Договор переуступки долга между юридическими лицами: образец трехстороннего соглашения

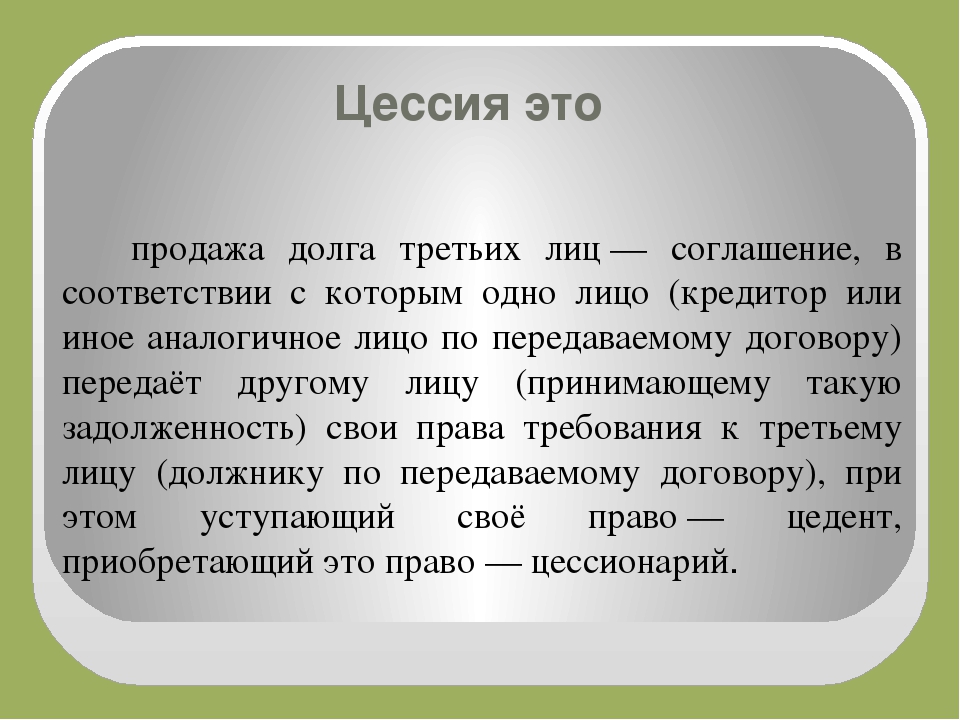

Кредиторы легко и просто решают вопросы с проблемными задолженностями – они их передают третьим лицам, которые имеют свои эффективные рычаги для взыскания долгов. Передача прав требования задолженности называется цессией. Это переуступка долга между юридическими лицами, которая оформляется в установленном законом порядке. Факт передачи прав на взыскание задолженности фиксируется соответствующим соглашением – договором цессии.

Содержимое страницы

Что означает переуступка долга

Суть цессии заключается в том, что основной кредитор передает право третьему лицу затребовать долг с должника. Стороны сделки заключают между собой соглашение о переуступке долга, причем участие и согласие самого должника в данном случае необязательно. Порядок и основные моменты передачи прав требования долга отражены в статье 382 Гражданского кодекса Российской Федерации. Согласно этому законодательному нормативному акту:

- Принадлежащее основному кредитору право требования задолженности переходит к другому лицу.

- Передать такое право кредитор может без согласия своего должника, если в первоначальном кредитном соглашении отсутствовал пункт о запрете передачи права на взыскание долга третьим лицам (за исключением отдельных случаев).

- Если цессия состоится в период действия договора кредитования, кредитор обязан уведомить должника в установленный срок о передаче права требования третьему лицу.

- Если в связи с передачей прав требования при отсутствии уведомления от кредитора должник понес дополнительные затраты, то компенсировать их обязаны оба кредиторы (предыдущий и настоящий).

Несмотря на то, что согласие должника на передачу прав требования задолженности и его участие при заключении сделки не требуется, в переуступке задействованы три стороны:

- Цедент – первоначальный кредитор, который желает переуступить свои долговые права третьему лицу.

- Цессионарий – лицо, изъявившее желание принять долговые права от цедента (основного кредитора).

- Должник – лицо, которое имеет определенные долговые обязательства перед цедентом.

Важно! Сторонами сделки могут выступать как физические, так и юридические лица. В редких случаях по согласованию сторон долг списывается, а между кредитором и должником заключается договор прощения задолженности.

Учитывая характер правовых отношений сторон и состав участников сделки, можно выделить три основные формы уступки долговых прав:

- Сделка заключается между физическими лицами. На практике такое встречается в ситуациях, когда близкие родственники берут на себя долговые обязательства друг друга, а также при оказании помощи в получении займа. Пример: Александр официально не трудоустроен и ему банк отказал в выдаче ссуды. Он просит своего друга Игоря оформить кредит на себя. Ради спокойствия Игоря между ним и Александром заключается соглашение о переуступке прав – договор цессии, в котором Александр берет на себя ответственность за погашение кредита, взятого Игорем в банке по его просьбе. Таким образом, Игорь избавляет себя от ответственности за погашение долга на основании договора цессии.

- Переуступка прав между юридическим и физическим лицами. Данная форма сделки распространена в ситуациях, когда основатели небольших компаний в случае их банкротства и ликвидации принимают лично на себя оставшиеся долги организации. Это значит, что они отвечают по долгам фирмы не как юридические, а как физические лица. Переуступать долговые обязательства между юридическим и физическим лицом можно в добровольном порядке или по решению суда. Пример: Мельник О.В. являлась единственным учредителем фирмы. В связи с кризисом компания обанкротилась и была ликвидирована. Учредительного капитала не хватило, чтобы рассчитаться с кредиторами. Мельник О.В. как единоличный руководитель компании, решила принять на себя ответственность за долги фирмы и рассчитаться с кредиторами. В результате был оформлен договор цессии, в соответствии с которым кредиторы обрели право требования долга с Мельник О.В.

- Заключение сделки между юридическими лицами. Данная форма цессии практикуется при реорганизации субъектов хозяйственной деятельности (предприятий, компаний, организаций и т. д.), или когда прежняя фирма не смогла рассчитаться с кредиторами, и ее долговые обязательства перешли на вновь созданную компанию. Пример: Состоялось слияние туристических компаний «ЛигаТур» и «Туристик-М». В результате было создано новое юридическое лицо с наименованием «Happy Holidays». Все долговые обязательства «ЛигаТур» и «Туристик-М» были переданы вновь созданной компании «Happy Holidays» на основании договора о переуступке прав требования долга. Даже после слияния двух фирм они по-прежнему несут ответственность перед своими кредиторами за выполнение долговых обязательств, но для этого им необходимо перезаключить договор кредитования, в котором должником выступает уже другое юридическое лицо.

д.), или когда прежняя фирма не смогла рассчитаться с кредиторами, и ее долговые обязательства перешли на вновь созданную компанию. Пример: Состоялось слияние туристических компаний «ЛигаТур» и «Туристик-М». В результате было создано новое юридическое лицо с наименованием «Happy Holidays». Все долговые обязательства «ЛигаТур» и «Туристик-М» были переданы вновь созданной компании «Happy Holidays» на основании договора о переуступке прав требования долга. Даже после слияния двух фирм они по-прежнему несут ответственность перед своими кредиторами за выполнение долговых обязательств, но для этого им необходимо перезаключить договор кредитования, в котором должником выступает уже другое юридическое лицо.

д.), или когда прежняя фирма не смогла рассчитаться с кредиторами, и ее долговые обязательства перешли на вновь созданную компанию. Пример: Состоялось слияние туристических компаний «ЛигаТур» и «Туристик-М». В результате было создано новое юридическое лицо с наименованием «Happy Holidays». Все долговые обязательства «ЛигаТур» и «Туристик-М» были переданы вновь созданной компании «Happy Holidays» на основании договора о переуступке прав требования долга. Даже после слияния двух фирм они по-прежнему несут ответственность перед своими кредиторами за выполнение долговых обязательств, но для этого им необходимо перезаключить договор кредитования, в котором должником выступает уже другое юридическое лицо.Внимание! Согласно Информационному письму Президиума ВАС Российской Федерации №120 переуступка долговых прав возможна не только полностью, но и частично. Это значит, что кредитор может продать только определенную часть прав требования задолженности, а остальную часть он продолжит реализовать самостоятельно.

Заключение сделки по переуступке прав требования уместно в ситуациях, связанных с:

- Банковскими займами (целевые и нецелевые кредиты, автокредиты, потребительские займы и др.).

- Жилой недвижимостью (договор цессии распространен и в сфере незавершенного строительства, когда дольщик уступает свое право на квартиру в строящемся доме).

- Поставками предприятиям (продукция, оборудование, услуги и т.д.).

- Сделками купли-продажи и другими ситуациями.

Но гражданское законодательство определяет ряд случаев, когда переуступка прав требования невозможна и запрещена законом. Это:

- Выплата компенсации в результате причинения вреда здоровью.

- Компенсация морального ущерба на основании судебного решения.

- Возмещение ущерба за нарушение авторских (интеллектуальных) прав.

- Выплата алиментов.

Право требования выше перечисленных выплат и компенсаций не может быть передано третьим лицам. Заключение сделки цессии в данном случае противоречит федеральному законодательству и общепринятым нормам.

Переуступка прав требования между юридическими лицами

Заключение сделки по переуступке прав требования долга между юридическими лицами – достаточно распространенная практика. Особенности оформления передачи прав требования регламентируется Гражданским кодексом РФ – статьями 382, 390-392. Сделка оформляется соглашением, которое может быть следующих видов:

- Трехсторонний договор переуступки долга. Является самым верным и надежным вариантом оформления сделки, поскольку гарантирует возврат задолженности должником. Обычно возможность передачи долговых прав оговаривается еще на этапе заключения первоначального кредитного соглашения между основным кредитором и заемщиком. Но если этот момент не был согласован между сторонами ранее, его можно обсудить в процессе оформления переуступки. Получение согласия должника на передачу долговых прав его кредитором третьему лицу позволит избежать судебных разбирательств и избавит прежнего и настоящего кредитора от множества возможных проблем.

- Двухстороннее соглашение. В отличие от трехстороннего договора переуступки долга, двухстороннее соглашение заключается в отсутствие должника, то есть только между цедентом и цессионарием.

Соглашение может быть двух видов:

- Возмездным – при передаче прав требования долга цедент получает определенную плату от цессионария.

- Безвозмездным – цессионарий приобретает долговые права на безвозмездной основе.

Договор стороны сделки могут заключать:

- При переуступке долговых прав (права требования долга).

- При переуступке долговых обязательств (когда ответственность за погашение долгов перед кредиторами на себя принимает другое лицо).

Важно! Независимо от содержания и вида договора переуступки, размер долга и условия его возврата остаются неизменными. Если сумма долга в результате цессии была увеличена, то разницу между прежним и настоящим долгом обязаны компенсировать цедент с цессионарием совместно.

Образец трехстороннего договора переуступки

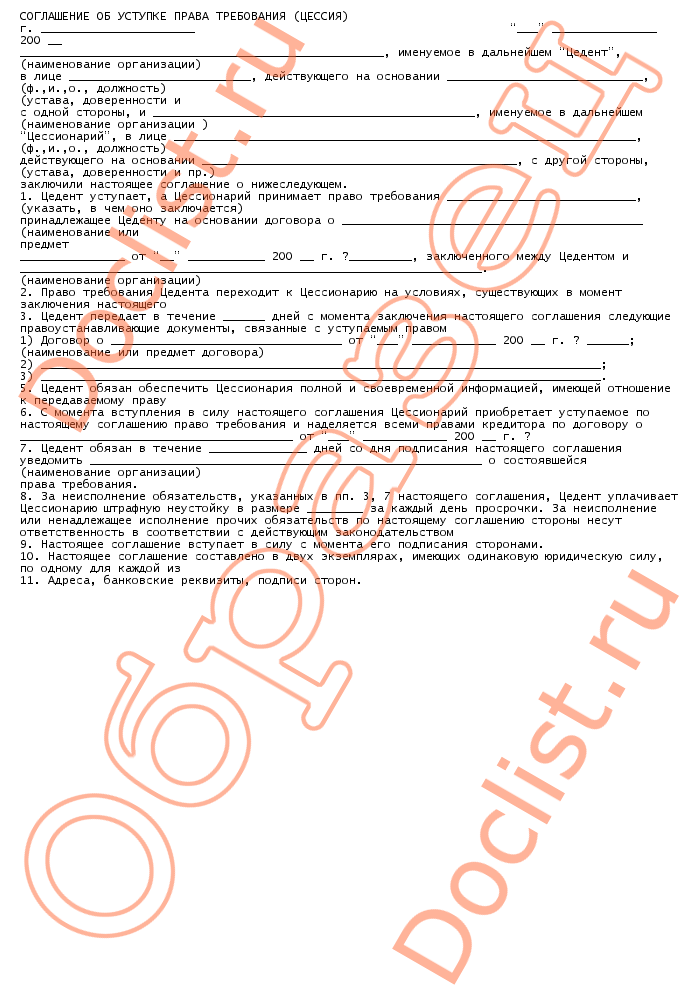

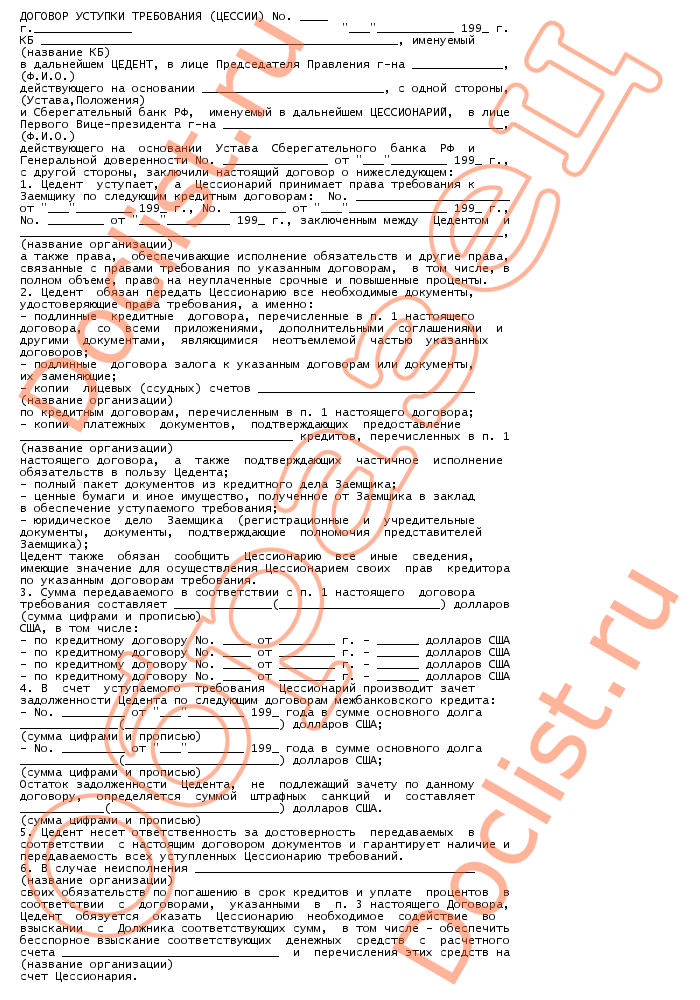

Трехсторонний договор переуступки необходимо оформлять надлежащим образом в соответствии с требованиями гражданского законодательства РФ. В данном документе обязательно должны содержаться следующие сведения:

- Полная информация о сторонах сделки (наименование организаций, юридический адрес каждой из них, контактные номера телефонов).

- Указание причины возникновения задолженности и ее размера (сумма основного долга, начисленные проценты, пени, штрафы, неустойки).

- Права и обязанности должника, цедента и цессионария, а также степень их ответственности в случае уклонения от выполнения обязательств, возникших в результате заключения данной сделки.

- Возможность (или отсутствие таковой) внесения поправок, изменений или дополнений в условия данного соглашения, а также порядок и принципы решения возможных конфликтных ситуаций между сторонами соглашения.

- Банковские реквизиты, адреса и прочие контактные данные каждой из сторон.

- Мокрые печати организаций и подписи уполномоченных лиц.

Образец бланка трехстороннего договора о переуступке долгов между юридическими лицами доступен по ссылке.

Переуступка долгов между физическим и юридическим лицом

Основанием для заключения сделки цессии между юридическим и физическим лицом является невозможность взыскания долга кредитором с должника без привлечения третьих лиц. Распространенным примером такой сделки является ситуация, когда добросовестный руководитель (учредитель) организации берет на себя ответственность за выполнение долговых обязательств как физическое лицо. Такое происходит, когда компания обанкротилась и не имеет возможности самостоятельно отвечать по долгам.

Мнение эксперта

Юрист Консультант

Бесплатно помогу и отвечу на ваши вопросы

Задать вопросДанная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО!

Внимание! Необязательно, что физическое лицо принимало долговые обязательства фирмы на себя добровольно. Переход обязательств может состояться и по решению суда.

Переход обязательств может состояться и по решению суда.

Договор цессии в большинстве случаев заключается при банкротстве и ликвидации предприятия, когда возникает необходимость делегирования долговых обязательств владельцу ликвидируемого юрлица. В данном случае договор переуступки также может быть как возмездным, так и безвозмездным. Но если бывший владелец компании принял на себя долговые обязательства не по своей воле, а по решению суда, то в случае с безвозмездным соглашением существует высокая вероятность признания его ничтожным. Поэтому чаще всего на практике встречаются сделки с оформлением возмездных договоров цессии.

Образец трехстороннего договора переуступки

Соглашение переуступки долговых прав между юрлицами и гражданами оформляется в установленном законодательством порядке. Если третьей стороной в соглашении между юрлицами выступал должник, то в данном случае роль третьей стороны сделки играет кредитор. Это обусловлено тем, что происходит не переуступка прав требования задолженности, а переуступка долговых обязательств.

В документе должны содержаться все сведения, которые перечислены выше (в пункте о договоре цессии между юрлицами). Единственным отличием является сама суть соглашения – переуступка задолженности и сведения о физическом лице, принимающим на себя долговые обязательства от цедента. Образец трехстороннего договора о переуступке прав требования долга можно скачать здесь.

Налоговые последствия

Для каждой из сторон цессии сделка имеет свои последствия:

- Для цедента – дополнительная статья доходов.

- Для цессионария – затраты.

Только для должника все остается неизменным – и сумма долга и условия его возврата. Меняется только номер счета и получатель.

Цессионарий учитывает затраты на приобретение прав требования долга как «Иные расходы». В случае погашения долга должником, цессионарий отображает зачисленную сумму как «Прочие доходы». В случае когда сумма долга меньше, чем расходы на приобретения права требования, данная сделка является убыточной и не отображается при расчете суммы налога на прибыль.

Согласно со статьей 153 Налогового кодекса РФ (пункт 153.5) расходы первоначального кредитора (цедента) определяются:

- Стоимостью товаров, работ, услуг, предоставление которых повлекло за собой возникновение задолженности.

- Размером кредитной задолженности (если речь идет о банковском займе).

- Размером фактического долга (в других случаях гражданско-правовых отношений).

Доходы цедента, возникшие в результате оформления сделки по переуступке долговых прав, определяются суммой денежных средств, полученных в качестве вознаграждения за такую переуступку. Если доходы превышают расходы первоначального кредитора, то сумма превышения расценивается как прибыль и является базой для налогообложения. Именно из этой суммы нужно вычесть налог на прибыль.

Особенности и правила определения базы налогообложения для вычета налога на прибыль излагаются в статье 279 Налогового кодекса РФ. А о налоговых последствиях в результате безвозмездной переуступки долговых прав идет речь в статье 217 (пункт 18. 1) этого же законодательного акта.

1) этого же законодательного акта.

Внимание! Статья 155 НК РФ гласит, что НДС начисляется только на разновидности сделок, ставшими причиной возникновения задолженности, право на взыскание которой передано цессионарию на основании договора купли-продажи. Налогообложению не подлежат сделки по переуступке прав требования долга, возникшего в результате реализации товаров и услуг.

Переуступка права требования долга по исполнительному листу

Должники не всегда согласны со сменой своего кредитора и нередко отказываются выплачивать остаток долга в пользу третьего лица – цессионария. Если сделка по переуступке прав требования состоялась на законных основаниях и была оформлена договором цессии, цессионарий может подать иск в суд.

Исковое заявление с требованием взыскать с должника, отказывающегося выполнять свои долговые обязательства, в большинстве случаев судом удовлетворяется. Исключением являются случаи, когда соглашение переуступки было признано ничтожным, и суд его аннулировал. В результате судебного решения оформляется исполнительный лист и открывается исполнительное производство.

В результате судебного решения оформляется исполнительный лист и открывается исполнительное производство.

Если в ходе исполнительного производства меняются стороны, об этом необходимо уведомить исполнителей, которые в принудительном порядке взыщут задолженность с ответчика. На этапе исполнения решения суда могут меняться как кредиторы, так и должники. К примеру, цессионарий умер (был ликвидирован), его право требования долга переходит к третьему лицу. В исполнительный лист вносятся соответствующие изменения, указывается сам факт смены одной из сторон (или сразу обеих) и имена (наименования) нового кредитора и должника.

Переуступка долговых прав – законный и эффективный способ решить вопрос с проблемной задолженностью. Происходит продажа долга третьим лицам. Тем самым основной кредитор возмещает свои убытки и избавляется от проблем с взысканием задолженности с должника. Цессионарий в свою очередь получает определенное вознаграждение, которое заключается в разнице стоимости права требования и размере самого долга.

Договор цессии на квартиру — что это такое простыми словами

Новостройки — один из самых востребованных видов жилья. Но что делать, если квартира мечты в том доме, где вы хотели бы жить, уже куплена? На помощь тут приходит договор цессии или переуступки. Разберемся, что это такое и когда можно использовать этот термин.

Что такое договор цессии

Прежде чем вдаваться в детали, попробуем объяснить простыми словами, что это — договор цессии. Так называется уступка прав требования, когда одно лицо передает другому свои обязательства по получению какого-либо долга. То есть суть договора цессии — замена кредитора. В разрезе недвижимости при заключении договора цессии меняется дольщик, ожидающий от застройщика сдачи объекта.

Термины, которые применяются, когда заключают договор цессии квартиры или долга:

- Цедент. Это человек, который изначально владел долгом и уступает право на него.

- Цессионарий. Так называется сторона, принимающая право требования долга.

- Должник. Физическое или юридическое лицо, обязанное выполнить определенные обязательства или выплатить определенную сумму.

- Титул. Это документ, по которому цессионарий может получить долг цедента.

Некоторые спрашивают, чем договор цессии на недвижимость отличается от договора переуступки. Для начала термина «переуступка» не существует, есть термин «уступка». И он означает то же самое, что и «цессия».

Интересно, что по договору уступки или цессии нельзя передать обязанности. Это значит, что вы не сможете оформить бумаги так, чтобы ипотеку за вас платил другой человек. Если квартира еще не оплачена полностью, придется оформлять договор передачи прав и обязанностей. Он позволяет передать право требования и перевести долг на другое лицо.

Как продать квартиру по договору переуступки

Обычно договор цессии между физическими лицами заключается, если владелец недвижимости в строящемся доме решил отказаться от покупки. Причины могут быть разными: нужно жилье в другом районе, срочно потребовались деньги, нашелся более подходящий вариант и т. д. В любом случае заключить такую сделку можно только до подписания акта приема-передачи.

Причины могут быть разными: нужно жилье в другом районе, срочно потребовались деньги, нашелся более подходящий вариант и т. д. В любом случае заключить такую сделку можно только до подписания акта приема-передачи.

Простой алгоритм, по которому оформляется продажа:

- Проверяем, нет ли в договоре участия в долевом строительстве пункта о запрете на уступку права требования. Если есть, то придется искать другие способы.

- Собираем базовый пакет документов. Туда входят первоначальные договоры долевого участия, платежные документы, подтверждающие оплату по ДДУ, письменное согласие застройщика (если оно требуется по договору), нотариально заверенное согласие супруга, согласие органов опеки, если один из участников сделки — несовершеннолетний.

- Находим покупателя и заключаем с ним договор переуступки. Важно, чтобы он не изменял условий первоначального ДДУ.

- Регистрируем переуступку согласно ст. 4 и 17 № 214-ФЗ и получаем от покупателя деньги.

Обратите внимание, что налоги при продаже квартиры по договору цессии необходимо заплатить обязательно. Базой для расчета налога в этом случае является доход. К примеру, если вы купили квартиру за 2,1 млн, а продали за 2,5 млн, налог необходимо заплатить с 400 тысяч дохода.

Как купить квартиру по договору цессии

Планируя покупку квартиры по договору цессии, необходимо быть очень внимательным. Рисков хватает, и самый первый из них — общение с мошенником. Человек может только говорить, что квартира принадлежит ему. Гарантировать безопасность сделки с этой стороны поможет опытный риелтор, который проверит информацию у застройщика.

Переуступка прав — не самый популярный способ обзавестись недвижимостью. Подавляющее большинство покупателей предпочитают заключать договор напрямую с застройщиком, и только 10% сделок являются переуступкой. Причем больше половины из них заключаются между юридическими лицами. Почему же договор купли-продажи недвижимости предпочитают цессии? Все просто: рынок квартир и новостроек достаточно велик, чтобы не приходилось искать готовых на переуступку людей специально. Нет подходящей недвижимости в одной новостройке? В этом же районе в этом году сдается еще десяток домов. И все же, если хочется квартиру в конкретном доме или есть продавец, предлагающий выгодную сделку, не стоит отказываться от переуступки. Это также надежно и законно, главное — все проверить.

Нет подходящей недвижимости в одной новостройке? В этом же районе в этом году сдается еще десяток домов. И все же, если хочется квартиру в конкретном доме или есть продавец, предлагающий выгодную сделку, не стоит отказываться от переуступки. Это также надежно и законно, главное — все проверить.

Что нужно помнить, заключая договор цессии недвижимости:

- В первую очередь необходимо изучить объект, застройщика, подрядчиков и субподрядчиков. Проверка проводится так же тщательно, как если бы вы покупали новостройку напрямую.

- Второй этап — проверка продавца. Запросите документы от застройщика, договор долевого участия, справку о том, что долг перед девелопером полностью погашен.

- Тщательно изучите ДДУ. Нет ли там штрафов, каких-то обязанностей, которых вы не ожидали, правильно ли составлена бумага. В идеале — проговорить риски с юристом.

- Убедитесь, что застройщик не против договоров цессии. Не забудьте официально уведомить его при оформлении сделки. Это делается письмом с подписью.

- Тщательно изучите договор переуступки. В нем обязательно должно быть подробное описание объекта сделки, его стоимость. Не забудьте про регистрацию договора.

- Убедитесь, что продавец не состоит в браке и не имеет детей. Если семья есть, то потребуется согласие от супруга и разрешение органов опеки.

- Найдите опытного консультанта — юриста или риелтора. Так вам будет проще разобраться в тонкостях и проверить все бумаги.

Это делается письмом с подписью.

Это делается письмом с подписью.Важно! Многие покупатели тщательно проверяют сделку, продавца, договор, но забывают о застройщике. Помните, что продавец не гарантирует, что объект будет сдан.

Как видите, покупка недвижимости по договору уступки прав собственности — вполне стандартная практика. Поэтому не расстраивайтесь, если узнаете, что все подходящие квартиры в приглянувшейся новостройке куплены. Лучше обратитесь к риелторам, которые сотрудничают с застройщиком. Возможно, найдется человек, готовый на сделку с вами.

Возможно, найдется человек, готовый на сделку с вами.

Переуступка долга между юридическими лицами

Когда должник просрочивает выполнение своих обязательств, кредитор имеет право взыскать с должника долг, или заставить его выполнить свои обязательства через суд или средствами обеспечения договорных обязательств. Но при этом кредитору никто не вернёт время, потраченное на склонение должника к выполнению возложенных на него обязательств.

Решить проблему ожидания выполнения обязательства может быть переуступка долга между юридическими лицами или цессия.

Договор переуступки долга между юридическими лицами: что это?

Договор цессии по своей сути является отчуждением кредитором своих прав требования по тому или иному обязательству третьему лицу – вторичному кредитору. При этом вторичный кредитор получает не только само право требования выполнения обязательства, но и сопутствующие рычаги влияния на должника, включая и такие, которые при других гражданских правоотношениях ему были бы недоступны.

Так, например, банк может переуступить право требования по кредитному договору гражданину, который даже индивидуальным предпринимателем не является, не говоря уже о его принадлежности к лицензированной финансово-кредитной деятельности.

Тем не менее такой вторичный кредитор, будет иметь все права первичного кредитора по кредитному договору, в том числе и взыскивать с должника проценты, комиссии и прочие платежи по данному договору, которые возникли на основании переуступленного обязательства.

В то же время не каждое обязательство можно переуступить.

Не подлежащие цедированию:

- Обязательства по возмещению морального ущерба.

- Обязательства связанные с восстановлением деловой репутации.

- Любые неимущественные обязательства.

Юридические лица могут переуступать друг другу имущественные обязательства, возникшие на основании:

- Хозяйственных договоров.

- Судебных исполнительных документов.

- Страховых договоров.

- Соглашений о дополнительной ответственности руководителей предприятий.

- Прочие имущественные обязательства.

В зависимости от характера взаимоотношений между цедентом – первым кредитором, и цессионарием – вторичным кредитором договора цессии бывают:

- Возмездными. Такие договоры предполагают получение цедентом некоторого финансового вознаграждения за переуступку. Собственно именно это вознаграждение и является тем скорейшим, выгодным для цедента выполнением обязательства должника, о чём говорилось в самом начале этой статьи. Возмездная цессия характерна для хозяйственных договоров., судебных исполнительных документов, и прочих имущественных обязательств. Но в некоторых случаях выгода цедента заключается не в прямом финансовом вознаграждении, а в частичном или полном списании дебиторской задолженности или прочих обязательств цедента перед цессионарием. Львиная доля возникновения неплатёжеспособности предприятий связана с практически бесконтрольным ростом дебиторской задолженности перед ним, что в результате привело к его неспособности платить по своим счетам. Не удивительно, что в таких случаях предприятия часто прибегают к переуступке права требования непростым третьим лицам, а своим непосредственным кредиторам, которые за такую переуступку соразмерно спишут их обязательства перед ними.

- Бесповоротными.Если руководитель или учредитель предприятия несёт дополнительную личную ответственность по обязательствам предприятия согласно правовой природе его учредительных документов либо же по дополнительному соглашению, в случае выполнения за свой счёт обязательств перед кредиторами предприятия получают автоматическую цессию права требования данного обязательства с самого предприятия. Разумеется, такая цессия также является бесповоротной. Одной из важных особенностей договора цессии заключается в том, что для его заключения не требуется согласия должника. Более того, должник может, и не знать о ведении переговоров о заключении такого договора и не присутствовать при его подписании. В то же время цедент и цессионер обязаны уведомить должника о совершённой переуступке.

Не удивительно, что в таких случаях предприятия часто прибегают к переуступке права требования непростым третьим лицам, а своим непосредственным кредиторам, которые за такую переуступку соразмерно спишут их обязательства перед ними.

Не удивительно, что в таких случаях предприятия часто прибегают к переуступке права требования непростым третьим лицам, а своим непосредственным кредиторам, которые за такую переуступку соразмерно спишут их обязательства перед ними.

Когда составляют документ переуступки долга?

Сам по себе договор цессии, который приобретает юридическую силу согласно общим правилам установленным гражданским законодательством в зависимости от формы такого документа, свидетельствует о совершении сделки по переуступке права требования с момента приобретения ним юридической силы.

[box type=»download»] Согласно действующему законодательству договор цессии всегда заключается в письменной форме, поэтому документ о переуступке долга составляется во всех случаях когда такая переуступка имеет место, в независимости от размера долга и статусов цедента и цессионера.[/box]

Образец договора переуступки долга между юридическими лицами

Договора цессии не пользуются популярностью у органов государственной власти и государственных предприятий, а потому типового договора цессии, равно как и единого образца не существует. Поэтому положения такого договора устанавливаются всецело по соглашению сторон, путём переговоров.

Поэтому положения такого договора устанавливаются всецело по соглашению сторон, путём переговоров.

Но всё же договор цессии обязательно должен содержать следующие условия:

- Размер невыполненного обязательства на момент переуступки.

- Общую сумму обязательства.

- Наименование договора или иного документа на основании которого возникло.

- Переуступаемое обязательство, а также о производных от первичного обязательствах.

- Цену переуступки, или оговорку о её безвозмездности.

- Наименование цедента, цессионера и должника.

Указание всех обязательств должника перед цедентом, производных от первичного принципиально важно, так как цессионарий будет иметь право требования только на прямо определённые договором цессии обязательства перед цедентом.

[box type=»download»] Скачать образец в формате Word-файла (.doc).[/box]

Переуступка долга между юридическими лицами проводки

Практическая реализация переуступки права требования по обязательствам должна сопровождаться грамотным проведением всех сопутствующих платежей, и ведением бухгалтерского учёта.

С момента оплаты цессионарием договора цессии, в независимости от момента приобретения им юридической силы, цедент теряет право требования по обязательствам должника.

Следовательно если должник ещё до получения уведомления о совершении переуступки погасит полностью или частично своё обязательство перед цедентом, цедент будет обязан вернуть должнику данный платёж как перечисленный безосновательно. Исходя из такой правовой природы цессии.

С момента оплаты цессионарием договора цессии, цедент обязан обнулить дебиторскую задолженность должника, указывая в основании заключенный договор цессии, а цессионарий имеет право выставить дебиторскую задолженность должника перед ним, опять же на основании договора цессии.

Трехсторонний договор переуступки долга

При определённых обстоятельствах важно чтобы должник как можно раньше узнал о переуступке долга, например, если сам должник является одним из инициаторов заключения такого договора, как в случае с должником-руководителем предприятия.

В таких случаях допускается заключение трёхстороннего договора цессии с участием должника. Такой договор цессии не может быть обжалован должником, основываясь на его содержании.

Как оформить?

Договор цессии оформляется таким же образом, как и устанавливающий обязательство документ. Так, если речь идёт о переуступке права требования по договору ипотеки, такая цессия подлежит нотариальному заверению и последующей государственной регистрации.

Если же речь идёт о кредитном договоре, цессия заключается в простой письменной форме, и скрепляется печатями юридических лиц и подписями уполномоченных лиц.

К договору цессии необходимо приложить:

- Копию документа, подтверждающего первичное обязательство.

- Документ, подтверждающий право и дееспособность сторон.

- Документ, подтверждающий право и дееспособность должника.

Когда лучше заключать переуступку?

Договора цессии по обязательствам, вытекающим из хозяйственных договоров и прочим имущественным обязательствам лучше всего заключать тогда, когда просрочка исполнения обязательств должником менее полугода. При таких обстоятельствах можно рассчитывать на максимальное вознаграждение по договору.

Если речь идёт о цессии по страховому договору, цессию лучше заключать одновременно со сменой владельца объекта страхования, например, автомобиля.

Переуступку права требования по обязательствам возникающим из договоров дополнительной ответственности руководителей предприятий, переуступка возникает автоматически, если такое право требования прописано в соглашении о дополнительной ответственности. В противном случае цессию лучше заключить до фактического погашения долга предприятия.

Апелляция разъяснила, в каких случаях не действует договор цессии

Курганский областной суд представил на своем сайте обзор судебной практики по гражданским делам за первое полугодие 2014 года.

В обзоре рассматриваются споры, вытекающие из трудовых, земельных, жилищных и семейных правоотношений, дела, связанные с предоставлением социальных гарантий и наследованием имущества. Кроме того, анализируются дела об административном надзоре за лицами, освобожденными из мест лишения свободы, споры по защите прав потребителей, иски о возмещении вреда и применение норм процессуального права.

Так, разбирая одно из дел, Курганский областной суд отмечает, что по смыслу ст. 44 Гражданского процессуального кодекса РФ замена взыскателя по судебному акту возможна только в отношении средств, взысканных решением суда.

Общество с ограниченной ответственностью обратилось в суд с заявлением о процессуальном правопреемстве (дело № 33-1594/2014). В обоснование заявления компания указала, что решением суда с М. в пользу ОАО «Банк» взыскана задолженность по кредитному договору, а между ООО и ОАО «Банк» заключен договор уступки прав требования (цессии), в соответствии с условиями которого право требования задолженности по данному кредитному договору, заключенному между ОАО «Банк» и М., в полном объеме перешло от ОАО «Банк» к ООО.

Определением суда произведена замена взыскателя по решению суда. Однако судебная коллегия Курганкого облсуда отменила определение судьи, в удовлетворении заявления о процессуальном правопреемстве отказала.

Апелляционный суд указал, что ч. 1 ст. 44 ГПК РФ предусматривает, что в случаях выбытия одной из сторон в спорном или установленном решением суда правоотношении (смерть гражданина, реорганизация юридического лица, уступка требования, перевод долга и другие случаи перемены лиц в обязательствах) суд допускает замену этой стороны ее правопреемником. Правопреемство возможно на любой стадии гражданского судопроизводства.

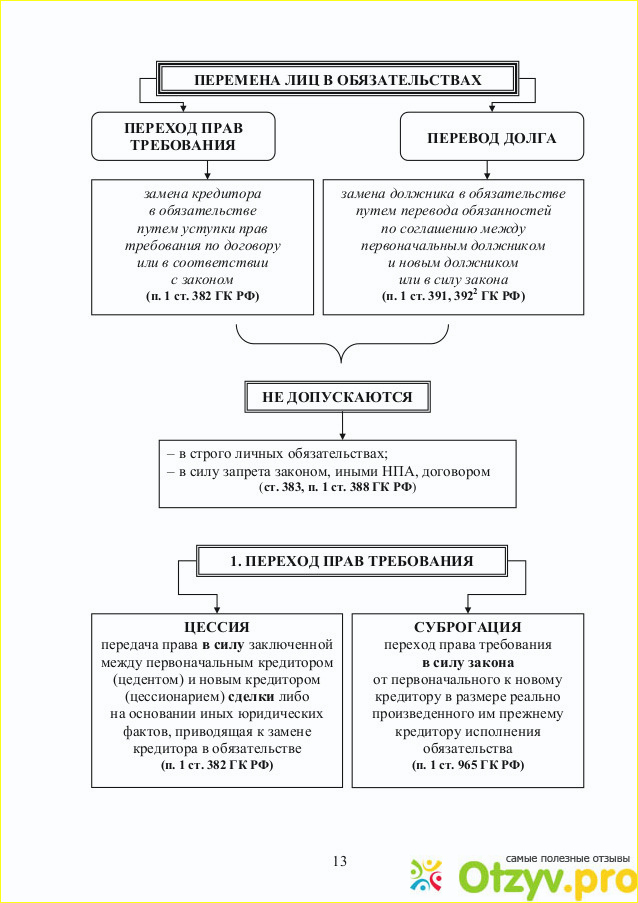

В соответствии с п. 1 ст. 382 ГК РФ право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования) или перейти к другому лицу на основании закона.

Согласно ст. 384 ГК РФ, если иное не предусмотрено законом или договором, право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. В частности, к новому кредитору переходят права, обеспечивающие исполнение обязательства, а также другие, связанные с требованием права, в том числе право на неуплаченные проценты.

Производя замену взыскателя – ОАО «Банк» по решению суда на ООО, суд первой инстанции, исходя из положений ст. 44 ГПК РФ, пришел к выводу о том, что последний является правопреемником ОАО «Банк» по иску к М. о взыскании задолженности по кредитному договору.

Судебная коллегия, исследовав представленный в материалы дела договор уступки прав требования (цессии), заключенный между ООО и ОАО «Банк», установила, что по данному договору денежные средства, взысканные решением суда с М., не уступались, в связи с чем пришла к выводу, что у суда первой инстанции не было оснований для удовлетворения заявления о процессуальном правопреемстве.

С полным текстом обзора судебной практики по гражданским делам Курганского областного суда за первое полугодие 2014 года можно ознакомиться здесь.

Как оформить переуступку долга для юридических лиц

Уступка права требования долга считается полностью нормальным процессом, предусмотренным определенными положениями ГК РФ. Это обычная сделка, оформленная в письменном виде, которую имеют право заключать как физические, так и юридические лица.

Измениться в таком договоре может только сторона, перед которой у другого участника сделки есть конкретные невыполненные обязательства. Следовательно, осуществляется переуступка права требования долга другим кредитором.

В современной юридической практике подобные процессы считаются обыденным делом по вполне понятным причинам. В большинстве примеров первый кредитор перестает ожидать возврата долга со стороны клиента финансовой организации и принимает по этому вопросу соответствующие решения.

Переуступка долга в подобных ситуациях подразумевает определенную выгоду для обоих участников составленного соглашения. При этом не рассматривается возможное извлечение выгоды самим должником.

Однако следует отметить, что при любом раскладе ситуации клиенту финансовой организации придется выплачивать накопившуюся задолженность по кредиту. Сегодня на отечественном рынке запустили работу многочисленные организации, основной специализацией которых является переуступка права требования долга.

По этой причине при наличии желания и конкретной потребности каждое предприятие получает возможность составить обращение и подписать договор переуступки долга.

Как оформляется документация?

Договор переуступки долга между юридическими лицами составляется при наличии справок, служащих подтверждением возникновения задолженности, а также соответствующих обязательств у клиента. Если в составленном соглашении между сторонами не сказано, что возможность переуступки исключается, цессия может считаться допустимой автоматически.

Однако в этой документации может содержаться пункт, где сказано, что переуступка долга между юридическими лицами, образец которой рассматривается, требует подписанного согласия самого должника. Это может подразумевать определенные трудности для участвующих в сделке юридических лиц.

Несмотря на необходимость получения письменного одобрения должника на запланированную цессию, после того, как договор переуступки долга между юридическими лицами, образец которого рассматривается в данной статье, подписан, организация, уклонившаяся от выполнения взятых на себя обязательств, должна быть осведомлена о том, что теперь придется работать с другим кредитором.

В действующем ГК РФ предусмотрены определенные условия, предоставляющие возможность подписать соглашение о необходимой переуступке прав долга между юридическими лицами. Документ будет составлен по форме, аналогичной первоначально подписанному договору.

Необходимые документы

Список документов, на базе которых оформляется переуступка прав требования долга, для юридических лиц всегда определяется в индивидуальном порядке для конкретного рассматриваемого случая. Основным документов в процессе подбора перечня необходимых справок считается первоначальное соглашение, на основании которого у конкретного юридического лица имеются определенные обязательства.

Это касается даже ситуации, когда оформляется переуступка долга между физическим и юридическим лицом. Если в составленном договоре принимают участие заказчик и реализатор, подписывается контракт напоставку, либо обычная сделка купли-продажи.

При этом имеют значение такие документы:

- Акт проведенной сверки по взаимным обязательствам;

- Приходные и расходные свидетельства;

- Накладные.

Финансовые проводки и переуступка долга между юридическими лицами, когда одним из участников сделки является финансовое учреждение, могут выполняться только на базе составленного кредитного соглашения, либо овердрафта с оформленной выпиской по конкретному счету.

Дополнительная справка, в которой приводится информация об особенностях главного договора, понадобится, если выполняется трехсторонний договор переуступки долга между юридическими лицами. Налоговые последствия в подобной ситуации будут минимальными. В договоре также может присутствовать перечень приложений, различных подтверждающих документов, упомянутых в акте предоставления правоустанавливающих справках.

Классификация соглашений

Договор переуступки долга между юр. лицами, различные бухгалтерские проводки оформляются по следующим принципам:

- Особенность трехсторонней сделки подразумевает потребность в официальном одобрении должника на возможность перевода долга;

- Платная цессия. Долговые обязательства могут предоставляться другому участнику после предоставления платежных средств в оговоренном размере.

- Возмездная и безвозмездная переуступка. Договор переуступки долга между юридическими лицами, а также бухгалтерские проводки могут действовать при смене дебитора уплатой суммы, которая составляет более первоначально оформленного кредита;

- Исполнительный лист. Для заключения договора цессии в данной ситуации необходимо оформить прошение в отделение арбитражного суда. С учетом принятого постановления может осуществляться неполный перевод долга.

Надеемся, после ознакомления с информацией, приведенной в этой статье, у вас не должно возникнуть вопросов о том, как оформить переуступку долга между юридическими лицами.

Почему цессия и факторинг не одно и то же

Уступка права требования – это механизм, благодаря которому возможна выдача факторингового финансирования. Клиент передает факторинговой компании (фактору) денежные обязательства своего дебитора, а взамен сразу получает оплату этих обязательств.

Факторинг довольно часто отождествляют с цессией, в основе которой также лежит уступка права требования. Однако не стоит считать эти понятия идентичными – между цессией и факторингом есть ряд существенных отличий, которые напрямую влияют как на условия соглашений, так и на взаимоотношения между участниками сделки.

Право требования, уступка, цессия и факторинг – суть понятий

Право требования — это законная возможность для кредитора получить от должника денежные средства, имущество, услуги и т.д.

Уступка права требования — это передача такой возможности другому кредитору. Может производиться как за вознаграждение, так и без него.

Цессия – это уступка права требования, которая сопровождается переменой лиц в обязательстве, оно переходит от прежнего кредитора (цедента) к новому (цессионарию). Такое обязательство может иметь любой характер (как денежный, так и неденежный), а вознаграждение для сторон сделки не является обязательным.

Факторинг – это финансирование клиента под уступку права требования по обязательствам дебиторов. При этом передаваемое обязательство должно иметь денежный характер, сторонами договора выступают юридические лица, а сам факторинг сопровождается комплексом дополнительных услуг. Кроме того, как при любом другом виде финансирования, услуга предоставления средств должна быть вознаграждена.

Таким образом, если цессия заключается в передаче права требования как такового и при этом не имеет значения, денежное оно или неденежное, получил цедент какое-либо вознаграждение или нет, то по договору факторинга сутью является именно финансирование клиента финансовым агентом, предоставление ему денежных средств и иных финансовых услуг за вознаграждение.

По сути, факторинг – это частный случай цессии. Это подтверждается и законодательным регулированием факторинга и цессии.

Законодательное регулирование

Цессия – это перемена лиц в обязательстве. Цессия регулируется главой 24 ГК РФ, где описан порядок перехода прав кредитора к сторонней организации. Согласно положениям главы 24, любое право (требование) может быть передано кредитором другому лицу (или может перейти к другому лицу на основании закона), причем переход такого права не требует согласия должника, если иное не предусмотрено законом или договором.

Факторинг регулируется в основном отдельной главой – 43 ГК РФ. При этом нормы главы 43 ГК РФ о договоре факторинга имеют специальный характер по отношению к общим положениям о цессии, закрепленным в главе 24 ГК РФ. В Главе 43 ГК РФ говорится, что по специальному договору организация может уступить третьему лицу (фактору) финансовые требования к своему дебитору (должнику). При этом клиент не только передает дебиторскую задолженность на обслуживание другому кредитору, но и получает от факторинговой компании финансирование в оплату уступленных прав требования. Это позволяет организации быстро пополнить свой оборотный капитал и приступить к работе с другими клиентами.

Подробнее о законодательстве в области уступки права требования читайте в статье «Какими законами регулируется факторинг в РФ?»

Виды цессии

Договоры цессии можно разделить на виды по нескольким параметрам:

· По возмездности (оплате цессионарием уступаемого права) цессия может быть возмездной и безвозмездной.

· По сторонам, которые участвуют в договоре – между физическими и/или юридическими лицами.

· По характеру уступаемых требований – цессия по денежным и неденежным требованиям.

· По основанию для уступки прав – цессия может осуществляться на основании закона или договора.

Заметим, что при цессии после уступки права требования цедент не несет ответственности за исполнение должником своих обязательств, за исключением случаев, когда договор цессии признан недействительным. При этом согласие должника на уступку прав не требуется, если иное не предусмотрено другими нормативными правовыми актами или договором.

Виды факторинга

Услуга факторинга предоставляется только на основании договора. При этом, хотя в любой факторинговой сделке участвуют три стороны (фактор, клиент и дебитор), договор заключается только между фактором и клиентом. Главная особенность факторинга – возмездность, то есть фактор получает права требования по денежным обязательствам исключительно в обмен на финансирование клиента.

Договоры факторинга можно классифицировать по ряду признаков:

· По ответственности клиента за исполнение обязательств дебитором – без регресса (при невыплате в установленные сроки задолженности дебитором у клиента не возникает никаких обязательств) и с регрессом (при невыплате в установленные сроки задолженности дебитором у фактора появляется право требовать погашения долга со стороны клиента параллельно с требованием возмещения со стороны дебитора).

· По моменту уведомления дебитора об уступке права требования: закрытый (уведомление дебитору направляется после заключения договора между фактором и клиентом – для осуществления финансирования клиента согласия дебитора не требуется) и открытый (дебитор подтверждает уступку права требования до осуществления факторингового финансирования клиента фактором). На платформе GetFinance применяется только открытый метод: дебитор, клиент и фактор до выдачи финансирования подписывают трехсторонний реестр денежных требований, который одновременно является уведомлением об уступке права требования.

· По инициатору договора – классический (инициатором выступает поставщик) и реверсивный (инициатор – дебитор).

· По сути уступаемых денежных требований: факторинг существующих требований (уступка задолженности по исполненному контракту), факторинг просроченных требований (когда срок возврата долга истек), предзакупочный факторинг (уступка требований по еще не исполненному контракту), различные факторинговые решения для заказчиков.

Различия на практике

Юридически факторинг является разновидностью более общего понятия «цессия» (уступка требования) и на него распространяются правила и нормы, изложенные в главе 24 Гражданского кодекса. При этом факторинг имеет ряд характерных особенностей, которые регулируются главой 43 ГК РФ.

В связи с этим в судебной практике бывают случаи, когда происходит подмена понятий «цессия» и «факторинг» с целью получить дополнительные преференции. Чаще всего это касается следующих моментов:

· Признание уступки недействительной, если первоначальный контракт содержит запрет на уступку. В отношении общегражданской цессии закон четко определяет, что может быть признана недействительной только уступка прав, которые неразрывно связаны с личностью кредитора (алименты, возмещение морального ущерба и т.д.). Коммерческий характер сделки в факторинге исключает возникновение таких ситуаций. Признать уступку требования по договору факторинга недействительной невозможно, даже если запрет на уступку был указан в первоначальном договоре между клиентом и дебитором (статья 828 ГК РФ).

· Ответственность клиента за неисполнение дебитором переданных обязательств. Общие нормы уступки прав, изложенные в главе 24 ГК РФ, не предусматривают возможности солидарной ответственности цедента и должника по уступленным правам требования. В отношении факторинга действует статья 827 ГК, в которой указано, что распределение рисков между дебитором и клиентом определяется условиями договора. Таким образом, ответственность клиента возможна только в случаях, если в договоре факторинга предусмотрено условие регресса.

Подробно о регрессе в факторинге читайте в материале «Виды факторинга: с регрессом и без регресса»

· Признание уступки недействительной, если нет согласия должника на уступку требования. Согласно главе 24 ГК РФ (статья 382) согласие должника на уступку не требуется, если иное не предусмотрено законом или договором. Эта норма распространяется на договоры цессии – по обычной цессии договором может быть предусмотрено, что для уступки требуется согласие должника. При этом в случае факторинга такой пункт (о запрете на уступку или ограничения в виде согласия должника) в договоре не имеет никакого значения – факторинг все равно признается действительным.

Договор цессии между юридическими лицами и физическими лицами

Бесплатная консультация юриста по телефону:

Двусторонние и трехсторонние договора цессии юридические и физические представители заключают все чаще, когда речь заходит о невозможности кредитора получить свои деньги обратно. Не менее распространено использовать данный вид соглашения для физических лиц при разделе имущества супругов, к примеру, или при смене собственника для юридических лиц.

Договор цессии, что это?

Прежде всего, договор цессии это своего рода соглашение, целью которого является отчуждение законным путем прав на кредиторскую задолженность иному физическому или юридическому представителю. Условия могут быть разными.

Результатом такой сделки будет «уступка прав требования» — передача материального обязательства. Это может произойти без согласия на то непосредственно должника – такой вариант имеет название «двусторонний договор цессии». Еже ли согласие дано – называется «трехсторонний».

Законодательством РФ установлено, что личные обязательства таким способом (ни трехсторонней цессией, ни двухсторонней) переданы быть не могут. То есть, материальный ущерб здоровью физического лица, или, к примеру, еще алименты, не подлежат переуступке полномочий.

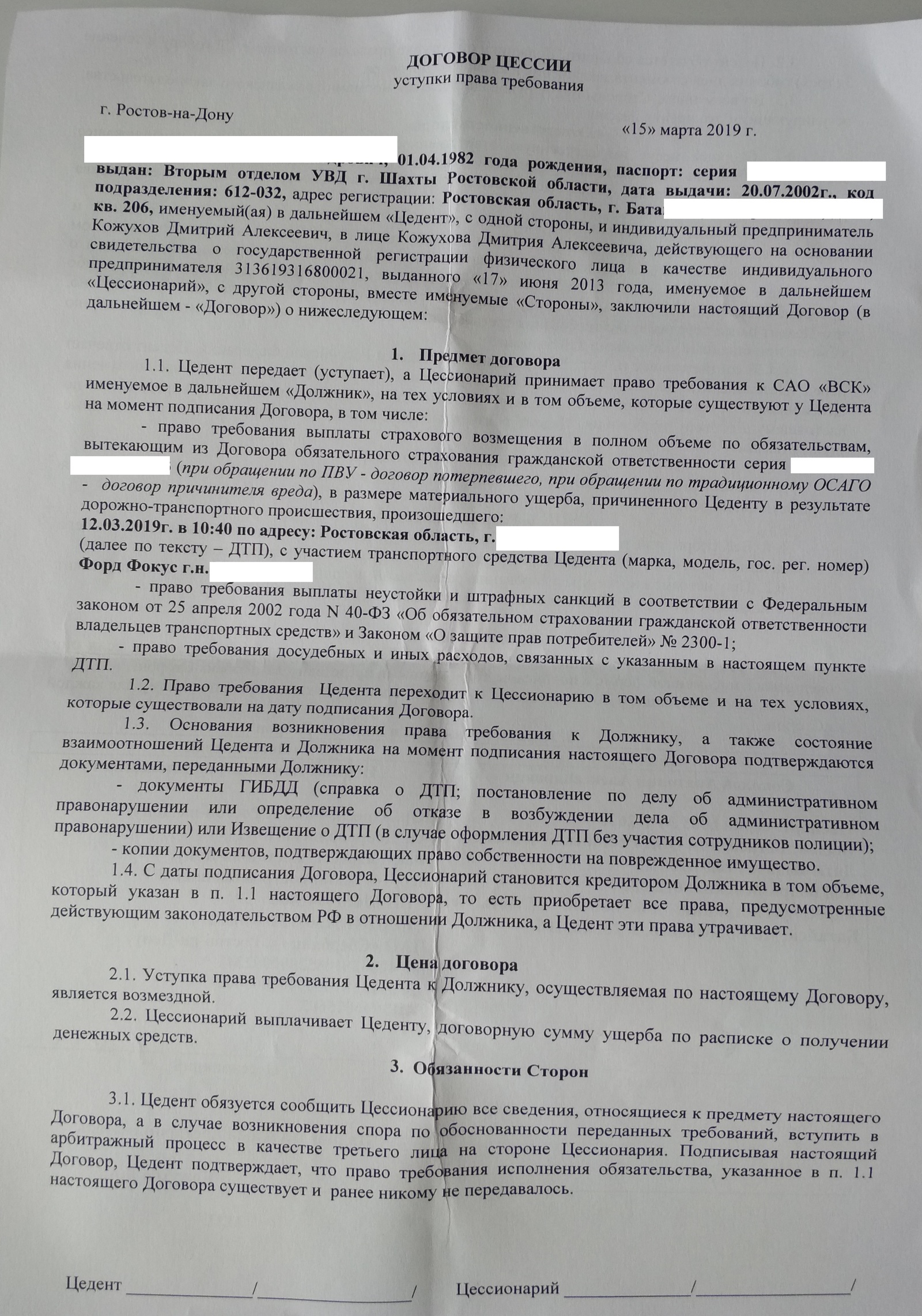

Договор цессии между юридическими лицами – условия и образец

Образец переуступки прав требования можно бесплатно скачать здесь:

Некоторые существенные условия договора цессии между юридическими представителями зависят от их вида и сферы деятельности. Так переуступка обязанностей возможна:

- 1. В сфере недвижимости – необходимо учитывать, что банк, у которого имущество заложено, обязательно должен быть проинформирован о смене заемщика. Далее банк в письменном виде подтверждает свое согласие и указывает сумму долгов для нового должника.

- 2. В сфере страхования. Следует отметить, что с этой сфере есть термин «цедирование риска», что значит перестрахование (передачу) риска иной страховой компании. Следуя статье 965 ГК РФ, полномочия страхователя на возмещение ущерба переходят страховщику.

- 3. Цессия по соглашению поставки. Посредником обычно выступает банк. Это удобно тем, что комиссионные с перечисляемых плательщиком средств снимаются, и они служат гарантом оплаты долгов поставщика по займам банка.

- 4. По договору подряда. Обязанности перед подрядчиком можно передать исключительно с его письменного согласия.

Может ли договор цессии (трехсторонний) быть безвозмездным?

Исходя из статей 572 и 575 ГК РФ:

• Безвозмездная передача долга между некоммерческими организациями возможна;

• Запрещается безвозмездная передача полномочий между коммерческими организациями;

• Законно безвозмездно передать право требования задолженности от коммерческого юридического лица к некоммерческому (например, бюджетному учреждению). Наоборот – незаконно.

Договор цессии между физическими лицами

Соглашение между физическими лицами будет оформлено в форме переуступки требований. Характерным условием двухстороннено и трехстороннего соглашения является то, что физическому представителю можно передать как всю сумму долга, так и ее часть.

Самый распространенный вариант для заключения передачи займа – передача дебиторской задолженности.

Переуступка права требования долга между юридическими лицами — условия

В подобного рода трехсторонних соглашениях переуступки прав принимают участие три стороны:

1. Цедент (юридическое лицо — собственник, который будет передавать права).

2. Цессионарий (тот, кому полномочия передаются).

3. Должник (тот, кто должен выплачивать задолженность).

Невозможно привести полный перечень документов, которые понадобятся в процессе заключения трехстороннего соглашения, так как это индивидуально для каждого отдельного случая и условий, в которых происходит подписание трехстороннего или двустороннего договора цессии по установленному типовому образцу. И бухгалтерские проводки в этом вопросе играют далеко не последнюю роль.

Единственное, что нужно при любых обстоятельствах – первоначальный договор между сторонами — должником и цедентом (последствия отсутствия – недействительность). Если это, к примеру, сделка между поставщиком и покупателем, основанием станут соглашение купли-продажи, а также подтверждающие наличие сделки бухгалтерские документы (бухгалтерские приходные и расходные накладные, акты передачи, бухгалтерские акты сверки взаимных расчетов и прочие).

Переуступка долга между юридическими лицами — налоговые последствия

Оформляя такого рода отношения, обратим внимание на некоторые моменты налогообложения и бухучета. Заключая соглашение переуступки требований, начисляется НДС. Налоговая база для цессионария высчитывается по установленной формуле.

У первоначального кредитора налоговые последствия: создавая проводки, он получит убыточную операцию. Перевод средств на счет нового кредитора будет отражен по проводкам как затраты, сумма от продажи обязательств – доход от перепродажи долга.

Бесплатная консультация юриста по телефону:

Определение уступки долга

Что такое переуступка долга?

Термин «уступка долга» относится к передаче долга и всех связанных с ним прав и обязательств от кредитора к третьей стороне. Уступка — это юридическая передача другой стороне, которая затем становится владельцем долга. В большинстве случаев переуступка долга выдается сборщику долгов, который затем берет на себя ответственность по взысканию долга.

Ключевые выводы

- Переуступка долга — это передача долга и всех связанных с ним прав и обязательств от кредитора к третьей стороне (часто к сборщику долга).

- Компания, переуступающая долг, может сделать это для повышения своей ликвидности и / или для снижения подверженности риску.

- Должник должен быть уведомлен о переуступке долга, чтобы он знал, кому производить платежи и куда их отправлять.

- Сторонние сборщики долгов подчиняются Закону о справедливой практике взыскания долгов (FDCPA), федеральному закону, находящемуся под надзором Федеральной торговой комиссии (FTC).

Как работает переуступка долгов

Когда кредитор ссужает деньги физическому или юридическому лицу, он делает это с уверенностью, что предоставленный им капитал, а также процентные платежи, взимаемые за привилегию, будут своевременно выплачены.Кредитор или лицо, предоставившее кредит, будет ждать возврата всей причитающейся суммы в соответствии с условиями и сроками, изложенными в контракте.

В определенных обстоятельствах кредитор может решить, что он больше не хочет нести ответственность за обслуживание ссуды , и вместо этого продать долг третьей стороне. Если это произойдет, должнику, получателю ссуды, рассылается Уведомление о переуступке (Notice of Assignment), информирующее его о том, что теперь ответственность за взыскание любой непогашенной суммы несет кто-то другой.Это называется уступкой долга.

Должник должен быть уведомлен, когда долг передается третьей стороне, чтобы они знали, кому производить платежи и куда их отправлять. Если должник отправляет платежи старому кредитору после переуступки долга, вполне вероятно, что платежи не будут приняты. Это может привести к непреднамеренному неисполнению обязательств должником.

Когда должник получает такое уведомление, для него также, как правило, неплохо проверить, правильно ли новый кредитор записал общий баланс и ежемесячный платеж по причитающейся задолженности.В некоторых случаях новый владелец долга может даже захотеть предложить изменения первоначальных условий ссуды. Если пойти по этому пути, кредитор обязан немедленно уведомить должника и дать ему достаточно времени для ответа.

Должник по-прежнему сохраняет те же юридические права и средства защиты, которые были у первоначального кредитора после уступки долга.

Особые соображения

Сторонние сборщики долгов подчиняются Закону о справедливой практике взыскания долгов (FDCPA).FDCPA, федеральный закон, находящийся под надзором Федеральной торговой комиссии (FTC), ограничивает средства и методы, с помощью которых сторонние сборщики долгов могут связываться с должниками, время суток, в которое они могут вступать, и количество раз, когда им разрешено связываться. вызов должников.

Если FDCPA нарушается, должник может подать иск против коллекторской компании и индивидуального сборщика долгов о возмещении ущерба и гонораров адвокатам в течение одного года. Условия FDCPA доступны для ознакомления на веб-сайте FTC.

Преимущества уступки долга

Есть несколько причин, по которым кредитор может решить передать свой долг кому-то другому. Этот вариант часто используется для повышения ликвидности и / или снижения подверженности риску. Кредитору может срочно потребоваться быстрое вливание капитала. В качестве альтернативы, он мог накопить много ссуд с высоким риском и опасаться, что многие из них могут дефолт. В подобных случаях кредиторы могут быть готовы быстро избавиться от них за гроши на доллар, если это означает улучшение их финансовых перспектив и умиротворение обеспокоенных инвесторов.В других случаях кредитор может решить, что долг слишком старый, чтобы тратить свои ресурсы на взыскание, либо продать или передать его третьей стороне для продолжения деятельности по взысканию. В этих случаях компания не переуступает свой долг третьей стороне.

Критика уступки долга

Процесс переуступки долга вызвал изрядную критику, особенно за последние несколько десятилетий. Покупателей долговых обязательств обвиняют в применении всех видов неэтичных действий для получения оплаты, в том числе в угрозах и регулярном преследовании должников.В некоторых случаях их также обвиняли в погоне за уже погашенными долгами.

на чьей стороне Право иска с лицом в

Отношение к возможности уступки банком прав кредитора по договору займа коллекторским агентствам разное для Верховного Суда Российской Федерации и Высшего Арбитражного Суда Российской Федерации. Высший Арбитражный Суд РФ считает, что действующее законодательство не запрещает банкам передавать право требования третьим лицам (коллекторским агентствам).Верховный суд считает, что такая уступка возможна только с согласия заемщика-потребителя, т.е. возможность уступки права требования должна быть согласована в кредитном договоре.

В пункте 2 информационного письма Президиума ВАС РФ от 30.10.2007 N 120 «Обзор практики применения арбитражными судами положений главы 24 ГК РФ. Федерация », были указаны:

Передача банком прав кредитора по договору займа юридическому лицу, не являющемуся кредитной организацией, не противоречит законодательству.

Действующее законодательство не содержит правил, запрещающих банку передавать права по кредитному договору организации, не являющейся кредитной организацией и не имеющей банковской лицензии. Уступка требований по кредитному договору не распространяется на количество банковских операций, указанных в статье 5 Федерального закона «О банках и банковской деятельности». Из указанной нормы вытекает обязательность наличия лицензии только на осуществление деятельности по выдаче кредитов за счет заемных средств.В толковании настоящего Закона с выдачей кредита лицензионная деятельность банка считается осуществленной. Ни Закон, ни инструкции о возможности реализации прав кредитора по кредитному договору только кредитной организацией не содержат.

В пункте 16 информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 13 сентября 2011 г. N 146 « Обзор судебной практики по некоторым вопросам применения административной ответственности к банкам за нарушение законодательства о Российской Федерации. защита прав потребителей при заключении договоров займа », Высший Арбитражный Суд Российской Федерации подтвердил указанную позицию, приводятся следующие аргументы.

Переуступка банком лицу, не имеющему статуса кредитной организации, которая не была исполнена в срок по договору займа с заемщиком-гражданином, не противоречит законодательству и не требует согласия заемщика. Требование о возврате ссуды, выданной физическому лицу по кредитному договору, не распространяется на количество требований, неразрывно связанных с личностью кредитора. Согласно статье 382 Гражданского кодекса Российской Федерации, для перехода прав кредитора к другому лицу согласие должника не требуется, если иное не предусмотрено законом или договором, а законодательством Российской Федерации не содержит нормы, устанавливающей необходимость получения согласия заемщика-гражданина на уступку требований кредитной организации, вытекающих из кредитного договора.При уступке требования о возврате кредита (в том числе при отсутствии у правопреемника статуса кредитной организации) условия кредитного договора, заключенного с гражданином, не меняются, его положение не ухудшается (ст. 384 и 386 ГК РФ). Кодекса Российской Федерации), гарантии, предоставленные гражданину заемщика, законы о защите прав потребителей сохраняются. Переуступка требований, вытекающих из кредитного договора, не нарушает правила банковской тайны (статья 26 Закона о банках), поскольку в соответствии с частью 7 настоящей статьи правопреемник, его должностные лица и сотрудники обязаны хранить в известности информацию, составляющую банковская тайна, и указанные лица несут установленную законом ответственность за ее разглашение (в том числе в виде обязанности возместить заемщику ущерб, причиненный разглашением банковской тайны).

Роспотребнадзор также не согласился с данной позицией Высшего Арбитражного Суда Российской Федерации в своем письме от 02.11.2011 N 01 / 13941-1-32 «О некоторых аспектах правоприменительной практики по привлечению банков к административной ответственности за нарушение законодательства о защите прав потребителей». (в связи с Информационным письмом Президиума ВАС РФ от 13 сентября 2011 г. N 146) «обоснованно указал, что передача права требования долга от заемщика банком (особенно при наличии спор о существовании долга между первоначальным кредитором и заемщиком) перед различными небанковскими организациями, и в первую очередь как таковые сегодня называемые коллекторскими агентствами, не основывается на действующем законодательстве.

В письме довольно убедительно утверждается, что личность кредитора очень важна для заемщика-потребителя.

В 2012 году Верховный Суд Российской Федерации также рассматривал вопрос о передаче банками прав кредиторов по кредитному договору коллекторским агентствам. Позиция Верховного Суда РФ не совпадала с позицией Высшего Арбитражного Суда РФ. В пункте 51 Постановления Пленума Верховного Суда РФ от 28.06.2012 N 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей» указано, что при разрешении дел по спорам об уступке требований, вытекающих из договоров займа с потребителями (физическими лицами), суд должен оставить учитывая, что Закон о защите прав потребителей не предусматривает право банка, другой кредитной организации передавать право требования по кредитному договору с потребителем (физическим лицом) лицам, не имеющим лицензии на осуществление вне банковской деятельности, если иное не предусмотрено законом или соглашением, содержащим это условие, которое было согласовано сторонами при его заключении.

Таким образом, если условие о способности банка уступить право коллекторскому агентству согласовано в кредитном соглашении, соглашение о передаче прав будет соответствовать закону.

Судебная практика судов общей юрисдикции в настоящее время (в целом) развивается в соответствии с разъяснениями Верховного Суда Российской Федерации.

Арбитражная практика

Например, суд первой инстанции, руководствуясь ст.388 ГК РФ, а также разъяснения, содержащиеся в Постановлении Пленума Верховного Суда РФ от 28 июня 2012 г. N 17 «О рассмотрении судами гражданских дел по спорам по защиты прав потребителей », пришел к выводу, что в исках отказано, поскольку ООО« Управляющая компания … »не имеет банковской лицензии, кредитный договор не предусматривает права кредитной организации передать право требования. по договору займа с потребителем лицам, не имеющим лицензии на осуществление банковской деятельности, и передача права требования по обязательствам, вытекающим из договоров займа, заключенных с физическими лицами организации, не имеющей банковской лицензии, не соответствует требования закона.

Данное заключение судебной коллегии суда первой инстанции признает законным и обоснованным.

Сделка, в результате которой лицо, не имеющее лицензии на осуществление банковской деятельности, становится стороной кредитного договора о кредиторе, не соответствует требованиям Закона.

Кроме того, вступление гражданина в заемные отношения с организацией, имеющей лицензию на осуществление банковской деятельности, означает, что личность кредитора имеет важное значение для должника.

Следовательно, уступка Банком своих прав требования третьему лицу, не эквивалентному Банку (другой кредитной организации) с точки зрения прав и обязанностей по лицензируемому виду деятельности, в соответствии с пунктом 2 статьи 388 ГК РФ, допускается только с согласия должника (выписка из определения Санкт-Петербургского городского суда от 25.02.2013 N 33-2819 / 13)

Суд пришел к аналогичным выводам о возможности уступки права требования судом другого региона, указав, что кредитный договор, заключенный АКБ РОСБАНК (ОАО) и М.не содержит пункта о праве кредитора уступить право требования по договору лицам, не имеющим банковской лицензии:

В пункте 5.4.2 Условий предоставления нецелевых кредитов на неотложные нужды (л.д. 8–10) стороны договорились только о праве банка передать полностью или частично свои права требования по кредитному договору. третьему лицу с последующим уведомлением клиента об этом факте, в связи с чем доводы заявителя о предоставлении банку права уступить право требования по договору третьим лицам, не имеющим лицензии на осуществление банковской деятельности не соответствуют буквальному толкованию указанных условий кредитного договора по правилам ст.431 ГК РФ.

Вступление гражданина в договорные отношения с организацией, имеющей лицензию на осуществление банковской деятельности, означает, что личность кредитора имеет важное значение для должника (ст. 388 ГК РФ).

Между тем, доказательств наличия у ООО «Трастовая управляющая компания» лицензии на осуществление банковской деятельности в материалах дела не имеется.

При таких обстоятельствах судебная коллегия заключает, что договор уступки права требования является ничтожной сделкой, что противоречит положениям Закона РФ от 07.02.1992 N 2300-1 «О защите прав потребителей», и, соответственно, отсутствуют правовые основания для осуществления процессуального правопреемства со стороны истца в исполнительном производстве по взысканию задолженности по кредитному договору с М (Апелляционное определение Томского областного суда от 12 февраля 2013 г. по делу № 33-535 / 2013)

В другом случае суд также признал недействительной уступку требования по кредитному договору в связи с отсутствием согласования между банком и заемщиком условий договора, согласно которому банк имеет право уступить право требования к третьим лицам:

Истец просил суд признать недействительной уступку требования по кредитному договору банка коллекторскому агентству.

В этой части требования удовлетворяются по следующим причинам.

С учетом изложенных представителем коллекторского агентства обстоятельств об отсутствии последней лицензии на право осуществления банковской деятельности, а также разъяснений, содержащихся в пункте 51 Постановления Пленума Верховного Суда РФ Федерация № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей», в которой говорится, что Закон о защите прав потребителей не предусматривает право банка, другой кредитной организации передавать право требования по договору займа с потребителем (физическим лицом) к лицам, не имеющим лицензии на осуществление банковской деятельности, если иное не предусмотрено законом или соглашением, содержащим это условие, согласованным сторонами при его заключении, Требования заемщика (истца) о признании уступки права требования по кредитному договору недействительной, обоснованы и субъективны. t к удовлетворению (определение Ленинского районного суда г. Курска от 14 сентября 2012 г. по делу №11-290 / 8-2012)

Кредиты сегодня обычное дело, их выдают банки и другие финансовые организации. Кредитор, предоставляющий средства под ссуду, вправе заключить с должником договор о предоставлении ему определенной суммы долга с указанием объемов и сроков возврата денежных средств.

Однако даже такие действия не гарантируют возврата денежных средств от должника. На практике требования долга могут напоминать настоящую эпопею с бесконечной развязкой, отнимающей много сил, энергии и нервов.

Именно поэтому сегодня продажа права требования долга специальным компаниям, специализирующимся на взыскании и вложении денег в долг, приобретает все большую популярность и распространение. Как правильно продать долг? Из каких этапов состоит весь процесс? Об этом мы поговорим позже.

Продажа долговых требований: описание процесса

Коллекторские агентства, занимающиеся квалифицированным погашением ссуд от «проблемных» должников, имеют проверенные и, что самое главное, эффективные методики предъявления требований.

В то же время на законодательном уровне деятельность таких организаций ежегодно подвергается определенным ограничениям, поэтому продать свой старый и «тяжелый» долг будет все труднее.

Можно ли продать долг, если он устарел? Конечно! Но для этого он должен соответствовать определенным требованиям, которые устанавливаются большинством агентств:

- чем больше размер облигации, тем интереснее будет этот долг для агентства, что существенно влияет на его продажу;

- платежеспособность должника является важнейшим фактором при оценке права требования: перед покупкой долга уполномоченные подразделения агентства тщательно анализируют текущее финансовое положение должника, определяя его платежеспособность;

- залог — большое преимущество с точки зрения перспективы продажи долга;

- готовность продавца предоставить большую скидку — ускоритель сделки.

Есть одно простое правило: если коллекторское агентство заинтересовано в вашем предложении о продаже долга, то его действительно можно вернуть. Такие компании даже не будут рассматривать бесперспективные варианты.

Как понять, что пора продавать долг?

Очень часто стороны пытаются разрешить недоразумение самостоятельно. Часто сам кредитор виноват в том, что погашение его кредита затягивается на неопределенный период времени, потому что сам не предпринимает никаких шагов для изменения ситуации.

Если регулярно напоминать должнику о его долге, то велика вероятность двух исходов:

- возврат долга со словами благодарности и просьбой о прощении за просрочку;

- полное прекращение всех отношений со стороны должника (часто должник «лежит до дна», перекрывая всякое общение с заемщиком).

С первым сценарием можно только поздравить. К сожалению, все чаще мы становимся свидетелями второго варианта, при котором погашение долга значительно усложняется.При этом покупателей на такую претензию может быть очень мало. Специалисты рекомендуют отправлять предложения одновременно в несколько агентств. Если несколько дадут положительный ответ — будет шанс выбрать наиболее выгодный. Узнать, кому продать долг, можно в Интернете, где крупные агентства самостоятельно размещают предложения.

Законность процесса купли-продажи долгового обязательства

Продажа долга — очень распространенный тип контракта, имеющий правовые основания.Для этого не нужно получать разрешение от должника. По закону вы должны предупредить его, что его долг передается другим (вы должны уведомить должника за месяц до заключения сделки).

Если уведомление не проводится в соответствии с установленными стандартами, должник имеет право выплатить задолженность лицу, у которого он получил заемные средства.

Договор уступки — официальное название договора, которым устанавливается договор о передаче требований от физического лица другому лицу или уполномоченной организации.Для такого соглашения нет четко определенных требований; все решается обоюдно.

Перед официальным подписанием договора переуступки агентство проводит ряд обязательных процедур:

- процедур анализа всей представленной документации;

- оценка рисков несколькими методами;

- исследование существующей задолженности, выполненное на имя должника;

- оценка вероятности банкротства должника.

Только после проведения данных мероприятий агентство составляет карту возможных трудностей, с которыми может столкнуться в процессе выплаты долга должником.

Убедившись в целесообразности заключения сделки, агентство может выкупить долг по договору уступки.

За сколько можно продать долг?

Цена приобретения права требования долга устанавливается индивидуально. Но сколько стоит продать долг? Стоимость сильно варьируется от ряда факторов.Крупные агентства, например, не работают с долгами до 500 000 руб.

Конечно, ни одна компания не может выкупить ваш долг за такую сумму. Обычно скидка на покупку начинается от 30% и может достигать 80-90%. При этом ваши риски сводятся к нулю, потому что агентство обязательно выплатит вам оговоренную сумму.

Кто может продать долг?

И кредитор, и представитель кредитора, уполномоченный нотариально заверенной доверенностью, могут продать долг по договору уступки.Без нотариального удостоверения полномочий представителя его подпись под договором уступки не будет.

Если должник узнает о таком нарушении закона, он может подать иск в суд, где обжалует договор купли-продажи долга между кредитором и компанией.

Заключение

Продажа долга — очень трудоемкий и дорогостоящий процесс, требующий времени, усилий и терпения. Поэтому настоятельно советуем работать исключительно с надежными компаниями, которые предоставляют гарантии.Удачи!

В жизни мы часто сталкиваемся с ситуацией, когда требования, вытекающие из кредитных договоров с потребителями (физическими лицами), не выполняются. Что об этом нужно знать рядовым гражданам — потребителям?

ГК РФ устанавливает норму свободы договора (ст. 421 ГК РФ), т.е. я могу договориться о чем угодно. Но у этих соглашений есть пределы — соглашение должно соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивными нормами), действующими на момент его заключения (статья 422 Гражданского кодекса Российской Федерации. ).

При заключении договора с гражданином отношения, возникающие в связи с предоставлением потребительской ссуды (ссуды) физическому лицу в целях, не связанных с предпринимательской деятельностью, на основании договора займа, договора займа и исполнения соответствующего договора, регулируются Федеральным законом от 21.12.2013 N 353-ФЗ «О потребительском кредите (ссуде)».

Настоящий Закон разделяет общие и индивидуальные условия контракта. Общие условия — это те условия, которые устанавливаются кредитором (банком) в одностороннем порядке с целью повторного применения (ч. 3 ст. 5 Закона).Индивидуальные условия — это те условия, которые указаны в части 9 статьи 5 Федерального закона от 21 декабря 2013 г. N 353-ФЗ «О потребительском кредите (займе)» и согласовываются между кредитором и заемщиком в индивидуальном порядке. К таким условиям Закон в подпункте 13 части 9 статьи 5 Закона относит условие о возможности запрета кредитору уступать права (требования) третьим лицам по договору потребительского кредита (займа).

Согласно части 12 статьи 5 Федерального закона от 21 декабря 2013 г. N 353-ФЗ «О потребительском кредите (ссуде)» индивидуальные условия договора потребительской ссуды (ссуды) указаны в части 9 статьи 5 Федерального закона. Федеральный закон «О потребительском кредите (займе)» отражается в виде таблицы, форма которой устанавливается нормативным актом Банка России, начиная с первой страницы договора потребительского кредита (займа). , четким, хорошо читаемым шрифтом.

Как следует из абзаца 1 Указа Банка России от 23.04.2014 № 3240-У «О табличной форме индивидуальных условий договора потребительского кредита (займа)» (далее — N 3240-У). ), таблица индивидуальных условий соглашения состоит из общего заголовка и трех столбцов в форме приложений к настоящей Директиве, из которых столбец «Содержание условий» заполняется кредитором и содержит индивидуальные условия. договора потребительского кредита (займа).