Как проверить свои пенсионные баллы и трудовой стаж? | Личные деньги | Деньги

Для полноценного выхода на пенсию необходимо достичь пенсионного возраста, заработать минимальный страховой стаж и накопить пенсионные баллы. В 2019 году для того, чтобы получать страховую пенсию, необходимо иметь не менее 10 лет страхового стажа и 16,2 балла. Гражданам, которые на момент достижения пенсионного возраста не собрали достаточное количество баллов и не заработали минимальный страховой стаж, страховую пенсию не выплачивают. Вместо ее им назначают социальную.

Как узнать свой трудовой стаж и количество баллов?

— через госуслуги

Чтобы не обращаться лично в пенсионный фонд и не стоять там в очередях, всю информацию о стаже и пенсионных баллах можно узнать на сайте госуслуг. Для этого нужно пройти на сайте https://www.gosuslugi.ru регистрацию и затем перейти в личный кабинет. В меню нужно выбрать «Каталог услуг», после чего перейти в раздел «Пенсии, пособия и льготы», затем «Все услуги».

— на сайте ПФР

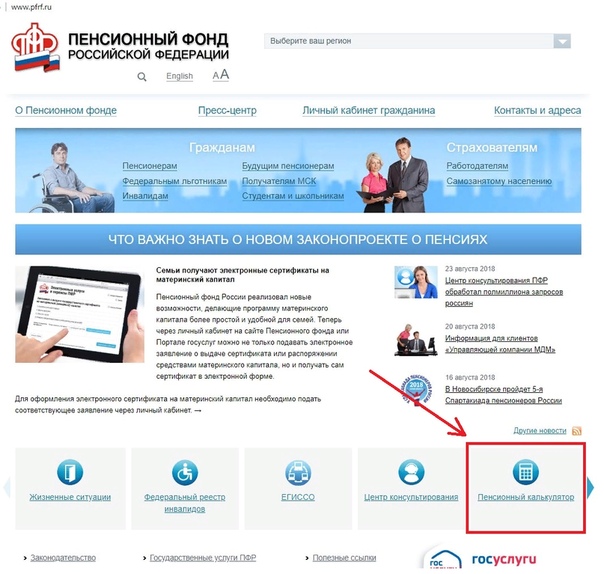

Узнать информацию о стаже и баллах можно на сайте Пенсионного фонда России www.pfrf.ru. Чтобы войти в Личный кабинет на сайте ПФР, необходимо зарегистрироваться на сайте госуслуг. После регистрации нужно на сайте ПФР перейти на страницу Личного кабинета и нажать кнопку «Вход». Затем необходимо ввести данные своей учетной записи на сайте госуслуг (телефон, почту или СНИЛС и пароль) и нажать кнопку «Войти».

После этого на открывшейся странице вы сможете увидеть свои пенсионные баллы и трудовой стаж.

— в отделении ПФР

Информацию о стаже и накопленных баллах можно получить в отделении ПФР. Для этого нужно прийти в местное отделение, предъявить паспорт и СНИЛС и написать заявление.

А если стаж или пенсионные баллы указаны неверно?

Если работодатель неправильно подал сведения о вас, вы можете обратиться к нему для уточнения данных, направив письменное заявление. Его можно направить почтой, либо вручить лично. В течение трех рабочих дней с момента его получения работодатель должен предоставить вам заверенные печатью копии приказов о приеме и увольнении, справки о заработной плате и т.д. Если организация была ликвидирована, то можно обратиться к правопреемнику, либо в архив. После этого нужно обратиться в отделение ПФР, либо отправить запрос для сверки данных.

Если при отправке сведений действительно была допущена ошибка, то ПФР должен в течение месяца внести соответствующие изменения. Если он этого не сделает, либо отреагирует отказом, то следует написать заявление в суд. В иске необходимо потребовать обязать пенсионный фонд учесть неучтенный стаж.

Личный кабинет гражданина на сайте ПФР

Личный кабинет гражданина на сайте ПФР

На сайте Пенсионного фонда России открыт сервис «Личный кабинет гражданина». Что бы войти в него необходимо зарегистрироваться в Единой системе идентификации и аутентификации на Портале государственных услуг.

Что бы войти в него необходимо зарегистрироваться в Единой системе идентификации и аутентификации на Портале государственных услуг.

Личный кабинет гражданина на сайте Пенсионного фонда России дает возможность будущим и нынешним пенсионерам получить ряд государственных услуг ПФР в электронном виде.

Возможности для будущих пенсионеров:

- Узнать свои пенсионные баллы и стаж, получить выписку о них;

- Управлять средствами пенсионных накоплений;

- Подать заявление о выдаче сертификата на материнский капитал, о распоряжении его средствами;

- Получить информацию о размере или остатке материнского капитала и заказать соответствующую справку.

Возможности для пенсионеров:

- Подать заявление о назначении и доставке пенсии, ежемесячной денежной выплаты;

- Получить информацию о назначении пенсии и социальных выплатах и заказать соответствующую справку;

- Заказать выписку из Федерального регистра лиц, имеющих право на получение социальной помощи.

Возможности для всех – услуги без регистрации:

- Запись на прием в ПФР;

- Заказ справок и документов;

- Найти клиентскую службу ПФР;

- Задать вопрос онлайн;

- Пенсионный калькулятор;

- Сформировать платежный документ.

Внимание: все представленные в Личном кабинете гражданина сведения о пенсионных правах сформированы на основе данных, которые ПФР получил от работодателей. Если, на взгляд пользователя Личного кабинета какие-либо сведения не учтены или учтены не в полном объеме, то у пользователя есть возможность заблаговременно обратиться к работодателю, чтобы уточнить данные и представить их в Пенсионных фонд России.

Как узнать баллы в Пенсионном Фонде (ПФР): инструкция, способы

Пенсионный Фонд выплачивает людям три вида пенсий. Одна из них – страховая – принимает во внимание баллы ПФР и конвертирует их в денежные средства для выплат. Что такое баллы, и как узнать, сколько их у вас сейчас – читайте дальше.

Что такое баллы, и как узнать, сколько их у вас сейчас – читайте дальше.

Зачем нужны баллы

Система конвертации была придумана для того, чтобы защитить будущих пенсионеров от влияния инфляции. Баллы применяются при расчете страховой части пенсионных выплат. Получить их можно, отправляя страховые отчисления в ПФР со своей зарплаты. Потом они суммируются за весь рабочий стаж человека и интегрируются в формулу расчета пенсии.

По формуле баллы будут умножены на их стоимость в году выхода гражданина на пенсию, а потом к этой сумме прибавится фиксированные пенсионные отчисления на тот же год и накопительная часть пенсии.

На сегодняшний день 1 балл приравнивается 81 рублю.

Таким образом формула расчета позволяет учесть страховые отчисления человека за весь период его трудового стажа, и тем самым повысить пенсию за счет этих отчислений. Баллы используются для конвертации, чтобы было удобнее считать. Каждый год государство устанавливает новую эквивалентную сумму в рублях, гарантируя таким образом повышения пенсии согласно экономической обстановки в стране.

Если вы собираетесь стать пенсионером,данные о том, сколько у вас уже накоплено могут помочь:

- Рассчитать будущую пенсию.

- Проверить, отправляет ли ваш работодатель нужные страховые взносы в фонд.

Кому предоставляется информация

Информацию о накопленных баллах может получить только сам гражданин, которого касаются эти отчисления.

Поскольку по достижении пенсионного возраста и назначении пенсии эти данные уже не важны, так как страховые отчисления в ПФР не идут, то для уже состоявшихся пенсионеров эта информация не предоставляется. Просто потому что ее нет, и она не нужна.

Способы получения сведений

В каждом конкретном случае размер пенсионной выплаты будет рассчитываться по единой формуле, но в том числе будут применятся и другие коэффициенты. И все же данные о таком накопленном коэффициенте все равно нужны, чтобы суметь составить правильный прогноз, посмотреть, на что можно рассчитывать, выходя на пенсию. Ее можно получить удаленно, либо через личный визит в ПФР.

Ее можно получить удаленно, либо через личный визит в ПФР.

В отделении ПФР

В любом региональном отделении Пенсионного Фонда вы можете попросить сотрудника сообщить вам сведения об уже имеющихся у вас баллах. Если вы решили лично посетить Пенсионный Фонд, то для этого понадобится принести:

- Паспорт.

- СНИЛС.

Обратиться в ПФР нужно к администратору, который сориентирует вас о получении этих данных – онимогут быть доступны как в зоне самообслуживания (если у вас есть личный кабинет ПФР), так и непосредственно у специалистов.

Онлайн

Самый простой и быстрый способ – это узнать баллы онлайн. На сайте Пенсионного Фонда предусмотрена такая услуга. Она предоставляется через личный кабинет будущего пенсионера.

Чтобы узнать данные таким образом, нужно:

- Войти в личный кабинет на сайте Пенсионного Фонда — https://es.pfrf.ru. Нажать в правом верхнем углу кнопку «Войти».

- Для входа используется учетная запись портала Госуслуг, введите связку логина и пароля.

- Вас перенаправит на личный кабинет на сайт ПФР.

- Найдите раздел информации, в котором собираются данные о ваших правах как будущего пенсионера.

- Найдите ссылку «Ваш вариант пенсионного обеспечения» и нажмите на нее.

- Вы попадете в раздел со всеми данными на текущий период.

Альтернатива трем последним шагам может быть такой:

- В Личном Кабинете выберите раздел обращений в Пенсионный Фонд.

- Найдите ссылку «Состояние ИЛС» или «Получить извещение о состоянии ИЛС».

- Документ с подробной информацией будет скачан на ваш компьютер. Там можно посмотреть не только состояние ваших баллов, но и полную детализацию по их начислению.

Что делать, если баллов нет

Если вы в какой-то момент времени были ИП, то информация об отчислениях может не появиться в Личном кабинете. Паниковать не стоит. Баллы все равно начислялись с ваших страховых взносов, просто они не отображаются в кабинете ПФР. Тем не менее, они все равно привязаны к вашему номеру страхования и никуда не денутся. Проверить это можно в отделении ПФР.

Тем не менее, они все равно привязаны к вашему номеру страхования и никуда не денутся. Проверить это можно в отделении ПФР.

Если же вы не были ИП, и какие-то взносы действительно не были учтены и пропали, нужно обратиться к специалистам Пенсионного Фонда за разъяснениями. Они помогут определиться, что дальше делать и как вернуть утраченное. В некоторых случаях это может оказаться невозможно – например, если ваш работодатель не платил страховые отчисления за вас, нарушая закон. Стоит отметить, что подобные случаи достаточно редки.

Условия для установления страховых пенсий в 2021 году

В 2021 году в соответствии с законодательством изменятся условия установления страховых пенсий. Для получения права на установление страховой пенсии по старости необходимо будет иметь не менее 12 лет стажа и 21 пенсионный коэффициент.

Новый порядок формирования пенсионных прав и расчета пенсии действует в России с 2015 года. Согласно порядка, для получения права на страховую пенсию гражданам необходимо иметь определенное количество лет страхового стажа (периоды трудового стажа при условии начисления и уплаты страховых взносов в ПФР) и заработанных пенсионных коэффициентов.

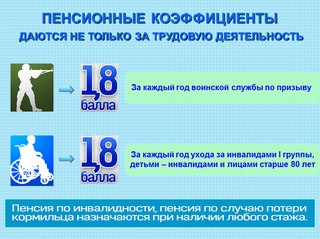

Основная составляющая для баллов — суммы отчислений работодателя. Чем больше официальная зарплата, тем больше работодатель перечисляет взносов на будущую пенсию. Максимально за 2020 год можно заработать 9,57 баллов, а при отчислениях с «минималки» лишь 1 балл. Обращаются в баллы и «нестраховые» периоды социально значимой деятельности человека. За год военной службы по призыву начисляется 1,8 балла. Столько же баллов можно заработать, ухаживая за инвалидом 1 группы или пожилым человеком старше 80 лет, либо ребенком-инвалидом. Мать, ухаживая за своим первенцем, также за год получает 1,8 балла. Уход за вторым и третьим ребенком оценивается значительно выше — 3,6 балла и 5,4 балла соответственно.

При этом все пенсионные права граждан, сформированные до 2015 года, учтены, «переведены» в пенсионные баллы и зафиксированы на лицевом счете в системе ПФР.

Если накопленных баллов и стажа не будет хватать, назначение пенсии отодвинется, пока трудовой минимум не будет заработан. Если спустя 5 лет по достижении общеустановленного пенсионного возраста этого достичь не удастся, то вместо страховой пенсии будет назначена социальная, сумма которой небольшая.

Узнать количество уже накопленных пенсионных баллов можно в Личном кабинете гражданина на сайте ПФР. При этом, если гражданин считает, что какие-либо сведения не учтены или учтены не полностью, у него появляется возможность заблаговременно обратиться к работодателю для уточнения данных.

ВНИМАНИЕ! В 2021 году продолжат действовать особые условия для тех граждан, которые в 2019-2020 г.г. достигнут прежнего пенсионного возраста. Таким образом, мужчины 1960 года и женщины 1965 года рождения смогут оформить пенсию на полгода раньше от нового пенсионного возраста – в 61,5 год – мужчины и в 56,5 – женщины.

Жители г. Великие Луки и Великолукского района с помощью мобильного приложения ПФР могут проверить свои пенсионные баллы, остаток средств материнского капитала или записаться на прием

Об этом журналистам региональных СМИ рассказали в Отделении ПФР по Псковской области в рамках презентации мобильного приложения ПФР.

Бесплатное приложение ПФР доступно на платформах iOS и Android. Для начала работы в нем необходимо пройти авторизацию с помощью подтвержденной учетной записи на Портале госуслуг, а также задать четырехзначный пин-код, с помощью которого в дальнейшем будет осуществляться вход в приложение.

Напомним, что подтвердить учетную запись на Портале госуслуг можно в офисах «Почты России», «Ростелекома» или клиентских службах Пенсионного фонда.

Теперь владельцы смартфонов и планшетов с помощью мобильного приложения «Электронные сервисы ПФР» имеют возможность пользоваться ключевыми функциями «Личного кабинета гражданина».

Мобильное приложение предназначено не только нынешним пенсионерам, или тем, кто готовится ими стать в недалеком будущем, но и тем, чей пенсионный возраст далеко. Информационные сервисы будут полезны для всех категорий граждан.

Для работающих граждан в первую очередь интересна информация о накопленных ими пенсионных правах – стаже и количестве пенсионных баллов. Это два ключевых критерия для формирования будущей страховой пенсии.

Это два ключевых критерия для формирования будущей страховой пенсии.

Они могут проверить состояние своего индивидуального лицевого счета, на котором отражены уплаченные работодателями страховые взносы за каждый год трудовой деятельности. Эту информацию необходимо проверять ежегодно. Теперь с мобильного телефона удобно делать это чаще.

Также здесь отражается информация о пенсионных накоплениях: кто является страховщиком, сумма пенсионных накоплений, в том числе сформированных из средств материнского капитала или в рамках Программы софинансирования пенсии.

Пенсионеры и федеральные льготники в разделе «О назначенной пенсии и социальных выплатах» могут не только получить информацию об общей сумме получаемой пенсии и социальных выплатах, но и назначенных социальных выплатах, с подробной информацией о датах установления, прекращения и возобновления выплат.

Владельцы сертификата на материнский капитал имеют возможность узнать об остатке средств материнского капитала.

Кроме информационных в приложении представлены полезные сервисы, позволяющие обратиться в территориальные органы Пенсионного фонда по различным вопросам.

Через сервис «Заказ документов» предоставлена возможность предварительного заказа документов.

Сервис «Запись на прием» позволяет спланировать визит в Пенсионный фонд в наиболее удобное время.

С помощью сервиса «Направить обращение» пользователи могут направить произвольное обращение и прикрепить к нему любой документ или фотографию или скан.

Также в приложении представлена возможность получения детализированной информации по всем обращениям в Пенсионный фонд. Благодаря этой функции можно не только направить обращение, но и отследить его статус: завершено успешно, в обработке, зарегистрировано.

Важно отметить, что отображаются все обращения, которые поступали в ПФР с различных электронных сервисов, будь то Личный кабинет гражданина на сайте Пенсионного фонда или портал госуслуг.

Преимуществами мобильного приложения является то, что пользователь может знакомиться с интересующей вас информацией в любом удобном месте, необходим лишь доступ в интернет.

Приложение будет пополняться новыми сервисами.

Отделение Пенсионного фонда РФ по Томской области информирует

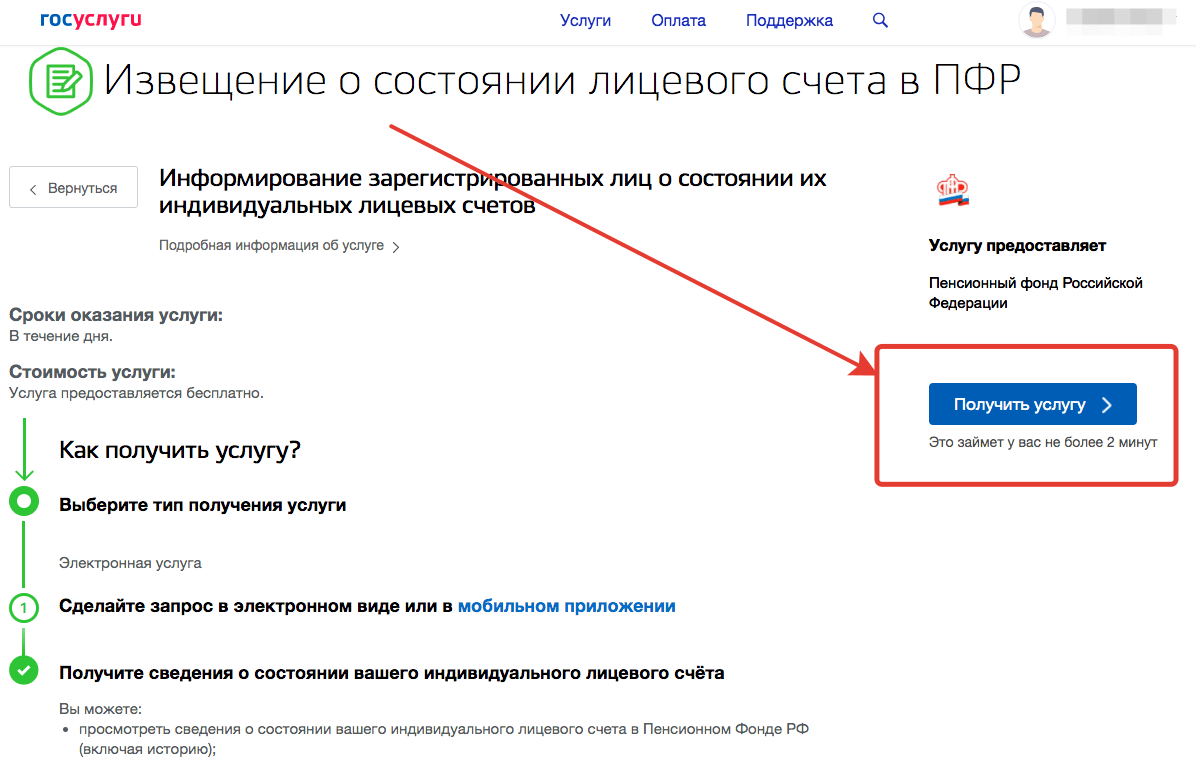

ПФР будет проактивно информировать граждан старше 45 лет о состоянии пенсионного счёта и накопленного стажаОтделение ПФР по Томской информирует: у каждого жителя региона есть индивидуальный лицевой счёт в Пенсионном фонде, в котором отражаются сведения о стаже, заработке, страховых взносах и пенсионных коэффициентах. Выписку из лицевого счёта можно получить дистанционно:

— через портал госуслуг;

— в личном кабинете на сайте ПФР;

— через бесплатное мобильное приложение ПФР для смартфонов.

Для входа в личный кабинет и мобильное приложение используется учётная запись и пароль для портала госуслуг.

Сведения о состоянии индивидуального лицевого счёта можно получить также в любом МФЦ или в клиентской службе УПФР, предварительно записавшись на приём.

В случае обнаружения в выписке ошибок гражданину надо подать в территориальный орган ПФР заявление об исправлении указанных сведений с подтверждающими документами. Они будут рассмотрены территориальным органом ПФР, который при необходимости может провести дополнительную проверку достоверности сведений, содержащихся в документах (путем направления запросов работодателям, в архивные органы, в компетентные органы государств – участников международных договоров).

Они будут рассмотрены территориальным органом ПФР, который при необходимости может провести дополнительную проверку достоверности сведений, содержащихся в документах (путем направления запросов работодателям, в архивные органы, в компетентные органы государств – участников международных договоров).

По результатам проверки территориальный орган ПФР вносит изменения в лицевой счёт.

Начиная с 2021 года, ПФР будет проактивно информировать граждан старше 45 лет о состоянии пенсионного счёта и накопленного стажа, а также о предполагаемом размере страховой пенсии по старости. Соответствующие сведения будут направляться в личный кабинет гражданина на портале Госуслуг.

Периодичность информирования будет осуществляться один раз в три года, начиная с года достижения застрахованным лицом возраста 45 лет, что позволит гражданину оценить имеющиеся у него пенсионные права и при необходимости скорректировать собственную модель поведения в части приобретения дополнительных прав (например, путём добровольного вступления в правоотношения по обязательному пенсионному страхованию с целью уплаты страховых взносов).

Из каких нестраховых периодов складывается пенсия

От подписчиков официальных страниц ОПФР по Томской области в социальных сетях стали поступать вопросы о том, какие нестраховые периоды учитываются при назначении пенсии.

Отделение ПФР по Томской области напоминает, что в правилах расчета пенсий предусмотрено начисление так называемых индивидуальных пенсионных коэффициентов (ИПК) не только за работу. И если при официальном трудоустройстве речь идет о персональном количестве заработанных ИПК, зависящих от величины «белой зарплаты», то «стоимость» нестраховых периодов является фиксированной.

За некоторые социально значимые периоды жизни, которые включаются в стаж как нестраховые, начисляются пенсионные коэффициенты. Так, за один год службы в армии по призыву, отпуска по уходу за первым ребенком – до 1,5 лет, ухода за 80-летним пенсионером, инвалидом I группы и ребенком-инвалидом начисляется 1,8 ИПК. При уходе за вторым ребенком до достижения им 1,5 лет родителю будет начислено уже 3,6 ИПК (5,4 ИПК за 1,5 года ухода). А вот год отпуска по уходу за третьим и последующими детьми будет «стоить» уже 5,4 ИПК, то есть за полтора года родителю положено 8,1 ИПК. Таким образом, к примеру, многодетная мама четверых ребятишек уже будет иметь 24,3 индивидуальных пенсионных коэффициентов из необходимых 30, требование которых возникнет в 2025 году. Если мама работала, к примеру, в период нахождения в отпуске по уходу за ребенком, то у нее при назначении пенсии будет право выбора, какие баллы использовать при расчете своей пенсии: за работу в этот период или за период ухода за ребенком.

А вот год отпуска по уходу за третьим и последующими детьми будет «стоить» уже 5,4 ИПК, то есть за полтора года родителю положено 8,1 ИПК. Таким образом, к примеру, многодетная мама четверых ребятишек уже будет иметь 24,3 индивидуальных пенсионных коэффициентов из необходимых 30, требование которых возникнет в 2025 году. Если мама работала, к примеру, в период нахождения в отпуске по уходу за ребенком, то у нее при назначении пенсии будет право выбора, какие баллы использовать при расчете своей пенсии: за работу в этот период или за период ухода за ребенком.

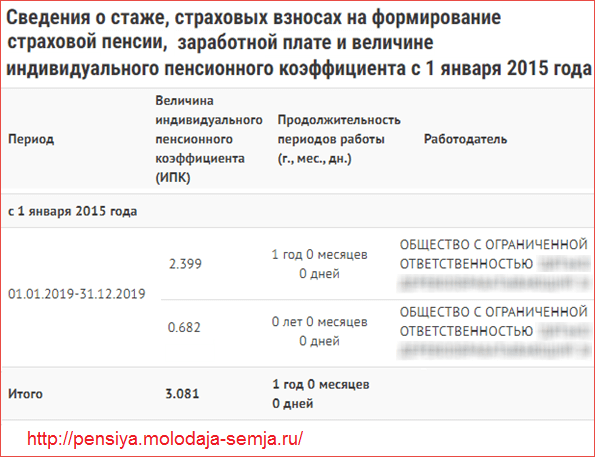

При появлении права на пенсию все заработанные ИПК суммируются и умножаются на стоимость коэффициента в год выхода на пенсию. Важно знать, что если в Личном кабинете коэффициенты за нетрудовые периоды не отражены – в этом случае необходимо в клиентскую службу территориального органа ПФР предоставить подтверждающий документ: свидетельство о рождении ребенка, сведения, подтверждающие факт его воспитания до 1,5 лет, военный билет и др.

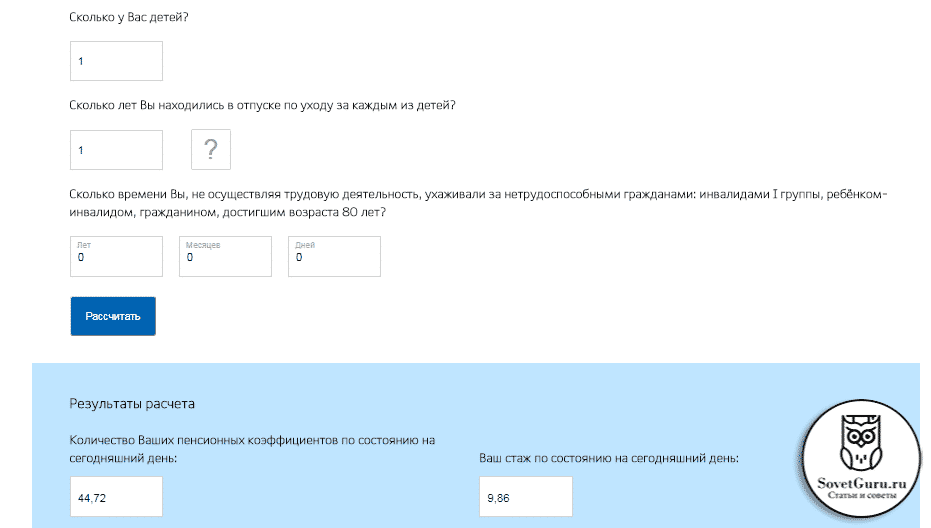

До внесения данных о нестраховых периодах на индивидуальный лицевой счет, для расчета размера своей будущей пенсии можно использовать «пенсионный калькулятор», введя сведения об этих периодах самостоятельно.

Управление Пенсионного Фонда РФ в Очерском Районе

Пенсионный фонд в Вашем компьютере

Сегодня большинство государственных услуг Пенсионного фонда России можно получить через интернет – не выходя из дома. Это значительно экономит время граждан. Все услуги и сервисы, как в части информирования, так и в части оказания государственных услуг, которые делают визит в ПФР необязательным, объединены сегодня в единый портал на официальном сайте Пенсионного фонда России www.pfrf.ru в сети Интернет – в электронном сервисе «Личный кабинет застрахованного лица».

Регистрацию (то есть получение доступа – подтверждённой учётной записи) в электронном сервисе «Личный кабинет застрахованного лица» можно осуществить в филиале «Очёрский» КГАУ «Пермский краевой многофункциональный центр», который находится по адресу: г. Очёр, ул. Ленина, 33. В рамках заблаговременной работы (за 9 месяцев до достижения пенсионного возраста) регистрацию в Личном кабинете застрахованного лица можно оформить непосредственно в территориальном органе Пенсионного фонда России, то есть в Управлении ПФР в Очерском районе. Полученный доступ можно будет использовать в качестве подтверждённой учётной записи в ЕСИА и для входа на портал «Государственные услуги» в сети Интернет по адресу: http://www.gosuslugi.ru/.

Личный кабинет – это полезный электронный инструмент. Будущие пенсионеры могут контролировать пенсионные отчисления работодателей. Те, кто уже собирается на пенсию, – оценить свои пенсионные баллы и стаж, рассчитать размер пенсии и обратиться за ее назначением. Пенсионеры – управлять доставкой пенсии, получать справочные документы, проверять текущий размер пенсий и соцвыплат. А обладатели сертификата на материнский (семейный) капитал — подать заявление о выдаче сертификата Все услуги и сервисы, предоставляемые ПФР в электронном виде, объединены в единый портал на сайте Пенсионного фонда по адресу https://es.pfrf.ru. Для большего удобства портал структурирован не только по типу получаемых услуг (пенсии, социальные выплаты, материнский капитал и др.), но и доступу к ним – с регистрацией или без регистрации. Для доступа к услугам, имеющим отношение к персональным данным, необходимо иметь подтвержденную учётную запись на едином портале госуслуг.

С 2015 года гражданам через Личный кабинет застрахованного лица были доступны такие важные сервисы как информирование о сформированных пенсионных правах, назначение пенсии, изменение способа ее доставки и др.

Напомним, все услуги и сервисы, предоставляемые ПФР в электронном виде, объединены в один портал на сайте Пенсионного фонда – es.pfrf.ru. Чтобы получить услуги ПФР в электронном виде, необходимо иметь подтвержденную учетную запись на едином портале государственных услуг (gosuslugi.ru). Если гражданин уже зарегистрирован на портале, необходимо использовать логин и пароль, указанные при регистрации.

В настоящее время через сайт Пенсионного фонда России можно:

подать заявление:

- о назначении пенсии

- о доставке пенсии

- о назначении ежемесячной денежной выплаты

- о назначении срочной пенсионной выплаты из средств пенсионных накоплений

- о единовременной выплате средств пенсионных накоплений

- о выдаче государственного сертификата на МСК

- о распоряжении средствами МСК

- о единовременной выплате из средств МСК

- об отказе от формирования накопительной пенсии

- о переводе средств пенсионных накоплений и (или) выбор инвестиционного портфеля

- уведомление ПФР о замене ранее выбранного страховщика

получить информацию:

- о пенсионном обеспечении и установленных социальных выплатах

- о размере (остатке) материнского капитала

- о сформированных пенсионных правах

заказать:

- справку о размере пенсии и иных социальных выплатах

- выписку из федерального регистра лиц, имеющих право на получение социальной помощи

- справку о размере (остатке) материнского капитала

- справку о состоянии индивидуального лицевого счёта

Кроме всего вышеперечисленного, Пенсионный фонд Российской Федерации, в том числе и Управление Пенсионного фонда в Очерском районе, проводит работу по заключению соглашений с работодателями об электронном информационном взаимодействии в плане направления в Пенсионный фонд по электронным каналам связи сканированных образов документов работников, выходящих на пенсию. В рамках этих соглашений работодатели имеют возможность направлять в Пенсионный фонд заявления о назначении пенсий от данных работников.

Такой порядок работы упрощает заблаговременную работу по подготовке документов для назначения пенсии, не требует отвлечения работника от работы, исключает возможность утери или порчи документов работника (трудовой книжки, справок и т.д.), находящихся у работодателя.

Таким образом, застрахованные лица – работники предприятий и организаций, могут, не выходя из дома – через Интернет, либо обратившись к работодателю – посредством электронных каналов связи, подать заявление о назначении пенсии и о выборе способа доставки пенсии.

Пенсионный фонд Российской Федерации призывает граждан активнее пользоваться предлагаемыми электронными сервисами.

Начальник Управления ПФР в Очерском районе Пермского края Е. Мошаров

Назад

Что такое пенсионный фонд?

Пенсионный фонд или пенсионный план создается работодателем, профсоюзом или другой организацией для объединения и инвестирования денег, которые будут использоваться для будущих пенсионных пособий сотрудников. В США пенсионные счета 401 (k) и индивидуальные пенсионные счета (IRA) вытеснили пенсии в качестве основного инструмента для пенсионных накоплений. Однако пенсионные фонды все еще существуют, и использование одного из них, если таковой имеется, может быть отличным способом подготовиться к выходу на пенсию.

Как работает пенсионный фонд?

Пенсионный фонд — это так называемый план с установленными выплатами.Это означает, что при выходе на пенсию работник будет получать пенсионные выплаты, которые составляют определенный процент от годовой заработной платы, полученной им во время работы. Пенсионный фонд может быть ограничен одним или несколькими работодателями или может не иметь ограничений по членству.

Спонсорами пенсионных планов являются компании из списка Fortune 500; федеральные, государственные и местные органы власти; и школьные системы. Обычно работодатели вкладывают большую часть денег в пенсионные выплаты. Однако некоторые планы требуют взносов сотрудников, а другие делают взносы сотрудников добровольными.

Пенсионные взносы инвестируются в акции, облигации, коммерческую недвижимость и даже в портфели задолженности по студенческим займам или кредитным картам. Хотя у вас нет контроля над тем, как пенсионный фонд инвестирует деньги, вы будете получать одинаковую ежемесячную пенсию на всю оставшуюся жизнь, независимо от того, как работают инвестиции фонда.

Как и другие методы накопления на пенсию, у пенсий есть свои плюсы и минусы, а также покровители и противники. По данным Национальной ассоциации пенсионеров AARP, «традиционный и лучший подход» к пенсионному обеспечению включает пенсии и пособия по социальному обеспечению, а также индивидуальные сбережения.

Однако критики утверждают, что некоторые пенсии сильно недофинансируются и иногда делают рискованные инвестиции. В некоторых случаях федеральное правительство спасает обанкротившиеся пенсионные фонды. Кроме того, в последние годы некоторые предприятия закрыли или заморозили свои традиционные пенсионные планы, которые, как правило, являются сложными и дорогостоящими в эксплуатации.

Примите во внимание все факторы при планировании выхода на пенсию и выберите метод, который, по вашему мнению, лучше всего подойдет вам. Вы можете согласиться с AARP и включить пенсию в свою пенсионную стратегию наряду с другими методами, такими как Roth IRA.

Когда я могу выйти из пенсионного фонда?

Если у вас есть пенсия, вы, как правило, не можете получать пособие в полном объеме, пока не достигнете определенного возраста, например 62 или 65 лет. Но если вы выйдете на пенсию раньше, например в возрасте 55 или 60 лет, вы можете получить пенсию. меньшая ежемесячная пенсионная выплата. И если ваш работодатель уволил вас, вы все равно можете иметь право на получение пониженной пенсии, в зависимости от вашего возраста.

И если вы уволитесь с работы до того, как сможете с нее работать, вы, к сожалению, не сможете вывести деньги из пенсионного плана или забрать пенсию с собой, когда вы уволитесь с работы.Уход с некоторыми или всеми вашими деньгами будет зависеть от того, были ли ваши взносы правовыми, то есть они полностью ваши, и каковы правила пенсионного плана.

Некоторые пенсионные планы могут разрешать вам брать взаймы под свою пенсию, хотя финансовые эксперты считают это неразумным. Так называемые пенсионные авансы представляют собой единовременную выплату, которую вы выплатите, переписав свои пенсионные чеки частному кредитору в течение периода, который обычно длится от пяти до 10 лет. Сборы, связанные с пенсионными авансами, могут эффективно поднять годовую процентную ставку (APR) для этого метода заимствования до более чем 100%, что делает его непривлекательным способом получения денежных средств.

В чем разница между пенсионным фондом и 401k?

И пенсионный фонд, и 401 (k), предоставляемый работодателем, позволяют вам откладывать деньги на пенсию, но они отличаются несколькими ключевыми способами.

Пенсионный план обещает определенное ежемесячное пособие при выходе на пенсию. Это может быть несколько сотен долларов в месяц или, чаще, это формула, которая учитывает вашу зарплату и стаж работы. Обычно пенсионные планы защищены федеральным страхованием.

К преимуществам пенсионного фонда относятся:

- За короткий период можно получить большие пособия, даже если вы выходите на пенсию раньше срока.

- Работодатели могут вносить больше, чем они могут в соответствии с другими типами пенсионных планов.

- Пособия застрахованы.

- Размер пособия не зависит от состояния активов фонда.

К недостаткам пенсионного фонда относятся:

- Выбор пособия для оставшихся в живых сократит ваши ежемесячные пособия, пока вы живы.

- Если пенсионер на момент смерти остается холостым, пенсионное пособие не может быть унаследовано наследниками пенсионера.

- В отличие от 401 (k), вы не можете снять единовременную сумму из своей пенсии для покрытия таких расходов, как медицинские расходы или обучение ребенка в колледже, без пенсионного аванса.

- Ежемесячные пенсионные пособия могут оставаться неизменными в течение долгого времени без какой-либо поправки на инфляцию.

Напротив, спонсируемый работодателем 401 (k) не обещает установленную сумму денег в месяц.Вы и ваш работодатель можете вносить отсроченные от налогов взносы в 401 (k), который, в сочетании с инвестиционными доходами и убытками, будет определять, сколько денег в конечном итоге будет содержать счет к тому времени, когда вы выйдете на пенсию. Инвестиции в счета 401 (k), такие как акции, облигации и паевые инвестиционные фонды, не застрахованы на федеральном уровне.

Среди преимуществ 401 (k):

- Когда дело доходит до взносов 401 (k), вы находитесь за рулем. Вы можете вкладывать столько, сколько захотите.

- Когда вы увольняетесь с работы, вы сохраняете право собственности на 401 (k).

- Взносы в 401 (k) выплачиваются из вашей зарплаты до удержания федеральных налогов. Вы не платите налоги с денег, пока не снимете наличные со своего 401 (k).

- Многие работодатели компенсируют часть ваших взносов до определенного процента от вашей годовой заработной платы.

Недостатки 401 (k) включают:

- Комиссия за управление может съесть вашу инвестиционную прибыль.

- Вы можете быть оштрафованы за снятие денег до достижения возраста 59½ лет.

- Вы можете плохо контролировать качество и количество инвестиций.

- Мониторинг ваших инвестиций 401 (k) может потребовать от вас значительного объема работы.

Что делать, если мой работодатель не предлагает пенсионный фонд?

Если ваш работодатель не предлагает пенсионный фонд, у вас есть альтернативы. Ваши варианты включают:

- Спонсируемый работодателем 401 (k)

- Традиционный IRA : Этот тип IRA позволяет вам откладывать деньги, отсроченные по налогам, для выхода на пенсию. С помощью этой настройки вы можете требовать налоговых вычетов со своих взносов.Вы платите налоги с денег на вашем счете, когда вы их снимаете.

- Roth IRA : деньги, которые вы вложили в Roth IRA, уже облагались налогом. Это означает, что вы не будете платить налоги с денег при их снятии. В отличие от традиционной IRA, вы не можете требовать налоговых вычетов на взносы в IRA Рота.

Ряд финансовых учреждений предлагают IRA, например банки, кредитные союзы, инвестиционные брокерские фирмы и поставщики паевых инвестиционных фондов. Вместо того, чтобы создавать IRA через работодателя, вам нужно создать и поддерживать его самостоятельно.

Итоги

Независимо от того, будете ли вы полагаться на пенсионные выплаты при выходе на пенсию, разумно создать пенсионный план. Ваш план должен включать решение о том, как вы будете откладывать на пенсию (если вы еще этого не сделали), регулярную проверку своей выписки из социального обеспечения, отслеживание расходов, чтобы у вас было больше денег для выхода на пенсию, и постоянный мониторинг своего кредита.

Лучшие страны для пенсий и пенсий

Качество пенсионных систем, доступных работникам, сильно различается по всему миру.Согласно Глобальному пенсионному индексу 2020 Мерсер CFA Institute (ранее — Глобальному пенсионному индексу Мельбурна Мерсер), у Нидерландов лучшая система, в то время как США даже близко не достигли вершины.

Индекс спонсируется Институтом CFA и публикуется в сотрудничестве с Центром финансовых исследований Монаша (MCFS) и глобальным консультантом Mercer. В нем сравнивается 39 систем пенсионного обеспечения, охватывающих широкий спектр пенсионных политик и практик, а также предлагаются способы улучшения каждой системы для предоставления более адекватных пенсионных пособий.

Пенсии — это уникальный и ценный тип пенсионного плана, в котором работодатель вносит взносы в фонд фондов и инвестирует его от имени работника, при этом доходы от указанных инвестиций приносят работнику доход при выходе на пенсию. В США все больше и больше работодателей в частном секторе переходят с традиционных пенсионных планов на 401 (k) s.

Здесь мы анализируем результаты последнего индекса, опубликованного в октябре 2020 года, в котором ранжированы пенсионные системы 39 стран, представляющих более двух третей населения мира.

Ключевые выводы

- В Нидерландах, Дании и Израиле самые лучшие пенсионные системы.

- США находятся далеко от вершины.

- Общие проблемы, которые необходимо решить пенсионным системам во всем мире, включают повышение среднего возраста выхода на пенсию из-за увеличения продолжительности жизни, поощрение увеличения сбережений и ограничение доступа к фондам до выхода на пенсию.

Топ-3 пенсионных систем

Индекс сравнивает системы пенсионного дохода и оценивает каждую на основе ее адекватности, устойчивости и целостности.Значение индекса для каждой страны представлено значением от нуля до 100, причем более высокие значения означают более благоприятные пенсионные системы.

В тройку стран с наивысшим общим индексом рейтинга вошли:

1. Нидерланды

Нидерланды со значением индекса 82,6 получили наивысший балл за 2020 год, заняв первое место третий год подряд.

В его системе пенсионных доходов используется фиксированная государственная пенсия и полуобязательная профессиональная пенсия, привязанная к заработкам и трудовым соглашениям.Большинство сотрудников Нидерландов являются участниками этих профессиональных планов, которые представляют собой общеотраслевые планы с установленными выплатами. Заработок основан на среднем значении за всю жизнь. Индекс показал, что общее значение индекса можно улучшить за счет:

- Увеличение сбережений домохозяйств и сокращение долга домохозяйств

- Увеличение участия пожилых работников в рабочей силе по мере увеличения продолжительности жизни

2. Дания

Дания заняла второе место с общим результатом 81.4.

Во всем мире пенсионные системы испытывают большее давление, чем когда-либо прежде, из-за увеличения продолжительности жизни, увеличения государственного долга, неопределенности экономических условий, инфляционного риска и перехода к планам с установленными взносами.

В Дании есть государственная базовая пенсионная система, дополнительное пенсионное пособие, привязанное к доходу, полностью финансируемый план с установленными взносами и обязательные профессиональные схемы. В индексе отмечается, что рейтинг Дании можно улучшить за счет:

- Увеличение сбережений домохозяйств и сокращение долга домохозяйств

- О введении мер по защите интересов обоих супругов при разводе

- Увеличение участия пожилых работников в рабочей силе по мере увеличения продолжительности жизни

3.Израиль

Израиль занял третье место с общим значением индекса 74,7 в 2020 году. Система пенсионных доходов Израиля состоит из универсальной государственной пенсии и частных пенсий с обязательными взносами наемных работников и работодателей. В большинстве случаев аннуитеты выплачиваются из частной пенсионной системы. Вот что Израиль мог бы сделать для улучшения общего значения индекса:

- Увеличить уровень активов в частных пенсионных схемах, снизив зависимость от государственной системы

- Уменьшить государственный долг в процентах от ВВП

- Ввести защиту для участников частных пенсионных планов в случае неправильного управления или мошенничества

Каким образом U.S. Набрал

В 2020 году США набрали 60,3 балла, что немного хуже, чем в 2019 году (60,6). Система пенсионных доходов США включает социальное обеспечение и добровольные частные пенсии, которые могут быть профессиональными или личными.

Рейтинг всех стран

На следующей диаграмме показаны 39 стран, включенных в индекс, а также результаты их пенсионных систем в 2020 году:

| Рейтинг глобальной пенсионной системы по странам | ||

|---|---|---|

| Рейтинг | Страна | Индекс 2020 г. |

| 1 | Нидерланды | 82.6 |

| 2 | Дания | 81,4 |

| 3 | Израиль | 74,7 |

| 4 | Австралия | 74,2 |

| 5 | Финляндия | 72,9 |

| 6 | Швеция | 71,2 |

| 7 | Сингапур | 71,2 |

| 8 | Норвегия | 71,2 |

| 9 | Канада | 69.3 |

| 10 | Новая Зеландия | 68,3 |

| 11 | Германия | 67,3 |

| 12 | Швейцария | 67,0 |

| 13 | Чили | 67,0 |

| 14 | Ирландия | 65,0 |

| 15 | Великобритания | 64,9 |

| 16 | Бельгия | 63.4 |

| 16 | САР Гонконг | 61,1 |

| 18 | США | 60,3 |

| 19 | Малайзия | 60,1 |

| 20 | Франция | 60,0 |

| 21 | Колумбия | 58,5 |

| 22 | Испания | 57,7 |

| 23 | Саудовская Аравия | 57.5 |

| 24 | Перу | 57,2 |

| 25 | Польша | 54,7 |

| 26 | Бразилия | 54,5 |

| 27 | Южная Африка | 53,2 |

| 27 | Австрия | 52,1 |

| 29 | Италия | 51,9 |

| 30 | Индонезия | 51.4 |

| 31 | Южная Корея | 50,5 |

| 32 | Япония | 48,5 |

| 33 | Китай | 47,3 |

| 34 | Индия | 45,7 |

| 35 | Мексика | 44,7 |

| 36 | Филиппины | 43,0 |

| 37 | Турция | 42.7 |

| 38 | Аргентина | 42,5 |

| 39 | Таиланд | 40,8 |

Объяснение оценки индекса

Глобальный пенсионный индекс Mercer CFA Institute рассчитывается с использованием средневзвешенного значения трех субиндексов. Средние баллы по субиндексу для всех 37 стран составили 60,6 за адекватность, 69,7 за добросовестность и 50,4 за устойчивость.Вот что учитывает каждый субиндекс:

Субиндекс адекватности

Субиндекс адекватности, который представляет 40% от общей стоимости индекса страны, рассматривает, как пенсионная система страны приносит пользу бедным и ряду лиц, получающих доход. Кроме того, показатель адекватности учитывает эффективность системы, а также уровень сбережений домашних хозяйств и долю домовладений в стране.

Субиндекс устойчивости

Индекс устойчивости, который составляет 35% от общего индекса страны, учитывает факторы, которые могут повлиять на устойчивость системы пенсионных фондов страны.Индикаторы включают уровень покрытия частными пенсионными планами, государственный долг и экономический рост.

Субиндекс добросовестности

Субиндекс честности составляет 25% от общего значения индекса страны. Он исследует связь, затраты, управление, регулирование и защиту пенсионных планов в этой стране. Также учитывается качество пенсий в частном секторе страны, поскольку без них государство становится единственным пенсионным фондом.

Итог

Глобальный пенсионный индекс Mercer CFA Institute включает рекомендации по совершенствованию систем пенсионного обеспечения в каждой стране, признавая, что универсального решения не существует, поскольку каждая система возникла в результате уникальных экономических, социальных, культурных, политических и исторических обстоятельств.

Общие проблемы пенсионных систем во всем мире включают необходимость повышения среднего возраста выхода на пенсию, чтобы отразить увеличение продолжительности жизни, стимулировать увеличение сбережений и расширить доступ к частным пенсиям для самозанятых. Пенсионные системы во всем мире также должны ограничивать доступ к фондам до выхода на пенсию и повышения прозрачности для улучшения понимания и уверенности участников.

Дефицит государственного пенсионного обеспечения: 2018 г.

Обзор

По цене 1 доллар США.24 трлн, дефицит пенсионного финансирования 50 штатов — разница между активами государственной пенсионной системы и ее обязательствами — немного улучшился в 2018 году, в первую очередь благодаря сильным инвестиционным показателям. Однако после десятилетия восстановления экономики совокупный дефицит пенсионного финансирования остается исторически высоким и может увеличиться до 500 миллиардов долларов в зависимости от рыночной доходности до марта 2020 года, включая недавние убытки, связанные с пандемией COVID-19. Кроме того, разрыв между хорошо финансируемыми и недостаточно финансируемыми государственными пенсионными системами больше, чем когда-либо.

Поскольку политики предвидят новую рецессию и усиление бюджетного давления, политика в отношении пенсий будет играть важную роль в определении того, насколько хорошо государства смогут выдержать экономический спад. В этом кратком обзоре The Pew Charitable Trusts выявляет и исследует методы, которые могут помочь государственным служащим лучше подготовить свои пенсионные системы к рецессии и помочь им справиться с ней, с особым вниманием к проверенной политике, которой следуют наиболее финансируемые штаты. В частности, Pew обнаружил четыре метода управления пенсионными фондами, которые способствуют укреплению фискального положения:

- Соблюдение политики финансирования, направленной на сокращение долга.

- Снижение предположений о доходности инвестиций.

- Принятие политики совместного несения затрат и разработки планов.

- Проведение пенсионного стресс-тестирования.

В этом обзоре оценивается эффективность этих практик с использованием данных по 50 штатам из 230 государственных пенсионных систем, охватывающих учителей, работников общественной безопасности и других государственных и местных государственных служащих. Выводы основаны на тенденциях, существовавших до Великой рецессии, а также за пятилетний период с 2014 года, когда Государственный совет по стандартам бухгалтерского учета (GASB) ввел новые стандарты отчетности, которые позволяют проводить сопоставимый анализ финансирования и движения денежных средств по государственным пенсионным фондам. планы. 1

Ключевые термины и концепции

- Актуарный взнос : Используя собственные экономические и демографические предположения плана, расчет актуарного взноса включает ожидаемую стоимость выплат за текущий год и сумму для покрытия нефинансируемых обязательств. Согласно прежним правилам бухгалтерского учета, актуарно обязательный взнос был обязательным раскрытием в государственной финансовой отчетности для всех спонсоров государственных пенсионных планов.Но начиная с 2014 года у штатов появилась возможность сообщать актуарно определяемый взнос работодателя.

- Предполагаемая норма доходности : Ожидаемая норма доходности, которую пенсионный фонд оценивает своими инвестициями на основе прогнозов экономического роста, инфляции и процентных ставок.

- Функции разделения затрат : Формальные механизмы, которые распределяют риски и / или непредвиденные затраты между работодателями, сотрудниками и пенсионерами, как правило, посредством соглашений о переменных выплатах или взносах.

- Ставка дисконтирования: Ставка дисконтирования используется для выражения будущих пенсионных обязательств в сегодняшних долларах. Большинство государственных пенсионных фондов определяют свою учетную ставку на основе предполагаемой нормы прибыли. Снижение учетной ставки плана ведет к увеличению расчетных обязательств.

- Взнос работодателя : Государственные пенсионные планы обычно финансируются за счет взносов участвующих работодателей, которые могут включать само государство, а также местные органы власти, государственные университеты, школьные округа и другие государственные учреждения.

- Ставка взноса работодателя: Взносы работодателя часто выражаются как процент покрытого фонда заработной платы для распределения необходимых взносов между различными участвующими работодателями и, в некоторых случаях, для определения актуарного взноса. Этот расчет также позволяет сравнить размер пенсионных расходов работодателей в государственных и местных органах власти разного размера.

- Коэффициент покрытия: Стоимость активов плана пропорциональна пенсионным обязательствам.Это годовой показатель на определенный момент времени на отчетную дату. В анализе Pew применяется рыночная стоимость активов и пенсионных обязательств, представленная штатами в соответствии с действующими государственными стандартами бухгалтерского учета.

- Контрольный показатель чистой амортизации: Сумма взносов работодателей и спонсоров планов, которая была бы достаточной для предотвращения роста необеспеченных обязательств, если бы все актуарные допущения — в первую очередь инвестиционные ожидания — были выполнены за год. Контрольный показатель рассчитывается как стоимость новых вознаграждений, полученных в данном году, плюс проценты по пенсионному долгу за вычетом ожидаемых взносов сотрудников.

- Чистое пенсионное обязательство: Пенсионный долг за текущий год, рассчитанный как разница между общей стоимостью пенсионных выплат, причитающихся текущим и вышедшим на пенсию сотрудникам или иждивенцам, и имеющимися активами плана. Пенсионные планы, активы которых превышают накопленные обязательства, имеют профицит.

Политика финансирования, направленная на сокращение долга, необходима для планирования устойчивости

Как бы просто это ни звучало, путь к улучшению финансового состояния государственных пенсионных планов начинается с внесения взносов, достаточных для сокращения нефинансируемых пенсионных обязательств с течением времени.И хотя политики финансирования и их применение сильно различаются в разных штатах — некоторые делают взносы каждый год на основе фиксированного процента от фонда заработной платы сотрудников, в то время как другие следуют политике актуарного финансирования, которая регулярно корректирует уровни взносов на основе опыта — планы, каждый из которых выплачивает часть долга. год являются одними из самых надежных.

Показатель чистой амортизации Pew измеряет, обеспечивают ли планы достаточный уровень взносов для сокращения долга, если предположения плана выполняются.Он обеспечивает простой и последовательный эталонный тест для оценки эффективности различных политик финансирования для повышения уровня финансирования и повышения устойчивости в условиях экономического спада. Все семь штатов с коэффициентом финансирования не менее 90% в 2018 году придерживались последовательной и достаточной политики финансирования, в отличие от девяти штатов с коэффициентом финансирования менее 60%.

Анализ показателя чистой амортизации за 2018 год показывает существенное улучшение: количество штатов, достигших положительной амортизации, увеличилось с 16 до 25.Это означает, что если планы достигнут своих целевых показателей доходности инвестиций — в настоящее время в среднем 7,2% — половина штатов продолжит сокращать пенсионный долг и улучшать уровни финансирования. И хотя фонды, скорее всего, опубликуют дефицит инвестиций в текущем финансовом году, государства, которые сокращают пенсионный долг, имеют больше возможностей для преодоления экономической неопределенности. Для 25 штатов, пенсионный долг которых продолжает расти, замедление темпов роста экономики — сочетание более низкой доходности инвестиций или убытков с более низкими доходами государства — значительно затруднит наверстывание упущенного.

И при рассмотрении через призму пятилетних данных важность удовлетворения требований к финансированию становится очевидной. 20 штатов, которые продемонстрировали положительную амортизацию с 2014 по 2018 год (то есть внесли достаточно, чтобы выплатить по крайней мере один доллар пенсионного долга), снизили свои нефинансируемые обязательства в совокупности на 11 миллиардов долларов. Напротив, остальные 30 штатов сообщили об увеличении нефинансируемых обязательств на 281 миллиард долларов.

Поскольку рост пенсионного долга ведет к увеличению расходов, государства с плохо финансируемыми планами были вынуждены увеличить свои пенсионные взносы.А более высокая стоимость выплаты пособий может повлиять на способность штатов финансировать другие основные государственные услуги и вытеснить другие важные государственные инвестиции.

Напротив, штаты, такие как Мэн и Западная Вирджиния, которые исторически были серьезно недофинансированы, но впоследствии приняли жесткую политику финансирования, поддерживали стабильные расходы и сокращение пенсионного долга в период Великой рецессии.

Снижение целевых показателей доходности и ставок дисконтирования снижает риск

За последние пять лет средняя предполагаемая доходность инвестиций государственного пенсионного фонда снизилась с 7.От 6% в 2014 году до 7,2% в 2018 году. Данная корректировка основана на ожидании того, что более низкий экономический рост приведет к снижению будущих инвестиционных показателей. 2 Например, за 20 лет до Великой рецессии многие планы приносили доход в 8%; однако большинство экспертов в настоящее время прогнозируют долгосрочную доходность типичного портфеля государственных планов на уровне около 6,5%. Признавая этот новый экономический ландшафт, 42 штата снизили свои учетные ставки — показатель, используемый для выражения будущих обязательств в сегодняшних долларах — с 2014 года, в том числе 23 штата, которые сделали это в 2018 году.

Снижение предполагаемой нормы прибыли может помочь планам снизить риск невыполнения целевых показателей доходности и возникновения непредвиденных расходов во время рыночных спадов. Однако, поскольку приведенная стоимость будущих обязательств обычно рассчитывается с использованием предполагаемой нормы прибыли в качестве ставки дисконтирования, снижение ставки дисконтирования также имеет непосредственный эффект в виде увеличения расчетных обязательств и взносов, требуемых из государственных бюджетов. Но есть свидетельства того, что планы могут принимать более разумные предположения о доходности без ущерба для кредитных рейтингов или банкротства.

Например, Коннектикут снизил предполагаемую норму прибыли (и ставки дисконтирования) для своей пенсионной системы государственных служащих и пенсионной системы учителей с 8% до 6,9% в 2017 и 2019 годах, соответственно, но государство одновременно приняло политику финансирования и амортизации, которая стабилизирует долгосрочные ставки взносов. 3 В совокупности эти политики помогают смягчить влияние волатильности рынка на финансовые показатели планов и государственный бюджет, а также положительно влияют на оценку рейтинговых агентств. 4

Установка реалистичных предположений о доходности имеет решающее значение для планирования финансового благополучия, учитывая важность инвестиционной прибыли — они составляют более 60% доходов государственного пенсионного плана. 5 Однако корректировка предположений о доходности — не единственный инструмент, имеющийся в распоряжении директивных органов для снижения экономического риска. Другая стратегия состоит в том, чтобы принять формальную политику разделения затрат, которая распределяет непредвиденное увеличение затрат — затраты, возникающие в результате краткосрочных или долгосрочных отклонений от плановых ожиданий, — между работодателями и участниками плана.

Обеспечение предсказуемости затрат за счет совместного несения затрат

Данные за пять лет также демонстрируют роль, которую положения плана распределения затрат могут сыграть в обеспечении предсказуемости затрат. В частности, Теннесси, Висконсин и Южная Дакота сообщают о стабильных и постоянных бюджетных расходах на пятилетнем горизонте, оставаясь на уровне или почти полностью профинансированном. Фактически, эти три штата — единственные, в которых накопительный статус оставался выше 90%, в то время как ставки пенсионных взносов варьировались менее чем на 1% от фонда заработной платы в течение пяти лет, закончившихся в 2018 году.

Этот высокий уровень предсказуемости затрат отражает влияние различных функций распределения затрат, которые каждый штат использует в рамках плана выплат, в дополнение к постоянному ежегодному внесению полных актуарных взносов. Южная Дакота и Висконсин имеют долгую историю использования переменных взносов сотрудников или корректировок стоимости жизни пенсионеров (COLA) для разделения затрат, связанных с нехваткой инвестиций, или преимуществами сильных финансовых рынков, с сотрудниками и пенсионерами. Теннесси принял гибридный план с политикой разделения затрат после того, как пережил Великую рецессию.

Для сравнения, хорошо финансируемые планы без функций совместного несения затрат не позволяли обеспечить как стабильные затраты, так и поддержание уровней финансирования в течение пятилетнего периода, заканчивающегося в 2018 году. Например, в Нью-Йорке коэффициент финансирования в период с 2014 по 2018 гг. В 2018 году наблюдались колебания затрат работодателя в процентах от фонда заработной платы почти на 6 процентных пунктов. Данные за 2008 год показывают еще большую нестабильность затрат: ставки взносов работодателей в штате варьировались от 8% до почти 22% от фонда заработной платы.В Северной Каролине, хорошо финансируемом штате без разделения затрат, расходы значительно выросли в течение более длительных периодов времени, примерно на 6 процентных пунктов в течение 10-летнего периода, а коэффициент финансирования системы снизился на 10 процентных пунктов — с 99% в 2014 году до 89% в 2018 г.

На приведенном ниже графике показано, как и в Нью-Йорке, и в Северной Каролине, двух хороших примерах хорошо финансируемых планов без функций разделения затрат, в долгосрочной перспективе наблюдается большая нестабильность затрат по сравнению с тремя штатами с разделением затрат: Висконсин, Теннесси и Южная Дакота.Эти штаты были выбраны потому, что все пять входят в число восьми наиболее финансируемых штатов, поэтому различия, которые мы видим здесь, в первую очередь связаны с различиями в функциях разделения затрат, а не с различиями в платежах для покрытия нефинансируемых обязательств.

Pew также рассматривает ожидаемые затраты работодателя в будущем, чтобы определить, могут ли меры по разделению затрат дополнительно защитить государственные бюджеты. Например, на рисунке 4 показан показатель изменчивости затрат работодателя — как прогнозируется изменение затрат работодателя в процентах от фонда заработной платы при сценарии с низкой доходностью — для пяти штатов. 6 Хорошо финансируемые планы с функциями разделения затрат, как правило, работают лучше: в Южной Дакоте, Висконсине и Теннесси расходы работодателя будут нулевыми или небольшими, в то время как Северная Каролина и Нью-Йорк испытают гораздо больший рост при том же сценарии низкой доходности .

Хотя функции разделения затрат не требуются для полного финансирования, во многих штатах приняты переменные взносы сотрудников или переменные COLA, чтобы снизить нестабильность затрат работодателя и ограничить специальные изменения в льготах.После Великой рецессии многие штаты решили задним числом разделить риск пенсионного плана с участниками, включая в некоторых случаях сокращение COLA для пенсионеров или увеличение взносов для нынешних работников. Включение разделения затрат в план льгот может уменьшить количество случаев, когда работники осознают, что они несут риск после того, как экономический спад или другое негативное событие уже произошло. 7

Стресс-тестирование становится эффективным инструментом управления рисками

Многие штаты могут быть не готовы к тому, как экономический спад может повлиять на стоимость их пенсионных систем.Изменения 2014 года в требованиях к отчетности GASB включали требование о том, чтобы планы отчитывались об анализе чувствительности в отношении доходности инвестиций. Но требование ограничивается отчетностью об обязательствах в пределах узкого диапазона альтернативной доходности инвестиций +/- 1% в определенный момент времени. Кроме того, для этого не требуются перспективные прогнозы, учитывающие более широкие колебания доходности инвестиций или риск того, что взносы не достигнут уровней, требуемых собственной политикой государства. 8

Опыт последних 20 лет показывает, что государствам необходимо более полно учитывать оба этих фактора риска.Чтобы лучше понять риски, с которыми сталкиваются государственные пенсионные планы и, в конечном итоге, государственные бюджеты, политики обращаются к стресс-тестированию — и принятию новых актуарных стандартов, способствующих его использованию, — для оценки и управления инвестиционным риском и риском взносов.

Стресс-тестирование включает моделирование ряда экономических сценариев и доходности инвестиций для определения их потенциального воздействия на будущие пенсионные расходы и обязательства. Основываясь на существующих актуарных прогнозах, комплексное стресс-тестирование может стать мощным инструментом для директивных органов, чтобы понять, как будут выглядеть пенсионные балансы и государственные бюджеты во время экономического спада или в период более низких, чем ожидалось, темпов роста.Это также позволяет государствам оценивать влияние предложений по реформе или изменений в политике.

Четырнадцать штатов приняли или рассматривают возможность принятия требований к стресс-тестированию. А результаты стресс-тестов в Колорадо, Коннектикуте и Гавайях показывают, что это не академическое упражнение.

В Колорадо проведенный в 2015 году стресс-тест показал, что в штате с вероятностью 1 из 4, что активы основного фонда пенсионной ассоциации государственных служащих будут исчерпаны в течение 25–30 лет.Это открытие привело к реформам, которые были выявлены — посредством дальнейшего стресс-тестирования — для снижения риска неплатежеспособности. В Коннектикуте анализ стресс-теста в 2018 году показал, что, хотя реформы системы пенсионного обеспечения государственных служащих улучшили финансовое состояние системы, необходимы дополнительные изменения в системе учителей, чтобы избежать существенного увеличения затрат. В результате директивные органы провели реформы, направленные на устранение этих рисков. А на Гавайях, где с 2017 года публикуются ежегодные отчеты о стресс-тестах, разработчики политики использовали анализ, чтобы продемонстрировать, что недавние реформы политики штата в отношении взносов улучшили финансовое положение плана.

Мы ожидаем, что тенденция к принятию публичной отчетности о рисках и стресс-тестированию сохранится по мере того, как государственные пенсионные системы будут внедрять актуарный стандарт практики № 51, принятый Советом по актуарным стандартам в сентябре 2017 года. Новые стандарты требуют, чтобы плановые актуарии регулярно проводили оценку инвестиционных, вкладных и других рисков.

Эти актуарные исследования могут предоставить всестороннюю оценку ряда факторов риска, включая риск инвестиций, вклада и долголетия.Но отчеты предназначены в первую очередь для доверенных лиц плана, а не для более широкого круга заинтересованных сторон. Фонд Pew по отчетности о рисках государственных пенсий, выпущенный в ноябре 2018 года в сотрудничестве с Центром бизнеса и правительства им. Мосавара-Рахмани Гарвардской школы Кеннеди, был разработан для использования этих данных в стандартной форме, ориентированной на влияние на налогоплательщиков и государственный бюджет. должностные лица. 9 Учитывая влияние COVID-19 на финансовые рынки и пенсионные балансы, штаты уже применяют принципы отчетности о рисках Pew и центра.

Например, в Монтане отчет о стресс-тесте, посвященный сценарию шока активов, со значительными потерями по плановым инвестициям, аналогичным недавнему спаду, начавшемуся в марте 2020 года, был использован для оценки достаточности политики финансирования государства в условиях рецессии. Результаты показывают, что директивным органам предстоит принять трудные решения в отношении увеличения пенсионного обеспечения, в то время как доходы, согласно прогнозам, будут снижаться. Хотя эти решения непросты, стресс-тест дал разработчикам политики четкое представление о целях пенсионной реформы.

Отчетность о рисках государственных пенсий должна быть доступна для всех заинтересованных сторон и предназначена для информирования при планировании и принятии решений, а также для оказания помощи государственным чиновникам и другим лицам в оценке потенциального воздействия следующей рецессии. Его можно использовать для количественной оценки потенциальной стоимости инвестиционного риска для государственных бюджетов, оценки влияния риска взносов на финансовое положение пенсионной системы и обеспечения основы для оценки предложений по политике, направленных на укрепление финансового здоровья государства.

Заключение

Хотя многие государственные и местные пенсионные планы по-прежнему уязвимы перед волатильностью рынка и рецессией, другие хорошо пережили прошлые экономические спады. В ближайшей перспективе официальные лица штата и местные власти будут продолжать уделять внимание пандемии COVID-19, преодолевая множество бюджетных проблем, включая снижение доходов и возросшую потребность в программах социальной защиты. По мере того, как лица, принимающие решения, сталкиваются с этими проблемами, тщательная оценка успешной политики систем выявляет общие практики, которые могут служить для политиков инструментарием для укрепления пенсионных планов своих государств в долгосрочной перспективе.Всем штатам следует учитывать:

- Финансирование на уровнях, нацеленных на сокращение долга . Планы, которые последовательно производят ежегодные выплаты, достаточные для выплаты текущих пособий, а также сокращают часть пенсионного долга, с большей вероятностью быстро восстановятся после экономических спадов и рецессий с улучшением погодных условий.

- Уменьшение предполагаемой доходности и ставки дисконтирования . Прогнозы более низкого, чем исторически, экономического роста и доходности облигаций в ближайшие 10–20 лет приводят к растущему консенсусу в отношении того, что пенсионные фонды должны планировать более низкую доходность долгосрочных инвестиций, чем в прошлом.

- Обеспечение предсказуемости затрат . Планы с функцией разделения затрат были наиболее вероятными для быстрого восстановления после спадов первого десятилетия 2000-х годов и для сохранения прочного финансового положения на протяжении всего периода восстановления.

- Использование стресс-тестирования и отчетности о публичных рисках . Государства, которые регулярно оценивают устойчивость текущей пенсионной политики на протяжении всего экономического цикла и имеют информацию, необходимую для обеспечения устойчивости пенсионных планов во время спадов.

Когда дело доходит до планирования структуры и дизайна, не существует универсального решения. Однако практика хорошо финансируемых планов всех типов показывает, что эти четыре политических предписания могут помочь достичь и поддерживать фискальную устойчивость пенсионных балансов и спонсирования государственных балансов, а также обеспечить выплату пособий работникам и пенсионерам, которые зависеть от них.

Приложение A: Методология

Все представленные цифры соответствуют официальным документам или официальным лицам плана.В качестве основных источников данных использовались полные годовые финансовые отчеты, составляемые каждым государством и пенсионным планом, актуарные отчеты и оценки, а также другие государственные документы, раскрывающие финансовые подробности о государственных пенсионных системах. Pew собрал данные более чем по 230 пенсионным планам.

Pew поделился собранными данными с должностными лицами плана, чтобы дать им возможность ознакомиться с ними и предоставить дополнительную информацию. Эта обратная связь была включена в данные, представленные в этом обзоре.

Из-за лагов в оценке многих государственных пенсионных планов были доступны только частичные данные за 2019 год, а 2018 финансовый год является самым последним годом, за который были доступны полные данные по всем 50 штатам. Данные по совокупным политическим подразделениям штата Теннесси за 2018 финансовый год были недоступны, поэтому данные были перенесены с 2017 года. Данные о подмножестве местных органов власти Калифорнии, участвующих в системе пенсионного обеспечения государственных служащих Калифорнии, не были доступны в совокупности и не были включены в наши данные .

Каждая государственная пенсионная система использует разные ключевые допущения и методы при представлении финансовой информации.

Pew не вносил корректировок или изменений в представление совокупных государственных данных об активах или обязательствах для данного обзора.

Допущения, лежащие в основе данных о финансировании каждого штата, включают предполагаемую норму прибыли на инвестиции и оценки продолжительности жизни сотрудников, пенсионного возраста, роста заработной платы, коэффициентов брака, удержания и других демографических характеристик.

Приложение C: Подробная информация о чистой амортизации, 2018 год

Скачать PDF

Приложение D: Подробная информация об изменениях в чистых пенсионных обязательствах, 2018 год

Скачать PDF

Приложение E: Драйверы долга

Улучшение финансового положенияштатов в 2018 году было обусловлено высокой доходностью инвестиций (8,6% для тех, кто отчитывается за финансовый год, заканчивающийся 30 июня), что превышает плановые предположения. Сама по себе доходность инвестиций снизила совокупный дефицит финансирования более чем на 10 миллиардов долларов, хотя это сокращение было компенсировано недостаточными взносами.Средняя результативность в следующем финансовом году, закончившемся 30 июня 2019 г., была ниже 7% 10 . Экономические условия в третьем квартале 2020 финансового года указывают на невыполнение инвестиционных целей и увеличение нефинансируемых обязательств до 500 миллиардов долларов за девять месяцев финансового года.

Государства не могут полагаться только на инвестиционный доход для погашения накопленной пенсионной задолженности. Pew собирал годовые финансовые данные о государственных пенсионных системах еще до рецессии.Но даже после десятилетия восстановления экономики штаты добились ограниченного прогресса в выплате пенсионного долга. Фактически, с 2007 года разница между фактическими взносами в государственные пенсионные планы и минимальными стандартами актуарного финансирования составила 200 миллиардов долларов. 11

Изменения в предположениях плана также снизили объявленные обязательства на 30 млрд долларов в 2018 г .; однако этот результат обусловлен Колорадо, Кентукки, Миннесотой и Нью-Джерси, где улучшение финансируемого статуса позволило планам существенно повысить свои учетные ставки.Остальные 46 штатов сообщили об увеличении обязательств на 39 миллиардов долларов в результате изменения допущений.

Приложение F: Контрольный показатель чистой амортизации

Контрольный показатель рассчитывается как сумма стоимости услуг (актуарная стоимость пенсий, полученных в 2018 году, также называемая нормальной стоимостью) и процентов по чистым пенсионным обязательствам на начало года (общие пенсионные обязательства каждого пенсионного плана и чистые пенсионные обязательства ежегодно растут с учетом предполагаемой нормы прибыли плана) и за вычетом взносов сотрудников.Взносы работодателей и сотрудников корректируются с учетом ожидаемых процентов. После вычета 43 миллиардов долларов, внесенных работниками по всей стране в 2018 году (включая проценты), работодателям необходимо было бы внести 126 миллиардов долларов для выполнения контрольного показателя чистой амортизации, чтобы предотвратить рост пенсионного долга. Чтобы действительно добиться прогресса в устранении дефицита финансирования, штаты должны будут постоянно превышать контрольный показатель взносов.

Примечания

- См. Приложение F для получения дополнительной информации о контрольном показателе чистой амортизации.

- Например, в США с 1988 по 2007 год годовой рост валового внутреннего продукта (ВВП) превысил 5,5%, в то время как Бюджетное управление Конгресса сейчас прогнозирует ежегодный рост всего на 4% на следующее десятилетие. См. Бюджетное управление Конгресса, «Бюджет и экономические перспективы: 2019–2029» (2019), https: //.www.cbo.gov/sstem/files/2019-03/54918-Outlook-3.pdf.

- См. Соглашение SEBAC 2017, http://aftct.org/sites/aftct.org/files/sebac_2017_ta_signed.pdf, для получения подробной информации о пенсионных реформах системы пенсионного обеспечения служащих штата Коннектикут (SERS).

- См. Fitch Ratings, «Пенсия учителей в Коннектикуте дорого меняет, но снижает фискальные риски», 28 февраля 2019 г., https://www.fitchratings.com/site/pr/10064878.

- Национальная ассоциация государственных пенсионных администраторов, «Краткий обзор проблемы NASRA: предположения о доходности инвестиций государственного пенсионного плана» (обновлено в апреле 2014 г.), http://www.nasra.org/files/Issue%20Briefs/NASRAInvReturnAssumptBrief.pdf.

- Сценарий низкой доходности предполагает доходность 5%.

- К. Брейнард и А.Браун, «Подробно: разделение рисков в государственных пенсионных планах» (Национальная ассоциация государственных пенсионных администраторов, 2018).

- Положение 67 GASB «О финансовой отчетности для пенсионных планов» также требует корректировки допущений по ставке дисконтирования, что приводит к более высокому объему пенсионных обязательств, о которых сообщается, если текущая политика в отношении взносов считается недостаточной. Однако по состоянию на отчет за 2018 год только девять из 100 крупнейших планов в 50 штатах должны были внести эту корректировку, по сравнению с 15 в 2017 году.

- The Pew Charitable Trusts, «Фонд отчетности о рисках государственных пенсий» (2018), https://www.hks.harvard.edu/sites/default/files/centers/mrcbg/programs/Foundation%20for%20Pensions%20Risk% 20 Отчетность% 20 (Strawman) .pdf.

- Wilshire Trust Universe Comparison Service и Wilshire TUCS являются знаками обслуживания Wilshire Associates Inc. («Wilshire») и были лицензированы для использования The Pew Charitable Trusts. Все содержимое Wilshire TUCS является собственностью Wilshire Associates Inc., 2019., все права защищены.

- Стандарты бухгалтерского учета изменились в 2014 году. С 2007 по 2013 год разница рассчитывается между актуарным рекомендованным взносом и фактическим взносом работодателя. С 2014 по 2018 год дефицит представляет собой разрыв между эталонным показателем чистой амортизации и взносами работодателей.

РИТИРОВ | IADB

Уважаемый пенсионер:

Это письмо служит уведомлением для всех пенсионеров, имеющих право на Medicare и участвующих в программе Medicare, о том, что вы можете НЕ участвовать в покрытии Medicare Part D, поскольку план медицинского обслуживания IDB уже предоставляет вам и вашим иждивенцам льготы в аптеке.

Внимательно прочтите это уведомление и храните его в доступном месте. В этом уведомлении содержится информация о вашем текущем покрытии рецептурных лекарств в Межамериканском банке развития через Cigna, а также о покрытии рецептурных препаратов, доступном для людей, участвующих в программе Medicare. В нем также объясняются варианты, которые у вас есть в рамках покрытия рецептурных препаратов Medicare, и это может помочь вам решить, хотите ли вы зарегистрироваться. В конце этого уведомления приводится информация о том, где вы можете получить помощь в принятии решений о покрытии рецептурных препаратов.

- Покрытие рецептурных препаратов Medicare стало доступно в 2006 году всем участникам программы Medicare через планы рецептурных препаратов Medicare и планы Medicare Advantage (например, HMO или PPO), которые предлагают покрытие рецептурных препаратов. Все планы Medicare по рецепту на лекарства обеспечивают по крайней мере стандартный уровень покрытия, установленный Medicare. Некоторые планы также могут предлагать большее покрытие за более высокий ежемесячный взнос.

- Консультанты Банка по льготам определили, что страховое покрытие рецептурных лекарств, предлагаемое Межамериканским банком развития, в среднем для всех участников плана, как ожидается, будет выплачивать столько же, сколько платит стандартное покрытие рецептурных лекарств Medicare, и считается кредитным покрытием.

__________________________________________________________________________________________

Поскольку ваше текущее покрытие в среднем не хуже, чем стандартное покрытие рецептурных препаратов Medicare, вы можете сохранить это покрытие и не платить дополнительно, если позже вы решите зарегистрироваться в плане покрытия рецептурных препаратов Medicare.

План IDB включает льготы на рецептурные лекарства для всех участников. Льготы предоставляются для фирменных и генерических рецептурных препаратов.План оплачивает 100% сборов за вычетом соответствующих доплат, указанных в таблице ниже.

ЛЕКАРСТВЕННЫЕ ПРЕИМУЩЕСТВА ПО РЕЦЕПТУ

В США | ||

Уровень | Доплата Розничная торговля | Доплата Доставка по почте * |

30-дневная поставка | 90-дневная поставка | |

Общий | $ 5 | $ 10 |

Формуляр (предпочтительно) Марка | $ 15 | $ 30 |

Неформальный бренд | $ 30 | $ 60 |

Специальность | $ 40 | $ 80 |

За пределами США | ||

Доплата | $ 5 | НЕТ |

Наркотики, образующие образ жизни (например,г. эректильная дисфункция, импотенция) • Лимит 4 таблетки в месяц | ||

* Доплата по почте в размере 0 долларов за генерические и предпочтительные бренды, только для профилактических состояний, таких как высокое кровяное давление, высокий уровень холестерина, диабет, астма, остеопороз, сердечный приступ и инсульт, а также пренатальный дефицит питательных веществ

Рецептурные препараты и лекарства, покрываемые планом IDB, — это те, которые необходимы с медицинской точки зрения и могут быть получены только по назначению поставщика, который является врачом или стоматологом.(Дополнительную информацию о льготах на рецептурные лекарства можно найти в Справочнике страховых пособий.)

Поскольку ожидается, что план IDB в среднем для всех участников будет выплачивать по крайней мере столько же, сколько платит стандартное покрытие рецептурных препаратов Medicare, текущих участника плана IDB не получат никакого дополнительного покрытия рецептурных препаратов, участвуя в программе Medicare. план.

Вы можете зарегистрироваться для покрытия рецептурных препаратов Medicare, когда вы впервые имеете право на участие в программе Medicare, а также ежегодно с 15 октября -го по 7 декабря -го .Однако, если вы потеряете текущее кредитное покрытие рецептурных препаратов не по вашей вине, или если вы решите прекратить покрытие IDB, вы будете иметь право на двух (2) месячный специальный период регистрации для участия в плане Части D.

Поскольку ваш план IDB считается кредитным покрытием, если вы решите продолжить участие в плане IDB без регистрации в части D Medicare в это время, вы не будете подвергаться штрафу за позднюю регистрацию, если вы зарегистрируетесь в части D позднее. Дата.

Если вы решите присоединиться к плану страхования лекарств Medicare, это не повлияет на ваше текущее страховое покрытие IDB, но оно будет выплачиваться вторично по отношению к Medicare. Если вы откажетесь от страхового покрытия IDB, вы не сможете его вернуть.

Имейте в виду, что если вы откажетесь от страхового покрытия IDB и откажетесь от страхового покрытия рецептурных лекарств в течение 63 дней или дольше, которое, по крайней мере, так же хорошо, как страховое покрытие рецептурных лекарств Medicare, ваш ежемесячный страховой взнос увеличится как минимум на 1% от базового страхового взноса получателя Medicare за каждый месяц за каждый месяц, в течение которого у вас не было этого покрытия.Например, если вы проживете девятнадцать месяцев без засчитываемого страхового покрытия, ваш страховой взнос всегда будет как минимум на 19% выше, чем базовый страховой взнос получателя Medicare. Возможно, вам придется платить более высокий страховой взнос, если у вас есть страховое покрытие рецептурных препаратов Medicare. Кроме того, вам, возможно, придется подождать до следующего октября, чтобы зарегистрироваться.

Вы будете получать это уведомление ежегодно и в другое время в будущем, например, до следующего периода, когда вы сможете зарегистрироваться в страховом покрытии рецептурных препаратов Medicare, и если это покрытие через Cigna изменится.Вы также можете запросить копию.

Более подробную информацию о планах Medicare, которые предлагают покрытие рецептурных препаратов, можно найти в справочнике «Medicare и вы». Вы будете получать копию справочника по почте каждый год от Medicare. С вами также могут напрямую связаться представители плана Medicare по рецепту на лекарства. Для получения дополнительной информации о планах лечения рецептурных препаратов Medicare:

- Посетите www.medicare.gov

- Чтобы получить индивидуальную помощь, позвоните в Программу помощи по медицинскому страхованию своего штата (номер телефона см. На внутренней стороне задней обложки справочника Medicare & You) по номеру