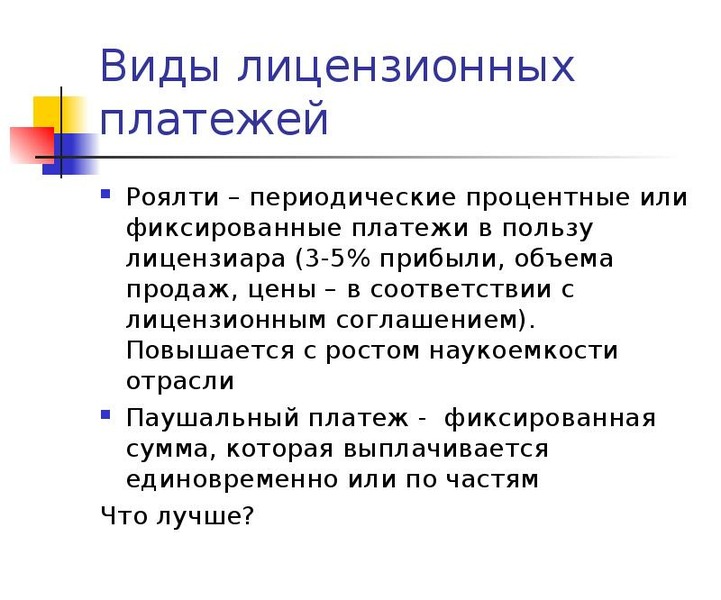

Что такое роялти и паушальный взнос в франшизе

Рассказываем о значении двух популярных терминов франчайзинга. Также объясняем, из чего складывается их стоимость.

Определение паушального взноса

В рамках франшизы — это первоначальная выплата франчайзеру за право использования бренда. Франчайзи передает указанную сумму после подписания договора коммерческой концессии.

Размер паушального взноса зависит от двух ключевых факторов:

- Ситуации на рынке

- Комплекса тех услуг, которые получает франчайзи

Например, франчайзи передается только франчайзи-бук и право использования в работе узнаваемого бренда. В этом случае первоначальный взнос будет минимальным.

Другой вариант сотрудничества. Франчайзер набирает стартап-команду и помогает своим партнерам:

- Найти помещение

- Сделать ремонт

- Запустить первую лидогенерацию

- настроить маркетинг

Паушальный взнос в данном случае будет существенно выше.

Что такое роялти для франшизы

Роялти — ежемесячный платеж, который франчайзи перечисляет своему франчайзеру. Он выплачивается на протяжении всего периода деятельности. Различают фиксированный,процентный и смешанный роялти.

Фиксированный роялти — регулярный платеж, размер которого прописан в договоре. Сумма роялти зависит от того объема поддержки, которую франчайзер оказывает партнерам. Этот вид роялти выбирает франчайзер, который не может постоянно контролировать деятельность своих франчайзи. Также фиксированный вид роялти актуален для бизнеса, где выручку сложно отследить через автоматизированные системы.

Процентный роялти — ежемесячный платеж, который рассчитывается как процент от оборота франчайзи. Чаще всего такой вид роялти применяется в товарных франшизах и в сетях общественного питания.

Поскольку оборот контролируется через кассу, CRM и другие электронные системы учета, несложно просчитать примерный размер выручки. Это выгодно для франчайзера. Франчайзи при этом получает весомую поддержку, например, бухгалтерское обслуживание.

Это выгодно для франчайзера. Франчайзи при этом получает весомую поддержку, например, бухгалтерское обслуживание.

Смешанный роялти — вариант платежа, который сочетает фиксированную сумму за использование бренда и процент от реализации товара. Обычно применяется в товарных франшизах.

Возврат паушального взноса \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Возврат паушального взноса (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Возврат паушального взноса Открыть документ в вашей системе КонсультантПлюс:Постановление Пятнадцатого арбитражного апелляционного суда от 10.12.2020 N 15АП-19010/2020 по делу N А32-25458/2020

Требование: О взыскании процентов, морального вреда, убытков по договору коммерческой концессии.

Встречное требование: О взыскании задолженности по оплате роялти-платежей, штрафа.

Решение: В удовлетворении требования отказано.Позиция общества о том, что заявление от 30.07.2019 о регистрации прав, которым согласована территория — г. Новосибирск, направлялось от лица и правообладателя и пользователя, дополнительные документы к договору, картографические данные административно-территориального деления г. Новосибирска свидетельствуют об отсутствии нарушений обязательств правообладателя и исключили ответственность правообладателя за предоставление комплекса аналогичных прав третьим лицам на территории Центрального района, предусмотренную п. 2.3 договора в виде возврата паушального взноса, судом апелляционной инстанции не принимается.Статьи, комментарии, ответы на вопросы: Возврат паушального взноса Открыть документ в вашей системе КонсультантПлюс:

«700 вопросов по товарным знакам: разъяснения правоприменительной практики»

(Джермакян В.

Ю.)

Ю.)(Подготовлен для системы КонсультантПлюс, 2017)Ссылка заявителя кассационной жалобы на то, что поскольку предоставление комплекса исключительных прав не состоялось по причине отсутствия государственной регистрации договора коммерческой концессии, то паушальный взнос должен быть возвращен в качестве неосновательного обогащения ответчика, подлежит отклонению, т.к. в соответствии со статьей 1103 ГК РФ правила об обязательствах вследствие неосновательного обогащения подлежат применению также к требованиям о возврате исполненного по недействительной сделке. Однако правовым последствием отсутствия регистрации договора коммерческой концессии является не недействительность этого договора, а признание несостоявшимся предоставления права.

«Защита коммерческой тайны»

(Пронин К.В.)

(«ГроссМедиа», 2006)С целью защиты законных интересов получателя информации, составляющей коммерческую тайну, договор должен предусматривать ответственность лицензиара за несовпадение переданной информации и той, которая была продекларирована при заключении договора (иными словами, передали ноу-хау, а оно не работает, как было заявлено).

В этом случае обладатель обязан возвратить все полученные по договору платежи, включая паушальный взнос, и оплатить неустойку. Следует отметить, что согласно пункту 3 статьи 10 Гражданского кодекса РФ, резюмируется добросовестность лицензиара, поэтому бремя доказывания возлагается на получателя.

В этом случае обладатель обязан возвратить все полученные по договору платежи, включая паушальный взнос, и оплатить неустойку. Следует отметить, что согласно пункту 3 статьи 10 Гражданского кодекса РФ, резюмируется добросовестность лицензиара, поэтому бремя доказывания возлагается на получателя.Паушальный взнос в оплату ремонта VICOTEC450, SMOTEC450

Паушальный взнос в оплату ремонта VICOTEC450, SMOTEC450 | SICK Тип:Паушальный взнос в оплату ремонта VICOTEC450, SMOTEC450Артикул: 1611925

Технический паспорт изделия Русский Cesky Dansk Deutsch English Español Suomi Français Italiano 日本語 – Японский 한국어 – Корейский Nederlands Polski Portugues Svenska Türkçe Traditional Chinese Китайский

Copy shortlinkПлановое регулярное техобслуживание, проводимое квалифицированными специалистами, обеспечивает неизменно высокую эксплуатационную готовность продуктов SICK и снижает показатель нежелательных простоев.

Сервисные эксперты SICK определяют интервалы техобслуживания совместно с заказчиком. Отдельные услуги также могут быть согласованы индивидуально по требованию заказчика в рамках договора на сервисное обслуживание.

Краткий обзор

- Контроль условий окружающей среды, повреждений, настроек и загрязнений продукта SICK

- Восстановление ранее определенных функций

- Проверка и подстройка параметров, специфических для конкретного случая применения

- Архивирование параметров, приемочное испытание и передача работникам

Ваши преимущества

- Максимальная эксплуатационная готовность и повышенная производительность

- Предотвращение простоев, аварий или косвенного ущерба

- Возможности планирования расходов на техническое обслуживание и ремонт

- Быстрое и надежное восстановление параметров в случае последующей замены датчиков

Пожалуйста, подождите. ..

..

Ваш запрос обрабатывается, это может занять несколько секунд.

Что такое паушальный взнос и роялти?

При покупке франшизы будущим франчайзи следует крайне внимательно изучить франчайзинговый контракт. Особенно те позиции, которые описывают паушальный сбор и роялти. Это позволит идентифицировать «серьезность намерений» продавца в развитии нового проекта, а также истинную цену покупки и успешность нового бизнеса.В чем суть франчайзинга?

Франчайзингом называют форму партнерского взаимодействия нескольких фирм. При этом компания, создавшая успешную бизнес-модель, перепродает права на нее вместе с именембрендом, бизнес-технологиями юридически независимым от нее фирмам или предпринимателям.

Компания выдает лицензию на производство, продажу товара или услуги или передает право использования своего товарного знака, операционных систем и ноу-хау. Ее называют франчайзером.

Предприниматель или компания, покупающий консультативную и операционную помощь в создании бизнеса у франчайзера, выступает в качестве франчайзи.

Чем франчайзинг удобен для малого бизнеса?

Выгода франчайзи в основании своего бизнеса заключается в следующем:

- он использует уже известный, узнаваемый бренд, а также ноу-хоу своего партнера;

- франчайзи пользуется успешной бизнес-концепцией, минимизируя свои риски на старте и в дальнейшем развитии;

- он является продуктивным участником франчайзинговой сети;

- он пользуется помощью франчайзи в преодолении возможных сложностей;

- он получает прибыль быстрей, чем при самостоятельном основании бизнеса.

Что нужно знать будущему франчайзи о законодательных аспектах франчайзинга?

Важно то, что в России понятие «франшиза» или «франчайзинг» не закреплено законодательно. Игроки рынка используют самое близкое по значению и смыслу законодательно закрепленное понятие «Коммерческая концессия» (ст. 54 ч. 2 ГК РФ).

Большое количество хозяйствующих субъектов устанавливают и описывают свое взаимодействие в иных формах договоров (договор поставки, лицензионное соглашение, договор о партнерстве, договор купли-продажи и т. д.).

д.).

По оценкам экспертов, в России лишь около 15% компаний работают на основе договоров коммерческой концессии. Такие компании не являются нарушителями закона. Однако этот факт дискредитирует концепцию франчайзинга и вводит в заблуждение потенциальных франчайзи.

Какие платежи предстоят франчайзи?

Концепция франчайзинга предусматривает несколько видов различных платежей:

1. Паушальный взнос или единовременный вступительный платеж

Расчет точки безубыточности на практикеСлово «паушальный» происходит из официального австрийского немецкого языка (pauschal– «в общем», «в целом»). В законодательстве России для этой процедуры используется понятие фиксированных разовых платежей. Такой взнос франчайзи выплачивает однократно на основании договора коммерческой концессии.Паушальный взнос рекомендован, если к пользователю переходит весь комплекс прав, содержащихся в лицензии. Также, франчайзер взимает единовременный платеж, если пользователь мало известен, и есть сложности в осуществлении контроля его деятельности.

Паушальный взнос устанавливается исходя из прогнозируемого экономического эффекта и прибыли покупателя лицензии благодаря использованию этой лицензии. Такой платеж производится единовременно или же в рассрочку в течение короткого периода времени и является фактической ценой покупки лицензии.

Суть паушального взноса заключается в том, что он покрывает расходы правообладателя, лицензиара (франчайзера) по запуску нового проекта.

Какие расходы покрывает паушальный взнос?

Этот взнос является материальным выражением той поддержки, которую оказывает франчайзер на этапе основания и старта бизнеса:

- расчет рентабельности;

- рекомендации по выбору, оформлению, оснащению помещения;

- реклама и маркетинговые мероприятия, связанные с открытием франчайзингового предприятия;

- базовое обучение сотрудников для предприятия франчайзи.

2. Регулярные платежи за франшизу или роялти

Основной коммерческий интерес для франчайзера представляют регулярные лицензионные платежи – роялти.

Обычно их устанавливают в процентном соотношении от валовой выручки. Иногда роялти устанавливают в форме фиксированных платежей.

Обычно их устанавливают в процентном соотношении от валовой выручки. Иногда роялти устанавливают в форме фиксированных платежей.Размер, форма, порядок выплат роялти устанавливаются на основании договора коммерческой концессии. Будущим франчайзи следует обратить особое внимание на этот аспект делового взаимодействия.

Если роялти определен в зависимости от продаж, то это является косвенным свидетельством заинтересованности франчайзера в рентабельности своего франчайзи. Потому что рост продаж у франчайзи ведет к увеличению доходов франчайзера. Фиксированные роялти встречаются в случаях низкого контроля со стороны франчайзера.

Роялти может быть ежемесячным, ежеквартальным, ежегодным.

Смысл роялти заключается в оплате услуг, которые оказывает франчайзер в течение периода развития и осуществления бизнеса. Услуги, которые получает франчайзи:

- экономическая поддержка;

- подготовка персонала;

- помощь в регулировании управленческих вопросов;

- осуществление бухучета.

Иногда в договорах указывается нулевой роялти. Это практически всегда свидетельствует о том, что роялти уже входит в сумму товаров или расходных материалов, которые поставляются для франчайзи.

Практика показывает, что нулевой роялти может быть также свидетельством того, что франчайзер в дальнейшем не заинтересован в поддержке своего франчайзи. Поэтому очень важно прояснить этот аспект до заключения лицензионного договора.

Итак, основными платежами в системе франшизы являются паушальный взнос и роялти:- паушальный взнос выплачивается однократно и является, по сути, платой за право использовать в своей экономической деятельности бизнес-модель и имя франчайзера;

- роялти является формой регулярных платежей, которые исчисляются, как правило, в процентах от валовой выручки франчайзи.

Эффективность франшизы и суть самой концепции заключаются в комфортности устанавливаемых размеров паушального взноса и роялти. Они служат для получения экономической выгоды обеими сторонами такого делового взаимодействия.

Что такое паушальный взнос во франчайзинге?

Открытие собственного дела через франшизу предпочитают многие начинающие предприниматели и люди, желающие работать от имени крупных брендов и компаний.

Данный подход отличается рядом преимуществ, т. к. бизнес уже будет иметь громкое имя и товарный знак, доверие потребителей, готовую схему работы. Оформление франшизы имеет много нюансов, один из них — паушальный взнос, который многие путают с роялти.

Схема основных взносов франчайзи.

Что такое паушальный взнос

Паушальный (первоначальный) взнос (ПВ) — это фиксированная цена, которую тот, кто приобретает франшизу, платит за товарный знак, инструкцию по ведению бизнеса. Реже компания предлагает за эти деньги отладить рабочий процесс, запустить дело.

Крупные игроки рынка, такие как Макдональдс, ищут поставщиков, персонал, проводят обучение и даже определяют локализацию ресторана. Причем рекомендации по ведению (поставщики, технические карты, дизайн и т. д.) составляют часть этой выплаты большую, чем сам товарный знак.

д.) составляют часть этой выплаты большую, чем сам товарный знак.

Понятие паушального взноса.

Новички часто думают, что, оплатив ПВ, они получат доступ к бренду и могут начинать работать. Это возможно только у компаний, которые не заинтересованы в развитии фирмы и продают свои наработки для получения прибыли.

Организации, которым важно имя, продолжают курировать бизнес, оставляют за собой право на отказ в предоставлении франшизы. Будет при этом возвращен паушальный взнос или нет, прописывается в договоре концессии, поэтому следует внимательно изучать документы перед оформлением сделки.

Отличия паушального взноса от роялти

Большинство крупных компаний обязывает покупателей франшизы платить еще один взнос. Роялти — сумма, которую пользователь франшизы каждый месяц перечисляет компании за право использовать ее товарный знак. Размер может быть фиксированным или составлять процент от выручки/оборота (часто не более 3-10).

Наличие роялти говорит о том, что компания заинтересована в развитии бизнеса и контролирует то, как он ведется. Некоторые правообладатели отказываются от него, но делают высоким паушальный взнос в франшизе, однократно получая крупный доход.

Некоторые правообладатели отказываются от него, но делают высоким паушальный взнос в франшизе, однократно получая крупный доход.

Подобное обстоятельство должно насторожить покупателя. Если продавец планирует ежемесячно получать прибыль, то будет принимать активное участие в развитии.

Если кратко, то отличия заключаются в следующем:

- ПВ вносится однократно при открытии бизнеса, роялти — процент от маржи, вносится постоянно и регулярно.

- ПВ — входной билет в сеть франчайзинговых компаний, роялти — плата за использование бренда, его технологий.

Составные компоненты паушального взноса

ПВ формируется из нескольких групп затрат:

- На открытие: обучение работников, поиск поставщиков, закупка, настройка оборудования.

- Консультации по ведению бизнеса: особенности производства, фирменные схемы продаж, анализ рентабельности и т. д.

- Аккордный налог — фиксированная сумма, которая зависит от востребованности бренда.

В каждом отдельном случае составные компоненты могут отличаться. Объем участия в открытии франчайзер определяет самостоятельно, что прописывает в договоре.

По каким критериям рассчитывается размер выплаты

Критерии, из которых складывается взнос, следующие:

- Расходы на открытие бизнеса (аренда, обучение персонала, оборудование и материалы).

- Консультирование по ведению, рентабельности, особенностям изготовления продукции.

- Цена торгового знака.

- Потенциальные риски — на случай, если предприниматель не будет выполнять обязательства по договору так, как требует организатор франчайзи.

Основные составляющие паушального взноса.

Фиксация платежей в договоре

Размер роялти и ПВ должны фиксироваться в договоре вместе с условиями внесения. Также должно быть указано, какую ответственность несут стороны при невыполнении этих условий. Прописываются величина, сроки внесения средств, условия, из которых складываются эти суммы, формы оплаты.

Также должно быть указано, какую ответственность несут стороны при невыполнении этих условий. Прописываются величина, сроки внесения средств, условия, из которых складываются эти суммы, формы оплаты.

Внесение ПВ — непременное условие начала предпринимательской деятельности. До этого момента предприниматель не имеет права вести бизнес под данным товарным знаком.

Условия расторжения сделки

Франшиза во многих источниках позиционируется как “облегченный бизнес”. Не нужно ничего придумывать. Имеется уже раскрученный торговый знак, связи с поставщиками отлажены, маркетинговый план прописан до выхода на прибыль. Бывают случаи, когда предприниматель испытывает затруднения во внесении всех необходимых взносов.

ПВ необходимо оплатить единовременно при регистрации договора — это большие затраты. При открытии есть и другие статьи расходов: арендовать помещение, найти работников, поставщиков и т. д.

Первое время фирма может не приносить дохода — нет средств даже на выплату роялти. Возникнет необходимость расторгнуть сделку, вернуть ПВ, и это должно быть прописано в договоре.

Возникнет необходимость расторгнуть сделку, вернуть ПВ, и это должно быть прописано в договоре.

Расторгнуть соглашение можно по одной из следующих причин:

- Невыполнения условий предпринимателем или компанией.

- Желание или требование одной из сторон.

- Закрытие бизнеса по решению суда.

- Невозможность оплаты из-за финансовой несостоятельности сторон.

- Несоответствующие размер паушального взноса и источники его формирования по отношению к заявленным ранее. В ходе организации изменяются:

- количество оборудования;

- объектов;

- технические условия и инструкции;

- аренда помещений и источник ее оплаты;

- сроки консультирования владельцами торгового знака по вопросам раскрутки и т. д.

д.

д.Следует избегать устных договоренностей. Они не имеют юридической силы при возникновении спорных вопросов и не могут быть представлены в суде в качестве весомых аргументов.

Как вернуть первоначальный взнос

Часто бывает, что ПВ достаточно большой, а роялти — фиксированного размера и представляет собой не процент, а твердую денежную сумму. Это может говорить о недобросовестности компании, предоставляющей франшизу. В таком случае нужно задуматься о том, чтобы прописать в договоре условия возврата взноса.

Они могут быть в произвольной форме или выглядеть следующим образом:

- У компании нет прав на предоставляемый торговый знак.

- Технологии и оборудование не переданы предпринимателю или есть другие обстоятельства, затрудняющие работу.

- Не оказаны прочие услуги, предусмотренные договором.

Если условия возврата не зафиксированы в договоре или франчайзер отказывается возвращать средства по одному из предусмотренных пунктов, то следует обратиться в суд.

Договор без первоначального взноса

Договор без ПВ выглядит заманчиво.

Но это означает, что предпринимателю придется самому:

- искать помещение;

- арендовать его;

- нанимать и обучать персонал;

- приобрести оборудовани у франчайзера — не факт, что это выйдет дешевле; чем паушальный взнос.

Такие контракты имеют высокий роялти. В случае неблагоприятного исхода вернуть вложенные средства сложнее, т. к. правообладатель бренда документально не имеет отношения к затратам на открытие и организацию.

Отсутствие ПВ часто можно встретить у молодых франшиз, которым нужно захватывать рынок. Полное сопровождение в бизнесе, помощь в организации без оплаты услуг выгодны мелким производствам. В этом случае могут полностью отсутствовать все виды взносов, но выдвигаются требования по минимальным партиям закупки и ассортименту.

Скидка на паушальный взнос!

Уважаемые господа!Важная новость от компании Subway!

Этой осенью компания Subway участвует в двух профессиональных выставках BUYBRAND (21-23 сентября, Москва, Экспоцентр на Красной Пресне) и ПИР (26-29 сентября, Москва, Крокус-Экспо).

На время подготовки и проведения данных выставок действует специальное предложение от компании Subway, позволяющее сэкономить до 3000$.

Чтобы воспользоваться данным предложением, необходимо:

1) C 1 по 30 сентября 2010 года подписать договор о намерениях о покупке франшизы. До 15 октября 2010 года оплатить паушальный взнос. При выполнении этих условий Вы получаете скидку на паушальный взнос 2000$ (взнос, таким образом, составит 10000$)

2) До 31 декабря 2010 года Открыть ресторан Subway. При выполнении этого условия Вы получаете бонус 1000$ от компании Subway.

Таким образом, подписав договор сейчас, оплатив уменьшенный паушальный взнос и открыв свой первый ресторан до 31 декабря 2009 года, Вы сэкономите 3000$ или 25% от традиционной стоимости вступления в систему Subway.

ДАННОЕ ПРЕДЛОЖЕНИЕ ДЕЙСТВИТЕЛЬНО ДЛЯ ВСЕХ, НЕ ТОЛЬКО ДЛЯ УЧАСТНИКОВ ВЫСТАВКИ, В ПЕРИОД С 1 ПО 30 СЕНТЯБРЯ 2010 ГОДА

ПОЛУЧИТЕ БЕСПЛАТНЫЙ ПРИГЛАСИТЕЛЬНЫЙ БИЛЕТ НА ВЫСТАВКУ BUY BRAND-2010

Если специальное предложение Вам интересно — свяжитесь с нами!

_____________________________

Бесплатный многоканальный телефон 8 (800) 555-444-9

Региональные консультанты:

Москва и Центральный федеральный округ:

Чуйко Дмитрий +7 (963) 962-11-60, [email protected]

Кочетков Геннадий +7 (903) 257-96-68, [email protected]

Приволжский федеральный округ

Попов Андрей, +7 (911) 996-63-99, [email protected]

Северо-Западный федеральный округ, Уральский федеральный округ, Дальневосточный федеральный округ

Богомякова Татьяна, +7 (911) 991-51-67, [email protected]

Сибирский федеральный округ

Бунякина Анна, +7 (913) 484-89-89, [email protected]

Южный федеральный округ

Протопопов Олег, +7 (911) 985-65-21, [email protected]

Паушальный взнос и роялти в франшизе

Франчайзинг считается выгодным видом деятельности, представленным покупкой бизнеса определенным покупателем. Владелец крупной компании предоставляет покупателю возможность использовать товарный знак и передает основные сведения о том, как вести эффективно бизнес. Он выдает нужные документы и лицензии, указывает, где покупать оборудование, а также как обучать персонал.

За счет таких многочисленных преимуществ требуется именно покупка франшизы. Для ее приобретения необходимо вносить паушальный взнос или вовсе уплачивать роялти. Каждый платеж обладает своим назначением и особенностями.

Понятие и нюансы паушального взноса

Популярность франчайзинга обусловлена возможностью начать бизнес по работающей и эффективной модели, поэтому вероятность возникновения убытков и банкротства является минимальной.

Поэтому многие начинающие и даже опытные бизнесмены предпочитают покупать готовую модель бизнеса. За счет этого можно пользоваться опытом давно функционирующей и прибыльной компании.

Для покупки франшизы необходимо потратить определенное количество средств. Непременно покупатели должны вносить паушальный взнос. Он представлен фиксированной денежной суммой, которая перечисляется покупателем за применение товарного знака давно существующей и успешной фирмы.

Паушальный взнос по-другому называется точной стоимостью франшизы. После его перечисления бизнесмен получает от владельца бизнеса следующие возможности:

- использование известного товарного знака;

- предоставление информации о том, как правильно необходимо вести бизнес для получения высокой прибыли;

- передача сведений о том, где необходимо закупать оборудование и сырье;

- предоставление правил, на основании которых происходит обучение персонала.

На основании данной информации начинающий предприниматель без сложностей сможет начать свой бизнес, пользуясь успешной и эффективной моделью.

Что входит в паушальный взнос и в чем его особенности вы узнаете в этом видео:

Определение и назначение роялти

Кроме паушального взноса, некоторые франчайзеры требуют от покупателей уплаты роялти. Они представлены ежемесячными перечислениями денежных средств. С их помощью обеспечивается право покупателя пользоваться франшизой. Именно роялти выступает основной прибылью продавца.

Некоторые крупные фирмы отказываются от взимания роялти, поэтому у них паушальный взнос отличается высоким размером. Но такие условия считаются не слишком привлекательными для франчайзи, так как владельцу бизнеса надо только продать франшизу подороже, но он не заинтересован в том, будет ли бизнес покупателя успешным.

Если франчайзер требует от покупателей роялти, то это выступает гарантией, что компания заинтересована в прибыльности функционирования новой компании.

Чем больше денег будет получать покупатель от предпринимательской деятельности, тем больше будет доход продавца.

Почему необходимо платить паушальный взнос

Необходимость в его перечислении обусловлена разными причинами. Он выступает платой за использование товарного знака, опыта и знаний успешной компании.

Некоторые владельцы бизнеса вовсе передают сведения о том, где открывать фирму, как продавать разную продукцию, а нередко направляют в новую фирму куратора, занимающегося организацией бизнеса. Периодически проводится анализ деятельности организации.

К основным нюансам перечисления паушального взноса относится:

- первоначально франчайзи передает заявку на покупку франшизы;

- владелец бизнеса изучает возможности нового предпринимателя, проводит консультации и изучает, насколько хорошо покупатель разбирается в предпринимательской деятельности;

- на основании полученной информации определяется оптимальный размер паушального взноса;

- он выступает оплатой деятельности работников фирмы, которые изучают и анализируют потенциального покупателя, а также является платой за применение раскрученного и известного товарного знака.

Информация о том, как надо вести бизнес, считается настолько важной и значимой, что за нее перечисляется 80% паушального взноса.

Пример условий по франшизе.Как соотносятся платежи

Паушальный взнос и роялти являются разными платежами, но при этом у них имеются многочисленные схожие особенности. К отличиям относится:

- паушальный взнос уплачивается только единожды, а вот роялти приходится перечислять продавцу бизнеса ежемесячно;

- взнос выступает платой за то, чтобы новый предпринимать стал частью крупной франчайзинговой сети, а вот роялти гарантирует возможность пользоваться благами и брендом известной фирмы;

- размер этих платежей значительно отличается, причем роялти может изменяться в зависимости от прибыли, получаемой франчайзи.

Паушальный взнос остается неизменным, поэтому он рассчитывается изначально работниками продавца франшизы, после чего нужная сумма средств вносится покупателем.

К общим параметрам данных платежей относится то, что они выступают платой за использование товарного знака и информации относительно правильного ведения бизнеса.

Если продавец франшизы не требуют роялти, то покупателю придется столкнуться со значительным размером первоначального платежа и отсутствием контроля над бизнесом со стороны владельца товарного знака.

Как рассчитывается размер платежей

Каждая компания пользуется собственным уникальным способом расчета данных платежей. При определении паушального взноса учитываются следующие факторы:

- затраты, которые приходится нести компании в процессе анализа потенциального франчайзи и разработки маркетинговой стратегии;

- расходы, связанные с обучением персонала новой компании;

- средства, необходимые для покрытия потенциальных рисков продавца франшизы.

Риски обычно связаны с тем, что франчайзи будет неправильно вести бизнес, что может привести к нанесению ущерба известному бренду.

Размер роялти может значительно отличаться в разных компаниях. Во время расчета платежа учитываются следующие нюансы:

- количество и длительность регулярных консультаций;

- правила проведения обучения новых работников компании;

- периодичность анализа показателей деятельности покупателя франшизы. Тут вы узнаете, как правильно провести маркетинговый анализ фирмы;

- прибыль новой компании.

Нередко франчайзи думают, что роялти является некоторым процентом от прибыли, но на самом деле в этот платеж включаются разные показатели. В крупных компаниях обычно имеются специалисты, занимающиеся стратегическим планированием для новых фирм, поэтому некоторая часть роялти представлена их зарплатой.

Например, они могут заниматься подготовкой меню или ассортимента продукции, разрабатывают алгоритм ведения торговли или занимаются другими аналогичными действиями.

Что такое паушальный взнос?Некоторые фирмы требуют от владельцев франшиз тратить определенное количество средств на рекламную компанию. Главная фирма разрабатывает креативы, определяет пути внедрения информации, а также формирует имидж всех торговых точек.

За это покупатели франшиз перечисляют только некоторую сумму средств, частично покрывающую затраты.

Как оплачивается паушальный взнос

Многие фирмы предлагают возможность частично вносить средства, а другие требуют единовременного перечисления крупной суммы. При этом учитывается, сколько денег придется потратить новому предпринимателю на аренду и подготовку помещения, закупку оборудования и сырья, а также на оформление наемных специалистов.

Непосредственный покупатель франшизы должен самостоятельно составить бизнес-план, чтобы определить возможные риски при внесении крупной суммы в виде первоначального вложения в бизнес.

Существуют ли франшизы без взноса

Крупные фирмы, продающие франшизы, могут не требовать паушального взноса, так как он не является их основным доходом. Их прибыль складывается из роялти и продажи собственных товаров.

Например, фирма занимается продажей строительных материалов. Она может не требовать от франчайзи перечисления первоначального вложения, но основным условием выступает продажа продукции франчайзера.

Нередко вовсе не требуют фирмы даже перечисления роялти, так как достаточно только продавать их товары.

Минусом такого сотрудничества выступает то, что фирмы заинтересованы только в продаже своей продукции, а не в успешной деятельности покупателя франшизы. Обычно предприниматель не становится партнером, а только управленцем филиала известной компании.

Бухгалтерские проводки

Компании, перечисляющие паушальный взнос, должны грамотно отражать информацию о таком платеже в бухгалтерском учете. Для этого применяются следующие проводки:

- Д97 К60 – отражение фиксированного платежа в расходах будущих периодов;

- Д20 К97 – включение паушального взноса в текущие расходы в течение всего периода, когда действует соглашение коммерческой концессии;

- Д91-2 К97 – причисление платежа к прочим расходам.

Если предприниматель работает с использованием УСН, то он должен помнить, что паушальный взнос невозможно причислить к расходам по этой системе налогообложения. Здесь вы узнаете, как правильно заполнить уведомление о переходе на УСН.

Заключение

Франшизы предлагают возможность любому предпринимателю открыть эффективный и прибыльный бизнес. Они продаются крупными и известными фирмами. За использование франшизы требуется уплачивать паушальный взнос и роялти.

Размер этих платежей может значительно отличаться в разных организациях, а также на них оказывает влияние множество показателей. Некоторые фирмы не требуют применения роялти, но при этом покупатель франшизы становится лишь руководителем филиала, а не его непосредственным владельцем.

Что представляют собой паушальный взнос и роялти вы можете посмотреть тут:

Не забудьте добавить «FBM.ru» в источники новостей

единовременно или ежемесячная пенсия?

Основные выводы

Получение единовременной или ежемесячной выплаты зависит от:

- Ваш пенсионный доход и основные расходы

- Средняя продолжительность жизни

- Планы передачи имущества

Столкнувшись с растущими пенсионными расходами и большей нестабильностью, компании все чаще предлагают своим нынешним и бывшим сотрудникам критически важный выбор: получить единовременную выплату сейчас или оставить свой пенсионный план.

«Компании предлагают эти выкупы как способ уменьшить размер будущих пенсионных обязательств, что в конечном итоге снижает влияние пенсионного плана на финансовые результаты компании», — говорит Джон Бек, старший вице-президент Fidelity Investments по консалтингу по выплатам. «С точки зрения сотрудника, решение сводится к компромиссу между потоком доходов и кучей денег, которые доступны ему или ей сегодня».

Выкуп пенсии может быть предложен любому нынешнему или бывшему сотруднику фирмы.У вас может быть личная выгода от бывшего работодателя, или ваша нынешняя компания может предлагать вам единовременный выкуп пенсии задолго до вашего выхода на пенсию.

В любом случае, вот как обычно работает предложение о единовременной выплате пенсии: ваш работодатель выдает уведомление о том, что к определенной дате соответствующие сотрудники должны решить, обменивать ли ежемесячную выплату пособия в будущем на единовременную единовременную выплату. сумма платежа. Если вы выберете единовременную выплату, вы или план, отвечающий критериям налогообложения, такой как IRA, скорее всего, получите чек или пролонгацию IRA из пенсионного фонда компании на эту сумму и пенсионные обязательства (или установленные выплаты) компании перед вами. закончится.В качестве альтернативы, если вы решите сохранить свои ежемесячные пособия, ничего не изменится, за исключением того, что возможность получения единовременной выплаты может быть удалена по истечении периода действия предложения.

Процесс относительно прост, но решение о том, какой вариант выбрать, может быть сложным. Вот некоторые рекомендации для каждого варианта:

Ведение ежемесячного платежа

Пенсионные планы обычно предусматривают выплату установленной суммы каждый месяц с даты выхода на пенсию до конца вашей жизни («аннуитет»).Вы также можете получать пожизненные выплаты, которые продолжаются вашему супругу после вашей смерти. 1

Однако у этих ежемесячных платежей есть недостатки:

- Если вы больше не работаете в компании, которая делает это предложение, размер вашего пособия обычно не увеличивается с настоящего момента до даты вашего выхода на пенсию. Кроме того, как только вы начнете получать пожизненные аннуитетные выплаты, сумма вашего платежа обычно не будет обеспечиваться защитой от инфляции. В результате ваши ежемесячные пособия могут со временем потерять покупательную способность.Годовой уровень инфляции в 3%, средний с 1926 года, сократит размер вашего пособия вдвое через 24 года.

- Использование пенсионного пособия в качестве пожизненного аннуитета означает, что ваша способность получать выплаты частично зависит от способности вашей компании их производить. Если ваша компания сохраняет пенсию и не может производить выплаты, федеральное агентство под названием Pension Benefit Guaranty Corporation (PBGC) выплатит часть пенсии в пределах установленного законом лимита. Максимальный выигрыш, гарантированный PBGC в 2020 году, составляет 5 812 долларов США.50 в месяц (постоянная рента) для большинства людей, выходящих на пенсию в возрасте 65 лет. Ежемесячная гарантия ниже для пенсионеров до 65 лет и старше для тех, кто выходит на пенсию после 65 лет. Если ответственность за ваши выплаты переходит к страховой компании, она будет страховая компания, а не пенсионный план, который отвечает за ваши гарантии. 2

Некоторые работодатели также рассматривают возможность покупки аннуитетов для тех, кто не выбирает единовременное предложение. В этом случае размер вашего пособия не изменится, за исключением того, что название страховой компании будет указано на чеках, которые вы получите при выходе на пенсию, а гарантированный доход будет обеспечивать страховая компания. 3 (Как и в случае с единовременными выплатами, компании, передающие аннуитеты страховой компании, могут исключить пенсионные обязательства из своих бухгалтерских книг.)

Получение единовременной выплаты

Единовременный платеж может показаться привлекательным. Вы отказываетесь от права на получение будущих ежемесячных выплат в обмен на выплату наличных сейчас — обычно это актуарная чистая приведенная стоимость вашего пособия в возрасте 65 лет, дисконтированная до сегодняшнего дня.Получение денег вперед дает вам гибкость. Вы можете инвестировать его сами, и если у вас остались активы на момент вашей смерти, вы можете оставить их своим наследникам.

Однако следует помнить о следующих предостерегающих факторах:

- Вы несете ответственность за то, чтобы средства хватало на весь период выхода на пенсию.

- Ваши инвестиции могут зависеть от рыночных колебаний, которые могут увеличить или уменьшить стоимость ваших активов и доход, который вы можете получить от них.

- Размер единовременной выплаты обратно пропорционален процентным ставкам — в общем, по мере роста процентных ставок, размер единовременной выплаты будет уменьшаться.

- Если вы не переводите выручку непосредственно в IRA или план, соответствующий требованиям работодателя, например 401 (k) или 403 (b), распределение будет облагаться налогом как обычный доход и может подтолкнуть вас к более высокой налоговой категории. Если вы воспользуетесь распределением до достижения возраста 59½ лет, вы также можете получить 10% -ный штраф за досрочное снятие средств.

- Вы можете использовать часть или всю единовременную выплату для покупки аннуитета — обычно немедленного аннуитета — который может обеспечить ежемесячный поток дохода, а также защиту от инфляции или другие дополнительные функции, встроенные в стоимость.Но как индивидуальный покупатель, возможно, вы не сможете заключить со страховой компанией такую выгодную сделку, как выгода, которую вы получили бы, взяв аннуитет пенсионного плана, поэтому аннуитет может или не может повторять ежемесячные пенсионные выплаты, которые у вас были бы. получено от вашего работодателя. Вам также необходимо тщательно выбрать поставщика аннуитета, уделяя особое внимание кредитному рейтингу компании, и убедиться, что вы прочитали и поняли условия аннуитета.

Сделайте свой выбор

Что лучше: единовременная выплата или сохранение пенсии, зависит от ваших личных обстоятельств.Вам нужно будет оценить ряд факторов, в том числе упомянутые выше и следующие:

- Ваш пенсионный доход и основные расходы. Гарантированный доход, такой как социальное обеспечение, пенсия и фиксированные аннуитеты, просто означает то, на что вы можете рассчитывать каждый месяц или год, и это не зависит от рыночной и инвестиционной доходности. Если ваш гарантированный пенсионный доход (включая доход от пенсионного плана) и ваши основные расходы (такие как питание, жилье и медицинское страхование) примерно равны, лучшим вариантом может быть сохранение ежемесячных выплат, поскольку они играют решающую роль. в удовлетворении ваших основных потребностей в пенсионном доходе.Если ваш гарантированный доход превышает ваши основные расходы, вы можете подумать о единовременной выплате. Вы можете использовать его часть для покрытия своих ежемесячных расходов, а остальное инвестировать для роста.

Эти сравнения могут быть относительно простыми, если вы уже на пенсии, но составить точную картину ваших пенсионных доходов и расходов может быть сложно, если вы все еще работаете. Остерегайтесь соблазна использовать единовременную выплату для погашения долга по кредитной карте или покрытия других текущих расходов — и не только из-за большого налогового счета, с которым вы, вероятно, столкнетесь.«Паушальные выплаты поступают из денежного пула, предназначенного специально для выхода на пенсию», — объясняет Бек. «Доступ к этим фондам по другой причине ставит под угрозу качество вашей пенсии».

- Долговечность. И ваша ежемесячная выплата пособия, и единовременная сумма были рассчитаны с использованием актуарных расчетов с учетом вашего текущего возраста, таблиц смертности и процентных ставок, установленных IRS. Но эти оценки не принимают во внимание вашу личную историю здоровья или продолжительность жизни ваших родителей, бабушек и дедушек, братьев и сестер.Если вы ожидаете, что продолжительность жизни будет выше среднего, вам может потребоваться предсказуемость регулярных выплат. Наличие потока платежей, который гарантированно продлится всю жизнь, может быть утешительным. Однако, если вы ожидаете, что продолжительность жизни будет короче средней по личным причинам, например, по семейному медицинскому анамнезу, единовременная выплата может быть более выгодной.

- Планы передачи имущества. После того, как вы подумали о пенсионных доходах и расходах и спланировали адекватную подушку для защиты от инфляции, долголетия и инвестиционных рисков, уместно принять во внимание планы передачи богатства.С пенсионными планами у вас часто нет возможности передать пособие детям или внукам. Проконсультируйтесь с поверенным по имущественному планированию.

Движение вперед

Выкуп пенсии следует оценивать в контексте вашей общей пенсионной картины. Если вам предложат этот вариант, проконсультируйтесь с экспертом, который сможет дать вам объективный совет по поводу вашего выбора.Наконец, имейте в виду, что все больше корпораций продолжают рассматривать возможность выполнения своих пенсионных обязательств, поэтому рекомендуется поддерживать связь со старыми работодателями. «Если вы оставили пенсию у бывшего работодателя, в ближайшие годы вам, скорее всего, предложат единовременную выплату», — говорит Бек. «Держите администратора вашего бывшего работодателя в курсе вашего текущего адреса, потому что вы можете упустить эту возможность, если ваш работодатель не сможет вас найти».

Следующие шаги

- Прежде всего, убедитесь, что вы знаете, есть ли у вас пенсионное пособие у вашего нынешнего или бывшего работодателя, и постоянно обновляйте свою контактную информацию в этих компаниях.Вы не можете даже рассматривать предложение, если не знаете, что оно существует.

- Получите полное представление о своем пенсионном плане в нашем Центре планирования и руководства и изучите изменения, которые могут помочь вам лучше подготовиться.

- Если вы решите брать единовременную выплату вместо ежемесячных пенсионных выплат, вы можете рассмотреть возможность перехода на IRA. Прямой перенос с плана вашего работодателя на вашего поставщика IRA (попечителя на попечителя) не будет подлежать немедленному налогообложению и может быть лучшим способом сохранить статус этих денег с отсрочкой налогообложения.Вам следует проконсультироваться со своим налоговым консультантом.

Если вы все же получили предложение о единовременной выплате, обсудите его с доверенным финансовым консультантом. Обстоятельства у всех разные. То, что подходит вашему другу, соседу, коллеге или родственнику, может не подходить вам.

Следующие шаги для рассмотрения

Ролловер IRAДайте вашим деньгам шанс и дальше расти без налогов.

Паушальные выплаты за ежегодный отпуск

Информационный бюллетень: Паушальные выплаты за ежегодный отпуск

Право

Сотрудник будет получать единовременную выплату за любой неиспользованный ежегодный отпуск, когда он или она увольняется с федеральной службы или поступает на действительную службу в вооруженных силах и выбирает получение единовременной выплаты.Как правило, единовременная выплата равна заработной плате, которую работник получил бы, если бы оставался на работе до истечения периода, охватываемого ежегодным отпуском.

Расчет единовременного платежа

Агентство рассчитывает единовременную выплату, умножая количество часов накопленного и накопленного ежегодного отпуска на применимую почасовую ставку оплаты труда сотрудника плюс другие виды оплаты, которые сотрудник получил бы во время ежегодного отпуска, за исключением любых надбавок, которые выплачивается с единственной целью удержания федерального служащего на государственной службе (например,g., стимулы для удержания и надбавки за сопоставимость врачей).

Виды выплат, включаемые в единовременную выплату

- Ставка основного заработка

- Выплата по месту жительства или другая аналогичная географическая корректировка

- Повышение в рамках класса (при соблюдении периода ожидания в день увольнения)

- Ежегодные корректировки по всем направлениям

- Административно неконтролируемая оплата сверхурочной работы, оплата за готовность и резервная пошлина

- Разница в ночное время только для сотрудников FWS (включая часть паушального периода, который имел бы место, когда сотрудник был назначен на работу в ночную смену)

- Регулярно планируемая сверхурочная работа в соответствии с Законом о справедливых трудовых стандартах для сотрудников, не выполняющих обычные служебные обязанности

- Контрольные дифференциалы

- Надбавки к прожиточному минимуму и разницы по должности

- Надбавки за работу за границей

Вернуть в Федеральную службу

При расчете единовременной выплаты агентство прогнозирует ежегодный отпуск сотрудника за все рабочие дни, в которых сотрудник работал бы, если бы он или она оставались на федеральной службе.По закону праздничные дни считаются рабочими днями при прогнозировании периода единовременного отпуска. Если сотрудник возвращается на работу в Федеральную службу до истечения периода ежегодного отпуска (т. Е. Периода единовременного отпуска), он или она должны вернуть часть единовременной выплаты, которая представляет собой период между датами. о повторном приеме на работу и истечении паушального срока. Агентство зачисляет на счет отпусков работника сумму ежегодного отпуска, равную количеству рабочих дней или часов, оставшихся между датой повторного приема на работу и истечением периода единовременного отпуска.

Артикулы:

- 5 U.S.C. 5551 и 6306

- 5 CFR часть 550, подраздел L

Единовременная выплата — обзор

XI Ранний патентный закон 15 века

До 15 века роялти в различных частях мира предлагали монополии в горнодобывающей или текстильной промышленности в обмен на единовременные выплаты или «роялти». . » Технологические новаторы, которые могли бы обещать более качественный металл или ткань, конечно, имели бы преимущество в обеспечении этих монополий.Технологические новаторы, обещавшие более высокий уровень производства, также получат преимущество.

Таким образом, новаторам были предоставлены исключительные права на продажу продуктов, воплощающих их новые технологии. Этому знакомому образцу последовали в начале 15 века, когда Венецианская республика предложила новаторам в производстве шелка производственные монополии. Для Венеции это был всего лишь небольшой скачок, когда она начала предлагать защиту для определенных изобретений, а не для конкретных рынков. Одним из первых патентов республики, выданных около 1443 года, была водяная мельница.В 1474 году Венеция приняла общий закон, применимый к новым изобретениям. Закон, названный «Устав изобретателя», явно опередил свое время. Ни в одной юрисдикции за пределами Венеции не было закона о патентах, разработанного специально для защиты новых изобретений.

Это не изменилось до 1624 года, когда английский парламент попытался ограничить производственные монополии, предоставленные английской короной. Эти монополии привели к высоким ценам на книги и другие товары. Закон был разработан, чтобы позволить Короне в будущем защищать только изобретения.Такая охрана изобретений должна была предоставляться на ограниченный период (14 лет), достаточный для создания стимулов для «новых способов производства», но не достаточный для того, чтобы страна постоянно сталкивалась с высокими ценами. Мотивация патентной защиты, принятая англичанами, подчеркивала социальные потребности, а не естественные права изобретателя. В законе оговаривается, что никакая монополия на изобретения не может предоставляться, если такая монополия будет «вредной для государства» или иным образом неудобной. Англичане рано осознали, что патентные права предполагают несовершенную конкуренцию, а несовершенная конкуренция подразумевает более высокие цены.Парламент не хотел, чтобы корона навязывала обществу более высокие цены навечно.

Соединенные Штаты вслед за Англией ставили социальные нужды выше естественных прав изобретателя. Конгресс принял свой первый патентный закон в 1790 году. В отличие от английского и американского акцента на социальных потребностях как мотивации патентов (и авторского права), французский патентный закон, принятый в 1791 году, подчеркивал моральные права авторов и изобретателей. Закон предусматривал, что новые изобретения «являются собственностью автора.Таким образом, изобретатели получали патенты на 5, 10 или 15 лет. Из-за того, что во Франции делается упор на моральные права, французский закон 1791 года предусматривал, что патент выдается как естественное право без необходимости проведения какой-либо экспертизы.

Теория естественных прав интеллектуальной собственности, принятая во Франции, подразумевала, что правительство должно подтверждать права собственности людей. Французский закон подтвердил патентные права, предоставив авторам «временное пользование своими открытиями» в качестве вежливости и в качестве справедливой компенсации за услуги, оказанные обществу.

За пределами Франции в континентальной Европе сохранялась система предоставленных короной монополий и привилегий до конца 19 века. Только в 1877 году Германия приняла патентный закон. Закон будет включать положения об обязательной экспертизе патентов, чтобы определить, соблюдены ли условие новизны и другие требования. Напротив, закон, принятый турками-османами в 1879 году, будет следовать примеру французов в выдаче патентов без формальной экспертизы.

На Дальнем Востоке культуры, ориентированные на группы, представляли препятствия для принятия западных идей интеллектуальной собственности, которые поощряли поощрение индивидуального творчества.Традиции также сыграли роль в создании препятствий для принятия новых вещей. Япония насильственно изгнала европейцев со своих берегов в 17 веке. Япония сопротивлялась влиянию Запада, поскольку японцы очень ценили свои древние традиции и образ жизни. В 1721 году правительство Японии провозгласило закон, запрещающий производство «новых видов продукции». В 19 веке Япония была принудительно открыта для торговли с Западом. Усилия по модернизации в Японии начались в результате реформы Мэйдзи.Когда были внедрены западные идеи, Япония приняла свой первый патентный закон в 1871 году. Закон, названный Временным положением о монополии, не был понят японской общественностью и был приостановлен через год. По мере модернизации возникла острая необходимость в патентной системе. В 1885 году правительство Японии провозгласило Закон о патентной монополии. В том же году Япония выдала свои первые патенты. За пределами европейских колоний Япония была единственной страной на Дальнем Востоке, принявшей в XIX веке законы об интеллектуальной собственности западного образца.Китай, конечно, не принимал патентные законы западного образца до начала 20 века.

Из краткой истории должно быть ясно, что современные идеи права интеллектуальной собственности возникли довольно внезапно за последние несколько сотен лет. До этого многие исторические инновации происходили без таких законов. В древности защита коммерческой тайны, по-видимому, была доминирующей формой защиты технологий. Только после промышленной революции общество осознало необходимость официального раскрытия изобретений, чтобы они могли служить основой для будущих разработок.Помимо предоставления финансовых стимулов для изобретений, патентное право гарантирует, что ценные технологии не будут потеряны для общества в случае смерти изобретателя или банкротства его или ее компании.

Что нужно учитывать при получении единовременной выплаты вместо пенсии

Hometownlife.com Опубликовано в 11:23 по восточноевропейскому времени 28 апреля 2021 г.

ЗАКРЫТЬУважаемый Рик:

Надеюсь, вы поможете мне с финансовым вопросом. Я разведена, мне 64 года, и я собираюсь уйти на пенсию в ближайшие пару месяцев.Что касается активов, моя квартира оплачена, и между текущим и сберегательным счетами у меня около 50 000 долларов. Единственное, что у меня есть, — это IRA стоимостью около 25000 долларов.

Прочитав различные ваши колонки и посетив один из ваших семинаров, я откладываю выплату социального обеспечения до 67 лет. Мой пенсионный доход будет поступать от пенсии моего бывшего мужа. Когда мне исполнится 65, через несколько месяцев я начну получать пенсию. Я буду получать 3000 долларов в месяц до конца своей жизни. В настоящее время мне обходится всего около 2300 долларов в месяц, чтобы покрыть все мои расходы.Фактически, я могу отложить выплату социального обеспечения до тех пор, пока мне не исполнится 70 лет.

Мой вопрос касается пенсии. Я получил предложение выкупить пенсию наличными. Два эксперта в финансовом мире рассмотрели мое предложение, и оба они сказали, что предложение не слишком щедрое, но находится на низком уровне справедливости. Я должен признать, что получение единовременной выплаты несколько привлекательно; однако мой вопрос к вам заключается в том, что если цифры справедливы, какие еще вопросы мне следует учитывать при сохранении пенсии или получении единовременной выплаты?

Вы также должны знать, что у меня нет детей; Таким образом, я не беспокоюсь о наследстве.

Спасибо, Джули

Дорогая Джули:

Рик Блум (Фото: любезно предоставлено Риком Блумом)

Во-первых, я думаю, было разумно получить два экспертных мнения о том, была ли сумма выкупа справедливой или нет. . В конце концов, если цифры не справедливы, зачем вообще рассматривать предложение. Во многих ситуациях слишком много людей соблазняются большой суммой в долларах, и они никогда не определяют, была ли сумма справедливой или нет.

При принятии решения о принятии единовременной выплаты нужно учитывать не только то, является ли сумма справедливой или нет.Вы также должны принять во внимание тип человека, которым вы являетесь. Если вы относитесь к тому типу людей, которые имеют деньги и тратят их, возможно, вы не подходите для принятия выкупа. Слишком часто люди, которые соглашаются на выкуп, забывают, что этих денег должно хватить на всю оставшуюся жизнь. Они чрезмерно тратят деньги и в результате через несколько лет после принятия выкупа испытывают финансовые затруднения.

Подробнее: Рик Блум: Изучение финансовой грамотности теперь может принести дивиденды в будущем

Подробнее: Рик Блум: Это разумные способы потратить возврат налога за 2020 год

Я также считаю, что важно учитывать тип инвестора вы являетесь.Если вы относитесь к тому типу инвестора, который знаком с рисками и принципами работы рынков, вам может подойти предложение со справедливой единовременной выплатой. С другой стороны, если вы нервный инвестор или инвестор, который хочет инвестировать только в компакт-диски и казначейские облигации США, пенсия, вероятно, вам подойдет.

Рассматривая ситуацию, я бы посоветовал брать пенсию, а не единовременную выплату. Я считаю, что получение пенсии даст вам душевное спокойствие, зная, что ваши ежемесячные расходы на проживание покрываются и что у вас не закончатся деньги.Бесценно иметь это душевное спокойствие и не беспокоиться о том, что у вас закончатся деньги.

Помните: если вам предлагают единовременную выплату вместо пенсии, важно посмотреть на цифры, чтобы убедиться, что они справедливы. В конце концов, если предложение несправедливо, зачем его рассматривать? Однако, вероятно, более важно честно взглянуть на себя и на свой тип инвестора и не недооценивать связанные с этим эмоциональные и поведенческие проблемы.

Удачи.

Рик Блум — платный финансовый консультант.Его веб-сайт www.bloomadvisors.com. Если вы хотите, чтобы Блум ответил на ваши вопросы, напишите по адресу [email protected].

Прочтите или поделитесь этой историей: https://www.hometownlife.com/story/opinion/contributors/rick-bloom/2021/04/28/bloom-what-consider-taking-lump-sum-payment-instead -pension / 4853187001/

Единовременный частичный платеж | Управление финансового контролера штата Нью-Йорк

Соответствующие критериям сотрудники полиции и пожарной пенсионной системы могут выбрать получение сокращенного пожизненного пенсионного пособия в обмен на единовременную выплату.Единовременная выплата производится после завершения выплаты пенсионного пособия.

Право на участие

Чтобы иметь право выбрать частичную единовременную выплату (PLS), вы должны:

- Выход на пенсию по специальному 20- или 25-летнему плану;

- Выйти на пенсию 1 апреля 2008 г. или позднее;

- имели право на выход на пенсию с выплатой пенсионного пособия в течение как минимум одного года до даты выхода на пенсию; и

- Выйти на пенсию с выходом на пенсию по выслуге лет (не по инвалидности).*

Выбор единовременной выплаты

Когда вы подаете заявление о выходе на пенсию, если вы имеете право на получение PLS, мы вышлем вам специальную форму для выбора варианта, чтобы вы могли выбрать платеж PLS вместе со стандартным вариантом выхода на пенсию, который вы хотите получить для постоянного пожизненного пособия.

Сумма единовременного платежа

Если вы подаете заявление о выходе на пенсию после того, как имеете право на выход на пенсию не менее одного года, вы можете выбрать получение единовременной выплаты, равной определенному проценту от стоимости вашего пенсионного пособия, как показано ниже.Ваше единовременное пособие будет уменьшено на тот же процент, что и выбранный вами вариант PLS. Если вы выберете другой вариант, этот вариант будет рассчитываться на основе вашего уменьшенного единовременного пособия на жизнь.

| лет, когда вы имели право на пенсию | Доступные варианты оплаты PLS * |

|---|---|

| 1 | 5% |

| 2 | 5 или 10% |

| 3 | 5, 10 или 15% |

| 4 | 5, 10, 15 или 20% |

| 5 или более | 5, 10, 15, 20 или 25% |

| * Процент от суммы вашего пенсионного пособия. | |

Будущие корректировки стоимости жизни (COLA) будут основаны на размере вашего сокращенного пожизненного пособия. Единовременная выплата исключается из расчета COLA.

Для получения дополнительной информации

Для получения дополнительной информации, в том числе о налогообложении платежа PLS, см. Нашу публикацию Единовременный частичный платеж при выходе на пенсию .

* Если вы получаете выплату PLS в рамках пенсионного пособия по службе, а затем вас утвердили на получение пенсионного пособия по инвалидности, платеж PLS должен быть возвращен, если вы переходите на пособие по инвалидности.Кроме того, в некоторых ситуациях могут применяться серьезные налоговые последствия.

Взять единовременную выплату или ежегодные выплаты?

ЗАКРЫТЬЧарльз У. Джексон-младший празднует победу в розыгрыше джекпота Powerball на сумму 344,6 миллиона долларов во вторник, 4 июня 2019 г., в штаб-квартире NC Education Lottery в Роли, Северная Каролина (Фото: Трэвис Лонг, AP)

Выигрыш выигрышных номеров лотерея может изменить жизнь.

Во вторник вечером в Нью-Джерси был продан один счастливый билет, который совпал со всеми шестью числами в розыгрыше Mega Millions стоимостью 202 миллиона долларов.

Джекпот будет сброшен до 40 миллионов долларов в розыгрыше в пятницу вечером с возможностью выплаты наличных в размере 28,1 миллиона долларов.

Один из неотложных вопросов, когда кто-то выигрывает гигантский джекпот, заключается в том, должен ли этот счастливчик брать свой выигрыш в виде ежегодных выплат или получать единовременную выплату.

Один лучше другого в финансовом отношении? Давайте разберемся.

ГОДОВОЙ ОТЧЕТ: По данным веб-сайта Mega Millions, рассрочка выплачивается как один немедленный платеж, за которым следуют 29 ежегодных платежей.

Плюсы: Самая большая привлекательность аннуитета для любого выигрыша или непредвиденной прибыли — это наличие гарантированного потока доходов в течение следующих 30 лет, что в значительной степени гарантирует, что у вас никогда не закончатся деньги. Для консервативных людей или тех, кто не может подавить свое желание тратить, это может дать некоторое спокойствие.

Минусы: Но риски есть. Вполне возможно, что у организации, производящей выплаты в течение 30 лет, могут закончиться деньги. Вы также можете умереть, не успев насладиться всем своим выигрышем.Налоговые ставки, которые в настоящее время являются самыми низкими за последние десятилетия для высших налоговых категорий, также могут вырасти в течение следующих 30 лет, и тогда большая часть вашего выигрыша пойдет дяде Сэму, а не в ваш карман.

Существует также проблема налогов на недвижимость, — говорит Леон Лабрек, директор по развитию Sequoia Financial Group. Если вы умрете до того, как будут выплачены все взносы, ваше имущество с нераспределенными взносами будет облагаться налогом в размере 40% от суммы, превышающей 11,58 миллиона долларов, если вы не замужем, или 23 доллара.16 миллионов, если вы женаты. «Имущество должно будет заплатить налог на наследство, даже если платежи еще не поступили», — сказал он.

ОБЩАЯ СУММА: Победители могут принять единовременную выплату наличными. В случае джекпота в 202 миллиона долларов победитель может получить 142,2 миллиона долларов наличными.

Плюсы: Налоги предпочитают брать единовременную выплату, потому что сейчас ставки очень низкие. Кто знает, через 25 лет? Финансовые профессионалы также отмечают, что с помощью разумной инвестиционной стратегии вы могли бы заработать больше денег на единовременной выплате, чем при возможной полной выплате в размере 202 миллиона долларов.Главное — подсчитать, сколько вы планируете потратить сразу после выплаты наличных, прежде чем производить какие-либо вычисления.

«Чтобы инвестировать лучше, вам нужно не только выбрать хороший, недорогой, диверсифицированный портфель, — говорит Чарльз Уикс, партнер-основатель Barrister, — но вам также необходимо контролировать свои эмоции на хороших и плохих рынках. . »

Минусы: Основная проблема заключается в том, что победители с небольшим самоконтролем могут растратить свои выигрыши, особенно когда семья, друзья и благотворительные организации ищут подачки.Существует множество историй о знаменитостях, профессиональных спортсменах и других победителях лотереи, которые растратили свое новоприобретенное богатство и попали в суд по делам о банкротстве.

Но из-за огромного размера этого джекпота даже самому амбициозному расточителю сложно разыграть весь свой выигрыш.

«Все дело в масштабе. Если сумма меньше, риск пропорционально выше, — говорит Дуглас Бонепарт, президент Bone Fide Wealth в Нью-Йорке.

Но вы все равно можете совершить много ошибок с 202 миллионами долларов и все равно выйти вперед.

Приговор? Возьмите единовременную выплату.

Содействие: Джон Коннолли, NorthJersey.com

Эта история была первоначально опубликована 21 марта 2019 года.

Прочтите или поделитесь этой историей: https://www.usatoday.com/story/money/2020 / 02/12 / win-lottery-take-lump-sum-Annual-payments / 4736439002/

Федеральный регистр :: Предположения о единовременной выплате

Начать преамбулуКорпорация гарантирования пенсионных пособий.

Окончательное правило.

Это правило изменяет предположения, которые Корпорация по гарантиям пенсионных пособий (PBGC) использует для определения минимальных единовременных выплат в контролируемых PBGC прекращенных пенсионных планах с установленными выплатами для одного работодателя, и прекращает ежемесячную публикацию предположений о единовременной процентной ставке PBGC.

Дата вступления в силу: Это правило вступает в силу 1 января 2021 г.

Дата вступления в силу: Поправки, влияющие на расчет PBGC и выплату единовременных пособий, применяются к надежным планам с датами прекращения действия 1 января 2021 г. или позднее.

Начать дополнительную информациюГрегори М. Кац ( [email protected] ), прокурор, Отдел по нормативным вопросам, Офис главного юрисконсульта, Корпорация пенсионных пособий, 1200 K Street NW, Вашингтон, округ Колумбия 20005-4026; 202-229-3829.Пользователи TTY могут позвонить в Федеральную службу ретрансляции по бесплатному телефону 1-800-877-8339 и попросить соединить их с номером 202-229-3829.

Конец Дополнительная информация Конец преамбулы Начать дополнительную информациюКраткое содержание — цель и полномочия

Это правило предназначено для модернизации методологии, используемой для определения минимальных единовременных выплат в недофинансируемых пенсионных планах с одним работодателем. В частности, PBGC принимает допущения о процентах и смертности из раздела 417 (e) (3) Налогового кодекса (Кодекса) [] . для этого.Он также прекращает ежемесячный расчет и публикацию предположений по процентным ставкам PBGC. Поскольку в некоторых планах частного сектора используются единовременные процентные ставки PBGC, правило предоставляет таблицу для планов, которые можно использовать для определения допущений по процентным ставкам в соответствии с исторической методологией PBGC.

Юридическое основание для этого действия проистекает из раздела 4002 (b) (3) Закона о пенсионном обеспечении сотрудников 1974 года (ERISA), который уполномочивает PBGC издавать правила для выполнения целей раздела IV ERISA и раздела 4022 ERISA. (Гарантированные льготы по плану для одного работодателя).

Фон

Корпорация Pension Benefit Guaranty Corporation (PBGC) управляет двумя программами страхования для пенсионных планов с установленными выплатами в частном секторе в соответствии с разделом IV Закона о пенсионном обеспечении сотрудников от 1974 года (ERISA): программа страхования при прекращении действия пенсионного плана для одного работодателя и план неплатежеспособности для нескольких работодателей. страховая программа. Это правило применяется только к программе с одним работодателем.

PBGC определила эти поправки как часть текущего ретроспективного обзора своих нормативных требований, чтобы гарантировать, что PBGC предоставляет четкие и полезные рекомендации, минимизирует бремя и максимизирует выгоды, а также рассматривает неэффективные и устаревшие правила.

Использование предположений единовременной выплаты в PBGC

Покрываемые планы одного работодателя, которые недофинансированы, могут прекратиться либо в случае прекращения действия в связи с бедствием в соответствии с разделом 4041 (c) ERISA, либо в результате принудительного прекращения (инициированного PBGC) в соответствии с разделом 4042 ERISA. Когда действие такого плана прекращается, PBGC обычно назначается законным доверенным лицом плана и становится ответственным за выплату гарантированных выплат в соответствии с разделом 4022 ERISA и постановлением PBGC о льготах, выплачиваемых в рамках прекращенных планов для одного работодателя (29 CFR, часть 4022). . []

PBGC рассчитывает приведенную стоимость выгоды каждого участника, чтобы определить, является ли она минимальной (приведенная стоимость 5000 долларов США или меньше) и, следовательно, может быть выплачена единовременно. [] Допущения, используемые для оценки пособий для этой цели, изложены в Положении о выплате пособий PBGC. Допущение по процентам, публикуемое каждый месяц, использует четырехуровневую структуру для дисконтирования будущих выплат для определения их эквивалента единовременной выплаты.Эта структура состоит из «немедленной» ставки дисконтирования пособий за период между датой начала аннуитета и каждой будущей датой выплаты и до трех «отсроченных» ставок дисконтирования пособий в течение определенных частей периода, предшествующего дате начала выплаты аннуитета. (, например, первые 7 лет, следующие 8 лет и последующие годы). Предположение о смертности — это таблица смертности однополых пенсионеров 1984 года.

Использование паушальной процентной ставки PBGC частным сектором

PBGC осведомлен о том, что относительно небольшое количество планов использует процентные ставки PBGC, рассчитанные с использованием его исторической методологии (унаследованные процентные ставки) для определения эквивалентов паушальной суммы аннуитетных выплат. [] В понимании PBGC, эти планы делают это потому, что до 1994 года в соответствии с разделом 417 (e) (3) Кодекса планы должны были использовать устаревшие процентные ставки PBGC для определения минимально допустимой единовременной суммы, эквивалентной аннуитетному пособию. []

Закон о пенсионном обеспечении 1994 года, публичный закон 103-465 (RPA ’94) изменил процентную ставку, указанную в разделе 417 (e) (3) Кодекса. В результате от планов частного сектора больше не требовалось использовать паушальные процентные ставки PBGC для определения минимальных эквивалентов единовременной выплаты аннуитетных пособий.Неофициальные данные свидетельствуют о том, что во многие, если не большинство, планы были внесены поправки, чтобы прекратить использование прежних процентных ставок PBGC для расчета эквивалентов единовременной выплаты аннуитетных выплат путем принятия нового допущения по процентным ставкам в соответствии с разделом 417 (e) (3) Кодекса.

Чтобы сохранить возможность изменения способа определения паушальных сумм, выплачиваемых PBGC, не затрагивая планы частного сектора, которые используют унаследованные процентные ставки PBGC для определения паушальных сумм, PBGC публикует две отдельные таблицы паушальных процентных ставок.В Приложении B представлены процентные ставки для единовременных выплат, выплачиваемых PBGC, а в Приложении C представлены унаследованные процентные ставки для использования частным сектором. Таблицы всегда были идентичны.

PBGC впервые начала публиковать два набора процентных ставок в 2000 году. В то время PBGC рекомендовала спонсорам плана внести поправки (или составить проект) в планы, чтобы прямо указать на «единовременные процентные ставки PBGC для платежей частному сектору» (, т. Е. Приложение ). C) если они хотели гарантировать, что планы не будут затронуты будущими изменениями в способе определения единовременных выплат PBGC. []

Предлагаемое правило

30 сентября 2019 г. (84 FR 51490) PBGC опубликовала предлагаемое правило для модернизации допущений, используемых для определения минимальных единовременных выплат. PBGC также предложила прекратить ежемесячную публикацию процентных ставок, используемых для этой цели, и предоставить окончательную процентную ставку, установленную для использования в планах частного сектора. PBGC получила семь комментариев по этому предложению. Комментаторы в целом поддержали предложение PBGC относительно планов попечителей PBGC в будущем.Комментаторы выразили озабоченность по поводу предлагаемых предположений о процентных ставках для использования в планах частного сектора и предлагаемой даты вступления в силу, оба из которых были учтены с изменениями в окончательном правиле. Комментарии общественности, ответы PBGC и положения этого окончательного правила обсуждаются ниже.

Нормативные изменения

Принять допущения о единовременной выплате из Раздела 417 (e) (3) Кодекса

Актуарная практика с помощью технологий перешла к подходу, основанному на кривой доходности, при котором будущие выгоды дисконтируются до даты оценки на основе доходности по облигациям аналогичной дюрации.Связывая процентную ставку с определенным временным горизонтом, кривая доходности лучше приближает текущую стоимость будущих выгод. В результате прежняя структура процентных ставок PBGC с немедленным и отсроченным платежами становится все более устаревшей.

Кроме того, методология, которую PBGC использует для расчета немедленных и отложенных процентных ставок на каждый месяц, которая была установлена в то время, когда вычислительные ресурсы были ограничены, является упрощенной и обычно приводит к процентным ставкам значительно ниже, чем ставки, которые большинство планов частного сектора используют для определения единовременные выплаты.

Принимая во внимание современные структуры и методы, PBGC предложила принять допущение о единовременной процентной ставке из раздела 417 (e) (3) Кодекса. В частности, PBGC предложила внести поправки в свое положение о выплате пособий, чтобы указать, что PBGC будет использовать «применимую процентную ставку» [] указанного в разделе 417 (e) (3) (C) Кодекса для месяца, содержащего дату прекращения действия плана, для расчета приведенной стоимости аннуитетных пособий (для целей определения того, является ли пособие минимальным, и если да, то сумма выплачивается единовременно).

При разработке предложения PBGC также рассмотрел вопрос о том, следует ли заменить предположение о единовременной выплате по смертности (, т.е. из Таблицы смертности среди унисекс-пенсионеров 1984 года). Хотя эта таблица не отражает недавнего улучшения показателей смертности, сочетание ее использования с прежними процентными ставками PBGC обычно приводит к получению единовременных сумм, аналогичных суммам, определенным с использованием допущений по процентам и смертности в соответствии с разделом 417 (e) (3) Кодекса. . Поскольку это больше не будет справедливо, если PBGC примет процентные ставки в соответствии с разделом 417 (e) (3) Кодекса, не пересмотрев также свое предположение о единовременной смертности, PBGC предложила внести поправки в свои правила выплаты пособий, чтобы предусмотреть, «применимая таблица смертности», указанная в разделе 417 (e) (3) (B) Кодекса.

В предлагаемом правиле PBGC заявила, что изменения в предположениях о процентах и смертности, как ожидается, окажут минимальное влияние на участников и бенефициаров планов, которыми она управляет, поскольку PBGC использует эти предположения только для целей определения минимальных паушальных сумм. Кроме того, PBGC отметила, что, поскольку изменения процентной ставки и смертности обычно будут иметь компенсирующий эффект, чистое воздействие будет небольшим.

PBGC также отметила, что фактическое влияние предложения на любого конкретного человека будет зависеть от возраста участника и допущений, действующих на момент прекращения действия плана, и что, в зависимости от этих факторов, единовременные выплаты, выплачиваемые PBGC по предложению, могут быть больше или меньше, чем исходные предположения PBGC, оставались в силе.Например, для участника в возрасте 40 лет исходные допущения привели к единовременным выплатам, которые примерно такие же, как те, которые были определены с использованием допущений из раздела 417 (е) (3) Кодекса за последние несколько лет. [] Напротив, в периоды, когда процентные ставки очень высоки, унаследованные допущения PBGC приводят к более крупным суммам, чем те, которые определены с использованием допущений из раздела 417 (e) (3) Кодекса. Наконец, в условиях очень низких процентных ставок верно обратное.

Комментаторы в целом поддержали предложенные изменения предположений о процентах и смертности, которые будут использоваться PBGC при определении единовременного эквивалента пособий в планах попечителей PBGC в будущем. Последнее правило, как и предлагаемое правило, вносит поправки в правила выплаты пособий PBGC, чтобы предусмотреть, что он будет использовать «применимую процентную ставку» и «применимую таблицу смертности», указанные в разделе 417 (e) (3) Кодекса. Как объясняется далее в разделе, посвященном дате вступления в силу, комментаторы предложили отложить дату вступления в силу этих изменений, которые PBGC включила в окончательное правило.

Прекратить ежемесячную публикацию прежних процентных ставок

Как отмечалось в разделе «История вопроса», PBGC знает, что относительно небольшое количество планов все еще использует свои прежние процентные ставки для определения паушальных сумм. При разработке предложенного правила PBGC рассмотрел вопрос о том, следует ли продолжать расчет и публикацию устаревших процентных ставок в приложении C для использования в планах частного сектора. [] Учитывая, что структура и методология унаследованных процентных ставок становятся все более и более устаревшими, PBGC предложила прекратить публикацию устаревших процентных ставок и опубликовать окончательный набор процентных ставок в приложении C для планов частного сектора для использования в датах оценки не позднее дата вступления в силу окончательного правила.Согласно предложению, окончательная установленная процентная ставка была равна средней немедленной и отсроченной ставкам за 120-месячный период, заканчивающийся в июле 2019 года, с округлением до ближайшей четверти процента. Таким образом, PBGC предложила, чтобы для дат оценки на дату вступления в силу окончательного правила или после нее, приложение C предусматривало немедленную ставку 1,5 процента для дисконтирования выгод за период между датой начала аннуитета и каждой датой будущих выплат, а также отложенную ставку. 4 процента для дисконтирования пособий в течение периода, предшествующего дате начала выплаты аннуитета.

Хотя большинство комментаторов сообщили, что им известно о «немногих, если вообще есть» планах, которые явно относятся к Приложению C (или к расценкам, которые PBGC публикует для использования в частном секторе), те же самые комментаторы выразили обеспокоенность по поводу постоянного «закрепления» интереса к наследию. ставки для планов, которые действительно относятся к приложению C. Эти комментаторы не возражали против прекращения PBGC публикации устаревших процентных ставок, но просили, чтобы PBGC принял альтернативную основу для ставок в приложении C, которая реагирует на рыночные условия.Например, комментаторы предложили альтернативные варианты, такие как изменение приложения C для использования 10-летней кривой доходности казначейских облигаций, 30-летней кривой доходности казначейских облигаций или ставки из ежедневной средней доходности долгосрочных корпоративных облигаций Moody’s для облигаций категории Aa.