Код бюджетной классификации — это… Что такое Код бюджетной классификации?

Код бюджетной классификации (КБК) – специальный цифровой код, используемый для группировки статей государственного бюджета.

Понятие КБК введено Бюджетным кодексом РФ от 31 июля1998 года № 145-ФЗ. Закон определяет его как «группировку доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации». КБК используется для составления и исполнения бюджетов и отчетности об их выполнении. Кроме того коды обеспечивают сопоставимость показателей.

Бюджетная классификация включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования дефицитов бюджетов;

- классификацию операций публично-правовых образований.

Код бюджетной классификации используется в документах, когда одной из сторон является государство или его органы.

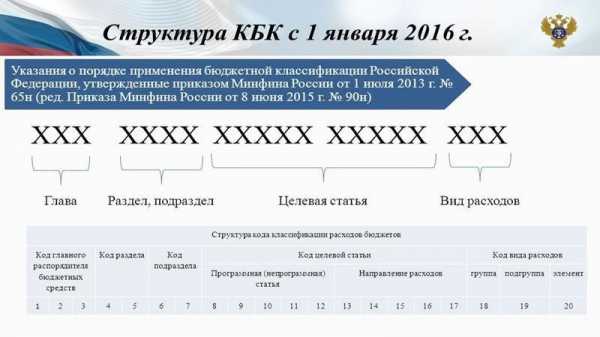

КБК состоит из 20 цифр, разделенных на четыре части и имеет следующий вид:

Первая часть называется «Администратор», состоит из трех знаков и определяет администратора поступлений (например, Федеральная налоговая служба — 182, Федеральная таможенная служба — 153, Пенсионный фонд — 392 и т. д.).

Вторая часть – «Вид доходов», с 4-го по 13-й знак включительно: «Группа», «Подгруппа», «Статья», «Элемент». Первая цифра показывает «Группу»: 1 — доходы, 2 – безвозмездные доходы, 3 – доходы от предпринимательской деятельности и т. д.

«Подгруппы» – это два знака. Например, 01 – налог на прибыль, 06 – на имущество, 07 – на пользование природными ресурсами, 08 – госпошлина, 16 – штрафы, санкции, возмещение убытков и т. п.

«Статья» (7-8-й разряды) и «Подстатья» (9-11-й) берутся из соответствующих расчетных документов строго в соответствии со значениями, приведенными в классификации доходов бюджетов Российской Федерации.

«Элемент» указывает следующий бюджетный уровень: 01 — федеральный, 02 — бюджет субъекта РФ, 03 — местный бюджет, 04 — городского округа, 05 — муниципального района, 06 — бюджет Пенсионного фонда РФ, 07 — Фонда соцстрахования и т. д.

Третья часть называется «Программа» и занимает следующие 4 знака, то есть с 14-го по 17-й. Служит для разделения налогов (код 1 000), пеней (2 000) и денежных взысканий (3 000).

Четвертая часть – «Экономическая классификация» — последние три знака: 110 — налоговые доходы, 120 — доходы от собственности, 130 — от оказания платных услуг, 140 — суммы принудительного изъятия и т. д.

В результате получается код, который необходимо указывать в поле «Назначение платежа» платежных поручений. В 2011 году, например, для налога на прибыль в федеральный бюджет использовался код 182 1 01 01011 01 1000 110, в бюджет субъектов РФ – 182 1 01 01012 02 1000 110, НДС — 182 1 03 01000 01 1000 110.

Коды устанавливаются приказами Министерства финансов. Изменения вносятся достаточно часто, поэтому лучше всего при проведении таких платежей сверяться со справочниками КБК, которые есть в Интернете.

banks.academic.ru

| Наименование доходов | КБК |

|---|---|

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01010 03 1000 110 |

| — пени по соответствующему платежу | 182 1 06 01010 03 2100 110 |

| — проценты по соответствующему платежу | 182 1 06 01010 03 2200 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 06 01010 03 3000 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01020 04 1000 110 |

| — пени по соответствующему платежу | 182 1 06 01020 04 2100 110 |

| — проценты по соответствующему платежу | 182 1 06 01020 04 2200 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 06 01020 04 3000 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов с внутригородским делением: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01020 11 1000 110 |

| — пени по соответствующему платежу | 182 1 06 01020 11 2100 110 |

| — проценты по соответствующему платежу | 182 1 06 01020 11 2200 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 06 01020 11 3000 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских районов: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01020 12 1000 110 |

| — пени по соответствующему платежу | 182 1 06 01020 12 2100 110 |

| — проценты по соответствующему платежу | 182 1 06 01020 12 2200 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 06 01020 12 3000 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах межселенных территорий: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01030 05 1000 110 |

| — пени по соответствующему платежу | 182 1 06 01030 05 2100 110 |

| — проценты по соответствующему платежу | 182 1 06 01030 05 2200 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 06 01030 05 3000 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах сельских поселений: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01030 10 1000 110 |

| — пени по соответствующему платежу | 182 1 06 01030 10 2100 110 |

| — проценты по соответствующему платежу | 182 1 06 01030 10 2200 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 06 01030 10 3000 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских поселений: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01030 13 1000 110 |

| — пени по соответствующему платежу | 182 1 06 01030 13 2100 110 |

| — проценты по соответствующему платежу | 182 1 06 01030 13 2200 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 06 01030 13 3000 110 |

poisknalogov.ru

Код | Наименование КБК |

КБК для уплаты пенсионных взносов в 2017 году | |

182 1 02 02010 06 1000 160 | Страховые взносы, зачисляемые в ПФР на выплату страховой пенсии, |

182 1 02 02010 06 2100 160 | пени |

182 1 02 02010 06 2200 160 | проценты |

182 1 02 02010 06 3000 160 | штрафы |

182 1 02 02010 06 1010 160 | Страховые взносы, зачисляемые в ПФР на выплату страховой пенсии, за периоды, начиная с 01 января 2017 года |

182 1 02 02010 06 2110 160 | пени |

182 1 02 02010 06 2210 160 | проценты |

182 1 02 02010 06 3010 160 | штрафы |

182 1 02 02020 06 1000 160 | Страховые взносы, зачисляемые в ПФР на выплату накопительной пенсии |

182 1 02 02020 06 2100 160 | пени |

182 1 02 02020 06 2200 160 | проценты |

182 1 02 02020 06 3000 160 | штрафы |

182 1 02 02031 06 1000 160 | Страховые взносы, зачисляемые в ПФР на выплату страховой пенсии (за расчетные периоды с 2002 года по 2009 год включительно) |

182 1 02 02031 06 2100 160 | пени |

182 1 02 02031 06 2200 160 | проценты |

182 1 02 02031 06 3000 160 | штрафы |

182 1 02 02032 06 1000 160 | Страховые взносы, зачисляемые в ПФР на выплату накопительной пенсии (за расчетные периоды с 2002 года по 2009 год включительно) |

182 1 02 02032 06 2100 160 | пени |

182 1 02 02032 06 2200 160 | проценты |

182 1 02 02032 06 3000 160 | штрафы |

182 1 02 02080 06 1000 160 | Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в ПФР на выплату доплат к пенсии |

182 1 02 02080 06 2100 160 | пени |

182 1 02 02080 06 2200 160 | проценты |

182 1 02 02080 06 3000 160 | штрафы |

182 1 02 02100 06 1000 160 | Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в ПФР на выплату страховой пенсии (за расчетные периоды, истекшие до 1 января 2013 года) |

182 1 02 02100 06 2100 160 | пени |

182 1 02 02100 06 2200 160 | проценты |

182 1 02 02100 06 3000 160 | штрафы |

182 1 02 02110 06 1000 160 | Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в ПФР на выплату накопительной пенсии (за расчетные периоды, истекшие до 1 января 2013 года) |

182 1 02 02110 06 2100 160 | пени |

182 1 02 02110 06 2200 160 | проценты |

182 1 02 02110 06 3000 160 | штрафы |

182 1 02 02120 06 1000 160 | Взносы, уплачиваемые организациями угольной промышленности в бюджет ПФР на выплату доплаты к пенсии |

182 1 02 02120 06 2100 160 | пени |

182 1 02 02120 06 2200 160 | проценты |

182 1 02 02120 06 3000 160 | штрафы |

182 1 02 02131 06 1010 160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в п. 1 ч. 1 ст. 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет ПФР на выплату страховой пенсии (не зависящему от результатов специальной оценки условий труда (класса условий труда) (список 1) |

182 1 02 02131 06 1020 160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в п. 1 ч. 1 ст. 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет ПФР на выплату страховой пенсии (зависящему от результатов специальной оценки условий труда (класса условий труда) (список 1) |

182 1 02 02131 06 2100 160 | пени |

182 1 02 02131 06 2200 160 | проценты |

182 1 02 02131 06 3000 160 | штрафы |

182 1 02 02132 06 1010 160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет ПФР на выплату страховой пенсии (не зависящему от результатов специальной оценки условий труда (класса условий труда) (список 2) |

182 1 02 02132 06 1020 160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет ПФР на выплату страховой пенсии (зависящему от результатов специальной оценки условий труда (класса условий труда) (список 2) |

182 1 02 02132 06 2100 160 | пени |

182 1 02 02132 06 2200 160 | проценты |

182 1 02 02132 06 3000 160 | штрафы |

КБК для уплаты взносов на обязательное медстрахование в 2017 году | |

182 1 02 02101 08 1011 160 | Страховые взносы на ОМС работающего населения, зачисляемые в бюджет ФФОМС за периоды, истекшие до 01 января 2017 года |

182 1 02 02101 08 2011 160 | пени |

182 1 02 02101 08 3011 160 | штрафы |

182 1 02 02101 08 1013 160 | Страховые взносы на ОМС работающего населения, зачисляемые в бюджет ФФОМС за периоды, начиная с 01 января 2017 года |

182 1 02 02101 08 2013 160 | пени |

182 1 02 02101 08 2213 160 | проценты |

182 1 02 02101 08 3013 160 | штрафы |

КБК для уплаты взносов на соцстрахование в 2017 году | |

182 1 02 02090 07 1000 160 | Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за периоды, истекшие до 01 января 2017 года |

182 1 02 02090 07 2100 160 | пени |

182 1 02 02090 07 2200 160 | проценты |

182 1 02 02090 07 3000 160 | штрафы |

182 1 02 02090 07 1010 160 | Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за периоды, начиная с 01 января 2017 года |

182 1 02 02090 07 2110 160 | пени |

182 1 02 02090 07 2210 160 | проценты |

182 1 02 02090 07 3010 160 | штрафы |

393 1 02 02050 07 1000 160 | Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (на «травматизм») |

393 1 02 02050 07 2100 160 | пени |

393 1 02 02050 07 3000 160 | штрафы |

КБК ИП фиксированный платеж в 2017 году в ПФР и ФФОМС | |

182 1 02 02140 06 1100 160 | Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой пенсии (исчисленные с суммы дохода плательщика, не превышающие предельной величины дохода) за периоды, истекшие до 01 января 2017 года |

182 1 02 02140 06 1200 160 | Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой пенсии (исчисленные с суммы дохода плательщика, полученной сверх предельной величины дохода) за периоды, истекшие до 01 января 2017 года |

182 1 02 02140 06 2100 160 | пени |

182 1 02 02140 06 2200 160 | проценты |

182 1 02 02140 06 3000 160 | штрафы |

182 1 02 02140 06 1110 160 | Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой пенсии, за периоды, начиная с 01 января 2017 года |

182 1 02 02140 06 2110 160 | пени |

182 1 02 02140 06 2210 160 | проценты |

182 1 02 02140 06 3010 160 | штрафы |

182 1 02 02150 06 1000 160 | Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет ПФР на выплату накопительной пенсии |

182 1 02 02150 06 2100 160 | пени |

182 1 02 02150 06 2200 160 | проценты |

182 1 02 02150 06 3000 160 | штрафы |

182 1 09 10010 06 1000 160 | Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет ПФР на выплату страховой пенсии (по расчетным периодам, истекшим до 1 января 2010 года) |

182 1 09 10010 06 2000 160 | пени и проценты |

182 1 09 10020 06 1000 160 | Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет ПФР на выплату накопительной пенсии (по расчетным периодам, истекшим до 1 января 2010 года) |

182 1 09 10020 06 2000 160 | пени и проценты |

182 1 02 02103 08 1011 160 | Страховые взносы на ОМС работающего населения в фиксированном размере, зачисляемые в бюджет ФФОМС за периоды, истекшие до 01 января 2017 года |

182 1 02 02103 08 2011 160 | пени |

182 1 02 02103 08 3011 160 | штрафы |

182 1 02 02103 08 1013 160 | Страховые взносы на ОМС работающего населения в фиксированном размере, зачисляемые в бюджет ФФОМС за периоды, начиная с 01 января 2017 года |

182 1 02 02103 08 2013 160 | пени |

182 1 02 02103 08 3013 160 | штрафы |

spmag.ru

| Уплата | КБК | Пени | Проценты | Штраф |

| Пенсионные взносы на страховую пенсию: | ||||

| периоды до 01.01.2017 | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 2200 160 | 182 1 02 02010 06 3000 160 |

| периоды после 31.12.2016 | 182 1 02 02010 06 1010 160 | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 2210 160 | 182 1 02 02010 06 3010 160 |

| Пенсионные взносы на накопительную пенсию | 182 1 02 02020 06 1000 160 | 182 1 02 02020 06 2100 160 | 182 1 02 02020 06 2200 160 | 182 1 02 02020 06 3000 160 |

| Страховые взносы, зачисляемые в ПФР на выплату страховой пенсии (за расчетные периоды с 2002 года по 2009 год включительно) | 182 1 02 02031 06 1000 160 | 182 1 02 02031 06 2100 160 | 182 1 02 02031 06 2200 160 | 182 1 02 02031 06 3000 160 |

| Страховые взносы, зачисляемые в ПФР на выплату накопительной пенсии (за расчетные периоды с 2002 года по 2009 год включительно) | 182 1 02 02032 06 1000 160 | 182 1 02 02032 06 2100 160 | 182 1 02 02032 06 2200 160 | 182 1 02 02032 06 3000 160 |

| Пенсионные взносы на доплату к пенсии для членов лётных экипажей воздушных судов гражданской авиации: | ||||

| периоды до 01.01.2017 | 182 1 02 02080 06 1000 160 | 182 1 02 02080 06 2100 160 | 182 1 02 02080 06 2200 160 | 182 1 02 02080 06 3000 160 |

| периоды после 31.12.2016 | 182 1 02 02080 06 1010 160 | 182 1 02 02080 06 2110 160 | 182 1 02 02080 06 2210 160 | 182 1 02 02080 06 3010 160 |

| Пенсионные взносы на доплату к пенсии сотрудникам организаций угольной промышленности: | ||||

| периоды до 01.01.2017 | 182 1 02 02120 06 1000 160 | 182 1 02 02120 06 2100 160 | 182 1 02 02120 06 2200 160 | 182 1 02 02120 06 3000 160 |

| периоды после 31.12.2016 | 182 1 02 02120 06 1000 160 | 182 1 02 02120 06 2100 160 | 182 1 02 02120 06 2200 160 | 182 1 02 02120 06 3000 160 |

| Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в ПФР на выплату страховой пенсии (за расчетные периоды, истекшие до 1 января 2013года) | 182 1 02 02100 06 1000 160 | 182 1 02 02100 06 2100 160 | 182 1 02 02100 06 2200 160 | 182 1 02 02100 06 3000 160 |

| Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в ПФР на выплату накопительной пенсии (за расчетные периоды, истекшие до 1 января 2013 года) | 182 1 02 02110 06 1000 160 | 182 1 02 02110 06 2100 160 | 182 1 02 02110 06 2200 160 | 182 1 02 02110 06 3000 160 |

| Пенсионные взносы на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 1: | ||||

| периоды до 01.01.2017 | 182 1 02 02131 06 1000 160 | 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 2200 160 | 182 1 02 02131 06 3000 160 |

| периоды после 31.12.2016 (тариф не зависит от СОУТ) | 182 1 02 02131 06 1010 160

| 182 1 02 02131 06 2110 160 | 182 1 02 02131 06 2210 160 | 182 1 02 02131 06 3010 160 |

| периоды после 31.12.2016 (тариф зависит от СОУТ) | 182 1 02 02131 06 1020 160 | 182 1 02 02131 06 2120 160 | 182 1 02 02131 06 2220 160 | 182 1 02 02131 06 3020 160 |

| Пенсионные взносы на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 2: | ||||

| периоды до 01.01.2017 | 182 1 02 02132 06 1000 160 | 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 2200 160 | 182 1 02 02132 06 3000 160 |

| периоды после 31.12.2016 (тариф не зависит от СОУТ) | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 2110 160 | 182 1 02 02132 06 2210 160 | 182 1 02 02132 06 3010 160 |

| периоды после 31.12.2016 (тариф зависит от СОУТ) | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 2110 160 | 182 1 02 02132 06 2210 160 | 182 1 02 02132 06 3010 160 |

| Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 2100 160 | 393 1 02 02050 07 2200 160 | 393 1 02 02050 07 3000 160 |

| Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством: | ||||

| периоды до 01.01.2017 | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2200 160 | 182 1 02 02090 07 3000 160 |

| периоды после 31.12.2016 | 182 1 02 02090 07 1010 160 | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 2210 160 | 182 1 02 02090 07 3010 160 |

| Взносы на обязательное медицинское страхование в ФФОМС: | ||||

| периоды 2012 – 2016 гг. | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 2111 160 | 182 1 02 02101 08 2211 160 | 182 1 02 02101 08 3011 160 |

| периоды после 31.12.2016 | 182 1 02 02101 08 1013 160 | 182 1 02 02101 08 2113 160 | 182 1 02 02101 08 2213 160 | 182 1 02 02101 08 3013 160 |

| Взносы на обязательное медицинское страхование в ФФОМС в фиксированном размере | ||||

| периоды 2012 – 2016 гг. | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 2111 160 | 182 1 02 02103 08 2211 160 | 182 1 02 02103 08 3011 160 |

| периоды после 31.12.2016 | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 2113 160 | 182 1 02 02103 08 2213 160 | 182 1 02 02103 08 3013 160 |

| Пенсионные взносы в фиксированном размере на страховую пенсию (с доходов не выше предельной величины): | ||||

| периоды до 01.01.2017 | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 2200 160 | 182 1 02 02140 06 3000 160 |

| периоды после 31.12.2016 | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 2200 160 | 182 1 02 02140 06 3000 160 |

online-buhuchet.ru

Коды бюджетной классификации 2019 года: определение и расшифровка

Основные термины, способы установления, сферы использования классификации регулирует главный документ в области бюджетных правоотношений — Бюджетный кодекс РФ, который был утвержден еще в 1998 году федеральным законом № 145-ФЗ. В этом документе данному вопросу посвящена целая глава – четвертая.

Содержание статьи

Что такое КБК

Бюджетная классификация является одинаковой для всех бюджетов кодификацией доходов, расходов и источников покрытия дефицита, с помощью которой возможно осуществлять сопоставление показателей указанных бюджетов. Кодификация применяется в бюджетном процессе постоянно, начиная с момента формирования бюджета и заканчивая составлением отчета об его исполнении.

На основании статей 20-23.1 Кодекса за Министерством финансов РФ закреплены уникальные полномочия, подразумевающие закрепление перечня кодов и правил отнесения к ним показателей бюджета нормативно-правовым актом министерства – приказом.

На данный момент коды классификации установлены приказом указанного ведомства от 1 июля 2013 года №65н, утверждающим порядок применения КБК.

Статья 19 Кодекса разделяет классификацию на четыре основные части: доходную, расходную, источники финансирования дефицитов бюджета и операции сектора государственного управления (КОСГУ). Каждой из этих составляющих посвящены отдельные части вышеупомянутого приказа.

Структура кода на примере

КБК представляет собой двадцатисимвольный код, при этом для каждой составляющей части символов группировка разрядов своя.

Для доходов коды выглядят следующим образом:

| Код администратора | Доходный код вида поступлений | Код подвида | КОСГУ | ||||||||||||||||

| группа | подгруппа | статья | подстатья | элемент | |||||||||||||||

| 1 | 2 | 3 | 1 | 1 | 2 | 1 | 2 | 1 | 2 | 3 | 1 | 2 | 1 | 2 | 3 | 4 | 1 | 2 | 3 |

Первые три символа отвечают за кодификацию администратора доходов, то есть дают определение того, какое именно ведомство ответственно за то или иное доходное поступление.

Следующий разряд в КБК разделяет доходы бюджета на определенные виды. Их всего два. Один из них объединяет в себе налоговые и неналоговые доходы, другой – безвозмездные поступления. Каждая группа в свою очередь разделяется на подгруппы. Так, у первой группы (налоговые и неналоговые доходы) таких подгрупп восемнадцать, а у второй всего семь. Детальный перечень всех подгрупп утвержден в составе приказа №65н.

Для обозначения расходов бюджета также используется двадцатисимвольный код, который несколько отличается от доходного по своей структуре. Единственное их сходство заключается в том, что и в том, и другом коде (как, впрочем, и в КБК источников покрытия дефицита) первые три разряда классифицируют главного распорядителя (администратора) средств бюджета, а последние три цифры соответствуют определенным КОСГУ.

Расходная классификация показателей бюджетов состоит также из кодов раздела (два символа – четвертый и пятый), подраздела (также два символа, шестой и седьмой), целевой статьи расходов (состоит из семи знаков – от восьмого до четырнадцатого разряда КБК) и вида расходов (три цифры).

При этом исключительное право устанавливать перечень и наименования разделов расходов (их всего четырнадцать), подразделов (у каждого раздела свои) и видов расходов (общие для всех расходов) принадлежит в нашей стране Минфину.

А вот с целевыми статьями не все так однозначно. Начиная с бюджета 2014 года, при его формировании применяется программный метод. А в связи с тем, что у Федерации, регионов и муниципалитетов имеются свои собственные программы, классифицировать их одинаково для всех бюджетов не представляется возможным. Поэтому в Бюджетный кодекс были внесены соответствующие уточнения, возлагающие полномочия по определению кодов целевых статей и правил их применения на финансовые органы бюджетов всех уровней.

При этом изменилась и структурная составляющая целевых статей. Во-первых, начиная с 2014 года в классификации впервые разрешили применять буквенные обозначения. Перечень их строго определен приказом №65н. Во-вторых, при программном бюджете первые две цифры в коде целевой статьи стали указывать на соответствующую государственную или муниципальную программы, третья цифра – детализировать подпрограмму, ну а последние четыре – кодифицировать конкретное направление расходов.

Где и как узнать КБК

В случае, если вы не являетесь работником финансового органа, вопрос о присвоении расходных кодов становится несколько неактуальным. Для индивидуальных предпринимателей, крупных и мелких фирм, а также физических лиц, являющихся налогоплательщиками, основной вопрос заключается в применении доходного КБК, а также в том, где и как его узнать.

В случае, если вы не являетесь работником финансового органа, вопрос о присвоении расходных кодов становится несколько неактуальным. Для индивидуальных предпринимателей, крупных и мелких фирм, а также физических лиц, являющихся налогоплательщиками, основной вопрос заключается в применении доходного КБК, а также в том, где и как его узнать.

Решением данного вопроса могут стать сайты, специализирующиеся на оказании помощи налогоплательщикам. Специальные сервисы могут помочь заполнить квитанцию для оплаты налога, в которой теперь необходимо указывать КБК.

Кроме того, выяснить код можно самостоятельно, обратившись к уже вышеупомянутому приказу Минфина России №65н. В данном приказе отдельным приложением за каждым федеральным ведомством закреплены те налоговые и неналоговые доходы, администратором которых оно является, с указанием полных кодов КБК.

Примеры разбора кодов

Для наглядности стоит привести несколько примеров применения кодов бюджетной классификации различных налоговых и неналоговых платежей.

НДС – налог на добавленную стоимость

Главным администратором НДС на товары, реализуемые на территории нашей страны, а также ввезенные к нам из Беларуси и Казахстана, является Федеральная налоговая служба России (код 182). Именно она отвечает за сбор налога, уплату по нему пеней и штрафов. А вот для НДС на товары из других стран администратором будет является Федеральная таможенная служба с кодом КБК 153.

Таким образом, при уплате налога КБК будут следующие:

- для налога на российские товары – код доходного администратора бюджета «182», группа первая «1», подгруппа «03», статья доходов «01», подстатья «000», элемент «01», код подвида «1000», КОСГУ «110», для уплаты пеней по этому налогу изменяется подвид с «1000» на «2000», для штрафов – на «3000»;

- для налога на белорусские и казахстанские товары – код администратора «182», группа «1», подгруппа «04», статья доходов «01», подстатья «000», элемент «01», код подвида «1000», КОСГУ «110», для пеней и штрафов подвид также изменяется на «2000» и «3000» соответственно;

- в случае, если товары ввозятся из другой страны, коды будут такие же, как и для белорусских и казахстанских товаров, за исключением кода главного администратора. Он будет 153.

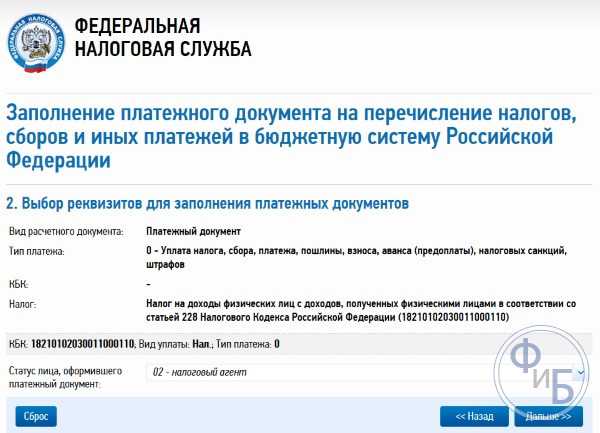

НДФЛ – налог на доходы физических лиц (2-НДФЛ, 3-НДФЛ)

У этого налога только один администратор доходов – Федеральная налоговая служба, имеющая код 182. При перечислении этого налога КБК будет зависеть от статьи Налогового кодекса, на основании которой взимается налог.

- Для уплаты налога с доходов налогового агента в целом применяется следующий КБК – код администратора доходов бюджета «182», группа «1», подгруппа «01», статья доходов «02», подстатья «010», элемент «01», код подвида «1000», КОСГУ «110», для уплаты пеней по этому налогу изменяется подвид с «1000» на «2000», для штрафов – на «3000».

- Для предпринимателей, частных нотариусов и лиц, занимающихся частной практикой, код следующий – администратор «182», группа «1», подгруппа «01», статья доходов «02», подстатья «020», элемент «01», код подвида «1000», КОСГУ «110», для штрафов и пеней подвид так же, как и для других налогов «2000» и «3000» соответственно.

- Для физических лиц для уплаты налога с доходов, полученных в случаях, указанных в статье 228 Налогового кодекса, КБК является администратор «182», группа «1», подгруппа «01», статья доходов «02», подстатья «030», элемент «01», код подвида «1000», КОСГУ «110».

ЕНВД – единый налог на вмененный доход

Выплачивается организациями и индивидуальными предпринимателями, перешедшими на него добровольно. Уплата осуществляется по следующему коду: администратор «182», группа «1», подгруппа «05», статья доходов «02», подстатья «010», элемент «02», код подвида «1000», КОСГУ «110».

УСН – упрощенная система налогообложения

Коды классификации для уплаты этого налога разнятся в зависимости от того, что именно налогоплательщик выбрал в качестве объекта налогообложения:

- Для выплат УСН с доходов КБК следующий: администратор «182», группа «1», подгруппа «05», статья доходов «01», подстатья «011», элемент «01», код подвида «1000», КОСГУ «110».

- Для выплат УСН с разницы между доходами и расходами – администратор «182», группа «1», подгруппа «05», статья доходов «01», подстатья «021», элемент «01», код подвида «1000», КОСГУ «110».

- Для зачисления минимального налога – администратор «182», группа «1», подгруппа «05», статья доходов «01», подстатья «050», элемент «01», код подвида «1000», КОСГУ «110».

Изменения в 2019 году

На 2019 год действуют следующие коды бюджетной классификации:

- По пенсионным взносам по основным и пониженным тарифам: 182 1 02 02010 06 1010 160.

- Медицинские взносы: 182 1 02 02101 08 1013 160.

- Социальные взносы: 182 1 02 02090 07 1010 160.

- Взносы на травматизм: 393 1 02 02050 07 1000 160.

znaydelo.ru

Как узнать код бюджетной классификации

При перечислении различных платежей и осуществлении выплат государственным органам вы наверняка сталкивались с процедурой заполнения квитанций и реквизитов. Одним из пунктов, обязательных к заполнению, является код бюджетной классификации. В данной статье мы рассмотрим, что такое КБК в реквизитах и где его взять, а также рассмотрим примеры заполнения.

Введение

Код бюджетной классификации — это определенная последовательность цифр, которая позволяет контролировать средства, поступающие в бюджет от различных платежей. В закодированном числе имеется подробная информация о том, откуда был сделан платеж, кому он поступил, какое назначение платежа и пр.

Структура кода бюджетной организации

Внимание: бюджет — это не просто единый счет, в который стекаются все платежи от миллионов плательщиков. У него имеется достаточно разветвленная структура, и различные платежи поступают в отдельные части, из которых потом расходуются на определенные нужды.

Рассмотрим в качестве примера классический транспортный налог, который оплачивают владельцы автомобилей. Собранные средства попадают в казну, отслеживаются по назначению и поступают на счета компаний, отвечающих за безопасность на дорогах общественного пользования, а также за улучшение экологической составляющей. Выходит, что каждый плательщик транспортного налога не просто вкладывает деньги в бюджет, который потом разойдется на соцвыплаты, а финансирует ремонт трасс и постройку новых дорог. Поэтому перед тем как делать платеж, нужно узнать КБК для оплаты налога, чтобы деньги пошли именно на целевые нужды. Федеральная налоговая служба, считывая код, понимает, на что были сделаны платежи, получает возможность эффективно распределять средства и отчитываться о доходах-затратах.

Как прочитать код

КБК состоит из двадцати цифр, разделенных на четыре полноценных блока, в которых хранится необходимая информация. Рассмотрим, как именно происходит деление на блоки:

- 1—3 цифра — глава, в ней указывается распорядитель бюджетных средств.

- 4—7 цифра — раздел и подраздел.

- 8—17 цифра — целевое назначение средств.

- 18—20 цифра — код расходов.

Рассмотрим данное распределение более подробно. В первых трех цифрах зашифрован администратор, то есть компания, которая получит перечисляемые средства. К примеру, код 182 подразумевает, что платеж пойдет в налоговую службу, 392 — в пенсионный фонд РФ, 393 — в страховую службу и пр.

Второй блок цифр носит название доходный элемент. Его расшифровка проводится следующим образом:

- Первая цифра показывает тип дохода. В случае если это налог, то ставится цифра 1, если безвозмездное поступление, то 2, если деньги получены от предпринимателя, то 3.

- Следующие цифры показывают назначение платежа, то есть в какую подгруппу платежей он попадет. Если это госпошлина, то ставится код 08, налоги на имущество — 06, доходы бюджета — 01 и пр.

- Далее идет статья дохода и его подстатья, что суммарно занимает 5 цифр (2 знака статья и 3 подстатья).

- Последним выступает блок, указывающий уровень бюджета, в который делается платеж.

Как видите, структура кода бюджетной классификации достаточно сложна. Чтобы вам стало проще разобраться, мы приведем примеры таблиц с расшифровкой кодов, а также расскажем о том, узнать КБК организации по ИНН и другие популярные способы.

Детальная расшифровка значений

Программный классифицирующий блок

Этот блок состоит из четырех знаков, которые называются программой. Именно в нем происходит описание платежа, который приходит в казну, т. е. он детализируется и описывается в общих чертах. Затем идет раздел классификации, которым и оканчивается КБК. Он состоит из трех цифр и позволяет соотнести платеж с соответствующим кодом по назначению. К примеру, цифрой 160 зашифрованы социальные платежи, 110 — налоговые поступления и пр. Понимая, как именно строится КБК и на какие части он разбирается, вы всегда сможете построить правильный код, проверить его правильность и понять, куда именно будет направлен платеж.

Методика определения КБК

На данный момент в России действует принятый в 2016 году список КБК — он утвержден Совмином РФ и является единым для всех плательщиков. Индивидуальные предприниматели и ООО должны ориентироваться в списках и понимать правила работы КБК, чтобы уметь правильно выставлять платежные поручения и формировать выплаты в бюджеты различных уровней, в фонды и взносы.

Код бюджетной классификации указывается в поле под номером 104 в платежных документах. При этом КБК часто путают с кодом дохода, поэтому нужно быть внимательным при заполнении.

Внимание: нет однозначного ответа на вопрос — является ли КБК и КД одним и тем же понятием. Все зависит от ситуации, поэтому этот вопрос следует заранее уточнить в налоговой службе.

Чтобы узнать код необходимой вам службы, нужно использовать специальный справочник КБК, который утверждается МинФином. Он существует как в бумажном, так и в электронном виде, поэтому если вам интересно, вы сможете найти его на сайте министерства. В большинстве же случаев ИП и ООО использует всего несколько кодов, которые практически не меняются со временем, поэтому вам будет достаточно знать 5—10 кодов при заполнении квитанций. Но для полноценного предприятия такая ситуация не пройдет — следует хорошо разбираться в правилах формирования и заполнения КБК, а также всегда иметь под рукой справочник, чтобы не ошибиться с правильностью заполнения — это может повлечь определенные санкции или нагрузки со стороны налоговых органов. Рекомендуем каждый год проверять актуальность списка, поскольку министерство часто вносит в него правки.

Итак, как узнать код бюджетной классификации. В большинстве случаев реквизиты выдаются на квитанциях самими налоговыми органами, но за их актуальностью необходимо следить (смена происходит раз в год). Если же платеж новый и вы не знаете код, то следует обратиться к справочнику, найти который можно в цифровом виде. Обязательно указывайте данный код при совершении платежей — это помогает налоговым органам правильно учитывать и распределять поступающие средства.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

как узнать код бюджетной классификации

Как узнать код бюджетной классификации — актуальный вопрос, прежде всего потому, что бюджетные коды используются очень часто. Они нужны при составлении налоговых деклараций, уплате гос.пошлины, налогов, штрафов, взносов и т.д. Напомним, что каждый плательщик обязательно должен указывать КБК в платежных квитанциях для погашения своих платежных обязательств перед государством, так как этот код обозначает вид совершаемого платежа и его получателя. В декларациях он нужен для дальнейшей правильной обработки ваших документов налоговой службой.

Кроме того, бюджетные коды нужны для точного и бесперебойного функционирования самой бюджетной системы. Финансовые потоки доходов и расходов гос.бюджета огромны. Поэтому, все виды поступлений денежных средств и их расходование в госбюджетах различных уровней, кодируются с помощью специального классификатора КБК, который ежегодно утверждается Минфином РФ. Классификация разделов и подразделов справочника КБК является единообразной на всей территории РФ.

Структура кодировок обеспечивает максимальную детализацию и конкретизацию бюджетных доходных и расходных статей.

Несмотря на довольное большое число применяемых кодов, общий классификатор написан таким образом, чтобы в нем было несложно ориентироваться. Благодаря продуманной структуре разделов классификатора, можно дольно легко отыскать нужный код для каждого конкретного случая.

Хотя КБК имеет двадцатизначное цифровое обозначение, все же отметим, что вполне возможно понять смысл и назначение его частей, а значит и научиться правильно применять бюджетные коды.

Сегодня попробуем разобраться со структурой таких кодов, как они применяются и где их найти.

Сущность кодов бюджетной классификации

КБК – это двадцатизначный код, цифры которого указывают на тип и на назначение платежа. Эти коды применяется для учета поступления доходов и корректного функционирования каждой расходной статьи бюджета на различных уровнях.

В государственных масштабах целевые потоки денежных средств очень большие, поэтому для обеспечения их идентификации, прозрачности и контроля были введены такие кодировки. Классификатор обеспечивает максимальную конкретизацию статей бюджетов.

Коммерческие организации и ИП, физ.лица, обычно пользуются, той частью классификатора, которая содержит кодировку разделов, посвященных доходам бюджета. Так как, все уплачиваемые субъектами предпринимательства и физлицами платежи перечисляются в доходы бюджетов различных уровней.

Налоговая служба ведет учет поступлений денежных средств от налогоплательщиков в полном соответствии с действующим классификатором.

Поэтому, при оплате текущих платежей налогоплательщикам юр.лицам и физ.лицам нужно так же строго соблюдать правильность кодировок КБК, во избежание того, что ваши платежи не дойдут до нужного «адресата», а задолженность по налогам, так и останется за вами. Напомним, что в случае непогашения налоговой задолженности в срок, будут начисляться пени и выписываться штрафы.

Кроме того, КБК обеспечивают адресность бюджетных поступлений и целевое расходование средств госбюджета.

КБК учитывают, так же и то, что некоторые налоги распределяются в федеральный бюджет, некоторые – в территориальные бюджеты субъектов РФ, другие идут в местные муниципальные бюджеты. Есть так же и налоги, которые идут в бюджеты сразу всех трех уровней, так как их объемы самые значительные. Это относится к налогу на прибыль организаций и НДС. Причем проценты, распределяемые по бюджетам, в зависимости от региона нашей страны отличаются. И именно коды КБК, обеспечивают точность и прозрачность движения денежных средств.

Отметим также, что почти ежегодно в классификатор КБК вносятся какие-то изменения, коды могут исключаться, а могут добавляться и новые коды. Это связано с постоянным обновлением бюджетных статей, появлением новых сфер экономической деятельности и развитием государства в целом.

Поэтому периодически нужно обращаться к актуальному классификатору для перепроверки КБК.

Актуальную версию классификатора всегда можно посмотреть и скачать на официальном сайте ИФНС.

Структура кодов КБК

Главный смысл структуры КБК:

- обозначение источника платежа

- обозначение формы платежа

- обозначения адресата получения платежа

- обозначение статьи расходования денежных средств госбюджета.

Сама структура двадцатизначного КБК состоит нескольких частей:

- Первые начальные три цифры кода КБК обозначают получателя денежных средств, который контролирует своевременность и отвечает за поступление средств на его расчетные счета. Такими получателями выступают: налоговая инспекция, внебюджетные фонды, муниципалитеты и др.

- Четвертая цифра кода – обозначает вид дохода, т.е. уплату налогов, различных сборов, госпошлины и т.д.

- • Пятый и шестой разряды КБК – обозначают код налога или сбора. Например, код 01 – это налог на прибыль, 02 – сборы по социальному страхованию, 03 — НДС с товаров и услуг на российской территории, 05 – ЕНВД и т.д.

- Седьмая и восьмая цифры КБК — обозначают статьи налогов, с девятой по одиннадцатую цифры – это подстатьи налогов.

- Разряды КБК с двенадцатого по тринадцатый – обозначают региональные или местные гос.бюджеты-получатели.

- Так, если средства направляются в доход федерального бюджета — код 01, в бюджет территориального субъекта РФ – 02, в местный муниципальный бюджет – код 03, а если, например, в Пенсионный фонд – то код 06.

- Под четырнадцатым номером КБК – обозначается вид поступления средств, так налоги – 1, пени – 2, штрафы – 3.

- В пятнадцатом и шестнадцатом разрядах всегда ставятся 0.

- Последние три цифры КБК — классификация статей гос.доходов: налоговые доходы – код 110, принудительные взыскания – код 140 и т.д.

- Перед перечислением денежных средств в счет налогов и сборов лучше всегда свериться с действующим классификатором и выбрать из него правильный код. Классификаторы КБК периодически обновляются, в 2017 году будет действовать классификатор, который был в 2016 году. Актуальную информацию можно получить на сайте налоговой инспекции, там указаны КБК по разделам для юр.лиц, физ.лиц и ИП.

Основные функции кодов КБК

Как уже было отмечено выше классификатор КБК прежде всего нужен для упорядочивания поступления средств в госбюджет и контроля за их расходованием.

Другая важнейшая его функция — при помощи КБК происходит первичная группировка денежных средств, при поступлении от налогов, страховых взносов и пр. и дальнейшее их перераспределение.

КБК выполняют и ряд других важных функций:

- используются для составления бюджетов различных уровней;

- исполнение и контроль различных бюджетов;

- с их помощью обеспечивается сопоставимость необходимых показателей.

С помощью кодирования движения денежных средств, легко собирать статистическую информацию о финансовых потоках на всех уровнях экономики. Так, коды служат инструментом сбора и анализа данных по финансовым потокам внутри всей нашей страны. Эти коды позволяют увидеть как денежные перечисления по налогам и другим обязательным платежам от конкретного хозяйствующего субъекта или просто физ.лица, попадают в гос.казну. Затем с помощью кодировки контролируется и расход поступивших средств.

КБК обязательно необходимо проставлять на следующих документах:

- на платежных документах, при осуществлении перечислений налогов, пеней, штрафов, госпошлины и пр.

- на налоговых декларациях

- при составлении налоговой отчетности

- иные документы, предусматривающие указание адресных статей бюджета.

Важно заметить, что в платежных документах указывается всегда только один КБК. Если нужно произвести несколько платежей – заполняется несколько платежных документов.

Вам наверняка, ранее уже приходилось, заполнять налоговые декларации, содержащие КБК: декларации по НДФЛ, НДС, налогу на прибыль, по транспортному налогу, по расчетам страховых взносов и т.д.

Как определить код бюджетной классификации

Разберемся, как определить номер нужного налогового платежа по справочнику бюджетной классификации.

Для того, чтобы узнать нужный КБК в данном конкретном случае, удобнее всего зайти на официальный сайт ИФНС:

- Открываем сайт ИФНС nalog.ru

- Выбираем вкладку «Налогообложение в РФ»

- Откроется страница «Коды классификации доходов бюджетов РФ, администрируемых ФНС»

- Выбираем один из нужных нам разделов «Юрлица», «Физица» или «ИП»

- Далее откроется перечень перечислений налогов, штрафов и т.д., выбираем нужный нам пункт, а затем и подпункт нашего платежа.

- В раскрывшейся таблице выбираем нужный нам двадцатизначный КБК, исходя из его описания.

Как видите найти КБК в сети интернет довольно просто. Для удобства пользователей на сайте ИФНС предусмотрен осмысленный переход по ссылкам с выбором нужного раздела. Поэтому там легко ориентироваться.

Можно пользоваться и привычными бумажными справочниками, если вам так удобней. Можно использовать другие информационные ресурсы. Главное, чтобы вы использовали последние актуальные данные.

Примеры использования КБК для наиболее популярных случаев

Рассмотрим несколько часто встречающихся случаев.

Разберем пример КБК при уплате налога владельцами транспортных средств — 182 1 05 04012 03 1000 010.

Как уже было отмечено ранее КБК имеет несколько информативных блоков:

- административный;

- доходный;

- программный;

- классифицирующий.

Административный блок — первые три цифры «182» обозначают администратора средств. Иначе говоря, цель платежа — налоговый сбор.

Доходный блок — он содержит несколько подразделов информации:

- вид — налог «1»

- подгруппа дохода — налог на совокупный доход «05»

- статья — целевое отчисление «04»

- подстатья — «012»

- бюджет поступления — местный бюджет «03»

Программный блок – вид платежа из четырех цифр — налоги и сборы «1000»

Классификацирующий блок — три последние цифры обозначают вид экономической деятельности — налоговый доход «010».

Как можно было заметить, КБК имеет довольно сложную структуру, которая обусловлена различными сферами и видами деятельности организаций, территориальным делением нашей большой страны, различными правовыми формами хозяйствующих субъектов. При указании кодов важно использовать последнюю актуальную версию справочника КБК, чтобы заполняя платежные документы, случайно не отправить свой платеж по «уже не существующему адресу». И опять же, несмотря на, сложность структуры КБК, справочник позволяет пользователям легко выбрать нужный им в данной ситуации КБК.

Уплата НДФЛ так же весьма распространенная ситуация.

НДФЛ одна из самых емких статей доходной части бюджета, разберем и ее более подробно. КБК для заполнения платежки в этом случае — 182 1 01 02010 01 1000 110.

Рассмотрим детальную расшифровку КБК:

- администратор налога – бюджет «182»

- вид платежа – налог «1»

- цель платежа – НДФЛ «01»

- статья –«02»

- подстатья – «010»

- тип платежа – налоги и сборы «1000»

- налоговое поступление – «110».

КБК для предпринимателей на УСН:

Учитывая изменения, произошедшие в 2016 году, для предпринимателей, использующих упрощенную систему налогообложения, КБК для перечисления налоговых платежей следующие:

- для налогового режима «только доходы», оплачивается 6% от дохода, КБК — 182 1 05 01011 01 1000 110.

- для налогового режима «доходы за вычетом расходов» налоговая ставка 15%, КБК — 182 1 05 01021 01 1000 110.

- для режима минимального налога на «упрощенке» КБК — 182 1 05 01050 01 1000 110.

Ну вот, мы рассмотрели несколько из наиболее часто встречающихся случаев. Надеемся, что теперь использование бюджетной кодировки стало яснее.

Понимание структуры КБК поможет вам самостоятельно определять назначение платежа и избегать допущения неточностей при заполнении налоговых деклараций и различной отчетности, а также в составлении платежных документов. Ошибки или неточности указания КБК приводят к перечислению средств «не по адресу». Заметим, что процесс возвращения средств из соответствующего бюджета очень длительный и нередко требует больших усилий.

Заключение

Для обеспечения контролируемости и прозрачности движения средств на расчетных счетах гос.бюджетов всех уровней в России создана специальная система кодирования. Расшифровка кодов содержится в специальном классификаторе бюджетных кодировок. В нем указаны все виды денежных поступлений в гос.бюджеты всех уровней власти: федеральные, территориальные и местные. Эти коды обозначают все характеристики платежей субъектов предпринимательства и физлиц. Они указывают вид перечисляемого налога или сбора, пеней, штрафов, госпошлины, взносов в различные фонды социального страхования и пр.

КБК необходимо всегда правильно указывать в платежных документах, перечисляя свои платежи в гос.бюджет. Обязательно КБК должны быть указаны и при заполнении соответствующих налоговых деклараций для верной их обработки в ИФНС.

Для облегчения осуществления заполнения квитанций по налогам физлиц, налоговая инспекция обычно рассылает налогоплательщикам индивидуальные квитанции, где все необходимые реквизиты уже заполнены. А юрлица и ИП должны часто сами выбирать КБК и важно уметь это делать правильно. Ведь правильно заполненные налоговые декларации и платежные документы, это залог исполнения налоговых обязательств в срок, без недоразумений и штрафов. Отметим, что в случае возникновения того спора, закон будет на стороне налоговиков.

При указании кодов КБК важно использовать последнюю актуальную версию классификатора КБК, так как он довольно часто изменяется и постоянно пополняется новыми разделами, ввиду происходящих изменений в экономике государства в целом.

Вот мы и рассмотрели сущность, структуру и назначение бюджетных кодов. Не смотря на, свою кажущуюся громоздкость, ими вполне удобно пользоваться. Они предназначены в основном для обеспечения систематизированной и точной обработки информации о финансовых потоках во всех государственных структурах. Эта система кодирования обеспечивает бесперебойное и адресное исполнение всех совершаемых бюджетных платежей. Она так же используется всеми плательщиками госплатежей, будь то налоги, штрафы, госпошлины и многое другое.

www.finanbi.ru