Прибыль и рентабельность предприятия — Технология бизнеса

Главная задача любого предприятия – выжить. Выжить можно только путем увеличения объема продаж и прибыли. Но прибыль одного предприятия и прибыль другого, даже имеющие один и тот же цифровой показатель, это далеко не одно и тоже. Можно ли зная только величину прибыли сказать, что одно предприятие сработало лучше, чем второе? Ответить сложно, так как не известны размеры вложенного капитала в развитие бизнеса, не оценены масштабы деятельности предприятия. В качестве измерителя в данном случае может выступить уровень рентабельности и коэффициенты доходности.

Показатели рентабельности являются важными для оценки активности компании, эффективности использования капитала. Рентабельность характеризует эффективность деятельности предприятия, ее показатели позволяют оценить, какую прибыль получает предприятие с каждого рубля вложенных средств.

На уровень и динамику показателей рентабельности влияет множество факторов:

-

Организация производства и управление;

-

Объем, структура продукции;

-

Затраты на производство и себестоимость;

-

Структура капитала и его источников;

-

Прибыль и ее использование.

Для различных целей применяют различные методы исчисления показателей рентабельности. Так как деятельность предприятия подразделяется на три вида: на основную (операционную), инвестиционную и финансовую, то следует применять следующие группы:

-

Рентабельность производимой продукции;

-

Рентабельность вложенных инвестиций;

-

Рентабельность финансовых источников.

Рентабельность производимой продукции позволяет определить влияние изменений рентабельности за счет факторов изменения цены и ее себестоимости:

-

Рентабельность единицы продукции, работ или услуг определяется как процентное отношение прибыли по конкретному виду изделия, услуги к его полной себестоимости. Этот показатель принимается во внимание при установлении или изменения цены продажи на товар или услугу, т.е. при ценообразовании продукта.

-

Рентабельность произведенной продукции, работ, услуг или рентабельность основной деятельности определяется как процентное отношение прибыли товарной продукции, услуг к полной себестоимости этой продукции или услуги. Этот показатель характеризует насколько эффективны ваши затраты на производство и используется при планировании прибыли, пересмотре ценовой политики.

-

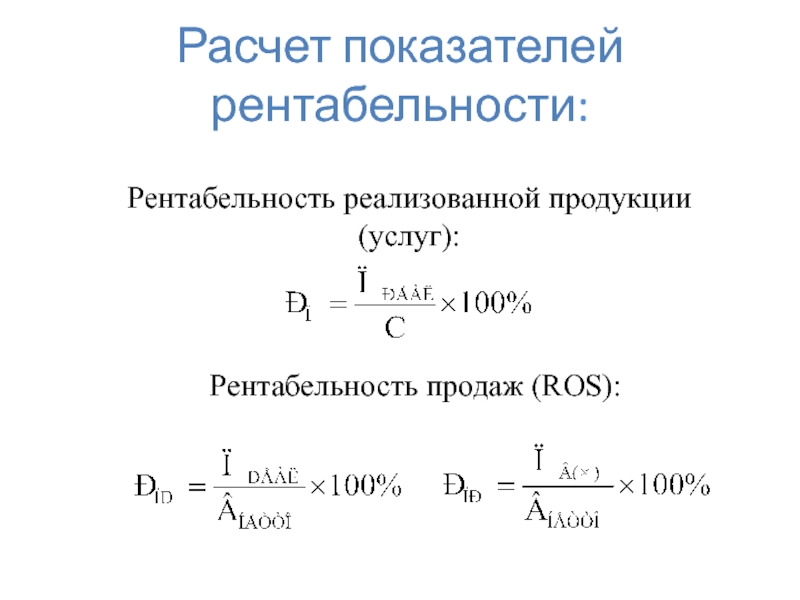

Рентабельность реализованной продукции, работ, услуг рассчитывается как процентное отношение прибыли от реализации этой продукции или услуг к полной их себестоимости.

-

Наибольшее распространение получил показатель рентабельности производственной деятельности. Рентабельность производственной деятельности предприятия определяется в процентном отношении прибыли от реализации продукции, услуг к выручке от реализации без НДС, акцизов. Этот показатель может выглядеть и в виде коэффициента. Рентабельность производственной деятельности показывает прибыль на рубль оборота.

-

Рентабельность финансово-хозяйственной деятельности рассчитывается как процентное отношение прибыли от производственно-хозяйственной деятельности предприятия в целом к выручке от реализации.

-

Рентабельность продаж ROS рассчитывается как процентное отношение чистой прибыли к выручке реализации без НДС и акцизов.

Этот показатель часто называют нормой прибыли, он показывает, сколько прибыли зарабатывает предприятие с каждого рубля реализованной продукции.

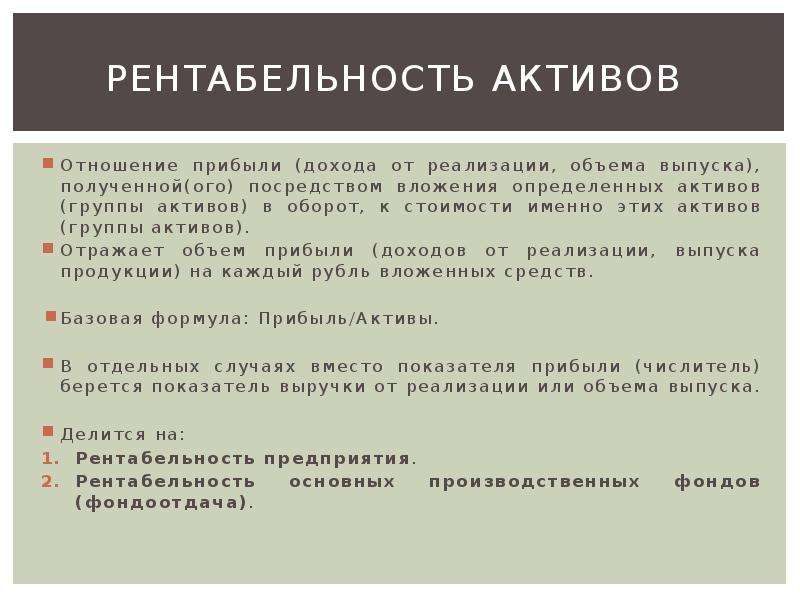

Рентабельность вложенных инвестиций или рентабельность авансированного капитала, вложенного в имущество предприятия. Рентабельность активов рассчитывается как процентное отношение чистой прибыли предприятия к среднему значению активов за определенный период времени.

Рентабельность активов показывает сколько чистой прибыли зарабатывает предприятие с каждого рубля, вложенного в активы и отражает эффективность управления предприятием. Между показателем рентабельности активов и рентабельностью продукции существует определенная взаимосвязь. Рентабельность активов может быть повышена за счет улучшения соотношения между доходами и расходами от производственной деятельности или за счет улучшения соотношения объема продаж и использования капитала.

Изменение объема капитала вложенного в активы не оказывают прямого влияния на норму прибыли от продаж, но непосредственно влияет на скорость оборота капитала. Рентабельность активов показывает способность предприятия генерировать прибыль вне зависимости от источников финансирования предприятия. Этот показатель является одним из важнейших для руководителя предприятия, так как показывает эффективность деятельности компании.

Рентабельность финансовых источников. Рассмотрим рентабельность собственного капитала. Рентабельность собственного капитала показывает уровень доходности, которого добился руководитель предприятия, используя капитал, который инвестировали собственник или собственники бизнеса и определяется как процентное отношение чистой (балансовой) прибыли к среднему значению собственного капитала за определенный период времени.

Рентабельность собственного капитала зависит от трех факторов:

-

Нормы прибыли от продажи;

-

Скорости оборота капитала;

-

Структуры авансированного капитала.

Рентабельность собственного капитала сильно зависит от структуры источников финансирования. Анализ этого показателя позволяет понять насколько предприятие может увеличить свои активы без увеличения привлеченного капитала. Более наглядно в виде формулы рентабельность собственного капитала представлена в формуле Дюпона.

Рентабельность собственного капитала ROE (формула Дюпона)

Рентабельность собственного капитала по этой формуле равна произведению отношений чистой прибыли к стоимости продаж, стоимости продаж к средней величине активов и средней величине активов к средней величине собственного капитала.

Для более детального изучения прибыльности предприятия используются показатели рентабельности основного капитала, рентабельности инвестированного капитала и рентабельности текущих активов.

Рентабельность основного капитала рассчитывается как процентное отношение чистой (балансовой) прибыли к среднему значению основного капитала предприятия за определенный период времени и характеризует эффективность его использования. Среднее значение показателя основного капитала можно найти в первом разделе активов баланса предприятия.

Рентабельность текущих активов ROA рассчитывается как процентное отношение чистой (балансовой) прибыли к среднему значению текущих активов предприятия и характеризует, насколько эффективно используются мобильные активы. Среднее значение текущих активов можно узнать по второму разделу активов баланса предприятия.

Рентабельность инвестиционного капитала ROIC рассчитывается как процентное отношение чистой прибыли к сумме собственного и заемного капитала. Заемный капитал – это только долгосрочные пассивы.

По ссылке ниже вы можете скачать образец типовой финансовой модели, которая показывает как можно рассчитать прибыль и рентабельность в автоматическом режиме с помощью использования программы Excel.

Скачать пример финансовой модели и расчет прибыли и рентабельности.

Оцениваем эффективность бизнеса: вычисляем ROE при разных условиях

Пример 1. Расчет рентабельности капитала

Вместе с тем, финансовых коэффициентов, которые необходимо рассчитывать и анализировать, намного больше. В данной статье мы с Вами попытаемся разобраться, какие из существующих финансовых коэффициентов являются на самом деле полезными, то есть могут стать реальным инструментом для повышения эффективности деятельности компании.

Поможет нам в этом достаточно простой условный пример.

Пример 1. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн. (здесь и далее – грн.), приобретает на них в апреле 2018 года у своего поставщика 20 телевизоров, которые реализует покупателям за 650 тыс. грн. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 100 тыс. грн.

Давайте оценим эффективность деятельности «А» за апрель 2018 года. Как мы помним, основным оценивающим результаты деятельности компании показателем является показатель рентабельности собственного капитала (соотношение чистой прибыли за период к средней суммарной стоимости активов предприятия). Чистая прибыль компании за рассматриваемый нами период составила 50 тыс. грн. (Выручка 650 тыс. грн. минус Покупная стоимость реализованных телевизоров 500 тыс. грн минус Текущие затраты 100 тыс. грн).

Давайте теперь попытаемся разобраться, каким капиталом «А» пользовалась в апреле. Все мы знаем, что прибыль – это показатель, который рассчитывается за период: месяц, квартал, год. Соответственно и соотносить ее необходимо с капиталом, которым Компания пользовалась за этот же период. Однако в течение периода в капитале Компании могут происходить изменения. Как самый простой пример можем привести ситуацию, когда в середине месяца собственник решает изъять часть капитала, либо же наоборот, добавить. В данном случае получается, что часть месяца Компания пользуется одним объемом средств, а часть – другим. Соответственно, брать данные на начало либо конец периода будет не совсем корректно, так как это может привести к существенному искажению сути рассчитываемых показателей.

В данном случае получается, что часть месяца Компания пользуется одним объемом средств, а часть – другим. Соответственно, брать данные на начало либо конец периода будет не совсем корректно, так как это может привести к существенному искажению сути рассчитываемых показателей.

Самым оптимальным вариантом было бы взять и сложить величину капитала, которым Компания пользовалась на каждую конкретную дату, а затем разделить на количество дней в периоде. Вместе с тем данный расчет является достаточно трудоемким, а кроме того, не позволяет получить абсолютно достоверный результат (так, в качестве примера, можем сказать, что при расчете такой составляющей собственного капитала Компании, как ее прибыль, отражение большей части доходов Компании равномерно разнесено по месяцу, тогда как существенная часть ее расходов формируется одномоментно в конце периода (аренда, заработная плата, страховые взносы и пр.)).

В связи с этим экономистами в большинстве случаев используется промежуточный вариант – при использовании данного подхода определяется величина капитала на начало и конец периода и в расчет берется среднее между ними.

На начало месяца собственный капитал «А» был представлен только сформированным уставным фондом и его величина составляла 500 тыс. грн. В течение месяца величина уставного фонда «А» не менялась, однако появилась такая составляющая собственного капитала, как заработанная Компанией прибыль в размере 50 тыс. грн, в результате чего на конец апреля 2018 года величина используемого «А» капитала возросла до 550 тыс. грн. Среднее между указанными величинами составляет 525 тыс. грн., что позволяет оценить нам рентабельность капитала «А» в 9,5% (50 тыс. грн /525 тыс. грн.).

Увеличение оборачиваемости

Значение показателя рентабельности собственного капитала в 9,5% достаточно высокое, однако, так как пример у нас условный, предположим, что наш условный собственник «А» этим значением не доволен и полагает, что рентабельность должна быть значительно выше.

Что руководство «А» может предпринять в данном случае?

Как правило, первыми на ум приходят следующие решения: увеличить выручку либо сократить затраты. Эти решения абсолютно верны и в большинстве случаев повышение эффективности деятельности Компании производится именно в этом направлении.

Однако объем ресурсов в нашем случае ограничен, в результате чего увеличить выручку мы можем, только подняв цены.

Можно, конечно, поступить и иным путем: попросить у учредителя больший вклад в уставный фонд, на него купить большее количество телевизоров, продав которые, получить больший объем прибыли. Однако обращаем Ваше внимание, что в данном случае не произойдет увеличения эффективности бизнеса, произойдет лишь изменение его масштабов.

То есть рост прибыли будет сопровождаться увеличением используемого Компанией капитала, что оставит значение показателя рентабельности собственного капитала на том же уровне. Поэтому, если говорить именно об увеличении эффективности, единственный вариант увеличения выручки для Компании – повышенных цен. Однако подобное решение сопровождается достаточно высоким риском того, что Компания не сможет реализовать товары по завышенным ценам, в результате чего прибыль Компании не только не увеличится, а вовсе исчезнет.

Что касается сокращения затрат – то, в нашем условном примере, «А» может: провести с поставщиком переговоры по поводу снижения цен на закупаемые телевизоры; попытаться арендовать более дешевый магазин; сократить заработную плату персоналу. Однако следует отметить, что в данном случае сокращение затрат может также привести к потере Компанией части своей выручки и прибыли. В новом магазине Компания может не реализовать необходимое количество телевизоров, менее квалифицированный персонал также может не достичь необходимых объемов реализации и т. д. Вместе с тем практика подсказывает, что сокращение затрат без потери Компанией уровня получаемых доходов возможно всегда. Поэтому работу в этом направлении нельзя прекращать никогда.

Пример 2. Рост рентабельности капитала за счет увеличения оборачиваемости товарных запасов

Пример 2. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн., приобретает на них в апреле 2018 года у своего поставщика 50 телевизоров, которые реализует покупателям за 600 тыс. грн. Данную операцию Компания в апреле 2018 года осуществляет дважды. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 125 тыс. грн.

Чистая прибыль «А» при работе с более дешевой моделью телевизоров составит Br 75 тыс. грн. (Выручка 120 тыс. грн. минус Покупная стоимость реализованных телевизоров 1 млн. грн. минус текущие затраты 125 тыс. грн.). Среднемесячная величина собственного капитала – 537,5 ( (500 тыс. + 575 тыс.) / 2), а рентабельность его использования – 14%.

Таким образом, мы видим, что за счет увеличения оборачиваемости товарных запасов мы смогли увеличить рентабельность использования собственного капитала с 9,5% до 14%. Особенно интересно, что произошло это при том, что мы снизили используемую нами торговую наценку, а также сопровождалось снижением рентабельности продаж. Почему же эффективность нашего бизнеса возросла?

Произошло это за счет того, что, несмотря на снизившийся доход от одной сделки купли-продажи телевизоров, проведение в месяц двух сделок, а не одной, привело к увеличению совокупной прибыли Компании, что, при неизменности объема использованного капитала, и привело к росту его рентабельности.

Математически данная зависимость эффективности использования собственного капитала от прибыльности реализации и скорости оборачиваемости активов можно выразить формулой:

Рентабельность активов | = | Рентабельность продаж | х | Оборачиваемость активов |

либо

Рентабельность активов | = | Чистая прибыль | х | Выручка |

Выручка | Активы |

Приведенная нами формула говорит о том, что эффективность бизнеса за определенный период складывается из того, какой объем прибыли способен приносить каждый рубль активов, имеющихся у организации, а также от того, сколько раз за рассматриваемый нами период активы Компании могут превратиться в выручку.

Поскольку в нашем случае обязательства у «А» отсутствует, ее активы равны ее собственному капиталу, в связи с чем мы можем использовать приведенные формулы и для определения рентабельности собственного капитала.

| Пример 1 | |

|---|---|

Рентабельность продаж | 0,077 |

Оборачиваемость активов | 1,24 |

Рентабельность собственного капитала | 0,095 |

Пример 2 | |

Рентабельность продаж | 0,063 |

Оборачиваемость активов | 2,23 |

Рентабельность собственного капитала | 0,14 |

Модель DuPont

Предположим теперь, что учредителю «А» и 14% рентабельности мало, в связи с чем он требует дальнейшей оптимизации деятельности. Варианты у «А» остаются теми же: увеличить выручку, снизить затраты либо повысить оборачиваемость активов. Однако есть и еще один резерв повышения эффективности. Компания может увеличить объем активов, генерирующих ее прибыль, не привлекая к привлечению дополнительного капитала. Для этого ей необходимо воспользоваться заемными ресурсами, то есть привлечь банковский кредит либо воспользоваться предлагаемой поставщиком отсрочкой.

Пример 3. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн. и приобретает на них в апреле 2018 года у своего поставщика 50 телевизоров. Компания принимает решение заложить данные телевизоры в банк, что позволяет получить ей кредит в размере 350 тыс.

грн и приобрести дополнительно 35 телевизоров. После этого вся партия телевизоров реализуется покупателям за 10,2 млн. грн. Указанная операция производится Компанией дважды в течение апреля 2018 года. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 225 тыс. грн, а расходы на уплату банку процентов за пользование кредитом – 5 тыс. грн.

грн и приобрести дополнительно 35 телевизоров. После этого вся партия телевизоров реализуется покупателям за 10,2 млн. грн. Указанная операция производится Компанией дважды в течение апреля 2018 года. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 225 тыс. грн, а расходы на уплату банку процентов за пользование кредитом – 5 тыс. грн.Чистая прибыль «А» при приобретении части телевизоров за счет банковского кредита составит 110 тыс. грн (Выручка 2,04 млн. минус Покупная стоимость реализованных телевизоров 1,7 млн. минус Текущие затраты 0,225 млн минус Проценты по кредиту 5 тыс.). Среднемесячный объем используемого капитала 555 тыс. грн. ( (500 тыс. + 610 тыс.) / 2), а рентабельность его использования – 19,8%.

Давайте попытаемся разобраться, почему привлечение заемных ресурсов привело к увеличению эффективности деятельности Компании, несмотря на возникшую необходимость уплачивать банку проценты, которая ранее у «А» отсутствовала. Дело в том, что привлечение кредита позволило Компании приобрести и реализовать больший объем активов, приносящих ей прибыль, соответственно, величина ее дохода возросла. На выплату процентов Компания направила сумму меньшую, чем дополнительно полученная прибыль, что привело к увеличению суммы доходов, которые остались в распоряжении Компании.

При этом, поскольку увеличение закупок осуществлялось за счет привлечения заемных средств, а не за счет увеличения собственного капитала, величина последнего осталось неизменной, что и привело к увеличению эффективности бизнеса «А».

Увеличение рентабельности собственного капитала Компании вследствие привлечения заемных ресурсов описывается уравнением, которое в деловом мире принято называть моделью DuPont, и носит оно следующий вид:

Рентабельность капитала | = | Рентабельность продаж | х | Оборачиваемость активов | х | Коэффициент капитализации |

либо

Рентабельность капитала | = | Чистая прибыль | х | Выручка | х | Активы |

Выручка | Активы | Собственный капитал |

Для рассмотренных нами Примеров 1-3 конкретные значения факторов, которые оказали влияние на эффективность деятельности «А» приведены в таблице:

Показатель | Пример 1 |

|---|---|

Рентабельность продаж | 0,077 |

Оборачиваемость активов | 1,24 |

Коэффициент капитализации | 1 |

Рентабельность собственного капитала | 9,5% |

Показатель | Пример 2 |

Рентабельность продаж | 0,063 |

Оборачиваемость активов | 2,23 |

Коэффициент капитализации | 1 |

Показатель | Пример 3 |

Рентабельность продаж | 0,054 |

Оборачиваемость активов | 2,79 |

Коэффициент капитализации | 1,32 |

На основании всего вышесказанного мы можем сделать вывод, что эффективность бизнеса зависит от трех факторов:

- эффективности продаж Компании, то есть ее способности генерировать максимальную выручку с расходованием минимального объема ресурсов;

- оборачиваемости активов Компании, то есть способности Компании максимально быстро превращать имеющиеся у нее активы в выручку;

- степени использования заемных ресурсов, то есть способности Компании приобретать активы за счет заемных, а не собственных средств.

Именно исходя из этого все финансовые коэффициенты, которые используются для оценки результатов ее деятельности, принято подразделять на 5 групп:

- показатели эффективности использования капитала;

- показатели эффективности деятельности;

- показатели деловой активности;

- показатели финансовой устойчивости;

- показатели ликвидности.

Показатели эффективности использования капитала, к которым, в частности, относится рассмотренный нами показатель рентабельности собственного капитала, являются, как мы говорили выше, конечными оценочными показателями, характеризующими результаты деятельности Компании.

Рассчитываются они все сходным образом: прибыль (как правило в расчетах используется показатель чистой прибыли, однако в ряде случаев, в зависимости от поставленной задачи, может быть целесообразным использование прибыли от основной деятельности, маржинальной прибыли, валового доходы, EBIT, EBITDA и т. п.) делится на среднюю за период величину использованного капитала (в качестве показателей капитала может использоваться не только собственный капитал, но и его совокупность с долгосрочными заемными ресурсами, либо же вообще общая совокупность используемого капитала, включающая в себя и собственный и заемный).

Остальные группы показателей расшифровывают первую группу, то есть показывают, насколько эффективно Компания работает по каждому возможному направлению повышения собственной эффективности.

Показатели эффективности деятельности показывают нам, насколько Компания способна извлекать прибыль из имеющихся у нее ресурсов. Их также называют показателями рентабельности и рассчитываются они отношением прибыли к анализируемому виду ресурсов. Наиболее часто используются два показателя: рентабельности продаж и рентабельности продукции. Рентабельность продаж рассчитывается отношением прибыли к выручке Компании, а рентабельность продукции – прибыли к ее затратам.

Показатели деловой активности показывают, насколько оперативно Компания способна превращать имеющиеся у нее активы в выручку. Их также называют показателями оборачиваемости, и рассчитываются они делением выручки на анализируемый вид активов. Наиболее общепринятыми являются показатели оборачиваемости товарно-материальных запасов и денежных средств.

Их также называют показателями оборачиваемости, и рассчитываются они делением выручки на анализируемый вид активов. Наиболее общепринятыми являются показатели оборачиваемости товарно-материальных запасов и денежных средств.

При этом следует отметить, что использование и сопоставление данных показателей немного затруднено за счет того, что их значение во многом зависит от анализируемого периода. Так, например, если мы говорим, что значение показателя оборачиваемости товарно-материальных запасов равно 1 – это говорит нам о том, что товарно-материальные запасы 1 раз превратились в выручку. Однако это может произойти как за месяц, так и за квартал, либо за год.

Для большего удобства использования данных показателей их чаще рассчитывают в днях, то есть анализирует, сколько дней проходит с момента приобретения товарно-материальных ценностей до момента их превращения в выручку. В этом случае показатель, обратный показателю оборачиваемости (величина активов деленная на выручку) умножается на количество дней в периоде, за который производится расчет.

Показатели финансовой устойчивости показывают, насколько активно Компания привлекает заемные средства для финансирования своей деятельности. Данных показателей существуют достаточно много, однако принцип их расчет можно свести к следующему: определяется соотношение собственных и заемных средств, используемых Компанией.

Как мы упомянули выше, привлечение заемных ресурсов ведет к увеличению эффективности бизнеса, так как позволяет Компании получать прибыль за счет чужих средств. Однако у заемных средств есть и неприятная сторона: их необходимо отдавать, при чем отдавать в срок. Нарушение Компанией своих обязательств по своевременному погашению имеющихся у нее долгов влечет за собой существенное удорожание заемных ресурсов, в результате применения повышенных процентных ставок, штрафов и пеней, что существенно снижает рентабельность бизнеса и может не только свести на нет эффект от их привлечения, но и привести к негативному результату.

Рентабельность продаж, реализованной продукции

Для оценки эффективности бизнеса также используются другие показатели рентабельности.

Рентабельность продаж — это соотношение прибыли компании до выручки.

Рп=(Прибыль/Выручка)*100%

Рентабельность реализованной продукции

Ррп = (Цена продукции – Полная себестоимость продукции)/Полная себестоимость продукции х 100%

Показатель рентабельности реализованной продукции по чистой прибыли: Определение, нормативное значение, формула

← Вернуться в Финансовый словарь

Определение:

Рентабельность реализованной продукции по чистой прибыли от англ. Net Profit Margin – это показатель прибыльности предприятия, демонстрирующей размер полученной чистой прибыли, то есть общей выручки за минусом операционных расходов, уплаченных налогов, кредитных процентов и других трат, созданный одним рублем из суммы продаж. Измеряется в процентах, в виде отношения чистой прибыли к выручке, то есть, общему объему продаж. Показатель показывает, какова доля выручки предприятия, оставшейся после уплаты всех обязательных платежей. Это значение дает возможность строить прогнозы о том, каков будет рост чистой прибыли при увеличении объема продаж на один рубль.

Нормативное значение:

Нормы для показателя не существует. Для анализа следует сравнить значение коэффициента с прямыми конкурентами в этой же сфере бизнеса. Россельхозбанк считает нормальным значение 1%. Отрицательный показатель говорит о серьезных проблемах в компании, а высокий показатель свидетельствует о грамотном управлении организации и ее крепком положении на рынке и ценности реализуемых ею товаров для покупателя.

Как решить проблему при показателе коэффициента вне нормы?

Чистая прибыль формируется под определенным влиянием абсолютно всех факторов, формирующих доходы и расходы, увеличить показатель можно оптимизацией операционной, финансовой или инвестиционной сферы. Такая оптимизация, а также снижение цены привлечения извне финансов, снижение трат на само производство, получение налоговых льгот, оптимизация маркетинговых связей даст возможность увеличить рентабельность от реализации. Тем не менее, данный список можно дополнять практически бесконечно.

Такая оптимизация, а также снижение цены привлечения извне финансов, снижение трат на само производство, получение налоговых льгот, оптимизация маркетинговых связей даст возможность увеличить рентабельность от реализации. Тем не менее, данный список можно дополнять практически бесконечно.

Формула расчета:

Рентабельность продаж по чистой прибыли = Чистая прибыль (убыток) / Выручка *100%

КУБ – самый простой и удобный способ вести финансовую аналитику

С КУБом вы узнаете:

- Куда уходят ваши деньги.

- Как снизить расходы без потерь.

- Сколько вы заработали в прошлом месяце.

- Что приносит вам прибыль, а что убытки.

- Насколько эффективны ваши сотрудники.

- Какие из ваших клиентов самые надежные.

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

Загрузка…Справка — акции

Мультипликаторы

P/E – отношение рыночной капитализации компании к ее годовой прибыли. Иными словами это соотношение показывает сколько лет потребуется чтобы окупить бизнес, если компания будет распределять на акционеров всю чистую прибыль. Чем данный показатель ниже, тем лучше.

E/P – отношение годовой прибыли компании к ее рыночной капитализации. Иными словами это соотношение показывает сколько может

заработать инвестор за год в процентном выражении, если компания будет распределять на акционеров всю чистую прибыль. Чем данный

показатель выше, тем лучше.

Чем данный

показатель выше, тем лучше.

P/B – отношение рыночной капитализации компании к ее балансовой стоимости. Иными словами этот показатель позволяет понять оценку компании рынком по отношению к ее балансовой стоимости. Значение менее 1 говорит о недооцененности бизнеса, более 1 – о переоцененности. Данный показатель не актуален для высокотехнологичных и других компаний, которым не требуется увеличение капитала для наращивания прибыли.

P/S – отношение рыночной капитализации компании к ее годовой выручке. Иными словами, это соотношение позволяет получить оценку компании рынком в отношении ее годовой выручки. Данный показатель особенно актуален для компаний с нестабильной чистой прибылью. Чем он меньше, тем лучше.

P/CF — отношение рыночной капитализации компании к ее годовому денежному потоку. Иными словами это соотношение показывает сколько лет потребуется, чтобы окупить бизнеc, если учитывать только реальную прибыль полученную от операционной деятельности. Чем данный показатель ниже, тем лучше.

L/A – отношение общей задолженности компании к сумме ее активов. Иными словами это соотношение показывает долю долга компании в ее общих активах. Так же этот мультипликатор называют коэффициентом финансового рычага. Чем данный показатель ниже, тем лучше.

NetDebt / EBITDA – отношение чистого долга компании к EBITDA. Иными словами это соотношение показывает сколько лет потребуется компании, чтобы погасить весь долг за счет чистой прибыли без влияния независящих от самой компании факторов (таких как проценты по кредитам, налоги, амортизация и износ). Чем данный показатель ниже, тем лучше.

EV/EBITDA – отношение стоимости компании к EBITDA. Иными словами этот мультипликатор показывает сколько лет потребуется, чтобы окупить бизнес с учетом ее долгов, если не учитывать независящие от самой компании факторы (такие как проценты по кредитам, налоги, амортизация и износ). Чем данный показатель ниже, тем лучше.

ROA – Рентабельность активов. Показывает долю чистой прибыли в активах компании. Чем больше, тем лучше. Иными словами данный показатель

отражает эффективность управления активами компании.

Показывает долю чистой прибыли в активах компании. Чем больше, тем лучше. Иными словами данный показатель

отражает эффективность управления активами компании.

ROE – Рентабельности капитала. Показывает сколько чистой прибыли в год генерирует собственный капитал компании. Чем больше, тем лучше. Иными словами данный показатель отражает эффективность использования собственного капитала компании.

ROS – Рентабельность продаж. Показывает долю чистой прибыли в выручке компании. Чем больше, тем лучше. Иными словами данный показатель отражает способность управления издержками бизнеса и себестоимостью продукта или услуги.

ФНС обновила среднеотраслевые показатели для планирования налоговых проверок

Александр Труханов, бухгалтер-консультант GenplaceВ последнее время налоговые органы осуществляют подход к организации контрольной работы в соответствии с концепцией планирования выездных налоговых проверок (ВНП), утвержденной приказом ФНС России от 30.05.2007 № ММ-3-06/333@. Критерии отбора налогоплательщиков на проведение выездной налоговой проверки носят открытый характер. Расскажу как с их помощью максимально обезопаситься от ВНП.

Список общедоступных критериев для самостоятельной оценки рисков, используемых налоговыми органами при отборе налогоплательщиков для проведения ВНП, приведен в Приложении №2 к приказу ФНС России от 30.05.2007 №ММ-3-06/333@. Помимо соблюдения уровня МРОТ при выплате сотрудникам зарплаты и проверки контрагентов на добросовестность, необходимо ориентироваться на отраслевые показатели налоговой нагрузки и рентабельности.

На днях ФНС утверждены средние показатели налоговой нагрузки и рентабельности за 2018 г., Данные размещены на официальном сайте налоговой службы. Если ваши показатели отклоняются от средних величин в меньшую сторону, есть риск включения в план проведения ВНП.

Налоговая нагрузка

Расчет налоговой нагрузки позволяет контролировать уровень фискального обременения по действующим налогам. Размер фискального обременения — это отношение суммы налогов компании к сумме полученной выручки, определенной по данным бухгалтерского учета за отчетный период.

Размер фискального обременения — это отношение суммы налогов компании к сумме полученной выручки, определенной по данным бухгалтерского учета за отчетный период.

Рассчитать налоговую нагрузку можно с помощью официального калькулятора ФНС

Для корректного расчета показателя следует учитывать рекомендации, закрепленные в Письмах Минфина от 11.01.2017 № 03-01-15/208, ФНС от 22.03.2013 № ЕД-3-3/1026@.

- В расчет включайте все суммы фискальных платежей, которые были начислены налогоплательщиком в отчетном периоде.

- Учтите платежи, которые компания уплачивает в качестве налогового агента. Например, НДФЛ по работникам также включайте в расчетные данные.

- Исключите суммы ввозного НДС.

- Не учитывайте таможенные пошлины, уплачиваемые по действующему законодательству.

- Не включайте в расчет суммы начисленных страховых взносов.

Полученный результат необходимо сравнить с отраслевыми показателями по данным налоговой службы. Если данные налоговой нагрузки, полученные вами, меньше среднеотраслевых, есть опасения попасть в список на проведение ВНП или получить приглашение на комиссию по легализации.

Если Ваш вид деятельности в таблицах ФНС не поименован, необходимо сравнить налоговую нагрузку со средней по России. За 2018 год она составила 11%.

Рентабельность

Налоговые органы интересуют два показателя рентабельности:

— рентабельность активов по видам экономической деятельности;

— рентабельность продаж товаров / продукции / работ / услуг.

Рассчитать рентабельность можно с помощью нашего калькулятора или по следующим формулам:

— Рентабельность активов:

Рентабельность активов

= Стр. 2300 «Прибыль (убыток) до налогообложения» отчета о финансовых результатах

/ Стр. 1600 «БАЛАНС (актив)» годового баланса

* 100%

— Рентабельность продаж:

Рентабельность продаж

= Стр. 2200 «Прибыль (убыток) от продаж» отчета о финансовых /результатах

/ Стр. 2120 «Себестоимость продаж» + Стр. 2210 «Коммерческие расходы» + Стр. 2220 «Управленческие расходы» отчета о финансовых результатах

* 100%

Полученные цифры также необходимо сравнить с данными ФНС.

Если он меньше хотя бы на 10% последствия будут те же, что и при недостаточной налоговой нагрузке.

Конечно, придерживаясь общедоступных критериев оценки рисков и среднеотраслевых показателей налоговой нагрузки и рентабельности, вы не исключите риск проведения выездной налоговой проверки на 100% Но эти меры помогут максимально снизить привлечения внимания со стороны налоговых органов.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Определение чистой прибыли

Что такое маржа чистой прибыли?

Маржа чистой прибыли, или просто чистая маржа, равна тому, сколько чистой прибыли или прибыли создается в процентах от выручки. Маржа чистой прибыли — это отношение чистой прибыли к выручке компании или бизнес-сегмента. Норма чистой прибыли обычно выражается в процентах, но также может быть представлена в десятичной форме. Маржа чистой прибыли показывает, какая часть каждого доллара дохода, полученного компанией, переводится в прибыль.

Ключевые выводы

- Маржа чистой прибыли показывает, сколько чистой прибыли получено в процентах от полученной выручки.

- Норма чистой прибыли помогает инвесторам оценить, получает ли руководство компании достаточную прибыль от своих продаж и сдерживаются ли операционные расходы и накладные расходы.

- Норма чистой прибыли — один из важнейших показателей общего финансового состояния компании.

Формула и расчет маржи чистой прибыли

Рентабельность по чистой прибыли знак равно р — C О грамм S — E — я — Т р * 100 знак равно Чистая прибыль р * 100 где: р знак равно Доход C О грамм S знак равно Стоимость проданных товаров E знак равно Операционные и прочие расходы я знак равно Интерес Т знак равно Налоги \ begin {align} \ text {Маржа чистой прибыли} & = \ frac {R — COGS — E — I — T} {R} * 100 \\ & = \ frac {\ text {Чистая прибыль}} {R} * 100 \\ \ textbf {где:} \\ R & = \ text {Доход} \\ COGS & = \ text {Стоимость проданных товаров} \\ E & = \ text {Операционные и прочие расходы} \\ I & = \ text {Проценты} \\ T & = \ text {Налоги} \ end {выровнены} Маржа чистой прибыли, где: RCOGSEIT = RR − COGS − E − I − T ∗ 100 = RRNet доход ∗ 100 = Выручка = Стоимость проданных товаров = Операционные и прочие расходы = Проценты = Налоги

- В отчете о прибылях и убытках вычтите стоимость проданных товаров (COGS), операционные расходы, прочие расходы, проценты (по долгу) и налоги к уплате.

- Разделите результат на доход.

- Преобразуйте цифру в процент, умножив ее на 100.

- В качестве альтернативы найдите чистую прибыль в нижней строке отчета о прибылях и убытках и разделите полученное значение на выручку. Преобразуйте это число в процент, умножив его на 100.

О чем вам говорит маржа чистой прибыли?

Маржа чистой прибыли учитывается во всех сферах деятельности, включая:

- Общая выручка

- Весь исходящий денежный поток

- Дополнительные потоки доходов

- COGS и прочие операционные расходы

- Платежи по долгу, включая уплаченные проценты

- Инвестиционный доход и доход от вторичных операций

- Одноразовые платежи за необычные события, такие как судебные иски и налоги

Маржа чистой прибыли — один из важнейших показателей финансового здоровья компании.Отслеживая увеличение и уменьшение своей чистой прибыли, компания может оценить, работают ли текущие методы и спрогнозировать прибыль на основе доходов. Поскольку компании выражают маржу чистой прибыли в процентах, а не в долларах, можно сравнить прибыльность двух или более предприятий независимо от размера.

Инвесторы могут оценить, получает ли руководство компании достаточную прибыль от своих продаж и сдерживаются ли операционные расходы и накладные расходы.Например, компания может иметь растущую выручку, но если ее операционные расходы растут быстрее, чем выручка, ее чистая прибыль сократится. В идеале инвесторы хотят видеть историю роста маржи, означающую, что маржа чистой прибыли со временем растет.

Большинство публично торгуемых компаний сообщают о своей чистой прибыли как ежеквартально, так и в своих годовых отчетах. Компании, которые могут со временем увеличивать свою чистую прибыль, обычно награждаются ростом цен на акции, поскольку рост цен на акции обычно сильно коррелирует с ростом прибыли.

Чистая маржа по сравнению с маржей валовой прибыли

Маржа валовой прибыли — это доля денег, оставшаяся от выручки после учета себестоимости проданных товаров (COGS). COGS — это сырье и расходы, связанные непосредственно с созданием основного продукта компании, не включая накладные расходы, такие как аренда, коммунальные услуги, фрахт или заработная плата.

Маржа валовой прибыли — это валовая прибыль, деленная на общую выручку, и представляет собой процентную долю дохода, удерживаемого в качестве прибыли после учета стоимости товаров.Валовая прибыль полезна для определения размера прибыли, полученной от производства товаров компании, поскольку она исключает другие статьи, такие как накладные расходы корпоративного офиса, налоги и проценты по долгу.

Маржа чистой прибыли — это процент прибыли, полученной от выручки после учета всех расходов, затрат и статей денежного потока.

Чистая прибыль также называется чистой прибылью компании, поскольку она указывается в конце отчета о прибылях и убытках.

Ограничения чистой прибыли

На маржу чистой прибыли могут повлиять разовые элементы, такие как продажа актива, что временно повысит прибыль.Маржа чистой прибыли не зависит от продаж или роста выручки и не дает представления о том, управляет ли руководство своими производственными затратами.

При анализе компании лучше всего использовать несколько коэффициентов и финансовых показателей. Маржа чистой прибыли обычно используется в финансовом анализе вместе с маржей валовой прибыли и маржей операционной прибыли.

Гипотетический пример

Представьте себе компанию, у которой в отчете о прибылях и убытках указаны следующие цифры:

- Выручка: 100 000 долларов США

- Операционные расходы: 20 000 долл. США

- COGS или себестоимость проданной продукции: 10 000 долларов

- Налоговое обязательство: 14 000 долларов США

- Чистая прибыль: 56 000 долларов США

Таким образом, маржа чистой прибыли равна 0.56 или 56% (56 000 долл. США / 100 000 долл. США) x 100. Норма прибыли в 56 процентов означает, что компания зарабатывает 56 центов прибыли на каждый полученный доллар.

Давайте возьмем еще один гипотетический пример, используя выдуманный отчет о доходах Jazz Music Shop за 2025 финансовый год.

Изображение Джули Банг © Investopedia 2020Здесь мы можем собрать всю информацию, которая нам нужна для расчета чистой прибыли. Мы берем общую выручку в размере 6400 долларов и вычитаем переменные затраты в размере 1700 долларов, а также постоянные затраты в размере 350 долларов, чтобы получить чистую прибыль в размере 4350 долларов за период.Если бы Jazz Music Shop также должен был платить проценты и налоги, это тоже было бы вычтено из доходов.

Маржа чистой прибыли рассчитывается как отношение чистой прибыли к выручке. Маржа чистой прибыли рассчитывается следующим образом:

- 4 350 долл. США

- 4350 долларов США / 6400 долларов США x 100 = 0,68 x 100 = 68%

$ 4350 / $ 6400 * 100 знак равно 0,68 * 100 знак равно 68 % \ 4350 долл. США / \ 6400 долл. США * 100 = 0,68 * 100 = 68 \% 4350 долл. США / 6400 долл. США * 100 = 0,68 * 100 = 68%

Пример из реального мира

Ниже представлена часть отчета о прибылях и убытках Apple (AAPL) за квартал, закончившийся 7 декабря.29, 2018:

- Чистый объем продаж или выручка составил 84,310 миллиарда долларов (выделено синим).

- Чистая прибыль за период составила 19,965 млрд долларов (выделено зеленым цветом).

- Маржа чистой прибыли Apple рассчитывается путем деления чистой прибыли в размере 19,965 миллиарда долларов на общий чистый объем продаж в размере 84,310 миллиарда долларов. Общие чистые продажи используются в качестве верхней строки для компаний, у которых есть опыт возврата своих товаров покупателям, который вычитается из общей выручки.

- Маржа чистой прибыли Apple составила 23% или (19 долларов.965 млрд ÷ 84,310 млрд долларов) x 100.

Маржа чистой прибыли в 23% означает, что на каждый доллар, полученный Apple от продаж, компания удерживала 0,23 доллара в качестве прибыли.

Пример чистой прибыли с использованием Apple. ИнвестопедияИсточник : Apple, Inc.

Часто задаваемые вопросы

Почему важна чистая прибыль?

Чистая маржа, пожалуй, самый важный показатель общей прибыльности компании. Это отношение чистой прибыли к выручке компании или бизнес-сегмента.Выраженная в процентах маржа чистой прибыли показывает, сколько прибыли получается на каждый доллар продаж после учета всех бизнес-расходов, связанных с получением этих доходов. Более высокая норма прибыли означает, что большая часть каждого доллара продаж сохраняется в качестве прибыли.

Как компании могут улучшить свою чистую прибыль?

Когда чистая прибыль компании превышает среднюю по отрасли, считается, что она имеет конкурентное преимущество, а это означает, что она более успешна, чем другие компании, ведущие аналогичные операции.Хотя средняя чистая маржа для разных отраслей сильно различается, предприятия могут получить конкурентное преимущество в целом за счет увеличения продаж или сокращения расходов (или того и другого).

Однако для увеличения продаж часто требуется больше денег, что равносильно увеличению затрат. Слишком большое сокращение затрат также может привести к нежелательным результатам, включая потерю квалифицированных рабочих, переход на использование материалов более низкого качества или другие потери качества. Сокращение рекламных бюджетов также может повредить продажам.

Чтобы снизить стоимость производства без ущерба для качества, лучший вариант для многих предприятий — это расширение.Эффект масштаба относится к идее о том, что более крупные компании, как правило, более прибыльны. Повышение уровня производства в крупном бизнесе означает, что стоимость каждой позиции снижается несколькими способами. Сырье, закупаемое оптом, часто продается со скидкой оптовиками.

Чем чистая маржа отличается от других показателей маржи прибыли?

Маржа чистой прибыли учитывает все затраты, связанные с продажей, что делает ее наиболее полным и консервативным показателем прибыльности.С другой стороны, валовая прибыль просто учитывает стоимость проданных товаров (COGS) и игнорирует такие вещи, как накладные расходы, постоянные затраты, процентные расходы и налоги. Операционная маржа также учитывает все операционные расходы, но все же исключает неоперационные расходы.

Какие есть отрасли с высокой и низкой прибыльностью?

Секторы с высокой прибыльностью обычно включают в себя сектор услуг, поскольку в производстве задействовано меньше активов, чем на сборочной линии.Точно так же компании, производящие программное обеспечение или игры, могут сначала инвестировать при разработке определенного программного обеспечения / игры, а затем получить большие деньги, просто продав миллионы копий с очень небольшими расходами. Предметы роскоши и аксессуары высокого класса часто имеют высокий потенциал прибыли и низкие продажи.

Предприятия с интенсивными операциями, такие как транспорт, которым, возможно, приходится иметь дело с колебаниями цен на топливо, льготами и удержанием водителей, а также обслуживанием транспортных средств, обычно имеют более низкую норму прибыли. Предприятия, основанные на сельском хозяйстве, обычно имеют низкую рентабельность из-за неопределенности погодных условий, больших запасов, операционных накладных расходов, потребности в сельскохозяйственных и складских площадях, а также ресурсоемкой деятельности.

У автомобилей также низкая рентабельность, поскольку прибыль и продажи ограничиваются острой конкуренцией, неопределенным потребительским спросом и высокими операционными расходами, связанными с развитием дилерских сетей и логистики.

Отношение продаж к прибыли| Малый бизнес

По большей части финансовый анализ — как для владельцев бизнеса, так и для менеджеров и инвесторов — сводится к показателям. Изучение взаимосвязей между отдельными элементами финансовой отчетности компании может дать ключевую информацию о прибыльности, производительности и эффективности.Один из самых основных соотношений определяет взаимосвязь между продажами компании и ее доходами, но в названии не фигурируют ни «продажи», ни «прибыль». Скорее, это называется нормой прибыли.

Продажи

Ваша компания занимается продажей чего-либо. Если у вас есть продуктовый магазин, вы продаете продукты и аналогичные товары. Если вы являетесь владельцем компании по производству напольных покрытий, вы продаете и устанавливаете ковролин, плитку, древесину и другие материалы. Если вы ведете консалтинговый бизнес, вы продаете советы. Если вы редактор или дизайнер интерьеров, вы продаете опыт.Каким бы ни был ваш основной бизнес, деньги, которые вы зарабатываете, — это ваши продажи, также называемые выручкой. Многие предприятия могут получать деньги из источников, не связанных с их основной деятельностью — например, продавая активы или сдавая в аренду свои избыточные складские площади, — но такой доход не включается в выручку от продаж.

Прибыль

«Прибыль» — это просто другое слово для обозначения прибыли. Это то, что остается после того, как ваша компания суммирует все свои продажи плюс любой другой доход и вычитает все свои затраты.Эти затраты включают не только прямые коммерческие расходы — заработную плату, аренду, стоимость проданных товаров — но также налоги, проценты, неденежные расходы, такие как амортизация, и убытки, такие как поврежденные запасы, которые необходимо списать, и активы. продан по цене ниже балансовой. Прибыль также называется чистой прибылью. «Итог», бизнес-термин, который давно вошел в обиход, относится к чистому доходу, который указывается в нижней части отчета о прибылях и убытках.

Маржа прибыли

Возьмите чистую прибыль (прибыль) вашей компании и разделите ее на выручку (продажи).В результате рентабельность вашей компании. Эта цифра показывает, какой процент продаж в конечном итоге превращается в прибыль. Например, бизнес с выручкой 450 000 долларов и чистой прибылью 70 000 долларов имеет маржу прибыли в размере 70 000 долларов, разделенных на 450 000 долларов, или около 15,6 процента. Вы также можете перевернуть коэффициент и разделить выручку (продажи) на чистую прибыль (прибыль). Этот расчет показывает, какой доход компания должна была заработать, чтобы получить 1 доллар прибыли. В этом примере это 450 000 долларов, разделенных на 70 000 долларов, или около 6 долларов.43. Поскольку он использует те же исходные данные, что и маржа прибыли, он говорит вам то же самое, только по-другому.

Интерпретация маржи

В предыдущем примере вы можете задаться вопросом, хороша или плоха маржа 15,6%. Ответ в том, что это зависит от отрасли, в которой работает компания. У некоторых предприятий низкая рентабельность, но они компенсируются большими объемами. Например, 2-процентная маржа при продажах в 100000 долларов составляет всего 2000 долларов, а при продажах в 10 миллионов долларов это 200000 долларов.У других высокая маржа, но низкий объем, а некоторые могут получить высокую маржу и большой объем. Ключом к интерпретации маржи конкретной компании является сравнение ее со средней маржой в ее отрасли, а также с маржей ее основных конкурентов.

Ссылки

Ресурсы

Биография писателя

Кэм Мерритт — писатель и редактор, специализирующийся на бизнесе, личных финансах и дизайне дома. Он участвовал в публикациях USA Today, The Des Moines Register и Better Homes and Gardens.Мерритт имеет степень журналистики в Университете Дрейка и получает степень магистра делового администрирования в Университете Айовы.

Отношение операционной прибыли к продажам | Малый бизнес

Автор Chron Contributor Обновлено 18 февраля 2021 г.

Бухгалтеры по бизнесу измеряют финансовые результаты и успех множеством способов, включая процент или соотношение, известное как «операционная маржа». Операционная маржа помогает бухгалтерам и бизнес-менеджерам понять взаимосвязь между определенной прибылью и продажами.Этот расчет отличается от валовой прибыли, еще одной цифры, используемой при определении успеха и прибыльности. Чтобы рассчитать операционную маржу, вы должны сначала определить операционную прибыль.

Маржа операционной прибыли

Маржа операционной прибыли иллюстрирует взаимосвязь между прибылью и расходами в отделе продаж компании. Это соотношение заработанных денег к каждому доллару, потраченному на продажи, сообщает бухгалтерский тренер. Аналитики используют этот расчет, чтобы определить, насколько хорошо менеджеры уравновешивают прибыль от продаж и необходимые расходы, связанные с успешными продажами.Необходимые расходы в случае операционной маржи включают административные расходы, связанные с отделом продаж компании. В малом бизнесе с ограниченным бюджетом эта маржа может повлиять на все отделы, а не только на продажи.

Операционная прибыль

Операционная прибыль показывает, какая часть денег, полученных компанией от продаж, составляет фактическую прибыль, а какая идет на покрытие расходов в процессе создания продаж. Чтобы рассчитать операционную прибыль, вычтите себестоимость продаж и связанные с ними расходы из общей суммы полученных продаж.

Например, предположим, что Компания А тратит 10 000 долларов на товары и 8 000 долларов на административные расходы, связанные с продажей этих товаров, и зарабатывает в общей сложности 25 000 долларов от продаж. Операционная прибыль равна 25000 долларов минус 10000 долларов минус 8000 долларов или 7000 долларов. В данном случае эта компания получает $ 7000 фактической прибыли от продаж.

Расчет операционной маржи

Расчет операционной маржи по существу представляет операционную прибыль как процент от продаж.Например, предположим, что компания Y генерирует общий объем продаж 750 000 долларов и сообщает операционную прибыль 150 000 долларов от этих продаж. Операционная маржа или коэффициент операционной прибыли равняется 150 000, разделенным на 750 000, или 20 процентов. Выраженный в виде отношения, операционная прибыль к продажам в данном случае равна 1: 5: 750 000, деленная на 150 000, равняется 5, таким образом, операционная прибыль равна одной единице на каждые пять единиц общего объема продаж. Более высокий процент означает более успешные операции по продажам.Понимание этого соотношения особенно важно для малых предприятий с ограниченными бюджетами.

От операционной прибыли к продажам

Валовая прибыль — это еще один способ измерения взаимосвязи между прибылью и продажами. Чтобы рассчитать валовую прибыль, разделите валовую прибыль на объем продаж. Эти расчеты различаются в одном очень важном моменте, сообщает Институт корпоративных финансов. При валовой марже прибыль рассчитывается путем вычитания из общего объема продаж только стоимости товаров. С другой стороны, операционная маржа учитывает как стоимость товаров, так и все связанные с этим административные расходы, связанные с продажами.Таким образом, в то время как валовая прибыль показывает эффективность самих продаж, операционная маржа учитывает рентабельность бизнес-процесса, стимулирующего продажи.

Что это такое и как рассчитать

Маржа чистой прибыли — это коэффициент рентабельности, который выражает прибыль от коммерческих операций в процентах от выручки или чистых продаж. Он учитывает все расходы, с которыми сталкивается бизнес, а не только стоимость проданных товаров.

Вот как его рассчитать, как аналитики используют коэффициент и некоторые сценарии, при которых эффективность коэффициента может снизиться.

Что такое маржа чистой прибыли?

Маржа чистой прибыли — это коэффициент, который сравнивает прибыль компании с общей суммой денег, которую она приносит. Он измеряет, насколько эффективно работает компания. Если, например, компания имеет маржу чистой прибыли в размере 20%, это означает, что она сохраняет 0,20 доллара на каждый доллар дохода от продаж.

Этот коэффициент используется, чтобы дать аналитикам представление о финансовой устойчивости компании. Компании, которые получают большую прибыль на доллар продаж, более эффективны.Такая эффективность увеличивает шансы компании на выживание, когда линейка продуктов не соответствует ожиданиям или когда период экономического спада поражает экономику в целом.

Как рассчитать маржу чистой прибыли?

Маржа чистой прибыли рассчитывается путем деления чистой прибыли на чистую выручку. Чтобы превратить ответ в процентное соотношение, умножьте его на 100. Некоторые аналитики могут использовать выручку вместо чистых продаж — либо они дадут вам аналогичный ответ, либо цифра чистых продаж будет немного более конкретной.

БалансКак работает маржа чистой прибыли

Прежде чем вы сможете рассчитать маржу чистой прибыли, вам нужно будет рассчитать чистую прибыль и чистые продажи.

Чистая прибыль рассчитывается путем вычитания всех ваших расходов из ваших доходов. К ним относятся заработная плата, зарплата, коммунальные услуги и другие расходы.

Вы можете рассчитать чистую выручку, вычтя свои надбавки, возвраты и скидки из общей выручки. Надбавки — это проблемы с продуктом или услугой, которые приводят к снижению цены, чтобы удовлетворить клиента.Возврат — это любой возврат средств за товар или услугу.

Интерпретация вашей чистой прибыли

Маржа чистой прибыли может указывать на то, насколько хорошо компания конвертирует свои продажи в прибыль. Другими словами, процент, рассчитываемый уравнением чистой прибыли, — это процент ваших доходов, которые являются прибылью, которую компания получает.

И наоборот, это соотношение также указывает сумму дохода, которую вы теряете из-за затрат и расходов, связанных с вашим бизнесом.Это может помочь аналитикам понять, следует ли бизнесу сосредоточиться на сокращении расходов.

И чистые продажи, и чистая прибыль связаны друг с другом, так как расходы могут увеличивать цены и уменьшать продажи (в зависимости от вашего продукта и аудитории). Не всегда легко определить точные отношения.

Например, увеличение расходов на производство более качественного продукта может привлечь достаточно клиентов для увеличения чистых продаж. С другой стороны, увеличение расходов может также снизить чистую выручку, если слишком большая часть этих расходов перекладывается на клиентов в виде более высоких цен.Если покупатели решат, что повышение цен не стоит более качественного продукта, выручка упадет.

Ограничения чистой прибыли

Долговое финансирование — заем денег для финансирования вашей деятельности — может снизить вашу чистую прибыль. Если вы решите использовать заемное финансирование для своего бизнеса, вы увидите рост процентных расходов, что может привести к искажению вашей чистой прибыли до нежелательного уровня.

Однако это не обязательно означает, что заемное финансирование было неправильным шагом для вас.Определение качества маржи чистой прибыли в подобных сценариях часто требует более глубокого анализа того, почему был приобретен долг, как он будет использоваться и насколько приемлемым является соотношение долга к активам.

Маржу чистой прибыли можно использовать для эффективного сравнения показателей за разные периоды. Однако это дает надежные результаты только в том случае, если в ваших расходах ничего не изменилось.