Аккредитив, что это простым языком, аккредитивная форма, открытие и оплата, договор безотзывного аккредитива

Опасаетесь рисков, связанных с предоплатой по сделке? Желаете подстраховаться как клиент, впервые сотрудничающий с новым поставщиком? Воспользуйтесь преимуществами аккредитива – одного из самых надёжных и выгодных банковских инструментов, используемых при заключении контрактов.

Содержание

Скрыть- Аккредитив: что это простым языком?

- Аккредитивная форма

- Безотзывный аккредитив

- Договор аккредитива

- Оплата аккредитивом

- Открытие аккредитива

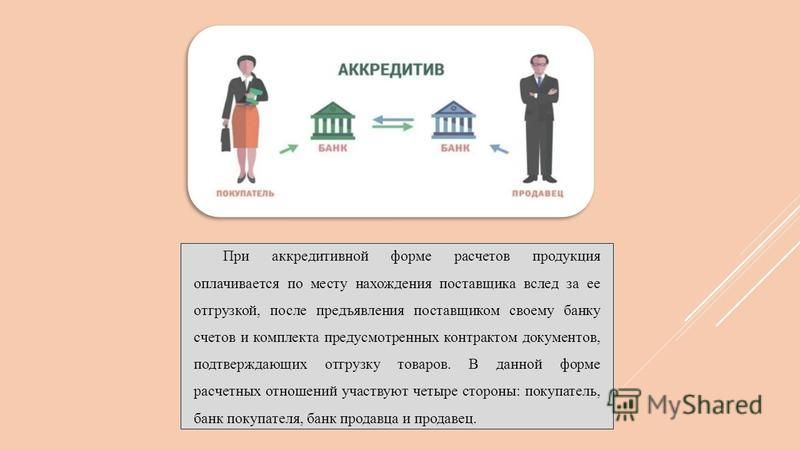

Аккредитивная форма расчётов выгодна как продавцу, так и покупателю. Может с одинаковым успехом использоваться не только при внутрироссийских сделках, но и во внешнеторговых операциях. Сегодня услуги проведения расчётов в форме документарных аккредитивов предоставляются большинством крупных российских банков.

Аккредитив: что это простым языком?

Говоря простыми словами, аккредитивом называется открываемый в банке специальный счёт, на котором можно зарезервировать денежные средства при проведении сделок по продаже товаров или предоставлении услуг (выполнении работ).

Таким образом, банк выступает в роли гаранта и берёт на себя ответственность за совершение выплат. Поставщик на 100% уверен, что товар/услуга будут оплачены, а покупатель знает, что сможет оплатить их вовремя и без задолженности.

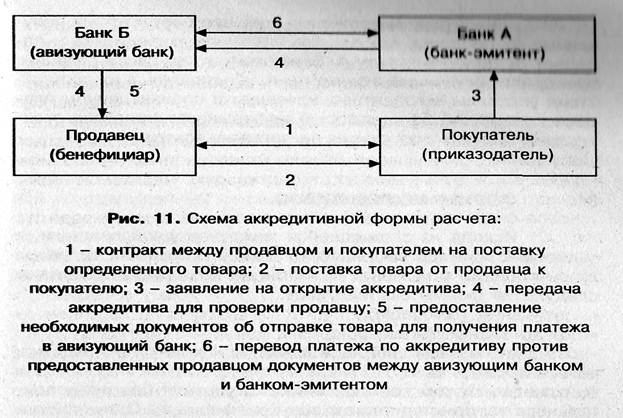

Аккредитивная форма

Действует по следующей схеме.

- Стороны заключают контракт, в котором оговариваются условия аккредитивного расчёта.

- Покупатель подаёт в свой банк (эмитент) заявление на открытие аккредитивного счёта и вносит на него необходимую для покрытия сделки сумму (бронирует средства).

- После успешного открытия аккредитива банк-эмитент извещает об этом банк продавца (авизующий банк).

- Авизующий банк уведомляет продавца об открытии аккредитива. Продавец отгружает товар и предоставляет подтверждающие документы в свой банк.

- После проверки документов оплата перечисляется на счёт продавца банком-эмитентом или авизующим банком (в зависимости от условий договора).

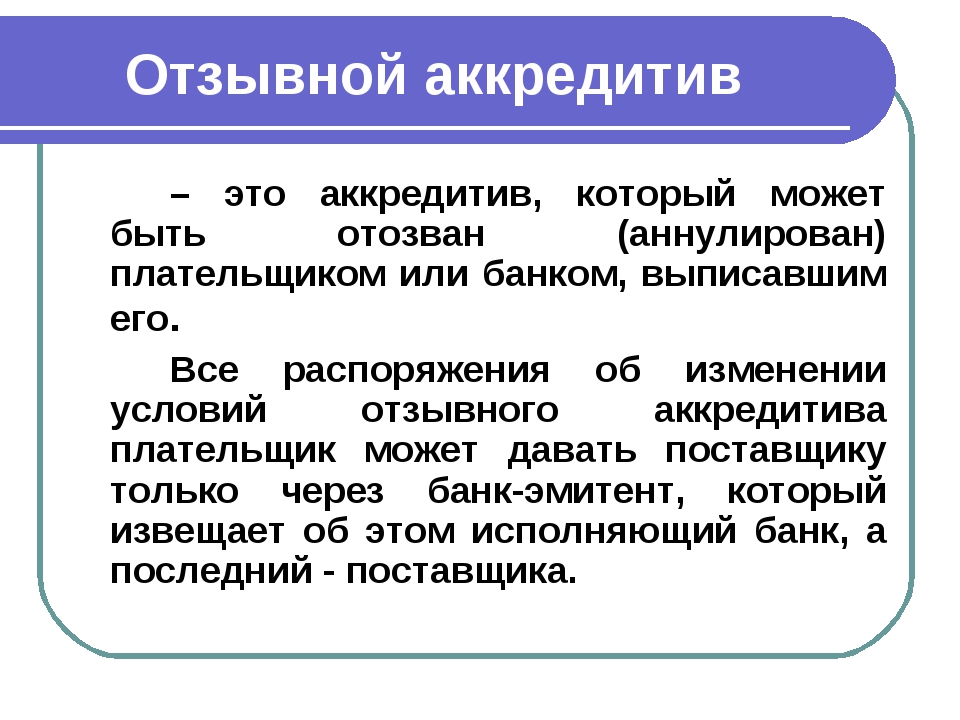

Безотзывный аккредитив

Один из основных и часто используемых видов документарных расчётов. В отличие от отзывного аккредитива, подтверждённый или неподтверждённый безотзывный не отзывается и не изменяется ни одной из сторон (включая банк) без предварительного согласия продавца/поставщика. Считается самой надёжной формой аккредитивных расчётов, так как полностью освобождает торгово-денежную сделку от всех возможных рисков, в первую очередь финансовых.

Если в процессе проведения сделки поставщик и покупатель придут к взаимному соглашению, условия безотзывного аккредитива могут быть изменены.

Договор аккредитива

В договоре о проведении сделки, предусматривающей такую форму расчётов, оговаривается и строго фиксируется любая информация, которая впоследствии может быть использована при совершении торгово-денежной операции и оплате по ней:

- наименования поставщика и получателя,

- вид используемой аккредитивной формы (безотзывная/отзывная, покрытая/непокрытая),

- сумма, бронируемая на счету для оплаты сделки,

- сроки действия обязательства,

- размер комиссии,

- порядок оплаты,

- порядок действий в случае не погашения задолженности по аккредитиву,

- права и обязанности всех сторон.

Оплата аккредитивом

Расчёты аккредитивами предусматривают перечисление средств на счёт продавца только в том случае, если все оговоренные контрактом условия были выполнены. В частности, перечисление денег на счёт продавца производится после полной отгрузки товара и предоставления в банк всех требуемых документов. В том случае, если условия договора по аккредитиву были нарушены, плательщик (покупатель) имеет право отказаться от оплаты и вернуть товар поставщику.

Нюанс: аккредитивный счёт открывается покупателем за собственные деньги или с привлечением кредитных средств банка (при наличии права на кредитование).

Открытие аккредитива

Для открытия аккредитивного счёта в банковскую организацию подаётся письменное заявление в соответствующей форме. В заявлении обозначается:

- номер договора, по которому открывается аккредитив,

- наименование и данные поставщика,

- вид, сроки действия, денежная сумма аккредитива,

- способ его реализации,

- список отгружаемых (предоставляемых) товаров/услуг,

- наименование банка-исполнителя по аккредитивному обязательству,

- перечень документов, которые будут использоваться в качестве основания для выплаты средств поставщику.

Совет Сравни.ру: используйте аккредитивную форму расчётов при необходимости проведения безопасных торгово-денежных сделок с новыми и «проблемными» деловыми партнёрами.

Как работает аккредитив — Альфа-Банк для среднего и крупного бизнеса

Перечень документов, требуемых для оплаты

При составлении перечня документов рекомендуется предусматривать, по возможности, представление документов, общепризнанных в международном деловом обороте и регламентированных унифицированными правилами (например, морской (океанский) коносамент, необращаемая морская накладная, чартерный коносамент, другие транспортные документы в зависимости от способа транспортировки, страховые документы, курьерские и почтовые квитанции, счета-фактуры). Касательно иных документов, стороны по контракту должны ясно обозначить наименование или содержание таких документов, кем они должны быть выданы или заверены, как оформлены. Также необходимо указать, должны представляться копии или оригиналы документов, а также их количество и способ представления. Важно, чтобы наименование товара в счете-фактуре точно соответствовало наименованию товара в аккредитиве, чтобы представленные документы не противоречили друг другу, и соответствовали всем условиям аккредитива. Решение платить или отказать в оплате банк принимает исключительно на основании результатов проверки представленных к оплате документов. С одной стороны, документы должны быть достаточными, чтобы подтвердить исполнение бенефициаром своих обязательств, с другой стороны, их не должно быть слишком много, т.к. в этом случае увеличивается время их проверки, а также вероятность ошибок и расхождений в документах. Банки не обязаны проверять дополнительные документы и не несут ответственности за содержание и передачу таких документов.

Важно, чтобы наименование товара в счете-фактуре точно соответствовало наименованию товара в аккредитиве, чтобы представленные документы не противоречили друг другу, и соответствовали всем условиям аккредитива. Решение платить или отказать в оплате банк принимает исключительно на основании результатов проверки представленных к оплате документов. С одной стороны, документы должны быть достаточными, чтобы подтвердить исполнение бенефициаром своих обязательств, с другой стороны, их не должно быть слишком много, т.к. в этом случае увеличивается время их проверки, а также вероятность ошибок и расхождений в документах. Банки не обязаны проверять дополнительные документы и не несут ответственности за содержание и передачу таких документов.

Дополнительные условия аккредитива

Если аккредитив переводной, то здесь указываются наименование, адрес, идентификационные коды переводящего банка.

Язык документов

По умолчанию документы должны быть оформлены на языке аккредитива, поэтому если какие-либо из представляемых документов будут оформляться на другом языке, это должно быть особо оговорено в аккредитиве.

По своему усмотрению стороны могут включить в аккредитив другие условия. Однако, необходимо помнить, что условия должны носить документарный и конкретный характер, т.е. «привязываться» к определенному документу, представление которого предусмотрено по аккредитиву, и определяться конкретными показателями (а не при помощи общих ссылок на контракт, его приложения, другие документы, которые не будут представляться к оплате по аккредитиву). В противном случае, банки должны игнорировать такие условия. Если по аккредитиву предусмотрено представление тратты, то также указываются детали тратты (на кого выписывается, срок оплаты, другие реквизиты).

Распределение банковских расходов между приказодателем (импортером) и бенефициаром (экспортером) в связи с аккредитивом. Однако надо помнить, что в любом случае ответственность за уплату комиссий и возмещение расходов лежит на инструктирующей стороне (заказчике услуг).

Также может быть указано, какие суммы покрывает аккредитив (напр. , 100% стоимости товара, страховые расходы, фрахт, комиссии и т.д.). Если по сделке помимо аккредитива предусмотрены прямые платежи (предоплаты, окончательные расчеты и т.п.), это тоже желательно указать в тексте аккредитива.

, 100% стоимости товара, страховые расходы, фрахт, комиссии и т.д.). Если по сделке помимо аккредитива предусмотрены прямые платежи (предоплаты, окончательные расчеты и т.п.), это тоже желательно указать в тексте аккредитива.

Аккредитивы для физических лиц

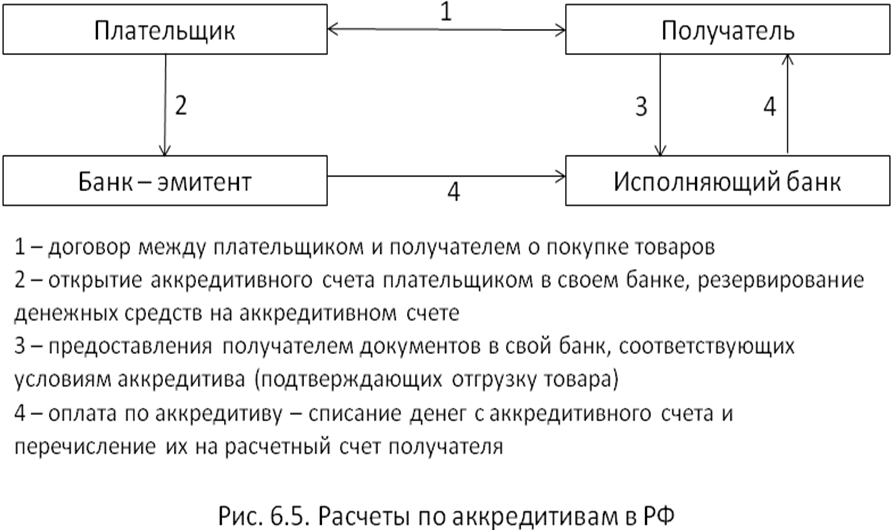

Расчеты с использованием аккредитивов

Аккредитив — это форма безналичных расчетов, которая может применяться физическими лицами при заключении договоров купли-продажи движимого и недвижимого имущества. Другими словами, аккредитив представляет собой обязательство со стороны Банка перечислить на банковский счет Продавца сумму денежных средств от имени Покупателя в соответствии со строго определенными условиями, изложенными Покупателем в аккредитиве.

Расчеты по аккредитиву являются безналичной альтернативой расчетам наличными денежными средствами с использованием сейфовой ячейки.

Как это происходит?

1. Покупатель (или уполномоченный им риэлтор) договаривается с Продавцом об основных условиях сделки, а также документах, по предъявлении которых может быть осуществлен платеж.

2. Для ускорения оформления документов на открытие аккредитива и бронирования переговорной комнаты, желательно заблаговременно (например, за день) сообщить о намерении совершить сделку в ближайший офис Банка «Возрождение», где Вы собираетесь совершить сделку.

3. Покупатель посещает офис Банка, открывает счет и вносит на него сумму, необходимую для расчета по аккредитиву и оплаты комиссии Банка *.

4. Далее Покупатель в присутствии Продавца (если это возможно) заполняет заявление об открытии аккредитива (по форме Банка). В нем прописываются сроки, условия аккредитива, а также полное и точное наименование документов, по предъявлении которых будет произведена выплата денежных средств Продавцу. Покупателю выдается справка об открытии аккредитива, а Продавцу — памятка с перечнем необходимых документов и основных моментах сделки.

5. Если Продавец отсутствовал при оформлении аккредитива, Покупатель передает Продавцу справку об открытии аккредитива и памятку с перечнем необходимых документов.

После предоставления Продавцом в Банк описи документов с приложением документов, указанных в заявлении Покупателя, в пределах срока и в полном соответствии с условиями аккредитива денежные средства будут выплачены Продавцу.

Это может пригодится!

Для открытия счета и аккредитива потребуются паспорт и реквизиты счета Продавца. Для удобства Продавца денежные средства могут быть перечислены во вклад в Банке «Возрождение» — в этом случае денежные средства можно будет получить в наличном виде без комиссии, а на остаток по вкладу будут начисляться проценты.

Самое главное при совершении сделок — это безопасность, надежность и удобство!

Совершая сделку у нас, Вы получаете:

- Комнату для ведения переговоров

- Сохранность денежных средств и конфиденциальность совершения сделки

- Гибкий подход к каждому клиенту

быстрая оплата аккредитивом — Acatia — Твой спутник в мире финансов

Аккредитив на предъявителя — это аккредитив, который подлежит оплате немедленно (в течение 5–10 дней) после того, как продавец выполняет требования аккредитива. Данный тип аккредитива является самой быстрой формой оплаты для продавцов, которые часто экспортируют товары зарубежным покупателям.

Данный тип аккредитива является самой быстрой формой оплаты для продавцов, которые часто экспортируют товары зарубежным покупателям.

Аккредитивы

Расчеты по аккредитивам, в том числе по аккредитивам на предъявителя, обусловлены предписанной документацией. Чтобы получить платеж, бенефициар (как правило, экспортер или поставщик услуг) должен подать необходимые документы в определенные банки. Данные документы обычно включают в себя сам аккредитив, а также дополнительные документы, подтверждающие, что экспортер выполнил свои обязательства перед покупателем.

Аккредитивы — это инструменты для проведения платежей, не связанные с договором купли-продажи. Аккредитивы помогают гарантировать, что лицо, являющееся другой стороной сделки, выполнит определенные действия. Банки гарантируют оплату и удерживают денежные средства до тех пор, пока не будет доказано, что установленные требования выполнены. Для открытия документарного аккредитива сторона, производящая платеж, обычно подает заявление на открытие аккредитива в местном банке.

Если вы что-то продаете (например, покупателю за границей), используя аккредитив, вы можете быть более уверены в том, что получите свои деньги. При правильно оформленном договоре вы получите оплату, если отправите товар в соответствии с условиями договора.

Важно: как правило, оплату гарантирует солидный банк, поэтому вы не полагаетесь на кредитоспособность (или сотрудничество) покупателя, с которым вы не знакомы.

Если вы что-то покупаете, аккредитив поможет вам избежать оплаты товара, который вы никогда не получите. Вместо того чтобы отправлять деньги и надеяться на лучшее, ваши денежные средства удерживаются на счете условного депонирования, пока продавец не представит документы, подтверждающие, что он отправил вам товар или выполнил задание. Например, продавцу может потребоваться для этого предоставить коносамент и другие документы.

Тем не менее, используя аккредитив, вы не можете исключить все возможные риски. Продавец потенциально может отправить некачественный товар или даже совершить мошенничество и отправить ящик камней. Однако с помощью аккредитивов вы можете снизить риск. Банки переведут денежные средства по аккредитиву, только если они получат документы, перечисленные в аккредитиве, вовремя и с надлежащим оформлением. Банк не гарантирует, что отправитель выполнил заказ в точности, как указано в договоре купли продажи.

Однако с помощью аккредитивов вы можете снизить риск. Банки переведут денежные средства по аккредитиву, только если они получат документы, перечисленные в аккредитиве, вовремя и с надлежащим оформлением. Банк не гарантирует, что отправитель выполнил заказ в точности, как указано в договоре купли продажи.

Тем не менее для проведения расчета по аккредитиву вы можете потребовать оформление акта досмотра, позволяющего кому-либо проверить содержимое посылки перед тем, как произвести платеж.

Что означает «немедленно»?

Хотя оплата с помощью аккредитива на предъявителя происходит относительно быстро, это не обязательно происходит мгновенно. Банк продавца (который может быть негоциирующим или авизующим банком) должен проверить предоставленные вами документы на предмет того, что они соответствуют требованиям аккредитива. Этот процесс может занять несколько рабочих дней.

В некоторых случаях документы необходимо отправить на рассмотрение в другой банк. После того, как каждый банк удостоверится в соответствии документов требованиям аккредитива, совершается платеж, но не стоит ожидать, что все это произойдет в один день. И последнее: хотя банковские переводы — это быстрая форма оплаты, может потребоваться один или два дня на то, чтобы средства поступили на счет получателя (особенно если перевод поступает из-за границы).

И последнее: хотя банковские переводы — это быстрая форма оплаты, может потребоваться один или два дня на то, чтобы средства поступили на счет получателя (особенно если перевод поступает из-за границы).

Примечание: будет разумным ожидать, что каждый банк проверит документацию в течение пяти рабочих дней, а на то, чтобы средства прибыли в пункт назначения, потребуется еще 1–2 рабочих дня.

Альтернативные аккредитивы

Понимание того, как работает аккредитив на предъявителя, может помочь понять, как он не работает. Альтернативной формой аккредитива является аккредитив с отсрочкой платежа или срочный аккредитив (или «с установленным сроком оплаты»).

С помощью таких инструментов оплата происходит в какой-то момент времени в будущем, возможно, спустя длительный период после подачи документов (возможно, через 30, 90 или 180 дней).

Отсрочка платежа дает покупателю больше времени на сбор необходимых средств. В результате такой подход может работать как форма финансирования со стороны продавца. Данная стратегия может даже привлечь покупателей, которым в противном случае пришлось бы платить быстрее (но которые предпочли бы этого не делать). У покупателя также есть возможность продать импортные товары и получить доход до наступления срока платежа, что упрощает финансирование платежа (или сокращает время, в течение которого покупатель должен кредитовать средства у банка).

Данная стратегия может даже привлечь покупателей, которым в противном случае пришлось бы платить быстрее (но которые предпочли бы этого не делать). У покупателя также есть возможность продать импортные товары и получить доход до наступления срока платежа, что упрощает финансирование платежа (или сокращает время, в течение которого покупатель должен кредитовать средства у банка).

Аккредитивы могут иметь множество функций. Например, безотзывные аккредитивы сложнее аннулировать в одностороннем порядке. Подтвержденные аккредитивы обеспечивают еще большую безопасность сделки, поскольку банк, которому доверяют обе стороны, может гарантировать оплату. Такой подход обеспечивает бо́льшую надежность, чем просто использование неизвестного банка в стране покупателя.

Зачем использовать аккредитив на предъявителя?

Аккредитив на предъявителя выгоден для продавцов. Платеж поступает быстрее, чем при использовании аккредитива с отсрочкой платежа. Экспортеры тратят деньги на производство и доставку товаров, поэтому быстрый возврат средств помогает им избежать кризисной ситуации с денежными потоками.

Примечание: быстрая оплата также предпочтительна, если у вас есть сомнения по поводу платежеспособности вашего покупателя или любого из участвующих в сделке банков.

Кроме того, если вы имеете дело с покупателем (и банком) в нестабильной стране, вы можете захотеть получить деньги как можно быстрее. Политические волнения могут привести к финансовым потрясениям, что приведет к изменениям курса валют, конфискации активов и другим последствиям, которые могут повлиять на платежеспособность вашего покупателя (и любых участвующих в сделке банков).

Юлия Зорина

Юлия Зорина посвятила большую часть своей карьеры финансовому образованию. В начале 2019 года она присоединилась к Acatia в качестве редакционного директора, где она курирует контент-стратегию и операции.

Недавние посты

link to Что такое ACH в банковском деле? link to Займы на «зеленое» благоустройство и погашение налоговых обязательств через программы предоставления займов на внедрение чистых технологий (PACE)Акредитив как форма расчетов.

Виды и примеры акредитивов

Виды и примеры акредитивовАккредитив — это выплата банком средств лицу по доверенности заказчика услуги после предоставления им соответствующего пакета документов. Аккредитацию часто используют в процессах покупки недвижимости. В этом случае покупатель не желает платить до оформления документов на собственность, а продавец не хочет переоформлять документы без гарантии получения оплаты. Стороны заключают соглашение аккредитации, покупатель перечисляет средства на счет банка, замораживает их, и, после получения подтверждения со стороны продавца обо всех оформленных документах, перечисляет ему деньги.

Документарный аккредитив помогает обезопасить обе стороны от мошенничества. Такой вид договоренности популярный среди дорогих сделок, международных расчетов, или между малознакомыми партнерами.

Как работает аккредитив

В Украине аккредитивы регулируются следующими документами:

- Указ Президента «О мерах по упорядочению расчетов по договорам, которые заключают субъекты предпринимательской деятельности»

- Инструкция о безналичных расчетах в национальной валюте

- Закон «О платежных системах и переводе денег в Украине»

Аккредитив — это не бесплатная услуга. В его стоимость входят следующие комиссии:

В его стоимость входят следующие комиссии:

- выпуск аккредитива;

- проверка документов;

- платеж по аккредитиву.

Стоимость комиссии может составлять до 1% от общей суммы сделки. Если же сторона продавец, а не покупатель, то дополнительные расходы будут меньше — до 0,15% за оплату авизирования аккредитива. Авизирование аккредитива — это подтверждение, что его открыто контрагенту.

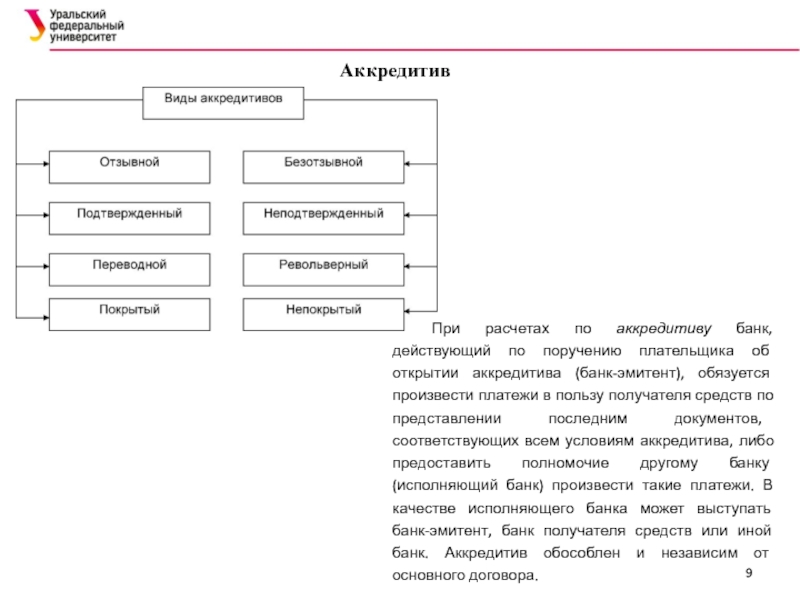

Виды аккредитивов

Виды аккредитивов существуют разные, они зависят от договоренностей с банками:

- Безотзывный аккредитив — обязательство банка не менять или анулировать аккредитив без согласия сторон.

- Отзывный аккредитив — может быть изменен банком-эмитентом по желанию заявителя, без согласования с бенефициаром.

- Покрытый аккредитив — клиент предоставляет средства в распоряжение банка, а банк-эмитент предоставляет предварительно в распоряжение исполняющего банка средства на срок действия обязательств банка-эмитента с условием использовать их в рамках выплат аккредитива.

- Непокрытый аккредитив — клиент не предоставляет средства в распоряжение банка, а банк-эмитент не предоставляет предварительно средства в распоряжение подтверждающего банка.

- Револьверный аккредитив — оплата производится только по факту полученной продукции, а не всей суммы сразу.

Как выглядит соглашение с использованием аккредитива

Образец аккредитива может выглядеть следующим образом. Две стороны составляют договор, в котором отмечают оплату по аккредитиву — это важно указать в документах. Также необходимо отметить, при каких условиях исполнитель получит оплату, и, в соответствии с видом сделки, внести перечень необходимых документов, которые будут подтверждать выполнение договоренностей.

В рамках договора, обязательно должен указываться банк, который предоставляет аккредитив. Перед подписанием, важно объективно оценивать все условия и возможности предоставления документов, необходимых для выполнения договоренностей, чтобы получить оплату.

После согласования всех нюансов, покупатель открывает счет и вносит средства, которые, после выполнения всех условий, поступят продавцу. Далее покупатель предоставляет договор банка-эмитента и заявление на открытие аккредитива.

Аккредитив имеет определенные временные рамки, в которые продавец должен выполнить все условия и предоставить документы в банк об их выполнении. После оказания услуг и необходимых документов, банк перечисляет средства на счет продавца.

Аккредитив: определение термина простыми словами

Аккредитив – это банковское обязательство выплатить оговоренную сумму третьему лицу по просьбе клиента при предъявлении получателем платежа документов, согласованных этим аккредитивом.

Клиент, который поручает банку открыть аккредитив, называется плательщиком или аппликантом, а получатель денежных средств — бенефициаром. При этом сам банк играет роль независимого гаранта между участниками сделки и не влияет на условия аккредитивного договора.

Например, при заключении договора с новым поставщиком предприятие опасается работать по предоплате. Тогда покупатель открывает банковский аккредитив на сумму, равную размеру поставки. Отгрузочные документы выступают свидетельством исполнения обязанностей поставщика. После передачи груза покупателю эти документы отправляются в исполняющий аккредитив банк. Он производит оплату по указанным реквизитам, при этом удерживает с покупателя комиссию за свои услуги. Аккредитив служит гарантией для поставщика получения оплаты за товар.

Такая форма расчетов применяется как во внутренних, так и в международных сделках и регулируется разными нормативно-правовыми актами:

- Внутрироссийские расчеты — положение № 383 от 19.06.2012г. «О правилах осуществления перевода денежных средств»

- Международные расчеты — унифицированные правила и обычаи для документарных аккредитивов № 600 от 2007 года

Внутрироссийские аккредитивы делятся на:

- Отзывные. Могут быть аннулированы банком в любой момент, используются очень редко из-за вероятности нарушения сторонами прав по договору

- Безотзывные. Обязательства, указанные в таком аккредитиве, не могут быть изменены. Оплата производится строго после предоставления согласованных документов

- Покрытые (депонированные). Такой аккредитив выплачивается из суммы, которую плательщик предварительно вносит на аккредитивный счет. При этом кредитная организация несет минимальную нагрузку: ей не приходится вкладывать собственные деньги в эту сделку, даже временно

- Непокрытые (гарантированные). Такие аккредитивы выплачиваются из собственных средств банка на корреспондентском счету

- Подтвержденный. В этом случае исполняющий банк берет на себя обязательства по аккредитиву.независимо от того, будут ли ему перечислены средства или нет

- Неподтвержденный. В этом случае обслуживающий получателя платежа банк просто известит его о транзакции, совершенной исполняющим банком

Аккредитивный договор в целях надлежащего исполнения обязательств должен содержать следующие реквизиты и сведения:

- Наименование плательщика

- Наименование получателя

- Наименования выпускающего и принимающего банка

- Форму аккредитива

- Сумму, депонируемую в банке для совершения сделки

- Список документов, свидетельствующих об исполнении обязательств по договору, с подробным описанием

- Способ извещения получателя об открытии аккредитива

- Способ уведомления плательщика об открытии счета

- Сроки действия контракта

- Размер комиссионных выплат

- Порядок расчетов

- Алгоритм действий в случае неисполнения обязательств по договору

- Другие права и обязанности сторон

Источники

Торговое финансирование

Международное торговое финансирование является одним из приоритетных направлений деятельности Банка.

Предоставляя качественные услуги в области международных операций, Банк приобрел опыт финансирования компаний таких отраслях, как пищевая промышленность, торговля, производство упаковки и упаковочных материалов, производство бытовой химии и товаров народного потребления.

Современный бизнес в большой степени основан на отношениях кредита. Товарный кредит активно используется многими компаниями для стимулирования развития своего бизнеса и получения конкурентных преимуществ. Однако товарное кредитование представляет собой сложный вид деятельности, сопряженный с определенными рисками, и поэтому нуждается в использовании определенного комплекса мероприятий и инструментов призванных облегчить его процесс.

Ниже приведен перечень банковских инструментов, дающих импортерам возможность организовать процесс товарного кредитования со стороны их продавцов и делающих товарное кредитование действительно выгодным, гибким и эффективным инструментом. Возможно организовать финансирование товарного кредитования на различные сроки, начиная от предоставления отсрочки в оплате товара до момента его отгрузки и заканчивая предоставлением отсрочки в оплате уже поставленного товара на период до момента его реализации и поступления выручки за него.

Банк организует краткосрочное финансирование экспортно-импортных операций с использованием документарных аккредитивов и банковских гарантий в рамках кредитных линий, предоставленных Банку зарубежными финансовыми институтами.

Продукты и услуги:

Для импортеров | |

| Мы советуем |

|

| Мы делаем |

|

| Мы можем организовать |

|

Для экспортеров | |

| Мы советуем |

|

| Мы делаем |

|

| Мы можем организовать |

|

*Так как в основе данных операций лежит принятие банком кредитного риска, данные операции осуществляются только по решению финансово-кредитного комитета Банка

Финансирование импорта.

Выбор инструмента и структуры операции зависит от потребностей клиента и основных условий импортного контракта, заключенного с контрагентом. Мы помогаем детально проработать условия контракта, что, в дальнейшем, позволяет использовать тот или иной инструмент, максимально соответствующий потребностям клиента.

1. Открытие аккредитивов и гарантий без финансового покрытия. По сути, является «финансированием до отгрузки», т. к. позволяет импортеру организовать реализацию его контракта (подготовка и проведение контрагентом отгрузки), не отвлекая на этот период свои оборотные средства и одновременно предоставляя контрагенту гарантию как реализации контракта в будущем, так и исполнения платежных обязательств.

При выставлении аккредитива или выдаче гарантии на непокрытой основе от клиента требуется предоставление приемлемого обеспечения, а также прохождение других кредитных процедур (оценка финансового состояния и т.д.)

Имея кредитные линии в иностранных банках, ПСКБ не только выдает прямые гарантии в пользу контрагентов своих клиентов в обеспечение их контрактных обязательств, но и имеет возможность организовать выдачу гарантии иностранным банком против контргарантии ПСКБ.

В том числе, Банк выдает и обеспечивает выдачу банковских гарантий платежа для обеспечения платежей при осуществлении оптовой компанией-импортером регулярных и частых закупок.

Банк выставляет резервные аккредитивы, которые, подобно гарантиям, носят обеспечительный характер, а по механизму работы подобны аккредитивам.

Справка: Документарный аккредитив – форма расчетов, позволяющая исключить предоплату, минимизировать риски непоставки товара, а также получить финансирование для оплаты товара, так как банк, проверив документы, представленные ему Поставщиком по аккредитиву, произведет их оплату. Сумма оплаты рассматривается как кредит, предоставляемый компании на определенных условиях. Банковская гарантия – в силу банковской гарантии банк (гарант) выдает по поручению своего клиента (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате. Банковская гарантия обеспечивает надлежащее исполнение принципалом его обязательства перед бенефициаром (основного обязательства). За выдачу банковской гарантии принципал уплачивает гаранту вознаграждение. Резервный аккредитив — вид аккредитива, обычно используемый в качестве не формы расчетов, а как средства обеспечения платежей или иных контрактных обязательств клиента. Используется для обеспечения платежей в пользу экспортера или его банка. |

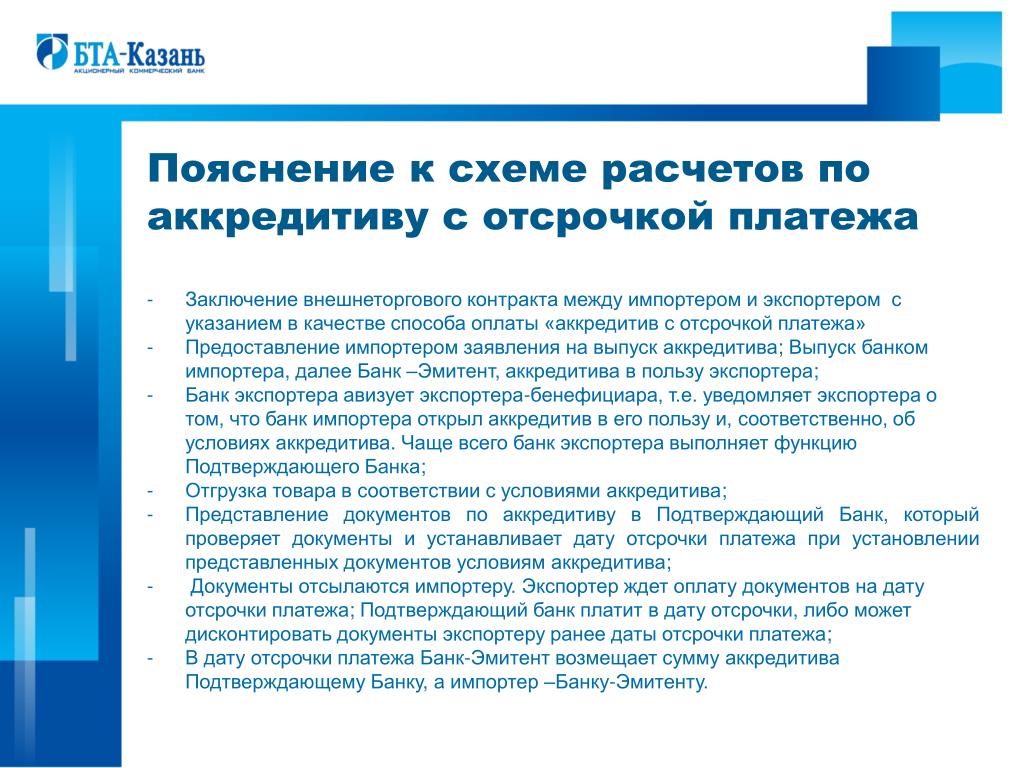

2. Финансирование отсроченного платежа. Заключается в выставлении на непокрытой основе аккредитива, исполняемого путем отсроченного платежа/платежей (т. е. аккредитива, платеж/платежи по которому производятся через определенные отрезки времени от даты поставки товара), или в выдаче гарантии, обеспечивающей обязательства импортера по своевременному погашению товарного кредита.

Справка: Документарный аккредитив, исполняемый путем отсроченного платежа (одного или нескольких платежей). Применяется в случае если поставщик, предоставивший по договору поставки товара отсрочку платежа, имеет возможность, осуществив отгрузкиу товара, обратиться в подтверждающий и/или исполняющий банк с заявкой дисконтировать документы по аккредитиву, т.е. произвести оплату документов до установленной даты платежа. За данную услугу банк, осуществляющий дисконтирование, удержит из суммы документов свою маржу (дисконт). В связи с этим, изначально сумма контракта и сумма аккредитива, соответственно, должны включать в себя, помимо стоимости товара, маржу банка за дисконтирование документов по аккредитиву, или же стороны договариваются о том, что маржа банка за дисконтирование документов по аккредитивау будет уплачиваться покупателем при перечислении каждого очередного платежа по аккредитиву. |

3. Постфинансирование импорта. Представляет собой операцию, когда финансирующий иностранный банк, принимающий риск на ПСКБ, производит оплату по аккредитиву, исполняемому путем платежа «по предъявлении», а ПСКБ осуществляет платеж в пользу иностранного банка только по истечении определенного периода времени (обычно от 30 дней до 360 дней). ПСКБ, в свою очередь, требует предоставления финансового возмещения от клиента в заранее оговоренный срок до момента осуществления платежа иностранному банку.

Справка: Документарный аккредитив, исполняемый путем платежа «по предъявлении» документов с последующим финансированием применяется в том случае, если товарный кредит, необходимый покупателю, не может быть предоставлен продавцом даже под банковскую гарантию или аккредитив, или если стоимость такого товарного кредита слишком высока. Комиссии банков за организацию и предоставлениепостфинансирование уплачиваются, как правило, покупателем. |

Финансирование экспорта

АО Банк «ПСКБ», в настоящее время предлагает своим клиентам-экспортерам следующие варианты предэкспортного финансирования: 1. предоставление по заявлению экспортера гарантий различного типа, обеспечивающих ряд обязательств экспортера по договорам поставки, а также 2. постфинансирование по экспортным аккредитивам.

1. К первой форме финансирования экспорта относятся: гарантия надлежащего исполнения контракта (Performance Bond), гарантия возврата авансового платежа (Advance Payment Guarantee), конкурсная или тендерная гарантия (Bid Bond), резервный аккредитив (Stand-By Letter of Credit).

2. Второй вид финансирования экспорта — постфинансирование по экспортным аккредитивам – организуется в случае нежелания продавца предоставить покупателю отсрочку платежа, который в таком случае обращается в банк-эмитент за организацией финансирования. Банк-эмитент, в свою очередь, обращается в подтверждающий банк (например, АО Банк «ПСКБ») с запросом готов ли тот, помимо добавления своего подтверждения по аккредитиву, выступить в роли финансирующего банка. При согласии российского банка на осуществление финансирования экспортер получает оплату после проверки и акцепта подтверждающим банком и банком-эмитентом документов, представленных по аккредитиву. Комиссии банков за финансирование оплачивает покупатель.

Операция финансирования экспорта в виде постэкспортного (после отгрузки, предоставления документов по аккредитиву, их проверки и акцепта) финансирования проводится Банком только для крупных клиентов, имеющих надежную репутацию, отличное финансовое положение и многолетнюю положительную историю взаимоотношений с Банком.

Операции финансирования экспорта в виде предэкспортного (до отгрузки) финансирования Банк не осуществляет в связи с отсутствие в Российской Федерации приемлемой для Банка практики страхования экспортных кредитов со стороны государства.

Определение аккредитива

Что такое аккредитив?

Аккредитив или «кредитное письмо» — это письмо из банка, гарантирующее, что платеж покупателя продавцу будет получен вовремя и на правильную сумму. В случае, если покупатель не может произвести оплату покупки, банк должен будет покрыть полную или оставшуюся сумму покупки. Может предлагаться как объект.

Из-за характера международных сделок, включая такие факторы, как расстояние, разные законы в каждой стране и трудности с личным знакомством с каждой стороной, использование аккредитивов стало очень важным аспектом международной торговли.

Ключевые выводы

- Аккредитив — это документ, отправляемый банком или финансовым учреждением, который гарантирует, что продавец получит платеж покупателя вовремя и на полную сумму.

- Аккредитивы часто используются в сфере международной торговли.

- Существует множество различных аккредитивов, в том числе возобновляемый аккредитив.

- Банки взимают комиссию за выдачу аккредитива.

Как работает аккредитив

Поскольку аккредитив обычно является оборотным инструментом, банк-эмитент платит бенефициару или любому банку, назначенному бенефициаром.Если аккредитив может быть переведен, бенефициар может передать другому лицу, например, материнской компании или третьей стороне, право получения.

Банки обычно требуют залог ценных бумаг или денежных средств в качестве обеспечения для выпуска аккредитива.

Банки также взимают плату за обслуживание, обычно в процентах от размера аккредитива. Единые обычаи и практика документарных аккредитивов Международной торговой палаты контролируют аккредитивы, используемые в международных сделках.Доступны несколько типов аккредитивов.

Виды аккредитивов

Коммерческий аккредитив

Это прямой метод оплаты, при котором банк-эмитент осуществляет платежи получателю. Напротив, резервный аккредитив — это вторичный метод оплаты, при котором банк платит бенефициару только тогда, когда держатель не может.

Возобновляемый аккредитив

Такое письмо позволяет клиенту делать любое количество розыгрышей в пределах определенного лимита в течение определенного периода времени.

Дорожный аккредитив

Для тех, кто уезжает за границу, это письмо гарантирует, что банки-эмитенты будут выполнять векселя, сделанные в определенных иностранных банках.

Подтвержденный аккредитив

Подтвержденный аккредитив предполагает участие банка, отличного от банка-эмитента, гарантирующего аккредитив. Второй банк является подтверждающим банком, обычно это банк продавца. Подтверждающий банк обеспечивает платеж по аккредитиву в случае дефолта держателя и банка-эмитента.Банк-эмитент при международных транзакциях обычно запрашивает такую договоренность.

Пример аккредитива

Ситибанк предлагает аккредитивы покупателям из Латинской Америки, Африки, Восточной Европы, Азии и Ближнего Востока, у которых могут возникнуть трудности с получением международного кредита самостоятельно. Аккредитивы Ситибанка помогают экспортерам минимизировать страновой риск импортера и коммерческий кредитный риск банка-эмитента.

Аккредитивы обычно предоставляются в течение двух рабочих дней, гарантируя оплату подтверждающим отделением Ситибанка.Это преимущество особенно ценно, когда клиент находится в потенциально нестабильной экономической среде.

Часто задаваемые вопросы

Что такое аккредитив?

Часто в международной торговле аккредитив используется для обозначения того, что платеж будет произведен продавцу вовремя и в полном объеме, что гарантировано банком или финансовым учреждением. Отправляя аккредитив, банк взимает комиссию, обычно в процентах от суммы аккредитива, в дополнение к требованию обеспечения от покупателя.Среди различных форм аккредитивов — возобновляемый аккредитив, коммерческий аккредитив и подтвержденный аккредитив.

Какой пример аккредитива?

Рассмотрим экспортера в нестабильном экономическом климате, где получить кредит может быть труднее. Bank of America предложит этому покупателю аккредитив, доступный в течение двух рабочих дней, в котором покупка будет гарантирована отделением Bank of America. Поскольку между банком и экспортером существуют существующие отношения, банк осведомлен о кредитоспособности, активах и финансовом состоянии покупателя.

В чем разница между коммерческим аккредитивом и возобновляемым аккредитивом?

Как одна из наиболее распространенных форм аккредитивов, коммерческие аккредитивы — это когда банк производит платеж непосредственно бенефициару или продавцу. Возобновляемые аккредитивы, напротив, могут использоваться для нескольких платежей в течение определенного периода времени. Как правило, они используются для предприятий, которые имеют постоянные отношения, при этом срок действия соглашения обычно составляет один год.

Как работают безотзывные аккредитивы

Что такое безотзывный аккредитив (ILOC)?

Безотзывный аккредитив (ILOC) — это официальная корреспонденция банка, которая гарантирует оплату товаров или услуг, приобретаемых физическим или юридическим лицом, именуемым заявителем, которое запрашивает аккредитив у банка-эмитента.

Безотзывный аккредитив не может быть отменен или изменен каким-либо образом, кроме как с явного согласия всех участвующих сторон: покупателя, продавца и банка-эмитента.Например, банк-эмитент не имеет права самостоятельно изменять какие-либо условия ILOC после его выпуска.

Ключевые выводы

- Безотзывный аккредитив (ILOC) — это гарантия платежа, выданная банком за приобретенные товары и услуги, которая не может быть отменена в течение определенного периода времени.

- ILOC чаще всего используются для облегчения международной торговли.

- Подтвержденный ILOC предлагает дополнительную защиту от рисков для продавца, обеспечивая гарантию оплаты как банком покупателя, так и банком продавца.

Безотзывный аккредитив

Понимание безотзывных аккредитивов

Аккредитив выдается коммерческим банком, гарантируя, что платеж покупателя продавцу будет получен вовремя и на правильную сумму. В случае, если покупатель не может произвести оплату покупки, банк должен будет покрыть полную или оставшуюся сумму покупки.

Из-за характера международных сделок, включая такие факторы, как расстояние, разные законы в каждой стране и трудности с личным знакомством с каждой стороной, использование аккредитивов стало очень важным аспектом международной торговли.

Хотя ILOC является безотзывным, пока он находится в силе, обычно период времени, в течение которого ожидается завершение предлагаемой транзакции, ILOC истекает в определенный момент времени, который указывается в аккредитиве.

Технические характеристики ILOC

Безотзывные аккредитивы — это официальная банковская корреспонденция, переданная и подтвержденная через банковскую систему Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT). Это глобальная установка для облегчения финансовых транзакций между банками или другими финансовыми учреждениями, и ILOC передается как MT700 — тип сообщения 700.

ILOC обеспечивает большую безопасность платежа получателю письма, который обычно является продавцом в сделке. К ILOC часто обращаются для крупных строительных проектов, потому что они не являются предметом требований преференций в случае банкротства.

ILOC чаще всего используются для облегчения международной торговли из-за дополнительного кредитного риска, связанного с тем, что две незнакомые друг с другом стороны ведут дела через национальные границы.ILOC заверяет продавца в получении платежа, потому что это гарантия банка-эмитента, банка покупателя, что он произведет платеж в случае, если покупатель этого не сделает. Предоставляя продавцу гарантии оплаты, ILOC также помогает покупателю в организации сделки, которую в противном случае продавец мог бы неохотно совершить.

Как работает ILOC

ILOC — это средство облегчения сделки между покупателем и продавцом с помощью их соответствующих банков.Покупатель запрашивает в своем банке ILOC, который затем отправляется в банк продавца. Помимо защиты от кредитного риска, ILOC обычно также указывает важные детали сделки, такие как цена, условия оплаты, а также время и место доставки товаров. В случае, если покупатель не производит платеж в соответствии с договоренностью, банк покупателя производит платеж банку продавца, который, в свою очередь, производит платеж продавцу, получателю ILOC.

ILOC также могут быть подтверждены или неподтверждены.Подтвержденный ILOC предлагает дополнительную защиту от рисков для продавца, обеспечивая гарантию оплаты как банком покупателя, так и банком продавца. При неподтвержденном ILOC банк продавца не несет ответственности за платеж и, по сути, служит только посредником для перевода платежа продавцу из банка покупателя.

Резервный аккредитив (SLOC) Определение

Что такое резервный аккредитив (SLOC)?

Резервный аккредитив (SLOC) — это юридический документ, который гарантирует обязательство банка произвести платеж продавцу в случае невыполнения покупателем или клиентом банка условий соглашения.Резервный аккредитив помогает облегчить международную торговлю между компаниями, которые не знают друг друга и имеют разные законы и правила. Хотя покупатель обязательно получит товар, а продавец получит оплату, SLOC не гарантирует, что покупатель будет доволен товаром. Резервный аккредитив также может называться SBLC.

Как работает резервный аккредитив

SLOC чаще всего ищут компании, чтобы помочь им получить контракт.Контракт является «резервным» соглашением, потому что банку придется платить только в худшем случае. Хотя SBLC гарантирует оплату продавцу, соглашение должно строго соблюдаться. Например, задержка доставки или неправильное написание названия компании может привести к тому, что банк откажется произвести платеж.

Существует два основных типа резервных аккредитивов:

- Финансовый SLOC гарантирует оплату товаров или услуг в соответствии с соглашением. Например, нефтеперерабатывающая компания может организовать такое письмо, чтобы заверить продавца сырой нефти в том, что она может заплатить за огромную поставку сырой нефти.

- SLOC по производительности, который встречается реже, гарантирует, что клиент завершит проект, указанный в контракте. Банк соглашается возместить третьей стороне в случае, если его клиент не завершит проект.

Получатель резервного аккредитива уверен в том, что он ведет бизнес с физическим лицом или компанией, которые способны оплатить счет или завершить проект.

Процедура получения SLOC аналогична заявке на получение кредита.Банк выдает его только после оценки кредитоспособности заявителя.

В худшем случае, если компания обанкротится или прекратит деятельность, банк, выпустивший SLOC, выполнит обязательства своего клиента. Клиент платит комиссию за каждый год действия письма. Обычно комиссия составляет от 1% до 10% от общей суммы обязательств в год.

Преимущества резервного аккредитива

SLOC часто встречается в контрактах, связанных с международной торговлей, которые, как правило, предполагают большие денежные обязательства и сопряжены с дополнительными рисками.

Для бизнеса, которому представлен SLOC, самым большим преимуществом является потенциальная легкость выхода из этого наихудшего сценария. Если в соглашении предусматривается оплата в течение 30 дней с момента доставки, а оплата не производится, продавец может предъявить SLOC банку покупателя для оплаты. Таким образом, продавец гарантированно получает деньги. Еще одним преимуществом для продавца является то, что SBLC снижает риск изменения или отмены производственного заказа покупателем.

SBLC помогает гарантировать, что покупатель получит товары или услуги, указанные в документе.Например, если контракт предусматривает строительство здания, а строитель не выполняет поставку, клиент представляет в банк SLOC, чтобы он был полностью завершен. Еще одно преимущество, когда покупатель участвует в мировой торговле, имеет повышенную уверенность в том, что товар будет доставлен продавцом.

Кроме того, малым предприятиям может быть трудно конкурировать с более крупными и известными конкурентами. SBLC может повысить доверие к своей заявке на проект и часто помогает избежать авансового платежа продавцу.

Связанные : Лучшие компании по ремонту кредитов

Определение объекта

Что такое объект?

Кредитная линия — это официальная программа финансовой помощи, предлагаемая кредитным учреждением для помощи компании, которой требуется оборотный капитал. Типы услуг включают услуги овердрафта, планы отсроченных платежей, кредитные линии (LOC), возобновляемый кредит, срочные ссуды, аккредитивы и ссуды с лимитом погашения. Кредитная линия — это, по сути, другое название ссуды, взятой компанией.

Ключевые выводы

- Услуги — это программы финансовой помощи, предлагаемые банками и кредитными учреждениями для помощи компаниям.

- Основными видами услуг являются услуги овердрафта, бизнес-линии, срочные ссуды и аккредитивы.

- Кредитная линия — это, по сути, другое название ссуды, взятой компанией.

Как работает объект

Кредитная линия — это соглашение между компанией и государственным или частным кредитором, которое позволяет бизнесу занимать определенную сумму денег для различных целей на короткий период времени.Кредит предоставляется на фиксированную сумму и не требует залога. Заемщик производит ежемесячные или ежеквартальные платежи с процентами до полного погашения долга.

Помещение особенно важно для компаний, которые хотят избежать таких вещей, как увольнение сотрудников, замедление роста или закрытие во время сезонных циклов продаж, когда выручка низкая.

Например, если в ювелирном магазине мало наличных в декабре, когда продажи падают, владелец может запросить в банке кредит на 2 миллиона долларов, который будет полностью выплачен к июлю по мере оживления бизнеса.Ювелир использует полученные средства для продолжения работы и выплачивает ссуду ежемесячными платежами в согласованный срок.

Примеры объектов

Краткосрочным заемщикам предоставляется ряд возможностей в зависимости от потребностей предприятий-заемщиков. Эти займы могут быть как обязательными, так и неиспользованными.

Овердрафтные услуги

Услуги овердрафта предоставляют компании ссуду, когда денежный счет компании пуст. Кредитор взимает проценты и комиссионные за заемные деньги.Услуги овердрафта стоят меньше, чем кредиты, быстро оформляются и не включают штрафы за досрочное погашение.

Кредитные линии (LOC)

Беззалоговая кредитная линия дает корпорациям доступ к наличным деньгам по конкурентоспособной ставке с гибкими вариантами оплаты. Традиционная кредитная линия предоставляет привилегии на выписку чеков, требует ежегодного пересмотра и может быть востребована кредитором заранее. Нетрадиционная кредитная линия обеспечивает предприятиям быстрый доступ к наличным деньгам и высокий кредитный лимит.

Возобновляемый кредит имеет определенный лимит и ежемесячные платежи не установлены, но проценты начисляются и капитализируются. Компании с небольшими остатками денежных средств, которым необходимо финансировать свои потребности в чистом оборотном капитале, обычно обращаются за возобновляемым кредитом, который обеспечивает доступ к средствам в любое время, когда бизнесу нужен капитал.

Срочные займы

Срочный заем — это коммерческий заем с установленной процентной ставкой и сроком погашения. Компания обычно использует деньги для финансирования крупных инвестиций или приобретений.Среднесрочные ссуды выдаются на срок до трех лет и выплачиваются ежемесячно, возможно, с крупными выплатами. Долгосрочные ссуды могут быть до 20 лет и обеспечены залогом.

Аккредитивы

Внутренние и международные торговые компании используют аккредитивы для облегчения транзакций и платежей. Финансовое учреждение обеспечивает оплату и выполнение обязательств между заявителем (покупателем) и бенефициаром (продавцом).

Как работают аккредитивы: определение и примеры

Аккредитив — это документ банка, гарантирующий оплату.Есть несколько типов аккредитивов, и они могут обеспечить безопасность при покупке и продаже товаров или услуг.

- Защита продавца: Если покупатель не платит продавцу, банк, выпустивший аккредитив, должен произвести оплату продавцу при условии, что продавец выполняет все требования, указанные в письме. Это обеспечивает безопасность, когда покупатель и продавец находятся в разных странах.

- Защита покупателя: Аккредитивы также могут защитить покупателей.Если вы платите кому-то за предоставление продукта или услуги, а он не может их доставить, вы можете получить оплату с помощью резервного аккредитива. Этот платеж может быть штрафом для компании, которая не смогла выполнить свои обязательства, и аналогична возмещению. На полученные деньги вы можете заплатить кому-то другому за предоставление необходимого продукта или услуги.

Если вы знакомы с услугами условного депонирования, концепция аналогична: банки действуют как «незаинтересованные» третьи стороны. Банк не встает ни на чью сторону, и банки высвобождают средства только после выполнения определенных условий.Аккредитивы широко распространены в международной торговле, но они также полезны для внутренних операций, таких как строительные проекты.

© Баланс, 2018Ключевые точки:

- Аккредитив обеспечивает защиту продавцов (или покупателей).

- Банки выдают аккредитивы, когда бизнес «подает заявку» на один и у компании есть активы или кредит для утверждения.

- Аккредитивы сложны, и при их использовании легко допустить дорогостоящую ошибку.

Пример

- Производитель получает заказ от нового зарубежного покупателя. Производитель не имеет возможности узнать, может ли этот покупатель (или будет) платить за товары после производства и отгрузки товаров.

- Для управления риском продавец использует соглашение, по которому покупатель должен произвести оплату аккредитивом сразу после отгрузки.

- Чтобы двигаться дальше, покупатель должен подать заявку на аккредитив в банке в своей стране.Покупателю может потребоваться иметь в наличии средства в этом банке или получить разрешение банка на финансирование.

- Банк высылает средства продавцу только после того, как продавец докажет, что отгрузка произошла. Для этого продавец обычно предоставляет документы, показывающие, как были отгружены товары (с такими подробностями, как точные даты, место назначения и содержимое). В некотором смысле покупатель также пользуется защитой по аккредитиву: покупатели могут предпочесть заплатить банку с большим юридическим отделом, а не отправлять деньги напрямую неизвестному продавцу.

- Если покупателя беспокоит нечестный продавец, существуют дополнительные возможности для защиты покупателя. Например, кто-то может осмотреть посылку до того, как будет произведена оплата.

Деньги за аккредитивом

Банк обещает заплатить от имени клиента, но откуда деньги?

Банк выдает аккредитив только в том случае, если банк уверен, что покупатель сможет заплатить. Некоторые покупатели должны заплатить банку авансом или позволить банку заморозить средства, хранящиеся в банке.Другие могут использовать кредитную линию в банке, фактически получая ссуду в банке.

Продавцы должны быть уверены, что банк, открывший аккредитив, является законным и что банк произведет оплату в соответствии с договоренностью. Если у продавцов есть какие-либо сомнения, они могут использовать «подтвержденный» аккредитив, что означает, что другой (предположительно более заслуживающий доверия) банк будет гарантировать платеж.

Когда происходит оплата?

Получатель получает деньги только после выполнения определенных действий и выполнения требований, изложенных в аккредитиве.

Для международной торговли продавцу, возможно, придется доставить товар на верфь, чтобы удовлетворить требованиям аккредитива. Как только товар доставлен, продавец получает документацию, подтверждающую его доставку, и документы отправляются в банк. В некоторых случаях простая установка груза на борт судна вызывает платеж, и банк должен заплатить, даже если с грузом что-то случится. Если кран падает на товар или корабль тонет, это не обязательно проблема продавца.

Документы имеют значение: Для подтверждения платежа по аккредитиву банки просто просматривают документы, подтверждающие, что продавец выполнил все необходимые действия.

Банк не заботится о качестве товаров или других предметов, которые могут быть важны для покупателя и продавца. Это не обязательно означает, что продавцы могут отправить партию мусора: покупатели могут потребовать сертификат проверки как часть сделка, которая позволяет кому-либо проверить отгрузку и убедиться, что все приемлемо.Взаимодействие с другими людьми

Для транзакции «исполнения», получатель (покупатель или кто-либо другой получит платеж), возможно, должен будет доказать, что кто-то что-то не сделал. Например, город может нанять подрядчика для завершения строительного проекта. Если проект не будет завершен в срок (и используется резервный аккредитив), город может показать банку, что подрядчик не выполнил свои обязательства. В результате банк должен платить городу. Этот платеж компенсирует городу и облегчает найм альтернативного подрядчика для завершения работ.Взаимодействие с другими людьми

Что может пойти не так?

Аккредитивы позволяют снизить риски, продолжая вести бизнес. Это важные и полезные инструменты, но они работают только тогда, когда вы правильно понимаете все детали. Небольшая ошибка или задержка могут свести на нет все преимущества аккредитива.

Если вы полагаетесь на аккредитив для получения платежа, убедитесь, что вы:

- Внимательно изучите все требования к аккредитиву, прежде чем соглашаться на любую сделку

- Понимать все необходимых документов.Если вы не знаете, что это такое, обратитесь в банк

- Сможем получить все необходимые документы для аккредитива.

- Понимать сроки, связанные с аккредитивом, и их разумность

- Знайте, как быстро ваши поставщики услуг (грузоотправители и т. Д.) Подготовят для вас документы

- Могу вовремя сдать документы в банк

- Проверьте все документы, требуемые для аккредитива, и точно сопоставьте их с заявкой на аккредитив.Даже опечатки или обычные замены могут вызвать проблемы.

Международная торговля

Импортеры и экспортеры регулярно используют аккредитивы, чтобы защитить себя. Работа с зарубежным покупателем может быть рискованной, потому что вы действительно не знаете, с кем работаете.

Покупатель может быть честным и иметь добрые намерения, но проблемы в бизнесе или политические волнения могут задержать платеж или вывести покупателя из бизнеса.

Кроме того, трудно общаться за тысячи миль, в разных часовых поясах и на разных языках.В аккредитиве подробно описаны детали, чтобы все были на одной странице. Вместо того, чтобы предполагать, что все будет работать определенным образом, все заранее соглашаются с процессом.

Lingo аккредитива

Чтобы лучше понимать аккредитивы, полезно знать терминологию.

Заявитель: Сторона, запрашивающая аккредитив. Это человек или организация, которые будут платить получателю. Заявителем часто (но не всегда) является импортер или покупатель, который использует аккредитив для совершения покупки.

Получатель: Сторона, получающая платеж. Обычно это продавец или экспортер, попросивший, чтобы заявитель использовал аккредитив (поскольку бенефициар хочет большей безопасности).

Банк-эмитент: Банк, который создает или выпускает аккредитив по запросу заявителя. Обычно это банк, в котором заявитель уже ведет бизнес (в стране проживания заявителя, где заявитель имеет счет или кредитную линию).

Банк-посредник: Банк, работающий с бенефициаром. Этот банк часто находится в стране происхождения получателя, и это может быть банк, в котором получатель уже является клиентом. Бенефициар представляет документы в банк, ведущий переговоры, и банк, ведущий переговоры, выступает в качестве связующего звена между бенефициаром и другими участвующими банками.

Подтверждающий банк: Банк, который «гарантирует» платеж получателю до тех пор, пока выполняются требования по аккредитиву.Банк-эмитент уже гарантирует платеж, но получатель может предпочесть гарантию банка в своей стране (с которой он более знаком). Это может быть тот же банк, что и банк, ведущий переговоры.

Авизующий банк: Банк, который получает аккредитив от банка-эмитента и уведомляет получателя о наличии письма. Этот банк также известен как уведомляющий банк и может быть тем же банком, что и банк, ведущий переговоры, и подтверждающий банк.Взаимодействие с другими людьми

Посредник: Компания, которая связывает покупателей и продавцов и которая иногда использует аккредитивы для облегчения транзакций. Посредники часто используют обратные аккредитивы (или переводные аккредитивы).

Экспедитор: Компания, занимающаяся международными перевозками. Экспедиторы часто предоставляют экспортерам документы, которые необходимо предоставить для получения оплаты.

Грузоотправитель: Компания, занимающаяся перевозкой товаров с места на место.

Юрисконсульт: Фирма, консультирующая заявителей и бенефициаров по использованию аккредитивов. Очень важно получить помощь специалиста, знакомого с этими транзакциями.

Как получить аккредитив

Чтобы получить аккредитив, обратитесь в свой банк. Скорее всего, вам нужно будет работать с отделом международной торговли или коммерческим отделом. Не каждое учреждение предлагает аккредитивы, но небольшие банки и кредитные союзы часто могут направить вас к тому, кто сможет удовлетворить ваши потребности.

Способы оплаты в международной торговле: аккредитивы

Одним из наиболее важных факторов международной торговли является то, как вы собираетесь получать оплату за свой экспорт. Хотя предоплата наличными может устранить риск неплатежа, она ограничивает круг ваших потенциальных клиентов, поскольку может вызвать денежный поток и другие проблемы для покупателей.

Существует пять основных способов оплаты в международной торговле, от наиболее до наименее безопасных. Конечно, самый безопасный метод для экспортера — наименее безопасный метод для импортера, и наоборот.Ключевым моментом является достижение правильного баланса для обеих сторон. Эта статья посвящена аккредитивам.

Преимущества аккредитива

Аккредитивы— это один из самых универсальных и безопасных инструментов, доступных для международных трейдеров. Аккредитив — это обязательство банка от имени импортера (иностранного покупателя) о том, что платеж будет произведен бенефициару (экспортеру) при соблюдении условий, изложенных в аккредитиве, что подтверждается представлением указанных документов. .

Поскольку аккредитивы являются кредитными инструментами, кредит импортера в их банке используется для получения аккредитива. Импортер платит банку комиссию за оказание данной услуги.

Аккредитив полезен, когда трудно получить надежную кредитную информацию об иностранном покупателе или если кредит иностранного покупателя неприемлем, но экспортер удовлетворен кредитоспособностью банка импортера.

Этот метод также защищает импортера, поскольку документы, необходимые для инициирования платежа, подтверждают, что товары были отгружены в соответствии с договоренностью.Однако, поскольку аккредитивы имеют возможности для расхождений, которые могут отрицать оплату экспортеру, документы должны быть подготовлены обученными профессионалами.

Несоответствующие документы, буквально не имеющие « i с точками и t перечеркнутыми», могут свести на нет платежные обязательства банка. Вот почему многие экспортные компании используют экспортную документацию и программное обеспечение для обеспечения точного и полного оформления экспортной документации.

Что такое аккредитив

Аккредитив, также называемый документарным аккредитивом, представляет собой договорное соглашение, в соответствии с которым банк-эмитент (банк импортера), действуя от имени клиента (импортера или покупателя), обещает произвести платеж бенефициару или экспортеру под расписку. соблюдения предусмотренных документов.Банк-эмитент обычно использует банки-посредники для облегчения транзакции и осуществления платежей экспортеру.

Аккредитив представляет собой отдельный договор от договора купли-продажи, на котором он основан; следовательно, банки не заботятся ни о квалификации базовых товаров, ни о том, выполняет ли каждая из сторон условия договора купли-продажи.

Обязанность банка по оплате обусловлена исключительно соблюдением продавцом условий аккредитива. В транзакциях аккредитива банки работают только с документами, а не с товарами.

Аккредитивыможно легко оформить для разовых транзакций между экспортером и импортером или использовать для непрерывной серии транзакций.

Если условиями аккредитива не указано иное, он всегда является безотзывным, что означает, что документ не может быть изменен или аннулирован без согласия импортера, банков и экспортера.

Подтвержденный аккредитив

Более высокая степень защиты предоставляется экспортеру, когда аккредитив, выданный иностранным банком (банком-эмитентом импортера), подтверждается U.С. банк.

Экспортер просит своего клиента, чтобы банк-эмитент уполномочил банк в стране экспортера на подтверждение (этот банк обычно является авизующим банком, который затем становится подтверждающим банком). Подтверждение означает, что банк США добавляет обязательства по оплате экспортеру к обязательствам иностранного банка. Если аккредитив не подтвержден, экспортер несет платежный риск иностранного банка и политический риск страны-импортера.

Экспортерам следует рассмотреть возможность получения подтвержденных аккредитивов, если они обеспокоены кредитоспособностью иностранного банка или когда они работают на рынке с высоким риском, где политические потрясения, экономический коллапс, девальвация или валютный контроль могут поставить под угрозу платеж.Экспортерам также следует подумать о получении подтвержденных аккредитивов, когда импортеры просят продлить сроки оплаты.

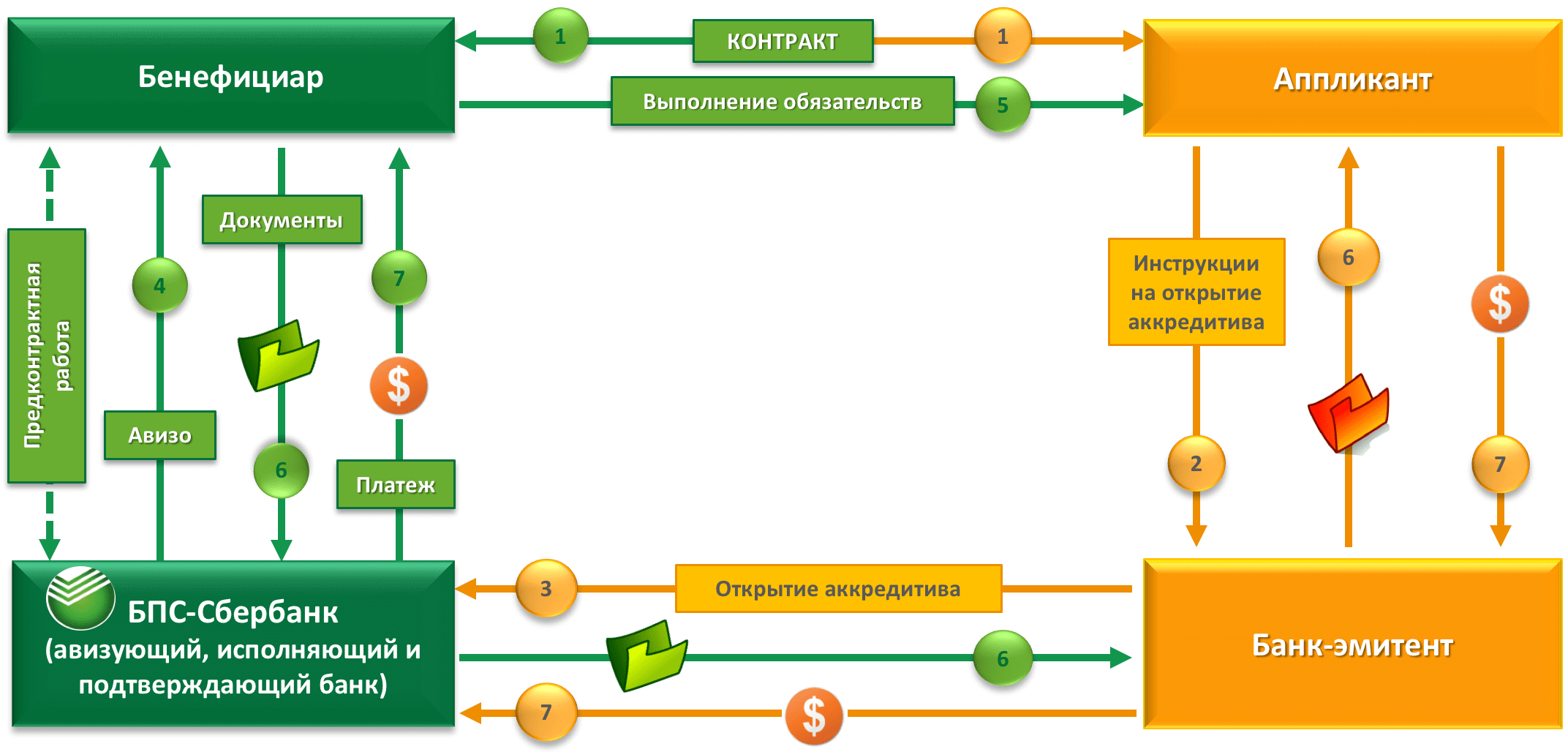

Процесс аккредитива

Обычно для получения оплаты с использованием аккредитива необходимо выполнить семь шагов:

- Импортер принимает меры к тому, чтобы банк-эмитент открыл аккредитив в пользу экспортера.

- Банк-эмитент передает аккредитив исполняющему банку, который направляет его экспортеру.

- Экспортер передает товары и документы экспедитору.

- Экспедитор отправляет товар, и либо диспетчер, либо экспортер подает документы в исполняющий банк.

- Уполномоченный банк проверяет документы на соответствие аккредитиву и принимает платежи от банка-эмитента для экспортера.

- Счет импортера в банке-эмитенте дебетуется.

- Банк-эмитент выдает документы импортеру для востребования товаров у перевозчика и их таможенной очистки.

Специальные аккредитивы

Аккредитивы могут быть разных форм.Когда аккредитив становится передаваемым, платежное обязательство по первоначальному аккредитиву может быть передано одному или нескольким вторым бенефициарам. При использовании возобновляемого аккредитива банк-эмитент восстанавливает первоначальную сумму кредита каждый раз, когда он используется.

Резервный аккредитив не предназначен для использования в качестве средства оплаты товаров, но может быть получен даже в случае невыполнения обязательств по контракту, включая неуплату импортером счетов в установленный срок. Аналогичным образом, резервные аккредитивы часто выставляются экспортерами в пользу импортера, поскольку они могут служить в качестве гарантийных обязательств, гарантийных обязательств и гарантий авансовых платежей.Кроме того, резервные аккредитивы часто используются в качестве встречных гарантий против предоставления авансовых и промежуточных платежей со стороны иностранных покупателей.

Заключительные советы экспортерам

Прежде чем вы начнете использовать аккредитивы для экспорта, вот несколько заключительных предложений, которые помогут вам начать работу:

Эта статья по большей части взята из Руководства по торговому финансированию : Краткое руководство для экспортеров США , которое вы можете бесплатно скачать, щелкнув ссылку ниже.

Какая комиссия за аккредитив? | Финансы

Автор: Патрик Глисон, доктор философии, | Рецензент: Райан Кокерхэм, CISI по рынкам капитала и корпоративным финансам | Обновлено 28 января 2019 г.

Аккредитивы (аккредитивы) предоставляют финансовые гарантии, которые снижают риск и позволяют совершать финансовые транзакции между часто удаленными сторонами. В противном случае продавец мог бы не захотеть отправить товар до получения оплаты; покупатель может не захотеть отправлять деньги, пока он не получит товар.

Аккредитивы бывают коммерческими или резервными. Коммерческий аккредитив — это основной платежный механизм, форма коммерческих векселей, выполняющих функции валюты. Резервный аккредитив — это вторичный платежный механизм, используемый только при выходе из строя основного платежного механизма. Он действует как строго обязательная гарантия. Плата за оба вида аккредитивов различается в зависимости от предполагаемого риска, спроса, продолжительности контракта по аккредитиву до истечения срока его действия, отозванности аккредитива и многих других факторов.

Наконечник

Комиссия, необходимая для аккредитива, будет зависеть от множества факторов, включая риск, связанный с контрактом, а также от конкретного типа необходимого аккредитива.

Определение комиссий для коммерческих аккредитивов

Типичная коммерческая транзакция аккредитивов включает более одной комиссии и предоставляет гарантию на ограниченный период времени, часто четыре месяца. Некоторые комиссии берет на себя продавец, другие — покупатель. Одна управляющая компания аккредитивов предлагает, чтобы для аккредитивов на сумму более 100 000 долларов США типичная плата покупателя составляла 0,75 процента, но отмечает, что в слаборазвитых странах она может варьироваться от 1,5 процента и выше.

Общая комиссия продавца, вероятно, будет меньше, но будет от 5 до 10 различных сборов, каждая в диапазоне от 25 до 150 долларов США, за почтовые услуги, курьерские услуги, межбанковские сборы по возмещению расходов, аутентификацию аккредитива и другие услуги.

Изучение того, что покрывает комиссия

Когда банк выдает аккредитив от имени клиента, он разрешает другому банку, известному как авизующий банк, выплатить определенную сумму денег указанному бенефициару. Получатель обычно предоставляет товары или услуги клиенту банка-эмитента. Это облегчает транзакции между сторонами, которые часто малоизвестны друг другу и находятся в разных странах.

Банк каждой стороны полагается на общее доверие к банковской системе, их знакомство со своим собственным клиентом — а в некоторых случаях и другие гарантии — для выполнения транзакции.Аккредитивы, если только они не подлежат отзыву в исходных документах, не могут быть аннулированы после выдачи.

Оценка комиссий для резервных аккредитивов

Комиссии для резервных аккредитивов также различаются, но обычно они выше — от 2 до 3 процентов в год. Резервные аккредитивы могут иметь любую сумму, но большинство из них варьируются от 250 000 долларов и выше. В типичной транзакции с резервным аккредитивом покупатель аккредитива получает аккредитив в банке, который выдает резервный аккредитив компании-получателю, гарантируя, что в случае, если инвестор не осуществит один или несколько платежей в соответствии с условиями контракта. , банк-эмитент произведет платеж компании от имени инвестора.

Резервные аккредитивы имеют меньше дополнительных сборов, требуют менее строгой документации и могут продлеваться в течение нескольких лет. Резервный аккредитив имеет редко применяемое исключение в отношении мошенничества из общего правила, согласно которому после выдачи аккредитив не может быть отменен.

Оценка гарантий аккредитивов

Резервные аккредитивы предоставляют надежные гарантии того, что держателю будет произведена оплата в случае, если покупатель аккредитива не произведет оплату в соответствии с контрактом. После выдачи аккредитив редко может быть отменен. Это дает владельцу уверенность в том, что он может рассчитывать на еще не полученные деньги.

Обычно покупатель предоставляет банку гарантию того, что в случае невыполнения им соглашения и оплаты банком от его имени банку будет выплачена компенсация. Одна из договоренностей, например, предусматривает, что покупатель передает временное право собственности на актив, такой как счет собственного капитала.