Что такое аккредитив? Расчеты по аккредитиву :: BusinessMan.ru

При заключении новых сделок между частными лицами и индивидуальными предпринимателями, организациями и предприятиями часто возникает вопрос: «Как застраховаться от недобросовестности контрагентов и избежать потери денег или товара?». Особенно актуален данный вопрос, когда оплата товара производится авансом. При этом риски возрастают, если контракт заключается на значительную сумму с иностранными партнерами. Решение простое – применять при расчетах аккредитивы. Что такое аккредитив, знает не каждый. Однако, изучив все тонкости работы данного вида расчетов, клиенты чувствуют себя более защищенными и уверенными в проведении крупных сделок.

Аккредитив: что это простым языком?

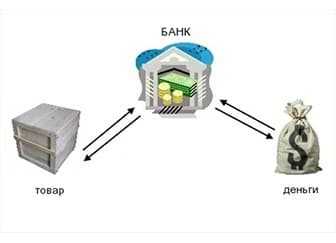

Аккредитив – это форма безналичного расчета, которая осуществляется под контролем двух банковских организаций. Банк, который защищает интересы покупателя, переводит деньги на счет продавца продукции (услуги) только в том случае, когда продавец предоставит в банк необходимые документы. Список документов составляется при заключении сделки и прописывается в контракте.

Схема взаимодействия между партнерами может немного усложняться, все зависит от вида аккредитива. Несмотря на это, банковская организация выступает посредником, который за определенную плату обеспечивает выполнение сделки.

Преимущества аккредитива для покупателя

Расчеты по аккредитиву, по сравнению с другими формами оплаты, имеют преимущества для покупателя:

Расчеты по аккредитиву, по сравнению с другими формами оплаты, имеют преимущества для покупателя:

- деньги перечисляются продавцу только после совершения поставки товара покупателю – для этого необходимо предоставить в банк весь необходимый список документов, составленных должным образом;

- если поставка не производится, деньги возвращаются покупателю в заранее обозначенные сроки;

- банк гарантирует, что товар будет доставлен в согласованном объеме и ассортименте, а также надлежащего качества, так как продавец обязан предоставить сотрудникам банка документы, подтверждающие ассортимент, качество и количество товара;

- уменьшается риск негативных налоговых последствий сделки – банк гарантирует правильность оформления сопровождающих сделку документов, иначе банк не переведет деньги на счет продавца;

- расчеты по аккредитиву могут быть предоставлены банком в кредит на выгодных для покупателя условиях – это позволяет не выводить большую сумму средств из оборота для оплаты сделки.

Схема использования аккредитива

Что такое аккредитив, мы выяснили. Теперь давайте разберемся, как же на практике проходят сделки с данной формой оплаты.

Что такое аккредитив, мы выяснили. Теперь давайте разберемся, как же на практике проходят сделки с данной формой оплаты.

1 этап. Продавец и покупатель подписывают контракт (договор купли/продажи, поставки товара, оказания услуг), в условиях которого прописана форма расчетов по аккредитиву, а также условия его раскрытия.

2 этап. Покупатель подает в банк заявление и копию контракта. На основании предоставленных документов, банковская организация открывает аккредитив. При необходимости, аккредитив может быть подтвержден банком продавца, если данные требования предусмотрены контрактом.

3 этап. Покрытие аккредитива формируется либо за счет средств клиента-покупателя, либо на основании кредита, предоставленного данному лицу банком-эмитентом.

4 этап. Продавец доставляет товар, отправляет в банк надлежащим образом оформленные документы. После проверки банком выполнения всех условий, происходит открытие аккредитива, и продавец получает оплату.

5 этап. Покупатель получает товар и все сопровождающие документы.

Данная схема проста и прозрачна. Выставленный аккредитив для поставщика выступает гарантией оплаты, а для покупателя снижает риски потери денег, как в случае с предоплатой неизвестному контрагенту. Одновременно банк сопровождает сделку, проверяя ее чистоту.

Виды аккредитивов

В постановлениях Центрального Банка Российской Федерации прописана возможность открытия таких видов аккредитивов:

В постановлениях Центрального Банка Российской Федерации прописана возможность открытия таких видов аккредитивов:

- Покрытый (депонированный) банковский аккредитив – что это, простым языком можно описать так: покупатель открывает в банке счет и переводит на него денежные средства в размере, необходимом для покрытия аккредитива. Банк-эмитент производит перечисление суммы на корреспондентский счет финансового учреждения, где открыт счет продавца. Это наиболее распространенный вид расчета по аккредитивам.

- Непокрытый (гарантированный) аккредитив – банк-эмитент не перечисляет денежные средства банку-исполнителю, а предоставляет возможность списания средств со счета, открытого у него, в пределах суммы, оговоренной в контракте. Порядок и сроки списания средств со счета банка-эмитента происходит согласно имеющемуся межбанковскому соглашению.

- Отзывной – документарный аккредитив, который может быть отозван, изменен или аннулирован банком по поручению плательщика без согласия с поставщиком и даже без его предварительного уведомления.

- Безотзывной – вид договора, который можно отменить только после того, как исполняющий банк получит согласие на изменение условий от поставщика товара. Не существует частичного принятия условий безотзывного аккредитива.

- Подтверждённый – форма взаимодействия, которая подразумевает дополнительную гарантию платежа со стороны банка, который не выступает эмитентом. Финансовая организация берет на себя обязательства произвести оплату за товар (услуги), даже если банк-эмитент отказывается совершить платеж. Данная форма взаимодействия относится только к безотзывному аккредитиву. За подтверждение требуется дополнительная оплата комиссии банку.

Дополнительные разновидности

На сегодняшний день существует еще несколько видов аккредитивов. Они представляют собой разновидности тех, что описаны выше.

На сегодняшний день существует еще несколько видов аккредитивов. Они представляют собой разновидности тех, что описаны выше.

Документарный аккредитив с красной оговоркой – это договор, согласно которому банк-исполнитель получает полномочия от банка-эмитента производить оплату аванса поставщику товара в сумме, оговоренной в контракте, до того момента, когда товар будет полностью доставлен или услуга оказана в полной мере.

Револьверный вид – открывается, когда контракт предусматривает несколько поставок примерно равными по стоимости частями на протяжении определенного промежутка времени. Аккредитив открывается на сумму, равную одной поставки, с условием, что после каждой оплаты, на счету будет восстановлена первоначальная сумма. Параллельно с этим, сумма контракта будет циклично снижаться.

Переводной (трансферабельный) аккредитив – осуществляет платежи не только в пользу продавца, но и в пользу третьих лиц (поставщиков). Данный вид используется в том случае, когда продавец осуществляет поставку через поставщика и не является непосредственным грузоотправителем. Третье лицо, отгрузив товар по указанному адресу, предоставляет в исполнительный банк необходимые документы, после чего в его пользу производятся все оговоренные ранее выплаты.

Какой выбрать вид аккредитива?

Как правило, участники должны самостоятельно определять форму аккредитива и согласовывать ее с банком. Главными факторами, влияющими на выбор аккредитива, являются условия проводимой сделки и интересы сторон. Для этого необходимо точно понимать, что такое аккредитив и какие из его форм используются в нашей стране.

Как правило, участники должны самостоятельно определять форму аккредитива и согласовывать ее с банком. Главными факторами, влияющими на выбор аккредитива, являются условия проводимой сделки и интересы сторон. Для этого необходимо точно понимать, что такое аккредитив и какие из его форм используются в нашей стране.

На данный момент, российское законодательство в вопросах урегулирования безналичных расчетов несколько отстает от наших западных соседей, поэтому можно ориентироваться на международные правила для документарных аккредитивов, разработанных Международной торговой палатой.

Стоит учитывать, что не каждый банк готов согласиться на нестандартные условия аккредитива. Это связано, в большей степени с нехваткой квалифицированных специалистов в этой сфере. Поэтому, прежде чем включать в основной договор нестандартные условия, нужно согласовать их с банками получателя и плательщика средств.

Участники взаиморасчетов

Для того чтобы выбрать данную форму расчетов, недостаточно знать, что такое аккредитив. Нужно также понимать, что, как и любая другая форма безналичного расчета, он имеет свои недостатки.

В данной сделке участвуют не две стороны, как при обычных взаиморасчетах, а четыре. Помимо продавца и покупателя здесь участвуют банк продавца и банк покупателя, где открывается простой аккредитив, счет и происходят все основные операции. Это вносит определенные сложности в проведение сделки.

Сложности оформления

Расчет по аккредитиву подразумевает жесткие требования к документам и срокам, а также усложнение процедуры оформления. Кроме составления основного контракта между покупателем и продавцом, требуется произвести обмен документами между банками. Несмотря на то что сейчас это делается в электронном виде, на проверку всех документов требуется время.

Расчет по аккредитиву подразумевает жесткие требования к документам и срокам, а также усложнение процедуры оформления. Кроме составления основного контракта между покупателем и продавцом, требуется произвести обмен документами между банками. Несмотря на то что сейчас это делается в электронном виде, на проверку всех документов требуется время.

Дорогая услуга

Стоимость данного вида оплаты достаточно высокая. Банк взимает комиссию за все операции, проводимые с аккредитивами. К тому же с момента открытия аккредитива, деньги на счету покупателя замораживаются, что является гарантией покрытия аккредитива.

Заключение

Несмотря на все свои недостатки, такая форма оплаты является надежной и удобной для всех участников сделки. Разобравшись во всех тонкостях процесса, клиент больше не сможет отказаться от такого вида расчетов.

businessman.ru

Аккредитив — Википедия

Материал из Википедии — свободной энциклопедии

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 22 ноября 2016; проверки требуют 6 правок. Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 22 ноября 2016; проверки требуют 6 правок.Аккредити́в

— условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению приказодателя (плательщика по аккредитиву).Позволяет:

- осуществить платёж в пользу бенефициара (получателя средств по аккредитиву) указанной в аккредитиве суммы по представлении последним в банк документов в соответствии с условиями аккредитива в указанные в тексте аккредитива сроки;

- оплатить, акцептовать или учесть переводной вексель;

- предоставить полномочия другому банку (исполняющему банку) произвести такие платежи или оплатить, акцептовать или учесть переводной вексель[1].

Аккредитивы используются как форма расчётов в торговой сделке, наряду с авансом, инкассо и открытым счётом (или оплатой по факту). Кроме того, в международной торговле, в отличие от внутрироссийской практики, аккредитив используется в качестве средства финансирования сделки по аналогии с банковской гарантией.

В Российской Федерации вопросы применения аккредитивов регулируются главой 46 части II Гражданского кодекса и главой 6 «Положения о правилах осуществления перевода денежных средств» № 383-П от 19.06.2012.

Международные аккредитивы выпускаются в соответствии с Унифицированными правилами и обычаями для документарных аккредитивов, публикация Международной торговой палаты № 600, редакция 2007 г. (действует с 1 июля 2007 г.) и другими документами Международной торговой палаты.

ru.wikipedia.org

Что такое банковский аккредитив и зачем он нужен простыми словами

Зачастую сложные финансовые термины с пугающими названиями оказываются простыми вещами, необходимыми не только для организаций, но и для физических лиц.

В данной статье мы простыми словами расскажем о том, что такое аккредитив и зачем он нужен.

Изображение с сайта www.buro-potapenko.ru

Простым языком о том, что такое аккредитив

Надежный способ обезопасить организацию от рисков, связанных с предоплатой по финансовым сделкам или подстраховаться при сотрудничестве с новыми поставщиками это аккредитив.

Аккредитив – открытый в банке специальный счет, который дает возможность зарезервировать находящуюся на нем сумму, при торговых отношениях. В случае полного соблюдения участниками условий договора банк обязуется выплатить определенною сумму средств получателю.

Банк выступает неким гарантом и берет на себя ответственность за осуществление выплаты средств. Это дает выгодные условия и поставщику и получателю. Первый точно знает, что получит оплату товаров, а второй уверен в том, что своевременно сможет произвести оплату.

Что такое банковский аккредитив?

Это безопасный вид расчета, позволяющий дать гарантии обеим сторонам сделки, за счет чего процесс купли-продажи происходит быстрее.

Схема работы аккредитива

- Участники заключают договор, где точно прописаны условия расчета.

- Покупатель обращается в банк-эмитент для открытия счета, вносит на него определенную в договоре сумму денег (бронирует средства).

- Поставщик предоставляет банку исполнителю необходимый пакет ценных бумаг.

- После того, как будет открыт аккредитивный счет, эмитент сообщит об этом авизующему банку (банку продавца).

- Авизующий банк уведомляет поставщика об удачном открытии счета.

- Продавец доставляет товары покупателю и предоставляет пакет ценных бумаг, подтверждающих эту операцию, банку исполнителю.

- Происходит проверка предоставленных ценных бумаг авизующим банком.

- В зависимости от особенностей контракта, перечисление суммы денежных средств на счет поставщика осуществляет активизирующий банк или эмитент.

Для того, чтобы было проще разобраться в схеме, рассмотрим ее наглядно на картинке.

Изображение с сайта blog-finansist.ru

Договор аккредитива

Документ, регулирующий отношения участников содержит в себе всю информацию обязательную для проведения сделки. В договоре фиксируются:

- Реквизиты продавца и покупателя.

- Вид используемой формы.

- Бронируемая сумма денежных средств.

- Сроки выполнения действий.

- Сумма комиссии.

- Порядок выплат.

- Инструкции для случаев непогашения задолженности.

- Права и обязанности участников.

Участниками таких финансовых сделок могут стать как юридическое так и физическое лицо.

Аккредитивная оплата

Денежный перевод будет осуществлен только после выполнения всех условий, прописанных в контракте. Перечисление денег на счет поставщика происходит после доставки товаров покупателю и предоставления в банк ценных бумаг, подтверждающих данную процедуру. В случае, если условия контракта были нарушены или выполнены не полностью, покупатель вправе вернуть товар продавцу и отказаться выплачивать деньги.

Изображение с сайта argo-bad.ru

Это важно

Счет открывает покупатель на собственные средства или на условиях кредитования.

Открытие аккредитивного счета

Для того, чтобы открыть такой счет в банке необходимо написать заявление, в котором указана следующая информация:

- Номер контракта.

- Реквизиты поставщика.

- Вид, размер и сроки работы счета.

- Способ его выплаты.

- Данные о предоставляемых товарах.

- Реквизиты авизующего банка.

- Список документов, после предоставления которых денежные средства поступят на счет поставщика.

Виды аккредитива

Изображение с сайта vse-temu.org

В зависимости от полномочий банка и сторон выделяют несколько видов счетов:

Отзывной – банк вправе на основании письменного заявления от плательщика аннулировать счет в одностороннем порядке. Не пользуется большой популярностью из-за отсутствия гарантий у продавца.

Безотзывный – возможность отзыва денег отсутствует, после предоставления документов, подтверждающих доставку товара, поставщик получит за него денежные средства. В настоящее время это наиболее распространенный вид.

Подтвержденный – банк переводит средства на счет продавца даже без наличия денег на счете покупателя. Такой вид предоставляет поставщику дополнительную гарантию на получение средств, но очень рискован для банков, поэтому облагается дополнительной комиссией.

Покрытый – авизующий банк перечисляет денежные средства на счет эмитента, в определенный период времени. Данный вид не очень востребован в большинстве стран мира.

Непокрытый – авизующий банк позволяет эмитенту списывать указанную в договоре сумму денежных средств с корреспондентского счета.

Резервный – банк, открывший счет предоставляет письменное обязательство продавцу о произведении платежей вместо покупателя, если второй не выполнит условия договора. Такой вид гарантирует исполнение обязательств покупателем перед поставщиком.

Револьверный – чаще открывают на часть от полного размера платежа, после выплат покупателя возобновляется до оговоренной ранее суммы. Применяется в областях, где поставляют товары по фиксированному графику.

Циркулярный – дает возможность получить деньги по аккредитиву во всех корреспондентах авизующего банка.

С красной оговоркой – по указанию эмитента авизующий банк производит зачисление части денежных средств продавцу до предоставления ценных бумаг, подтверждающих доставку.

Преимущества и недостатки аккредитива

Изображение с сайта сталинка.com.ua

К положительным сторонам можно отнести:

- Юридическое контролирование договора.

- Снижение риска поставщика не получить денежных средств.

- Гарантия своевременных поставок для покупателя.

- Возможность получения сверхприбыли со средств покупателя.

- Возможность экономии на процентных платежах в отличие от обычного кредитования.

Отрицательные стороны:

- Без предоставления документов, определенных при составлении договора денежные средства не поступят на счет получателя.

- Длительность сделки из-за большого объема документов.

- Законодательство может ограничить сделки по аккредитивам.

- Достаточно высокие комиссии за услуги.

Процесс авизования

Один из этапов работы аккредитива – это авизование аккредитивов.

Представляет собой проверку информации, содержащейся в документах и сообщение получателю средств об открытии счета.

Этот процесс наиболее важный и длительный. Правила авизования регулируются соответствующим законодательством. Банки относятся к этому процессу ответственно, чтобы избежать нарушений постановления.

Не стоит верить мошенникам, которые тратят на проверку документов небольшое количество времени.

Аккредитивы для физических лиц

Изображение с сайта vashbiznesplan.ru

Такие счета используются не только при торговых сделках, но и при сотрудничестве физических лиц. Сущность операции не меняется – аккредитив выступает гарантом получения денежных средств. Его используют для того, чтобы обезопасить себя от возможного мошенничества при дорогостоящих покупках, например, недвижимости.

Как аналог такой операции банки могут предложить физическим лицам пользование банковской ячейкой.

Сущность ее работы:

- Покупатель вносит сумму денежных средств в ячейку в присутствии поставщика.

- Происходит проверка суммы.

- Доставка товаров.

- Предоставление пакета ценных бумаг, подтверждающих доставку.

- Продавец получает денежные средства из ячейки.

Такая форма сделок является довольно длительной, поэтому предприниматели предпочитают форму аккредитива.

Итак, мы постарались простым языком рассказать о том, что такое аккредитив. На нашем сайте представлено множество статей по другим финансовым терминам, из них вы можете получить больше информации об эффективном ведении бизнеса.

vklady-investicii.ru

что это? Разновидности аккредитивов, схема и порядок расчетов, особенности

Аккредитив – это условное обязательство банка осуществлять по просьбе клиента выплаты физическим лицам и организациям за его счет в пределах той суммы и условий, которые были оговорены заранее.

Аккредитив – это операция, которая производится между одним или несколькими финансовыми организациями в безналичной форме. Основанием для операции служит специализированное заявление, которое оформляется по установленной форме и подается покупателем в пользу поставщика услуги или товара. Участвующими сторонами могут быть только физические, только юридические или и физические, и юридические лица.

Что такое аккредитив простым языком? Это очень удобная форма взаимодействия, которую, впрочем, редко используют из-за ее сложности. Аккредитив представляет собой форму расчетов, которая гарантирует платеж для поставщика и выполнение условий договора для покупателя. После осуществления поставки продукта или оказания услуги банк оплачивает продавцу ее стоимость. Покупатель, в свою очередь, возвращает средства в банк с учетом процентов.

Аккредитивная форма расчетов может быть использована не только во внутренней торговле, но и во внешней. При ее применении в сфере международной торговли процедура регламентируется Унифицированным правилам и обычаям для документарных аккредитивов, публикации Международной торговой палаты № 600, в редакции 2007 года.

Очень часто аккредитив сравнивают с банковской гарантией и факторингом, однако, эти понятия схожи только на первый взгляд. Подробнее об аккредитиве – на видео ниже.

Что такое аккредитив: особенности банковской услуги

Использование подобной формы выплат стало получило свое развитие в советские времена. ОАО «Башкирская содовая компания», производящее каустическую соду и находящееся на грани банкротства перешло на аккредитивную форму взаимодействия с клиентами, чтобы все же продолжать деятельность.

Зачисление средств происходило только после того, как предприятие предоставляло банку документы, подтверждающие выполнение условий контракта, которые тщательно проверялись. В этом примере видно, что аккредитив давал уверенность обеим сторонам.

Схема расчетов

Участники расчетов:

- клиент банка, который использует услугу открытия аккредитива;

- банк-эмитент, или организация, которая берет на себя обязательства по открытию;

- банк-исполнитель – организация, производящая выплаты;

- физическое или юридическое лицо, в пользу которого открывался аккредитив.

Рисунок 1. Схема расчетов

Схема аккредитива довольно проста. Она включает в себя несколько обязательных этапов:

- На первоначальном этапе покупатель и продавец заключают между собой договор о поставке продукции или предоставлении услуги.

- Покупатель обращается в банк, где оформляет заявление на открытие аккредитива. Заявление оформляется по установленной форме.

- Банк-эмитент оповещает банк, в котором обслуживается продавец об открытии на его имя.

- Банк-исполнитель, в свою очередь, оповещает продавца.

- Продавец осуществляет поставку товара или предоставляет услугу.

- Продавец извещает банк-исполнитель о том, что его обязательства перед покупателем были исполнены.

- Банк-исполнитель производит оплату в пользу продавца в оговоренном размере.

- Банк-исполнитель документально оповещает банк-эмитент об выплате продавцу.

- Банк-эмитент, в свою очередь, компенсирует выплату банка-исполнителя.

- Документы о расчетах передаются покупателю.

- Покупатель изучает документацию и подписывает соглашение на выплату денежных средств банку-эмитенту.

- Снятие денежных средств со счета покупателя и зачисление их в пользу банка.

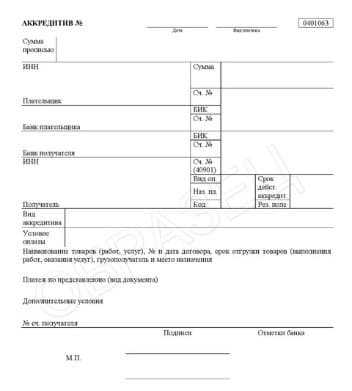

Услуга оказывается банком-эмитентом на основании заявления, составляя договор на бланке формы 0401063. Этот документ гарантирует поставщику, что товар или услуга будет оплачен в оговоренные сроки. Денежные средства покупателя могут быть предоставлены не в конце алгоритма, они могут быть депонированы предварительно.

Договор: составление, условия, форма

Грамотно составленный договор включает в себя следующие пункты:

- наименования банков, сотрудничающих организаций или ФИО и паспортные данные физических лиц;

- сумма аккредитивной выплаты за предоставленные услуги или продукцию;

- аккредитивная форма расчетов – безналичная или использование наличных средств не допускается;

- способы извещения участников договора;

- срок, в течение которого действует договор. В течение этого периода должны быть выполнены условия соглашения между покупателем и продавцом, произведена оплата, поданы все документы;

- ответственность сторон, которая последует в результате невыполнения обязательств в соответствии с настоящим законодательством.

Рисунок 2. Бланк

Стандартный перечень условий, указанный выше, может быть дополнен дополнениями по поводу порядка проведения расчетов. Например, могут быть использованы не полный платеж, а долевые выплаты. Аккредитив может быть оформлен для оплаты одному физическому лицу или организации. Однако, лицо, с помощью средств которого будет осуществлена выплата может быть изменено, если это указано в договоре – возможность акцепта.

Виды аккредитива

При использовании подобной формы взаиморасчетов очень важным моментом является подбор подходящей разновидности аккредитива. Любые разновидности открываются финансовыми организациями, при этом, тип указывается в соглашении. Типы прописаны в Положении ЦБ РФ:

- По типу расчетов финансовых организаций — покрытый и непокрытый. В первом случае банк-эмитент осуществляет денежные выплаты за счет средств своего клиента в пользу банка исполнителя на весь срок действия соглашения. Во втором перечисление денежных средств от одной финансовой организации в пользу другой не выполняется. При этом, банк-исполнитель получает возможность списания средств в пределах оговоренной суммы, после чего это компенсируется банком-эмитентом.

- По возможности отзыва – отзывной и безотзывной. В первом случае форма взаимодействия может быть изменена или отклонена без предварительно согласования с противоположной стороной, во втором – только с согласованием.

- Подтвержденный или неподтвержденный. В первом случае возможны выплаты без согласования с банком-эмитентом и получения средств от него.

Правовое регулирование

Аккредитивное соглашение четко регламентируется настоящим законодательством Российской Федерации и составляется по правилам, прописанным в нормативных документах Центрального Банка Российской Федерации в том случае, если договор составляется между отечественными организациями или резидентами РФ.

Во внимание в обязательном порядке принимаются следующие нормативные акты:

- статьи ГК РФ с 867 по 873, которые регламентируют безналичные расчеты по аккредитиву;

- «Положение о осуществлении безналичных переводов физическими лицами в РФ», принятое Центробанком от 01.04.2003;

- «Положение о безналичных расчетах», установленное Центральным Банком России 03.10.2012.

Стоит учитывать, что организация, в пользу которой оформляется аккредитивный платеж имеет право отказаться от подобной формы расчетов.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

moneymakerfactory.ru

Что такое Аккредитив и зачем он нужен

Аккредитив является одним из банковских продуктов. Он служит гарантом законности и защиты любой сделки. Аккредитивы применяются в операциях с недвижимостью, куплей-продажей товаров или оказанием некоторых видов услуг. Благодаря ему, можно с уверенностью совершить покупку автомобиля (например, б/у), оплатить необходимые, но очень дорогостоящие, медицинские услуги и многое другое. Аккредитив дает уверенность в том, что получатель денежных средств получит их при строгом выполнения всех условий сделки. Для применения аккредитива, нужно согласие всех сторон на осуществление финансовых расчетов подобным способом. Рассмотрим подробнее, что представляет собой аккредитив, зачем он нужен, как он работает, как его нужно оформить, его преимущества и недостатки?

Что такое аккредитив?

Он представляет собой вид расчетов, проходящих в безналичной форме, между лицами, которые участвуют в определенной сделке. При оформлении аккредитивного счета клиент автоматически поручает банковскому учреждению отправить нужную сумму на счет второго лица при условии, что оно исполнило свои обязанности и подтвердило их документально. Аккредитив применяется в те моменты, когда люди нуждаются в надежном посреднике для проведения сделки. Например, при покупке квартиры покупатель хочет быть уверенным, что продавец его не обманет и оформит документы надлежащим образом.

Таким образом, оплата по аккредитиву пройдет только при предоставлении нужных документов, подтверждающих выполнение условий договора между сторонами. Особенность этого вида расчетов заключается в том, что банки работают только с документацией, а не с товарами, которые закреплены за этими документами. Для проведения платежа клиент должен предоставить те документы, которые указаны в условиях аккредитива (контракт, договор, соглашение о поставке и проч.). Условия полностью устанавливает покупатель (отправитель средств), а затем они передаются в банк получателя денег вместе с заявлением на открытие аккредитива.

Читайте также: Самый выгодный вклад МИА Банка — Лучший доход

Обязательные пункты аккредитива:

- Номер документа и его дата,

- Сумма сделки,

- Реквизиты сторон отправителя и получателя,

- Вид аккредитива,

- Срок его действия,

- Вид исполнения условий,

- Список документов, которые должен предоставить получатель указанной суммы, оформленные в соответствии со всеми требованиями закона,

- Сроки предоставления документации,

- Условия и размер оплаты комиссии посреднику (банку) за исполнение аккредитива.

Виды аккредитивов.

Существует несколько видов аккредитивов. Они различаются по своему функционалу, поэтому клиент может выбрать наиболее подходящий для себя.

- Покрытый. Он открывается для перевода денег со счета клиента-отправителя при их полном наличии.

- Непокрытый. Он используется при наличии в банке отправителя корреспондентского счета банка получателя. Банк-получатель списывает деньги со счета, а исполняющий банк затем получает их от своего клиента, на которого он предоставил гарантию.

- Отзывной. Плательщик может его отозвать и отменить, если получатель денег не выполнил своих обязанностей.

- Безотзывной. Его можно отменить только по инициативе получателя.

Как действует аккредитив?

- Стороны сделки договариваются о применении в своих расчетах аккредитива.

- Клиент (отправитель или покупатель) обращается в отделение банка с просьбой открыть ему аккредитивный счет. Для этого он заполняет заявление и бланк установленной формы.

- Клиент открывает карточный или текущий счет (если их нет) и пополняет их на нужную сумму. Номера этих счетов указываются в бланке аккредитива, поскольку именно с них будут списываться деньги.

- На имя получателя денег в обслуживающем банке открывается спецсчет «Аккредитив». Об этом уведомляется его владелец.

- На открытый аккредитивный счет перечисляется указанная отправителем сумма.

- Получатель предоставляет в банк четыре экземпляра документов, указанных в бланке аккредитива. Первый экземпляр помещается в документы текущего дня обслуживающего отделения, второй передается в банк отправителя, третий – самому отправителю, четвертый – уполномоченному лицу, если оно участвует в сделке (необязательно).

- После проверки документов на легальность, правильность и достоверность, деньги с аккредитивного счета списываются на личный счет получателя.

Читайте также: Вложение денег в Микрофинасовые организации(МФО). А стоит ли?

Стоит отметить, что если операция происходит в рамках одного учреждения, то скорость расчетов значительно увеличивается, а схема упрощается.

Если срок действия аккредитива истек, или получатель отказался от получения денег, или отправитель его отозвал, то аккредитив подлежит закрытию.

Преимущества и недостатки аккредитива.

Преимущества:

- Гарантия выполнения условий сделки: получатель средств получает их в полном объеме, а отправитель уверен в выполнении обязательств получателя.

- Нет необходимости вносить оплату по частям или вносить предоплату,

- При несостоявшихся сделках, деньги возвращаются отправителю.

- Банк выступает гарантом, что исключает возможность мошенничества между сторонами сделки.

Недостатки:

- Сложный способ расчетов (задержки в пересылке документов между банками),

- Получить деньги по аккредитиву возможно только с точным соблюдением его условий в установленный срок (любой форс-мажор может сорвать сделку).

- Необходимость уплаты комиссий банку, иногда довольно высоких.

Таким образом, список банковских услуг довольно широк, поэтому клиенты могут подобрать наиболее оптимальные для себя. Не исключено, что именно аккредитив сможет стать самым удобным и надежным помощником в сложных сделках.

Материалы по теме

Оцените нас

Примите участие в жизни нашего проекта. Оцените статью(продукт). Поставьте лайк, если вам была полезна статья. Ваши комментарии нужны нам!

Подробнееinvestor100.ru

что это простыми словами? Аккредитивная форма расчетов.

Торговые отношения между партнерами бывают довольно сложные. Всегда существует элемент риска, при отгрузке товара без оплаты или наоборот – оплата без получения товара. Для уменьшения рисков, связанных с такими операциями, а также для облегчения и ускорения расчетов, используют разные инструменты. Один из них – аккредитив.

Содержание этой статьи

Аккредитив простыми словами

Под аккредитивом понимают поручение, которое дает плательщик своему банку, для перечисления средств в пользу получателя, при наступлении определенных условий. Такая форма оплаты чаще всего используется в торговле.

Ее основным достоинством является достоверность оплаты со стороны поставщика, а также уверенность со стороны покупателя в том, что продавец выполнит все свои обязательства в полном объеме.

Банковский аккредитив – это форма расчета, которая является безопасной и дает определенные гарантии участникам сделки, что ускоряет процесс отгрузки товара, а затем и оплаты.

Несмотря на определенные неудобства, которые возникают при использовании аккредитива, большинство клиентов, особенно крупных, с удовольствием используют этот способ взаиморасчетов.

Широко применяется аккредитив и при международной торговле или при освоении нового рынка, когда большинство контрагентов являются незнакомыми. В таких случаях работа с незнакомыми покупателями сопряжена с большими рисками, потому важно, чтобы обе стороны имели гарантию исполнения обязательств, а проверяла это третья сторона (банк).

Основанием для совершения сделки является аккредитив в документарной форме. Чаще всего его используют при расчете с незнакомой фирмой, особенно если речь идет о контракте на большую сумму.

Защита от мошенничества, которую дает аккредитив, высоко цениться. Потому, если предприятие однажды прибегло к такой форме расчета, то в будущем продолжает его постоянно использовать.

При заключении сделки с использованием аккредитива берут участия следующие субъекты:

Виды аккредитивов

Существует несколько видов аккредитивов. Каждый из них имеет свою специфику, потому клиенту следует тщательно изучить особенности условий каждого и выбрать для себя подходящий:

- Покрытый аккредитив это форма взаиморасчетов, которая распространена в России. В международных расчетах такая форма не используется. При открытии аккредитива, банк покупателя, перечисляет сумму, оговоренную договором, в пользу банка продавца, который будет производить расчет с получателем. Средства находятся у исполняющего банка на протяжении всего срока действия аккредитива.

- Непокрытый – при использовании такой формы расчета, банк-эмитент не производит перечисление средств, а дает право банку продавца осуществлять списание средств в сумме аккредитива с корреспондентского счета, который открытый в банке-эмитенте. В международной практике обычно повсеместно применяется такая форма аккредитивов.

- Отзывной аккредитив – его можно аннулировать, исходя из унифицированных правил и обычаев для документарных аккредитивов. При международных отношениях такую форму не используют.

- Безотзывной аккредитив это тот, который не может быть аннулирован.

- Подтвержденный аккредитив – подразумевает обязательство банка-исполнителя перечислить средства получателю независимо от зачислений средств со стороны банка-эмитента.

- Циркулярный – позволяет получить средства в рамках аккредитива во всех корреспондентах банка, который выпустил аккредитив.

- С красной оговоркой – согласно такой форме расчета, банк-эмитент дает указание банку-исполнителю произвести зачисление на счет получателя части средств до предоставления всех необходимых документов, при условиях, оговоренных договором.

- Револьверный — аккредитив, открывается на определенную часть платежей и автоматически возобновляется, по мере расчётов за определенную партию продукции.

- Трансферабельный аккредитив — который по распоряжению посредника (1-й бенефициар) может быть переведен его банком в пользу поставщика (2-й бенефициар). Первый получатель при такой форме расчета может внести кое-какие изменения в условия аккредитива. Он может сменить сумму, срок поставки, но только в меньшую сторону.

- Резервный аккредитив – выступает гарантией исполнения контракта. Являет собой обязательство банка-эмитента осуществить оплату получателю, при нарушении условий договора со стороны покупателя.

Аккредитивы и другие формы расчетов, видео:

Осуществление расчетов по аккредитиву

При заключении сделки покупки-продажи, оговариваются все условия, в том числе и форма расчетов. Все это излагается в контракте между сторонами. Если партнеры будут использовать аккредитивную форму расчетов, то в договоре необходимо прописать некоторые условия:

- наименование банка, выпускающего аккредитив;

- наименование банка, осуществляющего оплату;

- реквизиты получателя;

- вид аккредитива;

- сумма;

- способы извещения;

- срок действия;

- срок предоставления документов и выполнения требований поставщиков;

- ответственность сторон.

Расчет производится безналичным путем на счет получателя. Ответственность за соблюдения условий договора, правильности и полноты предоставленных документов, несут банки.

Потому они также являются заинтересованной стороной и осуществляют контроль над правильностью осуществления сделки.

Авизование аккредитива

Одним из важных этапов работы с аккредитивными расчетами является авизование аккредитивов.

Этот процесс включает в себя проверку информации, содержащуюся в ценной бумаге и уведомление продавца об открытии аккредитива в его пользу.Процесс авизования является очень ответственным. Правила работы с авизованием четко прописаны существующим законодательством.

Часто банки их нарушают и относятся к этому процессу поверхностно, что чревато серьезными последствиями.

Нередко встречались случаи пересылки аккредитива незащищенными способами, например – почтой, что несет в себе риски.

Также существует вероятность мошеннических операций, это может привести к несанкционированным выплатам по поддельным документам.

Аккредитивы для физических лиц

Аккредитивная форма расчетов используется и при сделках физических лиц. В отличие от субъектов бизнеса, простые люди в своем большинстве не имеют представления о том, что такое аккредитив и как эту форму расчетов можно использовать с выгодой для себя.

Сущность аккредитива не меняется – он выступает в качестве гарантии безопасности при расчетах между определенными субъектами. Потому используется в качестве защиты от мошенников, при покупке дорогостоящих товаров, чаще всего недвижимости.

Многие банки предлагают своим клиентам использовать банковскую ячейку для таких операций. В этом случае покупатель вносит в присутствии продавца деньги в ячейку, проверяется сумма, затем производится передача товара.

При поступлении необходимых документов, банк предоставляет возможность продавцу получить средства из ячейки. Эта процедура уменьшает риск мошеннических операций, но является довольно сложной и емкой.

Упрощенной формой этих расчетов является аккредитив. Для использования его при расчетах, необходимо посетить банк, оговорить условия, подписать договор. Но все дальнейшие действия по контролю документов, свидетельствующих о завершении сделки и осуществлении оплаты, производятся непосредственно банками.

Использование аккредитива, видео:

Аккредитив Сбербанка для физических лиц

Далеко не все банки предоставляют возможность воспользоваться аккредитивом для физических лиц. Сбербанк является лидером по предоставлению услуг населению, через него осуществляется множество сделок, в том числе и касающихся покупки/продажи недвижимости. Именно в таких операциях чаще всего используют аккредитивную форму расчета.

Особенностью сделки по продаже недвижимости является то, что сделка считается состоявшейся, все будет зарегистрировано соответствующим образом. Продавец не хочет этого делать до получения средств.

Для покупателя же возникает риск того, что оплатив покупку недвижимости, он может столкнуться с тем, что продавец не завершит сделку путем регистрации и деньги будут потеряны. В таком случае вернуть их можно попробовать, да и то лишь через суд, что влечет за собой потерю времени, нервов и денег.

Если все участники процесса согласны провести расчет с помощью аккредитива для покупки недвижимости, то покупатель обращается в Сбербанк и заполняет заявление на открытие аккредитива.

Далее он вносит средства, которые банк-эмитент перечисляет на специальный счет и выписывает покупателю аккредитив.

В то же время продавец должен открыть счет в банке, который будет являться исполняющим. После завершения всех процедур, продавец обязан предоставить комплект документов, который заранее оговорен в банк получателя.

Он проверяет их, если все соответствует условиям предоставления аккредитива, средства зачисляют получателю.

Взаиморасчет с использование аккредитива для физических лиц решает основной вопрос – гарантирует безопасность для обеих сторон. Но, тем не менее услугу не очень активно используют. Для этого есть несколько причин:

Тем не менее услуга становится все более популярной, несмотря на некоторые недостатки. Это объясняется повышением финансовой образованности граждан. Люди понимают, что за безопасность и комфорт нужно платить и все чаще не экономят на этом.

Итог

Аккредитивы широко используются за рубежом, а также при заключении международных сделок. В России такая форма расчетов тоже набрала популярности и часто используется юридическими лицами и ИП.

Среди физических лиц услуга пока не очень популярна. Это объясняется сложностью и высокой стоимостью процесса.

При совершении торговых операций, аккредитивные системы расчетов имеют определенные преимущества:

- безопасность операции;

- гарантия выполнения обязательств сторонами;

- процедура оплаты и форс-мажора оговорена должным образом и гарантируется со стороны банков;

- нет необходимости работать с большими суммами наличных;

- ответственность за проверку законности сделки лежит на банке;

- расчет с помощью аккредитива может осуществляться путем предоставления кредита банком.

Вместе с тем есть и недостатки, которые отпугивают клиентов. Их не так много, но они являются существенными:

- высокая стоимость – банки берут за свою работу большую комиссию;

- сложная операция, требующая работы с большим количеством документов.

Клиенты, осуществляющие операциями на крупные суммы, которые несут в себе риски, активно используют именно такую схему взаиморасчета. Гарантия и безопасность выходит на первое место и на этом стараются не экономить.

Банки являются активными участниками процесса. Расчеты с помощью аккредитива являются емкими, потому высокая стоимость банковских услуг вполне оправдана. Ведь финансовые учреждения берут на себя определенную ответственность, ненадлежащее выполнение обязательств может обернуться опасными последствиями.

Как правильно написать расписку о получении денежных средств? — здесь больше полезной информации.

Важно правильно оценить законность сделки, проверить все необходимые документы, уведомить надлежавшим образом бенефициара и так далее.

Вас заинтересует эта статья — Ипотека с господдержкой – что это значит?

Аккредитивы для физических лиц также существуют. Их цель, достоинства и недостатки такие же, как и для юридических. Но они не получили такого широкого распространения. Всему виной обычная жадность рядового гражданина, который надеется на «авось», экономя на безопасности.

Результат этого каждый из нас не раз встречал в новостях или газетах, где описывается очередная мошенническая махинация, с помощью которой обманули людей, выманив у них крупные суммы денег.

Потому необходимо заниматься самообразованием. Тот, кто владеет определенной суммой денег и пытается совершить какую-либо операцию – потенциальная жертва аферистов. С каждым днем мошенники выдумывают новые схемы для того, чтобы завладеть чужими деньгами.

Аккредитив является инструментом, который помогает минимизировать риски в торговых операциях, как для предприятий, так и для частных лиц.

– оцените статью, 3.40 / 5 (кол-во голосов — 5) You need to enable JavaScript to voteПонравилась статья? Покажите её друзьям:

CashGain.ru

Похожие записи

cashgain.ru

Стоит ли использовать аккредитив при покупке недвижимости?

Далеко не каждый современный житель Российской Федерации хорошо разбирается в банковской и экономической терминологии.

В нашей статье мы подробно расскажем об одном из денежных обязательств при работе с платежами — аккредитиве, а также прольем свет на плюсы и минусы данного явления, о банках, которые используют такую функцию и о причинах, почему в современной России аккредитив редко используется при покупке недвижимости.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Что же из себя представляет аккредитив?

Аккредитив является одним из видов денежных обязательств, при котором бенефициар или получатель средств имеет право получить деньги по просьбе клиента банка, если предоставит в банк платеж, который исполняет аккредитив, в случае если предусмотрены все условия аккредитива.

Компания клиента, по просьбе которой открыт аккредитив, называют аппликантом или же плательщиком по аккредитиву. Получатель платежа по аккредитиву (третье лицо) — бенефициар.

же плательщиком по аккредитиву. Получатель платежа по аккредитиву (третье лицо) — бенефициар.

Т.е. аккредитив является одним из видов безопасных платежей, при которых гарантом выполнения сделки выступает сам банк.

При помощи аккредитива, возможно, осуществлять различные платежи в пользу третьих лиц (бенефициаров), если последний предоставит в банк нужные документы по платежу и затребуют указанную сумму в договоре. Важно знать, что при платежах по аккредитиву нужно соблюдать сроки указанные в договоре, иначе по истечению сроков получить платеж по документам будет невозможно. Также с помощью данного денежного обязательства возможно акцептовать, оплатить и учесть переводной вексель или передать полномочия другому банку-гаранту для выполнения тех же задач.

Помимо аккредитива также используется в торговых сделках и авансы, икассы и открытые счета или же «оплата по факту».

За рубежом аккредитив чаще всего используется как средства финансирования определенной сделки, по тому же типу, что и в случаях с банковской гарантией.Аккредитивы международного уровня выпускаются с учетом унифицированных правил и обычаев, которые приняты для документных аккредитивов Международной торговой палатой в 2007 году, а также другими международными нормативно-правовыми актами и нормами.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

В Российской Федерации аккредитив регулируется нормативно-правовыми документами Центрального банка РФ, которые несколько отличатся от общепринятой в мире практики.

Виды аккредитивов

- Аккредитив, который может быть отозван или отзывной аккредитив. Такой тип аккредитивов, как понятно с названия, может быть отозван либо самим плательщиком, либо банком-эмитентом.

- Безотказный аккредитив. Данный тип невозможно аннулировать.

- С красной оговоркой. Такой тип аккредитива предусматривает, что банк-эмитент имеет право уполномочить банк-исполнитель для проведения платежа-аванса. Название пошло со времен, когда такая деталь в договоре выделялась красным цветом.

- Депонированный или покрытый аккредитив. При использовании такого обязательства, банк-эмитент покрывает за счет кредита или средств самого плательщика всю сумму аккредитива на время сделки. Подобный тип весьма популярный именно на территории Российской Федерации.

- Гарантированный или непокрытый аккредитив предусматривает возможность списания средств с ведущего у него счета в пределах, которые были оговорены сделкой. Также возможно договориться об других возможных возмещениях потерь, которые уплачены бенефициару (получателю).

- Подтвержденный аккредитив гарантирует, что банк-исполнитель обязуется произвести расчет по указанной сумме вне зависимости от поступления средств из банка-эмитента.

- Револьверный тип аккредитива предусматривает равномерное или частичное поступление средств со счета плательщика на счет получателя. Чаще всего применяется в договорах связанных с частыми поставками товаров, которые проводиться на протяжении определенного время. Револьверный аккредитив позволяет сэкономить средства, так как снижается сумма затрат в целом.

- Циркулярный аккредитив дает возможность бенефициару получить деньги в пределах ранее оговоренного кредита через все банки-корреспонденты банковской структуры, которая обязалась выдать своему клиенту аккредитив.

- Резервный аккредитив предусматривает предоставление различных документов (кроме платежных) для получения средств бенефициаром. Чаще всего используется в исключительных случаях связанных с международной торговлей и ее определенными нюансами.

- Кумулятивный аккредитив дает возможность перечислить неистраченную сумму действующего аккредитива к сумме нового, который был открыт в той же банковской структуре.

- Некумулятивный аккредитив подразумевает возвращение неистраченных средств банку-эмитенту для последующего возвращения их на текущий банковский счет плательщика.

Процедура по выполнению аккредитива в России

Например, стороны впервые работают друг с другом и планируют заключить сделку, но так как ранее они еще не заключали договоров между собой, они побаиваются использовать в сделке предоплату или предпоставку и не готовы к этому.

В таком случае одна из сторон — покупатель, может обратиться в банк-эмитент, с просьбой открыть аккредитив на указанную в торговом договоре сумму. После открытия аккредитива в банке, для получения средств нужно какая-то гарантия выполнения условий договора, это могут быть документы о получении или отгрузке товара или другие, которые подтвердят условия сделки.

Когда сделка успешно завершена одна из сторон — продавец, должна отправить в банк-эмитент документы, которые выступят гарантией завершения сделки. После банк покупателя может осуществить платеж по ранее оговоренному аккредитиву с учетом полученных от банка-исполнителя инструкций. В конце, после выполнения всех банковских операций и уплате комиссии, сторона-получатель может забрать деньги указанные в документах.

Плюсы и минусы аккредитива

| Плюсы | Минусы |

| Аккредитив позволяет избежать проверки купюр на подлинность и лишних операций с огромными денежными суммами наличных средств | Аккредитив подразумевает сложный оборот документов и как следствие более тщательный контроль, но более медленное выполнения сделки |

| При сделках с аккредитивом непосредственным гарантом выполнения условий выступает сам банк, что позитивно сказывается на надежности | Такой тип обязательств подразумевает получение средств лишь одним покупателем, это один из существенных минусов, если у собственности несколько владельцев |

| Так как банковская операция не просто проходит через банк, но и контролируется им, сама банковская структура заинтересована в правильности сделки и в ее законности | За проведения банковских операций по аккредитиву и оформление сделки банк взымает дополнительную комиссию |

| Риски для сторон сводятся почти к нулю, особенно это касается стороны покупателя, т.к. доступ к средствам будет только у него, а значит потерять деньги — невозможно. Продавцу же гарантируется 100% получение денежных средств после продажи недвижимости или же других ценных вещей | Если сделка сорвалась, вернуть средства будет возможно лишь через суд |

| Перевод средств по аккредитиву с легкостью осуществляется и по межгороду | При совершении сделок по аккредитиву одним из обязательств банка является уведомление налоговой службы о ней. Далеко не всех такое устраивает |

| Стоимость аккредитива редко может превышать стоимость пересчета наличности и аренды банковского сейфа | Из-за сложности проведения самой операции, глубокого контроля над каждым этапом сделки и затраченного времени специалистов, банковские цены на такую услугу зачастую являются высокими |

Банки, которые предоставляют аккредитив

Большинство крупных банковских структур в современное время предоставляют возможности проводить сделки через аккредитив. К ним относиться Центральный банк России, Сбербанк России, Бинбанк, ЮниКредит Банк, а также Альфа-Банк и другие.

Большинство крупных банковских структур в современное время предоставляют возможности проводить сделки через аккредитив. К ним относиться Центральный банк России, Сбербанк России, Бинбанк, ЮниКредит Банк, а также Альфа-Банк и другие.

Основные отличия сводятся к цене на услуги, комиссию и скорость выполнения банковских операций.

Перед сторонами сделки стоит широкий выбор банков для выполнения таких операций.

Проверка квартиры перед покупкой включает в себя несколько очень важных этапов, о которых можно прочитать на нашем сайте.Что необходимо знать, если в сделке с недвижимостью участвует несовершеннолетний? Читайте об этом в нашей статье.

При помощи пожизненной ренты можно относительно дешево приобрести недвижимость. Подробности здесь.

Популярность использования аккредитива при покупке недвижимости в России

При продаже с недвижимостью основным недостатком является невозможность проведения банковских операций при помощи аккредитива в тех случаях, если у квартиры или дома несколько собственников. Кроме этого при срыве сделки, вернуть средства будет возможно лишь после судовых разбирательств. Использование аккредитива не очень популярно при сделках с недвижимостью из-за ряда недостатков, к которым относят и длительное время выполнения сделки, в отличие от безналичных расчетов или наличной «оплате по факту».

Аккредитив гарантирует высокий уровень надежности сделки и сводит к нулю риски для обеих сторон договора.Сделки с использованием аккредитива в России не являются известными широкому кругу банковских клиентов, и редко используется при сделках с недвижимостью из-за ряда недостатков при продаже такого рода собственности. Но нужно учитывать, что в отличие от «оплаты по факту» (наличный расчет) или безналичных платежей, риск потерять средства или ценности для сторон сводятся к минимальным, хотя за это придется немного переплатить.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Автор статьи

Юрист

zakonguru.com