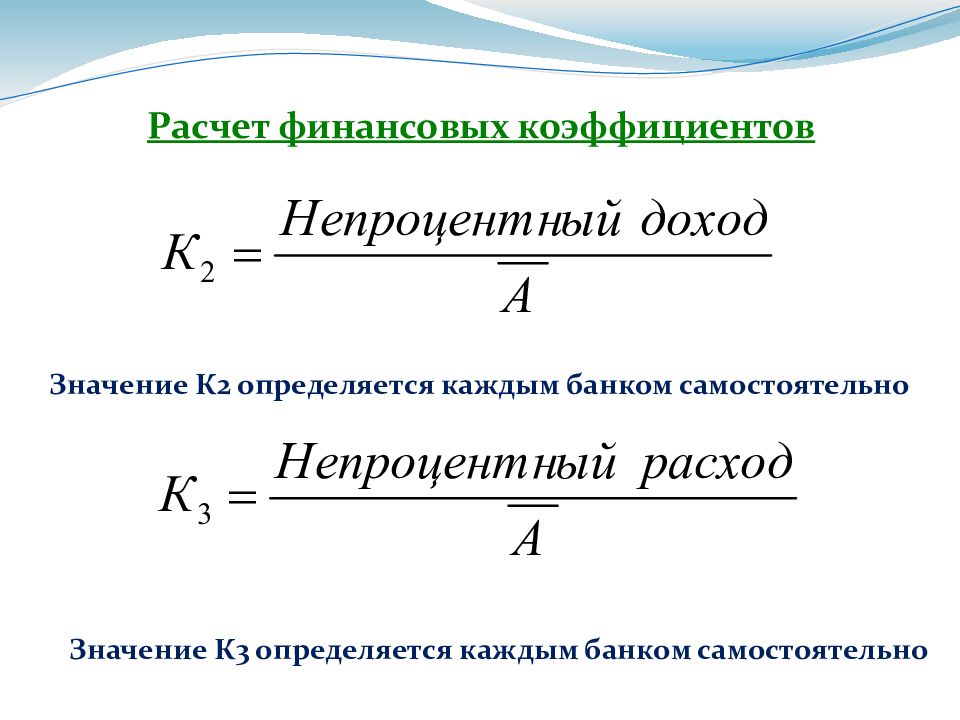

Маржа операционной прибыли – Финансовая энциклопедия

Что такое Маржа операционной прибыли?

Операционная маржа измеряет, какую прибыль компания получает на доллар продаж после оплаты переменных производственных затрат , таких как заработная плата и сырье, но до уплаты процентов или налогов. Он рассчитывается путем деления операционной прибыли компании на ее чистые продажи .

Ключевые моменты

- Операционная маржа – это прибыль, которую компания получает от продаж на доллар после оплаты переменных затрат, но до уплаты процентов или налогов.

- Чтобы рассчитать операционную маржу, разделите операционную прибыль (прибыль) на объем продаж (выручку).

- Операционная маржа – это коэффициент рентабельности, который показывает, какую прибыль компания получает от своей основной деятельности по отношению к общей прибыли, которую она приносит.

- Прибыль до уплаты процентов и налогов (EBIT) является той же метрикой, что и операционная прибыль, и может использоваться при расчете операционной маржи.

- Операционная маржа помогает инвесторам понять, как бизнес зарабатывает деньги; если он приносит доход в основном от основной деятельности или других средств, например, инвестиций.

- Увеличение операционной маржи в течение определенного периода времени указывает на то, что прибыльность компании повышается.

Понимание операционной маржи

Операционная маржа компании, также известная как рентабельность продаж , является хорошим показателем того, насколько хорошо ею управляют и насколько это рискованно. Он показывает долю доходов, которая доступна для покрытия внереализационных расходов, таких как выплата процентов, поэтому инвесторы и кредиторы уделяют ей пристальное внимание.

Сильно изменчивая операционная маржа – главный индикатор бизнес-риска. Точно так же анализ прошлой операционной рентабельности компании – хороший способ оценить, улучшаются ли показатели компании. Операционная маржа может улучшиться за счет лучшего управленческого контроля, более эффективного использования ресурсов, улучшения цен и более эффективного маркетинга.

По сути, операционная маржа – это то, какую прибыль компания получает от своего основного бизнеса по отношению к ее общей выручке. Это позволяет инвесторам увидеть, получает ли компания доход в основном от своей основной деятельности или от других средств, таких как инвестиции.

General Motors (GM) была ярким примером этого. В 1980-х и 1990-х годах GM зарабатывала большую часть своей прибыли на финансировании автомобилей, а не на производстве и продаже реальных автомобилей, что являлось его основной деятельностью. Следовательно, его операционная маржа была очень низкой. С тех пор автомобильный бизнес приносит больше доходов, чем финансовый бизнес.

Расчет операционной маржи

Формула операционной маржи:

При расчете операционной маржи операционная прибыль совпадает с прибылью до вычета процентов и налогов (EBIT). EBIT, или операционная прибыль, – это выручка за вычетом стоимости проданных товаров и обычных коммерческих, общих и административных расходов на ведение бизнеса, за исключением процентов и налогов.

Например, если выручка компании составила 2 миллиона долларов, стоимость проданных товаров – 700 000 долларов, а административные расходы – 500 000 долларов, ее операционная прибыль составила бы 2 миллиона долларов – (700 000 долларов + 500 000 долларов) = 800 000 долларов. Тогда его операционная маржа составит 800000 долларов / 2 миллиона долларов = 40%.

Если бы компания смогла договориться со своими поставщиками о более выгодных ценах, снизив себестоимость проданных товаров до 500 000 долларов, то она увидела бы улучшение операционной маржи до 50%.

Ограничения операционной маржи

Операционная маржа должна использоваться только для сравнения компаний, которые работают в одной отрасли и, в идеале, имеют схожие бизнес-модели и годовые продажи. Компании из разных отраслей с совершенно разными бизнес-моделями имеют очень разную операционную маржу, поэтому сравнивать их бессмысленно. Это не было бы сравнением яблок с яблоками.

Чтобы упростить сравнение рентабельности между компаниями и отраслями, многие аналитики используют коэффициент рентабельности, который устраняет влияние финансовой, бухгалтерской и налоговой политики: прибыль до вычета процентов, налогов, износа и амортизации (EBITDA). Например, при добавлении обратной амортизации операционная прибыль крупных производственных компаний и компаний тяжелой промышленности становится более сопоставимой.

Например, при добавлении обратной амортизации операционная прибыль крупных производственных компаний и компаний тяжелой промышленности становится более сопоставимой.

EBITDA иногда используется в качестве показателя операционного денежного потока , поскольку он исключает неденежные расходы, такие как амортизация. Однако EBITDA не равна денежному потоку. Это связано с тем, что он не корректирует любое увеличение оборотного капитала и не учитывает капитальные затраты, необходимые для поддержки производства и поддержания базы активов компании, в отличие от операционного денежного потока.

Что такое маржа операционной прибыли?

Маржа операционной прибыли — это показатель дохода компании от продажи. Соотношение часто подпадает под стандартные коэффициенты прибыльности, используемые компаниями. Владельцы и менеджеры могут рассчитать этот показатель доходности для каждого отчетного периода. Основная формула маржи операционной прибыли — это операционная прибыль, деленная на общий доход от продаж. Операционный доход — это валовая прибыль, за вычетом операционных расходов и амортизации. По сути, это чистый доход от отчета о прибылях и убытках, определяемый стандартными принципами бухгалтерского учета.

Операционный доход — это валовая прибыль, за вычетом операционных расходов и амортизации. По сути, это чистый доход от отчета о прибылях и убытках, определяемый стандартными принципами бухгалтерского учета.

Валовой доход — это выручка от продаж за вычетом скидок, возвратов, надбавок и стоимости проданных товаров. Эта цифра помогает компании определить, сколько денег она заработает, чтобы заплатить за товары, которые она продает. Сервисные компании, как правило, имеют меньшую стоимость проданных товаров, в то время как розничные и производственные фирмы будут иметь больше. Эта информация также поступает из отчета о прибылях и убытках компании. Это стартовый блок для формулы операционной прибыли.

Используя формулу выше, компания теперь может рассчитать маржу операционной прибыли. Компания имеет валовую прибыль в размере 75 000 долларов США, себестоимость реализованной продукции — 40 000 долларов США, операционные расходы — 20 000 долларов США. Операционный доход компании составляет 15 000 долларов США.

Маржа прибыли и соответствующие формулы помогают компании сравнить свои доходы с другими фирмами в отрасли. Это позволяет владельцам бизнеса и менеджерам определить, где им необходимо снизить затраты, чтобы увеличить прибыль. Например, рассмотрение отдельных компонентов в формуле маржи операционной прибыли может помочь компаниям сосредоточиться на конкретной области деловых операций. С другой стороны, компании также могут видеть, ниже ли их продажи, чем у других фирм в отрасли. Этот процесс сравнения помогает компаниям стать более конкурентоспособными благодаря использованию коэффициентов прибыльности.

Операционная маржа не должна быть единственным коэффициентом рентабельности, который использует компания. Финансовая бухгалтерская информация может содержать недостатки, которые искажают отношения.

Еще одним соображением является исключение разовых статей из отчета о прибылях и убытках. Эти статьи встречаются редко и могут увеличивать или уменьшать чистый доход компании. Эти неординарные статьи могут также нуждаться в раскрытии, чтобы владельцы и менеджеры знали, какие позиции не повторяются в отчете о прибылях и убытках.

ДРУГИЕ ЯЗЫКИ

Чем отличается операционная маржа от ebitda? — Bitcoin

Содержание- Маржа операционной прибыли

- EBITDA

- Суть

Операционная маржа и EBITDA — или прибыль до вычета процентов, налогов, износа и амортизации — являются двумя показателями прибыльности компании.

Читайте дальше, чтобы узнать, как они отличаются и как они рассчитаны.

Ключевые вынос

- Рентабельность компании может быть измерена несколькими способами, включая общие расчеты, такие как операционная маржа и EBITDA. Операционная маржа дает вам соотношение доходов и расходов. Более высокая маржа указывает на более высокую степень прибыльности. EBITDA, или прибыль до вычета процентов, налогов, износа и амортизации, позволяет увидеть, сколько денег компания зарабатывает, прежде чем учитывать внереализационные расходы.

Маржа операционной прибыли

Маржа операционной прибыли — это коэффициент рентабельности, который инвесторы и аналитики используют для оценки способности компании превращать доллар дохода в доллар прибыли после учета расходов. Другими словами, операционная маржа — это процент от выручки, оставшейся после учета расходов.

В расчет маржи операционной прибыли входят два компонента: выручка и операционная прибыль. Выручка указана в верхней строке отчета о прибылях и убытках компании и представляет собой общий доход, полученный от продажи товаров или услуг. Выручка также называется чистым объемом продаж.

Операционная прибыль — это прибыль, остающаяся после вычета всех текущих операционных расходов из выручки. Однако некоторые расходы не включаются в операционную прибыль, такие как проценты по долгам, уплаченные налоги, прибыль или убыток от инвестиций, а также любые непредвиденные прибыли или убытки, возникающие вне ежедневных операций компании, таких как продажа актива.

Короче говоря, сюда включены все расходы, необходимые для ведения бизнеса, такие как аренда, коммунальные услуги, начисление заработной платы, выплаты работникам и страховые взносы.

Короче говоря, сюда включены все расходы, необходимые для ведения бизнеса, такие как аренда, коммунальные услуги, начисление заработной платы, выплаты работникам и страховые взносы.В то время как операционная прибыль представляет собой сумму прибыли, полученную за период в долларах, маржа операционной прибыли представляет собой процент от выручки, которую компания получает после покрытия операционных расходов. Формула выглядит следующим образом:

Маржа операционной прибыли знак равно Операционный доход доходов × 1 0 0 \ text {Маржа операционной прибыли} = \ frac {\ text {Операционная прибыль}} {\ text {Доход}} \ times100 Маржа операционной прибыли = операционная прибыль × 100 ×

Изучение операционной маржи помогает компаниям анализировать и, мы надеемся, сократить переменные затраты, связанные с ведением их бизнеса.

EBITDA

EBITDA или прибыль до проценты, налоги, износ и амортизация немного отличаются от операционной прибыли. EBITDA удаляет стоимость заемного капитала и его налоговые последствия, добавляя проценты и налоги к чистой прибыли. EBITDA также исключает износ и амортизацию, неденежные расходы, из прибыли.

EBITDA удаляет стоимость заемного капитала и его налоговые последствия, добавляя проценты и налоги к чистой прибыли. EBITDA также исключает износ и амортизацию, неденежные расходы, из прибыли.

Амортизация — это метод учета распределения стоимости основных средств в течение срока его полезного использования, который используется для учета снижения стоимости с течением времени. Другими словами, амортизация позволяет компании расходовать долгосрочные покупки активов в течение многих лет, помогая компании получать прибыль от развертывания актива.

Расходы на износ и амортизацию вычитаются из выручки при расчете операционной прибыли. Операционный доход также называется доходом компании до уплаты процентов и налогов (EBIT). EBITDA, с другой стороны, добавляет амортизацию обратно в операционную прибыль, как показано формулой ниже:

EBITDA знак равно OI + D + A где: OI = операционный доход D = Амортизация A = Амортизация \ begin {align} & \ text {EBITDA} = \ text {OI + D + A} \\ & \ textbf {где:} \\ & \ text {OI = Операционный доход} \\ & \ text {D = Амортизация } \\ & \ text {A = Амортизация} \\ \ end {выровненный} EBITDA = OI + D + Awhere: OI = Операционный доходD = Амортизация A = Амортизация

Показатель EBITDA помогает показать операционные показатели компании до того, как учетные расходы, такие как амортизация, вычитаются из операционной прибыли. EBITDA может использоваться для анализа и сравнения рентабельности между компаниями и отраслями, поскольку устраняет влияние финансовых и бухгалтерских решений.

EBITDA может использоваться для анализа и сравнения рентабельности между компаниями и отраслями, поскольку устраняет влияние финансовых и бухгалтерских решений.

Например, капиталоемкая компания с большим количеством основных средств будет иметь более низкую операционную прибыль из-за расходов на амортизацию активов по сравнению с компанией с меньшим количеством основных средств. EBITDA учитывает амортизацию, так что эти две компании можно сравнить без учета каких-либо мер бухгалтерского учета, влияющих на прибыль.

Суть

Маржа операционной прибыли и EBITDA являются двумя различными показателями, которые измеряют прибыльность компании. Операционная маржа измеряет прибыль компании после оплаты переменных затрат, но до уплаты процентов или налога. EBITDA, с другой стороны, измеряет общую прибыльность компании. Но это может не учитывать стоимость капитальных вложений, таких как имущество и оборудование. (Более подробную информацию о операционной марже и EBITDA, включая примеры, см. В разделе «Что такое здоровая маржа операционной прибыли?» И как отличаются валовая прибыль и EBITDA?)

В разделе «Что такое здоровая маржа операционной прибыли?» И как отличаются валовая прибыль и EBITDA?)

Маржа операционной прибыли. Что это и как она рассчитывается

В прошлом уроке мы рассмотрели Gross Margin. Теперь на примере той же компании — Procter &Gamble & mdash; изучим Operating Margin.

Маржа операционной прибыли — индикатор рентабельности, применяемый для определения процента прибыли, полученной бизнесом от своей деятельности до вычета налогов и процентов. Рассчитывается путем деления операционной прибыли компании на ее чистые продажи.

Operating Profit Margin также известна как маржа операционного дохода, маржа операционной прибыли и рентабельность продаж (ROS – Return on Sales).

Активно используется: можно выяснить, сколько компания зарабатывает с точки зрения операционной прибыли.

Формула

В формуле рассматриваем два компонента:

1. Операционная прибыль/Operating Income — путем вычитания стоимости реализованных товаров и других операционных расходов из суммы чистых продаж. Эта прибыль отражает сумму дохода от основной деятельности, без учета иных источников дохода.

Эта прибыль отражает сумму дохода от основной деятельности, без учета иных источников дохода.

Операционная отличается от чистой прибыли тем, что не учитывает расходы по налогам и процентам. Таким образом есть конкретное понимание: прибыльный ли основной бизнес компании до рассмотрения неоперационных статей. Profit Margin можно легко найти в отчете о прибылях и убытках (ОПУ).

2. Чистые продажи/Net sales (Revenue). ОПУ начинается с валовых продаж, то есть общего дохода, полученного компанией. Но для определения чистой выручки нужно вычесть из валовой выручки сумму возвратов товаров и скидок.

Operating Margin Formula = Operating Income/Revenue (sales)

Пример учебный

У вас есть такие данные:

- валовые продажи/Gross Sales – 360 000;

- возвраты/Sales return – 40 000;

- стоимость реализованных товаров/ COGS – 240 000;

- затраты на оплату труда/Labour Expenses – 20 000;

- административные расходы/Administrative expenses – 45 000.

1. Определяем чистые продажи:

Net sales = (Gross Sales – Sales Return) = (360 000 – 40 000) = 320 000

2. Узнаем валовую прибыль путем вычитания себестоимости реализованной продукции из чистых продаж:

Gross profit = Net sales -COGS = (320 000 – 240 000) = 80 000

3. Отнимаем из валовой прибыли операционные расходы и получаем операционную прибыль:

Operating Income = (Gross profit – Labour expenses – General and Administration expenses) = (80 000 – 20 000 – 45 000)

= 15 000

4. По формуле находим операционную маржу:

Operating Profit Margin = Operating Income / Net Sales × 100 = 15 000 / 320 000 × 100 = 4,68 %

Пример реальный. P&G

1. Operating margin P&G за финансовый год, окончившийся в июне 2020:

Operating Profit Margin = Operating Income/ Net Sales × 100 = $15 706 / $70 950 × 100 = 22,14 %

2. Operating margin P&G за квартал, окончившийся в сентябре 2020:

Operating Profit Margin = Operating Income/ Net Sales × 100 = $5281 / $19 318 × 100 = 27,34 %

3. Operating Margin Procter & Gamble расширяется. Это хороший знак. С этим индикатором P&G находится на очень высоком уровне, обгоняя значительную часть компаний индустрии потребительских товаров. Среднеотраслевой 4,83.

Operating Margin Procter & Gamble расширяется. Это хороший знак. С этим индикатором P&G находится на очень высоком уровне, обгоняя значительную часть компаний индустрии потребительских товаров. Среднеотраслевой 4,83.

4. В динамике уровень маржи прибыли P&G с середины 2019 года рос постепенно. А с марта 2020 операционная маржа возросла вдвое. За квартал, окончившийся в марте 2020, маржа равнялась 10 %.

Норма

- Как и в случае с Gross Margin, важно, чтобы компания поддерживала свою Operating Margin в течение длительного времени.

- В единой отрасли компания с более высокой операционной рентабельностью более эффективна в своей деятельности. Она также более стабильна во время замедления или спада в отрасли.

- Традиционно компании с более высокой маржой предпочтительнее.

Недостатки

- Operating Margin учитывает некоторые неденежные статьи (DDA) и исключает капзатраты или изменения капитала. Маржой можно манипулировать путем корректировки этих элементов.

- Если компания сталкивается с конкуренцией, ее маржа может снизиться. Часто Operating Margin сужается задолго до того, как выручка или даже прибыль компании падает. Поэтому Operating Margin является очень важным показателем того, сталкивается ли компания с проблемами.

Маржой можно манипулировать путем корректировки этих элементов.

Маржой можно манипулировать путем корректировки этих элементов.Резюме

Operating Margin является очень важным фильтром скрининга. Этот коэффициент должен быть либо последовательным, либо расширяться.

Стабильное падение маржи может свидетельствовать о значительных трудностях компании. Контролируя этот маркер, инвестор может заранее оценить перспективы и избежать финансовых потерь.

⇐ Секреты заработка на акциях. Урок 13. Gross Margin Секреты заработка на акциях. Урок 1. Как выбирать акции ⇒

Скачать резюме урока

Полезные статьи:

Как рассчитать норму прибыли

Как вам определить, что ваш бизнес прибылен? Одним из показателей является норма прибыли. Этот показатель доходности учитывает вашу валовую, операционную или чистую прибыль как процент от выручки. Но как вы рассчитываете эти отношения?

Этот показатель доходности учитывает вашу валовую, операционную или чистую прибыль как процент от выручки. Но как вы рассчитываете эти отношения?

Чтобы продемонстрировать, мы объясним, как рассчитать норму прибыли.

Что такое норма прибыли?

Норма (маржа) прибыли выражает, сколько из каждого доллара продаж компания оставляет в своих доходах. В то же время она учитывает затраты на обслуживание клиентов, чтобы определить фактическую прибыль.

Формула для расчета нормы прибыли

Существует три вида нормы прибыли: валовая, операционная и чистая. Вы можете рассчитать все три, разделив прибыль (выручка за вычетом затрат) на выручку. Умножив эту цифру на 100, вы получите норму прибыли в процентах. В каждом случае вы рассчитываете каждую норму прибыли, используя разные показатели прибыли.

Норма валовой прибыли

Валовая рентабельность (норма прибыли) является показателем прибыли относительно производственных затрат. Затем рассчитайте норму прибыли на основе валовой прибыли. Валовая прибыль представляет ваш общий доход за вычетом себестоимости проданных товаров. В результате эта цифра отражает затраты на производство товаров, которые варьируются от материалов до рабочей силы.

Валовая прибыль представляет ваш общий доход за вычетом себестоимости проданных товаров. В результате эта цифра отражает затраты на производство товаров, которые варьируются от материалов до рабочей силы.

К примеру, предположим, что вы платите 8000 долларов за товары и продаете их за 10 000 долларов. Ваша валовая прибыль составляет 2000 долларов. Разделите эту цифру на общий доход, чтобы получить норму валовой прибыли: 0,2. Умножьте эту цифру на 100, чтобы получить процент валовой прибыли (рентабельности): 20 процентов.

Выручка от продажи товаров – Себестоимость товаров = Валовая рентабельность.

Норма операционной прибыли

Чрезмерно высокие эксплуатационные расходы могут повлиять на норму вашей операционной прибыли. Следовательно, ваша операционная прибыль — это ваш общий доход за вычетом расходов на бизнес.

Ваши бизнес-расходы включают в себя:

- Стоимость проданных товаров

- Операционные расходы

- Амортизация

- Обесценивание

- Административные затраты

- Прочие текущие расходы на ведение бизнеса

Давайте учтем операционные расходы в предыдущем сценарии, чтобы рассчитать норму операционной прибыли. Далее, предположим, вы заплатили дополнительно 500 долларов на эксплуатационные расходы в дополнение к стоимости товаров.

Далее, предположим, вы заплатили дополнительно 500 долларов на эксплуатационные расходы в дополнение к стоимости товаров.

Вычтите 8500 долларов из общей выручки, и вы получите операционную прибыль в размере 1500 долларов. Затем разделите это на общий доход, чтобы получить норму (маржу, рентабельность) операционной прибыли: 0,15. Затем умножьте эту цифру на 100, чтобы найти процентную норму операционной прибыли в размере 15%.

Рентабельность по чистой прибыли

Насколько хорошо ваш бизнес превращает выручку в прибыль? Оцените маржу вашей чистой прибыли. Эта оценка является показателем общей прибыльности, рассчитанной на основе чистой прибыли.

Чистая прибыль учитывает больше вычетов из выручки, чем валовая или операционная прибыль. В двух словах, она равна общей выручке за вычетом себестоимости проданных товаров, операционных расходов, процентов за кредит, налогов, привилегированных акций и погашения долгов.

К примеру, ваша общая выручка составляет 10 000 долларов, но вы заплатили 8 000 долларов за товары, 500 долларов за операционные расходы и еще 500 долларов за выплату процентов за кредит. Теперь ваша чистая прибыль в этом сценарии составляет 1000 долларов. Разделите эту цифру на общую выручку, и вы получите чистую прибыль: 0,10. Затем умножьте эту цифру на 100, чтобы получить процент чистой рентабельности: десять процентов.

Теперь ваша чистая прибыль в этом сценарии составляет 1000 долларов. Разделите эту цифру на общую выручку, и вы получите чистую прибыль: 0,10. Затем умножьте эту цифру на 100, чтобы получить процент чистой рентабельности: десять процентов.

Как видите, отношение прибыли к выручке может варьироваться в зависимости от типа прибыли, выбранного для расчета нормы прибыли (рентабельности). Никакая рентабельность не может дать полную картину финансового состояния вашего бизнеса. Но изучение того, как рассчитать рентабельность, может показать вам, где изменить свою бизнес-стратегию.

Маржа: формула расчета, виды, отличие от наценки

Статья описывает понятие маржи, ее определение, формулу расчета. Также в статье содержится информация об отличиях маржи и прибыли и особенности расчета показателя.

Определение маржи и формула ее расчета

Маржа — разница между стоимостью продукции и услуг, курсами покупки и продажи ценных бумаг, ставками процентов по привлекаемым средствам и кредитам и т. д. Единицами измерения маржи могут быть как определенные валюты, так и проценты.

д. Единицами измерения маржи могут быть как определенные валюты, так и проценты.

Основная формула маржи, выражающая относительную ее величину, в процентах:

М=П/Д*100%,

Где:

П — прибыль компании от реализации определенного вида товаров или услуг;

Д — аналогичный показатель выручки.

Основные сферы применения понятия маржа – это торговые предприятия, страховые компании, кредитные и банковские организации, биржевые структуры. Для каждой сферы характерна особая специфика использования и трактовки термина:

- Торговые предприятия – процент, который закладывается в цену для получения финансового результата. Результат может быть как положительным, так и отрицательным.

- Микроэкономика –показатель прибыли, определяемый, как разница между доходами от реализации и себестоимостью.

- Финансы – процентные и курсовые разницы покупки и продажи ценных бумаг или валюты. Финансовая деятельность в целом ориентирована на получение маржи с указанных операций.

- Банковская сфера – доход, получаемый от разницы между процентами, выплачиваемыми за размещение депозитных средств, и выручкой в виде процентных доходов от выдаваемых кредитов.

- Рынок ценных бумаг – залог, вносимый клиентом для получения кредитных средств или совершения сделки по приобретению иных ценностей, является обязательным условием этой отрасли. Подобный способ кредитования и оформления сделок отличается от прочих традиционных видов коммерческой деятельности тем, что залог составляет определенный, заранее установленный %-т от суммы операции.

Маржа – это ключевой экономический показатель, особенно при организации бизнеса в сфере торговле. Управление им позволяет достигать заложенных значений прибыли и рентабельности. Чтобы разработать надежную основу реализации предпринимательской идеи, скачайте с нашего сайта полноценный готовый бизнес-план, включающий расчеты основных экономических и финансовых показателей. Также вы можете заказать индивидуальный бизнес-план «под ключ», в котором мы учтем особенности и тонкие вопросы, связанные с организацией бизнеса в конкретной сфере экономики и производства.

Валовая, вариационная и прочие виды маржи

В различных сферах и ситуациях применяют множество определений и способов расчетов показателя:

- Валовая маржа — это соотношение общей выручки компании ее прямым расходам на производство товаров или оказание услуг.

Формула валовой маржи:

ВМ=(ВП/ОП) *100%,

Где:

ВП—валовая прибыль

ОП—выручка;

Валовая маржа характеризует, сколько средств с каждого рубля реализации компания сохраняет для дальнейшего развития бизнеса и обеспечения текущей деятельности. Этому понятию валовой аналогично понятие маржа прибыли

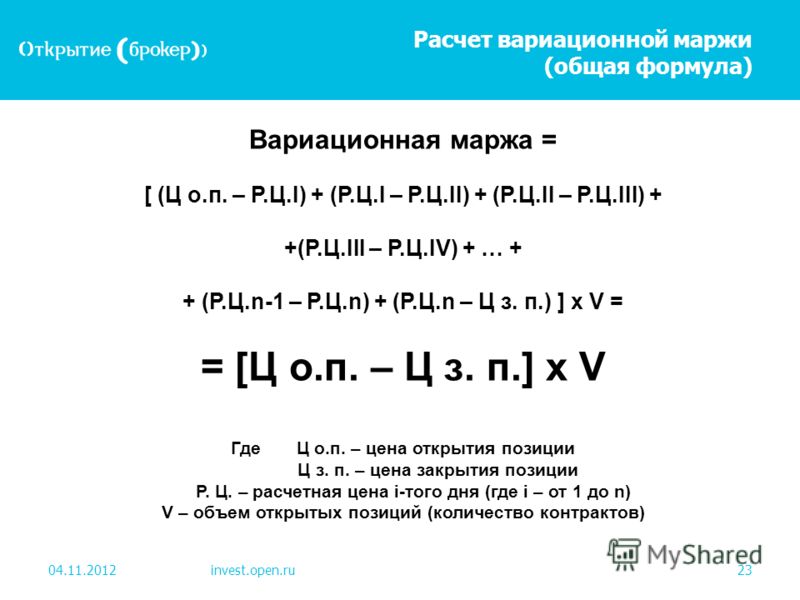

- Вариационная маржа – объем денежных средств, которые получает или отдает участник биржевой сделки и торгов, когда изменяется денежное обеспечение определенной биржевой позиции из-за ее рыночной корректировки. Вариационная маржа, как термин, используется специалистами биржевой сферы.

- Фронт и бэк маржа – обычно показатели рассматриваются в совокупности, что обусловлено характером их взаимосвязи. Фронт маржа – это прибыльность с суммы наценки на продукцию или услугу, а бэк маржа – это прибыльность используемых компанией бонусов, акций, скидок и программ лояльности.

Прочие виды маржи, применяемые в различных сферах и формах коммерческой деятельности компаний и предприятий:

- Банковская процентная – ключевой параметр оценки эффективности деятельности банка. Она рассчитывается, как соотношение разности комиссионных поступлений и расходов, в виде полученных и уплаченных процентов, и стоимости активов банка.

- Гарантийная – рассчитывается, как разность стоимости оставляемого клиентом залога и суммой получаемого им кредита.

- Кредитная — величина полной стоимости получаемых кредитных средств, за минусом цены продукта или услуги, на приобретение которого был взят кредит.

- Банковская — определяет доходность выдачи кредитных средств, как разницу ставок кредитных и депозитных выдач и размещений. Также показатель используется для определения доходности активных и пассивных банковских операций. Влияние на него оказывают сроки выдачи и хранения денежных средств и применяемые процентные ставки.

Несмотря на существенные отраслевые различия, показатели маржи обладают схожим свойством – они отражают, какой доход получит организация с каждого рубля потраченных финансовых и прочих ресурсов.

Также рекомендуем вам ознакомится со статьей Фондоотдача: формула расчета, что характеризует. Этот показатель позволит вам оценить эффективность использования основного капитала.

Маржа и прибыль – в чем разница

Для большей части обывателей термины маржа и прибыль означают абсолютно одинаковые понятия. Однако, несмотря на большое количество сходных нюансов, существуют определенные различия, которые должны учитывать люди, профессионально занимающиеся смежными с терминами сферами деятельности.

Исходя их определения маржа – разница между реализационным доходом и затратами на выпуск продукции или оказанием услуг, которая считается в натуральном или процентном выражении. Основная особенность расчета – это учет только переменных статей затрат. Прибыль же – это финансовый результат работы компании за определенный отчетный период. То есть фактически –остатки денежных средств, которые имеются в распоряжении предприятия после учета перечня функциональных расходов, включая сбытовые, маркетинговые и прочие организационные затраты.

Если описать эти отличия проще, то для расчета маржи нужны только выручка и себестоимость, а для расчета прибыли – расходы, которые компания понесла в процессе своего функционирования в текущем периоде:

- управленческие;

- проценты за пользование кредитами и займами;

- организационные;

- административные;

- коммерческие и пр.

Маржа и наценка – также достаточно принципиально различаются. Второе понятие – это отношение прибыли от реализации продукции к ее себестоимости, а не выручке от продажи. Чтобы понять суть этих различий, следует изучить, из каких факторов складывается тот и другой показатель в процессе осуществления операций анализа и учета на предприятии:

Второе понятие – это отношение прибыли от реализации продукции к ее себестоимости, а не выручке от продажи. Чтобы понять суть этих различий, следует изучить, из каких факторов складывается тот и другой показатель в процессе осуществления операций анализа и учета на предприятии:

- Особенности расчета. При расчете наценки учитывают отношение прибыли предприятия к стоимости производства продукции. В случае с маржой, вычисляется отношение прибыли к стоимости реализации товара или услуги.

- Предельное значение показателя. Для наценки такового не существует, надбавка к стоимости производства может быть любой, хоть в разы превышающей себестоимость. А предельное значение маржи обусловлено особенностями расчета и не может превышать значения в 100%.

- Особенности формирования компонентов формулы. В качестве делителя для расчета маржи выступает реализационная выручка, а для торговой наценки – себестоимость.

Оба показателя всегда находятся в прямой пропорциональной зависимости друг от друга, но значение маржи всегда будет меньше показателя наценки, и это также является основным признаком их отличия.

Как рассчитать маржу

Для того, чтобы произвести расчет маржи в процентах, определяется величина прибыли компании за отчетный период, делится на реализационную выручку и умножается на 100%.

Получаемый коэффициент маржинальности обычно используется для оценки эффективности реализации определенного продукта или группы товаров и услуг. Его основная задача – выявить те группы товаров, которые являются убыточными, то есть прибыльность от их продажи не соответствует стратегическим целям предприятия и установленным нормативам.

Показатель особенно эффективен, когда торговое предприятие реализует широкую ассортиментную линейку товаров и требуется проводить факторный анализ целесообразности внесения изменений в ассортимент, в зависимости от влияния того или иного продукта на общую прибыльность и рентабельность бизнеса.

Наглядный пример расшифровки значения коэффициента маржинальности: если он равен 15%, то с каждого рубля полученной выручки мы получаем 15 копеек прибыли, а оставшиеся 85% составляют расходы.

Рассмотрим подробнее операционную маржу

Использование показателя позволяет получить расчетный коэффициент, характеризующий уровень рентабельности предприятия в процессе его функционирования в режиме текущей операционной деятельности

Расчет операционной маржи основан на определении доли прибыли от реализации продукции и услуг к общей выручке. При этом расчет прибыли производится:

- без учета уплаченных налогов и процентов по привлеченным кредитным средствам;

- с учетом затрат, формирующих себестоимость, и расходов, которые компания несет в рамках коммерческих, общехозяйственных и административных процессов.

Если вы рассматриваете варианты для стартапа, то вам может пригодиться бизнес-план. Как вариант, это может быть бизнес-план в сфере услуг авто и транспорта. В таком документе также производится и расчет операционной маржи.

В общем и целом, маржа является надежным индикатором рентабельности продаж отдельных видов и категорий товаров и услуг, который необходимо использовать в управленческом учете, для достижения заданных параметров инвестиционного проекта открытия нового бизнеса. Чтобы обеспечить беспроблемный старт и развитие компании, скачайте с нашего сайта полноценный структурированный бизнес-план, с основными расчетами финансовых и экономических показателей эффективности, что позволит обосновать инвестиционную привлекательность проекта. В качестве альтернативы, закажите индивидуальный бизнес-план «под ключ», в котором мы учтем еще больше особенностей и тонких моментов организации предпринимательства в выбранной вами сфере.

Чтобы обеспечить беспроблемный старт и развитие компании, скачайте с нашего сайта полноценный структурированный бизнес-план, с основными расчетами финансовых и экономических показателей эффективности, что позволит обосновать инвестиционную привлекательность проекта. В качестве альтернативы, закажите индивидуальный бизнес-план «под ключ», в котором мы учтем еще больше особенностей и тонких моментов организации предпринимательства в выбранной вами сфере.

Рентабельность. Расчет и сравнение показателей прибыли — Аналитика ТЦО

Что такое рентабельность?

Рентабельность является одним из наиболее часто используемых коэффициентов расчета прибыльности компании. Показывает, какой процент продаж превратился в прибыль. Проще говоря, процентное значение показывает, сколько центов прибыли бизнес получил за каждый доллар продаж. Например, если рентабельность бизнеса в течение последнего квартала 35%, это означает, что за каждый доллар продаж получена прибыль в размере 0,35 долл. США.

США.

Описание и расчет показателей прибыли

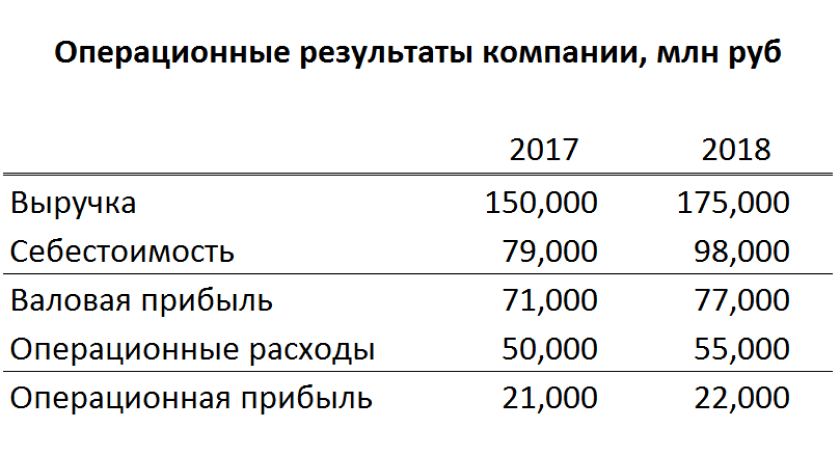

По всему миру предприятия и частные предприниматели осуществляют свою деятельность с одной целью — получение прибыли. Однако абсолютные показатели, такие как валовый объем продаж на сумму X миллионов долларов, коммерческие расходы на тысячу долларов или прибыль на уровне Z, не дают четкой реальной картины прибыльности и эффективности бизнеса. Частные предприниматели, например магазины, могут рассчитывать размер прибыли с желаемой частотой (например, еженедельно или раз в две недели), крупные компании, включая компании, зарегистрированные на бирже, обязаны сообщать об этом в соответствии с требованиями отчетности — ежеквартально или ежегодно. Компании, которые используют заемные деньги, обязаны рассчитывать и сообщать об этом кредитору (например, банку) на ежемесячной основе.

В экономике предприятия рассчитывают 4 вида прибыли: валовая прибыль, операционная прибыль, прибыль до налогообложения и чистая прибыль. Эти показатели отражаются в отчете о прибылях и убытках компании в следующей последовательности: компания получает доход от продаж, а затем оплачивает прямые затраты на изготовление продукции. То, что осталось, это валовая прибыль. Затем компания оплачивает косвенные расходы, такие как аренда офиса, коммунальные услуги, реклама и исследования, разработки и их внедрение. Остается операционная маржа. Затем выплачиваются проценты по долгам, добавляется или вычитается прочие доходы или расходы, не связанные с основным бизнесом компании, остаток является маржой до налогообложения. Затем уплачиваются налоги, оставляя чистую маржу, также известную как чистая прибыль.

То, что осталось, это валовая прибыль. Затем компания оплачивает косвенные расходы, такие как аренда офиса, коммунальные услуги, реклама и исследования, разработки и их внедрение. Остается операционная маржа. Затем выплачиваются проценты по долгам, добавляется или вычитается прочие доходы или расходы, не связанные с основным бизнесом компании, остаток является маржой до налогообложения. Затем уплачиваются налоги, оставляя чистую маржу, также известную как чистая прибыль.

КЛЮЧЕВЫЕ МОМЕНТЫ

- Маржинальная рентабельность определяет долю, которую компания или предпринимательская деятельность зарабатывает путем деления прибыли на доходы.

- Рентабельность продаж показывает, сколько центов прибыли бизнес получил за каждый доллар продаж.

- Несмотря на то, что существует несколько видов рентабельности, наиболее значительным и обычно используемым является рентабельность чистой прибыли, итоговая прибыль компании после того, как все остальные расходы, включая налоги и разовая деятельность, были исключены из выручки.

- Показатели прибыли используются кредиторами, инвесторами и самими предприятиями в качестве индикаторов финансового состояния компании, способности управления и потенциального роста.

- Поскольку абсолютные значения прибыли варьируются в зависимости от отрасли / вида деятельности, необходимо соблюдать осторожность при сравнении показателей разных предприятий.

:max_bytes(150000):strip_icc()/GrossProfitMargin-5c7cdf1546e0fb0001edc877.jpg)

Валовая прибыль

Проанализируйте продажи своего бизнеса и вычтите из них расходы, связанные с созданием или предоставлением продукта или услуги, такие как сырье, рабочая сила и пр. производственная себестоимость, в отчете о прибылях и убытках это «стоимость проданных товаров или «себестоимость продаж». В результате расчета получается валовая прибыль. Сформированная валовая прибыль наиболее полезна для компании, анализирующей свою деятельность по направлениям, она показывает чистую картину прибыльности компании. Формула расчета валовой прибыли:

Валовая прибыль = Выручка – Прямые затраты (Себестоимость)

Операционная прибыль

Операционная прибыль (или операционная маржа): из показателя валовой прибыли компании вычитаются коммерческие, управленческие и операционные расходы, в результате получаем операционную прибыль, также известную как прибыль до вычета процентов и налогов или EBIT. Это показатель дохода от основной, текущей деятельности компании, который доступен для выплаты по долгам и дивидендов акционерам, а также налоговым органам. Данный показатель используется банкирами и аналитиками при оценке стоимости компании для потенциальной покупки. Формула расчета операционной прибыли:

Это показатель дохода от основной, текущей деятельности компании, который доступен для выплаты по долгам и дивидендов акционерам, а также налоговым органам. Данный показатель используется банкирами и аналитиками при оценке стоимости компании для потенциальной покупки. Формула расчета операционной прибыли:

Операционная прибыль = валовая прибыль – управленческие и коммерческие или операционные расходы

Прибыль до вычета налогов

Прибыль до вычета налогов: возьмите операционный доход и вычтите из него расходы на уплату процентов, добавив при этом доход в виде процентов, скорректируйте на сальдо (разницу) разовых сделок, например прибыли или убытки от прекращенной деятельности, вы получите прибыль до налогообложения (EBT). Полученный результат разделите на доход, вы получите рентабельность прибыли до вычета налогов.

Все показатели прибыли показывают уровень остатка от продаж. Например, валовая рентабельность в 42% означает, что на каждые 100 долларов выручки компания платит 58 долларов в виде затрат, связанных с производством продукта или услуги, а 42 доллара – она получает в виде валовой прибыли.

Рентабельность чистой прибыли

Давайте теперь рассмотрим рентабельность чистой прибыли, наиболее значимую из всех показателей прибыли — и то, что люди обычно имеют в виду, когда спрашивают: «Какова рентабельность компании?»

Рентабельность чистой прибыли рассчитывается путем деления чистой прибыли на выручку, полученную от реализованной продукции / услуг за определенный период времени. В контексте расчетов рентабельности чистой прибыли и чистая прибыль используются взаимозаменяемо. Аналогично, продажи и выручка – взаимозаменяемые термины. Чистая прибыль определяется путем вычитания всех связанных с деятельностью расходов, включая затраты на сырье, рабочую силу, аренду, процентные платежи и налоги, из общей суммы полученного дохода.

Рентабельность чистой прибыли = чистая прибыль / выручка (или доход) = (Выручка - расходы) / Выручка = 1- (Расходы / Выручка)

Выплаченные дивиденды не считаются расходами и не учитываются в формуле.

Возьмем простой пример: если бизнес в предыдущем квартале осуществил продажи на сумму 100 000 долларов и потратил в общей сложности 80 000 долларов на различные расходы, то

Рентабельность = 1 — ($ 80 000 / $ 100 000) = 1- 0,8 = 0,2 или 20%

Это указывает на то, что в течение квартала бизнесу удалось получить прибыль в 20 центов за каждый доллар продаж. Давайте рассмотрим этот пример как базовый вариант для последующих сравнений.

Давайте рассмотрим этот пример как базовый вариант для последующих сравнений.

Структура формулы прибыли

При более внимательном подходе получается, что рентабельность прибыли складывается из двух чисел — продажи и расходы. Чтобы максимизировать рентабельность, которая рассчитывается как {1 — (Расходы / Выручка)}, можно попытаться свести к минимуму результат, полученный при делении (Расходы / Выручка). Это может быть достигнуто, когда расходы низкие, а продажи -высокие.

Давайте разберемся с этим, расширив приведенный выше базовый пример.

Если один и тот же бизнес генерирует тот же объем продаж на сумму 100 000 долларов США, потратив всего 50 000 долларов США, рентабельность составит {1 — (50 000 долларов США / 100 000 долларов США)} = 50%. Если затраты на создание таких же продаж в дальнейшем сократятся до 25 000 долларов США, рентабельность увеличится до {1 — (25 000 долларов США / 100 000 долларов США)}= 75%. Таким образом, сокращение расходов помогает повысить рентабельность.

С другой стороны, если расходы остаются фиксированными на уровне 80 000 долл. США, а объем продаж увеличивается до 160 000 долл. США, рентабельность увеличивается до {1 — (80 000 долл. США / 160 000 долл. США)} = 50%. Увеличение дохода до 200 000 долл. США с той же суммой расходов приводит к увеличению прибыли {1 — (80 000 долл. США / 200 000 долл. США)} = 60%. Таким образом, увеличение продаж также увеличивает рентабельность.

Исходя из вышеизложенных сценариев, можно обобщить, что рентабельность может быть улучшена за счет увеличения продаж и снижения затрат. Теоретически, высокие продажи могут быть достигнуты либо путем повышения цен, либо увеличения объема проданных единиц, либо и того и другого одновременно. На практике, рост цен возможен только в том случае, если возможность потерять конкурентное преимущество на рынке — отсутствует, в то время как объемы продаж также зависят от динамики рынка, общего спроса, занимаемой доли рынка. Аналогично, возможность контроля затрат также ограничена. Чтобы сократить расходы, можно сократить / устранить нерентабельную линейку продуктов, однако бизнес также потеряет на соответствующих продажах.

Чтобы сократить расходы, можно сократить / устранить нерентабельную линейку продуктов, однако бизнес также потеряет на соответствующих продажах.

Во всех сценариях бизнес-показатели являются тонким уравновешивающим фактором для контроля над ценообразованием, объемом и стоимостью продукции. Рентабельность это показатель способности владельцев бизнеса или руководства внедрять стратегии ценообразования, которые ведут к увеличению продаж, и эффективно контролировать затраты, чтобы сократить их до минимального уровня.

Применение показателей рентабельности

По сути, показатель рентабельности стал общепринятым показателем прибыльности бизнеса и является индикатором потенциала на высшем уровне. Это одна из первых «ключевых фигур», которая будет цитироваться в квартальных отчетах о результатах деятельности компаний.

Владельцы бизнеса, руководство компании и внешние консультанты используют его для решения операционных проблем, изучения сезонных моделей и корпоративных результатов в разные периоды времени. Нулевая или отрицательная рентабельность означает, что бизнес либо пытается справиться со своими расходами, либо не может добиться хороших продаж. Дальнейшее углубление в детали и анализ помогает выявить узкие места, потери предприятия, например, большие не проданные запасы, избыточные, но недостаточно используемые сотрудники и ресурсы или высокие арендные ставки, чтобы затем разработать соответствующие планы действий. Предприятия, управляющие несколькими бизнес-подразделениями, производственными линиями, магазинами или территориально-обособленными предприятиями могут использовать рентабельность для оценки производительности каждого такого подразделения и сравнения друг с другом.

Нулевая или отрицательная рентабельность означает, что бизнес либо пытается справиться со своими расходами, либо не может добиться хороших продаж. Дальнейшее углубление в детали и анализ помогает выявить узкие места, потери предприятия, например, большие не проданные запасы, избыточные, но недостаточно используемые сотрудники и ресурсы или высокие арендные ставки, чтобы затем разработать соответствующие планы действий. Предприятия, управляющие несколькими бизнес-подразделениями, производственными линиями, магазинами или территориально-обособленными предприятиями могут использовать рентабельность для оценки производительности каждого такого подразделения и сравнения друг с другом.

Рентабельность часто выступает в качестве индикатора при поиске дополнительного финансирования. Предприятия должны рассчитать показатель рентабельности для получения (или реструктуризации) кредита от банков и других кредиторов, а также при получении кредита под залог бизнеса. Крупные корпорации, выпускающие долговые обязательства для привлечения средств, обязаны раскрывать информацию о предполагаемом использовании накопленного капитала, и это дает инвесторам представление о рентабельности, которая может быть достигнута либо путем сокращения расходов, либо путем увеличения продаж, либо сочетанием того и другого.

Прибыль является важным фактором для инвесторов при финансировании конкретного стартапа, потенциального разрабатываемого продукта / услуги, сравнивая два или более предприятий или акций, чтобы определить лучший.

Сравнение рентабельности

Тем не менее, рентабельность не может быть единственным решающим фактором для сравнения бизнеса, поскольку каждая деятельность имеет отличительные особенности. Обычно предприятия с низкой рентабельностью, такие как розничная торговля, имеют высокий оборот и доход, что компенсирует общую высокую прибыль, несмотря на относительно низкую рентабельность. Высококачественные предметы роскоши имеют низкие продажи, но высокая рентабельность на единицу компенсирует высокую прибыль. Ниже приведено сравнение прибыли четырех долгосрочных и наиболее успешных компаний из сферы технологий и торговли:

Технологические компании, такие как Microsoft и Alphabet, имеют высокие квартальные показатели прибыли по сравнению с показателями, достигнутыми Walmart и Target. Однако это не означает, что Walmart и Target не приносили прибыли или были менее успешными чем Microsoft и Alphabet.

Однако это не означает, что Walmart и Target не приносили прибыли или были менее успешными чем Microsoft и Alphabet.

Доходность акций в период между 2006 и 2012 годами показывает аналогичные показатели по всем четырем компаниям, хотя рентабельность Microsoft и Google значительно опередила Walmart и Target в этот период. Поскольку эти компании относятся к разным секторам, сравнение исключительно по прибыли может быть неуместным. Уместным сравнение рентабельности будет между Microsoft и Alphabet, а также между Walmart и Target.

Примеры высоко маржинальных отраслей

Компании, производящие предметы роскоши и аксессуары высокого класса, часто работают с высоким уровнем прибыли и низкими продажами. Несколько дорогостоящих изделий, таких как высококлассные автомобили, заказываются по сборке, то есть автомобиль изготавливается после получения заказа от клиента, что делает процесс с низкими затратами без значительных эксплуатационных накладных расходов.

Компании, разрабатывающие программное обеспечение или игровые компании, могут изначально инвестировать средства в разработку конкретного программного обеспечения / игры, а потом получать доход просто продавая миллионы копий с минимальными затратами. Заключение соглашений с производителями устройств, таких как предложение предустановленных Windows и MS Office на ноутбуках Dell, еще больше снижает затраты при сохранении доходов.

Заключение соглашений с производителями устройств, таких как предложение предустановленных Windows и MS Office на ноутбуках Dell, еще больше снижает затраты при сохранении доходов.

Защищенные патентами предприятия, такие как фармацевтика, на начальном этапе производства могут понести высокие затраты на исследования, но они получат прибыль с высокой рентабельностью при продаже защищенных патентами лекарств без конкуренции.

Примеры отраслей с низкой рентабельностью

Предприятия с интенсивной эксплуатацией, такие как транспорт, которым, возможно, приходится сталкиваться с колебаниями цен на топливо, льготами и удержанием водителей, а также обслуживанием транспортных средств, обычно имеют низкую норму прибыли.

Сельскохозяйственные предприятия обычно имеют низкую норму прибыли из-за неопределенности погоды, дорогой с/х техники, эксплуатационных накладных расходов, необходимости в фермерских и складских помещениях и ресурсоемких видах деятельности.

Автомобили также имеют низкую норму прибыли, так как прибыль и продажи ограничены интенсивной конкуренцией, неопределенным потребительским спросом и высокими эксплуатационными расходами, связанными с развитием дилерских сетей и логистики.

Определение операционной маржи

Что такое операционная маржа?

Операционная маржа измеряет, какую прибыль компания получает на один доллар продаж после оплаты переменных издержек производства, таких как заработная плата и сырье, но до уплаты процентов или налогов. Он рассчитывается путем деления операционной прибыли компании на ее чистые продажи. Более высокие коэффициенты обычно лучше, что свидетельствует о том, что компания эффективна в своей деятельности и умеет превращать продажи в прибыль.

Ключевые выводы

- Операционная маржа показывает, насколько эффективно компания может получать прибыль от своей основной деятельности.

- Он выражается для каждой продажи после учета переменных затрат, но до уплаты процентов или налогов (EBIT).

- Более высокая маржа считается лучше, чем более низкая маржа, и ее можно сравнивать между аналогичными конкурентами, но не в разных отраслях.

- Чтобы рассчитать операционную маржу, разделите операционную прибыль (прибыль) на объем продаж (выручку).

Расчет операционной маржи

Что такое операционная маржа

Операционная маржа компании, иногда называемая рентабельностью продаж (ROS), является хорошим показателем того, насколько хорошо ею управляют и насколько эффективно она генерирует прибыль от продаж.Он показывает долю доходов, которая доступна для покрытия внереализационных расходов, таких как выплата процентов, поэтому инвесторы и кредиторы уделяют ей пристальное внимание.

Сильно изменяющаяся операционная маржа — главный индикатор бизнес-риска. Точно так же анализ прошлой операционной рентабельности компании — хороший способ оценить, улучшаются ли показатели компании. Операционная маржа может улучшиться за счет лучшего управленческого контроля, более эффективного использования ресурсов, улучшения цен и более эффективного маркетинга.

По сути, операционная маржа — это то, какую прибыль компания получает от своего основного бизнеса по отношению к общей выручке. Это позволяет инвесторам увидеть, получает ли компания доход в основном от своей основной деятельности или от других средств, таких как инвестиции.

General Motors была ярким примером этого. В 1980-х и 1990-х годах GM зарабатывала большую часть своей прибыли на финансировании автомобилей, а не на производстве и продаже реальных автомобилей, что являлось его основной деятельностью. Следовательно, его операционная маржа была очень низкой.С тех пор автомобильный бизнес приносит больше доходов, чем финансовый бизнес.

Расчет операционной маржи

Формула операционной маржи:

Взаимодействие с другими людьми Маржа операционной прибыли знак равно Операционная прибыль Доход \ begin {align} \ text {Операционная маржа} = \ frac {\ text {Операционная прибыль}} {\ text {Доход}} \ end {выравнивается} Операционная маржа = выручка

При расчете операционной маржи числитель использует прибыль фирмы до вычета процентов и налогов (EBIT).EBIT, или операционная прибыль, рассчитывается просто как выручка за вычетом стоимости проданных товаров (COGS) и обычных коммерческих, общих и административных расходов на ведение бизнеса, за вычетом процентов и налогов.

Пример

Например, если компания имела выручку в 2 миллиона долларов, COGS в 700 000 долларов и административные расходы в 500 000 долларов, ее операционная прибыль составила бы 2 миллиона долларов — (700 000 долларов + 500 000 долларов) = 800 000 долларов. Тогда его операционная маржа составит 800 000 долларов США / 2 миллиона долларов США = 40%.

Если бы компания смогла договориться со своими поставщиками о более выгодных ценах, сократив свои издержки до $ 500 000, то она увидела бы улучшение своей операционной маржи до 50%.

Ограничения операционной маржи

Операционная маржа должна использоваться только для сравнения компаний, которые работают в одной отрасли и, в идеале, имеют схожие бизнес-модели и годовые продажи. Компании из разных отраслей с совершенно разными бизнес-моделями имеют очень разную операционную маржу, поэтому их сравнение бессмысленно.Это не было бы сравнением яблок с яблоками.

Чтобы упростить сравнение рентабельности между компаниями и отраслями, многие аналитики используют коэффициент рентабельности, который исключает влияние финансовой, бухгалтерской и налоговой политики: прибыль до вычета процентов, налогов, износа и амортизации (EBITDA). Например, при добавлении амортизации операционная прибыль крупных производственных компаний и компаний тяжелой промышленности становится более сопоставимой.

Например, при добавлении амортизации операционная прибыль крупных производственных компаний и компаний тяжелой промышленности становится более сопоставимой.

EBITDA иногда используется в качестве показателя операционного денежного потока, поскольку он исключает неденежные расходы, такие как амортизация.Однако EBITDA не равна денежному потоку. Это связано с тем, что он не корректирует любое увеличение оборотного капитала и не учитывает капитальные затраты, необходимые для поддержки производства и поддержания базы активов компании, в отличие от операционного денежного потока.

Прочая прибыль

Сравнивая EBIT с продажами, рентабельность операционной прибыли показывает, насколько успешно руководство компании получало доход от ведения бизнеса. Есть несколько других расчетов маржи, которые компании и аналитики могут использовать, чтобы получить несколько иное представление о прибыльности фирмы.

Валовая прибыль говорит нам, какую прибыль компания получает от себестоимости продаж, или COGS. Другими словами, это показывает, насколько эффективно руководство использует рабочую силу и материалы в производственном процессе.

Чистая маржа учитывает чистую прибыль, полученную от всех сегментов бизнеса, с учетом всех понесенных затрат и статей бухгалтерского учета, включая налоги и амортизацию. Другими словами, это соотношение сравнивает чистую прибыль с продажами. Это как можно ближе к тому, чтобы суммировать одной цифрой, насколько эффективно менеджеры управляют бизнесом.

Часто задаваемые вопросы

Почему важна операционная маржа?

Операционная маржа — важный показатель общей прибыльности компании от операционной деятельности. Это отношение операционной прибыли к выручке компании или бизнес-сегмента.

Выраженная в процентах, операционная маржа показывает, сколько доходов от операционной деятельности генерируется на каждый доллар продаж после учета прямых затрат, связанных с получением этих доходов.Большая маржа означает, что большая часть каждого доллара продаж сохраняется в качестве прибыли.

Как компании могут улучшить свою чистую прибыль?

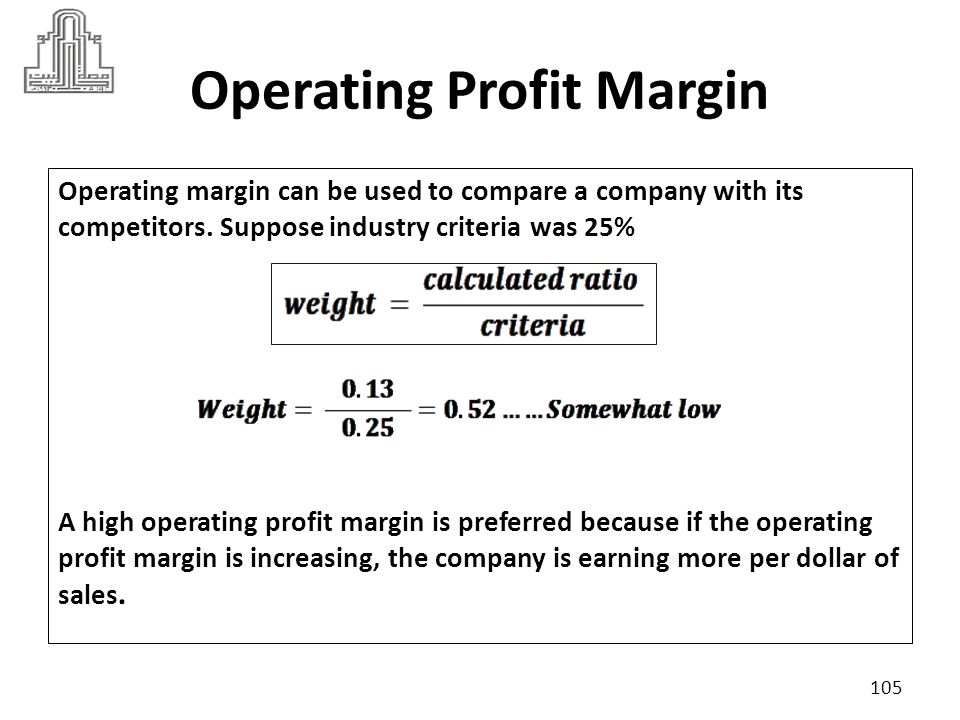

Когда операционная маржа компании превышает среднюю по отрасли, считается, что у нее есть конкурентное преимущество, что означает, что она более успешна, чем другие компании, ведущие аналогичные операции. Хотя средняя маржа для разных отраслей сильно различается, предприятия могут получить конкурентное преимущество в целом за счет увеличения продаж или сокращения расходов — или и того, и другого.

Однако для увеличения продаж часто приходится тратить на это больше денег, что равносильно увеличению затрат. Слишком большое сокращение затрат также может привести к нежелательным результатам, включая потерю квалифицированных рабочих, переход на использование материалов более низкого качества или другие потери качества. Сокращение рекламных бюджетов также может повредить продажам.

Чтобы снизить стоимость производства без ущерба для качества, лучший вариант для многих предприятий — это расширение. Эффект масштаба относится к идее, что более крупные компании, как правило, более прибыльны.Повышение уровня производства в крупном бизнесе означает, что стоимость каждой позиции снижается несколькими способами. Например, оптовые торговцы часто продают сырье оптом со скидкой.

Чем отличается операционная маржа от других показателей маржи прибыли?

Операционная маржа учитывает все операционные расходы, но исключает неоперационные расходы. Маржа чистой прибыли учитывает все затраты, связанные с продажей, что делает ее наиболее полным и консервативным показателем прибыльности.С другой стороны, валовая прибыль просто учитывает стоимость проданных товаров (COGS) и игнорирует такие вещи, как накладные расходы, постоянные затраты, процентные расходы и налоги.

Какие отрасли бывают с высокой и низкой рентабельностью?

Секторы с высокой операционной маржой обычно включают в себя сектор услуг, поскольку в производстве задействовано меньше активов, чем на сборочной линии. Точно так же компании, производящие программное обеспечение или игры, могут сначала вкладывать средства при разработке определенного программного обеспечения / игры, а затем получать большие деньги, просто продав миллионы копий с очень небольшими затратами.Между тем, предметы роскоши и аксессуары высокого класса часто имеют высокий потенциал прибыли и низкие продажи.

Оперативно-интенсивные предприятия, такие как транспорт, которым, возможно, приходится иметь дело с колебаниями цен на топливо, льготами и удержанием водителей, а также обслуживанием транспортных средств, обычно имеют более низкую операционную маржу. Предприятия, основанные на сельском хозяйстве, также обычно имеют более низкую рентабельность из-за неопределенности погодных условий, больших запасов, операционных накладных расходов, потребности в сельском хозяйстве и складских площадях, а также ресурсоемкой деятельности.

У автомобилей также низкая рентабельность, поскольку прибыль и продажи ограничиваются острой конкуренцией, неопределенным потребительским спросом и высокими операционными расходами, связанными с развитием дилерских сетей и логистики.

Определение операционной прибыли

Что такое операционная прибыль?

Операционная прибыль — это термин корпоративных финансов и бухгалтерского учета, который изолирует прибыль, полученную от основной деятельности бизнеса. В частности, это относится к сумме прибыли, полученной из доходов после вычитания тех расходов, которые непосредственно связаны с ведением бизнеса, таких как стоимость проданных товаров (COGS), общие и административные (G&A) расходы, продажи и маркетинг, исследования а также затраты на разработку, амортизацию и прочие операционные расходы.

Операционная прибыль является важным показателем прибыльности компании. Поскольку показатель исключает внереализационные расходы, такие как уплата процентов и налогов, он позволяет оценить, насколько хорошо работают основные направления бизнеса компании.

Ключевые выводы

- Операционная прибыль — это величина прибыли, полученной от основной деятельности предприятия.

- Операционная прибыль — полезный показатель, поскольку он не включает налоги и другие разовые статьи, которые могут исказить чистую прибыль в конкретный отчетный период.

- Обычно используемый вариант операционной прибыли — это операционная маржа, процентное значение, которое представляет операционную прибыль, разделенную на общую выручку.

Основные сведения об операционной прибыли

Операционная прибыль лежит в основе как внутреннего, так и внешнего анализа того, как компания зарабатывает деньги, а также сколько денег она зарабатывает. Отдельные компоненты операционных затрат можно измерить относительно общих операционных затрат или общих доходов, чтобы помочь руководству в управлении компанией.

Операционная прибыль обычно указывается в финансовой отчетности компании — в частности, в конце отчета о прибылях и убытках. Хотя это и близко к мелочам, операционная прибыль — это не совсем знаменитая «чистая прибыль», которая действительно сигнализирует о том, насколько хорошо — или насколько плохо — дела у фирмы. Этот статус принадлежит чистой прибыли компании, «нетто» указывает на то, что остается после вычета налогов, погашения долга, процентов и всех других неоперационных дебетов, с которыми столкнулся бизнес.

Операционная прибыль и операционная маржа

Многие варианты показателей, основанных на операционной прибыли, также можно использовать для сравнения прибыльности данной компании с аналогичными показателями по отрасли. Одним из наиболее важных из этих показателей является операционная маржа, которая внимательно отслеживается руководством и инвесторами от одного квартала к следующему для определения тенденции прибыльности.

Выраженная в процентах, операционная маржа рассчитывается путем деления операционной прибыли на общую выручку.Или как формула:

Маржа операционной прибыли знак равно Операционная прибыль Доход \ begin {align} \ text {Операционная маржа} = \ frac {\ text {Операционная прибыль}} {\ text {Доход}} \ end {выравнивается} Операционная маржа = выручка

Руководство использует этот показатель прибыли для оценки прибыльности различных бизнес-решений с течением времени. Внешние кредиторы и инвесторы также обращают пристальное внимание на операционную маржу компании, поскольку она показывает долю доходов, которая остается для покрытия внереализационных расходов, таких как выплата процентов по долговым обязательствам.

Сильно изменяющаяся операционная маржа — главный индикатор бизнес-риска. Точно так же анализ прошлой операционной рентабельности и тенденций компании во времени — хороший способ определить, будет ли продолжаться значительное увеличение прибыли.

Пример операционной прибыли

Предположим, что у Gadget Co. выручка в данном квартале составила 10 миллионов долларов, операционные расходы — 5 миллионов долларов, процентные расходы — 1 миллион и налоги — 2 миллиона долларов. Операционная прибыль Gadget Co. составит 5 миллионов долларов (10 миллионов долларов дохода — 5 миллионов долларов операционных расходов).Его операционная маржа составляет 50% (5 миллионов долларов операционной прибыли / 10 миллионов долларов доходов).

Затем чистая прибыль будет получена путем вычитания процентных расходов и налогов и последующего вычета любых разовых или необычных прибылей и убытков из операционной прибыли. Таким образом, чистая прибыль Gadget Co. составляет 2 миллиона долларов.

Особые соображения

Иногда компания представляет «скорректированную» величину операционной прибыли не по GAAP для учета разовых затрат, которые, по мнению руководства, не являются частью текущих операционных расходов.

Многие компании сообщают о прибыли не по GAAP в дополнение к своей прибыли, основанной на GAAP.

Ярким примером являются расходы, связанные с реструктуризацией (тип корпоративных действий, которые включают в себя существенное изменение долга, операций или организации компании как способ ограничения финансового ущерба и улучшения бизнеса). Руководство может добавить эти затраты обратно к представлению. более высокая операционная прибыль на скорректированной основе. Однако критики могут указать, что затраты на реструктуризацию не следует классифицировать как разовые, если они происходят с некоторой регулярностью.

Определение чистых продаж

Что такое чистые продажи?

Чистые продажи — это сумма валовых продаж компании за вычетом доходов, надбавок и скидок. Расчеты чистых продаж не всегда прозрачны для внешней стороны. Они часто могут быть учтены при составлении отчетов о прибылях и убытках в отчете о прибылях и убытках.

Общие сведения о чистых продажах

Отчет о прибылях и убытках — это финансовый отчет, который в основном используется при анализе доходов компании, роста доходов и операционных расходов.Отчет о прибылях и убытках разбит на три части, которые поддерживают анализ прямых, косвенных и капитальных затрат. Часть прямых затрат в отчете о прибылях и убытках — это место, где можно найти чистые продажи.

Компании могут не обеспечивать достаточной внешней прозрачности в области чистых продаж. Чистый объем продаж может также применяться не ко всем компаниям и отраслям из-за различных компонентов их расчета. Чистые продажи — это результат валовой выручки за вычетом применимых доходов от продаж, надбавок и скидок.Затраты, связанные с чистыми продажами, будут влиять на валовую прибыль и маржу валовой прибыли компании, но чистые продажи не включают стоимость проданных товаров, которая обычно является основным фактором роста валовой прибыли.

Если у предприятия есть какие-либо возвраты, надбавки или скидки, то вносятся корректировки для определения чистых продаж и отчета. Компании могут указывать валовые продажи, затем чистые продажи и себестоимость продаж в части прямых затрат отчета о прибылях и убытках, или они могут просто указывать чистые продажи в верхней строке, а затем переходить к стоимости проданных товаров.Чистые продажи не включают себестоимость проданных товаров, общие расходы и административные расходы, которые анализируются с различным влиянием на маржу отчета о прибылях и убытках.

Ключевые выводы

- Чистые продажи — это результат валовых продаж за вычетом возвратов, надбавок и скидок.

- Если чистая выручка сообщается сторонним организациям, она будет указана в части прямых затрат в отчете о прибылях и убытках.

- Изменения чистых продаж повлияют на валовую прибыль и валовую прибыль компании, но чистые продажи не включают затраты на проданные товары.

Затраты, влияющие на чистую выручку

Валовые продажи — это общие нескорректированные продажи компании. Для компаний, использующих учет по методу начисления, они регистрируются при совершении транзакции. Для компаний, использующих кассовый учет, они регистрируются при поступлении наличных денег. Некоторые компании могут не иметь затрат, которые потребуют расчета чистых продаж, но многие компании это делают. Возврат продаж, надбавки и скидки — это три основных вида затрат, которые могут повлиять на чистые продажи. Все три вида затрат обычно должны относиться на расходы после отражения выручки компании.Таким образом, каждый из этих типов затрат необходимо будет учитывать в финансовой отчетности компании, чтобы обеспечить надлежащий анализ эффективности.

Возврат продаж

Возврат продаж обычен в розничном бизнесе. Эти компании позволяют покупателю вернуть товар в течение определенного количества дней для получения полного возмещения. Это может создать некоторую сложность в финансовой отчетности.

Компании, разрешающие возврат при продаже, должны вернуть своему покупателю.Возврат от продаж обычно учитывается либо как увеличение выручки от продаж и надбавок по сравнению с доходом от продаж, либо как прямое уменьшение выручки от продаж. Таким образом, он дебетует счет возвратов и скидок (или счет выручки от продаж напрямую) и кредитует счет активов, обычно наличных средств или дебиторской задолженности. Эта операция переносится в отчет о прибылях и убытках как уменьшение выручки.

Во многих случаях выручку от продажи можно перепродать.Это требует, чтобы компания сделала дополнительные записи для учета предмета как инвентаря.

Надбавки

Надбавки реже, чем возвраты, но могут возникнуть, если компания ведет переговоры о снижении уже зарегистрированной выручки. Если покупатель жалуется, что товар был поврежден при транспортировке или неправильный товар был отправлен в заказ, продавец может предоставить покупателю частичное возмещение. В этом случае потребуются такие же типы обозначений. Продавцу потребуется дебетовать счет возвратов и скидок и кредитовать счет активов.Эта запись журнала переносится в отчет о прибылях и убытках как уменьшение выручки .

Чистые скидки на продажи обычно отличаются от списаний, которые также могут называться резервами. Списание — это списание расходов, которое соответственно снижает инвентарную стоимость активов. Компании вносят поправки на списание или списание запасов в связи с убытками или повреждениями. Это списание происходит до совершения продажи, а не после нее.

Скидки

Многие компании, работающие на основе выставления счетов, будут предлагать своим покупателям скидки, если они оплатят свои счета раньше.Одним из примеров условий скидки может быть 1/10 нетто 30, когда покупатель получает скидку 1%, если он платит в течение 10 дней после 30-дневного счета. Продавцы не учитывают скидку, если покупатель не платит раньше, поэтому уведомления должны иметь обратную силу.

Скидки указываются аналогично возврату и надбавкам. Продавец дебетует контр-счет скидок с продаж на выручку и кредитует активы. Запись журнала затем уменьшает валовую выручку в отчете о прибылях и убытках на сумму скидки.

Соображения по чистым продажам

Если компания предоставляет полную информацию о своих валовых продажах по сравнению с чистыми продажами, это может представлять интерес для внешнего анализа. Если разница между валовыми и чистыми продажами компании выше, чем в среднем по отрасли, компания может предлагать более высокие скидки или получать чрезмерную прибыль по сравнению с отраслевыми конкурентами.

Компании обычно стремятся поддерживать или превосходить средние отраслевые показатели. Часто возвращенные товары можно быстро перепродать, не создавая проблем.Скидки обычно возникают в результате проблем с транспортировкой, которые могут побудить компанию пересмотреть свою тактику доставки или методы хранения. Компании, предлагающие скидки, могут выбрать более низкие или более низкие условия скидок, чтобы стать более конкурентоспособными в своей отрасли.

Определение административных расходов

Что такое административные расходы?

Административные расходы — это расходы, которые несет организация, которые напрямую не связаны с конкретной функцией, такой как производство, производство или продажи.Эти расходы относятся к организации в целом, а не к отдельным отделам или бизнес-единицам. Административные расходы включают заработную плату руководителей высшего звена и расходы, связанные с общими услугами, например, бухгалтерским учетом и информационными технологиями. Они, как правило, не связаны с валовой прибылью.

Ключевые выводы

- Административные расходы — это расходы, понесенные бизнесом, которые напрямую не связаны с конкретной бизнес-функцией.

- Некоторый уровень административных расходов всегда будет нести как необходимую часть операций.

- Административные расходы часто первыми указываются при сокращении бюджета, поскольку они не влияют напрямую на основные бизнес-функции компании.

- Руководство может распределять административные расходы по своим бизнес-подразделениям на основе процентной доли выручки, расходов или других показателей.

Общие сведения об административных расходах

Компании несут административные расходы на выполнение основных операций, повышение эффективности или соблюдение законов и постановлений.В отчете о прибылях и убытках административные расходы указаны ниже себестоимости проданных товаров и могут быть показаны как совокупность с другими расходами, такими как общие или коммерческие расходы.

Некоторые административные расходы носят фиксированный характер, так как они несут основную часть бизнес-операций. Эти расходы будут существовать независимо от уровня производства или продаж. Прочие административные расходы полувариабельны. Например, предприятие всегда будет использовать минимальный уровень электроэнергии, чтобы свет оставался включенным.Помимо этого, он может принять меры по снижению счетов за электроэнергию.

Поскольку бизнес может исключить административные расходы, не оказывая прямого влияния на продукт, который он продает или производит, эти расходы обычно идут в первую очередь на сокращение бюджета. Руководство сильно мотивировано поддерживать низкие административные расходы по сравнению с другими расходами, поскольку это позволяет бизнесу более эффективно использовать заемные средства. Соотношение коммерческих и административных расходов помогает компаниям измерить, какая часть выручки от продаж направляется на покрытие административных расходов.

Компании могут вычесть из своих налоговых деклараций разумные, обычные и необходимые для ведения бизнеса административные расходы. Эти расходы должны быть понесены в ходе обычной деятельности и вычтены в том году, в котором они были понесены.

Примеры административных расходов

Заработная плата и льготы определенным сотрудникам, например сотрудникам бухгалтерии и ИТ, считаются административными расходами. Все вознаграждения и льготы руководству считаются административными расходами.Аренда зданий, страхование, подписка, коммунальные услуги и канцелярские товары могут быть классифицированы как общие расходы или административные расходы.

В зависимости от амортизируемого актива амортизационные расходы могут быть классифицированы как общие, административные или коммерческие. Организации могут также включить оплату консультационных и юридических услуг в качестве административных расходов. Затраты на исследования и разработки не считаются административными расходами.

Чтобы получить полную картину затрат, связанных с управлением определенными бизнес-единицами, компания может распределить административные расходы между каждым из своих отделов на основе процента от выручки, расходов, площади в квадратных футах или других показателей.На внутреннем уровне это позволяет руководству принимать решения о расширении или сокращении отдельных бизнес-единиц.

Например, если компания XYZ тратит 4000 долларов в месяц на электроэнергию и регистрирует это как административные расходы, она может распределять затраты в соответствии с площадью, занимаемой каждым отдельным отделом. Предполагать:

- Производственные площади 2000 квадратных футов

- Производственные площади 1500 квадратных футов

- Бухгалтерия 750 квадратных футов

- Офис продаж 750 квадратных футов

Компания занимает 5 000 квадратных футов.Счет за электричество можно распределить следующим образом:

- Производство: 1600 долларов или (2000/5000) x 4000 долларов

- Производство: 1500 долларов США или (1500/5 000) x 4000 долларов США

- Бухгалтерский учет: 600 долларов США или (750/5 000) x 4000 долларов США

- Продажи: 600 долларов США или (750/5 000) x 4000 долларов США

Рентабельность продаж (ROS) Определение

Что такое рентабельность продаж (ROS)?

Рентабельность продаж (ROS) — это коэффициент, используемый для оценки операционной эффективности компании. Этот показатель дает представление о том, сколько прибыли получается на доллар продаж.Увеличение ROS указывает на то, что компания растет более эффективно, в то время как уменьшение ROS может сигнализировать о надвигающихся финансовых проблемах. ROS очень тесно связана с маржой операционной прибыли фирмы.

Ключевые выводы

- Рентабельность продаж (ROS) — это показатель того, насколько эффективно компания превращает продажи в прибыль.

- ROS рассчитывается путем деления операционной прибыли на чистую выручку.

- ROS полезен только при сравнении компаний одного направления бизнеса и примерно одинакового размера.

Общие сведения о рентабельности продаж (ROS)

Найдите чистую выручку от продаж и операционную прибыль в отчете о прибылях и убытках компании и подставьте полученные данные в формулу ниже.

ROS знак равно Операционный доход Чистый объем продаж где: ROS знак равно Рентабельность продаж Операционная прибыль рассчитывается как прибыль. до процентов или EBIT. \ begin {align} & \ text {ROS} = \ frac {\ text {Операционная прибыль}} {\ text {Чистые продажи}} \\ & \ textbf {где:} \\ & \ text {ROS} = \ text {Рентабельность продаж} \\ & \ text {Операционная прибыль рассчитывается как прибыль} \\ & \ text {до вычета процентов или EBIT.} \ end {выровнен} ROS = Чистые продажи Операционная прибыль, где: ROS = Рентабельность продаж Операционная прибыль рассчитывается как прибыль до процентов или EBIT.

При расчете рентабельности продаж инвесторы могут заметить, что одни компании сообщают о чистых продажах, а другие — о доходах. Чистый объем продаж — это общий доход за вычетом кредитов или возмещений, выплаченных покупателям за возврат товаров. Чистые продажи, вероятно, будут указаны для компаний розничной торговли, в то время как другие будут указывать выручку. Ниже приведены шаги для расчета рентабельности продаж.

- Найдите чистый объем продаж в отчете о прибылях и убытках, но он также может быть указан как выручка.

- Укажите операционную прибыль в отчете о прибылях и убытках. Обязательно не включайте внереализационную деятельность и расходы, такие как налоги и процентные расходы.

- Разделите операционную прибыль на чистую выручку.