Онлайн-касса. Закон в 2019г.

06.06.2019

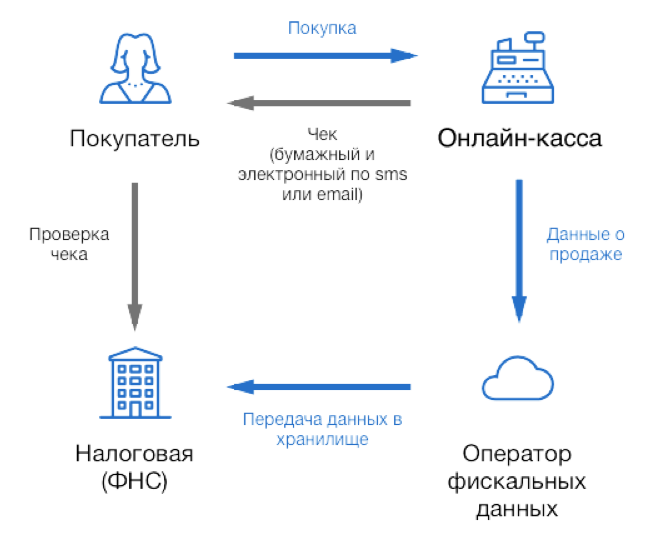

Согласно требованиям 54-ФЗ предприниматель при осуществлении расчетов должен использовать онлайн-кассу. Такая касса должна иметь в себе фискальный накопитель и отправлять данные в ФНС (Федеральную Налоговую Службу) в режиме онлайн.

Немного истории

Раньше в кассах вместо фискального накопителя находилась ЭКЛЗ (Электронная Контрольная Лента Защищенная). Она регистрировала все операции кассира, но не отправляла их в налоговую автоматически – предприниматель сам относил в ФНС все данные. Также до недавнего времени индивидуальные предприниматели могли вообще не использовать кассу.Новый закон перекрывает возможность предпринимателям подделывать данные в свою пользу и таким образом уклоняться от уплаты налогов.

Кому можно не использовать online-кассу?

Государство пошло на встречу некоторым видам бизнеса и облегчило им жизнь, сделав использование ККТ (Контрольно-Кассовой Техники) необязательным.

Отказаться от онлайн-касс могут предприниматели, оказывающие следующие услуги:

- Продажа газет и журналов;

- Продажа ценных бумаг;

- Продажа билетов в общественном транспорте кондуктором или водителем;

- Организация питания для учеников и учителей;

- Торговля в необорудованных местах на розничных рынках, ярмарках, выставках, торговля вразнос;

- Торговля в киосках мороженым, безалкогольными напитками в розлив, молоком и водой;

- Торговля из автоцистерн и сезонная торговля овощами и фруктами;

- Прием от населения стеклопосуды и утильсырья;

- Ремонт и окраска обуви;

- Изготовление и ремонт металлической галантереи и ключей;

- Присмотр и уход за детьми, больными, престарелыми и инвалидами;

- Продажа художественных изделий их изготовителем;

- Вспашка огородов и распилка дров;

- Услуги носильщиков на вокзалах и в аэропортах;

- Сдача в аренду собственных жилых помещений.

Также не нужно использовать ККТ самозанятым.

Кому обязательно нужно использовать online-кассу?

Онлайн-кассу должны использовать все ИП и организации любой формы собственности, которые не были указаны в предыдущем списке.Где купить online-кассу?

Выбрать и купить онлайн-кассу и всё сопутствующее оборудование можно у нас на сайте в разделе Решения. Если вы сомневаетесь в том, какую кассу выбрать – позвоните в наш отдел продаж! Мы поможем подобрать вам оптимальное решение для вашего вида бизнеса: +74959098565.Также мы можем подключить к вашей кассе возможность приема безналичной оплаты с помощью выгодного эквайринга от Позитрон.

Можно ли модифицировать свою старую кассу?

В большинстве случаев кассы старого образца Для этого нужно купить и подключить комплект доработки для онлайн-кассы. Следует понимать, что иногда купить новую онлайн-кассу дешевле, чем переделать старую.

Для этого нужно купить и подключить комплект доработки для онлайн-кассы. Следует понимать, что иногда купить новую онлайн-кассу дешевле, чем переделать старую.Как подключить online-кассу?

После покупки онлайн-кассы нужно:1. Получить электронную цифровую подпись (ЭЦП).

Это не обязательно, но с её помощью можно будет заключить договор с оператором фискальных данных и зарегистрировать онлайн-кассу в налоговой без личного присутствия.2. Подключить онлайн-кассу к интернету.

Для этого можно использовать мобильный или проводной интернет.Если в магазине нет интернета, т.к. он находится в труднодоступном или удаленном от сети месте, ККТ можно использовать в автономном режиме. Подробнее об этом можно прочитать в пункте 3 статьи 2 54-ФЗ.

3. Поставить онлайн-кассу на учет в ФНС.

Если у вас есть ЭЦП, это можно сделать через официальный сайт налоговой службы. Если ЭЦП нет, то придется идти в инспекцию Федеральной налоговой службы (ИФНС).4.

Подписать договор с оператором фискальных данных (ОФД). Нужно выбрать ОФД и заключить с ним договор на обработку фискальных данных.

Подписать договор с оператором фискальных данных (ОФД). Нужно выбрать ОФД и заключить с ним договор на обработку фискальных данных.При покупке пакета «под ключ» от Ростелеком на нашем сайте мы дарим годовой контракт с ОФД-Я.

Как подключить эквайринг?

Чтобы подключить возможность приема безналичной оплаты нужно убедиться, что ваша касса принимает карты. Если такая функция не предусмотрена – нужно приобрести POS-терминал. Все остальные заботы по подключению эквайринга мы возьмем на себя.С нами вам не придется идти в банк или открывать новый расчетный счёт. Оформление договора эквайринга происходит удаленно и с минимальным пакетом документов. Просто свяжитесь с нами по номеру: +74959098565 или заполните форму обратной связи на сайте.

Что будет если не использовать online-кассу?

В случае выявления нарушений, ФНС облагает предпринимателей штрафами.| Штраф за работу без онлайн-кассы | для ИП |

от 25% до 50% от продаж, но не менее 10. 000р. 000р.

|

| для ООО |

от 75% до 100% от продаж, но не менее 30.000р. |

|

|

Штраф за работу с ККТ, несоответствующей требованиям 54-ФЗ |

для ИП | 3.000р. |

| для ООО | 10.000р. |

Всё об онлайн кассах на конец 2019 года, что такое и как выбирать

07 Как правильно выбрать фискальный накопитель

Фискальный накопитель

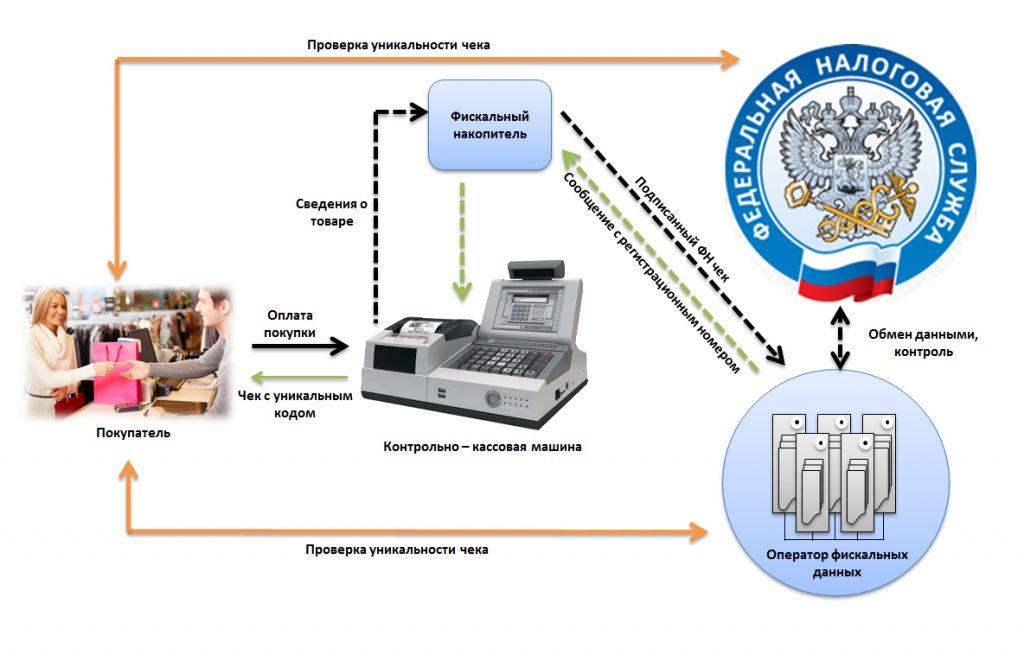

Это чип памяти, записывающий данные о каждой продаже с одновременным отправлением данных о финансовой операции оператору фискальных данных. Кроме суммы операции на ФН сохраняется также информация о проданных товарах. В итоге, при участии фискального накопителя налоговая инспекция получает полную информацию о проведённых через кассу финансовых операций.

Чеки нового образца имеют большой объём информации, а объёма памяти ФН хватает приблизительно на 240 тыс. чеков. По сути, ФН -это та же кассовая лента, но со значительно увеличенными функциями, и его выбор зависит напрямую от системы налогообложения и количества пробиваемых чеков.

Различия в моделях

Модель ФН это его маркировка, обозначается ФН-1 и ФН-1.1 .Каждая модель формирует различные виды кассовых чеков. На данный момент используется два формата чеков 1.05 и 1.1. В будущем планируется использовать единый формат фискальных данных (ФФД), это 1.1. Модель ФН-1 можно использовать только с форматом 1.05, в то время как ФН-1.1 подходит для всех форматов. На формирование кассовых документов напрямую влияет модель фискального накопителя, а также программное обеспечение (прошивка), установленное на контрольно-кассовую технику.

Какой ФН выбрать?

При выборе накопителя требуется учитывать срок его действия и сферу деятельности организации.

Срок действия ФН — это количество пробиваемых чеков , которое может обрабатывать память ФН. А количество денежных операций, товарооборот предприятия учитываются при установке системы налогообложения.

ФН по сроку действия делятся на 13, 15 и 36 месяцев. Но срок действия в реальности может отличаться от заявленного производителем, и это напрямую будет зависеть от деятельности предприятия.

Фискальный накопитель на 36 месяцев ОБЯЗАТЕЛЬНО использовать в следующих случаях:

- Оказание услуг;

- На системах налогообложения: УСН (упрощенка), ЕНВД (вмененка), ПСН (патент), ЕСХН (сельхозналог).

- ФН с любым сроком службы можно использовать при: сезонная торговля, автономный режим работы ККМ (в труднодоступных районах Российской Федерации),торговля подакцизными товарами: бензин, масла, сигареты, алкоголь, платежные агенты или субагенты.

| Сфера применения | ФН на 13 мес | ФН на 15 мес | ФН на 36 мес |

| ОСН | |||

| Оказание услуг | |||

| УСН, ЕНВД, ПСН, ЕСХН | |||

| Сезонная торговля | |||

| Автономный режим работы ККМ | 410 дней | 560 дней | |

| Торговля подакцизными товарами | 410 дней | 560 дней |

почему новый закон не решит проблем малого бизнеса :: Мнение :: РБК

Мнение , 19 апр 2017, 15:31Кирилл Войцехович-Казанцев

С помощью онлайн-касс государство усиливает контроль над малым бизнесом, но при этом не убирает барьеры, из-за которых предприниматели работают всеруюСтрасти вокруг новой версии закона о применении контрольно-кассовой техники (ККТ), предписывающей всем представителям ретейла перейти на онлайн-кассы, не утихают. Недавно в Госдуму был внесен законопроект, освобождающий от замены касс малых предпринимателей, работающих по патенту или платящих налог на вмененный доход. Но пока ни одна подобная инициатива не получила одобрения. Основная задача онлайн-передачи данных обо всех продажах в ФНС — усиление государственного контроля. Государство заинтересовано в том, чтобы обелить серый рынок и повысить собираемость налогов, поэтому не склонно прислушиваться к аргументам против.

Недавно в Госдуму был внесен законопроект, освобождающий от замены касс малых предпринимателей, работающих по патенту или платящих налог на вмененный доход. Но пока ни одна подобная инициатива не получила одобрения. Основная задача онлайн-передачи данных обо всех продажах в ФНС — усиление государственного контроля. Государство заинтересовано в том, чтобы обелить серый рынок и повысить собираемость налогов, поэтому не склонно прислушиваться к аргументам против.

Благие намерения

Если отбросить «мелочи», связанные с весомой финансовой нагрузкой на малый бизнес («переобувка» стоит недешево), нестабильным интернетом во многих точках России (что, например, делать, если не было связи, ты записал в фискальный накопитель данные, но не успел их передать в налоговую? ) и отсутствием официальных объяснений по большинству спорных вопросов, — картинка вырисовывается вроде бы радужная. Общим рефреном звучит следующее: да, изменения в законе доставят небольшим ретейлерам немало проблем, но в конце концов дадут массу новых возможностей.

Поспорить сложно: с помощью новых правил использования ККТ довольно просто внедрить учет продаж и товаров, систему лояльности — тот комплекс IT-продуктов, который раньше был доступен только крупному бизнесу. Сокращение бюрократических составляющих и отчетности перед налоговой службой — тоже большой плюс. Казалось бы, вот оно, светлое будущее. Онлайн-фискализация нивелирует преимущества сетей, изменит расстановку сил в ретейле и в конце концов спасет малую розницу, вытесняемую с рынка большими форматами.

Все это правда, но наряду с этим сценарием абсолютно реален и другой, когда малый бизнес не захочет (или не сможет) воспользоваться этими преимуществами и жить по-новому.

Что может ему помешать? Опыт показывает, что у любой, даже самой благой инициативы государства, связанной с помощью малому и среднему бизнесу, всегда находится обратная сторона. Если правительство вводит мораторий на плановые проверки малого бизнеса, то их количество тут же нивелируется за счет роста внеплановых и т. д. Выглядит это так, как будто одной рукой государство расчищает дорогу для предпринимателей, а другой — бросает на нее камни, создавая новые препятствия.

д. Выглядит это так, как будто одной рукой государство расчищает дорогу для предпринимателей, а другой — бросает на нее камни, создавая новые препятствия.

последние новости про онлайн-кассы и закон 54-ФЗ

Содержание статьи

Для будущих пользователей ККТ-онлайн последние новости о внедрении онлайн-касс могут стать отправной точкой в обустройстве платежных систем. Чем меньше времени остается до обязательного перехода, тем большим вниманием налогоплательщиков пользуется данная тема.

Интерес вызывают в первую очередь дополнительные отсрочки и новые возможности для представителей малого и среднего бизнеса.

Основные новости 54-ФЗ по онлайн-кассам

На конец мая 2017 года с установкой новых ККТ справилось всего около 30% налогоплательщиков. Принимая во внимание временные затраты на сбор и оформление соответствующих документов, становится очевидным, что успешно завершить переход на онлайн-кассы к 1 июля 2017 года смогут далеко не все. Во многих регионах наблюдается низкий уровень информированности работников ФНС, недостаток новой техники и банальное нежелание предприятий тратиться на апгрейд.

В таких условиях важно постоянно «держать руку на пульсе», следя за развитием ситуации в этой области.

Обновление реестра

В период за март-май 2017 года в государственный реестр кассовой техники были включены 9 новых моделей ККТ и 3 модели фискального накопителя (удостоверяющие документы выложены на сайте ФНС РФ в разделе контрольно-кассовой техники).

На заметку!

Отметив низкую скорость технической адаптации ритейлеров к новому закону, ФНС выдвинула свой способ смягчения ситуации, пообещав в первые месяцы после вступления в силу новой редакции закона № 54-ФЗ не применять штрафные санкции за неприменение онлайн-кассы к тем, кто не успел ее установить по причине нехватки нужной модели устройства. Для избежания наказания предприниматель должен предоставить договор о поставке новой кассовой техники.

Остальных «нерадивых налогоплательщиков» ФНС успокоила тем, что не собирается устраивать никаких проверок в переходный период.

Процесс отмены онлайн-касс для ЕНВД и ПСН

Законопроект № 143051-7 от 06.04.2017 г., предлагающий освободить ИП и ООО на «вмененке» и «патенте» от использования онлайн-касс, 18 мая этого года был принят к рассмотрению. Срок приема отзывов и предложений по проекту растягивается до 21 июня 2017 года. Отследить динамику работы с ним можно по ссылке http://asozd.duma.gov.ru/main.nsf/(Spravka)?OpenAgent&RN=143051-7.

Поблажки для ломбардов

В отношении ломбардов, которые согласно закона № 290-ФЗ должны поголовно перейти с 1 июля 2018 года на онлайн-кассы, последние новости выглядят обнадеживающе: возможно, им удастся избежать обязательного перехода на новую ККТ. Согласно письму, опубликованному Минфином в декабре прошлого года, расчеты, проводимые по договорам займа, не нуждаются в использовании контрольно-кассовой техники. Высказывание Министерства не имеет статуса нормативного акта, однако грамотное использование этой информации позволит значительно сэкономить на оборудовании ломбардных сетей.

Примечание.

Полностью отказаться от ККТ ломбарды не смогут, так как операции, связанные с реализацией невостребованного имущества, требуют использования кассовых аппаратов. Компромиссом станет выборочное оснащение пунктов ломбардной сети точками продажи с онлайн-кассами.

ККТ в аренду

В помощь интернет-торговле не так давно был запущен облачный сервис «АТОЛ-Онлайн», который позволяет проводить полную последовательность операций «получение платежа / выписка чека онлайн-кассы /отправка фискальных данных в ФНС через ОФД» без покупки собственной ККТ.

Как свидетельствуют последние новости по онлайн-кассам, в дополнение к уже существующему первопроходцу добавился новый коллега – CloudKassir, продукт взаимного сотрудничества OFD.RU, Старрус и CloudPayments. Организация сходным образом предоставляет в пользование интернет-магазинам готовые к эксплуатации онлайн-кассы для соответствия требованиям закона № 54-ФЗ.

Стоимость аренды такой кассы складывается из нескольких составляющих:

Итоги

С каждым месяцем новостей про онлайн-кассы становится все больше. Планируется предоставление компенсации путем налогового вычета за онлайн-кассы, получил отсрочку малый бизнес, определен список бизнес-субъектов, освобожденных от применения новой ККТ.

По мере приближения сроков установки онлайн-касс становится ясно, что оговоренные временные рамки внедрения ККТ не будут соблюдены на 100%. Для снижения затрат, смягчения ситуации и ускорения процесса оформления принимаются меры законодательного, технического, финансового характера. В комплексе они призваны стимулировать предприятия на установку новой кассовой техники.

Переход на онлайн-кассы

Информация для предпринимателей по вопросу внедрения онлайн касс

С 15 июля 2016 года вступил в силу Федеральный закон № 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации». Закон предусматривает передачу информации о расчетах через операторов фискальных данных в ФНС России. Законом установлены нововведения (новый порядок применения ККТ) для тех организаций и индивидуальных предпринимателей, которые и раньше были обязаны осуществлять расчеты с использованием касс.

Закон предусматривает передачу информации о расчетах через операторов фискальных данных в ФНС России. Законом установлены нововведения (новый порядок применения ККТ) для тех организаций и индивидуальных предпринимателей, которые и раньше были обязаны осуществлять расчеты с использованием касс.

Также предусмотрено применение кассовых аппаратов при оказании услуг, и плательщиками единого налога на вмененный доход и патента. Так, с 1 февраля 2017 года регистрация ККТ будет осуществляться только по новому порядку, а с 1 июля 2017 года старый порядок регистрации прекратит свое действие. Передача фискальных данных с применением нового порядка использования ККТ должна быть обеспечена предприятиями и ИП, применяющими кассовую технику, с 01 июля 2017 года. У предприятий сферы услуг, владельцев торговых автоматов, а также лиц, применяющих патент и ЕНВД, то есть для малого бизнеса, который не был обязан применять ККТ, будет еще целый год для перехода на новый порядок, для них он становится обязательным с 1 июля 2018 года.

С 31 марта 2017 года предприниматели, занимающиеся розничной торговлей алкогольной продукцией, в том числе пивом, обязаны применять контрольно-кассовую технику с передачей сведений о продаже в налоговую службу.

Кто освобожден от онлайн-касс

В соответствии с п. 3 ст. 2 Федерального закона от 22 мая 2003 г. № 54- ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

От работы с кассами, как и раньше, освобождены: представители малого бизнеса, оказывающие услуги по ремонту обуви, продавцы на необорудованных рынках, торговцы продукции с цистерн и тележек, газетные киоски, люди, сдающие в аренду собственное жилье, организации с безналичной оплатой, кредитные организации и компании, занятые на рынке ценных бумаг, кондукторы и предприятия общественного питания в образовательных учреждениях. Религиозные объединения, торговцы предметов народного промысла и почтовых марок тоже могут продолжить работу без ККТ.

Религиозные объединения, торговцы предметов народного промысла и почтовых марок тоже могут продолжить работу без ККТ.

Организации и ИП, осуществляющие расчеты в отдаленных или труднодоступных местностях

Вправе не применять ККТ, при условии выдачи покупателю по его требованию документа, подтверждающего факт осуществления расчета (требования к документу см. п. 3 Статья 2 Федерального закона № 54-ФЗ в редакции 290-ФЗ от 03.07.2016).

Перечень таких местностей на территории Ленинградской области утвержден Постановлением Правительства Ленинградской области от 20.11.2007 N 289 «Об утверждении Перечня отдаленных, труднодоступных местностей Ленинградской области, где возможно осуществление торговых операций или оказание услуг без применения контрольно-кассовой техники»

Организации и ИП в отдаленных от сетей связи местностях вправе не передавать сведения в онлайн режиме

На территориях, отдаленных от сетей связи, Закон № 54-ФЗ обязывает применять контрольно-кассовую технику, но разрешает не передавать фискальные данные с касс в налоговые органы через оператора фискальных данных.

Обратите внимание, что используемая кассовая техника в таких местностях должна быть модернизирована, то есть содержать фискальный накопитель вместо ЭКЛЗ.

При регистрации новой кассы в местности, отдаленной от сетей связи, необходимо выбрать автономный режим работы ККТ, который не предусматривает передачу данных ОФД. Таким образом, при совершении расчетов фискальный накопитель будет записывать все данные, но не передавать их оператору.

Перечень отдаленных местностей определен Приказом Комитета по связи и информатизации Ленинградской области — Приказ от 28.02.2017 №6 «Об утверждении перечня местностей Ленинградской области, удаленных от сетей связи, в которых пользователи могут применять контрольно-кассовую технику в режиме, не предусматривающем обязательную передачу фискальных документов в налоговые органы в электронной форме через оператора фискальных данных»

54-ФЗ, похоже, отменят с 1 января 2021 года. А правила применения касс перенесут в НК РФ

Добрый день, уважаемые ИП!

Интересная новость для тех, кто применяет (или будет применять) онлайн-кассы.

Оказывается, Минфин подготовил новый законопроект, согласно которому, знаменитый 54-й федеральный закон будет отменен с 1 января 2021 года.

Но это не значит, что ФНС забудет про многочисленные правила и ограничения по применению онлайн-касс.

Разумеется, это не так.

Напоминаю, что на мой видеоканал на Youtube можно подписаться по этой ссылке:

https://www.youtube.com/c/DmitryRobionek

Что изменится?

Новым законопроектом предусмотрено, что нормы по применению онлайн-касс будут перенесены из 54-ФЗ в Налоговый Кодекс РФ.

И прямо в НК РФ будут прописаны правила применения касс, которые сейчас определены в 54-ФЗ.

Кому интересно, может почитать законопроект по этой ссылке.

Подозреваю, что этот законопроект будут править еще не раз и не два, как это было с 54-ФЗ. Поэтому, пока не буду особо вчитываться, так как до 1 января 2021 года этот текст может кардинально измениться.

Но как появится финальная версия, обязательно вернусь к этой теме. Следите за обновлениями блога: https://dmitry-robionek.ru/subscribe

Советую прочитать:

- Налоговые каникул продлят до конца 2023 года (для ИП, которые регистрируются впервые)

- ФНС запустила сервис для проверки права на получение субсидии на профилактику и дезинфекцию

- Новые лимиты по УСН с 2021 года. Закон скоро примут…

Что еще изменится для ИП в 2021 году?

- Налоги ИП в 2021 году: важные изменения, новые законы и многое другое

- Фиксированные взносы ИП «за себя» на 2021 год

- Налоги и взносы ИП на УСН 6% без сотрудников в 2021 году: сколько платить + несколько примеров!

- Как открыть ИП в 2021 году? Пошаговая инструкция для начинающих предпринимателей

- Патент для ИП в 2021 году: новые виды деятельности и другие изменения

- Как закрыть ИП в 2021 году?

- ИП на УСН 6% без дохода и сотрудников в 2021 году: сколько налогов и взносов нужно платить?

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Онлайн-кассы в 2021 году — Эльба

В 2021 году закончились отсрочки по переходу на онлайн-кассы. В статье подробно разберём, кто всё равно будет освобождён от этой неприятной обязанности, а если касса всё-таки нужна, как её выбрать, зарегистрировать и применять с пользой для бизнеса.

Предыстория: зачем вообще приняли закон об онлайн-кассах

Кто получил отсрочку до 1 июля 2021 года

Список исключений: кто освобождён от онлайн-касс

Что будет, если работать без кассы

Какую выбрать онлайн-кассу

Как настроить онлайн-кассу для интернет-продаж

Как зарегистрировать онлайн-кассу

Как получить пользу от перехода на онлайн-кассы

Ответы на популярные вопросы

В комплекте: онлайн-касса, кассовая программа, ОФД и товароучётный сервис + помощь с регистрацией в налоговой.

Предыстория: зачем вообще приняли закон об онлайн-кассах

Чиновники решили усилить контроль над наличными платежами в 2016 году. Налоговая уже знала о сделках, по которым предпринимателям платят на расчётный счёт. Получала информацию от банков, находила противоречия с суммами в декларации и выставляла требования о предоставлении пояснений. С наличкой было сложнее: предприниматели проводили сделки неофициально и уклонялись от уплаты налогов.

Компании на патенте и услугах населению работали без касс. Бизнес на УСН и ОСНО пользовался старыми кассами. Платежи записывались на специальную ленту ЭКЛЗ, которую невозможно проверить без личной встречи с предпринимателем. Времени инспекторов не хватало, чтобы посетить все магазины, поэтому большинство компаний нарушало закон без проблем.

Чиновники подсмотрели решение проблемы у Южной Кореи, которая в 2005 году внедрила онлайн-кассы. Они автоматически передают все платежи оператору фискальных данных, а ОФД — в налоговую. В 2016 году в России приняли поправки к 54-ФЗ, которые обязали предпринимателей перейти на новые кассы. Заодно к ним решили подключить всех, кто получает оплату наличными и электронными деньгами, но раньше выдавал вместо кассовых чеков другие документы — БСО или квитанции. В результате налоговая будет видеть почти все платежи предпринимателей, автоматически выбирать самых подозрительных и отправлять им требования или приходить с проверкой.

Список исключений: кто освобождён от онлайн-касс

Некоторым предпринимателям неудобно применять онлайн-кассы. Поэтому законодатели составили список исключений. Если вам повезло попасть в него, переход откладывается на неопределённый срок.

Можно работать без онлайн-кассы на любом режиме налогообложения, если вы:

— Торгуете с лотков, тележек или в вагонах пассажирских поездов.

— Торгуете на рынках вне крытых помещений непродовольственными товарами: бельём, носками, игрушками — и любыми другими вещами, которые не входят в список, составленный правительством.

— Торгуете в газетных киосках, в которых доля печатной продукции больше 50%, а остальные товары утверждены правительством региона.

— Продаёте мороженое и напитки через киоски без торгового зала.

— Сдаёте в аренду собственную квартиру или квартиру с гаражом (машино-местом).

— Ремонтируете обувь.

— Делаете ключи.

— Ухаживаете за детьми, больными, престарелыми и инвалидами.

— Работаете в труднодоступной местности, что установлено законами вашего региона.

— Продаете в розницу бахилы, включая продажу через автоматы.

— Ведёте другой бизнес из второй статьи 54-ФЗ.

Можно работать без кассы на патенте, если вы:

— Работаете разработчиком

— Занимаетесь дизайном

— Ремонтируете или шьёте одежду

— Ремонтируете мебель

— Фотографируете

— Ремонтируете здания

— Производите монтажные и сварочные работы

— Остекляете балконы

— Работаете репетитором

— Сдаёте помещения в аренду

— Занимаетесь уборкой

— Организуете экскурсии, свадьбы или похороны

— Или занимаетесь чем-то ещё из п. 2.1 ст. 2 54-ФЗ.

Особенность патента: даже при наличии освобождения вы должны выдавать покупателю документы, подтверждающие покупку. Вот пример квитанции.

Самозанятые тоже освобождены от онлайн-касс. Они выдают чеки при помощи приложения «Мой налог». Новый налоговый режим создали, чтобы люди легче платили налог с небольших доходов, поэтому их избавили от расходов на кассы.

Последнее исключение — получение оплаты через посредников. Почта при наложенных платежах, некоторые курьерские службы и некоторые платёжные посредники выдадут покупателям кассовые чеки вместо вас.

Сдавайте отчётность без бухгалтерских знаний

Эльба возьмёт бухгалтерию на себя. Сервис подготовит отчётность и отправит её через интернет. Загружать платежи поможет связь с банками и онлайн-кассами.

Что будет, если работать без кассы

Налоговики узнают о нарушениях из трёх источников:

— Жалобы клиентов и конкурентов. У клиентов возникают проблемы с возвратом товаров, поэтому они обращаются в Роспотребнадзор или в налоговую. Или уже при покупке сообщают в налоговую об отсутствующем или липовом чеке — при помощи специального приложения.

— Контрольные закупки. Сотрудник налоговой покупает товары и заказывает услуги под видом обычного покупателя. Когда не получает чек, фиксирует нарушение.

— Банки. Предпринимателю на счёт приходят поступления по эквайрингу, а онлайн-кассу он не регистрировал.

Предпринимателя оштрафуют, если найдут нарушение в течение года:

— ИП — на 25-50% от суммы мимо кассы, минимум на 10 000 ₽.

— ООО — на 75-100% от суммы мимо кассы, минимум на 30 000 ₽.

Какую выбрать онлайн-кассу

Онлайн-касса работает только с фискальным накопителем. Это специальный чип, который хранит информацию обо всех платежах. Предприниматели покупают его вместе с кассой или отдельно за 7 000 — 12 000 ₽.

Фискальные накопители отличаются по максимальному сроку работы: 13, 15 или 36 месяцев. Для УСН и патента подойдёт только фискальный накопитель на 36 месяцев. Покупка любого другого будет ошибкой, за которую наказывают штрафом по п. 4 ст. 14.5 КоАП. Есть исключения: при сезонном бизнесе разрешено выбирать фискальник на любой срок. При работе в местности без интернета и торговле подакцизными товарами тоже, но лучше выбирать не на 36 месяцев: они прослужат только часть срока.

Кассы отличаются по скорости печати чеков и размеру. Одни с кнопками, другие с дисплеем, третьи подключаются к ноутбуку или планшету.

Курьер, сантехник, репетиторПри разъездной работе предприниматели приезжают к клиентам и оказывают услуги на месте. Брать с собой обычную кассу и подключать её в розетку неудобно. Вам подойдут мобильные кассы. Они лёгкие и работают от аккумуляторов. Например:

— MSPOS-K — касса с дисплеем 5,5 дюймов. Весит 500 грамм, работает без подзарядки до 48 часов.

— MSPOS-Е-Ф — новая версия, которая принимает бесконтактную оплату банковскими картами.

Ларёк, небольшая кофейня, островок в ТЦВ торговой точке с компактной обстановкой или без электричества тоже подойдёт мобильная касса. По размеру они немногим больше смартфона. Например, MSPOS-Е-Ф точно хватит на смену, она работает до 24 часов без подзарядки.

Магазин, салон красоты, кафеКогда в торговой точке хватает места, предприниматели выбирают кассу побольше. Её нельзя отключать от сети. Зато работать на большом экране — быстро и удобно.

Популярный вариант — касса из двух частей:

- Принтер чеков печатает чеки. Для небольшого потока покупателей подойдёт Атол 30Ф.

- Дисплей любого устройства отображает информацию. Недорогой вариант — ваш ноутбук, планшет или старый компьютер. Если нет подходящей техники, купите POS-терминал. Например, вот такой.

Когда клиентов много, важно обслуживать быстро. Иначе будут очереди, недовольные люди и упущенная прибыль. Вам подойдут кассы, которые печатают чеки быстро и с автоотрезом. Выберите из двух вариантов сборки:

- Принтер чеков и POS-терминал по отдельности. Например, Атол 25Ф — принтер чеков с быстрой печатью, Атол Optima — POS-терминал с диагональю 11,6 дюймов.

- Моноблок. Например, Контур.Сигма 10 — большой сенсорный дисплей и принтер чеков в одном устройстве. MSPOS Т-Ф — тоже, только с широкой чековой лентой, которая подойдёт для товаров и услуг с длинными названиями.

Как настроить онлайн-кассу для интернет-продаж

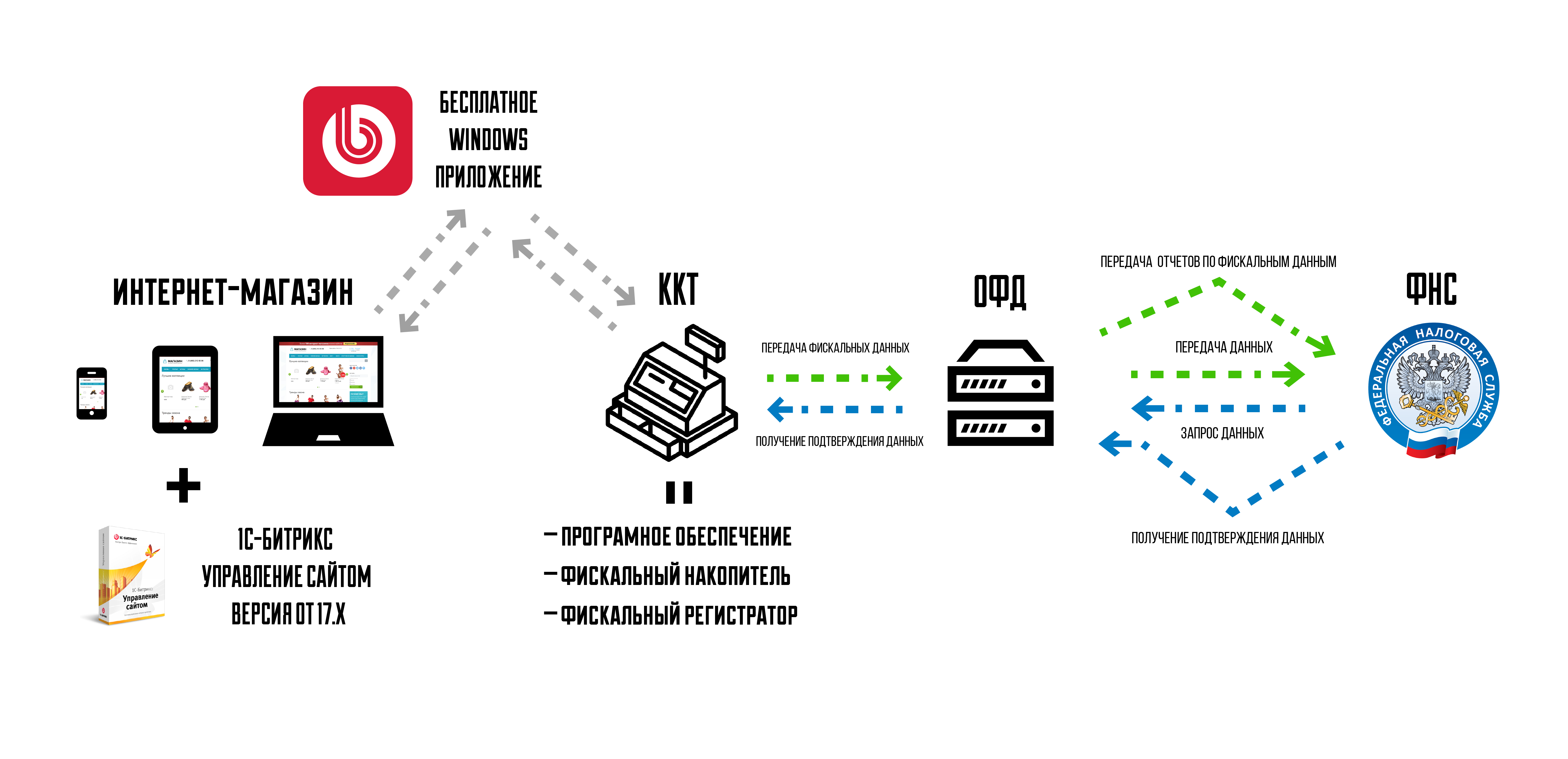

Интернет-продажи не освобождают от применения онлайн-кассы. Электронные чеки выдают всем физлицам, которые платят при помощи формы на сайте. Срок — мгновенно. Поэтому вам понадобится интернет-эквайринг банка или платёжный сервис, который подружится с вашей кассой. Например, интеграция с несколькими платёжными системами есть у Модулькассы и Атол Онлайн.

Чеки выдают и при банковских переводах от физлиц. Здесь есть два варианта:

— Отправить электронный чек по электронной почте или в СМС. Важно сделать это до следующего рабочего дня и раньше момента, когда передадите товар, окажете услугу или приступите к работе.

— Передать бумажный чек при встрече с покупателем.

Разъездной торговле и услугам разрешили использовать одну кассу в офисе. Не придётся покупать каждому курьеру по кассе. Подробнее читайте в статье: «Кому разрешат работать без онлайн-кассы».

Как зарегистрировать онлайн-кассу

После покупки онлайн-кассу ставят на учёт. Выберите подходящий способ: сходить в налоговую или сделать всё через интернет. Расходы одинаковые, но поездка в инспекцию займёт больше времени, и съездить придётся два раза. Поэтому советуем вариант с интернетом.

В любом случае вам понадобится договор с ОФД и электронная подпись.

ОФД — посредник, который получает чеки с онлайн-касс и потом передаёт налоговой. Предприниматель сам выбирает сервис из списка одобренных налоговой. ОФД отличаются дополнительными возможностями: они строят аналитические отчёты, предупреждают о проблемах с кассой, помогают контролировать сотрудников. Стоят примерно одинаково, около 3000 ₽ за одну кассу в год. Например, посмотрите Контур.ОФД. У сервиса круглосуточная поддержка и простой интерфейс.

Электронная подпись подтверждает личность предпринимателя или руководителя организации. Это важно при регистрации онлайн-кассы и подключении к ОФД. Подпись получают в сервисном центре, она стоит от 2000 ₽.

Комплект от Контур.Маркета: онлайн-касса, учётный сервис, ОФД и помощь с регистрацией

Как зарегистрировать кассу через интернет:

— Зайдите в личный кабинет на сайте налоговой → «Учёт контрольно-кассовой техники» → «Зарегистрировать ККТ» → «Заполнить параметры заявления вручную.

— Укажите адрес точки, где стоит касса, и название вашего ОФД. Возьмите паспорт кассы и фискального накопителя и перепишите сведения из них.

— Отправьте заявление и получите в ответ регистрационный номер кассы.

— Фискализируйте кассу: включите её и укажите дату и время, адрес, сведения о бизнесе и параметры ОФД. Касса напечатает на чековой ленте отчёт о регистрации.

— Снова зайдите в заявку на сайте налоговой и нажмите «Завершить регистрацию». Перепишите данные из отчёта о регистрации и нажмите «Подписать и отправить».

— Подключите кассу на сайте ОФД.

Важно: когда получите регистрационный номер кассы, у вас будет один рабочий день, чтобы завершить регистрацию. Если опоздаете, придётся начать сначала.

Как получить пользу от перехода на онлайн-кассы

Онлайн-кассы помогают налоговой следить за платежами через интернет. Бизнесу они полезны по этой же причине: директор может уехать в отпуск и понимать, что сейчас происходит в торговой точке. В личном кабинете ОФД видно, открыли ли сотрудники смену и сколько денег приходит от покупателей. Например, посмотрите демо-версию Контур.ОФД.

Для торговли онлайн-кассы полезны в связке с товароучётными сервисами. Предприниматель отбивает товар на кассе и сервис автоматически обновляет остатки. Поэтому всегда понятно, сколько товаров в магазине и какие пора заказывать. А ещё какие товары помогают бизнесу процветать, а какие слишком долго лежат на полках. Например, подобные возможности есть в товароучётном сервисе Контур.Маркета.

Ответы на популярные вопросы

Меня освободит от кассы эквайринг? А получение оплаты по реквизитам? А оплата через сайт?

К сожалению, нет. На каждую оплату физлица выдавайте чек, не важно, каким способом клиент заплатил. Единственное исключение — когда вместо вас чек выдаёт посредник.

Слышал, что в чеке нужно писать названия товаров и услуг. Это правда?

Да! До 1 февраля ИП пользовались отсрочкой, но она закончилась. Теперь при каждой оплате в чеке обязательно печатать название всех товаров и услуг, которые получил покупатель. Главное требование к названию: однозначность. Например, «газировка» не подойдёт, «кока-кола, 0,3, стек.» — лучше. При оказании услуг можно ссылаться на договор оказания услуг и указывать его номер.

Я работаю из дома. Мне что, тоже покупать кассу?

Если не попадаете под отсрочку, то нужно. Работа из дома не освобождает от обязанности выдавать чеки. Если встречаетесь с клиентами лично, купите самую простую кассу. Например, принтер чеков Атол 30Ф, который подключают к компьютеру. Если получаете оплату через интернет, появляется второй вариант: не покупать кассу, а арендовать её. Например, Атол Онлайн помогает отправлять электронные чеки, а сами кассы держит в своём центре обработки данных.

Онлайн-кассе нужен интернет. А что, если он пропадёт?

Всё будет хорошо. Касса продолжит работать и печатать чеки. Фискальный накопитель сохранит информацию о платежах, а когда интернет появится, касса отправит все данные в ОФД. Не переживайте, законодатели позаботились о людях, у которых бывают проблемы с интернетом.

Проблема возникнет, только если интернет пропадёт больше, чем на 30 дней. Вы потеряете возможность принимать платежи, потому что заблокируется фискальный накопитель. Когда включите интернет, он разблокируется, и касса заработает снова.

А что, если касса перестанет работать?

Почините её в сервисном центре, а потом отбейте чеки коррекции на каждый платёж. Минус способа: если покупатель не получит чек и пожалуется в налоговую, придётся заплатить штраф. Поэтому инспекторы рекомендуют более дорогое решение: купить запасную кассу.

У меня есть электронная подпись Эльбы. Она подойдёт для регистрации кассы?

Не все электронные подписи подойдут. Напишите нашим ребятам в техподдержку. Они помогут разобраться.

По онлайн-кассе проходят платежи от клиентов. А как отразить их в бухгалтерии?

Предприниматели на УСН и патенте ведут книгу учёта доходов и расходов. Записывайте в неё суммы из отчётов о закрытии смены. Или настройте интеграцию Эльбы с Контур.ОФД. После окончания рабочего дня поступление само улетит в бухгалтерию и появится в разделе «Деньги».

Оперативный контроль за использованием кассовых аппаратов — новые налоговые изменения, предложенные Минфином

В июле Минфин России представил свою последнюю инициативу, соответствующую тенденциям цифровизации российской экономики и расширению сфер налогового контроля. Он представляет собой законопроект «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с совершенствованием законодательства об использовании кассовых аппаратов» от 16 июля 2020 года.В настоящее время законопроект ожидает внесения в Госдуму и опубликован на сайте Минфина без пояснительной записки.

Есть все основания полагать, что законопроект окажет серьезное влияние на компании розничного сектора. Среди прочего, инициатива предназначена для регулирования платежных операций, связанных с поставкой услуг и товаров через Интернет, независимо от того, производится ли оплата через веб-сайт поставщика (поставщика услуг) или через онлайн-кассовые аппараты, например, когда товары доставляются по адресу покупателя. .

Ключевые изменения:

- Правовое регулирование использования кассовых аппаратов будет полностью подпадать под юрисдикцию законодательства о налогах и сборах. В перечень определений Налогового кодекса будет добавлено несколько десятков новых конкретных терминов, таких как «наблюдение», «контрольная закупка» и «фиктивные» или «фиктивные» операции.

- В Налоговый кодекс будет включен раздел об оперативном контроле. Операционный контроль был бы одной из форм налогового контроля и был бы направлен на обеспечение того, чтобы организации соблюдали требования по регистрации транзакций и вели полный учет своих доходов.Оперативный контроль будет осуществляться в двух формах: мониторинг и оперативные проверки:

- Мониторинг операций будет осуществляться Федеральной налоговой службой через автоматизированную информационную систему

- Меры налогового контроля, включая наблюдательные и контрольные закупки, будут проводиться в ходе оперативных проверок

- Налоговые органы смогут заручиться помощью органов ФСБ в проведении оперативной проверки.Оперативная проверка может быть назначена независимо от того, когда последняя такая проверка проводилась за тот же период, если налоговый орган получает информацию от физических или юридических лиц

- Законопроект предлагает ввести систему обмена информацией по учету операций, участниками которой будут налогоплательщик, оператор фискальных данных, Федеральная налоговая служба и оператор информационных систем маркировки товаров.

- Помимо замораживания банковских счетов, основной санкцией за нарушение кассовых правил по-прежнему будет штраф от 10 000 до 200 000 рублей. В некоторых случаях субъекты, включенные в реестр малых и средних предприятий, могут рассчитывать на предупреждение, а не на штраф. Однако, если организация не регистрирует транзакции более одного раза в течение года и сумма незарегистрированных транзакций превышает 1 миллион рублей, ее деятельность может быть приостановлена на срок до 90 дней и могут быть приняты меры по ограничению доступа. на его веб-сайты, мобильные приложения, страницы в социальных сетях и учетные записи мессенджеров, которые используются для предоставления информации и обеспечения возможности покупки товаров и услуг.Будут введены санкции за фиктивные или фиктивные сделки.

- Операционный контроль будет быстрее, чем другие формы налогового контроля. Организации будут обязаны предоставить документы, запрошенные в ходе оперативной проверки, в течение трех дней с момента получения запроса. Только пять дней будет дано на предоставление необходимых объяснений или 10 дней на внесение соответствующих исправлений после получения уведомления от налогового органа о том, что в ходе мониторинга были обнаружены несоответствия или неточности в записи операций.Документы (информация), используемые налоговыми органами при осуществлении оперативного контроля, будут передаваться только через онлайн-кассовый счет на сайте Федеральной налоговой службы.

Что дальше?

Законопроект, скорее всего, будет принят в самое ближайшее время, и в этом случае изменения в Налоговый кодекс вступят в силу с 1 января 2021 года. Уже на этом этапе можно сделать определенные предварительные выводы:

- Изменения потребуют от компаний увеличения автоматизации анализа и внутреннего мониторинга регистрации транзакций.

- Предлагаемое постановление повысит прозрачность бизнеса в глазах общества. О нарушениях требований к записи транзакций уже можно сообщить в ФНС через мобильное приложение «Проверить законность получения». Обновленная версия приложения была запущена 1 июля.

- Поправки потребуют и позволят использовать инновационные решения. Новые правила позволят организациям предоставлять кассовые чеки, отображая QR-код, который клиенты смогут сканировать и идентифицировать с помощью мобильного приложения.

Изменения могут вызвать различные вопросы у предприятий, например:

- Может ли компания сформировать единую квитанцию с подробным описанием всех транзакций в виде кредитов или возмещений авансовых платежей, произведенных клиентами в течение расчетного периода?

- В каких случаях выдача (отправка) кассового чека покупателю не является обязательной?

- В каких случаях достаточно отправить кассовые чеки клиентам в электронном виде без выдачи бумажных чеков и без их распечатки?

- В каких случаях компании не нужно отправлять кассовый чек на номер телефона или адрес электронной почты клиента, если клиент не предоставил номер телефона или адрес электронной почты до транзакции?

- В каких случаях компания имеет право при соблюдении требований к учету операций использовать кассовый аппарат в режиме, не предполагающем обязательной передачи фискальных документов в налоговые органы в электронном виде через оператора фискальных данных?

- В каких случаях компания имеет право использовать кассовый аппарат, расположенный не в месте транзакции, для выполнения своих обязательств по регистрации транзакций?

- Какой способ передачи квитанции клиенту следует выбрать, если совершаются безналичные операции без возможности прямого взаимодействия клиента с компанией или ее представителем?

- Как можно минимизировать риск объявления транзакции фиктивной или фиктивной?

- Какие изменения могут потребоваться во внутренних документах компании, чтобы отразить политику регистрации транзакций?

Поддержка EY

Мы постоянно следим за ходом внесения предлагаемых поправок в Налоговый кодекс и будем рады оказать помощь в анализе потенциального влияния изменений на бизнес-деятельность, включая консультации по вопросам, указанным выше.

Авторы:

Дмитрий Халилов

Алексей Маленкин

Владимир Виниченко

О внедрении виртуальной кассы

В целях совершенствования онлайн-кассы Законом Кыргызской Республики от 13 апреля 2018 г. № 39 внесены изменения в Налоговый кодекс Кыргызской Республики в части определения «виртуальной кассы», которая предусматривает: для использования смартфонов или компьютеров вместе с аппаратным кассовым аппаратом после установки соответствующего программного обеспечения.

В рамках работ по внедрению электронной системы фискальных процедур фискальных процедур и в целях реализации статьи 109 Налогового кодекса Кыргызской Республики Постановление Правительства Кыргызской Республики «О пилотном (пилотном) ) принят проект по использованию виртуальных кассовых аппаратов с функцией передачи данных в реальном времени »от 26 августа 2019 года № 426.

Пилотный проект осуществляется с 1 сентября 2019 года.

В соответствии с Постановлением Правительства КР № 324 от 15 июня 2016 года введена касса-онлайн. Все расходы по переходу на кассовые аппараты, отвечающие требованиям налоговых органов, несут предприниматели. Минимальная стоимость аппаратно-кассового аппарата, способного передавать данные в режиме онлайн, составляет более 10 тысяч сомов, что в условиях текущего экономического кризиса является обременительным бременем для бизнеса, особенно для малого и среднего предпринимательства, а также для предпринимателей в регионах.

В связи с этим в целях поддержки бизнеса, в частности малого и среднего бизнеса, ведется работа по внедрению виртуальной кассы (программное обеспечение, реализованное в виде клиентского приложения на операционных системах Android, iOS и Windows), которое это новое направление и дешевая альтернатива аппаратно-кассовому аппарату онлайн.

На период реализации пилотного проекта операторами виртуальных кассовых аппаратов уполномоченный налоговый орган бесплатно предоставит виртуальные кассы.

Ссылка →

Что изменится для бизнеса, покупателей и городских властей / Новости / Сайт Москвы

Что изменится?

Кассы не нужно сильно менять, или их можно модифицировать, однако способ их использования будет другим. Все операции с контрольно-кассовым оборудованием (CRE) будут проводиться через Личный кабинет налогоплательщика на веб-сайте Федеральной налоговой службы, включая онлайн-регистрацию CRE, добавление документов и получение запросов от налоговых органов.Список онлайн-сервисов будет расширен. Для доступа к вашей учетной записи вам потребуется квалифицированная электронная подпись.

Вместо кассовой ленты в вашем оборудовании будет установлено сменное фискальное запоминающее устройство — специальное устройство для шифрования и защиты всех транзакционных данных, которые будут отправляться в налоговый орган в режиме реального времени.

Зачем нужна онлайн-касса?

Благодаря быстрой передаче данных через Интернет и их автоматическому анализу отпадает необходимость в дополнительных проверках, поэтому все участники рынка будут в равных условиях.

Предприятиям не нужно будет заключать договор на обслуживание своих кассовых аппаратов, что позволит сэкономить деньги. Нововведение также сократит время на регистрацию и перерегистрацию CRE: им больше не нужно будет идти в налоговую инспекцию, просто войдите в свою учетную запись и следите за выручкой в режиме онлайн.

Покупатели также выиграют от изменения, потому что их права будут защищены новой технологией. Они получат электронную квитанцию от оператора и (или) по электронной почте.Плюс — возможность быстро проверить законность их получения с помощью бесплатного мобильного приложения; если есть сомнения, сразу могут отправить жалобу в налоговый орган. Приложение доступно в AppStore и Google Play.

Реформа позволит городским властям в режиме реального времени получать информацию об объемах розничной торговли и покупательной способности москвичей, анализировать структуру товарооборота, отслеживать цены и понимать, как на них реально влияет экономическая политика.Передача данных в режиме онлайн будет способствовать росту декларируемой выручки, а значит, увеличит казну государства. Кроме того, властям будет легче отслеживать уклоняющихся от уплаты налогов и других расходов.

Переход на новые технологии — это не просто технологическое изменение, а другой уровень осведомленности о состоянии бизнеса в Москве. Эти кассовые аппараты дополнят интернет-аналитику, информацию по сотовой связи, кадастровый и налоговый учет и многое другое.Вместе они составят более полное представление о жизни Москвы и помогут эффективно управлять городом. В Москве давно и успешно используются технологии крупномасштабной обработки данных.

Какое оборудование мне следует использовать?

Не нужно спешить с заменой кассы: сначала узнайте, можно ли модернизировать модель. Вы можете обратиться к производителю, на сайте ФНС или в сервисный центр.

Если устройство можно модернизировать, необходимо приобрести комплект для обновления программного обеспечения и снять кассовый аппарат с регистрации в ФНС.После этого нужно заменить электронную ленту на фискальный накопитель, обновить программное обеспечение, заключить договор с оператором фискальных данных и зарегистрировать устройство в налоговом органе. Это займет некоторое время, поэтому не откладывайте.

Кассы, которые не модернизируются, подлежат замене.

Когда нужно переходить на новую кассу?

Закон о переходе на новый тип оборудования вступил в силу 15 июля 2016 года, а налоговые органы прекратили регистрацию кассовых аппаратов старого типа с 1 февраля 2017 года.Все ранее зарегистрированные устройства могут оставаться в эксплуатации до 1 июля 2017 года, после чего у предприятий не останется другого выхода, кроме как использовать онлайн-кассы.

Закон распространяется на все компании и частные лица, осуществляющие платежи в России. Это розничные магазины, кафе, рестораны, аптеки, автозаправочные станции, юридические фирмы и другие предприятия, предоставляющие коммунальные услуги.

Фирмы и отдельные предприятия, выпускающие формы отчетности, должны будут до 1 июля 2018 г. начать использовать онлайн-кассовые аппараты.Новый закон также не затронет компании, торгующие через торговые автоматы, индивидуальные предприятия, использующие патентную систему налогообложения, и плательщиков единого налога на вмененный доход до этой даты.

Как установить кассовый аппарат

Если вы собираетесь вести бизнес, связанный с торговлей, производством товаров, оказанием различных услуг, то, скорее всего, вам потребуется установить кассовый аппарат и зарегистрировать его в налоговом органе.

Инновации в технологиях позволяют современным кассовым аппаратам передавать данные в режиме онлайн.Кроме того, существуют мобильные приложения с возможностью онлайн-кассы, которые можно установить на смартфон.

Что такое онлайн-касса?

Предпринимателям, осуществляющим деятельность, связанную с коммерцией, производством товаров и оказанием различных услуг, необходимо приобрести кассовый аппарат с функцией фиксации и (или) передачи данных (онлайн-кассовый аппарат) в соответствии со статьей 166 Налогового кодекса Республики Казахстан. .

Онлайн-кассовый аппарат — кассовый аппарат с возможностью передачи данных, т.е.е. это кассовый аппарат или программное обеспечение, которое может передавать данные о денежных операциях в органы государственных доходов (налоговые органы) в режиме онлайн.

Есть два типа онлайн-кассовых аппаратов:

- оборудование: приборы; индивидуальное оборудование (кассовые машины, регистраторы), зарегистрированное в Государственном регистре кассовых аппаратов; Программное обеспечение

- : программное обеспечение, зарегистрированное в Национальном регистре кассовых аппаратов, которое работает как кассовый аппарат (мобильное приложение).

Программный онлайн-кассовый аппарат, то есть мобильное приложение с возможностью кассового аппарата, генерирует электронные чеки, которые по закону приравниваются к печатным. Электронную квитанцию можно отправить покупателю онлайн, через мессенджеры или по электронной почте. При необходимости вы можете приобрести специализированный принтер для чеков, который подключается к смартфону по Bluetooth.

С 2020 года онлайн-кассы должны использоваться в обязательном порядке. Кассовые аппараты, используемые в местах, где нет связи, не подлежат замене на онлайн-кассы.

Перечень административных единиц Республики Казахстан, на территории которых нет телекоммуникаций общего пользования.

Регистрация кассовых аппаратов

Регистрацию / перерегистрацию / снятие с учета кассовых аппаратов производят территориальные органы Комитета государственных доходов (налоговый орган). Регистрация онлайн-кассовых аппаратов осуществляется через сайт Оператора фискальных данных ( oofd.kz ) без необходимости посещения налогового органа.

Если вы хотите заменить старую кассу без возможности передачи данных на онлайн-кассу, сначала вам необходимо приобрести онлайн-кассу и зарегистрировать ее, и только после этого вы можете произвести снятие с учета старой кассы в налоговом органе, что вам нужно посетить лично.

Регистрация онлайн-кассовых аппаратов осуществляется через сайт Оператора фискальных данных (oofd.kz) без посещения налогового органа.

Через сайт данные о регистрации / изменении регистрационных данных / снятии с учета кассового аппарата передаются в орган государственных доходов (налоговый орган).

Регистрационная карта кассового аппарата, т.е. результат оказания государственной услуги, также выдается через веб-сайт Оператора фискальных данных.

Список операторов фискальных данных включает 4 юридических лица (АО «Казахтелеком», АО «ТрансТелеком», АО «Кар-Тел», АО «Казтанском»).

Ежемесячная подписка в АО «Казахтелеком» — 1 500 тенге в месяц; в АО «ТрансТелеком» он зависит от модели онлайн-кассы и колеблется от 750 до 1 400 тенге; в АО «Kaztanscom» он также зависит от модели онлайн-кассы и варьируется от 1 100 до 1 400 тенге.

АО «Кар-Тел» не оказывает услуги Оператора фискальных данных, так как ведет отделочные работы по подключению к информационным системам Комитета государственных доходов.

Для использования онлайн-кассы необходимо получить электронную подпись и приобрести онлайн-кассу с последующей ее регистрацией.

Для регистрации оборудования онлайн-кассовых аппаратов необходимо сначала посетить Оператора фискальных данных и получить SIM-карту для работы в беспроводном режиме и подключения кассового аппарата с помощью SIM-карты.

Подробную инструкцию для пользователя можно найти на портале оператора фискальных данных.

Ответственность за неприменение или отсутствие кассового аппарата

Каждое лицо, использующее кассовый аппарат, должно его зарегистрировать. В случае отсутствия электроснабжения, выхода из строя интернета или кассы необходимо заполнить товарный чек и оформить его в соответствии с Приказом Министра финансов Республики Казахстан от 16 февраля 2018 года № 208 «О некоторых вопросах кассового обращения». Регистрирует заявку ».

Приказ содержит Правила применения кассовых аппаратов.

Ответственность за нарушение порядка оформления кассовых аппаратов предусмотрена статьей 284 Кодекса Республики Казахстан от 05 июля 2014 года «Об административных правонарушениях».

Нарушением считается неприменение кассы при совершении денежных операций по коммерческим операциям, работам, услугам, а также запрещается применение неисправной или незарегистрированной кассы.Если нарушение было обнаружено, оно влечет за собой сначала уведомление, а при повторном нарушении в течение года налагается штраф :

- для частных государственных нотариусов, судебных приставов, субъектов малого предпринимательства: 15 МРП;

- для субъектов среднего предпринимательства: 30 МРП;

- для субъектов крупного бизнеса: 50 МРП.

Отказ в выдаче кассового чека или выдача кассового чека на сумму выше или ниже уплаченной за товар или услугу влечет за собой уведомление, а в случае повторного нарушения в течение года налагается штраф :

- для частных государственных нотариусов, судебных приставов, субъектов малого предпринимательства: 20 МРП;

- для субъектов среднего предпринимательства: 30 МРП;

- для субъектов крупного бизнеса: 40 МРП.

Также предусмотрена ответственность в соответствии со статьей 284 за следующие нарушения:

- нарушение сроков подачи налогового заявления о внесении изменений в регистрационные данные кассового аппарата, замене (восстановлении) кассовой книги или чековой книжки;

- отсутствие в кассовом чеке одного или нескольких обязательных реквизитов компании;

- незаполнение кассовой книги при использовании кассовых аппаратов либо несоответствие показателей отчета данным из кассовой книги на соответствующую дату либо невыполнение записи в кассовой книге при списании в кассу ошибочно внесенной суммы оформление или возврат денежных средств за проданные товары, выполненные работы, оказанные услуги;

- и др.

| § 1 | Кассовый аппарат должен содержать кассовую программу, которая управляет функциями, указанными в настоящих правилах |

| LS One подключается к блоку управления eTax. См. Дополнительную информацию о том, как настроить и подключить устройство eTax.Кассовый аппарат нельзя использовать, если блок управления отключен или неисправен. | |

| § 2 | Кассовый аппарат должен иметь возможность выдавать кассовые чеки и отчеты для каждой регистрационной единицы с отчетом о регистрации в течение дня продаж и непрерывного использования (Z ежедневный отчет) и отчетом о регистрации с момента последнего Z ежедневного отчета (X ежедневный отчет).Кассовый чек, ежедневный отчет Z и ежедневный отчет X должны соответствовать требованиям, установленным настоящими правилами |

| LS One POS может распечатать ежедневный Z-отчет, содержащий все регистрации / транзакции с момента запуска последнего Z-отчета. Запуск отчетов Z сбрасывает отчет на следующий день.Он также может распечатать отчет X, в котором указаны все регистрации с момента запуска последнего отчета Z без сброса. Подробнее об отчетах X и Z | |

| § 3 | Программа для кассового аппарата должна иметь номер версии. |

Номер версии LS One POS всегда отображается в строке состояния приложения. | |

| § 4 | В случае программ для кассовых аппаратов, установленных в кассовом аппарате, должны быть предусмотрены функции, позволяющие считывать номер версии программного обеспечения кассового аппарата и производителя программы открытым текстом |

| Чтобы увидеть номер версии и производителя программы, вы можете на экране входа в приложение POS выбрать Настройки> О LS One | |

| § 5 | Кассовый аппарат не может быть подключен к оборудованию или программному обеспечению, которые влияют на функции, указанные в настоящих правилах, или являться их частью, что не разрешено. |

| Пользователь не может изменить функциональность LS One POS, подключив устройство или программное обеспечение к кассовому аппарату.Пользователь не может изменять программное обеспечение LS One POS, установленное на кассовом аппарате. | |

| § 6 | Кассовый аппарат должен иметь название модели и серийный номер. Название модели должно содержать обозначение «SE». Если программа кассового аппарата не привязана к определенной физической единице, это программа кассы, которая должна иметь уникальный серийный номер. |

| Локальная версия LS One отображается в LS One POS об информации. См. § 4 | |

| § 7 | Каждая регистрационная единица должна быть уведомлена Шведским налоговым агентством в соответствии с главой 7, § 3 (2011: 1244) Закона о налоговых процедурах как отдельный кассовый аппарат.Каждая регистрационная единица должна иметь уникальный серийный номер в соответствии с § 22. | .

| Уникальный серийный номер оборудования. | |

| § 8 | Если кассовый аппарат имеет функцию ценообразования товаров или услуг, то должна быть возможность получать информацию о текущих ценах из кассового аппарата.Контрольная полоса или память журнала должны указывать, когда информация о ценах была изменена. |

| В LS One POS действительно есть информация о ценах на продаваемые товары и услуги, эту информацию можно просмотреть, выполнив проверку цен. Если для изменения цены продукта используется операция переопределения цены, это проверяется в журнале аудита терминала и заносится в журнал журнала. | |

| § 9 | Кассовый аппарат с блоком управления может регистрировать суммы продаж, только если подключенный блок управления работает и генерирует контрольный код, который получает кассовый аппарат. Кассовый аппарат с системой контроля может регистрировать сумму продаж только в том случае, если у него есть работающая связь со своей программой буферизации. Информация, которую кассовый аппарат отправляет или получает от блока управления или программы буферизации, должна быть зарегистрирована в кассовом аппарате. |

Если LS One POS не может подключиться к блоку управления, невозможно завершить продажу в POS. И если POS теряет соединение с блоком управления в середине транзакции, невозможно завершить транзакцию, пока блок управления не будет повторно подключен. Если блок управления теряет соединение во время работы POS, отображается следующее сообщение и продажи не завершены: И если вы попытаетесь запустить шведскую версию без подключения блока управления, вы получите следующее сообщение и не сможете завершить продажу | |

| § 10 | Продажи и другое постоянное использование должны регистрироваться в кассовом аппарате или каждой регистрационной единице, а другое постоянное использование в бумажной форме (контрольная полоса) или в электронной форме (память журнала) |

В журнале журнала или в памяти журнала перечислены все операции, выполняемые на POS, и сохранены все распечатанные квитанции и отчеты.Этот журнал можно распечатать или сохранить в файл за определенный дневной период. Также все продажи регистрируются в журнале транзакций. Журнал транзакций доступен для просмотра в ежедневном журнале в POS и в списке товарных чеков в приложении бэк-офиса, Site Manager. | |

| § 11 | Кассовый аппарат должен выполнять практическую функцию только в том случае, если это указано в кассовой документации и если использование практической функции зарегистрировано в кассовом аппарате. |

| POS можно перевести в режим обучения. Подробнее о POS в режиме обучения читайте здесь Когда POS находится в режиме обучения, применяется следующее:

Логин POS помечен как «Режим обучения» Квитанция также помечена как Режим обучения и не содержит информации об оплате | |

| § 12 | Программа кассового аппарата не должна иметь никаких других функций, кроме тех, которые указаны в ее документации. Документация должна быть написана на шведском или английском языке и сопровождать кассовый аппарат при доставке. |

Вся пользовательская документация LS One находится на http://help.ls-one.com и всегда доступна. Там документируются все операции LS One POS. Документацию по любой конкретной функциональности шведской версии можно найти здесь: Шведская версия |

FAQ по новым кассовым системам

Как исправить ошибки регистрации типа платежного средства?

Если ошибка обнаружена в связи с ежедневным расчетом после запуска отчета Z, он будет включен как часть ежедневного расчета.Если ошибка обнаруживается после того, как квитанция была распечатана для клиента, но до ежедневного расчета, необходимо распечатать квитанцию о возврате и новую кассовую квитанцию для клиента. В качестве альтернативы можно распечатать корректирующий ваучер, который исправляет только неправильно зарегистрированные средства платежа. Неправильная регистрация платежного средства и нового платежного средства должна быть указана в документации, и должна быть указана ссылка на номер товарной квитанции. Документацию необходимо распечатать и предложить заказчику.

Помимо прочего, отчет Z, извлекаемый в связи с ежедневным расчетом, должен указывать количество продаж за наличные и суммы с разбивкой по каждому способу платежа; см. Раздел 2-8-2 (g) Положения о кассовой системе; см. Раздел 2-8-3.

Проект консультационного документа по новым положениям Положения о бухгалтерском учете предлагает следующее новое положение в Разделе 5a-14, касающееся ежедневных расчетов:

«В конце дня должен быть подготовлен отчет Z по каждой точке продажи.Отчет Z должен быть распечатан на бумаге или храниться в электронном виде в кассовой системе, чтобы его можно было распечатать на бумаге в любое время.

Аналогичным образом, отчет должен быть подготовлен в конце дня для каждого отдельного платежного терминала, охватывающий платежи и снятие средств, которые были зарегистрированы.

Денежные средства должны быть подсчитаны и сверены с информацией в Z-отчетах. Информация с платежных терминалов о платежах с использованием банковских карт должна быть сверена с соответствующей информацией в Z-отчете.Любые неточности должны быть объяснены. Сверку необходимо выполнять для каждой отдельной точки продажи. Если точки продаж обслуживаются несколькими операторами, каждый из которых имеет свой кассовый ящик, выверку необходимо выполнять для каждого отдельного оператора.

Должно быть указано имя человека, который подсчитывал наличные деньги и выверял продажи за наличные ».

Любые выявленные несоответствия, включая неправильные способы оплаты, станут частью ежедневного расчета и должны быть указаны в сверке, независимо от того, выполняется ли выверка в бумажной форме или в электронном виде.

Что касается неправильной регистрации средств платежа, обнаруженной до запуска отчета Z, например при распечатке товарного чека для покупателя это можно исправить одним из следующих способов:

1. извлекается квитанция о возврате, которая полностью отменяет исходный товарный чек, а затем извлекается новый товарный чек с правильным средством платежа,

2. Извлекается квитанция, в которой только исправлены средства платежа.

Закон о кассовых системах (Закон о кассовых системах)

Это неофициальный перевод норвежской версии Закона и предоставляется только в информационных целях.Юридическая достоверность остается с норвежской версией, опубликованной в Norsk Lovtidend. В случае каких-либо несоответствий, версия на норвежском языке имеет преимущественную силу.

Перевод предоставлен Налоговым управлением (Skattedirektoratet).

Настоящий Закон применяется к поставщикам кассовых систем, как определено в Разделе 2, буква е. Закон определяет требования к кассовым системам и т. Д., Предлагаемым для продажи, аренды или ссуды предприятиям с бухгалтерскими обязательствами, как указано в разделе 2 Закона о бухгалтерском учете.

🔗 Del paragrafВ этом Законе следующие термины означают:

| a) | продажа за наличный расчет: продажа товаров и услуг, при которой платежное обязательство покупателя перед продавцом оплачивается при доставке с использованием платежная карта или наличные в качестве средства платежа. Продажи через Интернет и продажи наложенным платежом не считаются продажами за наличные, |

| b) | платежная карта: дебетовая карта, кредитная карта и платежная карта, |

| c) | наличными: любое другое средство платежа, кроме платежной карты, |

| d) | кассовая система: кассовый аппарат или любая другая электронная система, используемая для регистрации продаж за наличные и распечатки товарных чеков, |

| e ) | поставщик кассовых систем: производитель или импортер, который напрямую или через дистрибьютора предлагает кассовые системы для продажи, аренды или ссуды предприятию с обязательством ведения бухгалтерского учета, как указано в Разделе 1, а также дистрибьюторам и другим лицам, которые адаптировать кассовые системы к индивидуальному предприятию с бухгалтерской обязанностью, |

| f) | Идентификационный номер кассового аппарата s ystem: уникальный идентификатор кассовой системы. |

| (1) Кассовая система должна быть устроена таким образом, чтобы можно было легко оценить, соответствует ли она положениям, изданным в соответствии с настоящим Законом. Информация о модели, типе и версии кассовой системы, а также идентификационный номер кассовой системы должны быть легко доступны. |

| (2) Должно быть доступно системное описание архитектуры кассовой системы и всех функций системы.Описание системы должно быть включено в кассовую систему при продаже, аренде или ссуде клиенту. |

| (1) Поставщик кассовой системы должен предоставить налоговой инспекции помощь, необходимую для проверки кассовой системы. |

| (2) Налоговая служба может потребовать от поставщика кассовой системы предоставить программное обеспечение, служебные ключи, руководства по обслуживанию, инструменты программирования, руководства по программированию и т. Д.Для выполнения этого обязательства может быть установлен срок. |

| (1) Поставщик кассовой системы должен подать декларацию продукта в налоговую инспекцию, в которой указано, что кассовая система соответствует требованиям, изложенным в Разделе 3, и требованиям нормативных актов. выдано в соответствии с настоящим Законом. Декларацию необходимо подать до того, как кассовая система будет предложена для продажи, аренды или займа, и ее необходимо обновить для новых версий кассовой системы. |

| (2) Декларация продукта должна быть предоставлена вместе с кассовой системой в случае продажи, аренды или ссуды. |

| (1) Если поставщику кассовой системы становится известно, что кассовая система не соответствует требованиям нормативных актов, изданных в соответствии с настоящим Законом, поставщик должен без неоправданной задержки: уведомить об этом налоговую и устранить недостаток или снять кассовую систему с рынка. |

| (2) Если налоговая служба обнаруживает или узнает о недостатке, как указано в первом параграфе, поставщику может быть выдан крайний срок для устранения недостатка или снятия кассовой системы с рынка. |

| (1) Если поставщик не выполнил заказ на поставку программного обеспечения и т. Д. В соответствии со вторым абзацем Раздела 4, к установленному сроку, налоговая служба может применить принудительные меры. штраф, накапливающийся ежедневно, пока не будет произведена поставка.Принудительный штраф составляет один норвежский судебный сбор в день в соответствии со вторым абзацем раздела 1 Закона о судебных сборах. |

| (2) Если поставщик не выполнил приказ об устранении недостатка или снял кассовую систему с рынка в соответствии со вторым абзацем Раздела 6 к установленному сроку, налоговая служба может наложить принудительный штраф, который будет накапливаться ежедневно до тех пор, пока не будет произведено исправление. Принудительный штраф составляет десять норвежских судебных сборов в день со ссылкой на Закон о судебных сборах, раздел 1, второй абзац. |

| (3) Общая сумма принудительного штрафа не может превышать одного миллиона норвежских крон. |

| (4) Решение о принудительном штрафе выносится совету директоров компании, кооператива, ассоциации, юридического лица или организации и отправляется каждому члену совета заказным письмом. Принудительный штраф может быть взыскан как с членов правления, так и с компании, кооператива, ассоциации, юридического лица или организации. |

| (5) Решение о наложении штрафа может быть обжаловано в налоговом управлении в течение трех недель. |

| (6) Принудительный штраф будет уплачен в Казначейство. |

| (1) Налоговая служба может наложить штраф на поставщика кассовой системы, который не предоставил декларацию продукта в соответствии с Разделом 5 или чья кассовая система не соответствует требованиям Раздела 3 или в правилах, изданных в соответствии с настоящим Законом. |

| (2) Штраф не взимается, если поставщик выполнил положения первого абзаца Раздела 6. Однако это не применяется, если может быть сочтено, что уведомление о вине было вызвано мерами проверки, которые были или будут реализованы, или информацией, полученной налоговой службой от других сторон. |

| (3) Штрафной штраф составляет 30 норвежских судебных сборов со ссылкой на Закон о судебных сборах, раздел 1, второй абзац.В случае повторной неисправности кассовой системы того же типа в течение двенадцати месяцев с момента наложения предыдущего штрафа, штраф составляет 60 норвежских судебных сборов. |

| (4) Решение о наложении штрафа может быть обжаловано в налоговом управлении в течение трех недель. |

| (5) Штраф уплачивается в Казначейство. |

Налоговое управление может издавать нормативные акты, дополняющие положения настоящего Закона и предусматривающие дополнительные требования, когда это будет сочтено необходимым для целей обязательной финансовой отчетности или для облегчения налоговых проверок.