Классификация основных средств

Содержание статьи:

Классификационные признаки

Как и раньше, в 2014 году цель бухгалтерского учета основных средств не только точное отражение состояния, наличия и движения основных средств, но и правильное распределение амортизационных отчислений по статьям затрат.

Как и раньше, в 2014 году цель бухгалтерского учета основных средств не только точное отражение состояния, наличия и движения основных средств, но и правильное распределение амортизационных отчислений по статьям затрат.

Решению этой задачи служат различные способы классификации имущества. Однако не следует считать, что эти способы противоречат или подменяют друг друга. Справедливо будет представить их некоей иерархией группировочных признаков, служащей наиболее полному раскрытию информации о каждом конкретном объекте.

Наиболее укрупненными являются – классификация по способам влияния на предмет труда, имущественно-правовой принадлежности, степени задействования и функциональному назначению. Их основная цель – определение роли и места основных средств в совокупном имуществе предприятия и его хозяйственной деятельности.

Следующая, более подробная ступень классификации основных средств – отнесение имущества к определенным отраслевым группам. Значение этого признака зачастую недооценивается, несмотря на то, что он, наряду с функциональностью, определяет порядок отнесения амортизационных отчислений на соответствующие статьи затрат.

Этот вид классификации обязателен как элемент учета, анализа и отчетности (в первую очередь статистической), в особенности же он необходим в случаях многопрофильной структуры деятельности.

Важнейший классификационный признак для учетной работы и налоговой отчетности – срок службы (эксплуатации).

Здесь имеет смысл отметить, что действующее законодательство позволяет предприятию самостоятельно определять амортизационный срок своих основных средств, основываясь на особенностях конкретного производственно-хозяйственного процесса, интенсивности использования имущества и других факторах, определяющих размер периода, в течение которого наличное имущество способно принести доход.

Однако наиболее распространенной практикой стало применение общего стандарта, нашедшего отражение в разделении основных средств по единым амортизационным группам.

С классификацией по возрастному признаку логически связан и самый подробный вид группировки, по натурально-вещественной принадлежности, так называемая классификация по ОКОФ (Постановление Правительства РФ от 01.01.2002 № 1 (в редакции от 10.12.2010 № 1011) «О классификации основных средств, включаемых в амортизационные группы»).

Представим все способы классификации, применяемые к основным средствам, в виде следующей таблицы:

| Признак отнесения к классификационной группе | Группы основных фондов по экономическому содержанию |

| Влияние на предмет труда | Активные Пассивные |

| Имущественно-правовая принадлежность | Арендованные |

| Функциональность | Производственные Непроизводственные |

| Степень задействования | Готовые к пуску Действующие На консервации В простое по плану (ремонт, реконструкция) |

| Отраслевая принадлежность | Промышленность Сельское хозяйство Торговля Связь Транспорт Строительство ЖКХ Образование Культура Здравоохранение |

| Эксплуатационный срок | 10 групп, определенных в Постановлении правительства РФ от 01.01.2002 № 1 «О классификации основных средств, включаемых в основные группировки» |

| Натурально-вещественная принадлежность | Группы, определенные в ОКОФ. |

При составлении отчетности по имуществу организации требующиеся показатели ОС отражаются в отчетных формах в разрезе всех перечисленных классификационных видов. Типовая же классификация основных средств, используемая в бухучете в 2014 году, базируется в первую очередь на признаках натурально–вещественной принадлежности и срока полезной эксплуатации.

Классификация имущества по ОКОФ

Основанный на признаке натурально-имущественной принадлежности стандарт – классификатор ОКОФ – предусматривает объединение основных средств в следующие группы:

- здания – имущественная группа, включающая промышленные здания и строения, административные здания, склады и прочие корпуса, в которых осуществляется хозяйственная деятельность организации;

- сооружения – группа основных средств, представляющая собой инженерно-строительные конструкции, выполняющие специальные технические и технологические функции. К ним относятся шахты, скважины, очистные сооружения, мосты, туннели и т. д.;

- передаточные устройства – группа имущественных объектов, предназначенных для передачи разных видов энергии и транспортировки жидкостей и газов. Как правило, это электро- и теплосети, различные продуктопроводы и прочие подобные элементы инфраструктуры предприятия;

- машины и оборудование – самая обширная группа основных средств, объединяющая станочно-приборный парк и различное оборудование. Эта группа в силу своей объемности формируется несколькими подгруппами:

- силовые машины и оборудование;

- рабочие машины и оборудование;

- измерительные и регулирующие приборы;

- вычислительная техника;

- прочие машины и оборудование.

- транспортные средства – группа, объединяющая фонды общего и специального транспортного назначения;

- инструмент – имущественные объекты, при помощи которых осуществляется прямое воздействие на предметы труда;

- инвентарь и принадлежности – приспособления, способствующие оптимальному проведению производственных операций;

- прочие основные фонды – включает те категории основных средств, которые не входят в предыдущие группы.

Каждая из групп, классифицируемых ОКОФ, имеет собственную подробную детализацию, раскрывающую конструктивные отличия объектов внутри группы. Сгруппированным в ОКОФ по признакам вещественного единообразия и назначения имущественным объектам присвоены коды следующей структуры:

- X0 0000000 — раздел;

- XX 0000000 — подраздел;

- XX XXXX000 — класс;

- XX XXXX0XX — подкласс;

- XX XXXXXXX — вид.

Каждая позиция классификационных кодов ОКОФ представляет собой совокупность десятичного цифрового кода, контрольного числа и наименования. Классификация основных средств строится до уровня подкласса иерархическим способом. Последний уровень классификатора – виды – строится на перечнях (фасетах) и привязан к нижнему шагу иерархии. Коды являются увязывающим элементом между двумя главными стандартами бухгалтерского и налогового учета основных фондов – ОКОФ и перечнем амортизационных групп.

Амортизационные группы и классификация ОС

Правила ведения налогового учета в 2014 году предполагают основным критерием классификации срок службы имущества. В Постановлении Госстандарта РФ «ОК 013-94. Общероссийский классификатор основных фондов» устанавливается, что все имущество предприятия в соответствии с этим признаком разделяется на десять следующих групп:

| Номер группы | Срок полезного использования | Состав группы |

| 1 | от 1 до 2 лет включительно | Машины и оборудование |

| 2 | более 2 до 3 лет включительно | Машины и оборудование Производственный и хознвентарь Многолетние насаждения |

| 3 | более 3 до 5 лет включительно | Сооружения и передаточные устройства Машины и оборудование Транспортные ОС Производственный и хознвентарь Основные фонды, не включенные в другие группировки |

| 4 | более 5 до 7 лет включительно | Здания Сооружения и передаточные устройства Машины и оборудование Транспортные ОС Производственный и хознвентарь Рабочий и продуктивный скот Многолетние насаждения |

| 5 | более 7 до 10 лет включительно | Здания Сооружения и передаточные устройства Машины и оборудование Транспортные ОС Производственный и хозинвентарь Многолетние насаждения Основные фонды, не включенные в другие группировки |

| 6 | более 10 до 15 лет включительно | Сооружения и передаточные устройства Жилища Машины и оборудование Транспортные ОС Производственный и хозинвентарь Многолетние насаждения |

| 7 | более 15 до 20 лет включительно | Здания Сооружения и передаточные устройства Машины и оборудование Транспортные ОС Многолетние насаждения Основные средства, не вошедшие в предыдущие категории |

| 8 | более 20 до 25 лет включительно | Здания Сооружения и передаточные устройства Машины и оборудование Транспортные ОС Производственный и хозинвентарь |

| 9 | более 25 до 30 лет включительно | Здания Сооружения и передаточные устройства Машины и оборудование Транспортные ОС |

| 10 | более 30 лет | Здания Сооружения и передаточные устройства Жилища Машины и оборудование Транспортные ОС Многолетние насаждения |

Хотя само понятие «амортизационная группа» может использоваться как для налогового, так и для бухгалтерского учета, экономический смысл амортизации основных средств в том и другом случаях отличается.

Непосредственное упоминание «амортизационных групп» в нормативных актах, предназначенных для бухгалтера, отсутствует. Практическое применение в бухгалтерском учете классификатора ОКОФ предполагает и в 2014 году определение срока полезной эксплуатации в соответствии с п. 20 ПБУ 6/01 «Учет основных средств», позволяющего самостоятельное его определение предприятием. Кроме того, отличаются и методы начисления амортизации, признаваемые двумя формами учета.

В бухгалтерском учете предприятию предоставляется выбор из четырех методов начисления амортизации:

- линейный;

- уменьшаемого остатка;

- списания по сумме лет срока полезной эксплуатации;

- пропорционального списания стоимости по показателям.

Статья же 259 НК РФ предусматривает только два способа определения суммы амортизации – линейный и нелинейный. Это неизбежно приводит к разночтениям в учете, повышающим риск возникновения ошибок и затрудняющим работу бухгалтерии. Более того, неверное толкование положений Налогового кодекса и ПБУ может привести к значительному искажению учетных и отчетных данных, что чревато для организации санкциями со стороны проверяющих органов.

Для того, чтобы иметь возможность избежать возникновение подобной ситуации, в бухучете следует применять классификацию основных средств, включаемых в основные группы амортизации, тем более что п. 1 Постановления Правительства РФ от 01.01.2002 № 1 (в редакции от 10.12.2010 № 1011) «О классификации основных средств, включаемых в амортизационные группы» прямо указывает на возможность его применения в бухгалтерском учете.

Именно этим оба учета можно приблизить друг к другу с максимальным соблюдением особенностей учетных процедур и достоверности данных.

Понравилась статья? Поделитесь ей в соцсетях

cleverbuh.ru

Коды ОКОФ — амортизационные группы: как определить, расшифровка, поиск кода в таблице классификатора

В современном мире компьютерных технологий все закодировано для понимания информации электронно-вычислительными машинами.

Как определить амортизационную группу по коду ОКОФ?

Кодирование помогает обрабатывать, хранить, систематизировать и учитывать документы.

Оно применяется во всех сферах нашей жизни начиная от магазина и больнице, до крупнейших банков и бирж.

Более тридцати классификаторов объединены в Единую систему классификации и кодирования технико-экономической информации, или сокращенно ЕСКК ТЭИ, частью этой системы общероссийский классификатор основных фондов.

Сам акт не дает представлений о нормах амортизации, но позволяет решить к какому классу принадлежит определенный вид имущества.

И соответственно, позволяет верно отнести его к группе износа.

Этим классификатором пользуются все организации на территории нашей страны, в независимости от формы собственности.

Полномочиями на ввод классификации наделены совместно:

- Росстат Российской Федерации.

- Центр экономических классификаций.

- Росстандарт Российской Федерации.

Материальными принято считать объекты, участвующие в выполнении какой-либо работы, например:

- здания;

- сооружения;

- машины и оборудование;

- библиотеки, архивы и так далее.

Нематериальные фонды — это объекты, представляющие интеллектуальной собственности, например:

- произведения искусства;

- компьютерные программы;

- технологии производства;

- геологоразведочные работы.

С этого момента каждая инвентаризационная единица относится к группе по установленному коду ОКОФ, который закреплен за имуществом согласно постановлению Правительства Российской Федерации от 01 января 2002 г. № 1 «О Классификации основных средств» (Далее по тексту Классификация).

Отныне при приеме на баланс любому объекту должен быть присвоен код ОКОФ.

Справочник ОКОФ вы найдете в списке классификаторов на сайте Общероссиский классификаторы http://klassifikators.ru/.

Структура кодов ОКОФ

Любая позиция ОКОФ должна иметь:

Любая позиция ОКОФ должна иметь:

- Контрольное число, сокращенно КЧ.

- Код ОКОФ, состоящий из девяти цифр. Обязательно ставится пробел между вторым и третьим знаком.

- Наименование.

КЧ применяется чтобы защитить коды ОКОФ и рассчитывается по специальной методике разработки контрольных чисел.

Разберем что обозначает каждый знак в коде ОКОФ.

- Первая цифра кода обозначает раздел.

Бывают двух видов:

- материальные основные фонды, обозначаются цифрой один;

- нематериальные основные фонды, принято обозначать цифрой два.

- Второй знак обозначает подраздел, которые сложились традиционно в экономике, исходя из значимости объекта. При разработке они взяты в основном из предшествующего общесоюзного классификатора.

- Следующие четыре знака после пробела обозначают класс. Значение которых более детально распределить основные фонды. Если класс ОКОФ, вследствие своей специфики, не имеет аналогов в указанном классификаторе, то структура кода ОКОФ будет выглядеть так: XX 000X000

- Два последних символа обозначают подкласс и призваны детализировать в случае необходимости класс.

Объекты в системе сгруппированы согласно иерархии и имеют списки на уровне видов.

Справочник ОКОФ

При принятии к учету любого объекта ему нужно присвоить код ОКОФ. После чего справочник автоматически выдает группу амортизации и срок эксплуатации. Собственник может их увеличить по своему желанию.

Программное обеспечение продается сразу с заполненными справочниками, а обновление происходит автоматически с учетом изменений в законодательстве при регистрации.

Справочник соответствует вышеупомянутому постановлению Правительства РФ.

Группы амортизации на практике определяются:

- Вид имущества молотки отбойные имеют по ОКОФ код 14 2924186. В соответствии с Классификацией код 14 2924186 принадлежит к группе №1, срок эксплуатации от одного года до двух лет.

- А канализационные сети будут относиться к подклассу «Канализация» с кодом 12 4527372, классу «Сооружения жилищно-коммунального хозяйства » код 12 4527000 и подразделу «Сооружения». А соответственно к седьмой группе амортизации, со сроком службы от 15 до 20 лет. Срок службы может быть продлен при проведении капремонта.

- Телевизор — код 143230100 относятся к подклассу 143230000 «Аппаратура теле- и радиоприемная», к подразделу 140000000 «Машины и оборудование».

- Например смесители для ванны будут относиться к подклассу, имеющему код ОКОФ 14 2897040, классу «Оборудование санитарно-техническое металлическое» кодовое обозначение 14 2897000, подразделу «Машины и оборудование». По Классификации код 14 2897040 относится к шестой группе, срок эксплуатации десять —пятнадцать лет.

Для определения группы амортизации нужно следовать алгоритму:

- Выбрать вид имущества в классификаторе.

- Следующий шаг с помощью ОКОФ выбрать класс и подкласс имущества.

- Исходя из класса выбрать амортизационную группу в Классификации.

Согласно Классификации определяется период начисления амортизации на имущество, исчисляется налог на прибыль. В пункте 3 статьи 258 прописано десять амортизационных групп, от недолговечных со сроком эксплуатации от одного года, до основных средств срок использования которых превышает тридцать лет.

Если у Вас есть вопросы, |

ip911.ru

Как определить амортизационную группу по окоф

В этой статье мы расскажем Вам, как легко и быстро определить амортизационную группу по ОКОФ. Прежде всего хотелось бы сказать, что такая функция в бухгалтерии, прежде всего нужна для того, чтобы удобно классифицировать имущество. В группы амортизации входят различные виды и типы капитала, начиная от земельных участков и заканчивая долгосрочными биологическими активами. Классификация такого рода делается для того, чтобы можно было легко сделать перепись всего своего оборудования без каких-либо проблем.

Существует 10 видов амортизационных групп

Существует 10 видов амортизационных групп

Существует 10 видов амортизационных групп

Существует 10 видов амортизационных групп- Первая амортизационная группа – используемый капитал продолжительностью от 1 года до 2 лет;

- Вторая амортизационная группа – используемый капитал продолжительностью 2 – 3 года;

- Третья амортизационная группа – используемый капитал продолжительностью 3 — 5 лет;

- Четвертая амортизационная группа – используемый капитал продолжительностью 5 — 7 лет;

- Пятая амортизационная группа – используемый капитал продолжительностью 7 — 10 лет;

- Шестая амортизационная группа – используемый капитал продолжительностью 10 — 15 лет;

- Седьмая амортизационная группа – используемый капитал продолжительностью 15 — 20 лет;

- Восьмая амортизационная группа – используемый капитал продолжительностью 20 — 25 лет;

- Девятая амортизационная группа – используемый капитал продолжительностью 25 -30 лет;

- Десятая амортизационная группа – используемый капитал продолжительностью от 30 лет и выше.

Главные по значению классы указаны в ОКОФ (Общероссийский классификатор основных фондов). Этот документ представляет возможность легко определить вид, в который входит нужный Вам тип оборудования и техники. Амортизационная группа и классификация ОС поможет Вам сделать правильный подсчет средств. Найти такую таблицу очень легко. После того, как Вы узнали основной класс средств, Вы должны отыскать амортизационную группу. Очень важно запомнить, что код ОКОФ вмещает в себе 9 знаков, а между вторым и третьим символами всегда должен стоять попуск.

За пример можно взять амортизационную группу вентилятора. Для этого стоит узнать тип основных средств и уже там отыскать вентилятор. Дальше, в ОКОФ берем код нашего оборудования и в сервере амортизационной группы находим информацию о том, в какой класс имущества входит Ваш прибор.

Не все оборудование занесено в базу классификаций и ОКОФ, следственно долгосрочность использования данного оборудования будет установлен самим налогоплательщиком с такими рекомендациями, какие предоставил изготовитель.

Два вида (версии) ОКОФ

- Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008) – используется с 1 января 2017г.;

- Общероссийский классификатор основных фондов ОК 013-94 – используется до 1 января 2017г.

Для определения графы основных средств нужно с первой строки взять девятизначный цифровой код. После этого нужно посмотреть есть ли найденный Вами код в первой строке. Если Вы найдете там такой код, то нужно посмотреть к какую амортизационную группу входит Ваше оборудование. Если же кода там нет, то амортизационную группу ОС можно узнать за кодом подкласса. Этот код немного иной, потому, что здесь седьмая цифра выступает нолем. Второй же способ – по классу имущества. Этот же способ отличается тем, что здесь три последних символа – постоянно нули.

Амортизационная группа в главном своем значении используется для прибыльного налога, но бывает так, что достаточно часто это значение берут на бухгалтерский учет. Получается, что объект заносят в базу данных классификаций для определения срок полезного использования имущества, а также знания нормы и суммы амортизации. К примеру налогоплательщик установил долгосрочность использования оборудования и уже будет знать процент оплаты налогов на нужный ему объект.

Для чего используют амортизационные группы

Для чего используют амортизационные группы

Для чего используют амортизационные группы- Для быстрого и удобного поиска Вашего оборудования;

- Для определения долгосрочности актива;

- Для точного установления процента на налог;

- Для установки процента тем, кто платит налоги.

Как указано выше, классификацию основных средств можно использовать в бухгалтерском учете. Следственно для прибыльного налога, классификация обязательная, а для бухгалтерского учета – нет. Множество налогоплательщиков используют классификацию для учета и налогообложения, потому, что правила и для первого, и для второго одинаковы.

Важно отметить, бухгалтерский отчет на прямую берет участие в определении имущественного налога компании компании, ведь именно от данных бухгалтерского учета зависит размер самого. В итоге, срок полезного использования полностью имеет влияние на того, кто будет платить налог. Главная задача, которую ставит перед собой амортизационная группа – это определение долгосрочности использования объекта. Данная функция очень удобная для тех, кто платит налоги.

Структура группированных кодов в ОКОФ

- Y0 0000000 – раздел;

- YY 0000000 – подраздел;

- YY YYYYY00 – класс;

- YY YYYY0YY – подкласс;

- YY YYYYYYY – вид.

За данной схемой очень легко найти Ваши объекты в классификации основных баз данных. На данный момент в ОКОФ принят такой структурированный код – YYY.YY.YY.YY.YYY, где первые три цифры напрямую подходят к коду вида основных фондов. Будьте внимательны к кодам и наименованиям ОС, поскольку может будет такое, что некоторые коды не внесены ни в одну из амортизационных групп.

buh-spravka.ru

Классификатор ОКОФ 2017 | Обучение программе 1С

Новое в учете ОС с 2017г.

с 1 января 2017 г. отменен Общероссийский классификатор основных фондов ОК 013-94 (утв. Постановлением Госстандарта от 26 декабря 1994 г. N 359). С указанной даты введен в действие Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), принятый Приказом Росстандарта от 12 декабря 2014 г. N 2018-ст. При этом в Постановление Правительства от 1 января 2002 г. N 1 также были внесены изменения (Постановление Правительства от 7 июля 2016 г. N 640).

Минфин в своих разъяснениях подчеркивает, что новые коды ОКОФ и обновленную Классификацию ОС нужно использовать только для объектов, принятых к учету с 1 января 2017 г. То есть ни СПИ, ни амортизационную группу ОС, введенных в эксплуатацию до 2017 года, менять нельзя (см., напр., письма Минфина от 14 ноября 2016 г. N 03-03-06/1/66701, от 8 ноября 2016 г. N 03-03-РЗ/65124, от 6 октября 2016 г. N 03-05-05-01/58129 и т.д.). Свою позицию чиновники объяснили так. Статья 258 Кодекса устанавливает право компании увеличить СПИ объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство. Финансисты подчеркивают, что иных случаев изменения СПИ уже после ввода объекта в эксплуатацию или же его перемещения в иную амортизационную группу положениями Кодекса не предусмотрено. Так что введение новой версии ОКОФ не является основанием для изменения СПИ ранее учтенных объектов.

В новом классификаторе ОКОФ дано также и новое определение основных фондов. Таковыми являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года для производства товаров и оказания услуг. Очевидно, что под данное определение многие объекты, которые были поименованы в старом классификаторе, попросту не подпадают.

Чтобы компаниям было проще перейти на применение нового ОКОФ, Росстандарт заблаговременно Приказом от 21 апреля 2016 г. N 458 утвердил прямой и обратный переходные ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) ОКОФ (см. письмо Минфина от 27 декабря 2016 г. N 02-07-08/78243). Благодаря представленным таблицам организации получили возможность без труда сопоставить коды по старому и новому классификатору. Отметим, что для активов, которые не соответствуют определению основных фондов, в сопоставительной таблице сделана запись: «Не являются основными фондами».

Как загрузить новый ОКОФ в программу 1С Бухгалтерия 8.3

Новый классификатор ОКОФ входит в состав поставки конфигурации. В информационную базу он не загружен, поэтому необходимо произвести загрузку самостоятельно.

Пошаговая инструкция загрузки классификатора ОКОФ в 1С:Бухгалтерия 8 (ред. 3.0)

Для загрузки справочника «Общероссийский классификатор основных фондов» (ОКОФ) выполните следующие действия:

Меню: Справочники – ОС и НМА – Классификатор ОКОФ (рис. 1).

- Кнопка Загрузить классификатор ОКОФ.

- В появившемся окне «Загрузка ОКОФ» щелкните по кнопке Выбрать файл. Файл (okof.xml) входит в комплект дистрибутива поставки конфигурации (или обновления). Путь к файлу находится в каталоге шаблонов. Узнать путь можно из окна настроек в программе запуска или при установке дистрибутива. В этом каталоге нужно выбрать папку с названием конфигурации. Дважды щелкните по файлу «okof.xml» (или кнопка «Открыть»)

Или скачайте файл здесь СКАЧАТЬ okof.xml

- Кнопка Загрузить данные.

Рис.1

Рис.2

В результате в справочнике вы видите два классификатора ОКОФ — старый и новый

Переход на новый ОКОФ

Изменения оказались достаточно существенными. Отдельные позиции в Классификаторе укрупнились. К примеру, позиции старого классификатора «Здания электростанций», «Электростанция дизельная», «Электростанция атомная», «Электростанция гидравлическая (кроме аккумулирующей)» в новом классификаторе объединены в одну — «Здания электростанций». Персональные компьютеры вроде как остались даже в той же второй амортизационной группе со сроком полезного использования свыше двух лет и до трех лет включительно. Но, во-первых, называется теперь эта позиция иначе — «Техника электронно-вычислительная», да и код у нее теперь другой (код 14 3020000).

Чтобы компаниям было проще перейти на применение нового ОКОФ, Росстандарт заблаговременно Приказом от 21 апреля 2016 г. N 458 утвердил прямой и обратный переходные ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) ОКОФ (см. письмо Минфина от 27 декабря 2016 г. N 02-07-08/78243). Благодаря представленным таблицам организации получили возможность без труда сопоставить коды по старому и новому классификатору. Отметим, что для активов, которые не соответствуют определению основных фондов, в сопоставительной таблице сделана запись: «Не являются основными фондами».

Как пользоваться Приказом № 458 в сложных случаях

1. При установлении соответствия между группировочными позициями старого ОКОФ и нового ОКОФ, оно устанавливается для входящих в них позиций и для нового ОКОФ в графе «Наименование позиции» приведена запись «Устанавливается соответствие для входящих в нее позиций».

Такая запись означает, что группировочный код старого ОКОФ может не быть сопоставлен аналогичному группировочному коду в новом ОКОФ, но для каждого видового кода из старого ОКОФ можно установить соответствие в новом ОКОФ с помощью таблицы прямых переходных ключей из Приказа № 458.

2. Позициям старого ОКОФ, наименования которых содержат конкретные виды основных фондов, отсутствующие в новом ОКОФ, устанавливается соответствие в новом ОКОФ, исходя из объема понятий соответствующих позиций. Это выражается в том, что позиции, ранее имевшие разные коды, в новом ОКОФ объединяются под одним кодом.

В новом ОКОФ классификация объектов зачастую более укрупненная (несколько кодов старого ОКОФ заменены одним кодом нового ОКОФ).

3. По ряду позиций старого ОКОФ (около 500 позиций), которые в соответствии с новым определением основных фондов, приведенным в новом ОКОФ, не являются основными фондами, в графе «Наименование позиции» согласно новому ОКОФ в таблице переходных ключей указано: «Не являются основными фондами». Это означает, что соответствие с такими позициями не устанавливается и новые объекты таких типов, вводимые в эксплуатацию, начиная с 01.01.2017, не классифицируются как объекты основных средств.

В новом ОКОФ определено, что основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

4. Если объект не вполне отвечает этому определению, то организация может принять решение об учете его в составе МПЗ (подробнее см. Приказ Минфина РФ от 26.12.2002 № 135н (ред. от 24.12.2010).

В отношении видов объектов, по которым организацией должно быть принято решение об отнесении или не отнесении их в состав основных фондов исходя из определения основных фондов в новом ОКОФ, в таблице переходных ключей в графе «Наименование позиции» согласно нового ОКОФ стоит запись «В соответствии с определением основных фондов в ОКОФ ОК 013-2014 (СНС 2008) – выбрать из …» и указан группировочный код, из кодов, входящих в который, следует делать выбор, если организация все же принимает решение считать объект объектом основных фондов.

Инструкция по переходу на новый ОКОФ и обновленную налоговую классификацию ОС по амортизационным группам

Шаг 1. Определить старый код по ОКОФ, действующий до 01.01.2017 года

Проверить верно ли был определен код по ОКОФ ОК 013-94, действующему до 01.01.2017 года.

Шаг 2. Определить новый код по ОКОФ ОК 013-2014 (СНС 2008), действующему с 01.01.2017 года

Шаг 3. В инвентарную карточку объекта основных средств внести новый код по ОКОФ, пометив, что он применяется с 01.01.2017

В случае, если новый ОКОФ не относит объект к основным фондам или организацией в описанных выше случаях принято решение об отнесении объектов в состав МПЗ, то это будет относиться только к объектам, вводимым в эксплуатацию начиная с 01.01.2017 г. Перевод основных средств, ранее введенных в эксплуатацию, в состав МПЗ не предусмотрен, если только отнесение объекта к ОС не было ошибочным на момент его ввода в эксплуатацию.

Таким образом в отношении эксплуатируемых на 01.01.2017 г. объектов производится замена только кодов в инвентарных карточках, но не переквалификация объектов в МПЗ.

Если по новым правилам объект не классифицируется как основное средство, но он был правомерно отнесен в состав ОС до 01.01.2017, в инвентарной карточке целесообразно пометить, что новый код ОКОФ объекту не сопоставляется.

Шаг 4. Определить место объекта основных средств в новой налоговой классификации основных средств по амортизационным группам

Внимание! Данный шаг осуществляется ТОЛЬКО в отношении объектов, вводимых в эксплуатацию начиная с 01.01.2017 года.

Даже если будет выявлено, что амортизационная группа, к которой отнесен объект основных средств, изменена по сравнению со старой налоговой классификацией, то это не приводит к переводу объекта в эту группу, пересмотру первоначального или остаточного срока полезного использования, если объект был введен в эксплуатацию до 01.01.2017 года.

Это объясняется тем, что в силу п. 1 ст. 258 НК РФ имущество распределяется по амортизационным группам и срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества.

При отнесении объекта к амортизационной группе необходимо найти его код в новой налоговой классификации.

Подход к определению амортизационной группы в сложных случаях

1. Если код, соответствующий виду основных средств, в налоговой классификации отсутствует, то следует искать подходящий группировочный код любого более высокого уровня, учитывая, что в новом ОКОФ принята следующая структура кода:

XXX.ZZ.ZZ.ZZ.ZZZ

Первые три знака соответствуют коду вида основных фондов из ОКОФ, приведенному в таблице:

Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2.

В ОКДП2 код построен следующим образом:

То есть, например, в ОКОФ у объектов одного вида, но разных подкатегорий совпадают первые 9 цифр кода.

При отыскании объекта в налоговой классификации следует подниматься вверх по дереву кодов до момента пока не будет обнаружен нужный группировочный код.

2. Если код по ОКОФ относится к нескольким амортизационным группам, то следует проанализировать по какому принципу распределяются объекты, в том числе, следует ориентироваться на примечания, приводимые построчно в налоговой классификации.

3. Не следует пытаться искать объекты, аналогичные прежним. Степень детализации объектов классифицирования в новом и старом ОКОФ различны. В новом ОКОФ группировка объектов, преимущественно, укрупнена. Как следствие, это привело к «перетасовке» объектов и по амортизационным группам.

4. В особо сложных случаях, если отыскание объекта в новой налоговой классификации не представляется возможным, то следует действовать по аналогии с ранее применявшейся классификацией и руководствоваться логикой. Решение организации по выбору подхода к классификации таких объектов по амортизационным группам должно быть обосновано и закреплено в учетной политике для целей налогообложения.

Определение нового ОКОФ и налоговой классификации по амортизационным группам для основного средства зачастую вызывает трудности и требует большого количества времени.

ПРИМЕР: К КАКОМУ КОДУ ОКОФ ОТНОСЯТСЯ ЖАЛЮЗИ?

Текстильные жалюзи соответствуют коду ОКОФ 330.13.92.29.190 «Изделия текстильные готовые прочие, не включенные в другие группировки». ОС с таким кодом относится к третьей амортизационной группе — СПИ свыше 3 лет до 5 лет включительно.

Жалюзи из других материалов в ОКОФ и Классификации нет. Значит, надо определять их СПИ по технической документации или рекомендациям производителя (п. 6 ст. 258 НК РФ, Письмо Минфина от 22.03.2017 N 03-03-06/1/16322).

1 голос

Средняя оценка: 5 из 5

buh1c8.ru

Что такое ОКОФ в бухгалтерии?

Как правильно определять код ОКОФ в учреждении

Руководство посетителя сайта ОКОФ-Ру

Контекстный поиск

Поиск по коду

Примеры запросов и результатов поиска

Как сделать подбор группировок в свой справочник

Как отредактировать и распечатать справочник

Сохранение адреса личного справочника на ПК

Результат поиска группировок выводится в табличной форме; счётчик отображает количество найденных в базе данных записей, удовлетворяющих запросу.

В случае наличия отсылок в примечаниях на коды иных видов ОФ, к их просмотру можно переходить кликом по ссылкам-кодам.

Для перехода из любой точки сайта в его Главное меню (на первую страницу) следует кликнуть по его заголовку:

Контекстный поиск

Галка «— поиск покоду» должна быть снята!

Можно задавать как фразы, так и любые их фрагменты.

В одной лексеме могут быть буквы, цифры, а также знаки «точка» и «дефис».

ОКОФ — Общероссийский классификатор основных фондов

Иные символы, — например, «;», «%», «&»… а также сдвоенные пробелы — игнорируются.

Регистр ввода букв не имеет значения. Максимальное количество символов в строке поиска — 80, включая пробелы. Порядок ввода слов или их фрагментов не важен.

Поиск по коду

Галка «— поиск покоду» должна быть проставлена!

В поле поиска можно вводить как код полностью, так и частично. Буквенные cимволы групп классификатора в кодах не используются.

Примеры запросов и результатов поиска

Предугадать в каком падеже и/или числе слова, составляющие наименование группировки, присутствуют в Классификаторе невозможно, а поисковую систему сайта изначально не планировалось наделять способностью к проведению морфологического анализа.

Поэтому, вписывая фразы в поисковое поле, лучше опускать окончания слов, уделяя внимание их смысловой и/или корневой основе.

В вывод дополнительно помещается информация о принадлежности ОС или НМА к той или иной амортизационной группе: как для вида ОФ в целом (если законодателем такая группа амортизации для вида ОФ определена), так и для отнесённых к этому виду групп ОС или НМА. При этом указывается срок полезного использования основного средства или нематериального актива в виде интервала лет.

Несколько примеров:

1.

Был осуществлён поиск кода ОФ для группы основных средств «Аппараты телефонные сотовые»

2.

Поиск по коду.

Если известен код или его часть, то предварительно нужно проставить «галку» в поле «поиск по коду» и только затем произвести поиск. Пример: поиск наименования группировки ОФ с кодом 330.32.50.50

3.

Поиск кода по ОКОФ для объекта «Железнодорожные полотна для магистральных и пригородных железных дорог» привёл к положительному результату в Примечаниях к группировке 220.42.12.10

Как сделать подбор группировок всвой справочник

Постоянно может требоваться лишь десяток-другой кодов ОКОФ Сервис сайта позволяет составить личный справочник, содержащий лишь отобранные в него позиции Общероссийского классификатора.

При этом регистрация посетителя на сайте не является необходимостью.

Выдача результатов поискового запроса отображается на плашках, построчно.

При наведении курсора на площадь плашки в её правом верхнем углу появляется кнопка Добавить. Кликом по этой кнопке содержание плашки копируется на страницу «Мой справочник»

Что при этом меняется в интерфейсе:

- на скопированной плашке появляется отметка ;

- счётчик корзины «Мой справочник» увеличивает значение на единицу.

Как отредактировать и распечатать справочник

Добавить запись.

Личная подборка кодов может пополняться; ограничений наколичество записей нет.

Удалить запись.

Одиночная запись удаляется кликом кнопки , которая появляется при наведении на плашку курсора. Кликом аналогичной кнопки в меню «Мой справочник» из него удаляются все записи.

Печать.

Средствами браузера личный справочник может быть распечатан или сохранён в виде файла.

Сохранение адреса личного справочника на ПК

На странице «Мой справочник» имеется пиктограмма «Ссылка на эту подборку».

При клике на эту пиктограмму интерфейс страницы немного изменяется: удаляются избыточные графические элементы, а в адресно-поисковом поле появляется URL текущей страницы, который может быть сохранён — в Закладках, в Top sites браузера ect.

printscanner.ru

Амортизационная группа по ОКОФ с расшифровкой на 2018-2019 годы: особенности определения

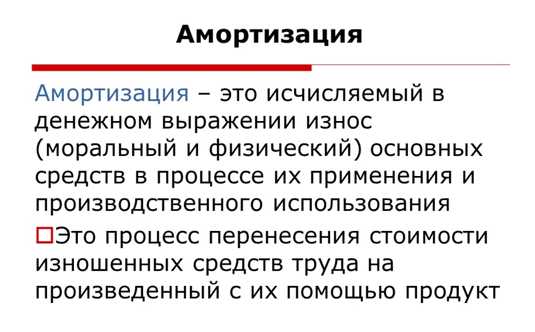

Практически любое предприятие, независимо от сферы деятельности и формы собственности, имеет на своем балансе основные средства. Под ними понимают недвижимость, движимое имущество, инвентарь, используемый в рабочем процессе, и так далее. Организации, ведущие коммерческую деятельность, обязаны подвергать имущество амортизации.

Под данным процессом понимают списывание стоимости на затраты. Для того чтобы появилась возможность определения времени на реализацию данной процедуры в налоговом учете, необходимо понять, к какой именно группе амортизационного вида относится то или иной ОС.

Данная процедура должна выполняться с максимальной ответственностью. Только в таком случае можно быть уверенным в том, что списание стоимости затрат на эксплуатацию вышеназванных объектов было осуществлено целесообразно.

Содержание статьи

Основная информация

Специалисты бухгалтерского отдела, которые связаны с использованием основных средств, прекрасно знают о том, что данная группа должна зависеть от кода, который представлен в ОКОФ.

При этом очень часто для того, чтобы осуществить его поиск, требуется достаточно большое количество времени. Правильно выбрав код, приходится сталкиваться с вопросом поиска его в специализированной классификации, где представлены все существующие основные средства.

Необходимо отметить, что еще несколько лет назад, люди, сталкивающиеся с этим вопросом, должны были использовать информацию, которая представлена в справочниках. Так, существовали следующие справочники:

- Классификатор ОС.

- ОКОФ.

На сегодняшний день они также существуют и используются. При этом для того чтобы в значительной степени упростить работу специалистов отдела бухгалтерии, появились объединенные справочники и онлайн-базы. Теперь произвести определение срока амортизации стало достаточно просто. Для этого необходимо ввести в поисковую строку онлайн-базы код ОКОФ или же название основного средства.

Группа по коду

Код имеет определенную структуру. Она выглядит следующим образом: «***.**.**.**.***.». Для того чтобы по имеющемуся коду появилась возможность узнать, к какой именно группе относятся ОС, необходимо поступать следующим образом.

В общероссийском классификаторе основных фондов необходимо определить код имущества, к которому относится основное средство. Далее, необходимо найти этот код в справочнике или ввести его в онлайн-базу. Это позволит понять, имеется ли он действительно.

В общероссийском классификаторе основных фондов необходимо определить код имущества, к которому относится основное средство. Далее, необходимо найти этот код в справочнике или ввести его в онлайн-базу. Это позволит понять, имеется ли он действительно.

Если он существует, то появится возможность получить подробную информацию о его классификации, а после и узнать амортизационную группу.

В том случае если найти его не удалось, то группа должна быть определена в соответствии с кодом группировки, включенной в имущество. Осуществив замену последнего знака кода нулем, можно получить код группировки, имеющий более высокий уровень.

Если же произошла ситуация, когда это не помогло, то следует убрать последние три знака, имеющиеся в коде. Это нужно делать до тех пор, пока цифры не будут найдены в кодах группировки высокого уровня классификации.

Специалисты бухгалтерских отделов, которые регулярно сталкиваются с необходимостью выполнения такой работы, рекомендуют обращать внимание на примечания, которые имеют наименования основных средств. Дело в том, что в них может быть перечислено то имущество, которое исключается из амортизационной группы или же включается в нее дополнительно.

Отсутствие показателя

В том случае, если отсутствует код в классификации основных средств, то существует возможность воспользоваться двумя способами определения группы.

В первом случае идет речь про способ, позволяющий определить по коду подкласса. Его основным отличием является то, что седьмая по порядку цифра абсолютно всегда «0».

Также существует способ, позволяющий определить по классу имущества. В нем 7-9 цифры всегда являются «0». К примеру, к такой классификации принято относить насосное оборудование и компрессоры.

Необходимо отметить, что при выполнении работы следует обращать внимание на информацию в примечаниях к наименованию основных средств. Там они перечисляются в виде кода ОКОФ, которые не включены в соответствующую амортизационную группу. К примеру, в составе такой группы перечисляется оборудование, необходимое для обеспечения контроля процессов технологического типа.

В примечании указано, что приборы, предназначенные для измерения, а также регулировки температуры не относятся к данной группе. Они должны относиться к третьей амортизационной группе.

Расчет СПИ

В том случае, если в классификации отсутствует информация про основные средства, то необходимо установить срок полезного использования, который указан в технической документации или же был представлен в рекомендациях от производителя.

Срок полезного использования должен быть зафиксирован в карточке инвентарного учета. В том случае если бухгалтерский и налоговый срок полезного использования являются разными, то во 2 форме основных средств необходимо добавить соответствующую этому графу.

В данном случае можно привести очень простой пример. Компанией был куплен грузовой автомобиль, грузоподъемность которого составляет 1,5 тонн. Срок полезного использования транспортного средства определяется следующим образом. В соответствии с классификацией основных средств, транспортные средства грузового назначения, имеющие грузоподъемность от 0,5 до 5 тонн, относятся к 4 амортизационной группе.

В данном случае диапазон времени эксплуатации может варьироваться от 5 до 7 лет. Как следствие, минимально возможный срок полезного использования составляет 61 месяц, а максимальный – 84. Организация имеет право самостоятельно устанавливать СПИ грузовых автомобилей, который должен находиться в рамках 61-84 месяцев.

Как обеспечить правильное определение

Если максимально подробно изучить данный вопрос, то каких-либо сложностей в определении амортизационной группы возникнуть не должно. Следует отметить, что ответственными за правильное выполнение данной процедуры являются специалисты отдела бухгалтерии.

Именно по этой причине, для того чтобы избежать проблемных ситуаций, которые подразумевают допущение ошибки, рекомендуется принимать на работу сотрудников, владеющих этим вопросом и, соответственно, имеющих опыт работы.

В том случае если случайно будет допущена ошибка, то при сдаче бухгалтерской отчетности в соответствующие органы могут возникнуть проблемы, сопровождающиеся наложением штрафных санкций. Данная ситуация будет являться не самой приятной и потребует незамедлительного решения.

Таким образом, для того чтобы списание затрат на использование основных средств выполнялось максимально верно, необходимо ответственно относится к этому вопросу. Правильно подобрав персонал и самостоятельно вникнув в данный вопрос, руководитель может сохранить значительную часть денежных средств своего предприятия.

Как определить амортизационную группу основного средства? Подробности — на видео.

znaybiz.ru

как он выглядит и на что обратить внимание?

Смотрите также статью «ОКОФ 2018 — применяем без ошибок»

С 1 января 2017 года начинает действовать новый Общероссийский классификатор основных фондов – ОК 013-2014 (СНС 2008). Это часть Единой системы кодирования и классификации социальной и технико-экономической информации в России.

ОКОФ – основной классификатор основных средств (основных фондов) в России. К объектам основных средств в учреждениях госсектора, согласно Приказу Минфина России от 01.12.2010 N 157н, относят материальные объекты имущества, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении работ, оказании услуг, осуществления государственных полномочий (функций), либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, полученные в лизинг (сублизинг).

В этой статье мы разберемся, что такое ОКОФ и для чего он нужен.

Как выглядит ОКОФ?

В ОКОФ принята следующая структура кода: ХХХ.ХХ.ХХ.ХХ.ХХХ. Первые три знака соответствуют коду вида основных фондов. Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008). Они могут состоять из двух-девяти знаков, это зависит от длины кода в ОКПД2.

Когда позиции из ОКПД2 включаются в ОКОФ, должен образоваться объект классификации, который можно использовать в качестве основных фондов.

Если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или в ОКОФ их нужно классифицировать по-другому, четвертый и пятый знаки кода ОКОФ имеют значение 0.

ОКОФ в 2017 году

Одновременно с новым ОКОФ вступит в силу новая редакция Классификации основных средств. Это означает, что с 1 января 2017 организации будут определять амортизационные группы и сроки амортизации для основных средств по новому классификатору.

Хорошая новость в том, что принципы расчета амортизации основных средств, которые уже введены в эксплуатацию, останутся без изменений. Новые правила будут распространяться только на те основные средства, которые вновь вводят в эксплуатацию.

Старые и новые коды ОКОФ можно сравнить в Приказе Росстандарта №458 от 21 апреля 2016.

Обязательность применения ОКОФ для целей бухгалтерского (бюджетного) учета в настоящее время установлена в Приказе Минфина РФ от 1 декабря 2010 г. N 157н. Согласно пунктам 45, 53 и 67, в целях бухгалтерского (бюджетного) учета государственные (муниципальные) учреждения группируют основные средства и нематериальные активы по видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

На что обратить внимание в новом году?

Следует обратить внимание, что некоторые позиции исчезли из старого классификатора, а в новом их заменили обобщающими понятиями. Например,группировка в ОК 013-2014 с кодом 330 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» содержит большинство основных средств, числящихся в ОК 013-94 в подразделах 14 0000000 «Машины и оборудование», 16 0000000 «Инвентарь производственный и хозяйственный» и 19 0000000 «Прочие материальные основные фонды».

Стоит отметить, что многие основные фонды, которые числятся в одной группе, следует относить совсем к другой (с иным названием, обозначением). Например, отдельной группировки для основных фондов из ОК 013-2014 320 «Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» в ОК 013-94 нет, некоторые позиции сейчас входят в подраздел 14 0000000 «Машины и оборудование».

Также нет отдельной группировки для основных фондов из ОК 013-2014 400 «Системы вооружений». В старом ОКОФ некоторые позиции находятся в подразделах 14 0000000 «Машины и оборудование» и 15 0000000 «Средства транспортные».

Кроме того в ОК 013-2014 есть группировка 600 «Расходы на передачу прав собственности на непроизведенные активы», для которой нет соответствующей группировки в ОК 013-94.

Отдельные объекты имущества, которые входят в действующий ОКОФ, с 2017 года основными фондами считаться не будут. Проверить это можно в переходном ключе.

Подытожим. Для объектов, которые ввели в эксплуатацию с 1 января 2017 года, амортизационные группы и сроки полезного использования нужно будет отражать по новому ОКОФ. В Классификации найдите нужную амортизационную группу по коду, который совпадает с кодом объекта из ОКОФ. Срок полезного использования определите по амортизационной группе, в которую входит объект.

Мы подготовили для Вас видеоролик «Замена кодов по ОКОФ у ОС, принятых на учет до 01.01.2017 в программе 1С: БГУ 8»

Статья подготовлена

экспертами Компании «Учёт в БГУ»

Если у вас возникли вопросы по данной теме, обсудите их с нашим экспертом по бесплатному номеру 8-800-250-8837. Ознакомиться со списком наших услуг можно на сайте УчётвБГУ.рф. Также вы можете подписаться на обновления нашего блога, чтобы первыми узнавать о новых полезных публикациях.

grnt.ru