«1С:Бухгалтерия 8» (ред. 3.0): Как загрузить и как использовать новый ОКОФ (+ видео)?

Как в «1С:Бухгалтерии 8» редакции 3.0 загрузить новый ОКОФ ОК 013-2014 (СНС 2008), и как его можно использовать при принятии основного средства (ОС) к учету?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.49.28.

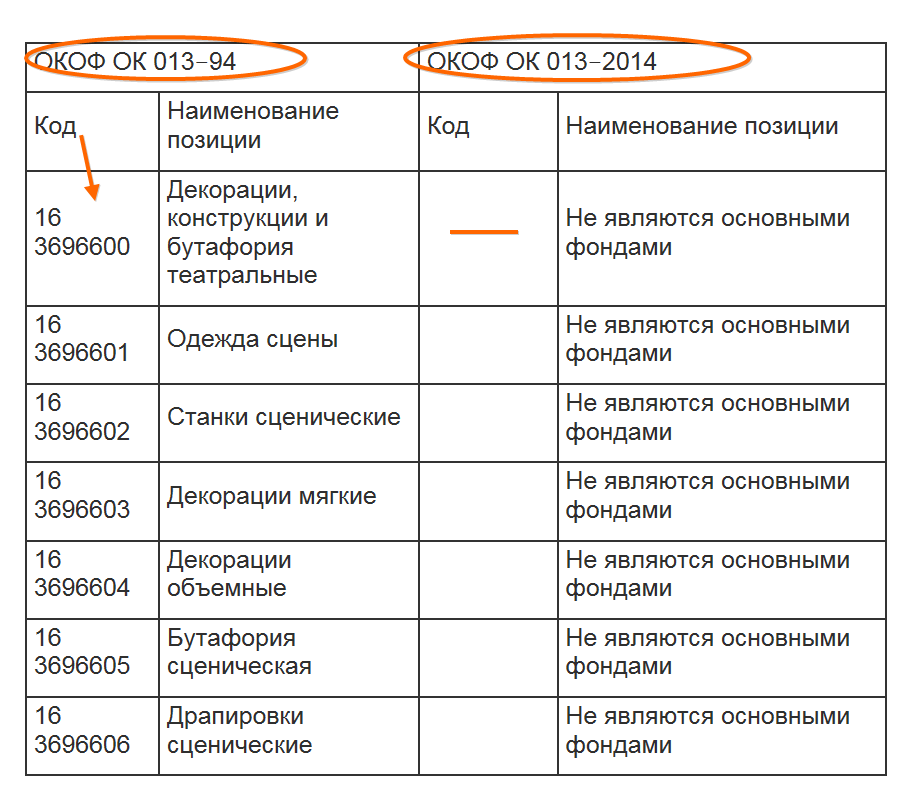

Общероссийский классификатор основных фондов (ОКОФ) является нормативным документом в области стандартизации. Объектами классификации в ОКОФ являются основные фонды. ОКОФ применяют организации, предприятия и учреждения всех форм собственности.

С 01.01.2017 действует новый ОКОФ ОК 013-2014 (СНС 2008), утв. приказом Росстандарта от 12.12.2014 № 2018-ст, а прежний ОКОФ ОК 013-94 (утв. Постановлением Госстандарта РФ от 26.12.1994 № 359), утратил силу.

В связи с отменой ОКОФ ОК 013-94 Правительству РФ пришлось обновить Постановление Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» (далее – Постановление № 1).

Новые коды ОКОФ и обновленную Классификацию ОС нужно использовать только для объектов, принятых к учету с 01.01.2017.

Что касается объектов, введенных в эксплуатацию до 2017 года, то для них срок полезного использования и амортизационную группу ОС, менять не надо (письма Минфина России от 14.11.2016 № 03-03-06/1/66701, от 08.11.2016 № 03-03-РЗ/65124).

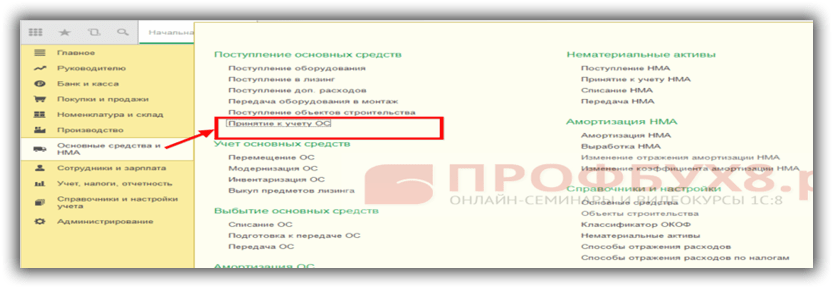

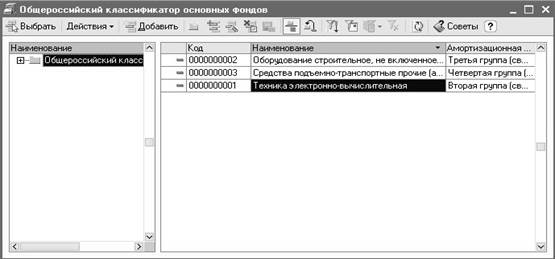

В «1С:Бухгалтерии 8» (ред. 3.0) классификатору ОКОФ соответствует одноименный справочник, доступ к которому осуществляется из раздела Справочники – ОС и НМА.

Если в разделе Справочники гиперссылка Классификатор ОКОФ отсутствует, то указанную команду можно добавить в группу ОС и НМА с помощью настройки навигации.

Изначально справочник Классификатор ОКОФ в информационную базу не загружен, но данные классификатора содержатся во вспомогательном файле, который входит в комплект поставки программы. Файл расположен в том же каталоге, где располагается шаблон установки или обновления программы и называется okof.

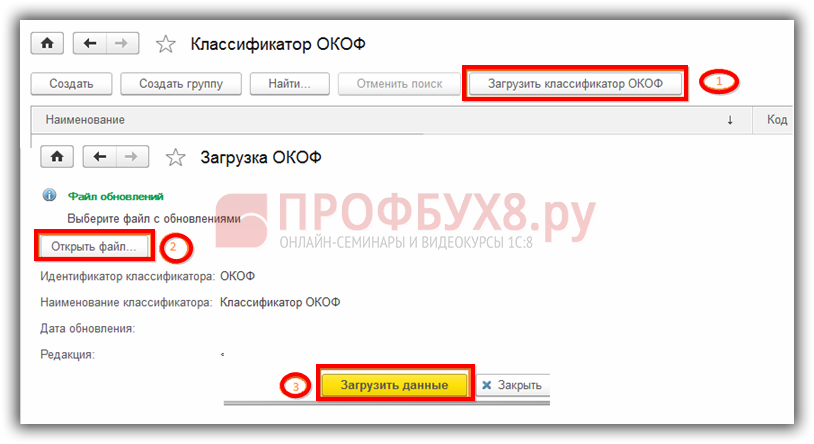

Для самостоятельной загрузки данных из классификатора следует нажать на кнопку Загрузить классификатор ОКОФ, которая располагается в верхней командной панели формы справочника.

В открывшемся окне Загрузка ОКОФ следует выбрать файл из поставки программы и нажать на кнопку Загрузить данные. Программа загрузит из файла как новый, так и прежний ОКОФ.

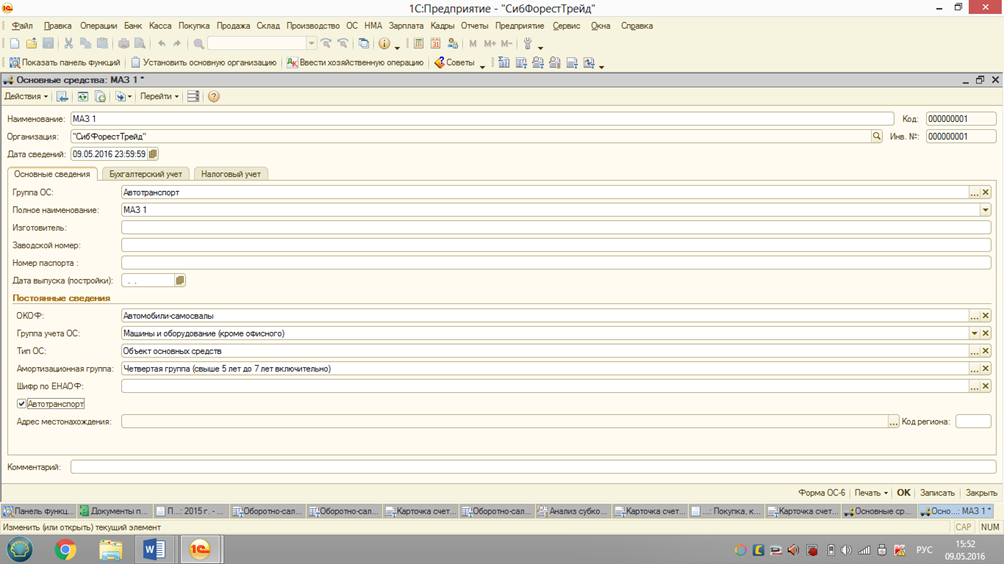

При принятии объекта основного средства к учету в карточке ОС в поле Код по ОКОФ можно выбрать соответствующий элемент. При этом автоматически определяется амортизационная группа, которая указывается в одноименном поле.как перевести старые коды на новые (ОК 013-2014 СНС 2008)

В поставку всех конфигураций 1С 8.3 и 8.2 входят классификаторы ОКОФ и ЕНАОФ. При установке нового релиза в папке с обновлением также можно найти эти классификаторы, причем самой последней версии. C 2017 года были введены новые коды классификатора ОК 013-2014 (СНС 2008).

Где скачать и как установить новый ОКОФ?

На рис. 1 видим два файла с расширением xml – okof и enaof — в папке с обновлением. На Вашем компьютере адрес папки может быть другим, он выбирается в момент установки нового релиза.

1 видим два файла с расширением xml – okof и enaof — в папке с обновлением. На Вашем компьютере адрес папки может быть другим, он выбирается в момент установки нового релиза.

Рис.1

Если Вы имеете активную подписку ИТС, то классификаторы можно скачать по адресу http://its.1c.ru/kladr/

Для того чтобы установить или обновить классификатор, нужно зайти в раздел «Справочники» и выбрать пункт «Классификатор ОКОФ» (рис.2).

Рис.2

Получите 267 видеоуроков по 1С бесплатно:

В открывшемся окне нажимаем кнопку «Выбрать файл» и указываем уже знакомый путь, где лежит файл.

Рис.3

Если все правильно, т.е. выбран файл нужного формата, то путь отображается в адресной строке (рис.4). Остается нажать кнопку «Загрузить данные» и подождать окончания процесса загрузки.

Рис.4

Выбор классификатора для Основных средств

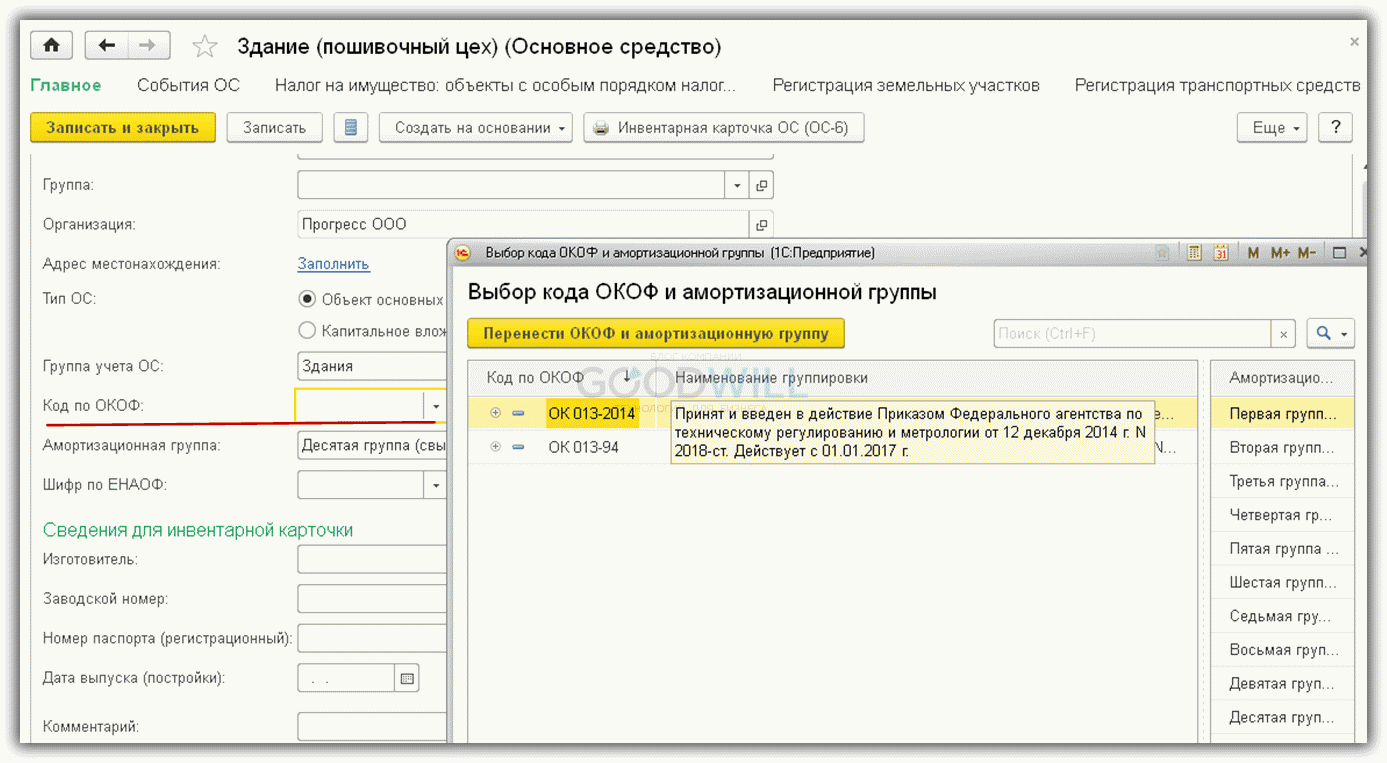

Теперь попробуем выбрать ОКОФ для конкретного основного средства. В нашем примере это здание пошивочного цеха (рис. 5).

5).

Рис.5

В 1С теперь можно работать с классификаторами двух редакций:

- ОК 013-2014

- ОК 013-94

Для всех ОС, введенных в эксплуатацию в 2017 году и позже, действует классификатор ОК 013-2014 (рис.6), который определяет позицию ОС в налоговой декларации. Он имеет принципиальное отличие от старого классификатора.

Все старые ОС, введенные в эксплуатацию до 2017 года, сохраняют параметры начисления амортизации – срок и норму. Поменяются только коды. Однозначного соответствия между старыми и новыми кодами нет. Для перехода используются специальные ключи, перечисленные в приказе Росстандарта №458. Таблица переходных ОКОФ доступна по ссылке.

Рис.6

В 1С новый классификатор имеет иерархическую структуру и представлен в форме дерева с поиском по наименованию или коду (рис.7).

«Ветви» дерева соответствуют формату нового кода:

- Код вида

- Класс

- Группа

- Вид

- Категория

Рис. 7

7

В нашем примере для здания пошивочного цеха выбран код 210.00.11.10.450, что соответствует расшифровке «Здания производственных корпусов, цехов, мастерских» (рис.8).

Рис.8

В заключение напомним, что в переходный период не должны производиться операции по переносу остатков основных средств на новые группировки, а также операции по пересчету амортизации.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Порядок загрузки классификаторов ОКОФ и ЕНАОФ в типовую программу 1С: Бухгалтерия 8.2

Загрузка классификаторов ОКОФ и ЕНАОФ в типовую программу 1С: Бухгалтерия 8.2

Загрузка в программу классификатора ОКОФ

ОКОФ — Общероссийский классификатор основных фондов представляет собой замену общесоюзного классификатора основных фондов. На территории России он используется для кодирования технико-экономических и социальных данных в организациях, предприятиях и учреждениях всех форм собственности при принятии к учету для определения амортизационной группы.

На территории России он используется для кодирования технико-экономических и социальных данных в организациях, предприятиях и учреждениях всех форм собственности при принятии к учету для определения амортизационной группы.

Как загрузить его в типовую программу 1С: Бухгалтерия 8.2? Следуйте порядку действий, описанному ниже.

- Заходим в меню ОС.

- Выбираем пункт «Классификатор ОКОФ».

- Нажимаем кнопку «Загрузить классификатор».

- В форме классификатора в поле «Файл» указываем путь к файлу okof.xml (C:\Program Files\1cv82\1c\Accounting\2_0_22_1(ваша версия шаблона)\okof.xml).

- Флагом отмечать пункт «Переписывать объекты» нужно устанавливать в том случае, если ранее в программе уже был установлен данный классификатор, и вы выполняете его обновление из-за в него внесенных изменений.

- Затем жмем кнопку «Прочитать» и ждем, пока считываются данные программой.

- На экране появятся группы, среди которых нужно выбрать и отметить те, которые нужно загрузить.

- В конце нажимаем кнопку «Загрузить», после чего начинается загрузка классификатора в программу. Необходимо дождаться окончания процесса, после чего можно использовать его в работе.

Загрузка классификатора ЕНАОФ

Данный классификатор содержит стандартные шифры и нормы амортизационных отчислений, а нужен он для расчета износа основных средств. Перейдем непосредственно к загрузке классификатора в программу 1С: Бухгалтерия 8.2.

- Заходим в меню ОС.

- Выбираем «Классификатор ЕНАОФ».

- Нажимаем кнопку «Загрузить классификатор».

- В форме необходимо указать путь к нему.

- Нажимаем кнопку «Прочитать», после чего ждем пока данные распознаются программой.

- Выбираем нужные группы из появившегося списка.

- Нажимаем кнопку «Загрузить», после чего ждем завершения процесса загрузки.

В принципе процесс загрузки любого классификатора имеет свой алгоритм, и следовать ему не трудно. Если же у вас по каким-то причинам не получается выполнить загрузку классификатора, то обратитесь к поддержке информационно-технологического сопровождения 1С: ИТС, и вам помогут устранить проблему.

Если же у вас по каким-то причинам не получается выполнить загрузку классификатора, то обратитесь к поддержке информационно-технологического сопровождения 1С: ИТС, и вам помогут устранить проблему.

Рекомендуем также еще статьи по программам 1С

Вы можете получать новые материалы сайта по RSS-каналу или можете подписаться на новости 1С от Информ Актив и получать их еженедельно на Ваш e-mail .

Классификатор основных средств по амортизационным группам — 2018 — Контур.Экстерн

Чтобы верно рассчитать амортизацию в налоговом учете, бухгалтер сначала должен узнать срок полезного использования основного средства (ОС). Зная срок, несложно определить амортизационную группу (п. 1 ст. 258 НК РФ).

Классификация основных средств, включаемых в амортизационные группы

Как же узнать срок полезного использования? Для этих целей существует специальная классификация ОС.

Всего существует 10 амортизационных групп согласно вышеупомянутой классификации. Самый малый срок использования ОС — год, данному сроку соответствует первая группа. В десятой группе учитывают ОС со сроком более 30 лет. Бухгалтеру можно найти нужную группу по коду ОКОФ или названию ОС.

Самый малый срок использования ОС — год, данному сроку соответствует первая группа. В десятой группе учитывают ОС со сроком более 30 лет. Бухгалтеру можно найти нужную группу по коду ОКОФ или названию ОС.

Амортизационные группы основных средств — 2018: таблица

Представляем вам таблицу распределения основных средств по группам. Для наглядности в третьем столбце таблицы приведем примеры. В столбце «Срок полезного использования» информацию следует читать так: если указан временной интервал 3–5 лет — значит, ОС можно использовать более 3 лет до 5 лет включительно.

|

Амортизационная группа |

Срок полезного использования |

Пример |

|---|---|---|

| Первая | 1 — 2 года | Машины бурильные (ОКОФ 330. 28.92.12.130) 28.92.12.130) |

| Вторая | 2–3 года | Оборудование навесное бурильное (ОКОФ 330.28.92.12.190) |

| Третья | 3–5 лет | Театральные костюмы (ОКОФ 330.13.92.29.190) |

| Четвертая | 5–7 лет | Автобусы городские (ОКОФ 310.29.10.30.111) |

| Пятая | 7–10 лет | Резервуары и газгольдеры (ОКОФ 220.25.29.11.100) |

| Шестая | 10–15 лет | Оптоволоконные линии связи (ОКОФ 220.41.20.20.620) |

| Седьмая | 15–20 лет | Автомагистрали (ОКОФ 220.42.11.10.110) |

| Восьмая | 20–25 лет | Полотно железнодорожное двупутное (ОКОФ 220.42.12.10.111) |

| Девятая | 25–30 лет | Электростанции (ОКОФ 220.42.22.13) |

| Десятая | Более 30 лет | Причалы плавучие (ОКОФ 310. 30.11) 30.11) |

Как определить амортизационную группу

Распределить ОС по конкретным группам несложно. Здесь бухгалтеру понадобится название объекта или ОКОФ. По этим параметрам нужно найти свой объект в классификации — рядом с искомым объектом будет обозначена нужная группа.

Бывают основные средства довольно специфичные, их может не оказаться в классификации. Тогда можно утвердить срок возможной эксплуатации ОС, исходя из его характеристик.

Определив срок, останется лишь посмотреть, к какой группе принадлежит ОС с данным сроком использования.

Определить амортизационную группу автоматически

Замена классификатора ОКОФ в 1С: пошаговая инструкция

Замена классификатора ОКОФ в 1С: пошаговая инструкция

Автор:Руслан Фоменков

В процессе работы, многие бухгалтеры уже столкнулись с новыми кодами ОКОФ. О теории изменений мы говорили на вебинаре, можете просмотреть запись и прочитать конспект часть 1 и часть 2. В первой части все о законах, изменениях в структуре кодов, и что делать в различных ситуациях , а во второй подробно о том, как применять переходные ключи, как подобрать амортизационную группу и срок полезного использования к новому объекту.

В первой части все о законах, изменениях в структуре кодов, и что делать в различных ситуациях , а во второй подробно о том, как применять переходные ключи, как подобрать амортизационную группу и срок полезного использования к новому объекту.

О том, как заменить коды ОКОФ в программе 1С, читайте далее, в пошаговой инструкции для БГУ 1 и БГУ 2.

В связи с изменениями кодов ОКОФ в поставках обновлений программы 1С Бухгалтерия государственного учреждения изменен файл okof.xml. В нем теперь содержится два классификатора — ОК 013-94 и ОК 013-2014.

Перед проведением перехода на новые коды обязательно сделайте архивную копию своей базы!

После прохождения всех шагов, в вашей программе появится новый ОКОФ, для работы вам также понадобятся переходный ключ между старым и новым классификаторами и перечень основных средств с новыми амортизационными группами.

Бухгалтерия государственного учреждения 1

1. Сделать копию информационной базы.

2. Открыть справочник ОКОФ (ОС, НМА, НПА — ОКОФ)

3. Нажать на кнопку Загрузить классификатор

Нажать на кнопку Загрузить классификатор

4. Далее выбираем способ загрузки : через Интернет, с диска ИТС и файлом. Подробнее о загрузке файлом: он идет вместе с обновлением и обычно находится по пути:C:\Users\<Имя_Вашего_Пользователя>\AppData\Roaming\1C\1cv8\tmplts\1c\StateAccounting\<Номер_версии>

5. Выбираем способ добавления и при нажатии на Далее видим окно. Здесь мы нажимаем кнопку Добавить и выбираем путь до папки обновления. После путь должен появится новой срокой в окне. Нажимаем кнопку Далее

6. Ожидаем выполнения процесса загрузки

7. После окончания загрузки у Вас в справочнике будет два классификатора: старый ОК 013-94 и новый ОК 013-2014

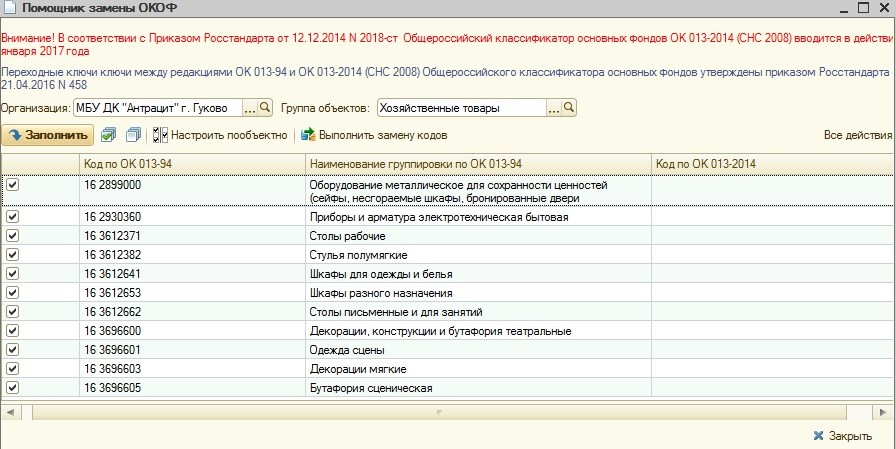

8. После загрузки классификатора можно приступать к замене ОКОФ (Сервис -> Служебные ->Помощник замены ОКОФ):

9. Открывается обработка Помощник замены ОКОФ, в которой необходимо выбрать Организацию (если необходимо указать группу объектов) и нажать на кнопку Заполнить

10. После чего внизу появится список со старыми кодами ОКОФ и заменяемыми новыми кодами.Но автоматически будут заменены не все коды ОКОФ, для таких кодов необходимо стать на строчку у которой нет назначенного нового кода по ОКОФ и нажать на кнопку Настроить пообъектно

После чего внизу появится список со старыми кодами ОКОФ и заменяемыми новыми кодами.Но автоматически будут заменены не все коды ОКОФ, для таких кодов необходимо стать на строчку у которой нет назначенного нового кода по ОКОФ и нажать на кнопку Настроить пообъектно

11. В открывшемся окне мы видим старый код по ОКОФ и основные средства, которые соответствуют старому коду. Здесь необходимо выбрать соответствия новых кодов ОКОФ каждому объекту

12. После совершения выбора всех соответствий ОС новым кодам ОКОФ, необходимо нажать на кнопку Выполнить замену кодов:

Бухгалтерия государственного учреждения 2

1. Сделать копию информационной базы.

2. Открыть справочник ОКОФ (Номативно-справочная информация -> Общероссийский классификатор основных фондов)

3. Нажать на кнопку Загрузить классификатор

4. Файл okof.xml идет вместе с обновлением и поэтому если не изменено месторасположение сохранения обновлений он обычно находится по пути:C:\Users\<Имя_Вашего_Пользователя>\AppData\Roaming\1C\1cv8\tmplts\1c\StateAccounting\<Номер_версии>

5. Нажимает кнопку Выбрать файл и переходим по пути до папки где находятся обновления. Находим файл okof.xml и выбираем его. Нажимаем кнопку Загрузить данные:

Нажимает кнопку Выбрать файл и переходим по пути до папки где находятся обновления. Находим файл okof.xml и выбираем его. Нажимаем кнопку Загрузить данные:

6. После окончания загрузки у Вас в справочнике будет два классификатора: старый ОК 013-94 и новый ОК 013-2014

7. После загрузки классификатора можно приступать к замене ОКОФ (Администрирование ->Помощник замены ОКОФ):

8. Открывается обработка Помощник замены ОКОФ, в которой необходимо выбрать Организацию (если необходимо указать группу объектов) и нажать на кнопку Заполнить

9. После чего внизу появится список со старыми кодами ОКОФ и заменяемыми новыми кодами. Но автоматически будут заменены не все коды ОКОФ, для таких кодов необходимо стать на строчку у которой нет назначенного нового кода по ОКОФ и нажать на кнопку Настроить пообъектно

10. В открывшемся окне мы видим старый код по ОКОФ и основные средства, которые соответствуют старому коду. Здесь необходимо выбрать соответствия новых кодов ОКОФ каждому объекту

11. После совершения выбора всех соответствий ОС новым кодам ОКОФ, необходимо нажать на кнопку Выполнить замену кодов:

После совершения выбора всех соответствий ОС новым кодам ОКОФ, необходимо нажать на кнопку Выполнить замену кодов:

Подписаться на рассылку Лаборатории бюджетного учета

Загрузка ОКОФ в 1C бухгалтерия предприятия 8.2 и 8.3

ОКОФ – это общероссийский классификатор основных фондов. Для того чтобы не ошибиться при выборе амортизационной группы при добавлении основных средств в программе 1С Бухгалтерия предприятия 8, необходимо загрузить справочник ОКОФ в вашу базу. Как это сделать я расскажу в этой статье.

КАК ЗАГРУЗИТЬ ОКОФ В 1C:Бухгалтерия 8.2 и 8.3?

Файл справочника ОКОФ для 1С:БП 2.0 записывается при установке конфигурации или обновления конфигурации в каталог шаблонов 1С. Если вы обновляете программу из режима Предприятие, а не через конфигуратор, то этот файл может отсутствовать на вашем компьютере. Проверить это можно следующим образом. Запускаете 1С, нажимаете Настройка и смотрите путь к каталогу шаблонов конфигураций и обновлений:

Переходите по этому пути. В папке 1С должна быть папка Accounting, если ее нет, то необходимо скачать и установить обновление с сайта users.v8.1c.ru. Для удобства скопируйте временно файл okof.xml на ваш рабочий стол или в любую другую папку:

В папке 1С должна быть папка Accounting, если ее нет, то необходимо скачать и установить обновление с сайта users.v8.1c.ru. Для удобства скопируйте временно файл okof.xml на ваш рабочий стол или в любую другую папку:

Теперь запускаем вашу базу в режиме Предприятие. Заходим Операции => Справочники. Если в меню Операции не отображается этот пункт, вам необходимо переключить интерфейс на Полный. Для этого зайдите Сервис => Переключить интерфейс => Полный.

Находите справочник “Общероссийский классификатор основных фондов”:

Далее нажимаете “Загрузить классификатор”:

Теперь понадобится файл okof.xml. Нажимаем Выбрать и указываем путь к файлу:

После указания пути нажимаем Прочитать:

Ждем пока данные считаются:

Ставим все галочки и нажимаем Загрузить:

Ждем окончания загрузки:

После загрузки вы сможете выбирать тип основного средства для автоматического проставления его амортизационной группы.

Как загрузить ОКОФ в 1С: Бухгалтерия предприятия 3.0?

Как найти файл классификатора okof.xml для вашей конфигурации описано выше. Запустим 1С: Бухгалтерия предприятия 3.0 в режиме Предприятие. Перейдем в раздел “Основные средства и НМА”. В подразделе Справочники и настройки нажимаем Классификатор ОКОФ:

Далее нажимаем “Загрузить классификатор ОКОФ”:

В следующем окне жмем Открыть файл для выбора файла okof.xml:

Выбираем файл okof.xml и нажимаем Открыть:

После выбора жмем Загрузить данные:

После окончания загрузки переходим обратно во вкладку Классификатор ОКОФ, нажимаем F5 чтобы обновить информацию во вкладке и видим загруженный классификатор:

Код ОКОФ для 3d-принтера

При постановки оборудования на бухгалтерский учёт ваша бухгалтерия запросит срок полезного использования, в какую амортизационную группу поставить 3d-принтер, какой код ОКОФ ему присвоить. Попытаемся разобраться что это такое и найти ответы на данные вопросы.

Попытаемся разобраться что это такое и найти ответы на данные вопросы.Давайте начнём с определений:

Амортизационные группы – это группы, на которые подразделяется амортизируемое имущество в соответствии со сроками полезного использования на основании нормативных актов.

Понятие «амортизационная группа» используется прежде все для налога на прибыль, а также используется для целей бухгалтерского учета.

Основной смысл отнесения конкретного объекта к той или иной амортизационной группе заключается в том, чтобы определить срок полезного использования с целью установления нормы амортизации, и рассчитать сумму амортизации.

Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика.

Общероссийский классификатор основных фондов (сокр. ОКОФ) — российский государственный нормативный документ в области стандартизации, предназначенный для обработки информации об основных фондах организации с помощью классификации объектов.

Специального кода для 3d-принтера в классификаторе нет. Поэтому задача становится нетривиальной. Нам удалось найти официальный запрос в Министерство финансов России.

Приводим текст запроса полностью:

ООО просит разъяснить к какой амортизационной группе основных средств относятся установки для быстрого прототипирования, именуемые 3D принтеры, изготавливающие прототипы, являющиеся изделиями из пластмассы.

Ссылка на текст письма.

И ответ на данное обращение:

Письмо Министерства финансов Российской Федерации

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 25 августа 2014 г. N 03-03-06/1/42310

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу налогообложения и сообщает следующее.

Согласно пункту 1 статьи 258 Налогового кодекса Российской Федерации (далее — НК РФ) амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями статьи 258 НК РФ и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями статьи 258 НК РФ и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей (пункт 6 статьи 258 НК РФ).

Для получения более подробного ответа по вопросу классификации основных средств, включаемых в амортизационные группы, следует обратиться в Министерство экономического развития Российской Федерации.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

А. С. КИЗИМОВ

С. КИЗИМОВ

Для 3d-принтеров можно использовать код ОКОФ 320.26.20.15

Что это значит? Открываем паспорт вашего 3d-принтера и ищем срок эксплуатации. Обратите внимание, именно срок эксплуатации, а не гарантийный срок. Он может отличаться и весьма ощутимо.

Но мы сталкиваемся с тем, что бухгалтерия попросит указать код ОКОФ. При постановке на баланс (если оборудование подпадает под основные средства) этот код необходим. Для 3d-принтеров можно использовать код ОКОФ 320.26.20.15.

Дальше больше. Данный код не входит ни в одну амортизационную группу.

Код 320.26.20.15: Машины вычислительные электронные цифровые прочие, содержащие или не содержащие в одном корпусе одно или два из следующих устройств для автоматической обработки данных: запоминающие устройства, устройства ввода, устройства вывода

3d-принтер можно отнести ко второй амортизационной группе со сроком полезного использования свыше 2 лет до 3 лет включительно.

В соответствии с п.20 ПБУ 6/01 вы имеет право самостоятельно установить срок полезного использования с учетом ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта.

Эксперты считают, что данный код ОКОФ и 3d-принтер можно отнести ко второй амортизационной группе в которую входит имущество со сроком полезного использования свыше 2 лет до 3 лет включительно.

Подведём итог

Перед вами стоит задача поставить 3d-принтер на баланс. Указываем код

ОКОФ 320.26.20.15. Ставим 2-ую амортизационную группу и устанавливаем срок полезного использования принтера 2-3 года.

Если, по каким-то причинам, такой срок до списания вас не устраивает, то можете указать иной, ссылаясь на паспорт оборудования и рекомендации производителя. При этом указав выше приведённый код ОКОФ.

Обратите внимание, что на основании приведённых выше расчётов вы можете посчитать стоимость часа работы 3d-принтера. Это может быть полезным при расчёте стоимости печати фотополимером под заказ.

Данный материал является мнением автора и не может служить полноценным доказательством правильности выбора кода ОКОФ и амортизационной группы.

Определение бухгалтерского учета

Что такое бухгалтерский учет?

Бухгалтерский учет — это процесс записи финансовых операций, относящихся к бизнесу. Процесс бухгалтерского учета включает обобщение, анализ и отчетность по этим операциям надзорным органам, регулирующим органам и органам по сбору налогов. Финансовая отчетность, используемая в бухгалтерском учете, представляет собой краткое изложение финансовых операций за отчетный период, в котором резюмируются операции, финансовое положение и денежные потоки компании.

Процесс бухгалтерского учета включает обобщение, анализ и отчетность по этим операциям надзорным органам, регулирующим органам и органам по сбору налогов. Финансовая отчетность, используемая в бухгалтерском учете, представляет собой краткое изложение финансовых операций за отчетный период, в котором резюмируются операции, финансовое положение и денежные потоки компании.

Как работает бухгалтерский учет

Бухгалтерский учет — одна из ключевых функций практически любого бизнеса. Этим может заниматься бухгалтер или бухгалтер небольшой фирмы или крупные финансовые отделы с десятками сотрудников в более крупных компаниях. Отчеты, генерируемые различными потоками бухгалтерского учета, такими как учет затрат и управленческий учет, неоценимы, помогая руководству принимать обоснованные бизнес-решения.

Ключевые выводы

- Независимо от размера бизнеса, бухгалтерский учет является необходимой функцией для принятия решений, планирования затрат и измерения экономических показателей.

- Бухгалтер может справиться с основными бухгалтерскими потребностями, но сертифицированный бухгалтер (CPA) должен использоваться для более крупных или более сложных бухгалтерских задач.

- Два важных типа бухгалтерского учета для предприятий — это управленческий учет и учет затрат. Управленческий учет помогает управленческим командам принимать бизнес-решения, а учет затрат помогает владельцам бизнеса решить, сколько должен стоить продукт.

- Профессиональные бухгалтеры при подготовке финансовой отчетности следуют набору стандартов, известных как Общепринятые принципы бухгалтерского учета (GAAP).

Финансовые отчеты, которые резюмируют операции, финансовое положение и денежные потоки крупной компании за определенный период, являются краткими и консолидированными отчетами, основанными на тысячах отдельных финансовых операций. В результате все обозначения в области бухгалтерского учета являются кульминацией многих лет обучения и тщательных проверок в сочетании с минимальным количеством лет практического опыта в области бухгалтерского учета.

В то время как основные бухгалтерские функции могут выполняться бухгалтером, расширенный бухгалтерский учет обычно осуществляется квалифицированными бухгалтерами, имеющими такие звания, как сертифицированный общественный бухгалтер (CPA) или сертифицированный управленческий бухгалтер (CMA) в Соединенных Штатах.В Канаде три прежних статуса — дипломированный бухгалтер (CA), сертифицированный главный бухгалтер (CGA) и сертифицированный управленческий бухгалтер (CMA) — были объединены под обозначением Chartered Professional Accountant (CPA).

Альянс за ответственное профессиональное лицензирование (ARPL) был сформирован в августе 2019 года в ответ на серию предложений штата о дерегулировании, делающих требования к CPA более мягкими. ARPL — это коалиция различных передовых профессиональных групп, включая инженеров, бухгалтеров и архитекторов.

Виды бухгалтерского учета

Финансовый учет

Финансовый учет относится к процессам, используемым для составления промежуточной и годовой финансовой отчетности. Результаты всех финансовых операций, которые происходят в течение отчетного периода, суммируются в балансе, отчете о прибылях и убытках и отчете о движении денежных средств. Финансовая отчетность большинства компаний ежегодно проверяется внешней аудиторской фирмой. Для некоторых компаний, например для публичных компаний, аудит является юридическим требованием.Тем не менее, кредиторы также обычно требуют ежегодных результатов внешнего аудита в рамках своих долговых обязательств. Поэтому большинство компаний по тем или иным причинам будут проводить ежегодные аудиторские проверки.

Результаты всех финансовых операций, которые происходят в течение отчетного периода, суммируются в балансе, отчете о прибылях и убытках и отчете о движении денежных средств. Финансовая отчетность большинства компаний ежегодно проверяется внешней аудиторской фирмой. Для некоторых компаний, например для публичных компаний, аудит является юридическим требованием.Тем не менее, кредиторы также обычно требуют ежегодных результатов внешнего аудита в рамках своих долговых обязательств. Поэтому большинство компаний по тем или иным причинам будут проводить ежегодные аудиторские проверки.

Управленческий учет

Управленческий учет использует во многом те же данные, что и финансовый, но он систематизирует и использует информацию по-разному. А именно, в управленческом учете бухгалтер составляет ежемесячные или ежеквартальные отчеты, которые руководство компании может использовать для принятия решений о том, как работает бизнес.Управленческий учет также охватывает многие другие аспекты бухгалтерского учета, включая составление бюджета, прогнозирование и различные инструменты финансового анализа. По сути, любая информация, которая может быть полезна руководству, подпадает под этот зонтик.

По сути, любая информация, которая может быть полезна руководству, подпадает под этот зонтик.

Учет затрат

Так же, как управленческий учет помогает предприятиям принимать решения об управлении, учет затрат помогает предприятиям принимать решения о затратах. По сути, учет затрат учитывает все затраты, связанные с производством продукта.Аналитики, менеджеры, владельцы бизнеса и бухгалтеры используют эту информацию, чтобы определить, сколько должна стоить их продукция. В хозрасчете деньги рассматриваются как экономический фактор производства, тогда как в финансовом учете деньги считаются показателем экономических показателей компании.

Требования к бухгалтерскому учету

В большинстве случаев бухгалтеры используют общепринятые принципы бухгалтерского учета (GAAP) при подготовке финансовой отчетности в США. GAAP — это набор стандартов и принципов, предназначенных для повышения сопоставимости и согласованности финансовой отчетности в разных отраслях. Его стандарты основаны на бухгалтерском учете с двойной записью, методе, при котором каждая бухгалтерская операция вводится как дебетовая и кредитная на двух отдельных счетах главной бухгалтерской книги, которые включаются в баланс и отчет о прибылях и убытках.

Его стандарты основаны на бухгалтерском учете с двойной записью, методе, при котором каждая бухгалтерская операция вводится как дебетовая и кредитная на двух отдельных счетах главной бухгалтерской книги, которые включаются в баланс и отчет о прибылях и убытках.

Пример бухгалтерского учета

Чтобы проиллюстрировать ведение бухгалтерского учета по двойной записи, представьте, что компания отправляет счет одному из своих клиентов. Бухгалтер, использующий метод двойной записи, записывает дебет дебиторской задолженности, которая переводится в баланс, и кредит в счет выручки от продаж, который перетекает в отчет о прибылях и убытках.

Когда клиент оплачивает счет, бухгалтер кредитует дебиторскую задолженность и дебетует наличные. Бухгалтерский учет с двойной записью также называется балансировкой бухгалтерских книг, поскольку все бухгалтерские проводки уравновешиваются друг с другом. Если записи не сбалансированы, бухгалтер знает, что где-то в главной книге должна быть ошибка.

История бухгалтерского учета

История бухгалтерского учета существует почти столько же, сколько и сами деньги. История бухгалтерского учета восходит к древним цивилизациям Месопотамии, Египта и Вавилона.Например, во времена Римской империи правительство вело подробные отчеты о своих финансах, однако современный бухгалтерский учет как профессия существует только с начала 19 века.

Лука Пачоли считается «отцом бухгалтерского учета и бухгалтерского учета» из-за его вклада в развитие бухгалтерского учета как профессии. Итальянский математик и друг Леонардо да Винчи, Пачоли опубликовал книгу о системе двойной записи в бухгалтерии в 1494 году.

К 1880 году современная бухгалтерская профессия была полностью сформирована и признана Институтом дипломированных бухгалтеров Англии и Уэльса.Этот институт создал многие из систем, по которым бухгалтеры практикуют сегодня. Формирование института произошло во многом благодаря промышленной революции. Торговцы не только должны были отслеживать свои записи, но и старались избежать банкротства.

Часто задаваемые вопросы

Что такое бухгалтерский учет?

Бухгалтерский учет — это профессия, основная обязанность которой — помогать предприятиям вести точный и своевременный учет своих финансов. Бухгалтеры несут ответственность за ведение учета ежедневных операций компании и компиляцию этих операций в финансовые отчеты, такие как баланс, отчет о прибылях и убытках и отчет о движении денежных средств.Бухгалтеры также предоставляют другие услуги, такие как выполнение периодических аудитов или подготовка специальных управленческих отчетов.

Какие навыки необходимы для ведения бухгалтерского учета?

Бухгалтеры имеют разный опыт. В целом, однако, внимание к деталям является ключевым компонентом бухгалтерского учета, поскольку бухгалтеры должны уметь диагностировать и исправлять малозаметные ошибки или неточности в отчетности компании. Способность мыслить логически также важна, чтобы помочь в решении проблем.Математические навыки полезны, но они менее важны, чем у предыдущих поколений, из-за широкой доступности компьютеров и калькуляторов.

Почему бухгалтерский учет важен для инвесторов?

Работа бухгалтеров лежит в основе современных финансовых рынков. Без учета инвесторы не могли бы полагаться на своевременную и точную финансовую информацию, а руководству компаний не хватало бы прозрачности, необходимой для управления рисками или планирования проектов. Регулирующие органы также полагаются на бухгалтеров для выполнения важнейших функций, таких как предоставление аудиторских заключений по ежегодным 10-тысячным заявкам компаний.Короче говоря, хотя бухгалтерский учет иногда игнорируется, он абсолютно необходим для бесперебойного функционирования современных финансов.

Что такое бухгалтерский учет? Разъяснение основ

6 мин. Читать

Бухгалтерский учет — это процесс записи, каталогизации, анализа и отчетности о финансовых операциях компании. Правильный бухгалтерский учет позволяет руководству компании лучше понимать финансовые показатели своего бизнеса. Это сделано для того, чтобы они могли стратегически планировать свои будущие расходы, чтобы максимизировать прибыль.

Это сделано для того, чтобы они могли стратегически планировать свои будущие расходы, чтобы максимизировать прибыль.

Вот что мы расскажем:

Что такое принципы бухгалтерского учета?

В чем важность бухгалтерского учета?

Где работают бухгалтеры?

Какие три типа счетов?

Каковы золотые правила бухгалтерского учета?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое принципы бухгалтерского учета?

Принципы бухгалтерского учета — это правила и положения, которым компании обязаны следовать при составлении финансовой отчетности.

В США эти правила установлены GAAP. GAAP расшифровывается как «Общепринятые принципы бухгалтерского учета».

GAAP был разработан таким образом, чтобы у всех предприятий был одинаковый набор правил. GAAP определяет условия, допущения и методы бухгалтерского учета и устанавливает политику по широкому кругу вопросов, от активов и обязательств до иностранной валюты и представления финансовой отчетности.Эта стандартизация значительно упрощает понимание финансовой отчетности владельцами бизнеса, инвесторами и государственными учреждениями.

Большинство других стран, включая Канаду, Австралию и Мексику, следуют правилам, установленным Фондом МСФО (Международные стандарты финансовой отчетности), штаб-квартира которого находится в Лондоне, Англия.

В течение многих лет США побуждали следовать МСФО, поскольку МСФО обычно считается лучшей системой, чем ОПБУ.Это может быть связано с тем фактом, что МСФО в большей степени «основан на принципах», а ОПБУ — в большей степени на правилах. Однако прогресс в этом направлении идет медленно, и переход может никогда не произойти.

В чем важность бухгалтерского учета?

Процесс финансового учета важен, потому что он имеет дело непосредственно с деньгами компании, в частности, со всеми расходами и доходами, связанными с ее повседневными бизнес-операциями и инвестициями. Эта информация может быть записана неправильно, вообще или неправильно каталогизирована.

Эта информация может быть записана неправильно, вообще или неправильно каталогизирована.

Каждая транзакция должна регистрироваться и учитываться должным образом, чтобы финансовая отчетность компании была точной. В противном случае компания может подумать, что у нее больше или меньше денежных потоков или прибыли, чем на самом деле. Неточная отчетность может впоследствии привести к серьезным проблемам для компании, что означает, что она может быть не в состоянии выплатить свои долги или деньги, отложенные для инвестирования, недоступны.

Неточная отчетность также может привести к юридическим проблемам с внешними сторонами, такими как инвесторы или IRS (Internal Revenue Service).

Где работают бухгалтеры?

Бухгалтеры работают в компаниях во всех отраслях, делая карьеру как в малых, так и в очень крупных компаниях. Большинство компаний не смогли бы работать без бухгалтера, поскольку бухгалтер должен сообщать в финансовой отчетности об экономическом состоянии компании. Только с помощью этой финансовой отчетности руководство компании может принимать обоснованные решения о том, как правильно распределять ресурсы по проектам, определяя, как тратить или инвестировать деньги компании.

Только с помощью этой финансовой отчетности руководство компании может принимать обоснованные решения о том, как правильно распределять ресурсы по проектам, определяя, как тратить или инвестировать деньги компании.

Бухгалтеры также могут работать на себя, открывая свой собственный малый бизнес и предоставляя свои услуги фрилансерам. Технологии в виде бухгалтерского программного обеспечения и бухгалтерских приложений сегодня упрощают ведение бухгалтерского учета для многих малых предприятий, однако необходимо учитывать и человеческую составляющую уравнения, поскольку для интерпретации данных часто требуется профессионал. Нет никаких юридических требований или тестов, которые вы должны пройти, чтобы называться бухгалтером, но в идеале вы должны иметь степень бухгалтера в признанном учреждении и некоторый опыт работы.

CPA или «Сертифицированный бухгалтер» признается в области бухгалтерского учета. Это обозначение сложно получить, поскольку точные требования меняются от штата к штату. Во всех штатах требуется сдача экзамена из четырех частей. Однако, получив назначение, CPA считается экспертом в области бухгалтерского учета и, как правило, получает гораздо более высокую зарплату, чем у бухгалтера. Чтобы получить более подробную информацию о различиях между бухгалтером и CPA, ознакомьтесь с разделом «Является ли CPA таким же, как бухгалтер?».

Во всех штатах требуется сдача экзамена из четырех частей. Однако, получив назначение, CPA считается экспертом в области бухгалтерского учета и, как правило, получает гораздо более высокую зарплату, чем у бухгалтера. Чтобы получить более подробную информацию о различиях между бухгалтером и CPA, ознакомьтесь с разделом «Является ли CPA таким же, как бухгалтер?».

Какие три типа счетов?

Бухгалтеры работают с тремя типами счетов при регистрации операций:

Реальные счета

Реальные счета — это все активы компании, плюс счета пассивов и капитала. Вот разбивка:

Активы — материальные ценности

Предметы, к которым вы действительно можете прикоснуться, например, деньги, инвентарь, оборудование, земля или здание.

Активы — нематериальные объекты

Предметы без физического присутствия, например акции и облигации, патенты и товарные знаки.

Счета ответственности

Обязательства связаны с тем, что компания должна, например, с кредиторской задолженностью, кредиторской задолженностью, ипотекой и заработной платой.

Счета капитала

Счета долевого участия относятся к доходам или расходам, не связанным напрямую с продуктами или услугами, которые он предоставляет, например, к акциям или нераспределенной прибыли (деньги, которые должны быть инвестированы обратно в бизнес).

Реальные счета — это постоянные счета, они отражаются в балансе и не закрываются в конце отчетного года.

Личные кабинеты

Есть 3 типа лицевых счетов. Личные счета представляют людей или компании:

Натуральный

Сделки с людьми.

Искусственный

Операции с предприятиями, корпорациями или учреждениями.

Представитель

Косвенные операции, такие как задолженность сотрудников по заработной плате через другую компанию.

Номинальные счета

Это счета, относящиеся к расходам, убыткам, доходам или прибылям компании.Номинальные счета считаются временными, они отражаются в отчете о прибылях и убытках компании как чистая прибыль или убыток и закрываются в конце каждого финансового года.

Каковы золотые правила бухгалтерского учета?

«Золотые правила бухгалтерского учета» также именуются «3 золотыми правилами бухгалтерского учета». Они конкретно относятся к перечисленным выше типам счетов и к дебетованию и кредиту транзакций на этих счетах.

Дебет и кредит используются в бухгалтерском учете компании для обеспечения баланса.Дебет и кредит — это самые основы бухгалтерского учета. Они работают следующим образом: при записи транзакции каждая дебетовая запись должна иметь соответствующую кредитовую запись для той же суммы в долларах или наоборот. Таким образом, дебет и кредит уравновешивают друг друга.

Золотые правила помогают людям понять, как дебеты и кредиты применяются к трем типам счетов.

Правила:

Дебетовать, что поступает, кредитовать, что расходуется (реальные счета)

Это правило применимо к активам бизнеса, таким как денежные средства, земля, здание, оборудование, мебель и т. Д.

Дебетовать получателя, кредитовать дающего (лицевые счета)

Это правило применимо к транзакциям с участием людей или предприятий, например, банковской транзакции.

Дебетовать все расходы и убытки, кредитовать все доходы и прибыли (номинальные счета)

Это правило применяется к расходам и доходам, таким как заработная плата, продажи, покупки и комиссионные.

Основы бухгалтерского учета — AccountingTools

Введение в основы бухгалтерского учета

Бухгалтерский учет — это практика записи и составления отчетов по бизнес-операциям.Полученная информация является важным звеном обратной связи для руководства, чтобы они могли видеть, насколько хорошо бизнес работает против ожиданий. Следующее обсуждение основ бухгалтерского учета необходимо, чтобы дать вам прочную основу для понимания того, как работает система бухгалтерского учета и как она используется для создания финансовых отчетов.

Система ведения документации

Во-первых, должен быть рациональный подход к ведению документации. Это означает создание учетных записей, в которых хранится финансовая информация.Счета подразделяются на следующие классификации:

Транзакции

Бухгалтер отвечает за выполнение ряда бизнес-операций, а другие передаются бухгалтеру из других частей компании. Как часть этих транзакций, они регистрируются в счетах, которые мы отметили в первом пункте. Основные операции:

Приобретение материалов и услуг . Требует оформления заказов на поставку и оплаты счетов-фактур поставщика.

Продажа товаров и услуг покупателям . Требует создания счета-фактуры для отправки каждому клиенту с документированием суммы задолженности клиента.

Прием платежей от клиентов . Требуется сопоставление полученных денежных средств для открытия счетов.

Наемным работникам . Требует сбора от сотрудников информации об отработанном времени, которая затем используется для получения информации о валовой заработной плате, налоговых вычетах и других вычетах, что приводит к получению чистой заработной платы сотрудникам.

Отчетность

После завершения всех операций, относящихся к отчетному периоду, бухгалтер объединяет информацию, хранящуюся в счетах, и переформатирует ее в три документа, которые вместе называются финансовыми отчетами. Это следующие отчеты:

Отчет о прибылях и убытках . Этот документ представляет выручку и вычитает все понесенные расходы для получения чистой прибыли или убытка за отчетный период. Он измеряет способность бизнеса привлекать клиентов и работать эффективно.

Бухгалтерский баланс . В этом документе представлены активы, обязательства и капитал компании на конец отчетного периода. Он представляет финансовое положение организации на определенный момент времени и тщательно анализируется, чтобы определить способность организации оплачивать свои счета.

Отчет о движении денежных средств . В этом документе представлены источники и использование денежных средств за отчетный период. Это особенно полезно, когда сумма чистой прибыли, отображаемая в отчете о прибылях и убытках, отличается от чистого изменения денежных средств в течение отчетного периода.

Дополнительные разделы бухгалтерского учета

В представленных основах бухгалтерского учета отмечается лишь малая часть функций, выполняемых бухгалтером. Есть множество более сложных тем, которые подпадают под сферу бухгалтерского учета, например:

Учет затрат . Включает в себя анализ затрат на продукцию, изучение операционных отклонений, участие в исследованиях рентабельности, анализ узких мест и многие другие операционные темы.

Внутренний аудит .Включает в себя изучение внутренних записей, чтобы убедиться, что транзакции были обработаны правильно и соблюдались ли сотрудники установленной системы контроля.

Налоговый учет . Включает в себя планирование сокращения или отсрочки налоговых платежей, а также заполнение многих типов налоговых деклараций.

Сопутствующие курсы

Комплект для обучения бухгалтеров

Справочник по бухгалтерскому учету

Определение бухгалтерского учета Merriam-Webster

учет | \ ə-ˈkau̇n-tiŋ \1 : система регистрации и обобщения деловых и финансовых операций, а также анализа, проверки и представления результатов. также : принципы и процедуры этой системы изучал бухгалтерский учет на первом курсе

б : Пример прикладного бухгалтерского учета или расчета или представления счетов 3 : смысл счета 2 От них требовалось предоставить подробный отчет о своих действиях.Бухгалтерский учет — обзор, важность, типы, карьера

Что такое бухгалтерский учет?

Бухгалтерский учет — это термин, который описывает процесс консолидации финансовой информации, чтобы сделать ее ясной и понятной для всех заинтересованных сторон и акционеров Акционер Акционером может быть физическое лицо, компания или организация, владеющие акциями данной компании.Акционер должен владеть как минимум одной акцией компании или паевого инвестиционного фонда, чтобы сделать его частичным владельцем. Основная цель бухгалтерского учета — регистрировать и сообщать о финансовых операциях, финансовых показателях и денежных потоках компании.

Стандарты бухгалтерского учета повышают надежность финансовой отчетности. Финансовая отчетность включает отчет о прибылях и убытках, баланс, отчет о движении денежных средств и отчет о нераспределенной прибыли Отчет о нераспределенной прибыли Отчет о нераспределенной прибыли предоставляет обзор изменений в нераспределенной прибыли компании в течение определенного отчетного цикла.Он структурирован как уравнение, так что он открывается с нераспределенной прибыли на начало отчетного периода, вносит корректировки по таким статьям, как чистая прибыль и дивиденды. Стандартизированная отчетность позволяет всем заинтересованным сторонам и акционерам оценить эффективность бизнеса. Финансовая отчетность должна быть прозрачной, надежной и точной.

Резюме- Бухгалтерский учет — это термин, который описывает процесс консолидации финансовой информации, чтобы сделать ее ясной и понятной для всех заинтересованных сторон и акционеров.

- Основная цель бухгалтерского учета — точный учет и отчетность о финансовых показателях организации.

- Бухгалтерский учет можно разделить на две категории — финансовый учет и управленческий учет.

Важность бухгалтерского учета

1. Ведет учет деловых операций

Бухгалтерский учет важен, поскольку он ведет систематический учет финансовой информации организации.Актуальные записи помогают пользователям сравнивать текущую финансовую информацию с историческими данными. Обладая полными, последовательными и точными записями, он позволяет пользователям оценивать эффективность компании за определенный период времени.

2. Облегчает принятие решений руководству

Бухгалтерский учет особенно важен для внутренних пользователей организации. Внутренние пользователи могут включать людей, которые планируют, организуют и управляют компаниями. Управленческой команде необходим учет при принятии важных решений.Деловые решения могут варьироваться от решения о продолжении географической экспансии до повышения операционной эффективности.

3. Сообщает результаты

Бухгалтерский учет помогает сообщать результаты компании различным пользователям. Инвесторы, кредиторы Кредитор определяется как бизнес или финансовое учреждение, которое предоставляет кредиты компаниям и физическим лицам, ожидая, что вся сумма и другие кредиторы являются основными внешними пользователями бухгалтерской информации.Инвесторы могут принять решение о покупке акций компании, в то время как кредиторам необходимо проанализировать свой риск при принятии решения о предоставлении кредита. Для компаний важно завоевать доверие этих внешних пользователей с помощью актуальной и надежной бухгалтерской информации.

4. Соответствует требованиям законодательства

Надлежащий бухгалтерский учет помогает организациям обеспечить точную отчетность о финансовых активах и обязательствах. Налоговые органы, такие как Служба внутренних доходов США (IRS) и Канадское налоговое агентство (CRA), используют стандартизированные бухгалтерские финансовые отчеты для оценки заявленной валовой выручки и чистой прибыли компании.Система бухгалтерского учета помогает гарантировать, что финансовая отчетность компании составлена на законных основаниях и является точной.

Виды бухгалтерского учета

Бухгалтерский учет можно разделить на две категории — финансовый учет и управленческий учет.

1. Финансовый учет

Финансовый учет предполагает подготовку точных финансовых отчетов. Основное внимание в финансовом учете уделяется как можно точному измерению эффективности бизнеса.Хотя финансовая отчетность предназначена для внешнего использования, она также может использоваться внутренним руководством для принятия решений.

Принципы и стандарты бухгалтерского учета, такие как GAAP (Общепринятые принципы бухгалтерского учета) GAAPGAAP, Общепринятые принципы бухгалтерского учета, представляет собой признанный набор правил и процедур, регулирующих корпоративный бухгалтерский и финансовый учет, МСФО (Международные стандарты финансовой отчетности) или ASPE (Бухгалтерский учет). Стандарты для частных предприятий) — это стандарты, которые широко применяются в финансовой отчетности.Стандарты бухгалтерского учета важны, потому что они позволяют всем заинтересованным сторонам и акционерам легко понимать и интерпретировать представленную финансовую отчетность из года в год.

2. Управленческий учет

Управленческий учет анализирует информацию, полученную из финансового учета. Это относится к процессу подготовки отчетов о бизнес-операциях. Отчеты служат для помощи руководству в принятии тактических решений.

Управленческий учет — это процесс, который позволяет предприятию достичь максимальной эффективности за счет анализа финансового учета, принятия решения о наиболее эффективных дальнейших действиях и последующего распространения информации о необходимых действиях всем внутренним руководителям бизнеса.

Примером управленческого учета является хозрасчет. Учет затрат фокусируется на детальной разбивке затрат для эффективного контроля затрат. Управленческий учет очень важен в процессе принятия решений.

Карьера в бухгалтерском учете

Роль бухгалтера — ответственно составлять и интерпретировать финансовые записи. Малые предприятия могут нанять только одного бухгалтера. В крупных компаниях может быть целая бухгалтерия.

Широкий спектр бухгалтерской профессии может широко варьироваться и может включать роли от налогового планирования до бухгалтерского учета.Бухгалтеры могут получить сертификат CPA (Certified Public Accountant). В четыре крупнейших бухгалтерских фирмы входят Deloitte, KPMG, PwC и Ernst & Young.

Ссылки по теме

CFI предлагает сертификацию коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA®. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, охватывающим финансы, бухгалтерский учет, кредитный анализ, денежные средства. анализ потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить изучение и развитие своей базы знаний, ознакомьтесь с дополнительными соответствующими ресурсами ниже:

- Руководство по бухгалтерскому учету по заработной плате Руководство по бухгалтерскому учету В этом руководстве по бухгалтерскому учету мы даем вам средние значения компенсации для тех, кто работает как в государственном, так и в частном бухгалтерском учете. Бухгалтеры несут ответственность за проверку финансовой отчетности на предмет ее точности и соответствия существующим законам и нормативным актам, а также за выполнение задач, связанных с налогообложением, таких как расчет по МСФО

- и ОПБУ США,ОПБУ США МСФО и ОПБУ США относятся к двум стандартам и принципам бухгалтерского учета, которых придерживаются страны мира в отношении финансовой отчетности

- Три финансовых отчета Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. . Эти три основных утверждения:

- Заинтересованная сторона против акционера Заинтересованная сторона против акционера Термины «заинтересованная сторона» и «акционер» часто используются как синонимы в деловой среде.Если внимательно присмотреться к значениям «заинтересованная сторона» и «акционер», можно увидеть ключевые различия в их использовании. Как правило, акционер является заинтересованным лицом компании, в то время как заинтересованная сторона не обязательно является акционером.

Роль бухгалтерского учета в бизнесе | Малый бизнес

Когда начинающий предприниматель начинает свой бизнес, его офис полон азарта, энтузиазма и больших ожиданий. Нанимают сотрудников, чтобы отвечать на звонки, а продавцы продают. Владелец покупает сырье, а рабочая сила производит продукцию.

Но — как дела у компании? Это приносит прибыль? Все очень много работают, поэтому они должны что-то делать правильно. Так как же вести счет в игре? Вот где начинается бухгалтерский учет в бизнесе.

Роль бухгалтерского учета

Целью бухгалтерского учета является предоставление финансовой информации заинтересованным сторонам бизнеса: руководству, инвесторам и кредиторам. Бухгалтерский учет измеряет и резюмирует деятельность компании и сообщает результаты руководству и другим заинтересованным сторонам.

Менеджеры нуждаются в точных и своевременных финансовых данных для принятия разумных решений, и бухгалтеры — те, кто производит эту информацию. В то время как бухгалтерский процесс собирает данные и представляет их в различных типах отчетов, бухгалтеры помогают интерпретировать значения отчетов и предлагают способы использования этих данных для решения бизнес-проблем.

Бухгалтерский учет можно разделить на две формы: управленческий и финансовый. Управленческий учет помогает вести бизнес, а финансовый учет показывает, насколько хорошо он работает.

Внутренний управленческий учет

Управленческий учет создает внутренние отчеты, которые предназначены для руководства и используются для принятия решений. Эти отчеты изменяются и адаптируются к конкретным целям и потребностям отдельных менеджеров и обычно не передаются сторонним лицам за пределами компании.

Несколько примеров отчетов управленческого учета: старение дебиторской задолженности, уровни запасов, ежемесячные продажи и состояние кредиторской задолженности. Внутренняя бухгалтерская отчетность также используется для составления бюджетов и прогнозов.

Учетные данные для принятия решений

Для ведения бизнеса требуются точные данные об активах, пассивах, прибыли и денежной позиции компании. Бухгалтерский учет предоставляет эту важную информацию. Бухгалтерский учет играет важную роль в оценке жизнеспособности инвестиций. Правильное рассмотрение инвестиций требует тщательного анализа затрат и прогнозов будущих денежных потоков. Должны быть соблюдены определенные критерии, такие как определение препятствий для возврата инвестиций.

Обдумайте, как часто менеджеры принимают решения, инвестировать ли в новый завод или расширять существующие. Выбор может заключаться в том, чтобы вложить 1 миллион долларов в новое производственное предприятие или потратить 300 000 долларов на расширение производственной линии. Каждая альтернатива будет иметь разные денежные оттоки вначале и разные будущие денежные поступления. Каждый подход будет иметь разную окупаемость инвестиций. Итак, что выбрать руководству? Бухгалтеры компании проанализируют цифры по каждой инвестиции, рассчитают норму прибыли для каждого проекта и представят свои выводы руководству.

Это ситуация, когда бухгалтерские процедуры производят соответствующие финансовые данные, которые необходимы руководству для принятия разумных решений. Им также необходимо изучить различные способы финансирования этих инвестиций. Решения всегда должны подкрепляться достоверными фактами и цифрами.

Бухгалтерский учет в соответствии с постановлениями правительства

Компании должны соблюдать постановления правительства и платить налоги на корпоративный доход, налоги на социальное обеспечение и продажи. Бухгалтеры следят за тем, чтобы отчетность была точной и своевременной.Любые ошибки, допущенные при отчетности о доходах, могут повлечь за собой штрафы и пени.

Учет и планирование

Успешные организации создают планы для достижения своих целей. Эти планы включают прогнозы движения денежных средств, планирование продаж, закупку основных средств и прогнозирование уровней запасов. Бухгалтерский анализ исторических данных обеспечит основу для составления прогнозов и разработки планов по достижению этих целей.

Использование данных бухгалтерского учета для составления бюджета

Бюджеты необходимы для ведения успешного бизнеса.Бухгалтерский учет использует исторические данные, чтобы сформировать основу для будущих бюджетов и контроля затрат. Обладая этой информацией, менеджеры могут составлять бюджеты накладных расходов и планы продаж, а также создавать прогнозы денежных потоков. Затем они отслеживают регулярные бухгалтерские отчеты, чтобы убедиться, что расходы не выходят за рамки бюджета.

Учет затрат на продукцию

Производственные компании используют учет затрат для расчета затрат на производство продукции, определения объемов продаж безубыточности и установки оптимальных уровней запасов.Менеджерам необходимо знать, сколько стоит производство их продукции, чтобы разработать стратегии ценообразования, позволяющие компании получать разумную прибыль.

Важной обязанностью руководства является контроль затрат. Однако для этого у менеджеров должны быть заранее определены стандартные операционные затраты, которые можно использовать в качестве критериев для измерения.

Возьмем, к примеру, компанию, которая производит желтые виджеты. Бухгалтеры компании определили, что производственные затраты на этот продукт включают 2 доллара.57 материалов, 8,38 доллара на оплату труда и накладные производственные накладные в размере 3,16 доллара на единицу. Общая стоимость изготовления желтого виджета составляет 14,11 долларов США. Цена продажи составляет 23,51 доллара, что дает компании 40 процентов валовой прибыли.

Имея в руках эти цифры, руководство может еженедельно или ежемесячно отслеживать производственные затраты, чтобы убедиться, что производственные затраты не превышают эти стандарты. Если бухгалтерские отчеты показывают несоответствие, превышающее предполагаемую стоимость производства, тогда руководство знает, что нужно вмешаться, найти причину проблемы и предпринять корректирующие действия.

Точный учет производственных затрат для каждого продукта важен для разработки плана продаж и прогнозируемого ассортимента продукции. Более чем вероятно, что каждый продукт будет иметь различный вклад в валовую прибыль, и руководство должно установить цели продаж для каждой позиции, чтобы достичь общего уровня валовой прибыли, необходимого для покрытия накладных расходов и получения целевой чистой прибыли.

Анализ коэффициентов на основе финансовых данных

Финансовые коэффициенты являются жизненно важными показателями, используемыми для измерения эффективности всех аспектов состояния и операций компании; бухгалтерский учет предоставляет данные, необходимые для построения этих коэффициентов.Ликвидность компании измеряется коэффициентами текущей и быстрой ликвидности. Маржа прибыли и расходы указываются в процентах от продаж и сравниваются с заложенными в бюджет контрольными показателями. Финансовый рычаг — это отношение общей суммы долга к капитальным вложениям.

Стратегии «Что, если»

Менеджеры часто встречаются с руководителями отделов, чтобы обсудить возможные изменения в стратегиях и операциях. Они исследуют различные идеи «что, если». Например, что произойдет, если компания решит увеличить прибыль за счет сокращения административных зарплат? Будет ли это хорошей идеей? Возможно нет.Сотрудникам не нравится сокращение заработной платы.

Но что, если менеджеры решили стимулировать продажи снижением отпускных цен на продукцию? Прибыль на единицу продукции снизится, но мы надеемся, что это снижение будет более чем компенсировано увеличением объема продаж. Бухгалтерский анализ и прогноз помогут прояснить результаты этого решения и определить, будет ли эта стратегия разумным шагом.

Финансовый учет для внешних пользователей

Финансовый учет создает отчеты для внешних пользователей, таких как владельцы, инвесторы, сотрудники, кредиторы, союзы и государственные учреждения.Эти отчеты для внешнего использования представляют собой отчет о прибылях и убытках, баланс и отчеты о движении денежных средств. В отличие от отчетов внутреннего управленческого учета, финансовые отчеты, подготовленные для внешних пользователей, составляются с использованием общепринятых принципов бухгалтерского учета.

Финансовый учет показывает, получила ли компания адекватную прибыль и насколько велика вероятность выплаты дивидендов акционерам. Любопытные инвесторы изучат финансовую отчетность, чтобы оценить безопасность своих инвестиций и потенциал для будущего роста и увеличения стоимости.Сотрудники изучат отчеты и поймут, можно ли им ожидать повышения или увеличения взносов в пенсионные фонды.

Бухгалтерские отчеты, как управленческие, так и финансовые, необходимы для продуктивного управления любой компанией или организацией. Замены нет. Отсутствие точной и своевременной информации о том, насколько эффективно работает бизнес, — это верный путь к катастрофе.

Откройте для себя 4 типа бухгалтерского учета

В финансовой отрасли существует несколько типов бухгалтерской карьеры, каждый из которых выполняет свой набор функций.Отрасли бухгалтерского учета различаются в зависимости от условий работы, круга обязанностей и повседневной деятельности, типов возможного продвижения по службе и других факторов. В этой статье различные типы бухгалтеров и их карьеры разделены на четыре большие категории. Хотя разные источники профессионального бухгалтерского учета могут разделить карьеру бухгалтеров на разные категории, четыре перечисленных здесь типа отражают роли бухгалтеров, обычно доступные в этой профессии. Эти четыре отрасли включают корпоративный, государственный, государственный и судебно-медицинский учет.Для любой бухгалтерской карьеры чаще всего требуется степень бакалавра, в то время как предыдущая магистерская работа, особенно в области бухгалтерского учета, часто предпочтительнее. Ниже мы рассмотрим нюансы каждой общей области бухгалтерского учета.

Корпоративный учет

Обзор: Согласно сводке, опубликованной AccountingTools.com, корпоративный учет включает в себя использование, обработку и регистрацию финансовых данных компании, часто для целей внешней отчетности и соблюдения налоговых требований.Для выполнения своей роли корпоративные бухгалтеры должны быть хорошо осведомлены об определенных широко распространенных методологиях бухгалтерского учета, чтобы вести точный учет и вести свою финансовую и налоговую отчетность в соответствии с соответствующими правилами, положениями и стандартами. Некоторые из этих общих типов принципов, стандартов и процедур бухгалтерского учета включают Общепринятые принципы бухгалтерского учета (GAAP), Международные стандарты финансовой отчетности (IFRS) и Налоговый кодекс (IRC).

Возможные вакансии: Типы работ, на которых кто-то может быть вовлечен в корпоративный бухгалтерский учет, часто связаны с внешней отчетностью.Это может включать работу с финансовой отчетностью корпорации или подготовку ее налоговой отчетности. Такие руководящие должности, как финансовые контролеры, аналитики и финансовые директора (CFO), также считаются ролями финансового бухгалтера. Многие традиционные должности в области финансового учета включают в себя управленческие обязанности.

Государственный бухгалтерский учет

Обзор: бухгалтеры работают с внешними клиентами, чаще всего с компаниями, корпорациями или частными лицами. Их ответственность перед клиентами заключается в обеспечении точности их финансовых отчетов, записей и документов.Общественные бухгалтеры часто работают в тесном сотрудничестве с налоговым законодательством и финансовой отчетностью и должны постоянно знать как GAAP, так и налоговый кодекс. Они также должны понимать и уметь применять стандартные отраслевые основы бухгалтерского учета и передовые методы. Бухгалтеры должны обладать сильными навыками решения проблем и вниманием к деталям. Отличные навыки работы с людьми также являются ключом к эффективному взаимодействию с клиентами.

Возможные вакансии: должности государственного бухгалтера можно найти в аудиторских фирмах, обслуживающих внешних клиентов.Клиентура может варьироваться от небольших местных фирм, обслуживающих частных лиц и малый бизнес, до международных корпоративных конгломератов, обслуживающих многомиллиардные компании. Общественные бухгалтеры могут продвигаться на руководящие должности на уровне команды или всей компании, в зависимости от характера фирмы. Работа с государственным бухгалтером также часто может привести к руководству в их фирмах.

Государственный учет

Обзор: Государственные бухгалтеры работают в контексте местных, государственных или федеральных органов власти.Они часто работают в рамках, отличных от тех, которые используются аудиторами. Государственные бухгалтеры также часто проходят более строгую проверку, и на некоторых должностях будут нести ответственность за сохранение секретной или конфиденциальной информации.

Возможные рабочие места: Финансовые специалисты из государственных органов выполняют широкий круг обязанностей. Они могут проверять частную документацию или налоговые декларации, вести финансовую отчетность правительственных отделений или органов или управлять государственными ресурсами. Ресурсы OneWire Resources, ресурс для финансовых профессионалов, предупреждают, что государственные должности могут не получать такой высокой оплаты, как сопоставимые должности в частном секторе.Однако государственные должности предлагают определенные льготы и преимущества, которые могут компенсировать более низкую доходность. Согласно сравнению с сайтом Monster.com, государственные должности часто предлагают значительно лучшие образовательные, страховые, медицинские и пенсионные пособия, чем многие гражданские рабочие места.

Судебно-бухгалтерский учет

Обзор: Криминалистический учет — это отрасль бухгалтерского учета, которая собирает, восстанавливает и восстанавливает финансовые данные, когда их трудно или невозможно получить. Помимо понимания принципов и практики бухгалтерского учета, судебные бухгалтеры должны быть находчивыми, творческими и способными решать зачастую сложные проблемы.Образец списка вакансий судебного бухгалтера Федерального бюро расследований (ФБР) подчеркивает важность навыков сотрудничества, общения и проведения расследований. Предыдущая курсовая работа в области права или связанный с ней опыт также часто являются привлекательными для потенциальных работодателей в этой области.

Возможные вакансии: должности судебно-бухгалтерского учета могут сильно различаться. Некоторые судебные бухгалтеры работают в более крупных юридических фирмах, а другие — в законодательных органах. Государственные учреждения, включая ФБР, IRS и другие, также нанимают бухгалтеров-криминалистов.Тем не менее, другие специалисты в области судебного бухгалтерского учета предпочитают заниматься индивидуальной трудовой деятельностью и работать на контрактной основе с корпорациями, страховыми компаниями и другими частными организациями.

Профессиональный бухгалтер может выбирать из широкого диапазона сценариев трудоустройства и желаемых удобств в соответствии с их идеальной карьерной ситуацией. Варианты включают быстро меняющиеся должности, которые часто меняются и могут включать значительные перемещения, до более стандартных должностей, обеспечивающих стабильные условия работы и обязанности.Карьерный выбор может включать роли, требующие значительной командной работы и межличностного взаимодействия, до должностей, которые в основном ориентированы на данные, которые могут требовать минимального внешнего личного контакта.

Если вы обладаете базовыми способностями, необходимыми для должности бухгалтера, выбор профессии в этой области может открыть для вас множество возможностей и позволить настроить карьеру в соответствии со своими предпочтениями.

Узнайте больше в Университете Огайо

Числа — основа любого бизнеса, и никто не знает их лучше, чем профессионалы в области бухгалтерского учета и финансов.