| AN111 | Жилые здания | 100 100.00.00.00 | Жилые здания и помещения |

| AN112 | Другие здания и сооружения | 200 200.00.00.00.000 | Здания (кроме жилых) и сооружения, расходы на улучшение земель |

| AN1121 | Нежилые здания | 210 210.00.00.00.000 | Здания (кроме жилых) |

| AN1122 | Другие сооружения | 220 220.00.00.00.000 | Сооружения |

| AN1123 | Улучшения земли | 230 230.00.00.00 | Расходы на улучшение земель |

| AN113 | Машины и оборудование | 300 300.00.00.00.000 | Машины и оборудование, включая хозяйственный инвентарь, и другие объекты |

| AN1131 | Транспортное оборудование | 310 310.00.00.00.000 | Транспортные средства |

| AN1132 | Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование | 320 320.00.00.00.000 | Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование |

| AN1133 | Другие машины и оборудование | 330 330.00.00.00.000 | Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты |

| AN114 | Системы вооружения | 400 400.00.00.00 | Системы вооружений |

| AN115 | Культивируемые биологические ресурсы | 500 500.00.00.00.000 | Культивируемые биологические ресурсы |

| AN1151 | Ресурсы животных, приносящих продукцию на регулярной основе | 510 510.00.00.00.000 | Культивируемые ресурсы животного происхождения, неоднократно дающие продукцию |

| AN1152 | Ресурсы деревьев, сельскохозяйственных культур и насаждений, приносящих продукцию на регулярной основе | 520 520.00.00.00 | Культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию |

| AN116 | Издержки, связанные с передачей прав собственности на непроизведенные активы | 600 600.00.00.00 | Расходы на передачу прав собственности на непроизведенные активы |

| AN117 | Продукты интеллектуальной собственности | 700 700.00.00.00 | Объекты интеллектуальной собственности |

| AN1171 | Научные исследования и разработки | 710 710.00.00.00 | Научные исследования и разработки |

| AN1172 | Разведка и оценка запасов полезных ископаемых | 720 720.00.00.00 | Расходы на разведку недр и оценку запасов полезных ископаемых |

| AN1173 | Компьютерное программное обеспечение и базы данных | 730 730.00.00.00 | Программное обеспечение и базы данных |

| AN11731 | Компьютерное программное обеспечение | 731 731.00.00.00 | Программное обеспечение |

| AN11732 | Базы данных | 732 732.00.00.00 | Базы данных |

| AN1174 | Оригиналы развлекательных, литературных и художественных произведений | 740 740.00.00.00 | Оригиналы произведений развлекательного жанра, литературы или искусства |

| AN1179 | Другие продукты интеллектуальной собственности | 790 790.00.00.00 | Другие объекты интеллектуальной собственности |

classifikators.ru

| Код ОКОФ | КЧ | Наименование | |

|---|---|---|---|

| 142897530 | 6 | Бачки чугунные смывные | |

| 142897420 | 2 | Ванны детские переносные | |

| 142897410 | 5 | Ванны детские стационарные | |

| 142897380 | 6 | Ванны купальные | |

| 142897040 | 1 | Ванны купальные, раковины, умывальники, поддоны душевые, бачки смывные, краны, смесители, сифоны | |

| 142897400 | 8 | Ванны медицинские | |

| 142897390 | 7 | Ванны сидячие | |

| 142897290 | 0 | Водоподогреватели | |

| 142897580 | 2 | Выпуски и переливы | |

| 142897300 | 1 | Колонки водогрейные для ванн (на твердом топливе) с чугунной топкой | |

| 142897310 | 9 | Колонки водогрейные для ванн (на твердом топливе) со стальной топкой | |

| 142897330 | 3 | Конвекторы отопительные | |

| 142897220 | 3 | Котлы отопительные (малометражные) теплопроизводительностью до 0,1 МВт | |

| 142897230 | 7 | Котлы отопительные (малометражные) теплопроизводительностью от 0,1 МВт | |

| 142897030 | 4 | Котлы отопительные, водонагреватели и вспомогательное оборудование к ним | |

| 142897570 | 5 | Краны водоразборные | |

| 142897540 | 3 | Краны смывные | |

| 142897560 | 8 | Краны туалетные | |

| 142897440 | 7 | Мойки | |

| 142897370 | 2 | Оборудование и приборы для отопления и горячего водоснабжения прочие | |

| 142897280 | 3 | Оборудование теплоутилизационное | |

| 142897500 | 4 | Поддоны душевые эмалированные глубокие | |

| 142897490 | 3 | Поддоны душевые эмалированные мелкие | |

| 142897320 | 6 | Радиаторы отопительные | |

| 142897430 | 9 | Раковины | |

| 142897610 | 8 | Сифоны | |

| 142897550 | 0 | Смесители | |

| 142897520 | 9 | Трапы чугунные эмалированные | |

| 142897340 | 0 | Трубы отопительные ребристые | |

| 142897480 | 6 | Умывальники бытовые | |

| 142897470 | 9 | Умывальники групповые | |

| 142897460 | 1 | Умывальники для подвижного железнодорожного состава | |

| 142897450 | 4 | Умывальники для судостроения | |

| 142897270 | 6 | Установки водоподготовительные | |

| 142897250 | 1 | Устройства противонакипные магнитные | |

| 142897510 | 1 | Чаши для туалетов напольные | |

Скачать ОКОФ – Общероссийский классификатор основных фондов |

|||

klassifikators.ru

«1С:Бухгалтерия государственного учреждения 8»: применение нового ОКОФ (ОК 013-2014)

С 2017 года вступает в действие новый Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008).

Содержание

С 01.01.2017 отменяется Общероссийский классификатор основных фондов ОК 013-94, утвержденный Постановлением Госстандарта России от 26.12.1994 № 359 и вводится в действие Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), при-нятый и введенный в действие Приказом Росстандарта от 12.12.2014 № 2018-ст (далее — новый ОКОФ). Приказом Росстандарта от 21.04.2016 № 458 утверждены прямой и обратный переходные ключи между редакциями ОК 013-94 (далее — старый ОКОФ) и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов.

Постановлением Правительства РФ от 07.07.2016 № 640 внесены соответствующие изменения в Постановление Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы».

Согласно ОК 013-2014 ОКОФ применяется для целей бюджетного (бухгалтерского) учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета. Применение ОКОФ для классификации основных средств установлено Инструкцией по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н.

В связи с этим, начиная с версий 1.0.42 редакции 1 (БГУ1) и 2.0.47 редакции 2 (БГУ2) соответственно, в поставке «1С:Бухгалтерии государственного учреждения 8» обновлен файл классификатора основных фондов okof.xml.

Файл okof.xml содержит оба классификатора — ОК 013-94 и ОК 013-2014. При этом кодам ОК 013-2014 установлено соответствие амортизационным группам согласно постановлению Правительства РФ от 07.07.2016 № 640. После его загрузки в справочнике «ОКОФ» будут доступны оба классификатора.

С 01.01.2017 предполагается включать в поставку (файл okof.xml) только ОК 013-2014.

По разъяснениям методологов Департамента бюджетной методологии Минфина России (Письмо Минфина России от 27.12.2016 N 02-07-08_78243), у объектов, приобретенных до 01.01.2017, в связи с изменением ОКОФ амортизационные группы и срок полезного использования не меняются. Новые амортизационные группы применяются для ОС, приобретенных с 01.01.2017: «Группировку объектов основных средств, принимаемых к бухгалтерскому (бюджетному) учету с 1 января 2017 года, следует осуществлять в соответствии с группировкой, предусмотренной Общероссийским классификатором основных фондов ОКОФ ОК 013-2014 (СНС)) и сроками полезного использования, определенными положениями постановления Правительства Российской Федерации от 1 января 2002 г. N 1 «О классификации основных средств, включаемых в амортизационные группы» (в редакции постановления Правительства Российской Федерации от 7 июля 2016 г. N 640)».

Аналогичная позиция у Департамента налоговой и таможенно-тарифной политики Минфина России (письмо Минфина России от 08.11.2016 № 03-03-РЗ/65124):

«Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Иных случаев изменения срока полезного использования объекта основных средств, ранее введенного в эксплуатацию (перевода из одной амортизационной группы в другую), положениями Кодекса не предусмотрено.

Учитывая изложенное, в отношении основных средств, введенных в эксплуатацию после 01.01.2017, следует применять Классификацию основных средств для определения срока полезного использования в редакции постановления Правительства Российской Федерации от 07.07.2016 № 640.

В отношении основных средств, введенных в эксплуатацию до 01.01.2017, применяется срок полезного использования, определенный налогоплательщиком при вводе их в эксплуатацию.».

Для замены кодов ОКОФ в справочнике «Основные средства» применяется обработка «Помощник замены ОКОФ».

Внимание! Операция замены кодов ОКОФ в справочнике «Основные средства» необратима, перекодировка «в обратную сторону» не предусмотрена!

Перед проведением перекодировки сохраните архивную копию информационной базы.

Группировка основных средств в новом ОКОФ отличается от ОК 013-94.

Статистическая отчетность за 2016 год форма № 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций», утв. приказом Росстата от 15.06.2016 № 289, составляется по старому ОКОФ (ОК 013-94).

Не следует делать замену кодов ОКОФ в справочнике «Основные средства» до составления отчетности за 2016 год (срок предоставления формы № 11 (краткая) — 1 апреля).

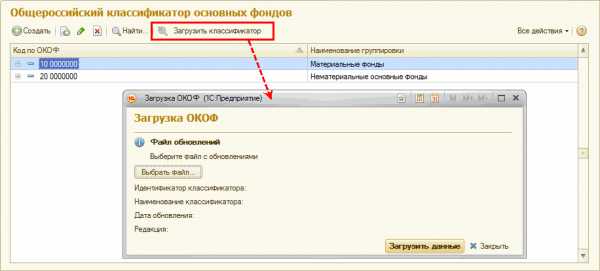

Загрузка нового ОКОФ (ОК 013-2014)

Для загрузки нового ОКОФ следует открыть справочник «Общероссийский классификатор основных фондов»

- БГУ1 — меню «ОС, НМА, НПА – ОКОФ» главного меню, интерфейс «Полный»;

- БГУ 2 — раздел «Нормативно-справочная информация», команда панели навигации «Общероссийский классификатор основных фондов»), либо в разделе «Администрирование» по команде «Поддержка и обслуживание» перейти в раздел «Другие классификаторы» и открыть гиперссылку «Загрузка ОКОФ».

Справочник содержит Общероссийский классификатор основных фондов ОК 013-94, утвержденный Постановлением Госкомстата РФ от 26.12.94 г. № 359 (ред. от 14.04.1998).

Новый ОКОФ можно загрузить в справочник по нажатию кнопки «Загрузить классификатор» на форме списка.

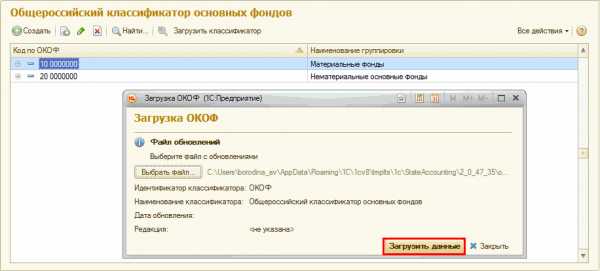

Откроется форма «Загрузки ОКОФ», в которой следует выбрать файл okof.xml. Файл okof.xml расположен в каталоге шаблона конфигурации «StateAccounting». Указав путь к файлу, нажмите кнопку «Загрузить данные».

Начнется процесс загрузки классификатора. По окончании загрузки нажмите кнопку «Закрыть». В справочнике будут 2 классификатора:

Указание новых кодов ОКОФ объектам, принимаемым к учету с 01.01.2017

После загрузки нового ОКОФ в документах по принятию ОС к учету для указания объекту кода по ОКОФ предварительно следует выбрать соответствующий классификатор.

При указании кода по ОКОФ амортизационная группа и срок полезного использования, в мес. заполняются автоматически, если для указанного значения реквизита Код по ОКОФ предусмотрена только одна амортизационная группа.

При указании кода по новому ОКОФ Амортизационная группа и срок полезного использования указываются в соответствии с постановлением Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» в редакции постановления Правительства РФ от 07.07.2016 № 640.

Замена кодов по ОКОФ у основных средств, принятых на учет до 01.01.2017

Для замены кодов по ОКОФ в справочнике «Основные средства» применяется обработка «Помощник замены ОКОФ» (БГУ1 — меню «Сервис – Служебные» главного меню, интерфейс «Полный»; БГУ2 — раздел «Администрирование», команда панели действий «Помощник замены ОКОФ»), далее – Помощник.

В форме Помощника следует указать организацию, основные средства которой требуется перекодировать.

При большой номенклатуре основных средств (более 10 000) список обрабатываемых объектов можно ограничить, указав соответствующую группу справочника «Основные средства».

При нажатии кнопки «Заполнить» в таблице Помощника будут отражены присвоенные объектам ОС коды (и их наименования) по старому ОКОФ и соответствующие им коды по новому ОКОФ.

Для автоматического назначения кода по новому ОКОФ используется таблица переходных ключей «Прямой переходный ключ от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008)», утвержденная приказом Росстандарта от 21.04.2016 № 458.

Автоматически новый код определяется только при однозначном соответствии кода (группировки) в ОКОФ ОК 013-94 и ОКОФ ОК 013-2014.

Новый код может быть не определен автоматически по следующим основаниям:

- Если позиция в ОК 013-94 согласно ОК 013-2014 основными фондами не является (например, 16 1722110 Дорожки ковровые согласно новому ОКОФ основными фондами не являются).

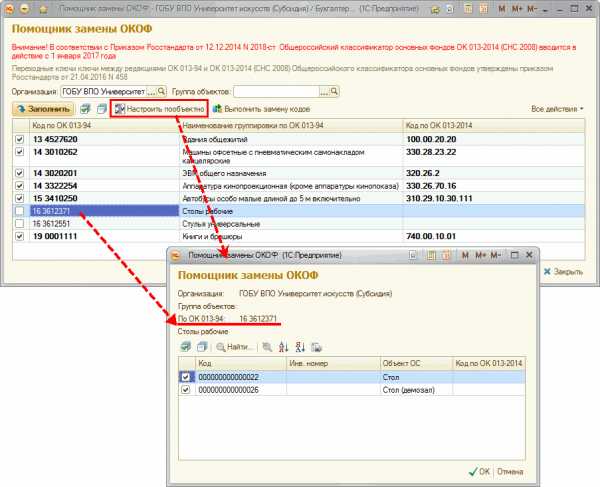

- Если для группировки по ОКОФ ОК 013-94 нет однозначного соответствия в ОКОФ ОК 013-2014, то есть объектам, отнесенным к одному коду по ОК 013-94, надо присвоить разные коды по ОК 013-2014 (например, для позиции 16 3612371 «Столы рабочие» в таблице переходных ключей сказано: «В соответствии с определением основных фондов в ОКОФ ОК 013-2014 (СНС 2008) — выбрать из 330.31.01.1»)

В последнем случае для каждого объекта из такой группировки следует указать новый код по ОКОФ индивидуально.

Следует отметить, что конкретные позиции из группировки по ОК 013-94 могут относиться к другой группировке по ОК 013-2014. Например, если в ОКОФ (ОК 013-94) для объекта не было соответствующей позиции, некоторые бухгалтера присваивали объектам код 19 0000000. Для кода 19 0009000 «Прочие материальные основные фонды, не указанные в других группировках» в таблице переходных ключей сказано: «Не являются основными фондами». В этом случае для каждого объекта из такой группировки следует самостоятельно определить коды по новому ОКОФ и указать их объектам.

Для указания индивидуальных кодов объектам группы следует выделить соответствующую строку, нажать кнопку «Настроить пообъектно».

В открывшейся форме пообъектного изменения кодов ОКОФ следует указать новый код по ОКОФ для каждого объекта.

Например, для позиции 16 3612371 согласно таблице переходных ключей новый код надо выбрать из группировки 330.31.01.1.

В соответствующей строке формы пообъектного изменения кодов ОКОФ Помощника откроем справочник «ОКОФ» (шаг 1), выберем новый классификатор ОК 013-2014. Для быстрого поиска в нем кода 330.31.01.1 отключим иерархический просмотр списка справочника (шаг 2) и укажем код 330.31.01.1 в поиске (шаг 3).

Мы видим, что код 330.31.01.1 является группировкой. Выбираем для объекта ОС соответствующий код (кнопкой «Выбрать» или двойным кликом мыши).

Также, скопировав новый код в таблице переходных ключей, его можно вставить в соответствующей строке таблицы пообъектного изменения кодов ОКОФ Помощника, предварительно сделав строку активной, и подтвердить ввод нажатием клавиши «Ввод» (Enter).

Список объектов с установленными кодами можно распечатать (кнопка «Вывести список»).

Указав новые коды, следует нажать кнопку «ОК» формы пообъектного изменения кодов ОКОФ Помощника.

Если для всей группы объектов можно применить один новый код, его можно задать непосредственно в основной форме Помощника. Данный код будет применен ко всем объектам ОС группы.

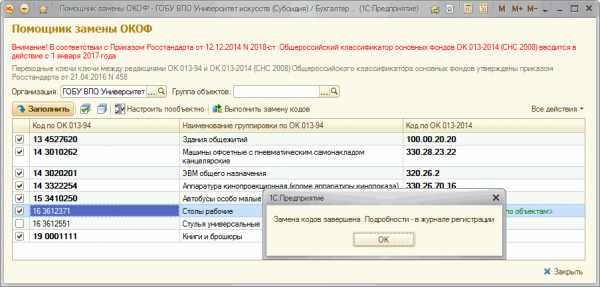

Для перекодировки следует нажать кнопку «Выполнить замену кодов».

О завершении выдается соответствующее сообщение.

Возможна перекодировка в несколько этапов. При повторном запуске Помощника или повторном нажатии кнопки «Заполнить» в таблицу включаются только группировки по старому ОКОФ, если для объектов, включенных в которые, не установлено соответствие новому ОКОФ.

Если соответствие было настроено не для всех группировок ОКОФ (объектов ОС), в таблице Помощника останутся соответствующие строки.

Следует установить соответствие для оставшихся позиций и выполнить замену кодов.

Переклассификация основных средств

Согласно ОК 013-2014 ОКОФ применяется для целей бюджетного (бухгалтерского) учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета.

Согласно пункту 53 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, группировка основных средств осуществляется по группам имущества, предусмотренным пунктом 37 настоящей Инструкции (недвижимое имущество учреждения, особо ценное движимое имущество учреждения, иное движимое имущество учреждения, имущество — предметы лизинга) и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

В таблице приведено общее соответствие группировок основных средств в Едином плане счетов бухгалтерского учета и ОКОФ в редакциях ОК 013-94 и ОК 013-2014.

|

Счет ЕПСБУ |

Группировка по ОК 013-94 |

Группировка по ОК 013-2014 | |||

|---|---|---|---|---|---|

| номер | наименование | код | наименование | код | наименование |

| 101 02 | Нежилые

помещения | 11 0000000 | здания

(кроме жилых) | 210.00.00.00.000 | здания

(кроме жилых) |

| 101 03 | Сооружения | 12 0000000 | сооружения | 220.00.00.00.000 | сооружения |

| 101 01 | Жилые

помещения | 13 0000000 | жилища | 100.00.00.00 | жилые здания и

помещения |

| 101 04 | Машины и

оборудование | 14 0000000 | машины и

оборудование | 320.00.00.00.000

330.00.00.00.000 | информационное,

компьютерное и теле- коммуникационное (икт) оборудование прочие машины и

|

| 101 05 | Транспортные

средства | 15 0000000 | средства

транспортные | 310.00.00.00.000 | средства

транспортные |

| 101 06 | Производственный

и хозяйственный инвентарь | 16 0000000 | инвентарь

производственный и хозяйственный | 330.00.00.00.000 | прочие машины и

оборудование, включая хозяйственный инвентарь и другие объекты |

| 101 07 | Библиотечный

фонд | 19 0001000 | фонды библиотек,

органов научно- технической информации, архивов, музеев и подобных учреждений | ||

| 101 08 | Прочие основные

средства | 19 0009010 | капитальные затраты на

улучшение земель (мелиоративные, осушительные, ирригационные и другие работы | 230.00.00.00 | расходы на

улучшение земель |

| 101 08 | Прочие основные

средства | 17 0000000

18 0000000 19 0000000 | скот рабочий,

продуктивный и племенной (кроме молодняка и скота для убоя) насаждения

материальные основные

| 510.00.00.00.000

520.00.00.00 | культивируемые

ресурсы животного происхождения, неоднократно дающие продукцию культивируемые ресурсы

|

| 400.00.00.00 | системы вооружений | ||||

Из-за несоответствий группировок в старом и новом ОКОФ возникают вопросы:

Исходя из нового кода ОКОФ потребуется ли «перенести» объект, принятый к бухгалтерскому (бюджетному) учету в составе основных средств до 1 января 2017 года, на другой аналитический счет бухгалтерского учета?

Если соответствующая позиция в ОК 013-94 согласно ОК 013-2014 основными фондами не является, надо ли списать объект из состава основных средств и принять к учету в составе материальных запасов? Какими записями оформить перенос?

На эти и подобные вопросы ответы даны в письме Минфина России от 27.12.2016 N 02-07-08_78243:

Объекты основных средств, принятые к бухгалтерскому (бюджетному) учету в составе основных средств до 1 января 2017 года, подлежат отражению в бухгалтерском (бюджетном) учете согласно Инструкции 157н с группировкой согласно ОК 013-94 и сроком полезного использования указанных объектов, установленного с учетом положений постановления Правительства Российской Федерации от 1 января 2002 г. N 1 «О классификации основных средств, включаемых в амортизационные группы» (в редакции до 01.01.2017).

В случае отсутствия позиций в новых кодах ОКОФ ОК 013-2014 (СНС 2008) для объектов учета, ранее включаемых в группы материальных ценностей, по своим критериям являющихся основными средствами, комиссия по поступлению и выбытию активов субъекта учета может принимать самостоятельное решение по отнесению указанных объектов к соответствующей группе кодов ОКОФ ОК 013-2014 (СНС 2008) и определению их сроков полезного использования.

С введением с 1 января 2017 года нового ОКОФ ОК 013-2014 (СНС 2008) в период перехода между финансовыми годами (межотчетный период) не должны производиться операции по переносу остатков основных средств на новые группировки, а также операции по пересчету амортизации.

Таким образом, для объектов основных средств, принятых к бухгалтерскому (бюджетному) учету в составе основных средств до 1 января 2017 года, ОКОФ ОК 013-2014 (СНС 2008) применяется только в целях статистического учета.

Как было отмечено выше, не следует делать замену кодов по ОКОФ у объектов основных средств, принятых на учет до 01.01.2017, до составления статистической отчетности за 2016 год (срок предоставления формы № 11 (краткая) — 1 апреля), поскольку классификация всех объектов ОС по новому ОКОФ потребуется только для составления статистической отчетности за 2017 год. Вместе с тем, рекомендуем, провести тестовую перекодировку в копии базы, для того чтобы заранее определить объекты, для которых автоматически не будет найдено соответствие новому ОКОФ, и принять решение в отношении таких объектов.

buh.ru

ОКОФ 2018 — применяем без ошибок

С 2017 года действует Общероссийский классификатор основных фондов ОК 013-2014, принятый и введенный в действие приказом Росстандарта от 12.12.2014 № 2018-ст (далее — ОКОФ ОК 013-2014). Данный классификатор действует уже больше года, однако некоторые вопросы по его применению в 2018 году все же существуют.

ОКОФ для мебели

В ОКОФ ОК 013-2014 были внесены Изменения № 3/2017, утв. приказом Росстандарта от 04.07.2017 № 631-ст. (далее — Изменения), которые вступили в силу с 01.08.2017. Согласно данным Изменениям, в ОКОФ ОК 013-2014 были добавлены новые коды, некоторые коды были изменены, а некоторые и вовсе аннулированы.

К примеру, были аннулированы код 330.31.01.1 — Мебель для офисов и предприятий торговли и код 330.31.01.11 — Мебель металлическая для офисов, которые являлись наиболее подходящими для мебели. В связи с чем, возникает вопрос к какому же коду ОКОФ ОК 013-2014 теперь ее относить.

При определении кода ОКОФ для мебели можно исходить из того, для каких целей она предназначена. Например для школьных парт, стульев возможно применить код 330.32.99.53.110 — Оборудование для обучения трудовым процессам, для мебели в медицинских учреждениях возможно применить код 330.32.50.30.110 — Мебель медицинская, включая хирургическую, стоматологическую или ветеринарную, и ее части, и тд.

Оперативно и профессионально

от экспертов Компании «Учёт в БГУ»

Звоните 8-800-250-88-37

Алгоритм поиска кода ОКОФ

Как показывает практика поиск кода в ОКОФ ОК 013-2014 (СНС 2008) является достаточно затруднительным. Можно порекомендовать воспользоваться следующим алгоритмом.

Для начала осуществить поиск кода ОКОФ по наименованию основного средства или по его назначению. Если найти решение этим способом не удастся, то также возможно применить прежний ОКОФ ОК 013-94 и произвести поиск по нему. А затем найти код из нового ОКОФ ОК 013-2014, воспользовавшись Переходным ключом между ОКОФ ОК 013-94 и ОКОФ ОК 013-2014, утв. приказом Росстандарта от 21.04.2016 № 458.

Если определить код ОКОФ в новом классификаторе перечисленными способами невозможно, то учреждению следует обозначить объекту основных средств условный код, отдаленно подходящий по смыслу данному основному средству.

В любом случае, определение конкретного кода ОКОФ основывается на субъективном суждении должностных лиц учреждения.

Необходимо ли осуществлять замену кодов ОКОФ для основных средств, принятых к учету до 01.01.2017.

В 2018 году не дано официальных разъяснений, регламентирующих осуществление замены кодов ОКОФ для основных средств, принятых к учету до 01.01.2017. Однако учреждения, которые имеют основные средства и нематериальные активы, должны представлять в территориальные органы статистики форму № 11 (краткая), форму № 11 (сделка), а также Декларацию по налогу на имущество. Одним из показателей этих форм являются коды ОКОФ, поэтому в 2018 году все же желательно осуществить замену кодов ОКОФ для основных средств, принятых к учету до 01.01.2017.

Таблица наиболее часто встречающихся кодов ОКОФ

| Основное средство | Код по ОКОФ ОК 013-2014 (СНС 2008) |

|---|---|

| Микроволновая печь | 330.28.93.15.120 — Оборудование для промышленного приготовления или подогрева пищи |

| Утюг | 330.28.94.21 — Оборудование для промывки, чистки, отжима, глажения, прессования, крашения, наматывания и аналогичных способов обработки текстильной пряжи и текстильных изделий; оборудование для обработки фетра |

| Спортивные тренажеры | 330.32.99.53.120 — Тренажеры для профессионального обучения |

| Проекционный экран | 330.26.70.17 — Фотовспышки; фотоувеличители; аппаратура для фотолабораторий; негатоскопы, проекционные экраны |

| Информационная доска | 330.32.99.53.190 — Модели, макеты и аналогичные изделия демонстрационные прочие |

| Термометр | 330.26.51.51 — Гидрометры, термометры, пирометры, барометры, гигрометры и психрометры |

| Кофемашина | 330.28.93.17.220 — Оборудование для приготовления или производства напитков |

| Ламинатор | 330.28.99.11.146 — Машины для припрессовки пленки |

| Диктофон | 330.28.23.12.120 — Устройства записи, копирования и вывода данных с функциями счетных устройств карманные |

| Маскировочная сеть | 330.13.92.29.190 — Изделия текстильные готовые прочие, не включенные в другие группировки |

| Углошлифовальная машина | 330.28.93.13.132 — Машины шлифовальные и полировальные |

| Театральные декорации и бутафории | 330.32.99.53- Приборы,аппаратура и модели,предназначенные для демонстрационных целей |

| Музыкальные инструменты | 330.32.99.53- Приборы,аппаратура и модели,предназначенные для демонстрационных целей |

| Панно на стену | 330.32.99.53.190 — Модели, макеты и аналогичные изделия демонстрационные прочие |

| Навес от солнца | 330.13.92.29.190 — Изделия текстильные готовые прочие, не включенные в другие группировки |

| Учебная литература | 740.00.10.01 — Литературные произведения |

| Мебель офисная | 330.28.99.39.190 — Оборудование специального назначения прочее, не включенное в другие группировки |

| Источник бесперебойного питания | 320.26.30.11.190 — Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки |

Статья подготовлена

экспертами Компании «Учёт в БГУ»

Если у вас возникли вопросы по данной теме, обсудите их с нашим экспертом по бесплатному номеру 8-800-250-8837. Ознакомиться со списком наших услуг можно на сайте Учётвбгу.рф. Также вы можете подписаться на обновления нашего блога, чтобы первыми узнавать о новых полезных публикациях.

grnt.ru

ОКОФ 2017/2018 и амортизационные группы с расшифровкой

Приказом Росстандарта от 12.12.2014 № 2018-ст утвержден Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), который действует с 01.01.2017. Он же действует и в 2018 году. Об этом ОКОФ расскажем в нашей консультации.

Переход на новый ОКОФ с 2017 года

Действующий до 01.01.2017 ОКОФ ОК 013-94 вступил в силу еще 01.09.1998 (утв. Постановлением Госстандарта от 26.12.1994 № 359) и с точки зрения международной практики предложенная в нем классификация основных фондов уже устарела.

Справочник ОКОФ-2017 разрабатывался в рамках Плана мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов (утв. Заместителем Председателя Правительства РФ 31.07.2014 № 4970п-П10).

Как нормативный документ в области стандартизации новый ОКОФ разработан на основе Системы национальных счетов (СНС 2008) ООН, Европейской комиссии, ОЭСР, МВФ и Группы Всемирного банка, а также Общероссийского классификатора продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008).

Изменение ОКОФ с 2017 года

Для перехода со старого ОК 013-94 на новый ОК 013-2014 приказом Росстандарта от 21.04.2016 № 458 утверждены прямой и обратный переходные ключи между старой и новой редакциями классификатора.

Пример прямого переходного ключа от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008):

| Общероссийский классификатор основных фондов ОКОФ ОК 013-94 | Общероссийский классификатор основных фондов ОКОФ ОК 013-2014 (СНС 2008) | ||

|---|---|---|---|

| Код | Наименование позиции | Код | Наименование позиции |

| 11 0000000 | ЗДАНИЯ (КРОМЕ ЖИЛЫХ) | 210.00.00.00.000 | ЗДАНИЯ (КРОМЕ ЖИЛЫХ) |

| 11 0001110 | Здания производственные бытовые | 210.00.13.11.111 | Здания производственные бытовые |

| 11 0001160 | Здания производственных проходных | 210.00.12.10.790 | Здания проходных |

Пример обратного переходного ключа от ОКОФ ОК 013-2014 (СНС 2008) к ОКОФ ОК 013-94:

| Общероссийский классификатор основных фондов ОКОФ ОК 013-2014 (СНС 2008) | Общероссийский классификатор основных фондов ОКОФ ОК 013-94 | ||

|---|---|---|---|

| Код | Наименование позиции | Код | Наименование позиции |

| 100.00.00.00 | ЖИЛЫЕ ЗДАНИЯ И ПОМЕЩЕНИЯ | 13 0000000 | ЖИЛИЩА |

| 100.00.10.12 | Домики садовые | 13 2022231 | Домики садовые |

| 100.00.20.10 | Здания жилые общего назначения | 13 4527610 | Здания жилые общего назначения |

ОКОФ-2017/2018 с расшифровкой и группой

В связи с введением новых кодов в Классификацию основных средств, включаемых в амортизационные группы, также внесены изменения, вступившие в силу с 01.01.2017.

ОКОФ и амортизационные группы с расшифровкой содержатся в Классификации основных средств.

С 01.01.2017 в графе «ОКОФ» Классификации будет указывается код в соответствии с изменением ОКОФ-2017.

В любом случае, изменения кодов ОКОФ не повлиялм на порядок бухгалтерского и налогового учета (при ОСН, УСН) уже принятых к учету до 01.01.2017 основных средств. Новой Классификацией необходимо руководствоваться при принятии объектов к учету после даты перехода на ОК 013-2014.

glavkniga.ru