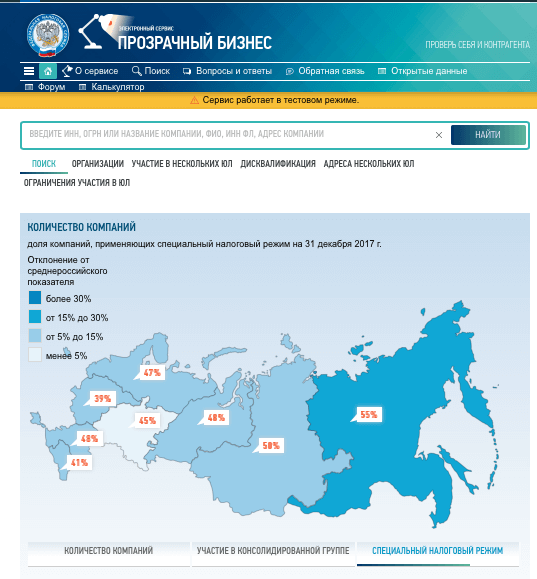

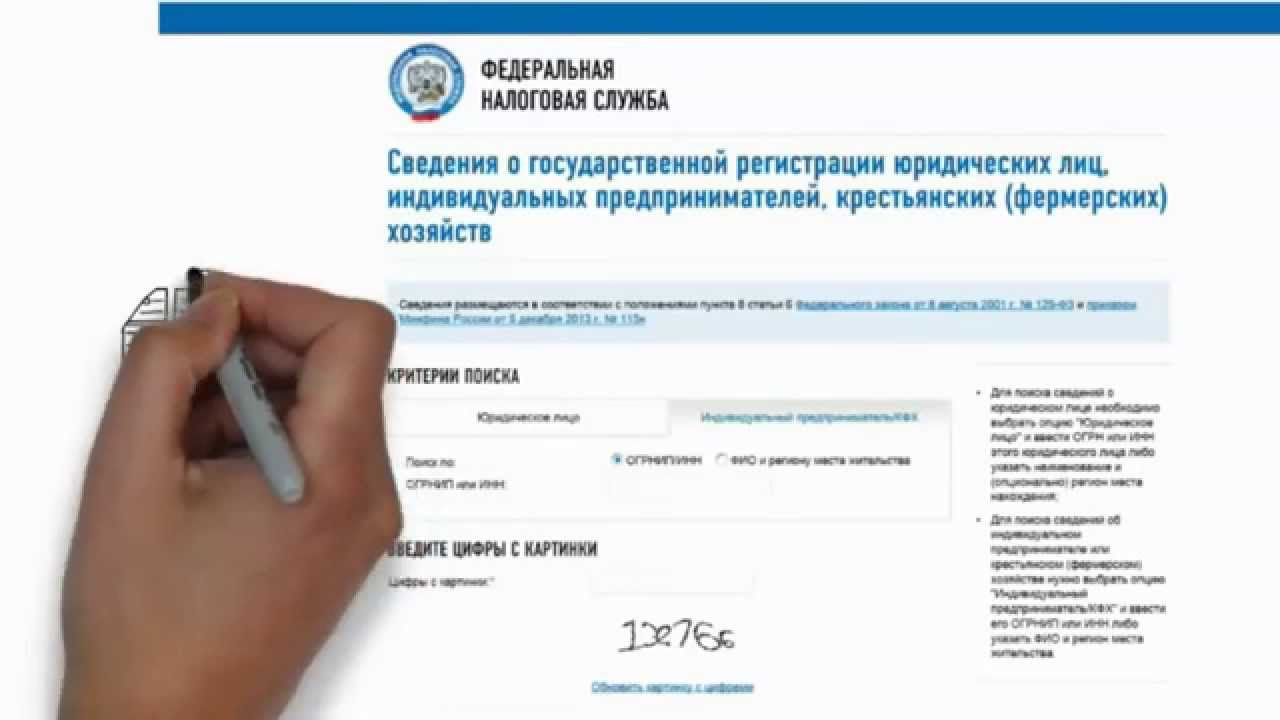

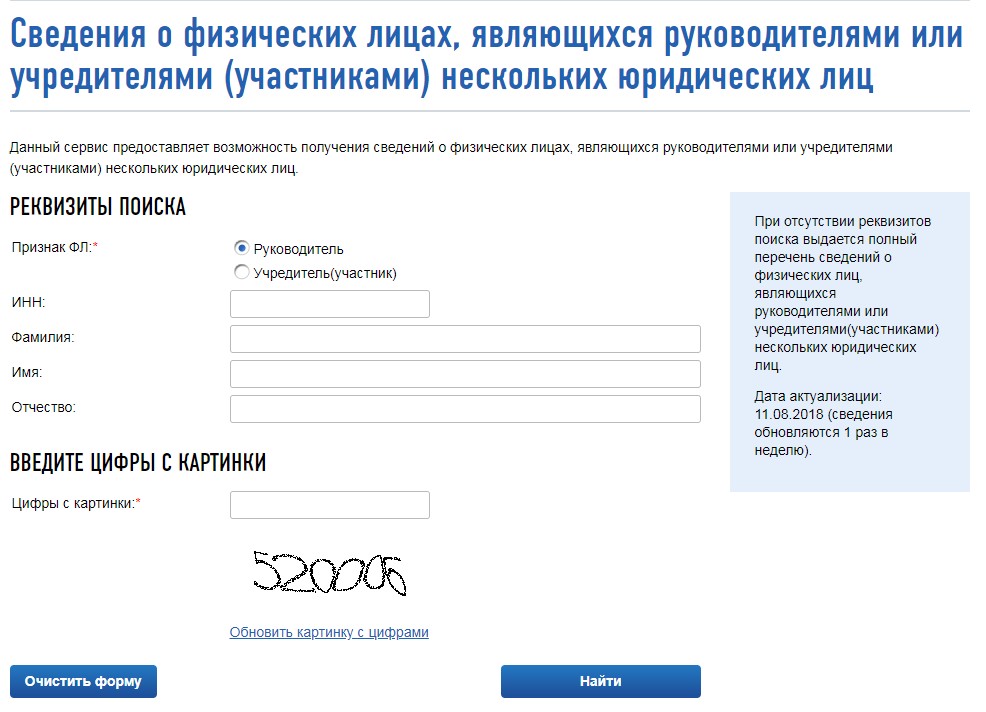

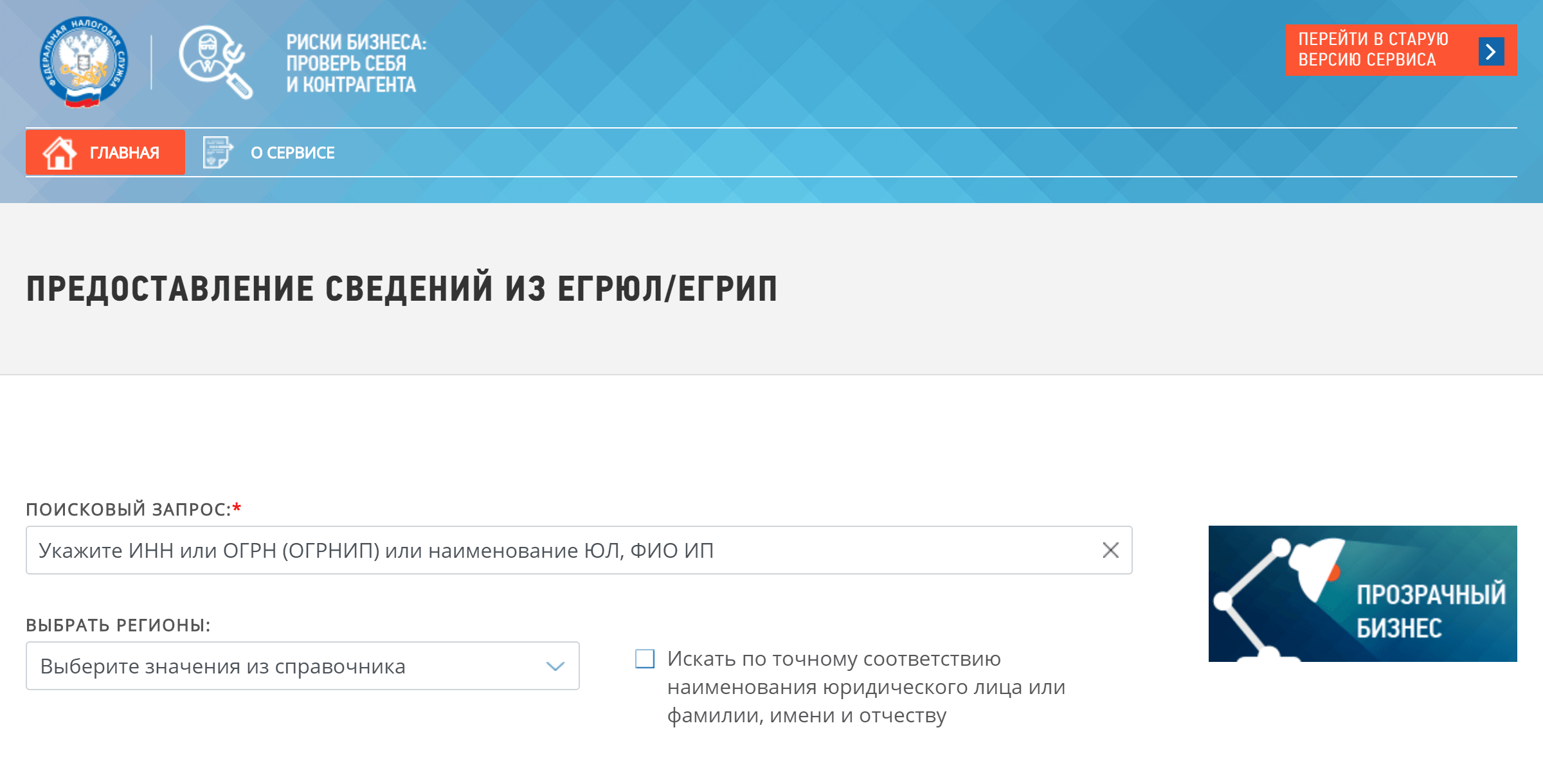

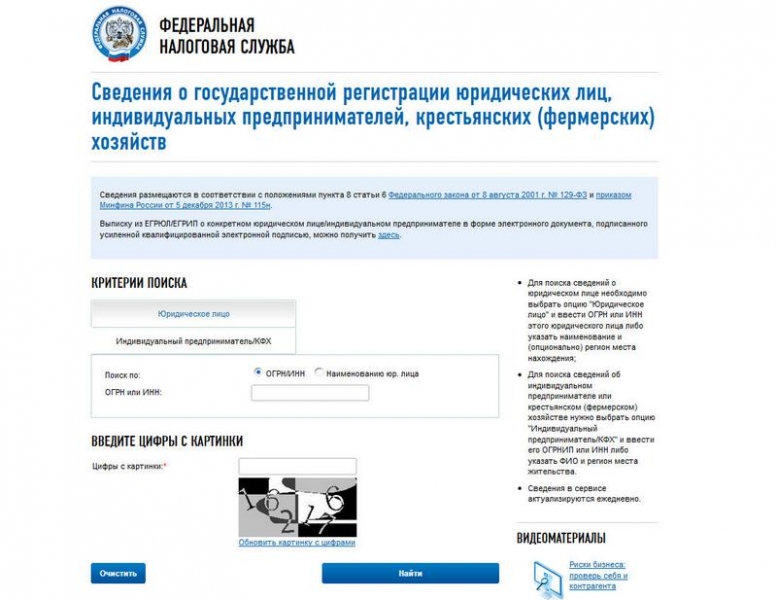

Проверь себя и контрагента | ФНС России

Дата публикации: 07.08.2017 05:11 (архив)

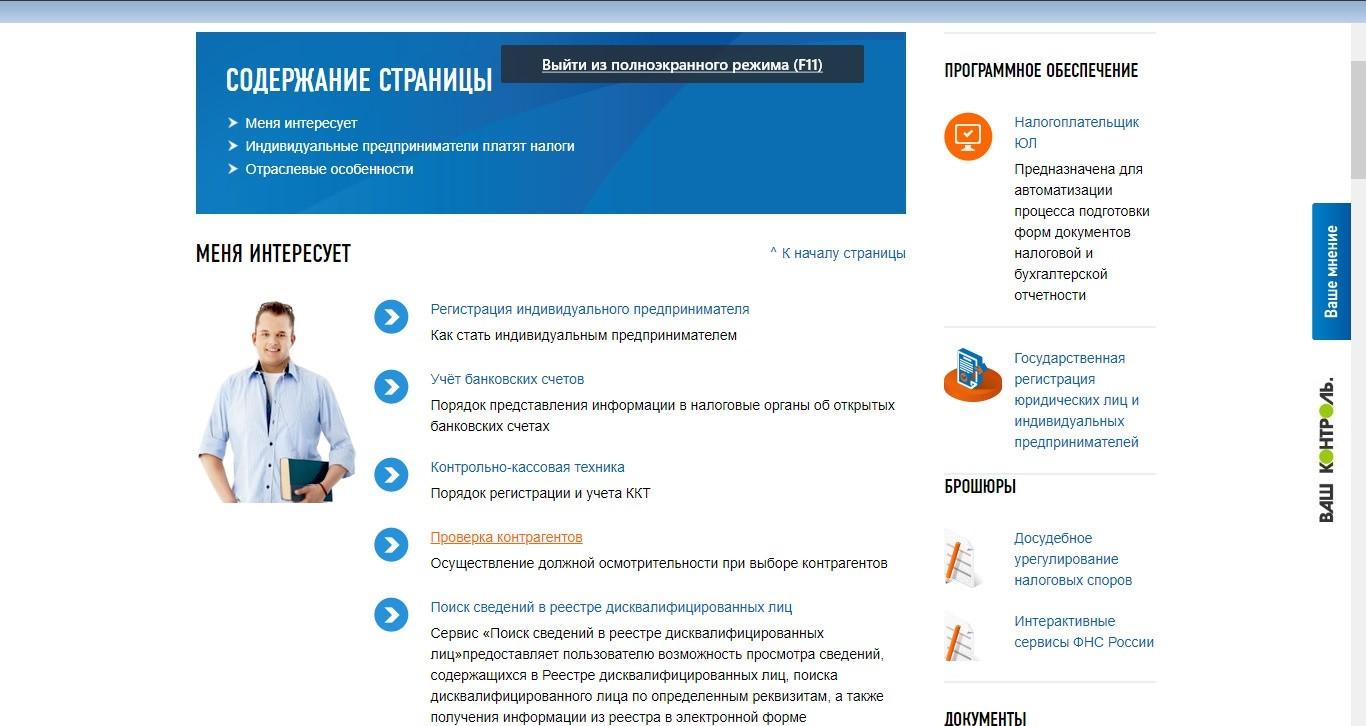

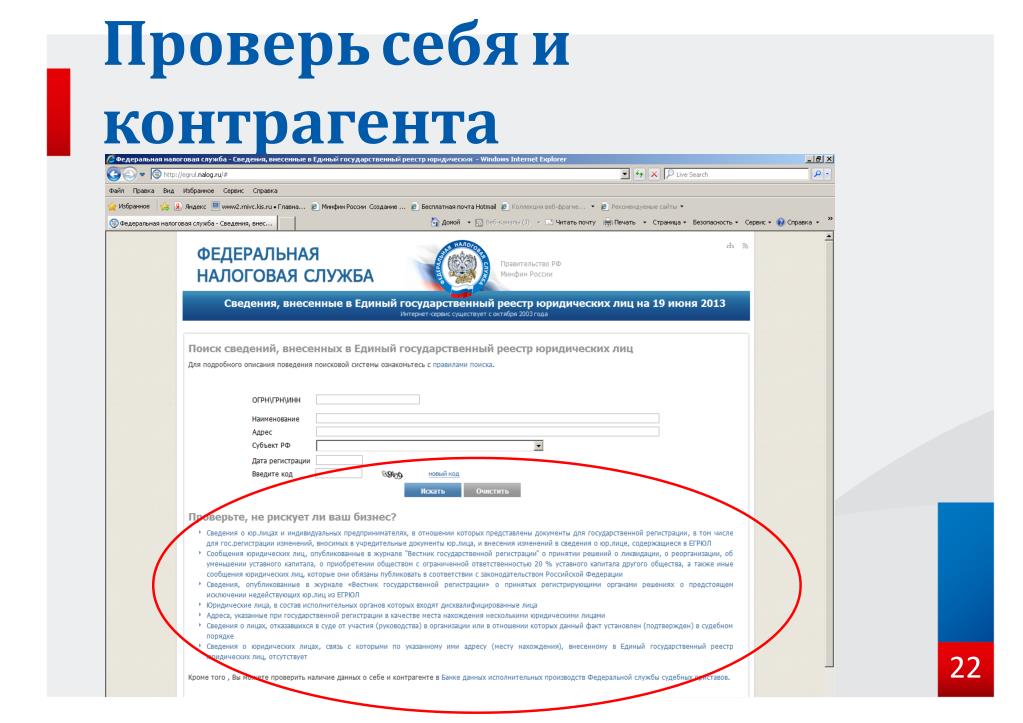

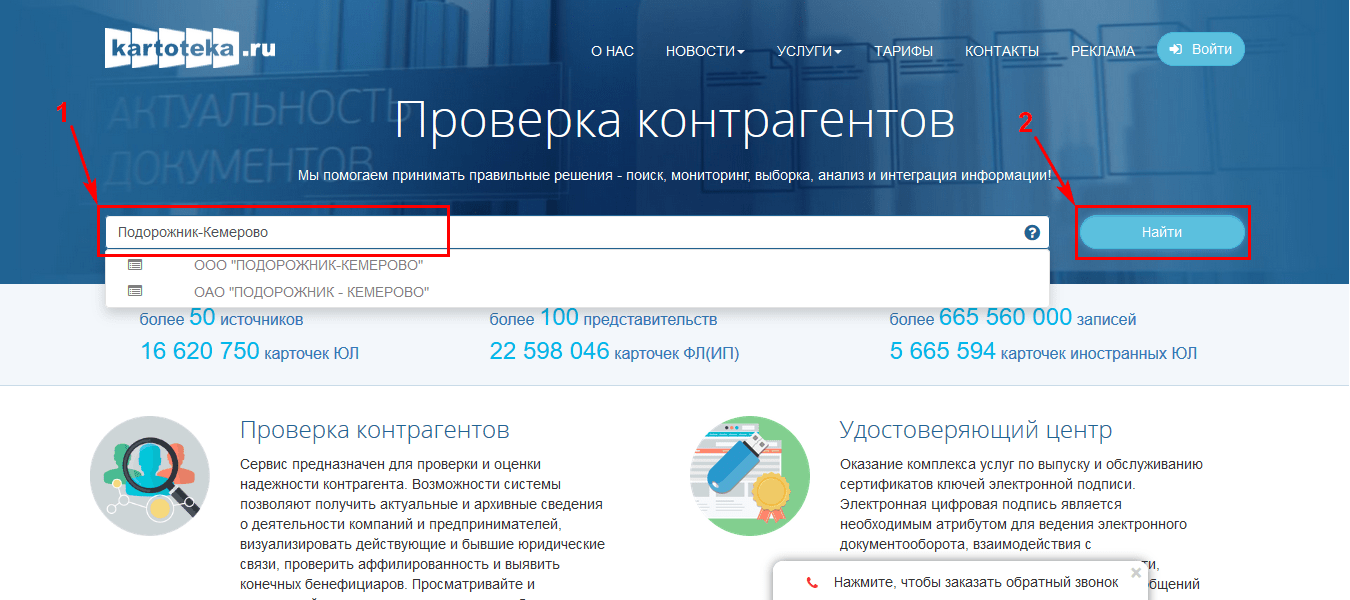

Снизить риски, связанные с недобросовестностью контрагентов, поможет электронный сервис ФНС России «Риски бизнеса: проверь себя и контрагента».

Перед тем как заключить договор с контрагентом (поставщики, подрядчики, исполнители, заказчики), налоговая служба рекомендует тщательно его проверить. В настоящее время для этого существует огромное количество средств, начиная от самостоятельной оценки деятельности бизнес-партнера (проверка деловой репутации, изучение сайта контрагента и отзывов лиц, сотрудничавших с ним) до получения достоверной информации через различные электронные сервисы.

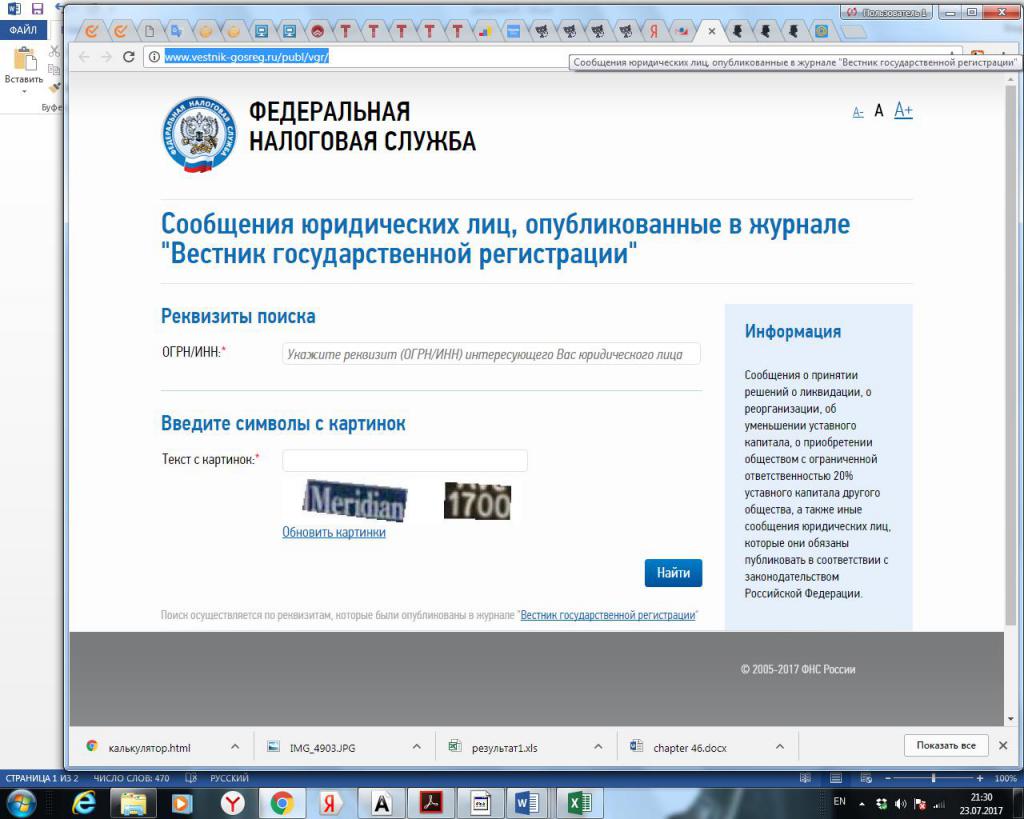

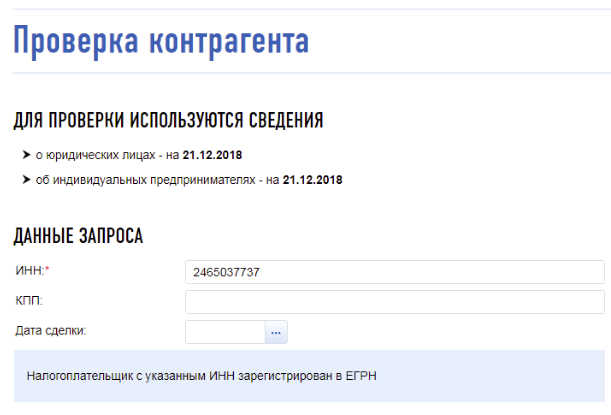

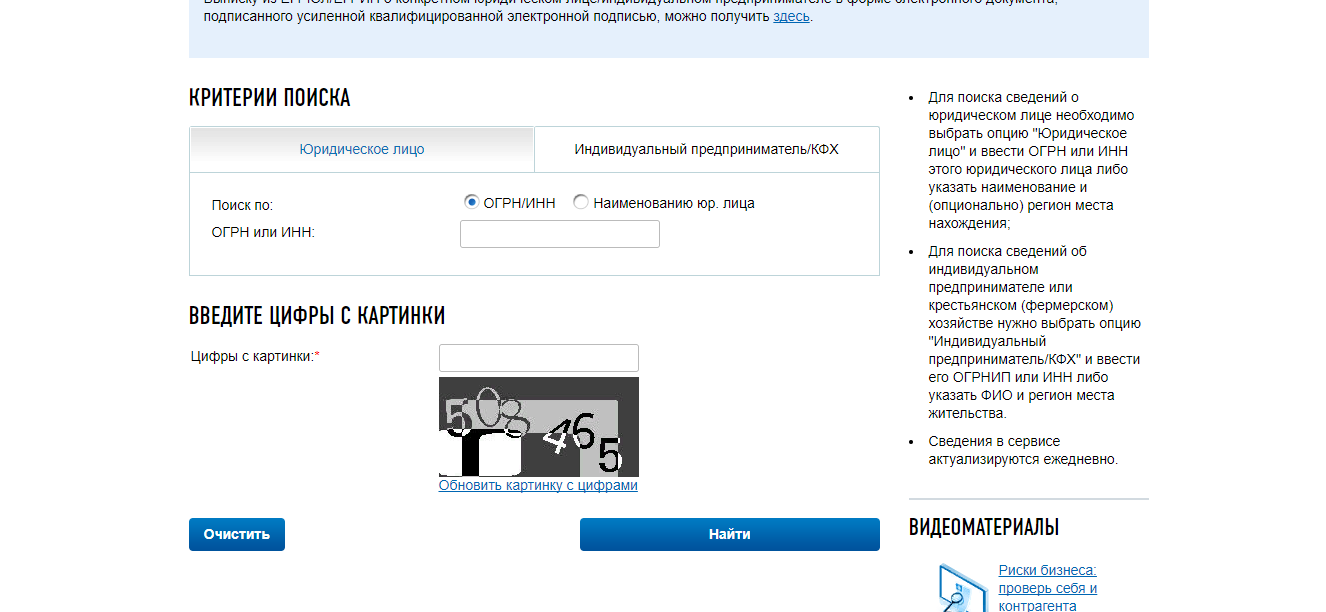

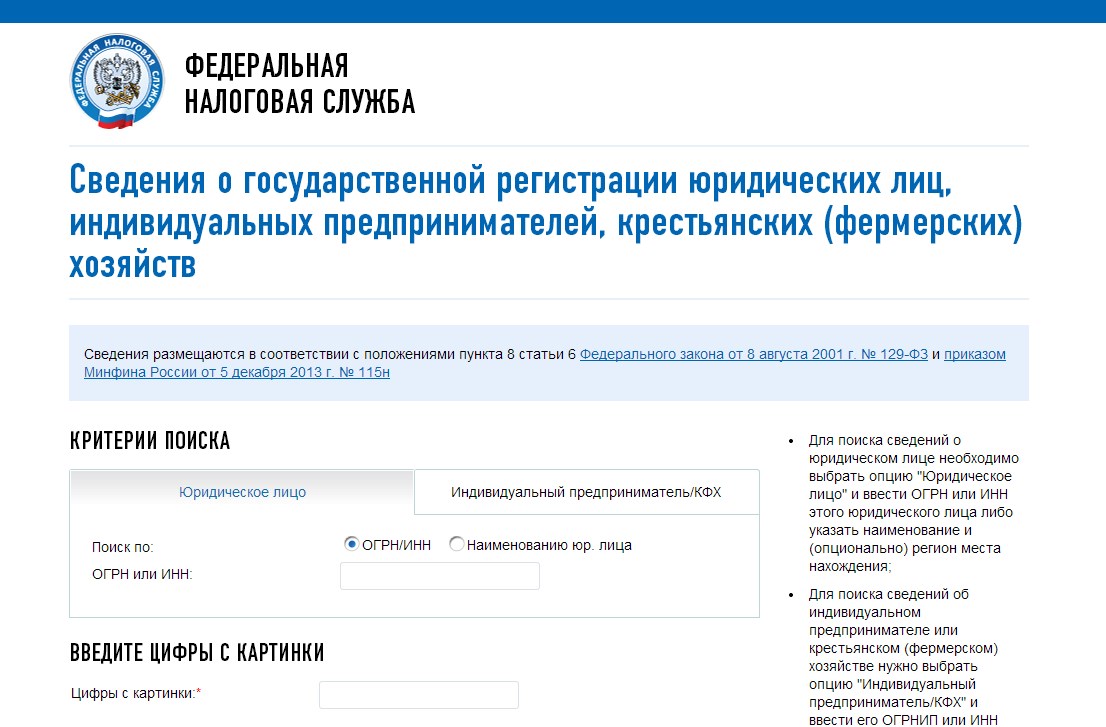

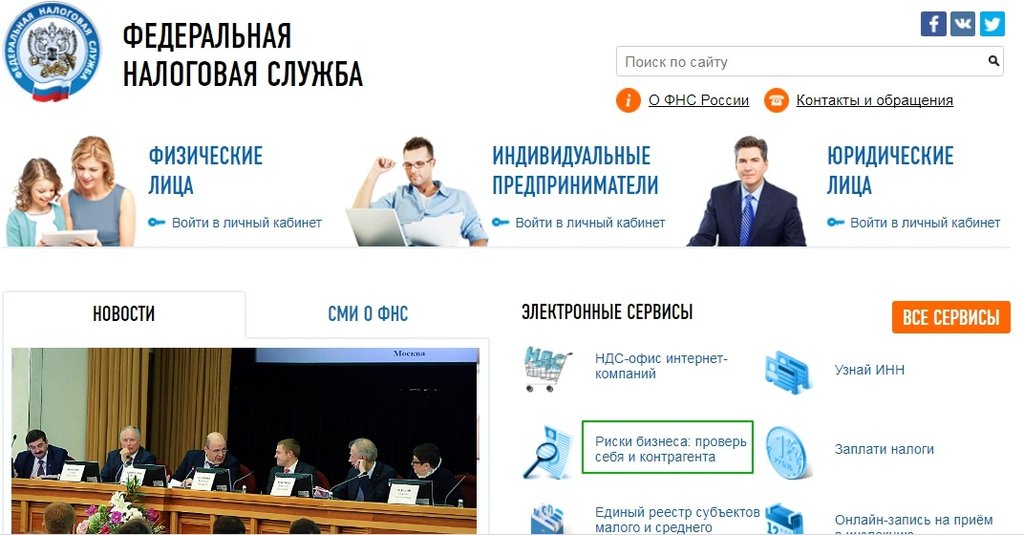

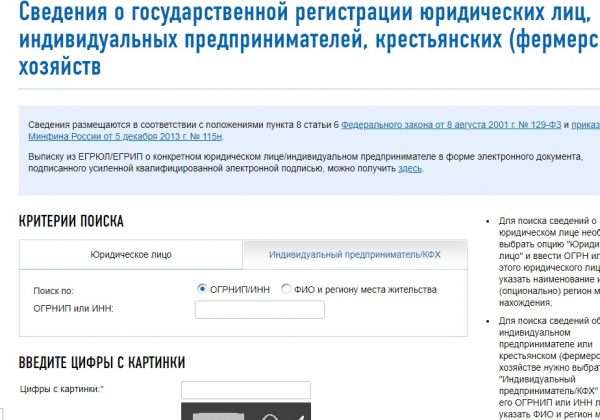

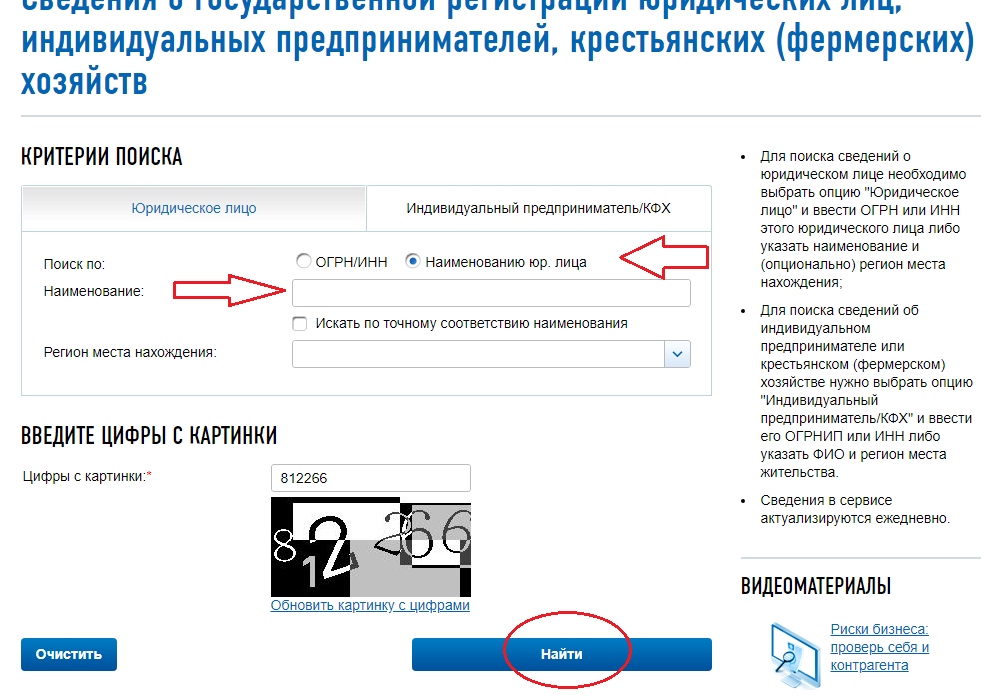

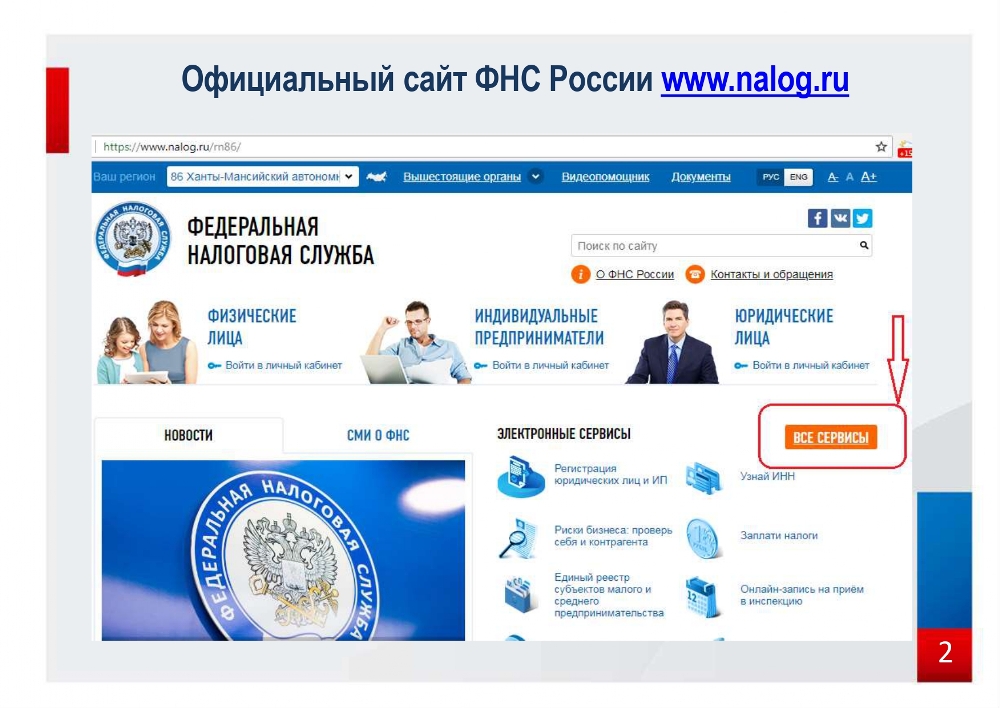

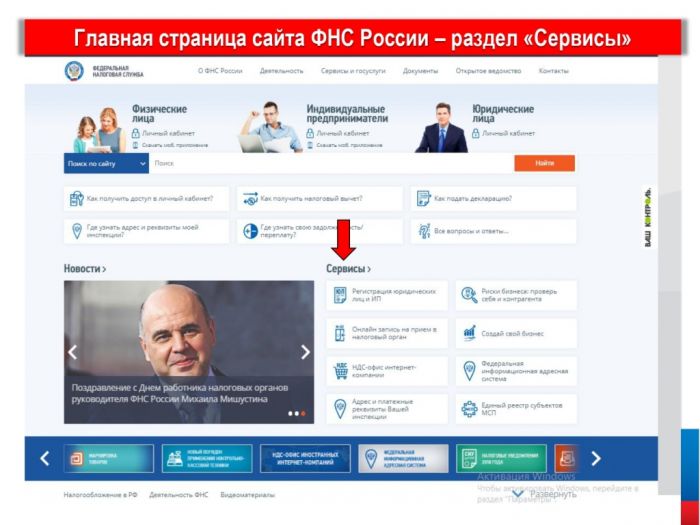

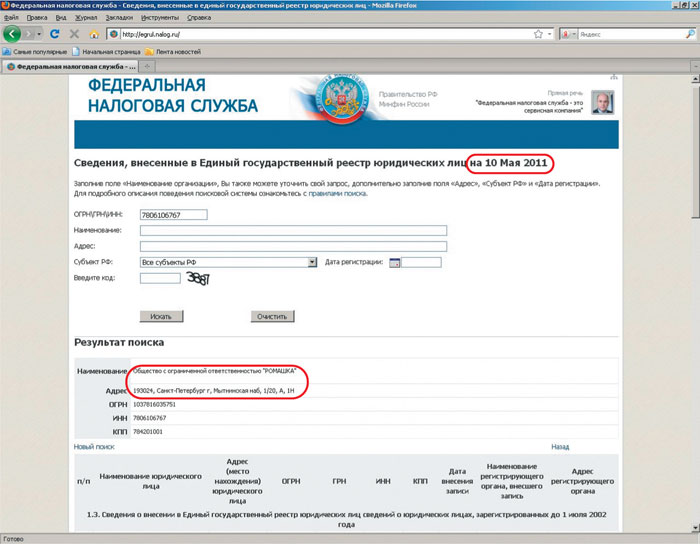

«Риски бизнеса: проверь себя и контрагента», размещённый на официальном Интернет-сайте Федеральной налоговой службы (www.nalog.ru), является одним из основных, удобных в пользовании электронных сервисов. Этот информационный ресурс предоставляет возможность получить сведения о государственной регистрации юридических лиц; лицах, в отношении которых факт невозможности участия (осуществления руководства) в организации установлен (подтвержден) в судебном порядке; юридических лицах, имеющих задолженность по уплате налогов и (или) не представляющих налоговую отчетность более года и другую полезную информацию.

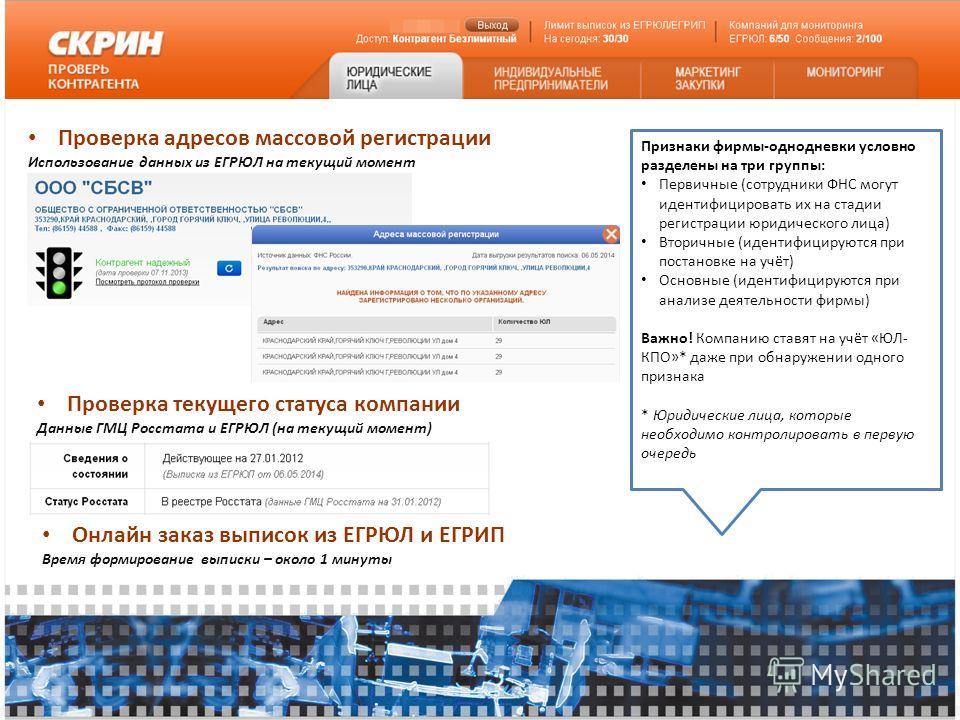

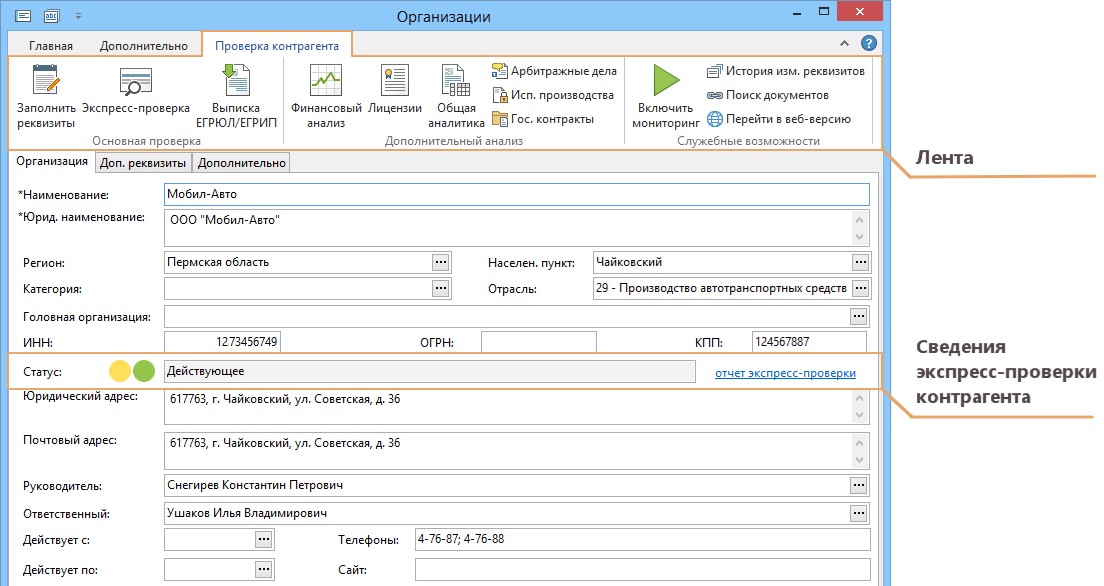

Чтобы обезопасить себя, при заключении сделок тщательно изучите учредительные документы, убедитесь в наличии у контрагента статуса юридического лица. Также удостоверьтесь в личности лиц, действующих от имени контрагента, наличии у них соответствующих полномочий; проверьте платежеспособность и деловую репутацию будущего бизнес-партнёра, наличие у него лицензии для производства выполняемых работ, необходимых ресурсов и соответствующего опыта.

Налоговые органы предупреждают: сведения о регистрации контрагента и постановке его на учет, в том числе выписка из ЕГРЮЛ, свидетельствуют лишь о его наличии в системе государственной регистрации лиц, но не характеризуют организацию как добросовестного налогоплательщика, имеющего деловую репутацию на рынке товаров (работ, услуг) и действующего через уполномоченного представителя.

Обращаем внимание: сотрудничество с непроверенными бизнес-партнерами может стать причиной признания расходов необоснованными, а налоговых вычетов – неподтвержденными, а также грозить предпринимателю риском попасть под внеплановую выездную налоговую проверку. Об этом прямо говорится в п. 12 Концепции системы планирования выездных налоговых проверок.

Об этом прямо говорится в п. 12 Концепции системы планирования выездных налоговых проверок. Новый отчет в ФНС в 2019 году — фейк или правда? — Новости — Эксперт‑М

В последнее время в интернете распространяется информация о том, что налоговая якобы обязала бухгалтеров по каждой сделке готовить новый отчет по контрагенту — для ИФНС. Соответствует ли эта информация действительности? Давайте разбираться.

«Ньюсмейкеры», говоря о новом отчете в ФНС в 2019 году, ссылаются на новостьс официального сайта ведомства. В нем налоговики напоминают, чтобы перед заключением сделки компании не забывали проверять контрагентов. Обратите внимание на то, что новость — «несвежая», датируется 7 августа 2018 года.

Рекомендации налоговиков, по сути, сводятся к пяти советам:

- Используйте специализированные ресурсы для проверки информации о контрагенте. Они развеют или подтвердят ваши сомнения. Обо всех существующих официальных ресурсах мы писали ранее в отдельной статье о проверке благонадежности контрагентов.

- Обращайте внимание на сведения, которые появляются в СМИ. Не игнорируйте информацию, размещенную на сайте контрагента, в рекламе, отзывах покупателей и т.д.

- Удостоверьтесь в том, что должностные лица находятся там, где изначально заявлено, то есть их расположение соответствует действительности. Важно, чтобы они в реальности находились по адресу регистрации компании-контрагента и с ними без проблем можно было связаться по указанным контактам.

- Проверьте наличие всех необходимых официальных бумаг — от первичных учетных документов до лицензий, сертификатов и доверенностей.

- Оцените, насколько контрагент способен исполнить взятые на себя обязательства по договору. В данном случае речь идет о необходимом объеме ресурсов: персонал, оборудование, производственные мощности и т.д.

Кроме того, ФНС советует сохранять деловую переписку с контрагентом и хранить всю первичную документацию, чтобы при необходимости подтвердить реальную возможность исполнения сделки конкретным контрагентом.

Если вы привлекаете контрагента для выполнения работ либо оказания услуг, то вам нужна информация и первичная документация о лицах, привлеченных к выполнению этой работы: их паспортные данные, квалификация, график, согласно которому они работают, на каких условиях они это делают.

Если вы покупаете товар, то у вас должна быть информация и первичная документация о номерах транспортных средств, участвующих в доставке, сопровождающих лицах, пунктах погрузки/разгрузки товаров т.д.

Комментарий эксперта СКБ Контур Татьяны Панфиловой

Нормативно-правовых актов, устанавливающих обязанность руководителей либо должностных лиц организаций, ответственных за ведение бухгалтерского и налогового учета, отправлять в ФНС России отчет, подтверждающий проведение проверки контрагентов на добросовестность, в настоящее время не существует.

Обратите внимание на то, что в новости, размещенной на сайте ФНС России, даются лишь рекомендации по самостоятельной проверке деловых партнеров на благонадежность.

С учетом экспертного комментария вопрос о необходимости сдачи отчета по контрагентам отпадает сам собой. А распространяющаяся информация о том, что это нужно было сделать к 1 марта, создает искусственный ажиотаж.

Отчет по контрагентам в налоговую сдавать не нужно. А что нужно?

Налоговики не обязуют, но рекомендуют компаниям при выборе контрагента делать экранные копии веб-страниц с информацией о нем или даже распечатывать их, чтобы затем они могли использовать имеющееся «досье» в качестве доказательства того, что проверка контрагента на самом деле осуществлялась. Однако стоит иметь в виду, что, если сам факт исполнения сделки не подтвердится, распечатка с сайта не будет считаться весомым доказательством при оценке налоговыми органами правомерности включения в состав налогооблагаемой базы расходов по налогу на прибыль либо применения вычетов по НДС, предупреждает Татьяна Панфилова.

ФНС неоднократно объясняла, что отдельные подозрительные факты сами по себе не являются достаточными для признания налоговой выгоды необоснованной. Налоговые органы должны опровергать реальность спорной сделки одним из следующих способов:

- Доказывания фактов исполнения обязательств по сделке иным лицом, чем лицо, указанное в договоре.

- Доказывания фактов, свидетельствующих о том, что исполнение, предусмотренное спорной сделкой, выполнено проверяемым налогоплательщиком самостоятельно (Письмо ФНС России от 31.10.2017 N ЕД-4-9/22123@).

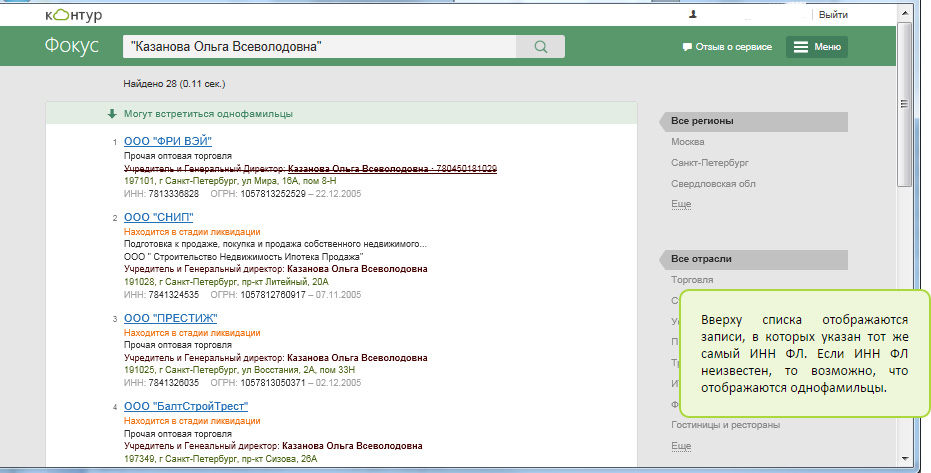

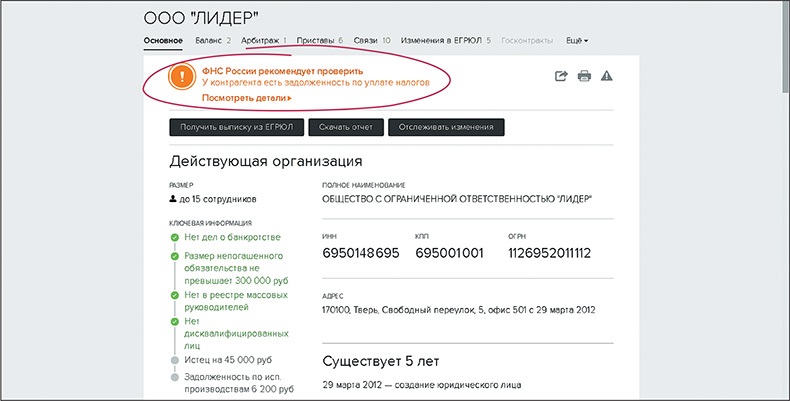

В новости от 7 августа 2018 года ФНС перечисляет ряд ресурсов для осуществления проверки контрагентов, в числе которых упоминается Контур.Фокус. Продукт позволяет выявлять связи между компаниями и физическими лицами, узнавать о банкротстве контрагентов, отслеживать долги юрлиц, получать сведения о налоговых правонарушениях, суммах уплаченных налогов и сборов, показателях бухгалтерской отчетности и много иной полезной информации, которая поможет оценить добросовестность контрагентов перед заключением сделки.

Источник: kontur.ru

Обзор последних изменений трудового и налогового законодательства. Актуальная позиция Минфина, ФНС, Минтруда, судебная практика

Ведущий семинара

Неверко Константин Валерьевич

Кандидат экономических наук, сертифицированный преподаватель ряда УМЦ ИПБР, профессиональный бухгалтер и налоговый консультант, консультант-практик по вопросам бухгалтерского учета и налогообложения.

Обладатель сертификата CAP, лауреат конкурса «Лучший бухгалтер России», автор ряда книг и статей по проблемам бухгалтерского учета и налогообложения.

Стоимость участия

1800 р.

Семинар состоится 13 июля 2017 в офисе нашей компании

При посещении семинара 5 и более сотрудниками — предоставляется скидка 10%

Для наших клиентов посещение семинара бесплатное

Один раз в квартал одним сотрудником компании

В программе семинара:

1.![]() Актуальные для бухгалтера изменения в законодательных и нормативных актах, регулирующих трудовые отношения. П

Актуальные для бухгалтера изменения в законодательных и нормативных актах, регулирующих трудовые отношения. П

О профстандартах (обязательность применения, об ответственности за игнорирование требований, о перспективах обязательной сертификации специалиста и другое). Система независимой оценки квалификации персонала: мифы и реальность. Информация Минтруда по вопросам профстандартов и независимой оценки квалификации.

2. Изменения в налоговом законодательстве. Проблемные вопросы налогообложения. новые разъяснения фнс рф и минфина рф. Арбитражная практика

2. 1. Новое в налоговом администрировании.

1. Новое в налоговом администрировании.

2.2. Налог на прибыль. Доходы во временном аспекте с учётом требований ст. 271 НК РФ. Расходы в целях налогообложения прибыли: рекомендации с учетом арбитражной практики по обоснованию и документальному подтверждению. Прямые и косвенные расходы. Порядок признания некоторых расходов (материальные, на оплату труда, возмещение затрат, связанных со служебными поездками работников, представительские, рекламные и т.п.). Учет в целях налогообложения прибыли организаций расходов, связанных с амортизируемым имуществом: позиция Минфина, ФНС и ВС России.

2. 3. НДС. Определения объекта и места реализации. Обложение НДС интернет-услуг. Определения объекта и места реализации. Особенности формирования налоговой базы при различных ситуациях. Ведение раздельного учета входного НДС. Арбитражная практика по отдельным спорным вопросам исчисления и уплаты НДС. Новая позиция ВС РФ. Счета-фактуры и требования к их оформлению, книг покупок и продаж с учетом последних изменений и разъяснений ФНС.

3. НДС. Определения объекта и места реализации. Обложение НДС интернет-услуг. Определения объекта и места реализации. Особенности формирования налоговой базы при различных ситуациях. Ведение раздельного учета входного НДС. Арбитражная практика по отдельным спорным вопросам исчисления и уплаты НДС. Новая позиция ВС РФ. Счета-фактуры и требования к их оформлению, книг покупок и продаж с учетом последних изменений и разъяснений ФНС.

2.4. НДФЛ. О новых обязанностях налогового агента. Уточнения в порядке определения доходов физ. лица. О предоставлении социального вычета налоговым агентом. О предоставлении стандартного вычета, получении имущественных вычетов по НДФЛ у нескольких налоговых агентов. О камеральной проверке расчетов по форме 6-НДФЛ.

2.5. Имущественные налоги. Вопросы исчисления и уплаты налога на имущество организаций (движимое и недвижимое имущество, формирование налоговой базы), Применение в качестве налоговой базы кадастровой стоимости некоторых объектов недвижимости. Новые разъяснения по транспортному налогу, перспективы для отдельных владельцев транспортных средств. ФНС о случаях, когда транспортный налог платить не нужно. Особенности расчета транспортного и земельного налогов. Минфин, ФНС и ВС РФ об обязанности и порядке исчисления транспортного и земельного налогов.

Новые разъяснения по транспортному налогу, перспективы для отдельных владельцев транспортных средств. ФНС о случаях, когда транспортный налог платить не нужно. Особенности расчета транспортного и земельного налогов. Минфин, ФНС и ВС РФ об обязанности и порядке исчисления транспортного и земельного налогов.

2.6. Налоговое администрирование страховых взносов. Новые полномочия налоговых органов и обязанности плательщиков страховых взносов. Взаимодействие налоговых инспекций и территориальных фондов в переходный период. Представление Расчета по страховым взносам, особенности его камерального контроля. Контрольные соотношения, подготовленные ФНС и ФСС. Применение пониженных тарифов. Порядок исчисления и уплаты страховых взносов. Контроль и ответственность плательщиков страховых взносов. Поправки в законодательстве об обязательном социальном страхование от несчастных случаев на производстве и профессиональных заболеваний.

2. 7. применения спецрежимов налогообложения: УСНО и ЕНВД. Новые предельные суммы доходов, стоимости основных средств в 2017 г. Расширения перечня принимаемых расходов в уменьшение налоговой базы. «Налоговые каникулы» для определенной группы налогоплательщиков. Новый порядок формирования доходов при УСНО. Дата признания дохода (расхода). Особенности отражения операций с основными средствами. Особенности заполнения новой налоговой декларации. Применение коэффициента-дефлятора для целей ЕНВД в 2017 году. Продление сроков применения ЕНВД. Актуальные вопросы исчисления ЕНВД для торговых организаций. Уплата ЕНВД налогоплательщиками, осуществляющими предпринимательскую деятельность в сфере оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств. Типичные ошибки при расчете ЕНВД в других видах деятельности (стоянки, гостиницы, автоперевозки). Спорные ситуации.

7. применения спецрежимов налогообложения: УСНО и ЕНВД. Новые предельные суммы доходов, стоимости основных средств в 2017 г. Расширения перечня принимаемых расходов в уменьшение налоговой базы. «Налоговые каникулы» для определенной группы налогоплательщиков. Новый порядок формирования доходов при УСНО. Дата признания дохода (расхода). Особенности отражения операций с основными средствами. Особенности заполнения новой налоговой декларации. Применение коэффициента-дефлятора для целей ЕНВД в 2017 году. Продление сроков применения ЕНВД. Актуальные вопросы исчисления ЕНВД для торговых организаций. Уплата ЕНВД налогоплательщиками, осуществляющими предпринимательскую деятельность в сфере оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств. Типичные ошибки при расчете ЕНВД в других видах деятельности (стоянки, гостиницы, автоперевозки). Спорные ситуации.

Ответы на вопросы участников семинара и индивидуальные консультации.

ФНС запустит новую цифровую платформу и АИС «Налог-4» в 2021 году

Добрый день, уважаемые коллеги.

На повестке дня 40-страничный документ, который называется «План деятельности ФНС России на 2021 год». Этот План был утвержден Министерством финансов только 19 февраля 2021 года, и совсем недавно он появился в открытом доступе. Я внимательнейшим образом все 40 страниц проштудировал, и некоторые вещи вам из этого Плана процитирую. Советую дочитать статью до конца, потому что самое интересное припасено напоследок.

План деятельности ФНС России на 2021 год

Этот План деятельности ФНС России касается любых более-менее взрослых физических лиц, у которых есть какая-нибудь банковская карта. Также этот План касается всех бизнесменов. То есть этот План охватывает всех нас.

То есть этот План охватывает всех нас.

План направлен на развитие системы налогового администрирования, на развитие налоговой и таможенной системы и регулирование производства и оборота отдельных видов подакцизных товаров.

При этом первый раздел Плана посвящен, конечно же, налоговому контролю.

«Организация и проведение налогового контроля налогоплательщиков, плательщиков страховых взносов с применением аналитических инструментов, выявление сокрытой налоговой базы и недостоверной информации при расчете налогов, сборов и страховых взносов».

Все эти системы направлены на то, чтобы аналитическим путем выявлять сокрытую налоговую базу и взыскивать соответствующие недоимки, пени и штрафы.

Будет сделана «Актуализация и совершенствование межведомственного взаимодействия, в том числе разработка предложений по внесению изменений в соглашения Федеральной налоговой службы с органами исполнительной власти, правоохранительными органами и др.

Есть соглашение между ФНС и правоохранительными органами, согласно которому они должны информацией друг с другом делиться. Например, налоговики должны немедленно передавать информацию, если у вас сумма недоимки тянет на уголовное преступление. А полиция должны делиться своей информацией. Эта работа будет продолжена и усовершенствована.

И аналогично будет проведена совместная работа по выявлению объектов налогообложения с ФТС. Чтобы в результате этой аналитической работы от налоговиков не ушла ни одна копейка.

«Реализация отраслевых проектов по пресечению незаконных схем уклонения от уплаты налогов в сельскохозяйственной отрасли, а также в сфере осуществления автомобильных грузоперевозок и транспортно-экспедиционного обслуживания».

Вспоминаю, когда 2 — 3 года назад они взялись за клининговые компании. И у меня тогда спрашивали: «Кто будет следующим?» Я тогда назвал эти 3 отрасли, также еще называл строительный бизнес. Почему-то строительный бизнес упущен. Должны были заняться и строительным бизнесом тоже.

Почему-то строительный бизнес упущен. Должны были заняться и строительным бизнесом тоже.

Дальше усовершенствуют налоговый контроль в связи с совершением сделок между взаимозависимыми лицами. Здесь будет мониторинг и соответствующие разъяснение Минфина. Также нас ждет проведение проверок полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами.

Про АИС «Налог-3»«Внедрение в промышленную эксплуатацию прикладного программного обеспечения АИС «Налог-3» в части реализации дашборда по управленческой отчетности и прикладной подсистемы «Экспедитор данных».

Что из себя представляет система АИС «Налог-3», а также что такое дашборд и подсистема «Экспедитор данных»? В АИС «Налог-3» можно найти абсолютно всю информацию о физических лицах, юридических лицах, ИП-шниках, по оборотам, доходам, расходам, налоговым платежам, вся история взаимосвязей и т. д.

А дашборд – это панель управления. И эта панель управления будет усовершенствована так, чтобы министерства и ведомства с помощью подсистемы «Экспедитор данных» могли более эффективно за вами наблюдать. И это будет запущено в промышленную эксплуатацию в 2021 году.

И эта панель управления будет усовершенствована так, чтобы министерства и ведомства с помощью подсистемы «Экспедитор данных» могли более эффективно за вами наблюдать. И это будет запущено в промышленную эксплуатацию в 2021 году.

Следующее, что будет запущено в промышленную эксплуатацию, касается бухгалтерской отчетности в АИС «Налог-3».

«Развитие прикладного программного обеспечения АИС “Налог-3”, реализующего функции государственного информационного ресурса бухгалтерской (финансовой) отчетности (ресурс БФО) путем дополнения в ресурс БФО бухгалтерской (финансовой) отчетности за 2020 год».

Это будет введено, чтобы все министерства и ведомства видели всех как на ладони.

Давайте посмотрим, что у нас дальше.

«Разработка “Аналитического портала ФНС России” на официальном сайте ФНС России для отражения индикаторов эффективности работы ФНС России и налоговых индикаторов развития экономики на основании официальных данных, полученных в процессе администрирования».

И все то, что я перечислил, делается, чтобы вам, бизнесменам, стало легче. Давайте теперь взглянем на следующий раздел.

«Развитие инструментов риск-анализа и дистанционного автоматизированного контроля»

То есть нас всех будут подвергать риск-анализу и дистанционному автоматическому контролю. Для этого, внимание, запланировано кое-что интересное.

«Повышение качества налогового администрирования в части проведения дистанционного автоматизированного контроля. Обеспечение полноты учета выручки в целях правильного формирования налогооблагаемой базы».

Это будет введено приказом ФНС России. Также эта система будет введена в промышленную эксплуатацию в рамках АИС «Налог-3».

«Ввод в промышленную эксплуатацию программного обеспечения АИС “Налог-3”, реализующего автоматизацию функции контроля за применением контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

Полный автоматический контроль! А к этому будет подстыкована система, которая тоже в этом году вступит в промышленную эксплуатацию.

«Реализация мероприятий по созданию национальной системы прослеживаемости товаров».

И все, доходы контролируются в автоматическом режиме. Выручка торговых и розничных сетей контролируется, прослеживаемость контролируется. Все это стыкуется. Ну, кайф!

Дальше налоговики усовершенствуют план работы с ФССП по повышению эффективности взыскания задолженности по обязательным платежам.

Также будет создан единый государственный реестр арбитражных управляющих. И арбитражные управляющие подпадут под контроль налоговиков, чтобы никто не договорился с теми, кого они банкротят. Чтобы арбитражные управляющие качественно, в рамках субсидиарной ответственности, искали имущество. Система контроля арбитражных управляющих будет пристыкована к АИС «Налог-3» как подсистема.

Налоговики стыкуют разные модули, как космический корабль, наращивают объемы.

Аналогично будет введено в промышленную эксплуатацию программное обеспечение «Налоговые споры». Все тоже под козырьком теперь, налоговые споры будут под козырьком аналитиков из ФНС России, чтобы никто ни в коем случае там не мог договориться.

Дальше, коллеги. Также в промышленную эксплуатацию будет введена еще одна платформа.

«Автоматизация процесса досудебного обжалования на проведенные контрольно-надзорные мероприятия».

«Развитие платформы Единого портала государственных и муниципальных услуг (функций), расширение прозрачности процесса рассмотрения материалов жалобы на всех этапах ее «жизненного цикла», требование Федерального закона от 31.07.2020 № 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации».

Как вам такое?

«Разработка автоматизированных методов контроля за исполнением организациями финансового рынка положений главы 20.

1 НК РФ «Автоматический обмен финансовой информацией с иностранными государствами (территориями)».

1 НК РФ «Автоматический обмен финансовой информацией с иностранными государствами (территориями)».Как я уже говорил, банки потихоньку начнут обмениваться информацией с налоговиками. И начнут с этого. Дальше поговорим о том, что автоматический обмен банковской информацией с налоговиками к концу года будет запущен. Я об этом сто раз уже говорил. Может быть, кто-то думал, что я шучу. Нет, я не шутил. Я об этом знал еще в прошлом году.

Пока что это были цветочки. Ягодки будут дальше. Я же обещал ответить на вопрос: «Зачем все это делается?» Все, что я читал, это, конечно же, приведет к более качественному обслуживанию налогоплательщиков, и в разделе «Организация работы с налогоплательщиками» запланировано многое.

«Обеспечение функционирования мониторинга, контроля качества и оценки результатов предоставления государственных услуг с сохранением уровня удовлетворенности не менее 90 процентов в 2020 году».

То есть налогоплательщики, будет удовлетворены качеством работы, услуг, предоставляемых ФНС России благодаря всем этим системам, не меньше чем на 90 %. Или еще одно хорошее дело от налоговиков:

«Проведение Дня открытых дверей по информированию граждан о законодательстве Российской Федерации о налогах и сборах, порядке и сроках уплаты налога на доходы физических лиц (в случае улучшения ситуации с распространением новой коронавирусной инфекции)».

Это же здорово, что налоговики будут информировать, как платить налоги.

С 1 июля 2021 года будет утвержден формат электронной доверенности. Если декларация подписана не директором, то у подписавшего должна быть электронная доверенность, иначе у вас не примут декларацию.

Или, например, налоговики, придумали еще одну подсистему:

«Внедрение прикладной подсистемы “УСН-онлайн”, реализующей возможность аналитического учета доходов в оперативном режиме и исключения обязанности предоставления налоговой декларации субъектами МСП».

Все, за нас посчитают все налоги. Кнопку нажал, все списали.

Добрались наконец до конца документа. Эту информацию прочитайте внимательно. Это коснется всех вас. И в 2021 году это будет введено, внимание, в промышленную эксплуатацию.

«Создание цифровой платформы для обмена сведениями о налогоплательщике при оказании финансовых и иных услуг».

А кто оказывает нам финансовые и иные услуги? Банки. Но речь тут идет не только о них. Тут еще и иные услуги указаны. Какие? Не сказано. Может быть, услуги ломбардов и лизинговых компаний. Я не знаю, что они имеют в виду. Но с банками точно с 2021 года заработает цифровая платформа для обмена сведениями о налогоплательщике.

И естественно, налоговики, с помощью этой цифровой платформы начнут получать всю нужную им информацию о налогоплательщиках (физических и юридических лицах). Если, например, будут вопросы о происхождении денег на вашей карте, робот выставит требование дать пояснения. И если ваши требования не удовлетворят налоговиков, то вас ждут санкции и штрафы.

И если ваши требования не удовлетворят налоговиков, то вас ждут санкции и штрафы.

Аналогично будет контролироваться крипта и электронные деньги. Эти системы будут запущены и введены в промышленную эксплуатацию в этом году.

«Создание цифровой аналитической платформы и передачи данных в органы государственной власти».

Отлично! То есть будет запущена цифровая платформа по сбору данных, как минимум, от организаций, оказывающих финансовые услуги, то есть от банков. А затем вся эта информация будет доступна органам государственной власти.

Для меня тут вообще ничего нового. Но для вас, возможно, есть новинки. Еще одна система будет запущена в опытную эксплуатацию.

«Развитие электронного документооборота в хозяйственной деятельности, в том числе перевод в электронную форму выставляемых хозяйствующими субъектами счетов-фактур».

Я вам больше скажу, планируется в ближайшие пару лет стандартизировать вообще все документы во всех организациях. И после этой стандартизации, когда система будет запущена, налоговики получат доступ к вашим «внутренностям».

И после этой стандартизации, когда система будет запущена, налоговики получат доступ к вашим «внутренностям».

И как нам уже было объявлено (первый раз это было еще в апреле 2018 года) господином Мишустиным: «Мы сможем взимать налоги самостоятельно, без участия налогоплательщиков буквально с каждой транзакции». Я не цитирую Мишустина, но идею воспроизвел точно.

Ну, что вам еще сказать? Ну, конечно же, в эксплуатацию будет запущена «Автоматизация процессов налогообложения физических лиц с доходов в виде процентов по банковским вкладам». Ну, здоров же! Чик – денежку забрали. Кайф!

«Создание программного обеспечения и ИТ-инфраструктуры Ведомственного центра ФНС России».

Супер, у нас будет создан целый ведомственный центр.

«Развитие обеспечивающей подсистемы “Большой мониторинг” (ОП БМ) АИС «Налог-3».

Честно, не знаю, что имеется в виду под системой «Большой мониторинг». Не знаю. Вот это для меня новое. Честно вам скажу.

Не знаю. Вот это для меня новое. Честно вам скажу.

Будет создана АИС «Налог-4». Тоже не знаю, что в ней будет.

«Разработка концепции автоматизированной информационной системы ФНС России четвертого поколения в условиях динамического внешнего окружения с учетом применения технологий импортозамещения».

Ну, наверное, хватит. Я коротко ознакомил вас с Планом деятельности ФНС России на 2021 год, утвержденным Министерством финансов.

И мы с вами видим, что все цели направлены на автоматический электронный цифровой налоговый контроль. Я не хочу за вас делать выводы. Мне, наоборот, интересно ваше мнение. Почитайте и напишите свое мнение в комментарии. Мы с вами прекрасно понимаем, к чему все эти системы контроля введут.

Добавьте сюда все новые законы о контроле НДС, о стыковке счетов-фактур и деклараций по НДС с прослеживаемостью товаров. Добавьте сюда маркировку всего и вся. И все это будет встроено вот в эти подсистемы, системы.

И все это будет встроено вот в эти подсистемы, системы.

И вы видели, что ¾ систем, которые я вам перечислил, а я перечислил не все, будут до конца года запущены. Поэтому выскажитесь, что вы думаете об этом. Жду ваших отзывов. Мне крайне интересны ваши отзывы.

Спасибо и удачи в делах.

Справочно-правовые системы Консультант Плюс — Атлант-право

Что нужно сделать

НОВОСТИ

Налоговые и бухгалтерские новости

Нельзя обязать сотрудника оперативно сообщать работодателю о болезни.

НАЛОГИ И БУХУЧЕТ

Новые вопросы по резервам на отпуска и на предстоящий ремонт

Резерв по сомнительным долгам: бухгалтерские и налоговые тонкости

Льготный кредит под 2%: как отразить в бухучете

Как без потерь учесть целевые деньги

Средства из-за рубежа как вклад в имущество ООО: учитываем курсовые разницы

Убытки на «доходно-расходной» УСН: сколько пострадавшим МСП доплатить за 2020 год

Заполняем УСН-декларацию за 2020 год

Рассчитываемся с бюджетом по УСН за 2020 год: минимальный налог

Какими «подотчетными» чеками можно подтвердить «прибыльные» расходы

ЗАРПЛАТА И КАДРЫ

Код выполняемой функции в СЗВ-ТД: как определить и когда указывать

Работнику дали группу по инвалидности: как учитывать дни прохождения МСЭ

За какую активность в соцсетях работника можно привлечь к дисциплинарному взысканию

ПРОВЕРКИ И КОНТРОЛЬ

«COVIDная» практика: как компании и ИП оспаривали административные штрафы

Получение денег с ИФНС после суда: порядок действий

Кассовые проверки возвращаются

Вправе ли налоговики взыскать с ИП авансовые платежи по НДФЛ

ЛИЧНЫЙ ИНТЕРЕС

Какие налоги придется платить с полученного в наследство имущества

Школа в кругу семьи: что такое семейное обучение и как на него перейти

Для НДФЛ-вычета на лечение — новые перечни медицинских услуг

ЧТО ПЛАНИРУЕТСЯ

Проекты

КГБ | Происхождение, функции, значение, значение и факты

Советские службы безопасности до КГБ

Созданный в 1954 году, КГБ был самым надежным из ряда охранных агентств, начиная с ЧК, созданной в декабре 1917 года. дни большевистского правительства. ЧК (первоначально ВЧЕКА, аббревиатура от русских слов Всероссийской чрезвычайной комиссии по борьбе с контрреволюцией и саботажем) была обвинена в предварительном расследовании контрреволюции и саботажа, но быстро взяла на себя ответственность за аресты, заключение в тюрьму и казнь «врагов». государства », в которую входили бывшее дворянство, буржуазия и духовенство.ЧК играла видную роль в Гражданской войне в России (1918–20) и помогла подавить антисоветский Кронштадт и восстание Антонова в 1921 году. Когда в 1990-х годах открыли советские архивы, стало известно, что ЧК, которая в 1921 имел штат более 250 000 человек, отвечал за казнь более 140 000 человек. Феликс Дзержинский, глава ЧК в первые годы советской власти, превратил службу в действенный и беспощадный инструмент правящей Коммунистической партии.

дни большевистского правительства. ЧК (первоначально ВЧЕКА, аббревиатура от русских слов Всероссийской чрезвычайной комиссии по борьбе с контрреволюцией и саботажем) была обвинена в предварительном расследовании контрреволюции и саботажа, но быстро взяла на себя ответственность за аресты, заключение в тюрьму и казнь «врагов». государства », в которую входили бывшее дворянство, буржуазия и духовенство.ЧК играла видную роль в Гражданской войне в России (1918–20) и помогла подавить антисоветский Кронштадт и восстание Антонова в 1921 году. Когда в 1990-х годах открыли советские архивы, стало известно, что ЧК, которая в 1921 имел штат более 250 000 человек, отвечал за казнь более 140 000 человек. Феликс Дзержинский, глава ЧК в первые годы советской власти, превратил службу в действенный и беспощадный инструмент правящей Коммунистической партии.

В 1922 году ЧК была заменена ГПУ (Государственное политическое управление) в попытке Коммунистической партии уменьшить масштабы террора ЧК. Год спустя ГПУ было переименовано в ОГПУ (ЕГПУ) и на него были возложены дополнительные обязанности, включая управление «исправительно-трудовыми лагерями» и наблюдение за населением. Когда Иосиф Сталин укрепил свою власть и руководил модернизацией Советского Союза, ОГПУ осуществило принудительную коллективизацию сельского хозяйства и депортацию кулаков (зажиточных крестьян) и устроило показательные процессы над «врагами народа».К началу 1930-х годов ОГПУ контролировало все советские службы безопасности, руководя огромной армией информаторов на заводах, в правительственных учреждениях и в Красной Армии. В этот период ОГПУ также проводило тайные операции на чужой территории, чтобы помешать деятельности противников режима, некоторых из которых оно похитило и убило.

Когда Иосиф Сталин укрепил свою власть и руководил модернизацией Советского Союза, ОГПУ осуществило принудительную коллективизацию сельского хозяйства и депортацию кулаков (зажиточных крестьян) и устроило показательные процессы над «врагами народа».К началу 1930-х годов ОГПУ контролировало все советские службы безопасности, руководя огромной армией информаторов на заводах, в правительственных учреждениях и в Красной Армии. В этот период ОГПУ также проводило тайные операции на чужой территории, чтобы помешать деятельности противников режима, некоторых из которых оно похитило и убило.

В 1934 году ОГПУ было включено в новый НКВД (Народный комиссариат внутренних дел), который помог Сталину укрепить свою власть путем проведения чисток ( см. Большая чистка).Только за 1937–1938 гг. Было казнено более 750 000 человек, в том числе десятки тысяч партийных деятелей, военных и чекистов. Среди жертв было более половины членов правящего Центрального Комитета (высшего органа Коммунистической партии), а также первых двух руководителей НКВД, Генриха Ягоды и Николая Ежова. Ежова на посту главы НКВД сменил Лаврентий Берия, служивший с 1938 по 1953 год.

Ежова на посту главы НКВД сменил Лаврентий Берия, служивший с 1938 по 1953 год.

В 1941 году ответственность за государственную безопасность перешла от НКВД к НКГБ (Народный комиссариат государственной безопасности). Оба ведомства стали министерствами — Министерством внутренних дел (МВД) и Министерством государственной безопасности (МГБ) — в 1946 году. Берия, как член правящего Центрального комитета, продолжал курировать эти два министерства, будучи главой МВД. . Берия также отвечал за зарождающуюся программу Советского Союза по созданию ядерного оружия и курировал разведывательные операции, направленные на США.С. и британские проекты атомной бомбы.

МГБ, режиссер В.С. Абакумов под руководством Берии сыграл важную роль в военных действиях Советского Союза во Второй мировой войне и в последующем укреплении его власти в Восточной Европе. Во время войны МГБ проводило шпионские и контрразведывательные операции, управляло лагерями для военнопленных и обеспечивало лояльность офицерского корпуса. Он также контролировал депортацию в Сибирь и Среднюю Азию групп, подозреваемых в нелояльности, в том числе более миллиона немцев Поволжья, крымских татар, калмыков, чечено-ингушей и других народов Кавказа.

Он также контролировал депортацию в Сибирь и Среднюю Азию групп, подозреваемых в нелояльности, в том числе более миллиона немцев Поволжья, крымских татар, калмыков, чечено-ингушей и других народов Кавказа.

После войны МГБ помогло подавить всю оппозицию, реальную или предполагаемую, в Восточной Европе и Советском Союзе; в период с 1945 по 1953 год более 750 000 советских граждан были арестованы и наказаны за политические преступления. Информация, полученная в 1990-е годы, свидетельствует о том, что к 1953 году около 2 750 000 советских граждан находились в тюрьмах или исправительно-трудовых лагерях, и примерно столько же — во внутренней ссылке.

Советская внешняя разведка в последнее десятилетие жизни Сталина была замечательна как по размаху, так и по успеху.Во время Второй мировой войны МГБ проводило операции в оккупированной нацистами Европе. Одна из его сетей, «Красный оркестр», включала несколько сотен агентов и информаторов, в том числе агентов министерств иностранных дел, труда, пропаганды и экономики Германии. Рассекреченные российские и американские документы указывают на то, что Советский Союз разместил по крайней мере пять агентов в американской программе создания ядерного оружия и, возможно, целых 300 агентов в правительстве США к 1945 году. В британские дипломатические учреждения и службы безопасности также проникли важные агенты. включая Кима Филби, старшего офицера британской разведки.Факты свидетельствуют о том, что советские агенты в Великобритании передали в Москву от 15 000 до 20 000 документов в период с 1941 по 1945 годы. Британские и американские агенты советской разведки были по большей части идеологическими сторонниками режима, и многие из них были членами коммунистических партий.

Рассекреченные российские и американские документы указывают на то, что Советский Союз разместил по крайней мере пять агентов в американской программе создания ядерного оружия и, возможно, целых 300 агентов в правительстве США к 1945 году. В британские дипломатические учреждения и службы безопасности также проникли важные агенты. включая Кима Филби, старшего офицера британской разведки.Факты свидетельствуют о том, что советские агенты в Великобритании передали в Москву от 15 000 до 20 000 документов в период с 1941 по 1945 годы. Британские и американские агенты советской разведки были по большей части идеологическими сторонниками режима, и многие из них были членами коммунистических партий.

Сразу после смерти Сталина в марте 1953 года МГБ было снова объединено с Министерством внутренних дел (МВД), которое все еще находилось под управлением Берии. Перед концом лета постсталинское руководство под руководством Никиты Хрущева выступило против властолюбивого Берии, и он был свергнут и казнен. Серия судебных процессов и казней, продолжавшаяся до 1956 года, устранила ряд его старших соратников. Тем временем миллионы политических заключенных были освобождены из обширной системы принудительных трудовых лагерей МВД и из внутренней ссылки. МВД было постепенно ликвидировано и окончательно упразднено в 1960 году.

Nintendo — Официальный сайт — игровые приставки, игры

Сэкономьте 35% на некоторых играх Mario — конец 13 марта 11:59 стр.м. PT

Nintendo Switch Mario Red & Blue Edition — уже доступно

Доступна новая демоверсия

Коллекция к 35-летию Super Mario — скидка 35% в течение ограниченного времени

Доступно для покупки до 31.03.2021 или пока есть в наличии

Можно играть до 31.03.2021

35 лет Super Mario Bros. — Посетите сайт

Доступен сейчас

Доступен сейчас

Доступен сейчас

Предварительный заказ сейчас

Доступен сейчас

Доступен сейчас

Сезон 5 — уже доступен

Игра и часы: Super Mario Bros.

— Доступен сейчасДоступен сейчас

Доступен сейчас

Новости

Попробуйте последнюю демоверсию MONSTER HUNTER RISE бесплатно!

Последняя игра из получившей признание критиков серии MONSTER HUNTER скоро появится на системе Nintendo Switch ™… и вы можете попробовать ее сегодня!

В марте в Animal Crossing: Pocket Camp

окунитесь в зеленые и веселые события.Весна наконец-то наступила, дорогие отдыхающие! В марте в игре Animal Crossing ™: Pocket Camp вы найдете весенние события, предметы и многое другое.

С Днем 10 марта! Получайте удовольствие от этой «серии игр Марио».

С Днем 10 марта! 10 марта — особое время года, полное героических усов и мощных прыжков.

Вы спросите, почему? Понимаете, сегодня 10 марта … или 10 марта … или … 10 марта!Человек, миф, усы — это Mario Tour!

Как раз вовремя для Super Mario Bros.На праздновании 35-й годовщины Марио занимает поул-позицию в Mario Tour — последнем ограниченном по времени событии в игре Mario Kart Tour, которое происходит прямо сейчас! Найдите множество Марио в трубах, вернитесь в Токио с совершенно новым вариантом курса Tokyo Blur 4 и собирайте великие звезды, чтобы заработать игровые награды.

Apex Legends — следующая эволюция Battle Royale — теперь на Nintendo Switch.

Покорите персонажа в Apex Legends, бесплатном шутере Battle Royale от Respawn Entertainment, где легендарные персонажи с мощными способностями объединяются, чтобы сражаться за славу и богатство на окраинах Frontier.

Ознакомьтесь с инди-играми, недавно появившимися на системе Nintendo Switch.

Каждый месяц на системе Nintendo Switch ™ появляется тонна отличных независимых игр (также известных как инди). Ниже вы найдете несколько последних выпусков.

Вы спросите, почему? Понимаете, сегодня 10 марта … или 10 марта … или … 10 марта!

Вы спросите, почему? Понимаете, сегодня 10 марта … или 10 марта … или … 10 марта!Новые выпуски видеоигр

Увидеть всеApex Legends ™

Bravely Default ™ II

Воскрешение гоблинов и призраков

Persona® 5 нападающих

Super Mario ™ 3D World + Ярость Боузера

Capcom Аркадный стадион

Маленькие кошмары II

Синий огонь

Олия

Cyber Shadow

HITMAN 3 — Облачная версия

Скотт Пилигрим vs.

Мир ™: Игра — Полное издание

Мир ™: Игра — Полное издание- Рекомендуемая производителем розничная цена: розничная цена производителя. Фактическая цена может отличаться. Для получения подробной информации обратитесь к продавцу.

компаний RegTech для решения вопросов соответствия и нормативных требований

Присмотритесь к компаниям, составляющим Вселенную RegTech, с разбивкой по областям их деятельности. Нажмите на планеты ниже, чтобы увидеть списки.

Компании RegTech, предоставившие Deloitte подробную информацию о своем бизнесе, отмечены цифрой

↑ Вернуться в менюНормативная отчетность

Обеспечьте автоматическое распространение данных и нормативную отчетность с помощью аналитики больших данных, отчетности в реальном времени и облака

Название компании

Начало

Расположение

Люди

acarda GmbH

2006

21-50

acarda — ведущий европейский поставщик решений для нормативной отчетности в области RegTech для многих клиентов по всему миру. Программное обеспечение acarda как услуга «arep» предлагает стандартизированное решение для управления активами и фондами, страховыми компаниями и банками.

Программное обеспечение acarda как услуга «arep» предлагает стандартизированное решение для управления активами и фондами, страховыми компаниями и банками.

Алесса

2010

51-200

Предлагает интегрированную комплексную проверку в реальном времени, мониторинг транзакций, проверку санкций / фильтрацию списков наблюдения и возможности нормативной отчетности в соответствии с правилами AML и CTF.

Апрель Программное обеспечение

2015

1-10

Программное обеспечение для управления данными и отчетности для специалистов по фондам

AQMetrics

2012

11-50

Платформа для существующих, возникающих и будущих рисков и правил

Решения Arkk

2009

11-50

Программное обеспечение для создания отчетов (AIFMD, FORM PF, Solvency II, COREP, Finrep, HMRC, iXBRL Reporting)

Artius Global

2014

11-20

Обеспечение поддержки соответствия другим предприятиям.

Axioma Inc.

1998

51-200

Предлагает комплексное решение SaaS, которое позволяет управляющим фондами заполнять нормативные документы на единой платформе со встроенными инструментами аудита, функциями контроля и отчетами об исключениях.

б.шт.

2017

11-50

Преобразование трудоемких отраслевых процессов отчетности в эффективную цепочку поставок отчетности.

Опорная точка

2002

200+

Решения, предназначенные специально для банков, страховщиков, поставщиков финансовых услуг, центральных банков и надзорных органов в рамках регулирующей цепочки создания стоимости

БлокчейнIntel

2018

1-10

Предоставляет аналитику блокчейна для выявления мошенничества и возможностей в блокчейнах

Консультационная группа по бизнес-отчетности

2005

11-50

ATOME: Particles предназначен для создания, проверки и экспорта финансового отчета в форматы Excel и XBRL, а также для поддержки нескольких структур отчетности: Solvency II, IORP II, CRD IV, NST и т. Д.

Каппитек

2013

11-50

Решения для торговли и отчетности как для покупателей, так и для продавцов, а также для крупных поставщиков услуг

Сентенал

2017

1-10

Обеспечивает механизм регулирования, который преобразовал международное законодательство — Единый стандарт отчетности в правило цифрового регулирования.

Cleversoft group

2020

101-200

Cloud Managed Service Regulatory Reporting Suite для MiFID II, Solvency II, IFRS 17, PRIIP, IORP и т. Д.

Commcise

2013

11-50

Решение для управления комиссиями и отчетности

Комплаенс как услуга

2018

1-10

Compliance as a Service — поставщик программного обеспечения цифрового соответствия. Мы — стартап на ранней стадии, который в настоящее время нацелен на финансовые учреждения и супервизоры в регионе Ближнего Востока. Проще говоря, наша платформа упрощает и упрощает соблюдение нормативных требований и управление ими. Для этого мы используем лучшую в своем классе текстовую аналитику и облачные технологии.

КриптоТакс

2017

1-10

Приложение для многоканальной налоговой отчетности для активов на основе блокчейн. Решения по аутсорсингу для налоговой и нормативной отчетности, а также режимы удержания налога

Cxi

2015

11-50

Оптимизирует и автоматизирует бэк-офисные операции менеджеров фондов и администраторов фондов

DeltaconX

НЕТ

1-10

Нормативное программное решение, позволяющее выполнять нормативные требования, такие как EMIR, REMIT и MiFID II.

DEX Regulatory Suite

2014

1-10

Создает нормативные отчеты для финансовых учреждений на основе последних рекомендаций

Eezyimport

2017

1-10

Предоставляет импортерам интеллектуальные решения для дома. Каждый импортер будет самостоятельно контролировать свои собственные критические процессы импорта, связываясь с таможенными органами, государственными учреждениями, складами, судоходными линиями и поставщиками отслеживания, используя веб-приложение

Four Eyes Financial

2015

1-10

Технологическое решение по соблюдению нормативных требований после торговли для инвестиционных фирм, контролирующих соблюдение требований клиентов.Предпродажное решение для советников по согласованию KYC / KYP.

Funds-Axis

2006

11-50

Технология мониторинга соблюдения инвестиционных требований, анализа рисков и нормативной отчетности

Квадрат

2013

51-200

Решение, обеспечивающее управление заказами и информационное обслуживание фондовой индустрии

Hexanika

2013

11-50

Инструмент нормативной отчетности на основе аналитики больших данных, отчетов в реальном времени и облака

Концентратор 85

2017

1-10

Решение для анализа рабочих процессов и бизнес-аналитики

Indagia

2018

1-10

Предоставляет финансовым аудиторам SaaS на основе машинного обучения

Кайдзен отчетность

2013

11-50

Специалисты по данным нормативной отчетности, обеспечивающие качество для финансовых учреждений, больших и малых

Кохесив

2019

11-50

Поставщик глобальной отчетности о соответствии нормативным требованиям, надзора за торговлей и надзорного контроля, охватывающий все классы активов.

Койнли

2018

1-10

Глобальная налоговая платформа для криптовалюты, которая позволяет инвесторам и бухгалтерам создавать налоговые отчеты в соответствии с налоговым законодательством своей страны

Либрио

2016

11-50

Автоматизированная облачная платформа, которая помогает организациям знать законы, применимые к их бизнесу, в любой юрисдикции.

LINGUA CUSTODIA

2011

11-50

Эксперт Fintech в области машинного обучения применил финансовые переводы

Логическая конструкция

2014

1-10

Платформа для извлечения данных из отсканированных договорных документов о финансовых услугах

Ломбардный риск

1989

200+

Решения для автоматизации нормативной отчетности и оптимизации управления обеспечением по продуктам в соответствии с нормативными требованиями

КАРТА FinTech

2014

11-50

Поставщик нормативных технологий для индустрии финансовых услуг

Мерлон Интеллект

2016

11-50

Глобальная компания, использующая искусственный интеллект и машинное обучение, чтобы предоставить банкам и другим организациям лучший способ борьбы с финансовыми преступлениями

MindBridge Ai

2015

51-200

Предоставляет решение для аудита на базе искусственного интеллекта, использующее машинное обучение и методы искусственного интеллекта.

Moneycatcha Pty Ltd

2015

11-50

Regchain — это постоянно действующий инструмент анализа рисков жилищной кредитной книги, который помогает финансовым учреждениям соблюдать требования регулирующих органов и отчитываться перед ними.

Moody’s Analytics

2008

> 200

Moody’s Analytics предоставляет инструменты финансовой аналитики и аналитики, которые помогают руководителям предприятий принимать более обоснованные и быстрые решения.Наш глубокий опыт в области рисков, обширные информационные ресурсы и инновационное применение технологий помогают нашим клиентам уверенно ориентироваться на развивающемся рынке. Мы известны своими ведущими в отрасли и отмеченными наградами решениями, состоящими из исследований, данных, программного обеспечения и профессиональных услуг, собранных для обеспечения бесперебойного обслуживания клиентов. Благодаря нашему стремлению к совершенству, открытому подходу и стремлению удовлетворить потребности клиентов, мы создаем доверие тысяч организаций по всему миру.

Нади Солюшнс

2013

11-50

nadi — это приложение SaaS, предназначенное для подготовки финансовых отчетов, нормативной отчетности и документов для инвесторов

Нормативная отчетность NEX

2011

51-200

Решение для сквозной отчетности для банков, брокерских контор, хедж-фондов и управляющих активами

Next Gate Tech

2019

1-10

Предоставляет решения SaaS для отрасли управления активами, используя аналитику данных, автоматизацию и облачные вычисления.

Pincvision

2002

51-100

Pincvision позволяет международным компаниям-операторам соответствовать нормативным требованиям, быстро реагировать на меняющиеся правила и обеспечивает гибкость и скорость, позволяющие поддерживать операционное превосходство и оставаться под контролем.

Qomply

2019

1-10

Qomply предлагает полный набор инструментов регулирования, отвечающих требованиям ЕС в отношении ведения документации, конфиденциальных данных и отчетности по транзакциям.

Облачные инструменты предлагают оптимизированные интерфейсы и API, позволяющие инвестиционным компаниям и торговым площадкам использовать их как отдельный продукт или интегрировать в существующую техническую инфраструктуру.

Qomply Transaction Report Diagnostic Auditor и Trade Reconciler Suite включает инструмент диагностики и инструмент выверки сделок, охватывающий ключевые аспекты структуры контроля для отчетности по транзакциям. Этот набор инструментов позволяет фирмам проводить всестороннюю проверку своих отчетов о транзакциях — как до, так и после их представления в регулирующий орган.

Инструмент централизованных конфиденциальных данных Qomply позволяет компаниям централизованно управлять своими конфиденциальными данными и легко распределять их по местам. Объекты, в свою очередь, могут получать от фирм необходимые данные для своевременного составления отчетов.

Унифицированные мониторы сообщений Qomply позволяют компаниям отслеживать запросы, исключения и проблемы на торговых площадках через одну центральную область.

QuanTemplate

2011

11-50

Собирает данные из разрозненных источников и использует ИИ для анализа информации и автоматического создания нормативных отчетов

РЕГИС-TR

2010

51-200

Центральный торговый репозиторий для отчетов о сделках и транзакциях по нескольким классам продуктов в соответствии с европейскими нормативными требованиями к отчетности

Решения RegTek

2017

11-50

Облачный пакет программных решений для нормативной отчетности

Reitigh Software

2016

1-10

Решения для страхования, фондов, управления инвестициями и банковского дела

Требование ONE

2015

1-10

Платформа потоковой передачи информации регулирующих органов, контекстно связанная с политиками, процедурами, другими документами и информацией

Документы о рисках

2017

1-10

Комплексное решение для аналитических расчетов, управления текстами и данными и создания нормативных документов, таких как PRIIP KID, UCITS KIID и отчеты MiFID II.

ScribeStar

2010

11-50

Поставщик цифровой экосистемы для рынков капитала, позволяющей эффективно производить и утверждать выпускающие документы регулирующими органами, а также онлайн-портал для эмитентов, чтобы знать, что и когда подавать в рамках своих текущих нормативных обязательств.

Сетрега

1999

200+

Комплексная платформа RegTech, соответствующая требованиям одного или нескольких регулирующих органов

Taleo Reporting

2015

1-10

Регуляторная отчетность для фондов (CRDIV, FATCA, CRS, Solvency II, AIFMD, EMIR, MIFID II, MIFIR, PRIIPs)

TRAction Fintech

2015

1-10

Обеспечивает отчетность по транзакциям и позициям по всем классам активов, со встроенными возможностями выверки и мониторинга в соответствии с нормативными требованиями

TRADEcho

2016

51-200

Набор сервисов до и после торговой отчетности

Соответствие требованиям Trans World

2016

1-10

Trans World Compliance предоставляет программные решения для упрощения соблюдения нормативных требований для США, иностранных финансовых учреждений, налоговых регулирующих органов и правительств.

TransFICC

2016

1-10

Торговые решения для предприятий на электронных рынках фиксированного дохода и деривативов для обеспечения соответствия нормативным требованиям

Treamo

2010

1-10

Облачные SaaS-решения для казначейства и отчетности EMIR

txtsmarter

2014

1-10

Служба соответствия и управления мобильной связью, помогающая организациям фиксировать всю невербальную коммуникацию на мобильных устройствах, включая SMS / MMS, в социальных сетях и коммуникационных платформах

Видимый капитал

2018

1-10

Open Banking — технология для автоматизации процесса адаптации клиентов, обеспечения соответствия нормативным требованиям и преобразования сбора бумажных документов в загрузку данных.

Виртуса

1996

> 200

Решениеобеспечивает полное соответствие последним нормативным требованиям за счет полной выверки несовпадающих полей данных в настраиваемые таблицы выверки для мониторинга

Визор

2000

51-200

Глобальный провайдер года в сфере RegTech, присужденный Центральным банком, которому доверяют в 30 странах в сфере надзора. технология для финансовых регуляторов, регулирующая отчетность в банковском, страховом, пенсионном и трансграничном секторах.

автоматизированный обмен информацией (AEOI) для налоговых органов.Последние инновации Vizor для экосистемы RegTech,

Vizor Reporting API и Vizor Reporting Center были запущены в Сингапуре и Австралии в 2020 году для автоматизации нормативной отчетности.

Это отражает стремление Vizor создавать новые инновационные

решения, которые переводят в цифровую форму и повышают эффективность отношений между регулирующими органами и регулируемыми организациями.

технология для финансовых регуляторов, регулирующая отчетность в банковском, страховом, пенсионном и трансграничном секторах.

автоматизированный обмен информацией (AEOI) для налоговых органов.Последние инновации Vizor для экосистемы RegTech,

Vizor Reporting API и Vizor Reporting Center были запущены в Сингапуре и Австралии в 2020 году для автоматизации нормативной отчетности.

Это отражает стремление Vizor создавать новые инновационные

решения, которые переводят в цифровую форму и повышают эффективность отношений между регулирующими органами и регулируемыми организациями.

Управление рисками

Выявление рисков соответствия и нормативных требований, оценка подверженности рискам и прогнозирование будущих угроз

Название компании

Начало

Расположение

Люди

360factors

2012

11-50

Проектирует и разрабатывает облачные программные решения для управления изменениями нормативных требований на предприятии

Олбани Групп

2007

11-50

Специализируется на программных решениях и создала сторонние платформы управления и надзора.

AlgoDynamix

2013

1-10

Аналитика рисков, выявляющая разрушительные события на мировых финансовых рынках и прогнозирующая движение цен

Алгоритмика

1993

11-50

Анализ цен на прибыль и риск контрагента в режиме реального времени

AlgoSave

2015

1-10

Обеспечивает расчет ожидаемых кредитных убытков и расчет рискового капитала банка и RAROC

Все службы соответствия

2017

1-10

Поставщик функций обеспечения соответствия и безопасности для правительств, банков, медицинских и энергетических компаний в рамках единого программного обеспечения.

AQMetrics

2012

11-50

Управление данными и аналитика, мониторинг рисков, рабочие процессы и отчеты

Arctic Intelligence

2015

11-50

Специализируется на программном обеспечении для аудита, управления рисками и комплаенс, связанного с комплаенсом в отношении финансовых преступлений и управлением рисками.

AuditComply

2014

11-50

Управляемое данными решение на основе SAAS, используемое для мониторинга рисков и средств контроля, выявления опасностей / проблем и мобилизации действий

Аясди

2008

200+

Помогает компаниям использовать машинный интеллект и анализ актуальных данных для снижения рисков и соблюдения нормативных требований

CloudMargin

2013

11-50

Облачный инструмент рабочего процесса SaaS для управления маржой и обеспечением.

ClusterSeven

2003

11-50

Предлагает регулируемым предприятиям автоматизированные решения для управления рисками, связанные с электронными таблицами, обеспечивающие те же уровни управления данными и контроля управления, что и в их ИТ-системах.

Corlytics

2014

11-50

Сопоставляет данные из нормативных уведомлений от более чем 85 основных регулирующих органов, касающихся правоприменения, тематических обзоров, бизнес-планов, выступлений и т. Д.для определения будущих воздействий риска.

Д.для определения будущих воздействий риска.

Кредитный ориентир

2012

11-50

Агрегирует, анализирует и обезличивает оценки кредитного риска, полученные от участников рынка, чтобы создать новый источник данных о кредитном риске.

CrowdCheck

2012

11-50

Услуги по комплексной проверке и раскрытию информации для предложений на ранней стадии

Датарама

2015

11-50

Datarama — универсальный источник информации для комплексной оценки рисков / возможностей и комплексной проверки на развивающихся рынках

Эллиптический

2013

51-200

Предоставляет решения по управлению рисками криптоактивов для финансовых учреждений.Elliptic оценила риск транзакций, выявив незаконную деятельность, связанную с отмыванием денег, сбором средств террористами, мошенничеством и другими финансовыми преступлениями

Пространство функций

2005

51-200

Мониторинг данных в реальном времени с использованием машинного обучения и адаптивной поведенческой аналитики для обнаружения мошенничества и рисков

Fintellix

2006

200+

Продукты и решения для соответствия требованиям, рискам и аналитике для мировой индустрии финансовых услуг

Метрополитены

2013

1-10

FCA регулирующий хостинг-зонтик для фондов, стартапов, финансовых технологий и компаний, оказывающих финансовые услуги.

Finastra

2017

200+

Программное решение для управления рисками, ликвидностью и прибыльностью.

Ведущие финансовые рынки

2020

1-10

Поставщик решений по борьбе с финансовыми преступлениями, корпоративному казначейству, информационной безопасности и управлению неструктурированными данными.

NeoRM

2015

1-10

Автоматизирует и упрощает процессы корпоративного управления и управления рисками

Neota Logic

2010

11-50

Заявления о соответствии юридическим требованиям

Соблюдать

2006

51-200

Решение для управления внутренними угрозами, которое позволяет службам безопасности обнаруживать внутренние угрозы, оптимизировать процесс расследования и предотвращать кражу данных

Открытый риск

2014

1-10

Предоставляет инструменты для обучения и анализа рисков

Открыть ГАММА

2009

11-50

Аналитика данных для оптимизации отношений с производными контрагентами и управления рисками

OS-IS

2010

11-50

Решения для анализа кредитных рисков

Процентиль

2014

1-10

Инструмент для управления данными, управления рисками и стресс-тестирования

Privitar

2014

11-50

Платформа анонимизации больших данных, помогающая учреждениям извлекать пользу из аналитики, соблюдая GDPR

Промапп

2002

51-200

Облачное приложение для управления рисками и соблюдением требований

Провенир

2004

51-200

Решение для анализа рисков и принятия решений.

Управление рисками Quaternion

2010

11-50

Помогает клиентам в разработке моделей рисков и соответствовать ожиданиям регулирующих органов за счет сочетания консалтинга и программного обеспечения с открытым исходным кодом

Запись

2012

11-50

Анализирует личные беседы с ИИ и машинным обучением для поддержки процесса управления рисками

RedOwl Analytics

2012

51-200

Платформа, объединяющая структурированные и неструктурированные источники данных для обеспечения целостной видимости человеческого риска на предприятии

Зарегистрировать

2016

1-10

Позволяет организациям напрямую участвовать в управлении рисками, снижать уровни операционного риска, отслеживать свои требования и подчеркивать ликвидность капитала, оставаясь при этом в соответствии с режимами регулирования.

Рисклитик

2018

1-10

Оцифровывает управление рисками в малых и средних компаниях, особенно в сфере лизинга и факторинга

Система рисков

2013

1-10

Решение по управлению рисками для всех рисков, связанных с обязательствами AIFMD и UCITS

Масштабный риск

2012

11-50

Торговая аналитика и управление рисками

Второй этаж

2005

51-200

Поставщик решений по управлению страховыми рисками

Swissmetrics

2014

1-10

SaaS-платформа для мониторинга кредитного риска

Sybenetix

2009

11-50

Решение для обнаружения и расследования подозрительной торговли

Symetrics

2012

11-50

Линейные и нелинейные алгоритмы стресс-тестирования портфелей активов

Симлогик

2018

11-50

Линейные и нелинейные алгоритмы стресс-тестирования портфелей активов

Инициатива данных

2018

11-50

Поставщик современных информационных продуктов и приложений для борьбы с финансовыми преступлениями.

ThoughtRiver

2009

11-50

Использует ИИ для извлечения и анализа информации из письменных контрактов, чтобы помочь понять связанные риски.

Траяна

2000

200+

Автоматизированное управление рисками и обработка до и после торговли листинговых и внебиржевых транзакций

TickSmith

2012

11-50

Комплексное программное решение для анализа, обработки и предоставления больших данных для обеспечения соответствия и управления рисками

UNITAS

2001

11-50

СлужбаUnitas CRI (Country Risk Index) предоставляет рейтинги страновых рисков 239 стран с 35 переменными в режиме реального времени

Univius

1995

200+

Помогает банкам автоматизировать деятельность и процессы, предотвращать случаи мошенничества и злонамеренных действий, не нарушая при этом нормативных требований.

Визуальный риск

2001

11-50

Обрабатывает и анализирует данные из различных источников для предоставления решений по управлению торговыми рисками

Web-IQ Business

2011

21-50

Автоматизированные онлайн-решения для комплексной проверки и обогащения данных используют такие источники, как темная сеть, социальные сети, онлайн-новости / статьи и миллионы веб-страниц, чтобы находить соответствующие связи, выявлять индикаторы риска и сокращать количество ложных срабатываний.

Показать больше ↓ ↑ Назад в менюУправление идентификацией и контроль

Содействовать комплексной проверке контрагента и процедурам «Знай своего клиента» (KYC). Проверка и обнаружение AML и противодействия мошенничеству.

Название компании

Начало

Расположение

Люди

Точность

1836

200+

Услуги по эффективности платежей, соблюдению требований транзакций, анализу банковских контрагентов и проверке AML

Actimize

1999

200+

Поставщик решений по борьбе с финансовыми преступлениями, рисками и комплаенс

Соглашение Экспресс

2001

51-200

Платформа автоматизации для финансовых услуг с предоставлением аналитики

Alacra

1996

51-200

Рабочий процесс SaaS и решения для справочных данных для процесса KYC и нормативных обязательств по борьбе с отмыванием денег

Альгорег

2017

11-50

способствует цифровой трансформации регулируемых фирм в полном соответствии с нормативными требованиями, включая онбардинг клиентов, KYC и AML.

Партнеры AML

2005

11-50

МодулиKYC, AML / CFT, OFAC, FinCEN314a, предназначенные для оценки и управления поведенческими рисками и оптимизации рабочих процессов.

Арахнис

2010

11-50

Инструмент должной осмотрительности для регулятивного управления рисками и управления репутационными рисками

Arctic Intelligence

2011

11-50

Программное обеспечение для помощи организациям в выполнении обязательств по соблюдению финансовых преступлений и управлению рисками

Authenteq

2015

11-50

Платформа цифровой идентификации и аутентификации, которая позволяет каждому подтвердить свою личность, а затем использовать свой цифровой биометрический паспорт на любом веб-сайте, чтобы подтвердить свою личность

BehavioSec

2008

11-50

Обеспечивает уровень безопасности, который позволяет вашим клиентам аутентифицироваться с помощью уникальных способов, которыми они вводят, смахивают и удерживают свои устройства, чтобы предотвратить мошенничество.

Хаордический

2017

11-50

Предоставлен инструмент комплексной проверки клиентов, который поддерживает соответствие требованиям AML, CRS и FATCA

Contego

2011

11-50

Риск, комплаенс и решение по борьбе с мошенничеством

Cynopsis Solutions

2014

1-10

Решения по управлению, рискам и соответствию, инвестиционному анализу и управлению портфелем

Цифровое мышление

2000

51-200

Использует ИИ и машинное обучение для анализа информации о клиентах из источников структурированных и неструктурированных данных

DueDil

2011

51-200

Решение для выявления нежелательной информации и проведения проверок соответствия KYC и AML

e4

2000

51-200

Предлагает ряд цифровых услуг, чтобы помочь финансовым учреждениям в процессе адаптации клиентов.

Ранний IQ

2012

1-10

Отчеты о комплексной проверке инвесторов по требованию

EastNets

1984

200+

Поставщик решений по соблюдению нормативных требований и платежей для индустрии финансовых услуг, включая решения в области финансовых преступлений, управления рисками, мониторинга, анализа и отчетности

Электронное удостоверение личности

2013

11-50

Поставщик решений по соблюдению нормативных требований и платежей для индустрии финансовых услуг, включая решения для борьбы с финансовыми преступлениями, управления рисками, мониторинга, анализа и отчетности

Охватить

2012

51-200

Программное обеспечениеKYC для банковского, финансового, юридического и бухгалтерского бизнеса.

Exiger (DDIQ)

2013

200+

DDIQ — это автоматизированное решение для комплексной проверки на базе искусственного интеллекта от Exiger, направленное на улучшение оценки рисков, связанных с клиентами, инвестициями, транзакциями, третьими сторонами и контрагентами

Фенэнерго

2009

200+

Решения для нормативной адаптации, управления данными клиентов и контрагентов и управления жизненным циклом клиентов

Finform

2016

11-50

Решение для обработки и проверки регистрационных документов клиентов в режиме реального времени на соответствие

Фиркософт

1990

51-200

Обеспечивает отслеживание и просмотр клиентов в режиме реального времени с помощью их решений для списков наблюдения.

Дуб Вековой

2013

21-50

Команда Giant Oak объединяет ученых-бихевиористов, инженеров-программистов и экспертов по безопасности, чтобы преодолеть разрыв между технологиями, необходимыми для хранения и обработки больших данных, и возможностью извлекать из них значимые знания для аналитиков в финансовом и федеральном секторах.

Наблюдение за Глобальным фондом

2015

1-10

Комплексная проверка контрагента с интегрированными анкетами

i-Hub

2017

11-50

Управляемое сервисное решение для комплексной проверки KYC / AML с постоянным обслуживанием файлов KYC и возможностью взаимного обмена информацией клиента

IDmission

2011

1-10

Предлагает технологии, которые помогают банкам привлекать своих клиентов к различным финансовым услугам и взаимодействовать с ними.

idwall

2016

51-200

Обеспечивает проверку личности, аутентификацию документов и решения KYC / AML

ID-Pal

2016

11-50

Решение для предприятий по проверке личности клиентов в соответствии с международными правилами борьбы с отмыванием денег

iGrant.io

2017

1-10

Облачная платформа передачи персональных данных и согласия, обеспечивающая прозрачную и надежную экономику обмена данными

Инфосистема

1996

11-50

Технологическая и бизнес-консалтинговая компания, предоставляющая системы взаимодействия, интеграции и расширенные аналитические решения для банковских и страховых компаний.

Intelitruth

2017

1-10

Биометрическая, совместимая с KYC / AML, омниканальная платформа RegTech с белой маркировкой для сбора и управления идентификационной информацией о человеке и / или компании

Intelligo Group

2014

51-200

Собирает и анализирует данные из разрозненных источников для предоставления информации, связанной с соблюдением требований, включая решения для комплексной проверки.

InvestGlass

2014

11-50

Использует ИИ для автоматизации профилирования потенциальных и существующих клиентов

Invoxis

2013

11-50

KYC, адаптация клиентов, AML, решения DueDil для расследований и отраслевого анализа

Джумио

2010

200+

Сочетает в себе биометрическое распознавание лиц, сопоставление изображений лиц, проверку личности и проверку документов, чтобы убедиться, что физическая личность соответствует реальной личности.

Знай своего клиента

2015

11-50

Инструменты для проверки KYC с использованием технологий кибербезопасности и международных баз данных AML, а также локальных источников микроданных.

компания

2012

11-50

Глобальная живая сеть, обеспечивающая доступ в режиме реального времени к официальным коммерческим и банковским реестрам для целей Business KYC (KYB), охватывающая 200 юрисдикций и 110 миллионов компаний по всему миру

Kompli

2016

1-10

Надлежащая проверка клиентов

KoreConX

2013

11-50

Платформа для организации, управления и обмена корпоративной информацией для обеспечения соответствия нормативным требованиям

KROLL

1972

200+

Платформы на базе SaaS и искусственного интеллекта для обнаружения и управления репутационными и нормативными рисками посредством проверки баз данных и усиленной комплексной проверки

KYC-цепочка

2013

1-10

KYC-Chain использует технологию распределенного реестра, чтобы предоставить предприятиям безопасные процедуры KYC, которые дают пользователям право владеть их идентификационными данными

KYC3

2014

1-10

Решение для комплаенс, управления рисками контрагентов и конкурентной разведки.

KYC360 °

2002

1-10

Надлежащая проверка клиентов

Kyckr

2015

11-50

Комплексная проверка KYC и привлечение клиентов

Кредитное решение

2010

21-50

Lending Solution предлагает цифровые услуги, которые упрощают работу фронт-офиса.

Мы фокусируемся на цифровом подключении и CRM, помогая компаниям выявлять, приобретать, проверять и управлять клиентами с помощью интегрированных решений, соответствующих рабочим потребностям.

Наше обещание и наша цель кратко изложены в заявлении «Доверие в процессе». Это означает, что мы работаем, чтобы помочь вам создать надежные и долгосрочные отношения с вашими клиентами, но это также означает, что мы доверяем технологическому развитию и постоянно инвестируем в инновации, чтобы предлагать передовые продукты и услуги.

Mitek

1985

51-200

Программное обеспечение для мобильной проверки личности

муинмосов

2012

1-10

Инструмент KYC, обеспечивающий предприятиям автоматические проверки соответствия нормативным требованиям во время и после процесса адаптации клиента

Неотас

2015

11-50

Использование методов аналитики с открытым исходным кодом и машинного обучения для улучшения процессов комплексной проверки

Нейропрофайлер

2016

1-10

Профилировщик рисков клиентов, соответствующий стандарту MiFIDII, для финансовых консультантов, использующих машинное обучение и когнитивные науки

NewBanking

2015

1-10

NewBanking предоставляет платформу, которая позволяет конечным пользователям проверять свою юридическую личность в Интернете и делиться ими с компаниями, которым они доверяют

Норблок

2016

11-50

Платформа, которая встраивает процесс KYC / AML в структуру блокчейна, устраняя дублирование усилий между финансовыми учреждениями и другими организациями

NorthRow

2010

11-50

Предоставляет платформу оценки рисков, которая может обрабатывать обнаружение мошенничества с несколькими источниками и проверки соответствия

OneVisage

2013

1-10

«Предлагает 3D-аутентификацию по лицу в реальном времени на мобильных устройствах потребителей

Онфидо

2012

51-200

Проверка личности и проверка биографических данных

OpusDatum

2007

11-50

В центре внимания экономические санкции, борьба с отмыванием денег, взяточничеством, коррупцией и финансовым мошенничеством

ПРОХОД

2016

11-50

Предоставляет технологическое решение, позволяющее централизовать все проверки организации в одном месте

PassFort

2015

1-10

Решение для проверки клиентов (CDD)

Планета финансов

2009

11-50

RoboComplianceOfficer предлагает новый способ сбора, хранения и проверки источника информации о состоянии клиента

Познавательный

2016

1-10

Предоставляет технологию предотвращения мошенничества, которая сочетает в себе данные об устройствах, поведенческую аналитику и механизм принятия решений в режиме реального времени для обнаружения и предотвращения мошенничества.

RDC

2002

200+

Предоставляет автоматизированные решения для проверки клиентов с помощью своей базы данных рисков, основанной на искусственном интеллекте, включая PEP, санкции и неблагоприятные СМИ.

Рискификатор

2017

1-10

Использует искусственный интеллект для выполнения требований профилирования рисков инвесторов MiFID II / FIDLEG и сбора данных KYC

Sayari Labs

2015

11-50

Specializes собирает разведывательные данные с открытым исходным кодом (OSINT) из стран-мишеней.Специалисты по соблюдению нормативных требований, правоохранительные органы и специалисты по национальной безопасности используют эти глобальные общедоступные записи для выявления рискованных сетей и конечного бенефициарного владения

Scanovate

2015

51-200

Платформа корпоративной идентификации и соответствия с комплексным решением для управления идентификацией. Помогает направлять поток любых цифровых транзакций безопасным и совместимым образом.

Помогает направлять поток любых цифровых транзакций безопасным и совместимым образом.

SecureFact

1995

11-50

Предоставляет консультационные услуги и управляемые услуги для обеспечения осведомленности о клиенте (KYC) и идентификации клиентов, соблюдения нормативных требований и обеспеченных кредитных портфелей

Sedicii

2013

11-50

Позволяет обновлять идентификационные данные в реальном времени от доверенных поставщиков удостоверений, гарантируя, что предприятия могут быстро реагировать на новую информацию, обеспечивая при этом конфиденциальность.

Шуфти Про

2016

11-50

Приложение цифровой проверки личности для проверки удостоверения личности, паспорта, водительских прав и кредитной / дебетовой карты

SignDesk

2016

101-200

SignDesk — это пятилетний первопроходец RegTech, удостоенный наград, который занимается предоставлением решений для цифровой бизнес-документации, уделяя особое внимание проверке личности, цифровому подключению и проверке KYC.