Общая система налогообложения: ответственность, риски, штрафы – компания по бухгалтерским и аудиторским услугам

2011 г. вошел в историю Украины принятием Налогового Кодекса. Предприниматели на едином налоге весь год ожидали изменений в налогообложении. Но вступили в действие они только c 2012 г. Очевидное метание нашего правительства по отношению к упрощённой системе налогообложения привело к тому, что многие «единщики» стали задумываться о переходе на общую систему. Одни стали задумываться и добровольно переходить на общую систему, а других – попросту «выбросили» с единого налога в законодательном порядке. В большинстве случаев, предприниматели знают порядок налогообложения на едином налоге, но оказываясь на общей системе налогообложенияне четко представляют, что именно их ожидает в новом статусе.

Как уменьшить налог при сдаче годовой отчетности предпринимателя на общей системе налогообложения?. (видео рекомендации) |

Условия работы на ОСН установлены ст. 177 Налогового Кодекса Украины. Налог с доходов предпринимателя уплачивается по ставке 18%.

Обращаем внимание: на общей системе налогообложения авансовые платежи по налогу с доходов физических лиц (НДФЛ) уплачиваются ежеквартально авансом. Авансовые платежи по НДФЛ уплачиваются в бюджет частями по 25% за квартал: до 15 марта, до 15 мая, до 15 августа и до 15 ноября. Расчет авансовых платежей предприниматель проводит самостоятельно, исходя из 100% суммы налога с облагаемого дохода за прошедший год.

Окончательный расчет налога на доходы осуществляется в годовой декларации, в которой учитывается либо переплата налога либо его недоплата. Обращаем внимание: с 2012 года декларация предпринимателей на ОСН существенно изменилась и имеет ряд дополнений, которые нужно корректно заполнить дабы не допустить ошибок в отчетности. Особым подвохом в расчете налога на доходы может быть то, что предприниматель самостоятельно может включить в расходы для уменьшения налога те затраты, которые не считаются расходами с точки зрения налогообложения на ОСН. Обращаем внимание, не все затраты, понесенные предпринимателем на ОСН можно включить в расходы для уменьшения налога. И этому аспекту нужно уделять особое внимание. При возникновении сомнений относительно тех или иных затрат, рекомендуем обратиться за консультацией к опытному бухгалтеру или аудитору. Рекомендуем предпринимателям на ОСН периодически консультироваться у бухгалтеров по вопросу,

Допустим, предприниматель включил в расходы затраты по приобретению товара на всю сумму приобретения (например, 40 тыс. грн). Приобретенный товар за текущий год полностью не реализован. Допустим, на конец года остался товар на складе на 15 000 грн. Если предприниматель включит всю сумму затрат в расходы в декларацию, то налог с доходов будет занижен на 2 700,0 грн. Кроме того, ЕСВ будет не доначислен в сумме 3 300,0 грн (15 000,0 грн.*22%). Итого, общая недоплаты по налогу на доходы составит 2 700,0 грн. и по ЕСВ составит 3 300,0 грн. По истечению сроков уплаты налогов к недоимке добавятся штрафные санкции 20% и пеня 120% годовых.

Если сравнить расчет единого налога, с расчетом налога на доходы, то расчет единого налога конечно более проще. Для 1 и 2 группы – это установленная процентная ставка от минимальной зарплаты, а для 3 группы – процентная ставка от дохода.

Особое внимание обратите на тот факт, что предприниматели на ЕН и на ОСН, кроме единого налога и налога с доходов, обязаны уплачивать в бюджет единый социальный взнос (далее ЕСВ). ЕСВ уплачивается за самого предпринимателя и за наемных работников предпринимателя. ЕСВ за наемных работников на обеих системах налогообложения рассчитывается и уплачивается одинаково, поэтому этот аспект уплаты ЕСВ в данной статье не рассматривается. Остановимся на расчете и уплате ЕСВ за самого предпринимателя на обеих системах налогообложения, поскольку они рассчитываются и оплачиваются по-разному.

ЕСВ уплачивается за самого предпринимателя и за наемных работников предпринимателя. ЕСВ за наемных работников на обеих системах налогообложения рассчитывается и уплачивается одинаково, поэтому этот аспект уплаты ЕСВ в данной статье не рассматривается. Остановимся на расчете и уплате ЕСВ за самого предпринимателя на обеих системах налогообложения, поскольку они рассчитываются и оплачиваются по-разному.

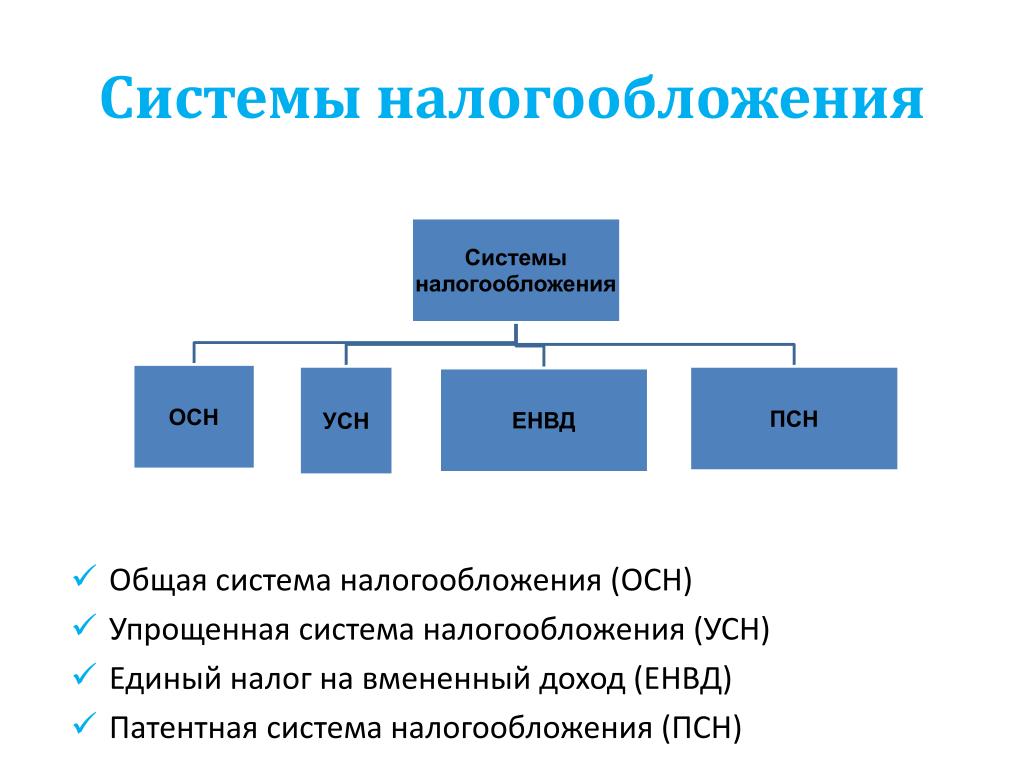

Детальнее об упрощенной системе налогообложения

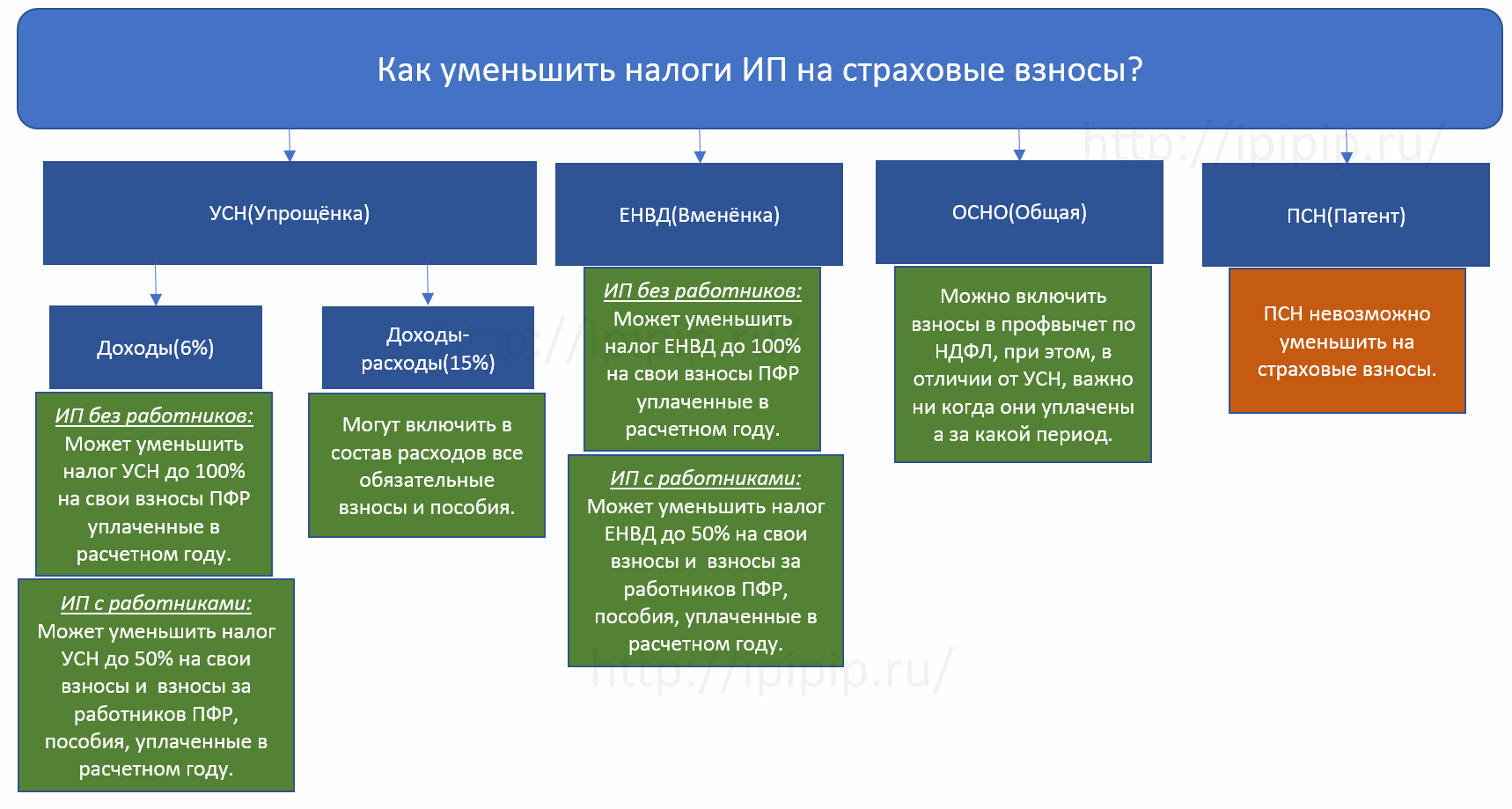

Для предпринимателей на ЕН основная ставка ЕСВ — 22%. Не зависимо от суммы полученного дохода, сумма ЕСВ не может быть меньше размера минимального страхового взноса, который рассчитывается как 22% от минимальной зарплаты. Например, за июнь 2015 г. минимальная сумма ЕСВ составляет 319 грн. (1 450 грн. х 22%). Размер ЕСВ зависит от минимальной зарплаты, поэтому нужно отслеживать изменения размера минимальной зарплаты.

Уплачивается ЕСВ предпринимателями на ЕН до 20 числа месяца, следующего за отчетным. Например, за март – до 20 апреля, за октябрь — до 20 ноября и т.д.

Для предпринимателей на ОСН расчет ЕСВ осуществляется в процентах, но не от минимальной зарплаты, а от облагаемого чистого дохода

(который облагается на общей системе по ставке 22%). При любом доходе, сумма ЕСВ не может быть меньше, чем размер минимального страхового взноса за месяц, в котором получена прибыль.Уплачивается ЕСВ предпринимателями на ОСН на протяжении года в виде авансовых платежей в размере 25% от годовой суммы ЕСВ. Годовая сумма ЕСВ рассчитывается от суммы, определенной налоговыми органами для уплаты авансовых взносов сумм налога на доходы. Авансы ЕСВ уплачиваются до 15 марта, 15 мая, 15 августа и 15 ноября.

Например, если облагаемый доход составляет 10 000 грн., то годовая сумма ЕСВ составляет 22% от 10 000 грн, т. е. 2 200 грн. Сумма ежеквартального платежа составит — 550 грн. Окончательный расчет ЕСВ осуществляется в годовой декларации

е. 2 200 грн. Сумма ежеквартального платежа составит — 550 грн. Окончательный расчет ЕСВ осуществляется в годовой декларации

Сумма ЕСВ рассчитывается с облагаемого дохода по ставке 22%.

Чтоб избежать штрафов, советуем Вам обратиться за консультацией онлайн к нашим специалистам! Мы с радостью поможем!

Оптимизация уплаты ЕСВ

Если предприниматель не получил в отчетном месяце дохода или получил убытки, то ЕСВ за этот месяц не уплачивается. Нет чистого дохода, нет базы начисления единого социального взноса. Соответственно размер ЕСВ за этот месяц равен нулю. Исходя из последнего обстоятельства, некоторые предприниматели оптимизируют уплату ЕСВ. Стараются максимально получить доход в одном месяце, чтобы остальные месяцы остались без налогооблагаемого дохода, тогда не придется платить ЕСВ.

Допустим предприниматель в первом квартале получил чистый доход:

- в январе – 10 000,00 грн.,

- в феврале – 10 000,00 грн.,

- в марте – 10 000,00 грн.

Единый социальный взнос за каждый месяц первого квартала составляет 10 000,00 * 22% = 2 200,0 грн.

При расчете ЕСВ по результатам года предприниматель заплатит за первый квартал 2 200,0 * 3 = 6 600,0 грн.

Для удобства, сравнение Единого налога и Общей системы приведены в таблице.

| Наименование | Единый налог (ЕН) | Общая система (ОСН) |

| Ставка налогообложения | (10%, 20%) — от минимальной з/п (3%-5%) — от оборота | 18% |

| База налогообложения | Минимальная зарплата или оборот, умноженный на ставку налогообложения | Налогооблагаемый доход, умноженный на ставку налогообложения |

| Сроки уплаты налога | Ежеквартально | |

| Срок подачи отчетности | Ежеквартально | Один раз в год |

| Ограничение размера выручки | 1 002 000 грн. , 5 004 000 млн. грн. или 7 002 000 грн. , 5 004 000 млн. грн. или 7 002 000 грн. |

Не ограничен |

| Ведение доходов в книге | Обязательно | Обязательно |

| Ведение расходов в книге | Не предусмотрено с 2021 г. | Обязательно |

| Ставка ЕСВ | 22% | 22% |

| Порядок расчета ЕСВ | Минимальная зарплата, умноженная на ставку ЕСВ | Налогооблагаемый доход, умноженный на ставку ЕСВ |

Из анализа очевидно, что расчет единого налога и ЕСВ на едином налоге упрощен по сравнению с общей системой налогообложения

. Существенную роль в налогообложении предпринимателя на ОСН играют затраты предпринимателя, которые можно включить в расходы с целью уменьшения налогооблагаемого дохода. К затратам следует относиться с должным вниманием, поскольку не все затраты могут уменьшить налогооблагаемый доход. На практике предприниматели очень часто уменьшают доходы фактическими затратами, которые являются затратами предпринимателя, но по законодательству не могут быть включены в уменьшение налогооблагаемого дохода. Кроме того, зачастую предприниматель не хранит документацию по затратам или не уделяет оформлению и сохранности должного внимания.

На практике предприниматели очень часто уменьшают доходы фактическими затратами, которые являются затратами предпринимателя, но по законодательству не могут быть включены в уменьшение налогооблагаемого дохода. Кроме того, зачастую предприниматель не хранит документацию по затратам или не уделяет оформлению и сохранности должного внимания.О пропаже и последствиях отсутствия или изъятия документов читайте на отдельной странице.

Поскольку декларация о доходах составляется один раз в году, то обычно предприниматели обращаются за помощью по анализу расходов в конце года перед составлением декларации, что не всегда эффективно. Сложность заключается в том, что в конце года обычно оказывается, что затраты есть, но в расходы их включить нельзя. По прохождению времени сложно, а обычно невозможно исправить ситуацию. Рекомендуем обращаться к специалистам ежеквартально, дабы своевременно просчитывать налог на доходы за каждый квартал. Лучше прогнозировать налоговые расходы, нежели потом пытаться их минимизировать.

Возникли вопросы? Обращайтесь за консультацией онлайн к нашим специалистам! Мы с радостью поможем!

Общая система налогообложения — готовая курсовая работа по цене 660 руб

Фрагмент работы Введение Содержание Список литературы

Налогообложение занимает весомое место в системе финансового обеспечения страны. Налоги как экономическая категория являются действенным рычагом и регулятором экономических процессов. На сегодняшнее время в России остро ставятся вопросы относительно повышения эффективности системы налогообложения, определения влияния налогов на финансовое состояние хозяйничающих субъектов, оценки их места и значения в системе формирования доходов страны. Существование разных по значению, способами и объектами налогообложения налогов, приводит к сложности проведения анализа и оценки их влияния на формирование и распределение доходов субъектов ведения хозяйства, а недостаточность исследований проведенных в данном направлении.

Существование разных по значению, способами и объектами налогообложения налогов, приводит к сложности проведения анализа и оценки их влияния на формирование и распределение доходов субъектов ведения хозяйства, а недостаточность исследований проведенных в данном направлении.

Общая система налогообложения используется большими предприятиями и организациями,

Показать все

а так же индивидуальными предпринимателями с большим оборотом денежных средств. Такая система налогообложения является очень сложной, но и очень гибкой системой.

Проанализировав общий объем налоговых платежей ООО «Волготрансгазстроймонтаж» и оценочные коэффициенты, предварительно можем сделать вывод, что наибольшее налоговое давление на предприятие производят такие налоги: НДС и налог на имущество. Расчет показателей оценки эффективности экономико-организационного механизма налогообложения обнаружил, что на данном предприятии значительно высокая эффективная ставка налога на имущество, который объясняется спецификой деятельности отрасли и индивидуальными особенностями предприятия.

Система налогообложения ООО «Волготрансгазстроймонтаж» достаточно существенно влияет на финансовые результаты его деятельности. Налоговое давление на предприятие, которое характеризует совокупное влияние налогов на его финансовые результаты, имело достаточно высокие значения, но имеет тенденцию к снижению. Это свидетельствует о сокращении налогов, которые изымаются со средств предприятия до бюджета и внебюджетных фондов и соответственно о росте финансового результата предприятия. Но налоговая политика предприятия нуждается во внесении определенных корректировок, поскольку предприятие является убыточным в 2011 году. Также существует необходимость анализа влияния изменения налоговых ставок за некоторыми налогами в соответствии с Налоговым кодексом на финансово-хозяйственную деятельность предприятия.

При условии перехода на упрощенную систему налогообложения ООО «Волготрансгазстроймонтаж» в 2014 году будет наблюдаться снижение величины налоговой нагрузки, как на выручку, так и на чистую прибыль. При этом данная налоговая нагрузка при упрощенной системе налогообложения в значительной степени уменьшает налоговую нагрузку при общей системе налогообложения, учета и отчетности, которая объясняется меньшинством базы налогообложения для предприятия при общей системе налогообложения.

При этом данная налоговая нагрузка при упрощенной системе налогообложения в значительной степени уменьшает налоговую нагрузку при общей системе налогообложения, учета и отчетности, которая объясняется меньшинством базы налогообложения для предприятия при общей системе налогообложения.

Скрыть

Развитие в Российской Федерации рыночного механизма хозяйствования выдвигает в число актуальных и имеющих важное государственное значение проблему налогов и налогообложения, эффективной налоговой нагрузки.

Тема курсовой работы крайне актуальна, поскольку, формируя общество с развитой рыночной экономикой, государство должно иметь адекватную и эффективную систему налогов и налогообложения и вести эффективную налоговую политику, которые бы отвечали общественным интересам, формировали благоприятные условия для хозяйственной деятельности, обеспечивали развитие и безопасность государства, учитывали интересы отдельных групп населения и каждого отдельного человека.

Особенности и факторы процесса налогообложения, их значимость для экономического и социального развития общества объективно

Показать все

выделяют управление налогами и налогообложением в качестве составной и самостоятельной части системы налоговой политики, делают налоговый менеджмент одним из приоритетных направлений совершенствования управления российской экономикой.

Методология и практика налоговой политики на современном этапе приобретают особую важность по следующим обстоятельствам. Во-первых, переход российской экономики на рыночные отношения объективно требует научного обоснования и применения эффективных форм и методов управления налогами и налогообложением на всех уровнях хозяйствования.

Объектом исследования в курсовой работе является предприятие ООО «Волготрансгазстроймонтаж».

Предмет исследования в курсовой работе – общая система налогообложения

Целью исследования в курсовой работе является раскрытие особенностей применения общей системы налогообложения .

Для достижения поставленной цели в работе необходимо решить ряд задач:

— раскрыть понятие налогов и форм налогообложения в России;

— рассмотреть особенности общей системы налогообложения;

— рассмотреть практические основы применения общей системы налогообложения на примере предприятия ООО «Волготрансгазстроймонтаж».

— предложить рекомендации по оптимизации налогообложения в ООО «Волготрансгазстроймонтаж».

Методологической базой курсовой работы послужили базовая учебная литература, фундаментальные теоретические труды ведущих российских ученых, обзоры в специализированных и периодических изданиях, посвященных данной тематике.

Информационную базу исследования составляют нормативно-правовые источники РФ, регулирующие порядок налогообложения в России.

Скрыть

1. Налоги и налогообложение в России 5

1.1. Налоги, их основные функции и принципы налогообложения 5

1.

2. Режимы налогообложения в России 9

2. Режимы налогообложения в России 92. Общая система налогообложения 12

2.1. Характеристика общей системы налогообложения 12

2.2. Преимущества и недостатки общей системы налогообложения 13

3. Практика применения общей системы налогообложения на примере ООО «Волготрансгазстроймонтаж» 15

3.1. Характеристика деятельности предприятия 15

3.2. Анализ применения общей системы налогообложения 16

3.3. Рекомендации по оптимизации налогообложения на предприятии 22

Заключение 27

Список используемой литературы 29

Приложения 311. Налоговый кодекс Российской Федерации. Часть первая от 31.07.1998 №146-ФЗ. Часть вторая от 05.08.2000 №117-ФЗ (ред. от 28.12.2013 N 420-ФЗ).

2. Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 03.02.2014 N 1-ФЗ).

3. Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 24 июля 2007 года № 209-ФЗ (ред. от 06.12.2011 N 401-ФЗ).

4. Постановление Правительства РФ «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» от 09.

02.2013 № 101.

02.2013 № 101.5. Бюджетное послание Президента России о бюджетной политике в 2013–2015 годах.

6. Александров И.М. Налоги и налогообложение: Учебник. — 2-е изд., перераб. и доп. — М.: Дашков и К, 2011. – 344 с.

7. Дуканич, Л.В. Показать все Налоги и налообложение. Серия «Учебники и учебные пособия» / Л.В. Дуканич. – Ростов на Дону: Феникс, 2011. – 433 с.

8. Дуканич, Л.В. Налоговое регулирование: принципы и модели / Под ред. В.Н. Овчинникова, О.С. Белокрыловой. – Ростов: Тодикс Папир, 2010. – 422 с.

9. Косолапов, А.И. Налоги и налогообложение: учеб. пособие для студ. вузов / А.И. Косолапов. – М.: Дашков и Ко, 2011. – 446 с.

10. Кузьмин И.Ю. Некоторые особенности налогообложения за рубежом: история и современность //Аудиторские ведомости,. – 2011. — N 1. — с.4- 10.

11. Любушин Н.П., Ивасюк Р.Я. Анализ систем налогообложения, // Экономический анализ. 2013. — № 2.- С. 2 — 12.

12. Майбуров И.

А., Налоги и налогообложение. Учебник 4-е изд., перераб. и доп. — М.: Юнити-Дана, 2012. – 270 с.

А., Налоги и налогообложение. Учебник 4-е изд., перераб. и доп. — М.: Юнити-Дана, 2012. – 270 с.13. Майбуров И.А., Налоги. Учебник 3-е изд., перераб. и доп. — М.: Юнити-Дана, 2012. – 215 с.

14. Никулкина И.В. Общая теория налогообложения. Краткий учебный курс. — М: Эксмо, 2010. – 240 с.

15. Осетрова, Н.И. Налоговое право / Н.И. Осетрова // Налоговый вестник. – 2013. — № 8. – С. 32.

16. Скворцов, О.В. Налоги и налогообложение: Учеб. пособие / О.В. Скворцов, Н. О. Скворцова. – М.: Академия, 2012. – 448 с. Скрыть

Выбор системы налогообложения. Упрощенная (УСН), Основная(ОСНО)

Выбор системы налогобложения (простая версия)

Дата публикации: Август 2009г.

Данная статья содержит упрощенный и обобщенный взгляд на разницы между системами

налогообложения в РФ. Она будет полезна начинающим

бизнесменам и просто интересующимся. В случае, если Вам интересна более подробная информация,

Вы можете прочитать нашу статью Выбор системы налогообложения — продвинутая версия или сразу заняться

изучением налогового кодекса РФ, разъяснений и указаний минфина, решений судов РФ.

В случае, если Вам интересна более подробная информация,

Вы можете прочитать нашу статью Выбор системы налогообложения — продвинутая версия или сразу заняться

изучением налогового кодекса РФ, разъяснений и указаний минфина, решений судов РФ.

На сегодняшний день компания, в зависимости от показателей и вида деятельности, может выбрать одну из нижеследующих систем систем налогообложения. Единый налог на вмененный доход (ЕНВД) и работа на основе патента не рассматриваются в данной статье.

| Налог | Обычная система (ОСНО) | УСН (Доходы) 6% | УСН (Доходы- расходы) 15% |

|---|---|---|---|

| Налог на прибыль | + | — | — |

| Налог на имущество | + | — | — |

| НДС | + | — | — |

| ЕСН | + | — | — |

| Взносы на обязательное пенсионное страхование | + | + | + |

| Взносы на страхование от несчастных случаев | + | + | + |

| НДФЛ | + | + | + |

| Транспортный налог | + | + | + |

Плюсом отмечены налоги, которые платятся на данной системе налогообложения, минусом, которые не платятся.

Налоги, которые не платятся на упрощенной системе налогообложения, заменены единым налогом. В зависимости от выбранного объекта налогообложения он может быть равен 6% с доходов или 15% от разницы доходы минус расходы. На 6% УСН, этот налог может быть уменьшен до 3% за счет уплаченных налогов на фонд оплаты труда. На УСН с объектом налогообложения доходы- расходы, минимальная сумма уплачиваемых налогов составляет 1% от доходов

В таблице ниже перечислены основные плюсы и минусы систем налогообложения. Естественно, что эта таблица отражает наш взгляд на плюсы и минусы. Для конкретных бизнесов положительные и отрицательные стороны систем налогообложения могут быть другими.

| Основная система (ОСНО) | УСН (доходы)6% | УСН (доходы-расходы)15% | |

|---|---|---|---|

| Плюсы |

|

|

|

| Минусы |

|

|

|

Для того, чтобы решить, какая из систем налогообложения будет более эффективна

именно для Вашей компании, нужно понять направление деятельности, планируемую доходность и

численность компании, а также состав и структуру расходов.

Если Вы планируете быстрый роста Вашего бизнеса, что не позволит удержать компанию в рамках ограничений по сумме выручки, численности или остаточной стоимости основных средств, то Ваш выбор- обычная система налогообложения (ОСНО). Так же, ОСНО придется выбрать в том случае, если Ваши клиенты не готовы будут работать с компанией, стоимость услуг или товаров которой не включает в себя НДС. Хотя в ряде случаев будет выгоднее дать скидку на размер НДС, чем работать на общей системе налогообложения.

В случае, если Ваши основные клиенты частные лица, если Вы не прогнозируете очень быстро выйти за ограничения, существующие для компаний на УСН, Ваш выбор — упрощенная система налогообложения. Остается лишь выбрать объект налогообложения доходы или доходы, уменьшенные на величину расходов.

Для компаний с небольшими расходами выгодна УСН с объектом налогообложения «Доходы». По нашим расчетам эта система выгодна до того момента,

когда уровень расходов составит 60 и более процентов от доходов.

По нашим расчетам эта система выгодна до того момента,

когда уровень расходов составит 60 и более процентов от доходов.

Для компаний, доля расходов которых составляет более 60% от суммы доходов, скорее всего подойдет упрощенка с объектом «Доходы минус расходы», минимальная налоговая нагрузка (без учета отчислений от фота) может составить до 1 % (минимальный платеж).

Свяжитесь с нами и мы поможем сделать мотивированный выбор, как системы налогообложения для Вашей компании, так и объекта налогообложения.

| Вариант перехода | Порядок действий и что надо сделать |

|---|---|

| В обязательном порядке с УСН на ОСНО при несоответствии критериям статьи 346.12 НК РФ (например, Вы превысили предельный размер выручки, численности или открыли филиал компании ) |

В течение 15 календарных дней с момента окончания квартала, в котором утрачено право на применение

УСН, необходимо сообщить в налоговый орган об утрате такого права, в установленные сроки предоставить

бухгалтерскую и налоговую отчетность за указанный квартал,

рассчитанную по обычной системе налогообложения, и уплатить соответствующие налоги.

|

| В добровольном порядке с ОСНО на УСН (при соответствии установленным показателям по численности, выручке, остаточной стоимости ОС и так далее) | Уведомить налоговый орган налоговый орган по установленной форме в срок с момента сдачи отчетности за 9 месяцев (с 01 октября) по 30 ноября текущего года |

| Вновь созданная организация | Предоставить заявление по установленной форме в течение 5 дней с момента регистрации, а лучше одновременно с документами на регистрацию. |

| Смена объекта налогообложения УСН | Предоставить заявление по установленной форме в налоговый орган до 20 декабря текущего года |

| В добровольном порядке с УСН на ОСНО | Предоставить заявление в налоговый орган в срок до 15 января года, в котором предполагается переход |

| Возврат на УСН с ОСНО | Разрешается не ранее чем через 1 год после утраты прав на применение УСН |

1 За исключением налога на прибыль, уплачиваемого с доходов в соответствии с пунктами 3 и 4 статьи 284 НК РФ.

2 За исключением НДС,уплачиваемого при ввозе товаров на территорию РФ, а также членами простых товариществ в соотв со ст. 174.1 НК РФ.

3 При наличии налоговой базы, а именно зарегистрированного на компанию транспортного средства

4 Остальные налоги уплачиваются независимо от системы налогообложения в соответствии с НК РФ.

Учет при ОСНО | Аудит Бизнес Партнер

Общая система налогообложения (ОСН) — это совокупность правил и норм, регулирующих ведение бухгалтерского учета и предоставление налоговой отчетности теми организациями и индивидуальными предпринимателями, которые не применяют специальные налоговые режимы.

Перед начинающим предпринимателем обязательно встает вопрос — какую систему налогообложения выбрать.

Если после регистрации вы не подали заявление на применение к вам специального налогового режима (УСН), или выбранные вами виды деятельности не попадают под спец режим, то вам необходимо применять общую (традиционную) систему налогообложения.

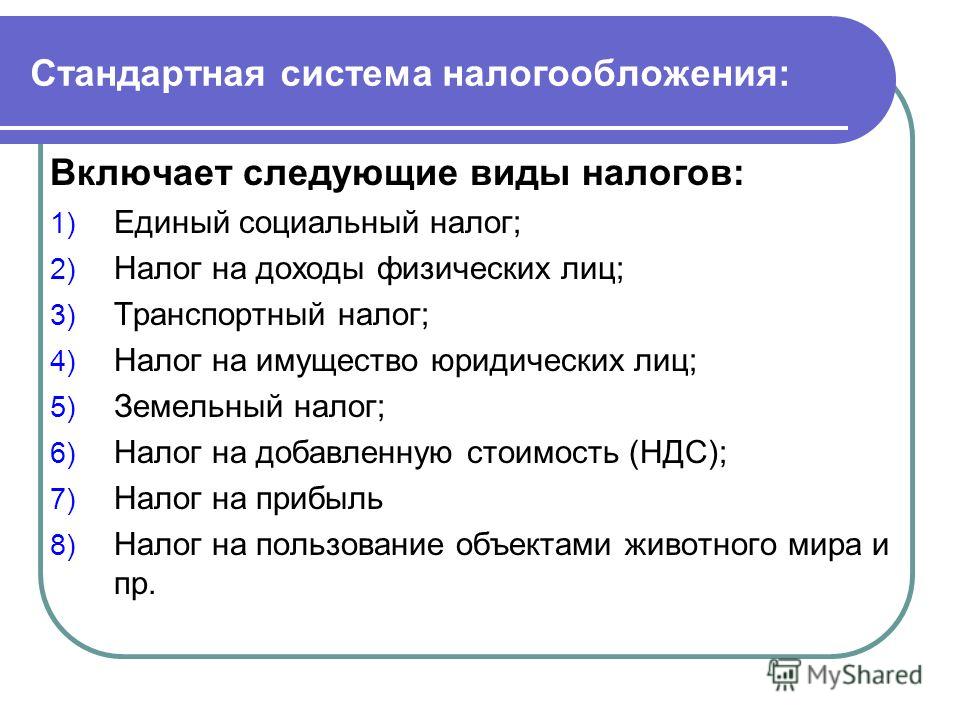

Если юридическое лицо применяет общую систему налогообложения, оно обязано вести бухгалтерский учет в полном объеме и уплачивать соответствующие налоги и взносы.

Предприятия на ОСНО платят следующие налоги и взносы:

- Налог на прибыль организаций (20%).

- НДФЛ (в качестве налогового агента — на дивиденды учредителя) – 13%;

- НДФЛ (в качестве налогового агента — с доходов работника) – 13%;

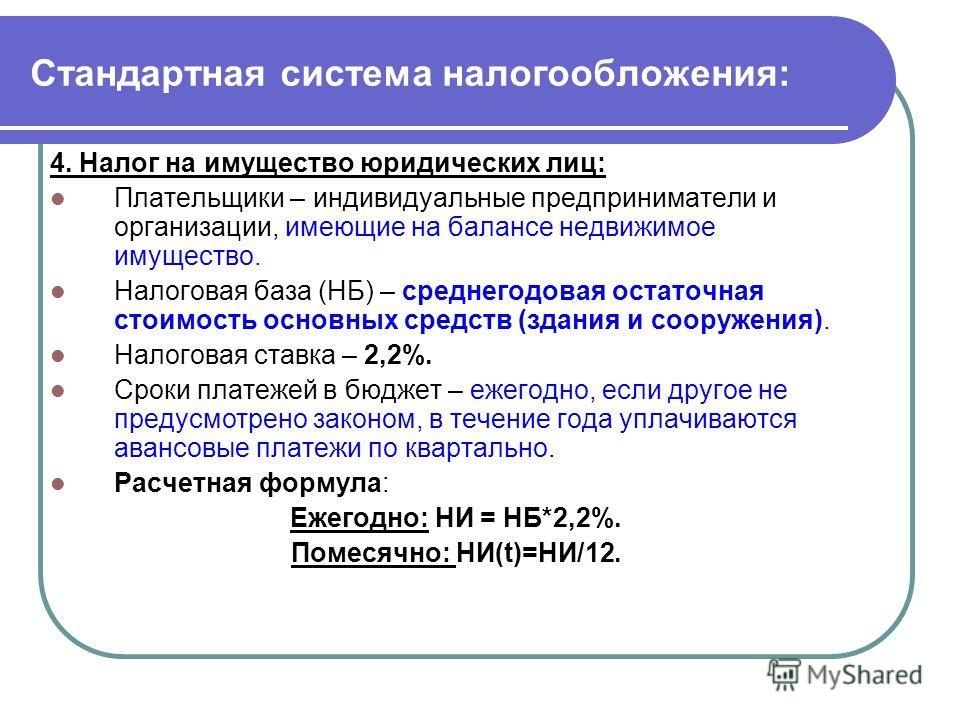

- Налог на имущество 2,2%

- Налог на добавленную стоимость (18%, 10%, 0%.)

- Страховые взносы за работников (30%)

- Местные налоги (земельный, транспортный и прочее)

ИП на ОСНО платят следующие налоги и взносы:

- Налог на доход физических лиц (13%)

- Налог на добавленную стоимость (18%, 10%, 0%.)

- Страховые взносы за себя и работников

- Местные налоги

Преимущества и недостатки применения общей системы налогообложения

Преимущества:

- Практически нет ограничений по видам деятельности

- Вы являетесь плательщиком НДС, а следовательно выгодным партнером для предприятий, плательщиков НДС

- Отсутствуют ограничения на объем выручки организации

- Отсутствуют ограничения на размеры рабочих площадей

- Отсутствуют ограничения на количество работников

- Отсутствуют ограничения на размер имущества на балансе кампании

- В случае если организация получает убыток — она не платит налог на прибыль

Недостатки:

- Большой объем уплачиваемых налогов

- Обязанность вести полный бухучет

- Высокий уровень внимания со стороны налоговой и правоохранительных органов

- Ведение бухгалтерского учета на общей системе налогообложения предъявляет высокие требования к квалификации бухгалтера.

Наша компания Аудит-Партнер специализируется на предоставлении услуг организациям, применяющим ОСНО, и имеет большой опыт в этой области, в том числе в решении вопросов возмещения НДС

О выборе налоговых режимов в связи с отменой ЕНВД с 2021 года

Уважаемые предприниматели!

С 01.01.2021 года отменяется специальный налоговый режим «Единый налог на вмененный доход».

В Свердловской области около 32 тысяч индивидуальных предпринимателей и 5 тысяч юридических лиц применяют специальный налоговый режим «единый налог на вмененный доход» (далее – ЕНВД), который будет отменен с 1 января 2021 года.

В связи с этим Управление рекомендует указанной категории лиц до конца года самостоятельно выбрать альтернативный режим налогообложения.

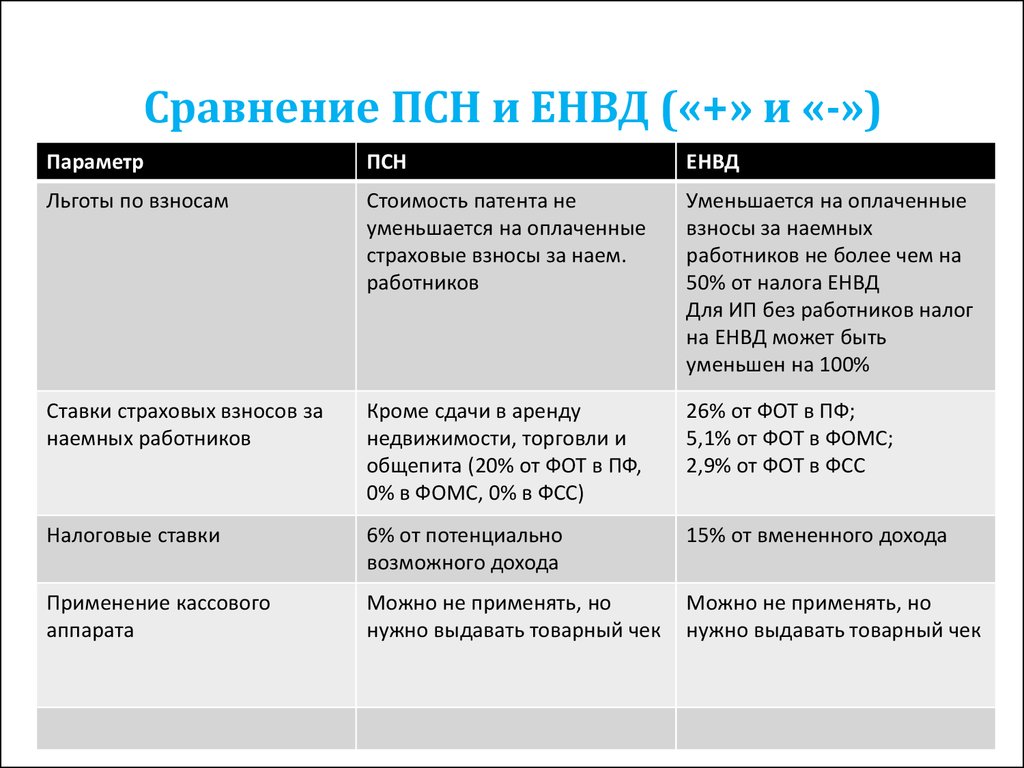

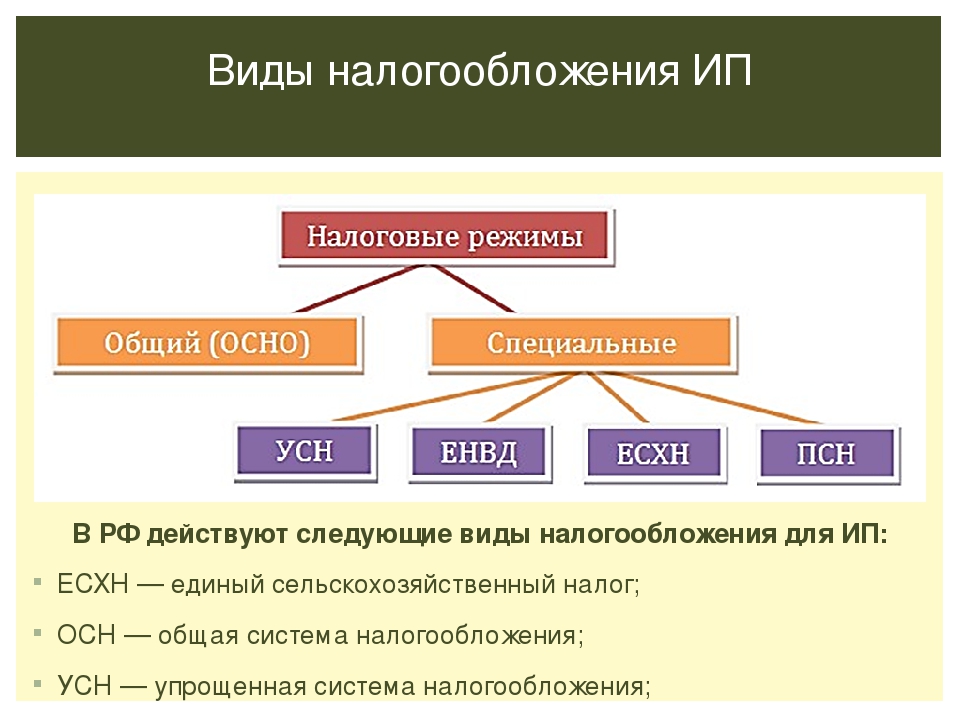

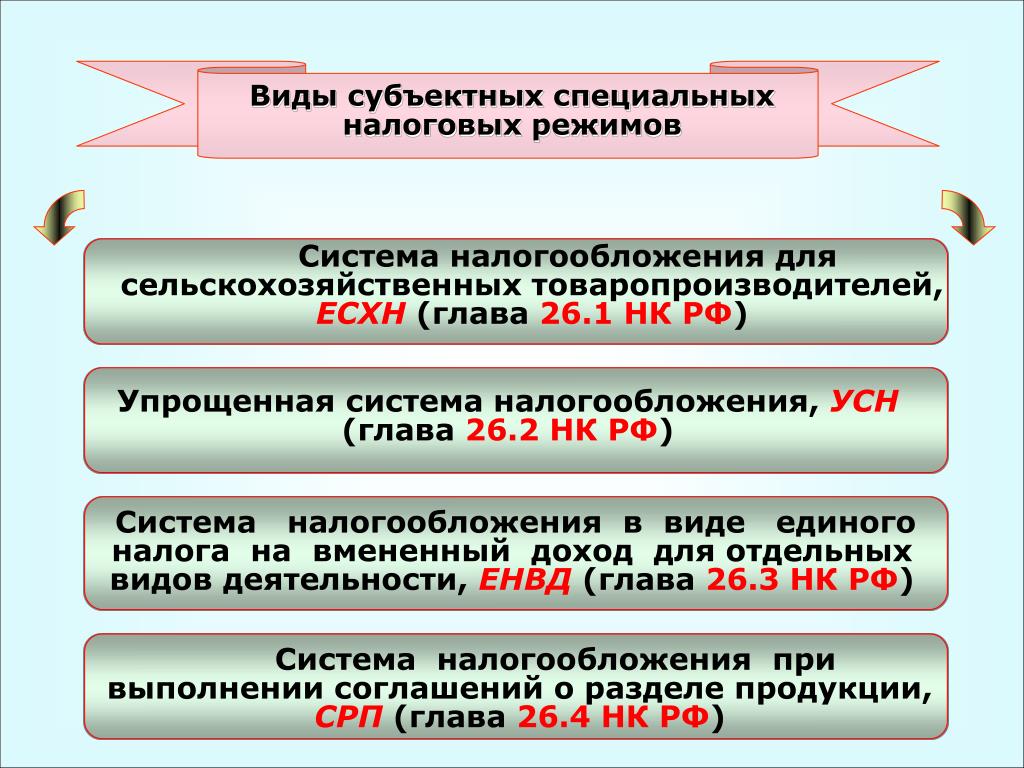

До 31 декабря 2020 года предприниматели в зависимости от осуществляемой деятельности могут выбрать один из 4 специальных налоговых режимов: упрощенную систему налогообложения, единый сельскохозяйственный налог, патентную систему налогообложения, налог на профессиональный доход.

Переход на указанные системы налогообложения носит заявительный характер. В случае отсутствия волеизъявления налогоплательщика о выборе той или иной системы налогообложения автоматически будет применяться общий режим налогообложения, что может быть экономически не выгодно для субъектов малого предпринимательства.

Общая система налогообложения предполагает уплату НДС, налога на прибыль, налога на имущество организаций, подачи деклараций и ведение бухгалтерской отчетности.

Чтобы выбрать оптимальный налоговый режим можно воспользоваться электронным сервисом – «Выбор подходящего режима налогообложения» на сайте www.nalog.ru.

Прием заявлений на получение патента, уведомлений о переходе на упрощенную систему налогообложения, а также уведомлений о переходе на систему налогообложения для сельскохозяйственных товаропроизводителей от налогоплательщиков, применяющих ЕНВД до 31.12.2020 включительно, необходимо представить в налоговый орган или Многофункциональный центр (МФЦ). Прием указанных заявлений (уведомлений) в Многофункциональный центр (МФЦ) будет осуществляться до 31.12.2020 года.

Прием указанных заявлений (уведомлений) в Многофункциональный центр (МФЦ) будет осуществляться до 31.12.2020 года.

Обращаем внимание, что с января 2021 года указанные виды заявлений могут быть предоставлены только в налоговые органы.

По вопросам, возникающим в связи с переходом налогоплательщиков на иные режимы налогообложения, организации и ИП могут обратиться в территориальный налоговый орган по месту учета, а также в Управление ФНС России по Свердловской области по телефону 356-06-19.

Информация размещена по предложению Управления ФНС по Свердловской области

Налогообложение ООО в Украине 2021.Таблица налогов,ставки

Главная / Наши статьи

Итак, Вы заказали услугу регистрация ООО и перед Вами возникла дилемма какое налогообложение ООО выбрать. Следует отметить, что налогообложение ООО в Украине ничем не отличается от налогообложения других организационно-правовых форм хозяйствования.

Общеизвестно, что в Украине вступил в силу новый Налоговый кодекс, который значительно изменил и унифицировал систему налогообложения ООО, налогообложение СПД и пр. Общества с ограниченной ответственностью могут применять системы налогообложения как общую, так и упрощенную, т.е. быть на едином налоге по фиксированной процентной ставке.

Общества с ограниченной ответственностью могут применять системы налогообложения как общую, так и упрощенную, т.е. быть на едином налоге по фиксированной процентной ставке.

Принятие нового НК не принесло ожидаемой стабильности налоговой системы Украины, наоборот, ежегодно в правила налогообложения обществ с ограниченной ответственностью вносятся десятки изменений — только за предыдущий год таковых было более десятка, при несложных подсчетах становится ясным, что изменения вносились фактически ежемесячно.

Изменения 20201

Кардинальных изменений в перечне налогов, подлежащих уплате в Украине не предусмотрено. Изменения больше носят уточняющий характер либо относятся к узкопрофильным предприятиям, так среди изменений можно выделить следующее:

1. пересмотрен порядок использования кассовых аппаратов

2. уточнен перечень юрлиц, которые не могут быть на едином налоге

А также увеличен порог выручки для единоналожников.

Разделение труда — вот главное отличие наших комплексных пакетов.Пакет ПРОСТОЙ — платите по-операционно. Плата за бухуслуги зависит от активности вашей хоздеятельности в отчетном месяце.

Анна Кравченко

3DБухгалтерия, кандидат экономических наук

Хотите экономить — пакет БИЗНЕС — ведите базу самостоятельно, мы будет выполнять лишь функции контроля. В пакете ПРЕМИУМ мы будем вести вашу базу самостоятельно.

Хотите экономить — пакет БИЗНЕС — ведите базу самостоятельно, мы будет выполнять лишь функции контроля. В пакете ПРЕМИУМ мы будем вести вашу базу самостоятельно.

Все системы налогообложения можно разделить на три условные группы:

- Общая система налогообложения

- Упрощенная система налогообложения ООО

- Льготное налогообложение

Рассмотрим их все более детально:

Общая система налогообложения ООО в Украине

Основным налогом в этой системе является налог на прибыль. Основное отличие такой системы является в том, что налогооблагаемой базой (т.е. базой с которой платится налог на прибыль) является прибыль — сумма, которая вычисляется путем отнимания от величины всех доходов (выручки) суммы понесенных расходов. Такая модель налогообложения предусматривает более кропотливую систему бухгалтерского учета. Заказав комплекс бухгалтерских услуг в Киеве вам не за что будет переживать.

Такая модель налогообложения предусматривает более кропотливую систему бухгалтерского учета. Заказав комплекс бухгалтерских услуг в Киеве вам не за что будет переживать.

Ставка налога на прибыль — в 2021 году составляет 18% (ставка в 2020 году составляла 18%). В вопросе сроков оплаты налога законодательство разделяет предприятия на две категории в завсисмости от размера годовой выручки:

а) менее 40 млн. — такие предприятия платят налог раз в год по итогу подачи годовой декларации;

б) более 40 млн. — такие ООО оплачивают налог на прибыль ежеквартально.

Следует также отметить, что ООО на общей системе дополнительно уплачивают такие виды налогов:

Налог на дивиденды – 5% для предприятий на общей системе налогообложения (9% для единоналожников). С 2015 года начисленные дивиденды дополнительно подпадают под начисление и удержание военного сбора (1,5%)

НДС — ставка – 20% подробнее об НДС в Украине

ЕСВ и налог на прибыль физлиц, военный сбор — налоги, связанные с начислением заработной платы и подобных платежей.

экологический налог — для некоторых предприятий, например, за выбросы в атмосферу вредных веществ и т.п.

и прочие налоги, описанные в нашем материале налоги в Украине.

Упрощенная система налогообложения ООО

В отличие от общей системы налогообложения, базой для начисления налога является единый весь доход (выручка и пр.).

Единый налог начисляется по фиксированной ставке, размер которой засисит от группы налогоплательщика. Группа плательщика единого налога зависит от таких показателей ООО:

3-я группа — введены два критерия:

- граничный лимит такого ООО не превышает 7 млн. грн. дохода в год

- годовое среднестатистическое количество наемного персонала не ограничено

4-я группа

Плательщиками 4-ой группы могут быть исключительно предприятия, которые ранее платили фиксированный сельхозналог

Льготное налогообложение ООО

С введением в действие НК, законодатель предусмотрел ряд льгот для предприятий:

- Для малого бизнеса — ставка налога на прибыль 0%. Детальнее читайте в нашем материале регистрации безналогового ООО.

- Для субъектов программной индустрии. Ставка налога на прибыль — 5% и свобождение от уплаты НДС.

Детальнее читайте в нашем материале регистрации безналогового ООО.

Детальнее читайте в нашем материале регистрации безналогового ООО.

Сравнительная таблица способов налогообложения ООО в Украине

Расширенное описание читайте в нашем материала Единый налог в Украине

|

|

Общая система |

Единый налог 3 группа |

|

| ставка | 18% от прибыли |

5% |

3% + НДС |

| ограничения по кол-ву работников |

нет | нет |

|

| ограничение размера выручки |

нет | выручка не более 7 млн. в год в год |

|

| ограничения по видам деятельности |

нет |

Упрощенное налогообложение ООО не применяется при таких видах деятельности:

|

|

| ограничения по видам ООО | нет |

Ограничения на применение упрощенной системы налогообложения предприятий распространяются на такие компании:

|

|

| учет |

Общая система бухучета |

Упрощенное налогообложение ООО | Упрощенная + учет НДС |

| отчеты | Год:

Месяц: Квартал: |

Месяц:

Квартал:

|

|

| перечень налогов и сборов |

— налог на прибыль |

— единый налог прочие |

— единый налог + НДС |

| ограничения по расчетам |

нет |

исключительно денежные расчета (наличные/безналичные) |

|

| регистрация плательщиком НДС |

1.

|

невозможно |

обязательно

|

| кассовый аппарат |

Применение РРО обязательно, кроме осуществления торговли продукцией собственного производства, за исключением: 1. предприятий общественного питания и торговли, 2. реализация технически сложных товаров, подлежащих гарантийному ремонту по перечню КМУ. 3. реализация лекарственных препаратов и товаров медицинского назначения 4. реализация ювелирных и бытовых товаров из драгоценных/полудрагоценных металлов и камней При исключительно безналичных расчетах — необязательно. |

||

|

|

|||

Обязательно при превышении выручки 1 млн. грн. за прошедший год.

Обязательно при превышении выручки 1 млн. грн. за прошедший год.Об упрощенной системе налогообложения — PRAVO.

UA

UAНа Украине отдельными законодательными актами урегулированы отношения, складывающиеся относительно уплаты налогов, предусмотренных Законом о системе налогообложения, и относительно уплаты единого налога, предусмотренного Указом и Законом о поддержке малого предпринимательства.

Это дает основания считать, что на Украине внедрены две самостоятельные системы налогообложения: обычная и упрощенная.

Обычная система внедрена Законом о налогообложении и конкретными законами о налогах, сборах (обязательных платежах), обязывающим налогоплательщиков взимать общегосударственные и местные налоги, предусмотренные статьями 13, 14 указанного Закона.

Упрощенная система внедрена Указом Президента Украины «Об упрощенной системе налогообложения, учета и отчетности субъектов малого предпринимательства» и закреплена в Законе о поддержке малого предпринимательства, суть которой, в соответствии со статьей 11 этого Закона, заключается в замене уплаты предусмотренных обычной системой налогообложения налогов уплатой единого налога

Коллегия судей Высшего административного суда Украины, рассмотрев в судебном заседании в порядке кассационного производства административное дело по иску Малого предприятия «Л» к Управлению Пенсионного фонда Украины в г. Глухове — о признании недействительным решения по кассационной жалобе Малого предприятия «Л» на определение Харьковского апелляционного хозяйственного суда от 10 января 2006 года, установила следующее.

Глухове — о признании недействительным решения по кассационной жалобе Малого предприятия «Л» на определение Харьковского апелляционного хозяйственного суда от 10 января 2006 года, установила следующее.

В марте 2005 года Малое предприятие фирма «Л» обратилось в Хозяйственный суд Сумской области с иском к Управлению Пенсионного фонда Украины в г. Глухове — о признании недействительным решения № 384 о применении финансовых санкций за доначисление органом Пенсионного фонда Украины или страхователем сумм, своевременно не исчисленных и не уплаченных страховых взносов от 23 декабря 2004 года, и требования об уплате долга № 92 от 23 декабря 2004 года.

Исковые требования обосновывались тем, что в соответствии с Указом Президента Украины от 28 июня 1999 года № 746/99 «О внесении изменений в Указ Президента Украины от 3 июля 1998 года № 127/98 «Об упрощенной системе налогообложения, учета и отчетности субъектов малого предпринимательства», субъекты малого предпринимательства, уплачивающие единый налог, не являются плательщиками сбора на обязательное государственное пенсионное страхование.

Решением Хозяйственного суда Сумской области от 29 сентября 2005 года иск удовлетворен, признано недействительным решение № 384 о применении финансовых санкций и начисление пени за неуплату (неперечисление) или несвоевременную уплату (несвоевременное перечисление) страхователями страховых взносов, в том числе доначисленных страхователями или органом Пенсионного фонда на общую сумму 4167,64 грн. Признано недействительным требование ответчика № 92 от 23 декабря 2004 года об уплате долга в сумме 6343,83 грн.

Вышеупомянутое решение мотивировано тем, что истец не является плательщиком сбора на общеобязательное государственное пенсионное страхование, поскольку является плательщиком единого налога, установленного Указом Президента Украины «Об упрощенной системе налогообложения, учета и отчетности субъектов малого предпринимательства».

Определением Харьковского апелляционного хозяйственного суда от 10 января 2006 года апелляционная жалоба Управления Пенсионного фонда Украины в г. Глухове удовлетворена, отменено решение Хозяйственного суда Сумской области от 29 сентября 2005 года и принято новое решение, которым в иске отказано.

Глухове удовлетворена, отменено решение Хозяйственного суда Сумской области от 29 сентября 2005 года и принято новое решение, которым в иске отказано.

Определение суда апелляционной инстанции мотивировано следующим.

Указ Президента Украины «Об упрощенной системе налогообложения, учета и отчетности субъектов малого предпринимательства» № 727/98 от 3 июля 1998 года распространяет свое действие на налоговые правоотношения, он является специальным нормативным правовым актом, определяющим порядок отношений с бюджетами и государственными целевыми фондами субъектов малого предпринимательства, избравших упрощенную систему налогообложения в виде уплаты единого налога. При этом статья 6 Указа № 727/98 устанавливает льготы, одной из которой является освобождение от уплаты сбора на обязательное государственное пенсионное страхование субъекта малого предпринимательства только в сфере его предпринимательской деятельности. Отношения по общеобязательному государственному пенсионному страхованию урегулированы специальным законодательством. В частности, Законом Украины «Об общеобязательном государственном пенсионном страховании», Законом Украины «О сборе на обязательное государственное пенсионное страхование».

В частности, Законом Украины «Об общеобязательном государственном пенсионном страховании», Законом Украины «О сборе на обязательное государственное пенсионное страхование».

Статьей 1 Закона Украины «О сборе на обязательное государственное пенсионное страхование» определяются плательщики сбора на обязательное государственное пенсионное страхование. В частности, плательщиками сбора являются субъекты предпринимательской деятельности независимо от форм собственности, их объединения, бюджетные, общественные и другие учреждения и организации, объединения граждан и другие юридические лица, а также физические лица — субъекты предпринимательской деятельности, использующие труд наемных работников. Объектом налогообложения для указанного круга субъектов являются фактические расходы на оплату труда работников.

Закон Украины «Об общеобязательном государственном пенсионном страховании» регулирует отношения, возникающие между субъектами системы общеобязательного государственного пенсионного страхования, определяет ставки, механизм взыскания и льготы относительно уплаты сбора на обязательное государственное пенсионное страхование. Действие других нормативно-правовых актов может распространяться на эти отношения лишь в случаях, предусмотренных указанным Законом, или в части, не противоречащей ему (часть 1 статьи 5 Закона Украины «Об общеобязательном государственном пенсионном страховании»).

Действие других нормативно-правовых актов может распространяться на эти отношения лишь в случаях, предусмотренных указанным Законом, или в части, не противоречащей ему (часть 1 статьи 5 Закона Украины «Об общеобязательном государственном пенсионном страховании»).

Согласно пункту 1 статьи 14 указанного Закона, юридические и физические лица, избравшие особый способ налогообложения, являются страхователями (работодателями) для лиц, работающих у них на условиях трудового договора (контракта) или других условиях, предусмотренных законодательством, либо по договорам гражданско-правового характера.

В соответствии с подпунктом 1 пункта 8 Заключительных положений Закона Украины «Об общеобязательном государственном пенсионном страховании» до вступления в силу закона о направлении части страховых взносов в накопительный фонд страховые взносы, перечисляемые в солидарную систему, уплачиваются страхователями и застрахованными лицами на условиях и в порядке, определенных этим Законом, и в размерах, предусмотренных Законом Украины «О сборе на обязательное государственное пенсионное страхование» для соответствующих плательщиков сборов.

Статьей 18 Закона Украины «Об общеобязательном государственном пенсионном страховании» установлено, что страховые взносы не включаются в состав налогов, других обязательных платежей, составляющих систему налогообложения. На эти взносы не распространяется налоговое законодательство. Законодательством не могут устанавливаться льготы по начислению и уплате страховых взносов или освобождению от их уплаты.

Учитывая вышеуказанное и положение части 1 статьи 19 упомянутого Закона, все плательщики независимо от форм собственности и хозяйствования, а также от избранной системы налогообложения обязаны начислять на суммы фактических расходов на оплату труда работников и пособия по временной нетрудоспособности страховые взносы в размере 32 % и уплачивать их в установленные сроки и в полном объеме.

Учитывая вышеизложенное, суд апелляционной инстанции пришел к выводу, что спорные правоотношения регулировались Законом Украины «Об общеобязательном государственном пенсионном страховании» и Законом Украины «О сборе на общеобязательное государственное пенсионное страхование», нормы которых не устанавливают льгот относительно освобождения от уплаты сбора для субъектов предпринимательской деятельности, перешедших на упрощенную систему налогообложения.

Не соглашаясь с определением Харьковского апелляционного хозяйственного суда от 10 января 2006 года, Малое предприятие «Л» обратилось с кассационной жалобой, в которой просит определение Харьковского апелляционного хозяйственного суда от 10 января 2006 года отменить, а решение Хозяйственного суда Сумской области от 29 сентября 2005 года оставить в силе.

Заслушав доклад судьи Высшего административного суда Украины, исследовав материалы дела и доводы кассационной жалобы коллегия судей пришла к выводу, что кассационная жалоба подлежит частичному удовлетворению на следующих основаниях.

Как установлено по делу судами первой и апелляционной инстанций, Малое предприятие фирма «Л», согласно свидетельству от 23 декабря 2003 года № 1804000212 о праве уплаты единого налога субъектом малого предпринимательства — юридическим лицом, находится на упрощенной системе налогообложения и является плательщиком единого налога в 2004 году.

16—20 декабря 2004 года ответчиком была проведена проверка истца относительно правильности полноты начисления, своевременности уплаты страховых взносов на обязательное государственное пенсионное страхование и других платежей в Пенсионный фонд за период с 1 апреля 2001 года по 16 декабря 2004 года, о чем составлен акт № 90 от 20 декабря 2004 года. По результатам проверки истцу за период 2004 года были доначислены страховые взносы по ставке 32 % на фонд оплаты труда в сумме 16 051,17 грн. Решением начальника Управления Пенсионного фонда Украины в Глуховском районе № 384 от 23 декабря 2004 года о применении финансовых санкций за доначисление органом Пенсионного фонда Украины или страхователем сумм своевременно не исчисленных и не уплаченных страховых взносов к истцу применены финансовые санкции в размере 4167,64 грн.

По результатам проверки истцу за период 2004 года были доначислены страховые взносы по ставке 32 % на фонд оплаты труда в сумме 16 051,17 грн. Решением начальника Управления Пенсионного фонда Украины в Глуховском районе № 384 от 23 декабря 2004 года о применении финансовых санкций за доначисление органом Пенсионного фонда Украины или страхователем сумм своевременно не исчисленных и не уплаченных страховых взносов к истцу применены финансовые санкции в размере 4167,64 грн.

Согласно требованию № 92 от 23 декабря 2004 года об уплате долга, Управление Пенсионного фонда Украины в г. Глухове требовало от истца уплатить недоимку по страховым взносам в сумме 6343,83 грн в 10-дневный срок со дня получения требования.

В соответствии с частью 1 статьи 1 Указа Президента Украины «Об упрощенной системе налогообложения, учета и отчетности субъектов малого предпринимательства» упрощенная система налогообложения, учета и отчетности вводится для субъектов малого предпринимательства, физических лиц, осуществляющих предпринимательскую деятельность без создания юридического лица, и в трудовых отношениях с которыми, включая членов их семей, на протяжении года находятся не более 10 лиц и объем выручки которых от реализации продукции (товаров, работ, услуг) за год не превышает 500 тыс. грн.

грн.

Статьей 6 Указа, которым внедрена упрощенная система налогообложения, предусмотрен перечень обязательных платежей, которые не уплачиваются субъектом малого предпринимательства — плательщиком единого налога. К их числу отнесен сбор на обязательное государственное пенсионное страхование.

Указ Президента Украины «Об упрощенной системе налогообложения, учета и отчетности субъектов малого предпринимательства» принят в соответствии с пунктом 4 раздела XV «Переходные положения» Конституции Украины, и он действует до вступления в силу закона, принятого Верховным Советом Украины, по этим вопросам. 22 ноября 2000 года вступил в силу Закон от 19 октября 2000 года «О государственной поддержке малого предпринимательства», которым определены правовые основы государственной поддержки субъектов малого предпринимательства, и одним из основных направлений такой поддержки предусмотрено внедрение упрощенной системы налогообложения, бухгалтерского учета и отчетности в порядке, установленном законодательством Украины (статьи 5, 11).

На Украине отдельными законодательными актами урегулированы отношения, складывающиеся относительно уплаты налогов, предусмотренных Законом о системе налогообложения, и относительно уплаты единого налога, предусмотренного Указом и Законом о поддержке малого предпринимательства.

Это дает основания считать, что на Украине внедрены две самостоятельные системы налогообложения: обычная и упрощенная.

Обычная система внедрена Законом о налогообложении и конкретными законами о налогах, сборах (обязательных платежах), обязывающими и налогоплательщиков взимать общегосударственные и местные налоги, предусмотренные статьями 13, 14 указанного Закона.

Упрощенная система внедрена Указом Президента Украины «Об упрощенной системе налогообложения, учета и отчетности субъектов малого предпринимательства» и закреплена в Законе о поддержке малого предпринимательства, суть которой, в соответствии со статьей 11 этого Закона, заключается в замене уплаты предусмотренных обычной системой налогообложения налогов уплатой единого налога.

Внедрение упрощенной системы налогообложения является экономическим вопросом, который до этого не был урегулирован законами Украины.

Указанным Указом субъектам малого предпринимательства предоставлено право самостоятельно избирать способ налогообложения доходов по единому налогу, установлена ставка единого налога, определена база и объекты налогообложения, сроки и порядок уплаты единого налога и круг лиц, на которых действие Указа не распространяется.

Замена уплаты обычных налогов уплатой единого налога в соответствии со статьей 5 Закона о поддержке малого предпринимательства является одним из направлений государственной поддержки малого предпринимательства наряду, в частности, с установлением системы льгот для указанных налогоплательщиков. Это означает, что указанная замена не является ни льготой в налогообложении, ни освобождением от уплаты налогов.

В соответствии с частью 1 статьи 3 Закона Украины «О сборе на обязательное государственное пенсионное страхование», нормами которого руководствовался суд апелляционной инстанции, определено, что сбор на обязательное государственное пенсионное страхование плательщики сбора платят в Пенсионный фонд Украины в порядке, определенном законодательством Украины.

Следовательно, вышеприведенной правовой нормой определено, что уплата сбора может происходить не только в порядке, определенном Законом Украины «О сборе на обязательное государственное пенсионное страхование», но и в порядке, определенном другими нормативно-правовыми актами Украины.

В соответствии с абзацем 7 пункта 2 вышеупомянутого Указа отделения Государственного казначейства Украины на следующий день после поступления средств перечисляют суммы единого налога, в частности, в Пенсионный фонд Украины в размере 42 %.

Указ Президента Украины «Об упрощенной системе налогообложения, учета и отчетности субъектов малого предпринимательства» усматривается коллегией судей одним из актов, которыми определен механизм уплаты сбора на обязательное государственное пенсионное страхование, путем проведения отчислений из сумм единого налога в Пенсионный фонд Украины.

В соответствии с Законом о поддержке малого предпринимательства плательщиком единого налога может быть лицо, признаваемое налогоплательщиком в обычной системе налогообложения.

Частью 11 указанного Закона установлено, что для субъектов малого предпринимательства в порядке, установленном законодательством Украины, может применяться упрощенная система налогообложения бухгалтерского учета и отчетности, которая, в частности, предусматривает замену уплаты установленных законодательством налогов и сборов (обязательных платежей) уплатой единого налога.

Согласно изложенному, коллегия судей пришла к выводу, что истец уплачивает сбор на общеобязательное пенсионное страхование в составе сумм единого налога.

В соответствии с частью 2 статьи 3 Закона Украины «О сборе на обязательное государственное пенсионное страхование» плательщики, определенные пунктами 1, 2 и 3 статьи 1 этого Закона, обязаны зарегистрироваться в органах Пенсионного фонда Украины. Коммерческие банки при открытии соответствующих банковских счетов обязаны требовать информацию от таких плательщиков относительно указанной регистрации.

В материалах дела отсутствуют документы в подтверждение наличия или отсутствия обстоятельства регистрации истца в органах Пенсионного фонда Украины. При таких обстоятельствах ссылки суда первой инстанции о том, что истец не является плательщиком сбора, видятся коллегии судей преждевременными.

Частью 4 статьи 71 КАС Украины определено, что субъект властных полномочий должен предоставить суду все имеющиеся у него документы и материалы, которые могут быть использованы как доказательства в деле. В случае невыполнения этой обязанности суд истребует названные документы и материалы. Указанное требование судами первой и апелляционной инстанций не соблюдены.

Судами предыдущих инстанций надлежащим образом не исследовалось перечисление средств из уплаченных сумм единого налога в Пенсионный фонд Украины, обстоятельство регистрации истца, этим обстоятельствам не предоставлена соответствующая правовая оценка.

При таких обстоятельствах суды первой и апелляционной инстанций должны были руководствоваться именно нормами Кодекса административного судопроизводства Украины и истребовать доказательства поступления или непоступления средств на счета Пенсионного фонда Украины из сумм, которые поступили от уплаты единого налога и регистрации истца, в Управлении Пенсионного фонда Украины в г. Глухове.

С учетом указанного судебные решения по делу подлежат отмене, а дело — передаче на новое рассмотрение в суд первой инстанции.

При новом рассмотрении дела следует надлежащим образом оценить доказательства, имеющие значение для разрешения спора по сути, всесторонне и полно проверить доводы, на которых основываются требования и возражения сторон, и, учитывая указанные выше обстоятельства и требования законодательства, принять законное и обоснованное судебное решение.

Руководствуясь статьями 220, 221, 227 КАС Украины, коллегия судей постановила:

— кассационную жалобу Малого предприятия «Л» удовлетворить частично;

— решение Хозяйственного суда Сумской области от 29 сентября 2005 года и определение Харьковского апелляционного хозяйственного суда от 10 января 2006 года отменить, дело направить на новое судебное рассмотрение в суд первой инстанции.

(Определение Высшего административного суда Украины от 17 мая 2006 года. Председательствующий — Харченко В.В. Судьи — Бердник И.С., Васильченко Н.В., Карась А.В., Костенко Н.И.)

Определение прогрессивного налога

Что такое прогрессивный налог?

Прогрессивный налог основан на платежеспособности налогоплательщика. Он устанавливает более низкую налоговую ставку для лиц с низким доходом, чем для лиц с более высоким доходом. Обычно это достигается за счет создания налоговых групп, которые группируют налогоплательщиков по диапазонам доходов.

Система подоходного налога в США считается прогрессивной, хотя в последние десятилетия она становится все более плоской. На 2021 год будет всего семь налоговых категорий со ставками 10%, 12%, 22%, 24%, 32%, 35% и 37%.В 1985 году было 16 налоговых категорий.

Ключевые выводы

- Прогрессивный налог устанавливает более высокую процентную ставку для налогоплательщиков с более высокими доходами. Примером может служить система подоходного налога США.

- Регрессивный налог устанавливает одинаковую ставку для всех налогоплательщиков, независимо от платежеспособности. Примером может служить налог с продаж.

- Фиксированный налог — это подоходный налог, который составляет одинаковый процент дохода для всех. Налог на заработную плату социального обеспечения США будет фиксированным, за исключением того, что он имеет верхний предел.

Общие сведения о прогрессивном налоге

Обоснование прогрессивного налога заключается в том, что фиксированный процентный налог будет непропорционально тяжелым бременем для людей с низкими доходами. Сумма долга в долларах может быть меньше, но влияние на их реальную покупательную способность больше.

Степень прогрессивности налоговой структуры зависит от того, какая часть налогового бремени переносится на более высокие доходы. Если один налоговый кодекс имеет низкую ставку 10% и высокую ставку 30%, а другой налоговый кодекс имеет ставки налога от 10% до 80%, последний является более прогрессивным.

Преимущества прогрессивного налога

С другой стороны, прогрессивная налоговая система снижает налоговую нагрузку на людей, которые меньше всего могут позволить себе платить. Это оставляет больше денег в карманах низкооплачиваемых работников, которые, вероятно, потратят все эти деньги на товары первой необходимости и при этом будут стимулировать экономику.

Прогрессивная налоговая система также имеет тенденцию собирать больше налогов, чем фиксированные или регрессивные налоги, поскольку самый высокий процент налогов взимается с самых высоких денежных сумм.

Прогрессивный налог также требует от лиц, обладающих наибольшим объемом ресурсов, финансировать большую часть услуг, на которые полагаются все граждане и предприятия, таких как содержание дорог и общественная безопасность.

Недостатки прогрессивного налога

Критики прогрессивных налогов считают их препятствием к успеху. Они также выступают против системы как средства перераспределения доходов, которое, по их мнению, несправедливо наказывает богатых и даже средний класс.

Противники прогрессивного налога обычно являются сторонниками низких налогов и, соответственно, минимальных государственных услуг.

Прогрессивный налог против регрессивного налога

Противоположность прогрессивному налогу, регрессивный налог, забирает большую часть располагаемого дохода с лиц с низкой заработной платой, чем с лиц с высокой заработной платой.

Налог с продаж — это пример регрессивного налога. Если два человека, один богатый и один бедный, покупают одинаковый пакет продуктов, оба платят одинаковую сумму налога с продаж.Но более бедный человек выкладывает больший процент своего дохода, чтобы купить эти продукты.

Прогрессивный налог против фиксированного налога

Система фиксированного подоходного налога устанавливает одинаковый процентный налог для всех, независимо от дохода. В США налог на заработную плату, который используется для финансирования социального обеспечения и медицинской помощи, часто считается фиксированным налогом, поскольку все наемные работники платят одинаковый процент. Однако у этого налога есть предел. В 2021 году налог на заработную плату не взимается с доходов более 142 800 долларов США.Таким образом, фиксированный налог взимается только с тех, кто зарабатывает меньше этой суммы. Налогоплательщики, зарабатывающие более 142 800 долларов в год, платят меньший процент от своего общего дохода в виде налогов на фонд заработной платы. Это делает его регрессивным налогом.

2020 Налоговые скобки | Уровни и ставки федерального подоходного налога на 2020 год

Ежегодно IRS корректирует более 40 налоговых резервов с учетом инфляции. Это делается для предотвращения того, что называется «сползанием по шкале», когда люди переводятся в более высокие налоговые категории или имеют меньшую стоимость за счет кредитов и удержаний из-за инфляции вместо любого увеличения реального дохода.

IRS использовало индекс потребительских цен (ИПЦ) для расчета инфляции за прошлый год [1]. Однако с принятием Закона о сокращении налогов и занятости от 2017 года IRS теперь будет использовать привязанный индекс потребительских цен (C-CPI) для соответствующей корректировки пороговых значений дохода, сумм вычетов и значений кредита [2].

Уровни и ставки федерального подоходного налога на 2020 год

В 2020 году лимиты дохода для всех налоговых категорий и всех заявителей будут скорректированы с учетом инфляции и будут выглядеть следующим образом (Таблица 1). Максимальная предельная ставка подоходного налога в размере 37 процентов ударит по налогоплательщикам с налогооблагаемым доходом в размере 518 400 долларов США и выше для лиц, подающих индивидуальную налоговую декларацию, и 622 050 долларов США и выше для супружеских пар, подающих совместную декларацию.

| Оценить | Для одиноких | Для состоящих в браке лиц, подающих совместную декларацию | Главам домохозяйств |

|---|---|---|---|

| 10% | До 9875 долларов США | До 19750 долларов США | До 14 100 долл. США |

| 12% | 9876–40 125 | 19 751 долл. США до 80 250 долл. США | 14 101 долл. США до 53 700 долл. США |

| 22% | 40 126 долл. США до 85 525 долл. США | 80 251 долл. США до 171 050 долл. США | 53 701 долл. США до 85 500 долл. США |

| 24% | 85 526 долл. США до 163 300 долл. США | 171 051 долл. До 326 600 долл. | 85 501 долл. США до 163 300 долл. США |

| 32% | 163 301 долл. США до 207 350 долл. США | 326 601 долл. США до 414 700 долл. США | 163 301 долл. США до 207 350 долл. США |

| 35% | 207 351 долл. США до 518 400 долл. США | 414 701 долл. США до 622 050 долл. США | 207 351 долл. США до 518 400 долл. США |

| 37% | $ 518 401 или больше | 622 051 $ или больше | $ 518 401 или больше |

Источник: Налоговая служба | |||

Стандартный вычет для одиноких лиц, подающих документы, увеличится на 200 долларов, а для супружеских пар, подающих совместно (Таблица 2), — на 400 долларов.

Личное освобождение на 2020 год по-прежнему отменено.

Источник: Налоговая служба | |

| Статус подачи | Сумма вычета |

|---|---|

| Одиночный | 12 400 долл. США |

| Семейное положение, подача документов совместно | 24 800 долл. США |

| Глава домохозяйства | 18 650 долл. США |

Альтернативный минимальный налог

Альтернативный минимальный налог (AMT) был создан в 1960-х годах для предотвращения уклонения налогоплательщиков с высокими доходами от уплаты индивидуального подоходного налога.Эта параллельная система налогообложения доходов требует, чтобы налогоплательщики с высоким доходом рассчитывали свой налоговый счет дважды: один раз по обычной системе подоходного налога, а затем по AMT. Затем налогоплательщик должен заплатить более высокую из двух.

AMT использует альтернативное определение налогооблагаемого дохода, которое называется альтернативным минимальным налогооблагаемым доходом (AMTI). Чтобы налогоплательщики с низким и средним уровнем доходов не подвергались AMT, налогоплательщикам разрешается освобождать значительную часть своего дохода от AMTI. Однако это освобождение постепенно отменяется для налогоплательщиков с высокими доходами.AMT взимается по двум ставкам: 26 процентов и 28 процентов.

Сумма освобождения от уплаты AMT на 2020 год составляет 72 900 долларов для одиноких и 113 400 долларов для супружеских пар, подающих совместную регистрацию (Таблица 3).

Источник: Налоговая служба | |

| Статус подачи | Сумма освобождения |

|---|---|

| Одинокие физические лица | 72 900 долл. США |

| Семейное положение, подача документов совместно | $ 113 400 |

В 2020 году 28-процентная ставка AMT применяется к превышению AMTI в размере 197 900 долларов США для всех налогоплательщиков (98 950 долларов США для супружеских пар, подающих отдельные декларации).

Освобождение от налоговAMT постепенно отменяется на уровне 25 центов за доллар, заработанный после того, как налогоплательщик AMTI достигает определенного порога. В 2020 году освобождение от уплаты налогов начнет постепенно отменяться с 518 400 долларов США в случае индивидуальной подающей налоговой декларации и 1 036 800 долларов США для состоящих в браке налогоплательщиков, подающих совместно (Таблица 4).

Источник: Налоговая служба | |

| Статус подачи | Порог |

|---|---|

| Одинокие физические лица | 518 400 долл. США |

| Семейное положение, подача документов совместно | $ 1 036 800 |

Максимальный налоговый кредит на заработанный доход в 2020 году для заявителей, подающих индивидуальную и совместную декларацию, составляет 538 долларов США, если нет детей (Таблица 5).Максимальный размер кредита составляет 3 584 доллара на одного ребенка, 5 920 долларов на двоих детей и 6 660 долларов на троих и более детей. Все это относительно небольшое увеличение по сравнению с 2019 годом.

Источник: Налоговая служба | |||||

| Статус подачи | Нет детей | Один ребенок | Двое детей | Трое и более детей | |

|---|---|---|---|---|---|

| Холостяк или глава семьи | Прибыль при максимальном кредите | 7 030 долл. США | 10 540 долларов США | 14 800 долл. США | 14 800 долл. США |

| Максимальный кредит | $ 538 | $ 3 584 | $ 5 920 | $ 6 660 | |

| Начало поэтапного отказа | $ 8 790 | 19 330 долл. США | 19 330 долл. США | 19 330 долл. США | |

| Окончание поэтапного отказа (кредит равен нулю) | $ 15 820 | $ 41 756 | 47440 долл. США | 50 954 долл. США | |

| Семейное положение, подача документов совместно | Прибыль при максимальном кредите | 7 030 долл. США | 10 540 долларов США | 14 800 долл. США | 14 800 долл. США |

| Максимальный кредит | $ 538 | $ 3 584 | $ 5 920 | $ 6 660 | |

| Начало поэтапного отказа | $ 14 680 | 25 220 долл. США | 25 220 долл. США | 25 220 долл. США | |

| Окончание поэтапного отказа (кредит равен нулю) | 21 710 долл. США | 47 646 долларов США | 53 330 долл. США | 56 844 долл. США | |

Детский налоговый кредит

Налоговая скидка на ребенка составляет 2000 долларов на ребенка, отвечающего критериям, и не корректируется с учетом инфляции.Однако возвращаемая часть детской налоговой скидки скорректирована с учетом инфляции, но на 2020 год останется на уровне 1400 долларов.

Ставки налога на прирост капитала (долгосрочный прирост капитала)

Долгосрочный прирост капитала облагается налогом с использованием других скобок и ставок, чем обычный доход.

Источник: «Налоговые скобки 2020», Налоговый фонд и Налоговое управление США, номер темы 559 | ||||

| Для не состоящих в браке | Для состоящих в браке лиц, подающих совместную декларацию | Главам домохозяйств | ||

|---|---|---|---|---|

Налогооблагаемый доход свыше | ||||

| 0% | $ 0 | $ 0 | $ 0 | |

| 15% | 40 000 долл. США | 80 000 долл. США | 53 600 долл. США | |

| 20% | 441 450 долл. США | 496 600 долл. США | 469 050 долл. США | |

Дополнительный налог на чистый инвестиционный доход | ||||

| 3.8% | MAGI более 200 000 долларов США | MAGI больше $ 250 000 | MAGI более 200 000 долларов США | |

Удержание от квалифицированного коммерческого дохода (Раздел 199A)

Закон о сокращении налогов и занятости включает 20-процентный вычет для сквозных предприятий из суммы до 163 300 долларов США квалифицированного коммерческого дохода для налогоплательщиков единого налога и 326 600 долларов США для состоящих в браке налогоплательщиков, подающих совместно (Таблица 7).

Источник: Налоговая служба | |

| Статус подачи | Порог |

|---|---|

| Одинокие физические лица | 163 300 долл. США |

| Семейное положение, подача документов совместно | $ 326 600 |

Ежегодное исключение для подарков

В 2020 году первые 15000 долларов подарков любому человеку не облагаются налогом.Исключение увеличено до 157 000 долларов для подарков супругам, не являющимся гражданами США.

См. Налоговые скобки 2019

См. Налоговые изменения 2020 г.

[1] Налоговая служба, «Revenue Proc. 2019-44 », https://www.irs.gov/pub/irs-drop/rp-19-44.pdf.

[2] Роберт Кейдж, Джон Гринлис и Патрик Джекман, «Введение в цепной индекс потребительских цен», Бюро статистики труда США, май 2003 г., https: //www.bls.gov / cpi / additional-resources / chained-cpi-Introduction.pdf.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным.Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзывНорвегия — Корпоративное право — Налоги на корпоративный доход

Норвежская компания-резидент сначала облагается корпоративным подоходным налогом (КПН) со своего мирового дохода. Компании-нерезиденты в качестве отправной точки несут ответственность по КПН в Норвегии, если они занимаются бизнесом, который ведется в Норвегии или управляется из нее.

КПН, как правило, исчисляется по ставке 22%. Некоторые компании финансового сектора оцениваются по ставке КПН в размере 25%.

Как правило, доход подлежит налогообложению при возникновении права на его получение, а затраты вычитаются из налогооблагаемой базы при возникновении обязательства по покрытию затрат. Фактический платеж вообще не актуален.

Режим налогообложения нефти

Вся добыча нефти на норвежском континентальном шельфе (NCS) облагается налогом в Норвегии.

Налогообложение основано на чистой прибыли по предельной налоговой ставке 78%, которая включает обычную ставку КПН 22% и специальный налог 56%. Весь доход облагается КПН в размере 22%, в то время как только доход от добычи нефти на море и трубопроводной транспортировки нефти из NCS (режим налогообложения на море) подлежит дополнительному 56% специальному налогу.

Вся деятельность по разведке и добыче на NCS должна быть консолидирована внутри компании. Для каждого нефтяного месторождения нет ограждения, а налоговая консолидация в отношении другой деятельности ограничена. Продажи сырой нефти с большинства месторождений облагаются налогом по заранее определенной рыночной цене, установленной официальным советом (то есть по стандартной цене). Теоретически при продаже газа может быть установлена нормальная цена, но на практике это не реализовано. Компания может ходатайствовать об обязательном решении по ценообразованию внутрифирменных продаж газа, но немногие компании воспользовались этой возможностью.Ценообразование при продаже газа между компаниями должно соответствовать принципу рыночной цены.

В рамках финансовых мер для норвежских предприятий в связи с ситуацией с COVID-19 были внесены временные поправки в налоговый режим добычи нефти.

Согласно Закону о налоге на нефть, инвестиции в NCS могут амортизироваться линейно в течение шести лет против 78% налога. Дополнительно предоставляется специальный вычет (надбавка) в специальном налоге (то есть против 56% налога), составляющий 5.2% в год в течение четырех лет, что составляет 20,8%. Как амортизация, так и повышение стоимости могут быть востребованы с года инвестиции, независимо от того, перешел ли правовой титул или актив был принят в эксплуатацию.

Временные поправки, среди прочего , подразумевают, что с учетом применения специального налога компании могут полностью вычесть инвестиции в течение первого года. Кроме того, компании могут требовать повышения по ставке 24%. Повышение может быть полностью вычтено в год инвестирования.

Шестилетняя линейная амортизация не изменилась, что касается обычного корпоративного налога в размере 22%.

Поправки будут применяться к инвестиционным затратам, понесенным в 2020 и 2021 годах.

Измененные правила будут также применяться к инвестиционным затратам, понесенным в последующие годы, в той мере, в какой такие затраты являются частью Плана разработки и эксплуатации (PDO) или Плана установки и эксплуатации (PIO) (или заявки на освобождение от таких затрат). План) представлен до конца 2022 года и утвержден Министерством нефти и энергетики до конца 2023 года. Поправки будут применяться к затратам, понесенным до начала добычи.

Убытки и неиспользованное увеличение могут быть перенесены на неопределенный срок с годовой процентной ставкой. Если деятельность по разведке и добыче на NCS прекращается, налоговая стоимость перенесенных убытков и неиспользованного увеличения может быть продана или компенсирована норвежским государством.

Затраты на разведку подлежат вычету из налогооблагаемой базы по мере возникновения. Если убыток возник из-за затрат на разведку, налогоплательщик может потребовать налоговую стоимость такого убытка, возмещенного норвежским государством в году, следующем за годом получения прибыли, в котором возник убыток.

В рамках временных поправок, связанных с ситуацией с COVID-19, данные правила были расширены. Теперь компаниям будет разрешено требовать возмещения налоговой стоимости как убытков (не ограничиваясь убытками от разведки), так и неиспользованного прироста, понесенного в 2020 и 2021 годах, даже если налогоплательщик продолжит свою деятельность с учетом специального налога.

Дополняется системой отрицательных налоговых платежей. Это означает, что компании получат возмещение налоговой стоимости ожидаемых убытков в течение финансового года, что очень важно для ликвидности компаний, не имеющих налоговой позиции.

Применяются особые правила в отношении вычета чистых процентных расходов на специальной налоговой базе (56%).

Специальный режим гарантирует, что передача лицензий на NCS не облагается налогом; в налоговой базе нет повышения.

Обратите внимание, что дивиденды, связанные с доходом, подлежащим особому налоговому режиму, не облагаются налогом на дивиденды.

Налоговое управление нефти (OTO) несет особую ответственность за налогообложение нефтяного сектора. Как правило, OTO уделяет большое внимание трансфертному ценообразованию.

Режим налога на гидроэнергетику

Режим налогообложения гидроэнергии применяется к доходам, полученным от производства гидроэлектроэнергии.

Чистая прибыль от производства гидроэлектроэнергии облагается предельным налогом в размере 59%, который включает обычную ставку КПН 22% и налог на ренту ресурсов 37%. В то время как весь доход облагается КПН в размере 22%, только рассчитанная чистая прибыль от производства гидроэлектроэнергии подлежит дополнительному 37% -ному налогу на ренту за ресурсы.

Ресурсная рента рассчитывается по гидроэлектростанции.Валовой доход, за некоторыми исключениями, рассчитывается как годовая рыночная цена за час на спотовом рынке, умноженная на фактическое производство электроэнергии станцией. Кроме того, включен фактический доход от зеленых сертификатов. Как правило, расходы, связанные с электростанцией, подлежат вычету, за исключением расходов на выплату процентов, которые не подлежат вычету в целях арендной платы за ресурсы.

В целях ресурсной ренты вложения в гидроэлектростанции вычитаются по особым правилам. Инвестиции, сделанные после 1 января 2021 года, могут быть полностью вычтены в том году, в котором они были сделаны.Инвестиции, сделанные до этой даты, амортизируются в соответствии с отдельными правилами и дают право на повышение. Расходы на аренду и амортизацию водопадов не подлежат вычету. Водопады не учитываются при расчете увеличения инвестиций, сделанных до 1 января 2021 года.

Консолидация налогов является обязательной для каждой гидроэнергетической компании и доступна на уровне группы при соблюдении условий группового налогообложения. Убытки (отрицательная рента за ресурсы) на уровне компании (в конечном итоге на уровне группы) будут компенсированы норвежским государством.

Режим налога на тоннаж судоходства

Правила налогообложения тоннажа в Норвегии соответствуют правилам, установленным в других странах ЕС / ЕЭЗ, и подразумевают, что доход от судоходства будет освобожден от налогов на постоянной основе. 14 декабря 2017 года Управление по надзору ЕАСТ (ESA) объявило, что норвежский налоговый режим тоннажа утвержден на новый десятилетний период с некоторыми поправками.

Норвежским компаниям, облагаемым налогом на тоннаж, разрешается хранить только определенные виды активов в пределах тоннажного режима (законные активы), и им не разрешается получать доход от деятельности, не облагаемой налогом на тоннаж, за исключением финансового дохода.Если требования не будут выполнены, компания выйдет за рамки данной модели и будет облагаться налогом по обычной ставке (22%).

Соответствующие активы

Компания, облагаемая тоннажным налогом, должна владеть как минимум одним квалифицируемым активом (например, судном, например танкерами, контейнеровозами, автовозами, буксирами, а также коммерческими судами и вспомогательными судами для использования в нефтяной промышленности), новыми контрактами на строительство, a 3% -ная доля в другой облагаемой налогом тоннажем компании с ограниченной ответственностью или 3% -ная доля участия в соответствующем партнерстве или контролируемой иностранной компании (CFC).

Одна из важных поправок ESA, объявленных в декабре 2017 года, касается включения в этот режим частных судов ветряных ферм. Точнее, это означает, что суда, занятые строительством, обслуживанием, ремонтом и разборкой ветряных мельниц в море, имеют право на участие в этой схеме с доходного 2017 года.