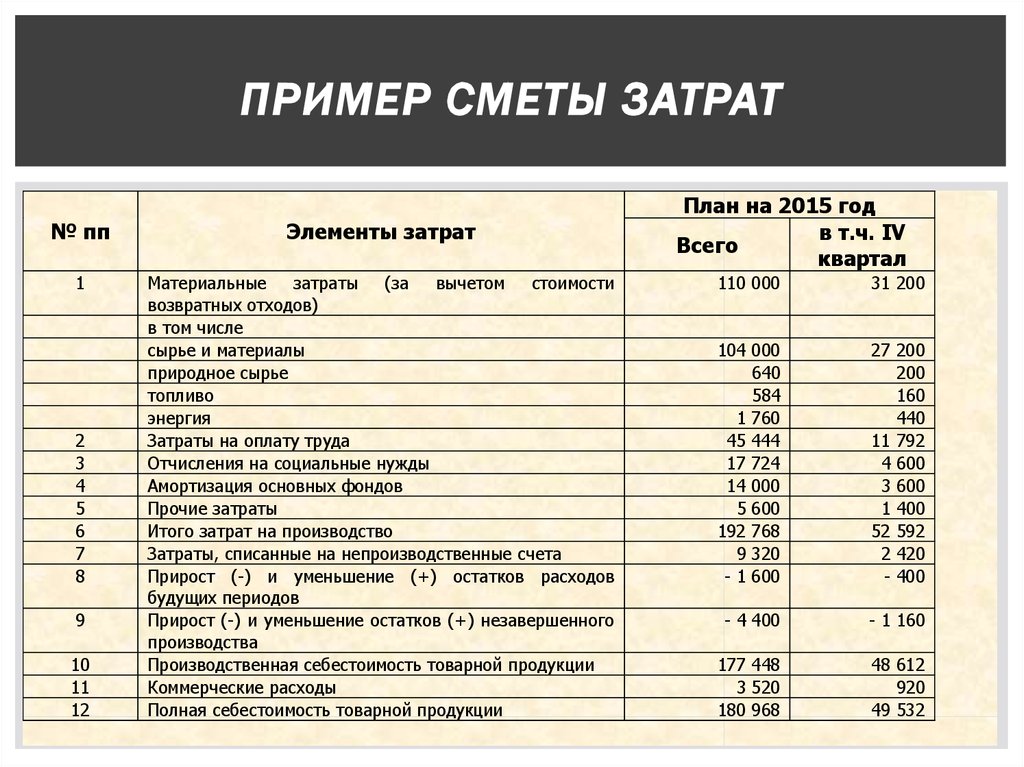

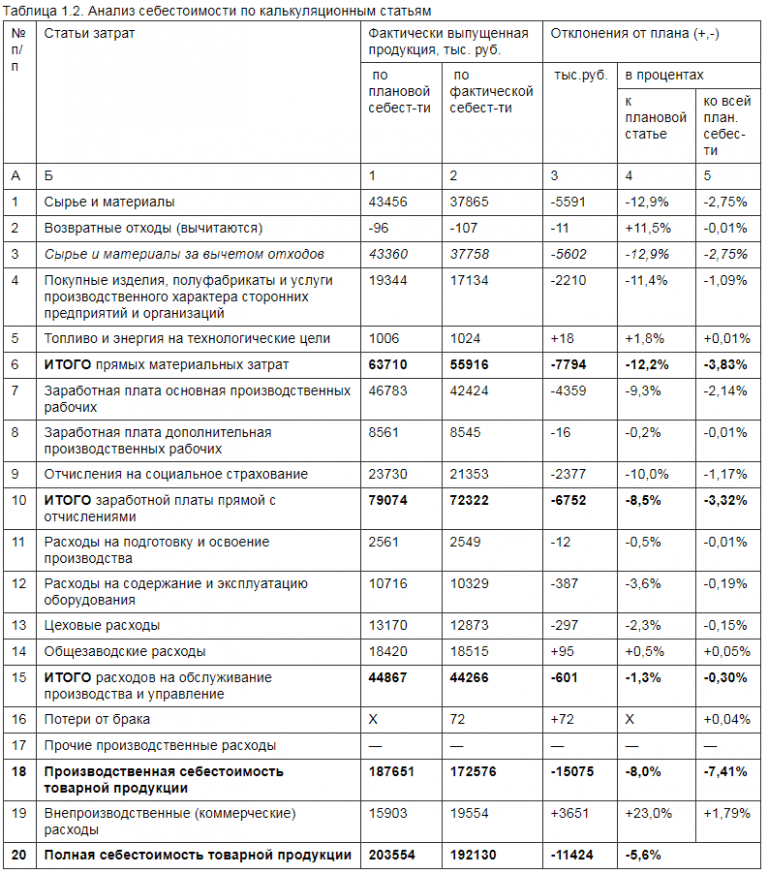

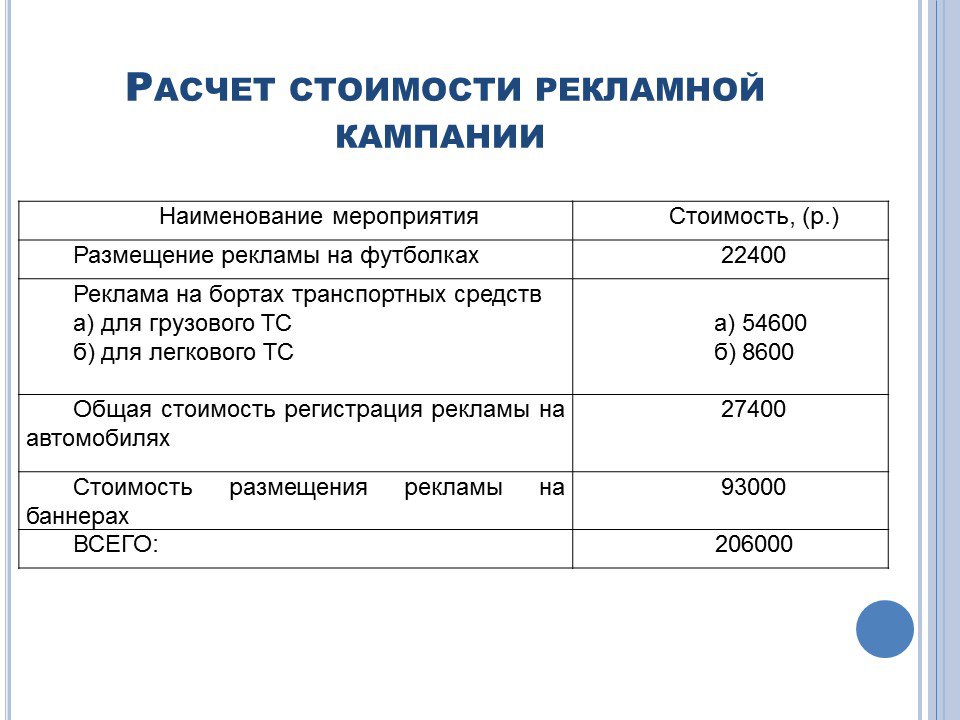

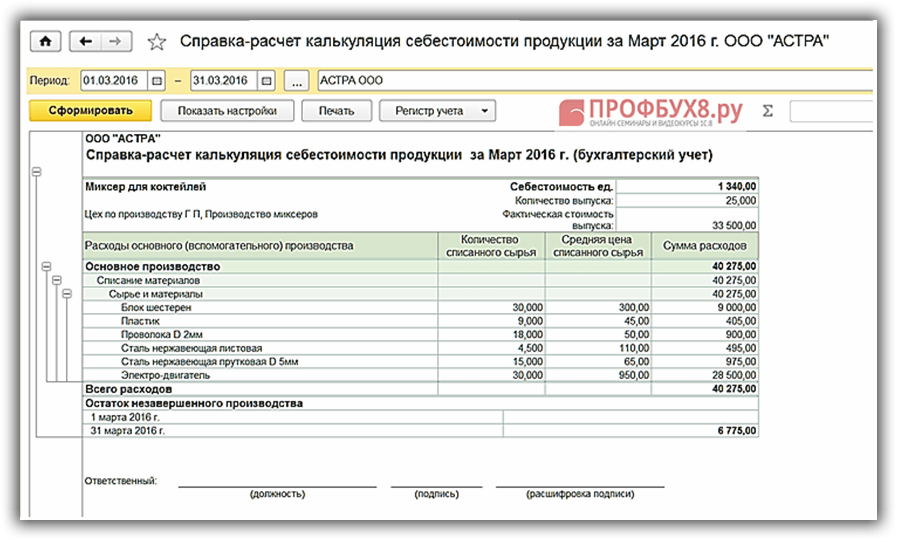

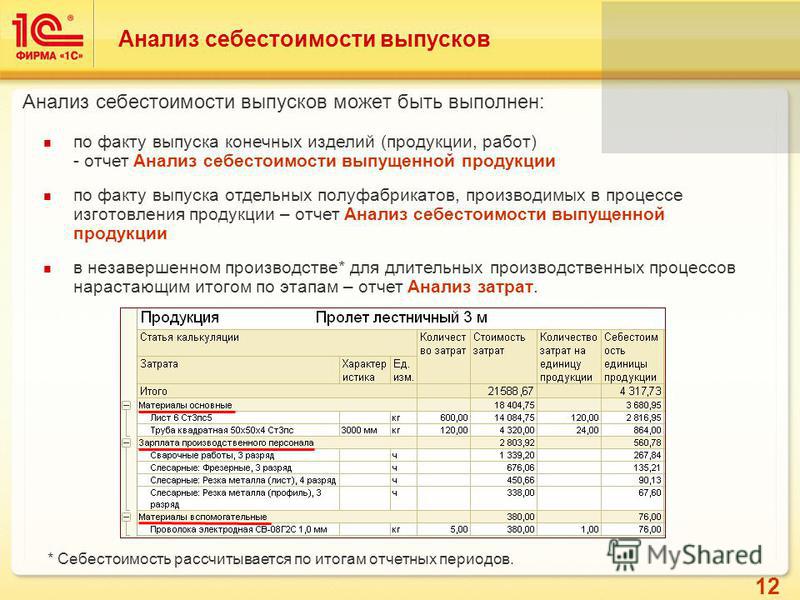

Калькуляция себестоимости продукции в Excel

Калькуляция себестоимости продукции – определение расходов в денежном эквиваленте, приходящихся на единицу товаров, работ либо услуг. В расчет включаются прямые и косвенные затраты. Прямые – расходы на материалы, зарплата рабочих и т.п. Косвенные расходы: плановая прибыль, транспорт и др.

Подробно рассматривать калькуляционные статьи мы не будем. Автоматизируем процесс расчета плановой себестоимости продукции с помощью формул Excel. Наша задача – составить таблицу средствами Excel так, чтобы при подстановке данных автоматически считалась себестоимость товаров, работ, услуг.

Калькуляция себестоимости товаров в торговле

Учиться считать себестоимость лучше начинать со сферы торговли. Здесь меньше статей затрат. По сути – закупочная цена, выставленная поставщиком; транспортные расходы на доставку товара на склад; пошлина и таможенные сборы, если мы ввозим товар из-за рубежа.

Для расчета заполним следующую таблицу:

Берем некую группу товаров.

Заполняем таблицу:

- Транспортные расходы, как сообщил отдел логистики, составят 5% от закупочной цены.

- Размер пошлины будет отличаться по разным группам товаров. Для товара 1 и 4 – 5%. Для товара 2 и 3 – 10%. Чтобы было удобнее проставлять проценты, отсортируем данные по столбцу «Наименование товара».

- Для вычисления используем формулу: закупочная цена + транспортные расходы в денежном выражении + пошлина в денежном выражении.

- Формула для расчета планового коэффициента – себестоимость в денежном выражении / закупочную цену.

Уровень затрат на доставку товаров 1 и 4 составит 10%, 2 и 3 – 15%.

Формулы расчета плановой себестоимости продукции в Excel

Каждая компания рассчитывает плановую себестоимость по-своему. Ведь предприятия несут разные затраты в зависимости от вида деятельности.

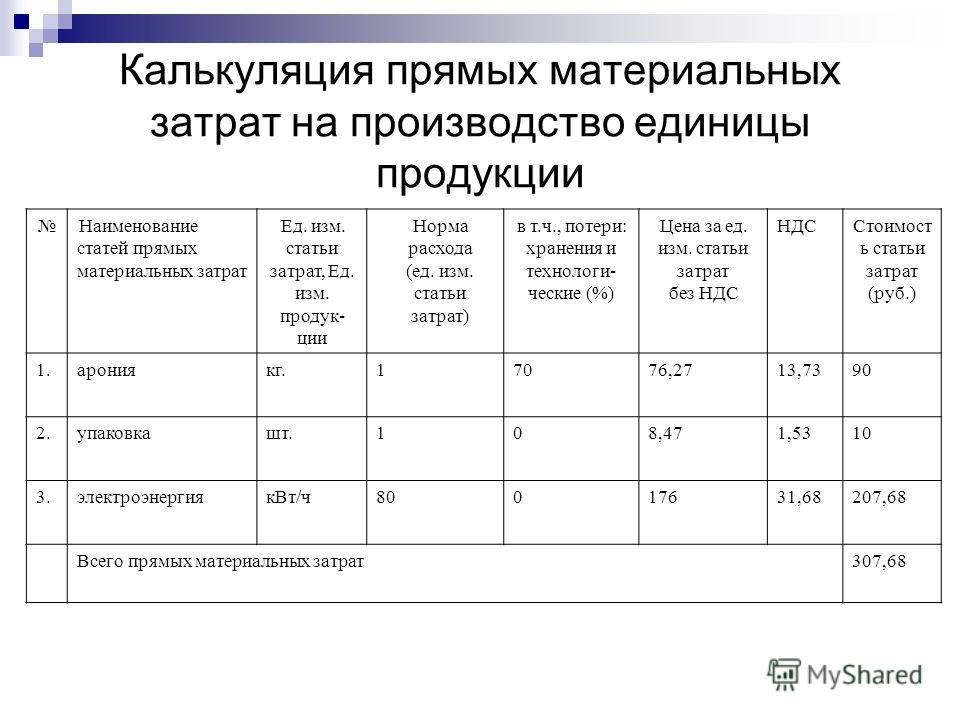

Расчет плановой себестоимости начинается с определения стоимости используемого сырья и материалов, которые нужны для производства товаров (которые непосредственно участвуют в технологическом процессе). Затраты на сырье включаются в себестоимость по утвержденным на предприятии нормам минус технологические потери. Эти данные можно взять в технологическом или производственном отделе.

Отразим нормы расхода сырья в таблице Excel:

Здесь нам удалось автоматизировать только один столбец – расход с учетом технологических потерь. Формула: =E3+E3*F3.

Обратите внимание! Для столбца «Потери» мы выставили процентный формат. Только в таком случае программа посчитает правильно. Нумерацию строк начинаем выше шапки. Если данные перепутаются, их можно восстановить по номерам.

Зная нормы, можем рассчитать стоимость материалов (расчет ведется для тысячи единиц товара):

В этой таблице вручную придется заполнить только одну графу – «Цена». Все остальные столбцы ссылаются на данные листа «Нормы». В графе «Стоимость» работает формула: =D3*E3.

Все остальные столбцы ссылаются на данные листа «Нормы». В графе «Стоимость» работает формула: =D3*E3.

Следующая статья прямых затрат – зарплата производственных рабочих. Учитывается основная заработная плата и дополнительная. По каким принципам начисляется зарплата (сдельная, повременная, от выработки), можно узнать в бухгалтерии.

В нашем примере расчет заработной платы ведется по нормам выработки: сколько должен сделать работник определенной квалификации за единицу рабочего времени.

Данные для вычислений таковы:

Расценка рассчитывается по формуле: =C3*D3.

Теперь мы можем посчитать основную зарплату рабочих:

Чтобы заполнить первые два столбца, не считая номер по порядку, мы связали данные этой таблицы с данными предыдущей. Формула для начисления премии: =C3*30%. Основной зарплаты – =C3+D3.

Дополнительная заработная плата – это все выплаты, положенные по закону, но не связанные с производственным процессом (отпуска, вознаграждения за выслугу лет и т. п.).

п.).

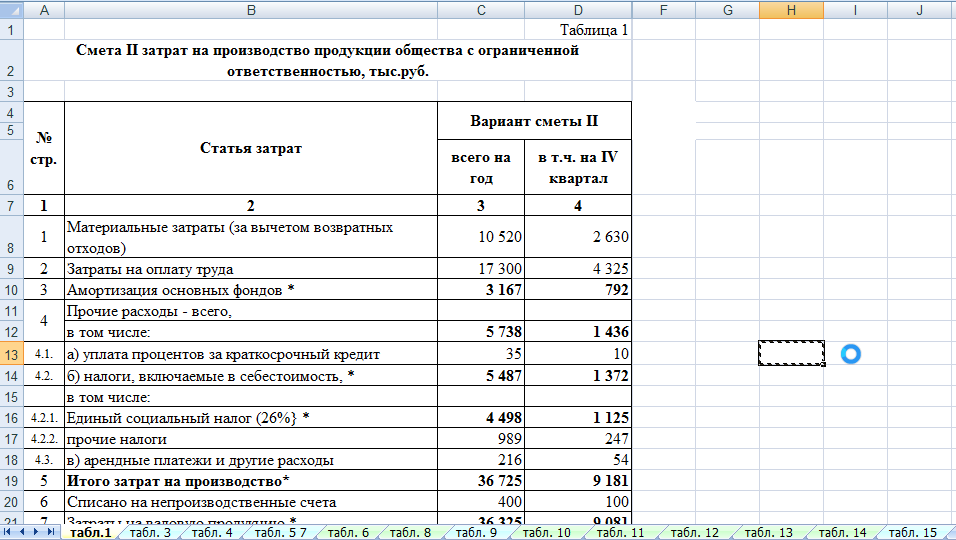

Другие данные для расчета калькуляции себестоимости мы сразу внесли в таблицу:

В столбце «Расчет показателя» указано, откуда мы берем данные. Если мы ссылаемся на другие таблицы, то используем оттуда итоговые суммы.

Шаблон расчета себестоимости продукта с формулами:

Для расчета калькуляции себестоимости упаковок взяты условные показатели амортизации ОС, процентов дополнительной зарплаты и налогов, обязательных страховых взносов.

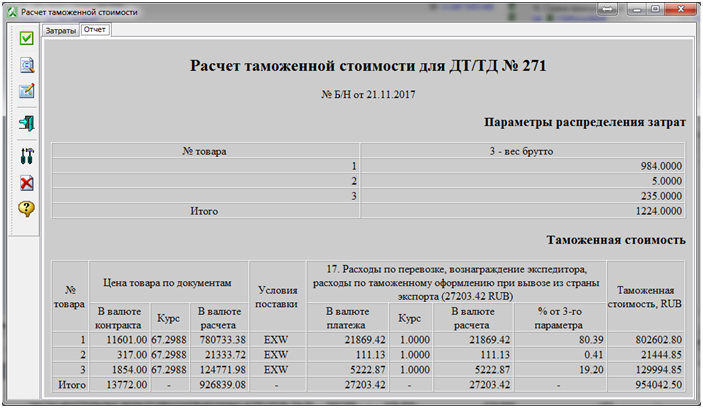

Расчет статистической стоимости товара (гр. 17, гр. 14)

Общие сведения

Форма Расчет статистической стоимости (в рублях и долларах) из стоимости товара

Для расчета статстоимости из статформы используются следующие данные:

- Вес каждого товара (графа 16) – ВесТов

- Стоимость каждого товара в валюте цены (графа 13) – СтТовВал

- Код валюты цены товаров (графа 7) – ВалСт

Вышеуказанные графы статформы должны быть заполнены ДО выполнения расчета статстоимости.

Расчет статстоимости товаров выполняется в следующем порядке:

- Открыть форму расчета статстоимости.

- Заполнить форму расчета дополнительными данными для расчета.

- Выполнить расчет и заполнение граф 17 и 14 статформы по кнопке Рассчитать и закрыть в форме расчета.

Форма расчета статстоимости товаров открывается в веб-форме статформы по кнопке Действия / Заполнение / Статстоимость на панели действий.

Заполнение формы расчета

- Введите курс валюты для пересчета стоимости товаров в рубли.

Сначала укажите дату отгрузки/получения товара. Курс валюты установится автоматически на указанную дату.

Обратите внимание, что:- При открытии формы расчета устанавливается текущая дата.

- Если стоимость товаров введена в РУБЛЯХ, то курс валюты равен 1.

- Введите транспортные расходы.

2.1. Укажите сумму расходов в рублях.

2.2. Выберите тип расходов, соответствующий указанной сумме расходов, из выпадающего списка.

2.3. Выберите установкой переключателя – добавить или вычесть к/из стоимости товаров данные расходы

2.4. Выберите установкой переключателя – вид распределения суммы расходов по товарам:

- по весу товара – сумма распределится по всем товарам пропорционально доле веса каждого товара в общем весе;

- по стоимости товара – сумма распределится по всем товарам пропорционально доле стоимости каждого товара в общей стоимости;

- на товар №п/п – указанная сумма расходов полностью пойдет на один конкретный товар по его номеру в списке товаров.

При этом номер товара укажите после выбора данного вида распределения.

Для добавления новой строки в список транспортных расходов – нажмите кнопку-ссылку Добавить

.

Для удаления строки – нажмите кнопку Х. - Установите коэффициент пропорциональности расстоянию до границы.

Коэффициент пропорциональности расстоянию используется при расчетах для типов расходов Транспортировка и Страховка.

Коэффициент расстояния позволяет определить ту долю от сумм, которая пропорциональна расстоянию от местонахождения Отправителя или Получателя товара до границы и которую следует добавить или исключить из стоимости товара.3.1. Сначала установите переключатель от Отправителя до границы или от Получателя до границы в зависимости от того, какую долю суммы следует добавить или исключить из стоимости товара.

3.2. Затем бегунком на шкале расстояния установите значение коэффициента (захватите бегунок мышью и передвигайте его по горизонтальной шкале).

- Введите курс доллара для расчета статстоимости в долларах (графа 14) из статстоимости в рублях (графа 17).

Сначала укажите дату. Курс валюты установится автоматически на указанную дату.

После заполнения формы расчета запустите выполнение расчета с записью результатов в статформу по кнопке Рассчитать и закрыть внизу формы расчета.

Алгоритм расчета по внесенным данным

Расчеты и их запись в статформу выполняются по кнопке Рассчитать и закрыть внизу формы расчета.

I. Расчет изменения стоимости для каждого товара

Для каждого товара из списке статформы (построчно) выполняются след. действия:

- Рассчитывается Стоимость товара в рублях СтРуб из Стоимости товара в валюте по Курсу для пересчета стоимости в рубли, указанному в п.1 формы расчета:

СтРуб = СтВал * КурсСтРуб

- По каждой сумме транспортных расходов Сум, указанной в п. 2 формы расчета, вычисляется изменение стоимости товара по этой сумме ΔСум в зависимости от параметра Распределить сумму:

- Если по весу товара, то вычисляется ΔСум пропорционально доле веса товара ВесТов в общем весе ВесОбщ:

ΔСум = Сум * ВесТов / ВесОбщ

- Если по стоимости товара, то вычисляется

ΔСум = Сум * СтРуб / СтОбщ

- Если на Товар № п/п, то:

— для товара с порядковым номером № п/п, указанным в форме расчета, вся сумма Сум падает на этот товар:

ΔСум = Сум

— для остальных товаров изменение стоимости не выполняется:

ΔСум = 0

- Если по весу товара, то вычисляется ΔСум пропорционально доле веса товара ВесТов в общем весе ВесОбщ:

- Вычисляется статстоимость товара в рублях СтатСтРуб с учетом:

- всех вычисленных выше ΔСум;

- установленного для каждой суммы параметра вычесть/добавить из/к стоимости;

- коэффициента пропорциональности расстоянию до границы Красст (для типа расходов Транспортировка и Страховка).

СтатСтРуб = СтРуб ± ΔСум(Транспортировка) * Красст ± ΔСум(Страховка) * Красст ± ΔСум3 ± ΔСум4 ± ΔСум5

-

Вычисляется статстоимость товара в долларах США СтатСтДол по указанному в п.4 формы расчета КурсСтатСтДол:

СтатСтДол = СтатСтРуб / КурсСтатСтДол

- Полученные значения статстоимости записываются в статформу в строке по товару:

СтатСтРуб – в графу 17

СтатСтДол – в графу 14

2 формы расчета, вычисляется изменение стоимости товара по этой сумме ΔСум в зависимости от параметра Распределить сумму:

2 формы расчета, вычисляется изменение стоимости товара по этой сумме ΔСум в зависимости от параметра Распределить сумму:

II. Расчет итоговых сумм

- Рассчитывается общая статстоимость товаров в рублях ИтогСтатСтРуб как сумма стоимостей всех товаров в рублях

- Рассчитывается общая статстоимость товаров в долларах США ИтогСтатСтДол как сумма стоимостей всех товаров в долларах США

- Полученные значения записываются в статформу:

ИтогСтатСтРуб – под графой 17

ИтогСтатСтДол – под графой 14

III. Сохранение данных, установленных в форме расчета.

Сохранение данных, установленных в форме расчета.

Все данные, введенные и установленные в форме расчета сохраняются с целью их просмотра и редактирования в дальнейшем.

Методика расчета статистической стоимости

Статистическая стоимость товара рассчитывается на основе стоимости товара, указанной в графе 13 и должна включать в себя расходы по доставке товара до границы Российской Федерации. Статистическая стоимость должна быть приведена к единому базису цен. Таким базисом при стоимостной оценке экспорта являются цены ФОБ – российский порт или ДАФ – граница Российской Федерации; при стоимостной оценке импорта – цены СИФ – российский порт или СИП – пункт назначения на границе Российской Федерации. Во всех случаях, когда торговая сделка совершается на иных коммерческих условиях поставок, в соответствии с Международными правилами толкования торговых терминов «Инкотермс», необходимо производить соответствующий пересчет.

Для расчета статистической стоимости должны быть заполнены графа 7 «Код валюты цены товара», графа 13 «Цена товара» и графа 16 «Вес нетто (кг)» статистической формы для каждого товара.

При расчете статистической стоимости товара выделены следующие основные типы расходов:

- расходы на транспортировку;

- расходы на страховку;

- расходы на упаковку;

- прочие расходы.

Методика расчета статистической стоимости товаров, вывозимых с территории Российской Федерации, следующая:

- Надо определить вид коммерческого условия поставок в контракте.

- Если товар продан на условиях поставок ФОБ – российской порт или ДАФ – граница Российской Федерации, то при расчете статистической стоимости используется стоимость, указанная в графе 13 «Цена товара» статистической формы, пересчитанная в доллары США по курсу, установленному Центральным Банком Российской Федерации на дату отгрузки товара со склада.

- Если товар продан на других условиях поставок, то данные графы 13 «Цена товара» следует привести к базе цен ФОБ – российской порт или ДАФ – граница Российской Федерации, а затем пересчитать в доллары США.

- При корректировке стоимости, указанной в графе 13, следует учитывать, в какую группу («Е», «Ф», «С», «Д») входит данное коммерческое условие поставок. Так, если товар продан на условиях поставок, входящих в группу «Е» (EXB) или в группу «Ф» (ФСА, ФАС), то к стоимости, указанной в графе 13, следует добавить дополнительные, не включенные расходы, связанные с доставкой товара по территории Российской Федерации до морской или сухопутной границы Российской Федерации, т.е. скорректировать на затраты, входящие в формирование цен ФОБ – российской порт или ДАФ – граница Российской Федерации.

Для случая, когда товар продан на условиях поставки, входящих в группу «С» (СФР, СИФ, СПТ, СИП) или в группу «Д» (ДАФ – граница импортера, ДЕС, ДДУ, ДДП), то из стоимости, указанной в графе 13, исключаются расходы по доставке товара после вывоза с территории Российской Федерации.

Методика расчета статистической стоимости товаров, ввозимых на территорию Российской Федерации, следующая:

- Надо определить вид коммерческого условия поставок в контракте.

- Если товар продан на условиях поставки СИФ – российский порт или СИП – пункт назначения на границе Российской Федерации, при расчете статистической стоимости используется стоимость, указанная в графе 13 «Цена товара» статистической формы, пересчитанная в доллары США по курсу, установленному Центральным Банком Российской Федерации на дату получения товара на склад.

- Если товар продан на других условиях поставки, то данные графы 13 «Цена товара» следует привести к базе цен СИФ – российский порт ил СИП – пункт назначения на границе Российской Федерации, а затем пересчитать в доллары США.

- При корректировке стоимости, указанной в графе 13, следует учитывать, в какую группу («Е», «Ф», «С», «Д») входит данное коммерческое условие поставок. Так, если товар куплен на условиях поставок, входящих в группу «Е» (EXB), в группу «Ф» (ФСА, ФАС, ФОБ), в группу «С» (СФР, СПТ), к стоимости, указанной в графе 13, добавляются дополнительные, не включенные расходы по доставке товара до места ввоза на территорию Российской Федерации.

При этом под местом ввоза на территорию понимается:- для авиаперевозок – аэропорт назначения или первый аэропорт на территории Российской Федерации, в котором самолет, перевозящий товары, совершает посадку, и где производится разгрузка товаров;

- для морских и речных перевозок – первый порт разгрузки или порт перевалки на территории Российской Федерации;

- для автомобильных и железнодорожных перевозок – пункт пересечения границы при въезде на территорию Российской Федерации.

Для случаев, когда товар куплен на условиях поставки СИП – пункт назначения, находящийся на территории Российской Федерации, или условиях поставки, входящих в группу «Д» (ДЕС – поставка с судна, находящегося во внутренних водах Российской Федерации, ДЕК, ДДУ, ДДП), то из стоимости, указанной в графе 13, исключаются расходы по доставке товара после ввоза на территорию Российской Федерации.

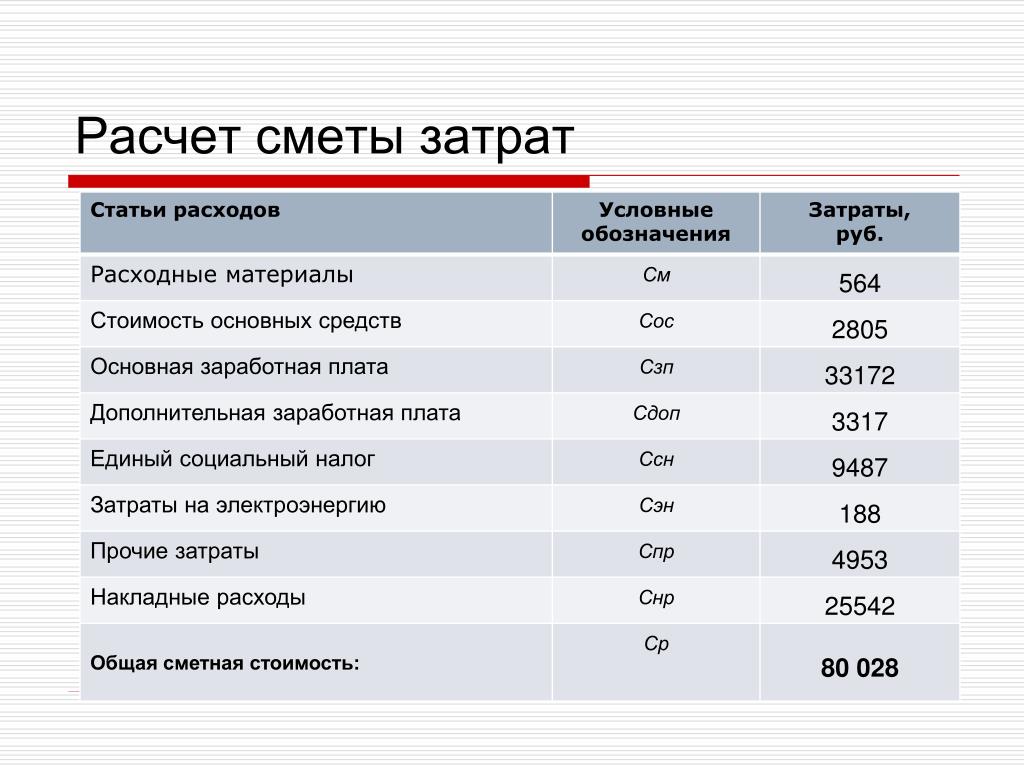

Расчет стоимости услуг исходя из уровня затрат

Если речь идет не об уникальном единичном производстве, цены на товары и услуги устанавливаются с учетом рыночной стоимости аналогичной продукции и услуг. При этом не только для единичного, но и для массового производства может быть полезным расчет цены, которая является оптимальной, исходя из уровня производственных затрат. Предлагаем вниманию читателей алгоритм расчета стоимости услуг на примере компании, предоставляющей в аренду собственное оборудование на различных условиях.

При этом не только для единичного, но и для массового производства может быть полезным расчет цены, которая является оптимальной, исходя из уровня производственных затрат. Предлагаем вниманию читателей алгоритм расчета стоимости услуг на примере компании, предоставляющей в аренду собственное оборудование на различных условиях.

МЕТОДИКА РАСЧЕТА ЦЕНЫ, БАЗИРУЮЩЕЙСЯ НА УРОВНЕ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ

Тарифы на услуги, как и цены на товары, должны возместить предприятию текущие (производственные) затраты и обеспечить необходимый размер прибыли, поэтому расчет обоснованной цены товара/услуги проводят по единому алгоритму.

1. На начальном этапе выбираем натуральную единицу измерения количества товара/объема услуги, в расчете на которую будет установлена цена.

Количественные измерители промышленной продукции очевидны (единицы, килограммы и др.). Для услуг решить этот вопрос сложнее: нужно изучить аналоги и общероссийский классификатор единиц измерения (доступен для чтения и скачивания в Интернете).

2. Определяем прямые расходы, связанные с производством и реализацией услуги или товара. Так как ценообразование относится к области управленческих задач, то при ее решении используют определения и правила управленческого учета, которые могут отличаться от бухгалтерских. Прямыми могут быть как переменные затраты, так и часть постоянных затрат.

Чтобы определить прямые затраты конкретной услуги, работы или товара, нужно изучить особенности деятельности предприятия, его производственную и организационную структуру. Если в ходе выполнения работы (услуги) используется специализированное оборудование, расходы по содержанию и эксплуатации такого оборудования являются прямыми расходами этой работы (услуги). Например, многопрофильный медицинский центр предлагает клиентам разнообразные услуги. Одна из услуг — ультразвуковая диагностика. Амортизация аппарата УЗИ и других основных средств кабинета УЗИ, заработная плата специалиста с начислениями, расходные материалы — это прямые расходы услуги ультразвуковой диагностики, которые должны быть учтены при определении ее цены. Аналогичным образом определяются прямые расходы других услуг центра.

Аналогичным образом определяются прямые расходы других услуг центра.

Реклама конкретного вида деятельности — еще один пример прямых затрат, которые должны быть компенсированы доходами от реализации услуги, получившей рекламную поддержку. Предположим, центр косметологии разместил на местном телевидении информацию о новой актуальной процедуре. Он может включить всю величину понесенных рекламных издержек в стоимость именно этой процедуры. Амортизация оборудования и стоимость расходных материалов, приобретенных для новой услуги, также войдут в ее стоимость в полном объеме в качестве прямых затрат.

НА ЗАМЕТКУ

Если предприятие привлекло кредит на финансирование покупки активов для организации производства конкретной услуги или товара, проценты по кредиту в полном объеме целесообразно включить в расчет цены данной услуги или товара.

3. Определяем величину косвенных расходов предприятия за период.

Косвенными являются все производственные расходы, не классифицированные в качестве прямых. Кроме производственных издержек, при определении обоснованной цены товаров и услуг имеет смысл учесть финансовые расходы (проценты по кредитам, займам).

4. Распределяем косвенные расходы по отдельным услугам (товарам). Для этого нужно выбрать базу распределения и рассчитать коэффициент (процент) косвенных расходов по отношению к выбранной базе.

Разнести косвенные расходы по номенклатуре услуг и товаров можно несколькими способами:

- пропорционально единой базе распределения, которую организация выбирает самостоятельно. Это могут быть совокупные прямые расходы или отдельный их элемент, такой как заработная плата основного персонала:

Коэффициент (процент) косвенных расходов = Сумма косвенных расходов за период / Сумма прямых расходов в расчете на весь объем оказанных услуг за период; (1)

- сначала выделяются элементы косвенных расходов, для которых базы распределения максимально очевидны. Например, расходы на содержание техники и затраты на оплату труда сотрудников, занятых в производстве нескольких товаров и услуг, могут быть разнесены по номенклатуре пропорционально времени, затраченному на производство.

Например, расходы на содержание техники и затраты на оплату труда сотрудников, занятых в производстве нескольких товаров и услуг, могут быть разнесены по номенклатуре пропорционально времени, затраченному на производство.

Например, расходы на содержание техники и затраты на оплату труда сотрудников, занятых в производстве нескольких товаров и услуг, могут быть разнесены по номенклатуре пропорционально времени, затраченному на производство.Если вернуться к примеру медицинского центра, то общая сумма арендных расходов может быть распределена по услугам пропорционально площади кабинетов, занимаемых врачами, с поправкой (увеличением) на долю площади холла и иных помещений общего назначения.

Разделение оставшейся суммы косвенных издержек по товарам и услугам проводится с применением другой базы, выбранной предприятием;

- накладные расходы не распределяются, цены товаров и услуг устанавливаются исходя из прямых затрат, увеличенных на единый для всей номенклатуры коэффициент рентабельности продаж. Величину коэффициента рентабельности предприятие подбирает таким образом, чтобы обеспечить покрытие косвенных расходов и получение прибыли.

5. Устанавливаем желаемую сумму прибыли или уровень рентабельности (прибыльности) продаж.

6. Рассчитываем цену единицы товара (услуги) как сумму прямых и косвенных расходов на единицу товара (услуги) с учетом желаемой прибыли.

ПРИМЕР РАСЧЕТА СТОИМОСТИ УСЛУГ

Инвестор планирует небольшой бизнес, суть которого состоит в покупке оборудования с последующим его предоставлением в аренду. Выбор сделан в пользу специализированного обрабатывающего оборудования (универсальные станки для резки, гибки арматуры и других работ). Планируемый перечень услуг:

- предоставление оборудования в аренду без оператора;

- предоставление оборудования в аренду с оператором.

А. А. Васина, финансовый консультант

Расчёт себестоимости импорта отдельных товаров в партии

Понимание состава и характера расходов на импортную поставку и правильный подсчёт их общей суммы — первый и главный этап расчёта себестоимости ввозимого товара. Он рассмотрен в предыдущей статье цикла «Экономика ВЭД». Теперь время распределить расходы между товарами.

Теперь время распределить расходы между товарами.

Цель распределения расходов

Цель распределения расходов — в переходе от общей стоимости всей импортной партии к себестоимости каждого отдельного товара в ней.

Навскидку можно было бы предложить просто разделить сумму расходов на общее количество товаров в партии. Такой вариант возможен, это будет распределение стоимости по количеству единиц ввезённого товара. Он подойдёт, но только в случае, когда партия содержит лишь одно наименование товара. Стоит только добавить хотя бы ещё один товар, отличный по цене или весу, и распределение по количеству перестаёт работать, так как теперь различные расходы будут распределяться между товарами неравномерно. Поэтому для формирования достоверной и устойчивой себестоимости необходимо выбирать правильные способы распределения для различных видов расходов.

Способы распределения расходов

Прежде чем приступать к распределению расходов, необходимо сделать некоторые приготовления. А именно собрать товары вашей импортной партии в любую электронную таблицу: Ms Excel или бесплатную онлайн-таблицу Google. Она будет основным инструментом в распределении расходов на импортную поставку.

А именно собрать товары вашей импортной партии в любую электронную таблицу: Ms Excel или бесплатную онлайн-таблицу Google. Она будет основным инструментом в распределении расходов на импортную поставку.

Пока просто занесите ввозимые товары и количества в партии.

| Наименование | кол-во в партии, шт. |

| Товар 1 | 200 |

| Товар 2 | 100 |

| ИТОГО | 300 |

Расходы, относимые напрямую на товар

Не все расходы необходимо распределять по товарам, так как многие из них должны быть отнесены на тот или иной товар напрямую. Это, в первую очередь, покупная цена товара. Зафиксируйте цену и стоимость каждого товара в партии:

| Наименование | кол-во в партии, шт. | Цена FOB, $/шт. | Стоимость FOB, $ |

| Товар 1 | 200 | 15 | 3 000 |

| Товар 2 | 100 | 25 | 2 500 |

| ИТОГО | 300 | 5 500 |

Обратите внимание на базис поставки FOB, указанный рядом с ценой. Он имеет важнейшее экономическое значение и поэтому всегда должен быть указан, в том числе и в расчётных таблицах. В нашем конкретном примере базис FOB означает, что в цену включена доставка товара до порта отправки, а также таможенной оформление экспорта силами и за счёт поставщика. Подробнее о стандартных условиях международной торговли Incoterms-2010 читайте в этой статье.

Он имеет важнейшее экономическое значение и поэтому всегда должен быть указан, в том числе и в расчётных таблицах. В нашем конкретном примере базис FOB означает, что в цену включена доставка товара до порта отправки, а также таможенной оформление экспорта силами и за счёт поставщика. Подробнее о стандартных условиях международной торговли Incoterms-2010 читайте в этой статье.

Расходы, распределяемые по весу/объёму

Способ распределения по весу/объёму применяется для всех расходов, связанных с логистикой: доставка, фрахт, терминальная обработка, хранение.

- Простой пример. Поставка включает 5 шт. товара А общим весом 10 кг и 5 шт. товара Б общим весом 30 кг. Транспортная компания берёт за свои услуги $400. Делим общую сумму затрат $400 на общий вес 40 кг, получаем ставку $10/кг. Очевидно, что доставка 10 кг товара А обошлась нам в $100, а 30 кг товара Б — в $300. Делим полученные значения по каждому товару на количество единиц в партии. Получается, что доставка единицы товара А обходится в $20 ($100 за 5 шт.), а товара Б — в $60 ($300 за 5 шт.).

Получается, что доставка единицы товара А обходится в $20 ($100 за 5 шт.), а товара Б — в $60 ($300 за 5 шт.).

Получается, что доставка единицы товара А обходится в $20 ($100 за 5 шт.), а товара Б — в $60 ($300 за 5 шт.).Приведённый пример демонстрирует алгоритм распределения расходов пропорционально весу. Он состоит из следующих математических действий:

- рассчитать вес партии каждого товара, умножив вес 1 шт. на количество в партии;

- рассчитать общий вес поставки, сложив результаты по всем товарам;

- рассчитать долю веса партии каждого товара в общем весе, разделив вес партии на общий вес поставки. Результат удобно представить в процентах;

- рассчитать часть расходов, приходящихся на каждый товар, умножив долю веса на сумму расходов;

- для проверки просуммировать результат по всем товарам. Он должен быть равен исходному (распределяемому) значению расхода.

Время занести данные в таблицу и произвести расчёт. Предположим, сумма расходов за фрахт составила $120:

| Наименование | кол-во в партии, шт. | Вес 1 шт., кг | Вес партии, кг | Доля в общем весе, % | Расходы на фрахт |

| Товар 1 | 200 | 2 | 400 | 40% | $48 |

| Товар 2 | 100 | 6 | 600 | 60% | $72 |

| ИТОГО | 300 | 1 000 | 100% | $120 |

Вес или объём?

Логистические расходы можно распределять пропорционально весу либо объёму товара в партии. Что выбрать? Ответ проще, чем кажется на первый взгляд. А приведённый рисунок прекрасно это иллюстрирует:

варианты 100% заполнения еврофуры

Всё зависит логистических характеристик вашего товара. Учитывая тот факт, что каждый транспорт имеет конечную грузоподъёмность и «кубатуру», следует выбирать тот показатель, который закончится первым при заполнении вашим товаром.

Расходы, распределяемые по стоимости

Распределение пропорционально стоимости осуществляется по тому же самому принципу, только в качестве базы распределения будет использована не доля веса/объёма товара в общем вес/объёме поставки, а доля стоимости каждого наименования в общей стоимости импортной поставки.

Какие расходы следует распределять пропорционально стоимости товаров? Очевидно, финансовые, размер которых прямо не привязан к цене товаров, но зависит от суммы партии в денежном выражении. Это услуги банка, страхование, вознаграждение посредникам и т.п. Разумно предположить, что чем дороже товар, тем больше на него приходится финансовых расходов.

Для примера распределим расходы на страхование нашей воображаемой поставки в размере $60. Вам необходимо совершить те же действия, что и для распределения расходов на фрахт, только теперь нужно рассчитывать процент стоимости каждого товара в общей покупной стоимости поставки:

| Наименование | кол-во в партии, шт. | цена 1 шт., $ | Стоимость партии, $ | Доля в общей стоимости, % | Расходы на страхование |

| Товар 1 | 200 | 15 | 3 000 | 55% | $33 |

| Товар 2 | 100 | 25 | 2 500 | 45% | $27 |

| ИТОГО | 300 | 5 500 | 100% | $60 |

Что дальше?

Чтобы рассчитать себестоимость товаров в поставке, необходимо распределить все расходы, полученные на этапе сбора и подсчёта общей стоимости.

Обоснованно выбирайте способ распределения для каждого вида расходов и делайте расчёт, добавляя колонки в вашу таблицу. Чтобы расчётная таблица не превращалась в необъятную «простыню», имеет смысл группировать однородные статьи и заносить их общей суммой. Для этого рекомендую использовать предложенную мной структуру стоимости импортной поставки.

Последний существенный элемент себестоимости импортного товара — таможенные платежи, будут рассмотрены в следующей статье цикла «Экономика ВЭД».

К чему такая точность?!

Я очень часто слышу упрёки в неоправданно пристальном внимании к распределению расходов на ввозимые товары и замечания вроде: «Ведь всё равно мы заплатим одну и ту же общую сумму и не всё ли равно, как разносить её на ввозимые товары?» Или ещё лучше: «Давайте мы перераспределим часть расходов с более рентабельного товара на менее рентабельный, тем самым “выровняв” экономику поставки.»

Да, я согласен, что распределение расходов — это математическая абстракция, и грузополучатель волен распределять расходы так как сочтёт нужным. Но корректное и экономически обоснованное распределение расходов — единственный способ получения адекватной (т.е. соответствующей действительности) и устойчивой (т.е. вопроизводимой от поставки к поставке) себестоимости ввезённого товара. Всё остальное — самообман: случайный или намеренный.

Но корректное и экономически обоснованное распределение расходов — единственный способ получения адекватной (т.е. соответствующей действительности) и устойчивой (т.е. вопроизводимой от поставки к поставке) себестоимости ввезённого товара. Всё остальное — самообман: случайный или намеренный.

- Кейс из практики. Клиент ввозил гигиенические средства и распределял расходы на доставку пропорционально количеству товаров, без учёта занимаемого ими объёма. Как правило, в партию входило один-два паллета ватных палочек (~2000 упаковок), ещё около 200 упаковок туалетной бумаги заполняли фургон под крышу (т.е. реальное соотношение объёма было в районе 1:10). Стоимость доставки делилась на общее количество единиц товара (2200), равномерно увеличивая себестоимость каждой. Надо ли говорить, что в первой же поставке, содержащей только бумажные продукты без ватных палочек, себестоимость единицы товара “внезапно” взлетела даже не на проценты, а в разы. Выяснилось, что всё это время клиент фактически продавал туалетную бумагу себе в убыток из-за того, что некорректно распределял логистические расходы.

Поделиться ссылкой:

Post Views: 6 759

ПохожееКалькуляция стоимости для заказчика — «ACGM» Казань

Одним из наиболее важных аспектов при подготовке тендера является получение от потенциальных подрядчиков Калькуляции по единому образцу, которая позволит оценить всех поставщиков услуг в равных условиях и обосновать проявление должной осмотрительности при последующем выборе контрагента.

Крайне желательно, чтобы единый образец Калькуляции цены на услуги для всех участников тендера являлся частью тендерной документации. В такой ситуации участники тендера, предоставившие неполный расчёт (например, просто цена «ИТОГО») или Калькуляцию не по форме, вероятнее всего, пытаются ввести заказчика в заблуждение и получить конкурентное преимущество в цене за счет незаконной налоговой оптимизации либо просто не собираются оказывать сами или не понимают, как оказать услугу надлежащего качества. При получении от участника торгов расчёта стоимости, оформленного не по утверждённому образцу, стоит добиваться предоставления корректной Калькуляции либо исключать такую компанию из списка участников тендера ввиду невозможности последующего анализа и принятия решения в отношении этой компании с проявлением должной осмотрительности.

При получении от участника торгов расчёта стоимости, оформленного не по утверждённому образцу, стоит добиваться предоставления корректной Калькуляции либо исключать такую компанию из списка участников тендера ввиду невозможности последующего анализа и принятия решения в отношении этой компании с проявлением должной осмотрительности.

Если заказчик проводит тендер на электронной площадке либо в иной форме (открытый конкурс, аукцион, вскрытие конвертов и т. п.), чрезвычайно важно запросить у победителя тендера Калькуляцию, аналогичную предлагаемой форме с подробным описанием формирования стоимости (оборудование, персонал, налоги и т. д.)

Важность предоставления Калькуляции в подробном рекомендованном виде заключается в стандартизированном подходе к расчету цены, на каждом этапе которого заказчик может объективно оценить наполненность услуги ресурсами и оборудованием, соответствие зарплат рынку, четкое понимании подрядчиком всех статей расходов компании для обеспечения качественного оказания услуг:

- Оборудование. Заказчик должен видеть, что все необходимое для выполнения работ оборудование включено в расчет, а стоимость и сроки амортизации оборудования рассчитаны корректно, что в итоге складывается в ежемесячную сумму амортизационных расходов.

- Персонал. Заказчик надо видеть количество задействованного персонала с расстановкой по должностям, сменам, а также общее количество персонала, привлекаемого для выполнения работ, с учетом сменности, что очень важно для последующей оценки проекта.

- Налоги на ФОТ. Заказчик должен убедиться, что начисление данных налогов происходит с рыночной заработной платы, удостовериться арифметически, что все необходимые по закону налоги и взносы с фонда оплаты труда учтены и включены в итоговую стоимость коммерческого предложения.

- Затраты. Заказчику необходимо понять структуру затрат подрядчика, чтобы убедиться, что все расходы (химия, расходные материалы, расходы на ремонт и т. д.), необходимые для качественного выполнения работ, учтены и входят в итоговую стоимость предложения.

- Административные расходы и прибыль. Заказчику нужно понять маржинальность цены подрядчика, сравнить ее с нормативными значениями для данной отрасли, в целом по рынку и в обязательном порядке учитывать, что без данных расходов существование благонадежной компании на рынке невозможно.

- Итоговая стоимость. Заказчик должен видеть итоговую стоимость предложения без НДС для максимально объективного сравнения по цене предложений, поступающих от подрядчиков, работающих на разных системах налогообложения (ОСНО, УСНО и т. д.)

Заказчик должен видеть, что все необходимое для выполнения работ оборудование включено в расчет, а стоимость и сроки амортизации оборудования рассчитаны корректно, что в итоге складывается в ежемесячную сумму амортизационных расходов.

Заказчик должен видеть, что все необходимое для выполнения работ оборудование включено в расчет, а стоимость и сроки амортизации оборудования рассчитаны корректно, что в итоге складывается в ежемесячную сумму амортизационных расходов.

При наличии сомнений в отношении корректности предоставленной потенциальным подрядчиком Калькуляции , заказчик может обратиться к специалистам НАФО для получения заключения по обоснованности и правильности расчетов.

Расчёт цены в торговле

Калькуляция себестоимости в предприятиях торговли

Калькуляция себестоимости в промышленных предприятиях осуществляется с применением четырёх и более норм причисления накладных расходов в основных и дополнительных местах возникновения издержек. При определении себестоимости товара в предприятиях торговли работают только с одной нормой. Она охватывает все операции, которые влечёт за собой торговля товарами: аренда помещений, складские расходы, заработная плата, страхование, проценты, списания и т.д.

При определении себестоимости товара в предприятиях торговли работают только с одной нормой. Она охватывает все операции, которые влечёт за собой торговля товарами: аренда помещений, складские расходы, заработная плата, страхование, проценты, списания и т.д.

Супермаркет может иметь различные места возникновения издержек в зависимости от ассортимента. Например, овощной отдел, отделы косметики, моющих средств, спиртных напитков, обуви и т.д. Поэтому в предприятиях торговли могут быть нескольких таких норм для каждого ассортимента. Они следуют из ведомости производственного учёта, в которой основные места возникновения издержек разделены по ассортименту так, что для каждого ассортимента и для каждого основного места возникновения издержек получается собственная норма причисления накладных расходов.

Ведомость производственного учета торгового предприятия может отражать также вспомогательные издержки, которые возникают за счёт таких внутрифирменных услуг, как напр., склад, внутрифирменный транспорт, столовая и т.д. Аналогично промышленным предприятиям, внутрифирменный расчёт проводится для того, чтобы причинно обусловлено распределить издержки вспомогательных мест на соответствующе основные места возникновения издержек.

Рис. 1. Ведомость производственного учёта мебельного магазина

Норма причисления накладных расходов для ассортимента товаров рассчитывается по формуле:

В качестве основы расчёта нормы применяется объём закупок. Термин «Объём закупок» имеет много общего с понятием «Расходы на сырьё и материалы», однако в промышленных предприятиях сырьё и материалы перерабатываются в готовые изделия, а в торговле нет.

Объём закупок определяются умножением количества приобретённых товаров на закупочную цену:

Рассчитанная таким образом норма причисления накладных расходов применяется в схеме калькуляции себестоимости товаров для определения цены брутто.

Схема калькуляции цены в торговле имеет следующий вид:

Рис. 2. Схема калькуляции цены в торговле

Закупочная цена – это цена приобретённого товара за вычетом всех скидок (как, например, рабат и сконто), но с учётом издержек поставки товаров без налога с оборота (например, почтовый сбор и страхование отправки).

Сконто – это процентная скидка со стоимости товара при его оплате покупателем до наступления оговорённого срока платежа. Размер скидки, как правило, не превышает десяти процентов цены товара с отсрочкой платежа, а срок отсрочки платежа – не более одного месяца.

Рабат – это уменьшение цены товара, представляемое продавцом, например, постоянному покупателю, преимущественно, при закупке оптом. Величина такого уменьшения обычно не превышает десяти процентов цены нетто.

Договором купли-продажи может быть предусмотрена отсрочка платежа за приобретённый товар с момента его передачи от продавца к покупателю. До истечения оговорённого срока у продавца не возникает балансовое требование в виде дебиторской задолженности, а у покупателя – кредиторская задолженность. В этом случае рассчитывается цена товара с отсрочкой платежа.

Издержки поставки товаров – это расходы, которые поступают при получении товаров. К ним относятся почтовые, транспортные, таможенные издержки, издержки страхования и т.д.

Чтобы получить цену продажи, в каждой калькуляции рассчитывается надбавка для достижения ожидаемой прибыли (норма прибыли) и покрытия предпринимательских рисков, которая должна обеспечить предприятию возможность образование резервов на возмещение непредвиденных убытков, осуществление инвестиций для замены основных фондов, рационализацию и расширение предприятия на основе самофинансирования, другие нужды.

Цена покупки или продажи без отсрочки платежа – это цена товара с оплатой по принципу «деньги на бочку».

Торговое предприятие приобретает товар по цене покупки нетто в размере 200 € со скидками 20 % рабат и 3 % сконто. По какой цене продажи брутто товар должен предлагается покупателям, если в расчёте цены учитываются 14,80 € издержек поставки товаров без налога с оборота, 30% нормы причисления накладных расходов, 25% прибыли, 5% комиссионных, а также скидки покупателям в виде 2% сконто и 10% рабат?

Решение:

В расчётах необходимо уделять особое внимание базовым величинам: рабат и сконто поставщика определяются в виде процентной суммы по данному числу и процентной ставке.

Проценты Z, исчисленные от начального числа N при данной процентной ставке i по отношению к начальному числу, называются процентами «со ста». Для определения процентной суммы Z по данному числу N и данной процентной ставке i следует данное число N разделить на 100 и результат умножить на процентную ставку i:

- Определение закупочной цены:

Расчёт скидок поставщика, предлагающего товар торговой фирме, осуществляется в порядке исчисления процентной суммы по данному числу и процентной ставке. Цена покупки нетто принимается за сто процентов. При скидке поставщика (рабат) в 20%, процентное число получится:

Аналогично определяется скидка поставщика (сконто). В этом случае, цена покупки с отсрочкой платежа принимается за сто процентов:

Последовательно вычитая из цены покупки нетто рабат и сконто, мы получим цену покупки без отсрочки платежа. При этом, цена покупки с отсрочкой платежа также принимается за сто процентов как основа для исчисления процентного числа – цены покупки без отсрочки платежа:

Прибавив к цене покупки без отсрочки платежа издержки, вызванные поставкой товара, получим закупочную цену, т.е. цену, по которой торговое предприятие приобретает товар у поставщика для последующей перепродажи: 155,20 + 14,80 = 170,00 €.

- Расчёт нормы причисления накладных расходов:

Суммировав рассчитанную норму с закупочной ценой, получаем себестоимость приобретённого товара: 170 + 51 = 221 €.

- Расчёт предварительной цены продажи:

В основу расчёта берётся себестоимость (100%) и определяется добавка на ожидаемую прибыль и предпринимательский риск (221 € ? 25% = 55,25 €). Сумма из себестоимости и рассчитанной добавки даёт предварительную цену продажи в размере 276,25 €.

- Расчёт цены продажи с отсрочкой платежа:

Поскольку комиссионные и сконто рассчитываются от цены с отсрочкой платежа, эта цена сразу принимается за 100%. Если комиссионные установлены в размере 5%, а сконто продавца 2 %, это означает, что предварительная цена продажи составляет 93% цены продажи с отсрочкой платежа (= 100 % – 2 % – 5 %). Здесь имеет место случай, когда проценты Z исчисляются не «со ста«, а только с 93. Соответственно, меняется расчёт.

Для того чтобы определить цену продажи без отсрочки платежа, сначала необходимо рассчитать комиссионные.

Цена продажи без отсрочки платежа в размере 291,10 € получается сложением предварительной цены и комиссионных (= 276,25 + 14,85). При сконто продавца 2% эта цена составляет 98% цены продажи без отсрочки платежа.

Сконто продавца равно 5,94 €. Отсюда получается цена продажи с отсрочкой платежа в размере 297,04 € (= 291,10 + 5,94).

- Расчёт цены продажи нетто:

Определение цены продажи нетто происходит аналогично. Сначала определяем рабат продавца:

Прибавив рабат к цене продажи с отсрочкой платежа, получим цену продажи нетто в размере 330,04 €.

- Расчёт цены продажи брутто:

Налог с оборота в размере 19% прибавляется к цене продажи нетто (= 100%). Налог с оборота составляет 62,71 €. (=19% от 330,04 €). Цена продажи брутто получается в размере 392,75 € €.

Упрощённые методы расчёта цены

Если какой-либо ассортимент всегда рассчитываются с одними и теми же торговыми издержками, ожидаемой прибылью и предпринимательским риском, комиссионными и скидками, калькуляцию можно упростить за счёт того, что на цену покупки товара устанавливается одна торговая надбавка в форме процентной ставки. Таким способом, исходя из закупочной цены, в один шаг рассчитывается цена продажи нетто или брутто.

Чтобы определить цену продажи нетто или брутто прямым путём, закупочную цену умножают на так называемый мультипликатор. Мультипликатор определяется делением цены продажи брутто или нетто на закупочную цену:

или делением выручки от продаж нетто или брутто на объём закупок:

Торговая наценка служит для того, чтобы с установленной процентной ставкой на цену продажи нетто или брутто можно было сразу получить закупочную цену. В торговой наценке также учитываются торговая надбавка, надбавки на ожидаемую прибыль и предпринимательский риск, комиссионные, сконто, и рабат. В противоположность торговой надбавке (прогрессивная калькуляция), у торговой наценки речь идёт об инструменте ретроградной калькуляции. Отличие от прогрессивной калькуляцией состоит в том, что в ретроградной калькуляции исходят не от цены покупки, а от цены продажи.

Пример:

Индивидуальный предприниматель составил в конце квартала ведомость производственного учёта:

Все суммы приведены в евро.

a) Рассчитайте суммы накладных расходов в основных местах возникновения издержек,

b) Определите норму причисления накладных расходов для каждого основного места возникновения издержек,

c) Установите для каждого основного места возникновения издержек процентную надбавку для достижения ожидаемой прибыли, если получена следующая выручка нетто:

Замороженные продукты 246.790 €

Свежие продукты 174.408 €

Консервированные продукты 343.845 €.

d) Рассчитайте торговую надбавку (нетто) для каждого основного места возникновения издержек,

e) Определите торговую наценку (нетто) для каждого основного места возникновения издержек,

f) Рассчитайте цену продажи нетто для одной единицы из ассортимента свежих продуктов, закупочная цена которой обошлась предпринимателю в 2 €.

Решение:

a) Расчёт сумм накладных расходов:

Все суммы приведены в евро.

b) Для определения нормы причисления накладных расходов для каждого основного места возникновения издержек (ассортимента) воспользуемся формулой:

c) 1 шаг: Определение накладных расходов:

Замороженные продукты: 116.000 € + 98.600 € = 214.600 €

Свежие продукты: 68.800 € + 65.360 € = 134.160 €

Консервированные продукты: 169.800 € + 135.840 € = 305.640 €

2 шаг: Расчёт прибыли:

Замороженные продукты 246.790 € – 214.600 € = 32.190 €

Свежие продукты: 174.408 € – 134.160 € = 40.248 €

Консервированные продукты : 343.845 € – 305.640 € = 38.205 €

3 шаг: Расчёт процентной надбавки для получения ожидаемой прибыли происходит по формуле:

d) Определение торговых надбавок:

e) Определение торговых наценок:

f) Калькуляция цены продажи нетто одной единицы свежих продуктов:

Пример:

Бухгалтерия торгового предприятия располагает следующими данными за май 2013:

Издержки вспомогательных мест – склада и управления – должны причисляться к основным местам их возникновения в следующих пропорциях:

Управление 8:6:6

a) Составьте ведомость производственного учёта и сделайте расчёт продукции, используемой для внутренних целей. Рассчитайте накладные расходы основных мест возникновения издержек и соответствующие нормы причисления накладных расходов!

b) Определите себестоимость для каждой группы товаров.

c) Рассчитайте процентную надбавку для получения прибыли по каждой группе товаров.

d) Выполните калькуляцию для продуктов, которые торговое предприятие приобрело по закупочной цене в размере 5 € и перепродает с 2% сконто и 10% рабат!

a) Ведомость производственного учёта:

Все суммы указаны в евро.

Норма причисления накладных расходов для ассортимента товаров рассчитывается по формуле:

b) Расчёт себестоимости:

c) Определение процентной надбавки для получения ожидаемой прибыли:

d) Калькуляция:

Ретроградная и дифференцированная калькуляция

Рассмотренная до сих пор калькуляция цены представляет прогрессивную калькуляцию, в которой цена предложения или продажи определяется через себестоимость с учётом нормы прибыли и предоставленных клиентам скидок. Ретроградная калькуляция, напротив, исходит обратным путём от цены продажи до производственных издержек и материальных затрат и применяется, если, например, клиенту необходим изготовленный для него товар, о котором он уже имеет точные ценовые представления (например, по товарам конкурентов). Исходя из определенного уровня рыночных цен, в ретроградной калькуляции определяются издержки, принимаемые рынком.

Рассмотрим ретроградную калькуляцию в торговле:

Рис. 3. Схема ретроградной калькуляции в торговле

Метод ретроградной калькуляции в торговле поясним на следующем примере:

Сравнив цены конкурентов, предприятие решило продавать товар по цене нетто 500 €. Определите цену покупки нетто, если издержки поставки товара составляют 2%, норма причисления накладных расходов 25 %, норма прибыли 22,5 % (прибыль и риск), сконто покупателя 2 %, а рабат покупателя 5%. Поставщик предоставляет рабат 10% и сконто 2%при оплате товара в течение 14 дней.

Часто цена продукта задаётся рынком и предприятию необходимо определить при возникшей себестоимости надбавку для достижения ожидаемой прибыли (норму прибыли) и покрытия предпринимательских рисков, а также комиссионные, сконто и рабат. В этом случае находит применение дифференцированная калькуляция.

С помощью дифференцированной калькуляции предприятие может проверить, совпадает ли фактическая прибыль с ожидаемой. Для этого сначала рассчитывается себестоимость с помощьью прогрессивной калькуляции, затем посредством ретроградной калькуляции рассчитывается предварительная цена продажи.

В предприятиях торговли себестоимость рассчитывают от цены продажи нетто или брутто прямой (прогрессивной) калькуляцией, а от цены продажи нетто или брутто до предварительной цены продажи применяют обратную (ретроградную) калькуляцию. Прибыль определяется из разницы между себестоимостью и предварительной ценой продажи. При этом надбавка для достижения ожидаемой прибыли (норма прибыли) и покрытия предпринимательских рисков относится на себестоимость, а не предварительную цену продажи.

Рис. 4. Дифференцированная калькуляция в торговле

Пример:

Предприятие предлагает продукт по цене продажи нетто 401,09 €. Изготовление продукта вызывает 120 € прямых издержек на материал и 60 € прямых издержек на выплату зарплаты рабочим основных профессий. В калькуляции учтены следующие нормы причисления накладных расходов к основным местам возникновения издержек: материал 30%, изготовление 80%, управление 15% и 10% в области сбыта. Кроме того, предприятие калькулирует 20% прибыли, 3% сконто и 5% рабат.

Стоит ли предприятию изготавливать продукт при таких предпосылках? Обоснуйте Ваше решение.

Решение:

Предприятию не стоит изготавливать этот продукт, т.к. норма прибыли составляет 12 % против расчётных 20 %.

Пример:

Импортер свежих овощей получает 4.000 кг картофеля по цене нетто 2.450 €. Поставщик предоставляет 15% рабат и 2% сконто. Издержки поставки без транспортных расходов составляют 0,075 € за 10 кг, транспортные расходы оцениваются в 452,75 € нетто. Импортер овощей применяет норму причисления накладных расходов в размере 25%. Картофель перепродается в розничную торговлю с 5% рабат, 2% сконто и 8% комиссионных. При этом цена продажи нетто составляет 4.200 €.

a) Какую прибыль рассчитывает получить импортёр овощей?

b) Определите:

Решение:

- Торговую надбавку

- Торговую наценку и

- Мультипликатор.

a)

b)

Литература:

- Mirja Mumm, Kosten- und Leistungsrechnung, Leipzig 2008, ISBN 978-3-7908-1959-5.

- Gunther Friedl, Christian Hofmann, Burkhard Pedell: Kostenrechnung. Eine entscheidungsorientierte Einfuhrung. Munchen 2010, ISBN 978-3-8006-3595-5.

- Andreas Schmidt, Kostenrechnung: Grundlagen der Vollkosten-, Deckungsbeitrags- und Planungskostenrechnung sowie des Kostenmanagements. Stuttgart 2008, ISBN 978-3-17-020417-1.

- Liane Buchholz, Ralf Gerhards: Internes Rechnungswesen: Kosten- und Leistungsrechnung, Betriebsstatistik und Planungsrechnung. Heidelberg 2009, ISBN 3790823422, 9783790823424.

Какие примеры стоимости проданных товаров (COGS) для предприятий, которые продают в Интернете?

Популярность онлайн-рынков, таких как eBay и Etsy, привела к расширению бизнеса, осуществляющего операции через эти рынки. Некоторые предприятия работают исключительно через онлайн-торговлю, пользуясь преимуществом мирового целевого рынка и низкими операционными расходами. Хотя это и нетрадиционно, эти предприятия по-прежнему обязаны платить налоги и готовить финансовые документы, как и любая другая компания. Им также следует учитывать свои запасы и пользоваться налоговыми вычетами, как и другим предприятиям розничной торговли, включая указание себестоимости проданных товаров (COGS) в своих отчетах о прибылях и убытках.

Себестоимость проданных товаров (COGS)

Себестоимость проданных товаров — это бухгалтерский термин, используемый для описания расходов, понесенных при производстве товаров или услуг, продаваемых компанией. Это только прямые затраты, и только предприятия, у которых есть продукт или услуга для продажи, могут указывать COGS в своем отчете о прибылях и убытках. Если вычесть из выручки, COGS помогает определить валовую прибыль компании. Наиболее распространенный способ расчета COGS — это взять начальную сумму годового запаса, сложить все покупки, а затем вычесть запасы на конец года из этой суммы.

Примеры того, что может быть указано как COGS, включают стоимость материалов, рабочей силы, оптовую цену товаров, которые перепродаются, например, в продуктовых магазинах, накладные расходы и хранение. Любые коммерческие расходные материалы, не используемые непосредственно для производства продукта, не включаются в COGS.

Стоимость проданных товаров (COGS) и интернет-магазины

Несмотря на то, что они работают не так, как традиционные розничные компании, онлайн-компании могут нести большую часть этих затрат. Например, компания, которая создает и продает виджет через eBay (EBAY), может перечислить любое сырье, используемое для создания виджета, как COGS.Когда это сырье доставляется к месту работы, даже домой, стоимость доставки засчитывается в COGS.

Если у предприятия нет реальных производственных затрат и он занимается только покупкой и перепродажей товаров через Интернет, он все равно может указать сумму, потраченную на покупки, как COGS. Упаковка может даже быть включена, но только до тех пор, пока упаковка уникальна и похожа на то, что находится на полке в физическом месте. Пузырьковая пленка, лента и картон, используемые для доставки виджета покупателю, не оплачиваются.Стоимость доставки заказчику также не входит в COGS.

Налоговая служба (IRS) позволяет компаниям вычитать COGS за любые продукты, которые они производят сами или покупают с намерением перепродать. Этот вычет доступен для любого предприятия, которое указывает COGS в своем отчете о прибылях и убытках, включая производителей, оптовых и розничных торговцев — независимо от того, работают ли они в физических местах или только в Интернете.

Возьмем, к примеру, розничный бизнес, который работает через Etsy (ETSY) и имеет годовой объем продаж менее 1 миллиона долларов.Он отслеживает запасы, такие как неиспользованные материалы, непроданные товары и т. Д. В этих обстоятельствах Публикация IRS 334: Налоговое руководство для малого бизнеса подробно описывает, как компания может использовать кассовый метод учета для вычета расходов на запасы. Если поставки импортируются для продавца Etsy, то любые налоги, комиссии, пошлины или другие связанные с ними сборы могут считаться COGS для целей IRS. Однако комиссии, связанные с онлайн-сервисами, такими как PayPal, не могут быть засчитаны в счет COGS. Кроме того, время, потраченное на продажу товаров в Интернете, не учитывается в COGS.

Итог

Себестоимость проданных товаров (COGS) — важная статья в отчете о прибылях и убытках. Он отражает стоимость производства товара или услуги для продажи покупателю. IRS позволяет включать COGS в налоговые декларации и может снизить налогооблагаемый доход вашего бизнеса. Независимо от того, являетесь ли вы традиционным продавцом или онлайн-продавцом, применяются одни и те же правила.

Себестоимость проданных товаров (COGS)

Прежде чем приступить к подсчету прибыли вашего бизнеса, вам необходимо узнать стоимость проданных товаров.И знание того, какова стоимость проданных товаров, играет важную роль в установлении цен. Но какова стоимость проданных товаров?

Узнайте, какова стоимость товаров, как ее рассчитать и почему это важно для вашего малого бизнеса.

Сколько стоит проданный товар?

Стоимость проданных товаров (COGS), также называемая себестоимостью продаж или стоимостью услуг, — это стоимость производства ваших продуктов или услуг. COGS включают прямые материальные и прямые затраты на рабочую силу, которые идут на производство каждого проданного товара или услуги.

При расчете стоимости проданных товаров не включайте стоимость создания товаров или услуг, которые вы не продаете.

COGS не включает косвенные расходы, такие как некоторые накладные расходы. Не включайте в стоимость проданных товаров такие вещи, как коммунальные услуги, маркетинговые расходы или стоимость доставки.

Если у вас есть столярная компания, примеры COGS включают дерево, шурупы, петли, стекло, краску и рабочую силу, используемые для изготовления шкафов, которые вы продаете. Однако затраты на сбыт шкафов, электричество, необходимое для работы оборудования, и доставка не включены в COGS.

Чтобы найти COGS на продукте, сложите стоимость сырья и непосредственные трудозатраты, необходимые для его создания.

Формула себестоимости реализованной продукции

Чтобы найти стоимость проданных товаров за отчетный период, используйте формулу COGS:

COGS = Начальные запасы + Закупки в течение периода — Конечные запасы

Ваш начальный инвентарь — это все, что осталось от предыдущего периода. Затем добавьте стоимость того, что вы купили в течение периода.Вычтите те запасы, которые вы не продали в конце периода.

Отчетными периодами могут быть месяцы, кварталы или календарные годы.

Пример реализации себестоимости

Допустим, ваша компания использует календарный год для учета запасов. Начальная инвентаризация регистрируется 1 января, а конечная инвентаризация — 31 декабря.

Ваш бизнес имеет начальные запасы в размере 9000 долларов США, совершает покупки на сумму 5000 долларов США и остается с конечными запасами в размере 2000 долларов США.Используйте формулу COGS.

COGS = 9000 долларов США + 5000–2000 долларов США

COGS = 12 000 долларов США

Стоимость проданных вами товаров за год составляет 12 000 долларов. Знание этого числа поможет вам принять решение, например, найти новых поставщиков с лучшими прямыми ценами на материалы.

Теперь, когда вы знаете свою себестоимость, вы можете узнать валовую прибыль вашего бизнеса за период.

Допустим, ваш доход составляет 50 000 долларов. Вычтите ваши COGS в размере 12 000 долларов из 50 000 долларов. За этот период ваш валовой доход составляет 38 000 долларов США.

Зачем нужно знать свои COGS?

Вот несколько причин, по которым вы должны знать стоимость проданных товаров.

COGS и цены

Ценообразование на продукцию — одна из самых сложных ваших обязанностей. Вам нужно правильно оценивать предметы, чтобы продать их и получить прибыль.

Если вы знаете свою себестоимость проданных товаров, вы можете устанавливать цены, которые обеспечат вам значительную прибыль. Кроме того, вы можете определить, когда необходимо повысить цены на конкретный продукт.

Допустим, ваша стоимость проданных товаров для Продукта А равна 10 долларам США.Чтобы получить прибыль, вам нужно установить цену на продукт выше 10 долларов.

COGS и прибыль от бизнеса

Узнав стоимость проданных товаров, вы можете рассчитать валовой доход или прибыль вашего бизнеса, то есть сумму, которую ваш бизнес получает от продажи ваших предложений до вычета налогов и других расходов. А когда вы знаете валовую прибыль своего бизнеса, вы можете рассчитать свой чистый доход или прибыль, то есть сумму, которую ваш бизнес получает после вычитания всех расходов.

Вот формула валовой прибыли:

Валовой доход = Валовой доход —

COGSА вот формула для определения чистой прибыли:

Чистая прибыль = Выручка — COGS — Расходы

Как видите, знание себестоимости вашего бизнеса является неотъемлемой частью расчета общей прибыли вашего бизнеса.И вам необходимо знать прибыль своего бизнеса, чтобы искать финансирование и принимать финансовые решения.

Учет себестоимости реализованной продукции

В какой финансовой отчетности вы фиксируете стоимость проданных товаров?

Запишите COGS вашего бизнеса в отчет о доходах малого бизнеса. COGS отображается под продажами или доходами вашего бизнеса. Вычтите ваши COGS из вашего дохода, чтобы получить свою валовую прибыль.

Ваши COGS также играют роль, когда речь идет о вашем балансе. В балансе малого бизнеса запасы вашего предприятия указаны в составе текущих активов.Составьте список ваших конечных запасов за отчетный период.

Изменения в COGS

Себестоимость проданных товаров может меняться в течение отчетного периода. Ваша себестоимость зависит от меняющихся затрат и используемых вами методов калькуляции запасов.

Три метода калькуляции запасов:

- FIFO (первый пришел, первый ушел)

- LIFO (последний пришел, первый ушел)

- Среднее значение

Если вы используете метод FIFO, первые товары, которые вы продаете, — это те, которые вы купили или изготовили первыми.Как правило, это означает, что вы в первую очередь продаете наименее дорогие товары. В результате вы регистрируете более низкую стоимость проданных товаров.

По методу LIFO вы продаете самые свежие товары, которые вы купили или изготовили. Ваши COGS могут быть выше.

При использовании среднего метода вы берете среднее значение вашего инвентаря, чтобы определить стоимость проданных товаров. Это сохраняет ваши COGS на более высоком уровне, чем методы FIFO или LIFO.

Вы отслеживаете числа, необходимые для расчета стоимости проданных товаров? Программное обеспечение для онлайн-бухгалтерского учета Patriot упрощает учет коммерческих расходов.Кроме того, мы предлагаем бесплатную поддержку в США. Получите бесплатную пробную версию сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 25.08.2015.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Стоимость проданных товаров — Узнайте, как рассчитать и рассчитать COGS

Что такое стоимость проданных товаров (COGS)?

Себестоимость проданных товаров (COGS) измеряет « прямых затрат », понесенных при производстве любых товаров или услуг.Он включает в себя материальные затраты, прямые затраты на рабочую силу и прямые заводские накладные расходы и прямо пропорционален выручке.

По мере увеличения доходов требуется больше ресурсов для производства товаров или услуг. COGS часто является второй строкой в отчете о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках — это одна из основных финансовых отчетов компании, которая показывает их прибыль и убыток за определенный период времени. Прибыль или, приходящая сразу после выручки. COGS вычитается из выручки для определения валовой прибыли.

Стоимость проданных товаров состоит из всех затрат, связанных с производством товаров или предоставлением услуг, предлагаемых компанией. Для товаров эти затраты могут включать переменные затраты, связанные с производством продукции, такие как сырье и рабочая сила.

Они также могут включать фиксированные затраты, такие как заводские накладные расходы, затраты на хранение и, в зависимости от соответствующей учетной политики, иногда расходы на амортизацию.

COGS не включает общие коммерческие расходы, такие как зарплата руководителей и расходы на рекламу.Эти затраты будут ниже линии валовой прибыли по коммерческим, общим и административным (SG&A) расходам. SG&A включает все непроизводственные расходы, понесенные компанией в любой данный период. Сюда входят такие расходы, как аренда, реклама, раздел маркетинга.

Назначение себестоимости проданных товаров

Основная цель определения COGS — вычислить «истинную стоимость» проданных товаров за период. Он не отражает стоимость товаров, которые были куплены в период, но не проданы или просто хранятся на складе.Это помогает руководству и инвесторам контролировать эффективность бизнеса.

Учет себестоимости проданных товаров

Стандарты МСФО (IFRS) Стандарты МСФО — это Международные стандарты финансовой отчетности (МСФО), которые состоят из набора правил бухгалтерского учета, которые определяют, как операции и другие бухгалтерские события должны отражаться в финансовой отчетности. Они предназначены для поддержания доверия и прозрачности в финансовом мире, а ОПБУ США допускает различные политики для учета запасов и стоимости проданных товаров.Вкратце, существует четыре основных метода оценки запасов и стоимости проданных товаров.

- Первый пришел — первый ушел (FIFO)

- Последний пришел — первый ушел (LIFO)

- Средневзвешенное значение

- Специфическая идентификация

В рамках FIFO COGS состоит из готовых единиц инвентаря, которые были произведены первыми, и таким образом, состоят из затрат, понесенных первыми, тогда как при LIFO COGS состоит из единиц готовых запасов, которые были произведены последними, и поэтому состоит из более поздних или самых последних затрат.Например, предположим, что компания закупила материалы для производства четырех единиц товара.

Производство первых трех единиц стоит 5 долларов. Однако из-за роста цен на материалы производство последней единицы стоит 10 долларов. В последующий период компания продала три единицы. Согласно FIFO, COGS будет состоять из первых трех произведенных единиц, на общую сумму 5 x 3 = 15 долларов. Согласно LIFO, COGS будет состоять из трех последних произведенных единиц, на общую сумму 10 долларов x 1 + 5 долларов x 2 = 20 долларов.

При средневзвешенном значении общая стоимость товаров, имеющихся в наличии для продажи, делится на единицы, имеющиеся в наличии для продажи, чтобы определить себестоимость единицы товаров, имеющихся в наличии для продажи.Это умножается на фактическое количество проданных товаров, чтобы определить стоимость проданных товаров. В приведенном выше примере средневзвешенное значение на единицу составляет 25/4 доллара = 6,25 доллара. Таким образом, для трех проданных единиц себестоимость равна 18,75 долларов США.

Особенность конкретной идентификации заключается в том, что она используется только организациями с конкретно идентифицируемым инвентарем. Затраты могут быть напрямую отнесены к конкретной проданной единице. Этот тип учета COGS может применяться к производителям автомобилей, застройщикам и другим лицам.

Очевидно, что в зависимости от используемой классификации COGS конечные затраты на запасы будут отличаться.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Дополнительные ресурсы

Благодарим вас за то, что вы прочитали это руководство по учету стоимости проданных товаров. CFI является официальным поставщиком сертификата FMVA® для аналитиков финансового моделирования и оценки (FMVA). Присоединяйтесь к более чем 850 000 студентов, которые работают в таких компаниях, как Amazon, J.Сертификация П. Моргана и Ferrari®FMVA® Присоединяйтесь к более 850 000 студентов, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari, Сертификация FMVA® Присоединяйтесь к более чем 850 000 студентов, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari. Для подготовки к учебной программе FMVA вам будут полезны следующие дополнительные ресурсы CFI:

- Фиксированные и переменные затраты Фиксированные и переменные затраты Стоимость — это то, что можно классифицировать несколькими способами в зависимости от ее характера. Одним из наиболее популярных методов является классификация в соответствии с

- Стоимость произведенных товаров Стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) — это термин, используемый в управленческом учете, который относится к графику или отчету, который показывает общее количество заказов на работу Costing GuideJob Order Costing GuideJob Order Costing Costing используется для распределения затрат на основе определенного задания.В этом руководстве будет представлена формула расчета стоимости заказа на выполнение работ и способы ее расчета. Например, юридические фирмы или бухгалтерские фирмы используют калькуляцию заказов на выполнение работ, потому что каждый клиент индивидуален и уникален. С другой стороны, можно использовать калькуляцию затрат на процесс.

- Руководство по калькуляции затрат на основе операций Расчет затрат на основе деятельности Расчет затрат на основе активности — это более конкретный способ распределения накладных расходов на основе «операций», которые фактически вносят вклад в накладные расходы. Действие:

Правила бухгалтерского учета GAAP для выборок расходов | Малый бизнес

Автор: Эшли Адамс-Мотт Обновлено 23 декабря 2018 г.

Предоставление образцов клиентам является важным рекламным инструментом для многих предприятий, и они часто используются для поощрения немедленной или будущей покупки.То, как образец предлагается и влияет на вашу чистую прибыль, помогает определить, как вы учитываете расходы на его покупку или производство в соответствии с общепринятыми принципами бухгалтерского учета или GAAP. Некоторые образцы представляют собой маркетинговые расходы, такие же, как рекламные листовки или рекламные ролики, в то время как другие связаны со стоимостью продаж и должны относиться на расходы по мере продажи продукции.

Расходы по GAAP

Когда вы получаете доход от продажи товара, расходы, связанные с приобретением ваших долларов, должны признаваться в том же периоде в соответствии с GAAP.Изобразите элементы, влияющие на расчет стоимости проданных товаров, такие как сырье и прямые затраты на рабочую силу. Ваш бизнес может произвести 1000 виджетов в январе, но продать только 500 в январе и 500 в феврале. Все расходы, понесенные в январе на запчасти и работу, не признаются в январе, только половина. Стоимость производства оставшихся 500 виджетов откладывается до февраля, когда продукты будут проданы. Некоторые другие расходы, такие как корпоративное продвижение по службе, административная заработная плата, аренда или коммунальные услуги, признаются немедленно.Если расходы не могут быть напрямую связаны с продажей объекта, они также являются немедленными расходами и признаются сразу после покупки.

Образцы как расходы на маркетинг

В некоторых отраслях, таких как косметика и уход за кожей, образцы представляют собой миниатюрные версии продуктов, предлагаемые бесплатно для ознакомления клиентов с новыми продуктами. Другие типы образцов не являются практичными по отдельности, но служат ориентиром для будущих решений о покупке — представьте небольшие кусочки деревянного пола, крошки краски и ковровые покрытия в магазинах товаров для дома.Когда образец предлагается повсеместно и не привязан к немедленной продаже определенного продукта, его можно списать на расходы при покупке. Примеры включают образцы, отправленные по почте всем покупателям в магазине или всем потребителям, покупающим какой-либо продукт в определенный день.

Чтобы сделать учетную запись для бесплатных образцов, дебетуйте счет «Расходы на образцы» и кредитуйте «Денежные средства» для покупной цены образцов.

Бесплатные подарки с покупками и бонусные товары

Иногда образцы попадают к потребителям в качестве бонусных товаров при конкретной покупке.Технические особенности многих таких рекламных акций означают, что расходы необходимо отложить до признания выручки. В соответствии с принципами бухгалтерского учета для бесплатных образцов бесплатный подарок или бонусный образец, предлагаемый при покупке, признается в выручке от первоначальной продажи. С образцами обращаются как с расходными запасами. Когда потребитель покупает исходный товар, его покупная цена списывается на расходы вместе с расходами на стоимость образца. Распространенными примерами являются случаи, когда прилавок для макияжа предоставляет бонусный образец косметического крема только тогда, когда вы покупаете определенный косметический крем или фирменную косметичку при покупке определенного тонального крема.

Когда образцы приобретены, кредитуйте счет «Денежные средства» для покупной цены и создайте счет актива для «Предоплаченные расходы — образцы» с дебетом, равным стоимости образцов. По мере предоставления образцов зачислите кредит на счет актива «Предоплаченные расходы — образцы» и дебетуйте счет «Расходы на образцы». Примерные расходы также могут быть отнесены к счету рекламных или маркетинговых расходов в зависимости от ваших бухгалтерских предпочтений.

Когда хорошие образцы выходят из строя

Образцы, прикрепленные к определенным продуктам и рассматриваемые как отсроченные расходы, в конечном итоге могут быть удалены из бухгалтерских книг вашей компании, даже если все они не были переданы клиентам.Например, если ваш магазин предоставил бесплатный образец новой подушки при покупке определенного матраса, который позже будет отозван, вы можете списать расходы на покупку подушки, когда матрас будет удален из инвентаря. Точно так же, если у ваших образцов расходных материалов истек срок годности или их необходимо утилизировать, признайте расходы, когда образцы будут удалены из инвентаря.

Когда образцы больше не используются, кредитуйте счет «Предоплаченные расходы — образцы» и дебетуйте счет расходов вашей компании за испорченные или устаревшие предметы в зависимости от причины их утилизации.

Сколько стоит проданный товар?

Компании, которые продают товары, независимо от того, производят ли они их или покупают и перепродают, должны рассчитать стоимость проданных товаров (COGS). COGS — это уменьшение валовой выручки, то есть суммы, полученной от продаж, будь то розничная или оптовая. Уменьшение, которое отражает то, что хранится на складе, необходимо для определения фактической суммы валового дохода от продаж. Правила бухгалтерского учета и налогообложения создали эту корректировку вместо того, чтобы предприятия отдельно вычитали затраты, которые входят в состав COGS.

Определение себестоимости реализованной продукции (COGS)COGS представляет собой прямые затраты, связанные с производством товаров или покупкой товаров для перепродажи. Прямые затраты на товары, приобретенные для перепродажи, включают закупочную цену товаров, фрахт, хранение, упаковку и прямые затраты на рабочую силу. Для промышленных товаров прямые затраты также включают сырье (включая фрахт), хранение, прямые затраты на рабочую силу и производственные затраты (накладные расходы завода).

COGS не включает расходы на менеджеров и административный персонал компании.Он также не включает накладные расходы, не связанные с хранением предметов или производственным процессом.

Затраты, учтенные в COGS, также не могут быть отдельно вычтены. Например, если вы включаете фрахт в COGS, что вы должны, вы не можете отдельно вычесть фрахтовые расходы.

Малые предприятия — те, которые проходят проверку валовой выручки — не обязаны вести инвентаризацию. Вместо этого они могут учитывать стоимость предметов инвентаря как непредвиденных материалов и расходных материалов.Малое предприятие в 2019 и 2020 годах — это предприятие со среднегодовой валовой выручкой за три предыдущих года, не превышающей 26 миллионов долларов. В следующем обсуждении предполагается, что предприятие не соответствует критериям валовой выручки и должно учитывать запасы (т. Е. Показатель COGS).

Что нужно для расчета себестоимости?Чтобы рассчитать стоимость проданных товаров, вам потребуется определенная ключевая информация:

- Запасы на начало года: Компании обычно проводят инвентаризацию в конце предыдущего года, которая затем используется в качестве начальных запасов текущего года.

- Прямые затраты: Это затраты на приобретение товаров для перепродажи или производство товаров для продажи (описанные ранее).

- Метод оценки запасов: Возможными вариантами оценки запасов на конец периода являются себестоимость, наименьшая из себестоимости или рыночной стоимости или какой-либо другой приемлемый метод оценки (обсуждается позже).

- Метод потока запасов: Это может быть метод «первым пришел — первым ушел» (FIFO), «последний пришел — первый ушел» (LIFO) или другой приемлемый метод. Эти параметры и их ограничения также будут объяснены позже.

COGS — важный фактор в учете реальной выручки от продажи товаров. Простая формула для определения стоимости проданных товаров за год для бизнеса, покупающего товары для перепродажи, выглядит следующим образом:

Опись на начало года

+ Товарно-материальные запасы, приобретенные в течение года, плюс другие применимые расходы

— Опись на конец года

= Стоимость проданных товаров (COGS)

Пример реализации себестоимостиКомпания покупает товары для перепродажи своим клиентам.Его начальный инвентарь составляет 10 000 долларов. В течение года он покупает дополнительные предметы на 25 000 долларов в качестве инвентаря. Товарно-материальные запасы на конец года составляют 12 000 долларов. В итоге стоимость проданного товара составляет 23000 долларов.

Почему так важны COGS?Определение суммы COGS имеет жизненно важное значение как для финансовых, так и для налоговых целей.

Финансовые цели: COGS является частью вашего отчета о прибылях и убытках (также называемого отчетом о прибылях и убытках).Это корректировка ваших показателей продаж в отчете о прибылях и убытках. Знание COGS также может помочь вам сократить расходы или поднять цены для поддержания целевой нормы прибыли.

Для целей налогообложения: В налоговой декларации предприятия COGS указывается как уменьшение валовой выручки. Он указан в форме 1025-A для корпораций C, корпораций S и партнерств или в Части III Приложения C для индивидуальных предпринимателей.