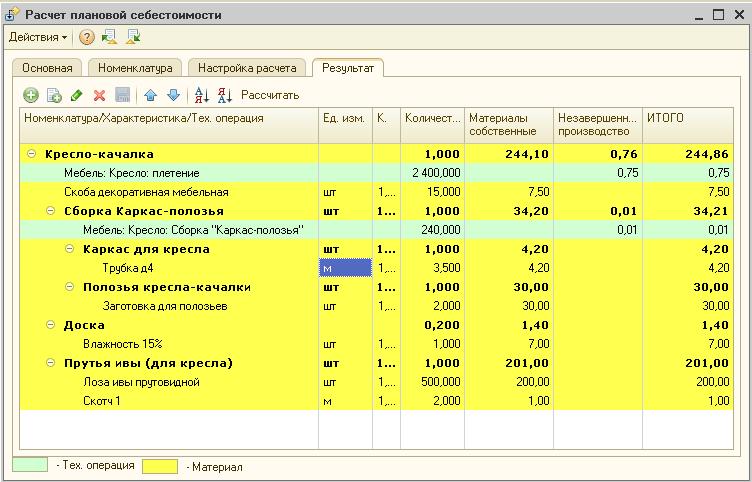

Калькуляция себестоимости продукции с примерами

В случае с хозяйственной деятельностью предприятий калькуляция себестоимости продукции становится значимым фактором. Существует прямая зависимость данного показателя от объёма выпускаемой продукции, её качества. Кроме того, значение имеют и другие факторы:

- Время, потраченное сотрудниками на работу.

- Количество и качество используемых материалов.

- Использование оборудования.

- Сырьё.

Показатель себестоимости – базовый, когда речь идёт об определении цены по тому или иному товару. Потому поговорим подробнее о том, как его рассчитывать, как проводится калькуляция себестоимости продукции.

Что входит в себестоимость

Себестоимость: основное понятие

При работе с себестоимостью опираются на текущие затраты предприятия, возникших по причине организации производственных процессов, реализации продуктов.

Себестоимость у компаний бывает двух разновидностей:

- Согласно планам.

- По факту.

Себестоимость планового типа зависит от уровня по себестоимости продукции, который предполагается. Измерения проводятся по определённым временным промежуткам. В данном случае предполагается использование следующих показателей:

- Расходные нормы по материалам.

- Сырьё.

- Трудозатраты.

- Оборудование.

Себестоимость по факту – показатель, связанный с производственными показателями, существующими сейчас. Отдельно определяют уровень затрат, требуемый для создания единицы продукции. Образец excel с расчётами можно скачать у нас.

Калькуляция используется для того, чтобы вычислить точные цифры. При этом применяются специальные статьи, определяющие вид затрат. Виды таких статей тоже зависят от нескольких факторов:

- Выпускаемая продукция вместе с характерными особенностями.

- Процессы производства, их специфика.

- Отрасль хозяйства, для которой работает предприятие. Пример легко скачать на нашем сайте.

О видах

По отношению к производственной практике широкое применение получили понятия полной себестоимости, а так же производственной её разновидности. Последняя группа предполагает использование таких статей по расходам, как:

- Общие расходы, по производству и хозяйству.

- Вознаграждение для рабочих за труд. Сюда относится и стандартная заработная плата.

- Приобретение топлива, сырья и тому подобных расходных материалов.

- Использование определённых материалов.

Когда речь идёт о полной себестоимости, учитываются расходы, связанные не только с самим производством, но и, например, коммерческие. Речь идёт о процессе реализации продукции, рекламе, хранении, создании подходящей упаковки, оплате труда продавцов, и тому подобных вещах. Пример расчёта в excel поможет разобраться.

В зависимости от объёма по выпускаемым товарам, расходы, определяющие себестоимость, могут меняться. Потому и сами затраты бывают постоянными, либо переменными. Общепроизводственные и общехозяйственные в данном случае представляют условно-постоянную разновидность. А вот технологические затраты и оплата труда таковыми считаться не могут. Ведь данная характеристика может увеличиваться, в зависимости от результатов работы предприятия.

Общепроизводственные и общехозяйственные в данном случае представляют условно-постоянную разновидность. А вот технологические затраты и оплата труда таковыми считаться не могут. Ведь данная характеристика может увеличиваться, в зависимости от результатов работы предприятия.

Себестоимость различной продукции

О роли калькуляций в управлении предприятием

Учёт производственных издержек – предпосылка для организации самой калькуляции. Предполагается, что все операции на предприятии должны иметь документальное подтверждение. Информацию важно анализировать, обобщать на основе различных признаков. Только подробный анализ производства позволяет в дальнейшем организовать калькуляцию с точными результатами.

Существует тесная взаимосвязь между учётом по производству и калькулированием. Например, информация, собранная в процессе производственного учёта, становится основанием, которое помогает вычислить себестоимость одной единицы товара. Точность имеет разную степень, зависящую от целей перед предприятием в плане калькулирования.

У самих процессов калькуляции выделяют три этапа:

- На первом вычисляют себестоимость продукции, выпущенной вообще.

- Следующий этап – подсчёт показателей по отдельным видам товаров.

- Наконец, последний включает показатели одной единицы товара, услуги или работы.

Процесс калькуляции часто отличается высокой сложностью. Сначала идут первичные затраты, а потом переходят к вспомогательным показателям. Важно учитывать так называемые взаимные услуги, что дополнительно усложняет процесс.

Когда надо управлять производством, калькулирование становится необходимым, даже только по объективным факторам.

Оценка запаса готовой продукции ранее была главной целью для создания подобных систем.

Что надо учесть при работе

Сейчас применяются более сбалансированные решения. Используемая информация позволяет не только решать традиционные задачи, но и прогнозировать экономические последствия. Например, когда требуется провести анализ следующих показателей:

Например, когда требуется провести анализ следующих показателей:

- На каком уровне качества работает персонал?

- Целесообразным ли будет обновлять текущее оборудование?

- Необходимость оптимизировать ассортимент товаров.

- Какая цена будет оптимальной?

- Надо ли продолжать выпуск продукции, или заняться чем-то другим?

Благодаря подобным процедурам предприятию становится проще оценить принятые планы. Кроме того, данные применяются для дальнейшего планирования деятельности.

О принципах и объектах калькулирования

Следующие принципы становятся главными для калькулирования, вне зависимости от особенностей конкретного предприятия:

- Научное обоснование для любых затрат. В некоторых отраслях промышленности это важно для разработки соответствующих рекомендаций.

- Точное установление объектов, единиц измерения. Во многих случаях объекты учёта для различных сфер деятельности не совпадают друг с другом.

От особенностей производства зависит выбор конкретной единицы измерения.

Кроме того, важно выбирать конкретный метод распределения расходов, относящихся к косвенным. Иначе себестоимость единицы продукции невозможно будет определить правильно. Предприятие выбирает подходящий метод самостоятельно. Результаты исследований записываются в учётной политике. Главное – не менять их хотя бы на протяжении одного финансового года.

Затраты должны чётко разграничиваться по периодам. Главный принцип – так называемый принцип начисления. Ведь операции часто оформляются в момент перечисления, и с денежными потоками могут не увязываться. Потому и приходится разбираться в том, что такое точная калькуляция.

Методы калькуляции

О методах в калькулировании

Важно понимать, какой способ используется для отражения всех производственных затрат, документирования. Существуют различные варианты действий, которые могут осуществляться в этом направлении.

Пропроцессный

Наиболее актуальное решение для добывающих отраслей промышленности. Энергетические предприятия так же часто применяют данный метод. Он подходит и для перерабатывающих отраслей, для которых характерно применение простейших технологий.

Энергетические предприятия так же часто применяют данный метод. Он подходит и для перерабатывающих отраслей, для которых характерно применение простейших технологий.

Применение метода подходит предприятиям со следующими признаками:

- На производстве изделия с массовым выпуском.

- Наличие ограничений для номенклатуры.

- Измерение и калькулирование проводятся со стандартной единицей измерения.

- Полное отсутствие незавершённых процессов в производстве, либо минимальное их количество.

Для продукции себестоимость считается за три этапа:

- Определение себестоимости для всех товаров, выпущенных производством. Затем осуществляем деление затрат на количество изделий. Получаем итог, связанный именно с единицей продукции.

- Осуществляем деление сумм деятельности по коммерции и управлению на объём продуктов, созданных за определённый временной промежуток.

- Остаётся только сложить цифры, полученные за два предыдущих этапа.

Попередельный метод

Отличный метод при наличии серийного, либо промышленного производства. У производства сразу несколько этапов, через которые проходят изделия. Актуальность метода возрастает у предприятий, где применяются различные типы химической обработки. Каждый законченный передел ведёт к созданию объектов в виде продуктов, когда проводится калькуляция затрат на производство продукции.

Следующим образом описывают суть метода попередельного типа. Текущий учёт используется при отражении прямых затрат, но идёт с разбивкой на основе переделов, а не разновидностей товаров. Исключением не стала и ситуация, когда при одном переделе получают разные товары. Переделы становятся объектами для проведения операций.

Передел – часть технологий по производству, когда получается полуфабрикат в готовом виде. Его можно реализовать на сторону, либо заниматься обработкой в дальнейшем. Прохождение через все этапы переделов позволяет получить готовую продукцию.

Таблица в Excel

Позаказный

Метод лучше всего работает для уникальных изделий, каждое из которых изготавливается по индивидуальному заказу. Единичный тип производства – главная характеристика предприятий, для которых будет актуален позаказный способ калькулирования. Это имеет значение для тех, кому интересно, как сделать расчёты.

Следующие характеристики отличают производство единичного типа:

- Широкий ассортимент по выпускаемым товарам. Повторения отсутствуют в значительной части. Создаются отдельные изделия, когда оформляются определённые заказы.

- У каждого рабочего места своя специализация в плане технологий. Невозможно закрепить за отдельным местом рабочие процессы, детали на постоянной основе.

- Использование инструментов с оборудованием универсального назначения.

- Наличие серьёзного удельного веса при операциях по ручной сборке, доводке.

- Персонал, состоящий из большого количества универсалов, чья квалификация находится на высоком уровне.

И в данном методе выделяются отдельные статьи калькуляции, которые позволяют добиться максимально точного результата.

Результаты любой калькуляции требуется корректировать время от времени, ведь их точность практически всегда подвергается сомнению.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как составить калькуляцию?

Добрый день.

Начнем с конца.

Калькуляция (лат. calculatio, от calculo — считаю, подсчитываю), исчисление себестоимости единицы продукции или выполненной работы.

К. — один из основных показателей плана и отчёта по себестоимости…

Перечень статей затрат, их состав и методы распределения по видам продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

Что у Вас за производство?

КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ

— исчисление в денежном выражении затрат на производство и реализацию продукции, работ и услуг.

Себестоимость единицы продукции определяется по калькуляционным статьям затрат — группам затрат, выделяемым в калькуляции.

Принципиальное отличие группировки затрат по статьям калькуляции от группировки по экономическим элементам заключается в наличии в ней

комплексных статей, объединяющих элементы, разнородные по экономическому содержанию,

по принципу назначения расходов и месту их производства,

способу распределения между отдельными вилами продукции и

в зависимости от изменения объема производства.

Группировка затрат по статьям калькуляции позволяет выделить

затраты, непосредственно связанные с технологическим процессом,

и затраты, относящиеся к обслуживанию производства и управлению.

Группировка затрат по статьям расхода применяется предприятиями при определении себестоимости единиц отдельных видов продукции.

Перечень статей затрат, их состав и методы распределения по видам продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

При этом устанавливаемая для соответствующей отрасли группировка затрат по статьям должна обеспечить выделение прямых затрат. К ним относятся затраты, непосредственно связанные с технологическим процессом изготовления конкретных видов изделий, определяемые на единиц продукции или по отдельным участкам производства на основании данных прямого учета и прямо относимые на отдельные виды изделий. Косвенные затраты связаны с работой цеха или предприятия в целом и не могут быть отнесены на отдельные вилы изделий, а должны распределяться между ними косвенным образом, то есть по какому-либо условному признаку. В большинстве отраслей промышленности в номенклатуре статей калькуляции выделяют затраты на сырье и материалы; топливо и энергию на технологические цели; покупные изделия, полуфабрикаты и услуги производственного характера; заработную плату и отчисления на социальные нужды: общепроизводственные и общехозяйственные расходы, потери от брака, коммерческие расходы.

Автотабель автотабель 2012.xls, 82 Кб, 2723 загрузкиArchiMechnik (17 сентября 2012, 15:52) | |

(как открыть?) | Анализ часвой расценки станка (прикид) Про часовую расценку (по теме «Кальк .xlsx, 13 Кб, 765 загрузокВиталий (17 сентября 2013, 9:48) |

аренда техники аренда.xls, 264 Кб, 3061 загрузканата (2 декабря 2010, 11:32) | |

График Безубыточности График безубыточности.xls, 44 Кб, 2745 загрузокOlesya (15 февраля 2011, 7:56) | |

договор комиссии ДОГОВОР КОМИССИИ.doc, 136 Кб, 475 загрузокНатали (22 сентября 2010, 11:27) | |

Должностная экономиста по ценообразованию Экцен. doc, 35 Кб, 1256 загрузок doc, 35 Кб, 1256 загрузокВиталий (1 февраля 2010, 13:39) | |

Инструкция по обращению с отходами производства Инструкция по обращениию с отходами п .doc, 216 Кб, 6215 загрузокОльга (21 января 2010, 15:05) | |

(как открыть?) | К постановлению №744 таблица приложение.xlsx, 10 Кб, 461 загрузкаТа-Нюша (7 октября 2014, 13:03) |

Калькулирование стоимости детали для Evgeniy Калькуляция для Evgeniy.xls, 31 Кб, 7370 загрузокMr. Dismantler (17 марта 2010, 16:06) | |

Калькулятор деноминации Калькулятор деноминации.xls, 74 Кб, 100 загрузокdracon_64 (1 июля 2016, 21:05) | |

Калькуляция на изготовлнение столба ж/б кал. столба 0,023.doc, 57 Кб, 2214 загрузок столба 0,023.doc, 57 Кб, 2214 загрузокlulu148 (4 апреля 2014, 13:24) | |

калькуляция на перевозку мазом калькуляция на перевозки мазом.rar, 100 Кб, 4649 загрузокxif (28 января 2010, 11:07) | |

Калькуляция на сопутствующие услуги Книга1.xls, 34 Кб, 8039 загрузокHaya (10 сентября 2010, 12:24) | |

(как открыть?) | коэффициенты изменения стоимости основных средств на 1 января 2011 г. КОЭФФИЦИЕНТЫ ИЗМЕНЕНИЯ СТОИМОСТИ ВИД .docx, 33 Кб, 634 загрузкиMarina (1 февраля 2011, 18:30) |

Об отдельных вопросах применения постановления № 183 об отдельных вопросах применения пост .pdf, 1,5 Мб, 1489 загрузокЛариса (24 октября 2008, 14:10) | |

Образец калькуляции Образец. xls, 37 Кб, 29531 загрузка xls, 37 Кб, 29531 загрузкаОльга (3 сентября 2009, 15:24) | |

Образец наряда | |

Образец ТЗ (для переговоров) Форма техзадания.doc, 57 Кб, 325 загрузокНатали (7 сентября 2012, 11:04) | |

(как открыть?) | Платежный календарь (наброски) Платежный календарь (наброски).xlsx, 26 Кб, 1537 загрузокВиталий (14 октября 2010, 12:45) |

Положение о составе затрат ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ЭКОНОМИКИ .doc, 174 Кб, 1121 загрузкаГрызлик (27 октября 2010, 15:42) | |

Калькуляция: что за документ?. Бухгалтер 911, № 43, Октябрь, 2019

Как мы уже сказали, калькулирование себестоимости готовой продукции является одной из важнейших задач в сфере управленческого учета предприятия. Достоверная информация о фактической себестоимости выпуска, нормативных и фактических затратах товарно-материальных ресурсов дает возможность принимать адекватные решения в сфере ценообразования, тем самым обеспечивая прибыльную деятельность предприятия. Так что вопрос о необходимости составления калькуляций (а в общепите еще и технологических карт, на основании которых составляют калькуляции) в управленческих целях не стоит.

Достоверная информация о фактической себестоимости выпуска, нормативных и фактических затратах товарно-материальных ресурсов дает возможность принимать адекватные решения в сфере ценообразования, тем самым обеспечивая прибыльную деятельность предприятия. Так что вопрос о необходимости составления калькуляций (а в общепите еще и технологических карт, на основании которых составляют калькуляции) в управленческих целях не стоит.

Себестоимость калькулируют и при планировании производства, и по факту — уже после того, как продукция произведена (работа выполнена/услуга предоставлена).

Кроме того, необходимость составления калькуляций может быть обоснована и другими причинами. Например, без калькуляции торгово-промышленная палата не выдаст сертификат об украинском происхождении товара.

Обязанность производителя предоставить калькуляцию может быть предусмотрена и договорными отношениями.

Но нужны ли все эти в разных целях составленные плановые/фактические калькуляции бухгалтеру (а бухгалтеру общепита еще и технологические карты)?

Калькуляция — первичный документ?

Не секрет, что основанием для бухгалтерского учета хозяйственных операций являются первичные документы (ч. 1 ст. 9 Закона о бухучете1, п. 2.2 Положения № 882).

Другими словами:

1) отражению в бухгалтерском учете предприятия подлежат хозяйственные операции;

2) фиксируют их на основании первичных документов.

Поэтому необходимость составления калькуляций для бухцелей зависит от того, происходит ли в процессе калькулирования хозоперация и соответствует ли калькуляция понятию «первичный документ».

Напомним, что хозяйственной операцией считают факт предпринимательской или другой деятельности, влияющий на состояние имущества, капитала, обязательств и финансовых результатов. А первичным является документ, содержащий сведения о хозяйственной операции (п. 2.1 Положения № 88).Сам по себе процесс калькулирования себестоимости (как плановой, так и фактической) готовой продукции (работ, услуг) никоим образом не влияет ни на состояние имущества и капитала предприятия, ни на его обязательства и финансовые результаты деятельности. А калькуляция — просто документ, в котором определена сумма затрат (плановая или фактическая) на производство единицы (группы единиц) изделий.

Калькуляция — представленный в табличной форме бухгалтерский расчет затрат в денежном выражении на производство единицы изделия или партии изделий, а также на выполнение работ и услуг (п. 597 Методрекомендаций № 3733).

Выступая по своей сути расчетом, калькуляция служит основой для определения средних затрат производства и установления себестоимости продукции, но никакой хозяйственной операции (т. е. действия или события, которое вызывает изменения в структуре активов и обязательств, собственном капитале предприятия) она не подтверждает.

Так что калькулирование себестоимости не является хозяйственной операцией, а содержащая сведения об этом процессе калькуляция — НЕ первичный документ.

Первичными документами, подтверждающими себестоимость продукции/услуг, являются документы, подтверждающие расходы по каждой статье калькуляции.

Технологические карты аналогично — они первичным документом также не являются.

Хозяйственные операции предприятие осуществляет в процессе производства. Такие операции отражают в бухгалтерском учете на основании первичных документов, подтверждающих передачу материалов в производство, выпуск готовой продукции и пр.

Такие операции отражают в бухгалтерском учете на основании первичных документов, подтверждающих передачу материалов в производство, выпуск готовой продукции и пр.

О том, что калькуляция себестоимости продукции по своему назначению не соответствует признакам первичного документа, поскольку ею не фиксируются какие-либо хозяйственные операции, распоряжение или разрешение на проведение хозяйственной операции, в свое время говорил и Минфин (см. письмо от 15.02.2013 г. № 31-08410-07/23-357/246).

Да и суды подтверждают: калькуляции, лимитно-заборные карты, технологические карты, карты раскроя и т. п. не являются первичными документами в понимании Закона о бухучете (см., например, постановление ВС от 10.06.2019 г. по делу № 804/5840/16 // reyestr.court.gov.ua/Review/82294731).

Правда, на наш взгляд, лимитно-заборные карты в этом перечне лишние. Они как раз являются первичным документом, который оформляют при отпуске ТМЦ в производство (п. 366 Методрекомендаций № 373).

Они как раз являются первичным документом, который оформляют при отпуске ТМЦ в производство (п. 366 Методрекомендаций № 373).

Безусловно, информация о себестоимости — это важная бухгалтерская информация. В бухучете она формируется на основании первичных документов, подтверждающих списание материалов в производство, начисление заработной платы производственных работников, начисление амортизации производственного оборудования и пр.

Для того чтобы правильно классифицировать понесенные расходы, предприятие в учетной политике самостоятельно определяет перечень и состав статей калькулирования производственной себестоимости продукции (работ, услуг) (п. 11 П(С)БУ 16 «Расходы», п. 2.1 Методрекомендаций № 6354). Но калькуляция себестоимости — это уже вторичный сводный документ5.

Поэтому составлять ли отчетную калькуляцию, предприятие решает самостоятельно. Соответствующей обязанности у предприятия нет.

Соответствующей обязанности у предприятия нет.

Предоставлять ли фискалам?

Для целей налогообложения плательщики обязаны вести учет доходов/расходов и других показателей, связанных с определением объектов налогообложения/налоговых обязательств, на основании первичных документов, регистров бухучета, финотчетности, других документов, связанных с исчислением и уплатой налогов и сборов, ведение которых предусмотрено законом (п. 44.1 НКУ).

Как мы уже выяснили, к первичным документам калькуляции/технологические карты не относят. Другими документами, которые связаны с исчислением/уплатой налогов, они тоже явно не являются (даже для минбазы по НДС себестоимость уже давно не ориентир). Поэтому для целей налогообложения составлять калькуляции предприятие тоже не обязано.

50863094″>А значит, и предоставлять калькуляции контролерам оно не должно.

50863094″>А значит, и предоставлять калькуляции контролерам оно не должно.Правда, фискалы традиционно считают иначе.

Они говорят: после начала проверки плательщик обязан предоставить документы, подтверждающие правильность декларирования показателей декларации и отчетов, в том числе калькуляцию себестоимости продукции, которая используется при ведении бухгалтерского и налогового учета и связана с начислением и уплатой налогов/сборов, исполнением требований другого законодательства, контроль за соблюдением которого возложен на органы государственной налоговой службы, и относится или связана с предметом проверки (см. письмо ГНСУ от 29.03.2013 г. № 1870/А/22-2314). Так что обосновывать отсутствие калькуляций (или отказ в их предоставлении контролерам), вполне возможно, придется в суде.

Но иногда, предоставление калькуляции фискалам поможет обосновать, в частности, в определенных случаях неначисление «компенсирующих» налоговых обязательств по НДС по п. 198.5 НКУ.

198.5 НКУ.

Например, чтобы не начислять налоговые обязательства по НДС при передаче образцов на проведение исследований (дегустации) или бесплатных передачах клиентам, вам следует запастись доказательством того, что стоимость ваших образцов товара/стоимость бесплатно передаваемых в рамках рекламных акций товаров/услуг заложена в продажную цену (стоимость) изготовляемой продукции. Для этого достаточно сделать калькуляцию (другой документ, определенный учетной политикой) цены товаров/услуг, в которой в качестве отдельной статьи будет выделено, что в нее (в продажную цену) включается стоимость образцов товаров/стоимость бесплатно передаваемых в рамках рекламных акций товаров/услуг (письмо ГФСУ от 23.05.2019 г. № 2343/6/99-99-15-03-02-15/ІПК)6.

Пример калькуляции себестоимости продукции с помощью общецеховых ставок.

Пример рассматривается

с использованием данных предыдущей

задачи.

Поскольку цех 1 характеризуется большей трудоемкостью производства, тогда как цех 2 — большей механизацией, выбираем разные факторы затрат (человеко-часы и машино-часы соответственно):

Ставка цеха 1 = 336000/172000 = 1,953 ($/человеко-час)

Ставка цеха 2 = 760000/200000 = 3,8 ($/машино-час)

Определяем удельную себестоимость.

Наименование

А

В

Накладные расходы отдела 1: 1,95320 000 / 1,953152 000

39 060

296 856

Накладные расходы отдела 2: 3,830 000 / 3,8170 000

114 000

646 000

Полные накладные расходы

153 060

942 856

Основная себестоимость

150 000

750 000

Полные производственные затраты

303 060

1 692 856

Единиц произведенной продукции

30 000

150 000

Удельная себестоимость

10,10

11,29

Пример калькуляции себестоимости продукции с помощью общепроизводственной ставки.

Пример рассматривается с использованием данных предыдущей задачи. В качестве фактора затрат выбрано количество произведенных изделий.

Общепроизводственная ставка = 1096000/180000 = 6,09 ($/единицу продукции)

Определяем удельную себестоимость.

Наименование

А

В

Накладные расходы: 6,0930000

182 700

6,09150000

913 500

Основная себестоимость

150 000

750 000

Полные производственные затраты

332 700

1 663 500

Единиц произведенной продукции

30 000

150 000

Удельная себестоимость

11,09

11,09

Здесь видно, что

наиболее простой традиционный способ

расчета себестоимости, рассматривающий

в качестве общепроизводственной

ставки накладных расходов их количество,

приходящееся на единицу продукции

(или на единицу затрат прямого труда

производственных рабочих, или какого-либо

другого носителя), дает не самые точные

данные.

Показатели АВС-метода адекватно отражают степень поглощения затрат, следовательно, являются самыми точными из всех трех типов показателей. Показанные примеры демонстрируют тот факт, что при традиционном методе происходит иногда очень значительная недооценка одних продуктов (в нашем случае — продукта А на 43,55% [(15,92 — 11,09)/11,09] )и переоценка других (в нашем случае — продукта В на 9,58% [(11,09 — 10,12)/10,12]).

Таким образом, применение в нашем случае исключительно объемозависимых носителей издержек привело к тому, что производство продукта В субсидирует производство продукта А. Такое перераспределение может создать впечатление превосходящей рентабельности одного продукта по сравнению с другим.

В условиях острой

рыночной конкуренции необходима точная

информация о затратах. Она является

залогом грамотного планирования и

оптимальных управленческих решений,

в то время, как традиционные методы

учета затрат неспособны ее обеспечить. Именно функциональный учет затрат дает

наиболее исчерпывающую информацию,

которая позволяет менеджерам принимать

наиболее грамотные решения о виде, цене

товара, путях его сбыта, о составе

продукции, что, несомненно, способствует

совершенствованию хозяйственной

деятельности.

Именно функциональный учет затрат дает

наиболее исчерпывающую информацию,

которая позволяет менеджерам принимать

наиболее грамотные решения о виде, цене

товара, путях его сбыта, о составе

продукции, что, несомненно, способствует

совершенствованию хозяйственной

деятельности.

Калькуляция — Справочник химика 21

Составим калькуляцию себестоимости 1 т латекса [c.78]Планирование затрат по статьям калькуляции [c.245]

Для определения плановой себестоимости всей товарной продукции, а также всех затрат на валовой выпуск составляется калькуляционный свод затрат — по статьям калькуляции по каждому виду продукции и в целом по каждой статье (для проверки правильности расчетов). [c.249]

Перечисленные выше схемы производства синтез-газа для выработки метанола характеризуются различными технико-эконо-мическими показателями.

Естественно, что уровень эксплуатационных и капитальных затрат на производство синтез-газа в значительной степени определяет себестоимость метанола и размер удельных капиталовложений. Так, нанример, величина затрат на синтез-газ в калькуляции себестоимости метанола-сырца составляет 40—45% при работе на природном или коксовом газе и доходит до 50% при газификации кокса. [c.16]

Естественно, что уровень эксплуатационных и капитальных затрат на производство синтез-газа в значительной степени определяет себестоимость метанола и размер удельных капиталовложений. Так, нанример, величина затрат на синтез-газ в калькуляции себестоимости метанола-сырца составляет 40—45% при работе на природном или коксовом газе и доходит до 50% при газификации кокса. [c.16]Группируя затраты по статьям калькуляции, мы получаем возможность определить себестоимость отдельных видов продукции установить влияние различных факторов на уровень [c.235]

Виды калькуляций и методы калькулирования себестоимости [c.244]

Основное уравнение калькуляции [c.276]

В зависимости от охвата затр ат различаются следующие виды калькуляций [c.244]

Наиболее прогрессивным, как указано выше, является нормативный метод. В его основе лежат точное нормирование затрат и составление нормативных калькуляций себестоимости, учет всех фактических изменений и отклонений от норм и повседневный текущий контроль, выявление причин н конкретных виновников отклонений. Сводный учет затрат осуществляется в разрезе цехов по видам продукции (или однородным группам). При этом затраты подразделяются на нормативные и отклонения от них. [c.245]

Сводный учет затрат осуществляется в разрезе цехов по видам продукции (или однородным группам). При этом затраты подразделяются на нормативные и отклонения от них. [c.245]

ТАБЛИЦА XIV. 2. Плановая калькуляция себестоимости лимонной кислоты чистой на. . . гоо [c.250]

Объем продукции ремонтных цехов и повторяющихся видов услуг в денежном выражении определяется по вновь изготовляемой продукции на основании планово-расчетных цен. Основой денежной оценки должны являться калькуляции и сметно-финансовые расчеты па капитальный ремонт оборудования, на изготовление нестандартного оборудования и т. д. [c.297]

План себестоимости работ и услуг ремонтного цеха при наличии па предприятии подготовленной нормативной базы включает калькуляции по видам услуг, себестоимость 1 нормо-часа (по цехам) смету цеховых расходов, смету на содержание и эксплуатацию оборудования затраты на 1000 р. стоимости основных фондов предприятия (для анализа). При отсутствии на предприятии соответствующей нормативной базы план по себестоимости устанавливается по следующим плановым документам и показателям смете затрат, смете цеховых расходов и смете расходов па содержание и эксплуатацию оборудования, а также затратам на 1000 р. стоимости основных фондов предприятия (для анализа). [c.297]

При отсутствии на предприятии соответствующей нормативной базы план по себестоимости устанавливается по следующим плановым документам и показателям смете затрат, смете цеховых расходов и смете расходов па содержание и эксплуатацию оборудования, а также затратам на 1000 р. стоимости основных фондов предприятия (для анализа). [c.297]

Плановые калькуляции себестоимости — это расчеты затрат на производство единицы и всего планируемого объема энергии [c.315]

Составлению плановых калькуляций себестоимости тепловой и электрической энергии предшествуют разработка спецификации на топливо и расчеты смет комплексных расходов которые производятся в ранее установленном порядке. [c.316]

ТАБЛИЦА XX. 4. Калькуляция себестоимости работы внутризаводского транспорта химического предприятия на. .. год [c.328]

Пример калькуляции себестоимости работы внутризаводского транспорта приведен в табл. XX.4. [c. 329]

329]

Помимо калькуляции фактической себестоимости отдельных видов продукции и полуфабрикатов в процессе анализа деятельности подразделения составляют калькуляции хозрасчетной себестоимости продукции. В основе разработки этих калькуляций лежит разграничение факторов, определяющих результаты деятельности подразделения, на две группы — зависящие и не зависящие от его работы. В соответствии с этим расходы, определяемые действием второй группы факторов (уровень плг ново-заготовительных цен на сырье, материалы и энергию, себестоимость внутризаводских полуфабрикатов и т. п.), принимаются на уровне плановых показателей, а расходы, определяемые деятельностью самого подразделения — в фактических размерах. [c.356]

При отсутствии базовых деталей или при наличии сквозных трещин в стенках корпуса или днища насос списывается. Допускается восстановление таких насосов по разовой калькуляции. [c.240]

Как показано выше, расход растворителя при проведении противоточной экстракции ограничивается величинами, лежащими между максимумом и минимумом. В этих пределах технически допустима любая величина. Окончательное установление расхода растворителя зависит от ряда моментов экономического характера и должно основываться на калькуляции, )пределяющей минимальные эксплуатационные расходы установки. [c.151]

В этих пределах технически допустима любая величина. Окончательное установление расхода растворителя зависит от ряда моментов экономического характера и должно основываться на калькуляции, )пределяющей минимальные эксплуатационные расходы установки. [c.151]

Проектирование печного комплекса включает разработку технической документации для осуществления строительства и нормальной эксплуатации, а также технические и экономические расчеты, пояснительные записки, спецификации на материалы и оборудование, сметы, калькуляции, описания печи, порядка пуска и наладки печного комплекса, рекомендации по эксплуатации, технологические режимы проведения процессов и т. д. [c.133]

Впеироизводственные расходы распределяются по прямому признаку на предприятиях следующих отраслей азотной, хлорной, основной химической, содовой, иодобромной, кислородной, стекловолокна и стеклопластиков. В том случае, если в этих отраслях, а также в промышленности производства пластмасс и их переработки, химических реактивов, красителей и органических продуктов, лакокрасочной, химико-фотографической внепроизвод-ствениые затраты невозможно прямо отнести на продукцию, то сумму, включаемую в себестоимость товарной продукции, определяют исходя из массы или объема отгружаемой продукции или ее производственной себестоимости. Пример калькуляции себестоимости см. в табл. XIV. 2. [c.249]

Пример калькуляции себестоимости см. в табл. XIV. 2. [c.249]

Проведены формализация и структурное упорядочение этого метода [75]. При калькуляции цены 1 т Цо кожухотрубчатых аппаратов используется следующий набор уравнений (все проме- [c.271]

Главное достоинство метода и структуры калькуляции Коих постоянство, неизменность во времени. В отличие от ценников они рассчитаны на длительный срок использования. В настоящее время результаты калькуляции Ко соответствуют данным ценников. При изменении последних структура расчета Кс не меняется, достаточно лишь внести коррективы в таблицы исходных данных. Это значительно упрощает работу уже с готовыми программами. Кроме того, с помощью приведенного метода калькуляции Ко можно прогнозировать изменение цен во времени, что открывает новые, до сих пор никем не реализованные возможности перспективной оптимизации теплообменников, а в дальнейшем прогнозирования плана оптимального выпуска теплообменных аппаратов различных конструкций по отраслям. [c.273]

Структура уравнения (11,20) универсальна, пригодна для калькуляции цены аппаратов других конструкций (не только кожухотрубчатых и труба в трубе ). Меняется лишь название (и индексы в обозначении) основных элементов аппарата. [c.274]

Подробно описаны уравнения и структуры калькуляции цен различных нестандартных аппаратов (пластинчато-трубчатых, витых, ребристых, погружных и др.) [40 43, с. 8—11, 62—64, 149—152 58 62 64 65 94 95 и др.]. [c.274]

Работа по развитию нового метода заканчивается составлением технологической схемы и детальным критическим анализом процесса. В целях завершения анализа процесса рассчитываются общие материальный и энергетический балансы и вычерчиваются диаграммы потоков (типа Санкея). На этой основе устанавливаются коэффициенты расхода веществ, энергии, вспомогательных материалов и т. д. Анализом расположения аппаратов в технологической цепочке определяется количество требуемых рабочих. Составляются ориентировочная смета строительства и предварительная калькуляция издержек производства. Проводится экономический анализ, в котором сравниваются стоимость изготовления продукта новым методом и стоимость его производства существующими методами. [c.13]

План по себестоимости, прибыли и рентабельности содержит расчеты сметы цеховых расходов, расходов по содержанию н экеилуатацин оборудования, общезаводских и внепроизводетвеч-ных расходов. В этом же разделе приводится смета затрат на производство, калькуляции себестоимости единицы готовой продукции, показатели снижения себестоимости, а также расчет прибыли и рентабельности. [c.85]

Нормативный метод планирования себестоимости сводится к расчетам ее величины на базе детально разработанных прямых порм и нормативов расхода различных ресурсов на единицу продукции, услуг и работ и планируемого их объема. Затраты планируются в двух разрезах по статьям калькуляции и по экономически однородным элементам. При этом методе обязательными требованиями являются охват точным нормированием наибольшей части затрат и применение наиболее прогрессивных методов нормирования. [c.238]

Плановые калькуляции себестоимости, представляющие С1160Й документально оформленный расчет плановых затрат иа единицу продукции, работ или услуг определенного вида, составляются по статьям расхода на год с поквартальной разбивкой. При большой номенклатуре выпускаемой продукции квартальные плановые калькуляции могут не составляться. Прн наличии широкой номенклатуры продукции и массовом выпуске однородных продуктов, вырабатываемых из одного вида сырья и различающихся лишь степенью обработки, габаритами и тому подобным, допускается составление групповых калькуляций или калькуляций применительно к типовым представителям групп продукции. [c.244]

Исходными данными для составления сметы затр ат служат, во-первых, расчет затрат на сырье, материалы, топливо и энергию по всему основному производству (по основным цехам) но-вто-рых, расчет фонда основной и дополнительной заработной платы производственных рабочих и отчислений на социальное страхование в-третьих, сметы затрат вспомогательных цехов (калькуляции себестоимости продукции) и, наконец, сметы затрат по всем комплексным статьям расхода (iia подготовку и освоение производства новых изделий, цехов, агрегатов, на содер кание и эксплуатацию оборудоваиия, цеховых н общезаводских расходов, транспортно-заготовительных и прочих производственных расходов, а также внепроизводственных расходов). Как видно из этого перечни, прн составлении сметы затрат используются реззльтаты расчетов, выполненных в других разделах плана. [c.256]

При составлении плановых калькуляций себестоимости энергии наиболее подходящим является так называемый физический метод распределения затрат . По этому методу общие затраты на производство тепловой и электрической энергии распределяются пропорционально потребленной энергетическими цехами теплоте или соответственному расходу условного топлива расходы турбинного и электрического отделений относятся целиком на производство электрической энергии расходы теплофикационного отделения, связанные с отпуском тепловой энергии, относятся целиком на производство последней. Общецеховые расходы и расходы, связанные с содержанием и эксплуатацией энергооборудоваиия, распределяются между электрической и тепловой энергией пропорционально сумме прямых производственных затрат, отнесенных на электрическую и тепловую энергию. Физический метод распределения затрат полностью учитывает техническую сторону (не допускает дублирования затрат и неправильного их распределения между видами энергии) и точно отражает технологическую связь потерь с производством отдельных видов энергии [c.315]

В плановых калькуляциях себестоимости тепловой энергии на химических предприятиях кроме себестоимости 1 Гкал рекомендуется устанавливать себестоимость I т пара и 1 м горячей воды. Чтобы достичь больпдей точности, калькуляц ио составляют в разрезе кварталов планируемого года. При такой системе можно правильно относить затраты на теплоту для технологических и прочих нужд производственных цехов в виде пар,а или горячей воды. Когда тепловая энергия вырабатывается не только в котельной энергохозяйства, ио и на технологическом агрегате в котлах-утилизаторах, себестоимость ее устанавливают по плановой себестоимости котельной. Если химическое пред7риятие получает часть тепловой энергии в виде пара и горячей воды, из районной энергетической системы, то при отпуске их производственным цехам планируют средневзвешенную себестоимость, включающую цеховую себестоимость собственны) и покупную цену получаемых энергоносителей. [c.316]

Кроме калькуляций себестоимости тепловой и электрической энергии, а также воды, сжатого воздуха и других энергоносителей в энергохозяйстве химического предприятия рекомендуется составлять по экономическим элементам смету затрат на эиергопро-изводство. Эта смета позволяет определить общую сумму всех плановых затрат энергохозяйства, взаимно увязать ее с другими разделами плаиа. [c.317]

Калькуляция эксплуатационных расходов на рекуперацию латексов пз сточных вод ультрафнльтрацией, выполненная фирмой Абкор Дюрр , показала, что при средней производительности установки 5000 л/ч, продолжительности ее работы 100 ч в неделю (5000 ч в год), при начальной концентрации латекса 1% и конечной 10% капитальные затраты на нее (231 тыс. долл.) окупаются за 1,36 года (продолжительность эксплуатации установки без переоборудования оценивается в 10 лет). [c.284]

Для описанной схемы производства составлена калькуляция расходов [469, 476, 484]. Кроме того, в литературе [466] имеется более подробнее описание промышленной установки, работающей в США Б Аштабуле (штат Огайо), годовой производительностью 450 т циркония ядерной чистоты. [c.446]

Себестоимость продукта включает в себя все расходные статьи калькуляции, такие как расходы на сырье, энергию, капитальные затраты на соорун ение установки, а также прочие статьи расхода. [c.188]

Непостоянные (временные) структуры обычно основаны на использовании нормативных документов (ценников, ГОСТов, нормалей и т. п.) и рассчитаны на срок действия нормативов, обычно на несколько лет. Оромежуточные (полупостоянные) структуры основаны на использовании физических и экономических методик (например, критериальных уравнений, нормативных методов калькуляции цен и т. п.), в которые время от времени вводятся корректировки либо замены. [c.35]

Однако данным о Цо в ценниках присущи два крупных недостатка таблицы Цо очень громоздки и результаты Цо приведены для ограниченного числа вариантов материального исполнения аппаратов. Есть два пути устранения первого недостатка ком-пактизация таблиц ценников и калькуляция Цо, исключающая необходимость пользования таблицами ценников. [c.271]

Недостатком ценников и их аппроксимаций является временность, неживучесть материала. Ценники довольно часто пересматриваются. По мере их пересмотра приходится проводить аппроксимацию, компактизацию таблиц и вводить соответствующие изменения в уже готовые алгоритмы программы, что связано с большими затратами труда. Такую работу можно исключить, если вместо данных из ценников использовать метод калькуляции Цо. [c.271]

Здесь Ото, Рто> Ян. Рн — годовые нормы аммортизации и расходов на текущий ремонт теплообменника и нагнетателей, 1/год Цэн1 — цена энергии -го нагнетателя, руб/кВт-ч Хр — время работы оборудования в году, ч/год Gr,- — расход -го теплоносителя, кг/ч Цт —цена -го теплоносителя, руб/т. Эти элементы эксплуатационных расходов подробно описаны [84, с. 207—211, 229—233]. При оптимальной замене действующих аппаратов расчет Это и Эн более сложный и основан на калькуляции. Рассмотрим структуру калькуляции 3 . [c.276]

Расчетные исследования показали, что использование описанного здесь уточненного метода калькуляции Это приводит к значительному изменению, уточнению результатов оптимизации теплообменников по сравнению со no i6oM учета Э s виде (11,32). Согласно данным Уфимского филиала ВНИИнефтемаш, оптимальный холодильник абсорбента (установленный на Куйбышевском заводе синтетического спирта), рассчитанный на тепловую нагрузку 1 180000 ккал/ч по программам РеКоЗат [55] и РОКНО (44], отличается типоразмерами. За счет более точного [c.278]

Калькуляция для сметы

Сметная калькуляция себестоимости — Энциклопедия по экономике

Плановая (сметная) калькуляция — себестоимость каждого изделия, вида или группы продукции, рассчитанная по отдельным калькуляционным статьям затрат, которые предприятие планирует к концу отчетного периода, предварительно реализовав в отчетном периоде заранее спланированные организационно-технические мероприятия. Считается, что величина плановой калькуляции продукции должна быть ниже нормативной. [c.127]Сметная калькуляция себестоимости — одно из орудий режима экономии на социалистических предприятиях. В ее основу принимаются прогрессивные расходные нормы, стимулирующие снижение затрат на единицу продукции. [c.183]

Сметная калькуляция себестоимости проектируемой машины производится в следующей последовательности [c.183]

Включение в себестоимость машины цеховых и общезаводских расходов пропорционально основной заработной плате производственных рабочих является весьма грубым расчетом. Более точный результат дает включение этих расходов по так называемому методу машиночаса, при котором их величина зависит от количества и рода машиночасов оборудования, затраченных на изготовление данной машины. При этом методе различные статьи цеховых расходов распределяются по отдельным станкам и агрегатам пропорционально тому параметру, от которого эти затраты больше всего зависят. Например, расходы по освещению цеха могут быть распределены между станками пропорциональна занимаемой ими площади, расходы по отоплению цеха —пропорционально кубатуре агрегатов и т. п. Реализация этого метода при составлении сметных калькуляций себестоимости проектируемых машин затрудняется из-за отсутствия соответствующих, достаточно проверенных, нормативов. [c.190]

РАСХОДЫ НА ПОДГОТОВКУ И ОСВОЕНИЕ ПРОИЗВОДСТВА — затраты на освоение предприятий, цехов и агрегатов (пусковые расходы) подготовку и освоение производства новых видов продукции и новых технологических процессов подготовительные работы в добывающей промышленности другие единовременные затраты, перечень которых устанавливается в отраслевых инструкциях. На эти расходы составляются специальные сметы, где указываются затраты по видам работ, сроки перехода на массовый или серийный выпуск продукции, источники и размеры погашения в плановом периоде. Смета таких расходов разрабатывается применительно к каждому новому виду продукции, материалов, технологических процессов в соответствии с их номенклатурой и характеристикой. Она составляется на весь период от начала разработки технического задания до включения продукции в план производства. Все расходы в ней группируются по характеру работ расходы, связанные с документальной подготовкой производства — проектирование и конструирование нового изделия, разработка технологического процесса его изготовления, проектирование и конструирование инструментальной оснастки и разработка технологического процесса ее изготовления, разработка и оформление расходных нормативов, составление сметных калькуляций себестоимости новой продукции, а также затраты на другие виды работ, связанные, например, с корректировкой технической, [c.233]

Для согласования оптовой цены опытного образца (партии)продукции предприятие-изготовитель представляет заказчику плановую (сметную) калькуляцию себестоимости с расшифровкой материальных и трудовых затрат, а также обоснование накладных расходов и норматива рентабельности. Заказчик имеет право потребовать представления дополнительных материалов о фактических затратах и рентабельности по однородным заказам, ранее выполненным изготовителем. [c.214]

Сметная калькуляция себестоимости новой конструкции (машины, аппарата, прибора). На стадии проектирования в себестоимость новой конструкции включаются следующие затраты стоимость основных материалов и полуфабрикатов стоимость покупных полуфабрикатов, деталей, узлов и агрегатов, получаемых со стороны по кооперации основная заработная плата на изготовление и сборку новой конструкции дополнительная заработная плата и отчисления на социальное страхование расходы на подготовку и освоение производства новых конструкций цеховые расходы общезаводские расходы внепроизводственные расходы на предприятии-изготовителе. [c.67]

Сумма затрат на основные материалы, полуфабрикаты и покупные изделия М, включаемая в сметную калькуляцию себестоимости новой конструкции, рассчитывается по формуле [c.68]

Сметная калькуляция себестоимости новой конструкции (машины, аппарата, прибора) 67 [c.328]

Во всех расчетах себестоимости и удельных капитальных вложений отдельные элементы затрат группируются таким образом, чтобы наиболее просто определялось изменение влияния определенного фактора. Например, заработная плата сметной калькуляции себестоимости входит в две статьи заработная плата производственных рабочих и цеховые расходы. Они в смете затрат объединяются. Аналогично, затраты, зависящие от стоимости основных фондов, — амортизационные отчисления, а также содержание и текущий ремонт — объединяются. [c.24]

Разработка и оформление расходных нормативов и сметных калькуляций себестоимости новых изделий [c.44]

За счет Ф. о. н. т. возмещаются затраты по освоению и подготовке произ-ва новых видов изделий для массового и серийного произ-ва, осуществляемые до начала серийного выпуска продукции. К ним относятся затраты по проектированию и конструированию нового изделия разработке технологич. процессов и инструментальной оснастки, а также изготовлению первоначального комплекта составлению и оформлению расходных нормативов и сметных калькуляций себестоимости изготовления новой продукции, испытанию материалов, полуфабрикатов, инструментов и приспособлений для ее произ-ва, изготовлению и испытанию изделия, используемого в качестве образца в экспериментальных или производств, целях перестановке, перепланировке и переналадке оборудования корректированию технич. документации перед переходом на серийный выпуск нового изделия. За счет Ф. о. н. т. покрываются затраты по освоению и подготовке произ-ва головных образцов типовых автоматич. линий, технологич. и конструкторские решения к-рых могут быть использованы при создании аналогичных линий, а также первых образцов автоматич. линий, к-рые предполагается дублировать. Это относится, кроме того, к типовому оборудованию, приспособленному для встройки в автоматич. линии и к нормализованным узлам станков и автоматич. линий. За счет этих средств возмещаются только затраты по освоению и подготовке произ-ва новых видов продукции, к-рые будут впервые производиться в СССР, а также в тех случаях, когда эти виды продукции с целью расширения произ-ва начинают изготовляться [c.317]

Нормативные и плановые калькуляции себестоимости производятся для целей управления производством и расчета авансовых платежей налогов. При расчетах с заказчиками производятся сметные калькуляции себестоимости. По результатам отчетных (фактических) калькуляций производится оценка готовой продукции, в которой она представлена в бухгалтерской отчетности. [c.905]

Сводная смета затрат на производство и реализацию продукции разрабатывается при помощи Свода затрат на производство . Он может быть составлен либо сметным методом — на базе смет затрат цехов и сметы общезаводских расходов, либо калькуляционным — на базе калькуляций себестоимости продукции, смет затрат вспомогательных цехов предприятия и комплексных статей затрат. Разница в исходных данных определяет разный порядок выполнения работ. Свод представляет собой шахматную ведомость (табл. XIV. 6), в которой по строкам приводятся затраты по калькуляционным статьям расхода, а по графам дается их разложение по элементам затрат. Он позволяет выделить первичные элементы по всем статьям затрат, выявить внутризаводской оборот, наглядно показать все внутренние связи предприятия выявить и исправить ошибки в сметах цехов, особенно по линии оказания услуг, наконец, показать увязку общего объема продукции основных и вспомогательных цехов с внутренними потребностями в пей и с планируемым отпуском на сторону. Таким образом, эта таблица при составлении плана по себестоимости является не только контрольной, но и рабочей. [c.257]

По окончании всего цикла строительства скважины составляется отчетная калькуляция себестоимости ее сооружения. Отчет-мая калькуляция себестоимости законченной скважины представляет собой свободный отчет о фактических затратах по данной скважине, который отражается непосредственно в карточках учета этих затрат. В каждой из них по всем статьям подсчитываются итоги фактических затрат. Для сопоставления в этих же карточках указывается сметная и плановая стоимость строительства скважин. Таким образом, регистры текущего аналитического учета затрат на строительство скважины одновременно являются калькуляционным отчетом о ее себестоимости. [c.214]

Калькулирование — процесс расчета себестоимости единицы продукции, в результате которого составляют калькуляцию, характеризующую затраты на производство и реализацию продукции согласно калькуляционным статьям расхода (см. табл. 6.4). При этом выделяют калькуляции себестоимости цеховую (сумму статей расходов 1 — 10), производства (1 —13), производственную (1 —14) и полную (1 — 15). Кроме того, в промышленности различают плановую и фактическую (отчетную) калькуляции, при проектировании — сметную (проектную). [c.79]

Эта формула может быть предложена для составления сметных и производственных калькуляционных себестоимостей машино-часа или машино-смены. Сметные калькуляции используются при определении сметной стоимости строительства и учитывают усредненные условия работы машин, а производственные — отражают затраты по их эксплуатации в течение часа или смены в конкретных условиях производства. [c.325]

Калькуляция — исчисление себестоимости единицы продукции (работы, услуги), а также один из элементов метода бухгалтерского учета. Калькулирование — это составление калькуляции. Различают плановую, фактическую и сметную калькуляции. [c.485]

Сметная калькуляция — это предварительное исчисление себестоимости продукции, ее составляют на проектируемую или вновь осваиваемую продукцию. Сметная калькуляция затем используется для составления плановой калькуляции. [c.238]

Разовые цены устанавливаются исходя из сметной калькуляции, отражающей все затраты по выполнению разового заказа, и рентабельности в размере, предусмотренном планом на данный год по основной продукции предприятия-изготовителя, но не ниже 10% и не выше 20% к плановой себестоимости. [c.182]

Основная и дополнительная заработная плата работников предприятия, отчисления на социальное страхование и другие затраты по разработке норм затрат труда и заработной платы, по расходу материалов, топлива, инструментов, по составлению сметных (нормативных) калькуляций себестоимости изделий и др. [c.266]

Косвенные затраты при калькуляции себестоимости рассчитываются условно (по сметным ставкам, пропорционально заработной плате и т. д.), поскольку они не могут быть отнесены прямым путем на данное конкретное изделие. К их числу относятся, например, затраты на освещение и отопление цеха, заработная плата инженерно-технических работников и т. д. [c.100]

Различают несколько способов расчета (калькуляции) себестоимости изготовления изделий Себестоимость изготовления проектируемой машины определяется посредством сметной калькуляции. [c.183]

Затраты на модернизацию оборудования и приспособление его к новому назначению определяются аналогично расчету затрат на проектирование и изготовление нового оборудования по формуле (37). При укрупненном расчете затраты на модернизацию определяются на основе заводских (либо отраслевых) нормативов на проектно-конструкторские работы, средней себестоимости изготовления 1 кг аналогичных деталей, средней трудоемкости слесарно-сборочных работ, приходящихся на 1 кг массы деталей, подлежащих слесарной обработке и сборке. При более точном прямом расчете затраты на модернизацию определяются на основании сметной калькуляции, включающей стоимость проектно-конструктор-ских работ, заработную плату рабочих, стоимость материалов и различных комплектующих изделий, а также другие цеховые и общезаводские расходы. [c.31]

Определение величины расходов на изготовление оснастки может быть выполнено несколькими способами. Себестоимость изготовленной оснастки определяется на основании отчетных данных. На стадии рабочего проектирования затраты могут быть определены по сметной калькуляции, в основу которой закладываются прогрессивные нормативы материальных и трудовых затрат. На стадии эскизного проектирования они могут быть установлены приближенно по укрупненным нормативам себестоимости, материалоемкости и трудоемкости в зависимости от группы сложности и количества наименований типовых и оригинальных деталей. [c.40]

Должностные обязанности. Осуществляет работу по экономическому планированию на предприятии, направленному на организацию рациональной хозяйственной деятельности, определение пропорций развития производства исходя из конкретных условий и потребностей рынка, выявление и использование резервов производства с целью достижения наибольшей результативности деятельности предприятия. Подготавливает исходные данные для составления проектов перспективных и годовых планов производственно-хозяйственной деятельности и социального развития предприятия, разрабатывает с учетом прогнозных и маркетинговых данных отдельные разделы плана с разбивкой по кварталам, выполняет расчеты и обоснования к ним, доводит плановые показатели до производственных подразделений предприятия. Своевременно вносит в соответствующие разделы плана изменения, обусловленные конъюнктурой рынка и конкуренцией, обеспечивает сбалансированность производства продукции на основе спроса и предложения. Принимает участие в технико-экономическом обосновании освоения новых видов продукции, новой техники и прогрессивной технологии, механизации и автоматизации производственных процессов. Разрабатывает технико-экономические нормативы материальных и трудовых затрат для определения себестоимости продукции, планово-расчетные цены на основные виды сырья, материалов, топлива, энергии, потребляемых в производстве. Составляет сметную калькуляцию товарной продукции, разрабатывает проекты оптовых и розничных цен на выпускаемую продукцию, тарифы на работы (услуги) с учетом конъюнктуры рынка. Принимает участие в разработке мероприятий по эффективному использованию капитальных вложений, повышению конкурентоспособности производимой продукции и производительности труда, снижению издержек производства и реализации продукции, повышению рентабельности производства, увеличению прибыли, устранению потерь и непроизводительных расходов, а также во внедрении и совершенствовании внутрихозяйственного расчета на предприятии и его подразделениях, совершенствовании плановой и учетной документации, в подготовке методических материалов по организации внутрихозяйственного планирования. Осуществляет комплексный экономический анализ хозяйственной деятельности предприятия и его подразделений, выявляет резервы производства и намечает меры по обеспечению режима экономии, более эффективному использованию ресурсов предприятия, выявлению возможностей дополни- [c.235]

Таким образом, можно сделать вывод, что при завышении сметной калькуляции по одним статьям и наличии за счет этого резервов снижения себестоимости одновременно в ней не отражены затраты, необходимые для производства и реализации продукции или даже понесенные предприятием в связи с ним. Это свидетельствует о возникновении хозяйственного риска, связанного с уровнем квалификации управленческого персонала, документальным подтверждением чему является сметная калькуляция на изделие Скарификатор . [c.412]

Эффективность данного прибора можно охарактеризовать величиной его рентабельности. Она заложена в сметную калькуляцию, равную 5%. Учитывая же дополнительные капитальные вложения на разработку и внедрение, реальный показатель рентабельности продукции, исчисляемый как отношение прибыли от ее реализации к полной себестоимости этой продукции, будет еще ниже. [c.412]

Степень механизации учета производства и калькуляции себестоимости строительно-монтажных работ зависит от существующей на стройке организационной формы механизации учета, применяемых типов счетных машин и степени их использования. Счетные машины можно использовать для всех основных работ по учету затрат на производство определение фактических затрат в поэлементном разрезе и по объектам учета, выявление себестоимости услуг вспомогательных производств и их распределение по направлениям затрат, распределение накладных расходов, выявление сметной стоимости, фактической и плановой себестоимости. [c.219]

Показатель себестоимость единицы продукции представляет собой абсолютную сумму затрат по калькуляционным статьям расходов на производство единицы соответствующего вида продукции или услуг в планируемом периоде. Если номенклатура выпускаемой продукции велика, то плановые калькуляции могут составляться по группам однородных изделий и отдельным типовым представителям этих групп. Себестоимость единицы изделий, производимых впервые, определяется на основе сметных калькуляций. При определении себестоимости единицы изделия необходимо соответствие ее натуральному измерителю, принятому для данного изделия в прейскурантах. [c.190]

Плановые калькуляции определяют среднюю себестоимость продукции или выполненных работ на плановый период (год, квартал). Составляют их исходя из прогрессивных норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и норм расходов по организации обслуживания производства. Эти нормы расходов являются средними для планируемого периода. Разновидностью плановой являются сметные калькуляции, которые составляют на разовое изделие или работу для определения цены, расчетов с заказчиками и других целей. [c.197]

Полная себестоимость новой конструкции Ск определяется как сумма затрат, входящих в сметную калькуляцию [c.69]

Основой сметной себестоимости строительной продукции выступают сметные калькуляции заготовления строительных материалов, эксплуатации строительных машин и применения трудовых затрат. При разработке сметных норм используются усредненные условия и методы производства работ для всего комплекса строительных процессов. [c.361]

В строительстве обходятся без плановой калькуляции себестоимости объекта, а фактические затраты по существу сопоставляются со сметными величинами. При отсутствии калькулирования плановой себестоимости строительных объектов исчисляется плановая себестоимость строительно-монтажных работ в целом по строительному предприятию. С этой целью определяется уровень рентабельности (в процентах) строительно-монтажных работ отношение плановой прибыли к сметной стоимости запланированного к выполнению объема работ по объектам, подлежащим сдаче в плановом периоде. Разница между плановым уровнем рентабельности и процентом плановых накоплений принимается за плановый уровень снижения сметной себестоимости. Этот процент снижения себестоимости распространяется на весь объем строительно-монтажных работ безотносительно к их готовности. [c.363]

Сметная калькуляция — сметная себестоимость 1 куб. м здания (себестоимость объекта в целом или отдельных видов работ, конструкций здания) — определяется по сметным расценкам (нормам), т.е. по усредненным расценкам на расход материальных ресурсов и оплату затрат труда рабочих с учетом накладных расходов и лимитированных затрат на 1 куб. м здания. [c.366]

Одним из наиболее применяемых и достаточно достоверных методов является определение затрат на изготовление конструкции путем составления сметной калькуляции себестоимости. Такой расчет, несмотря на определенную укрупненность, позволяет получить более точные результаты в сравнении с рассмотренными выше методиками. [c.60]

Расходы по разработке и корректировке технической и технологической документации фактическая стоимость выполненных работ работниками предприятия или сторонними организациями, денежные и материальные затраты по проектированию и конструированию нового изделия по разработке технологического процесса изготовления осваиваемого изделия по проектированию инструментальной оснастки и разработке технологического процесса ее изготовления по разработке и оформлению расходных нормативов и сметных калькуляций себестоимости нового изделия по коррек- [c.318]

Сметная калькуляция себестоимости изготовления кантователя для сварки [c.56]

Важное значение для проведения внутреннего хозрасчета имеет хозрасчетная калькуляция себестоимости (стоимость обработки) продукции. В этой калькуляции фактические расходы материалов, топлива, полуфабрикатов, энергии и услуги других цехов оцениваются по принятым плановым ценам. Остальные расходы принимаются по сумме фактических затрат, кроме расходов, которые включаются в отчетную себестоимость продукции в сметно-норма-лизованном порядке (дополнительная заработная плата, обслуживание и эксплуатация оборудования, вознаграждение за выслугу лет). [c.352]

Практически все службы управления предприятием нуждаются в системе нормативных (стандартных) затрат ( стандарт кост ). Например, служба общего управления — для определения сметно-прогно-зируемых затрат и необходимых ресурсов служба маркетинга — для установления цен на продукцию, принятия решений о согласии или об отказе на заказы производственный менеджмент — для контроля затрат через анализ отклонений для предоставления отчетов о результатах деятельности и определения ответственности бухгалтерия —для калькуляции себестоимости реализованной продукции, оценки товарно-материальных запасов. [c.120]

Общепроизводственные расходы при калькуляции себестоимости продукцш распределяются следующим образом а) пропорционально сумме основной заработной платы производственных рабочих и сметной ставки б) пропорционально сумме основной заработной платы и затрат по содержанию и эксплуатации, рассчитанных прямым путем в) пропорционально основной заработной плате основных производственных рабочих. [c.251]

economy-ru.info

| Демонтаж бетонной стены (прим.) | м2 | 1000.00 | 0.00 | |

| Демонтаж кирпичной стены (прим.) | м2 | 600.00 | 0.00 | |

| Демонтаж стены из ГКЛ (с сохранением ГКЛ) | м2 | 500.00 | 0.00 | |

| Демонтаж стены из ГКЛ (без сохранения ГКЛ) | м2 | 150.00 | 0.00 | |

| Обдирка обоев (прим.) | м2 | 50.00 | 0.00 | |

| Зачистка от краски (прим.) | м2 | 100.00 | 0.00 | |

| Грунтовка 1 слой | м2 | 30.00 | 0.00 | |

| Грунтовка 2 слоя | м2 | 60.00 | 0.00 | |

| Грунтовка 3 слоя | м2 | 90.00 | 0.00 | |

| Грунтовка бетонконтакт | м2 | 100.00 | 0.00 | |

| Выравнивание (оштукатуривание по «маякам» до 40 мм) | м2 | 350.00 | 0.00 | |

| Местное выравнивание (с выведением углов) | м2 | 150.00 | 0.00 | |

| Выравнивание внутренних улов | пог.м | 450.00 | 0.00 | |

| Шпаклевка под оклеивание (2 слоя) | м2 | 150.00 | 0.00 | |

| Шпаклевка финишная под покраску (дополнение к шпаклевке под оклеивание) | м2 | 200.00 | 0.00 | |

| Покраска (2 слоя) | м2 | 120.00 | 0.00 | |

| Оклеивание обоями / флизелиновой бумагой | м2 | 120.00 | 0.00 | |

| Монтаж стены ГКЛ (+ утепление / звукоизоляция) (мин. вата, пенопласт) | м2 | 500.00 | 0.00 | |

| Обшивка стен ГКЛ (с применением внутреннего каркаса) | м2 | 350.00 | 0.00 | |

| Обшивка стен ГКЛ (без применения внутреннего каркаса) | м2 | 250.00 | 0.00 | |

| Монтаж простых ГКЛ-коробов (с применением внутреннего каркаса) | м.пог | 800.00 | 0.00 | |

| Обшивка стен панелями (ПВХ / МДФ) | м2 | 350.00 | 0.00 | |

| Шумоизоляция стен (прим. ) | м2 | 100.00 | 0.00 | |

| Оклеивание фотообои | м2 | 300.00 | 0.00 | |

| Оклеивание натуральные обои | м2 | 220.00 | 0.00 | |

| Оклеивание обоев пробка рулон | м2 | 250.00 | 0.00 | |

| Оклеивание обоев листовой пробкой | м2 | 300.00 | 0.00 | |

| Постройка стен (пазогребневая плита) | м2 | 500.00 | 0.00 | |

| Постройка стен (пеноблок) | м2 | 650.00 | 0.00 | |

| Декоративная шпаклевка / фактурная штукатурка | м2 | 1200.00 | 0.00 | |

| Установка перфорированного уголка | м.пог | 100.00 | 0.00 | |

| Закрытие дверного проёма из ГКЛ | объём | 1500.00 | 0.00 | |

| Выравнивание колонн | пог.м | 600.00 | 0.00 | |

| Выравнивание ниш | пог.м | 500.00 | 0.00 | |

| Монтаж полок из ГКЛ в нише | шт. | 650.00 | 0.00 | |

| Монтаж короба из ГКЛ под инсталяцию (с применением внутреннего каркаса) | шт. | 1500.00 | 0.00 | |

| Монтаж короба из ГКЛ под ванную (с применением внутреннего каркаса) | шт. | 1000.00 | 0.00 | |

| Демонтаж антрессоли | шт. | 300.00 | 0.00 | |

| Демонтаж перегородки | шт. | 1500.00 | 0.00 | |

| Монтаж перегородки с дверным проёмом | шт. | 1500.00 | 0.00 |

www.masterovoi.ru

Калькуляции на работы и услуги

Составление калькуляции на работы и услуги:

Калькуляция на СМР по всем видам ремонтно-строительных работ составляется с указанием затрат и стоимости ресурсов. Очевидным преимуществом данного расчета является наглядность цен, трудозатрат на используемые ресурсы и услуги предоставляемые подрядной организацией. Применяя собственные разработки или используя уникальное оборудование, доказавшее свою высокую производительность и соответствующее качество, требуется разрабатывать новые нормы их учета. Идеальным вариантом для оплаты таких работ, является согласование работ на единицу измерения, например: машино-час и др.

Подготовка ведомости договорной цены на ремонт и обслуживание оборудования:

Сделаем ведомость договорной цены (ВДЦ) на основании локальных смет для согласования с заказчиком. Выделим стоимость по каждой позиции сметы и переведем в текущие цены.

Иногда существующие расценки не в полном объеме соответствуют выполняемым работам поэтому составляют калькуляцию на ремонт и строительство в целом. Норму расхода ресурсов можно использовать из ГЭСН, а цены брать фактические по счетам, прайс-листам и коммерческим предложениям, конъюнктурным анализом.

Отличие калькуляции от локальной сметы:

Заключается в подсчете фактических издержек и регулируемой рентабельности. Так как в смете НР и СП величина по каждому виду работ фиксированная, то в калькуляции есть возможность рассчитать наиболее точное значение ваших затрат, что снижает издержки заказчика или наоборот доказывает обратное.

Проверим трудозатраты и машино-часы по ВДЦ заказчика:

- на погрузку и вывоз мусора;

- услуги на автомобильные перевозки;

- использование альпинистов при верхолазных работах;

- монтаж оборудования нестандартизированной техникой;

- на работы отсутствующие в сборниках смет;

- ремонт квартиры и частного дома, коттеджа и др.

- изготовление металлоконструкций;

- И другие работы.

Калькуляция на монтажные работы и материалы образец:

| № пп | Наименование | Единица измерения | Кол-во | Ст-ть за ед. | Общая стоимость с учетом НДС 20%. |

| Раздел № 1.Монтажные работы | |||||

| 2 | Светильники, устанавливаемые вне зданий. ______________ | шт. | 169 | 1 825,51 | 308 511,19 |

| ЩО | |||||

| 4 | Блок управления шкафного исполнения или распределительный пункт (шкаф), устанавливаемый на стене, высота и ширина, мм, до: 600х600 | шт. | 1 | 2 024,53 | 2 024,53 |

| ЩО-АСУ-АХП | |||||

| 10 | Блок управления шкафного исполнения или распределительный пункт (шкаф), устанавливаемый на стене, высота и ширина, мм, до: 600х600 | шт. | 1 | 2 024,53 | 2 024,53 |

| Кабели и провода | |||||

| 16 | Провод в резинобитумных трубках, количество проводов в трубке до 2, сечение провода, мм2, до: 16 + коробки

| 100 м трубок | 9 | 20 519,31 | 184 673,79 |

| 17 | Провод по установленным стальным конструкциям и панелям, сечение, мм2, до: 16

| 100 м | 0,95 | 27 985,64 | 26 586,36 |

| Система управления | |||||

| 26 | Устройства: бесконтактный считыватель | шт. | 24 | 2 525,47 | 60 611,28 |

| 27 | Устройства: автономный контроллер

| шт. | 24 | 2 525,47 | 60 611,28 |

| 28 | Устройства: ИБП + аккумулятор | шт. | 2 | 2 525,43 | 5 050,86 |

| 29 | Кабель контрольный с креплением в местах изменения трассы, масса 1 м, кг, до: 1 ftp | 100 м | 3,05 | 25 601,63 | 78 084,97 |

| 33 | Кабель контрольный с креплением в местах изменения трассы, масса 1 м, кг, до: 1 сигнальный кабель

| 100 м | 1,3 | 25 601,57 | 33 282,04 |

| 35 | 100 м | 0,05 | 26 606,88 | 1 330,34 | |

| Итого по разделу № 1. Монтажные работы | 762 791,17 | ||||

| Раздел № 2. Материалы | |||||

| 38 | Кабель FTP 5e | м | 305 | 20,02 | 6 106,10 |

| 39 | Сигнальный кабель С60022

| м | 130 | 30,76 | 3 998,80 |

| 40 | Щит ЩО | шт | 1 | 50 124,86 | 50 124,86 |

| 43 | Щит ЩО-АСУ-АХП | шт | 1 | 20 273,54 | 20 273,54 |

| 46 | Кабель ВВГнг-LS 5×4 | м | 15 | 142,64 | 2 139,60 |

| 47 | Кабель ВВГнг-LS 5×2,5 | м | 845 | 91,75 | 77 528,75 |

| 48 | Кабель ВВГнг-LS 3×2,5 | м | 135 | 53,37 | 7 204,95 |

| 49 | Труба гофрированная из ПВХ 20мм с протяжкой | м | 200 | 7,56 | 1 512,00 |

| 50 | Коробка ответвительная 53800 | шт | 52 | 118,98 | 6 186,96 |

| 51 | Клемма 16А 2273-203 WAGO | шт | 150 | 6,12 | 918,00 |

| 53 | Лоток перф. 500х80 L3000 толщ. 1.2мм (дл.3м) ДКС 3530712 | шт | 2 | 3 867,71 | 7 735,42 |

| 54 | Заглушка для лотка TC 500х80 ДКС 37267 | шт | 2 | 367,27 | 734,54 |

| 55 | DKC Крепление к стене TM 500 для вертикального монтажа осн. 500мм | шт | 2 | 464,67 | 929,34 |

| Итого по разделу № 2 .Материалы | 185 392,86 | ||||

smeta-ekspertiza.ru

Пример расчета сметной стоимости (Ссмр) — Студопедия.Нет