6-НДФЛ за 9 месяцев 2019 года: пример заполнения

Отчет 6-НДФЛ стал уже привычен тем, кто выплачивает доходы физлицам. Перед грядущим отчетным периодом разберем актуальные вопросы: появилась ли новая форма 6-НДФЛ? Какие особенности могут встретиться в процессе формирования 6-НДФЛ за 9 месяцев 2019 года? Как с ними заполнять отчет?

Особенности отчета 6-НДФЛ за 9 месяцев 2019 года

Сразу отметим, что правильным будет называть отчет «6-НДФЛ за 9 месяцев», т. к. форма предусматривает внесение данных нарастающим итогом с начала года. Однако на практике отчет часто именуют «6-НДФЛ за 3 квартал», увязывая обозначение с периодичностью сдачи (хотя, такое наименование и не вполне корректно).

Отчет, подлежащий сдаче за 9 месяцев (3 квартал) 2019 года, следует готовить по форме, утвержденной приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450 (ред. от 17.01.2018): в 2019 году форма не изменена.

Скачать бланк 6-НДФЛ за з квартал 2019.

Порядок сдачи 6-НДФЛ в 2019 году предусматривает обязательную электронную форму отчета для тех, кто выплатил доход 25 и более физлицам.

6-НДФЛ надо сдать в налоговую не позже последнего дня месяца, следующего за отчетным периодом. То есть отчет за 9 месяцев 2019 следует сдать до 31.10.2019 включительно.

Говоря об отчете 6-НДФЛ за 9 месяцев 2019, стоит сосредоточиться на данных, которые с высокой степенью вероятности в него попадут и на особенностях их отражения. В первую очередь, это летние отпуска. Во вторую – возможные случаи применения разных налоговых ставок по НДФЛ.Разберем порядок заполнения отчета 6-НДФЛ за 9 месяцев 2019, содержащий данные по отпускам и разным налоговым ставкам «вручную».

Отчет для сдачи по каналам ТКС должен формироваться с помощью специальных ресурсов (компьютерных или онлайн), поэтому в таком отчете введенные в программу данные обычно автоматически попадают в нужные разделы и строки.

Пошаговая инструкция заполнения 6-НДФЛ в 3 квартале 2019

Шаг 1. Формируем раздел 1

Заполняя 6-НДФЛ, удобнее начинать с формирования раздела (разделов) 1. В декларации должно быть столько разделов 1, сколько применялось ставок НДФЛ в периоде. Период у нас составляет уже 9 месяцев, поэтому повышается вероятность того, что встречались доходы, которые облагались по разным ставкам. По каждой понадобиться предусмотреть отдельную страницу с разделами 1 отчета.

Общее число страниц затем нужно указать в титульнике. То есть даже если вы начнете заполнение 6-НДФЛ с титульного листа, вам все равно придется оставить в нем незаполненные обязательные ячейки и возвращаться к нему повторно.

Анализируем учетные данные по численности получающих от нас доходы, по суммам зарплаты и прочим доходам и по налоговым ставкам. Допустим, ставок получилось 2 (стандартная 13% и 35% по материальной выгоде сотрудника, получившего от нас заем с пониженной процентной ставкой).

- Раздел 1 на первом листе (обычно формируется с «основной» ставкой 13%). Только в разделе 1 первого листа заполняем строки 060-090!

- В следующих листах с другими ставками строки 060-090 раздела 1 не заполняются. Страницы нумеруются по порядку после 2-й (3,4 и так далее).

Шаг 2. Формируем раздел 2

Раздел 2 формируется на каждом листе с разделом 1 применительно к той ставке, на которую оформлен лист.

Особенностью раздела 2 в 6-НДФЛ является то, что он заполняется только по тем данным, которые относятся к последнему закончившемуся кварталу.

В случае с отчетом за 9 месяцев 2019 это третий квартал.

Важно:

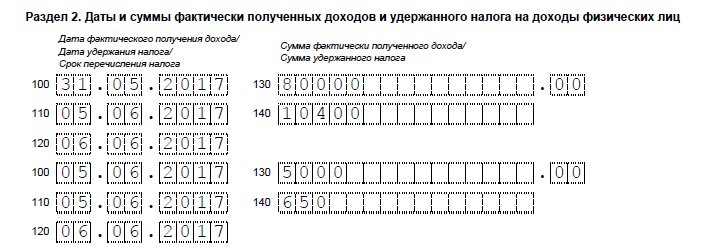

- Правильно заполнять данные по «переходящим» зарплатным доходам. Днем получения дохода по зарплате считается последний день месяца, за который зарплата начисляется. Датой удержания дохода считается день выплаты, который обычно относится уже к следующему месяцу.

Включать суммы в раздел 2 следует по дате удержания НДФЛ из дохода.

Включать суммы в раздел 2 следует по дате удержания НДФЛ из дохода.

Включать суммы в раздел 2 следует по дате удержания НДФЛ из дохода.

Включать суммы в раздел 2 следует по дате удержания НДФЛ из дохода. То есть в отчет за 9 месяцев обычно попадают сведения по зарплате за июнь (выплаченной в июле) и не попадают данные по зарплате за сентябрь (которые будут выплачены в октябре).

- Правильно заполнять данные по отпускным (что бывает особенно актуально в 6-НДФЛ за 9 месяцев). Напомним, что при расчетах за отпуск датой получения дохода и датой удержания налога является день фактической выплаты отпускных. А вот крайней датой перечисления налога с них следует принимать последний день месяца, в котором их выплатили. Если же последний день месяца попадает на нерабочий, то срок перечисления налога переносится на ближайший за этим днем будний день.

Например, по отпускным, выплаченным за август 2019, срок уплаты НДФЛ должен быть 31.08.2019. Но это суббота (считающаяся нерабочим днем для целей переноса сроков уплаты налога), а 01.09.2019 – воскресенье (тоже выходной). Таким образом, срок перечисления налога по отпускным, выплаченным в августе 2019, переносится на 02. 09.2019. Эту дату и следует указывать в разделе 2 6-НДФЛ.

09.2019. Эту дату и следует указывать в разделе 2 6-НДФЛ.

Заполнение раздела 2 на других листах (если они есть) происходит по тем же принципам. Для корректного заполнения следует уточнить, что считается датой получения дохода и датой удержания налога для операций, отраженных в листе.

Например, если раскрываются данные по матвыгоде, облагаемой по ставке 35%, то:

- Доход от матвыгоды по займам, выданным после 01.01.2016 следует считать ежемесячно, на последний день месяца. Датой получения дохода является этот же день.

- Удерживать НДФЛ по такому доходу следует из любой ближайшей выплаты, из которой можно это сделать. В нашем примере это оказалась зарплата, поэтому даты удержания совпадают с зарплатными из предыдущего листа.

Шаг 3. Формируем титульный лист

Поскольку 6-НДФЛ является уже достаточно привычным отчетом, и титульник сформирован аналогично другим отчетам, то его заполнение по образцу особых проблем у бухгалтеров не вызывает.

Скажем только, что при заполнении графы, в которой указывается количество страниц отчета, нужно учесть и сам титульник, и все листы с разделами 1 и 2, которые пришлось заполнить на шагах 1 и 2.

Для полноты картины ответим еще на вопрос, которым часто озадачиваются начинающие бухгалтеры: какие подтверждающие документы могут предоставляться с 6-НДФЛ? На титульном листе есть графа для указания их количества.

Речь в данном случае идет о документах, которые подтверждают права представителя в случае, если отчет сдается через него. Ситуация как раз подходит к сдаче отчета на бумаге. Если отчет подается неуполномоченным на это по должности лицом (гендиром юрлица, например, или лично ИП с работниками), а кем-то еще, то этого сдающего нужно прописать в титульном листе и приложить к декларации документы, подтверждающие его права на заверение и сдачу отчета. Количество таких документов или их копий тоже указывается на титульном листе.

Заполненный образец 6-НДФЛ за 9 месяцев (3 квартал) 2019 скачайте здесь.

Расчет по форме 6-НДФЛ в 2020 году

Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Поле «Номер корректировки». Ставится: «000» (если за налоговый период (квартал) расчет сдается первый раз), «001» (если это первое исправление), «002» (если второе) и т.д.

Поле «Период представления (код)». Указывается код периода, за который сдается расчет (см. Приложение 1).

Поле «Налоговый период (год)». Указывается год налогового периода, за который сдается расчет (например, 2019).

Поле «Представляется в налоговый орган (код)». Указывается код налогового органа, в который подается расчет 6-НДФЛ. Код вашей ИФНС вы можете узнать при помощи этого сервиса.

Указывается код налогового органа, в который подается расчет 6-НДФЛ. Код вашей ИФНС вы можете узнать при помощи этого сервиса.

Поле «По месту нахождения (учета) (код)». Указывается код места представления расчета в налоговый орган (см. Приложение 2).

Поле «налоговый агент». Индивидуальным предпринимателям необходимо построчно заполнить свою фамилию, имя и отчество. Организации пишут свое полное наименование в соответствии с учредительными документами.

Поле «Форма реорганизации (ликвидация) (код)». Заполняется только в отношении реорганизованных/ликвидированных компаний. Указывается код реорганизации (см. Приложение № 4). Также вписывается ИНН/КПП реорганизованного юрлица.

Поле «Код по ОКТМО». Организации указывают код ОКТМО по месту нахождения (нахождения обособленного подразделения). ИП указывают код по ОКТМО по месту жительства.

ИП применяющие ЕНВД или ПСН указывают код ОКТМО того муниципального образования в котором они состоят на учете в качестве плательщиков этих налогов.

Узнать код ОКТМО можно при помощи этого сервиса.

Поле «Номер контактного телефона». Указывается телефонный код города и номер телефона, по которому можно будет с вами связаться работникам налоговой инспекции (например, «+74950001122»).

Поле «На страницах». В данном поле указывается количество страниц, из которых состоит расчет 6-НДФЛ (например, «002»).

Поле «c приложением подтверждающих документов или их копий». Здесь ставится количество листов у документов, которые прилагаются к расчету 6-НДФЛ (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полнота сведений, указанных в настоящем расчете, подтверждаю».

В первом поле необходимо указать: «1» (если расчет подтверждает ИП или руководитель организации), «2» (если представитель налогового агента).

В остальных полях этого блока:

- Если расчет сдает ИП, то ему необходимо поставить только подпись и дату подписания расчета.

- Если расчет сдает организация, то необходимо построчно указать ФИО руководителя в поле «фамилия, имя, отчество полностью». После чего руководителю необходимо поставить подпись и дату подписания расчета.

- Если расчет сдает представитель (физическое лицо), то необходимо построчно указать ФИО представителя в поле «фамилия, имя, отчество полностью». После этого представителю необходимо поставить подпись, дату подписания и указать наименование документа, подтверждающего его полномочия.

- Если расчет сдает представитель (юридическо лицо), то в поле «фамилия, имя, отчество полностью» пишется ФИО уполномоченного физического лица этой организации. После этого, данному физлицу необходимо поставить подпись, дату подписания и указать документ, подтверждающий его полномочия. Организация в свою очередь заполняет свое наименование в поле «наименование организации».

6-НДФЛ в 2020 году: сроки сдачи, правила заполнения

Сроки и порядок подачи 6-НДФЛ

В 2020 году срок сдачи годовой отчетности по форме 6-НДФЛ перенесен на месяц раньше. Так как 1 марта – выходной, крайняя дата подачи расчета за 2019 год – 2 марта.

Так как 1 марта – выходной, крайняя дата подачи расчета за 2019 год – 2 марта.

Периодичность отправки в налоговую инспекцию квартальных отчетов в течение года не изменилась:

- до 30 апреля – расчет за 1 квартал 2020 года;

- до 31 июля – полугодовой расчет;

- до 2 ноября – расчет за 9 месяцев;

- не позднее 1 марта 2021 года – за 2020 год.

Подробно об изменениях в правилах сдачи отчетности по НДФЛ мы писали раньше. Напомним основные моменты.

Изменен порядок подачи отчетности 6-НДФЛ: электронный формат обязателен для компаний с количеством сотрудников 10 и более. Если штат меньше, работодатель имеет право сдавать расчет на бумаге.

Если в результате проверки налоговой инспекции была доначислена сумма подоходного налога, организация должна выплатить недоимку за счет своих средств. В расчете 6-НДФЛ эти расходы не отражаются.

В форме 6-НДФЛ для закрытых обособленных подразделений в поле «Форма реорганизации (ликвидация)» вносится код «9». Указываются ИНН и КПП головной организации, код ОКТМО – «обособки».

Указываются ИНН и КПП головной организации, код ОКТМО – «обособки».

Заполнение 6-НДФЛ за 2019 год

Бланк расчета остался прежним. Заполнить необходимо титульный лист и разделы 1 и 2.

В разделе 1 указываются выплаты, вычеты и налог по ним с начала года. При этом если доходы физлиц облагаются по разным ставкам НДФЛ, они отражаются отдельно – строки 010-050 заполняются для каждой ставки. Данные в строки 060-090 («Итого по всем ставкам») вносятся только единожды на первой странице.

Стоит обратить внимание на правильность отражения в первом разделе декабрьских выплат. Учитывать ли зарплату за декабрь, зависит от того, когда выплаты произведены:

Строки 025 и 045 заполняют только работодатели, которые выплачивали дивиденды.

В строке 060 вписывается число физлиц, чьи доходы отражены в 6-НДФЛ. Работники, у которых не было облагаемых доходов, не учитываются.

Раздел 2 содержит сведения за последний квартал отчетного года только по выплатам, перечислить по которым налог нужно было именно в эти три месяца. Если срок перечисления налога еще не наступил, то данная операция в разделе 2 не отражается.

Даты фактического получения дохода и удержания налога, а также срок перечисления налога отражаются следующим образом:

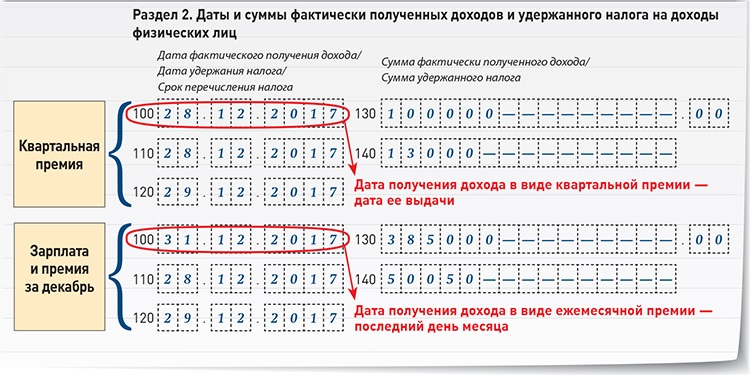

Важно! Выплаченная 31.12.2019 заработная плата за декабрь, а также НДФЛ с нее, не отражаются во втором разделе, даже если налог был перечислен в этот же день. Эти суммы нужно будет указать в разделе 2 расчета 6-НДФЛ за 1 квартал текущего года. Декабрьская премия отражается так же, как зарплата.

Квартальные и годовые премии в 6-НДФЛ

Вносить ли сведения о премиях за квартал и год в расчет, зависит от даты их перечисления.

Важно! Если квартальная или годовая премия выплачена работнику до 30 декабря включительно, в строки 100 и 110 раздела 2 вписывается одна дата – дата перечисления суммы.

Больничные и отпускные в 6-НДФЛ

Пособия по больничным и отпускные отражаются в 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные суммы в расчет включать не нужно.

В 1 и 2 раздел 6-НДФЛ за 2019 года вписываются сведения о больничных и отпускных, выплаченных в декабре. Если больничный закрыли в декабре, а пособие перечислили в январе текущего года, данные в расчет не включаются.

Проверить правильность заполнения расчета можно с помощью обновленных контрольных соотношений. Среднюю заработную плату работника следует сравнивать с МРОТ, а среднюю зарплату по организации – с аналогичным показателем в отрасли в регионе. Если размеры сумм не дотягивают, налоговики могут заподозрить в занижении базы и провести проверку.

«Нулевой» расчет 6-НДФЛ

Если организация или ИП не начисляли и не выплачивали физлицам доходы, облагаемые подоходным налогом, подавать «нулевой» расчет 6-НДФЛ не нужно. Также если в компании нет работников, то обязанности по сдаче расчета не возникает. Но рекомендуется сообщить в налоговую инспекцию о том, что отчетность отправляться не будет и указать причину. Если этого не сделать, ИФНС может приостановить операции по счетам компании или оштрафовать за несданный отчет. В случает предоставления «нулевого» расчета 6-НДФЛ, налоговая примет его в установленном порядке.

Также если в компании нет работников, то обязанности по сдаче расчета не возникает. Но рекомендуется сообщить в налоговую инспекцию о том, что отчетность отправляться не будет и указать причину. Если этого не сделать, ИФНС может приостановить операции по счетам компании или оштрафовать за несданный отчет. В случает предоставления «нулевого» расчета 6-НДФЛ, налоговая примет его в установленном порядке.

Консультант Плюс для бухгалтеров

Закажите бесплатный сборник КонсультантПлюс «Изменения в законодательстве для бухгалтеров 2020» и получите доступ ко всем важнейшим новостям в бухгалтерском и кадровом законодательстве. В сборнике собрана актуальная справочная информация, календарь бухгалтера на 2020, обзоры изменений по страховым взносам и многое другое.

Швеция — Налогообложение международных руководителей

Каковы основные категории разрешений на работу для долгосрочных командировок в Швецию? В этом контексте укажите, требуется ли местный трудовой договор для конкретного типа разрешения.

1. Национальное разрешение на работу

2. Разрешение на ИКТ

3 . Голубая карта ЕС (требуется местный трудовой договор )

Дополнительную информацию об этих разрешениях см. Выше.

Предоставьте общий обзор процесса получения разрешения на работу и вид на жительство для долгосрочных командировок (включая время обработки и максимальный срок действия разрешения).

Процесс подачи заявления на разрешение на работу в Швеции описан ниже.

1. Работодатель создает предложение о приеме на работу, содержащее определенную информацию о командировке в Швецию (уровень заработной платы, страховое покрытие, период командировки и т. Д.). Он готовится онлайн через веб-портал Миграционного агентства для национальных разрешений на работу и голубых карт ЕС, а также на бумаге для разрешений на ИКТ, но в формате, предоставленном Миграционным агентством (форма доступна на веб-сайте www. migrationsverket.se).

migrationsverket.se).

2. После этого предложение о работе должно быть отправлено соответствующему шведскому профсоюзу для оценки и утверждения условий найма.

3. После получения одобрения профсоюза следующим шагом будет подача фактического заявления. После подачи информации о правопреемнике в определенном формате, онлайн для получения национальных разрешений на работу и голубых карт ЕС и на бумаге для разрешений на ИКТ, необходимо приложить необходимые документы.

4. Миграционная служба обрабатывает заявление.Расчетное среднее время обработки национального разрешения на работу составляет от 2 до 3 месяцев, разрешений на ИКТ — до 90 дней, а для голубых карт ЕС — примерно 5 месяцев. Разрешение на работу может быть выдано на срок до 2 лет одновременно.

5. A. Если у сотрудника безвизовый въезд в Швецию или у него вид на жительство из другой страны / юрисдикции ЕС, он может поехать в Швецию и приступить к работе, как только будет выдано разрешение на работу. По прибытии в Швецию сотрудник должен посетить Миграционное агентство и предоставить биометрические данные для карты пребывания.Карта пребывания будет доставлена на адрес сотрудника в Швеции в течение одной-двух недель.

По прибытии в Швецию сотрудник должен посетить Миграционное агентство и предоставить биометрические данные для карты пребывания.Карта пребывания будет доставлена на адрес сотрудника в Швеции в течение одной-двух недель.

B. Если у сотрудника нет визы и у него нет карты пребывания в ЕС или действующей шенгенской визы, необходимо посетить посольство Швеции в стране / юрисдикции проживания для предоставления биометрических данных. Затем карта пребывания будет доставлена в посольство через 3–4 недели после утверждения заявки. Сотрудник может поехать в Швецию после получения вида на жительство.

Существуют ли требования к минимальной заработной плате для получения разрешения на долгосрочную работу и вида на жительство по назначению? Могут ли учитываться надбавки при заработной плате?

Заработная плата должна соответствовать шведским коллективным договорам для рассматриваемой должности. Могут быть рассмотрены некоторые льготы и налогооблагаемые льготы.

Есть ли ускоренный процесс, который может ускорить получение визы / разрешения на работу?

Заявления на получение разрешения на работу в стране могут быть обработаны в системе ускоренного рассмотрения заявлений, если они поданы агентом, сертифицированным Миграционным агентством Швеции.Время обработки в рамках ускоренной системы составляет 10 рабочих дней для заявок на получение разрешения на работу впервые и 20 рабочих дней для продления.

Обратите внимание, что система ускоренного прохождения не включает приложения ICT или Blue Card ЕС.

На каком этапе сотруднику разрешается приступить к работе при подаче заявления на долгосрочную работу и вид на жительство (правопреемники / местный найм)?

Сотрудник может начать работать в Швеции после получения разрешения на работу.Если заявление о продлении подано в связи с изменением названия или работодателя, работник может начать работать после того, как заявление о продлении подано в Миграционную службу, нет необходимости ждать выдачи разрешения.

Можно ли преобразовать краткосрочное разрешение / бизнес-визу в долгосрочное разрешение в Швеции?

Деловые посетители не могут продлить пребывание в Швеции более 90 дней во время нахождения в стране / юрисдикции. Если назначение продлено, сотрудник должен вернуться в свою страну / юрисдикцию и подать заявление на получение соответствующего разрешения на работу / проживание.

Можно ли продлить разрешение на работу и проживание?

Разрешение на работу можно продлить из Швеции при условии, что заявление на продление подано до истечения срока действия предыдущего разрешения на работу. В большинстве случаев физическому лицу будет разрешено работать в течение всего времени обработки заявки.

Существует ли квота, система или тест на рынке труда?

Тест на местный рынок труда не проводится.Однако для всех местных сотрудников о вакансии необходимо объявить в Шведской государственной службе занятости за 10 дней до начала процесса подачи заявления на разрешение на работу. Однако работодатель не ограничен и не обязан, например, предлагать должность наиболее квалифицированному кандидату.

США — Налогообложение международных руководителей

Каковы основные категории разрешений на работу для долгосрочных командировок в США? В этом контексте укажите, требуется ли местный трудовой договор для конкретного типа разрешения.

H-1B, специалист по специальности:

Категория H-1B позволяет работодателям США нанимать определенных иностранных сотрудников по специальным специальностям. Иммиграционные правила США определяют «специальность» как занятие, требующее как минимум 4-летнего диплома бакалавра США или его эквивалента для вступления в должность.

Существует лимит или квота в 65 000 новых виз H-1B, которые могут выдаваться ежегодно. США выделяют 6800 из этих виз H-1B для граждан Чили и Сингапура.

Отдельная квота в размере 20 000 виз H-1B зарезервирована для бенефициаров, получивших степень магистра США или выше. Петиции, поданные от имени бенефициаров, имеющих степень магистра США или выше, будут засчитаны в обычную квоту H-1B, как только США в СНГ получат достаточное количество петиций для достижения максимальной степени ученой степени.

E-3, Австралийский специалист по специальности:

ВизыE-3 доступны для граждан Австралии, которые заполнят U.S. положение и соответствие критериям для визы H-1B, как указано выше. Количество выдаваемых виз E-3 ограничено 10 500 на финансовый год.

TN Professional в соответствии с соглашением между США, Мексикой и Канадой:

USMCA (ранее NAFTA) устанавливает правила торговли и инвестиций между США, Мексикой и Канадой. Категория TN позволяет гражданам Канады и Мексики заниматься заранее оговоренной деловой деятельностью в США в качестве профессионалов. В большинстве случаев лицо, подающее заявку на статус TN, будет иметь U.S. предложение о трудоустройстве, хотя в некоторых случаях заявитель может стремиться въехать в США для оказания профессиональных услуг клиенту из США от имени иностранного работодателя. Критерии TN следующие:

• Заявитель является гражданином Мексики или Канады

• Заявитель — один из 63 профессионалов, перечисленных в Приложении 1603.D.II НАФТА

• Иностранец соответствует определенным критериям для этой профессии

• Для предполагаемой должности в США требуется кто-то в этом профессиональном качестве; и

• Инопланетянин будет работать на U.S. работодатель или для клиента из США в соответствии с ранее заключенным контрактом или соглашением об оказании услуг.

L-1A или L-1B, внутрифирменный получатель:

Статус L-1 используется для перевода сотрудников из компании за границу в связанную организацию в США. Классификация L-1A применяется к иностранцам, желающим въехать в США для выполнения руководящей / управленческой роли, в то время как классификация L-1B зарезервирована для иностранных граждане, въезжающие в США для выполнения работы, требующей применения «специальных знаний».”Чтобы претендовать на статус L-1, человек должен проработать в соответствующей организации за пределами США в течение не менее 1 непрерывного года за последние 3 года на должности, которая была либо управленческой / исполнительной по своему характеру, либо потенциал специализированных знаний. Квалификационная организация — — это американская или иностранная фирма, которая ведет или будет вести бизнес на регулярной, систематической и непрерывной основе, предоставляя товары и / или услуги. Филиалы, филиалы и дочерние компании считаются соответствующими организациями в контексте L-1.

E-1 / E-2, договорный трейдер / договорный инвестор:

Статус неиммиграционной визы E-1 или E-2 может быть предоставлен на основании значительной торговли или инвестиций, предпринятых иностранным гражданином или компанией того же гражданства, что и страна, заключившая договор о торговле и мореплавании с США. Кандидат на статус E-1 или E-2 должен быть обязан в США выполнять 1) исполнительную или контролирующую роль или 2) должность «основного сотрудника», обладая специальными навыками, критически важными для успешной работы U .S. entity.

Заявитель E-1 или E-2 может работать в США с перерывами или непрерывно в течение разрешенного временного периода и может оставаться на заработной плате за рубежом.

O-1, иностранец с необычными способностями или достижениями:

Неиммиграционная виза O-1 предназначена для лиц, которые обладают выдающимися способностями в науке, искусстве, образовании, бизнесе или спорте или которые продемонстрировали выдающиеся достижения в кино- или телеиндустрии и были признаны на национальном или национальном уровне. на международном уровне за эти достижения.Работодатель или агентство США может спонсировать человека для получения статуса O-1.

Общее время обработки сильно зависит от типа разрешения, органов, участвующих в процессе, и места подачи заявки. Как правило, процесс может занять от 2 недель до 1 года со дня подачи / подачи.

В зависимости от типа разрешения максимальный срок действия варьируется от 3 до 5 лет с возможностью продления визы.

Существуют ли требования к минимальной заработной плате для получения долгосрочной работы и вида на жительство по назначению? Могут ли учитываться надбавки при заработной плате?

Существует требование минимальной заработной платы для некоторых U.S. рабочие визы и заявления на ПМЖ

Есть ли ускоренный процесс, который может ускорить получение визы / разрешения на работу?

Некоторые заявления на получение визы имеют право на «премиальную обработку» Службой гражданства и иммиграции США за плату в размере 2 500 долларов США.

На каком этапе сотруднику разрешается приступить к работе при подаче заявления на долгосрочную работу и вид на жительство (правопреемники / местный найм)?

Сотруднику разрешается приступить к работе после получения действительного U.S. рабочая виза, утвержденное изменение статуса на категорию разрешенной для работы визы, действующий документ о разрешении на работу или статус постоянного жителя США.

Можно ли преобразовать краткосрочное разрешение / бизнес-визу в долгосрочное разрешение в США?

Технически возможно преобразование краткосрочной визы / статуса в долгосрочную визу в стране / юрисдикции. Это необходимо рассматривать в индивидуальном порядке, поскольку это сильно зависит от обстоятельств. Если перевод невозможен, заявителю необходимо будет покинуть U.S. и подать заявку из-за пределов страны / юрисдикции.

Можно ли продлить разрешение на работу и проживание?

Как правило, можно продлить / продлить статус рабочей визы и карты постоянного проживания.

Существует ли квота, система или тест на рынке труда?

В США действуют квоты и требования к тестированию на рынке труда для определенных категорий заявлений на получение визы и ПМЖ.

Австрия — Физические лица — Налоги на доходы физических лиц

Все физические лица, проживающие в Австрии, облагаются австрийским подоходным налогом со своего мирового дохода, включая доход от торговли или бизнеса, профессии, занятости, инвестиций и собственности.Нерезиденты облагаются налогом только из определенных источников в Австрии. Нерезиденты облагаются подоходным налогом с доходов из австрийских источников по обычным ставкам (включая фиктивное увеличение дохода на 9 000 евро [EUR]).

Ставки НДФЛ

| Доход (евро) | Ставка налога (%) |

| 11 000 и ниже | 0 |

| от 11 001 до 18 000 | 20 |

| 18 001 до 31 000 | 35 |

| от 31 001 до 60 000 | 42 |

| от 60 001 до 90 000 | 48 |

| от 90 001 до 1 000 000 | 50 |

| свыше 1 000 000 | 55 |

Примеры удерживаемого налога с заработной платы (WHT)

При условии, что применяется австрийское социальное обеспечение, налог на заработную плату и отчисления на социальное обеспечение удерживаются из текущей заработной платы следующим образом:

| 2021 (евро) | |||

| Годовая налогооблагаемая зарплата | Месячная заработная плата (выплачивается 14 раз) | Ежемесячные удержания по социальному страхованию до налогообложения | Ежемесячный удержание налога с заработной платы |

| 29 000 | 2,071.43 | 354,63 | 155,36 |

| 36 000 | 2571,43 | 465,94 | 291,40 |

| 54 000 | 3 857,14 | 698,91 | 699,34 |

| 76 000 | 5 428,57 | 983,66 | 1239,74 |

- Физические лица, для которых трудовой доход, облагаемый налогом на заработную плату, является единственным источником дохода, не обязаны подавать налоговые декларации.Однако такие люди могут получить частичное возмещение налогов, подав декларацию о доходах, если они понесли вычитаемые из налогооблагаемой базы деловые или особые расходы или не имели постоянной заработной платы в течение 12 месяцев.

- Кредит для единоличного кормильца может применяться следующим образом: если супружеская пара с единственным доходом имеет одного ребенка и имеет право на семейное пособие в течение более шести месяцев, ежемесячная сумма удерживаемого налога уменьшается на 41,17 евро, при наличии двух детей она уменьшается на 55,75 евро, а с тремя детьми — на 74 евро.08. Если дети проживают в других странах ЕС, сумма кредита единственного получателя подлежит индексации. Для супружеских пар без детей кредит на единственного кормильца не применяется.

- Налоговые ставки, применимые к ежемесячной заработной плате, основаны на указанных выше ставках подоходного налога.

- Заработная плата за 13-й и 14-й месяцы («специальные выплаты») облагается отчислениями в фонд социального страхования ( см. Отчисления на социальное обеспечение в разделе Другие налоги для получения дополнительной информации ).Первые 620 евро не облагаются налогом; из оставшейся суммы налог удерживается по ступенчатой ставке от 6% до 55% ( см. Доход от работы в разделе Определение дохода для получения дополнительной информации ).

Местные подоходные налоги

В Австрии местные налоги на прибыль не взимаются.

Директива 21-1: Руководство по подоходному налогу с физических лиц для сотрудников, которые работали на дому в 2020 году из-за чрезвычайного положения в связи с COVID-19

А .Фон

Для целей подоходного налога с физических лиц жители Массачусетса обычно облагаются налогом на весь свой доход из любого источника. M.G.L. c. 62, § 2. Нерезиденты облагаются налогом на статьи валового дохода из источников в пределах Содружества, включая доход, полученный или связанный с любой торговлей или бизнесом, включая любую работу, в Массачусетсе. M.G.L. c. 62, § 5A (a).

B. Правила подоходного налога с физических лиц в отношении заработной платы, получаемой нерезидентами, работающими на дому, и резидентами, работающими на дому, на 2020 год

В целом, если нерезидент зарабатывает или получает доход из источников как в штате Массачусетс, так и в других местах, нерезидент должен либо распределить, либо распределить этот доход для определения суммы исходного дохода штата Массачусетс в соответствии с правилами, установленными в 830 CMR 62 .5A.1. Доход работника-нерезидента, получающего компенсацию на почасовой, ежедневной, еженедельной или ежемесячной основе, должен распределяться в Массачусетсе, где невозможно точное определение сумм, заработанных или полученных в Массачусетсе. Это распределение определяется путем умножения валового дохода работника, где бы он ни был заработан, на дробь, числителем которой является количество дней, проведенных на работе в Массачусетсе, а знаменателем которого является общее количество рабочих дней. См. 830 CMR 62.5A.1 (5) (а).

В ответ на пандемию COVID-19 Департамент опубликовал 830 CMR 62.5A.3, «Источник дохода нерезидентов Массачусетса, работающий на дому в связи с пандемией COVID-19», чтобы объяснить правила подоходного налога с физических лиц, применимые к нерезидентам. сотрудники местных работодателей, работающие на дому за пределами Массачусетса из-за обстоятельств, связанных с пандемией. 830 CMR 62.5A.3 (3) предусматривает, что вся заработная плата, полученная сотрудником-нерезидентом, который до введения чрезвычайного положения в связи с COVID-19 в Массачусетсе работал в Массачусетсе и начал работать на дому из-за пределов Массачусетса из-за связанной с пандемией Обстоятельства должны были по-прежнему рассматриваться как источник дохода в Массачусетсе, подлежащий обложению подоходным налогом с физических лиц в соответствии с М.G.L. c. 62 и удержание подоходного налога с населения.

830 CMR 62.5A.3 (3) (b) также предусматривает правила для сотрудников-нерезидентов, которые до введения чрезвычайного положения в связи с COVID-19 в Массачусетсе определяли свой источник дохода в штате Массачусетс, распределяя дни, проведенные в Массачусетсе в соответствии с 830. CMR 62.5A.1 (5) (а). Такие нерезиденты, работающие на дому, должны определять часть своей заработной платы, которая составляет источник дохода Массачусетса на 2020 год, на основе либо (1) процента их рабочих дней, проведенных в Массачусетсе в период с 1 января по 29 февраля 2020 года, как определено в соответствии с 830 CMR. 62.5A.1 (5) (a) или (2), если они работали на одного и того же работодателя в 2019 году, процент пропорционального распределения, правильно используемый для определения части их заработной платы от этого работодателя, которая составляла доход из источника Массачусетса, как указано в их 2019 Массачусетс декларация о подоходном налоге с населения.

830 CMR 62.5A.3 также объясняет, что сотрудник-резидент, который до введения чрезвычайного положения в связи с COVID-19 в Массачусетсе работал не в Массачусетсе, а в другом штате, но впоследствии перебрался на удаленную работу из штата Массачусетс из-за обстоятельств, связанных с пандемией, имеет право на зачет налогов, уплаченных этому другому государству, в объеме, предусмотренном в M.G.L. c. 62, § 6 (a), если другое государство применяет аналогичные правила поиска поставщиков.

C. Проживание В течение 2020 года

Под M.G.L. c. 62, § 1 (f), лицо является резидентом, если оно или она имеет постоянное место жительства в Массачусетсе и проводит в общей сложности более 183 дней налогового года в Массачусетсе, включая дни, проведенные частично в и частично вне Массачусетс или иным образом проживает в Массачусетсе. Закон не принимает во внимание причины, по которым лицо находится в Массачусетсе, при определении того, удовлетворяется ли 183-дневный порог.M.G.L. c. 62, § 1 (f). Как поясняется в МДП 95-7, под постоянным местом жительства обычно понимается жилище, которое постоянно обслуживается лицом, независимо от того, принадлежит ли ему такое лицо или нет, и будет включать жилище, принадлежащее или арендованное супругом лица. 183-дневный тест присутствия для определения того, является ли человек резидентом, применялся в течение 2020 года, и в этот дневной счет были бы включены дни, проведенные в Массачусетсе из-за обстоятельств, связанных с пандемией.

Следующие примеры иллюстрируют эти правила.

Пример 1: Джолин, нерезидент, работала на работодателя A как в 2019, так и в 2020 году. В 2019 году Джолин правильно определила, что она проработала в общей сложности 240 дней на работодателя A, работая в офисе работодателя A в Массачусетсе на 60 из в эти дни и оставшиеся 180 дней на работе из своего дома в другом штате. Соответственно, Джолин правильно определила свой источник дохода в Массачусетсе, распределив 25% своей заработной платы от работодателя A Массачусетсу в декларации о подоходном налоге с физических лиц в Массачусетсе за 2019 год.В период с 1 января по 29 февраля 2020 года Джолин правильно определила, что она проработала в общей сложности 40 дней на работодателя А, работая 16 дней в офисе работодателя А в Массачусетсе и 24 дня в удалении от своего дома в другом штате. Впоследствии Джолин работала на работодателя А полностью из своего дома в другом штате из-за обстоятельств, связанных с пандемией.

Поскольку она работала на одного и того же работодателя в 2019 и 2020 годах, Джолин может определить свой источник дохода в Массачусетсе за период с 10 марта 2020 года по 31 декабря 2020 года одним из двух способов.Она может распределить 40% своей заработной платы за этот период в Массачусетс в зависимости от количества дней, проведенных ею в Массачусетсе и другом штате в период с 1 января по 29 февраля 2020 г. В качестве альтернативы, Джолин может использовать 25% -ный процент распределения со своего 2019 года. Декларация о подоходном налоге с населения штата Массачусетс.

Пример 2. Те же факты, что и в Примере 1, за исключением того, что Джолин сменила место работы и начала работать на другого работодателя, работодателя Б, начиная с 1 января 2020 г. В период с 1 января по 29 февраля 2020 г. Джолин проработала в общей сложности 40 дней для работодателя B, 16 дней работы в офисе работодателя B в Массачусетсе и 24 дня удаленной работы из дома в другом штате.Поскольку Джолин не работала на одного и того же работодателя в 2019 и 2020 годах, она должна определить долю своей заработной платы от работодателя B, которая составляет доход из источника Массачусетса за период с 10 марта 2020 года по 31 декабря 2020 года, исходя из процента потраченных рабочих дней. в Массачусетсе в период с 1 января по 29 февраля 2020 г. Следовательно, она должна распределить 40% (16 дней из 40) своей заработной платы за этот период в пользу Массачусетса.

Пример 3. Те же факты, что и в Примере 1, за исключением того, что Джолин начинает новую работу на работодателя C 1 апреля 2020 года.Работодатель C — это компания с местом работы в Массачусетсе. До пандемии COVID-19 должность, на которую была нанята Джолин, выполнялась в Массачусетсе. В ответ на пандемию COVID-19 работодатель C принял политику удаленной работы и потребовал, чтобы должность Джолин выполнялась удаленно. С 1 апреля 2020 года по 31 декабря 2020 года Джолин выполняла свою работу для работодателя C полностью из своего дома в другом штате. Поскольку Джолин начала работать у работодателя C после 10 марта 2020 года, правила 830 CMR 62.5A.3 (3) не применяются к работе, которую она выполняла для работодателя C. Следовательно, ни одна из заработных плат Джолин от работодателя C не являлась источником дохода Массачусетса за 2020 год.

Пример 4. Джозеф — нерезидент, проживающий в другом штате. До начала чрезвычайного положения в штате Массачусетс, вызванного COVID-19, Джозеф работал полностью за пределами штата Массачусетс на работодателя D. После введения чрезвычайного положения Джозеф начал работать удаленно из своей квартиры в другом штате.Летом 2020 года Джозеф сохранил свою квартиру, но также решил временно арендовать дом на Кейп-Коде на два месяца, в течение которых он работал на дому у работодателя D из Массачусетса. Он оставался дома 62 дня. В течение этих двух месяцев Джозеф содержал свою квартиру в другом штате и не присутствовал в Массачусетсе в любое другое время в течение 2020 года.

Джозеф провел в Массачусетсе в общей сложности 62 дня в 2020 году и, таким образом, в течение года не был жителем Массачусетса.Правила 830 CMR 62.5A.3 (3) не применяются к работе, которую Джозеф выполнял для работодателя D, находясь в Массачусетсе, потому что в этот период Джозеф не был ни (i) сотрудником, который ранее работал в Массачусетсе и не начал работать на дому. — штат из-за обстоятельств, связанных с пандемией, ни (ii) житель, который ранее работал за пределами Массачусетса, но начал работать дистанционно из Массачусетса из-за обстоятельств, связанных с пандемией. Следовательно, заработная плата, полученная Джозефом в качестве компенсации от работодателя D за его работу, выполненную в Массачусетсе, будет поступать в Массачусетс в соответствии с 830 CMR 62.5A.1 (5) (а).

Пример 5. Джонни — житель Массачусетса, который до введения чрезвычайного положения в связи с COVID-19 в Массачусетсе работал на работодателя E по месту нахождения этого работодателя в другом штате. В ответ на пандемию COVID-19 работодатель E принял политику удаленной работы. Как следствие, Джонни работал удаленно из своего дома в Массачусетсе до конца 2020 года. Как житель Массачусетса, Джонни должен указывать всю свою заработную плату от работодателя E в своей декларации о подоходном налоге с физических лиц в Массачусетсе за 2020 год.Однако штат, в котором Джонни работал до введения чрезвычайного положения в связи с COVID-19 в Массачусетсе, требует, чтобы заработная плата Джонни, полученная во время работы на дому в Массачусетсе, полностью или частично передавалась этому штату для целей подоходного налога с физических лиц. Джонни может потребовать возмещения подоходного налога, уплаченного такому штату, в объеме, предусмотренном законом M.G.L. c. 62, § 6 (а).

с / Джеффри Э. Снайдер

Джеффри Э.Снайдер

Налоговый комиссар

GES: RHF: db

30 апреля 2021 г.

DD 21-1

Меры, принятые для поддержки налогоплательщиков

Многие налоговые администрации расширили свои цифровые каналы связи за последние годы, от большого цифрового взаимодействия с налоговой администрацией до прямого обмена цифровыми сообщениями, использования веб-чата, социальных сетей, мобильных приложений и т. Д.Более широкое использование таких услуг, в том числе за счет усилий по переключению налогоплательщиков на эти каналы, может помочь в сокращении физических контактов (например, через налоговые органы) и поможет быстрее реагировать на запросы налогоплательщиков.

Для решения конкретных проблем, поднятых COVID-19, администрация может пожелать рассмотреть возможность создания выделенных веб-страниц, медиа-стратегий, горячих линий (возможно, с функциями обратного вызова), изменений в мобильных приложениях, обновления виртуальных помощников и т. Д. … а также рассмотрение того, как они могут получать сообщения через посредников.

Налоговые администрации могут также захотеть провести анализ различных опасений, выражаемых налогоплательщиками, которые могут дать обратную связь для рассмотрения того, где дополнительные меры (администрация или политика) могут быть полезны. Также будет важно тщательно отслеживать проблемы с конкретными услугами (например, длительное время ожидания на телефонных линиях) и рассмотреть возможность разработки дополнительных сообщений (например, часто задаваемых вопросов) или вмешательств по принципу «один ко многим» и, по возможности, изменений в раз, когда услуги доступны.Налоговая администрация также может пожелать рассмотреть возможность перераспределения некоторых сотрудников для оказания помощи там, где есть очень высокие требования к конкретной услуге.

Налоговые администрации могут также пожелать рассмотреть, как лучше всего сообщить о принимаемых ими мерах налогоплательщикам, находящимся в невыгодном цифровом положении, и как их легче всего решить, например, с помощью телефона, факсов, почты или посредством связи члены семьи и т. д.

Страновые меры

Албания

Были введены расширенные услуги для налогоплательщиков, такие как более широкое использование цифровых каналов, выделенные горячие линии и более длительные часы работы телефонных центров, где это практически осуществимо и целесообразно.Способ предоставления услуг налогоплательщикам в каждом региональном налоговом управлении был реорганизован посредством: электронной почты, телефонных контактов (опубликованных на веб-сайте налоговой администрации), колл-центра, живого чата на веб-сайте налоговой администрации, подачи запросов из электронной учетной записи каждого налогоплательщика и их обращение со стороны сотрудников службы налогоплательщиков.

Информационные уведомления и практические руководства по использованию, а также информационные видеоролики о том, как заполнить онлайн-форму «Для получения финансовой помощи», также были подготовлены и опубликованы на веб-сайте Главного налогового управления (GDT).Также на электронную учетную запись налогоплательщика отправлялись всплывающие сообщения, уведомляющие их о деятельности, которая закрыта в установленные сроки.

Были внедрены четкие коммуникационные стратегии, включая выделенные веб-страницы, многогранные средства массовой информации и / или дополнительные меры, принятые для выявления уязвимых налогоплательщиков и их охвата. GDT реализует план коммуникации, направленный на информирование общественности о любых изменениях, влияющих на повседневные операции налоговой администрации, с целью защиты ее интересов и бизнеса в целом.

План коммуникации включает следующую аудиторию: налогоплательщики, физические лица, ключевые клиенты, банки-корреспонденты, другие важные регулирующие органы, персонал и третьи стороны. Использование как традиционных, так и социальных сетей.

Каналы для коммуникационных усилий:

Пресс-релизы, видеоконференции, ежедневное присутствие в СМИ Генерального директора, поддержка и информирование всех налогоплательщиков обо всех процедурах и реформах политики.

Электронная почта, веб-сайты, FB и различные социальные сети.Видеосообщения, иллюстрирующие использование и ввод данных в соответствии с новыми правилами и дополнительными онлайн-сервисами.

Электронная подача уведомлений, скрипты контакт-центра и т. Д.

Объявления в региональных дирекциях, филиалах и сервисных центрах и т. Д.

Выделенный адрес электронной почты и горячая линия для решения налоговых вопросов, связанных с кризисом.

Сообщите о доступности и побудите налогоплательщиков использовать онлайн-услуги налогового агентства.

Повысьте доступность удаленной помощи налогоплательщикам, включая увеличение рабочего времени и увеличение штата сотрудников телефонных контактных центров.

Предоставьте дополнительные возможности для подачи налоговой декларации, чтобы настроить и обновить вашу электронную систему регистрации и новый метод онлайн-оплаты налогов.

Ангола

Налоговая администрация разработала четкую коммуникационную стратегию для информирования налогоплательщиков. Сюда входят специализированные веб-страницы, часто задаваемые вопросы (регулярно обновляемые), многогранные средства массовой информации и использование социальных сетей.Налоговая администрация также рекомендовала налогоплательщикам использовать удаленные сервисы для выполнения налоговых обязательств.

Австралия

Линия экстренной поддержки ATO имеет приоритет с сокращенным временем ожидания (в настоящее время менее 10 секунд) для любых налогоплательщиков, нуждающихся в поддержке или дополнительной информации в нынешних обстоятельствах. После объявления первоначального пакета стимулирующих мер со стороны федерального правительства окна обслуживания были увеличены для оказания помощи налогоплательщикам. На веб-сайте ATO появилась дополнительная информация о налогоплательщиках и ответы на часто задаваемые вопросы.

В дополнение к линии экстренной поддержки, ATO создала временную контактную точку по электронной почте для дополнительных проблем или конкретных вопросов по COVID-19, которые должны быть адресованы ATO, обновлений на веб-сайте ATO с дополнительными сообщениями и в социальных сетях.

Австрия

Налоговая администрация Австрии рекомендовала налогоплательщикам использовать телефонные или цифровые каналы для связи с налоговой службой. Только в экстренных случаях возможна личная встреча. Веб-страница отсылает налогоплательщиков к существующим услугам (например,грамм. телефон горячей линии, портал налогоплательщиков для подачи онлайн-документов и т. д.).

На своем веб-сайте администрация предоставила форму, которую налогоплательщики могут использовать для подачи заявления на налоговые льготы. Заполненную форму можно либо отправить на электронную почту, специально созданную для этой цели, либо загрузить через онлайн-портал налогоплательщиков.

Азербайджан

В целях предотвращения распространения инфекции COVID-19 (COVID-19) и с учетом рекомендаций Специальной рабочей группы были введены ограничения для структурных подразделений Государственной налоговой службы (ГНС), обслуживающих клиентов. , а именно центры обслуживания налогоплательщиков и Call-центр.Тем не менее, адреса электронной почты и номера телефонов были оперативно размещены на официальном веб-сайте и в социальных сетях, чтобы налогоплательщики могли оперативно связаться с сотрудниками. Кроме того, была предоставлена необходимая ИТ-инфраструктура, позволяющая сотрудникам Call-центра удаленно подключаться к внутренней онлайн-системе.

Для оценки воздействия пандемии на экономику проводится необходимая работа по выявлению наиболее пострадавших налогоплательщиков, включая уязвимых налогоплательщиков.Департамент СМИ и коммуникаций через официальный сайт СТС и аккаунты в социальных сетях регулярно публикует обновленную контактную информацию сотрудников центров обслуживания налогоплательщиков и Информационного центра.

Департамент СМИ и коммуникаций разместил несколько информационных видеороликов и информации на официальном сайте и в социальных сетях.

Беларусь

Все шире используются цифровые каналы и услуги телефонии.

Бельгия

Налоговым лицам предлагается вести свои административные дела в Интернете или по телефону, поскольку все информационные центры и офисы больше не доступны для общественности.Об этом было сообщено (i) в Интернете и по почте; (ii) уведомление для представителей бухгалтерской профессии, доступное на веб-сайте FPS Finance; и (iii) плакаты в офисах.

Белиз

Реклама на радио и телевидении используется для общения с налогоплательщиками. Офисы остаются открытыми, персонал работает на ротационной основе. Часы работы сокращены.

Босния и Герцеговина

Управление косвенного налогообложения (ITA) создало оперативный штаб, работающий круглосуточно и без выходных.Через эту штаб-квартиру мы общаемся со всеми другими учреждениями в Боснии и Герцеговине и передаем всю новую информацию о косвенных налогах налогоплательщикам через веб-сайт и средства массовой информации.

ITA открыла восемь таможенных постов 24 часа в сутки. Подача деклараций по НДС и акцизам осуществляется в электронном виде, а также осуществляется отправка определенных запросов. Связь с налогоплательщиками осуществляется в электронном виде. Колл-центр доступен для налогоплательщиков.

ITA осуществляет кризисную коммуникацию через свой веб-сайт и средства массовой информации в Боснии и Герцеговине.Вся новая информация о косвенных налогах публикуется.

Бразилия

Receita Federal do Brasil (RFB) основывает свою коммуникацию в основном на Интернете и средствах массовой информации. На веб-сайте и в интранете RFB теперь отображается кнопка «COVID-19» со всеми предпринятыми мерами. В «Официальном вестнике» публикуются все акты РФБ, касающиеся поддержки налогоплательщиков.

Расширенные услуги уже созданы или развертываются:

Услуги чата были расширены, теперь открыты с 7:00 до 19:00, а требуемая численность персонала увеличилась.Кроме того, объем услуг чата увеличился и теперь включает: урегулирование долгов, регистрацию, взыскание долгов, рассрочку, вменение налоговых кредитов, руководство по социальному обеспечению, руководство для МСП, отраслевое руководство, руководство по налогообложению занятости, копии деклараций.

Чат-бот разрабатывается для решения вопросов налогоплательщиков с помощью цифрового приложения.

У налогоплательщиков есть возможность получения услуг по почте.

Канада

Веб-страницы правительства Канады (через www.canada.ca) были обновлены, чтобы предоставить единую точку отсчета для актуальной информации о реакции федерального правительства на пандемию COVID-19, включая обновленные страницы, освещающие меры по освобождению налогоплательщиков. Кроме того, Служба офицеров по связям с общественностью CRA, предлагая помощь владельцам малых предприятий в понимании их налоговых обязательств, настраивает предлагаемую информацию, обеспечивая осведомленность малых предприятий о любых изменениях, таких как сроки подачи и оплаты, упреждающие меры по оказанию помощи и т. Д.

Кроме того, CRA переводит ряд услуг с очных встреч на телефонные и электронные платформы:

Чтобы уменьшить необходимость личных встреч с налогоплательщиками и составителями налоговых деклараций, а также снизить административную нагрузку, начиная с 18 марта 2020 года CRA принимает временную административную меру для облегчения электронной авторизации представителей на счетах налогоплательщиков.

Программа CRA Outreach, помогающая людям лучше понять свои налоговые обязательства и получить льготы и кредиты, на которые они имеют право, предлагается по телефону и, по возможности, посредством вебинаров.

Служба связи CRA, традиционно доступная лично, теперь доступна по телефону.

В свете проблем, стоящих перед Программой подоходного налога для добровольцев сообщества, обычно предлагаемой в ходе личного общения, изучаются дополнительные меры по поощрению физических лиц подавать свои налоговые декларации в электронном виде.

Чили

Налоговая администрация Чили (SII) предоставляет налогоплательщикам новости и информацию о новых процедурах через социальные сети, электронную почту, веб-сайт и средства массовой информации.Сообщения сопровождаются графическими материалами, чтобы проиллюстрировать налогоплательщикам, что они могут / разрешают делать, как действовать и какая документация необходима для этих целей. В то время как социальные сети также используются для ответа на конкретные запросы налогоплательщиков, средства массовой информации в основном ориентированы на более широкое распространение новостей и процедур для более широкой аудитории.

Чтобы обеспечить внутреннее согласование и стандартизацию коммуникаций с налогоплательщиками, каждое сообщение, текстовое или графическое, предварительно передается внутренней аудитории (как фронтальной, так и вспомогательной) через интранет-сайт SII и недавно выпущенную платформу социального бизнеса.

Для связи с налоговыми органами были реализованы дополнительные каналы связи, в том числе социальные сети и выделенная электронная почта. Кроме того, были предприняты усилия, чтобы горячие линии оставались открытыми. В каждом офисе SII есть специальный электронный ящик для получения требований и документации налогоплательщиков, что является виртуальным продолжением личных процедур.

Другие меры, принятые для удаленного предоставления услуг, включают:

Авторизация физических квитанций через Интернет

На данный момент налогоплательщикам разрешено отправлять по электронной почте любую необходимую документацию, относящуюся к их обязанностям как таковым, включая аккредитацию места жительства, аккредитации профессионального звания для медицинских работников и т. д.Любые результаты или, при необходимости, запросы на дополнительную информацию будут отправлены по электронной почте.

Учитывая сложившуюся исключительную ситуацию, SII внедрила чрезвычайную систему, разрешающую выставление электронных счетов налогоплательщикам. Эти счета будут выставлены в соответствии с риском неисполнения обязательств налогоплательщиком и конкретной ситуацией. Эта мера позволяет вести бизнес налогоплательщика и, кроме того, предотвращает любые ненужные поездки в офисы SII.

Налогоплательщикам, которые ранее вызывались для согласия на SII, но не могли присутствовать, будут связываться для продолжения процесса удаленно, поэтому это не будет рассматриваться как возможное нарушение.

Китай (Народная Республика)

Помимо обучения налоговых служащих, налоговые органы Китая распространили информацию обо всех политиках и мерах среди плательщиков налогов и сборов через различные платформы. К ним относятся официальные веб-сайты, горячие линии, WeChat (многоцелевое приложение для обмена сообщениями, социальными сетями и мобильными платежами) и текстовые сообщения, а также ответы на вопросы посредством онлайн-интервью и видеодемонстраций.Подробно Государственная налоговая администрация (ГНА):

Опубликовал набор часто задаваемых вопросов : 166 часто задаваемых вопросов и ответов, относящихся к горячей политике, опубликовано .

Опубликовано подробное руководство по онлайн-обслуживанию : STA опубликовало подробный список из 185 вопросов, которые можно обрабатывать в Интернете, чтобы побудить плательщиков налогов и сборов решать эти вопросы в режиме самообслуживания и призвали региональные налоговые органы предоставлять еще более широкий спектр услуг;

Предоставляемые индивидуальные услуги через горячую линию и WeChat : сотрудники налоговой службы ответили на индивидуальные вопросы и удовлетворили потребности плательщиков налогов и сборов с помощью таких платформ, как горячая линия обслуживания налогоплательщиков 12366 и WeChat.

Рекомендуемая запись на прием до физического посещения залов обслуживания : По вопросам, требующим физического присутствия, помимо дезинфекции зала обслуживания налогоплательщиков, налоговые служащие должны назначать встречи с плательщиками налогов и сборов, чтобы обеспечить разбивку рабочего времени.

Также, стремясь поддержать предприятия и улучшить деловую среду, STA запустила проект Spring Breeze 2020 по всей стране, предложив 24 меры по улучшению обслуживания налогоплательщиков:

Во-первых, повышение эффективности и действенности налогов и оплата сборов с учетом удобства и пользы людей.Например, запуск «бесконтактных» налоговых услуг и расширение охвата онлайн-сервисов до более чем девяноста процентов;

Во-вторых, содействие институциональной реформе и инновациям. Например, продвижение реформы электронных счетов-фактур и выдача UKEY стартапам бесплатно, а также упрощение и оптимизация процедур декларирования и продвижение интеграции деклараций по налогу на имущество;

В-третьих, усиление адресной помощи предприятиям с упором на развитие.Например, углубление «сотрудничества между банком и налоговой администрацией», увеличение количества вовлеченных предприятий, чтобы способствовать развитию предприятий.

Кроме того, были проведены и транслировались онлайн-семинары на национальном уровне для распространения информации о политике и мерах среди плательщиков налогов и сборов через официальный веб-сайт.

Несколько виртуальных классов, организованных Национальным налоговым институтом, были предоставлены налоговым сотрудникам на разных уровнях, которые охватывают политику и меры, принятые для борьбы с COVID-19, руководящие принципы работы, а также советы по безопасности и охране здоровья.

Колумбия

Коммуникационные кампании разрабатываются для продвижения использования технологий, например Приложение и веб-сайт ДИАНА, чтобы связаться с ДИАНом и выполнить налоговые обязательства.

Коста-Рика

Налогоплательщик имеет доступ ко всем услугам, предоставляемым налоговой администрацией по электронной почте. Услуги, предоставляемые колл-центром, также были усилены, чтобы повысить способность реагирования.

Через веб-сайт Министерства финансов были улучшены каналы связи с его различными зависимостями, чтобы пользователь мог лучше сообщать свои формальности налоговой администрации.

С 13 апреля налоговая администрация начнет виртуальные брифинги по мерам, связанным с COVID-19.

Хорватия

Запросы налогоплательщиков, связанные с кризисом COVID-19, можно направлять в колл-центр, по электронной почте или через Интернет. Расширенный сервис также предоставляется через онлайн-портал (ePorezna / eTax). Запросы, касающиеся COVID-19, являются приоритетными.

Кипр

Продвигаются онлайн-услуги. Регулярно публикуются объявления о принятых мерах и доступных вариантах обслуживания.

Чешская Республика

Налоговая администрация предоставляет информацию по выделенной телефонной линии, и вся информация публикуется на специальной веб-странице.

Дания

Веб-страница, посвященная вопросам COVID-19, была добавлена на веб-сайт Датской таможенной и налоговой администрации. Кроме того, Датское налоговое управление общается через социальные сети, пресс-релизы и напрямую с соответствующими предприятиями. Например, к 18 марта 2020 года агентство обратилось к 140 000 самозанятых лиц, призывая их, где это уместно, пересмотреть и изменить свою предварительную регистрацию предполагаемого ожидаемого дохода в 2020 году.Этот механизм повсеместно доступен онлайн в соответствии с действующим законодательством, но с учетом обстоятельств мог бы помочь налогоплательщикам сократить взнос авансовых платежей по подоходному налогу с физических лиц, который в противном случае должен был бы быть произведен 20 марта 2020 г.

Кроме того, 17 марта 2020 г. Датское налоговое агентство открыло специальную горячую линию для предприятий для срочных запросов.

Доминиканская Республика

Все базовые услуги налогового администрирования предоставляются по цифровым каналам (виртуальный офис налогоплательщиков, электронная почта, колл-центр, социальные сети и другие цифровые платформы), и доступ к этим услугам продвигается, чтобы уменьшить личную помощь в офисах.

Налоговая администрация четко и точно опубликовала и разработала стратегии обеспечения непрерывности бизнеса. Были продвинуты альтернативные каналы связи, и информация была опубликована на его веб-сайте, в социальных сетях, газетах и в интервью, чтобы охватить наиболее уязвимые налогоплательщики.

Сальвадор

Большинство услуг в основном предоставляется онлайн. Налоговые декларации и отчеты должны подаваться исключительно в Интернете, как и запросы на оплату.В онлайн-сервисы были внесены улучшения, всегда с целью уменьшения присутствия налогоплательщиков в офисах. Помощь налогоплательщикам предоставляется через телефонный центр и по электронной почте. Персонал помогает из дома. Персональный или очный обслуживающий персонал укрепил колл-центр.

Существует постоянная связь через каналы учетной записи в социальных сетях, предоставляющая информацию о сроках и онлайн-услугах, а также любую другую связанную информацию, которая была обновлена.

Финляндия

Что касается общения с налогоплательщиками, то веб-сайт налоговой администрации Финляндии содержит информацию на финском, шведском и английском языках и постоянно обновляет страницу новостей по вопросам COVID-19. Клиентам рекомендуется использовать онлайн-сервисы, поскольку большинство налоговых вопросов можно решить с помощью MyTax (онлайн-сервис для налогоплательщиков). Информация предоставляется через Twitter, Facebook и информационные бюллетени, и администрация активно взаимодействует с журналистами, чтобы предоставить им точную информацию об изменениях.

Франция

На веб-сайте налоговой администрации создана специальная веб-страница. На веб-странице есть предварительно созданная форма, которую налогоплательщики могут использовать для запроса отсрочки уплаты налогов.

Грузия

Налоговая служба Джорджии (GRS) рекомендовала налогоплательщикам и другим заинтересованным сторонам использовать удаленные и электронные услуги, а не посещать пункты обслуживания. Подавляющее большинство услуг доступно онлайн, поэтому можно выполнять налоговые обязательства и получать услуги с минимальной потребностью в физическом контакте с налоговым органом.Были продвинуты номера телефонов пунктов обслуживания и увеличено количество сотрудников колл-центра и тех, кто отвечает на электронные письма .

О доступности всех электронных услуг было объявлено на веб-сайте GRS и на странице Facebook, и GRS тесно общалась со средствами массовой информации. Кроме того, анализ GRS на ежедневной основе, который часто запрашивают налогоплательщики, чтобы соответствующие инструкции и документы могли быть предоставлены в электронном виде.

Гватемала

Веб-сайт налоговой администрации (SAT) и социальные сети использовались для предоставления соответствующей информации налогоплательщикам и широкой общественности.Для охвата уязвимых налогоплательщиков используются различные каналы СМИ.

Доступен контакт-центр, в котором сотрудники работают удаленно из дома, чтобы оказывать налоговую и таможенную помощь и консультировать налогоплательщика. Онлайн-обучение осуществляется через SAT Gateway. Услуга виртуального помощника (чат-бот) предоставляется на портале SAT для ответа на налоговые и таможенные вопросы.

Гондурас

Цифровые каналы и эксклюзивные горячие линии Налоговой администрации Гондураса были внедрены до кризиса COVID-19.Цифровые каналы, такие как социальные сети и веб-чат, имеют увеличенное время работы.

Присутствие Налоговой администрации Гондураса в социальных сетях увеличилось благодаря четким коммуникационным стратегиям и ответам налогоплательщиков на конкретные консультации.

Венгрия

Администрация разместила на своем сайте новый раздел, содержащий информацию для помощи налогоплательщикам в чрезвычайных ситуациях. Он также опубликовал часто используемые формы в удобных для загрузки и распечатанных форматах (pdf).Поскольку подавляющее большинство налоговых вопросов можно решать в электронном виде, всем клиентам предлагается выбрать между электронным или телефонным администрированием, избегая личных контактов. Чтобы информировать клиентов, на сайт был добавлен пункт меню, посвященный опциям онлайн-администрирования (NAV Online).

Исландия

Налоговая и таможенная служба Исландии приложили особые усилия для: (i) обеспечения возможности самообслуживания и сокращения личных контактов; и (ii) охватить налогоплательщиков, говорящих на иностранном языке, которые обычно относятся к группам, наиболее зависимым от полного личного обслуживания.Новые инструкции были опубликованы на исландском, английском и польском языках, чтобы позволить налогоплательщикам просматривать свои налоговые декларации онлайн, не посещая налоговую инспекцию лично. Инструкции на иностранном языке составлены с учетом обстоятельств, типичных для иностранных рабочих. Кроме того, были разработаны специальные инструкции на исландском, английском и польском языках, чтобы облегчить людям использование множества возможностей самообслуживания и электронных возможностей, доступных на веб-сайте налоговой и таможенной службы Исландии.Эта информация / инструкции размещены на веб-сайте налоговой и таможенной службы Исландии и на странице в Facebook, а также доступны в печатном виде во всех налоговых офисах.

Ирландия

Определенным телефонным линиям выделены дополнительные ресурсы для обработки запросов налогоплательщиков, возникших в результате воздействия COVID-19. Услуга находится под контролем, и в случае необходимости решения будут приниматься с учетом меняющихся обстоятельств.

Кроме того, информация, касающаяся налогоплательщиков, постоянно распространяется через веб-сайт Налогового управления, пресс-релизы и электронные сводки для практикующих специалистов (стандартное цифровое сообщение, выпускаемое для практикующих налоговиков, как правило, для объявления обновлений технических рекомендаций по налогообложению).

Израиль

Израильская налоговая администрация (ITA) использует ряд каналов для связи с налогоплательщиками и представителями: специальная электронная почта, специальная система обслуживания для управления заявлениями налогоплательщиков, а также телефонные центры. Для решения текущей ситуации был предпринят ряд шагов:

Для работы с онлайн-заявками по существующим каналам была направлена дополнительная рабочая сила (акцент на заявки, касающиеся услуг, таких как: удержание сертификатов, своевременная подача документов, возврат средств , уменьшенное удержание для платежей за границу и т. д.)

Работа тематических почтовых ящиков (например — представительства, налогообложение недвижимости)

Укрепление колл-центров.

Услуги «лицом к лицу» в максимально возможной степени перенаправляются на цифровые каналы.

Представителям и налогоплательщикам рекомендуется работать издалека.

Опубликован специальный номер факса для пожилых людей, не использующих цифровые каналы.

Сотрудников призвали проявлять осторожность в отношении безопасности данных и их использования неустановленными лицами.

Был создан единый общенациональный сервисный центр для всех приложений налогообложения недвижимого имущества (по телефону и через Интернет) вместо того, чтобы управлять отдельными центрами во многих местах. В этот единый центр были выделены кадры и опубликованы доступные номера телефонов.

Кроме того, налоговые представители и налогоплательщики были проинформированы через различные каналы СМИ и на веб-сайте ITA о шагах, предпринятых ITA, в режиме реального времени.На веб-сайте ITA доступна расширенная и доступная информация о кризисе COVID-19. Высокопоставленные должностные лица ITA и Министерства финансов дали интервью по соответствующим вопросам.

Италия

Была создана структурированная коммуникационная политика, основанная, среди прочего, на пресс-релизах, выпускаемых параллельно с выпуском циркуляров, на создании веб-страницы, посвященной COVID-19, и на использовании социальных сетей. .

Также Налоговое управление Италии предложило налогоплательщикам использовать (уже существующие) электронные каналы для запроса услуг.Для оказания общей помощи Агентство также предлагает налогоплательщикам использовать специальный бесплатный номер телефона.

Япония

NTA объявило и опубликовало свои действия и меры, такие как продление периода подачи налоговых деклараций (см. Раздел «Продление сроков»), в пресс-релизе, на веб-сайте NTA, в Twitter, а также связавшись с налоговые бухгалтеры и другие соответствующие организации.

Услуги по поддержке налогоплательщиков в течение периода подачи налоговой декларации, такие как информационные центры для поддержки индивидуальных налогоплательщиков при подаче документов и консультационные услуги по процедурам подачи электронных документов, также были расширены в связи с продлением периода подачи налоговых деклараций.

Кения

Текущие целевые информационные кампании были проведены по вопросам безопасности налогоплательщиков, налоговых обязательств, способов упрощения формальностей, например онлайн-доступ к налоговым службам, общение налогоплательщиков с налоговым агентством Кении (KRA), часы работы и т. д. KRA улучшает целевую страницу своего веб-сайта, чтобы включить в нее информацию о решениях для клиентов, ищущих таможню, внутренние налоги, поставщиков и общую информацию. Целевая страница также будет включать информацию о президентских директивах в отношении налогов и сообщениях генерального комиссара.Налогоплательщикам предлагается получить доступ к налоговым услугам KRA с помощью существующих онлайн-платформ.

KRA также позволило своим сотрудникам работать из дома, настроив свои устройства для удаленного доступа к системе. Это означает, что запросы налогоплательщиков обрабатываются удаленно соответствующими менеджерами по работе с клиентами и менеджерами по работе с клиентами — для клиентов с менеджерами по работе с клиентами.

В то время как личное взаимодействие с клиентами было приостановлено, для налогоплательщиков, которым требуются физические документы, было отправлено сообщение о том, что они могут использовать адрес электронной почты контакт-центра для их доставки.Система управления вызовами контакт-центра имеет функцию обратного звонка, которая позволяет персоналу на переднем плане перезвонить налогоплательщикам, чтобы поддержать их в случае необходимости. Поддержка клиентов была дополнительно усилена через чат-платформу колл-центра. Клиентам также предлагается самостоятельно поддерживать себя с помощью функции IVR KRA. Не голосовые команды контакт-центра (например, электронная почта, чат, социальные сети) теперь могут работать из дома (вне офиса). Персонал по-прежнему может оказывать поддержку клиентам вне часов работы.

Корея

Связь осуществляется через домашнюю страницу налоговой администрации, блог, социальные сети и другие места, где постоянно обновляется информация о налоговой поддержке людей, пострадавших от COVID-19.

Кроме того, администрация активно рекламирует возможность подачи налоговых форм и официальных запросов сертификатов в режиме онлайн. Кроме того, недавно сформированная рабочая группа по COVID-19 дает рекомендации по мерам поддержки налогоплательщиков.

Латвия

Связь с налогоплательщиками осуществляется в электронном виде, по телефону, через систему электронного декларирования (EDS) и в социальных сетях.Информация предоставляется на официальном сайте налоговой администрации, а также распространяется через традиционные СМИ (пресс-релизы, телефонные интервью) и социальные сети (Facebook, Twitter, Instagram).

Клиенты могут получать услуги через ЭЦП и звонить в справочную службу. В системе EDS есть специальная кнопка для вопросов, связанных с COVID-19. Возможности этих функций были увеличены.

Акцизные марки доставляются предприятиям почтовыми службами.

Литва

На веб-сайте налоговой администрации был создан раздел вопросов и ответов, посвященный последствиям COVID-19.Информация о налогоплательщиках, в отношении которых будут применяться меры помощи (приостановление взыскания долга, освобождение от просроченных платежей, беспроцентные налоговые ссуды), будет объявлено на сайте.

Для удобства налогоплательщиков в телефонную линию колл-центра налоговой администрации добавлен отдельный пункт меню «Отсрочка налогов».

Чтобы ускорить оказание поддержки предприятиям, столкнувшимся с проблемами, связанными с COVID-19, будет применяться принцип единого окна в отношении запросов, адресованных в налоговую администрацию и Правление Государственного фонда социального страхования.

Малайзия

IRBM опубликовало пресс-релиз об услугах, предоставляемых налогоплательщикам в период действия приказа о контроле за перемещениями, через свой официальный портал и объявления в социальных сетях (например, Facebook). IRBM также опубликовал ряд часто задаваемых вопросов.

Мальта

Были приняты меры для продолжения предоставления услуг удаленно. Налогоплательщикам рекомендуется использовать больше онлайн-услуг, таких как видеозвонки с нашими должностными лицами.

Все коммуникационные стратегии были централизованы в одном государственном учреждении (Мальтийское предприятие). На сайте Malta Enterprise была размещена специальная веб-страница под названием «Поддержка предприятий, пострадавших от COVID-19». Malta Enterprise — агентство экономического развития Мальты, независимое от налоговой администрации.

Молдова

Для усиления и поддержания процесса коммуникации с налогоплательщиками Государственная налоговая служба (ГНС) ввела в действие ряд связанных действий, таких как оказание помощи и поддержки через специальную линию помощи в Информационном центре (с рабочая программа 24/7), но также размещает обновленную информацию на официальном сайте СТС и на странице Facebook.ГНС призвал налогоплательщиков использовать следующие каналы связи:

Информационный центр ГНС с выделенной линией, часы работы которого увеличены до 24/7;

официальный адрес электронной почты;

Facebook-страница;

обобщенные основы налоговой практики, доступные на официальной веб-странице;

электронные фискальные услуги.

Новая Зеландия

Информация была опубликована на веб-сайте Inland Revenue (IR), чтобы помочь пострадавшим налогоплательщикам принимать решения относительно характера и сроков предоставления налоговых льгот.IR переводит клиентов на цифровые каналы (самообслуживание через онлайн-портал, myIR или электронную почту), чтобы избежать дополнительной нагрузки на существующие телефонные ресурсы. IR получает высокий уровень контактов с клиентами (звонки и веб-сообщения) по всем каналам в связи с COVID-19.

Кроме того, в закон были внесены изменения, позволяющие IR в большей степени обмениваться информацией с более широкой группой правительственных агентств, чтобы способствовать эффективному и действенному осуществлению полного пакета мер реагирования на COVID-19.Были введены процедуры для оказания помощи другим агентствам в предоставлении необходимой информации.

IR тесно сотрудничает с Министерством социального развития (MSD) для рассмотрения заявок, полученных после правительственных заявлений (например, 24 марта 2020 года IR принял более 11000 звонков от MSD). Обеспечение получения новозеландцами своих прав, включая новую заработную плату и выплаты субсидий на отпуск, является первоочередной задачей. Примерно 1 300 сотрудников IR были определены как «основные работники», работающие из офисов IR на постоянной основе в контактные центры персонала и другие важные службы (с максимально возможным количеством сотрудников, работающих на переднем плане, работающих из дома).

Северная Македония

Государственная налоговая служба (PRO) приспосабливается к новым условиям и открыта для налогоплательщиков, чтобы они могли выполнять свои обязательства перед компетентными учреждениями страны. Это касается в первую очередь всех тех налогоплательщиков, которые больше всего пострадали от кризиса и которые будут претендовать на льготы, предлагаемые государством. Для этого офисы региональных управлений открыты каждый рабочий день с 8:00 до 14:00. Колл-центр работает, и у налогоплательщиков есть возможность задать PRO свои вопросы по электронной почте.

ПРО постоянно обновляет сайт, на котором публикуются все постановления правительства.

Все действия и информация о работе PRO во время чрезвычайной ситуации и с целью предотвращения возникновения и распространения COVID-19 публикуются на его веб-сайте, передаются в средства массовой информации (печатные / электронные) и распространяются в социальных сетях. (Facebook / Instagram).

PRO также постоянно обращается к гражданам и налогоплательщикам по поводу возможности использования электронных услуг.

Норвегия

Налоговые офисы в настоящее время закрыты для проведения встреч и консультаций. Веб-страницы, функции чата и телефонные услуги были улучшены. Открыта специальная веб-страница о COVID-19.

Панама

Налоговая администрация постоянно информирует налогоплательщиков через официальные каналы связи. Кроме того, газеты и телеканалы постоянно информируют налогоплательщиков о новых налоговых мерах в связи с COVID-19.