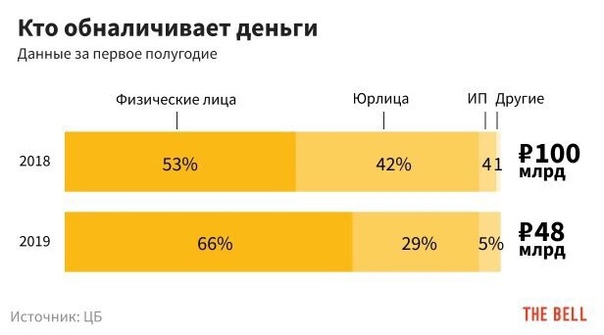

Нелегальное обналичивание денег в России резко подорожало в 2021 г. — Финансы — Новости Санкт-Петербурга

За три-четыре года комиссия за нелегальное обналичивание средств с 10–12 % выросла примерно до 20 %, сообщает «Российская газета» 15 февраля со ссылкой на Илью Ясинского, директора Департамента финансового мониторинга и валютного контроля Банка России.

«РГ» пишет, что в последнее время ЦБ активно выводил с рынка банки, проводящие сомнительные операции, а в будущем ещё больше повысит издержки таких переводов запуском платформы KYC (Know Your Customer, то есть «Знай своего клиента»).

Нелегальное обналичивание зачастую используется для уклонения от налогов или легализации денежных средств, нажитых преступным путем. Схемы нелегального обналичивания часто скрываются за цепочками операций, на деле представляющих собой фейковые сделки. Цель таких «сделок»: перевести средства с одного счёта на другой и в итоге обналичить за определённый процент.

О том, что платформа KYC будет создана на базе Банка России и начнёт полноценно работать в конце 2021 — начале 2022 года, пресс-служба ЦБ сообщала летом 2020 года.

KYC, по данным ЦБ, «позволит распределять клиентов банков по зонам рисков на основании объективных критериев с точки зрения проведения операций в целях легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма. Банки будут использовать информационный сервис, в рамках которого до них будет доводиться оценка риска клиента. На основе риска будет определен режим работы с клиентом (решение о проведении операции и открытии счета). Информация о клиентах будет предоставляться всем банкам».

Законопроект о создании на базе ЦБ централизованного сервиса «Платформа знай своего клиента» предполагает, что банковские клиенты (кроме физлиц) будут поделены на три группы риска вовлечённости в сомнительные операции: высокую — «красную», среднюю — «жёлтую» и низкую — «зелёную». Счета компаний, оказавшихся в «красной» группе, будут заморожены, после чего, возможно, ликвидированы.

По оценкам Банка России, приводимым «РГ», из 3,7 млн индивидуальных предпринимателей и 3,4 млн юрлиц 99 % — «зеленые» клиенты. Также издание сообщает, что законопроект о платформе KYC, внесённый Госдуму в ноябре, будет доработан после обсуждения с бизнесом.

Выявление альтернативных схем обналичивания денег через компании розничной торговли

По информации издания «Известия», Росфинмониторинг направил банкам письмо, согласно которому при выявлении альтернативных схем обналичивания денег через компании розничной торговли банки должны применять индивидуальный подход. А именно – учитывать специфику деятельности каждого конкретного клиента.

Газета обратилась в АКГ «ДЕЛОВОЙ ПРОФИЛЬ» с просьбой прокомментировать ситуацию. Своим мнением поделился Партнер, Директор по стратегическому развитию Группы Армен Даниелян:

Бизнес, построенный на обналичивании денег, всегда характеризовался высокой гибкостью и мобильностью. Для борьбы с обналичкой Банк России периодически «выявляет» используемые схемы и направляет рекомендации банкам по их пресечению, но схемы меняются, их участники – тоже. Пресечение одних схем, приводит к появлению других, не менее изощренных. Но характеристики для всех используемых схем остаются неизменными: во-первых, за подобной схемой всегда стоит фиктивная сделка во-вторых, наличный денежный оборот уходит в тень.

Требуя от банков «запрашивать у организации розничной торговли документы, являющиеся основанием для зачислений, обосновывающие экономический смысл и законные цели зачислений», регулятор пытается заставить банки выявлять фиктивные сделки. Но это обязанность правоохранительных и налоговых органов. Тем более, что большинство фирм, занимающихся обналичиванием, каждую сделку сопровождают всем необходимым пакетом фиктивных документов (договором, счетами-фактурами, накладными и актами выполненных работ). За что взымают с клиентов высокую комиссию до 11-13%. Поэтому подобные приемы ужесточения надзора не способны пресечь схемы обналичивания, они лишь ведут к удорожанию платы за нее и к появлению сложностей у добросовестных клиентов.

Поэтому подобные приемы ужесточения надзора не способны пресечь схемы обналичивания, они лишь ведут к удорожанию платы за нее и к появлению сложностей у добросовестных клиентов.

Однако все, что регулятор должен требовать от банков – это надлежащий контроль за соблюдением клиентами кассовой дисциплины. Простой вопрос: как часто банк проводит проверку соблюдения кассовой дисциплины у своих клиентов? Ответ: в лучшем случае – один раз в три года или не проводит вовсе, ссылаясь на отсутствие ресурсов. Но совершенно необязательно для этого расширять штат и учащать выездные проверки, ведь достаточно разработать форму для ежемесячного (ежеквартального) мониторинга движения наличных денег, которую должны предоставлять клиенты обслуживающему банку. А методология анализа этих форм уже позволит выявить фирмы, занимающиеся обналичиванием денег, и передавать сведения о них в финмониторинг для пресечения нарушения законодательства.

Источник: Пресс-центр АКГ «ДЕЛОВОЙ ПРОФИЛЬ» (GGI), газета «Известия»

ЦБ предложил новые правила оценки риска обналичивания денег

Банк России предложил относить клиентов к одной из трех групп в зависимости от уровня риска: красной, желтой или зеленой. Насколько своевременны такие регуляторные нововведения?

Фото: Гавриил Григоров/ТАССОбновлено в 20:10

Центробанк намерен подключиться к проверкам банковских клиентов на риски обналичивания или отмывания денег. Это следует из проекта поправок в антиотмывочное законодательство, который разработал регулятор, сообщает РБК.

Согласно документу, банки продолжат передавать сведения о сомнительных операциях индивидуальных предпринимателей и организаций в ЦБ и Росфинмониторинг. А Банк России будет относить клиентов к одной из трех групп в зависимости от уровня риска. Это группа с высоким риском вовлеченности в сомнительные операции, или красная зона. Затем следует группа со средним риском, или желтая зона. И наконец, группа с низким риском, или зеленая зона. Глава департамента финансового мониторинга и валютного контроля ЦБ Илья Ясинский сравнивал это со светофором.

И наконец, группа с низким риском, или зеленая зона. Глава департамента финансового мониторинга и валютного контроля ЦБ Илья Ясинский сравнивал это со светофором.

Попадание в красную зону приведет к полному отказу от банковского обслуживания. С другой стороны, за клиентами из зеленой зоны банки смогут следить не так пристально. Отказы по переводам между «зелеными» клиентами не допускаются.

Вице-президент РСПП, президент Всероссийского союза страховщиков Игорь Юргенс сомневается в своевременности этой инициативы Банка России.

Игорь Юргенс президент Всероссийского союза страховщиков, вице-президент Российского союза промышленников и предпринимателей «»

Согласно инициативе, если ЦБ понизит статус юрлица, банк в течение пяти рабочих дней может направить регулятору собственные оценки по этому клиенту. Если же банк согласится с решением ЦБ, новый подход должен применяться к компании уже на следующий рабочий день.

При попадании клиента в красную зону банк будет обязан проинформировать его об этом. Если такая компания дважды за год столкнется с запретом на проведение тех или иных операций, кредитная организация вправе расторгнуть с ней договор и отказать в снятии или переводе средств при закрытии счетов. Банки также получат право не принимать новых клиентов из красной зоны на обслуживание.

Предлагаемая Цетробанком система светофора вводит правила, которые описывают основания для отказа в банковском обслуживании. Может, эти правила и несовершенны, но это лучше, чем их отсутствие, считает член федерального президиума Ассоциации малоформатной торговли, эксперт табачной отрасли Антон Воронов.

Антон Воронов член федерального президиума Ассоциации малоформатной торговли, эксперт табачной отрасли т, т

Сейчас, по оценке ЦБ, доля клиентов в зеленой зоне составляет примерно 99%, в желтой — 0,3%, в красной — 0,7%. Об этом говорится в пояснительной записке к законопроекту, при этом физлица в этой статистике не учитываются. По данным регулятора, его оценки риска клиентов совпадают с банковскими в 95% случаев.

По данным регулятора, его оценки риска клиентов совпадают с банковскими в 95% случаев.

Добавить BFM.ru в ваши источники новостей?

Раскрыт новый способ обналичивания украденных с карт денег

Мошенники научились обналичивать средства, украденные с карт своих жертв, при помощи сервисов card2card переводов. Об этом со ссылкой на полученную от российских банков информацию пишут Известия.

Как работает метод?

В 80% случаев мошенники, получившие доступ к деньгам при помощи методов социальной инженерии, переводят средства на виртуальные карты. Для этой цели мошенники используют card2card-сервисы. Последние позволяют переводить деньги с одного пластика на другой. Card2card-платформы работают следующим образом:

- Для перевода необходимо внести в систему данные карты с которой будет совершен перевод, а также данные пластика получателя. Под обозначенные цели также подходит виртуальный вариант карт.

- Для подтверждения перевода система направляет SMS-сообщение с кодом подтверждения отправителю.

- Далее мошенники, обыкновенно под видом специалистов службы поддержки банка, звонят жертве, чтобы выманить у нее полученный в SMS-сообщении код.

- После ввода кода подтверждения, транзакция осуществляется.

К популярным операторам card2card-сервисов относятся: ВТБ, Тинькофф-банк, Альфа-банк и другие. Завести виртуальные карты можно у «Яндекс.Деньги», QIWI или Webmoney. Популярность последних, по данным Известий, объясняется простотой их получения и возможностью оформления на подставных лиц.

Пример выпуска виртуальной карты через мобильное приложение «Яндекс.Деньги».При этом конечным этапом перевода средств, в большинстве случаев, является физический пластик. Последний можно приобрести в даркнете.

По заверениям продавцов теневых маркетплейсов, карта будет оформлена на другого человека.

BloomChain спросил у Центробанка, намерены ли его специалисты принимать какие-либо меры по борьбе с новым видом мошенничества. На момент публикации ответа не поступало.

На момент публикации ответа не поступало.

Узнайте больше о том, как защитить свои средства от мошенников, и не стать жертвой социальной инженерии, из нашего материала.

ЦБ предложил ввести новые правила оценки риска обналичивания денег

Центробанк России подготовил проект поправок в Федеральный закон «О противодействии легализации (отмыванию) доходов». Регулятор планирует расширить свои функции в этой сфере и участвовать в проверках банковских клиентов на риски обналичивания или отмывания денег. Об этом стало известно в пятницу, 27 ноября.

Для этого к концу 2021 – началу 2022 года ЦБ РФ хочет запустить совместно с банками единую платформу, сообщает РБК. Платформа ЗСК, или KYC (know your client («знай своего клиента») позволит оценивать благонадежность российских компаний, которых будут распределять по трем зонам риска в зависимости от проведения сомнительных операций: красную, желтую и зеленую.

Согласно документу, ЦБ получит возможность оценивать уровень риска юрлиц и ИП, что в итоге облегчит борьбу банков с отмыванием и обналичиванием. Кроме того, нововведения позволят снизить нагрузку на добросовестных предпринимателей, что затронет, в первую очередь, малый и микробизнес.

Схема будет работать следующим образом: банки продолжат передавать сведения о сомнительных операциях клиентов в Банк России и Росфинмониторинг, после чего регулятор будет относить клиентов к одной из трех групп в зависимости от уровня риска. Аналогичное распределение будут проводить и кредитные организации.

Если ЦБ понизит статус юрлица и переведет его в группу риска, кредитная организация может направить регулятору собственные оценки по этому клиенту. Если же банк согласится с решением ЦБ, то новый подход к компании вступит в силу уже на следующий день. Отмечается, что клиент из красной зоны сможет в течение полугода оспорить решение ЦБ РФ, предоставив документы и пояснения в банк.

Клиенты, попавшие в красную зону, не смогут открывать новые банковские счета, проводить любые операции, использование системы дистанционного банковского обслуживания и Системы быстрых платежей. Клиенты из желтой – промежуточной – зоны также попадают под возможность приостановки операций.

Клиенты из желтой – промежуточной – зоны также попадают под возможность приостановки операций.

Нынешнее правительство Украины, как сообщает журнал «Деньги», неоднократно признавало, что ведет фискальную, а не стимулирующую политику. Бизнес на это реагирует соответствующе – ищет пути для уменьшения фискальной нагрузки. «Деньги» выяснили, какими схемами сейчас пользуются предприниматели для того, чтобы добывать наличные. Неохотно платят налоги в Украине сразу по трем причинам. Хотя хватило бы и одной, конечно. Первая: фантастические масштабы растаскивания бюджета. Откаты при поставках за госсредства, роскошества первых и не очень первых лиц – это лишь малый перечень «дыр», через которые утекают деньги налогоплательщиков. Кому охота финансировать воров? Вторая причина: неразумно высокие налоги. Ставки отдельных видов налогов тут ни причем – через госбюджет и соцфонды перераспределяется более 50% ВВП. Этого ни одна нормальная экономика перенести без ущерба не может. Третья причина – колоссальный уровень коррупционного налогообложения: бизнес платит взятки, «благотворительные взносы» и т. п. Эти деньги приходится где-то брать. Вот их и берут – и за счет вздувания цен, и за счет неуплаты официальных налогов. Теперь пора разобраться с терминологией. Оптимизация, минимизация, уклонение от налогов – в чем разница между ними? В развитых странах «минимизаторами» и «оптимизатора -ми» называют тех, кто легальным образом использует особенности законодательства для снижения фискального давления. А вот уклонение от налогов – это уже нарушение законодательства, и, соответственно, карается по всей строгости закона. «У нас же грань между этими понятиями размыта, и налоговики стараются привлечь к ответственности всех, кто не горит желанием отдать государству последнюю рубашку. Тем не менее, я считаю нормальным оптимизировать налоги, так как не уверен, что они идут на обустройство государства, а не в карманы чиновников», – поделился с нами в приватной беседе знакомый предприниматель. По понятным причинам большинство комментариев, как от предпринимателей, так и от экспертов (юристов и бухгалтеров) мы вынуждены давать на условиях анонимности. Открыто говорить, а тем более советовать, как оптимизировать налоги, решится далеко не каждый. Но редакция «Денег» уверена, что даже приведенные без указания авторства слова наших экспертов помогут предпринимателям сориентироваться в происходящем. Организованные «конверты» Самым распространенным способом обналичивания всегда считалась работа через «конверт-центры» – компании, которые регистрируются на короткий срок, зачастую – на подставных лиц. Во все времена ходили упорные слухи о том, что система «конвертов» в целом работает под «крышей» силовиков. Ведомства, как утверждают «знающие люди», всегда конкурировали за объемы и направления «обнала». Среди конечных бенефициаров дурно пахнущей системы называли тех или иных первых лиц и их родственников. Сначала года обналичивание крупных сумм подорожало: средняя по рынку комиссия – Индекс обналичивания денег – вырос с 7,59% до 7,91% к началу мая это говорит о том, что стало больше сложностей в использовании «конвертов». Насколько важны конкретные имена получателям «обнальных» услуг – сказать сложно. Их, скорее, интересовало два вопроса: возможные последствия для бизнеса и уровень комиссий за услуги по обналичиванию. Именно поэтому бизнес нервно встречает новости о том, что очередную группу «конвертаторов» накрыли те или иные контролирующие органы. Ведь чуть ли не каждый день пресс-служба налоговой милиции браво рапортует о ликвидации очередного конвертационного центра. «Центры, которые прикрывают, это в основном «партизаны», работающие под контролем местных начальников. Как только руководителя соответствующей структуры меняют, сразу же начинается «отработка» всех контрагентов такого конвертационного узла», – объяснил «Деньгам» известный юрист на условиях анонимности. Другой эксперт, юрист по хозяйственным вопросам, также отметил, что «конверт-центры» сейчас делятся на официальные и неофициальные. При этом юристы предупреждают, что неважно, услугами какого «конверта» пользуется предприниматель, он все равно не застрахован от проверки налоговой и доначисления неуплаченных налогов, а также штрафов. «Но все зависит от того, как договоришься. К примеру, к нам сразу пришли и сказали – с вас 70 тыс. грн. Но путем непростых переговоров удалось скостить сумму до 30 тыс. грн. плюс установка камина в доме инспектора», – рассказывает бухгалтер небольшой компании из Броваров. Стоимость обнала через «конверт-центры», даже с учетом возросших рисков, по сравнению с 2012 годом, выросла на 2–3 п. п. Но, как выяснилось, многое зависит от географии. «Цена зависит от региона, в котором работает «конвет-центр». Если это Донбасс, то цены самые высокие – 12–15%, если западный или центральный регионы, то 6–8,5%», – рассказала «Деньгам» директор бухгалтерской компании. «На данный момент бизнес стремится максимально уйти от «конвертов», используя альтернативные методы», – отмечает налоговый консультант Киевского центра поддержки и развития бизнеса Александра Федак. «Единщики» уходят в прошлое Одним из вполне законных, но жутко раздражающих налоговую способов минимизации налогов было оформление договоров предоставления услуг с «единщиками». Но сейчас эта схема стремительно теряет популярность. Владелец компании по изготовлению кованых изделий Андрей рассказал «Деньгам», что хотел воспользоваться этой возможностью. «Но знакомые, которые пользовались такой схемой, сказали, что при проверке налоговая признала договора на услуги фиктивными, так как присутствуют все признаки трудового договора, и доначислили подоходный налог сотрудникам со штрафами. В суде отстоять правоту также не удалось», – рассказывает предприниматель. На одном из бухгалтерских форумов мы нашли крайне интересный пост. Как рассказал «Деньгам» владелец и директор столичной компании, занимающейся оптово-розничной торговлей инструментом, главное – не наглеть. «Если компания, в принципе, платит налоги, не срывает сроки, выполняет «пожелания» налоговой по авансовым платежам, то инспектор может закрыть глаза на мелкие шалости. Но если обнаглеть и использовать все возможные и невозможные схемы, вам впаяют не только все, что вы должны, но и то, что не должны. В общем, демонстративно посадят на кол, чтобы остальные боялись», – говорит предприниматель. Кстати, в работе с «единщиками» в 2012 году произошли изменения. 1 июля 2012 года ВРУ внесла изменения в Налоговый кодекс, которые предусматривают введение дополнительных 5-й и 6-й групп плательщиков единого налога. Нас интересует именно 5-я группа, так как к 6-й относятся только юрлица, а «физики» относятся к 5-й. Пятая группа предусматривает увеличение объемов доходов, получаемых единоплательщиками таких групп, до 20 млн. грн. и ставку едино-го налога по этой группе – 5% от налога с оборота, если отдельно уплачивается НДС и 7% – если НДС включается в единый налог. «Таким образом, через ФЛП возможно обналичивать средства до 20 млн. грн. в год, с которых будет уплачен законный единый налог по ставке 5% или 7% от полученного объема денежных средств, при этом компания сможет отнести такие операции с ФЛП себе в расходы», – говорит адвокат правовой группы «Павленко и Побережнюк» Валерия Тарасенко.

Дивиденды себе Кроме «конвертов» и «единщиков», «Деньги» выделили еще шесть способов получения наличных, доступных почти каждому предпринимателю. Но на некоторых видах мы бы хотели остановиться более детально. Очень привлекательной сейчас является схема с выплатой дивидендов собственнику. В прошлый раз мы от нее отказались, как от несостоятельной. Так как посчитали, что выплата дивидендов невозможна без признания прибыли, а значит, и уплаты всех налогов. Но буквально через несколько дней после выхода номера «Денег» в «Вестнике налоговой службы» вышла статья о том, что дивиденды могут быть выплачены, независимо от того, есть у компании налогооблагаемая прибыль или нет. «Причем, если раньше (до 2012 года – Авт.) дивиденды облагались налогом 15%, то сейчас ставка налога по этим выплатам – 5% Таким образом, для предприятия иногда выгоднее осуществить официальную выплату дохода учредителям в виде дивидендов, нежели обращаться к частным предпринимателям за сомнительными услугами», – отмечает Александра Федак. Правда, во всей этой схеме есть одно небольшое «но». «Эмитент корпоративных прав, принимающий решение выплачивать дивиденды своим акционерам (собственникам), начисляет и вносит в бюджет авансовый взнос по налогу на прибыль в размере ставки, определенной согласно п. 151.1 Налогового кодекса, начисленной на сумму фактически выплачиваемых дивидендов. Указанный авансовый взнос вносится в бюджет до/или одновременно с выплатой дивидендов», – говорится в статье «Вестника…». Таким образом, заплатить налог на прибыль в случае выплаты дивидендов, все равно придется. За счет сотрудников «Многие юридические лица перешли на «обналичку» денежных средств через заработную плату сотрудников. Сотрудникам, как правило руководству, выплачиваются значительные суммы премий, которые после уплаты соответствующих налогов с фонда заработной платы остаются в распоряжении юрлица», – рассказал «Деньгам» юрист на условиях анонимности. Единственным минусом этого способа является довольно высокая стоимость обналичивания – до 24%. Но стоит иметь в виду, что в НК содержатся ограничения по поводу выплаты вознаграждений связанным лицам (выплаты должны соответствовать реально оказанным услугам по справедливой стоимости). Прямого запрета на выплату большой зарплаты или премии руководителю-собственнику компании нет. Но лучше «повысить» зарплату своему заму, чем привлекать внимание налоговой. Еще один простой способ минимизировать налоговые отчисления, не привлекая сторонних лиц, – взять в аренду у сотрудников их имущество. Это могут быть телефоны, ноутбуки, автомобили и т. д. Доказать, что все это используется компанией для ведения хозяйственной деятельности, проблемы не составит. Правда, этот прием поможет избежать разве что уплаты ЕСВ, так как подоходный налог уплатить все равно придется. Ранее мы также писали о выделении разовой финансовой помощи сотрудникам. Этот способ обойдется в те же затраты, что и при варианте с арендой, но использовать его регулярно гораздо сложнее. Интеллектуальная собственность Еще один популярный способ – выведение денег из компании путем перечисления в качестве «платежей роялти» на физическое лицо за использование объекта интеллектуальной собственности (IP). «Но использование такого объекта IP компанией должно быть связано с ее хозяйственной деятельностью, иначе она не сможет поставить роялти в состав расходов компании», – говорит Валерия Тарасенко. Объектами IP могут быть использование торговой марки, патента, компьютерной программы, ноу-хау и т. Если на роялти списываются значительные суммы, придется интеллектуальную стоимость оценить, иначе не удастся обосновать такие операции в споре с налоговой. Так что многие юристы советуют стартаперу: запускаешь свой новый проект – регистрируй ТМ лично на себя. Это и бизнес поможет защитить, и налоговому планированию в будущем поможет. Смотря, как считать Один из опрошенных «Деньгами» юристов подсказал нам вариант с авансовым платежом. Он состоит вот в чем: две компании заключают между собой договор, по которому одна из сторон обязуется поставить другой какую-либо продукцию или предоставить какие-либо услуги на условиях долгосрочной предоплаты. Для этого необходимо перевести большую денежную сумму в качестве аванса в счет поставляемых в будущем товаров. При этом срок выполнения обязательств в договоре может оговариваться хоть до 5 или 10 лет. «По истечении этого срока, возможно, ни самой компании, ни его партнёра уже не будет. А доказать фиктивность заключения такого договора, а следовательно, факт обналичивания денег практически нереально», – говорит юрист. Суть этого способа в том, что если применяется метод начисления, то авансовый платеж не включается в общую сумму доходов, а значит, и не облагается налогом. Правда, минус в том, что налоговая предпочитает использовать кассовый метод, согласно которому дата возникновения налоговых обязательств определяется как дата зачисления (получения) денежных средств на банковский счет. То есть даже авансовый платеж может попасть под налогообложение. Немножко импортер Не можем не упомянуть и о схемах с оффшорами. Обычно выглядит это так. Предприятие заказывает у нерезидента услуги, место поставки которых в целях налогообложения считается местом регистрации поставщика-нерезидента (например, маркетинг, п.186.4 ст. 186 НКУ). Иностранная валюта приобретается на межбанковском валютном рынке, перечисляется нерезиденту, с нерезидентом оформляется акт выполненных работ (оказанных услуг) на сумму инвойса. Указанная выплата относится предприятием на расходы, тем самым уменьшая налогооблагаемую прибыль. Наличные средства выводятся через счет нерезидента в оффшоре. Стоимость обналичивания по такой схеме – от 1 до 4 %. Оффшорная компания может использоваться «напрокат» или же принадлежать собственнику бизнеса/руководителю. «Предельная сумма для перечисления нерезиденту в пределах одного контракта на оказание услуг нерезидентом без получения акта ценовой экспертизы Госвнешинформа – 100 тыс. евро с одним нерезидентом в календарный год», – предупреждает налоговый консультант, который пожелал остаться неназванным. Для справки: ориентировочные затраты на содержание собственной оффшорной фирмы – от 1200 евро в год, чуть дороже стоит регистрация. И напоследок совет от профессионального бухгалтера: «Если хотите платить меньше налогов, будьте готовы защищать свои показатели. Повышенное внимание уделяйте документам, оформлению операций, чтобы комар носа не подточил. Нельзя хотеть минимизировать налоги и бояться проверок. Волков бояться – в лес не ходить». Все о едином налоге в 2013 году: классификация на группы, возможности, ограничения по работе с юрлицами, ставки налогообложения dengi.ua/clauses/111454.html А так не выйдет В процессе сбора информации редакция «Денег» собрала целый ворох несостоятельных схем обнала, которые либо слишком дороги, либо просто бессмысленные, хотя на первый взгляд выглядят довольно интересно. К примеру, схема начисления штрафов. Две компании заключают контракт на поставку продукции или оказание услуг, компания-поставщик контракт срывает, за что вторая компания начисляет ей баснословные штрафы. |

«Недавно на семинаре в Киеве налоговики рассказывали, по каким критериям будут отбираться фирмы для проверки. В первую очередь те, у которых налоговый кредит по НДС в 10 раз больше суммы к уплате, по прибыли – фирмы с большим количеством единщиков-контрагентов и с маленькой налоговой нагрузкой», – пишет один из участников форума. Так что, как говорится, хотите попасть в поле зрения налоговой – заведите себе на фирме побольше ЧП. Конечно, многие компании продолжают использовать этот путь для оптимизации налогообложения, но в безопасности, хоть и весьма относительной, могут себя чувствовать лишь те, кто сумел наладить «теплые» отношения с местными инспекторами.

«Недавно на семинаре в Киеве налоговики рассказывали, по каким критериям будут отбираться фирмы для проверки. В первую очередь те, у которых налоговый кредит по НДС в 10 раз больше суммы к уплате, по прибыли – фирмы с большим количеством единщиков-контрагентов и с маленькой налоговой нагрузкой», – пишет один из участников форума. Так что, как говорится, хотите попасть в поле зрения налоговой – заведите себе на фирме побольше ЧП. Конечно, многие компании продолжают использовать этот путь для оптимизации налогообложения, но в безопасности, хоть и весьма относительной, могут себя чувствовать лишь те, кто сумел наладить «теплые» отношения с местными инспекторами. Но если сумма «обнала» относительно невелика, лучше все же работать с ФЛП из 3-й группы, так как ставка налога у них ниже.

Но если сумма «обнала» относительно невелика, лучше все же работать с ФЛП из 3-й группы, так как ставка налога у них ниже. Правда, по более низкой ставке – 16% вместо обычных 19%.

Правда, по более низкой ставке – 16% вместо обычных 19%. п. При этом все права собственности и распоряжения объектом IP должны принадлежать именно физическому лицу. «Проще всего, это использование новых торговых марок. Например, компания разработала новый продукт или сделала re-branding уже существующей продукции и разработала новый вид, логотип, форму знака. Для налоговых целей такой новый вид, логотип или форма знака должны быть зарегистрированы как торговая марка, а собственником такой новой торговой марки становится физическое лицо», – объясняет Валерия Тарасенко.

п. При этом все права собственности и распоряжения объектом IP должны принадлежать именно физическому лицу. «Проще всего, это использование новых торговых марок. Например, компания разработала новый продукт или сделала re-branding уже существующей продукции и разработала новый вид, логотип, форму знака. Для налоговых целей такой новый вид, логотип или форма знака должны быть зарегистрированы как торговая марка, а собственником такой новой торговой марки становится физическое лицо», – объясняет Валерия Тарасенко.

И все было бы хорошо, если бы штрафные санкции выплачивались только после налогообложения. Да и компания, которая получает по договору штраф, должна заплатить за него налог на прибыль. Еще одна заманчивая идея – выдача возвратной финпомощи сотрудникам. Если она была возвращена в течение 365 дней, то она не облагается подоходным налогом и не декларируется. На бухгалтерских форумах эта идея активно обсуждается, ведь, раздав сотрудникам матпомощь на срок до года, можно спокойно уменьшить базу налогообложения. Предлагается из года в год гонять эти суммы по балансу, «возвращая» деньги компании на один день, а потом снова «раздавая» сотрудникам. Но стоит отметить, что схема эта разовая (ну не сможет предприниматель ежемесячно до бесконечности наращивать выдачу матпомощи) и временная (рано или поздно деньги на баланс должны вернуться).

И все было бы хорошо, если бы штрафные санкции выплачивались только после налогообложения. Да и компания, которая получает по договору штраф, должна заплатить за него налог на прибыль. Еще одна заманчивая идея – выдача возвратной финпомощи сотрудникам. Если она была возвращена в течение 365 дней, то она не облагается подоходным налогом и не декларируется. На бухгалтерских форумах эта идея активно обсуждается, ведь, раздав сотрудникам матпомощь на срок до года, можно спокойно уменьшить базу налогообложения. Предлагается из года в год гонять эти суммы по балансу, «возвращая» деньги компании на один день, а потом снова «раздавая» сотрудникам. Но стоит отметить, что схема эта разовая (ну не сможет предприниматель ежемесячно до бесконечности наращивать выдачу матпомощи) и временная (рано или поздно деньги на баланс должны вернуться).Как и где обналичить денежный перевод

Когда вы получаете денежный перевод, вам необходимо обналичить его или положить на банковский счет. Пока вы этого не сделаете, денежный перевод — это просто лист бумаги. Вы можете обналичить их во многих местах, включая банки и магазины.

Основы денежных переводов

Если вы получаете денежный перевод впервые, вы можете задаться вопросом, что у вас на руках. Денежный перевод похож на чек (как по внешнему виду, так и по функциям), поэтому вы можете обращаться с денежными переводами так же, как с выписанными вам чеками.

Это бумажки, обещающие оплату из средств на чужом счете. Чтобы получить доступ к этим средствам, вы должны обналичить денежный перевод или положить его на свой банковский счет.

Как обналичить денежный перевод

Следующие шаги описывают, как конвертировать любой денежный перевод в наличные:

1. Доставьте платеж в место, где обналичиваются чеки или денежные переводы.

Денежные переводы очень похожи на чеки. Общие варианты включают банки, кредитные союзы, продуктовые магазины и магазины обналичивания чеков. Взаимодействие с другими людьми

Взаимодействие с другими людьми

2. Подтвердите денежный перевод, как чек.

Напишите свое имя на обороте. Подождите, пока вы окажетесь в помещении и будете готовы передать денежный перевод кассиру или агенту по обслуживанию клиентов, прежде чем подписывать его.

3. Показать действительный идентификатор.

Вам нужно будет подтвердить, что вы имеете право обналичивать денежный перевод. Удостоверение личности с фотографией государственного образца, например водительские права, паспорт или военный билет, является лучшим вариантом.

4. Оплатить любую плату за услугу.

Эти расходы уменьшат общую сумму получаемых вами денежных средств.

5. Получите свои деньги.

Перед тем, как покинуть стойку обслуживания клиентов, надежно положите его в карман, сумочку или бумажник.

Где обналичить денежный перевод

Вы можете обналичить денежные переводы в различных местах. Лучшим вариантом обычно является банк или кредитный союз, в котором у вас уже есть счет.

Ваш банк

Ваш банк или кредитный союз, вероятно, предоставляет эту услугу бесплатно, например, когда вы обналичиваете чек.Однако, возможно, вы не сможете получить сразу всю сумму денежного перевода. В политике доступности средств вашего банка будет указано, сколько денег, если таковые имеются, вы можете взять немедленно, а остальные средства должны быть доступны в течение нескольких рабочих дней.

Для денежных переводов Почтовой службы США (USPS) вся сумма должна быть доступна в течение одного рабочего дня. Для других денежных переводов первые 200 долларов часто доступны сразу.

Если вы не находитесь рядом с филиалом своего финансового учреждения, у вас может быть лучший вариант.Если вы принадлежите к кредитному союзу, вы, вероятно, можете пойти в более близкое отделение другого кредитного союза, которое использует ту же общую сеть ответвлений.

Эмитент денежных переводов

Если у вас нет банковского счета или вы не можете попасть в филиал, попробуйте посетить место, где находится эмитент денежного перевода. Эмитент — это организация, которая печатает и поддерживает денежный перевод. Например, вы можете посетить почтовое отделение, чтобы обналичить денежные переводы Почтовой службы США, или отделение Western Union, чтобы обналичить денежный перевод Western Union.

Эмитент — это организация, которая печатает и поддерживает денежный перевод. Например, вы можете посетить почтовое отделение, чтобы обналичить денежные переводы Почтовой службы США, или отделение Western Union, чтобы обналичить денежный перевод Western Union.

Работа напрямую с эмитентом может помочь вам минимизировать комиссии и увеличить ваши шансы на быстрое получение 100% денежных средств. Однако некоторые офисы не обналичивают ваш денежный перевод, даже если они продают денежные переводы.

Прочие опции

Вы также можете попробовать обналичить денежные переводы в торговых точках, таких как магазины обналичивания чеков, мини-маркеты и продуктовые магазины. На самом деле, в некоторых крупных розничных магазинах, особенно в продуктовых, в службе поддержки клиентов есть услуги Western Union или MoneyGram, так что вы можете получить там свой денежный перевод бесплатно.В противном случае представитель службы поддержки клиентов может обсудить с вами ваши варианты.

Отправка денежных переводов

Если вам не нужны наличные на 100% денежного перевода, вероятно, лучше положить денежный перевод на свой банковский счет, а не обналичивать его. При необходимости вы можете получить наличные позже, а пока ваши средства будут в безопасности в банке.

Используйте свой текущий текущий или сберегательный счет и переводите деньги в другое место, если у вас есть другие возможности для его использования.Если у вас нет счета в банке или кредитном союзе, вы можете использовать этот денежный перевод для внесения первоначального депозита при открытии счета. Наличие банковского счета потенциально может сэкономить вам деньги и время в долгосрочной перспективе.

С точки зрения логистики размещение денежного перевода аналогично внесению чека. Подтвердите оборотную сторону денежного перевода и укажите его отдельно (как чек) в своей депозитной квитанции.

Соблюдайте осторожность при использовании мобильного устройства для депозита денежных переводов. Банки могут потребовать, чтобы вы доставили исходный денежный перевод в свой банк для обработки, а многие вообще не принимают переводы с помощью мобильных денежных переводов.Убедитесь, что ваш банк принимает мобильные переводы денежных переводов, прежде чем пытаться их сделать.

Банки могут потребовать, чтобы вы доставили исходный денежный перевод в свой банк для обработки, а многие вообще не принимают переводы с помощью мобильных денежных переводов.Убедитесь, что ваш банк принимает мобильные переводы денежных переводов, прежде чем пытаться их сделать.

Комиссия за обналичивание денежных переводов

Будьте готовы заплатить комиссию за обналичивание денежного перевода где угодно, кроме вашего банка. Обычно вам придется заплатить несколько долларов за транзакцию или процент от общей выручки. Эти сборы могут накапливаться, особенно в магазинах по обналичиванию чеков и мини-маркетах, которые часто имеют более высокие сборы и обычно не дают четкой информации о том, сколько они взимают.

Например, в большинстве магазинов Walmart вы можете обналичить денежный перевод, выпущенный MoneyGram, с максимальной комиссией в 4 доллара, если сумма составляет 1000 долларов или меньше, или максимальной комиссией в 8 долларов, если стоимость составляет от 1001 до 5000 долларов.

Если вы получаете более одного или двух денежных переводов в месяц, вероятно, стоит открыть счет в банке или кредитном союзе, даже если они взимают ежемесячную плату за обслуживание, вместо того, чтобы обращаться к розничным продавцам. Став клиентом, вы можете пойти в банк и обналичить денежные переводы или чеки в любое время без дополнительных комиссий.

Мошенничество с денежными переводами

Существует множество мошенников, связанных с недействительными денежными переводами. Если вы хотите убедиться, что вам заплатят, убедитесь, что денежный перевод является законным, прежде чем принимать его. Вы можете сделать это, найдя и позвонив по номеру телефона предполагаемого эмитента.

Что бы вы ни делали, никогда не принимайте денежный перевод на сумму больше, чем вы просили, обналичивайте его и отправляйте излишки средств обратно своему «клиенту». Это почти всегда мошенничество, и вы в конечном итоге будете нести ответственность за всю сумму мошеннического денежного перевода.

Убедившись, что денежный перевод является законным, быстро сделайте с ним что-нибудь (обналичьте или положите его на хранение), если вас беспокоит мошенничество. Покупатель денежного перевода может отменить его после отправки вам.

Обналичивание личных и деловых чеков

Обналичивание простых чеков с помощью Moneytree

Нужно обналичить чек? Мы тебя поймали! С нашими услугами обналичивание личных и деловых чеков происходит быстро и удобно. Обналичьте чек в любом филиале Moneytree в Калифорнии, Колорадо, Айдахо, Неваде или Вашингтоне за небольшую плату.Наши ставки обналичивания чеков низкие, и мы не будем удерживать ваши средства, поэтому вы немедленно уйдете с нужными вам наличными. Просто войдите с чеком и уйдите с наличными. Нет ничего проще!

Мы предоставляем надежные финансовые услуги, включая обналичивание чеков, с 1983 года и обналичиваем все типы чеков. Мы принимаем кассовые чеки, государственные чеки, денежные переводы, чеки для возврата налогов и многое другое. В основном чеки, чеки и еще чеки. Члены команды нашего филиала стремятся предоставить вам услуги высочайшего качества.На самом деле, для них это просто естественно.

Цены зависят от местоположения; просмотрите ставки обналичивания чеков в вашем районе Moneytree Branch.

В Moneytree мы любим помогать независимым и малым предприятиям процветать, поэтому мы также предлагаем обналичивание бизнес-чеков. Мы предоставляем наличные мгновенно и не удерживаем ваши средства — даже для крупных чеков. Итак, когда вам нужно обналичить чек, выписанный на ваш бизнес, мы поможем вам. Наши отделения открыты также по вечерам и в выходные дни, поэтому вы не ограничены обычным банковским графиком.Кроме того, мы предлагаем специальные тарифы на обналичивание бизнес-чеков. Посетите ближайший к вам филиал в Калифорнии, Колорадо, Айдахо, Неваде или Вашингтоне и поговорите с членом команды Moneytree, чтобы узнать больше об обналичивании бизнес-чеков Moneytree и других финансовых услугах.

Мы считаем, что вы заслуживаете большего веселья с друзьями. Вот почему у нас есть реферальная программа для текущих клиентов, позволяющая зарабатывать деньги только за то, что порекомендовали друзьям и членам семьи, которые обналичивают соответствующий чек на 100 долларов или больше! Чем больше друзей и родственников вы пригласите, тем больше вы зарабатываете.В Moneytree дружба действительно окупается!

Как семейный бизнес с более чем 80 точками розничной торговли в Калифорнии, Колорадо, Айдахо, Неваде и Вашингтоне, Moneytree более 35 лет стремится превосходить ожидания клиентов. Наша дружная команда готова помочь вам с обналичиванием чеков или другими финансовыми проблемами. Это то, чем мы занимаемся, и нам это нравится!

Узнайте больше об обналичивании корпоративных и личных чеков или других финансовых услугах Moneytree.Посетите местный филиал или позвоните одному из наших дружелюбных членов группы обслуживания клиентов по телефону 1-800-745-1011.

Как обналичить чек: шаг за шагом

Если вы получили оплату чеком, вы можете обналичить его или внести на депозит несколькими способами. Если у вас есть банковский счет, вы можете сделать это в банкомате, у кассира или через банковское приложение. Без банковского счета обналичивание чека по-прежнему является довольно простым процессом с помощью других методов, таких как использование розничного продавца.

Вот что нужно знать о том, как обналичить чек без больших комиссий.

Как внести или обналичить чек, шаг за шагом

Посетите крупного розничного продавца или воспользуйтесь услугами своего банка. Если у вас нет банковского счета, обратитесь в банк, указанный на чеке, или в крупный розничный торговец, например Walmart. Если вы являетесь клиентом банка, посетите одно из отделений или банкоматов вашего банка или воспользуйтесь мобильным депозитом через приложение вашего банка, если оно предлагается.

Подтвердите чек.

Непосредственно перед обналичиванием или депонированием чека подпишите обратную сторону, указав свое имя в строке с X.

Непосредственно перед обналичиванием или депонированием чека подпишите обратную сторону, указав свое имя в строке с X.Выдайте чек с удостоверением личности или банковской картой. Если вы не принадлежите к банку, вам, вероятно, придется предъявить розничному клерку или кассиру в банке вашу идентификацию, например, выданные государством водительские права или другой государственный документ. Затем отдайте чек и получите наличные. Если вы являетесь клиентом банка, вы можете пойти в банкомат или к кассиру банка и предъявить свою дебетовую карту и чек. Кассир может также попросить удостоверение личности. Чек сначала будет зачислен на ваш счет, а затем вы сможете снять наличные.

Непосредственно перед обналичиванием или депонированием чека подпишите обратную сторону, указав свое имя в строке с X.

Непосредственно перед обналичиванием или депонированием чека подпишите обратную сторону, указав свое имя в строке с X.Сколько стоит обналичить или внести чек?

Обычно банки разрешают клиентам вносить или обналичивать чеки бесплатно, но вы можете не сразу получить доступ к полной сумме чека. Если у вас нет банковского счета или вам нужны наличные без промедления, крупные розничные продавцы предоставляют услугу за определенную плату. Подробнее о том, как меняется стоимость, читайте ниже.

Где обналичить чек

Банк или кредитный союз, который указан на чеке: у вас должна быть возможность обналичить чек в финансовом учреждении лица или компании, выписавшего вам чек.Однако банки и кредитные союзы не обязаны обналичивать чеки неклиентов. Если они это сделают, они часто взимают комиссию, которая может быть фиксированной суммой (например, 8 долларов) или процентом от суммы чека (например, 1%). Некоторым банкам также могут потребоваться две формы удостоверения личности.

Крупные розничные торговцы и продуктовые магазины: многие крупные розничные сети предоставляют услуги по обналичиванию чеков, как правило, по цене менее 10 долларов за чек. Walmart, например, взимает комиссию в размере 4 долларов за обналичивание чеков на сумму до 1000 долларов и 8 долларов за все, что больше. У Kmart есть еще более дешевая услуга обналичивания чеков на определенную сумму на сумму не более 1 доллара.

Розничный продавец, который может загружать наличные на предоплаченные дебетовые карты: Предоплаченные дебетовые карты позволяют вносить чек, добавлять его на баланс карты и снимать наличные. Для этого внесите чек либо с помощью мобильного чекового депозита через мобильное приложение карты, если оно доступно, либо посетив крупного розничного продавца, такого как 7-Eleven или Walmart, который является частью сети перезагрузки. Затем снимите наличные в этом магазине или в банкомате.

Всего может быть две комиссии: одна за перевод чека на карту, а другая за получение наличных.Сами предоплаченные карты часто стоят около 5 долларов, а ежемесячная плата за обслуживание обычно составляет около 5 долларов.

Где избежать обналичивания чека

Магазин по выдаче кредитов до зарплаты: магазины по выдаче кредитов до зарплаты, которые обычно взимают процент от суммы обналичиваемого чека, являются дорогостоящим вариантом. Лучше обратиться в банк, предоплаченную дебетовую карту или в розничный магазин.

Лучшее долгосрочное решение: получить текущий счет

Ваш собственный банк или кредитный союз — лучший вариант для работы с получаемыми вами чеками.Обычно вы сначала вносите чек, и полная сумма, скорее всего, не будет сразу доступна для снятия, но вы получите доступ к ней в течение одного-двух рабочих дней. Эта бесплатная и удобная услуга делает получение текущего счета выгодным.

Если финансовое учреждение закрыло ваш текущий счет — например, по таким причинам, как неоплаченный овердрафт — может быть сложно открыть новый счет. Это потому, что у вас может быть запись в ChexSystems, компании, которая отслеживает закрытые текущие и сберегательные счета.

Некоторые банки и кредитные союзы позволят вам открыть второй шанс открыть текущий счет. Эти учетные записи могут иметь ежемесячную плату, которая может компенсировать часть сэкономленных денег, избегая кредитора до зарплаты. Но если у вас будет хорошая репутация второй случайной учетной записи в течение примерно года, вы сможете перейти на бесплатную регулярную текущую учетную запись, что в конечном итоге позволит сэкономить больше денег.

Некоторые из любимых бесплатных текущих счетов NerdWallet

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой.Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. в Chime, депозиты застрахованы FDIC |

|

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. Прочитать обзор |

|

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. в Axos Bank®, член FDIC |

|

Обналичьте свой стимулирующий чек

1 Положения и условия кампании PayPal Cash a Check

Как это работает. В течение ограниченного времени используйте функцию PayPal Cash a Check в нашем мобильном приложении для обналичивания любого государственного стимулирующего чека, государственного чека или платежного чека с предварительно напечатанной подписью и комиссией за обналичивание чеков в размере 1% за выплату за считанные минуты будет отклонено для утвержденных чеков ( «Предложение» ). Неутвержденные чеки не будут переведены на ваш счет в PayPal. PayPal оставляет за собой право отменить, продлить, приостановить или изменить это Предложение частично или полностью в любое время без предварительного уведомления и по любой причине по своему собственному усмотрению. Любые вопросы, связанные с рекламной акцией, будут решаться по собственному усмотрению PayPal, и ее решения являются окончательными и обязательными.

Неутвержденные чеки не будут переведены на ваш счет в PayPal. PayPal оставляет за собой право отменить, продлить, приостановить или изменить это Предложение частично или полностью в любое время без предварительного уведомления и по любой причине по своему собственному усмотрению. Любые вопросы, связанные с рекламной акцией, будут решаться по собственному усмотрению PayPal, и ее решения являются окончательными и обязательными.

Срок действия предложения. Предложение заканчивается при достижении лимита в 500 000 долларов США. ( «Срок действия предложения» ).

Требования к участникам. Для участия необходимо иметь счет PayPal Cash Plus в США ( «Действительный счет» ) с хорошей репутацией. Вы должны использовать свою действительную учетную запись и функцию Cash-a-Check в мобильном приложении PayPal, чтобы: а) сфотографировать любой государственный стимулирующий чек, государственный чек или платежный чек с заранее напечатанной подписью, которую вы хотите обналичить, и б) отправить через приложение PayPal на рассмотрение. В случае утверждения чековые средства будут переведены на ваш счет PayPal Cash Plus.Предложение ограничено максимальной суммой перевода чека в размере 5000 долларов США в день для каждого владельца счета PayPal Cash Plus. Минимальная допустимая сумма перевода одного чека составляет 5 долларов США. Общая максимальная сумма перевода чеков на один счет PayPal Cash Plus за 30 дней составляет 15 000 долларов США. Для максимального удобства используйте последние версии приложения PayPal и операционной системы на своем мобильном устройстве.

Исключения / Дисквалификация. Предложение является недействительным, и комиссия за обналичивание чека в размере 1% не будет отменена, если, по собственному усмотрению PayPal: (1) оно сделано в попытке вмешаться или нанести ущерб администрированию, безопасности, надлежащей игре или справедливости этого предложения, ( 2) оно не было завершено по законным каналам, (3) любые материалы, относящиеся к Предложению, являются поддельными, измененными, дефектными, подделанными или некорректными, или (4) любое лицо предоставляет ложную или вводящую в заблуждение информацию, участвует с помощью любых мошеннических средств , или иным образом признано нарушающим настоящие Условия. Предложение является недействительным, если оно запрещено, если отправка материалов не осуществляется по законным каналам или если какие-либо материалы, связанные с рекламой, являются поддельными, измененными, мошенническими, дефектными, подделанными или некорректными.

Предложение является недействительным, если оно запрещено, если отправка материалов не осуществляется по законным каналам или если какие-либо материалы, связанные с рекламой, являются поддельными, измененными, мошенническими, дефектными, подделанными или некорректными.

Функция «Обналичить чек» — это услуга, предоставляемая First Century Bank, N.A. и Ingo Money, Inc., в соответствии с Условиями и положениями First Century Bank и Ingo Money, а также Политикой конфиденциальности. Действуют сборы и условия. Все проверки подлежат рассмотрению для утверждения. Неутвержденные чеки не поступают на ваш счет.Для получения дополнительной информации посетите www.ingomoney.com/partners/paypal-terms-conditions.

2 Денежная карта PayPal — это дебетовая карта, привязанная к вашему балансу PayPal Cash Plus. Денежная карта PayPal не является кредитной картой. PayPal не является банком и не принимает депозиты. Вы не будете получать проценты по средствам на вашем счете PayPal Cash Plus. Средства, которые вы храните на счете PayPal Cash Plus, не застрахованы FDIC, если вы не запросили карту PayPal Cash. Если вы успешно запросили карту PayPal Cash Card, мы переведем средства с вашего счета PayPal Cash Plus на общий депозитный счет, открытый нами для вашей выгоды в банке, застрахованном FDIC.Эта структура, используемая для счетов с картой PayPal Cash Card, предназначена для предоставления средств на вашем счете PayPal Cash Plus с преимуществом сквозного страхования FDIC в пределах применимых лимитов.

PayPal Cash Mastercard выпускается банком Bancorp Bank в соответствии с лицензией Mastercard International Incorporated. Mastercard является зарегистрированным товарным знаком, а изображение кругов является товарным знаком Mastercard International Incorporated. Карту можно использовать везде, где принимаются карты Mastercard.Bancorp Bank является только эмитентом Карты и не несет ответственности за связанные счета или другие продукты, услуги или предложения PayPal.

3 Для получения карты необходим счет PayPal Cash Plus.

Разрешение зависит от подтверждения личности. ВАЖНАЯ ИНФОРМАЦИЯ О ПРОЦЕДУРАХ ОТКРЫТИЯ НОВОГО КАРТОЧНОГО СЧЕТА: Чтобы помочь правительству в борьбе с финансированием терроризма и отмыванием денег, федеральный закон требует, чтобы все финансовые учреждения получали, проверяли и регистрировали информацию, идентифицирующую каждого человека, открывающего карточный счет.Что это означает для вас: когда вы открываете карточный счет, мы запрашиваем ваше имя, адрес, дату рождения и другую информацию, которая позволит нам идентифицировать вас. Мы также можем попросить показать копию ваших водительских прав или других документов, удостоверяющих личность. Действуют условия. См. Подробности в Соглашении с держателем карты.

Как обналичить денежный перевод, чтобы быстро и надежно получить наличные

- Денежный перевод — это более безопасный способ отправки денег, чем личный чек или наличные.

- Чтобы обналичить денежный перевод, вам нужно подтвердить отправленную сумму, проверить ее законность, найти место и быстро обналичить ее.

- При обналичивании денежного перевода предъявите надлежащее удостоверение личности и в большинстве случаев ожидайте уплаты комиссии.

- Вы можете обналичить денежный перевод в таких местах, как Western Union или Moneygram, в некоторых продуктовых магазинах и магазинах, а также в почтовом отделении.

- Подробнее о покрытии личных финансов.

Если вы получаете платеж от кого-то, кого вы не знаете, особенно по почте, вы можете рассмотреть возможность денежного перевода, а не принимать личный чек или наличные деньги.

«Денежный перевод — это метод отправки кому-либо предоплаченной суммы денег», — объясняет Чейн Штайнер, генеральный директор Crediful. «Это считается очень безопасным и является отличным способом быстрой отправки денег в ситуациях, когда личный чек не подходит. В некоторых случаях денежные переводы даже предпочтительнее, чем наличные».

В некоторых случаях денежные переводы даже предпочтительнее, чем наличные».

Однако обратите внимание, что денежные переводы могут быть отменены отправителем, что делает их привлекательным инструментом для использования в мошенничестве. В Balance есть несколько советов по проверке вашего денежного перевода, начиная с звонка эмитенту по номеру, который вы отдельно подтвердили как законный.Кроме того, The Balance рекомендует обналичивать денежный перевод напрямую у эмитента (например, Western Union, Moneygram, Walmart или USPS), если это возможно, а не передавать его в свой банк.

Обратите внимание, что вам не нужно обналичивать денежный перевод — вы также можете положить его на текущий счет, если хотите.

Как обналичить денежный перевод

1. Дважды проверьте информацию на денежном переводе

Первое, что нужно сделать, когда вы получите денежный перевод, — это дважды проверить его стоимость, чтобы убедиться, что сумма верна; денежные переводы оплачиваются по предоплате, поэтому вам следует заранее знать, сколько вы получаете.Также убедитесь, что имя на денежном переводе совпадает с именем в вашем удостоверении личности.

Вы также захотите проверить подлинность денежного перевода. Если вы знаете отправителя, это может не вызывать беспокойства, но если вы не совсем уверены в том, кто его отправляет, вы захотите подтвердить, что это то, что должно быть.

2. Изучите место, где вы обналичите свой денежный перевод.

К таким местам относятся банк, кредитный союз, продуктовый магазин, почтовое отделение, магазин розничной торговли или некоторые магазины повседневного спроса.

Во многих розничных точках есть пункты денежных переводов, такие как Moneygram или Western Union, чтобы сделать процесс удобным. Многие потребители отправляют денежные переводы из почтового отделения США, а местное почтовое отделение обналичивает денежные переводы USPS.

Отнесите свой денежный перевод в место, где его будут обналичивать, и ожидайте оплаты комиссии за услугу. SmartAsset сообщает, что если вы пойдете прямо в место, где был оформлен ваш денежный перевод (опять же, это может быть такое место, как Western Union, Moneygram, Walmart или USPS), вы сможете минимизировать свои комиссии.

Обращение непосредственно к эмитенту также является способом проверки денежного перевода — если вы обналичиваете или депонируете денежный перевод, который оказывается поддельным в вашем банке, сообщает The Balance, ваш банк может отменить транзакцию.

Если вы обналичиваете деньги в банке или кредитном союзе, где вы являетесь владельцем счета, возможно, вам вообще не придется платить комиссию, и вы также можете избежать комиссий, обналичив денежный перевод USPS в USPS. место расположения.

3. Спланируйте своевременное обналичивание денежного перевода.

Чем дольше вы держите денежный перевод, тем больше вероятность его потери, повреждения или потери.

Кроме того, быстрое обналичивание денежного перевода — это способ защитить себя от возможного мошенничества, поскольку отправитель может отменить свой денежный перевод. Если вы уже обналичили его у эмитента, он не сможет отменить.

4. Убедитесь, что у вас есть соответствующее удостоверение личности, чтобы обналичить денежный перевод.

Это будет включать удостоверение личности с фотографией: водительские права, паспорт или другое удостоверение личности государственного образца. Вам понадобится удостоверение личности, чтобы обналичить денежный перевод.

5. Подпишите обратную сторону денежного перевода, чтобы подтвердить его

Не подписывайте денежный перевод заранее; поставьте подпись на обороте денежного перевода, когда будете у стойки.«Подпишите свой денежный перевод только после того, как вы передадите его для обналичивания. Предварительная подпись может быть рискованной в случае кражи», — говорит Штайнер.

6.

Поймите, что вам нужно будет заплатить комиссию за обслуживание, которая будет вычтена из суммы, которую вы собираете.

Поймите, что вам нужно будет заплатить комиссию за обслуживание, которая будет вычтена из суммы, которую вы собираете.Комиссия обычно невысока — несколько долларов или процент от общей суммы.

7. Уберите полученные деньги перед тем, как покинуть прилавок, и сохраните чек.

Подсчитайте полученные деньги и убедитесь, что получили и сохранили чек.

Надежно уберите наличные, прежде чем покинуть это место, чтобы сохранить их.

8. Сообщите отправителю, что вы успешно обналичили его денежный перевод.

У вас нет , чтобы сообщить им , но вы можете рассмотреть возможность обновления отправителя о том, что ваша транзакция завершена.

Обналичить чек FAQ — Venmo

Как мне использовать услугу Обналичить чек в приложении Venmo?

Чтобы воспользоваться услугой «Обналичить чек», вы должны пройти необходимую проверку личности, подав заявку на получение дебетовой карты Venmo или установив прямой депозит.После этого можно обналичить чек следующим образом:

- Загрузите приложение Venmo и убедитесь, что у вас последняя версия приложения.

- Перейдите в меню «☰» и нажмите «Управление балансом».

- Выберите «Обналичить чек». Вам будет предложено подтвердить данные своей учетной записи, если вы еще этого не сделали.

Введите сумму чека, сфотографируйте лицевую и оборотную стороны вашего одобренного чека с помощью мобильного устройства и нажмите «Далее».

Выберите, как быстро вы хотите получить доступ к своим деньгам (может взиматься комиссия).

Обычно проверка чека на предмет утверждения занимает несколько секунд, хотя может потребоваться 10–15 минут, а в редких случаях до 1,5 часов, чтобы проверить достаточно информации для подтверждения вашего чека.

Если ваш чек одобрен, вам будет предложено написать «VOID» на лицевой стороне чека и отправить еще одну фотографию, подтверждающую, что чек был аннулирован. Не пишите «VOID» на вашем чеке, пока вам не будет предложено сделать это после того, как вы получите подтверждение того, что ваш чек был одобрен.

После завершения вы увидите страницу подтверждения, подтверждающую сумму переведенных денег, которая будет доступна на вашем счете Venmo.

Когда мои деньги будут доступны, если я воспользуюсь услугой «Обналичить чек» в приложении Venmo?

Когда вы отправляете чек Функция «Обналичить чек» и ваш чек одобрен, вы можете выбрать один из двух вариантов на экране «Просмотр сведений о чеке», чтобы получить свои деньги.

- Опция «За минуты» : Вы можете выбрать оплату комиссии и получить свои деньги в считанные минуты.Обычно проверка чека на предмет утверждения занимает несколько секунд, в то время как мы работаем над проверкой достаточной информации для утверждения вашего чека. Если ваш чек одобрен, ваши деньги могут быть зачислены на ваш счет Venmo обычно в течение нескольких минут.

- Опция «Через 10 дней» : Если вы никуда не торопитесь, вы можете выбрать вариант «бесплатно». Деньги могут быть доступны на вашем счете Venmo через 10 дней, если чек не будет возвращен неоплаченным в течение 10-дневного периода.

Каковы лимиты Venmo-Ingo Cash a Check?

Вы можете обналичить чеки на сумму от минимум 5 до максимум 5000 долларов.Вы можете обналичить несколько чеков на общую сумму до 5000 долларов в день и до 15000 долларов в месяц. Все проверки подлежат рассмотрению для утверждения.

Защищены ли мои данные при использовании службы чеков Cash в приложении Venmo?

Ваша информация хранится в системах Ingo Money Inc., предназначенных для предотвращения несанкционированного доступа других лиц, и ваша личная информация передается только в соответствии с Положением о конфиденциальности Ingo Money.

Как сделать снимок чека с помощью сервиса Cash a Check в приложении Venmo?

Cash a Check имеет функцию автоматического захвата изображений, поэтому делать снимки ваших чеков очень просто!

Положите проверенный чек на темную плоскую поверхность, которая хорошо освещена. Откройте приложение Venmo и нажмите «Управление балансом» в меню «☰» и запустите « Обналичить чек » . Коснитесь поля с изображением первого чека и расположите мобильное устройство над чеком под небольшим углом, чтобы не отбрасывать тень на чек. Поместите углы чека в направляющие и посмотрите, как поле станет зеленым. Переверните чек и коснитесь второго поля с изображением чека, чтобы повторить процесс и сфотографировать обратную сторону чека.

Откройте приложение Venmo и нажмите «Управление балансом» в меню «☰» и запустите « Обналичить чек » . Коснитесь поля с изображением первого чека и расположите мобильное устройство над чеком под небольшим углом, чтобы не отбрасывать тень на чек. Поместите углы чека в направляющие и посмотрите, как поле станет зеленым. Переверните чек и коснитесь второго поля с изображением чека, чтобы повторить процесс и сфотографировать обратную сторону чека.

Если автоматический захват изображения выполняется слишком быстро или ваше устройство не поддерживает его, вы можете сделать снимок вручную, коснувшись значков камеры и вспышки на экране.

После того, как вы сфотографируете свой чек, приложение отобразит его сумму. Просто подтвердите правильность суммы и нажмите « Далее » . Продолжайте следовать подсказкам на экране, чтобы перейти на экран «Просмотр сведений о проверке», где вы можете выбрать получение денег «через несколько минут» (может взиматься комиссия) или «через 10 дней» (без комиссии). Просмотрите сведения о транзакции на экране подтверждения, а затем отправьте чек на проверку.

Какая комиссия за использование услуги «Обналичить чек» в приложении Venmo?

- Получите деньги в считанные минуты за комиссию: Чтобы обналичить чек и получить деньги за считанные минуты, стандартная комиссия составляет 1% для платежных ведомостей и государственных чеков с напечатанной подписью и 5% для всех других принятых чеков с минимальная плата в размере 5 долларов за чек.

- Если ваш чек не одобрен для обналичивания, комиссия не взимается.

- Получите деньги за 10 дней без комиссии: Вы также можете получить свои средства через 10 дней без комиссии. Ваши деньги будут добавлены на ваш счет Venmo, если ваш чек будет одобрен и не будет возвращен без оплаты в течение 10-дневного периода.

Я использую услугу Cash a Check в приложении Venmo, и мой чек не был одобрен. Почему?

Все представленные чеки подлежат рассмотрению на предмет утверждения со стороны Ingo Money, и большинство проверенных чеков утверждаются.Бывают случаи, когда мы не можем одобрить чек из-за несоответствий в изображениях чека, проблем, связанных с ограничениями, недостаточных данных для проверки чека или информации об аккаунте автора чека. К сожалению, мы не всегда можем точно сказать вам, почему чек отклонен, поскольку правила конфиденциальности не позволяют Инго делиться с вами информацией об аккаунте автора чека.

Ниже приведены некоторые примеры причин, по которым чек может быть отклонен:

- Имя на чеке не соответствует вашему имени, так как оно указано в вашей учетной записи Venmo.

- Чек не подтвержден.

- Сумма чека меньше 5 долларов или больше 5000 долларов, что является лимитом обналичивания чеков, установленным Ingo Money.

- Сумма чека приведет к превышению лимитов Cash a Check. Вы можете использовать эту услугу для обналичивания чеков на сумму от минимум 5 до максимум 5000 долларов. Вы можете загрузить несколько чеков на общую сумму до 5000 долларов в день и до 15000 долларов в месяц.

- Контрольные изображения неразборчивы или не проходят проверку на подлинность.

- Чек — это односторонний чек (выписанный на другой ваш аккаунт), временный чек, чек кредитной карты или другой необычный тип чека, который мы не поддерживаем.

- Правильно аннулированное изображение чека не получено.

- Не удалось проверить достаточную информацию в аккаунте выписавшего чек.

- Чек выписан на закрытый или взломанный аккаунт.

Если ваш чек отклонен, вы получите уведомление в приложении Venmo. Средства не будут добавлены на ваш счет Venmo, и комиссия не будет взиматься.Вы можете попытаться внести или обналичить свой чек у другого поставщика услуг или, в качестве альтернативы, связаться с автором чека и запросить новый чек или другой способ оплаты. Если у вас есть дополнительные вопросы, обращайтесь напрямую к Инго.

Личный, зарплата, пенсия l EZ Money

Вы когда-нибудь получали зарплату, а банк закрывали, хотя деньги вам немедленно понадобились? Мы понимаем! Если ваша зарплата не поступает прямо на ваш текущий счет, день выплаты жалованья может стать стрессовым и трудным.

Независимо от того, какой чек, EZ Money с радостью обналичит ваш чек сегодня. С другими финансовыми учреждениями это не всегда так. С нашими услугами по обналичиванию чеков вам не придется беспокоиться о быстром получении наличных.

Обналичивание чеков, когда это необходимо

Мы делаем наши услуги по обналичиванию чеков простыми здесь, в EZ Money, и всегда заранее сообщаем о наших сборах, условиях и услугах. Не будет никаких периодов удержания или списаний, которые будут скрыты от вас, и мы позаботимся о том, чтобы вы понимали, как работает наш процесс.

Получайте деньги с удобством с помощью наших услуг по обналичиванию чеков.