12 горячих вопросов о сверке взаиморасчетов — СКБ Контур

Первичка в акте сверки

На какие документы нужно ссылаться в акте сверки, чтобы потом его можно было использовать в суде?

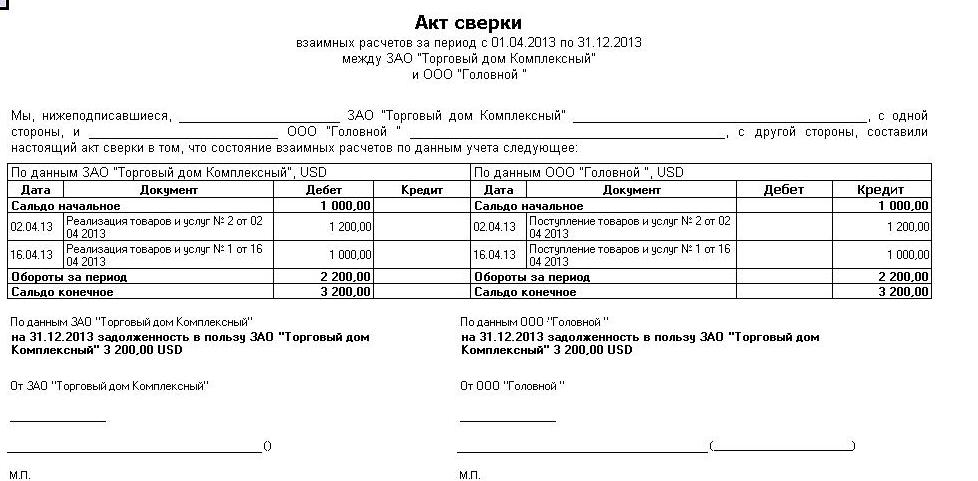

Акт сверки — это обобщающий регистр, сводный документ. Если нельзя установить, на основании какого первичного документа в акт сверки внесена та или иная позиция, то суд не признает ни передачу товара, ни денежные обязательства.

Если речь о поставке товара, в акте нужно указывать документ, который свидетельствует о переходе права собственности (например, товарная накладная). Это общее правило. Но стороны могут договориться о том, что право собственности переходит в иной момент. Тогда и обязательство по оплате товара будет возникать в другой момент, и в акте сверки надо будет ссылаться на другой документ.

Путаница часто возникает в момент отгрузки товара. Одна сторона указывает в акте документ, который свидетельствует об отгрузке товара, другая сторона обосновывает сумму обязательств товарной накладной.

Если в акте сверки не указан первичный документ, на основе которого составлен этот акт, суд не признает такие обязательства.

То же касается займов. Сам по себе акт сверки их не подтверждает, что между контрагентами возникли заемные отношения. В акте нужно указывать, на основании какого документа — платежного поручения или договора — возникли эти обязательства.

Как составлять акт сверки взаиморасчетов с поставщиком, если поставщик отправил товар, а мы его еще не получили?

Действительно, такая ситуация может возникнуть, если стороны договорились сверяться раз в месяц и в конце месяца товар был отгружен, но еще находится в пути.

Но я повторюсь: акт сверки должен опираться на первичные документы. По общему правилу, пока покупатель не принял товар, он является собственностью поставщика. За сохранность товара отвечает именно поставщик. Соответственно, пока покупатель не принял товар, он не обязан и оплачивать его.

Как вариант, покупатель может учесть эту поставку, составив акт разногласий и указав в нем, что обязательство по оплате товара еще не возникло, т.к. он пока не получен. Также поставщик и покупатель могут прописать в договоре, что право собственности переходит к покупателю в момент отгрузки товара. Тогда в акт сверки взаиморасчетов нужно включать документ, который подтверждает отгрузку.

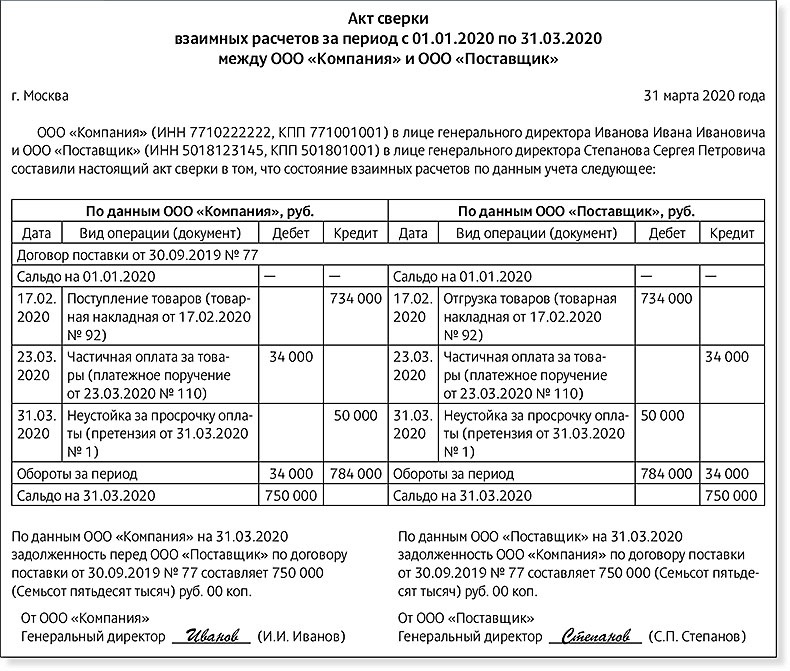

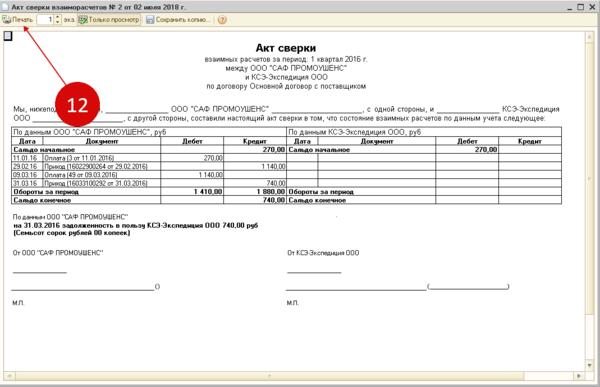

Образец заполнения акта сверки взаиморасчетов 2019 с комментариями эксперта смотрите в статье «Что важно знать об акте сверки взаиморасчетов» (шаблон можно скачать).

Акт сверки: кто составляет и подписывает

Кто может подписывать акт сверки взаиморасчетов?

По общему правилу акт сверки взаиморасчетов должен подписывать директор компании. Чтобы акт мог подписать главный бухгалтер, нужно оформить доверенность, которая бы давала ему право на подписание акта.

Можно подписывать акты и в электронном виде — электронной подписью руководителя или уполномоченного лица. Например, это можно сделать в сервисе Контур.Взаиморасчеты.

Доверенность на бухгалтера в этом случае прикладывать к акту сверки не обязательно: полномочия бухгалтера определяются в доверенности, с которой он приходит получать электронную подпись.

Кто кому должен предоставлять акт сверки взаиморасчетов — поставщик покупателю или наоборот? Всегда просим сверку от поставщиков, но нам часто отказывают. Как настоять?

Акт сверки взаиморасчетов не обязателен. Чтобы сверка стала обязательной, необходимо прописать это в договоре, учитывая все нюансы. Например, вы можете предусмотреть в договоре, что акт сверки может составить любая из сторон в любой момент по любому периоду. Или, наоборот, указать, что если за какой-то период акт сверки составлен и подписан, то стороны уже не могут возвращаться к тем операциям.

Если ни в договоре, ни в дополнительном соглашении к нему ничего не говорится об акте сверки взаиморасчётов, принудить контрагента составлять или подписывать этот документ не получится: это не обязательный документ.

Правильно я понимаю, что могу не подписывать акт сверки, если договор не обязывает меня это делать?

Да, все верно. Бывает, что одна из сторон закрепила в учетной политике, что нужно составлять акты сверки по всем договорам, и рассылает такие акты всем контрагентам. Если в договоре про сверку ничего не сказано, вы можете игнорировать эти акты. Сказать в суде, что отсутствие реакции с вашей стороны равнозначно признанию задолженности, контрагент не сможет.

В то же время если вы строите с контрагентами долгосрочные партнерские отношения, зафиксировать ваши финансовые обязательства друг перед другом будет полезно. Так что если вы видите в акте сверки недоплату или переплату, лучше не отмалчиваться, а разъяснить ситуацию или подписать акт с расхождениями.

Правомерно ли указать в договоре, что если контрагент в течение стольки-то дней не вернул подписанный акт сверки, то он считается подписанным? Считается ли подписанным в этом случае?

Если вы прописали это условие в договоре и ваш контрагент договор подписал, то по истечении указанного срока акт действительно считается подписанным.

Иностранная валюта

Что делать, если расчеты происходят в иностранной валюте? Могут ли в одном акте сверки фигурировать и российские рубли, и евро? Как правильно заполнить акт сверки взаиморасчётов в этом случае?

Акт сверки должен составляться в той валюте, в какой происходят расчеты между сторонами. Если у вас есть иностранный контрагент, с которым вы рассчитываетесь в евро, то и акт сверки нужно составлять в евро. Переоценка денежных обязательств в национальной валюте — это уже другая история.

Стороны могут договориться, что наряду с валютными обязательствами они оценивают эти обязательства и в своих национальных валютах. Но эта оценка будет иметь не обязательственный, а информационный характер. Суд, например, этот столбик не будет принимать во внимание.

Однако есть нюанс. Стороны могут предусмотреть в договоре, что если курс валюты существенно меняется, то одна из сторон обязана доплатить или снизить цену товара. В этом случае акт сверки взаиморасчётов придется составить исходя из курса валюты: допустим, сторона заплатила такую-то сумму в евро, курс ЦБ РФ на тот момент был таким-то.

Факторинг

Как сделать акт сверки взаиморасчётов по факторинговой сделке? Получается, что отгрузку мы делаем в адрес одного контрагента, а оплату получаем от другого. Как выглядит такой акт сверки?

Если у вас есть трехсторонний договор, то в нем можно предусмотреть, что сверка проходит между тремя сторонами. Но сложность такой сверки существенно выше, чем при двухсторонних расчетах: нужно учитывать как оплаты от фактора к поставщику, так и от покупателя к фактору.

Расхождения

Обязательно ли проводить сверку для инвентаризации задолженности?

Бухгалтерии, как правило, проводят инвентаризацию обязательств раз в год, чтобы составить бухгалтерскую отчетность. Бухотчетность достоверна, когда в ее основе лежат документы, которые подтверждают взаимные обязательства с каждым контрагентом.

Подтвердить взаимные обязательства можно путём сверки расчётов. Но если договором сверка не предусмотрена и контрагент отказывается подписывать акт, придётся проводить инвентаризацию на основании тех документов, которые есть в вашем распоряжении.

Есть ли смысл сверять расчеты после истечения срока исковой давности?

Смысл есть, и это одна из причин, для чего вообще нужен акт сверки взаиморасчётов. Если долг возник после 1 июня 2015 года и акт сверки подписан сторонами уже после того, как истек срок исковой давности, то после подписания акта сверки (то есть признания должником своей задолженности) исковая давность обнуляется и отсчитывается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

А это значит, что у вас есть ещё три года, чтобы взыскать этот долг — без возможности его списать.

Подробно мы писали об этом в статье «Что важно знать об акте сверки взаиморасчетов».

Если расхождения тянутся уже много лет и перспектива урегулировать их или взыскать задолженность призрачна, можно «закрыть» спорный период, подписав акт с протоколом разногласий.

В этом случае, когда исковая давность истечёт, вы можете признать задолженность вашего контрагента безнадежной. Ваше сальдо приравнивается к сальдо контрагента, и последующая сверка проводится с одинаковым входящим сальдо сторон.

Может ли акт сверки подтвердить отсутствие задолженности?

Как ни странно, нет. Акт сверки, если обе стороны его подписали, может подтвердить задолженность. Но нельзя исключить, что в закрытом периоде обнаружится первичный документ, который в акт не был включён, но накладывает обязательства на одну из сторон. В этом случае первичный документ имеет приоритет перед актом сверки. Нужно составить новый акт сверки, включив в него спорный период.

Можно ли составлять акт сверки за тот же период повторно, если расхождения обнаружились после?

Все зависит от условий договора и от того, о чем вы условитесь с контрагентом.

Либо вы работаете с входящем сальдо, не равным нулю, либо возвращаетесь к моменту, когда это расхождение у вас возникло, и урегулируете этот вопрос.

При этом вам никто не запрещает составлять акт сверки за произвольный период. Например, если в III квартале вы обнаружите расхождения за I квартал, вы можете подписать акт сверки от начала года до текущей даты или до завершения III квартала. В нем вы отразите новые обстоятельства, и приоритет у него будет выше, чем у исходного.

В нем вы отразите новые обстоятельства, и приоритет у него будет выше, чем у исходного.

Кстати, условие, что более поздний акт сверки приоритетнее раннего, тоже важно включить в договор, чтобы избежать разногласий.

Разобрались? Проверьте себя — пройдите тест.

Удобная сверка — в Контур.Взаиморасчётах.

Сравнивайте номера документов, даты и суммы, подписывайте акты сверки и протоколы разногласий КЭП.

Акт сверки взаиморасчетов: образец заполнения-2019

Нередко в бухгалтерии компании или у индивидуального предпринимателя представители контрагента запрашивают акт сверки взаиморасчетов, отражающий состояние расчетов между контрагентами на определенную дату. Так ли нужен этот документ, кем и для чего он используется, как заполняется – рассмотрим подробнее.

Для чего нужен акт сверки

Руководители предприятий или ИП в своей работе постоянно сталкиваются с необходимостью понять, кто, сколько и кому должен. Получить необходимую информацию можно из бухгалтерских программ и регистров, но что делать, если с ней контрагент не согласен? Для проверки правильности учета документов, выведения сальдо применяется специальный документ – акт сверки взаиморасчетов. На его основании легче обнаружить расхождения и подтвердить наличие или отсутствие дебиторской/кредиторской задолженности по данным бухгалтерского учета.

Получить необходимую информацию можно из бухгалтерских программ и регистров, но что делать, если с ней контрагент не согласен? Для проверки правильности учета документов, выведения сальдо применяется специальный документ – акт сверки взаиморасчетов. На его основании легче обнаружить расхождения и подтвердить наличие или отсутствие дебиторской/кредиторской задолженности по данным бухгалтерского учета.

Кто заполняет и подписывает акт

Заполнение актов сверки взаиморасчетов обычно вменяется в обязанность бухгалтеру, который ведет данный участок: для поставщиков – сотруднику, получающему первичные документы по поставкам, для покупателей и заказчиков – тому, кто отписывает товары, материалы на продажу. После заполнения и подписи акт передается второй стороне для внесения своих данных.

Заполненный документ обязательно подписывается представителями обеих сторон. Кем именно – зависит от цели сверки:

Для целей подтверждения расчетов между организациями (ИП) и учета – руководителями сторон и/или главными бухгалтерами.

Для прочих – например, для обоснования претензии или обращения в суд, акты сверки взаиморасчетов с контрагентами должны подписываться руководителями, индивидуальными предпринимателями лично или уполномоченными представителями с подтверждением их полномочий. Причем для представителя ИП доверенность должна быть нотариально заверена. При подписании нужно получить (или приложить) заверенные копии документов, подтверждающие право подписи.

Законодательно такой порядок подписания не утвержден, по общему правилу ответственность за состояние учета несет руководитель, и именно он имеет право, как единоличный исполнительный орган организации, подписывать любые документы от имени компании, однако в деловой практике руководствуются изложенными вариантами.

Бланк «Акт сверки взаиморасчетов», образец оформления приведены далее.

Читайте также: Сверка с налоговой инспекцией

Последствия подписания акта

Для бухгалтерского и налогового учета

Акт сверки взаимных расчетов прерывает срок исковой давности (в общих случаях 3 года в соответствии со ст. 196 ГК), т.е. после его подписания сторонами указанный срок начинает исчисляться снова. Поэтому подписание документа котрагентом свидетельствует, что эта сторона долг признает (в том числе просроченный по договору), но пока не оплачивает его, а вторая сторона с этим согласна. В таких случаях при истечении срока исковой давности, в налоговом учете необходимо включить просроченную «дебиторку» или «кредиторку» во внереализационные расходы или доходы соответственно.

196 ГК), т.е. после его подписания сторонами указанный срок начинает исчисляться снова. Поэтому подписание документа котрагентом свидетельствует, что эта сторона долг признает (в том числе просроченный по договору), но пока не оплачивает его, а вторая сторона с этим согласна. В таких случаях при истечении срока исковой давности, в налоговом учете необходимо включить просроченную «дебиторку» или «кредиторку» во внереализационные расходы или доходы соответственно.

Для взыскания долга

Акт сверки — документ, признаваемый в суде при рассмотрении дел по долговым, денежным обязательствам, если он полностью заполнен с указанием всех необходимых реквизитов и подписан уполномоченными лицами. Основаниями требований все же являются первичные документы (договор, товарные, товарно-транспортные накладные, акты по выполненным работам и услугам, счета-фактуры и УПД, платежные поручения, кассовые ордера и прочие), но при их отсутствии акт служит доказательством существовавшего на момент его подписания обязательства. При наличии акта сверки можно не хранить часть документов свыше 5-летнего срока по текущему договору.

При наличии акта сверки можно не хранить часть документов свыше 5-летнего срока по текущему договору.

Порядок заполнения

Для акта сверки взаиморасчетов бланк не утвержден государственными органами, его можно разработать самостоятельно. В одной из самых распространенных бухгалтерских программ – 1С акт сверки взаиморасчетов заполняется автоматически, по введенным в программу документам; необходимо только указать контрагента и период сверки, а также счет учета (если велся учет в разрезе договоров, можно вывести расчеты отдельно по каждому договору либо по всем вместе в целом по контрагенту). Период выбирается произвольно, удобнее, когда он совпадает с налоговым или отчетным периодом – например, квартал или год. Скачать акт сверки взаиморасчетов можно ниже.

Что указывается:

В верхней части («шапке» документа):

между кем производится сверка – наименование контрагентов и ответственных лиц;

период сверки;

договор, в рамках которого произведены операции;

дата.

Многие не указывают место заполнения, это допустимо, но с точки зрения ведения документооборота – правильнее указать, где составлялся акт.

Акт сверки взаиморасчетов, образец заполнения-2019 мы приводим в конце статьи.

Ниже в тексте акта, или в специальной таблице расписываются показатели учета, а именно:

сальдо расчетов на начало и конец периода, обороты за период;

названия операций, номера и даты первичных документов с суммами по ним.

В заключение указывается:

итоговая запись о наличии/отсутствии задолженности и в пользу кого, если она есть;

указываются должности, ставятся подписи и расшифровки Ф.И.О. подписавших акт лиц.

Так как наличие печати у организации (ИП) необязательно, то печать можно не ставить; если есть — лучше заверить ею документ.

Сначала в бланк вносит все свои данные заполняющая сторона, распечатывает его.

После подписи документ передается второй стороне. Контрагент сверяет занесенные показатели, заполняет свою сторону акта (иногда, если расхождений нет – контрагент просто подписывает акт, но правильнее полностью заполнять все графы).

Контрагент сверяет занесенные показатели, заполняет свою сторону акта (иногда, если расхождений нет – контрагент просто подписывает акт, но правильнее полностью заполнять все графы).

Если выявлены расхождения, поднимаются первичные документы, проверяются их показатели (например, если разница в сумме по накладной – надо проверить цены и количество, общий итог). Запрашиваются отсутствующие дубликаты и копии документов. После устранения разногласий рекомендуется составить уточненный акт сверки.

Акт сверки взаиморасчетов – образец заполнения:

Бланк «Акт сверки взаиморасчетов» скачать можно ниже.

Косвенные налоги нк рф \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Косвенные налоги нк рф (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Косвенные налоги нк рф Открыть документ в вашей системе КонсультантПлюс:Интересная цитата из судебного решения: По своей экономико-правовой природе НДС является косвенным (предъявляемым) налогом, системно взимаемым на каждой стадии производства и реализации товаров (работ, услуг) исходя из стоимости (цены), добавленной на соответствующей стадии товародвижения».

..Делая вывод о том, что предусмотренное подпунктом 15 пункта 2 статьи 146 Налогового кодекса исключение из объекта налогообложения распространяется на реализацию товаров, произведенных в рамках текущей деятельности должника, суд округа не принял во внимание, что по своей экономико-правовой природе, учитываемой согласно пункту 3 статьи 3 Налогового кодекса, НДС является косвенным (предъявляемым) налогом, системно взимаемым на каждой стадии производства и реализации товаров (работ, услуг), исходя из стоимости (цены), добавленной на соответствующий стадии товародвижения.» Открыть документ в вашей системе КонсультантПлюс:

..Делая вывод о том, что предусмотренное подпунктом 15 пункта 2 статьи 146 Налогового кодекса исключение из объекта налогообложения распространяется на реализацию товаров, произведенных в рамках текущей деятельности должника, суд округа не принял во внимание, что по своей экономико-правовой природе, учитываемой согласно пункту 3 статьи 3 Налогового кодекса, НДС является косвенным (предъявляемым) налогом, системно взимаемым на каждой стадии производства и реализации товаров (работ, услуг), исходя из стоимости (цены), добавленной на соответствующий стадии товародвижения.» Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 40 «Принципы определения цены товаров, работ или услуг для целей налогообложения» НК РФ»При этом суд первой инстанции отклонил довод налогового органа о том, что поскольку обязанность по уплате акциза у общества возникла в мае 2017 года, когда была получена оплата за газ, то при расчете налоговой базы должны были учитываться цены на газ, установленные Приказом ФСТ России от 08.

06.2015 N 218-э/3, как лишенный правовых оснований, поскольку, как указал суд первой инстанции, само по себе возникновение у общества обязанности по уплате налога в июне 2017 года не означает, что при расчете налоговой базы должны были учитываться регулируемые цены, действующие на момент получения оплаты за газ. Поскольку в соответствии со статьей 188 НК РФ акциз исчисляется исходя из применяемой цены на газ, т.е. цены указанной сторонами сделки (пункт 1 статьи 40, подпункт 2 пункта 2 статьи 187 НК РФ), то при исчислении налоговой базы должны учитываться регулируемые цены, действующие именно на момент заключения указанной сделки. Иной правовой подход, как указано судом первой инстанции, приводил бы к нарушению конституционных принципов, на которых основана экономическая система и правовой статус субъектов экономической деятельности, а именно лишал бы налогоплательщика возможности заранее учесть в цене товара затраты связанные с необходимостью уплаты акциза, что, как следствие, приводило бы к его взиманию без переложения на потребителя товара за счет иного экономического источника — собственного имущества хозяйствующего субъекта (продавца), что не согласуется с экономико-правовой природой акциза как косвенного налога (пункт 3 статьи 3, пункт 1 статьи 5 НК РФ).

06.2015 N 218-э/3, как лишенный правовых оснований, поскольку, как указал суд первой инстанции, само по себе возникновение у общества обязанности по уплате налога в июне 2017 года не означает, что при расчете налоговой базы должны были учитываться регулируемые цены, действующие на момент получения оплаты за газ. Поскольку в соответствии со статьей 188 НК РФ акциз исчисляется исходя из применяемой цены на газ, т.е. цены указанной сторонами сделки (пункт 1 статьи 40, подпункт 2 пункта 2 статьи 187 НК РФ), то при исчислении налоговой базы должны учитываться регулируемые цены, действующие именно на момент заключения указанной сделки. Иной правовой подход, как указано судом первой инстанции, приводил бы к нарушению конституционных принципов, на которых основана экономическая система и правовой статус субъектов экономической деятельности, а именно лишал бы налогоплательщика возможности заранее учесть в цене товара затраты связанные с необходимостью уплаты акциза, что, как следствие, приводило бы к его взиманию без переложения на потребителя товара за счет иного экономического источника — собственного имущества хозяйствующего субъекта (продавца), что не согласуется с экономико-правовой природой акциза как косвенного налога (пункт 3 статьи 3, пункт 1 статьи 5 НК РФ). »Статьи, комментарии, ответы на вопросы: Косвенные налоги нк рф Открыть документ в вашей системе КонсультантПлюс:

»Статьи, комментарии, ответы на вопросы: Косвенные налоги нк рф Открыть документ в вашей системе КонсультантПлюс:Путеводитель по налогам. Энциклопедия спорных ситуаций по НДС11.1. Нужно ли после 01.10.2011 представлять для подтверждения нулевой ставки НДС выписку банка при экспорте товаров из России на территорию другого государства — члена Таможенного союза (ст. 165 НК РФ, п. 2 ст. 1 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе)?Нормативные акты: Косвенные налоги нк рф «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 20.04.2021)Транспортные (товаросопроводительные) и (или) иные документы, подтверждающие перемещение товаров с территории Российской Федерации на территорию государства — члена Евразийского экономического союза, могут не представляться одновременно с налоговой декларацией в случае представления налогоплательщиком в налоговый орган в электронной форме перечня заявлений о ввозе товаров и уплате косвенных налогов, составленных по форме, предусмотренной международным межведомственным договором (далее в настоящем Кодексе — заявление о ввозе товаров и уплате косвенных налогов).

Акт сверки за какой период нужно делать. Акт сверки взаимных расчетов

Составление Акта сверки взаиморасчетов необходимо обычно в том случае, когда двум юридическим лицам надо удостоверить произведенные между друг другом перечисления. Чаще всего такие акты сверок производятся по конкретным договорам или счетам-фактурам, также возможны сверки и по контрактам за определенный временной период. Стоит отметить, несмотря на то, что данный документ не имеет обязательного значения и создается только по взаимному согласию сторон, он распространен во всех сферах деятельности и в ходу у большинства организаций.

ФАЙЛЫ

Кто составляет акт

Акт сверки может востребовать любая из сторон той или иной сделки. Составлением, как правило, занимаются бухгалтера.

Оформляется акт взаимных расчетов по запросу одной из сторон и его составлением занимаются специалисты бухгалтерских отделов. Перед тем, как отправить документ контрагенту, его необходимо обязательно подписать у главного бухгалтера или руководителя организации, либо уполномоченного на подписание таких документов сотрудника.

Перед тем, как отправить документ контрагенту, его необходимо обязательно подписать у главного бухгалтера или руководителя организации, либо уполномоченного на подписание таких документов сотрудника.

Как проводится сверка по расчётам

Данная процедура может производиться только по одной из следующих позиций: наименование или номер товара, договор, конкретная поставка, определенный промежуток времени. Чтобы данный документ являлся достоверным, его следует составлять либо после проведения последнего перечисления, либо с момента поставки. Кроме того, сверку удобно проводить во время ежегодной инвентаризации средств и имущества предприятия. Довольно часто по результатам подобных проверок выявляются задолженности: дебиторские или кредиторские.

Если подобные факты подтвердились, нужно сразу же сделать акт сверки и отправить его партнерской организации.

Правила оформления акта

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Цель составления акта

Если информация в документе, составленном инициатором сверки, не будет совпадать с той, что имеется у его контрагента, то в конце документа следует зафиксировать имеющиеся расхождения. То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности. То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом. В таких ситуациях кредиторские долги спустя определенное время могут быть списаны на расходы организации.

Инструкция по заполнению акта сверки

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Контроль – это главное условие для удачного ведения бизнеса. Работая с различными контрагентами, надо хорошо владеть информацией и не забывать время от времени подтверждать слова реальными цифрами. Именно для этого в современном документообороте и существует акт сверки взаиморасчетов.

Именно для этого в современном документообороте и существует акт сверки взаиморасчетов.

Описание документа

Отношения между партнерами не могут строиться только на доверии. Помимо чувств, должны присутствовать реальные факты, которые в любой момент смогут подтвердить или опровергнуть разные подозрения. Любая деятельность фактически связана с приобретением или реализацией чего-либо. Одни производят товар или оказывают услуги, а другие покупают их, заключив соответствующее соглашение. И тем, и другим периодически требуется производить ревизию своих расходов.

Для этого они используют акт сверки взаиморасчетов. В каких случаях появляется необходимость составлять такой документ? Причины могут быть самые разные:

- Если одна из сторон предоставляет свой товар без предоплаты или с рассрочкой платежа.

- В случае когда реализуется особо ценная продукция.

- У предприятия имеется большое количество партнеров, каждый из которых поставляет товары в достаточно широком ассортименте.

- В случае длительного и постоянного сотрудничества контрагентов.

- В ситуации, когда обе стороны решают расширить область своих отношений, заключая новые договоренности.

Любая из этих причин может послужить поводом для того, чтобы затребовать у своего партнера акт сверки взаиморасчетов. В этом не должно усматриваться недоверие или предвзятость.

Немаловажные подробности

Каждый бухгалтер знает, что такое акт сверки взаиморасчетов. Это и не удивительно, ведь именно им приходится его составлять. В данной ситуации требуется сотрудник, владеющий определенной информацией. Для составления такого документа приходится поднимать данные с разных счетов:

- по выданным ранее авансам;

- по доходам;

- по взятым на себя обязательствам;

- по имеющимся недостачам.

Доступ к такой информации имеет только работник бухгалтерии. По указанию руководителя он собирает нужные сведения и оформляет их в виде документа определенного образца. Однако ответственность за предоставленные данные несет в итоге главный бухгалтер. Если между партнерами нет видимых разногласий, то подобный бланк как подтверждение результатов деятельности за конкретный период. Некоторые бухгалтера поступают, таким образом, в случае, когда выясняется, что утеряны первичные документы сделок или им просто лень их искать. Тем не менее это не снимает с них ответственности за предоставляемую информацию.

Однако ответственность за предоставленные данные несет в итоге главный бухгалтер. Если между партнерами нет видимых разногласий, то подобный бланк как подтверждение результатов деятельности за конкретный период. Некоторые бухгалтера поступают, таким образом, в случае, когда выясняется, что утеряны первичные документы сделок или им просто лень их искать. Тем не менее это не снимает с них ответственности за предоставляемую информацию.

Порядок действий

Как же следует составлять акт сверки взаиморасчетов? Образец заполнения будет представлять собой последовательное изложение конкретных сведений.

Любой подобный акт должен содержать в себе следующую информацию:

- Название документа.

- Период, за который он составлен.

- Наименование контрагентов.

- Основание сделки (договор, соглашение).

- Даты, номера и конкретные цифры, взятые из первичных документов (платежных поручений, счет-фактур и других). В них содержится информация, которая подтвердит поставку или оплату товара. Такие сведения для удобства восприятия, как правило, собирают в таблицу, разделенную на две части. В этом случае каждая из сторон имеют возможность указать отдельно имеющиеся у нее данные.

- Подписи представителей каждой из сторон.

Такие сведения для удобства восприятия, как правило, собирают в таблицу, разделенную на две части. В этом случае каждая из сторон имеют возможность указать отдельно имеющиеся у нее данные.

Такие сведения для удобства восприятия, как правило, собирают в таблицу, разделенную на две части. В этом случае каждая из сторон имеют возможность указать отдельно имеющиеся у нее данные.Документ составляется обязательно в двух экземплярах, чтобы каждая организация могла оставить его у себя. Подпись главного бухгалтера здесь должна быть обязательно. Причем иногда она может быть единственной. Так можно поступать в тех случаях, когда в данных нет расхождений. Чаще всего в качестве подтверждения требуется еще и подпись руководителя предприятия.

Автоматизация бухучета

Некоторые работники интересуются, составляя акт сверки взаиморасчетов, как заполнять его в программе «1С:Бухгалтерия»? Здесь нет особых сложностей. Благодаря компьютеру, работа намного упрощается.

Необходимо просто выполнить несколько последовательных операций:

- Зайти в раздел «Продаж» или «Покупок» (по необходимости). Затем во вкладке «Расчеты с контрагентами» выбрать «Акт сверки».

- Находясь внутри выбранного журнала, нажать кнопку «Создать», а потом зайти на вкладку «Акт сверки с контрагентами». Появится диалоговое окно, которое можно заполнить двумя способами: автоматически или вручную. Специалист выбирает для себя именно тот, который ему нужен.

- Выбрать вкладку «По данным организации», после этого нажать «Заполнить» и конкретизировать запрос клавишей «Заполнить по данным бухучета». На экране появится список всех проведенных операций. Если нужны сведения по всем договорам за указанный период, то нужно просто поставить галочку «Разбить по договорам».

- Сделать пометку «Сверка согласована».

- Найти закладку «Дополнительно» и выбрать из списка лиц, нужных для подписи акта.

Останется только записать этот документ, и можно будет отправлять его на печать.

Правила составления документа

Бухгалтерам часто приходится делать акт сверки взаиморасчетов. Пример составления и заполнения такого бланка строго индивидуален для каждой организации. Учитывая то, что закон не предусматривает для этого какой-то строгой унифицированной формы, работники любого предприятия вынуждены сами формировать ее, руководствуясь общими правилами и требованиями:

Учитывая то, что закон не предусматривает для этого какой-то строгой унифицированной формы, работники любого предприятия вынуждены сами формировать ее, руководствуясь общими правилами и требованиями:

- Начинается любой акт «шапкой» с исходной информацией о партнерах.

- Далее идет стандартная фраза, которая используется во всех договорах. В ней говорится о том, что нижеподписавшиеся представители двух сторон составили настоящий акт, подтверждая, что следующее состояние бухучета.

- Вслед за этими словами идет уже известная таблица. Первой строкой в ней стоит «сальдо на начало периода». Далее идут операции, разделенные на «дебет» (выполнение работ или поставка товара) и «кредит» (оплата). Затем следует сальдо на конец данного периода. А заканчивается таблица расчетом задолженности.

- Подпись уполномоченных лиц должна быть подтверждена круглой печатью компании.

Вместо руководителя, акт может подписать и другое лицо. Для этого нужна доверенность, которая даст ему такие полномочия. Кстати, в суде ее отсутствие может поставить под сомнение весь документ.

Кстати, в суде ее отсутствие может поставить под сомнение весь документ.

Сверка взаиморасчетов и составление акта производятся при совершении торговых сделок и определении финансовых обязательств сторон. Акт о сверке расчетов – вторичный документ. При составлении акта сверки сводится к минимуму возникновение разногласий между сторонами.

Сверка взаимных расчетов – это процедура, при проведении которой стороны подтверждают отсутствие или наличие задолженности в расчетах. Это необходимо для предотвращения возникновения спорных ситуаций, либо же быстрого их решения.

Контрагент может отказаться от проведения акта сверки, однако это, зачастую, означает сокрытие задолженности.

Согласно закону, компания не может принудить контрагента к принудительному проведению сверки. Акт составляется на добровольной основе.

В каком порядке осуществляется сверка взаиморасчетов?

Порядок осуществления сверки:

- Устное обсуждение обязательств;

- Предоставление данных по долговым обязательствам;

- Занесение данных в акт сверки;

- Прикрепление к акту сверки расчетов ссылки на договор между сторонами;

- Постановка необходимых подписей и печатей. Особое внимание уделяется подписи бухгалтера, без которой акт не будет являться действительным.

Особое внимание уделяется подписи бухгалтера, без которой акт не будет являться действительным.

Особое внимание уделяется подписи бухгалтера, без которой акт не будет являться действительным.Какие документы необходимы для взаиморасчетов?

Обязательно ли составлять акт сверки?

Сверка расчетов и составление акта обязательны в случае:

- Предоставления покупателю рассрочки или отсрочки платежа;

- Постоянного сотрудничества продавца и покупателя;

- Предложения компанией широкого ассортимента продукции;

- Высокой стоимости товара;

- Дальнейшего заключения соглашений между продавцом и покупателем.

Составление акта обязательно для страхования предприятия. Если контрагент не желает тратить силы и время на составления акта, следует самостоятельно произвести сверку.

Кто заполняет и подписывает бланк акта?

Составление и подписание акта осуществляет работник бухгалтерского отдела компании. Каждая фирма создает свой собственный бланк акта о сверке взаиморасчетов , поскольку его форма не определена законодательством. Бухгалтер вносит в документ все предоставленные данные и ставит свою подпись в определенном места акта.

Бухгалтер вносит в документ все предоставленные данные и ставит свою подпись в определенном места акта.

Вам поручили составить учетную политику, а вы не знаете как? Статья даст вам все ответы.

Помимо бухгалтера, свою подпись ставит также директор фирмы.

После составления акта, оба экземпляра предоставляются для подписи контрагенту.

Алгоритм составления акта сверки взаиморасчетов

Документ может быть составлен в свободной форме, поскольку законодательство не предусматривает единой, унифицированной формы. При заполнении можно придерживаться шаблона.

При составлении акта следует обратить внимание на:

- Указание причины, по которым необходимо составление акта;

- Полные именные и паспортные данные сторон;

- Точную дату составления и подписания документа;

- Указание календарного периода, в течение которого будут произведены уточнения расчетов;

- Реквизиты договоров;

- Размеры долга сторон;

- Печати и подписи.

Чаще всего акт сверки составляется в виде реестра документов, которые упорядочены по дате создания, имеют все необходимые подписи и печати. Следует составлять акт сверки при начале сотрудничества, совершении сделки или же сразу после подписания последнего акта.

Как возложить дополнительные обязанности на работника? Всю информацию вы найдете

При отсутствии в документе реквизитов какой-либо стороны, акт не становится недействительным, но имеет меньшую силу в суде, при условии, что все остальные необходимые данные указаны верно.

Основные разделы акта сверки взаимных расчетов:

- Дата составления акта;

- Название организации-составителя акта и реквизиты контрагента;

- Указание ФИО должностных лиц;

- Наименование операции;

- Указание сумм дебета и кредита.

Форма, реквизиты и структура акта взаимных расчетов

Акт взаимных расчетов может быть составлен в произвольной форме. Акт должен включать в себя все реквизиты сторон, указание периодов сверки, сальдо за начало и конец периода.

Информация в акте предоставляется последовательно. Суммы кредита и дебета, а также наименования операций, вписываются в таблицу.

Акт взаимных расчетов может иметь несколько страниц, по одной на каждую товарную позицию.

Требования к оформлению документа

Основные требования к оформлению, без выполнения которых документ не имеет юридической силы:

- Наличие подписей бухгалтера, директора и контрагента (должника), без которых документ не является действительным;

- Акт сверки должен быть составлен на бланке фирмы. Не допускается наличие финансовых и орфографических ошибок;

- Два аутентичных экземпляра документа, подписанные сторонами;

- Со стороны предприятия-составителя подпись ставит либо директор, либо главный бухгалтер. Их подписи должны быть в обязательном порядке заверены личными печатями.

Где можно скачать бесплатно образец акта?

Скачать бесплатно акт-сверки в формате Excel можно

Оптимальные сроки для сверки

Акт составляется на любой, необходимый для сверки период. Он может быть составлен на месяц или год. Строгих требований к оформлению, срокам и периодичности не предъявляется.

Он может быть составлен на месяц или год. Строгих требований к оформлению, срокам и периодичности не предъявляется.

Как самому составить заявление на аванс, чтобы не возникло проблем. статья даст вам все ответы.

Основные правила составления акта сверки взаимных расчетов:

- Юридически правильная форма акта;

- Составление акта главным бухгалтером предприятия;

- Наличие всех необходимых реквизитов сторон;

- Наличие отсылки на основной договор между сторонами;

- Период, за который производится сверка данных;

- Наличие печатей и подписей всех сторон. Без подписи контрагента акт не является действительным.

Ставя свою подпись на документе о сверке взаимных расчетов, контрагент признает наличие за собой долга, который необходимо погасить.

Роль акта взаиморасчетов в судебном процессе

При возникновении спорных вопросов и обращении одной из сторон в суд, акт сверки взаимных расчетов играет важную роль.

При наличии документа о сверке можно избежать процесса доказывания, поскольку все необходимые данные указаны в акте и заверены печатью и подписью. Акт сверки взаимных расчетов является весомым доказательством.

При попытке урегулирования спора в досудебном порядке, акт сверки взаимных расчетов является подтверждением признания стороной наличия долговых обязательств.

Юридическую силу имеет только тот акт сверки, который подписан обоими контрагентами, бухгалтером и директором фирмы.

Контрагент может отказаться от заполнения акта сверки и проставления на документе личной подписи. Юридически повлиять на его решение невозможно.

Можно обезопасить себя от подобных ситуаций, прописав обязательное заполнение акта сверки в договоре на оказание услуг или продажу товара.

Что делать, если взаиморасчеты были неверными?

При возникновении споров в судебной практике, судьи зачастую выказывали мнение о том, что акт сверки не служит основным доказательством о наличии задолженности за контрагентом, однако все же является значительным подкреплением иных документов, указывающих на нее.

подскажет вам, как быстро и легко составить данный документ.

При наличии акта судья имеет право увеличить срок давности рассмотрения иска. В данном случае начало срока высчитывается исходя из указанной в документе даты, без учета числа, за которое возникла спорная ситуация между сторонами.

Подписание контрагентами акта сверки является свидетельством того, что стороны подтверждают наличие взаимоотношений между ними и указывают точные данные, необходимые для сверки расчетов.

Документ является свидетельством отсутствия долговых обязательств.

Хотите сделать сверку взаиморасчетов в 1С? Смотрите следующее видео с подробными рекомендациями:

Успешный бизнес предполагает сотрудничество с большим количеством , с которыми регулярно осуществляются денежные расчеты. Немалую долю занимают и расчеты с государством – по налогам и страховым взносам. Все эти денежные отношения требуют тщательного контроля, и проще всего осуществлять его посредством регулярного .

Как правильно читать акт сверки

Цели подписания

Образец акта разногласий

Акт разногласий подписывается тем же лицом, которое подписывает основные акты сверок. К нему необходимо приложить копии документов, подтверждающих разногласия.

Разновидности такого документа

Ниболее распространенные

К наиболее распространенным разновидностям актов сверок относят:

- Акт сверки с поставщиком . Содержит операции, учитываемые по счету 60. По дебиту отражаются все совершенные в адрес поставщика оплаты, а по кредиту суммы поставок продукции.

- Акт сверки с покупателем . В данном случае учет ведется по счету 62. По дебиту записываются суммы отгрузок, а по кредиту перечисленные покупателями платежи.

- Акт сверки выполненных работ . Оформляется по общим правилам, только вместо сумм поставок продукции в нем отражают суммы согласно актам выполненных работ.

- Групповой акт сверки . Представляет собой совокупность актов сверки по всем существующим у фирмы контрагентам. Формируется благодаря установке к бухгалтерской программе специального расширения. Подобный способ формирования актов особенно удобен в конце отчетного периода, когда необходимо проинвентаризировать весь объем расчетов.

- Нулевой акт сверки . Отличительной особенностью является равное нулю сальдо на конец рассматриваемого в документе периода.

- . Составляется так же, как и акты по любым другим услугам. При формировании документа арендодателем, по дебиту будут проставляться суммы аренды согласно выставленным счетам, а по кредиту перечисленные арендатором платежи.

Представляет собой совокупность актов сверки по всем существующим у фирмы контрагентам. Формируется благодаря установке к бухгалтерской программе специального расширения. Подобный способ формирования актов особенно удобен в конце отчетного периода, когда необходимо проинвентаризировать весь объем расчетов.

Представляет собой совокупность актов сверки по всем существующим у фирмы контрагентам. Формируется благодаря установке к бухгалтерской программе специального расширения. Подобный способ формирования актов особенно удобен в конце отчетного периода, когда необходимо проинвентаризировать весь объем расчетов.Акты сверки также классифицируют в зависимости от статуса контрагента – или физическое лицо. Причем в качестве физического лица могут выступать не только , но и простые граждане, с которыми у фирмы имеются какие-либо расчеты. Формируется такой акт по общим правилам, как и в случае сверки с организациями. Компания не вправе отказать физическому лицу в предоставлении акта сверки, если он был им затребован.

В государственные органы – все эти операции связаны с деньгами.

Во избежание ошибок и расхождений в суммах, выплаченных одной стороной и полученных другой, составляются акты сверки. документ, не относящийся к бухгалтерскому учету и не являющийся обязательным для составления. Формируется по требованию одного из участников операции и декларирует все суммы, выплаты и получения, имеющие место между организациями в определенный период времени.

Основные сведения об акте сверки с поставщиками и покупателями

Акт сверки с поставщиками и покупателями представляет собой декларативный документ, отражающий все расчеты, произведенные между контрагентами за обозначенный период времени: месяц, квартал, год или весь период сотрудничества. Закон Российской Федерации не обязывает составлять такой документ. Однако, в деловой практике акты сверки встречаются довольно часто и негласно являются обязательными для оформления.

- Периодичное или постоянное проведение сверок и запись их результатов на бумаге помогает деловым партнерам избегать ошибок в расчётах и выплатах, обнаруживать и своевременно погашать долги, устранять другие финансовые расхождения.

- Более того, если одна из сторон задолжала другой и не признает сложившейся ситуации, акт сверки может послужить одним из косвенных доказательств при подаче в суд иска о наличии долга, также, может стать и одним из факторов опровержения.

При составлении бумаги, ее необходимо заверить подписями руководителей и главных бухгалтеров обеих организаций, так же, как и мокрыми печатями. Формируется в двух экземплярах.

При , сторона-виновник обычно отказывается . Если в ходе судебного следствия контрагент все-таки заверил протокол, тем самым признав недоплату, срок иска обнуляется и начинается заново.

Как уже обозначено, законом оформление такого документа не предвидится, но упоминание о подобных актах имеется в Письме Министерства финансов №07-05-04/2 от 18.02.2005 и в ФЗ №402. Документ относится к категории вторичных, так как не оказывает прямого влияния на финансовое состояние кого-либо из партнеров.

Как составить акт сверки, если поставщик и покупатель в одном лице? Об этом расскажет видео ниже:

Особенности оформления

Правила и требования

Четких требований к форме протокола нет. Каждая организация может установить форму документа самостоятельно, утвердив его со своей . Но, есть несколько аспектов, знание которых поможет использовать сверку более эффективно. Если документ подпишет только главный бухгалтер, а подпись руководителя поставлена не будет – бумага носит лишь технический характер, характер справочной информации.

Каждая организация может установить форму документа самостоятельно, утвердив его со своей . Но, есть несколько аспектов, знание которых поможет использовать сверку более эффективно. Если документ подпишет только главный бухгалтер, а подпись руководителя поставлена не будет – бумага носит лишь технический характер, характер справочной информации.

Для того, чтоб протокол имел юридическую силу, он должен быть заверен 4 подписями (по две от каждого партнера) и официальными печатями организаций, а также содержать некоторые аспекты. В акте должна быть информация о:

- Названии документа;

- Периоде, который охватывает сверка;

- Дате, когда она проведена;

- Операциях, которые проверяют;

- Показатели всех расчетов;

- Указания на первичную документацию;

- Лица, отвечающие за составление и достоверность.

Наличие таких пунктов носит рекомендательный характер, но они не окажутся лишними, при использовании бумаг в суде или других органах. Как правило, акт имеет форму таблицы, в которую вносятся такие данные, как дебеты и кредиты, номера и даты первичных документов, которые подтверждают оплату, отправку и доставку товаров. В конце документа выносится , а также общая сумма дебетов и кредитов за проверяемый период. Сальдо представляет собой сумму разницы между поступлениями и расходами.

Как правило, акт имеет форму таблицы, в которую вносятся такие данные, как дебеты и кредиты, номера и даты первичных документов, которые подтверждают оплату, отправку и доставку товаров. В конце документа выносится , а также общая сумма дебетов и кредитов за проверяемый период. Сальдо представляет собой сумму разницы между поступлениями и расходами.

Образец акта сверки с поставщиком рассмотрен в этом видео:

Расхождения и проверка

Если после проверки второй стороной, обнаружены расхождения – они также фиксируются после всех данных. При проведении сверки между покупателями и продавцами, часто используют рекомендации, установленные Методическими указаниями по инвентаризации имущества и финансовых обязательств. Главная задача, при формировании документа – проверить и подтвердить обоснованность всех сумм, вносимых в таблицу акта.

В обязательном порядке проверяются «Расчеты с поставщиками и подрядчиками» на соответствие с корреспондирующими счетами. Фиксируются такие пункты:

- Выполнение обязательств по оплаченным товарам в пути;

- Выполнение обязательств, связанных с поставками;

- Верность и подкрепление дебета и кредита первичными документами.

Составления соответствующего акта может потребовать, как сторона-покупатель, так и сторона поставщик.

- Формирование и проверка актов, обычно, проводится в специальных бухгалтерских программах. Если составитель пользуется такой, то по внесенной форме автоматически, на основе данных уже имеющихся в памяти приложения документов. Так же проводится и проверка.

- В случае ручной проверки, все данные из таблицы в акте сверяются с данными первичной документации и данными, имеющимися в документах и сверках проверяющей стороны.

Акт сверки является стандартным протоколом схождений и расхождений в финансовых операциях, осуществляемых между двумя организациями. Документ не имеет установленной формы и специфических требований, может составляться для использования внутри организации-партнера, между партнерами или как косвенное доказательство при рассмотрении судебных исков о задолженностях. Правильно составленный поможет контролировать и регулировать все возникающие между ними финансовые отношения.

Акт сверки с покупателем, его особенности и примеры — тема видео ниже:

|

За отсутствие акта сверки с дебиторами будут штрафовать

Законом от 18. 04.2017 г. № ЗРУ–429 введена административная ответственность за отсутствие у налогоплательщиков – юрлиц актов сверки взаиморасчетов с дебиторами либо письменного уведомления об отсутствии дебиторской задолженности, по которой истек срок оплаты.

04.2017 г. № ЗРУ–429 введена административная ответственность за отсутствие у налогоплательщиков – юрлиц актов сверки взаиморасчетов с дебиторами либо письменного уведомления об отсутствии дебиторской задолженности, по которой истек срок оплаты.

Юрлица, не погасившие налоговую задолженность в течение установленного срока, обязаны в течение 10-ти дней со дня получения ими требования о погашении налоговой задолженности представить налоговым органам акты сверки взаимных расчетов с дебиторами либо письменное уведомление об отсутствии дебиторской задолженности, по которой срок оплаты истек (ст. 64 Налогового кодекса).

Теперь же данная обязанность налогоплательщиков подкрепляется административной ответственностью. Часть первая ст. 175 Кодекса об административной ответственности дополнена, в результате чего за отсутствие актов сверки взаимных расчетов с дебиторами либо письменного уведомления об отсутствии дебиторской задолженности, по которой истек срок оплаты, грозит штраф от 1 до 3 МРЗП.

Кроме того, ранее к административной ответственности за непредставление или несвоевременное представление налогоплательщиком в обслуживающий банк платежного поручения на уплату налогов и других обязательных платежей в бюджет и государственные целевые фонды, в т.ч. совершенное повторно в течение года после применения административного взыскания, привлекались только должностные лица.

Внесенными поправками действие санкций расширено, в результате чего, взысканиям могут подвергаться также лица, не обладающие указанным статусом (например, индивидуальные предприниматели и т.д.).

Важно! Изменения и дополнения вступают в силу по истечении 3-х месяцев со дня официального опубликования Закона в газете «Народное слово» от 19.04.2017 г.

С полным текстом данного документа, с комментариями и ссылками на связанные с ним другие акты законодательства можно ознакомиться в информационно-поисковой системе «Законодательство Республики Узбекистан».

Олег ЗАМАНОВ,

наш эксперт.

Про акты сверки расчетов с контрагентами

Частью первой статьи 10 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» установлено, что для обеспечения достоверности данных бухгалтерского учета и финансовой отчетности предприятия обязаны проводить инвентаризацию активов и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Объекты и периодичность проведения инвентаризации определяются собственником (руководителем) предприятия, кроме случаев, когда ее проведение является обязательным согласно законодательству (часть вторая статьи 10 настоящего Закона).

Наряду с этим требованиями действующего законодательства Украины, в том числе Положением об инвентаризации активов и обязательств, утвержденным приказом Минфина от 02. 09.2014 г. № 879, Порядком бухгалтерского учета отдельных активов и обязательств бюджетных учреждений, утвержденным приказом Минфина от 02.04. 2014 г. № 372, на которые делается ссылка в обращении, не определены обязанности контрагента о подписании акта сверки взаимных расчетов.

09.2014 г. № 879, Порядком бухгалтерского учета отдельных активов и обязательств бюджетных учреждений, утвержденным приказом Минфина от 02.04. 2014 г. № 372, на которые делается ссылка в обращении, не определены обязанности контрагента о подписании акта сверки взаимных расчетов.

Из практики рассмотрения дел Высшим хозяйственным судом Украины усматривается, что акт сверки взаимных расчетов не является сводным бухгалтерским регистром и первичным бухгалтерским документом в понимании Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине», а надлежащими доказательствами, подтверждающими наличие или отсутствие обязательств сторон, являются первичные бухгалтерские документы. Поэтому акт сверки взаимных расчетов может считаться надлежащим доказательством только в случае подтверждения воспроизведенных в нем операций первичными бухгалтерскими документами и сводными бухгалтерскими регистрами.

Статьей 627 Гражданского кодекса Украины определено, что в соответствии со статьей 6 настоящего Кодекса стороны свободны в заключении договора, выборе контрагента и определении условий договора с учетом требований этого Кодекса, других актов гражданского законодательства, обычаев делового оборота, требований разумности и справедливости.

В соответствии со статьей 526 Гражданского кодекса Украины обязательства должны исполняться надлежащим образом в соответствии с условиями обязательств и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями.

То есть во избежание недоразумений по составлению и подписанию акта сверки взаимных расчетов стороны вправе оговорить данный вопрос условиями договора (например, необходимость сверки; сроки (периодичность) проведения сверки, порядок ее проведения; сроки для предоставления ответа на сообщения, связанные со сверкой, тому подобное).

Письмо Госаудитслужбы от 20.02.2017 г. № 25-16/104

По материалам: Buhgalter.com.ua

ТЕКСТ ПИСЬМА

ДЕРЖАВНА АУДИТОРСЬКА СЛУЖБА УКРАЇНИ

ЛИСТвід 20. 02.2017 р. № 25-16/104

02.2017 р. № 25-16/104

Державна аудиторська служба України розглянула звернення <…> щодо надання роз’яснення чинного законодавства України в частині обов’язку контрагентів складати акти взаємних розрахунків та накладення органами фінансового контролю стягнення за вчинення адміністративних правопорушень, відповідальність за які визначено статтею 1642 Кодексу України про адміністративні правопорушення (далі — КУпАП), та повідомляє.

<…>

Частиною першою статті 10 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» встановлено, що для забезпечення достовірності даних бухгалтерського обліку та фінансової звітності підприємства зобов’язані проводити інвентаризацію активів і зобов’язань, під час якої перевіряються і документально підтверджуються їх наявність, стан і оцінка. Об’єкти і періодичність проведення інвентаризації визначаються власником (керівником) підприємства, крім випадків, коли її проведення є обов’язковим згідно з законодавством (частина друга статті 10 цього Закону).

Поряд з цим вимогами чинного законодавства України, у тому числі Положенням про інвентаризацію активів та зобов’язань, затвердженим наказом Міністерства фінансів України від 2 вересня 2014 року N 879, Порядком бухгалтерського обліку окремих активів та зобов’язань бюджетних установ, затвердженим наказом Міністерства фінансів України від 2 квітня 2014 року N 372, на які здійснюється посилання у зверненні, не визначено обов’язку контрагента щодо підписання акта звірки взаємних розрахунків.

З практики розгляду справ Вищим господарським судом України вбачається, що акт звірки взаємних розрахунків не є зведеним бухгалтерським регістром та первинним бухгалтерським документом у розумінні Закону України «Про бухгалтерський облік та фінансову звітність в Україні», а належними доказами, які підтверджують наявність чи відсутність зобов’язань сторін, є первинні бухгалтерські документи. Тому акт звірки взаємних розрахунків може вважатися належним доказом лише у разі підтвердження відтворених у ньому операцій первинними бухгалтерськими документами та зведеними бухгалтерськими регістрами.

Статтею 627 Цивільного кодексу України визначено, що відповідно до статті 6 цього Кодексу сторони є вільними в укладенні договору, виборі контрагента та визначенні умов договору з урахуванням вимог цього Кодексу, інших актів цивільного законодавства, звичаїв ділового обороту, вимог розумності та справедливості.

Відповідно до статті 526 Цивільного кодексу України зобов’язання має виконуватися належним чином відповідно до умов договору та вимог цього Кодексу, інших актів цивільного законодавства, а за відсутності таких умов та вимог — відповідно до звичаїв ділового обороту або інших вимог, що звичайно ставляться.

Тобто для уникнення непорозумінь щодо складання та підписання акта звірки взаємних розрахунків сторони мають право обумовити зазначене питання умовами договору (наприклад, необхідність звірки; строки (періодичність) проведення звірки; порядок її проведення; строки для надання відповіді на повідомлення, що пов’язані зі звіркою, тощо).

Розгляд справ про адміністративне правопорушення за статтею 1642 КУпАП Держаудитслужбою та її міжрегіональними територіальними органами здійснюється відповідно до норм Кодексу України про адміністративні правопорушення та Порядку оформлення Держаудитслужбою та її міжрегіональними територіальними органами матеріалів про адміністративні правопорушення, затвердженого наказом Державної аудиторської служби від 1 грудня 2016 року N 168 <.![]() ..>.

..>.

Наразі <…> звернення з додатком містить лише загальний опис порушеного питання, що позбавляє Держаудитслужбу надати вичерпну відповідь щодо застосування статті 1642 КУпАП.

Зауважуємо, що у разі незгоди з прийнятим рішенням Державної аудиторської служби України ви маєте право оскаржити його у встановленому законодавством порядку.

Голова | Л. Гаврилова |

Определение согласования

Что такое примирение?

Сверка — это бухгалтерский процесс, в ходе которого сравниваются два набора записей, чтобы проверить правильность и соответствие цифр. Сверка также подтверждает, что счета в главной книге согласованы, точны и полны. Тем не менее, сверка также может использоваться в личных целях помимо деловых.

Сверка счетов особенно полезна для объяснения разницы между двумя финансовыми записями или остатками на счетах. Некоторые различия могут быть приемлемыми из-за сроков платежей и депозитов. Однако необъяснимые или загадочные несоответствия могут предупреждать о мошенничестве или приготовлении книг. Компании и частные лица могут сверять свои записи ежедневно, ежемесячно или ежегодно.

Некоторые различия могут быть приемлемыми из-за сроков платежей и депозитов. Однако необъяснимые или загадочные несоответствия могут предупреждать о мошенничестве или приготовлении книг. Компании и частные лица могут сверять свои записи ежедневно, ежемесячно или ежегодно.

Ключевые выводы

- Компании используют выверку для предотвращения ошибок баланса в своих финансовых счетах, проверки на предмет мошенничества и выверки главной бухгалтерской книги.

- В бухгалтерском учете с двойной записью каждая проводка проводится как по дебету и по кредиту.

- Физические лица также могут использовать выверку счетов для проверки точности своих текущих счетов и счетов кредитных карт.

Понимание сверки

Не существует стандартного способа выполнения выверки счетов. Однако общепринятые принципы бухгалтерского учета (GAAP) требуют учета по двойной записи — когда операция вводится в главную бухгалтерскую книгу в двух местах — и являются наиболее распространенным инструментом для сверки.

Учет с двойной записью — это полезный способ сверки счетов, который помогает выявлять ошибки по обе стороны от записи.В бухгалтерском учете с двойной записью, который обычно используется компаниями, каждая финансовая операция проводится по двум счетам, кредитному счету и дебетовому счету.

Один счет получит дебет, а другой счет получит кредит. Например, когда бизнес совершает продажу, он дебетует либо денежные средства, либо дебиторскую задолженность (в балансе) и кредитует выручку от продаж (в отчете о прибылях и убытках).

В следующем примере Мэри открывает компанию по стрижке газонов. Мэри использует 2000 долларов, которые у нее есть в сбережениях, в качестве начального финансирования своего бизнеса.Она использует его, чтобы купить газонокосилку. Затем она использует газонокосилку, чтобы завершить свою первую работу по стрижке газона.

Используя систему бухгалтерского учета с двойной записью, она списывает сбережения в размере 2000 долларов и кредитует свое имущество, то есть газонокосилку, на ту же сумму. На своей первой работе она зачисляет 500 долларов дохода и дебетует ту же сумму по дебиторской задолженности. И ее кредиты, и дебеты согласованы и равны одинаково.

На своей первой работе она зачисляет 500 долларов дохода и дебетует ту же сумму по дебиторской задолженности. И ее кредиты, и дебеты согласованы и равны одинаково.

| Счет | Дебет | Кредит |

| Денежные средства | 2 000 долл. США | |

| Газонокосилка | 2 000 долл. США | |

| Выручка | $ 500 | |

| Дебиторская задолженность | $ 500 |

При выверке счетов дебетовые и кредитовые балансы должны быть равны нулю.

Другой способ выполнения сверки — это метод конвертации аккаунта. Здесь записи, такие как квитанции или аннулированные чеки, просто сравниваются с записями в главной книге аналогично выверке личных счетов.

Особые соображения

Также можно сделать двойную запись в журнале, которая влияет только на баланс. Например, если предприятие берет долгосрочную ссуду на сумму 10 000 долларов, бухгалтер дебетует денежный счет (актив в балансе) и кредитует счет долгосрочной задолженности (пассив в балансе).

Например, если предприятие берет долгосрочную ссуду на сумму 10 000 долларов, бухгалтер дебетует денежный счет (актив в балансе) и кредитует счет долгосрочной задолженности (пассив в балансе).

Когда предприятие получает счет-фактуру, оно кредитует сумму счета-фактуры на счету кредиторской задолженности (в балансе) и дебетует расход (в отчете о прибылях и убытках) на ту же сумму. Когда компания оплачивает счет, она дебетует кредиторскую задолженность и кредитует денежный счет. При каждой транзакции в главной книге левая (дебетовая) и правая (кредитная) стороны записи журнала должны согласовываться, сводя их к нулю.

Типы сверки

Личное примирение

Периодически многие люди сверяют свои чековые книжки и счета кредитных карт, сравнивая свои письменные чеки, квитанции по дебетовым картам и квитанции по кредитным картам с выписками из своего банка и кредитной карты.Этот тип сверки счетов позволяет определить, снимаются ли деньги мошенническим путем.

Сверяя свои счета, люди также могут убедиться, что финансовые учреждения (ФИ) не допустили ошибок в своих счетах, и это дает потребителям общую картину своих расходов. Когда счет сверяется, транзакции выписки должны совпадать с записями владельца счета. Для текущего счета важно учитывать незавершенные депозиты или неоплаченные чеки.

Деловая сверка

Компании должны сверять свои счета, чтобы предотвратить ошибки в балансе, проверить на предмет мошенничества и избежать негативных мнений аудиторов. Компании обычно проводят выверку балансовых отчетов каждый месяц после закрытия бухгалтерских книг за предыдущий месяц. Этот тип выверки счетов включает в себя проверку всех балансовых счетов, чтобы убедиться, что транзакции были должным образом занесены в правильный счет главной книги. Возможно, потребуется скорректировать записи журнала, если они были записаны неправильно.

Некоторые выверки необходимы для обеспечения совпадения притока и оттока денежных средств между отчетом о прибылях и убытках, балансом и отчетом о движении денежных средств. GAAP требует, чтобы при использовании прямого метода представления отчета о движении денежных средств компания по-прежнему согласовывала денежные потоки с отчетом о прибылях и убытках и балансом.

GAAP требует, чтобы при использовании прямого метода представления отчета о движении денежных средств компания по-прежнему согласовывала денежные потоки с отчетом о прибылях и убытках и балансом.

Если используется косвенный метод, то раздел о движении денежных средств по операциям уже представлен как сверка трех финансовых отчетов.Другие сверки превращают показатели, не относящиеся к GAAP, такие как прибыль до вычета процентов, налогов, износа и амортизации (EBITDA), в их аналоги, утвержденные GAAP.

Часто задаваемые вопросы о сверки

Что означает примирение?

Сверка — это бухгалтерский процесс, который направлен на проверку двух наборов записей, часто внутренних и внешних, чтобы убедиться, что цифры верны и согласуются.

Почему вы должны сверять свои счета

Сверка ваших счетов важна, потому что это помогает выявлять любые ошибки, несоответствия или мошенничество в ваших бухгалтерских книгах, которые могут серьезно повлиять на финансовое состояние вашей компании. Сверка — это хорошая деловая практика, которая может способствовать успеху бизнеса.

Сверка — это хорошая деловая практика, которая может способствовать успеху бизнеса.

Что такое процесс согласования?

Не существует определенного метода, с помощью которого должна производиться сверка, но в целом он включает сравнение ваших внутренних счетов с вашими внешними счетами, например, проверка платежей и депозитов, проверка банковских выписок на предмет всех оттоков и притоков денежных средств, отмечая расходы, которые у вас нет квитанций, и убедитесь, что все дебеты совпадают с кредитами, и наоборот.

Что такое пример примирения?

Примером выверки может быть покупка определенных активов для бизнеса, используемых для получения дохода, и обеспечение правильного отражения покупки как в балансе, так и в отчете о прибылях и убытках. Денежные средства, использованные для покупок, будут отражаться как дебет на денежном счете и кредит как счет активов.

Обзор, процесс согласования и методы

Что такое согласование?

Выверка — это процесс сопоставления транзакций, которые были зарегистрированы внутри, с ежемесячными отчетами из внешних источников, таких как банки, чтобы увидеть, есть ли различия в записях, и исправить любые несоответствия.

Например, внутреннюю запись денежных поступлений и выплат можно сравнить с банковской выпиской, чтобы увидеть, согласуются ли записи друг с другом. Процесс сверки подтверждает, что сумма, покидающая счет, потрачена правильно и что эти две суммы сбалансированы в конце отчетного периода.

Процесс согласования

В большинстве организаций процесс согласования обычно автоматизирован с использованием программного обеспечения для бухгалтерского учета Бесплатное программное обеспечение для бухгалтерского учета Бесплатное программное обеспечение для ведения бухгалтерского учета обеспечивает рентабельность предприятиям, от индивидуальных предпринимателей до малых и средних предприятий (МСП).Однако, поскольку некоторые транзакции не могут быть зафиксированы в системе, для выявления таких необъяснимых различий требуется участие человека. Основные шаги, используемые при согласовании транзакций, включают следующее:

1. Сравните внутренний кассовый аппарат с выпиской из банка

Первым шагом является сравнение транзакций во внутреннем регистре и банковском счете, чтобы увидеть, выполняются ли платежные и депозитные транзакции. совпадение в обеих записях. Укажите в выписке из банка все операции, которые не подтверждены никакими доказательствами.

совпадение в обеих записях. Укажите в выписке из банка все операции, которые не подтверждены никакими доказательствами.

2. Идентифицируйте платежи, зарегистрированные во внутренней кассе, а не в выписке по счету (и наоборот)

Можно иметь определенные транзакции, которые были зарегистрированы как оплаченные во внутренней кассе, но не в выписке по счету отображаются как оплаченные. Операции должны быть вычтены из баланса банковской выписки. Примером такой транзакции является чек, который был выписан, но еще не подтвержден банком.

Компания может выпустить чек и записать транзакцию как вычет наличных в кассовом аппарате, но может пройти некоторое время, прежде чем чек будет представлен в банк.В таком случае транзакция не отображается в банковской выписке до тех пор, пока чек не будет представлен и принят банком.

И наоборот, идентифицируйте любые расходы, которые появляются в банковской выписке, но не отражены во внутренней кассе. Некоторые из возможных сборов включают комиссии за транзакции через банкомат, плату за печать чеков, овердрафты, банковские проценты и т. Д. Сборы уже зарегистрированы банком, но компания не знает о них до тех пор, пока не будет получена выписка из банка.

Д. Сборы уже зарегистрированы банком, но компания не знает о них до тех пор, пока не будет получена выписка из банка.

3. Подтвердите, что денежные поступления и депозиты регистрируются в кассовом аппарате и выписке из банка.

Компания должна гарантировать, что любые деньги, поступающие в компанию, регистрируются как в кассовом аппарате, так и в выписке из банка. Если есть квитанции, зарегистрированные во внутреннем регистре и отсутствующие в выписке из банка, добавьте операции в выписку из банка. Следовательно, любые транзакции, записанные в банковской выписке и отсутствующие в кассовом аппарате, должны быть занесены в регистр.

4. Следите за ошибками банка

Возможно иметь определенные транзакции, которые были записаны как оплаченные во внутреннем кассовом аппарате, но не отображаются как оплаченные в банковской выписке. Операции должны быть вычтены из баланса банковской выписки. Примером такой транзакции является чек, который был выписан, но еще не подтвержден банком.

Ошибки должны быть добавлены, вычтены или изменены в балансе банковской выписки, чтобы отразить правильную сумму.Как только ошибки будут обнаружены, следует уведомить банк, чтобы они исправили ошибку и сгенерировали скорректированную выписку по счету.

5. Баланс обеих записей

Цель проведения сверки, чтобы убедиться, что внутренний кассовый аппарат соответствует выписке из банка. После выявления и устранения любых различий внутренние и внешние записи должны быть одинаковыми, чтобы продемонстрировать хорошее финансовое состояние.

Методы сверки

Выверка должна выполняться на регулярной и непрерывной основе для всего баланса Баланс Баланс является одним из трех основных финансовых отчетов.Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета как способ обеспечения целостности финансовой документации. Это помогает выявить упущения, дублирование, кражи и мошеннические транзакции.

Существует два способа выверки финансовых записей, а именно:

1.

Проверка документов

Проверка документовМетод проверки документов включает проверку существующих транзакций или документов, чтобы убедиться, что записанная сумма соответствует фактически потраченной сумме.Проверка в основном проводится с использованием бухгалтерского программного обеспечения.

Например, компания может проверить свои квитанции, чтобы выявить любые расхождения. Изучая записи, компания обнаруживает, что расходы на аренду ее помещений были начислены в двойном размере. Компания подает жалобу арендодателю, и ей возмещается переплаченная сумма. В отсутствие такой проверки компания потеряла бы деньги из-за двойной оплаты.

2. Обзор аналитики

Обзор аналитики использует предыдущие уровни активности учетной записи или историческую активность для оценки суммы, которая должна быть записана в учетной записи.Он просматривает кассовый счет или банковскую выписку, чтобы выявить любые нарушения, ошибки баланса или мошенническую деятельность. Основные бухгалтерские скандалы Последние два десятилетия были свидетелями одних из самых ужасных бухгалтерских скандалов в истории. В результате этих финансовых бедствий были потеряны миллиарды долларов. В этом.

В результате этих финансовых бедствий были потеряны миллиарды долларов. В этом.

Например, компания XYZ — это инвестиционный фонд, который ежегодно приобретает не менее трех-пяти начинающих компаний. В текущем году компания оценивает годовой доход в 100 миллионов долларов, исходя из ее исторической активности по счетам.Текущий доход компании составляет 9 миллионов долларов, что слишком мало по сравнению с прогнозом компании.

После тщательной проверки счета бухгалтер обнаруживает ошибку учета, в которой при записи проводок пропущен ноль. Исправление ошибки увеличивает текущий доход до 90 миллионов долларов, что относительно близко к прогнозу.

Final Word

Выверка обеспечивает точность бухгалтерских записей, обнаруживая бухгалтерские ошибки и мошеннические транзакции.Иногда различия могут быть приемлемыми из-за сроков платежей и депозитов, но любые необъяснимые различия могут указывать на потенциальную кражу или ненадлежащее использование средств.

Дополнительные ресурсы

CFI является официальным поставщиком услуг глобального аналитика финансового моделирования и оценки (FMVA). Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®. программа, призванная помочь любому стать финансовым аналитиком мирового уровня.Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI: