Что такое номинальный счет в банке

Номинальный счет — это специальный банковский депозит для распоряжения опекуном денежными средствами, принадлежащими подопечному. О том, как опекуну открыть такой счет, как снимать с него деньги, о его достоинствах и недостатках, а также о важных моментах, на которые стоит обратить внимание, читайте далее.

Понятие «номинальный счет» и виды таких счетов

Определение понятия «номинальный счет» дано в п. 1 ст. 860.1 ГК РФ. Номинальный счет используется его владельцем для распоряжения чужими деньгами (владельцем счета называют того, кто его открыл, а хозяин средств, которые лежат на счете, называется бенефициаром).

В нормах ГК РФ специально указан случай, когда должен использоваться именно номинальный счет. Речь идет об отношениях опекуна и подопечного. Соответственно, основной акцент в статье мы сделаем на этих взаимоотношениях.

Согласно п. 1 ст.

На номинальный счет в этом случае подлежат зачислению лишь целевые средства, перечень которых обозначен в п. 1 ст. 37 ГК РФ:

- алименты;

- пенсии и пособия;

- средства, выплачиваемые в качестве возмещения вреда здоровью, потери кормильца и иные подобные выплаты.

Банк не зачисляет на номинальный счет иные виды средств (не предусмотренные п. 1 ст. 37 ГК РФ), которые полагаются подопечному. В частности, на номинальный счет не зачисляются средства, выплачиваемые страховыми компаниями, проценты по вкладам подопечного, пенсионные накопления, маткапитал.

Что касается видов номинальных счетов, то нормы ГК их прямо не перечисляют. При этом не стоит путать номинальный счет с другими специальными счетами, открываемыми в банках для строго определенных законом целей (публичные депозитные счета, залоговые, эскроу).

Например, счет эскроу, согласно ст. 860.7 ГК РФ, используется для заморозки денег его владельца и передачи их в указанный момент другому лицу. Залоговый счет предназначается для внесения денег, используемых в качестве залога.

Когда используется номинальный счет

Обязанность открытия и использования номинального банковского счета предусмотрена ст. 37 ГК РФ. Соответственно, если подопечному полагается хотя бы одна из выплат, указанных в п. 1 этой нормы, то она подлежит зачислению только на номинальный счет, открытый опекуном в банке.

Счет открывает сам опекун.

Закон не запрещает использование номинального счета и для других целей, не связанных с установлением опеки. Например, одно лицо может предоставить право распоряжения своими средствами другому лицу. В этом случае все нюансы использования номинального счета будут определяться доверенностью и договором с банком.

Согласно п. 3 ст. 860.1 ГК РФ на банк законом может возлагаться обязанность по контролю за движением средств на таком счете. Арест и списание денег возможны только на основании судебного решения по обязательствам владельца средств (подопечного).

3 ст. 860.1 ГК РФ на банк законом может возлагаться обязанность по контролю за движением средств на таком счете. Арест и списание денег возможны только на основании судебного решения по обязательствам владельца средств (подопечного).

Поэтому применение номинального счета — способ контроля над расходами опекуна и инструмент для защиты денег подопечного от списания.

Как открыть такой счет

Номинальный счет открывается банком опекуну по его письменному заявлению. Заявление оформляется сотрудником банка в отделении по месту жительства подопечного.

Для открытия счета от опекуна потребуются следующие документы:

- паспорт;

- свидетельство о рождении или паспорт подопечного;

- документ, подтверждающий установление опеки.

Разрешение от органов опеки для открытия счета не нужно. Не стоит забывать, что на нескольких подопечных может быть открыт один номинальный счет. В этом случае банк будет вести отдельный учет средств каждого подопечного, если иное не предусмотрено в договоре.

Заключение договора

Требования и порядок заключения договора на открытие номинального счета зафиксированы в ст. 860.1 и 860.2 ГК РФ.

Договор заключается только в письменной форме.

Стороны договора — банк и опекун. Что касается подопечного, то он может быть участником данного договора (но это необязательно). В этом случае его подпись также требуется для заключения сделки.

В договоре, согласно п. 2 ст. 860.1 ГК РФ, обязательно должны быть указаны данные подопечного, а также основания возникновения опеки.

Порядок снятия денег с номинального счета

Согласно п. 1 ст. 37 ГК РФ, опекун расходует средства, получаемые на подопечного, самостоятельно и исключительно в интересах подопечного. При этом расходование средств, аккумулированных на номинальном счете, не требует предварительного разрешения органов опеки. То есть опекун может расходовать и снимать деньги со счета без чьего-либо одобрения и по мере необходимости.

Однако это не значит, что опекун может бесконтрольно тратить деньги подопечного. Он ежегодно, не позднее 1 февраля, обязан отчитываться перед органом опеки о расходовании средств.

В отчет включаются все расходы, производимые с номинального счета, за исключением затрат:

- на питание;

- одежду и обувь, медикаменты и иные предметы первой необходимости;

- прочие мелкие бытовые нужды.

В ежегодный отчет можно не включать информацию о расходах средств номинального счета опекунам, которые являются родителями (усыновителя) инвалидов с детства и воспитывали их с момента рождения (усыновления) до достижения 18 лет.

Однако поскольку орган опеки имеет право проверять порядок расходования средств с номинального счета у любого опекуна, все чеки, подтверждающие целевое назначение произведенных расходов с номинального счета, желательно сохранять.

Кроме того, банк по заявлению опекуна может выдать выписку о движении средств по номинальному счету, где будут указаны все расходы.

Длительное поручение

Длительное поручение — это заявка от опекуна банку на перевод определенной суммы в определенный момент (единовременно или периодически) с номинального счета на другой банковский счет, открытый как опекуну, так и третьим лицам.

Предварительное согласие на такой перевод органов опеки или банка не требуется.

Преимущества и недостатки номинальных счетов

Номинальный счет имеет три характерные черты, отличающие его от других видов счетов:

- целевое назначение поступлений, зачисляемых на счет;

- целевое назначение расходов, производимых с такого счета;

- возможность лимитирования, а также контроля банка за целевым использованием денег.

Эти характеристики номинального счета можно считать как преимуществами, так и недостатками — в зависимости от условий, в которых он используется.

На что стоит обратить внимание

Номинальный счет — это банковский продукт, который банки начали предоставлять недавно и в весьма ограниченном наборе ситуаций.

Арест средств и списание средств с номинального счета допускаются по обязательствам именно бенефициара, а не владельца счета. Это разумно — за проблемы и долги попечителя бенефициар отвечать не может, хотя счет и открыт попечителем.

Кроме того, нормы о номинальном счете устанавливают уникальные правила о порядке разглашения банком банковской тайны относительно счета. Так, ст. 860.4 ГК РФ закрепляет, что бенефициар по договору номинального счета вправе требовать от банка предоставления сведений, составляющих банковскую тайну, если такое право дано ему договором.

Это информация:

- о денежных средствах, поступающих на счет, и их количестве;

- о размере и основаниях перечисления средств в пользу бенефициара;

- об остатке по счету;

- прочие сведения, которые по общему правилу банк не может разглашать третьим лицам.

* * *

Номинальный счет — это нововведение в отечественном законодательстве, которое еще не в полной мере апробировано на практике. Надеемся, что наша статья поможет вам правильно сориентироваться в вопросах работы с такими счетами.

Надеемся, что наша статья поможет вам правильно сориентироваться в вопросах работы с такими счетами.

Номинальный счет — открыть счет в Кредит Урал Банке

Банк «КУБ» (АО) открывает номинальные счета физическим лицам: родителям/опекунам/попечителям (владельцам счета) для зачисления на них социальных доходов ребенка/подопечного (бенефициара).

Социальные доходы — суммы алиментов, пенсий, пособий, возмещения вреда здоровью и вреда, понесенного в случае смерти кормильца, а также иные средства, выплачиваемые на содержание бенефициара.

Средства, выплачиваемые на содержание бенефициара, расходуются опекуном/попечителем/родителем без предварительного разрешения органа опеки и попечительства.

Капитализация по номинальным счетам не производится.

Минимальная гарантированная ставка 0,000% ноль целых ноль тысячных процента годовых.

Права на денежные средства, поступающие на номинальный счет, в том числе в результате их внесения владельцем счета, принадлежат бенефициару.

Основанием для участия владельца счета в заключении и исполнении договора номинального счета, а также распоряжения денежными средствами, находящимися на номинальном счете и принадлежащими бенефициару, является предъявляемый Владельцем счета в момент заключения договора и открытия номинального счета, а также при проведении иных операций документ, подтверждающий наличие родительских прав/ установление опекунства/попечительства либо назначение/выплату:

- алиментов;

- пенсий;

- пособий;

- возмещения вреда здоровью и вреда, понесенного в случае потери кормильца.

Для целей открытия счета опекун/попечитель/родитель предоставляет в Банк сведения о бенефициаре:

- ФИО;

- дата и место рождения;

- документ, удостоверяющий личность бенефициара;

- адрес местожительства.

Договор номинального счета заключается без участия бенефициара, действует в течение неопределенного времени, но в пределах срока полномочий владельца счета в качестве опекуна/попечителя бенефициара или родителя, воспитывающего бенефициара. Владелец счета распоряжается денежными средствами, находящими на счете, в интересах бенефициара без контроля со стороны Банка.

Памятка по открытию номинального счета для зачисления социальных выплат

С 01 февраля 2017 г. публичное акционерное общество «Сбербанк России» запустило новый банковский продукт для физических лиц «Номинальный счет для зачисления социальных выплат».

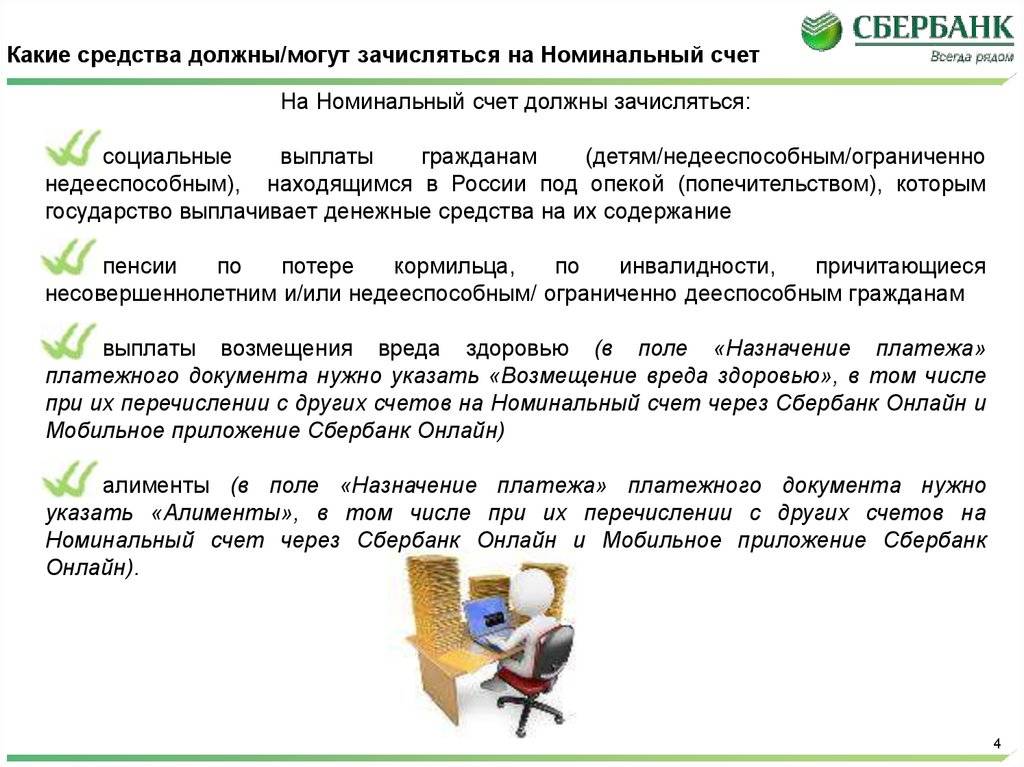

Номинальный счет для зачисления социальных выплат открывается в рублях законным представителем – Владельцем счета: опекуном, попечителем совершеннолетнего гражданина или родителем (усыновителем), приемным родителем, опекуном, попечителем несовершеннолетнего гражданина (Бенефициара) для зачисления сумм алиментов, пенсий, пособий, возмещения вреда здоровью и вреда, понесенного в случае смерти кормильца, а также иных выплачиваемых на содержание Бенефициара средств, которые расходуются без предварительного разрешения органа опеки и попечительства.

Опекуны, попечители, приемные родители предоставляют отчет о расходовании сумм, зачисляемых на отдельный номинальный счет, не позднее 1 февраля текущего года за предыдущий год.

По номинальному счету установлена процентная ставка в размере 3,5% годовых.

Для открытия номинального счета, необходимо обратиться в отделение Сбербанка и:

Предъявить следующие документы:

свидетельство о рождении Бенефициара, если Бенефициаром является несовершеннолетний в возрасте до 14 лет, или иной документ, удостоверяющий личность Бенефициара в возрасте 14 лет и старше;

решение органа опеки и попечительства о назначении опекуна (попечителя) или иной документ, подтверждающий полномочия Владельца счета распоряжаться денежными средствами подопечного (Бенефициара). Если Владельцем счета является родитель (усыновитель) несовершеннолетнего Бенефициара в возрасте до 18 лет, то таким документом выступает – свидетельство о рождении Бенефициара;

свидетельство о постановке на учет в налоговом органе Владельца счета/Бенефициара (при наличии).

Подписать договор номинального счета, в котором отражаются данные как Владельца счета, так и Бенефициара.

Для перечисления предназначенных на содержание Бенефициара социальных выплат на номинальный счет Владелец номинального счета должен обратиться в орган, осуществляющий их выплату (в территориальные отделения Пенсионного фонда Российской Федерации, Управления социальной политики и другие), и подать соответствующее заявление с указанием в нем 20-значного номера номинального счета для зачисления социальных выплат.

Номинальные счета в Россельхозбанке

АО «Россельхозбанк» предлагает открыть в Банке номинальный социальный счет в рублях Российской Федерации, который используется для зачисления сумм алиментов, пенсий, пособий, возмещения вреда здоровью и вреда, понесенного в случае смерти кормильца, а также иных выплачиваемых на содержание подопечных средств.

-

Номинальный социальный счет открывается опекунам/попечителям/родителям при предъявлении документа, подтверждающего установление опекунства/попечительства либо назначение/выплату алиментов, пенсий, пособий, возмещения вреда здоровью и вреда, понесенного в случае смерти кормильца;

-

Заключение договора номинального социального счета осуществляется без участия подопечного/ребенка, при этом опекуну/попечителю/родителю необходимо предоставить в Банк сведения о подопечном/ребенке (ФИО подопечного/ребенка, дата и место рождения, незаверенные ксерокопии либо ксерокопии, заверенные опекуном/попечителем/родителем, документа, удостоверяющего личность подопечного или свидетельства о рождении, адрес местожительства).

Опекунам/попечителям также необходимо предоставить информацию об адресе и наименовании органа опеки и попечительства; -

Средства, выплачиваемые на содержание подопечных, расходуются опекуном/попечителем/родителем без предварительного разрешения органа опеки и попечительства;

-

При закрытии номинального социального счета опекуном/попечителем/родителем остаток денежных средств перечисляется Банком на другой номинальный социальный счет опекуна/попечителя/родителя, открытый в Банке или в другой кредитной организации;

-

При закрытии номинального социального счета подопечным/ребенком остаток денежных средств выдается ему в кассе Банка или по его указанию перечисляется на другой счет, открытый в Банке или иной кредитной организации.

Опекунам/попечителям также необходимо предоставить информацию об адресе и наименовании органа опеки и попечительства;

Опекунам/попечителям также необходимо предоставить информацию об адресе и наименовании органа опеки и попечительства;Номинальный счет

А Армавир Амурск Ангарск

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток Ванино Вяземский Волгоград Волжский Вологда Воронеж

Д Де-Кастри

Е Екатеринбург

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре Калининград Киров

М Москва

Н Нефтекамск Новороссийск Находка Николаевск-на-Амуре Нижний Новгород Новосибирск Нижний Тагил

О Октябрьский Омск

П Петрозаводск Переяславка Пермь

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак Сегежа Сыктывкар Сочи Ставрополь Советская Гавань Солнечный Соловьевск Самара Саратов

Т Туймазы Тында Томск Тюмень

У Уфа Ухта Уссурийск

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

Ю Южно-Сахалинск

Номинальный счет для зачисления социальных выплат

Расходные операции по Номинальному счету осуществляются Родителем/Опекуном/Попечителем без ограничений (Банк для этого не требует никаких разрешений органов опеки и попечительства).

Для предоставления ежегодного письменного отчета в орган опеки и попечительства о хранении, использовании и управлении денежными средствами подопечного владелец Номинального счета может бесплатно получить выписку по Номинальному счету в отделении Банка, в котором открыт Номинальный счет, при предъявлении документа, удостоверяющего личность.

Владелец Номинального счета может оформить в Банке длительное поручение об автоматическом переводе денежных средств на другой счет/вклад/счет банковской карты, открытый на свое имя или на имя третьих лиц. Владелец Номинального счета может установить по своему усмотрению сумму перевода (фиксированная сумма, вся сумма, имеющаяся на счете, определенный процент от остатка средств на счете, все средства, превышающие определенную клиентом сумму) и событие, при наступлении которого будет выполняться списание средств со счета (по любому зачислению, по зачислению пенсии, по капитализации процентов на счете, по определенному периоду с указанным днем платежа: раз в месяц, раз в квартал, раз в полгода, раз в год, по выбранным месяцам). При недостаточности денежных средств на счете длительное поручение исполняется после поступления необходимой суммы.

При недостаточности денежных средств на счете длительное поручение исполняется после поступления необходимой суммы.

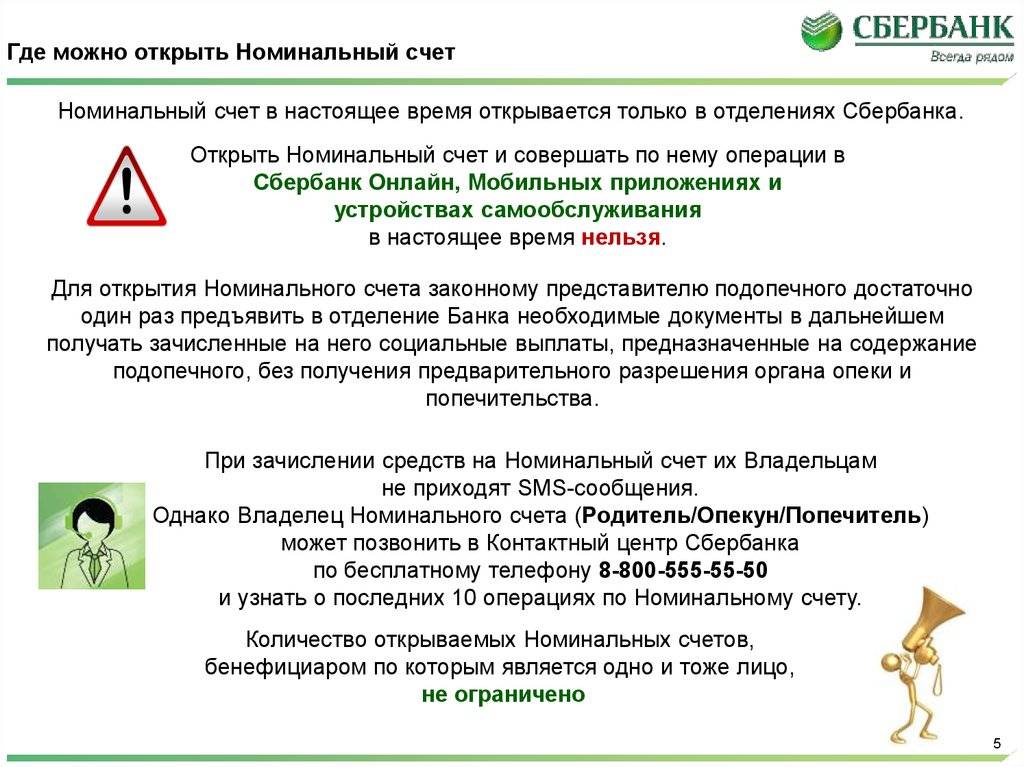

Номинальный счет доступен в Сбербанк Онлайн web-версии и в мобильных приложениях Сбербанк Онлайн на платформах IOS и Android. Информацию о зачислениях средств на Номинальный счет/состоянии Номинального счета владелец Номинального счета может узнать в личном кабинете Сбербанк Онлайн web-версии и мобильных приложений Сбербанк Онлайн на платформах IOS и Android за желаемый период или в Контактном центре Банка (последние 10 операций). Номинальный счет недоступен в устройствах самообслуживания (банкоматах, информационно-платёжных терминалах).

В случае несоответствия целевого назначения средств, перечисляемых для зачисления на Номинальный счет, требованиям статьи 37 ГК РФ данные средства не зачисляются на счет и возвращаются отправителю (более подробно в разделе Зачисления на Номинальный счет).

Переводы на Номинальный счет возможно осуществлять в отделении Сбербанка, через Сбербанк Онлайн и Мобильное приложение Сбербанк Онлайн. В случае осуществления переводов через Сбербанк Онлайн и Мобильное приложение Сбербанк Онлайн следует указывать полные реквизиты Номинального счета.

Подробная информация о порядке открытия, закрытия, совершения операций по номинальному счету размещена на сайте ПАО «Сбербанк России»: www.sberbank.ru в разделе «Частным клиентам»-«Счета»-«Номинальный счет для зачисления социальных выплат».

Вклад «Номинальный счет для зачисления социальных выплат» от Сбербанка

1 – 4%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

1 – 1,8%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

4%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

3,75%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

3,5%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01 – 3%

годовых

от 1 ₽

3 – 4,5%

годовых

от 1 000 ₽

4%

годовых

от 1 ₽

0,05%

годовых

от 1 ₽

2 – 6,5%

годовых

от 1 ₽

4%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

5%

годовых

от 1 ₽

0,35%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

5%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

3,5%

годовых

от 1 ₽

3,25%

годовых

от 1 ₽

0,01 – 4,5%

годовых

от 1 ₽

4,45 – 4,95%

годовых

от 1 ₽

0,2 – 0,4%

годовых

от 1 ₽

0,05 – 0,1%

годовых

от 1 ₽

3,5%

годовых

от 1 ₽

1,75 – 2,55%

годовых

от 1 ₽

3 – 4,5%

годовых

от 1 ₽

3 – 4,6%

годовых

от 1 ₽

3 – 4,7%

годовых

от 1 ₽

3 – 4,8%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

4,3 – 5,5%

годовых

от 1 ₽

4 – 7%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

3,25%

годовых

от 1 ₽

4%

годовых

от 1 ₽

0,01 – 4%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

5,25%

годовых

от 1 ₽

4 – 7%

годовых

от 1 ₽

0,3 – 1%

годовых

от 1 ₽

4 – 7%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

2 – 6%

годовых

от 1 ₽

3,9%

годовых

от 1 ₽

1,5 – 6%

годовых

от 1 ₽

0,01 – 7,25%

годовых

от 1 ₽

0,01 – 5,75%

годовых

от 1 ₽

1 – 3%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01 – 5%

годовых

от 1 ₽

0,15%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01 – 5%

годовых

от 1 ₽

4 – 7%

годовых

от 1 ₽

0,3 – 1%

годовых

от 1 ₽

4%

годовых

от 1 ₽

3 – 4,5%

годовых

от 1 ₽

3,5 – 5%

годовых

от 1 ₽

0,01 – 4%

годовых

от 1 ₽

0,01 – 6%

годовых

от 1 ₽

4,5 – 5%

годовых

от 1 ₽

0,01 – 0,5%

годовых

от 1 ₽

4,5 – 5%

годовых

от 10 ₽

4,25 – 5%

годовых

от 1 ₽

0,1%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,1%

годовых

от 10 ₽

5%

годовых

от 1 ₽

4,25%

годовых

от 1 ₽

4%

годовых

от 10 ₽

0,1 – 5%

годовых

от 1 ₽

0,01 – 6,5%

годовых

от 1 ₽

5,75 – 7,25%

годовых

от 1 ₽

0,15 – 0,2%

годовых

от 1 ₽

4 – 5%

годовых

от 1 ₽

0,01 – 5%

годовых

от 1 ₽

0,01 – 0,1%

годовых

от 1 ₽

5,25%

годовых

от 1 ₽

0,01 – 4%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

4,25%

годовых

от 1 ₽

0,25%

годовых

от 1 ₽

4,5 – 6,5%

годовых

от 1 ₽

5%

годовых

от 1 ₽

0,5%

годовых

от 1 ₽

0,1%

годовых

от 1 ₽

3 – 7%

годовых

от 1 000 ₽

3%

годовых

от 1 ₽

3,5%

годовых

от 1 ₽

3,25%

годовых

от 1 ₽

0,1%

годовых

от 1 ₽

0,001 – 6%

годовых

от 1 ₽

0,001 – 0,3%

годовых

от 1 ₽

4,25%

годовых

от 1 ₽

5%

годовых

от 1 000 ₽

4,5%

годовых

от 1 ₽

0,01 – 4,5%

годовых

от 1 ₽

0,001 – 6%

годовых

от 1 ₽

0,001 – 0,3%

годовых

от 1 ₽

4 – 6%

годовых

от 1 ₽

0,01 – 6%

годовых

от 1 ₽

4,2 – 7%

годовых

от 1 ₽

0,01 – 0,15%

годовых

от 1 ₽

2,7%

годовых

от 1 ₽

0,01 – 4,25%

годовых

от 1 ₽

0,01 – 0,15%

годовых

от 1 ₽

0,01 – 4,25%

годовых

от 1 ₽

0,01 – 0,15%

годовых

от 1 ₽

4,65 – 6,5%

годовых

от 1 ₽

5,25%

годовых

от 1 ₽

0,01 – 6%

годовых

от 1 ₽

5%

годовых

от 1 000 ₽

4,7 – 5,5%

годовых

от 1 ₽

0,01 – 4%

годовых

от 1 ₽

4,5%

годовых

от 1 ₽

4,5 – 6,5%

годовых

от 1 ₽

0,01 – 6%

годовых

от 1 ₽

6%

годовых

от 1 ₽

3,8%

годовых

от 1 ₽

4%

годовых

от 1 ₽

0,1%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

4%

годовых

от 1 ₽

5%

годовых

от 1 ₽

4,7%

годовых

от 1 ₽

4,7%

годовых

от 1 ₽

Золотые правила бухгалтерского учета — Обзор и типы

Каждый хозяйствующий субъект должен предоставлять свою финансовую информацию всем заинтересованным сторонам. Информация, представленная в финансовых отчетах, должна быть точной и давать истинное представление о предприятии. Для этой презентации он должен учитывать все свои транзакции. Поскольку экономические субъекты сравниваются, чтобы понять их финансовое положение, необходимо обеспечить единообразие в бухгалтерском учете.

Для обеспечения единообразия и правильного учета транзакций существуют три Золотых правила бухгалтерского учета.Эти правила формируют саму основу проходящих журнальных записей, которые, в свою очередь, составляют основу бухгалтерского учета и бухгалтерского учета.

Типы счетов

Чтобы понять Золотые правила бухгалтерского учета, мы должны сначала понять типы счетов. Классификация счетов применяется ко всем типам главных бухгалтерских книг. Другими словами, каждый аккаунт попадет в одну из широких классификаций, приведенных ниже. Есть три типа счетов:

- Реальный счет

- Личный счет

- Номинальный счет

Реальный счет — это счет главной бухгалтерской книги, относящийся к активам и обязательствам, отличным от счетов персонала.Это счета, которые не закрываются в конце года и переносятся на будущие периоды. Примером реального счета является банковский счет.

A Личный счет — это счет в Главной книге, связанный со всеми лицами, такими как частные лица, фирмы и ассоциации. Примером Личного кабинета является Учетная запись кредитора.

A Номинальный счет — это счет главной книги, относящийся ко всем доходам, расходам, убыткам и прибылям. Примером номинального счета является процентный счет.

Золотые правила бухгалтерского учета

Правила бухгалтерского учета были разработаны с учетом характера всех счетов. Для каждой учетной записи существует набор Золотых правил и, следовательно, есть три Золотых правила бухгалтерского учета. Золотые правила определяют обработку всех транзакций, проводимых бизнесом.

Иллюстрация Компания Orange Ltd. проводит следующие операции.

- Он вкладывает 10 000 рупий в банк

- Он покупает товары на сумму рупий.50 000 от Apple Ltd.

- Компания продает товары на сумму 35 000 рупий компании Melon Ltd.

- Она платит 12 000 рупий в качестве арендной платы за свои помещения

- Она зарабатывает 3000 рупий в качестве процентов по банковскому счету.

Прежде всего, давайте определим счета, участвующие в этих транзакциях, и классифицируем их по различным типам счетов:

| Операция | Участвующие счета | Тип счетов |

|---|---|---|

| Залог рупий.10000 в банке | Банковский счет | Реальный счет — счет активов |

| Денежный счет | Реальный счет — счет активов | |

| Покупка товаров на сумму 50 000 рупий у Apple Ltd. | Счет покупок | Номинальный счет — Расходный счет |

| Счет Apple Ltd. | Личный кабинет — Счет кредитора | |

| Продажа товаров на сумму рупий. 35,000 в Melon Ltd. | Счет продаж | Номинальный счет — Счет доходов |

| ООО «Мелон».Счет | Личный кабинет — Счет дебитора | |

| Выплачивает 12000 рупий в качестве арендной платы | Счет аренды | Номинальный счет |

| Банковский счет | Реальный счет — Счет активов | |

| Заработайте 3000 рупий в виде процентов по банковскому счету | Полученные проценты | Номинальный счет — счет доходов |

| Банковский счет | Реальный счет — Счет активов |

Теперь применив золотые правила к каждой транзакции, мы получим следующие записи журнала:

- Залог рупий.10 000 в банке

И банк, и наличный расчет являются реальными счетами, поэтому золотое правило:

- Дебетовать, что входит в бизнес

- Кредит, что выходит из бизнеса

Таким образом, запись будет:

| Банк A / C | Dr. | 10,000 | |

| Получение A / C | 10,000 |

- Покупка товаров на сумму рупий.50 000 от Apple Ltd.

Учетная запись для покупок является номинальной, а учетная запись кредиторов — это личная учетная запись. Применение Золотого правила для Номинального счета и Лицевого счета:

- Дебетировать расход или убыток

- Зачислить дарителю

Запись будет:

| Приобрести кондиционер | Dr | 50,000 | |

| В Apple Ltd. A / C | 50,000 |

- Продажа товаров на сумму рупий.35 000 в пользу Melon Ltd.

Счет продажи является Номинальным счетом, а Счет дебитора — Личным счетом. Следовательно, следует применять Золотое правило:

- Дебетовать получателя

- Зачислить прибыль или прибыль

Таким образом, запись будет:

| Melon Ltd. A / C | Dr | 35,000 | |

| Для продажи A / C | 35,000 |

Аренда — это номинальный счет, а банк — реальный счет.Применяется золотое правило:

- Дебетировать расходы или убытки

- Засчитывать убытки

Таким образом, запись будет:

| Аренда А / С | Др. | 12000 | |

| В Банк А / С | 12000 |

- Заработайте 3000 рупий в качестве процентов на банковском счете

Проценты и банк — это номинальный и реальный счет.Применяется золотое правило:

- Дебетовать то, что входит в бизнес

- Кредитовать доход или прибыль

Следовательно, запись будет:

| Банк A / C | Dr | 3000 | |

| К полученным процентам A / C | 3000 |

Заключение

Все операции предприятия должны быть учтены. Для учета этих транзакций организация должна передавать записи журнала, которые затем суммируются в бухгалтерских книгах.Бухгалтерские проводки проходят на основании Золотых правил бухгалтерского учета. Чтобы применить эти правила, необходимо сначала установить тип учетной записи, а затем применить эти правила.

- Дебетовать то, что приходит, Кредитовать, что выходит

- Дебитировать получателя, Кредитовать дающего

- Дебетировать все расходы Кредитовать весь доход

Они закладывают основу бухгалтерского учета и, следовательно, называются Золотыми правилами бухгалтерского учета. Они похожи на буквы английского алфавита.Если человек не знает букв, он не может складывать слова и, следовательно, не сможет использовать язык. Точно так же и с бухгалтерским учетом, если человек не знает золотых правил, он не может передавать записи журнала и, следовательно, не сможет точно учитывать транзакции.

Статьи по темеПодайте налоговую декларацию БЕСПЛАТНО за 7 минут

Бесплатно, просто и точно. Разработано налоговыми экспертами

3 Золотых правила бухгалтерского учета

Возможно, вы слышали о золотом правиле в жизни: относитесь к другим так, как хотите, чтобы относились к вам.Но знаете ли вы, что есть еще золотое правило бухгалтерского учета? На самом деле есть три золотых правила бухгалтерского учета. И нет … ни один из них не обращается с вашими счетами так, как они хотят, чтобы относились к вам.

Если вы хотите, чтобы ваши бухгалтерские книги были актуальными и точными, следуйте трем основным правилам бухгалтерского учета.

… А если вы хотите соблюдать золотые правила бухгалтерского учета, вам нужны бухгалтерские книги. Только что начали? Ознакомьтесь с нашим БЕСПЛАТНЫМ руководством «Настройка бухгалтерских книг в первый раз.”

3 Золотые правила бухгалтерского учета

Ни для кого не секрет, что мир бухгалтерского учета основан на кредитах и дебетах. Дебет и кредит заставляют мир книги вращаться.

Прежде чем мы погрузимся в золотые принципы бухгалтерского учета, вам необходимо освежить в памяти все, что касается дебета и кредита.

Дебет и кредит — это одинаковые, но противоположные записи в ваших бухгалтерских книгах. Кредиты и дебеты влияют на пять основных типов счетов:

- Активы : Ресурсы, принадлежащие бизнесу и имеющие экономическую ценность, которые можно конвертировать в денежные средства (например,г., земля, оборудование, денежные средства, транспортные средства)

- Расходы : Затраты, возникающие во время хозяйственной деятельности (например, заработная плата, материалы)

- Обязательства : Суммы, причитающиеся другому физическому или юридическому лицу (например, кредиторская задолженность)

- Собственный капитал : Ваши активы за вычетом ваших обязательств

- Доходы и выручка : Денежные средства, полученные от продаж

Дебетовая запись — это запись, сделанная в левой части счета. Дебетование увеличивает счет активов или расходов или уменьшает счета капитала, обязательств или доходов.

Кредит — это запись, сделанная в правой части счета. Кредиты увеличивают счета капитала, обязательств и доходов и уменьшают счета активов и расходов.

Вы должны записывать кредиты и дебеты для каждой транзакции.

Золотые правила бухгалтерского учета также вращаются вокруг дебета и кредита. Взгляните на три основных правила бухгалтерского учета:

- Дебетовать получателя и кредитовать дающего

- Дебетовать входящим и кредитовать выходящим

- Дебетовые расходы и убытки, кредитовые доходы и прибыли

1.Дебетовать получателя и кредитовать дающего

Правило списания получателя и зачисления дающего вступает в игру с личными счетами. Личный счет — это счет главной книги, относящийся к отдельным лицам или организациям.

Если получите что-то, дебетуйте счет. Если вы что-то даете, пополните счет.

Посмотрите несколько примеров этого первого золотого правила ниже.

Пример 1

Допустим, вы приобрели товаров на сумму 1000 долларов в компании ABC.В ваших книгах вам необходимо дебетовать свой счет покупок и кредит компании ABC. Поскольку даритель, компания ABC, предоставляет товары, вам необходимо кредитовать компанию ABC. Затем вам необходимо дебетовать получателя, ваш счет покупки.

| Дата | Счет | Дебет | Кредит |

| XX / XX / XXXX | Счет закупок | 1000 | |

| Счета к оплате | 100070 | ||

| Счета к оплате |

Пример 2

Допустим, вы заплатили 500 долларов наличными компании ABC за канцелярские товары.Вам необходимо дебетовать получателя и кредитовать ваш денежный счет (дающего).

| Дата | Счет | Дебет | Кредит |

| XX / XX / XXXX | Счет снабжения | 500 | |

| Денежный счет | 900 |

2. Дебетовать то, что входит, и кредитовать, что выходит

Для реальных счетов используйте второе золотое правило.Реальный счет может быть активным, пассивным или собственным.

Реальные счета также называются постоянными счетами. Реальные счета не закрываются в конце года. Вместо этого их остатки переносятся на следующий отчетный период.

На реальном счете, когда что-то поступает в ваш бизнес (например, актив), дебетуйте его. Когда что-то выходит из вашего бизнеса, пополните счет.

Пример

Допустим, вы купили мебель за 2500 долларов наличными.Дебитируйте свой Мебельный Счет (что входит) и кредитует ваш Денежный Счет (что выходит).

| Дата | Счет | Дебет | Кредит |

| XX / XX / XXXX | Мебельный счет | 2500 | |

| Денежный счет | 900 |

3. Дебетовые расходы и убытки, кредитные доходы и прибыль

Последнее золотое правило бухгалтерского учета касается номинальных счетов.Номинальный счет — это счет, который вы закрываете в конце каждого отчетного периода. Номинальные счета также называются временными счетами. Временные или номинальные счета включают счета доходов, расходов, прибылей и убытков.

Для номинальных счетов дебетуйте счет, если у вашего бизнеса есть расходы или убытки. Кредитуйте счет, если вашему бизнесу необходимо фиксировать доход или прибыль.

Пример: расходы или убытки

Допустим, вы приобрели товаров на сумму 3000 долларов США у компании XYZ. Чтобы записать транзакцию, вы должны списать расходы (покупка 3000 долларов) и кредитовать доход.

| Дата | Счет | Дебет | Кредит |

| XX / XX / XXXX | Счет покупок | 3000 | |

| Денежный счет |

Пример: прибыль или прибыль

Допустим, вы продаете компании XYZ товаров на сумму 1700 долларов. Вы должны зачислить доход на свой счет продаж и списать расходы.

| Дата | Счет | Дебет | Кредит |

| XX / XX / XXXX | Денежный счет | 1700 | |

| Счет продаж | 9046

Ищете простой способ отслеживать остатки на счете? Программное обеспечение для бухгалтерского учета Patriot поможет вам. Легко фиксируйте доходы и расходы и возвращайтесь к своему делу.Попробуйте бесплатно сегодня!

Хотите узнать больше? Зайдите на наш Facebook и поставьте нам лайк. Нам всегда нравится заводить новых друзей!

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Что такое номинальный счет и реальный счет?

В бухгалтерском цикле бухгалтеры анализируют и записывают транзакцию в систему бухгалтерского учета для подготовки финансовой отчетности. Во время записи им необходимо выбрать счета для дебета и кредита, некоторые системы могут использовать другую модель, но они по-прежнему придерживаются той же концепции.Транзакции будут записываться в главную бухгалтерскую книгу, и в конце месяца баланс каждого счета окажется на пробном балансе. Все счета в пробном балансе образуют финансовую отчетность, которая включает отчет о прибылях и убытках, баланс, изменение капитала и движение денежных средств.

Все счета должны относиться к пяти категориям финансовой отчетности: актив, пассив, капитал, выручка и расходы.

Номинальные счета

Номинальные счета, также известные как временные счета, — это счета, которые закрываются в конце отчетного периода.Их баланс не будет перенесен на следующий период. В следующем периоде они начнут с нуля. Эти счета являются частью отчета о прибылях и убытках, который включает доходы и расходы. По состоянию на конец года система бухгалтерского учета будет использовать все счета доходов и расходов для построения отчета о прибылях и убытках и расчета прибыли или убытка за период. И прибыль или убыток будут переведены на счет нераспределенной прибыли в балансе. Как и в начале нового периода, все счета доходов и расходов будут начинаться с нулевого баланса.

Номинальные счета включают:

- Выручка

- Расходы: начисление заработной платы, аренда, маркетинговые расходы…

- Убыток от курсовой разницы

- Убыток от прибыли от выбытия активов

Реальные счета

Реальные счета, также известные как постоянные счета — это счета, которые будут перенесены на следующий отчетный период. Эти счета сохраняются до закрытия бизнеса. Они являются частью бухгалтерского уравнения (Актив = Обязательства + Собственный капитал) , которое мы можем найти в балансе.

Реальные счета включают:

- Актив: Денежные средства в кассе, деньги в банке, дебиторская задолженность, запасы, основные средства, инвестиции

- Обязательства: Кредиторская задолженность, Заявленная кредиторская задолженность, Задолженность

- Собственный капитал: Доля Капитал, нераспределенная прибыль и другой резерв

Некоторые из этих счетов могут обнуляться в некоторых точках, но не на всех, эти счета должны обеспечивать баланс уравнения бухгалтерского учета. Например, у нас может закончиться наличность, поэтому остаток денежных средств будет нулевым, но весь актив никогда не станет нулевым.

Разница между номинальными и реальными счетами

| Номинальный счет | Реальный счет |

|---|---|

| Баланс будет сброшен в конце года. В начале отчетного периода счет будет нулевым. | Сальдо будет перенесено из одного периода в другой. |

| Все номинальные счета включены в отчет о прибылях и убытках. | Все реальные счета включены в баланс. |

Знайте, что такое номинальный счет? Вам следует …

Как вы, возможно, уже знаете, существует множество различных типов учетных записей, которые вы можете настроить для организации финансов своего бизнеса. Большинство из них классифицируются как счета расходов или счета доходов , но иногда вам может потребоваться более конкретный тип счета для выполнения определенных учетных операций. Мы уже говорили об одном из этих специально адаптированных типов учетных записей ранее в нашей публикации об оценочных счетах, и номинальный счет — еще один пример.Итак, давайте подробно рассмотрим, что такое номинальный счет и как он работает…

Номинальные счета: основы

Номинальный счет (также известный как временный счет ) — это счет, который используется в течение одного финансового года для записи определенных типов транзакций. В конце года номинальный счет будет закрыт, а его баланс будет переведен на постоянный счет . Это позволяет рассматриваемому номинальному счету начать следующий финансовый год с нулевым балансом, готовым принять транзакции нового года.

Типы операций

Какие типы операций учитываются на номинальных счетах? В основном это типы операций, которые отражаются в отчете о доходах , и они включают доходов , расходов, прибылей и убытков .

Некоторые примеры конкретных операций, которые отражаются на номинальных счетах, включают себестоимость проданных товаров (COGS), выручку от продажи товаров или услуг или убытки, понесенные от продажи актива.

Перенос остатков

Как упоминалось выше, любые остатки на номинальном счете будут оставаться на нем только в течение одного финансового года. Как они переводятся с номинального счета и куда попадают?

Если ваш бизнес является индивидуальным предпринимателем, то номинальные остатки на счете будут переведены на счет собственного капитала владельца. Если ваша компания зарегистрирована, эти остатки будут переведены на счет нераспределенной прибыли. (Остатки могут быть переведены непосредственно в нераспределенную прибыль или могут оказаться там посредством сводного счета доходов .)

Создание номинальных счетов (и любых других типов счетов, необходимых вашему бизнесу) легко с помощью подходящего программного обеспечения для бухгалтерского учета, и оно также может значительно упростить перенос остатков на счетах в конце финансового года.

У вас есть вопросы по настройке номинальных счетов для вашего бизнеса? Напишите нам в любое время по адресу [email protected].

реальных счетов по сравнению с номинальными счетами: определение, различия и примеры — видео и стенограмма урока

Реальные счета

Реальный счет — это счет, который всегда будет частью бухгалтерских книг компании после открытия.Он там с самого первого рабочего дня до самого последнего рабочего дня. Большинство реальных счетов отображается на балансе компании. Бухгалтерский баланс — это финансовый отчет, в котором перечислены все счета компании и их балансы.

Однако то, что счет не отображается в балансе, не означает, что это не настоящий счет. Если на счете нулевой баланс, его не нужно указывать в балансе. Он по-прежнему является частью плана счетов , который является официальным неофициальным списком всех счетов компании и доступен для использования при необходимости.

Это реальные счета, которые показывают активы, обязательства и собственный капитал в компании. Бьюсь об заклад, вы хотели бы иметь несколько примеров реальных счетов, не так ли? Я был бы рад услужить. Денежные средства, дебиторская задолженность, кредиторская задолженность, векселя к оплате и собственный капитал — все это реальные счета, которые находятся в балансе.

Номинальные счета

Номинальные счета — это счет, который используется в течение отчетного периода для суммирования денежных средств, поступающих в компанию и выплачиваемых из компании за этот период времени.Номинальные счета отражаются в отчете о прибылях и убытках , который представляет собой финансовый отчет, в котором указано, сколько денег компания заработала или потеряла за определенный период времени. В двух словах, номинальные счета — это любые счета доходов и расходов, которые есть у компании.

В конце каждого отчетного периода номинальные сальдо счетов обнуляются, чтобы эти счета могли начать следующий отчетный период с чистого листа. Вся цель номинального счета — отслеживать доходы и расходы компании, чтобы можно было рассчитать чистую прибыль или чистый убыток за определенный период.Примерами номинальных счетов являются выручка от услуг, выручка от продаж, расходы на заработную плату, расходы на коммунальные услуги, расходы на поставки и процентные расходы.

Разница

Теперь, когда вы знаете, что такое реальный счет и что такое номинальный счет, какая самая большая разница между ними? Ответ на этот вопрос относительно прост. Время пришло.

Время, в течение которого остатки накапливаются на счетах, помогает людям определить, что является реальным счетом, а что — номинальным. На реальных счетах есть текущие остатки, что означает, что остатки на этих счетах постоянно складываются, в то время как на номинальных счетах текущий баланс не поддерживается.Номинальные остатки на счетах обнуляются в конце каждого отчетного периода.

Резюме урока

В бухгалтерском учете счета классифицируются по нескольким различным именам. Две из этих классификаций — настоящие и номинальные.

Реальные счета , такие как денежные средства, дебиторская и кредиторская задолженность, векселя к оплате и собственный капитал, представляют собой счета, которые после открытия всегда являются частью компании. Реальные счета отображаются в балансе компании , который представляет собой финансовый отчет, в котором перечислены все счета компании и их остатки.Остатки на реальных счетах накапливаются в течение всего срока существования компании.

Номинальный счет — это счет, который используется в течение отчетного периода для суммирования денежных средств, поступающих в компанию и выплачиваемых из компании, но только за этот период времени. Номинальные счета перечислены в отчете о прибылях и убытках компании , который представляет собой финансовый отчет, в котором указывается, сколько денег компания заработала или потеряла за определенный период времени. Все счета доходов и расходов являются номинальными счетами.

Основное различие между этими двумя типами счетов состоит в том, что сальдо номинальных счетов обнуляются в конце каждого отчетного периода и не накапливаются, как сальдо реальных счетов.

Результаты обучения

Посмотрите это видео и подготовьтесь к следующему:

- Укажите различные классификации счета

- Сравнить и сопоставить реальные и номинальные счета

- Различать баланс, план счетов и отчет о прибылях и убытках

типов счетов | Бухгалтерский словарь

В соответствии с системой двойной записи бухгалтерского учета существует три типа счетов, которые помогают вам вести безошибочный учет ваших журнальных записей.У каждого типа счета есть правило для определения его дебета и кредита, называемое Золотым правилом бухгалтерского учета. Учетные записи:

Личный кабинет

СчетаГлавной книги, которые содержат транзакции, связанные с физическими лицами или другими организациями, с которыми ваша компания имеет прямые транзакции, называются личными счетами. Некоторыми примерами личных счетов являются счета клиентов, поставщиков, счета заработной платы сотрудников, чертежи и счета операций с капиталом владельцев и т. Д.

Золотое правило для личных счетов: дебетовать получателю и кредитовать дающего .

Пример: Выплата заработной платы сотрудникам

В этом примере получателем является служащий, а дающим — компания. Следовательно, в записи журнала счет заработной платы сотрудника будет дебетованным , а кассовый / банковский счет будет кредитом .

Реальные счета

Счета главной книги, которые содержат операции, связанные с активами или обязательствами предприятия, называются Реальными счетами.Счета как материального, так и нематериального характера подпадают под эту категорию счетов, например, Машины, Здания, Деловая репутация, Патентные права и т. Д. Эти остатки на счетах не обнуляются в конце финансового года, за исключением случаев продажи актива или платеж, произведенный в счет обязательства, закрытия или приобретения бизнеса. Эти счета отображаются в балансе, а остатки переносятся на следующий финансовый год.

Золотое правило для реальных счетов: дебетовать, что входит, и кредитовать, что выходит, .

Пример: Платеж по ссуде

В этой транзакции выводятся наличные и погашается ссуда. Следовательно, в журнальной записи счет ссуды будет дебетованным , а банковский счет будет кредитом .

Номинальные счета

Операции, относящиеся к доходам, расходам, прибылям и убыткам, отражаются в этой категории. Эти компоненты фактически не существуют в какой-либо физической форме, но они действительно существуют.Например, во время покупки и продажи товаров напрямую затрагиваются только два компонента, а именно деньги и запасы. Но помимо этого мы можем понести прибыль или убыток от таких транзакций, и мы можем понести некоторые расходы, связанные с этими транзакциями. Эти вторичные компоненты подпадают под номинальную категорию , и счета, которые указаны в отчете о прибылях и убытках, показаны в этой категории.

Золотое правило для номинальных счетов: дебетовать все расходы и убытки и кредитовать все доходы и прибыли .

Пример номинального счета: Счет транспортных расходов и Счет заработной платы .

Разница между реальными и номинальными счетами (с таблицей)

Ведение счетов для организации очень важно. Есть много способов вести учетные записи. Разные компании выберут разные методы в зависимости от своих потребностей. Реальные и номинальные счета имеют разные подходы к ведению счетов и будут предпочтительнее в зависимости от типа работы, в которой нуждается компания.

Реальные и номинальные счетаРазница между реальными и номинальными счетами заключается в том, что на реальном счете счет будет начинаться с конечного баланса на следующий год. Находясь в номинальной учетной записи, учетная запись будет начинаться с нулевым балансом на следующий год. Реальный счет будет поддерживаться до тех пор, пока мы его не закроем. Но номинальный счет будет поддерживаться только год.

Реальные счета, используемые для соблюдения правила. Он использует этот метод, называемый дебетом, который поступает в процессе, и кредитом, который выходит после процесса.Реальный счет будет активен в течение всего года и будет работать дальше, пока мы не сделаем шаг по его закрытию. Они будут продвигаться вперед, поскольку мы не собираемся закрывать его.

На номинальном счете выписки и транзакции написаны в пределах этого конкретного года. По той же причине его имя называется временной учетной записью. Но при желании у нас есть возможность перевести его на реальный счет. Окончательная сумма определит отчет о прибылях и убытках.

Таблица сравнения реальных и номинальных счетов| Параметры сравнения | Реальные счета | Номинальные счета |

| будут регулярно регистрироваться, и определение | будет регистрироваться ведется на балансе. | Счета будут отражены в отчете о прибылях и убытках и будут закрыты в конце. |

| Преимущества | Предоставляет информацию в нужный момент. | Позволяет начать следующий год с нулевым балансом. |

| Недостатки | Процентные ставки будут низкими. | Это временно, поэтому вы не сможете получить к нему доступ после закрытия. |

| Также называется | Постоянный счет | Временный счет |

| Пример | Банковский счет | Счет аренды |

Реальный счет означает, что мы не можем закрыть его в конце года, как мы закрываем другие счета.Это будет обрабатываться, пока мы не воспользуемся другой учетной записью. Проще говоря, мы также можем назвать это постоянным счетом. Потому что, если мы не решим закрыть эту учетную запись, она будет перенесена. Основная работа Real Account обрабатывается на балансах. Это могут быть таблицы Excel или Google.

Некоторые из примеров Реальных счетов включают обслуживание активов, ведение счетов пассивов, ведение счетов акционеров. В этом аккаунте мы можем найти текущие транзакции и транзакции, которые происходят в компании.Они ведутся в виде балансов и будут проверяться в основном в конце года. Он будет поддерживаться руководством.

Основным процессом здесь является расчет баланса на конец года. Это баланс, который получается из процесса того, что у нас было в первоначальном балансе, который является началом счета, который будет один год назад. Теперь, по прошествии одного года, тот же баланс будет снова рассчитан как начальный баланс на следующий год.Этот процесс будет продолжаться до тех пор, пока мы не решим закрыть аккаунт. Это основная причина его постоянного названия.

Что такое номинальные счета?Номинальный счет используется для учета всех доходов, убытков и расходов в этом бизнесе. Один из лучших примеров номинального счета — открытие интересного счета. Как само название, мы можем связать его с определением номинального счета. На номинальном счете дебет используется для компенсации потерь бизнеса.А кредит используется для дохода бизнеса. Их также называют временными учетными записями.

В этом счете следующий учетный процесс за каждый год будет начинаться с нулевого баланса. Некоторыми примерами номинальных счетов являются отчет о прибылях и убытках компании и расчетный счет владельцев. Отчет о прибылях и убытках в основном используется для ведения отчета о доходах, расходах и убытках компании. Некоторые предприятия могут быть индивидуальными предпринимателями. В этом случае сумма будет переведена на счет капитала владельца.Иногда бизнес может быть в корпоративном секторе. В этом случае сумма будет переведена на счет доходов.

В конце финансового года мы можем перевести счет в постоянный счет. Золотое правило, которое применяется к этому, зависит от дебета или убытков, которые происходят. Заработная плата может поступать или не поступать на номинальный счет. Если мы не платим зарплату, то она не поступает на номинальный счет.

Основные различия между реальными и номинальными счетами- Реальный счет начинается и будет перенесен с учетом имеющегося баланса.При этом номинальный счет будет закрыт в конце года.

- Операции по реальным счетам и другие отчеты ведутся в балансе, а номинальные отчеты по счетам отмечаются в отчете о прибылях и убытках.

- Основная цель реального счета — найти финансовый отчет компании, в то время как основная цель номинального счета — найти прибыли и убытки компании.

- Реальные счета являются долгосрочными, когда дело доходит до обслуживания счетов.При этом номинальные счета называются краткосрочными, потому что они будут закрываться быстрее.

- К ним будут относиться по-разному, и это зависит от типа бизнес-организации, с которой они работают.

Компания предпочитает как реальные, так и номинальные счета.