Нефинансовый актив — Большая Энциклопедия Нефти и Газа, статья, страница 1

Нефинансовый актив

Cтраница 1

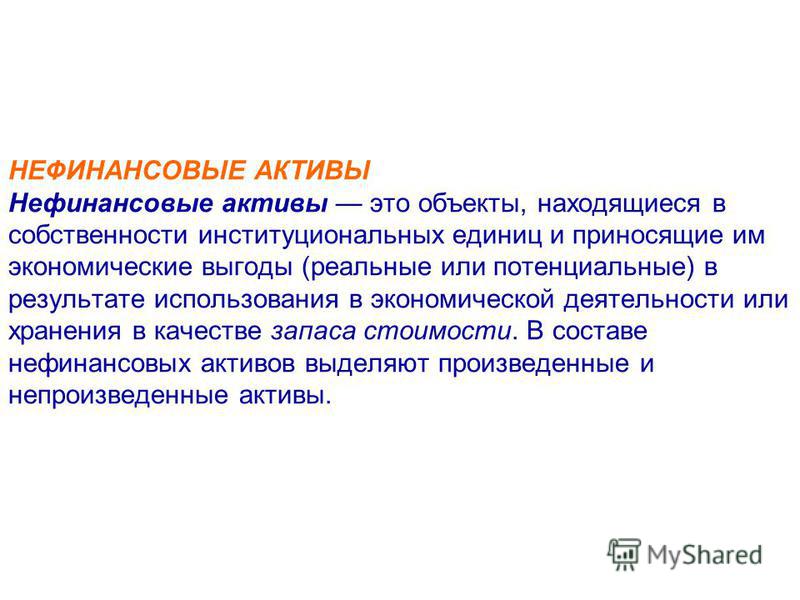

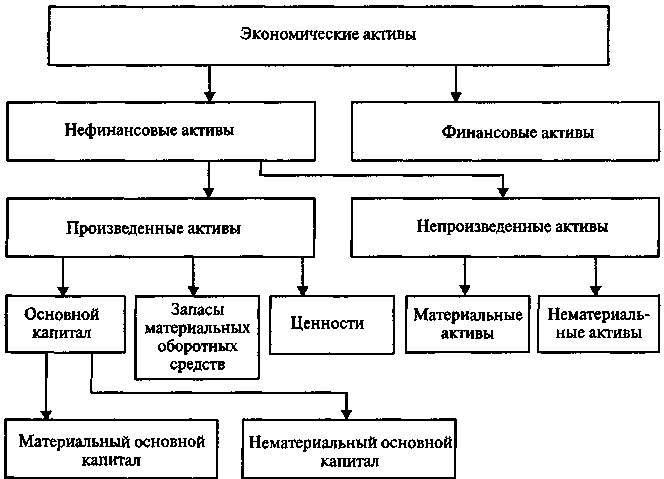

Нефинансовые активы — это объекты, экономические выгоды от которых их владельцы могут получать путем использования их в экономической деятельности или хранения в качестве запаса стоимости. Нефинансовые активы подразделяются на произведенные и непроиз-веденные. [1]

Нефинансовые активы — это объекты, экономические выгоды от которых их владельцы могут получать путем использования их в экономической деятельности или хранения в качестве запаса стоимости. Нефинансовые активы подразделяются на произведенные и непроизведенные. [2]

Нефинансовые активы ( обязательства) выступают хеджируемыми статьями, как правило, в части валютных рисков, иногда и части всех рисков целиком. [3]

Нефинансовые активы подразделяются на долгосрочные нефинансовые активы, куда входят основные средства, нематериальные активы, незавершенное строительство; и оборотные нефинансовые активы, включающие запасы и затраты.

Нефинансовые активы и немобильные финансовые активы вместе составляют немобильные активы. [5]

Прирост нефинансовых активов находится под влиянием трех слагаемых. [6]

К нефинансовым активам, согласно методологии СНС, относятся все реальные активы, участвующие в технологическом процессе, включая материальные и нематериальные активы. Последние, в соответствии МБС, могут быть названы неосязаемыми активами. Стоимость неосязаемых активов амортизируется в течение длительного времени, также как и стоимость материальных ( осязаемых) средств: машин, оборудования, зданий, сооружений. [7]

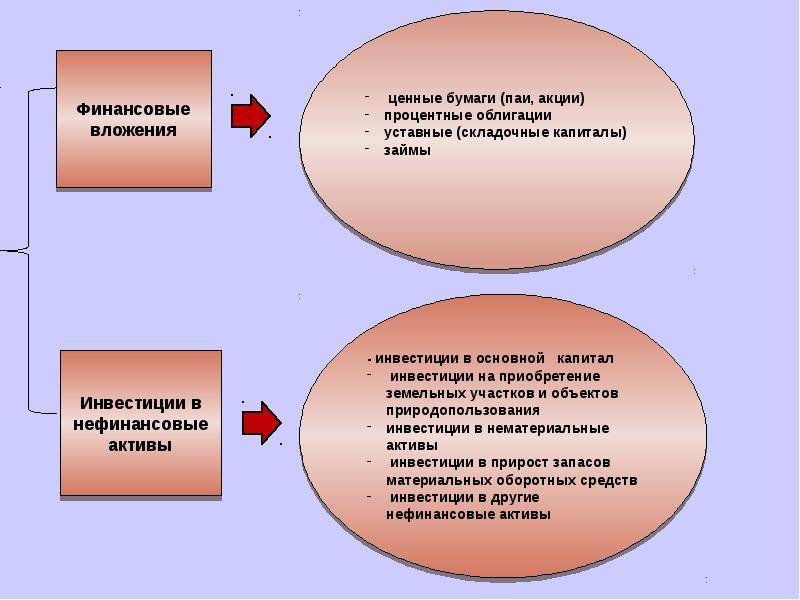

Инвестиции в нефинансовые активы представлены инвестициями в основные средства, инвестициями в нематериальные активы и инвестициями в другие нефинансовые активы. [8]

Сумма всех нефинансовых активов образует богатство нефинансового сектора экономики ( предприятий по производству товаров и услуг), а в сумме с нефинансовыми активами других секторов экономики ( государственное управление, сектор некоммерческих учреждений, сектор домашних хозяйств, финансовый сектор) — национальное богатство страны. [9]

[9]

Граница между финансовыми и нефинансовыми активами является одновременно критической точкой оптимальной безопасности предприятия, или надежности. Если собственный капитал меньше немобильных активов, но превышает нефинансовые активы, то предприятие обладает резервом надежности. Это — достаточно высокая степень безопасности: резерв безопасности при этом превышает величину ликвидных нефинансовых активов. Индикатор Б / Р в этой зоне ( достаточной устойчивости) положителен. [10]

Под инвестициями в нефинансовые активы по концепции СНС должны пониматься вложения в материальный и нематериальный основной капитал, на пополнение запасов материальных оборотных средств, в ценности и другие виды материальных и нематериальных нефинансовых активов. Вместе с тем в статистических публикациях инвестиции в нефинансовые активы сгруппированы иначе. [11]

Собственный капитал и нефинансовые активы снижаются одинаково. Блок насчитывает пять ситуаций.

[12]

Блок насчитывает пять ситуаций.

[12]

Если собственный капитал меньше нефинансовых активов, но больше неликвидных, безопасность имеет место, но она относительна. Индикатор Б / Р в этой зоне ( напряженности) положителен. [14]

К непроизведенным активам относятся нефинансовые активы, не являющиеся результатом процесса производства. Они либо созданы природой, либо являются результатом юридических или учетных действий. Соответственно эти активы подразделяются на материальные и нематериальные. [15]

Страницы: 1 2 3

Отдел централизованного учета нефинансовых активов

Положение

об Отделе централизованного учета нефинансовых активов

Межрегионального бухгалтерского управления Федерального казначейства

I. Общие положения

Общие положения

1.1 Отдел централизованного учета нефинансовых активов Межрегионального бухгалтерского управления Федерального казначейства (далее соответственно – Отдел, Управление) является структурным подразделением Управления и создан для обеспечения ведения учета нефинансовых активов субъектов учета и операций их изменяющих.

1.2. Отдел осуществляет свою деятельность во взаимодействии со структурными подразделениями Управления, органами государственной власти (государственными органами) Российской Федерации (в части поступивших и рассматриваемых в Управлении документов) и их территориальными органами, расположенными на территории субъектов Российской Федерации (далее — субъекты Российской Федерации), органами государственной власти (государственными органами) субъектов Российской Федерации, органами местного самоуправления (муниципальными органами), иными организациями и гражданами.

1.3. Отдел руководствуется в своей деятельности Конституцией Российской Федерации, Федеральными конституционными законами, федеральными законами, указами Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, нормативными правовыми актами федеральных органов исполнительной власти, правовыми актами Министерства финансов Российской Федерации и Федерального казначейства, приказами руководителя Управления и настоящим Положением.

II. Задачи

2.1. Задачами Отдела являются:

2.1.1. Осуществление полного и достоверного ведения учета нефинансовых активов субъектов учета и операций их изменяющих.

2.1.2. Ведение учета операций с имуществом учреждения, в соответствии с требованиями, установленными законодательством Российской Федерации, нормативными правовыми актами

при осуществлении бухгалтерского обслуживания.

2.1.3. Формирование и представление отчетности в органы государственной статистики и налоговые органы в соответствии с требованиями, установленными законодательством Российской Федерации.

2.1.4. Организация формирования и представления отчетности в органы государственной статистики и налоговые органы в соответствии с требованиями, установленными законодательством Российской Федерации.

2.1.5. Осуществление внутреннего финансового контроля полного и достоверного ведения учетов фактов хозяйственной жизни субъекта учета в соответствии с первичными учетными документами, требованиями, установленными законодательством Российской Федерации.

III. Структура и организация деятельности

3.1. Отдел является структурным подразделением Управления.

3.2. Руководство деятельностью Отдела осуществляет начальник Отдела.

3.3. Начальник Отдела назначается на должность и освобождается от должности руководителем Управления.

3.4. Начальник подчиняется непосредственно руководителю Управления.

3.5. Начальник Отдела имеет заместителя в соответствии со штатным расписанием Управления и распределяет его обязанности.

3.6. Заместитель начальника Отдела назначается на должность и освобождается от должности руководителем Управления.

3.8. Сотрудники Отдела назначаются на должность и освобождаются от должности приказом Управления. Обязанности сотрудников Отдела определяются должностными регламентами, утвержденными руководителем Управления или заместителем руководителя Управления в соответствии с распределением полномочий между руководителем Управления и его заместителями.

IV. Функции

4.1. Отдел осуществляет следующие функции:

4.1.1. Обеспечивает организацию и ведение бюджетного учета в соответствии с единой учетной политикой при централизации бухгалтерского учета.

4.1.2. Обеспечивает соблюдение положений и стандартов по бухгалтерскому учету, устанавливающих принципы, правила и способы ведения учета хозяйственных операций.

4.1.3. Обеспечивает контроль за правильным оформлением первичных учетных документов субъекта учета.

4.1.4. Обеспечивает своевременный прием и передачу электронных документов и электронных образов документов в соответствии с утвержденным графиком документооборота субъекта учета.

4.1.5. Обеспечивает отражение первичных учетных документов субъекта учета в бюджетном учете в рамках выполнения централизуемых полномочий.

4.1.6. Обеспечивает учет и контроль операций с основными средствами, непроизведенными активами, нематериальными активами, материальными запасами субъектов учета.

4.1.7. Обеспечивает учет и контроль операций с начислением амортизации на объекты нефинансовых активов.

4.1.8. Обеспечивает учет и контроль операций по вложениям в нефинансовые активы.

4.1.9. Обеспечивает учет и контроль операций с нефинансовыми активами имущества казны.

4.1.10. Обеспечивает учет и контроль операций с объектами имущества, полученными во временное владение и пользование, во временное пользование по договору аренды (имущественного найма), по договору безвозмездного пользования, относящихся к операционной аренде.

4.1.11. Обеспечивает учет и контроль операций по обесценению активов, связанных со снижением ценности актива.

4.1.12. Обеспечивает учет и контроль принятых бюджетных, денежных обязательств и расчетов субъекта учета по государственным контрактам, договорам при осуществлении вложений в объекты нефинансовых активов и приобретении материальных запасов.

4.1.13. Обеспечивает ведение забалансовых счетов в рамках компетенции Отдела.

4.1.14. Обеспечивает систематизацию, обобщение и (или) группировку и накопление информации, содержащейся в принятых к учету первичных (сводных) учетных документах, в целях отражения ее на счетах бухгалтерского учета в унифицированных регистрах бухгалтерского учета, установленных в рамках действующего бюджетного законодательства.

4.1.15. Формирует и представляет в установленные сроки отчетность в органы государственной статистики, в налоговые органы в соответствии с законодательством Российской Федерации в рамках компетенции отдела.

4.1.16. Обеспечивает своевременное начисление и перечисление налогов в соответствующие бюджеты бюджетной системы Российской Федерации.

4.1.17. Формирует и направляет субъекту учета инвентаризационные описи по объектам нефинансовых активов, по вложениям в нефинансовые активы.

4.1.18. Обеспечивает формирование полной и достоверной информации о хозяйственной деятельности субъекта учета, в пределах компетенции Отдела.

4.1.19. Обеспечивает предоставление информации по запросу субъекта учета, содержащуюся в бухгалтерских регистрах.

4.1.20. Обеспечивает хранение первичных документов, переданных субъектом учета на бумажных носителях, регистров бухгалтерского учета, налоговой отчетности, и иных документов в порядке, установленном действующим законодательством Российской Федерации.

4.1.20. Обеспечивает в пределах компетенции Отдела своевременное и полное рассмотрение обращений граждан и юридических лиц, подготовку ответов на указанные обращения в установленный законодательством Российской Федерации срок.

4.1.21. Осуществляет в пределах компетенции Отдела ведение делопроизводства.

4.1.22. Осуществляет внутренний контроль соответствия деятельности Отдела по исполнению функций и полномочий требованиям нормативных правовых актов Российской Федерации, правовых актов Министерства финансов Российской Федерации и Федерального казначейства, иных документов, регламентирующих деятельность Управления, а также принятых управленческих решений в пределах компетенции Отдела.

4.1.23. Взаимодействует в пределах компетенции Отдела со структурными подразделениями Управления, центрального аппарата Федерального казначейства, территориальными подразделениями федеральных органов исполнительной власти Российской Федерации, органами исполнительной власти субъекта Российской Федерации, органами местного самоуправления.

4.1.24. Осуществляет организацию ведения нормативно-справочной информации, относящейся к функциям Отдела.

4.1.25. Осуществляет в соответствии с законодательством Российской Федерации работу по комплектованию, хранению, учету и использованию документов, образовавшихся в ходе деятельности Отдела.

4.1.26. Выполняет мероприятия по обеспечению режима секретности в Отделе, а также защите обрабатываемой информации.

4.1.27. Обеспечивает исполнение технологических регламентов Федерального казначейства, относящихся к функциям Отдела.

4. 1.28. Участвует в мероприятиях мобилизационной подготовки и гражданской обороны Управления.

1.28. Участвует в мероприятиях мобилизационной подготовки и гражданской обороны Управления.

4.1.29. Обеспечивает соблюдение требований охраны труда и правил противопожарного режима в пределах компетенции Отдела.

4.1.30. Обеспечивает в пределах компетенции Отдела наполняемость сайта Управления.

4.1.31. Управляет в установленном порядке внутренними (операционными) казначейскими рисками в пределах компетенции Отдела.

4.1.32. Осуществляет подготовку и представление в установленном порядке в Центральный аппарат Федерального казначейства справок, отчетов, аналитических документов и иной запрашиваемой информации в пределах компетенции Отдела.

4.1.33. Осуществляет иные функции в пределах компетенции Отдела.

V. Полномочия

5.1. Отдел, осуществляя полномочия в установленной сфере деятельности, вправе:

5.1.1. Привлекать с согласия руководителя Управления сотрудников структурных подразделений Управления к подготовке проектов документов по вопросам, относящимся к компетенции Отдела, а также к иным мероприятиям, проводимым Отделом в соответствии с возложенными на него задачами и функциями.

Привлекать с согласия руководителя Управления сотрудников структурных подразделений Управления к подготовке проектов документов по вопросам, относящимся к компетенции Отдела, а также к иным мероприятиям, проводимым Отделом в соответствии с возложенными на него задачами и функциями.

5.1.2. Принимать участие при необходимости в контрольных и аудиторских мероприятиях, связанных с проверкой деятельности структурных подразделений Управления, а при поручении Федерального казначейства — в комплексных и тематических проверках деятельности территориальных органов Федерального казначейства.

5.1.3. Запрашивать и получать (по согласованию с руководителем Управления) от всех структурных подразделений сведения и документы, необходимые для выполнения возложенных на Отдел задач.

5.1.4. Осуществлять иные полномочия в соответствии с возложенными на Отдел задачами.

5.2. Начальник Отдела, осуществляя руководство Отделом, вправе:

5. 2.1. Давать поручения (по согласованию с руководителем Управления) структурным подразделениям Управления и получать информацию от структурных подразделений Управления по вопросам, относящимся к компетенции Отдела.

2.1. Давать поручения (по согласованию с руководителем Управления) структурным подразделениям Управления и получать информацию от структурных подразделений Управления по вопросам, относящимся к компетенции Отдела.

5.2.2. Проводить совещания по вопросам Отдела.

5.2.3. Вносить руководству Управления предложения по любым вопросам, касающимся работы Отдела.

5.2.4. Принимать участие в совещаниях, проводимых руководством Управления, при обсуждении на них вопросов, касающихся компетенции Отдела.

5.2.5. Вносить руководству Управления для дальнейшего направления в Федеральное казначейство предложения по совершенствованию законодательства Российской Федерации и работы Отдела.

VI. Ответственность

6.1. Всю полноту ответственности за качество и своевременность выполнения задач и функций, возложенных на Отдел, несет начальник Отдела.

6. 2. Каждый сотрудник Отдела несет персональную ответственность за выполнение задач и функций, возложенных лично на него, при этом степень ответственности устанавливается должностными регламентами сотрудников Отдела.

2. Каждый сотрудник Отдела несет персональную ответственность за выполнение задач и функций, возложенных лично на него, при этом степень ответственности устанавливается должностными регламентами сотрудников Отдела.

Нефинансовые активы что к ним относится

Автор статьи: Судаков А.П.

Нефинансовые активы — это находящиеся на балансе субъекта предпринимательства, используемые в ходе производственной деятельности, объекты. В результате их эксплуатации предприниматель имеет возможность получения выгоды. Что относится к нефинансовым активам, какие известны их виды и каким образом они могут стать источником прибыли?

Нефинансовые активы

Общая информация

Понятие нефинансового актива относится к категории бухгалтерской терминологии. Оно не используется в других сферах функционирования компании и в других областях. Простыми словами, нефинансовый актив интерпретируется как материальный или нематериальный ресурс, который находится в распоряжении субъекта хозяйствования более одного года и может стать источником получения в текущем времени или в будущем периоде финансовой выгоды. Основными его признаками являются:

Основными его признаками являются:

- нахождение в собственности субъекта предпринимательства;

- использование объекта;

- получение прибыли, которая может быть выражена в денежном эквиваленте.

К категории таких объектов не относятся ресурсы, которые при соответствующих описанию параметрах не могут принести прибыль. Пока собственность не станет ее источником, она не может быть отнесена к категории активов. Доход может быть получен субъектом в результате владения объектами, распоряжения ими или пользованием.

Отличие нефинансовых от финансовых активов заключается в невозможности свободного обращения первых между несколькими предпринимательскими субъектами. На момент получения прибыли объекты должны находиться в собственности предприятия. При их продаже они вносятся покупателем в свой список аналогичных объектов и удаляются из списка продавца. Активы, имеющие нефинансовый характер, классифицируются по источнику возникновения. Они могут быть производственными или непроизводственными.

Операции с активами

Объекты нефинансовых активов обязательно отображаются в бухгалтерских документах. В них должны фиксироваться все виды экономико-производственных операций. На счетах отображается получение, создание и выбытие активов.

Что такое нефинансовые активы

Операция получения актуальна в случае, если актив не является результатом производственной деятельности субъекта хозяйствования, а приобретается, добывается или оформляется в аренду. Операция создания объекта проводится в бухгалтерском балансе в случае, если актив изготавливается силами предприятия в ракурсе материальной или нематериальной формы производства.

Выбытие оформляется в случае отчуждения объекта в результате его продажи, дарения или передаче по наследству. Проводка актуальна и при краже объекта, его порчи и полном уничтожении, в результате чего предприятие не сможет в настоящем или будущем периодах получить прибыль.

Бухгалтерская отчетность

Фиксирование всех манипуляций с нефинансовыми активами является прямой обязанностью бухгалтеров, специализирующихся на оформлении первичной документации. Каждая операция идентифицируется специальными кодами из бухгалтерской нормативной документации. Она фиксируется с 1 по 26 разряд единого плана.

Каждая операция идентифицируется специальными кодами из бухгалтерской нормативной документации. Она фиксируется с 1 по 26 разряд единого плана.

Аналитические коды, определяющие операции поступления и выбытия объектов, в том числе и их получение и создание, указываются в строках 1–17. В строке 18 унифицируется разновидность финансового обеспечения. При необходимости фиксирования данных на синтетических счетах, их следует вносить в строки 19–23. Объекты первичного учета отображаются в строках 24–26, в которых вносятся сведения с учетом ориентации на кодовые параметры из классификатора.

Нефинансовые активы, что к ним относится

Ресурсы, созданные в результате приложенного усилия субъектом хозяйственной деятельности, относятся к категории произведенных.

К активам их можно отнести в случае, если ценность объектов выражается в денежной интерпретации. К их категории относятся элементы основных фондов. Ими может быть недвижимость, на территории которой ведется хозяйствование. Она может относиться к жилому или нежилому фонду. Единственным требованием является ее использование в целях получения прибыли.

Она может относиться к жилому или нежилому фонду. Единственным требованием является ее использование в целях получения прибыли.

Учет нефинансовых активов

Оборудование и машины, а также автоматические устройства, ориентированные на упрощение операции перемещения грузов в пространстве, также относятся к нефинансовым активам. К их категории можно отнести элементы основных фондов, не имеющие материальной интерпретации. Разработанное специалистами компании для облегчения производственного процесса программное обеспечение, приложение или коды также могут быть использованы для получения прибыли. К подобным активам относятся произведения искусства, зафиксированные на цифровом или физическом носителе, при условии, что они ценны для публики и не находятся в свободном доступе для копирования. Их владелец может рассчитывать на получение прибыли от распоряжения собственностью.

Запасы, отнесенные к категории сырья, расходных материалов или готовых изделий, могут не приносить прибыль в режиме текущего времени, однако они являются источником потенциальной выгоды, поскольку могут быть проданы в виде товаров или получить свое практическое применение. Ценности компании являются невозобновляемыми ресурсами и могут быть реализованы заинтересованным лицам с получением единоразовой прибыли. При размещении их на депозите они могут стать источником пассивного дохода.

Ценности компании являются невозобновляемыми ресурсами и могут быть реализованы заинтересованным лицам с получением единоразовой прибыли. При размещении их на депозите они могут стать источником пассивного дохода.

Владельцы земельных участков, на которых можно добывать полезные ископаемые, имеют возможность их продавать при условии, что на землю с ресурсами оформлена документация, подтверждающая право собственности. Полезные ископаемые могут быть проданы по стандартной схеме или через аукцион. В качестве альтернативного варианта возможна передача земельного участка в аренду с правом добычи ресурсов. В результате такого подхода собственник недвижимости получит возможность пассивного заработка.

Непроизведенные активы

Непроизведенные активы не создаются усилиями представителей субъектов хозяйствования.

Для их получения не задействуется производственная база компании. Представители бизнеса могут только оперировать с такими объектами в ракурсе их сбора, перемещения или транспортировки.

К непроизводственным активам относятся природные ресурсы. Земельные участки могут находиться в собственности субъекта или оформлены им в аренду. Их владелец может рассчитывать на получение прибыли от сделки продажи или от передачи объекта в возмездное временное пользование. Доход может быть получен и в результате эксплуатации помещений в качестве заводов, гостиниц и мастерских, после возведения зданий на земельном участке.

Все то, что находится на поверхности земли отнесено к категории природных ресурсов, которые могут быть извлечены из ее недр и проданы. Стоит отметить, что для реализации таких объектов, они должны представлять определенную ценность для окружающих. При этом компания не обязательно должна заниматься добычей полезных ископаемых. Их наличие на земельном участке, находящемся во владении организатора бизнеса, уже является источником потенциальной прибыли.

Классификация

Возможности использования водных ресурсов ограничены на законодательном уровне. Они не могут быть приобретены в собственность. Подобные объекты можно только арендовать на ограниченный временной период. Компания, оформившая право временного пользования, может получать прибыль только от пользования в разрешенном ракурсе.

Подобные объекты можно только арендовать на ограниченный временной период. Компания, оформившая право временного пользования, может получать прибыль только от пользования в разрешенном ракурсе.

Предприниматель вправе организовывать экскурсии при аренде водоема, являющегося местной достопримечательностью или в окрестностях которого можно наблюдать красивые виды. Он может зарабатывать на гидроэлектростанции, предварительно согласовав возможность ее возведения. При наличии источников питьевой воды после проверки ее состава и подтверждения качества предприниматель может ее продавать.

Некультивируемые биологические объекты, произрастающие на земле или в воде, к числу которых относятся грибы, ягоды, лекарственные растения, птицы, животные и рыбы, также могут быть источником потенциальной прибыли при условии, что в договоре аренды предусмотрено право их использования в собственных целях.

Заработать можно и на репутации компании, воспользовавшись ее именем, предварительно оформив договор франшизы. Известный товарный знак или популярное название бренда позволят покупателю нематериального актива заключать более выгодные сделки и быстрее окупить инвестированные в бизнес средства. Продать свое имя предприниматель не может, однако в его возможностях предоставить право им воспользоваться в корыстных целях и заработать на этом.

Еще одним наглядным примером нефинансовых активов нематериального характера, являются патенты. В них зафиксирован секрет предпринимательской идеи, которая может стать источником неплохой прибыли. Он раскрывается покупателю патента за определенную плату, после чего он получает право работать по предложенной схеме. В некоторых ситуациях патент может быть окончательно продан без права использования собственной идеи без получения разрешения.

Собственники объектов, к числу которых относится движимое и недвижимое имущество имеют возможность передать их в аренду и получить выгоду как арендодателю. В их праве также оформить продажу с получением единоразового дохода. Владельцами нефинансовых активов являются и собственники оборудования, которое может быть передано во временное пользование или продано.

Итоги

Объекты нефинансовых активов являются ресурсами предприятия, которые им используются с целью обеспечения производственного процесса, но при этом в долгосрочной перспективе не могут быть реализованы. С их помощью предприятие может получить выгоду. Активы подразделяются на произведенные и непроизведенные, а движение по ним в ракурсе создания, получения или передачи фиксируется в первичных документах.

Непроизведенные активы — это объекты, нематериального характера в виде интеллектуальных ценностей или природные ресурсы, существование которых не обусловлено результатами человеческого труда. Произведенные ресурсы созданы рукой человека, приложившего усилия к организации и реализации производственного процесса. Разбираясь с вопросом о том, что такое нефинансовые активы, становится понятным, что основным критерием их классификации является возможность получение прибыли в результате непосредственной эксплуатации, что неактуально для финансовых активов.

Вконтакте

Одноклассники

Google+

Нефинансовые активы 2021

Что такое «нефинансовые активы»

Нефинансовый актив — это актив с физической стоимостью, такой как недвижимость, оборудование, техника или транспортное средство. С другой стороны, финансовый актив является активом, стоимость которого основана на договорной претензии, а не на физическом чистом капитале, таком как акции, облигации и банковские депозиты. Финансовые активы обычно легче продать, чем нефинансовые активы, поскольку эти активы торгуются на биржах каждый рабочий день.

РАЗВЛЕЧЕНИЕ «Нефинансовые активы»

Значение финансового актива может основываться на стоимости нефинансового актива. Например, стоимость фьючерсного контракта основана на стоимости товаров, контролируемых этим контрактом. Сырьевые товары, которые являются осязаемыми объектами с присущей ценностью, являются примером нефинансового актива, а фьючерсные контракты, которые не имеют присущей им физической стоимости, являются примером финансового актива.

Как покупаются и продаются активы

Финансовые и нефинансовые активы различаются в зависимости от того, как активы покупаются и продаются. Многие финансовые активы, такие как акции и облигации, торгуются на биржах и могут быть куплены и проданы в любой рабочий день, и цена на покупку или продажу этих активов легко получить. Нефинансовый актив, такой как часть оборудования или транспортное средство, может быть трудно продать, потому что нет активного рынка покупателей и продавцов, который предоставляет цену за актив. Вместо этого многие нефинансовые активы продаются, когда продавец находит потенциального покупателя и ведет переговоры о цене продажи.

Различия между обеспеченным и необеспеченным долгом

Необеспеченный долг обеспечен заемщиком в платежах, а обеспеченный долг подкрепляется залогом, а это залог может быть финансовым активом или нефинансовый актив. Одним из факторов, который делает залоговое обеспечение более привлекательным для кредитора, является способность быстро продать актив, если заемщик не может выплатить основной или процентный платеж. Финансовый актив, который торгуется на бирже как акции или облигации, легче продать, чем нефинансовый актив, поэтому финансовый актив более привлекателен для кредитора.

Предположим, например, что для производства XYZ требуется кредитная линия в размере 100 000 долларов США для управления бизнесом, а фирма вкладывает 60 000 долларов в инвестиционные ценные бумаги и 40 000 долларов США в качестве обеспечения по кредиту. Если XYZ не выплачивает основные и процентные платежи по кредиту и дефолтам, кредитор может быстро продать 60 000 долларов в финансовых активах для покрытия убытков. Однако найти покупателя для оборудования может занять больше времени, поэтому нефинансовые активы менее привлекательны в качестве обеспечения.

Ваш вопрос: Что включается в состав нефинансовых активов?

Нефинансовые активы — это экономические активы, не включенные в совокупность финансовых активов. Нефинансовые активы включают произведенные активы (основные фонды, запасы материальных оборотных средств и ценности) и непроизведенные активы (материальные и нематериальные).

Что относится к объектам нефинансовых активов?

Что такое нефинансовые активы в бюджетном учете

Нефинансовые активы в бюджетном учете – это объекты, принадлежащие предприятию на правах собственности или использования и приносящие прибыль. … Это основные средства, непроизведенные и нематериальные активы, материальные запасы, имущество казны и иные МЦ.

Что относится к нефинансовым активам учреждения?

Нефинансовые активы учреждений, финансовое обеспечение которых осуществляется по бюджетной смете, включают в себя основные средства, нематериальные активы, непроизведенные активы, материальные запасы, имущество казны, затраты на изготовление готовой продукции, выполнение работ, услуг.

Что относится к нематериальным нефинансовым активам?

В состав нематериальных непроизводственных активов включаются: объекты патентования (это изобретения, характеризующиеся технической новизной, которым на основании закона или судебного решения может быть предоставлена судебная защита), договоры об аренде и другие контракты с правом передачи, приобретенный гудвилл (это …

Что относится к Непроизведенным активам?

К непроизведенным активам относятся объекты нефинансовых активов, не являющиеся продуктами производства, вещное право на которые должно быть закреплено в установленном порядке (земля, недра и пр.)

Что такое вложения в нефинансовые активы?

Вложениями в нефинансовые активы, учитываемыми на счете 0 106 00 000 «Вложения в нефинансовые активы», являются фактические затраты учреждения в объекты нефинансовых активов (к которым относятся основные средства, нематериальные активы, непроизведенные активы, материальные запасы) при их приобретении (в том числе по …

Что такое нефинансовые активы?

Нефинансовый актив — это совокупность имущественных объектов предприятия, которые способны приносить прибыль. НА подразделяются: на нефинансовые произведенные активы — их часто называют «производственные», т. … на непроизведенные (непроизводственные) активы, не являющиеся результатом производственных процессов.

Что такое нефинансовые активы имущества казны?

Нефинансовые активы имущества казны – объекты имущества (нефинансовых активов), составляющих государственную (муниципальную) казну Российской Федерации, субъектов Российской Федерации и муниципальных образований, включая основные средства, нематериальные активы, непроизведенные активы и материальные запасы, не …

Где отражают операции по принятию к учету нефинансовых активов в сумме фактических вложений?

Учет операций по принятию к учету нефинансовых активов (увеличению первоначальной (балансовой) стоимости нефинансовых активов) в сумме произведенных фактических вложений ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

Что такое Нфа?

Под нефинансовыми активами (НФА) принято понимать объекты, которые находятся в собственности или пользовании бюджетных организаций и приносят им тот или иной объем экономической выгоды. Согласно п. … имущество, относящееся к госказне (драгметаллы, соответствующего типа нематериальные, непроизводственные активы).

Что относится к нематериальным активам в бухгалтерском балансе?

Нематериальные активы в бухгалтерском учете – это объекты интеллектуальной собственности, которые удовлетворяет определенным условиям признания, а также положительная деловая репутация, возникающая при приобретении предприятия как имущественного комплекса (п. п. 3, 4 ПБУ 14/2007).

Что такое нематериальные активы пример?

Нематериальные активы это авторские права, патенты, лицензии на использование интеллектуальной собственности, лицензии на определенные виды деятельности, списки клиентов, франшизы, научные знания, технологии, новые производственные процессы, знание рынков, товарные знаки и многое другое.

Что такое нематериальные активы простыми словами?

Нематериальные активы – это объекты, не имеющие материальной формы, которые компании используют в производственной деятельности.

На каком счете отражаются вложения в непроизведенные активы которые приобрело учреждение?

Расходы на приобретение непроизведенных активов первоначально отражают по дебету счета 0 106 00 000 «Вложения в нефинансовые активы» аналитический счет 0 106 13 000 «Вложения в непроизведенные активы — недвижимое имущество учреждения».

На каком счете земля?

Бухгалтерский учет операций с земельными участками: проводки Фактические траты на покупку земли собираются на счете 08 в корреспонденции со счетами 60, 76.

В каком регистре ведется аналитический учет объектов непроизведенных активов?

Аналитический учет объектов непроизведенных активов ведется в инвентарной карточке учета основных средств.

Изменения в Инструкции № 157н: учет нефинансовых активов

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Определение нефинансовых активов

Что такое нефинансовый актив?

Нефинансовый актив — это актив, стоимость которого определяется его физическими характеристиками. Примеры включают недвижимость и автомобили. Он также включает всю интеллектуальную собственность, такую как патенты и товарные знаки. Классификация имущества как нефинансовых активов важна для бизнеса, поскольку эти статьи появляются в балансе компании и определяют множество факторов, таких как рыночная стоимость компании и профиль долга.

Ключевые выводы

- Нефинансовый актив определяется стоимостью его физических характеристик и включает такие объекты, как недвижимость и заводское оборудование.

- Интеллектуальная собственность, такая как патенты, также считается нефинансовым активом.

- Нефинансовые активы играют важную роль в определении рыночной стоимости компании и способности заимствовать средства.

- Финансовые активы, такие как акции, противоположны нефинансовым активам. Их легче ценить и они более ликвидны.

Общие сведения о нефинансовых активах

В балансе компании нефинансовые активы отличаются от финансовых активов. Финансовые активы основаны на договорных требованиях, а не на чистой чистой стоимости активов. Финансовые активы включают акции, облигации и банковские депозиты, и их, как правило, легче продать, чем нефинансовые активы.

Стоимость финансового актива может основываться на стоимости базового нефинансового актива. Например, стоимость фьючерсного контракта основана на стоимости товаров, контролируемых этим контрактом.Товары — это материальные объекты с присущей им ценностью, такие как кофе или соевые бобы, в то время как фьючерсные контракты, которые не имеют присущей им физической стоимости, являются примером финансового актива.

Сравнение нефинансовых активов и финансовых активов

Нефинансовые и финансовые активы различаются в зависимости от того, как они покупаются и продаются. Многие финансовые активы, такие как акции и облигации, будут торговаться на биржах и могут быть куплены и проданы в любой рабочий день, когда биржа открыта. Получить или продать эти активы по текущей рыночной цене несложно.Пока рынок ликвиден, на каждого продавца будет покупатель, и наоборот.

С другой стороны, нефинансовый актив, такой как оборудование или транспортное средство, может быть сложно продать, потому что нет активного рынка покупателей и продавцов. Ценообразование нефинансовой статьи может быть туманным, поскольку нет рыночного стандарта. Вместо этого многие нефинансовые активы продаются, когда продавец находит потенциального покупателя и согласовывает цену продажи. Время, необходимое для поиска покупателя, продажи и распределения физического актива, делает нефинансовые активы неликвидными.

Нефинансовые активы в качестве обеспечения

Как финансовые, так и нефинансовые активы могут использоваться в качестве обеспечения для обеспечения обеспеченного долга, в отличие от необеспеченного долга, который обеспечивается только платежеспособностью заемщика. Одним из факторов, делающих вид обеспечения более привлекательным для кредитора, является возможность быстро продать актив, если заемщик не сможет выплатить основную сумму или процентные платежи. Финансовый актив, который торгуется на бирже, например, акция или облигация, легче продать, чем нефинансовый актив, поэтому финансовый актив более привлекателен для кредитора в качестве обеспечения.

Предположим, например, что производству XYZ требуется кредитная линия на 100 000 долларов для ведения бизнеса, и они вложили 60 000 долларов в инвестиционные ценные бумаги и оборудование на 40 000 долларов в качестве обеспечения по ссуде. Если XYZ не производит выплату основной суммы и процентов по кредиту и не выполняет свои обязательства, кредитор может быстро продать финансовые активы на сумму 60 000 долларов США, чтобы покрыть убыток. Однако поиск покупателя для оборудования может занять больше времени, поэтому нефинансовый актив менее привлекателен в качестве обеспечения.

Нефинансовый актив — Обзор, характеристики, типы

Что такое нефинансовый актив?

Нефинансовый актив — это актив, который не продается на финансовых рынках, и его стоимость определяется его физическими характеристиками, а не договорными требованиями. Примеры нефинансовых активов включают материальные активы Материальные активы Материальные активы — это активы с физической формой и удерживаемой стоимостью. Примеры включают основные средства. К материальным активам относятся земля, здания, автомобили и оборудование, а также нематериальные активы, такие как патенты, деловая репутация и интеллектуальная собственность.

Нефинансовые активы важны для компаний, и их можно использовать в качестве залога при получении кредита от финансовых учреждений. Они включаются в баланс, и финансовые аналитики учитывают нефинансовые активы при оценке долгосрочной жизнеспособности компании.

Резюме- Нефинансовый актив — это тип актива, стоимость которого определяется материальными характеристиками и физической чистой стоимостью.

- Нефинансовые активы отражаются в балансе и учитываются при определении стоимости компании.

- Это могут быть материальные активы, такие как машины, недвижимость и автомобили, или нематериальные активы, такие как патенты, приобретенная деловая репутация и интеллектуальная собственность.

Понимание нефинансовых активов

В отличие от финансовых активов, для покупателей и продавцов нефинансовых активов нет активного рынка.Кроме того, отсутствуют рыночные стандарты для определения цен на нефинансовые активы, такие как оборудование или автомобили, и стоимость актива определяется на основе его физических характеристик.

Продавец нефинансового актива инициирует продажу только тогда, когда он находит потенциального покупателя и согласовывает приемлемую цену покупки актива. Процесс продажи считается завершенным, когда покупатель оплачивает полную покупную цену продавцу, а продавец передает актив новому владельцу.

Продажа нефинансовых активов более сложна, чем продажа финансовых активов, которыми можно торговать через установленный активный рынок. Финансовые активы, такие как облигации и акции, можно покупать и продавать в любое время, когда финансовые рынки открыты. Стоимость финансового актива определяется суммой риска, связанного с конкретным активом, а также его спросом и предложением на рынке, на котором они торгуются.

Прочие финансовые активы получают свою стоимость из другого базового актива.Например, фьючерсные контракты Фьючерсный контракт Фьючерсный контракт — это соглашение о покупке или продаже базового актива позднее по заранее определенной цене. Он также известен как производный инструмент, потому что стоимость будущих контрактов определяется базовым активом. Инвесторы могут приобрести право купить или продать базовый актив позднее по заранее определенной цене. основаны на стоимости товаров, которые представляют собой материальные активы с присущей им стоимостью.

Типы нефинансовых активов

Нефинансовые активы подразделяются на два типа — произведенных активов и непроизведенных активов — в зависимости от того, как они возникли.

1. Произведенные активы

Произведенные активы возникают в процессе производства или производства. Активы имеют остаточную стоимость, которая реализуется, когда они больше не нужны и доступны для продажи.

Произведенные активы не обязательно являются основными активами, так как основные фонды имеют срок полезного использования более одного года и капитализируются в балансе. С другой стороны, прочие произведенные активы могут быть списаны в год покупки или производства.

2. Непроизведенные активы

Непроизведенные активы — это активы, которые возникают не только в процессе производства, но и могут использоваться в производстве товаров и услуг. Примеры нефинансовых непроизведенных активов включают аренду и лицензии природных ресурсов (минералы, водные ресурсы, девственные леса и т. Д.).

Непроизведенные активы можно разделить на материальные активы и нематериальные активы. Материальные непроизведенные активы — это природные активы, которые могут приносить экономическую выгоду своим владельцам и которые подлежат эффективному владению.Природные ресурсы, права собственности на которые не могут быть установлены, исключаются из непроизведенных активов.

Нематериальные непроизведенные активы включают такие активы, как патенты, приобретенный гудвил и передаваемые договоры.

Использование нефинансовых активов в качестве обеспечения ссуды

При получении ссуды в финансовых учреждениях от заемщиков может потребоваться предоставление нефинансовых активов, таких как обеспечение кредитору в качестве обеспечения ссуды.Он используется как способ получения ссуды, действуя как защита от потенциальных убытков для кредитора в случае невыполнения заемщиком своих платежей по обеспеченному долгу. Заемщики должны представить документы о праве собственности на активы до утверждения кредита.

Например, когда заемщик предоставляет автомобиль в качестве залога, он должен предоставить кредитору журнал учета транспортного средства. Кредитор сохраняет документы о праве собственности на активы до тех пор, пока заемщик не внесет ежемесячные платежи по основной сумме и процентам по ссуде.

В случае невыполнения заемщиком своих ежемесячных платежей кредитор имеет право продать актив, заложенный в качестве обеспечения, для возмещения просроченных платежей по кредиту.

Сравнение нефинансовых и финансовых активов

Нефинансовые и финансовые активы представляют собой право собственности на стоимость и представляют собой экономический ресурс, который владельцы / держатели могут легко преобразовать в стоимость. Оба типа активов отражаются в балансе и учитываются при оценке фактической стоимости компании.

Однако активы различаются по своим характеристикам и характеристикам. Одна из отличительных характеристик двух типов активов — , как рассчитывается их стоимость . Нефинансовые активы, такие как автомобили, оборудование и машины, оцениваются по их физическим и материальным характеристикам. С другой стороны, финансовые активы оцениваются на основе их договорных требований, и их стоимость может быть легко определена на финансовых рынках.

Еще одно различие между нефинансовыми активами и финансовыми активами состоит в том, что первые обесцениваются в стоимости, тогда как последние не теряют стоимости из-за амортизации .Материальные нефинансовые активы обесцениваются из-за обесценения, когда стоимость актива распределяется в течение срока его полезного использования.

Некоторые нефинансовые активы, такие как земля, повышаются в цене. Финансовые активы, напротив, не подвержены амортизации, но могут потерять стоимость из-за изменений рыночных процентных ставок и колебаний цен на фондовом рынке.

Ссылки по теме

CFI является официальным поставщиком глобальной страницы программы коммерческого банковского и кредитного анализа (CBCA) ™ — CBCAGet Сертификация CFI CBCA ™ и получение статуса коммерческого банковского и кредитного аналитика.Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить карьеру, вам будут полезны следующие дополнительные ресурсы CFI:

- GoodwillGoodwill В бухгалтерском учете гудвил является нематериальным активом. Концепция гудвила вступает в игру, когда компания хочет приобрести другую компанию

- Прогнозирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долевого капитала и чистой прибыли.В этом руководстве подробно рассказывается, как рассчитать

- Типы амортизации Методы амортизации Наиболее распространенные типы методов амортизации включают прямолинейный, двойной уменьшающийся баланс, единицы производства и цифры суммы лет. Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования.

- Продукты и услуги Продукты и услуги Продукт — это материальный объект, который выставлен на рынок для приобретения, внимания или потребления, в то время как услуга — это нематериальный объект, который возникает из

Что такое нефинансовый актив?

Нефинансовый актив — это тип реального актива, который является физическим по своей природе и имеет стоимость, основанную на текущем спросе инвесторов на актив.Это отличается от финансовых активов, которые также считаются ценными, но не обязательно имеют какую-либо физическую форму, кроме документации, подтверждающей их существование. Одним из наиболее распространенных примеров нефинансового актива является владение недвижимым имуществом, поскольку этот тип актива фактически может быть затронут и находится в определенном физическом месте.

Обычно активы классифицируются как финансовые или нефинансовые.Финансовые активы включают холдинги, такие как акции или облигации. Хотя эти типы активов являются ценными и способны приносить прибыль инвесторам, они не имеют реальной физической формы. Вместо этого они представляют собой финансовые договоренности, которые представлены документами, подготовленными эмитентами для подтверждения того, что они существуют и находятся во владении инвестора. Напротив, нефинансовый актив будет иметь физическую форму, иметь определенную денежную или перепродажную стоимость и будет пользоваться определенным спросом со стороны покупателей и инвесторов.

Земля и недвижимость — одни из самых узнаваемых примеров активов, которые классифицируются как нефинансовые.Можно посетить физический объект, на котором находится недвижимость, войти в здания, расположенные на территории, и получить текущую рыночную стоимость этих активов на основе их общего состояния, местоположения собственности и спроса на недвижимость. торговая площадка для данного типа владения недвижимостью. Как и любой вид инвестиций, стоимость этого типа нефинансового актива будет колебаться в зависимости от спроса, который, в свою очередь, часто зависит от состояния экономики в целом, относящегося к области, в которой находится недвижимость.

Прочие активы также считаются нефинансовыми по своей природе, поскольку они имеют определенную рыночную стоимость и физическую форму.В эту классификацию активов будут включены различные типы произведений искусства, а также очень желанные украшения или даже старинный автомобиль, который считается очень ценным и желанным на рынке. Коллекции монет и марок также являются примерами физических активов, которые сохраняют денежную ценность и часто могут быть проданы по ценам, превышающим затраты на первоначальное приобретение. По сути, любой актив, который имеет физическую форму и может быть продан на рынке, надеюсь, с прибылью, может считаться нефинансовым активом.

Малкольм ТатумПроработав много лет в индустрии телеконференцсвязи, Майкл решил разделить свою страсть к мелочи, исследования и письма, став внештатным писателем на полную ставку.С тех пор он опубликовал статьи в различные печатные и онлайн-публикации, в том числе SmartCapitalMind, а его работы также появлялись в сборниках стихов, религиозные антологии и несколько газет. Другие интересы Малькольма включают коллекционирование виниловых пластинок, второстепенные лига бейсбола и велоспорта.

Малькольм ТатумПроработав много лет в индустрии телеконференцсвязи, Майкл решил разделить свою страсть к мелочи, исследования и письма, став внештатным писателем на полную ставку.С тех пор он опубликовал статьи в различные печатные и онлайн-публикации, в том числе SmartCapitalMind, а его работы также появлялись в сборниках стихов, религиозные антологии и несколько газет. Другие интересы Малькольма включают коллекционирование виниловых пластинок, второстепенные лига бейсбола и велоспорта.

Нефинансовые активы: специальное управление активами

Копия на экране:

Инвестиции в реальные активы

Прочтите важную информацию в конце этой программы.

Как вы можете воспользоваться страной возможностей, которая выходит за рамки финансовых рынков? Ответом может быть инвестирование в реальные активы. Наша специальная команда по управлению активами имеет большой опыт управления такими реальными активами, как лесопилки,

.Копия на экране:

Тимберленд

земли фермы и ранчо,

Копия на экране:

Ферма и ранчо

нефть и газ,

Копия на экране:

Нефть и газ

и недвижимость.

Копия на экране:

Недвижимость

Поскольку эти активы не следуют за финансовым рынком, они могут помочь диверсифицировать и снизить общую волатильность портфеля.

Копия на экране:

Помогите диверсифицировать и снизить волатильность

Имея офисы по всей стране, мы имеем выдающуюся историю использования практического подхода к управлению для клиентов, которые заинтересованы в добавлении реальных активов в свой портфель или которые владеют ими сегодня.Это включает идентификацию инвестиционной собственности,

Копия на экране:

Идентификационный номер

комплексная оценка,

Копия на экране:

Оценка

договорная,

Копия на экране:

Цена переговоров

приобретение,

Копия на экране:

Приобретение

и постоянное управление.

Копия на экране:

Менеджмент

Наши специализированные отраслевые знания в области лесного хозяйства, сельского хозяйства, нефтяной инженерии и недвижимости помогают нам эффективно управлять реальными активами, что может стать важной частью вашей общей стратегии роста и сохранения благосостояния для вас, вашей семьи и будущих поколений. Поэтому, когда вы будете готовы думать не только о финансовых рынках, подумайте о реальных активах.

Копия на экране:

Логотип Bank of America Private Bank

Раскрытие информации:

Bank of America Private Bank является подразделением Bank of America, N.A., член FDIC и 100% дочерняя компания Bank of America Corporation («BofA Corp.»). Доверительные и фидуциарные услуги, включая активы, управляемые командой Specialty Asset Management, и другие банковские продукты предоставляются полностью принадлежащими банковскими филиалами BofA Corp., включая Bank of America, N.A.

Инвестирование сопряжено с риском, включая возможную потерю основной суммы долга.

Диверсификация не обеспечивает прибыль и не защищает от убытков на падающих рынках.

Существуют особые риски, связанные с инвестициями в сырьевые товары, недвижимость или определенные секторы промышленности, включая колебания рыночных цен, нормативные изменения, изменения процентных ставок, кредитный риск, экономические изменения, изменение климата, влияние неблагоприятных политических или финансовых факторов или отсутствие диверсификации.

Нефинансовые активы, такие как частные предприятия, недвижимость, нефть, газ и полезные ископаемые, а также древесина, сельскохозяйственные угодья и ранчо, имеют сложный характер и сопряжены с рисками, включая полную потерю стоимости.Особые соображения по рискам включают стихийные бедствия (например, землетрясения или пожары), сложные налоговые соображения и нехватку ликвидности. Нефинансовые активы подходят не всем инвесторам. Всегда консультируйтесь со своим независимым юристом, налоговым консультантом, инвестиционным менеджером и страховым агентом для получения окончательных рекомендаций, а также перед изменением или реализацией любой стратегии финансового, налогового или имущественного планирования.

Инвестиционных продуктов:

Не застрахованы FDIC | Без банковской гарантии | Может потерять ценность |

© 2021 Bank of America Corporation.Все права защищены. 3607681

Какие «нефинансовые активы» следует включить в ваш имущественный план?

Большинство поверенных по имущественному планированию отлично справляются со своей работой, помогая своим клиентам создать надлежащие юридические структуры для перевода финансовых активов, но часто они не принимают во внимание нематериальные активы. Здесь на помощь приходит устаревшее планирование. Унаследованное планирование выходит за рамки ваших финансовых активов и учитывает ваше влияние на вашу семью и мир.

7 Компоненты нефинансового наследия

Рассмотрите возможность включения этих нематериальных компонентов в процесс планирования недвижимости:

1.Убеждения, ценности и мировоззрение

Первый шаг — это определить, во что вы верите. Я рекомендую написать заявление о личном наследии, которое послужит компасом в жизни таким образом, чтобы оказывать желаемое влияние. Если ваши дети младше или у вас дружная семья, состоящая из нескольких поколений, вы также можете подумать о создании совместной семейной миссии, семейного герба или бренда и семейных правил.

Например, вы можете собрать своих детей на семейное собрание и обсудить, что для вас значит «семья».Есть ли мантра, олицетворяющая вашу семью? (Например, «Никто не остался позади»; «Оставайся любопытным»; «Всегда появляйся».) Какие ценности важны для вас? Какие правила важно соблюдать? Мэтью МакКонахи, например, говорит, что он и его жена установили для своих детей три правила: 1) Не лгать. 2) Не говоря: «Я не могу». 3) Не произносить слова «ненавижу».

Вы можете написать свои правила и вывесить их где-нибудь в доме. Чтобы подняться на ступеньку выше, вы можете привлечь своих детей к разработке герба, который представляет ваши ценности, девиз и правила.Это может быть просто, например, когда ваши дети берут цветные карандаши и рисуют свою версию на листе бумаги, или более сложное, например, нанять графического дизайнера для создания профессионального символа.

2. Основные истории

Некоторые события влияют на вас больше, чем другие. Это то, что еврейский теолог Майкл Голдберг назвал «главными историями». Великие истории меняют и формируют то, кем вы являетесь, и формируют то, как вы думаете о мире. У каждого есть разные основные истории, в зависимости от событий их жизни и того, как они их обрабатывали.Например, одна из ваших главных историй может быть о том, как вы встретили своего супруга, или о том, как усердно вы работали, чтобы получить степень в колледже, или о том, как вы с братом провели лето, заботясь о птице. Сама история может быть довольно простой; Ключевой момент в том, чтобы запечатлеть, как это стало поворотным моментом в вашем восприятии.

Мой муж рассказывает историю о том, как бутылка арахиса все изменила. Ему было 15 лет, и он был на большом пикнике со своей семьей. Кто-то бросил в его семью бутылку арахиса.Все пригнулись, но он инстинктивно схватил бутылку. Его отец посмотрел на него и сказал: «Не могу поверить, что ты это уловил. Я бы никогда не подумал об этом ». Именно тогда мой муж понял, что он способен; ему не нужно было идти по стопам отца; он мог быть сам себе человеком.

Эти истории важно записать (в письменной форме, на аудио или видео) и сделать доступными для вашей семьи. Для начала просмотрите Пять историй, которые все родители должны рассказать своим детям .

3. Связи опыта

Связи опыта — это важные разовые или повторяющиеся события, которые вспоминаются с любовью. Эти особые события часто отмечают важные жизненные вехи и придают структуру нашему путешествию по жизни. Они отличаются от основных рассказов тем, что представляют собой активный опыт. Их следует спланировать и внести в свой календарь. Все дело в том, чтобы быть со своей семьей, строить отношения, праздновать друг друга и становиться ближе.

Какие традиции или события имеют особое значение для вашей семьи? Подумайте, как вы можете увековечить эти важные события.Это может быть как простое размещение фотографий в социальных сетях, так и искреннее написание специального письма в память о свадьбе, выпуске, рождении и т. Д.

4. Семейное наследие

Биологические корни вашей семьи дают вам якорь и определяют вашу личность и помогая вам понять, на каком семейном поведении вы можете опираться или чему-то научиться. Проведение базовых семейных исследований может быть невероятно полезным. В Интернете есть множество бесплатных ресурсов. Вы должны попытаться выяснить, откуда произошла ваша семья, насчитывающая как минимум три поколения.Посмотрите, сможете ли вы найти фотографии, документы и рассказы об основных предках. Вы также можете подумать о проведении теста на происхождение ДНК, чтобы лучше понять свое происхождение и историю здоровья.

5. Влияние на общество

Есть бесконечное количество способов служить, но лишь немногие из них подойдут для вашей дающей личности. Потратьте некоторое время на размышления о том, с какими причинами вы хотели бы согласиться и как вы хотели бы помочь.

Благотворительность может быть прекрасным способом привлечь вашу семью к тому, чтобы дать миру или помочь тем, кому повезло меньше.Филантропия — один из лучших способов научить смирению, благодарности и ответственности.

6. Системы для жизни

Системы для жизни — это системы, которые вы создали для обеспечения продуктивной семьи, полноценной личной жизни и значительного наследия. Примером этого является проведение еженедельных семейных встреч.

Вы также можете рассмотреть возможность создания семейного мозгового траста. Наследники часто оказываются неподготовленными к получению наследства. Подумайте, чему должны научиться ваши наследники, чтобы добиться успеха.Вам нужно научить их управлять своей инвестиционной собственностью? А как насчет вашего бизнеса? Что им нужно научиться, чтобы взять верх?

Важны и «мягкие» навыки. Вы, например, можете научить своего внука готовить знаменитый морковный пирог вашей бабушки.

7. Публичное присутствие

Ваше публичное присутствие — это то, как вас видит мир. Он включает вашу личную репутацию (как онлайн, так и офлайн), освещение в СМИ и ваше публичное сообщение (в форме книг, веб-сайтов, блогов или видео).Сильное публичное присутствие может привести к большим деловым или сетевым возможностям, большей доступности, большей устойчивости перед лицом PR-катастрофы, созданию уважаемой фамилии, способности осуществлять изменения и способности поддерживать связь с друзьями, коллеги и знакомые.

Нематериальное влияние на ваше финансовое положение

Чтобы иметь наибольший эффект, ваше нефинансовое наследие должно сопровождаться надежной финансовой стратегией. Отделение философского видения вашей семьи от вашего финансового структурирования может иметь смысл для некоторых членов семьи, не связанных с вашими финансами, но для тех, кто причастен к финансовым решениям, динамика вашей семьи, ценности и общение играют важную роль в том, как управлять семейным состоянием и в финансовой компетенции ваших наследников.

Я настоятельно рекомендую привлечь вашу команду консультантов по вопросам благосостояния к созданию процессов управления, основанных на личных и семейных принципах, которые вы определяете как часть своего прежнего видения.

Эта статья написана и представляет точку зрения нашего советника, а не редакции Киплингера. Вы можете проверить записи консультантов в SEC или FINRA.Основатель и генеральный директор Paragon Road

Лаура А. Розер является основателем и генеральным директором Paragon Road, ведущего авторитета в области планирования наследия (передача нефинансовых активов, таких как ценности, мудрость и убеждения).Для получения дополнительной информации о устаревшем планировании посетите www.paragonroad.com.

Обесценение нефинансовых активов: Материалы для директоров | ASIC

Вы здесь:

- Дом

- Нормативные ресурсы

- Финансовая отчетность и аудит

- Директора и финансовая отчетность

- Обесценение нефинансовых активов: материалы для директоров

Этот информационный лист (INFO 203) объясняет ваши обязанности как директора в связи с тестированием нефинансовых активов на предмет обесценения в финансовом отчете компании.В нем обсуждается:

Этот информационный лист предназначен для членов и директоров комитета по аудиту, независимо от того, являются ли они членами комитета по аудиту компании.

Что такое тестирование на обесценение

Тестирование на обесценение — это процесс проверки стоимости активов, показанной в балансе компании (известной как «балансовая стоимость»), чтобы определить, можно ли продолжать поддерживать эти значения или их следует уменьшить.

Почему важно тестирование на обесценение

Финансовые отчеты должны предоставлять полезную и значимую информацию для инвесторов и других пользователей этих финансовых отчетов, чтобы они могли быть уверены и информированы при принятии инвестиционных и других решений.

Нефинансовые активы часто являются значительными активами компании. Стоимость, приписываемая этим активам, может повлиять не только на отчетное финансовое положение компании, но и на ее отчетные результаты.

Активы, указанные в данном информационном листе

Финансовые отчеты должны соответствовать стандартам бухгалтерского учета. Стандарты бухгалтерского учета AASB 136 Обесценение активов (AASB 136) и AASB 13 Оценка справедливой стоимости (AASB 13) касаются обесценения нефинансовых активов, таких как:

- гудвил

- идентифицируемых нематериальных активов и

- основных средств.

Другие стандарты бухгалтерского учета касаются оценки или обесценения определенных типов активов, таких как инвестиционная недвижимость, запасы, биологические активы, отложенные налоговые активы, активы по выплате вознаграждения работникам, активы по контракту на строительство, а также капитализированные затраты на разведку и оценку в период до начала работ. этап развития для компаний добывающих отраслей. В данном информационном бюллетене конкретно не рассматривается оценка или тестирование этих типов активов на предмет обесценения.

Как проводится тестирование на обесценение

Если есть какие-либо признаки того, что активы могут быть обесценены, компания должна определить, превышает ли балансовая стоимость активов возмещаемую стоимость. Это определение также должно быть сделано для нематериальных активов, которые не амортизируются, таких как гудвил, даже при отсутствии индикаторов.

Хотя могут существовать ограничения или запреты на переоценку определенных типов нефинансовых активов в сторону повышения, МСФО (IFRS) 136 требует, чтобы стоимость нефинансового актива была списана до его возмещаемой стоимости, если она ниже балансовой стоимости актива. (я.е. актив обесценен). Возмещаемая стоимость актива — это наибольшая из двух величин: его справедливая стоимость за вычетом затрат на выбытие и ценность использования (согласно определению в стандартах бухгалтерского учета).

Возмещаемая стоимость оценивается для активов, относящихся к частям бизнеса компании, известным как «единицы, генерирующие денежные потоки» (ГЕ). ЕГДС — это наименьшая идентифицируемая группа активов, генерирующая денежные потоки, которые в значительной степени независимы от денежных потоков других активов или групп активов. ЕГДП не должны быть больше любого из операционных сегментов компании.В некоторых случаях возмещаемая стоимость может быть оценена для отдельных активов.

Роль директоров и комитетов по аудиту

Каждый директор обязан проявлять навыки, компетентность и усердие в понимании финансового отчета своей компании. Вы должны убедиться, что информация в финансовом отчете соответствует вашим знаниям о финансовом положении и делах компании. См. Также Информационный лист 183 Директора и финансовая отчетность (INFO 183).

Многие компании имеют комитеты по аудиту.Хотя наличие комитета по аудиту не отменяет необходимости брать на себя ответственность директоров за финансовую отчетность, комитеты по аудиту могут играть важную роль в процессе подготовки финансовой отчетности.

Директора и члены комитетов по аудиту должны сомневаться в необходимости и адекватности обесценения активов и адекватности раскрытия соответствующей информации. Вам также может потребоваться критически оценить, обладают ли руководство и персонал адекватными навыками для решения проблем, связанных с обесценением.

Вам следует подвергнуть сомнению подход компании к тестированию на предмет обесценения, особенно если существует риск того, что активы могут быть существенно обесценены.В этом информационном листе изложены некоторые вопросы, которые могут помочь в этом. Это не контрольный список. Скорее, это ресурс, на который можно ссылаться (как уместно) в зависимости от обстоятельств.

Тестирование на предмет обесценения часто основывается на оценке стоимости активов путем дисконтирования предполагаемых будущих денежных потоков с использованием соответствующих ставок дисконтирования. Хотя расчеты, подтверждающие обесценение или оценку значительных активов, могут быть сложными, вы можете просмотреть денежные потоки и допущения, используемые в расчетах, подготовленных руководством или экспертами для материальных активов, с учетом ваших знаний о бизнесе, активах, среде, в которой Компания работает, и дальнейшие перспективы бизнеса.

Учитывая субъективность элементов расчетов обесценения, раскрытие информации, касающейся неопределенностей и ключевых допущений, как правило, важно для пользователей финансовой отчетности.

Степень, в которой директора могут полагаться на работу руководства в отношении обесценения, будет варьироваться в зависимости от обстоятельств. Соображения могут включать:

- , являются ли активы существенными

- уровень экспертизы руководства и персонала в области обесценения

- надлежащее использование внешних экспертов и

- , каким образом результаты деятельности компании и среда, в которой она работает, могут повлиять на возможность возмещения стоимости активов посредством операционной деятельности или продажи этих активов.

Отсюда следует, что не все вопросы в этом информационном листе будут актуальными или необходимыми для рассмотрения в каждом конкретном случае.

Вопросы, которые могут быть рассмотрены

При оценке обесценения нефинансовых активов директора и комитеты по аудиту могут учитывать:

Необходимость тестирования на обесценение

Компания должна тестировать нефинансовые активы на предмет обесценения, если есть какие-либо признаки того, что активы могут быть обесценены. В пунктах 12–14 МСФО (IFRS) 136 приводится список минимальных показателей обесценения, которые должна учитывать компания.

Даже при отсутствии признаков обесценения компании должны проводить ежегодные тесты на обесценение:

- идентифицируемые нематериальные активы с неопределенным сроком полезного использования

- нематериальных активов еще не готовы к использованию, а

- доброжелательность.

Чтобы убедиться в необходимости тестирования на обесценение, директора и комитеты по аудиту могут счесть полезным рассмотреть вопросы, указанные в таблице 1.

Таблица 1 Вопросы, которые необходимо учитывать при определении необходимости тестирования на обесценение

Дело для рассмотрения | Вопросы для рассмотрения |

|---|---|

Активы, требующие ежегодного тестирования | Имеются ли у компании идентифицируемые нематериальные активы с неопределенным сроком полезного использования, нематериальные активы, которые еще не доступны для использования, или гудвил, требующий ежегодного тестирования на предмет обесценения? |

Возможные признаки обесценения | Если компания зарегистрирована на листинге, меньше ли ее рыночная капитализация, чем чистые активы, показанные в отчете о финансовом положении компании? Существуют ли признаки того, что общая стоимость любой ЕГДС компании может быть меньше стоимости, относящейся к соответствующим активам? Уменьшились ли финансовые показатели какой-либо ЕГДС за последние годы или за последний год? Произошло ли снижение показателей с конца финансового года или ожидается их снижение в будущем? Сбылись ли прошлые прогнозы, использованные при расчетах обесценения? Произойдут ли существенные изменения в бизнесе или его среде сейчас или в будущем? Примеры могут включать следующие вопросы, если они значительны:

Существуют ли другие признаки того, что стоимость нефинансовых активов может быть снижена? |

Оценка руководством признаков обесценения | Провело ли руководство обзор бизнеса компании и среды, в которой она работает? Оценило ли руководство индикаторы обесценения и необходимость тестирования на предмет обесценения? Предоставляло ли руководство информацию совету директоров с оценкой показателей обесценения? Соответствуют ли проведенный руководством анализ и сделанные выводы вашим знаниям о бизнесе? |

Процесс оценки обесценения

Чтобы убедиться, что у компании есть достаточные и подходящие процессы для оценки любого обесценения нефинансовых активов, директора и комитеты по аудиту могут рассмотреть вопросы, указанные в Таблице 2.

Таблица 2 Вопросы, которые следует учитывать при определении соответствующих процессов

Дело для рассмотрения | Вопросы для рассмотрения |

|---|---|

Культура | Есть ли у компании культура, которая поддерживает высококачественную финансовую отчетность и реалистичную оценку бизнеса, его активов и среды, в которой она работает? Проявляет ли руководство достаточный скептицизм в отношении стоимости активов? |

Планирование | Существует ли соответствующий план проведения проверок и оценок стоимости активов на предмет обесценения? Были ли выделены достаточные ресурсы и время на тестирование на предмет обесценения? Выполняется ли тестирование на предмет обесценения до конца отчетного периода и обновляется ли оно до завершения финансового отчета? Было ли предоставлено достаточно времени для проведения надлежащей проверки внешним аудитором компании? |

Опыт и знания | Есть ли у компании руководство и персонал с достаточной квалификацией, опытом, знаниями и временем для проведения комплексного тестирования на предмет обесценения? Понимают ли сотрудники и эксперты, участвующие в тестировании на предмет обесценения, бизнес, среду, в которой он работает, и перспективы на будущее? |

Исходная информация и предположения | — это исходная информация (т.е.г. исторические денежные потоки) правильно извлечены и проверены на надежность? Существует ли строгий внутренний контроль за извлечением исходной информации и процессом тестирования на обесценение? Были ли ключевые предположения проверены с помощью соответствующих сравнительных анализов на основе отраслевой и конкурентной информации или других подходящих источников? |

Надзор и проверка | Обладает ли руководство достаточным опытом, знаниями и временем для инструктирования внутренних или внешних экспертов, а также для надзора, мониторинга и анализа выполненной работы и отчетов? Имеются ли у руководства соответствующие процессы внутренней проверки, включая независимые проверки работы, выполняемой персоналом, обладающим достаточными полномочиями, опытом, знаниями и скептицизмом? Понимают ли сотрудники, проводящие проверки, бизнес, среду, в которой он работает, и перспективы на будущее? Обеспечивают ли проверяющие адекватность объема работы, разумность результатов, надежность исходной информации, правильность используемых допущений и точность расчетов? |

Стимулы и ответственность | Есть ли у руководства соответствующие стимулы для сосредоточения внимания на качественной финансовой отчетности? Должно ли руководство отвечать за качество финансовой отчетности? Существует ли надлежащий баланс между стимулами и ответственностью за финансовые результаты и за качественную финансовую отчетность? |

Привлечение внешних экспертов | Привлекались ли внешние эксперты, если у руководства и персонала нет достаточного опыта, знаний или времени для проведения оценки обесценения? Обладают ли внешние эксперты достаточной квалификацией, опытом и знаниями? Были ли даны соответствующие инструкции сторонним экспертам в отношении объема их работы (например,г. активы, подлежащие оценке, и применяемые методы) и обеспечение того, чтобы расчеты проводились в соответствии с методологиями, изложенными в стандартах бухгалтерского учета? Имеют ли внешние эксперты хорошее представление о бизнесе компании, ее активах и среде, в которой она работает? Есть ли у внешних экспертов соответствующие процессы внутренней проверки? Имеют ли внешние эксперты адекватную поддержку и проверку ключевых предположений? Были ли вопросы, поднятые в отчетах об оценке, должным образом рассмотрены и решены руководством? Обеспечило ли руководство обоснованность и соответствие денежных потоков, допущений и результатов? |

Соответствующая документация | Имеется ли соответствующая документация по использованным исходным данным, расчетам обесценения и их анализу — независимо от того, выполняются ли они внутренним персоналом или внешними экспертами? Достаточно ли задокументирована основа для будущих денежных потоков и ключевых допущений, а также проверка этих допущений? Является ли документация подходящим стандартом для независимого аудита? |

Общие проблемы с расчетами обесценения

По нашему опыту, общие проблемы с расчетами обесценения, выполняемыми компаниями, включают:

- Денежные потоки и допущения не являются разумными с учетом таких вопросов, как исторические денежные потоки, экономические и рыночные условия, а также затраты на финансирование

- Дисконтированные денежные потоки, используемые для определения справедливой стоимости за вычетом затрат на выбытие, основаны на прогнозах и допущениях, которые не являются надежными (в этом случае может потребоваться применение ценности использования)

- расчет ценности использования:

- не используют достаточно надежные оценки денежных потоков

- использует увеличивающиеся денежные потоки через пять лет, которые превышают долгосрочные средние темпы роста, и без учета компенсирующего воздействия на ставки дисконтирования, а

- включает денежные потоки от реструктуризации и улучшения или повышения эффективности активов

Используемые денежные потоки - не сопоставляются с балансовой стоимостью всех активов, которые генерируют эти денежные потоки, таких как запасы, дебиторская задолженность и налоговые остатки

- одинаковые ставки дисконтирования используются для разных ЕГДС, даже если риски различны и ЕГДС расположены в разных странах, или используются разные ставки дисконтирования, когда риски схожи

- ЕГДП определены на слишком высоком уровне, в том числе там, где денежные потоки по отдельным активам в значительной степени независимы или ЕГДП находятся на более высоком уровне, чем операционные сегменты