Сдать декларацию по налогу на имущество нужно, даже если сумма налога равна нулю

Главная → Статьи → Сдать декларацию по налогу на имущество нужно, даже если сумма налога равна нулю

Должна ли организация представлять декларацию по налогу на имущество, если на балансе у нее учитывается одно основное средство (движимое имущество), приобретенное после 1 января 2013 года и включенное в 3 амортизационную группу?

Каким образом должна быть заполнена декларация по налогу на имущество?

Налог на имущество организаций (далее – Налог) является региональным налогом, устанавливается главой 30 НК РФ и законами субъектов РФ, вводится в действие в соответствии с НК РФ законами субъектов РФ и с момента введения в действие обязателен к уплате на территории соответствующего субъекта РФ (п. 1 ст. 372 НК РФ).

В силу п. 2 ст. 372 НК РФ законодательные (представительные) органы субъектов РФ, устанавливая Налог, определяют налоговую ставку в пределах, установленных главой 30 НК РФ, порядок и сроки уплаты Налога.

Налогоплательщиками Налога признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со ст. 374 НК РФ (п. 1 ст. 373 НК РФ).

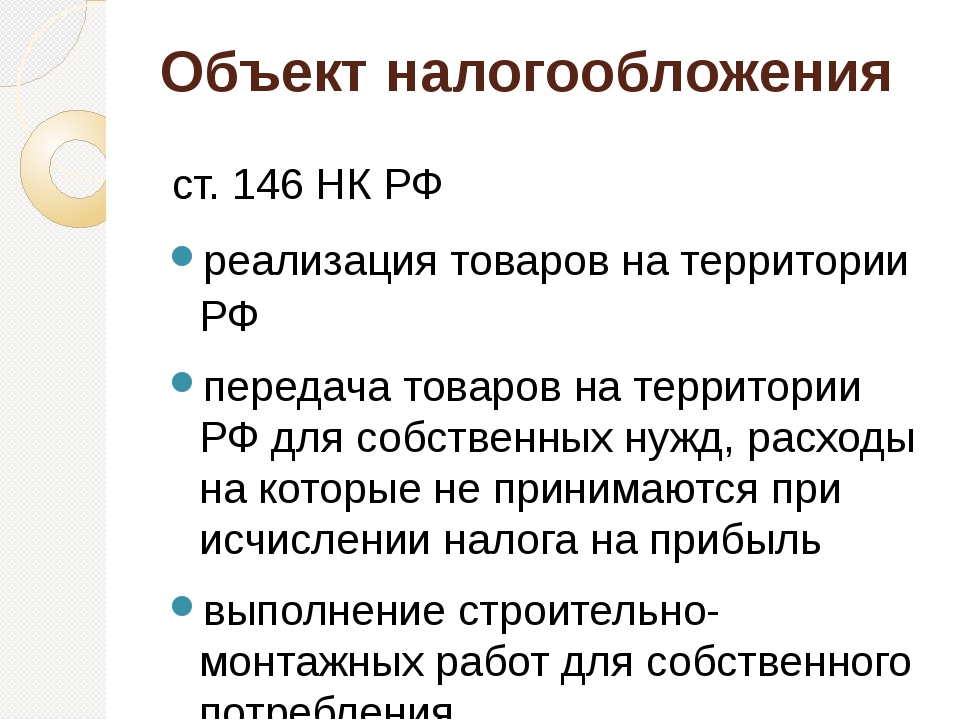

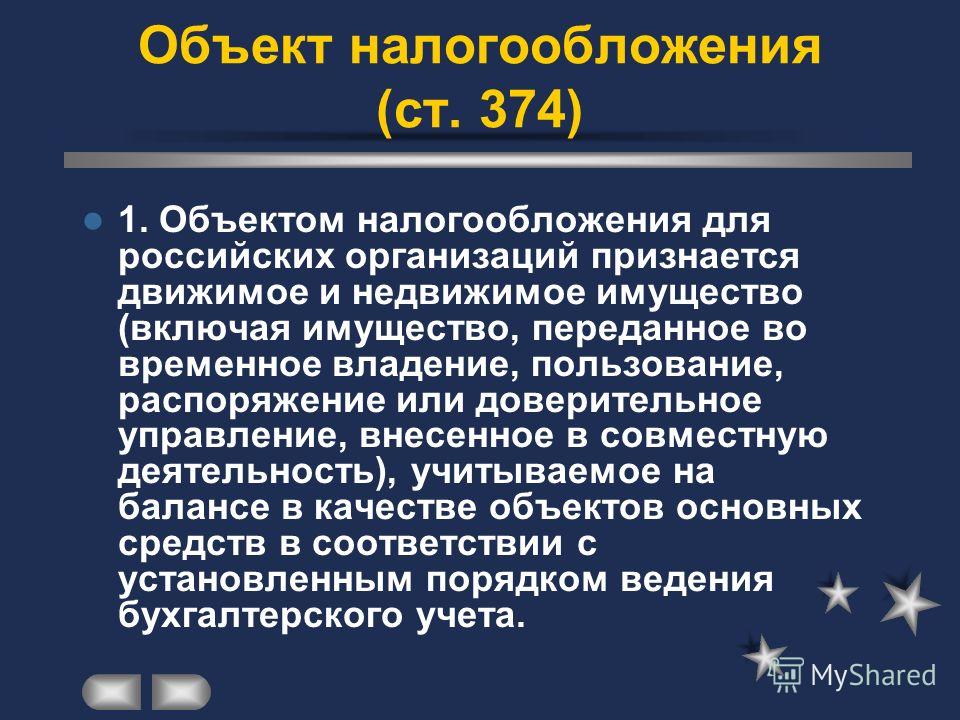

Согласно п. 1 ст. 374 НК РФ объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено ст.ст. 378, 378.1 и 378.2 НК РФ.

При этом следует учитывать, что п. 4 ст. 374 НК РФ предусмотрены виды имущества (объекты), не признаваемые объектами налогообложения. В частности, с 01.01.2015 объектами налогообложения не признаются объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией ОС (пп.

Статьей 381 НК РФ предусмотрены налоговые льготы. Так, с 1 января 2015 года на основании п. 25 ст. 381 НК РФ освобождены от Налога организации в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, за исключением объектов движимого имущества, принятых на учет в результате:

– реорганизации или ликвидации юридических лиц;

– передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями п. 2 ст. 105.1 НК РФ взаимозависимыми.

Исключения, установленные абзацами вторым и третьим настоящего пункта, не применяются в отношении железнодорожного подвижного состава, произведенного начиная с 1 января 2013 года. Дата производства железнодорожного подвижного состава определяется на основании технических паспортов.

Таким образом, основные средства, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией ОС, не признаются объектом налогообложения по налогу на имущество организаций вне зависимости от даты постановки их на учет в качестве основных средств. Налоговая льгота, предусмотренная п. 25 ст. 381 НК РФ, распространяется на движимое имущество, принятое на учет с 01.01.2013, включенное в третью-десятую амортизационные группы (за некоторым исключением) (письма Минфина России от 23.12.2016 № 03-05-05-01/77572, от 23.12.2016 № 03-05-05-01/77567, от 03.11.2016 № 03-05-05-01/64439, от 27.05.2016 № 03-05-05-01/30592, от 17.03.2016 № 03-05-05-01/14933, от 20.08.2015 № 03-05-05-01/48167, от 29.07.2015 № 03-05-05-01/43678). Следовательно, если ОС, включенное в третью амортизационную группу, является движимым имуществом и принято на учет начиная с 2013 года, то оно освобождено от Налога в силу п. 25 ст. 381 НК РФ (если объект не передан в результате реорганизации или ликвидации организации и не приобретен (передан) между взаимозависимыми лицами).

Налоговая льгота, предусмотренная п. 25 ст. 381 НК РФ, распространяется на движимое имущество, принятое на учет с 01.01.2013, включенное в третью-десятую амортизационные группы (за некоторым исключением) (письма Минфина России от 23.12.2016 № 03-05-05-01/77572, от 23.12.2016 № 03-05-05-01/77567, от 03.11.2016 № 03-05-05-01/64439, от 27.05.2016 № 03-05-05-01/30592, от 17.03.2016 № 03-05-05-01/14933, от 20.08.2015 № 03-05-05-01/48167, от 29.07.2015 № 03-05-05-01/43678). Следовательно, если ОС, включенное в третью амортизационную группу, является движимым имуществом и принято на учет начиная с 2013 года, то оно освобождено от Налога в силу п. 25 ст. 381 НК РФ (если объект не передан в результате реорганизации или ликвидации организации и не приобретен (передан) между взаимозависимыми лицами).

В соответствии с п. 1 ст. 386 НК РФ налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы (в частности, по своему местонахождению) налоговые расчеты по авансовым платежам по Налогу (далее – Расчет) и налоговую декларацию по Налогу (далее – Декларация).

Организация не признается налогоплательщиком, у нее не возникает обязанность по представлению в налоговый орган налоговых деклараций по налогу на имущество организаций при отсутствии имущества, признаваемого объектом налогообложения в соответствии со ст. 374 НК РФ (письмо Минфина России от 17.04.2012 № 03-02-08/41, письмо ФНС России от 08.02.2010 № 3-3-05/128). В рассматриваемом же случае у организации есть имущество, признаваемое объектом налогообложения в силу ст. 374 НК РФ.

Порядок заполнения налоговой отчетности по налогу на имущество организаций (далее – Порядок) утвержден приказом ФНС России от 31.03.2017 № ММВ-7-21/271@ “Об утверждении форм и форматов представления налоговой декларации по налогу на имущество организаций и налогового расчета по авансовому платежу по налогу на имущество организаций в электронной форме и порядков их заполнения”.

Согласно пп. 3 п. 5.3 Порядка при заполнении Раздела 2 Декларации в соответствующих строках с кодами 020-140 по графам 3-4 отражаются сведения об остаточной стоимости основных средств за налоговый период по состоянию на соответствующую дату:

– по графе 3 указывается остаточная стоимость основных средств за налоговый период для целей налогообложения, в том числе:

Из формы раздела 2 Декларации следует, что в графе 3 по строкам с кодами 020-140 отражается остаточная стоимость основных средств, признаваемых объектом налогообложения по Налогу. Следовательно, при заполнении графы 3 по строкам с кодами 020-140 раздела 2 Декларации не должна учитываться остаточная стоимость основных средств, включенных в первую или во вторую амортизационную группу (пп. 8 п. 4 ст. 374 НК РФ).

Остаточная стоимость основных средств, подпадающих под действие норм ст. 381 НК РФ (в том числе льготируемого имущества по п. 25 ст. 381 НК РФ), должна отражаться в графе 4 по строкам с кодами 020-140 раздела 2 Декларации. Так как поименованные в ст. 381 НК РФ объекты являются объектами налогообложения Налогом, соответственно, их остаточная стоимость должна учитываться и при формировании показателей, отражаемых в графе 3 по строкам с кодами 020-140 раздела 2 Декларации (смотрите письмо Минфина России от 16.03.2015 № 03-05-05-01/13717). Следовательно, остаточная стоимость ОС должна быть отражена в графах 3 и 4 по строкам с кодами 020-140 раздела 2 Декларации.

Таким образом, даже если исчисленная налоговая база и, соответственно, сумма Налога (ст. 375, п. 1 ст. 382 НК РФ) будут равны нулю, организация должна представить в налоговый орган Декларацию.

Ответ подготовил: Пивоварова Марина, эксперт службы Правового консалтинга ГАРАНТ, аудитор

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите сдавать отчетность в электронном виде? Достаточно оставить заявку. Мы поможем наладить представление электронной отчетности в защищенном виде прямо с рабочего места.  Оставить заявку >> Оставить заявку >> |

Относятся ли к объектам налогообложения по налогу на имущество организаций неотделимые улучшения арендованного помещения, включаемые организацией в состав основных средств после 01.01.2013

В соответствии с п. 1 ст. 374 Налогового кодекса Российской Федерации (далее — Кодекс) объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения >бухгалтерского учета, если иное не предусмотрено ст.ст. 378, 378.1 Кодекса.

Понятия движимого и недвижимого имущества определены ст. 130 Гражданского кодекса Российской Федерации (далее — ГК РФ). К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства (п. 1 ст. 130 ГК РФ). К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество.

Что касается движимого имущества, то вещи, не относящиеся к недвижимости, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе (п. 2 ст. 130 ГК РФ).

Таким образом, объектом налогообложения по налогу на имущество организаций признается движимое имущество, учтенное в бухгалтерском учете в составе основных средств по состоянию на 1 января 2013 г. , а также недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

, а также недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Правила формирования в бухгалтерском учете информации об основных средствах организации определены Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденным Приказом Минфина России от 30.03.2001 N 26н.

Согласно п. 6 ПБУ 6/01 единицей бухгалтерского учета основных средств является инвентарный объект.

На основании п. 27 ПБУ 6/01 затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств (инвентарного объекта).

Пунктом 5 ПБУ 6/01 установлены особенности, в соответствии с которыми в составе основных средств учитываются капитальные вложения в арендованные объекты основных средств (то есть вышеуказанные затраты, увеличивающие первоначальную стоимость арендованного объекта основных средств).

Согласно п. 29 ПБУ 6/01 стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

Поэтому произведенные арендатором капитальные вложения в арендованный объект недвижимого имущества (стоимость неотделимых улучшений арендованного имущества), принятые арендатором на учет после 1 января 2013 г. в состав основных средств, подлежат налогообложению до их выбытия и положение пп. 8 п. 4 ст. 374 Кодекса на них не распространяется.

Указанные разъяснения соответствуют правовой позиции Минфина России, содержащейся в письме от 24.05.2013 N 03-05-05-01/18569.

Разъяснения (рекомендации) подготовлены отделом имущественных налогов УФНС России по Московской области по состоянию на 05.06.2013

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Объектом налогообложения может стать вся недвижимость организаций, а не только основные средства

Один из экспертов «АГ» подчеркнул, что предлагаемые изменения увеличат налоговую нагрузку всех организаций, а не только финансовых. Это, по его мнению, негативно скажется на деловом и инвестиционном климате страны. Второй назвал законопроект попыткой «переписать НК РФ и изменить экономическую суть налогообложения».

Это, по его мнению, негативно скажется на деловом и инвестиционном климате страны. Второй назвал законопроект попыткой «переписать НК РФ и изменить экономическую суть налогообложения».

В Госдуму внесен законопроект № 809773-7, направленный на устранение возможности финансовых организаций не уплачивать налог на имущество в отношении объектов, фактически имеющих признаки основных средств, но в силу указаний Центробанка учитываемых на других балансовых счетах. Инициатором изменений выступает Самарская губернская Дума.

Поправками предлагается внести в п. 1 ст. 373, п. 1 и 2 ст. 374 и подп. 4 п. 1 ст. 378.2 НК РФ изменения, которые сводятся к тому, чтобы облагать налогом на имущество организаций любую недвижимость, а не только ту, которая в соответствии с правилами бухгалтерского учета относится к основным средствам. Предполагается, что изменения вступят в силу с 1 января 2020 года.

Как следует из пояснительной записки, изменения предложены по итогам анализа порядка ведения бухгалтерского учета кредитных организаций и некредитных финансовых организаций: Самарская губернская Дума выяснила, что учет отдельных объектов, находящихся на балансе таких юрлиц, осуществляется с особенностями, влияющими на размер уплачиваемого ими налога на имущество организаций.

Так, в соответствии с Положением Банка России от 22 декабря 2014 г. № 448-П недвижимость, определенная кредитной организацией как временно не используемая в основной деятельности, долгосрочный актив, предназначенный для продажи, либо как средства труда, которые получены по договорам отступного или залога и назначение которых не определено, учитывается на отдельных балансовых счетах и не является основными средствами.

Некредитные финансовые организации также могут иметь на балансе объекты, которые не являются основными средствами. Согласно Положению ЦБ РФ от 22 сентября 2015 г. № 492-П к такому имуществу относится то, что соответствующее юридическое лицо посчитало инвестиционным имуществом, долгосрочным активом, предназначенным для продажи, либо средствами труда, которые получены по договорам отступного или залога и назначение которых не определено.

В соответствии с действующей редакцией п. 2 ст. 374 Налогового кодекса объектом налогообложения по налогу на имущество организаций признается недвижимое имущество, учитываемое на балансе в качестве объектов основных средств. Соответственно, указанное выше имущество не является объектом налогообложения по налогу на имущество организаций. Как указано в пояснительной записке, данный вывод подтверждается и письмами Минфина от 5 апреля 2017 г. № 03-05-04-01/20122 и от 15 июня 2017 г. № 03-05-05-01/37081. Разработчики проекта обратили внимание на то, что объекты могут учитываться обозначенным образом в течение неограниченного срока. Это, по мнению Самарской губернской Думы, позволяет финансовым организациям уклоняться от уплаты налога.

Соответственно, указанное выше имущество не является объектом налогообложения по налогу на имущество организаций. Как указано в пояснительной записке, данный вывод подтверждается и письмами Минфина от 5 апреля 2017 г. № 03-05-04-01/20122 и от 15 июня 2017 г. № 03-05-05-01/37081. Разработчики проекта обратили внимание на то, что объекты могут учитываться обозначенным образом в течение неограниченного срока. Это, по мнению Самарской губернской Думы, позволяет финансовым организациям уклоняться от уплаты налога.

В пояснительной записке отмечено, что Положение № 448-П вступило в силу с 1 января 2016 г., а Положение № 492-П – с 1 января 2017 г. После того как заработали данные нормы, у бюджетов субъектов РФ, по словам авторов законопроекта, возникли выпадающие доходы. «Поступления налога на имущество организаций от компаний финансового сектора в бюджет Самарской области в 2017–2018 гг. снизились примерно на 45% по сравнению с уровнем 2016 г. Одним из вероятных факторов является необложение налогом залогового имущества», – пояснила Самарская губернская Дума.

Инициаторы изменений также указали на то, что иные организации, имеющие на своем балансе аналогичные объекты имущества и использующие их для предпринимательской деятельности, платят за них налог на имущество организаций. Учитывая это, финансовые организации получают необоснованную налоговую выгоду, что противоречит принципу всеобщности и равенства налогообложения.

В отзыве на законопроект Комитет Совета Федерации по бюджету и финансовым рынкам указал, что предлагаемые изменения позволят увеличить доходы бюджетов субъектов, поскольку налог на имущество организаций является региональным и в полном объеме зачисляется в бюджеты субъектов РФ. Комитет также полагает, что инициатива поспособствует эффективному использованию непрофильных активов финансовых организаций.

Правительство поддержало законопроект при условии его доработки. В первоначальной редакции планируемые изменения должны были затронуть не только недвижимое, но и движимое имущество. Правительство обратило внимание на тот факт, что с 1 января 2019 г. из перечня имущества организаций, облагающегося налогом, движимое имущество было исключено. В итоговом документе, направленном в Госдуму, разработчики учли это замечание.

Правительство обратило внимание на тот факт, что с 1 января 2019 г. из перечня имущества организаций, облагающегося налогом, движимое имущество было исключено. В итоговом документе, направленном в Госдуму, разработчики учли это замечание.

Читайте также

ВС пояснил порядок разграничения движимого и недвижимого имущества для налогообложения

Как пояснил Суд, для такого разграничения нужны четкие критерии, понятные любому налогоплательщику, которые не могут базироваться на экспертных заключениях и зависеть от особенностей монтажа и эксплуатации такого имущества

19 Июля 2019

Руководитель налоговой практики юридической компании BMS Law Firm Денис Зайцев полагает, что причина возникновения подобного предложения может быть в том, что региональному законодательному органу не нравятся отдельные положения по бухгалтерскому учету. «Региональный орган предлагает изменить существующий порядок и установить обязанность уплаты налогов независимо от того, используются ли объекты в коммерческой деятельности или нет. Такую инициативу нельзя назвать ни справедливой, ни обдуманной, поскольку это попытка переписать Налоговый кодекс РФ и изменить экономическую суть налогообложения. Указания на то, что в подобных ситуациях организации получают необоснованную налоговую выгоду, несостоятельны», – подчеркнул юрист.

Такую инициативу нельзя назвать ни справедливой, ни обдуманной, поскольку это попытка переписать Налоговый кодекс РФ и изменить экономическую суть налогообложения. Указания на то, что в подобных ситуациях организации получают необоснованную налоговую выгоду, несостоятельны», – подчеркнул юрист.

«Законопроект непростой, с «двойным дном»», – сообщил «АГ» адвокат, партнер и руководитель практики «Арбитражное, налоговое и банкротное право» Коллегии адвокатов г. Москвы № 5 Вячеслав Голенев.

По его мнению, сама по себе идея хороша, так как устраняет неравенство в налогообложении бизнеса. Адвокат отметил, что инициатива заслуживает внимания еще и потому, что предполагает реформирование налогообложения «банковских корпораций, а не физических лиц». Однако, по словам Вячеслава Голенева, законопроект содержит и потенциальный негативный аспект. «Недвижимое имущество, не учитываемое на балансе в качестве объектов основных средств, не облагается налогом на имущество организаций, за исключением жилых домов и жилых помещений. Об этом говорит и Минфин России в письме от 3 апреля 2017 г. № 03-05-05-01/19468. Исключение из статей 373, 374, 378 НК РФ указанной льготы может негативно повлиять на обычный, небанковский, бизнес», – полагает эксперт.

Вячеслав Голенев отметил, что, хотя сам он считает по-другому, судебная практика нередко исходит из того, что недвижимость по своему существу является объектом основных средств. «Однако Налоговый кодекс сохраняет «льготный» подход о необложении недвижимости, не являющейся основными средствами, налогом на имущество организаций. Лишение такой льготы отражается на всем бизнесе и увеличивает налоговую нагрузку всех организаций, что не способствует улучшению делового и инвестиционного климата», – заключил адвокат.

Порядок налогообложения налогом на имущество объектов аренды

Минфин опубликовал письмо, в котором разъясняется1 порядок налогообложения имущества налогом на имущество организаций в связи с применением ФСБУ 25/2018 «Бухгалтерский учет аренды»2.

Напоминаем, что ФСБУ 25/2018 применяется организациями (арендодателями и арендаторами) начиная с бухгалтерской (финансовой) отчетности за 2022 год. При этом организация может принять решение о его применении до указанного срока.

Согласно общему правилу, налогоплательщиком налога на имущество организаций в отношении предмета аренды признается та сторона договора, у которой объект недвижимого имущества учитывается на балансе в составе основных средств.

В случаях, когда ФСБУ 25/2018 «Бухгалтерский учет аренды» применяет лишь одна сторона договора неоперационной (финансовой) аренды, могут иметь место ситуации, при которых переданные в аренду объекты недвижимого имущества и права пользования ими отражаются соответственно у арендодателя и арендатора в составе основных средств.

В целях исключения двойного налогообложения стоимость объекта, который был учтен арендодателем на балансе в составе основных средств, при исчислении налоговой базы по налогу на имущество организаций арендатором не включается.

Сообщается, что с 1 января 2020 года в соответствии со статьей 374 НК РФ3 вне зависимости от правил бухгалтерского учета арендуемых объектов недвижимого имущества, указанных в статье 378.2 НК РФ, налог на имущество организаций уплачивается организацией, являющейся собственником или владельцем на праве хозяйственного ведения этих объектов недвижимого имущества.

Объектами налогообложения для иностранных организаций4, осуществляющих деятельность в РФ через постоянные представительства, признаются недвижимое имущество, относящееся к объектам основных средств, а также недвижимое имущество, полученное по концессионному соглашению. В этих целях иностранные организации ведут учет объектов налогообложения в порядке, установленном в РФ для ведения бухгалтерского учета. Таким образом вышеизложенный порядок налогообложения применяется и в отношении объектов недвижимого имущества, принадлежащих иностранной организации на праве собственности, переданных в финансовую аренду (лизинг) российской организации.

Объектами налогообложения для иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства, признаются находящееся на территории РФ и принадлежащее указанным иностранным организациям на праве собственности недвижимое имущество и полученное по концессионному соглашению недвижимое имущество5. При этом налог на имущество организации в отношении недвижимого имущества уплачивается исходя из кадастровой стоимости собственниками объектов недвижимого имущества (в том числе переданных в аренду (лизинг))6.

Авторы:

Елена Серкова

Айдос Балтабаев

Налог на имущество организаций | ФНС России

СОДЕРЖАНИЕ СТРАНИЦЫПорядок исчисления налога на имущество организаций установлен главой 30 НК РФ.

Налог на имущество организаций является региональным налогом. Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных указанной главой НК РФ, порядок и сроки уплаты налога.К началу страницы

Кто платит налог

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК РФ

Кто не платит налог

Не признаются налогоплательщиками налога организации, являющиеся организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи в соответствии со статьей 3 Федерального закона от 1 декабря 2007 года № 310-ФЗ «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», а также лица, являющиеся маркетинговыми партнерами Международного олимпийского комитета в соответствии со статьей 3.1 указанного Федерального закона, в отношении имущества, используемого ими исключительно в связи с организацией и (или) проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта.

Не признаются налогоплательщиками FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации».

Не признаются налогоплательщиками конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный комитет «Россия-2018», дочерние организации Организационного комитета «Россия-2018», производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении имущества, используемого ими только в целях осуществления мероприятий, предусмотренных указанным Федеральным законом.К началу страницы

Налоговая база (ст. 375 НК РФ) определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, если иное не предусмотрено указанной статьей НК РФ.

Налоговая база в отношении отдельных объектов недвижимого имущества определяется как их кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со статьей 378.2 НКРФ.

ПОРЯДОК ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ

При определении налоговой базы как среднегодовой стоимости имущества, признаваемого объектом налогообложения, такое имущество учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

В случае, если остаточная стоимость имущества включает в себя денежную оценку предстоящих в будущем затрат, связанных с данным имуществом, остаточная стоимость указанного имущества для целей главы 30 НК РФ определяется без учета таких затрат.

В случае, если для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода.

Налоговая база определяется отдельно в отношении имущества, подлежащего налогообложению (статья 376 НК РФ):

В случае, если объект недвижимого имущества, подлежащий налогообложению, имеет фактическое местонахождение на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации), в отношении указанного объекта недвижимого имущества налоговая база определяется отдельно и принимается при исчислении налога в соответствующем субъекте Российской Федерации в части, пропорциональной доле балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации.

Налоговая база определяется налогоплательщиками самостоятельно в соответствии с главой 30 НК РФ.

Средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной в результате сложения в еличин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.

Пример расчета средней стоимости:

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу.

Пример расчета среднегодовой стоимости:

Налоговая база, определяемая как среднегодовая стоимость имущества, уменьшается на сумму законченных капитальных вложений на строительство, реконструкцию и (или) модернизацию вводимых, реконструируемых и (или) модернизируемых судоходных гидротехнических сооружений, расположенных на внутренних водных путях Российской Федерации, портовых гидротехнических сооружений, сооружений инфраструктуры воздушного транспорта (за исключением системы централизованной заправки самолетов, космодрома), учтенных в балансовой стоимости данных объектов.

Положение настоящего пункта не применяется в отношении законченных капитальных вложений, учтенных в балансовой стоимости указанных объектов до 1 января 2010 года.

Налоговая база определяется с учетом особенностей, установленных статьей 378.2 НКРФ, как кадастровая стоимость имущества, утвержденная в установленном порядке, в отношении следующих видов недвижимого имущества, признаваемого объектом налогообложения:

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

- объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.К началу страницы

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента, если иное не предусмотрено статьей 380 НК РФ.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения

Налоговые ставки, определяемые законами субъектов Российской Федерации в отношении:

- железнодорожных путей общего пользования,

- магистральных трубопроводов,

- линий энергопередачи,

- а также сооружений, являющихся неотъемлемой технологической частью указанных объектов,

не могут превышать:

- в 2013 году 0,4 процента,

- в 2014 году — 0,7 процента,

- в 2015 году — 1,0 процента,

- в 2016 году — 1,3 процента,

- в 2017 году — 1,6 процента,

- в 2018 году — 1,9 процента.

Перечень имущества, относящегося к указанным объектам, утверждается Правительством Российской Федерации.

Объекты недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость, подлежат налогообложению налогом на имущество организаций по ставкам, установленным законами соответствующих субъектов Российской Федерации по местонахождению указанных объектов, размеры которых не могут превышать:

Налоговая ставка устанавливается в размере 0 процентов в отношении объектов недвижимого имущества магистральных газопроводов и сооружений, являющихся их неотъемлемой технологической частью, объектов газодобычи, объектов производства и хранения гелия, для которых выполняются условия, установленные пунктом 3.1 статьи 380 НК РФ. При этом перечень имущества, относящегося к объектам недвижимого имущества магистральных газопроводов и сооружений, являющихся их неотъемлемой технологической частью, объектам газодобычи, объектам производства и хранения гелия, утверждается Правительством Российской Федерации.

При этом в случае, если налоговые ставки не определены законами субъектов Российской Федерации, налогообложение производится по налоговым ставкам, указанным в статье 380 НК РФ.К началу страницы

Сумма налога исчисляется по итогам налогового периода (ст. 382 НК РФ):

Сумма

налога=Ставка

налога* Налоговая

базаСумма налога, подлежащая уплате в бюджет по итогам налогового периода:

Сумма

налога=Ставка

налога* Налоговая

база — Cумма

авансовых

платежейСумма налога, подлежащая уплате в бюджет, исчисляется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации), в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации, в отношении имущества, входящего в состав Единой системы газоснабжения, в отношении имущества, налоговая база в отношении которого определяется как его кадастровая стоимость, а также в отношении имущества, облагаемого по разным налоговым ставкам.

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества (за исключением имущества, указанного в абзацах первом — третьем пункта 24 статьи 381 НК РФ), определенной за отчетный период в соответствии с пунктом 4 ст. 376 НК РФ.

В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности на объекты недвижимого имущества, указанные в статье 378.2 настоящего Кодекса, исчисление суммы налога (сумм авансовых платежей по налогу) в отношении данных объектов недвижимого имущества осуществляется с учетом коэффициента, определяемого как отношение количества полных месяцев, в течение которых данные объекты недвижимого имущества находились в собственности налогоплательщика, к количеству месяцев в налоговом (отчетном) периоде, если иное не предусмотрено статьей 382 НК РФ.

Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.К началу страницы

Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов Российской Федерации (ст. 383 НК РФ).

В течение налогового периода налогоплательщики уплачивают авансовые платежи по налогу, если законом субъекта Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 ст. 382 НК РФ.

В отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению указанной организации с учетом особенностей, предусмотренных статьями 384, 385 и 385.2 НК РФ.

Иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства, в отношении имущества постоянных представительств уплачивают налог и авансовые платежи по налогу в бюджет по месту постановки указанных постоянных представительств на учет в налоговых органах.К началу страницы

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога), по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено настоящим пунктом, налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу (ст. 386 НК РФ).

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговые расчеты по авансовым платежам по налогу и налоговая декларация по налогу представляются в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики, в соответствии со ст. 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налог на имущество в 2018 году

Еще одно изменение вступило в силу с 1 января 2018 года. Согласно нововведению, движимое имущество, принятое на учет в качестве основного средства (ОС) с 1 января 2013 года, кроме имущества, полученного в результате реорганизации, ликвидации или от взаимозависимых лиц, освобождается от обложения налогом на имущество при условии, что это предусмотрено законом субъекта РФ по месту его нахождения. Данное положение установлено статьей 381.1 НК РФ с внесенным изменением Федерального закона от 27.11.2017 № 335-ФЗ.

Регионы могут самостоятельно устанавливать своими законами налоговые льготы, вплоть до полного освобождения от налогообложения. Данное право предоставлено законом № 335-ФЗ в отношении:

- поставленного на учет с 1 января 2013 года движимого имущества, с даты выпуска которого прошло не более трех лет;

- инновационного высокоэффективного оборудования. Законодательный орган субъекта РФ самостоятельно определяет категории основных средств, которые можно относить к такому оборудованию.

Таким образом, льгота будет действовать, если субъект РФ примет соответствующий закон, определяющий возможность применения этой льготы согласно 381.1 НК РФ. А в отношении движимого имущества субъект РФ может установить льготные ставки налога, причем законодатели предусмотрели «переходный период» на 2018 год. Ставка налога по движимому имуществу, которое не освобождено законом субъекта РФ от налогообложения, не должна превышать 1.1 % согласно п. 3.3 ст.380 НК РФ.

Налог на движимое имущество – это региональный налог. Что относится к движимому и недвижимому имуществу описано в статье 130 ГК РФ.

Недвижимое имущество. К недвижимому имуществу относится все то, что прочно связано с землей: капитальные строения, заводы, дома, фабрики и т.д. Помимо этого, закон относит к недвижимости суда внутреннего плавания и космические объекты.

Движимое имущество. К движимому имуществу относится все то, что не относится к недвижимости: ценные бумаги, деньги, автомобили и т.д.

Объектом налогообложения в организации признается движимое и недвижимое имущество, а также имущество, которое передано во временное пользование, распоряжение. Все это учитывается на балансе в качестве объектов основных средств для ведения бухгалтерского учета.

Не признаются объектом налогообложения налога на имущество: земельные участки, суда и объекты основных средств, включенные в первую или во вторую амортизационную группу.

Для всех регионов установлен закон, на основании которого в 2018 году можно не платить налог или платить, но по сниженной ставке, менее чем 1,1%. Например, в Москве, Московской области и Санкт-Петербурге.

В частности, законом Московской области от 03.10.2017 № 159/2017-ОЗ на период 2018-2020 гг. установлена нулевая налоговая ставка в отношении движимого имущества, принятого организацией с 1 января 2013 года на учет в качестве ОС. В законе перечислены исключения, установленные НК РФ, в отношении которых ставка 0% не применяется: объекты, принятые на учет в результате реорганизации юридических лиц, при передаче имущества между взаимозависимыми лицами и прочее.

Законом Москвы от 05.11.2003 № 64 «О налоге на имущество организаций» поправки, позволяющие применять льготу по пункту 25 статьи 381 НК РФ в 2018 году, не внесены. Следовательно, у московских организаций движимое имущество 3-10 амортизационных групп, принятое на учет с 2013 года, теперь облагается налогом на имущество по максимальной льготной ставке 1,1%.

Как пример, в таблице содержатся данные по выборочным регионам. Если нужный регион отсутствует в таблице, то налог платится на движимое имущество. Если же ваш регион занесен в таблицу, то налог платится по сниженной ставке или регион полностью освобождается от уплаты налога.

Полный список регионов представлен в справочной системе «Госфинансы» и на сайте «Система главбух».

Регион Имущество, на которое распространяется льгота Вид льготы Организации, которые вправе применять льготу Основание Московская область Движимое имущество, принятое на учет в 2013 году и позже Полное освобождение от налога Все организации Закон Московской области от 03.10.2017 № 159/2017-ОЗ Москва Движимое имущество, принятое на учет в 2013 году и позже Полное освобождение от налога Все организации Закон Москвы от 21 февраля 2018 года № 4 Санкт-Петербург Движимое имущество, принятое на учет в 2013 году и позже, с даты выпуска которого прошло не более 3 лет Полное освобождение от налога Все организации Закон Санкт-Петербурга от 29 ноября 2017 № 785-129 Таблица 1. Регионы и вид льготы

Льгота не распространяется на движимое имущество, которое получено в результате:

- реорганизации или ликвидации юридических лиц;

- сделок с взаимозависимыми лицами. Исключение составляет железнодорожный подвижный состав, произведенный в 2013 году и позже. Такие объекты не облагаются налогом на имущество, независимо от того, на каком основании организация их получила.

Если организация приобрела автомобиль у своего единственного взаимозависимого лица, то такое имущество будет облагаться налогом по общеустановленной ставке не более 2.2%, независимо от года его приобретения. Льготная ставка 1.1% применяться не может.

Вывод

Таким образом мы видим, что с наступлением 2018 года приходит все больше изменений для ведения бухгалтерского учета в организациях государственного сектора. Движимое имущество поменяло статус и стало объектом налогообложения. Особое внимание следует уделить налоговой ставке и применению её к какому-либо основному средству (ОС).

Грамотное заполнение ставок для ОС в программе 1С БГУ позволит правильно вести учет и не попадать на штрафы. Если у вас остались еще вопросы или вам потребуется помощь — вы всегда можете обратиться к специалистам нашей компании.

Дачи могут стать жилыми домами, а садовые товарищества — деревнями

Сегодня на Национальном правовом форуме стартовало общественное обсуждение проекта президентского указа «О садоводческих товариществах». Если его примут, перед дачниками наконец-то откроются новые возможности: они смогут перевести свои садовые домики в жилые и изменить целевое назначение земельных участков. Те товарищества, в которых больше половины участков обретут новый статус, смогут претендовать на присоединение к какому-нибудь населенному пункту или на создание своего собственного.

Дачи смогут стать жилыми домами, а садовые товарищества — населенными пунктами

В новом проекте сказано, что собственники садовых домиков смогут переводить их в статус жилых в порядке, установленном жилищным законодательством. В таком случае поменяется и целевое назначение земельных участков на «участки, предоставленные для строительства и обслуживания жилого дома». Решение об этом будут принимать местные органы власти.

Владельцы домов и участков, прошедших такую процедуру, сохранят членство в садоводческом товариществе либо будут заключать с ним обязательный договор о порядке пользования объектами общего пользования в течение 10 календарных дней с момента государственной регистрации прав на земельный участок.

Правление товарищества, где более половины участков получили статус «для обслуживания жилого дома», по решению общего собрания может обратиться в местные органы власти с заявлением о включении территории товарищества в границу населенного пункта либо об образовании нового.

Чиновники, конечно, вправе отказать, но могут и одобрить такую идею, при этом оставляют за собой возможность установить переходный период на срок не более 10 лет для создания необходимой инфраструктуры, в том числе для обеспечения исполнения государственных минимальных социальных стандартов.

В течение этого времени существование садоводческого товарищества сохраняется. По истечении переходного периода оно подлежит ликвидации.

Разрешение земельных споров, связанных с границами участков, расположенных на территории садоводческого товарищества, в том числе между его членами и лицами, осуществившими перевод садовых домиков в жилые дома, осуществляется районными (городскими) исполнительными комитетами по месту нахождения товарищества.

Проект нового указа также предусматривает, что владельцы участков, которые не зарегистрировали свои права на них в государственных органах, могут сделать это в течение трех лет.

Садовые товарищества освободят от бухгалтерского учета, но обязуют вывозить мусор

По новым правилам садовые товарищества, кроме тех, что занимаются предпринимательской деятельностью, освободят от ведения бухгалтерского учета. Они будут вести учет доходов, расходов и имущества в порядке, установленном Министерством по налогам и сборам и Министерством финансов. При этом им все-таки придется составлять и хранить первичные учетные документы.

Кроме того, товарищества должны обеспечить сбор и удаление отходов в соответствии со схемами обращения с коммунальными отходами, заключать договоры на оказание услуг с юридическими лицами или индивидуальными предпринимателями.

Также они вправе раз в год запрашивать у местных чиновников информацию о произошедших изменениях землепользователей.

В проекте указа предлагается установить плату за открытие и обслуживание текущих банковских счетов садоводческих товариществ в размере, предусмотренном для физических лиц.

А вот плата за приобретение, создание, содержание и эксплуатацию имущества общего пользования, взимаемая с лиц, ведущих садоводство без участия в товариществе, не признается объектом налогообложения налогом на добавленную стоимость, налогом на прибыль, налогом при упрощенной системе налогообложения.

В новом документе прописаны меры по взысканию задолженности по взносам и пене: она будет производиться в бесспорном порядке на основании исполнительных надписей нотариусов либо других должностных лиц, имеющих право совершать такое нотариальное действие.

В проекте указа «О садоводческих товариществах» есть и другие не менее важные изменения, с которыми можно ознакомиться на Правовом форуме. Общественное обсуждение закончится 28 мая.

Наш канал в Telegram. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Налоговое право | Британника

Налоговый закон , свод правил, согласно которым государственный орган предъявляет претензии к налогоплательщикам, требуя от них передачи органу власти части своего дохода или имущества. Право взимать налоги обычно признается как право правительства. Налоговое право страны обычно уникально, хотя в законах разных стран есть сходства и общие элементы.

В целом налоговое право касается только юридических аспектов налогообложения, а не его финансовых, экономических или других аспектов.Принятие решений относительно достоинств различных видов налогов, общего уровня налогообложения и ставок конкретных налогов, например, не входит в сферу налогового права; это политический, а не юридический процесс.

Налоговое право относится к сфере публичного права, то есть правил, которые определяют и ограничивают деятельность и взаимные интересы политического сообщества и членов, составляющих его, в отличие от отношений между отдельными лицами (сфера частного права).Международное налоговое право касается проблем, возникающих, когда физическое или юридическое лицо облагается налогом в нескольких странах. Налоговое право также можно разделить на материальное налоговое право, которое представляет собой анализ правовых положений, вызывающих взимание налога; и формальное налоговое законодательство, которое касается установленных в законе правил в отношении оценки, исполнения, процедуры, принудительных мер, административного и судебного обжалования и других подобных вопросов.

Развитие налогового права как всеобъемлющей, общей системы — явление недавнее.Одна из причин этого заключается в том, что до середины XIX века ни в одной стране не существовало общей системы налогообложения. В традиционных, в основном аграрных обществах государственные доходы поступали либо из неналоговых источников (таких как дань, доход от королевских владений и земельная рента), либо, в меньшей степени, из налогов на различные объекты (земельные налоги, пошлины, таможенные сборы). , и акцизы). Сборы с дохода или капитала не считались обычным средством финансирования правительства. Сначала они появились как чрезвычайные меры.Например, британская система налогообложения доходов, одна из старейших в мире, возникла в акте 1799 года как временное средство для покрытия растущего финансового бремени наполеоновских войн. Другая причина относительно недавнего развития налогового права заключается в том, что бремя налогообложения — и проблема определенных ограничений налоговых полномочий органов государственной власти — стало существенным только с расширением концепции собственно сферы управления, которое сопровождало растущее вмешательство современных государств в экономические, социальные, культурные и другие вопросы.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчасНалогообложение

Пределы права государственной власти взимать налоги устанавливаются властью, которая имеет право делать это в соответствии с конституционным законом. В демократической системе эта власть принадлежит законодательной, а не исполнительной или судебной. Конституции некоторых стран могут позволять исполнительной власти вводить временные квазизаконодательные меры во время чрезвычайного положения, однако, при определенных обстоятельствах исполнительной власти может быть предоставлено право изменять положения в пределах, установленных законодательной властью.Законность налогообложения подтверждается конституционными текстами многих стран, включая США, Францию, Бразилию и Швецию. В Великобритании, где нет писаной конституции, налогообложение также является прерогативой законодательной власти.

Исторические истоки этого принципа идентичны истокам политической свободы и представительного правления — права граждан

лично или через своих представителей осознавать необходимость общественных пожертвований, свободно соглашаться на них, следить за их использованием и определять их пропорцию, основу, сбор и срок действия

(по словам Декларации прав человека и гражданина, провозглашенной в первые дни Французской революции в августе 1789 г.).Другие прецеденты можно найти в английском Билле о правах 1689 года и в правиле «запрещение налогообложения без согласия», изложенном в Декларации независимости Соединенных Штатов.

В соответствии с этим принципом все, что необходимо, — это указать в законе права налоговой администрации и соответствующие обязанности налогоплательщика; то есть в тексте, принятом представителями народа. Применение налогового законодательства обычно регулируется исполнительной властью (правительством или налоговым бюро).

Было много посягательств на принцип законности налогообложения: Иногда база или ставка налогообложения определяется постановлением правительства, а не законом. Посягательство исполнительной власти на территорию, закрепленную за законодательной властью в вопросах налогообложения, обычно объясняется необходимостью сделать налоговую политику более гибкой; срочные поправки могут потребоваться из-за внезапных изменений экономической ситуации, изменений настолько внезапных, что обращение к относительно медленным парламентским процедурам займет слишком много времени.Может быть достигнут компромисс между ортодоксальной доктриной законности налогов и необходимостью, при особых обстоятельствах, почти немедленно вносить поправки в тексты о налогообложении, изменяя текст указом или распоряжением исполнительной власти (казначейства) и ратифицировав его законодательная власть как можно скорее после этого.

Ограничение налоговой власти

Ограничения на налогообложение обычно налагаются традициями, обычаями и политическими соображениями; во многих странах также существуют конституционные ограничения.Определенные ограничения налоговых полномочий законодательного органа очевидны. С практической точки зрения, а также с точки зрения (конституционного) права должна существовать минимальная связь между объектом налогообложения и налоговыми полномочиями. Например, объем юрисдикции по подоходному налогу в основном определяется двумя основными критериями: местом жительства (или гражданством) налогоплательщика и его источником дохода. (Применение обоих критериев вместе в случаях, когда место жительства налогоплательщика и его источник дохода находятся в разных странах, часто приводит к обременительному двойному налогообложению, хотя этой проблемы можно избежать или ограничить с помощью международных договоров.) Налоги, кроме налога на прибыль, такие как налоги с розничных продаж, налоги с оборота, налоги на наследство, регистрационные сборы и гербовые сборы, взимаются органом (национальным или местным), на территорию которого доставляются товары или находятся налогооблагаемые активы. .

Еще одно очевидное ограничение налоговых полномочий государственного органа состоит в том, что один и тот же орган не может взимать один и тот же налог дважды с одного и того же лица на одном и том же основании.

Налоги, как правило, не взимаются задним числом, за исключением особых обстоятельств.Одним из примеров ретроактивного налогообложения было налогообложение пособий во время войны в некоторых европейских странах в соответствии с законодательством, принятым в 1945 году, когда война и вражеская оккупация закончились.

Общим ограничением налоговых полномочий является требование одинакового отношения ко всем гражданам. Это требование прописано в Конституции США. Аналогичное положение в других конституциях гласит, что все граждане равны и что никакие льготы не могут быть предоставлены в налоговых вопросах. Однако правило часто нарушается из-за влияния групп давления; его также трудно принудить к исполнению и однозначно истолковать.В странах, в которых органы местного самоуправления находятся под контролем национального правительства, местный налог может быть аннулирован центральным органом власти на том основании, что он нарушает национальную конституцию, если он нарушает правило единообразия и равенства налогоплательщиков.

Помимо вышеупомянутых конституционных, традиционных или политических ограничений, нет ограничений на налоговые полномочия законодательного органа. После принятия законодательным органом налог не может быть ограничен в судебном порядке.Невозможно организовать юридическую атаку на налоговое законодательство на том основании, что оно является произвольным или несправедливым, но применение закона должно быть правильным.

Не для определения прибыли

Что значит не для прибыли?

Некоммерческие организации — это типы организаций, которые не приносят прибыли своим владельцам. Все деньги, заработанные или пожертвованные некоммерческой организацией, используются для достижения целей организации и поддержания ее работы. Как правило, организации в некоммерческом секторе являются освобожденными от налогов благотворительными организациями или другими видами общественных организаций, и поэтому они не обязаны платить большинство налогов.В некоммерческой организации доход не распределяется между членами, директорами или должностными лицами группы. Существуют также некоммерческие корпорации, известные как неакционерные. Некоторые известные некоммерческие организации включают Американский Красный Крест, United Way и Армию спасения.

Ключевые выводы

- Многие некоммерческие организации имеют много общего с коммерческими организациями и используют схожие бизнес-тактики и методы управления для управления своими предприятиями.

- Каждая некоммерческая организация должна соблюдать требования государственного агентства, регулирующего деятельность благотворительных организаций, в которых она находится.

Понимание не для получения прибыли

Практически любой может создать некоммерческую организацию и подать заявку на получение статуса освобожденного от налогов, но большинство некоммерческих организаций не могут претендовать на статус 501 (c) (3). 501c3 предназначен только для благотворительных организаций. Но некоммерческими организациями могут быть организации, подобные социальным клубам, которые существуют для обслуживания своих членов. Они могут быть освобождены от налогов, но не 501 (c) (3).

Если кто-то видит потребность в своем сообществе или в другом месте в мире, он может изучить свою идею и составить бизнес-план с изложением предлагаемых целей некоммерческой организации и того, как она планирует достичь этих целей.

Чтобы получить статус освобожденной от уплаты налогов, организация должна запросить статус 501 (c) (3) в налоговой службе (IRS). При желании некоммерческая организация также может принять решение о регистрации. После регистрации и запуска организация должна соответствовать требованиям соответствующего государственного органа, регулирующего деятельность благотворительных организаций.

для коммерческих и некоммерческих целей

Помимо отличительной черты того, что некоммерческая организация не распределяет прибыль между своими владельцами, многие некоммерческие организации имеют много общего с коммерческими организациями.В то время как некоторые некоммерческие организации используют только волонтерский труд, например, многим крупным или даже средним некоммерческим организациям, вероятно, потребуется штат из оплачиваемых штатных сотрудников, менеджеров и директоров. Действительно, поскольку некоммерческие предприятия хотят достигать своих целей так же, как и коммерческие предприятия, бизнес-тактика и методы управления, отточенные в коммерческом мире, часто хорошо работают и в некоммерческих организациях.

Наконец, в то время как коммерческие предприятия могут заниматься огромным количеством видов деятельности, некоммерческие предприятия должны действовать исключительно в качестве благотворительных организаций или в научных, религиозных целях или в целях общественной безопасности.Кроме того, некоммерческие организации могут также существовать для сбора доходов для передачи другим соответствующим критериям благотворительным организациям.

Даже некоммерческие организации, освобожденные от налогов, обязаны перечислять налог на заработную плату от имени своих сотрудников, которые также должны сообщать в IRS о доходах от некоммерческих организаций.

Особенности

Благодаря своему статусу освобождения от налогов некоммерческие организации не подлежат большинству форм налогообложения, включая налог с продаж и налог на имущество.В большинстве случаев только пожертвования, сделанные некоммерческим организациям, 501 (c) (3), подлежат налогообложению. Некоммерческие организации могут быть общественными организациями, спортивными клубами и т. Д. Без благотворительных целей. Таким образом, даже если они освобождены от налогов, пожертвования могут не облагаться налогом для доноров.

Если, например, церковь создана как некоммерческая организация, она не платит налоги на собственность за принадлежащий ей молитвенный дом. Точно так же, если некоммерческая благотворительная организация принимает пожертвования одежды, продает одежду и использует деньги в своих благотворительных целях, она не платит налог на имущество со здания, которое использует в качестве своего магазина.

Однако некоммерческие организации должны перечислять налог на заработную плату от имени своих сотрудников. Точно так же сотрудники и директора, получающие доход от некоммерческих организаций, должны сообщать о доходах в IRS.

Чистая прибыль (убыток) от продажи, обмена или отчуждения имущества

Обзор

Продажа, обмен или отчуждение собственности — это:

- Передача собственности за деньги;

- Передача имущества под обещание уплаты денег;

- Передача имущества в другое имущество;

- Списание безнадежного долга;

- Распределение денег или имущества, кроме дивидендов акционеру в отношении акций, или при частичной или полной ликвидации корпорации;

- Выкуп акций;

- Предоставление опциона на покупку недвижимости;

- Арендатор получает суммы для расторжения договора аренды;

- Дистрибьютор товаров получает суммы за расторжение дистрибьюторского соглашения;

- Погашение долгового инструмента;

- Любая передача собственности, при которой другая сторона принимает на себя обязательства передающей стороны как часть возмещения;

- Передача имущества для удовлетворения иска;

- Передача франшизы, товарного знака или фирменного наименования;

- Передача, аннулирование, прекращение, аннулирование, освобождение или иное прекращение любого права по контракту или аренде;

- Взыскание ранее списанной дебиторской задолженности;

- Раздел отдельного участка имущества между его собственниками или между ними;

- Полное или частичное уничтожение имущества в результате пожара, наводнения или других несчастных случаев;

- Кража или растрата;

- Осуждение, конфискация или отчуждение имущества;

- Обращение взыскания или другие сборники требований;

- Добровольная передача имущества залогодержателю выкупной суммы;

- Ликвидация имущества, включая нематериальные затраты на бурение сухих скважин при разведке нефти и газа;

- Выделение взыскания имущества в личное пользование;

- Другие операции или события, при которых права на собственность или отношения с ней конвертируются в деньги или другое имущество или прекращаются, уменьшаются или становятся бесполезными.

Прибыль от продажи, обмена или иного отчуждения любого вида собственности подлежит налогообложению в соответствии с законом штата Пенсильвания о подоходном налоге с населения (PA PIT). Это включает в себя прибыль от продажи или отчуждения недвижимости, материального личного имущества, нематериального личного имущества и инвестиций, таких как акции или другие доли владения в коммерческих предприятиях, облигации, аннуитеты и договоры страхования с возмещаемыми накопленными резервами, подлежащими выплате в случае истечения срока или передачи .

Пенсильвания не предусматривает никаких резервов на прирост капитала.Нет никаких резервов на долгосрочную и краткосрочную прибыль.

Убытки признаются только в том году, когда какое-либо идентифицируемое событие завершается и завершает транзакцию и фиксирует сумму убытка, поэтому нет возможности восстановления. Убытки признаются только по сделкам, заключенным с целью получения прибыли, таким как инвестиции, коммерческая недвижимость и недвижимость. Убытки не признаются при продаже имущества, которое не было приобретено в качестве инвестиций или для получения прибыли, например, имущества для личного пользования.В Пенсильвании также нет резервов на перенос убытков с одного налогового года на другой. Кроме того, в Пенсильвании не допускается зачет убытков против прибыли от одного класса дохода к другому или между двумя налогоплательщиками (то есть супругами).

Как правило, прибыль (убыток) от продажи или иного отчуждения собственности рассчитывается путем вычитания скорректированной основы собственности из стоимости денежных средств и имущества, реализованных при ее продаже или отчуждении. Однако особые налоговые положения применяются в отношении расчета прибыли от собственности, приобретенной до 1 июня 1971 года.См. Информацию ниже о Продажа имущества, приобретенного до 1 июня 1971 г. для дополнительной информации.

Обычно ваша скорректированная база для целей налога на прибыль в Пенсильвании совпадает с вашей скорректированной базой для целей федерального подоходного налога. Это первоначальная (нескорректированная) стоимость недвижимости (плюс допустимые расходы на приобретение):

- Скорректированная в сторону увеличения на стоимость капитальных улучшений недвижимости, вклады капитала и прибыль, полученную, полученную или признанную в течение всего периода владения. ; и

- Скорректировано в сторону понижения за счет ежегодных отчислений на износ, амортизацию, устаревание или снижение стоимости (но не процентного истощения), разрешенных или допустимых, и возмещение капитала (например, возмещение имущественного ущерба, выручка от страхования от несчастных случаев, корпоративное распределение «возврата капитала») полученные в течение всего периода владения, допустимые убытки в течение всего периода владения и другие налоговые различия в федеральных и государственных налогах.См. Раздел о Амортизация и корректировка базы ниже для получения дополнительной информации.

Скорректированная база для коммерческой собственности или скорректированная база для инвестиций в партнерства и S-корпорации часто различаются для целей федерального подоходного налога и подоходного налога Пенсильвании в результате пунктов 1 и 2, как отмечалось ранее. Рекомендуется ежегодно определять отдельные базисные расчеты Пенсильвании для этих типов инвестиций.

Налогоплательщики-резиденты должны сообщать обо всех прибылях и убытках от продажи, обмена или отчуждения собственности независимо от того, где произошло отчуждение.Таким образом, все транзакции, показывающие чистую прибыль и убытки, отражаются в Таблице PA D. Если у налогоплательщика есть убыток от собственности для личного пользования или другого имущества, убыток по которому не разрешен, транзакция все равно должна быть отражена. Однако в таких ситуациях в сделке будет указана цена продажи и базисная сумма для целей налога на доходы физических лиц в Пенсильвании.

Налогоплательщики-нерезиденты облагаются налогом только на доход из Пенсильвании. Таким образом, только операции, показывающие чистую прибыль и убытки по материальному имуществу, находящемуся в Пенсильвании, должны отражаться в Таблице D.Любая прибыль, указанная в Таблице NRK-1 PA-20S / PA-65, должна быть и считается доходом из Пенсильвании. Примеры отчуждения собственности, о которой должен сообщать нерезидент, включают, помимо прочего: продажу сдаваемой в аренду собственности, расположенной в Пенсильвании; продажа бизнеса или сдача в аренду движимого имущества, расположенного в Пенсильвании; и продажа земли и / или зданий, расположенных в Пенсильвании, как инвестиционной собственности. Ссылаться на Бюллетень по подоходному налогу с физических лиц 2005-02, Прибыль или убыток от отчуждения действующего предприятия, для получения дополнительной информации о налогообложении гудвила для нерезидентов.

Различия между федеральным подоходным налогом и подоходным налогом в Пенсильвании

Существует много различий между режимом федерального налогового законодательства и подходом Пенсильвании к прибыли или убытку от продажи, обмена или отчуждения собственности. Многие из этих различий обсуждаются в этой главе. Некоторые из различий включают, но не ограничиваются: продажей бизнес-активов; IRC Раздел 338 (h) (10) транзакции; подобный обмен; мытье продажи; распределение прироста капитала; добросовестные продажи связанным сторонам; и транзакции, связанные с мошенническими инвестиционными схемами.На следующих страницах обсуждается отношение Пенсильвании к этим операциям, а также ко многим другим.

Пенсильвания Налогообложение отдельных операций

Аннуитеты

Для налоговых лет, начинающихся после 31 декабря 2004 г., Закон 40 от 7 июля 2005 г. предусматривает, что доход от договора страхования жизни или пожертвования или аннуитетов, таких как пожертвование на благотворительность или договор аннуитета, приобретенный в качестве пенсионного аннуитета, составляет не от спонсируемого работодателем пенсионного аннуитета или не являются частью спонсируемой работодателем программы, являются процентным доходом.Любой доход от этих типов инвестиций, который подлежит налогообложению для целей федерального подоходного налога, подлежит налогообложению для целей подоходного налога с населения Пенсильвании как процентный доход. Если суд присуждает компенсацию в форме аннуитета, аннуитетные выплаты облагаются налогом бенефициару как процентный доход, как указано выше. Обратитесь к Руководство по подоходному налогу с населения — Проценты, для получения дополнительной информации.

Продажа аннуитетного договора облагается налогом как отчуждение собственности (Приложение D). Назначение аннуитетных платежей также подлежит налогообложению как отчуждение собственности, если налогоплательщик отказывается от своих прав на выплаты.Простое назначение аннуитетных платежей другому получателю не облагается налогом как прибыль по Графику D. Скорее применяется доктрина распределения дохода, и аннуитетные платежи по-прежнему подлежат налогообложению получателю аннуитета.

Назначение приза лотереи PA (в том числе назначения согласно 72 P.S. § 3761-306) облагается налогом как прибыль по Графику D. Основой для приза является сумма, уплаченная налогоплательщиком за выигрышный билет / шанс в лотерее PA Lottery, в которой был вручен приз.

Для целей подоходного налога с физических лиц в Пенсильвании до января.1 января 2005 г. вся возвратная стоимость страхового полиса или аннуитета наличными за вычетом уплаченных премий (кроме премий по страхованию жизни человека по договору страхования) облагалась налогом в классе дохода «чистая прибыль или доход от отчуждения собственности. », А не как интерес.

Обмен страховых договоров в соответствии с разделом 1035 IRC

Для налоговых лет, начинающихся после 31 декабря 2004 г., Закон 40 от 7 июля 2005 г. предусматривает, что обмен страховых договоров в соответствии с разделом 1035 IRC, освобожденных от налогов для целей федерального подоходного налога, также освобождение от уплаты налога на доходы физических лиц в Пенсильвании.Таким образом, не следует сообщать о прибылях (убытках) от продажи, обмена или отчуждения любых договоров страхования, которые включают:

- Обмен договора страхования жизни на другой договор страхования жизни, договор целевого капитала или договор аннуитета;

- Обмен аннуитета на другой договор аннуитета;

- Обмен эндаумент-контракта на аннуитетный;

- Обмен одного договора о пожертвовании на другой договор о пожертвовании, если даты платежей начинаются не ранее даты платежей по исходному контракту.

Если обмен контрактами приводит к передаче собственности лицу, не являющемуся гражданином США, прибыль или убыток не освобождается от налогообложения. Если обмен контрактов связан с наличными или другими выгодами, прибыль или убыток также не освобождается от налогообложения. Полученная сумма наличных или других денежных средств будет облагаться налогом как процентный доход. Ссылаться на Руководство по подоходному налогу с населения — Проценты, для получения дополнительной информации.

Продажа договора страхования

Для целей подоходного налога с физических лиц в Пенсильвании основа договора страхования жизни должна быть скорректирована, чтобы исключить стоимость страхования (то есть любые расходы, связанные со страховой защитой).Только стоимость инвестиционной части полиса (возвратная стоимость денежных средств) может быть включена в качестве основы для целей подоходного налога с населения Пенсильвании.

Прибыль от распределения полисов долгосрочного ухода

Если договор страхования долгосрочного ухода (LTC) имеет возвратную стоимость наличными и есть обмен одного договора страхования LTC на другой, любая прибыль от обмена договоров должна быть сообщается в расписании PA D.

Снятие средств с планов оплаты обучения (TAP)

Для налоговых лет, начинающихся после декабря.31 января 2005 г. взносы в любую программу обучения, отвечающую критериям, в том числе в других штатах, будут вычитаться из налогооблагаемого дохода. Сумма, удерживаемая для каждого назначенного бенефициара, не может превышать годового ограничения на подарки, разрешенного IRC для целей федерального налога на наследство и дарение. В результате удержания налогооблагаемый доход не может быть меньше нуля.

Изъятия или распределения за налогооблагаемые годы, начинающиеся после 31 декабря 2005 г., используемые для покрытия расходов на квалифицированное образование, а также нераспределенная прибыль на счетах не будут облагаться налогом.Квалифицированные на федеральном уровне пролонгации между счетами и смены бенефициаров также не будут облагаться налогом для целей подоходного налога Пенсильвании. Выплаты взносов, произведенные после 31 декабря 2005 г. и не использованные для покрытия расходов на квалифицированное высшее образование, подлежат налогообложению как процентный доход. Распределение взносов, сделанных до 1 января 2006 г. и не использованных для целей квалифицированного образования, подлежит налогообложению в той степени, в которой распределение превышает взносы с использованием метода возмещения затрат при распределении взносов по принципу «первым пришел — первым ушел».Ссылаться на Дополнительную информацию можно найти в Бюллетене по подоходному налогу с физических лиц за 2006-04 гг., Программы квалифицированного обучения.

Медицинский сберегательный счет / Распределение Archer (MSA)

См. Руководство по подоходному налогу с населения штата Пенсильвания — проценты и см. Дополнительную информацию можно найти в Бюллетене по подоходному налогу с физических лиц за 2006-05 гг., «Сберегательные счета Archer Medical».

Медицинский сберегательный счет / Распределение HSA

См. Руководство по личному подоходному налогу штата Пенсильвания — проценты, а дополнительную информацию см. В Бюллетене по подоходному налогу с физических лиц 2006-06 «Счета медицинских сбережений».

Condemnations

Прибыль от продажи имущества — это облагаемое налогом отчуждение собственности для целей Пенсильвании. Распоряжение происходит при подаче обвинительного приговора в канцелярию протонотария. Только фактическая компенсация стоимости самой собственности облагается налогом в Пенсильвании. Компенсация будет представлять собой брутто продажную цену, а стоимость — скорректированную основу собственности. Для целей PA Schedule SP полученные дополнительные суммы (расходы на переезд) не являются частью приемлемого дохода.Однако, если недвижимость приносит доход, все полученные деньги включаются в общую продажную цену при продаже недвижимости.

Федеральное агентство по чрезвычайным ситуациям (FEMA)

Как правило, деньги FEMA не облагаются налогом. Однако, если деньги не были полностью реинвестированы в поврежденное имущество, излишек будет облагаться налогом в соответствии с Приложением D PA-40. В той мере, в какой деньги FEMA не использовались для восстановления имущества, они будут компенсированы базисным сокращением.

Страхование жизни с коллективным иском

Расчеты по страхованию жизни по делам о коллективном иске, когда акции передаются держателю полиса, а также возможность расчета наличными при продаже акций компанией, отражаются как продажа собственности.Продажа полиса (в случае его отмены) использует метод возмещения затрат для определения прибыли / убытка. Если полис не будет продан или аннулирован, полученные средства изменят основу полиса. Полученные запасы будут иметь нулевую основу, так что при продаже чистая продажная цена является отчетной прибылью.

Преобразование взаимного страхования

Демутуализация — это преобразование компании взаимного страхования в компанию по страхованию акций. В силу наличия полиса компании взаимного страхования страхователь является совладельцем этой организации.Страхователь имеет право получить компенсацию за отказ от членства в соответствии с его полисом в компании взаимного страхования. После преобразования в компанию по страхованию акций страхователь обменял свою долю в компании взаимного страхования на акции или их денежный эквивалент. Сама политика не изменяется при демутуализации.

В случае получения эквивалента денежных средств страхователь распоряжается нематериальным личным имуществом, указанным в Приложении D.Полученная сумма брутто является продажной ценой, а исходная стоимость равна нулю.

Для налоговых лет, начинающихся после 31 декабря 2008 г., налогоплательщики должны указывать справедливую рыночную стоимость полученных акций как прибыль при получении акций, если только сумма не может быть определена на основе, отличной от нуля. См. Бюллетень по подоходному налогу с физических лиц 2009-01, Порядок демутуализации для целей подоходного налога с населения (PA PIT) Пенсильвании для получения дополнительной информации относительно отчетности о транзакции и определения основы на момент получения акций.Когда происходит продажа акций, за основу берется справедливая рыночная стоимость акций, указанная как прибыль в год получения. Прибыль или убыток от любой последующей продажи акций рассчитывается на основе разницы между продажной ценой и базовой ценой. Если акции в демутуализации были получены в налоговом году, начинающемся до 1 января 2009 г., при получении акций не требовалось включать прибыль. Однако, когда произошла последующая продажа акций, полученных в результате демутуализации, база налогоплательщика для таких запасов будет равна нулю.Цена продажи за вычетом комиссионных, уплаченных за продажу акций, приведет к отражению только прибыли по таким сделкам.

Прибыль от сервировки и права отвода