Имущественные налоги: нововведения 2021 года

О значимых для юрлиц налоговых поправках, а также о тенденции неправомерной переквалификации налоговыми органами движимого имущества в недвижимое и неудачных попытках налогоплательщиков оспорить ее, что ведет к существенному увеличению их налоговой нагрузки

Любая компания в процессе осуществления деятельности использует имущество: большим производственным предприятиям нужны земельные участки и производственно-складские комплексы, представители среднего и малого бизнеса обычно нуждаются в офисных помещениях и транспортных средствах. В результате почти все организации уплачивают имущественные налоги: земельный, транспортный и налог на имущество.

В этом году были внесены важные изменения в положения Налогового кодекса РФ, регулирующие исчисление и уплату имущественных налогов. Рассмотрим подробнее нововведения, которые вступят в силу в 2021 г.

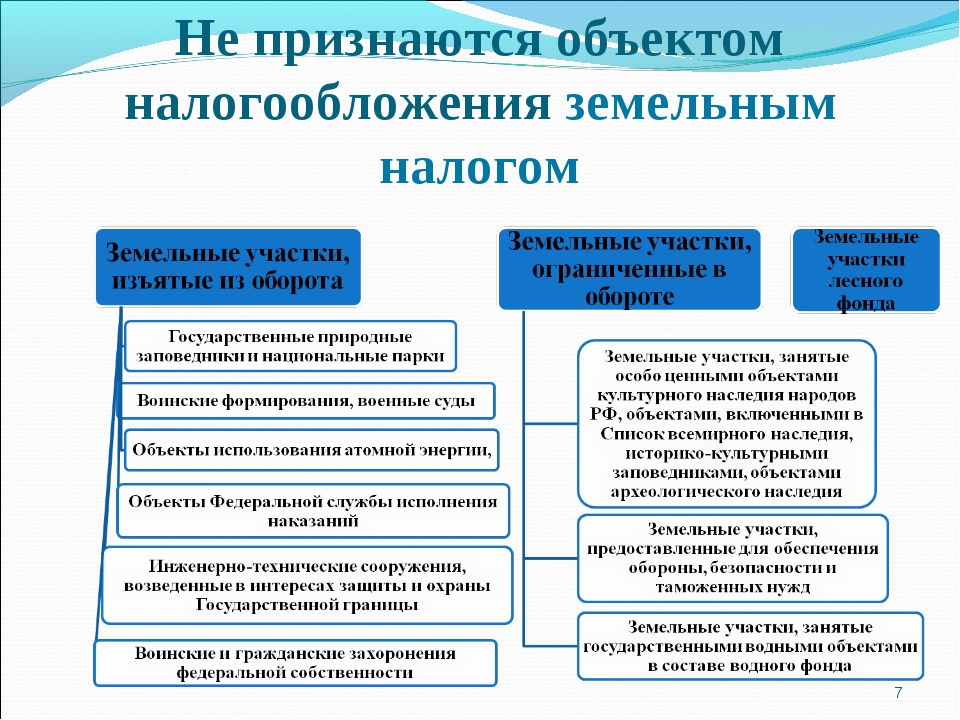

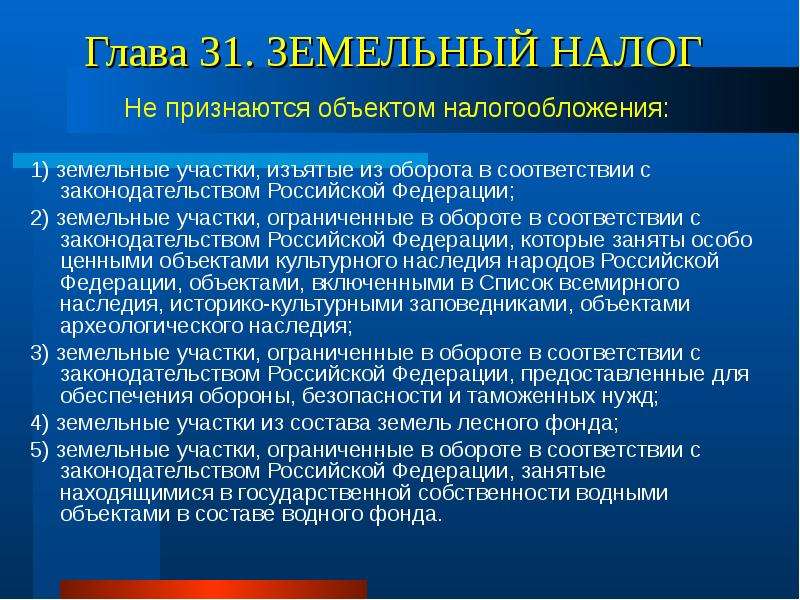

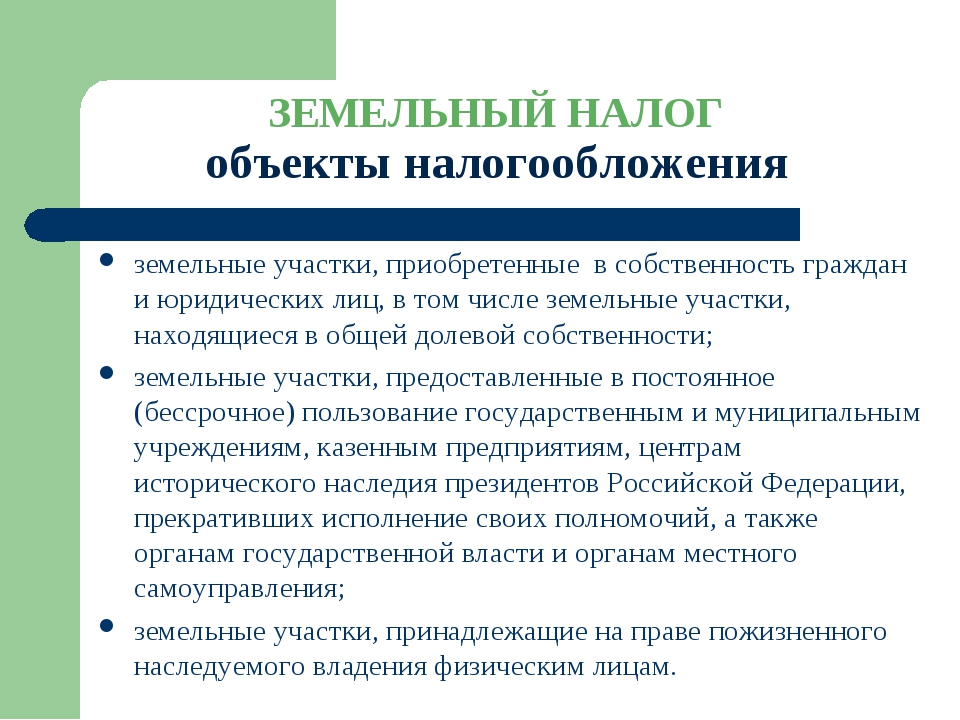

Земельный налог

В числе существенных нововведений – отмена налоговых деклараций по земельному налогу и изменение сроков его уплаты.

1. Федеральный закон от 15 апреля 2019 г. № 63-ФЗ.

Статья 398 НК РФ с 1 января 2021 г. утрачивает силу, освобождая налогоплательщиков от подачи налоговой декларации по земельному налогу. Соответственно, декларации за 2020 г. представлять не потребуется. С 1 января 2021 г. налоговые органы будут принимать декларации, в том числе уточненные, только за налоговые периоды, предшествующие 2020 г., а также уточненные декларации, если первоначально налоговые декларации были представлены в этом году в случае реорганизации организации1.

С нового года налоговые органы будут направлять организациям-налогоплательщикам сообщения об исчисленных суммах земельного налога. В случае неполучения такого сообщения налогоплательщик будет обязан передать в налоговый орган информацию о наличии каждого из принадлежащих ему земельных участков до 31 декабря года, следующего за истекшим налоговым периодом (п. 2.2 ст. 23 НК РФ).

2. Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

- Изменены сроки уплаты земельного налога. Законодательные органы муниципальных образований больше не будут устанавливать эти сроки (п. 2 ст. 387 НК РФ). Налогоплательщики-организации должны будут уплачивать налог не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по земельному налогу нужно будет уплачивать не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 397 НК РФ).

- Изменен порядок рассмотрения уведомления о выбранном для получения налогового вычета земельном участке (п. 6.1 ст. 391 НК РФ). Теперь такое уведомление рассматривается налоговым органом в течение 30 дней со дня его получения (с правом продления этого срока еще на 30 дней).

- Внесены изменения в п. 1.1 ст. 391 НК РФ относительно учета сведений об изменяемой кадастровой стоимости участков. Изменение кадастровой стоимости, произошедшее в течение налогового периода, более не будет учитываться при определении налоговой базы в текущем и предыдущих налоговых периодах, за исключением случаев, при которых учет подобных изменений будет предусмотрен п.

1.1 ст. 391 НК РФ и законодательством РФ.

1.1 ст. 391 НК РФ и законодательством РФ. - В случае когда кадастровая стоимость земельного участка будет изменена вследствие установления его рыночной стоимости, сведения об измененной кадастровой стоимости, внесенные в ЕГРН, будут учитываться при определении налоговой базы по земельному налогу начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости (п. 1.1 ст. 391 НК РФ).

1.1 ст. 391 НК РФ и законодательством РФ.

1.1 ст. 391 НК РФ и законодательством РФ.Транспортный налог

Из важного – отменены налоговые декларации по транспортному налогу и изменены сроки его уплаты. Также предусмотрены особенности прекращения уплаты налога в связи с уничтожением транспортного средства.

1. Федеральный закон от 15 апреля 2019 г. № 63-ФЗ.

- Статья 363.1 НК РФ с 1 января 2021 г. утрачивает силу, освобождая налогоплательщиков от подачи налоговой декларации по транспортному налогу. Налог они будут уплачивать на основании собственных расчетов.

- Налоговые органы начнут направлять налогоплательщикам-организациям сообщения об исчисленных суммах налога. В случае несогласия с расчетом налога налогоплательщик вправе в течение 10 дней со дня получения сообщения представить в налоговый орган пояснения или документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога. Срок рассмотрения таких пояснений составляет 1 месяц (с правом его продления еще на 1 месяц). По его истечении налогоплательщику направляется уточненное сообщение об исчисленной сумме налога (в течение 10 дней после составления такого сообщения) либо требование об уплате налога, если по результатам рассмотрения пояснений выявлена недоимка (п. 4–6 ст. 363 НК РФ).

В случае несогласия с расчетом налога налогоплательщик вправе в течение 10 дней со дня получения сообщения представить в налоговый орган пояснения или документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога. Срок рассмотрения таких пояснений составляет 1 месяц (с правом его продления еще на 1 месяц). По его истечении налогоплательщику направляется уточненное сообщение об исчисленной сумме налога (в течение 10 дней после составления такого сообщения) либо требование об уплате налога, если по результатам рассмотрения пояснений выявлена недоимка (п. 4–6 ст. 363 НК РФ).

В случае несогласия с расчетом налога налогоплательщик вправе в течение 10 дней со дня получения сообщения представить в налоговый орган пояснения или документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога. Срок рассмотрения таких пояснений составляет 1 месяц (с правом его продления еще на 1 месяц). По его истечении налогоплательщику направляется уточненное сообщение об исчисленной сумме налога (в течение 10 дней после составления такого сообщения) либо требование об уплате налога, если по результатам рассмотрения пояснений выявлена недоимка (п. 4–6 ст. 363 НК РФ).2. Федеральный закон от 29 сентября 2019 г. № 325-ФЗ.

Законодательные органы субъектов РФ больше не станут определять сроки уплаты транспортного налога (абз. 2 ст. 356 НК РФ). Налогоплательщики-организации должны будут уплачивать налог не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по транспортному налогу нужно будет вносить не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363 НК РФ).

1 ст. 363 НК РФ).

3. Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

В случае уничтожения транспортного средства исчисление налога прекращается с 1-го числа месяца, в котором ТС было утрачено. Только для этого налогоплательщику нужно будет подать соответствующее заявление. К нему можно приложить документы, подтверждающие факт уничтожения ТС. Заявление должно быть рассмотрено в течение 30 дней. Затем налогоплательщику будет направлено уведомление о прекращении исчисления налога или сообщение об отсутствии основания для этого.

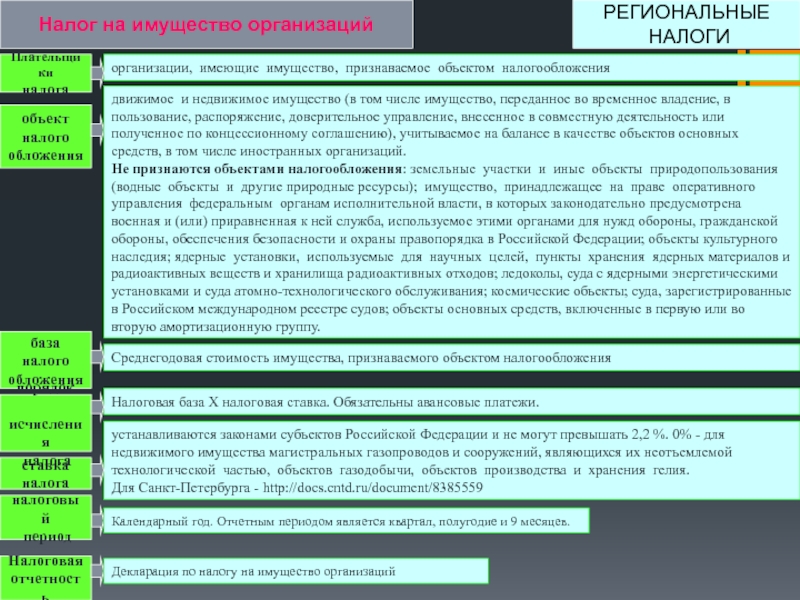

Налог на имущество организаций

Законодатель обновил условия налогообложения при изменении кадастровой стоимости объекта налогообложения в течение налогового периода и уточнил особенности заполнения налоговой декларации.

1. Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

- Изменение кадастровой стоимости объекта налогообложения в течение налогового периода будет учитываться при определении налоговой базы в текущем и предыдущих налоговых периодах только в случае, если это будет прямо предусмотрено п.

- Если кадастровая стоимость объекта налогообложения будет изменена по причине установления его рыночной стоимости, сведения об измененной кадастровой стоимости, внесенные в ЕГРН, будут учитываться при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости (п. 15 ст. 378.2 НК РФ).

- В налоговой декларации должны быть отражены сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (п. 1 ст. 386 НК РФ).

- Согласно п. 1.1 ст. 386 НК РФ налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта РФ, вправе представлять налоговую декларацию в отношении таких объектов в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту РФ. Это уведомление подлежит рассмотрению в течение 30 дней со дня его получения (с правом продления данного срока еще на 30 дней). При наличии оснований, препятствующих применению предусмотренного п. 1.1 ст. 386 НК РФ порядка представления налоговой декларации, налоговый орган должен будет сообщить об этом налогоплательщику.

Это уведомление подлежит рассмотрению в течение 30 дней со дня его получения (с правом продления данного срока еще на 30 дней). При наличии оснований, препятствующих применению предусмотренного п. 1.1 ст. 386 НК РФ порядка представления налоговой декларации, налоговый орган должен будет сообщить об этом налогоплательщику.

Это уведомление подлежит рассмотрению в течение 30 дней со дня его получения (с правом продления данного срока еще на 30 дней). При наличии оснований, препятствующих применению предусмотренного п. 1.1 ст. 386 НК РФ порядка представления налоговой декларации, налоговый орган должен будет сообщить об этом налогоплательщику.На фоне нововведений, коснувшихся земельного и транспортного налогов, изменения в части налога на имущество организаций выглядят скромно. В то же время тенденции в судебной практике показывают, что именно этот налог чаще становится причиной споров.

Негативные тенденции в судебной практике: обложение налогом «движимой недвижимости»

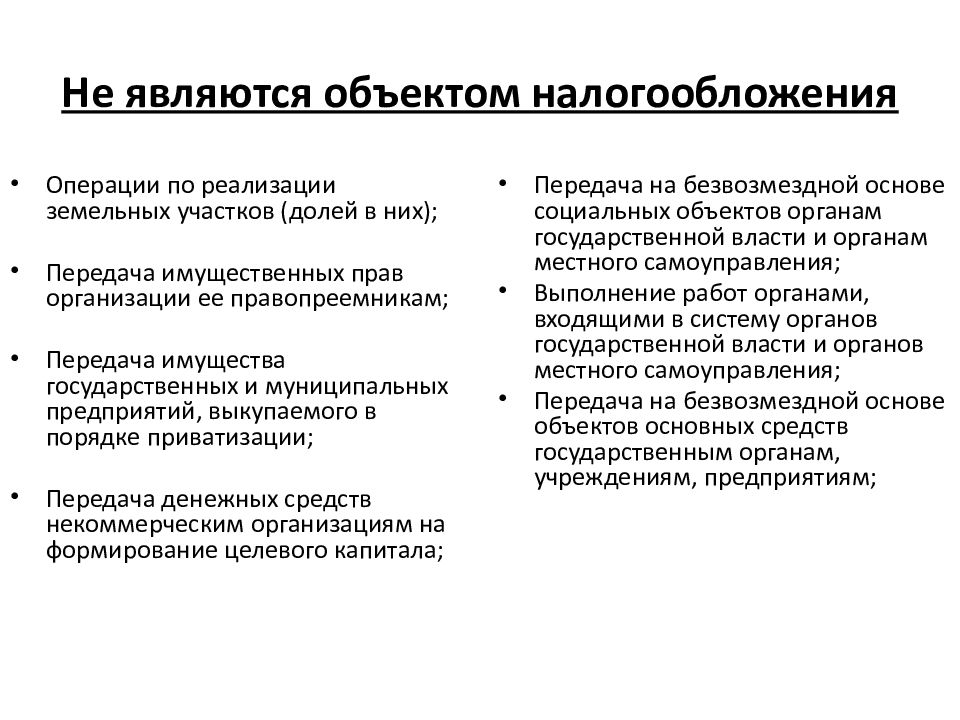

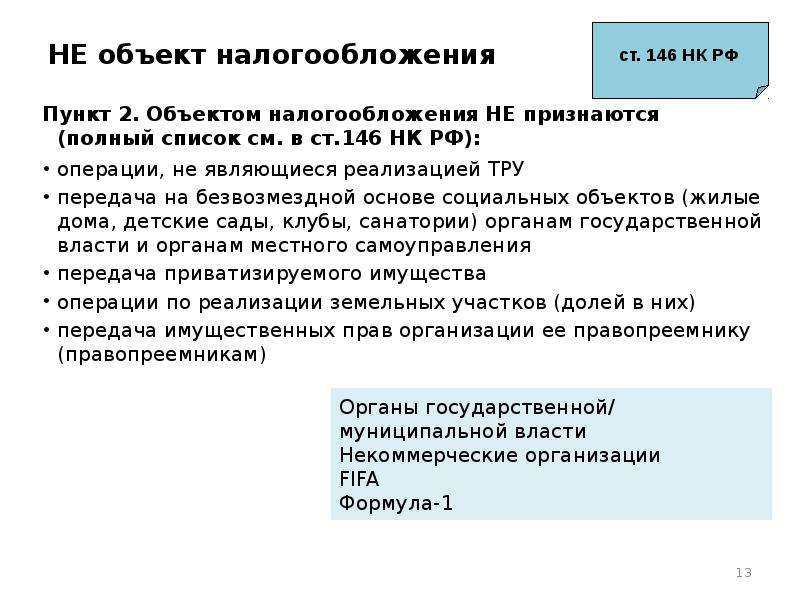

Подавляющее большинство споров по налогу на имущество организаций по-прежнему сконцентрировано вокруг утративших силу еще 1 января 2019 г. положений п. 25 ст. 381 НК РФ. Они предусматривали освобождение от налога для движимого имущества, принятого с 1 января 2013 г. на учет в качестве объектов основных средств. После упразднения этой нормы движимое имущество и вовсе было исключено из перечня облагаемых налогом объектов, однако это не поспособствовало решению вопроса о том, как отграничить для целей налогообложения движимое имущество от недвижимого.

После упразднения этой нормы движимое имущество и вовсе было исключено из перечня облагаемых налогом объектов, однако это не поспособствовало решению вопроса о том, как отграничить для целей налогообложения движимое имущество от недвижимого.

Теоретически серьезных проблем при таком разграничении возникать не должно. Разумному налогоплательщику следовало бы напрямую обратиться к ст. 130 ГК РФ, руководствуясь положениями п. 1 ст. 11 НК РФ о том, что институты, понятия и термины гражданского, семейного и других отраслей законодательства, используемые в НК РФ, должны применяться в том значении, в каком они используются в этих отраслях. В ст. 130 ГК РФ установлено следующее: к недвижимым вещам относится все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

Согласно разъяснениям Верховного Суда РФ, «вещь является недвижимой либо в силу своих природных свойств… либо в силу прямого указания закона, что такой объект подчинен режиму недвижимых вещей»2. Учитывая это, можно заключить, что при квалификации вещи в качестве движимой или недвижимой ключевыми будут следующие факторы: 1) недвижимая вещь имеет прочную связь с землей; 2) наличие у недвижимой вещи прочной связи с землей исключает возможность ее перемещения без причинения несоразмерного ущерба ее назначению. В остальных случаях (за исключением тех, когда вещь в силу прямого указания закона является недвижимой) вещь является движимой.

Учитывая это, можно заключить, что при квалификации вещи в качестве движимой или недвижимой ключевыми будут следующие факторы: 1) недвижимая вещь имеет прочную связь с землей; 2) наличие у недвижимой вещи прочной связи с землей исключает возможность ее перемещения без причинения несоразмерного ущерба ее назначению. В остальных случаях (за исключением тех, когда вещь в силу прямого указания закона является недвижимой) вещь является движимой.

Читайте также

За какое имущество юрлицам не придется уплачивать налоги?

С начала года организации освободили от обязанности платить налоги за движимое имущество. Но разграничить движимые и недвижимые вещи часто оказывается непросто. ФНС разъяснила, как квалифицировать имущество

14 Октября 2019

Однако налоговые органы в спорах о движимом/недвижимом характере вещей стабильно не хотят руководствоваться принципами, установленными в ст. 130 ГК РФ. Они выявляют у спорных объектов (мостов, дорог, кустовых площадок, технологического оборудования, трубопроводов всех видов и т. д.) все новые и новые косвенные признаки, приближающие даже очевидно движимые вещи к объектам недвижимости.

д.) все новые и новые косвенные признаки, приближающие даже очевидно движимые вещи к объектам недвижимости.

Налоговые органы приводят в составе доводов в поддержку недвижимого характера объекта аргументы, которые сами по себе никак это не подтверждают с точки зрения положений ГК РФ: указывают на опосредованную связь основных средств с землей через эстакады и постаменты, участие объектов в едином технологическом процессе, применение по отношению к ним неверного кода ОКОФ, капитальный характер сооружений, вхождение спорных объектов в состав других, более крупных, основных средств и проч.

В то же время массово отклоняются непротиворечивые доводы налогоплательщиков о движимом характере принадлежащих им объектов основных средств, позволяющие признать их движимым имуществом на основании ст. 130 ГК РФ. Это доводы об отсутствии регистрации права собственности на спорные объекты в ЕГРН, о наличии справок БТИ, подтверждающих движимый характер имущества, о сборно-разборной конструкции и незначительном размере объектов, возможности их демонтажа и перемещения, разборном характере креплений спорного имущества к другим объектам, на которых оно располагается, о принятии каждого спорного объекта к учету в качестве самостоятельного основного средства в соответствии с ПБУ 6/01.

Казалось, что с принятием Верховным Судом РФ Определения от 12 июля 2019 г. по делу № А05-879/2018 (ЗАО «Лесозавод 25») напряжение вокруг переквалификации движимого имущества в недвижимое должно сойти на нет. Ведь Суд однозначно указал, что «определенность налогообложения при взимании налога на имущество организаций обеспечивается за счет использования установленных в бухгалтерском учете формализованных критериев признания имущества налогоплательщика (движимого и недвижимого) в качестве соответствующих объектов основных средств», а «необходимость взимания налога должна быть основана на объективных критериях, соблюдение которых в соответствии с п. 6 ст. 3 Налогового кодекса являлось бы ясным любому разумному налогоплательщику при принятии объекта основных средств к учету, а не зависело бы от оценочных суждений экспертов».

То есть Суд дал понять, что: 1) закрепленные в ст. 130 ГК РФ признаки недвижимого имущества должны быть установлены в отношении каждого отдельного объекта основных средств, а не совокупности объектов; 2) объектом налогообложения по налогу на имущество организаций должен являться самостоятельный объект основных средств, принятый к бухгалтерскому учету в порядке, установленном законодательством; 3) для квалификации имущества как движимого или недвижимого не имеет правового значения факт участия спорных объектов в едином технологическом процессе, осуществление которого без них было бы невозможно.

Читайте также

ВС пояснил порядок разграничения движимого и недвижимого имущества для налогообложения

Как пояснил Суд, для такого разграничения нужны четкие критерии, понятные любому налогоплательщику, которые не могут базироваться на экспертных заключениях и зависеть от особенностей монтажа и эксплуатации такого имущества

19 Июля 2019

К сожалению, подход ВС РФ не нашел должного отклика в судебной практике.

Сначала в Постановлении АС Волго-Вятского округа от 18 сентября 2020 г. по делу № А29-14394/2018 (АО «Воркутауголь») появилось неоднозначное понимание критерия «ущерба назначению вещи» с упором на причинение ущерба не спорной вещи, а технологическому процессу, в котором она участвует.

Затем было вынесено Постановление АС Московского округа от 23 сентября 2020 г. по делу № А40-317545/2018 (ПАО «МОЭСК»), в котором суд для обоснования недвижимого характера спорного имущества неоднократно использовал как не имеющее отношения к делу понятие единого недвижимого комплекса, так и неприменимый в деле Приказ Министерства промышленности и энергетики РФ от 1 августа 2007 г. № 295 «О перечнях видов имущества, входящего в состав единого производственно-технологического комплекса организации-должника, являющейся субъектом естественной монополии топливно-энергетического комплекса».

№ 295 «О перечнях видов имущества, входящего в состав единого производственно-технологического комплекса организации-должника, являющейся субъектом естественной монополии топливно-энергетического комплекса».

В начале октября Арбитражный суд г. Москвы рассмотрел дело № А40-95182/20 (ООО «Газпромнефть-Хантос») по вопросу переквалификации движимого имущества, кустов скважин, в недвижимое в целях применения льготы в порядке п. 25 ст. 381 НК РФ. Суд ошибочно приравнял объекты, квалифицированные по ОКОФ в качестве сооружений, к недвижимому имуществу без достаточных на то оснований.

На это дело стоит обратить особое внимание, поскольку в нем суд предложил неоднозначную трактовку позиции ВС РФ по делу ЗАО «Лесозавод 25». В частности, по мнению суда, ВС РФ дал однозначные указания о том, что объекты, квалифицированные в качестве оборудования, по общему правилу, необходимо относить к движимому имуществу, а объекты, квалифицированные в качестве сооружений, – к недвижимому. В результате, установив, что согласно ОС-1 налогоплательщик присвоил спорным объектам коды ОКОФ, относящиеся к разделу «Сооружения», суд в удовлетворении его требований отказал, считая при этом, что его позиция полностью согласуется с позицией Верховного Суда.

В результате, установив, что согласно ОС-1 налогоплательщик присвоил спорным объектам коды ОКОФ, относящиеся к разделу «Сооружения», суд в удовлетворении его требований отказал, считая при этом, что его позиция полностью согласуется с позицией Верховного Суда.

Между строк читается явная судебная ошибка. В указанном определении ВС РФ, вопреки мнению суда, подобная «презумпция» отсутствует. Судебный акт не содержит прямого указания на то, что объекты ОС, классифицированные в качестве сооружений по ОКОФ, безусловно являются объектами недвижимости. ВС РФ, анализируя правовую природу спорного имущества, не фокусировал свое внимание только лишь на положениях классификации ОКОФ, не давал комплексную оценку какому-либо спорному имуществу, входящему согласно ОКОФ именно в раздел «Сооружения», а, напротив, без привязки к конкретным разделам ОКОФ указал, что необходимость взимания налога должна быть основана на объективных критериях, соблюдение которых в соответствии с п. 6 ст. 3 НК РФ являлось бы ясным любому разумному налогоплательщику при принятии объекта основных средств к учету.

3 НК РФ являлось бы ясным любому разумному налогоплательщику при принятии объекта основных средств к учету.

Поэтому анализ спорного имущества при определении его движимого/недвижимого характера должен производиться не только через призму ОКОФ, но и с учетом норм гражданского законодательства, в том числе положений ст. 130 ГК РФ. По результатам проведения подобного анализа становится ясно, что наличие кода ОКОФ, отнесенного к разделу «Сооружения», не может служить безусловным основанием для квалификации спорных объектов в качестве недвижимого имущества, если отсутствуют доказательства наличия у них предусмотренных ст. 130 ГК РФ признаков: прочной связи с землей и невозможности перемещения объекта без несоразмерного ущерба его назначению.

На этом неудачные попытки налогоплательщиков оспорить неправомерную переквалификацию движимого имущества в недвижимое не закончились. 26 июля 2020 г. Девятый арбитражный апелляционный суд отказал в удовлетворении апелляционной жалобы ООО «ЛУКОЙЛ-ПЕРМНЕФТЕОРГСИНТЕЗ» (дело № А40-318087/2019). Суд использовал «классические» доводы о капитальном характере трубопроводов, вхождении их в единый технологический процесс, уникальности трубопроводов как объекта строительства и невозможности их перемещения в пространстве со ссылкой на упомянутое определение ВС РФ. Кроме того, как и в деле ООО «Газпромнефть-Хантос», суд указал, что приведенные в этом определении выводы «подтверждают, что в целях налогообложения налогом на имущество организаций спорные объекты, являющиеся сооружениями, подлежат квалификации именно в качестве недвижимого имущества».

Суд использовал «классические» доводы о капитальном характере трубопроводов, вхождении их в единый технологический процесс, уникальности трубопроводов как объекта строительства и невозможности их перемещения в пространстве со ссылкой на упомянутое определение ВС РФ. Кроме того, как и в деле ООО «Газпромнефть-Хантос», суд указал, что приведенные в этом определении выводы «подтверждают, что в целях налогообложения налогом на имущество организаций спорные объекты, являющиеся сооружениями, подлежат квалификации именно в качестве недвижимого имущества».

Вереница подобных дел демонстрирует усилившиеся в последние месяцы негативные тенденции в вопросах налогообложения «движимой недвижимости». Ее разбавляют лишь единичные успехи налогоплательщиков. Например, в деле № А05П-703/2019 (ООО «Совместная компания “РУСВЬЕТПЕТРО”») Арбитражный суд Архангельской области признал движимым имуществом высоковольтные линии электропередачи, автомобильные дороги, площадки кустов, воздушные линии и трубопроводы.

Поэтому открытым остается вопрос о том, как проводить классификацию движимого и недвижимого имущества, какие критерии для этого избрать. Законодатель, выводя движимое имущество из-под налогообложения, не установил в НК РФ такие критерии, а те, что указаны в ст. 130 ГК РФ, в судебной практике почти не работают. В судебных тяжбах позиции налоговых органов и налогоплательщиков чаще подкрепляются выводами строительной экспертизы, о неприменимости которых при квалификации имущества в качестве движимого/недвижимого ВС РФ в своем определении высказался однозначно: необходимость взимания налога не должна зависеть от оценочных суждений экспертов.

Правоприменители оказались в интеллектуальном тупике. Об этом свидетельствуют и необычные законодательные инициативы. Например, показателен законопроект, в котором предлагается признать движимым имуществом кабели связи вне зависимости от места их размещения и способа прокладки.

Наблюдается очевидный парадокс: налогоплательщиков волнует судьба их движимого имущества, они ищут пути для верной и понятной квалификации принадлежащих им объектов основных средств, будь то в судебном порядке или через законодательные инициативы, в то время как законодатель, судя по объему текущих поправок в гл. 30 НК РФ, предпочитает оставаться в стороне от разрешения проблемы.

30 НК РФ, предпочитает оставаться в стороне от разрешения проблемы.

В таких обстоятельствах остается неясным, нужно ли сохранять в НК РФ спорную льготу в отношении движимого имущества или же лучше выбрать альтернативный вариант: «стабильность» в условиях «без льгот», но с умеренной ставкой налога. Компромисс может устроить как государство, так и налогоплательщиков, которые устали от неопределенности обложения налогом «движимой недвижимости». Однако пока позитивные веяния в этой сфере разглядеть сложно.

1 Письмо ФНС России от 31 октября 2019 г. № БС-4-21/22311@ «Об отмене с 01.01.2021 обязанности представления налоговых деклараций по транспортному налогу и земельному налогу».

2 Пункт 38 Постановления Пленума Верховного Суда РФ от 23 июня 2015 г. № 25 «О применении судами некоторых положений раздела 1 части первой ГК РФ».

Объектом налогообложения может стать вся недвижимость организаций, а не только основные средства

Один из экспертов «АГ» подчеркнул, что предлагаемые изменения увеличат налоговую нагрузку всех организаций, а не только финансовых. Это, по его мнению, негативно скажется на деловом и инвестиционном климате страны. Второй назвал законопроект попыткой «переписать НК РФ и изменить экономическую суть налогообложения».

Это, по его мнению, негативно скажется на деловом и инвестиционном климате страны. Второй назвал законопроект попыткой «переписать НК РФ и изменить экономическую суть налогообложения».

В Госдуму внесен законопроект № 809773-7, направленный на устранение возможности финансовых организаций не уплачивать налог на имущество в отношении объектов, фактически имеющих признаки основных средств, но в силу указаний Центробанка учитываемых на других балансовых счетах. Инициатором изменений выступает Самарская губернская Дума.

Поправками предлагается внести в п. 1 ст. 373, п. 1 и 2 ст. 374 и подп. 4 п. 1 ст. 378.2 НК РФ изменения, которые сводятся к тому, чтобы облагать налогом на имущество организаций любую недвижимость, а не только ту, которая в соответствии с правилами бухгалтерского учета относится к основным средствам. Предполагается, что изменения вступят в силу с 1 января 2020 года.

Как следует из пояснительной записки, изменения предложены по итогам анализа порядка ведения бухгалтерского учета кредитных организаций и некредитных финансовых организаций: Самарская губернская Дума выяснила, что учет отдельных объектов, находящихся на балансе таких юрлиц, осуществляется с особенностями, влияющими на размер уплачиваемого ими налога на имущество организаций.

Так, в соответствии с Положением Банка России от 22 декабря 2014 г. № 448-П недвижимость, определенная кредитной организацией как временно не используемая в основной деятельности, долгосрочный актив, предназначенный для продажи, либо как средства труда, которые получены по договорам отступного или залога и назначение которых не определено, учитывается на отдельных балансовых счетах и не является основными средствами.

Некредитные финансовые организации также могут иметь на балансе объекты, которые не являются основными средствами. Согласно Положению ЦБ РФ от 22 сентября 2015 г. № 492-П к такому имуществу относится то, что соответствующее юридическое лицо посчитало инвестиционным имуществом, долгосрочным активом, предназначенным для продажи, либо средствами труда, которые получены по договорам отступного или залога и назначение которых не определено.

В соответствии с действующей редакцией п. 2 ст. 374 Налогового кодекса объектом налогообложения по налогу на имущество организаций признается недвижимое имущество, учитываемое на балансе в качестве объектов основных средств. Соответственно, указанное выше имущество не является объектом налогообложения по налогу на имущество организаций. Как указано в пояснительной записке, данный вывод подтверждается и письмами Минфина от 5 апреля 2017 г. № 03-05-04-01/20122 и от 15 июня 2017 г. № 03-05-05-01/37081. Разработчики проекта обратили внимание на то, что объекты могут учитываться обозначенным образом в течение неограниченного срока. Это, по мнению Самарской губернской Думы, позволяет финансовым организациям уклоняться от уплаты налога.

Соответственно, указанное выше имущество не является объектом налогообложения по налогу на имущество организаций. Как указано в пояснительной записке, данный вывод подтверждается и письмами Минфина от 5 апреля 2017 г. № 03-05-04-01/20122 и от 15 июня 2017 г. № 03-05-05-01/37081. Разработчики проекта обратили внимание на то, что объекты могут учитываться обозначенным образом в течение неограниченного срока. Это, по мнению Самарской губернской Думы, позволяет финансовым организациям уклоняться от уплаты налога.

В пояснительной записке отмечено, что Положение № 448-П вступило в силу с 1 января 2016 г., а Положение № 492-П – с 1 января 2017 г. После того как заработали данные нормы, у бюджетов субъектов РФ, по словам авторов законопроекта, возникли выпадающие доходы. «Поступления налога на имущество организаций от компаний финансового сектора в бюджет Самарской области в 2017–2018 гг. снизились примерно на 45% по сравнению с уровнем 2016 г. Одним из вероятных факторов является необложение налогом залогового имущества», – пояснила Самарская губернская Дума.

Инициаторы изменений также указали на то, что иные организации, имеющие на своем балансе аналогичные объекты имущества и использующие их для предпринимательской деятельности, платят за них налог на имущество организаций. Учитывая это, финансовые организации получают необоснованную налоговую выгоду, что противоречит принципу всеобщности и равенства налогообложения.

В отзыве на законопроект Комитет Совета Федерации по бюджету и финансовым рынкам указал, что предлагаемые изменения позволят увеличить доходы бюджетов субъектов, поскольку налог на имущество организаций является региональным и в полном объеме зачисляется в бюджеты субъектов РФ. Комитет также полагает, что инициатива поспособствует эффективному использованию непрофильных активов финансовых организаций.

Правительство поддержало законопроект при условии его доработки. В первоначальной редакции планируемые изменения должны были затронуть не только недвижимое, но и движимое имущество. Правительство обратило внимание на тот факт, что с 1 января 2019 г. из перечня имущества организаций, облагающегося налогом, движимое имущество было исключено. В итоговом документе, направленном в Госдуму, разработчики учли это замечание.

Правительство обратило внимание на тот факт, что с 1 января 2019 г. из перечня имущества организаций, облагающегося налогом, движимое имущество было исключено. В итоговом документе, направленном в Госдуму, разработчики учли это замечание.

Читайте также

ВС пояснил порядок разграничения движимого и недвижимого имущества для налогообложения

Как пояснил Суд, для такого разграничения нужны четкие критерии, понятные любому налогоплательщику, которые не могут базироваться на экспертных заключениях и зависеть от особенностей монтажа и эксплуатации такого имущества

19 Июля 2019

Руководитель налоговой практики юридической компании BMS Law Firm Денис Зайцев полагает, что причина возникновения подобного предложения может быть в том, что региональному законодательному органу не нравятся отдельные положения по бухгалтерскому учету. «Региональный орган предлагает изменить существующий порядок и установить обязанность уплаты налогов независимо от того, используются ли объекты в коммерческой деятельности или нет. Такую инициативу нельзя назвать ни справедливой, ни обдуманной, поскольку это попытка переписать Налоговый кодекс РФ и изменить экономическую суть налогообложения. Указания на то, что в подобных ситуациях организации получают необоснованную налоговую выгоду, несостоятельны», – подчеркнул юрист.

Такую инициативу нельзя назвать ни справедливой, ни обдуманной, поскольку это попытка переписать Налоговый кодекс РФ и изменить экономическую суть налогообложения. Указания на то, что в подобных ситуациях организации получают необоснованную налоговую выгоду, несостоятельны», – подчеркнул юрист.

«Законопроект непростой, с «двойным дном»», – сообщил «АГ» адвокат, партнер и руководитель практики «Арбитражное, налоговое и банкротное право» Коллегии адвокатов г. Москвы № 5 Вячеслав Голенев.

По его мнению, сама по себе идея хороша, так как устраняет неравенство в налогообложении бизнеса. Адвокат отметил, что инициатива заслуживает внимания еще и потому, что предполагает реформирование налогообложения «банковских корпораций, а не физических лиц». Однако, по словам Вячеслава Голенева, законопроект содержит и потенциальный негативный аспект. «Недвижимое имущество, не учитываемое на балансе в качестве объектов основных средств, не облагается налогом на имущество организаций, за исключением жилых домов и жилых помещений. Об этом говорит и Минфин России в письме от 3 апреля 2017 г. № 03-05-05-01/19468. Исключение из статей 373, 374, 378 НК РФ указанной льготы может негативно повлиять на обычный, небанковский, бизнес», – полагает эксперт.

Об этом говорит и Минфин России в письме от 3 апреля 2017 г. № 03-05-05-01/19468. Исключение из статей 373, 374, 378 НК РФ указанной льготы может негативно повлиять на обычный, небанковский, бизнес», – полагает эксперт.

Вячеслав Голенев отметил, что, хотя сам он считает по-другому, судебная практика нередко исходит из того, что недвижимость по своему существу является объектом основных средств. «Однако Налоговый кодекс сохраняет «льготный» подход о необложении недвижимости, не являющейся основными средствами, налогом на имущество организаций. Лишение такой льготы отражается на всем бизнесе и увеличивает налоговую нагрузку всех организаций, что не способствует улучшению делового и инвестиционного климата», – заключил адвокат.

Сдать декларацию по налогу на имущество нужно, даже если сумма налога равна нулю

Главная → Статьи → Сдать декларацию по налогу на имущество нужно, даже если сумма налога равна нулю

Должна ли организация представлять декларацию по налогу на имущество, если на балансе у нее учитывается одно основное средство (движимое имущество), приобретенное после 1 января 2013 года и включенное в 3 амортизационную группу?

Каким образом должна быть заполнена декларация по налогу на имущество?

Налог на имущество организаций (далее – Налог) является региональным налогом, устанавливается главой 30 НК РФ и законами субъектов РФ, вводится в действие в соответствии с НК РФ законами субъектов РФ и с момента введения в действие обязателен к уплате на территории соответствующего субъекта РФ (п. 1 ст. 372 НК РФ).

1 ст. 372 НК РФ).

В силу п. 2 ст. 372 НК РФ законодательные (представительные) органы субъектов РФ, устанавливая Налог, определяют налоговую ставку в пределах, установленных главой 30 НК РФ, порядок и сроки уплаты Налога. При установлении Налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

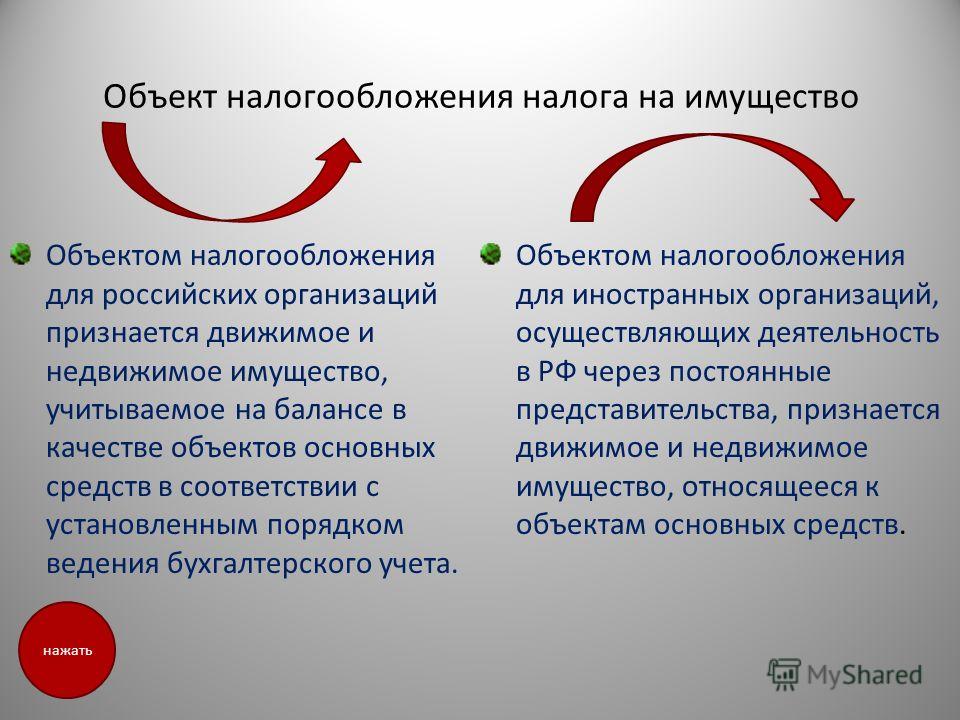

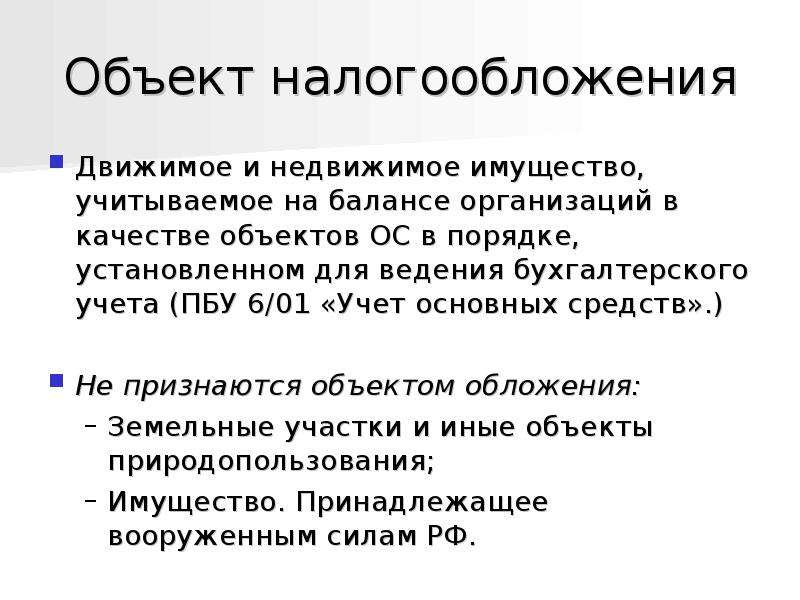

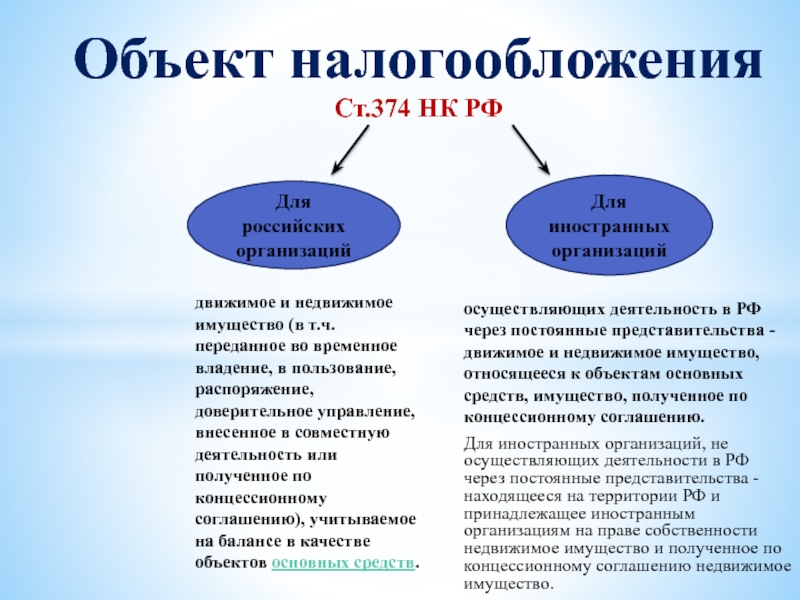

Налогоплательщиками Налога признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со ст. 374 НК РФ (п. 1 ст. 373 НК РФ).

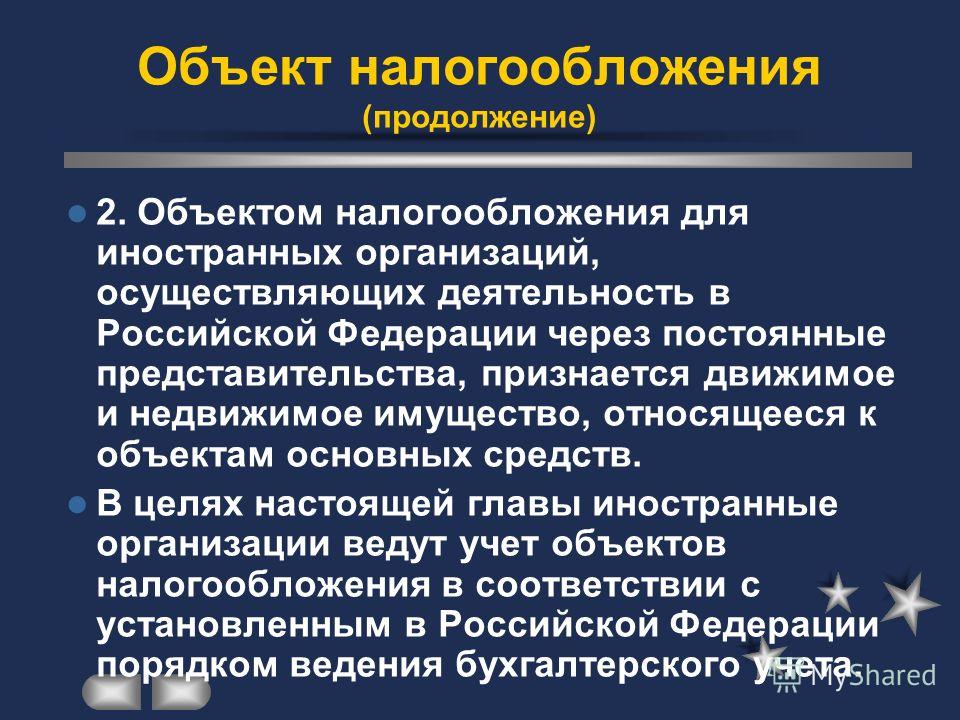

Согласно п. 1 ст. 374 НК РФ объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено ст. ст. 378, 378.1 и 378.2 НК РФ.

ст. 378, 378.1 и 378.2 НК РФ.

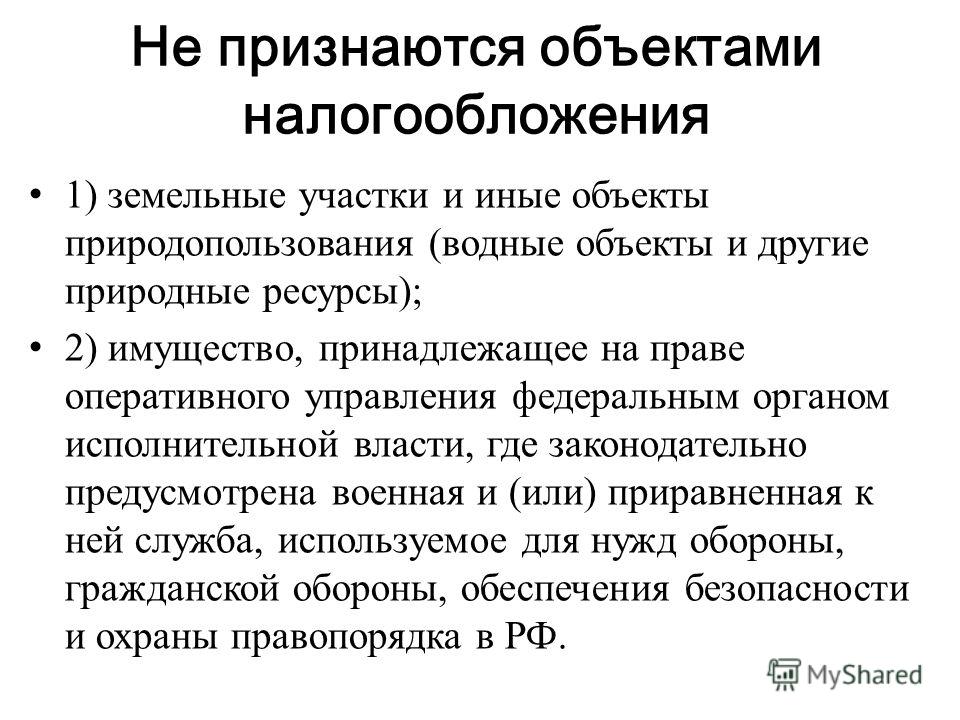

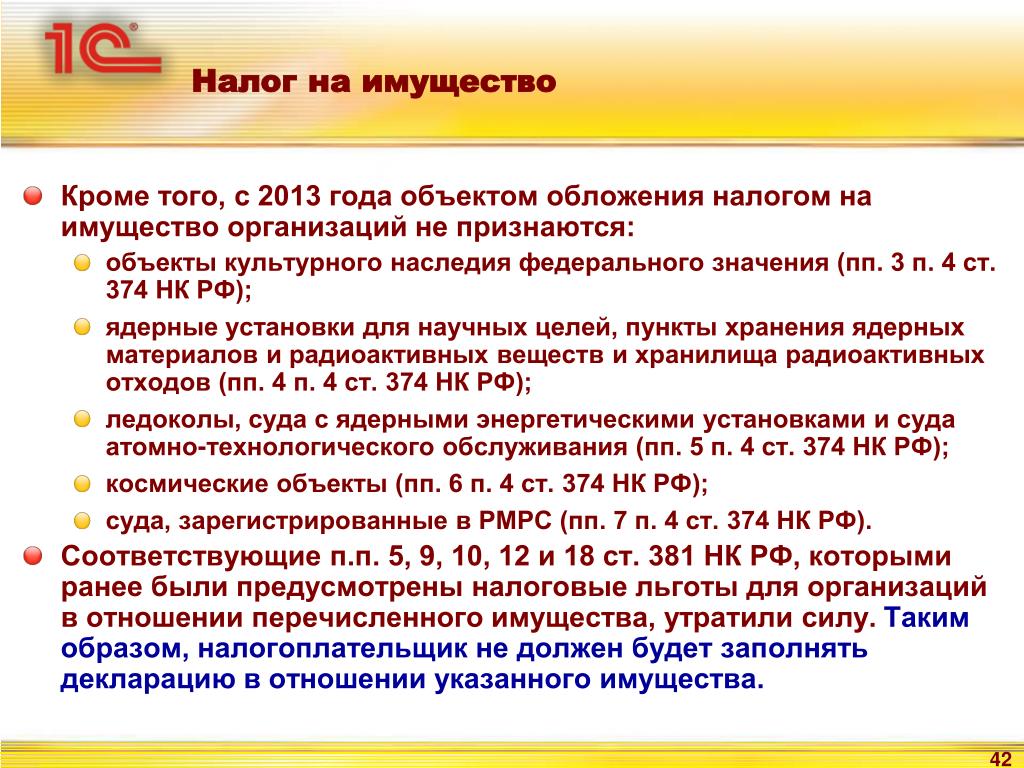

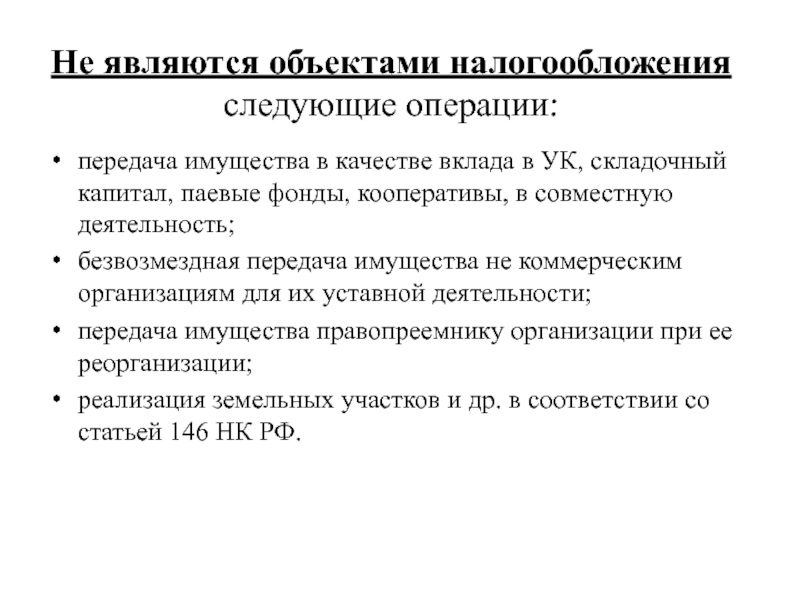

При этом следует учитывать, что п. 4 ст. 374 НК РФ предусмотрены виды имущества (объекты), не признаваемые объектами налогообложения. В частности, с 01.01.2015 объектами налогообложения не признаются объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией ОС (пп. 8 п. 4 ст. 374 НК РФ).

Статьей 381 НК РФ предусмотрены налоговые льготы. Так, с 1 января 2015 года на основании п. 25 ст. 381 НК РФ освобождены от Налога организации в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, за исключением объектов движимого имущества, принятых на учет в результате:

– реорганизации или ликвидации юридических лиц;

– передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями п. 2 ст. 105.1 НК РФ взаимозависимыми.

Исключения, установленные абзацами вторым и третьим настоящего пункта, не применяются в отношении железнодорожного подвижного состава, произведенного начиная с 1 января 2013 года. Дата производства железнодорожного подвижного состава определяется на основании технических паспортов.

Дата производства железнодорожного подвижного состава определяется на основании технических паспортов.

Таким образом, основные средства, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией ОС, не признаются объектом налогообложения по налогу на имущество организаций вне зависимости от даты постановки их на учет в качестве основных средств. Налоговая льгота, предусмотренная п. 25 ст. 381 НК РФ, распространяется на движимое имущество, принятое на учет с 01.01.2013, включенное в третью-десятую амортизационные группы (за некоторым исключением) (письма Минфина России от 23.12.2016 № 03-05-05-01/77572, от 23.12.2016 № 03-05-05-01/77567, от 03.11.2016 № 03-05-05-01/64439, от 27.05.2016 № 03-05-05-01/30592, от 17.03.2016 № 03-05-05-01/14933, от 20.08.2015 № 03-05-05-01/48167, от 29.07.2015 № 03-05-05-01/43678). Следовательно, если ОС, включенное в третью амортизационную группу, является движимым имуществом и принято на учет начиная с 2013 года, то оно освобождено от Налога в силу п. 25 ст. 381 НК РФ (если объект не передан в результате реорганизации или ликвидации организации и не приобретен (передан) между взаимозависимыми лицами).

25 ст. 381 НК РФ (если объект не передан в результате реорганизации или ликвидации организации и не приобретен (передан) между взаимозависимыми лицами).

В соответствии с п. 1 ст. 386 НК РФ налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы (в частности, по своему местонахождению) налоговые расчеты по авансовым платежам по Налогу (далее – Расчет) и налоговую декларацию по Налогу (далее – Декларация).

Организация не признается налогоплательщиком, у нее не возникает обязанность по представлению в налоговый орган налоговых деклараций по налогу на имущество организаций при отсутствии имущества, признаваемого объектом налогообложения в соответствии со ст. 374 НК РФ (письмо Минфина России от 17.04.2012 № 03-02-08/41, письмо ФНС России от 08.02.2010 № 3-3-05/128). В рассматриваемом же случае у организации есть имущество, признаваемое объектом налогообложения в силу ст. 374 НК РФ.

Порядок заполнения налоговой отчетности по налогу на имущество организаций (далее – Порядок) утвержден приказом ФНС России от 31. 03.2017 № ММВ-7-21/271@ “Об утверждении форм и форматов представления налоговой декларации по налогу на имущество организаций и налогового расчета по авансовому платежу по налогу на имущество организаций в электронной форме и порядков их заполнения”.

03.2017 № ММВ-7-21/271@ “Об утверждении форм и форматов представления налоговой декларации по налогу на имущество организаций и налогового расчета по авансовому платежу по налогу на имущество организаций в электронной форме и порядков их заполнения”.

Согласно пп. 3 п. 5.3 Порядка при заполнении Раздела 2 Декларации в соответствующих строках с кодами 020-140 по графам 3-4 отражаются сведения об остаточной стоимости основных средств за налоговый период по состоянию на соответствующую дату:

– по графе 3 указывается остаточная стоимость основных средств за налоговый период для целей налогообложения, в том числе:

– по графе 4 указывается остаточная стоимость льготируемого имущества.

Из формы раздела 2 Декларации следует, что в графе 3 по строкам с кодами 020-140 отражается остаточная стоимость основных средств, признаваемых объектом налогообложения по Налогу. Следовательно, при заполнении графы 3 по строкам с кодами 020-140 раздела 2 Декларации не должна учитываться остаточная стоимость основных средств, включенных в первую или во вторую амортизационную группу (пп. 8 п. 4 ст. 374 НК РФ).

8 п. 4 ст. 374 НК РФ).

Остаточная стоимость основных средств, подпадающих под действие норм ст. 381 НК РФ (в том числе льготируемого имущества по п. 25 ст. 381 НК РФ), должна отражаться в графе 4 по строкам с кодами 020-140 раздела 2 Декларации. Так как поименованные в ст. 381 НК РФ объекты являются объектами налогообложения Налогом, соответственно, их остаточная стоимость должна учитываться и при формировании показателей, отражаемых в графе 3 по строкам с кодами 020-140 раздела 2 Декларации (смотрите письмо Минфина России от 16.03.2015 № 03-05-05-01/13717). Следовательно, остаточная стоимость ОС должна быть отражена в графах 3 и 4 по строкам с кодами 020-140 раздела 2 Декларации. Заметим, до внесения официальных изменений в Порядок налогоплательщиками, заявляющими право на льготу по п. 25 ст. 381 НК РФ, по строке с кодом 160 соответствующего раздела 2 Декларации (Расчета), заполняемого в отношении указанного имущества, должен быть указан присвоенный данной налоговой льготе код 2010257 (письмо ФНС России от 12. 12.2014 № БС-4-11/25774@).

12.2014 № БС-4-11/25774@).

Таким образом, даже если исчисленная налоговая база и, соответственно, сумма Налога (ст. 375, п. 1 ст. 382 НК РФ) будут равны нулю, организация должна представить в налоговый орган Декларацию.

Ответ подготовил: Пивоварова Марина, эксперт службы Правового консалтинга ГАРАНТ, аудитор

Ответ прошел контроль качества

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите сдавать отчетность в электронном виде? Достаточно оставить заявку. Мы поможем наладить представление электронной отчетности в защищенном виде прямо с рабочего места. Оставить заявку >> |

Статья 185. Объекты налогообложения налогом на недвижимость

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

Официальный сайторганов местного самоуправлениягорода Нижневартовска

О налоге на имущество организаций в отношении объекта незавершенного строительства, расположенного на земельном участке из земель населенных пунктов

Межрайонная ИФНС России № 6 по Ханты-Мансийскому автономному округу – Югре сообщает следующее.

На основании подпункта 2 пункта 1 статьи 374 Налогового кодекса Российской Федерации объектом обложения налогом на имущество организаций признается недвижимое имущество, находящееся на территории Российской Федерации и принадлежащее организациям на праве собственности или праве хозяйственного ведения, а также полученное по концессионному соглашению, в случае, если налоговая база в отношении такого имущества определяется в соответствии с пунктом 2 статьи 375 НК РФ, если иное не предусмотрено статьями 378 и 378.1 НК РФ.

Пунктом 2 статьи 375 НК РФ установлено, что налоговая база в отношении отдельных объектов недвижимого имущества определяется как их кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года налогового периода, с учетом особенностей, предусмотренных статьей 378.2 НК РФ.

Федеральным законом от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее – Федеральный закон № 325-ФЗ) в статью 378. 2 НК РФ были внесены изменения и расширен перечень объектов недвижимого имущества, облагаемых в рамках статьи 378.2 НК РФ исходя из кадастровой стоимости, объектами недвижимого имущества, признаваемыми объектами налогообложения в соответствии с главой 32 «Налог на имущество физических лиц» НК РФ.

2 НК РФ были внесены изменения и расширен перечень объектов недвижимого имущества, облагаемых в рамках статьи 378.2 НК РФ исходя из кадастровой стоимости, объектами недвижимого имущества, признаваемыми объектами налогообложения в соответствии с главой 32 «Налог на имущество физических лиц» НК РФ.

В целях исключения неточностей и неясностей в интерпретации норм Кодекса на основании Федерального закона от 28.11.2019 № 379-ФЗ «О внесении изменений в статьи 333.33 и 378.2 части второй Налогового кодекса Российской Федерации» подпункт 4 пункта 1 статьи 378.2 НК РФ излагается в новой редакции, согласно которой с 1 января 2020 года подлежат обложению налогом на имущество организаций исходя из кадастровой стоимости жилые помещения, гаражи, машино-места, объекты незавершенного строительства, жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Таким образом, в силу подпункта 4 пункта 1 статьи 378.2 НК РФ принадлежащий организации на праве собственности объект незавершенного строительства, в отношении которого определена кадастровая стоимость, внесенная в Единый государственный реестр недвижимости, подлежит обложению налогом на имущество организаций вне зависимости от назначения земельного участка, а также использования объекта незавершенного строительства в деятельности организации (с учетом положений закона субъекта Российской Федерации о налоге на имущество организаций).

Более подробно в письме Министерства финансов Российской Федерации от 25.05.2021 № 03-05-05-01/40072Особенности обложения налогом протяженных объектов недвижимого имущества

А.Б. Кузнецов,юрист юридической компании

«Пепеляев, Гольцблат и партнеры»

Вступила в силу глава 30 НК РФ, регулирующая обложение организаций налогом на имущество. Представляя собой этап в переходе к налогообложению недвижимости, глава 30 НК РФ, в отличие от ранее действовавшего Закона РФ от 13. 12.91 «О налоге на имущество предприятий», особо регламентирует налогообложение недвижимого имущества.

12.91 «О налоге на имущество предприятий», особо регламентирует налогообложение недвижимого имущества.

По действующему законодательству определить налоговую базу протяженного имущества невозможно

Кардинальные изменения в объекте налогообложения и сокращение налоговых льгот, внесенные главой 30 НК РФ, привлекли основное внимание специалистов, в то время как отдельные вопросы налогообложения при этом остались незамеченными. К таким незамеченным новеллам можно отнести порядок налогообложения недвижимого имущества, расположенного на территории нескольких субъектов Российской Федерации.

Так, в норме, закрепленной пунктом 2 статьи 376 НК РФ, установлено, что если объект недвижимого имущества фактически расположен на территории разных субъектов Федерации, то его налоговая база определяется в каждом субъекте Федерации в части, пропорциональной доле балансовой стоимости всего объекта недвижимого имущества.

Таким образом, предприятия связи и транспорта, владельцы различных трубопроводов и иные организации — собственники протяженного недвижимого имущества обязаны уплачивать налог на имущество в каждом субъекте Федерации, где расположено принадлежащее им недвижимое имущество, вне зависимости от наличия обособленных подразделений.

Особенность налогообложения такого имущества состоит в том, что налогоплательщик должен определять налоговую базу налога в каждом регионе. По существу, в отличие от статьи 374 НК РФ, определяющей объектом налогообложения основное средство в целом, налоговая база теперь определяется для каждой его расположенной в регионе части, что можно рассматривать как уникальное явление в современном налоговом законодательстве.

В основу расчета налоговой базы положен нормативно не определенный критерий — доля балансовой стоимости недвижимого имущества на территории субъекта Федерации. Налогоплательщик при исчислении доли налога на основное средство, приходящейся на каждый субъект Федерации, должен делить балансовую стоимость основного средства в целом, однако ни законодательство о налогах и сборах, ни законодательство о бухгалтерском учете не устанавливают порядок такого деления.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которой признается сумма фактических затрат организации на его приобретение, сооружение и изготовление (пункты 7 и 8 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30. 03.2001 № 26н). То есть под балансовой стоимостью объекта недвижимого имущества следует понимать сумму затрат организации на его сооружение.

03.2001 № 26н). То есть под балансовой стоимостью объекта недвижимого имущества следует понимать сумму затрат организации на его сооружение.

Глава 30 НК РФ, не предусматривая подробного механизма расчета доли балансовой стоимости объекта недвижимого имущества на территории отдельного субъекта Федерации, в то же время указывает, что налоговая база должна быть пропорциональна стоимости объекта на этой территории. Для определения налоговой базы рассматриваемого недвижимого имущества налогоплательщик должен определить балансовую стоимость той его части, которая находится на данной территории.

В отсутствие нормативного порядка установления стоимости части основного средства полагаем возможным определять ее так же, как и стоимость основного средства в целом, то есть на основании первичных документов (например, по форме КС-3 и др.) определяются расходы налогоплательщика на сооружение объекта в пределах соответствующей территории.

Однако такой метод расчета не применим к недвижимому имуществу, если срок хранения первичной документации по его сооружению истек. Это касается большинства таких протяженных объектов, как дороги, линии связи, магистральные трубопроводы, сооруженные в период существования СССР. Пятилетний срок хранения их первичной учетной документации истек (п. 1 ст. 17 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»), и в этом случае отсутствие документации, в которой фиксируются затраты на строительство, не позволит абсолютно точно определить долю балансовой стоимости основного средства, приходящуюся на территорию субъекта Федерации.

Это касается большинства таких протяженных объектов, как дороги, линии связи, магистральные трубопроводы, сооруженные в период существования СССР. Пятилетний срок хранения их первичной учетной документации истек (п. 1 ст. 17 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»), и в этом случае отсутствие документации, в которой фиксируются затраты на строительство, не позволит абсолютно точно определить долю балансовой стоимости основного средства, приходящуюся на территорию субъекта Федерации.

Если физические характеристики объекта недвижимости, первичные документы по сооружению которого утрачены, одинаковы на всем его протяжении (высота, ширина, материалы), то можно рассчитывать долю балансовой стоимости недвижимости пропорционально ее протяженности на территории соответствующих субъектов Федерации, поскольку при таких обстоятельствах только протяженность объекта может быть признана единственным объективным критерием определения пропорции в балансовой стоимости имущества. В противном же случае рассчитать долю балансовой стоимости недвижимого имущества представляется проблематичным. Видимо, можно предложить метод рыночной оценки стоимости части основного средства, расположенного на территории определенного субъекта Федерации, с привлечением оценщиков. Однако это потребовало бы дополнительных затрат налогоплательщика, не обусловленных требованиями законодательства. К тому же установление рыночной стоимости части объекта противоречило бы нормам главы 30 НК РФ об определении именно доли недвижимости в балансовой стоимости.

В противном же случае рассчитать долю балансовой стоимости недвижимого имущества представляется проблематичным. Видимо, можно предложить метод рыночной оценки стоимости части основного средства, расположенного на территории определенного субъекта Федерации, с привлечением оценщиков. Однако это потребовало бы дополнительных затрат налогоплательщика, не обусловленных требованиями законодательства. К тому же установление рыночной стоимости части объекта противоречило бы нормам главы 30 НК РФ об определении именно доли недвижимости в балансовой стоимости.

Таким образом, можно констатировать, что законодатель, установив требование об определении налоговой базы исходя из доли балансовой стоимости недвижимости, по существу создал ситуацию, когда в отдельных случаях по объективным причинам рассчитать такую долю невозможно. На этом основании норма, сформулированная в пункте 2 статьи 376 НК РФ, создает почву для произвольного налогообложения, что противоречит конституционным принципам определенности, ясности, недвусмысленности правовой нормы и ее согласованности с системой действующего правового регулирования.

Следовательно, дефект законодательной техники может стать причиной невозможности определения налоговой базы и, как следствие, причиной отказа организаций от исчисления и уплаты налога на имущество.

Законодатель отказался от взимания налога?

Глава 30 «Налог на имущество организаций» НК РФ поставила перед владельцами протяженных объектов недвижимого имущества проблему представления налоговых деклараций.

В целях проведения налогового контроля налогоплательщики подлежат постановке на учет в налоговых органах, в том числе и по месту нахождения принадлежащего им недвижимого имущества (подп. 3 п. 5 ст. 83 НК РФ). Таким образом, налогоплательщик обязан состоять на налоговом учете в каждом налоговом органе на территориях фактического нахождения своего недвижимого имущества.

В соответствии с пунктом 1 статьи 386 НК РФ налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему месту нахождения, по месту нахождения каждого обособленного подразделения, имеющего отдельный баланс, а также по месту нахождения каждого объекта недвижимого имущества, в отношении которого установлен отдельный порядок исчисления и уплаты налога, расчеты авансовых платежей по налогу и налоговую декларацию.

Следовательно, формально в каждый налоговый орган, контролирующий территорию, на которой находится недвижимость, необходимо подавать налоговые декларации и расчеты по налогу на имущество.

Учитывая региональный характер налога на имущество и его поступление в бюджет субъекта Федерации, представляется чрезмерной установленная пунктом 1 статьи 386 НК РФ обязанность налогоплательщика подавать идентичные налоговые декларации (расчеты) в несколько территориальных налоговых органов. Дублирование одних и тех же контрольных функций налоговых органов также вряд ли будет способствовать повышению эффективности налогового контроля. Кроме того, в этом случае неизбежно проведение налоговых проверок одних и тех же налоговых деклараций (расчетов) различными налоговыми органами. При этом вполне реальны различные оценки полноты и своевременности уплаты налога на имущество, что, конечно же, не может быть признано нормальным явлением.

Как же определить место уплаты налога на имущество в отношении протяженных объектов? По нашему мнению, не может быть признана удачной формулировка, приведенная в статье 385 НК РФ.

Как следует из статьи 385 НК РФ, организация, учитывающая на балансе объекты недвижимого имущества, находящиеся вне ее места нахождения, уплачивает налог (авансовые платежи) в бюджет по месту нахождения каждого указанного объекта недвижимого имущества в сумме, определяемой как произведение налоговой ставки, действующей на территории соответствующего субъекта Федерации, на которой расположены эти объекты, и налоговой базы, определенной за отчетный период исходя из пропорциональной доли балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Федерации.

Если местом нахождения недвижимого имущества признавать каждую административно-территориальную единицу субъекта Федерации (район), где находится недвижимость, то из буквального толкования статьи 385 НК РФ следовал бы вывод о необходимости уплаты налога в каждом районе субъекта Федерации. Однако тогда совершенно не ясно, каким образом налогоплательщик должен распределять уплачиваемый налог между каждым районом субъекта Федерации.

Было бы более целесообразно законодательно установить возможность налогового учета и уплаты налога в одном налоговом органе соответствующего субъекта Федерации по выбору налогоплательщика.

Остается неразрешенным в главе 30 НК РФ вопрос об уплате налога на такие объекты в местные бюджеты.

В отдельных субъектах Федерации соответствующие законы предусматривают, что налог на имущество вносится в бюджеты муниципальных образований.

Так, согласно статье 4 Закона Ярославской области «О налоге на имущество организаций в Ярославской области» платежи налога на имущество организаций в размере 50% отчисляются в бюджеты муниципальных образований Ярославской области. Однако в указанном законе не установлен порядок распределения налоговой базы по муниципальным образованиям.

Учитывая порядок определения налоговой базы в соответствии с пунктом 2 статьи 376 НК РФ (то есть исходя из стоимости объекта на территории субъекта Федерации в целом), полагаем, что определение региональными законами уплаты налогоплательщиком налога в местные бюджеты не соответствует НК РФ, так как федеральный законодатель, устанавливая порядок исчисления налога, не предусмотрел возможность исчисления налоговой базы по муниципальным образованиям. По существу определить сумму налога, подлежащего уплате в местный бюджет, не представляется возможным. Cледует констатировать, что в настоящее время законодатель отказался от взимания налога на протяженное недвижимое имущество в местные бюджеты.

По существу определить сумму налога, подлежащего уплате в местный бюджет, не представляется возможным. Cледует констатировать, что в настоящее время законодатель отказался от взимания налога на протяженное недвижимое имущество в местные бюджеты.

Таким образом, анализ отдельных положений главы 30 НК РФ позволяет высветить проблемы, с которыми могут столкнуться некоторые налогоплательщики при уплате налога на имущество. И причины возможных сложностей при налогообложении протяженных объектов недвижимого имущества по большей части лежат в плоскости непродуманной законодательной техники.

Ключевые слова: territory of several constituent entities of the Russian Federation, real estate, corporate property tax, территория нескольких субъектов РФ, налог на имущество организаций, недвижимое имущество

С 1 января 2020 года налог на имущество будут платить все

На данный момент пользователи спецрежимов (УСН, ЕНВД, патент, ЕСХН) налог на имущество юридических лиц не платят. В общем случае.

В общем случае.

На данный момент пользователи спецрежимов (УСН, ЕНВД, патент, ЕСХН) налог на имущество юридических лиц не платят. В общем случае.

Однако есть целый ряд объектов, налоговая база по которым определяется исходя из кадастровой стоимости. На такие объекты льгота по налогу на имуществу не распространяется.

Процедура отнесения конкретной недвижимости налогоплательщика к подобным объектам достаточно трудоемкая:

- Должна быть проведена кадастровая оценка объекта.

- Недвижимость должна соответствовать определенному типу объекта, указанному в НК РФ (торговые центры, офисы и т. д.).

- Данный тип объекта должен быть подтвержден региональным законом как объект налогообложения.

-

Регион должен составить перечень конкретных объектов, которые будут облагаться налоговом исходя из кадастровой стоимости. В перечне указываются точные адреса /кадастровые номера объектов недвижимости.

Несмотря на то, что большинство субъектов РФ подготовили достаточно обширные перечни, подавляющая часть недвижимости в них все же не попала. Т. е. подлежала обложению налогом на имущество исходя из остаточной, а не кадастровой стоимости, и не подлежала налогообложению вовсе в случае с пользователями спецрежимов.

С 1 января 2020 года вступает в силу Федеральный закон от 29.09.2019 № 325-ФЗ, который фактически упраздняет данную льготу для пользователей спецрежимов и меняет порядок расчета налога на имущество для всех остальных.

Налог на имущество по кадастровой стоимости нужно будет начислять по всей недвижимости, если у нее определена такая стоимость. Не будет иметь значения, упомянута ли недвижимость в региональном перечне, к какому типу относится эта недвижимость и т. д.

Произойдет это из-за изменения пп. 4 п.1 ст. 378.2. На данный момент в этом пункте в качестве объектов налогообложения указаны жилые дома/помещения, которые не являются основными средствами в целях бухгалтерского учета, то есть, например, купленные/построенные для перепродажи.

После изменения формулировка будет следующая:

«4) иные объекты недвижимого имущества, признаваемые объектами налогообложения в соответствии с главой 32 настоящего Кодекса, не предусмотренные в подпунктах 1 — 3 настоящего пункта.».

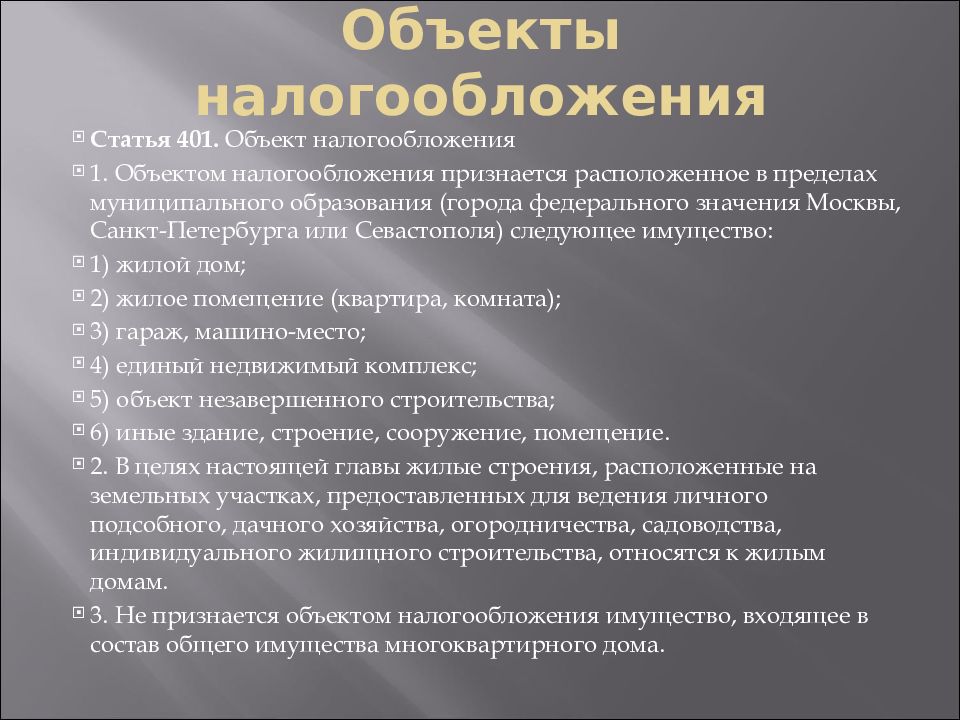

Обратите особое внимание на то, что глава 32 — это глава про налог на имущество физических лиц, а не юридических. Там объект налогообложения определен иначе (ст. 401 НК РФ).

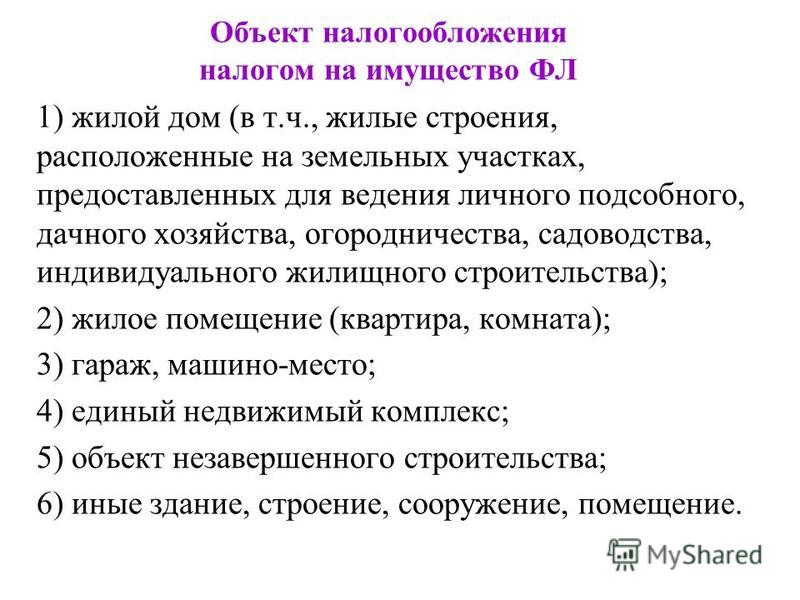

Объектом налогообложения признается следующее имущество:

1) жилой дом;

2) квартира, комната;

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение.

Список фактически открытый!

Более того, для имущества, указанного в пп.4 п.1 ст. 378.2 НК РФ, не требуется его включение в перечень с указанием конкретных адресов. Перечень необходим только для имущества из пп.1 и 2 п.1 ст. 378.2, т. е. для торговых центров и офисов (пп.1 п. 7 ст. 378.2 НК РФ). Для имущества, указанного в пп. 4 п.1 ст. 378.2 НК РФ, достаточно только того, чтобы такой тип имущества был подтвержден региональным законом как объект налогообложения.

Подобная формулировка уже создает определенные коллизии.

Так, например, не ясно, нужно ли будет облагать налогом на имущество исходя из кадастровой стоимости торговый центр, не включенный в региональный перечень. Ведь он одновременно будет подпадать не только под пп.1 п.1 ст. 378.2 НК РФ как торговый центр, но и под пп.4 п. 1 ст. 378.2 НК РФ как «иное здание, строение, сооружение», а для последнего типа не требуется включения в региональный перечень.

До конца года всем заинтересованным лицам нужно внимательно следить за своим региональным законодательством. Судя по прошлому опыту, большая часть регионов не успеет отреагировать на подобное изменение и добавить/поменять тип объекта налогообложения в своем региональном законе о налоге на имущество организаций и в 2020 году все останется без изменений. Однако будут и те, кто успеет это сделать.

Следить за изменениями в законодательстве удобнее с системой Главбух.

Например, вместе с изменениями по налогу на имущество, в Налоговый Кодекс были внесены десятки других чуть менее важных изменений. Более подробно с ними можно ознакомиться в Системе Главбух.

Определение признанного усиления

Что такое признанная прибыль?

Признанная прибыль — это продажа инвестиции или актива за сумму, превышающую первоначально уплаченную. Признание прибыли от актива вызовет ситуацию с приростом капитала, но только в том случае, если актив считается капитальным по своей природе.

Сумма любого прироста капитала должна быть указана для целей налога на прибыль и измеряется продажной ценой за вычетом покупной цены.

Ключевые выводы

- Признанная прибыль — это прибыль, которую вы получаете от продажи актива.

- Признанная прибыль отличается от реализованной прибыли, которая относится к сумме денег, полученной вами от продажи.

- Признанная прибыль определяется исходя из цены, по которой вы приобрели актив. Ваша прибыль — это деньги, полученные вами от продажи, за вычетом базовой цены.

Понимание признанной прибыли

Признание прибыли от актива просто означает, что бизнес или физическое лицо заработали деньги на продаже объекта недвижимости или инвестиций.В зависимости от характера актива и налогового законодательства юрисдикции прибыль от продажи может облагаться или не облагаться налогом.

способов обработки признанной прибыли IRS

Налогооблагаемая часть признанной прибыли представляет собой разницу между базовой ценой актива и ценой продажи. Эта прибыль может подлежать налогообложению, хотя есть исключения.

Бывают случаи из-за налоговых положений, когда продавец актива или инвестиции может не платить налоги, потому что прибыль не была признана в момент продажи.При таких обстоятельствах Налоговая служба (IRS) может разрешить такие исключения. Признанная прибыль может быть отложена на более поздний срок или может быть полностью исключена.

Особые соображения

Некоторые активы допускают исключения из налогообложения. Например, продажа основного места жительства может не облагаться налогом как признанная прибыль, если прибыль от этой продажи соответствует руководящим принципам, установленным IRS.

Пороговые значения могут различаться для подателей единого налога и лиц, подающих заявление в брак.Например, IRS позволяет индивидуальным заявителям получать до 250 000 долларов прибыли, не облагаемой налогом, при продаже основного места жительства. Между тем, женатые податели документов могут получить прибыль в размере 500 000 долларов от такой продажи.

В эту категорию иногда можно отнести проценты от собственности. В некоторых обстоятельствах сумма, полученная от продажи пожизненной доли в собственности, процентной доли дохода в трасте и процентов от собственности за несколько лет, все это может рассматриваться как признанная прибыль.

Получение такого процента в качестве подарка, передачи от супруга или наследства означает, что реализованная сумма будет квалифицироваться как признанная прибыль. Таким образом, если член семьи оставляет недвижимость физическому лицу и его брату или сестре, а физическое лицо, в свою очередь, продает свою жизненную долю в собственности, выручка будет квалифицироваться как признанная прибыль.

3. ЧТО ТАКОЕ НАЛОГ НА ИМУЩЕСТВО

3. ЧТО ТАКОЕ НАЛОГ НА ИМУЩЕСТВО3.1 Налог на недвижимость — это ежегодный налог на недвижимость.это обычно, но не всегда, местный налог. Чаще всего он основан на концепции рыночной стоимости. Налоговой базой может быть только земля, земля и здания или различные перестановки этих факторов. Для целей этого руководства свойство налог ограничивается ежегодными налогами и не включает единовременные налоги на переводы, на реализованный прирост капитала или улучшения, или ежегодные налоги на богатство.

3.2 Налог на имущество существует не менее трех тысячелетия.Это распространено во всем мире и часто является предметом политические дебаты. Сильные и слабые стороны этого вида налога хорошо известны. известный и, возможно, более широко понимаемый, чем любой другой налог.

3.3 Несколько характеристик налогов на имущество повлияли на к их уменьшающейся относительной значимости в 20 -м веках. В максимальный урожай, достижимый в настоящее время, судя по опыту, меньше более 12 процентов от общих национальных налоговых поступлений, хотя фактический потенциал будет варьироваться в зависимости от конкретной структуры и уровня налогообложения в в любой юрисдикции.Эти характеристики полезно понимать, когда разработка нового налога или стремление внести улучшения в существующие системы. Есть чему поучиться на опыте других стран.

Преимущества

3.4 Преимущества налога очевидны и включают:

Технически это и административно возможно ввести и / или поддерживать практически в любом обстоятельства.

Недорого администрировать, и можно стремиться к соотношению доходности 2% или меньше.

Это очень трудно избежать или уклониться, а процент успешных сборов составляет 95 процентов. легко достижимо.

Это прозрачный.

Общественность понимать концепцию рыночной стоимости (будь то капитальная стоимость или арендная стоимость) а потому ценю основу оценки.

В общем есть хорошая корреляция между оценочной стоимостью и платежеспособностью.

Если предусмотрено правильно, налог может быть незначительно прогрессивным.

Выручка предсказуемый и жизнерадостный.

Очень хорошо подходит в качестве источника местных доходов для органов местного самоуправления.

Недостатки

3.5 Недостатки налога на имущество менее очевидны, чем преимущества. Налог не идеален и часто не пользуется популярностью; хотя это должно вспомнил, что идеальных налогов не бывает и налогообложения никогда не бывает популярный.

3.6 Некоторые преимущества включают в себя скрытые недостатки. Прозрачность налога выявляет любые несоответствия, которые могут стать усиливается в общественном восприятии. Эти несоответствия будут как несоответствиями оценка (что неизбежно в оценочном списке, который может состоять из тысячи или сотни тысяч оценок) и умение платить. 5 Прочие налоги, такие как подоходный налог, гораздо менее согласованы. на практике, но общественность знает только, как налог должен работать, а не как он действительно применяется на практике.Конфиденциальность скрывает реальные результаты. С участием налог на имущество общественность видит, что налоговая система работает со всеми ее недостатками. Точно так же сложность избежания или уклонения от уплаты налога на имущество может сделать его непопулярный. Это особенно характерно для обществ, где богатые и сильные мира сего привыкли манипулировать налоговой системой в своих интересах. Эти люди, как правило, наиболее красноречивы и политически влиятельны и могут эффективно противодействовать или подрывать справедливое действие налога на политический уровень.

3,7 Существует также более тонкий и менее понятный недостаток. Американская война за независимость подогревалась криком «нет». налогообложение без представительства «. В некоторых случаях налог на имущество может обеспечить «представительство без налогообложения» для большой части населения. Всеобщее избирательное право означает, что не каждый избиратель станет плательщиком налога на имущество. В некоторые обстоятельства, не являющиеся налогоплательщиками, могут значительно превосходить количество налогоплательщиков, что наносит ущерб демократическая связь между демократией и налогообложением на местном уровне.Там есть отсутствие санкций в отношении тех, кто не является налогоплательщиком, голосующих за политику строгого налогообложения. Побочные эффекты из этого будет увеличиваться, если налог на имущество будет составлять единственную часть общей местной доход, контролируемый местными властями. В этом случае скромный увеличение общих доходов может потребовать значительного увеличения индивидуальной собственности налоги из-за небольшого количества налогоплательщиков.

3.8 Существует также проблема встраивания «плавучести» в налог на имущество. Теоретически плавучесть является функцией двух механизмов.Первый из это переоценка собственности через регулярные промежутки времени. Второй — это повышение ставки налога для получения необходимого дохода. Оба очень политический. Теоретически плавучесть может либо то, либо другое. это технически возможно повышение налоговых ставок по устаревшим оценочным листам. Однако из опыта многих стран известно, что общественность не понимать и не принимать устаревший оценочный лист. Тем не менее есть всегда сопротивление переоценкам и чем более устаревший список, тем больше сопротивление.Самый большой фактор снижения доходности по налогу на недвижимость в Страны ОЭСР и другие — это отказ провести переоценку.

3.9 Сложностей внедрения быть не должно. недооценен. Хотя технические трудности можно преодолеть, они могут ограничивать прогресс, особенно на ранних этапах реализации. Такой технические факторы включают:

Система зависит от совокупности технических знаний (которых часто бывает дефицит) для создания и ведения реестра оценки, а также для создания и проведения апелляционный процесс.

Части процесс может быть трудоемким и дорогостоящим, например, составление полный список оцениваемых свойств (особенно если записи плохие или неполные, или когда существует большое количество проблем с правовым статусом), аутсорсинг услуг частному сектору, создание оценочного трибунала, административная и инфраструктурная поддержка (например, выделенная информация технологические системы как для системы оценки, так и для системы финансового учета для процедур выставления счетов, сбора и исполнения).

Пока это правда что общественность в целом понимает концепцию рыночной стоимости, путаница действительно возникает в связи между «оцениваемой стоимостью» и установлением «ставки». Это особенно верно, когда переоценка проводится после длительного перерыва, и / или когда имело место политическое нежелание повышать ставку. Этот часто проявляется в большом количестве необоснованных обращений.

Использование налогов на имущество

3.10 Источник местных доходов. Во всем мировые налоги на недвижимость обычно используются в качестве основного источника местных генерировал доход по той веской причине, что нет другого крупного источника налоговые поступления, точно определенные географически. Можно использовать местные подоходные налоги и / или местные налоги с продаж для формирования местного самоуправления доход, но у обоих есть сложные административные проблемы. Местный доход может быть генерируется из других источников, в частности, ренты от местных органов власти. характеристики.В некоторых случаях местные подоходные налоги являются важным источником доход. Однако во многих случаях налог на недвижимость является основным источником дохода (и даже при наличии местных подоходных налогов местным властям может быть проще изменить ставку налога на имущество, чем скорректировать ставку налога на прибыль).

3.11 Как основной источник доходов налог на имущество играет роль важная роль в децентрализации и автономии местного самоуправления. Полный децентрализация правительства включает в себя полномочия по увеличению доходов самостоятельно в дополнение к полномочиям, позволяющим местным органам власти использовать средства по своему усмотрению (в соответствии с пределами своих юридических полномочий).В На практике автономия местного самоуправления всегда ограничена. Обязанности местных правительства почти всегда таковы, что их невозможно уволить без субсидий центрального правительства, которые в большей или меньшей степени умаляют от их независимости. Повышение независимых полномочий по увеличению доходов через налоги на имущество становится важным.

3,12 Поддержка других функций. ‘Оценка списки, составленные для местного самоуправления, могут использоваться другими органами, в частности те, которые можно назвать «однофункциональными органами», например, Водные советы.Плата за воду обычно основана на оценочной стоимости, указанной в оценочных листах. Такие процедуры очень рентабельны 7 и могут иметь разумные корреляция с водопотреблением во многих обстоятельствах (хотя случаи все же существуют где коммерческие и промышленные объекты имеют низкое потребление воды, но имеют относительно высокие значения). Дренажные доски также могут финансироваться за счет связанных с этим сборов. к оценочному листу, который имеет преимущества перед расходами, связанными только с площадь собственности.

3.13 Оценочные листы могут использоваться в странах с переходной экономикой для другие цели, такие как установление арендных ставок на землю, находящуюся в государственной собственности. Где земельные рынки еще не развиты, результаты массовой оценки также могут быть использованы в качестве основа для установления рыночной стоимости недвижимости. Кроме того, местные органы возможно, придется взять на себя функции, ранее контролируемые и управляемые централизованно (к таким функциям относятся местные дренажные щиты, 8 общий выпас объектов и органов консолидации 9 ).Они не могут положиться на финансирование центрального правительства и должны повышать свои собственные доходы. В зависимости от налоговые ставки и стоимость сбора, оценочные листы могут обеспечить справедливую и стоимостную эффективная основа для этого.

Налоги на сельскую недвижимость

3.14 Есть веские причины для введения или расширения налог на имущество в сельской местности:

Налог на имущество обеспечивает основу для местной автономии и способствует децентрализации

Обеспечивает база доходов для однофункциональных органов

Это поощряет хозяйственное использование земли 10

Имеет тенденцию к снижению цены на землю и недвижимость, что облегчает доступ к земле

Кроме земли и здания сельскохозяйственного назначения, налог на сельскую собственность может применяться к коммерческая, промышленная и жилая недвижимость, расположенная в сельской местности области.

3.15 Почти всегда выгода от налога на сельскую собственность будет быть местным, а не национальным. Это будет очевидно почти в каждой стране, включая тех, кто находится на переходном этапе, что расширение чистой суммы налога на имущество на сельские районы будут иметь ограниченное влияние на общие национальные налоговые поступления. В налоговая база сельского хозяйства намного меньше, чем налоговая база городского экономия. Часто столица страны и два или три других крупных города производят большую часть ВВП.Относительный размер регионального ВВП дает хорошее указание размера налоговой базы. Таким образом, если, например, улучшенный налог на недвижимость, охватывающий всю страну, может принести 10 процентов от общих налоговых поступлений, доля, приходящаяся на сельскую местность, составляет вряд ли будет больше 20 процентов от этого. Даже в таких обстоятельствах база налога на сельскую недвижимость будет составлять только 2 процента от общей суммы налога по стране. и быть более дорогостоящим в администрировании. 11

3,16 В большинстве случаев приведенные выше иллюстративные цифры будут завышать потенциальную урожайность в сельской местности. Однако это не уменьшает важность налога на сельскую недвижимость. Это жизненно важная часть децентрализации. Дело не столько в его размере относительно национальной налоговой базы, сколько в его величине. в отношении местных доходов, особенно доходов, генерируемых на местном уровне. Этот вот почему это жизненно важный инструмент для улучшения условий жизни в сельских районах.