какие налоги платят ИП в 2021

Когда предприниматель оформляется как ИП, у него есть месяц, чтобы выбрать налоговый режим. Иначе ему придется платить налоги по общей системе — самые высокие из возможных. Вместо этого в большинстве случаев лучше выбрать специальный режим: упрощенку (УСН), патент (ПСН), налог на профессиональный доход (НПД) или единый сельскохозяйственный налог (ЕСХН). Рассказываем, как правильно выбрать систему, какие налоги и взносы платят ИП в 2021 году и что для них изменилось.

Все по порядку:

Что изменилось в 2021 году

Отменили ЕНВД. С 1 января 2021 года в России отменили единый налог на вмененный доход (ЕНВД) — это фиксированный налог, который платили четыре раза в год. Чиновники посчитали, что этот налог занижен и используется для серых схем. Ему на смену пришли патент и самозанятость.

Самозанятость ввели во всех регионах. Налог на профессиональный доход (НПД) ввели для самозанятых граждан и ИП без сотрудников.

Продлили налоговые каникулы. До 2023 года ИП на упрощенке и патенте имеют право не платить налог до двух лет после регистрации. Но это работает далеко не во всех регионах и только в отдельных сферах, таких как производство и наука. Полный список ограничений указан в Налоговом кодексе.

Истекла отсрочка на применение онлайн-касс. С 1 июля 2021 года закончилась отсрочка на кассы. Она действовала для ИП без работников, которые:

- оказывают услуги,

- выполняют работы,

- продают товары собственного производства.

Теперь все ИП, которые работают с физлицами, обязаны купить и зарегистрировать онлайн-кассу и выдавать чеки клиентам. Исключение — НПД, но этот налоговый режим подходит не всем.

Страховые взносы за себя

Фиксированные. Помимо налогов ИП ежегодно платят пенсионные и медицинские взносы за себя.

Из этой суммы ИП платит:

- на пенсионное страхование — 32 448 ₽,

- на медицинское — 8426 ₽.

Эти взносы платят все ИП, независимо от того, работают они или нет, просто по факту регистрации. Перечислить эти взносы необходимо не позднее 31 декабря того года, за который бизнесмен их платит. В некоторых случаях на сумму взносов можно сократить налоги ИП в 2021 году.

ИП, которые работают как самозанятые, не обязаны платить взносы, но могут делать это добровольно.

Дополнительные. Это 1% от налога свыше 300 000 ₽ в год. Например, если доход ИП составил за год 2 млн ₽, он заплатит еще 17 000 ₽:

(2 000 000 — 300 000) * 1% = 17 000

Оплатить эти взносы необходимо не позднее 1 июля года, следующего за отчетным.

Налоги и взносы ИП с зарплат в 2021 году

Если ИП нанимает работников по трудовым договорам, он переводит за них:

- НДФЛ — 13% от заработной платы каждого;

- взносы: это 22% в Пенсионный фонд, 5,1% — в фонд медицинского страхования, 2,9% в фонд социального страхования.

Например, если сотрудник получает 50 000 ₽ на руки, дополнительно ИП-работодатель заплатит НДФЛ 7471 ₽ и на взносы — 17 195 ₽.

Эти выплаты нужно перечислять каждый месяц до 15 числа.

Как выбрать систему налогообложения для ИП

Определиться с системой необходимо за следующие 30 дней с регистрации. Если этого не сделать, ИП автоматически будет работать на ОСНО с самым высоким налогом.

Отобрать режимы, которые подходят по ограничениям. Прежде всего обратите внимание на патент и НПД — потенциально самые выгодные режимы для предпринимателя-новичка. Если работаете в сельском хозяйстве, выбирайте ЕСХН.

Когда ничего из перечисленного не подошло, выбирайте упрощенку. В редких случаях, если вы собираетесь работать с корпорациями, можно оставить ОСНО.

Выбрать систему налогообложения для ИП, на которой проще работать. Учитывайте объем отчетности: выбирайте тот, где нужно реже отчитываться. Помимо патента и самозанятости минимальная отчетность требуется на упрощенке.

Посчитать, какая система дешевле. Это зависит от вида деятельности, местоположения и расходов ИП. Далее рассмотрим, на что обращать внимание.

Онлайн-касса на смартфоне

Для работы ИП нужна онлайн-касса. Она уже у вас есть — в смартфоне, остается скачать приложение и купить фискальный регистратор.

Приложение управляет продажами, а регистратор печатает и отправляет чеки в налоговую.

Подробнее

Какие есть налоговые режимы

Для ИП доступно пять налоговых систем:

- основная — ОСНО;

- упрощенка — УСН. Бывает с разными объектами налогообложения: «Доходы» или «Доходы минус расходы»;

- патент — ПСН;

- единый сельскохозяйственный налог — ЕСХН;

- для самозанятых — НПД.

Дальше разберем каждый режим подробно и объясним, для кого они подходят.

ОСНО

Что это. Основная система по умолчанию применяется для всех ИП, если не подать заявление на другой режим.

Какие ограничения. Никаких.

Сколько налогов ИП платит в 2021 году. ИП на ОСНО платит три основных налога:

- НДФЛ — 13% или 15% с дохода, превышающего 5 млн ₽ в год.

- НДС — от 0% до 20% в зависимости от типа бизнеса;

- налог на имущество физических лиц — до 2%.

Когда платить. НДФЛ платят авансовыми платежами за каждый квартал, не позднее 25-го числа каждого месяца, который следует за этим кварталом. Только последний четвертый платеж можно отсрочить до 15 июля следующего года.

НДС нужно перечислять каждый месяц до 25 числа, налог на собственность — до 1 марта последующего года.

Какая отчетность. Обычно документооборот ИП на основной системе ведет бухгалтер, потому что у этого режима самая большая отчетность. Нужно представлять налоговую декларацию по НДФЛ один раз в год — до 30 апреля последующего года, по НДС — раз в три месяца, до 25 числа следующего за этим кварталом месяца.

Кому подходит. ИП, которые сотрудничают с корпорациями — они применяют вычет по НДС. Тем, у кого доходы больше 200 млн ₽ в год или больше 130 сотрудников. Также бизнесу, для которого нельзя применять спецрежимы, например нотариусу.

УСН

Что это. Упрощенная система с единым налогом. ИП может выбрать объект налогообложения, то есть то, с чего будет платить налог: со своих доходов или разницы между его доходами и расходами. Если дохода нет, налог не платится.

Какие ограничения. До 200 млн ₽ дохода в год, до 130 сотрудников.

Сколько налогов платить. Это зависит от того, с чего платит налоги ИП в 2021 году:

- УСН «Доходы» — 6%, если доход до 150 млн в год и сотрудников меньше 100, 8% — если доход 150-200 млн в год и сотрудников 100-130. Из налога можно вычесть сумму страховых взносов и так его уменьшить.

- УСН «Доходы минус расходы» — 15% с разницы между доходами и расходами, если доход до 150 млн в год и сотрудников меньше 100, 20% — если доход 150-200 млн в год и сотрудников 100-130.

Для некоторых видов бизнеса в регионах есть сниженные ставки, проверяйте это на сайте налоговой.

Когда платить. За каждый квартал, в течение следующих 25 дней. Вот конкретные даты:

- до 25 апреля,

- до 25 июля,

- до 25 октября,

- до 30 апреля последующего года.

Какая отчетность. Налоговая декларация — только один раз в год, ее подают до 30 апреля последующего года. Также нужно регулярно заполнять Книгу учета доходов и расходов.

Кому подходит. Режим УСН «Доходы» выгоден, когда расходы предпринимателя менее 70% от доходов. Если же расходы более 70% доходов — выгоднее УСН «Доходы минус расходы».

ПСН

Что это. Замена налога патентом на определенный вид деятельности. Его предприниматель покупает на фиксированный срок — до одного года. Закон не запрещает совместить несколько патентов или патент с упрощенкой.

Какие ограничения. До 60 млн ₽ дохода по всем патентам, до 15 наемных работников, не для всех видов деятельности. Если дохода пока нет, платить стоимость патента все равно придется.

До 60 млн ₽ дохода по всем патентам, до 15 наемных работников, не для всех видов деятельности. Если дохода пока нет, платить стоимость патента все равно придется.

Сколько налогов платить. Цена — 6% от потенциального дохода, она зависит от вида бизнеса и местоположения. Например, годовой патент программисту в Москве обойдется в 300 000 ₽, а переводчику в Саратове — в 9 000 ₽. Найти сумму для своего вида деятельности можно на сайте ФНС.

Из стоимости патента можно вычесть сумму страховых взносов и так ее уменьшить.

Когда платить. Если покупаете патент меньше чем на 6 месяцев, то оплатить его стоимость надо до конца срока действия. Если патент от полугода до года — треть суммы вносят в течение 90 дней, оставшиеся две три — до конца срока.

Какая отчетность. Надо вести только Книгу учета доходов, налоговая может запросить ее в конце года.

Кому подходит. Тем, кто ведет сезонный или временный бизнес, или если патент выходит выгоднее других режимов.

ЕСХН

Что это. Специальный режим для сельхозпроизводителей, в том числе рыболовецких хозяйств и других организаций, указанных в Налоговом кодексе.

Какие ограничения. Доход ИП от работы в сельском хозяйстве должен быть не меньше 70% всех его доходов. До 300 сотрудников.

Сколько налогов платить. 6% от дохода, но в некоторых регионах ставка ниже.

Когда платить. Каждые полгода, первый платеж — не позднее 25 июля, второй — до 31 марта следующего года.

Кому подходит. ИП, которые работают в сельском хозяйстве.

НПД

Что это. Специальный режим для самозанятых граждан. То есть тех, кто самостоятельно выполняет работы, оказывает услуги или продает товары собственного производства.

Какие ограничения. Доход до 2,4 млн ₽ в год, нельзя нанимать работников по трудовым договорам. Нельзя совмещать с другими системами. Подходит для типов деятельности, которые позволяют перейти на НПД — в основном, это услуги, которые ИП оказывает без чужой помощи.

Доход до 2,4 млн ₽ в год, нельзя нанимать работников по трудовым договорам. Нельзя совмещать с другими системами. Подходит для типов деятельности, которые позволяют перейти на НПД — в основном, это услуги, которые ИП оказывает без чужой помощи.

Сколько налогов платить. С дохода от физических лиц — 4%, от компаний и ИП — 6%.

Когда платить. Раз в месяц, до 25-го числа последующего месяца. Если доходов не было, переводить налог не нужно.

Какая отчетность. Налоговую декларацию сдавать не нужно. Доходы необходимо указывать в мобильном приложении «Мой налог». Оно автоматически рассчитывает налог к оплате.

Кому подходит. Тем, кто самостоятельно оказывает услуги.

Что нужно знать о налогообложении для ИП

- ИП платят фиксированные страховые взносы, чтобы пользоваться медициной и в будущем получать пенсию. Сумма взносов в 2021 году — 40 874 ₽.

- Также есть дополнительные взносы — это 1% от дохода, превышающего 300 000 ₽.

- Если у ИП есть сотрудники, за них нужно платить налог 13% и взносы.

- ИП по умолчанию работает на основной системе налогообложения, она самая дорогая. Может выбрать один из спецрежимов: упрощенка, патент, ЕСХН или самозанятость.

- Патент подходит для временного бизнеса, самозанятость — для самостоятельного оказания услуг, ЕСХН — для ИП в сельском хозяйстве.

- Если ни один из этих вариантов не подходит, лучше выбрать упрощенку, если работаете с корпорациями — основную систему.

Онлайн-кассы Дримкас

Есть модели касс для любого бизнеса от кофейной точки до медицинской организации.

Фискальный накопитель и год ОФД идут в комплекте. Все модели в реестре ККТ и соответствуют требованиям 54-ФЗ.

Каталог

Автор: Илья Новиков

Эксперт

Отчетность ИП на УСН с работниками и без в 2021 году: налоги и обязательные платежи

Упрощенная система налогообложения (УСН) для индивидуальных предпринимателей — оптимальный способ организации уплаты налогов и взносов. Ее использование упорядочивает ведение налогового и бухгалтерского учета. Выбор именно упрощенной системы значительно снижает административную и налоговую нагрузку. Предприниматель имеет веские основания для самостоятельного изучения особенностей налогообложения — что нужно уплатить и какие отчеты сдавать ИП на УСН.

Ее использование упорядочивает ведение налогового и бухгалтерского учета. Выбор именно упрощенной системы значительно снижает административную и налоговую нагрузку. Предприниматель имеет веские основания для самостоятельного изучения особенностей налогообложения — что нужно уплатить и какие отчеты сдавать ИП на УСН.

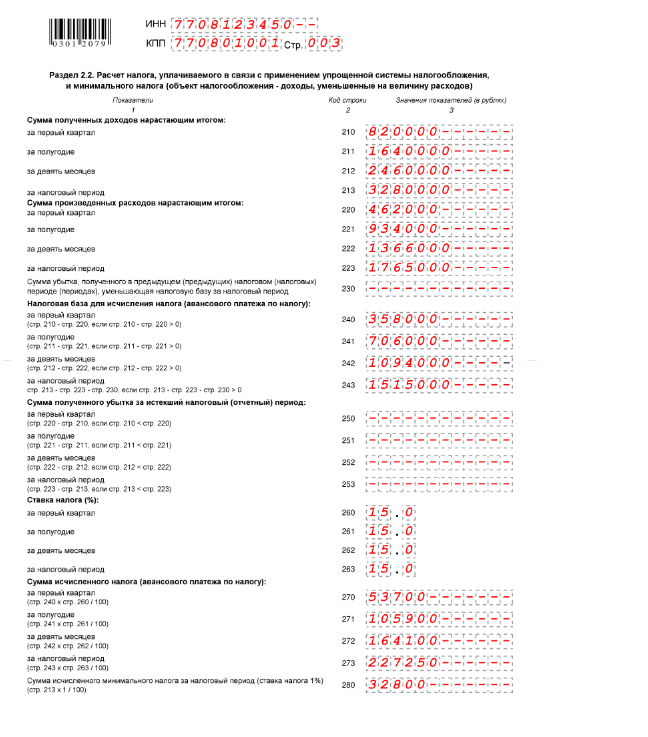

Объекты налогообложения при упрощенной системе

Соблюдение норм налоговой документации, сроков сдачи и своевременной уплаты взносов – служит гарантом добропорядочности налогоплательщика перед лицом надзорных государственных организаций. Как отчитываться по упрощенке ИП и календарный период подачи отчетной декларации на 2021 год описаны в соответствии с существующим регламентом НК РФ.

Исходя из конкретного вида деятельности, налоговые ставки расчета отчислений предоставляются ИП на выбор:

- Объект «Доходы» — 6%;

- Объект «Доходы, уменьшенные на величину расходов» — 15%.

Привилегия самостоятельного выбора позволяет предпринимателю упростить финансовую нагрузку на налоговые отчисления.

Выбор между объектами налогообложения возможно совершать ежегодно, в срок до 31 декабря, подав сведения в ФНС.

Выбор между объектами налогообложения возможно совершать ежегодно, в срок до 31 декабря, подав сведения в ФНС.Налоговые ставки данных способов учета гораздо ниже, чем налоговые сборы общей системы налогообложения, что положительно сказывается на оборотных средствах предприятия. Годовой отчет ИП в налоговую по УСН в 2021 году проводится в несколько этапов, учитывая наличие или отсутствие трудоустроенных работников.

Отчетность ИП без сотрудников на УСН

Книга учета доходов и расходов (КУДиР) – основной инструмент предпринимателя для ведения учета по налоговым тратам.

Допустимо ведение книги в электронном варианте, но по окончании года необходимо подготовить, прошить и ее печатный вариант. Заверение книги учета в ИФНС с 1 января 2017 года не требуется.

Рассмотрев, какие платежи и отчетность сдает ИП на УСН 6% без работников в 2021 году, строго следуя руководству, возможно избежать дополнительной оплаты неустоек в виде пени за несвоевременно внесенные отчисления. Размер начисленных пени равен 1/300 ставки рефинансирования, действующей в период неуплаты, за каждый день просрочки по данным НК РФ. Оплата в сроки гарантирует отсутствие наложения денежных взысканий в размере от 20% до 40% суммы неуплаченной задолженности. Ввиду возникновения ежедневно растущей задолженности, плата должна быть внесена строго в указанные сроки.

Таблица сроков сдачи отчетности ИП на УСН в 2021 году без работников

| Отчетность по УСН | Периодичность | Сроки сдачи отчетности ИП на УСН без работников |

|---|---|---|

| налоговая декларация | один раз в год | до 30 апреля |

| авансовые отчисления по единому налогу | квартал полугодие девять месяцев | до 25 апреля до 25 июля до 25 октября |

| единый налог | один раз по итогам года | до 30 апреля |

Расчет авансовых платежей за отчетные периоды по данным КУДиР производится по формуле:

Авансовый платеж = Облагаемые доходы (за квартал) * 6% — Налоговый вычет (индивидуальные страховые взносы в ПФР и ФФОМС)

В таблице приведены все обязательные платежи и налоги в 2021 году для ИП на упрощенке без работников. Не зафиксированы отдельные страховые взносы в Пенсионный фонд и Фонд обязательного медицинского страхования, которые индивидуальному предпринимателю надо перечислять за себя лично.

Платежи и отчетность для ИП на УСН 15% без работников немного отличаются по своим расчетам, но по срокам уплаты, в соответствии с таблицей, абсолютно идентичны.

Расчет авансового квартального взноса производится по формуле:

Авансовый платеж = (Облагаемые доходы – Расходы (за квартал)) * 15%

Индивидуальные предприниматели, по учету суммы произведенных взносов по авансовым отчислениям, которые засчитываются в счет налога по итогам отчетного периода, при небольших доходах могут исключить выплату единого налога из перечня трат по УСН.

Для ИП единый налог заменяет НДФЛ от предпринимательской деятельности, НДС (кроме НДС при растаможке) и налог на имущество. Освобождение от уплаты налога на любое имущество ИП может получить, обратившись с соответствующим заявлением в ФНС.

Образец самой налоговой декларации и сопутствующую документацию можно найти в свободном доступе на сайте ФНС — www.nalog.ru. Поскольку в форму декларации УСН достаточно часто вносятся изменения, а сдача отчетности по неверному образцу приравнивается к нарушению, не рекомендуется пренебрегать информационной доступностью федеральной налоговой системы.

Определившись с тем, какие отчеты нужно сдавать ИП на УСН в 2021 году без работников, следует детально рассмотреть следующую группу.

Отчетность ИП с работниками на УСН

Чтобы разобрать какие налоги и обязательные платежи для ИП на упрощенке с работниками в 2021 году должны быть сделаны, следует выявить ряд особенностей.

Индивидуальные предприниматели, имеющие в штате наемных работников, дополнительно сдают в ФНС отчеты со сведениями о выплаченных, удержанных и перечисленных на подоходный налог суммах за каждого сотрудника:

- Отчет 2-НДФЛ;

- Отчет 6-НДФЛ.

Помимо строгой отчетности в ФНС, на ИП возлагаются обязательства по ежеквартальной подаче сведений в Пенсионный фонд РФ и Фонд социального страхования. Отчет в ФСС подается по установленной форме – 4-ФСС. Касаемо подачи отчета в ПФР, с начала 2017 года эта операция была упразднена. На смену ей разработана новая схема подачи единого расчета по страховым взносам, на основании которой, ИП подает эти данные в ФНС. Система сдачи отчетности в ПФР претерпела изменения, но оставила за собой необходимость подачи ежемесячной отчетности – сведений о застрахованных лицах по форме СЗВ-М и итоговых за год сведений персонифицированного учета.

Таблица сроков сдачи отчетности ИП на УСН в 2021 году с работниками:

| Отчетность по УСН | Периодичность | Сроки сдачи отчетности ИП на УСН с работниками |

|---|---|---|

| налоговая декларация | один раз в год | до 30 апреля |

| 2-НДФЛ | один раз в год | до 1 апреля |

| 6-НДФЛ | квартал полугодие девять месяцев | до 25 апреля до 25 июля до 25 октября |

| сведения о численности (ФНС) | один раз в год | до 20 января |

| единый расчет по страховым взносам (ФНС) | квартал полугодие девять месяцев | до 30 апреля до 30 июля до 30 октября |

| СЗВ-М | каждый месяц | до 15 числа |

| 4-ФСС | квартал полугодие девять месяцев | до 20 апреля до 20 июля до 20 октября |

| справка для подтверждения вида деятельности(ФНС) | один раз в год | до 15 апреля |

Строгое соответствие данному перечню является обязательным к исполнению, в том числе и при условии, что работать будет один сотрудник. Необходимо оплачивать взносы до установленного временного ценза во избежание начислений пени за просрочку, которые автоматически суммируются за каждый день просрочки.

Рассмотрев, какую отчетность сдает ИП на УСН с работниками в 2021 году, остается добавить, что ведение бухгалтерской отчетности ИП при упрощенной форме налогообложения исключается.

Данные о том, какие отчеты сдает ИП на УСН с работниками остаются действительными до конца 2021 года. Все изменения, касаемо налогового законодательства, возможно отслеживать на сайте ФНС в специализированном разделе. Для отображения корректных данных действующего налогового законодательства в регионе, если таковой не определился системой автоматически, следует выбрать соответствующее местоположение. Если предпринимательская деятельность зарегистрирована в Москве, а рабочий регион является отличным от нее, то обязательно следует указать принадлежность к расположению, как регион – Москва. Отчитываться перед надзорными государственными органами и уплачивать налоги с авансовыми платежами ИП обязаны по месту прописки.

Объект «доходы» или объект «доходы минус расходы»

Платежи и отчетность для ИП на УСН 6% с работниками или налоговой ставкой 15%, при расчете соответствующего выбранного объекта налогообложения, совпадают по срокам уплаты. И по остальным параметрам — периодичности и формам отчетности, оплатить взносы и отчитаться в соответствующие органы ИП приходиться сдаваться в одинаковом порядке.

Предприниматель, обязанный заплатить авансовые платежи на основании данных по доходам, не неся существенных расходов в своей работе, отдает предпочтение типу объекта налогообложения, где коэффициент в шесть процентов предопределяет оплату меньшей суммы налоговых сборов. Специалисты налогового учета ставят под вопрос объективность данного расчета.

Если учитывать, что ставка в пятнадцать процентов служит коэффициентом разницы между доходами и расходами, то итоговый показатель, при наличии существенных затрат, может быть гораздо меньше, чем у налогов в объекте «Доходы».

Справедливо полагать, что формулы расчета авансовых платежей обоих объектов могут быть относительно уравнены:

Доходы * 6% — Налоговый вычет = (Доходы – Расходы) * 15%

Очевидность утверждения подкрепляется возможностью законного уменьшения суммы итогового налога на УСН.

Выбирая нужный коэффициент в 6% по объекту «Доходы», существуют прозрачные способы увеличения налогового вычета. При корректных расчетах, в отдельных случаях, налоговый вычет позволяет платить по налогам гораздо меньше.

ИП без работников, за счет оплаты личных страховых взносов могут снизить налог полностью, а ИП, располагающие штатом сотрудников, — на сумму, не превосходящую половины итоговой суммы налога.

Налог УСН можно уменьшать за счет:

- Страховых взносов ИП за себя;

- Взносов за сотрудников в ФНС на пенсионное, медицинское и социальное страхование, а также взносов за сотрудников в ФСС на травматизм;

- Оплаты больничных листов;

- Оплаты взносов на Добровольное медицинское страхование работников.

Социальные затраты, в данном случае, смогут прийтись как нельзя кстати, для урезания суммы налога.

По объекту «Доходы, уменьшенные на величину расходов» авансовый платеж возможно снизить за счет увеличения расходов. Но не все статьи расходов попадают под допустимый учет при вычислениях суммы налога. С перечнем допустимых расходов следует ознакомиться в статье 270 НК РФ – www.nalogovyy-kodeks.ru.

Также налог по данному объекту минимизирует учет уплаченного минимального налога и списание убытков за прошлый период.

Все, что требуется от предпринимателя, на базе изученного справочного материала по УСН, — верно подсчитать и сдать отчетность в условленные временные рамки.

«Невыгодным и губительным» считают новый предполагаемый налоговый режим бизнесмены Бердска

Ассоциация предпринимателей Бердска выступила против введения нового налогового режима для малого и микробизнеса в России. Об этом Бердск-Онлайн сообщает со ссылкой на текст соответствующего обращения, которое направлено в Госдуму, Минфин и Федеральную налоговую службу.

Напомним, как ранее писал Бердск-Онлайн, ФНС обсуждает возможность введения нового «комфортного» налогового режима для предпринимателей. Концепция режима предполагает упрощение ведения бизнеса, отказ от налоговой отчётности и стимулирование роста количества сотрудников.

В проект закона о новом налоговом режиме могут войти следующие условия:

— Малый бизнес могут освободить от уплаты страховых взносов за себя (для индивидуальных предпринимателей) и сотрудников (для компаний) за счет увеличения ставки налога на деятельность. В одном из пунктов ФНС спрашивает предпринимателей: станет ли для них приемлемым повышение ставки налога на 4 п.п., если будут отменены страховые взносы.

— ФНС сможет получать информацию об операциях по расчетному счету налогоплательщика напрямую от его банка. И налоговые органы на основании предоставленных данных банков и контрольно-кассовой техники (ККТ) будут самостоятельно рассчитывать налоговые обязательства и предоставлять их налогоплательщикам.

— Налоговый период будет равен одному месяцу.

Расходами будут считаться только операции, совершенные с использованием безналичных расчетов и проведенные по расчетным счетам или зафиксированные ККТ.

— Бизнес должен выплачивать заработную плату только через банк. При этом банк будет выступать налоговым агентом по исчислению и уплате НДФЛ на основании зарплатных реестров.

— Бизнес освобождается от бухгалтерского и налогового учета, подачи отчетности по упрощенной системе налогообложения (УСН), по НДФЛ и страховым взносам, не должен будет подавать отчетность в социальные фонды и Росстат.

Бизнес-сообщество Бердска, рассмотрев эти параметры, возразило против введения указанного налогового режима в качестве замены старой классической «упрощёнки». Впрочем, пока нигде чётко не обозначено, будет ли заменять собой новый режим УСН или же он будет предложен в качестве альтернативы существующим. Но члены АП Бердска решили действовать на опережение, пока закон ещё не подписан.

В письме за подписью директора Ассоциации предпринимателей Романа Куренка подчёркивается, что бизнес невозможно полностью освободить от бухучёта.

— Большая часть затрат у малого бизнеса на бухгалтерский учет – это все то, что связано с работниками. Учет рабочего времени, начисление зарплат, отпускных, больничных, прием, увольнение, вычеты, удержания. Кто выполнит эту работу? Банк? Или ФНС? Все это предполагает заполнение и ведение множества форм и документов в интересах соблюдения прав работников. Кроме этого, в организациях бухгалтер необходим для учета оборота ТМЦ и денежных средств между работниками и ООО в интересах их сохранности. Подача отчетности в фонды и начисление налогов и взносов – это лишь небольшая часть того, что приходится выполнять бухгалтеру. При всем этом бухгалтеру придется проверять корректность начисления ФНС – по времени те же затраты, что и составить новый отчет, — указано в письме.

Также, по мнению бизнесменов, отмена самостоятельной подачи годовой декларации вызовет массу споров между ФНС и предпринимателями. Исчисление налогов по данным поступлений через ККТ не так-то просто осуществить. Вероятнее всего, может потребоваться расширение штата налоговой. А с учётом различных тонкостей этой операции может вырасти количество ошибок в расчётах.

— Кроме того, годовую декларацию по УСНО невозможно отменить, так как ее требуют банки для ежегодного мониторинга по 115 закону. Также она требуется банкам для подтверждения источника происхождения средств при снятии вкладов и в ряде других случаев, — отмечают предприниматели.

В проекте нового закона бизнесмены нашли ещё целый ряд недостатков:

— Освобождение от страховых взносов в обмен на увеличение налоговой ставки считаем неудобным, как для СМП, так и ПФР. Для бизнеса с небольшим штатом сотрудников, но большими оборотами с высокими издержками, такой налоговый режим будет абсолютно невыгодным и губительным. Многие сферы бизнеса могут стать нерентабельными. Кроме того, становятся непонятными и непрозрачными пенсионные отчисления, что приведет к нарушению прав работников. Помимо всего, возрастет нагрузка и на ПФР для проведения расчетов и начислений.

Письма с обращением уже направлены. Предприниматели надеются, что их мнение будет учтено при принятии решения о введении нового налогового режима.

ЖК «Балканы» от застройщика «Лидер Групп» в Санкт-Петербурге и Ленинградской области

Компания «Лидер Групп» возвела новый дом комфорт-класса во Фрунзенском районе, недалеко от ст. метро «Купчино», по адресу: Будапештская ул., 102.Название жилого комплекса – «Балканы» – отражает традиционный подход к топонимике района, многие улицы которого носят имена европейских столиц, других географических названий Южной Европы. Ассоциации, навевающие мечты о южном полуострове, призваны вдохнуть в будущую жизнь дома частичку солнца, тепла и радости. Название жилого комплекса проникнуто позитивом и энергией солнечных Балкан.

Проект отвечает всем стандартам комфорт-класса: подземный паркинг, куда жители дома могут спуститься на лифте прямо из жилой части, система видеонаблюдения, служба консьержей, огороженная территория комплекса, ландшафтное благоустройство двора с зонами отдыха и детскими площадками.

Увеличенные оконные проемы во всех квартирах качественно улучшают внутреннее пространство, наполняют его дополнительным светом и объемом. Коллекторная система разводки отопления в доме предусматривает скрытые в полу трубы, что облегчит работы по дизайну и ремонту квартиры.

Экологичные материалы, самые актуальные инженерные системы и решения, качественная жилая среда, где каждый квадратный метр работает на максимальный комфорт жителей – ключевые особенности нового комплекса.

ЖК «Балканы» удобно расположен в самом «сердце» Фрунзенского района, в окружении всей необходимой для жизни инфраструктуры. Всего в 5 минутах ходьбы, на пересечении улиц Бухарестской и Я. Гашека расположена станция метро «Дунайская». За 15 минут можно дойти до Балканской площади, где находится станция метро «Купчино», а также ряд крупных торгово-развлекательных центров.

Может быть, Вам польстит, что в разные годы Вашими соседями по району могли быть Дмитрий Медведев, Эдита Пьеха, Григорий Перельман, Дмитрий Нагиев. Возможно, в будущем соседством с Вами будут гордиться потомки.

Публикация 17 (2020), Ваш федеральный подоходный налог

Компенсация по безработице. Если вы получили пособие по безработице, но не получили форму 1099-G «Определенные государственные выплаты» по почте, вам может потребоваться доступ к своей информации через веб-сайт вашего штата, чтобы получить электронную форму 1099-G.

Введение

Вы должны указать в своей декларации все статьи дохода, которые вы получаете в виде денег, имущества и услуг, если в налоговом законодательстве не указано, что вы их не включаете.Однако некоторые статьи исключаются из дохода лишь частично. В этой главе обсуждаются многие виды доходов и объясняется, подлежат ли они налогообложению или нет.

Эта глава начинается с обсуждения следующих статей дохода.

Бартер.

Аннулированные долги.

Торговые вечеринки, на которых вы являетесь хозяином или хозяйкой.

Выручка по страхованию жизни.

Партнерский доход.

S доход корпорации.

Возмещение (включая возмещение государственного подоходного налога).

Арендная плата из личного имущества.

Выплаты.

Роялти.

Пособие по безработице.

Социальные и другие социальные пособия.

Бартер

Бартер — это обмен собственности или услуг. Вы должны включить в свой доход на момент получения справедливую рыночную стоимость собственности или услуг, которые вы получаете при обмене. Если вы обмениваетесь услугами с другим лицом, и вы оба заранее согласовали стоимость услуг, эта стоимость будет принята как справедливая рыночная стоимость, если только стоимость не может быть доказана иначе.

Как правило, вы указываете этот доход в Приложении C (Форма 1040), Прибыли или Убытки от бизнеса.Однако, если бартер предполагает обмен чем-то другим, кроме услуг, как, например, в примере , пример 3 ниже, вам, возможно, придется использовать другую форму или расписание.

Пример 1.

Вы — индивидуальный адвокат, который оказывает юридические услуги клиенту, небольшой корпорации. Корпорация предоставляет вам акции в качестве оплаты ваших услуг. Вы должны включить справедливую рыночную стоимость акций в свой доход в Приложении C (Форма 1040) в год их получения.

Пример 2.

Вы работаете не по найму и являетесь членом бартерного клуба. Клуб использует «кредитные единицы» как средство обмена. Он добавляет кредитные единицы к вашей учетной записи для товаров или услуг, которые вы предоставляете участникам, которые вы можете использовать для покупки товаров или услуг, предлагаемых другими членами бартерного клуба. Клуб вычитает кредитные единицы из вашей учетной записи, когда вы получаете товары или услуги от других членов. Вы должны включить в свой доход стоимость кредитных единиц, которые добавляются к вашей учетной записи, даже если вы фактически не можете получать товары или услуги от других участников до следующего налогового года.

Пример 3.

У вас есть небольшой многоквартирный дом. Взамен на бесплатное пользование квартирой в течение 6 месяцев художник дарит вам произведение искусства, которое она создала. Вы должны указать в качестве дохода от аренды в Приложении E (Форма 1040), Дополнительный доход и убыток, справедливую рыночную стоимость произведения искусства, а художник должен указать в качестве дохода в Приложении C (Форма 1040) справедливую арендную стоимость квартиры.

Форма 1099-Б бартерного обмена.

Если вы обменивались недвижимостью или услугами посредством бартерного обмена, форму 1099-B, «Выручка от брокерских операций и бартерных обменных операций» или аналогичное заявление о бартерном обмене необходимо отправить вам до 16 февраля 2021 года.В нем должна быть указана стоимость наличных денег, имущества, услуг, кредитов или ссуд, полученных вами от обменов в течение 2020 года. IRS также получит копию формы 1099-B.

Аннулированные долги

В большинстве случаев, если ваш долг аннулирован или прощен, кроме как в качестве подарка или завещания, вы должны включить аннулированную сумму в свой доход. У вас нет дохода от погашенного долга, если он предназначен для вас в качестве подарка. Долг включает любую задолженность, по которой вы несете ответственность или которая связана с имуществом, которым вы владеете.

Если долг некоммерческий, укажите аннулированную сумму в Приложении 1 (Форма 1040), строка 8. Если это долг предприятия, укажите сумму в Приложении C (Форма 1040) (или в Приложении F (Форма 1040), Прибыль или убыток от сельского хозяйства, если долг — это долг фермы, а вы — фермер).

Форма 1099-С.

Если федеральное правительственное учреждение, финансовое учреждение или кредитный союз аннулирует или прощает ваш долг на сумму 600 долларов или более, вы получите форму 1099-C «Аннулирование долга».Сумма погашенной задолженности указана в графе 2.

Проценты включены в погашенную задолженность.

Если какие-либо проценты прощены и включены в сумму аннулированного долга в поле 2, сумма процентов также будет указана в поле 3. Должны ли вы включать процентную часть аннулированного долга в свой доход, зависит от того, проценты будут вычитаться, когда вы их заплатите. См. Вычитаемая задолженность в разделе Исключения , далее.

Если проценты не подлежат вычету (например, проценты по индивидуальной ссуде), включите в свой доход сумму из поля 2 формы 1099-C. Если проценты подлежат вычету (например, по бизнес-кредиту), включите в свой доход чистую сумму аннулированного долга (сумма, указанная в поле 2, за вычетом суммы процентов, указанной в поле 3).

Ипотечный кредит со скидкой.

Если ваше финансовое учреждение предлагает скидку на досрочную выплату ипотечного кредита, сумма скидки является аннулированной задолженностью.Вы должны включить аннулированную сумму в свой доход.

Освобождение от ипотеки при продаже или ином отчуждении.

Если вы лично несете ответственность по ипотеке (долгу с регрессом) и освобождаетесь от ипотеки при продаже имущества, вы можете получить прибыль или убыток в размере, не превышающем справедливую рыночную стоимость собственности. Кроме того, если погашение ипотечного кредита превышает справедливую рыночную стоимость собственности, это доход от погашения задолженности, если он не подлежит исключению в соответствии с Исключенная задолженность , более поздняя.Укажите любой доход от погашения задолженности по некоммерческой задолженности, который не может быть исключен как прочий доход в Приложении 1 (Форма 1040), строка 8.

Если вы не несете личной ответственности по ипотеке (долгу без права регресса) и освобождаетесь от ипотеки при отчуждении собственности (например, путем обращения взыскания), такое возмещение включается в сумму, которую вы реализуете. Вы можете получить налогооблагаемую прибыль, если сумма, которую вы реализуете, превышает вашу скорректированную базу в собственности. Сообщайте о любой приросте некоммерческой собственности как о приросте капитала.

См. Паб. 4681 для получения дополнительной информации.

Задолженность перед акционерами.

Если вы являетесь акционером корпорации, и корпорация аннулирует или прощает ваш долг, аннулированный долг представляет собой конструктивное распределение, которое обычно является для вас дивидендным доходом. Для получения дополнительной информации см. Pub. 542, Корпорации.

Если вы являетесь акционером корпорации и аннулируете задолженность корпорации перед вами, вы, как правило, не получаете дохода.Это связано с тем, что аннулированный долг рассматривается как вклад в капитал корпорации, равный сумме основной суммы долга, которую вы аннулировали.

Погашение погашенной задолженности.

Если вы включили аннулированную сумму в свой доход, а затем выплатили долг, вы можете подать иск о возмещении за год, когда сумма была включена в доход. Вы можете подать претензию по форме 1040-X, если срок давности для подачи претензии еще не истек. Срок исковой давности обычно не заканчивается раньше, чем через 3 года после установленной даты вашего первоначального возврата.

Исключения

Есть несколько исключений из включения погашенной задолженности в доход. Это объясняется далее.

Студенческие ссуды.

Некоторые студенческие ссуды содержат положение о том, что вся или часть задолженности, понесенной за обучение в соответствующем учебном заведении, будет аннулирована, если вы в течение определенного периода времени работаете по определенным профессиям у любого из широкого круга работодателей.

У вас нет дохода, если ваш студенческий кредит аннулируется после того, как вы согласились с этим положением и затем выполнили требуемые услуги.Для получения кредита кредит должен быть предоставлен:

Федеральное правительство, правительство штата или местного самоуправления, или их орган, агентство или их подразделение;

освобожденная от налогов общественная благотворительная корпорация, которая взяла на себя управление больницей штата, округа или муниципалитета и чьи сотрудники считаются государственными служащими в соответствии с законодательством штата; или

Учебное заведение:

По соглашению с организацией, описанной в (1) или (2), которая предоставила средства организации для предоставления ссуды, или

В рамках программы учебного заведения, разработанной для поощрения студентов к работе с неудовлетворенными потребностями или в областях с неудовлетворенными потребностями, и в рамках которых услуги, предоставляемые студентами (или бывшими студентами), предоставляются для или под руководством правительства. подразделение или организация, освобожденная от налогов, описанная в разделе 501 (c) (3).

Ссуда для рефинансирования квалифицированной студенческой ссуды также будет соответствовать требованиям, если она была предоставлена учебным заведением или квалифицированной освобожденной от налогов организацией в соответствии с ее программой, разработанной, как описано в пункте 3b выше.

Помощь в погашении кредита на образование.

Выплаты по ссуде на образование, произведенные в соответствии с Программой погашения ссуды Национальной службы здравоохранения (Программа погашения ссуды NHSC), программой выплаты ссуды штата на образование, имеющей право на получение средств в соответствии с Законом о государственном здравоохранении, или любой другой программой выплаты ссуды или прощения ссуды штата, которая предназначенные для обеспечения большей доступности медицинских услуг в районах с недостаточным уровнем обслуживания или дефицитом профессиональных медицинских работников, не облагаются налогом.

Вычитаемая задолженность.

У вас нет дохода от списания долга, если выплата долга подлежит вычету. Это исключение применяется только в том случае, если вы используете кассовый метод учета. Для получения дополнительной информации см. Главу 5 Pub. 334, Налоговое руководство для малого бизнеса.

Цена снижена после покупки.

В большинстве случаев, если продавец уменьшает сумму вашей задолженности за приобретенную недвижимость, вы не получаете дохода от этого уменьшения.Уменьшение долга рассматривается как корректировка покупной цены и уменьшает вашу базу в собственности.

Исключенная задолженность.

Не включайте погашенный долг в свой валовой доход в следующих случаях.

Долг аннулирован в деле о банкротстве в соответствии с разделом 11 Кодекса США. См. Паб. 908, Руководство по налогам на банкротство.

Долг аннулируется, если вы неплатежеспособны. Однако вы не можете исключить любую сумму аннулированного долга, превышающую сумму, на которую вы неплатежеспособны.См. Паб. 908.

Задолженность является квалифицированной задолженностью фермерского хозяйства и аннулируется квалифицированным лицом. См. Главу 3 Pub. 225, Налоговый справочник фермера.

Задолженность квалифицируется как задолженность по операциям с недвижимым имуществом. См. Главу 5 Pub. 334.

Аннулирование рассчитано в качестве подарка.

Задолженность квалифицируется как основная задолженность по месту жительства.

Хозяин или хозяйка

Если вы устраиваете вечеринку или мероприятие, на котором проводятся продажи, любой подарок или вознаграждение, полученное вами за проведение мероприятия, является платой за помощь прямым продавцам в продажах.Вы должны указать этот объект как доход по его справедливой рыночной стоимости.

К вашим личным праздничным расходам применяется ограничение на питание в размере 50%. В налоговые годы с 2018 по 2025 год не разрешается вычет любых расходов, связанных с деятельностью, которая обычно считается развлечением, развлечением или отдыхом. Налогоплательщики могут продолжать удерживать 50% стоимости деловых обедов, если налогоплательщик (или сотрудник налогоплательщика) присутствует и еда или напитки не считаются расточительными или экстравагантными.Питание может быть предоставлено текущему или потенциальному бизнес-клиенту, клиенту, консультанту или аналогичному деловому контакту. Еда и напитки, которые предоставляются во время развлекательных мероприятий, не будут считаться развлечениями, если они будут приобретены отдельно от мероприятия.

Дополнительную информацию о 50% -ном ограничении расходов на питание см. В Pub. 463, Путевые расходы, подарки и расходы на автомобиль.

Поступления по страхованию жизни

Выручка по страхованию жизни, выплаченная вам в связи со смертью застрахованного лица, не облагается налогом, если полис не был передан вам за определенную плату.Это верно даже в том случае, если выручка была выплачена по полису страхования от несчастных случаев, страхованию здоровья или пожертвованию. Однако процентный доход, полученный в результате страхования жизни, может облагаться налогом.

Выручка не получена в рассрочку.

Если пособие в случае смерти выплачивается вам единовременно или не через определенные промежутки времени, включайте в свой доход только те пособия, которые превышают сумму, подлежащую выплате вам на момент смерти застрахованного лица.Если размер пособия, выплачиваемого в случае смерти, не указан, вы включаете в свой доход те выплаты, которые превышают приведенную стоимость выплат на момент смерти.

Поступления получены в рассрочку.

Если вы получаете выплаты по страхованию жизни частями, вы можете исключить часть каждого взноса из своего дохода.

Чтобы определить исключаемую часть, разделите сумму, имеющуюся у страховой компании (как правило, общую единовременную сумму, подлежащую выплате в случае смерти застрахованного лица), на количество подлежащих выплате взносов.Включите в свой доход что-либо сверх этой исключенной части в качестве процентов.

Выживший супруг.

Если ваш (а) супруг (а) умер до 23 октября 1986 г. и страховые выплаты, выплаченные вам в связи со смертью вашего супруга (а), получены частями, вы можете исключить до 1000 долларов в год из процентов, включенных в рассрочку. Если вы снова выйдете замуж, вы можете продолжить исключение.

Сдача полиса за наличные.

Если вы отказываетесь от полиса страхования жизни за наличные, вы должны включить в доход любые доходы, превышающие стоимость полиса страхования жизни.В большинстве случаев ваши затраты (или инвестиции в договор) представляют собой сумму страховых взносов, которые вы уплатили по полису страхования жизни, за вычетом любых возвращенных премий, скидок, дивидендов или невыплаченных кредитов, которые не были включены в ваш доход.

Вы должны получить форму 1099-R, показывающую общую выручку и налогооблагаемую часть. Укажите эти суммы в строках 5a и 5b формы 1040 или 1040-SR.

Дополнительная информация.

Для получения дополнительной информации см. Поступления по страхованию жизни в Pub.525.

Поступления по контракту

Договор о пожертвовании — это политика, согласно которой вам выплачивается определенная сумма денег в определенный день, если вы не умрете до этой даты, и в этом случае деньги выплачиваются указанному вами получателю. Поступления от пожертвований, выплачиваемые вам единовременно при наступлении срока погашения, подлежат налогообложению только в том случае, если поступления превышают стоимость полиса. Чтобы определить свои затраты, вычтите любую сумму, полученную вами ранее по контракту и исключенную из вашего дохода, из общей суммы премий (или другого вознаграждения), уплаченных по контракту.Включите в свой доход ту часть единовременной выплаты, которая превышает ваши расходы.

Пособие в случае ускоренной смерти

Определенные суммы, выплачиваемые в качестве ускоренного пособия в случае смерти в соответствии с договором страхования жизни или в рамках урегулирования до смерти застрахованного лица, исключаются из дохода, если застрахованный неизменно или хронически болен.

Поселок Виатикал.

Это продажа или переуступка какой-либо части компенсации в случае смерти по договору страхования жизни поставщику услуг по выплате страховых возмещений.Поставщик денежных расчетов — это лицо, которое регулярно участвует в бизнесе по покупке или переуступке договоров страхования жизни в отношении жизни застрахованных лиц, которые неизлечимо или хронически больны и которое соответствует требованиям раздела 101 (g) (2) (B ) Налогового кодекса.

Исключение по неизлечимой болезни.

Пособие в связи с ускоренной смертью полностью исключается, если застрахованный является неизлечимо больным человеком. Это лицо, которое было сертифицировано врачом как имеющее заболевание или физическое состояние, которое, как можно разумно ожидать, приведет к смерти в течение 24 месяцев с даты свидетельства.

Исключение по хроническим заболеваниям.

Если застрахованный — хронически больной человек, который не неизлечимо болен, пособие по ускоренной смерти, выплачиваемое на основе затрат, понесенных на квалифицированные услуги по долгосрочному уходу, полностью исключается. Ускоренное пособие в случае смерти, выплачиваемое на суточной или другой периодической основе, не допускается до определенного предела. На 2020 год этот лимит составляет 380 долларов. Он применяется к общей сумме пособий по ускоренной смерти и любых периодических выплат, полученных по договорам страхования долгосрочного ухода.Для получения информации о пределе и определениях лиц с хроническими заболеваниями, квалифицированных услуг по долгосрочному уходу и договоров страхования долгосрочного ухода см. Договоры страхования долгосрочного ухода в разделе Пособия по болезни и травмам в Pub. 525.

Исключение.

Исключение не распространяется на любую сумму, выплаченную лицу (кроме застрахованного), которое имеет страховой интерес в жизни застрахованного, потому что застрахованный:

Является директором, должностным лицом или служащим лица; или

Имеет финансовую заинтересованность в бизнесе человека.

Форма 8853.

Чтобы подать заявление об исключении ускоренного пособия в случае смерти, выплачиваемого на суточной или другой периодической основе, вы должны вместе с декларацией заполнить форму 8853, Archer MSA и долгосрочные договоры страхования медицинского обслуживания. Вам не нужно заполнять форму 8853, чтобы исключить ускоренное пособие в случае смерти, выплачиваемое на основе фактически понесенных расходов.

Офицер общественной безопасности убит или ранен при исполнении служебных обязанностей

Супруг (а), бывший супруг (а) и ребенок сотрудника службы общественной безопасности, убитого при исполнении служебных обязанностей, могут исключить из общего дохода пособие по случаю потери кормильца, полученное в рамках государственного плана по разделу 401 (а), относящегося к службе сотрудника службы безопасности.См. Раздел 101 (h).

Офицер общественной безопасности, который навсегда и полностью инвалид или убит при исполнении служебных обязанностей, а также оставшийся в живых супруг или ребенок могут исключить из дохода пособие в связи со смертью или инвалидностью, полученное от Федерального бюро помощи юстиции, или пособие в связи со смертью, выплачиваемое программой штата. См. Раздел 104 (a) (6).

Для этой цели термин «сотрудник общественной безопасности» включает сотрудников правоохранительных органов, пожарных, капелланов, спасателей и членов бригады скорой помощи.Для получения дополнительной информации см. Pub. 559, выжившие, исполнители и администраторы.

Партнерский доход

Товарищество, как правило, не облагается налогом. Доходы, прибыли, убытки, отчисления и кредиты партнерства передаются партнерам на основе распределительной доли каждого партнера в этих статьях.

Приложение К-1 (Форма 1065).

Хотя товарищество, как правило, не платит налога, оно должно подавать информационную декларацию по форме 1065, U.S. Возврат дохода от партнерства и отправка Графика K-1 (Форма 1065) каждому партнеру. Кроме того, партнерство отправит каждому партнеру копию Инструкций партнера по Приложению K-1 (форма 1065), чтобы помочь каждому партнеру сообщить о своей доле дохода партнерства, вычетах, кредитах и элементах налоговых льгот.

. Сохраните расписание K-1 (форма 1065) для своих записей. Не прикрепляйте его к своей форме 1040 или 1040-SR, если это не требуется. .

Для получения дополнительной информации о партнерстве см. Pub.541, Партнерство.

Квалифицированное совместное предприятие.

Если каждый из вас и ваш супруг (а) материально участвуете в качестве единственных участников совместного предприятия, находящегося в совместном владении и управлении, и вы подаете совместную декларацию за налоговый год, вы можете сделать совместные выборы, которые будут рассматриваться как квалифицированное совместное предприятие, а не партнерство. . Чтобы сделать это решение, вы должны разделить все статьи доходов, прибылей, убытков, удержаний и кредитов, относящиеся к бизнесу, между вами и вашим супругом в соответствии с вашими интересами в предприятии.Для получения дополнительной информации о том, как сделать выбор и какие графики подавать, см. Инструкции к вашей индивидуальной налоговой декларации.

Доход S Corporation

В большинстве случаев S-корпорация не платит налог на свой доход. Вместо этого прибыль, убытки, отчисления и кредиты корпорации передаются акционерам на основе пропорциональной доли каждого акционера.

Приложение К-1 (Форма 1120-S).

Корпорация S должна подать декларацию по форме 1120-S, U.S. Налоговая декларация о доходах для S Corporation и отправьте Таблицу K-1 (Форма 1120-S) каждому акционеру. Кроме того, корпорация S отправит каждому акционеру копию Инструкций акционера по Приложению K-1 (форма 1120-S), чтобы помочь каждому акционеру отчитаться о своей доле в доходах, убытках, кредитах и вычетах корпорации S.

. Сохраните расписание K-1 (форма 1120-S) для своих записей. Не прикрепляйте его к своей форме 1040 или 1040-SR, если это не требуется..

Для получения дополнительной информации о S-корпорациях и их акционерах см. Инструкции к форме 1120-S.

Возврат

Возмещение — это возврат суммы, которую вы вычли или взяли в кредит в предыдущем году. Чаще всего взыскиваются возмещения, возмещения и скидки по вычетам, перечисленным в Приложении A (Форма 1040). У вас также может быть взыскание непостоянных вычетов (например, платежей по ранее вычтенным безнадежным долгам) и взыскание предметов, по которым вы ранее запрашивали налоговый кредит.

Правило налоговой льготы.

Вы должны включить возмещение в свой доход в год, когда вы его получили, в пределах суммы, на которую вычет или кредит, который вы взяли на возмещенную сумму, уменьшили ваш налог в предыдущем году. Для этой цели любое увеличение суммы, перенесенной на текущий год, в результате вычета или кредита, считается уменьшением вашего налога в предыдущем году. Для получения дополнительной информации см. Pub. 525.

Возврат федерального подоходного налога.

Возврат федерального подоходного налога не включается в ваш доход, потому что они никогда не могут быть вычтены из дохода.

Возврат государственной пошлины.

Если вы получили возврат (или кредит или компенсацию) подоходного налога штата или местного самоуправления в 2020 году, вы, как правило, должны включить его в доход, если вы вычли налог в более раннем году. Плательщик должен отправить вам форму 1099-G «Определенные государственные платежи» до 1 февраля 2021 г. Налоговое управление США также получит копию формы 1099-G.Если вы подаете форму 1040 или 1040-SR, используйте Таблицу возмещения подоходного налога штата и местного самоуправления в Инструкциях 2020 года по Приложению 1 (Форма 1040), чтобы определить сумму (если таковая имеется) для включения в ваш доход. См. Паб. 525, когда вам нужно использовать другой рабочий лист.

Если вы можете выбрать вычет за налоговый год, либо:

Государственный и местный подоходный налог, или

Государственные и местные общие налоги с продаж, затем

Возврат процентов по ипотеке.

Если вы получили возмещение или кредит в 2020 году в отношении процентов по ипотеке, уплаченных в более раннем году, сумма должна быть указана в поле 4 вашей формы 1098 «Заявление о процентах по ипотеке». Не вычитайте сумму возмещения из процентов, которые вы заплатили в 2020 году. Возможно, вам придется включить ее в свой доход в соответствии с правилами, описанными в следующих обсуждениях.

Проценты на восстановление.

Проценты на любую из возвращаемых вами сумм следует указывать как процентный доход в полученном году.Например, укажите проценты, полученные вами по возмещению подоходного налога штата или местного округа, в форме 1040 или 1040-SR, строка 2b.

Возмещение и расходы в том же году.

Если возмещение или иное возмещение и расходы происходят в одном и том же году, возмещение уменьшает вычет или кредит и не отражается как доход.

Восстановление 2 и более лет.

Если вы получаете возмещение или иное возмещение в отношении сумм, которые вы заплатили в течение 2 или более отдельных лет, вы должны пропорционально распределить возмещенную сумму между годами, в которых вы ее выплачивали.Это распределение необходимо для определения суммы возмещения за любые предыдущие годы и для определения суммы, если таковая имеется, вашего допустимого вычета по этой статье в текущем году. Для получения информации о том, как рассчитать распределение, см. Recoveries in Pub. 525.

Постатейные вычеты

Если вы взыскиваете любую сумму, которую вы вычли в предыдущем году по Приложению A (Форма 1040), вы, как правило, должны включить полную сумму возмещения в свой доход в том году, в котором вы ее получили.

Куда обращаться.

Введите сумму возмещения подоходного налога штата или местного самоуправления в Приложении 1 (Форма 1040), строка 1, и общую сумму всех других возмещений в качестве прочего дохода в Приложении 1 (Форма 1040), строка 8.

Стандартный лимит удержания.

Обычно вам разрешается требовать стандартного вычета, если вы не перечисляете свои вычеты. Только ваши детализированные вычеты, которые превышают ваш стандартный вычет, подпадают под действие правила восстановления (если вы не обязаны детализировать свои вычеты).Если ваши общие вычеты из доходности за предыдущий год не превышали ваш доход за этот год, включите в свой доход в этом году меньшую из следующих величин:

Пример.

За 2019 год вы подали совместную декларацию. Ваш налогооблагаемый доход составлял 60 000 долларов, и вы не имели права на налоговые льготы. Ваш стандартный вычет составлял 24 400 долларов, и у вас были детализированные вычеты в размере 26 200 долларов. В 2020 году вы получили следующие возмещения сумм, удержанных по вашей налоговой декларации за 2019 год.

| Медицинские расходы | $ 200 | |

| Возврат государственного и местного подоходного налога | 400 | |

| Возврат процентов по ипотеке | 325 | |

| Всего возмещений | $ 925 | |

Ваше общее возмещение меньше суммы, на которую ваши детализированные вычеты превысили стандартный вычет (26 200 долларов — 24 400 долларов США = 1800 долларов США), поэтому вы должны включить свои общие возмещения в свой доход за 2020 год. Сообщите о возврате государственного и местного подоходного налога в размере 400 долларов Таблица 1 (Форма 1040), строка 1, и остаток ваших возмещений, 525 долларов США, в Приложении 1 (Форма 1040), строка 8.

Стандартный вычет за предыдущие годы.

Чтобы определить, должны ли суммы, возмещенные в текущем году, включаться в ваш доход, вы должны знать стандартный вычет для вашего регистрационного статуса за год, когда вычет был подан. Посмотрите инструкции к своей налоговой декларации за предыдущие годы, чтобы найти стандартный вычет для статуса подачи за предыдущий год.

Пример.

Вы подали совместную декларацию по форме 1040 за 2019 год с налогооблагаемым доходом в размере 45 000 долларов США.Ваши детализированные вычеты составили 24 550 долларов. Стандартный вычет, который вы могли бы потребовать, составлял 24 400 долларов. В 2020 году вы вернули 2100 долларов из своих детализированных вычетов за 2019 год. Ни одно из возмещений не превышало фактических вычетов за 2019 год. Включите 150 долларов возмещения в свой доход за 2020 год. Это меньшее из ваших возмещений (2100 долларов США) или сумма, на которую ваши детализированные вычеты были больше стандартного вычета (24 550 долларов США — 24 400 долларов США = 150 долларов США).

Восстановление ограничено вычетом.

Вы не включаете в свой доход какую-либо сумму восстановления, превышающую сумму, которую вы удержали в предыдущем году. Сумма, которую вы включаете в свой доход, ограничена меньшим из следующих значений:

.Пример.

В течение 2019 года вы заплатили 1700 долларов на медицинские расходы. Из этой суммы вы вычли 200 долларов из своего Приложения А на 2019 год (Форма 1040). В 2020 году вы получили компенсацию в размере 500 долларов по вашей медицинской страховке за ваши расходы в 2019 году. Единственная сумма возмещения в размере 500 долларов, которая должна быть включена в ваш доход за 2020 год, составляет 200 долларов — фактически вычтенная сумма.

Прочие взыскания.

См. Восстановления в Pub. 525 если:

У вас есть взыскания по статьям, кроме постатейных вычетов, или

Вы получили возмещение по предмету, для которого вы запросили налоговый кредит (кроме инвестиционного кредита или иностранного налогового кредита) в предыдущем году.

Арендная плата из движимого имущества

Если вы сдаете в аренду личное имущество, такое как оборудование или транспортные средства, то, как вы сообщаете о своих доходах и расходах, в большинстве случаев определяется:

Независимо от того, является ли сдача в аренду бизнесом, и

Независимо от того, ведется ли арендная деятельность с целью получения прибыли.

Отчетность о доходах и расходах бизнеса.

Если вы занимаетесь сдачей внаем личного имущества, укажите свои доходы и расходы в Приложении C (Форма 1040).В инструкциях по форме есть информация о том, как их заполнять.

Отчетность о некоммерческих доходах.

Если вы не занимаетесь сдачей внаем личного имущества, укажите свой доход от аренды в Приложении 1 (Форма 1040), строка 8. Укажите тип и сумму дохода в пунктирной линии рядом со строкой 8.

Отчетность о некоммерческих расходах.

Если вы арендуете личную собственность с целью получения прибыли, включите свои расходы на аренду в общую сумму, указанную в Приложении 1 (Форма 1040), строка 22, и просмотрите инструкции там.

Если вы арендуете личную собственность не для получения прибыли, ваши вычеты ограничены, и вы не можете сообщить об убытках для компенсации прочего дохода. См. Деятельность не для получения прибыли в разделе Прочие доходы , далее.

Выплаты

Если вам пришлось выплатить сумму, которую вы включили в свой доход в более раннем году, вы можете вычесть полученную сумму из своего дохода за год, в котором вы ее выплатили. Или, если сумма, которую вы выплатили, превышает 3000 долларов, вы можете получить кредит в счет вашего налога за год, в котором вы ее выплатили.Как правило, вы можете требовать удержания или кредита только в том случае, если погашение квалифицируется как расходы или убытки, понесенные в вашей торговле или бизнесе или в коммерческой операции.

Вид удержания.

Тип вычета, который вам разрешен в год выплаты, зависит от типа дохода, который вы включили в предыдущий год. Обычно вы вычитаете погашение в той же форме или по тому же графику, по которому вы ранее указали его как доход. Например, если вы указали его как доход от самозанятости, вычтите его как коммерческие расходы в Приложении C (Форма 1040) или Приложении F (Форма 1040).Если вы указали это как прирост капитала, вычтите его как убыток, как описано в Инструкциях к Приложению D (Форма 1040). Если вы указали его как заработную плату, пособие по безработице или другой доход, не связанный с коммерческой деятельностью, вы можете вычесть его как другой детализированный вычет, если выплаченная сумма превышает 3000 долларов.

. Начиная с 2018 года, вы больше не можете требовать каких-либо других детализированных вычетов, поэтому, если выплаченная сумма составляла 3000 долларов или меньше, вы не можете вычесть ее из своего дохода в том году, в котором вы ее выплатили..

Выплаченные пособия по социальному обеспечению.

Если вы выплатили пособие по социальному обеспечению или эквивалентное пенсионное пособие железнодорожникам, см. Выплата пособий . в главе 7.

Погашение в размере 3000 долларов или меньше.

Если сумма, которую вы выплатили, составляла 3000 долларов или меньше, вычтите ее из своего дохода в том году, в котором вы ее выплатили.

Выплата свыше 3000 долларов.

Если сумма, которую вы выплатили, составила более 3000 долларов, вы можете вычесть погашение как другой детализированный вычет в Приложении A (Форма 1040), строка 16, если вы включили доход в соответствии с заявлением о праве.Это означает, что в то время, когда вы включали доход, казалось, что у вас есть неограниченное право на него. Однако вы можете выбрать кредит на год погашения. Рассчитайте свой налог при использовании обоих методов и сравните результаты. Используйте метод (вычет или кредит), позволяющий снизить налоги.

. При определении того, была ли выплаченная вами сумма больше или меньше 3000 долларов, учитывайте общую сумму, возвращаемую по возврату. Каждый случай погашения отдельно не рассматривается..

Метод 1.

Рассчитайте свой налог на 2020 год, требуя вычета из возвращенной суммы. Если вы вычтете его как другой детализированный вычет, укажите его в Приложении A (Форма 1040), строка 16.

Метод 2.

Рассчитайте свой налог на 2020 год, потребовав кредит на возвращенную сумму. Следуй этим шагам.

Рассчитайте свой налог на 2020 год без вычета возвращенной суммы.

Измените размер налога за предыдущий год без включения в доход суммы, которую вы выплатили в 2020 году.

Вычтите налог в (2) из налога, указанного в вашей декларации за предыдущий год. Это заслуга.

Вычтите ответ в (3) из суммы налога за 2020 год без вычета (шаг 1).

Если метод 1 приводит к уменьшению налога, вычтите возвращенную сумму. Если метод 2 приводит к уменьшению налога, запросите кредит, указанный в (3) выше в Приложении 3 (Форма 1040), строка 12d, добавив сумму кредита к любым другим кредитам в этой строке, и просмотрите инструкции там.

Пример этого вычисления можно найти в Pub. 525.

Выплаченная заработная плата облагается налогами на социальное обеспечение и медицинское обслуживание.

Если вам пришлось выплатить сумму, которую вы включили в свою заработную плату или компенсацию в предыдущем году, когда были уплачены налоги на социальное обеспечение, Medicare или RRTA уровня 1, попросите своего работодателя вернуть вам излишек суммы. Если работодатель отказывается возмещать налоги, попросите выписку с указанием суммы сверхнормативного сбора для подтверждения вашего требования.Подайте заявку на возмещение, используя Форму 843 «Заявление о возмещении» и «Запрос на сокращение выбросов».

Выплаченная заработная плата облагается дополнительным налогом на медицинское обслуживание.

Работодатели не могут произвести корректировку или подать иск о возмещении дополнительного удержания налога по программе Medicare при возмещении заработной платы, полученной сотрудником в предыдущем году, поскольку сотрудник определяет обязательства по дополнительному налогу в рамках программы Medicare в декларации о доходах сотрудника за предыдущий год. Если вам пришлось выплатить сумму, которую вы включили в свою заработную плату или компенсацию в предыдущем году, и на которую был уплачен дополнительный налог на Medicare, вы можете получить возможность вернуть дополнительный налог на Medicare, уплаченный с этой суммы.Чтобы возместить дополнительный налог в рамках программы Medicare с выплаченной заработной платы или компенсации, вы должны подать форму 1040-X «Налоговая декларация США с поправками» за предыдущий год, в котором изначально была получена заработная плата или компенсация. См. Инструкции к форме 1040-X.

Роялти

Роялти от авторских прав, патентов, нефти, газа и полезных ископаемых облагаются налогом как обычный доход.

В большинстве случаев вы указываете роялти в Части I Приложения E (Форма 1040). Однако, если вы владеете долей участия в добыче нефти, газа или полезных ископаемых или ведете бизнес в качестве самозанятого писателя, изобретателя, художника и т. Д., укажите свои доходы и расходы в Приложении C (Форма 1040).

Авторские права и патенты.

Роялти от авторских прав на литературные, музыкальные или художественные произведения и аналогичную собственность или от патентов на изобретения — это суммы, выплачиваемые вам за право использовать вашу работу в течение определенного периода времени. Роялти обычно основаны на количестве проданных единиц, таком как количество книг, билетов на представление или проданных машин.

Нефть, газ и полезные ископаемые.

Доход от роялти от добычи нефти, газа и полезных ископаемых — это сумма, которую вы получаете при добыче природных ресурсов из вашей собственности. Роялти основаны на единицах измерения, таких как баррели, тонны и т. Д., И выплачиваются вам лицом или компанией, которые сдают недвижимость у вас в аренду.

Истощение.

Если вы являетесь владельцем экономического интереса в месторождениях полезных ископаемых или нефтяных и газовых скважинах, вы можете вернуть свои инвестиции за счет пособия на истощение.Для получения информации по этому вопросу см. Главу 9 Pub. 535.

Уголь и железная руда.

При определенных обстоятельствах вы можете рассматривать суммы, полученные от продажи угля и железной руды, как платежи от продажи основных средств, а не как доход от роялти. Для получения информации о прибылях и убытках от продажи угля и железной руды см. Главу 2 Pub. 544.

Продажа имущественного интереса.

Если вы полностью продаете свою долю в правах на нефть, газ или полезные ископаемые, полученная вами сумма считается платой за продажу собственности, используемой в торговле или бизнесе в соответствии с разделом 1231, а не доходом от роялти.При определенных обстоятельствах продажа подлежит учету прироста капитала или убытков, как описано в Инструкциях к Приложению D (Форма 1040). Для получения дополнительной информации о продаже собственности по разделу 1231 см. Главу 3 Pub. 544.

Если вы сохраняете роялти, преобладающий роялти или долю чистой прибыли в минеральном имуществе в течение всего срока его службы, вы заключили договор аренды или субаренду, а также любые денежные средства, полученные вами за уступку других долей в этом имуществе является обычным доходом с учетом скидки на истощение.

Продана часть будущей продукции.

Если вы владеете недрами, но продаете часть будущей продукции, в большинстве случаев вы относитесь к деньгам, полученным от покупателя в момент продажи, как к ссуде от покупателя. Не включайте это в свой доход и не учитывайте истощение на его основе.

Когда начинается производство, вы включаете всю выручку в свой доход, вычитаете все производственные расходы и вычитаете истощение из этой суммы, чтобы получить свой налогооблагаемый доход от собственности.

Пособие по безработице

Налоговый режим получаемого вами пособия по безработице зависит от типа программы, выплачивающей пособие.

Пособие по безработице.

Вы должны включить в доход все получаемое вами пособие по безработице. Вы должны получить форму 1099-G, в которой в графе 1 будет указана общая сумма выплаченного вам пособия по безработице. В большинстве случаев вы указываете пособие по безработице в Таблице 1 (Форма 1040), строка 7.

. Если вы получили пособие по безработице, но не получили форму 1099-G «Определенные государственные выплаты» по почте, вам может потребоваться доступ к своей информации через веб-сайт вашего штата, чтобы получить электронную форму 1099-G. .

Виды пособий по безработице.

Компенсация по безработице обычно включает любую сумму, полученную в соответствии с законодательством США или штата о пособиях по безработице. Он включает следующие преимущества.

Пособия, выплачиваемые штатом или округом Колумбия из Федерального трастового фонда по безработице.

Государственное страхование от безработицы.

Пособие по безработице на железной дороге.

Выплаты по инвалидности из государственной программы, выплачиваемые вместо компенсации по безработице. (Суммы, полученные в качестве компенсации работникам за травмы или болезнь, не являются компенсацией по безработице.Для получения дополнительной информации см. Главу 5.)

Пособия на перестройку торговли в соответствии с Законом о торговле 1974 года.

Помощь по безработице в соответствии с Законом о помощи в случае стихийных бедствий и чрезвычайной помощи.

Пособие по безработице в соответствии с Законом о дерегулировании авиакомпаний 1978 года.

Государственная программа.

Если вы делаете взносы в государственную программу компенсации по безработице и ваши взносы не вычитаются, суммы, которые вы получаете по программе, не включаются в компенсацию по безработице, пока вы не вернете свои взносы.Если вы вычли все свои взносы в программу, вся сумма, которую вы получаете по программе, включается в ваш доход.

Выплата пособия по безработице.

Если вы выплатили в 2020 году пособие по безработице, полученное в 2020 году, вычтите сумму, которую вы выплатили, из общей суммы, которую вы получили, и введите разницу в Таблицу 1 (Форма 1040), строка 7. В пунктирной линии рядом с вашей записью введите » Repaid »и сумма, которую вы вернули.Если вы выплатили пособие по безработице в 2020 году, которое вы включили в доход за предыдущий год, вы можете вычесть сумму, выплаченную в Приложении A (форма 1040), строка 16, если вы перечисляете вычеты и сумма превышает 3000 долларов. См. «Погашения » ранее.

Удержание налогов.

Вы можете выбрать, чтобы из вашего пособия по безработице удерживался федеральный подоходный налог. Чтобы сделать этот выбор, заполните форму W-4V «Заявление о добровольном удержании налогов» и передайте ее в бюро платежей.Налог будет удерживаться в размере 10% от суммы платежа.

. Если вы не решите, чтобы налог удерживался из вашего пособия по безработице, вы можете подлежать уплате расчетного налога. Если вы не платите достаточную сумму налога в виде удерживаемого или расчетного налога, либо их комбинации, возможно, вам придется заплатить штраф. Для получения дополнительной информации о предполагаемом налоге см. , глава 4 . .

Дополнительное пособие по безработице.

Пособия, полученные из фонда, финансируемого работодателем (в который работники не вносили взносов), не являются компенсацией по безработице.Они облагаются налогом в виде заработной платы. Для получения дополнительной информации см. Supplemental Unemployment Benefits в разделе 5 Pub. 15-A, Дополнительный налоговый справочник работодателя. Укажите эти платежи в строке 1 формы 1040 или 1040-SR.

Выплата пособий.

Возможно, вам придется выплатить часть дополнительных пособий по безработице, чтобы иметь право на получение пособий по корректировке торговли в соответствии с Законом о торговле 1974 года. Если вы выплачиваете дополнительные пособия по безработице в том же году, в котором вы их получили, уменьшите общую сумму пособия на сумму, которую вы выплачиваете.Если вы выплатите пособие в более позднем году, вы должны включить полную сумму полученных пособий в свой доход за год, в котором вы их получили.

Вычтите погашение в следующем году как корректировку валового дохода по форме 1040 или 1040-SR. Включите погашение в График 1 (Форма 1040), строка 22, и ознакомьтесь с инструкциями там. Если сумма, которую вы выплачиваете в следующем году, превышает 3000 долларов, вы можете взять кредит из своего налога за следующий год вместо вычета возвращенной суммы.Для получения дополнительной информации об этом см. «Выплаты » ранее.

Частная касса по безработице.

Выплаты пособия по безработице из частного (не профсоюзного) фонда, в который вы добровольно вносите взносы, облагаются налогом только в том случае, если получаемые вами суммы превышают ваши общие выплаты в фонд. Укажите налогооблагаемую сумму в Приложении 1 (Форма 1040), строка 8.

Платежи профсоюзов.

Пособия, выплачиваемые вам как безработному члену профсоюза из регулярных профсоюзных взносов, включены в ваш доход в Таблице 1 (Форма 1040), строка 8.Однако, если вы делаете взносы в специальный профсоюзный фонд и ваши платежи в этот фонд не подлежат вычету, пособие по безработице, которое вы получаете из этого фонда, включается в ваш доход только в той степени, в которой они превышают ваши взносы.

Гарантированная годовая заработная плата.

Выплаты, которые вы получаете от своего работодателя в периоды безработицы в соответствии с профсоюзным соглашением, которое гарантирует вам полную оплату в течение года, облагаются налогом в качестве заработной платы. Включите их в строку 1 формы 1040 или 1040-SR.

Государственные служащие.

Выплаты, аналогичные государственной выплате по безработице, могут производиться государством своим служащим, на которых не распространяется закон штата о пособиях по безработице. Хотя выплаты полностью облагаются налогом, не указывайте их как пособие по безработице. Укажите эти платежи в Приложении 1 (Форма 1040), строка 8.

Социальные и другие социальные пособия

Не включайте в свой доход выплаты государственного пособия из фонда общественного благосостояния, основанные на необходимости, например выплаты слепым людям в соответствии с законом штата о государственной помощи.Выплаты из государственного фонда жертвам преступлений не должны включаться в доходы потерпевших, если они носят характер социальных выплат. Не вычитайте медицинские расходы, возмещаемые таким фондом. Вы должны включить в свой доход любые социальные выплаты, которые являются компенсацией за услуги или получены обманным путем.

Выплаты по программе помощи в корректировке торговли (RTAA).

платежей RTAA, полученных от штата, должны быть включены в ваш доход.Штат должен отправить вам форму 1099-G, чтобы сообщить вам сумму, которую вы должны включить в доход. Сумма должна быть указана в Приложении 1 (Форма 1040), строка 8.

Инвалиды.

Если у вас есть инвалидность, вы должны включить в доход компенсацию, которую вы получаете за оказываемые вами услуги, если компенсация не исключена иным образом. Однако вы не включаете в доход стоимость товаров, услуг и денежных средств, которые вы получаете не за свои услуги, а за обучение и реабилитацию, потому что вы инвалид.Исключаемые суммы включают оплату транспорта и сопутствующего ухода, например, услуги переводчика для глухих, услуги чтения для слепых и услуги, помогающие людям с умственными недостатками выполнять свою работу.

Гранты на оказание помощи при стихийных бедствиях.

Не включайте гранты после стихийных бедствий, полученные в соответствии с Законом Роберта Т. Стаффорда о помощи в случае стихийных бедствий и экстренной помощи, в свой доход, если выплаты грантов производятся для того, чтобы помочь вам покрыть необходимые расходы или серьезные потребности в медицине, стоматологии, жилье, личном имуществе, расходы на транспорт, уход за детьми или похороны.Не вычитайте потери от несчастных случаев или медицинские расходы, которые специально возмещаются этими грантами на оказание помощи при стихийных бедствиях. Если вы вычли убыток от несчастного случая из-за потери вашего личного места жительства, а затем вы получили пособие на случай стихийного бедствия в связи с потерей того же места жительства, вам, возможно, придется включить часть или всю пособие в свой налогооблагаемый доход. См. Recoveries ранее. Выплаты по безработице в соответствии с Законом являются налогооблагаемой компенсацией по безработице. См. Компенсация по безработице в разделе Пособие по безработице ранее.

Выплаты по оказанию помощи в случае стихийных бедствий.

Вы можете исключить из дохода любую полученную сумму, которая является квалифицированной выплатой помощи в случае стихийного бедствия. Выплата квалифицированной помощи при стихийных бедствиях — это выплаченная вам сумма:

Для возмещения или оплаты разумных и необходимых личных, семейных, бытовых или похоронных расходов, возникших в результате квалифицированного бедствия;

Для возмещения или оплаты разумных и необходимых расходов, понесенных в связи с ремонтом или восстановлением вашего дома или ремонтом или заменой его содержимого, в той степени, в которой это связано с квалифицированной катастрофой;

Лицом, занимающимся предоставлением или продажей транспортных средств в качестве обычного перевозчика, в связи со смертью или телесными повреждениями, причиненными в результате квалифицированного бедствия; или

Федеральным, государственным или местным правительством, агентством или органом в связи с квалифицированным бедствием в целях содействия общему благосостоянию.

Квалифицированная катастрофа:

Бедствие, возникшее в результате террористической или военной акции;

Катастрофа, объявленная на федеральном уровне; или

Катастрофа, возникшая в результате аварии с участием обычного перевозчика или любого другого события, которое было определено министром финансов или его или ее представителем как катастрофическое.