Когда платить зарплату и НДФЛ в мае 2021 года

В соответствии с президентским указом от 23.04.2021 № 242 майские каникулы в текущем году продлятся с 1 по 10 мая включительно. Рассказываем, как бухгалтерам в указанный период платить налоги, сдавать обязательную отчетность и выплачивать зарплату сотрудникам.

Как в майские каникулы платить налоги и сдавать отчетность

Периоды с 1 по 3 мая и с 8 по 10 мая являются нерабочими праздничными и выходными днями. Период с 4 по 7 мая – нерабочими днями в соответствии с президентским указом.

По закону же когда последний день срока уплаты налога/взносов и иных обязательных платежей приходится на день, признаваемый выходным или нерабочим праздничным днем, то днем окончания срока уплаты считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

При этом в апреле 2020 года в порядок исчисления сроков уплаты налогов были внесены изменения. Теперь срок уплаты переносится не только в тех случаях, когда он выпадает на выходной или нерабочий праздничный день, но и на день, объявленный нерабочим в соответствии с указом президента (Федеральный закон от 01.

Поэтому в период с 1 по 10 мая включительно организации и ИП могут не уплачивать налоги, страховые взносы и т.д. Соответственно, если на указанные дни выпадает крайний срок уплаты налогов и других обязательных платежей, то данный срок переносится на более поздний момент. А именно – на 11 мая.

То же самое касается и сдачи обязательной отчетности. Если компании необходимо отчитаться за прошедшее время и крайний срок направления отчетности выпадает на период с 1 по 10 мая, срок сдачи отчетности разрешается перенести на 11 мая (вторник). Никаких штрафов и прочих санкций за это не будет.

Как в майские каникулы выплачивать зарплату персоналу

По закону заработная плата должна выплачиваться работникам не реже чем каждые полмесяца. Конкретная дата выплаты устанавливается правилами внутреннего трудового распорядка или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня (ст. 136 ТК РФ).

136 ТК РФ).

Как мы уже говорили ранее, майские каникулы в этом году продлятся с 1 по 10 мая включительно. И организации в указанный период работать попросту не будут.

Учитывая же то, что многие работодатели выплачивают зарплату своим сотрудникам за прошедший месяц как раз в период с 1 по 10 числа следующего месяца, выплата зарплаты за апрель должна производиться в особом порядке.

Так, если зарплата выплачивается с 1 по 3 числа следующего месяца, то зарплату за апрель нужно выплатить заранее, то есть 30 апреля. Если зарплата выплачивается с 4 по 7 число месяца, то за апрель ее можно заплатить в любой из этих дней. Указ от 23.04.2021 № 242 допускает такую возможность, поскольку объявленные им дни не относятся ни к выходным, ни к нерабочим праздничным дням.

Тем более что согласно п. 2 указа организациям поручается определить количество работников, обеспечивающих с 1 по 10 мая их функционирование. Поэтому если работодатель решит, что бухгалтерия в эти дни работает, то проблем с выплатой зарплаты возникнуть не должно.

Если зарплата в компании выплачивается с 8 по 10 число, за апрель ее нужно выплатить либо 30 апреля, либо опять же в период с 4 по 7 мая включительно.

Когда платить НДФЛ с зарплаты за апрель

По закону налоговые агенты обязаны удерживать начисленную сумму НДФЛ непосредственно из доходов работников при их фактической выплате (п. 4 ст. 226 НК РФ). Поэтому исчисление сумм НДФЛ производится в последний день месяца, за который работнику была начислена зарплата. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты налогоплательщику дохода (абз. 1 п. 6 ст. 226 НК РФ).

В свою очередь, когда последний день срока уплаты НДФЛ приходится на день, признаваемый выходным, нерабочим праздничным или нерабочим днем в соответствии с указом президента, этот день переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

7 ст. 6.1 НК РФ).

В связи с этим, если зарплата за апрель была выплачена работникам 30 апреля или в период с 4 по 7 мая включительно, НДФЛ с этой зарплаты разрешается заплатить 11 мая.

Что говорит Минтруд

Что касается порядка расчета зарплаты сотрудников за время майских каникул, то, как пояснил Минтруд, неработающим в это время работникам нужно выплатить зарплату в том же размере, как если бы они полностью отработали все нерабочие дни. В частности, работникам необходимо выплатить должностной оклад, компенсационные и стимулирующие выплаты, если они установлены в организации.

Если сотрудники в период с 4 по 7 мая продолжают работать, то оплата их труда производится в обычном, а не повышенном размере. Это объясняется тем, что указанный период не относится к нерабочим праздничным дням или выходным.

Если же работники работают в период с 1 по 3 или с 8 по 10 мая включительно, то зарплата им выплачивается в двойном размере.

Кроме того, в Минтруде подчеркнули, что наличие в мае нерабочих дней не является основанием для снижения заработной платы сотрудникам, работающим сдельно. Таким сотрудникам за указанные нерабочие дни должна выплачиваться денежная компенсация в размере, определяемом локальным нормативным актом работодателя. Суммы расходов на эти цели относятся к расходам на оплату труда в полном размере.

Таким сотрудникам за указанные нерабочие дни должна выплачиваться денежная компенсация в размере, определяемом локальным нормативным актом работодателя. Суммы расходов на эти цели относятся к расходам на оплату труда в полном размере.

Каким «цветом» твоя зарплата? | ФНС России

16 Республика ТатарстанДата публикации: 01.04.2021

Издание: газета Республика ТатарстанТема: О серой зарплате

Источник:  http://rt-online.ru/kakogo-tsveta-tvoya-zarplata/

Ни для кого не секрет, что значительное число организаций малого и среднего бизнеса, индивидуальных предпринимателей, использующих наёмный труд, не желая уплачивать налоги с фонда оплаты труда в полном объёме, большую часть заработной платы выплачивают в «конвертах». Чем это чревато для работника и работодателя? На эту тему мы поговорили с заместителем руководителя УФНС Татарстана Лилией Набиуллиной.

— Лилия Мухаметовна, почему это происходит?

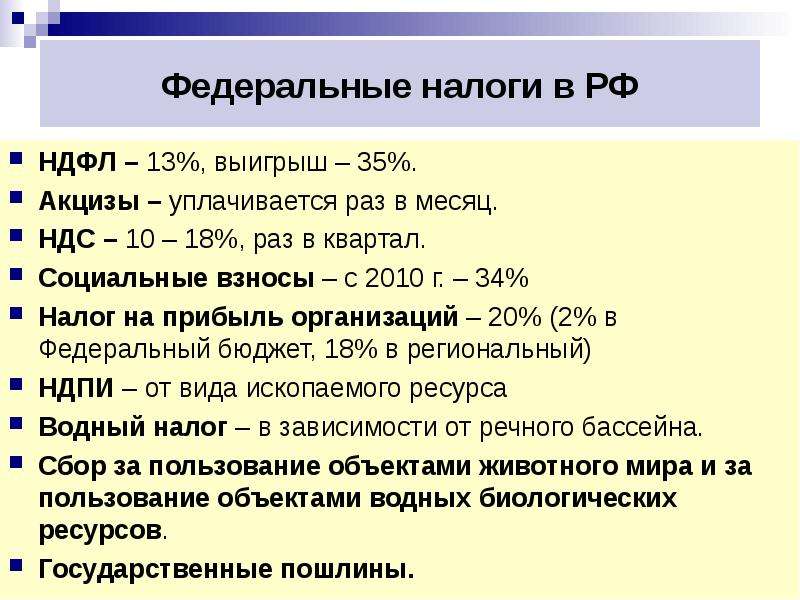

— Начну с того, что в России ставка налога на доходы физических лиц (НДФЛ) одна из самых низких в мире – 13 процентов.

— От чего зависит «цвет» заработной платы?

— Словосочетания «белая», «чёрная» и «серая» зарплаты не являются официальными, это сложившиеся в обществе обозначения форм выплаты наёмному персоналу заработанных ими денег. Белая зарплата соответствует окладу или тарифной ставке; она выплачивается по официальной ведомости и полностью облагается налогом на доходы, с неё производятся отчисления в социальные фонды. Так называемая чёрная зарплата – это деньги, выплачиваемые без заключенного трудового договора, другими словами «в конверте».

— Какова выгода в официальной белой зарплате для сотрудников?

— В первую очередь мотивация. При зарплате по официальной ведомости гарантируется её выплата вовремя и в установленном размере, так как это законодательная обязанность работодателя. А за не вовремя полученный или неполный «конверт» работник не может потребовать у работодателя компенсации или законным образом на него повлиять для восстановления своих прав. Более того, при возникновении каких-либо споров с работодателем работник может вовсе лишиться зарплаты. Во вторых, социальные гарантии. Многие выплаты, например, пособия по беременности и родам, по уходу за малышом, по нетрудоспособности, отпускные выплаты и другие, рассчитываются исходя из официально указанной в документах суммы заработной платы.

Есть и такие работники, которые идут на получение чёрной и серой зарплаты, чтобы уклониться от уплаты алиментов, что также незаконно.

Есть и такие работники, которые идут на получение чёрной и серой зарплаты, чтобы уклониться от уплаты алиментов, что также незаконно.— Какова ответственность работодателя, который не уплачивает с выдаваемых работникам средств НДФЛ и не отчисляет на их основе взносы в социальные фонды?

Такой работодатель привлекается к административной, а в некоторых случаях — и к уголовной ответственности. Так, в соответствии со статьей 122 НК РФ за занижение базы по налогу или неправильное исчисление суммы налога к уплате предусматривается штраф в размере 20 процентов от неуплаченной суммы. Штраф будет начислен даже в том случае, если к ситуации недоимки или неуплаты налога привело бездействие работодателя. То же деяние, совершенное умышленно, влечёт за собой удвоенную сумму штрафа, то есть, 40 процентов от суммы. Помимо штрафов и пеней, нерадивому работодателю придётся заплатить все неначисленные суммы в полном объёме. По статье 199 УК РФ предусмотрена уголовная ответственность за заведомо ложную информацию, отраженную в представленных организацией налоговых декларациях и документах. Также руководители организаций могут быть вызваны на межведомственную комиссию при исполкомах муниципальных образований с участием налоговых органов, органов инспекции по труду и прокуратуры. Так, за 2020 год было проведено 1 192 заседания рабочих групп по легализации налоговой базы по НДФЛ и базы по страховым взносам, на которых заслушано 1 824 плательщика, выплачивающих заработную плату ниже установленных социальных минимумов или средней по виду экономической деятельности, из которых 1 529 увеличили выплаты по результатам заслушивания, то есть 83,8 процента к их общему числу. Например, организация выплачивала среднюю заработную плату работникам в размере ниже МРОТ, налоговый орган, сопоставив данные из представленных плательщиком налоговых расчетов по НДФЛ и страховым взносам и данные банковских расчетных счетов плательщика, выявил отклонение в суммах выплаченной заработной платы работникам, прошедшей по расчетному счету организации и суммой выплат, с которых начислены НДФЛ и страховые взносы.

Также руководители организаций могут быть вызваны на межведомственную комиссию при исполкомах муниципальных образований с участием налоговых органов, органов инспекции по труду и прокуратуры. Так, за 2020 год было проведено 1 192 заседания рабочих групп по легализации налоговой базы по НДФЛ и базы по страховым взносам, на которых заслушано 1 824 плательщика, выплачивающих заработную плату ниже установленных социальных минимумов или средней по виду экономической деятельности, из которых 1 529 увеличили выплаты по результатам заслушивания, то есть 83,8 процента к их общему числу. Например, организация выплачивала среднюю заработную плату работникам в размере ниже МРОТ, налоговый орган, сопоставив данные из представленных плательщиком налоговых расчетов по НДФЛ и страховым взносам и данные банковских расчетных счетов плательщика, выявил отклонение в суммах выплаченной заработной платы работникам, прошедшей по расчетному счету организации и суммой выплат, с которых начислены НДФЛ и страховые взносы. По результатам заслушивания на межведомственной комиссии, организация представила уточненные налоговые расчеты и уплатила в бюджет дополнительные НДФЛ и страховые взносы.

По результатам заслушивания на межведомственной комиссии, организация представила уточненные налоговые расчеты и уплатила в бюджет дополнительные НДФЛ и страховые взносы.

Работнику важно знать, как защитить свои права. Если работодатель отказывается выплачивать зарплату или её часть официально, несмотря на требование работника, сотрудник вправе обратиться в прокуратуру по месту своего жительства или нахождения работодателя, в государственную инспекцию по труду, в налоговую инспекцию по месту нахождения организации или по месту жительства работника, а также в суд с исковым заявлением.

Перед обращением в указанные органы желательно иметь на руках доказательства того, что работник действительно трудился в указанной организации, а фактический размер заработной платы его значительно выше официальной. В качестве таких доказательств могут выступать его собственные показания, а также свидетелей (других работников), записи телефонных разговоров с работодателем, платёжные ведомости, расчётные листки, реклама, объявления и другие документы, подтверждающие неофициальные выплаты.

— Лилия Мухаметовна, а для работника также предусмотрена ответственность за участие в нелегальных схемах оплаты труда?

С 1 января 2020 года вступили в силу новые правила взыскания налога на доходы физических лиц с выявленных «конвертных» зарплат. Если раньше Налоговым кодексом запрещалось перечислять НДФЛ из средств работодателя (налогового агента), то теперь это разрешено, если по итогам налоговой проверки будет доказано, что выплачено заработной платы или иных доходов работнику больше, чем отражено в бухгалтерских документах. С указанной даты поменялся и порядок взыскания НДФЛ, не полностью уплаченного в бюджет. Теперь это бремя ложится на плечи налогового агента, то есть, на работодателя. А работник больше ничем не рискует, заявив на своего работодателя жалобу о зарплатах «в конверте». Если вскроется такая схема выплаты зарплат, то работнику ничего платить не придётся — неуплаченный по «серой» схеме НДФЛ за него заплатит работодатель.

— Куда обращаться, если работнику дали зарплату в конверте?

Если работодатель отказывается выплачивать зарплату или ее часть официально, несмотря на требование работника, сотрудник вправе обратиться:

• в прокуратуру района по месту жительства работника или нахождения работодателя;

• в государственную инспекцию по труду;

• в налоговую инспекцию по месту нахождения компании или по месту жительства работника;

• в суд с исковым заявлением.

Кроме того, по вопросам «неформальной занятости населения», можно обратиться по телефону Управления Федеральной налоговой службы по Республике Татарстан: 8 (843) 235-18-38.

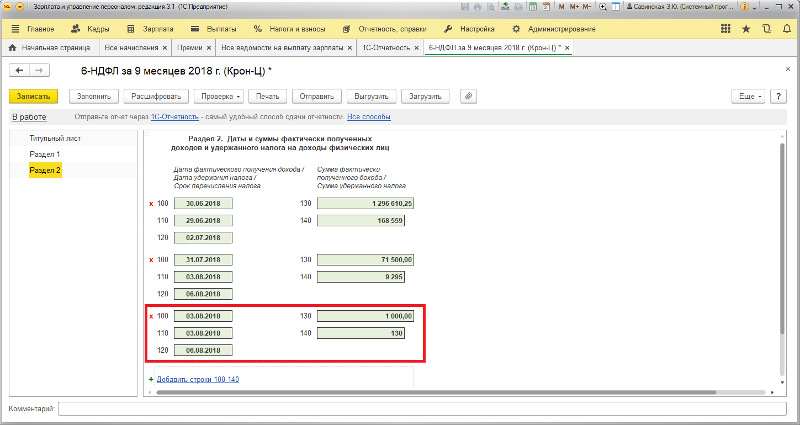

Почему в раздел 1 отчета 6-НДФЛ (с 2021 года) не попадает НДФЛ с зарплаты за март?

28 Апреля 2021

Вопрос:

Почему в раздел 1 отчета 6-НДФЛ (с 2021 года) не попадает НДФЛ с зарплаты за март?

Ответ:

В новой форме 6-НДФЛ в Разделе 1 «Данные об обязательствах налогового агента» указываются сроки перечисления налога и суммы удержанного налога за последние три месяца отчетного периода. В Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» строки 110-150 заполняются по дате получения дохода, а строки 160, 190 – по дате удержания/возврата налога.

Таким образом, если зарплата за март 2021 была выплачена, к примеру, 5 апреля, тогда в 6-НДФЛ за 1 квартал 2021 года эта сумма попадет только в строки 110 (Сумма дохода, начисленная физическим лицам) и 140 (Сумма налога исчисленная) Раздела 2.

В таком случае срок перечисления дохода в 1 Разделе и строка 160 во 2 Разделе заполнялся в 6-НДФЛ за полугодие.

Если зарплата за март была уплачена 31 марта, тогда в Раздел 1 попадет сумма со сроком перечисления (следующий день после выплаты – 1 апреля), а в Разделе 2 суммы попадут в строки 110, 140 и 160.

Посмотреть подробно суммы можно по кнопке «Расшифровать», предварительно нажав на поле с интересующей суммой.

Таким образом, если в раздел 1 отчета 6-НДФЛ (с 2021 года) не попадает НДФЛ с зарплаты за март, проверьте дату выплаты этой зарплаты. Скорее всего, она была выплачена в апреле, а значит попадет в 6-НДФЛ за полугодие.

Статью подготовила Федорова Мария, специалист линии консультации компании ИнфоСофт.

| Вид дохода | Ставка налога | Ссылка на НКУ (IV раздел) |

|---|---|---|

| Доходы, полученные в форме заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, выплачиваемые плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 18% | п. 167.1 167.1 |

| Стипендия, выплачиваемая ученику, студенту, ординатору, аспиранту или адъюнкту (в сумме превышения над значением прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.26 |

| Доходы, полученные физическим лицом – предпринимателем от осуществления хозяйственной деятельности | 18% | п.177.1 |

| Доходы граждан, полученные от осуществления независимой профессиональной деятельности | 18% | п.178.2 |

| Суммы излишне потраченных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 18% | п.170.9 |

| Доходы, полученные от предоставления имущества в лизинг, аренду или субаренду | 18% | п.170.1 |

Инвестиционный доход от проведения налогоплательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в отличных от ценных бумаг формах (кроме дохода от операций, отмеченных в пп. 165.1.2 и 165.1.40 НКУ) 165.1.2 и 165.1.40 НКУ) | 18% | п.170.2 |

| 60% суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в страховом договоре, или окончанием срока действия договора | 18% | п.170.8.2 |

| Выкупная сумма в случае досрочного расторжения страхователем договора долгосрочного страхования жизни | 18% | п.170.8.2 |

| Сумма средств, из которой не был удержан налог, выплачиваемая вкладчику из его пенсионного вклада или счета участника фонда банковского управления в связи с досрочным расторжением договора пенсионного вклада, доверительного управления, или негосударственного пенсионного обеспечения | 18% | п.170.8.2 |

Средства, предоставляемые работодателем как помощь на захоронение (в сумме превышения над значением двойного размера прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн. ) ) | 18% | п.165.1.22 |

| Часть благотворительной помощи, подлежащая налогообложению с учетом норм п.170.7 НКУ | 18% | п.170.7 |

| Доход за сданный утиль драгоценных металлов (кроме дохода, полученного за утиль драгоценных металлов, проданный НБУ) | 18% | п.164.2.18 |

| Стоимость путевок (на территории Украины) на отдых, оздоровление и лечение, в т.ч. на реабилитацию инвалидов, плательщика налога и/или членов его семьи первой степени родства, предоставляемых его работодателем – плательщиком налога на прибыль – безвозмездно или со скидкой (в размере такой скидки) один раз в год, (при условии, что стоимость путевки или скидки не превышает 5 размеров минимальной зарплаты) | не облагается | п.165.1.35 |

| Выигрыши, призы, подарки | ||

| Выигрыш или приз (кроме выигрышей и призов в лотерею) в пользу резидентов или нерезидентов | 18% | п. 167.1 167.1 |

| Выигрыш или приз в лотерею | 18% | п.167.1 |

| Прочие выигрыши и призы | 18% | п.167.1 |

| Подарки (а также призы победителям и призерам спортивных соревнований), если их стоимость не превышает 25% минимальной зарплаты, за исключением денежных выплат в любой сумме | не облагается | п.165.1.39 |

| Денежные выигрыши в спортивных соревнованиях (кроме вознаграждений спортсменам – чемпионам Украины, призерам спортивных международных соревнований, в том числе спортсменам-инвалидам, определенных в пп. «б» п.165.1.1 НКУ) | 18% | п.167.1 |

| Средства, имущество, имущественные или неимущественные права, стоимость работ, услуг, подаренные плательщику налога, облагаются налогом по правилам для налогообложения наследства (см. раздел «Наследство») | 0% 5% 18% | п. 174.6 174.6 |

| Проценты | ||

| Процент на текущий или депозитный банковский счет | 18% | п.167.5.1 |

| Процентный или дисконтный доход по именным сберегательным (депозитным) сертификатам | 18% | п.167.5.1 |

| Процент на вклад (депозит) в кредитных союзах | 18% | п.167.5.1 |

| Плата (процент), которая распределяется на паевые членские взносы членов кредитного союза | 18% | п.167.5.1 |

| Доход, который выплачивается компанией, управляющей активами института совместного инвестирования | 18% | п.167.5.1 |

| Доход по ипотечным ценным бумагам (ипотечным облигациям и сертификатам) | 18% | п.167.5.1 |

| Доход в виде процентов (дисконта), полученный владельцем облигаций от их эмитента | 18% | п.167.5.1 |

| Доход по сертификатам фонда операций с недвижимостью и доход, полученный в результате выкупа (погашения) сертификатов фонда операций с недвижимостью | 18% | п.167.5.1 |

| Проценты и дисконтные доходы, начисленные физическим лицам по любым другим основаниям (кроме перечисленных в п.170.4.1 НКУ) | 18% | п.170.4.3 |

| Дивиденды, роялти | ||

| Дивиденды, начисленные в виде акций (частей, паев), эмитированных юрлицом-резидентом, при условии, что такое начисление не изменяет частей участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную стоимость начисленных дивидендов | не облагается | п.165.1.18 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – плательщиками налога на прибыль предприятий (кроме доходов по акциям и/или инвестиционным сертификатам, выплачиваемых институтами совместного инвестирования) | 5% | п.167.5.2 |

| Дивиденды по акциям и/или инвестиционным сертификатам и корпоративным правам, начисленные нерезидентами, институтами совместного инвестирования, а также субъектами хозяйствования – неплательщиками налога на прибыль | 9% | п.167.5.4 |

| Роялти | 18% | п.170.3.1 |

| Продажа недвижимости | ||

| Доход от продажи (обмена) не чаще, чем один раз в течение отчетного года жилого дома, квартиры или их части, комнаты, садового (дачного) дома, а также земельного участка или объекта незавершенного строительства, и при условии пребывания такого имущества в собственности плательщика налога свыше 3 лет | не облагается | п.172.1 |

| Доход от продажи в течение отчетного года более чем одного из объектов недвижимости, указанных в п. 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п.172.1 | 5% | п.172.2 |

| Продажа движимого имущества | ||

| Доход от продажи (обмена) объекта движимого имущества (кроме исключения, см. ниже) | 5% | п.173.1 |

| Доход от продажи (обмена) в течение отчетного года одного из объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда), не подлежит налогообложению (как исключение из предыдущего) | не облагается | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года второго объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 5% | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года третьего (и последующих) объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 18% | п.173.2 |

| Наследство | ||

| Стоимость собственности, которая наследуется членами семьи первой степени родства | 0% | п.174.2.1 |

| Стоимость собственности, отмеченной в пп. «а», «б», «г» п.174.1 НКУ, наследуемой инвалидом I группы, либо имеет статус ребенка-сироты или ребенка, лишенного родительской заботы, а также стоимость собственности, отмеченной в пп. «а», «б» п.174.1 НКУ, наследуемой ребенком-инвалидом | 0% | п.174.2.1 |

| Денежные сбережения, помещенные до 02.01.1992 в учреждения Сбербанка СССР и государственного страхования СССР, действовших на территории Украины, либо в государственные ценные бумаги, и денежные сбережения граждан Украины, помещенные в учреждения Ощадбанка Украины и бывшего Укргосстраха в течение 1992–1994 гг., погашение которых не состоялось | 0% | п.174.2.1 |

| Стоимость любого объекта наследства, полученного наследниками, которые не являются членами семьи наследодателя первой степени родства | 5% | п.174.2.2 |

| Наследство, полученное любым наследником от наследодателя – нерезидента, и любой объект наследства, которое наследуется наследником – нерезидентом | 18% | п.174.2.3 |

| Доходы нерезидентов и иностранные доходы | ||

| Доходы с источником их происхождения в Украине, которые насчитываются или выплачиваются нерезидентам | по ставкам, определенным для резидентов | п.170.10.1 |

| Иностранные доходы | 18% | п.170.11.1 |

Как заполнить 2‑НДФЛ в 2021 году

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

Скачать форму 2-НДФЛ

Правила заполнения 2-НДФЛ

- Исчисленный налог — 13% от разницы между доходами и налоговыми вычетами.

- Удержанный налог — сколько НДФЛ вы удержали из зарплаты сотрудника.

- Перечисленный налог — сколько НДФЛ вы перечислили в налоговую.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

Сдавайте отчётность в три клика

Эльба поможет вам работать без бухгалтера. Она подготовит отчёты, посчитает налоги и не потребует от вас специальных знаний.

Как выдать сотруднику справку 2-НДФЛ

Сотрудники получают 2-НДФЛ на руки, например, если увольняются. Для этого случая с 2019 года действует своя версия формы. Пользуйтесь ей.

Скачать форму 2-НДФЛ для сотрудников

Минцифры предложило обязать иностранные компании платить НДФЛ с зарплат российских программистов

Иностранные компании, которые нанимают российских разработчиков программного обеспечения, могут обязать платить НДФЛ с их зарплат. Об этом пишут «Ведомости» со ссылкой на предложения, изложенные в плане стимулирования развития IT-отрасли Минцифры.

Мера призвана увеличить число «физических лиц, ведущих деятельность в области IT в правовом поле» и нарастить поступления от такой деятельности в бюджет, следует из документа, с которым ознакомилось издание.

По замыслу разработчиков, соответствующая норма должна быть закреплена специальным законом (его проект планируется разработать к середине этого года).

Источники, знакомые с ходом обсуждения документа, сообщили изданию, что предложение будет представлено на рассмотрение профильному вице-премьеру Дмитрию Чернышенко. В пресс-службе Минцифры «Ведомостям» подтвердили, что такая мера действительно была предложена отраслью.

«Она позволит выравнять условия ведения бизнеса между иностранными и российскими компаниями, которые платят налоги в полном объёме в нашей стране», ― отметили в ведомстве.

В пресс-службе Чернышенко уточнили, что Минцифры ещё не внесло в правительство план мер поддержки отрасли. «Пакет мер готовится в тесной связке с представителями отрасли, и в рамках обсуждения звучат самые разные предложения», ― сказали там.

По оценкам экспертов, объём рынка услуг по созданию софта на экспорт составляет примерно $25 млрд. «Как минимум 60% их себестоимости ― зарплаты, поэтому НДФЛ с них может составить не менее $3 млрд», ― подсчитал доцент кафедры бухгалтерского учета и налогообложения РЭУ им. Плеханова Равиль Ахмадеев.

По его словам, сейчас индивидуальные российские разработчики на мировом IT-рынке делят ведущее место с программистами из КНР.

«Если судить по данным экспорта IT-услуг, то лидерами в привлечении частных российских программистов в дистанционном режиме являются США и страны ЕС, ― рассказал «Ведомостям» президент ассоциации «Руссофт» Валентин Макаров.

Он добавил, что оплата разработчикам производится на карты банков, которые имеют офисы в России, но при этом «не платятся никакие налоги».

«При введении НДФЛ с заработной платы самозанятых программистов стоимость их услуг увеличится на размер НДФЛ. Зато снизится риск предъявления налоговой инспекцией претензий к физическим лицам, получающим средства из-за рубежа при отсутствии договорных отношений с плательщиком», ― сказал Макаров.

Гендиректор АО НКТ (разработчик «Р7-Офиса») Наталия Агафонова прогнозирует, что, если инициатива по уплате НДФЛ иностранными работодателями будет принята, иностранные компании, которые привлекают российских специалистов, будут работать с фрилансерами неофициально или предпочтут заключать контракты с юрлицами.

Как удерживать, платить и отражать в отчетности НДФЛ с декабрьской зарплаты, выплаченной 31 декабря 2020 года?

23.12.2020

В указанной ситуации удержать НДФЛ необходимо 31 декабря – в день выплаты зарплаты. Перечислить НДФЛ в бюджет необходимо не позднее 11 января 2021 года. В справке 2-НДФЛ зарплату за декабрь 2020 года необходимо отразить в отчетности за 2020 год. В расчет в 6-НДФЛ зарплата за декабрь и НДФЛ с нее попадает в раздел 1 за 2020 год и в раздел 1 за первый квартал 2021 года.6-НДФЛ заполняется следующим образом:

В разделе 1 указываются:

- по строке 020 – сумма начисленного дохода,

- по строке 040 – сумма исчисленного налога,

- по строке 070 – сумма удержанного налога

Во всех трех строках суммы указываются нарастающим итогом с начала налогового периода.

В разделе 2 указываются:

- по строке 100 – дата фактического получения доходов,

- по строке 110 – дата удержания НДФЛ,

- по строке 120 – дата, не позднее которой должна быть перечислена сумма налога,

- по строке 130 – сумма полученного дохода,

- по строке 140 – НДФЛ с полученного дохода.

Строка 110 заполняется с учетом даты получения дохода, определяемой по ст. 223 НК РФ. А строка 120 – с учетом положения п. 6 ст. 226 НК РФ.

С учетом этих положений заработная плата за декабрь 2020 года и НДФЛ с нее необходимо отразить в строках 020, 040 и 070 раздела 1 расчета 6-НДФЛ за 2020 год.

С отчетности за 1-й квартал 2021 года применяется новая форма расчета 6-НДФЛ. В ней содержание разделов 1 и 2 меняется местами.

Так, в разделе 1 нового расчета 6-НДФЛ необходимо указать:

- в поле 021 – дату уплаты налога;

- в поле 022 – сумму налога, которая должна быть уплачена в срок, указанный в поле 021.

Раздел 2 нового расчета 6-НДФЛ заполняется так:

- в поле 110 – общая сумма дохода,

- в поле 140 – исчисленная сумма НДФЛ,

- в поле 160 – удержанная сумма налога (нарастающим итогом с начала периода).

Разъяснения ФНС России о том, что дата уплаты налога отражается в расчете 6-НДФЛ за тот период, в котором должен быть уплачен налог, остаются актуальными, несмотря на изменение формы расчета.

Исходя из этого, зарплата за декабрь 2020 года, выплаченная 31 декабря, должна быть отражена в разделе 1 расчета 6-НДФЛ за 1-й квартал 2020 года следующим образом:

- в поле 021 – 11.01.2021,

- в поле 022 – сумма НДФЛ с зарплаты за декабрь.

При этом никаких данных в разделе 2 расчета 6-НДФЛ за первый квартал 2021 года отражать не нужно, поскольку в текущем налоговом периоде (2021 год) никаких исчислений и удержаний работодатель не производит.

В справке 2-НДФЛ зарплату за декабрь следует отразить за 2020 год.

Источник: Информационная система 1С:ИТС

Подоходный налог с населения — Ballotpedia

Подоходный налог с населения — это налог, взимаемый государством (или другим государственным учреждением) с дохода физического лица. Из 50 штатов и Вашингтона, округ Колумбия, только семь не взимают подоходный налог с населения. Налоговые ставки значительно различаются от штата к штату. Некоторые используют фиксированную ставку для расчета налога, но чаще всего в штатах используются брекет-системы, которые изменяют ставку в зависимости от дохода человека. [1]

Подоходные налоги с физических лиц составляют примерно одну треть всех налоговых поступлений, собираемых штатами.Поступления от подоходного налога с физических лиц становятся все более важными для государственных доходов. В 1950 году подоходный налог с населения составлял примерно 9,3 процента всех налоговых поступлений штата. К 1970 году эта доля увеличилась до 19 процентов. По состоянию на 2010 год эта доля еще больше увеличилась до 33,5 процента. [2]

Как рассчитывается НДФЛ

В Соединенных Штатах используется система предельных налоговых ставок, в соответствии с которой разные налоговые ставки применяются к разным категориям доходов. Некоторые ошибочно полагают, что данная налоговая ставка применяется ко всему доходу физического лица.Однако это не так. Вместо этого ставки применяются к частям налогооблагаемого дохода. Investopedia объясняет эту концепцию в следующем примере, который предполагает налогооблагаемую прибыль в размере 32 050 долларов США: [3] [4]

| “ | [T] Как работает предельная налоговая система, вы платите разные налоговые ставки на разные части вашего дохода. Первые заработанные вами доллары облагаются налогом по самой низкой ставке, а последние заработанные вами доллары облагаются налогом по самой высокой ставке.В этом случае вы заплатили 10% налог с первых 9 075 долларов, которые вы заработали (907,50 долларов). С оставшихся 22 975 долларов дохода (32 050 — 9 075 долларов) вы платили налог в размере 15% (3,446,25 доллара). Ваш общий налог составил 4353,75 доллара, а не 5400 долларов. В то время как ваша предельная налоговая ставка составляла 15%, ваша эффективная налоговая ставка была ниже, на уровне 12% (4353,75 долларов США / 36 000 долларов США). [5] | ” |

| —Инвестопедия | ||

Ставки НДФЛ

2017

Федеральные ставки

В таблице ниже приведены ставки федерального подоходного налога с населения за 2017 год. [6]

| Ставки Федерального подоходного налога с населения, 2017 г. (единая подача) | ||

|---|---|---|

| Налогооблагаемый доход | Ставка налога | |

| Низкий | Высокая | |

| $ 0 | $ 9 325 | 10% |

| 9,325 долл. США | 37 950 долларов США | 15% |

| 37 950 долл. США | $ 91 900 | 25% |

| 91 900 долл. США | $ 191 650 | 28% |

| 191 650 долл. США | 416 700 долл. США | 33% |

| 416 700 долл. США | 418 400 долл. США | 35% |

| 418 400 долл. США и выше | 39.60% | |

| Примечание : Полные примечания и аннотации см. В приведенном ниже источнике. Источник: Tax Foundation , «2017 Tax Brackets», 10 ноября 2016 г. | ||

| Ставки Федерального подоходного налога с населения, 2017 г. (совместная регистрация в браке) | ||

|---|---|---|

| Налогооблагаемый доход | Ставка налога | |

| Низкий | Высокая | |

| $ 0 | $ 18 650 | 10% |

| 18 650 долл. США | 75 900 долл. США | 15% |

| 75 900 долл. США | $ 153 100 | 25% |

| 153 100 долл. США | 233 350 долл. США | 28% |

| 233 350 долл. США | 416 700 долл. США | 33% |

| 416 700 долл. США | 470 700 долл. США | 35% |

| 470 700 долл. США и выше | 39.60% | |

| Примечание : Полные примечания и аннотации см. В приведенном ниже источнике. Источник: Tax Foundation , «2017 Tax Brackets», 10 ноября 2016 г. | ||

| Ставки Федерального подоходного налога с населения, 2017 г. (глава семьи) | ||

|---|---|---|

| Налогооблагаемый доход | Ставка налога | |

| Низкий | Высокая | |

| $ 0 | 13 150 долл. США | 10% |

| 13 150 долл. США | $ 50 800 | 15% |

| 50 800 долл. США | $ 131 200 | 25% |

| 131 200 долл. США | 212 500 долл. США | 28% |

| 212 500 долл. США | 416 700 долл. США | 33% |

| 416 700 долл. США | 444 500 долл. США | 35% |

| 444 500 долл. США и выше | 39.60% | |

| Примечание : Полные примечания и аннотации см. В приведенном ниже источнике. Источник: Tax Foundation , «2017 Tax Brackets», 10 ноября 2016 г. | ||

Государственные ставки

В таблице ниже указаны ставки подоходного налога с населения для всех 50 штатов. Из 50 штатов (и Вашингтона, округ Колумбия) только семь не взимают подоходный налог с населения. Для остальных штатов, которые собирают налог, ставки значительно различаются, как и структуры в квадратных скобках. [7]

| Ставки НДФЛ, 2017 г. | ||||||

|---|---|---|---|---|---|---|

| Государственный | Ставки налога | Количество скоб | Кронштейны | |||

| Самый низкий | Самый высокий | Самый низкий | Самый высокий | |||

| Алабама | 2% | 5% | 3 | $ 500 | $ 3 001 | |

| Аляска | Нет государственного подоходного налога | |||||

| Аризона | 2.59% | 4,54% | 5 | $ 10 179 | $ 152 668 | |

| Арканзас | 0,9% | 6,9% | 6 | 4 299 долл. США | 35 100 долл. США | |

| Калифорния | 1% | 12,3% | 9 | $ 8 015 | $ 537 498 | |

| Колорадо | 4,63% | 1 | Единая ставка | |||

| Коннектикут | 3% | 6.99% | 7 | 10 000 долл. США | 500 000 долл. США | |

| Делавэр | 0% | 6,6% | 7 | 2 000 долл. США | 60 001 долл. США | |

| Флорида | Нет государственного подоходного налога | |||||

| Грузия | 1% | 6% | 6 | 750 долл. США | $ 7 001 | |

| Гавайи | 1,4% | 8,25% | 9 | 2400 долларов США | 48 000 долл. США | |

| Айдахо | 1.6% | 7,4% | 7 | $ 1 454 | $ 10 905 | |

| Иллинойс | 3,75% | 1 | Единая ставка | |||

| Индиана | 3,23% | 1 | Единая ставка | |||

| Айова | 0,36% | 8,98% | 9 | $ 1 573 | $ 70 785 | |

| Канзас | 2,7% | 4.6% | 2 | 15 000 долл. США | 15 000 долл. США | |

| Кентукки | 5% | 1 | Единая ставка [8] | |||

| Луизиана | 2% | 6% | 3 | 12 500 долларов США | $ 50 001 | |

| Мэн | 5,8% | 7,15% | 4 | 21 100 долл. США | 200 000 долл. США | |

| Мэриленд | 2% | 5.75% | 8 | 1000 долларов США | 250 000 долл. США | |

| Массачусетс | 5,1% | 1 | Единая ставка | |||

| Мичиган | 4,25% | 1 | Единая ставка | |||

| Миннесота | 5,35% | 9,85% | 4 | 25 390 долл. США | $ 156 911 | |

| Миссисипи | 3% | 5% | 3 | 5000 долларов США | $ 10 001 | |

| Миссури | 1.5% | 6% | 10 | 1000 долларов США | 9 001 долл. США | |

| Монтана | 1% | 6,9% | 7 | 2 900 долл. США | $ 17 600 | |

| Небраска | 2,46% | 6,84% | 4 | $ 3 090 | 29 830 долл. США | |

| Невада | Нет государственного подоходного налога | |||||

| Нью-Гэмпшир | Государственный подоходный налог в размере 5% только с дивидендов и процентного дохода | |||||

| Нью-Джерси | 1.4% | 8,97% | 6 | $ 20 000 | 500 000 долл. США | |

| Нью-Мексико | 1,7% | 4,9% | 4 | 5 500 долл. США | $ 16 001 | |

| Нью-Йорк | 4% | 8,82% | 8 | $ 8 500 | $ 1 077 550 | |

| Северная Каролина | 5,499% | 1 | Единая ставка | |||

| Северная Дакота | 1.1% | 2,9% | 5 | 37 950 долларов США | 413 350 долл. США | |

| Огайо | 0,495% | 4,997% | 9 | 5 250 долл. США | $ 208 500 | |

| Оклахома | 0,5% | 5% | 6 | 1000 долларов США | $ 7 200 | |

| Орегон | 5% | 9,9% | 4 | 3 400 долл. США | 125 000 долл. США | |

| Пенсильвания | 3.07% | 1 | Единая ставка | |||

| Род-Айленд | 3,75% | 5,99% | 3 | 61 300 долл. США | $ 139 400 | |

| Южная Каролина | 0% | 7% | 6 | 2 930 долл. США | $ 14 600 | |

| Южная Дакота | Нет государственного подоходного налога | |||||

| Теннесси | Государственный подоходный налог в размере 6% только с дивидендов и процентного дохода | |||||

| Техас | Нет государственного подоходного налога | |||||

| Юта | 5% | 1 | Единая ставка | |||

| Вермонт | 3.55% | 8,95% | 5 | 37 950 долларов США | 416 700 долл. США | |

| Вирджиния | 2% | 5,75% | 4 | 3000 долларов США | $ 17 001 | |

| Вашингтон | Нет государственного подоходного налога | |||||

| Западная Вирджиния | 3% | 6,5% | 5 | 10 000 долл. США | 60 000 долл. США | |

| Висконсин | 4% | 7.65% | 4 | $ 11 230 | $ 247 350 | |

| Вайоминг | Нет государственного подоходного налога | |||||

| Примечание : Полные примечания и аннотации см. В приведенном ниже источнике. Источник: Центр налоговой политики , «Ставки государственного подоходного налога с физических лиц 2000-2017», по состоянию на 26 октября 2017 г. | ||||||

Личные льготы

Государства, собирающие подоходный налог с физических лиц, позволяют физическим лицам ежегодно требовать освобождения от уплаты подоходного налога с физических лиц.Личное освобождение указывает на то, что налогообложению подлежит только доход человека выше определенного уровня. [9]

Льготы действуют за счет уменьшения суммы налогооблагаемого дохода физического лица. И налоги штата, и федеральные налоги допускают освобождение. Государственные льготы, о которых сообщает Центр налоговой политики, указаны в таблице ниже. [10]

| Личные льготы, 2015 г. | |||

|---|---|---|---|

| Государственный | Одноместный | женат | Иждивенцы |

| Алабама | $ 1 500 | 3000 долларов США | $ 500 |

| Аляска | Нет государственного подоходного налога | ||

| Аризона | 2100 долл. США | $ 4 200 | 2300 долларов США |

| Арканзас | $ 26 | $ 52 | $ 26 |

| Калифорния | $ 111 | $ 222 | $ 344 |

| Колорадо | 4 050 долл. США | 8100 долл. США | 4 050 долл. США |

| Коннектикут | 14 500 долл. США | 24 000 долл. США | $ 00 |

| Делавэр | $ 110 | $ 220 | $ 110 |

| Флорида | Нет государственного подоходного налога | ||

| Грузия | $ 2 700 | 5 400 долл. США | 3000 долларов США |

| Гавайи | $ 1,144 | $ 2 288 | $ 1 144 |

| Айдахо | 4 050 долл. США | 8100 долл. США | 4 050 долл. США |

| Иллинойс | 2 000 долл. США | 4 000 долл. США | 2 000 долл. США |

| Индиана | 1000 долларов США | 2 000 долл. США | 2500 долларов США |

| Айова | $ 40 | $ 80 | $ 40 |

| Канзас | 2250 долларов США | 4500 долларов США | $ 2250 |

| Кентукки | $ 20 | $ 40 | $ 20 |

| Луизиана | 4500 долларов США | 9000 долларов США | 1 000 долл. США |

| Мэн | 4 050 долл. США | 8100 долл. США | $ 4 050 |

| Мэриленд | 3 200 долл. США | $ 6 400 | 3 200 долл. США |

| Массачусетс | 4 400 долл. США | $ 8 800 | 1 000 долл. США |

| Мичиган | 4 000 долл. США | 8 000 долл. США | 4 000 долл. США |

| Миннесота | 4 050 долл. США | 8100 долл. США | $ 4 050 |

| Миссисипи | 6000 долларов США | $ 12 000 | 1500 долларов США |

| Миссури | 2100 долл. США | $ 4 200 | $ 1,200 |

| Монтана | 2400 долларов США | $ 4 800 | 2400 долларов США |

| Небраска | $ 132 | $ 264 | $ 132 |

| Невада | Нет государственного подоходного налога | ||

| Нью-Гэмпшир | Государственный подоходный налог в размере 5% только на дивиденды и процентный доход | ||

| Нью-Джерси | 1000 долларов США | 2 000 долл. США | 1500 долларов США |

| Нью-Мексико | 4 050 долл. США | 8100 долл. США | 4 050 долл. США |

| Нью-Йорк | $ 00 | $ 00 | 1 000 долл. США |

| Северная Каролина | $ 00 | $ 00 | $ 00 |

| Северная Дакота | 4 050 долл. США | 8100 долл. США | $ 4 050 |

| Огайо | 2250 долларов США | 4500 долларов США | $ 2250 |

| Оклахома | 1000 долларов США | 2 000 долл. США | 1 000 долл. США |

| Орегон | $ 197 | $ 394 | $ 197 |

| Пенсильвания | Без исключений | $ 00 | $ 00 |

| Род-Айленд | $ 3 900 | $ 7 800 | 3 900 долл. США |

| Южная Каролина | 4 050 долл. США | 8100 долл. США | 4 050 долл. США |

| Южная Дакота | Нет государственного подоходного налога | ||

| Теннесси | Государственный подоходный налог в размере 6% только с дивидендов и процентного дохода | ||

| Техас | Нет государственного подоходного налога | ||

| Юта | 6% налоговый кредит | 6% налоговый кредит | 6% налоговый вычет |

| Вермонт | 4 050 долл. США | 8100 долл. США | $ 4 050 |

| Вирджиния | $ 930 | $ 1 860 | $ 930 |

| Вашингтон | Нет государственного подоходного налога | ||

| Западная Вирджиния | 2 000 долл. США | 4 000 долл. США | 2 000 долл. США |

| Висконсин | $ 700 | $ 1,400 | $ 700 |

| Вайоминг | Нет государственного подоходного налога | ||

| Примечание : Полные примечания и аннотации см. В приведенном ниже источнике. Источник: Центр налоговой политики , «Ставки государственного подоходного налога с физических лиц 2000-2017», по состоянию на 26 октября 2017 г. | |||

Последние новости

В этом разделе содержится ссылка на поиск в новостях Google по запросу « Personal + подоходный + налог «.

См. Также

Внешние ссылки

- ↑ Investopedia , «Подоходный налог», по состоянию на 26 сентября 2014 г.

- ↑ Брунори Д. (2011). Государственная налоговая политика: политическая перспектива .Вашингтон, округ Колумбия: Издательство городского института

- ↑ Investopedia , «Может ли переход на более высокую налоговую категорию привести к снижению чистой прибыли?» по состоянию на 13 ноября 2014 г.

- ↑ Investing Answers , «Marginal Tax Rate», по состоянию на 13 ноября 2014 г.

- ↑ Примечание: этот текст дословно цитируется из первоисточника. Любые несоответствия относятся к первоисточнику.

- ↑ Tax Foundation , «2017 Tax Brackets», 10 ноября 2016 г.

- ↑ Центр налоговой политики , «Ставки государственного подоходного налога с населения 2000-2015», по состоянию на 29 сентября 2015 г.

- ↑ Баланс , «Штаты с фиксированными ставками подоходного налога на 2019 год», по состоянию на 1 декабря 2019 г.

- ↑ Центр налоговой политики , «Что такое личное освобождение?» по состоянию на 14 декабря 2015 г.

- ↑ Налоговая служба , «3.Личные исключения и иждивенцы «, по состоянию на 14 декабря 2015 г.

Удержание налогов | Налоговая служба

Федеральный подоходный налог — это распределительный налог. Вы платите налог по мере того, как вы зарабатываете или получаете доход в течение года.

Что такое удержание налога?

Если вы являетесь сотрудником, ваш работодатель, вероятно, удерживает подоходный налог с вашей зарплаты и уплачивает его в IRS на ваше имя.

Что такое расчетный налог?

Если вы не платите налоги посредством удержания или не платите достаточную сумму таким образом, вам, возможно, придется заплатить расчетный налог.Таким образом обычно платят налоги работающие не по найму.

Проверьте ваши удержания

Избегайте сюрпризов при уплате налогов и проверьте сумму удержания. Слишком мало может привести к уплате налогов или штрафу. Слишком большая сумма может означать, что вы не сможете использовать деньги, пока не получите возврат налога.

Используйте Оценщик налоговых удержаний

Когда проверять удержание:

- Начало года

- При изменении налогового законодательства

- Когда у тебя жизнь меняется:

- Образ жизни — брак, развод, рождение или усыновление ребенка, покупка дома, выход на пенсию, подача заявки о банкротстве в главе 11

- Заработная плата — вы или ваш супруг начинаете или прекращаете работать, либо начинаете, либо прекращаете работу

- Налогооблагаемый доход, не подлежащий удержанию — процентный доход, дивиденды, прирост капитала, доход от самозанятости, распределение IRA (включая определенные IRA Рота)

- Корректировки дохода — вычет IRA, вычет процентов по студенческому кредиту, расходы на алименты

- Детализированные вычеты или налоговые льготы — медицинские расходы, налоги, процентные расходы, подарки на благотворительность, расходы по уходу за иждивенцами, кредит на образование, налоговый кредит на ребенка, кредит на заработанный доход

Измените удержание

Чтобы изменить размер удержания налога, используйте результаты Оценщика удержания, чтобы определить, следует ли вам:

Понимание удержания налогов

- Ваша обычная заработная плата, комиссионные и отпускные.

- Компенсации и прочие надбавки к расходам, выплаченные по плану без учета ответственности.

- Пенсии, бонусы, комиссии, выигрыши в азартных играх и некоторые другие доходы.

Зависит от:

- Сумма вашего дохода.

- Три типа информации, которую вы предоставляете своему работодателю в форме W – 4, Свидетельство о удержании удерживаемого пособия сотруднику:

- Ваш статус регистрации : Если вы удерживаете по единой ставке или по более низкой ставке в браке.

- Сколько налоговых льгот вы запрашиваете : Каждое пособие, которое вы запрашиваете, уменьшает удерживаемую сумму.

- Если вы удерживаете дополнительную сумму : вы можете запросить дополнительную сумму, удерживаемую из каждой зарплаты.

Примечание: Вы должны указать статус подачи и количество налоговых льгот в Форме W-4. Вы не можете указать только сумму удержания в долларах.

Индивидуальный идентификационный номер налогоплательщика | Налоговая служба

Важные напоминания

- Срок действия вашего ITIN может истечь до того, как вы подадите налоговую декларацию в 2021 году.Срок действия всех номеров ITIN, которые не использовались в федеральной налоговой декларации хотя бы один раз за последние три года, истекает 31 декабря 2020 года. Кроме того, все ITIN, выданные до 2013 года со средними цифрами 88 (пример: (9XX-88-XXXX), истекают через Срок действия подписок со средними цифрами 90, 91, 92, 94, 95, 96, 97, 98 или 99, назначенных до 2013 года и еще не продленных, истечет в конце этого года.

- Если вам необходимо подать налоговую декларацию в 2020 году, IRS рекомендует вам подать форму W-7, Заявление на получение индивидуального идентификационного номера налогоплательщика IRS или Formulario W-7 (SP), Solicitud de Número del Identificación Personal del Contribuyente del Servicio de Impuestos Internos, теперь обновите свой ITIN.Напоминаем, что номера ITIN со средними цифрами 70, 71, 72, 73, 74, 75, 76, 77, 78, 79, 80, 81, 82, 83, 84, 85, 86 или 87 истекли в 2016, 2017. , 2018 или 2019 также можно продлить.

- Дополнительные сведения см. В информационном бюллетене ITIN в формате PDF.

- Вместе с формой W-7 вам необходимо:

- приложите оригинальные документы, удостоверяющие личность, или заверенные копии, выданные агентством, и любые другие необходимые приложения.

- выберите причину, по которой вам нужен ITIN, как указано в инструкциях к формам W-7 и W-7 (SP).

Примечание: Как правило, налоговая декларация не требуется при подаче заявления на продление, однако супруги и иждивенцы не могут продлить предварительное продление. Они могут продлить свой ITIN только при подаче индивидуальной налоговой декларации, или кто-то другой подает индивидуальную налоговую декларацию с требованием получения разрешенной налоговой льготы (например, родитель-иждивенец, имеющий право основного налогоплательщика претендовать на статус главы семьи).

Что такое ИНН?

Индивидуальный идентификационный номер налогоплательщика (ITIN) — это номер налоговой обработки, выдаваемый налоговой службой.IRS выдает ITIN лицам, которые должны иметь идентификационный номер налогоплательщика США, но не имеют и не имеют права на получение номера социального страхования (SSN) от Управления социального обеспечения (SSA).

Для чего используется ITIN?

IRS выдает ITIN, чтобы помочь физическим лицам соблюдать налоговое законодательство США и предоставить средства для эффективной обработки и учета налоговых деклараций и платежей для лиц, не имеющих права на получение номеров социального страхования. Они выдаются независимо от иммиграционного статуса, поскольку иностранцы-резиденты и иностранцы-нерезиденты могут иметь U.S. требование подачи или отчетности в соответствии с Налоговым кодексом. Номера ITIN не служат ни для каких целей, кроме федеральной налоговой отчетности.

ITIN не соответствует :

- Разрешить работу в США

- Обеспечьте право на получение пособий по социальному обеспечению

- Право на иждивенца для целей получения налоговой льготы

Нужен ли мне ITIN?

Относится ли к вам следующее?

- У вас нет SSN и вы не имеете права на его получение, и

- У вас есть требование предоставить федеральный налоговый идентификационный номер или подать федеральную налоговую декларацию, и

- Вы находитесь в одной из следующих категорий:

- Иностранец-нерезидент, который должен подать U.S. налоговая декларация

- Иностранец-резидент США, который (в зависимости от количества дней пребывания в Соединенных Штатах) подает налоговую декларацию США

- Иждивенец или супруг (а) гражданина США / иностранца-резидента

- Иждивенец или супруг (а) владельца визы иностранца-нерезидента

- Иностранец-нерезидент, претендующий на льготу по налоговому соглашению

- Иногородний студент, профессор или исследователь, подающий налоговую декларацию в США или требующий исключения

Если да, то вы должны подать заявление на получение ITIN.

Нужно ли мне продлевать ITIN?

Если вам нужно подать налоговую декларацию в 2021 году, а ваш ITIN истек или истечет до того, как вы подадите заявку в 2021 году, IRS рекомендует вам подать заявку на продление сейчас, чтобы предотвратить возможные задержки в обработке вашей налоговой декларации. Если вы используете ITIN с истекшим сроком действия в налоговой декларации США, она будет обработана и обработана как своевременно поданная, но без каких-либо изъятий и / или заявленных кредитов, и в этот момент возврат не будет выплачен. Вы получите уведомление о задержке любого возмещения и о том, что срок действия ITIN истек.

О форме 1040, Декларация по индивидуальному подоходному налогу в США

Форма 1040 используется налогоплательщиками США для подачи годовой налоговой декларации.

Текущая редакция

Ниже приводится общее руководство по тому, какое расписание (я) вам нужно будет зарегистрировать. (См. Инструкции для формы 1040 для получения дополнительной информации о пронумерованных расписаниях.) Для приложения A и других расписаний с буквенным обозначением см. Расписания для формы 1040.

| ЕСЛИ ВЫ … | ЗАТЕМ ИСПОЛЬЗУЙТЕ |

|---|---|

| Иметь дополнительный доход, например, пособие по безработице, денежные призы или вознаграждения, выигрыши в азартных играх. Имейте какие-либо вычеты, такие как вычет процентов по студенческому кредиту, налог на самозанятость, расходы на преподавателя. | Приложение 1 PDF |

| Имеют задолженность по другим налогам, таким как налог на самозанятость, налоги на домашнюю занятость, дополнительный налог на IRA или другие соответствующие пенсионные планы и счета с льготным налогообложением, AMT, или необходимость произвести авансовый возврат излишка налогового кредита. | Приложение 2 PDF |

| Может потребовать любой кредит, который вы не запрашивали в форме 1040 или 1040-SR, например иностранный налоговый кредит, кредит на образование, общий бизнес-кредит. Иметь другие платежи, например сумму, уплаченную с просьбой о продлении срока подачи или удержания сверхнормативного налога на социальное обеспечение. | Приложение 3 PDF |

Последние изменения

Использование номера социального страхования (SSN) или индивидуального идентификационного номера налогоплательщика (ITIN) при подаче налоговой декларации — 25 ИЮНЯ-2021

Обновление исключения по безработице для состоящих в браке налогоплательщиков, проживающих в государстве с коммунальной собственностью — 24-МАЯ-2021

Налоговый режим пособий по безработице

Форма 1040, 1040-SR или 1040-NR, строка 3a, Квалифицированные дивиденды — 06-APR-2021

Расширение архива и другое облегчение для файловых систем формы 1040 PDF

Маски и другие средства индивидуальной защиты для предотвращения распространения COVID-19 не облагаются налогом

Заявление IRS — Закон о американском плане спасения от 2021 года

Новое исключение выплаты компенсации по безработице в размере до 10 200 долларов — 24 марта 2021 г.

Специальный период регистрации в системе медицинского страхования до 15 мая 2021 г. — 08 марта 2021 г.

Отчетность о зачетах для оплаты квалифицированных больных и отпускных по семейным обстоятельствам в валовом доходе — 01-МАР-2021

Исправление к инструкциям к формам 1040 и 1040-SR — 08-FEB-2021

Отчетность о сверхнормативных удержаниях при прекращении наследства или траста в формах 1040, 1040-SR и 1040-NR за 2018 налоговый год и 2019 налоговый год — 10-JUL-2020

Ограничение коммерческих убытков для некоторых налогоплательщиков отменено на 2018, 2019 и 2020 годы —19-МАЙ-2020

Освобождение налогоплательщиков в определенные сроки, связанные с налогообложением, в связи с пандемией коронавируса — 14-APR-2020

Договоренности о микрозахватах — 23-МАР-2020

Отчетность в соответствии с разделом IRC 965 о возвратах за 2017 год –– 08-МАР-2018

Другие предметы, которые могут вам пригодиться

Определение подоходного налога

Что такое подоходный налог?

Термин «подоходный налог» относится к типу налога, который правительство взимает с доходов, полученных от юридических и физических лиц в пределах их юрисдикции.По закону налогоплательщики должны ежегодно подавать налоговую декларацию для определения своих налоговых обязательств.

Подоходный налог является источником дохода для правительства. Они используются для финансирования государственных услуг, оплаты государственных обязательств и обеспечения товаров для граждан.

Ключевые выводы

- Подоходный налог — это вид налога, который государство взимает с доходов, полученных от юридических и физических лиц в пределах их юрисдикции.

- Подоходный налог используется для финансирования государственных услуг, оплаты государственных обязательств и предоставления товаров для граждан.

- Подоходный налог с населения — это вид подоходного налога, который взимается с заработной платы физических лиц, окладов и других видов доходов.

- Налог на прибыль предприятий применяется к корпорациям, товариществам, малому бизнесу и лицам, которые работают не по найму.

Некоторые инвестиции, такие как облигации жилищного управления, как правило, освобождаются от подоходного налога.

Как работает подоходный налог

В большинстве стран применяется прогрессивная система подоходного налога, при которой лица с более высокими доходами платят более высокую налоговую ставку по сравнению с их коллегами с более низкими доходами.США ввели первый в стране подоходный налог в 1862 году, чтобы помочь финансировать Гражданскую войну. После войны налог был отменен; он был восстановлен в начале 20 века.

Налоговая служба (IRS) собирает налоги и обеспечивает соблюдение налогового законодательства в Соединенных Штатах. IRS применяет сложный набор правил и положений, касающихся отчетных и налогооблагаемых доходов, вычетов, кредитов и т. Д. Агентство взимает налоги со всех форм дохода, таких как заработная плата, оклады, комиссионные, инвестиции и коммерческие доходы.

Подоходный налог с населения, который собирает правительство, может помочь в финансировании государственных программ и услуг, таких как социальное обеспечение, национальная безопасность, школы и дороги.

Виды подоходного налога

Индивидуальный подоходный налог

Индивидуальный подоходный налог также называют подоходным налогом с населения. Этот вид подоходного налога взимается с заработной платы физических лиц, окладов и других видов доходов. Этот налог обычно является налогом, взимаемым государством. Из-за освобождений, удержаний и кредитов большинство людей не платят налоги со всего своего дохода.

IRS предлагает ряд вычетов по подоходному налогу и налоговых льгот, которые налогоплательщики могут использовать для уменьшения своего налогооблагаемого дохода. В то время как вычет может снизить ваш налогооблагаемый доход и ставку налога, которая используется для расчета вашего налога, налоговый кредит снижает ваш подоходный налог, давая вам больший возврат удерживаемого вами удержания.

IRS предлагает налоговые вычеты на расходы на здравоохранение, инвестиции и определенные расходы на образование. Например, если налогоплательщик получает доход в размере 100 000 долларов и имеет право на вычеты в размере 20 000 долларов, налогооблагаемый доход уменьшается до 80 000 долларов (100 000 — 20 000 долларов = 80 000 долларов).Взаимодействие с другими людьми

Налоговые льготы существуют, чтобы помочь уменьшить налоговые обязательства налогоплательщика или сумму задолженности. Они были созданы в первую очередь для семей со средним и низким доходом. Например, если физическое лицо должно 20 000 долларов по налогам, но имеет право на получение кредита на 4500 долларов, его налоговые обязательства уменьшаются до 15 500 долларов (20 000 — 4500 долларов = 15 500 долларов).

Налог на прибыль предприятий

Предприятия также платят подоходный налог со своих доходов; IRS облагает налогом доход от корпораций, товариществ, индивидуальных подрядчиков и малых предприятий.В зависимости от бизнес-структуры корпорация, ее владельцы или акционеры отчитываются о своих доходах от бизнеса, а затем вычитают свои операционные и капитальные расходы. Как правило, разница между их коммерческим доходом и их операционными и капитальными расходами считается их налогооблагаемым коммерческим доходом.

Государственный и местный подоходный налог

Большинство штатов США также взимают подоходный налог с населения. Но есть восемь штатов, которые не взимают подоходный налог с жителей: Аляска, Флорида, Невада, Южная Дакота, Техас, Теннесси, Вашингтон и Вайоминг.Теннесси отменил налог на холл 1 января 2021 года, который облагался налогом на дивиденды и проценты.

В Нью-Гэмпшире также нет подоходного налога штата. Но резиденты должны платить налог в размере 5% с любых заработанных дивидендов и процентов. В 2018 году штат принял закон, согласно которому с 1 января 2024 года будет поэтапно отменен государственный 5-процентный налог на проценты и дивиденды. Таким образом, к 2024 году количество штатов без подоходного налога достигнет девяти.

Однако имейте в виду, что не обязательно дешевле жить в штате, который не взимает подоходный налог.Это связано с тем, что штаты часто компенсируют потерянный доход за счет других налогов или уменьшенных услуг. Кроме того, существуют и другие факторы, определяющие доступность проживания в штате, включая здравоохранение, стоимость жизни и возможности трудоустройства. Например, жители Флориды платят налог с продаж в размере 6% на товары и услуги, в то время как налог с продаж штата в Теннесси составляет 7%.

Налог на прибыль | Что такое индивидуальный подоходный налог?

Индивидуальный подоходный налог (или личный подоходный налог) взимается с заработной платы, окладов, инвестиций или других форм дохода, получаемых физическим лицом или домохозяйством.В США вводится прогрессивный подоходный налог, ставки которого увеличиваются с ростом дохода. Федеральный подоходный налог был установлен в 1913 году после ратификации 16-й поправки. Несмотря на то, что ему едва исполнилось 100 лет, индивидуальные подоходные налоги являются крупнейшим источником налоговых поступлений в США

.Как работает индивидуальный подоходный налог?

В Соединенных Штатах подоходный налог с физических лиц взимается на федеральном уровне, а также в большинстве штатов. Многие страны мира также взимают индивидуальный подоходный налог.

Подоходный налог в США является прогрессивным, что означает, что налоговые ставки (процентная доля вашего дохода, которую вы платите в виде налогов) увеличиваются по мере увеличения дохода налогоплательщика. В США взимаются ставки подоходного налога от 10 до 37 процентов, которые начинаются с определенных пороговых значений дохода, указанных ниже. Диапазоны дохода, для которых применяются эти ставки, называются налоговыми скобками. Все доходы, попадающие в каждую группу, облагаются налогом по соответствующей ставке.

| Оценить | Для не состоящих в браке | Для состоящих в браке лиц, подающих совместную декларацию | Главам домохозяйств |

|---|---|---|---|

| 10% | 0–9950 долларов | 0–19 900 долл. США | 0–14 200 долл. |

| 12% | 9 951 долл. США до 40 525 долл. США | 19 901 долл. США до 81 050 долл. США | 14 201–54 200 долл. |

| 22% | от 40 526 долларов до 86 375 долларов | 81 051 долл. До 172 750 долл. | 54 201 долл. США до 86 350 долл. США |

| 24% | 86 376 долл. США до 164 925 долл. США | 172 751 долл. До 329 850 долл. | 86 351 долл. США до 164 900 долл. США |

| 32% | от 164 926 до 209 425 долларов | от 329 851 долл. США до 418 850 долл. США | 164 901 долл. США до 209 400 долл. США |

| 35% | от 209 426 до 523 600 долларов | 418 851 долл. США до 628 300 долл. США | 209 401 долл. США до 523 600 долл. США |

| 37% | $ 523 601 или больше | $ 628 301 или больше | $ 523 601 или больше |

Источник: Налоговая служба | |||

Структура ступенчатой ставки, подобная приведенной выше, где каждый доллар дохода выше каждого порога облагается налогом по более высокой ставке, приводит к предельным ставкам налога, сумме дополнительного налога, уплачиваемой за каждый дополнительный доллар, полученный в качестве дохода.

Из-за различных вычетов, таких как стандартные вычеты и детализированные вычеты, а также зачетов, таких как налоговый вычет на заработанный доход (EITC) и налоговый зачет на ребенка (CTC), большинство налогоплательщиков не платят федеральный подоходный налог со всего своего дохода. Многие налоговые кодексы штатов также предлагают аналогичные скидки и вычеты.

Кто платит федеральный подоходный налог?

Прогрессивный дизайн кодекса подоходного налога США приводит к тому, что лица с более высокими доходами платят большую долю подоходного налога, чем лица с низкими доходами.

Согласно данным Федеральной налоговой службы (IRS) за 2018 год, самые последние доступные данные:

- Верхний 1 процент всех налогоплательщиков заплатил 40,1 процента всех федеральных подоходных налогов, а нижние 50 процентов налогоплательщиков заплатили примерно 3 процента.

- На 1 процент самых высоких налогоплательщиков приходится больше уплаченных подоходных налогов (40,1 процента), чем на 90 процентов самых бедных вместе взятых (6 процентов).

- Первый процент налогоплательщиков платил самую высокую среднюю ставку налога (25.4 процента), что более чем в семь раз превышает показатель беднейших 50 процентов (3,4 процента).

В период с 1950 по 2016 год все большее число налогоплательщиков США не имело подоходного налога после вычетов и вычетов. Несмотря на периодические спады, наблюдается тенденция к увеличению доли неплательщиков с 28 процентов в 1950 году до 33,4 процента в 2016 году. В течение этого периода минимальный процент неплательщиков составлял 16 процентов в 1969 году, а максимальный — 41,7 процента в 2009 году. .

Индивидуальные подоходные налоги являются основным источником государственных доходов

По сравнению со средним показателем по ОЭСР, Соединенные Штаты значительно больше полагаются на индивидуальный подоходный налог, чем другие развитые страны. В то время как страны ОЭСР в среднем собрали 23,9 процента общих налоговых поступлений от индивидуальных подоходных налогов в 2018 году, в США индивидуальные подоходные налоги (федеральные, штатные и местные) были основным источником налоговых поступлений — 40,72 процента, то есть разница почти в 17 процентов. процентные пункты.

Штат и населенные пункты в значительной степени зависят от индивидуального подоходного налога, который составил 23,5 процента от общих налоговых сборов штата и местных налогов США в 2016 финансовом году, последнем году, по которому имеются данные. Уровень зависимости от подоходного налога значительно варьируется в зависимости от штата.

Какие штаты взимают индивидуальный подоходный налог?

По состоянию на 2021 год 42 штата США также взимают индивидуальный подоходный налог. Сорок один налог на заработную плату и доход от зарплаты, а в одном штате — Нью-Гэмпшир — исключительно налоги на дивиденды и процентный доход.В восьми штатах подоходный налог с физических лиц вообще не взимается.

Из этих штатов, взимающих налоги с заработной платы, в девяти действуют системы единой ставки налога, часто называемые «фиксированным налогом», при этом одна ставка применяется ко всем налогооблагаемым доходам. И наоборот, 32 штата и округ Колумбия взимают прогрессивные налоги на прибыль по ступенчатой ставке, причем количество скобок в разных штатах сильно различается. На Гавайях 12 скобок, больше всего в стране.

Подходы государств к подоходному налогу различаются и в других деталях.Некоторые штаты удваивают ширину одинарных скобок для женатых файлов, чтобы избежать «штрафа за брак». Некоторые штаты индексируют налоговые категории, льготы и вычеты с учетом инфляции; многие другие этого не делают. Некоторые штаты связывают свои стандартные вычеты и личные льготы с федеральным налоговым кодексом, в то время как другие устанавливают свои собственные правила или не предлагают их вообще.

индивидуальных подоходных налогов | Городской институт

Государственные и местные справочные материалы Домашняя страница

Индивидуальный подоходный налог (или личный подоходный налог) — это налог, взимаемый с заработной платы, дивидендов, процентов и других доходов, которые человек зарабатывает в течение года.Налог обычно взимается государством, в котором получен доход. Однако у некоторых штатов есть соглашения о взаимности с одним или несколькими другими штатами, которые позволяют облагать налогом доход, полученный в другом штате, в государстве проживания получателя.

В 2021 году 41 штат и округ Колумбия взимали налог на доходы физических лиц на широкой основе. Нью-Гэмпшир облагает налогом только проценты и дивиденды. Аляска, Флорида, Невада, Южная Дакота, Теннесси, Техас, Вашингтон и Вайоминг не облагают налогом доходы физических лиц любого вида.(Теннесси ранее облагал налогом проценты по облигациям и дивиденды по акциям, но этот налог был отменен в 2021 налоговом году.)

Какой доход получают правительства штата и местные органы власти от подоходного налога с физических лиц?

Государственные и местные органы власти собрали в совокупности 426 миллиардов долларов дохода от подоходного налога с физических лиц в 2018 году, или 13 процентов от общих доходов. Это была меньшая доля, чем собираемые правительствами штатов и местных властей от налогов на имущество, но примерно равна той, что они собирали от общих налогов с продаж.

Индивидуальные подоходные налоги являются основным источником доходов штатов, но они приносят относительно небольшой доход местным органам власти. Правительства штатов собрали 390 миллиардов долларов (19 процентов от общих доходов штата) от индивидуальных подоходных налогов в 2018 году, в то время как местные органы власти собрали 36 миллиардов долларов (2 процента от общих доходов местных органов власти).

Частично доля доходов местных органов власти от подоходного налога с физических лиц мала из-за правил штата: только 12 штатов уполномочили местные органы власти вводить собственный подоходный налог с физических лиц или налог на заработную плату в 2018 году.В этих 12 штатах доходы местного индивидуального подоходного налога в процентах от общих доходов варьировались от менее 0,1 процента в Орегоне до 17 процентов в Мэриленде.

Населенные пункты в Индиане, Айове, Мэриленде и Нью-Йорке взимают индивидуальный подоходный налог, который совмещается с подоходным налогом штата. То есть местные налогоплательщики в этих штатах подают местный налог в свою налоговую декларацию штата и используют отчисления и льготы штата при уплате местного налога. В населенных пунктах Мичигана также взимается индивидуальный подоходный налог, но используются местные формы и расчеты.

Между тем, населенные пункты в Алабаме, Канзасе, Кентукки, Миссури, Огайо, Орегоне и Пенсильвании взимают налог на прибыль или фонд заработной платы. Эти налоги отделены от государственного подоходного налога. Налоги на прибыль и фонд заработной платы обычно рассчитываются как процент от заработной платы, удерживаемой работодателем (хотя и оплачиваемой работником) и выплачиваемой физическими лицами, работающими в налоговом районе, даже если это лицо проживает в другом городе или штате без налога. Населенные пункты в Канзасе облагают налогом только проценты и дивиденды (не заработную плату).

Какие штаты больше всего полагаются на индивидуальный подоходный налог?

Мэриленд собрала 23 процента общих доходов штата и местных доходов от подоходного налога с физических лиц в 2018 году, что является наибольшим показателем по сравнению с любым другим штатом. Следующие по величине доли в этом году были в Коннектикуте (22 процента), Нью-Йорке (21 процент) и Массачусетсе (20 процентов).

Данные: просмотр и загрузка общего дохода каждого штата с разбивкой по источникам в процентах от общего дохода

Среди 41 штата с широким подоходным налогом с физических лиц Северная Дакота меньше всего полагалась на этот налог как долю от общих доходов штата и местных доходов (4 процента) в 2018 году.В целом, семь из 41 штата с широким налогообложением собрали менее 10 процентов общих доходов штата и местных доходов от подоходного налога с физических лиц в этом году. В 2018 году Нью-Гэмпшир и Теннесси облагали налогом очень узкую базу дохода, и в результате их налоги обеспечили менее 1 процента общих доходов штата и местного самоуправления в этом году. (Узкий подоходный налог штата Теннесси был отменен в 2021 налоговом году.)

Насколько различаются ставки индивидуального подоходного налога в разных штатах?

В 2021 году верхние ставки налога на доходы физических лиц в штате варьируются от 2.9 процентов в Северной Дакоте до 13,3 процента в Калифорнии (включая 1 процентную надбавку штата на налогооблагаемую прибыль свыше 1 миллиона долларов). Следующие по величине ставки индивидуального подоходного налога находятся на Гавайях (11 процентов) и Нью-Джерси (10,75 процента). В целом, в девяти штатах и округе Колумбия самые высокие ставки подоходного налога с физических лиц составляют 8 процентов или выше.

Данные: просмотр и загрузка максимальной ставки индивидуального подоходного налога для каждого штата

Напротив, в 13 штатах с широким подоходным налогом с физических лиц максимальная ставка подоходного налога с физических лиц составляет 5 процентов или ниже.В Индиане, Северной Дакоте и Пенсильвании максимальная ставка налога ниже 4 процентов.

Девять штатов с широким налогообложением используют единую (фиксированную) ставку налога на весь доход. На Гавайях больше всего налоговых категорий — 12.

Кроме того, в отличие от федерального индивидуального подоходного налога, во многих штатах, в которых используется несколько скобок, высокие налоговые ставки начинаются с относительно низких уровней налогооблагаемого дохода. Таким образом, в большинстве штатов подоходный налог с физических лиц довольно плоский. Например, порог максимальной налоговой ставки в Алабаме (5 процентов) начинается всего с 3 001 доллар налогооблагаемого дохода.Не считая девяти штатов с фиксированными налоговыми ставками, порог максимальной ставки налога на прибыль составляет менее 40 000 долларов налогооблагаемого дохода в 11 штатах. (Эти суммы налогооблагаемого дохода указаны для лиц, подающих заявления на одного человека. В некоторых штатах указаны разные скобки с более высокими итоговыми значениями для супружеских пар. Для получения дополнительной информации см. Эту таблицу ставок подоходного налога штата.)

Но в некоторых штатах более прогрессивная шкала ставок. Например, максимальная ставка Калифорнии (13,3 процента) применяется к налогооблагаемому доходу свыше 1 миллиона долларов. Округ Колумбия (8.95 процентов), Нью-Джерси (10,75 процента) и Нью-Йорк (8,82 процента) также имеют максимальные налоговые ставки, которые начинаются с 1 миллиона долларов налогооблагаемого дохода.

Какой доход облагается налогом?