Наименование доходов | Коды бюджетной классификации |

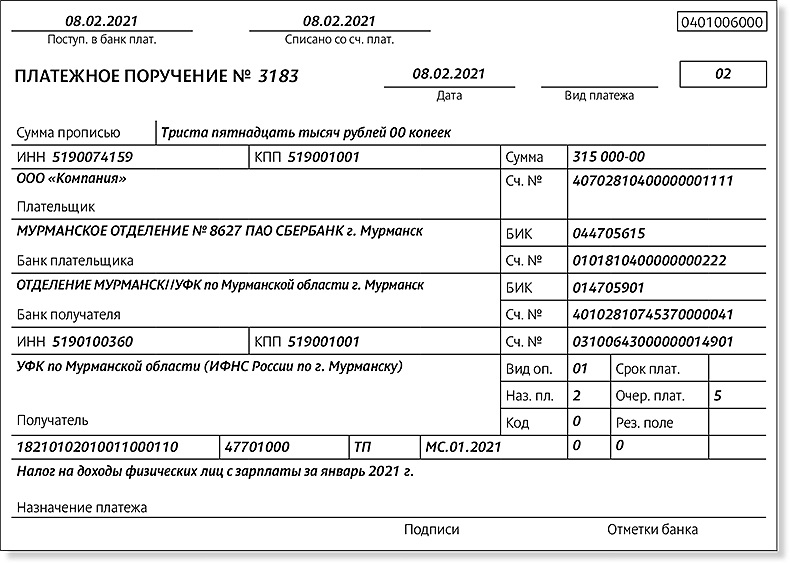

Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 01 02010 01 1000 110 |

Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (пени по соответствующему платежу) | 182 1 01 02010 01 2100 110 |

Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) | 182 1 01 02010 01 2200 110 |

Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 01 02010 01 3000 110 |

Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 01 02020 01 1000 110 |

Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (пени по соответствующему платежу) | 182 1 01 02020 01 2100 110 |

Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) | 182 1 01 02020 01 2200 110 |

Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02020 01 3000 110 |

| Расшифровка кода | Код бюджетной классификации |

| Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 01 02010 01 1000 110 (оригинальный код) 18210102010011000110 (сокращенный код) |

| Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (пени по соответствующему платежу) | 182 1 01 02010 01 2100 110 (оригинальный код) 18210102010012100110 (сокращенный код) |

| Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) | 182 1 01 02010 01 2200 110 (оригинальный код) 18210102010012200110 (сокращенный код) |

| Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 01 02010 01 3000 110 (оригинальный код) 18210102010013000110 (сокращенный код) |

| Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 01 02020 01 1000 110 (оригинальный код) 18210102020011000110 (сокращенный код) |

| Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (пени по соответствующему платежу) | 182 1 01 02020 01 2100 110 (оригинальный код) 18210102020012100110 (сокращенный код) |

| Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) | 182 1 01 02020 01 2200 110 (оригинальный код) 18210102020012200110 (сокращенный код) |

| Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 01 02020 01 3000 110 (оригинальный код) 18210102020013000110 (сокращенный код) |

| Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 01 02050 01 1000 110 (оригинальный код) 18210102050011000110 (сокращенный код) |

| Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (пени по соответствующему платежу) | 182 1 01 02050 01 2100 110 (оригинальный код) 18210102050012100110 (сокращенный код) |

| Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (проценты по соответствующему платежу) | 182 1 01 02050 01 2200 110 (оригинальный код) 18210102050012200110 (сокращенный код) |

| Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 01 02050 01 3000 110 (оригинальный код) 18210102050013000110 (сокращенный код) |

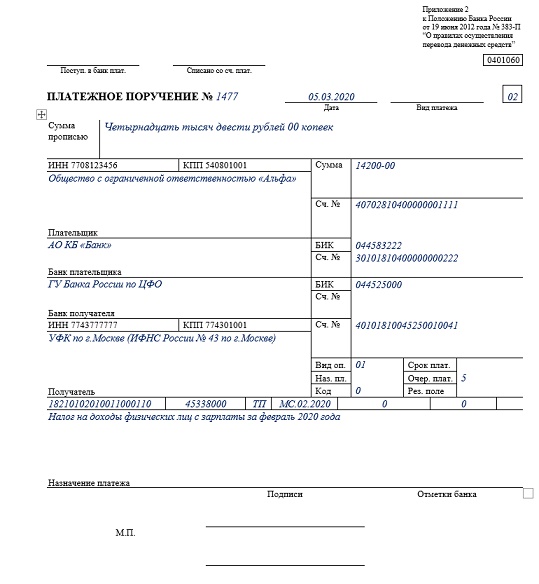

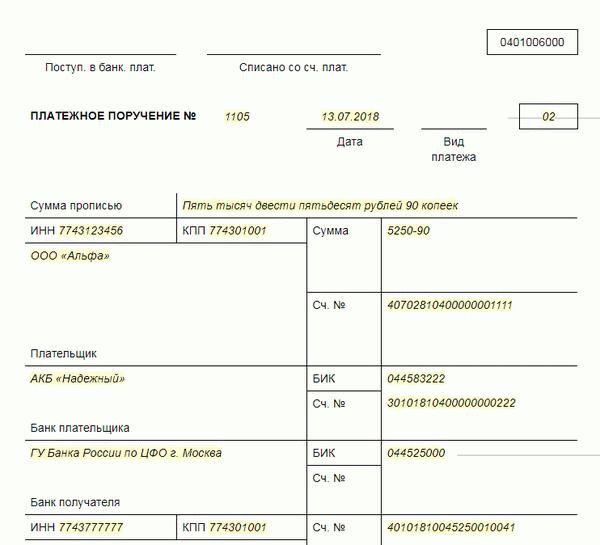

КБК НДФЛ 2020 для юридических лиц, физических лиц и ИП за себя

Когда нужно перечислить налог или взнос, то в платежном поручении в поле 104 требуется указывать КБК. Необходимость указания кодов бюджетной классификации установлено в Приложении 3 к Положению Банка России от 19 июня 2012 года №383-П.

Необходимость указания кодов бюджетной классификации установлено в Приложении 3 к Положению Банка России от 19 июня 2012 года №383-П.

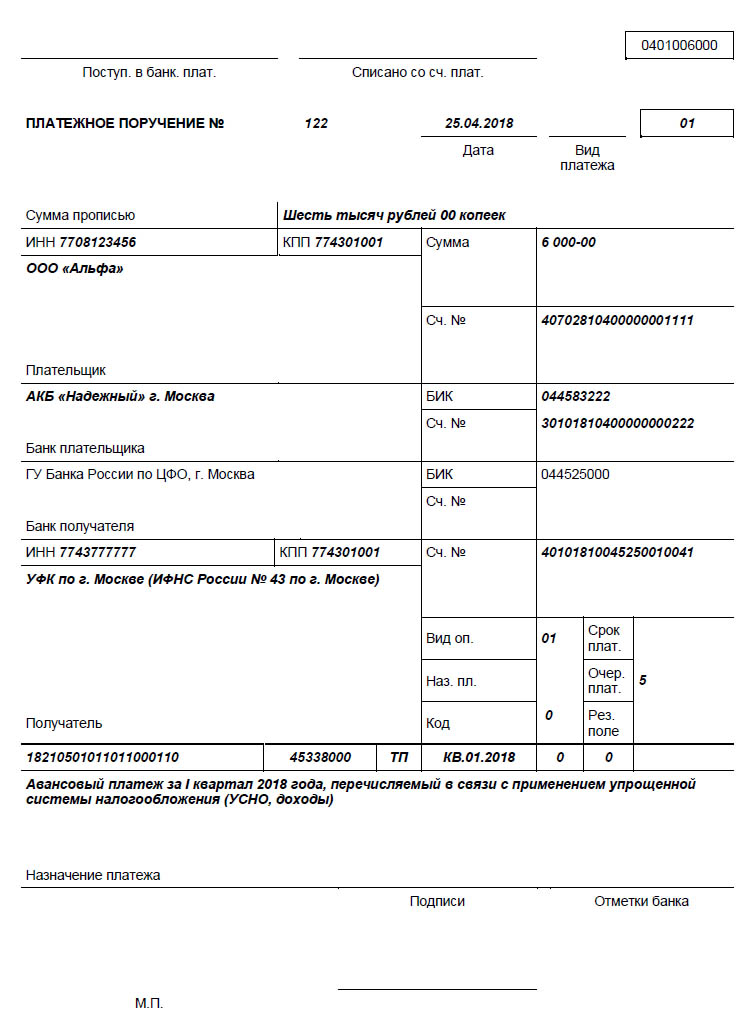

Какой именно КБК по НДФЛ в 2020 году указывать в платежном поручении зависит от того, кто конкретно является плательщиком налога. В том случае, если плательщиком НДФЛ выступает юридическое лицо, то кбк ндфл 2020 для юридических лиц будет следующим: 18210102010011000110.

Этот же код должен указываться в платежном поручении и в том случае, если плательщиком НДФЛ выступает ИП, являющийся налоговым агентом, т.е. когда индивидуальный предприниматель перечисляет НДФЛ за своих работников.

КБК НДФЛ 2020 для ИП за себя

В том случае, если ИП уплачивает НДФЛ со своих доходов (за себя), то в поле 104 платежного поручения должно быть указан следующий КБК: 18210102020011000110.

КБК НДФЛ 2020 для физических лиц

В ряде случаев физлицу, которое не является индивидуальным предпринимателем, необходимо самому уплачивать НДФЛ на основании п. 1-4 ст.228 Налогового Кодекса РФ. В качестве примера такого случая может служить продажа недвижимости, срок владения которой не освобождает от уплаты налога на доходы физических лиц (п.17.1 ст.217, ст.217.1 НК РФ). В этом случае КБК НДФЛ 2020 для физических лиц будет 182 1 01 02030 01 1000 110.

1-4 ст.228 Налогового Кодекса РФ. В качестве примера такого случая может служить продажа недвижимости, срок владения которой не освобождает от уплаты налога на доходы физических лиц (п.17.1 ст.217, ст.217.1 НК РФ). В этом случае КБК НДФЛ 2020 для физических лиц будет 182 1 01 02030 01 1000 110.

КБК НДФЛ в 2020 году: уплата пеней и штрафа

При перечислении пеней/штрафа плательщику необходимо указать следующие КБК:

Плательщик НДФЛ | КБК при уплате пеней | КБК при уплате штрафа |

Налоговый агент | 18210102010012100110 | 18210102010013000110 |

Индивидуальный предприниматель за себя | 18210102020012100110 | 18210102020013000110 |

Физлицо (не являющееся ИП) | 18210102030012100110 | 18210102030013000110 |

Банковские реквизиты для перечисления страховых взносов, пени, штрафов — Государственное учреждение

ВНИМАНИЕ!

С 01. 01.2021 года изменяются

банковские реквизиты для перечисления страховых взносов, пени, штрафов по

обязательному социальному страхованию от несчастных случаев на производстве и

профессиональных заболеваний

01.2021 года изменяются

банковские реквизиты для перечисления страховых взносов, пени, штрафов по

обязательному социальному страхованию от несчастных случаев на производстве и

профессиональных заболеваний

Получатель: УФК по Тамбовской области (ГУ- Тамбовское РО Фонда социального страхования Российской Федерации)

ИНН 6832021420 КПП 682901001 ОКТМО 68701000

Банк получателя: Отделение Тамбов Банка России//УФК по Тамбовской области г. Тамбов

Номер единого казначейского счета: 40102810645370000057

Номер счета получателя: 03100643000000016400

БИК 016850200

Образец заполнения платежного поручения

по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

КБК 39310202050071000160 – страховые взносы,

КБК 39310202050072100160 — пени,

КБК 39310202050073000160 — штрафы за занижение облагаемой базы, штрафы за нарушение срока предоставления отчетности

штрафы

КБК 39311607090070000140:

— штраф за нарушение страхователями установленного срока регистрации в качестве страхователя, а также за осуществление физическим лицом, заключившим трудовой договор с работником, деятельности без регистрации в качестве страхователя,

— штраф за несоблюдение порядка представления расчета по начисленным и уплаченным страховым взносам в электронном виде;

— штраф за отказ или непредставление в установленный срок документов и (или)

иных сведений, необходимых для осуществления контроля за правильностью

исчисления, полнотой и своевременностью уплаты (перечисления) страховых

взносов.

КБК 39311610125010000140 — погашение задолжености, образовавшейся до 1 января 2020 года.

КБК 39311601230070000140 — административные штрафы, установленные главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования

|

Наименование платежа |

КБК |

|

НДС |

|

|

НДС на товары (работы, услуги), реализуемые на территории России |

182 1 03 01000 01 1000 110 |

|

НДС на товары, ввозимые на территорию России (администратор платежей – ФНС России) |

182 1 04 01000 01 1000 110 |

|

НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России) |

153 1 04 01000 01 1000 110 |

|

НДФЛ |

|

|

НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227. |

182 1 01 02010 01 1000 110 |

|

НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: |

182 1 01 02020 01 1000 110 |

|

– предпринимателей; |

|

|

– частных нотариусов; |

|

|

– других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса РФ |

|

|

НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ |

182 1 01 02030 01 1000 110 |

|

НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227. |

182 1 01 02040 01 1000 110 |

|

Налог на прибыль |

|

|

Налог на прибыль, зачисляемый в федеральный бюджет |

182 1 01 01011 01 1000 110 |

|

Налог на прибыль, зачисляемый в бюджеты субъектов РФ |

182 1 01 01012 02 1000 110 |

|

Налог на прибыль для сельскохозяйственных товаропроизводителей, не перешедших на уплату ЕСХН, зачисляемый в федеральный бюджет |

182 1 01 01013 01 1000 110 |

|

Налог на прибыль для сельскохозяйственных товаропроизводителей, не перешедших на уплату ЕСХН, зачисляемый в бюджеты субъектов РФ |

182 1 01 01014 02 1000 110 |

|

Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30 декабря 1995 г. |

182 1 01 01020 01 1000 110 |

|

Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам |

182 1 01 01030 01 1000 110 |

|

Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от российских организаций |

182 1 01 01040 01 1000 110 |

|

Налог на прибыль с доходов, полученных иностранными организациями в виде дивидендов от российских организаций |

182 1 01 01050 01 1000 110 |

|

Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от иностранных организаций |

182 1 01 01060 01 1000 110 |

|

Налог на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам |

182 1 01 01070 01 1000 110 |

|

ЕСХН |

|

|

ЕСХН |

182 1 05 03010 01 1000 110 |

|

ЕСХН (за налоговые периоды, истекшие до 1 января 2011 года) |

182 1 05 03020 01 1000 110 |

|

Единый налог при упрощенке |

|

|

Единый налог при упрощенке с доходов |

182 1 05 01011 01 1000 110 |

|

Единый налог при упрощенке с доходов (за налоговые периоды, истекшие до 1 января 2011 года) |

182 1 05 01012 01 1000 110 |

|

Единый налог при упрощенке с разницы между доходами и расходами |

182 1 05 01021 01 1000 110 |

|

Единый налог при упрощенке с разницы между доходами и расходами (за налоговые периоды, истекшие до 1 января 2011 года) |

182 1 05 01022 01 1000 110 |

|

Минимальный налог при упрощенке |

182 1 05 01050 01 1000 110 |

|

Минимальный налог при упрощенке (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) |

182 1 05 01030 01 1000 110 |

|

Доходы от выдачи патентов на осуществление предпринимательской деятельности при упрощенке |

182 1 05 01041 02 1000 110 |

|

Доходы от выдачи патентов на осуществление предпринимательской деятельности при упрощенке (за налоговые периоды, истекшие до 1 января 2011 года) |

182 1 05 01042 02 1000 110 |

|

ЕНВД |

|

|

ЕНВД |

182 1 05 02010 02 1000 110 |

|

ЕНВД (за налоговые периоды, истекшие до 1 января 2011 года) |

182 1 05 02020 02 1000 110 |

|

Транспортный налог |

|

|

Транспортный налог с организаций |

182 1 06 04011 02 1000 110 |

|

Транспортный налог с физических лиц |

182 1 06 04012 02 1000 110 |

|

Налог на игорный бизнес |

|

|

Налог на игорный бизнес |

182 1 06 05000 02 1000 110 |

|

Налог на имущество организаций |

|

|

Налог на имущество организаций, не входящее в Единую систему газоснабжения |

182 1 06 02010 02 1000 110 |

|

Налог на имущество организаций, входящее в Единую систему газоснабжения |

182 1 06 02020 02 1000 110 |

|

Налог на имущество физических лиц |

|

|

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга |

182 1 06 01010 03 1000 110 |

|

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов |

182 1 06 01020 04 1000 110 |

|

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах межселенных территорий |

182 1 06 01030 05 1000 110 |

|

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах поселений |

182 1 06 01030 10 1000 110 |

|

Земельный налог |

|

|

Земельный налог, взимаемый по ставке 0,3 процента и применяемой к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга |

182 1 06 06011 03 1000 110 |

|

Земельный налог, взимаемый по ставке 0,3 процента и применяемой к объектам налогообложения, расположенным в границах городских округов |

182 1 06 06012 04 1000 110 |

|

Земельный налог, взимаемый по ставке 0,3 процента и применяемой к объектам налогообложения, расположенным в границах межселенных территорий |

182 1 06 06013 05 1000 110 |

|

Земельный налог, взимаемый по ставке 0,3 процента и применяемой к объектам налогообложения, расположенным в границах поселений |

182 1 06 06013 10 1000 110 |

|

Земельный налог, взимаемый по ставке 1,5 процента и применяемой к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга |

182 1 06 06021 03 1000 110 |

|

Земельный налог, взимаемый по ставке 1,5 процента и применяемой к объектам налогообложения, расположенным в границах городских округов |

182 1 06 06022 04 1000 110 |

|

Земельный налог, взимаемый по ставке 1,5 процента и применяемой к объектам налогообложения, расположенным в границах межселенных территорий |

182 1 06 06023 05 1000 110 |

|

Земельный налог, взимаемый по ставке 1,5 процента и применяемой к объектам налогообложения, расположенным в границах поселений |

182 1 06 06023 10 1000 110 |

|

Земельный налог (по обязательствам, возникшим до 1 января 2006 года), мобилизуемый на территориях внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга |

182 1 09 04051 03 1000 110 |

|

Земельный налог (по обязательствам, возникшим до 1 января 2006 года), мобилизуемый на территориях городских округов |

182 1 09 04052 04 1000 110 |

|

Земельный налог (по обязательствам, возникшим до 1 января 2006 года), мобилизуемый на межселенных территориях |

182 1 09 04053 05 1000 110 |

|

Земельный налог (по обязательствам, возникшим до 1 января 2006 года), мобилизуемый на территориях поселений |

182 1 09 04053 10 1000 110 |

|

Государственная пошлина |

|

|

Государственная пошлина за государственную регистрацию: |

182 1 08 07010 01 1000 110 |

|

– организаций; |

|

|

– физических лиц в качестве предпринимателей; |

|

|

– изменений, вносимых в учредительные документы организации; |

|

|

– ликвидации организации и другие юридически значимые действия |

|

|

Государственная пошлина за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц |

182 1 08 07030 01 1000 110 |

|

Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством РФ, зачисляемая в федеральный бюджет |

182 1 08 07081 01 1000 110 |

|

Государственная пошлина за регистрацию транспортных средств и иные юридически значимые действия, связанные с изменениями и выдачей документов на транспортные средства, регистрационных знаков, водительских удостоверений |

182 1 08 07141 01 1000 110 |

|

Государственная пошлина за проведение государственного технического осмотра, регистрации тракторов, самоходных и иных машин, за выдачу удостоверений тракториста-машиниста (тракториста) |

182 1 08 07142 01 1000 110 |

|

Пенсионные взносы |

|

|

Страховые взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд РФ на выплату страховой части трудовой пенсии |

392 1 02 02010 06 1000 160 |

|

Страховые взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд РФ на выплату накопительной части трудовой пенсии |

392 1 02 02020 06 1000 160 |

|

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд РФ на выплату страховой части трудовой пенсии |

392 1 02 02100 06 1000 160 |

|

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд РФ на выплату накопительной части трудовой пенсии |

392 1 02 02110 06 1000 160 |

|

Дополнительные страховые взносы в Пенсионный фонд РФ на накопительную часть трудовой пенсии, перечисляемые работодателем из дохода сотрудника |

392 1 02 02041 06 1100 160 |

|

Дополнительные страховые взносы в Пенсионный фонд РФ на накопительную часть трудовой пенсии, уплачиваемые работодателем в пользу застрахованных лиц |

392 1 02 02041 06 1200 160 |

|

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд РФ на выплату доплат к пенсии |

392 1 02 02080 06 1000 160 |

|

Взносы на обязательное социальное страхование |

|

|

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

393 1 02 02050 07 1000 160 |

|

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

393 1 02 02090 07 1000 160 |

|

Взносы на обязательное медицинское страхование |

|

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в ФФОМС |

392 1 02 02101 08 1011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, ранее зачислявшиеся в ТФОМС (за расчетные периоды до 2012 года) |

392 1 02 02101 08 1012 160 |

|

Платежи за пользование природными ресурсами |

|

|

Наименование платежа |

КБК для перечисления платежа |

|

Плата за негативное воздействие на окружающую среду |

|

|

Плата за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами |

048 1 12 01010 01 0000 120 |

|

Плата за выбросы загрязняющих веществ в атмосферный воздух передвижными объектами |

048 1 12 01020 01 0000 120 |

|

Плата за выбросы загрязняющих веществ в водные объекты |

048 1 12 01030 01 0000 120 |

|

Плата за размещение отходов производства и потребления |

048 1 12 01040 01 0000 120 |

|

Плата за иные виды негативного воздействия на окружающую среду |

048 1 12 01050 01 0000 120 |

|

Плата за пользование водными биологическими ресурсами по межправительственным соглашениям |

076 1 12 03000 01 0000 120 |

|

Плата за пользование водными объектами, находящимися в федеральной собственности |

052 1 12 05010 01 0000 120 |

|

Доходы в виде платы за предоставление рыбопромыслового участка, полученной от победителя конкурса на право заключения договора о предоставлении рыбопромыслового участка |

076 1 12 06000 01 0000 120 |

|

Доходы, полученные от продажи на аукционе права на заключение договора о закреплении долей квот добычи (вылова) водных биологических ресурсов или договора пользования водными биологическими ресурсами, находящимися в федеральной собственности |

076 1 12 07010 01 0000 120 |

|

Доходы от оказания платных услуг и компенсации затрат государства |

|

|

Наименование платежа |

КБК для перечисления платежа |

|

Плата за предоставление информации, содержащейся в Едином государственном реестре налогоплательщиков |

182 1 13 01010 01 0000 130 |

|

Плата за предоставление сведений и документов, содержащихся в ЕГРЮЛ и ЕГРИП |

182 1 13 01020 01 0000 130 |

|

Плата за предоставление информации о зарегистрированных правах на недвижимое имущество и сделках с ним, выдачу копий договоров и иных документов, выражающих содержание односторонних сделок, совершенных в простой письменной форме |

182 1 13 01030 01 0000 130 |

|

Штрафы, санкции, платежи за возмещение ущерба |

|

|

Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах |

182 1 16 03000 00 0000 140 |

|

Денежные взыскания (штрафы) за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт |

182 1 16 06000 01 0000 140 (в ФНС России) |

|

188 1 16 06000 01 0000 140 (в МВД РФ) |

|

|

Денежные взыскания (штрафы) за административные правонарушения в области государственного регулирования производства и оборота этилового спирта, алкогольной, спиртосодержащей и табачной продукции |

141 1 16 08000 01 0000 140 (в Роспотребнадзор) |

|

160 1 16 08000 01 0000 140 в Росалкогольрегулирование) |

|

|

188 1 16 08000 01 0000 140 (в МВД РФ) |

|

|

Денежные взыскания (штрафы) за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций |

182 1 16 31000 01 0000 140 (в ФНС России) |

1 и 228 Налогового кодекса РФ

1 и 228 Налогового кодекса РФ 1 Налогового кодекса РФ

1 Налогового кодекса РФ № 225-ФЗ и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъ

№ 225-ФЗ и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъ|

Наименование кода классификации дохода |

Код бюджетной классификации (КБК) |

|

Налог на прибыль |

|

|

Налог на прибыль организаций, зачисляемый в федеральный бюджет |

182 1 01 01011 01 1000 110 |

|

Налог на прибыль организаций, зачисляемый в бюджеты субъектов РФ |

182 1 01 01012 02 1000 110 |

|

Налог на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций российскими организациями |

182 1 01 01040 01 1000 110 |

|

Налог на прибыль организаций с доходов, полученных в виде дивидендов от иностранных организаций российскими организациями |

182 1 01 01060 01 1000 110 |

|

Налог на прибыль организаций с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам |

182 1 01 01070 01 1000 110 |

|

Налог на доходы физических лиц |

|

|

НДФЛ с доходов, полученных в виде дивидендов от долевого участия в деятельности организаций (9%) |

182 1 01 02010 01 1000 110 |

|

НДФЛ с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 НК РФ, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой (13%) |

182 1 01 02021 01 1000 110 |

|

НДФЛ с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 НК РФ и полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой (13%) |

182 1 01 02022 01 1000 110 |

|

НДФЛ с доходов, полученных физическими лицами, не являющимися налоговыми резидентами РФ (30%) |

182 1 01 02030 01 1000 110 |

|

НДФЛ с доходов, полученных в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, страховых выплат по договорам добровольного страхования жизни, заключенным на срок менее 5 лет, в части превышения сумм страховых взносов, увеличенных на сумму, рассчитанную исходя из действующей ставки рефинансирования, процентных доходов по вкладам в банках (за исключением срочных пенсионных вкладов, внесенных на срок не менее 6 месяцев), в виде материальной выгоды от экономии на процентах при получении заемных (кредитных) средств (за исключением материальной выгоды, полученной от экономии на процентах за пользование целевыми займами (кредитами) на новое строительство или приобретение жилья (35%) |

182 1 01 02040 01 1000 110 |

|

НДФЛ с доходов, полученных в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также с доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года |

182 1 01 02050 01 1000 110 |

|

Страховые взносы на социальные нужды. |

|

|

Cтраховые взносы на обязательное медицинское страхование в федеральный бюджет ФОМС |

392 1 02 02100 08 1000 160 |

|

Cтраховые взносы на обязательное медицинское страхование, в бюджеты территориальных фондов обязательного медицинского страхования |

392 1 02 02110 09 1000 160 |

|

Страховые взносы на обязательное пенсионное страхование в РФ, зачисляемые в Пенсионный фонд РФ на выплату страховой части трудовой пенсии |

392 1 02 02010 06 1000 160 |

|

Страховые взносы на обязательное пенсионное страхование в РФ, зачисляемые в Пенсионный фонд РФ на выплату накопительной части трудовой пенсии |

392 1 02 02020 06 1000 160 |

|

Дополнительные взносы, на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы |

392 1 02 02041 06 1000 160 |

|

Страховые взносы в виде фиксированного платежа, зачисляемые в Пенсионный фонд РФ на выплату страховой части трудовой пенсии |

392 1 02 02030 06 1000 160 |

|

Страховые взносы в виде фиксированного платежа, зачисляемые в Пенсионный фонд РФ на выплату накопительной части трудовой пенсии |

392 1 02 0204006 1000 160 |

|

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года на выплату страховой части трудовой пенсии |

392 1 02 0210006 1000 160 |

|

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года на выплату накопительной части трудовой пенсии |

392 1 02 0211006 1000 160 |

|

Страховые взносы на обязательное социальное страхование в ФСС России |

393 1 02 02090 07 1000 160 |

|

Взносы в ФСС на страхование от несчастных случаев на производстве и профессиональных заболеваний |

393 1 02 02050 07 1000 160 |

|

Налоги на товары (работы, услуги), реализуемые на территории РФ |

|

|

НДС на товары (работы, услуги), реализуемые на территории РФ |

182 1 03 01000 01 1000 110 |

|

Налоги на товары, ввозимые на территорию РФ |

|

|

НДС на товары, ввозимые на территорию РФ из Республики Беларусь |

182 1 04 01000 01 1000 110 |

|

Налоги на имущество |

|

|

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга |

182 1 06 01010 03 1000 110 |

|

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов |

182 1 06 01020 04 1000 110 |

|

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах межселенных территорий |

182 1 06 01030 05 1000 110 |

|

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах поселений |

182 1 06 01030 10 1000 110 |

|

Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения |

182 1 06 02010 02 1000 110 |

|

Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения |

182 1 06 02020 02 1000 110 |

|

Транспортный налог с организаций |

182 1 06 04011 02 1000 110 |

|

Транспортный налог с физических лиц |

182 1 06 04012 02 1000 110 |

|

Налог на игорный бизнес |

182 1 06 05000 02 1000 110 |

|

Земельный налог |

182 1 06 06000 00 1000 110 |

|

КБК |

Наименование доходов |

|

18210102030011000110 Статус 13 |

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

|

18210102020011000110 Статус 09 |

Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

|

18210102010011000110 Статус 02 |

Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

|

18210501011011000110 |

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

|

18210501011012100 110 |

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (пени по соответствующему платежу) |

|

18210501021011000110 |

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

|

18210501021012100110 |

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (пени по соответствующему платежу) |

|

18210501050011000110 |

Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

|

18210501050012100 110 |

Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (пени по соответствующему платежу) |

|

18210504030021000110 |

Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городов федерального значения (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному). |

|

18210504030022100110 |

Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городов федерального значения (пени по соответствующему платежу). |

|

18210601010031000110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному). |

|

18210601010032100110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения (пени по соответствующему платежу) |

|

18210604012021000110 |

Транспортный налог с физических лиц (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

|

18210604012022100110 |

Транспортный налог с физических лиц (пени по соответствующему платежу) |

|

18210606041031000110 |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

|

18210801000011000110 |

Государственная пошлина по делам, рассматриваемым в арбитражных судах (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

|

18210803010011000110 |

Государственная пошлина по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

|

18211603010016000140 |

Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьями 116, 118, 119. |

|

18210505010021000110 |

Торговый сбор, уплачиваемый в границах внутригородских муниципальных образований городов федерального значения. |

|

18210102040011000110 |

Налог на доходы физ. лиц в виде ав.платежей с доходов, получ.физ.лицами, явл.иностр.гражданами, осуществляющими трудовую деятельность по найму у физ.лиц на основании патента в соотв. со ст. 227 НК РФ |

|

18210202010061010160 Статус 09

|

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года). |

|

18210202020061000160 Статус 09

|

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

|

18210202090071010160 Статус 09

|

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (уплата налога, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата, за расчетные периоды, начиная с 1 января 2017 года) |

|

18210202103080013160 Статус 09

|

Страховые взносы на обязательное медицинское в фиксированном размере страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

|

18210202140061110160 Статус 09

|

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии, (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному, за расчетные периоды, начиная с 1 января 2017 года) |

|

18210202150061000160 Статус 09

|

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату накопительной пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

1, пунктами 1 и 2 статьи 120, статьями 125, 126, 128, 129, 129.1, 132,133,134,135, 135.1 Налогового кодекса Российской Федерации, а также штрафы, взыскание которых осуществляется на основании ранее действовавшей статьи 117 Налогового кодекса Российской Федерации.

1, пунктами 1 и 2 статьи 120, статьями 125, 126, 128, 129, 129.1, 132,133,134,135, 135.1 Налогового кодекса Российской Федерации, а также штрафы, взыскание которых осуществляется на основании ранее действовавшей статьи 117 Налогового кодекса Российской Федерации.

Великих Святых Дерланд Мур, сыгравший 13 сезонов НФЛ, умер в возрасте 68 лет после продолжительной болезни

Организация Святых Нового Орлеана оплакивает смерть одного из ее великих деятелей на этой неделе. Дерланд Мур, один из лучших игроков, когда-либо появлявшихся в команде, умер в возрасте 68 лет после продолжительной болезни. Мур, линейный игрок защиты, был выбран во втором раунде Saints в 1973 году и заслужил там награду Pro Bowl, прежде чем провести один год с New York Jets, который также оказался его последним годом в лиге.Он уйдет на пенсию после сезона 1986 года, и с тех пор был увековечен введением в Зал славы Святых Нового Орлеана, а также Зал спортивной славы Миссури.

Дерланд Мур, один из лучших игроков, когда-либо появлявшихся в команде, умер в возрасте 68 лет после продолжительной болезни. Мур, линейный игрок защиты, был выбран во втором раунде Saints в 1973 году и заслужил там награду Pro Bowl, прежде чем провести один год с New York Jets, который также оказался его последним годом в лиге.Он уйдет на пенсию после сезона 1986 года, и с тех пор был увековечен введением в Зал славы Святых Нового Орлеана, а также Зал спортивной славы Миссури.

Уроженец Малдена, штат Миссури, пробился в НФЛ через Университет Оклахомы, но это был не его первый выбор. Изначально он стремился играть за Университет Миссури, но они жестко вооружили его, так сказать, и это стало еще большим подспорьем для его огня, когда он, в конце концов, стал Рано.

«В Университете Миссури я спросил их, могу ли я пройти дальше», — однажды объяснил Мур инцидент на сайте Святых.«Они сказали мне, что это будет пустой тратой моего времени, и их тоже. Итак, мы играли в Университет Миссури каждый год, и я удостоверился, что они заплатили определенную цену.

Они получили игру на 120 процентов.

« У меня есть игра. мяч каждый год мы играли против Миссури. Дэн Девайн был главным тренером Университета Миссури. Это был мой второкурсник, и я прибил один из бегунов. Он полетел под их скамейку.

«Это было на их стороне поля, и игра проходила в Оклахоме.Итак, я встал и увидел Дэна Дивайна прямо там, и я сказал: «Привет, тренер Девайн, Дерланд Мур. Помнить? Я был недостаточно хорош, чтобы играть для тебя ». Затем я бегал трусцой по полю и услышал его голос: «Вы позволите мне пересмотреть свои взгляды?»

Они получили игру на 120 процентов.

Они получили игру на 120 процентов.С этого момента Мур построил карьеру в НФЛ, достаточно хорошую не только для вышеупомянутого Зала славы святых. также назван одним из 50 лучших игроков команды за все время, а также отмечен 40-й и 50-й юбилейной командой.

«Было чертовски приятно оказаться в 50-й команде Нового Орлеана как лучший из лучших», Мур сказал о чести.«Это было чертовски приятное чувство. В этом участвовали несколько хороших парней. Джон Хилл был частью этого.

Джон Хилл был частью этого.

» Джон скончался год назад. На самом деле мы с Джоном прожили вместе три года, так что мы были близкими друзьями. Быть частью этого с ним и Арчи Мэннингом, Стэном Броком, Томми Майерсом, Рики Джексоном и остальными этими парнями было особенным.

Как и Мур, и поэтому его никогда не забудут.

Своевременный интерес к светодиодам UV-C может усложнить процесс патентования (ЖУРНАЛ)

Как патентный поверенный и бывший патентный эксперт Управления США по патентам и товарным знакам (USPTO) в подразделении, занимающемся изобретениями, связанными с использованием светодиодов в освещение, большая часть моей профессиональной жизни была посвящена оценке патентоспособности различных видов светодиодных изобретений.Это веселая работа. Вы узнаете о новых вещах, которые разрабатываются, и проведете время с инновационными людьми. А облегчая процесс патентования, вы становитесь частью команды, которая может быть захватывающей. Хотя и косвенно, вы действительно разделяете взлеты и падения бизнеса, который вы представляете, когда вы пытаетесь запатентовать то, что они создают.

Хотя и косвенно, вы действительно разделяете взлеты и падения бизнеса, который вы представляете, когда вы пытаетесь запатентовать то, что они создают.

Инновации часто обусловлены мировыми событиями, в которых широко известная проблема сочетается с ощущением безотлагательности. Атаки 11 сентября немедленно вызвали безумие подачи заявок на патенты во многих сферах — например, e.г., технологии безопасности полетов, конфигурации дверей кабины. В то время как разлив нефти Deepwater Horizon все еще происходил, было зарегистрировано удивительное количество патентов, все из которых были направлены на способы остановить непрерывный в то время поток нефти в Мексиканский залив. Эти изобретатели, вероятно, принадлежат к тому же типу людей, которые, когда ваша машина сломается и оставит вас на обочине дороги, попадут под капот вместе с вами. Они хотят решить проблему.

LEDs Magazine logo. Теперь новый коронавирус является источником продолжающейся пандемии, и я видел те же самые тенденции в отношении роста инноваций и, следовательно, патентования. Я считаю, что, хотя технологии ультрафиолетового диапазона C (UV-C) существуют уже довольно давно, мы увидим абсолютный взрыв количества патентных заявок, поданных в результате текущих опасений по поводу COVID-19. Патентные заявки хранятся в секрете ВПТЗ США до 18 месяцев после подачи, поэтому до тех пор мы не будем знать наверняка. Но я основываю это мнение на том, что я видел в своей практике, а также с учетом исторических показателей.

Я считаю, что, хотя технологии ультрафиолетового диапазона C (UV-C) существуют уже довольно давно, мы увидим абсолютный взрыв количества патентных заявок, поданных в результате текущих опасений по поводу COVID-19. Патентные заявки хранятся в секрете ВПТЗ США до 18 месяцев после подачи, поэтому до тех пор мы не будем знать наверняка. Но я основываю это мнение на том, что я видел в своей практике, а также с учетом исторических показателей.

Когда-то укусили патентную ошибку…

Патентная ошибка меня тоже немного задела.Раньше я устанавливал противомикробный УФ-излучатель в системе отопления, вентиляции и кондиционирования воздуха у себя дома. В марте я также купил один из модифицированных светодиодных излучателей на розетку Эдисона (они часто проявляются как устройства, похожие на кукурузные початки) для домашней стерилизации, думая, что это может быть полезно. После установки эти лампы будут дезинфицировать освещенные поверхности, но не будут попадать на закрытые поверхности. Например, будет упущена поверхность за стеной или другим препятствием. Кроме того, типичное помещение включает в себя множество выступающих структур — e.g., ручки и дверные ручки, у которых темная сторона защищена от дезинфицирующего света. Чтобы решить эту проблему, пользователю придется постоянно перемещать источник света с фиксированной точкой (например, мое светодиодное устройство в виде кукурузных початков). Полная дезактивация потребует перемещения источника во множество различных мест и затруднена ловлей. Я знал о портативных ручных палочках. Они существуют уже много лет, но из-за вируса и оппортунистических рекламодателей они кажутся недавно изобретенными.Обращение с пространством очень трудоемко и оставляет место для человеческой ошибки, не говоря уже о том, что сами устройства часто не имеют многих защитных механизмов для предотвращения повреждения кожи или глаз человека и могут со временем разрушать материалы, если не будут тщательно спроектированы. .

Стремясь преодолеть эти недостатки, а также учитывая изобилие времени, которое было предоставлено в апреле на распоряжение о домохозяйстве, я придумал кое-что, что, как мне казалось, могло бы помочь. Идея заключалась в том, чтобы установить излучатели UV-C снаружи квадрокоптера.Для тех из вас, кто не знаком, клетка для дрона защищает внешнюю среду (например, пользователя, собственность) от быстро вращающихся пропеллеров. Что касается общей формы, я подумал, что клетка должна иметь квадратный или прямоугольный профиль, чтобы она могла перемещаться по стенам, углам и т. Д. Примерную иллюстрацию концепции можно увидеть на рис. 1.

FIG. 1. Этот грубый набросок конструкции квадрокоптера, использующего ультрафиолетовые светодиоды C-диапазона (UV-C) для дезинфекции, — только начало идеи, которая может быть реализована через патентный процесс, но многие препятствия могут поставить изобретателя в тупик.(Изображение предоставлено: иллюстрация Маршалла Ханимана.)

Поскольку воздействие УФ-С может быть вредным для человека, дрон должен быть автоматизирован для активации, когда в какой-либо области нет людей. Подобно тому, как робот-пылесос использует датчики наряду с программированием для прохождения желаемой области, дрон можно запрограммировать на автоматическое перемещение по стенам и обнаружение поверхностей и структур для обработки УФ-С с помощью машинного обучения. И устройство можно дополнительно запрограммировать (с использованием известных технологий беспилотных летательных аппаратов и освещения) для обработки участков, в которых возможно прикосновение человека — e.g., ручки, столешницы и другие области, расположенные между коленями и плечами. Области, менее важные для обработки (потолки, полы), могут быть исключены из плана полета. Пользователь мог просто включить устройство, уйти, и по возвращении целевые области были бы полностью обеззаражены. Для ручек, ручек или других структур не будет исключений темной стороны, потому что освещение будет происходить под множеством углов.

В настоящее время прототипа нет, и нет никаких реальных планов или желания создать его, так что реально работающей вещи, вероятно, никогда не будет.Кроме того, в любом случае, с учетом текущего состояния технологий, может оказаться невозможным сделать продукт достаточно хорошим для выхода на рынок. Современные светодиоды UV-C довольно неэффективны по сравнению с теми, которые используются в системах общего освещения, и быстро разряжают аккумулятор любого размера, чтобы моя конфигурация дрона могла летать в течение любого периода времени, если вообще. Кроме того, современные светодиоды UV-C могут не обладать необходимой надежностью или эффективностью при дезинфекции, если они используются, как описано. Однако весьма вероятно, что со временем необходимые технологии будут разработаны.Учитывая ресурсы, чтобы направить группу компетентных инженеров на необходимую аэродинамику дронов и средства управления, проект может быть реализован, поскольку все технологии, которые будут внедрены, известны. (Спойлер: я не единственный, кто пришел к этой общей идее, как вы скоро узнаете.)

Готово ли дело для подачи?

Позволит ли USPTO продвигать патент, даже если он действительно не работает (пока)? Существует законное требование, чтобы любое изобретение было возможно благодаря тому, что раскрыто в заявке, отправляемой в патентное ведомство.Более конкретно, специалист в данной области должен быть обучен (с помощью приложения) тому, как создавать и использовать изобретение, не прибегая к «ненужным экспериментам». USPTO не требует, чтобы изобретатель описывал, как работают вещи в приложении, если они известны. Поскольку аэродинамика нашего беспилотного летательного аппарата, а также автоматизация с использованием датчиков и необходимых компьютерных процессов известны, патентное бюро вряд ли потребует от меня предоставления каких-либо подробностей в этом отношении.Таким образом, я могу избежать полной разработки этих идей перед подачей заявки. Настоящая новинка заключается в том, что в дрон встроены светодиоды UV-C, что можно легко продемонстрировать, описав светодиоды, доступные сегодня, и отобразив их на чертежах.

Вопрос о том, можем ли мы запатентовать изобретение, включая элементы, которые еще не были доведены до товарного состояния, не нов. Мы уже сталкивались с этой проблемой раньше. В то время как я был исследователем в конце 1990-х — начале 2000-х годов, светодиоды широко использовались для функций индикаторных ламп, но были далеко не полезны для белого внутреннего или наружного освещения.Тем не менее, на эти еще не созревшие реализации подавались заявки на патенты. См. В качестве примера концепцию модифицированной лампы Эдисона, включенную в заявку, поданную в 2000 году (рис. 2).

РИС. 2. Концепция модифицированной лампы Эдисона была подана в 2000 году, несмотря на то, что светодиоды еще не достигли жизнеспособности при обычном использовании освещения. Хотя эта концепция еще не была поддержана, изобретатель смог подать заявку, не показывая работоспособный прототип. [Изображение предоставлено: Иллюстрация из патента США №7,350,936, выданное Ducharme et al. 1 апреля 2008 г .; заявив о приоритете до 18 ноября 1999 г. (https://bit.ly/326IS1s).]

Схема смешивания белого света по цвету, в которой используются разноцветные и отдельно упакованные светодиоды (с маркировкой 320 дюймов). рисунок), не соответствовал требованиям эффективности или качества своих предшественников с лампами накаливания. Тем не менее, это не помешало заявителю подать заявку и получить патент на полусырую светодиодную систему белого света.

Почему? Потому что патентное ведомство не остановило (и до сих пор не останавливает) такие вещи, чтобы они стали патентами.Нет требований к какому-либо уровню эффективности. Устройство может немного работать и при этом оставаться патентоспособным. Патентное бюро также не требует соблюдения нормативных требований, безопасности или устранения других препятствий, предшествующих маркетингу продукта, который действительно работает и приносит пользу.

Итак, что касается концепции дрона, мы можем подать заявку на патент, даже если существующие в настоящее время светодиоды UV-C потребляют слишком много энергии и разряжают аккумулятор уже через минуту полета. Мы можем подавать документы, даже если наша концепция дронов — если она используется в ее нынешнем виде — представляет значительную опасность для потребителей из-за воздействия ультрафиолета C.Вы даже можете запатентовать, если никогда не разработаете продукт полностью. Удивительно, но патентное ведомство почти никогда не требует, чтобы рабочая модель была представлена в процессе судебного преследования, и даже прямо не рекомендует экспертам требовать ее.

Таким образом, более актуальный вопрос обычно сводится к тому, является ли изобретение достаточно новым и неочевидным для патентования. Здесь потенциальная новинка, на мой взгляд, заключается во внедрении светодиодов UV-C в дрон, чтобы обеспечить экспонирование под любым углом и ограничить излучение зон, которые могут быть заражены вирусом.

Перед подачей заявки всегда полезно изучить новизну. Вы можете нанять исследователя патентов, который сделает это за вас, но всегда полезно немного покопаться в Интернете, используя ключевые слова, чтобы увидеть, не придумал ли кто-то уже вашу концепцию. Есть также многочисленные онлайн-базы данных с возможностью поиска, которые могут помочь вам в этом. Именно так я поступил с концепцией дрона с ультрафиолетовым излучением и открыл веб-сайт, на котором описан автоматизированный робот на колесах, способный перемещаться по разным зонам гостиничного номера и излучать ультрафиолетовый луч для дезинфекции поверхностей с наземных точек обзора.Это было разочаровывающим, так как это, вероятно, помешало бы мне получить патент на широкую концепцию автоматического омывания комнаты ультрафиолетовым излучением с разных углов, но, по крайней мере, у меня все еще была возможность получить патент на идею летающего излучателя, позволяющего УФ-излучение сверху.

К сожалению, в конце концов я нашел летающего робота на светодиодах UV-C в патенте США, поданном в 2018 году (см. Рис. 3).

РИС. 3. В примере из предшествующей публикации, этот летающий робот-пылесос УФ-С, хотя вряд ли когда-либо оторвется от земли в буквальном смысле, может претендовать на уровень техники летающего устройства, излучающего УФ-С, и это могло бы предотвратить запатентование изобретения квадрокоптера.[Изображение предоставлено: иллюстрация (рис. 9) из публикации заявки на патент США № 2019/0134242, сделанная Bonutti et al. 9 мая 2019 г .; подана 2 июля 2018 г. (https://bit.ly/3kZPXcT).]

Ссылаясь на рисунок, летающий робот-пылесос в публикации включает в себя множество УФ-излучателей (с маркировкой 504), установленных на обычном роботе-пылесосе. (502). Два гребных винта (503) выступают вбок с противоположных сторон устройства, чтобы предположительно заставить его летать. Летающий робот-пылесос был включен в патент вместе с многочисленными другими вариантами реализации, в которых светодиоды УФ-С были объединены (не шучу) с горшком Нети, ящиком для кошачьего туалета, таблеткой для потребления человеком, утюжком для завивки / выравнивания волос, катетером. , обычный робот-пылесос и многие другие, казалось бы, не связанные между собой устройства.

Мне сразу стало очевидно, что двухвинтовой светодиодный робот-пылесос UV-C, показанный на рис. 3, не будет летать так, как нужно. Прежде всего, вам нужно как минимум три, а лучше четыре, устройства для создания тяги, разнесенные друг от друга, чтобы что-то подобное левитировало и двигалось во всех направлениях. Во-вторых, вес любого робота-пылесоса сделает невозможным поддержание в воздухе показанных гребных винтов.

Но может ли ВПТЗ США использовать что-то явно неработоспособное, чтобы помешать мне получить патент на мой дрон? Означает ли летающий робот-пылесос в публикации, что мне не повезло с широкой концепцией летающего противомикробного устройства с ультрафиолетовым светодиодом? Эксперт не должен использовать раскрытие без разрешения при отклонении формулы изобретения на основании отсутствия новизны.Но публикация, хотя и не разрешенная, может быть использована, чтобы показать, что мое изобретение было предложено (и, следовательно, очевидно) с учетом опубликованного летающего робота-пылесоса, и опровергнуть патентоспособность на этих основаниях.

Как это ни странно, составитель патента не утверждал, что вакуумный вариант летающего робота является изобретательским. И воплощение вовсе не является фокусом патента. Зачем тогда это включать? Ответ заключается в том, что это, вероятно, в защитных целях, то есть предназначено для предотвращения других (таких как я!) От патентования того же самого, публикуя его.

Только недавно (после написания этой статьи) я узнал о текущем, теперь публичном проекте Калифорнийского университета в Сан-Диего (UCSD), о котором вы, возможно, знаете, поскольку он недавно был опубликован на веб-сайте LEDs Magazine . Система UCSD использует дрон-квадрокоптер с дистанционным управлением и камерой, оснащенный светодиодами UV-C. Поскольку пользователь беспилотника UCSD может удаленно перемещаться, он может дезинфицировать необитаемую комнату. И, в отличие от моей концепции, проект UCSD, похоже, движется к реальным рабочим вариантам — не только с точки зрения эффективности УФ-излучения, но и с точки зрения поддержки с воздуха.

Квадрокоптер UCSD не включает в себя все функции, предусмотренные в моем дроне с клеткой, но некоторые из недостатков, такие как роботизированный подход для освещения комнаты, компенсируются сочетанием его с патентом на робот-вакуум. Чтобы объединить две разные публикации для отказа от очевидности, патентное ведомство должно предоставить подтверждающее обоснование. Здесь это кажется вероятным, поскольку патент на беспилотник UCSD и робот-вакуумный робот относятся к одной и той же области технологий и ориентированы на одну и ту же цель: бактерицидное УФ-облучение.

Это не означает, что с патентной точки зрения все потеряно. Я все еще мог бы получить патент, охватывающий различия, существующие между комбинацией UCSD / робот-пылесос и моей концепцией. Есть несколько важных отличий. Например, квадратная форма беспилотного летательного аппарата позволяет его сторонам совпадать с углами и стенами. Это позволяет устанавливать светодиоды UV-C поперечно, чтобы излучаемый свет попадал на устройства, которые выступают (например, ручки, ручки) с плоской поверхности сбоку, сверху и снизу.Кроме того, автоматизация нашего дрона для фокусировки на определенных зонах покрытия (например, столешницах и других поверхностях, к которым можно прикасаться) не показана в публикации, так что это может быть пропущено позже. Но потенциал охвата определенно сужается квадрокоптером проекта UCSD ввиду публикации о роботах-пылесосах. По сути, мой дрон в клетке становится учебным пособием для этой статьи, а не ценным патентным правом.

Остатки

В заключение, кажется, что использование патентных прав, касающихся противомикробных технологий на основе светодиодов UV-C, будет происходить во многом так же, как это было при разработке светодиодов белого света.Многие документы будут поданы по концепциям, которые никогда не были реализованы (например, мой дрон с клеткой и робот-пылесос), а также по существующим вещам (например, квадрокоптер проекта UCSD). Между тем, вещи, которые на самом деле не работают, могут быть использованы, чтобы помешать изобретателю получить патент (например, концепции, включающие светодиоды УФ-С, которые не имеют реального, современного качества и / или эффективности).

Познакомьтесь с нашим экспертом

MARSHALL HONEYMAN ([email protected]) — патентный поверенный Erise IP и бывший патентный эксперт в секции Патентного ведомства, посвященной светодиодам, а также другим световые технологии.

Почему бы не подписаться на нас в Twitter , чтобы получать самые свежие обновления светодиодов и SSL? Вы найдете тщательно подобранный контент и комментарии, а также информацию об отраслевых мероприятиях, веб-трансляциях и опросах на нашей странице компании LinkedIn и нашей странице Facebook .

Цена Gilead на лекарство от коронавируса в размере 2340 долларов вызывает критику

Эта история обновлена в 11:17 с.м. в понедельник, 29 июня 2020 г., с дополнительной информацией.

Производитель препарата, который сокращает время выздоровления тяжелобольных пациентов с COVID-19, говорит, что он будет взимать 2340 долларов за стандартный курс лечения для людей, охваченных государственными программами здравоохранения в Соединенных Штатах и других развитых странах.

Компания Gilead Sciences объявила в понедельник цену ремдесивира и сообщила, что для пациентов с частной страховкой цена будет составлять 3120 долларов. Сумма, которую пациенты платят из своего кармана, зависит от страховки, дохода и других факторов.

«Мы находимся на неизведанной территории с установлением цен на новое лекарство, новое лекарство в условиях пандемии», — сказал Associated Press исполнительный директор Gilead Дэн О’Дей.

«Мы считаем, что нам действительно пришлось отклониться от обычных обстоятельств», и устанавливаем цену на препарат для обеспечения широкого доступа, а не исходя исключительно из ценности для пациентов, — сказал он.

Однако цена была подвергнута резкой критике; группа потребителей назвала это «возмущением» из-за суммы, вложенной налогоплательщиками в разработку препарата.

Курсы лечения, которые компания пожертвовала США и другим странам, закончатся примерно через неделю, и после этого цены будут применяться к препарату, сказал О’Дей.

В США федеральные органы здравоохранения распределили ограниченную поставку по штатам, но это соглашение с Gilead истечет после сентября. В понедельник они заявили, что правительство обеспечило более 500 000 дополнительных курсов, которые Gilead будет производить, начиная с июля, для поставок в больницы до сентября, и подчеркнули, что это не означает, что правительство фактически приобретает столько, а просто обеспечивает их доступность.

«У нас должно быть достаточно запасов … но мы должны убедиться, что они находятся в нужном месте в нужное время», — сказал О’Дей.

В 127 странах с низким и средним уровнем дохода Gilead разрешает производителям дженериков поставлять препарат; две страны делают это примерно по 600 долларов за курс лечения.

Цена наРемдесивир была долгожданной, так как он стал первым лекарством, которое продемонстрировало эффективность в условиях пандемии, от которой за шесть месяцев во всем мире погибло более полумиллиона человек.

Препарат, вводимый внутривенно, нарушает способность коронавируса копировать свой генетический материал. В исследовании под руководством правительства США ремдесивир сократил время выздоровления на 31% — в среднем на 11 дней по сравнению с 15 днями для тех, кто получал обычный уход. Согласно предварительным результатам, после двух недель наблюдения выживаемость не улучшилась; результаты через четыре недели ожидаются в ближайшее время.

Институт клинического и экономического обзора, некоммерческая группа, занимающаяся анализом цен на лекарства, заявила, что ремдесивир будет рентабельным в диапазоне от 4580 до 5080 долларов, если он спасет жизни.Но недавние новости о том, что дешевый стероид под названием дексаметазон улучшает выживаемость, означают, что ремдесивир должен стоить от 2520 до 2800 долларов, говорится в сообщении группы.

«Это высокая цена за лекарство, которое, как не было доказано, снижает смертность», — сказал доктор Стивен Ниссен из клиники Кливленда в электронном письме. «Учитывая серьезный характер пандемии, я бы предпочел, чтобы правительство взяло на себя производство и бесплатно распространяло препарат. Он был разработан с использованием значительных средств налогоплательщиков».

Питер Майбардук, юрист группы потребителей Public Citizen, назвал цену «возмутительной».«

«Ремдесивир должен стать общественным достоянием», потому что на его разработку было выделено не менее 70 миллионов долларов государственного финансирования, сказал он.

«Цена развенчивает любое представление о том, что фармацевтические компании« поступят правильно », потому что это пандемия», — сказал в электронном письме доктор Питер Бах, эксперт по политике здравоохранения Мемориального онкологического центра им. Слоана Кеттеринга в Нью-Йорке. «Цена могла бы быть хорошей, если бы компания продемонстрировала, что лечение спасает жизни. Это не так».

Хотя для многих это может быть шоком, «с точки зрения системы здравоохранения, если ремдесивир может сократить продолжительность госпитализации на четыре дня, тогда это лекарство будет иметь разумную ценность», — сказал д-р.Дэвид Боулвар, специалист по инфекционным заболеваниям из Университета Миннесоты, сообщил в электронном письме.

О’Дей сказал, что сокращение госпитализации позволяет сэкономить около 12 000 долларов на одного пациента. Gilead заявляет, что до конца этого года потратит 1 миллиард долларов на разработку и производство препарата. Акции Gilead выросли на 64 цента до 75,22 доллара на торгах поздно утром.

Препарат имеет разрешение на использование в экстренных случаях в США, и компания Gilead подала заявку на полное разрешение.

Фармацевтический аналитик Jefferies Майкл Йи написал инвесторам, что цена Gilead была немного выше ожиданий биржевых брокеров.Он сказал, что при такой цене аналитики ожидают, что Gilead заработает 525 миллионов долларов от продаж ремдесивира в этом году и 2,1 миллиарда долларов в следующем году.

___

Деловой писатель AP Линда А. Джонсон внесла свой вклад в этот отчет.

___

Департамент здравоохранения и науки Ассошиэйтед Пресс получает поддержку от Департамента естественнонаучного образования Медицинского института Говарда Хьюза. AP несет полную ответственность за весь контент.

Мэр Мэдисона извинился за видеообращение к полиции

Видео предоставлено городом Мэдисон

МЭДИСОН (WKOW) — Мэр Мэдисона Сатья Роудс Конвей извиняется за видеообращение к полицейским после того, как оно подверглось широкой критике.

«Я понимаю, что это действие причинило серьезный вред сообществу чернокожих, и за это приношу свои извинения», — написала она в среду в своем блоге.

Когда информация о видео стала достоянием общественности, критика исходила от самых разных групп.

Urban Triage, общественная группа, посвященная расширению прав и возможностей чернокожих, поделилась копией видео с комментарием: «Это похоже на женщину, которой вы можете доверять, чтобы составить описание работы для полицейского аудитора и контролировать аудитора?» ЧАСЫ

На странице поддержки полиции в Facebook под названием «Мы поддерживаем полицейское управление Мэдисона» было написано: «Если вы знаете, что у вашей полиции все хорошо, выходите и говорите об этом публично». ЧАСЫ

В оригинальном частном видео для полицейских, которое просочилось, мэр Родс-Конвей подтвердил работу полиции по охране общественного порядка, которую выполняли сотрудники Мэдисона, высоко оценил усилия офицеров по сдерживанию массовых беспорядков во время протеста и сочувствовал любому возмущению офицеров по поводу тактики протеста.«Наверное, просто бесит стоять на улице в тяжелом снаряжении, слушая, как люди постоянно оскорбляют выбранную вами профессию», — сказала она.

«Казалось, преуменьшение значения протеста в том, что они говорят, незаконно», — говорит Тайсон Витале, участвовавший в активизме. «Люди борются за свою жизнь, люди находятся где-то там, потому что они небезопасны в своих сообществах», — говорит Витале. «Непрозрачность этого действительно разочаровывает».

«Она обманула своих избирателей», — говорит активистка Нада Атман Стил.«Она настраивает людей друг против друга ради своей политической выгоды».

Родс-Конвей сказала, что будет учиться на своих ошибках.

«Я понимаю, что своими действиями я мог нанести непоправимый вред», — написал Родс-Конвей после того, как разгорелся спор. «Я также понимаю, что, возможно, я навсегда потерял любое доверие, которое у меня могло быть. Но верну ли я доверие или нет, знаю, что я глубоко привержен продвижению вперед работы по изменению справедливых систем».

Полный текст заявления мэра читайте здесь:

Черный живет материей.Я глубоко верю в это, и все же я не смог сосредоточить это в своем послании в полицейское управление.

Я понимаю, что это действие причинило серьезный вред сообществу черных, и за это прошу прощения.

Я понимаю, что своими действиями мог нанести непоправимый вред. Я также понимаю, что, возможно, навсегда потерял всякое доверие, которое у меня было. Но верну ли я доверие или нет, знайте, что я глубоко привержен делу продвижения работы по справедливым системным изменениям. Вот почему я баллотировался в офис, и это работа, к которой я буду стремиться.Я не могу обещать, что не сделаю ошибок на своем пути, будучи белой женщиной, которая узнает, как способствовать таким изменениям, понимая, что я не могу полностью увидеть систему, которая была создана, чтобы принести пользу мне и другим, подобным мне. Но я могу пообещать, что извлечу уроки из этих ошибок и буду стремиться учитывать справедливость при принятии каждого решения.

В то время как мое обучение и работа продолжаются, стремясь быть прозрачным и чтобы сообщество привлекало меня к ответственности, я регулярно публикую в своем блоге сообщения, которые я призываю других читать, чтобы узнать, что мы делаем в отношении реформы уголовного правосудия. экономическое развитие и создание общественного благосостояния, доступное жилье и многое другое — усилия по устранению неравенства, которое увековечили наши существующие системы.

Чендлер Аллен Тайлер, Школа математики и естествознания Алабамы

Для старшеклассников Алабамы этот год должен был стать большим годом, наполненным зрелищем и незабываемыми воспоминаниями. Вместо этого он превратился в потерянный год, закончившийся пугающим вирусом. В апреле AL.com пригласили класс 2020 прислать эссе, в которых размышляли об их горько-сладком году и рассказывали, что они узнали из всего этого.

Сказать, что моя жизнь была полна громких событий, — значит ничего не сказать.Я родился 11 сентября 2001 года, что всем, кто не принадлежит к моей семье, известно в тот день, когда террористы напали на Нью-Йорк и Вашингтон.

В 2003 году Соединенные Штаты вторглись в Ирак и захватили Саддама Хусейна. В 2005 году побережье Мексиканского залива было разрушено ураганом Катрина. В 2008 году город Пратвилл испытал торнадо EF-3 в начале гонки Daytona 500. Усама бен Ладен был убит в 2011 году после 10-летнего поиска. В 2019 году торнадо EF2 разрушил часть Ветумпки тихим субботним днем.Смерть главного генерала Ирана и главы сил Кудса Стражей исламской революции Касема Сулеймани стала началом нашего нынешнего хедлайнерского 2020 года.

Многие другие события не были столь трагичными и сделали нашу жизнь более приятной. Во время кризиса COVID-19 Blue-ray, изобретенный в 2002 году, вновь обрел популярность. Социальные сети заявили о своем присутствии с появлением Facebook в 2004 году, YouTube в 2005 году и Twitter в 2006 году. Мне не хотелось бы представлять себе мир сегодня без Apple iPhone, выпущенного в 2007 году.Вскоре в 2008 году последовали смартфоны на базе Android, а в 2010 году появился Apple iPad.

Класс 2020 года пережил многое. Но этих событий немного по сравнению с тем, что ждет нас в будущем. Мы те, кто изобретет следующую большую вещь и разрешит следующий кризис. Класс 2020, мы будущее.

Примечание: Школа математики и естественных наук Алабамы провела выпускные церемонии в Галф Шорс в конце мая , после того, как это эссе было отправлено.

Чтобы увидеть все эссе Алабамы для выпускников 2020 года, щелкните здесь.

Избиратели Южной Дакоты решат вопрос о ставках на спорт в Дедвуде на ноябрьском голосовании

PIERRE, S.D. (KELO) — Просто выиграй, детка.

Таково было настроение у группы улыбающихся лоббистов Дедвуда возле зала Палаты представителей во вторник днем, после того, как избранные представители внутри решили, что избирателей Южной Дакоты следует спросить в ноябрьских избирательных бюллетенях, хотят ли они разрешить спортивные ставки в историческом шахтерском городке.

Не было лишнего «да», поскольку 70-местная Палата представителей проголосовала 36-27 за SJR 501 . В прошлом году аналогичная попытка провалилась в Палате представителей. Единственное отличие на этот раз заключалось в том, что губернатор Кристи Ноэм не возражала открыто.

Сенатор Боб Юинг, республиканец из Спирфиша, в этом году снова провел его через Сенат. Представитель Тимоти Джонс, ведущий республиканец, привел аргумент в пользу того, что Палата представителей одобрила его во вторник.

Если избиратели одобрят в ноябре, Законодательное собрание решит, как будут осуществляться ставки на спорт.«Это уже происходит. Это происходило. Это возможность отрегулировать это », — сказал членам Палаты окружной судья Джонс.

Предложение внесет поправки в Конституцию Южной Дакоты, чтобы снять запрет на спортивные ставки в Дедвуде. Это также будет применяться в казино восьми племен американских индейцев в пределах границ Южной Дакоты.

Сказал представитель Крис Джонсон, республиканец из Рапид-Сити: «Это ставит дебаты в ту область, к которой они принадлежат».

ПредставительРайан Квач, демократ из Янктона, напомнил аргумент, который сторонники Дедвуда выдвинули в прошлом году, чтобы заблокировать попытку Янктона изменить конституцию, чтобы могло быть казино Янктона.