Как избежать налоговой проверки?

Какие два слова будоражат умы даже самых честных предпринимателей? Конечно же, «налоговая проверка». Если плановые камеральные проверки ФНС воспринимаются как данность, то внеплановый аудит документов, как правило, вызывает панику и стресс. Мы собрали 10 основных причин, которые повышают риск попадания в список кандидатов на потенциальную налоговую проверку ООО и ИП.

Обратите внимание! Приказ № ММ-3-06/333@ «Об утверждении концепции системы планирования выездных проверок» описывает методики, которые применяют инспекторы ФНС при составлении плана выездной налоговой проверки.

Итак, перейдем к основным критериям, которые налоговый орган оценивает перед утверждением списка проверяемых бизнесменов.

1. Подозрительно низкая налоговая нагрузка

Какую налоговую нагрузку можно считать недостаточной? Ту, которая ниже среднего уровня по вашей отрасли или конкретному виду экономической деятельности. Этот показатель рассчитывается как соотношение суммы уплаченных налогов по данным отчетности ФНС и выручки предприятия. Если результат подозрительно низкий, вы можете попасть в налоговую проверку ООО.

Этот показатель рассчитывается как соотношение суммы уплаченных налогов по данным отчетности ФНС и выручки предприятия. Если результат подозрительно низкий, вы можете попасть в налоговую проверку ООО.

2. Подозрительно низкая медианная зарплата сотрудников

Аналогично предыдущему критерию, медианная з/п на одного сотрудника, оказавшаяся ниже средней по виду экономической деятельности в субъекте РФ, может привести инспектора ФНС в замешательство. Как показывает опыт специалистов компании «Дельта Финанс», даже добропорядочное ООО с сотрудником на зарплате менее 15 000 ₽/мес. может попасть на карандаш налоговиков.

3. Убытки 2–3 налогового периода подряд

Вот уже три квартала налоговый учет показывает убытки по налогу на прибыль? Любой вменяемый человек, а уж тем более инспектор ФНС, заподозрит что-то неладное. Непонятно, как и зачем предприниматель продолжает работать в минус? С большой долей вероятности, налоговики начнут проверку налоговой декларации и других документов на выезде и без предупреждения.

4. Значительно отклонение рентабельности 2–3 налогового периода подряд

Этот критерий похож на предыдущий. Если по данным бухучета уровень рентабельности фирмы значительно ниже, чем средний аналогичный показатель в этой сфере бизнеса по статистическим данным, это звоночек для ФНС. Налоговая проверка ООО или ИП в данном случае может начаться совершенно неожиданно.

5. Вычет более 89% от уплаченного НДС

Пользуйтесь государственным налоговым вычетом, но не будьте слишком жадным. Если вы отразили в декларации налоговые вычеты по НДС, которые равны или превышают 89% от суммы уплаченного налога, будьте готовы к внеплановой налоговой проверке ООО.

6. Приближение к верхней границе прибыли на спецрежиме

Этот критерий особенно важен для индивидуальных предпринимателей с высокими доходами. Налоговая проверка ИП может начаться, когда ваша годовая выручка приблизилась к верхней границе на 95%, и вы работаете на спецрежиме (УСН, ПСН, ЕСХН, ЕНВД).

В 2017 году наш тогда еще будущий клиент Анатолий показал выручку 145,2 млн ₽, а годом ранее — 72,1 млн ₽. Два года подряд он отработал в «районе потолка», т.к. максимальные размеры выручки для ИП на УСН «Доходы» в 2017 году составляли 150 млн ₽, а в 2016 — 79 млн ₽. Конечно же, Анатолию пришлось столкнуться с внеплановой налоговой проверкой ИП уже в первом полугодии 2018 года и он обратился к нам за помощью в проведении налогового аудита.

7. Фактически равные суммы доходов и расходов

В первую очередь, на данный критерий стоит обратить внимание индивидуальным предпринимателям. Налоговая проверка ИП может быть инициирована из-за отражения суммы расхода, максимально приближенного к сумме дохода, полученного за последний год. Чтобы избежать встречи с инспектором ФНС на пороге вашего офиса, платите 1% от выручки при заработке свыше 300 000 ₽/год, а часть денег переводите в банковские депозиты, валюту и обезличенные металлические счета.

8. Миграция между налоговыми органами

Периодическое снятие и постановка на учет в другом субъекте РФ может стать причиной налоговой проверки ООО или ИП. Сегодня достаточно проблематично поменять юридический адрес, каждый раз проверяя его чистоту. Таким образом, даже сам факт подачи документов на смену юридического адреса — повод для внеплановой проверки вашего бизнеса.

9. Работа с цепочкой контрагентов без деловой цели

Создавая длинные цепочки из контрагентов-перекупщиков, посредников и прокладок, вы ставите под сомнение разумность экономических причин вашей деятельности. Сегодня ФНС могут проверить всех участников финансовой цепи буквально за один клик — и это не шутка. Если вы не хотите попасть на внезапную проверку налоговой задолженности, лучше не стройте такие цепочки.

10. Игнорирование писем ФНС

Согласно пункту 1 статьи 31 НК РФ, налоговики могут затребовать у бизнесмена письменные пояснения, если выявят несоответствие показателей экономической деятельности, недостаток документов, а также уничтожение или порчу бумаг. Всегда отвечайте на письма ФНС и предоставляйте документы по камеральным и встречным аудитам, тогда вы не столкнетесь с трудностями внеплановой проверки.

Всегда отвечайте на письма ФНС и предоставляйте документы по камеральным и встречным аудитам, тогда вы не столкнетесь с трудностями внеплановой проверки.

Консультация налогового специалиста компании «Дельта Финанс» поможет вам избежать налоговой проверки ООО или ИП. Персональный эксперт проведет аудит бухгалтерской и налоговой отчетности, выявит ошибки и устранит недостатки в сжатые сроки. Если выездная проверка уже началась, мы окажем вам экстренную помощь: расскажем о правах налогоплательщика, способах ухода от давления инспектора ФНС и корректном поведении в процессе выездной проверки.

Моратории ИФНС на налоговые проверки во время пандемии коронавируса 2020

Что значит мораторий на проверки ИФНС

По поручению Правительства выездные налоговые проверки, проверки контрольно-кассовой техники и валютного законодательства были приостановлены:

- до 1 мая 2020 года – Приказом ФНС № ЕД-7-2/181 от 20.03.2020;

- до 31 мая 2020 года – п.

4 Постановления Правительства РФ № 409 от 02.04 2020.

4 Постановления Правительства РФ № 409 от 02.04 2020.

Мораторий распространяется на всех налогоплательщиков. Цель – поддержать бизнес, который находится в сложных экономических условиях.

Мораторий касается и запланированных контрольных мероприятий и тех, которые уже в процессе проведения. Если дата рассмотрения материалов налоговой проверки выпала на период до 31.05.2020 (включительно), то инспекторы должны письменно сообщить налогоплательщику о переносе срока.

Незавершенные проверки по применению контрольно-кассовой техники и соблюдению валютного законодательства налоговики должны закончить дистанционно – через каналы спецсвязи, личный кабинет налогоплательщика или по почте.

Какие налоговые проверки приостановлены

ФНС в письме № СД-4-2/5985@ от 09.04.2020 сообщила, что до 31.05.2020 (включительно) инспекторы не будут:

- выносить решения о выездных налоговых проверках, в том числе повторных;

- проводить уже назначенные выездные (включая повторные) налоговые проверки.

До той же даты приостановлены сроки, связанные с выездными проверками и налоговыми правонарушениями (ст. 100, 101 и 101.4 НК РФ). Течение этих сроков возобновляется в июне. Например, если в апреле-мае налоговики направят налогоплательщику акт по результатам проведенной ранее проверки, то срок, отведенный на подачу возражений, будет отсчитываться только с 01.06.2020.

Также до 31.05.2020 отменили и другие мероприятия по контролю, при которых инспекторы лично общаются с налогоплательщиками:

- допросы;

- осмотры;

- выемки документов;

- инвентаризации;

- вызовы в налоговую инспекцию.

Моратории на проверки малого и среднего бизнеса

До 31 декабря 2020 года для малого и среднего бизнеса запретили проводить и другие государственные и муниципальные проверки. Исключение – случаи, когда основанием для проверки служит причинение вреда, угроза жизни и здоровью граждан, природные и техногенные ЧС и др. Об этом сказано в ст. 26.2 Федерального закона № 294-ФЗ от 26.12.2008 и Постановлении Правительства РФ № 438 от 03.04.2020. Налоговые проверки под запрет не подпадают.

26.2 Федерального закона № 294-ФЗ от 26.12.2008 и Постановлении Правительства РФ № 438 от 03.04.2020. Налоговые проверки под запрет не подпадают.

Условие действия такого моратория – организация или ИП должны относиться к малому или среднему предпринимательству. Узнать, к какой категории относится бизнес, можно через онлайн-сервис ФНС «Единый реестр субъектов МСП». Для этого нужно ввести ИНН или ОГРН (ОГРНИП), либо наименование организации (ФИО ИП).

Если вы не нашли себя в базе субъектов МСП и считаете, что это ошибочно, в сервисе есть возможность отправить заявку на проверку сведений Реестра.

Итоги

До 31.05.2020 для всех организаций и предпринимателей отменили выездные налоговые проверки.

У малого и среднего бизнеса до конца 2020 года не будет и других проверок, кроме налоговых. Проведут их лишь в исключительных случаях, например, при угрозах здоровью и жизни граждан или в чрезвычайной ситуации.

Спокойно пережить один из самых непростых периодов бизнеса поможет онлайн-сервис «Моё дело». Эксперты сервиса в курсе последних изменений – они всегда готовы ответить на вопросы и помогут вам не допустить ошибок.

Эксперты сервиса в курсе последних изменений – они всегда готовы ответить на вопросы и помогут вам не допустить ошибок.

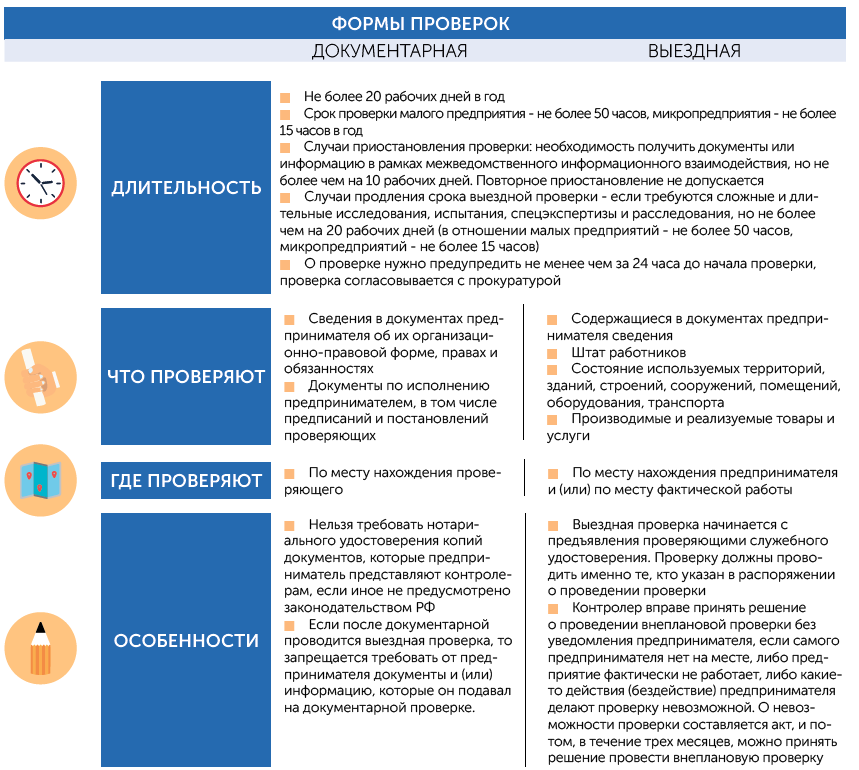

Документы ИП для проверки налоговой инспекцией

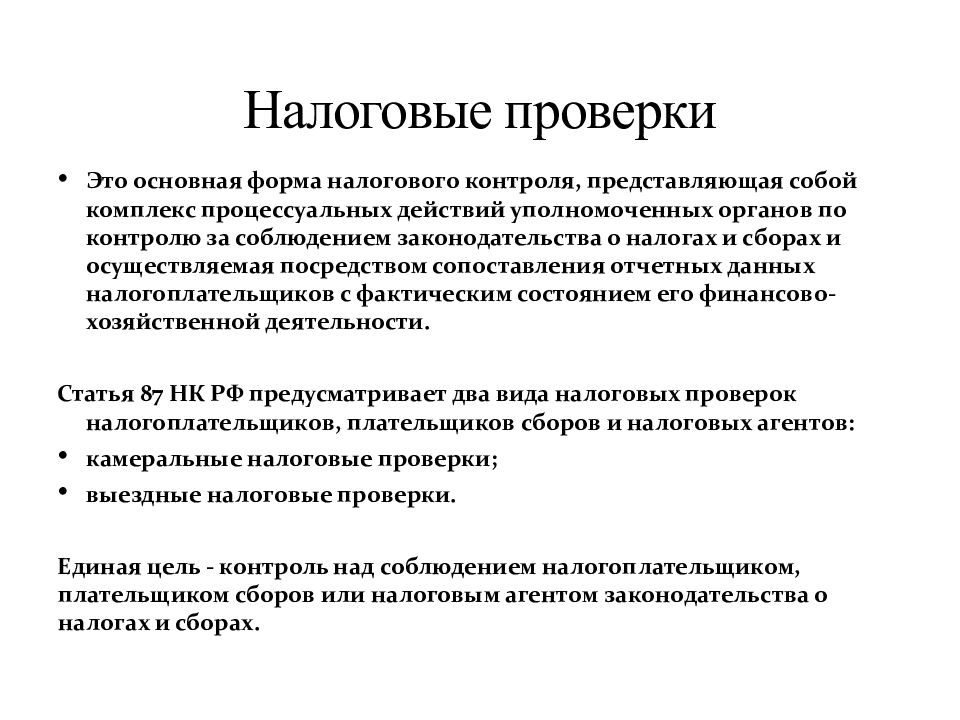

Главным инструментом, контролирующим бухгалтерский учет компании и ее налоговые взносы, является проверка, осуществляемая представителями налоговой инспекции. Поэтому предпринимателю нужно знать, что собой представляет такая проверка, как она проводится и какие документы надо предъявлять. Документы ИП для проверки налоговой инспекцией должны быть законными и прозрачными, тогда можно избежать штрафных санкций. К проверке руководитель должен быть готов. Наша статья поможет в этом.

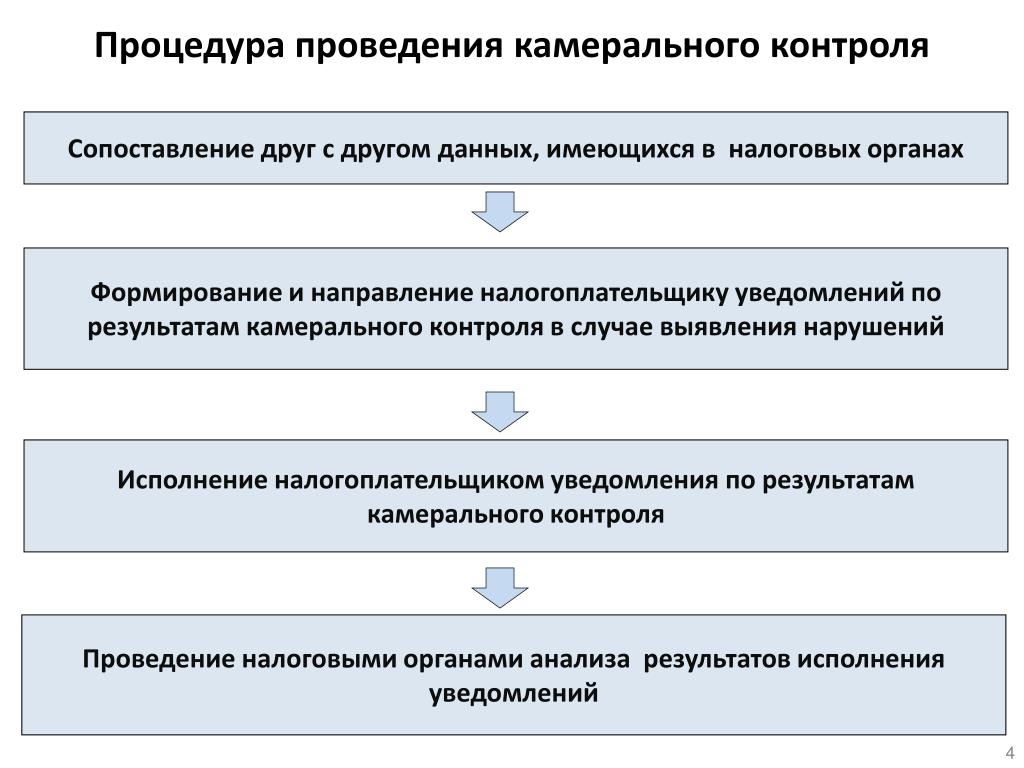

Процедура проведения проверки

Юридические лица и предприниматели подвергаются одинаковой процедуре проверки налоговой отчетности. В ходе осуществляется первичный и камеральный контроль. Бывают проверки плановые и внеплановые.

Плановая проверка проводится строго в определенное время, согласно заранее принятому ежегодному плану. Предприниматель может ознакомиться с таким планом на официальном сайте налоговой инспекции. Посмотреть его можно здесь.

Предприниматель может ознакомиться с таким планом на официальном сайте налоговой инспекции. Посмотреть его можно здесь.

В документе – данные обо всех предпринимателях и точные даты проверок. Поэтому у руководителя есть возможность заранее подготовиться к приезду налоговиков, подчистив все недочеты. Сотрудники налоговой службы обязаны предупредить предпринимателя о своем приезде. Из Налогового кодекса следует, что руководитель организации при проведении проверки должен присутствовать. Об этом говорится в статье 21. Если по уважительным причинам предприниматель не может быть на проверке, он об этом заранее сообщает в налоговый орган и просит перенести дату.

Проверяющие могут смотреть документы и отчетность, не превышающую срок трехлетней давности. Кроме того две проверки за один год проводить они не могут.

Камеральная проверка заключается в повторном просмотре сданной фирмой отчетности. Она проводится регулярно. Инспектор проверяет на точность и правильность заполнения все документы и выявляет нарушения. Об этой проверке ИП не узнает, если по ходу не выявятся нарушения. Если же нарушения имеют место быть, инспектор сообщает о них и устанавливает срок для устранения.

Об этой проверке ИП не узнает, если по ходу не выявятся нарушения. Если же нарушения имеют место быть, инспектор сообщает о них и устанавливает срок для устранения.

Выездная проверка

Выездная налоговая проверка назначается, только если в деятельности предпринимателя выявлены серьезные нарушения. Здесь контролируются хозяйственная и финансовая деятельность компании полностью или проверяются отдельные сферы деятельности, где выявлены нарушения.

Какие готовить документы?

Это самый важный для предпринимателя вопрос, ведь если документация будет не вся или в ней обнаружатся нарушения, это повлечет штрафные санкции. В Налоговом кодексе нет перечня необходимой документации, которую должен предъявить ИП. Но статья 93 четко говорит о том, что сотрудники ФНС вправе требовать все необходимые для проверки документы.

Всегда налоговики требуют:

- Отчетность бухгалтерии.

- Регистрационное свидетельство предпринимателя.

- Отчетность налогового характера.

- Документы на кассовый аппарат.

- Лицензию для занятия определенными видами деятельности.

- Документы по банковским операциям.

Также стоит отметить и дополнительный список важных документов, которые требуются в большинстве случаев:

- Кассовый журнал.

- Акт о возврате денег покупателям.

- Отчеты из памяти кассовой техники.

- Контрольные ленты касс.

- Ордера расхода и прихода.

- Кассовые книжки.

- Отчеты кассиров.

- Акт о приеме бланка строгой отчетности.

- Книга доходов и расходов фирмы.

- Регистры учета бухгалтерского характера.

Любой из этих документов может потребовать инспектор в ходе выездной проверки. Если предприниматель откажется (по любым причинам) предъявить документацию, он попадет под действие статьи 126 НК, карающей штрафами.

Документы, которые ИП уже представлял налоговой службе в ходе других выездных или плановых проверок, он не обязан предъявлять повторно даже по требованию инспектора.

В итоге

После проведения операции по проверке инспектор составляет акт, один экземпляр которого остается в налоговой, а другой отдается предпринимателю. В акте описан ход проверки, выявленные нарушения и сроки их устранения. Обжаловать акт ИП может, ему дается для этого срок в 14 дней. Все замечания предприниматель описывает прямо в акте, а затем отдает его в местную налоговую службу.

Налоговые проверки носят регулярный характер, и к ним стоит заранее готовиться. Если ИП ведет честную бухгалтерию и не нарушает действующее законодательство, то его ждет только камеральная проверка. Если же документы для проверки ИП не в порядке, стоит готовиться к более строгой проверке выездного характера, а это далеко не всегда хорошо заканчивается для организации.

Отменены плановые проверки бизнеса на 2020 год

Мораторий на плановые проверки малого и среднего бизнеса

будет действовать

до конца 2020 года. По данным Генпрокуратуры, из-за этого

в некоторых регионах проверок стало меньше на 70–80 %.

В целом по стране общее количество таких мероприятий

достигло

11-летнего минимума.

По данным Генпрокуратуры, из-за этого

в некоторых регионах проверок стало меньше на 70–80 %.

В целом по стране общее количество таких мероприятий

достигло

11-летнего минимума.

Послабление не касается:

- ИП и юрлиц, которые занимаются лицензируемой деятельностью, например производством лекарств, перевозками, азартными играми;

- организаций здравоохранения, образования и социальной сферы;

- компаний из сфер, где осуществляется особый государственный

надзор, например по обеспечению радиационной безопасности, защиты

государственной тайны.

Проводить внеплановые проверки можно, только если причинён вред людям, а также если есть риск ЧС природного или техногенного характера.

По данным исследования РАНХиГС, в период с 2015 по 2017 год более 52 % проверок пришлось на четыре ведомства: налоговую, трудовую, пожарную инспекцию и Роспотребнадзор. Половина опрошенных предпринимателей назвали эти проверки эффективными: после них организациям и ИП удалось повысить качество продукции и улучшить производственные процессы.

Уплату налогов, соблюдение требований по противодействию отмыванию

денег (подробнее об этом

читайте

в нашем материале), правил валютного законодательства и т. д.

д.

Налоговые проверки малого бизнеса бывают двух типов: камеральные (на основе декларации) и выездные. Первая проводится не позднее чем через 3 месяца после сдачи декларации или расчёта. Если инспекторы находят ошибки, расхождения или несоответствие сведений, они сообщают об этом налогоплательщику. В ответ нужно предоставить пояснения или исправить декларацию.

Выездная налоговая проверка

проводится

не чаще двух раз за календарный год. Внеплановые проверки

не считаются: по ним ограничений нет. Инспекторы приезжают

лично, привлекают экспертов, анализируют хозяйственные и бухгалтерские

документы, осматривают помещения.

У ФНС есть целый ряд критериев, на которые её сотрудники ориентируются, принимая решение о выездном мероприятии. Например, компанию могут проверить, если её налоговая нагрузка ниже среднего уровня по отрасли, темп роста расходов опережает рост доходов, зарплата на одного сотрудника ниже среднего показателя по рынку.

Мораторий на проверки малого бизнеса

действует до конца 2020 года и касается

именно плановых

выездных мероприятий. Камеральных проверок мораторий не касается.

Но сроки подачи деклараций и расчётов, которые приходятся

на период с 1 марта по 31 мая 2020 года,

перенесли

на 3 месяца. Например, декларацию по налогу на прибыль

за I квартал 2020 года можно подать до 28 июля

(изначальный срок — 28 апреля).

Например, декларацию по налогу на прибыль

за I квартал 2020 года можно подать до 28 июля

(изначальный срок — 28 апреля).

Как вы соблюдаете санитарные нормы и права потребителей. Плановая проверка проходит раз в три года.

Роспотребнадзор предупреждает о проверке минимум за 3 рабочих дня. Подготовиться к визиту инспекторов можно заранее: ведомство публикует план проверок на новый год ещё в декабре.

Внеплановая проверка проходит в двух случаях: на компанию

пожаловались или ведомство хочет проконтролировать, выполнили ли

вы вынесенные предписания.

Продуктовые магазины, лавки и супермаркеты могут внепланово проверить без предупреждения — по разрешению прокуратуры. А в ситуации, когда существует реальная угроза здоровью людей и животных, выездная внеплановая проверка проводится без согласования.

Как вы исполняете обязанности по трудовым договорам, вовремя ли платите зарплаты, в каких условиях работают сотрудники. Плановые проверки проводятся не чаще одного раза в три года. Подробно о трудовой инспекции мы рассказали в этой статье.

Список интересующих инспекцию компаний можно посмотреть на сайтах

Генпрокуратуры

и

Роструда.

Ведомство проводит и внеплановые проверки: если инспекторы получили жалобу на нарушение или если истёк срок исполнения предписания. Трудовая инспекция уведомляет о проверке не менее чем за 24 часа. Но инспекторы могут приехать и без предупреждения, если, например, есть угроза жизни сотрудника.

Плановые трудовые проверки бизнеса в 2020 году не состоятся благодаря мораторию. При этом внеплановые мероприятия в случае жалоб будут проходить, как и прежде.

Соблюдаете ли вы правила

противопожарной безопасности: наличие огнетушителей, запасных выходов, плана эвакуации. Инспекторы

также выясняют, проводится ли инструктаж среди сотрудников.

Малый бизнес планово проверяют не чаще одного раза в три года. Узнать, когда очередь дойдёт до вас, можно на сайте регионального управления МЧС. Например, на сайте Главного управления МЧС по Москве расписание опубликовано здесь. Как и у других ведомств, плановые проверки малого и среднего бизнеса пожарной инспекцией в 2020 году отменены.

Внеплановые мероприятия

возможны

в случае жалоб, связанных с нарушениями. Обычно они согласуются

с прокуратурой. Но иногда этого не требуется. Например, если

внеплановая проверка проводится по поручению президента, правительства,

Генпрокуратуры. О внеплановой выездной проверке вас обязаны

предупредить не позднее чем за 24 часа.

О внеплановой выездной проверке вас обязаны

предупредить не позднее чем за 24 часа.

Выездная налоговая проверка. Распространенные заблуждения.

Каждый налогоплательщик волнуется, что однажды и к нему придут с выездной налоговой проверкой. А пока этого не произошло, с интересом собирает информацию о том, как это бывает у других. Существует несколько распространенных заблуждений по поводу таких проверок. В данном материале мы развеем несколько, наиболее «популярных» среди налогоплательщиков, мифов.

1.Организации не грозит выездная проверка в первые три года

Многие уверены, что в первые три года, с момента регистрации, им не грозит выездная налоговая проверка. Исходя из этого, некоторые налогоплательщики меняют юридическое лицо, каждые три года.

Такое мнение сложилось, вероятно, из-за некорректного толкования Закона от 26.12.2008 №294-ФЗ «О защите прав юридических лиц…». В п.2 ст.9 Закона говорится, что плановые проверки проводятся не чаще одного раза в три года. Согласно п.8 ст.9 №294-ФЗ, основанием для проведения плановой проверки, является истечение трех лет со дня государственной регистрации организации или индивидуального предпринимателя (ИП), или три года с даты окончания последней проверки.

В п.2 ст.9 Закона говорится, что плановые проверки проводятся не чаще одного раза в три года. Согласно п.8 ст.9 №294-ФЗ, основанием для проведения плановой проверки, является истечение трех лет со дня государственной регистрации организации или индивидуального предпринимателя (ИП), или три года с даты окончания последней проверки.

Однако, следует обратить внимание на подп.4 п.3.1 ст.1 №294-ФЗ, который устанавливает, сфера применения этого закона не распространяется на налоговый контроль.

Налоговый кодекс тоже не содержит ограничений относительно выездных проверок в отношении организаций и индивидуальных предпринимателей, зарегистрированных менее трех лет назад.

Действительно, выездная налоговая проверка реже проводится в отношении налогоплательщиков, зарегистрированных не так давно. Налоговые органы заинтересованы в доначислении налогов, и чем короче проверяемый период, тем меньше будет найдено нарушений.

Тем не менее, от ВНП не застрахован ни один налогоплательщик. В своей практике мы сталкивались с тем, что выездная налоговая проверка проводилась в отношении организации, зарегистрированной чуть больше года назад.

В своей практике мы сталкивались с тем, что выездная налоговая проверка проводилась в отношении организации, зарегистрированной чуть больше года назад.

Существует несколько критериев, привлекающих внимание налогового органа, проводящих отбор для предстоящих контрольных мероприятий:

- Органы МВД направили в налоговую инспекцию запрос, о проведении совместной проверки. Это может случиться, если например, поступает жалоба на организацию. Полиция в отношении налогоплательщика проводит оперативные мероприятия, в ходе которых возникает предположение о том, что налогоплательщик скрывает доходы, «уходит» от налогов.

- Если организация заявляет к возмещению значительную сумму налога на добавленную стоимость. Сначала проводится камеральная проверка, если в результате нарушения не были обнаружены, то для того, чтобы отказать в возмещении, принимается решение о проведении выездной проверки.

- Как бы парадоксально это не выглядело, но исходя из своей практики, можем уверенно заявить, что очень часто, на второй год, после регистрации, проверяют те организации и ИП, которые уплачивают в бюджет большие суммы налогов. Да-да, раз организация уплачивает большие суммы налогов, при камеральной проверке деклараций, налоговики видят большие обороты, значит, налогоплательщик уже представляет интерес для них. И тогда они готовы провести выездную проверку только за предыдущий год.

Да-да, раз организация уплачивает большие суммы налогов, при камеральной проверке деклараций, налоговики видят большие обороты, значит, налогоплательщик уже представляет интерес для них. И тогда они готовы провести выездную проверку только за предыдущий год.

Да-да, раз организация уплачивает большие суммы налогов, при камеральной проверке деклараций, налоговики видят большие обороты, значит, налогоплательщик уже представляет интерес для них. И тогда они готовы провести выездную проверку только за предыдущий год.Поэтому заявление о том, что если организация не заявляет о возмещении НДС, то может не ждать налоговиков в гости, мягко говоря, является опрометчивым.

2. Если организация заявила об официальной ликвидации, то выездная проверка обязательна

Налогоплательщик, в соответствии с действующим законодательством, обязан в течение трех дней, с момента принятия решения о ликвидации, сообщить об этом в налоговый орган.

После этого, как правило, назначается налоговая проверка и, естественно, налогоплательщик с трепетом ее ожидает.

На самом деле, решение о проведении ВНП, налоговые органы принимают в отношении далеко не всех организаций, принявших решение о ликвидации. В соответствии с п.1 ст. 63 ГК РФ, в случае ликвидации организации, отводится два месяца для заявления требований со стороны кредиторов, и налоговый орган должен уложиться в этот срок. При этом за отведенное время следует не только провести проверку, но и составить акт, вынести решение и т.д.

При этом за отведенное время следует не только провести проверку, но и составить акт, вынести решение и т.д.

Поэтому чаще всего проверка в случае ликвидации проводится в отношении крупнейших налогоплательщиков, в отношении организаций, подозреваемых в налоговых правонарушениях.

Могут провести проверки в отношении индивидуального предпринимателя. Так как и после снятия с учета, предприниматель отвечает по своим долгам, возникшим в период осуществления деятельности. Но на практике, этого обычно не происходит. Если только предприниматель уплачивал налоги в крупных размерах и декларировал крупные суммы, в этом случае он может представлять интерес для проведения ВНП.

3. Заинтересовали УФНС – ждите проверку

В случае, если в управлении федеральной налоговой службы в отношении организации, имеется информация о возможных нарушениях, эти данные направляются в территориальную налоговую инспекцию. Уже местная инспекция самостоятельно принимает решение о проведении проверки. Да, риски налогоплательщика в этом случае увеличиваются, но совсем не обязательно, что будет принято решение о проведении именно выездной проверки. Это не тот случай, когда управление ФНС дает инспекции четкие указания для проведения ВНП в отношении конкретной организации.

4. Если организация включена в план проверок, то достаточно сменить налоговую инспекцию

Очень часто, налогоплательщик, узнав, что попал в план проверок, быстро меняет адрес места нахождения, для того, чтобы встать на учет в другой налоговой инспекции, пытаясь тем самым избежать ВНП.

Если, налоговая инспекция узнает об этом, то в течение 7 рабочих дней контролеры должны успеть принять решение о проведении ВНП и вручить представителю организации.

Если организация уклоняется от получения на руки данного решения, то налоговая отправляет ее по почте.

Если ИФНС успела вынести решение о проведении выездной налоговой проверки до того, как организация сменила адрес, то она будет проводиться, даже если организация будет поставлена на учет в другой налоговой инспекции.

Если же руководитель ИФНС не успел в срок вынести решение, и организация успела сменить юридический адрес, то в этом случае, работники инспекции могут обратиться в ИФНС, куда организация встала на учет, с просьбой провести в отношении указанного налогоплательщика ВНП. Тем более, что своими действиями организация лишний раз подтвердила, что представляет интерес для проведения проверки.

5. Убыточная декларация – жди ревизоров

Весьма распространенно заблуждение. Да, «Критерии отбора налогоплательщиков для проведения ВНП» содержат пункт, согласно которому такую организацию включают в план проверок, если она в течение нескольких налоговых периодов получает убыток. Или если организация уже привлекла внимание ИФНС, свершив правонарушения. Либо НДС заявляет к возмещению, а по налогу на прибыль – убыток. Причин может быть несколько, и все они рассматриваются в комплексе. Однако, если показатель всего один – убыток, то организация не привлечет к себе внимание.

Во-первых, для вновь созданной организации вполне характерно в течение нескольких периодов работать в убыток. Во-вторых, контролерам неинтересно терять время впустую, они понимают, что с такой организации много начислений не снять, поэтому такая организация не представляет для них особого интереса.

Во-вторых, контролерам неинтересно терять время впустую, они понимают, что с такой организации много начислений не снять, поэтому такая организация не представляет для них особого интереса.

6. Если не соответствуешь «критериям» ВНП не жди

Если организация не попадает под эти критерии, риски попасть под ВНП, действительно снижаются. Однако, в случае, если поступила жалоба на организацию, информация из МВД, других источников, то налоговый орган может включить ее в план проверок. Если же организация является крупнейшим налогоплательщиком, то для включения ее в план ВНП, другие основания и не требуются.

* * *

Таким образом, вероятность, что в организацию поступит решение о выездной налоговой проверке, всегда существует. Независимо от того, как давно она зарегистрирована, попадает ли под «критерии» и т.д. Есть компании, которые работают более десяти лет и ни разу не проверялись, а к кому-то и через год могут постучаться «контролеры». Ну а мы хотим вам пожелать, чтобы вы спокойно работали и не боялись проверок. А если уж случилась такая неприятность, как выездная налоговая проверка, пройти ее с наименьшими потерями.

О проведении налоговой проверки физического лица после его снятия с учета в качестве ИП

В целях проведения налогового контроля физические лица подлежат постановке на учет в налоговых органах по месту жительства физического лица, а также по месту нахождения принадлежащего ему недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным НК РФ (п. 1 ст. 83 НК РФ).

В соответствии с пунктом 5 ст. 84 НК РФ в случае прекращения деятельности в качестве индивидуального предпринимателя снятие его с учета осуществляется на основании сведений, содержащихся в едином государственном реестре индивидуальных предпринимателей.

Согласно п. 9 ст. 22.3 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» государственная регистрация физического лица в качестве индивидуального предпринимателя утрачивает силу после внесения об этом записи в единый государственный реестр индивидуальных предпринимателей.

Обязательства по уплате налогов

В соответствии с п. 1 ст. 23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя (ИП). Но какого-либо обособления имущества, учреждения нового лица после государственной регистрации в качестве ИП не происходит.

Гражданин, независимо от того, зарегистрирован он в качестве ИП или нет, приобретает и осуществляет права и обязанности под своим именем (п. 1 ст. 19 ГК РФ) и отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание (ст. 24 ГК РФ).

Таким образом, зарегистрировавшись в качестве ИП, гражданин отвечает лично по своим обязательствам, возникшим как в ходе предпринимательской деятельности, так и вне ее.

В силу ст. 19 НК РФ налогоплательщиками признаются, в частности, физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать налоги. Пунктом 3 ст. 44 НК РФ определены основания прекращения обязанности по уплате налога и (или) сбора:

Пунктом 3 ст. 44 НК РФ определены основания прекращения обязанности по уплате налога и (или) сбора:

- уплата налога и (или) сбора;

- смерть физического лица – налогоплательщика или объявление его умершим в порядке, установленном гражданским процессуальным законодательством РФ;

- ликвидация организацииналогоплательщика;

- возникновение иных обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате соответствующего налога или сбора.

Таким образом, утрата статуса ИП в качестве основания для прекращения обязанности налогоплательщика по уплате налога не предусмотрена.

Конституционный Суд Российской Федерации в Определении от 25.01.2007 № 95-О-О указал, что налоговому контролю и привлечению к ответственности за выявленные налоговые правонарушения подлежат как организации, так и физические лица независимо от приобретения либо утраты ими специального правового статуса, занятия определенной деятельностью, перехода под действие отдельных налогов или специальных налоговых режимов; налоговый контроль в форме налоговых проверок, а также ответственность за налоговые правонарушения направлены на обеспечение исполнения обязанности по уплате налога или сбора (постановления Конституционного Суда Российской Федерации от 16. 07.2004 № 14-П и от 14.07.2005 № 9-П), которая прекращается с ликвидацией организации, а в случае с физическим лицом – со смертью налогоплательщика либо с признанием его умершим (подп. 3 и 4 п. 3 ст. 44 НК РФ).

07.2004 № 14-П и от 14.07.2005 № 9-П), которая прекращается с ликвидацией организации, а в случае с физическим лицом – со смертью налогоплательщика либо с признанием его умершим (подп. 3 и 4 п. 3 ст. 44 НК РФ).

Таким образом, прекращение физическим лицом деятельности в качестве индивидуального предпринимателя не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога. Аналогичной позиции придерживаются и контролирующие органы; смотрите письма Минфина России от 24.07.2012 № 03-02-07/1-187, от 06.04.2011 № 03-11-11/83, от 03.08.2010 № 03-02-07/2-124, письмо ФНС России от 22.09.2010 № ШС-37-3/11731.

Налоговая проверка

Согласно ст. 31 и ст. 87 НК РФ в целях контроля за соблюдением законодательства о налогах и сборах налоговые органы вправе проводить камеральные и выездные налоговые проверки налогоплательщиков.

Порядок проведения выездных налоговых проверок налогоплательщиков предусмотрен положениями ст. 89 НК РФ. Пунктом 4 ст. 89 НК РФ определено, что в рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки, если иное не предусмотрено указанной нормой.

89 НК РФ. Пунктом 4 ст. 89 НК РФ определено, что в рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки, если иное не предусмотрено указанной нормой.

Минфин России в письмах от 19.07.2012 № 03-02-08/62, от 23.01.2012 № 03-02-08/6 разъяснил, что приведенные нормы НК РФ не содержат запрет на проведение выездных налоговых проверок физических лиц, прекративших деятельность в качестве индивидуальных предпринимателей.

Как было сказано выше, статус налогоплательщика сохраняется у физического лица и после прекращения им предпринимательской деятельности.

В связи с этим считаем, что налоговые органы вправе осуществлять выездные налоговые проверки физических лиц, утративших статус индивидуального предпринимателя, за период их деятельности в качестве индивидуального предпринимателя.

С данным выводом согласны и суды; смотрите, например, постановление ФАС СевероЗападного округа от 25. 11.2009 № А52-1130/2009, определения Санкт-Петербургского городского суда от 07.11.2011 № 33-16454/2011, Московского городского суда от 17.08.2010 № 33-23193.

11.2009 № А52-1130/2009, определения Санкт-Петербургского городского суда от 07.11.2011 № 33-16454/2011, Московского городского суда от 17.08.2010 № 33-23193.

Правительство приостановило плановые проверки малого и среднего бизнеса до конца 2020 года

Новая мера будет действовать до 31 декабря 2020 года. Соответствующее постановление опубликовано на официальном интернет-портале правовой информации.В чём суть меры?

Проведение выездных проверок малого и среднего бизнеса приостанавливается. Все лицензии и разрешения автоматически будут продлены на полгода.

Какие проверки будут отменены?

• Выездные проверки, начатые ранее;

• Выездные налоговые проверки;

• Проверки онлайн-касс;

• Контроль за соблюдением требований валютного законодательства и другие.

Допускается ли проведение в 2020 году внеплановых проверок?

Разработанный Минэкономразвития России совместно с надзорными органами нормативный акт допускает проведение в 2020 году внеплановых проверок только:

• при наличии вреда или угрозы причинения вреда жизни и здоровью граждан, возникновении чрезвычайных ситуаций;

• по поручениям президента России и Правительства России;

• по требованию прокурора;

• для получения, продления, переоформления, отмены приостановления разрешений, а также плановых проверок – только для чрезвычайно высокой и высокой категорий рисков, 1-го класса опасности.

Данные меры должны привести к прекращению плановых проверок малого и среднего бизнеса (исключение из плана проверок не менее 100 тыс. проверок). Количество внеплановых проверок должно снизиться на 80%.

Предусмотрено, что проверки проводятся дистанционно, с возможностью выезда только по согласованию с прокурором, либо если это предусмотрено поручением президента или Правительства РФ.

Минэкономразвития России будет осуществлять мониторинг реализации данной меры.

Что делать, если всё-таки придут с проверкой?

Звоните на горячую линию ФНС России 8 (800) 222-22-22.

Как скоро после подачи заявки вы узнаете, выберет ли вас IRS для проведения аудита? | Финансы

Автор: Лиза МакКуэрри | Рецензент: Алисия Бодин, сертифицированный главный финансовый тренер Ramsey Solutions | Обновлено 28 января 2019 г.

Налоговая служба США имеет право проверять или проверять налоговые декларации, поданные физическими и юридическими лицами. Аудиты обычно проводятся по налоговым декларациям, которые рассматриваются агентами IRS как выходящие за рамки нормы с точки зрения информации, предоставленной налогоплательщиком.Например, если вы заявляете о доходе в 20 000 долларов и одновременно требуете вычеты в размере 30 000 долларов, это финансовое несоответствие может вызвать аудит, поскольку цифры не сходятся.

Аудиты обычно проводятся по налоговым декларациям, которые рассматриваются агентами IRS как выходящие за рамки нормы с точки зрения информации, предоставленной налогоплательщиком.Например, если вы заявляете о доходе в 20 000 долларов и одновременно требуете вычеты в размере 30 000 долларов, это финансовое несоответствие может вызвать аудит, поскольку цифры не сходятся.

Наконечник

IRS обычно старается проверять налоговые декларации своевременно, обычно в течение двух лет с момента подачи. Однако иногда агентство будет проверять вашу налоговую декларацию еще шесть лет назад.

График аудита

Согласно IRS, агентство пытается проверять налоговые декларации как можно скорее после их подачи.Традиционно большинство аудиторских проверок проводится в течение двух лет после подачи документов. Например, если вы получите уведомление о проверке в 2018 году, скорее всего, это будет налоговая декларация, представленная в 2016 или 2017 году. IRS оставляет за собой право вернуться на шесть лет назад и проверить декларацию, особенно если агентство причина полагать, что произошла существенная ошибка.

Уведомление об аудите

Если ваша налоговая декларация выбрана для проверки, вы получите уведомление от IRS по почте. IRS не звонит по телефону или не рассылает электронные письма для уведомления налогоплательщика о проверке аудита.В большинстве случаев вас попросят подтвердить или объяснить конкретные вопросы, о которых идет речь в вашей налоговой декларации, например, данные о доходах или вычетах. В зависимости от обстоятельств вы можете ответить на аудит по почте, хотя в некоторых случаях IRS запросит личное собрание. Встреча может проводиться у вас дома, на работе или в местном офисе IRS.

Продолжительность аудита

Время, необходимое IRS, чтобы выбрать ваш отчет для аудита, уведомить вас о необходимой информации, назначить встречу или назначить вам крайний срок для отправки документов по почте и просмотреть результаты после получения они варьируются в зависимости от сложности ваших налоговых обстоятельств и загруженности агентов IRS.Как налогоплательщик, вы также имеете право запрашивать продление срока предоставления запрашиваемой информации, обычно до 45 дней. Однако, если у вас есть налоговая просрочка, проценты по-прежнему начисляются в течение всего процесса аудиторской проверки. Несмотря на то, что существует процесс обжалования снижения этого интереса после завершения аудита, чем дольше длится аудит, тем больше вероятность того, что вы заплатите дополнительные сборы.

Однако, если у вас есть налоговая просрочка, проценты по-прежнему начисляются в течение всего процесса аудиторской проверки. Несмотря на то, что существует процесс обжалования снижения этого интереса после завершения аудита, чем дольше длится аудит, тем больше вероятность того, что вы заплатите дополнительные сборы.

Избегание аудита

По данным IRS, в 2017 году агентство провело аудит почти 934 000 индивидуальных налоговых оборотов за 2016 налоговый год, что было наименьшим количеством проверок с 2003 года.В 2016 году шансы пройти аудиторскую проверку составили всего 0,6 процента, что является самым низким показателем с 2002 года. Чтобы снизить ваши шансы быть выбранными для прохождения аудита IRS, ведите тщательный деловой и личный налоговый учет. Заполните налоговую декларацию полностью и вовремя и внимательно изучите ее перед отправкой, чтобы убедиться в отсутствии ошибок. Многие аудиты вызваны отсутствием графиков или документации. Если вы получили уведомление об аудите, как можно скорее выполните запрос, предоставив необходимые материалы для ответа на запрос аудита. Если вас беспокоит процесс, обратитесь к специалисту по налоговому праву, чтобы узнать, как действовать.

Письмо или аудит для EITC

Если вы получили письмо от IRS о налоговой льготе на заработанный доход (EITC), также называемой EIC, детской налоговой льготе / дополнительной детской налоговой льготе (CTC / ACTC) или американском налоге на возможности Кредит (AOTC), не игнорируйте письмо (уведомление). Следуйте инструкциям в вашем письме. Вся необходимая информация находится в вашем письме. На этой странице объясняется ваше уведомление и даются советы о том, что вам нужно делать сейчас.

В моем письме говорится, что я могу претендовать на EITC; Что мне делать?

Мы отправили вам письмо (уведомление), потому что наши записи показывают, что вы имеете право на EITC, но не указали это в своей налоговой декларации.

Во-первых, выясните, соответствуете ли вы критериям EITC, выполнив действия, указанные в вашем уведомлении. Вы можете узнать больше о том, что вам нужно сделать и что мы будем делать, перейдя по одной из ссылок ниже. Вы можете найти свой номер уведомления в правом верхнем углу уведомления.

Вы можете найти свой номер уведомления в правом верхнем углу уведомления.

Если вам нужна дополнительная помощь, вы можете:

- воспользуйтесь Помощником EITC для налогового года, указанного в вашем уведомлении.Это поможет вам узнать, имеете ли вы право на EITC с ребенком, отвечающим требованиям , или без него.

ИЛИ

В моем письме говорится, что мне нужно отправить информацию для подтверждения моего кредита; Что мне делать?

Мы проверяем вашу налоговую декларацию и нуждаемся в вашей информации для подтверждения заявленных вами EITC, ACTC или AOTC. Мы можем удерживать ваш возврат по следующим кредитам: EITC, также называемый EIC, дополнительный налоговый кредит на ребенка (ACTC), премиальный налоговый кредит (PTC) и американский налоговый кредит (AOTC).Мы задержим этот возврат до завершения аудита.

Не игнорируйте это уведомление. Узнайте больше о том, что вам нужно сделать и что мы будем делать, перейдя по одной из ссылок ниже. Вы можете найти свой номер уведомления в правом верхнем углу уведомления.

Вы можете найти свой номер уведомления в правом верхнем углу уведомления.

- Номер объявления: CP75

- Номер заявки: CP75A

Обратитесь за помощью в решении проблемы аудита по:

- Чтение нашего раздела о налогах, в котором объясняются следующие шаги

- Изучите приведенные ниже образцы шаблонов, чтобы узнать, могут ли они помочь вам доказать, где ваш ребенок проживал в течение налогового года для вашей проверки.Вы можете взять образцы шаблонов и / или предоставить ссылки на образцы шаблонов для школы вашего ребенка, поставщика медицинских услуг или услуг по уходу за детьми. Им следует наклеить шаблон на свой фирменный бланк. Затем они должны заполнить необходимую информацию, подписать ее и передать вам для отправки в IRS. См. Форму 886-H-EIC PDF для получения информации о том, когда следует использовать один или несколько из этих шаблонов для получения выписок на фирменных бланках из одного из следующих.

Использование формы 886-H-EIC Toolkit, чтобы помочь вам определить, какие документы вам необходимо предоставить, чтобы доказать, что вы можете претендовать на EITC вместе с правомочным ребенком.

Обращение в клинику для налогоплательщиков с низкими доходами. LITC может помочь вам с вашим аудитом. Услуги предоставляются бесплатно или за небольшую плату.

В моем уведомлении говорится, что мы изменили вашу налоговую декларацию, что повлияло на ваше требование EITC, CTC / ACTC или AOTC; Что мне делать?

Мы изменили вашу налоговую декларацию, поскольку считаем, что у вас была ошибка, которая повлияла на ваш EITC, CTC / ACTC или AOTC. Ошибка могла быть:

- Отсутствующий или неправильный номер социального страхования для льгот, иждивенцев или кредитов

- Возраст ребенка не соответствует кредитным требованиям

- Отсутствует расписание или форма; например, форма 8862 PDF или форма 8862-SP PDF

- Ошибка сложения, вычитания, умножения или деления в вашей декларации

- Неверная информация из налоговой таблицы, рабочего листа, графика или формы

Примечание: Если вы обязаны или были обязаны подавать форму 8862 PDF или форму 8862-SP PDF или ваш EITC, CTC / ACTC или AOTC ранее был запрещен, а теперь вы хотите потребовать кредит (-ы), см. Мой EITC , CTC / ACTC или AOTC ранее не допускались, и теперь я хочу претендовать на кредит.

Мой EITC , CTC / ACTC или AOTC ранее не допускались, и теперь я хочу претендовать на кредит.

Прочая информация об уведомлениях, письмах и аудиторских проверках

После налоговой проверки — Газон и ландшафт

В течение 28 лет все было хорошо.

Вместе со своим отцом Хуан Карлос Вила основал и развил одну из крупнейших компаний в отрасли, одну, которая вернула жизнь своему сообществу, и другую, которая стала примером качества работы и управления качеством.

В течение 28 лет все было хорошо.

Каждый год сотни сотрудников — менеджеры, администраторы и операторы газонокосилок — приезжали в обширную собственность Хуана, чтобы сыграть в футбольном турнире, который он проводил каждый год.На пике популярности Vila & Son насчитывала 1000 сотрудников и 70 миллионов долларов годового дохода.

Парки грузовиков, прицепов, мини-погрузчиков и кранов с сине-золотым логотипом Vila & Son заполнили дворы в девяти местах по всей Флориде.

В течение 28 лет все было хорошо. Пока этого не произошло.

Выручка начала снижаться, и рецессия, которая сильно ударила по строительному рынку в 2008 году, наконец добралась до счетов Виллы. Люди не платили ему, клиенты становились банкротами, а новое подразделение технического обслуживания не выделяло наличные, необходимые ему, чтобы компенсировать разницу.

Кроме того, у Виллы были другие проблемы. Он покупал работу, теряя деньги на слишком большом количестве контрактов и слишком большом количестве рабочих мест. У него были офисы по всему штату, и его накладные расходы были неконтролируемыми. Он предоставил кредит клиентам, которые никогда не вернут ему деньги. Его дебиторская задолженность была восьмизначной и постоянно росла. По почте начали появляться судебные иски.

Вплоть до самого конца Вила думал, что он справится, думал, что он может заставить это работать. Но он слишком долго ждал, чтобы принять, по общему признанию, очень трудные решения, и заплатил за это цену.

В марте прошлого года Вила пошел в свой банк и попросил о помощи. Перед встречей Вила, действуя по совету своего юриста, нанял главного сотрудника по реструктуризации — кого-то извне компании, чтобы тот помог ему сократить накладные расходы, обуздать расходы и исправить тонущий корабль.

«Ничего не подписал. Я не мог ничего подписать или даже не мог сказать ничего, что не было разрешено через него. Так что в то время у меня не было особых надежд, — говорит Вила.

Но после месяца работы с CRO, по словам Вила, он не работал.Компания по-прежнему теряла контракты, клиенты по-прежнему не платили, а компания истощала деньги.

Vila списала плохие контракты на строительные работы и техническое обслуживание, которые были проданы по цене ниже себестоимости. В начале 2011 года Вила потратила 22 миллиона долларов на ремонтные работы в бухгалтерских книгах. К августу это было 8 миллионов долларов.

Вила не могла оплатить счета. То немногое, что у него было от заложенного дома и малокровный доход, пошло на выплату заработной платы. «Я хочу подчеркнуть, что многие люди последние пару лет мне не платили.Мне не платили. Мне причитали много денег, и я перерасходовал кредиты многим крупным компаниям, — говорит Вила. «И до сих пор я не знаю, сколько там денег, которые мы не смогли собрать. Но я говорю о значительной сумме денег ».

«Я хочу подчеркнуть, что многие люди последние пару лет мне не платили.Мне не платили. Мне причитали много денег, и я перерасходовал кредиты многим крупным компаниям, — говорит Вила. «И до сих пор я не знаю, сколько там денег, которые мы не смогли собрать. Но я говорю о значительной сумме денег ».

Вила и банк все еще обсуждают официальную цифру, но он оценивает ее более чем в 10 миллионов долларов — почти четверть его дохода за 2010 год.

Итак, вмешался банк. Вместе с CRO он вынудил Вила сократить людей, что, по его признанию, он должен был сделать много лет назад.

«CRO сказал мне:« Вы должны сократить это, и это, и это ». Мне сказали, что у меня есть 72 часа, чтобы сократить накладные расходы на 3 миллиона долларов. Если вы этого не сделаете, мы это сделаем ».

И он сделал. Вила посетил все офисы своей компании — Майами, Уэст-Палм-Бич, Орландо, Форт-Мейерс, Тампа, Джексонвилл, Порт-Сент-Люси, Неаполь и Форт-Лодердейл. Он сократил зарплаты, уволил руководителей и офисный персонал. В конце концов, 40 процентов его сотрудников ушли. Люди, которых он знал 10, 15, 20 лет, даже президент компании, ушли.

В конце концов, 40 процентов его сотрудников ушли. Люди, которых он знал 10, 15, 20 лет, даже президент компании, ушли.

«Я создал эту компанию. Я не хотел этого делать », — говорит Вила. «Мне было очень тяжело, до такой степени, что я никогда этого не делал. Это было неправильным поступком в качестве генерального директора компании ».

После того, как все, что у него было, было либо ликвидировано, либо заложено, единственной надеждой Вила было привлечь внешнего инвестора. «Я не мог обойтись без инвестора, — говорит он.

Несколько частных инвестиционных компаний проявили интерес, как и некоторые другие ландшафтные компании и инвесторы, но, в конечном итоге, никто не вмешался с деньгами, которые были необходимы Виле для поддержания компании на плаву.

В августе, после нескольких месяцев попыток решить многие проблемы своей компании, он написал письмо своим клиентам, сотрудникам и кредиторам, объявив о конце Vila & Son.

«Я надеялся, что в последний момент кто-нибудь принесет деньги и вложит деньги в компанию. Я пошел в банк. Реакция банка тоже в то время, у них не было особой надежды на то, что компания собирается продолжить.

Я пошел в банк. Реакция банка тоже в то время, у них не было особой надежды на то, что компания собирается продолжить.

«Это не было чем-то реальным, понимаете?» Вила говорит.

Vila & Son была основана Хуаном и его отцом почти тридцать лет назад и выросла из ничего до одной из крупнейших компаний в отрасли.И в этом, по словам Вила, была проблема. Компания стала слишком большой.

«Раньше у меня был практический опыт, я точно знаю, что происходит. И я прошел без проблем. Но это было труднее, чем раньше. Этот, это не быстрая рецессия, это долгая рецессия. Это все еще сложно, — говорит он. «В этом разница между нынешней рецессией и предыдущей. Это действительно помогло мне попасть в большую компанию, большую инфраструктуру, большую организацию с большими накладными расходами ».

Прошлым летом оборудование было продано с аукциона нескольким конкурирующим компаниям.Они подняли грузовики, косилки и трейлеры и закрасили синие и золотые логотипы.

Бывшие сотрудники Вила — те, которые не были уволены, — были вынуждены искать работу в другом месте.

Счета — те, которые оплачивали свои счета — нанимали разные компании, чтобы они косили траву.

| Хуан Карлос Вила (слева) и его сын Иван в штаб-квартире новой компании Ивана VisualScape в Майами. |

«Я все еще верю, и я всегда говорил это, и я все время говорю, что это страна возможностей, и я хотел продолжать.Я хочу, чтобы это продолжалось, и у меня есть два варианта », — говорит Вила. «Двигайтесь вперед и помогите моему сыну построить хорошую компанию и продолжать двигаться вперед, или просто посмотрите на то, что я сделал, посмотрите на то, что я потерял.

«На лобовом стекле грузовика есть очень маленькое зеркало, чтобы смотреть назад. Вот как я это вижу, — говорит Вила. «В конце все пошло не так. Я никого не виню в случившемся. Я лидер и виню себя ».

Вила говорит, что мало что он сделал бы по-другому, если бы ему дали шанс начать все сначала, а не что-то важное.Он принимал неверные решения по ценообразованию и, конечно же, слишком долго ждал, чтобы сократить расходы. Но работа, люди, которых он нанял, чего он и его семья достигли за эти три десятилетия? Он бы ничего не изменил.

«Я думаю, что создал замечательную компанию», — говорит он.

Сын Хуана, Иван, который в свое время руководил тампским филиалом Vila & Son, основал VisualScape в конце прошлого года. Компания и ее 15 сотрудников в основном обслуживают рынок Майами.

Вила сейчас работает со своим сыном, хотя технически он даже не сотрудник компании.

«Мой сын намного более консервативен, чем я. Мы очень маленькие. Я хочу, чтобы это было так, — говорит Вила. «Мне 51 год. Я не старый человек. Я полон энергии. У меня есть желание сделать это, у меня отличная семья, и рядом со мной замечательный сын ».

Автор является редактором и ассоциированным издателем журнала Lawn & Landscape. Напишите ему по адресу [email protected].

Напишите ему по адресу [email protected].

Фото Джеффри Солтера

НЕ ЖЕЛАЕТ ИЛИ НЕ МОГУТ ОБМАНОВАТЬ? ДОКАЗАТЕЛЬСТВА ЭКСПЕРИМЕНТА НАЛОГОВОГО АУДИТА В ДАНИИ по JSTOR

Abstract В данной статье анализируется полевой эксперимент по обеспечению соблюдения налогового законодательства в Дании.В базовом году для эксперимента была отобрана стратифицированная и репрезентативная выборка из более чем 40 000 подателей налоговых деклараций. Половина подателей налоговой декларации была выбрана случайным образом для тщательной проверки, а остальные не проверялись намеренно. В следующем году письма с угрозами аудита были случайным образом распределены и отправлены налоговым органам в обеих группах. Мы представляем три основных эмпирических вывода. Во-первых, используя базовые данные аудита, мы обнаруживаем, что уровень уклонения от уплаты налогов близок к нулю для доходов, подлежащих отчетности третьими сторонами, но существенен для доходов, сообщаемых самими. Поскольку большая часть доходов подлежит отчетности третьими сторонами, общий уровень уклонения невелик. Во-вторых, используя квазиэкспериментальные вариации, создаваемые большими перегибами в таблице подоходного налога, мы обнаруживаем, что предельные налоговые ставки положительно влияют на уклонение от уплаты налогов для доходов, сообщаемых самими участниками, но этот эффект невелик по сравнению с уклонением от уплаты налогов и поведенческими реакциями. . В-третьих, используя рандомизацию правоприменения, мы обнаруживаем, что предыдущие аудиторские проверки и письма с угрозами аудита оказывают значительное влияние на доход, сообщаемый самими участниками, но не влияют на доход, сообщаемый третьими сторонами.Все эти эмпирические результаты можно объяснить, расширив стандартную модель (рационального) уклонения от уплаты налогов, чтобы учесть ключевое различие между доходами, сообщаемыми самими и третьими сторонами.

Поскольку большая часть доходов подлежит отчетности третьими сторонами, общий уровень уклонения невелик. Во-вторых, используя квазиэкспериментальные вариации, создаваемые большими перегибами в таблице подоходного налога, мы обнаруживаем, что предельные налоговые ставки положительно влияют на уклонение от уплаты налогов для доходов, сообщаемых самими участниками, но этот эффект невелик по сравнению с уклонением от уплаты налогов и поведенческими реакциями. . В-третьих, используя рандомизацию правоприменения, мы обнаруживаем, что предыдущие аудиторские проверки и письма с угрозами аудита оказывают значительное влияние на доход, сообщаемый самими участниками, но не влияют на доход, сообщаемый третьими сторонами.Все эти эмпирические результаты можно объяснить, расширив стандартную модель (рационального) уклонения от уплаты налогов, чтобы учесть ключевое различие между доходами, сообщаемыми самими и третьими сторонами.

Econometrica публикует оригинальные статьи по всем отраслям экономики — теоретическим и эмпирическим, абстрактным и прикладным, обеспечивая широкий охват всей предметной области. Он продвигает исследования, направленные на объединение теоретико-количественного и эмпирическо-количественного подходов к экономическим проблемам, которые пронизаны конструктивным и строгим мышлением.Ежегодно он исследует уникальный круг тем — от теоретических разработок во многих новых и важных областях до исследований текущих и прикладных экономических проблем, до методологически новаторских, теоретических и прикладных исследований в области эконометрики.

Он продвигает исследования, направленные на объединение теоретико-количественного и эмпирическо-количественного подходов к экономическим проблемам, которые пронизаны конструктивным и строгим мышлением.Ежегодно он исследует уникальный круг тем — от теоретических разработок во многих новых и важных областях до исследований текущих и прикладных экономических проблем, до методологически новаторских, теоретических и прикладных исследований в области эконометрики.

Эконометрическое общество — это международное сообщество, продвигающее экономическую теорию в ее отношении к статистике и математике.

Бухгалтерские, налоговые и аудиторские услуги Shibu P.Томас, EA, MBA, MS

Комплексные бухгалтерские и налоговые услуги

Независимо от того, являетесь ли вы предпринимателем, желающим открыть собственное дело, владельцем малого бизнеса, которому нужна помощь в управлении своими счетами, или частным предпринимателем, которому требуется

налоговая помощь, наши профессиональные консультации могут воодушевить вас на все ваши начинания. Мы предлагаем множество услуг, адаптированных к вашим непосредственным потребностям, закладывая основу для прибыльного будущего. Включено

Среди наших специализированных услуг:

Мы предлагаем множество услуг, адаптированных к вашим непосредственным потребностям, закладывая основу для прибыльного будущего. Включено

Среди наших специализированных услуг:

Стратегическое бизнес-планирование требует комплексной оценки потребностей вашего бизнеса и отрасли. В нашей фирме в Стейтен-Айленде мы имеем большой опыт в предоставлении эффективных услуг бизнесу. владельцы из различных отраслей, включая аптеки, рестораны, автозаправочные станции, инвесторов и агентов в недвижимость, а также частные предприниматели, такие как врачи, адвокаты и специалисты по финансовому планированию.

Внедрение инноваций в бухгалтерские, налоговые и аудиторские услуги

Через наш безопасный онлайн-портал для клиентов у вас есть удобный доступ к нашим ресурсам, а также возможность загружать документы и записи, не покидая своего бизнеса. Интегрируя

передовые технологии в наших услугах, вы можете получить доступ к финансовым документам, отчетам и другой важной информации, чтобы помочь быстро принимать обоснованные решения.В долгосрочной перспективе эти инновационные инструменты могут помочь вам в достижении устойчивого,

уверенный рост.

Интегрируя

передовые технологии в наших услугах, вы можете получить доступ к финансовым документам, отчетам и другой важной информации, чтобы помочь быстро принимать обоснованные решения.В долгосрочной перспективе эти инновационные инструменты могут помочь вам в достижении устойчивого,

уверенный рост.

Служба бухгалтерского учета, налогообложения и аудита Сибу П. Томас, EA, MBA, MS посвящена тому, чтобы помочь вам принимать стратегические решения, обеспечивающие долгосрочный успех. Чтобы получить дополнительную информацию о бухгалтерских и налоговых услугах в Статен-Айленде, свяжитесь с нашей опытной командой профессионалов уже сегодня!

Позвоните нам сегодня. Спасибо за визит!

ЗВОНИТЕ: (718) 698-2370 ЗАПРОСИТЕ НАЗНАЧЕНИЕ

Письмо с подтверждением личности IRS 5071, 5747C, 5447C, 4883C от IRS

Fabrice Villard

@ fabulu75

Получили ли вы письмо 5017c от налоговой службы (IRS) с просьбой подтвердить свою личность в налоговой декларации? Буквы 5757C, 5447C и 4883C похожи.

Проверка личности резко возросла, и, несмотря на то, что она может занимать много времени и неудобно, она способствует безопасности ваших налоговых данных. В частности, IRS выполняет постоянно увеличивающиеся выборочные и регулярные проверки личности для всех электронных и бумажных деклараций, независимо от того, какой сайт использовался. Налогоплательщикам с причитающимся возмещением и налогоплательщикам с уплатой налогов приходит письмо 5017c и т. Д.

Примечание: Письмо о подтверждении личности не следует путать с налоговой проверкой и не означает, что в вашей налоговой декларации что-то не так.Чтобы защитить вас от потенциальной кражи личных данных, IRS запрашивает информацию и документацию для проверки личности (текущие или предыдущие налоговые декларации, кредитная информация и т. Д.). Если у вас есть учетная запись на eFile.com, у вас будет доступ к предыдущим налоговым декларациям, а также к другой документации и информации, которая может потребоваться в ходе этого процесса.

Простые действия, ответ на письмо 5071C, 5757C, 5447C

1. Письма 5071C, 5757C и 5447C обычно могут быть разрешены онлайн через систему проверки IRS ID.

Для решенияLetter 4883C могут потребоваться дополнительные усилия. Независимо от вашего письма, позвоните по номеру телефона, указанному в письме, как можно скорее, чтобы разрешить дело, поскольку каждое письмо может привести к поздней обработке вашего возврата или невозможности его обработки.

2. Свяжитесь с IRS через контактную информацию, указанную в письме, онлайн — по ссылке выше — или по телефону. IRS потребуется информация от вас, чтобы обработать недавно поданную или поданную в электронном виде налоговую декларацию (e.грамм. подтвердите свое имя и идентификационный номер налогоплательщика).

3. Прежде чем обращаться в IRS онлайн или по телефону, имейте под рукой следующие документы:

- Письмо 5071C, 5757C, 5447C или 4883C, которое вы получили от IRS.

- Ваша налоговая декларация о доходах, указанная в письме: Форма 1040, 1040-SR, 1040-NR и т. Д. Примечание: формы Paystub, Form W-2 и 1099 не являются формами налоговой декларации. Если вы подготовили и подали налоговую декларацию через eFile.com, войдите в свой электронный файл.com и получите данные за последние 3 налоговых года в разделе «Моя учетная запись». Если вам нужно подавать налоговые декларации через eFile.com в течение дополнительных лет, обратитесь в одну из наших налоговых инспекций.

- Ваш номер социального страхования (SSN) и дата рождения.

- Статус подачи и почтовый адрес налоговой декларации из вашей налоговой декларации за предыдущий год в случае , если вы только что подали налоговую декларацию с новым адресом — как изменить адрес в IRS. Например, если в письме запрашивается налоговый год 2019, имейте также доступную декларацию за 2018 налоговый год с указанием статуса подачи и даты рождения.Выберите « Я не подавал налоговую декларацию за последние семь лет » в качестве статуса подачи, если вы только что подали свою самую первую налоговую декларацию.

- Номер (а) одного или нескольких из следующих личных счетов: автомобильная или кредитная ссуда, кредитная карта, ипотечная ссуда, ипотечная ссуда, кредитная линия жилищного капитала или студенческая ссуда.

- Доступ к вашей учетной записи электронной почты.

- Мобильный телефон, связанный с вашим именем

- Кредитная карта, ипотека или студент, автомобиль, информация о жилищном кредите

/GettyImages-109725810-5beec56b46e0fb0058e473da-5c4e33a046e0fb0001dddfb1.jpg) Д. Примечание: формы Paystub, Form W-2 и 1099 не являются формами налоговой декларации. Если вы подготовили и подали налоговую декларацию через eFile.com, войдите в свой электронный файл.com и получите данные за последние 3 налоговых года в разделе «Моя учетная запись». Если вам нужно подавать налоговые декларации через eFile.com в течение дополнительных лет, обратитесь в одну из наших налоговых инспекций.

Д. Примечание: формы Paystub, Form W-2 и 1099 не являются формами налоговой декларации. Если вы подготовили и подали налоговую декларацию через eFile.com, войдите в свой электронный файл.com и получите данные за последние 3 налоговых года в разделе «Моя учетная запись». Если вам нужно подавать налоговые декларации через eFile.com в течение дополнительных лет, обратитесь в одну из наших налоговых инспекций.

При подготовке и подаче налоговой декларации за 2020 год в электронном файле.com, знайте, что мы делаем все возможное, чтобы ваша информация оставалась конфиденциальной. Приложение eFile упрощает безопасный отчет о ваших данных и помогает вам заполнять правильные формы для вашей конкретной налоговой ситуации. Подайте заявку сейчас или до 15 апреля 2021 г. и воспользуйтесь TAXtimator, чтобы узнать, сколько может быть возмещения за 2021 г.

Дополнительная информация о личности, мошенничество

Узнайте, как eFile.com стремится предотвратить мошенничество или кражу с помощью этих функций безопасности.

Узнайте о мерах, которые мы принимаем в eFile.com, чтобы сохранить конфиденциальность вашей информации, и ознакомьтесь с нашим пользовательским соглашением.

Примеры и инструкции по предотвращению мошенничества.

Дополнительная информация о краже личных данных из налоговой декларации и других мерах безопасности.

Узнайте, как распознать мошенничество и поддельные электронные письма.

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

О налогах | Часто задаваемые вопросы

Узнайте о налоге на бизнес-лицензию в Портленде и подоходном налоге с предприятий округа Малтнома

Обзор: Городской налог на лицензию на ведение бизнеса в Портленде

Кто должен регистрировать свой бизнес?

Исключения: Городской налог на лицензию города Портленда

Что такое лицензионный налог?

Обзор: Подоходный налог с предприятий округа Малтнома (MCBIT)

Кто должен платить MCBIT?

Исключения: подоходный налог с предприятий округа Малтнома

Когда и как мне платить эти два налога?

Годовой процесс подачи заявок

Мне пришло письмо «Особый аудиторский отдел». Что это обозначает?

Что это обозначает?

Перейти к часто задаваемым вопросам служб учетной записи

Обзор: Налог на коммерческую лицензию города Портленда

Город Портленд начал требовать лицензию на ведение бизнеса в 1854 году. На протяжении многих лет город Портлендский налог на лицензию на ведение бизнеса требовал нормативных и налоговых целей. Сегодня Портлендский налог на лицензию на ведение бизнеса — это чистый налог на прибыль от предпринимательской деятельности (включая аренду), проводимой в Портленде. Он используется в качестве дохода для Общего фонда (полиция, пожарная охрана, программы некоторых парков и общие правительственные функции).Налог на лицензию на ведение бизнеса в Портленде не является сбором за разрешение регулирующих органов и не дает налогоплательщику права заниматься предпринимательской деятельностью, не разрешенной федеральными, государственными и / или местными законами.

Верх

Кто должен регистрировать свой бизнес? Каждый, кто ведет бизнес в Портленде, должен зарегистрировать свой бизнес. В течение 60 дней с момента открытия бизнеса в Портленде вам необходимо зарегистрироваться (онлайн или с помощью формы PDF для отправки по почте или факсу).Оплата через регистрационную форму не взимается.

В течение 60 дней с момента открытия бизнеса в Портленде вам необходимо зарегистрироваться (онлайн или с помощью формы PDF для отправки по почте или факсу).Оплата через регистрационную форму не взимается.

Примечание. Все предприятия должны зарегистрироваться. Те, кто имеет право на освобождение, не должны платить.

Верх

Исключения: Налог на получение деловой лицензии города Портленда- Предприятия с доходом менее 50 000 долларов в год из всех источников без учета расходов. (Для 1993–1998 годов уровень освобождения = 15 000 долларов США. Для 1999–2006 годов уровень освобождения = 25 000 долларов США.)

- Индивидуальные предприниматели, заполняющие федеральную форму 1040, должны указать, что «все источники» включают, но не ограничиваются, все доходы по таблице C (включая доход супруга, даже если он находится за пределами города и / или округа), весь доход по таблице E (включая заработанные доходы). за пределами города и / или округа), а также весь доход по таблице D, полученный от доходов от продажи недвижимости.«Все источники» не включают заработную плату.

- Страховые агенты, агентства и прочие представители как таковые. Примечание. «Представители» означают лиц, продающих страховку или осуществляющих страхование в качестве представителя или агента страховой компании. Такие лица должны иметь лицензию и регулироваться Страховым отделом штата Орегон. Имейте в виду, что «отечественные» страховые компании не освобождаются от этого.

за пределами города и / или округа), а также весь доход по таблице D, полученный от доходов от продажи недвижимости.«Все источники» не включают заработную плату.

за пределами города и / или округа), а также весь доход по таблице D, полученный от доходов от продажи недвижимости.«Все источники» не включают заработную плату.Предприятия, освобожденные от уплаты налогов, по-прежнему должны зарегистрироваться (онлайн или с помощью формы PDF для отправки по почте или факсу) в течение 60 дней с момента открытия бизнеса.Кроме того, они должны подавать запрос на освобождение (и предоставлять подтверждающие налоговые страницы IRS) ежегодно после окончания их налогового года. Формы освобождения доступны в налоговых формах для предприятий.

Верх

Что такое лицензионный налог? Лицензионный налог составляет 2,6% от чистого дохода от предпринимательской деятельности. Для расчета налога на лицензию вам нужно будет ежегодно подавать отчет о доходах (называемый комбинированной налоговой декларацией). Распределение может быть разрешено для коммерческой деятельности, осуществляемой за пределами города.МИНИМАЛЬНЫЙ ГОДОВОЙ НАЛОГ — 100 долларов США. Доступ к комбинированной налоговой декларации и другим формам можно найти в формах налогообложения предприятий.

Для расчета налога на лицензию вам нужно будет ежегодно подавать отчет о доходах (называемый комбинированной налоговой декларацией). Распределение может быть разрешено для коммерческой деятельности, осуществляемой за пределами города.МИНИМАЛЬНЫЙ ГОДОВОЙ НАЛОГ — 100 долларов США. Доступ к комбинированной налоговой декларации и другим формам можно найти в формах налогообложения предприятий.

Верх

Обзор: Подоходный налог с предприятий округа Малтнома (MCBIT)Округ Малтнома перешел с требования лицензии на ведение бизнеса на начисление налога на прибыль предприятий в 1976 году. С годами ставка налога увеличилась с 0,6% в 1976 году до 1,46% в 1992 году. Ставка была снижена до 1,45% в 1993 году, когда Город и округ добились соответствия кодексу и совместного управления двумя отдельными программами.Ставка применяется к чистому доходу от бизнеса. Разделение может быть разрешено для коммерческой деятельности, осуществляемой за пределами округа. НАЧИНАЯ С НАЛОГОВОГО ГОДА 2008 МИНИМАЛЬНЫЙ НАЛОГ 100 долларов США.

Доход, полученный от подоходного налога с предприятий округа Малтнома, поступает в Общий фонд округа и используется для финансирования библиотек, правоохранительных органов, исправительных учреждений, тюрем, ювенальной юстиции, мостов, социальных услуг и медицинских услуг.

Верх

Кто должен платить MCBIT?Все, кто занимается бизнесом в округе Малтнома.В течение 60 дней с момента открытия бизнеса в округе Малтнома вы должны зарегистрироваться (онлайн или используя форму PDF для отправки по почте или факсу). Обратите внимание, что это та же форма, которая требуется для города Портленд. Если ваш бизнес работает в городе Портленд и округе Малтнома, вам нужно заполнить только одну регистрационную форму .

Верх

Исключения: подоходный налог с предприятий округа Малтнома- Предприятия с доходом менее 50 000 долларов в год из всех источников без учета расходов.(Для 1993–1998 годов уровень освобождения = 15 000 долларов США. На 1999–2007 годы уровень освобождения = 25 000 долларов США.)

- Индивидуальные предприниматели, заполняющие федеральную форму 1040, должны указать, что «все источники» включают, но не ограничиваются, все доходы по таблице C (включая доход супруга, даже если он находится за пределами города и / или округа), весь доход по таблице E (включая заработанные доходы). за пределами города и / или округа), а также весь доход по таблице D, полученный от доходов от продажи недвижимости. «Все источники» не включают заработную плату.

- Страховые агенты, агентства и прочие представители как таковые.Примечание. «Представители» означают лиц, продающих страховку или осуществляющих страхование в качестве представителя или агента страховой компании. Такие лица должны иметь лицензию и регулироваться Страховым отделом штата Орегон. Имейте в виду, что «отечественные» страховые компании не освобождаются от этого.

- Физические лица, единственным видом деятельности которых является владение менее чем 10 квартирами, сдаваемыми в аренду. Никаких исключений не предусмотрено, если осуществляется какая-либо другая коммерческая деятельность (включая продажу жилой недвижимости).Примечание. Физическое лицо — это физическое лицо или совместный налоговый орган. Партнерства, корпорации и все юридические лица, кроме физических, не могут рассчитывать на это исключение.

Верх

Когда и как мне платить эти два налога?Как правило, вы должны подавать и уплачивать налоги в течение трех с половиной месяцев после окончания налогового года (15 апреля -е для налогоплательщиков календарного года). Чтобы подать налоговую декларацию города Портленда по подоходному налогу с предприятий и подоходному налогу округа Малтнома, вы должны заполнить одностраничную налоговую декларацию города / округа, которая называется комбинированной налоговой декларацией.Вы можете запросить продление на шесть месяцев для подачи декларации. Это продление должно сопровождаться уплатой предполагаемой суммы налога. Чтобы получить доступ к соответствующим формам, посетите налоговые формы предприятий.

Верх

Годовой процесс подачи- У вас будет 3,5 месяца после последнего дня налогового года, чтобы подать налоговую декларацию, запрос на продление или освобождение от уплаты налогов. ПОЖАЛУЙСТА, ОБРАТИТЕ ВНИМАНИЕ: предприятия, освобожденные от уплаты налогов, должны заполнить форму AER (Annual Exemption Request) и предоставить подтверждение.

- Например, если финансовый год вашей деятельности длится с 1 января по 31 декабря, то ваша налоговая декларация, запрос на продление или освобождение от налогов должны быть поданы до 15 апреля следующего года.

- Налог будет определяться на основании данных о доходах, указанных в налоговой декларации. Если вы освобождены от уплаты налога и были предоставлены страницы с документацией / налогами, то налог не взимается.

- При регистрации оплата не производится. Регистрация требуется в течение 60 дней с момента начала предпринимательской деятельности.

- Все необходимые формы можно найти в наших налоговых формах для предприятий.

Верх

Мне пришло письмо «Особый аудит». Что это обозначает?

Согласно межправительственному соглашению с IRS, налоговое управление города Портленда было одобрено IRS для участия в их программе обмена данными для получения информации о федеральных налогах.

Если вы получили одно из этих писем, это означает, что вы, как физическое лицо, так и другое юридическое лицо, подали налоговую декларацию в IRS с адресом города Портленда и / или округа Малтнома с указанием дохода от бизнеса и налогового управления. не удалось сопоставить эту регистрацию с бизнес-аккаунтом в нашей базе данных.

Все организации, ведущие свою деятельность в пределах города Портленд и / или округа Малтнома, должны быть зарегистрированы в налоговом управлении и подавать ежегодные налоговые декларации.