С 2019 года изменится порядок налогообложения объектов недвижимости организаций | ФНС России

Дата публикации: 27.12.2018 09:30

С 1 января 2019 года вступают в силу законодательные изменения в порядок исчисления и уплаты налога на имущество организаций.

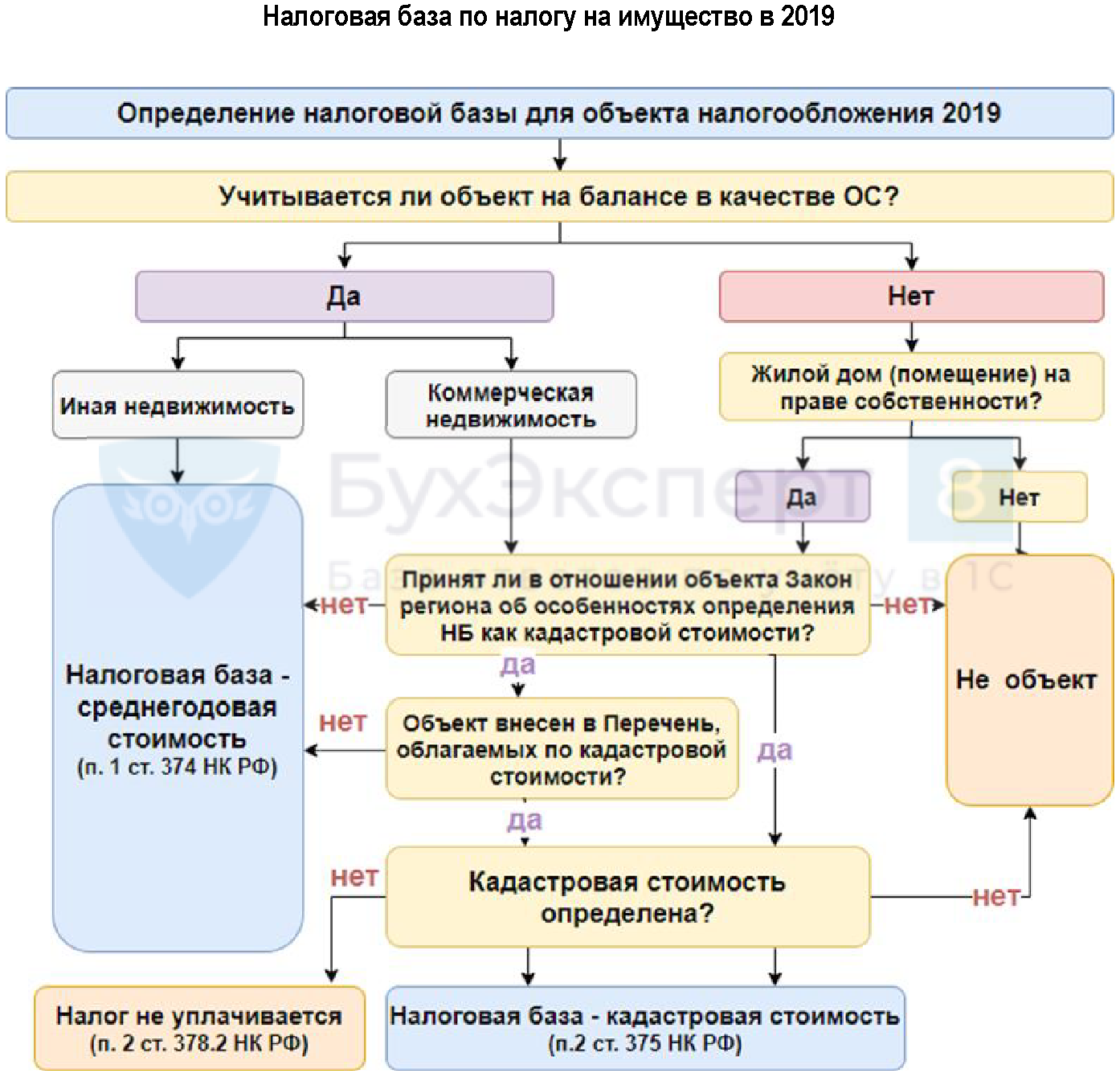

Из объектов налогообложения исключается движимое имущество. Налог необходимо будет уплачивать только в отношении недвижимости, в том числе переданной во временное владение, пользование, распоряжение, доверительное управление, внесенной в совместную деятельность или полученной по концессионному соглашению, учитываемой на балансе в качестве объектов основных средств (п. 1 ст. 374 НК РФ).

С 1,9 до 2,2% увеличиваются (пп. 1, 3 ст. 380 НК РФ) предельные налоговые ставки, определяемые законами субъектов РФ в отношении магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов.

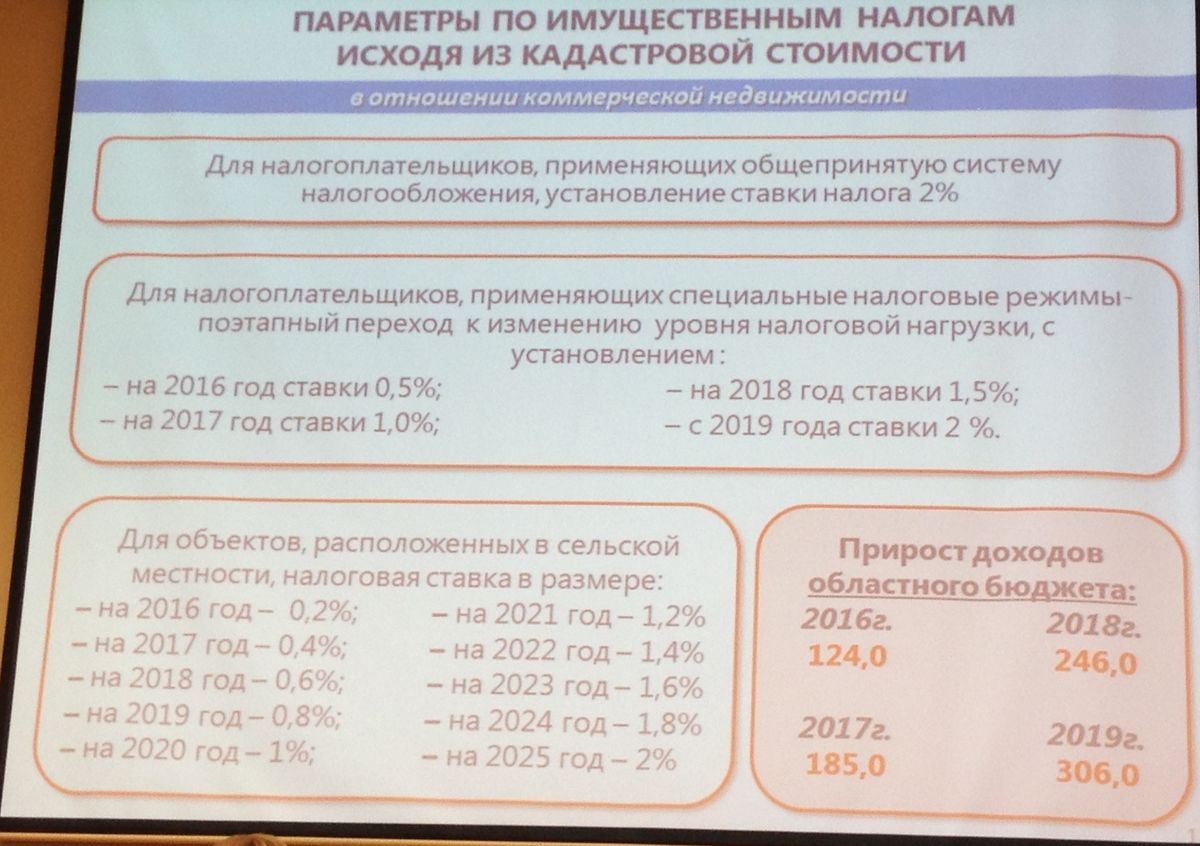

К 70 субъектам РФ, в которых в соответствии с региональными законами действует порядок налогообложения объектов недвижимости организаций исходя из кадастровой стоимости, добавятся ещё четыре: Чувашская Республика – Чувашия, Иркутская, Курская, Смоленская области.

Также в этих регионах меняется порядок применения кадастровой стоимости в качестве налоговой базы:

- корректировка кадастровой стоимости из-за изменения качественных и (или) количественных характеристик объекта налогообложения (уточнения его площади, назначения и т.п.) будет учитываться при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости (ЕГРН) сведений, являющихся основанием для определения кадастровой стоимости;

- если кадастровая стоимость изменяется на основании установления рыночной стоимости объекта по решению комиссии при управлении Росреестра или суда, то сведения о ее вновь установленном значении, внесенные в ЕГРН, будут учитываются при определении налоговой базы начиная с даты начала применения оспоренной кадастровой стоимости.

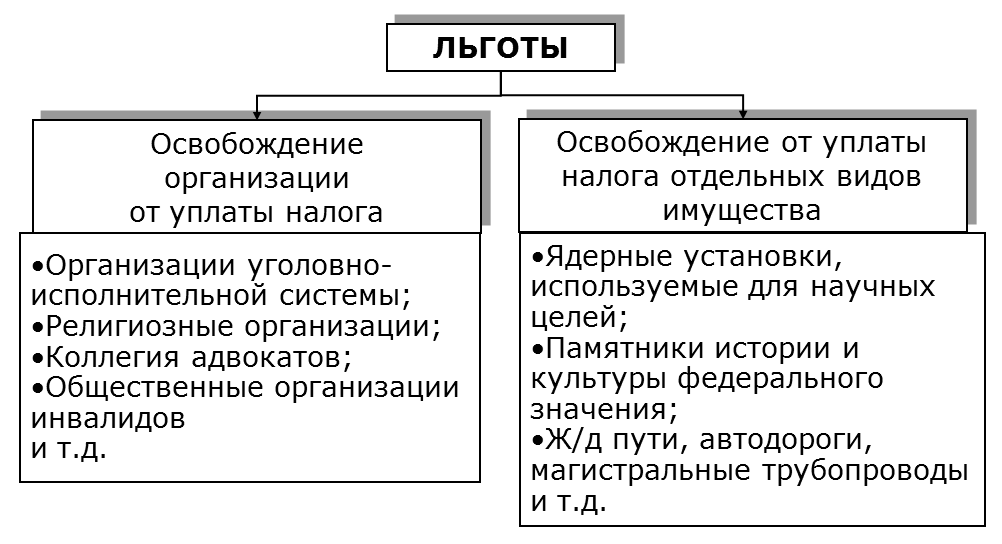

К перечню организаций, освобождаемых от уплаты налога, дополнительно будут отнесены фонды, управляющие компании и их дочерние общества, признанные таковыми в соответствии с законодательством об инновационных научно-технологических центрах. Организации, получившие статус участника проекта, освобождаются от уплаты налога в отношении имущества, учитываемого на балансе и расположенного на территории инновационного научно-технологического центра, в течение десяти лет начиная с месяца, следующего за месяцем его постановки на учет (п. 28 ст. 381 НК РФ).

Организации, получившие статус участника проекта, освобождаются от уплаты налога в отношении имущества, учитываемого на балансе и расположенного на территории инновационного научно-технологического центра, в течение десяти лет начиная с месяца, следующего за месяцем его постановки на учет (п. 28 ст. 381 НК РФ).

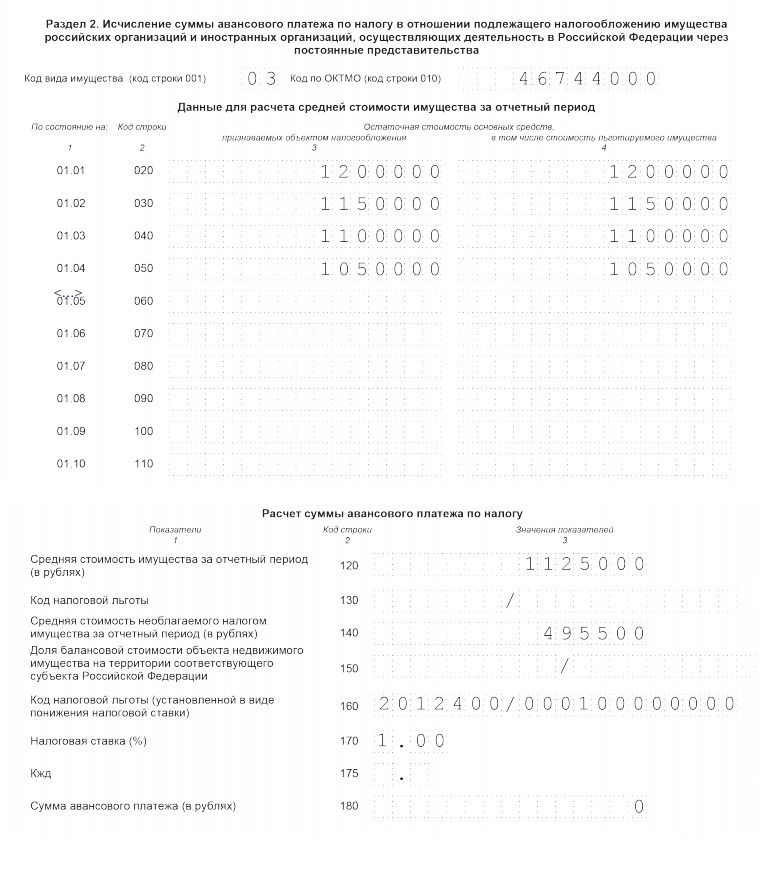

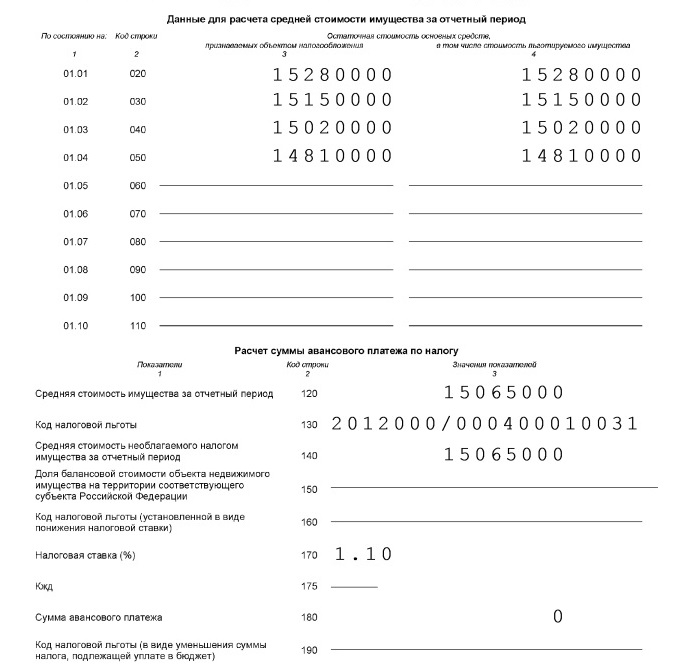

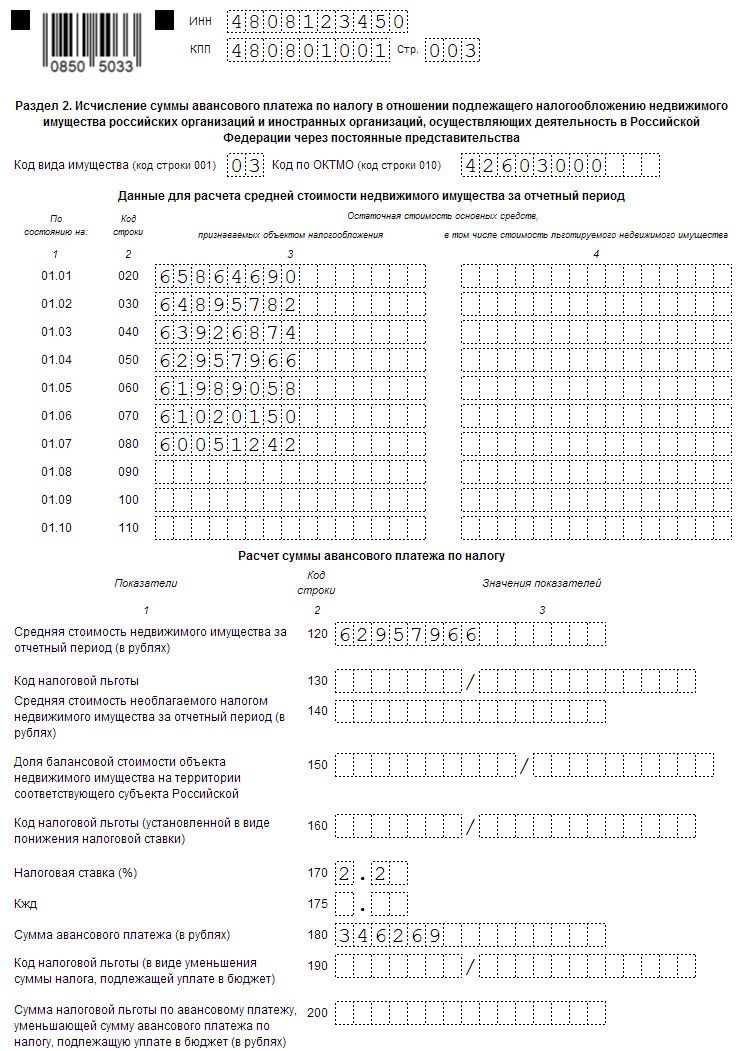

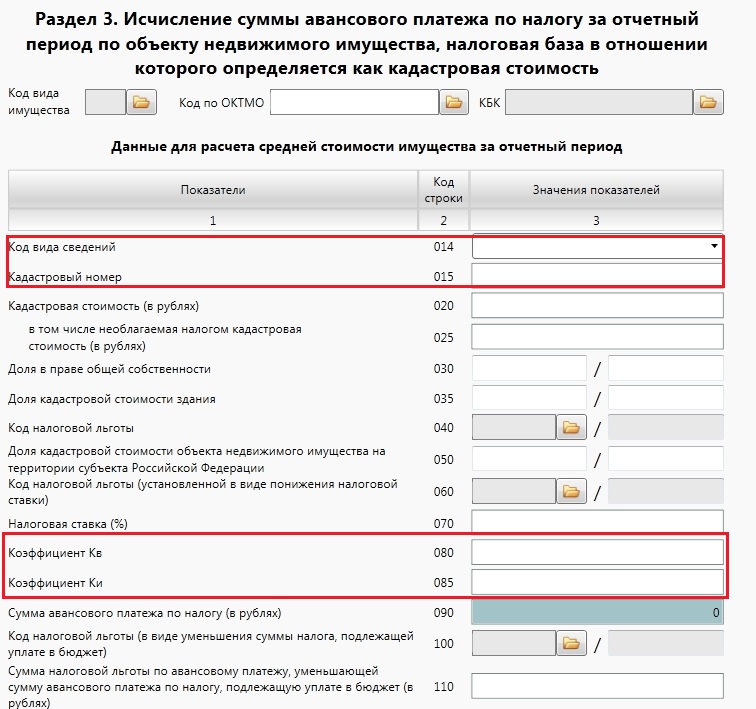

Начиная с отчетности за первый квартал 2019 года организациям необходимо будет представлять в инспекцию налоговые расчеты по новым формам. Они позволяют исчислить налог, если кадастровая стоимость объекта была изменена в течение налогового периода из-за корректировки его качественных и (или) количественных характеристик. Налоговая декларация и расчет авансовых платежей дополнены полем «Адрес объекта недвижимого имущества, расположенного на территории Российской Федерации». Оно заполняется для объектов, облагаемых по среднегодовой стоимости, если у них отсутствуют кадастровый и условный номера, но есть адрес, присвоенный с указанием муниципального деления.

Для централизации представления налоговых расчетов можно воспользоваться разъяснениями ФНС России от 21. 11.2018 № БС-4-21/22551@ «О рекомендациях по вопросам представления налоговой отчетности по налогу на имущество организаций, начиная с налогового периода 2019 года».

11.2018 № БС-4-21/22551@ «О рекомендациях по вопросам представления налоговой отчетности по налогу на имущество организаций, начиная с налогового периода 2019 года».

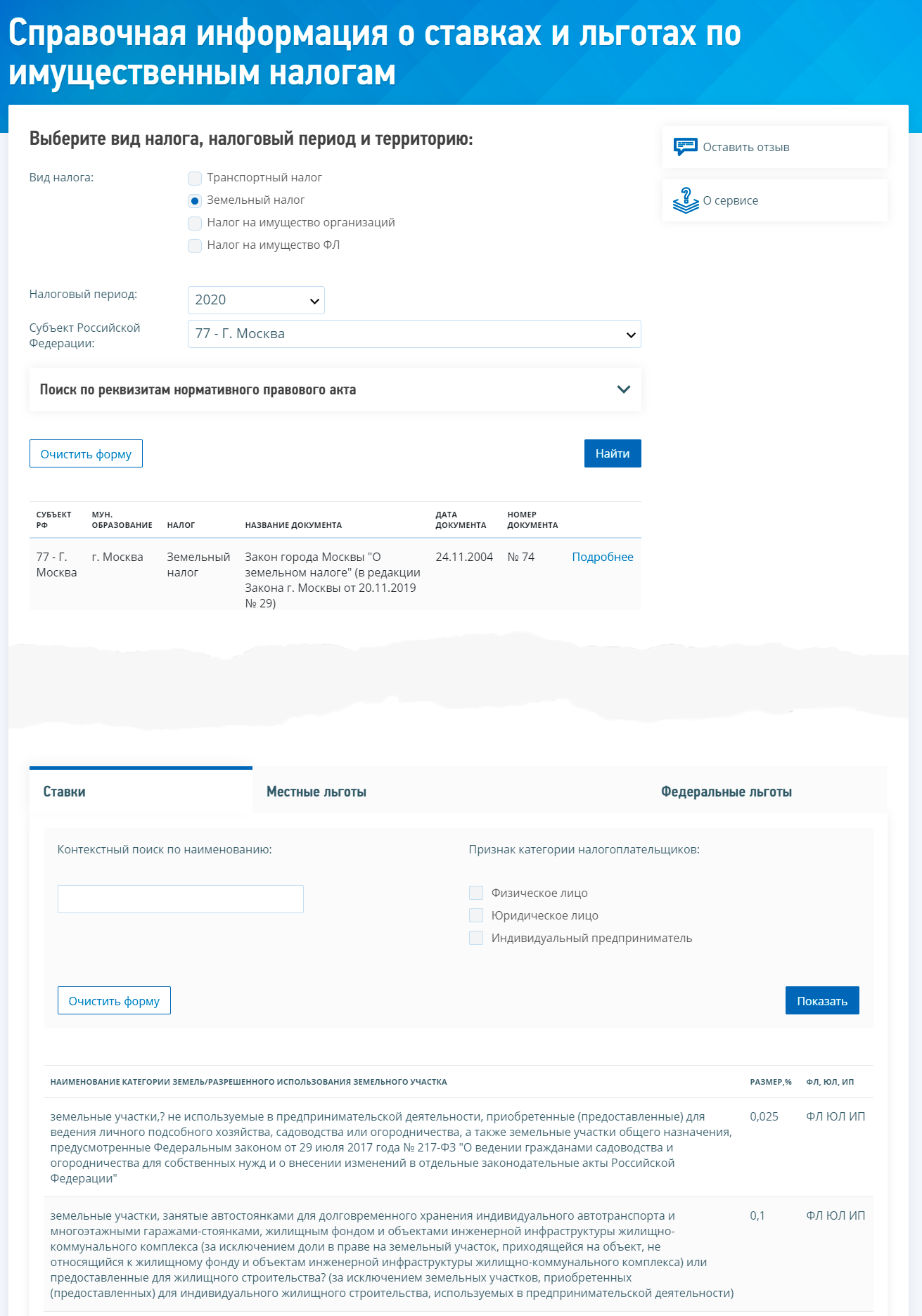

Изменения также могут произойти на региональном уровне, так как органы государственной власти субъектов РФ имеют полномочия устанавливать ставки и льготы по налогу, особенности уплаты авансовых платежей, а также утверждать результаты государственной кадастровой оценки объектов недвижимости. Подробную информацию можно получить с помощью «Справочной информации о ставках и льготах по имущественным налогам».

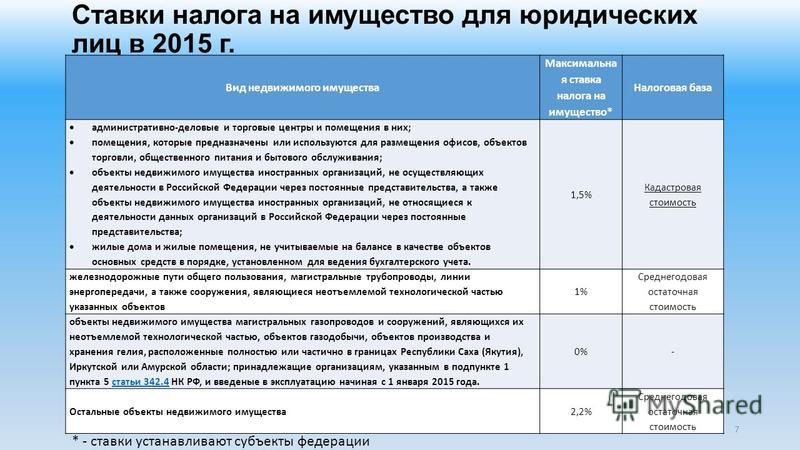

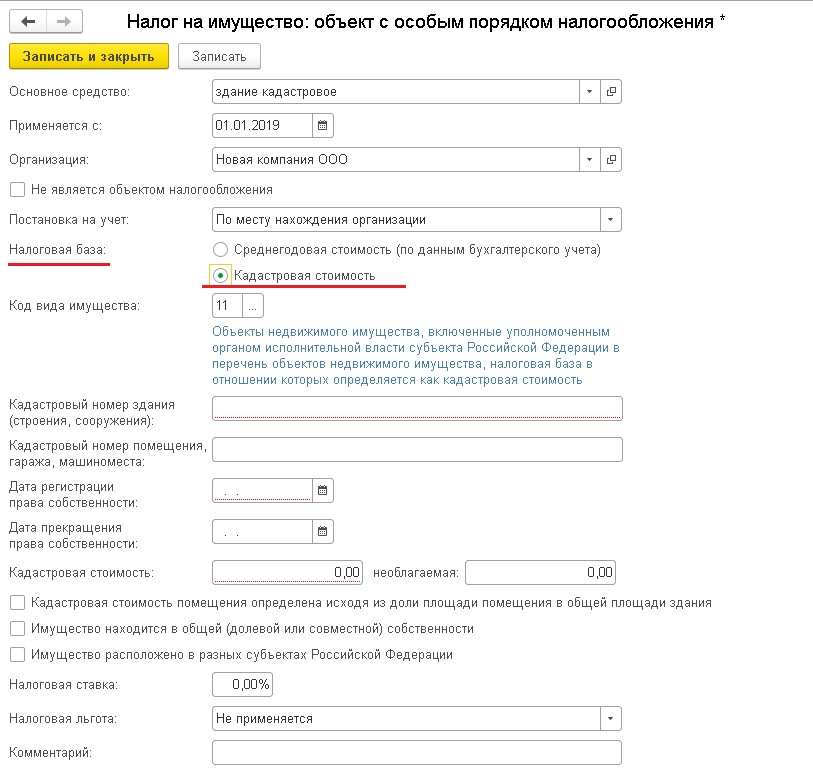

Налог на имущество организаций согласно ст. 378.2 НК РФ

Налог на имущество организаций установлен Налоговым кодексом России. Это региональный налог — он вводится в действие НК РФ и законами субъектов РФ. Основы налога на имущество организаций установлены главой 30 НК РФ. Субъекты Российской Федерации имеют право определять налоговую ставку, порядок и сроки уплаты налога — в рамках, указанных в Налоговом кодексе.

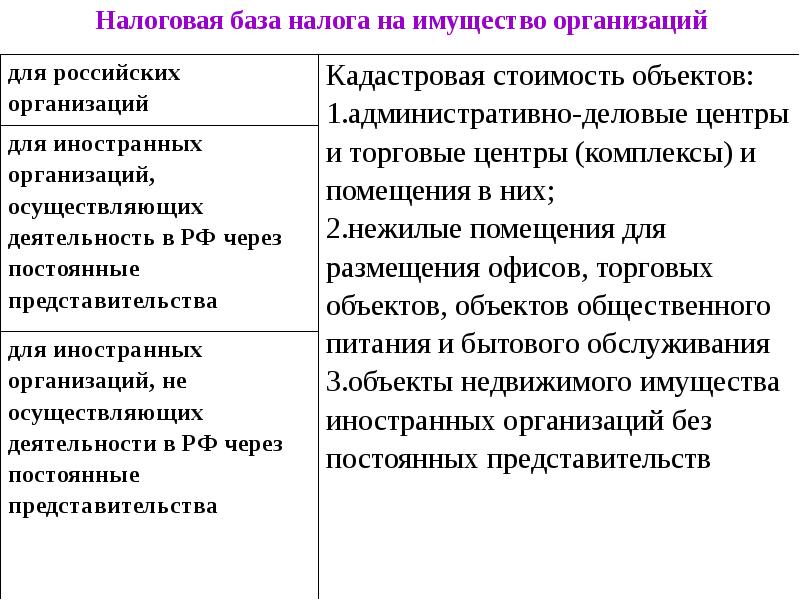

Налоговая база определяется как кадастровая стоимость имущества в отношении следующих видов недвижимого имущества, признаваемого объектом налогообложения:

1) административно-деловые центры и торговые центры (комплексы) и помещения в них;

2) нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

3) объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства;

4) жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2016 год утверждена приказом Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 26.12.2016 г. № 111 (полный печень имущества на сайте http://minprom.gov39.ru/Kadastr/index.php)

Закон Калининградской области от 27.11.2003 г. №336 «О налоге на имущество организаций» (в редакции от 11.04.2016 г. №520) установил налоговую ставку в отношении таких объектов в следующих размерах: в 2016 г.- 0,75%, в 2017 году – 1,0%, 2018 г. – 1,5%, 2019 г. — 1,5% и последующие годы – 2,0 %.

Ставку по налогу на имущество организаций предлагают снизить

государственная дума / Фото: Игорь Самохвалов / ПГ

Парламентарии предлагают установить предельный уровень налоговой ставки по налогу на имущество организаций, базой для исчисления которого является кадастровая стоимость имущества, на период 2020-2022 годов в размере 0,5% вместо 2%. Такой законопроект, внесенный группой парламентариев, будет рассмотрен Государственной Думой в осеннюю сессию.

Такой законопроект, внесенный группой парламентариев, будет рассмотрен Государственной Думой в осеннюю сессию.

Законопроект разработан в целях оптимизации налоговой нагрузки на организации, которые применяют специальные налоговые режимы за счет снижения предельной ставки налога на имущество организаций, базой для исчислений которого является кадастровая стоимость имущества.

По текущему законодательству, налоговые ставки устанавливаются законами субъектов РФ в отношении объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость. При этом налоговая ставка в настоящее время не может превышать 2%.

По данным ФНС РФ субъектами Российской Федерации налоговая ставка устанавливается в диапазоне от 0,5% до 2%. В 2019 году только 19 субъектов Российской Федерации установили данный показатель менее 2%. Увеличение налоговой нагрузки также создает предпосылки к прекращению деятельности организаций, включая субъекты МСП, отмечают авторы законопроекта.

В целях снижения налоговой нагрузки и оказания мер государственной поддержки организациям, применяющим специальные налоговые режимы, законопроектом предусматривается установление предельного уровня налоговой ставки по налогу на имущество организаций, базой для исчисления которого является кадастровая стоимость имущества, на период 2020-2022 годов в размере 0,5% (вместо 2%).

Законопроект не поддержали в Правительстве. «Реализация законопроекта приведет к сокращению доходов региональных и местных бюджетов, при этом источники их компенсации отсутствуют», — отмечается в заключении кабмина на законопроект.

Также читайте о том, какие законы вступают в силу в октябре.

Налог на имущество организаций зависит от кадастровой стоимости объекта недвижимости

С 1 января 2019 года вступили в силу изменения, внесенные в Закон Иркутской области от 08. 10.2007 № 75-оз «О налоге на имущество организаций».

10.2007 № 75-оз «О налоге на имущество организаций».

Изменения коснулись налога на имущество организаций, который будет исчисляться исходя из кадастровой стоимости объектов недвижимого имущества, к которым отнесены:

— административно-деловые центры и торговые центры (комплексы) и помещения в них;

— нежилые помещения, назначение, разрешенное использование или наименование которых предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

— жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость, на 2019 год сформирован и утвержден распоряжением Правительства Иркутской области от 19.

С целью недопущения значительного увеличения налоговой нагрузки организаций, применяющих упрощенную систему налогообложения и (или) систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, предусмотрено постепенное повышение на 0,25 в год процента налогообложения от 0,5% в 2019 году до 1,5% в 2023 и последующих годах.

Для организаций, осуществляющих на территории области виды экономической деятельности, включенные в группу «Деятельность предприятий общественного питания по прочим видам организации питания», для организаций потребительской кооперации в отношении объектов недвижимого имущества, расположенных в сельской местности, а также для организаций — сельскохозяйственных товаропроизводителей, не перешедших на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) устанавливается налоговая ставка 0,5 %.

Для иных организаций устанавливается налоговая ставка в размере 2 %.

Также законом установлено, что в случае постановки на государственный кадастровый учет жилых домов и жилых помещений налоговая ставка для организаций устанавливается в размере 0,5 % и действует в течение одного налогового периода. По истечении данного срока в отношении указанных объектов недвижимого имущества налоговая ставка устанавливается в размере 2,0 %.

Следует обратить внимание на то, что кадастровая стоимость объектов недвижимости определена по состоянию на 15.12.2015 в результате проведения на территории Иркутской области государственной кадастровой оценки объектов недвижимости, результаты которой утверждены постановлением Правительства Иркутской области от 14.11.2016г. № 723-пп.

В результате внесения изменений в Закон Иркутской области появляется возможность снижения налогооблагаемой базы по налогу на имущество путем обращения организаций в Комиссию по рассмотрению споров о результатах определения кадастровой стоимости, созданной при Управлении Росреестра по Иркутской области, для установления кадастровой стоимости объекта недвижимости в размере его рыночной стоимости.

Необходимо отметить, что до настоящего времени возможность оспаривания кадастровой стоимости также существовала, однако установленная в результате оспаривания рыночная стоимость объектов недвижимости в целях налогообложения по налогу на имущество не могла быть применена.

По информации Управления Росреестра по Иркутской области

Закон Московской области № 199/2019-ОЗ «О внесении изменений в Закон Московской области «О налоге на имущество организаций в Московской области»

Ответственный комитет: Комитет по вопросам бюджета, финансовой и налоговой политики

Принят постановлением Московской областной Думы от 10.10.2019 № 18/95-П

Подписан Губернатором Московской области 22.10.2019

Опубликован: Интернет-портал Правительства Московской области (www.mosreg.ru), 24.10.2019; официальный интернет-портал правовой информации (www.pravo.gov.ru), 25.10.2019;«Ежедневные Новости. Подмосковье», 29.10.2019.

Проект закона № 1256па

ЗАКОН МОСКОВСКОЙ ОБЛАСТИ

О внесении изменений в Закон Московской области «О налоге на имущество организаций в Московской области»

Статья 1

Внести в Закон Московской области № 150/2003-ОЗ «О налоге на имущество организаций в Московской области» (с изменениями, внесенными законами Московской области № 59/2004-ОЗ, № 146/2004-ОЗ, № 185/2007-ОЗ, № 52/2013-ОЗ, № 137/2013-ОЗ, № 154/2014-ОЗ, № 246/2015-ОЗ, № 141/2016-ОЗ, № 47/2017-ОЗ, № 159/2017-ОЗ, № 100/2018-ОЗ, № 54/2019-ОЗ) следующие изменения:

1) в абзаце третьем статьи 1 слова «в 2020 году и последующие годы – 2 процента» заменить словами «в 2020 году – 1,7 процента, в 2021 году – 1,8 процента, в 2022 году – 1,9 процента, в 2023 году и последующие годы – 2 процента»;

2) статью 1. 1 дополнить пунктом 4 следующего содержания:

1 дополнить пунктом 4 следующего содержания:

«4) расположенных в многоквартирных домах нежилых помещений площадью от 1000 квадратных метров, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения торговых объектов, объектов общественного питания и бытового обслуживания, включенных в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, формирование и размещение которого осуществляется в соответствии со статьей 3782 Налогового кодекса Российской Федерации.».

Статья 2

Настоящий Закон вступает в силу с 1 января 2020 года, но не ранее чем по истечении одного месяца со дня его официального опубликования.

Губернатор

Московской области А.Ю. Воробьев

« 22 » октября 2019 года

№ 199/2019-ОЗ

Принят постановлением

Московской областной Думы

от 10.10.2019 № 18/95-П

По предложению ОНФ Вологодская область продлила действие льготных ставок налога на имущество организаций на год

Одно из предложений, направленное активистами регионального отделения ОНФ губернатору Вологодской области Олегу Кувшинникову по итогам работы в 2018 г., полностью реализовано. Оно касается сохранения размера налоговой ставки налога на имущество организаций в зависимости от кадастровой стоимости.

«Несколько лет назад, когда в Вологодской области рассчитывались новые правила уплаты имущественного налога для предприятий, мы обратили внимание властей на то, что нововведение разрушительно для малого и среднего бизнеса. Закон, разрабатываемый в Вологодской области, был достаточно жесткий, особенно в сравнении с другими регионами страны. Он мог бы привести к массовым банкротствам малых предприятий. Мы неоднократно доказывали нашу точку зрения, в результате чего ставка налога на имущество для организаций была принята на уровне 1%. Однако это было озвучено как временная мера, и после переходного периода ставка налога должна была быть поднята», — рассказала член регионального штаба ОНФ в Вологодской области Галина Телегина.

Закон, разрабатываемый в Вологодской области, был достаточно жесткий, особенно в сравнении с другими регионами страны. Он мог бы привести к массовым банкротствам малых предприятий. Мы неоднократно доказывали нашу точку зрения, в результате чего ставка налога на имущество для организаций была принята на уровне 1%. Однако это было озвучено как временная мера, и после переходного периода ставка налога должна была быть поднята», — рассказала член регионального штаба ОНФ в Вологодской области Галина Телегина.

В феврале 2019 г. на региональной конференции Народного фронта были приняты общественные предложения, переданные губернатору Вологодской области Олегу Кувшинникову. В частности, эксперты тематической площадки ОНФ «Поддержка малого и среднего предпринимательства и поддержки индивидуальной предпринимательской инициативы» предложили оставить действие ставок по налогу на имущество организаций на 2020 г. на уровне 2018 г.

Как сообщила начальник департамента имущественных отношений Вологодской области Любовь Балаева в официальном письме, поступившем в региональный исполком Народного фронта, данная инициатива была поддержана, и 4 декабря 2019 г. принят закон, предусматривающий снижение налоговой нагрузки для организаций. В соответствии с этим нормативно-правовым актом, действие пониженных налоговых ставок для организаций, применяющих специальные налоговые режимы в отношении коммерческих объектов недвижимости, облагаемых по кадастровой стоимости, продлевается на 2020 г.

принят закон, предусматривающий снижение налоговой нагрузки для организаций. В соответствии с этим нормативно-правовым актом, действие пониженных налоговых ставок для организаций, применяющих специальные налоговые режимы в отношении коммерческих объектов недвижимости, облагаемых по кадастровой стоимости, продлевается на 2020 г.

Ставка налога на имущество организаций в отношении торговых, офисных помещений, объектов общественного питания и бытового обслуживания, расположенных на территории городских округов и административных центров муниципальных районов, сохраняется в размере 1% от кадастровой стоимости. В отношении аналогичных объектов, расположенных в сельской местности, ставка налога на 2020 г. сохраняется на уровне 0,4% от кадастровой стоимости. При этом организации, применяющие специальные налоговые режимы, освобождаются от налога, если их объекты розничной торговли расположены в сельской местности и занимают площадь менее 200 кв. м.

«Это очень важный результат работы. Закон направлен на поддержку розничной торговли, в первую очередь на селе, где сегодня жители не имеют такого выбора товаров, как горожане. Малому бизнесу достаточно трудозатратно и дорого содержать сельские магазины, в которые ходит мало жителей. Поэтому данная мера очень своевременна. Мы в целом приветствуем поддержание нашей инициативы, которая на деле означает помощь огромному предпринимательскому сообществу и реальную поддержку предпринимательства по снижению налогового бремени», — отметила Телегина.

Закон направлен на поддержку розничной торговли, в первую очередь на селе, где сегодня жители не имеют такого выбора товаров, как горожане. Малому бизнесу достаточно трудозатратно и дорого содержать сельские магазины, в которые ходит мало жителей. Поэтому данная мера очень своевременна. Мы в целом приветствуем поддержание нашей инициативы, которая на деле означает помощь огромному предпринимательскому сообществу и реальную поддержку предпринимательства по снижению налогового бремени», — отметила Телегина.

Новый областной закон вступил в силу с 1 января 2020 г.

В Иркутской области налог на имущество будет рассчитываться от кадастровой стоимости

С 2015 года наша страна начала постепенный переход к исчислению налога на имущество исходя из его кадастровой стоимости. По официальным данным на сегодняшний день налог на имущество физических лиц от кадастровой стоимости исчисляется в 76 регионах, для организаций такой налог введен в 74 субъектах.

В 2019 году Иркутская область дополнила список регионов, перешедших к

применению кадастровой стоимости в качестве налоговой базы по налогу на

имущество организаций. Соответствующий закон принят Законодательным

собранием региона в ноябре прошлого года. При этом налоговая база

определяется как кадастровая стоимость только в отношении отдельных

объектов недвижимого имущества. Виды таких объектов прописаны в Налоговом

Кодексе. Это административно-деловые и торговые центры (комплексы) и

помещения в них; нежилые помещения, которые фактически используются либо у

которых назначение, разрешенное использование или наименование

предусматривает размещение офисов, торговых объектов, объектов

общественного питания и бытового обслуживания; жилые дома и жилые

помещения, не учитываемые на балансе в качестве основных средств

организации; объекты недвижимого имущества иностранных организаций, которые

не осуществляют деятельность в Российской Федерации через

постоянные представительства

, а также объекты недвижимого имущества иностранных организаций, не

относящиеся к их деятельности через постоянные представительства.

Соответствующий закон принят Законодательным

собранием региона в ноябре прошлого года. При этом налоговая база

определяется как кадастровая стоимость только в отношении отдельных

объектов недвижимого имущества. Виды таких объектов прописаны в Налоговом

Кодексе. Это административно-деловые и торговые центры (комплексы) и

помещения в них; нежилые помещения, которые фактически используются либо у

которых назначение, разрешенное использование или наименование

предусматривает размещение офисов, торговых объектов, объектов

общественного питания и бытового обслуживания; жилые дома и жилые

помещения, не учитываемые на балансе в качестве основных средств

организации; объекты недвижимого имущества иностранных организаций, которые

не осуществляют деятельность в Российской Федерации через

постоянные представительства

, а также объекты недвижимого имущества иностранных организаций, не

относящиеся к их деятельности через постоянные представительства.

Для расчета налога будут применять утвержденные результаты последней государственной кадастровой оценки объектов капитального строительства, проведенной Правительством Иркутской области в 2016 году.

Перечень объектов недвижимого имущества, в отношении которых на очередной

налоговый период кадастровая стоимость применяется в качестве налоговой

базы, определен в декабре 2018 года и размещен на официальном сайте

Правительства Иркутской области, а также опубликован в газете «Областная».

В реестр вошло около 10.8 тысяч объектов недвижимости, 70% из которых – это

здания и сооружения, 30% составляют помещения. Наибольшее количество

объектов в перечне представлено по городам области: Иркутск – 1900, Братск

– более 1100, Ангарск – около 800, Усолье-Сибирское – менее 500,

Усть-Илимск – не многим более 300. Среди районов области наибольшее

количество объектов вошло в перечень по Иркутскому районному муниципальному

образованию – 450, по Братскому району включено 242 объекта, по

Эхирит-Булагатскому – 233, по Черемховскому – 119. Если в течение 2019 года

будут выявлены объекты недвижимого имущества, не вошедшие в перечень, их

включат в реестр в следующем году.

Если в течение 2019 года

будут выявлены объекты недвижимого имущества, не вошедшие в перечень, их

включат в реестр в следующем году.

Законодательным собранием Иркутской области на 2019 год установлены налоговые ставки в размере от 0.5 до 2 процентов от величины кадастровой стоимости объекта недвижимости. При этом учитывались виды экономической деятельности организаций и сумма выручки в налоговом периоде, а также система налогообложения, применяемая организацией.

Для плательщиков имущественного налога – физических лиц дата перехода на налогообложение от кадастровой стоимости в Приангарье еще не определена, мы по-прежнему уплачиваем налог от инвентаризационной стоимости своего имущества. Отметим, что закон обязывает регионы принять решение о переходе до 2020 года.

Каково положение вашего штата по налогам на имущество?

На сегодняшней карте показаны позиции штатов по налоговому компоненту в Индексе налогового климата штата за 2019 год. Налог на имущество в индексе Index оценивает государственные и местные налоги на недвижимое и личное имущество, чистую стоимость и передачу активов. Компонент налога на имущество составляет 15,4 процента от общего балла Index каждого штата.

Налог на имущество в индексе Index оценивает государственные и местные налоги на недвижимое и личное имущество, чистую стоимость и передачу активов. Компонент налога на имущество составляет 15,4 процента от общего балла Index каждого штата.

Налоги на недвижимость имеют значение для бизнеса по нескольким причинам.Для начала, налоговые ставки на коммерческую недвижимость часто выше, чем ставки на сопоставимую жилую недвижимость. Кроме того, многие штаты и населенные пункты взимают налоги не только с земли и зданий, которыми владеет бизнес, но и с материального имущества, такого как машины, оборудование и офисная мебель, а также нематериального имущества, такого как товарные знаки. По всей стране налоги на недвижимость представляют собой одно из самых серьезных налоговых бремени штата и местных налогов, с которым сталкивается большинство предприятий. В 2013 финансовом году налоги на недвижимое, личное и коммунальное имущество составили 36.1 процент всех налогов, уплачиваемых предприятиями правительствам штата и местным властям.

Хотя налоги на недвижимость, как правило, непопулярны в обществе, при правильной структуре они хорошо соответствуют принципу выгоды (идея государственных финансов о том, что уплаченные налоги должны соотноситься с полученными выгодами), и они более прозрачны, чем другие налоги.

Однако налоги на нематериальную собственность, имущество и передачу активов вредны и искажают. Государства, взимающие такие налоги, в том числе налоги на основной капитал, налоги на запасы и нематериальную собственность, а также налоги на имущество, наследство, дарение и передачу недвижимости, менее привлекательны для инвестиций в бизнес, поскольку эти налоги иногда стимулируют бизнес-решения, противоречащие основным экономическим нормам. принципы.Например, предприятия с ценными товарными знаками могут стремиться избегать штатов с налогами на нематериальную собственность, а розничные торговцы, которые хранят большие объемы товаров, могут изменить свою деловую практику в штатах с высокими налогами на товарные запасы.

Государства находятся в более выгодном положении для привлечения инвестиций в бизнес, когда они поддерживают конкурентоспособные ставки налога на недвижимость и избегают пагубных налогов на нематериальную собственность, богатство и передачу активов. В этом году штаты с лучшими показателями по компоненту налога на имущество — это Нью-Мексико, Индиана, Юта, Айдахо, Аризона и Северная Дакота.На другом конце спектра Коннектикут, Вермонт, Нью-Джерси, Нью-Йорк, округ Колумбия, Массачусетс и Иллинойс имели самые низкие оценки по компоненту налога на имущество.

Примечание. Это часть серии карт, в которых мы рассмотрим каждый из пяти основных компонентов нашего Индекса государственного налогового климата для бизнеса за 2019 год.

Чтобы увидеть интерактивную версию рейтинга штатов по компоненту налога на собственность Index , щелкните карту выше.

Чтобы оценить, стала ли структура налога на имущество в вашем штате более или менее конкурентоспособной за последние четыре года, см. Таблицу ниже.

| 2016 Рейтинг | 2017 Рейтинг | 2018 Рейтинг | 2019 Рейтинг | Изменение рейтинга с 2018 на 2019 год | |

|---|---|---|---|---|---|

Примечание. Рейтинг 1 — лучший, 50 — худший.Все оценки приведены за финансовые годы. Оценка и ранг DC не влияют на другие состояния. Источник: Налоговый фонд. | |||||

| Алабама | 17 | 16 | 12 | 15 | -3 |

| Аляска | 21 | 22 | 38 | 23 | +15 |

| Аризона | 6 | 6 | 6 | 5 | +1 |

| Арканзас | 27 | 24 | 22 | 26 | -4 |

| Калифорния | 13 | 15 | 13 | 14 | -1 |

| Колорадо | 12 | 14 | 14 | 12 | +2 |

| Коннектикут | 49 | 49 | 49 | 50 | -1 |

| Делавэр | 15 | 20 | 20 | 9 | +11 |

| Флорида | 20 | 10 | 10 | 11 | -1 |

| Грузия | 23 | 21 | 23 | 24 | -1 |

| Гавайи | 14 | 17 | 16 | 16 | 0 |

| Айдахо | 4 | 2 | 3 | 4 | -1 |

| Иллинойс | 45 | 46 | 45 | 45 | 0 |

| Индиана | 5 | 4 | 4 | 2 | +2 |

| Айова | 40 | 40 | 39 | 39 | 0 |

| Канзас | 19 | 19 | 19 | 20 | -1 |

| Кентукки | 35 | 36 | 36 | 35 | +1 |

| Луизиана | 28 | 30 | 30 | 32 | -2 |

| Мэн | 41 | 41 | 41 | 41 | 0 |

| Мэриленд | 42 | 42 | 42 | 42 | 0 |

| Массачусетс | 46 | 45 | 46 | 46 | 0 |

| Мичиган | 26 | 25 | 21 | 22 | -1 |

| Миннесота | 30 | 33 | 28 | 31 | -3 |

| Миссисипи | 34 | 35 | 35 | 36 | -1 |

| Миссури | 8 | 7 | 7 | 7 | 0 |

| Монтана | 9 | 9 | 9 | 10 | -1 |

| Небраска | 39 | 39 | 40 | 40 | 0 |

| Невада | 7 | 8 | 8 | 8 | 0 |

| Нью-Гэмпшир | 43 | 43 | 44 | 44 | 0 |

| Нью-Джерси | 50 | 50 | 50 | 48 | +2 |

| Нью-Мексико | 1 | 1 | 1 | 1 | 0 |

| Нью-Йорк | 47 | 47 | 47 | 47 | 0 |

| Северная Каролина | 31 | 31 | 32 | 33 | -1 |

| Северная Дакота | 3 | 3 | 2 | 6 | -4 |

| Огайо | 11 | 11 | 11 | 13 | -2 |

| Оклахома | 18 | 12 | 15 | 19 | -4 |

| Орегон | 10 | 18 | 18 | 17 | +1 |

| Пенсильвания | 38 | 32 | 33 | 34 | -1 |

| Род-Айленд | 44 | 44 | 43 | 43 | 0 |

| Южная Каролина | 25 | 26 | 24 | 27 | -3 |

| Южная Дакота | 22 | 23 | 25 | 28 | -3 |

| Теннесси | 37 | 29 | 29 | 29 | 0 |

| Техас | 33 | 37 | 37 | 37 | 0 |

| Юта | 2 | 5 | 5 | 3 | +2 |

| Вермонт | 48 | 48 | 48 | 49 | -1 |

| Вирджиния | 29 | 28 | 31 | 30 | +1 |

| Вашингтон | 24 | 27 | 27 | 25 | +2 |

| Западная Вирджиния | 16 | 13 | 17 | 18 | -1 |

| Висконсин | 32 | 34 | 26 | 21 | +5 |

| Вайоминг | 36 | 38 | 34 | 38 | -4 |

| Округ Колумбия | 39 | 47 | 45 | 47 | -2 |

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Сообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте отзывналогов на коммерческую недвижимость | Налоговый фонд

Налог на имущество — это налог на рыночную стоимость частной собственности, включая землю, автомобили, коммерческий инвентарь и т. Д.Хотя налог на имущество является основным источником доходов для населенных пунктов, не удалось достичь широкого консенсуса по основному вопросу о том, являются ли налоги на имущество регрессивными, пропорциональными или прогрессивными. Обязательства по налогу на имущество рассчитываются путем умножения номинальной ставки налога на имущество на коэффициент оценки (процент от стоимости имущества, облагаемого налогом) на стоимость имущества.

Избранные исследования

Источники налоговых поступлений: U.S. против OECD

17 февраля 2021 г.

Источники государственных доходов в ОЭСР

11 февраля 2021 г.

Тринадцать приоритетов модернизации налогообложения в интересах роста в Небраске

2 февраля 2021 г.

Изменения в государственных налогах с 1 января 2021 г.

5 января 2021 г.

Налоги на богатство в Европе

17 декабря 2020 г.

Государственный индекс налогового климата для бизнеса на 2021 год

21 октября 2020 г.

Статьи по теме

Источники налоговых поступлений: U.S. против OECD

Присоединяйтесь к нам на бесплатную «Учебную программу по государственной налоговой политике»

Источники государственных доходов в ОЭСР

Тринадцать приоритетов модернизации налогообложения в интересах роста в Небраске

В какой степени ваше государство полагается на налоги на недвижимость?

Изменения в государственных налогах с 1 января 2021 г.

Налоги на богатство в Европе

Рейтинг налогов на недвижимость в Государственном индексе налогового климата на 2021 год

Отчет ОЭСР: налоговые поступления в африканских странах

Сравнение европейских налоговых систем: налоги на недвижимость

Анализ выборов: Избиратели Калифорнии и Колорадо сопротивляются искушению переложить бремя налога на имущество на бизнес

Результаты голосования по государственным и местным налогам в 2020 году

Основы будущего: реформирование налоговой системы Великобритании

Государственный индекс налогового климата для бизнеса — ваш путеводитель по экономическим «выигрышам перед заменой»

Государственный индекс налогового климата для бизнеса на 2021 год

Международный индекс налоговой конкурентоспособности 2020

Модернизация налогов: ключ к экономическому восстановлению и росту в Небраске

Инициатива сплит-роллеров в Калифорнии угрожает ограничениям налога на имущество в отношении коммерческой недвижимости

Новые данные переписи показывают, что штаты превзошли ожидания по доходам в 2020 финансовом году

Больше стран установили налог на недвижимость

Налог на коммерческую собственность: полное руководство

Что такое налог на коммерческую собственность?

Налог на коммерческую собственность — это налог, который вы платите на оценочную стоимость недвижимого имущества, например земли или недвижимого имущества, которым владеет ваш бизнес. Ставка налога будет основываться на оценочной стоимости земли или недвижимости вашего предприятия, а не на справедливой рыночной стоимости. Налог на коммерческую собственность регулируется на уровне штата и на местном уровне, и местный налоговый орган уведомит вас о размере ежегодных налогов, которые вы должны уплатить.

Ставка налога будет основываться на оценочной стоимости земли или недвижимости вашего предприятия, а не на справедливой рыночной стоимости. Налог на коммерческую собственность регулируется на уровне штата и на местном уровне, и местный налоговый орган уведомит вас о размере ежегодных налогов, которые вы должны уплатить.

Расчет и уплата налогов для малого бизнеса — одна из наиболее сложных и утомительных частей владения бизнесом. В зависимости от вашего бизнеса ваши налоговые обязанности могут немного отличаться, но, в конце концов, вы по-прежнему будете нести федеральные, штатные и местные обязательства.Одним из таких местных налоговых обязательств является налог на коммерческую собственность, который может относиться к физической земле или местонахождению бизнеса, которым вы владеете, а также к личной собственности или любым товарам или продуктам, которые вы используете для ведения своего бизнеса.

Налог на имущество предприятий обычно взимается на местном уровне, поэтому ваши обязательства в значительной степени зависят от того, где находится ваш бизнес. Тем не менее, владельцы бизнеса должны знать некоторую общую информацию, которую мы рассмотрим в этом руководстве. Мы разберем, что такое налог на коммерческую собственность, как платить налоги на коммерческую собственность, и дадим рекомендации по вычету налога на коммерческую собственность.

Тем не менее, владельцы бизнеса должны знать некоторую общую информацию, которую мы рассмотрим в этом руководстве. Мы разберем, что такое налог на коммерческую собственность, как платить налоги на коммерческую собственность, и дадим рекомендации по вычету налога на коммерческую собственность.

Налог на коммерческую собственность — это налог, который вы должны уплатить за собственность, например землю или недвижимость, принадлежащую вашему бизнесу. Налоги на коммерческую недвижимость оцениваются на местном уровне, обычно по городу или округу, в котором находится ваша коммерческая недвижимость. Эти налоги являются значительным источником доходов для муниципалитетов и используются для финансирования местных школ, дорог, общественной безопасности, государственных администраторов и многого другого.

Как и налоги на личную собственность, ваша ставка налога будет основываться на оценочной стоимости земли или недвижимости вашего предприятия, а не на справедливой рыночной стоимости. Ваш местный налоговый орган определит оценочную стоимость вашей собственности и уведомит вас о размере ежегодных налогов, которые вы должны платить. Однако помимо налога на коммерческую собственность, который вам нужно будет заплатить на своей земле или зданиях, вы также можете быть обязаны уплатить другой вид налога на коммерческую собственность, именуемый налогом на собственность , личным налогом на имущество предприятий.

Ваш местный налоговый орган определит оценочную стоимость вашей собственности и уведомит вас о размере ежегодных налогов, которые вы должны платить. Однако помимо налога на коммерческую собственность, который вам нужно будет заплатить на своей земле или зданиях, вы также можете быть обязаны уплатить другой вид налога на коммерческую собственность, именуемый налогом на собственность , личным налогом на имущество предприятий.

Помимо недвижимости или земли вашего бизнеса, которые могут облагаться налогом на коммерческую собственность, вы также можете нести ответственность за уплату налогов на личную собственность вашего бизнеса.Деловая личная собственность, также называемая материальной личной собственностью, включает любые товары или продукты, которыми ваша компания владеет и которые использует в деловых целях. Типичные примеры деловой личной собственности включают:

- Мебель, такая как столы, шкафы, стулья и оборудование

- Светильники

- Компьютеры, телефоны и принтеры

- Торговое оборудование, такое как кассовые аппараты и факсы

- Инструменты и принадлежности общего назначения

Подобно налогам, которыми облагаются предприятия за их землю и недвижимость, ваш местный налоговый орган может потребовать, чтобы вы платили налоги и на эти объекты. Как правило, вы сначала платите налог с продаж этого личного имущества предприятия при его покупке; тем не менее, вам может потребоваться уплатить ежегодный налог на стоимость этой собственности, как и в случае с землей или недвижимостью.

Как правило, вы сначала платите налог с продаж этого личного имущества предприятия при его покупке; тем не менее, вам может потребоваться уплатить ежегодный налог на стоимость этой собственности, как и в случае с землей или недвижимостью.

К сожалению, одна из причин того, что налоги на коммерческую собственность настолько сложны, заключается в том, что они изменчивы. В отличие, например, от налогов FICA, которые устанавливаются федеральным правительством и регулируются IRS, налог на коммерческую собственность применяется только в штатах, городах и округах.Таким образом, налог на имущество вашего предприятия будет определяться на местном уровне в зависимости от местонахождения вашего предприятия, а налоги неизбежно будут варьироваться от муниципалитета к муниципалитету.

Как правило, налоги на коммерческую недвижимость рассчитываются вашим местным налоговым органом на основе оценочной стоимости вашей собственности. Хотя метод определения оценочной стоимости вашей собственности может варьироваться в зависимости от местоположения, ваша оценочная стоимость затем используется для расчета налога на коммерческую недвижимость, который вы должны. Точно так же, если от вас требуется платить налог на недвижимость в отношении личного имущества вашего предприятия, вы также должны платить, исходя из оценочной стоимости собственности.Однако конкретные типы личного имущества предприятий, на которое распространяется налог и ставка налога, в разных регионах могут быть разными.

Хотя метод определения оценочной стоимости вашей собственности может варьироваться в зависимости от местоположения, ваша оценочная стоимость затем используется для расчета налога на коммерческую недвижимость, который вы должны. Точно так же, если от вас требуется платить налог на недвижимость в отношении личного имущества вашего предприятия, вы также должны платить, исходя из оценочной стоимости собственности.Однако конкретные типы личного имущества предприятий, на которое распространяется налог и ставка налога, в разных регионах могут быть разными.

В качестве примера давайте более подробно рассмотрим, как в Нью-Йорке рассчитываются налоги на недвижимость для предприятий. По данным Департамента финансов Нью-Йорка, необходимо выполнить четыре этапа: [1]

- Определение рыночной стоимости

- Определение оценочной стоимости

- Определение переходной оценочной стоимости, если применимо

- Применение освобождений, если применимо

Каждый из этих шагов включает несколько соображений на протяжении всего процесса, в зависимости от конкретной ситуации. Для начала Нью-Йорк делит вашу собственность на один из четырех классов — бизнес-недвижимость, такая как офисное здание или магазин, попадет в четвертый класс.

Для начала Нью-Йорк делит вашу собственность на один из четырех классов — бизнес-недвижимость, такая как офисное здание или магазин, попадет в четвертый класс.

Затем, чтобы определить рыночную стоимость вашей коммерческой собственности, город будет использовать потенциальные доходы и расходы вашей собственности. Затем ваша оценочная стоимость основана на процентном соотношении от вашей рыночной стоимости. Коэффициент оценки, используемый для этого расчета, зависит от вашего класса. Для четвертого налогового класса коэффициент налогообложения составляет 45%. С помощью этой оценочной стоимости сумма налога на имущество, которую вы должны, рассчитывается путем умножения налогооблагаемой стоимости (также известной как оценочная стоимость) вашей собственности на текущую ставку налога для вашего налогового класса.

Следовательно, если оценочная стоимость вашей коммерческой недвижимости составляет 10 000 долларов, вы умножите эту стоимость на налоговую ставку для четвертого класса, которая для налогового года 2018-2019 составляет 10,514%. Таким образом, ваш годовой налог на коммерческую недвижимость составит 1051,40 доллара. [2]

Таким образом, ваш годовой налог на коммерческую недвижимость составит 1051,40 доллара. [2]

В штате Нью-Йорк все налоги на недвижимость взимаются с недвижимого имущества, то есть земли или недвижимого имущества. В Нью-Йорке не применяется налог на личную собственность, то есть ваш бизнес облагается налогом только на здания или землю, которыми вы владеете, а не на какое-либо ваше оборудование, материалы и т. Д.

Как платить налог на имущество предприятий Как видите, расчет налога на коммерческую недвижимость — это длительный процесс, и его специфика полностью зависит от того, где находится ваша недвижимость. Как и когда вы будете платить налог на коммерческую недвижимость, также будет определяться вашим городом или округом.

Ваш местный налоговый орган завершит оценку вашей собственности, а затем отправит вам эту информацию вместе со счетом по налогам, которые вы должны платить, ежегодно (а иногда и чаще).После того как вы получите счет по налогу на коммерческую собственность, вам необходимо будет оплатить задолженность до указанной даты. Если вы считаете, что сумма начисленного налога или налога неверна, вы сможете подать апелляцию в свой город или город. Этот процесс будет продиктован конкретной локалью.

Если вы считаете, что сумма начисленного налога или налога неверна, вы сможете подать апелляцию в свой город или город. Этот процесс будет продиктован конкретной локалью.

Возвращаясь к нашему примеру с налогами на коммерческую недвижимость в Нью-Йорке, город отправляет счета либо раз в полгода, либо раз в квартал, в зависимости от стоимости вашей собственности. У вас есть возможность оплатить счет по налогу на недвижимость в электронном виде или по почте, но Департамент финансов рекомендует делать это в электронном виде.

Если вы живете в месте, где личное имущество предприятий включено в налог на имущество предприятия, вам, возможно, придется заполнить форму ежегодного листинга, чтобы предоставить в местную налоговую инспекцию соответствующую информацию по этим статьям. Затем ваша налоговая инспекция будет использовать этот список для определения налогов на личную собственность предприятий, которые вы должны, и сообщать вам при необходимости вместе с вашей оценкой и счетом по налогам на недвижимое имущество.

В дополнение к налогам на коммерческую собственность, которые вы будете обязаны платить на ежегодной основе как владелец недвижимости или личного имущества, вам также может потребоваться уплатить налоги на собственность при покупке или продаже коммерческой собственности, например, если: например, вы покупаете существующий бизнес.Специфика этих налогов, опять же, диктуется местными властями. В некоторых регионах бремя налога на имущество распределяется между покупателем и продавцом в зависимости от того, как долго каждый человек владел недвижимостью в течение года. В Нью-Йорке вы должны платить налог на передачу недвижимости при продаже или передаче недвижимости на сумму более 25 000 долларов США.

Вычеты по налогу на коммерческую собственность Несмотря на то, что вы несете ответственность за уплату налога на коммерческую недвижимость в соответствии с требованиями местного налогового органа, у вас может быть возможность вычесть эти налоги в качестве коммерческих расходов в IRS. IRS излагает свои ограничения для этих видов налоговых вычетов в Публикации 535, в которой говорится, что вы можете вычесть налоги на недвижимое имущество, если они основаны на оценочной стоимости недвижимости. Однако IRS также заявляет, что вы, как правило, не можете вычитать налоги на недвижимость, которые взимаются за местные льготы и улучшения и которые увеличивают стоимость вашей собственности.

IRS излагает свои ограничения для этих видов налоговых вычетов в Публикации 535, в которой говорится, что вы можете вычесть налоги на недвижимое имущество, если они основаны на оценочной стоимости недвижимости. Однако IRS также заявляет, что вы, как правило, не можете вычитать налоги на недвижимость, которые взимаются за местные льготы и улучшения и которые увеличивают стоимость вашей собственности.

Что касается налога на служебное личное имущество, с другой стороны, IRS позволяет вам вычесть любой государственный или местный налог на эти предметы в качестве коммерческих расходов, пока они используются для вашего бизнеса.При подаче налоговой декларации вы сможете указать любые применимые вычеты из налога на коммерческую собственность в форме Приложения C.

Налог на коммерческую собственность: советы владельцам малого бизнеса Теперь, когда мы ознакомились с важной информацией, которую вам нужно знать о налоге на коммерческую недвижимость, давайте рассмотрим несколько советов, которые стоит учесть как владельцу бизнеса, связанных с этим конкретным налоговым обязательством.

Налоги на коммерческую собственность могут быть важным фактором при определении того, где должен находиться ваш бизнес.Поскольку налог на коммерческую собственность чрезвычайно варьируется в зависимости от штата и города, вам обязательно нужно подумать, как налоги в каждом конкретном месте повлияют на ваш бизнес. В некоторых регионах, как мы уже упоминали, взимаются налоги на имущество с личного имущества предприятий, а также с недвижимого имущества, и, конечно же, в некоторых штатах и городах ставки налога на имущество обычно выше, чем в других.

Таким образом, поскольку налоги будут играть важную роль в финансовых показателях вашего бизнеса, безусловно, стоит рассмотреть возможность снижения ваших налоговых обязательств по налогу на недвижимость в зависимости от местоположения.При этом, по данным Налогового фонда, штаты Нью-Мексико, Индиана и Юта являются штатами с лучшими налогами на недвижимость для предприятий, а Коннектикут, Вермонт и Нью-Джерси — наихудшими. [3]

[3]

Источник: Налоговый фонд

Прежде чем покупать недвижимость для своего бизнеса, вы можете поработать со своей бизнес-командой и консультантами, чтобы определить, какое местоположение принесет вам наибольшую выгоду с точки зрения налога на имущество, особенно если вы планируете основать свое основное место работы.

Ознакомьтесь с местными законами Как мы уже говорили, налог на бизнес-имущество устанавливается на уровне штата и на местном уровне. Поэтому перед покупкой коммерческой недвижимости или даже после нее вам следует поговорить с местными налоговыми органами и ознакомиться с местными законами. Хотя мы часто считаем, что бизнес, связанный с IRS, является самым большим налоговым бременем для малого бизнеса, вы не должны забывать об обязательствах, таких как налог на имущество, которые вы также должны выполнять перед местными властями.Эти обязательства, конечно, могут выходить за рамки налога на имущество и могут иметь дополнительное влияние на способ ведения бизнеса.

Когда вы получите счет по налогу на коммерческую недвижимость или форму ежегодного объявления о собственности, обязательно внимательно ознакомьтесь с ними, особенно если ваше недвижимое или личное имущество было изменено. По словам Пейдж Найт из Gurian PLLC, одна из наиболее распространенных ошибок при уплате налогов на коммерческую недвижимость, которую видит их фирма в Далласе, — это то, что владельцы бизнеса забывают удалить личное имущество, которое больше не используется, из формы для листинга.Это упущение приводит к завышению налоговой ставки.

Точно так же вторая наиболее распространенная ошибка, которую находит Гуриан, — это включение в форму списка собственности активов, которых там не должно быть — либо потому, что они освобождены от налога, либо потому, что они являются недвижимым имуществом (сюда нужно указывать только личное имущество). При этом, если вам необходимо заполнить форму регистрации коммерческой недвижимости, чтобы сообщить местному налоговому органу о ваших налоговых обязательствах, вам следует проявить особую осторожность, чтобы убедиться, что она актуальна и точно отражена в счете по налогу на недвижимость.

Хотя мы рекомендуем вам работать с налоговым консультантом по всем налогам на бизнес, этот совет может быть еще более важным, когда речь идет о налоге на бизнес-имущество. Поскольку налог на бизнес-имущество является настолько конкретным и локализованным, вы должны убедиться, что выбранный вами налоговый специалист — будь то CPA, налоговый юрист или зарегистрированный агент — знаком с налоговым законодательством в вашем конкретном регионе.

Тем не менее, любое из этих лиц должно быть в состоянии провести вас через ваш налог на коммерческое имущество и другие налоговые обязательства, ответить на любые ваши вопросы и помочь вам заполнить и подать любые необходимые налоговые формы.В конце концов, работа с бизнес-налоговым консультантом может помочь облегчить ваше налоговое бремя, помогая соблюдать налоговое законодательство и предотвращая любые сборы или штрафы.

Использование бухгалтерского или налогового программного обеспечения Аналогичным образом, вы можете рассмотреть возможность использования программного обеспечения для ведения бухгалтерского учета, чтобы отслеживать финансовые показатели, расходы и налоговые обязательства вашего предприятия, как еще один способ упростить и ускорить налоговые процессы. Фактически, некоторые бухгалтерские программные платформы помогают вам заполнять налоговые формы или даже подавать налоговые декларации от вашего имени.

Фактически, некоторые бухгалтерские программные платформы помогают вам заполнять налоговые формы или даже подавать налоговые декларации от вашего имени.

Тем не менее, использование программного обеспечения для бухгалтерского учета поможет вам организовать и упростит и ускорит уплату налогов, даже если вы работаете со специалистом. Когда дело доходит до местных налогов, таких как налог на коммерческую собственность, вы захотите увидеть, как ваше бухгалтерское программное обеспечение или другая налоговая платформа обрабатывает государственные и местные налоги.

Обратите внимание на возможные исключения или вычеты Если вы работаете с налоговым специалистом или даже заполняете налоги на бизнес самостоятельно, вам следует обратить пристальное внимание на любые возможные освобождения или вычеты, особенно когда речь идет о налоге на коммерческое имущество.Ранее мы вкратце упоминали об освобождении от налогов, но в целом, как и в случае со многими видами налогов, ваш местный налоговый орган может предлагать налоговые льготы для определенных видов бизнеса и собственности, таких как некоммерческие организации, исторические земли или сельскохозяйственная собственность.

Поскольку налог на коммерческую собственность может быть довольно дорогим, вам нужно определить, может ли ваша компания претендовать на какие-либо льготы в соответствии с законом. Кроме того, вы захотите узнать, сможете ли вы сэкономить деньги своего бизнеса за счет вычетов налога на имущество.Хотя спецификации IRS для таких вычетов могут сбивать с толку, налоговый специалист должен быть в состоянии помочь вам определить большинство претензий и получить наилучший возможный возврат налога на бизнес.

Налог на коммерческую собственность: итогиВ конечном счете, налог на коммерческую собственность — это просто еще одна часть более широкой ответственности, которой являются налоги на бизнес. Хотя это может показаться ошеломляющим, вам следует убедиться, что вы нашли необходимое время, чтобы изучить местный налоговый орган и свои соответствующие обязательства, чтобы точно заполнить налоги на коммерческую недвижимость.

Поскольку налог на бизнес-имущество устанавливается на местном уровне, вы также должны убедиться, что любой профессионал, которого вы нанимаете, чтобы помочь вам с бухгалтерским учетом или налогами, понимал налоговое законодательство, применимое к вашей местности. Кроме того, поскольку налог на коммерческую недвижимость может быть одним из самых дорогих налогов, которые взимает ваша компания, вам следует учитывать местные налоговые ставки, прежде чем покупать коммерческую недвижимость. Однако, как и в случае со всеми налогами на бизнес, терпение и внимание к деталям помогут обеспечить выполнение ваших налоговых обязательств по налогу на имущество, чтобы ваш бизнес мог продолжать работать бесперебойно.

Кроме того, поскольку налог на коммерческую недвижимость может быть одним из самых дорогих налогов, которые взимает ваша компания, вам следует учитывать местные налоговые ставки, прежде чем покупать коммерческую недвижимость. Однако, как и в случае со всеми налогами на бизнес, терпение и внимание к деталям помогут обеспечить выполнение ваших налоговых обязательств по налогу на имущество, чтобы ваш бизнес мог продолжать работать бесперебойно.

Источники статьи:

- NYC.gov. «Расчет налогов на недвижимость»

- NYC.gov. «Налоговые счета и платежи»

- Taxfoundation.org. «Рейтинг налогов на имущество в Государственном индексе налогового климата на бизнес 2019 года»

Ставки налога на недвижимость | отр

Недвижимость облагается налогом в зависимости от ее классификации. Классификация — это группировка свойств на основе схожего использования. Недвижимость разных классов облагается налогом по разным ставкам.

Налоговая ставка — это сумма налога на каждые 100 долларов оценочной стоимости недвижимости. Ставки устанавливаются Советом округа Колумбия и могут меняться из года в год.

Ставки устанавливаются Советом округа Колумбия и могут меняться из года в год.

Как рассчитывается налог на недвижимость

Сумма подлежащего уплате налога определяется путем деления оценочной стоимости имущества на 100 долларов и последующего умножения этой суммы на применимую ставку налога на имущество, как указано в таблице ниже.

Например, ваша жилая недвижимость облагается налогом по ставке 1-го класса, которая составляет 0 долларов США.85. Если ваш дом оценен в 500 000 долларов, разделите 500 000 долларов на 100; эта сумма составляет 5000 долларов. Затем умножьте 0,85 доллара на 5000 долларов. Ваш годовой налог составляет 4250 долларов (до вычета приусадебного участка, налоговых льгот для пенсионеров и / или зачетов на мусор).

Если ваша коммерческая недвижимость относится к классу 2, и общая стоимость вашей собственности составляет 5 000 000 долларов или меньше, ваша налоговая ставка составляет 1,65 доллара. Если оценочная стоимость вашей собственности составляет ровно 5 000 000 долларов, разделите эту стоимость на 100; сумма составляет 50 000 долларов. Эта сумма умножается на 1 доллар.65 — это ваш годовой налог в размере 82 500 долларов.

Эта сумма умножается на 1 доллар.65 — это ваш годовой налог в размере 82 500 долларов.

Однако, если ваше имущество класса 2 оценивается, например, в 5 500 000 долларов, ваш налог рассчитывается с использованием налоговой ставки 1,77 доллара. Разделите 5 500 000 долларов на 100. Эта сумма составляет 55 000 долларов. Умножьте 1,77 доллара на 55000 долларов. Этот продукт составляет 97 350 долларов США, что составляет ежегодный налог на оценку собственности в размере 5 500 000 долларов США.

Другие ставки, указанные ниже, применяются к коммерческой недвижимости класса 2 стоимостью более 10 000 000 долларов США, незанятой собственности и поврежденной собственности.

Текущие классы и ставкиНиже приведены текущие ставки.Для получения дополнительной информации о налоговых ставках Класса 3 и Класса 4 посетите Вакантную недвижимость.

Ставки налога на недвижимость

| Класс | Ставка налога на 100 долларов США | Описание |

|---|---|---|

| 1 | $ 0,85 | Жилая недвижимость, в том числе многоквартирная |

| 2 | $ 1,65 | Коммерческая и промышленная недвижимость, включая отели и мотели, если оценочная стоимость не превышает 5 миллионов долларов |

| 2 | $ 1. 77 77 | Коммерческая и промышленная недвижимость, включая отели и мотели, если оценочная стоимость превышает 5 миллионов долларов США, но не превышает 10 миллионов долларов США |

| 2 | $ 1,89 | Коммерческая и промышленная недвижимость, включая отели и мотели, если оценочная стоимость превышает 10 миллионов долларов США |

| 3 | $ 5.00 | Свободная недвижимость |

| 4 | $ 10.00 | Испорченная недвижимость |

Ставка налога на имущество

Ставка налога на недвижимость зависит от вашего налогового класса. Есть четыре налоговых класса. Налоговые ставки указаны ниже. Узнайте, как рассчитать годовой налог на недвижимость.

Ставки налога на имущество на 2021 налоговый год

- Класс 1 — 21,045%

- Класс 2 — 12,267%

- Класс 3 — 12.826%

- Класс 4 — 10,694%

Ставки налога на имущество на 2020 налоговый год

- Класс 1 — 21,167%

- Класс 2 — 12,473%

- Класс 3 — 12,536%

- Класс 4 — 10,537%

| ГОД | КЛАСС 1 | КЛАСС 2 | КЛАСС 3 | КЛАСС 4 |

| 19/20 | 21. 167% | 12,473% | 12,536% | 10,537% |

| 18/19 | 20,919% | 12,612% | 12,093% | 10,514% |

| 17/18 | 20,385% | 12,719% | 11,891% | 10,514% |

| 16/17 | 19,991% | 12,892% | 10,934% | 10,574% |

| 15/16 | 19.554% | 12,883% | 10,813% | 10,656% |

| 14/15 | 19,157% | 12,855% | 11,125% | 10,684% |

| 13/14 | 19,191% | 13,145% | 11,902% | 10,323% |

| 12/13 | 18,569% | 13,181% | 12,477% | 10,288% |

| 11/12 | 18. 205% 205% | 13,433% | 12,473% | 10,152% |

| 10/11 | 17,364% | 13,353% | 12,631% | 10,312% |

| 09/10 | 17,088% | 13,241% | 12,743% | 10,426% |

| Среднегодовая ставка налога 08/09 | 16,196% | 12,596% | 12,137% | 10.241% |

| 08/09 3-й и 4-й кварталы | 16,787% | 13,053% | 12,577% | 10,612% |

| 08/09 1-й и 2-й кварталы | 15,605% | 12,139% | 11,698% | 9,870% |

| 07/08 | 15,434% | 11,928% | 11,577% | 10,059% |

| 06/07 | 16. 118% 118% | 12,737% | 12,007% | 10,997% |

| 05/06 | 15,746% | 12,396% | 12,309% | 11,306% |

| 04/05 | 15,094% | 12,216% | 12,553% | 11,558% |

| 03/04 | 14,550% | 12,620% | 12,418% | 11,431% |

| 02/03 3-й и 4-й кварталы | 14,160% | 12,517% | 12,565% | 11,580% |

| 02/03 1-й и 2-й кварталы | 11,936% | 10,564% | 10,607% | 9,776% |

| 01/02 | 11,609% | 10,792% | 10,541% | 9,712% |

| 00/01 | 11,255% | 10,847% | 10,540% | 9. 768% 768% |

ГОД | КЛАСС 1 | КЛАСС 2 | КЛАСС 3 | КЛАСС 4 |

99/00 | 11,167% | 10,851% | 9,398% | 9.989% |

98/99 | 10,961% | 10,739% | 8,800% | 10,236% |

97/98 | 10,849% | 11,046% | 8,282% | 10,164% |

96/97 | 10. | 11,056% | 7,840% | 10,252% |

95/96 | 10,725% | 10,807% | 7,922% | 10,402% |

94/95 | 10,694% | 10,552% | 7.702% | 10,608% |

93/94 | 10.900% | 10,369% | 7,404% | 10,724% |

92/93 | 10,888% | 9,910% | 12,794% | 10,698% |

91/92 | 10. | 9,885% | 13,083% | 10,631% |

90/91 | 9,920% | 9,228% | 15.200% | 10,004% |

89/90 | 9,452% | 9,229% | 12.903% | 9,539% |

88/89 | 9,452% | 9,272% | 11,289% | 9,582% |

87/88 | 9,330% | 9,150% | 9,942% | 9,460% |

86/87 | 9. | 9,150% | 9,172% | 9,460% |

85/86 | 9.100% | 9,150% | 9,051% | 9,460% |

84/85 | 9.100% | 9,150% | 9,051% | 9.460% |

83/84 | 9.100% | 9,057% | 9,237% | 9,323% |

82/83 | 8,950% | 8,950% | 9. | 9,294% |

81/82 | 8.950% | 8,950% | 8,950% | 8,950% |

785%

785% 888%

888% 330%

330% 109%

109% Ставки школьного налога на 2017/2018 налоговый год

(используется для расчета общих ставок налога на имущество и ветеранов)

- Класс 1 — 11,869%

- Класс 2 — 7,426%

- Класс 4 — 6,143%

| Ставка школьного налога | ||||

| ГОД | КЛАСС 1 | КЛАСС 2 | КЛАСС 3 | КЛАСС 4 |

| 16/17 | 11. 536% 536% | 7,460% | – | 6,124% |

| 15/16 | 11,506% | 7.603% | – | 6.294% |

| 14/15 | 11,581% | 7,795% | – | 6.485% |

| 13/14 | 11,277% | 7,749% | – | 6.092% |

| 12/13 | 11.457% | 8,158% | – | 6,374% |

| 11/12 | 11,596% | 8,582% | – | 6. 493% 493% |

| 10/11 | 10,206% | 7,877% | – | 6.090% |

| 09/10 | 9,469% | 7,367% | – | 5.808% |

| 08/09 | 9,870% | 7,705% | – | 6,271% |

| 07/08 | 10,342% | 8,019% | – | 6,769% |

| 06/07 | 9,182% | 7,288% | – | 6,301% |

| 05/06 | 8,693% | 6. 872% 872% | – | 6,276% |

| 04/05 | 8,225% | 6,687% | – | 6.335% |

| 03/04 | 7,761% | 6,764% | – | 6,135% |

| 02/03 3-й и 4-й кварталы | 7,096% | 6.312% | – | 5.848% |

| 02/03 1-й и 2-й кварталы | 7,096% | 6.312% | – | 5,848% |

| Ставка школьного налога | ||||

| ГОД | КЛАСС 1 | КЛАСС 2 | КЛАСС 3 | КЛАСС 4 |

| 2001/2002 | 7. 002% 002% | 6.543% | – | 5,895% |

| 00/01 | 6,809% | 6.598% | – | 5,949% |

| 99/00 | 6,720% | 6.569% | – | 6.054% |

| 98/99 | 6,195% | 6,112% | – | 5.833% |

| 97/98 | 6,153% | 6.313% | – | 5,809% |

| 96/97 | 5,442% | 5,631% | – | 5,222% |

| 95/96 | 4,837% | 4,925% | – | 4,741% |

| 94/95 | 5,256% | 5. 240% 240% | – | 5,268% |

| 93/94 | 5,063% | 4,871% | – | 5,038% |

| 92/93 | 4,513% | 4,160% | – | 4,491% |

| 91/92 | 4,339% | 3,990% | 5,281% | 4,292% |

| 90/91 | 4.164% | 3,923% | – | 4,253% |

| 89/90 | 4,326% | 4,279% | – | 4,423% |

| 88/89 | 4,507% | 4,480% | – | 4,630% |

| 87/88 | 4,430% | 4,406% | – | 4. 556% 556% |

| 86/87 | 4,857% | 4,830% | – | 4,994% |

| 85/86 | 4,754% | 4,845% | – | 5,0 10% |

| 84/85 | 4,885% | 4,967% | – | 5,136% |

| 83/84 | 4,909% | 4.944% | – | 5.090% |

| 82/83 | 4,498% | 4,559% | – | 4,734% |

| 81/82 | нет данных | нет данных | нет данных | нет данных |

Ставки налога на освобождение от уплаты налогов для ветеранов

Домовладельцы, получившие освобождение от налога на имущество ветеранов, должны уплатить школьный налог по ставке налога на имущество. Дальнейшие сокращения могут быть добавлены, если ветеран служил в зоне боевых действий или был инвалидом. Ставка налога на имущество для ветеранов, освобожденная от уплаты налогов, — это ставка, применяемая к сумме освобождения от налога для определения налоговой выгоды.

Дальнейшие сокращения могут быть добавлены, если ветеран служил в зоне боевых действий или был инвалидом. Ставка налога на имущество для ветеранов, освобожденная от уплаты налогов, — это ставка, применяемая к сумме освобождения от налога для определения налоговой выгоды.Ставки освобождения от налога на имущество для ветеранов на 2017/2018 налоговый год

- Класс 1 — 8,516%

- Класс 2 — 5,293%

- Класс 4 — 4,371%

| Класс | Текущие Имущество Ставка налога | MINUS Текущая школа Ставка налога | Налог на имущество Освобождение от налогов для ветеранов |

| Класс 1 | 20.385% | — 11,869% | 8,516% |

| Класс 2 | 12,719% | — 7,426% | 5,293% |

| Класс 4 | 10,514% | — 6,143% | 4,371% |

Загрузить все данные о недвижимости Нью-Йорка

Департамент финансов предоставил данные по всем объектам недвижимости Нью-Йорка для загрузки на портале открытых данных Нью-Йорка. Посетите страницу открытых данных для получения дополнительной информации.

Посетите страницу открытых данных для получения дополнительной информации. Налогообложение коммерческой недвижимости. [Бюллетень]

В соответствии с разделом 9005 Избирательного кодекса мы рассмотрели предложенную конституционную инициативу (файл A.G. № 19-0008, поправка № 1), касающуюся налогообложения коммерческой собственности.

Фон

Местные органы власти взимают налоги с владельцев собственности. Органы местного самоуправления Калифорнии — города, округа, школы и особые округа — взимают налоги на собственность с владельцев собственности в зависимости от стоимости их собственности.Облагаемая налогом недвижимость включает недвижимость — землю и здания — и личное имущество предприятий — машины, компьютеры и офисное оборудование. Налоги на недвижимость приносят около 65 миллиардов долларов в год местным органам власти, из которых около 2 миллиардов долларов приходится на личную собственность предприятий. В масштабах штата около 60 процентов поступлений от налога на имущество распределяется между городами, округами и особыми округами, а остальные 40 процентов распределяются между школами и общественными колледжами.

Округа управляют налогом на имущество. Оценщики округа определяют налогооблагаемую стоимость собственности, сборщики налогов графства выставляют счет владельцам собственности, а ревизоры округа распределяют доход между местными органами власти. В масштабах штата расходы округа на администрирование налога на имущество превышают 600 миллионов долларов в год.

Налоги на недвижимость рассчитываются на основе покупной цены недвижимости. Ежегодный счет налога на имущество каждого владельца собственности равен налогооблагаемой стоимости его собственности, умноженной на ставку налога на имущество.Ставки налога на имущество не превышают 1% плюс более низкие ставки, утвержденные избирателями, для финансирования местной инфраструктуры. Налогооблагаемая стоимость недвижимости обычно зависит от ее покупной цены. Когда недвижимость приобретается, оценщик округа присваивает ей стоимость — часто ее покупную цену. После этого каждый год налогооблагаемая стоимость собственности увеличивается на 2 процента или на уровень инфляции, в зависимости от того, что меньше. Этот процесс продолжается до тех пор, пока недвижимость не будет продана и снова не будет облагаться налогом по цене покупки. В большинстве лет рыночная стоимость большинства объектов недвижимости растет быстрее, чем на 2% в год.В результате в соответствии с этой системой налогооблагаемая стоимость большинства свойств меньше их рыночной стоимости.

Этот процесс продолжается до тех пор, пока недвижимость не будет продана и снова не будет облагаться налогом по цене покупки. В большинстве лет рыночная стоимость большинства объектов недвижимости растет быстрее, чем на 2% в год.В результате в соответствии с этой системой налогооблагаемая стоимость большинства свойств меньше их рыночной стоимости.

Калифорния облагает налогом индивидуальный доход и прибыль корпораций. Калифорния взимает подоходный налог с населения (PIT) с доходов резидентов штата, а также с доходов нерезидентов, полученных из источников в Калифорнии. Калифорния также взимает корпоративный налог с прибыли корпораций.

Владельцы недвижимости могут вычитать платежи по налогу на имущество из налогооблагаемого дохода. Закон штата позволяет владельцам собственности вычитать платежи по налогу на имущество из их налогооблагаемого дохода для целей расчета НДФЛ и платежей по корпоративному налогу. Это снижает их налоговые счета.

Государственные расходы на школы и общественные колледжи регулируются Конституцией штата. Конституция штата требует, чтобы штат предоставлял минимальную сумму ежегодного финансирования школ и общественных колледжей, известную как «минимальная гарантия». Минимальная гарантия имеет тенденцию расти вместе с экономикой и количеством студентов.

Предложение

Оценка коммерческой и промышленной собственности по рыночной стоимости. Эта мера требует, чтобы коммерческая и промышленная недвижимость, а также пустующие земли, не предназначенные для строительства жилья, коммерческого сельского хозяйства или защищенных открытых пространств, облагались налогом на основе их рыночной стоимости, а не цены покупки. Рыночная стоимость недвижимости — это то, что она может быть продана на сегодняшний день. Переход меры к оценке рыночной стоимости осуществляется поэтапно в течение нескольких лет, начиная с 2022–2023 годов. Для собственности, в которой большая часть площадей занята малыми предприятиями — определенными как предприятия, которые владеют недвижимостью в Калифорнии и имеют 50 или меньше сотрудников — переход к налогообложению рыночной стоимости не начнется до 2025-26 годов или более поздней даты, установленной Законодательным собранием.

Для собственности, в которой большая часть площадей занята малыми предприятиями — определенными как предприятия, которые владеют недвижимостью в Калифорнии и имеют 50 или меньше сотрудников — переход к налогообложению рыночной стоимости не начнется до 2025-26 годов или более поздней даты, установленной Законодательным собранием.

Недвижимость, принадлежащая физическим или юридическим лицам, чьи владения недвижимостью в штате составляют менее 3 миллионов долларов (с поправкой на инфляцию каждые два года, начиная с 2025 года), освобождаются от налогообложения рыночной стоимости. Эта недвижимость будет по-прежнему облагаться налогом на основе покупной цены.Аналогичным образом, жилая недвижимость будет по-прежнему облагаться налогом на основе покупной цены.

Освобожденная от налогообложения служебная личная собственность более низкой стоимости. Данная мера освобождает от налогообложения первые 500 000 долларов стоимости личного имущества предприятия. Кроме того, эта мера освобождает от налогообложения все личное имущество малых предприятий, как определено выше.

Кроме того, эта мера освобождает от налогообложения все личное имущество малых предприятий, как определено выше.

Распределить новые доходы местным органам власти и школам. Мера распределяет большую часть новых доходов, полученных в результате меры, по городам, округам, особым районам и школам.Прежде чем выделять средства местным органам власти, эта мера требует, чтобы часть новых доходов направлялась в (1) общий фонд штата для компенсации любых сокращений НДФЛ и доходов от корпоративного налога в результате принятия меры (как обсуждается ниже) и (2) округам, чтобы покрыть свои расходы на применение меры. Из оставшихся средств примерно 60 процентов выделяется городам, округам и специальным округам, при этом каждая организация получает сумму, пропорциональную доле доходов от налога на имущество в своем округе, которую они получают в соответствии с действующим законодательством.Оставшиеся примерно 40 процентов будут выделены школам и общественным колледжам, как правило, в соответствии с той же формулой на каждого ученика, которую штат использует для распределения большей части другого финансирования для этих образований. Эти ассигнования дополнят существующие средства, которые школы и общественные колледжи получают в соответствии с конституционными требованиями штата о минимальном финансировании.

Эти ассигнования дополнят существующие средства, которые школы и общественные колледжи получают в соответствии с конституционными требованиями штата о минимальном финансировании.

Финансовый эффект

Оценка рынка увеличит поступления от налога на имущество. После полной реализации, перевод большинства коммерческих и промышленных объектов недвижимости на оценку рыночной стоимости приведет к увеличению ежегодных налогов на недвижимость, уплачиваемых за эту недвижимость, на 8 миллиардов долларов до 12 долларов.5 миллиардов в большинстве лет. Сумма дохода, полученного в конкретном году, будет сильно зависеть от силы рынков недвижимости штата в этом году. В результате этот новый поток доходов будет колебаться из года в год больше, чем доходы от налога на имущество исторически.

Освобождение от налога на личную собственность предприятий уменьшит поступления от налога на имущество. Новые льготы в отношении личной собственности предприятий, вероятно, сократят поступления от налога на имущество на несколько сотен миллионов долларов в год.

Распределение чистого прироста доходов по налогу на имущество. В целом эта мера приведет к увеличению поступлений от налога на имущество в масштабах штата на 7,5 млрд долларов до 12 млрд долларов в год в большинстве лет. Из этого дохода мера сначала выделяет финансирование на покрытие:

- Снижение доходов по налогу на прибыль. За счет увеличения платежей по налогу на имущество для коммерческой и промышленной собственности эта мера снизит налогооблагаемый личный и корпоративный доход и, в свою очередь, уменьшит доходы штата от НДФЛ и корпоративного налога.Это уменьшение поступлений от НДФЛ и корпоративных налогов может достигать нескольких сотен миллионов долларов в год.

- Повышенные расходы округа на администрирование налога на имущество. Эта мера создает новые значительные административные обязанности для округов, особенно для окружных асессоров. Эти новые обязанности могут увеличить расходы на администрирование налога на имущество в округе на сотни миллионов долларов в год.

Из оставшихся 6 долларов.От 5 миллиардов до 11,5 миллиардов долларов примерно 60 процентов будет выделено городам, округам и особым округам, а примерно 40 процентов — школам и общественным колледжам.

Краткосрочные расходы общего фонда. Округа, вероятно, понесут административные расходы, связанные с этой мерой, прежде чем появится новый доход для покрытия их затрат. Эта мера требует, чтобы государство предоставляло ссуды округам для покрытия этих первоначальных затрат — возможно, в сотнях миллионов долларов — до тех пор, пока не появится новый доход, и тогда государственные ссуды будут погашены.

Сводка по фискальным эффектам.

- Чистое увеличение годовых доходов от налога на недвижимость с 7,5 до 12 миллиардов долларов США в большинство лет, в зависимости от устойчивости рынков недвижимости. После заполнения убытков по подоходному налогу штата, связанных с этой мерой, и оплаты административных расходов округа, оставшиеся от 6,5 до 11,5 млрд долларов будут выделены школам (40 процентов) и другим местным органам власти (60 процентов).

Штат Флорида.com | Справочник по налогам Флориды

Налоги Флориды — краткий обзор

Основные налоги, взимаемые во Флориде, включают налог с продаж и использования, нематериальный налог и налог на прибыль корпораций . Информацию об этих и дополнительных налогах можно найти в списке ниже. Во Флориде нет подоходного налога с физических лиц. .

- Налог с продаж Флориды: Ставка налога с продаж Флориды составляет 6%.

- Налог штата Флорида: Флорида не имеет подоходного налога штата.

- Корпоративный подоходный налог Флориды: Корпорации, которые ведут бизнес и получают доход во Флориде, должны подавать декларацию о корпоративном подоходном налоге (если они не освобождены от уплаты налога).

- Налог на недвижимость Флориды: Налог на недвижимость Флориды основан на рыночной стоимости по состоянию на 1 января того же года.

Разъяснения по налогам во Флориде

По данным независимой исследовательской организации Tax Foundation, на протяжении десятилетий во Флориде было одно из самых низких налоговых бремени в стране. В 2013 году Флорида станет пятым по величине налоговым бременем для своих жителей и предприятий. Но не все налоги одинаковы, и государство собирает их разными способами, о которых необходимо знать жителям.

В 2013 году Флорида станет пятым по величине налоговым бременем для своих жителей и предприятий. Но не все налоги одинаковы, и государство собирает их разными способами, о которых необходимо знать жителям.

Подоходный налог

Низкое налоговое бремя Флориды связано с отсутствием подоходного налога, что делает их одним из семи таких штатов США. Конституция штата запрещает такой налог, хотя жители Флориды по-прежнему должны платить федеральный подоходный налог.

Налог на наследство

Флорида также не взимает налог на наследство или налог на наследство. Государству не достается никакая часть того, что завещано человеку.

Налог на нематериальные активы

Жителям Флориды больше не нужно платить государству налоги на нематериальные товары, такие как инвестиции.Закон, требующий этого налога, был отменен в 2007 году.

Налог с продаж

Штат взимает ставку налога в размере 6% на продажу или аренду товаров, за некоторыми исключениями, такими как продукты питания и лекарства. Кроме того, округа могут взимать местные налоги сверх суммы штата, и большинство из них это делают — 55 из 67 округов Флориды добавили местный налог с продаж к налогу штата в 2012 году. Наибольшая сумма, добавленная к налогу с продаж, составила 1,5% к 7 округов в 2012 году, доведя общий налог с продаж до 7,5% в этих округах; количество округов увеличится до 8 в 2013 году.Чтобы ознакомиться с полным списком дополнительных ставок налога с продаж по округам, посетите Департамент доходов Флориды: http://dor.myflorida.com/Pages/forms_index.aspx

Кроме того, округа могут взимать местные налоги сверх суммы штата, и большинство из них это делают — 55 из 67 округов Флориды добавили местный налог с продаж к налогу штата в 2012 году. Наибольшая сумма, добавленная к налогу с продаж, составила 1,5% к 7 округов в 2012 году, доведя общий налог с продаж до 7,5% в этих округах; количество округов увеличится до 8 в 2013 году.Чтобы ознакомиться с полным списком дополнительных ставок налога с продаж по округам, посетите Департамент доходов Флориды: http://dor.myflorida.com/Pages/forms_index.aspx

Налог на использование