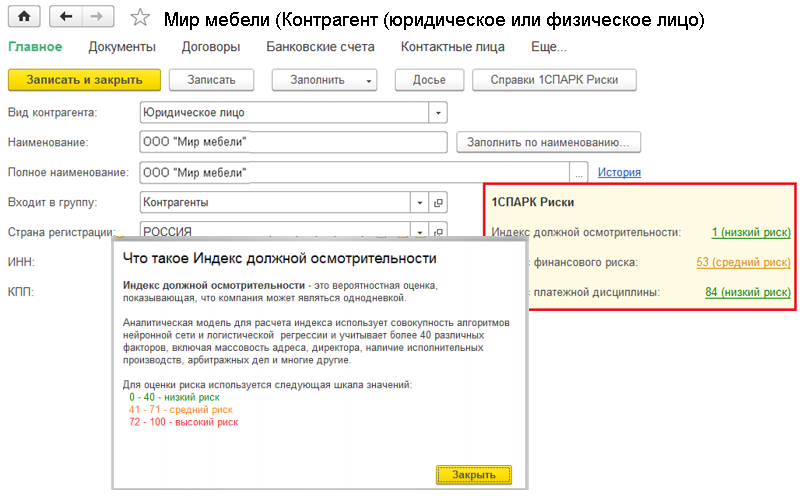

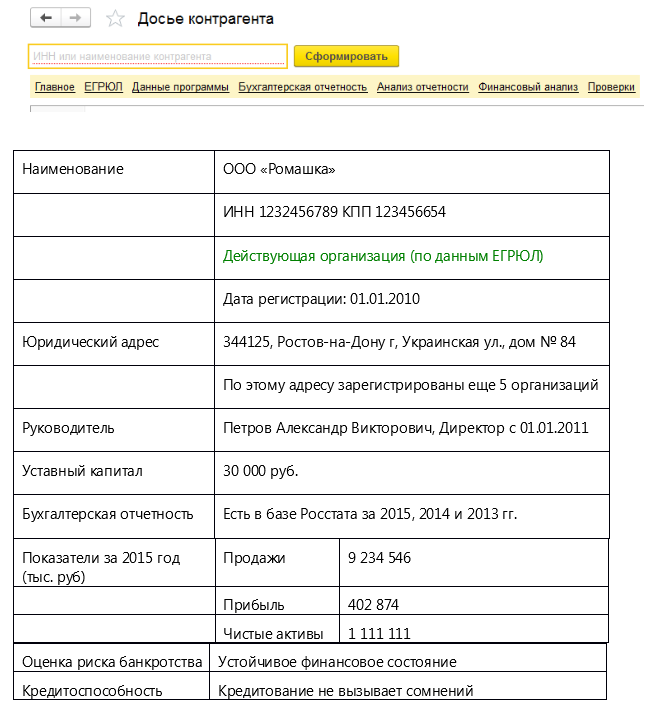

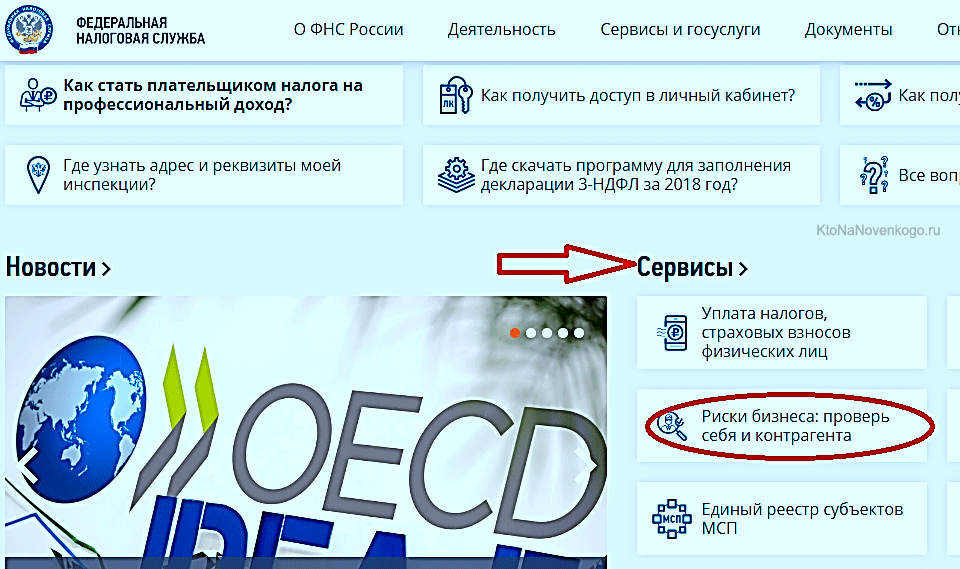

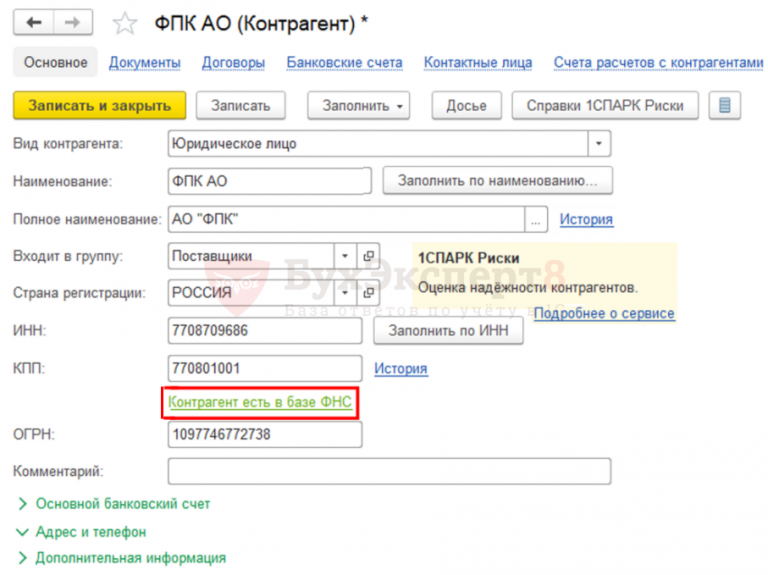

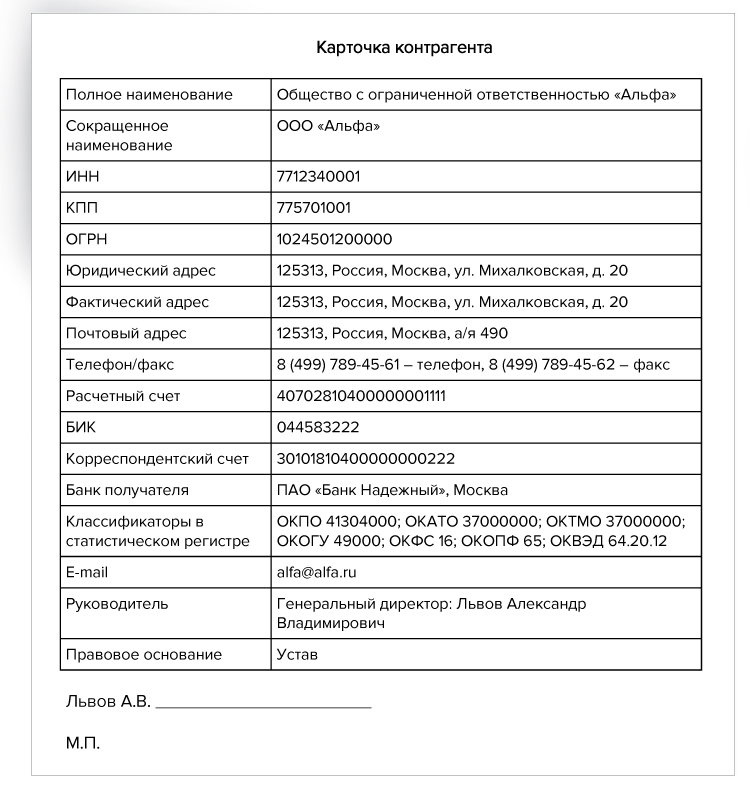

Для применения вычета НДС нужно проверить контрагента

Главная → Статьи → Для применения вычета НДС нужно проверить контрагента

Относится ли к обязанностям организаций, являющихся плательщиком НДС, проверять своих контрагентов на выполнение действий, направленных на возмещение НДС? Существует ли ответственность за невыполнение таких действий (бездействий)?

По общему правилу для применения налогоплательщиком вычета НДС по приобретенным на территории РФ товарам необходимо одновременное соблюдение следующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

– товары предназначены для осуществления операций, облагаемых НДС;

– товары приняты к учету на основании надлежащим образом оформленных первичных документов;

– имеется надлежащим образом оформленный счет-фактура поставщика (либо иные документы в случаях, предусмотренных п.п. 3, 6-8 ст. 171 НК РФ) (п. 2 ст. 169 НК РФ).

Иных требований либо ограничений для получения права на налоговые вычеты НК РФ не содержит.

Из п. 2 определения Конституционного Суда РФ от 16.10.2003 № 329-О можно сделать вывод, что налогоплательщик не несет ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет. По смыслу положения, содержащегося в п. 7 ст. 3 НК РФ, в сфере налоговых отношений действует презумпция добросовестности. Правоприменительные органы не могут истолковывать понятие “добросовестные налогоплательщики” как возлагающее на налогоплательщиков дополнительные обязанности, не предусмотренные законодательством.

Схожим образом рассуждают и судьи ВАС РФ. Так, в п. 1 постановления Пленума ВАС РФ от 12.10.2006 № 53 (далее – Постановление № 53) указывается, что судебная практика разрешения налоговых споров исходит из презумпции добросовестности налогоплательщиков и иных участников правоотношений в сфере экономики.

Из перечисленных норм следует, что налоговое законодательство не связывает возможность возникновения у налогоплательщика права на применение налоговых вычетов по НДС с добросовестностью контрагентов, в частности не устанавливается обязанность запрашивать в государственных органах, банках и иных учреждениях сведения о своих контрагентах и субпоставщиках (смотрите определение ВАС РФ от 07.10.2009 № ВАС-12690/09 по делу № А08-6747/2008-1).

В то же время при проверках специалисты налоговых органов могут квалифицировать налоговый вычет как необоснованную налоговую выгоду и отказать налогоплательщику в его применении.

В п. 1 Постановления № 53 определяется понятие налоговой выгоды, под которой понимается уменьшение размера налоговой обязанности, в том числе путем уменьшения налоговой базы, получения налогового вычета.

Представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды является основанием для ее получения, если налоговым органом не доказано, что сведения, содержащиеся в этих документах, неполны, недостоверны и (или) противоречивы (смотрите также постановление Президиума ВАС РФ от 20. 04.2010 № 18162/09).

04.2010 № 18162/09).

Однако налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом (п. 10 Постановления № 53).

Признание судом налоговой выгоды необоснованной влечет отказ в удовлетворении требований налогоплательщиков, связанных с ее получением (п. 11 Постановления № 53). Применительно к порядку исчисления НДС это означает отказ в вычете налога.

Сказанное подтверждается и разъяснениями уполномоченных органов.

Например, в письме ФНС России от 11.02.2010 № 3-7-07/84 указывается, что действия налоговых органов по отказу в возмещении НДС в случаях доказательства ими отсутствия должной осмотрительности и осторожности налогоплательщика в связях с контрагентами и представления документов, содержащих недостоверные сведения, являются правомерными. При этом в данном письме приводится многочисленная арбитражная практика (смотрите также письмо Минфина России от 16.04.2010 № 03-02-08/25).

При этом в данном письме приводится многочисленная арбитражная практика (смотрите также письмо Минфина России от 16.04.2010 № 03-02-08/25).

Аналогичное мнение нашло отражение в постановлении Арбитражного суда Восточно-Сибирского округа от 17.02.2016 № Ф02-7856/15 по делу № А78-7466/2015. Судьи, в частности, отметили, что налоговый орган вправе отказать в возмещении НДС, если предъявленная к возмещению сумма не подтверждена надлежащими документами, содержащими достоверные сведения, сформировавшие вычеты хозяйственные операции нереальны либо совершены с контрагентами, не исполняющими налоговых обязанностей.

В свою очередь, в постановлении Арбитражного суда Дальневосточного округа от 07.08.2015 № Ф03-3074/15 по делу № А51-28470/2014 говорится, что, помимо формальных требований, установленных ст.ст. 171, 172 НК РФ, условием признания налоговой выгоды обоснованной являются реальность хозяйственной операции, а также проявление налогоплательщиком должной степени осмотрительности при выборе контрагента. Аналогичное мнение представлено в постановлениях ФАС Волго-Вятского округа от 20.03.2014 № Ф01-421/14 по делу № А43-12322/2013, Арбитражного суда Волго-Вятского округа от 18.03.2016 № Ф01-367/16 по делу № А43-7387/2015, Арбитражного суда Волго-Вятского округа от 25.08.2016 № Ф01-3317/16 по делу № А31-2356/2015, Арбитражного суда Волго-Вятского округа от 5.07.2016 № Ф01-2515/16 по делу № А29-3351/2015.

Аналогичное мнение представлено в постановлениях ФАС Волго-Вятского округа от 20.03.2014 № Ф01-421/14 по делу № А43-12322/2013, Арбитражного суда Волго-Вятского округа от 18.03.2016 № Ф01-367/16 по делу № А43-7387/2015, Арбитражного суда Волго-Вятского округа от 25.08.2016 № Ф01-3317/16 по делу № А31-2356/2015, Арбитражного суда Волго-Вятского округа от 5.07.2016 № Ф01-2515/16 по делу № А29-3351/2015.

Как указано в письме ФНС России от 24.07.2015 № ЕД-4-2/13005@ (далее – Письмо), налоговым законодательством РФ понятие “недобросовестность налогоплательщика” не определено. При этом необходимо учитывать, что обязанность по доказательству получения налогоплательщиком необоснованной налоговой выгоды возложена на налоговые органы (п. 2 Постановления № 53). Указанные доказательства базируются на основании фактов, установленных в ходе мероприятий налогового контроля, а также собранных доказательств по данным фактам.

Таким образом, каждое обстоятельство получения налогоплательщиком необоснованной налоговой выгоды носит индивидуальный характер и должно быть подтверждено в ходе налоговой проверки соответствующими доказательствами (смотрите также письма ФНС России от 23.

В то же время, учитывая заявительный характер налоговых вычетов, подтверждение правомерности их применения лежит на налогоплательщике. Данный вывод содержится в определении ВС РФ от 29.10.2014 № 308-КГ14-2792.

Следовательно, налогоплательщик, в свою очередь, также вправе представить доказательства, что им была проявлена должная осмотрительность.

Минфин России в письме от 16.10.2015 № 03-02-07/1/59422 обратил внимание на то, каким образом может подтверждаться должная осмотрительность и осторожность налогоплательщика при выборе контрагента.

Так, для целей самостоятельной оценки рисков налогоплательщиками по результатам своей финансово-хозяйственной деятельности, в том числе оценки рисков при выборе контрагентов, могут учитываться утвержденные приказом ФНС России от 30.05.2007 № ММ-3-06/333@ общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок (далее – Критерии).

В соответствии с п. 12 Критериев при оценке налоговых рисков, которые могут быть связаны с характером взаимоотношений с некоторыми контрагентами, налогоплательщику рекомендуется исследовать определенные признаки, в частности отсутствие информации о госрегистрации контрагента в ЕГРЮЛ.

В п. 22 постановления Пленума Верховного Суда РФ от 23.06.2015 № 25 отмечено, что согласно п. 2 ст. 51 ГК РФ данные о госрегистрации организации включаются в ЕГРЮЛ, открытый для всеобщего ознакомления. При этом презюмируется, что лицо, полагающееся на данные ЕГРЮЛ, не знало и не должно было знать о недостоверности таких данных.

В письме ФНС России от 16.03.2015 № ЕД-4-2/4124 было обращено внимание, что наличие выписки из ЕГРЮЛ в отношении какого-либо контрагента подтверждает только факт его государственной регистрации в установленном порядке и не может автоматически являться достаточным или единственным подтверждением должной осмотрительности и осторожности налогоплательщика при выборе контрагента.

Учитывая вышеизложенное, Минфин России в письме от 16.10.2015 № 03-02-07/1/59422 пришел к выводу, что налогоплательщику при выборе контрагентов следует учитывать всю совокупность признаков, указанных в п. 12 Критериев.

Таким образом, об осмотрительности и осторожности налогоплательщика могут свидетельствовать, например, следующие факты:

– получение налогоплательщиком от контрагента копии свидетельства о постановке на учет в налоговом органе;

– проверка факта занесения сведений о контрагенте в ЕГРЮЛ;

– получение доверенности или иного документа, уполномочивающего то или иное лицо подписывать документы от имени контрагента.

Как показывает судебная практика, запрос у контрагента копий свидетельства о государственной регистрации, свидетельства о постановке на налоговый учет, устава, выписки из ЕГРЮЛ, документов, подтверждающих полномочия руководителя, справки об отсутствии задолженности по налогам в большинстве случаев расценивается судами как доказательство проявления стороной договора должной осмотрительности и осторожности при выборе контрагента (смотрите, например, постановления ФАС Поволжского округа от 15.03.2011 по делу № А65-15788/2010, ФАС Волго-Вятского округа от 28.01.2011 № Ф01-4843/2010, ФАС Западно-Сибирского округа от 29.03.2011 по делу № А27-9150/2010, ФАС Московского округа от 08.02.2011 № КА-А40/16553-10).

Из вышесказанного следует, что при выборе контрагента необходимо максимально возможным образом подтвердить проявление должной осмотрительности и осторожности.

Недобросовестность контрагента может быть одной из причин, по которой применение покупателем вычета НДС может быть признано неправомерным, если налоговым органом будет доказано получение необоснованной налоговой выгоды.

При этом судьи принимают решение в каждом конкретном случае исходя из фактических обстоятельств дела. Доказательства налогового органа должны изучаться в совокупности и взаимосвязи, а не отдельно (определение ВС РФ от 03.02.2015 по делу № 309-КГ14-2191).

Ответ подготовил: Каратаева Татьяна, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член РСА

Контроль качества ответа: Мельникова Елена, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член РСА

| Хотите минимизировать риски при выборе контрагента? Предоставим вам доступ к базе данных, содержащей подробную информацию о более чем 21 миллионе организаций и ИП. Оставить заявку >> |

Налоговая служба создает сервис хранения чеков россиян

МОСКВА, 24 фев — ПРАЙМ. Федеральная налоговая служба (ФНС) РФ создает сервис хранения чеков в электронном виде, которые в будущем можно будет предъявить для возврата товара или гарантийного обслуживания, сообщили РИА Новости в пресс-службе ведомства.

ФНС создает единую систему мониторинга действующих налоговых льгот

«ФНС России разрабатывает специальный сервис для хранения электронных чеков. Это позволит пользователю иметь полную информацию о своих покупках в одном месте и предъявлять чеки для возврата товаров или гарантийного обслуживания, а также при желании участвовать в различных программах лояльности получать кэшбэки, бонусы и др.», — говорится в сообщении.

Уточняется, что электронные чеки будут храниться в «облаке» Федеральной налоговой службы (ФНС) только по желанию граждан и не будут содержать информацию о банковских картах.

«Стоит отметить, что электронные чеки будут поступать в хранилище только по желанию самого покупателя. Для этого необходимо предоставить продавцу адрес электронной почты или номер мобильного телефона. Также покупатель может отсканировать QR-код бумажного (не персонифицированного) чека мобильным приложением ФНС России «Проверка чеков», которое привязано к номеру его мобильного телефона, и поместить чек в это хранилище», — говорится в сообщении.

Добавляется, что покупатель всегда может отказаться от электронного чека и получить бумажную версию, которая поступит в информационную систему ФНС без указания номера телефона или адреса электронной почты.

«ФНС России не связывает кассовые чеки с операциями по карте. Даже если покупатель оплатит товар картой и получит бумажный чек, информация о покупке в хранилище не поступит», — указывает ведомство.

Налоговая служба указывает, что бумажные чеки имеют ряд недостатков.

«Их сложно хранить для потенциального возврата товара, так как они быстро выцветают. Многие страны также постепенно отказываются от бумажной версии чека в пользу электронной, так как это дешевле (бумажный чек стоит от 10 до 20 копеек). Кроме того, электронные чеки экологичнее, так как их бумажные аналоги печатаются на термобумаге с использованием специальных химических веществ. В Европе принята программа отказа от использования термобумаги», — добавляется в сообщении.

Читайте также:

В ФНС нашли способ нарастить ВВП без снижения налогов

Новый налоговый завет, или Вся статья 54.

1 НК РФ в одном письме ФНС: инструкция по применению

1 НК РФ в одном письме ФНС: инструкция по применению10 марта 2021 года ФНС России было направлено в адрес территориальных налоговых органов для использования в их работе Письмо № БВ-4-7/3060 «О практике применения статьи 54.1 Налогового кодекса Российской Федерации».

С момента опубликования в Сети вокруг Письма начались бурные обсуждения, в целом иллюстрирующие скептическое отношение к данному документу. Однако, на мой взгляд, хоть Письмо вышло и не без изъянов, в целом оно закладывает достаточно прогрессивные именно для текущего момента (это важно!) векторы развития практики и уж точно должно несколько выправить текущую весьма плачевную ситуацию с оценкой налоговых злоупотреблений. В конечном счете, и различные оценки Письма во многом основаны на степени радикальности ожиданий конкретного читателя в преддверии появления документа. Не стремясь здесь охватить весь спектр проблем вокруг необъятной темы налоговых злоупотреблений (включая пресловутую проблему «ответственности за того парня»), ниже я попробовал дать развернутый комментарий именно к тексту Письма, его логике и последствиям отдельных решений. Признаться откровенно, написано Письмо не всегда простым и понятным языком, что позволяет каждому юристу (что уж говорить о неюристах, которых эти разъясненя тоже касаются!) видеть в этом документе каждому свое. Попробую и я поделиться с читателем собственным пониманием и впечатлением.

Письмо вышло долгожданным: его подготовка была анонсирована год назад, рабочий процесс под руководством уважаемого Виктора Валентиновича Бациева не затихал ни на день, сам проект неоднократно дорабатывался и даже обсуждался с представителями научного и экспертного сообщества. При этом не исключено, что изложенные в Письме позиции могут быть меодернизированы в будущем в том числе с учетом практики его применения. В пользу такого варианта развития событий говорит и то, что само Письмо кардинальным образом пересматривает некоторые подходы самой ФНС России, озвученные в 2017 году после появления данной нормы (письма от 31.10.2017 № ЕД-4-2/22123@ и от 16.08.2017 № СА-4-7/16152@). В свою очередь, направление Письма в адрес нижестоящих органов означает его обязательность для использования ими при проведении проверок и на досудебных стадиях разрешения налоговых споров.

Письмо насчитывает 26 страниц, состоит из 28 пунктов, разбитых на 8 разделов. Основная часть Письма посвящена проблематике совершения сделок с т.н. «техническими компаниями» («недобросовестные», «проблемные» контрагенты), но в числе прочего отдельные пункты касаются оценки деловой цели, юридической переквалификации операций и обоснованности «дробления бизнеса».

1. Сфера действия статьи 54.1 НК РФ и соотношение с иными нормами

Письмо в значительной части представляет собой обобщение актуальной судебной практики (прежде всего высших судов) по вопросам налоговых злоупотреблений, при этом в отдельных моментах развивая и расширяя предлагаемые судьями подходы. Значительная часть этих судебных позиций была сформирована вне формального применения статьи 54.1 НК РФ, однако несмотря на это они были полноценно восприняты ФНС России.

Среди прочего Письмо предлагает отграничить основания для применения общего антизлоупотребительного правила статьи 54. 1 НК РФ (GAAR) от других налоговых норм. Так, в пункте 24 Письма прямо указано, что методологическая ошибка налогоплательщика в применении отдельных норм части второй НК РФ в отсутствие искажения «стоимостных, количественных и (или) иных параметров» операции не охватывается положениями статьи 54.1 НК РФ, поэтому данная норма применяться не должна. Отсюда безосновательным будет вменение несоблюдения статьи 54.1 НК РФ по совокупности при абсолютно любом нарушении методологических норм об исчислении отдельных налогов.

1 НК РФ (GAAR) от других налоговых норм. Так, в пункте 24 Письма прямо указано, что методологическая ошибка налогоплательщика в применении отдельных норм части второй НК РФ в отсутствие искажения «стоимостных, количественных и (или) иных параметров» операции не охватывается положениями статьи 54.1 НК РФ, поэтому данная норма применяться не должна. Отсюда безосновательным будет вменение несоблюдения статьи 54.1 НК РФ по совокупности при абсолютно любом нарушении методологических норм об исчислении отдельных налогов.

Отдельное разъяснение касается соотношения статьи 54.1 НК РФ со специальными антизлоупотребительными правилами (SAAR: «тонкая капитализация», фактическое право на доход и проч.). Как следует из пункта 3 Письма, норма статьи 54.1 НК РФ может применяться к этим специальным правилам субсидиарно там и тогда, когда «налогоплательщиками допускается искажение сведений о фактах хозяйственной жизни» в целях обхода специальных антиуклонительных норм. Примеров в этой части Письмо не содержит, однако разумно предположить, что здесь речь должна идти, например, о встраивании именно искусственных технических структур в целях имитации фактического права на доход или ухода от признания задолженности контролируемой – такие случаи известны арбитражной практике. В отсутствие фактов такого искажения, очевидно, само по себе приближение к пограничным параметрам специальной нормы, к примеру, не должно рассматриваться как злоупотребление.

В отсутствие фактов такого искажения, очевидно, само по себе приближение к пограничным параметрам специальной нормы, к примеру, не должно рассматриваться как злоупотребление.

2. Основания применения пункта 1 статьи 54.1. Искажение и реальность операций

Письмо в значительной степени систематизирует подходы к оценке обоснованности налоговой выгоды и налоговых последствий совершения сделок с «техническими компаниями», либо иного искажения. В числе прочего в Письме подробно изложены подходы к последовательным тестам на обоснованность выгоды в таких ситуациях, анализируемые далее:

— Тест на реальность операции или искажение сведений в учете;

— Тест на сторону договора;

— Тест на умысел при заключении сделки с «технической компанией»;

— Тест на проявление должной осмотрительности.

В самом начале Письма дается расшифровка того, что ФНС России будет понимать под «искажением» из пункта 1 статьи 54.1 НК РФ: неотражение сведений об объектах налогообложения в учете (например, фактически достроенных, но формально не введенных в эксплуатацию объектов недвижимости для целей налога на имущество), искажение характеристик товаров (например, при отнесении их к подакцизным), искажение количественных или стоимостных параметров деятельности (например, при использовании налоговых спецрежимов).

Таким образом, нарушение иных норм, не связанных с умышленным искажением фактических характеристик деятельности или операций, не должно квалифицироваться по данной статье. Иными словами, во избежание искажения объективный «факт экономической жизни» не должен отклоняться от его фиксации в учете налогоплательщика. В таком случае, например, по общему правилу не должны одновременно применяться и пункты 1 и 2 данной статьи, особенно если по обстоятельствам дела налогоплательщику вменяется лишь заключение сделки с «технической компанией», иные фактические параметры которой учтены верно.

Эта мысль отражена в пункте 2 Письма, где в продолжение предыдущего разъяснения указано, что искажение возникает лишь при отражении в учете фактов, не имевших место в действительности, либо путем ложного отражения в учете отдельных показателей операции.

Кроме того, впервые на уровне разъяснений ФНС России четко прозвучал ранее обозначенный в практике СКЭС ВС РФ тезис о том, что понятие реальности операций не включает в себя тест на сторону договора. В этом смысле тест на реальность непосредственно связан с понятием «искажения» и может быть описан через понятие «бумажности» операции, не существующей на самом деле нигде, кроме «бумаги». По этой причине, например, ФНС России предписывает в случае установления нереальности операции (когда таковая не имеет места в действительности независимо от ее параметров) не проверять ее дальше за бессмысленностью на прочие критерии: тест на сторону договора, умысел, должная осмотрительность, деловая цель и т.п.

3. Тест на сторону договора

Пункты 4 и последующие Письма посвящены т.н. «тесту на сторону договора» из подпункта 2 пункта 2 статьи 54.1 НК РФ, за которым признана явная антизлоупотребительная направленность в части противодействия сделкам с «техническими компаниями».

В качестве базовой посылки в Письме принят тезис о том, что, по общему правилу, документы от «технической компании» не могут приниматься к учету, соответственно, подтверждать право на учет расходов и вычетов (с учетом актуальной правоприменительной практики, очевидно, тот же подход будет применяться к сделкам с «техническими» покупателями, а не только с поставщиками, хотя в Письме прямо об том не говорится). Единственным случаем, когда это возможно, становится последовательное прохождение всех дальнейших тестов на «добросовестность» налогоплательщика, включая проявление им должной осмотрительности.

Единственным случаем, когда это возможно, становится последовательное прохождение всех дальнейших тестов на «добросовестность» налогоплательщика, включая проявление им должной осмотрительности.

В соответствии с Письмом налоговый орган при проверке теста на сторону договора должен в первую очередь посмотреть на сомнительного контрагента и оценить его на наличие признаков «технической компании». В пункте 6 Письма перечислены примерные критерии такой оценки: неустановленное местонахождение на момент совершения сделки, отсутствие у контрагента ресурсов для исполнения обязательств, невозможность такого исполнения с учетом времени, места исполнения и т.п., нерелевантные операции по расчетному счету, отсутствие прочих признаков ведения реальной экономической деятельности.

Примечательно, что в Письме прямо отмечена недостаточность для утверждения о «техническом характере» компании сведений о недостоверности подписей на ее документах, полученных как из показаний якобы подписавших документы лиц, так и по результатам почерковедческой экспертизы. Равным образом сами по себе эти обстоятельства не могут свидетельствовать об осведомленности налогоплательщика о «проблемах» с контрагентом. В этой части Письмо практически дословно опирается на концептуальное Определение СКЭС ВС РФ № 307-ЭС19-27597 от 14.05.2020 по делу № А42-7695/2017 АО «Специализированная производственно-техническая база Звёздочка» (см. TaxAlert № 113). Из этого же Определения следует посыл Письма о недопустимости предъявления формальных претензий к налогоплательщикам и необходимости комплексно оценивать обстоятельства дела, каждый раз доказывать противоправный характер действий проверяемого лица.

Равным образом сами по себе эти обстоятельства не могут свидетельствовать об осведомленности налогоплательщика о «проблемах» с контрагентом. В этой части Письмо практически дословно опирается на концептуальное Определение СКЭС ВС РФ № 307-ЭС19-27597 от 14.05.2020 по делу № А42-7695/2017 АО «Специализированная производственно-техническая база Звёздочка» (см. TaxAlert № 113). Из этого же Определения следует посыл Письма о недопустимости предъявления формальных претензий к налогоплательщикам и необходимости комплексно оценивать обстоятельства дела, каждый раз доказывать противоправный характер действий проверяемого лица.

Хотя в Письме на это не указано прямо, представляется, что с учетом набора признаков «технической» может быть признана и неноминальная в целом компания, которая, однако, была использована в качестве транзитного звена самим налогоплательщиком при организации схемы по уходу от налогообложения. К схожим выводам пришла, например, и СКЭС ВС РФ в недавнем Определении от 25. 01.2021 по делу № А76-2493/2017 (ООО «Уралбройлер»). Из известных российскому налогообложению механизмов здесь максимально близким по духу будет пункт 2 статьи 7 НК РФ, в котором установлено, что фактическое право иностранной организации на полученный доход устанавливается применительно к каждой выплате дохода, в связи с чем даже реально действующая некондуитная в целом компания может быть признана не имеющей такого права для конкретного дохода, который получен и перечислен далее в интересах другого лица.

01.2021 по делу № А76-2493/2017 (ООО «Уралбройлер»). Из известных российскому налогообложению механизмов здесь максимально близким по духу будет пункт 2 статьи 7 НК РФ, в котором установлено, что фактическое право иностранной организации на полученный доход устанавливается применительно к каждой выплате дохода, в связи с чем даже реально действующая некондуитная в целом компания может быть признана не имеющей такого права для конкретного дохода, который получен и перечислен далее в интересах другого лица.

Важно, что такой подход по сути возможен только при очевидной для самого налогоплательщика технической функции «посредника». В ином случае «незнания», особенно если «посредник» обладал соответствующими ресурсами, следует вести речь уже о тесте на проявление должной осмотрительности.

4. Умысел на уклонение

После установления «технического характера» контрагента пункт 7 Письма обращает внимание налоговых органов на необходимость проверить налогоплательщика на степень его вовлеченности в «схему по уклонению» и наличие у него умысла на уклонение от налогообложения. В рамках данного теста устанавливается, знал ли налогоплательщик о проблемности контрагента. Тем самым впервые официально ФНС России признает значимость субъективной стороны при применении теста на сторону договора, в отличие от возобладавшей сразу после принятия статьи 54.1 НК РФ модели объективного вменения нарушения всякий раз при установлении пороков исполнения сделки конкретным лицом.

В рамках данного теста устанавливается, знал ли налогоплательщик о проблемности контрагента. Тем самым впервые официально ФНС России признает значимость субъективной стороны при применении теста на сторону договора, в отличие от возобладавшей сразу после принятия статьи 54.1 НК РФ модели объективного вменения нарушения всякий раз при установлении пороков исполнения сделки конкретным лицом.

Примечательно, что для установления «умысла» для целей Письма нет необходимости подтверждать даже факт получения налогоплательщиком выгоды от участия в «схеме» или управления ей – достаточно самого знания о ее наличии и участия в любой форме. Иными словами, «умысел» по Письму охватывает сразу две формы поведения: как контроль за «схемой», так и «пассивное» участие в ней, если налогоплательщик достоверно знал о «схеме» или «техническом характере» контрагента. В данной части можно усмотреть отголоски Определения СКЭС ВС РФ № 305-ЭС19-16064 от 28.05.2020 по делу № А40-23565/2018 ОАО ««Красноярский завод цветных металлов имени В. Н. Гулидова», поэтому в очевидное противоречие с судебной практикой ФНС России здесь не вступает.

Н. Гулидова», поэтому в очевидное противоречие с судебной практикой ФНС России здесь не вступает.

Как следствие, наиболее распространенным на практике примером вменения такого «знания» станет описанная в пункте 9 Письма ситуация, когда договоренности по сделке достигаются с реально действующим экономическим субъектом, однако документы затем оформляются от имени другого лица, которое никакого участия в сделке не принимало и формально ни с кем из сторон связано не было. Подобного рода истории весьма распространены в обороте, поэтому предпринимателям стоит обратить особое внимание: аргументация о переговорах с реальными контролирующими контрагента лицами в подтверждение уверенности в возможности исполнения сделки на самом деле скорее будет опровергать их «невиновность» в участии в «схеме» со всеми вытекающими последствиями.

В числе прочего о таком «знании» может свидетельствовать отклонение поведения участников сделки от поведения разумного налогоплательщика в схожих обстоятельствах, непринятие мер по защите нарушенного права и нетипичность документооборота с совершением ошибок, присущих формальному характеру документов. Важно, что эти обстоятельства должны быть установлены в совокупности, поэтому одна опечатка в счете-фактуре очевидно не будет иметь значения для рассматриваемого вопроса.

Более тяжелая степень вовлечения налогоплательщика в «схему» может подтверждаться фактами обналичивания денежных средств самим налогоплательщиком или связанными с ним лицами, использованием таких средств для их нужд (включая взаимозависимых, контролирующих лиц, менеджмента и родственников всех перечисленных), обнаружением печатей и документов контрагента у самого налогоплательщика. Об участии в «схеме» может свидетельствовать и явный круговорот денежных средств с возвратом их под контроль налогоплательщика или дальнейшим использованием в его интересах.

Указанные критерии во многом подчерпнуты из судебной арбитражной практики (включая упомянутое Определение СКЭС ВС РФ от 25.01.2021 по делу № А76-2493/2017 ООО «Уралбройлер»). Впрочем, вряд ли каждый из этих признаков в отдельности должен «вне всяких сомнений» (именно такой термин упомянут в пункте 9 Письма) подтверждать умысел налогоплательщика. Например, упомянутое в Письме использование одних и тех же IP-адресов часто имеет простое техническое объяснение и далеко не всегда подтверждает связь разных лиц между собой. Поэтому было бы разумным ожидать от налоговых органов взвешенного и комплексного подхода к перечисленным признакам, без излишнего формализма (на что, к слову, неоднократно обращает внимание ФНС России по тексту Письма).

Например, упомянутое в Письме использование одних и тех же IP-адресов часто имеет простое техническое объяснение и далеко не всегда подтверждает связь разных лиц между собой. Поэтому было бы разумным ожидать от налоговых органов взвешенного и комплексного подхода к перечисленным признакам, без излишнего формализма (на что, к слову, неоднократно обращает внимание ФНС России по тексту Письма).

5. Должная осмотрительность

Долгое время отрицавшаяся ФНС России (и некоторыми судами) в свете появления статьи 54.1 НК РФ должная осмотрительность «триумфально возвращается» в налоговые споры. Безусловно, в этой части на позицию ФНС серьезно повлияло неоднократно упоминавшееся Определение СКЭС ВС РФ от 14.05.2020 по делу № А42-7695/2017, поскольку как алгоритм рассуждений, так и многие другие ключевые идеи в Определении и в Письме описаны схожим образом, а порой и вовсе текстуально идентичны (см. TaxAlert № 113). Кульминацией признания института должной осмотрительности стал пункт 20 Письма, в котором прямо указано, что при условии ее проявления претензии к налогоплательщику должны быть сняты.

В Письме подтверждается подход СКЭС ВС РФ о том, что должная осмотрительность как тест имеет значение только после прохождения предыдущих тестов: операция должна быть реальна, контрагент должен быть «техническим» и не уплатившим налоги в бюджет, а сам налогоплательщик не должен быть вовлечен в схему в качестве лица, контролирующего ее или хотя бы знающего о ней. Без исследования этих параметров разговор об осмотрительности не имеет правового значения.

Тест на проявление должной осмотрительности в Письме органически продолжает идеи, заложенные в Постановлении Пленума ВАС РФ от 12.10.2006 № 53 и продолженные в практике ВАС и СКЭС ВС РФ. В рамках этого теста проверяется, должно ли было лицо знать о «техническом характере» контрагента с учетом характера деятельности налогоплательщика и конкретной подозрительной сделки., а также «критической совокупности обстоятельств, характеризующих контрагента как «техническую» компанию».

В Письме тест на должную осмотрительность ориентирован на оценку выбора контрагента при заключении сделки, однако представляется, что при длительных отношениях с конкретным контрагентом схожие требования осмотрительности будут предъявляться к каждому последующему взаимодействию с таким контрагентом.

Пункт 14 Письма целиком посвящен описанию «стандарта осмотрительности», во многом основанного на практике СКЭС ВС РФ. ФНС России предлагает по сути отказаться от привычного обороту понятия «налоговой осмотрительности», перейдя к «коммерческой осмотрительности», которую в нормальных обстоятельствах проявляет при заключении сделок каждый разумный экономический субъект для исключения коммерческих рисков ненадлежащего исполнения обязательств. В то же время в качестве примера такого стандарта приводится описанный в Постановлении Пленума ВАС РФ от 30.07.2013 № 62 стандарт поведения руководителя организации, при нарушении которого руководитель может отвечать за причиненные убытки перед организацией или ее участниками.

Представляется все же, что такой стандарт поведения по-прежнему является более жестким по отношению к «коммерческому», он по сути игнорирует возможность любого предпринимательского риска, который в реальной жизни может быть нивелирован множеством способов: например, поручительством контролирующих контрагента лиц, постоплатой по простой сделке и т. п. Даже не полностью нивелированный риск по определению является неотъемлемой частью предпринимательской деятельности (что прямо следует из статьи 2 ГК РФ), однако в налоговых целях из обычного стандарта предпринимательского поведения он полностью исключается при формальном прочтении приведенного ФНС России подхода.

п. Даже не полностью нивелированный риск по определению является неотъемлемой частью предпринимательской деятельности (что прямо следует из статьи 2 ГК РФ), однако в налоговых целях из обычного стандарта предпринимательского поведения он полностью исключается при формальном прочтении приведенного ФНС России подхода.

Вероятно, отчасти такая позиция должна смягчаться последующим тезисом о разных стандартах осмотрительности в зависимости от значимости сделки для налогоплательщика: очевидно, в случае крупных и значимых сделок стандарт должен быть выше, чем при «одинарном пополнении материально-производственных запасов» (пункт 16).

В качестве примера критериев проявления осмотрительности в Письме приведены все те же признаки: наличие у контрагента достаточных для исполнения обязательств собственных или привлеченных ресурсов, офиса, деловой репутации, «бизнес-истории» (вероятно, включающей в себя рекомендации и опыт, в том числе опыт учредителей в соответствующей сфере), рекламного продвижения, платежеспособности и т. п.

п.

Для проверки контрагентов в отдельных случаях Письмо предлагает обращаться к официальным информационным сервисам на ее сайте, а в случае со сведениями, составляющими налоговую тайну, отдельно в позитивном ключе упоминаются т.н. «практики обеления» с добровольным раскрытием налогоплательщиками необходимой информации (например, в сфере оборота сельхозпродукции, участников которой давно стимулируют к подписанию Хартии АПК).

В качестве ориентира по таким критериям в пункте 15 Письма перечислены 18 примеров, по которым налоговым органам предлагается проверять проявление должной осмотрительности. Не все из этих примеров могут быть релевантных в каждом случае, а некоторые так и вовсе странно было бы относить к «налоговой осмотрительности» сами по себе (как совершение сделки без одобрения госоргана или вне профиля основной деятельности компании). Поэтому в данной части остается рассчитывать на разумное использование критериев «на местах» с учетом общих принципов их применения, описанных в том же Письме и в практике СКЭС ВС РФ.

6. Налоговая реконструкция

Одним из наиболее революционных аспектов Письма наряду с признанием юридической значимости должной осмотрительности стало согласие ФНС России с правом налогоплательщика на налоговую реконструкцию, то есть на определение его налоговых обязательств по сделке с «технической компанией», чьи документы признаны недостоверными, с учетом известных экономических параметров реально совершенной хозяйственной операции.

Прежние подходы к реконструкции были заложены в небезызвестном Постановлении Президиума ВАС РФ от 03.07.2012 № 2341/12 по делу № А71-13079/2010-А17 Камского завода ЖБИК, где была озвучена мысль о том, что налогоплательщик не вправе применить налоговые вычеты по сделкам с недобросовестным поставщиком, однако может рассчитывать на учет реально понесенных в рыночном размере расходов по сделке.

После полного отрицания ФНС России такого механизма в свете статьи 54.1 НК РФ, подвергнутого сомнению только в недавнем небезызвестном деле № А27-17275/2019 (ООО «Кузбассконсервмолоко») и ряде других, Письмо не просто возвращается к идее о возможности налоговой реконструкции, но и в целом развивает эту концепцию дальше.

Прежде всего, ФНС России допускает, что порочность документов от «технической компании» сама по себе еще не лишает налогоплательщика права на вычеты и расходы полностью, – тот сохраняет право на налоговую реконструкцию, которая будет проводиться различным путем в зависимости от формы вины налогоплательщика.

Представляется, что «форма вины» в данном случае – не самая удачная терминологическая конструкция, хотя сущностно она довольно точно передает, что последствия по «реконструкции» будут различны в том случае, когда налогоплательщик умышленно уклонялся от налогов, контролируя «схему» или зная о ней, и когда он просто не проявил должной осмотрительности, то есть был неосторожен в своих действиях.

Примечательно, что такое право в тексте Письма выводится из судебной практики СКЭС ВС РФ о принципе добросовестного налогового администрирования (см. подробнее, например, здесь), который подразумевает недопустимость искусственного создания условий для уплаты налогов в большем размере по сравнению с тем, который установлен законом. Иными словами, факт злоупотребления сам по себе не должен признаваться основанием для более обременительного налогообложения там и тогда, когда реальные экономические параметры сделки понятны и подтверждены. Право на налоговую реконструкцию в итоге и вопреки опасениям также не стало «привилегией» или формой ответственности, хотя ее параметры могут быть различны в зависимости от степени вовлеченности налогоплательщика в схему по уклонению от налогообложения.

Иными словами, факт злоупотребления сам по себе не должен признаваться основанием для более обременительного налогообложения там и тогда, когда реальные экономические параметры сделки понятны и подтверждены. Право на налоговую реконструкцию в итоге и вопреки опасениям также не стало «привилегией» или формой ответственности, хотя ее параметры могут быть различны в зависимости от степени вовлеченности налогоплательщика в схему по уклонению от налогообложения.

Подробнее посыл о «форме вины» раскрывается в пунктах 10-12 и 17 Письма. В первом случае речь идет о реконструкции там и тогда, когда налогоплательщик достоверно знал, контролировал и очевидно умышленно извлекал выгоду из схемы с использованием «технических компаний». Даже в таком случае Письмо признает за ним право на реконструкцию реальных налоговых обязательств, если тот раскроет реального исполнителя по сделке и предоставит его документы, отраженные в учете последнего. Иными словами, в учете налогоплательщика могут быть признаны документы такого реального исполнителя так, как будто сделка была заключена с ним напрямую без посреднического участия «технической компании». Такое требование выглядит логичным в свете обозначенных предпосылок: если налогоплательщик контролировал или осознанно участвовал в схеме по уклонению, он очевидно должен знать реальные параметры исполнения и реальных же лиц, его предоставивших.

Такое требование выглядит логичным в свете обозначенных предпосылок: если налогоплательщик контролировал или осознанно участвовал в схеме по уклонению, он очевидно должен знать реальные параметры исполнения и реальных же лиц, его предоставивших.

При этом в Письме раскрываются мотивы отказа налогоплательщику в применении расчетного метода определения налоговых обязательств по налогу на прибыль при нераскрытии реального исполнителя по аналогии с позицией Президиума ВАС РФ 2012 года: отсутствие совершенной на рыночных условиях с установленным контрагентом операции, сравнимой с операциями других налогоплательщиков. С данной аргументацией можно поспорить: сам по себе «технический характер» контрагента вряд ли может говорить о нерыночности условий сделки или лишать возможности рассчитать налоговые обязательства в целом по аналогии со схожими налогоплательщиками (расчетный метод таких ограничений не предусматривает). С другой стороны, в силу умышленного характера участия в «схеме» налогоплательщик должен располагать достоверными данными о реальных экономических параметрах операции, которые он отказывается предоставить налоговому органу. В этом случае, вероятно, допустимо презюмировать противодействие налоговому контролю при отказе в раскрытии такой информации, что, очевидно, уже может рассматриваться как самостоятельное процедурное злоупотребление, лишающее налогоплательщика права на применение инструмента, на который он благодаря такому поведению полагается: расчетный метод из подпункта 7 пункта 1 статьи 31 НК РФ.

В этом случае, вероятно, допустимо презюмировать противодействие налоговому контролю при отказе в раскрытии такой информации, что, очевидно, уже может рассматриваться как самостоятельное процедурное злоупотребление, лишающее налогоплательщика права на применение инструмента, на который он благодаря такому поведению полагается: расчетный метод из подпункта 7 пункта 1 статьи 31 НК РФ.

Важным шагом вперед видится то, что по сравнению с подавляющей частью судебной практики и прежними правовыми позициями в таком случае реконструкция может в том числе затрагивать вычеты по НДС, если реальный исполнитель по сделке этот НДС исчислил и отразил в отчетности без нарушений налогового законодательства.

Тот же самый подход предлагается в Письме для ситуаций, когда обязательства по сомнительным сделкам исполнены силами самого налогоплательщика (чаще всего речь здесь идет о работах и услугах, в реальности выполненных собственными сотрудниками). В таком случае налогоплательщик может претендовать на подтвержденные документально расходы и вычеты на приобретение у внешних поставщиков необходимых для таких работ ресурсов.

Вторая часть рассуждений о реконструкции приведена в пункте 17 Письма. Он применяется там и тогда, когда налогоплательщик сам не был осознанно вовлечен в противоправные действия, однако неосторожно не проявил пресловутую должную осмотрительность при вступлении в отношения с контрагентом. Здесь в качестве последствий предусмотрены две опции. Если налогоплательщику все же известен реальный исполнитель по сделке (а такое нередко становится известно, например, после начала налоговой проверки, когда налогоплательщик начинает собственное углубленное «расследование» подозрительных операций), реконструкция может быть произведена по изложенному выше алгоритму.

Если реальный исполнитель все же не установлен – здесь будет применяться подход из упомянутого Постановления Президиума ВАС РФ от 03.07.2012 № 2341/12: в праве на вычет в отсутствие понятного контрагента, исчисляющего НДС, будет отказано в полном объеме, а вот расходы могут быть определены в том числе расчетным способом и учтены в рыночном размере.

Разумеется, Письмом бремя доказывания соответствующих обстоятельств и документального подтверждения расходов и вычетов во всех перечисленных ситуациях возлагается на налогоплательщика.

Очевидно, что предоставление права на реконструкцию в части НДС – достаточно прогрессивный шаг на фоне предыдущей преимущественно негативной практики по данному вопросу. Да и предложенное разграничение подходов к учету расходов в зависимости от вовлеченности налогоплательщика в «схему» также не выглядит совсем уж неоправданным и безосновательным. В данной части Письмо скорее открывает для налогоплательщиков новые и в некоторой степени оптимистичные возможности.

7. Ответственность

Описанные выше тесты или этапы алгоритма рассуждений в налоговых спорах позволяют провести относительно четкую границу и в отношении квалификации допущенных налогоплательщиком нарушений с точки зрения статьи 122 НК РФ.

«Простое» непроявление осмотрительности по Письму должно рассматриваться в качестве неосторожного деяния, которое может караться лишь штрафом в 20% от недоимки по пункту 1 статьи 122 НК РФ. При этом неосторожность дополнительно может рассматриваться и как смягчающее обстоятельство сама по себе.

При этом неосторожность дополнительно может рассматриваться и как смягчающее обстоятельство сама по себе.

Напротив, умышленное участие в «схеме», то есть достоверное знание о ней или даже контроль должны квалифицироваться по пункту 3 статьи 122 НК РФ и влечь штраф в размере 40%.

Любопытно, что в Письме ФНС России (пункт 18) по сути прямо предлагает налогоплательщикам со ссылкой на небезызвестное дело ООО «Торговый дом «РИФ» заключать с контрагентами договоры с т.н. «налоговой оговоркой». Такая оговорка основана на статье 431.2 ГК РФ «Заверения об обстоятельствах» и позволяет взыскивать с контрагента убытки, вызванные нарушением тем данных при заключении договора заверений об определенных обстоятельствах. В случае с ТД «РИФ» к таким заверениям относилась достоверность налоговой отчетности контрагента, его первичных документов, своевременность и правильность уплаты налогов и сборов и т.п. Нарушение подобных заверений, установленное налоговым органом в решении, которым налогоплательщику доначислен налог, может являться основанием для своего рода «регресса» таких «налоговых убытков» к контрагенту. Письмом налогоплательщикам, не проявившим должную осмотрительность, предлагается обращаться в суд с подобными исками.

Письмом налогоплательщикам, не проявившим должную осмотрительность, предлагается обращаться в суд с подобными исками.

При этом сама юридическая корректность такой конструкции с момента появления вызывает серьезные вопросы и сомнения. Показателен пример мотивированного отказа в удовлетворении такого иска как раз со ссылкой на то, что в данном случае речь идет о публичных налоговых обязательствах, от неисполнения которых нельзя быть «застрахованным» из-за противоправности страхуемого интереса (неуплата налога). Даже опуская вопрос о том, можно ли к «номинальной» или «технической» компании предъявить иск и тем более добиться реального взыскания, нужно задаться вопросом, насколько правомерно использовать данный институт в конструкции, когда налогоплательщик получил заверения от контрагента, экономическая реальность и правосубъектность которого подтверждена. Ведь это должно означать, что субъектом налогового правонарушения должен признаваться именно такой контрагент, а не сам налогоплательщик (особенно в случаях, как в упомянутом деле ТД «РИФ», когда нарушения были скорее на стороне не самого контрагента, а его поставщиков, которые непосредственно с налогоплательщиком не взаимодействовали).

Иными словами, некорректность конструкции с такими «налоговыми заверениями» лишь подчеркивает наличие разумных вопросов в принципе к возложению полной ответственности за налоговое правонарушение на налогоплательщика, когда нарушителем на самом деле очевидно являлось иное лицо, к которому, однако, у государства формальные претензии отсутствуют. Взыскивать же ущерб от нарушения предлагается через «посредника» — того самого неосмотрительного налогоплательщика, который сначала должен сам заплатить недоимку в бюджет, а потом «разбираться» с виновником. Представляется, что расширение использования таких механизмов, особенно по инициативе ФНС, вряд ли будет способствовать искоренению самой проблемы «технических компаний» и уклонения от налогов в экономике.

Примечательно, что в пункте 21 Письма со ссылкой на практику высших судов также отмечено, что налогоплательщик не должен нести ответственность за неполную уплату налогов своими контрагентами, если он достоверно не знал о налоговых правонарушениях и не извлекал выгоду из противоправного поведения. В продолжение этой мысли, вероятно, следовало бы признать принципиальную недопустимость привлечения к ответственности лишь по мотиву непроявления должной осмотрительности, однако такой вывод в данном пункте отсутствует, да и само Письмо в этой части не оставляет надежд на радикальное решение одного из наиболее спорных вопросов в сегодняшнем налоговом администрировании.

В продолжение этой мысли, вероятно, следовало бы признать принципиальную недопустимость привлечения к ответственности лишь по мотиву непроявления должной осмотрительности, однако такой вывод в данном пункте отсутствует, да и само Письмо в этой части не оставляет надежд на радикальное решение одного из наиболее спорных вопросов в сегодняшнем налоговом администрировании.

8. Существо над формой и деловая цель

Разделы VI и VII Письма посвящены применению в контексте статьи 54.1 НК РФ доктрин приоритета экономического существа над формой сделки и деловой цели. В данной части значимых реформ ФНС России не предлагает, скорее фиксируя устоявшиеся в практике подходы.

В качестве первого из них следует отметить необходимость при установлении иного экономического смысла операции (ситуация притворности сделок) определять ее налоговые последствия именно исходя из этого смысла (то есть с учетом «прикрываемой» сделки), а не просто игнорировать всю операцию целиком в налоговых целях.

В отношении оценки выбора налогоплательщиком модели хозяйствования ценным представляется упоминание в Письме заложенной в Определении КС РФ от 04.06.2007 № 320-О-П свободы выбора такой модели, даже если этот выбор приведет к уплате налогов в меньшем размере. В то же время в Письме обращается внимание на то, что «при реализации избранного варианта не должны присутствовать признаки искусственности, отсутствия хозяйственного смысла».

Наличие или отсутствие последнего как раз может быть установлено через критерий деловой цели: «необходимо оценивать, совершил бы налогоплательщик эту операцию исключительно по мотивам делового характера в отсутствие налоговых преимуществ».

Мотив, в свою очередь, должен рассматриваться через признак «обычности» поведения разумного налогоплательщика в сопоставимых обстоятельствах (к сожалению, при всей оценочности категории «разумного поведения» ни теория, ни практика пока не смогли предложить здесь что-то более определенное). В качестве примеров неразумности в Письме названы несение расходов за иное лицо и присоединение компании с накопленным убытком, но без ценных активов.

Отдельного внимания заслуживает пункт 26 Письма, в котором через примеры дел ООО «Мон’дэлис Русь» № А11-6203/2016 и А11-16028/2018 (см. TaxAlert № 67) и ООО «Фирма «Радиус-Сервис» № А50-17405/2016 (см. TaxAlert № 66) показано, что деловая цель в некоторых случаях может оцениваться и у каждой операции внутри совокупности сделок, которая в целом может быть экономически оправданной.

Иными словами, даже в цепочке взаимосвязанных сделок налоговый орган вправе изучить наличие деловой цели на отдельных участках цепочки. При этом чтобы ограничить пределы усмотрения налоговых органов разумными рамками, в Письме приведены примеры такого неоправданного структурирования в налоговых целях: «участие подконтрольных структур, не имеющих экономической сущности (не обладающих активами, не осуществляющими функции, не несущих рисков), совершение корпоративных действий по реорганизации, учреждению новых организаций».

Сами по себе такие действия, безусловно, еще не делают полученную «попутно» налоговую выгоду необоснованной, однако все может измениться, если инспекция установит «необычность» структурирования с точки зрения практики делового оборота и возможность достижения экономической цели более стандартным и «прямым» путем без совершения спорной операции.

Оценка деловой цели, особенно при корпоративных реструктуризациях, пожалуй, остается наиболее острой и трудноосознавамой материей в налоговых спорах без очевидного общего решения. С этой точки зрения Письмо скорее основано на известных судебных делах и не несет в себе радикально иных подходов к администрированию спорных вопросов. В то же время провозглашенная при подготовке Письма цель внесения большей ясности в практику применения статьи 54.1 НК РФ для всех участников налоговых правоотношений в данной конкретной части вряд ли достигнута, количество споров по обсуждаемой теме в будущем вряд ли снизится именно в результате комментируемых разъяснений.

9. Дробление бизнеса

Примечательно, что хотя в Письме ситуация «дробления бизнеса» и названа примером несоблюдения пункта 1 статьи 54.1 НК РФ, далее этому вопросу посвящены лишь два пункта, один из которых резюмирует давно известные подробные и сохраняющие актуальность до сегодняшнего дня разъяснения из Письма ФНС России от 11.08.2017 № СА-4-7/15895@.

В последнем пункте комментируемого Письма обращается внимание на необходимость в рамках расчета действительных налоговых обязательств при выявлении «дробления» учитывать «как вменяемые доходы, так и соответствующие расходы, налоговые вычеты по налогу на добавленную стоимость, налоги, уплаченные в рамках специальных налоговых режимов». К сожалению, в отношении учета последних разъяснения не конкретизированы – необходимо ли переплату по таким налогам учитывать в качестве таковой (с отдельным вопросом о порядке исчисления срока на возврат такой переплаты), либо воспринимать в виде расходов для исчисления налога на прибыль или НДФЛ, либо их можно использовать в зачет недоимки по таким налогам в зачисляемой в региональные бюджеты части сразу по результатам проверки. На практике встречаются все три варианта, поэтому разъяснения в данной части не были бы лишними.

При исчислении НДС с «объединенной» выручки «раздробившегося» субъекта Письмо констатирует необходимость учитывать практику СКЭС ВС РФ (исчисление НДС по расчетной ставке 20/120), хотя на практике последние два года практически все налоговые органы уже и так следуют данным рекомендациям.

Вместо выводов

Безусловно, Письмо является знаковым событием для налогового администрирования в России. Налоговые злоупотребления уже два десятилетия являются центральной темой в налоговых спорах, а рекомендации налоговым органам в этой части не могут игнорироваться налогоплательщиками. Да и судами тоже, учитывая, что эти рекомендации во многом гармонизированы с актуальной практикой ВАС и СКЭС ВС РФ, на которую судьи должны ориентироваться.

По этой причине последовательное изложение логики тех или иных разъяснений является безусловно важным для правоприменения и налогового планирования.

Однако именно в этой беспрецедентно массовой значимости этого Письма кроется, пожалуй, его ключевая проблема. Письмо непривычно объемно для подобного по формату документа, написано порой непростым юридическим языком. Понимание правовых конструкций Письма, как следствие, на практике может оказаться различным у разных участников налоговых правоотношений вплоть до противоположного. Приведенные в Письме примеры могут восприниматься излишне буквально на практике и приводить к искажениям в правоприменении.

Тем не менее, идеи и направления развития, заложенные в Письме, следует признать достаточно позитивными, особенно с учетом того, как поднимаемые в нем вопросы решаются на практике в настоящее время. И хотя даже содержательно и концептуально не все решения в Письме можно признать удачными, а с некоторыми можно и нужно спорить, оно позволяет налогоплательщикам увидеть более четкие ориентиры и соответствующим образом скорректировать свои внутренние политики, поведение в гражданском обороте и взаимодействие с налоговыми органами.

Регистрация онлайн-кассы в ФНС. Инструкции Инитпро ОФД

Ниже представлена инструкция по регистрации онлайн-кассы через личный кабинет юридического лица на сайте Федеральной налоговой службы. Обратите внимание, что интерфейс ЛК индивидуального предпринимателя имеет отличия.

Чтобы поставить кассовую технику на учет, пройдите ряд последовательных шагов.

- Зайдите на сайт nalog.ru и откройте «Личный кабинет налогоплательщика». Выберите раздел «Учет ККТ».

- Когда раздел откроется, нажмите «Зарегистрировать ККТ» и выберите «Заполнить параметры заявления вручную». Перед вами появится окно «Заявление о регистрации контрольно-кассовой техники».

- Под номером 1 укажите следующие параметры:

- Адрес установки кассовой техники – для этого нажмите «Выбрать адрес».

- Место установки ККТ – тип заведения (например, ресторан, магазин, аптека и т.д.) и его наименование.

- Модель ККТ в предложенном списке (чтобы посмотреть все модели, на сайте ФНС откройте «Иные функции ФНС России» внизу Главной страницы, затем выберите раздел «Реестры и проверка контрагентов» и «Реестр контрольно-кассовой техники»).

- Заводской номер ККТ, а если его нет – обратитесь к производителю оборудования.

- Модель фискального накопителя (чтобы посмотреть все модели, на сайте ФНС откройте «Иные функции ФНС России» внизу Главной страницы, затем выберите раздел «Реестры и проверка контрагентов» и «Реестр фискальных накопителей»).

- Номер ФН (если вам неизвестен данный номер, обратитесь к поставщику).

- Режим использования ККТ.

- Оператора фискальных данных — для этого выберите ООО «ИнитПро ОФД» в выпадающем списке.

- Под номером 2 нажмите кнопку «Подписать и отправить».

- После того, как заявление будет отправлено, следите за изменением его статуса. Для этого пройдите по ссылке «Информация о документах, направленных в налоговый орган» в появившемся окне.

- Когда в графе «Состояние» появится статус «Присвоен регистрационный номер ККТ», вы можете завершить регистрацию.

6.1. Распечатайте отчет о фискализации на кассовом аппарате, указав регистрационный номер ККТ, указанный в графе «РН ККТ» (см. выше). Подробнее о порядке фискализации прочитайте в инструкции от производителя кассы.

6.2. Вернитесь к графе «РН ККТ» и нажмите на регистрационный номер. Перед вами появится карточка регистрации ККТ. В ней будут содержаться регистрационные данные. Нажмите «Завершить регистрацию».

6.3. В открывшемся окне укажите сведения из отчета о фискализации кассы. Затем нажмите кнопку «Подписать и отправить». - Во вкладке «Список документов, направленных в налоговый орган», можно открыть и распечатать регистрационную карточку. Для этого нажмите «Посмотреть ответ».

Документ будет подписан квалифицированной ЭП налоговой службы и будет содержать дату постановки ККТ на учет.

На этом регистрация кассовой техники завершена. Чтобы начать передачу фискальных данных в ФНС, далее необходимо подключить ККТ к сервису ОФД. Чтобы узнать, как добавить ККТ в личный кабинет Инитпро|ОФД , перейдите к инструкции Как добавить ККТ?

Зачем проверять контрагента? Критерии недобросовестности

Напомним, что впервые понятия «необоснованная налоговая выгода» и «должная осмотрительность» при выборе контрагентов были введены Постановлением Пленума ВАС РФ №53 от 12.10.2006. В том же Постановлении изложены критерии недобросовестности.

19 августа 2017 года вступила в силу статья 54.1 Налогового кодекса, регулирующая пределы прав на исчисление налоговой базы и размеров налогов и сборов.Введено в действие Федеральным законом от 18.07.2017 № 163-ФЗ.

Статья 54.1 Налогового кодекса Российской Федерации запрещает уменьшение налоговой базы и размера налога, подлежащего уплате налогоплательщиком в результате искажения сведений о фактах хозяйственной жизни и объектах налогообложения, подлежащих отражению в налоговой и налоговой отчетности. бухгалтерский учет или налоговая отчетность налогоплательщика.

По данным ФНС, признаками искажения фактов являются:

- создание схемы «фрагментации бизнеса», направленной на незаконное использование специальных налоговых режимов;

- совершение действий, направленных на искусственное создание условий для применения пониженных налоговых ставок, налоговых льгот и налоговых льгот;

- создание схемы, направленной на незаконное применение норм международных договоров об избежании двойного налогообложения;

- нереальность сделки сторонами (отсутствие факта ее совершения).

В соответствии со статьей 110 Налогового кодекса Российской Федерации налоговое правонарушение признается совершенным умышленно, если совершившее его юридическое лицо осознавало противоправность своих действий (бездействия), желало или сознательно допустило вредные последствия таких действий (бездействия).

Установленные факты правовых, экономических и иных взаимоотношений участников налоговой схемы могут свидетельствовать о преднамеренных действиях налогоплательщика.

Например, при взаимодействии налогоплательщика с формально независимыми субъектами и согласованность действий участников экономической деятельности, заданный денежный и товарный потоки, совершение неслучайных действий, подчиненных единой цели — возможность отражения заведомо ложной информации о фактах экономической жизни, создание искусственного документооборота и получение налоговой экономии.

Налоговая выгода также может быть признана необоснованной, если налоговый орган докажет, что налогоплательщик действовал без должной осмотрительности и осторожности и должен был знать о нарушениях, совершенных контрагентом, в частности, из-за отношений взаимозависимости или аффилированности налогоплательщика с контрагент.

В то же время налоговый орган должен собрать достоверные доказательства, подтверждающие приведенные доводы о недобросовестности заявителя и его намерении получить необоснованную налоговую выгоду.

Однако неспособность выбрать надежного контрагента часто приводит к отказу от вычета НДС или расходов.

Непроведение мер по проверке контрагентом документов от его имени является риском самого налогоплательщика. И только само юридическое лицо несет ответственность за все последствия такой ненадлежащей организации своей деятельности.

Если у налоговой службы возникают сомнения в реальности сделки, они имеют право предпринять следующие действия:

- получение объяснений от лиц, располагающих информацией об обстоятельствах заключения и исполнения сделки;

- проведение обследований территорий, документов, объектов с использованием технических средств;

- сравнение объема доставленных товаров с размерами складов или территорий;

- инвентаризация имущества;

- анализ и реконструкция полного баланса предприятия;

- требовать документы или информацию и, при необходимости, производить изъятие документов;

- проведение экспертиз;

- запрос документов или информации от заказчиков и допрос должностных лиц, лиц, осуществляющих технадзор;

- другие виды деятельности.

Федеральная налоговая служба разъясняет свой подход к расследованию уклонения от уплаты налогов

Более подробно письмо ФНС

В письме 1 ФНС приводит примеры незаконного искажения информации о хозяйственных операциях для целей налогообложения и утверждает, что операции необходимо совершать реальными контрагентами (а не фиктивными компаниями).

ФНС призывает налоговые инспекции отказаться от формалистического подхода и вместо этого анализировать в совокупности все обстоятельства, связанные с заключением и проведением сделок, а также отслеживать финансовые потоки.Налоговые начисления допустимы только в том случае, если налоговые органы приходят к однозначному выводу о том, что налогоплательщик уклонялся от уплаты налогов.

В письме также пересматривается концепция должной осмотрительности контрагента как средства исключения вины (халатности) налогоплательщика. Хотя это положительное изменение, теперь ФНС переложила бремя доказывания на налогоплательщиков, включая проверку деловой репутации их поставщиков, их местонахождения и платежеспособности, наличия необходимых ресурсов и опыта, а также оценку рисков неисполнения обязательств.Кроме того, использование поставщиков с ценами ниже рыночных может рассматриваться как сговор с недобросовестным поставщиком.

ФНС напрямую подтверждает, что инспекторы могут провести налоговую реконструкцию (пересчет налоговых результатов фактических операций компании без уклонения от уплаты налогов), но только при отсутствии вины или халатности со стороны налогоплательщика и при наличии соответствующей информации. раскрывается о реальных поставщиках и условиях таких сделок.

Учитывая позицию ФНС, налогоплательщики должны собирать и сохранять информацию о поставщиках для обеспечения их должной осмотрительности.Эта информация будет иметь решающее значение при налоговой проверке, в том числе для последующего успешного судебного разбирательства. Поэтому мы рекомендуем пересмотреть внутреннюю политику по выбору поставщиков и подходу к документированию соответствующих шагов и процедур соблюдения в свете разъяснений ФНС.

Новое положение ФНС может существенно повлиять на налоговую практику по широкому кругу операций. В частности, при рассмотрении случаев уклонения от уплаты налогов ФНС рекомендует инспекторам оценивать не только общий экономический эффект операции, но и ее отдельные элементы и этапы (аналогично подходу «поэтапной операции» в некоторых зарубежных странах). .Новый подход может повлиять не только на сложные сделки внутри России, но и на сделки с иностранными компаниями, что потребует от компаний более тщательного планирования, обоснования и документирования своих операций.

Посмотреть русскую версию

1 Письмо ФНС России от 10 марта 2021 г. № БВ-4-7 / 3060 @ «О применении статьи 54.1 НК РФ».

Российские налоговые органы изучают взаимоотношения с контрагентами для выявления использования неоправданных налоговых выгод — требуют от налогоплательщиков проведения комплексной проверки контрагентов | BIIA.com

Налоговые органы России не только проверяют налоговые декларации. Они также проверяют отношения компании с контрагентами и методы, с помощью которых компания проверяет подлинность, оценивает и выбирает деловых партнеров

Российские налоговые органы проверяют конкретные связи между контрагентами (особенно, если один контрагент / его акционер имеет доли в другом / других, прямо или косвенно, являясь звеном в цепочке аффилированных контрагентов или генеральный директор управляет несколькими компаниями в цепочке) которые могут быть расценены налоговыми органами как умышленные и мошеннические действия с целью получения неоправданной налоговой выгоды i.е. уклоняться от уплаты налогов. Проведение деловых операций с проблемной компанией или организация официального документооборота в цепочке связанных контрагентов могут быть определены как методы уклонения от уплаты налогов.

Налоговые органы тщательно изучают разумные отношения между налогоплательщиком и другими контрагентами, уделяя особое внимание следующим факторам:

- Отходит ли выбор контрагента от предыдущих условий или деловой практики?

- Комплексная проверка налогоплательщика при выборе делового партнера:

- Условия сделок и их возможное влияние на прибыльность,

- Деловая репутация и платежеспособность контрагентов,

- Риск неисполнения обязательств контрагентами,

- Наличие необходимых и достаточных ресурсов (производственные помещения, производственное оборудование, квалифицированный персонал) у делового партнера и соответствующий послужной список в соблюдении условий договора,

- Предоставляет ли налогоплательщик льготные условия контрагентам, не выполняющим свои налоговые обязательства.

Налоговые органы имеют право запрашивать документацию, касающуюся их должной осмотрительности при выборе делового партнера.

В 2010 и 2015 годах ФНС выпустила ряд нормативных документов, посвященных вопросам добросовестности, особенно в 2010 году, содержащих примечания о разрешении для компаний обращаться к будущим контрагентам с просьбой предоставить копии регистрационных документов, финансовой отчетности и т. Д. проявлять должную осмотрительность и осторожность ».

Кроме того, ФНС рекомендовала в 2015 году проверять юридический статус и деловую репутацию контрагентов перед вступлением в деловые отношения.Однако ЕГРЮЛ (Единый государственный реестр юридических лиц) может подтвердить только регистрацию и правовой статус компании, но не ее деловую репутацию. Это означает, что процесс комплексной проверки не завершен. От налогоплательщика требуется выйти за рамки этого пункта и провести оценку рисков.

Для соответствия требованиям FNS компании должны тщательно проверять деловых партнеров перед заключением обязывающих соглашений, компании могут пользоваться услугами Информационно-аналитической системы Globas-i® https: // globas.credinform.ru/ru-RU/home/auth, содержащий информацию обо всех компаниях и индивидуальных предпринимателях, зарегистрированных в России. Система помогает реализовать концепции комплаенс и должной осмотрительности на практике.

Справочная информация: В письме Федеральной налоговой службы Российской Федерации (ФНС) №ЭД-5-9 / 547 «Об установлении обстоятельств необоснованной налоговой выгоды» D от 23.03.2017 даются рекомендации по реализации налоговый контроль с целью выявления фактов получения необоснованной налоговой выгоды.

Орган ФНС уделяет много времени и внимания вопросам добросовестности, связанным с действиями налогоплательщиков. Такой подход следует учитывать компаниям в целях обеспечения безопасности бизнеса при ведении дел с существующими и новыми контрагентами.

Источник: Credinform Россия

Новые данные в налоговой службе для проверки контрагентов

1 августа 2019 года Федеральная налоговая служба России (ФНС) раскрыла информацию о средней численности сотрудников, применяющих специальные налоговые режимы компаниями, и включении в консолидированную группу налогоплательщиков за 2018 год.

1 или 0 сотрудников — это средняя численность персонала в 56% компаний в России.

Данные о средней численности сотрудников за 2018 год раскрыты по 2,4 млн юридических лиц (из 4,1 млн юридических лиц на декабрь 2018 года). Подробная структура данных представлена на Рисунке 1.

Рисунок 1. Среднесписочная численность сотрудников по данным ФНС на 31 декабря 2018 г.Компании обязаны предоставлять в ФНС данные о средней численности персонала, даже если нет штатных сотрудников.

Одна из причин, по которой существуют компании с небольшим и нулевым числом сотрудников, заключается в том, что в число сотрудников не входят подсобные и подрядчики. Другая причина — оптимизация налогов. Фонд оплаты труда обязан платить социальные сборы, поэтому работодатели не берут на себя персонал.

При проверке контрагентов необходимо учитывать количество сотрудников. Компании с 0 или 1 сотрудником подвергаются риску, потому что малое или нулевое количество сотрудников — один из отрицательных признаков.

Без учета статистических компаний, крупных налогоплательщиков и предприятий ОПК, данные по которым будут раскрыты в 2020 году, крупнейшей российской компанией по численности персонала в 2018 году является ООО «Связной Логистикс» с 16 276 сотрудниками. Компания ликвидируется в связи с реорганизацией в форме присоединения ООО «Связная сеть» (см. Таблицу 1).

Таблица 1. ТОП-10 компаний России по среднесписочной численности персонала

(*) данные на 2017 год

Упрощенная система налогообложения (УСН) — самый распространенный налоговый режим в России.

По данным ФНС, 89% или 1,4 млн из 1,6 млн компаний, применивших один или несколько специальных налоговых режимов, используют упрощенную систему налогообложения (Рисунок 2). 5% юридических лиц совмещают УСН и вмененный доход индивидуальных предпринимателей (ЕНВД). Специальный налоговый режим позволяет компаниям платить один общий налог по сниженной ставке вместо налога на прибыль, налога на имущество и НДС.

Рисунок 2. Распределение компаний по применяемым специальным налоговым режимам в 2018 годуКритерии применения специальных налоговых режимов помогают иметь при анализе контрагента общую характеристику бизнеса: оценить общий доход, стоимость чистых активов, количество сотрудников, сферу деятельности.

Факт применения СТС контрагентом свидетельствует о доходе не более 150 млн руб. В год, численность персонала до 100 человек, стоимость основных средств менее 150 млн руб., Контрагент не принадлежит организации, деятельность которых особенно строго контролируется государством (банки, страховые компании, производители подакцизных товаров, бюджетные учреждения), не уплачивают налоги на прибыль, налоги на имущество организаций и НДС.

Участие в консолидированной группе налогоплательщиков — прерогатива крупного бизнеса.

Консолидированная группа налогоплательщиков — добровольное объединение организаций, созданное для уплаты налога на прибыль с консолидированного финансового результата всей группы. Ответственный член консолидированной группы назначается для расчета и уплаты налога на прибыль.

Консолидированная группа налогоплательщиков может быть создана, если одна компания прямо или косвенно участвует в уставных капиталах других компаний, и доля такого участия в каждом юридическом лице составляет не менее 90%.

По данным за 2018 год, ФНС опубликовала информацию о 210 ответственных членах консолидированной группы.В 2017 году таких участников было 88.

При проверке деловых партнеров или контрагентов их участие в консолидированной группе налогоплательщиков свидетельствует о принадлежности к вертикально интегрированному холдингу, возглавляемому крупными налогоплательщиками, налогообложение и бизнес которых строго контролируются и предельно прозрачны.

Данные, публикация которых на ресурсе ФНС ожидается до конца года, также будут размещены в Глобасе:

1 октября 2019 года ФНС планирует опубликовать информацию о доходах и расходах из финансовой отчетности организаций, а также информацию о налогах, сборах и страховых взносах, уплаченных в 2018 году.

Ожидается, что 1 декабря 2019 года ФНС раскрывает информацию о просроченной, налоговой и страховой задолженности, а также информацию о налоговых нарушениях.

Проект поправок к Налоговому кодексу — предварительное ценообразование …

Основными поправками, предусмотренными Законопроектом, являются:

1. Предоставление налогоплательщикам, которые завершили внешнеторговую сделку и подали заявку на APA с участием иностранных налоговых органов, права указать в своих APA метод контроля цен, используемый в соответствии с законодательством иностранной юрисдикции.Это право предоставляется при условии, что результат от использования этого метода будет сопоставим с результатами, полученными от применения метода, предусмотренного статьей 105.7 Налогового кодекса РФ.

2. Предоставление налогоплательщику возможности заключения одностороннего СПД, если после рассмотрения проекта СПД российские и иностранные налоговые органы не придут к взаимной договоренности.

3. Установление лимитов на налоговые проверки, связанные со сделками, подпадающими под действие APA, за исключением случаев, когда было принято решение о заключении или отказе в заключении APA.

4. Изменение процедуры, касающейся крайних сроков: крайний срок рассмотрения заявления APA вместе с другими сопутствующими документами предлагается исчислять с даты подачи заявления (теперь этот срок исчисляется с даты подачи заявления вместе с все сопутствующие документы). Эта поправка снижает риск задержек в процессе заключения APA.

5. Устранение необходимости подачи документов, уже имеющихся в налоговых органах (в контексте рассмотрения заявления о заключении АПА).

6. Предоставление возможности продлить действие APA на период с первого дня календарного года, в котором налогоплательщик впервые подал заявку на заключение APA, до даты вступления в силу APA, если после рассмотрения первой заявки в АПА было отказано на том основании, что не было достигнуто взаимное соглашение с налоговыми органами иностранного контрагента.

Однако следует обратить особое внимание на следующие поправки.Они требуют от налогоплательщиков проведения значительной подготовительной работы и учета возможных последствий при выборе заявки:

1. Расширен перечень причин отказа в заключении АПА. Выделены следующие дополнительные основания:

- недостижение взаимной договоренности с налоговыми органами иностранного контрагента;

- непредставление налогоплательщиком дополнительных сведений в установленный срок;

- , если налогоплательщик не согласен с решением о доработке проекта АПА; и

- , если налогоплательщик не согласен с решением о заключении APA, отказавшись выполнить APA, в том числе в случае отказа налогоплательщика подписать исполнительные документы.

2. Для контролируемых сделок введен особый порядок проведения налоговых проверок: для сделок, по которым было подано и отклонено заявление о заключении APA, срок начала проверки будет исчисляться с даты принятия решения отклонить заявку (и в течение последующих 2 лет с даты принятия такого решения). Кроме того, периоды, в течение которых могут быть проверены контролируемые операции, увеличиваются с 3 до 5 лет.

3.Срок рассмотрения APA должен быть значительно продлен, если он связан с внешнеторговыми операциями с участием иностранных налоговых органов. Новый срок — 24 месяца с момента принятия заявки. Однако этот период рассмотрения также может быть продлен до 27 месяцев, хотя он может быть приостановлен на периоды, когда иностранные налоговые органы предоставляют документы в рамках процедуры взаимного согласования DTT.

4. Срок предоставления налогоплательщиком дополнительно запрошенных документов по APA ограничивается 10 рабочими днями с момента получения соответствующего запроса.Срок предоставления исправленного проекта APA и сопутствующих документов, относящихся к контролируемой сделке, должен быть ограничен 30 рабочими днями с момента получения соответствующего запроса налогоплательщиком.