НДФЛ на дивиденды в 2019 году

ООО, выплачивающее дивиденды участникам, должно исчислить с них налог, удержать его из выплачиваемого дохода и перечислить в бюджет. Иными словами, выполнить стандартные обязанности налогового агента. При этом неважно, какой режим налогообложения применяет организация, выплачивающая дивиденды: общий, УСН, уплачивает ЕНВД или ЕСХН.

Налог на дивиденды

Какой налог платить с дивидендов и в каком размере, зависит от того, кому именно выплачиваются дивиденды (п. 3, 4 ст. 214, п. 3, 7 ст. 275, п. 3 ст. 284 НК РФ).

| Участник | Вид налога | Ставка налога |

|---|---|---|

| Физлицо – резидент РФ | НДФЛ | 13% |

| Физлицо – нерезидент РФ | НДФЛ | 15% или ставка, предусмотренная международным соглашением об избежании двойного налогообложения |

| Российская организация (кроме указанной ниже категории) | Налог на прибыль | 13% |

| Российская организация, владеющая не менее чем 50%-ной долей в УК ООО, выплачивающего дивиденды, не менее 365 календарных дней до дня принятия решения о выплате дивидендов | Налог на прибыль | 0% |

| Иностранная организация | Налог на прибыль | 15% или ставка, предусмотренная международным соглашением об избежании двойного налогообложения |

С 01.01.2019 ставка 0% устанавливается в отношении дивидендов, полученных некоторыми международными холдинговыми компаниями, и ставка 5% в отношении дивидендов, полученных иностранными лицами, по акциям (долям) международных холдинговых компаний (пп.а п.4 ст.2 Закона от 03.08.2018 N 294-ФЗ).

Расчет налога с дивидендов

Налог на прибыль рассчитывается отдельно по каждому принятому участниками решению. НДФЛ рассчитывается отдельно по каждому участнику.

Если организация, выплачивающая дивиденды, сама дивиденды не получала, то налог с дивидендов, распределенных в пользу российских участников, рассчитывается по формуле (п. 5 ст. 275 НК РФ):

В таком же порядке рассчитывается налог с дивидендов, начисленных иностранным участникам.

Если же само ООО получало дивиденды (кроме облагаемых по ставке 0%), то расчет налога с дивидендов, выплачиваемых российским участникам, будет несколько сложнее:

Налог на прибыль, удержанный с дивидендов, перечисляется в бюджет на следующие КБК.

| Получатель дивидендов | КБК |

|---|---|

| Российская организация | 182 1 01 01040 01 1000 110 |

| Иностранная организация | 182 1 01 01050 01 1000 110 |

Сведения о выплаченных дивидендах и удержанном с них налоге на прибыль нужно отразить в Декларации по налогу на прибыль.

О перечисления НДФЛ с дивидендов и заполнении отчетности при выплате дивидендов физлицам читайте отдельный материал.

Страховые взносы с дивидендов

Дивиденды, выплачиваемые физлицам, не облагаются страховыми взносами во внебюджетные фонды, даже если их получает работник ООО.

glavkniga.ru

Как правильно рассчитать налог на дивиденды?

Налог на дивиденды — как его посчитать? Такой вопрос может возникать у компании при выплате доходов участникам. В нашей статье мы расскажем, как правильно рассчитываются налоги на дивиденды.

Чья обязанность — налогообложение дивидендов

Нюансы расчета налогов на дивиденды

По каким ставкам считают налоги на дивиденды

Как отчитаться по налогам на дивиденды

Итоги

Чья обязанность — налогообложение дивидендов

Налогоплательщиком по доходам в виде дивидендов выступает их получатель. Это может быть как организация, так и физлицо. В первом случае с дивидендов платится налог на прибыль, во втором — НДФЛ. Однако непосредственная обязанность рассчитать, удержать и уплатить налоги на дивиденды лежит на компании, которая распределяет прибыль и выплачивает дивиденды, поскольку в этой ситуации она выступает налоговым агентом (п. 3 ст. 275 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Обязанности агента по налогам на дивиденды возникают и в том случае, если организация — источник выплаты применяет спецрежимы (УСН, ЕНВД или ЕСХН). И получателя дивидендов, работающего на спецрежиме, применение этого режима не избавляет от получения дивидендов за вычетом налога с них.

Подробнее об обязанностях спецрежимников в части налога на дивиденды читайте в статье «Кто является налоговым агентом по налогу на прибыль (обязанности)?».

Алгоритм расчета налога с дивидендов

Формула, по которой считают налоги на дивиденды, приведена в п. 5 ст. 275 НК РФ и имеет следующий вид:

Н = К × Сн × (Д1 – Д2),

где:

Н — сумма налога на дивиденды к удержанию;

К — отношение суммы дивидендов, подлежащих распределению в пользу их получателя, к общей сумме распределяемых организацией дивидендов;

Сн — ставка налога;

Д1 — общая сумма дивидендов, распределяемая в пользу всех получателей;

Д2 — общая сумма дивидендов, полученных самой организацией в текущем и предыдущем отчетных (налоговых) периодах, при условии, что ранее они не учитывались при расчете дохода; в этот показатель не включаются дивиденды, к которым применяется нулевая ставка налога на прибыль.

ОБРАТИТЕ ВНИМАНИЕ!

Однако ее не используют при расчете налогов на дивиденды в пользу иностранных компаний и физлиц — нерезидентов РФ. Для них налоги считают исходя из полной общей суммы распределяемых организацией дивидендов (п. 6 ст. 275 НК РФ). Если же конечными получателями такой выплаты являются физ- или юрлица – резиденты РФ, то запрет на использование вышеприведенной формулы на платежи нерезидентам не распространяется.

Нюансы расчета налогов на дивиденды

При расчете налога на дивиденды важно учитывать следующие особенности:

- Общая сумма распределяемых дивидендов (в формуле это показатель Д1 и знаменатель показателя К), включает в том числе дивиденды в пользу:

- иностранных компаний;

- «физиков» — нерезидентов РФ.

Это прямо следует из п. 5 ст. 275 НК РФ (а также из писем Минфина России от 08.07.2014 № 03-08-05/33030 и ФНС России от 12.08.2014 № ГД-4-3/15833@).

- В общую сумму дивидендов следует включать в том числе те, с которых «прибыльный» налог не удерживается (абз. 6 п. 5 ст. 275 НК РФ). В частности, дивиденды по акциям, находящимся в государственной или муниципальной собственности либо составляющим имущество ПИФов и публично-правовых образований (письмо Минфина России от 11.06.2014 № 03-08-05/28295).

- Дивиденды за прошлые периоды облагаются налогами по ставке, которая установлена на дату выдачи этих дивидендов (письмо УФНС России по г. Москве от 14.03.2007 № 20-08/022130@).

- Показатель Д2 учитывает дивиденды (не считая облагаемых нулевой ставкой), полученные как от отечественных, так и от иностранных компаний. Причем они принимаются в расчет в так называемом чистом виде, то есть без налога, который с них удержал источник выплаты (письмо Минфина России от 11.06.2014 № 03-08-05/28295).

- Если в результате расчета сумма налога окажется отрицательной, то платить налог агенту не нужно. Но и получить разницу из бюджета он не сможет. Об этом прямо сказано в абз. 9 п. 5 ст. 275 НК РФ.

- О значениях показателей Д1 и Д2, использованных в расчете, организация, выплачивающая дивиденды через налоговых агентов, должна не позже 5 дней с даты определения круга лиц, имеющих право на получение дивидендов (если организация – эмитент), но и не позднее дня их выплаты уведомить каждого из налоговых агентов. Уведомление осуществляется путем направления информации электронно или на бумаге либо размещения на сайте или в платежном документе на перевод денег (пп. 5.1 и 5.2 ст. 275 НК РФ).

См. также материал «Как правильно рассчитать налог на прибыль с дивидендов?».

По каким ставкам считают налоги на дивиденды

Если говорить о налоге на прибыль, то его ставка в отношении дивидендов зависит от того, кто является их получателем — российская или иностранная компания (п. 3 ст. 284 НК РФ).

Если доход выплачивается иностранной компании, налог на дивиденды считают по ставке 15%.

Если получатель — отечественная организация, в большинстве случаев применяют ставку 13%.

Исключением является выплата дивидендов организации, которая на день принятия решения о выплате в течение не менее 365 календарных дней непрерывно владеет на праве собственности:

- не менее чем половиной доли в уставном капитале компании, выплачивающей дивиденды;

- или депозитарными расписками, дающими право на получение не менее половины от общей суммы выплачиваемых дивидендов.

К таким дивидендам применяется ставка 0%.

Подробнее об этом – в статье «Условия применения нулевой ставки по налогу на прибыль при получении дивидендов».

Право на нулевую ставку нужно обосновать. Сделать это должен налогоплательщик — получатель дивидендов. Для этого он подает в ИФНС документы, подтверждающие дату возникновения права собственности на долю в УК или депозитарные расписки. Эти же документы он должен представить компании-агенту вместе с подтверждением их сдачи в налоговую. Так считает Минфин России (письма от 24.02.2009 № 03-03-06/1/78, от 09.06.2008 № 03-03-06/2/68).

О существующих ставках по налогу на прибыль читайте здесь.

Размер ставки НДФЛ зависит от статуса физлица — получателя доходов (ст. 224 НК РФ):

- у резидента РФ налог на дивиденды удерживается по ставке 13%;

- нерезидента — по ставке 15%.

Подробнее о расчете подоходного налога на дивиденды читайте в материале «Взимается ли НДФЛ с дивидендов?».

ОБРАТИТЕ ВНИМАНИЕ!

Перечислить НДФЛ, удержанный с дивидендов нескольких участников-«физиков», можно одной платежкой.Об этом см. статью «Как перечислить НДФЛ с дивидендов».

Как отчитаться по налогам на дивиденды

Налоговому агенту важно не только верно посчитать налоги на дивиденды, но и отчитаться по ним в ИФНС.

Налог на прибыль с дивидендов, выплаченных отечественным компаниям, отражается в обычной «прибыльной» декларации:

- сам расчет налога — в разделе А листа 03;

- расшифровка получателей дивидендов — в разделе В листа 03;

- суммы к уплате — в подразделе 1.3 раздела 1.

О правилах внесения данных по дивидендам в декларацию по прибыли читайте в материале «Как правильно заполнять декларацию по налогу на прибыль при выплате дивидендов».

По налогу на дивиденды иностранных компаний представляется налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов. Его форма утверждена приказом ФНС России от 02.03.2016 № ММВ-7-3/115@.

Сроки представления декларации по прибыли и налогового расчета совпадают (п. 4 ст. 310 НК РФ). Крайняя их дата определяется как 28 календарный день со дня окончания отчетного периода (п. 3 ст. 289, п. 2 ст. 285 НК РФ), а для отчета по году — как 28 марта следующего года (п. 4 ст. 289, п. 4 ст. 310 НК РФ).

Подробнее о сроках отчета по прибыли читайте в статье «Какие сроки сдачи декларации по налогу на прибыль?».

Выплаченные физлицам дивиденды отражают в справках 2-НДФЛ, ежегодно сдаваемых в ИФНС и выдаваемых физлицу на руки (пп. 2, 4 ст. 230 НК РФ). Если сведения о выплате дохода подаются налоговым агентом, признаваемым таковым по ст. 226.1 НК РФ (операции с ценными бумагами, производными финансовыми инструментами, выплаты по ценным бумагам российских эмитентов), и этот агент подал в ИФНС данные о произведенных выплатах в составе подаваемой им декларации по прибыли (в приложении 2 к ней), то справки 2-НДФЛ ему в ИФНС сдавать не нужно (п. 4 ст. 230 НК РФ, письмо ФНС России от 02.02.2015 № БС-4-11/1443@).

В отношении отчетности по форме 2-НДФЛ смотрите статью «Какой отчетный период по НДФЛ? Когда сдавать отчетность?».

А о том, как дивиденды отразятся в форме 6-НДФЛ, читайте в материале «Как правильно отразить дивиденды в форме 6-НДФЛ?».

Итоги

Налог с дивидендов в бюджет перечисляет юрлицо, выплачивающее их, удерживая сумму налога из начисленных к выплате сумм. Для расчета величины налога по выплатам в адрес резидентов РФ применяется особая формула, позволяющая уменьшать распределяемую сумму дивидендов на величину полученных самим распределяющим лицом в аналогичном качестве сумм. При определении величины налога по выплатам нерезидентам такое уменьшение не делается. Различаются и ставки, применяемые к дивидендам, выплачиваемым резидентам (13%) и нерезидентам (15%). Информация о произведенных выплатах попадает в декларацию по прибыли (по юрлицам всегда, а по физлицам, если налоговый агент признается таковым по ст. 226.1 НК РФ) и в справки 2-НДФЛ (по физлицам, если сведения о выплатах не подаются в декларации).

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Выплата дивидендов имуществом — какими налогами облагается

Одним из низконалоговых и безналоговых способах консолидации активов является передача имущества в качестве дивидендов. А потому бухгалтера задаются вопросом, как облагается налогами выплата дивидендов имуществом. Давайте выясним мнение фискальных органов и судов по данному вопросу.

Выплата дивидендов имуществом — основные понятия

Согласно ст. 43 НК РФ, дивиденды — это любой доход, который был получен акционером (участником) от ООО в процессе распределения прибыли, оставшейся после уплаты всех положенных налогов. Решение о выплате дивидендов принимается единственным участником или общим собранием всех участников ООО. После принятия решения подписывается протокол собрания.

Дивиденды могут быть получены в денежной форме, наличными или безналичным способом, а также имуществом, если такой порядок предусмотрен уставом организации. Сама выплата дивидендов становится возможной исключительно при условии, что чистый доход организации (размер чистых активов) оказывается больше, чем уставный капитал и резервный фонд, в т.ч. после выплаты дивидендов. Необходимо помнить о следующих моментах:

- Дивиденды являются прибылью участников (единственного участника) организации, а с суммы прибыли положено уплачивать налоги.

- Если дивиденды получены ООО или ИП на специальном налоговом режиме, налог на прибыль или НДФЛ уплачивается вне зависимости от выбранного режима налогообложения.

- Ставка налога на прибыль/НДФЛ — от 13% до 15% (зависит от получателя прибыли в виде дивидендов).

Важно! На основании подп. 1 п. 3 ст. 284 НК РФ, подп. 2 п. 1.1 ст. 346.15 НК РФ, с 1 января 2011 года доходы российского ООО в форме дивидендов от другого российского ООО, в котором доля участия первого ООО составляет как минимум 50% на протяжении 1 года непрерывно, не будут облагаться налогом по УСН (0%) и налогом на прибыль.

| Кто получает дивиденды | Ставка по налогам |

| Физическое или юридическое лицо — нерезидент России | Налог по ставке 15%, если только уменьшенная ставка не установлена правилами двустороннего соглашения об избежании двойного налогообложения. |

| Юридическое лицо — резидент РФ с долей участия в уставном капитале не менее 50% в течение минимум 1 года | Налог на прибыль 0% |

| Юридическое лицо — резидент РФ | Налог на прибыль 13% |

| Физическое лицо — резидент РФ | НДФЛ 13% |

Выплата дивидендов имуществом — ограничительные факторы

Существует несколько ограничительных факторов, которые необходимо принимать в расчет:

- Минфин и ФНС утверждают, что выплата дивидендов имуществом является его реализацией, а потому придется уплачивать налог на прибыль (или единый налог по УСН) и НДС.

- Если выплата дивидендов имуществом производится в пользу физического лица, для которого дивиденды являются единственным доходом в организации, в ИФНС подается уведомление о невозможности удержания с физлица НДФЛ. При этом получатель дивидендов обязуется уплатить НДФЛ самостоятельно не позднее 15.07 следующего года.

- В уставе ООО должны быть перечислены виды имущества, которые может быть передано в качестве дивидендов (движимое, недвижимое, в т.ч. ценные бумаги).

Выплата дивидендов имуществом — мнение Федеральной налоговой службы и Министерства финансов

Чиновники Минфина и ФНС сошлись во мнении относительно того, что выплата дивидендов имуществом — не что иное, как передача прав собственности на него. А потому можно считать такое распределение прибыли продажей имущества, в результате чего возникает обязательность по перечислению в бюджет НДС, налога на прибыль или единого налога по упрощенной системе налогообложения. Министерство финансов, по всей видимости, исходит из того, что организация, если бы хотела избавиться от имущества, сперва продала бы его, а с вырученных средств выплатила дивиденды.

Читайте также статью ⇒ «Налог на дивиденды для физических и юридических лиц. 2 примера расчета«.

Выплата дивидендов имуществом — позиция судов

Суды НЕ согласны с мнением Минфина РФ и ФНС РФ — они убеждены в том, что дивиденды, выплаченные имуществом, должны облагаться НДФЛ, но не НДС или налогом на прибыль (единым налогом по УСН), поскольку выплата дивидендов имуществом не приравнивается к его реализации. Однако, суды выдвигают перечень необходимых условий, только при соблюдении которых организация получает право на выплату дивидендов имуществом:

- У организации должна быть нераспределенная прибыль после уплаты налогов.

- В уставе ООО должна быть указана возможность выплаты дивидендов имуществом.

Читайте также статью ⇒ «Дивиденды в ООО в 2018 году«.

Законодательные акты по теме

Типичные ошибки

Ошибка: Юридическое или физическое лицо получает дивиденды имуществом, после чего не уплачивает НДФЛ.

Комментарий: Уплата НДФЛ при получении дивидендов имуществом является обязательным — в этом во мнении сходятся суды, Минфин и ФНС РФ.

Ошибка: Организация, которая выплатила дивиденды имуществом, отразила передачу имущества в счет выплаты дивидендов как продажу с начислением НДС.

Комментарий: Такой подход пропагандирует Минфин и ФНС, однако, суды утверждают, что выплата дивидендов имуществом не является его реализацией, а потому необходимости уплачивать НДС.

Ответы на распространенные вопросы о том, как облагается налогом выплата дивидендов имуществом

Вопрос №1: В каких случаях может понадобиться выплачивать дивиденды имуществом?

Ответ: Такое случается достаточно редко. Но подобная необходимость возникает, например, если имеется нераспределенная прибыль на бухгалтерском балансе, однако, не представляется возможным изъять денежные средства из текущего оборота.

Вопрос №2: Мне, как физическому лицу, дивиденды ООО были выплачены имуществом. Это мой единственный доход в данной компании, а потому НДФЛ мне придется уплачивать самостоятельно. Что если у меня не имеется возможности найти столь крупную сумму для уплаты НДФЛ с полученного в качестве дивидендов имущества?

Ответ: Единственным вариантом в данной ситуации является реализация полученного имущества или его части с целью уплаты НДФЛ. Налог должен быть уплачен до 15 июля следующего года.

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 703-47-98

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 309-13-76

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Порядок выплаты дивидендов учредителям ООО в 2019 году

ООО имеет целый ряд преимуществ перед ИП: в частности, это касается того факта, что учредители общества с ограниченной ответственностью не отвечают по долгам фирмы собственным имуществом. Кроме того, такой тип организации позволяет открывать филиалы и расширять сферу деятельности.

Однако, наряду с этим есть и существенный минус – учредители общества не могут свободно распоряжаться заработанным капиталом. Выплата дивидендов осуществляется по законодательно зафиксированным правилам.

Чем регламентируется данная процедура

По своей сути дивиденды являются частью прибыли (а точнее, чистой прибыли), которая осталась после уплаты налогов. Соответственно, если, например, ООО работает на ЕНВД, то это та сумма, которая осталась после того, как был выплачен единый налог на вмененный доход.

По своей сути дивиденды являются частью прибыли (а точнее, чистой прибыли), которая осталась после уплаты налогов. Соответственно, если, например, ООО работает на ЕНВД, то это та сумма, которая осталась после того, как был выплачен единый налог на вмененный доход.

Прибыль распределяется между учредителям пропорционально тем долям, которые они вносили в уставной капитал общества. Однако, компания вправе установить собственный порядок распределения выплат, который будет осуществляться вне зависимости от участия учредителей в уставном капитале.

Существует целый ряд документов, регламентирующих порядок выплат:

- Законы №208-ФЗ и №14-ФЗ, принятые в 1995 и 1998 году соответственно, свидетельствуют о том, что решение должно быть принято общим собранием учредителей.

- Те же самые законы (другие подпункты) регламентируют необходимость оформления протокола собрания.

- Закон №14-ФЗ также фиксирует, что прибыль может быть распределена раз в квартал, полгода или год (при этом эксперты советуют осуществлять эту процедуру раз в год, потому что тогда сумму прибыли и выплат можно определить максимально четко).

- НК РФ регулирует тот факт, что ООО (равно как и акционерные общества) должны сами рассчитывать сумму налога, удерживать ее и перечислять в бюджет. Это касается любой выбранной системы налогообложения.

- Письма Минфина регулируют сроки перечисления налогов и осуществление выплат.

Законом регламентируется, что при отсутствии денежных средств компания может выплачивать дивиденды имуществом (в частности, основными средствами или товарами). Однако, этот способ при кажущейся выгоде таковым не является, поскольку обществу придется выплатить дополнительные налоги – это налог на прибыль и НДС.

Все нюансы данной процедуры подробно разобраны на следующем видео:

Порядок выплат

Максимальный срок осуществления выплаты составляет 60 календарных дней со дня принятия решения о необходимости совершения этой процедуры. При этом допустимо указание точного срока уплаты, если он указывается в Уставе. Согласно законодательству РФ, если выплаты не были осуществлены в указанный срок, учредители могут обратиться к обществу по вопросу их взыскания в течение 3-5 лет (3 года согласно законам, более – в случае указания этой информации в Уставе).

Расчет производится непосредственно организацией. Ставка НФДЛ составляет 13%. При этом, в случае осуществления уплаты доходов иностранным гражданам, ставка налога на доходы физического лица будет выше и составит 15%.

Так, в случае если общество получало дивиденды, то НДФЛ считается следующим образом (для российского участника):

- Сумма дивидендов, начисленных учредителю / Дивиденды, начисленные всем учредителям * (Дивиденды, начисленные всем учредителям – Дивиденды, которые были получены в текущем и прошлом годах) * 13%.

- Если организация не получала дивиденды в расчетном периоде, формула значительно упрощается: в этом случае дивиденды, начисленные участнику, просто умножаются на 13%.

Решение о том, что дивиденды будут выплачиваться, принимается на общем собрании учредителей. Соответственно, после его проведения обязательно должен быть оформлен протокол (в двух экземплярах), в котором должны быть указаны следующие сведения:

- Дата и его номер.

- Место и дата проведения.

- Повестка дня.

- Подписи учредителей с расшифровкой.

В самом решении об осуществлении распределения прибыли должны быть данные, представленные ниже:

- Сумма прибыли и период распределения.

- Пропорции учредителей при распределении.

- Список участников, которые должны получить выплату с указанием ее суммы.

- Сроки и форма выплаты доходов.

Специального документа, существующего для оформления выплат, законодательно не установлено. Именно поэтому организация может самостоятельно разработать бланк. Но в этом случае потребуется утверждение формы документа с помощью приказа об учетной политике.

Подойдет также использование типовых форм, которые заполняются в случаях перечисления на другой счет либо в ситуации осуществления выдачи финансовых средств из кассы. Среди них можно выделить:

- Специализированные ведомости (в частности, подойдут формы №Т-49 и Т-53, которые были утверждены еще в начале 2004 года).

- Расходные кассовые ордера (форма была утверждена в 1998 году и имеет номер КО-2).

- Платежные поручения и др.

Нюансы процедуры

В случае выплат единственному учредителю (равно как и для ситуации с несколькими учредителями) страховые взносы не выплачиваются, поскольку они не рассматриваются как заработная плата. При этом сама процедура осуществляется значительно проще, поскольку единственный учредитель может самостоятельно вынести соответствующее решение о распределении и затем осуществить уплату. Он получит чистую прибыль в полном размере (за вычетом налогов), поскольку его доля в уставном капитале составляет 100%.

В случае выплат единственному учредителю (равно как и для ситуации с несколькими учредителями) страховые взносы не выплачиваются, поскольку они не рассматриваются как заработная плата. При этом сама процедура осуществляется значительно проще, поскольку единственный учредитель может самостоятельно вынести соответствующее решение о распределении и затем осуществить уплату. Он получит чистую прибыль в полном размере (за вычетом налогов), поскольку его доля в уставном капитале составляет 100%.

Также существуют дополнительные нюансы, которые регламентируют случаи, в которых дивиденды выплачивать нельзя ни при каких условиях:

- Отсутствие полностью оплаченного уставного капитала.

- Общество на текущий момент может быть признано банкротом (либо стать им после осуществления выплаты).

- ООО не выплатило стоимость одной из долей (касается только некоторых случаев).

- Имеется непокрытый убыток, который отражен в бухгалтерской отчетности.

- Стоимость чистых активов не покрывает размер суммы уставного и резервного капитала (либо она станет ниже этой суммы после осуществления выплаты).

Налоги с дивидендов

С дивидендов выплачивается налог на прибыль, который должен быть перечислен не позднее срока непосредственного осуществления выплат учредителям. В случае задержки штраф составит 20% от неперечисленной суммы. Также будет удержана пеня в сумме одной трехсотой от ставки рефинансирования (выплачивается за каждый день просрочки).

Кроме того, с выплачиваемых дивидендов (согласно 208 статье Налогового кодекса РФ) удерживается налог на доход физических лиц (НДФЛ), поскольку они считаются источниками дохода. Налоговая база учитывает как доходы плательщика в денежной, так и в натуральной формах. Последствия неуплаты заключаются в том, что общество будет обязано выплатить учредителям проценты за использование чужих денежных средств.

Поскольку общество является источником дохода физического лица (учредителя общества), который получается в виде дивидендов, само общество будет рассматриваться как своего рода налоговый агент и определять размер НДФЛ индивидуально для каждого из учредителей. Важно понимать, что базой является не общая сумма дивидендов, а разница между ее значением и суммой дивидендов, которые были получены налоговым агентом, которым выступает ООО.

НДФЛ удерживается сразу же после осуществления выплаты дивидендов, а его сумма должна быть перечислена в бюджет до того, как денежные средства будут фактически получены в банке учредителями.

Даже в случае отказа учредителя от выплаты в пользу предприятия необходимо провести процедуру удержания НДФЛ.

Таким образом, уплата дивидендов для учредителей общества с ограниченной ответственностью имеет целый ряд особенностей и тонкостей, которые необходимо учитывать для того, чтобы осуществление этой процедуры производилось в законном порядке. Для этого важно отслеживать все изменения законодательства, связанные с заполнением форм, сроками и порядком выплат.

znaydelo.ru

О начислении и выплате дивидендов собственникам ООО

Оставшуюся после налогообложения прибыль Общество с ограниченной ответственностью при определенных условиях может распределить между участниками. В таком случае ООО выплачивает собственникам дивиденды. В этой статье расскажем о том, как их начислить, выплатить и провести в учете.

Что относится и не относится к дивидендам

Дивиденды — не единственные выплаты, которые Общество может производить в адрес своих участников. Чтобы не спутать их с другими, стоит обратиться к статье 43 Налогового кодекса. Ее суть кратко изложена в следующей таблице.

Таблица 1. Выплаты, относящиеся и не относящиеся к дивидендам

| Являются дивидендами | Не являются дивидендами |

| Выплаты, которые собственники получают от организации при распределении прибыли, оставшейся после уплаты налогов и прочих обязательных платежей | Выплаты, полученные вследствие ликвидации организации в размере не более взноса собственника в уставный капитал |

| Выплаты, полученные от источников за границей РФ, если в соответствии с законодательством иностранного государства они признаются дивидендами | Выплаты, полученные некоммерческой организацией от хозяйственных обществ, уставный капитал которых состоит из вкладов этой НКО, при условии, что эти выплаты произведены на осуществление основной уставной деятельности и не связаны с предпринимательством |

| Выплаты при передаче доли либо акций этой же организации от одного лица к другому |

В каком порядке ООО выплачивает дивиденды

Порядок выплаты дивидендов ООО расписан в статье 28 закона № 14-ФЗ от 8 февраля 1998 года «Об Обществах с ограниченной ответственностью». Он одинаков для любых участников — как для физических, так и для юридических лиц.

Чтобы было принято решение о выплате дивидендов, необходимо исполнение некоторых условий. В частности, чистая прибыль Общества должна быть больше, чем размер его уставного капитала и резервного фонда. Более подробнее об условиях расскажем чуть ниже.

Общество, у которого несколько владельцев, должно провести общее собрание участников. На этом собрании собственники ООО должны принять решение о выплате дивидендов и определить долю прибыли, которую направят на их выплату. Решение принимается большинством голосов. Если в уставе не прописано иное, то прибыль распределяется пропорционально вкладам участников в уставный капитал Общества. По итогу общего собрания составляется протокол. Если участником Общества является одно лицо, оно самостоятельно принимает решение о выплате дивидендов.

Необходимо придерживаться таких правил:

- Решение о выплате дивидендов относится ко всем участникам.

- Общество не может ограничить в праве получить дивиденды какого-либо из собственников.

- Все расходы, связанные с получением участниками дивидендов, несет само Общество.

Периодичность и сроки

Дивиденды могут быть выплачены не чаще, чем один раз в квартал. Обычно они выплачиваются по итогам квартала, полугодия либо года. Как именно их выплачивать — это решение принимают сами участники Общества. Более того, они вправе и вовсе не выплачивать дивиденды.

Крайний срок выплаты дивидендов — 60 календарных дней с даты, когда принято такое решение. Более конкретно срок и порядок выплаты прописывается в уставе или оформляется решением общего собрания. Если такие положения не определены, то считается, что установлен срок 60 дней.

Если дивиденды не выплачены в срок, участник в течение следующих трех лет может истребовать их выплату. Спустя 3 года неистребованные дивиденды превращаются в нераспределенную прибыль ООО.

Когда нельзя выплачивать дивиденды

Выше мы упоминали условия, которые должны исполняться для принятия решения о распределении прибыли. Базовым является следующее: стоимость чистых активов Общества до и после выплаты дивидендов должна быть больше его уставного капитала и резервного фонда. Если это не так, то дивиденды не выплачиваются.

Прочие условия таковы:

- все участники Общества должны полностью оплатить свои доли в его уставном капитале;

- если ранее кто-то из участников выходил из ООО, к моменту распределения прибыли им должна быть полностью выплачена действительная стоимость их долей;

- до и после выплаты дивидендов Общество не должно выказывать признаков банкротства.

Бывает, что решение о выплате дивидендов принимается собственниками без учета изложенных выше условий. В таком случае это решение не подлежит исполнению до того, пока не исчезнут эти ограничения.

Налогообложение

Прибыль, полученная в виде дивидендов, подлежит обложению налогом. Каким именно — зависит от того, каков статус собственника ООО:

- если собственник — физическое лицо, то с дивидендов уплачивается НДФЛ;

- если собственник — организация, то она уплачивает налог на прибыль.

Дивиденды не облагаются страховыми взносами, поскольку не относятся к оплате труда.

Налог на прибыль

Организации, получившие дивиденды, обязаны уплатить с них налог на прибыль. Но делают это не они, а их налоговый агент, то есть Общество, которое выплатило дивиденды.

Внимание! Компании, применяющие налоговые спецрежимы, в общем случае налог на прибыль не платят. Однако с сумм, полученных ими в качестве дивидендов, уплатить его они обязаны.

Пунктом 3 статьи 284 НК РФ установлена пониженная ставка по налогу на прибыль с дивидендов — 13%. Она действует для российских налогоплательщиков. Уплатить налог нужно не позже следующего после выплаты дивидендов дня.

Также налоговые агенты должны подать отчетность — декларацию по налогу на прибыль либо налоговый расчет (в отношении неплательщиков налога на прибыль). Крайний срок — 28 число месяца, следующего за окончанием отчетного периода. Отчетным периодом признается квартал, в котором выплачены дивиденды.

Если собственником является иностранная организация, то ставка налога составляет 15%. При этом стоит учесть, что могут существовать международные договоры, имеющие более высокий приоритет, чем национальное законодательство. Другими словами, если ли между Россией и государством, чьим резидентом является иностранное юридическое лицо, есть договор об избежании двойного налогообложения, то следует применять его нормы.

Сроки уплаты налога с дивидендов, выплаченных иностранному юридическому лицу, такие же — не позже следующего дня. Что касается отчетности, то также подается налоговая декларация либо налоговый расчет, но кроме этого в те же сроки подается расчет по форме из приказа ФНС России от 02.03.2016 № ММВ-7-3/115@.

Подпункт 1 пункта 3 статьи 284 НК РФ предусматривает льготную ставку по налогу на прибыль с дивидендов, равную 0%. Она применяется в отношении организаций:

- чья доля составляет более 50% Общества;

- которые на дату принятия решения о распределении прибыли владеют долей менее 365 календарных дней подряд.

Ставка 0% не распространяется на иностранные организации, зарегистрированные в офшорах.

Чтобы подтвердить право на нулевую ставку, к декларации необходимо приложить подтверждающие документы — договор купли-продажи либо разделительный баланс, а также передаточные акты. Из документов должно быть понятно, когда собственник приобрел долю и каков ее размер.

НДФЛ

Физические лица с доходов в виде дивидендов уплачивают НДФЛ. Ставка налога зависит от того, является ли лицо налоговым резидентом РФ. Условия резидентства установлены в статье 207 НК РФ: лицо должно находиться в России не менее 183 календарных дней в течение года. Если это не выполняется, лицо считается нерезидентом и уплачивает налог по соответствующей ставке.

Размеры ставок такие же, как и по налогу на прибыль:

- 13% — для резидентов;

- 15% — для нерезидентов.

В соответствии с пунктом 1 статьи 223 НК РФ, датой получения дохода считается дата выплаты дивидендов. Это важно для определения ставки налога. Например, если на момент начисления НДФЛ с дивидендов физическое лицо имело статус нерезидента, а на момент выплаты получило статус резидента, то НДФЛ нужно уплачивать по ставке 13%.

Также как и налог на прибыль с дивидендов, НДФЛ исчисляется и уплачивается налоговым агентом, то есть Обществом, которое выплатило часть прибыли участнику. НДФЛ должен быть перечислен в бюджет не позднее следующего дня после выплаты дивидендов.

На налогового агента возлагается обязанность отчитаться перед ИФНС о выплаченных пользу физических лицах дивидендах. Эти суммы включаются в 2-НДФЛ с признаком «1», обозначающим, что налог был удержан. Форма подается до 1 апреля следующего года. Кроме того, дивиденды включаются в форму 6-НДФЛ.

Бывает, что дивиденды выплачиваются участнику в натуральной форме. Это может быть, например, переданные ему основные средства или произведенные товары. В таком случае уплатить налог должен сам участник Общества, а не агент. Срок — не позднее 15 июля следующего года. Агент в таком случае до 1 марта следующего года подает форму 2-НДФЛ с признаком «2», обозначающим, что налог не удержан. А сам участник, который получил дивиденды в натуральной форме, должен отчитаться по форме 3-НДФЛ до 30 апреля года, следующего за получением дивидендов.

Как отразить выплату дивидендов в «1С:Бухгалтерия 8»

Все сказанное далее относится к «1С:Бухгалтерия 8» версии 3.0.60 и выше. Начиная с нее, процесс начисления и учета дивидендов автоматизирован, что позволило существенно его упростить.

Применение счетов бухгалтерского учета

В более ранних версиях программы для расчетов с учредителями использовалась аналитика по контрагентам. Однако в большинстве случаев участниками ООО являются физические лица, причем довольно большая часть Обществ учреждена единственным собственником.

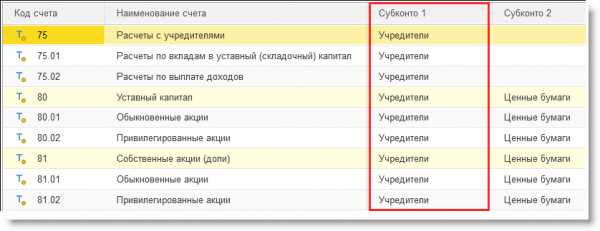

Поэтому теперь в программе на счетах 75 «Расчеты с учредителями», 80 «Уставный капитал» и 81 «Собственные акции (доли)» введена аналитика по учредителям:

Субконто учредители

Теперь в качестве объекта аналитики программа использует два справочника: «Контрагенты» и «Физические лица». Соответственно, первый используется для юридических лиц, а второй — для физических.

Еще один счет, который используется — 68 «Расчеты по налогам и сборам». К нему открыт субсчет 68.34 «Налог на прибыль при исполнении обязанностей налогового агента». На нем формируется агентский налог на прибыль для того, чтобы он не смешивался с собственным.

Отражение операций по формированию УК

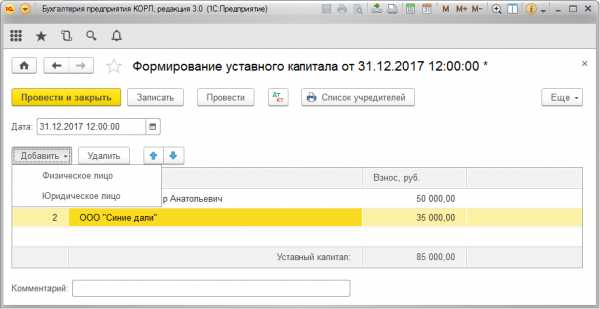

Для формирования уставного капитала предназначен документ с одноименным названием, расположенный в разделе «Операции»:

Формирование уставного капитала

В упомянутой версии программы этот документ изменился. На рисунке выше видно, что необходимо выбрать тип учредители — физическое либо юридическое лицо.

Когда документ «Формирование уставного капитала» будет проведен, добавится проводка Дебет 75.01 — Кредит 80.09 на сумму задолженности введенного участника по оплате его доли. Проводка будет сформирована с аналитикой в разрезе типа учредителей — физических лиц или организаций.

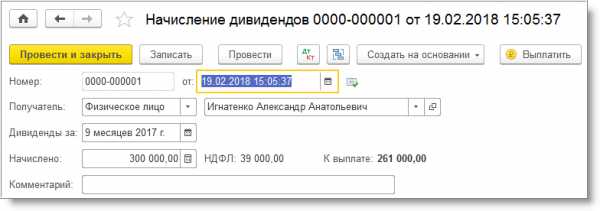

Начисление дивидендов

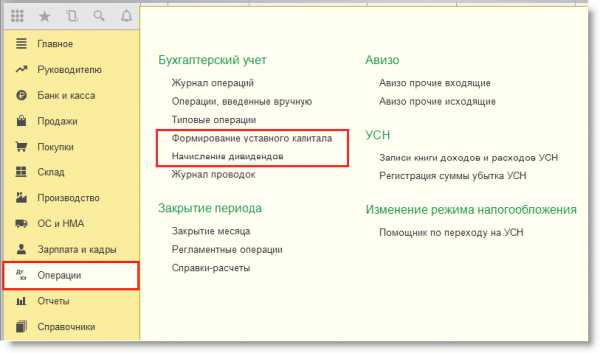

Документ с названием «Начисление дивидендов» формируется из раздела «Зарплата и кадры» либо из раздела «Операции», как показано на следующем изображении:

Документ «Начисление дивидендов» в разделе «Операции»

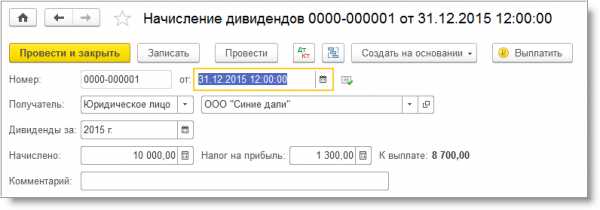

Далее создается документ, показанный на следующем изображении:

Сведения о дивидендах в отношении определенного участника

На изображении показано, как заполнять форму в отношении юридического лица. Указываются реквизиты документа — номер и дата, выбирается тип участника — юридическое лицо, вписывается его наименование. Далее указывается период, за который начисляются дивиденды, их сумма и размер налога. При необходимости в соответствующем поле можно оставить комментарий.

Размер налога рассчитывается автоматически поставке 13%. В случае применения льготной ставки поле, в котором отражен налог, следует обнулить. Это приведет к тому, что соответствующая сумма отразится в декларации как дивиденды, облагаемые по нулевой ставке.

Проводки, которые формируются после проведения документа, показаны на следующем изображении:

Бухгалтерские проводки при начислении дивидендов собственнику — юридическому лицу

Проводка Дебет 84.01 Кредит 75.02 формируется на сумму исчисленных дивидендов, а проводка Дебет 75.02 Кредит 68.34 — на сумму агентского налога на прибыль, возникшего по этой операции.

Заполнение документа «Начисление дивидендов» в отношении физического лица представлено на следующем изображении:

Документ «Начисление дивидендов», если участник — физическое лицо

Документ заполняется почти так же, как и для юридического лица. Разница лишь в том, что выбирается тип — физическое лицо, а вместо наименования указывается его ФИО. Налог рассчитывается автоматически по ставке 13%.

Проводки показаны на следующем изображении:

Бухгалтерские проводки при начислении дивидендов собственнику — физическому лицу

Проводка Дебет 84.01 Кредит 75.02 формируется на сумму начисленных дивидендов. Проводка Дебет 75.02 Кредит 68.01 отражает сумму налога.

Операция отражается в регистрах налогового учета по НДФЛ.

Обратите внимание! Документ «Начисление дивидендов» применяется только для дивидендов ООО, которые выплачиваются резидентам — организациям и физическим лицам. При этом Общество не должно являться собственником долей в других организациях, поскольку в этом случае налог с дивидендов рассчитывается в порядке из пункта 5 статьи 275 НК РФ.

Оформление выплаты дивидендов

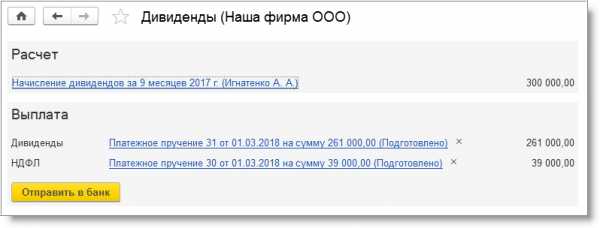

На изображениях выше, на которых представлена форма документа «Начисление дивидендов», присутствует кнопка «Выплатить». Ее нажатие открывает форму «Помощника выплаты дивидендов», представленного на следующем изображении:

Форма для генерации документов, предназначенных для выплаты дивидендов

При заполнении формы будут сгенерированы 2 документа:

- платежное поручение на перечисление суммы дивидендов собственнику;

- платежное поручение на уплату налогов:

- если собственником является физическое лицо, формируется ПП на перечисление НДФЛ;

- если собственник — юридическое лицо, формируется ПП на перечисление налога на прибыль.

Теперь для выплаты дивидендов нужно использовать новые виды операций:

- операция «Перечисление дивидендов» указывается в документах «Платежное поручение» и «Списание с расчетного счета»;

- операция «Выплата дивидендов» — в документе «Выдача наличных».

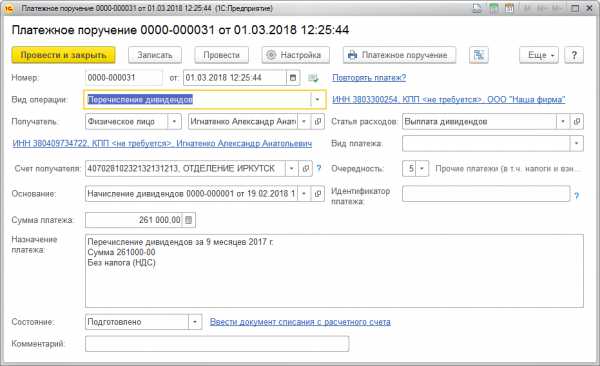

Форма для формирования платежного поручения на выплату дивидендов представлена на следующем изображении:

Форма ПП на выплату дивидендов

В форме платежного поручения на выплату дивидендов появились новые поля. В них нужно указывать тип получателя и основание для выплаты.

Документ-основание должен быть указан для того, чтобы сведения о выплаченных физическому лицу дивидендах отразились в формах 2-НДФЛ и 6-НДФЛ.

На следующих изображениях представлены эти формы:

Форма 2-НДФЛ, сформированная с учетом выплаченных дивидендов

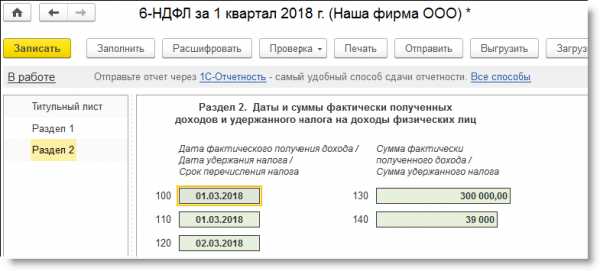

Форма 6-НДФЛ отражает доход в виде дивидендов

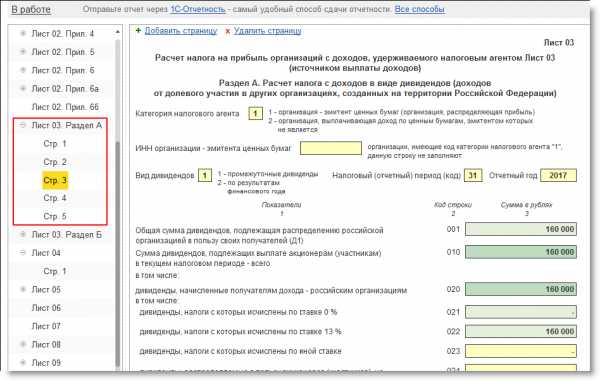

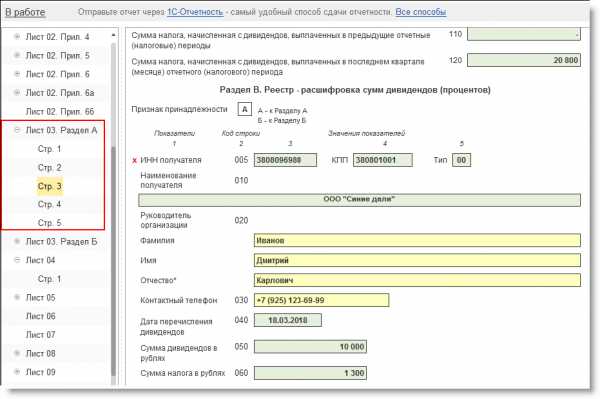

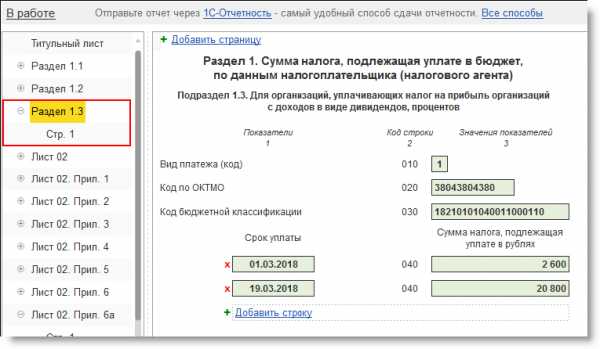

На следующих трех изображениях представлены листы декларации по налогу на прибыль, в которых отражаются дивиденды, полученные юридическим лицом:

Раздел А Листа 03 отчета по налогу на прибыль

Раздел В Листа 03 отчета по налогу на прибыль

Подраздел 1.3 Раздела 1 отчета по налогу на прибыль

kontursverka.ru

Налог на доходы с дивидендов для физических и юридических лиц

Прибыль от дивидендов согласно действующим законам РФ, как и любая другая в обязательном порядке облагается налогом. Но уже с начала года размер применяемой ставки был увеличен с 9 до 13%. В определенных ситуациях в 2015 году при установлении размера налога на дивиденды используется увеличенная ставка в 15% (для нерезидентов) и нулевая ставка.

Обложение налогом прибыли от дивидендов

Дивидендами признаются поступления прибыли участника или акционера в процессе распределения чистой прибыли (43-я статья НК). Не признаются доходы:

- выплаты акционерам компании в виде передачи акций в собственность, которые плательщиком дивидендов выпущены;

- ликвидационные выплаты после прекращения деятельности организации, если они не превышают в размере взноса участника в уставной капитал в любом виде: натуральном, имущественном, денежном.

Под дивидендами при взимании налогов с прибыли подразумевают доход юрлица в процессе распределения прибыли. Чистая прибыль, оставшаяся после уплаты налогов, сборов и прочих обязательств в 2015 году делится между учредителями:

- в компаниях в форме общества с ограниченной ответственностью прибыль соразмерно долей равномерно распределяется между всеми участниками ООО;

- в АО дивиденды перечисляются с прибыли акционерам.

Получателем дивидендов выступает и юрлицо, и физлицо, в частности, ИП. После выплаты средств возникает необходимость перечисления определенной суммы налога на прибыль с полученных дивидендов физических лиц или организаций. Для физлица (предпринимателя) этот налог именуется подоходным (НДФЛ), а для организации – налогом на прибыль.

Ставка по данному типу налога до 2015 года равнялась 9%. Новые поправки (Закон № 6053–6) в законодательстве устанавливают ее размер с начала текущего года на уровне 13%. Следовательно, получателям такой прибыли придется перечислять налог в казну в большей сумме.

Используются в 2015 году и другие размеры ставок налога на прибыль с дивидендов:

- 15% обязаны перечислить с дивидендной прибыли нерезиденты страны и иностранные компании, когда доход ими получен из российских источников;

- нулевая процентная ставка (освобождение дивидендной прибыли от налогообложения) используется в том случае, когда получателем выступает юрлицо-резидент, выполняя условия стратегического участия.

Доход может распределяться вне зависимости от долей. В этом случае используются «традиционные» налоговые ставки:

- для получателя-россиянина – 13%;

- для нерезидентов используется ставка в 30%.

Важным при определении налога на доходы и его уплаты становится определение резидентности получателя дивидендов. Так, если он пробыл в пределах РФ не менее 183 дней в предыдущие 12 месяцев, присваивается статус резидента. В других случаях получатель выступает нерезидентом и выплачивает повышенные в сравнении со «стандартными» налоги и сборы.

«Дивидендный» налог для физлиц

Статья 224-я НК устанавливает, что налоговым агентом при получении прибыли физлицом является организация, производящая такие выплаты. Исключение составляют индивидуальные предприниматели, самостоятельно декларирующие собственную прибыль. Сегодня «дивидендная» ставка в 13% сравнялась с общей ставкой, используемой при взимании с зарплаты и иного дохода.

За прошлые периоды дивиденды облагаются налогом по 9-процентной ставке:

- Когда выплата производятся в текущем году, необходимо применять «новую», более высокую ставку – 13% даже в том случае, когда дивиденды перечисляются по итогу прошедшего периода.

- Промежуточные дивиденды прошлого года выплачиваются с применением ставки 9%.

- Использовать более низкую ставку в этом году уже не удастся. Это обусловлено тем, что распределение дивидендов производится из чистой прибыли, остающейся после всех выплат по данным бухгалтерского учета.

Увеличение ставки до 13% фактически позволяет учитывать «дивидендную» прибыль при оформлении вычетов согласно статьям 218–221 НК. Однако законодательство четко прописывает отсутствие возможности использовать налоговые вычеты с полученной таким образом прибыли. Следовательно, налоговая база всегда будет равна размеру полученных дивидендов.

Налог с дивидендов для юрлиц

С 1 января ставка для организаций и предприятий также увеличивается до 13%. Получатель сам выступает налоговым агентом, и обязан не позже следующего за получением такой прибыли дня перечислить в казну сумму налога. Это обязательно в том случае, если плательщиком выступает иностранное юрлицо.

Когда же дивиденды выплачиваются отечественной компанией, то она еще до выплаты обязана рассчитать и перечислить в бюджет налог. Функции налогового агента организация начинает выполнять вне зависимости от применяемого ей в хозяйствовании налогового режима.

Передача дивидендов обязательно должна найти отражение в декларации по налогу на прибыль. Расчет необходимо производить в разделе В (лист 3). При определении порядка выплаты «дивидендной» прибыли необходимо учитывать также стоимость чистых активов. Если последняя по итогам периода оказалась меньше размера общего уставного капитала юрлица, уплата становится невозможной.

В соответствии с данными бухгалтерского учета посчитать чистые активы несложно: они выглядят как разница между принятыми к учету активами и обязательствами юрлица. Именно с этой балансовой стоимости и могут быть произведены выплаты получателям.

creditnyi.ru