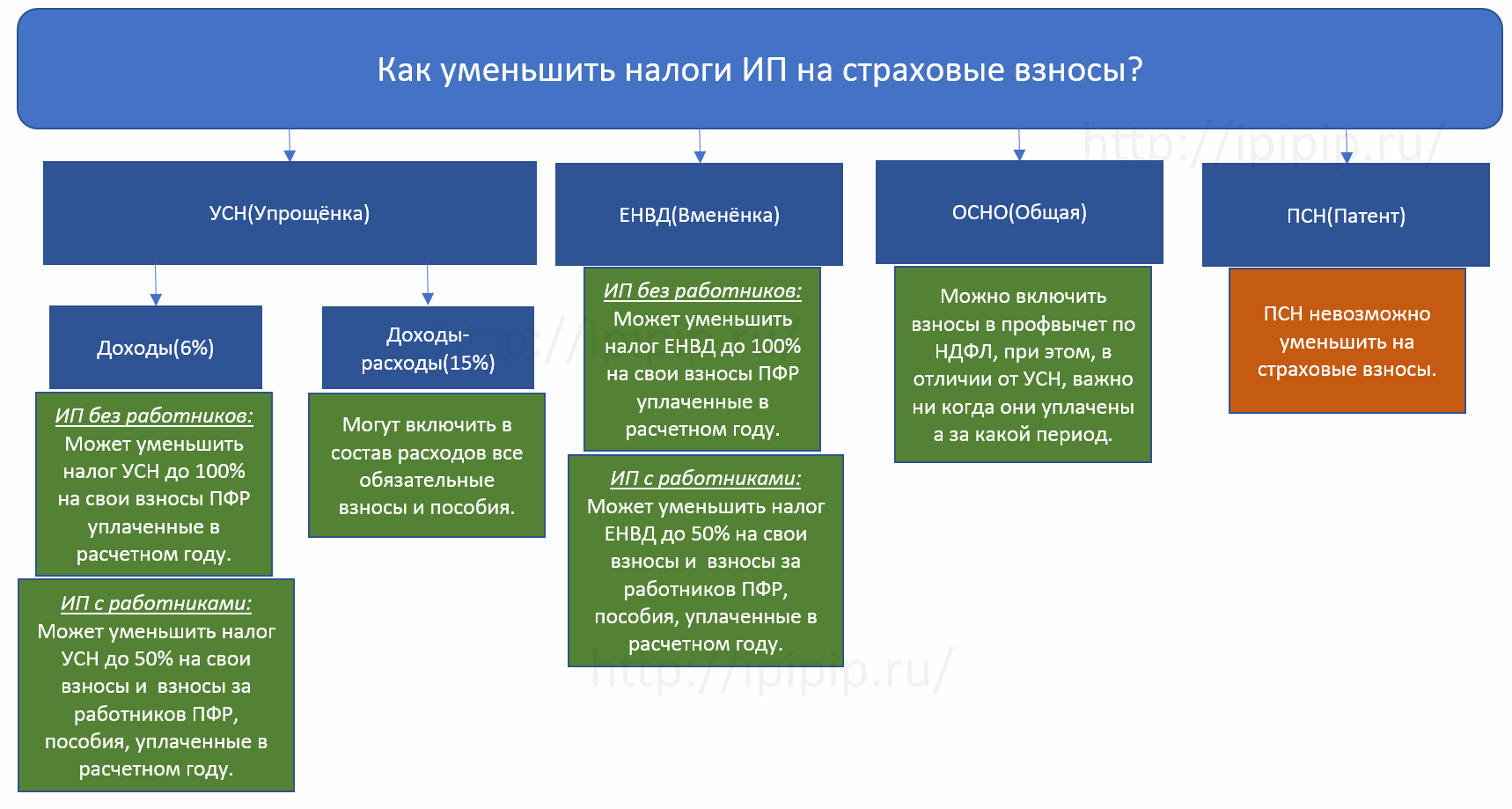

Индивидуальным предпринимателям | ФНС России

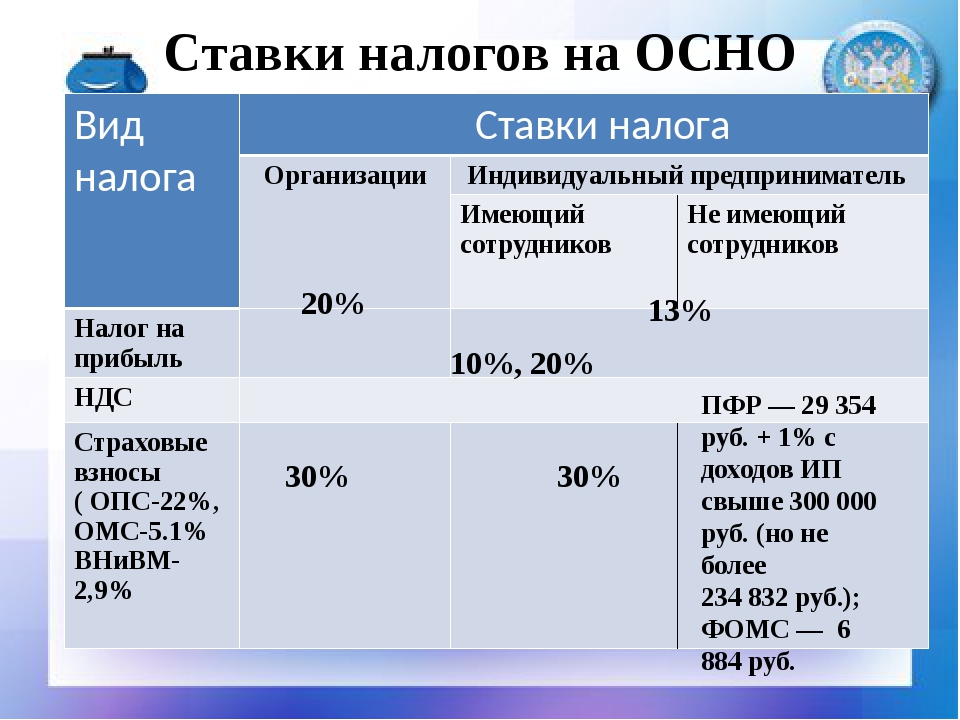

Общий режим налогообложения для индивидуальных предпринимателей предусматривает, что доходы от предпринимательской деятельности облагаются налогом на доходы физических лиц (далее — НДФЛ) по ставке 13 %.

Физические лица, зарегистрированные в качестве индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица, самостоятельно исчисляют суммы НДФЛ, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 НК РФ.

При определении налоговой базы по НДФЛ могут быть учтены:Профессиональные налоговый вычеты предоставляются в сумме фактически произведенных ИП и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. Состав принимаемых к вычету расходов определяется ИП самостоятельно в порядке, аналогичном порядку определения расходов для целей налога на прибыль.

Если налогоплательщик не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуального предпринимателя, профессиональный налоговый вычет производится  221 НК РФ).

221 НК РФ).

При определении налоговой базы расходы, подтвержденные документально, не могут учитываться одновременно с расходами в пределах установленного норматива.

Убытки прошлых лет, понесенные ИП, не уменьшают налоговую базу.

Для определения суммы облагаемого дохода, суммы расходов по отдельным статьям и размера профессионального налогового вычета в целом ИП обязан вести учет доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации (п. 2 ст. 54 НК РФ).

Общая сумма НДФЛ, подлежащая уплате ИП в соответствующий бюджет по итогам налогового периода – календарного года (ст. 216 НК РФ), исчисляется ИП с учетом:- сумм налога, удержанных налоговыми агентами при выплате такому ИП дохода;

- сумм авансовых платежей по НДФЛ, фактически уплаченных в соответствующий бюджет.

- ставки налога;

- фактически полученных доходов от предпринимательской деятельности*;

- профессиональных налоговых вычетов;

- стандартных налоговых вычетов;

- с учетом ранее исчисленных сумм авансовых платежей.

Уплата исчисленных сумм авансовых платежей производится ИП по итогам:

- первого квартала – не позднее 25 апреля

- полугодия – не позднее 25 июля;

- 9 месяцев – не позднее 25 октября.

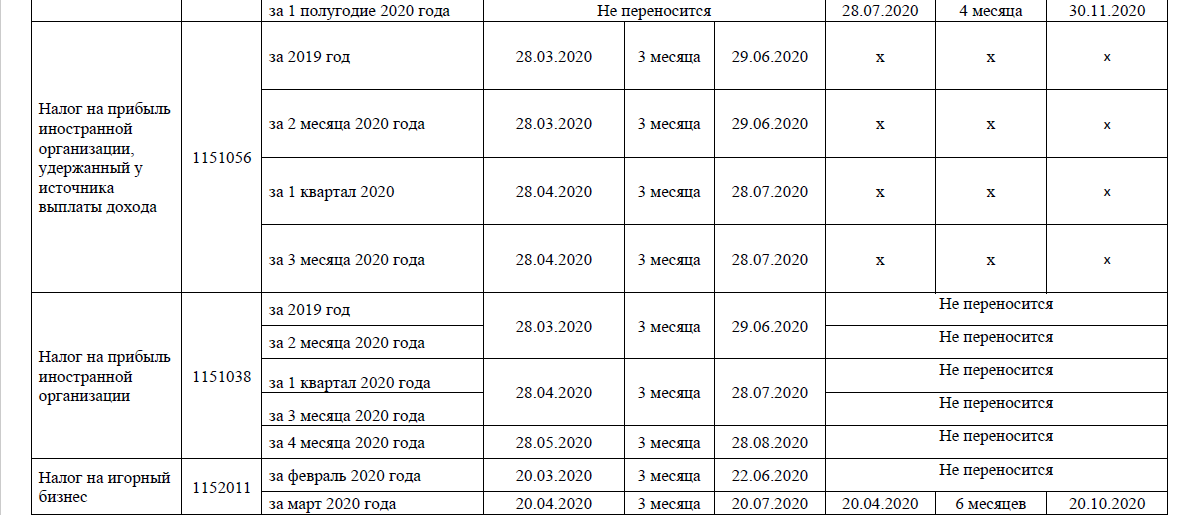

Срок уплаты авансовых платежей по итогам первого квартала и полугодия индивидуальными предпринимателями, включенными по состоянию на 1 марта 2020 года в соответствии с Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации» в единый реестр субъектов малого и среднего предпринимательства, продлен до 25 октября 2020 года и 25 ноября 2020 года соответственно.

Если последний день срока уплаты выпадает на выходной, нерабочий праздничный и (или) нерабочий день, то уплатить налог можно не позднее ближайшего следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

В целях исчисления общей суммы НДФЛ по итогам налогового периода ИП обязан представить не позднее 30 апреля года, следующего за истекшим налоговым периодом, в налоговый орган по месту своего учета налоговую декларацию формы 3-НДФЛ..jpg)

В 2020 году представить налоговую декларацию формы 3-НДФЛ за 2019 год индивидуальные предприниматели должны не позднее 30 июля 2020 года (срок продлен постановлением Правительства РФ).

Общая сумма НДФЛ, подлежащая уплате в соответствующий бюджет, исчисленная в соответствии с такой налоговой декларацией, уплачивается также по месту учета ИП в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Срок уплаты НДФЛ за 2019 год индивидуальными предпринимателями, включенными по состоянию на 1 марта 2020 года в соответствии с Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации» в единый реестр субъектов малого и среднего предпринимательства, продлен до 15 октября 2020 года.

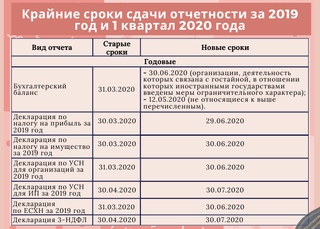

когда платить налоги и сдавать отчетность за 2019 год и I квартал 2020 года

С учетом этих нововведений в календаре представлены актуальные сроки уплаты налогов/сдачи отчетности за 2019 год и I квартал 2020 года.

С учетом этих нововведений в календаре представлены актуальные сроки уплаты налогов/сдачи отчетности за 2019 год и I квартал 2020 года.

Обратите внимание, что переносятся не все сроки и не для всех!

Решение о первом переносе сроков обусловлено введением в стране режима нерабочего времени (указ Президента РФ от 25.03.2020 № 206). В дальнейшем данный режим был продлен до 30 апреля включительно в соответствии с президентским указом от 02.04.2020 № 239. Соответственно, для тех организаций и ИП, которые в этот период не осуществляли деятельность, сроки уплаты налогов и сдачи отчетности за I квартал 2020 года перенесены на май 2020 года.

Вторую группу перенесенных сроков составляют сроки уплаты налогов субъектами, включенными по состоянию на 01.03.2020 в единый реестр МСП и ведущих деятельность в отраслях российской экономики, в наибольшей степени пострадавших от коронавирусной инфекции COVID-19. Для них сроки уплаты налогов в соответствии с постановлением Правительства РФ от 02.

Те организации и ИП, которые не отнесены ни к соблюдающим режим нерабочего времени, ни к субъектам МСП, пострадавшим от коронавируса, должны придерживаться общеустановленных сроков уплаты налогов в соответствии с нормами НК РФ. Но сроки сдачи налоговой отчетности за 2019 год и I квартал 2020 года для них тоже переносятся.

При этом отдельные сроки уплаты налогов и представления отчетности остались без изменения вообще для всех субъектов экономической деятельности.

При уплате налогов и взносов учитывайте изменения, которые были внесены в сроки уплаты правительственным постановлением от 24.04.2020 № 570. Данный документ распространил правила переноса сроков уплаты страховых взносов не только на микропредприятия, как это было изначально, но и на все предприятия из реестра МСП, работающие в отраслях, наиболее пострадавших из-за коронавируса.

Кроме того, сроки уплаты налогов и авансовых платежей для пострадавших субъектов МСП были перенесены еще на месяц. По новым правилам после наступления перенесенного срока (указаны в таблице) налоги и взносы необходимо уплачивать равными частями в размере 1/12 суммы ежемесячно, не позднее последнего числа месяца, начиная с месяца, следующего за месяцем, в котором наступает продленный срок уплаты. К примеру, если срок уплаты налога был перенесен с 25 апреля на шесть месяцев, то уплатить налог нужно будет не позднее 30 ноября. Причем налог платится путем внесения 1/12 начисленной суммы и далее равными долями ежемесячно.

По новым правилам после наступления перенесенного срока (указаны в таблице) налоги и взносы необходимо уплачивать равными частями в размере 1/12 суммы ежемесячно, не позднее последнего числа месяца, начиная с месяца, следующего за месяцем, в котором наступает продленный срок уплаты. К примеру, если срок уплаты налога был перенесен с 25 апреля на шесть месяцев, то уплатить налог нужно будет не позднее 30 ноября. Причем налог платится путем внесения 1/12 начисленной суммы и далее равными долями ежемесячно.

Обратите внимание! На перенесенные в соответствии с правительственным постановлением от 02.04.2020 № 409 сроки сдачи отчетности также распространяются общие правила переноса сроков, установленные статьей 6.1 НК РФ. В письме от 21.04.2020 № СД-4-3/6655@ ФНС признала, что если перенесенный на 3 месяца срок представления деклараций приходится на выходной день, срок отчетности сдвигается еще дальше. То есть, на первый рабочий день, следующий после выходного. К примеру, если перенесенный из-за коронавируса срок сдачи налоговой декларации приходится на 25 июля 2020 года (суббота), такой срок в соответствии с пунктом 7 статьи 6. 1 НК РФ переносится на 27 июля 2020 года (понедельник).

1 НК РФ переносится на 27 июля 2020 года (понедельник).

Сроки уплаты налогов/сдачи отчетности за 2019 год и I квартал 2020 года (с учетом переноса)

Еще полезные материалы на сайте БУХ.1С в разделах:

Партнеры 1С помогут

Путин предложил новые меры поддержки самозанятым и ИП

В условиях пандемии коронавируса COVID-19 президент России Владимир Путин предложил в полном объеме вернуть самозанятым налог, уплаченный в 2019 году, а также предоставить им налоговый капитал. Сегодня, 11 мая, на совещании по вопросам борьбы с пандемией глава государства объявил о завершении в стране периода нерабочих дней.

«Эти люди поверили государству, поверили его гарантиям, работать защищенно и цивилизованно. В этой связи считаю, что такое стремление нужно поддержать и даже поощрить. В этой связи предлагаю вернуть самозанятым гражданам их налог на доход, уплаченный в 2019 году в полном объеме»,— сказал президент.

Налоговый капитал, предложенный президентом, для всех самозанятых должен быть в размере одного МРОТ. «За счет него (налогового капитала. —“Ъ”) они смогут в этом году проводить налоговые платежи, не отвлекая собственные средства, сохраняя свои доходы»,— добавил он. Сейчас в России статус самозанятого имеют 650 тыс. граждан.

Для индивидуальных предпринимателей (ИП), пострадавших от пандемии, Владимир Путин предложил сделать в 2020 году налоговый вычет в один МРОТ на страховые взносы. «Сейчас необходимо снизить фискальное бремя и на ИП, которые заняты в наиболее пострадавших отраслях»,— добавил он.

Также президент предложил списать за второй квартал все налоги, кроме НДС, и страховые взносы для ИП и малого и среднего бизнеса из пострадавших отраслей, а также для социально ориентированных НКО. Ранее компании пострадавших отраслей получили отсрочку по налогам и страховым платежам на шесть месяцев с возможностью гасить их плавно в течение года.

Напомним, для поддержки бизнеса и населения в условиях ограничительных мер правительство разработало и законодательно разработало два пакета антикризисных мер. К 1 июня правительство должно подготовить план по восстановлению экономики страны и занятости населения.

О расходах первого месяца поддержки экономики — в материале “Ъ” «Противошоковые средства в двух пакетах».

Россия пережила рекордное «вымирание» ИП

За I полугодие 2021 года российская экономика лишилась 545,8 тыс. индивидуальных предпринимателей (ИП). Это почти в 2 раза больше, чем в аналогичный период 2020 года. Уровень «вымирания» ИП побил антирекорд за последние 8 лет: последний раз такие цифры наблюдались в I полугодии 2013 года. По данным международной аудиторско-консалтинговой сети FinExpertiza, больше всего предпринимателей исчезло в Чеченской Республике — количество закрытых ИП в 3,5 раза превысило показатели прошлого года.

По данным международной аудиторско-консалтинговой сети FinExpertiza, больше всего предпринимателей исчезло в Чеченской Республике — количество закрытых ИП в 3,5 раза превысило показатели прошлого года.

«Вымирание» предпринимателей в I полугодии 2021 года также сильно ощутили в Республике Дагестан (количество закрытых ИП в 3,3 раза превысило значения аналогичного периода 2020 года), Чукотском автономном округе (прирост закрывшихся ИП в 2,5 раза).

Несмотря на отрицательную динамику, в некоторых регионах количество ИП, напротив, возросло. Так, в Республике Северная Осетия их число выросло на 82,9%. Рост предпринимателей в 2,1 раза был зафиксирован в республиках Калмыкия и Тыва, а также Карачаево-Черкесии (прирост в 2,3 раза).

Аналитики указали, что 281,8 тыс. ИП (51,4%) закрылись добровольно. Еще 258,3 тыс. предпринимателей (47,1%) были исключены из реестра по решению ФНС, поскольку бизнесмены не присылали отчетность и не платили налоги более 15 месяцев. По причине смерти закрылись 6,7 тыс. ИП, или 1,2% от общего числа предпринимателей. По причине банкротства ликвидировались 842 ИП (0,2%), по причине переезда иностранцев-предпринимателей из России — 310 ИП (0,1%). Еще восемь ИП прекратили деятельность по решению суда.

По причине смерти закрылись 6,7 тыс. ИП, или 1,2% от общего числа предпринимателей. По причине банкротства ликвидировались 842 ИП (0,2%), по причине переезда иностранцев-предпринимателей из России — 310 ИП (0,1%). Еще восемь ИП прекратили деятельность по решению суда.

Сокращение числа ИП напрямую связано с введением налогового режима для самозанятых граждан, уверен партнер компании «Правовая группа» Владимир Шалаев. Детальнее это можно проанализировать, если посмотреть статистику по регионам, где данный режим был введен одним из первых, и сравнить с остальными регионами в процентном соотношении, считает эксперт.

ИП открываются как под состоявшиеся бизнес-модели, так и под потенциально возможные. И последний вариант регулярно пополняет ряды «статистов», не создающих выручку и не платящих налоги, подчеркивает директор факультета технологического предпринимательства университета «Синергия» Станислав Скуйбеда.

«Теперь к этому наблюдению добавляем несколько фактов. Во-первых, два года карантина были тяжелыми для многих ИП, и особо пострадали новички в предпринимательстве. Во-вторых, в 2021 году усилился тренд на удаленную работу, быстрый вход в профессию и миграцию людей между сферами. Это стало дополнительной возможностью быстро переориентироваться с ИП на другой вид деятельности для тех, чей бизнес испытал трудности или даже не запустился. В-третьих, в сентябре 2020 года у ФНС появились полномочия ликвидировать ИП. К 2021 году они научились делать это эффективно и ликвидировали все «мертвые» ИП. Если заглянуть в отчеты ФНС, то можно увидеть, что 47% ИП исключены по решению налоговой», — говорит эксперт.

Во-первых, два года карантина были тяжелыми для многих ИП, и особо пострадали новички в предпринимательстве. Во-вторых, в 2021 году усилился тренд на удаленную работу, быстрый вход в профессию и миграцию людей между сферами. Это стало дополнительной возможностью быстро переориентироваться с ИП на другой вид деятельности для тех, чей бизнес испытал трудности или даже не запустился. В-третьих, в сентябре 2020 года у ФНС появились полномочия ликвидировать ИП. К 2021 году они научились делать это эффективно и ликвидировали все «мертвые» ИП. Если заглянуть в отчеты ФНС, то можно увидеть, что 47% ИП исключены по решению налоговой», — говорит эксперт.

Исчезновение ИП — результат целенаправленных многолетних усилий государства по очищению бизнес-среды в России, уверен доцент кафедры предпринимательства и логистики РЭУ им. Г.В. Плеханова Игорь Строганов. По его словам, достаточно большое число ИП в России регистрировалось для работы по разным «серым» схемам в виде «прокладок», «отмывочно-прачечных», участия в тендерах на госзакупки (с заранее известным результатом) и прочих коррупционных возможностях так или иначе обойти законы РФ для получения прибылей. Очень многие схемы государство целенаправленно закрывает или делает невозможным, что, в свою очередь, делает «прокладочные» ИП бессмысленными.

Очень многие схемы государство целенаправленно закрывает или делает невозможным, что, в свою очередь, делает «прокладочные» ИП бессмысленными.

Справка:

Общественная приемная по санации и банкротству по Северо-Восточному округу г. Москвы

Профессиональная помощь юристов и антикризисных менеджеров.

Консультации, советы, реальная помощь бизнесу, попавшему в трудную ситуацию. Обратиться на «горячую линию» приемной — здесь.

Адрес: г. Москва, проспект Мира, д. 102 стр. 30

Предприниматели Ставрополья пожаловались губернатору на чрезмерные налоги

Члены ассоциации «Содружество предпринимателей Ставрополья» обратились к губернатору региона Владимиру Владимирову с просьбой снизить налоговую нагрузку на малый и средний бизнес по базе «доходы минус расходы» — до 5% и по базе просто «доходы» — до 1%.

Как констатируют обратившиеся, в Ставропольском крае налоговая ставка по упрощенной системе налогообложения составляет 15%. Согласно Налоговому кодексу РФ, регионы имеют право устанавливать налоговую ставку в пределах 5-15%. Именно так сделали соседние регионы — Чечня, Дагестан, Ингушетия, Кабардино-Балкария и Калмыкия. В качестве примера авторы привели также Санкт-Петербург с налоговой ставкой по УСН в размере 7%, Ленинградскую и Тюменскую области (5%).

Согласно Налоговому кодексу РФ, регионы имеют право устанавливать налоговую ставку в пределах 5-15%. Именно так сделали соседние регионы — Чечня, Дагестан, Ингушетия, Кабардино-Балкария и Калмыкия. В качестве примера авторы привели также Санкт-Петербург с налоговой ставкой по УСН в размере 7%, Ленинградскую и Тюменскую области (5%).

«При этом Ставропольский край не является регионом с повышенным уровнем жизни», — говорится в обращении, которое зачитала член ассоциации предпринимателей, руководитель бухгалтерской компании «Бизнес Технологии» Анастасия Солодова.

Отмечается, что в связи с резко выросшей налоговой нагрузкой в 2021 году малый и средний бизнес Ставропольского края массово прекращает свою деятельность, ликвидируя свою деятельность.

«Бизнес, который пытается выжить в сложившейся эпидемиологической ситуации, оптимизирует налогообложение путем миграции в соседние со Ставропольским краем регионы. В связи с чем такие налоги, как упрощенная система налогообложения, НДФЛ, налоги на имущество, транспортный налог, фиксированные взносы, страховые взносы, мигрируют в соседние регионы», — поясняют ставропольские бизнесмены.

Согласно открытым данным Федеральной налоговой службы, по состоянию на 10 июля в Ставропольском крае зарегистрировано 2 673 малых предприятий и 90 тысяч микропредприятий (из них 70 тысяч – индивидуальные предприниматели). К этой же дате 2020 года в регионе действовали более 98 тысяч микропредприятий (и 76 тысяч индивидуальных предпринимателей) и 2 826 малых предприятия.

Инициативу ассоциации предпринимателей частично поддержал бизнес-омбудсмен Ставропольского края Борис Оболенц. Он признал, что в регионе применяются максимально возможные налоговые ставки по УСН. В связи с этим он внес в Думу Ставропольского края законопроект о снижении ставки в два раза – до 7,5% и 3%, соответственно (в отличие от требуемых 5% и 1% по базам «доходы минус расходы» и «доходы»).

«Предлагаемые изменения повысят привлекательность упрощенной системы налогообложения, поспособствуют притоку новых налогоплательщиков, в том числе за счет теневого сектора экономики», — считает ставропольский уполномоченный по правам предпринимателей.

- В апреле большинство субъектов Южного и Северо-Кавказского федеральных округов оказались в самом конце рейтинга вовлеченности жителей в малый и средний бизнес. Худшие показатели – у Ингушетии и Чечни.

- В Чечне за первые шесть месяцев 2021 года закрылось в 3,5 раза больше индивидуальных предприятий, чем за аналогичный период 2020 года. Это самый высокий показатель по стране, передает ТАСС со ссылкой на аналитиков «Финэкспертизы».

Налоговая политика и предпринимательство: основы анализа

Ключевые выводы

Ученые, политики и широкая общественность все больше обеспокоены тем, что Америка столкнулась с понижением уровня экономического роста и динамизма, которыми наслаждались американцы с начала 20 века.

Ключевым элементом проблемы динамизма Америки является падение предпринимательства.Уменьшение динамизма американской экономики может иметь многогранные причины, и политикам придется учитывать изменения в политике — от регулирования до жилищного строительства.Налоговая политика играет определенную роль, поскольку налоги являются одним из главных препятствий, которые предприниматели указывают в опросах о своей работе. Хотя могут потребоваться годы или десятилетия, чтобы определить правильное сочетание государственной политики для оживления динамизма, изменения в налоговой политике могут способствовать решению в краткосрочной и среднесрочной перспективе.

Более нейтральный налоговый кодекс повысит стимулы к работе, сбережению и инвестированию для всех в экономику, включая предпринимателей. Устранение налоговых барьеров для предпринимателей повысило бы динамизм Америки, сделав налоговый кодекс Америки более нейтральным, эффективным и простым для всех налогоплательщиков.

Налоги влияют на риски предпринимателей, получаемые ими доходы и их постоянные затраты. Директивным органам следует рассматривать влияние налогового кодекса на предпринимательское сообщество как средство ускорения экономического роста и динамизма.

Ключевым элементом проблемы динамизма Америки является падение предпринимательства.

Ключевым элементом проблемы динамизма Америки является падение предпринимательства.

Введение

Ученые, политики и широкая общественность все больше обеспокоены тем, что Америка столкнулась с понижением уровня экономического роста и динамизма, которыми наслаждались американцы с начала 20 века.Замедление темпов экономического роста сопровождалось снижением показателей инноваций, включая темпы создания стартапов, занятость в новых компаниях и долю людей, пересекающих границы штата [1]. Хотя эти тенденции наблюдались в течение последних трех десятилетий, есть свидетельства того, что рецессии в 2001 и 2007–2009 годах ускорили их.

Ключевым элементом проблемы динамизма Америки является падение предпринимательства. [2] Все меньше людей решают стать предпринимателями, которые являются источником новых предприятий и создают больше всего новых рабочих мест. [3] Упадок динамизма оказывает неодинаковое влияние на регионы и города в Соединенных Штатах, способствуя экономическому расслоению и политической тревоге. [4]

[3] Упадок динамизма оказывает неодинаковое влияние на регионы и города в Соединенных Штатах, способствуя экономическому расслоению и политической тревоге. [4]

Уменьшение динамизма американской экономики может иметь многогранные причины, и политикам придется учитывать изменения в политике — от регулирования до жилищного строительства. Некоторые сосредотачиваются на поощрении более сильной культуры инноваций и предпринимательства, в то время как другие обращают внимание на долгосрочные проблемы, связанные с образованием и человеческим капиталом.Для правильного решения глубоко укоренившейся проблемы американской экономики потребуется сочетание различных мер политики.

Налоговая политика также играет определенную роль, поскольку налоги являются одним из главных препятствий, которые предприниматели указывают в опросах о своей работе [5]. Хотя могут потребоваться годы или десятилетия, чтобы определить правильное сочетание государственной политики для возрождения динамизма, изменения в налоговой политике могут способствовать решению в краткосрочной и среднесрочной перспективе [6].

В идеале, предприниматели не должны принимать решения о создании бизнеса, инвестировании и риске из-за налогового кодекса.Стартапы и действующие компании должны конкурировать на конкурентном рынке, позволяя рыночным силам определять эффективное распределение ресурсов в экономике. Более нейтральный налоговый кодекс повысит стимулы к работе, сбережению и инвестированию для всех в экономику, включая предпринимателей. Таким образом, устранение налоговых барьеров для предпринимателей повысит динамизм Америки, сделав налоговый кодекс Америки более нейтральным, эффективным и простым для всех налогоплательщиков.

В этом документе представлен обзор того, как налоговая политика влияет на предпринимательскую деятельность, включая то, как налоговые ставки и структура налоговой политики влияют на решения предпринимателей идти на риск.В нем будет показано, почему директивным органам следует заботиться о предпринимательстве с точки зрения экономического роста, изложены концептуальные рамки для обобщения роли налогов в принятии решений предпринимателем, а также дан обзор литературы, посвященной взаимосвязи между налоговой политикой и предпринимательством. Это должно помочь руководствоваться мышлением политиков, чтобы гарантировать, что налоговая политика не будет препятствовать возрождению американского предпринимательства.

Это должно помочь руководствоваться мышлением политиков, чтобы гарантировать, что налоговая политика не будет препятствовать возрождению американского предпринимательства.

Предпринимательство и экономический рост

Принимая во внимание важность предпринимательства в дебатах о государственной политике, необходимо четко определить предпринимательство, чтобы понять его уникальный вклад в экономический рост и инновации.Предприниматели отличаются от своих коллег своей готовностью идти на риск, чтобы получить экономическую прибыль с помощью новых способов обслуживания товара или услуги. Эти новые методы могут включать создание новой бизнес-модели, более эффективное удовлетворение потребностей потребителей или обеспечение более низких цен, чем у их конкурентов.

Риск неотделим от предпринимательства, поскольку любое предприятие по достижению экономической прибыли чревато неопределенностью. Исраэль Кирзнер в работе «Конкуренция и предпринимательство » акцентирует внимание на бдительности, необходимой предпринимателям для поиска потенциального источника экономической прибыли, который может быть упущен другими. [7]

[7]

Политический экономист Йозеф Шумпетер подчеркивал разрушительные и творческие последствия предпринимательства, утверждая, что «осуществление инноваций — единственная фундаментальная функция в истории» [8].

Но прежде чем понять, как предпринимательство влияет на экономический рост, важно установить, как в целом происходит экономический рост. Неоклассическая экономика использует производственную функцию, обычно называемую производственной функцией Кобба-Дугласа [9].

Это уравнение утверждает, что выпуск (Y) производится комбинацией технологий и инноваций (A), труда (L) и капитала (K).Отношение капитала и труда к общему объему выпуска представлено их эластичностями (а). Эти коэффициенты эластичности отражают влияние дополнительного отработанного часа или вложенной дополнительной единицы капитала на общий объем производства. Например, эластичность (а) 0,7 означает, что при увеличении L на 1 процент общий выпуск увеличивается на 0,7 процента.

Традиционно анализ фокусируется на рабочей силе и капитале и их соответствующих эластичностях. Значение A, представляющее технологии и инновации, понимается как остаточная величина, на которую не может повлиять политика.Тем не менее, некоторые экономические взгляды на этот вопрос меняются, утверждая, что на технологии и инновации можно влиять и развивать посредством разумных решений государственной политики [10].

Значение A, представляющее технологии и инновации, понимается как остаточная величина, на которую не может повлиять политика.Тем не менее, некоторые экономические взгляды на этот вопрос меняются, утверждая, что на технологии и инновации можно влиять и развивать посредством разумных решений государственной политики [10].

Предпринимательство и налоговая политика — концептуальные основы

Влияние налогообложения на предпринимателей и стартапы можно обобщить в концептуальную основу, чтобы понять реальное влияние конкретных изменений налоговой политики. Налоги влияют на риски предпринимателей, доходы, которые они зарабатывают, и их постоянные затраты.

Налогообложение доходов предпринимателей

Доход, который получают предприниматели, можно разделить на две части: доход от капитала, или доход от капиталовложений предпринимателя, и трудовой доход, или «собственный капитал». Последний тип дохода является результатом усилий, навыков и удачи предпринимателя, поскольку предприниматель является одновременно владельцем бизнеса и сотрудником, работающим на предприятии. Доход, который получает предприниматель, будет включать в себя как капитал, так и трудовой доход.

Доход, который получает предприниматель, будет включать в себя как капитал, так и трудовой доход.

Доход от капитала, который реализует предприниматель, может содержать нормальную норму прибыли на ожидание и сверхнормальную доходность, которая компенсирует ей принятие риска.Возьмем, к примеру, предпринимателя, который после двух лет работы и капиталовложений в размере 10 000 долларов получает доход от предприятия в размере 50 000 долларов. Часть этого дохода представляет собой нормальный возврат к ожиданию; при 3,5 процента в год предприниматель получает около 10 715 долларов. Любая прибыль на капитал, превышающая нормальную норму доходности, является сверхнормальной прибылью для участия в риске. Сравните это с трудовым доходом, который представляет собой часть дохода предпринимателя, которая поступает от ее усилий и навыков в фирме.

Более высокая эффективная налоговая ставка для предпринимателей увеличивает валовую прибыль, необходимую предпринимателю для продвижения инвестиций. Более высокая валовая прибыль покрывает дополнительный налоговый сбор, сохраняя чистую прибыль такой же, как и раньше. Если ожидается, что эта валовая прибыль не будет получена, предприниматель может пересмотреть свои планы с учетом альтернативных издержек. [11]

Более высокая валовая прибыль покрывает дополнительный налоговый сбор, сохраняя чистую прибыль такой же, как и раньше. Если ожидается, что эта валовая прибыль не будет получена, предприниматель может пересмотреть свои планы с учетом альтернативных издержек. [11]

Предпринимателям может потребоваться несколько лет, чтобы масштабироваться, увеличивая рыночную стоимость фирмы. Если бы налоговый кодекс был структурирован как чистый подоходный налог, предприниматель ежегодно платил бы подоходный налог при увеличении рыночной стоимости фирмы.Например, рассмотрим предпринимателя, который увеличивает стоимость своей фирмы на 20 процентов в год в течение пяти лет, прежде чем продать предприятие. Если бы фирма начинала с единовременного вложения в 100 000 долларов и стоила 100 000 долларов, при продаже фирма стоила бы 248 830 долларов. После вычета инвестиционных затрат в размере 100 000 долларов, приведенная стоимость после уплаты налогов составляет 101 157 долларов, или около 101 процента. [12]

[12]

Налоговая система позволяет предпринимателям откладывать прирост капитала внутри своей фирмы до тех пор, пока они не получат эту прибыль при продаже.Это снижает налоговую нагрузку на предпринимателей и увеличивает их налоговые декларации. В нашем примере отсрочка налогообложения увеличивает приведенную стоимость декларации предпринимателя после уплаты налогов с 101 157 долларов до 102 780 долларов [13]. Отложенное налоговое обязательство увеличило чистую прибыль предпринимателя более чем на один процентный пункт.

Повышение ставки подоходного налога снижает общую ожидаемую норму прибыли за счет уменьшения отдачи от вмененного трудового дохода предпринимателя. В случае если предприниматель сталкивается с повышением на 2% эффективной предельной налоговой ставки, каждый дополнительный доллар, заработанный за счет увеличения рабочей силы в предприятии, облагается налогом по более высокой ставке.Ожидаемая доходность капитала предпринимателя, напротив, не зависит от повышения налоговой ставки.

Супер-нормальная доходность капиталаПредприниматель стремится получить экономическую прибыль за счет выявления и использования различий в рыночных ценах. Результатом является «сверхнормальная доходность» или доходность, превышающая то, что можно было бы ожидать от безрискового возврата к ожиданию. [14] Иными словами, сверхнормальная прибыль компенсирует предпринимателю участие в рискованном предприятии.

Если бы не ожидание сверхнормальной прибыли, у потенциального предпринимателя не было бы экономических причин заниматься рискованным предприятием. Риск отражается в ожидаемой стоимости выполнения данного вида деятельности; например, 50-процентный шанс получить 10-процентную рентабельность инвестиций дает ожидаемое значение 5 процентов. [15] По мере увеличения риска ожидаемая доходность падает. Если ожидаемая доходность ниже ожидаемой доходности альтернативной деятельности, предприятие не будет предпринято. Сверхнормальная прибыль — это ожидаемый результат принятия предпринимательского риска.

Сверхнормальная прибыль может быть получена за счет экономической ренты с земли или «квазиренты», как описывает старший научный сотрудник налогового фонда Стивен Дж. Энтин:

Квазирента возникает в ситуациях несовершенной конкуренции, когда препятствия для входа, такие как патенты, нормативные препятствия или другие меры защиты действующих производителей со стороны правительства, задерживают производство аналогичных товаров и услуг другими потенциальными поставщиками. Прибыль выше нормы может также быть результатом доступа к дефицитным или специализированным ресурсам, репутации за качество или успешного принятия рисков и инноваций, которые приводят к особенно привлекательному новому проекту, открытию нового месторождения нефти или первому предложению нового продукт, где конкурентам нужно время, чтобы наверстать упущенное.[16]

Деятельность, дающая сверхнормальную доходность, считается менее чувствительной к налогам, чем инвестиции, приносящие нормальную доходность. [17] Рассмотрим экономическую ренту, получаемую от владения участком земли в ценном районе. Землевладелец не может переместить землю в другое место, чтобы избежать уплаты налога, и ему будет лучше, если он получит экономическую прибыль от использования земли. Таким образом, собственник земли будет полностью нести земельный налог. Квазирента, получаемая от барьеров для входа на рынок, более чувствительна к налогам, чем экономическая рента с земли, но субъекты более ограничены в своих поведенческих изменениях, чем те, кто получает нормальную норму прибыли.

В то время как арендная плата за землю и квазирента, обусловленная барьерами для входа, патентами или нормативными препятствиями, могут быть менее чувствительны к налогам, чем обычные доходы, сверхнормальные доходы от риска чувствительны к налогам. Важно учитывать, как налоги влияют на инвестиционные решения, с которыми сталкиваются потенциальные предприниматели, а не только смотреть на ретроспективные инвестиции [18].

Налогообложение сверхнормальной прибыли представляет собой проблему для политиков, поскольку сверхнормальная прибыль может быть получена предприимчивыми предпринимателями или другими способами, включая возврат к удаче или несовершенной конкуренции.Действующие компании могут использовать барьеры для входа, нормативные ограничения или патенты для увеличения своей прибыли. Хотя последний вид ренты следует рассматривать как источник налоговых поступлений, налоги на сверхнормальную прибыль могут также препятствовать принятию рисков, снижая ожидаемую норму прибыли для перспективных предпринимательских предприятий.

Доходы от трудаПовышение налоговой ставки предпринимателя снижает ее стимул к труду на экстенсивной и интенсивной марже. Предприниматель может решить работать меньше часов или прикладывать меньше усилий в бизнесе, или может решить, что не стоит тратить какие-либо усилия с учетом ожидаемой нормы прибыли от ее труда.[19]

Часто предприниматели несут убытки до того, как получат сверхнормальную прибыль по завершении своего предприятия. Промежуточное время может быть использовано для разработки и вывода на рынок нового продукта или бизнес-модели, увеличения доли рынка и масштабирования стартапа до устойчивой фирмы, которая может получить сверхнормальную прибыль. Фирма также может со временем расти, что представляет собой накопленную стоимость труда и капитала предпринимателя [20].

В идеале, налоговый кодекс рассматривал бы предпринимателей с убытками и предпринимателей, которые терпят неудачу, наравне с предпринимателями, которые добились успеха.Если в налоговом кодексе прибыли и убытки трактуются симметрично, то налоги не изменят ожидаемую прибыль предпринимателя или ее решение о принятии риска. На практике предприниматели ограничены в том, когда и какую часть своих чистых операционных убытков они могут вычесть из своих будущих налоговых обязательств [21].

Важно отметить преимущества, которые налоговый кодекс предоставляет предпринимателям. Трудовой компонент дохода предпринимателя сочетается с доходом от капитала, который получает льготный режим за счет более низкой налоговой ставки, когда предприниматель продает свой бизнес.Это дает предпринимателям налоговое преимущество перед теми, кто предпочитает получать трудовой доход в рамках традиционных схем найма. Второе преимущество, которое предприниматель получает от налогового кодекса, — это отсрочка налоговых обязательств по капитальному доходу, начисленному до того, как фирма будет продана и прибыль будет реализована [22].

Ключевой движущей силой влияния налогов на предпринимательство является то, как они меняют стимулы к работе с прибылью. Многие предприниматели могут получить норму прибыли выше изменения ставки подоходного налога, получая «сверхпредельные» доходы, нечувствительные к изменению ставки.Это не актуально при оценке совокупного воздействия изменения налоговой ставки на предпринимательство в целом, поскольку предприниматели решают продвигаться вперед с маржинальными предприятиями. Другими словами, именно предприятие, которое находится на грани между прибыльностью и убытком, будет чувствительно к повышению налоговой ставки, что повлияет на общий объем предпринимательства в экономике [23].

Влияние налогообложения на фиксированные затраты предпринимателей

Постоянные затраты, связанные с налогообложением, влияют на ожидаемую прибыль предпринимателя иначе, чем переменные затраты.Постоянные затраты — это расходы, которые не меняются с увеличением или уменьшением объема товаров или услуг, продаваемых фирмой. Примеры постоянных затрат, налагаемых на предпринимателей, включают соблюдение налоговых требований и сложность, которые должны рассматриваться как предварительное условие входа предпринимателя. [24]

Постоянные затраты, возникающие в результате налоговой политики, влияют на решение предпринимателя войти или выйти, а не объем производимых товаров или услуг. Возьмем, к примеру, предпринимателя, предлагающего новый способ оказания юридических услуг малообеспеченным семьям.Предпринимателю, возможно, придется потратить 5000 долларов, чтобы убедиться, что она соблюдает налоговые нормы и успешно справляется со сложными требованиями к отчетности. 5000 долларов считаются фиксированной стоимостью, независимо от объема юридических услуг, которые она предоставляет клиентам. Объем предоставляемых ею услуг будет определяться точкой, в которой предельные затраты на производство дополнительного часа обслуживания равны цене, которую она может назначить за услугу, независимо от фиксированных затрат, налагаемых сложностью налогообложения.

Это может быть правдой, даже если фирма терпит убытки.Представьте, например, что фирма зарабатывает 10 000 долларов в месяц на юридических услугах, но должна потратить 11 000 долларов, чтобы оставаться в налоговой сфере. Постоянные затраты на соблюдение налоговых требований ставят фирму в убыток в размере 1000 долларов в месяц, но предприниматель продолжит оказывать юридические услуги. Если предприниматель закроет свою деятельность, вместо этого ей придется уплатить 11 000 долларов в счет налогового обеспечения. [25] Предприниматель будет работать до тех пор, пока стоимость юридических услуг не превысит цену, которую готовы платить потребители, в результате чего она не сможет покрыть свои переменные издержки.

Постоянные затраты, связанные с соблюдением налоговых требований и сложностью, определяют решение предпринимателя войти в отрасль или выйти из нее, если затраты превышают ожидаемую окупаемость инвестиций. Это также снижает общий доход, ожидаемый от инвестиций на начальном этапе в предприятие, что может препятствовать выходу фирмы на рынок, если другие возможности дадут более высокую доходность. [26] Затраты, налагаемые на маржу, такие как предельные ставки налога на прибыль, также играют роль в определении того, решит ли предприниматель продвигаться вперед, используя возможности для бизнеса.

Налоговая политика и предпринимательство

Налоговая политика может влиять на решения, принимаемые предпринимателями при входе в отрасль, инвестировании и принятии рисков, по двум каналам: налоговые ставки, с которыми предприниматели сталкиваются в связи с их доходом, и структура налогового кодекса, например, как рассматривается налоговый кодекс убытки и капитальные вложения.

Налоговые ставки и предпринимательство

В экономической литературе установлено, что налоговые ставки оказывают смешанное или отрицательное влияние на предпринимательскую деятельность.[27]

Ставки корпоративного подоходного налога связаны с более низким уровнем предпринимательства. [28] Одно исследование, проведенное в 17 европейских странах в период с 1997 по 2014 год, показало, что ставки корпоративного подоходного налога оказали существенное влияние на ставки входа фирм, и что «это свидетельство неизменно надежно по целому ряду характеристик». [29] Снижение ставок налога на прибыль увеличивает вход компаний Авторы утверждают, что за счет увеличения отдачи от риска и стимулирования доходов перейти от индивидуального налогообложения к корпоративному.[30] Авторы также считают, что более низкие ставки налога на прибыль предприятий стимулируют более активное участие фирм при наличии более совершенной инфраструктуры соблюдения налоговых требований, предполагая, что страны получат больше преимуществ от более низких ставок налога на прибыль, если они затруднят сокрытие доходов за счет прибыли. и манипуляции со счетом убытков. [31] Корпоративные подоходные налоги также могут нанести особый вред новичкам по сравнению с уже существующими фирмами. [32]

Экономисты воспользовались различиями в государственной налоговой политике, чтобы понять, как налоги взаимодействуют с предпринимательством.Экономисты Марк Кертис и Райан Декер используют данные о стартапах на уровне округов, чтобы обнаружить, что «молодые фирмы-работодатели особенно восприимчивы к потрясениям налоговой политики по сравнению с устоявшимися фирмами». [33] фирмы упали на 3,7 процента. [34] Ставки индивидуального подоходного налога штата и наличие налога на наследство также могут снизить долю штата в национальном предпринимательстве [35].

Подоходный налог с населения также влияет на предпринимательство.Снижение предельных налоговых ставок после Закона о налоговой реформе 1986 года привело к увеличению ставок найма предпринимателями; снижение предельных налоговых ставок на 10 процентов было связано с увеличением средней вероятности найма работников на 12 процентов [36]. Прогрессивность индивидуального подоходного налога снижает ожидаемую доходность предпринимателя при более высоком уровне дохода, что эффективно действует как налог на успех [37]. Прогрессивность оказывает независимое негативное влияние на процентные ставки компаний, поскольку прогрессивная шкала налоговых ставок снижает доходность риска при более высоких выплатах.[38] Этот результат является ожидаемым, поскольку экономическая теория предполагает, что предприниматели реагируют на более высокие предельные налоговые ставки сокращением затрат труда в ответ на более низкую доходность.

Некоторые исследования обнаруживают положительную взаимосвязь между более высокими ставками предельного подоходного налога и предпринимательством. [39] Если ставки подоходного налога с населения выше, чем ставки налога на прибыль, некоторые предприниматели, понесшие убытки, могут решить изменить организационную форму ex-post , чтобы компенсировать другие обязательства по подоходному налогу.Это чистая субсидия для принятия рисков, хотя существуют правила, ограничивающие, как часто фирмы меняют организационную форму и размер налоговых убытков. [40]

Предпринимательские инновации и налоговая политика

На инновационную активность предпринимателей также влияют налоговые ставки. В стартапах изобретатели, научно-исследовательские лаборатории и инженеры занимаются инновационной деятельностью, требующей принятия риска. Многие из этих новаторов не работают на себя, а вместо этого работают в крупных, часто традиционных, фирмах.[41]

Принятие риска изобретателями и новаторами, работающими в стартапах и существующих фирмах, изменяется ставками подоходного налога с населения. Ожидаемые доходы играют большую роль в принятии индивидуальных решений о выборе профессии, требующей высоких первоначальных затрат для получения необходимых навыков или образования. По мере роста предельных ставок налога на прибыль люди могут решить избегать работы по инновационным профессиям, учитывая низкую отдачу. [42] Как выразился экономист из Стэнфордского университета Чарльз Джонс: «Высокие доходы — это приз, который мотивирует предпринимателей превращать фундаментальные исследования, полученные в результате формальных [исследований и разработок], в продукт или процесс, который в конечном итоге приносит пользу потребителям.[43] Повышение максимальной ставки предельного налога на прибыль с 30 до 60 процентов, как правило, отрицательно сказывается на инновациях ведущих изобретателей больше, чем предельная ставка налога увеличивается до 30 процентов. [44]

Суперзвезды изобретателей, которые создают непропорционально большое количество инноваций, измеряемых патентами и изобретениями, чувствительны к индивидуальным и корпоративным подоходным налогам. Используя патентные данные за период с 1976 по 2010 год, экономисты Энрико Моретти и Дэниел Уилсон обнаружили, что существует «большое, стабильное и точно оцененное влияние личных и корпоративных налогов на модели миграции звездных ученых.[45] Этот результат подтверждает результаты более раннего исследования, в котором было обнаружено аналогичное влияние налоговых ставок на международную мобильность изобретателей с 1977 года. [46] Местоположение и количество суперзвезд-изобретателей могут быть главным ограничением для того, чтобы уровни инноваций оставались на уровне или выше, чем исторически сложился развитый мир [47].

Налоговая политика — одно из многих соображений, которые учитывают потенциальные новаторы при принятии решения о том, где им работать и стоит ли им заниматься инновационной деятельностью. Изобретатели менее чувствительны к налоговым ставкам в тех областях, где больше агломерации или много новаторов, уже живущих и тесно сотрудничающих.[48] Это помогает объяснить, почему такие города, как Сан-Франциско и Нью-Йорк, сохраняют динамизм, несмотря на относительно высокое общее налоговое бремя. [49] При контроле эффекта агломерации налоги влияют на индивидуальные решения об участии в инновационной деятельности (значительная маржа) и на то, насколько усердно они работают над исследованиями и наймом сотрудников (интенсивная маржа) [50].

Структурное влияние Налогового кодекса на предпринимательство

Помимо уровня и прогрессивности налоговых ставок, структура налогового кодекса также влияет на решения предпринимателей войти в отрасль, инвестировать и внедрять инновации.Налоговый режим потерь бизнеса и инвестиций — особенно важные структурные элементы налогового кодекса для предпринимателей.

Предприниматели часто терпят убытки какое-то время, прежде чем станут прибыльными и получат сверхнормальную отдачу от инвестиций. Это делает налоговый режим этих убытков важным для предпринимателей, у которых не будет налогооблагаемого дохода до тех пор, пока они не станут прибыльными. Налоговый кодекс рассматривает прибыли и убытки бизнеса асимметрично: прибыль от бизнеса влечет за собой немедленное налоговое обязательство, в то время как коммерческий убыток не всегда дает немедленную налоговую выгоду.[51]

Предприниматель с чистым операционным убытком должен «перенести» убыток на будущий налоговый год. Из-за временной стоимости денег и инфляции эти убытки меньше, чем если бы они были немедленно реализованы для компенсации налоговых обязательств. Частичное решение этой проблемы состоит в том, чтобы включить поправку на инфляцию и реальную прибыль на капитал в чистые операционные убытки, чтобы уравнять их налоговый режим, хотя это не поможет предприятиям, которые выходят из бизнеса до достижения прибыльности.[52]

Финансисты предпринимательских предприятий также сталкиваются с налоговой асимметрией, когда у них возникают капитальные убытки. На федеральном уровне налоговый кодекс допускает вычеты на сумму до 3000 долларов США на капитальные убытки за налоговый год, при этом любые капитальные убытки, превышающие 3000 долларов США, должны быть «перенесены» на будущие налоговые годы, когда они могут быть вычтены из будущего прироста капитала. Это накладывает штраф на финансирование рискованных предприятий, поскольку капитальные убытки, понесенные в будущем, имеют меньшую ценность, чем понесенные в настоящее время. [53] [54]

Наконец, это обсуждение не следует считать исчерпывающим.Множество других налоговых политик влияют на предпринимательское сообщество, в том числе вопросы, влияющие на все предприятия. К ним относятся, в частности, предвзятость налогового кодекса против капитальных вложений, предвзятость вложения в долговые обязательства по сравнению с вложениями в акционерный капитал, а также положения об амортизации [55].

Заключение

Налоговая политика может помочь Америке обратить вспять падение экономического динамизма. Структурные барьеры в налоговом кодексе, которые ставят предпринимателей в невыгодное положение, должны быть устранены, чтобы предприниматели могли принимать решения о принятии риска на основе сигналов рынка, а не налогового кодекса.

Налоговый кодекс в его нынешнем виде не является препятствием для предпринимателей. Напротив, налоговый кодекс предоставляет предпринимателям несколько преимуществ, включая отсрочку уплаты налога на вмененный трудовой доход и льготную ставку налога на прирост капитала. Ключевым моментом для политиков является определение мест, где код можно улучшить, чтобы он не мешал успеху предпринимателей.

Банкноты

[1] См. В целом Кенан Фикри, Джон Леттьери и Анхелес Рейес, «Динамизм отступления: последствия для регионов, рынков и рабочих», Группа экономических инноваций, февраль 2017 г., https: // eig.org / динамизм.

[2] Райан Декер, Джон Халтивангер, Рон Джармин и Хавьер Миранда, «Роль предпринимательства в создании рабочих мест и экономическом развитии в США», журнал Journal of Economic Perspectives 28 (3), лето 2014 г., https: // www. .aeaweb.org / article? id = 10.1257 / jep.28.3.3.

[3] Джон Халтивангер, Рон Джармин и Хавьер Миранда, «Брифинг по статистике динамики бизнеса: рабочие места, создаваемые при запуске бизнеса в США», Фонд Юинга Марион Кауфман, 2009 г., https: // www.kauffman.org/what-we-do/research/business-dynamics-statistics/business-dynamics-statistics-briefing-jobs-created-from-business-startups-in-the-united-states.

[4] Ян Хэтэуэй и Роберт Э. Литан, «Снижение деловой активности в Соединенных Штатах: взгляд на штаты и мегаполисы», Институт Брукингса, 5 мая 2014 г., https://www.brookings.edu/research/declining -бизнес-динамизм-в-Соединенных-Штатах-взгляни-на-штатах-и-метросах /.

[5] «Преодолевая барьеры: голос предпринимателей», Фонд Юинга Марион Кауфман, февраль.28, 2018, https://www.kauffman.org/-/media/kauffman_org/entrepreneurship-landing-page/kauffmanfoundationnationalpolicysurveyofentrepreneursd22618.pdf?la=en.

[6] Джаред Вальчак, Скотт Дренкард и Джозеф Бишоп-Хенчман, «Индекс налогового климата для бизнеса штата 2019», Налоговый фонд, 26 сентября 2018 г., 15, https://taxfoundation.org/publications/state-business- налог-климат-индекс /.

[7] Исраэль М. Кирзнер, Конкуренция и предпринимательство (Чикаго: University of Chicago Press, 1978).

[8] Джозеф А. Шумпетер, Теория экономического развития (Кембридж, Массачусетс, Гарвардские экономические исследования, 1934), http://www.hup.harvard.edu/catalog.php?isbn=9780674879904.

[9] Чарльз В. Кобб и Пол Х. Дуглас, «Теория производства», The American Economic Review 18 (1), март 1928 г., стр. 139–165.

[10] Джеймс Бругел и Адам Тирер, «Технологические инновации и экономический рост: краткий отчет о доказательствах», Центр Меркатуса в Университете Джорджа Мейсона, 4 марта 2019 г., https: // www.mercatus.org/publications/entrepreneurship/technological-innovation-and-economic-growth.

[11] Рассмотрим предпринимателя, который после оценки соответствующих альтернативных издержек обнаружил потенциальную возможность, которая дает возврат после уплаты налогов в размере 18,75% за один год при вложении 100,00 долларов США. Она получает 125 000 долларов дохода и вычитает 100 000 долларов из инвестиционных затрат в режиме полного списания, чтобы определить свой налогооблагаемый доход в размере 25 000 долларов. Если ее эффективная налоговая ставка составляет 25 процентов, она получает налоговую декларацию в размере 18 750 долларов США, или 18.75 процентов инвестиций в размере 100,00 долларов США. Однако если эффективная налоговая ставка вырастет до 30 процентов, это снизит ее налоговую декларацию до 17 500 долларов, или 17,5 процента от инвестиций. Если ожидаемая прибыль в размере 18,75% была минимальной декларацией после уплаты налогов, необходимой предпринимателю для дальнейшего развития предприятия, для оплаты более высоких налоговых обязательств требуется более высокая валовая прибыль в размере 26,79%. Для формализованного обзора того, как налоги влияют на стоимость капитала и валовую прибыль, см. Huaqun Li, «Измерение предельной ставки налога на капитальные активы», Tax Foundation, Dec.12, 2017, https://taxfoundation.org/measuring-marginal-tax-rate-capital-assets/.

[12] Это не корректирует риск ex-ante . В этом примере используется ставка дисконтирования 3 процента и предполагается, что капитальные вложения могут быть списаны на расходы.

[13] Это связано с временной стоимостью денег: приведенная стоимость отложенного налогового обязательства через пять лет меньше, чем приведенная стоимость налогов, уплачиваемых поэтапно в течение этого периода.

[14] Эрик Тодер, «Налогообложение предпринимательского дохода», Центр налоговой политики, Городской институт — Институт Брукингса, январь.2, 2017 г., https://www.taxpolicycenter.org/publications/taxing-entrepreneurial-income.

[15] Это предполагает, что человек нейтрален по отношению к риску; тот, кто не склонен к риску или стремится к риску, будет иметь другую ожидаемую норму прибыли. Подробнее о предпочтениях предпринимателей в отношении риска см. Мартин Коудстал, Рэндольф Слоф и Мирьям ван Прааг, «Риск, неопределенность и предпринимательство: данные лабораторного эксперимента», Management Science 62 (10) , 2015, https: // pubsonline.informs.org/doi/pdf/10.1287/mnsc.2015.2249.

[16] Стивен Дж. Энтин, «Рабочая сила несет большую часть расходов по корпоративному налогу», Tax Foundation, 24 октября 2017 г., стр. 12–13, https://www.taxfoundation.org/labor-bears-corporate -налог.

[17] Там же, 13-14.

[18] Там же, 15.

[19] Снижение ожидаемой прибыли от трудовых доходов может применяться как к предпринимателям, ведущим свои собственные фирмы, так и к новаторам, работающим на работодателя. В последнем случае потенциальные новаторы могут сократить свои усилия, часы работы или вложения в навыки, необходимые для внедрения инноваций.См. Более подробную информацию ниже и Гарретт Уотсон, «Высокая ставка налога на звездных изобретателей снижает общий объем инноваций», Tax Foundation, 4 февраля 2019 г., https://taxfoundation.org/high-tax-rate-inventors-innovation/.

[20] Эрик Тодер, «Как мы облагаем налогом доходы предпринимателей?» Центр налоговой политики, Городской институт — Институт Брукингса, 4 сентября 2017 г., стр. 2, https://www.urban.org/sites/default/files/publication/93726/how-do-we-tax-the-income- of-enterprises_1.pdf.

[21] См. Ниже более подробное объяснение того, как можно улучшить обработку чистых операционных убытков для предпринимателей.

[22] Эрик Тодер, «Как мы облагаем налогом доходы предпринимателей?» 3.

[23] Стивен Дж. Энтин, «Трудоустройство несет большую часть стоимости корпоративного налога», 17. Меньшее предпринимательство связано с сокращением инвестиций, накопления капитала и заработной платы.

[24] Могут возникнуть переменные затраты, связанные с налоговой сложностью, если сложность возрастает по мере того, как фирма увеличивает объем проданных товаров или услуг.

[25] Некоторые затраты на соблюдение налогового законодательства могут считаться переменными затратами, хотя приобретение налогового программного обеспечения, найм бухгалтеров или заключение контрактов с внешними бухгалтерскими фирмами будет представлять собой постоянные затраты в краткосрочной перспективе.

[26] Возьмем, к примеру, предприятие с ожидаемой доходностью 10 процентов после пяти лет работы. Если затраты на соблюдение налоговых требований снизят ожидаемую доходность (дисконтированный и скорректированный с учетом риска доход за вычетом всех затрат) до 9,5 процента, некоторые предприниматели могут решить воспользоваться альтернативной возможностью с ожидаемой доходностью в 9,8 процента.

[27] Мина Балиамун-Лутц и Пьер Гарелло, «Налоговая структура и предпринимательство», Small Business Economics 42 (1), 2011, 26, https: // www.researchgate.net/publication/241754024_Tax_Structure_and_Entrepreneurship.

[28] Абхируп Мукерджи, Манприт Сингх и Альминас Чалдокас, «Мешают ли корпоративные налоги инновациям?» Journal of Financial Economics 124 (1), апрель 2017 г., https://www.sciencedirect.com/science/article/pii/S0304405X17300041.

[29] Марко Да Рин, Марина Ди Джакомо и Алессандро Сембенелли, «Предпринимательство, выход на рынок фирм и налогообложение корпоративных доходов: данные из Европы», Journal of Public Economics , 95 (9-10), октябрь 2011 г. , https: // www.sciencedirect.com/science/article/abs/pii/S0047272710000757.

[30] Там же, 4.

[31] Там же, 28.

[32] Эли Эпплбаум и Элиаким Кац, «Корпоративное налогообложение, преимущества и вход», European Economic Review 40 (9), 1996, https://www.sciencedirect.com/science/article/pii/0014292195000593 .

[33] Э. Марк Кертис и Райан А. Декер, «Предпринимательство и государственное налогообложение», Серия обсуждений по финансам и экономике 2018-003, Совет Федеральной резервной системы, 2018 г., https: // doi.org / 10.17016 / FEDS.2018.003.

[34] Там же, 2.

[35] Дональд Брюс и Джон Дескинс, «Можно ли использовать налоговую политику штата для содействия предпринимательской деятельности?» Small Business Economics 38 (4), май 2012 г., https://link.springer.com/article/10.1007/s11187-010-9262-y.

[36] Роберт Кэрролл, Дуглас Хольц-Икин, Марк Райдер и Харви С. Розен, «Подоходные налоги и использование труда предпринимателями», Journal of Labor Economics 18 (2), апрель 2000 г., https: // www.jstor.org/stable/10.1086/209961.

[37] Уильям М. Джентри и Р. Гленн Хаббард, «« Налоги на успех, предпринимательство и инновации », Национальное бюро экономических исследований, июнь 2004 г., https://www.nber.org/papers/w10551.

[38] Там же, 21.

[39] Например, см. Яннис Георгеллис и Ховард Дж. Уолл, «Предпринимательство и политическая среда», Федеральный резервный банк Сент-Луиса, обзор 88 (2), 2006 г., https://papers.ssrn.com /sol3/papers.cfm?abstract_id=921026.

[40] Роджер Х. Гордон и Джули Берри Каллен, «Налоги и предпринимательская деятельность: теория и данные для США», Национальное бюро экономических исследований, июнь 2002 г., стр. 3, https://www.nber.org/papers/ w9015.

[41] Уильям М. Джентри и Р. Гленн Хаббард, «Налоги на успех, предпринимательство и инновации», 15.

[42] Гаррет Уотсон, «Предлагаемая Окасио-Кортесом максимальная предельная ставка подоходного налога в размере 70 процентов будет сдерживать инновации», Tax Foundation, 14 января 2019 г., https: // taxfoundation.org / ocasio-cortezs-70-процентов-налоговая-ставка-сдерживание-инновации /.

[43] Чарльз И. Джонс, «Налогообложение максимальных доходов в мире идей», Национальное бюро экономических исследований, 6 сентября 2018 г., https://www8.gsb.columbia.edu/faculty-research/sites/ факультет-исследования / файлы / финансы / Macro% 20Workshop / toptax.pdf.

[44] Гарретт Уотсон, «Высокая ставка налога на звездных изобретателей снижает общий объем инноваций», и Александр М. Белл, Радж Четти, Ксавье Яравель, Невиана Петкова и Джон Ван Ринен, «Производит ли снижение налогов больше Эйнштейнов?» Влияние финансовых стимулов vs.Воздействие инноваций на предложение изобретателей », Национальное бюро экономических исследований, январь 2019 г., https://www.nber.org/papers/w25493.

[45] Энрико Моретти и Дэниел Уилсон, «Влияние государственных налогов на географическое положение наиболее высокооплачиваемых работников: данные звездных ученых», American Economic Review 107 (7), июль 2017 г., https: //www.aeaweb .org / article? id = 10.1257 / aer.20150508.

[46] Уфук Акджигит, Саломе Базландзе и Стефани Станчева, «Налогообложение и международная мобильность изобретателей», American Economic Review 106 (10), октябрь 2016 г., https: // www.aeaweb.org/articles?id=10.1257/aer.20150237.

[47] Сет Г. Бензелл и Эрик Бриньолфссон, «Цифровое изобилие и дефицитный гений: последствия для заработной платы, процентных ставок и роста», Национальное бюро экономических исследований, февраль 2019 г., https://www.nber.org/papers /w25585.pdf.

[48] Уфук Акджигит, Джон Григсби, Том Николас и Стефани Станчева, «Налогообложение и инновации в 20 -м веках», Национальное бюро экономических исследований, октябрь 2018 г., 4, https: // www.nber.org/papers/w24982.

[49] Как выразились Акджигит, Григсби, Николас и Станчева: «Корпоративные изобретатели наиболее чувствительны к налогообложению, и положительный эффект агломерации играет важную роль, возможно, предлагая своего рода компенсирующую разницу для налогообложения». См. Уфук Акджигит, Джон Григсби, Том Николас и Стефани Станчева, «Налогообложение и инновации в 20-м веке», Институт Катона, 6 февраля 2019 г., https://www.cato.org/publications/research-briefs-economic -политика / налогообложение-инновации-ХХ век.

[50] Там же, 3.

[51] Кайл Померло, «Налоговый кодекс как барьер для предпринимательства», Письменное свидетельство перед комитетом Палаты представителей США по малому бизнесу, Налоговый фонд, 15 февраля 2017 г., 2, https://taxfoundation.org/tax- код-барьер-предпринимательство /.

[52] Там же, 3.

[53] Там же, 3.

[54] Раздел 1244 Налогового кодекса (IRC) разрешает инвесторам вычитать до 100 000 долларов капитальных убытков из квалифицируемых акций малого бизнеса немедленно из суммы обычного дохода.Расширение этого положения могло бы помочь смягчить искажения лимитов на потери капитала, создаваемые в налоговом кодексе.

[55] Гарретт Уотсон, «Неравный налоговый режим способствует увеличению уровня задолженности предпринимателей», Налоговый фонд, 13 декабря 2018 г., https://taxfoundation.org/unequal-tax-treatment-contributing-rising-debt- уровни-предприниматели /.

Налоговый центр для индивидуальных предпринимателей | Налоговая служба

Кто является самозанятым?

Как правило, вы занимаетесь индивидуальной трудовой деятельностью, если к вам относится любое из следующих условий.

К началу

Каковы мои налоговые обязательства для самозанятых?

Как частное лицо, работающее не по найму, обычно вы должны подавать годовую декларацию и ежеквартально платить расчетный налог.

Частные предприниматели, как правило, должны платить налог на самозанятость (налог SE), а также подоходный налог. Налог SE — это налог на социальное обеспечение и медицинскую помощь, в первую очередь, для физических лиц, которые работают на себя. Это похоже на налоги на социальное обеспечение и медицинскую помощь, удерживаемые из заработной платы большинства наемных работников.Как правило, всякий раз, когда используется формулировка «налог на самозанятость», она относится только к налогам на социальное обеспечение и медицинскую помощь, а не к любому другому налогу (например, подоходному налогу).

Прежде чем вы сможете определить, облагаетесь ли вы налогом на самозанятость и подоходным налогом, вы должны рассчитать вашу чистую прибыль или чистый убыток от вашего бизнеса. Вы делаете это, вычитая свои бизнес-расходы из своего коммерческого дохода. Если ваши расходы меньше вашего дохода, разница составляет чистую прибыль и становится частью вашего дохода на странице 1 формы 1040 или 1040-SR.Если ваши расходы превышают ваш доход, разница составляет чистый убыток. Обычно вы можете вычесть убыток из валового дохода на странице 1 формы 1040 или 1040-SR. Но в некоторых ситуациях ваши потери ограничены. См. Паб. 334, Руководство по налогообложению малого бизнеса (для лиц, использующих Таблицу C) для получения дополнительной информации.

Вы должны подать налоговую декларацию, если ваш чистый доход от самозанятости составлял 400 долларов и более. Если ваш чистый доход от самозанятости был менее 400 долларов США, вам все равно необходимо подать налоговую декларацию, если вы соответствуете любым другим требованиям к подаче документов, перечисленным в инструкциях PDF по форме 1040 и 1040-SR.

К началу

Как мне производить ежеквартальные платежи?

Расчетный налог — это метод, используемый для уплаты налогов на социальное обеспечение и медицинское обслуживание, а также подоходного налога, поскольку у вас нет работодателя, удерживающего эти налоги за вас. Форма 1040-ES «Расчетный налог для физических лиц в формате PDF» используется для расчета этих налогов. Форма 1040-ES содержит рабочий лист, аналогичный форме 1040 или 1040-SR. Для заполнения формы 1040-ES вам потребуется годовая налоговая декларация за предыдущий год.

Используйте таблицу в форме 1040-ES «Расчетный налог для физических лиц», чтобы узнать, требуется ли вам подавать квартальную расчетную налоговую декларацию.

Форма1040-ES также содержит пустые ваучеры, которые вы можете использовать при отправке расчетных налоговых платежей по почте или можете производить платежи с помощью электронной системы федеральных налоговых платежей (EFTPS). Если это ваш первый год самостоятельной занятости, вам нужно будет оценить сумму дохода, которую вы ожидаете получить за год. Если вы оценили свой доход слишком высоко, просто заполните еще один лист формы 1040-ES, чтобы изменить расчетный налог на следующий квартал. Если вы оценили свой доход слишком низко, снова заполните еще один рабочий лист формы 1040-ES, чтобы пересчитать предполагаемые налоги на следующий квартал.

См. Страницу «Расчетные налоги» для получения дополнительной информации. На странице «Налог на самозанятость» есть дополнительная информация о налогах на социальное обеспечение и медицинское обслуживание.

К началу

Как мне подать годовой отчет?

Чтобы подать годовую налоговую декларацию, вам нужно будет использовать Таблицу C PDF, чтобы сообщить о своих доходах или убытках от бизнеса, которым вы управляли, или профессии, которой вы занимались в качестве индивидуального предпринимателя. Приложение C Инструкции PDF может оказаться полезным при заполнении этой формы.

Чтобы сообщить о налогах на социальное обеспечение и медицинскую помощь, вы должны подать Schedule SE (форма 1040 или 1040-SR), PDF-файл о налоге на самозанятость.Используйте доход или убыток, рассчитанные в Приложении C, для расчета суммы налогов на социальное обеспечение и Medicare, которые вы должны были уплатить в течение года. PDF-файл с инструкциями для Schedule SE может оказаться полезным при заполнении формы.

К началу

Должен ли я подавать информационный бюллетень?

Если вы производили или получали платеж как малый бизнес или самозанятый (физическое лицо), вам, скорее всего, потребуется подать информационную декларацию в IRS.

К началу

Бизнес-структуры

Начиная бизнес, вы должны решить, какую форму хозяйственного общества создать.Форма вашей деятельности определяет, какую форму налоговой декларации вы должны подавать. Наиболее распространенными формами бизнеса являются индивидуальное предпринимательство, партнерство, корпорация и S-корпорация. Общество с ограниченной ответственностью (ООО) — это относительно новая бизнес-структура, разрешенная государственным законодательством. Посетите страницу «Бизнес-структуры», чтобы узнать больше о каждом типе сущности и о том, какие формы следует хранить.

К началу

Вычет из домашнего офиса

Если вы используете часть своего дома для бизнеса, вы можете вычесть расходы на использование дома в коммерческих целях.Вычет домашнего офиса доступен для домовладельцев и арендаторов и применяется ко всем типам домов.

К началу

Бизнес супружеских пар — Что такое квалифицированное совместное предприятие?

Семейное положение семейных пар

Требования по налогу на трудоустройство для семейных работников могут отличаться от тех, которые применяются к другим работникам. На этой странице мы указываем на некоторые вопросы, которые следует учитывать при ведении бизнеса семейных пар.

Выборы для супружеских пар Некорпоративный бизнес

Для налоговых лет, начинающихся после 31 декабря 2006 года, Закон 2007 года о налогообложении малого бизнеса и возможностей работы (Публичный закон 110-28) предусматривает, что «квалифицированное совместное предприятие», единственными членами которого являются состоящие в браке пары, подающие совместную декларацию, могут решить не рассматриваться как партнерство для целей федерального налогообложения.

К началу

Рассмотрение налогового специалиста

Советы по выбору составителя налоговой декларации

К началу

Налоги на малый бизнес: виртуальный семинар состоит из девяти интерактивных уроков, призванных помочь новым владельцам малого бизнеса изучить свои налоговые права и обязанности. Видеопортал IRS содержит видео- и аудиопрезентации по темам, интересующим малый бизнес, физических лиц и налоговых специалистов.

К началу

Сколько налогов платит малый бизнес?

4 мин.Читать

- Концентратор

- Налоги

- Сколько налогов платит малый бизнес?

Большинство малых предприятий принадлежит физическим лицам, а не корпорациям. Индивидуальные предприниматели, товарищества и общества с ограниченной ответственностью (ООО) не платят налоги на бизнес и уплачивают налоги по ставке личного налога владельца.

Поскольку малые предприятия, не являющиеся корпоративными, облагаются налогом через личные налоговые декларации их владельцев, сумма, которую они платят в виде налогов, может смешиваться с налогом, причитающимся с физических лиц для всех форм дохода, а не только дохода от бизнеса.

Малые предприятия всех типов платят ориентировочную среднюю налоговую ставку в размере 19,8 процента. Это средняя ставка налога для бизнеса или индивидуального налогоплательщика. Эффективная ставка налога рассчитывается путем деления суммы уплаченного налога на налогооблагаемую прибыль.

Согласно отчету SBA, налоговые ставки для индивидуальных предпринимателей составляют 13,3 процента, для малых товариществ — 23,6 процента, а для малых S-корпораций — 26,9 процента.

Владелец малого бизнеса вы должны платить налог на самозанятость, который составляет фиксированную ставку 15.3%, что составляет 12,4% для социального обеспечения и 2,9% для Medicare. Это в дополнение к любому подоходному налогу, который вы платите. Вы можете рассчитать это с помощью вашей налоговой программы или вашего налогового составителя.

Это может показаться большим, но у малого бизнеса также есть много расходов, которые они также могут вычесть из своих налогов.

В этой статье также будут обсуждаться:

Что такое налоговая категория для малого бизнеса?

Сколько налогов платит ООО?

Сколько может заработать малый бизнес до уплаты налогов?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Какая налоговая категория у малого бизнеса?

Большинство малых предприятий не облагаются налогами, как корпорации.

Агентство Налоговой службы (IRS) не признает законность индивидуального предпринимательства, товариществ, компаний с ограниченной ответственностью и товариществ с ограниченной ответственностью в качестве налогооблагаемой корпорации — вместо этого они считаются «сквозными» организациями. Это означает, что налогооблагаемый доход направляется непосредственно владельцам и участникам, которые отчитываются о доходе по собственному личному доходу и платят налоги по установленной ставке.

Поскольку большинство малых предприятий взимаются на уровне индивидуального подоходного налога, вот федеральные налоговые категории на 2019 год для групп единого налога:

Сколько налогов платит ООО?

Общество с ограниченной ответственностью (ООО) считается сквозной налоговой организацией. В этих типах компаний прибыль передается через компанию отдельным участникам. Отдельные участники, а не сама компания, должны сообщать о доле участников в прибыли в своих личных налоговых декларациях.

Для целей налогообложения агентство Internal Revenue Services (IRS) рассматривает LLC как индивидуальное предприятие, товарищество или, если LLC так решит, как корпорацию.

Как и большинство самозанятых лиц, участники ООО должны производить расчетные налоговые платежи ежеквартально четыре раза в год.

Чтобы рассчитать, сколько платить ежеквартально, вам нужно иметь хорошее представление о своем налогооблагаемом доходе и вычетах за год. Может оказаться полезным использовать налоговую декларацию за предыдущий год.Чтобы избежать штрафов IRS, налогоплательщик должен произвести расчетные налоговые платежи, которые по крайней мере равны 90% от общей суммы налоговых обязательств за текущий год или 100% налоговых обязательств за предыдущий год (или 110% для налогоплательщиков с более высокой налоговой задолженностью). доходов).

LLC также несут ответственность за налоги на самозанятость, фиксированная ставка которых составляет 15,3%, включая 12,4% для социального обеспечения и 2,9% для Medicare.

Сколько может заработать малый бизнес до уплаты налогов?

Малые предприятия должны вести учет своей коммерческой деятельности и платить налоги с заработанных денег.Вы можете быть единственным сотрудником своего малого бизнеса и действовать в качестве независимого подрядчика, работающего не по найму, но к вашему доходу применяются федеральные подоходные налоги. Самый простой способ открыть бизнес — стать индивидуальным предпринимателем, в котором вы являетесь владельцем, а все обязательства лежат на вас. Расчет прибыли и убытков определяет доход, и вы можете вычесть расходы из дохода, чтобы определить свои налоговые обязательства.

Если ваш доход от самозанятости превышает 400 долларов, вы должны уплатить с этого дохода налог на самозанятость.Если в вашем бизнесе есть сотрудники, вы должны удерживать федеральный подоходный налог и, возможно, подоходный налог штата, а также налоги на социальное обеспечение и медицинское обслуживание, а также налоги на страхование по безработице.

СТАТЬИ ПО ТЕМЕ

Получите эту 20% налоговую скидку до конца года

Предприниматели, надеющиеся получить некоторые налоговые вычеты в 2019 году, не должны забывать о новой 20% скидке.

Квалифицированный бизнес-доход или вычет QBI дебютировали в 2018 году в соответствии с Законом о сокращении налогов и занятости.

Новое списание позволяет владельцам «сквозных» организаций, включая S-корпорации и партнерства, вычитать до 20% от их квалифицированного коммерческого дохода. Налоговые специалисты впервые столкнулись с этим новым правилом в начале этого года, когда IRS опубликовало дополнительные инструкции.

Изменения произошли такими быстрыми темпами, что даже программное обеспечение для налогового планирования с трудом успевало за ними.

«Проблема с вычетом QBI возникла при его вычислении», — сказал Майкл Д’Аддио, директор Marcum LLP.

«Компании-разработчики программного обеспечения должны были не отставать; IRS должна была выпустить инструкции и правила в виде сложного набора уставов, а практикующие специалисты должны были усваивать поступающую информацию, чтобы должным образом консультировать клиентов и быть уверенными в результатах, полученных с помощью программного обеспечения. ,» он сказал.

«Все заинтересованные стороны потратили огромное количество времени».

Согласно данным, поданным IRS до 25 июля, около 15,6 миллионов налоговых деклараций требовали вычета QBI по их налогам за 2018 год.Это самые последние данные, которыми располагает агентство.

Это число, вероятно, будет выше, поскольку многие предприниматели с более продуманными доходами, как правило, продлевают срок и подают свои отчеты 15 октября.

Знайте свое право на участие

Не все могут принять участие в вычете.

Во-первых, владельцы бизнеса в любой отрасли могут свободно использовать его, если у них есть налогооблагаемый доход менее 160 700 долларов США, если они не замужем, или 321 400 долларов США, если состоят в браке и подали совместную регистрацию в 2019 году.IRS применяет ограничения по этим пороговым значениям.

Кроме того, налогоплательщики, работающие в сфере «определенных услуг или бизнеса», включая врачей, юристов и бухгалтеров, не могут требовать вычета вообще, если их налогооблагаемый доход превышает 210 700 долларов США, если они не замужем, или 421 400 долларов США, если состоят в браке.

Если вы не занимаетесь «определенной сферой услуг или бизнесом», то правила немного другие.

В этом случае вы получите уменьшенный вычет, если ваш налогооблагаемый доход превышает пороговое значение в 160 700 долларов / 321 400 долларов США, но все еще ниже порогового значения 210 700 долларов США / 421 400 долларов США.

Если ваш бизнес не связан с определенной торговлей услугами или бизнесом, и ваш налогооблагаемый доход превышает пороговое значение 210 700 долларов / 421 400 долларов, то ваш вычет обычно ограничивается процентной долей от заработной платы W-2, выплачиваемой вашим сотрудникам.

Вот еще одно соображение: вычет QBI будет действовать только до конца 2025 года, когда он истечет, если Конгресс не примет меры. Помните об этом, прежде чем проводить капитальный ремонт своего бизнеса.

Аренда недвижимости

Вывеска «Сдается в аренду», рекламирующая рядный дом на северо-востоке Капитолийского холма, изображена в понедельник, 26 августа 2019 г., в Вашингтоне, округ Колумбия.C.

Том Уильямс | CQ-Roll Call, Inc. | Getty Images

В сентябре IRS выпустило руководство по вычету и его применимости к владельцам арендуемой недвижимости.

Эти правила включают ведение отдельных бухгалтерских книг и записей для каждого арендного предприятия, а также выполнение и документирование не менее 250 часов арендных услуг в год, если предприятие существует менее четырех лет.

Арендодатели, которые занимались арендным бизнесом дольше указанного срока, должны задокументировать как минимум 250 часов аренды за три из последних пяти лет.

Услуги по аренде включают техническое обслуживание и ремонт объекта, а также наблюдение за людьми, которые там работают.

Другие задачи, в том числе время, потраченное на покупку недвижимости или поездки к и от вашей недвижимости, не учитываются в почасовых требованиях.

Арендодателям нужно будет вести безупречный учет, чтобы доказать, что они соблюдают правила.

«Сохраните свои документы и квитанции; вам нужно поддерживать свое рабочее время», — сказал Трой Льюис, CPA, доцент Университета Бригама Янга.