всё о плюсах и минусах упрощёнки с примерами

О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор?». А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С:

Выгода применения УСН 2018

Упрощенная налоговая система, УСН, упрощёнка – это всё названия самой популярной среди малого и среднего бизнеса системы налогообложения. Привлекательность УСН объясняется как небольшой налоговой нагрузкой, так и относительной простотой ведения учета и отчетности, особенно для индивидуальных предпринимателей.

В нашем сервисе Вы можете бесплатно подготовить уведомление о переходе на УСН (актуально на 2018 г.)

Упрощенная система объединяет два разных варианта налогообложения, отличающихся налоговой базой, налоговой ставкой и порядком расчета налогов:

Всегда ли можно ли говорить о том, что УСН — это самая выгодная и простая для учета система налогообложения? Однозначно на этот вопрос ответить нельзя, так как возможно, что в вашем конкретном случае упрощёнка будет и не очень выгодной, и не очень простой. Но надо признать, что УСН – это гибкий и удобный инструмент, который позволяет регулировать налоговую нагрузку бизнеса.

Сравнивать налоговые системы надо по нескольким критериям, предлагаем вкратце пройтись по ним, отметив особенности упрощенной налоговой системы.

1. Суммы выплат государству при ведении деятельности на УСН

Речь здесь идет не только о выплатах в бюджет в виде налогов, но и о платежах на пенсионное, медицинское и социальное страхование работников. Такие перечисления называют страховыми взносами, а иногда зарплатными налогами (что некорректно с точки зрения бухучета, но понятно для тех, кто эти взносы платит). Страховые взносы составляют в среднем 30% от сумм, выплачиваемых работникам, а индивидуальные предприниматели обязаны перечислять эти взносы еще и за себя лично.

Налоговые ставки на упрощёнке значительно ниже, чем налоговые ставки общей системы налогообложения. Для УСН с объектом «Доходы» налоговая ставка составляет всего 6%, а с 2016 года регионы получили право снижать налоговую ставку на УСН Доходы до 1%. Для УСН с объектом «Доходы минус расходы» налоговая ставка составляет 15%, но и она может быть снижена региональными законами вплоть до 5%.

Кроме пониженной налоговой ставки, у УСН Доходы есть и другое преимущество – возможность уменьшить авансовые платежи по единому налогу за счет перечисленных в этом же квартале страховых взносов. Работающие на этом режиме юридические лица и индивидуальные предприниматели-работодатели могут уменьшить единый налог до 50%. ИП без работников на УСН могут учесть всю сумму взносов, в результате чего, при небольших доходах может вообще не быть единого налога к выплате.

На УСН Доходы минус расходы можно учитывать перечисленные страховые взносы в расходах при расчете налоговой базы, но такой пор

www.regberry.ru

Упрощенка доходы минус расходы 2018

УСН многим ИП позволяет вести деятельности при существенно сниженном налоге. Особенной гибкостью отличается 15% ставка. В каждом регионе власти сами решают, можно ли ее уменьшить для ИП или оставить прежней. Чаще всего 15% подвергается снижению, порой доходящему до 5%. В этом случае упрощенка «доходы минус расходы» выглядит намного привлекательней других видов режима налогообложения.

Для расчета этой ставки используется доход, уменьшенный за счет проведения процедуры вычитания расходов. Тут у большинства ИП чаще всего возникают вопросы относительно самих расходов. Что именно можно считать расходами, а что применять для снижения налога нельзя?

Только правильные расходы

Как и в ситуации с режимом УСН «Доходы», при 15% ставке доходами признаются поступления денежных средств из двух источников. Так, первым из них являются средства, поступающие от реализации, вторыми признаются доходы, полученные из внереализационных источников. Каждый ИП должен помнить, что, независимо от источника, из которого было осуществлено поступление дохода, для учета нужно применять кассовый метод.

Дело в том, что только при фиксировании поступающего дохода через кассу либо поступления средств на счет фирмы, доходы будут являться признанными. Но просто зафиксировать их поступление — это только полдела. Нужно не забывать учитывать и отражать получаемые от покупателей либо заказчика авансовые суммы, а также предоплаты. Все перечисляемые суммы дохода в обязательном порядке подлежат отражению в КУДиР. При занесении суммы также вносится и точная дата ее фактического получения.

Для того чтобы расходы смогли впоследствии быть учтены во время процедуры расчета налоговой базы, каждый ИП обязан выполнять определенные условия. Расходы, которые предприниматель желает использовать при расчете налога, должны обязательно входить в перечень расходов, указанных в статье 346.16 НК. Все остальные виды не подлежат к применению их в процедуре расчета налоговой базы.

Расход должен быть связан с доходом

Все расходы предпринимателя должны иметь прямую связь с получением прибыли, то есть иметь экономическую обоснованность. Это означает, что налоговые органы тщательно проверяют используемые в расчете расходы на их необходимость. Поэтому каждый ИП должен быть готов к тому, что такие виды трат, как, например, приобретение 3D телевизора, налоговиками не будут признаны вынужденным расходом. Ведь подобного вида трата средств не является важной в деятельности фирмы и никак не сможет повлиять на получение дохода.

Но не стоит думать, что выявленный налоговиками необоснованный расход не причинит вреда ИП. Да, сам расход никак, но вот полученная вследствие его устранения из налоговой базы недоимка станет основанием для начисления пени. Помимо этого, ИП ожидает и начисление штрафа. В каждом случае его величина разная, и начисляется она от не уплаченной суммы налога. Величина процента для подсчета суммы штрафа может составлять от 20% до 40%.

Но для того чтобы расходы, соответствующие требованиям, действительно были учтены налоговиками, они обязаны иметь документальное подтверждение. Это могут быть накладные, акты и другая документация, используемая в учете расходов и доходов. Расходы подвергаются такому же учету, что и доходы. Поэтому они будут признаны лишь в случае их фактической оплаты. То есть, к примеру, произошедшие расходы в связи с выплатами дохода сотрудникам будут признаны лишь в день их фактической выплаты, а не в день начисления.

Это относится и к расходам, связанным с приобретением продукции, подлежащей дальнейшей перепродаже. Расходы будут признаны только после передачи оплаты за товар поставщику и последующей его реализации. Для того чтобы в расчете налога УСН «доходы минус расходы» в налоговой базе были применены расходы, полученные вследствие приобретения основных средств, ИП необходимо выполнить два условия. Полученные таким способом ОС должны быть обязательно оплачены и эксплуатироваться. Помимо этого, такой расход предпринимателю придется разделять на одинаковые доли и учитывать его во всех кварталах до конца года.

Расход для налога по итогам года

Только начиная пользоваться УСН 15%, как рассчитать налог правильно, знает не каждый ИП. По этой причине часто совершается ошибка — признание расходом квартального авансового платежа, вносимого по упрощенке. Да, авансовые платежи в действительности признаются расходом, но применяются они для уменьшения дохода по итогам года. То есть лишь один раз и по окончании годового периода.

Когда расчет налога, начисляемого по итогу года, будет произведен, то полученную таким образом сумму нужно проверить на соответствие с минимальным налогом. В случае, если полученная сумма меньше минимального налога, ИП обязан будет произвести уплату минимального налога.

В сравнении с режимом «Доходы» в УСН, «Доходы минус расходы» имеет не только гибкую процентную систему, но и ряд сложностей, связанных с учетом расходов. Вести самостоятельно бухгалтерию ИП будет сложно. Чаще всего при переходе на этот режим предприниматель берет себе в сотрудники бухгалтера.

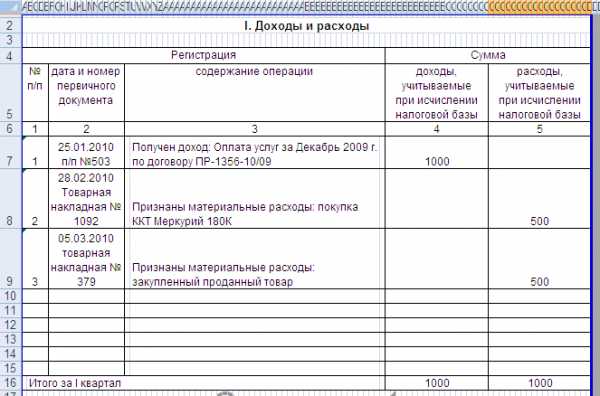

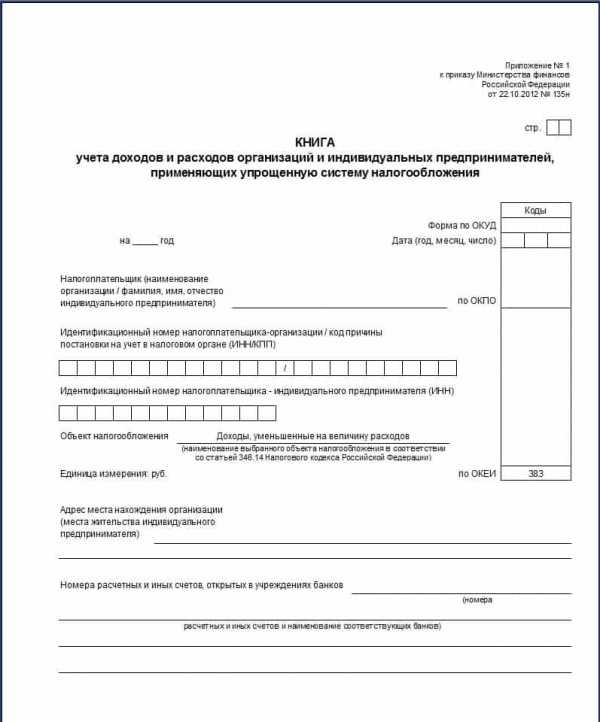

Книга учета доходов и расходов УСН (доходы-расходы)

saldovka.com

УСН доходы минус расходы в 2018-2019 годах (КБК, расчет и др.)

Расчет налога по УСН доходы минус расходы в 2018-2019 годах

КБК для УСН доходы минус расходы на 2018-2019 годы

Налоговый учет и отчетность при УСН доходы минус расходы

Бухгалтерский учет при УСН доходы минус расходы

Расчет налога по УСН доходы минус расходы в 2018-2019 годах

УСН доходы минус расходы выступает одной из разновидностей упрощенки.

Существует 2 типа налоговой базы для упрощенного режима налогообложения: «доходы» и «доходы минус расходы». Как выбрать подходящий объект налогообложения, читайте в материале «

О преимуществах и недостатках второго типа упрощенки вы сможете прочитать в нашем материале.

УСН доходы минус расходы, в отличие от УСН доходы, учитывает при определении налогооблагаемой базы не только полученные доходы, но и произведенные затраты. Однако не все расходы могут быть признаны в качестве уменьшения базы по единому налогу. Их перечень прописан в НК РФ.

Вы можете ознакомиться с видами расходов, которые принимаются для целей расчета упрощенного налога, в наших статьях:

Нужно отметить, что все расходы должны быть экономически обоснованы и иметь документальное подтверждение.

Подробнее о правилах принятия расходов к учету читайте в следующих материалах:

УСН посвящена целая глава в НК РФ. Существуют также разъяснительные письма Минфина РФ, ФНС РФ, решения Арбитражного суда и ряд других документов, призванных довести до налогоплательщиков правильный порядок учета и расчета налога.

Однако на практике могут потребоваться более наглядные и показательные примеры расчета при УСН доходы минус расходы в разных ситуациях при разных видах деятельности налогоплательщика. Вы найдете их в статьях на нашем сайте:

Для определенных видов деятельности и определенных категорий налогоплательщиков в регионах ставки могут быть снижены, и это тоже сыграет свою роль в выборе объекта для обложения налогом.

О том, где установлены пониженные ставки, узнайте здесь.

КБК для УСН доходы минус расходы на 2018-2019 годы

КБК — 20-значный код бюджетной классификации, который поделен на 4 основных блока. Каждая его цифра имеет определенный смысл и несет в себе необходимую информацию. КБК помогает избежать путаницы при зачислении платежей в бюджет либо во внебюджетные фонды. Указав неправильный код, налогоплательщик рискует «потерять» свой платеж в паутине бюджетной системы.

На нашем сайте вы всегда сможете найти актуальные КБК УСН доходы минус расходы. Об их значениях и отличиях от КБК для УСН «доходы» читайте здесь.

В этом же материале указано, какие изменения произошли в КБК по минимальному налогу с 2017 года.

Не менее важным при перечислении налога является и правильное заполнение реквизитов платежного поручения. Банковские данные налогоплательщик должен уточнить в той налоговой инспекции, к которой он прикреплен для налогового учета.

Платежное поручение содержит множество полей, предназначенных для заполнения. Узнайте, как заполнить каждое поле платежки для уплаты налога по УСН доходы минус расходы, из статей «Реквизиты для оплаты УСН в 2017 году»и «Образец платежки при УСН доходы минус расходы в 2017 году».

Налоговый учет и отчетность при УСН доходы минус расходы

Для УСН доходы минус расходы обязательно ведение налогового учета и сдача отчетности. Для упрощенцев предполагается более простой налоговый учет, освобождение от уплаты ряда налогов, а также сдача одной декларации по единому налогу. Налоговый учет обязателен для всех категорий лиц, которые используют УСН. Юридические лица обязаны вести бухгалтерский учет. Индивидуальные предприниматели не имеют такой обязанности.

Налоговая декларация подается после окончания налогового периода. В течение отчетных периодов упрощенец перечисляет авансовые платежи по налогу. Более подробную информацию о налоговом и отчетных периодах, а также о сдаче необходимой отчетности вы найдете в нашей статье «Отчетный и налоговый период по УСН в 2017 году».

В качестве регистра по налоговому учету выступает книга доходов и расходов, которую должны составлять и компании, и индивидуальные предприниматели. Книга должна применяться только для операций по УСН, если организация совмещает несколько налоговых режимов. Она проверяется специалистами налоговых инспекций, так как именно по ней определяется расчетная база по единому налогу. Поэтому так важно ее правильное заполнение. Порядок заполнения книги учета доходов и расходов вы узнаете из нашей

Бухгалтерский учет при УСН доходы минус расходы

Все правила финансового учета налогоплательщика должны быть отражены в учетной политике. Она утверждается руководителем предприятия внутренним приказом либо распоряжением.

В нашей статье вы найдете информацию о том, как правильно разработать учетную политику для УСН доходы минус расходы.

Предположим, что ваша компания приняла решение применять другой объект налогообложения по УСН. Такое решение также должно быть отражено в вашей налоговой учетной политике.

О том, как правильно перейти с упрощенки 6% на 15%, читайте в нашем материале «Порядок смены объекта налогообложения при УСН ”доходы”».

Бухгалтерский учет предполагает отражение каждого факта хозяйственной жизни на бухсчетах. С 2013 года стало обязательным ведение бухгалтерского учета при использовании УСН. Исключением являются лишь индивидуальные предприниматели.

Бухгалтерский учет при упрощенке имеет свои особенности и отличия от учета при общем налоговом режиме. Различия могут быть и в бухгалтерских проводках.

На нашем сайте вы найдете подробную информацию об особенностях бухгалтерского учета при УСН доходы минус расходы, а также о записях на счетах бухгалтерского учета. Читайте публикации:

В последние несколько лет в нашей стране делается акцент на создании условий для предприятий малого и среднего бизнеса. Для их развития и стимулирования деятельности были созданы специальные системы налогообложения, в том числе УСН. Они направлены на облегчение налоговой жизни этих субъектов, упрощение ведения учета. Поэтому эти режимы постоянно находятся в стадии преобразований. Для того чтобы быть в курсе нововведений в области УСН, следите за новостями нашей рубрики

nalog-nalog.ru

Виды налога УСН|УСН доходы 6%|УСН доходы минус расходы 15%

Доброго времени суток, уважаемые читатели сайта biz911.net ! Я продолжаю писать серию статей о системах налогообложения для бизнеса и сегодня мы поговорим о налоге УСН, а точнее о видах налога УСН.

Если с самого начала, то налог УСН может быть двух видов:

- УСН (Доходы) с 6% налогом;

- УСН (Доходы минус расходы) с налогом 15%.

Стоит отметить, что находиться одновременно можно только на одном виде налога УСН и перейти с одного на другой, как в обычной постановке на УСН не получится.

Есть только один способ при котором можно перейти с одного вида УСН на другой. Этим способом является конец календарного года.

Что это значит ?Это значит что находясь например на УСН (Доходы) перейти на УСН (Доходы минус расходы) можно будет только подав заявление до 31 декабря и уже с нового календарного года Вы сможете использовать УСН (Доходы минус расходы), в течении самого года Вы этого сделать не можете.

И это конечно очень жаль, так как бывают случаи, что выгодно использовать то один, то другой режим налога УСН – но таковы законы и ничего с этим не поделать.

Применять налог УСН могут как предприниматели, так и организации.

Давайте теперь рассмотрим подробнее виды налога которые нам предлагает спецрежимУСН:

Налоговый режим УСН – Доходы 6%

На данном налоговом режиме (виде) УСН Доходы – оплачивается налог в размере 6% от дохода.

Тут же сразу хочу разъяснить что такое доход. В данном случае доходом являются все денежные поступления в организацию или предпринимателю, то есть имеется ввиду денежный оборот (как наличным так и безналичным расчетом).

Извиняюсь за такую ремарку, просто часто новички путают доходы с чистой прибылью бизнеса, а когда понимают, то становится уже поздно и платят налог намного больше чем могли бы.

Налоговый режим УСН – Доходы минус Расходы 15%

Вот теперь Вам будет проще понять эту налоговую систему и не допустить ошибки.

На этом виде налога УСН Доходы минус расходы – оплачивается налог в размере 15% от чистой прибыли организации или ИП (форма собственности в данном случае играет только роль при уменьшении налога УСН).

Как понятно, под чистой прибылью подразумеваются: Доходы (общий денежный оборот) минус Расходы (расходы которые понесла организация или ИП).

Для того чтобы определиться какой из видов налога УСН выгоднее применять к своему бизнесу, необходимо провести хотя бы приблизительные расчеты по обоим видам УСН. А вообще желательно набросать хотя бы приблизительный бизнес-план и тогда будет проще разобраться.

Например при оказании услуг выгодно использовать УСН Доходы (6%), так как при оказании услуг – расходов практически нет, при торговле ситуация меняется в зависимости от Вашей наценке на товар. Если наценка маленькая, то УСН 15%. А если наценка большая – от 100%, то выгоднее УСН 6%.

При производстве расходов очень много, поэтому выгоднее применять УСН 15%.

Но как я говорил выше, желательно провести расчеты для будущего бизнеса на основании подготовленного бизнес-плана.

В настоящее время многие предприниматели для перехода на УСН, расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

На этом пожалуй все! Все вопросы можно задавать в комментариях или в группе ВК “ Секреты бизнеса для новичка”. Консультации бесплатные!

Удачи в бизнесе! Пока!

biz911.net