Налог с прибыли ООО — начисление, ставка, учет, размер

Любое юридическое лицо за редким исключением обязано уплачивать в бюджет налог с полученной в результате хозяйствования прибыли. Для предприятий, использующих его сельскохозяйственный вид, «вмененку», УСН, обязательной является уплата единого налога. Налог с прибыли уплачиваю те ООО, которые в деятельности используют основную систему налогообложения или УСН в части дохода от дивидендов.

Определение налогооблагаемой базы

В общем виде прибыль организации представляется как разница между доходами и расходами. Они, в свою очередь, делятся на те, что участвуют в процессе производства и внереализационные (косвенные). Учитывая это, налогооблагаемая база определяется так:

- Прибыль (затраты) от реализации равны доходам от сбыта работ, товаров, услуг за минусом акцизов, НДС, расходов на производственный процесс.

- Убыток (прибыль) от операций, не связанных с производством равен разнице между внереализационными доходами и НДС, акцизами, расходами.

- Прибыль/убыток внереализационная и производственная в сумме образуют налоговую базу за период.

- Из нее вычитается убыток прошлых лет, если он подлежит переносу по нормам 283-й статьи НК. В итоге получается налогооблагаемая прибыль.

Показатели в формуле подсчета размера прибыли (расходы, НДС и прочее) могут включаться в базу двумя путями. Для учета налога на прибыль в ООО используются методы:

- Кассовый метод – учет только тех поступлений или затрат, которые на момент определения базы прошли по кассе предприятия.

- Метод начисления – учет происходит за тот период, когда затраты (прибыль) произошли, даже если сумма была зачислена или списана по кассе позже.

Подсчет суммы налога

Сбор уплачивают такие организации:

- Все юрлица РФ, в том числе и в форме ООО.

- Иностранные фирмы, доход которых поступает с территории России.

Освобождаются от уплаты:

- ООО, использующие режим УСН, «вмененку» или сельскохозяйственный налог, не платят налог на прибыль.

- Организации, уплачивающие «игорный» сбор.

- Организации, участвующие в деятельности «Сколково».

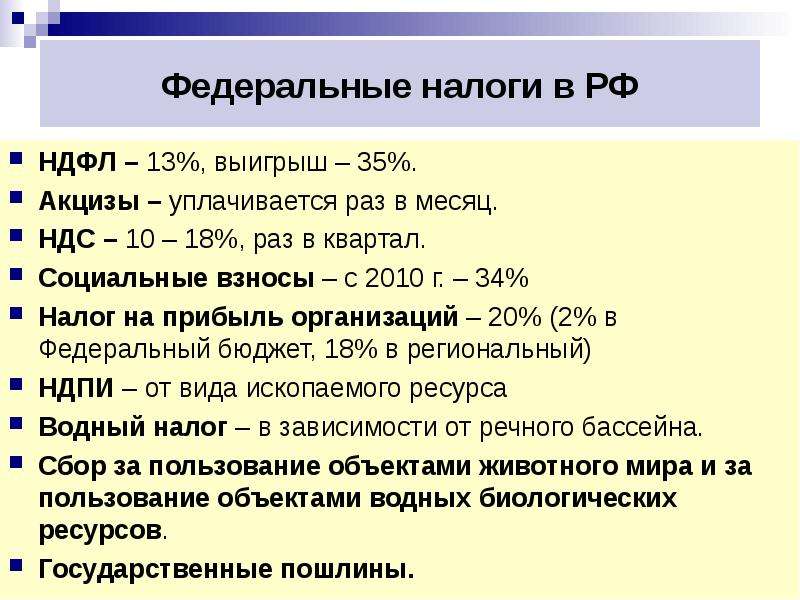

Для начисления налога на прибыль используется формула: налогооблагаемая база *20%, где последнее значение – ставка. Для отдельных категорий плательщиков она может иметь другие значения:

Полученный по долговым обязательствам доход может облагаться по ставке в 0, 9, 15%.

Такая же ставка используется по отношению к дивидендам, вернее, доходу по ним (13-15%).

Иностранные компании в форме ООО при получении дохода, который не связан с хозяйствованием на территории РФ, используют ставки налога на прибыль в 0, 9, 10, 15%.

Исчисленную сумму организация обязана уплатить в два бюджета: 2% в федеральную казну РФ, 18% — в местную. Ставка налога на прибыль ООО не может быть ниже установленного государством предела в 13,5%, но ее размер (только для части сбора, зачисляемого в местную казну) вправе корректировать местные власти. Так, самые низкие ставки в 2015 году в Башкортостане, Дагестане, на Алтае.

Ставка налога на прибыль ООО не может быть ниже установленного государством предела в 13,5%, но ее размер (только для части сбора, зачисляемого в местную казну) вправе корректировать местные власти. Так, самые низкие ставки в 2015 году в Башкортостане, Дагестане, на Алтае.

Оплата налога на прибыль осуществляется по окончании отчетного (квартал, полугодие) или налогового периода (год).

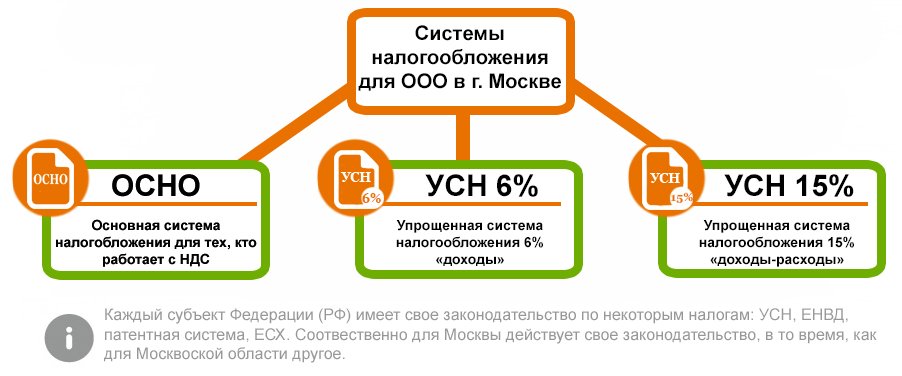

Уплата налога на прибыль ООО на разных системах налогообложения

Поскольку использование ЕСХН и ЕНВД освобождает юрлицо от налога на прибыль, то использование основной системы предполагает уплату этого налога в полном объеме.

Статья 25 НК устанавливает, что ООО, использующие основную систему отчисления (ОСНО) налогов на прибыль, обязаны использовать такие ставки:

- Нулевая – при выполнении определенных видов хозяйствования: медицинском, педагогическом и соблюдении установленных правил.

- 13% (ранее 9%) – с полученных из отечественных и зарубежных источников дивидендов.

- 10% – на доход, который получен от предоставления в аренду транспорта для перевозок – судов, самолетов и прочее.

- 15% – дивиденды, которые иностранные организации получили из российских источников.

- В остальных ситуациях используется ставка 20%, по отдельным видам деятельности – 30%.

ООО, использующие «упрощенку», вместо налога на прибыль выплачивают единый:

- при использовании схемы «доходы» он равен 6% от суммы прибыли;

- если выбрана схема «доходы за минусом расходов», размер составит 15%.

Только для второго варианта предусмотрено понятие «минимальный налог», который уплачивается исключительно ООО, применяющими УСН «доходы минус расходы». Статья 346 НК устанавливает его размер на уровне 1% от общей суммы всех доходов в отчетном периоде. Используют его в двух случаях:

- исчисленный сбор оказался ниже этой предельной суммы;

- затраты превысили доходы, то есть ООО «ушло в минус».

В редких случая и «упрощенцы» уплачивают налог с прибыли:

- доходы, которые получены не в результате хозяйствования – 13% от суммы дохода от долевого участия;

- если в периоде были осуществлены определенные операции с долговыми обязательствами – покупка-продажа ценных бумах как государственных, так и муниципальных.

Выплата дивидендов осуществляется с прибыли, оставшейся после уплаты налоговых обязательств, то есть «чистой». Если получателем является физлицо, то удерживается НДФЛ, а если юрлицо – налог на прибыль. Получатель — юрлицо с 2015 года обязан внести в виде сбора 13% от суммы дивидендов. Если компания иностранная, ставка равна 15% (статья 224 НК).

Важно помнить, что налог на прибыль исчисляется не в отношении конкретной компании, а вида деятельности, которым она занимается. Если ООО использует ЕНВД по одному виду хозяйствования и ОСНО – по другому, размер налога на прибыль будет подсчитываться, исходя из прибыли, полученной в результате деятельности на основной системе.

все налоговые обязательства организаций и юридических лиц

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Святая обязанность делать отчисления в бюджет есть у каждой организации, а вот какие именно налоги платит ООО – зависит от того, какую систему налогообложения выбрало предприятие и от вида деятельности.

Начнем с платежей, которые зависят от режима налогообложения:

Предприятия, которые работают по общей системе налогообложения, платят:

- налог на прибыль;

- налог на имущество;

- НДС.

Организации-спецрежимники в общем случае эти налоги не платят, а вместо этого платят:

- На УСН – единый упрощенный налог с доходов или разницы между дохами и расходами.

- На ЕНВД – единый налог на вмененный доход, который считают с предполагаемой рибыли.

- На ЕСХН – единый сельскохозяйственный налог с разницы между доходами и расходами.

Налоги ООО, которые не зависят от режима налогообложения

Все остальные сборы организации платят независимо от режима налогообложения при наличии объекта. Это может быть транспортный налог, на землю, за негативное воздействие на окружающую среду, на добычу полезных ископаемых, водный налог, акцизы и т.д.

В интернет-бухгалтерии «Моё дело» для каждой организации формируется персональный налоговый календарь, в котором расписаны все обязанности по перечислению налогов и отчетам с указанием сроков. Календарь будет напоминать о предстоящих событиях в личном кабинете, по электронной почте и SMS. Сервис рассчитает сумму платежа и поможет сформировать нужную отчетность ООО.

Забудьте о взносах, налогах, отчислениях и отчётах — мы сделаем всё за вас!

Специалисты на аутсорсинге «Моё дело» возьмут на себя всю бухгалтерию.

Платежи за сотрудников

Все предприятия должны делать отчисления за своих сотрудников:

- НДФЛ. Вычитается из заработной платы работника.

- Страховые взносы в ИФНС на обязательное пенсионное, медицинское и страхование на случай временной нетрудоспособности и материнства. Эти платежи работодатель делает уже за свой счет.

- Взносы в ФСС на страхование от несчастных случаев и профессиональных заболеваний – тоже за счет работодателя.

В нашей интернет-бухгалтерии эти взносы рассчитываются автоматически. Вам останется только сформировать платежный документ и оплатить его в банке, либо сразу перечислить нужную сумму прямо из личного кабинета – сервис интегрирован с ведущими российскими банками.

Отчетность по страховым взносам и удержанному НДФЛ тоже сформируется автоматически, благодаря чему вы сэкономите время и застрахуете себя от ошибок.

404 Not Found

Обработка персональных данных

В соответствии с требованиями Федерального закона от 27.07.2006 г. № 152-ФЗ «О

персональных данных» я выражаю согласие на обработку АО ВТБ Лизинг (обслуживает сайт

http://vtb-leasing.ru, ИНН7709378229, ОГРН 1037700259244, местонахождение: 109147,

Москва ул. Воронцовская д. 43, стр. 1) своих персональных данных без оговорок и

ограничений, совершение с моими персональными данными действий, предусмотренных п.3 ч.1

ст.3 Федерального закона от 27.07.2006 г. №152-ФЗ «О персональных данных», и

подтверждаю, что, давая такое согласие, действую свободно, по своей воле и в своих

интересах. Согласие на обработку персональных данных дается мной в целях получения

услуг, оказываемых АО ВТБ Лизинг.

Перечень персональных данных, на обработку которых предоставляется согласие: фамилия, имя, отчество, место пребывания (город, область), номера телефонов, адреса электронной почты (E-mail), а также иные полученные от меня персональные данные.

Я выражаю свое согласие на осуществление со всеми указанными персональными данными

следующих действий: сбор, систематизация, накопление, хранение, уточнение (обновление

или изменение), использование, получение рассылки рекламно-информационного характера,

распространение (в том числе, передача), обезличивание, блокирование, уничтожение,

передача, в том числе трансграничная передача, а также осуществление любых иных действий

с персональными данными в соответствии с действующим законодательством. Обработка данных

может осуществляться как с использованием средств автоматизации, так и без их

использования (при неавтоматической обработке). При обработке персональных данных АО ВТБ

Лизинг не ограничено в применении способов их обработки.

При обработке персональных данных АО ВТБ

Лизинг не ограничено в применении способов их обработки.

Настоящим я признаю и подтверждаю, что в случае необходимости АО ВТБ Лизинг вправе предоставлять мои персональные данные третьим лицам исключительно в целях оказания услуг технической поддержки, а также (в обезличенном виде) в статистических, маркетинговых и иных научных целях. Такие третьи лица имеют право на обработку персональных данных на основании настоящего согласия.

Я подтверждаю согласие на получение рекламы и любой иной информации от АО ВТБ Лизинг, в

том числе от партнеров АО ВТБ Лизинг, по любым каналам связи, в том числе посредством

использования телефонной и подвижной связи, смс–оповещения, почтового письма,

телеграммы, голосового сообщения, сообщение по электронной почте. При осуществлении

рассылки АО ВТБ Лизинг разрешается использовать любую контактную информацию, указанную в

настоящем электронном письме. Право выбора компаний, осуществляющих рассылку,

предоставляется АО ВТБ Лизинг без дополнительного согласования с получателем такой

рассылки.

Право выбора компаний, осуществляющих рассылку,

предоставляется АО ВТБ Лизинг без дополнительного согласования с получателем такой

рассылки.

Данное согласие действует до даты его отзыва мною путем направления в АО ВТБ Лизинг подписанного мною соответствующего письменного заявления, которое может быть направлено мной в адрес АО ВТБ Лизинг по почте заказным письмом с уведомлением о вручении, либо вручено лично под расписку надлежаще уполномоченному представителю АО ВТБ Лизинг.

В случае получения моего письменного заявления об отзыве настоящего согласия на обработку персональных данных, АО ВТБ Лизинг обязано прекратить их обработку и исключить персональные данные из базы данных, в том числе электронной, за исключением сведений о фамилии, имени, отчества.

Я осознаю, что проставление отметки в поле слева от фразы «Согласен на обработку

персональных данных» на сайте http://vtb-leasing. ru ниже текста настоящего Соглашения,

означает мое письменное согласие с условиями, описанными в нём.

ru ниже текста настоящего Соглашения,

означает мое письменное согласие с условиями, описанными в нём.

Как правильно дробить бизнес — Ведомости

В 2003 г. в налоговом законодательстве появились режимы льготного налогообложения: упрощенная система налогообложения (УСН) и единый налог на вмененный доход (ЕНВД). С тех пор компании стали активно применять дробление бизнеса для получения налоговой выгоды. С другой стороны, налоговые органы постоянно ищут новые методы борьбы с незаконным дроблением. Тем не менее этот способ налоговой оптимизации актуален и сегодня.

Под дроблением (разукрупнением) понимается деление бизнеса на несколько более мелких фирм и ИП. Способы различны: реорганизация в форме разделения или выделения, создание новых фирм или регистрация в качестве индивидуальных предпринимателей (ИП) физлиц и с последующим переводом на них части активов. Каждая из мелких фирм получает право применять специальные налоговые режимы, а материнская компания – выгоду.

Само по себе дробление бизнеса закону не противоречит. Незаконным считается лишь дробление, не соответствующее трем признакам:

– наличие деловой цели;

– реальное ведение деятельности взаимозависимыми компаниями или ИП;

– самостоятельность вновь созданных фирм и ИП.

В законах нет исчерпывающего перечня признаков, свидетельствующих о незаконности разделения бизнеса. Самые популярные признаки можно выделить, исходя из судебной практики.

1. Отсутствие деловой цели. Налоговую выгоду нельзя признать деловой целью. Однако в судебной практике есть масса примеров, когда налогоплательщику удавалось доказать, что дробление произошло не для оптимизации налогов, а, например, чтобы привлечь новых покупателей.

Общество с ограниченной ответственностью, работавшее на УСН, заключило с ИП договор на переработку давальческого сырья и поставку готовой продукции –полиэтиленовых пакетов. Часть выручки от продажи пакетов доставалась ИП. Налоговики сочли, что деятельность ИП носила формальный характер – фактически все пакеты производило и продавало ООО. В суде ООО утверждало: основной целью дробления было привлечение новых покупателей – плательщиков НДС. Им нужно было, чтобы НДС был выделен в отпускной цене, а ООО, которое НДС не платило, этого делать не имело права. Поэтому ООО обслуживало неплательщиков НДС, а ИП — плательщиков. У компании и предпринимателя были общие поставщики, что ООО объяснило небольшим количеством производителей нужного сырья. Суд встал на сторону бизнеса, увидев в его деятельности деловую цель, а налоговики не смогли доказать недобросовестное получение налоговой выгоды.

Налоговики сочли, что деятельность ИП носила формальный характер – фактически все пакеты производило и продавало ООО. В суде ООО утверждало: основной целью дробления было привлечение новых покупателей – плательщиков НДС. Им нужно было, чтобы НДС был выделен в отпускной цене, а ООО, которое НДС не платило, этого делать не имело права. Поэтому ООО обслуживало неплательщиков НДС, а ИП — плательщиков. У компании и предпринимателя были общие поставщики, что ООО объяснило небольшим количеством производителей нужного сырья. Суд встал на сторону бизнеса, увидев в его деятельности деловую цель, а налоговики не смогли доказать недобросовестное получение налоговой выгоды.

Деловой целью может быть оптимизация бизнес-процессов. Например, налоговики доначислили строительной компании налог на прибыль, поскольку она работала через три аффилированные фирмы, применявшие УСН. Но суд решил, что дробление принесло строительной компании экономическую пользу, не имеющую отношения к налогам. Компании ссылалась на то, что каждая из фирм была основана в разное время, по мере развития бизнеса, и имела свой профиль: одна тестировала новые виды работ, другая специализировалась на отделке помещений, третья работала только в центральном и южном регионах.

2. Единая материально-техническая база и общие финансы связанных предприятий. Если бизнес дробится фиктивно, исключительно для налоговой выгоды, «осколки» продолжают использовать ресурсы материнской фирмы. Они используют общие офис и склад, телефонный номер, базу поставщиков и клиентов, переводят друг другу деньги по фиктивным схемам (связанные займы, нерыночные сделки), отправляют налоговую отчетность с одного IP-адреса. Это легко обнаруживается ФНС при осмотре помещений, опросе персонала и анализе движения денежных средств между компаниями. Но даже в таком случае суд может встать на сторону бизнеса. Например, компания, владеющая АЗС, попеременно сдавала ее в аренду сотрудникам и родственникам директора, зарегистрированным как ИП и применяющим УСН. По мнению налоговых инспекторов, компания делила полученную от эксплуатации АЗС выручку между арендаторами станции, чтобы не платить налоги на прибыль и НДС. Компании удалось доказать, что никакой необоснованной налоговой выгоды она не получала, потому что у нее не было ничего общего с арендаторами. Мол, ИП самостоятельно вели учет доходов и расходов, выручку вносили на свои счета, за аренду рассчитывались по безналичному расчету, а договоры с владельцем АЗС не носили фиктивный характер.

3. Взаимосвязанность компаний. Предприниматели при разделении бизнеса часто обращаются за помощью к родственникам, друзьям и сотрудникам. Обнаружить это нетрудно, но аффилированность не является самостоятельным доказательством незаконности дробления. Налоговикам нужно доказать и иные признаки: отсутствие деловой цели, собственных средств для ведения бизнеса, работа персонала на условиях совместительства, единое управление (общие юридический адрес, вывеска и т. п.). Хотя внимание налоговиков к дроблению бизнеса становится все более пристальным, суды принимают решения как в пользу компаний, так и налоговиков – в зависимости от предъявленных доказательств.

Налог на прибыль ООО: расчет, сроки уплаты

Налог на доходы ООО, как видно из названия, взимается непосредственно с прибыли. Прибыль компании считается по формуле – доход минус скидки и вычеты, установленные действующим законодательством.

Прибыль компании считается по формуле – доход минус скидки и вычеты, установленные действующим законодательством.

К таким вычетам относят:

- Расходы на рекламную и представительскую деятельность, такие расходы, в свою очередь, делятся на два типа:

- Учитываемые при налогообложении в полном объеме расходы.

- Расходы, учитываемые в пределах 1% от общей прибыли.

- Издержки на транспортные услуги, коммерческую и производственную деятельность.

- Процентная ставка по задолженности.

- Расходы, которые относятся к усовершенствованию технологий производства или повышению качества продукции, а также к созданию нового типа продукции, методов управления предприятием и организации производственной деятельности.

- Расходы, которые связаны с профильной подготовкой и обучением сотрудников предприятия. При этом, чтобы такие расходы не облагались налогом, сотрудники должны проходить обучение в учебных заведениях РФ, которые имеют государственную аккредитацию и лицензию. Также проходить обучение могут только те специалисты, у которых заключен трудовой договор с предприятием.

Также проходить обучение могут только те специалисты, у которых заключен трудовой договор с предприятием.

Также проходить обучение могут только те специалисты, у которых заключен трудовой договор с предприятием.Налог на доходы ООО взимается в соответствии с налоговой декларацией, ставка устанавливается либо пропорциональная, либо, гораздо реже, прогрессивная.

Для российских ООО налог на прибыль взимается с 1995 года. В соответствии с действующим законодательством ставка по налогу составляет 20%. Из этой суммы 18% средств перечисляется в бюджеты субъектов РФ, а оставшиеся 2% — в федеральный бюджет.

Расчет налога на прибыль

При расчете налога на прибыль выручка считается без учета акцизов и НДС. Расходы, которые уменьшают сумму выручки, могут быть и с НДС. К таким расходам относятся, к примеру, работы, которые были выполнены подрядчиком или покупка материалов. По умолчанию без НДС считается амортизация основных средств предприятия, заработная плата работников, взносы в различные внебюджетные фонды.

В сумму для расчета налога на прибыль также входят различные внереализационные расходы и доходы. К ним относятся услуги банка, которые идут на обслуживание расчетного счета предприятия или курсовая разница.

К ним относятся услуги банка, которые идут на обслуживание расчетного счета предприятия или курсовая разница.

Для расчета налога берется сумма доходов без НДС и внереализационных доходов, из которой вычитаются внереализационные расходы. Полученная разница умножается на 20%, то есть на налоговую ставку. Не все расходы и доходы возможно учесть при калькуляции налога, поэтому этот момент подробно описан в 25 главе Налогового кодекса РФ.

Расчет прибыли

В налоговом учете прибыль для различных организаций считается также по-разному. Для российских предприятий прибылью считаются полученные доходы минус произведенные расходы.

Иностранные организации, которые осуществляют свою деятельность в Российской Федерации посредством постоянных представительств, платят налог с прибыли, в которую входят полученные через представительства доходы минус расходы, также произведенные представительствами. Остальные организации платят налог с доходов, которые были получены от источников в РФ.

Налогооблагаемая прибыль может определяться двумя методами: кассовым и методом начисления. При использовании метода начисления учитываются доходы и расходы предприятия за текущий период, без учета движения финансовых средств на счете или в кассе. Кассовый метод подразумевает учет расходов и доходов на момент выбытия или поступления финансовых средств.

Сроки уплаты

Сроки уплаты налогов регулируются пунктом 1 ст. 289 Налогового кодекса. Согласно ей, все налогоплательщики обязаны предъявлять по месту нахождения предприятия или его подразделений налоговые декларации. Порядок предоставления деклараций также определяется данной статьей.

По итогам отчетного периода налогоплательщиком составляется упрощенная форма налоговой декларации. Также упрощенную форму декларации по истечении налогового периода предоставляют некоммерческие организации, не имеющие обязательств по уплате налога.

Предоставлять налоговую декларацию по налогу на прибыль необходимо не позднее, чем в течение 28 дней с момента окончания отчетного периода. Декларация по итогам налогового периода подается не позже, чем 28 марта. Налогоплательщики, которые исчисляют ежемесячные авансовые платежи по результатам фактической прибыли, подают декларации на позже, чем через 28 дней после окончания отчетного периода.

Декларация по итогам налогового периода подается не позже, чем 28 марта. Налогоплательщики, которые исчисляют ежемесячные авансовые платежи по результатам фактической прибыли, подают декларации на позже, чем через 28 дней после окончания отчетного периода.

Налог на прибыль ООО на ОСНО – это налог, который взимается на основе общей системы налогообложения. Такая система имеет ряд преимуществ. Например, отсутствие ограничений по типу деятельности предприятия. Также в ОСНО нет ограничений на сумму дохода и число наемных работников.

Налог на прибыль ООО в 2014 году пока остается без изменений в сумме или форме подачи налоговой декларации.

Как в ООО и АО прибыль делили, или Юридические нюансы дивидендов. Налоги & бухучет, № 13, Февраль, 2019

Безусловно, процедуры начисления и выплаты дивидендов у ООО и АО отличаются. Перед тем как погрузиться в процедурные подробности, напомним, что же такое дивиденды.

8449174″>Дивиденды — это часть чистой прибыли, распределяемой между участниками (акционерами)

8449174″>Дивиденды — это часть чистой прибыли, распределяемой между участниками (акционерами)При этом в отношении ООО и АО под прибылью понимается именно прибыль бухгалтерская (как правило, это важно при распределении прибыли за периоды до 2015 года). Такой вывод позволяет сделать п.п. 14.1.49 НКУ.

Кто из участников имеет право на получение дивидендов?ООО. На сегодняшний день право на получение дивидендов имеют участники, которые были таковыми на день принятия решения о выплате дивидендов. К слову, в Законе о хозобществах используется более размытое словосочетание — «начало сроков выплаты дивидендов».

Какие важные выводы можно извлечь из этой фразы? А вот какие.

Например, участник был таковым в день принятия решения о выплате дивидендов, а затем решил продать долю. Кому в этом случае выплачивать дивиденды — новому или «старому» собственнику? Ответ однозначный: «старому».

Кому в этом случае выплачивать дивиденды — новому или «старому» собственнику? Ответ однозначный: «старому».

Та же логика будет применяться в случае, если участник решит выйти из общества. «Последними» будут те дивиденды, принятие решения о выплате которых он застал в статусе участника.

Также обратите внимание на то, что участник, не внесший (не до конца внесший) вклад в уставный капитал общества, дивидендов не получит. Обществу запрещено выплачивать часть прибыли таким участникам (ч. 3 ст. 27 Закона об ООО).

АО. В этих обществах все чуточку сложнее. Для того, чтобы получить дивиденды, акционеру необходимо попасть в перечень лиц, имеющих право на такую выплату.

Дата составления этого перечня определяется наблюдательным советом АО. Составлять перечень собственников простых акций можно не ранее чем через 10 рабочих дней после принятия решения о выплате дивидендов, а собственников привилегированных акций — в течение месяца после окончания отчетного года.

Обратите внимание: если акционер провел отчуждение своих акций после даты составления перечня, но до момента выплаты дивидендов, то дивиденды получит не новый собственник ценных бумаг, а акционер из списка (т. е. «старый» акционер) (абзац четвертый ч. 4 ст. 30 Закона об АО).

Порядок начисления и расчета дивидендовКаким же образом начислить дивиденды и исчислить сумму, причитающуюся каждому участнику (акционеру).

ООО. Для начала поговорим о том, как рассчитать сумму дивидендов.

В ООО прибыль распределяется пропорционально долям в уставном капитале общества. Например, в обществе есть два участника. Распределение долей: 50 % на 50 %. Это означает, что каждому из участников достанется именно 50 % прибыли.

84511462″>К слову, участников общества никто не заставляет направлять на выплату дивидендов всю прибыль. Можно направить лишь ее часть или же не направлять вовсе. К такому выводу нас подталкивает то, что распределение прибыли относится к исключительной компетенции общего собрания участников* (пп. 11, 12 ч. 1 ст. 30 Закона об ООО). Более того, обязательство включать в повестку дня ежегодного собрания вопрос о распределении прибыли и выплате дивидендов (ч. 2 ст. 13 Закона об ООО) никак на эту ситуацию не влияет.

84511462″>К слову, участников общества никто не заставляет направлять на выплату дивидендов всю прибыль. Можно направить лишь ее часть или же не направлять вовсе. К такому выводу нас подталкивает то, что распределение прибыли относится к исключительной компетенции общего собрания участников* (пп. 11, 12 ч. 1 ст. 30 Закона об ООО). Более того, обязательство включать в повестку дня ежегодного собрания вопрос о распределении прибыли и выплате дивидендов (ч. 2 ст. 13 Закона об ООО) никак на эту ситуацию не влияет.Можно ли не соблюдать «процентовку» уставного капитала? Начислить и выплатить тому или иному участнику тот процент прибыли, который захочется? Нет, нельзя. Положения ч. 1 ст. 26 Закона об ООО прямо говорят о том, что выплата дивидендов осуществляется пропорционально размеру долей участников.

Теперь поговорим о процедуре. Она состоит из трех шагов.

Шаг 1. Общее собрание участников принимает решение о начислении и выплате дивидендов. Закрепляем решение протоколом общего собрания.

Помните, что даже в этом случае необходимо соблюдать правила о созыве и проведении общего собрания участников общества. Они прописаны в вашем уставе. Если же устав уже приведен в соответствие с Законом об ООО, то руководствуемся не только этим учредительным документом, но и положениями Закона об ООО. Желательно в процессе принятия решения определиться с тем, куда общество будет перечислять дивиденды: на банковские счета участников или выдавать через кассу предприятия.

Учтите: исходя из положений ч. 2 ст. 26 Закона об ООО

если вы захотите выплатить дивиденды в натуральной форме, то нужно, чтобы такое решение было единогласным

84512232″>Это означает, что, во-первых, на общем собрании должны присутствовать все участники (или их представители), а во-вторых, нужно всем этим участникам проголосовать «за».

84512232″>Это означает, что, во-первых, на общем собрании должны присутствовать все участники (или их представители), а во-вторых, нужно всем этим участникам проголосовать «за».Если же выплата будет осуществляться денежными средствами, то достаточно большинства голосов всех участников общества, имеющих право голоса по этому вопросу (ч. 4 ст. 34 Закона об ООО).

Шаг 2. На основании решения общего собрания директор издает приказ о выплате дивидендов.

Шаг 3. Выплачиваем дивиденды на банковскую карту участника или через кассу предприятия**.

АО. Для акционеров размер дивидендов определяется в расчете на одну принадлежащую акционеру акцию определенного типа и/или класса.

Как мы уже говорили, Закон об АО выделяет два типа акций — простые и привилегированные. Отличаются они, в частности, способом исчисления дивидендной суммы.

Отличаются они, в частности, способом исчисления дивидендной суммы.

Например, по простым акциям размер дивидендов определяется решением общего собрания исходя из номинальной стоимости каждой ценной бумаги с учетом их количества у каждого собственника. По привилегированным акциям размер дивидендов определяется в уставе акционерного общества. Это может быть фиксированный минимальный размер дивидендов при отсутствии прибыли и дополнительные выплаты в случае, если она появляется.

Кроме того, привилегированные акционеры всегда остаются «в выигрыше». Им дивиденды необходимо выплатить в любом случае. Прибыль есть? Выплачиваем «привилегированным» в первую очередь. Прибыли не хватает? Ее совсем нет? Используем средства резервного капитала общества или специального фонда для выплаты дивидендов по привилегированным акциям (абзац пятый ч. 2 ст. 30 Закона об АО).

Что касается процедуры. Всю ее мы рассматривать не будем. Скажем лишь об особенностях.

1. В АО дивиденды выплачиваются исключительно в денежной форме (ч. 1 ст. 30 Закона об АО).

2. Публичное АО, в отношении акций которого осуществлено публичное предложение и/или акции которого допущены к торгам на фондовой бирже, осуществляет выплату дивидендов исключительно через депозитарную систему Украины.

В то же время другие АО (например, частное АО) выплачивают дивиденды через депозитарную систему или непосредственно акционерам. Конкретный способ выплаты указывается в решении общего собрания (протоколе). При этом «непосредственно акционерам» означает перечисление дивидендных выплат на банковские счета получателей (указанные в перечне лиц, имеющих право на получение дивидендов) и/или почтовым переводом на адреса акционеров. Почтовый перевод используется в тех случаях, когда в перечне лиц, имеющих право на получение дивидендов, нет информации о банковских счетах акционеров. Такие правила установлены п. 3 разд. ІІ Порядка выплаты АО дивидендов. Если же почтовый перевод вернется АО, то общество выплатит дивиденды через депозитарную систему Украины (п. 4 разд. І, п. 4 разд. ІІІ Порядка выплаты АО дивидендов).

3. Общество обязано в порядке, установленном уставом, сообщить акционерам о дате, размере, порядке и сроках выплаты дивидендов. При этом публичное АО в течение 10 дней со дня принятия решения о выплате дивидендов по простым акциям сообщает об этом на фондовую биржу (биржи), в реестре которой(ых) находится такое общество.

Ограничения по выплате дивидендовДля вашего удобства мы решили свести все ограничения в одну таблицу (см. ниже).

Ограничения в выплате дивидендов в АО и ООО

ООО | АО |

1. ООО не может принять решение о выплате дивидендов или выплатить их, если: а) общество не рассчиталось со своими участниками в связи с прекращением их участия в обществе или с правопреемниками (наследниками) участников общества; б) имущества общества недостаточно для удовлетворения требований кредиторов по обязательствам, срок исполнения которых настал, или будет недостаточно вследствие принятия решения о выплате дивидендов либо осуществления выплаты. 2. Общество не может выплатить дивиденды участнику, не внесшему вклад полностью или частично. 3. Общество должно учитывать ограничения на наличные расчеты в случае выплаты дивидендов наличными через кассу предприятия (см. подробнее на с. 31 этого номера) | 1. АО не может принять решение о выплате дивидендов и выплатить их по простым акциям, если: 1) не зарегистрирован отчет о результатах размещения акций; 2) собственный капитал общества меньше суммы уставного и резервного капитала, а также размера превышения ликвидационной стоимости привилегированных акций над их номинальной стоимостью. 2. Общество не имеет права выплачивать дивиденды по простым акциям, если: 1) оно обязано выкупить акции в соответствии со ст. 68 Закона об АО; 2) по привилегированным акциям текущие дивиденды полностью не выплачены. 3. Общество не имеет права принимать решение о выплате дивидендов и выплачивать дивиденды по привилегированным акциям, если не зарегистрирован отчет о результатах размещения акций. 4. Общество не имеет права выплачивать дивиденды по привилегированным акциям определенного класса до выплаты текущих дивидендов по таким же акциям, собственники которых имеют преимущество по очередности получения дивидендов |

Общие ограничения для ООО и АО | |

1) имущество (в том числе денежные средства), которое станет источником дивидендов, — под налоговым залогом. В этом случае любое использование такого имущества необходимо согласовать с контролирующим органом (п. 92.1 НКУ). Напомним: право налогового залога возникает в случае наличия налогового долга. При этом под таким видом залога оказывается исключительно то имущество, которое попало в акт описи (п. 89.3 НКУ)*; 2) арест имущества (в том числе денежных средств), которое станет источником дивидендов, в рамках исполнительного производства и/или в порядке, установленном ст. 94 НКУ*; | |

Общие ограничения для ООО и АО | |

3) нахождение общества в процессе банкротства. Выплата дивидендов в таком случае должна согласовываться с распорядителем имущества (ч. 5 ст. 22 Закона Украины «О возобновлении платежеспособности должника и признании его банкротом» от 14.05.92 г. № 2343-XII). | |

* Подробнее о налоговом долге, залоге и аресте см. в «Налоги и бухгалтерский учет», 2018, № 44, с. 10. | |

Сроки выплаты дивидендов не стоит путать с периодом для их начисления.

ООО. Для таких обществ срок выплаты дивидендов — не позднее 6 месяцев со дня принятия соответствующего решения общим собранием. Иной срок может устанавливаться в уставе или в самом решении общего собрания о выплате дивидендов.

При этом начисляться дивиденды могут за любой период, кратный кварталу.

Однако если в уставе у вас установлен другой период (например, месяц), то приоритет будет отдаваться именно положениям устава! И это правило будет действовать как до 17.06.2019 г. (дата, когда положения уставов, противоречащие Закону об ООО, утратят силу), так и после этой даты.

Напомним: в течение года со дня вступления в силу Закона об ООО (то есть до 17.06.2019 г.) «несовременные» положения устава действительны в части, которая соответствует законодательству по состоянию на день вступления в силу Закона об ООО. Этот пункт не применяется после внесения изменений в устав общества.

К слову, взыскать задолженность по начисленным, но не выплаченным дивидендам можно через суд (см. подробнее на с. 24 этого номера).

АО. У АО все несколько осложняется. Дело здесь в том, что сроки выплаты дивидендов будут зависеть от типа акций. В соответствии с ч. 2 ст. 30 Закона об АО по простым акциям срок выплаты не должен превышать 6 месяцев со дня принятия общим собранием акционеров решения о выплате дивидендов. При этом общее собрание может своим решением уменьшить этот срок.

По привилегированным акциям срок также не должен превышать 6 месяцев, но уже после окончания отчетного года.

То есть «привилегированные» дивиденды выплачиваются независимо от принятия/непринятия общим собранием акционеров решения о выплате части прибыли. Вот поэтому-то они и называются привилегированными ☺.

Акционеры, в отличие от участников ООО, могут не только обращаться в суд за взысканием задолженности по дивидендам. Также они имеют право прибегнуть к помощи нотариуса, который нанесет свою исполнительную надпись на один из документов, предусмотренный п. 13 Перечня № 1172. Далее может последовать принудительное взыскание долга на основании такой исполнительной надписи через гос- или частного исполнителя.

Наш «спринт» ☺ по основным юридическим моментам начисления и выплаты дивидендов подошел к концу. Далее вас ждут бухгалтерские и налоговые нюансы этого процесса.

Уверены, что этом номере вы найдете ответ на свой вопрос.

выводы

- Получить часть прибыли в ООО могут участники, имевшие такой статус на момент принятия общим собранием решения о выплате дивидендов.

- ООО не имеет права выплачивать дивиденды участникам, не внесшим или не полностью внесшим вклад в уставный капитал общества.

- В ООО дивиденды выплачиваются в денежной форме. Однако участники могут принять единогласное решение осуществить такие выплаты в другой (например, натуральной) форме.

- АО может выплачивать дивиденды исключительно в денежной форме.

- АО не имеет права принимать решение о выплате дивидендов и выплачивать их по простым акциям, если собственный капитал АО меньше суммы уставного и резервного капиталов.

Как ООО платят налоги — NerdWallet

Эта статья была проверена налоговым экспертом Эрикой Геллерман, бухгалтером.

При выборе юридического лица для вашей компании налоги имеют первостепенное значение. Сумма налогов, которые вы должны заплатить государству, напрямую связана со структурой вашего предприятия. Компания с ограниченной ответственностью (ООО) — это вид бизнеса, который зарегистрирован в государстве и обеспечивает защиту личной ответственности владельцев.

Как работают налоги LLC?

LLC обычно рассматривается как транзитная организация для целей федерального подоходного налога.Это означает, что само ООО не платит налоги с доходов от бизнеса. Члены ООО платят налоги со своей доли в прибыли ООО. Государственные или местные органы власти могут взимать дополнительные налоги с LLC. Участники могут выбрать, чтобы LLC облагалась налогом как корпорация, а не как сквозное юридическое лицо.

Существует несколько видов налогов LLC. Эти налоги взимаются федеральным правительством, а также правительствами штата и местными властями. Все участники LLC несут ответственность за уплату подоходного налога с любого дохода, который они получают от LLC, а также налогов на самозанятость.В зависимости от того, что вы продаете и нанимаете ли вы кого-либо, вы также можете нести ответственность за уплату налогов на заработную плату и налогов с продаж. Еще больше усложняет ситуацию то, что LLC может выбрать налогообложение в качестве другого субъекта хозяйствования.

В этом руководстве мы рассмотрим весь спектр налогов LLC, то, за что вы будете нести ответственность, и варианты уменьшения суммы вашего налогового счета. Заблаговременное понимание вашего налогового бремени поможет вам принимать более разумные финансовые решения.

Как LLC уплачивают налог на прибыль

Существует широкий спектр налогов на бизнес, за которые могут нести ответственность владельцы LLC.Федеральные, государственные и местные налоги на прибыль являются самым большим бременем для большинства владельцев бизнеса. То, как вы подаете и платите налог на прибыль, зависит от того, имеет ли ваша LLC одного владельца (LLC с одним участником) или нескольких владельцев (LLC с несколькими участниками).

Налог на прибыль для LLC с одним участником

По умолчанию IRS рассматривает LLC с одним участником как неучтенную организацию для целей федерального подоходного налога. По словам Винсента Портера, сертифицированного аудитора (CPA) MyTexasCPA: «Неучтенное лицо означает, что LLC не обязана подавать отдельную налоговую декларацию о доходах и расходах.Доходы и расходы будут отражаться непосредственно в налоговой декларации члена «.

Другими словами, как единственный владелец LLC, вы будете сообщать о доходах и расходах от бизнеса в форме 1040, Приложение C, аналогично индивидуальному предпринимателю. Если после вычета коммерческих расходов ООО будет получать прибыль за год, владелец будет должен платить налоги в IRS в соответствии с их ставкой подоходного налога с физических лиц. Если ООО работает в убыток в течение года, владелец может вычесть убытки бизнеса из своего личного дохода.

Этот процесс обычно работает одинаково на уровне штата и на местном уровне. Например, единственный владелец компании New York City LLC будет указывать доход от бизнеса в своих федеральных налоговых декларациях и налоговых декларациях штата. Доход будет облагаться налогом по федеральной, государственной и местной ставке подоходного налога владельца. Ключевым моментом является то, что вы будете облагаться налогом только с доходов, относящихся к штату или местности. По словам Портера, «Штаты будут облагать ООО налогом в зависимости от суммы продаж, заработной платы или активов, которыми владеет этот штат.Другими словами, если федеральный доход составляет 100 долларов, а компания имеет 50 долларов заработной платы в Нью-Йорке и 200 долларов повсюду, Нью-Йорк будет облагать налогом 25 долларов дохода штату (50 долларов / 200 долларов x 100 долларов) ».

В некоторых штатах взимается отдельный налог или сбор с LLC. Калифорния, например, взимает ежегодный налог на LLC в размере 800 долларов плюс ежегодный сбор, размер которого зависит от дохода вашей LLC в Калифорнии. Учитывайте эти налоги LLC при выборе структуры своего бизнеса и принятии бюджетных решений.

Налог на прибыль для ООО с несколькими участниками

ООО с несколькими участниками рассматриваются как транзитные организации для целей федерального подоходного налога.Как и в случае с ООО с одним участником, это означает, что ООО не платит налоги самостоятельно. Вместо этого каждый участник платит налоги на доход бизнеса пропорционально своей доле владения в LLC. Таким образом, налоговая ставка LLC соответствует индивидуальному подоходному налогу каждого участника.

Если, например, два участника LLC имеют долю владения 50-50, каждый владелец будет нести ответственность за уплату налогов с половины прибыли бизнеса. Каждый владелец также может потребовать половину налоговых вычетов и налоговых льгот, на которые имеет право LLC, и списать половину убытков.Этот тип налогообложения работает почти так же, как партнерство.

LLC с несколькими участниками должна подавать определенные налоговые формы в IRS, в том числе форму 1065, U.S. Return of Partnership Income — информационную декларацию, которую необходимо ежегодно подавать в IRS. LLC также должна предоставлять каждому владельцу заполненное расписание K-1 до 15 марта каждого года. В Приложении K-1 суммируется доля каждого владельца в доходах, убытках, кредитах и удержаниях LLC. Каждый владелец приложит свою Таблицу K-1 к своей декларации о подоходном налоге с населения, которая подается в IRS.

Прямое налогообложение продолжается на уровне штата и на местном уровне. В большинстве штатов есть собственный эквивалент формы 1065 и приложения K-1. Как упоминалось выше, в некоторых штатах, таких как Калифорния, взимаются дополнительные налоги на LLC.

Выбор корпоративного налогового статуса для вашего LLC

До сих пор мы обсуждали правила подоходного налога по умолчанию для LLC, но все может быть сложнее. Члены LLC могут выбрать классификацию бизнеса как C-корпорацию или S-корпорацию для целей налогообложения.Процедура голосования и согласие, необходимые для внесения этого изменения, будут отражены в операционном соглашении LLC.

Ваша LLC может выбрать налогообложение в качестве C-корпорации, заполнив форму 8832 в IRS (в вашем штате также могут потребоваться дополнительные формы для изменения налогового статуса). Если вы внесете это изменение, ваша LLC будет облагаться федеральной ставкой корпоративного налога 21%. Вам необходимо подать налоговую декларацию, используя форму 1120 Налоговой декларации корпорации США. Вы также будете платить государственные и местные корпоративные налоги в зависимости от места нахождения вашей компании.

Чтобы выбрать налоговый статус S-корпорации, заполните форму 2553 в IRS. S-корпорация облагается налогом как транзитная организация, как и LLC, с некоторыми различиями в том, как облагаются налогом заработная плата и выплаты от бизнеса. Чтобы подать налоговую декларацию для S-корпорации, отправьте в IRS форму 1120S «Налоговая декларация США для S-корпорации».

Обратите внимание, что выбор корпоративного налогового статуса не повлияет на вашу LLC с юридической точки зрения. По закону ваш бизнес будет продолжать работать как ООО. Вам следует проконсультироваться с налоговым специалистом, чтобы узнать, можете ли вы получить статус корпоративного налога.Доходы корпорации облагаются налогом не так, как LLC, и корпорация имеет право на дополнительные вычеты и кредиты.

Налоги на заработную плату ООО

ОсОО, у которых есть сотрудники, должны собирать и платить налоги на заработную плату. Эти налоги включают налоги на безработицу, налоги на социальное обеспечение и налоги на бесплатную медицинскую помощь. Работодатели платят налоги по безработице для финансирования программ пособий по безработице. Работодатели и сотрудники участвуют в уплате налогов на социальное обеспечение и Medicare (вместе называемых налогами FICA в соответствии с Федеральным законом о страховых взносах).Работодатели должны удерживать долю этих налогов вместе с подоходным налогом с зарплат своих сотрудников.

Налог на заработную плату подается с использованием формы 940 и 941 IRS. Форма 940 подается ежегодно и используется для сообщения налоговых обязательств работодателя по безработице. Форма 941 подается ежеквартально. Компании используют эту форму, чтобы сообщить об удержанных налогах на прибыль, а также о доле работодателя и работника по налогам на социальное обеспечение и Medicare.

Следует отметить, что эти налоги не уплачиваются, когда вы заполняете налоговые формы.IRS использует распределительную систему налога на заработную плату, поэтому вам нужно будет вносить налоги на заработную плату в течение года в соответствии с графиком, установленным IRS. Депозиты могут быть сделаны в электронной системе федеральных налоговых платежей (EFTPS). Налоги по безработице депонируются ежеквартально, тогда как налоги на социальное обеспечение и медицинскую помощь депонируются ежемесячно или раз в две недели в зависимости от суммы ваших налоговых обязательств. Инструкции IRS для формы 940 и формы 941 могут помочь вам определить график депозита.

Для справки, вот текущие федеральные ставки налога на безработицу, налоги на социальное обеспечение и налоги на медицинское страхование:

Наряду с федеральными налогами на заработную плату, штаты и местные органы власти часто взимают дополнительные налоги на заработную плату. Что касается налогов на заработную плату, за которые отвечает сотрудник, вам необходимо произвести необходимые удержания и перечислить платеж в адрес штата или населенного пункта. Вы будете платить налоги работодателя напрямую в налоговую службу.

Налоги на самозанятость ООО

Члены ООО не считаются наемными работниками.Тем не менее, согласно Закону о самозанятых взносах (SECA), вы по-прежнему должны платить налоги на социальное обеспечение и бесплатную медицинскую помощь IRS. Вы будете платить эти налоги непосредственно в IRS в виде налогов на самозанятость. Общий налог на самозанятость составляет 15,3%, и он разбит на несколько частей:

12,4% налог на социальное обеспечение с доходов до 137700 долларов США

2,9% Налог на все доходы Medicare

0,9% Medicare подоходный налог с доходов свыше 200 000 долларов США

Schedule SE поможет вам рассчитать ваши налоговые обязательства и должен быть приложен к вашей налоговой декларации.

LLC налоги с продаж

Если ваша LLC продает налогооблагаемые товары или услуги, вам необходимо будет взимать налог с продаж со своих клиентов и переводить налог в налоговое агентство штата или местного органа управления. Какие товары и услуги подлежат налогообложению, зависит от штата и местности, в которой вы ведете бизнес. В сорока пяти штатах введен налог с продаж. Аляска не взимает государственный налог с продаж, но несколько городов Аляски взимают местный налог с продаж.

Юридическая проверка того, нужно ли вам взимать налог с продаж, связана с «nexus.«Связь с налогом с продаж означает, что у вас достаточно связи с государством или местностью, и вы обязаны собирать и перечислять там налог с продаж. Связь может быть физическим магазином в этом районе, нанимать людей в этом районе или отправлять товары в этот район. Интернет-компании могут нести ответственность за сбор налогов с продаж в штате просто на основании того факта, что они отправляют туда товары.

В большинстве штатов соблюдаются правила налогообложения в зависимости от места назначения, что означает, что ставка налога с продаж привязана к конечному месту доставки продукта или услуги.Небольшое количество штатов соблюдают налоговые правила, основанные на происхождении, и в этом случае ставка налога с продаж привязана к месту нахождения бизнеса, который продал товар или услугу. Свяжитесь с отделами доходов в регионах, где вы продаете, чтобы проверить правила, применимые к вашему бизнесу.

Налоговые формы LLC и крайние сроки уплаты налогов для LLC

Точные налоговые формы, которые вам понадобятся для заполнения налоговых деклараций LLC, зависят от трех факторов:

Независимо от того, является ли ваше LLC с одним или несколькими участниками

Независимо от того, выбираете ли вы налоговый статус по умолчанию (сквозной) или корпоративный налоговый статус для своего LLC

Есть ли у вашего LLC сотрудники

Вот часто используемые налоговые формы LLC и соответствующие сроки:

Обратите внимание, что если налог крайний срок выпадает на субботу, воскресенье или государственный праздник, вы можете подать документ на следующий рабочий день.Кроме того, если вы запросите продление срока подачи налоговой декларации, вы получите дополнительные шесть месяцев на подачу налоговой декларации. Например, налоговые декларанты, которые запрашивают расширение для формы 1065, должны сделать это до 15 сентября. Используйте форму 4868, чтобы запросить продление, если вы являетесь ООО с одним участником, которое облагается налогом как юридическое лицо, не являющееся юридическим лицом. Во всех остальных случаях используйте форму 7004, чтобы запросить продление срока подачи налоговой декларации.

Советы по налогообложению LLC для владельцев бизнеса

Легко почувствовать себя подавленным из-за всех налоговых обязательств, которые может иметь LLC.К счастью, есть несколько способов снизить налоговое бремя и упростить подачу налоговой декларации.

Вот несколько советов по подаче налоговой декларации LLC:

Воспользуйтесь преимуществами любых налоговых вычетов и налоговых льгот, на которые имеет право ваша LLC.

Просмотрите предельные сроки налогообложения бизнеса и отметьте соответствующие сроки.

Наймите сертифицированного аудитора или налогового специалиста, который поможет вам с подачей налоговой декларации.

Поговорите со своим CPA или налоговым специалистом о потенциальных преимуществах выбора корпоративного налогового статуса для вашего LLC.

Ознакомьтесь с налоговыми требованиями вашего штата и местности.

Портер говорит, что понимание налоговой системы вашего ООО с самого начала очень важно. «Распространенные ошибки заключаются в том, что не привлекается CPA, который знаком с налоговыми правилами, касающимися LLC. В конечном итоге гораздо проще и дешевле создать ООО правильно с первого раза и провести действительные выборы для налогообложения ООО в соответствии с желанием владельца бизнеса ».

Итоги

Как вы теперь знаете, существует несколько типов налогов LLC, за которые вы можете нести ответственность.Помня о таком большом количестве обязательств, важно оставаться организованным, чтобы вы заполняли правильные формы и платили налоги LLC в нужное время. Если вам нужно дополнительное время для подачи налоговой декларации LLC, запросите продление, чтобы не платить штрафы. Если вы позаботитесь о налогах, вы сможете сосредоточиться на самом важном — ведении крупного малого бизнеса и удовлетворении ваших клиентов.

Эта статья изначально была опубликована на JustBusiness, дочерней компании NerdWallet.

Налоговый калькулятор LLC — Окончательная налоговая оценка малого бизнеса

Как работает налоговый калькулятор LLC

Если ваша компания пережила несколько налоговых сезонов, вы знаете, что налог на самозанятость разочаровывает и сбивает с толку.Это руководство быстро научит вас основным принципам работы ваших налогов и этого налогового калькулятора, того, как мы рассчитали вашу налоговую ставку и где вы можете начать экономить.

Прибыльные владельцы ООО облагаются налогом в размере от 14% до 39% от своего дохода от самозанятости. Сюда входят налоги штата и федеральные налоги.

Мы обсудим основные факторы, влияющие на вашу налоговую ставку, чтобы вы могли приступить к разработке своей налоговой стратегии. Однако, во-первых, нам необходимо понять, как доход вашего индивидуального предпринимателя или партнерства проходит через налоговую систему на пути к вашему банковскому счету.Мы не будем вдаваться в технические подробности, достаточно подробностей, чтобы вы могли «с высоты птичьего полета» оценить, как мы рассчитали общую сумму налога для компании, корпорации или юридического лица с ограниченной ответственностью.

Пошаговое руководство по расчетному налогу

Первое, что необходимо знать: доход от вашего бизнеса считается «заработанным доходом» и переходит от вашего ООО к вашим личным налогам. Что вам нужно знать о заработанном доходе, так это то, что он подвержен более высоким налоговым ставкам.Прохождение просто означает, что ваша LLC не влияет на размер вашего налога, по крайней мере, не по умолчанию (подробнее об этом в конце).

Каким образом ООО облагается налогом?

По умолчанию LLC рассматривается IRS как «игнорируемая» организация. Это игнорируется. Вся прибыль компании переходит в вашу налоговую ситуацию.

Есть одна простая идея, которая позволит вам превзойти почти всех владельцев малого бизнеса в ваших налоговых знаниях.Ваш доход облагается налогом дважды. Вы правильно прочитали: вы сначала платите налоги на самозанятость, а затем снова платите через подоходный налог. Вы можете быть удивлены, узнав, что налоги на самозанятость почти всегда важнее.

Налоги на самозанятость

В первом раунде ваши налоги состоят из средств социального обеспечения и медицинской помощи или примерно 15%. Большинство людей зацикливаются на подоходном налоге из-за более высоких ставок, но они упускают из виду общую картину. Поскольку налоги на самозанятость — это первый раунд налогов, они часто являются большей суммой, которую вы платите!

Возьмем этот пример:

Ваш бизнес зарабатывает 100 тысяч долларов дохода и имеет 50 тысяч долларов коммерческих расходов, то есть прибыль в размере 50 тысяч долларов по вашей форме Schedule C.Здесь вам гарантирован только один вычет, в результате чего ваш налог на самозанятость составляет 14,13% или 7 065 долларов.

Сравните это с подоходным налогом для этого человека в размере 5 235 долларов (без вычетов). Это означает, что, несмотря на то, что мы сильно преувеличили, они все же заплатили гораздо больше за самозанятость!

Итог: налоги на социальное обеспечение и медицинское обслуживание составляют основную часть налоговых обязательств LLC. Проще говоря, это меньший процент, но пирог намного больше. Теперь давайте узнаем о нашем втором расчете.

Налог на прибыль

Все, что мы обсуждали до сих пор, можно рассматривать как «выходящее за рамки нормы», теперь давайте перейдем к расчету обязательств по доходу. Для начала вычислим эту «линию», также известную как Скорректированный валовой доход или AGI.

Мы используем AGI в качестве отправной точки для расчета государственного и федерального подоходного налога. Чтобы рассчитать свой AGI, возьмите свой чистый доход от самозанятости и вычтите общую сумму налога на самозанятость, которую вы заплатили.

IRS допускает многие вычеты ниже линии, которые помогают уменьшить ваши платежи.В этом калькуляторе применяется следующее: стандартный вычет (12 400 долларов США для одиночных подателей заявок 2020 г.) и Раздел 199A (обычно называемый QBI). Обязательно укажите все свои данные в разделе «более точные» выше, чтобы получить наиболее точную оценку.

Расходы по доходам штата имеют гораздо меньше вычетов, однако мы учли все, что относится к вашему семейному положению. Как и федеральные подоходные налоги, штаты используют ваш AGI в качестве отправной точки.

Сколько ООО должно отложить налоги?

Откладывание части вашего дохода на самозанятость, федеральный налог и подоходный налог штата имеет решающее значение для поддержания вашего индивидуального предпринимательства на должном уровне и в соответствии с требованиями.Большинство владельцев ООО откладывают средства на текущий счет и производят расчетные платежи каждый квартал. Неуплата ежеквартально может привести к наложению штрафов.

Специалисты по финансовому планированию рекомендуют практическое правило 30%. Это означает, что на каждый доллар прибыли вы откладываете 30 центов на налоги. Правило 30% может быть слишком большим или слишком низким, в зависимости от того, где вы живете. Для штатов, которые лучше подходят для LLC (перечисленных ниже), вы можете обнаружить, что 30% являются чрезмерными.

Ваша эффективная налоговая ставка

Эффективная ставка, которую вы облагаете налогом, — это сумма всех ваших налогов, которые вы уплачиваете по своей личной налоговой декларации, разделенная на сумму вашего партнерства, единоличной опоры или корпоративного дохода.Это ключевой показатель при улучшении вашей общей налоговой стратегии, поскольку он может значительно упростить ваши решения. Оценщик эффективной налоговой ставки работает, потому что это единая сумма, сопоставимая по уровням дохода, что делает его идеальным для сравнения потенциальных налоговых стратегий.

Худшие штаты для налогов на ООО

Обычно существует два вида налогов на уровне штата, которые может уплачивать ваша компания с ограниченной ответственностью: налог на прибыль и налог на бизнес.В следующих штатах часто встречаются более высокие налоги для ООО 1099 или одного участника:

| Государство | Налог на прибыль | Бизнес |

|---|---|---|

| Орегон | 5 — 9,9% | – |

| Гавайи | 1,4 — 11% | – |

| Алабама | 2–5% | $ 100 мин. |

| Арканзас | 2–6% | 150 |

| Кентукки | 5% | $ 175 мин. |

| Делавэр | 2.2 — 6,6% | 300 долл. США |

| Юта | 4,95% | – |

| Иллинойс | 4,95% | – |

| Айова | 0,33 — 8,53% | – |

| Вирджиния | 2 — 5,75% | – |

| Южная Каролина | 0–7% | – |

| Калифорния | 1 — 13,3% | $ 800 мин. |

| Колорадо | 4.63% | – |

| Монтана | 1 — 6,9% | – |

| Мэн | 5,8 — 7,15% | – |

| Нью-Йорк | 4 — 8,82% | $ 25 мин. |

| Айдахо | 1,13 — 6,93% | – |

| Массачусетс | 5% | – |

| Грузия | 1 — 5,75% | – |

| Миннесота | 5.35 — 9,85% | – |

| Северная Каролина | 5,25% | – |

| Канзас | 0,5 — 5% | – |

| Висконсин | 4 — 7,65% | – |

| Западная Вирджиния | 3 — 6,5% | – |

| Небраска | 2,46 — 6,84% | – |

Обычно штаты в этом списке здесь из-за высоких ставок дохода.Однако некоторые штаты предпочитают взимать бизнес-налоги непосредственно с ООО. Некоторые из них могут быть особенно обременительными для новых предприятий.

Возьмем в качестве примера налог на LLC в Калифорнии. Даже если у вашей компании была нулевая прибыль, статус LLC означает, что вам придется заплатить 800 долларов в Налоговый совет Калифорнии по франчайзингу! Сочетание этого с высокими финансовыми обязательствами в Калифорнии делает ее одним из худших штатов для компаний с ограниченной ответственностью.

Лучше ли LLC платить налоги?

Если вы не проживаете в штатах со специальным налогом на компании с ограниченной ответственностью (например, в Калифорнии и Делавэре), то получение статуса LLC не повлияет на ваши налоги на самозанятость.Тем не менее, LLC открывает новые налоговые стратегии (например, S или C Corporation) для рассмотрения.

Лучшие штаты по налогам на ООО

В отличие от штатов с высокими налогами на бизнес, в более благоприятных для бизнеса штатах низкий (или нулевой) подоходный налог и налоги на бизнес. Большинство партнерств, индивидуальных предпринимателей или сквозных корпораций сочтут следующие штаты более прибыльными:

| Государство | Налог на прибыль | Бизнес |

|---|---|---|

| Аляска | 0% | – |

| Флорида | 0% | – |

| Невада | 0% | – |

| Нью-Гэмпшир | 0% | ⚠️ |

| Южная Дакота | 0% | – |

| Теннесси | 0% | ⚠️ |

| Техас | 0% | Мин. $ 0 |

| Вайоминг | 0% | Минимум $ 50 |

| Северная Дакота | 1-2.9% | – |

| Вашингтон | 0% | Есть |

Обратите внимание, что в некоторых штатах в бизнес-столбце есть значок «». Они указывают на особые налоги, которые могут оказаться необычно дорогими, если вы изменили налоговую классификацию своего LLC. Однако, если вы не вносили какие-либо изменения с бухгалтером, они, скорее всего, к вам не относятся.

Средние штаты по налогу на ООО

Ниже перечислены штаты, которые не особо выделяются своими налоговыми льготами в отношении партнерств, 1099 подрядчиков и ООО.

| Государство | Налог на прибыль | Бизнес |

|---|---|---|

| Аризона | 2,59 — 4,5% | – |

| Огайо | 2,85 — 4,8% | Мин. $ 0 |

| Пенсильвания | 3,07% | – |

| Род-Айленд | 3,75 — 5,99% | – |

| Индиана | 3,23% | – |

| Нью-Мексико | 1.7 — 4,9% | – |

| Нью-Джерси | 1,4 — 10,75% ⚠️ | 150 |

| Коннектикут | 3 — 6,99% | $ 125 |

| Луизиана | 2–6% | – |

| Мичиган | 4,25% | – |

| Миссури | 1,5 — 5,4% | – |

| Вермонт | 3,35 — 8,75% ⚠️ | $ 250 |

| Миссисипи | 3-5% | – |

| Оклахома | 0.5–5% | – |

| Мэриленд | 2 — 5,75% | – |

Имейте в виду, что штаты с более прогрессивной ставкой дохода «⚠️» могут сделать их плохим выбором для лиц с высоким доходом от бизнеса. Этот стол предназначен для владельцев малого бизнеса с доходом ~ 80 000 долларов в год.

Следующие шаги

Теперь вы знаете о налогах на малый бизнес больше, чем подавляющее большинство их владельцев.Вы узнали, почему в налоговом калькуляторе 1099 налог на самозанятость превышает ваш подоходный налог с LLC. Во-вторых, вы узнали, что состояние, в котором вы живете, может повлиять на ваш расчетный уровень ответственности.

Теперь, когда вы видите, как «заработанный» доход от бизнеса будет выплачиваться в течение 2 раундов вашей личной налоговой декларации, пришло время изучить другие варианты. LLC, облагаемые налогом как S-корпорации, позволяют своим владельцам получать льготный по налогу доход в виде распределения. Вы также будете заполнять форму W-2 для выплаты заработной платы сотруднику, фактически становясь работодателем, выплачивающим заработную плату или налог на трудоустройство.В отличие от C Corporation, S Corp по-прежнему пользуется сквозной налоговой декларацией, которую платят партнерства.

Если ваша компания облагается налогом на высоком уровне, попробуйте наш калькулятор налоговой экономии S Corp. При этом будут учтены все факторы, которые могут повлиять на ваши сбережения. Затем мы свяжем вас с CPA, уже успешно работающим в S Corporation в вашем штате.

Обновления и изменения

Этот калькулятор поддерживает годы, указанные ниже.Дополнительные годы будут добавляться по мере публикации новых правил, поэтому проверяйте почаще, чтобы получить самую последнюю оценку.

- Добавлена поддержка на 2019 год 18.11.2019

- Добавлена поддержка на 2020 год 08.03.2020

- Добавлена поддержка S Corp и C Corp 20.01.2021

- Добавлена поддержка налогов 2021 г. 4/2/2021

- Удален отчисление ниже черты по самозанятости 5/7/2021

Обзор налоговых последствий для ООО и корпораций

При сравнении компании с ограниченной ответственностью (LLC) и корпорации есть существенные различия в способах взимания государственных пошлин с каждого типа, ведения деятельности в соответствии с законодательством штата и налогообложения федеральным правительством и правительством штата. Все эти факторы необходимо учитывать при выборе организационной структуры. форма для вашего бизнеса.

При принятии окончательного решения о форме организации вы должны учитывать следующие конкретные налоговые вопросы:

- обязательство по подоходному налогу — как федеральное, так и штатное;

- налогов на самозанятость;

- пенсионных планов; и

- дополнительных льгот.

Налогообложение не связано с ограниченной ответственностью

Многие владельцы малого бизнеса неправильно понимают взаимосвязь между налогообложением и ограниченной ответственностью. Многие владельцы ошибочно полагают, что, поскольку их LLC рассматривается как единоличное предприятие или полное товарищество для налоговых целей, каким-то образом это означает, что ответственность в LLC отражает ответственность в этих других формах бизнеса.Такое же недоразумение возникает, когда корпорация выбирает налоговый статус согласно подразделу S.

Однако эти две концепции совершенно не связаны. Налогообложение не имеет ничего общего с ответственностью. Все владельцы ООО и корпорации имеют ограниченную ответственность. Каким образом облагается налогом ООО или корпорация, не имеет отношения к вопросу об ответственности.

Избегание двойного налогообложения редко является проблемой

Корпорация является отдельным налогоплательщиком. Он рассчитывает свой налогооблагаемый доход до вычета или выплаты дивидендов акционерам.Таким образом, дивиденды облагаются налогом на корпоративном уровне. Кроме того, когда корпорация выплачивает дивиденды (распределение между владельцами доходов текущего года или накопленной прибыли), дивиденды подлежат налогообложению владельцу по получении. Таким образом, фактически дивиденды облагались налогом дважды.

Пример

RJS Corporation имеет налогооблагаемую прибыль в размере 800 000 долларов США и выплатит дивиденды в размере 100 000 долларов США из этой прибыли. Если налоговая ставка корпорации составляет 40 процентов, она будет платить 320 000 долларов в виде налогов (800 000 долларов x 40 процентов).

Если бы корпорация могла вычесть дивиденды, она бы заплатила только 280 000 долларов в виде налогов (700 000 долларов x 40 процентов). Его налогооблагаемый доход был бы снижен на 100 000 долларов, а налоги — на 40 000 долларов (100 000 долларов на 40 процентов).

Кроме того, акционер должен будет уплатить налог на 100 000 долларов, полученных в качестве дивидендов. Если ставка налога для физических лиц составляет 35 процентов, то индивидуальный налог на доход в виде дивидендов будет составлять 35 000 долларов, а полное налоговое бремя выплаты дивидендов составит 75 000 долларов.

Многие комментаторы предполагают, что ООО имеет налоговую льготу по сравнению с корпорацией, поскольку «двойное налогообложение» дивидендов может применяться только в отношении корпорации. ООО не является отдельным налогоплательщиком и не выплачивает дивиденды. Таким образом, концепция двойного налогообложения не применяется к LLC (если, конечно, LLC не будет рассматриваться как корпорация для целей федерального подоходного налога, что было бы редкостью).

Однако на практике отсутствие «двойного налогообложения» дивидендов в ООО, вероятно, дает владельцу малого бизнеса лишь минимальные преимущества.В небольшой корпорации владельцы могут избежать выплаты дивидендов и вместо этого могут снимать наличные с бизнеса с вычетом из налогооблагаемой базы, например, в виде выплаты заработной платы, аренды, ссуды и т. Д. Очень большие зарплаты владельцев малого бизнеса поддерживаются в качестве вычитаемых расходов. Большинство малых корпораций фактически не выплачивают дивиденды, но распределяют весь располагаемый доход между владельцами таким образом, не облагаемым налогом.

Что еще более важно, большинство малых корпораций выбирают статус подраздела S, что означает, что сама корпорация не будет платить подоходный налог, и двойное налогообложение дивидендов не применяется.Таким образом, для малых корпораций двойной налог на дивиденды редко является проблемой. В этом отношении единственная реальная выгода в ООО заключается в том, что вам не нужно беспокоиться об избежании двойного налогообложения в первую очередь.

Выборы налогов изменяют порядок налогообложения предприятия

Для целей налогообложения ООО облагается налогом как единоличное предприятие, когда есть один собственник. При наличии двух или более собственников оно облагается налогом как полное товарищество. Ни индивидуальное предприятие, ни полное товарищество не являются плательщиками налогов.Их называют «сквозными объектами» или каналами. Владельцы указывают свою долю прибыли или убытков (независимо от того, распределяется она на самом деле или нет) в своих декларациях по подоходному налогу с населения.

Отчетность ООО «О доходах, убытках и расходах»

Большинство владельцев LLC с одним владельцем должны заполнить форму 1040 Приложение C. Business Income and Expenses . Если компания занимается сельским хозяйством, то необходимо заполнить форму 1040, Приложение F, Farm Income . Если бизнес имеет дело с недвижимостью или арендуемой недвижимостью, то необходимо заполнить форму 1040, Приложение E, Дополнительный доход .Суммы из этих форм затем переводятся в соответствующее место в форме 1040 собственника.

Члены ООО с несколькими владельцами получают Приложение К-1 от ООО. Члены должны взять информацию, которая была им предоставлена в Приложении K-1, и передать ее в Часть II Приложения E и другие формы, как указано в Приложении K-1. Эти формы затем отправляются вместе с формой 1040.

LLC с несколькими участниками также должна подать декларацию о партнерстве, форму 1065, которая показывает, как деньги поступали и распределялись между участниками, но не взимаются налоги на уровне организации.«Заработная плата» для владельца ООО — это на самом деле просто способ разделения прибыли или вывода собственника в ООО с одним владельцем.

Члены могут выбирать из дефолтной классификации LLC

По умолчанию LLC рассматривается как единоличное предприятие, когда есть один владелец, и полное товарищество, когда есть два или более владельцев, если только не принято решение рассматривать LLC как корпорацию для целей налогообложения. Это означает, что вам вообще не нужно предпринимать никаких действий, если вас устраивает классификация по умолчанию.

Тем не менее, любое ООО может выбрать налогообложение как корпорация. Вы можете заполнить Форму 8832, Выборы по классификации юридических лиц , чтобы выбрать, чтобы вас считали корпорацией для целей налогообложения (и только для целей налогообложения.

Большинство штатов соблюдают федеральные правила налогообложения для ООО.

Почти все штаты следуют примеру IRS в отношении LLC при оценке государственных подоходных налогов. Таким образом, LLC автоматически будет считаться каналом для целей государственного налогообложения в этих штатах, и государственный корпоративный налог не взимается.Однако, если выбор классификации организаций будет сделан, он будет соблюдаться в большинстве штатов. (Калифорния является заметным исключением из этого правила — она не будет соблюдать федеральную классификацию и взимать налоги с LLC на уровне юридических лиц!)

Корпорации являются отдельными налогоплательщиками по умолчанию

В отличие от классификации LLC по умолчанию как сквозной организации, по умолчанию корпорация считается отдельной организацией, платящей налоги. Следовательно, корпорация должна подавать отдельную налоговую декларацию, форму 1120, и платить собственные налоги.Заработная плата сотрудников корпорации, включая собственника / сотрудников, указывается в их собственных налоговых декларациях, как и любые корпоративные дивиденды и выплаты.

Корпорации могут выбрать сквозное налогообложение

По умолчанию корпорация является отдельным налогоплательщиком. Однако корпорация может принять решение об отмене этой схемы налогообложения и облагаться налогом как сквозное юридическое лицо, а не как отдельный налогоплательщик. Этот выбор, обычно называемый «выборы в подразделе S», осуществляется путем подачи формы 2553 в IRS. После того, как выборы состоятся, корпорация S все равно должна подать налоговую декларацию (форма 1120S), но налоги на нее не взимаются. сама корпорация.Прибыль, убытки и другие налоговые статьи будут передаваться владельцам и отражаться в их собственных Таблицах E и Формах 1040.

Помните об ограничениях корпорации S

Не каждая корпорация может выбрать налог как корпорация S. Корпорация должна иметь 100 или меньше акционеров, чтобы иметь право быть корпорацией S. Однако все члены одной семьи считаются одним акционером, что снижает влияние ограничения в 100 акционеров для семейного бизнеса.

Кроме того, в корпорации может быть только одного класса акций . Хотя это кажется ограничивающим, тот факт, что у вас может быть голосующих и неголосующих акций , устраняет многие проблемы для семейного бизнеса. Хотя вы не можете получать дивиденды по одному типу акций, а по другому — нет, вы можете передать акции без права голоса членам семьи.

Кроме того, акции любого траста должны соответствовать определенным условиям, хотя эти условия редко ограничивают возможности малого или среднего бизнеса.

Влияние выбора времени на выборы в S-корпорацию

Если вы сразу же не выберете статус корпорации S, вам (или, что более вероятно, вашему бухгалтеру!) Придется иметь дело со встроенной прибылью, полученной в то время, когда корпорация была обычной корпорацией (корпорация C). бизнес как корпорация и решили сделать выбор в пользу корпорации S, вам следует поработать с бухгалтером, чтобы убедиться, что все потенциальные налоговые проблемы решены. Еще одно серьезное налоговое воздействие может произойти, если вы решите изменить форму ведения бизнеса.Преобразование из корпорации S в любую другую организацию — это ликвидация, которая может вызвать признание накопленного повышения стоимости корпорации и вызвать возврат ускоренной амортизации. Практически всех этих негативных последствий можно избежать с помощью профессионального налогового планирования.

Государственное налогообложение S-корпораций может варьироваться

Если вы создаете корпорацию, а затем подаете заявление о налогообложении в качестве S-корпорации для федеральных целей, не следует автоматически предполагать, что ваш штат признает федеральные выборы.

Большинство штатов будут следить за выборами при оценке налогов штата, но некоторые этого не делают. Даже если они разрешат «корпорацию S», они могут потребовать проведения отдельных выборов штата, прежде чем они признают федеральные выборы.

Кроме того, некоторые штаты налагают специальный налог на доход от каждого бизнеса, независимо от его формы. Всегда уточняйте у государственных налоговых органов государства, в котором будет создано предприятие, и штата, в котором оно будет вести бизнес, прежде чем выбирать бизнес-форму и состояние образования.

Наконечник

Если предполагается использовать корпорацию, создание ее в качестве установленной законом закрытой корпорации в Неваде полностью устраняет проблему государственного налогообложения, поскольку в Неваде нет подоходного налога с корпораций. В Делавэре существует корпоративный подоходный налог, но он не применяет его к корпорациям из подраздела S, которые созданы там, но не ведут там коммерческую деятельность.

Корпорации могут иметь дополнительные специализированные налоги

Помимо уплаты обычного налога на прибыль в качестве отдельного налогоплательщика, корпорация также может облагаться специальными налогами, призванными минимизировать уклонение от уплаты налогов, которые не взимаются с LLC или S-корпорации.В результате всех этих налогов можно избежать, выбрав подраздел S, поскольку корпорации S не подлежат налогообложению. И с LLC вам не нужно беспокоиться о том, как справиться с этим налогом или избежать его.

Хранение слишком большого количества денег приводит к налогу на накопленную прибыль

Налог на накопленную прибыль — это штраф, налагаемый на корпорацию, который создается или используется для того, чтобы помочь акционеру избежать уплаты налога на прибыль, позволяя накапливать свои доходы и прибыль, а не распределять их.Все внутренние корпорации, кроме личных холдинговых компаний и освобожденных от налогов корпораций, потенциально подлежат обложению налогом на накопленную прибыль.

В течение 2013 года налог на накопленную прибыль составляет 15 процентов от прибыли, которую корпорация накапливает, превышая 250 000 долларов. (Лимит составляет 150 000 долларов для определенных «корпораций по предоставлению персональных услуг», которые являются корпорациями в области здравоохранения, права, инженерии, архитектуры, бухгалтерского учета, актуарной науки, исполнительского искусства или консалтинга, где владельцы предоставляют услуги).Этот налог не применяется к LLC или S-корпорациям.

Однако, даже в случае с обычной корпорацией C, этого налога обычно легко избежать, используя комбинацию этих стратегий:

- Уменьшите прибыль. Прибыль может быть уменьшена до нуля за счет изъятия прибыли вычитаемыми способами, такими как повышение заработной платы владельцев или путем инвестирования в бизнес.

- Установить, что накопление было «разумным». Корпорация может накапливать прибыль сверх этих пределов при условии, что она может доказать, что у нее есть деловая потребность в этом, например, оплата ожидаемых будущих операционных расходов, запланированное расширение бизнеса и т. Д.

Специальная налоговая ставка применяется к корпорациям профессиональных услуг