обязательные платежи, уплата налоговых ставок — подоходный, на предпринимательскую деятельность, какими взносами облагается бизнесмен и что считается обязательными — база

Спасибо!

Спасибо, ваша заявка принята!

Продолжить

Какими налогами облагается ИП в зависимости от выбранной системы налогообложения

Предусмотрено целых 6 вариантов режимов, которым может пользоваться физлицо. Здесь предлагается самостоятельно выбрать удобный из них при условии, что он отвечает требованиям законодательства и не выходит за рамки установленных лимитов.

Разберем подробнее, ведь от того, что выберет плательщик, может меняться размер его задолженности перед государством.

Что происходит у ИП на УСН

Это самый простой способ работать легально. Обычно на нее предприниматель уходит сразу после регистрации бизнеса. Здесь вместо НДС, на прибыль и имущество платят 1 сбор.

Считают двумя путями:

- С дохода.

Расчетный размер от 1% до 6%, точно это определяется по региону нахождения.

Расчетный размер от 1% до 6%, точно это определяется по региону нахождения. - С разницы между полученной прибылью и расходами. Ставка тоже варьируется от 5 до 15%.

Расчетный размер от 1% до 6%, точно это определяется по региону нахождения.

Расчетный размер от 1% до 6%, точно это определяется по региону нахождения.Что выбирать — зависит от того, сколько планируется зарабатывать. Если владельцу кажется, что его затраты будут составлять от 60%, то выгоднее взять второй способ. Если это будет меньше половины, то лучше остановиться на первом примере.

Какие платежи платит ИП на ПСН

Это относительно новый режим, который активно применяется в определенных сферах. Можно получить их несколько в разных областях страны. Срок его действия — от месяца до года, потом нужно переоформлять. Ставка — от 0 до 6%, смотря чем занимается фирма. Отчетность при этом сдавать не придется.

Но есть и ограничения:

- работников — не более 15 вместе с самим владельцем бизнеса;

- площадь, на которой обслуживают клиентов — не превышает 50 м2;

- доходы не более 60 миллионов ₽ ежегодно.

Когда был отменен ЕНВД, государство позволило участникам ПСН снижать налог на объем страховых взносов.

Какие отчисления делает ИП и что платит на ЕНВД

Главное — этот режим прекратил свое существование с 1 января 2021 года. Здесь все тоже зависело от региона и менялось от 7 до 15%. Но допускалось вычесть из подготовленного к оплате страховку.

Что происходит на ЕСХН

Это такая почти упрощенка, но для сельхозпроизводителей. Все предприятия, которые трудятся на этой системе, должны отправлять государству НДС и ЕСХН. Максимальная ставка находится на уровне 6%, но почти все города стараются ее уменьшить, например, в Московской области она нулевая. Можно вычитать сумму уже уплаченных страховых отчислений из того процента, который следует перевести.

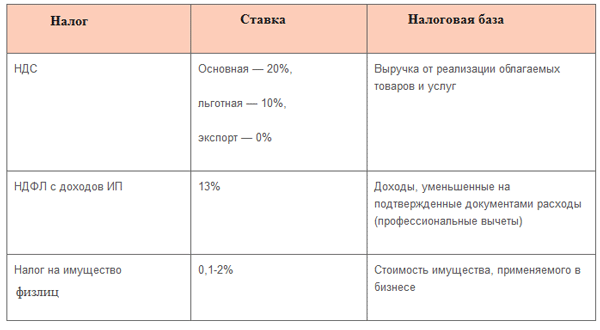

Что нужно платить на ОСНО

Это единственный налог на прибыль и доходы индивидуального предпринимателя (ИП), в рамках которого можно получить имущественные и социальные выплаты. Но он же считается самым сложным в использовании.

Каждому необходимо самостоятельно подсчитывать и отправлять в бюджет:

- НДФЛ — 13%;

- НДС — 20%;

- на имущество — 2,2%.

Следует также заплатить транспортный и экологический сборы, а еще страховые взносы на себя. Если имеются сотрудники, то и за них тоже нужно платить. Обычно его берут те, кто постоянно работает с крупным бизнесом. Они могут уменьшать НДС к оплате за счет входного, но им стоит помнить, что все бумаги желательно собирать самостоятельно, в том числе и всю первичную документацию.

Что происходит у самозанятых ИП

Это — один из самых выгодных и простых налогов на предпринимательскую деятельность. С середины 2020 года он действует по всей стране и для части дружественных государств, у которых есть клиенты в России.

Главное условие — не должно быть наемных сотрудников. Самозанятый обязан все делать сам.

За оказание услуг физлицам он будет перечислять в бюджет по 4%, а за проекты с юрлицами — 6% от полученных денег. Это намного меньше, чем подоходный налог ИП в остальных режимах.

Они могут работать без кассы и выдавать чеки из мобильного приложения. Нет отчислений на социальное или медицинское страхование.

Нет отчислений на социальное или медицинское страхование.

Основное ограничение — доход не должен превысить за год 2,4 миллиона ₽. Нельзя продавать подакцизные товары и те, у которых проставлена обязательная маркировка. Перепродажей заниматься тоже запрещено.

Перечислять менее 4 и 6% не получится, так как эти граждане не оплачивают никаких взносов. Но и на пенсию они не могут рассчитывать.

Что приходится платить дополнительно

Не все типы деятельности простые. Некоторые из них подразумевают, что ИП придется приобретать разрешения на выполнение ряда действий.

Например, если он занимается:

- созданием или продажей подакцизных продуктов — обо всем, что связано с алкоголем, сигаретами и некоторыми видами лекарств придется отчитываться;

- добычей полезных ископаемых — не получится молча качать нефть, следует за это переводить средства;

- использованием водных объектов — если компания использует воду из пруда, моря, водохранилища, то она обязана государству.

А чтобы заниматься отстрелом или разведением животных некоторых диких пород, необходимо иметь специальную лицензию и переводить деньги на сбор за пользование.

Льготы по уплате страховых взносов

Начиная с 2013 года появилась возможность не платить, если есть серьезная тому причина. Освобождаются от обязанности лица, которые:

- служат по призыву — не распространяется на контрактную основу, тех, за кого решила страна;

- в декрете до 1,5 лет — для тех, кто ухаживает за малышом до 1,5 лет;

- ухаживают за инвалидом или лицом старше 80 лет — официально оформленные сиделки;

- супруг(а) того, кто служит, в том числе по контракту, живет с ним и не может трудоустроиться.

Просто получить поблажку не выйдет, придется обратиться в налоговую инспекцию с соответствующим заявлением.

Пока функционирует и не закрывается организация, ИП обязан перечислять за себя средства. Если он весь год не работал или не получил прибыли. ФНС перестанет начислять долг тогда, когда предприниматель будет исключен из государственного реестра.

ФНС перестанет начислять долг тогда, когда предприниматель будет исключен из государственного реестра.

Еще нюанс — если фирма зарегистрирована не 1 января, то и платить предстоит за то количество дней, с которого она открылась.

Добровольные платежи на социальное страхование

То, что следует заплатить обязательно — гарантирует человеку пенсию и бесплатную медицинскую помощь.

Если же хочется получать больничный и декретные, как любые другие наемные сотрудники, ему придется страховаться в ФСС от временной нетрудоспособности.

Сумма небольшая — 2,9% от МРОТ в месяц. Допускается также оплачивать их однократно сразу за год.

Обратите внимание, что ФСС берет прошлогодние начисления. Чтобы получить выплату в 2020 г., нужно было заключить договор и перевести средства еще в 2019.

Хотите внедрить «Магазин 15»?

Получите всю необходимую информацию у специалиста.

Спасибо!

Спасибо, ваша заявка принята.

Продолжить

Уменьшение налогов

У каждого предпринимателя есть возможность платить меньше. Иногда эти вычисления полностью перекрывают задолженность перед ФНС. Кроме того, взносы за работников тоже уменьшают это число. Порядок, в котором все будет происходить, зависит от выбранной системы.

Как это делается при ОСНО и УСН

Все, что необходимо перечислить государству, включается в расходы и от этого налоговая база ИП становится меньше.

Например, если за 2020 год удалось получить 850 000 ₽. При этом среди затрат у него 300 000 ₽, а еще он перечислил за себя 40 874 ₽. Всего потрачено было 340 874 ₽. Он должен заплатить с 850 000 — 340 874 = 509 126 ₽.

Снижение платежа на объем страховки

Это реально — за счет этих перечислений ИП допускается уменьшение выплат. Иногда они способны полностью перекрыть, тогда дополнительно ничего оплачивать не придется. Но порядок, в котором это будет происходить, зависит от выбранной системы.

Что можно сделать при УСН «Доходы» и ЕНВД

Здесь все платежи высчитывают с самого налога, но следует учесть, есть ли наемный персонал. Когда его нет, то допускается снижать до самого нуля. При наличии сотрудников это удастся минимизировать на 50%, то есть половину от взносов перечислять обязательно.

Что происходит на ПСН

Всем, кто пользуется этой системой, похвастаться нечем. Им следует считать и отправлять в полном объеме все платежи, включая цену самого патента.

Как автоматизировать перевод уплачиваемых ИП налогов в нужном размере

Если пользоваться специальными сервисами и тарифами, которые предлагает большинство банков вместе с расчетным счетом, то они сильно упрощают работу владельцу бизнеса. Они сами могут рассчитать и подготовить отчет, по которому предстоит внести средства. Останется перепроверить суммы и реквизиты.

Если предприниматель платит фиксированные платежи, то их тоже можно поставить шаблоном в любом банке и установить удобный размер и период перечислений в ФНС.

Некоторые программы в документообороте тоже умеют выполнять такие расчеты и устанавливать сроки, в которые требуется уложиться.

Когда следует уплачивать налог

Все виды деятельности подлежат подсчету и перечислению в бюджет в установленный законом срок. Это до 30 апреля года, следующего за отчетным. Другими словами, ИП считает все необходимое за 2020 г. и в начале 2021 переводит все средства в счет своих сборов.

Как рассчитать сумму платежа

Все зависит от выбранной разновидности. Фиксированные выплаты вносятся в полном объеме, если организация существовала весь текущий год. Остальные — начисляются по полученному доходу и наличию имущества в некоторых типах, а вместе с ними НДС и другие отчисления.

Можно ли совместить разные режимы

Да, многие из перечисленных выше допустимо сочетать. Например, параллельно с ОСНО вполне реально организовать ЕСХН и патент. Если в качестве основной было выбрано УСН, то стоит подумать о том, чтобы использовать для отдельных видов патентную систему. Но для некоторых из них рекомендуется вести раздельный учет.

Но для некоторых из них рекомендуется вести раздельный учет.

Отчетность: что сдавать и куда

Мы разобрали, какие налоги и обязательные платежи надо платить при открытии ИП и ведении деятельности. Теперь разберемся, как за работу отчитываться.

Вот что следует сдавать:

Режим | Что сдавать |

УСН | Декларация |

ЕСХН | |

ПСН | не подается |

ОСНО | 3-НДФЛ, по НДС |

Стоит отметить, что при совмещении разных видов придется отдельно по каждой подавать документы.

Какой налоговый режим выбрать: сравнительная таблица с суммой и ставкой налога

Мы поговорили обо всех распространенных способах вести легальную предпринимательскую деятельность. Теперь осталось их сравнить, чтобы можно было выбрать самый подходящий конкретно для вас. Предлагаем сделать это в таблице.

Предлагаем сделать это в таблице.

Показатель | Разновидность систем | |||

ОСНО | УСН | Патент | Самозанятость | |

Чем заниматься | любой вид | все, кроме указанного в п 3 ст. 346.12 и производителей подакцизной продукции | все, на что можно оформить патентную систему | любое направление, кроме указанных в п.2 ст. 4. ФЗ 422, а также запрещено продавать чужие товары |

Сколько зарабатывать | без лимита | до 150 млн ₽ в 2020 году и до 200 млн ₽ в 2021 | до 60 млн ₽ | до 2,4 млн ₽ |

Количество сотрудников | в 2020 году до 100 людей в 2021 году до 130 | до 15 человек | под запретом | |

Что платить не нужно | возможно освобождение от НДС, если выручка слишком мала | не придется вносить НДФЛ, НДС с полученных денег от деятельности | НДФЛ и НДС с доходов, а также на имущество физлиц, которое участвует в патенте | страховые взносы |

Ставки налогов | НДФЛ — 13%, но часть средств может облагаться 35% НДС — 20%, но для части товаров это 0% 2,2% на имущество | для вида «Доходы» 6%, после превышения лимита 8%. для разновидности «доходы минус расходы» 15%, если превысить лимит, то 20% | базовая — 6%, но в большинстве областей снижается местными властями | 4% при оказании услуг физлицам и 6% если клиент — юрлицо |

Когда сдавать отчеты | каждый квартал, не позднее 25 числа месяца, который следует за отчетным | раз в год, до 30 апреля следующего года | не нужно сдавать | |

Мы изучили, какой будет налоговая ставка и процент обязательного налога к уплате для всех областей и видов индивидуальных предпринимателей (ИП), как это зависит от выбранного режима и суммы, которую удастся получить от ведения деятельности.

Количество показов: 3270

Статьи по схожей тематике

Как «пойти» на каникулы. Вопросы и ответы

Как «пойти» на каникулы. Вопросы и ответы

Мы подготовили для Вас ответы специалистов на 12 наиболее частых вопросов о налоговых каникулах.

— Как понять, могу ли я взять налоговые каникулы? Что для этого нужно сделать?

Имеете ли Вы право на «каникулы» или нет, зависит от нескольких факторов:

1. Вы должны быть впервые зарегистрированным индивидуальным предпринимателем. Если Вы когда-либо раньше были в статусе ИП, впервые зарегистрированным Вы не считаетесь.

2. От режима налогообложения: под «каникулы» попадают только УСН и патент.

3. От вида деятельности: право на «каникулы» имеют те, кто осуществляет деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению. Это указано в областных законах от 12.10.2009 года № 78-оз «Об установлении ставки налога, взимаемого в связи с применением упрощенной системы налогообложения, на территории Ленинградской области» (в ред. областного закона от 20.07.2015 года № 73-оз) и от 07.11.2012 года № 80-оз «О патентной системе налогообложения на территории Ленинградской области». Обратите внимание, что перечни видов деятельности при УСН и при патенте разные!

4. Доход от вида деятельности, попадающего под налоговые каникулы, должен составлять не менее 70 % от общих доходов предприятия.

Доход от вида деятельности, попадающего под налоговые каникулы, должен составлять не менее 70 % от общих доходов предприятия.

Если Вы подходите по всем критериям, дополнительно сообщать об этом в налоговую не надо. Вы имеете право не платить налоги в течение двух налоговых периодов. Налог 0% нужно будет указать в декларации при отчете за год.

— Я являюсь учредителем и генеральным директором малого предприятия, могу ли я одновременно оформить ИП? И могу ли использовать налоговые каникулы?

Возможность регистрации в качестве ИП руководителя или учредителя ничем не ограничивается, поэтому Вы можете открыть ИП. Если деятельность, которой Вы планируете заняться, попадает под каникулы, то Вы можете ими воспользоваться.

— Если я регистрируюсь как ИП впервые и подхожу по всем условиям, как и кому я должен сообщить об этом?

Во время выбора системы налогообложения выбирайте УСН или патент и обязательно уточните в налоговой инспекции, нужно ли дополнительно уведомить налоговые органы о Вашем праве на налоговые каникулы. Хотя налоговая и должна знать, какие ИП могут применять нулевые ставки по налогам, в некоторых инспекциях при выборе системы налогообложения требуют отдельное заявление на «налоговые каникулы».

Хотя налоговая и должна знать, какие ИП могут применять нулевые ставки по налогам, в некоторых инспекциях при выборе системы налогообложения требуют отдельное заявление на «налоговые каникулы».

— Я индивидуальный предприниматель и под «каникулы» попадаю по патенту. Но ведь сам патент стоит денег, тогда как использовать «каникулы»?

Стоимость патента — это и есть налог: налоговая база (потенциально возможный доход), умноженный на 6%. На налоговых каникулах ставка равна 0, значит, налог тоже равен 0. Следовательно, платить ничего не надо.

— Должен ли я, находясь на «налоговых каникулах», платить в Пенсионный фонд и другие фонды? И какой процент? Я зарегистрирован как ИП, в штате — 2 наемных работника.

Да, уплата страховых взносов в Пенсионный Фонд, Фонд медицинского страхования, Фонд социального страхования, а также НДФЛ за работников производится в установленном порядке. Кроме того, ИП уплачивает за себя страховые взносы в фиксированном размере, который рассчитывается в соответствии со ст. 430 Налогового Кодекса РФ.

— У меня как у ИП два вида деятельности, по обоим применяется УСН, и один из них соответствует условиям налоговых каникул, а другой — нет, могу я применять «каникулы»?

Вам надо посмотреть, сколько процентов составляют доходы по льготному виду деятельности в общем объеме Ваших доходов. Если не менее 70 %, то Вы полностью попадаете под «каникулы».

— Как считать 70% — нужно вычесть из доходов расходы и соотнести с доходами? Эта разница получается гораздо ниже 70%.

Необходимо считать только по доходам, даже если применяете УСН — доходы минус расходы.

— Зарегистрировала ИП три месяца назад, но налоговыми каникулами пока не пользовалась. Основной вид деятельности подпадает под «каникулы», применяю УСН. С какого периода начинается отсчет двух налоговых периодов (двух лет) действия «каникул»? С момента регистрации? Или я могу начать это с 1 января?

Налоговые каникулы действуют в течение двух налоговых, а не календарных периодов. То есть, первый налоговый период у Вас будет 2017 год, второй налоговый период — 2018 год. Налог Вам платить не надо, так как ставка по УСН на «каникулах» равна 0.

— Зарегистрировался как ИП два месяца назад, но к работе еще не приступил, с какого времени для начнутся налоговые каникулы?

У Вас уже идут налоговые каникулы. Право на освобождение от уплаты налога возникает по факту регистрации как предпринимателя. Начали Вы деятельность или нет — не имеет значения.

— Оформила ИП в мае 2016 года, о налоговых каникулах ничего не знала, и никто не подсказал. Работаю по «упрощенке». Как мне теперь оформить налоговые каникулы хотя бы в 2017 году? Нужно ли какое-то заявление или просто подать нулевую декларацию в налоговую?

Вы подаете нулевую декларацию, где будет указано, что Ваша налоговая ставка равна 0.

— Я на налоговых каникулах по основному виду деятельности. Но в первом квартале у меня основной доход стал приносить другой вид деятельности, который к льготным не относится. В этом случае что мне нужно менять?

Если по льготному виду деятельности Вы не добираете до объема в 70% от общей суммы дохода, то право на каникулы Вы потеряете.

— Декларацию подаем 1 раз в год, а как быть с авансовыми платежами? Нужно направить в налоговую инспекцию что-то?

Нет, по итогам года направляете декларацию с налоговой ставкой 0%.

собственность владельца, не облагается налогом

Добавлено в закладки: 0

Индивидуальное предпринимательство является самой распространенной формой организации бизнеса. Для физического лица, не имеющего специального образования, предлагается относительно простое ведение управленческого и налогового учета, а также более выгодный режим проведения оплаты. Остается открытым вопрос: как ИП может использовать прибыль? Для выяснения всех нюансов важно четко разграничить основные понятия. К примеру, что такое выручка, доход и прибыль ИП в году.

Выручка

Выручка – средства, которые получает хозяйствующий субъект за реализацию товара или предоставленные услуги. Часто под этим термином подразумевают реальные деньги, полученные продавцом и помещенные в кассу.

Когда покупатель приобретает продукцию с отсрочкой платежа, тогда деньги в кассу наступят немного позже. При этом доходы учитываются по факту зачисления. Деньги считают зачисленными с момента подписания договора о продаже. Таким образом, дневной доход увеличивается на полную стоимость товара, а не на сумму зачисленного аванса.

Кроме того, выручка бывает валовой и чистой. Первая включает весь объем средств, поступивших во время оплаты. Чистая выручка предполагает деньги, оставшиеся у ИП на руках после уплаты налогов, акцизов и пошлины.

Доход или прибыль

Доходом называют величину, на которую повышается капитал фирмы. При этом не учитываются взносы учредителей. Увеличение чистого дохода является основной задачей предпринимателя. Чистая прибыль ИП определяется путем вычитания от общей (валовой) прибыли всех возможных затрат.

В их число входят:

Какие налоги должен платить предприниматель напрямую зависит от выбранной им системы налогообложения.

Российская Федерация предоставляет широкий перечень возможных вариантов:

- ОСНО – общий вид налогообложения.

- УСН – упрощенная схема.

- ЕНВД – единый налог на вмененный доход.

- ЕСХН – при сельскохозяйственной деятельности.

- Патентный.

Платит ли ИП налог на прибыль? Нет. Обязательными плательщиками являются юридические лица. В свою очередь предприниматели делают взносы по НДФЛ. При этом декларация на прибыль для ИП не подается только при патентном варианте уплаты налогов, поскольку все требуемые для определения его размера показатели предприниматель предоставляет при подаче заявки. В остальных случаях отчет о прибыли ИП зависит от выбранного способа налогообложения.

На видео: Прибыль в розничной торговле (Управление ассортиментом)

Система уплаты налогов

При использовании предпринимателем общей системы требуется осуществлять уплату некоторых налогов. Например: НДС и 13% НДФЛ. Также необходимо выполнять плату за имущество ИП, транспорт, а также земельные ресурсы. Упрощенная схема включает сдачу необходимых деклараций и уплату налога согласно ставкам: 15% и 6% от дохода. Такая система обладает рядом преимуществ.

При УСН доходы налогоплательщики освобождаются от сбора:

- НДС.

- НДФЛ.

- Имущественного налога, если в бизнесе не использовались транспорт или земля.

Кроме того, при УСН налог насчитывается при условии наличия фактического дохода. Это правило не действует, если предприниматель находится на ОСНО. Сбор не производится в случае приостановки бизнеса и отсутствии дохода. К примеру, когда была прекращена торговля или предоставление каких-либо услуг.

Используя ЕНВД в году, бизнесмен должен платить налог по ставке 15%. Вмененный доход насчитывается соответственно примерной выручке от конкретного вида деятельности. Патентный вид включает уплату 6% от суммы вероятного дохода за год. Размер годовой суммы для бизнеса, находящегося на ЕНВД, рассчитывается с учетом специфики региона и рода деятельности.

Поскольку налог при использовании ЕНВД и патента исчисляется с учетом будущего дохода, то производить его уплату необходимо при любых обстоятельствах, даже при остановке бизнеса в период отчетного времени. Своевременные взносы в налоговую службу, сдача квартальных и годовых отчетов позволят избежать штрафных санкций или заморозки счетов.

Порядок использования прибыли

Как рассчитать прибыль ИП? Чистую прибыль можно высчитать путем определения разницы между доходом и расходом. При этом издержки – все траты бизнесмена, связанные с ведением бизнеса.

Некоторые специальные налоговые режимы изначально обладают определенным понятием дохода.

Распределение прибыли ИП происходит таким образом:

- проводятся отчисления всех необходимых налогов;

- оставшаяся сумма используется на усмотрение владельца фирмы.

Иногда требуется раздел прибыли, если в организации бизнеса принимали участие несколько учредителей. Операция снятия прибыли повторно налогом не облагается. ИП может взять требуемую сумму в любое время и осуществлять расходную операцию хоть ежедневно. Для этого не нужно оформлять какие-либо дополнительные документы.

На видео: Расчет прибыли

Снятие наличными

При условии поступления преимущественно наличных средств от клиентов, предприниматель может накопить в кассе немалую сумму, особенно учитывая снятие требований соблюдения ее лимита. Собравшиеся деньги владелец может забрать в качестве прибыли. При этом нет необходимости вносить информацию в кассовую книгу или оформлять расходный ордер. Впрочем, как напоминание, уместно его все же выписать на свое имя с соответствующей отметкой.

Снятие с расчетного счета

Как снять прибыль с расчетного счета в году?

Для получения денег индивидуальному предпринимателю доступно два способа:

- просто обналичить определенную сумму. Выполнить расходную транзакцию можно в любое время по чековой книжке. В квитанции требуется указать снятие прибыли или на личные расходы;

- перевести необходимые средства с предпринимательского счета на личный, открытый в любом банковском учреждении. В назначении платежа уместно указать: перевод на личную карту. Деньги, поступившие на личный счет бизнесмена уже можно использовать по своему усмотрению.

При проведении расходных операций банки взимают дополнительные комиссии. Их размер зависит от тарифов конкретной финансовой организации. Часто сбор за перевод на другой счет и за обналичивание средств отличается. Кроме того, банки могут устанавливать ограничения на размер сумм указываемых при расходных операциях.

Напоминание

Начинающему предпринимателю следует рассчитать прибыль и убытки ИП, взвесить рентабельность той или иной формы деятельности. Поскольку наличие бухгалтерских книг для индивидуального предпринимательства в настоящее время необязательно, многие от них отказались. Таким образом, точная сумма выручки контролируется не каждым владельцем.

Однако полезно проводить расчеты прибыли ИП от действующего бизнеса. Например, если деятельность затрагивает сферу услуг, можно высчитать примерную прибыль с одного договора с учетом всех расходов. Чтобы фирма была доходной, важно анализировать все движения средств на каждом этапе ее развития.

Налоговая система Кипра: аудит, отчетность и оптимизация налогообложения кипрских компаний и физлиц: VAT, налог на прибыль и на прирост капитала

Налогообложение физических лиц: Подоходный налог

Доход (после всех вычетов) облагается налогом по следующим ставкам:| до 19.500 евро | 0% |

| от 19.500 до 28.000 евро | 20% |

| от 28.001 до 36.300 евро | 25% |

| от 36.301 до 60.000 евро | 30% |

| свыше 60.000 евро | 35% |

Прибыль от продажи ценных бумаг (акций, облигаций, и т.п.) не облагается подоходным налогом.

Доходы от прироста капитала не облагаются подоходным налогом.

50% доходов от трудовой деятельности на Кипре могут не облагаться подоходным налогом в течение 10 лет, если вознаграждение превышает 100 тыс. евро в год, и до начала работы физическое лицо не являлось налоговым резидентом Кипра (с 2015 года льгота не применяется, если физическое лицо было налоговым резидентом Кипра в течение, по крайней мере, трех из пяти лет).

Налогообложение физических лиц: Специальный налог на нужды обороны (SDC)

Сбор на нужды обороны взимается только с лиц, являющихся налоговыми резидентами Кипра и при этом лицами с кипрским домицилем.SDC взимается по следующим ставкам:

- 17% в отношении дивидендов

- 30% в отношении процентов, за исключением корпоративных и кипрских государственных облигаций, в отношении которых ставка налога составляет 3%

- 2,25% в отношении арендного дохода.

В отношении доходов, облагаемых SDC, налог на доходы физических лиц не взимается, за исключением арендного дохода.

Налог с прироста капитала (Capital Gains Tax – CGT)

Этот налог взимается в отношении сделок с недвижимостью, находящейся на Кипре, а также некотирующихся акций компаний, владеющих такой недвижимостью, по ставке 20%.

Налог на прибыль

Кипрские компании считаются налоговыми резидентами Кипре и подлежат налогообложению на Кипре со своего мирового дохода, если их управление и контроль осуществляется на Кипре. Планируется также введение правила, согласно которому компании, учрежденные на Кипре, должны признаваться налоговыми резидентами страны. Кипрские компании облагаются налогом по ставке 12,5%.Следующие виды дохода освобождаются от уплаты налога на прибыль:

- Дивиденды, если только у зарубежной компании, распределяющей дивиденды, они не вычитаются для целей налога на прибыль.

- Прибыль от продажи ценных бумаг, включая акции, паи, биржевые индексы на ценные бумаги, облигации и опционы на них.

- Прибыль от зарубежного постоянного представительства не облагается налогом на прибыль за исключением случаев, когда (а) более 50% дохода постоянного представительства является инвестиционным доходом и (б) зарубежный доход существенно ниже кипрского (менее 6,25%).

Налог на прирост капитала

Этот налог взимается в отношении прибыли от реализации недвижимости, находящейся на Кипре, а также некотируемых акций в компаниях, владеющих такой недвижимостью, если стоимость акций не менее чем на 50% связана с ней. Ставка налога составляет 20%.

Сбор на нужды обороны (SDC)

SDC уплачивается со следующих видов доходов:- 30% в отношении «пассивных» процентов. К таким процентам не относятся проценты, получаемые фондами коллективных инвестиций, проценты от выданных компаниями займов, проценты, получаемые в связи с обычным бизнесом компании. В отношении таких процентов уплачивается только налог на прибыль.

- 17% в отношении дивидендов только в случае, если (а) более 50% доходов иностранной компании, выплачивающих дивиденды, являются инвестиционным доходом и (б) зарубежный налог на прибыль значительно ниже кипрского (т.е. ниже 6,25%).

- арендный доход облагается налогом по эффективной ставке 2,25% (этот налог уплачивается дополнительно к налогу на прибыль).

НДС

НДС уплачивается при реализации товаров и услуг, а также покупке товаров и услуг из стран ЕС, ввозе на территорию Кипра товаров из стран, не входящих в ЕС.

Законодательством предусмотрены 3 ставки НДС: основная ставка — 19%, в некоторых случаях предусмотрены пониженные ставки в 9% и 5%. Постановка на учет по НДС является обязательной, если доход кипрской компании от реализации товаров и/или услуг превышает 15.600 евро в течение 12 месяцев, а также в некоторых других случаях, когда порога для постановки на учет для целей НДС может не существовать или он может быть понижен.

Налог у источника выплаты

На Кипре не взимается налог у источника выплаты на дивиденды, проценты роялти, выплачиваемые нерезидентам за исключением случая, когда роялти выплачиваются в отношении прав, используемых на Кипре. В отношении таких роялти взимается налог по ставке 10% (5% в отношении прав в области кинематографии), этот налог может снижаться по соглашениям об избежании двойного налогообложения (СИДН) или соответствующей директиве ЕС.На Кипре может взиматься налог у источника выплаты по ставке:

- 10% при оплате «технических услуг», выполняемых на Кипре нерезидентами

- 10% в отношении вознаграждения за выполнение на Кипре нерезидентами – физическими лицами профессиональной деятельности

- 5% в отношении вознаграждения по разработке континентального шельфа.

Налог может удерживаться при осуществлении некоторых других выплат дохода.

В соответствии с проектом бюджетного закона на 2021 год планируется ввести налог у источника выплаты на дивиденды, проценты и роялти получателям в странах из «черного списка» ЕС.

Гербовый сбор (Stamp Duty)

Им облагаются документы, имеющие отношение к находящемуся на территории Кипра имуществу или оформляемые и исполняемые на территории этой страны.

Размер сбора, взимаемого в отношении коммерческих контрактов, зависит от суммы контракта, однако не может превышать 20.000 евро.

Пошлина на капитал

105 евро уплачивается при создании новой компании и 20 евро при выпуске акций.

Отчисления на социальное страхование

Работодатели уплачивают взносы:- в фонд социального страхования — 8,3%,

- фонд увольнений – 1,2%,

- фонд на обучение – 0,5%,

- фонд социальной поддержки – 2%,

- фонд медицинского страхования – 2,9%,

- фонд отпусков – 8% (если не применимо освобождение).

Сотрудники также уплачивают взносы в фонд социального страхования – 8,3% и фонд медицинского страхования – 2,65%.

В отношении взносов установлены ограничения по суммам.

Ставки и ограничения по суммам периодически обновляются.

Налог на передачу имущества

Передача недвижимого имущества облагается налогом в размере от 3% до 8% от рыночной стоимости имущества по оценке Земельного кадастра.

Привила КИК

Контролируемой иностранной компанией признается иностранная компания, облагаемая по низкой ставке налога (менее 50% от кипрского налога), в которой кипрская компания владеет прямо или косвенно, индивидуально или вместе со связанными сторонами, более чем 50%-ной долей участия. Из правил КИК есть ряд исключений.

Нераспределенная прибыль КИК включается в налоговую базу кипрской контролирующей компании, если эта прибыль возникла в связи с операциями, направленными на уход от налогообложения. При анализе операций для этих целей учитываются функции, выполняемые на Кипре для контролируемой компании.

Соглашения об избежании двойного налогообложения

Кипр вступил в ряд механизмов по избежанию двойного налогообложения и обмену налоговой информацией:

61 DTCs: Австрия, Армения, Барбадос, Бахрейн, Беларусь, Бельгия, Болгария, Босния и Герцеговина, Великобритания, Венгрия, Германия, Гернси, Греция, Грузия, Дания, Джерси, Египет, Индия, Исландия, Иран, Ирландия, Испания, Испания, Италия, Канада, Катар, Катар, Китай, Кувейт, Латвия, Ливан, Литва, Люксембург, Маврикий, Мальта, Молдова, Норвегия, ОАЭ, Польша, Португалия, Россия, Румыния, Сан-Марино, Сейшелы, Сербия, Сингапур, Сирия, Словакия, Словения, США, Таджикистан, Таиланд, Туркменистан, Узбекистан, Украина, Финляндия, Франция, Черногория, Чехия, Швеция, Швейцария, Эстония, Эфиопия, ЮАР.

Валютный контроль

Валютный контроль на Кипре отсутствует.

Annual Return

Каждый год кипрские компании должны готовить и подавать Регистратору кипрских компаний форму Annual Return, содержащую информацию обо всех акционерах, директорах, зарегистрированном офисе, уставном капитале кипрской компании и соответствующих изменениях, если они имели место. Эта информация находится в открытом доступе. В случае неисполнения этого требования Регистратор кипрских компаний может вычеркнуть кипрскую компанию из реестра.

Annual Return, подписанный директором или секретарем кипрской компании, должен быть подан в течение 42 дней после проведения ежегодного общего собрания за соответствующий год. К Annual Return должны прилагаться копии всех документов, представленных на общем собрании, а именно всей финансовой отчетности, отчета директоров и заключения аудиторов (вся эта информация будет находиться в открытом доступе).

Финансовая отчетность

Кроме того, каждая кипрская компания должна готовить и подавать ежегодную заверенную аудитором финансовую отчетность в налоговые органы. Это требование является обязательным вне зависимости от того, вела ли кипрская компания деятельность или нет. Если деятельность не осуществлялась, аудиторы кипрской компании должны подготовить и сдать нулевую отчетность.

Кипрская компания должна подать отчетность в налоговые органы в течение одного года с момента окончания отчетного периода. Неисполнение требований по представлению финансовой отчетности, помимо санкций со стороны государственных органов в отношении самих кипрских компаний, ведет к серьезным санкциям в отношении их директоров. В частности, за непредставление отчета директора и финансовой отчетности установлена ответственность в виде штрафа до 17.100 евро и/или года лишения свободы.

Налоговая отчетность

Налоговый период – это календарный год.

Налоговые декларации заполняются на основании проаудированной отчетности.

Компании должны подавать декларации по электронным каналам связи и уплачивать налог на прибыль в три этапа – предварительные платежи до 31 июля и 31 декабря текущего года и балансирующий платеж до 1 августа следующего года.

условия освобождения от налогов и примеры из жизни

В действующем законодательстве Российской Федерации предусмотрен ряд налоговых льгот для владельцев личного подсобного хозяйства. Во многих случаях владельцы ЛПХ освобождаются от налогов полностью, за исключением налога на землю.

Отношения между гражданами, занимающимися ведением ЛПХ и государством регулируются Федеральным законом о личном подсобном хозяйстве (далее — Закона N 112-ФЗ). Ведение личного подсобного хозяйства — это форма непредпринимательской деятельности (статья 2 Закона N 112-ФЗ), связанная с производством и переработкой сельскохозяйственной продукции для собственных нужд и реализацией излишек этой продукции населению. Владелец ЛПХ не имеет права нанимать сторонних рабочих. В производстве с/х продукции на земельном участке, предоставленном и (или) приобретенном для ведения личного подсобного хозяйства, может принимать участие только он сам и члены его семьи. Вся произведенная и переработанная сельскохозяйственная продукция является собственностью владельца ЛПХ (пункт 3 статья 2 Закона N 112-ФЗ), реализация данной продукции не является формой предпринимательской деятельность (пункт 4 статья 2 Закона N 112-ФЗ). Владельцы ЛПХ продают излишки собственноручно произведенной продукции, в их доходах отсутствует систематичность и сознательная направленность на получение дохода — главные признаки предпринимательской деятельности.

Условия освобождения от налога на доходы физических лиц (НДФЛ)

Выращивать можно все, что связано с сельским хозяйством и не запрещено законом.

Примеры деятельности:

- выращивание любых сельскохозяйственные культуры под открытым небом;

- выращивание агрокультур в защищенном грунте, установка теплиц любой площади, — насколько позволяет участок;

- содержание и разведение сельскохозяйственных животных;

- содержание и разведение сельскохозяйственной птицы;

- создание и получение дохода с личной пасеки.

Так же разрешено самостоятельно перерабатывать полученную продукцию. При реализации необходимо взять справку в отделе городского хозяйства Администрации городского округа, в которой будут указаны сведения об ЛПХ, размере используемого земельного участка и видах осуществляемой переработки или производства с/х продукции. Именно этот документ освободит от обязанности платить налог по месту реализации.

Доходы с реализации продукции освобождаются от налогообложения при одновременном соблюдении следующих условий:

- если общая площадь земельного участка (участков), который (которые) находится (одновременно находятся) на праве собственности и (или) ином праве физических лиц, не превышает максимального размера, установленного в соответствии с п. 5 ст. 4 Закона N 112-ФЗ;

- если ведение налогоплательщиком личного подсобного хозяйства на указанных участках осуществляется без привлечения в соответствии с трудовым законодательством наемных работников.

Максимальный размер общей площади земельных участков, которые могут находиться одновременно на праве собственности и (или) ином праве у граждан, ведущих личное подсобное хозяйство, устанавливается в размере 0,5 га.

Максимальный размер общей площади земельных участков может быть увеличен законом субъекта РФ, но не более чем в пять раз. Доходы, перечисленные в ст. 217 НК РФ, освобождаются от налогообложения при условии представления налогоплательщиком документа, выданного соответствующим органом местного самоуправления, правлением садоводческого, огороднического или дачного некоммерческого объединения граждан. Данный документ должен подтверждать, что продаваемая продукция произведена налогоплательщиком на принадлежащем (принадлежащих) ему или членам его семьи земельном участке (участках), используемом (используемых) для ведения личного подсобного хозяйства, дачного строительства, садоводства и огородничества, с указанием сведений о размере общей площади земельного участка (участков).

Рассмотрим несколько примеров, которые могут вызвать вопросы при применении нормативных правил.

Пример 1. Гражданин производит органические удобрения

В ситуации, вынесенной в подзаголовок данного раздела, НДФЛ уплатить придется. Данный вывод подтверждается, в частности, Постановлением Арбитражного суда Волго-Вятского округа от 03.03.2015 N Ф01-81/2015 по делу N А28-15338/2013.

По материалам дела гражданин производил на принадлежащем ему на праве собственности земельном участке органическое удобрение биогумус и другую продукцию на его основе (биогрунт, жидкий биогумус), которые в дальнейшем он реализовывал покупателям оптом и в розницу за наличный и безналичный расчет. Суд указал, что названная продукция не относится к продукции животноводства. Следовательно, названный доход получен в результате осуществления гражданином предпринимательской деятельности, а не в рамках ведения личного подсобного хозяйства, поэтому не подлежит освобождению от налогообложения на основании п. 13 ст. 217 НК РФ. Добавим, что аналогичным образом в Постановлении ФАС Северо-Западного округа от 20.04.2009 по делу N А56-10081/2008 арбитры признали неправомерным применение предпринимателем льготы, предусмотренной п. 13 ст. 217 НК РФ, в отношении производства (выращивания) и реализации дерновой земли и почвенных смесей. Как указал суд, данную продукцию нельзя расценивать в качестве продукции растениеводства либо животноводства.

Пример 2. Наличие личного подсобного хозяйства подтверждено справкой животноводческого общества

Как было указано выше, для применения освобождения от НДФЛ по п. 13 ст. 217 НК РФ налогоплательщику необходимо представить документ, выданный соответствующим органом местного самоуправления, правлением садоводческого, огороднического или дачного некоммерческого объединения граждан.

Согласно ст. 1 Федерального закона от 15.04.1998 N 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» садоводческое, огородническое или дачное некоммерческое объединение граждан — это некоммерческая организация, учрежденная гражданами на добровольных началах для содействия ее членам в решении общих социально-хозяйственных задач ведения садоводства, огородничества и дачного хозяйства.

Если справка представлена от иной организации, надлежащей ее считать нельзя (см. Постановление ФАС Восточно-Сибирского округа от 28.04.2007 N А78-4246/06-С2-8/240-Ф02-2192/07 по делу N А78-4246/06-С2-8/240).

Пример 3. От ведения личного подсобного хозяйства гражданин получает доход в большом размере

Нормы налогового законодательства не содержат никаких ограничений как по минимальному, так и по максимальному размеру дохода, который позволял бы применять льготу, предусмотренную в п. 13 ст. 217 НК РФ. Однако материалы судебной практики подтверждают, что деятельность граждан, получающих значительный доход, может привлечь внимание проверяющих.

Так, по материалам одного из дел налоговый орган пытался привлечь гражданина к ответственности за неуплату НДФЛ с дохода от предпринимательской деятельности. В суде представители инспекции указывали, что систематичность значительного объема реализуемой предпринимателем продукции не позволяла сделать вывод о том, что он осуществлял продажу излишков продукции в рамках ведения личного подсобного хозяйства.

Кроме того, по мнению инспекторов, реализация товаров не через объекты стационарной торговой сети, а по договору поставки путем доставки этого товара до покупателя относилась к оптовой торговле, что также указывало на то, что гражданин осуществлял деятельность, которая по своему характеру являлась предпринимательской.

Суд же проверяющих не поддержал, указав, что раз гражданином соблюдены все условия, предусмотренные п. 13 ст. 217 НК РФ, оснований для начисления налогов, пеней и штрафов у налогового органа не имелось (Постановление Арбитражного суда Уральского округа от 27.10.2015 N Ф09-6758/15 по делу N А47-11096/2014).

Пример 4. Гражданин получил субсидию из бюджета

Достаточно распространенным является следующее ошибочное суждение: вся деятельность, связанная с функционированием личного подсобного хозяйства, не облагается НДФЛ. В соответствии с п. 13 ст. 217 НК РФ от налогообложения освобождается только доход от продажи соответствующей продукции.

Субсидии, получаемые гражданами за счет бюджетных средств на возмещение затрат на производство реализуемой продукции растениеводства и животноводства, не могут рассчитываться в качестве дохода от продажи этой продукции, освобожденного от налогообложения на основании п. 13 ст. 217 НК РФ.

Налоговые льготы, в том числе по субсидиям, могут предоставляться только отдельным категориям плательщиков, прямо закрепленным в НК РФ. В данном конкретном случае в ст. 217 НК РФ субсидии прямо не поименованы. Исключение предусмотрено только в п. 35 ст. 217 НК РФ. Эта норма устанавливает, что не облагаются НДФЛ суммы, получаемые налогоплательщиками за счет средств бюджетов бюджетной системы РФ на возмещение затрат (части затрат) на уплату процентов по займам (кредитам). Следовательно, субсидии, получаемые гражданами за счет бюджетных средств на возмещение затрат на производство реализуемой продукции растениеводства и животноводства, облагаются НДФЛ в обычном порядке. Подтверждают данный вывод и материалы судебной практики (см., например, Решение Лабинского районного суда Краснодарского края от 19.12.2011 по делу N 2-833/2011 г.).

Пример 5. Гражданин занимается пчеловодством

До 2012 г. в п. 13 ст. 217 НК РФ было четко указано, что доходы от пчеловодства освобождаются от НДФЛ. С 2012 г. в новой редакции НК РФ указания на пчеловодство больше нет. Данный вопрос был прокомментирован финансовым ведомством в Письме от 20.01.2012 N 03-04-06/6-12.

Согласно ст. 4 Федерального закона от 03.08.1995 N 123-ФЗ «О племенном животноводстве» законодательство РФ в области племенного животноводства регулирует отношения в области разведения племенных животных, производства и использования племенной продукции (материала) во всех отраслях животноводства, включая птицеводство, звероводство и пчеловодство.

Таким образом, доходы налогоплательщиков, получаемые от продажи произведенной в личных подсобных хозяйствах, находящихся на территории РФ, продукции пчеловодства, представляющего собой одну из отраслей животноводства, освобождаются от НДФЛ на основании п. 13 ст. 217 НК РФ.

Интересная ситуация была рассмотрена ФАС Поволжского округа в Постановлении от 24.06.2014 по делу N А06-6673/2013. По материалам дела в качестве документа, подтверждающего права на льготу, гражданин предъявил справки садоводческого товарищества о том, что он являлся собственником земельного участка в садоводческом товариществе, на котором имел размещенную пчеловодческую пасеку.

Суд посчитал факт ведения личного подсобного хозяйства недоказанным, поскольку указание на размещение пчеловодческой пасеки само по себе не свидетельствует о получении продукции от ведения личного подсобного хозяйства на указанном земельном участке. Данные выводы необходимо принимать во внимание тем гражданам, которые получают доход от пчеловодства.

Ведением ЛПХ заниматься выгодно, особенно в последнее время. Благодаря программе импортозамещения, продукция с фермерских и личных подсобных хозяйств стала более востребована на рынке, во многих регионах России заметно подросли закупочные цены. С ростом безработицы и снижением зарплат на предприятиях, данный вид деятельности стал единственным приемлемым вариантом для многих тысяч сельских жителей.

Пособие по беременности и родам облагается НДФЛ

Пребывание женщины в отпуске по БиР оплачивается из расчета среднего заработка. Но облагаются ли декретные налогом по закону? Ведь удержание 13% может значительно уменьшить положенные к выдаче «на руки» суммы. Рассмотрим, что говорят законодательные нормы и были ли какие-нибудь изменения в порядке расчета НДФЛ с декретных в 2017 г.

Облагаются ли декретные НДФЛ?

Длительность декрета составляет в общих случаях 70 дн. до момента родов и 70 дн. непосредственно после. Оформление периода нетрудоспособности выполняется при наличии и на основании больничного листка, который сотруднице выдает наблюдающий врач. Порядок расчета состоит из определения среднего заработка за 2 предшествующих года. Сумма выплачивается работодателем, если регион не входит в пилотный проект ФСС.

Чтобы узнать, облагаются ли декретные налогом НДФЛ в 2017 г., обратимся к ст. 217 НК, а именно п. 1. В этом разделе четко указано, что с пособий по БиР, в отличие от обычных случаев нетрудоспособности, подоходный налог не взимается. Право на получение декретных выплат имеют работающие сотрудницы; жены военных по призыву; студентки; военнослужащие-контрактники; а также беременные, уволенные по причине ликвидации компании.

Как видим, никаких изменений в законодательстве в этом году не произошло. И если бухгалтер работодателя сообщает, что пособие по беременности и родам облагается НДФЛ, это говорит о неверной трактовке НК РФ. Безусловно, положение работницы при удержании налога ухудшается, следовательно, предприятию грозят штрафные санкции за нарушения норм трудового законодательства. Кроме того, специалисты ФСС тщательно проверяют начисленные суммы пособий и при выявлении ошибок могут отказать работодателю в возмещении выданных сумм пособий.

Декретные и страховые взносы

Помимо вопроса: Пособие по БИР облагается НДФЛ?, сотрудников зачастую волнует момент налогообложения взносами в части ФСС, ОМС и ПФР. С сумм таких выплат исчислять и удерживать страховые взносы не требуется. ОБ этом говорит п. 1 ст. 422 новой главы 34 НК.

Отражение декретных в 2-НДФЛ

Для беременной сотрудницы получение пособий по БиР является доходом. А вот следует ли налоговому агенту-работодателю включать подобные суммы в справку по форме 2-НДФЛ? Поскольку декретные исключаются из выплат, подлежащих обложению подоходным налогом, вносить сведения о пособиях по БиР в 2-НДФЛ не нужно. В ряде случаев, по решению администрации предприятия, осуществляется доплата до среднего уровня заработка сотрудницы: такие суммы следует отражать в справке 2-НДФЛ, так как они не освобождаются от удержания налога.

Если беременная женщина в отчетном году не получает в организации никаких других видов выплат, за исключением декретных пособий, сдавать справки в ФНС бухгалтерской службе не требуется. Но если работница трудится на условиях неполного рабочего дня, нужно сделать выбор между зарплатой и пособием, так как по требованиям соцстраха запрещается одновременное получение заработной платы и декретного пособия.

Вывод – ответ на вопрос: пособие по беременности и родам облагается НДФЛ? – будет отрицательным. Как следует из норм налогового законодательства, данный вид доходов не попадает под налогообложение подоходным налогом и страховыми взносами, что, безусловно, выгодно беременной сотруднице. При оформлении декрета рекомендуется не затягивать с представлением подтверждающей документации в бухгалтерию работодателя: установленный официально срок для расчета пособия по БиР – 6 мес. с момента окончания отпуска по беременности.

Как в США облагается налогом прирост капитала от паевых инвестиционных фондов

Если у вас есть паевые инвестиционные фонды, не облагаемые налогом, заполнение 1040 может показаться сложной задачей. Иногда в формах присутствует пугающий массив правил и расчетов. Однако на практике существует несколько способов сделать ваши паевые инвестиционные фонды более эффективными с точки зрения налогообложения.

Ключевые выводы

- Фонды акций облагаются налогом по ставке налога на прирост капитала.

- Фонды облигаций облагаются налогом по-разному, а некоторые даже освобождены от налогов, например, те, которые инвестируют в муниципальные облигации.

- Международные фонды часто (однократно) облагаются налогом по ставке налога страны-эмитента. Однако вам, возможно, придется платить налоги дважды, если страна-эмитент не имеет налогового соглашения с США .

- Внесение инвестиций в инвестиционные счета, такие как 401 (k) s или IRA, гарантирует, что вы максимизируете свой потенциал экономии налогов.

Фонды акций

Существует разница между налоговыми обязательствами для фонда акций и фонда облигаций. Фонды акций, если они торгуют запасами компонентов, облагаются налогом на прирост капитала.Они также выпускают распределения, которые также облагаются налогом.

Для прироста капитала существует две ставки: краткосрочная (менее одного года) и долгосрочная (для активов, удерживаемых более одного года). Долгосрочный прирост капитала меньше — максимум 20%. Большинство людей платят 15% или 0%. Краткосрочная прибыль облагается налогом как обычный доход.

Фонды акций иногда производят распределения, и это могут быть дивиденды или просто прибыль от продажи акций; в первом случае они могут облагаться налогом по ставке долгосрочного прироста капитала.Распределение средств облагается налогом вне зависимости от того, вкладываются ли деньги в другие акции фонда или нет. И, конечно, есть налоги, если акции фонда продаются с прибылью (или вычеты, если есть убытки).

Облигационные фонды

Фонды облигаций немного отличаются. Полученные проценты облагаются налогом как обычный доход. Но в зависимости от того, какой фонд облигаций вы покупаете, есть некоторые дополнительные недостатки. Например, существуют фонды не облагаемых налогом муниципальных облигаций, но, как правило, налоговая льгота применяется только в том случае, если вы живете в том же штате, в котором были выпущены эти облигации.

В большинстве случаев фонды муниципальных облигаций не облагаются налогом на федеральном уровне, в то время как федеральный долг (например, фонд казначейских векселей) освобождается от подоходного налога штата, но по-прежнему подлежит налогообложению на федеральном уровне.

Международные фонды

Это подводит нас к третьей категории фондов — международным. Иногда международные фонды не облагаются налогом из-за иностранного налогового кредита. Чтобы избежать двойного налогообложения людей, Налоговая служба (IRS) разрешает зачет уже уплаченных иностранных налогов.Это может сделать их хорошим диверсификатором и страховкой от налогов. Однако важно внимательно посмотреть, на какие страны покрываются средства. В странах с налоговым соглашением с США вы можете облагаться налогом дважды.

Эффективность налогообложения

Несмотря на то, что налоговые правила для фондов сложны, налоговая эффективность все же может быть максимальной. Во-первых, минимизируйте торговлю. Фонд, который много торгует, будет нести больше налогов, и точка. Полезной стратегией является размещение средств облигаций на счете 401 (k) или индивидуальном пенсионном счете (IRA), например, при хранении фондов акций на налогооблагаемом счете.Причина в том, что выплаты из фонда облигаций облагаются налогом по ставке, применяемой к вашему доходу, а это означает, что каждый год будет налоговый удар.

Также нет гарантии, что фонды акций превзойдут фонды облигаций (или наоборот) или что процентные ставки останутся такими низкими, поэтому проще всего отложить налоги до тех пор, пока вы не снимете деньги.

Фонды акций, тем временем, облагаются налогом по ставке прироста капитала, которая в большинстве случаев ниже, чем ставка обычного дохода.Это означает, что на самом деле лучше платить меньшую ставку каждый год, чем большую ставку на доход от продажи паев фонда в будущем.

Одним из типов индексных фондов является биржевой фонд (ETF). ETF могут оказаться более эффективными с точки зрения налогообложения, потому что ETF, который проводит ребалансировку, не должен будет платить те же налоги, что и паевой инвестиционный фонд. На практике управляющие фондами почти всегда сначала продают самые дорогостоящие акции, а это означает, что они избавятся от всего, что теряет деньги или приносит меньше денег, и будут платить меньше прироста капитала.

Облагается ли налогом процентный доход? Налоговые ставки на 2021 год, примеры, налоговые стратегии

Уплата подоходного налога — это реальность. И когда IRS говорит о доходе, это означает из всех денег, которые вы зарабатываете — как заработанные на вашей работе, так и незаработанные от ваших инвестиций. Это включает процентный доход — деньги, полученные с банковских или брокерских счетов, а также от определенных активов, таких как облигации или паевые инвестиционные фонды.

За некоторыми исключениями, большая часть инвестиционных процентов — это налогооблагаемый доход.Вы должны сообщить об этом по возвращении и дать правительству долю.

Так что это поможет узнать немного больше о том, как процентный доход влияет на ваш налоговый счет.

Что такое процентный доход?

Большинство видов процентного дохода облагаются как федеральными, так и государственными налогами. Это включает в себя проценты, которые вы зарабатываете на или от:

Облагается ли процентный доход налогом?

Только один основной тип активов генерирует необлагаемый налогом процентный доход: муниципальные облигации (сокращенно «мунис») и облигации для частной деятельности.Они выдаются штатами, округами, городами и другими государственными учреждениями для финансирования крупных капитальных проектов, таких как строительство государственных больниц и школ, автомагистралей, электростанций и других общественных зданий.

Все муниципалитеты, а также фонды муниципальных облигаций освобождены от федеральных налогов. Если облигация выпущена в вашем штате, процентный доход, который она предоставляет, также не облагается государственным и местным подоходным налогом.

Краткий факт: муниципальные облигации, не облагаемые федеральными, государственными и местными налогами, называются облигациями с тройным освобождением от налогов.

Вы также получите небольшую передышку по казначейским облигациям США и сберегательным облигациям. Вы платите с них федеральный подоходный налог, но они освобождены от подоходного налога штата и местного налога.

Какая ставка налога на процентный доход?

Процентный доход не имеет специальной налоговой ставки, как прибыль от ваших инвестиций, то есть долгосрочного прироста капитала. Вы платите налоги на проценты, как если бы это был обычный доход, то есть по той же ставке, что и ваш другой доход, например, заработная плата или доход от самозанятости.

Итак, если вы находитесь в налоговой группе 24%, вы также будете платить ставку 24% с вашего процентного дохода.

Для налоговых лет 2020 и 2021 существует семь налоговых категорий:

Процентный доход также может облагаться другим налогом, называемым налогом на чистый инвестиционный доход (NIIT). NIIT представляет собой налог в размере 3,8% на меньшую из следующих величин:

- вашего чистого инвестиционного дохода, который обычно представляет собой весь ваш инвестиционный доход (включая проценты, дивиденды, прирост капитала, выплаты от аннуитетов, доход от пассивной деятельности, арендную плату и роялти. ) за вычетом инвестиционных расходов, или

- Сумма вашего модифицированного скорректированного валового дохода, которая превышает 200 000 долларов для одиноких людей / глав семьи, 250 000 долларов для супружеских пар, подающих совместную регистрацию, и 125 000 долларов для супружеских пар, подающих документы отдельно.

Как мне указать процентный доход в моей налоговой декларации?

Примерно 31 января каждого года вы должны получать форму 1099-INT от любого банка, брокерской фирмы или других источников процентного дохода, показывающую проценты, заработанные вашими инвестициями в предыдущем году.

В большинстве случаев легко взять числа из формы 1099-INT и перенести их в соответствующее место в программном обеспечении для подготовки налоговой декларации или налоговой декларации. Цифры, на которых следует сосредоточить внимание, находятся во вставках 1, 3 и 8.

В графах 1 и 3 формы 1099-INT показан обычный налогооблагаемый процентный доход и налогооблагаемый доход по сберегательным и казначейским облигациям США. Во вставке 8 показаны не облагаемые налогом проценты.

Другие поля в форме 1099-INT

- Штрафы за досрочное снятие средств , такие как те, которые требуются для снятия денег с компакт-диска до истечения срока его действия, указаны в графе 2. Вы можете вычесть эти штрафы как корректировку дохода на Приложение 1 к вашей форме 1040.

- Если у вас был удержан какой-либо федеральный подоходный налог или подоходный налог штата , это показано в ячейках 4 и 15-17.Вы можете добавить эту сумму к другим налоговым платежам, таким как удержание из заработной платы или расчетные квартальные налоговые платежи.

- Инвестиционные расходы указаны во вставке 5. Большинство людей больше не могут вычитать инвестиционные расходы, поскольку Закон о сокращении налогов и занятости от 2017 года исключил возможность их вычета за налоговые годы с 2018 по 2025 год.

- Если вы уплатили иностранных подоходных налогов на любой полученный вами процентный доход, уплаченная сумма и страна, в которой вы уплатили налог, должны быть указаны в графах 6 и 7.Вы используете эту информацию для расчета иностранного налогового кредита.

- Указанные проценты по облигациям для частной деятельности показаны во вставке 8. Облигации для частной деятельности — это тип муниципальных облигаций, предназначенных для финансирования частных проектов с общественной пользой, таких как доступное арендное жилье. Процентный доход по облигациям для частной деятельности обычно не облагается налогом, но он необходим для расчета альтернативного минимального налога.

- В ячейках с 10 по 13 указаны рыночные скидки , премии по облигациям и . Эти сценарии могут произойти, когда вы покупаете отдельную облигацию по цене меньше или больше ее номинальной стоимости. Если вы покупаете облигацию со скидкой, вы должны ежегодно включать часть скидки в качестве налогооблагаемых процентов. Если вы приобрели облигацию с премией, вам разрешается ежегодно вычитать часть этой премии.

Где отражается налогооблагаемый процентный доход в налоговой декларации?

Если вы получили налогооблагаемые проценты или дивиденды на сумму более 1500 долларов США в течение года, вы указываете все эти проценты и дивиденды в Приложении B к вашей Форме 1040.Если ваш доход не достиг этого порога, вам не нужно заполнять График B. Вместо этого вы просто указываете не облагаемые налогом проценты и налогооблагаемые проценты в строках 2a и 2b своей формы 1040.

Ваши формы 1099-INT должна иметь всю необходимую информацию. Однако они могут быть неполными. Банки и брокерские фирмы должны отправлять вам форму только в том случае, если они выплатили вам более 10 долларов в качестве процентов в течение года. Так что, если вы заработали 5 долларов в виде процентов со сберегательного счета, он все равно облагается налогом — вы просто можете не получить 1099-INT.

Итак, неплохо было бы отслеживать это и самому — потому что вы должны сообщать обо всех процентных доходах по своей прибыли, независимо от того, насколько они малы. Если у вас много учетных записей в разных местах, это может накапливаться.

Есть ли способ избежать уплаты налогов на процентный доход?

Трудно избежать уплаты налогов на процентный доход, но есть несколько стратегий, которые можно попробовать, особенно с активами, которые приносят большой доход.

- Храните активы на счетах, освобожденных от налогов, таких как Roth IRA или Roth 401 (k). Независимо от того, какие инвестиции вы вложили, вы никогда не должны платить налоги ни с чего, заработанного на таких счетах, если вы соблюдаете правила вывода средств.

- Храните активы на счетах, ориентированных на образование, например на счетах 529 и сберегательных счетах Coverdell для образовательных учреждений. Все доходы на этих счетах не облагаются налогом, если они используются для академических расходов.

- Инвестируйте активы в счета с отсроченным налогом, такие как традиционный IRA или 401 (k), чтобы отложить уплату налогов до тех пор, пока вы не снимете деньги при выходе на пенсию, и вы, предположительно, находитесь в более низкой налоговой категории.

- Инвестируйте в муниципальные облигации, выпущенные в вашем штате, чтобы иметь право на тройное освобождение от налогов.

- Инвестируйте в казначейские облигации США, чтобы избежать подоходного налога штата, особенно полезно, если вы живете в местности с высокими налогами.

Финансовый вывод

Независимо от источника, большая часть процентов, полученных от ваших сбережений и инвестиций, считается налогооблагаемым доходом. Он облагается налогом по той же ставке, что и обычный доход — на основе вашей годовой налоговой ставки.

Избежание уплаты налога на процентный доход сводится к поиску определенных освобожденных от налогообложения активов — в основном муниципальных облигаций и казначейских облигаций США — и использования льготных налоговых счетов, на которых деньги зарабатываются без уплаты налогов или, по крайней мере, с отсроченным налогообложением.

Финансовые учреждения, в которых ведутся ваши счета, присылают годовые отчеты о ваших процентных доходах, называемые формой 1099. Так что отслеживайте их и сообщайте обо всех своих инвестиционных доходах. IRS получает копии всех ваших 1099, поэтому они быстро узнают, если вы что-то пропустите.

Соответствующее покрытие для инвестирования:

Куда инвестировать при низких процентных ставках — 6 транспортных средств с фиксированной процентной ставкой, которые предлагают лучшую доходность

Инвестиционный доход — это деньги, заработанные вашими финансовыми активами или счетами, и понимание того, как они работают, может помочь максимизировать ваша прибыль

Как воспользоваться низкими процентными ставками — лучший финансовый ход для инвесторов и заемщиков

Понимание того, как работают сложные проценты, является ключом к накоплению богатства или избежанию растущих долгов.Вот как заставить его работать на вас

Инвестиции с фиксированным доходом — это стратегия, которая фокусируется на инвестициях с низким уровнем риска, приносящих надежную прибыль

Процентный доход и налоги — Fidelity

Fidelity не предоставляет юридических или налоговых консультаций. Приведенная здесь информация носит общий характер и не должна рассматриваться как юридическая или налоговая консультация. Проконсультируйтесь с юристом или налоговым специалистом относительно вашей конкретной ситуации.

Скидки действуют только при использовании ссылки на Fidelity.com.

Программные продукты предоставляются для вашего удобства, и Fidelity не несет ответственности за использование вами таких продуктов и связанные с ними результаты. Информация и продукты, предоставляемые вам, не предназначены и не должны толковаться как юридические или налоговые консультации или юридическое заключение.

Прежде чем использовать эту информацию, ознакомьтесь с важной юридической информацией и условиями использования, применимыми к продуктам, услугам и / или информации, предоставленной или доступной здесь для следующих компаний:

Intuit ®Использование программного обеспечения для подготовки налогов под брендом TurboTax и веб-продуктов регулируется применимыми лицензионными соглашениями Intuit.Intuit, логотип Intuit, TurboTax и TurboTax Online, среди прочего, являются зарегистрированными товарными знаками и / или знаками обслуживания Intuit Inc. в США и других странах и используются с разрешения. Intuit не является аффилированным лицом с Fidelity Brokerage Services (FBS) или их аффилированными лицами. Intuit несет полную ответственность за информацию, контент и программные продукты, предоставляемые Intuit. Fidelity не может гарантировать, что предоставленная информация и контент являются точными, полными или своевременными или что предоставленные программные продукты дают точные и / или полные результаты.Fidelity не дает никаких гарантий в отношении информации, контента или программных продуктов или результатов, полученных в результате их использования. Fidelity не несет никакой ответственности, возникающей в результате использования вами (или результатов, полученных в результате интерпретаций, сделанных в результате или любой налоговой позиции, основанной на информации, предоставленной в соответствии с вашим использованием) этих программных продуктов Intuit, а также предоставленной информации или содержимого. пользователя Intuit.

Блок H&R ®

Использование программного обеспечения для подготовки налоговой отчетности H&R Block и веб-продуктов регулируется соответствующими лицензионными соглашениями.Налоговое программное обеспечение H&R Block и онлайн-цены в конечном итоге определяются во время печати или электронного файла. Все цены могут быть изменены без предварительного уведомления. H&R Block является зарегистрированным товарным знаком HRB Innovations, Inc. H&R Block не связан с Fidelity Brokerage Services (FBS) или их аффилированными лицами. H&R Block несет полную ответственность за информацию, контент и программные продукты, предоставляемые им. Fidelity не может гарантировать, что предоставленная информация и контент являются точными, полными или своевременными или что предоставленные программные продукты дают точные и / или полные результаты.Fidelity не дает никаких гарантий в отношении информации, контента или программных продуктов или результатов, полученных в результате их использования. Fidelity не несет никакой ответственности, возникающей в результате использования вами (или результатов, полученных в результате интерпретаций, сделанных в результате или любой налоговой позиции, основанной на информации, предоставленной в соответствии с вашим использованием) этих продуктов H&R Block или предоставленной информации или контента. пользователя H&R Block.

TaxAct ®

Использование программного обеспечения для подготовки налогов под брендом TaxAct и веб-продуктов регулируется применимыми лицензионными соглашениями TaxAct.TaxAct, логотип TaxAct, среди прочего, являются зарегистрированными товарными знаками и / или знаками обслуживания TaxAct в США и других странах и используются с разрешения. TaxAct не связан с Fidelity Brokerage Services (FBS) или их аффилированными лицами. TaxAct несет полную ответственность за информацию, контент и программные продукты, предоставляемые TaxAct. Fidelity не может гарантировать, что предоставленная информация и контент являются точными, полными или своевременными или что предоставленные программные продукты дают точные и / или полные результаты.Fidelity не дает никаких гарантий в отношении информации, контента или программных продуктов или результатов, полученных в результате их использования. Fidelity не несет никакой ответственности, возникающей в результате использования вами (или результатов, полученных в результате интерпретаций, сделанных в результате или любой налоговой позиции, основанной на информации, предоставленной в соответствии с вашим использованием) этих программных продуктов TaxAct или предоставленной информации или контента. по TaxAct.

FidSafe не является службой Fidelity Brokerage Services LLC.FidSafe — это служба Fidelity Wealth Technologies LLC, компании Fidelity Investments, расположенной по адресу: 245 Summer Street, V8B, Boston, MA 02210.

Сторонние товарные знаки и знаки обслуживания, упомянутые здесь, являются собственностью их владельцев.

Испания — Физические лица — Налоги на доходы физических лиц

Испанская система прямого налогообложения физических лиц в основном состоит из двух подоходных налогов с физических лиц: испанского подоходного налога с физических лиц (PIT) для физических лиц, которые являются резидентами Испании для целей налогообложения, и подоходного налога с испанских нерезидентов (NRIT) для физические лица, не являющиеся резидентами Испании для целей налогообложения и получающие доход в Испании.Следовательно, лица, получающие доход в Испании, обязаны платить испанский PIT или испанский NRIT.

Резиденты Испании, как правило, облагаются подоходным налогом со своего мирового дохода, независимо от того, где он был получен, который облагается налогом по прогрессивным ставкам после установленных законом сокращений.

Нерезиденты подпадают под действие NRIT только в отношении их дохода из испанского источника.

Существует два типа налогооблагаемого дохода для целей испанской НДФЛ: общий налогооблагаемый доход и сберегательный налогооблагаемый доход.

Налогооблагаемый доход от сбережений в основном состоит из следующего:

- Дивиденды и прочие доходы от владения долями в компаниях.

- Проценты и прочие доходы, полученные от передачи собственного капитала налогоплательщика третьим лицам. В качестве исключения, когда капитал, переданный связанной компании, превышает размер капитала последней в три раза, проценты, соответствующие превышению, облагаются налогом как общий налогооблагаемый доход.

- Доход от операций капитализации и страхования доходов от потери трудоспособности.

- Прирост капитала от передачи активов.

Общий налогооблагаемый доход включает:

- Все доходы, не облагаемые налогом на сбережения.

- Прирост капитала, не полученный в результате передачи активов (например, призов лотереи).

- Распределение доходов, отнесение или условное исчисление доходов в соответствии с законодательством.

- Проценты и другие доходы, полученные от передачи собственного капитала налогоплательщика связанной компании, когда капитал в три раза превышает размер собственного капитала последней, и в части, соответствующей превышению.

Что касается NRIT, доход, полученный не через постоянное представительство (PE), облагается налогом на каждое индивидуальное полное или частичное начисление дохода, подлежащего налогообложению. Это означает, что убытки не могут быть компенсированы прибылью.

Налогооблагаемый доход для нерезидентов без ИП, как правило, представляет собой валовой доход, предусмотренный испанским законодательством о подоходном налоге, и никаких скидок не применяется. По особому правилу, в случае предоставления услуг, технической помощи, монтажных и монтажных работ, вытекающих из инженерных контрактов и, в целом, экономической деятельности или операций, осуществляемых в Испании без PE, налогооблагаемый доход представляет собой разницу между валовым доходом и расходы, связанные с персоналом, или на закупку материалов, включенных в работы и поставки, в соответствии с требованиями, установленными в правилах, применяемых в соответствии с испанским законодательством NRIT.

При расчете чистого дохода налогоплательщиков без ИП, которые являются резидентами других государств-членов Европейского Союза (ЕС), проводится различие между физическими лицами и компаниями. В каждом случае расходы, вычитаемые из налогооблагаемой базы, устанавливаются в соответствии с законодательством о НДФЛ и КПН соответственно. В обоих случаях налогоплательщику необходимо будет доказать, что налогооблагаемые расходы напрямую связаны с доходом, полученным в Испании, и что они имеют прямую и бесспорную экономическую связь с деятельностью, осуществляемой в Испании.

Экспатрианты

НДФЛ не взимается с дохода от работы, полученного лицами, являющимися налоговыми резидентами Испании, за работу, эффективно выполняемую за пределами Испании, в пределах 60 100 евро (EUR), если выполняются следующие требования:

- Сотрудник является резидентом Испании для целей налогообложения.

- Работа эффективно ведется за пределами Испании.

- Работа выполняется для компании, юридического лица или частного лица, не являющегося резидентом Испании для целей налогообложения.

- Налог, идентичный испанскому НДФЛ или похожий на него, взимается в стране, в которой работник выполняет работу.

Это освобождение от налогов несовместимо с налоговым режимом для необлагаемых налогом сверхнормативных сумм, в соответствии с которым суммы, выплачиваемые сотрудникам компаний, назначенных за границу, сверх общей компенсации, которую они получили бы, если бы остались в Испании, не подлежат на испанский PIT.

В этом случае налогоплательщик может выбрать применение налогового режима для необлагаемых налогом сверхнормативных сумм вместо освобождения от налога.

Ставки НДФЛ

Налогооблагаемый доход от сбережений облагается налогом по следующим ставкам:

- 19% на первые 6000 евро налогооблагаемого дохода.

- 21% на следующие 6000–50 000 евро налогооблагаемого дохода.

- 23% на следующие от 50 000 до 200 000 евро налогооблагаемого дохода

- 26% на любые суммы свыше 200 000 евро.

Для общего налогооблагаемого дохода применяются прогрессивные налоговые ставки (которые представляют собой сумму применимой ставки, утвержденной государством, и применимой ставки, утвержденной каждым автономным сообществом Испании в их шкалах прогрессивных налоговых ставок).Таким образом, налоговые обязательства могут отличаться от одного автономного сообщества к другому.

В следующих таблицах показана шкала налогов для удержаний, утвержденная государством. Эта шкала может использоваться в качестве ориентира для прогрессивных налоговых ставок, применимых к общей налогооблагаемой базе. По причинам, указанным выше, для расчета общей прогрессивной ставки налога всегда следует обращаться к шкале, применяемой в соответствующем автономном сообществе Испании.

Налоговая шкала для удержаний, применимая в 2021 году:

| Налоговая база (до евро) | Налоговое обязательство (евро) | Превышение налогооблагаемой базы (до EUR) | Ставка налога (%) | |||

| 0 | 0 | 12 450 | 19 | |||

| 12,450 | 2,365.50 | 7 750 | 24 | |||

| 20200 | 4,225,50 | 15 000 | 30 | |||

| 35 200 | 8 725,50 | 24 800 | 37 | |||

60 000 | 17 901,50 | 240 000 | 45 | |||

300 000 | 125 901.50 | остаток | 47 |

Ставки налога на прибыль нерезидентов (НРИТ)

Для нерезидентов доход, полученный без ИП, облагается налогом по следующим ставкам:

- Общая ставка: 24%. Для резидентов других стран-членов ЕС или стран Европейской экономической зоны (ЕЭЗ), с которыми существует эффективный обмен налоговой информацией, ставка составляет 19%.

- Прирост капитала от передачи активов: 19%.

- Процентная ставка: 19%. Проценты не облагаются налогом для резидентов ЕС. Соглашения об избежании двойного налогообложения (ДИДН) обычно устанавливают более низкие ставки.

- Дивиденды: 19% (DTT обычно устанавливают более низкие ставки).

- Роялти: 24% (DTT обычно устанавливают более низкие ставки).

- Пенсии облагаются налогом по прогрессивной ставке (от 8% до 40%).

Как индексные фонды могут снизить налоги

Одно из часто упускаемых из виду преимуществ пассивного инвестирования — потенциальные налоговые льготы индексных фондов.Если вам нравятся низкие затраты, простота, диверсификация и надежная долгосрочная эффективность индексных фондов, вы оцените их больше, когда узнаете, как они могут минимизировать налоги, связанные с инвестициями.

Налоговая эффективность описывает то, как одни инвестиции приносят налоги по сравнению с другими. Если конкретный паевой инвестиционный фонд является эффективным с точки зрения налогообложения, он приносит меньше налогов для инвесторов по сравнению с другими фондами. Благодаря налоговой эффективности инвесторы, хранящие средства на налогооблагаемом брокерском счете, могут снизить налоги, используя пассивно управляемые фонды.Именно поэтому индексные фонды считаются фондами, эффективными с точки зрения налогообложения.