nalog.ru — Журнал «Налоговая политика и практика»

Nalog.ru (официальный сайт Федеральной налоговой службы) в последнее время радует налогоплательщиков наличием множества полезных электронных сервисов и новым удобным дизайном. Ниже приведен обзор наиболее популярных услуг от ФНС, которыми предпочитают пользоваться граждане и юридические лица в режиме онлайн.

Оплатить налоги можно теперь, не дожидаясь налогового уведомления

Сделать это за считанные минуты позволяет новый сервис — «Уплата налогов физических лиц». Данный сервис поможет налогоплательщикам — физическим лицам сформировать платежные документы на уплату авансом имущественных налогов, налогов на доходы физических лиц, а также пеней и штрафов за несвоевременное предоставление налоговых деклараций по форме 3-НДФЛ. Подробнее »

В целях оптимизации процедур по регистрации юридических лиц и индивидуальных предпринимателей ФНС России был создан навигационный подсайт Подробнее »

От граждан, оплативших налоги посредством интернет-сервисов «Личный кабинет налогоплательщика для физических лиц» и «Узнай свою задолженность», поступают обращения с вопросами.

Ежедневно в налоговые органы и Контакт-центр г. Москвы поступают тысячи телефонных звонков, значительная часть из которых касается типовых вопросов, связанных с получением контактной информации о налоговом органе, справочной информации о входящей корреспонденции и т.д. Подробнее »

Онлайн запись на прием в инспекцию

Сервис «Онлайн запись на прием в инспекцию» предоставляет налогоплательщику возможность записаться на прием в выбранное время в налоговую инспекцию в режиме онлайн. Услуга предоставляется как юридическим лицам и индивидуальным предпринимателям, так и физическим лицам. Подробнее »

На сайте Федеральной налоговой службы создан подсайт «Государственная регистрация»

На сайте Федеральной налоговой службы создан подсайт «Государственная регистрация», переход на который осуществляется из раздела «Государственная регистрация налогоплательщиков» меню главной страницы сайта ФНС России и сайтов Управлений ФНС России по субъектам Российской Федерации.

Получите выписку из ЕГРЮЛ и ЕГРИП через Интернет

Почти 46 тысяч обращений в электронном виде за получением выписок из Единого государственного реестра юридических лиц и Единого государственного реестра индивидуальных предпринимателей поступило в регистрирующие органы Московской области в текущем году. Подробнее »

Федеральная налоговая служба усовершенствовала сервис «Подача заявления физического лица о постановке на учет», благодаря чему у налогоплательщиков появилась возможность направлять в налоговый орган электронные документы, подписанные усиленной квалифицированной электронной подписью Подробнее »

Электронный сервис «Разъяснения ФНС России, обязательные для применения налоговыми органами», размещенный на сайте www.nalog.ru, пополняется регулярно. Как налогоплательщику отследить, изменилось ли согласованное мнение Минфина России и Службы по интересующему его вопросу? Подробнее »

Пресс-служба УФНС России по г. Москве информирует, что в целях совершенствования информационного взаимодействия с налогоплательщиками на сайте Управления (www. r77.nalog.ru) функционирует онлайн-сервис «Узнать о жалобе». Подробнее »

r77.nalog.ru) функционирует онлайн-сервис «Узнать о жалобе». Подробнее »

Первый в России сервис, позволяющий направить при регистрации юридического лица или индивидуального предпринимателя электронные документы, запущен в опытную эксплуатацию в апреле 2011 года на базе Межрайонной инспекции ФНС России № 46 по г. Москве. Постепенно он охватывал все новые регионы и наконец — 31 мая 2012 года — стал доступен на всей территории Российской Федерации. Подробнее »

Риск наступления нежелательных для бизнеса последствий можно свести к минимуму

Действующая процедура государственной регистрации основана на принципе добросовестности заявителей и невмешательства регистрирующего органа в споры между заинтересованными лицами, связанные с содержанием сведений, которые подлежат отражению в ЕГРЮЛ. Это позволяет недобросовестным субъектам предпринимательства использовать процедуру государственной регистрации для противоправных целей — создания фирм-однодневок и уклонения от уплаты обязательных платежей в бюджет, а также завладения объектами недвижимого имущества.

Предъявление заказчику электронной выписки из ЕГРЮЛ для заключения контракта по результатам запроса котировок

Если победитель запроса котировок предъявил выписку из ЕГРЮЛ в электронной форме с электронной подписью инспекции, то его нельзя признать уклонившимся от заключения контракта

Победитель запроса котировок вправе представить электронную выписку из ЕГРЮЛ или ЕГРИП для заключения контракта.

В соответствии с частью 11 статьи 78 Закона N 44-ФЗ победитель запроса котировок обязан представить заказчику в том числе выписку из единого государственного реестра юридических лиц (далее — ЕГРЮЛ) или засвидетельствованную в нотариальном порядке копию такой выписки (для юридического лица). Победители запросов котировок — индивидуальные предприниматели освобождены от такой обязанности.

Как разъясняет Минэкономразвития России в своем письме от 08.04.2016 N Д28и-859, если победитель запроса котировок предъявил выписку из ЕГРЮЛ в электронной форме с электронной подписью инспекции, то его нельзя признать уклонившимся от заключения контракта. Потому что выписка в электронной форме равнозначна выписке на бумажном носителе.

Потому что выписка в электронной форме равнозначна выписке на бумажном носителе.

Исходя из положений статьи 6 Федерального закона от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи» выписка из ЕГРЮЛ в электронной форме, подписанная квалифицированной электронной подписью налогового органа, равнозначна выписке на бумажном носителе, подписанной собственноручной подписью должностного лица налогового органа и заверенной печатью. Таким образом, выписка из ЕГРЮЛ в электронной форме, подписанная электронной подписью налогового органа, равнозначна выписке из ЕГРЮЛ на бумажном носителе с печатью и подписью должностного лица налогового органа. В случае если победитель запроса котировок представил заказчику выписку из ЕГРЮЛ в электронной форме, подписанную электронной подписью налогового органа, такой победитель не может быть признан уклонившимся от заключения контракта в соответствии с частью 11 статьи 78 Закона N 44-ФЗ.

Как на практике реализовать право на предъявление выписки из ЕГРЮЛ в электронной форме?

Мнение, что можно распечатать выписку из ЕГРЮЛ, полученную в электронной форме с сайта ИФНС и подписанную КЭП, и в этом виде вместе с остальными документами передать заказчику — ошибочно.

Для того, чтобы выполнить требования 44-ФЗ о направлении выписки из ЕГРЮЛ, следует найти в извещении о проведении закупки адрес электронной почты заказчика, и направить заказчику именно этот скачанный файл выписки из ЕГРЮЛ в электронной форме, подписанный квалифицированной электронной подписью налогового органа. При этом желательно отправить письмо с подтверждением доставки получателю, чтобы в случае каких-либо разногласий у Вас была возможность подтвердить свои действия документами. Еще лучше, чтобы заказчик подтвердил получение вашего письма с такой выпиской из ЕГЛЮЛ.

Где взять выписку?

Выписки из ЕГРЮЛ предоставляются бесплатно на официальном сайте федеральной налоговой службы. Инструкцию, как необходимо настроить программное обеспечение для того, чтобы проверить корректность электронной подписи, вы можете скачать по ссылке.

Теги: электронный документооборот, электронная подпись, запрос котировок, контрактная система,

26 июля 2016

Количество просмотров: 5962

Пожалуйста, оцените, насколько был полезен данный материал.

Рейтинг: 3,7/5 — 3 голосов

Похожие статьи:

Выписка из ЕГРЮЛ/ЕГРИП онлайн за 1 минуту.

Политика конфиденциальности (далее – Политика) разработана в соответствии с Федеральным законом от 27.07.2006. №152-ФЗ «О персональных данных» (далее – ФЗ-152). Настоящая Политика определяет порядок обработки персональных данных и меры по обеспечению безопасности персональных данных в сервисе vipiska-nalog.com(далее – Оператор) с целью защиты прав и свобод человека и гражданина при обработке его персональных данных, в том числе защиты прав на неприкосновенность частной жизни, личную и семейную тайну.

Основные положения нашей политики конфиденциальности могут быть сформулированы следующим образом:

Мы не передаем Ваши персональную информацию третьим лицам. Мы не передаем Вашу контактную информацию в отдел продаж без Вашего на то согласия. Вы самостоятельно определяете объем раскрываемой персональной информации.

Собираемая информация

Мы собираем персональную информацию, которую Вы сознательно согласились раскрыть нам, для получения подробной информации об услугах компании. Персональная информация попадает к нам путем заполнения анкеты на сайте vipiska-nalog.com. Для того, чтобы получить подробную информацию об услугах, стоимости и видах оплат, Вам необходимо предоставить нам свой адрес электронной почты, имя (настоящее или вымышленное) и номер телефона.

Использование полученной информации

Информация, предоставляемая Вами при заполнении анкеты, обрабатывается только в момент запроса и не сохраняется. Мы используем эту информацию только для отправки Вам той информации, на которую Вы подписывались.

Предоставление информации третьим лицам

Мы очень серьезно относимся к защите Вашей частной жизни. Мы никогда не предоставим Вашу личную информацию третьим лицам, кроме случаев, когда это прямо может требовать Российское законодательство (например, по запросу суда). Вся контактная информация, которую Вы нам предоставляете, раскрывается только с Вашего разрешения. Адреса электронной почты никогда не публикуются на Сайте и используются нами только для связи с Вами.

Защита данных

Администрация Сайта осуществляет защиту информации, предоставленной пользователями, и использует ее только в соответствии с принятой Политикой конфиденциальности на Сайте.

«Личный кабинет налогоплательщика для юридических лиц»

Вниманию налогоплательщиков – юридических лиц!

Налоговая служба предлагает Вам стать пользователями Интернет-сервиса «Личный кабинет налогоплательщика для юридических лиц» на официальном сайте ФНС России www.nalog.ru/rn61/.

С помощью данного сервиса налогоплательщик может:

- получать актуальную информацию о задолженности по налогам перед бюджетом, о суммах начисленных и уплаченных налоговых платежей, о наличии переплат, невыясненных платежей, об исполненных налоговым органом решениях на зачет и на возврат излишне уплаченных (излишне взысканных) сумм, о принятых решениях об уточнении платежа, об урегулированной задолженности, о неисполненных налогоплательщиком требованиях на уплату налога и других обязательных платежей, о мерах принудительного взыскания задолженности;

- получать выписку из ЕГРЮЛ в отношении самого себя;

- получать выписку из ЕГРН в отношении самого себя;

- направлять запросы и получать справку о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам, акт совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам;

- направлять запрос на получение справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов;

- составлять и направлять в налоговые органы заявления на уточнение невыясненного платежа, заявление на уточнение платежных документов, в которых налогоплательщик самостоятельно обнаружил ошибки в оформлении, заявления о зачете/возврате переплаты, заявления для инициирования сверки расчетов с бюджетом;

- направлять в налоговый орган сообщения по формам № С-09-1, С-09-2, об открытии (закрытии) счета (лицевого счета), об участии в российских и иностранных организациях;

- получать услуги по постановке и снятию с учета организации по месту нахождения обособленного подразделения, внесению изменений в сведения об обособленном подразделении на основании формализованных электронных сообщений налогоплательщика по формам № С-09-3-1, С-09-3-2, 1-6-Учет, 3-Учет, в качестве налогоплательщика ЕНВД на основании заявлений по формам № ЕНВД-1, ЕНВД-3, 3-Учет;

- направлять документы для государственной регистрации юридических лиц или внесения изменений в сведения, содержащиеся в ЕГРЮЛ, в налоговый орган для осуществления процедур государственной регистрации или внесения изменений в ЕГРЮЛ;

- получать информацию о ходе исполнения его заявлений и запросов самостоятельно контролировать сроки оказания услуги налоговым органом, получать решения налогового органа по направлению заявлениям.

Для получения доступа к сервису руководителю организации необходимо иметь квалифицированный сертификат ключа проверки электронной подписи (ключ ЭП), выданный удостоверяющим центром, аккредитованным в соответствии с требованиями Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Ключ ЭП должен быть выдан на руководителя организации или лицо, имеющее право действовать без доверенности в отношении организации. Для авторизации/доступа могут быть использованы ключи ЭП, выданные для представления налоговой и бухгалтерской отчетности по телекоммуникационным каналам связи. Необходимо также пройти несложную процедуру регистрации, не требующую личного визита налогоплательщика в инспекцию, и подписать Соглашение о предоставлении доступа к «Личному кабинету».

Вход в «Личный кабинет» осуществляется на сайте ФНС России www.nalog.ru в разделе «Электронные сервисы», рубрика «Личный кабинет налогоплательщика для юридических лиц».

Ответы на вопросы о сервисе «Личный кабинет налогоплательщика для юридических лиц» можно получить по телефону справочной службы УФНС России по Ростовской области (863) 255-58-97.

Количество просмотров: 2276

Государственная регистрация юридических лиц, индивидуальных предпринимателей и фермерских хозяйств В избранное

I. В случае предоставления государственной услуги по государственной регистрации создаваемого юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации юридического лица при создании по форме №Р11001.

- Решение о создании юридического лица в виде протокола, договора или иного документа в соответствии с законодательством РФ.

- Учредительный документ юридического лица, за исключением случая, если юридическое лицо будет действовать на основании типового устава, предусмотренного подпунктом «е» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129-ФЗ.

- Выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица — учредителя.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании.

- Документ, подтверждающий присвоение выпуску (выпускам) акций регистрационного номера.

Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

II. В случае предоставления государственной услуги по внесению в ЕГРЮЛ записи о том, что юридическое лицо (юридические лица) находится (находятся) в процессе реорганизации, заявитель в обязательном порядке представляет:

- Подписанное заявителем уведомление о начале процедуры реорганизации по форме №Р12003.

- Решение о реорганизации.

III. В случае предоставления государственной услуги по государственной регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения), заявитель в обязательном порядке представляет:

- Заявление о государственной регистрации в связи с завершением реорганизации юридического лица (юридических лиц), по форме №Р12016.

- Учредительный документ юридического лица, за исключением случая, если юридическое лицо будет действовать на основании типового устава, предусмотренного подпунктом «е» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129-ФЗ.

- Договор о слиянии — в случаях, предусмотренных федеральными законами.

- Передаточный акт или разделительный баланс.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании при государственной регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения).

- Документ, подтверждающий присвоение выпуску или выпускам акций государственного регистрационного номера или идентификационного номера, в случае если юридическим лицом, создаваемым путем реорганизации, является акционерное общество.

- Документ, подтверждающий внесение изменений в решение о выпуске облигаций или иных (за исключением акций) эмиссионных ценных бумаг в части замены эмитента, в случае если реорганизуемым юридическим лицом является эмитент указанных эмиссионных ценных бумаг и в результате реорганизации его деятельность прекращается или в результате его реорганизации в форме выделения обязательства по эмиссионным ценным бумагам передаются юридическому лицу, создаваемому путем такого выделения.

Заявитель вправе по собственной инициативе представить:

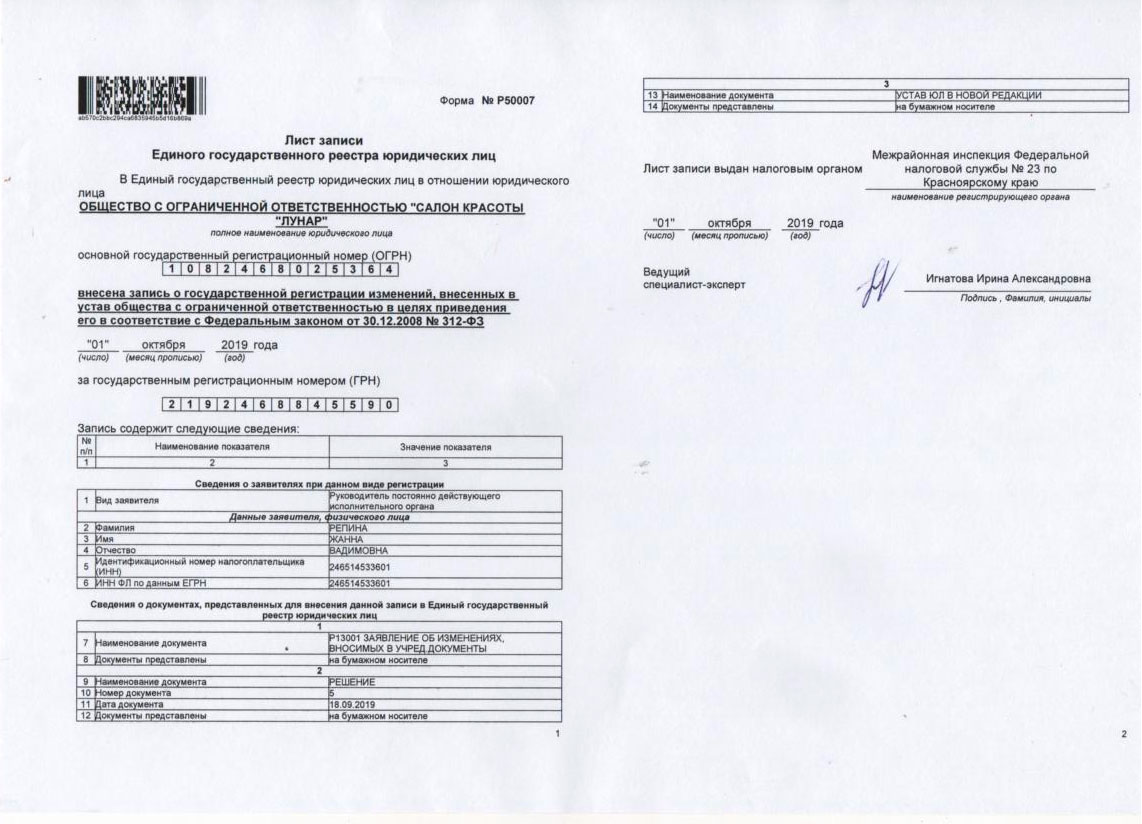

IV. В случае предоставления государственной услуги по государственной регистрации изменений, вносимых в учредительные документы юридического лица, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений по форме №Р13014.

- Решение о внесении изменений в учредительный документ юридического лица либо иное решение и (или) документы, являющиеся в соответствии с федеральным законом основанием для внесения данных изменений.

- Изменения, внесенные в учредительный документ юридического лица, или учредительный документ юридического лица в новой редакции.

- Документ, подтверждающий принятие Банком России решения о регистрации проспекта акций, если в учредительный документ юридического лица, являющегося непубличным акционерным обществом, внесены изменения о включении в его фирменное наименование указания на то, что оно является публичным.

- Документ, подтверждающий принятие Банком России решения об освобождении юридического лица, являющегося публичным акционерным обществом, от обязанности раскрывать информацию, предусмотренную законодательством Российской Федерации о ценных бумагах, если в учредительный документ юридического лица, являющегося акционерным обществом, внесены изменения об исключении из его фирменного наименования указания на то, что оно является публичным.

- Документ, подтверждающие наличие у юридического лица, либо лица, имеющего право без доверенности действовать от имени юридического лица, либо участника общества с ограниченной ответственностью, владеющего не менее чем пятьюдесятью процентами голосов от общего количества голосов участников данного общества, права пользования в отношении объекта недвижимости или его части, расположенных по адресу, относящемуся к месту нахождения, указанному в решении об изменении места нахождения юридического лица, — в случае изменения адреса юридического лица, при котором изменяется место нахождения юридического лица.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании.

- Решение об изменении места нахождения.

- Документы, подтверждающие наличие права пользования в отношении объекта недвижимости или его части, расположенных по новому адресу юридического лица (в том числе, в случае изменения адреса юридического лица, при котором изменяется место нахождения юридического лица).

V. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений, касающихся сведений о юридическом лице, но не связанных с внесением изменений в учредительные документы, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений по форме №Р13014.

- Документы, подтверждающие основание перехода доли или части доли, — в случае внесения в ЕГРЮЛ изменений, касающихся перехода доли или части доли в уставном капитале общества с ограниченной ответственностью.

VI. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений при реорганизации юридического лица в форме присоединения к нему другого юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении записи о прекращении деятельности присоединенного юридического лица по форме №Р16003.

- Договор о присоединении.

VII. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений, касающихся сведений о том, что акционерное общество находится в процессе уменьшения уставного капитала, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений в ЕГРЮЛ.

- Решение об уменьшении уставного капитала.

VIII. В случае внесения в ЕГРЮЛ изменений о том, что юридическим лицом принято решение об изменении места нахождения, для предоставления государственной услуги в инспекцию по месту нахождения юридического лица представляются:

- Подписанное заявителем уведомление о внесении изменений по форме №Р13014.

- Решение об изменении места нахождения.

IX. В случае предоставления государственной услуги при принятии решения о ликвидации юридического заявитель в обязательном порядке представляет:

- Подписанное заявителем уведомление о принятии решения о ликвидации юридического лица по форме №Р15016.

- Подписанное заявителем уведомление о формировании ликвидационной комиссии или о назначении ликвидатора.

- Подписанное заявителем уведомление о составлении промежуточного ликвидационного баланса.*

*Уведомление о составлении промежуточного ликвидационного баланса не может быть представлено в регистрирующий орган ранее срока:

- установленного для предъявления требований кредиторами;

- вступления в законную силу решения суда или арбитражного суда по делу (иного судебного акта, которым завершается производство по делу), по которому судом или арбитражным судом было принято к производству исковое заявление, содержащее требования, предъявленные к юридическому лицу, находящемуся в процессе ликвидации;

- окончания выездной налоговой проверки, оформления ее результатов (в том числе рассмотрения ее материалов) и вступления в силу итогового документа по результатам этой проверки в соответствии с законодательством Российской Федерации о налогах и сборах в случае проведения в отношении юридического лица, находящегося в процессе ликвидации, выездной налоговой проверки.

X. В случае ликвидации юридического лица в результате принятия решения о ликвидации учредителями юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р16001.

- Ликвидационный баланс.

Заявитель вправе по собственной инициативе представить:

XI. В случае государственной регистрации при прекращении унитарного предприятия в связи с продажей или внесением его имущественного комплекса в уставный капитал акционерного общества, учреждения в связи с внесением его имущества в уставный капитал акционерного общества, унитарного предприятия или учреждения в связи с передачей имущественного комплекса унитарного предприятия или имущества учреждения в собственность государственной корпорации в качестве имущественного взноса Российской Федерации заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении в ЕГРЮЛ записи о прекращении унитарного предприятия или учреждения по форме №Р16002.

- Решение об условиях приватизации имущественного комплекса унитарного предприятия или решение органа государственной власти, на основании которого осуществлены внесение имущественного комплекса унитарного предприятия или имущества учреждения в уставный капитал акционерного общества либо передача указанных имущественного комплекса или имущества в собственность государственной корпорации в качестве имущественного взноса Российской Федерации.

Заявитель вправе по собственной инициативе представить:

- Копия документа, подтверждающего государственную регистрацию перехода права собственности на имущественный комплекс унитарного предприятия или на имущество учреждения.

XII. В случае ликвидации юридического лица через процедуру банкротства заявитель в обязательном порядке представляет:

- Государственная регистрация осуществляется без участия заявителя на основании определения арбитражного суда о завершении конкурсного производства, поступившего в регистрирующий орган из арбитражного суда путем направления указанного определения заказным письмом с уведомлением о вручении либо в электронной форме с использованием информационно‑телекоммуникационных сетей общего пользования, в том числе сети Интернет.

XIII. В случае предоставления государственной услуги по внесению в ЕГРЮЛ сведений о юридическом лице, зарегистрированном до вступления в силу Федерального закона от 08.08.2001 №129‑ФЗ:

- Подписанное заявителем сообщение, содержащее сведения, предусмотренные подпунктами «а» — «д», «л» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129‑ФЗ, по форме №17001.

XIV. В случае предоставления государственной услуги по государственной регистрации физического лица в качестве индивидуального предпринимателя заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р21001.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, регистрируемого в качестве индивидуального предпринимателя (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, регистрируемого в качестве индивидуального предпринимателя (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является лицом без гражданства).

- Копия свидетельства о рождении физического лица, регистрируемого в качестве индивидуального предпринимателя, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность физического лица, регистрируемого в качестве индивидуального предпринимателя, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства физического лица, регистрируемого в качестве индивидуального предпринимателя, в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность физического лица, регистрируемого в качестве индивидуального предпринимателя, или документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление предпринимательской деятельности физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия свидетельства о заключении брака физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия решения органа опеки и попечительства или копия решения суда об объявлении физического лица, регистрируемого в качестве индивидуального предпринимателя, полностью дееспособным (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является несовершеннолетним).

- Решение комиссии по делам несовершеннолетних и защите их прав, созданной высшим исполнительным органом государственной власти субъекта Российской Федерации, о допуске к предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, в сфере детско-юношеского спорта, культуры и искусства с участием несовершеннолетних (в случае если в отношении данного физического лица принято такое решение в соответствии с абзацем третьим пункта 4 статьи 22.1 Федерального закона от 08.08.2001 №129-ФЗ).

- Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

Заявитель вправе по собственной инициативе представить:

- Справка о наличии (отсутствии) судимости и (или) факта уголовного преследования либо о прекращении уголовного преследования по реабилитирующим основаниям, выданная физическому лицу, регистрируемому в качестве индивидуального предпринимателя, в порядке и по форме, которые устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно‑правовому регулированию в сфере внутренних дел (в случае если данное физическое лицо намерено осуществлять определенные виды предпринимательской деятельности, указанные в подпункте «к» пункта 1 статьи 22. 1 Федерального закона от 08.08.2001 №129‑ФЗ).

1 Федерального закона от 08.08.2001 №129‑ФЗ).

1 Федерального закона от 08.08.2001 №129‑ФЗ).Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

XV. В случае предоставления государственной услуги по внесению изменений в сведения об индивидуальном предпринимателе, содержащиеся в ЕГРИП, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении в ЕГРИП изменений по форме №Р24001.

- Копия документа, подтверждающего изменение ранее внесенных в ЕГРИП сведений о фамилии, имени, отчестве, документе, удостоверяющем личность, месте жительства индивидуального предпринимателя — иностранного гражданина или лица без гражданства.

- Решение комиссии по делам несовершеннолетних и защите их прав, созданной высшим исполнительным органом государственной власти субъекта Российской Федерации, о допуске к предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, в сфере детско‑юношеского спорта, культуры и искусства с участием несовершеннолетних (в случае если в отношении данного физического лица принято такое решение).

- Документ, удостоверяющий личность.

- Документ, подтверждающий адрес места жительства (пребывания) индивидуального предпринимателя на территории Санкт-Петербурга.

XVI. В случае предоставления государственной услуги при прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р26001.

- Документ, удостоверяющий личность.

- Документ, подтверждающий адрес места жительства (пребывания) индивидуального предпринимателя на территории Санкт-Петербурга.

Заявитель вправе по собственной инициативе представить:

XVII. В случае предоставления государственной услуги по государственной регистрации крестьянского (фермерского) хозяйства заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р21002.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является лицом без гражданства).

- Копия свидетельства о рождении главы крестьянского (фермерского) хозяйства, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства главы крестьянского (фермерского) хозяйства в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, или документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление главой крестьянского (фермерского) хозяйства предпринимательской деятельности, либо копия свидетельства о заключении брака главой крестьянского (фермерского) хозяйства, либо копия решения органа опеки и попечительства или копия решения суда об объявлении главы крестьянского (фермерского) хозяйства, полностью дееспособным (в случае если глава крестьянского (фермерского) хозяйства, является несовершеннолетним).

- Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

XVIII. В случае предоставления государственной услуги по внесению изменений в сведения о крестьянском (фермерском) хозяйстве, содержащиеся в ЕГРИП, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений с сведения, содержащиеся в ЕГРИП, по форме №Р24002.

- Копия документа, подтверждающего изменение ранее внесенных в ЕГРИП сведений о фамилии, имени, отчестве, документе, удостоверяющем личность, месте жительства главы крестьянского (фермерского) хозяйства — иностранного гражданина или лица без гражданства.

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

XIX. В случае предоставления государственной услуги при прекращении крестьянского (фермерского) хозяйства по решению его членов заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р26002.

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

Заявитель вправе по собственной инициативе представить:

- Документ, подтверждающий представление в территориальный орган Пенсионного фонда Российской Федерации сведений в соответствии с подпунктами 1 — 8 пункта 2 статьи 6 и пунктом 2 статьи 11 Федерального закона от 01.04.1996 №27‑ФЗ и в соответствии с частью 4 статьи 9 Федерального закона от 30.04.2008 №56‑ФЗ.

XX. В случае предоставления государственной услуги по внесению в ЕГРИП записи о крестьянском (фермерском) хозяйстве, зарегистрированном до вступления в силу части первой Гражданского кодекса Российской Федерации, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р27002.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является лицом без гражданства).

- Копия свидетельства о рождении главы крестьянского (фермерского) хозяйства, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства главы крестьянского (фермерского) хозяйства в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, или документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление главой крестьянского (фермерского) хозяйства предпринимательской деятельности, либо копия свидетельства о заключении брака главой крестьянского (фермерского) хозяйства, либо копия решения органа опеки и попечительства или копия решения суда об объявлении главы крестьянского (фермерского) хозяйства полностью дееспособным (в случае если глава крестьянского (фермерского) хозяйства является несовершеннолетним).

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

Комментарий:

- В случае ликвидации юридического лица через процедуру банкротства государственная регистрация осуществляется без участия заявителя на основании определения арбитражного суда о завершении конкурсного производства, поступившего в регистрирующий орган из арбитражного суда путем направления указанного определения заказным письмом с уведомлением о вручении либо в электронной форме с использованием информационно‑телекоммуникационных сетей общего пользования, в том числе сети Интернет.

- Необходимые для государственной регистрации заявление, уведомление или сообщение удостоверяются подписью заявителя, подлинность которой должна быть засвидетельствована в нотариальном порядке. Свидетельствование в нотариальном порядке подписи заявителя не требуется в случае:

- представления документов, указанных в п. I, непосредственно в регистрирующий орган лично заявителем с представлением одновременно документа, удостоверяющего его личность;

- представления документов, указанных в п.XIV, XV и XVI, в регистрирующий орган непосредственно лично заявителем с представлением одновременно документа, удостоверяющего его личность;

- направления документов в регистрирующий орган в установленном порядке в форме электронных документов, подписанных усиленной квалифицированной электронной подписью заявителя.

I, непосредственно в регистрирующий орган лично заявителем с представлением одновременно документа, удостоверяющего его личность;

I, непосредственно в регистрирующий орган лично заявителем с представлением одновременно документа, удостоверяющего его личность;Налог ру выписка из егрюл бесплатно

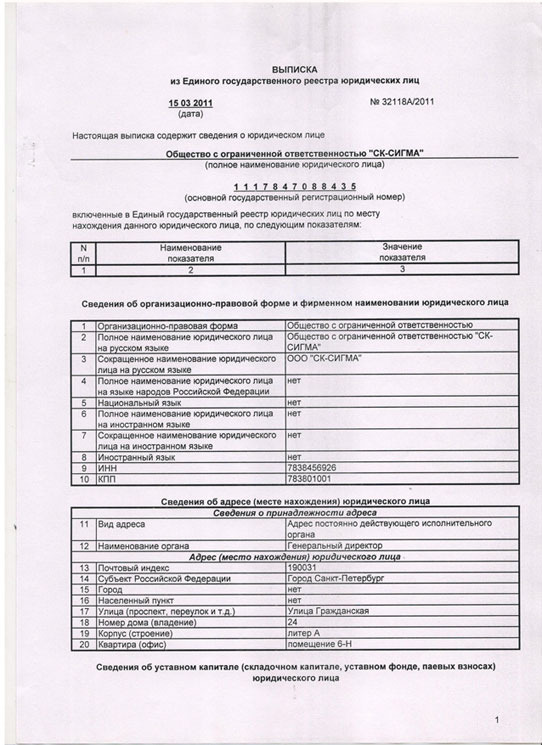

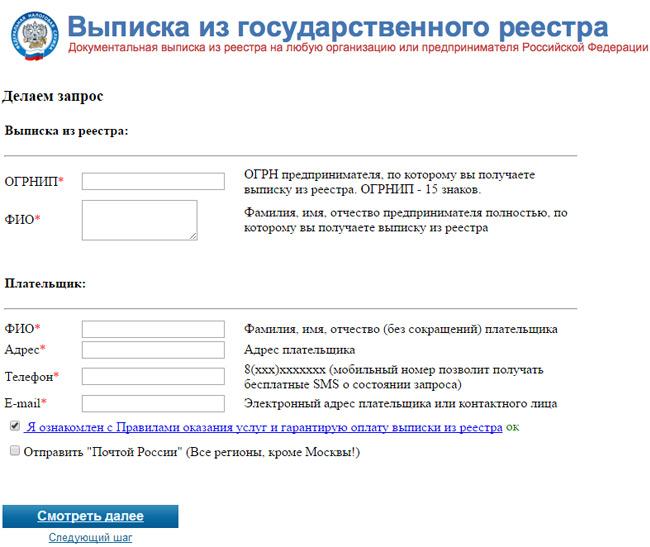

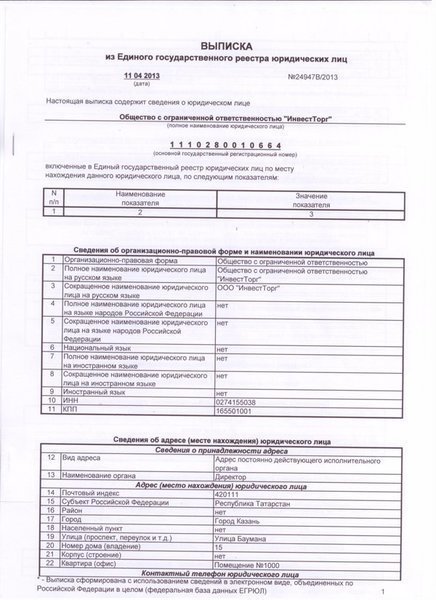

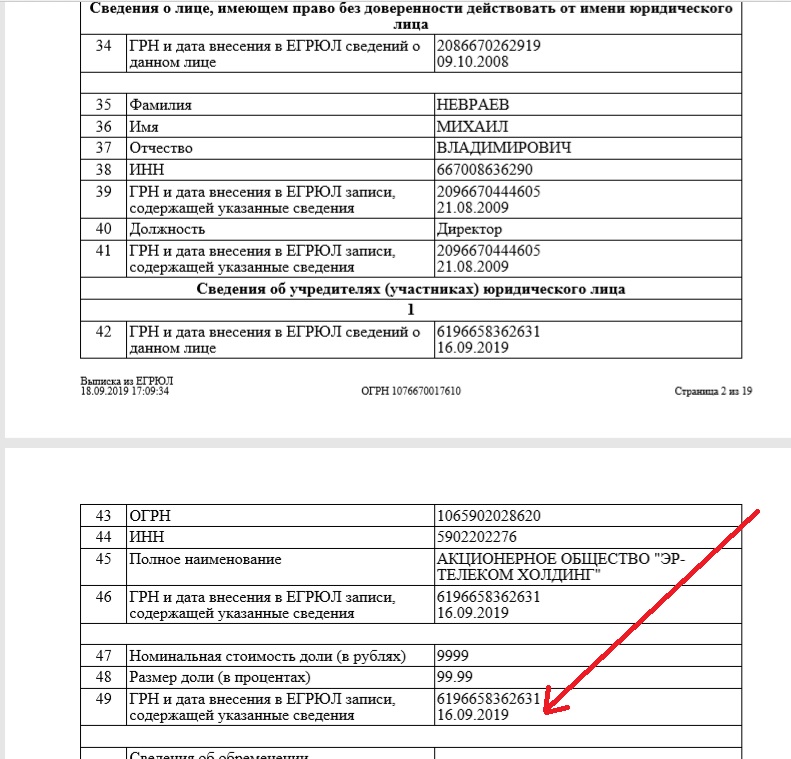

Получении сведений из Единого государственного реестра юридических лиц (ЕГРЮЛ) и Единого государственного реестра индивидуальных предпринимателей (ЕГРИП) в виде электронной выписки через интернет онлайн одна из новых бесплатных услуг ФНС РФ.

Получение выписки по запросу через Интернет

Для получения выписки необходимо сформировать заявку, в которой должны быть указаны основной государственный регистрационный номер юридического лица (ОГРН) или основной государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя, сведения о которых необходимо получить, и способ предоставления выписки.

Выписка из ЕГРЮЛ может быть предоставлена следующими способами:

- в «электронном виде» — по сети Интернет;

- на бумажном носителе – «лично заявителю» при его обращении в налоговый орган либо «почтовым отправлением».

Предоставление выписки по запросу через Интернет в «электронном виде»

Выписка в электронном виде предоставляется заявителю сразу после регистрации заявки путем предоставления соответствующей ссылки. [1]

Выписка формируется в виде файла в формате Excel и включает только открытые и общедоступные сведения (без паспортных данных, адресов физических лиц и сведений о банковских счетах).

ЭЛЕКТРОННАЯ ВЫПИСКА ИЗ ЕГРЮЛ

Содержит данные о предприятии, внесённые при его регистрации в Единый Государственный Реестр Юридических Лиц ФНС России. Позволяет узнать, кто учредитель и директор фирмы, проверить заявленную контрагентом информацию о себе, подтвердить полномочия генерального директора, установить виды деятельности, лицензии и получить прочую информацию об интересующей Вас компании.

Чтобы заказать информационную онлайн-выписку из ЕГРЮЛ , достаточно знать наименование компании — поисковая система отберет фирмы с подобными названиями и предложит список для окончательного выбора.

Удобнее отправлять запрос по ОГРН или ИН. Готовая выписка сформируется в формате Word

Выписка из ЕГРЮЛ с доставкой в офис

+7(495) 589-05-39 и

Видео удалено.

| Видео (кликните для воспроизведения). |

[email protected]

Получении сведений из Единого государственного реестра юридических лиц (ЕГРЮЛ) и Единого государственного реестра индивидуальных предпринимателей (ЕГРИП) в виде электронной выписки через интернет онлайн одна из новых бесплатных услуг ФНС РФ.

Получение выписки по запросу через Интернет

Для получения выписки необходимо сформировать заявку, в которой должны быть указаны основной государственный регистрационный номер юридического лица (ОГРН) или основной государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя, сведения о которых необходимо получить, и способ предоставления выписки.

КОНСУЛЬТАЦИЯ ЮРИСТА

УЗНАЙТЕ, КАК РЕШИТЬ ИМЕННО ВАШУ ПРОБЛЕМУ — ПОЗВОНИТЕ ПРЯМО СЕЙЧАС

8 800 350 84 37

Выписка из ЕГРЮЛ может быть предоставлена следующими способами:

- в «электронном виде» — по сети Интернет;

- на бумажном носителе – «лично заявителю» при его обращении в налоговый орган либо «почтовым отправлением».

Предоставление выписки по запросу через Интернет в «электронном виде»

Выписка в электронном виде предоставляется заявителю сразу после регистрации заявки путем предоставления соответствующей ссылки. [1]

Выписка формируется в виде файла в формате Excel и включает только открытые и общедоступные сведения (без паспортных данных, адресов физических лиц и сведений о банковских счетах).

ЭЛЕКТРОННАЯ ВЫПИСКА ИЗ ЕГРЮЛ

Содержит данные о предприятии, внесённые при его регистрации в Единый Государственный Реестр Юридических Лиц ФНС России. Позволяет узнать, кто учредитель и директор фирмы, проверить заявленную контрагентом информацию о себе, подтвердить полномочия генерального директора, установить виды деятельности, лицензии и получить прочую информацию об интересующей Вас компании.

Чтобы заказать информационную онлайн-выписку из ЕГРЮЛ , достаточно знать наименование компании — поисковая система отберет фирмы с подобными названиями и предложит список для окончательного выбора.

Удобнее отправлять запрос по ОГРН или ИН. Готовая выписка сформируется в формате Word

Выписка из ЕГРЮЛ с доставкой в офис

+7(495) 589-05-39 и

Видео удалено.| Видео (кликните для воспроизведения). |

[email protected]

Источники:

- Ковалев, В. В. Курс финансовых вычислений / В.В. Ковалев, В.А. Уланов. — М.: Проспект, 2015. — 560 c.

- 23 положения по бухгалтерскому учету. — М.: Эксмо, 2015. — 176 c.

Налог ру выписка из егрюл бесплатно

Оценка 5 проголосовавших: 1Здравствуйте! Представляюсь на нашем портале. Я Евгений Золотов. В настоящее время я уже более 8 лет занимаюсь финансовым консультированием. В настоящее время являюсь специалистом в этом направлении, хочу помочь всем посетителям сайта решать разнообразные задачи.

Все материалы для сайта собраны и тщательно переработаны для того чтобы донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

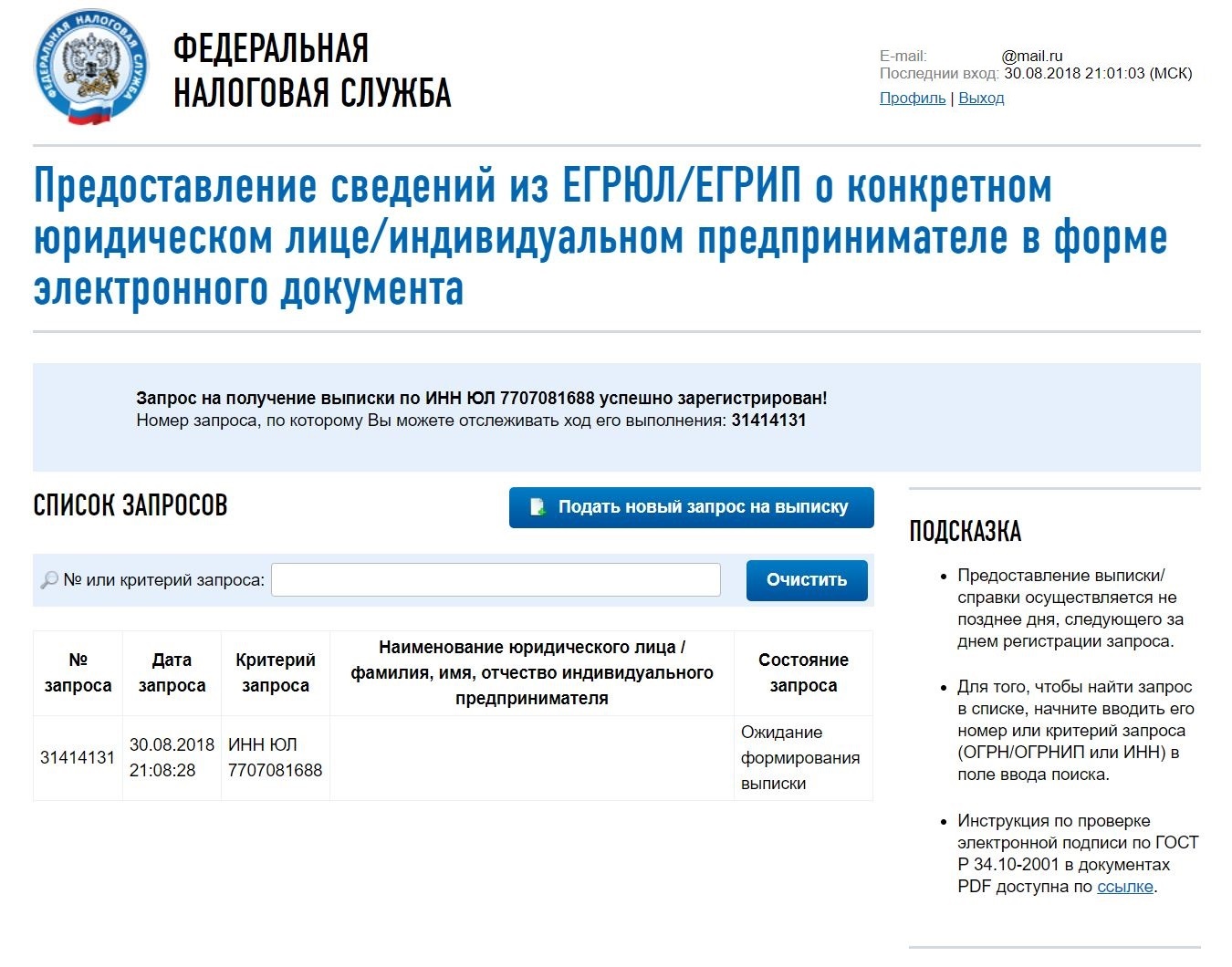

Как получить выписку из ЕГРЮЛ с ЭЦП налоговой

Выписку из ЕГРЮЛ с ЭЦП можно получить о любом юридическом лице или об индивидуальном предпринимателе, подписанной усиленной квалифицированной электронной подписью. Выписка из ЕГРЮЛ с ЭЦП необходима для прохождения тендера, конкурса, торгов, проверки контрагента при заключения договора, а также предоставление выписки из ЕГРЮЛ с ЭЦП в государственные органы.

Получение выписки из ЕГРЮЛ с ЭЦП из налоговой

без регистрации и очередей за 15 минут*Сервис работает в автоматизированном режиме, подает запросы в налоговую,

получает и отправляет Вам выписку, имеет прямое подключение к серверам налоговой.

Получить онлайн выписку из ЕГРЮЛ с ЭЦП от налоговой можно на сайте Федеральной налоговой службы.

Ниже показаны шаги инструкция для получения выписки из ЕГРЮЛ с ЭЦП от налоговой:

1. Необходимо зарегистрироваться на сайте https://service.nalog.ru/vyp/

Пройти регистрацию путем введения своих данных.

Регистрация занимает в течении часа, что не быстро!!!

Выписка ЕГРЮЛ с ЭЦП имеет такую же силу выписке или справке об отсутствии информации на бумажном носителе, полученной в налоговом органе с подписью должностного лица и заверенной печатью налогового органа.

2. После регистрации входим личный кабинет https://service.nalog.ru/vyp/

3. Нажимаем на «Подать новый запрос на выписку». Для примера, я хочу заказать выписку ЕГРЮЛ Банка России, вводим ИНН Банка России и нажимаем на кнопку «Сформировать запрос».

4. После этого в списке запросов появиться ваш запрос на получении выписки ЕГРЮЛ, где будет указана номер запроса, дата, ИНН и статус запроса.

Через несколько минут измениться статус, где появиться ссылка на скачивание.

Скачать выписку из ЕГРЮЛ с электронной подписью

После изменения статуса можно будет скачать вашу выписку на компьютер. Выписка будет в формате PDF.

Пример pdf файла выписки ЕГРЮЛ Банка России можно посмотреть по этой ссылке.

На последней странице pdf файла выписки ЕГРЮЛ с электронной подписью мы увидим печать, что документ подписан усиленной квалифицированной электронной подписью.

Заказать выписку из ЕГРЮЛ с ЭЦП

Заказать выписку из ЕГРЮЛ с ЭЦП и получить ее в кратчайшие сроки без посещения налоговой и траты времени на регистрацию, введите ИНН, номер телефона и email в форму ниже и получите выписку из ЕГРЮЛ с ЭЦП в течении 15 минут.

Получение выписки из ЕГРЮЛ с ЭЦП из налоговой

без регистрации и очередей за 15 минут*Сервис работает в автоматизированном режиме, подает запросы в налоговую,

получает и отправляет Вам выписку, имеет прямое подключение к серверам налоговой.

Публикация 550 (2020), Инвестиционные доходы и расходы

В этом разделе обсуждается налоговый режим различных видов процентного дохода.

Как правило, любые проценты, которые вы получаете или которые зачисляются на ваш счет и могут быть сняты, являются налогооблагаемым доходом. Исключения из этого правила обсуждаются позже.

Налогооблагаемый процент — общие

Налогооблагаемые проценты включают проценты, которые вы получаете с банковских счетов, ссуды, которые вы предоставляете другим лицам, и из других источников. Ниже приведены некоторые источники налогооблагаемых процентов.

Дивиденды, которые представляют собой фактически проценты.

Определенные выплаты, обычно называемые дивидендами, на самом деле представляют собой проценты. В качестве процентов вы должны указать так называемые «дивиденды» по депозитам или счетам акций в:

Кооперативные банки,

Кредитные союзы,

Бытовые строительные и ссудные товарищества,

Внутренние ссудо-сберегательные ассоциации,

Федеральные ссудо-сберегательные ассоциации и

Паевые сберегательные кассы.

«Дивиденды» будут показаны как процентный доход в форме 1099-INT.

Фонды денежного рынка.

Фонды денежного рынка предлагаются небанковскими финансовыми учреждениями, такими как паевые инвестиционные фонды и биржевые брокерские конторы, и выплачивают дивиденды. Как правило, суммы, которые вы получаете от фондов денежного рынка, следует указывать как дивиденды, а не как проценты.

Депозитные сертификаты и прочие счета с отсроченным процентом.

Если вы покупаете депозитный сертификат или открываете счет с отсроченным процентом, проценты могут выплачиваться с фиксированными интервалами в 1 год или меньше в течение срока действия счета.Обычно вы должны включать эти проценты в свой доход, когда вы их фактически получаете, или когда вы имеете право на их получение без уплаты существенного штрафа. То же самое верно для счетов, срок погашения которых составляет 1 год или менее, и по которым выплачиваются проценты единовременным платежом при наступлении срока погашения. Если проценты откладываются более чем на 1 год, см. Скидка при первоначальном выпуске (OID) , далее.

Проценты подлежат штрафу за досрочное снятие.

Если вы снимаете средства со счета с отсроченным процентом до наступления срока погашения, вам, возможно, придется заплатить штраф.Вы должны указать общую сумму процентов, выплаченных или зачисленных на ваш счет в течение года, без вычета штрафа. См. Штраф за досрочное снятие сбережений , ниже, для получения дополнительной информации о том, как сообщить о процентах и вычесть штраф.

Деньги, взятые в долг для инвестирования в депозитный сертификат.

Проценты, которые вы платите по деньгам, взятым в долг в банке или сберегательном учреждении, для покрытия минимального депозита, необходимого для получения депозитного сертификата от учреждения, и проценты, которые вы зарабатываете по сертификату, — это две отдельные позиции.Вы должны указать общую сумму процентов, которую вы зарабатываете, в справке о своем доходе. Если вы перечисляете вычеты по статьям, вы можете вычесть выплачиваемые вами проценты как инвестиционные проценты в пределах суммы вашего чистого инвестиционного дохода. См. Процентные расходы в главе 3.

Пример.

Вы внесли 5000 долларов в банк и заняли 5000 долларов в банке, чтобы составить минимальный депозит в 10000 долларов, необходимый для покупки 6-месячного депозитного сертификата. Сертификат заработал 575 долларов к сроку погашения в 2020 году, но вы получили только 265 долларов, что представляет собой 575 долларов, которые вы заработали за вычетом 310 долларов процентов, начисленных по вашей ссуде в 5000 долларов.Банк выдает вам форму 1099-INT за 2020 год, в которой указаны заработанные вами проценты в размере 575 долларов США. Банк также предоставит вам выписку, подтверждающую, что вы заплатили 310 долларов по процентам за 2020 год. Вы должны включить 575 долларов в свой доход. Если вы перечисляете свои удержания в Приложении A (форма 1040 или 1040-SR) «Постатейные вычеты», вы можете вычесть 310 долларов с учетом лимита чистого инвестиционного дохода.

Подарок на открытие счета.

Если вы получаете неденежные подарки или услуги для внесения вкладов или открытия счета в сберегательном учреждении, сумма может быть указана вам как процентный доход в форме 1099-INT, и вам, возможно, придется указать ее в своей налоговой декларации.

Для вкладов на сумму менее 5000 долларов подарки или услуги на сумму более 10 долларов должны учитываться как проценты. По вкладам на сумму 5000 долларов и более подарки или услуги на сумму более 20 долларов должны учитываться как проценты. Стоимость определяется стоимостью для финансового учреждения.

Пример.

Вы открываете сберегательный счет в местном банке и вносите на него 800 долларов. На счету начисляются проценты в размере 20 долларов США. Вы также получите калькулятор на 15 долларов. Если в течение года на ваш счет не зачисляются другие проценты, в полученной вами форме 1099-INT будут указаны проценты в размере 35 долларов за год.Вы должны указать в своей налоговой декларации процентный доход в размере 35 долларов США.

Проценты по страховым дивидендам.

Проценты на страховые дивиденды, оставленные на депозите в страховой компании, которые можно снимать ежегодно, облагаются налогом в том году, в котором они зачисляются на ваш счет. Однако, если вы можете отозвать его только в годовщину действия полиса (или в другую указанную дату), проценты облагаются налогом в год, когда наступает эта дата.

Предоплата страховых взносов.

Любое увеличение стоимости предоплаченных страховых взносов, авансовых взносов или средств премиального депозита является процентом, если оно применяется к уплате взносов, причитающихся по страховым полисам, или предоставлено вам для снятия.

Обязательства США.

Проценты по обязательствам США, таким как казначейские векселя, векселя и облигации, выпущенные любым агентством или учреждением США, подлежат налогообложению для целей федерального подоходного налога.

Проценты по возврату налогов.

Проценты, полученные по возврату налогов, являются налогооблагаемым доходом.

Проценты на выплату осуждения.

Если осуждающий орган выплачивает вам проценты в качестве компенсации за задержку выплаты присуждения, проценты облагаются налогом.

Рассрочка продаж.

Если договор купли-продажи или обмена собственности предусматривает отсрочку платежа, он также обычно предусматривает проценты, подлежащие уплате вместе с отсроченными платежами.Как правило, эти проценты облагаются налогом, когда вы их получаете. Если в договоре об отсрочке платежа предусмотрены небольшие проценты или они отсутствуют вовсе, часть каждого платежа может рассматриваться как проценты. См. неустановленный процент и скидку за первоначальный выпуск (OID) в Pub. 537.

Проценты по аннуитетному договору.

Накопленные проценты по аннуитетному договору, который вы продаете до даты его погашения, подлежат налогообложению.

Ростовщический процент.

Ростовщические проценты — это проценты, взимаемые по незаконной ставке.Это облагается налогом в виде процентов, если закон штата автоматически не изменяет его на выплату по основному долгу.

Процентные доходы по замороженным депозитам.

Исключите из своего валового дохода проценты по замороженным депозитам. Депозит замораживается, если в конце года вы не можете снять какую-либо часть депозита, потому что:

Финансовое учреждение является банкротом или неплатежеспособным, или

Штат, в котором расположено учреждение, установил ограничения на снятие средств, поскольку другие финансовые учреждения в штате являются банкротами или неплатежеспособными.

Сумма процентов, которую вы должны исключить, — это проценты, начисленные на замороженные депозиты за вычетом суммы:

Чистая сумма, которую вы сняли с этих депозитов в течение года, и

Сумма, которую вы могли снять на конец года (не уменьшенная штрафом за досрочное снятие срочного депозита).

Исключенные вами проценты считаются зачисленными на ваш счет в следующем году. Вы должны включить его в доход в том году, в котором вы можете его снять.

Пример.

В течение года на ваш замороженный депозит было начислено 100 долларов процентов. Вы сняли 80 долларов, но по состоянию на конец года больше не могли снимать. Вы должны включить 80 долларов в свой доход и исключить 20 долларов из годового дохода. Вы должны включить 20 долларов в свой доход за год, когда вы можете их снять.

Облигации торгуются во флэте.

Если вы покупаете облигацию со скидкой при невыплате процентов или когда проценты начислены, но не выплачены, транзакция описывается как торговля облигацией без изменений. Неуплаченные или невыплаченные проценты не являются доходом и не подлежат налогообложению как проценты, если выплачиваются позже. Когда вы получаете выплату этих процентов, это возврат капитала, который уменьшает оставшуюся основу стоимости вашей облигации. Однако проценты, начисляемые после даты покупки, представляют собой налогооблагаемый процентный доход за год получения или начисления.См. Облигации , проданные с датой выплаты процентов далее в этой главе.

Ссуды ниже рыночной

Если вы предоставили ссуду в подарок или до востребования по цене ниже рыночной, вы должны указать в качестве процентного дохода любые упущенные проценты (определенные ниже) по этой ссуде. В этом разделе описаны правила и исключения по ссуде ниже рыночной. Для получения дополнительной информации см. Раздел 7872 Налогового кодекса и его положения.

Если вы получаете ссуду ниже рыночной, вы можете иметь возможность вычесть упущенные проценты, а также любые проценты, которые вы фактически уплатили, но не в том случае, если это является личным интересом.

Кредиты по правилам.

Правила для ссуд ниже рыночной применяются к:

Подарочные ссуды,

Компенсационные займы,

Кредиты корпораций-акционеров,

ссуды для уклонения от уплаты налогов и

Определенные ссуды, предоставленные квалифицированным учреждениям непрерывного ухода в соответствии с контрактом о непрерывном уходе.

Ссуда, связанная с компенсацией, — это любая ссуда ниже рыночной между работодателем и работником или между независимым подрядчиком и лицом, которому подрядчик предоставляет услуги.

Ссуда для избежания налогов — это любая ссуда ниже рыночной, в которой уклонение от уплаты федерального налога является одной из основных целей соглашения о выплате процентов.

Упущенные проценты.

За любой период уплаченные проценты составляют:

Сумма процентов, которая подлежала бы выплате за этот период, если бы проценты по кредиту были начислены по применимой федеральной ставке и подлежали выплате ежегодно 31 декабря, минус

.Любые проценты, фактически подлежащие выплате по ссуде за период.

Действующая федеральная ставка.

Применимые федеральные ставки публикуются IRS каждый месяц в Бюллетене внутренних доходов. Бюллетень внутренних доходов доступен на IRS.gov/IRB. Вы также можете найти применимые федеральные ставки в Индексе применимых федеральных ставок (AFR) Rulings на IRS.gov/FederalRates.

См. Главу 5, Как получить налоговую помощь , чтобы узнать о других способах получения этой информации.

Правила для кредитов ниже рыночной.

Правила, применяемые к ссуде ниже рыночной, зависят от того, является ли ссуда подарочной ссудой, ссудой до востребования или срочной ссудой.

Подарочные ссуды и ссуды до востребования.

Подарочная ссуда — это любая ссуда ниже рыночной, по которой упущенные проценты носят характер подарка.

Заем до востребования — это заем, который подлежит полной выплате в любое время по требованию кредитора. Ссуда до востребования — это ссуда ниже рыночной, если проценты не взимаются или если проценты взимаются по ставке ниже применимой федеральной ставки.

Ссуда до востребования или подарочная ссуда, которая является ссудой ниже рыночной, обычно рассматривается как сделка между независимыми сторонами, в которой кредитор считается совершившим:

Кредит заемщику в обмен на вексель, требующий уплаты процентов по действующей федеральной ставке, и

Доплата заемщику в размере уплаченных процентов.

Дополнительный платеж кредитора заемщику рассматривается как подарок, дивиденд, вклад в капитал, оплата услуг или другой платеж, в зависимости от содержания операции. Заемщику может потребоваться отразить этот платеж как налогооблагаемую прибыль в зависимости от его классификации.

Считается, что эти переводы происходят ежегодно, как правило, 31 декабря.

Срочные займы.

Срочная ссуда — это любая ссуда, не являющаяся ссудой до востребования.Срочная ссуда — это ссуда ниже рыночной, если сумма ссуды превышает приведенную стоимость всех платежей, причитающихся по ссуде.

Кредитор, который предоставляет ссуду на условиях ниже рыночной, кроме подарочной ссуды, рассматривается как перевод дополнительной единовременной денежной выплаты заемщику (в виде дивидендов, вклада в капитал и т. Д.) На дату предоставления ссуды. Сумма этого платежа равна сумме ссуды за вычетом приведенной стоимости по применимой федеральной ставке всех платежей, причитающихся по ссуде.Равная сумма рассматривается как скидка при первоначальном выпуске (OID). Кредитор должен указывать годовую часть OID как процентный доход. Заемщик может иметь возможность вычесть OID как процентные расходы. См. Скидка на исходный выпуск (OID) , позже.

Исключения из правил ссуды ниже рыночной.

Здесь обсуждаются исключения из правил выдачи кредитов ниже рыночной.

Исключение для ссуд на сумму 10 000 долларов или меньше.

Правила для ссуд ниже рыночной не применяются к дням, когда общая сумма непогашенной ссуды между заемщиком и кредитором составляет 10 000 долларов США или меньше.Это исключение относится только к:

Подарочные ссуды между физическими лицами, если подарочная ссуда не используется напрямую для покупки или переноса активов, приносящих доход, и

Ссуды, связанные с компенсациями, или ссуды акционерам корпораций, если уклонение от уплаты федерального налога не является основной целью процентного соглашения.

Это исключение не распространяется на срочные ссуды. Общие правила ссуды ниже рыночной будут по-прежнему применяться, даже если непогашенный остаток уменьшится до 10 000 долларов США или меньше.

Исключение для ссуд учреждениям непрерывного ухода.

Ссуды квалифицированным учреждениям по непрерывному уходу по контрактам по непрерывному уходу не подпадают под действие правил для ссуд ниже рыночной на календарный год, если кредитору или супругу кредитора на конец года исполнилось 65 лет. Определения квалифицированного учреждения по непрерывному уходу и договора о непрерывном уходе см. В разделах 7872 (g) (4) и (h) Налогового кодекса.

Исключение для ссуд без значительного налогового эффекта.

Ссуды исключаются из правил ссуды ниже рыночной, если порядок их выплаты процентов не оказывает существенного влияния на федеральные налоговые обязательства заемщика или кредитора. Эти ссуды включают:

Ссуды, предоставляемые кредитором широкой публике на тех же условиях, которые соответствуют обычной деловой практике кредитора;

Ссуды, субсидируемые федеральным правительством, правительством штата или муниципалитета, которые предоставляются населению в рамках общей программы;

Определенные ссуды на переезд сотрудников;

Определенные ссуды, предоставленные иностранному лицу или от него, за исключением случаев, когда процентный доход был бы эффективно связан с деятельностью U.S. торговля или бизнес и не будут освобождены от налога США в соответствии с соглашением о подоходном налоге

Подарочные ссуды благотворительной организации, взносы в которые подлежат вычету, если общая сумма непогашенных ссуд между организацией и кредитором составляет 250 000 долларов или меньше в любое время в течение налогового года; и

Прочие ссуды, по которым может быть доказано, что процентная ставка не оказывает существенного влияния на федеральные налоговые обязательства кредитора или заемщика.

Для ссуды, описанной в пункте (6) выше, используются все факты и обстоятельства, чтобы определить, оказывает ли соглашение о процентной ставке существенное влияние на федеральные налоговые обязательства кредитора или заемщика. Следует учитывать следующие факторы:

компенсируют ли друг друга статьи доходов и вычетов по ссуде;

количество этих предметов;

Стоимость для вас соблюдения правил предоставления займов ниже рыночной, если они будут применяться; и

Любые причины, кроме налогов, для структурирования сделки как ссуды ниже рыночной.

Если вы структурируете транзакцию так, чтобы соответствовать этому исключению, и одной из основных целей этой структуры является уклонение от уплаты федерального налога, ссуда будет считаться ссудой для избежания налогов, и это исключение не будет применяться.

Предел упущенных процентов по подарочным кредитам на сумму 100 000 долларов или меньше.

Для подарочных ссуд между физическими лицами, если общая сумма непогашенных ссуд между кредитором и заемщиком составляет 100000 долларов США или меньше, упущенные проценты, которые должны быть включены в доход кредитором и вычтены заемщиком, ограничиваются суммой чистого инвестиционного дохода заемщика для год.Если чистый инвестиционный доход заемщика составляет 1000 долларов или меньше, он считается нулевым. Этот лимит не применяется к ссуде, если уклонение от уплаты федерального налога является одной из основных целей процентного соглашения.

Сберегательные облигации США

В этом разделе представлена налоговая информация по сберегательным облигациям США. В нем объясняется, как сообщать о процентном доходе по этим облигациям и как обрабатывать переводы этих облигаций.

сберегательных облигаций США, которые в настоящее время предлагаются физическим лицам, включают облигации серии EE и облигации серии I.

. Для получения информации о сберегательных облигациях США посетите веб-сайт www.treasurydirect.gov/indiv/indiv.htm . Также перейдите по адресу www.treasurydirect.gov/email.htm и щелкните по теме, чтобы найти ответы на свои вопросы по электронной почте. .

. Если хотите, напишите на: .

Для электронных сберегательных облигаций серий EE и I:Казначейство по розничным ценным бумагам

P.O. Box 7015

Minneapolis, MN 55480-7015 Для сберегательных бумажных облигаций серий EE и I:

Казначейство по розничным ценным бумагам

P.О. Box 214

Minneapolis, MN 55480-0214 Для сберегательных бумажных облигаций серий HH и H:

Казначейство по розничным ценным бумагам

P.O. Box 2186

Minneapolis, MN 55480-2186

Налогоплательщики методом начисления.

Если вы используете метод начисления, вы должны ежегодно сообщать проценты по сберегательным облигациям США по мере их начисления. Вы не можете откладывать отчетность по процентам до тех пор, пока вы их не получите или до погашения облигаций.

Налогоплательщики кассовым методом.

Если вы используете кассовый метод учета, как и большинство индивидуальных налогоплательщиков, вы обычно указываете проценты по сберегательным облигациям США при их получении. Но см. Параметры отчетности для налогоплательщиков кассовым методом ниже.

Облигации серии HH.

Данные облигации были выпущены по номинальной стоимости. Проценты выплачиваются дважды в год путем прямого депозита на ваш банковский счет. Если вы платите налог по кассовому методу, вы должны указывать проценты по этим облигациям как доход в том году, в котором вы их получили.

Облигации серии HHвпервые были размещены в 1980 году, а последний раз — в августе 2004 года. До 1980 года выпускались облигации серии H. Облигации серии H обрабатываются так же, как облигации серии HH. Если вы платите налог, рассчитываемый по кассовому методу, вы должны указать проценты при их получении.

Облигациисерии H имеют срок обращения 30 лет. Облигации серии ДН со сроком погашения 20 лет. Срок погашения последних облигаций серии H наступил в 2009 году. Срок погашения последних облигаций серии HH наступает в 2024 году.

Облигации серии EE и серии I.

Проценты по этим облигациям выплачиваются при их погашении. Разница между ценой покупки и стоимостью выкупа составляет налогооблагаемый процент.

Облигации серии EE.

Облигации серииEE были впервые размещены в январе 1980 года и имеют срок погашения 30 лет. До июля 1980 года выпускались облигации серии E. Первоначальный 10-летний срок погашения облигаций серии E был увеличен до 40 лет для облигаций, выпущенных до декабря 1965 года, и 30 лет для облигаций, выпущенных после ноября 1965 года.Облигации Paper Series EE выпускаются с дисконтом. Номинальная стоимость выплачивается вам при наступлении срока погашения. Облигации Electronic Series EE выпускаются по номинальной стоимости. Номинальная стоимость плюс начисленные проценты подлежат выплате при наступлении срока погашения. С 1 января 2012 г. бумажные сберегательные облигации больше не продаются в финансовых учреждениях.

Владельцы бумажных облигаций серии EE могут конвертировать их в электронные облигации. Эти конвертированные облигации не сохраняют номинал, указанный в бумажном сертификате, но учитываются по их покупной цене (с начисленными процентами).

Облигации серии I.

Облигациисерии I были впервые размещены в 1998 году. Это индексированные на инфляцию облигации, выпущенные по номинальной стоимости со сроком погашения 30 лет. Номинальная стоимость плюс все начисленные проценты подлежат выплате в конце срока.

Варианты отчетности для налогоплательщиков кассовым методом.

Если вы используете кассовый метод отчетности о доходах, вы можете указать проценты по облигациям серии EE, серии E и серии I одним из следующих способов.

Метод 1. Отложите отчет о процентах до начала года, в котором вы обналичиваете или продаете облигации, или до года, в котором они погашаются. (Тем не менее, см. Сберегательные облигации , проданные на , позже.)

Примечание. Облигации EE серии , выпущенные в 1990 году, имеют срок погашения в 2020 году. Если вы использовали метод 1, вы, как правило, должны указать проценты по этим облигациям в своей прибыли за 2020 год. Последние облигации серии E были выпущены в 1980 году и погашены в 2010 году.Если вы использовали метод 1, вы, как правило, должны были отразить проценты по этим облигациям в своей прибыли за 2010 год.Метод 2. Выберите отчет об увеличении выкупной стоимости в виде процентов каждый год.

Вы должны использовать один и тот же метод для всех облигаций серии EE, серии E и серии I. Если вы не выбрали метод 2, ежегодно сообщая об увеличении выкупной стоимости в виде процентов, вы должны использовать метод 1.

. Если вы планируете обналичить свои облигации в том же году, в котором вы будете оплачивать расходы на высшее образование, вы можете использовать метод 1, потому что вы можете исключить проценты из своего дохода. Чтобы узнать, как это сделать, см. Программу Образовательных сберегательных облигаций , далее. .

Изменение метода 1.

Если вы хотите изменить свой метод отчетности о процентах с метода 1 на метод 2, вы можете сделать это без разрешения IRS. В год изменения вы должны указать все проценты, начисленные на дату и ранее не отраженные по всем вашим облигациям.

После того, как вы решите ежегодно сообщать о процентах, вы должны продолжать делать это для всех облигаций серий EE, E и Series I, которыми вы владеете, а также для любых облигаций, которые вы получите позже, если вы не запросите разрешение на изменение, как описано ниже.

Изменение метода 2.

Чтобы перейти от метода 2 к методу 1, вы должны запросить разрешение у IRS. Разрешение на изменение предоставляется автоматически, если вы отправите в IRS заявление, которое соответствует всем следующим требованиям.

Вы набрали или напечатали следующее число вверху: «131.»

Под «131» указано ваше имя и номер социального страхования.

Включает год изменения (как начальную, так и конечную даты).

Он определяет сберегательные облигации, для которых вы запрашиваете это изменение.

Это включает ваше согласие на:

Укажите все проценты по любым облигациям, приобретенным в течение или после года изменения, когда проценты реализованы при отчуждении, погашении или окончательном погашении, в зависимости от того, что наступит раньше; и

Укажите все проценты по облигациям, приобретенным до года изменения, когда проценты будут реализованы при выбытии, погашении или окончательном погашении, в зависимости от того, что наступит раньше, за исключением процентов, отраженных в предыдущие налоговые годы.

Вы должны приложить это заявление к своей налоговой декларации за год изменения, которую вы должны подать в установленный срок (включая продления).

У вас может быть автоматическое продление на 6 месяцев с даты истечения срока вашей налоговой декларации за год изменения (без учета продлений) для подачи отчета с измененной декларацией. В выписке напечатайте или выведите «Подано в соответствии с разделом 301.9100-2». Чтобы получить это продление, вы должны подать исходный отчет за год изменения до установленного срока (включая продления).См. Также Порядок получения доходов 2015-13, раздел 6.03 (4).

Вместо того, чтобы заполнять это заявление, вы можете запросить разрешение на переход с метода 2 на метод 1, заполнив форму 3115. В этом случае следуйте инструкциям формы для автоматического изменения. Плата за пользование не требуется.

Совладельцы.

Если сберегательная облигация США выпущена на имя совладельцев, таких как вы и ваш ребенок или вы и ваша супруга, проценты по облигации обычно облагаются налогом совладельцу, который купил облигацию.

Использованы средства одного совладельца.

Если вы использовали свои средства для покупки облигации, вы должны уплатить налог на проценты. Это верно, даже если вы позволите другому совладельцу выкупить облигацию и оставить себе все доходы. В этих обстоятельствах совладелец, выкупивший облигацию, получит форму 1099-INT во время погашения и должен предоставить вам другую форму 1099-INT, в которой будет указана сумма процентов по облигации, подлежащих налогообложению. Совладелец, выкупивший облигацию, является «номинальным держателем».См. Раздел Распределение номинальных держателей , ниже, для получения дополнительной информации о том, как лицо, которое является номинальным лицом, сообщает о процентном доходе, принадлежащем другому лицу.

Использованы средства обоих совладельцев.

Если каждый из вас и другой совладелец вносит часть покупной цены облигации, проценты, как правило, облагаются налогом для каждого из вас пропорционально сумме, которую каждый из вас заплатил.

Коммунальная собственность.

Если вы и ваш (а) супруг (а) проживаете в государственной собственности сообщества и держите облигации в качестве общей собственности, половина процентов считается полученной каждым из вас.Если вы подаете отдельные отчеты, каждый из вас, как правило, должен указать половину процентов по облигациям. Для получения дополнительной информации о собственности сообщества см. Pub. 555.

Таблица 1-2.

Эти правила также показаны в Таблице 1-2.

Ребенок как единственный владелец.

Проценты по сберегательным облигациям США, купленным и зарегистрированным только на имя вашего ребенка, являются доходом для вашего ребенка, даже если вы заплатили за облигации и указаны в качестве бенефициара.Если облигации являются облигациями серии EE, серии E или серии I, проценты по облигациям являются доходом для вашего ребенка в начале года, когда облигации обналичиваются или продаются, или в год погашения облигаций, если ваш ребенок не решит ежегодно сообщать о процентном доходе.

Возможность ежегодно сообщать о процентах.

Выбор отчета о начисленных процентах каждый год может быть сделан либо вашим ребенком, либо вами для своего ребенка. Этот выбор делается путем заполнения налоговой декларации, в которой показаны все проценты, заработанные на данный момент, и указания в декларации, что ваш ребенок выбирает ежегодно сообщать о процентах.Копию этого отчета следует сохранить у вас или вашего ребенка.

Если ваш ребенок не обязан подавать налоговую декларацию за любой год после того, как он сделал этот выбор, вашему ребенку не нужно подавать декларацию только для того, чтобы сообщить о годовом начислении процентов по сберегательным облигациям США в соответствии с этим выбором. Однако см. Налог на нетрудовой доход некоторых детей , ранее, в разделе Общая информация . Ни вы, ни ваш ребенок не можете изменить способ сообщения о заинтересованности, если вы не запросите разрешение у IRS, как обсуждалось ранее в разделе Изменение метода 2 .

Право собственности передано.

Если вы купили облигации серии E, серии EE или серии I полностью на свои собственные средства и перевыпустили их только на имя вашего совладельца или бенефициара, вы должны включить в свой валовой доход за год перевыпуска все проценты, которые вы заработали по этим облигациям и ранее не отчитывались. Но если облигации были перевыпущены только на ваше имя, вам не нужно сообщать о начисленных в то время процентах.

Это же правило применяется, когда облигации (кроме облигаций, удерживаемых как общественная собственность) переходят между супругами или связаны с разводом.

Пример.