Ведение журнала кассира-операциониста для онлайн кассы в 2018 году

Переход на онлайн кассы сопровождается определенными нововведениями, которые вызывают у предпринимателей немало вопросов. К примеру, использование такого метода работы предусматривает передачу информации о выполненных операциях налоговикам. В данной ситуации становится логичным вопрос, нужно ли вести журнал кассира-операциониста для онлайн кассы.

Что представляет собой журнал кассира

Журналы используются персоналом в целях учета денег, поступающих в виде выручки, а также их расхода. Документ необходим для каждого из кассовых аппаратов компании. Записи в книге кассир должен делать ежедневно. Исправления можно вносить только с заверением подписями самого сотрудника и представителей руководства.

Для ведения журнала существует установленная форма КМ-4. Законодательство РФ требует внесения достоверных данных об объеме выручки за смену. Если некоторые графы не заполнены, контролирующие органы могут расценить это как не отражение информации о проведенных с помощью кассовой машины операциях.

Документ хранится по месту установки кассы в течение всего срока ее использования. Его предъявляют по требованию проверяющих, книги за прошедшие периоды уничтожаются не ранее, чем через 5 лет в присутствии специальной комиссии.

Использование журналов при наличии онлайн кассы

Вопрос, нужен ли журнал кассира-операциониста онлайн кассы, вызвал немало дискуссий. Дело в том, что при использовании ККТ старого образца ведение такого документа было обязательным. Но после рассмотрения всех аспектов в Минфине пришли к выводу, что данный журнал не является обязательным условием работы с онлайн кассами. Объяснение такой позиции очень простое: любые сведения, содержащиеся в данной документации, отражены в фискальных документах. Таким образом, необходимая информация всегда передается в налоговую.

Однако по формальным признакам, использование книги является правомерным. Это значит, что кассиры имеют право работать с привычными журналами старого образца.

Важно! Согласно приказу Минфина, представители ФНС обязаны заверять журналы кассира-операциониста.

Таким образом, при наличии онлайн кассы вести журнал кассира-операциониста совершенно необязательно. Однако руководство организации имеет право обязать сотрудников вести такой документ, если считает это целесообразным. Книга помогает, к примеру, оценивать эффективность деятельности кассиров.

Особенности заполнения документа

Ведение журнала кассира-операциониста при онлайн кассе требует определенных знаний об алгоритме его заполнения. Сюда вносятся следующие данные:

- Дата рабочей смены.

- Номер подразделения или отдела.

- ФИО сотрудника, работающего с кассой.

- Номера и показания со счетчиков.

- Сумма выручки, полученная на протяжении одной смены.

- Объем платежей, принятых в любом формате.

- Возвраты.

- Итоговая сумма денежных средств, поступивших за одну смену.

Журнал подписывают кассир с администратором, поставить подпись должен и глава компании. В документе фиксируются показания счетчиков в начале дня и на момент его завершения. Соответствующие графы заполняются после снятия Z-отчета. Если операции с наличными или безналичными платежными средствами на протяжении дня не проводились, в нужной графе ставится прочерк.

Важно! Сумму выручки за день определяют с учетом возвратов покупателям. Суммы по чекам, пробитым по ошибке, также указываются в графе «Возвраты».

Если после снятия данных счетчиков выявляются несоответствия сумм, указанных на контрольной ленте и фактической выручки, необходимо найти причину такого расхождения. Выявленные недостачи, равно как и излишки, вносятся в предусмотренные для этого графы журнала кассира-операциониста.

В случае если организация работает круглосуточно, смена работы ККТ может отличаться от календарных суток. Z-отчет в такой ситуации снимается после завершения рабочей смены. В документации указывается дата окончания данной смены.

Для использования онлайн-кассы достаточно доступа в интернет и умения работать с оборудованием, функции кассира остаются прежними. Журнал ведется по усмотрению руководства, поскольку информация об операциях, проводимых с денежными средствами в наличном или безналичном виде, поступает в систему ККТ в автоматическом режиме с отправкой копий чеков налоговикам.

onlinekassa.guru

Журнал кассира-операциониста для онлайн-кассы

В число полномочий Федеральной налоговой службы входит контроль и надзор за применением контрольно-кассовой техники (п. 1 Положения о ФНС, утв. Постановлением Правительства от 30.09.2004 № 506). Одним из механизмов, позволяющих проверять правильность применения налогоплательщиками кассовых аппаратов, являлась проверка журнала кассира-операциониста. Но при использовании онлайн-касс данные о совершенных операциях в автоматическом режиме передаются в ФНС. Соответственно, возникает вопрос, а при онлайн-кассах нужно ли вести журнал кассира-операциониста?

Что такое журнал кассира-операциониста?

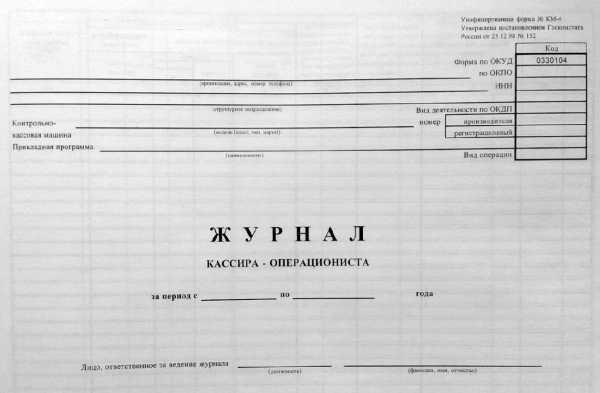

Журнал кассира-операциониста (форма № КМ-4) утвержден Постановлением Госкомстата РФ от 25.12.1998 № 132. Эта форма разработана для учета операций по приходу и расходу наличных денег (выручки) по каждой ККТ. Также эта форма является контрольно — регистрационным документом показаний счетчиков.

Предусматривается, что журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя, главного бухгалтера организации и печатью.

Онлайн-кассы: журнал кассира-операциониста нужен?

Напомним, что с 01.01.2013 применение унифицированных форм первичных учетных документов, утвержденных Госкомстатом, не является обязательным (Информация Минфина № ПЗ-10/2012). Исключение касается только первичных учетных документов, установленных уполномоченными органами в соответствии с другими федеральными законами. Примером являются кассовые документы.

В то же время, форма КМ-4 является не кассовым документом, а документом по учету денежных расчетов с применением ККТ. Но эта форма принята не в соответствии с Федеральным законом о применении ККТ от 22.05.2003 № 54-ФЗ. Таким образом, в настоящее время применение формы КМ-4 «Журнал кассира-операциониста» при онлайн-кассе не обязательно.

Такой же позиции по онлайн-кассам, нужен ли журнал кассира-операциониста, придерживается и Минфин РФ (Письма Минфина от 25.01.2017 № 03-01-15/3482, от 16.09.2016 № 03-01-15/54413).

Но организации и ИП могут для целей учета и контроля вести этот журнал, в т.ч. числе и по самостоятельно разработанной форме.

glavkniga.ru

Нужны ли книги кассира-операциониста в 2018-2019 гг. при использовании онлайн-кассы

В связи с обязательным переходом многих предпринимателей на современное оборудование возникают вопросы, связанные с ведением разнообразной кассовой документации. Один из них касается порядка заполнения и необходимости ведения книги кассира-операциониста (КМ-4) в 2018-2019 годах при применении онлайн-кассы.

Этот документ отражает перемещение денежных средств как поступающих, так и расходуемых предприятием. В нем фиксируются вся информация о выручке, полученной торговой точкой за рабочий день или смену, а также все произведенные выплаты, включая выплату денежных средств за возвращенный потребителям товар.

Переходите на онлайн-кассу? Подберем ККТ для вашего бизнеса.

Оставьте заявку и получите консультацию в течение 5 минут.

Как вести книги кассира-операциониста в 2018-2019 году бизнесменам, которые не применяют онлайн-кассы

До первого января 2013 года, если в работе предприятие использовало кассовую технику установленного на тот момент образца, официально зарегистрированную в налоговой инспекции, то оно обязано было вести журнал, соответствующий форме КМ-4. После этой даты согласно официальному заявлению, предоставленному Министерством финансов № ПЗ-10/2012, ведение первичной документации перестало являться обязательным.

Журнал кассира-операциониста необходим для контроля движения денежных средств на предприятии. Но форма журнала и обязательства по его заполнению не регламентированы действующим законом 54-ФЗ, то есть его ведение не является обязательным.

Если вы решили на своем предприятии оставить данный документ, при его заполнении можно руководствоваться следующими положениями.

Читайте также: Федеральный закон № 54-ФЗ об онлайн-кассах: необходимость применения ККТ и последние изменения законодательства РФ

Рекомендации Госкомстата касательно ведения журнала кассира-операциониста

Ответственным за внесение информации о получении и выдаче денежных средств является лицо, производящее денежные операции в текущий день.

В данном документе в обязательном порядке заполняются следующие графы:

- показания счетчика оборудования в начале смены;

- данные с устройства по окончанию рабочего дня сотрудника;

- общая сумма дневной выручки;

- общая объем средств, переданных потребителям за возвращенные товары;

- общая сумма без учета проведенных возвратов;

- число, месяц и год заполнения;

- наименование коммерческого предприятия;

- данные сотрудника, заполнившего журнал;

- подписи ответственных сотрудников.

В незаполненных строках, в которых не требуется указывать определенные сведения, обязательно ставится прочерк. Если не указывать конкретные данные и не проставлять в пустых графах прочерки, журнал считается неверно заполненным.

Запись ведется только чернильной или шариковой ручкой, не допускается наличие исправлений и помарок. Если была допущена ошибка, об ее исправлении необходимо внести соответствующую запись. Данная отметка заверяется руководителем предприятия и главным бухгалтером.

Все листы журнала должны быть пронумерованы, саму книгу следует прошнуровать. Вносить новые сведения кассир или продавец должен сразу после снятие Z-отчета.

Данный регламент действовал в обязательном порядке до 2013 года и по желанию руководителя предприятия может применяться в настоящее время.

Подскажем, какая касса из нашего каталога подойдет под ваш бизнес.

Техническое сопровождение оборудования. Решим любые проблемы!

Книга кассира-операциониста в 2018-2019 гг. для ИП и ООО с онлайн-кассами

По желанию руководителя после установки современной техники предприятие может продолжать вести журнал кассира-операциониста. При этом установить форму его оформления и создать регламент заполнения можно как самостоятельно, так и использовать рекомендованные государственными органами.

При применении аппаратов устаревшего образца журнал заполнялся после снятия Z-отчета. На современной технике вместо него снимается отчет о закрытии смены. Именно после его формирования и печати полученные сведения вносятся в журнал.

При использовании современной техники все сведения о движении наличных и безналичных денег передаются в налоговую автоматически после совершения операции, поэтому ведение дополнительной документации не требуется. Это не относится к кассовым книгам и ордерам, как приходным, так и расходным (РКО и ПКО).

Читайте также: Журнал кассира-операциониста и другие документы при онлайн-кассеИспользование кассовой книги при установке современной ККТ

Любое коммерческое предприятие вне зависимости от выбранного режима налогообложения обязано вести кассовую книгу, соответствующую установленному формату КО-4. Индивидуальные предприниматели могут заполнять данную документацию по своему желанию.

Такой документ должен в обязательном порядке отражать все перемещения денежных средств: поступление и возврат денег, передача наличности в банковское отделение (в том числе и через сотрудников инкассационной службы), выплата заработных плат и других начислений сотрудникам.

Если филиал организации работает с наличными деньгами (расход или получение), ответственный сотрудник при проведении различных операций также должен заполнять данный документ.

При ведении документации важно следить чтобы остаток наличных денег в организации не превышал ранее установленный лимит.

Существует три формата заполнения книги:

- на бумажных бланках;

- в электронном варианте с последующей распечаткой;

- только в электронном виде на компьютере или ноутбуке.

Заполняется данная книга ответственным кассиром или продавцом каждую рабочую смену или сутки.

При отсутствии движения денежных средств в течении рабочей смены данную книгу можно не заполнять.

Приходный и расходный кассовый ордер

В кассовую книгу, согласно установленным законодательством нормам, вносятся все оформленные кассовые ордеры. Они бывают двух типов: приходный и расходный.

Первый вариант выписывается, когда на предприятие поступают денежные средства. Состоит он из двух частей: отрывная квитанция и сам ПКО. Внести изменения в оформленный документ нельзя. Наличие помарок также является недопустимым.

Расходный ордер состоит из одной части (непосредственно самого РКО) и оформляет при передаче денежных средств из кассы. Необходимы только при наличных расчетах.

Дополнительные документы, которые формируются при использовании современных ККМ

Современные кассовые аппараты предполагают в процессе работы формирование нескольких дополнительных документов:

- возврат прихода — при возврате денежных средств за реализованный товар или оказанную услугу;

- чек коррекции — в том случае, если в кассе имеется неучтенная выручка (например, была совершена продажа при отключении электроэнергии).

Оба документа оформляются как при наличных, так и при безналичных расчетах, в том числе и при переводах через различные платежные системы.

Читайте также: Как оформить чек коррекции по онлайн-кассе

Также в современных аппаратах появилась возможность формировать отчетную документацию о закрытии и открытии рабочего дня, регистрации кассы и окончании срока службы фискального накопителя.

Нужна онлайн-касса? Подберем ККТ для вашего бизнеса за 5 минут.

Техническое сопровождение оборудования. Решим любые проблемы!

online-kassa.ru

Нужно ли вести журнал кассира-операциониста для онлайн-кассы?

Добрый день, уважаемые ИП!

Лет 10 назад мне довелось поработать директором магазина одежды. Компания была с иностранными корнями, и только-только выходила на рынок России, а я открывал первый магазин. Соответственно, никто представления не имел про такие ужасные вещи как касса, журнал кассира-операциониста и прочие Z-отчеты из загадочной России. Иностранцы просто не понимали что это и, главное, зачем =)

Пришлось тогда досконально самому разбираться с кассовой дисциплиной вместе с приглашенным опытным кассиром, а затем еще и новичков обучать. Постоянно возникали какие-то проблемы то с заполнением журнала, то с возвратами, то с утерянными z-отчетами… Все это, прямо скажем, жутко бесило.

И когда стали вводить онлайн-кассы для меня большим сюрпризом стало, что владельцы онлайн-касс не обязаны вести:

- Журнал кассира операциониста (КМ-4)

- Справка-отчет кассира-операциониста (КМ-6)

Где подтверждение?

Подтверждением является письмо МинФина от 16.06.2017 № 03-01-15/37692.

От себя добавлю, что с введением онлайн-касс эта архаичная отчетность просто не нужна, так как все фискальные данные будут аккумулироваться на серверах ОФД, с последующей передачей “куда надо”. То есть, в ФНС.

Но ничто не мешает Вам вести эту отчетность для того, чтобы кассиры более ответственно относились к своей работе. Или для еще более точного контроля за движением денег по торговым точкам.

Вот, уважаемые читатели, с трудом отыскал для вас один плюс от перехода на новейшие кассы.

Советую прочитать:

- Личный опыт: какой ОФД я выбрал

- Рекомендую: запись интересного вебинара по онлайн-кассам от “1С”

- Теперь официально: тех, кто не успел перейти на онлайн-кассы не будут штрафовать. Если у них есть договор на поставку оборудования

Об авторе

Дмитрий Робионек

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

dmitry-robionek.ru

Журнал кассира-операциониста для онлайн-кассы

Зачем требуется журнал кассира при онлайн-кассе

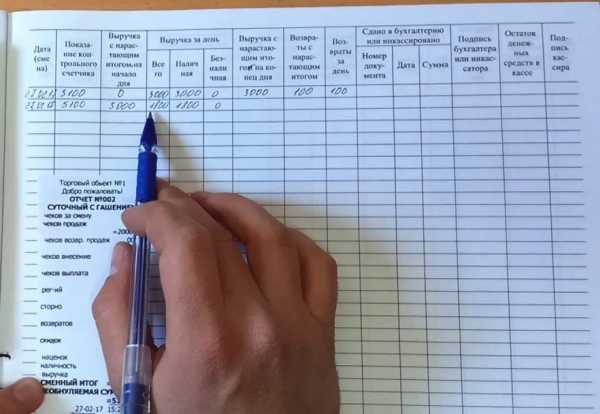

Основное предназначение журнала формы КМ-4 состоит в отражении данных показаний счетчика ККТ и сумм перемещений наличных денег. При этом учитываются не только поступления в кассу, но и возвраты покупателям, сданная наличность, безналичные расчеты, а также накопительные итоги на начало и конец смены. При наличии нескольких отделов в магазине, сведения формируются с разбивкой по каждому отделу. Проверку записей проводит администратор, контроль – руководитель.

Онлайн-кассы при продаже алкоголя

Таким наглядным способом в журнале регистрируются все деньги, любым способом проходящие через кассу. Сплошной учет позволяет обеспечить грамотный учет выручки, избежать неточностей и ошибок, сформировать данные для передачи бухгалтеру для последующего отражения в кассовой книге компании. Работа со старыми моделями кассовых аппаратов требовала обязательное применение КМ-4. Новая редакция Закона № 54-ФЗ обязывает вести торговлю на онлайн-кассах, но не содержит нормы о безусловном заполнении журнала. Поэтому предприниматели вправе самостоятельно решить, нужен ли им журнал кассира-операциониста при онлайн-кассе или нет.

Если необходимости вести КМ-4 нет, предприятию стоит рассмотреть вопрос и о применении остальных первичных форм, утвержденных Постановлением № 132. Отдельно следует отметить, что, безусловно, подобные документы являются очень удобными, однако все сведения о торговой выручке ежедневно передаются в ИФНС через ОФД с онлайн-касс. В связи с этим, целесообразность формирования журнала должна оцениваться только с точки зрения организации и полноты ведения учета кассовых операций, но не с позиции соответствия законодательным требованиям и, тем более, возникновения штрафных санкций.

Если нужен журнал кассира-операциониста для онлайн кассы – как вести

Порядок ведения журнала или другого первичного документа, разработанного предприятием/ИП самостоятельно, зависит от того, какой бланк используется. Если это уже привычный бланк КМ-4, здесь никаких сложностей не возникает, так как показатели заполняются по привычным строкам 1-18. В случае отсутствия движений средств за день разрешается не вносить данные. Если же форма утверждена компанией, допускается указывать те сведения, которые организация считает важными для себя. Формировать документ нужно в хронологическом порядке как в бумажном, так и в электронном формате, с прошивкой всех страниц.

Z-отчет онлайн-касса

Поскольку правила работы с онлайн-кассами в настоящее время полностью не отработаны, логично предположить, что Правительство РФ в ближайшее время выпустит разъяснения по замене бумажных отчетов на электронную систему учета кассовых операций. Рекомендуется до этого момента продолжать составлять прежнюю первичку, чтобы избежать претензий со стороны контрольных органов. Минимальный срок хранения журналов составляет 5 лет.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

Совокупность способов ведения бухгалтерского учета

Действующее законодательство предусматривает, что каждая фирма должна формировать собственную учетную политику. Учетная политика для целей бухгалтерского учета – это внутренний нормативный акт компании, который подробным образом определяет порядок отражения совершаемых хоз. операций. Подробнее о том, что она собой представляет и для чего нужна в бухгалтерском учете, читайте в следующей статье.

Что такое учетная политика

Выбранная фирмой совокупность способов ведения бухгалтерского учета – это и есть учетная политика.

Существуют следующие способы ведения бухучета:

- Классификация и анализ фактов хоз. жизни;

- Погашение цены активов;

- Организация оборота документации;

- Проведение инвентаризации обязательств и имущественных объектов;

- Использование счетов бух. учета;

- Использование специальных регистров бухучета;

- Обработка и обобщение сведений.

Учетная политика является важным документом для любой компании. В ней должно быть предусмотрено:

- Используемый план счетов бухучета;

- Факт использования разработанных законодательством унифицированных форм документации или указание на самостоятельную разработку форм с использованием образцов;

- Порядок оборота документов;

- Процедура определения степени существенности;

- Метод начисления амортизации по объектам ОС;

- Способ списания МПЗ;

- Критерии отнесения имущества к объектам ОС.

Роль учетной политики в бухучете

Роль учетной политики в организации бухгалтерского учета очень велика.

Так, при оформлении документов требуется обращать внимание на организационно-правовую форму компании, область ее деятельности, режим обложения налогами и прочее. Благодаря политике учета, фирма самостоятельно выбрать оптимальные методы отражения доходов и издержек, а также нюансы обложения налогами.

Учетная политика формируется в целях и налогового, и бухгалтерского учета. В ходе отображения способов учета имущественных объектов, фирма может выбрать один из допустимых методов. Если легитимные способы не регулируются законодательством, фирма может сама разработать удобный для нее метод.

Самое главное, о чем следует помнить: совокупность способов ведения бухгалтерского учета – это, в первую очередь, достоверное отражение информации по всей фирме в целом.

Порядок формирования учетной политики

Формирование учетной политики осуществляется в несколько этапов:

- Установление объектов бухучета, на основе которых фирма будет заниматься осуществлением своей деятельности.

- Проведение оценки и анализа результативности их использования.

- Выбор способов ведения бухучета и их аргументация.

- Оформление и подписание учетной политики.

Требования к учетной политике

К политике учета предъявляются определенные требования:

- Полнота – в политике должны быть отражены все основные моменты ведения бухучета.

- Актуальность – отображение совершаемых операций и предоставление отчетностей должно осуществляться своевременно.

- Осмотрительность – способы ведения бухучета следует выбирать с осторожностью, учитывая возможные издержки.

- Непротиворечивость – оборот товаров и остатки по счетам должны быть равны друг другу.

- Рациональность – способы ведения бухучета должны использоваться правильно.

- Содержание должны преобладать над формой.

okbuh.ru

Ответы на вопросы по онлайн-кассам

Видеоинструкции по онлайн-кассам Эвотор

Онлайн-кассы — это просто! Посмотрите обучающее видео и сами в этом убедитесь.

Подробности …Какие предприниматели на ЕНВД получили отсрочку на онлайн-кассы до 2019 года?

Найдите свой бизнес в таблице и узнайте, есть у Вас отсрочка или нет.

Подробности …Какой ФН выбрать — на 13 или на 36 месяцев?

Ответьте на несколько простых вопросов и поймите, какой ФН Вам подходит — на 13 или на 36 месяцев

Подробности …Замена фискального накопителя — инструкция

Что надо делать, если срок действия фискального накопителя истек? Читайте подробную инструкцию.

Подробности …Какую модель «Эвотор» выбрать при регистрации в ФНС?

Часто возникает вопрос по поводу заполнения заявления на регистрацию онлайн-кассы в личном кабинете налоговой службы: «Какую модель онлайн-кассы Эвотор выбрать в заявлении?».

Подробности …54-ФЗ

О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа

Подробности …290-ФЗ

О внесении изменений в федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации

Подробности …337-ФЗ

О внесении изменений в статью 7 федерального закона «о внесении изменений в федеральный закон «о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

Подробности …Онлайн-касса для интернет-магазина

Если Вы принимаете платежи за товары или услуги с сайта при помощи банковских карт, то Вы обязаны использовать онлайн-кассу с 1 июля 2017 года.

Подробности …Срок перехода на онлайн-кассы

Федеральный закон предусматривает поэтапный переход на онлайн-кассы. В зависимости от Вашего вида деятельности, используемой системы налогообложения, Вы обязаны использовать онлайн-ка…

Подробности …Использование онлайн-касс в автономном режиме

Основное отличие онлайн-касс от своих предшественников — это передача фискальных данных в налоговую инспекцию в режиме реального времени. Для этого надо подключить онлайн кассу к сети интернет.Но что делать, если магазин или торговая точка находятся там, где интернет просто-напросто отсутствует?

Подробности …Кто обязан применять онлайн-кассы?

Посмотрите перечень юридических лиц и индивидуальных предпринимателей, которые обязаны применять онлайн-кассы. Обратите внимание и на список исключений.

Подробности …Кому НЕ НУЖНА онлайн-касса даже после 2018г?

В 54-ФЗ определены некоторые виды деятельности, при которых предприниматель может не использовать онлайн-кассы.

Подробности …Онлайн-касса для УСН

С 1 июля 2017 года юридические лица или индивидуальные предприниматели на упрощенной системе налогообложения (УСН) обязаны …

Подробности …Онлайн-касса для ПСН (патента)

Надо ли использовать онлайн-кассу при патентной системе налогообложения (ПСН)?

Подробности …Штрафы за нарушения при работе с онлайн-кассами

Давайте уточним, какое наказание ждет предпринимателя или организацию за работу без онлайн-кассы или непередачу покупателю чека.

Подробности …Журнал кассира-операциониста и онлайн-касса

С появлением онлайн-касс у предпринимателей возникает вопрос: «Нужно ли использовать журнал кассира-операциониста?» Давайте на него ответим.

Подробности …Нужна ли онлайн-кассса ИП, если он принимает деньги за услуги через WebMoney, PayPal и т.п?

Давайте разберем ситуацию: индивидуальный предприниматель оказывает услуги (например, разработку программного обеспечения) и принимает оплату через электронные кошельки (WebMonye, PayPal и т.п.). Нужна ли ему онлайн-касса?

Подробности …kassa.a-itk.ru