Выплаты умершему сотруднику в 1С ЗУП 8.3

К сожалению, болезнь не всегда заканчивается восстановлением трудоспособности работника. Поэтому у некоторых бухгалтеров возникают вопросы: как правильно все оформить, как произвести расчет и выплаты заработной платы в связи со смертью на больничном?

В данной статье мы рассмотрим, как в программе 1С:Зарплата и Управление персоналом 8, ред. 3.0 оформить больничный лист и единовременное пособие за счет ФСС.

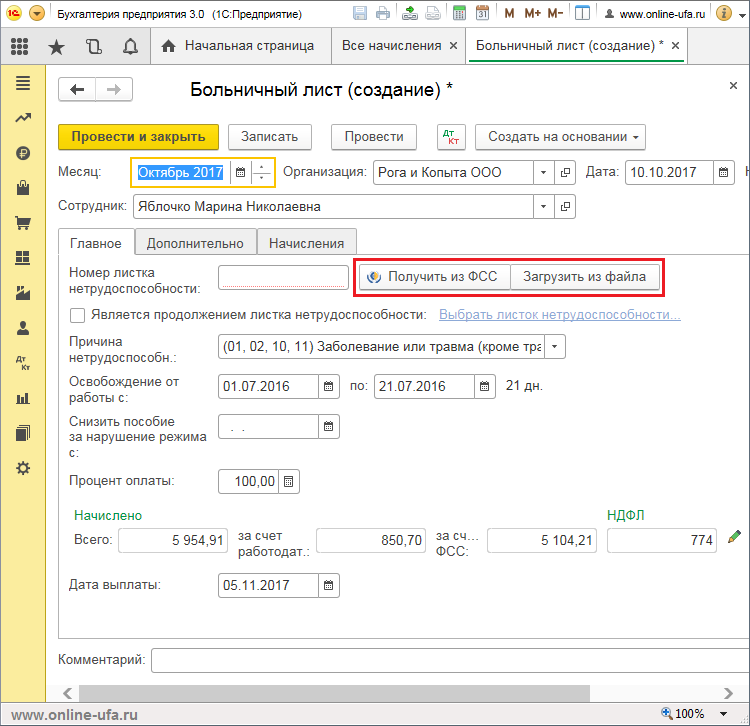

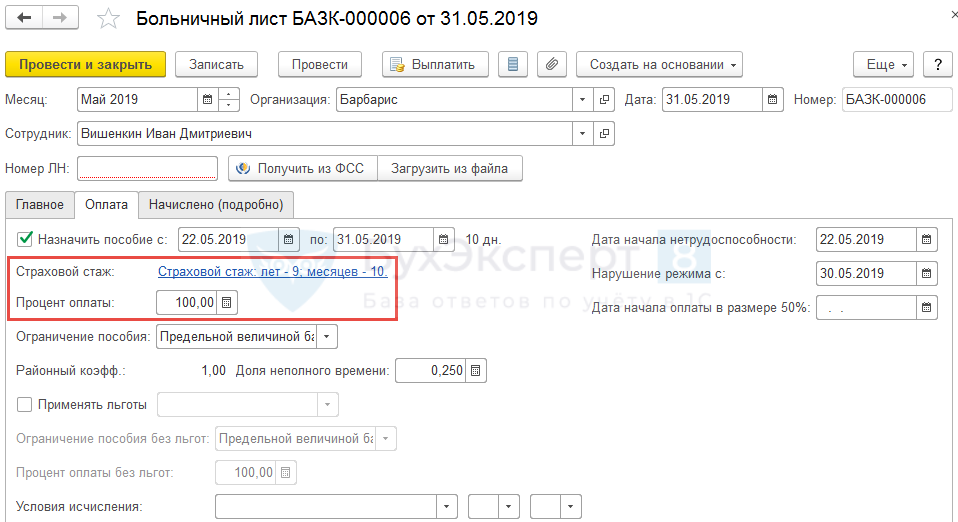

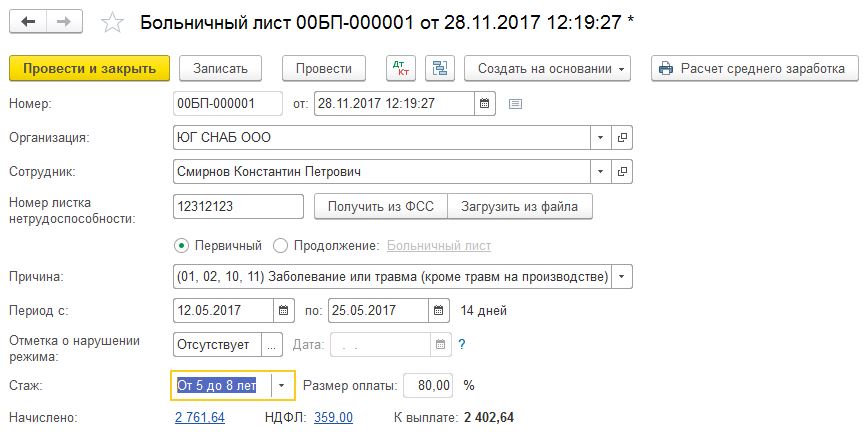

1. Заполняем больничный лист, заявление и реестр прямых выплат ФССРаздел «Зарплата» – «Больничный лист» создаем больничный лист в обычном порядке, только в строке «Приступит к работе» ничего не указываем, в троке «Иное» указать код 34 «умер». Формируем заявление и реестр прямых выплат ФСС, проверяем персональные данные сотрудника, указываем банковские реквизиты сотрудника, родственники смогу получить деньги предоставим свидетельство о смерти и документы, подтверждающие родство с умершим.

Рисунок 1

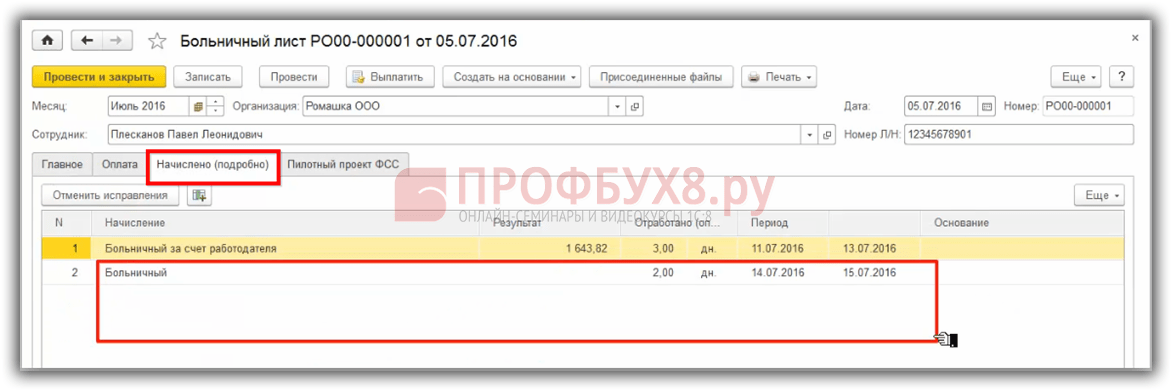

Рисунок 2

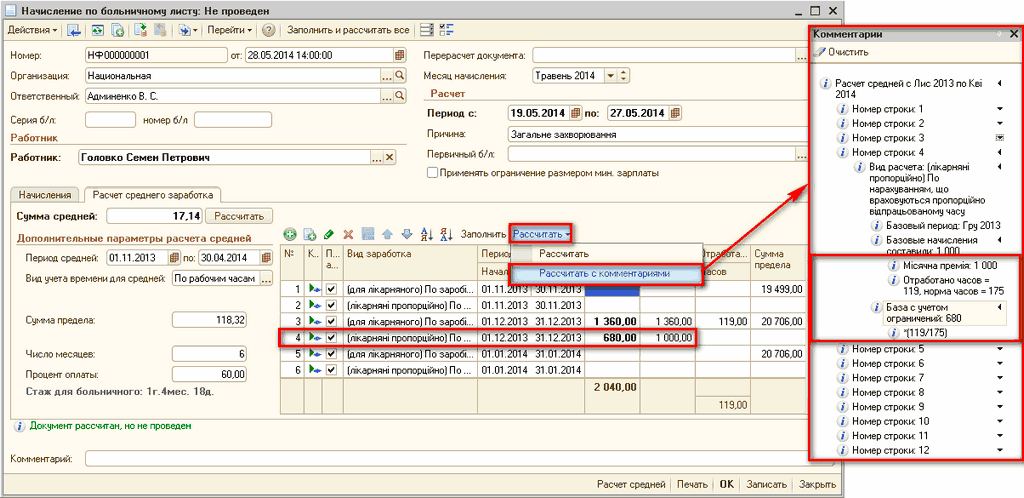

Рисунок 3

Рисунок 4

Обращаем внимание, что такой больничный не будет облагаться НДФЛ.

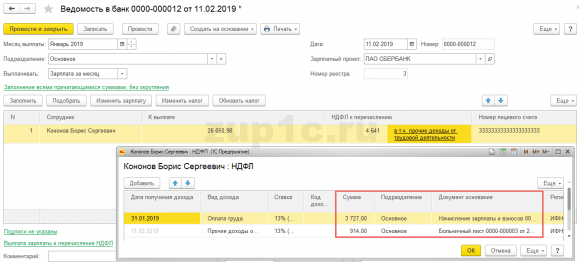

2. Корректируем НДФЛТ.к. программа автоматически исчисляет НДФЛ, то скорректируем его вручную с помощью документа «Перерасчеты НДФЛ» и «Операции учета НДФЛ».

Раздел «Налоги и взносы» — «Перерасчеты НДФЛ» – на закладке НДФЛ добавить сотрудника, указать дату получения дохода, вид дохода, НДФЛ 13% указываем сумму с минусом – Провести и закрыть.

Рисунок 5

Раздел «Налоги и взносы» – «Операции учета НДФЛ» – заполняем закладки «Доход» и «Исчислено по ставке 13%» суммы ставим с минусом.

Рисунок 6

Таким образом, проводок по НДФЛ и отражения в отчетности не будет.

3. Пособие на погребениеРаздел «Зарплата» – «Все начисления» — «Единовременное пособие за счет ФСС» — выбираем «На погребение, выплачиваемое стороннему лицу».

Рисунок 7

Единовременное пособие выплачивает работодатель, после выплаты предоставляем в ФСС подтверждающие документ (банковскую выписку) и заявление для возмещения денежных средств из ФСС.

Раздел «Отчетность, справки» – «Передача в ФСС сведений о пособиях» — закладка «Возмещение расходов организации».

Рисунок 8

Укажите, кто составил заявление и банковские реквизиты организации, на которые фонд должен перечислить возмещение расходов на выплату пособия на погребение.

4. Увольнение сотрудника

Трудовой договор прекращается в связи со смертью работника (п. 10 ч. 1 ст. 77, п. 6 ч. 1 ст. 83 ТК РФ). Заработная плата, не полученная к дню смерти работника, выдается родственникам. Раздел «Зарплата» — Все начисления – «Увольнение» — Основание увольнения: п.6 ч. 1 ст. 83.

При выплате родственникам умершего заработной платы, компенсации за неиспользованный отпуск и пр. страховые взносы не начисляются при условии, что выплаты начислены после смерти работника.

В данной статье мы рассмотрели основные вопросы по созданию и выплате больничного листа умершего сотрудника, а также выплату единовременного пособия на погребение за счет ФСС. По возникшим вопросам обращайтесь на нашу Линию консультаций 1С, где сможете получить квалифицированную поддержку наших специалистов. Первая консультация совершенно бесплатно!

По возникшим вопросам обращайтесь на нашу Линию консультаций 1С, где сможете получить квалифицированную поддержку наших специалистов. Первая консультация совершенно бесплатно!

По вопросам настройки 1С:Зарплата и Управление персоналом 8 вы можете обратиться к нашим специалистам по номеру +7 (499) 956-21-70 или по почте [email protected].

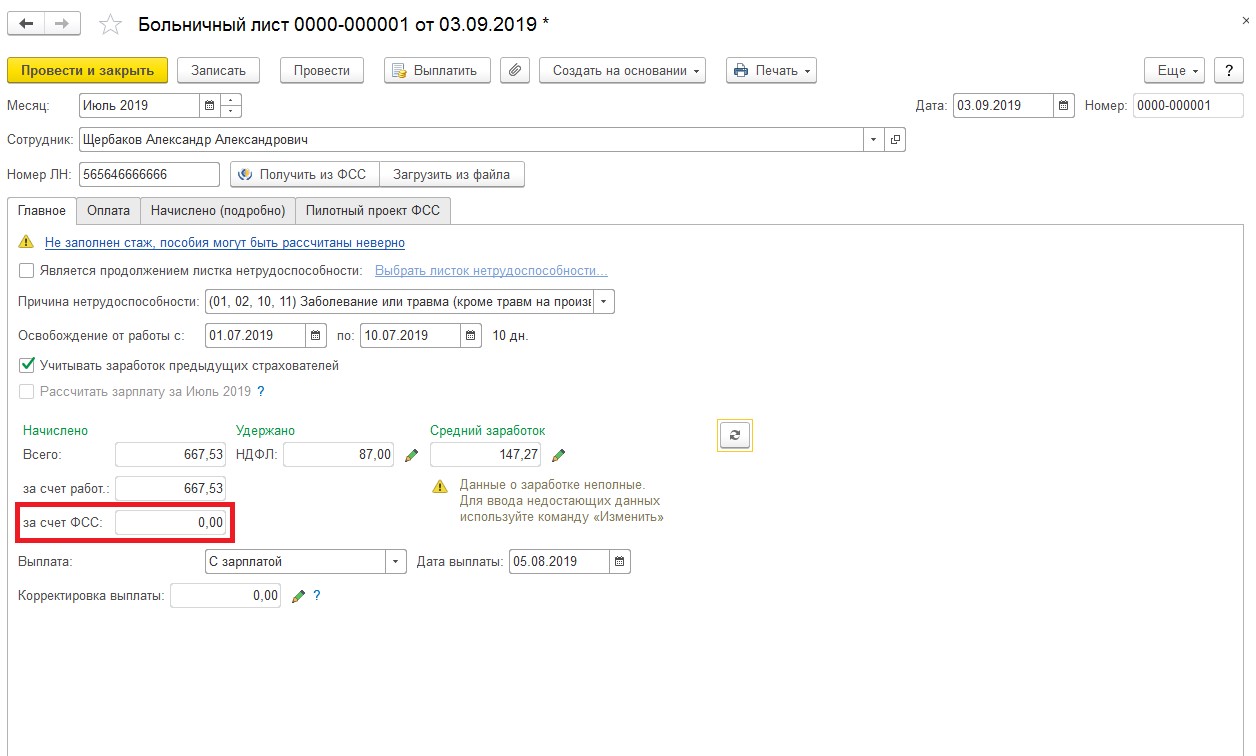

Берется ли НДФЛ с больничного листа в 2020 году

В процессе начисления пособий по временной нетрудоспособности необходимо учитывать, что НДФЛ с больничного листа в 2020 году берется в обычном порядке. Начисления сотруднику за период его фактического отсутствия на рабочем объекте по причине болезни регламентированы трудовым законодательством. Обязательство работодателя по выплате пособия по полученному от наемного работника больничному листу закреплено ст. 183 ТК РФ. Дополнительно норма прописана в Законе от 29.12.2006 г. № 255-ФЗ (ч. 1 ст. 13 и п. 1 ч. 1 ст. 2), но в этих нормативных актах нет пояснений, удерживается ли НДФЛ с больничного.

Общий подход

Первые трое суток пребывания на больничном должны быть оплачены работодателем из его средств, оставшиеся дни нетрудоспособности (если их причиной является болезнь) подлежат погашению из ресурсов, выделяемых ФСС. Обоснование приведено в статьях 3 и 6 Закона № 255-ФЗ. Назначение пособия осуществляется на протяжении 10 дней в календарном исчислении после предъявления работодателю закрытого больничного листа. Начисляется ли НДФЛ на больничный – этот вопрос встает перед бухгалтером на этапе перечисления суммы пособия работнику. Выплата должна быть произведена вместе с заработной платой.

Больничный и подоходный налог

Необлагаемые подоходным налогом суммы перечислены в Налоговом кодексе в п. 1 ст. 217. Если отдельная выплата не значится в этом списке, то она подлежит налогообложению по общим правилам. Облагается ли НДФЛ больничный лист – суммы, начисляемые на основании листка нетрудоспособности, не значатся в перечне исключений. Исчисляемое пособие, связанное с возникновением временной нетрудоспособности, является основанием для возникновения налоговых обязательств перед бюджетом.

ПРАВИЛО

Пособия по временной нетрудоспособности исключены из списка не облагаемых налогом государственных пособий, установленных действующим законодательством (п. 1 ст. 217 НК РФ). То есть со всей оплаты больничного листа удерживается НДФЛ непосредственно при ее выплате работнику (п. 1, 4 ст. 226 НК РФ). А перечислить налог в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п.6 ст.226 НК РФ).

Ключевые правила выплаты социальных пособий работодателями:

- Роль налогового агента для наемного сотрудника выполняет работодатель.

- За то, как будет удержан НДФЛ с больничного, ответственность несет работодатель, а не застрахованное лицо.

- Налоговые начисления должны затрагивать всю сумму пособия.

- Факт удержания подоходного налога по времени должен совпадать с датой выплаты дохода работнику. Обоснование приведено в ст. 226 НК РФ.

Если весь объем пособия выплачивается со счетов работодателя (с последующим частичным возмещением ФСС), облагается ли больничный НДФЛ – да, налог взимается.

Если работник трудится по договору гражданско-правового характера, берется ли НДФЛ с больничного такого физического лица – расчеты с этой категорией сотрудников регламентируются не трудовым, а гражданским правом. Ситуации, когда заболел человек, с которым подписано соглашение ГПХ на выполнение отдельных работ или оказание услуг, рассматриваются обособленно. У предприятия по таким работникам не возникают обязательства по выплате пособия по временной нетрудоспособности.

В отношении наемного персонала с больничного начисляется НДФЛ, 2020 год не внес коррективы в это правило. По физическим лицам, с которыми сотрудничество подтверждается договором ГПХ, предприятие не платит страховые взносы. Если нет перечислений страховых взносов, то нет и социальных гарантий в виде пособия на период временной нетрудоспособности.

Как быть участникам пилотного проекта ФСС – берется ли НДФЛ с больничного листа в этом случае:

- для пилотного проекта характерны прямые выплаты пособий работникам Фондом социального страхования;

- в сферу влияния работодателя входит только та часть пособия, которую предприятие обязано оплатить из своих ресурсов;

- у работодателя имеются сведения по начисленным суммам больничного в пределах первых трех дней болезни;

- как удержать НДФЛ (больничные) – пилотный проект подразумевает начисление и удержание налога работодателем с суммы за первые три дня, за оставшуюся часть пособия и налоговые обязательства по нему ответственность возлагается на ФСС.

Суммы по больничным в налоговой отчетности

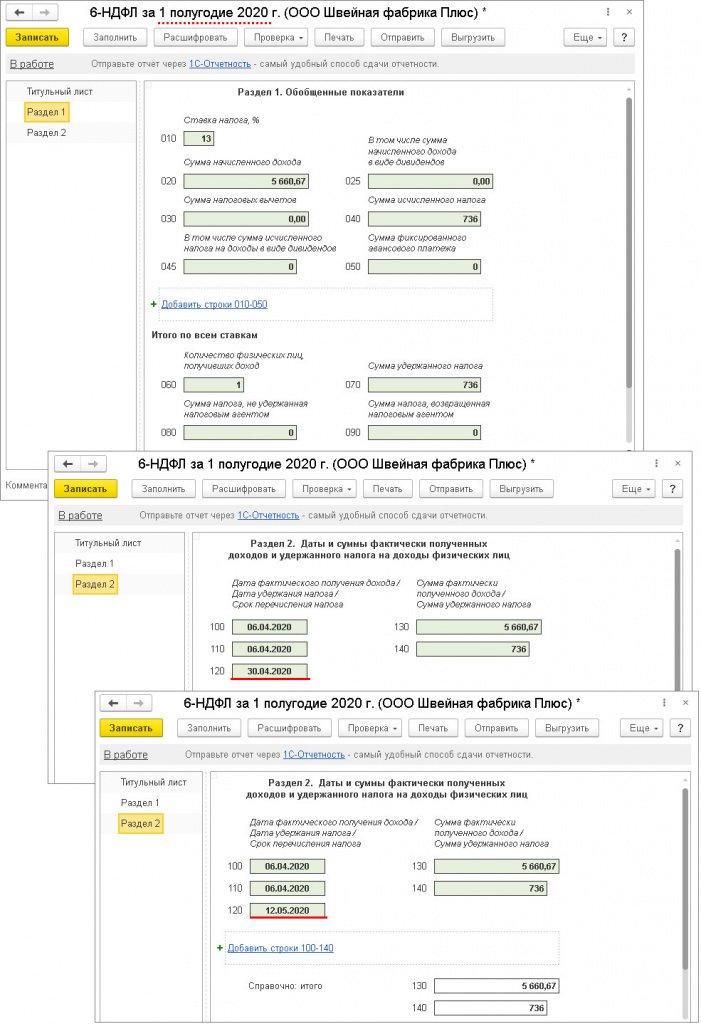

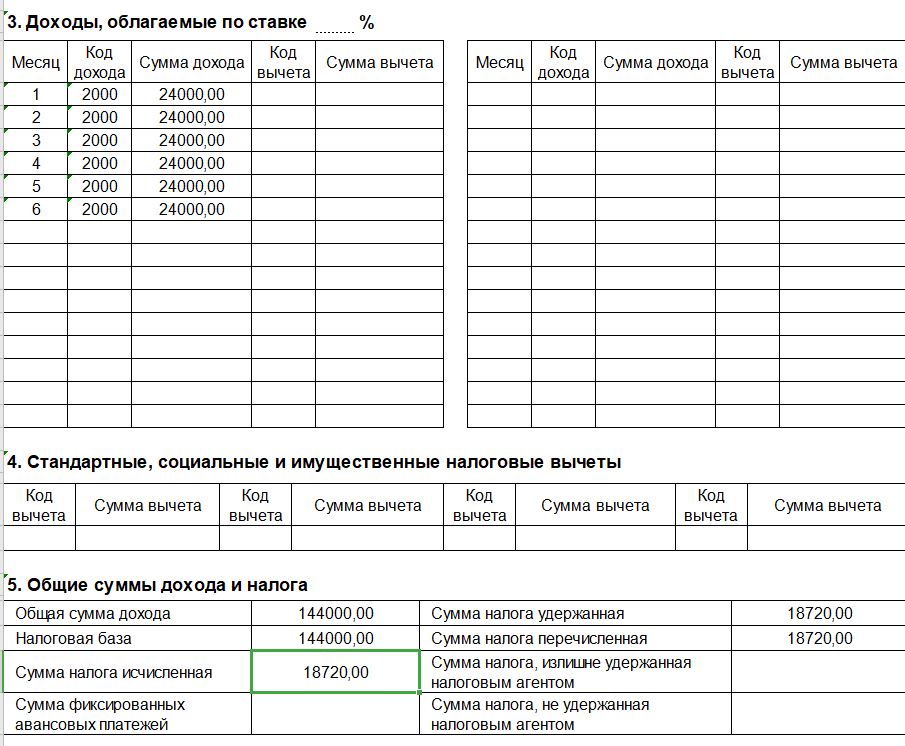

Социальные пособия, начисляемые по больничным листам, должны быть отражены в бланках 2-НДФЛ и 6-НДФЛ. Больничный облагается НДФЛ (2020 год не стал исключением из этого правила), а в этих отчетных формах показываются все суммы, по которым возникают обязательства по НДФЛ. Порядок заполнения 6-НДФЛ предполагает, что размер пособия будет указан в разделе 1 и 2 бланка. Отражение доходных величин должно соотноситься с периодом фактической выплаты средств.

Порядок заполнения 6-НДФЛ предполагает, что размер пособия будет указан в разделе 1 и 2 бланка. Отражение доходных величин должно соотноситься с периодом фактической выплаты средств.

При заполнении 6-НДФЛ есть несколько особенностей:

- НДФЛ с больничных в 2020 году удерживается в полном объеме, но с привязкой к дате выплаты пособия;

- если средства по листу нетрудоспособности перечисляются работнику последним месяцем отчетного квартала, то сумма попадает только в 1 раздел, в информационном блоке 2 раздела она будет отображена в следующем отчетном интервале.

Норма о том, как с больничного листа удерживается НДФЛ и показывается в форме 6-НДФЛ, оговорена в Письме ФНС от 13.03.2017 г. под № БС-4-11/[email protected] Отражение больничных пособий в справке 2-НДФЛ – обязательная процедура. Форма документа регламентируется приказами ФНС. Действующий шаблон закреплен Приказом от 30.10.2015 г. под № ММВ-7-11/[email protected]

Если в расчетном периоде были пособия социального типа, обусловленные наличием сумм по временной нетрудоспособности (больничный облагается НДФЛ), то их надо показать в справке для налоговой обособленно от других сумм. Алгоритм действий следующий:

Алгоритм действий следующий:

- в месяце, когда по учету был проведен больничный лист, размер доходных начислений делится на части – относящиеся к заработной плате и к пособию;

- в табличной части справки для рассматриваемого месяца будет выделено несколько строк;

- так как больничный лист облагается НДФЛ, средства, начисляемые за этот период, должны быть систематизированы и представлены в справке 2-НДФЛ;

- для больничных пособий предназначена отдельная кодировка доходной статьи – 2300 (полный перечень шифров по доходам физических лиц зафиксирован в Приложении 1 Приказа авторства ФНС от 10.09.2015 г. под № ММВ-7-11/[email protected]).

В справке 2-НДФЛ надо показывать, что больничный лист облагается НДФЛ в 2020 году по ставке 13%.

Вопрос-ответ 1С Зарплата

1. Не заполняется автоматически СЗВ-ТД?

В документе «Прием на работу» нужно поставить галочку «Отразить в трудовой книжке».

2. Как сделать доплату за совмещение фиксированной суммой?

Как сделать доплату за совмещение фиксированной суммой?

Создать новый вид начисления. Документ «Оплата труда сотрудников».

3. Сотрудник находился в отпуске с 11.12.19 по 20.12.19 позже предоставил больничный лист с 16.12.19 по 26.12.2019. Как это отразить в программе?

Нужно ввести документ «Больничный лист». Также перерассчитать отпуск.

4. Сотруднику начислена зарплата за 4 рабочих дня в октябре 2019 г. При начислении зарплаты в декабре эта же сумма доначисляется со знаком «минус». Как исправить?

Зарплата – Сервис – Перерасчёты, убираем (отменяем) записи по сотруднику.

5. Как удалить задолженность по зарплате после переноса данных из ЗУП 2.5 на ЗУП 3.0?

В разделе «Главное» выбираем «Данные на начало эксплуатации», по кнопке «Создать» выбираем «Начальную задолженность по зарплате».

6. Где можно ввести сведения о заработке от предыдущего работодателя?

В разделе «Налоги».

7. При формировании ведомостей на счета для оплаты по договору ГПХ возможна ли привязка к сч.76.10, а то по умолчанию сч.70 и приходится в выписках банка делать ручные проводки, что бы заменить сч.70 на сч.76.10.?

Выплаты вознаграждений по договорам ГПХ можно оформить следующими документами: Платежное поручение, Списание с расчетного счета с видом операции «Перечисление сотруднику по договору подряда»; Выдача наличных с видом операции Выплата сотруднику по договору подряда.

8. Как начислить НДФЛ с займа физическому лицу?

С помощью документа «Операции учета НДФЛ».

9. Как отобразить в карточке Т-2 кадровый перевод?

В настройках программы-«Кадровый учет» есть пункт «Отображать изменение оплаты труда в личной карточке (Т2)».

10. Как оформить неоплачиваемый больничный?

В больничном снять галку «Назначать пособие».

11. Как отразить НДФЛ без начисления?

С помощью документа «Операция учета НДФЛ».

12. Как отразить выход сотрудника в праздники?

С помощью документа «Работа в праздник и выходные» в разделе Зарплата.

13. Как отразить работу в выходной?

С помощью документа «Работа в выходные и праздники».

14. Где в документе «Ведомость в кассу» указать дату и номер платежки для перечисления НДФЛ?

Выплата зарплаты и перечисление НДФЛ в поле «Платежный документ».

15. Как отразить займ физическому лицу?

С помощью документа «Операции учета НДФЛ».

16. Как в табеле отменить день работы по смене?

Убрать галку «по фактическому начислению» в расчёте заработной платы.

17. Где убрать надбавку за вредность?

В справочнике «Должности».

18. В табеле чета рабочего времени не отображается отпуск и рабочие дни.

Заполнить график работы на 2019 год.

19. Где настроить «Начисление ЗП» на выбранную дату?

Настройка — Реквизиты организации – Учетная политика и другие настройки — Бухучет и выплата зарплаты

20. Нет документа «Премия».

В начальных настройках программы указать, что используется премия. В карточке вида начисления указать «начисляется по отдельному документу».

21. Выгрузили ведомость из 1С:Бухгалтерия 3.0 в 1С:ЗУП 3.1, ведомость на проведение не активна.

Ведомость создается в 1С:ЗУП 3.1 и выгружается в 1С:Бухгалтерия 3.0.

22. Нет истории изменения штатного расписания.

В настройках штатного расписания указать, что ведётся история изменения штатного расписания.

23. Как изменить документ, удостоверяющий личность, в справочнике физические лица?

В карточке физического лица перейти во Все документы/Создать, вести данные нового документа.

24. Как в командировку включить выходной день?

Как в командировку включить выходной день?

Требуется создать документ «Работа в выходные дни».

25. Где находится документ Командировка?

Настройка/Расчет заработной платы/Настройка состава начислений и удержаний/Учет отсутствий/Командировка — поставить галку, после этого перейти Зарплата/Командировки.

26. Как сформировать отчет списков сотрудников с 2016г с текущим состоянием?

Через настройки структуры отчета вывести необходимые поля.

27. Где синхронизация с 1С:Бухгалтерия.

Администрирование — Синхронизация данных.

28. При начисление заработной платы по договору ГПХ, программа не выбирает физическое лицо?

Необходимо завести физическое лицо как Сотрудника, без приема на работу.

29. Не проводится документ «Начисление заработной платы», выдает, что ведутся в регионе прямые выплаты пособий за счет ФСС.

Настройка/Организации/Открыть/Учетная политики и другие настройки/Учетная политика — проставить галку «Подтверждаю», что организация зарегистрирована в регионе с прямой выплатой пособий за счет ФСС, указать с какого периода.

30. Не загружается файл из банка по зарплатному проекту, ошибка «Недостаточно прав».

Включили в группу «Открытие внешних отчетов и обработок» (Администрирование/Настройки пользователей и прав /Пользователи /Открыть/Права доступа/Включить в группу).

31. Как перевести сотрудника на 2 разные ставки?

Создать нового сотрудника, принять на работу как внутреннее совместительство.

32. Где указывать проводки в способах отражения?

Проводки в ЗУП не предусмотрены, проводки создаются в бухгалтерии, с помощью справочника «Способы учета заработной платы».

33. Табель учета времени не заполняется.

Необходимо заполнить Графики работ на 2018 г.

34. Как внести сведения о стаже в СЗВ-К

Открыть реквизиты сотрудника/Трудовая деятельность/Форма СЗВ-К/ Заполнить сведения о стаже.

35. Где распечатать справку182н?

Расчет зарплаты по организациям/Налоги и взносы/Справки о заработке для расчета пособий.

36. Начисление физическому лицу дохода с аренды помещения.

Расчет зарплаты по организациям/Налоги и взносы/Корректировка учета НДФЛ, заполнить вкладки Доходы и налоги, Налог 13% и Налог удержанный.

37. Как заполнить производственный календарь.

Настройка/Предприятие/Производственные календари/Российская Федерация, выбрать год, заполнить по умолчанию, Записать и закрыть.

38. Каким документом перевести сотрудника на другой график и оплату?

С помощью документа «Кадровое перемещение».

39. Как внести сотруднику патент на работу?

В реквизитах сотрудника на закладке Налоги на доходы.

40. Куда внести данные о зарплате работника с предыдущего места работы?

Перейти в справочник Сотрудники, открыть реквизит сотрудника «Налог на доходы», перейти по ссылке «Доходы с предыдущего места работы».

41. Начисление оценочных обязательств.

В учетной политике, установить оценочные обязательства, после этого провести документ «Начисление оценочных обязательств по отпускам».

42. Куда внести данные о зарплате работника с предыдущего места работы?

Перейти в справочник Сотрудники, открыть реквизит сотрудника «Налог на доходы», перейти по ссылке «Доходы с предыдущего места работы».

43. При проведении документа «Отражение заработной платы в регламентированном учете», просит вести Вид операции. Где ввести?

Перейти по кнопке Еще/Изменить форму/Вид операции/Применить.

44. Как принять сотрудника по совместительству?

При приеме создать индивидуальный график для этого сотрудника. Вид занятости выбрать «Внешнее совместительство». На закладке Оплата, указать «Оплата по часам».

45. Как убрать в отчете «Расчет по страховым взносам» 3 раздел?

Перейти: Еще/Настройка/Свойства разделов-Раздел3, снять флажки — Сохранить.

46. В списках сотрудников, есть ошибочно добавленный копированием сотрудник, как его удалить?

Все функции – Обработки — Поиск и удаление дублей — искать в: Сотрудники — Найти дубли. Удалить

Для полного удаления из списка, перейти в Администрирование — Удаление помеченных объектов. Удалить.

47. Не рассчитываются командировки.

Включить расчет командировочных: Настройка — Расчет ЗП — Настройка состава начислении — Учет отсутствий. Установить флажок «Командировки».

48. Не начисляется заработная плата.

Заполнить график работы на 2017 год.

49. Как посмотреть остаток отпусков?

Кадры / Отчеты / Остатки отпусков или Кадры / Сотрудник / Отсутствия / Остаток отпусков.

50. Не рассчитывает отпуск, как исправить?

Заполнить график и проверить производственный календарь на 2017.

51. Сотрудник болеет очень долго, б/л нет, как завести отсутствие?

Настройка / Расчет з/п / Поставить неявки, прогулы / Кадры / Все кадровые документы / Создать неявку.

52. Сотрудник болеет очень долго, больничного листа нет, как завести отсутствие?

Настройка / Расчет зарплаты / Поставить неявки, прогулы / Кадры / Все кадровые документы / Создать неявку или прогул.

53. Как отправить форму застрахованного лица в ПФР?

Зарплата и кадры / Страховые взносы / анкеты перс. учета АДВ / Создать пачку / Заполнить и выгрузить или отправить.

54. Сменились паспортные данные, как изменить?

Физ. лицо / Добавить паспортные данные.

55. Какой код дохода ставить при аренде транспортного средства?

Корректировка учета по НДФЛ — Заполнить вкладки: Доходы, Исчислено, Удержано — Код дохода 2400.

56. Как указать начало остатков отпусков.

Главная — Данные на начало эксплуатации — Начальная штатная расстановка.

57. При расчете увольнения сотрудника не начисляет НДФЛ.

Зайти в основное начисление «компенсация при увольнении» — налоги — поставить переключатель «облагается».

58. При формировании не видны ранее сформированные отчеты по ФСС.

В регламентированной отчетности нужно проставить произвольный формат отбора и снять галочку с ИФНС.

59. При отражении зарплаты в регламентированном учете не подтягивается статья затрат к 26 счету.

В способах отражения зарплаты в регламентированном учете в бухгалтерском и налоговом учете нужно указать эту статью затрат. И заново перепровести отражение зарплаты в регламентированном учете по кнопке «Заполнить».

60. В выплате з/п нужно проставить, что з/п выплачивалась п/п, как это сделать?

В документе выплата з/п, если указать что выплата осуществляется через банк, нужно указать только банк.

61. Необходимо ввести материальную помощь.

В дополнительных начислениях создать новый вид расчета, способ расчета фиксированная сумма, код дохода по НДФЛ 2760, не является объектом налогообложения ЕСН и ПФР согласно п. 3 ст. 236 НК РФ. Прописать проводку Дт 91.02 Кт 70. Ввести материальную помощь документом «Регистрация разовых начислений работников организаций, заполняете вкладку дополнительные начисления выбираете сотрудника, начисление, указываете сумму по кнопке «Рассчитать» программа учитывает вычет. Затем делаете начисление и расчет зарплаты.

3 ст. 236 НК РФ. Прописать проводку Дт 91.02 Кт 70. Ввести материальную помощь документом «Регистрация разовых начислений работников организаций, заполняете вкладку дополнительные начисления выбираете сотрудника, начисление, указываете сумму по кнопке «Рассчитать» программа учитывает вычет. Затем делаете начисление и расчет зарплаты.

62. Где сформировать штатное расписание и можно ли его вывести на печать?

Штатное расписание формируется в меню Кадровый учет-Штатное расписание, а печать данного документа происходит по кнопке Действия -форма Т-3.

63. Завела новое подразделение в нем автоматически проводка задана для предприятия в целом. Как изменить проводку для подразделения?

Ниже из подразделения зайти в регистр сведений бухучет зарплаты сотрудников подразделения задать способ отражения зарплаты в бух.учете для конкретного подразделения, задать проводку для больничного за счет работодателя для этого подразделения и указать дату, начиная с которой действуют данные проводки.

64. При открытии ЗУП исчезла верхняя строчка меню, как ее восстановить?

На сером фоне щелкнуть правой кнопкой мыши и проставить галочку на Главном меню.

65. Как в ЗУП завести декрет?

В меню Расчет з/п – Неявки — Начисление по б/л — Причина нетрудоспособности — Отпуск по беременности и родам.

66. Передача данных АДВ-11, где найти?

Сотрудники — персонифицированный учет — Передача данных в ПФР, создать новую папку АДВ-11.

67. При рассчете з/п у сотрудников появляется рассчет ночных часов.

В меню Предприятие — Графики работы — в Графике проверить не стоит ли галочка рассчета ночных часов и перезаполнить график заново. Если была рассчитана з/п ее необходимо перезаполнить и пересчитать.

68. Где найти выгрузку из ЗУП в Бухгалтерию?

В меню Сервис — Обмен данными — Выгрузка данных в Бухгалтерскую программу.

69. При формировании данных по СЗВ-4 на пенсию, по сотрудникам не проставляются адреса.

При формировании данных по СЗВ-4 на пенсию, по сотрудникам не проставляются адреса.

Необходимо с данных по Физ.лицу заполнить Адрес информирования и переформировать данную форму.

70. При оформлении Графика отпусков на следующий год не проставляется количество дней.

Нужно заполнить Производственный календарь на следующий год.

71. Как нужно начислить аванс при формировании з/п в программе?

Начисление з/п производится полностью, а аванс выплачивается при помощи Выплата з/п.

72. При формировании «Передачи пачек СЗВ-4 в ПФР», у одной сотрудницы в печатной форме стоит неверное отчество, хотя в «Физ. лицах» исправление есть.

Зайти в справочник «Физ. лица» и нажать кнопку «Подробнее», здесь поставить более раннюю дату.

73. Нужно вывести остатки отпусков.

Кадровый учет — учет невыходов — остатки отпусков прошлых лет.

74. Где проставить ставку ФСС НС и ПЗ?

Где проставить ставку ФСС НС и ПЗ?

В сервисе в параметрах учета вкладка ФСС НС и ПЗ указать организацию, ставку и с какого числа она действует.

75. Как можно в программе обозначить, что сотрудник является инвалидом?

В Сотруднике в строчке Инвалидность проставить данные по инвалидности.

76. Как в ЗУП изменить время работы сотрудника в графиках работы, если сменный график?

Необходимо в Графиках работы изменить параметры вручную и в Сменах проставить часы работы.

77. Где найти в ЗУП командировочное удостоверение, приказ на командировку?

Кадровый учет — учет невыходов — командировки организаций.

78. Требуется выгрузить данные из ЗУП в бухгалтерию.

В ЗУП сервис — обмен данными — выгрузка данных в бухгалтерскую программу. В бухгалтерии Сервис — прочие обмены данными — универсальный обмен в формате XML, вкладка загрузка данных.

79. Завели совместителя по Окладу по дням, на 0,5 ставки с полным окладом, по графику работы Пятидневка по 4 часа в день, но сумма при расчете з/п не считается, а ставится полный оклад. Как рассчитать правильно?

Изменить в условиях приема на работу Оклад по дням на Оклад по часам и пересчитать з/п.

80. Как можно исправить в проводке по налогам статью затрат: была Заработная плата, нужно проставить Страховые взносы?

В Расчете зарплаты -Учет зарплаты — Соответствие статей затрат отражения в зарплаты рег.учете — указать какую статью нужно изменить- в колонке Статья затрат начисления указать сейчас используемую статью затрат — в колонке Статья затрат — указать ту, которая будет далее использоваться.

81. Сотрудник был уволен и вновь принят, всплывает в документах первая фамилия.

В справочнике «Сотрудники» поместить первую запись в архив (правая кнопка мыши).

82. В ЗУП ввели документ Отпуск по уходу за ребенком, сотрудница выходит на работу раньше срока на 4 часа в день, как это провести в программе?

В документе Отпуск по уходу за ребенком (который был введен) по кнопке Исправить во вкладке Плановые начисления в строке 2 в колонке Действие проставить Начать и установить оклад, по которому сотрудник работал ранее. Далее сделать Кадровое перемещение — перевести данного сотрудника с 8-ми часового заработка на 4-х часовой.

Далее сделать Кадровое перемещение — перевести данного сотрудника с 8-ми часового заработка на 4-х часовой.

83. Где завести сумму аванса по з/п?

В меню Расчеты с персоналом — Выплата зарплаты — Авансы сотрудникам — завести сумму аванса.

84. Как оформить простой по вине работника?

Расчет зарплаты по организации — первичные документы — регистрация простоев.

85. Как можно в ЗУП создать 2-НДФЛ за прошлые года за 2008, 2007, 2006 г.

Меню Расчет з/п по организациям — Налоги и взносы — Сведения о доходах физ.лиц 2-НДФЛ (до 2009 г.)

86. Сотрудник проработал в организации 1 месяц и принес б/л, рассчет нужно произвести из расчета 2-х лет, сотрудник принес справку о з/п с предыдущего места работы, куда занести данные из этой справки?

Меню Расчет зарплаты по организациям — Неявки — Справки других страхователей о заработке.

87. Как внести надбавку %-ом от оклада?

Необходимо в штатном расписании в поле надбавка указать из основных начислений надбавку и проставить % оплаты. При начислении зп будет считаться данная надбавка.

При начислении зп будет считаться данная надбавка.

88. Как можно в программе 1С ЗУП завести резервы отпусков?

Можно воспользоваться системой ИТС: диск ИТС — Технологическая поддержка — Методическая поддержка 1С Предприятие — 1С Предприятие 8 — Прикладные решения для хозрасчетных организаций — Зарплата и Управление персоналом — Формирование резервов отпусков.

2 НДФЛ и больничный

может ли бух-рия не оплачивать больничный, если нет справки 2ндфл с прошлого места работы за прошлый год?

Комментарии

| а при чем тут 2 ндфл? для оплаты больничного есть своя форма… 2 ндфл тут все равно не катит |

| вот тоже хотелось бы понять, причем тут эта справка |

| принесите справку о доходе для расчета больничного:)) |

| неееее, или принесете справку, или не оплачиваем больничный)))) |

| вы что ли в 10 году в другом месте работали? да, надо нести справку, только на 2 ндфл, а другую:)) |

| до июня 2010 в другом, причем в другом городе, с ноября 10 на новом))) |

| вам в предыдущем надо заказть справку за 9 и 10 годы.  .. сейчас — так… телефоном или письменно, ехать. я так понимаю, не с руки? .. сейчас — так… телефоном или письменно, ехать. я так понимаю, не с руки? |

| т.е. можно позвонить и попросить выслать? |

| вы для начала созвонитесь с ними, возможно они попросят вас написать письменное заявление… |

| но совсем не оплачивать не можете — по МРОТу-то заплатите |

| Если человек работал, то по МРОТу нельзя.  Нужно делать запрос в пенсионный фонд. Иначе могут быть проблемы. Нужно делать запрос в пенсионный фонд. Иначе могут быть проблемы. |

| можно для начала по МРОТу, а потом, когда придет информация — пересчитать.. 3 года на пересчет есть же:) |

| Во как! А мы звонили, так они нас напугали, что по МРОТу можно только после отрицательного ответа из пенсионного. Вот и сидим ждём… |

| да вроде никто не запрещал сразу — по МРОТу.  . это-то ФСС всегда компенсирует.. а вот больше — это узнавать надо.. . это-то ФСС всегда компенсирует.. а вот больше — это узнавать надо.. |

| А какой ответ может дать пенсионный? О начисленных взносах в ФСС? А если человек работал по ГПД. Пенсионный только может подтвердить о что страховые (пенсионные) взносы перечисляли. |

| То, что нужно делать запрос в пенсионный фонд — указано в законе. По поводу ГПД не знаю, у меня вообще не было опыта с такими договорами. |

| Запрос надо делать, по заявлению работника.  |

| Естественно, это же он заинтересован, чтобы больничный оплатили. |

| не несите фигню.. нет пока такой процедуры и, похоже, не будет — ПФР отказался от сбора данных о зарплате за 2010 год. справка нужна по форме, утвержденной Минзравсоцравитием.. |

| Фигню, как вы выразились несу не я, а наши «любимые» гос.  организации. Про запросы сказали именно они, когда мы туда звонили. организации. Про запросы сказали именно они, когда мы туда звонили. |

| Я это и имела в виду. А для начислений в пенсионный учавствует. Поэтому о начисленный взносах ФСС у ПФР сведений быть не может. |

| а законы не пробовали читать и действовать в соответствии с ними? |

| Если вы говорите про законы, значит вы ни разу не сдавали отчётность.  Там сидят люди, которым на законы вообще наплевать. У них есть какие-то свои бумажки, непонятно кем составленные, и они шпарят по ним. И когда говоришь им, что в законе этого нет, они отвечают: «А у нас вот есть документ и мы вот по нему работаем!». И даже не могут ответить, на каком основании они требуют того, что нет в законе. И каждый раз в этом документе новшество, и узнаёшь об этом только там на месте. Там сидят люди, которым на законы вообще наплевать. У них есть какие-то свои бумажки, непонятно кем составленные, и они шпарят по ним. И когда говоришь им, что в законе этого нет, они отвечают: «А у нас вот есть документ и мы вот по нему работаем!». И даже не могут ответить, на каком основании они требуют того, что нет в законе. И каждый раз в этом документе новшество, и узнаёшь об этом только там на месте. |

| нельзя сделать запрос — нет у фонда данных и нет формата ответа на запросы. |

| По новым разъяснениям запрос делается по заявлению работника, да и то в том случае, если бывшего работодателя работник найти не может.  Но просто это пустая трата времени, так как пенсионный такие сведения не даст, и придется рассчитывать с минимума в данном примере. Но просто это пустая трата времени, так как пенсионный такие сведения не даст, и придется рассчитывать с минимума в данном примере. |

| Для расчета больничного нужно предоставить справку вот формы справки, которую утвердил Минздрав для расчета больничного 1) приказом от 17.01.11 г. N 4н: каждый работодатель обязан предоставлять ее работнику в неограниченных количествах, неограниченное количество раз (Я сразу 5 штук заказала на всякий случай) |

| 2ндфл не является обязательным докумен том при приеме на работу, на каком основании ее требуют? |

| В моем комментарии речь идет не о справке по форе 2-НДФЛ (для расчета б\л она не нужна), а о справке разработанной Минздравом специально для расчет больничных.  Если сотрудник сам о себе не позаботится и не запросит этой справки, |

| А ссылку можно на документ где Вы нашли что: «каждый работодатель обязан предоставлять ее работнику в неограниченных количествах, неограниченное количество раз « Я брала справку на предыдущем месте работы мне гл.бух сказала что надо снять копию и заверить у нотариуса. И заверенную отдать на новую работу а оригинал у себя хранить. Я потом спросила у гл.бух на новой работе. Она сказала то же самое. |

| п 3. Порядка о выдаче справки: 3. После прекращения работы (службы, иной деятельности) Справка выдается по письменному заявлению застрахованного лица (его законного представителя либо доверенного лица) не позднее трех рабочих дней со дня получения (регистрации) такого заявления. |

| если не предоставить справку с пред. места работы то б/л будет оплачен из расчета прожиточного минимума |

| Правильно, потому что Соцрах не заинтересован платить больше, поэтому работник должен представить справку разработанной Минздравом специально для расчет больничных. |

| У ФСС есть информация о начисленных взносах по копмании в целом, а вот данные о начисленных страховых взносах по конкретному сотруднику может предоставить только ПФР, т.к. именно в ПФР подаются индивидуальные сведения о ЗП и начисленных взносах. А база для начисления взносов в ПФР и ФСС одиниковая! |

| С чего вдруг не оплачивать? Оплатят. Просто зп за то время что Вы проработали на новом месте на 730 разделят и все Это Ваш средний заработок. От него и будут отталкиваться при расчете. Потом справку принесете (только не 2НДФЛ) и пересчитают Вам и доплатят. |

| Справка по зак. № 225-ФЗ выдается на пред. месте работы и содержит сведения о з-те за 2009 и 2010гг., необходимые для расчета суммы б.л. Если эти сведения не представлены б.л. рассчитывается исходя из имеющихся данных, путем сложения начисленных сумм и деления на 730. Именно 730- является фиксированным числом. У Вас просто будет очень маленькая сумма по б.л., но на процесс расчета б.л. отсутствие такой справки никак не влияет. А форма 2 НДФЛ — это справка о подоходном налоге. Это документ из компетенции ИМНС, а не ФСС. 2 НДФЛ необходим для расчета лимита для предоставления стандартных налоговых вычетов по подоходному налогу, и только за 2011г (если вы уволились в середине года.) |

НДФЛ с больничного листа в 2020 году

Когда дают больничный

Работник может получить листок нетрудоспособности:

- по болезни, в связи с отравлением или травмой;

- для долечивания в санаторно-курортных организациях;

- для осуществления ухода за больным членом семьи;

- из-за установленного карантина;

- в связи с беременностью и родами;

- при усыновлении ребенка;

- по иным обстоятельствам, приводящим к временной потере трудоспособности.

В каких случаях надо платить налог

С больничного листа удерживается НДФЛ во всех вышеназванных случаях вынужденного отдыха. Он начисляется на все выплаты, которые получает работник. И доходы, полученные за период временной нетрудоспособности, исключением не являются. Таким образом, с пособий, выплачиваемых в связи с болезнью, карантином, уходом за ребенком, удерживается налог.

Как не раз поясняли в Минфине, налоговые льготы в таких случаях предусмотрены в закрытом перечне статьи 217 НК РФ. Пособия по временной нетрудоспособности в нем не значатся, поэтому работодатель обязан в данном случае выполнять обязанности налогового агента.

Какие выплаты освобождены от налога

Больничный по беременности и родам облагается НДФЛ тоже? Нет. Это одно из немногих пособий, с которых ничего удерживать не надо. Об этом отдельно сказано в ч. 1 статьи 217 НК РФ. Но надо помнить, если локальным нормативным актом установлена любая доплата к пособию по беременности и родам, то она уже является налогооблагаемым доходом. Именно с этой суммы надо удержать подоходный налог.

Начисляется ли НДФЛ на больничный, оплачиваемый иностранному работнику

Здесь может быть две ситуации:

-

Нанятый иностранец приравнен к российскому гражданину, то есть является выходцем Белоруссии, Казахстана или Армении и работает на общих основаниях. Тогда его доходы должны облагаться подоходным налогом на общих основаниях.

-

У работодателя заключено соглашение с временно пребывающим в РФ мигрантом, например, приехавшим на основании визы. Пособие по беременности и родам ему не положено, а в остальных случаях с больничных, которые он получил, удерживается налог. Тут также важно учитывать налоговую ставку НДФЛ. Если иностранец находится на территории РФ более 183 дней в течение года, он считается налоговым резидентом, и значит, ставка НДФЛ для него 13%. Если этого статуса у него нет, то ставка – 30%.

С какой суммы надо удерживать налог

Законодательство обязывает работодателя удерживать налог только с тех выплат, источником которых он является. Поскольку страхователем оплачивается только первые три дня периода нетрудоспособности, связанного с заболеванием или травмой, то именно на эту сумму и надо насчитать налог. Остальную часть платит ФСС и формально он считается налоговым агентом и должен удерживать суммы для бюджета.

В оплате больничных, выданных в связи с карантином, долечиванием, уходом за больным членом семьи, работодатель не участвует, поэтому исчислять и платить НДФЛ с этих выплат он также не должен.

Обратите внимание, если работник попросит справку о доходах, а в отчетном периоде он получал пособие из ФСС, его надо отправить в территориальный орган фонда, поскольку полная информация будет именно у госслужащих, а не у работодателя.

Буду ли я получать налог на пособие по болезни?

Вспышка COVID-19 оказала огромное влияние на образ жизни и работы людей, и многие работники находят свою работу, непосредственно пострадавшую от пандемии. Многие работники, которые считают, что они, возможно, заразились коронавирусом, решили изолировать себя, а другие могут оказаться в таком положении, что в ближайшем будущем им придется подумать о мерах самокарантина.

Для тех, кому посчастливилось иметь оплачиваемый отпуск по болезни, заработанные пособия помогут им возместить потерянный доход на время их оплачиваемого отпуска.Тем не менее, один вопрос, который часто возникает, заключается в том, увидят ли получающие отпуск по болезни размер своего пособия за счет налогов. К сожалению, часто ответ положительный, но в некоторых ситуациях оплата за травму или болезнь не облагается налогом. Ниже мы рассмотрим правила, регулирующие оплату отпуска по болезни и налоги.

Источник изображения: Getty Images.

Общее правило

Большинство тех, кто имеет право на пособие по болезни, получают пособие непосредственно от своих работодателей.В этом случае оплата отпуска по болезни обычно включается в ваш федеральный налогооблагаемый доход. Это означает, что вам придется платить подоходный налог с денег, которые вы получаете в качестве отпуска по болезни.

Кроме того, ваш работодатель обычно обязан относиться к оплате вашего отпуска по болезни так же, как и к любой другой получаемой вами компенсации. Соответственно, вы увидите, что из вашей зарплаты вычитаются деньги, которые также идут на налоги на заработную плату социального обеспечения и Medicare.

Проще говоря, если ваш работодатель платит вам пособие по болезни, то налоги, которые вы платите, будут почти точно такими же, как ваши долги по регулярной заработной плате.

Когда вы получаете стороннее пособие по болезни

Налоговые правила для оплаты отпуска по болезни немного усложняются, когда выплаты производит кто-то другой, а не ваш работодатель. Чаще всего отпуск по болезни сторонним организациям предоставляется через страховые компании, и здесь ключевые вопросы заключаются в том, кто предоставил стороннее покрытие и несете ли вы ответственность за какие-либо страховые взносы по этому страховому покрытию до налогообложения или после уплаты налогов. долларов.

Если ваш работодатель оплачивает страховые взносы за отпуск по болезни для третьих лиц, то пособия обычно включаются в налогооблагаемый доход и также облагаются налогом на заработную плату.Однако налог на заработную плату больше не взимается, если болезнь длится более шести месяцев после того, как работник в последний раз выполнял работу для работодателя.

Если вы оплачиваете страховые взносы за отпуск по болезни для третьих лиц, их налогообложение зависит от того, использовали ли вы деньги до налогообложения или после уплаты налогов для уплаты страховых взносов. Если ваш работодатель разрешает вам переводить деньги, удерживаемые из вашей зарплаты до налогообложения, непосредственно в страховую компанию, отвечающую за обеспечение покрытия, тогда, когда эти льготы будут выплачены, они будут облагаться подоходным налогом.Им также обычно приходится удерживать налог с заработной платы.

Напротив, если вы полностью оплачиваете покрытие отпуска по болезни сторонним лицам из долларов после уплаты налогов, то получаемые вами льготы не будут облагаться подоходным налогом, и не будет никаких последствий для налога на заработную плату. Так же, как вы не получили налоговой выгоды от уплаты страховых взносов, у вас не будет никаких налоговых обязательств с сумм, полученных вами по страховке.

О каких еще налоговых вопросах мне следует знать?

Есть и другие последствия выплаты отпуска по болезни для ваших налогов.По большей части оплата отпуска по болезни считается трудовым доходом. Это важно для людей, которые получают налоговую скидку на заработанный доход или хотят делать взносы на пенсионный счет, которые зависят от полученного дохода. Однако то же правило шести месяцев, которое применяется к налогооблагаемому отпуску по болезни, также применяется к его учету в качестве трудового дохода.

Вы также захотите уточнить в налоговых органах вашего штата. Большинство штатов следуют тем же правилам, что и федеральное правительство, для целей налогообложения, но могут быть небольшие различия.

Необходимость платить налоги во время отпуска по болезни может показаться пощечиной в тяжелые времена. Тем не менее, если федеральное правительство не отреагирует на вспышку COVID-19 новыми правилами, работникам следует ожидать, что из их пособий по болезни будут и дальше вычитаться налоги.

налоговых льгот для оплачиваемых отпусков по болезни и семейных и медицинских отпусков

Конгресс продлил указанные ниже налоговые льготы до 31 марта 2021 г.

Работодателям будет разрешено требовать возмещения налога на заработную плату (в частности, раздел 3111 (a) Налогового кодекса, Доверительного фонда страхования по старости и потери кормильца, широко известного как Социальное обеспечение) в размере 100% от суммы заработная плата за квалифицированный отпуск по болезни, выплачиваемая работодателем, с учетом указанных ниже ограничений.

Работодатели с групповыми планами медицинского страхования также могут иметь право на получение кредита на покрытие оплачиваемых работодателем расходов на медицинское обслуживание, пока работник находится в отпуске.

Частные предприниматели также могут претендовать на налоговые льготы. Согласно законопроекту, правомочное самозанятое лицо означает лицо, которое регулярно занимается торговлей или бизнесом в значении раздела 1402 Налогового кодекса и имело бы право на получение оплачиваемого отпуска по болезни или отпуска по закону FMLA, если бы это физическое лицо было сотрудник работодателя (кроме него самого).

Кредит на оплачиваемый отпуск по болезни

- Кредит на основе сотрудников: Для целей определения кредита на отпуск по болезни, размер соответствующей заработной платы в связи с отпуском по болезни не может превышать 511 долларов в день в течение максимум 10 дней. Однако, если оплачиваемый отпуск по болезни используется для ухода за членом семьи или ребенком, чья школа закрыта или где уход за ребенком недоступен, сумма квалифицированного отпуска по болезни, имеющего право на кредит, ограничивается 200 долларами в день.

Если кредит превышает сумму, причитающуюся согласно разделу 3111 (а) за любой календарный квартал, то превышение подлежит возмещению. - Для самозанятых лиц: В счете предоставляется кредит в размере 100% от суммы квалифицированного отпуска по болезни для правомочных самозанятых лиц, которые должны самоизолироваться, получить диагноз или выполнить рекомендацию о самоизоляции из-за коронавирус. В этих обстоятельствах сумма кредита ограничивается меньшим значением из 511 долларов в день или средним дневным доходом от самозанятости в течение максимум 10 дней. Кредит уменьшается до 67% при уходе за членом семьи или ребенком, у которого закрыта школа или детский сад.В этих обстоятельствах кредит ограничивается минимум 200 долларами в день или средним дневным доходом от самозанятости.

Кредит заявлен против подоходного налога и подлежит возмещению.

Кредит на отпуск по семейным обстоятельствам и отпуск по болезни

- Кредит на основе сотрудников: Сумма квалифицированной заработной платы за отпуск по семейным обстоятельствам, учитываемая для каждого сотрудника, ограничена 200 долларами в день и 10 000 долларов за все календарные кварталы. Если кредит превышает сумму, причитающуюся в соответствии с разделом 3111 (a) за любой календарный квартал, излишек подлежит возврату.

- Для самозанятых лиц: Эквивалентная сумма отпуска по семейным обстоятельствам ограничена минимальным размером 200 долларов в день или средним дневным доходом от самозанятости. Максимальное количество дней — 50.

Наконец, законопроект устанавливает специальное правило, согласно которому любая заработная плата, которая должна выплачиваться за экстренный отпуск по семейным обстоятельствам и отпуск по болезни или отпуск по болезни, не подлежит обложению налогом на заработную плату в соответствии с разделом 3111 (а). Это избавляет работодателей от 6,2% налога на социальное обеспечение с приемлемой заработной платы.Законопроект также предоставляет работодателю дополнительный налоговый кредит против уплаченных налогов Medicare.

NAHB предоставляет эту информацию только для общей информации. Эта информация не является юридической консультацией, налоговой консультацией, бухгалтерскими услугами, инвестиционным советом или профессиональным консультированием любого рода и не должна толковаться как таковая. Информация, представленная здесь, не должна использоваться вместо консультации с профессиональными налоговыми, бухгалтерскими, юридическими или другими компетентными консультантами.

100% налоговый вычет за оплату квалифицированного отпуска в связи с Covid

По мере того, как COVID-19 начал быстро распространяться по стране, законодатели начали работу над подготовкой Закона о борьбе с коронавирусом в первую очередь для семей (FFCRA). Этот закон вступил в силу 18 марта 2020 года и предоставил 100% возмещаемую налоговую льготу для работодателей, оплачивающих квалифицированный отпуск работникам. Закон о налоговых льготах в связи с COVID от 2020 года продлил кредит до 31 марта 2021 года.

Совсем недавно Закон о американском плане спасения от 2021 года (ARPA) расширяет налоговый кредит до сентября.31 января 2021 г. и вносит несколько дополнительных изменений. В этом сообщении блога мы рассмотрим три ключевых момента: оплачиваемый отпуск по болезни, отпуск по семейным обстоятельствам и отпуск по болезни, а также 100% возвращаемый налоговый кредит, который вы можете потребовать при оплате любого типа отпуска.

Экстренный оплачиваемый отпуск по болезни

Согласно FFCRA, работодатели должны были предоставить сотрудникам оплачиваемый отпуск по болезни продолжительностью до двух недель или 10 дней по обычной ставке до 31 декабря 2020 года. Закон о налоговых льготах, связанных с COVID, разрешал работодателям добровольно выплачивать заработную плату по болезни и претендовать на кредит до 31 марта 2021 года.

В соответствии с ARPA работодатели не обязаны предоставлять оплачиваемый отпуск по болезни в экстренных случаях. Это добровольно . Кроме того, ARPA сбрасывает 10 дней (80 часов) оплачиваемого отпуска по болезни, которые сотрудники могут использовать в период с 1 апреля 2021 года по 30 сентября 2021 года. Сотрудники, занятые полный рабочий день, могут получать свою обычную ставку оплаты до 80 часов. Для сотрудников, работающих неполный рабочий день, оплачиваемый отпуск по болезни, который они могут получить, равен среднему количеству часов, которое они отработали за две недели.

Сотрудники могут получить оплачиваемый отпуск по болезни по любой из следующих причин:

- Получение положительного диагноза на COVID-19

- Испытываете симптомы COVID-19 или помещаете в карантин согласно рекомендации поставщика медицинских услуг.

- Следуя федеральным, государственным или местным распоряжениям о самоизоляции или карантине

- НОВИНКА | Получение или ожидание результатов диагностики или теста на COVID-19, если сотрудник подвергся воздействию или работодатель запросил тест или диагностику

- НОВИНКА | Получение вакцины COVID-19

- НОВИНКА | Восстановление после болезни или состояния после вакцинации COVID-19

Сумма оплачиваемых отпусков по болезни, получаемых сотрудниками, не может превышать 511 долларов в день или 5110 долларов в общей сложности.

Кроме того, работодатели могут предоставить сотрудникам оплачиваемый отпуск по болезни продолжительностью до 10 дней в размере двух третей от их ставки заработной платы, если сотрудники не могут работать по причине своей нетрудоспособности:

- Уход за лицом, находящимся в изоляции или карантине, в соответствии с рекомендациями поставщика медицинских услуг

- Невозможно работать, потому что школа или место ухода за ребенком закрывается из-за COVID-19

- Испытывает состояние, в значительной степени похожее на COVID-19, указанное министром здравоохранения и социальных служб.

В этих случаях сумма оплачиваемого отпуска по болезни, получаемого сотрудниками, не может превышать 200 долларов в день или 2000 долларов в целом.

Работодатели не могут требовать, чтобы сотрудники сначала использовали другие формы оплачиваемого отпуска. Все сотрудники, независимо от того, как долго они работали, имеют право на оплачиваемый отпуск по болезни в экстренных случаях.

Экстренный отпуск по семейным обстоятельствам и отпуск по болезни

FFCRA расширило Закон о семейных и медицинских отпусках 1993 года (FMLA). В соответствии с этим расширением работодатели были обязаны предоставлять работникам до 12 недель экстренного отпуска по семейным обстоятельствам и отпуска по болезни, 10 из которых должны быть оплачены, если работник не может работать, потому что школа или место опеки его ребенка закрыты в результате COVID-19.Это требование истекло 31 декабря 2020 года, но опять же Закон о налоговых льготах в связи с COVID продлил кредит до 31 марта 2021 года.

В рамках ARPA работодатели могут добровольно предоставить сотрудникам до 12 недель отпуска по семейным обстоятельствам и отпуска по болезни, начиная с 1 апреля 2021 года.

ARPA позволяет сотрудникам получать зарплату в течение всего 12-недельного периода. Ставка заработной платы составляет две трети обычной ставки заработной платы сотрудника, до 200 долларов в день и всего 12 000 долларов. Сотрудники имеют право на получение экстренного отпуска по семейным обстоятельствам и отпуска по болезни по любой из следующих причин:

- Получение положительного диагноза на COVID-19

- Испытываете симптомы COVID-19 или помещаете в карантин согласно рекомендации поставщика медицинских услуг.

- Следуя федеральным, государственным или местным распоряжениям о самоизоляции или карантине

- НОВИНКА | Получение или ожидание результатов диагностики или теста на COVID-19, если сотрудник подвергся воздействию или работодатель запросил тест или диагностику

- НОВИНКА | Получение вакцины COVID-19

- НОВИНКА | Восстановление после болезни или состояния после вакцинации COVID-19

Кто соответствует критериям работника?

Любой сотрудник, проработавший не менее 30 дней, может иметь право на этот продленный отпуск.Однако некоторые работодатели могут решить не предоставлять оплачиваемый отпуск по болезни и отпуск по семейным обстоятельствам работникам, которые являются поставщиками медицинских услуг или службами экстренной помощи. Работодатели с 50 или менее сотрудниками освобождаются от предоставления расширенного отпуска, если это ставит под угрозу жизнеспособность их бизнеса.

Работник может использовать оба вида отпусков — оплачиваемый отпуск по болезни и расширенный семейный отпуск и отпуск по болезни. Если они это сделают, они получат максимум 14 недель оплачиваемого отпуска.

Налоговый кредит согласно FFCRA

FFCRA предоставляет 100% возмещаемый налоговый кредит работодателям, в том числе самозанятым лицам, которые оплачивают отпуск по болезни, расширенный семейный отпуск и отпуск по болезни по причинам, связанным с COVID-19.Право на получение кредита имеют предприятия и освобожденные от налогов организации, в которых работает менее 500 сотрудников. У вас менее 500 сотрудников, если на момент отпуска сотрудника вы нанимаете в США менее 500 сотрудников, работающих полный или неполный рабочий день.

Кредит представляет собой компенсацию в соотношении доллар к доллару. Он покрывает 100% заработной платы за квалифицированный отпуск по болезни (до 80 часов) и до 10 недель заработной платы за квалифицированный отпуск по семейным обстоятельствам, выплачиваемой за отпуск, взятый в период с 1 апреля 2020 года по 31 марта 2021 года.

Налоговый кредит по ARPA

Начиная с 1 апреля 2021 года ARPA также предоставит 100% возвращаемый налоговый кредит работодателям, оплачивающим отпуск по болезни, семейный отпуск и отпуск по болезни. Подобно зачету по правилам FFCRA, он имеет те же критерии приемлемости для предприятий и организаций, освобожденных от налогов. Он покрывает 100% заработной платы за квалифицированный отпуск по болезни (до 80 часов) и до 12 недель заработной платы за квалифицированный отпуск по семейным обстоятельствам, выплачиваемой за отпуск, взятый с 1 апреля 2021 года по 30 сентября 2021 года.

При расчете кредитов работодатели могут включить соответствующие расходы по плану медицинского страхования и свою долю налога Medicare на эту заработную плату.

Как получить налоговый кредит

Правомочные работодатели могут требовать налоговые льготы каждый квартал в своих федеральных налоговых декларациях — Форма 941, Ежеквартальная федеральная налоговая декларация работодателя. Другой вариант для работодателей — удерживать федеральные налоги на трудоустройство, которые они депонировали бы, в пределах приемлемой суммы кредита. Эти налоги включают федеральный подоходный налог, удерживаемый с работников, а также долю работодателя и работников в налогах на социальное обеспечение и бесплатную медицинскую помощь.Вот дополнительная информация от IRS о том, как запросить кредит.

Как сообщить об оплачиваемом отпуске по болезни и семейном отпуске

Это руководство IRS по отчетности по состоянию на 29 января 2021 г. Никакой дополнительной информации, касающейся изменений в ARPA, выпущено не было.

IRS требует, чтобы работодатели сообщали о выплаченных сотрудникам квалифицированных выплатах по болезни и отпуску по семейным обстоятельствам в графе 14 формы W-2 или в отдельном отчете. Работодатель должен отдельно указать:

- — общая сумма оплаты квалифицированного отпуска по болезни, выплаченная в связи с тем, что сотрудник был помещен в карантин или у него был диагностирован COVID-19;

- — общая сумма квалифицированного отпуска по болезни, выплаченного в связи с тем, что работник ухаживал за больным COVID-19; и

- общая сумма выплаченной заработной платы за отпуск по семейным обстоятельствам

IRS рекомендует работодателям использовать следующий язык при выдаче формы W-2 или отчетов сотрудникам. Работодатели могут изменять его по мере необходимости.

«В графе 14, если применимо, указаны суммы, выплачиваемые вам в качестве оплаты квалифицированного отпуска по болезни или квалифицированной заработной платы за отпуск по семейным обстоятельствам в соответствии с Законом о реагировании на коронавирус в первую очередь для семьи. В частности, во вставке 14 указано до трех видов оплачиваемых квалифицированных отпусков по болезни или квалифицированных отпусков по семейным обстоятельствам. Если у вас есть доход от самозанятости в дополнение к заработной плате, выплачиваемой вашим работодателем, и вы намереваетесь подать заявку на любой квалифицированный отпуск по болезни или соответствующий отпуск по семейным обстоятельствам, вы должны сообщить о квалифицированном отпуске по болезни или соответствующей семейной зарплате в форме 7202 , Кредиты на отпуск по болезни и семейный отпуск для некоторых самозанятых физических лиц, включенные в вашу налоговую декларацию, и уменьшают (но не ниже нуля) любые соответствующие кредиты в отпуске по болезни или отпуске по семейным обстоятельствам на сумму этих соответствующих отпускных зарплат.Если у вас есть доход от самозанятости, вам следует обратиться к инструкциям к вашей индивидуальной налоговой декларации для получения дополнительной информации ». См. Уведомление IRS 2020-54 для получения дополнительной информации о том, как сообщить об оплачиваемом отпуске по болезни и семейном отпуске. Первоначально опубликовано 27.03.2020. Обновлено 26.04.2021. Есть вопросы о том, как получить налоговую льготу для выплаты квалифицированной заработной платы по болезни и отпуску? Давайте поговорим. По мере того, как работодатели узнают о требованиях к оплачиваемым отпускам в соответствии с Законом о реагировании на коронавирус в первую очередь для семей (FFCRA) и соответствующих налоговых льготах, возникли заблуждения, связанные с такими деталями, как то, когда требовать льготы и какие работодатели имеют право требовать их. FFCRA требует, чтобы работодатели со штатом менее 500 сотрудников предоставляли до 80 часов оплачиваемого отпуска по болезни в экстренных случаях и до 12 недель, 10 из которых оплачиваются, в соответствии с Законом о экстренном семейном отпуске и отпуске по болезни для сотрудников, которые не могут работать по конкретным причинам, связанным с пандемией COVID-19.«В соответствии с FFCRA федеральное правительство возместит работодателям стоимость этого отпуска в виде возвращаемых налоговых кредитов», — сказал Джим Паретти, юрист Института политики на рабочем месте Littler в Вашингтоне, округ Колумбия . FFCRA для всей или части стоимости предоставления оплачиваемого отпуска по болезни или семейного отпуска, взятого с 1 апреля по 31 декабря, отметила Даша Брокмайер, адвокат Saul Ewing Arnstein & Lehr в Питтсбурге. Когда подавать Некоторые работодатели считают, что они должны дождаться конца квартала или конца года, чтобы потребовать кредиты, сказала Асель Линдси, поверенный Dykema в Сан-Антонио. Правомочные работодатели претендуют на налоговую льготу FFCRA, удерживая налоги на заработную плату — федеральные подоходные налоги, а также налоги на социальное обеспечение и медицинскую помощь, — которые в противном случае были бы депонированы в IRS, сказала она. Если удержанных налогов на заработную плату недостаточно для покрытия полной суммы налогового кредита, работодатели могут подать в IRS запрос по форме 7200 для ускоренного платежа.Форму 7200 можно подать до конца месяца, следующего за календарным кварталом, в котором были произведены соответствующие выплаты по болезни или отпуску по семейным обстоятельствам. Тем не менее, форма не может быть подана позже даты, когда работодатель подает форму 941 за четвертый квартал 2020 года, которая обычно должна быть подана 31 января 2021 года, сказала она. «Если правомочный работодатель получает налоговые льготы для оплаты квалифицированных отпусков, эта заработная плата не будет считаться расходами на заработную плату для целей получения прощения ссуды в соответствии с Законом CARES [о помощи в связи с коронавирусом, помощи и экономической безопасности]», — сказала Кэрри Хоффман адвокат Foley & Lardner в Далласе. Дополнительные распространенные заблуждения касаются права на получение или наличия налоговых льгот FFCRA за оплачиваемый отпуск, по словам Роберта Дельгадо, ответственного за налоговые компенсации и льготы КПМГ в Сан-Диего, и Кэтрин Брейкс, руководителя налоговой службы КПМГ в Вашингтоне. DC Они включают следующие неверные предположения: [Вы малый бизнес, у которого есть серьезные юридические вопросы? Ознакомьтесь с новой SHRM LegalNetwork .] Другие мифы Delgado and Breaks заявили, что другие заблуждения включают следующее: сотрудник в соответствии с FFCRA для экстренного оплачиваемого отпуска по болезни и расширенного FMLA. Фактически, налоговый кредит обычно равен 100 процентам квалифицированной заработной платы, которую работодатель должен выплачивать в соответствии с FFCRA за оплачиваемый отпуск по болезни в чрезвычайных ситуациях и расширенный FMLA, увеличенный на долю работодателя в Medicare, причитающуюся с заработной платы, а также за любое квалифицированное медицинское обслуживание. планировать расходы. «Если работодатель не запрашивает налоговый кредит оплачиваемого отпуска в своей форме 941 за соответствующий квартал, в котором выплачивается заработная плата за отпуск, работодатель может представить форму 941-X, чтобы отразить исправления, включая право на получение кредит », — отметили также Дельгадо и Брейкс. В соответствии с Законом «Семейные первые меры реагирования на коронавирус» (FFCRA) в период с 1 апреля по 31 декабря 2020 г. работодатели, имеющие в совокупности менее 500 сотрудников, должны были предоставить определенный оплачиваемый отпуск по болезни, связанный с COVID-19, и / или оплачиваемый отпуск по семейным обстоятельствам для своих сотрудников, имеющих право требовать налоговый вычет, связанный с этим отпуском. Требование о предоставлении таких оплачиваемых отпусков было прекращено на периоды после 31 декабря 2020 г. Однако, согласно недавно принятому законодательству, теперь доступен кредит для правомочных работодателей, которые добровольно предоставляют оплачиваемый отпуск, связанный с COVID-19, в первом квартале 2021 г. Федеральный налоговый кредит на фонд заработной платы Работодатели, выплачивающие отпускные по требованию FFCRA, не облагались налогом на социальное обеспечение в части оплаты отпусков, оплачиваемой работодателем, и имели / имели право требовать полностью возмещаемого федерального налогового кредита на заработную плату, равного сумме (i) выплаченной суммы отпуска, (ii) расходы работодателя по обеспечению медицинского страхования работника в период отпуска (увеличенные на собственные взносы работника, если они производятся до налогообложения), и (iii) часть налога на Медикэр, взимаемого работодателем с оставить зарплату. Добровольный оплачиваемый отпуск в первом квартале 2021 года Недавно принятый Закон о консолидированных ассигнованиях на 2021 год не продлевал сроки отпуска по FFCRA. Однако он установил, что для работодателя, который был или мог бы подпадать под требования FFCRA на 2020 год, если работодатель добровольно соблюдает правила FFCRA в течение первого квартала 2021 года (то есть, как если бы правила продолжали применяться), они будут иметь право на налоговую льготу за оплачиваемые отпуска по болезни и / или семейные медицинские отпуска в течение этого квартала. Краткое изложение права на оплачиваемый отпуск FFCRA и условий Собственное состояние работника Сотрудник имеет право на оплачиваемый отпуск по болезни, если у работодателя есть для него работа, но он не может работать или удаленно работать из-за (i) федерального, государственного или местного постановления о карантине или изоляции, связанного с COVID-19, (ii) наличия медицинский работник посоветовал ему самостоятельно пройти карантин из-за проблем с COVID-19 или (iii) испытывать симптомы COVID-19 и обратиться за медицинским диагнозом.Такой сотрудник имеет право на оплачиваемый отпуск по болезни на срок до 10 дней (до 80 часов) по обычной ставке оплаты труда сотрудника — или, если она выше, федеральной минимальной заработной плате или любой применимой минимальной заработной плате штата или местного уровня — с максимальной сумма 511 долларов в день (всего 5110 долларов). Забота о семье сотрудника или других лицах Оплачиваемый отпуск по болезни доступен для сотрудника, у которого работодатель работает, но который не может работать или удаленно работать из-за (i) ухода за лицом, на которое распространяется действие федерального, государственного или местного карантинного или изоляционного приказа COVID-19 или был посоветован поставщиком медицинских услуг самостоятельно пройти карантин из-за опасений COVID-19, или (ii) уход за ребенком сотрудника (младше 18 лет или любого возраста, если он неспособен к самообслуживанию), потому что школа или место проживания ребенка ухода за ребенком закрыта, или поставщик услуг по уходу за ребенком недоступен.из-за COVID-19. Такой сотрудник имеет право на оплачиваемый отпуск по болезни на срок до двух недель (до 80 часов) в размере двух третей обычной ставки заработной платы работника — или, если она выше, федеральной минимальной заработной платы или любой применимой минимальной заработной платы штата или местного уровня — ограничена максимальной суммой 200 долларов в день (всего 2000 долларов). Уход за ребенком сотрудника в связи с закрытием школы или недоступностью ухода за детьми Оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни доступен для работника, у которого работодатель работает, но который не может работать или работать удаленно из-за необходимости заботиться о ребенке работника (младше 18 лет или любого возраста, если он неспособен к самообслуживанию. ) чья школа или учреждение по уходу закрыты или чьи услуги по уходу за детьми недоступны из-за COVID-19.Такой работник имеет право на оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни на срок до 10 недель при размере двух третей обычной ставки заработной платы работника — или, если она выше, федеральной минимальной заработной платы или любой применимой минимальной заработной платы штата или местного уровня — до 200 долларов за человека. день (всего 10000 долларов). Любые советы, содержащиеся в этом сообщении, включая приложения и приложения, не предназначены для тщательного, глубокого анализа конкретных вопросов. Этого также недостаточно, чтобы избежать налоговых штрафов. Это было подготовлено только для информационных целей и общего руководства и не является профессиональной консультацией.Вы не должны действовать в соответствии с информацией, содержащейся в этой публикации, без специальной профессиональной консультации. Не делается никаких заявлений или гарантий (явных или подразумеваемых) в отношении точности или полноты информации, содержащейся в этой публикации, и CohnReznick LLP, ее члены, сотрудники и агенты не несут ответственности и отказываются от любой ответственности за последствия, которые могут возникнуть в вашей или кто-либо другой, действующий или воздерживающийся от действий, полагаясь на информацию, содержащуюся в этой публикации, или на любое решение, основанное на ней. Обновление: эта статья была обновлена с учетом последних рекомендаций по состоянию на 6 апреля. IRS предоставило дополнительные рекомендации здесь . Президент Трамп подписал Закон о борьбе с коронавирусом в первую очередь в семье 18 марта, что обеспечило дополнительную экономическую помощь тем, кто пострадал от пандемии COVID-19. Закон содержит положения об оплачиваемом отпуске для сотрудников, налоговых льготах для владельцев бизнеса, тестировании на COVID-19, страховании от безработицы и дополнительном финансировании государственных программ.Новый закон вступает в силу с 1 апреля. Изначально принятый Палатой представителей Закон претерпел ряд изменений перед тем, как стать законом, в том числе снижены требования к предоставлению оплачиваемого отпуска по болезни и оплачиваемого отпуска по семейным обстоятельствам и отпуска по болезни. Закон требует, чтобы определенные работодатели предоставляли оплачиваемый отпуск по болезни в течение 80 часов при полной заработной плате или две трети нормальной заработной платы в определенных случаях (пропорционально для сотрудников, работающих неполный рабочий день), а также до десяти недель оплачиваемых срочных семейных и медицинских услуг. оставить две трети нормальной заработной платы.Однако заключительные положения Закона отличаются от предложенного языка оригинала и вместо этого ограничивают размер заработной платы, выплачиваемой на одного сотрудника: Пособия по обязательному оплачиваемому отпуску в соответствии с Законом обычно устанавливаются работодателями, у которых менее 500 сотрудников. Однако закон позволяет Министерству труда издавать правила, освобождающие от ответственности некоторые малые предприятия с числом сотрудников менее 50. Министерство труда делает это освобождение доступным в обстоятельствах, когда жизнеспособность малого бизнеса как непрерывная деятельность находится под угрозой. Обязательные оплачиваемые пособия по болезни в соответствии с Законом касаются сотрудников, которые не могут работать или удаленно работать по следующим причинам: Требуемый Законом отпуск по семейным обстоятельствам и отпуск по болезни применяется только к работникам, которые вынуждены пропускать работу для ухода за детьми младше 18 лет, потому что их школа, место ухода или учреждение по уходу за детьми закрыты или недоступны по иным причинам. Если на вас потенциально могут повлиять эти новые оплачиваемые отпуска по болезни и по семейным обстоятельствам, мы рекомендуем вам обратиться за помощью к надлежащему юрисконсульту, чтобы определить, как применять эти законы о труде и занятости в вашей конкретной ситуации.Департамент труда предоставил дополнительную информацию о юридических аспектах требований Закона об оплачиваемом отпуске на своем веб-сайте. Налоговые льготы по заработной плате, предусмотренные Законом, в значительной степени не изменились по сравнению с первоначальным законодательством. Закон предоставляет работодателям налоговые льготы на заработную плату, предназначенные для компенсации затрат на предоставление дополнительного оплачиваемого отпуска. Суммы налогового кредита обычно равны сумме заработной платы, которую работодатель выплачивает в соответствии с положениями Закона об обязательных оплачиваемых отпусках, с учетом определенных максимальных сумм кредита (т.е., до 511 долларов США в день или 200 долларов США в день, в зависимости от обстоятельств). Закон также включает дополнительную информацию о кредитах: IRS выпустило дополнительные инструкции по получению этих новых налоговых льгот по заработной плате. Мы призываем все предприятия, на которых распространяются эти положения, обращаться к своим поставщикам налога на заработную плату, чтобы убедиться в наличии процедур для надлежащего запроса этих кредитов. Закон предоставляет право самозанятым лицам зачет подоходного налога на квалифицированный отпуск по болезни, квалифицированный отпуск по семейным обстоятельствам и отпуск по болезни. Этот кредит предназначен для предоставления самозанятым лицам тех же пособий по оплачиваемому отпуску, что и работающим лицам, как указано в Законе.Этот кредит будет востребован в налоговой декларации о доходах за 2020 год соответствующего индивидуальному предпринимателю. Министр финансов продолжит предоставление дополнительных руководящих указаний и правил, необходимых для полного введения налоговых льгот на заработную плату и налоговых льгот. Мы продолжим предоставлять обновления по мере появления дополнительной информации. Посетите ресурсный центр KSM COVID-19 8 июля 2020 года IRS выпустило Уведомление 2020-54 («Уведомление»), которое требует отчетности 2020 W-2 о квалифицированном отпуске по болезни и семейном отпуске. заработная плата, выплачиваемая сотрудникам в соответствии с Законом о реагировании на коронавирус в первую очередь для семьи (Закон).Работодатели, на которых распространяются эти требования по оплачиваемому отпуску, должны подтвердить, что их отчетность по форме W-2 будет соответствовать новым требованиям. Закон состоит из двух частей: (1) Закон об экстренном оплачиваемом отпуске по болезни (EPSLA) и (2) Закон об экстренном семейном отпуске и расширении отпуска по болезни (EFMLEA). Короче говоря, работодатели, в которых работает менее 500 сотрудников, обязаны выплачивать обязательный отпуск по болезни и семейный отпуск сотрудникам, которые не могут работать в результате COVID-19. Эти выплаты представляют собой налогооблагаемую заработную плату и будут указаны в графах 1, 3 и 5 формы W-2 2020 года.Но Уведомление предусматривает, что, кроме того, поле 14 (которое обычно является необязательным) или отдельное заявление, предоставленное таким же образом и одновременно с W-2, , должно раскрывать суммы, полученные сотрудником, следующим образом: 1. «Оплата отпуска по болезни с учетом лимита в 511 долларов в день» [введите общую сумму, выплаченную в соответствии с Разделом 5102 (a) (1), (2) и (3) EPSLA (т. Е. Оплачиваемый отпуск по болезни для сотрудника для заботиться о себе).] 2. «Оплата отпуска по болезни с учетом лимита в 200 долларов в день» [введите общую сумму, выплаченную согласно Разделу 5102 (a) (4), (5) и (6) EPSLA (i.е. оплачиваемый отпуск по болезни для работника по уходу за другими лицами).] 3. «Заработная плата за экстренный отпуск по семейным обстоятельствам» [укажите общую сумму, выплаченную в соответствии с EFMLEA.] Уведомление объясняет, что эта информация важна для того, чтобы любые сотрудники, которые также имеют доход от самозанятости, могли должным образом отразить уменьшение кредита, доступного для предоставления этих льгот, в форме 7202 (которая еще не доступна). В этом ключе Уведомление также содержит следующие типовые инструкции, которые могут быть предоставлены сотрудникам вместе с Инструкциями к Форме W-2 или в отдельном заявлении (но предоставление этой дополнительной информации является полностью необязательным и необязательным): «В графе 14, если применимо, указаны суммы, выплачиваемые вам в качестве оплаты квалифицированного отпуска по болезни или квалифицированной заработной платы за отпуск по семейным обстоятельствам в соответствии с Законом о реагировании на коронавирус в первую очередь для семей.В частности, во вставке 14: Если у вас есть доход от самозанятости в дополнение к заработной плате, выплачиваемой вашим работодателем, и вы намереваетесь претендовать на какой-либо квалифицированный отпуск по болезни или квалифицированный эквивалент отпуска по семейным обстоятельствам, вы должны сообщить о оплачиваемом отпуске по болезни или отпуске по семейным обстоятельствам в форме 7202, Кредиты на отпуск по болезни и семейный отпуск для некоторых самозанятых лиц, включенные в вашу налоговую декларацию, уменьшают (но не ниже нуля) любые соответствующие кредиты в отпуске по болезни или отпуске по семейным обстоятельствам на сумму этих соответствующих отпускных зарплат. Дополнительные ресурсы по этому налоговому кредиту

Избегайте неправильных представлений о налоговых льготах FFCRA

Налоговый кредит, доступный для предоставления отпуска FFCRA в 1 квартале 2021 года

семей о первом реагировании на коронавирус | Insights

Оплачиваемый отпуск

Налоговые льготы на заработную плату

Налоговые льготы для лиц, имеющих право на самостоятельную занятость

Special 2020 W-2 Отчетность обязательна для квалифицированного отпуска по болезни и отпуска по семейным обстоятельствам