Как открыть счет в банке для физ.лиц.

Если вы хотите иметь собственный расчетный в Банке, но не являетесь предпринимателем, ОАО, ЗАО, ООО, вы можете выбрать один из таких продуктов:

- Текущий (рабочий)

- Карточный

- Депозитный

Текущий счет

Этот вид счета банки могут называть по-разному: рабочий, рассчетный, до востребования, простой сберегательный и т.д, но суть остается одна: с его помощью можно совершать приходные и расходные операции. Открывается в рублях, долларах или евро.

Главная особенность такого счета – вы можете воспользоваться деньгами в любой момент и не ограничены максимально возможной суммой перевода. Чтобы открыть расчетный счет в банке, вам понадобится паспорт и в некоторых случаях, свидетельство ИНН.

Недостаток этого вида счетов – снять наличные можно только через кассу банка.

Карточный счет

Самый простой способ, как открыть счет в банке частному лицу – оформить банковскую карту. Вы не просто станете обладателем полноценного расчетного счета, но и получите доступ к нему в виде пластиковой карты. В отличии от текущего счета, наличные можно будет снимать в любом банкомате, а способов пополнения карт более, чем достаточно – через платежные терминалы, банкоматы, отделения Банков, Почту России, системы денежных переводов, салоны связи и пр.

Есть в этом виде счета и свои минусы – ограничения на сумму снятия и перевода (ежедневный и ежемесячный лимит). Открывается в основном в рублях, но многие Банки предоставляют и валютные карты.

Депозитный счет

Первое, что вам будет предложено, когда вы придете с просьбой открыть счет в банке для физического лица – это депозитный счет. Иначе, вклад. Этот вид счета не облагается комиссией, а наоборот, предусматривает начисление процентов. Основная особенность – ограничения, которые могут быть установлены:

- Минимальная сумма первоначального взноса на счет;

- Срок, в течении которого нельзя снимать деньги;

- Отсутствие возможности пополнения счета;

- Комиссии за досрочное снятие вклада.

Впрочем, в депозитной линейке каждого Банка есть вклады с минимальным набором ограничений, но и процент по ним, соответственно, гораздо ниже (в среднем, от 0,1% до 6,9%). Однако, если ваша основная цель – расчетные операции, можно использовать и такой вариант, особенно, если нужно открыть счет в банке онлайн физическому лицу. Проще всего сделать это через Интернет Банк. Буквально в два действия, которые отнимут у вас не больше 2-х минут, вы станете счастливым обладателем депозитного счета.

banks.is

Как открыть счет в Сбербанке для физического или юридического лица

Расчетный счет необходим юридическим и физическим лицам для того, чтобы участвовать в безналичном денежном обороте, а также аккумулировать на нем безналичные средства, которые в дальнейшем будут использованы по целевому назначению.

Содержимое страницы

Перед тем, как приступать непосредственно к открытию счета в Сбербанке, необходимо определиться, какой счет и в какой валюте необходим. Счет может быть текущим, карточным или депозитным. Подробную консультацию по этому вопросу можно получить у сотрудников банка, которые, проанализировав потребности клиента, помогут выбрать наиболее оптимальные условия открытия счета.

- Текущий счет — предназначен для хранения денежных средств и осуществления операций в национальной и иностранной валюте. Проценты на остаток средств не начисляются. Особенность такого счета заключается в том, что для осуществления операции необходимо посещение банка. Как правило, такой счет используют для совершения денежных переводов, оплаты крупных покупок, а также оплаты по договорам и серьезным сделкам. Использовать такой счет для совершения операций с крупными суммами, более надежно.

- Карточный счет – зачастую «привязывается» к текущему счету и дает возможность совершать операции с использованием кредитных или дебетовых пластиковых карт. Преимущества карточного счета заключается в том, что его можно использовать в любое удобное время, не посещая при этом отделения банка, а также отправлять и получать денежные переводы или совершать покупки с использованием банкомата. Такой счет чаще всего используют для повседневных покупок, оплаты текущих платежей, и снятия наличных средств.

- Депозитный счет – используется с целью накопления денежных средств, которые клиент получает посредством начисления процентов, на остаток денежных средств размещенных на депозитном счету. В отличие от предыдущих двух вариантов средствами, которые находятся на депозитном счету, нельзя воспользоваться до окончания срока действия договора. Использование депозитного счета, благодаря начисляемым процентам, дает возможность его владельцу оградить средства от инфляции.

Открыть счет для физического лица

Открыть счет может любой совершеннолетний гражданин. Российским гражданам при обращении в банк достаточно иметь при себе паспорт. Иностранным гражданам, кроме паспорта необходим документ подтверждающий право нахождения на территории РФ.

Открытие счета в отделении

Для открытия счета необходимо обратиться в ближайшее отделение Сбербанка и объяснить сотрудникам, какие операции вы собираетесь осуществлять и в какой валюте. Сотрудники банка помогут подобрать подходящий тип счета и расскажут о его преимуществах.

Определившись с одним из вариантов, необходимо предоставить работнику банка паспорт, на основании которого будет заполнен договор о пользовании счетом. Договор составляется в двух экземплярах и потребует вашей подписи, которую нужно поставить, изучив договор. Получив на руки свой экземпляр договора, проверьте наличие на нем круглой печати банка.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявкуПрямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

После того как договор, заключен, можно начинать пользование счетом. Если одновременно с открытием счета вы решили оформить пластиковую карту, ее можно будет получить в отделении банка через 2 недели.

Открыть счет в Сбербанк Онлайн

Открыть счет можно и самостоятельно при помощи интернета, если у вас активирована услуга Сбербанк Онлайн. Если такой услугой ранее вы не пользовались, рекомендуем вам обязательно подключить услугу.

Итак, для того, чтобы открыть счет в Сбербанк Онлайн необходимо:

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

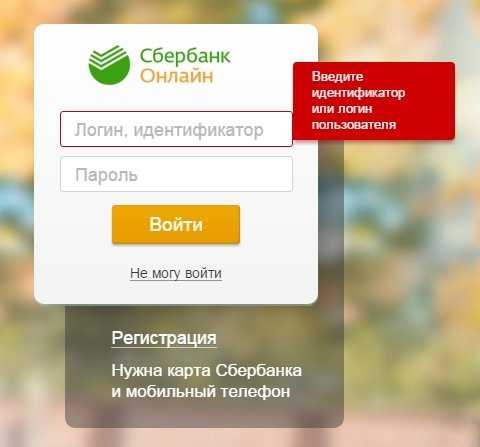

- Авторизоваться в системе Сбербанк Онлайн на сайте online.sberbank.ru

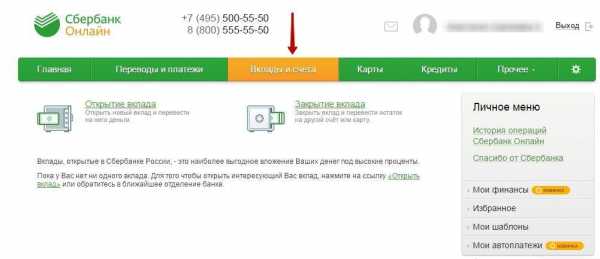

- В главном меню личного кабинета выбрать вкладку «Вклады и счета»

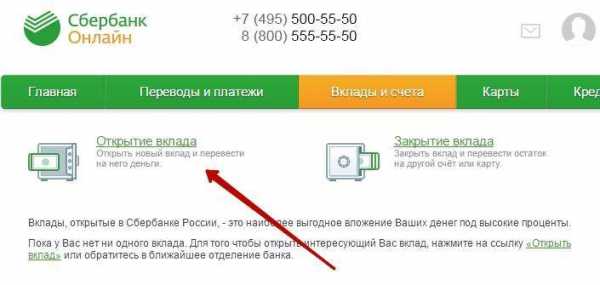

- Если ранее вы открывали счета, то их список отобразится ниже. Если вы только хотите открыть счет, от выберите пункт «Открытие вклада». Обратите внимание, что счет автоматически открывается при открытии вклада. Открыв вклад, вы получаете счет, с которым можно совершать любые операции.

Внимание! Обратите внимание на условия вклада по его снятию и пополнению. Если вклад вам нужен ради счета, то выбирайте вклад без ограничений на снятие и пополнение.

Что делать если в Сбербанк Онлайн нет вкладки «Вклады и счета»?

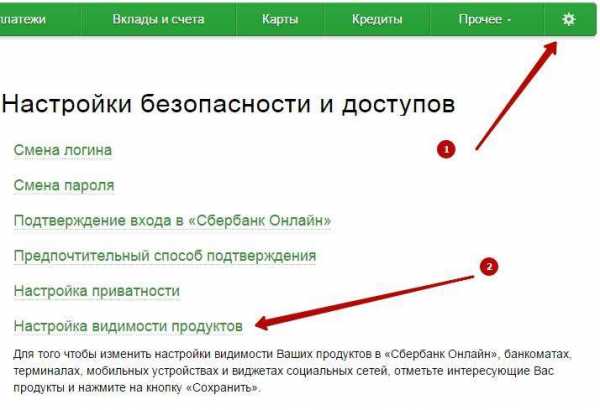

Если в главном меню личного кабинета нет вкладки «Вклады и счета», не стоит переживать. Вкладка может отсутствовать по двум причинам:

- У вас не оформлен договор УДБО (Универсальный договор банковского обслуживания). Заключить договор необходимо лично, в любом отделении Сбербанка.

- Вкладка скрыта в настройках. Для ее активации, перейдите в настройки личного кабинета и во вкладке «Настройка видимости продуктов» выберите соответствующий раздел.

Открыть счет для юридического лица

Для юридических лиц расчетный счет является главным финансовым инструментом. С его помощью предприятия осуществляют управление своими финансовыми потоками, рассчитываются с контрагентами, перечисляют зарплату сотрудникам и уплачивают налоги.

Как правило, открытие расчетного счета является обязательной процедурой, которая следует сразу за регистрацией предприятия в госреестре. Для его открытия предприятию понадобится собрать определенный пакет документов, который должен состоять из:

- уставных документов предприятия;

- свидетельства о том, что юр лицом пройдена госрегистрация;

- ИНН;

- выписки из ЕГРЮЛ;

- справки из статистики о присвоении кодов;

- документов, подтверждающих полномочия директора и главного бухгалтера;

- справки о том, что предприятие состоит на налоговом учете;

- лицензии, в случае, если предприятие осуществляет лицензируемый вид деятельности;

- бланка заявления;

- карточка с подписями должностных лиц, и оттиском печати предприятия.

Необходимо также предоставить оригиналы документов, с которых банк снимет копии и заверит их. После проверки предоставленных документов сотрудники банка предложат подписать договор на обслуживание счета. После подписания договора останется ожидать уведомления об открытии счета.

Важно. После открытия счета предприятие в обязательном порядке должно уведомить об этом налоговую инспекцию, ПФР и ФСС.

Процедура открытия счета для ИП идентична, за исключением перечня необходимых для этого документов. Предпринимателю не нужно предоставлять уставные документы.

Одновременно с открытием расчетного счета можно подключить услуги дистанционного обслуживания, что позволит значительно сэкономить время на осуществление платежных операций. Это позволит отслеживать движение средств на счету в режиме реального времени, а также осуществлять платежные операции без посещения банка. Возможность подключения услуги предусматривается в договоре на обслуживание счета.

sbankin.com

Как открыть расчетный счет физическому лицу

Обычно считается, что расчетный счет — это прерогатива предприятий и фирм. То есть, что открыть счет физическому лицу не получится. Это не так. Любой человек, у которого есть сбережения, которыми он хотел бы пользоваться безналично, может открыть для себя в банке расчетный счет. Возможно, все дело в названии. Положить деньги в банк, получить пластиковую карточку, с помощью которой производить расчеты — это да, вполне доступно пониманию. Так вот этот счет, на котором лежат деньги, которыми управляет карточка — и есть расчетный.

Впрочем, мы несколько отвлеклись. Но теперь вы уже понимаете, что открыть расчетный счет физическому лицу очень просто. Но прежде чем это делать, обычно проделывают предварительную работу — просматривают предложения нескольких или нескольких десятков банков, чтобы выбрать вариант, который покажется наиболее привлекательным. На что нужно обращать внимание, просматривая банковские предложения? Конечно, на стоимость обслуживания счета. Ведь банк ничего не делает бесплатно. Даже если вы положили свои кровные и собираетесь распоряжаться ими впредь дистанционно, даже если вы не просите у банка сделать вашу карточку не дебетовой, а кредитной, все равно, имеет место оказываемая вам услуга — вы же каждый раз, фактически, поручаете банку переправить ваши деньги то туда, то сюда, так что нечему удивляться, если подобные операции называются обслуживанием счета и за них надо платить. Но плата может быть разной, точно так же, как и пластиковые карточки, которые вы получаете для управления счетом. Обо всем этом стоит подумать заранее.

Все, что вам нужно знать к моменту открытия счета — это сколько вам будет это стоить в плане обслуживания, предоставляется ли возможность управления счетом онлайн, какую пластиковую карточку вам могут предложить и какую бы хотели вы сами.

Помимо банковского предложения есть еще мнение людей о пользовании услугами этого банка. Не слишком приятно будет, если ваши платежи будут задерживаться по непонятным причинам или если вам не понравится уровень сервиса — чтобы избежать подобных ситуаций, прислушивайтесь к мнению тех, кто уже пользовался услугами этого банка, но лучше, если это будут знакомые вам люди.

Если после всего вы точно знаете, в какой банк идти, то приготовьте документы, а какие именно документы — вы узнаете, опять-таки, либо на сайте, либо позвонив в колл-центр выбранного банка. Вам понадобится копия паспорта, заверенная вашей подписью. Если вы — индивидуальный предприниматель, то список документов, необходимых для заверения у нотариуса, вам также стоит уточнить в банке.

Придя в отделение банка, сообщите о своем намерении открыть расчетный счет физическому лицу. Вам выдадут анкету, вы ее заполните, дополните документами, а итогом будет выданный вам на подпись договор об открытии счета. В этом документе будет четко расписано что и по каким тарифам вы сможете осуществлять с помощью этого счета.

Как вариант управления счетом может быть использован телефонный банкинг или интернет-банкинг. Банк со своей стороны должен выдать вам специальные ключи доступа, если вы решите воспользоваться ими.

banki-ekaterinburga.ru

Как открыть расчетный счет физическому лицу

Расчетный счет необходим физическому лицу для того, чтобы сберечь свои деньги или увеличить доход через начисление процентов. Его владелец всегда уверен в безопасности своих сбережений и в любой момент может снять или перевести нужную сумму без каких-либо проблем.

Спонсор размещения P&G Статьи по теме «Как открыть расчетный счет физическому лицу» Как открыть расчетный счет в банке Как известить налоговую об открытии счета Как сообщить об открытии расчетного счета1

Изучите предложения различных банков по открытию расчетного счета. Для этого вы можете посетить сайт кредитной организации в сети интернет, подойти в отделение банка или позвонить в справочную службу. Сравните всю полученную информацию, определите комиссию банка за обслуживание счета, проверьте, предоставляется ли возможность подключения интернет-банкинга, узнайте, какие услуги вам предоставит банк.

2

Также определите число отделений банка и банкоматов в вашем городе. Почитайте мнения и отзывы о банке в различных средствах массовой информации, на форумах в интернете или в рейтингах. Проанализируйте всю полученную информацию и сделайте выбор.

3

Соберите пакет документов, необходимый для открытия расчетного счета. Напишите заявление в банк, сделайте копию паспорта и заверьте ее своей подписью. Если вы занимаетесь частной практикой или являетесь индивидуальным предпринимателем, то сделайте заверенные нотариусом копии соответствующих свидетельств и справок.

4

Посетите отделение банка в рабочее время. Обратитесь к менеджеру банка и сообщите о желании открыть расчетный счет. В некоторых банках необходимо будет заполнить анкету, в которой указывается некоторая информация о себе. Менеджер расскажет вам обо всех пакетах для расчетных счетов, которые предоставляются банком, и поможет вам подобрать самый оптимальный. Иногда для открытия счета необходимо будет внести первый платеж на расчетный счет или заплатить комиссию банка.

5

Дождитесь открытия расчетного счета. Как правило, это происходит в день подачи заявления. Получите договор об открытии счета в банке с указанием тарифов и условий. Если данный банк позволяет клиентам использовать удаленное управление счетами, то получите ключи для доступа в телефонный банкинг или интернет-банкинг. Проконсультируйтесь по вопросам смены и восстановления паролей.

masterotvetov.com

[ВОПРОС-ОТВЕТ] Возможно ли открыть физическому лицу расчетный счет в банке?

Ответ: Счета в рублях для расчетов с

третьими лицами физические лица — резиденты

могут открывать безо всяких ограничений.

Согласно Плану счетов бухгалтерского учета

в кредитных организациях РФ, утвержденному

Приказом ЦБ РФ от 18 июня 1997 г. No. 02-263, такие

счета именуются «депозитами физических лиц

до востребования» (балансовый счет No. 42301),

«депозитами физических лиц для расчетов с

использованием банковских карт»

(балансовый счет No. 42308) и др. Кроме того,

руководствуясь п. 3 ст. 834 ГК РФ, по вкладу

любого вида физическое лицо может

потребовать перечисления денежных средств

третьему лицу.

Счета физических лиц — нерезидентов открываются и ведутся в порядке, установленном Инструкцией ЦБ РФ «О порядке открытия уполномоченными банками банковских счетов нерезидентов в валюте Российской Федерации и проведения операций по этим счетам» от 12 октября 2000 г. No. 93-И.

[ОПРЕДЕЛЕНИЕ ВЕРХОВНОГО СУДА РФ n 52-Г01-4 от 13.04.2001] В удовлетворении заявления о возложении на Государственное Собрание — Эл Курултай Республики Алтай обязанности прекратить полномочия депутата Госсобрания и компенсации морального вреда отказано правомерно, так как назначение депутата Госсобрания на должность первого заместителя Председателя Правительства Республики Алтай не противоречит действующему законодательству. »

Общая судебная практика »

Читайте также

Популярные документы

www.lawmix.ru

количество счетов, работа без РС

Начиная свою финансовую деятельность, индивидуальный предприниматель вправе открыть расчётный счёт в любом выбранном банке. Согласно законодательству, такое действие не носит обязательный характер.

Но те бизнесмены, которые решили пренебречь таким правом, в процессе хозяйственной деятельности могут столкнуться с вопросом, как произвести расчёты с партнёром и при этом не нарушить кассовую дисциплину. В такой ситуации наличие расчётного счёта может стать необходимостью.

Содержание статьи

Насколько необходим на 2018 год

Нужно сразу отметить, что в 2018 году порядок открытия расчётного счёта индивидуальным предпринимателем остался прежним. Заключать договорные отношения с банком ИП может на добровольной основе или в случае резкой необходимости.

Расчётный счёт выполняет важную экономическую функцию. Он помогает отделить личные деньги от финансовых средств, полученных в результате коммерческой деятельности.

Кроме того, документированное поступление выручки облегчает составление отчётности и упрощает контроль над выполнением договорных обязательств.

Наличие банковских реквизитов служит дополнительной гарантией при заключении договорных отношений с партнёрами по бизнесу. Денежные обороты, которые отражаются в выписке банка, могут стать подтверждением платёжеспособности бизнесмена при получении заёмных средств. Банк наиболее охотно выдаёт кредиты клиентам, у которых наблюдается стабильная финансовая деятельность.

Необходимость обязательного открытия расчётного счёта у предпринимателя возникнет только в том случае, если расчёты между контрагентами по одному договору превысят лимитированную сумму в 100 тыс. руб. Также при оплате большой партии товара крупные оптовики предпочитают исключительно безналичный расчёт.

В связи с тем, что при работе с покупателями при розничной торговле часто используются пластиковые карты, необходимость открытия расчётного счёта с каждым годом только растёт.

Можно ли использовать личный счёт при ведении бизнеса

В практике ведения хозяйственной деятельности многие ИП используют для хранения денежных средств личный лицевой счёт в банке. Это связано с получением некоторой экономической выгоды:

- Комиссия за обслуживание счёта, открытого на физическое лицо, значительно меньше.

- Ограничения по снятию наличных денег не такие жёсткие, как при проведении операций по расчётному счёту.

С точки зрения клиента банка по остальным параметрам эти счета мало чем отличаются друг от друга. На лицевой счёт также возможно зачисление денежных средств от третьих лиц.

Предприниматель имеет право осуществлять оплату налоговых платежей и рассчитываться с поставщиками. Кроме того, для удобства клиентов банки выдают к счёту пластиковые карты, с помощью которых можно проводить удалённые расчёты через систему банк-клиент.

Некоторые предприниматели используют в коммерческой деятельности депозитный счет. Но это не всегда удобно, так как такой вид хранения денег имеет множество ограничений и дополнительную комиссию при расчёте с третьими лицами.

Чем грозит использование текущего счёта

В соответствии с положением ЦБ, использовать текущие счета и вклады физических лиц можно только для аккумулирования денежных средств, не связанных с коммерческой деятельностью. Для бизнеса банки должны открывать расчётные счета. Но, несмотря на это, никаких штрафных санкций за применение счёта не по назначению со стороны финансовой организации не предусмотрено.

Некоторые банки в целях дополнительного контроля над движением денежных средств просят указывать в платёжных документах фразу о том, что перечисление не связано с коммерческой деятельностью, но такие действия являются противоправными.

В свою очередь, предприниматели не всегда бывают честны перед банком и при расчёте с контрагентом не сообщают реальное основание платежа.

Такое поведение грозить ИП некоторыми рисками:

- Во-первых, финансовая организация может задержать перечисление денег, если контрагент указал в строке получатель «ИП Петров П.П.», а не просто «Петров П.П.» Аргументирует такую задержку банк тем, что наименование получателя не совпадает с владельцем текущего счёта и идентифицировать платёж невозможно.

- Во-вторых, использование лицевого счёта может вызвать недоумение у покупателей, особенно если предприниматель попросит не указывать в получателях ИП. Вполне возможно, что документооборот, оформленный таким образом, вызовет интерес у проверяющих органов. Денежные поступления на имя физического лица могут быть ошибочно приняты за налогооблагаемую базу по подоходному налогу, в результате чего налоговая инспекция начислит штраф и пени, а фонды пересчитают взносы.

- В-третьих, если возникнет такая ситуация, когда предпринимателю понадобится вернуть из бюджета или фонда ошибочно перечисленные платежи, то это вряд ли можно будет сделать на текущий счёт.

В случае обнаружения банком нарушений при пользовании лицевым счётом, финансовая организация может расторгнуть договор, а счёт закрыть. Многие банки заранее письменно предупреждают своих клиентов о том, что по текущему счёту запрещено осуществлять операции, связанные с коммерческой деятельностью.

Как выбрать банк

Приступая к выбору финансового учреждения, нужно ознакомиться с рейтингом надёжности. Это особо актуально в период экономической нестабильности в стране, когда у банков часто отзывают лицензии.

Также очень важно, за какое время клиент доберётся до банковского филиала. В связи с этим нужно подбирать финансовое учреждение по территориальному признаку.

Немаловажным фактом является стоимость расчётно-кассового обслуживания, ежемесячно списываемая из остатка по счёту. Её размер имеет фиксированную ставку, которая может увеличиваться в зависимости от количества проводимых платёжных документов. Также банк снимет деньги за само открытие счёта.

Если клиент собирается пользоваться услугами клиент-банка, то следует заранее узнать расценки и на эту услугу. Некоторые учреждения для привлечения клиентов устанавливают заниженные тарифы, которые через несколько месяцев чудесным образом вырастают.

В целях оптимизации платежей индивидуальный предприниматель должен быть заинтересован в сроках перечисления денег. Надёжные банки стараются осуществлять переводы в течение суток. Особенно это актуально, когда перечисляются налоги.

Выбирать банк нужно предельно внимательно, так как от этого учреждения зависит финансовая сохранность денежных средств. При выборе можно воспользоваться советами друзей и отзывами клиентов.

Подробнее про необходимость в расчетном счете можно найти в данном видео.

Какие документы потребуются

Несмотря на то, что пакеты документов во всех банках разные, существует основной список, который должен быть обязательно предоставлен при открытии расчётного счёта:

- паспорт индивидуального предпринимателя;

- свидетельство о регистрации в налоговом органе;

- ИНН;

- выписка из ЕГРИП.

Кроме вышеперечисленных документов банк попросит заполнить заявление на открытие счёта, подробную анкету клиента, карточку с правом подписи и договор расчётно-кассового обслуживания. Если все предоставленные документы будут в порядке, эта процедура не отнимет много времени.

Документы, которые запрашивает банк для открытия счёта, должны быть оригинальными. В случае необходимости финансовое учреждение само делает копии и заверяет их. Стоит заметить, что некоторые бумаги имеют ограниченный срок действия. Например, выписка из ЕГРИП сохраняет свою актуальность в течение 30 дней. По истечении такого срока придётся заказывать новый документ.

При подписании договора стоит внимательно прочитать все пункты и ознакомиться с установленными расценками. В случае возникновения сомнения следует обратиться за консультацией к юристу.

Некоторые банки могут попросить индивидуального предпринимателя поставить оттиск своей печати. Руководствуясь тем, что ИП может вести хозяйственную деятельность без официального штампа, многие предприниматели подтверждают договорные отношения только личной подписью.

Плюсы и минусы использования в деятельности

С точки зрения экономической целесообразности расчётный счёт может иметь как положительные, так и отрицательные характеристики. Проведя тщательный анализ преимуществ и затрат, каждый предприниматель индивидуально решает, нужен ему расчётный счёт или нет.

Основные плюсы можно озвучить так:

- Расчётный счёт обеспечит максимальную сохранность денежных средств.

- Взаиморасчёты с контрагентами станут максимально прозрачными и комфортными.

- Налоговые органы проявляют меньший интерес к денежным переводам, так как они находятся под контролем банка.

- Предприниматель получает возможность управлять денежными средствами удалённо при помощи системы клиент-банк.

- Перечислять и возвращать налоговые платежи при помощи расчётного счёта намного удобнее и надёжнее.

Расчётный счёт обеспечит максимальную сохранность денежных средств.

Расчётный счёт обеспечит максимальную сохранность денежных средств.К минусам можно отнести дополнительные затраты на расчётно-кассовое обслуживание, необходимость посещения кредитного учреждения для инкассации и получения выписки. Также при наличии расчётного счёта необходимо соблюдать определённую дисциплину, связанную с хранением наличности.

Очевидно, что плюсов в этом вопросе намного больше, поэтому для построения цивилизованной финансовой деятельности было бы целесообразнее открыть расчётный счёт и доверить банку контроль над денежными перечислениями.

Как ИП работает без расчетного счета? Подробности на видео.

znaybiz.ru