Эквайринг для ИП | Преимущества, сложности, виды, размер тарифа — Эльба

Эквайринг — это способ оплаты товаров и услуг платёжными картами через терминалы или интернет. В статье расскажем, зачем индивидуальному предпринимателю подключаться к этой системе.

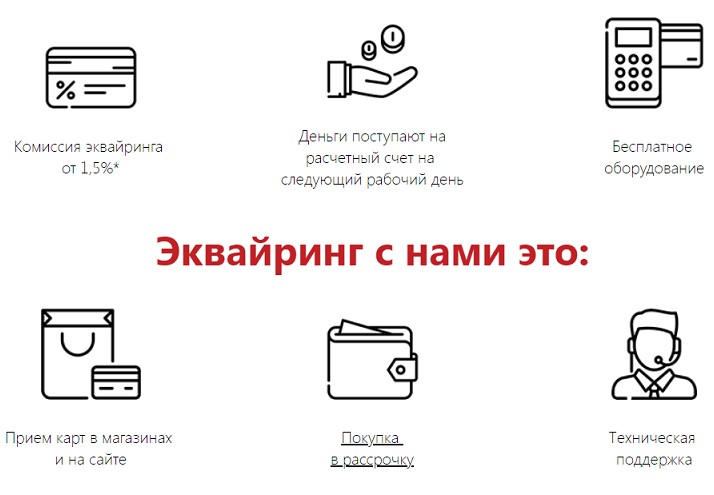

Преимущества эквайринга для ИП

- Больше продаж. Уже мало кто принимает только наличку, возможность оплаты картами, телефонами и часами — необходимость.

- Экономия на инкассации. Наличных денег нет, поэтому инкассация не нужна.

- Можно не беспокоиться, что покупатели расплатятся фальшивыми купюрами.

- Пластиковой картой платить быстрее, поэтому в магазине будет меньше очередей.

Какие сложности могут возникнуть

Есть вероятность технического сбоя во время оплаты, потому что эквайринг — автоматическая штука.

Может ошибиться и продавец, если будет пробивать суммы вручную. Поэтому желательно завести номенклатуру на кассу, чтобы уменьшить человеческий фактор.

Виды эквайринга

Торговый эквайринг

Мобильный эквайринг

Помогает оплачивать товары и услуги с помощью переносных POS-терминалов и мобильных устройств. Например, курьер может взять с собой терминал, чтобы покупатель заплатил картой. Комиссия обычно составляет 2,5-3%.

Интернет-эквайринг

Удобен тем, что не нужно устанавливать терминал для оплаты. Все операции проводят на сайте интернет-магазина: покупатель вводит данные карты и оплачивает товар. Комиссия банка составляет 3-6%.

Подходящий вид эквайринга зависит от вида деятельности. Например, если у предпринимателя есть торговая точка в офлайне и интернет-магазин, то понадобятся торговый и интернет-эквайринг. Мобильный эквайринг пригодится, если ИП начнёт доставлять товары на дом.

Чем больше способов оплаты товаров и услуг, тем больше покупателей.

Какой банк для подключения эквайринга выбрать

При выборе обратите внимание на несколько условий.

1. Оборудование

Для эквайринга вам понадобится оборудование и ПО. От техники зависит скорость и безопасность расчётов. Поэтому узнайте у банка, предоставляет ли он оборудование, и сколько оно стоит. Часто банки дают пользоваться им бесплатно, если вы заключаете с ними договор эквайринга.

2. Вид связи терминала с банком

От этого зависит скорость обслуживания. Если банк предлагает недорогие способы авторизации, то вы будете тратить время — своё и клиентов.

При оплате картой информация передаётся через несколько каналов. Например, из POS-терминала она поступает в процессинговый центр банка, оттуда — в платёжную систему, а потом в банк-эмитент, который проверяет, действительна ли карта и есть ли на ней деньги. Потом информация снова направляется в POS-терминал.

Скорость передачи информации от одного звена другому зависит от способа связи терминала с банком.

3. Платёжные системы, с которыми работает банк-эквайер

У каждого банка есть свой список платёжных систем, с которыми они работают. Самые распространённые — Visa и MasterCard. Поэтому важно, чтобы вы могли проводить оплату через эти системы.

4. Сервисное обслуживание

Банки обычно предлагают установку и сервисное обслуживание оборудования, а также обучают персонал использовать терминалы.

После установки персонал обязательно инструктируют. Более серьёзная форма обучения — тренинг по эквайрингу, на котором учат, как выявить мошенников, увеличить продажи с помощью эквайринга, отменить ошибочную операцию, организовать документооборот и подготовить отчётность.

Обратите внимание на техническое обслуживание, которое должно быть доступно круглосуточно.

5. Финансовые условия

Большое значение имеет срок, в течение которого деньги поступают на расчётный счёт ИП. Если счёт открыт в банке-эквайере, то деньги поступают в течение одного дня. Если счёт открыт в одном банке, а экваринг подключён — в другом, то срок поступления может увеличиться до трёх дней.

Уточнить нужно и сроки, в которые банк возвращает деньги на карту покупателя, если тот отказался от покупки. Оптимальный срок — 3-10 дней с момента возврата товара.

Сдавайте отчётность в три клика

Эльба возьмёт бухгалтерию на себя. Сервис подготовит отчётность и отправит её через интернет. Загружать платежи поможет связь с банками и онлайн-кассами.

От чего зависит размер тарифа на эквайринг

С каждой оплаты клиента банк удерживает комиссию. В среднем — от 1,7 до 2,3%. Минимальная комиссия — 1,5%, а максимальная — около 6%.

В среднем — от 1,7 до 2,3%. Минимальная комиссия — 1,5%, а максимальная — около 6%.

Размер комиссии зависит от:

- Оборота организации с товаров и услуг, которые оплтили банковскими картами. Чем выше оборот, тем ниже ставка.

- Количества лицензий от платёжных систем у банка-эквайера. Чем их меньше, тем меньше банк тратит на комиссию платёжным системам. За счёт этого снижается комиссия.

- Процессингового центра. Если у банка есть свой ПЦ, то комиссия ниже, потому что не нужно платить сторонней организации за эту услугу.

Как выбрать дешёвый эквайринг для малого бизнеса — «Единая касса» Wallet One

У малого бизнеса каждая копейка на счету, поэтому любые траты и расходы должны быть строго выверены и рассчитаны. Подключение интернет-эквайринга – один из важных этапов для начинающих предпринимателей в интернете, и если не уделить ему должного внимания, бизнес может пострадать от неоправданно больших комиссий или некачественного сервиса. Мы постараемся помочь вам в поиске дешёвого эквайринга и рассмотрим особенности и предложения нескольких банков.

Мы постараемся помочь вам в поиске дешёвого эквайринга и рассмотрим особенности и предложения нескольких банков.

—Сбербанк — ведущий на рынке услуг по эквайрингу банк с большой базой партнёров и клиентов, работающий с самыми популярными международными платёжными системами MasterCard, Visa и American Express, недавно к ним также присоединилась отечественная платёжная система “Мир”. У Сбербанка есть собственный процессинговый центр и специалисты, которые помогут в установке и обслуживании оборудования. Тарифы “Сбербанка” за услуги интернет-эквайринга – немного ниже средних на рынке, узнать подробнее о тарифах можно после отправления заявки.

—Альфа-банк — работает на рынке больше десяти лет и внушает доверие. Большая база клиентов, дополнительный банковский сервис, технологические новинки в виде 3DSecure. Тарифы Альфа банка для каждого клиента подбираются индивидуально,интернет-эквайрингом в банке занимается отдельный отдел и при первом обращении проводится широкая информационная консультация для клиента. Для постоянных клиентов и партнеров банк предоставляет скидки. Единого общего прайс-листа на услуги какого-либо вида эквайринга у Альфа-банка нет. Чтобы узнать о тарифах, нужно заполнить заявку, позвонить в колл-центр или обратиться в его отделение – чтобы сотрудник Альфа-банка мог составить индивидуальное предложение для каждой отдельной организации. Известно, что ставки тарифов на предоставление услуг по эквайрингу зависят от объёма и частоты платежей, количества торговых точек, видов деятельности компании и других переменных величин.

Для постоянных клиентов и партнеров банк предоставляет скидки. Единого общего прайс-листа на услуги какого-либо вида эквайринга у Альфа-банка нет. Чтобы узнать о тарифах, нужно заполнить заявку, позвонить в колл-центр или обратиться в его отделение – чтобы сотрудник Альфа-банка мог составить индивидуальное предложение для каждой отдельной организации. Известно, что ставки тарифов на предоставление услуг по эквайрингу зависят от объёма и частоты платежей, количества торговых точек, видов деятельности компании и других переменных величин.

—ВТБ-24 — считается одним из лидеров предоставления услуг эквайринга и интернет-эквайринга благодаря продвинутому программному обеспечению. Тарифная сетка за услуги интернет-эквайринга колеблется от 3 до 6 %, в зависимости от подключенного вида эквайринга. У ВТБ-24 также есть условия для своих клиентов, при которых, чем больше торговый оборот в эквиваленте денежных средств, поступивших на банковский счет по услуге эквайринга, тем ниже будет комиссия банка за обслуживание.

—Банк Русский Стандарт — сотрудничает с более 16 международными платёжными системами – мало кто из банков может сравниться с таким количеством партнеров. Подход к эквайрингу масштабный – свой процессинговый центр, хорошая работа отдела клиентской поддержки. Подход по тарифной сетке — также индивидуальный для каждого клиента. Подавайте заявку – и сможете узнать свой тариф.

—МТС банк — в сфере эквайринга предлагает гибкую систему скидок и бонусов для постоянных клиентов, доступные цены на обслуживание, бесплатное обучение и установка оборудования. Кроме самых распространенных мировых платежных систем работает еще и с «Золотой Короной». Минус заключается в том, что в настоящий момент среди видов эквайринга доступны только мобильный и торговый, интернет-эквайринг МТС банк пока не подключает.

Подключить дешёвый интернет-эквайринг для предприятий малого бизнеса можно не только с помощью банков, но и через платёжные сервисы, которых сегодня на рынке огромный выбор. Среди них – «Единая касса» Wallet One, Робокасса, Яндекс.Касса, PayOnline, RBKmoney, PayAnyWay и т.д. Некоторые из них предоставляют возможность работать с несколькими видами платежей. Например, «Единая касса» под одному договору подключает более 100 способов приёма платежей на сайте. Тарифы на обслуживание в среднем могут быть чуть выше банковских, но за эту комиссию платёжный агрегатор предоставляет круглосуточный клиентский сервис, а также отвечает за безопасность всех платёжных операций. Узнать примерную комиссию, которую берёт за услуги по организации платежей на сайте онлайн-магазина или сервиса платёжный агрегатор «Единая касса» Wallet One можно по этой ссылке.

Среди них – «Единая касса» Wallet One, Робокасса, Яндекс.Касса, PayOnline, RBKmoney, PayAnyWay и т.д. Некоторые из них предоставляют возможность работать с несколькими видами платежей. Например, «Единая касса» под одному договору подключает более 100 способов приёма платежей на сайте. Тарифы на обслуживание в среднем могут быть чуть выше банковских, но за эту комиссию платёжный агрегатор предоставляет круглосуточный клиентский сервис, а также отвечает за безопасность всех платёжных операций. Узнать примерную комиссию, которую берёт за услуги по организации платежей на сайте онлайн-магазина или сервиса платёжный агрегатор «Единая касса» Wallet One можно по этой ссылке.

В какой банк или платёжный сервис обратиться для подключения эквайринга – решать вам. Лучше всего рассмотреть предложения нескольких банков и платёжных сервисом, сравнить предложения по тарифам, где эквайринг дешевле, а клиентское обслуживание лучше, учесть особенности торговой точки, её ежедневные торговые обороты, отсечь всё лишнее, что потребует дополнительных и ненужных трат, и выбрать самый подходящий вариант.

Читайте также

В июле 2017 года в правовую силу вступил Федеральный закон №54, целью которого был переход на новую контрольно-кассовую технику для полной отчетности перед налоговой.

Читать далее

В этом году из-за ФЗ-54 наступает пора перемен, которые затрагивают весь денежный бизнес, в том числе и онлайн-маркеты. Они наряду с остальными магазинами обязаны использовать контрольно-кассовые машины нового образца.

Читать далее54-ФЗ несет множество изменений. Например, теперь все предприниматели, имеющие дело с бизнесом, в основе которого лежат денежные операции, вынуждены использовать контрольно-кассовую технику нового образца.

Читать далееВ этом году происходит масса перемен в правилах работы абсолютно всех предпринимателей вследствие редакции ФЗ-54, который вынуждает всех использовать онлайн-кассы нового поколения, что способны передавать информацию в Федеральную налоговую службу в реальном времени.

Читать далееДеятельность курьеров необходима для нормального функционирования интернет-магазинов.

Новая реформа непосредственно затронула их деятельность, обязывая использовать онлайн-кассы. Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.

Новая реформа непосредственно затронула их деятельность, обязывая использовать онлайн-кассы. Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.

Читать далее

Новая реформа непосредственно затронула их деятельность, обязывая использовать онлайн-кассы. Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.

Новая реформа непосредственно затронула их деятельность, обязывая использовать онлайн-кассы. Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.Эквайринг «Эвотор.PAY» — подключите эквайринг за 5 рабочих дней без визита в банк

Алтайский край

Амурская область

Архангельская область

Астраханская областьБелгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Еврейская автономная область

Забайкальский край

Ивановская область

Иркутская область

Кабардино-Балкарская Республика

Калининградская область

Калужская область

Камчатский край

Кемеровская область

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Ленинградская область

Липецкая область

Магаданская область

Москва

Московская область

Мурманская область

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская областьОрловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Дагестан

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Северная Осетия — Алания

Республика Татарстан

Республика Тыва

Республика Хакасия

Ростовская область

Рязанская область

Самарская область

Санкт-Петербург

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Удмуртская Республика

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Челябинская область

Чеченская Республика

Чувашская Республика

Ямало-Ненецкий автономный округ

Ярославская область

Четыре российских банка вошли в топ крупнейших эквайеров Европы :: Финансы :: РБК

У лидирующего Сбербанка на онлайн приходится 4,1% транзакций

У лидирующего Сбербанка на онлайн приходится 4,1% транзакцийФото: Александр Кондратюк / РИА Новости

Четыре российских банка (Сбербанк, ВТБ, Тинькофф Банк и Альфа-банк) по итогам 2018 года вошли в топ-20 европейских банков-эквайеров по объему транзакций в интернете и через мобильные терминалы. Такие данные содержатся в исследовании компании Nilson Report (есть у РБК), которая проводит ежегодные исследования платежной отрасли. Также четыре российских банка (Сбербанк, ВТБ, Газпромбанк и «Русский стандарт») вошли в европейский топ-45 банков, обеспечивающих прием карт в офлайн-магазинах.

Такие данные содержатся в исследовании компании Nilson Report (есть у РБК), которая проводит ежегодные исследования платежной отрасли. Также четыре российских банка (Сбербанк, ВТБ, Газпромбанк и «Русский стандарт») вошли в европейский топ-45 банков, обеспечивающих прием карт в офлайн-магазинах.

Суммарно по количеству обслуженных транзакций Сбербанк третий год подряд стал крупнейшим банком-эквайером в Европе, а по их денежному объему ($147,5 млрд) занял шестое место, уступив британским WorldPay и Barclays, а также французским Worldline, Сredit Mutual и Credit Agricole. У лидера — WorldPay — по итогам 2018 года транзакции превысили $400 млрд.

Nilson Report подготовила свое исследование на основе анализа операций, осуществленных по картам платежных систем Visa, Mastercard, American Express, Diners Club, JCB, UnionPay, а также национальных карточных систем. Для России это карты «Мир» и «Про100» («Просто» — платежная система Сбербанка, выпуск карт прекращен в конце 2016 года).

В сфере интернета и мобильного эквайринга Сбербанк занимает четвертое место по объемам транзакций среди европейских банков и первое среди российских, оценили в Nilson. На десятом месте европейского рейтинга расположился ВТБ, еще два российских банка — Тинькофф Банк и Альфа-банк — расположились на 13-м и 15-м местах соответственно.

При этом у Сбербанка наименьшая среди российских банков доля интернет-эквайринга в общем числе транзакций, проведенных через устройства для приема карт, — 4,1%. В интернет-магазинах и через мобильные устройства Сбербанк обработал 584 млн транзакций, в то время как через POS-терминалы, установленные в офлайн-магазинах, — около 14 млрд платежей, в том числе 2,38 млрд транзакций по картам «Мир».

тарифы банков и цены на терминалы

В статье рассмотрим, что такое мобильный эквайринг и как он работает. Сравним тарифы в разных банках и сервисах, а также разберем стоимость и виды терминалов. Мы расскажем, как подключить мобильный эквайринг, и остановимся на отзывах клиентов.

Что такое мобильный эквайринг и как он работает

Мобильный эквайринг простыми словами – это способ приема оплаты с помощью карты и смартфона, имеющего доступ в интернет. То есть покупатель вставляет свою карту в специальный картридер, прикрепленный к мобильному телефону, и вводит ПИН-код. На номер телефона покупателя приходит код, который и является согласием с покупкой.

MPOS-терминал интегрируется с гаджетом через:

- аудиоразъема.

- Bluetooth.

- USB-вход.

На мобильном устройстве должно быть установлено специальное приложение, которое обеспечивает выполнение операций и передачу данных на онлайн-кассу. ККМ будет формировать отчетность по эквайрингу и сохранять статистику продаж.

Во многих банках можно подключить эквайринг без открытия расчетного счета. Эквайеры (банки, предоставляющие эквайринг) самостоятельно переводят деньги на р/с в другом банке.

Кому подойдет

Вариант оплаты с помощью смартфона оптимален для микрокомпаний и небольших организаций, работающих в сфере услуг. Например, для:

Например, для:

- Кафе и мини-ресторанов.

- Курьерской доставки.

- Агентов страховых фирм и брокеров, работающих удаленно.

- Салонов красоты и частных парикмахеров.

- Репетиторов и мастеров.

- Новых онлайн-магазинов или торговых точек с малым ассортиментом.

Комиссии по мобильному эквайрингу

Мы собрали для вас лучшие предложения банков по мобильному эквайрингу. Предлагаем сравнить комиссии и цены на терминалы.

Кто еще предоставляет мобильный эквайринг

Помимо банков, мобильный эквайринг предоставляют специальные сервисы. Они обслуживают платежные карты Visa и MasterCard, сотрудничают с разными банками и предлагают сертифицированные устройства для совершения безналичных операций. Ниже разберем два самых популярных сервиса для мобильного эквайринга.

Life Pay

Компания помогает предпринимателям упростить порядок приема оплаты от клиентов, автоматизировать работу кассы, отслеживать поступающую прибыль в режиме онлайн, вести статистику и смотреть динамику продаж.

Стоимость терминала – 7 990 р. Эквайринг подключается бесплатно, а комиссия зависит от оборота в месяц:

| Сумма транзакций | Комиссия |

| до 100 тыс. р. | 2,5% + арендная плата 500 р. + 18% НДС |

| до 300 тыс. р. | 7990 р. |

| до 500 тыс. р. | 2,4% |

| до 1 млн р. | 2,3% |

| до 2 млн р. | 2,2% |

| до 3 млн р. | 2,1% |

| от 3 млн р. | 2 |

2can

Сервис разработан компанией “Смартфин”. Основной расчетный банк – Промсвязьбанк. Обслуживание доступно ИП и юр. лицам. 2can гарантирует быстрое подключение к эквайрингу, прозрачные условия работы и круглосуточную службу поддержки.

Также прочитайте: Промсвязьбанк: тарифы на расчетный счет для ИП и ООО, условия РКО + отзывы.

Возможности и преимущества сервиса:

- Получение средств без выплаты дополнительных комиссий на основе гибкой тарификации.

- Перечисление денег на р/с в любом банке.

- Все транзакции надежно защищены.

- Понятная система формирования отчетности.

- Можно смотреть аналитику продаж.

Тарифы зависят от суммы транзакций в течение месяца:

| Сумма операций | Комиссия |

| до 50 тыс. р. | 2,5% |

| до 100 тыс. р. | 2,3% |

| до 300 тыс. р. | 2,1% |

| до 500 тыс. р. | 1,9% |

| от 500 тыс. р. | 1,8% |

Перерасчет по размеру комиссии осуществляется автоматически, в начале каждого месяца. То есть если обороты бизнеса выросли, то комиссия будет снижаться с каждым месяцем.

Виды терминалов

Существует несколько видов mPOS-терминалов:

- Подключаемые через специальные интерфейсы: USB, Bluetooth, mini-jack.

- Считывающие данные по магнитной полосе или чипу.

- Комбинированные модели.

- Аналоговые – способные передавать информацию зашифрованным способом.

Основное преимущество таких устройств – компактность и возможность принимать платежи где угодно. Стоят они на порядок дешевле стационарных терминалов и легко настраиваются для совершения транзакций.

Какой мобильный эквайринг выбрать

Перед подключением мобильного эквайринга нужно выбрать банк для дальнейшего сотрудничества. В процессе выбора учитывайте следующие критерии:

- Статусность и надежность фин. учреждения или платежного сервиса.

- Условия по эквайрингу – размер комиссии, стоимость терминала и т. д.

- Пакет необходимых документов для заключения договора.

- Сроки зачисления денежных средств на р/с.

Как подключить эквайринг

Подключение услуги осуществляется в несколько шагов:

- Выберите банк или платежный сервис с наиболее приемлемыми условиями.

- Зайдите на его сайт и оформите онлайн-заявку.

- Дождитесь обратной связи от представителя для уточнения деталей, подбора терминала, тарифа и т. д.

- Предоставьте пакет требуемых документов.

- Подпишите соглашение и оплатите стоимость терминала.

д.

д.Теперь вам остается настроить оборудование (скачать, установить специальное приложение) и провести тестовый платеж.

Преимущества мобильного эквайринга для ИП и юридических лиц

Подключение эквайринга обеспечивает следующие плюсы для бизнеса:

- Прием оплаты от физических лиц в любом месте.

- Увеличение количества клиентов.

- Рост прибыли.

- Низкая стоимость оборудования.

- Быстрое зачисление средств на р/с.

- Отчетность и подробная аналитика по всем транзакциям.

Отзывы о мобильном эквайринге

Алексей:

К системе 2can я подключился в начале года после оформления ИП. Процедура оформления быстрая. Как показало время, их гаджет работает стабильно, без сбоев. Оборот продаж через терминал у меня пока небольшой, поэтому комиссия выше средней. Но мои заработки постепенно растут, поэтому есть все шансы достичь минимальной ставки.

Марат:

Анна Сергеевна:

Мы второй год используем ридер Лайф Пэй. Сейчас он подключен к планшету, ранее операции проводили с помощью телефона. В обоих случаях устройство работало без сбоев. Комиссия по оплате нас устраивает. Деньги приходят на счет максимум через день.

Владимир:

Выгода подключения эквайринга TaxcomPay | Такском

По сведениям Банка России на январь 2020 года 89 % граждан страны пользуются банковскими картами.

Число владельцев карт для безналичных расчётов постоянно растёт. Люди поколений Y и Z – 1982-2017 годов рождения – даже не мыслят купить смартфон без функции NFC – системы бесконтактных расчётов.

Любые места, будь то кафе или стоматологическая клиника, где не принимают безналичную оплату, зачисляются молодёжью в категорию архаичных и не внушающих доверия.

Надёжная техника по доступным ценам

Такском предлагает оборудование для эквайринга тайваньского производителя Castles Technology. Компания основана в 1993 году. Электроника этой фирмы давно зарекомендовала себя в мире как качественная, надёжная, долговечная и удобная.

Экономия

Эквайринговая техника Castles до полутора раз дешевле раскрученных на российском рынке аналогов.

Полная совместимость с популярными кассами

Терминалы эквайринга Castles интегрированы с распространёнными кассовыми аппаратами «Атол», «Дримкас», «Эвотор» и другими.

Четыре типа терминалов для торгового эквайринга

1. Полноценный стационарный – с принтером, печатающим чек и банковскую транзакцию.

2. Покупательский PIN-Pad – выносная клавиатура, соединённая с эквайринговым терминалом. На ней клиент вводит пин-код или подносит к ней бесконтактную карту или смартфон. Служит для удобства покупателя и продавца, чтобы при каждой покупке не доставать из-за прилавка основной прибор.

На ней клиент вводит пин-код или подносит к ней бесконтактную карту или смартфон. Служит для удобства покупателя и продавца, чтобы при каждой покупке не доставать из-за прилавка основной прибор.

3. Полноценный терминал с питанием от аккумулятора – беспроводной. Удобен для ресторанов или выездной торговли.

4. Мобильный терминал – с аккумулятором, но без принтера. Подходит курьерам.

Для каждого типа терминалов эквайринга есть разные виды интернет-соединения: Wi-Fi, мобильное, проводное.

Факт

Представленная в Такском аппаратура закрывает потребности любой торговой точки – от киоска до гипермаркета.

Эквайринг – без открытия дополнительного счёта

Банковские продукты для эквайринга как правило требуют открытия расчётного счёта в банке, с которым заключается договор.

Но, к примеру, у коммерсанта, планирующего оснастить свой магазин техникой для безналичных продаж, уже есть расчётный счёт. Новый счёт в другом банке и траты на его обслуживание предпринимателю невыгодны.

Удобство

Приобретатели эквайринга в «Такскоме» заключают лишь один договор – на присоединение к системе TaxcomPay. При этом можно выбрать любой из банков – партнёров системы.

Не нужно открывать новый расчётный счёт для безналичных платежей.

Деньги за оплаченные картами покупки будут приходить на существующий счёт.

Лёгкий переход между банками-эквайерами

Клиенты TaxcomPay могут по желанию перевести обслуживание эквайринга в другой банк – партнёр Такском. Это актуально, если у одного из банков появились более выгодные условия. Или, когда оборот торговли уменьшается или увеличивается.

Заявление о смене банка подаётся в Такском дистанционно.

Свобода выбора банка-эквайера

Торговый эквайринг TaxcomPay даёт выбрать любой из четырёх банков:

– «ВТБ»;

– «Открытие»;

– «Промсвязьбанк»;

– «Тинькофф Банк».

При смене банка – оборудование не меняется

Пользователи TaxcomPay при переходе из одного банка в другой работают на том же оборудовании эквайринга. Перенастройка техники выполняется удалённо.

В большинстве же предложений банков – купленная аппаратура для безналичных платежей строго привязана к этим финансовым учреждениям. Если предприниматель решит поменять банк для обслуживания эквайринга, ему придётся купить новую технику. С TaxcomPay таких проблем нет.

Многофункциональный и информативный личный кабинет

Личный кабинет пользователя TaxcomPay – не просто аккаунт, а действенный, современный инструмент ведения бизнеса. Предпринимателю видны все транзакции. На их основе можно строить аналитические отчёты, например, спрос на тот или иной товар, корректировать торговлю.

Вместе с тем личный кабинет TaxcomPay служит оперативным онлайн-коммуникатором между клиентами и специалистами Такском. Через личный кабинет можно обращаться в Такском по всем вопросам: финансовым, операционным и техническим.

Чтобы попасть в личный кабинет TaxcomPay, не требуется установка дополнительных программ. Сервис работает из браузера.

Высокая скорость подключения к эквайринга

Подключение торгового эквайринга TaxcomPay – полностью дистанционное, без визита в банк или в Такском.

Менеджер компании заполняет первичные данные будущего клиента. Затем на e-mail пользователя приходит ссылка на его личный кабинет с инструкцией, какие сканы, каких документов следует подать через аккаунт.

Документы проверяются и оперативно отправляются в выбранный бизнесменом банк.

Само эквайринговое оборудование привозит Такском.

Честный договор

Без скрытых условий и дополнительных платежей

Быстрая настройка оборудования

Терминал можно включать и подсоединять к интернету сразу после одобрения банком договора. За 2-3 минуты техника автоматически подключается и активируется, давая визуальные и голосовые подсказки.

Всё. Торговый эквайринг готов к работе.

Отзывчивая техподдержка.Подменный терминал в случае поломки

Если имеющийся у клиента аппарат для эквайринга выйдет из строя, на время ремонта ему привезут подменный терминал.

Случаи поломки техники Castles Technology редки. Происходят, как правило, в результате физического повреждения, например падения прибора с высоты.

Не только эквайринг. Всё для торговли – в одном месте

Компания Такском предлагает все без исключения инструменты и сервисы для торговли.

✔ Подключение эквайринга и терминалы для него.

✔ Сами кассовые аппараты. Такском – официальный представитель всех популярных производителей кассовой техники.

✔ Кассовая переферия – сканеры весы, денежные ящики и прочее.

✔ Комплексные решения для торговли маркированным товаром и алкоголем.

✔ Такском – оператор фискальных данных. Второй год он занимает 2-е место в стране по числу подключённых касс – более полумиллиона.

✔ Регистрация касс в ФНС и в «Честном ЗНАКЕ».

✔ Профессиональные сервисы электронного документооборота и отчётности.

✔ Электронные подписи для касс, электронного документооборота и отчётности.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Интернет-эквайринг

×В соответствии с требованиями Федерального закона от 27.07.2006 г. № 152-ФЗ «О персональных данных» выражаю согласие на обработку ПАО «МТС-Банк» (далее — Банк) местонахождение: 115432, г. Москва, пр-кт. Андропова, д.18, корп.1 своих персональных данных без оговорок и ограничений, совершение с моими персональными данными действий, предусмотренных п.3 ч.1 ст.3 Федерального закона от 27.07.2006 г. №152-ФЗ «О персональных данных», и подтверждаю, что, давая такое согласие, действую свободно, по своей воле и в своих интересах. Настоящее согласие дается для целей: продвижения услуг Банка или третьих лиц на рынке путем осуществления прямых контактов с помощью связи, получения рекламной информации по почте и по сетям электросвязи (в том числе по телефону, мобильной связи и электронной почте), принятия Банком решения о возможности заключения договоров о предоставлении банковских услуг и распространяется на следующую информацию: фамилия, имя, отчество, год, месяц, дата и место моего рождения, пол, паспортные данные и иные данные документов, удостоверяющих личность, СНИЛС, адрес (регистрации, фактического проживания), фото- и видеоизображения, семейное, имущественное положение, образование, профессия, сведения о занятости, доходах и расходах, данные о родителях, супругах, детях и иных родственниках, номер телефона (мобильный, стационарный, рабочий), адрес электронной почты, а также иные полученные от меня персональные данные (далее – Персональные данные). Под обработкой Персональных данных понимается совершение Банком операций с Персональными данными, включая сбор, систематизацию, накопление, хранение, уточнение, использование, передачу, блокирование, уничтожение, в т.ч. информационных системах Банка. Подтверждаю, что указание моего СНИЛС является поручением Банку на получение и согласием на последующую обработку (в том числе автоматизированную) в Банке информации по моему индивидуальному лицевому счету в Пенсионном фонде Российской Федерации, полученную через систему информационного обмена. Также даю согласие Банку в течение шести месяцев получать в любом Бюро кредитных историй кредитные отчеты, сформированные на основании моей кредитной истории для целей принятия Банком решения о возможности предоставления кредита (установления лимита кредитования) / формирования Банком персональных предложений о кредитовании. Банк вправе передавать Персональные данные иным третьим лицам, перечень которых размещен на сайте Банка по адресу: www.mtsbank.ru, в том числе организациям, оказывающим услуги Банку по поддержке и сопровождению информационных систем и ресурсов корпоративной сети, предназначенных для обработки персональных данных. Я согласен (на) с тем, что текст данного мной по собственной воле и в моих интересах согласия хранится в электронном виде в базе данных и/или на бумажном носителе и подтверждает факт согласия на обработку и передачу персональных данных в соответствии с вышеизложенными положениями и беру на себя ответственность за достоверность предоставленных персональных данных. Согласие дается на неопределенный срок и может быть в любой момент отозвано мной при предоставлении в Банк заявления в простой письменной форме в соответствии с требованиями законодательства Российской Федерации. В случае отзыва настоящего согласия на обработку своих персональных данных Банк обязан прекратить обработку Персональных данных и уничтожить их в срок, не превышающий 30 календарных дней со дня получения такого заявления, кроме данных необходимых для хранения в соответствии с действующим законодательством РФ. Я ознакомлен (на), что обработка Персональных данных осуществляется с применением следующих основных способов обработки Персональных данных: автоматизированного и неавтоматизированного.

Лучшие приложения для мобильного банкинга 2021 года

Приложения для мобильного банкинга прошли долгий путь. Когда-то такие функции, как мобильный чек, считались передовыми. Теперь потребители ожидают такой функциональности, наряду с беспрепятственными денежными переводами, оплатой счетов, локаторами банкоматов и многим другим. Сегодня некоторые приложения даже позволяют отслеживать счета в разных финансовых учреждениях. Другие предлагают встроенные платформы финансового благополучия и составления бюджета.Некоторые превращают ваше мобильное устройство в цифровой кошелек. Если мобильные предложения являются для вас решающим фактором при выборе банка, мы составили этот список лучших банковских приложений на рынке.

Apple App Store Рейтинг: 4.8 / 5

Google Play Store Рейтинг: 4.6 / 5

J.D. Power неизменно высоко оценивает мобильное банковское приложение Capital One в своем ежегодном исследовании «Самый высокий уровень удовлетворенности клиентов среди мобильных банковских приложений».Люди склонны соглашаться с тем, что пользователи Apple и Android дают приложению фантастические оценки 4,8 и 4,6 из пяти соответственно.

И это неудивительно, учитывая множество функций. Приложение Capital One позволяет просматривать все ваши счета, включая жилищные и автокредиты. Вы также можете отслеживать свой кредитный рейтинг и получать вознаграждения по кредитным картам.

Чтобы отслеживать свои покупки и кредитную историю, вы можете настроить мгновенные push-уведомления. А если вы потеряете или потеряете свою карту Capital One, вы можете легко заблокировать ее несколькими нажатиями на телефоне.Это гарантирует, что никто не получит доступ к вашим деньгам, пока вы не включите карту. Если вы не можете его найти, вы можете сообщить о мошенничестве прямо из приложения.

Кроме того, Capital One занимает обширную территорию мобильной связи. Вы можете получить доступ к своим учетным записям, например, через Apple Watch. И вы можете безопасно войти в систему через свой телефон, используя свой отпечаток пальца.

Ally Bank: лучшее приложение для мобильного банкинга для обслуживания клиентовApple App Store Рейтинг: 4.7/5

Google Play Store Рейтинг: 3.9 / 5

Ally Bank — одно из ведущих учреждений в мире онлайн-банкинга. Поэтому неудивительно, что банк уделяет особое внимание тому, чтобы предлагать лучшие возможности мобильного банкинга.

Для начала, приложение Ally Bank и другие в этом списке охватывают все основы, включая мобильный чек, бесплатные денежные переводы, онлайн-оплату счетов, историю транзакций и баланса и локатор банкоматов.

Он также предлагает чистый и удобный интерфейс.Вы можете сохранить свой пароль и войти в систему с помощью отпечатка пальца. После входа в систему вы можете отслеживать все свои учетные записи прямо со своего мобильного устройства. Это означает, что вы можете следить за всем, от вашего сберегательного счета до депозитного сертификата (CD) и вашего индивидуального пенсионного счета (IRA).

Вы даже можете торговать акциями и отслеживать эффективность инвестиций через свой мобильный телефон. Пока вы работаете, приложение Ally Bank предлагает последние новости рынка, которые помогут вам принимать оптимальные инвестиционные решения, не выходя из гостиной.Кроме того, Ally предоставит вам легкий доступ к вашим заявлениям и налоговым формам.

Кроме того, приложение Ally дает вам бесплатный доступ к Zelle®. Подобно таким сервисам, как Venmo® и PayPal®, эта функция позволяет переводить средства другим лицам, используя только их адрес электронной почты и номер телефона. Таким образом, нет необходимости обмениваться информацией о личном счете, например банковским счетом и номерами маршрутов.

Приложение Ally Bank также позволяет загрузить встроенное приложение под названием Card Control.Это позволяет вам настроить вашу дебетовую карту. Например, вы можете установить лимиты расходов и управлять уведомлениями.

Bank of America: лучшее мобильное банковское приложение для обеспечения безопасностиApple App Store Рейтинг: 4.8 / 5

Google Play Store Рейтинг: 4,7 / 5

J.D. Power также признал Bank of America за удовлетворенность клиентов. Но где это приложение действительно выделяется, так это в безопасности. Вы можете установить уведомления о поездках для соответствующих аккаунтов, чтобы у вас не было недостатка в доступе к своим средствам, находясь вдали от дома.Вы также можете активировать карту или заказать новую прямо из приложения.

Кроме того, если банк обнаружит подозрительную активность, они свяжутся с вами, чтобы вы могли проверить активность транзакции. Кроме того, вы не несете ответственности за мошеннические транзакции мобильного банкинга, если уведомите Bank of America в течение 60 дней с момента первого появления транзакции в вашей выписке.

Varo: Лучшее мобильное банковское приложение для управления капиталомApple App Store Рейтинг: 4.8/5

Google Play Store Рейтинг: 4.4 / 5

Varo хорошо вписывается в этот список, так как услуги банка полностью мобильны. Хотя вы можете получить доступ к своей учетной записи через веб-сайт Varo, подавляющее большинство его предложений созданы для лучшей работы на вашем смартфоне. Клиенты, по-видимому, вполне довольны мобильным приложением Varo, поскольку пользователи Apple оценивают его на 4,8 звезды из 5, а пользователи Android — на 4,4 звезды из 5.

Varo попал в категорию управления капиталом из-за своего простого интерфейса и обширных инструментов для работы с счетами.Например, пользователи могут настроить приложение для отправки уведомлений, когда есть операции с их учетной записью или дебетовой картой. Это позволит вам вести подробный учет своих расходов, чтобы не столкнуться с финансовыми проблемами.

Кроме того, Varo позволяет своим клиентам подключать к приложению внешние учетные записи, что упрощает просмотр ваших финансов более целостным образом. Это также значительно упрощает перевод денег между вашими различными счетами.

Varo может похвастаться двумя функциями автоматического сбережения, которые называются «Сохранить оплату» и «Сохранить изменения».Первый позволит вам настроить перевод заранее определенного процента от каждого прямого депозита на ваш сберегательный счет. С другой стороны, последняя функция округлит каждую транзакцию, которую вы совершаете с помощью своей учетной записи, и отправит это изменение на ваш сберегательный баланс.

Wells Fargo: лучшее мобильное банковское приложение для мониторинга инвестицийApple App Store Рейтинг: 4.8 / 5

Google Play Store Рейтинг: 4,7 / 5

Wells Fargo предлагает больше, чем просто ваши основные текущие и сберегательные счета.Вы также можете инвестировать в различные ценные бумаги, такие как акции и паевые инвестиционные фонды. А приложение Wells Fargo позволяет вам легко отслеживать свои инвестиции и открывать ордера для ваших счетов Wells Fargo Advisors и Wells Trade. Кроме того, приложение предлагает котировки в реальном времени, рыночные данные и графику, которые помогут вам при принятии инвестиционных решений и распределении активов. А чтобы оставаться в безопасности, приложение позволяет настраивать оповещения по тексту или электронной почте.

Еще одна примечательная особенность, которая помогает приложению Wells Fargo превзойти конкурентов, — это возможность доступа к банкомату без карты.Вам даже не нужно носить с собой карту, чтобы получить доступ к своим деньгам через тысячи банкоматов. Вы можете просто использовать свой мобильный телефон. Просто имейте в виду, что некоторые банкоматы могут быть внутри помещений, которым требуется карта для входа в нерабочее время.

Chime: лучший пользовательский интерфейс мобильного банковского приложенияApple App Store Рейтинг: 4.8 / 5

Google Play Store Рейтинг: 4.5 / 5

Chime недавно вышла на банковскую арену как онлайн-организация.И это принесло с собой звездное приложение для мобильного банкинга. Созданный для эпохи цифровых технологий, Chime предлагает один из лучших пользовательских интерфейсов, которые мы когда-либо видели в приложении для мобильного банкинга. Но это больше, чем просто красивое приложение.

Фактически, вы можете заменить ее своей дебетовой картой, чтобы получить доступ к своим средствам через более чем 32 000 бесплатных банкоматов в национальной сети MoneyPass. Кроме того, вы можете настроить ежедневные оповещения о балансе и уведомления о транзакциях в реальном времени.

И, что действительно интересно, Chime Bank дает вам доступ к вашему прямому депозиту на два дня раньше в определенных ситуациях.На момент написания этой статьи пользователи Apple и Android дали ему высокие оценки.

Откройте для себя: лучшее мобильное банковское приложение для вознагражденийApple App Store Рейтинг: 4.8 / 5

Google Play Store Рейтинг: 4.5 / 5

Discover предлагает все навороты приложений мобильного банкинга, которые можно ожидать от крупного финансового учреждения. Однако он идет еще дальше, предлагая своим клиентам Discover Deals.Эта торговая площадка внутри приложений предлагает скидки на новейшие бренды. Таким образом, приложение Discover представляет собой надежный вариант для всех вас, серийных покупателей и охотников за скидками.

Кроме того, вы можете получить вознаграждение по кредитной карте через приложение. Вы также сможете проверить свой кредитный рейтинг FICO, а пользователи iPhone могут добавить свои карты Discover в свой кошелек Apple Pay прямо из приложения.

PNC Bank: лучшее приложение для мобильного банкинга для покупок без карты

Apple App Store Рейтинг: 4.8/5

Google Play Store Рейтинг: 4.4 / 5

Если вы не любите носить карту с собой или часто забываете взять ее с собой, приложение мобильного банкинга PNC может подойти вам. В то время как некоторые банковские приложения позволяют использовать ваш телефон в качестве дебетовой карты, PNC Bank расширяет доступ к вашим кредитным картам и картам SmartAcess. С этим приложением вам никогда не придется беспокоиться о том, что вы не сможете совершить покупку из-за того, что потеряли или потеряли карту.

Клиенты Apple дали мобильному банковскому приложению PNC почти идеальную оценку 4.8 звезд из 5 в магазине приложений Apple. Пользователи Android также отдают предпочтение этому приложению, поскольку рейтинг PNC в Google Play Store лишь немного ниже 4,4 звезды из 5.

Charles Schwab: Лучшее приложение для мобильного банкинга для управления несколькими счетамиApple App Store Рейтинг: 4.8 / 5

Google Play Store Рейтинг: 3.3 / 5

Чарльз Шваб давно известен как гигант в брокерской индустрии, но он также управляет банковским подразделением.И это мощное приложение, которое объединяет все ваши финансовые данные, от текущего счета до 401 (k). Это приложение хорошо сочетается с недорогим текущим счетом банка и высокодоходным сберегательным счетом.

Вы можете использовать приложение, чтобы открывать новые счета, торговать всем, от акций до биржевых фондов (ETF), и получать доступ к рыночным данным в реальном времени прямо со своего мобильного устройства. Кроме того, встроенный медиацентр предоставляет вам видео, подкасты и многое другое Чарльза Шваба. В целом, это обязательное условие для клиентов Charles Schwab с несколькими счетами и очень полезный инструмент для инвесторов, заинтересованных в открытии одного.

Chase: Лучшее мобильное банковское приложение для предоплаченных картApple App Store Рейтинг: 4.8 / 5

Google Play Store Рейтинг: 4.4 / 5

В отличие от большинства крупных банковских приложений, приложение Chase позволяет пополнить вашу дебетовую карту Chase Liquid. Фактически, он предлагает доступ к большинству ваших счетов, включая чековые, сберегательные и кредитные карты, а также инвестиции.

Вы также можете легко управлять своими платежами в Интернете.Приложение Chase позволяет оплачивать счета, переводить деньги друзьям через Zelle и планировать платежи по кредитной карте, ипотеке или другим кредитам. Вы также можете увидеть свой кредитный рейтинг TransUnion в приложении. А если у вас есть одна из популярных бонусных кредитных карт Chase, вы также можете просматривать и использовать свои Ultimate Rewards через приложение.

ИтогМир мобильного банкинга постоянно расширяется, и вы можете держать пари, что потребительский спрос будет определять его будущее.Вы также можете рассчитывать на то, что банки, специализирующиеся на технологиях, вложат значительные средства в улучшение своих продуктов. Но с таким количеством вариантов вы должны спросить себя, чего вы действительно хотите от банковского приложения. Вам нравится доступ к нескольким учетным записям и возможность превратить свой телефон в цифровой кошелек? Или вы превыше всего цените безопасность? А как насчет возможности торговать акциями и делать другие инвестиции? Какую бы функцию вы ни находили наиболее привлекательной, для вас найдется приложение.

Советы по поиску лучших приложений для мобильного банкинга- Готовы выйти за рамки банковских счетов и составить план для достижения ваших более крупных финансовых целей? Бесплатный инструмент подбора SmartAsset может объединить вас с тремя финансовыми консультантами в вашем районе, при этом окончательный выбор того, с кем работать, полностью зависит от вас.Начните свое финансовое путешествие прямо сейчас.

- Некоторые банки предлагают превосходные предложения цифрового и мобильного банкинга по сравнению с другими, поэтому присмотритесь к ним и посмотрите, что лучше всего подходит для вас. И, конечно же, приложения и веб-сайты — это всего лишь один маленький кусочек головоломки — вам также нужно убедиться, что вы получаете хорошую процентную ставку. Чтобы получить дополнительную информацию, ознакомьтесь с нашим отчетом о лучших банках Америки.

Фотография предоставлена: Google Play Store

Высокопроцентный, бесплатный расчетный онлайн-счет

Как работает APY: Как клиент T-Mobile MONEY вы зарабатываете 4.00% годовая процентная доходность (APY) на остатках до 3000 долларов в месяц включительно на вашем текущем счете, когда: 1) вы зарегистрированы в соответствующем тарифном плане беспроводной связи T-Mobile с постоплатой; 2) вы зарегистрировались для получения бонусов со своим T-Mobile ID; и 3) не менее 10 подходящих покупок с использованием вашей карты T-Mobile MONEY были отправлены на ваш текущий счет до последнего рабочего дня месяца. Соответствующие покупки, опубликованные в последний рабочий день месяца или позднее, засчитываются в соответствующие покупки в следующем месяце.Если вы выполните это требование о покупке в конкретный месяц, мы выплатим вам это пособие в следующем месяце в качестве добавленной стоимости при соблюдении всех остальных требований. В качестве дополнительной добавленной стоимости для клиентов, которые еще не внесли деньги на свой счет T-Mobile MONEY, вы получите 4,00% годовых за цикл, в котором вы делаете свой первый депозит на сумму более 1 доллара США, а также в цикле, в котором следует за этим залогом при соблюдении всех остальных требований. Эти дополнительные преимущества могут быть изменены.Остатки более 3000 долларов на текущем счете приносят 1,00% годовых. Годовая процентная ставка для этого уровня будет варьироваться от 4,00% до 2,79% в зависимости от баланса на счете (расчет основан на среднем дневном балансе в размере 5000 долларов США). Клиенты, которые не имеют права на получение 4,00% годовых, будут получать 1,00% годовых со всех остатков на текущих счетах за любой месяц (месяцы), в котором они не соответствуют требованиям, перечисленным выше. APY верны по состоянию на 24.06.2021, но могут измениться в любое время по нашему усмотрению. Сборы могут снизить заработок. Действуют дополнительные ограничения.Дополнительные сведения см. В разделе «Раскрытие информации об учетной записи / Условия использования » или в разделе «Часто задаваемые вопросы по » .Получайте оплату до 2 дней раньше с прямым депозитом: В зависимости от описания и сроков прямого депозита на основе заработной платы работодателя мы обычно предоставляем средства в день получения, который может быть на 2 дня раньше, чем запланировано.

Пока, большие банки. Здравствуйте, T ‑ Mobile MONEY! Представляем Ваш бесплатный расчетный счет для мобильных устройств с начислением процентов

По мере того, как все больше и больше американцев управляют своими деньгами на своих смартфонах, некоммерческий оператор делает все возможное, чтобы улучшить мобильный банкинг.

Какие новости

Un-carrier запускает T-Mobile MONEY по всей стране: бесплатный расчетный счет с возможностью начисления процентов с мобильных устройств. Получите целых 4,00% APY!

Почему это важно

В 2017 году

американцев выплатили 34 миллиарда долларов комиссионных за овердрафт. Это даже не считая всех остальных комиссий, взимаемых банками. А потребители получали почти нулевые проценты по остаткам на счетах. T-Mobile MONEY меняет правила игры.

Кто это для

Всем, кто устал от банковских сборов и хочет сохранить больше своих денег и быстрее их приумножить.Так что всем.

Белвью, Вашингтон — 18 апреля 2019 г. — Решена еще одна мобильная болевая точка. Сегодня компания T-Mobile (NASDAQ: TMUS) запустила T-Mobile MONEY по всей стране. Это бесплатный, приносящий проценты, расчетный счет с мобильных устройств, которым каждый может открыть и управлять прямо со своего смартфона. С T-Mobile MONEY подходящие клиенты, не являющиеся операторами связи, могут зарабатывать 4,00% годовой процентной доходности (APY) * на балансе до 3000 долларов США — в 50 раз больше, чем средний текущий счет в США 1 — и 1.00% годовых на каждый доллар сверх этого! Кроме того, избегайте всех этих больших банковских комиссий и овердрафтов.

Традиционные банки не ориентированы на мобильные устройства и определенно не ориентированы на клиентов.

«Традиционные банки не ориентированы на мобильные устройства и определенно не ориентированы на клиентов. Поскольку все больше и больше людей используют свои смартфоны для управления деньгами, мы увидели возможность решить еще одну проблему клиентов », — сказал Джон Легер, генеральный директор T-Mobile. «Вы много работаете за свои деньги… вы должны сохранить их… и с T-Mobile MONEY вы сможете!»

Держите больше, зарабатывайте больше

Крупные банки построены на комиссиях.В 2017 году американцы заплатили 34 миллиарда долларов … только за овердрафт !! 2 И это всего лишь один вид комиссии. У Bank of America Advantage Checking есть 19 различных типов комиссий, а у Wells Fargo Everyday Checking — 14! 3 С T-Mobile MONEY нет никаких комиссий — никаких ежемесячных комиссий, комиссий за овердрафт или перевод, никаких комиссий в более чем 55000 внутрисетевых банкоматов Allpoint® по всему миру ** и никаких комиссий от T-Mobile за использование вне -сетевые банкоматы. Кроме того, нет требований к минимальному балансу!

И вы также будете получать больше процентов от своих денег.Гораздо больше. Постоплатные клиенты T-Mobile могут получать 4,00% годовых * на остатках до 3000 долларов и 1,00% годовых с каждого доллара свыше 3000 долларов, если они регистрируются со своим идентификатором T-Mobile ID и вносят как минимум 200 долларов в месяц. Все остальные получают 1,00% APY по всем балансам.

Клиенты с постоплатой, не являющиеся операторами связи, могут выбрать защиту овердрафта Got Your Back при подписке на T-Mobile MONEY, поэтому, когда произойдет незапланированное, они могут пойти в убыток, до 50 долларов, без штрафных санкций — просто принесите счет обратно на положительный баланс в течение 30 дней.

Банковское дело для мобильных устройств

Потребители перерастают традиционные банки — 7 из 10 потребителей обслуживают цифровые банки 4 , а смартфоны — самая быстрорастущая цифровая платформа. 5 Тем не менее, менее половины традиционных банков заявляют, что у них есть цифровая стратегия 6 , и только 13% считают, что их основные системы могут идти в ногу с цифровыми инновациями. 7

T-Mobile MONEY создан для мобильных устройств, и вы можете делать все, что вам нужно делать каждый день со своим текущим счетом, прямо из приложения — вносить мобильные чеки, настраивать прямой депозит, оплачивать счета, отправлять проверяйте, платите с помощью мобильного кошелька, такого как Apple Pay, Google Pay и Samsung Pay, переводите деньги и даже совершайте платежи от одного лица к другому.Приложение предлагает биометрическую безопасность с входом по отпечатку пальца и Face ID, предупреждениями об учетной записи и отключением дебетовой карты.

Plus, T-Mobile MONEY поставляется с дебетовой картой Mastercard®, которую можно использовать в более чем 55 000 банкоматов Allpoint по всему миру — это больше банкоматов, чем у Bank of America, Chase или Wells Fargo. 8 И вы можете использовать приложение T-Mobile MONEY или веб-сайт, чтобы найти ближайший к вам банкомат. Кроме того, ваша карта T-Mobile MONEY Mastercard предлагает защиту Mastercard от нулевой ответственности.

T-Mobile MONEY создан в сотрудничестве с BankMobile, подразделением банка клиентов (член FDIC), и доступен в ограниченном пилотном режиме с ноября 2018 года.Депозиты T-Mobile MONEY застрахованы FDIC на сумму до 250 000 долларов. Клиенты могут получить круглосуточное двуязычное обслуживание клиентов и поддержку со стороны специалистов T-Mobile MONEY.

Получить T-Mobile ДЕНЬГИ

Чтобы зарегистрироваться, просто загрузите приложение T-Mobile MONEY из Google Play Store для Android 5.1 или более поздней версии или Apple App Store для iOS 10.3 или более поздней версии (или используйте T-Mobile MONEY на сайте www.t-mobilemoney.com). Зарегистрируйтесь прямо со своего смартфона, и любой — будь то клиент T-Mobile или нет — сможет получить учетную запись. Для получения личной поддержки вы можете зарегистрироваться в любом розничном магазине T-Mobile или по телефону 1-866-686-9358.Клиенты T-Mobile могут набрать ** ДЕНЬГИ. Жители 50 штатов США от 18 лет и старше, имеющие номер социального страхования, могут открыть индивидуальный счет. T-Mobile MONEY поступит в Пуэрто-Рико в конце этого года.

Для получения дополнительной информации посетите: www.t-mobilemoney.com.

[1] Банковская ставка, 2019 г.

[2] Moeb Services, апрель 2018 г.

[3] Wells Fargo, Bank of America

[4] ABA / Morning Consult, сентябрь 2018 г.

[5] Опрос потребителей цифрового банкинга, проведенный PwC, 2018 г. [ 6] Boston Consulting Group Global Corporate Banking, 2018

[7] The Financial Brand, 2018

[8] Согласно веб-сайтам банков

* Как работает APY и что это значит для вас: как клиент T-Mobile MONEY вы зарабатываете 4.Годовая процентная доходность 00% (APY) на остатках до 3000 долларов США включительно на вашем текущем счете каждый календарный месяц, если: 1) вы зарегистрированы в соответствующем тарифном плане беспроводной связи T-Mobile; 2) вы зарегистрировались для получения бонусов со своим T-Mobile ID; и 3) вы внесли не менее 200 долларов США в качестве соответствующих депозитов на свой текущий счет в течение текущего календарного месяца. Поощрительные депозиты не учитываются при пополнении депозитов в размере 200 долларов США. Если вы выполнили это требование о внесении депозита в конкретный месяц, мы выплатим вам это пособие в следующем месяце в качестве добавленной стоимости при соблюдении всех остальных требований.Эта добавленная стоимость может быть изменена. Остатки более 3000 долларов на текущем счете приносят 1,00% годовых. Годовая процентная ставка для этого уровня будет варьироваться от 4,00% до 2,79% в зависимости от баланса на счете (расчет основан на среднем дневном балансе в размере 5000 долларов США). Клиенты, которые не имеют права на получение 4,00% годовых, будут получать 1,00% годовых со всех остатков на текущих счетах за любой месяц (месяцы), в котором они не соответствуют требованиям, перечисленным выше. APY верны по состоянию на 01.11.18, но могут измениться в любое время по нашему усмотрению.Сборы могут снизить заработок. Дополнительные сведения см. В разделе «Раскрытие информации об учетной записи / Условия и положения» или в разделе часто задаваемых вопросов.

** Может взиматься комиссия с провайдеров банкоматов при использовании внесетевых или международных банкоматов, а также с Mastercard при совершении зарубежных транзакций.

О T-Mobile US, Inc.

Являясь американским оператором связи, T-Mobile US, Inc. (NASDAQ: TMUS) пересматривает способы покупки беспроводных услуг потребителями и предприятиями за счет передовых инноваций в продуктах и услугах.Наша передовая общенациональная сеть 4G LTE обеспечивает превосходное качество беспроводной связи 79,7 миллионам клиентов, которые не хотят идти на компромисс в отношении качества и стоимости. Базирующаяся в Белвью, штат Вашингтон, T-Mobile US предоставляет услуги через свои дочерние компании и управляет своими флагманскими брендами T-Mobile и Metro by T-Mobile. Для получения дополнительной информации посетите https://www.t-mobile.com.

О BankMobile

Основанный в 2015 году, BankMobile является подразделением банка клиентов и входит в число крупнейших и наиболее быстрорастущих мобильных банковских платформ в США.S., предлагающие текущие и сберегательные счета, личные ссуды и кредитные карты. BankMobile, названный LendIt Fintech самым инновационным банком в 2019 году, предлагает альтернативный банковский опыт по сравнению с традиционной моделью. Он сосредоточен на технологиях, инновациях, простых в использовании продуктах и образовании с миссией «быть одержимыми клиентами» и создавать «клиентов на всю жизнь». Прорывная модель распределения с несколькими партнерами, известная как «Банк как услуга» (Baas), созданная исполнительной командой, позволяет BankMobile привлекать клиентов в больших объемах и с существенно меньшими затратами, чем у традиционных банков.Его дешевая операционная модель позволяет ему предоставлять недорогие банковские услуги американцам с низким / средним доходом, которые остались позади из-за модели «традиционных» банков с высокими комиссиями. Сегодня BankMobile предоставляет свою платформу BaaS колледжам и университетам и в настоящее время обслуживает более двух миллионов владельцев счетов в почти 800 кампусах (охватывая каждого третьего студента в США). Это один из 15 крупнейших банков страны по количеству текущих счетов. BankMobile работает как цифровое банковское подразделение банка клиентов, который является регулируемым Федеральным резервом и застрахованным FDIC коммерческим банком.Для получения дополнительной информации посетите: www.bankmobile.com.

О банке клиентов

Банк клиентов (NYSE: CUBI) — крупный банк с активами в размере 9,8 млрд долларов США по состоянию на 31 декабря 2018 года, предлагающий коммерческие и потребительские банковские услуги вдоль коридора I-95 из Вашингтона, округ Колумбия, в Бостон. ; и в Чикаго. Коммерческие продукты включают управление денежными средствами; коммерческие и промышленные ссуды; кредиты малому бизнесу; Ссуды SBA под государственную гарантию; ссуды на коммерческую и многоквартирную недвижимость; и финансирование лизинговых предприятий и застройщиков.

Клиентский банк предоставляет потребительские банковские услуги, включая сберегательные, текущие счета и счета денежного рынка; депозитные сертификаты; жилищная ипотека; и потребительские кредиты. Дополнительные потребительские продукты включают «онлайн-банкинг BankMobile Vibe», продаваемый подразделением BankMobile, и «Ascent Money Market Savings», продаваемый подразделением цифрового банкинга клиентов банка.

Клиентский банк является членом Федеральной резервной системы, вклады которого застрахованы Федеральной корпорацией страхования вкладов.Банк Клиентов — кредитор с равными возможностями. Банк Клиентов гордится тем, что обеспечивает чрезвычайно высокий уровень обслуживания клиентов при сравнительно низких комиссиях; сервис, который заставляет наших клиентов говорить «Вау».

Коммерческие клиенты пользуются услугами единой точки контакта с единой командой, которая справится со всеми банковскими потребностями. Клиентам розничных банков предоставляются услуги Concierge Banking®, которые предоставляют банковские услуги в нужное время и в любом месте.

Customers Bank со штаб-квартирой в Фениксвилле, штат Пенсильвания, является дочерней компанией Customers Bancorp, Inc., банковская холдинговая компания. Голосующие обыкновенные акции Customers Bancorp, Inc. котируются на Нью-Йоркской фондовой бирже под символом CUBI. Для получения дополнительной информации посетите: www.customersbank.com.

СлияниеChoice Bank | Николет Национальный банк

Активные дебетовые и банкоматные карты

Все клиенты, у которых в настоящее время есть активные дебетовые карты или банкоматы (активность за предыдущие 12 месяцев), получат новую дебетовую карту Nicolet National Bank до в пятницу, 8 ноября .Банкоматы будут переоборудованы в течение недели, предшествующей приобретению.

ПИН-коды дебетовых карт

Номера дебетовых карт изменятся. Клиенты могут установить тот же ПИН-код, который у них есть сегодня, когда они звонят для активации своей карты.

Прямые депозиты

Прямые депозиты будут по-прежнему переводиться непосредственно на счета клиентов. Автоматические платежи, настроенные с использованием номера маршрутизации и номера чекового или сберегательного счета (ACH), продолжат работать.Если платежи были настроены с помощью вашей дебетовой карты, их необходимо обновить с использованием новой информации о дебетовой карте до вторник, 12 ноября .

Новые дебетовые и кредитные карты

Клиенты получат свои новые кредитные карты Nicolet National Bank до 8 ноября.

Дебетовая карта Nicolet- Активировать новую карту при получении. Новые дебетовые карты Nicolet National Bank начнут работать в 8:00 утра 12 ноября . Дебетовые карты

- Choice перестанут работать в 8:00 утра 12 ноября .

- Активировать новую карту при получении. Новые кредитные карты Nicolet National Bank начнут работать в 9:00 10:00 12 ноября года. Кредитные карты

- Choice перестанут работать в 23:59. Понедельник, 11 ноября .

Проверки

Вы можете продолжать использовать чеки Choice Bank после приобретения.Когда вам необходимо повторно заказать чеки, они будут автоматически обновляться с использованием информации Nicolet National Bank.

Если платежи были настроены с помощью вашей дебетовой или кредитной карты, их необходимо обновить, указав новый номер карты и информацию до 12 ноября . Обратите внимание на компании и интернет-сайты, на которых хранится информация о вашей дебетовой или кредитной карте: Amazon, Netflix, Hulu, Apple iTunes, членство в тренажерном зале, услуги по подписке, кабельное телевидение, Интернет, телефонные компании и многое другое.Их необходимо будет обновить для оплаты с использованием вашего нового номера дебетовой или кредитной карты.

Интернет-банк

Интернет-банкингChoice Bank перейдет в режим только запросов с 17:00. в пятницу 8 ноября . Клиенты Choice Bank должны будут зарегистрироваться в онлайн-банке Nicolet Bank в качестве первого пользователя, начиная с 8:00 утра вторника, 12 ноября .

Перейти на www.nicoletbank.com

- Нажмите кнопку ВХОД в правом верхнем углу.

- Выберите «Первый пользователь» под кнопкой ВХОД.

- Зарегистрируйтесь, используя информацию, которую мы отправили вам по почте в печатной версии этого руководства.

- Вы сможете создать новое имя пользователя и пароль позже в этом процессе.

- Дополнительные шаги для входа доступны на сайте nicoletbank.com. Для получения помощи позвоните по телефону 1-800-369-0226.

Посмотреть руководство по настройке учетной записи

Мобильный банк

Мобильный банкингChoice Bank перейдет в режим запроса с 3:00 p.м. 8 ноября г. Клиентам Choice Bank необходимо будет загрузить мобильное приложение Nicolet Bank bankNow и войти в систему после регистрации в онлайн-банке на сайте nicoletbank.com, начиная с 8:00 утра 12 ноября .

Вход в мобильное приложение

После завершения регистрации в онлайн-банке на nicoletbank.com войдите в приложение с тем же именем пользователя и паролем, что и в онлайн-банке.

Bill Pay

Сайт Choice Bank Bill Pay будет недоступен после , 4 ноября, 8:00 a.м. Реквизиты Bill Pay необходимо будет восстановить после регистрации в онлайн-банке Nicolet Bank. Мы настоятельно рекомендуем пользователям собирать платежную информацию сейчас, чтобы она была доступна для повторного ввода 12 ноября . Клиентам необходимо будет восстановить информацию об автоматических платежах, а платежи нельзя запланировать за пределами 4 ноября 2019 г. на текущем сайте.

Сбор информации

Соберите и сохраните информацию о платежах по счетам до 4 ноября для повторного входа после 12 ноября .Восстановите повторяющиеся / автоматические переводы.

Заключительные и будущие заявления

Все текущие и сберегательные счета получат окончательную выписку от Choice Bank по состоянию на 8 ноября . Клиенты в электронном виде получат окончательную выписку по почте. После приобретения большинство клиентов получат свои отчеты в конце месяца. Клиенты с электронными выписками увидят все будущие выписки через онлайн-банкинг Nicolet National Bank. Для справки о прошлой выписке клиенты должны распечатать выписки, иначе информация будет доступна после преобразования, связавшись с вашим банкиром.

Если у клиентов есть счета в обоих банках, они будут видеть их все при входе в онлайн-банкинг. 12 ноября . С любыми вопросами обращайтесь к своему банкиру.

Бизнес-пользователи, которые в настоящее время входят в систему, используя опцию Business Online Banking, и бизнес-пользователи служб ACH и Check Positive Pay, ACH Manager, Wire Manager и / или Remote Capture with Choice Bank получат прямую электронную переписку с информацией от Nicolet. Управление Казначейства Национального банка.Интернет-банкинг и мобильный банкинг Choice Bank будут прекращены с 15:00 p.m. 8 ноября г.

Вопросы можно направлять по адресу [электронная почта защищена] или по бесплатному телефону 855-451-4793 .

Модели для сбора данных

|

Модель эквайринга для провайдера цифровых платежей можно разделить на две части. Одна из них — это общая модель получения платежей, которая определяет, как проходят транзакции, какие стороны участвуют и кому за что платят. Другая — это модель эквайринга торговца, которая определяет, есть ли у провайдера своя торговая сеть, и если да, то как эти торговцы находятся, привлекаются, обучаются и поддерживаются, а также каков связанный с ними риск. подписан.Эти модели тесно связаны, но представляют собой совершенно разные части бизнес-модели, в которой провайдеры платежей сталкиваются с важным выбором.

Модели платежного эквайринга

Когда дело доходит до получения и обработки транзакций, платежная индустрия обычно использует четырехстороннюю или трехстороннюю модель. Примечательно, что именно так работает мир банковских карт с строго стандартизированным разделением ключевых ролей между участвующими игроками.

Четырехсторонняя модель

В четырехсторонней модели, представленной Visa и Mastercard, в транзакциях участвуют четыре основных объекта: (i) клиент , совершает покупку; (ii) банк клиента или банк-эмитент , , который хранит средства клиента и выпустил используемый платежный инструмент (обычно карту); (iii) продавец принимает платеж; (iv) банк продавца или банк-эквайер , в котором находится счет продавца, обеспечивает наличие у продавца необходимых средств, таких как оборудование для торговых точек (POS), и инициирует обработку транзакций.

В транзакции (1) покупатель проводит карту и аутентифицирует платеж, после чего (2) продавец отправляет транзакцию в банк-эквайер, (3) который, в свою очередь, обрабатывает транзакцию, передавая ее в соответствующую платежную сеть. (например, Visa или Mastercard), а сеть, которая также устанавливает общие правила для схемы платежей, выполняет автоматические проверки на мошенничество и пересылает транзакцию в банк-эмитент для авторизации.

Если банк-эмитент санкционирует транзакцию, (4) он дебетует счет клиента и (5) производит расчет платежа банку-эквайеру за вычетом комиссии за обмен.Наконец, (6) банк-эквайер платит продавцу за вычетом платы за дисконт для продавца, которая покрывает затраты на эквайринг, включая обмен, амортизацию терминала, риски, обслуживание продавца, операционные расходы и некоторую маржу прибыли для самого эквайера.

Трехсторонняя модель

В трехсторонней модели, представленной American Express и поставщиками электронных кошельков, такими как M-PESA, WeChat и Paytm, один и тот же поставщик платежей играет роль и эмитента, и эквайера, предоставляя учетные записи и платежное оборудование обоим продавцам. и потребители.Следовательно, он устанавливает правила и цены, разрешает и обрабатывает транзакции, переводит средства от покупателя к продавцу и т. Д. — и все это внутри компании.

В данной транзакции, после того, как (1) покупатель аутентифицирует платеж (2) продавец отправляет его провайдеру платежей, который авторизует транзакцию напрямую; (3) поставщик платежей затем дебетует счет потребителя и (4) кредитует счет продавца за вычетом комиссии за скидку для продавца.

Отличия моделей

Несколько заметных различий между моделями очевидны.Во-первых, транзакцию немного легче обрабатывать в трехсторонней модели, потому что она не включает в себя соединение двух отдельных банков: банк-эквайер имеет прямую внутреннюю видимость остатков на счете клиента на стороне-эмитенте. Модель доходов также выглядит немного иначе. В обеих моделях продавец выплачивает процент (известный как ставка дисконтирования продавца [MDR]) от общей суммы платежа в качестве комиссии за транзакцию, которая затем распределяется между игроками.

В четырехсторонней модели комиссия за транзакцию, относящуюся к платежу продавца, обычно должна быть разделена между эмитентом, эквайером и платежной сетью.В трехсторонней модели поставщику платежей не нужно делить доход с кем-либо еще; он сохраняет всю комиссию за транзакцию. Поскольку MDR не обязательно ниже для трехсторонних моделей, это может означать более высокую маржу для поставщиков платежей. Однако трехсторонняя модель также требует от эмитента расширения собственной торговой сети, что увеличивает стоимость и проблемы масштабирования.

В трехсторонней модели поставщик может извлечь выгоду из контроля и видимости с обеих сторон рынка.Например, полное понимание записей транзакций как для продавцов, так и для потребителей может расширить возможности анализа данных, включая мониторинг мошенничества. Провайдер также может сделать избирательность источником конкурентного преимущества, позволяя American Express, например, вести переговоры о MDR от продавцов на стороне эквайера, благодаря привлечению клиентов с более высоким доходом на стороне выпуска бизнеса.

Обменный курс обычно устанавливается платежными сетями, возможно, совместно с ассоциацией национальных банков.На некоторых рынках, включая США, Европейский Союз, Индию и Китай, правительство регулирует обмен, устанавливая лимиты, а в некоторых случаях даже устанавливая правила распределения доходов от комиссионных между сторонами, участвующими в транзакции.

MDRобычно также зависят от многих других переменных, включая тип продавца, участвующего в транзакции, тип используемой карты, наличие или отсутствие карты физически, используемую технологию приема и форму аутентификации и т. Д.

Среди провайдеров электронных кошельков MDR обычно ниже, чем в карточной индустрии, например, 0,3–0,4 процента в Индии (в соответствии с требованиями правительства) и 0,5 процента через M-PESA в Кении. В некоторых случаях провайдеры могут снизить эту комиссию за транзакции на небольшую сумму, как в случае с Китаем, или государство субсидирует ее часть для содействия внедрению цифровых платежей, как в Индии.

Модели для торгового эквайринга

Второй аспект модели эквайринга — это то, как продавцов регистрируются, настраиваются и обслуживаются в системе.Модель торгового эквайринга включает следующие ключевые элементы:

1. РаспродажаПотенциальные продавцы (отдельные лица или сети) идентифицируются, оцениваются, размещаются на сервисе цифровых платежей и подписываются, чтобы предлагать его своим клиентам. | |

2. Посадка на бортПродавцы проходят валидацию и регистрацию, получают соответствующую информацию об условиях, ценах и т. Д., и пройти обучение, необходимое для выполнения цифровых платежей. | |

3. ВыполнениеТорговцы активируются с помощью любых торговых точек, торговых счетов, программных решений и других материалов, необходимых для начала приема транзакций. | |

4. Управление взаимоотношениямиТорговые сети управляются на постоянной основе для решения проблем и т. Д. |

Первоначально банки-эквайеры сами играли все эти роли. Однако с течением времени цепочка создания добавленной стоимости торговцами становится все более дезагрегированной, и сторонние поставщики берут на себя часть процесса.

Сегодня только каждый пятый торговец в Соединенных Штатах приобретает напрямую банки. Остальные 80% продавцов приобретаются обширной экосистемой специализированных небанковских субъектов, которые представлены в различных формах и предлагают продавцам различные комбинации услуг.

Независимые торговые организации (ISO). Самая известная категория сторонних поставщиков — это ISO, которую иногда называют поставщиками услуг для участников. ИСО были первыми, кто появился в цепочках создания добавленной стоимости для приобретения торговых предприятий. В связи с необходимостью интеграции POS-устройств с кассами в многосторонних супермаркетах, ISO изначально использовались банками-эквайерами для передачи процесса продаж на аутсорсинг по выявлению, оценке и найму потенциальных продавцов для банка. Многие из них взяли на себя адаптацию, обучение и управление торговцами.Некоторые развертывают собственное оборудование и программное обеспечение, что увеличивает дистанцию между банком и продавцом.

Платежные посредники (ПФ). PF аналогичны, но в то время как ISO помогают продавцам настроить учетную запись и идентификатор продавца в банке-эквайере, PF имеют одну учетную запись продавца и идентификатор с эквайером, в то время как продавцы работают с дополнительными учетными записями, что аналогично тому, как отдельные магазины в одном и том же розничная сеть может работать. Поскольку продавцам не нужно проходить длительную проверку и комплексную проверку со стороны банка-эквайера, PF заставляют продавцов работать намного быстрее, чем ISO.Тем не менее, PF должны нести все риски, расходы и сложности, связанные с возвратом платежей, спорами, мошенническими транзакциями или другими проблемами с продавцами.

ISO и PF конкурируют, предлагая продавцам наиболее привлекательное комплексное решение для приема электронных платежей. Ключевые аспекты ценностного предложения варьируются от скорости подключения, функций пакетов программного обеспечения и ряда технологий приема, таких как магнитные полосы, EMV, QR, NFC, до ставок дисконтирования для продавцов, скорости расчетов на торговые счета и возможностей обработки. (е.g., позволяют ли они продавцам принимать PayPal, Apple Pay или Amazon Pay).

Сторонние торговые эквайеры стали играть важную роль в расширении и развитии экосистемы торговых платежей для карт:

- Специализируясь на торговом эквайринге, они могут создавать более рациональные процессы, которые снижают затраты в цепочке создания стоимости и позволяют им привлекать продавцов, с которыми банки не могут иметь дело, — значительно расширяя охват цифровых платежей.

- Часто сосредотачиваясь на разных сегментах рынка, таких как такси, рестораны или супермаркеты, они развивают глубокое понимание потребностей различных продавцов и создают специализированные решения для их удовлетворения, тем самым создавая более сильные ценностные предложения, которые заставляют продавцов более приверженно система цифровых платежей и многие другие готовы за нее платить.

- Обычно обслуживая несколько банков-эквайеров, они наращивают горизонтальный масштаб в своей нише, тем самым повышая эффективность, которая помогает еще больше снизить затраты и расширить охват.

- Принадлежа к нескольким платежным сетям, они создают интерфейсную функциональную совместимость, несмотря на то, что сами различные сети не взаимодействуют друг с другом. Это позволяет продавцам принимать платежи от Visa, Mastercard, Discover, UnionPay и других, не требуя взаимоотношений с несколькими эквайерами, наборов оборудования, торговых счетов и т. Д.

- Конкурируя друг с другом, они стимулируют инновации и уделяют большое внимание ценности для продавцов, что также делает торговцев более приверженными системе цифровых платежей, поскольку они видят в ней большую ценность и, следовательно, с большей готовностью за нее платить.

Из-за преимуществ, которые имеют эти игроки, и ценности, которую они создают в экосистеме, банки все чаще уступают им место в торговых центрах. Банки обычно предпочитают напрямую приобретать в основном крупных и ценных продавцов, таких как крупные розничные сети.Таким образом, банки-эквайеры перешли на вышестоящие этапы цепочки создания стоимости платежей — обрабатывая транзакции и соблюдая нормативные и другие требования для членства в платежных сетях. Действительно, сегодня большинство банков вообще не занимаются торговлей или эквайрингом транзакций. Вместо этого они сосредотачиваются на стороне выпуска: продаже различных типов карт потребителям и управлении этими отношениями.