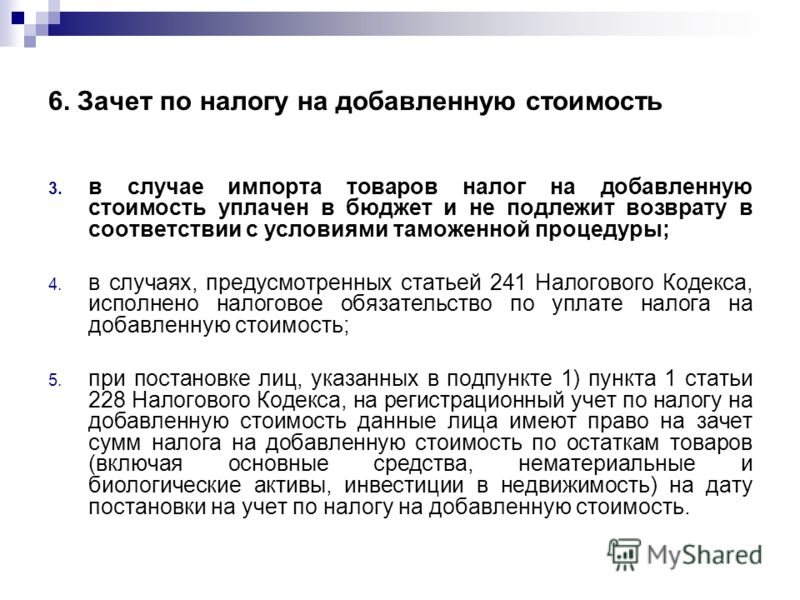

Плюсы и минусы НДС

Айсулуу Акунова Cпециалист отдела налоговых и юридических услуг «Эрнст энд Янг в Петербурге

К положительным изменениям в законодательстве по НДС с 2008 года можно отнести расширение списка необлагаемых операций. К ним относится, например, передача исключительных и неисключительных прав на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных, топологии интегральных микросхем, ноу-хау. При этом освобождение от НДС по указанным операциям обязательно.

Еще одно нововведение — уступка прав кредиторов по обязательствам, вытекающим из договоров займа или кредитного договора, а также исполнение заемщиком обязательств перед новым кредитором по первоначальному договору, лежащему в основе договора уступки (данное изменение скорее можно считать уточнением законодательства).

Также среди положительных изменений стоит отметить выполнение организациями определенных работ в сфере НИОКР, приводящих к созданию или усовершенствованию продукции и технологий. В данном случае организация имеет возможность отказаться от освобождения от НДС.

Практические проблемы

Отмечаем, что уже сейчас проявляются проблемы практического характера при применении освобождения прав на программные продукты от НДС. Так, по мнению Министерства финансов, передача прав на программный продукт в товарной упаковке подлежит налогообложению (Письмо Минфина РФ от 29 декабря 2007 03-07-11/648).

Транспортные компании получили ясное указание на то, что документы для подтверждения нулевой ставки по их услугам должны быть поданы в течение 180 дней со дня отметки таможенных органов на перевозочных документах (а не в течение 20 дней после окончания налогового периода или в течение бессрочного периода).

Вместе с тем некоторые

вопросы остались неурегулированными.

По этапу

Начало 2008 года также открывает новый этап в отчетности плательщиков НДС. Компании, независимо от размера выручки, обязаны перейти на квартальную сдачу отчетности. Не следует забывать о том, что при обязательном переходе в 2006 г. с метода начисления НДС «по оплате на метод «по отгрузке суммы неначисленного (не предъявленного к вычету НДС), относящиеся к переходному периоду, должны быть отражены в декларации за I квартал 2008 г.

Таким образом, начало 2008 года принесло новые положительные изменения для плательщиков налога на добавленную стоимость. С одной стороны, ряд аспектов был уточнен в Кодексе, что уменьшило риск возникновения споров по ним с налоговыми органами. С другой стороны, некоторые вопросы по-прежнему остаются неясными.

Бэла Лебедева

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Что такое ОСНО? Суть, особенности, плюсы и минусы

Все компании и ИП платят налоги и взносы. Виды налогов и порядок их уплаты определяются системой налогообложения, на которой работает бизнес. Основная система налогообложения (ОСНО) присваивается налогоплательщикам по умолчанию. В этой статье расскажем о ее ключевых особенностях и рассмотрим основные плюсы и минусы по сравнению со спецрежимами (упрощенка, ЕНВД, сельхозналог, ПСН).

ОСНО для предприятий и ИП

Строгого определения общей системы налогообложения нет. Набор налогов на ОСНО может быть разным в зависимости от вида деятельности. Основной режим универсален: его может использовать любая компания и ИП.

Налоги для юрлиц

Компании на общем режиме уплачивают в обязательном порядке следующие налоги:

- НДС;

- налог на прибыль компании;

- налог на имущество.

Налог на добавленную стоимость уплачивают при реализации товаров и услуг. Платеж уменьшают на сумму входящего НДС, который включен в оплату по договорам с контрагентами. Ставка может составлять 0%, 10% и 18% в зависимости от операции. С 1 января 2019 года ставка 18% заменяется на 20%.

При расчете налога на прибыль налоговая база — это разница между доходами и расходами. Ставка налога — 20% от полученного результата. При этом не все затраты можно вычесть из поступлений. В Налоговом кодексе установлен перечень расходов, которые нельзя учесть в налоговой базе.

Ставка по налогу на имущество отличается по регионам и видам имущества, но не может быть больше 2,2%. А вот спецрежимники уплачивают этот налог только за недвижимость, облагаемую по кадастровой стоимости.

Налоги для ИП

Для индивидуальных предпринимателей основные налоги на общей системе это:

- НДС;

- НДФЛ с доходов от предпринимательства;

- налог на имущество, задействованное при ведении бизнеса.

Ставка налога на имущество физлиц определяется местными или региональными нормативными актами.

Стандартная ставка НДФЛ равна 13%. Налоговая база по НДФЛ снижается на сумму обоснованных расходов. Если ИП не может подтвердить свои затраты, он имеет право на вычет в размере 20% от суммы выручки. Доходы и расходы от ведения бизнеса нужно учитывать отдельно от прочих денежных движений ИП. Это же касается и имущества, которое используется в предпринимательстве.

Другие налоги и взносы

Кроме того, юрлица и ИП обязаны перечислять НДФЛ за своих сотрудников и уплачивать за них страховые отчисления в фонды. ИП также отчисляет фиксированные взносы в ПФР и ФФОМС за себя.

Есть и другие налоги, которые уплачиваются на общей системе. Если вы имеете на балансе автомобили, уплачивается транспортный налог, участок земли — земельный налог. Если деятельность связана с добычей полезных ископаемых, в состав платежей войдет НДПИ. Также вы можете стать плательщиком акцизов при реализации определенного перечня товаров. Другие налоги, которые встречаются гораздо реже, — это водный налог, налог на игорный бизнес и сборы за пользование природными объектами (животный мир и водные биоресурсы).

Если вы имеете на балансе автомобили, уплачивается транспортный налог, участок земли — земельный налог. Если деятельность связана с добычей полезных ископаемых, в состав платежей войдет НДПИ. Также вы можете стать плательщиком акцизов при реализации определенного перечня товаров. Другие налоги, которые встречаются гораздо реже, — это водный налог, налог на игорный бизнес и сборы за пользование природными объектами (животный мир и водные биоресурсы).

ОСНО — это режим для крупного бизнеса?

Общая система ассоциируется с крупным и средним бизнесом. Но часто на ней работают и малые предприятия. При регистрации любая компания или ИП автоматически становятся плательщиками ОСНО. Начинающие предприниматели иногда просто не знают о своем праве работать на другой системе. Если вы хотите работать на льготном режиме, нужно уведомить об этом налоговую сразу при подаче заявления на регистрацию. ФНС может и отказать в оформлении на спецрежим, если вы не соответствуете установленным требованиям.

Чаще всего, в особенности для малого бизнеса, общий режим — это не добровольный выбор, потому что работать на спецрежимах проще, и бизнесмены чаще выбирают их. Но действующие юрлица и ИП могут утратить свое право применять спецрежим. Это происходит из-за несоблюдения лимитов, установленных для упрощенки и прочих льготных систем. Тогда они переходят на ОСНО.

Можно сочетать основную систему с другими режимами для получения максимальной выгоды. Вы можете заниматься деятельностью одновременно на общем режиме и вмененке, а также общем режиме и ПСН (только для ИП). Сочетания ОСН+УСН и ОСН+ЕСХН не разрешаются. При совмещении систем нужно вести отдельный учет для каждой из них.

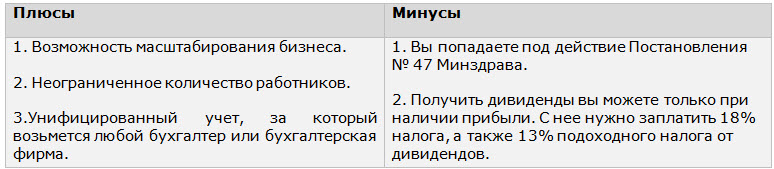

Плюсы и минусы основной системы налогообложения

Общая система считается самым сложным режимом для малого бизнеса. Вот некоторые из причин, по которым предприятия и ИП стараются по возможности уйти на спецрежимы. Трудности ОСНО:

- высокая налоговая нагрузка;

- ведение полного бухгалтерского и налогового учета;

- заполнение большого числа деклараций;

- высокая ставка по налогу на прибыль по сравнению с налогами на спецрежимах;

- необходимость приема на работы нескольких бухгалтеров или создание целого отдела.

Если вы пользуетесь услугами аутсорсинга, стоимость будет дороже, чем для спецрежимов.

Спецрежимы удобнее для малых и микро-предприятий. Скажем, на вмененке и патенте налог вовсе не зависит от фактически полученного дохода, что часто выгодно для предпринимателей. На упрощенке есть возможность выбора между двумя схемами расчета налога: с доходов и с разницы между доходами и расходами.

Несмотря на все сложности, у общего режима есть преимущества:

- Отсутствие ограничений. Вам не нужно соблюдать лимиты по доходам, сотрудникам, стоимости активов. Вы можете свободно открывать филиалы, расширяя масштабы бизнеса.

- Организации-плательщики НДС, которые сами работают на общем режиме, охотнее сотрудничают с компаниями на ОСНО и не любят сотрудничать с упрощенцами и другими спецрежимниками. При покупке у спецрежимников товаров или услуг — НДС отсутствует, а, значит нет права на налоговый вычет.

- Спецрежимники не могут предъявить к вычету НДС, уплаченный при импорте товаров или услуг. А вот предприятия и ИП на основной системе такое право имеют.

- А еще работа на общем режиме может быть эффективна для компаний, которые оказывают медицинские или образовательные услуги. По такой деятельности ставка налога на прибыль будет равна 0%.

Автор статьи:

Валерия ТекуноваВзвесьте все плюсы и минусы для вашего бизнеса и работайте на ОСНО или спецрежимах в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Большинство операций в сервисе автоматизированы: легко ведите учет, платите налоги и взносы, отправляйте отчеты через интернет. Присмотритесь к сервису бесплатно в первые 14 дней работы.

Просто или сложно, или преимущества и недостатки упрощенной системы. Налоги & бухучет, № 46, Июнь, 2020

Оценивать преимущества и недостатки системы налогообложения целесообразно исходя из показателя налоговой нагрузки. Также важную роль в выборе системы налогообложения играют и общие отличия. Поэтому начать следует с преимуществ ЕН перед общей системой.

Также важную роль в выборе системы налогообложения играют и общие отличия. Поэтому начать следует с преимуществ ЕН перед общей системой.

Преимущества упрощенной системы

Простой учет и отчетность. Любые «уменьшающие» составляющие в формуле, по которой считается объект налогообложения, — это всегда основание для учетных манипуляций. Следовательно, отсутствие учета расходов при определении объекта обложения ЕН снижает интерес к плательщику со стороны налоговиков. Особенно это касается тех субъектов, которые не являются плательщиками НДС, так как к ним не возникает и вопросов, связанных с налоговым кредитом.

Расчет налоговых обязательств по ЕН тоже проще, а значит, уменьшается риск ошибки. Да и возможные санкции за нарушение уплаты ЕН, в частности для ФЛП групп 1 и 2, значительно слабее (см. ст. 122 НКУ) по сравнению со штрафами для общесистемщиков (ст. 123, п. 126.1 НКУ).

НДС-регистрация по собственному желанию. Плательщики ЕН могут самостоятельно решить, нужно им быть плательщиками НДС или нет (цена вопроса — ставка ЕН: 3 % с НДС или 5 % без НДС). Требование об обязательной НДС-регистрации при достижении объема налогооблагаемых операций в 1 млн грн на них не распространяется (п. 181.1 НКУ, п.п. 14.1.139 НКУ).

Свобода от РРО и/или КУРО и РК. ФЛП-единоналожники могут просто благодаря своему единоналожному статусу быть свободны от РРО (п. 6 ст. 9 Закона об РРО). Правда, безусловным такое преимущество можно назвать только для ФЛП группы 1*. Остальные ФЛП должны обращать внимание на объем своего годового дохода, а также на наличие деятельности, требующей обязательного применения РРО (п. 296.10 НКУ). Кстати,

9474614″>это преимущество упрощенной системы постепенно будет сводиться «на нет» и с 01.04.2021 г. останется только у ФЛП группы 1

9474614″>это преимущество упрощенной системы постепенно будет сводиться «на нет» и с 01.04.2021 г. останется только у ФЛП группы 1Это установлено Законом Украины от 17.02.2020 г. № 533-IX.

Необязательное ведение учета товарных запасов. Плательщики ЕН — ФЛП, которые НЕ являются плательщиками НДС, не обязаны вести учет товарных запасов на складах и по месту их реализации (п. 12 ст. 3 Закона об РРО). Это значит, что таким ФЛП не обязательно иметь первичные документы на приобретение товзапасов.

Имейте в виду: налоговики постоянно подмывают право ФЛП — неплательщиков НДС не вести такой учет и настаивают на обязательном наличии документов на товар у всех ФЛП (БЗ 107.04). И еще: после 01.08.2020 г. учет товзапасов станет обязательным для ФЛП-безНДСников, которые торгуют бытовой техникой, лекарствами, медицинскими и ювелирными изделиями.

Освобождение от налогов, которые заменяет ЕН. Перечень таких налогов установлен в п. 297.1 НКУ. С этим преимуществом нужно быть осторожным, ведь часто плательщики ЕН освобождены от налогов, которые заменяет ЕН, только при соблюдении определенных условий.

Привлекает? Конечно! Однако упрощенная система содержит и определенные недостатки.

Недостатки упрощенной системы

Главный недостаток упрощенной системы — наличие ограничений, подробно освещенных в статье «Добро пожаловать или вход воспрещен: кто может, а кто не может работать на ЕН» сегодняшнего номера. Это ограничения в объемах дохода, использовании наемного труда, видах деятельности и формах расчетов.

Также группы ЕН с фиксированной ставкой (группы 1 и 2) могут быть невыгодными субъектам хозяйствования с нерегулярной деятельностью и тем, на деятельность которых существенно влияют сезонные и циклические факторы. Так как в группах 1 и 2 ЕН необходимо платить независимо от того, каким является объем дохода и есть ли доход вообще.

Так как в группах 1 и 2 ЕН необходимо платить независимо от того, каким является объем дохода и есть ли доход вообще.

На общей системе в случае отсутствия дохода отсутствует и объект налогообложения.

Также с 01.01.2021 г. упрощенная система становится невыгодной еще и потому, что для плательщиков ЕН после этой даты остается обязательной уплата ЕСВ «за себя» на уровне минимального взноса.

В то же время

ФЛП на общей системе недавно получили от законодателя подарок — они с 01.01.2021 г. освобождены от уплаты ЕСВ за месяцы, в которых не получали прибыль

Подробно об этом читайте в «Налоги & бухучет», 2020, № 40, с. 2.

Ну и, конечно, чтобы принять обоснованное решение о переходе на ЕН, целесообразно рассчитать показатель налоговой нагрузки.

Налоговая нагрузка

Принцип расчета прост. Сначала рассчитываем показатели налоговой нагрузки при уплате единого налога (Не) и общей системы налогообложения (Но). Потом сравниваем полученные результаты, и если выполняется неравенство: Но > Не, выбор в пользу упрощенной системы выглядит очевидным. Ведь преимущества упрощенной системы в общем случае нивелируют ее недостатки.

Под налоговой нагрузкой будем понимать общую сумму налогов и взносов, которые подлежат уплате субъектом хозяйствования на общей и на упрощенной системах. При этом сравнивать есть смысл без учета тех налогов, которые одинаково уплачиваются на обеих системах налогообложения*. Также не будем учитывать земельный налог, от которого плательщики ЕН освобождены условно, — если земельные участки используются в хозяйственной деятельности (п. п. 4 п. 297.1 НКУ). Если вы уплачиваете земналог, добавляйте его планируемую сумму к общей сумме показателя налоговой нагрузки на общей системе (Но), сместив таким образом преимущество в пользу ЕН. А если переходите на ЕН в середине года — не забудьте уточнить земналог начиная с месяца, в котором вы стали плательщиком ЕН.

п. 4 п. 297.1 НКУ). Если вы уплачиваете земналог, добавляйте его планируемую сумму к общей сумме показателя налоговой нагрузки на общей системе (Но), сместив таким образом преимущество в пользу ЕН. А если переходите на ЕН в середине года — не забудьте уточнить земналог начиная с месяца, в котором вы стали плательщиком ЕН.

В общем случае показатель Не состоит из двух величин: ставки ЕН и минимального ЕСВ (min ЕСВ). В то время как показатель Но включает три составляющих: НДФЛ (18 %), ВС (1,5 %) и ЕСВ (22 %). Повторим: базой для начисления этих налогов для общесистемщика является чистый доход ФЛП (ЧД) в понимании п. 177.2 НКУ (ср. 025069200). Причем сумма ЕСВ на общей системе до 01.01.2021 г. не может быть ниже значения min ЕСВ в месяц.

Значит, выгодно избрать упрощенную систему налогообложения в том случае, когда выполняется неравенство:

ЧД х 18 % + ЧД х 1,5 % + ЧД х 22 % (но не ниже min ЕСВ) > ставка ЕН + min ЕСВ

Налоговая нагрузка для ФЛП на ЕН групп 1 и 2 является величиной постоянной. А вот на общей системе она прямо зависит от чистого дохода. Из указанного неравенства можно сделать вывод, что при выборе между упрощенной и общей системами ФЛП выгодно выбирать общую систему только тогда, когда величина дохода близка к нулю или же доход вообще отсутствует. Начиная с 01.01.2021 г. выгода общей системы при отсутствии дохода еще более возрастет за счет того, что для «спящих» общесистемщиков утратит смысл показатель min ЕСВ.

Если ФЛП не получает доходов или получает их совсем мало (когда ФЛП не имеет прибыли, то есть ЧД ≤ 0), ему выгодно не оставаться в группе 1 или 2. Следует или перейти на общую систему, или выбрать группу 3 ЕН, для которой ставка ЕН применяется к полученному доходу.

Следует или перейти на общую систему, или выбрать группу 3 ЕН, для которой ставка ЕН применяется к полученному доходу.

Выгода от пребывания на общей системе и на группе 3 ЕН при отсутствии деятельности сейчас фактически аналогична. После 01.01.2021 г. при таких обстоятельствах более выгодно будет находиться на общей системе, чем на группе 3 ЕН — чтобы не платить min ЕСВ.

Теперь допустим, что мы говорим о прибыльных ФЛП — тех, для которых выполняется неравенство ЧД ≥ 0. Здесь выгода для тех, кто может позволить себе группу 1 или группу 2, очевидна (если сравнивать с общей системой).

Если же прибыльный ФЛП из-за НКУшных ограничений не может позволить себе группу с фиксированной ставкой ЕН, ему придется выбирать между группой 3 и общей системой. Что выгоднее? Чтобы это выяснить, придется определить рентабельность продаж. Также этот показатель понадобится и юрлицам, которые подумывают о переходе на ЕН.

Очевидная выгода от ЕН есть в том случае, когда, оставаясь на общей системе, субъект хозяйствования может попасть под обязательную НДС-регистрацию (п. 181.1 НКУ), а переход на ЕН по ставке 5 % позволит ему избежать этого. Сложнее определить выгоду в ситуации, при которой статус плательщика НДС не изменяется в зависимости от системы налогообложения.

Сначала о юрлицах. Налоговая нагрузка на ЕН соответствует сумме ЕН, определенного как произведение дохода и ставки ЕН (3 % или 5 %). В то же время налоговая нагрузка для общей системы соответствует сумме прибыли (Пр) и составляет 18 % от прибыли, определенной согласно ст. 134 НКУ.

Поэтому переход с общей системы на упрощенную будет выгоден при выполнении следующего неравенства:

94773419″>Пр х 18 %> Д х ставка ЕН (3 или 5 %)

94773419″>Пр х 18 %> Д х ставка ЕН (3 или 5 %)Рентабельность продаж (Р) — это отношение прибыли (Пр) к доходу (Д) от реализации (за вычетом НДС, если он «сидит» в стоимости).

То есть Р = Пр : Д или Пр = Д х Р. Следовательно, уравнение для расчета рентабельности приобретает следующий вид:

(Д х Р) х 18 % = Д х ставка ЕН

Отсюда определим рентабельность, при превышении которой неравенство будет изменяться в пользу ЕН (Но > Не) : Р = (Д х ставка ЕН) : (Д х х 18 %) или

Р = ставка ЕН : 18 %

Несложно подсчитать, что при выборе ставки ЕН 5 % рентабельность продаж должна составлять больше 27,78 %, а при выборе ставки ЕН 3 % — больше 16,67 %. Если рентабельность меньше, то без учета других преимуществ выбирать упрощенную систему предприятию невыгодно.

Теперь о ФЛП. Для ФЛП-общесистемщика налоговая нагрузка рассчитывается по формуле Но = (Д х Р) х 0,18 + (Д х Р) х 0,015 + min ЕСВ. Следовательно, уравнение будет выглядеть так:

Д х ставка ЕН + min ЕСВ = 0,195 (Д х Р) + + min ЕСВ

Поскольку значение min ЕСВ пока что одинаково для обеих систем налогообложения, их в формуле не учитываем. Отсюда:

Р = ставка ЕН : 0,195

Если допустить, что ЧД 4723 грн в месяц, существенно будет расти налоговая нагрузка ФЛП-общесистемщика. Ведь к показателю Но добавляется еще 22 % от ЧД.

Ведь к показателю Но добавляется еще 22 % от ЧД.

Предупреждаем: наши расчеты — приблизительны. Но они укажут вам ориентир и помогут определить, выгодно ли вам выбирать ЕН. Так как, на первый взгляд, выгодная упрощенная система может оказаться нецелесообразной.

понятие, ставки, преимущества и недостатки

Бюджет государства – сумма средств, на которые существует госаппарат и социальная составляющая страны формируется из налогов. Они могут быть прямые, возложенные непосредственно на граждан и косвенные, которыми вроде бы облагаются предприниматели, но в итоге оплачивают те же граждане. НДС является самым «популярным» из косвенных налогов. Его название знают все, но что это на самом деле – немногие. Поэтому сегодня мы поговорим про понятие и особенности, срок сдачи НДС, нюансы оплаты и документальное оформление учета.

Что такое НДС

Принцип, заложенный в понятие НДС – это отягощение налогом прироста стоимости товара или увеличения цены на услугу, полученных в результате коммерческой деятельности компании.

- Препятствует возможности многократного взимания налога с одного товара. Что в итоге снижает конечную стоимость.

- Так как каждый товар на пути от производственного сырья до конечного потребителя проходит цепочку из нескольких перепродаж, схема уплаты НДС позволяет государству максимально избегать потерь от налоговых «уклонистов». На каком-то этапе все равно придется заплатить.

- Экспортеры с помощью применения НДС освобождаются от уплаты национальных налогов.

А теперь поговорим про преимущества работы с НДС и недостатки такового.

О сути НДС расскажет данное видео:

youtube.com/embed/k9c0T6pkunc?feature=oembed» frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/k9c0T6pkunc?feature=oembed» frameborder=»0″ allowfullscreen=»»/>

Преимущества и недостатки использования

У каждого из предпринимателей свое отношение к НДС. В этом налоге при желании можно увидеть и плюсы, и минусы, тем более у представителей мелкого и крупного бизнеса есть возможность выбирать.

Преимущества НДС:

- Всегда есть возможность вычета входного НДС у вас, а у ваших покупателей поставить к вычету ваш налог.

- И это расширяет круг потенциальных партнеров.

- Возможность иметь партнерские отношения с крупными компаниями, которые являются главными плательщиками НДС.

Недостатки:

- Приходится платить большие суммы.

- Более частые проверки налоговых органов.

Далее мы поговорим про субъекты и объекты НДС, размер и порядок применения налоговых ставок по налогу.

Ключевые понятия

НДС определяют несколько ключевых понятий, зафиксированных в НК. Это, например, место реализации услуг, которым признается только территория РФ. Из основных понятий НДС надо отметить:

- Субъекты НДС.

- Объекты НДС.

- Ставки.

- Документооборот при НДС.

Субъекты

Субъектами НДС являются его плательщики. Это:

- Компании, ведущие любой из видов производственно-коммерческой деятельности.

- Фирмы с иностранными капиталовложениями, работающие в РФ.

- ИП, выбравшие для себя ОСНО. Семейные предприятия.

- Компании, находящиеся на УСН, в некоторых, предусмотренных НК случаях.

- Отделения фирм, имеющие особый расчетный счет, или филиалы компаний.

- Иностранные компании и международные юрлица, ведущую свою деятельность на территории РФ.

- Субъектами НДС так же являются лица, осуществляющие импорт товаров и услуг в пределы действия законов РФ.

Объекты

НДС облагается (это отмечено в 146-ой статье НК):

- Любые виды услуг, оказываемых на территории РФ.

- Торговые операции, выполняемые компаниями, имеющими российскую регистрацию.

- Стоимость работ, исполняемых для себя, в том числе и строительно-монтажных.

- Импортирование товаров.

О том, какая ставка налога НДС предусмотрена НК РФ, как производится расчет ставки НДС в России, читайте ниже.

Документальный учет

Правильность оформления документации особенно важно при расчете НДС. Первичным документом в этом случае является счет-фактура НДС. Обязательное условие при заполнении которой – выделение размера НДС отдельной строкой.

Кроме заполнения счета-фактуры, в компании-плательщике данного налога должны знать, как правильно заполнить декларацию по НДС, которая кроме титульного листа содержит двенадцать разделов. Заполняются они в зависимости от рода деятельности компании. Ошибки не допускаются, так как в этом случае будут неприятные последствия в ФНС. Поэтому лучше всего воспользоваться одним из специальных сервисов или специализированной программой.

Если компания:

- Не работает.

- Или выполняет только операции, необлагаемые НДС.

- А так же компания-неплательщик НДС отразила в своей отчетности счет-фактуру с НДС.

То в этом случае подается нулевая декларация, в которой заполняются только титульный лист и отдельные необходимые в данном случае разделы.

Весь налог от доходов компании, полученных в результате:

- Продаж.

- Предоставления коммерческих услуг.

- Работы с другими активами.

Отражается в 19-ом счете и называется НДС по приобретенным ценностям.

Ставки

Начисление НДС происходит ежеквартально по определенным в НК ставкам. Ставки выбираются в зависимости от вида деятельности компании из трех возможных вариантов:

- 0%.

- 10%.

- 18%.

Контроль за оплатой НДС

Фискальные органы внимательно следят за своевременным исполнением налогоплательщиками своих обязанностей. Штраф за несвоевременную сдачу НДС налагается во всех случаях:

Штраф за несвоевременную сдачу НДС налагается во всех случаях:

- За не сдачу (или задержку) декларации – до пяти процентов от суммы к уплате ежемесячно.

- За неуплату – до 40%.

- За ошибки в декларации надо будет надо заплатить, только если они привели к занижению суммы налога.

И для их избегания надо знать, как проверить НДС. Для того чтобы входящий НДС гарантировано был принят к вычету надо на специальном сайте ФНС проверить:

- Корректность заполнения документов.

- Проверить надежность контрагента.

Про льготы и вычеты по НДС читайте ниже.

О ключевых понятиях НДС с примерами расскажет видео ниже:

Вычеты и послабления

Даже у законопослушного налогоплательщика всегда в голове возникает вопрос о том, как уменьшить НДС. Есть несколько вариантов решения проблемы:

- Налоговые льготы.

- Возврат (зачет) НДС.

- Налоговые вычеты.

Льготы

Льготы по НДС бывают:

- На отдельные виды работ или продажу товаров, оговоренных в НК.

- На некоторые категории компаний.

- На коммерческо-хозяйственные операции, связанные с научно-исследовательской деятельностью.

Компания, попадающая под действие льгот, не обязана ими воспользоваться. Поэтому для получения этого режима надо будет подтвердить это право. Для этого достаточно подготовить необходимый комплект документов и предоставить его в налоговую. В таких случаях инспекция обычно проводит камеральную (без выезда в офис компании) проверку по НДС.

Возврат или зачет НДС

Иногда по разным причинам может получиться переплата НДС. Если по итогам отчетного периода возникла подобная ситуация, то есть два решения проблемы:

- Зачет.

- Возврат.

Метод зачета по НДС осуществляется по заявлению налогоплательщика. Излишек налога переориентируется на погашение долгов перед бюджетом или на оплату будущего НДС.

Излишек налога переориентируется на погашение долгов перед бюджетом или на оплату будущего НДС.

Вычеты

Компания, заплатившая НДС при покупке, может в какой-то мере компенсировать налог, в том случае если реализует приобретенные активы с уплатой покупателем НДС. На эту сумму можно сделать вычет. Он применяется:

Другие методы

Есть и другие методы уменьшения налоговой нагрузки:

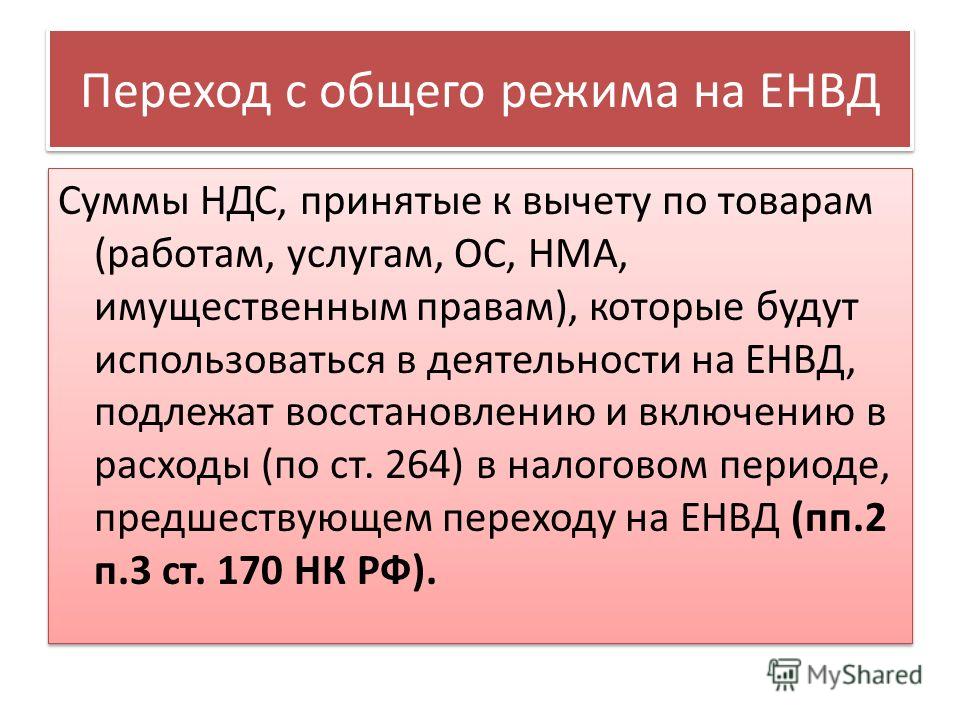

- Восстановление НДС после перехода на УСН. Если у перешедшей на упрощенный налог компании остались активы со времен ОСНО и НДС принят к вычету, то его можно восстановить путем перерасчета по основным средствам и складским остаткам.

- Списание НДС на расходы. Это относится к входным суммам, заявленным к оплате поставщиками.

Еще больше полезной информации об НДС содержится в данном видеоролике:

Налоги в Люксембурге. Плюсы и минусы юрисдикции

Великое Герцогство Люксембург расположено в Западной Европе и является наименьшим самостоятельным европейским государством. Но несмотря на свои размеры, Люксембург всегда был центром притяжения мировых инвестиций. Страна известна развитой банковской системой, высоким уровнем конфиденциальности и защиты банковской тайны.

Налоги в Люксембурге для компаний: прибыль, имущество, НДС

В Люксембурге предусмотрено 3 основных налога: налог на прибыль, налог на имущество и муниципальный налог. Также предусмотрена система налоговых вычетов и льгот.

В первую очередь, необходимо отметить, что ставка налога на прибыль зависит от организационно-правовой формы зарегистрированной компании, а также от места ведения деятельности. Так, для компаний, чья деятельность осуществляется в столице Люксембурга, эффективная налоговая ставка составит 27%. Основная ставка налога на прибыль равна 21% + от 5 до 9% составит муниципальный налог. Таким образом, эффективная ставка налога на прибыль будет не менее 26%.

Основная ставка налога на прибыль равна 21% + от 5 до 9% составит муниципальный налог. Таким образом, эффективная ставка налога на прибыль будет не менее 26%.

Базовая ставка налога на добавленную стоимость в Люксембурге составляет 17%, помимо базовой, существуют и пониженные ставки, распространяющиеся на определенные категории товаров и услуг – 3%, 6% и 12%.

В стране отсутствует валютный контроль.

Налоги в Люксембурге для физических лиц: ставки и нюансы налогообложения

Как и во многих других европейских государствах, в Люксембурге предусмотрена прогрессивная шкала налогообложения доходов физических лиц, при которой ставка налога напрямую зависит от размера полученного дохода. При этом законодательством предусмотрен минимальный порог, при котором доходы физического лица не облагаются налогом. Максимальная ставка налога составляет 49%, минимальная 8%. Доход физического лица до 11 265 евро не облагается налогом. Помимо этого, налоговые резиденты обязаны отчислять 2,5% от своего дохода в фонд социального страхования по безработице. Для физических лиц также предусмотрена система налоговых вычетов.

Кипр – оффшорная зона: плюсы и минусы

На Кипре нет особых требований к национальности и месту жительства руководителей компании и ее акционеров. Более того, в структуру компании можно ввести номинальных акционеров для сохранения анонимности. Однако Центральный банк Кипра необходимо проинформировать о том, кто является бенефициарным владельцем.

Термин «оффшорная компания» сейчас на Кипре используется редко. Как правило, его заменяют на «международную бизнес-компанию» или IBC. Как местные, так и иностранные инвесторы могут открывать оффшорные компании на Кипре, независимо от того, являются ли они физическими лицами или они организованы как корпорации.

Для регистрации оффшора необходимо выбрать организационно-правовую форму. Наиболее распространенным вариантом на Кипре является акционерное общество с ограниченной ответственностью. В компании такого типа необходимо зарегистрировать одного директора, одного акционера и одного секретаря, который должен быть резидентом Кипра. При этом в Реестр компаний необходимо внести данные о гражданстве и месте жительства руководителя.

В компании такого типа необходимо зарегистрировать одного директора, одного акционера и одного секретаря, который должен быть резидентом Кипра. При этом в Реестр компаний необходимо внести данные о гражданстве и месте жительства руководителя.

Кроме того, компания должна выполнить ряд условий:

- владельцам бизнеса необходимо выбрать торговое наименование, которое должно быть зарегистрировано в торговом реестре;

- компания будет зарегистрирована в соответствии с ее уставными документами, которые должны быть заверены нотариально;

- минимальное число акционеров в оффшорной компании на Кипре – 1, максимальное – 50;

- минимальный акционерный капитал, необходимый для открытия компании такого типа, составляет 1 евро;

- даже если бизнес-операции будут осуществляться за пределами кипрских границ, оффшорная компания должна иметь юридический адрес на территории республики.

На Кипре существует два типа ОАО: компания-налоговый резидент и компания-нерезидент. В первом случае компания управляется директором, постоянно проживающим на Кипре, и платит налоги. Во втором случае компания не имеет своего управления и контроля на Кипре. Это предприятие считается оффшорным в том смысле, что оно не должно платить налоги в стране.

После создания оффшора фирма открывает корпоративный банковский счет, на котором размещается уставной капитал. После чего учредительные документы должны быть предоставлены в Торговый реестр Кипра.

Как только компания получает свидетельство о регистрации, она в течение 30 дней регистрируется в налоговой инспекции для уплаты налогов и НДС. Компании выдается идентификационный налоговый код, который дает право подавать ежегодные налоговые документы. Кроме того, каждая кипрская оффшорная компания должна зарегистрироваться в Управлении по НДС и получить регистрационный номер.

Обратите внимание, что за регистрацию компании в Торговом реестре и налоговом департаменте берутся государственные пошлины, которые составляют 990 евро и 350 евро соответственно.

Налогообложение для оффшорных компаний

Кипрская оффшорная компания должна выполнять все обязательства по подаче всех необходимых документов. Об этом говорит Кипрский закон о компаниях и законодательство о подоходном налоге. Предприятие должно ежегодно подавать финансовые отчеты в Реестр компаний, декларации НДС – каждые 3 месяца, формировать отчетность по НДС – каждый месяц.

Еще раз отметим, что кипрская компания платит самый низкий подоходный налог в ЕС по ставке 12,5 %. При этом отсутствуют налоги на дивиденды, проценты или роялти.

Понимание налога на добавленную стоимость — преимущества и недостатки

Налог на добавленную стоимость или НДС — это метод налогообложения, который используется во всем мире с 1950-х годов. Принцип, лежащий в основе налога на добавленную стоимость, заключается в том, что налог взимается с покупателя на всем протяжении цепочки поставок продукта от первоначальной покупки сырья до розничного потребителя продукта. Это также относится к продаже услуг.

Как говорится в Wall Street Journal , налог на добавленную стоимость «встроен в розничную цену».»

Все страны Европейского Союза и многие другие страны мира имеют НДС или GST. ЕС описывает НДС как:

- Общий налог, который применяется, в принципе, ко всей коммерческой деятельности, связанной с производством и распространением товаров и предоставлением услуг.

- Налог на потребление, поскольку в конечном итоге он оплачивается конечным потребителем. Это не плата за бизнес.

НДС и иностранные туристы

Исключением для потребителей, уплачивающих налог на добавленную стоимость, является то, что если потребители не являются резидентами страны, они могут подать заявление на возврат уплаченного ими налога на добавленную стоимость.Конечно, многие туристы забывают потребовать возмещение, в результате чего деньги идут в налоговый департамент страны.

Вот пример того, как действует налог на добавленную стоимость для потребителей за пределами страны: В Ирландии ставка налога на добавленную стоимость составляет 23%. Но посетители из стран, не входящих в Европейский Союз, могут потребовать возмещения этого налога, если возврат будет подан (с подробными квитанциями) в течение 3 месяцев.

Но посетители из стран, не входящих в Европейский Союз, могут потребовать возмещения этого налога, если возврат будет подан (с подробными квитанциями) в течение 3 месяцев.

НДС против налога с продаж

Налог с продаж взимается только с потребителя в конце очереди.Потребитель не может подать заявку на возврат. НДС и налог с продаж аналогичны в том отношении, что предприятия могут иметь освобождение от налога с продаж при уплате налога с продаж на продукты, которые они в конечном итоге продают потребителю.

Должен ли в США вводиться налог на добавленную стоимость?

Возможный способ финансирования самого большого дефицита в истории США — это добавленная стоимость (НДС), также называемая национальным налогом с продаж. Вот краткое изложение аргументов за и против налога на добавленную стоимость в США.

Льготы по НДС для U.С.

- НДС устранил бы (так утверждают сторонники) лабиринтную систему подоходного налога в США, поскольку НДС намного более эффективен и принесет больше доходов.

- НДС также решит проблему упущенных налогов с продаж в Интернете, поскольку введение НДС будет означать, что все продажи, даже продажи в Интернете, будут облагаться налогом.

- НДС обеспечит дополнительный доход для сокращения дефицита и финансирования важнейших программ, таких как здравоохранение, для каждого американца.

Недостатки / проблемы с НДС

- НДС являются чрезвычайно регрессивными, и их стоимость ложится в основном на бедных.

- Будет сложно, если не невозможно, отменить IRS и систему подоходного налога в США, поэтому НДС будет просто еще одним налогом, взимаемым с американского народа.

- Если НДС заменит государственные налоги с продаж, в штатах поднимется шум. Система налога с продаж штата чрезвычайно сложна: в некоторых штатах не взимается государственный налог с продаж, а в других взимаются налоги по разным ставкам, включая местные налоги на опционы, взимаемые городами и округами. На устранение этого беспорядка может уйти много лет. Расчет НДС

- будет очень дорогостоящим для предприятий, которым придется рассчитывать НДС по каждому продукту на каждом этапе процесса. Эти расходы, естественно, будут переложены на потребителей вместе со ставками НДС.

На устранение этого беспорядка может уйти много лет.

На устранение этого беспорядка может уйти много лет.Недостатки налога на добавленную стоимость | Малый бизнес

Автор Fraser Sherman Обновлено 5 ноября 2019 г.

Более 150 стран ввели налог на добавленную стоимость (НДС) как способ сбалансировать свой бюджет. Налог на добавленную стоимость действует как налог с продаж, но применяется на каждом этапе производственной цепочки.Если фермер продает зерно пекарю, который продает хлеб ресторану, который продает хлеб покупателю, каждая сделка включает небольшой налог.

Как работает НДС

Налог на добавленную стоимость работает аналогично налогу с продаж, за исключением того, что каждый участник цепочки, ведущей к окончательной покупке, платит налог. Например, предположим, что действует налог на добавленную стоимость в размере 10%.

- Металлургический рудник продает литейному производству чугуна на сумму 200 долларов. Литейный завод платит 220 долларов (200 * 1,10), а шахта отправляет 20 долларов в налоговую службу.

- Литейный цех использует это железо для изготовления декоративных перил из кованого железа на сумму 500 долларов. Он продает их сети магазинов по ремонту дома за 500 долларов. Сеть платит 550 долларов (500 * 1,10), а литейный завод отправляет 50 долларов.

- Магазин товаров для дома продает перила домовладельцу за 700 долларов плюс 70 долларов НДС (рассчитывается как 700 * 0,10). Магазин отправляет 70 долларов.

Это усложняется, если учесть, что каждый промежуточный игрок должен вычесть уплаченный налог на добавленную стоимость.Вместо того, чтобы отправлять 70 долларов, магазин получит кредит на 50 долларов НДС, уплаченный литейному предприятию, и отправит только 20 долларов. Исключение составляет последний покупатель, чей платеж в размере 70 долларов не подлежит вычету.

Исключение составляет последний покупатель, чей платеж в размере 70 долларов не подлежит вычету.

НДС против налога с продаж

Один вопрос о преимуществах и недостатках НДС, который часто возникает: зачем беспокоиться? Одним из ограничений НДС является то, что конечный результат 10% налога на добавленную стоимость не отличается от 10% налога с продаж. Так почему бы просто не пойти с налогом с продаж?

Сторонники НДС говорят, что, поскольку в НДС участвует больше сторон, обмануть гораздо сложнее.Если налог с продаж достигает 10%, покупатели начинают искать способы избежать уплаты. С НДС, если магазин товаров для дома уклоняется от уплаты налога, литейный завод не пойдет, потому что это оставит его на крючке 50 долларов НДС, которые магазин не уплатил.

Преимущества и недостатки НДС

Налог на добавленную стоимость распространен во всем мире, но на сегодняшний день он не прижился в Соединенных Штатах. Как и во многих других вопросах политики, вы можете найти людей, которые думают, что мы должны внедрить его немедленно, и других, которые думают, что ограничения НДС перевешивают преимущества.

- Налог на добавленную стоимость является широким. Все платят, поэтому никто не думает, что их выбрали.

- Даже если ставка остается довольно низкой, НДС все равно может приносить большой доход.

- Ввести НДС с политической точки зрения легче, чем ввести более высокие налоги для богатых или корпораций.

- Введение нового налога может собрать больше денег, чем просто закрытие налоговых лазеек.

- Некоторые страны могут получать треть своих налоговых поступлений за счет НДС, тогда как U.Доходы от налога с продаж не превышают 20%.

- Увеличение налоговых поступлений для покрытия дефицита может сделать ненужными попытки сократить расходы.

Сторонники НДС отмечают, что несколько других стран успешно ввели НДС, так что это не какой-то радикальный эксперимент в экономике.

Ограничения НДС

Одно из больших ограничений НДС состоит в том, что, как и любой новый налог, он является спорным. Если федеральное правительство попытается ввести НДС, сопротивление, несомненно, будет сильным.Критики НДС также говорят, что если взвесить преимущества и недостатки НДС, недостатки побеждают.

- Критики государственных расходов говорят, что НДС был бы плохим явлением именно потому, что он упрощает получение доходов. Вместо этого они хотят, чтобы правительство сократило свои расходы.

- Как и налог с продаж, налог на добавленную стоимость является регрессивным. Если богатый и бедный покупают по 40 долларов каждый с 10% НДС, они оба платят налог в размере 4 долларов. Эти деньги составляют более высокий процент от заработной платы человека с низким доходом, чем миллионера.

- Оформление документов намного сложнее, чем налог с продаж.

Сторонники НДС говорят, что некоторые из этих проблем можно преодолеть. Например, корректировка ставок налога на прибыль может компенсировать регрессивный характер налога.

Что такое НДС? Плюсы и минусы налога на добавленную стоимость

Налог на добавленную стоимость (НДС) является обязательным для уплаты предприятий в различных частях мира. Это самый крупный источник доходов правительства. Около 180 стран мира ввели систему НДС.В ОАЭ правительство ввело НДС в начале 2018 года. Целью правительства ОАЭ, стоящего за введением налога на добавленную стоимость, было в ближайшие годы снизить зависимость от доходов от таких источников, как нефть и углеводороды.

До недавнего времени в США не существовало правил НДС. Теперь ставка НДС на 2019 год в США составляет 10 процентов и выплачивается в налоговый департамент США. Ставка НДС в Великобритании в 2019 году составила добрые двадцать процентов.Правила варьируются от места к месту, но есть одна общая черта: бенефициаром является правительство

Определение налога на добавленную стоимость:НДС — это потребительский налог на продукт, который бизнес должен платить на каждом этапе добавления стоимости к сырью. Этот налог платят предприятия. Но правда в том, что это платят потребители, а предприятия только собирают.

Процесс регистрации плательщика НДС: НДСзаменяет подоходный налог в большинстве стран.Это обязательство отдельного лица, группы или бизнеса перед государством. В вашей стране этот процесс может отличаться. Ниже приведен процесс для бизнеса в ОАЭ:

1. РегистрацияВеб-сайт FTA позволяет очень легко зарегистрировать свой бизнес для уплаты НДС. Вы найдете форму регистрации НДС и форму регистрации группы на онлайн-портале. Это очень доступный процесс, который легко найти в разделе электронных услуг на веб-сайте FTA.

2. Платежи и инкассоНа каждом этапе цепочки поставок, независимо от того, увеличивает ли ваша компания сырье, готовое изделие или услугу, пять процентов прибыли должны выплачиваться правительству (в случае ОАЭ и варьируется для разных стран). стран)

Эта статья призвана предоставить вам исчерпывающее руководство по НДС с основными преимуществами и недостатками налога на добавленную стоимость для бизнеса.

Преимущества и недостатки налога на добавленную стоимость для бизнесаРегистрация в качестве плательщика НДС и соблюдение нормативных требований являются обязательными для работы в таких странах, как ОАЭ, США или Великобритания.У надлежащей правовой процедуры есть как преимущества, так и недостатки. С ними сталкиваются предприятия, которые должны соблюдать правила НДС. Основные преимущества и недостатки налога на добавленную стоимость подробно описаны ниже:

Плюсы налога на добавленную стоимостьСтраны, в которых действуют правила налога на добавленную стоимость, имеют дополнительное преимущество перед странами, в которых действуют правила налогообложения доходов. У предприятий также будут некоторые преимущества, а именно:

1. Вы можете вернуть его после оплатыВ отличие от других налогов, вы можете вернуть НДС.После того, как ваша компания уплатит причитающуюся вам сумму налога на добавленную стоимость, вы можете подать заявление о возмещении. В соответствии с законодательством Соединенного Королевства предприятие может потребовать возврата товаров и услуг, приобретенных не менее чем за три года до регистрации предприятия для уплаты налогов на добавленную стоимость. В ОАЭ вы можете вернуть его в случае, если ваш исходящий НДС меньше суммы входящего НДС.

2. Обеспечивает возможность планирования денежных потоков Соблюдение требованийпо НДС требует, чтобы ваш бизнес вел учет всех счетов, налогов и остальных транзакций.Когда эти записи обновляются и не содержат каких-либо неточностей, администрация вашей компании получает возможность делать прогнозы и тщательно анализировать денежные потоки.

Тщательные прогнозы полезны для бизнеса в долгосрочной перспективе, потому что они помогают в принятии решений.

3. Повышает авторитет вашей компанииКогда вы платите НДС, это означает, что вы соблюдаете местное законодательство вашей страны. Когда ваша компания соблюдает правила, это означает, что записи и счета прозрачны.Это означает, что бизнес и его методы заслуживают доверия. Благодаря надежной и прозрачной практике ваши клиенты будут доверять вам, и ваша компания также может привлечь инвесторов.

Минусы налога на добавленную стоимостьНесмотря на то, что регулирование НДС дает много преимуществ для бизнеса, есть и некоторые недостатки. Это следующие:

1. Это усложняет делоУплата налога на добавленную стоимость и соблюдение требований требуют тщательного документирования доходов, затрат и прибыли бизнеса.Во-вторых, вам нужно будет вести учет всех поставок и импорта, а также налоговых счетов-фактур, отчетов об экспортируемых товарах и облагаемых налогом поставках продукции в течение как минимум пяти лет.

2. Должен сообщать с точностьюЧтобы избежать рисков и штрафов, которые могут возникнуть в связи с регистрацией в качестве плательщика НДС, предприятиям необходимо сообщать обо всех финансовых операциях и расчетах НДС с максимальной прозрачностью и точностью. Если вы хотите, чтобы ваш бизнес не подвергался риску таких штрафов, нанимайте профессионалов, имеющих опыт работы с НДС.Вы можете профессионалам убедиться, что ваш бизнес не столкнется с какими-либо штрафами в установленном порядке уплаты НДС, потому что, если вы не предоставите точный отчет, ваша компания может столкнуться с штрафами.

3. Требуется дополнительное администрированиеНДС требует дополнительных усилий для бухгалтерского учета и учета всех транзакций и проданных товаров. Таким образом, вам нужно будет нанять дополнительный человеческий ресурс для управления всеми этими вопросами. Вам нужны профессионалы для точной и прозрачной работы с записями.Наряду с привлечением профессионалов к аутсорсингу вашей компании необходимо будет разработать полную структуру, поддерживающую соблюдение нормативных требований.

4. Компромисс по прибылиКаждый занимается своим бизнесом ради прибыли. Если им придется делить свой заработок с кем-то другим, никто не захочет работать ради этого день и ночь. Правила НДС требуют, чтобы вы распределяли прибыль на каждом этапе цепочки поставок. Имея обязательство выплачивать часть вашей прибыли на каждом этапе пути, предприятия должны делить свою прибыль с государством, что может показаться слишком обременительным для денежных потоков.Это может быть регрессивным и трудным для малого или нового бизнеса.

Почему ваш бизнес требует профессионального НДС?НДС — это налог с продаж на национальном уровне. Бизнес, в свою очередь, должен его соблюдать. Они начали прибегать к услугам консультантов по НДС, чтобы соблюдать правила, введенные государством.

Если вы собираетесь открыть свой бизнес в ОАЭ, вам нужно будет проверить условия соблюдения. Если ваша компания обязана платить НДС, вы можете нанять услуги лучших консультантов по НДС в Дубае , чтобы убедиться, что вы не рискуете столкнуться с какими-либо штрафами при ведении бизнеса там.

Таким образом, вы можете быть уверены, что не столкнетесь с какими-либо штрафами при ведении бизнеса там.

Вас пугает налог на добавленную стоимость?Ну не слишком увлекайтесь минусами. Сосредоточьтесь также на плюсах. Хотя есть и недостатки, вы также ознакомились с преимуществами. Вы служите государству, а также своему бизнесу. Поскольку вы ведете свой бизнес в стране, где действуют правила НДС, вам необходимо их соблюдать.

Нанимайте профессионалов, которые обеспечат сбалансированность ваших денежных потоков, прозрачность вашей документации и защиту вашей практики от мошенничества.Когда вы охватите все эти области, теперь вы можете безопасно практиковать соблюдение НДС без какого-либо риска штрафных санкций.

Таким образом, вы лучше осведомлены, чтобы принимать бизнес-решения и делать важные прогнозы.

Рекомендуемые сообщения:IRS выпустило руководство по правилам налогообложения криптовалюты

Руководство по НДС с нулевой ставкой и освобожденным от уплаты НДС в ОАЭ

Список мягких навыков, жизненно важных для каждого сотрудника

СвязанныеПлюсы и минусы НДС для малого бизнеса

Малому бизнесу необходимо принять множество решений по мере того, как он начинает расти, одно из которых заключается в том, стоит ли регистрироваться для уплаты НДС.Это требование закона в Великобритании, когда любой бизнес достигает товарооборота в 85 000 фунтов стерлингов (хотя бывают исключения), но некоторые малые предприятия предпочитают регистрироваться до того, как это требуется по закону. Почему? Есть некоторые преимущества. Узнайте больше о том, как НДС может повлиять на ваш малый бизнес, здесь.

В этой статье рассматриваются плюсы и минусы регистрации НДС для малого бизнеса. Начнем с определения того, что такое НДС.

Что такое НДС?

Термин НДС является сокращением от «налога на добавленную стоимость».Большинство людей знают, что НДС — это форма налогообложения товаров и услуг. Это налог на то, что мы покупаем. Предприятия взимают НДС с товаров и услуг, которые они продают, и уплачивают НДС с товаров и услуг, которые они покупают.

Стандартная ставка НДС составляет 20 процентов, но некоторые товары и услуги имеют разные ставки НДС. Сниженная ставка НДС составляет 5 процентов (санитарные товары, меры по энергосбережению, детские автокресла), а небольшое количество товаров и услуг полностью освобождены от НДС по нулевой ставке (большая часть продуктов питания, газет и детской одежды).

Почему у нас НДС?НДС — одна из самых больших форм доходов государства. Другие налоги на различные формы потребительских расходов включают:

- налоги на алкоголь и табак

- бензин, дизельное топливо и другое топливо

- азартные игры

- страхование

- рейсы

- товаров из-за границы (при превышении таможенного разрешения)

Как и в случае любого налога, существует множество правил и ограничений.Многие компании часто передают задачу администрирования НДС на аутсорсинг, предпочитая, чтобы профессионалы с опытом в этой области обрабатывали возврат и обеспечивали соблюдение требований. Вам нужно будет тщательно вести учет, если вы сами обрабатываете декларации по НДС.

Дипломированные бухгалтеры и консультанты по малому бизнесу, OS Accounting, говорят, что НДС является одним из самых сложных налогов, с которыми приходится сталкиваться малому бизнесу, и что самая большая проблема для малого бизнеса в настоящее время заключается в решении задачи перехода на цифровое налогообложение.НДС — это первый налог, переведенный в систему онлайн-отчетности в этом году.

НДС является юридическим требованием только в том случае, если ваш облагаемый НДС оборот за предыдущие 12 месяцев превышает 85 000 фунтов стерлингов (в соответствии с руководящими принципами HMRC 2017/2018). На этом этапе вам нужно будет зарегистрировать свой бизнес для уплаты НДС. Посмотрите, как здесь.

Однако некоторые предприятия предпочитают регистрироваться в качестве плательщика НДС до того, как достигнут этого уровня. Почему они это делают, объясняется ниже в разделе плюсов регистрации НДС для малого бизнеса.

Существуют особые правила НДС для определенных видов бизнеса, таких как застройщики и благотворительные организации, которые влияют на то, как учитывается НДС, сколько выплачивается и сколько может быть возвращено.Если вы не уверены в своих обязательствах по уплате НДС, лучше всего поговорить со своим бухгалтером и / или HMRC.

Предстоящие изменения требований к декларации по НДС означают, что большинству компаний, зарегистрированных в качестве плательщиков НДС, необходимо будет вести цифровые записи и подавать квартальные декларации по НДС онлайн с апреля 2019 г.

Плюсы регистрации НДС для малого бизнеса- Возможность облагать НДС продажную стоимость практически всех товаров и услуг

- НДС можно вернуть в декларации по НДС для большинства покупок бизнеса

- Бизнес может казаться больше, чем он есть на самом деле — клиенты, инвесторы и поставщики предполагают, что оборот превышает 85 000 фунтов стерлингов, если бизнес зарегистрирован в качестве плательщика НДС

- Наличие регистрационного номера плательщика НДС для деловой переписки может повысить доверие к бизнесу

- Есть возможность планирования движения денежных средств по уплате НДС

- Потенциальная выгода через схему фиксированной ставки (FRS)

- Бизнес или прибыль могут быть затронуты, если клиенты не могут вернуть НДС

- Влияние на денежный поток

- Дополнительное администрирование

- Штрафы за допущенные ошибки

Самым большим недостатком для малых предприятий в отношении ранней регистрации НДС является тот факт, что НДС добавляется к ценам, а это означает, что клиенты будут платить на 20 процентов больше.Это может побудить некоторых клиентов перенести свой бизнес в другое место. Некоторые предприятия сохраняют свои цены на прежнем уровне, но это может отрицательно сказаться на прибыльности.

Помните, что у вас не будет выбора относительно регистрации, когда ваш оборот достигнет квалификационного уровня (в настоящее время 85 000 фунтов стерлингов).

Что такое схема фиксированной ставки НДС?Схема фиксированной ставки НДС — это правительственный стимул, призванный упростить налогообложение. Сумма НДС, которую компания уплачивает или требует от HMRC, обычно представляет собой разницу между начисленным и уплаченным НДС.При использовании схемы фиксированной ставки вы платите фиксированную ставку НДС. Схема предлагается компаниям с облагаемым налогом (НДС) оборотом, не превышающим 150 000 фунтов стерлингов. Поговорите со своим бухгалтером, чтобы узнать, подходит ли эта схема для вашего бизнеса.

Примут ли США налог на добавленную стоимость (НДС)? Препятствия, за и против

Многие американцы не понимают, как американский НДС может повлиять на них или его возможные экономические последствия для ВВП и государственного долга.Конгресс в настоящее время изучает налоговую реформу, чтобы стимулировать экономический рост и защитить американский бизнес. Их предложение включает спорный налог на корректировку границы, который, по мнению некоторых, является замаскированным НДС.

Каковы будут его последствия в случае принятия?

Что такое налог на добавленную стоимость?

В интервью 2010 года журналу Atlantic Magazine Уильям Гейл, содиректор Центра налоговой политики Брукингса, предложил ввести федеральный налог на добавленную стоимость (НДС) как способ увеличения государственных доходов, устранения дефицита и выплаты государственного долга. без ущерба для экономического роста.

В то время как Гейл выступал во время раннего восстановления Великой рецессии (2007-2009), некоторые налоговые и экономические эксперты предложили, чтобы налоговая реформа включала американскую версию НДС. Профессор права Колумбийского университета Майкл Гретц в статье 2016 года в Wall Street Journal утверждает, что НДС будет:

- освободили более 150 миллионов американцев от необходимости подавать налоговые декларации или иметь дело с Налоговой службой;

- снизила нашу ставку корпоративного подоходного налога, чтобы конкурировать с самой низкой в мире, не перекладывая бремя на тех, кто больше всех может позволить себе платить;

- стимулировать экономический рост, увеличивая U.S. ВВП на целых 5% в долгосрочной перспективе; и

- стимулирует рабочие места и инвестиции и побуждает компании размещать свои штаб-квартиры в США, а не за рубежом.

Налог на добавленную стоимость во многом аналогичен национальному налогу с продаж. В конечном счете, оба они основаны на потреблении продукта и увеличивают конечную стоимость для потребителя. Основное различие между налогом с продаж и НДС заключается в том, что первый взимается при окончательной продаже потребителю, а второй — на каждом этапе цепочки поставок.Другими словами, последний представляет собой сочетание прямых и косвенных налогов.

Что такое налог с продаж?

Налог с продаж добавляется к покупной цене, когда потребитель покупает товар. Розничный торговец, продающий продукт, собирает налог и перечисляет выручку налоговому органу. Покупатель осведомлен о дополнительных расходах, поскольку они относятся к покупной цене продукта. Например, продукт, продаваемый по цене 100 долларов США с 10% налогом, обходится потребителю в 110–10 долларов США в виде налога плюс 100 долларов США для розничного продавца.

В настоящее время в США нет федерального налога с продаж, но в 45 штатах он используется в качестве источника дохода. Помимо государственного налога с продаж, во многих округах и городах к государственной пошлине взимается дополнительный налог с продаж. По данным Tax Foundation, комбинированные ставки налога с продаж варьируются от 1,76% на Аляске до 9,45% в Теннесси. JustFacts подсчитал, что сборы налогов с продаж в Соединенных Штатах составляют около одной трети налогов (более 600 миллиардов долларов), собираемых правительствами штатов и местными властями.

Поскольку налог с продаж является регрессивным (налог, на который приходится меньшая часть общего дохода по мере роста дохода), налоговые органы часто освобождают или снижают ставку налога на определенные продукты и услуги, которые считаются необходимыми. В большинстве штатов, например, не облагаются налогом продукты, одежда или коммунальные услуги. Решения об исключении определенных товаров или услуг носят исключительно политический характер, поскольку предприятия стремятся избежать дополнительных накладных расходов потребителя, которые могут ограничить их продажи.

В 1998 году представители Дэн Шефер (R-CO) и Билли Таузин (R-LA) предложили закон о федеральном 15% налоге с продаж (Справедливый налог), предназначенный для замены личных и корпоративных подоходных налогов, налога на наследство и некоторых акцизов. налоги.Впоследствии беспартийная группа по налоговой реформе — «Американцы за справедливое налогообложение» — предложила федеральный налог с продаж в размере 23%, который будет применяться ко всем потребительским и инвестиционным покупкам, а также к товарам и услугам, продаваемым государством домашним хозяйствам.

В предыдущей статье Закона о справедливом налогообложении, касающейся мошенников, мы подробно обсуждали вопросы, связанные с Законом о справедливом налогообложении, внесенным в Палату представителей в январе 2011 года. Закон включал положения, запрещающие финансирование Налоговой службы и отменяющие Шестнадцатая поправка к Конституции (разрешение на уплату подоходного налога).Предложенный закон умер в подкомитете палаты представителей.

Что такое налог на добавленную стоимость?

Каждый продавец в цепочке поставок — поставщик сырья, производитель, дистрибьютор / оптовый торговец и розничный торговец — собирает налог на основе добавленной стоимости продукта или услуги каждым продавцом. Каждый продавец будет рассчитывать, собирать и платить налог на добавленную стоимость по мере продвижения продукта от производства к продаже. Другими словами, продавец будет платить налог только с той стоимости, которую они добавили к конечному продукту:

- Производитель сотовых телефонов покупает сырье для одного телефона у поставщика за 1000 долларов плюс 10% НДС, или 1100 долларов.Затем производитель переводит 100 долларов в налоговый орган.

- Производитель делает сотовый телефон и продает его дистрибьютору за 2000 долларов плюс 10% НДС, или 200 долларов. После получения кредита в размере 100 долларов НДС, уплаченных поставщику, производитель отправляет 100 долларов в налоговые органы (налог в размере 200 долларов за вычетом кредита в 100 долларов).

- Дистрибьютор продает телефон розничному продавцу за 3000 долларов плюс дополнительный 10% НДС, или 300 долларов (всего 3300 долларов). Они перечисляют НДС в размере 100 долларов США в налоговые органы после получения кредита на НДС по предыдущей сделке с производителем (налог в размере 300 долларов США минус кредит в размере 200 долларов США).

- Розничный продавец продает телефон покупателю за 4000 долларов плюс дополнительный НДС в размере 10%, или 400 долларов (общая стоимость для потребителя составляет 4400 долларов). Розничный торговец компенсирует 300 долларов своего налога за счет кредита от оптовика и отправляет 100 долларов правительству.

Подводя итог транзакциям, налоговые органы собрали 400 долларов США в виде НДС (100 долларов США от поставщика, 100 долларов США от производителя, 100 долларов США от оптового продавца и 100 долларов США от розничного продавца), что соответствует 10% налогу с продаж на конечную сумму. продажа потребителю.

Сторонники НДС утверждают, что расчет налога намного проще, чем существующие системы налога с продаж, и требует меньших затрат на администрирование. Гейл, пишущий от имени Brooking Institute, отмечает, что производителей будут стимулировать соблюдать требования, чтобы получить компенсационные налоговые льготы, и они с меньшей вероятностью будут уклоняться от системы или обыгрывать ее.

Признавая, что НДС является регрессивным, как налог с продаж, сторонники рекомендуют компенсировать бремя домохозяйств с низкими доходами за счет увеличения денежных переводов — прямых выплат от государства тем гражданам, которые соответствуют определенным доходам и требованиям программы.Примеры денежных переводов включают помощь по безработице, социальное обеспечение и программы компенсации работникам.

История НДС

Несмотря на свое авангардное название, налог на добавленную стоимость в той или иной форме существовал веками. По сути, НДС — это налог на потребление — те, кто потребляет или покупает продукт, несут ответственность за уплату налога — точно так же, как налог с продаж, акцизный налог, налог на товары и услуги (Австралия) или согласованный налог с продаж ( Канада). До принятия Шестнадцатой поправки в 1913 году, которая разрешала налоги на прибыль, правительство Соединенных Штатов полагалось на налоги на потребление для получения значительной части своих доходов.

Многие страны исключают НДС из инвестиционного дохода, ограничивая его товарами и услугами. Они также обычно разрешают выпуск различных товаров, освобожденных от налога, по социальным или политическим причинам. Тем не менее, согласно отчету TaxAnalysts, в 2010 году на НДС приходилось около одной пятой собранных налогов в мире.

Концепция налога на добавленную стоимость была разработана Вильгельмом фон Сименс после Первой мировой войны. Бывший председатель его семейной фирмы Siemens, которая на сегодняшний день является крупнейшей промышленной производственной компанией в Европе, разработал налог, чтобы заменить «Каскадные налоги с оборота» или налоги сверх налогов.Некоторые историки приписывают его развитие американскому экономисту и налоговому эксперту Томасу С. Адамсу, который предложил его в статье 1921 года в Quarterly Journal of Economics вместо корпоративных налогов.

Хотя эти два джентльмена могли придумать эту концепцию, Морис Лоре, совместный директор французских налоговых органов, был первым, кто ввел налог в 1954 году. Он медленно принимался промышленно развитыми странами, но распространился по Европе как условие для присоединения к Союз экономического сотрудничества (ныне Европейский союз).

В 1980-х годах крупные промышленно развитые страны за пределами ЕС — Австралия, Канада, Япония, Швейцария — ввели свои версии НДС. Согласно исследованию КПМГ, сегодня более 140 стран мира имеют налог на добавленную стоимость со средней ставкой 15%, при этом Соединенные Штаты являются единственным членом Организации экономического сотрудничества и развития (ОЭСР), не облагающим НДС.

Преимущества и недостатки НДС

Введение налога на добавленную стоимость будет значительным изменением для U.С. налоговая политика. Сегодня основная часть государственных доходов — это прогрессивные налоги на прибыль корпораций и частных лиц — чем больше вы зарабатываете, тем больше вы платите. Поскольку он применяется к потреблению, налог на добавленную стоимость является регрессивным — чем больше вы тратите, тем больше вы платите — и способствует сбережениям и инвестициям. По словам экономиста Сиджбрена Кноссена, введение налога на добавленную стоимость следует считать наиболее важным событием в эволюции налоговой структуры во второй половине 20 века.

Налог на добавленную стоимость вызывает сильные чувства, где бы и когда бы он ни рассматривался.Многие предпочитают налог из-за его:

- Эффективность : Продавцы продуктов и услуг заинтересованы в соблюдении нормативных требований для получения кредита на ранее уплаченный НДС и зачета налога, за который они обязаны. Следовательно, обозреватель U.S. News & World Report Даниэль Куртлбен утверждает: «Относительно простой налог [НДС] в сочетании с широкой налоговой базой (то есть для всех потребителей) может означать большой доход без особых усилий».

- Экономический нейтралитет : По данным CBO, налоги на добавленную стоимость мало влияют на экономическое поведение или распределение ресурсов.И наоборот, подоходный налог или повышение ставок в текущей системе налога на прибыль «усугубят нерациональное распределение ресурсов, вызванное налоговыми преференциями, множественными ставками и проблемами правильного измерения дохода при [текущей] системе [системы] подоходного налога».

- Простота : В зависимости от структуры налога предприятия будут взимать НДС со стоимости своих продаж потребителям и другим предприятиям, но получают кредит на НДС, который они платят при покупках у других фирм, и переводят остаток правительству. .В результате коммерческие покупки не облагаются налогом. Следовательно, большая часть бремени по сбору и администрированию НДС ложится на частный сектор, а не на правительство. Однако потенциальная экономия прямо пропорциональна структуре налога на добавленную стоимость, в частности, освобождениям, ограничениям и сложности налога. Экономия административных расходов может быть незначительной, если правительство должно поддерживать административную систему и систему сбора других налогов.

Другие оспаривают преимущества налога на добавленную стоимость, утверждая, что это:

- Регрессивный : Как и все налоги на потребление, бремя платежей более серьезно ложится на лиц с низким доходом, чем на лиц с высокими доходами.Экономисты называют этот эффект «предельной склонностью к потреблению», связывая получаемый доход с частями, потраченными на потребление и сбережения. Исследование, проведенное в 2011 году Управлением национальной статистики Великобритании, показало, что 20% самых бедных получателей дохода тратили почти вдвое больше своего располагаемого дохода на уплату НДС, чем 20% самых богатых получателей. Разрыв мог бы быть больше, если бы некоторые необходимые предметы не освобождались от налога.

- Obscure : Исследование, проведенное в 2010 году Центром Mercatus Университета Джорджа Мейсона, утверждает, что влияние налога на добавленную стоимость скрыто от потребителей, даже несмотря на то, что экономический эффект налога с продаж и НДС одинаков.Скрытые налоги, по мнению авторов исследования, скрывают реальные расходы государства, делая их более приемлемыми. В статье Forbes 2010 года налог на добавленную стоимость сравнивается с лучшим способом ощипать курицу. Вытаскивание одного пера за раз означает меньшее количество криков на перо, так что можно взять больше оперения без сопротивления. Во время республиканских президентских дебатов в 2016 году кандидат Марко Рубио, сенатор от Флориды, объяснил свое сопротивление налогу на добавленную стоимость, напомнив, что Рональд Рейган сказал, что «НДС был способом завязать глаза людям.”

- Без ограничений : Лоуренс Саммерс, бывший главный экономист Всемирного банка и министр финансов США, однажды пошутил, что налог на добавленную стоимость не может быть принят Конгрессом, потому что консерваторы считали его «денежной машиной». Профессор экономики Дэвид Хендерсон из Военно-морской аспирантуры, ранее работавший в Совете экономических консультантов, по-видимому, так считает, написав в Wall Street Journal, что «убедительные доказательства того, что НДС облегчает правительству взимание дополнительных налогов.«Опасаясь того, что привязка налога на добавленную стоимость к большому правительству будет способствовать большему росту государственных программ, консервативные организации, включая Heritage Foundation, Foundation for Economic Education и Cato Institute, выступают против любой формы НДС.

С такой жесткой партизанской позицией сегодня сложно представить введение НДС.

Заменить или дополнить?

CBO прогнозирует 1,7 триллиона долларов поступлений от индивидуального подоходного налога и 320 миллиардов долларов доходов от корпоративного подоходного налога в 2017 бюджетном году при ВВП в 19 долларов.2 трлн. Страна не собирала достаточных доходов для оплаты своих расходов в течение многих лет, что привело к увеличению государственного долга в размере 19,8 трлн долларов на 1 июня 2017 года. Это особенно тревожно, учитывая частые предупреждения на протяжении многих лет о том, что неспособность снизить долг приведет к иметь тяжелые последствия для страны:

- Экономист Бостонского университета и бывший кандидат в президенты Лоуренс Котликофф дал показания бюджетному комитету Сената 25 февраля 2015 года: «Наша страна разорена.Он не сломается ни за 75, ни за 50, ни за 25, ни за 10 лет. Сегодня он сломался. На самом деле, он вполне может быть в худшем финансовом состоянии, чем любая развитая страна, включая Грецию ».

- Бывший директор по бюджету Белого дома Обамы Питер Орзаг прямо заявил: «Мы идем по крайне неустойчивому курсу».

- Бывший председатель Федеральной резервной системы Бен Бернанке предупреждал Конгресс в 2009 году: «Если мы не продемонстрируем твердую приверженность финансовой устойчивости в долгосрочной перспективе, у нас не будет ни финансовой стабильности, ни здорового экономического роста.”

В то время как сенаторы и представители по обе стороны прохода испытывают все большее давление со стороны своих избирателей с целью сокращения государственного долга, их решения идеологически антагонистичны. Республиканцы выступают за сокращение дефицита за счет сокращения расходов, в то время как демократы поднимут налоги, особенно на корпорации и самые богатые домохозяйства страны.

Поскольку любая значительная реформа требует двухпартийного решения, компромисс (поддержание статус-кво налогов и расходов) является наиболее вероятным результатом.Но у обеих сторон может быть возможность продвигать свои долгосрочные интересы.

Президент публично выступил за снижение или отмену корпоративных налогов для стимулирования экономического роста. CBO отмечает, что установленная законом ставка корпоративного налога в США на уровне 39,6% является самой высокой из 20 крупнейших экономик мира (G20). По словам экономиста и сотрудника Bloomberg View Тайлера Коуэна, снижение установленной ставки до 15% «вызовет инвестиции, которые с лихвой покрывают затраты».

Бэррон утверждает, что снижение ставки корпоративного налога сделает американский бизнес более конкурентоспособным на мировой арене, сократит огромное количество времени и энергии, которые сейчас тратятся на маневры по уклонению от уплаты налогов, и принесет домой триллионы долларов прибыли, заработанной U.С. корпорации за рубежом.

Республиканцы традиционно выступали против федерального НДС, опасаясь, что, когда он будет введен в действие, его эффективность и непрозрачность будут способствовать долгосрочному росту правительства, поскольку они «пустят верблюжий нос под палатку». В то же время снижение ставки корпоративного налога будет пользоваться огромной популярностью среди их избирателей.

Замена корпоративного налога на НДС, не зависящий от доходов, может быть приемлемым компромиссом для республиканцев, поскольку данные, собранные Налоговым фондом, предполагают НДС в размере 2.86% вернут сегодня все доходы, полученные от корпоративных налогов.

С другой стороны, демократы могут согласиться на замену, если будут введены достаточные льготы или трансфертные платежи для смягчения регрессивного воздействия НДС на домохозяйства с низкими доходами. Дополнительным долгосрочным преимуществом является возможность повышения ставок НДС в будущем. Исследование Mercatus показало, что ставка НДС увеличилась с первоначальной ставки в девяти из 10 крупных индустриальных стран, в среднем с 9,88% до 15.97%.

Налог на движение денежных средств по месту назначения

Республиканцы в Палате представителей ввели новый налог на движение денежных средств на основе определений (DBCFT), чтобы заменить текущую систему корпоративного налогообложения. Несмотря на новое название, DBCFT — это, по сути, НДС с дополнительным вычетом из заработной платы. Его чистый эффект будет заключаться в переходе от налога «по происхождению» (корпоративный подоходный налог) к налогу «по месту назначения». Подоходный налог применяется к , производящему товаров и услуг, в то время как DBCFT нацелен на потребление товаров и услуг.По данным Налогового фонда, республиканский план будет:

- позволяют предприятиям полностью списывать капитальные вложения в год покупки, а не амортизировать затраты в течение многих лет;

- отменить вычет чистых процентных расходов из налогооблагаемой прибыли; и

- исключает иностранную прибыль из внутреннего налогообложения.

Первоначальное предложение предусматривает ставку 20% для корпораций и 25% для зарегистрированных предприятий. Другие аспекты плана, определенные RealClear Markets, включают:

- Корректировка границ импорта и экспорта .Экспорт освобожден от налога, а ввозимые товары — нет. Многие экономисты считают, что влияние на международную торговлю будет ограниченным, поскольку этот план, вероятно, повысит стоимость доллара США по отношению к валютам других стран. Этот эффект также снизит стоимость американских иностранных инвестиций. Однако, если обменный курс не поднимется до уровня налога, экспорт страны увеличится, а импорт и наш торговый дефицит упадут. Потребительские цены вырастут, что непропорционально затронет домохозяйства с низкими доходами.

- Прогрессивный элемент в связи с удержанием заработной платы . Компании, которые вкладывают средства в автоматизацию и тем самым сокращают численность персонала в США, будут платить более высокие налоги, чем компании с большей рабочей силой. Сторонники утверждают, что это будет стимулировать инвестиции в рабочих и повышение заработной платы. Разрешение включения заработной платы делает налог похожим на подоходный налог и может вызвать проблемы с Всемирной торговой организацией (ВТО). Организация допускает пограничные корректировки по НДС, но не по налогу на прибыль.

- Плохая оптика . Крупные прибыльные экспортеры могут генерировать отрицательные чистые налоговые обязательства, что требует от казначейства компенсации компаниям бумажных убытков. Поскольку большинство американцев считает, что прибыльные компании должны платить больше, а не меньше налогов, могут возникнуть политические проблемы.

- Снижение государственных доходов . Экономисты прогнозируют, что сборы налогов упадут примерно на 900 миллиардов долларов в течение следующего десятилетия по сравнению с предложенной ставкой, что приведет к увеличению дефицита и государственного долга.По оценке Гейла, ставка 3% для всех продуктов устранит любую нехватку доходов.

Заключительное слово

Когда мы предпринимаем еще одну попытку налоговой реформы, которая может включать в себя введение налога, аналогичного НДС, мы должны помнить, что предыдущие попытки ввести НДС встретили жесткое сопротивление. Как сказал министр финансов Саммерс: «Когда консерваторы поймут, что НДС является регрессивным, а либералы признают, что это денежная машина, может появиться шанс пройти».

Белый дом объявил после публикации плана, что они находятся на первых этапах процесса налоговой реформы, ищут информацию и рассматривают несколько модификаций.Любое соглашение должно быть двухпартийным, чтобы получить необходимое количество голосов. Как следствие, Роджер Альтман, заместитель министра финансов в администрации Клинтона, назвал этот план «скорее всего мертвым» в интервью Bloomberg TV и оценил, что «вероятность налоговой перестройки в 2017 году составляет 50 на 50 или меньше».