Isuzu, Hyundai, Skoda, Audi, Subaru, Lada, Mitsubishi, Land Rover, Suzuki, Hino, Fiat

ЗакрытьНастоящим Я, действуя своей волей и в своем интересе предоставляю Акционерному обществу «Лизинговая компания «Европлан» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1177746637584 (далее – «ЛК Европлан»), Обществу с ограниченной ответственностью «Автолизинг» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, этаж 4, ОГРН 1027739053583 (далее – «Автолизинг»), Обществу с ограниченной ответственностью «Страховая компания ИНТЕРИ» с местом нахождения: Российская Федерация, 127051, г. Москва, Малая Сухаревская площадь, д.12, ОГРН 1021602849443 (далее – «СК ИНТЕРИ»), Обществу с ограниченной ответственностью «Европлан Сервис» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1067761337082 (далее – «Европлан Сервис»), свое согласие на обработку, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу, обезличивание, блокирование, удаление, уничтожение моих персональных данных, а именно: фамилия, имя, отчество, дата и место рождения, гражданство, пол, место работы и должность, почтовый адрес; номера рабочего и мобильного телефонов, адреса электронной почты, данные водительского удостоверения, адрес регистрации по месту жительства, адрес фактического проживания, паспортные данные, данные, которые относятся (могут быть отнесены) к категории биометрические персональные данные, идентификационный номер налогоплательщика, номер страхового свидетельства обязательного пенсионного страхования, а также иные персональные данные, полученные ЛК Европлан, Автолизинг, СК ИНТЕРИ, Европлан Сервис, в том числе полученные посредством заполнения настоящей Заявки. Целями обработки, в том числе целями сбора, персональных данных являются: определение возможности заключения договоров лизинга, договоров страхования (страховых полисов), договоров купли-продажи, любых иных договоров, их заключения, изменения, исполнения и прекращения, продвижения лизинговых, страховых и иных услуг посредством любых средств связи, а также для обеспечения соблюдения законов и иных нормативно-правовых актов. Обработка персональных данных осуществляется как с использованием средств автоматизации, так и без использования таких средств. Согласие на обработку персональных данных действует в течение двадцати лет, а в части персональных данных, содержащихся в документах и на иных носителях информации, срок хранения которых по действующему законодательству превышает двадцать лет, согласие на обработку персональных данных действует в течение сроков хранения таких документов и иных носителей информации, установленных действующим законодательством. Согласие на обработку персональных данных может быть отозвано посредством направления соответствующего письменного заявления в адрес ЛК Европлан, Автолизинг, СК ИНТЕРИ, Европлан Сервис по адресам места нахождения, указанным в настоящем согласии на обработку персональных данных. В этом случае лицо, получившее отзыв согласия на обработку персональных данных, прекращает обработку персональных данных, а персональные данные подлежат уничтожению или обезличиванию, если отсутствуют иные правовые основания для обработки, установленные законодательством Российской Федерации или документами лица, получившего отзыв согласия на обработку персональных данных, регламентирующими вопросы обработки персональных данных. Настоящим Я, действуя своей волей и в своем интересе, подтверждаю согласие на получение от Акционерного общества «Лизинговая компания «Европлан» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1177746637584 (далее – «ЛК Европлан»), Общества с ограниченной ответственностью «Автолизинг» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, этаж 4, ОГРН 1027739053583 (далее – «Автолизинг»), Общества с ограниченной ответственностью «Страховая компания ИНТЕРИ» с местом нахождения: Российская Федерация, 127051, г. Москва, Малая Сухаревская площадь, д. 12, ОГРН 1021602849443 (далее – «СК ИНТЕРИ»), Общества с ограниченной ответственностью «Европлан Сервис» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1067761337082 (далее – «Европлан Сервис), сообщений, в том числе сообщений рекламного характера, посредством использования любых средств связи, в том числе телефонной, факсимильной и подвижной радиотелефонной связи (далее – «Рассылка»). Согласие на получение Рассылки действует в течение неопределенного периода времени и может быть отозвано посредством направления соответствующего письменного заявления в адрес ЛК Европлан, Автолизинг, СК ИНТЕРИ, Европлан Сервис по адресам места нахождения, указанным в настоящем согласии на получении Рассылки. Адреса электронной почты и номера телефонов, по которым будет осуществляться Рассылка указаны в настоящей Заявке. При изменении адресов электронной почты и/или номеров телефонов, по которым осуществляется Рассылка, я обязуюсь незамедлительно проинформировать об этом ЛК Европлан, Автолизинг, СК ИНТЕРИ, Европлан Сервис в письменной форме. До получения ЛК Европлан, Автолизинг, СК ИНТЕРИ, Европлан Сервис указанного уведомления об изменении адресов электронной почты и/или номеров телефонов Рассылка осуществляется по адресам электронной почты и номерам телефонов, указанным в настоящей Заявке, а риск связанных с этим последствий несет Клиент.

europlan.ru

Новые авто в лизинг юридическим лицам на выгодных условиях 2019 г

Покупать автомобили в лизинг становится выгоднее с каждым днём, но следует понимать что выгода ощутима лишь юридическими лицами — владельцами налогоблагаемых организаций. Эта выгода напрямую выражается в снижении размера налогов, которые обязаны платить коммерческие организации по кодексу РФ.

Физическим лицам найти выгоду в продукте автолизинга крайне сложно, даже при покупке легкового автомобиля. Максимум, на что можно рассчитывать — это небольшая скидка на автомобиль, которая доступна лизинговой организации в силу партнёрских отношений и уверенность в чистоте сделки, т.к. её будет проводить лизингодатель.

Говоря о выгоде юр. лиц простым языком, то около 50% (половины) средств с ежемесячных платежей по графику программы автолизинга идут в счёт погашения обязательных налогов, которыми облагаются юридические лица с организационно-правовой структурой — «ООО» (Общество с ограниченной ответственностью).

Список автомобилей с программами лизинга

📊 Действителен на сегодня: 6 июля 2019 года

48Рено Логан Степвей

в лизинг

от 645 990 р.

аванс от 10%

срок до 5 лет

скидка 9%

36Рено Сандеро Степвей

кроссоверв лизинг

от 682 990 р.

аванс от 10%

срок до 5 лет

скидка 9%

36Форд Фокус универсал

универсалв лизинг

от 848 000 р.

аванс от 10%

срок до 5 лет

скидка не указана

39Форд Транзит цельнометаллический фургон

цельнометаллический фургонв лизинг

от 1 727 000 р.

аванс от 10%

срок до 5 лет

скидка не указана

34Форд Транзит промтоварный фургон

фургонв лизинг

от

аванс от 10%

срок до 5 лет

скидка не указана

37Форд Транзит изотермический фургон

фургонв лизинг

от 1 767 000 р.

аванс от 10%

срок до 5 лет

скидка не указана

40Форд Транзит бортовой с тентом

фургонв лизинг

от 1 727 000 р.

аванс от 10%

срок до 5 лет

скидка не указана

51Мицубиси Паджеро Спорт

внедорожникв лизинг

от 2 029 000 р.

аванс от 10%

срок до 5 лет

скидка 10%

61Мицубиси Аутлендер

внедорожникв лизинг

от 1 429 000 р.

аванс от 10%

срок до 5 лет

скидка 10%

Шкода Кодиак Спортлайн

кроссоверв лизинг

от 2 797 000 р.

аванс от 10%

срок до 5 лет

скидка 8%

25Шкода Кодиак Лаурин Клемент

кроссоверв лизинг

от 2 953 000 р.

аванс от 10%

срок до 5 лет

скидка 8%

17Шкода Кодиак Хоккей Эдишн

кроссоверв лизинг

от 1 919 300 р.

аванс от 10%

срок до 5 лет

скидка 8%

36Фольксваген Туарег

внедорожникв лизинг

от 3 489 000 р.

аванс от 10%

срок до 5 лет

скидка 8%

44Фольксваген Террамонт

внедорожникв лизинг

от 2 949 000 р.

аванс от 10%

срок до 5 лет

скидка 8%

18Фольксваген Пассат Вариант

универсалв лизинг

от 2 119 000 р.

аванс от 10%

срок до 5 лет

скидка 10%

18Фольксваген Пассат Олтрек

универсалв лизинг

от 2 169 000 р.

аванс от 10%

срок до 5 лет

скидка 10%

33Фольксваген Кадди

микроавтобусв лизинг

от 1 492 200 р.

аванс от 10%

срок до 5 лет

скидка 8%

39Фольксваген Транспортер

микроавтобусв лизинг

от 1 860 000 р.

аванс от 10%

срок до 5 лет

скидка 9%

30Фольксваген Мультивен

минивенв лизинг

от 2 764 400 р.

аванс от 10%

срок до 5 лет

скидка 9%

27Фольксваген Калифорния

минивенв лизинг

от 3 351 500 р.

аванс от 10%

срок до 5 лет

скидка 9%

37Фольксваген Каравелла

микроавтобусв лизинг

от 2 352 100 р.

аванс от 10%

срок до 5 лет

скидка 10%

21Уаз Профи с двухрядной кабиной

грузовикв лизинг

от 855 900 р.

аванс от 10%

срок до 5 лет

скидка 5%

25Уаз Профи с надстройками

грузовикв лизинг

от 875 900 р.

аванс от 10%

срок до 5 лет

скидка 5%

leezing.ru

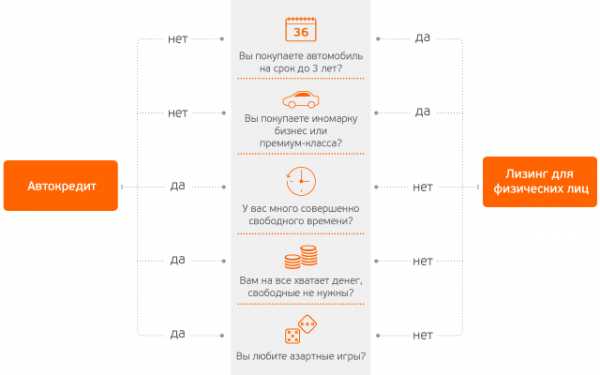

5 способов решить, покупать автомобиль в лизинг или в кредит

В нашей предыдущей статье «5 неизвестных вам фактов о лизинге для физических лиц» мы постарались дать общее представление об автолизинге.

Сегодня мы подготовили детальное сравнение лизинга для физлиц и автокредита – не по каким-то надуманным параметрам, а по самым что ни на есть практичным:

- Срок, на который вы покупаете автомобиль

- Какую марку вы собираетесь покупать

- Сколько у вас свободного времени

- Какие у вас доходы

- И – внимание! – любите ли вы азартные игры

Согласитесь, такого сравнения вы еще не видели.

1. Срок, на который вы покупаете автомобиль

Обычно вы знаете и сознательно планируете, на какой срок будет куплен автомобиль. Чаще всего это не первая ваша машина – и исходя из предыдущего опыта вы понимаете, каков для вас оптимальный «цикл владения». Также вы при этом учитываете факторы роста своих доходов (и покупки более дорогой машины), появления у вас детей (с необходимостью в более вместительном авто) и т.д.

Автокредит хорош, если вы покупаете автомобиль навсегда или на долгий срок – то есть планируете пользоваться им около 4-5 лет. Тогда, при условии последующей удачной (!) перепродажи (см. пункт 5 «Любите ли вы азартные игры»), автокредит получится выгоднее, чем лизинг.

Лизинг для физических лиц оптимален при планируемом сроке владения авто от 1 до 3 лет, так как дает возможность пользоваться автомобилем с ежемесячными платежами, которые будут в 2-3 раза меньше, чем при автокредите на аналогичный срок. А в конце лизинга можно будет легко заменить автомобиль на новый.

2. Какую марку автомобиля вы собираетесь покупать?

Этот пункт поможет вам ответить на предыдущий вопрос – о планируемом сроке владения. Статистика неумолима и неподкупна: марки одних моделей меняются быстрее других.

Если вы покупаете отечественный автомобиль (который, по статистике, будете использовать 5 с лишним лет ), то лучше всего вам подойдет автокредит. А вот при покупке иномарки, особенно премиум-класса (Mercedes, BMW, Audi, Volkswagen и др.), которую вы, по статистике, смените на новую через 2,5-3 года, выгоднее воспользоваться лизингом.

3. Сколько у вас обычно свободного времени?

Время, которое вы тратите на покупку автомобиля при кредите и при лизинге, обычно, одинаково. И там и тут от вас потребуют некий пакет документов (обычно – паспорт и водительское удостоверение) и примут решение по заявке в срок от 15 минут. Совсем другое дело – время, которое вам придется потратить на продажу старого автомобиля, когда, выплатив кредит или лизинговые платежи, вы решите заменить его на новый. И здесь мы предлагаем уже сейчас оценить, каким количеством свободного времени вы обладаете. Размещение объявления и фото, круглосуточные звонки, которые буду преследовать и после продажи авто, бесконечные показы, повторение одного и того же текста и просьбы о скидке – все это занимает огромное количество времени, раздражает, мешает работе и лишает выходных. Если его мало сейчас – странно ожидать, что через 3 года (4, 5, 6 и т.д. лет) его вдруг станет много.

Если у вас достаточно времени на этот процесс, то автокредит – это ваш выбор.

В противном случае, если вы занятой человек или у вас есть интересные хобби за рамками торговли антиквариатом – выбирайте лизинг для физических лиц. Через 2-3 года вы просто вернете старый автомобиль в лизинговую компанию и пересядете на новый (см. факт №5 «После окончания срока лизинга вы можете пересесть на новый автомобиль с теми же ежемесячными платежами» из нашей предыдущей статьи).

4. Какие у вас ежемесячные доходы?

На этот – часто болезненный – вопрос нужно ответить максимально честно, чтобы реально оценить, можете ли вы себе позволить именно тот автомобиль, который хотите.

В автокредите ежемесячные платежи довольно высоки. Если вы готовы их выплачивать за желанный автомобиль – нет проблем. Кроме того, вы можете снизить размер платежей, оформив более долгосрочный кредит (допустим, на 5 лет). Однако при этом общая стоимость кредитного договора за весь срок существенно увеличится. Или вы можете умерить аппетит и приобрести авто классом ниже или другой марки. В общем, варианты есть, но они не самые приятные.

В лизинге ежемесячные платежи в 2-3 раза меньше, поэтому вы точно сможете купить тот автомобиль, который нравится (или даже классом выше / улучшенной комплектации) – или использовать освободившиеся деньги на личные цели. Решайте.

5. Вы любите азартные игры?

Ответ на этот вопрос наилучшим образом продемонстрирует, готовы ли вы продавать свой автомобиль сами и доставит ли вам это удовольствие.

Если вы купили автомобиль в кредит и решили поменять его на новый, вы столкнетесь с не самой приятной процедурой продажи автомобиля «с рук». И здесь нужно учитывать несколько факторов, а также обладать сильными, часто на уровне экстрасенсорики, навыками прогнозирования:

- Реальная стоимость б/у авто по статистике дилеров (действительно совершенные сделки) на 10-15% ниже цен на «Яндекс.Авто» или Auto.ru. Потому что на этих и подобных им порталах средняя цена, на которую все обычно ориентируются, – это начальная цена без учета торга. А вот реальные цены покупок показывает именно статистика дилеров. На какую стоимость продажи вы рассчитывали N лет назад при покупке автомобиля – вероятно, на среднюю с автопорталов?

- Принимаете ли вы на себя риск потери автомобилем в стоимости из-за ДТП?

- Уверены ли вы, что сегодня сможете предсказать состояние рынка через 3 года (4, 5, 6 лет и т.д.) и продать по нужной вам, а не рыночной цене?

А при покупке автомобиля в лизинг все эти риски берет на себя лизинговая компания. Вам не нужно тратить на это время и нервы, брать на себя риски, примерять роль гадалки или великого эксперта в ценах на авто (учитывая то, насколько даже профессионалы ошибаются в прогнозах по стоимости активов в многолетней перспективе).

Кроме того, в конце срока лизинга у вас есть несколько вариантов: автомобиль можно вернуть, выкупить в собственность или продолжить им пользоваться, продлив договор. В результате:

- Можно отложить важное решение на потом, когда для него появятся данные – а не в момент покупки, как при кредите;

- Не нужно сейчас гадать, сколько будет стоить машина через много лет;

- В конце срока лизинга можно заработать на разнице между выкупной стоимостью и рыночной стоимостью авто (да, даже так).

Заключение

Вот мы и рассмотрели все те факторы, которые на практике влияют на то, каким способом купить автомобиль. В заключение предлагаем вам провести «самодиагностику» – и определиться, лизинг или автокредит подходит именно вам.

europlan.ru

Выгодно ли покупать автомобиль в лизинг

Вот четыре причины, почему лизинг автомобилей не всегда выгоден.

Несмотря на то, что лизинг автомобилей для физических лиц в нашей стране не так распространен, как автокредитование, рост лизинговых договоров на покупку транспортных средств растет. Мы уже рассказывали вам о выгодных новых программах лизинга, которые появились на Российском рынке. Но, к сожалению не всегда лизинг имеет преимущество перед автокредитованием.

В последние годы многие автомобильные дилеры часто предлагают нам приобрести автомобиль не с помощью банковского кредита, а по программе лизинга для физических лиц. Согласно условием лизинга, любой желающий может купить новый автомобиль за минимальный первоначальный взнос и за низкие ежемесячные платежи по договору.

На первый взгляд лизинг имеет преимущество перед автокредитованием. Но не все так просто. На самом деле лизинг не беспроигрышный способ купить машину. Так что прежде чем бежать в банкомат и снимать наличность на первоначальный 10-20 процентный взнос, прочитайте наш материал, который расскажет вам, что приобретение автомашины в лизинг не наилучшее решение, которое идеально подходит автолюбителям.

4. Вы не владелец автомобиля

Вы когда-нибудь арендовали микроволновую печь? Вы когда-нибудь брали в прокат микроволновую печь?

К чему мы задали эти вопросы? Для того, чтобы дать понять, что лизинг эта та же аренда (прокат). То есть вы вносите первоначальный платеж, начинаете выплачивать ежемесячные платежи, получив транспортное средство в пользование, но юридически остаётесь простым арендатором собственности, не являетесь владельцем автомобиля.

Согласитесь что брать в прокат, чайник и любую бытовую технику это абсурд. Если нелогичным кажется, решение взять в прокат микроволновку или чайник, то также бессмысленно брать автомобиль в долгосрочную аренду для частных нужд в вашей жизни.

Конечно, все зависит от условий договора лизинга, поскольку в нашей стране действуют несколько программ автолизинга для частных лиц. Также смысл лизинга зависит от предполагаемого срока использования автомобилем. Если вы хотите купить новую машину и эксплуатировать ее долгое время (больше 5 лет), то приобретать транспортное средство в лизинг нет смысла, поскольку все эти годы вы будете платить одинаковый ежемесячный взнос и значительно переплатите.

Если же вы любите владеть практически новым автомобилем и рассчитываете пересесть на другой новый автомобиль в течение 3 лет, то есть смысл рассмотреть лизинг для частных лиц, но только при наличии у дилера или в лизинговой компании выгодной программы.

Но помните, что ощущение нового быстро стирается. Несмотря на сложность и технологичность транспортных средств, приятные чувства после покупки нового очень быстро испаряются, точно также как и при покупке нового телевизора, стиральной машины, телефона и т.п. Поэтому есть риск, что спустя очень короткое время вы захотите приобрести очередной новый автомобиль. Конечно, прежде чем приобрести новый автомобиль вы будете вынуждены расплатиться с лизинговой компанией. Но помните, что при договоре лизинга машина не принадлежит вам, и вы не сможете просто ее продать на рынке, чтобы вырученные деньги использовать для покупки новой модели.

Естественно этот вопрос решаем, даже если вы не можете расплатиться за лизинг досрочно. Для этого достаточно найти покупателя на автомобиль, который просто при сделке внесет деньги на имя лизинговой компании. Но все-таки в отличие от того когда вы являетесь полноправным владельцем автомашины, при действии договора финансовой аренды (лизинга) вы ограничены в своих правах и не сможете многого сделать.

3. Вы раб дилера

Приобретая автомобиль за свои собственные наличные деньги (или которые получили в банке для нецелевого использования) мы свободны от различных ограничений, которые на нас накладываются, когда мы приобретаем машину в лизинг. Купив машину за наличные, вы можете по своему желанию заменить двигатель, провести тюнинг, установить любую сигнализацию и т.п. В случае покупки в лизинг вы будете привязаны к дилеру. Помимо обязательного прохождения технического обслуживания в определенном месте, вы не сможете без разрешения в любом автосервисе проводить, какие-то модификации и дополнения в автомашине.

Кроме того когда вы являетесь собственником (покупка за наличность или по программе автокредитования) вы можете проезжать в день/месяц/год сколько угодно километров. Но при договоре лизинга дилер или лизинговая компания могут ограничить вас эксплуатации ТС, установив лимит суточного/месячного или годового пробега.

Этот лимит зависит от условий договора и срока его действия.

Несомненно, вы заранее можете рассчитать свой максимальный пробег за год и согласовать его с лизингодателем. Но помните чем больше пробег, тем стоимость финансовой аренды будет больше. А что если в течение действия договора вам может понадобиться выйти за пределы ограничения пробега? Тогда придется заново, согласовывать все с организацией, которая предоставила лизинг, и пересчитывать стоимость ежемесячных платежей. Это очень неудобно. При такой «кабале» вы будете себя чувствовать не свободным владельцем автомобиля.

Кроме того помните что если условия лизинга предусматривают возврат автомашины через некоторое время, то при возврате автомобиля лизинговая компания может в одностороннем порядке уменьшить рыночною сумму (которая заранее была рассчитана в договоре при его подписании), которая пойдет в зачет возврата. Что это означает на практике?

Это означает, что при возврате автомашины вам могут предложить доплатить, к примеру, за возможные потертости на центральной консоли или трещины на обшивки салона. Таким образом, компания увеличит в одностороннем порядке сумму амортизации транспортного средства за весь срок действия договора. А что если за время владения машиной вы побывали в аварии. В таком случае даже маленькая царапина может повлиять на оценку автомобиля лизинговой компанией, что также может увеличить итоговую сумму, которую вы должны отдать.

2. Если вы не сможете выплачивать ежемесячные платежи, то потеряете все

Приобретая автомашину в лизинг, вы должны помнить, что весь срок действия договора вы не являетесь владельцем машины. Так что заплатив первоначальный взнос, выплачивая ежемесячные платежи, в случае проблем с оплатой в соответствии с графиком платежей, вы можете потерять все выплаченные деньги и автомобиль.

К примеру, если вы вдруг потеряете работу, то конечно не сможете выплачивать каждый месяц, установленную лизинговой компанией, сумму. Если бы вы были владельцем машины то в случае финансовых проблем, вы, всегда являясь собственником подержанного автомобиля, сможете продать его по своему усмотрению на любых условиях на подержанном рынке.

Даже если вы приобрели машину с помощью программы автокредитования, и столкнулись с финансовыми проблемами, то сможете реструктурировать кредит и получить льготный период кредитования, а также, в крайнем случае, получить в банковской организации одобрение на продажу транспортного средства на авторынке.

С лизингом при таком положение дел будут проблемы. В основном лизинговые компании в этом случае просят вас либо отдать автомобиль, либо найти другого человека, который согласиться перевести финансовую аренду на свое имя. Поверьте в условиях когда рынок лизинга для физ.лиц практически не развит в нашей стране, найти желающих перевести на себя договор финансовой аренды будет практически не возможно. Если вы думаете что сможете при таком положении найти какую-нибудь организацию (компанию), которая согласиться перевести на себя лизинг, то поверьте, сделать это будет тяжело, поскольку различные юридические лица предпочитают покупать транспортные средства новыми у дилеров.

С лизингом при таком положение дел будут проблемы. В основном лизинговые компании в этом случае просят вас либо отдать автомобиль, либо найти другого человека, который согласиться перевести финансовую аренду на свое имя. Поверьте в условиях когда рынок лизинга для физ.лиц практически не развит в нашей стране, найти желающих перевести на себя договор финансовой аренды будет практически не возможно. Если вы думаете что сможете при таком положении найти какую-нибудь организацию (компанию), которая согласиться перевести на себя лизинг, то поверьте, сделать это будет тяжело, поскольку различные юридические лица предпочитают покупать транспортные средства новыми у дилеров.

Также помните, что лизинговая компания может наложить на вас штраф за досрочное расторжение договора (зависит от формы и условий договора), который может составлять практически полную сумму автомобиля. Знаете что удивительно. Многие финансисты и экономисты серьезно считают покупку в лизинг мудрой инвестицией. Вы видите здесь выгоду? Мы нет.

1. Вы в буквальном смысле выбрасываете деньги

Давайте проведем мысленный эксперимент, что получается в перспективе, если приобретать автомобиль за свои деньги, с помощью банковского автокредита или покупать машину в лизинг и эксплуатировать ее три года.

Покупатель «А» — приобретает трехдверный Форд стоимостью 18,000 долларов за свои наличные деньги.

Покупатель «В» — Покупатель приобретает трехдверный Форд стоимостью 18,000 долларов с помощью автокредитования на три года (под ставку 12 процентов годовых), внеся первоначальный взнос 8,000 долларов. Ежемесячный платеж составит 377,7 долларов.

Покупатель «С» — Заключает договор лизинга и берет трехдверный Форд стоимостью 18,000 долларов в финансовую аренду на три года. Первоначальный взнос составит 8,000 долларов. Ежемесячный платеж составит, к примеру, 125 долларов. Условия договора – возврат машины лизингодателю через три года.

Теперь давайте сравним, что выгодней при владении автомобилем 3 года?

Покупателю «А» машина обходится в сумму 18,000 долларов, за исключением косвенных расходов за три года, связанных с техническим обслуживанием и другими эксплуатационными расходами. По истечении трех лет среднерыночная стоимость б/у машины составит 10,000 долларов. Покупатель «А» может в любой момент продать автомобиль по рыночной стоимости.

Покупатель «В» заплатит первоначально 8,000 долларов, в качестве первого взноса, и каждый месяц будет выплачивать по 377 долларов. В итоге владелец машины заплатить в течение трех лет 21,597 долларов. Если спустя три года владелец решит продать свою машину, то продав ее по среднерыночной цене в размере 10,000 долларов, итоговые потери из-за автокредита составят 11,597 долларов. Это цена за владение автомашиной. В пересчете на каждый месяц владелец машины будет терять примерно 322 доллара в месяц.

Покупатель «С» при заключении договора лизинга внесет свои личные средства в размере 8,000 долларов, и каждый месяц будет выплачивать по 125 долларов в течение всех трех лет. В итоге покупатель потеряет за три года пользования автомобилем 12,500 долларов, в конце срока договора отдав автомашину компании.

Также если пользователь автомобиля решит оставить его после трех лет владения себе, то ему придется выкупить машину у лизинговой компании по среднерыночной цене в размере 10,000 долларов. В итоге покупателю «С» автомашина Форд обойдется в 22,500 долларов, что больше на 907 долларов.

Конечно, если сравнивать автокредит и лизинг то итоговая переплата по лизинговому договору не особо большая, но, тем не менее, не забывайте что при покупке в кредит у вас больше свободы выбора, где обслуживать машину, нет ограничений по суточному, ежемесячному или годовому пробегу. Также купив машину в кредит, вы вправе в любой момент выплатить полную сумму долга и стать полноправным владельцем машины. В том числе во время действия договора кредитования, вы вправе с разрешения банковской организации продать автомобиль по своему усмотрению на выгодных для себя условиях.

Примечательно, что даже если вы заключите договор лизинга, который предусматривает что после окончания действия лизинга (к примеру, через 3 года) машина переходит в вашу собственность, то все равно значительно переплатите по сравнению с автокредитованием. Причем переплата может быть еще больше. К тому же при таком виде лизинга размер ежемесячного платежа будет в несколько раз больше, что в итоге фактически делает договор лизинга практически договором автокредитования.

Примечательно, что даже если вы заключите договор лизинга, который предусматривает что после окончания действия лизинга (к примеру, через 3 года) машина переходит в вашу собственность, то все равно значительно переплатите по сравнению с автокредитованием. Причем переплата может быть еще больше. К тому же при таком виде лизинга размер ежемесячного платежа будет в несколько раз больше, что в итоге фактически делает договор лизинга практически договором автокредитования.

Также не забывайте, что, как правило, договор лизинга имеет различные штрафы или повышающие коэффициенты, которые могут привести к увеличению стоимости финансовой аренды (лизинга). К примеру, за повреждение автомашины по своей вине, за превышение установленного лимита пробега транспортного средства и по многим другим причинам, указанные лизингодателем в договоре.

Поэтому прежде чем подписывать договор лизинга взвесьте все за и против, внимательно рассчитав все свои траты, переплаты и в целом все условия договора (в том числе обязательно читайте текст составленный мелким шрифтом). Сравните условия лизинга с автокредитованием и с обычной покупкой за наличный расчет.

Сделайте покупку автомобиля, используя рациональный подход, и не соблазняя себя низкими ежемесячными платежами по договору лизинга. Смотрите на условия лизинга «трезвым взглядом» и не поддавайтесь на различные особые условия, которые вам предлагает дилер или лизинговая компания.

Сделайте покупку автомобиля, используя рациональный подход, и не соблазняя себя низкими ежемесячными платежами по договору лизинга. Смотрите на условия лизинга «трезвым взглядом» и не поддавайтесь на различные особые условия, которые вам предлагает дилер или лизинговая компания.

Чтобы принять окончательное решение о форме покупки автомобиля, нужно определить для себя предполагаемый срок владения автомашиной.

Если вы хотите купить новый автомобиль, владеть им 7-10 лет и предполагаете заключить договор лизинга на 3 года, то тогда конечно вы переплатите по лизингу по сравнению с кредитным договором в банке, но сумма не будет значительной.

Но если вы хотите каждые три года отдавать автомобиль лизинговой компании, в обмен на новый автомобиль (по новому договору лизинга), то вы будете терять значительно больше, по сравнению с автокредитованием.

Подводя итог, хотели бы отметить, что покупка автомобиля не на свои деньги в любом случае ведет к переплате и потери ваших денег. Помните что помимо естественного снижения рыночной стоимости автомобиля, вы теряете деньги на переплате по договорам лизинга или кредитования. Ведь никто не предоставит вам деньги совершенно бесплатно. Банк и лизингодатель должны зарабатывать, чтобы оправдывать свою деятельность.

Поэтому при любой возможности приобретайте автомобиль за свои собственные средства или за наличные средства, которые вы взяли в банке на нецелевое использование. При такой форме покупки вы теряете только разницу между ценой покупки транспортного средства и рыночной ценой, за которую можно продать автомобиль через три года. Косвенные расходы, такие как топливо, налоги, обслуживание, ремонт и другое не берем. Это тема отдельного материала.

Так на основе нашего примера, который указан выше, купив за свои деньги, трехдверный Форд стоимостью 18,000 долларов, через три года вы сможете его продать по среднерыночным ценам (примерно за 10,000 долларов). Из-за естественной амортизации транспортного средства, вы теряете 8,000 долларов (без учета всех остальных затрат связанных с владением автомашины). Согласитесь это намного лучше, чем потерять гораздо больше на автокредите или лизинге.

www.1gai.ru

Покупка нового авто в Лизинг, плюсы и минусы.

Автомобильный лизинг является процедурой приобретения автомобиля во временное пользование и владение за ежемесячную плату на основании условий договора, составленного между лизингополучателем и лизингодателем. Такая форма приобретения автомобиля является интересной для многих автолюбителей, но они о ней мало знают. В этой статье мы расскажем о лизинге автомобилей, его преимуществах и подводных камнях.

За лизингом обычно обращаются те автолюбители, Которые не имеют полной суммы денег для покупки автомобиля. Автолизинг является своеобразной альтернативой автомобильному кредиту. Однако для лизинга необходимо намного меньше документов для его получения: заявление от лица, желающего воспользоваться лизингом, паспорт, водительские права. Лизингополучателями могут выступать физические лица (не индивидуальные предприниматели) и юридические лица.

По новому законодательству любой гражданин России может взять легковой автомобиль в лизинг для личного пользования. Ранее в лизинг можно было брать автомобили только для коммерческих целей. На данный момент в Российской Федерации услуги лизинга для физических лиц предоставляют только три финансовых компании.

Ежемесячные лизинговые платежи составляются из распределенной стоимости автомобиля, маржи лизингодателя, страховых платежей, налогов и прочих накладных расходов. То есть все расходы лизингодателя перекладываются на плечи лизингополучателя. Но все равно, ежемесячные платежи по лизингу меньше чем по автомобильному кредиту на аналогичный срок. По окончанию срока лизинга формируется остаточная стоимость легкового транспорта, заплатив которую лизингополучатель может получить автомобиль в собственность. Стандартные сроки лизинга – от одного до пяти лет.

Лизинг делится на виды:

- Лизинг автомобиля с переходом права собственности;

- Лизинг автомобиля без перехода права собственности.

К преимуществам автолизинга можно отнести: гибкость графика платежей, упрощенный набор документов и обновление автомобиля каждые три-пять лет.

К минусам лизинга автомобиля относят: отсутствие субаренды, на время лизинга право собственности на автомобиль остается за лизингодателем, отсутствие налоговых преференций и лизингополучателя.

motormania.ru