Куда вложить деньги, чтобы получать ежемесячный доход — 5 основных правил инвестирования

Инвестиции – это процесс требующий детально продуманного планового подхода, когда нельзя полагаться на удачу. И чтобы по-настоящему получать высокую прибыль и ежемесячный доход от своих вложений, требуется придерживаться ряда определенных правил.

Правило первое: свободные деньги

Для начала стоит отметить, что только деньги, которые остались после того, как вы раздали все долги и выполнили все обязательства, можно инвестировать. Не стоит вкладывать деньги, взятые в долг или кредит. Такие махинации не приносят успеха, а неудачное вложение может удвоить ваш долг. Прежде чем выделить сумму на инвестиции, стоит взвесить остаток бюджета, распланировать его так, чтобы его хватило на некоторый срок. Также стоит оставить сумму на решение бытовых вопросов, которые могут возникнуть неожиданно.

Частные ссуды и долги по кредитным выплатам не только испортят вам репутацию, но и испортят отношения с родственниками, ожидания которых не будут оправданы.

Второе правило: нужно иметь регулярный доход, не связанный с инвестициями

Бюджет должен быть рассчитан так, чтобы деньги, которые были вложены, не понадобились вам на протяжении длительного периода, иначе инвестиция не имеет смысла. Рассчитывать бюджет стоит только исходя из тех доходов, которые не связаны с вашими вложениями. Одна часть капитала постоянно растёт, а вторая тратится на повседневные расходы. Грамотное распределение финансов поможет преуспеть в обеих сферах.

Правило номер три: подумайте о способах и видах инвестирования

Целесообразно вложить деньги сразу в 2-3 проекта. Даже если один из проектов не принесёт прибыли, остальные покроют расходы. Важно иметь возможность изменять свои действия в зависимости от экономической ситуации. То есть, инвестиционный план должен иметь гибкую структуру.

Четвёртое правило: прибыль не стоит сразу же расходовать

Очень разумный вариант – инвестировать полученную прибыль в другие проекты. Чем больше вклад, тем больше выгода. При грамотном распределении бюджета у вас не будет острой необходимости в этих деньгах, и можно сразу же отправить их в работу, увеличив последующие начисления. При этом стоит постоянно анализировать рынок и обстановку, чтобы всегда знать, куда стоит инвестировать заработанные деньги. О том, куда вложить деньги, чтобы получать ежемесячный доход, много экспертной информации написано на портале vkoshelek.com.

Чем больше вклад, тем больше выгода. При грамотном распределении бюджета у вас не будет острой необходимости в этих деньгах, и можно сразу же отправить их в работу, увеличив последующие начисления. При этом стоит постоянно анализировать рынок и обстановку, чтобы всегда знать, куда стоит инвестировать заработанные деньги. О том, куда вложить деньги, чтобы получать ежемесячный доход, много экспертной информации написано на портале vkoshelek.com.

Последнее пятое правило: строгий контроль над финансами

Всегда стоит знать о малейших изменениях ваших активов и денег, а также обращать внимание на их динамику. Постоянный анализ изменений научит вас предугадывать будущие события, и перемещать активы с наибольшей выгодой для себя.

Не стоит инвестировать в кого попало. В наше время всё больше мошенников пытаются вытянуть деньги из честных граждан, а после оставить их ни с чем. Стоит внимательно изучить партнёра, прежде чем доверить ему свои сбережения. Человек, предлагающий баснословную прибыль, очень часто всего лишь пытается украсть ваши деньги. Такие люди, как правило, исчезают из поля зрения в считанные дни, и потом очень проблематично найти их и вернуть украденное.

Такие люди, как правило, исчезают из поля зрения в считанные дни, и потом очень проблематично найти их и вернуть украденное.

Это основные советы, которыми стоит руководствоваться в начале своей деятельности в качестве инвестора. Запомнив эти несложные правила, вы сможете более эффективно распоряжаться своими накоплениями, а также в скором времени наберётесь опыта. Ещё больше актуальной информации по теме ищите здесь. И, что немаловажно, стремитесь всегда быть активным человеком, особенно работая с деньгами, ведь каждая имеющаяся возможность сегодня – завтра уже может быть использована кем-то другим, ведь любая сфера инвестирования – это одна из наиболее конкурентных ниш на пути к финансовой независимости.

Источник: блог vkoshelek.com

Куда вложить деньги, чтобы получать ежемесячный доход

ОбществоОбщество: ВОПРОС ДНЯЕвгения МОЛОТОВА

13 июля 2020 4:15

Личный опыт практикующего инвестора: как начать инвестировать с нуля и с малой суммой денег

На просторах русскоязычного YouTube появился новый интересный канал о деньгах — InvestModa. Это канал для тех, кто уже инвестирует или хочет в этом разбираться.

Это канал для тех, кто уже инвестирует или хочет в этом разбираться.

Вопрос «Как заработать?» волнует достаточно многих. Куда вложить деньги и что делать, чтобы получать пассивный доход? Проект InvestModa как раз об этом. Здесь говорят про инвестиции. Автор проекта — Степан Ермаков, интернет-предприниматель и частный инвестор с 13-летним стажем. Свои первые инвестиции он сделал в далеком 2007 году, еще учась в университете. С тех пор он проверил множество инструментов: от покупки квартиры на уровне котлована до криптовалют. Сегодня ему есть чем поделиться с вами. Самое главное — у автора канала есть как положительный, так и отрицательный опыт инвестиций, и он честно рассказывает все, чтобы люди не повторяли его ошибок. Все инвестиции проверены на собственном опыте.

Проект Ермакова Степана InvestModa — это про инвестиции для начинающих. Автор дает выжимку информации из своего опыта, рассказывает, куда можно инвестировать с нуля и какие виды инвестиционных инструментов есть на фондовом рынке.

На канале InvestModa есть уникальное видео про то, куда вложить деньги — 45 идей, как создать пассивный доход. Практический каждый может найти в этом списке способ, как можно заработать. Сложные вещи автор канала объясняет доступным языком, разбирает акции и облигации, сравнивает инвестиции в долларах и рублях, разбирает схему составления инвестиционных портфелей.

Вот вы знаете, что на фондовом рынке есть всего несколько инвестиционных инструментов и самый популярный из них — это акции? Заработок на акциях можно разделить на два вида. Заработок на курсовой разнице и заработок на дивидендах. Когда бизнес растет, компания зарабатывает больше денег, и прибыли от ее акций растут. У инвестора становится больше денег. Но — и это очень важный момент! — виртуально больше денег! Пока инвестор не продал акции и не вывел деньги с брокерского счета, он ничего не заработал. Помните об этом.

Второй вид заработка на акциях — получение дивидендов. Совет директоров компании принимает решение, что часть чистой прибыли компании будет распределена между акционерами в виде дивидендов. И акционеры их получают. Чем больше количество акций, тем больше прибыль. В отличие от заработка на курсовой разнице, дивиденды — это не виртуальные, а реальные деньги.

И акционеры их получают. Чем больше количество акций, тем больше прибыль. В отличие от заработка на курсовой разнице, дивиденды — это не виртуальные, а реальные деньги.

InvestModa четко и понятно рассказывает, как начать инвестировать и получать пассивный доход. В своем видео Степан Ермаков называет три фундаментальные причины, по которым растут акции.

Куда вложить деньги, чтобы получать ежемесячный доход

Уровень инфляции с каждым годом растет и в 2021 году уже превысил 6%. То есть, именно на такой процент за последний год обесценились сбережения, хранящиеся “под подушкой”. Чтобы не терять деньги просто так, важно заставить их “работать”. Более того, удачно размещенные инвестиции позволят не только сохранить, но и приумножить капитал. Выгодно вложив деньги, можно получать пассивный ежемесячный доход, который станет отличной прибавкой к зарплате или заменит ее. Давайте же разберем, куда вложить деньги, чтобы получать ежемесячный доход.

Почему стоит инвестировать деньги

Инвестировать — означает размещать свой капитал с целью получения прибыли.

Заниматься инвестированием можно в любом возрасте и не всегда для этого нужна большая сумма. Если подумать, то это единственный вариант получать стабильный пассивный доход, откладывать на старость или разбогатеть. Фактически, инвестирование означает то, что ваши деньги работают на вас. В то время, как с детства нас учили, что это мы должны работать, тратить свои умственные и физические силы на то, чтобы получить деньги.

Но слегка поразмыслив, не сложно понять, чтобы получать больше денег нужно и больше работать, а человеческие ресурсы не безграничны. Никто не может работать больше разумных пределов, и не всем удается дослужиться до высокой должности и получить финансовую независимость работая.

Учитывая это, инвестировать по определению необходимо. Условно финансовые вложения можно представить в виде вашего заместителя, который работает вместе с вами или вместо вас. Ему все равно, чем вы заняты: работаете, пьете чашку любимого кофе или летите в самолете на курорт — он продолжает работать вместо вас.

Вот лишь некоторые преимущества инвестирования:

- получать доход можно без существенных усилий;

- потенциально можно получить огромную прибыль;

- инвестирование защищает от инфляции;

- единожды вложив средства в успешный проект можно обеспечить себе безбедную старость.

Помимо этого, инвестирования способствует также получению новых знаний, навыков и умений.

Типы инвестирования

С понятием инвестирования знакомы многие, но мало кто разбирается в видах вложения капитала. Классифицируют типы инвестирования по времени размещения капитала, размеру, объектам инвестирования, форме собственности, уровню рисков и целям.

По срокам можно выделить следующие типы инвестирования:

- кратковременные — капиталовложение сроком до 1 года;

- среднесрочные — деньги требуется вложить на срок от 1 года до 5 лет;

- долгосрочные — срок инвестирования 5 и более лет.

По форме собственности можно также различить три типа капиталовложения. Инвестирование считается частным, если инвестором выступает физическое лицо, зарубежным — если вложение капитала осуществляет нерезидент страны, и государственным — вкладчиком является государственное учреждение.

По уровню рискованности все виды инвестирования можно разделить на следующие категории:

- консервативные с минимальным риском потерять вложения;

- среднерискованные с умеренным риском;

- агрессивные с высоким риском и высокой прибылью.

В зависимости от того, что выступает объектом инвестирования, классифицировать инвестиции можно также на три категории:

- спекулятивные — заработать на данного рода инвестициях можно купив их дешевле и продав дороже;

- венчурные — инвестирование в перспективные сферы деятельности, например, стартапы, ноу-хау технологии;

- реальные — вложение в существующие объекты, например, коммерческие здания или драгоценные металлы.

Что же касаемо целей инвестирования, можно выделить следующие типы:

- прямые инвестиции — капиталовложения осуществляется в одно направление;

- портфельные — инвестор вкладывается сразу в несколько проектов и из них формирует инвестиционный портфель;

- интеллектуальные — поддержка инвестициями научных и технологических проектов;

- нефинансовые — инвестиции, не требующие материальных затрат, например, затраты на получения образования.

Учитывая вышеуказанные типы инвестирования следует сразу решить для себя какой формат капиталовложения вам подходит и на какие риски вы готовы пойти.

Во что инвестировать, чтобы получать доход каждый месяц

Существует множество финансовых инструментов куда можно вложить деньги, чтобы получать стабильный доход каждый месяц. Выбор между ними зависит от размера инвестиционного капитала, желаемой доходности, допустимых рисков, текущих знаний, навыков или готовности им обучаться.

Ниже мы рассмотрим множество инвестиционных инструментов, распишем особенности, преимущества и недостатки каждого из вариантов.

Банковский депозит

- Сумма инвестиций: от $10.

- Ежемесячный возврат: от 5-14%.

- Преимущества: минимальные риски; сбережения защищены фондом страхования вкладов.

- Недостатки: инфляция, невысокая доходность; чтобы жить только на проценты потребуется вложить большую сумму.

Открытие банковского вклада можно назвать наиболее доступным и наименее рискованным вариантом капиталовложения. Сегодня многие банки позволяют открыть депозит прямо онлайн и разместить на него любую доступную сумму, которая есть в наличии. Кроме того, многие депозитные договора предусматривают теперь возможность досрочного закрытия депозита в любой момент.

Проценты по депозитам варьируются от суммы, срока, валюты, условий банка. В среднем за размещения вклада в национальной валюте можно получить от 5 до 14% годовых. Начисление процентов по вкладу может производится как на депозитный счет, увеличивая в геометрической прогрессии размер депозита, так и на основной.

Депозитные программы без возможности пополнения и досрочного снятия имеют более высокий процент. Но несложно подсчитать, что для того, чтобы получать хотя бы чуть больше 100 долларов в месяц по депозиту с 12% годовыми в месяц, нужно вложить порядка 10 тыс. долларов. Поэтому, несмотря на возможность начать с минимальных вложений, чтобы получать хороший ежемесячный доход, потребуется хороший начальный капитал.

Акции

- Сумма инвестиций: от $10-1000.

- Ежемесячный возврат: 25-50% прибыли компании, распределенные пропорционально количеству акций, доход от роста акций непредсказуем и варьируется от 2-3% до нескольких тысяч.

- Преимущества: есть возможность получить потенциально высокий доход; не требует усилий в случае использования услуг брокера.

- Недостатки: рынок акций непредсказуем; акции многих компаний растут лишь на небольшой процент за долгий срок.

С этим финансовым инструментом скорей всего знакомы многие. В свое время практически у каждого были акции национального банка, завода, где он работал и еще парочки местных компаний. Купить акции можно было прямо в компании или банке. Но сегодня в основном купля и продажа акций на фондовом рынке осуществляется через лицензированных брокеров.

Купить акции можно было прямо в компании или банке. Но сегодня в основном купля и продажа акций на фондовом рынке осуществляется через лицензированных брокеров.

Брокер представляет собой посредника, который от вашего имени совершает сделки на фондовом рынке, фиксирует доход, уплачивает налоги. За свои услуги брокеры взимает небольшую комиссию с прибыли.

Получать прибыль от акций можно с дивидендов. В случае владения дивидентной акцией инвестору полагается определенный процент от прибыли компании каждый месяц. Получать доход можно также на росте стоимости акций и спекулятивной торговлей ими. Ежемесячный доход в данном случае зависит от суммы инвестиций, ситуации на рынке и умений брокера. К примеру, акции компании Tesla в прошлом году подорожали на более чем 700%, несмотря на кризис вызванный пандемией.

Размер начальных инвестиций зависит от стоимости акций компании или условий брокера. Некоторые брокерские компании предлагают начать инвестирование начиная с $10, другие работают только с инвесторами, готовыми инвестировать от $1000 и более.

Облигации

- Сумма инвестиций: от $10-1000.

- Ежемесячный возврат: 7-10%.

- Преимущества: высокая ликвидность;

- Недостатки:

Выгодно вложить деньги можно и в облигации. Данный инвестиционный инструмент также позволяет зарабатывать на фондовом рынке, но с меньшими рисками. В отличие от акций, держателю облигаций полагается фиксированный доход, размер которого заранее известен. Формально, с помощью облигаций инвестор дает свои деньги взаймы компаниям и получает за это определенную процентную ставку.

Кроме того, облигации обладают высокой ликвидностью. Это означает, что в нужный момент их можно легко продать. И в моменты кризиса фондового рынка их можно назвать главным кризисным активом.

Более надежными считаются облигации государственных компании, а не корпоративные, поскольку у них шанс обанкротиться ниже. Есть также и еврооблигации, номинированные в иностранной валюте. Их доходность составляет 2-3%, но за счет колебаний курса национальной валюты может быть и значительно выше.

Жилая недвижимость

- Сумма инвестиций: от $30-40 тысяч.

- Ежемесячный возврат: $200-400 в месяц в виде арендной платы или 0-50% при перепродаже.

- Преимущества: можно получить хороший прирост капитала, если немного подождать; стабильный рынок; актив не обесценивается.

- Недостатки: высокий порог входа; нужно постоянное участие; не высокая месячная доходность.

Покупка жилой недвижимости является хорошим способом уберечь свой капитал от инфляции, ведь в долгосрочной перспективе стоимость жилья постоянно растет. Особенно внушительный рост стоимости можно заметить в крупных, быстроразвивающихся городах.

Инвестиции в недвижимость — один из лучших вариантов куда лучше вложить деньги, чтобы гарантированно получать стабильный ежемесячный доход. Ведь сдавая квартиру в аренду можно получать по $200 и более, в зависимости от состояния жилья, города и количества квадратных метров. Кроме этого, постепенно будет расти и сама стоимость жилья.

Чтобы зафиксировать крупную прибыль на рынке недвижимости, можно приобрести жилье от строителей, а после сдачи дома продать его по более высокой цене. Доход от данной спекуляции может достигать и 50%. Однако, существует риск, что дом так и не будет сдан, и тогда можно уйти даже в существенный минус.

Коммерческая недвижимость

- Сумма инвестиций: от $100 тыс. долларов.

- Ежемесячный возврат: от $800-1000.

- Преимущества: стабильность; высокая доходность; арендаторы сами заботятся о хорошем состоянии недвижимости.

- Недостатки: высокие начальные инвестиции; можно долго искать подходящего арендатора.

Покупка коммерческой недвижимость может стать отличным капиталовложением. Многие аналитики и эксперты сходятся во мнении, что коммерческая недвижимость приносит инвесторам в два раза больше прибыли, нежели жилая. Кроме того, арендаторы коммерческой недвижимости чаще всего заключает договор сразу на весомый срок, и сами заботятся о том, чтобы помещение было в отличном состоянии.

Под понятием инвестирования в коммерческую недвижимости можно подразумевать что угодно, от покупки помещений для маленьких магазинов до строительства торговых центров. Естественно, чем больше размер первоначальных инвестиций, тем выше и ежемесячный доход. При этом спрос на коммерческую недвижимость постоянно растет. Только за последний год спрос на помещения на первых этажах вырос на 25-30%, а на маленькие офисы на 10-15%.

Субаренда

- Сумма инвестиций: от $150-200.

- Ежемесячный возврат: $600.

- Преимущества: доступна даже с небольшими инвестициями; практически нет риска.

- Недостатки: требует постоянного поиска новых арендаторов; возможна потеря части прибыли из-за простоя.

Субаренда — временная переуступка арендованного жилья или его части другим арендаторам. Это не только хороший способ снизить затраты на аренду собственной недвижимости, но и получать стабильный доход. Получать доход с субаренды можно несколькими путями:

- сдавая лишнюю часть своего арендованного жилья;

- арендуя недвижимость дешевле и сдавая дороже на долгосрок;

- снимая на долгосрок и сдавая посуточно.

Последняя схема наиболее распространенная, ведь аренда посуточно, особенно в крупных и туристических городах очень востребована, а в пересчете на долгосрочную аренду стоит намного дороже.

Существенное преимущество данного способа инвестирования заключается в том, что он доступен даже тем, у кого еще нет весомого капитала. Прибыль относительно небольшая, но ее можно реинвестировать в другие проекты или объекты.

Криптовалюты

- Сумма инвестиций: от $10.

- Ежемесячный возврат: во многом зависит от типа инвестирования и навыков, и варьируется от 3% до нескольких тысяч процентов.

- Преимущества: не требует наличия крупного капитала; доступно множество вариантов заработка на криптовалютах; есть возможность получить огромную прибыль.

- Недостатки: нужно знание рынка; высокие риски.

Приумножить деньги легко позволит инвестирование в криптовалюты. Рынок цифровых активов отличается куда большей волатильности, нежели фондовой, а поэтому может принести и более высокую потенциальную прибыль своим инвесторам.

Есть множество вариантов получать прибыль от инвестирования в криптовалюты:

- Трейдинг. Данный способ предполагает получение спекулятивной прибыли от покупки и перепродажи криптовалют на специализированных биржах. Для успешной торговли криптовалютами потребуются определенные знание и навыки. Есть и брокеры криптовалют, готовые помочь за небольшую комиссию.

- Майнинг. Инвестировать средства можно в оборудование для добычи криптовалют. Но и данный способ нельзя причислить к пассивному виду заработку, ведь потребуется постоянно следить за работой майнинговой фермы, обновлять оборудование и переключаться между добычей различных криптомонет. Для создания собственной рентабельной фермы по добыче криптовалют потребуется достаточно крупные капиталовложения в оборудование.

- Облачный майнинг. В данном случае также предполагается инвестирование в добычи криптовалют, только для инвестора это сводиться к заключению контракта на добычу онлайн со специализированной компанией. Средства от облачной добычи обычно зачисляются ежедневно, а размер начальных инвестиций может составлять всего несколько десятков долларов.

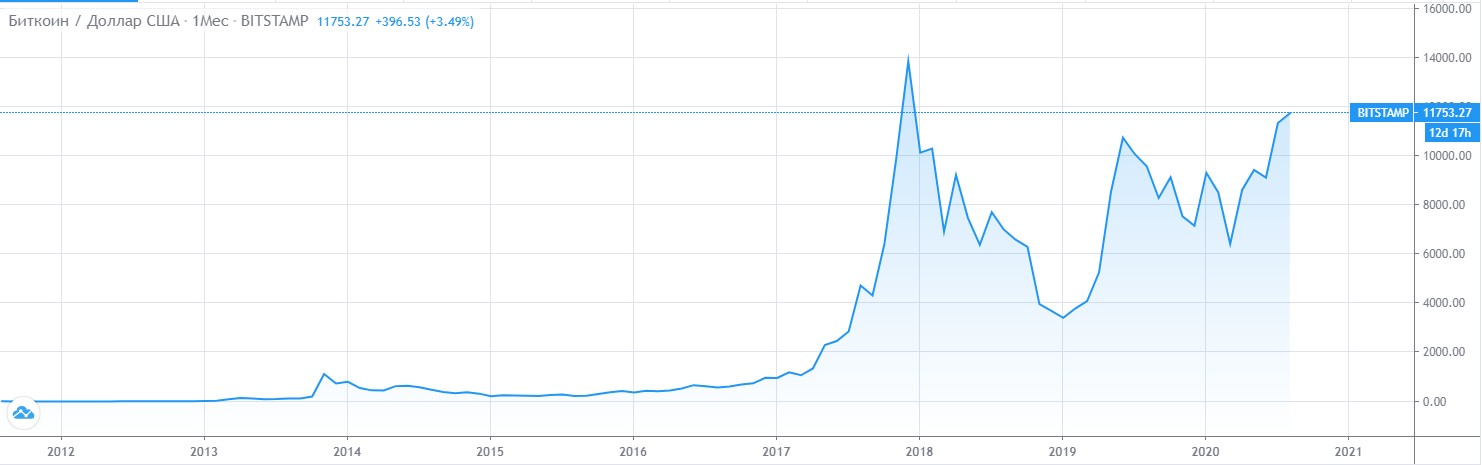

- Холдинг. В перерасчете на длительный срок стоимость криптовалют постоянно растет. Наглядным примером тому является стоимость Биткоина, которая с нескольких центов возросла до 60 тыс. долларов. Поэтому, чтобы получать прибыль от криптовалют, достаточно инвестировать в перспективный коин и удерживать его некоторое время.

- Стейкинг. Можно сказать, что стейкинг — улучшенная версия майнинга. Сегодня многие криптовалютные проекты позволяют своим инвесторам зарабатывать пассивный фиксированный доход удерживая монеты на своем счету, обрабатывая транзакции и поддерживая работу блокчейн цепи. Ставки по стейкингу варьируются от 3% до 50% годовых.

Средства от облачной добычи обычно зачисляются ежедневно, а размер начальных инвестиций может составлять всего несколько десятков долларов.

Средства от облачной добычи обычно зачисляются ежедневно, а размер начальных инвестиций может составлять всего несколько десятков долларов.Экономика цифровых активов постоянно развивается. Ежегодно на рынок выходят сотни перспективных проектов, построенных на блокчейне. Это открывает перед инвесторами огромные перспективы заработка, а самое главное — инвестировать в криптовалюту и при этом хорошо зарабатывать можно даже с минимальными вложениями.

IPO

- Сумма инвестиций: от $100.

- Ежемесячный возврат: от 0 до нескольких тысяч процентов.

- Преимущества: грамотно вложив деньги можно получить высокую прибыль.

- Недостатки: высокие риски; блокировка актива на несколько месяцев; нужно фундаментально изучать компанию, выходящую на IPO, на что потребуется много времени.

IPO — первичное размещение акций. Принцип здесь тот же, что и при инвестировании в акции, однако вкладываются инвестора не в уже хорошо известные компании, а начинающие, и те, которые только становятся публичными и открывают продажу своих акций.

Вложения в IPO могут порадовать высокой доходностью. Однако, тут есть свои подводные камни. На рынок IPO могут выходить совсем молодые компании-стартапы с высокими рисками обанкротиться. Если спрос на акции большой, акции будут распределены пропорционально между инвесторами и купить их желаемое количество не выйдет. Также обычно спустя три месяца после завершения IPO инвестора не могут продавать акции данной компании. Это делается, чтобы спекулянты не обвалили их стоимость.

Это делается, чтобы спекулянты не обвалили их стоимость.

ICO и IEO

- Сумма инвестиций: от $10.

- Ежемесячный возврат: сотни и тысячи процентов.

- Преимущества: большой выбор проектов; возможна огромная прибыль; цифровые активы — перспективная сфера экономики.

- Недостатки: многие проекты ICO заканчиваются провалом; нужен фундаментальный анализ проекта; высокие риски.

Фактически, ICO и IEO — аналоги IPO для криптовалютного рынка. Инвестора могут принимать участие в запуске новых проектов, оказывая им финансовую помощь на ранних стадиях посредством покупки токенов. Данный вид инвестирования в криптовалюты связан с наибольшими рисками, но в случае успеха инвестор может получить сотни и тысячи процентов прибыли.

ICO — первичное предложение монет. В 2017 году эта форма инвестирования наделала много шума и превратила рынок криптовалют в настоящий пузырь. В рамках проведения ICO инвесторам предлагают к покупке токены новых проектов по наиболее низкой цене. Совершить покупку обычно предлагается на официальном сайте будущего проекта — инвестор отправляет свои криптовалюты (обычно ВТС и ЕТН), а взамен получает эквивалентное количество токенов проекта.

Совершить покупку обычно предлагается на официальном сайте будущего проекта — инвестор отправляет свои криптовалюты (обычно ВТС и ЕТН), а взамен получает эквивалентное количество токенов проекта.

IEO — первичное биржевое предложение. Эта форма инвестирования пришла на смену ICO, которым пользовались многие не добросовестные “стартаперы”. В данном случае инвестора совершает покупку токенов уже на криптовалютной бирже, при этом профессиональная команда торговой платформы уже проверила проект и одобрила его для добавления в листинг. Такой формат позволяет сразу отсечь множество некачественных и сырых проектов.

Заработок от инвестирования в ICO или IEO зависит от роста проекта. При правильном выборе актива уже через несколько месяцев инвестор может зафиксировать хороший доход. Но безусловно, это один из наиболее рискованных видов инвестирования.

Бизнес

- Сумма инвестиций: от $100 000.

- Ежемесячный возврат: 20-35% годовых.

- Преимущества: можно получить огромную прибыль; оказывается поддержка бизнесу и экономике.

- Недостатки: 20% всех стартапов проваливаются на первом году существования и 75% закрываются к седьмому году.

В поисках того, куда лучше вложить деньги, многие приходят инвестировать в бизнес. Экономика постоянно меняется в соответствии с запросами людей. В наше время люди особенно ценят время и комфорт, что привело к открытию новых типов услуг. В тренде здоровый образ жизни, технологии, забота об экологии.

Если найти перспективный проект, соответствующий трендам, можно существенно приумножить свой капитал. Однако, вливание венчурных инвестиций — всегда рискованно. Даже на первый взгляд успешная компания может разориться при неграмотном управлении или под влияниям экономического кризиса.

Согласно статистике, 75% всех стартапов банкротятся, а 30-40% не оправдывают ожиданий инвесторов. И что самое главное — требуется огромные капиталовложения, ведь зачастую потребуется вкладываться сразу в несколько проектов, чтобы диверсифицировать риски. Но если компания “выстреливает”, доход от такого вложения может достигать тысячи процентов.

Доверительное управление

- Сумма инвестиций: от $100-1000.

- Ежемесячный возврат: 4-12%.

- Преимущества: начать зарабатывать можно в несколько кликов; не нужны особые знания, навыки и затраты времени.

- Недостатки: есть риски прогореть выбрав не надежную компанию; сотрудничество с некоторыми компания требует наличие огромного капитала.

Доверительное управление представляет собой особый вид инвестиций, при котором средства передаются профессиональному управляющему или специализированной компании с целью их сохранения и приумножения. Это пассивный вид инвестиций с приемлемыми рисками.

Однако крайне важно выбрать надежного управленца с хорошей репутацией. В противном случае можно уйти и в минус, если управляющая компания плохо диверсифицирует риски или вкладывается только в высокорискованные, плохо изученные проекты.

Главное достоинство данного способа заключается в том, что можно войти даже на те рынки, которые недоступны с частным капиталом. Фонды доверительного управления объединяют средства своих вкладчиков, инвестируют в крупные проекты, а затем разделяют прибыль между всеми инвесторами согласно доли их вложений. Кроме того, не требуется никаких действий — можно инвестировать в строительство, торговать на Форексе или акциями, ничего при этом не делая.

Фонды доверительного управления объединяют средства своих вкладчиков, инвестируют в крупные проекты, а затем разделяют прибыль между всеми инвесторами согласно доли их вложений. Кроме того, не требуется никаких действий — можно инвестировать в строительство, торговать на Форексе или акциями, ничего при этом не делая.

Прибыль начисляется каждый месяц или квартал в зависимости от условий компании. Размер начальных инвестиций также зависит от индивидуальных требований фонда. Требуемый минимальный размер инвестиций может варьироваться от нескольких сотен долларов до нескольких миллионов.

Драгметаллы

- Сумма инвестиций: от $100.

- Ежемесячный возврат: 3-5% в год.

- Преимущества: небольшие риски; стабильный рост активов начиная с 19-го столетия.

- Недостатки: возможно временное снижение цен, из-за чего можно уйти в минус.

Если в стремлении приумножить деньги, вы готовы рассмотреть долгосрочные инвестиции, хорошим вариантом станет покупка драгоценных металлов. Например, золото всегда в цене и вы точно не прогорите на такой инвестиции. Но можно и не заработать, ведь стоимость драгоценных металлов низковолатильна и высоких доходов за несколько месяцев ожидать не стоит.

Инвестировать можно в золото, серебро, платину, палладий. Для этого можно покупать банковские слитки, монеты, украшения.

Форекс

- Сумма инвестиций: от $10-100.

- Ежемесячный возврат: 60-70% годовых и выше.

- Преимущества: хороший доход; быстрое получение прибыли.

- Недостатки: волатильный рынок; нужны знания и навыки для самостоятельного трейдинга.

Forex — один из самых ликвидных рынков в мире, позволяющий торговать бинарными валютными опционами. Торговля на нем ведется круглосуточно, и в отличие от фондового рынка приступить к торговле может любой желающий, а ваши инвестиции никогда не упадут до нуля, ведь валюта не может обесценится вовсе.

Торговать на Форексе можно как в качестве самостоятельного трейдера, так и доверив свои средства опытному управляющему. В настоящий момент действует множество ПАММ-счетов для заработка на валютном рынке. Торговля на Форексе может приносить как стабильный долгосрочный доход, так и краткосрочную сверхприбыль. Начать самостоятельную торговлю можно с нескольких десятков долларов. Минимальные инвестиции через ПАММ-счета обычно составляют от 100 долларов и более. Зависит от индивидуальных требований компании.

В настоящий момент действует множество ПАММ-счетов для заработка на валютном рынке. Торговля на Форексе может приносить как стабильный долгосрочный доход, так и краткосрочную сверхприбыль. Начать самостоятельную торговлю можно с нескольких десятков долларов. Минимальные инвестиции через ПАММ-счета обычно составляют от 100 долларов и более. Зависит от индивидуальных требований компании.

МФО

- Сумма инвестиций: от $100000.

- Ежемесячный возврат: $20-25%.

- Преимущества: при правильном управлении можно хорошо заработать.

- Недостатки: риски обанкротиться, высокий порог входа в бизнес.

Хорошим вариантом того, куда можно вложить деньги, могут стать и микрофинансовые компании, оказывающие услуги кредитования населению. Большинство существующих сегодня МФО открыты на венчурном капитале и выплачивают своим вкладчиками порядка 25% прибыли.

Но выбирая данный вариант размещения капитала важно обратить внимание на несколько нюансов. Во-первых, МФО имеют риски обанкротиться при неправильном управлении. Во-вторых, забрать свои инвестиции в любой момент не выйдет. Как правило, заключается договор сроком на несколько лет. Помимо этого, инвестирование в МФО требует крупных вложений. Размер минимальных инвестиций обычно стартуют от 100 тыс. долларов.

Во-вторых, забрать свои инвестиции в любой момент не выйдет. Как правило, заключается договор сроком на несколько лет. Помимо этого, инвестирование в МФО требует крупных вложений. Размер минимальных инвестиций обычно стартуют от 100 тыс. долларов.

Интеллектуальная собственность

- Сумма инвестиций: $1000.

- Ежемесячный возврат: порядка 10% от каждого использования.

- Преимущества: пассивный пожизненный вид дохода; требует минимум затрат времени и сил.

- Недостатки: если не повезет и продукт окажется ненужным, можно и вовсе ничего не заработать.

Этот способ инвестирования больше всего подойдет людям, которые хорошо разбираются в технологиях, искусстве и могут правильно оценить кому и в каких масштабах может потребоваться то или иное изобретение, песня, музыка, книга и другие продукты интеллектуальной собственности.

Покупка патента у автора на какое-либо изобретение позволит получать пассивный доход каждый раз, когда кто-либо будет его использовать. Можно также получить доход от его последующей перепродажи. Но сколько реальной прибыли можно будет получить — заранее предсказать сложно.

Можно также получить доход от его последующей перепродажи. Но сколько реальной прибыли можно будет получить — заранее предсказать сложно.

Частное кредитование

- Сумма инвестиций: $100.

- Ежемесячный возврат: 7-20%

- Преимущества: не требует особых знаний; можно начать с небольших инвестиций; выдавать частные кредиты теперь можно в онлайне.

- Недостатки: можно нарваться на недобросовестного заемщика.

В последнее время P2P-кредитование набирает все больше популярности — все больше людей отдают предпочтения кредитам от частных лиц, и все больше сервисов создается для оказания данной услуги. Эпоха объявлений в газетах о займах прошла. Сегодня существует множество бирж частных кредитов, подобную услугу оказывают и многие платежные системы. В последнее время набирают популярность и займы криптовалют на специализированных блокчейн-проектах.

Платформы частного кредитования служат связующим звеном между кредитором и заемщиком, обеспечивая им комфортное взаимодействия и выступая гарантом в соблюдении условий сделки. Такой тип сотрудничества выгоден как заемщикам, которые получают удобный способ кредитования, так и инвесторам, ищущим пассивный доход. Правда, частью прибыли потребуется поделиться и с сервисом.

Такой тип сотрудничества выгоден как заемщикам, которые получают удобный способ кредитования, так и инвесторам, ищущим пассивный доход. Правда, частью прибыли потребуется поделиться и с сервисом.

Хайп-проекты

- Сумма инвестиций: $10.

- Ежемесячный возврат: 100-300%.

- Преимущества: требуются только очень простые действия; можно получить высокий доход, особенно используя реферальную программу.

- Недостатки: высокие риски; неизвестно, когда проект соскамится.

Хайп-проекты по сути представляют собой современные финансовые пирамиды. Наверняка вы уже натыкались на них, пролистывая рекламу в Интернете. Это такие сайты, которые предлагают огромную прибыль за то, что вы будете в игре растить помидоры, чай, собирать яйца у птиц.

Цель всех хайп-проектов одна — выманить у своих игроков как можно больше денег. В один прекрасный момент такие проекты закрываются, а их основатели уходят со всеми деньгами. Однако, до этого момента на хайп-проектах можно хорошо зарабатывать. Главное своевременно остановиться и успеть вывести деньги. Вывод денег, к слову, может быть закрыт еще задолго до закрытия самого сайта.

Главное своевременно остановиться и успеть вывести деньги. Вывод денег, к слову, может быть закрыт еще задолго до закрытия самого сайта.

Собственный бизнес и онлайн-проекты

- Сумма инвестиций: $10000.

- Ежемесячный возврат: 20-30%.

- Преимущества: высокий доход; все зависит только от самого инвестора и немного от везения; можно открыть бизнес не выходя из дома.

- Недостатки: требуется постоянное участие; первую прибыль можно получить не сразу, а ее размер зависит от идеи и успеха ее реализации.

Выгодно вложить деньги всегда можно в собственный бизнес. При этом в отличие от всех описанных ранее вариантов в данном случае доход зависит только от самого инвестора, его умений и трудоспособности. Главное иметь хорошую идею и желание ее реализовать.

Правда, спешим вас разочаровать — ниши цветочных магазинов, кафе, барбершопов и салонов красоты уже переполнены. Впрочем новые возможности открывают современные технологии. Бизнес уходит в онлайн и вы можете легко соответствовать данному тренду, управляя своей компанией прямо с домашнего компьютера. В качестве идеи можно рассмотреть создание интернет-магазина, сайта, блога, онлайн-курса.

В качестве идеи можно рассмотреть создание интернет-магазина, сайта, блога, онлайн-курса.

Франчайзинг

- Сумма инвестиций: $1000.

- Ежемесячный возврат: 10-15%.

- Преимущества: готовая рабочая схема заработка; высокий стабильный доход; механизм работы уже налажен и участие практически не требуется.

- Недостатки: работать можно только по “методичке” владельца франшизы без возможности что-то изменить; часть дохода точки уходит владельцу торговой марки.

Иметь свой бизнес — хорошо, но все же достаточно рискованно и затратно. Альтернативой в данном случае может быть открытие филиалов по франшизе какого-либо известного бренда. Франчайзинг освобождает бизнесмена от необходимости придумывать идею, раскручивать бренд, наращивать клиентов. Условно, инвестор берет уже готовый бизнес и зарабатывает на нем.

Кроме того, в случае с франчайзингом вложить 10 тыс.долларов — более чем достаточно. В то время, как для открытия собственного бизнеса этой суммы может быть маловато. В некоторых случаях начать можно и с 1000 долларов. Работающая бизнес модель позволяет выйти в плюс уже за 1,5-3 года. Самыми распространенными франшизами являются заведения общепита, мед. проекты, химчистки, магазины.

Что нужно сделать перед тем, как вкладывать деньги

Прежде чем начать инвестировать, следует определить для себя несколько ключевых вещей. Прежде всего, решите какую сумму вы готовы вложить. Некоторые способы позволяют начать инвестировать, имея в кармане всего несколько долларов, но нужно понимать, что такого объема инвестиций недостаточно для того, чтобы получать хороший ежемесячный доход.

Выделите для инвестиций столько, сколько вы не боитесь потерять. Представьте, что ваш вклад прогорел и вы остались не с чем — если для вашего бюджета это не катастрофа, то сумма начального инвестиционного капитала подходящая. В дальнейшем вы можете увеличить ее, путем реинвестирования уже полученной прибыли.

Оцените сколько времени вы готовы тратить на инвестирования. Если свободного времени у вас в обрез, отдать предпочтение лучше пассивным способам получения дохода. Поищите хороших брокеров или ПИФы. Когда же дефицита во времени нет, начните изучать рынок, на который хотите войти.

Если свободного времени у вас в обрез, отдать предпочтение лучше пассивным способам получения дохода. Поищите хороших брокеров или ПИФы. Когда же дефицита во времени нет, начните изучать рынок, на который хотите войти.

Следующим шагом следует заранее определить свою стратегию на рынке. Это позволит не поддаваться панике и управлять своими рисками. Инвестиционный капитал рекомендуется распределить между высоко-, средне- и низкорискованными проектами. Большую часть следует отдать низко- и среднерискованным проектам. Они позволят перекрыть убытки, если вы вдруг прогорите на высокрисованных инвестициях. А поскольку последние имеют высокий потенциальный доход, то и небольшой суммы, вложенной в них хватит, чтобы получить огромную прибыль.

Прежде чем входить на рынок, обязательно найдите себе надежных компаньонов. Это могут быть брокеры или фонды управления, если желаете инвестировать через посредников. Либо же качественные информационные сайты для обучения и получения последних новостей с рынка, биржи и различные сервисы, которые вам помогут, если планируете инвестировать самостоятельно.

Помните, что именно качественный предварительный анализ инвестиционного актива является залогом успеха. Очень важно изучить как сам актив, так и тренды рынка.

Обратите внимание и на то, что доход от инвестиций облагается налогом, поэтому обязательно предварительно изучите законы вашей страны касательно этого.

Как правильно инвестировать

Деньги должны работать и приносить доход — это знают все. Но не каждого из нас с детства учили как правильно заставить их работать. А между тем, каждая допущенная ошибка может стоить денег.

Рассмотрим общие принципы правильного инвестирования и наиболее распространенные ошибки.

- Не вкладывайте все сбережения. Многие начинающие инвесторы в погоне за большой прибылью вкладывают все свои сбережения. Это не самый разумный путь, ведь на случай неудачи у вас должны оставаться сбережения. Кроме того, в форс-мажорных обстоятельствах придется досрочно слить свои активы, что может привести к потере доходности или даже уходу в жесткий минус.

- Пройдите обучение. Многие методы инвестирования на первый взгляд могут показаться простыми, но никогда не следует действовать на авось. Обязательной пройдите предварительное обучение и детально ознакомьтесь с тем, как все устроено на рынке.

- Не вкладывайте чужие деньги. Иногда инвестирование может показаться единственным способом избавления от финансовых проблем, и многие готовы ради этого даже залезть в долговую яму. Но делать этого категорически не рекомендуется. Инвестировать можно только свои деньги и только те, которые вы не боитесь потерять.

- Не поддавайтесь эмоциям. Какой бы способ инвестирования вы бы не выбрали, всегда могут быть как резкие взлеты, так и падения. Лучшее заранее установите допустимые границы потерять и четко придерживайтесь своей стратегии.

- Не ведитесь на заоблачную прибыль. Нет способа гарантировано получить 500% прибыли. Где высокие проценты дохода, там всегда высокий риски, а за такими предложениями чаще всего скрываются финансовые пирамиды.

Разобраться во всех тонкостях инвестирования прочитав одну статью невозможно. Но надеемся, что с помощью нашего гайда вы смогли выбрать подходящий для себя способ заработка и усвоили азы. А мастерство грамотно заставлять свои деньги работать и получать доход выше прогнозируемого придет с опытом. Самое главное в инвестировании — начать уже сейчас.

Как себе обеспечить вторую пенсию. Пять способов инвестиций

В развитых странах мира финансовая грамотность людей такова, что они начинают откладывать на пенсию, как только устраиваются на первую работу. В результате к пенсии они имеют хороший пассивный доход, ведут насыщенную активную жизнь, путешествуют.

Как начать копить на достойную пенсию, куда вложить средства, чтобы получать доход?

Недвижимость

Самая очевидная и привычная инвестиция – квартира. Принцип получения дохода простой и понятный: сдаешь «лишние метры» в обмен на арендную плату. Желающих снимать жилье хватает, особенно если оно в столице, поэтому прибавка к пенсии будет относительно стабильной.

Желающих снимать жилье хватает, особенно если оно в столице, поэтому прибавка к пенсии будет относительно стабильной.

А теперь немного о минусах. Если квартира не досталась вам в подарок или в наследство, на нее еще нужно накопить. И позаботиться о том, чтобы сбережения не обесценились в процессе (а он может быть долгим).

Когда вы наконец станете владельцем дополнительной жилплощади, появится еще один нюанс. Сдача жилья в аренду — это не совсем пассивный доход. Квартира требует внимания, сил и времени собственника. А ещё финансовых вложений: периодически там надо делать ремонт, обновлять мебель и технику.

Также стоит помнить, что недвижимость — это не тот актив, который можно быстро превратить назад в деньги. Если вы захотите продать квартиру, на это понадобится время. Рынок постоянно меняется, стоимость метра то растет, то падает, а делать прогнозы сложно.

Депозиты

Белорусские банки имеют достаточный кредит доверия у людей, поэтому такой способ накоплений вполне имеет место быть.

Ставки по вкладам на срок больше года в данное время составляют 11,5-19% в белорусских рублях и 0,01-3,5% в валюте. При такой невысокой доходности копить более-менее приличную сумму придется долго. Долгосрочные депозиты преимущественно безотзывные, то есть забрать деньги досрочно не получится. Иметь вклад лучше не в одном банке, а в нескольких — так меньше рисков потерять.

Пенсионное страхование

Это новый вид накоплений, который появился в Беларуси относительно недавно. Пенсионное страхование сейчас предлагают несколько компаний. Механизм следующий: вы определяете размер и периодичность страховых взносов, а на них нарастает процент. Так, у одной из страховых компаний это 4% годовых в рублях или 1-2% в валюте. При достижении пенсионного возраста вы будете получать накопленную «вторую» пенсию: всю за раз или частями в течение определенного количества лет.

Корпоративные облигации

Этот вид инвестиций активно набирает популярность. По механике он похож на банковские депозиты: вкладываешь деньги в ценные бумаги (облигации) и получаешь проценты. Как понять, что бумага действительно ценная? Например, облигации некоторых лизинговых компаний обеспечены недвижимостью. Стоимость одной облигации — от 100 долларов до 5000 долларов или евро, купить можно любое количество. Доходность по облигациям сейчас составляет 7-8,5% годовых в валюте и до 25% в белорусских рублях — существенно выше, чем по банковским депозитам.

По механике он похож на банковские депозиты: вкладываешь деньги в ценные бумаги (облигации) и получаешь проценты. Как понять, что бумага действительно ценная? Например, облигации некоторых лизинговых компаний обеспечены недвижимостью. Стоимость одной облигации — от 100 долларов до 5000 долларов или евро, купить можно любое количество. Доходность по облигациям сейчас составляет 7-8,5% годовых в валюте и до 25% в белорусских рублях — существенно выше, чем по банковским депозитам.

Например, если мы положим в банк 5000 долларов под максимальные 3,5%, то через год наш доход составит чуть более 167 долларов. Если ту же сумму вложим в облигации под 8,5%, то за год доход составит 425 долларов. А если инвестировать в течение 10-20-30 лет и не тратить доход, то к пенсии получится весьма солидная прибавка.

Рассчитать сумму дохода на примере облигаций «АВАНГАРД ЛИЗИНГ» помогут специалисты компании по номеру +375445554020 или +375172054020.

А что будет, если лизинговая компания перестанет существовать? Гарантом облигаций выступает недвижимость, которую нельзя увезти за границу или продать без ведома инвесторов. Поэтому владельцы облигаций просто получат назад свои деньги.

Поэтому владельцы облигаций просто получат назад свои деньги.

Токены

Прогрессивный и очень перспективный с точки зрения доходности вид накоплений. Инвестор покупает электронные аналоги ценных бумаг — токены. В Беларуси токены, которые можно использовать для пенсионных накоплений, выпускает «АВАНГАРД ЛИЗИНГ».

Это одна из наиболее авторитетных лизинговых компаний, которая с 2010 года выпускает корпоративные облигации и добросовестно выполняет все обязательства перед вкладчиками. С этого года компания добавила к накопительным инструментам токены, потому что считает их еще более привлекательными для долгосрочных вложений.

Почему это подходящий инструмент?

Токены доступны людям с разным уровнем дохода. Стоимость одного токена составляет 20 долларов, а процентная ставка — 9,5% годовых. Доход от токенов можно капитализировать, то есть прибавлять проценты к отложенной сумме и ежемесячно увеличивать капитал. Налогом этот вид дохода не облагается, никаких комиссий и дополнительных расходов не последует. Обменять токены обратно на деньги можно в любой момент.

Налогом этот вид дохода не облагается, никаких комиссий и дополнительных расходов не последует. Обменять токены обратно на деньги можно в любой момент.

Купить токены может каждый человек — онлайн на финансовой площадке finstore.by. Доход будет выплачиваться на банковскую карту, которую укажет владелец.

А теперь посмотрим, как это работает. Если, например, с 500 долларов каждый месяц откладывать на пенсию 50 долларов в виде токенов с доходностью 9,5% годовых, а на набежавшие проценты снова покупать токены, то через 10 лет у нас образуется капитал в размере порядка 10 тысяч долларов. За 20 лет — 35,6 тысяч долларов. За 30 — чуть больше 100 тысяч долларов.

Откладывать по 50-100 долларов в месяц может себе позволить большинство из нас. Вопрос лишь в дисциплине и выборе финансового инструмента, который будет надежным и поможет приумножить сбережения.

Справочно:

«АВАНГАРД ЛИЗИНГ» предоставляет в лизинг физическим и юридическим лицам имущество длительного пользования (недвижимость, оборудование, автотранспорт, спецтехнику, электронику и др.

С 2010 по 2021 годы компания зарегистрировала 36 выпусков собственных ценных бумаг (13 выпусков погашены в полном объеме) и 1 выпуск токенов (ICO №101). Владельцами ценных бумаг являются физические и юридические лица, финансовые организации и зарубежные компании.

За все время работы «АВАНГАРД ЛИЗИНГ» безупречно исполняет обязательства перед инвесторами — своевременно и в полном объеме осуществляет все предусмотренные выпусками выплаты владельцам ценных бумаг.

), приобретаемое на средства от реализации корпоративных облигаций и токенов.

), приобретаемое на средства от реализации корпоративных облигаций и токенов.Куда и как вкладывать деньги казахстанцам, чтобы заработать на инвестициях

Признаемся, многие мечтают иметь дополнительный доход, когда почти ничего не нужно делать, а деньги сами «капают» на счет. А еще лучше – когда этот доход настолько большой, что можно уже и не работать. Liter.kz выяснил, какие для этого существуют инструменты.

Депозит и инвестиции

В первую очередь на ум приходят депозит и инвестиции в ценные бумаги (акции), но тогда вам потребуется стартовый капитал, от которого и будет зависеть ежемесячный или ежегодный доход. Эксперты предупреждают, что оба варианта не дают 100%-й гарантии будущей прибыли. Банк или компания, чьи акции вы приобрели, могут обанкротиться. Правда, ваш депозит будет застрахован Казахстанским фондом гарантирования депозитов (КФГД).

Руководитель информационно-аналитического центра TeleTrade Сергей Лысаков объясняет, что самыми нерискованными видами инвестиций являются депозиты и купля-продажа недвижимости. Хотя стоит понимать, что и здесь определенные риски все же есть, пусть и минимальные. Например, у вас большая сумма вклада, а банк вдруг потерял лицензию. Либо выяснилось, что дом построен некачественно, и стоимость продажи квартиры стала меньше, чем вы предполагали ранее. Правда, такие события на практике встречаются редко.

Читайте также: Инвестиции с умом: о чем нужно помнить, открывая вклад

Теперь вы понимаете, что в инвестиционной деятельности называют низким риском. Однако и доходность по таким видам инвестиций, за исключением недвижимости, как правило, низкая — иногда даже проигрывает инфляции.

Однако и доходность по таким видам инвестиций, за исключением недвижимости, как правило, низкая — иногда даже проигрывает инфляции.

Государственные облигации

Другим классом низкорисковых активов, но чуть с большей доходностью, являются государственные облигации. По сути это те деньги, которые вы даете взаймы государству на определенный срок, а государство потом возвращает их вам с процентами. Как правило, такие инвестиции более прибыльны, чем банковские вклады, так как банки – наиболее активные участники этого рынка.

В Казахстане в целом на рынке облигаций доминируют крупные финансовые институты (порядка 90% всех сделок с облигациями приходится именно на них, а на банки приходится более 50%). Так как банки, даже согласно законодательству, должны соблюдать определенные нормативы рисков при предоставлении кредитов и осуществлении инвестиций в инструменты финансового рынка, то и основными объектами вложений крупных финансовых институтов обычно являются низкорисковые активы.

Читайте также: В какой валюте хранить сбережения казахстанцам, посоветовали эксперты

В Казахстане существуют также облигации акиматов, периодически торгуются государственные облигации РФ и некоторые выпуски гособлигаций США, впрочем, объем торгов этими инструменты невелик, а сами торги проходят редко. Риск по государственным облигациям, как правило, означает дефолт государства.

Корпоративные облигации

Больше риска, но и больше дохода — так можно охарактеризовать главное свойство корпоративных облигаций финансовых компаний, в том числе микрофинансовых компаний, работающих в Казахстане. Здесь ставки уже достигают 20% по купону при достаточно приемлемом уровне риска.

Компании, облигации которых размещаются или торгуются на бирже, в целом более устойчивы и ликвидны, чем облигации, размещаемые по частной подписке. При обращении на бирже компании обязаны регулярно отчитываться о своих финансах, эту отчетность необходимо подтверждать аудиторскими заключениями, то есть в целом такие облигации могут быть интересны для долгосрочных вложений с умеренным риском.

Читайте также: Казахстанцы могут уйти в наличность. Эксперт объяснила, почему это возможно

Тем не менее облигации не могут принести вам значительный доход. К примеру, сейчас казахстанские суверенные облигации, номинированные в тенге, торгуются ниже номинала, а их доходность не сильно превышает инфляцию (порядка 7,7-7,8%). Заработать с такой доходностью желаемые суммы можно, вкладывая значительные средства в объемах — как минимум десятки миллионов тенге. При этом сам доход сейчас фактически ниже, чем наименьшая ставка по депозитам в банке. Поэтому среди инвесторов пользуются популярностью корпоративные облигации казахстанских эмитентов. На этом рынке доля физических лиц составляет порядка 11%.

Важно понимать, что доход, полученный от облигаций, впрочем, как и от акций эмитентов, зарегистрированных в котировальных списках KASE, не облагается налогами. Положительный доход от разницы купли-продажи или при получении дивидендов по остальным эмитентам облагается по умеренной ставке до 10%, а дивиденды облагаются по ставке 5%, но в некоторых случаях могут вовсе исключаться из налогообложения.

Такие исключения могут подойти как раз для инвесторов, рассчитывающих на пассивный доход, то есть не проводящих активные торговые операции чаще, чем раз в месяц. Пассивный доход, как правило, также предполагает либо долгий горизонт инвестиций (минимум от одного года), либо вознаграждение управляющему, который делает инвестиции за вас в той или иной форме. Инвестиции на долгий срок также могут предполагать вознаграждение управляющему.

Акции

Инвестиции в акции, которые также являются классическими, подразумевают высокий риск и окупаются на длительном горизонте от одного года и более.

Какие принципы нужно соблюдать простому инвестору, который не имеет опыта инвестирования на рынке и хочет получать пассивный доход?

Читайте также: Инвестиции с умом: о чем нужно помнить, открывая вклад

Подумайте, что вы хотите достичь в результате вложения денег: приобрести квартиру через какое-то время; поехать в отпуск туда, куда ранее вам казалось невозможным попасть из-за финансовых ограничений; получить качественное платное образование; отложить на «черный день» или на старость?

Определите сумму, которая вам для этого необходима, постарайтесь учесть максимально возможный объем расходов, посмотрите или спросите, как другие люди вокруг вас решали подобные задачи в части необходимых расходов..jpg) Определите примерную длительность периода, на который вам нужно накопить, а также будут ли в этот период у вас дополнительные источники доходов.

Определите примерную длительность периода, на который вам нужно накопить, а также будут ли в этот период у вас дополнительные источники доходов.

Как правильно инвестировать деньги?

Что нужно знать:

- Чем больше срок вложения, тем больше должна быть доходность. Если вам предлагают получить через несколько месяцев/недель высокий доход, например, значительно выше (на пять или более процентов), чем доход по аналогичному или сравнимому классу активов, это как минимум повод насторожиться и прямо спросить/узнать как можно больше, за счет чего достигается такой доход. Если вам предлагают удвоить капитал на горизонте нескольких месяцев, в случае пассивных инвестиций, лучше даже не рассматривать эти варианты.

- Не инвестируйте последние деньги. Если у вас есть определенный объем расходов, необходимых для поддержания вашего уровня жизни, не следует сразу брать из семейного бюджета значительные суммы и вкладывать их в неизвестные активы или проекты. Лучше сформировать небольшой первоначальный капитал и инвестировать эти средства в различные активы.

- Не вкладывайте все в одно место. Лучше сумму, которую вы хотите инвестировать, распределить по нескольким направлениям: часть держать в виде вклада, часть — в виде облигаций, а еще часть — в виде акций. Главное правило здесь – доля наиболее рисковых вложений должна быть наименьшей. При этом есть реальная возможность эти средства потерять полностью. И, наоборот, доля низкорисковых активов должна быть максимальной.

- Никогда не инвестируйте заемные средства в чужие проекты. Это же относится к вложениям в облигации, акции, паи других компаний, где вы не являетесь владельцем. Деньги ваши, а проект чужой. В случае чего вы не сможете контролировать риски, о которых можете даже не знать.

- Постарайтесь больше узнать об инструментах/проектах, в которые вы собираетесь инвестировать свои деньги. Совет и мнение профессионалов на финансовом рынке в этом смысле лучше, чем совет соседей. При этом данный совет не должен быть единственным источником информации. Почитайте советы других профессиональных участников рынка, возможно, международных институтов, аудиторов. Посмотрите историю компании, были ли у нее какие-либо финансовые затруднения, особенно в период кризисов.

- Старайтесь дождаться поставленных разумных целей. Если вы начинаете нервничать, если ваши объекты инвестирования теряют в цене, то возникает соблазн продать их раньше намеченных сроков. Аналогичный соблазн, даже еще больший, возникает, если вдруг акции или облигации резко выросли в цене, и вы можете получить значительную прибыль. Как правило, при пассивном инвестировании на длительные сроки это приводит к убыткам. Если же соблазн непреодолим, зафиксируйте небольшую часть прибыли и положите ее на депозит. Если же целей в оговоренный период времени достичь не удается, значит, изначально были поставлены слишком амбициозные задачи. Необходимо скорректировать сроки или сумму вложений. При этом структуру вложений лучше не менять часто, чтобы не потерять заработанные деньги.

- Выбирайте брокера/управляющего с государственной лицензией. Это один из ключевых пунктов, так как доверить деньги неизвестному вам человеку или компании сложнее всего. Подходить к этому вопросу надо соответственно.

- Инвестируйте в то, что лучше знаете, и в то, что лучше получается. Иногда лучше вкладывать деньги в те компании, продукцией которых вы пользуетесь. Возможно, это не станет приносить большого дохода, но удовлетворение будет точно. Если доход вам приносят определенные акции или облигации (классы активов), вы понимаете, чего от них ждать, и вы на них стабильно зарабатывали, зарабатывайте и дальше. Не надо гнаться за еще большим доходом. Сохраните то, что есть, а на эксперименты откладывайте небольшую заранее строго определенную часть средств, которые вы готовы потерять. Причем надо именно представить, что эти деньги вы уже «потеряли». Тем приятнее будет радость внезапного дохода.

- Слушайте свою интуицию. Она лучший советчик. Мнения других людей могут быть приняты к сведению, но решение все равно за вами.

Лучше сформировать небольшой первоначальный капитал и инвестировать эти средства в различные активы.

Лучше сформировать небольшой первоначальный капитал и инвестировать эти средства в различные активы.

Ко всему сказанному можно добавить, что некоторые люди могут спокойно откладывать каждый месяц средства из зарплаты, обменивать их на валюту и просто хранить, никуда не вкладывая. Сергей Лысаков отметил, что этот довольно незатейливый способ тоже работает на длинном горизонте времени, особенно с учетом долгосрочных тенденций на валютном рынке Казахстана.

Ранее Liter.kz выяснил, сколько нужно денег и сколько можно заработать на купле-продаже и аренде недвижимости. Подробнее читайте здесь.

В свою очередь, аналитик «Фридом Финанс» Валерий Емельянов советует инвесторам скупать золото. Он заявил, что сейчас самое удачное для этого время.

Вложения в Интернете — рассчитайте, как выгодно вложить деньги

«Финансовый Автопилот» — сервис услуги доверительного управления. Услуги по доверительному управлению предоставляются ООО «УК «ФинЭкс Плюс». ОГРН 1075024006144. Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-14002-001000 от 29. 11.2016 г., выдана Банком России, без ограничения срока действия. Получить подробную информацию и ознакомиться с правилами доверительного управления можно по тел.: 8 499 286 00 36 и по адресу: 123112, г. Москва, Пресненская набережная, д.8, стр.1, помещение — IN, комната 7 (МФК «Город Столиц», Северный блок). Информация раскрывается на сайте http://finxplus.ru/.

ООО«УК «ФинЭкс Плюс» обращает внимание, что инвестиции в рынок ценных бумаг связаны с риском, включая риск потери инвестиций полностью или частично. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Информация, указанная на данном сайте, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями; не является заявлением о возможных выгодах, связанных с методами управления активами; не является какого-либо рода офертой; не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые на данном сайте, могут не соответствовать вашему инвестиционному профилю. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

Финансовые инструменты либо операции, упомянутые на данном сайте, могут не соответствовать вашему инвестиционному профилю. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

ООО «УК «ФинЭкс Плюс» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, информация о которых приведена на данном сайте. ООО «УК «ФинЭкс Плюс» не дает гарантий или заверений и не принимает какой-либо ответственности в отношении финансовых результатов, полученных на основании использования указанной информации.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс айкав (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз айкав (FinEx Physically Backed Funds ICAV). Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 4 этаж, 39 Довер Стрит, Лондон, W1S 4NN, Великобритания).

Информация раскрывается на сайте https://finexetf.com/.

Заявление об ограничении ответственности

Любое распространение и копирование информации запрещено.

Все права защищены.

Куда вложить деньги, чтобы они работали и приносили ежемесячный доход :: BusinessMan.ru

Финансовая нестабильность, которая присуща любой экономике мира, заставляет людей думать о том, куда вложить деньги. Проблема эта, естественно, актуальна далеко не для всех, но решение ее интересует достаточно большое количество людей, в том числе и наших сограждан. Россия, чья экономика также познала нестабильность и падения, с ее естественными богатствами, стала территорией, население которой стало думать о вариантах вложения своих сбережений в широких масштабах.

В этой статье мы будем рассматривать этот вопрос под разными углами. Во-первых, разумеется, мы постараемся предложить как можно большее обширный перечень способов вложить деньги и не потерять их. Во-вторых, мы попытаемся сравнить их между собой исходя из таких показателей, как прибыльность, надежность, возможность роста и так далее. В-третьих, будут представлены основные советы, с помощью которых наши читатели смогут получать максимальную прибыль и при этом не беспокоиться о сохранности своих накоплений.

В-третьих, будут представлены основные советы, с помощью которых наши читатели смогут получать максимальную прибыль и при этом не беспокоиться о сохранности своих накоплений.

Желание инвестора

Итак, для начала мы очертим нашу проблему: почему вообще существует острая необходимость вкладывать деньги и чем она так сложна для многих людей?

Рассказывать долго об инфляционных процессах, думаем, не стоит. Все мы прекрасно понимаем, что никакое благополучие не вечно. На момент написания статьи, к примеру, помимо России, кризис терпит и Китай. Это — страна, которая еще пару лет назад являлась абсолютным лидером по росту экономики. Как только экономическое возрастание прекратилось, финансовые механизмы государства “заскрипели”, вынуждая инвесторов хвататься за портфели. Это нормально, что время от времени в мировой экономике наблюдаются, в том числе, и какие-то негативные тенденции. С успехом их переживает тот, кто заранее позаботится о сохранении своих ресурсов.

Поэтому и пишется данная статья — тема инвестирования актуальна всегда. Как остается неизменной и сама цель, которой добивается инвестор. С одной стороны, он ищет, куда вложить деньги, чтобы они работали и приносили максимальный доход. С другой, он понимает, что чем выше доходность, тем большие риски ждут его капитал. Следовательно, в этом вопросе ему необходимо искать какой-то компромисс, некую золотую середину. Чем и занимаются люди, обладающие большими суммами денег.

Как остается неизменной и сама цель, которой добивается инвестор. С одной стороны, он ищет, куда вложить деньги, чтобы они работали и приносили максимальный доход. С другой, он понимает, что чем выше доходность, тем большие риски ждут его капитал. Следовательно, в этом вопросе ему необходимо искать какой-то компромисс, некую золотую середину. Чем и занимаются люди, обладающие большими суммами денег.

Стабильность или прибыль?

В процессе поиска места для инвестиций человеку — собственнику большой суммы денег предстоит решить один главный вопрос: что для него является приоритетом — получение прибыли или сохранение стабильности. И ответ на этот вопрос, скажем прямо, зависит исключительно от размера вложений, суммы, которую хотел бы инвестировать данный человек. Зависимость здесь происходит от того, что малые суммы нет смысла сохранять при возможности получать с них повышенный доход. Если объем средств для вложений невелик, лучше действительно рискнуть и попробовать приумножить их, используя более рискованные комбинации вкладов.

Существует и обратная зависимость: чем больше денег — тем более желанной является стабильность. Это очевидно: если человек скопил достаточно серьезную сумму средств и не нуждается в ее приумножении (поскольку этих средств ему хватит на жизнь в любом случае), то он будет думать прежде всего о том, чтобы эти вложения остались с ним навсегда. А доходность отойдет уже на второй план. В таких ситуациях инвестор может думать о том, во что лучше вложить деньги, ориентируясь на уровень риска. Потерять свои средства для него страшнее, чем заработать новые.

Основные варианты вложений

На самом деле варианты того, куда вложить деньги, чтобы они работали, не являются чем-то новым. Все те способы инвестиций, которые используются сегодня, известны всем и применяются не один десяток лет по всему миру. Это — совокупность каких-то общих методик, которыми пользуется большое количество людей. В этом плане уже хорошо — есть масса советов и рекомендаций по особенностям инвестирования, есть опыт других вкладчиков, информация об этом и сеть Интернет, которая все это объединяет. Таким образом, нет необходимости собирать разные сведения о том, куда вложить деньги сегодня — все это уже неоднократно расписано и “разжевано”.

Таким образом, нет необходимости собирать разные сведения о том, куда вложить деньги сегодня — все это уже неоднократно расписано и “разжевано”.

Поэтому каждый инвестор может почитать о вариантах, которые доступны конкретно для него и сделать свой выбор. В этой же статье мы будем характеризовать следующие варианты вложений: покупку иностранной валюты, инвестиции в драгоценные металлы, в акции, в недвижимость; приобретение предметов роскоши, передачу денег в доверительное управление, вложение в торговлю на бирже. По каждому из них вкратце будет приведен анализ исходя из рисков и уровня прибыльности, которое может предложить такой вариант. В результате мы попробуем выяснить, как выгодно вложить деньги в той или иной ситуации.

Иностранные валюты

Покупка национальной валюты других государств является очень простой, н тем не менее достаточно эффективной инвестицией. Порой таким вложением средств занимается и простое населения: как всем известно, популярностью среди россиян пользуются доллары и евро. Преимущество такого способа вложений заключается в том, что отсутствуют какие-либо ограничения относительно суммы инвестиции, а также относительно ее “получения на руки”- в любой момент вы можете продать свои доллары и “выйти” из вклада. Также радует простота покупки валют (сделать это можно у огромного количества “менял”, а также в банках с соблюдением соответствующих ограничений).

Преимущество такого способа вложений заключается в том, что отсутствуют какие-либо ограничения относительно суммы инвестиции, а также относительно ее “получения на руки”- в любой момент вы можете продать свои доллары и “выйти” из вклада. Также радует простота покупки валют (сделать это можно у огромного количества “менял”, а также в банках с соблюдением соответствующих ограничений).

Учитывая разные курсовые скачки, возможно, покупка зарубежной валюты — это лучший ответ на вопрос: “Куда вложить деньги в России?” Принцип действия такого вложения прост: на фоне постоянной девальвации российского рубля остальные валюты остаются на плаву. В результате прочие валюты постоянно дорожают, что автоматически создает надбавочную стоимость любой сумме денег в иностранном эквиваленте.

Доллары или евро можно положить на банковский счет. Относительно этого мы будем говорить отдельно в другой части статьи, однако, действуя по такому способу, вы сможете добиться принципа “вложил — и получай деньги”. Очень удобно, выгодно (при резких падениях рубля — так и подавно), а также надежно. Ведь, учитывая прогнозы экспертов и общую политическую обстановку в нашей стране, рассчитывать на то, что рубль резко взлетит вверх, и “долларовые” вкладчики потеряют свои деньги, было бы глупой наивностью. Поэтому мы и рассматриваем такой вариант вклада.

Очень удобно, выгодно (при резких падениях рубля — так и подавно), а также надежно. Ведь, учитывая прогнозы экспертов и общую политическую обстановку в нашей стране, рассчитывать на то, что рубль резко взлетит вверх, и “долларовые” вкладчики потеряют свои деньги, было бы глупой наивностью. Поэтому мы и рассматриваем такой вариант вклада.

Другой вопрос — стоит ли это делать сейчас, когда рубль и так находится в плачевном состоянии. Возможно, он минимально, но укрепит свои позиции — и тогда инвесторы в евро и доллары останутся в небольшом “минусе”. Кроме того, если хотите заниматься такими вкладами, позаботьтесь о диверсификации своих рисков: купите несколько разных валют, чтобы можно было заработать на потере цены одной из них.

Драгоценные металлы

Второй вариант того, куда совершить инвестицию, — это драгметаллы. О том, как вложить деньги в золото, детально мы сообщать не будем — это достаточно простая задача, которую можно выполнить, обратившись в любой банк. Приобретение золотых, платиновых, серебряных монет и слитков является базовой банковской услугой.

Во все времена человеческой истории эти металлы высоко ценились в любом обществе. Из-за этого они стали надежным средством для инвестиций и продолжают оставаться таковым. Купив, скажем, золотой слиток, вы сможете положить его в банковскую ячейку и таким образом надолго сохраните свои сбережения для дальнейших поколений.

Правда, до того, как вложить деньги в золото, подумайте о его стоимости на мировых рынках. Она также меняется, причем за последние несколько лет явно не в пользу благородного металла. Происходит минимальное, но падение стоимости этого финансового инструмента. Поэтому вложить все деньги в одно золото было бы неразумно.

Наверное, смысл имеет, опять-таки, рассредоточить свои риски по разным металлам и, возможно, различным иностранным валютам — таким образом ваши накопления будут застрахованы от удешевления одного из инструментов инвестирования.

Акции компаний

Альтернативой покупке валют и металлов можно назвать инвестирование в бизнес-проекты. Люди, разбирающиеся в рыночных взаимоотношениях, способные делать прогнозы и анализировать разные процессы, могут получать отличный доход от приобретения акций тех или иных публичных бизнес-предприятий.

На самом деле, если вложить деньги в проект, который был вами тщательно проанализирован и изучен, можно сколотить целое состояние. По крайней мере, так часто поступают в продвинутых странах, выбирая молодые стартапы и вкладывая в них средства. Если повезет, проект начнет приносить деньги и, таким образом, выведет вас “в плюс”.

Возможно, бизнес не удастся, и вы просто потеряете свою инвестицию. А, возможно, компания “выстрелит” и существенно увеличит свою капитализацию на рынке, приумножив ваш вклад.

Еще одним преимуществом работы с такой формой инвестирования является осознание помощи людям. По сути, вы помогаете своими деньгами развить тот или иной проект его создателям (за долю в компании). Если бы не ваши деньги, весь проект мог бы не состояться. Правда, в России влияние государства на бизнес чрезвычайно высоко, поэтому точно предсказать, будет ли успешной та или иная компания, не может никто. Возможно, еще вчера она показывала обнадеживающие финансовые результаты, а уже сегодня в ее офисах проходят обыски прокуратуры. Поэтому, возможно, более безопасно работать с зарубежными компаниями — вложить деньги в акции очередного стартапа из Силиконовой долины и радоваться жизни (если он не провалится).

Возможно, еще вчера она показывала обнадеживающие финансовые результаты, а уже сегодня в ее офисах проходят обыски прокуратуры. Поэтому, возможно, более безопасно работать с зарубежными компаниями — вложить деньги в акции очередного стартапа из Силиконовой долины и радоваться жизни (если он не провалится).

Недвижимость

Очень оправданный шаг для инвестора — вложить деньги в строительство или готовую недвижимость. В первом случае вы покупаете долю в проекте сооружения какого-то объекта по низкой стоимости. Если проект успешно реализуется — строительство заканчивается — вы получаете какую-то свою долю (в зависимости от размера вклада), которую в дальнейшем можно будет продать гораздо дороже.

Такого рода спекуляциями занимаются очень часто, их форма меняется, а смысл остается один: купить более дешевый объект (это может быть даже готовая квартира или какая-нибудь студия) для того, чтобы реализовать его дороже. Преимущество покупки недвижимости в том, что вы можете таким образом выгодно вложить деньги, получить объекты и в дальнейшем сдавать их и собирать рентную плату.

Такой вид инвестирования хорош тем, что объект недвижимого имущества будет вашим пожизненным инструментом для заработка без каких-либо действий с вашей стороны. Поэтому, если думаете, куда вложить деньги, чтобы получать ежемесячный доход — ищите, что собираются строить в вашем городе.

Банки и частные финансовые компании

Еще одним примером объекта для “классических” инвестиций можно назвать банки и различные кредитные компании. Эти субъекты финансовой деятельности занимаются выдачей ссуд под проценты, таким образом, им постоянно нужен дополнительный привлеченный капитал. Для вас же это — реальная инвестиционная возможность.

Эти варианты — наиболее распространенные решения того, куда вложить деньги, чтобы они работали. Все достаточно просто: несете свои средства в банк, подписываете депозитный договор, начинаете получать проценты. То же самое касается и частных кредитных организаций, правда, они дают большую ставку по своим инвестиционным тарифам.

Описываемый вариант вложений хорош своей простотой. Не нужно думать о том, что делать с деньгами дальше — достаточно лишь единожды сделать выбор по поводу того, в какой банк вкладывать деньги под проценты. Опять же, в этом случае нужно ориентироваться как на ставку, обещанную вкладчикам, так и на репутацию учреждения, его статус на рынке услуг, стабильность.

Не нужно думать о том, что делать с деньгами дальше — достаточно лишь единожды сделать выбор по поводу того, в какой банк вкладывать деньги под проценты. Опять же, в этом случае нужно ориентироваться как на ставку, обещанную вкладчикам, так и на репутацию учреждения, его статус на рынке услуг, стабильность.

Сопоставив эти факторы, можно подыскать лучшее предложение.

У банков два минуса — возможность того, что учреждение будет ликвидировано из-за неплатежеспособности; а также малая доходность. Кредитные компании — это просто отсутствие стабильности и более высокие риски.

Доверительное управление

Другой формой вложения средств можно назвать передачу денег в доверительное управление.

Если говорить просто, то ДУ предполагает предоставление специализированной инвестиционной компании права распоряжаться вашими деньгами таким образом, чтобы получать с нее максимум прибыли. Как правило, этим занимаются фонды, в составе которых действует ряд специалистов разных направленностей. Например, там могут быть инвестиционные консультанты, аналитики, юристы, экономисты и прочие эксперты из разных сфер. Вместе они работают над тем, чтобы разместить ваши деньги (переданные им в управление) на максимально выгодных условиях.

Например, там могут быть инвестиционные консультанты, аналитики, юристы, экономисты и прочие эксперты из разных сфер. Вместе они работают над тем, чтобы разместить ваши деньги (переданные им в управление) на максимально выгодных условиях.