Авансовые платежи по налогу на прибыль, как рассчитать авансовые платежи по налогу на прибыль

Несмотря на то что налог на прибыль – это «годовой» налог, компаниям необходимо уплачивать квартальные, а иногда и ежемесячные авансовые платежи. Разберемся, какие есть варианты.

Авансы по прибыли и налог: в чем суть?

В течение всего календарного года предприятия на общей системе налогообложении (если это не государственные концертные, библиотечные, музейные или театральные бюджетные организации) платят налог на прибыль – частями, в виде так называемых авансовых платежей.

Сам налог исчисляется и направляется в бюджет – по окончании года, учитывая уже перечисленные авансы по прибыли.

Такая система уплаты, с одной стороны, распределяет налоговую нагрузку и поступления в бюджет на весь год, с другой стороны – может отрицательно сказаться на деятельности предприятия, поскольку часть авансов рассчитывается на основе «прошлых» данных и не всегда соответствует текущей ситуации. По этой причине НК РФ содержит три возможных варианта расчетов.

По этой причине НК РФ содержит три возможных варианта расчетов.

Авансовые платежи по налогу на прибыль: 3 варианта

В общем случае юридические лица перечисляют в бюджет платежи по налогу поквартально, по факту полученной выручки и понесенных расходов, плюс к этому – проводятся ежемесячные отчисления, рассчитанные на основе прошлого квартала. Это неудобно при сезонной выручке.

Налоговым кодексом предусмотрен второй вариант, на который можно перейти добровольно. При таком выборе компания осуществляет авансовые платежи помесячно исходя из реальных показателей прибыльности.

Третьим вариантом могут воспользоваться только налогоплательщики, чья среднеквартальная выручка не превысила установленный законодательством лимит (и организации из перечня п. 3 ст. 286 НК РФ). В этом случае предприятие направляет в бюджет платежи по налогу на прибыль только раз в квартал на основе реально учтенной выручки и расходов.

Лимиты на авансы по прибыли в 2017 году

Максимальная выручка, при которой про ежемесячные перечисления авансов по налогу на прибыль организация может забыть, то есть лимит в 2017 году – 15 млн р.

Показатель считается как среднее значение по истекшим четырем кварталам. При этом в расчет принимаются именно идущие подряд 4 квартала, неважно, относятся ли они к одному календарному году или нет.

Например, чтобы рассчитать, можно ли платить авансы только поквартально без ежемесячных платежей во 2 квартале, необходимо вычислить среднеквартальную выручку за период со 2 кв. прошлого года по 1 кв. текущего.

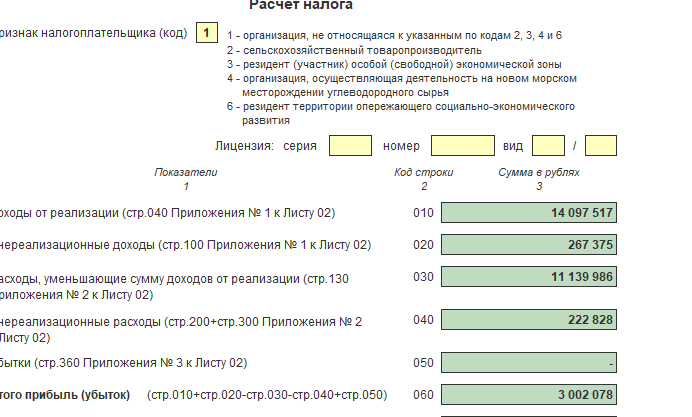

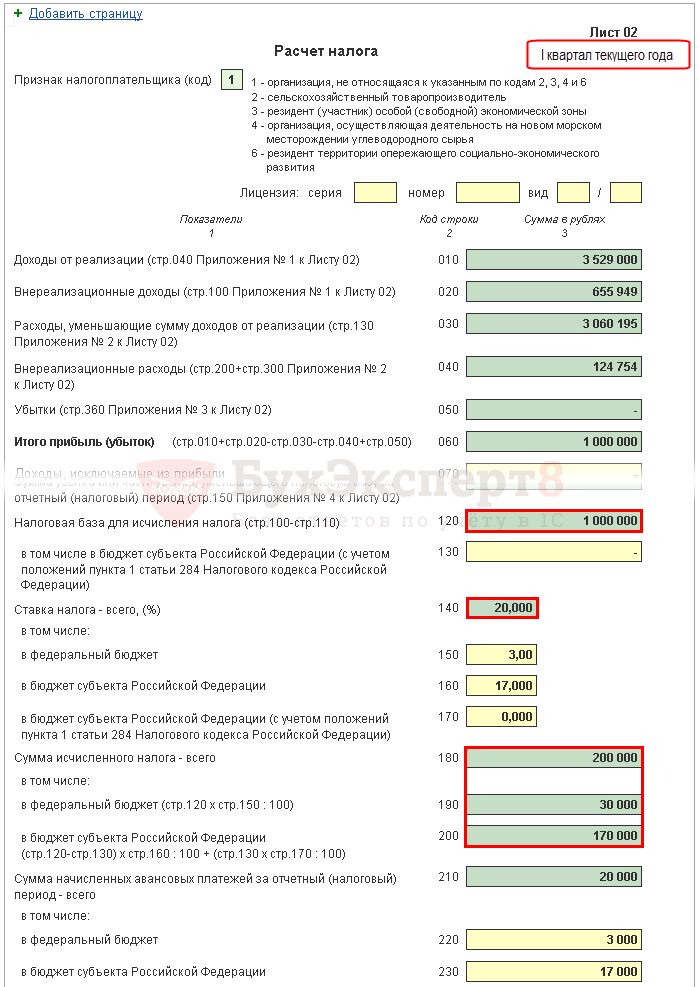

Как рассчитать авансовые платежи по налогу на прибыль

Если налог платится помесячно или поквартально по фактическому финансовому результату, авансовые отчисления рассчитать просто:

[Финансовый результат за отчетный период] * [Ставка] – [Авансы уплаченные]

Рассмотрим, как рассчитать платежи для случая «поквартально + ежемесячно».

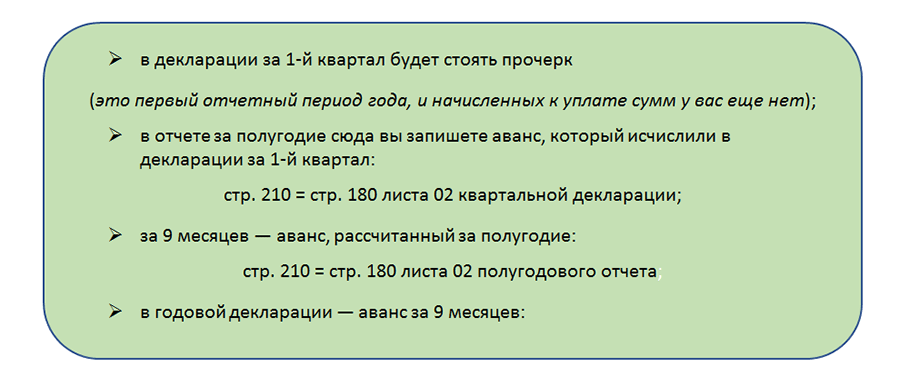

Расчет авансовых платежей по налогу на прибыль – пример

Для простоты вычислений примем, что в деятельности ООО «Альта» отсутствуют убытки. Финансовый результат за 1 квартал составил 595 000 р.

Тогда в следующие три месяца 2-го квартала:

Ежемесячные авансовые платежи = 119 000 р. / 3 = 39 667 р. (в месяц)

Фактический финансовый результат за 6 месяцев получен в размере 1 395 000 р. Налог по итогам 2 кв. 2017 г.:

Квартальный авансовый платеж = 1 395 000 р. * 20% – 119 000 р. – 39 667 р. * 3 мес. = 40 999 р.

Минимальный налог на УСН «Доходы минус расходы» в 2021 году

Организации и предприниматели должны заплатить минимум 1% от доходов

На первых порах бизнеса предприниматели часто работают в ноль, а то и в убыток. Когда расходы превышают доходы или равны им, налог УСН, рассчитанный по общим правилам, оказывается нулевым. Государство решило, что налог не может быть меньше 1% от доходов. Это и есть минимальный налог, который нужно заплатить, если расходы превысили или сравнялись с доходами.

Как рассчитывается минимальный налог

Минимальный налог возникает только по итогам года. Каждый квартал нужно рассчитывать и платить налог как обычно: из доходов с начала года вычитаете расходы, умножаете на налоговую ставку УСН «Доходы — Расходы» в вашем регионе и получаете налог, который нужно заплатить.

Что делать по итогам года:

- Считаете налог как обычно.

- Сравниваете полученную сумму с минимальным налогом — 1% от годовых доходов.

- Если посчитанный как обычно налог больше 1% от дохода или равен этой сумме, вы платите обычный налог УСН. Если налог получился меньше 1% от дохода, тогда платите минимальный налог. Проще всего понять расчет на конкретном примере.

КБК для минимального налога в 2021 году

Не отличается от КБК обычного налога при УСН «Доходы минус расходы» 182 1 05 01021 01 1000 110. Только минимальный налог за 2015 и предыдущие годы платили на отдельный КБК.

Сдавайте отчётность в три клика

Эльба поможет вам работать без бухгалтера. Она подготовит отчёты, посчитает налоги и не потребует от вас специальных знаний.

Авансовые платежи учитываются в счёт минимального налога

Весь год вы как обычно перечисляли квартальные авансовые платежи УСН, а по итогам года у вас получился минимальный налог. Авансовые платежи, который вы уже перечислили, учитываются в счёт минимального налога.

Подавать заявление о зачёте авансовых платежей в счёт минимального налога не нужно. Налоговая поймёт это из вашей декларации по УСН.

С Эльбой вам не нужно разбираться с расчётом налога УСН, сравнивать обычный налог с минимальным. Эльба рассчитает все платежи в соответствии с действующим законодательством и напомнит, когда нужно заплатить и отчитаться.

Налог на прибыль | BUXGALTER.

UZ

UZУказ Президента №УП-5978 от 03.04.2020 г. определяет меры поддержки хозяйствующих субъектов в очень непростой с точки зрения бизнеса период карантина. Одна из таких мер – представление права уплаты авансовых платежей по налогу на прибыль исходя из ожидаемого объема. Важные практические нюансы этого порядка по просьбе buxgalter.uz разъяснил заместитель министра финансов Дильшод СУЛТАНОВ:

– Согласно НК плательщики налога на прибыль уплачивают авансовые платежи исходя из результатов предыдущего квартала . Указ №УП-5978 предоставляет право скорректировать авансовые платежи с учетом вероятного сокращения объемов реализации или полного их отсутствия в случае приостановления деятельности в период пандемии путем представления справки.

Пример

По итогам I квартала налогооблагаемая прибыль предприятия составила 500 млн сум. Налог на прибыль: 500 х 15% = 75 млн сум. Следовательно, во II квартале ежемесячно нужно уплачивать авансовые платежи в размере 25 млн сум. (75 : 3).

Налог на прибыль: 500 х 15% = 75 млн сум. Следовательно, во II квартале ежемесячно нужно уплачивать авансовые платежи в размере 25 млн сум. (75 : 3).

Оценив ожидаемое сокращение объемов реализации, предприятие представило справку об авансовых платежах на II квартал на 30 млн сум. Т.е. ежемесячно предприятие будет уплачивать по 10 млн сум. (30 : 3).

– В каком порядке представляется справка?

– Справку нужно представлять не позднее 20 числа первого месяца текущего отчетного периода т. е. на:

- II квартал – не позднее 20 апреля 2020 года;

- III квартал – не позднее 20 июля 2020 года;

- IV квартал – не позднее 20 октября 2020 года.

При этом требование исчисления авансовых платежей по результатам предыдущего квартала отменяется.

– Все ли плательщики налога на прибыль должны представлять такие справки?

– Конечно, нет.

Во-первых, не все предприятия являются плательщиками авансовых платежей. Их уплачивают только те, чей совокупный доход с учетом корректировок за 2019 год или за I квартал 2020 года превысил 5 млрд сум. .

Их уплачивают только те, чей совокупный доход с учетом корректировок за 2019 год или за I квартал 2020 года превысил 5 млрд сум. .

Предприятия с объемом совокупного дохода, не превышающим 5 млрд сум., уплачивают налог на прибыль по итогам квартала на основании расчета.

Во-вторых, для плательщиков авансовых платежей по налогу на прибыль представление справки – это право, а не обязанность.

Если вы не представили справку об авансовых платежах, будете уплачивать их в соответствии с Налоговым кодексом. Т.е. – исходя из результатов предыдущего квартала. В этом случае ежемесячный авансовый платеж исчисляют налоговые органы.

Сроки уплаты авансовых платежей (по справке или по результатам предыдущего квартала) – не позднее 23 числа каждого месяца.

Внимание

Меры взыскания задолженности не изменились. Если у налогоплательщика есть непогашенная налоговая задолженность по авансовым платежам, налоговый орган обязан направить ему требование о ее погашении не позднее 3 дней после истечения срока уплаты .

– Что делать, если предприятие – плательщик авансовых платежей не представило справку до 20 апреля, при этом объем дохода и налогооблагаемой прибыли сократился?

– В этом случае вы уплачиваете авансовые платежи по результатам I квартала.

При расчете налога на прибыль за II квартал определится уменьшение налогооблагаемой прибыли. Превышение суммы авансовых платежей над расчетным налогом может быть зачтено в счет будущих платежей по налогу на прибыль или другим налогам.

Сумма излишне уплаченного налога по заявлению налогоплательщика может быть ему возвращена полностью или частично .

Авансовые платежи в III квартале определяются по результатам II квартала или на основании справки, которая представляется не позднее 20 июля.

Пример

Уплата налога на прибыль без представления справкиНалог на прибыль за I квартал 2020 года – 300 млн сум., поэтому авансовые платежи во II квартале составили ежемесячно 100 млн сум.

Предприятие не представило справку об авансовых платежах на II квартал, поэтому уплачивало ежемесячно авансы по 100 млн сум. Налог на прибыль за I полугодие – 480 млн сум., оплачено 600 млн сум. (300 + 100 х 3).

Налог на прибыль за I полугодие – 480 млн сум., оплачено 600 млн сум. (300 + 100 х 3).

Переплата по налогу на прибыль 120 млн сум. (600 – 180) зачтена в счет будущих авансовых платежей по данному налогу.

В III квартале авансовые платежи по налогу на прибыль определяются:

- по результатам II квартала и будут равны (480 – 300) : 3 = 60 млн сум. При этом авансовые платежи за июль и август уже уплачены (переплата 120 млн сум). Предприятию нужно произвести авансовый платеж только до 23 сентября в размере 60 млн сум.;

- или

- на основании справки об авансовых платежах, представленной до 20 июля.

– Можно ли представить «нулевую» справку об авансовых платежах?

– Можно, если вы уверены, что налогооблагаемая прибыль за отчетный период будет равна нулю.

Но, надо учесть, что налоговые органы имеют полномочия вносить изменения в представляемые справки об авансовых платежах по налогу на прибыль . Поэтому не злоупотребляйте предоставленным вам правом снижения суммы авансовых платежей.

Поэтому не злоупотребляйте предоставленным вам правом снижения суммы авансовых платежей.

Пример

Представление «нулевой» справки об авансовых платежахВ I квартале предприятие имело выручку от реализации товаров 15 млрд сум. До 20 апреля оно представило «нулевую» справку об авансовых платежах.

Анализ электронных счетов-фактур показал, что оборот за апрель составил 6 млрд сум., т.е. выручка в расчете на месяц не уменьшилась. В такой ситуации налоговые органы вправе пересчитать авансовые платежи.

– Нужно ли платить авансовые платежи в 2020 году, если по итогам 2019 года был убыток?

– Да, если в 2019 году объем совокупного дохода превышал 5 млрд сум., следовательно, в этом году вы являетесь плательщиком авансовых платежей по налогу на прибыль.

При этом в I квартале вы должны были уплачивать авансовые платежи в объеме авансовых платежей, подлежащих уплате в IV квартале 2019 года. Если по итогам IV квартала 2019 года не возникают налоговые обязательства, соответственно, авансовые платежи в I квартале 2020 года не исчисляются.

Начиная со II квартала авансовые платежи уплачиваются либо по результатам предыдущего квартала, либо на основании справки об авансовых платежах.

Вы можете уменьшить прибыль 2020 года на убыток, полученный в 2019 году, только по итогам года .

При подготовке Расчета по налогу на прибыль за 2020 год отразите убыток 2019 года в Приложении №7 к Расчету. При этом прибыль 2020 года можете уменьшить только на 50%.

Убыток, образовавшийся до 1 января 2020 года, можно переносить на будущие периоды в течение не более 5 лет .

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Налог на прибыль в Украине 2021,как рассчитать,ставка,порядок уплаты

Главная / Наши статьи

Плательщиками налога на прибыль традиционно являются резиденты — юридические лица, ведущие хозяйственную деятельность на территории Украины, и получающие прибыль как в Украине, так и за ее пределами, кроме того, плательщиками налога являются нерезиденты – юридические лица и их постоянные представительства, получающие прибыль на территории Украины, за исключением имеющих привилегии и иммунитет обеспечиваемый международными договорами. Неприбыльные организации, бюджетные учреждения и плательщики единого налога не платят налога на прибыль. Однако, неприбыльные организации должны состоять в Реестре неприбыльных организаций.

Неприбыльные организации, бюджетные учреждения и плательщики единого налога не платят налога на прибыль. Однако, неприбыльные организации должны состоять в Реестре неприбыльных организаций.

Изменения 2021

Кардинальных изменений в перечне налогов, подлежащих уплате в Украине не предусмотрено. Одним из ключевых изменений в порядке уплаты налога на прибыль является необходимость удержания налога в случае осуществления выплат нерезиденту. Также значительные изменения который год подряд претерпел как порядок налогообложения операций с контролируемыми иностранными компаниями, так и доходов, связанных с владением такими компаниями.

Разделение труда — вот главное отличие наших комплексных пакетов. Хотите экономить — пакет БИЗНЕС — ведите базу самостоятельно, мы будет выполнять лишь функции контроля. В пакете ПРЕМИУМ мы будем вести вашу базу самостоятельно.Пакет ПРОСТОЙ — платите по-операционно. Плата за бухуслуги зависит от активности вашей хоздеятельности в отчетном месяце.

Анна Кравченко

глава отдела бухгалтерии

кандидат экономических наук

С чего платится налог на прибыль

Так, по общему правилу, объектом налогообложения предприятий налогом на прибыль является прибыль. А размер прибыли определяется путем корректировки финансового результата на разницы установленные Налоговым кодексом. Финансовый результат до налогообложения определяется на основании данных финансовой отчетности согласно бухгалтерскому учету по национальным либо международным стандартам.

Как видим, главным нововведением налога на прибыль является переход к единой модели учета предприятий, а именно бухгалтерский учет. Понятие налогового учета кануло в лета. При этом, налоговая служба получила право осуществлять проверки бухгалтерского учета.

Итак, объект налогообложения определяется как финансовый результата до налогообложения, откорректированный на предусмотренные НК разницы.

Какого вида корректировки предусмотрены Налоговым кодексом:

- корректировка путем увеличения финансового результата — при этом происходит уменьшение убытков и/или увеличение прибыли в финансовом результате;

- коррекция путем уменьшения финрезультата — происходит увеличение убытка и/или уменьшение прибыли

При применении корректировок, стоит учитывать, что предприятия, выручка которых за год не превышает 40 млн. грн., имеют право не применять корректировки (кроме убытков).

Какие разницы предусмотрены Налоговым кодексом:

- разницы, связанные с амортизацией основных средств

- разницы, связанные с формированием резервов

- разницы, связанные с финансовыми операциями (проценты, участие в капитале, оффшорные выплаты, роялти и т.п.) Полный список в ст. 140 НК Украины

Налоговый кодекс установил отдельный порядок налогообложения налогом на прибыль для:

- страховой деятельности

- букмекерской и схожей деятельности

- налогообложение нерезидентов

- сельхозпредприятия

- и пр.

А также отдельный порядок налогообложения определенных операций, таких как:

- налог на дивиденды

- расходы на пенсионное обеспечение

- институты совместного инвестирования

- и пр.

Напомним, что ранее резиденты определяли объект налогообложения путем уменьшения суммы дохода на себестоимость реализованных товаров, работ, услуг, а также прочих затрат отчетного периода. Налоговый кодекс в нормативном определял:

- порядок определения и признания доходов

- доходы, которые не являлись объектом налогообложения предприятий

- состав затрат, на которые уменьшается доход при определении объекта налогообложения.

Ставка налога на прибыль, порядок оплаты и отчетность

В 2020 году базовая ставка налога на прибыль составляет 18%. Помиимо базовой ставки, законодатель предусмотрел и другие ставки:

для игрального бизнеса — 10, 20%, для лотерей — 30%

для доходов нерезидентов — 0, 2, 4, 5, 6, 12, 15, 18, 20%

для страховиков — 0, 3%

С точки зрения как порядка уплаты налога на прибыль, так и порядка предоставления отчетности, среди плательщиков налога на прибыль можно выделить две основные группы:

1. Юрлица, чья годовая выручка (выручка — это размер суммы всех доходов без учета расходов) составляет менее 40 млн. грн в год. Такие предприятия платят налога на прибыль раз в год по итогу подачи налогового отчета — Налоговой декларации по налогу на прибыль.

2. Предприятия, выручка которых составляет более 40 млн. грн. в год. Для таких предприятий введен особый режим — уплата налога на прибыль квартальными платежами (авансовые платежи отменены).

Годовая декларация по налогу на прибыль подается плательщиками самостоятельно либо через бухгалтерскую компанию по итогу года в течении 60 дней следующих за отчетным годом (ст. 49.18.3 НКУ). Уплата налога (кроме авансовых платежей) осуществляется в течении 10 календарных дней с момента прекращения срока подачи налоговой декларации.

Налогоплательщики не обязаны подавать отчетность при отсутствии либо объекта налогообложения либо показателей, подлежащих декларированию, (кроме лиц, имеющих лицензию на право осуществления деятельности с подакцизной продукцией).

Особые условия для установления налогового периода установлены для:

— вновьсозданных предприятий

— сельхозпроизводителей

Как рассчитать налог на прибыль предприятий в Украине?

Если же одновременно с налогом на прибыль вы также являетесь плательщиком НДС, то вам необходимо обратить внимание на то, что учет НДС ведется отдельно, а НДС, полученный в составе дохода, не учитывается при определении размера налогового обязательства. Учет НДС, а именно расчет налогового кредита и налогового обязательства, ведется исключительно согласно выписанных и полученных налоговых накладных в налоговом периоде.

Рассмотрим конкретный пример расчета налога на прибыль – юридическое лицо по итогам месяца выписало налоговых накладных на 540,00 грн. и получило накладных на 360,00 грн., а размер налогооблагаемой прибыли составил 1200,00 грн. (в т.ч. НДС – 200,00 грн.).

Размер НДС, подлежащий оплате в бюджет, представляет собой разницу между налоговым обязательством и налоговым кредитом, а именно:

- налоговое обязательство = 540,00 / 6 = 90,00 грн.

- налоговый кредит = 360,00 / 6 = 60,00 грн.

- размер НДС, подлежащий оплате в бюджет = 90,00 – 60,00 = 30,00 грн.

Следующий этап – расчет суммы налога на прибыль. Упомянутая выше особенность налогообложения налогом на прибыль плательщиков НДС на практике имеет следующий вид:

- от размера налогооблагаемой прибыли необходимо отнять размер «заработанного» НДС = 1200,00 / 6 = 200,00 грн. Таким образом, сумма прибыли к налогообложению составляет 1000,00 грн.

- 1000,00 * 0,18 = 180,00 грн. – размер налога на прибыль.

Оценка материала сайта на 4.8 балла из 5.

Количество оценок 543. Для оценки необходима авторизация.

IRS рассылает письма людям, которые получат налоговую скидку на детей в следующем месяце.

Независимость редакцииМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Налоговая служба (IRS) в последние недели разослала письма о праве на получение помощи семьям, имеющим право на получение авансовых платежей по детской налоговой льготе, которые начались 15 июля.

Кредит был временно продлен на 2021 год в соответствии с американским планом спасения президента США Джо Байдена в марте. Увеличилась не только сумма кредита, но и часть кредита будет выплачена авансом. В этом году семьи, имеющие право на получение помощи, получат половину общей суммы, на которую они имеют право, в качестве ежемесячных платежей, которые будут отправляться с июля по декабрь. Это составляет до 300 долларов в месяц на каждого ребенка в возрасте до 6 лет или до 250 долларов в месяц на каждого ребенка в возрасте от 6 до 17 лет.

По данным IRS, более 36 миллионов американских семей могут рассчитывать на получение писем на основании информации, содержащейся в их налоговых декларациях за 2019 или 2020 год. Для лиц, не подающих заявки, IRS будет использовать информацию, предоставленную при регистрации для участия в программе «Платежи за экономический эффект» в прошлом году.

Это начальное письмо сообщит вам, имеете ли вы право, но вы также должны ожидать второго письма от IRS. Второй будет содержать дополнительную информацию о конкретной сумме ежемесячного авансового платежа, на которую имеет право ваша семья.

Имеете ли вы право на получение детской налоговой скидки?

Детский налоговый кредит существовал до мартовского пакета стимулов, но соответствующие налогоплательщики могли требовать только до 2000 долларов на ребенка в возрасте до 17 лет. Теперь соответствующие семьи могут требовать до 3600 долларов на ребенка в возрасте до 6 лет и до 3000 долларов на ребенка в возрасте от 6 лет. и 17.

Ограничение права на участие основывается на модифицированном скорректированном валовом доходе (AGI) в вашей федеральной налоговой декларации (строка 11 в вашей форме 1040). Вы будете иметь право на получение полной суммы кредита, если ваш AGI меньше следующего, в зависимости от вашего регистрационного статуса:

- Холост: 75000 долларов

- Глава семьи: 112 500 долларов

- Совместная регистрация в браке: 150 000 долларов

Выше пороговых значений, кредит, на который вы можете претендовать, уменьшается на 50 долларов за каждую дополнительную 1000 долларов дохода.Однако это относится только к увеличенной сумме кредита в размере 1000 или 1600 долларов США в рамках программы стимулирования в этом году. Вы по-прежнему можете иметь право на получение стандартной детской налоговой скидки в размере до 2000 долларов США, в отношении которой все еще применяются предыдущие пределы дохода.

Как вы будете получать авансовые платежи по детской налоговой льготе

Если вы имеете на это право, вы будете получать авансовые платежи в виде прямого депозита или чека по почте, начиная с июля. Сумма, которую вы получаете, является приблизительной на основе вашей последней налоговой декларации. Для большинства людей это означает, что ваша декларация за 2020 год подана в этом году.Если вы не подали в этом году или ваша налоговая декларация за 2020 год еще не обработана, агентство будет использовать вашу налоговую декларацию за 2019 год.

Если вы еще не подали федеральную налоговую декларацию за 2020 год, ее скорейшая подача поможет гарантировать получение полной суммы, на которую вы имеете право. Кроме того, вы должны убедиться, что у IRS есть самая последняя информация о вашем банке, чтобы вы могли получать платежи как можно быстрее посредством прямого депозита.

IRS выпустило следующий график авансовых платежей по детской налоговой льготе:

- 15 июля

- 13 августа

- 15 сентября

- 15 октября

- 15 ноября

- 15 декабря

Эти авансовые ежемесячные платежи будут учтены на половину общей суммы кредита.Вы получите оставшуюся часть кредита, на который имеете право, когда подадите налоговую декларацию за 2021 год весной следующего года.

Больше обновлений о детских налоговых льготах, на которые стоит обратить внимание

В течение следующих нескольких недель IRS сообщает, что обновит свой веб-сайт инструментами, которые могут помочь предоставить дальнейшие инструкции по выплатам детских налоговых льгот.

Это будет включать в себя инструмент, который поможет вам определить ваше право на участие, а также портал, на котором вы можете отказаться от авансовых платежей, обновить свою информацию и проверить статус ваших платежей.

Что нужно знать о детской налоговой льготе

(Люди с низкими доходами — менее 40 000 долларов в год для не состоящих в браке налогоплательщиков и 60 000 долларов для супружеских пар — как правило, не должны будут возвращать авансовые платежи, если они не имеют права в 2021 году из-за изменение количества подходящих детей, согласно отчету Исследовательской службы Конгресса.)

Кроме того, некоторые семьи предпочитают получать большие суммы возмещения при подаче налоговых деклараций в качестве своего рода плана принудительных сбережений, сказала Джоанна Эйн, заместитель директора по политике Prosperity Now, некоммерческой организации, которая способствует финансовой безопасности людей с низкими доходами.

«Их возврат налогов — единственный раз, когда они видят такие деньги», — сказала она. Они могут беспокоиться, что потратят деньги, если они будут выданы в меньших количествах, вместо того, чтобы получать единовременную сумму, которая может помочь покрыть дорогостоящие предметы, такие как крупная бытовая техника, системы отопления или ремонт автомобилей.

Разведенные пары с совместной опекой над детьми могут столкнуться с иной проблемой. Они часто берут налоговую льготу на ребенка в разные годы: один из супругов требует ее один год, другой — в следующий и так далее, мистер Мистер.- сказал Дюфо. Но I.R.S. вероятно, отправит авансовые платежи супругу, который запросил кредит в 2020 году, и которому в следующем году, возможно, придется выплатить его в налоговое время или получить меньшую сумму возмещения.

Чтобы избежать этого, супруг, которому не полагается получать кредит, может отказаться от предоплаты. «Правильный» супруг может не получить авансовые платежи, но может потребовать полную сумму кредита в налоговой декларации в следующем году, сказал Джеффри Вуд, сертифицированный бухгалтер и партнер Lift Financial в Южном Иордании, штат Юта.

Для получения более подробной информации о кредите I.R.S. составил список часто задаваемых вопросов. У Белого дома также есть веб-сайт, посвященный налоговой льготе, с примерами льгот, на которые семьи могут рассчитывать в зависимости от их дохода и размера семьи.

Вот несколько вопросов и ответов о налоговой льготе на детей в 2021 году:

Кто имеет право на льготу?

Вы можете получить полный кредит, если ваш доход составляет менее 75 000 долларов США для одиноких лиц, 150 000 долларов США для супружеских пар, подающих совместную налоговую декларацию, и 112 500 долларов США для лиц, подавших декларацию «главой семьи» — обычно это не состоящие в браке родители-одиночки.Кредит начинает сокращаться выше этих пороговых значений и падает до нуля при более высоких доходах (240 000 долларов для не состоящих в браке налогоплательщиков и 440 000 долларов для супружеских пар, согласно примерам Исследовательской службы Конгресса).

Ежемесячные авансовые платежи, чтобы начать поступать 15 июля

Налоговый кредит на ребенка: как узнать, соответствуете ли вы критериям и сколько вам заплатят

Байден увеличил выплаты налогового кредита на ребенка в рамках своего Американского плана спасения. Вот последняя информация о том, сколько вы получите и когда будете получать выплаты.

Только ответы на часто задаваемые вопросы, США СЕГОДНЯ

ВАШИНГТОН. Начиная с июля миллионы американцев с детьми будут видеть больше денег на своих банковских счетах.

Казначейство и Налоговая служба начнут отправлять ежемесячные авансовые платежи в размере 250 или 300 долларов семьям с низким и средним доходом в рамках недавно расширенной налоговой льготы на детей, начиная с 15 июля.

Выплаты будут продолжаться на ежемесячной основе в течение Декабрь, и большинство семей, имеющих право на получение помощи, получат их посредством прямого депозита, заявили в воскресенье высокопоставленные представители администрации.Семьи, у которых нет прямого депозита, получат платеж в виде бумажного чека или дебетовой карты.

«Это снижение налогов посылает четкий и мощный сигнал американским работающим семьям с детьми: помощь здесь», — заявил в понедельник президент Джо Байден в своем выступлении в Белом доме.

Ежемесячные авансовые платежи по детской налоговой льготе являются результатом американского плана спасения Байдена, пакета мер по борьбе с коронавирусом на сумму 1,9 триллиона долларов, который Конгресс принял в марте. Закон продлил налоговую льготу, увеличил сумму, которую могли получить семьи, имеющие право на получение помощи, и обеспечил выплату половины денег ежемесячными платежами до декабря.

Согласно новому закону, семьи, претендующие на кредит, получат до 3000 долларов США на каждого ребенка в возрасте от 6 до 17 лет или 3600 долларов США на каждого ребенка младше 6 лет. Ранее размер налоговой скидки составлял до 2000 долларов США на ребенка в возрасте до 17 лет.

Кредит будет постепенно прекращаться для лиц, зарабатывающих более 75 000 долларов в год, 112 500 долларов для глав семьи или 150 000 долларов для тех, кто состоит в браке и подает совместную декларацию.

Помощь при пандемии: Законопроект президента Джо Байдена о стимулировании COVID, поясняемый на 6 диаграммах

Финансовый рост: От ухода за детьми до открытия школы — 1 доллар.Пакет помощи 9T COVID дает финансовую поддержку малообеспеченным семьям Америки

До принятия Американского плана спасения семьям, имеющим право на получение кредита, приходилось ждать, пока они не подали свои подоходные налоги.

Но новый закон позволяет ежемесячно выплачивать половину денег авансом. Соответствующие критериям семьи получат выплату в размере до 300 долларов в месяц за каждого ребенка в возрасте до 6 лет и до 250 долларов в месяц за каждого ребенка в возрасте от 6 лет и старше.

Примерно 39 миллионов домашних хозяйств, в которых проживает 88% детей в США.С., будет получать ежемесячные выплаты. Выплаты будут рассчитываться на основе налоговых деклараций правомочного налогоплательщика за 2020 год. Если эти декларации еще не были поданы или обработаны, налоговые декларации за 2019 год будут использоваться для определения права на участие и оплаты.

Tax Day 2021 : Еще не уплатили налоги? 12 советов для подающих в последнюю минуту

Медицинские счета, продукты питания, инвестиции и ипотека: Как американцы тратят свои налоговые возмещения, стимул

Платежи будут отправляться автоматически, поэтому подходящие налогоплательщики, которые уже подали свои налоги, не необходимо предпринять какие-либо другие действия.По оценкам Министерства финансов, 80% семей, имеющих право на получение помощи, получат выплаты через прямой депозит.

Будет создан онлайн-портал, чтобы правомочные налогоплательщики, которые предпочитают получать кредит при подаче налоговой декларации, имели возможность отказаться от авансовых платежей. Будет создан еще один онлайн-портал, чтобы налогоплательщики могли предоставлять IRS обновленную информацию об изменениях в своем доходе, статусе регистрации или количестве детей, соответствующих требованиям.

Более подробная информация о том, как получить доступ к этим порталам, будет объявлена позже, сообщили высокопоставленные представители администрации.

Майкл Коллинз покрывает Белый дом. Следуйте за ним в Twitter @mcollinsNEWS.

Помощь уже в пути: штата, города получат на этой неделе первую порцию помощи в размере 350 миллиардов долларов в результате стимулирования COVID, принятого в марте

Судебный иск: Стимулирующая формулировка снижения налогов вызывает недовольство республиканцев, поскольку Огайо AG подает иск против Администрация Байдена

IRS объявила о начале ежемесячных выплат по налоговым льготам на детей, которые начнутся 15 июля — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Налоговая служба (IRS) объявила в мае, что будет автоматически отправлять ежемесячные платежи по налоговым льготам на детей семьям, отвечающим требованиям, начиная с 15 июля. Выплаты получат около 39 миллионов семей, что составляет 88% детей в Соединенных Штатах.

В марте президент Джо Байден подписал свой пакет стимулов на сумму 1,9 триллиона долларов — Закон о плане спасения Америки. Законодательство предусматривает ежемесячные выплаты налоговых льгот на детей за 2021 год.По оценке Института налогообложения и экономической политики, некоммерческой организации, занимающейся налоговой политикой, это положение поможет вдвое сократить детскую бедность в США.

Вот как будет работать новая налоговая скидка на детей.

Рассчитайте сумму выплаты налогового кредита на ребенка

Как будут работать новые ежемесячные выплаты налоговых льгот на детей?Ежемесячные выплаты начнутся 15 июля и продолжатся до конца года. Поскольку ежемесячные платежи предоставят кредит только на половину года, налогоплательщики могут потребовать оставшуюся сумму в своей налоговой декларации за 2021 год, когда они подадут в 2022 году.

Ранее в этом году IRS объявило, что откроет портал для налогоплательщиков, чтобы они могли выбирать платежи. Однако недавно IRS объявило, что ежемесячные платежи по налоговым льготам на детей будут отправляться автоматически, и большинству налогоплательщиков не нужно будет предпринимать никаких действий. Единственные люди, которые должны будут принять меры, — это те, кто не хочет получать авансовые платежи, и налогоплательщики, у которых изменились свои доходы, статус регистрации или количество детей. IRS еще не опубликовало дополнительных сведений о том, когда налогоплательщики могут внести эти изменения.

Ежемесячные платежи по налоговому кредиту на ребенка будут выплачиваться прямым депозитом, бумажным чеком или дебетовой картой. IRS надеется отправлять большую часть платежей через прямой депозит, чтобы гарантировать своевременность, скорость и безопасность.

Лица, которые соответствуют требованиям, будут получать ежемесячный платеж в размере 300 долларов США за каждого ребенка в возрасте до 6 лет и 250 долларов США в месяц за каждого ребенка в возрасте от 6 до 17 лет. Семья, которая имеет право на получение полного кредита с двумя детьми в возрасте от 5 до 3 лет, получит ежемесячный платеж 600 $.

Кто имеет право на получение новых ежемесячных налоговых льгот на детей?Вы будете иметь право на расширение налогового кредита на ребенка, если ваш модифицированный скорректированный валовой доход (MAGI) составляет до 75 000 долларов для одиноких лиц или до 150 000 долларов для супружеских пар. Вы по-прежнему можете претендовать на получение частичного налогового кредита на ребенка в размере 2000 долларов США, если ваш MAGI составляет менее 200 000 долларов США в год (400 000 долларов США для супружеских пар). Если вы превысите эти суммы, кредит будет прекращен, или вы не получите никаких прав.

Чтобы получить квалификацию, ваш ребенок также должен соответствовать следующим требованиям:

- У них должен быть действующий номер социального страхования.

- Они должны проживать с вами не менее полугода и быть родственниками.

- Вы должны предоставить более половины финансовой поддержки вашего ребенка, которая включает проживание, питание, коммунальные услуги, ремонт, одежду, образование и другие расходы.

Расширение Байденом налоговой льготы на детей значительно увеличивает предыдущую максимальную сумму с 2000 до 3600 долларов для детей в возрасте до 6 лет и до 3000 долларов для детей в возрасте от 6 до 17 лет.Дети, которым на конец 2020 налогового года было 17 лет, теперь также имеют право на участие (ранее они были исключены).

IRS будет использовать вашу налоговую декларацию за 2019 или 2020 год для определения вашего права на получение расширенного CTCВаше право на новую налоговую льготу на ребенка будет основываться на вашей налоговой декларации за 2019 или 2020 год — в зависимости от того, какая из них будет последней на момент начала распределения средств IRS. Даже если вы не получили никакого дохода, IRS рекомендует вам подать налоговую декларацию. Это обеспечит вам ежемесячную выплату налогового кредита на ребенка.

Поскольку IRS использует вашу налоговую декларацию за 2019 или 2020 год, вы можете не иметь права на получение авансового ежемесячного платежа по налогу на ребенка при подаче налоговой декларации за 2021 год в 2022 году. кредит в IRS.

По этой причине Закон о американском плане спасения включает правило безопасной гавани для семей, у которых MAGI 2021 года составляет менее 40 000 долларов для одиноких лиц и 60 000 долларов для супружеских пар. Если вы достигнете этих пороговых значений, вам не придется возвращать переплаченную сумму кредита при подаче налоговой декларации.

Возможно, вам придется выплатить часть нового налогового кредита в размере 3000 долларов на ребенка

Jamie Grill | Getty Images

Налоговые декларации

Константин Джонни | Момент | Getty Images

IRS использует налоговые декларации за 2020 год (или, при их отсутствии, за 2019 год) для определения права налогоплательщиков на получение налогового кредита на детей и суммы авансовых платежей.

Сумма авансовых платежей составляет половину общей суммы кредита налогоплательщика за 2021 год.Американский план спасения увеличил максимальную сумму кредита до 3000 долларов на ребенка в возрасте от 6 до 17 лет и до 3600 долларов на детей младшего возраста.

Оставшаяся половина будет востребована в течение налогового сезона следующего года.

Информация, представленная в налоговой декларации за следующий год, может отличаться от текущих данных IRS — и, следовательно, изменить общую сумму кредита.

Это может произойти, например, если у налогоплательщика в 2021 году будет еще один ребенок. Это может дать ему право на получение дополнительных 3600 долларов.

Налоговый счет может возникнуть, если доход плательщика в этом году резко возрастет по сравнению с доходом, указанным в декларации за 2020 год.Это может уменьшить чей-то кредит или полностью дисквалифицировать его, в зависимости от заработка.

Онлайн-портал

Мера помощи в отношении Covid на сумму 1,9 триллиона долларов, подписанная президентом Джо Байденом в марте, предлагает ряд мер защиты для налогоплательщиков, чтобы ограничить объем переплаты.

Например, закон предписывает Министерству финансов создать онлайн-портал для налогоплательщиков для обновления информации, которая изменилась в течение календарного года.

Обратите внимание, когда портал доступен.И подумайте, что может произойти в 2021 году, что может повлиять на сумму [кредита].

Эйприл Уокер

ведущий менеджер по налоговой практике и этике в Американском институте сертифицированных общественных бухгалтеров

Согласно закону, портал должен разрешать налогоплательщикам изменять следующие данные: количество соответствующих детей (включая рождения), количество браков статус, существенное изменение доходов и другие факторы, которые Казначейство сочтет необходимыми.

Портал также должен позволять налогоплательщикам отказаться от получения авансовых платежей по налоговому кредиту.

Когда будет доступен портал?

IRS планирует запустить портал к 1 июля, заявил комиссар агентства Чарльз Реттиг во время слушаний финансового комитета Сената на прошлой неделе.

Неясно, будет ли агентство включать дополнительные детали, такие как изменение адреса или способ оплаты, например прямой депозит, сказали налоговые эксперты.

«Мы запустим к 1 июля абсолютно лучший продукт, который мы можем собрать», — сказал Реттиг. «Мы стараемся сделать его максимально удобным для пользователя», — добавил он.

Семьи, не имеющие доступа к Интернету, смогут обновлять информацию другими способами, такими как бумажная форма или посещение офиса IRS, сказал Реттиг на слушании.

Офисное здание IRS в районе Восточного Гарлема в Нью-Йорке.

Тимоти Фадек / Bloomberg через Getty Images

Авансовые платежи не начнутся, пока налогоплательщикам не будет предоставлена возможность обновить информацию и отказаться от участия, подтвердил он.

Однако до того, как IRS начнет выделять средства, может не хватить времени на корректировку данных, сказала Нина Олсон, исполнительный директор и основатель Центра по правам налогоплательщиков.

«Если портал открывается 1 июля, но первые платежи начинаются 1 июля, когда у вас время для отказа или обновления?» — спросил Олсон.

Тем не менее, некоторые административные препятствия могут быть понятны с учетом коротких временных рамок, в течение которых IRS было направлено на запуск программы, сказала она.

«[Агентству] дается четыре месяца на доставку этой вещи, — сказал Олсон.

Защита в размере 2000 долларов

Тем не менее, малообеспеченные люди могут быть защищены от необходимости возвращать часть средств.

По данным Исследовательской службы Конгресса США, до 2000 долларов на ребенка будут защищены от выплаты, если ошибка вызвана чистыми изменениями в количестве детей, соответствующих критериям.

Однако суммы кредита, превышающие 2000 долларов, все равно должны быть возвращены.

MoMo Productions | DigitalVision | Getty Images

Индивидуальные податели с доходом менее 40 000 долларов имеют право на получение полной «безопасной гавани». (Главы семьи и супружеские пары, подающие совместную декларацию, имеют право, если их доход составляет менее 50 000 и 60 000 долларов соответственно.)

Защищенная сумма в размере 2000 долларов постепенно уменьшается по мере роста дохода. Индивидуальные заявители с доходом более 80 000 долларов (или 100 000 долларов для глав семьи и 120 000 долларов для совместных заявителей) не будут защищены от переплаты.

«Люди не должны полагаться на это», — сказал Уокер о безопасной гавани.

«Я бы сказала налогоплательщикам, обращайте внимание на то, когда портал станет доступен», — добавила она. «И подумайте о том, что может произойти в 2021 году, что может повлиять на сумму [кредита].»

Даты уплаты налогов DOR и продление

Обзор

Это сроки подачи документов за календарный год. Регистраторы финансового года должны определять сроки платежа на основе даты окончания налогового периода. Информация о продлении и предполагаемой дате платежа приведена ниже.

Срок погашения не позднее 15 марта 2021 г.Форма 355S (S Corporation)

- Подайте налоговую декларацию за 2020 год (форма 355S) и уплатите причитающиеся налоги.Если вы запрашиваете время для подачи декларации, убедитесь, что вы внесли сумму, которую, по вашему мнению, вы должны в виде налога, в качестве дополнительного платежа.

Форма 355 (C Corporation)

- Подайте налоговую декларацию за 2020 год (форма 355) и уплатите причитающиеся налоги. Если вы запрашиваете время для подачи декларации, убедитесь, что вы внесли сумму, которую, по вашему мнению, вы должны в виде налога, в качестве дополнительного платежа.

Форма 355SC: ( Security Corporation)

- Подайте налоговую декларацию за 2020 год (форма 355SC) и уплатите причитающиеся налоги.Если вы запрашиваете время для подачи декларации, убедитесь, что вы внесли сумму, которую, по вашему мнению, вы должны в виде налога, в качестве дополнительного платежа.

Форма 355U (корпоративная объединенная)

- Подайте налоговую декларацию за 2020 год (форма 355U) и уплатите причитающиеся налоги. Если вы запрашиваете время для подачи декларации, убедитесь, что вы внесли сумму, которую, по вашему мнению, вы должны в виде налога, в качестве дополнительного платежа.

Форма M-990T (Некоммерческий налог)

- Подайте налоговую декларацию за 2020 год (форма M-990T) и уплатите причитающиеся налоги.Если вы запрашиваете время для подачи декларации, убедитесь, что вы внесли сумму, которую, по вашему мнению, вы должны в виде налога, в качестве дополнительного платежа.

Форма 180: (Налоговая декларация определенных корпораций, ассоциаций и организаций, занимающихся продажей алкогольных напитков)

- Подайте налоговую декларацию за 2020 год (форма 180) и уплатите причитающиеся налоги.

- Корпоративным акцизным налогоплательщикам автоматически продлевается срок подачи налоговых деклараций, если они уплатили большую из (1) 50% от общей суммы налога, в конечном итоге подлежащую уплате, или (2) минимальный корпоративный акциз к первоначальной дате платежа для подачи декларации.

- Если вы запрашиваете время для подачи декларации, убедитесь, что вы внесли сумму, которую, по вашему мнению, вы должны в виде налога, в качестве дополнительного платежа. Нет нулевых расширений, для подачи расширения необходимо произвести оплату.

- Подача заявления о продлении в IRS не считается подачей заявления о продлении срока для штата Массачусетс.

- Расширение — это продление времени для подачи заявления о неуплате, за любую причитающуюся сумму будут начислены проценты, даже если в файле есть действительное расширение.

Форма 355S: до 15 сентября 2021 г. или ранее

- Подайте налоговую декларацию за 2020 год (форма 355S) и уплатите причитающиеся налоги, пени и штрафы.Этот срок применяется только в том случае, если у вас есть действительное продление времени для подачи декларации. В противном случае см. 15 марта.

Форма 355: к оплате не позднее 15 октября 2021 г.

- Подайте налоговую декларацию за 2020 год (форма 355) и уплатите причитающиеся налоги, проценты и штрафы. Этот срок применяется только в том случае, если у вас есть действительное продление времени для подачи декларации. В противном случае см. 15 апреля.

Форма 355 SC: Срок сдачи — 15 октября 2021 г. или ранее

- Подайте налоговую декларацию за 2020 год (форма 355SC) и уплатите причитающиеся налоги, проценты и штрафы.Этот срок применяется только в том случае, если у вас есть действительное продление времени для подачи декларации. В противном случае см. 15 апреля.

Форма 355U: до 15 ноября 2021 г. или ранее

- Подайте налоговую декларацию за 2020 год (форма 355U) и уплатите причитающиеся налоги, проценты и штрафы. Этот срок применяется только в том случае, если у вас есть действительное продление времени для подачи декларации. В противном случае см. 15 апреля г.

Форма M-990T: срок подачи не позднее 15 декабря 2021 г.

- Подайте налоговую декларацию за 2020 год (форма M-990T) и уплатите причитающиеся налоги, проценты и штрафы.Этот срок применяется только в том случае, если у вас есть действительное продление времени для подачи декларации. В противном случае см. 15 апреля.

| Первый взнос | Срок погашения не позднее 15 марта 2021 г. |

| Второй взнос | Срок погашения не менее 15 июня 2021 г. |

| Третий взнос | Срок погашения не позднее 15 сентября 2021 г. |

| Четвертый взнос | Срок погашения не позднее 15 декабря 2021 г. |

| Первый взнос | Срок погашения не позднее 15 марта 2021 г. |

| Второй взнос | Срок погашения не менее 15 июня 2021 г. |

| Третий взнос | Срок погашения не позднее 15 сентября 2021 г. |

| Четвертый взнос | Срок погашения не позднее 15 декабря 2021 г. |

Для получения дополнительной информации посетите:

$ 1.План спасения 9 триллионов Америки содержит широкомасштабные налоговые изменения

Президент Байден подписал Закон об американском плане спасения от 2021 года (ARPA), HR 1319, 11 марта 2021 года. Пакет на 1,9 триллиона долларов включает деньги для штатов и населенных пунктов, школ , социально незащищенные фермеры, общественное здравоохранение, помощь малому бизнесу и многое другое. Закон также включает ряд налоговых положений, большинство из которых предназначены для оказания помощи нуждающимся налогоплательщикам, но некоторые из них предназначены для увеличения доходов. В этом посте кратко излагаются основные налоговые положения ARPA.Несколько ключевых положений влияют на отчеты в 2020 году, некоторые из которых уже поданы. Налогоплательщики принимают гораздо больше решений 2021 года. В отдельном посте будут подробно описаны неналоговые положения ARPA, связанные с сельским хозяйством и малым бизнесом.

Этот массивный новый пакет стимулов вызывает больше вопросов о будущем повышении налогов. 15 марта 2021 года агентство Bloomberg сообщило, что президент Байден планирует увеличить налоги на корпорации и «богатых» людей в следующем пакете расходов. Отчет основан на комментариях помощника президента.Никаких подробностей предложений не опубликовано, но мы продолжим предоставлять обновления по мере сбора дополнительной информации. Предложения кампании были обширными, но не были детализированы.

Частичное исключение из дохода для пособия по безработице 2020

Приостановление уплаты налога на часть компенсации по безработице, Раздел 9042

ARPA вносит поправки в § 85 IRC, добавляя новый раздел, временно исключающий некоторую компенсацию по безработице из валового дохода. В частности, только для 2020 налогового года закон исключает из валового дохода до 10 200 долларов США компенсации по безработице для налогоплательщиков со скорректированным валовым доходом ниже 150 000 долларов США.Лимит AGI применяется независимо от того, подана ли декларация налогоплательщику-одиночке, главе семьи или налогоплательщикам, состоящим в браке и подающим совместно. Лимит AGI за 150 000 долларов составляет обрыв . Если AGI составляет 150 000 долларов или более, исключение из дохода по безработице не применяется. Если оба супруга получили пособие по безработице и подали совместную декларацию (с AGI ниже 150 000 долларов США), каждый из супругов получит отдельное исключение в размере 10 200 долларов США для соответствующих выплат по безработице. Хотя изначально IRS требовал другого расчета, теперь он соглашается с тем, что для целей теста AGI <$ 150 000 компенсация по безработице исключается из AGI.

Примечание : IRS проинструктировал налогоплательщиков, как сообщать об исключении дохода на веб-странице, обновленной 24 марта. На той же странице IRS сообщает: «Если вы уже подали форму 2020 Form 1040 или 1040-SR, вам не следует подавать измененная доходность в это время. IRS выпустит дополнительные инструкции как можно скорее «. Тем, кто уже подал декларацию за 2020 год, вносить поправки не нужно. Айова представила свои инструкции 29 марта.

Здравоохранение: значительные изменения в налоговых льготах на страховые премии на 2020, 2021 и 2022 годы

ARPA вносит значительные изменения в премиальный налоговый кредит (PTC) Закона о доступном медицинском обслуживании с целью сделать здравоохранение более доступным в 2020, 2021 и 2022 годах.Эти изменения приведут к значительной экономии для многих налогоплательщиков, приобретающих медицинские услуги на Торговой площадке. Некоторым налогоплательщикам, подавшим декларации за 2020 год, возможно, потребуется внести поправки, чтобы воспользоваться новым законом. Другие могут пожелать зарегистрироваться в первый раз, а другим потребуется обновить текущее покрытие Marketplace, чтобы в полной мере воспользоваться новыми положениями. Торговая площадка должна быть готова к размещению новых PTC с 1 апреля. Специальный период регистрации доступен до 15 мая.

Расширение налогового кредита на страховые премии на 2021 и 2022 годы, Раздел 9661

Только для 2021 и 2022 годов ARPA снимает потолок и позволяет гораздо большему количеству налогоплательщиков, независимо от дохода , претендовать на получение налоговой льготы.Закон о доступном медицинском обслуживании создал возмещаемую налоговую льготу (PTC) для тех налогоплательщиков, которые приобретают страховку на ACA Marketplace с доходом семьи от 100 до 400 процентов от федерального предела бедности. Чтобы претендовать на покрытие Marketplace, налогоплательщик может не иметь права на доступные планы медицинского страхования, спонсируемые работодателем, или другое соответствующее покрытие.

PTC обычно равен премии за второй план с наименьшей стоимостью серебра, доступный через Marketplace, который применяется к членам семьи страхового покрытия, минус определенный процент дохода семьи.Ожидается, что налогоплательщик будет ежегодно вносить этот процент в качестве премии. PTC составляет остальную часть суммы премии. PTC может быть востребован, когда налогоплательщик подает налоговую декларацию, или он может быть выплачен заранее для уплаты страховых взносов от имени налогоплательщика в течение года. Согласно закону до 2021 года, налоговые льготы не предоставлялись, если доход домохозяйства составлял 400 процентов или выше.

Согласно ARPA, для налоговых лет, начинающихся в 2021 и 2022 годах, применимые проценты дохода домохозяйства (которые определяют размер требуемой премии) были снижены для всех уровней дохода, и налогоплательщиков с доходом в 400 процентов от FPL или выше теперь имеют право на получение PTC (если они соответствуют другим критериям) .Применимый процент для этих налогоплательщиков составляет 8,5 процента, что означает, что они обязаны платить не более 8,5 процента от дохода своей семьи на страховые взносы. Если страховой взнос равен или меньше 8,5 процента дохода, они не получат PTC. Для страховых взносов, превышающих 8,5% дохода семьи, налогоплательщики получают разницу между стоимостью страхового взноса для второго плана с наименьшей стоимостью серебра и применимым процентом дохода семьи в качестве PTC. В следующей таблице показаны применимые проценты премий только на 2021 и 2022 годы.

Примечание : Это очень щедрое новое преимущество почти для всех, кто имеет покрытие Marketplace, но особенно для тех, у кого нет доступа к другой страховке, чей доход составляет 400 или более процентов от FPL. Эти налогоплательщики подвергались «обрыву субсидий», что означает, что они должны были уплатить полную премию за любое покрытие Marketplace, которое они получили. Один доллар дополнительного дохода означает тысячи долларов дополнительных премий. ARPA устраняет этот обрыв на 2021 и 2022 годы, ограничивая размер страховой премии для этих налогоплательщиков 8.5 процентов дохода домохозяйства. Остальная сумма выплачивается авансом PTC или возмещается через PTC при подаче налоговой декларации. На своем веб-сайте Центры Medicaid и Medicare Services объясняют, что увеличенные налоговые льготы для страховых взносов, основанные на более низком процентном отношении взносов, наряду с расширением доступа к налоговым льготам для потребителей с семейным доходом выше 400%, будут доступны через HealthCare.gov, начиная с 1 апреля г.

Это означает, что новые потребители и текущие участники, которые подадут заявку и выберут план 1 апреля или позже, получат увеличенные налоговые льготы на премию для покрытия 2021 Marketplace.Текущие зачисленные участники, в том числе те, которые недавно были зачислены в течение Специального периода регистрации 2021 года, могут обновить свои заявки и зачисления, чтобы получить новые результаты соответствия требованиям начиная с 1 апреля. Им необходимо будет повторно выбрать свой текущий план, чтобы изменения вступили в силу. уменьшить свои страховые взносы (увеличив APTC) до конца года.

Временная отмена выплаты APTC на 2020 год, Раздел 9662

Как отмечалось выше, ACA позволяет государству заранее оплачивать PTC непосредственно страховщику Marketplace, чтобы снизить расходы, которые застрахованный должен оплачивать из своего кармана за медицинское обслуживание.Сумма этого авансового налогового кредита (APTC) основана на оценке налогоплательщиком дохода семьи за год. В конце налогового года налогоплательщик, за которого был выплачен APTC, должен сверить эту сумму, сравнив ее с PTC, на получение которой налогоплательщик имел право, на основе фактического дохода семьи за этот год. Если APTC превышает фактический PTC, налогоплательщик, как правило, должен погасить разницу в качестве дополнительного налога с учетом ограничений дохода. Налогоплательщики с доходом не менее 400 процентов от FPL, как правило, должны полностью погасить APTC .Это требование привело к тому, что многие ничего не подозревающие налогоплательщики столкнулись со значительными налоговыми счетами из-за небольшой суммы неожиданного дохода.

Только для 2020 налогового года , ARPA отменяет требование возмещения излишка APTC . Другими словами, если APTC налогоплательщика превышает фактический PTC, дополнительный налог не взимается, независимо от дохода семьи.

Примечание : Это положение сэкономит некоторым налогоплательщикам тысячи долларов дополнительных налогов.На своем веб-сайте IRS призвало налогоплательщиков подождать с подачей измененных деклараций до появления дальнейших указаний: налогоплательщики, которые подали налоговую декларацию за 2020 год и сообщили о возврате излишка авансового налогового кредита в строке 29 формы 8962 «Налоговый кредит за премию, не должны подавать внесение изменений в налоговую декларацию только для возврата этой суммы.

Повышение PTC для лиц, получающих компенсацию по безработице в течение 2021 года, Раздел 9663

ARPA предусматривает, что любой налогоплательщик, который получил или был одобрен для получения пособия по безработице в размере в любую неделю, начиная с 2021 года , будет иметь право на получение PTC. Эти налогоплательщики будут рассчитывать PTC, как если бы доход не превышал 133 процентов от FPL .

Примечание : Это означает, что налогоплательщики, имеющие право на участие в Marketplace, получающие пособие по безработице в любое время в 2021 году, будут иметь полную субсидию , если они выберут второй по цене серебряный план. Однако в отношении права на участие все еще применяются обычные правила. Это означает, что налогоплательщики, которым доступно доступное медицинское страхование на основе работодателя, не имеют права на получение PTC.ARPA не устраняет «семейный сбой», при котором расчет доступности основывается на стоимости страховых взносов только для самих себя, а не на страховых взносах для всей семьи.

Примечание : CMS предположила, что безработные не смогут претендовать на повышенный PTC через APTC до лета, предоставив следующие инструкции тем, кто получает пособие по безработице:

Вы должны подать заявку и выбрать план до конца марта, чтобы зарегистрироваться в страховом покрытии, начиная с 1 апреля.После 1 апреля вы можете вернуться, чтобы обновить свою заявку и подтвердить свой текущий план с обновленными налоговыми льготами. Позже в этом году вы, возможно, сможете получить еще одно увеличение доступных вам налоговых льгот. На HealthCare.gov летом будет доступна дополнительная информация, как только эти дополнительные сбережения станут доступны для потребителей, получивших пособие по безработице в 2021 году. В это время вы можете вернуться на HealthCare.gov, чтобы обновить свое заявление и текущий план с дополнительными налоговыми льготами. чтобы уменьшить ваши страховые взносы до конца года.

100-процентная субсидия COBRA до 30 сентября 2021 г.

Сохранение пособий по охране здоровья работников, Раздел 9501

Это положение обеспечивает премиальную помощь для продолжения медицинского страхования на основе работодателя для отдельных лиц и их семей после того, как работа была уволена принудительно . Согласно новому закону, с 1 апреля по 30 сентября 2021 года лицо, имеющее право на COBRA (за исключением тех, кто добровольно уволил с работы, или тех, чья работа была уволена за «грубый проступок»), будет считаться уплатившим любые страховые взносы. требуется, чтобы оставаться на плане медицинского страхования COBRA.Эта «страховая помощь» равна 100 процентам требуемой страховой премии и полностью исключается из валового дохода человека. Любые взносы, уплаченные физическим лицом за это покрытие, должны быть возмещены не позднее, чем через 60 дней после даты, когда человек выберет дополнительное покрытие, имеющее право на получение помощи. Для финансирования страхового покрытия лицу, которому обычно должны быть выплачены дополнительные страховые взносы (работодатель, план или страховщик), разрешается возмещаемый налоговый кредит на фонд заработной платы для покрытия стоимости страховых взносов.

Чтобы люди могли в полной мере воспользоваться этими положениями, закон предусматривает особые требования к уведомлению, варианты зачисления и особый период выборов COBRA.

Примечание : В ближайшее время должны появиться дополнительные указания по этому положению, чтобы учесть дату начала 1 апреля.

Выплаты экономического воздействия, третий раунд

Скидки на восстановление в размере 2021 г. для физических лиц, часть 1, раздел 9601

Закон разрешает выплату скидки до 2021 года правомочным налогоплательщикам в размере 1400 долларов на каждого налогоплательщика (2800 долларов в случае совместной декларации), плюс 1400 долларов на иждивенца.Обратите внимание, что иждивенцы для целей выплаты скидок в 2021 году определены в параграфе 152 IRC, что означает, что скидка будет выплачиваться любому законному иждивенцу, а не только детям в возрасте до 17 лет.

Как и в случае с двумя предыдущими раундами выплат по скидкам (также называемых «платежами с экономическим влиянием»), скидка представляет собой авансовый платеж возвращаемого кредита, разрешенного правомочным налогоплательщикам, но на этот раз за 2021 налоговый год. Возвращение 2021 года.

Право на участие«Соответствующие критериям лица» включает «любое физическое лицо», за исключением:

- Иностранцы-нерезиденты

- Физические лица, находящиеся на иждивении другого налогоплательщика

- Имущество или траст

Чтобы налогоплательщик мог получить скидку на себя или своего иждивенца, в декларации должен быть указан номер социального страхования этого лица.Также может использоваться идентификационный номер налогоплательщика при усыновлении. Если хотя бы один из супругов является военнослужащим вооруженных сил США, сумма выплаты в размере 2800 долларов не уменьшается, если один из супругов имеет действующий номер социального страхования.

Размер допустимой скидки уменьшается или прекращается или прекращается (но не ниже нуля), если скорректированный валовой доход налогоплательщика превышает 150 000 долларов для лиц, подающих совместную декларацию, 112 500 долларов для тех, кто подает документы на главу семьи, или 75 000 долларов для других налогоплательщиков. Сокращение по кредиту 2021 года происходит гораздо быстрее, чем по кредиту 2020 года.Совместные заявители полностью лишаются права на получение кредита, если их AGI превышает 160 000 долларов, лица, подающие на главы домохозяйств, постепенно отказываются от AGI на сумму более 120 000 долларов, а налогоплательщики единого налога теряют кредит с более чем 80 000 долларов AGI.

Выплата авансового возмещенияКак и в случае с прошлогодними платежами, влияющими на экономику, Казначейство немедленно определит «сумму авансового возмещения», на которую физическое лицо имеет право на получение, исходя из суммы, которая была бы разрешена в качестве скидки на восстановление для этого лица в 2019 году. был ли кредит частью закона 2019 года.Считается, что физическое лицо совершило переплату в размере рассчитанной суммы возврата скидки. В законе конкретно указывается, что возврат возмещения не начисляется налогоплательщику или иждивенцу, умершему до 1 января 2021 года. В законе уточняется, что смерть супруга не мешает пережившему супругу получить 1400 долларов самостоятельно.

Для налогоплательщиков, которые уже подали свои декларации за 2020 год. , Казначейство будет использовать данные за 2020 год вместо данных за 2019 год при расчете авансового возмещения.Для тех, кто не подал декларацию за 2019 или 2020 год, закон разрешает Казначейству рассчитывать авансовый возврат «на основе информации, доступной Секретарю».

Новое в этом году: налогоплательщики, платежи которых рассчитываются на основе данных за 2019 год, но которые подали свои декларации за 2020 год до «даты определения дополнительного платежа», получат дополнительный платеж , если данные за 2020 год позволят им выплатить больший платеж. Эта дополнительная дата определения является более ранней из следующих дат:

.- 90 дней после крайнего срока подачи заявок на 2020 календарный год или

- 1 сентября 2021 г.

Закон гласит, что для этой цели дата «подачи» определяется как , когда IRS обрабатывает возврат .Закон предписывает Министерству финансов выплачивать авансовые возмещения «как можно быстрее». Закон гласит, что после 31 декабря 2021 года возврат не будет производиться или разрешаться. По истечении этого времени лицо, имеющее право на получение кредита, может потребовать возмещение в своей налоговой декларации за 2021 год. Как и в случае с первыми двумя раундами выплат, влияющих на экономику, Казначейству поручено уведомить налогоплательщика о выплаченной сумме «как можно скорее» после того, как платеж будет произведен.

Примечание : IRS объявило, что выплаты начались 12 марта.На веб-сайте IRS содержится самая свежая информация об этих платежах, включая обновленный доступ «Получить мой платеж».

Сверка авансового возмещения и возврата скидкиЗакон предусматривает, что при подаче налоговой декларации за 2021 год сумма скидки на восстановление, на которую имеет право налогоплательщик, будет уменьшена (но не ниже нуля) на совокупные платежи, произведенные налогоплательщикам в течение налогового года. Если налогоплательщик имеет право на получение кредита, превышающего полученный платеж, дополнительный кредит может быть востребован в декларации за 2021 год.Если налогоплательщики получат больший платеж, чем кредит, на который они имеют право в декларации за 2021 год, налогоплательщик не будет обязан возвращать разницу.

Расширенная налоговая скидка на детей на 2021 год

Налоговая скидка на ребенка — увеличенные льготы на 2021 г., часть 2, раздел 9611

ФонТолько для налоговых лет, начинающихся в 2021 году, ARPA делает налоговые льготы на детей намного более щедрыми. Закон о сокращении налогов и рабочих местах повысил налоговую скидку на ребенка с 1000 до 2000 долларов на ребенка, отвечающего критериям налогообложения, с 2018 по 2025 годы.Это также значительно увеличило порог прекращения использования кредита. С 2018 года кредит начал постепенно сокращаться, когда модифицированная скорректированная валовая прибыль превышает 400 000 долларов США для MFJ и 200 000 долларов США для других налогоплательщиков. Кредит был возвращен в размере 1400 долларов США.

Временное увеличение на 2021 годARPA, только на 2021 год, расширяет определение подходящего ребенка, чтобы включить детей до 18 лет вместо детей до 17 лет. На 2021 год ARPA также расширяет налоговый кредит на ребенка до 3000 долларов США на ребенка и 3600 долларов США для детей до шести лет для налогоплательщиков в пределах определенные пороги дохода.Это увеличение (1000 долларов на ребенка и 1600 долларов на детей до шести лет) начинает постепенно отменяться, когда модифицированный AGI превышает 150 000 долларов для MFJ, 112 500 долларов для главы семьи и 75 000 долларов для одиноких. Поэтапный отказ снижает прибавку на 50 долларов за каждые 1000 долларов, на которые измененный AGI превышает пороговую сумму. Часть кредита в размере 2000 долларов продолжает постепенно сокращаться с использованием пороговых значений в 400 000 долларов для MFJ и 200 000 долларов для других налогоплательщиков.

ВозвратВ 2021 году вся налоговая льгота на детей подлежит возмещению налогоплательщикам с основным местом жительства в США.S. более полугода или для жителей Пуэрто-Рико. ARPA также исключает «заработанный доход» для домохозяйств с низкими доходами, что означает, что они имеют право на весь кредит, независимо от дохода.

Авансовый платеж по кредитуЧтобы получить дополнительные деньги непосредственно в руки налогоплательщиков, закон поручает министру финансов создать новую программу для осуществления периодических платежей правомочным налогоплательщикам, которые равны «годовой сумме аванса» за год. .Этот аванс равен половине налоговых льгот налогоплательщиков на детей в 2021 году. Авансовые платежи, которые, как правило, должны производиться «равными суммами», должны быть депонированы в электронном виде с июля по декабрь 2021 года . Право на участие будет рассчитываться на основе последней поданной налоговой декларации. Для большинства налогоплательщиков это будет декларация за 2020 год.

Интернет-порталДолжен быть разработан онлайн-портал, который позволит налогоплательщикам отказаться от периодических платежей, сообщить об изменении количества соответствующих детей, сообщить о значительном изменении дохода налогоплательщика или сообщить об изменении семейного положения.

Примечание : Отказ может быть желательным для налогоплательщиков, которые не хотят рисковать обязательством по выплате, обсуждаемым в следующем параграфе.

Сверка и возможное погашениеВ январе 2022 года Секретарь должен предоставить налогоплательщикам отчет о полученных авансовых платежах. Закон предусматривает, что налогоплательщики должны затем сверять свои авансовые платежи с соответствующими кредитами в своей декларации за 2021 год. Кредит будет уменьшен на , но не ниже нуля за счет платежей, полученных в течение года.Однако, если сумма авансовых платежей превышает приемлемый кредит, налогоплательщики с доходом выше определенного порогового значения должны, как правило, выплатить излишек в качестве налога . Это требование о выплате снижается или полностью отменяется в соответствии со сложной формулой «безопасной гавани» для налогоплательщиков, доход которых не превышает 200 процентов следующих применимых пороговых значений дохода:

- 60 000 долл. США для совместного возвращения или оставшихся в живых супругов

- 50 000 долл. США на главу семьи

- 40 000 долларов США для плательщиков единого налога

К налогоплательщикам в американских владениях применяются особые правила.

Примечание : Казначейство будет издавать правила, объясняющие детали новой программы комплекса на 2021 год. Следите за обновлениями!

Расширение и расширение вычета по налогу на заработанный доход на 2021 год

ARPA также вносит ряд изменений в налоговый кредит на заработанный доход на 2021 налоговый год. Он также включает несколько постоянных изменений в закон, как указано ниже.

Укрепление кредита для тех, у кого нет подходящего ребенка, Раздел 9621

Для налогоплательщиков, не имеющих ребенка, право на получение налогового кредита на заработанный доход (EITC) до 2021 года было ограничено теми, кому исполнилось 25 лет, и тем, кто моложе 65 лет.Только для 2021 налогового года ARPA расширяет право на получение EITC для этих лиц, снижая квалификационный возраст в целом до 19 лет. Для определенного учащегося этот возраст составляет 24 года, а для квалифицированного бывшего приемного подростка или квалифицированного бездомного подростка — минимальный Возраст 18 лет. Новый закон полностью отменяет верхний возрастной предел на 2021 год.

В дополнение к квалификации большего числа людей закон также увеличивает размер пособия, доступного этим лицам в 2021 году, за счет увеличения максимального кредита с 543 долларов США до примерно 1502 долларов США.Это связано с тем, что процент кредита и поэтапного отказа увеличен с 7,65 процента до 15,3 процента, а «сумма заработанного дохода» увеличена с 7 100 долларов США до 9820 долларов США. Для этих налогоплательщиков также повышается предел дохода.

Налогоплательщик, имеющий право на получение бездетного EIC, если соответствующие дети не отвечают требованиям идентификации, Раздел 9622

Начиная с 2021 налогового года, ARPA позволяет налогоплательщикам, которые не могут предъявить номер социального страхования для детей, соответствующих другим критериям, тем не менее, претендовать на EITC в качестве налогоплательщика, не имеющего соответствующих детей.Предыдущее законодательство вообще не позволяло этим налогоплательщикам соответствовать требованиям. Это постоянное изменение.

Кредит, разрешенный для некоторых разлученных супругов, Раздел 9623

Начиная с 2021 налогового года, ARPA упрощает разлученным супругам возможность претендовать на EITC без подачи совместной декларации. Это постоянное изменение.

Тест на более щедрый дисквалифицированный инвестиционный доход, раздел 9624

До 2021 налогового года налогоплательщики с инвестиционным доходом в размере 3650 долларов США были лишены права на получение EITC.Новый закон увеличивает эту сумму до 10 000 долларов, начиная с 2021 налогового года. Это постоянное изменение, и в будущие годы сумма будет скорректирована с учетом инфляции.

Заявление о налоговой льготе на заработанный доход, находящейся во владении США, раздел 9625

ARPA позволяет налогоплательщикам из Пуэрто-Рико, Виргинских островов, Гуама, Американского Самоа и Содружества Северных Марианских островов претендовать на EITC.

Временное специальное правило для определения заработанного дохода на основе 2019 года, раздел 9626

Новый закон гласит, что если заработанный доход налогоплательщика в 2021 году меньше, чем заработанный доход налогоплательщика за 2019 год, кредит может быть рассчитан с использованием дохода за 2019 год вместо дохода за 2021 год.Это положение применяется только к 2021 налоговому году.

Расширение помощи по уходу за иждивенцами в 2021 году

Возврат и увеличение кредита на уход за детьми и иждивенцами, Раздел 9631

ARPA значительно увеличивает кредит на уход за детьми и иждивенцами на 2021 год на:

- Возврат кредита тем, кто проживает в США более половины года.

- Увеличение учтенных расходов с 3000 долларов США до 8000 долларов США для лиц, у которых есть один соответствующий требованиям иждивенец, и с 6000 долларов США до 16000 долларов США для лиц, имеющих более одного соответствующего критериям иждивенца.

- Повышение кредитного процента с 35 до 50 процентов.

- Кредит начинает уменьшаться до 125 000 долларов AGI, но не прекращается полностью до тех пор, пока AGI не превысит 440 000 долларов.

Примечание : Это означает, что в 2021 году полностью возмещаемый кредит по уходу за иждивенцами может достигать 8000 долларов США для налогоплательщиков, имеющих более одного квалифицированного физического лица. До ARPA максимальный кредит составлял 2100 долларов.

Повышенное исключение из дохода для предоставляемой работодателем помощи по уходу за иждивенцами, Раздел 9632

ARPA предусматривает, что в 2021 налоговом году налогоплательщики могут исключить из дохода до 10 500 долларов США (5250 долларов США при раздельном подаче документов в браке) на помощь по уходу за иждивенцами, предоставляемую работодателем.Это предназначено для обеспечения того, чтобы неиспользованные суммы, перенесенные с 2020 года по гибкому счету расходов, не облагались налогом в 2021 году.

Продление и изменение оплачиваемых семейных кредитов и отпусков по болезни на 2021 год

Кредиты на заработную плату, Раздел 9641, Кредит на отпуск по болезни для самозанятых, Раздел 9642, и Кредит на отпуск для семейных предпринимателей, Раздел 9643

2020 FFCRA Credits — Справочная информацияЗакон о борьбе с коронавирусом в первую очередь для семей (FFCRA), H.R.6201, был подписан в марте 2020 года.Это временное расширение Закона об отпусках по семейным обстоятельствам и медицинским отпускам потребовало от большинства частных работодателей с численностью менее 500 сотрудников предоставить своим сотрудникам экстренный оплачиваемый отпуск по болезни, а также экстренный оплачиваемый отпуск по семейным обстоятельствам и медицинский отпуск в случае отсутствия на работе в связи с коронавирусом с 1 апреля 2020 года по 31 декабря. , 2020. FFCRA создало для этих работодателей соответствующие возмещаемые оплачиваемые кредиты на отпуск по болезни и оплачиваемые семейные отпуска. Кредит включает в себя расходы на медицинское страхование, оплаченные работодателем в период отпуска.Самостоятельным предпринимателям были предложены эквивалентные налоговые льготы.

В частности, в соответствии с FFCRA работодатели могли получать кредиты на отпуск по болезни на срок до 80 часов или на две недели соответствующего отпуска по болезни на одного сотрудника. Размер кредита на отпуск по болезни зависел от причины отпуска. Кредит на отпуск по болезни предоставлялся в размере до 100 процентов от заработной платы, но не более 511 долларов в день, если сотрудник не мог работать или работать удаленно по следующим причинам:

- Сотрудник был подвергнут федеральному, государственному или местному карантинному или изоляционному распоряжению в связи с COVID-19;

- Медицинский работник посоветовал работнику самостоятельно пройти карантин из-за опасений, связанных с COVID-19; или

- Сотрудник испытывал симптомы COVID-19 и обращался за медицинской помощью

Кредиты на отпуск по болезни были в размере до 2/3 обычной заработной платы с максимальным пределом 200 долларов в день, если сотрудник не мог работать или удаленно работать по следующим причинам:

- Сотрудник ухаживал за человеком, на которого распространяется федеральный, государственный или местный карантин или приказ о изоляции в связи с COVID-19, или медицинский работник посоветовал ему самостоятельно пройти карантин из-за опасений, связанных с COVID-19. ;

- Сотрудник ухаживал за ребенком такого сотрудника, если школа или место ухода за ребенком были закрыты, или поставщик услуг по уходу за таким ребенком был недоступен из-за мер предосторожности, связанных с COVID-19; или

- Сотрудник испытывал любое другое по существу аналогичное состояние, указанное министром здравоохранения и социальных служб после консультации с министром финансов и министром труда;

Кредиты на семейный отпуск составляли до 2/3 обычной заработной платы, но не более 200 долларов в день на срок до 10 недель или 10 000 долларов, если сотрудник не мог работать или работать удаленно по следующим причинам :

- Необходимость в отпуске по уходу за ребенком такого работника, если школа или место ухода за ребенком были закрыты (включая закрытие летнего лагеря, летней программы повышения квалификации или другой летней программы), или

- , поскольку поставщик услуг по уходу за ребенком недоступен по причинам, связанным с COVID-19.