Управление семейным капиталом

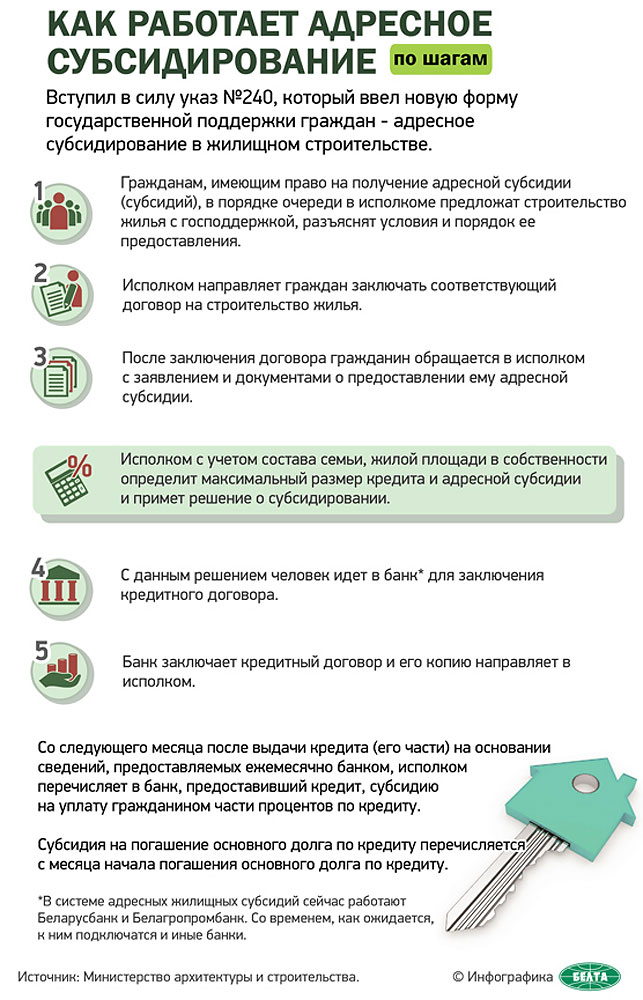

С 1 января 2015 года в Республике Беларусь установлена дополнительная мера государственной поддержки семьям при рождении (усыновлении, удочерении) третьего или последующих детей путем единовременного предоставления безналичных денежных средств в размере 10 000 долларов США при рождении (усыновлении, удочерении) в 2015 — 2019 годах третьего или последующих детей (далее — семейный капитал).В соответствии с Указом Президента Республики Беларусь от 9 декабря 2014 г. № 572 «О дополнительных мерах государственной поддержки семей, воспитывающих детей» средства семейного капитала предоставляются семьям для использования в Республике Беларусь в полном объеме либо по частям в безналичном порядке в соответствии с законодательством по одному или нескольким направлениям: улучшение жилищных условий; получение образования; получение услуг в сфере социального обслуживания, получение медицинской помощи; формирование накопительной (дополнительной) пенсии матери (мачехи) в полной семье, родителя в неполной семье, усыновителя (удочерителя).

Право на распоряжение средствами семейного капитала предоставляется по истечении 18 лет с даты рождения ребенка, в связи с рождением (усыновлением, удочерением) которого семья приобрела право на назначение семейного капитала.

Досрочно (независимо от времени, прошедшего с даты назначения семейного капитала) средства семейного капитала могут быть использованы на:

— строительство (реконструкцию) или приобретение одноквартирных жилых домов, квартир в многоквартирных или блокированных жилых домах, погашение задолженности по кредитам, предоставленным на эти цели, и выплату процентов за пользование ими членом (членами) семьи, состоящим (состоящими) на учете нуждающихся в улучшении жилищных условий либо состоявшим (состоявшими) на таком учете на дату заключения кредитного договора;

— получение на платной основе членом (членами) семьи высшего образования I ступени, среднего специального образования в государственных учреждениях образования;

— предоставление для медицинского применения иных медицинских изделий вместо включенных в Республиканский формуляр медицинских изделий при выполнении сложных и высокотехнологичных вмешательств в кардиохирургии, нейрохирургии, онкологии и (или) иных лекарственных средств вместо включенных в Республиканский формуляр лекарственных средств;

— стоматологические услуги (протезирование зубов, дентальная имплантация с последующим протезированием, ортодонтическая коррекция прикуса).

Средства семейного капитала размещаются на депозитных счетах граждан в ОАО «АСБ Беларусбанк», который передает их в управление Банку развития. Таким образом, с 2015 года у Банка развития появилась еще одна важная задача – эффективное управление средствами семейного капитала в долларах США.

Банк развития:

- осуществляет выплату процентного дохода по финансовым инструментам, включая облигации, приобретенным ОАО «АСБ Беларусбанк» в размере, равном процентной ставке по вкладам (депозитам) «Семейный капитал»;

- осуществляет на принципах диверсификации и минимизации рисков фактическое управление средствами, полученными от ОАО «АСБ Беларусбанк». Порядок управления, направления вложений и финансовые инструменты вложений средств, полученных от ОАО «АСБ Беларусбанк», устанавливаются наблюдательным советом Банка развития;

- выплачивает ОАО «АСБ Беларусбанк» вознаграждение за осуществление им функций, связанных с открытием и ведением депозитных счетов граждан, начислением и капитализацией процентов по депозитным счетам, перечислением средств на счета организаций, указанных распорядителем (распорядителями) средств семейного капитала в заявлении о распоряжении средствами семейного капитала.

Указанное вознаграждение учитывается при определении валовой прибыли Банка развития при исчислении налога на прибыль;

Указанное вознаграждение учитывается при определении валовой прибыли Банка развития при исчислении налога на прибыль; - не учитывает прибыль (доходы) в сумме, подлежащей перечислению в специальный фонд, при расчете части прибыли (дохода), подлежащей перечислению в республиканский бюджет от находящихся в республиканской собственности акций в соответствии с Указом Президента Республики Беларусь от 28 декабря 2005 г. N 637 «О порядке исчисления в бюджет части прибыли государственных унитарных предприятий, государственных объединений, являющихся коммерческими организациями, а также доходов от находящихся в республиканской и коммунальной собственности акций (долей в уставных фондах) хозяйственных обществ и об образовании государственного целевого бюджетного фонда национального развития», а также при распределении прибыли по другим фондам Банка развития и в виде дивидендов акционерам;

- обеспечивает в порядке и размерах, установленных Наблюдательным советом Банка развития по согласованию с Министерством финансов, ежегодное направление части прибыли в специальный фонд банка, предназначенный для накопления части доходов, сформированных за счет управления средствами семейного капитала (далее — специальный фонд), для последующего перечисления этих средств в республиканский бюджет. Формирование специального фонда производится в белорусских рублях с последующей конвертацией средств в доллары США;

- обеспечивает по завершении каждого периода управления средствами семейного капитала ежегодный возврат средств в долларах США в республиканский бюджет. Порядок, суммы и сроки возврата этих средств устанавливаются Советом Министров Республики Беларусь;

- выполняет обязательства по имеющимся у ОАО «АСБ Беларусбанк» финансовым инструментам Банка развития, возникающие при реализации права на использование средств семейного капитала лицами, которым местными исполнительными и распорядительными органами предоставлено право на распоряжение средствами семейного капитала (в том числе досрочное).

Указанное вознаграждение учитывается при определении валовой прибыли Банка развития при исчислении налога на прибыль;

Указанное вознаграждение учитывается при определении валовой прибыли Банка развития при исчислении налога на прибыль; Формирование специального фонда производится в белорусских рублях с последующей конвертацией средств в доллары США;

Формирование специального фонда производится в белорусских рублях с последующей конвертацией средств в доллары США;Кредит на покупку жилья в Беларуси, взять кредит на квартиру в Минске

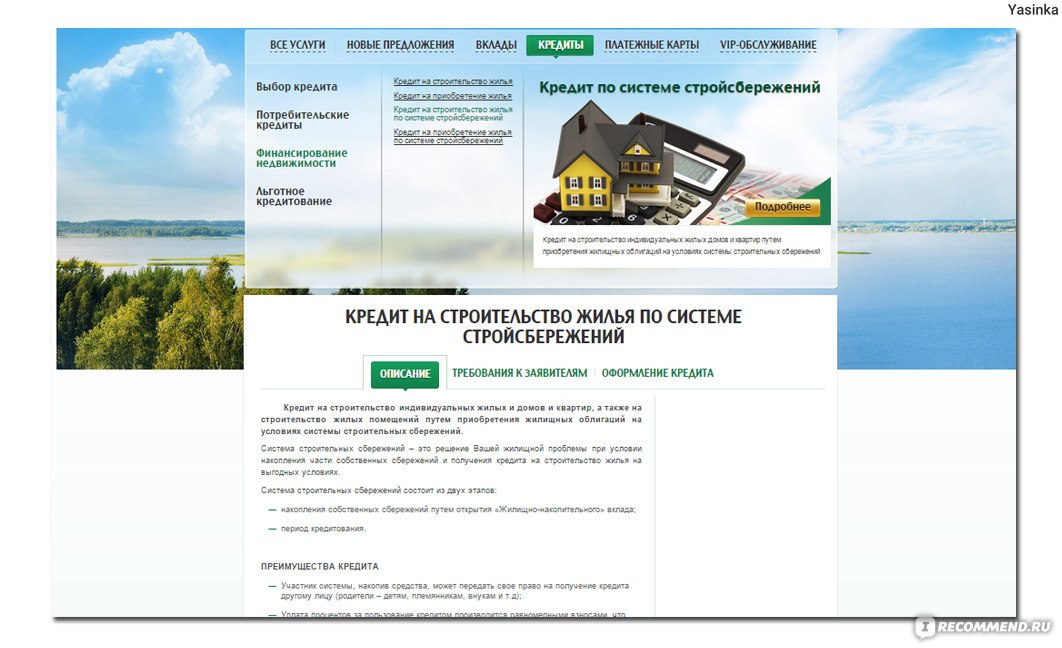

Кредиты на жилье в Беларуси 2021

С начала осени многие кредитные программы временно приостановлены. Остались кредиты в государственных банках: льготные, с привлечением субсидий, по системе сбережений. А также партнерские программы с застройщиками.

А также партнерские программы с застройщиками.

Получить кредит могут граждане Беларуси с постоянным доходом, старше 18 лет. Банки готовы предоставить специальные условия выдачи такой ссуды многодетным семьям, малоимущим, остро нуждающимся в улучшении жилищных условий, а ещё гражданам, которые попадают под указ №13.

Условия, на которых выдают кредиты по работающим программам:

Это не все условия, а что в среднем предлагает клиенту банк. Эти пункты различаются в зависимости от конкретного банка или программы.

- Верхняя планка годовых процентов составляет 13.35%, нижняя — льготный 1% для попадающих под указ №13.

- Если это не льготный кредит, то процент зависит от текущей ставки рефинансирования НБ РБ. К ним добавляется несколько процентных пунктов в зависимости от банка.

- Срок выдачи кредита — до 20 лет.

- Ипотека в качестве обеспечения займа. То есть покупаемая недвижимость станет залогом.

- Выдают кредит на строительство и на покупку жилья. Также можно получить докредитование на реконструкцию.

- Возможно досрочного погасить ссуду на дом или квартиру без штрафов и дополнительных платежей.

Также можно получить докредитование на реконструкцию.

Также можно получить докредитование на реконструкцию.Как альтернативу кредиту, застройщики предоставляют лизинговые программы и рассрочку на жилье. При лизинге первые взносы больше. А недвижимость останется в собственности компании, пока вы не погасите всю задолженность. Рассрочка же рассчитывается на более короткий срок, обычно до 7 лет.

Как оформить жилищный кредит?

Купить квартиру в кредит сегодня можно в любом регионе страны. Чтобы получить наиболее выгодные ссуды выполните 3 пункта:

1. Изучите банковские программы, по которым можно взять кредит на жилье

Воспользуйтесь калькулятором затрат и процентов на сайте банков. Следует рассчитать самые выгодные варианты и выбрать несколько подходящих. Также прочитайте условия, потому что в разных банках они различаются. Например, в одном банке будет необходимо, чтобы срок погашения кончился до исполнения 65 лет, а в другом — до 70.

2. Подайте заявку на получение кредита

Предварительно это можно сделать онлайн на сайте банка. Но лучше сразу обратиться в кредитную организацию с документами, включая паспорт и справку о доходах (малоимущим гражданам и многодетным семьям нужно будет также подать документы, подтверждающие их статус). Если вы точно решите покупать жилье, нужно будет выбрать объект кредитования, который банк может одобрить.

3. Подпишите договор

Если выбранная новостройка или вторичное жилье будут одобрены, а банк согласиться на выдачу кредита, нужно подписать договор о ссуде. После этого банк выдаст вам деньги.

Кредит на покупку жилья может быть оформлен за 5 рабочих дней. Клиентам с хорошей кредитной историей его могут одобрить за сутки.

| А. Средние процентные ставки в национальной валюте | |||||

1. По новым банковским вкладам (депозитам) По новым банковским вкладам (депозитам) |

|||||

| юридических лиц* | |||||

| до востребования | 2,04 | 3,00 | 3,00 | 3,00 | 3,00 |

| на срок до 1 года | 11,89 | 9,98 | 10,78 | 10,60 | 10,82 |

| на срок свыше 1 года | 13,71 | 12,04 | 13,37 | 14,01 | 14,16 |

| физических лиц | |||||

| до востребования | 0,40 | 0,52 | 0,43 | 0,52 | 0,26 |

| на срок до 1 года | 17,94 | 16,88 | 17,47 | 17,50 | |

| на срок свыше 1 года | 11,98 | 14,66 | 15,84 | 16,09 | 16,51 |

2. По новым кредитам банков По новым кредитам банков |

|||||

| юридическим лицам | |||||

| на срок до 1 года | 11,45 | 11,87 | 12,90 | 13,27 | 13,57 |

| на срок свыше 1 года | 10,85 | 10,84 | 12,08 | 12,06 | 12,65 |

| физических лиц | |||||

| на срок до 1 года | 8,54 | 8,55 | 8,99 | 9,00 | 9,51 |

| на срок свыше 1 года | 9,23 | 10,29 | 11,63 | 12,00 | 12,20 |

Б. Средние процентные ставки в иностранной валюте Средние процентные ставки в иностранной валюте |

|||||

| 3. По новым банковским вкладам (депозитам) | |||||

| юридических лиц* | |||||

| до востребования | 0,05 | 0,05 | – | – | 0,10 |

| на срок до 1 года | 1,19 | 1,52 | 1,42 | 2,26 | 2,23 |

| на срок свыше 1 года | 1,08 | 1,18 | 1,65 | 2,41 | 4,07 |

| физических лиц | |||||

| до востребования | 0,10 | 0,09 | 0,10 | 0,10 | 0,10 |

| на срок до 1 года | 1,18 | 1,10 | 1,14 | 1,90 | 2,80 |

| на срок свыше 1 года | 2,20 | 2,31 | 2,67 | 3,65 | 4,37 |

4. По новым кредитам банков По новым кредитам банков |

|||||

| юридическим лицам | |||||

| на срок до 1 года | 6,05 | 6,46 | 6,63 | 7,10 | 7,15 |

| на срок свыше 1 года | 5,99 | 6,20 | 6,39 | 7,06 | 7,27 |

| физических лиц | |||||

| на срок до 1 года | – | – | – | – | – |

| на срок свыше 1 года | – | – | – | – | – |

В. Средние процентные ставки в долларах США Средние процентные ставки в долларах США |

|||||

| 3. По новым банковским вкладам (депозитам) | |||||

| юридических лиц* | |||||

| до востребования | – | 0,05 | – | – | 0,05 |

| на срок до 1 года | 0,84 | 1,03 | 1,30 | 2,11 | 1,97 |

| на срок свыше 1 года | 1,08 | 1,15 | 1,49 | 1,76 | 2,49 |

| физических лиц | |||||

| до востребования | 0,10 | 0,10 | 0,10 | 0,10 | 0,10 |

| на срок до 1 года | 1,13 | 1,05 | 1,07 | 1,83 | 2,75 |

| на срок свыше 1 года | 2,11 | 2,05 | 2,19 | 3,35 | 4,13 |

4. По новым кредитам банков По новым кредитам банков |

|||||

| юридическим лицам | |||||

| на срок до 1 года | 5,35 | 6,12 | 5,93 | 6,37 | 6,49 |

| на срок свыше 1 года | 4,47 | 5,02 | 4,84 | 5,49 | 5,90 |

| физических лиц | |||||

| на срок до 1 года | – | – | – | – | – |

| на срок свыше 1 года | – | – | – | – | – |

Г. Средние процентные ставки в евро Средние процентные ставки в евро |

|||||

| 3. По новым банковским вкладам (депозитам) | |||||

| юридических лиц* | |||||

| до востребования | 0,05 | 0,05 | – | – | 0,05 |

| на срок до 1 года | 0,73 | 0,82 | 0,76 | 1,12 | 1,36 |

| на срок свыше 1 года | 0,55 | 0,99 | 1,37 | 1,30 | 1,84 |

| физических лиц | |||||

| до востребования | 0,09 | 0,08 | 0,09 | 0,10 | 0,10 |

| на срок до 1 года | 0,84 | 0,76 | 0,74 | 1,37 | 2,31 |

| на срок свыше 1 года | 1,19 | 1,23 | 1,35 | 2,90 | 3,31 |

4. По новым кредитам банков По новым кредитам банков |

|||||

| юридическим лицам | |||||

| на срок до 1 года | 5,45 | 5,45 | 5,86 | 5,89 | 6,37 |

| на срок свыше 1 года | 5,57 | 5,65 | 5,64 | 6,42 | 6,32 |

| физических лиц | |||||

| на срок до 1 года | – | – | – | – | – |

| на срок свыше 1 года | – | – | – | – | – |

Д. Средние процентные ставки в российских рублях Средние процентные ставки в российских рублях |

|||||

| 3. По новым банковским вкладам (депозитам) | |||||

| юридических лиц* | |||||

| до востребования | – | – | – | – | 0,20 |

| на срок до 1 года | 3,20 | 3,31 | 3,61 | 4,41 | 4,91 |

| на срок свыше 1 года | 2,78 | 2,92 | 3,17 | 4,78 | 5,57 |

| физических лиц | |||||

| до востребования | 0,10 | 0,10 | 0,10 | 0,10 | 0,10 |

| на срок до 1 года | 3,62 | 3,56 | 4,04 | 5,20 | 5,50 |

| на срок свыше 1 года | 6,24 | 7,33 | 8,39 | 9,09 | 9,45 |

4. По новым кредитам банков По новым кредитам банков |

|||||

| юридическим лицам | |||||

| на срок до 1 года | 9,26 | 8,87 | 9,76 | 9,73 | 10,78 |

| на срок свыше 1 года | 9,94 | 10,32 | 10,22 | 11,02 | 11,50 |

| физических лиц | |||||

| на срок до 1 года | – | – | – | – | – |

| на срок свыше 1 года | – | – | – | – | – |

«Беларусбанк» снизил проценты по кредиту на «первичку», но продлил мораторий на «вторичку».

Еще 2 банка вообще не кредитуют жилье

Еще 2 банка вообще не кредитуют жильеБанки «БелВЭБ» и «БПС-Сбербанк» продлили мораторий на кредитование недвижимости еще на месяц. А вот «Беларусбанк» решил разбавить ситуацию хорошей новостью: на покупку жилья у застройщика проценты по кредиту снижены на 0,6 процентного пункта.

Самостоятельно купить квартиру или дом для многих белорусов практически невозможно. Здесь на помощь приходят банки, которые предоставляют кредитование недвижимости под различные проценты. Мы уже подробно рассказывали, какие банки и под какой процент готовы предложить свою помощь людям. Однако несколько банков ввели определенные ограничения на кредитование жилья.

Ранее было известно, что кредитование недвижимости в «БПС-Сбербанке» приостановлено с 29 ноября на неопределенный срок. Единственный кредит на жилье, который сейчас можно получить, касается субсидирования жилья по Указу №240 «О государственной поддержке граждан при строительстве (реконструкции) жилых помещений».

«БелВЭБ» пошел по примеру «БПС-Сбербанка» и с 17 января 2019 года приостановилкредитование недвижимости на общих условиях на неопределенное время. Единственный вариант — это субсидирование недвижимости по Указу №240 «О государственной поддержке граждан при строительстве (реконструкции) жилых помещений». Этот кредит выдается под 13% на 20 лет. С 1 марта мораторий продлен до конца месяца. Сотрудники call-центра уточнили, что решение о приостановлении кредитования недвижимости обусловлено внутренними процессами банка.

ОАО «Беларусбанк» также продлило приостановление кредитования покупки жилья. Однако это касается только недвижимости на вторичном рынке. Срок, как и в случае с «БелВЭБ», продлен еще на месяц — до 31 марта.

Однако есть и хорошая новость. На приобретение недвижимости у юридических лиц на первичном рынке процентная ставка снижена на 0,6 процентного пункта. Теперь при приобретении квартиры напрямую у застройщика в этом банке можно взять кредит под 15,4% годовых (ставка рефинансирования + 5,4 п.п.).

Теперь при приобретении квартиры напрямую у застройщика в этом банке можно взять кредит под 15,4% годовых (ставка рефинансирования + 5,4 п.п.).

Источник: https://realt.by/

Кредит на покупку жилья в Беларуси, какой взять кредит на жилье в 2020 году

Белорусы любят мексиканские сериалы. Хотя бы потому, что в них нищий парень может оказаться родственником богача или получить в наследство виллу на берегу моря. Нам же приходится смотреть на жизнь более прозаично: экономить, откладывать и брать кредит на жилье.

А потом затягивать поясок еще туже, ведь выплачивать долг банку придется целых 20 лет. И хорошо, если у инфляции разыграется аппетит и она поглотит часть долга. Но лучше рассчитывать на собственные силы:

- Рассмотреть все доступные варианты;

- Изучить законодательство на предмет возможности получения субсидий и льгот;

- Выбрать банк, в котором ежемесячный взнос будет для вас посильным;

- Не обойтись и без личных накоплений. Ведь банки не готовы предоставлять более 90% от стоимости жилья.

Ведь банки не готовы предоставлять более 90% от стоимости жилья.

Ведь банки не готовы предоставлять более 90% от стоимости жилья.Кредит на покупку жилья в главном банке Беларуси 2020

Несомненным лидером в сфере жилищного кредитования является Беларусбанк. Главное финансовое учреждение страны во все времена предоставляло самые выгодные ставки и участвовало во всех льготных программах. Да и сейчас в нем предусматривается несколько вариантов финансирования:

Вид кредита | Кто может получить | Максимальная сумма | Процентная ставка |

На общих основаниях | Каждый гражданин Беларуси, имеющий источник доходов на территории государства и способный его подтвердить | До 90% от стоимости жилья, в зависимости от заработка заявителя | Ставка рефинансирования + 4,3% |

На льготных основаниях | Люди, стоящие на очереди по улучшению жилищных условий и не имеющие собственной недвижимости | До 90% с учетом дохода семьи | Ставка рефинансирования +3% |

Особые условия | Многодетные семьи | 100% | Ставка рефинансирования |

Инфляция и дефолт в Беларуси – гости довольно частые. Поэтому главный банк уже давно не опирается на твердую процентную ставку, ведущую его к потере доходов. Теперь размеры ежемесячного платежа меняются каждый квартал в соответствии с изменением ставки рефинансирования. На сегодня этот показатель составляет 10,5% годовых, поэтому и общая стоимость кредита нуждающимся в улучшении жилищных условий составляет 13,5%.

Поэтому главный банк уже давно не опирается на твердую процентную ставку, ведущую его к потере доходов. Теперь размеры ежемесячного платежа меняются каждый квартал в соответствии с изменением ставки рефинансирования. На сегодня этот показатель составляет 10,5% годовых, поэтому и общая стоимость кредита нуждающимся в улучшении жилищных условий составляет 13,5%.

Несмотря на небольшую разбежку в процентных ставках, в остальном Беларусбанк предоставляет идентичные условия любым заемщикам:

- Сроки погашения – до 20 лет. При этом начинать выплачивать кредит нужно, спустя 18 месяцев после его получения;

- При рождении ребенка на период декретного отпуска предоставляются кредитные каникулы;

- Часть займа в любое время можно погасить выплатами за рождение второго ребенка или государственной субсидией;

- В качестве обеспечения по кредиту применяется поручительство или залог.

Важно! Поручители, как и сам заемщик, должны обладать позитивной кредитной историей и достаточным уровнем доходов.

Значительным преимуществом кредитования в Беларусбанке для многих жителей страны является легкость внесения платежей и возможность списания их с зарплаты. Если клиент получает доходы на карту банка, то и справка с места работы становится необязательной.

ТОП-5 банков, предлагающих выгодные кредиты на покупку жилья

Беларусбанк – главный, но далеко не единственный банк в Беларуси, выдающий крупные кредиты на приобретение квартир. Поэтому нужно сравнить условия: возможно, что для вас окажутся более интересными предложения других финансовых учреждений страны. Тем более, что процентные ставки варьируются в небольшом диапазоне, а льготные программы и субсидии работают в каждом банке, входящем в «пятерку крупнейших».

Банк | Сроки кредитования | Процентная ставка | Условия |

Белинвестбанк | До 20 лет | От 12,89% | Покупка или строительство квартиры у партнера-застройщика |

БПС-Сбербанк | До 20 лет | От 19,99% | На покупку, строительство и реконструкцию. |

Белагропромбанк | До 20 лет | От 17,99% | Поручительство, залог |

Приорбанк | До 15 лет | От 12,5% | Возможно использование субсидий |

БелВЭБ | До 20 лет | От 12,5% | поручительство |

Возможна выдача кредитной линией

Возможна выдача кредитной линией

Кредит на приобретение жилья в коммерческом банке порой оказывается еще более выгодным, чем в Беларусбанке. В основном, это достигается партнерством с застройщиками. И даже привязка к определенному кооперативу не становится препятствием, ведь сотрудничают финансовые учреждения с организациями, которые хорошо зарекомендовали себя на рынке.

К тому же, заявки в коммерческих банках зачастую рассматриваются быстрее, многие готовы рассмотреть и совокупный доход семьи в качестве основы для выдачи крупной суммы. Интересен и вариант кредитной линии, предлагаемой БПС-Сбербанком – это оптимальный вариант для тех, кто строит загородный дом или квартиру в кооперативе.

Как получить жилищный кредит

Россияне часто жалуются на долгое оформление ипотеки. В Беларуси фактически отсутствует такой способ финансирования, но сроки от этого не особо выигрывают. Ведь потенциальному заемщику нужно собрать пакет документов:

- Паспорт, ксерокопия трудовой книжки, заверенная печатью;

- Справка о доходах;

- Договор купли-продажи с четко обозначенным сроком перечисления суммы продавцу;

- Письменное согласие на проверку полученной банком информации и кредитной истории;

- Анкета заявителя;

- От поручителей также требуется согласие на проверку кредитной истории и справки о доходах.

Беларусбанк рассматривает заявку на жилищный кредит в течение 30 дней, коммерческие банки чаще действуют быстрее – ответ от них можно получить уже в течение ближайшей недели. Но перевод денег на счет продавца также способен растянуться на несколько дней.

Требования к заемщикам

Не секрет, что белорусские банки скептически относятся к предпринимателям и самозанятым, считая их доход слишком плавающим и нестабильным для получения существенной суммы кредита. Но с жилищными вопросами дело обстоит иначе – их выдают куда охотнее, а целевая аудитория включает в себя:

Но с жилищными вопросами дело обстоит иначе – их выдают куда охотнее, а целевая аудитория включает в себя:

- Работающих граждан в возрасте от 18 до 60 лет;

- Пенсионеров, при условии привлечения в качестве поручителей трех работающих родственников;

- Индивидуальные предприниматели, которые ежегодно декларируют стабильные доходы.

Для последней категории выдвигаются особые требования. Чтобы взять кредит на покупку жилья, они должны предоставить в банк выписку движения по текущему счету за последние 3 месяца или годовую декларацию, а также свидетельство о государственной регистрации. Стоит принимать во внимание и тот факт, что репутация такого заемщика в любом случае будет проверяться с привлечением отчетности из налоговой инспекции.

Что делать, если жилищный кредит нужен срочно

При покупке жилья на вторичном рынке нередко складывается тяжелая ситуация – продавец не готов ждать, пока банк переведет ему сумму на счет или просто не хочет связываться с слишком долгим оформлением документов и открытием счетов. И особенно обидно, если сумма требуется не очень большая. В таком случае можно воспользоваться услугами коммерческих банков, которые готовы выдать жилищный кредит наличными:

И особенно обидно, если сумма требуется не очень большая. В таком случае можно воспользоваться услугами коммерческих банков, которые готовы выдать жилищный кредит наличными:

Банк | Процентная ставка | Сроки выдачи |

БПС-Сбербанк | От 19,99% годовых | В течение 3-5 дней |

Ожидать оформления договора на залог недвижимости не требуется – достаточно обеспечения поручительством. Но нужно понимать, что сакральный смысл кроется в той самой приставке «от», потому что оглашенные цифры редко совпадают с кредитным договором, который вы подпишите с компанией.

И еще несколько важных нюансов

Жилищный кредит – это практически дело жизни. Ведь многие семьи распадаются раньше, чем заканчиваются сроки погашения. Поэтому, выбирая один из предложенных вариантов, нужно думать на перспективу:

- Кредиты на покупку вторичного жилья в Минске и регионах даются куда менее охотно, чем на новые квартиры. Поэтому в ряде случаев выгоднее купить новостройку от застройщика-партнера, чем уютную жилплощадь 90-го года постройки;

- С учетом экономической нестабильности выгоднее брать кредиты с твердой процентной ставкой. После очередной волны инфляции размер платежа существенно обесценится и платить будет намного легче. Плавающие же ставки регулируют размеры ежемесячного взноса в соответствии с текущей обстановкой;

- Плавающие ставки неудобны еще и тем, что размер платежа может существенно изменяться от квартала к кварталу.

Поэтому в ряде случаев выгоднее купить новостройку от застройщика-партнера, чем уютную жилплощадь 90-го года постройки;

Поэтому в ряде случаев выгоднее купить новостройку от застройщика-партнера, чем уютную жилплощадь 90-го года постройки;Получить кредит на покупку жилья в Беларуси можно сразу в 8 банках, но ни один из них не предоставит вам полной суммы. Поэтому в любом случае нужно задуматься о накоплениях уже сейчас – вам они очень пригодятся.

Беларусбанк с 1 октября снова снизил проценты по кредитам на недвижимость

Иван Пупкин в 15:55 03.10.2019:

Пока одни ноют, по 15 лет ждут льготные кредиты, другие покупают 1, 2,3 ю квартиру. 80% в новостройках молодые люди до 30 лет. Мамы, папы, тещи, свекры не ждали, а побежали брать кредиты в помощь детям. А может, кругом одни айтишники? Как я люблю знатоков жизни. Поехалидругие покупают 1, 2,3 ю квартиру.

Если вы говорите о том ,что было до 2010, то в те времена у кого были выходы на исполкомы и гос конторы строили по 2-3 квартиры, а сейчас сдают и отлично живут.80% в новостройках молодые люди до 30 лет.

Если мы берем новостройку уровня КГ, то тут можно не продолжать: нарожали и льготы получили.Если мы берем новостройки уровня НБ, то если там и живут молодые семьи до 30, то или айтишники, которые уже вышли на нормальный доход, или бизнесмены, которым как-то удалось выйти из под взора государства, или просто помогли родители

Мамы, папы, тещи, свекры не ждали, а побежали брать кредиты в помощь детям.

Эм… молодцы, но если молодым людям и семьям неоткуда ждать помощь?! вот серьезно. Ситуация помоги себе сам. Или нет родственников или родственники мудаки?!Ну и мое любимое:

А может, кругом одни айтишники?

А почему вы считаете, что только айтишники берут недвижимость?Я говорю как айтишник и считаю, что далеко не все могут ее позволить у нас.

Приведу отличный пример. Есть айтишники, которые начали карьеру в 19 лет и к 25 уже задумываются о покупке жилья, но есть и те, кто стартанул в 23-27. Однако все упускают главный фактор: 80%, если не 90% айтишников, это мужики, которым грозит армия, при чем если говорим про то, что человек годен, то айтишник с опытом или валит из страны или делает паспорт с временным гражданством, по которому не может быть собственником недвиги (который меняет к 27), соответственно минус айтишник из рынка недвижимости. С нашим рынком они только снимают минимум до 30.

Впрочем сразу видно ,что вы не сами решали квартирный вопрос. Или до сих пор его не решили.

ЦБУ№324 Рогачев, | Телефон | Рабочие дни | Время работы с клиентами | Обеденный перерыв | ||

с | до | с | до | |||

Операционная служба | 3-40-56 | понедельник — пятница | 9. | 19.00 | — | — |

Приемная | 3-40-41 | понедельник – четверг пятница | 8.30 8.30 | 17.30 16.15 | 12.30 | 13.15 |

Консультант | 3-44-36 | понедельник — пятница | 9.00 | 18.00 | 13.30 | 14.30 |

324/1 | 3-45-08 | понедельник — пятница | 9. | 18.00 | — | — |

суббота | 9.00 | 15.00 | — | — | ||

324/4 | 7-86-33 | понедельник — пятница | 9.00 | 17.00 | 14.00 | 15.00 |

324/10 | 3-45-25 | понедельник — пятница | 10.00 | 18.00 | 14. | 15.15 |

324/13 | 7—94-75 | понедельник | 9.30 | 15.00 | 12.00 | 12.30 |

324/15 | 9-45-19 | вторник – пятница | 9.00 | 17.00 | 14.00 | 15.00 |

324/23 | 9-32-41 | понедельник | 9.00 | 17. | 14.00 | 15.00 |

324/49 | 5-53-55 | вторник, | 10.00 | 16.00 | 13.00 | 14.00 |

324/51 | 5-36-47 | среда | 9.00 | 17.00 | 14.00 | 14.30 |

324/53 | 7-75-57 | понедельник – пятница | 9. | 1700 | 1400 | 1500 |

324/56 | 9-06-85 | понедельник- пятница | 10.00 | 18.00 | 14.00 | 15.15 |

324/59 | 4-71—38 | понедельник — пятница | 9.00 | 19.00 | — | — |

суббота | 9. | 15.00 | — | — | ||

00

00 00

00 00

00 00

00 00

00| Прямые инвестиции за границу (млн долл. США) | 2,5 Март 2021 г. | ежеквартальный | Март 1996 г. — март 2021 г. |

| Остаток на текущем счете (млн долл. США) | -956.4 Март 2021 г. | ежеквартальный | Март 1996 г. — март 2021 г. |

| Сальдо текущего счета:% ВВП (%) | -6,7

Март 2021 г. | ежеквартальный | Март 1996 г. — март 2021 г. |

| Прямые иностранные инвестиции (млн долл. США) | 1,342.5 Март 2021 г. | ежеквартальный | Март 1996 г. — март 2021 г. |

| Прямые иностранные инвестиции:% ВВП (%) | 9,4 Март 2021 г. | ежеквартальный | Март 1996 г. — март 2021 г. |

| Иностранные портфельные инвестиции (млн долл. США) | 4.738 Март 2021 г. | ежеквартальный | Март 1996 г. — март 2021 г. — март 2021 г. |

| Иностранные портфельные инвестиции:% ВВП (%) | 0,1 Декабрь 2020 | ежеквартальный | Март 1996 г. — декабрь 2020 г. |

| Иностранные портфельные инвестиции: долевые ценные бумаги (млн долл. США) | -0.9 Декабрь 2020 | ежеквартальный | Март 1998 г. — декабрь 2020 г. |

| Иностранные портфельные инвестиции: долговые ценные бумаги (млн долл. США) | 10,100 Декабрь 2020 | ежеквартальный | Март 1996 г. — декабрь 2020 г. — декабрь 2020 г. |

| Внешний долг (млн долл. США) | 41 158.7 Март 2021 г. | ежеквартальный | Декабрь 1995 — март 2021 |

| Внешний долг:% ВВП (%) | 70,2 Декабрь 2020 | ежеквартальный | Декабрь 2000 — декабрь 2020 |

| Внешний долг: краткосрочный (млн долл. США) | 9 853.0 Март 2021 г. | ежеквартальный | Декабрь 1995 — март 2021 |

| Внешний долг: краткосрочный:% ВВП (%) | 17. 0

Декабрь 2020 0

Декабрь 2020 | ежеквартальный | Декабрь 2000 — декабрь 2020 |

| Прогноз: остаток на текущем счете (млрд долларов США) | -1.290 2026 г. | ежегодно | 1992 — 2026 гг. |

| Чистая международная инвестиционная позиция (млн долл. США) | -30 741,300 Декабрь 2020 | ежеквартальный | Декабрь 1996 — декабрь 2020 |

| Платежный платеж: AP: BPM6: CA: Товары и услуги: Услуги (млн долл. США) | 1,020. 624

Март 2021 г. 624

Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Банк платежей: AP: BPM6: CA: Вторичный доход: Кредит (млн долл. США) | 481,138 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Платежный баланс (ПБ): Аналитическое представление (ПП): РПБ6: Текущий счет (C… (млн долл. США) | -956,390 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

Банк платежей: AP: BPM6: FA: Финансовые вложения (млн долл. США) США) | 35,697 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Платежный платеж: AP: BPM6: FA: Финансовые вложения: чистое возникновение обязательств (млн долл. США) | -20.135 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Платежный платеж: AP: РПБ6: FA: Прочие инвестиции: Чистое приобретение финансовых активов (NA) (млн долл. США) | 173,405 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Платежный платеж: AP: РПБ6: CA: Вторичный доход (млн долл. США) | 172.443 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Банк платежей: AP: BPM6: FA: Финансовые вложения: чистое приобретение финансовых активов (млн долл. США) | 15 562 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Платежный платеж: AP: BPM6: FA: Прочие инвестиции (млн долл. США) | 761.201 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. — март 2021 г. |

| Платежный платеж: AP: BPM6: CA: Первичный доход (млн долл. США) | -1 936,057 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Платежный платеж: AP: BPM6: Чистые ошибки и пропуски (млн долл. США) | 220.436 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Банк платежей: AP: BPM6: CA: Первичный доход: Кредит (млн долл. США) | 193,980 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. — март 2021 г. |

| Платежный платеж: AP: BPM6: FA: Портфельные инвестиции: чистое возникновение обязательств (млн долл. США) | 4.738 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Платежный платеж: AP: BPM6: CA: Первичный доход: Дебет (млн долл. США) | 2 130,037 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Платежный платеж: AP: BPM6: Счет операций с капиталом: Дебет (млн долл. США) | 2.528

Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Платежный платеж: AP: BPM6: CA: Товары и услуги: Товары (млн долл. США) | -213,400 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Платежный платеж: AP: BPM6: Счет операций с капиталом (млн долл. США) | 0.854 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Платежный платеж: AP: BPM6: FA: Прямые инвестиции (млн долл. США) | -1,340,040

Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Банк платежей: AP: BPM6: Счет операций с капиталом: Кредит (млн долл. США) | 3.382 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Платежный платеж: AP: BPM6: FA: Прямые инвестиции: чистое возникновение обязательств (млн долл. США) | 1 342 498 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Банк платежей: AP: BPM6: FA: Портфельные инвестиции (млн долл. США) | -5. 973

Март 2021 г. 973

Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Платежный платеж: AP: РПБ6: FA: Прочие инвестиции: Чистое количество обязательств (NI) (млн долл. США) | -587,796 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Платежный платеж: AP: BPM6: FA: Прямые инвестиции: чистое приобретение финансовых активов (млн долл. США) | 2.458 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Платежный платеж: AP: BPM6: CA: Вторичный доход: Дебет (млн долл. США) | 308,695 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Платежный платеж: AP: РПБ6: Финансирование: Резервные активы (млн долл. США) | -185.984 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Банк платежей: AP: BPM6: FA: Портфельные инвестиции: чистое приобретение финансовых активов (млн долл. США) | -1,235 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

| Валовой внешний долг: 2013 г. EDS: Сектор государственного управления: долгосрочный (млн долл. США) | 18 135.466 Март 2021 г. | ежеквартальный | Декабрь 1999 — март 2021 |

| Валовой внешний долг: 2013 г. EDS: Сектор государственного управления: краткосрочный (млн долл. США) | 0,000 Март 2021 г. | ежеквартальный | Декабрь 1999 — март 2021 |

| Внешний долг: 2013 г. EDS: Валовой долг: Услуга: Проценты и прочие сборы (млн долл. США) | 426.675 Март 2021 г. | ежеквартальный | Декабрь 2000 — март 2021 |

| Внешний долг: 2013 г. EDS: Валовой долг (млн долл. США) | 41 158 739 Март 2021 г. | ежеквартальный | Декабрь 2000 — март 2021 |

| Внешний долг: 2013 г. EDS: Валовой долг: Услуга: Выплаты по основной сумме (млн долл. США) | 1,406.041 Март 2021 г. | ежеквартальный | Декабрь 2000 — март 2021 |

| Инвестиции в основной капитал (млн руб.) | 2 385 500 Июль 2021 г. | ежемесячно | Янв 2016 — июль 2021 |

| Чистые прямые иностранные инвестиции (млн долл. США) | 1,184.800 Июнь 2021 г. | ежеквартальный | Март 2011 г. — июн 2021 г. |

| Валовые внутренние иностранные инвестиции: Прямые: с начала года: Транспортные, почтовые и курьерские услуги (тыс. Долл. США) | 721 330 800 Июнь 2021 г. | ежеквартальный | Март 2016 г. — июн 2021 г. |

| Валовые внутренние иностранные инвестиции: Прямые: с начала года: Строительство (тыс. Долл. США) | 111 142.100 Июнь 2021 г. | ежеквартальный | Март 2016 г. — июн 2021 г. |

| Валовые внутренние иностранные инвестиции: Прямые: с начала года: сельское, лесное и рыбное хозяйство (тыс. Долл. США) | 10 820 200 Июнь 2021 г. | ежеквартальный | Март 2016 г. — июн 2021 г. |

| Валовые внутренние иностранные инвестиции: Прямые: с начала года: Оптовая и розничная торговля, ремонт… (тыс. Долл. США) | 1,168 712,700 Июнь 2021 г. | ежеквартальный | Март 2016 г. — июн 2021 г. |

| Валовые внутренние иностранные инвестиции: Прямые: с начала года: Промышленность (тыс. Долл. США) | 869 273 900 Июнь 2021 г. | ежеквартальный | Март 2016 г. — июн 2021 г. |

| Валовые внешние иностранные инвестиции: Прямые: с начала года: сельское, лесное и рыбное хозяйство (тыс. Долл. США) | 136.100 Июнь 2021 г. | ежеквартальный | Март 2016 г. — июн 2021 г. |

| Валовые внешние иностранные инвестиции: прямые: ytd (тыс. Долл. США) | 2 613 441 200 Июнь 2021 г. | ежеквартальный | Март 2016 г. — июн 2021 г. |

| Валовые внешние иностранные инвестиции: Прямые: ytd: Транспортные, почтовые и курьерские услуги… (тыс. Долл. США) | 1 132 232 900 Июнь 2021 г. | ежеквартальный | Март 2016 г. — июн 2021 г. |

| Валовые внешние иностранные инвестиции: Прямые: с начала года: Строительство (тыс. Долл. США) | 2 266 700 Июнь 2021 г. | ежеквартальный | Март 2016 г. — июн 2021 г. |

| Валовые внешние иностранные инвестиции: Прямые: с начала года: оптовая и розничная торговля, Repai… (тыс. Долл. США) | 204 257 500 Июнь 2021 г. | ежеквартальный | Март 2016 г. — июн 2021 г. |

| Валовые внешние иностранные инвестиции: Прямые: с начала года: Промышленность (тыс. Долл. США) | 1 079 847 800 Июнь 2021 г. | ежеквартальный | Март 2016 г. — июн 2021 г. |

| Deutsche Bank Home Loan + Follow | 1,873 | 1870 | Германия | 1.07% | – | евро | июн 2018 |

| Rabobank Жилищный кредит на 1 год + Подписаться | 910 | 1972 | Нидерланды | 1,20% | – | евро | Февраль 2018 |

| Жилищный кредит Credit Suisse на 5 лет + Подписаться | 1856 | Швейцария | 1,28% | – | швейцарских франков | Февраль 2018 | |

| ING Жилищный кредит на 1 год + Подписаться | 1991 | Нидерланды | 1.44% | – | евро | Февраль 2018 | |

| Жилищный кредит ABN AMRO на 1 год + Подписаться | 3 000 | 1720 | Нидерланды | 1,44% | – | евро | Март 2019 |

| Coventry Building Society 2-летняя ипотека с фиксированной ставкой + Follow | 70 | 1884 | Соединенное Королевство | 1,59% | – | фунтов стерлингов | Август 2019 |

| Bank of Scotland 2-летняя ипотека с фиксированной ставкой + Follow | 300 | 1695 | Соединенное Королевство | 1.64% | – | фунтов стерлингов | июл 2018 |

| HSBC Тайваньский жилищный заем + Подписаться | 46 | 2010 | Тайвань | 1,65% ~ 3,54% | – | TWD | Февраль 2018 |

| HSBC UK, фиксированная ипотека на 2 года + Follow | 1725 | 1865 | Соединенное Королевство | 1,74% | – | фунтов стерлингов | июл 2018 |

| Ипотечный кредит с фиксированной ставкой Barclays + Follow | 1700 | 1690 | Соединенное Королевство | 1.85% | – | фунтов стерлингов | июл 2018 |

| DBS Singapore HDB Жилищный кредит + Подписаться | 80 | 1968 | Сингапур | 1.85% | – | SGD | Август 2019 |

| Жилищный кредит на 3 месяца Nordea + Подписаться | 1,400 | 1820 | Швеция | 1,99% | – | шведских крон | Февраль 2018 |

| Clydesdale Bank 2-летняя ипотека с фиксированной ставкой + Follow | 140 | 1838 | Соединенное Королевство | 1.99% | – | фунтов стерлингов | июл 2018 |

| SEB Жилищный кредит на 1 год + Подписаться | 1856 | Швеция | 2,04% | – | шведских крон | Февраль 2018 | |

| Чейз Фиксированная ипотека на 15 лет + Follow | 5600 | 1799 | США | 2,125% | – | долларов США | Май 2021 г. |

| Citibank Hong Kong ипотека на 30 лет + Follow | 41 | 1902 | Гонконг | 2.15% | – | HKD | июн 2018 |

| Банк BPH Жилищный кредит Megahipoteka + Подписаться | 300 | Польша | 2,29% | – | злотых | июн 2018 | |

| ING Belgium 10-летняя переменная ипотечная ссуда + Follow | 761 | 1871 | Бельгия | 2,35% | – | евро | июн 2018 |

| Фокус Банк Жилищный кредит на 3 года + Подписаться | 32 | 1859 | Норвегия | 2.35% | – | норвежских крон | Февраль 2018 |

| SMBC Japan Home Loan + Follow | 1996 | Япония | 2,475% | – | JPY | Август 2019 | |

| Сантандер Жилищный заем с фиксированной процентной ставкой на 15 лет + Подписаться | 700 | 1902 | США | 2,5% | – | долларов США | Август 2019 |

| Джамбо-жилищный заем Wells Fargo на 15 лет с фиксированной ставкой + Follow | 9000 | 1852 | США | 2.625% | – | долларов США | Апрель 2020 |

| Банк Гавайев 15-летняя фиксированная ипотека + Follow | 66 | 1897 | США | 2,625% | – | долларов США | Август 2019 |

| Жилищный кредит Raiffeisen Switzerland + Подписаться | 1 025 | 1862 | Швейцария | 2,625% | – | швейцарских франков | Август 2019 |

| SDCCU Фиксированный жилищный заем на 15 лет + Подписаться | 33 | 1938 | США | 2.625% | – | долларов США | Февраль 2020 |

| First Hawaiian Bank 15-летняя фиксированная ипотека + Follow | 57 | 1858 | США | 2,625% | – | долларов США | Август 2019 |

| SABB Ijarah Home Finance Loan + Follow | 79 | 1978 | Саудовская Аравия | 2,65% | – | SAR | сен 2019 |

| Bank of America 15-летний фиксированный ипотечный кредит + Follow | 5320 | 1904 | США | 2.750% | – | долларов США | мая 2020 |

| SchoolsFirst FC Union 15-летний жилищный заем с фиксированной ставкой + Подписаться | 35 | 1934 | США | 2,750% | – | долларов США | Февраль 2020 |

| BBVA Compass 15-летняя фиксированная ипотека + Follow | 720 | 1964 | США | 2,875% | – | долларов США | Февраль 2020 |

| Navy Federal Credit Union 15-летняя ипотека с фиксированной ставкой + Follow | 212 по всему миру | 1933 | США | 2.875% | – | долларов США | Август 2019 |

| BB&T Фиксированная ипотека на 15 лет + Follow | 1824 | 1872 | США | 2,875% | – | долларов США | Август 2019 |

| PenFed Credit Union 15-летний жилищный заем с фиксированной ставкой + Follow | 1935 | США | 2,875% | – | долларов США | Август 2019 | |

| First National Bank Alaska 10-летняя фиксированная ипотека + Follow | 30 | 1922 | США | 2.875% | – | долларов США | Август 2019 |

| Webster Bank 10-летний фиксированный жилищный заем + Follow | 166 | 1935 | США | 2,875% | – | долларов США | Август 2019 |

| Банк Ирландии с фиксированной ипотекой на 1 год + Follow | 263 | 1783 | Ирландия | 2,90% | – | евро | сен 2019 |

| Royal Bank of Scotland 2-летняя фиксированная ипотека + Follow | 700 | 1727 | Соединенное Королевство | 2.94% | – | фунтов стерлингов | июл 2018 |

| NatWest с фиксированной ипотекой на 2 года + Follow | 1600 | 1833 | Соединенное Королевство | 2,94% | – | фунтов стерлингов | июл 2018 |

| ING DiBa Home Loan + Follow | 3 | 1965 | Германия | 2,95% | – | евро | Август 2019 |

| Sberbank BH Home Loan + Подписаться | 30 | Босния | 2.95% | – | БАМ | июн 2018 | |

| Ulster Bank 3-летняя ипотека с фиксированной ставкой + Follow | 214 | 1836 | Ирландия | 2,99% | – | евро | июн 2018 |

| Canadian Western Bank 1 год ипотеки с фиксированной ставкой + Follow | 41 | 1998 | Канада | 2,99% | – | CAD | июн 2018 |

| Umpqua Bank 15-летний фиксированный жилищный заем + Подписаться | 124 | 1953 | США | 3.000% | – | долларов США | Август 2019 |

| TD Canada Trust Годовая ипотека с фиксированной ставкой + Подписаться | 1127 | 1901 | Канада | 3,04% | – | CAD | Февраль 2018 |

| Meridian Credit Union ипотека с фиксированной ставкой на 1 год + Follow | 65 | 2005 | Канада | 3,04% | – | CAD | Февраль 2018 |

| Галифакс ипотека с фиксированной ставкой на 2 года + Follow | 800 | 1853 | Соединенное Королевство | 3.07% | – | фунтов стерлингов | июл 2018 |

| Жилищный заем UBank с переменной процентной ставкой + Подписаться | 2008 | Австралия | 3,09% | – | AUD | Август 2019 | |

| Жилищный заем Macquarie Bank с переменной процентной ставкой + Подписаться | 15 | 1969 | Австралия | 3,09% | – | AUD | Декабрь 2019 |

| Suntrust Bank 15-летний жилищный заем с фиксированной ставкой + Подписаться | 1891 | США | 3.100% | – | долларов США | Август 2019 | |

| Citizens Bank, фиксированная ипотека на 30 лет + Follow | США | 3,125% | – | долларов США | Август 2019 | ||

| BECU Фиксированная ипотека на 15 лет + Follow | 43 | США | 3,125% | – | долларов США | Август 2019 | |

| Кредитный союз Star One 15-летний жилищный заем с фиксированной ставкой + Подписаться | 5 | 1957 | США | 3.125% | – | долларов США | Август 2019 |

| Союзные ирландские банки Жилищный заем с фиксированной ставкой на 2 года + Подписаться | 198 | 1966 | Ирландия | 3,15% | – | евро | Февраль 2018 |

| Bankwest Полная переменная жилищная ссуда + Follow | 211 | 1895 | Австралия | 3,19% | – | AUD | сен 2019 |

| MUFG Japan 5-летняя фиксированная ипотечная ставка + Follow | Япония | 3.20% | – | JPY | июн 2018 | ||

| HSBC Канада ипотека с фиксированной ставкой на 2 года + Follow | 140 | 1981 | Канада | 3,24% | – | CAD | июн 2018 |

| HSBC Жилищный кредит ОАЭ + Подписаться | 8 | 1959 | Объединенные Арабские Эмираты | 3,24% | – | дирхамов ОАЭ | Февраль 2018 |

| Bendigo Bank Standard Variable Home Loan + Follow | 340 | 1858 | Австралия | 3.24% | – | AUD | Янв 2020 |

| Vancouver City Savings CU Фиксированная ипотека на 1 год + Follow | 57 | 1946 | Канада | 3,24% | – | CAD | июн 2018 |

| Кредитный союз государственных служащих Жилищный кредит с фиксированной ставкой на 10 лет + Подписаться | 242 | 1937 | США | 3,25% | – | долларов США | Август 2019 |

| SSF Credit Union 10-летний жилищный заем с фиксированной ставкой + Follow | 70 | 1956 | США | 3.250% | – | долларов США | Август 2019 |

| HSBC Австралия Жилищный заем с переменной процентной ставкой + Подписаться | 35 | 1965 | Австралия | 3,27% | – | AUD | сен 2019 |

| Tangerine ипотека с фиксированной процентной ставкой на 1 год + Follow | Нет — только онлайн | 1997 | Канада | 3,29% | – | CAD | Февраль 2018 |

| Экономия капитала на побережье Годовой ипотечный кредит с фиксированной ставкой + Follow | 50 | Канада | 3.29% | – | CAD | июн 2018 | |

| Королевский банк Канады ипотечный кредит на 2 года с фиксированной ставкой + Follow | 1400 | 1864 | Канада | 3,340% | – | CAD | июн 2018 |

| CIBC ипотека с фиксированной ставкой на 2 года + Follow | 1961 | Канада | 3,34% | – | CAD | июн 2018 | |

| Manulife Bank Жилищный заем с фиксированной ставкой на 1 год + Подписаться | 1993 | Канада | 3.34% | – | CAD | июн 2018 | |

| Bank Australia Basic Home Loan + Follow | 1957 | Австралия | 3,35% | – | AUD | Август 2019 | |

| Lloyds TSB 5-летняя фиксированная ипотека + Follow | 2940 | 1765 | Соединенное Королевство | 3,36% | – | фунтов стерлингов | Март 2019 |

| Банк США, фиксированный жилищный заем на 15 лет + Follow | 3 000 | 1850 | США | 3.375% | – | долларов США | Декабрь 2019 |

| USAA Жилищный заем с фиксированной ставкой на 30 лет + Follow | 1922 | США | 3,375% | – | долларов США | мая 2020 | |

| Servus Credit Union ипотека с фиксированной ставкой на 1 год + Follow | 100 | 1987 | Канада | 3,39% | – | CAD | июн 2018 |

| ING DiBa Австрия Жилищный кредит + Подписаться | 1 | 1977 | Австрия | 3.40% | – | евро | июн 2018 |

| Интеза Словения 10-летняя ипотечная ставка + Подписаться | 51 | 1955 | Словения | 3,40% | – | евро | июн 2018 |

| CBA 3-летний жилищный заем с фиксированной ставкой OO + Follow | 1026 | 1912 | Австралия | 3,43% | – | AUD | Август 2019 |

| BMO Bank of Montreal ипотека с фиксированной ставкой на 1 год + Follow | 900 | 1817 | Канада | 3.440% | – | CAD | июн 2018 |

| Кредитный союз Conexus ипотека с фиксированной ставкой на 1 год + Follow | 45 | 1937 | Канада | 3,44% | – | CAD | июн 2018 |

| Desjardins ипотека с фиксированной ставкой на 1 год + Follow | 897 | 1900 | Канада | 3,49% | – | CAD | июн 2018 |

| Национальный банк Канады ипотека с фиксированной ставкой на 1 год + Follow | 448 | 1859 | Канада | 3.49% | – | CAD | июн 2018 |

| B2B Bank ипотека с фиксированной ставкой на 1 год + Follow | 1996 | Канада | 3,49% | – | CAD | марта 2018 | |

| Laurentian Bank Годовая ипотека с фиксированной ставкой + Follow | 155 | 1846 | Канада | 3,490 | – | CAD | июн 2018 |

| Ситибанк с фиксированной ипотекой на 30 лет + Follow | 1 000 | 1812 | США | 3.5% | – | долларов США | Апрель 2020 |

| HSBC Греция Жилищный кредит + Подписаться | 1981 | Греция | 3,573% | – | евро | сен 2019 | |

| Scotiabank Ипотечный кредит с фиксированной ставкой на 2 года + Follow | 1000 | 1832 | Канада | 3,59% | – | CAD | июн 2018 |

| Жилищный заем с переменной процентной ставкой Suncorp Bank + Подписаться | 230 | 1902 | Австралия | 3.59% | – | AUD | Август 2019 |

| Государственный банк Индии, Канада, ипотека с фиксированной ставкой на 1 год + Follow | 7 | 1982 | Канада | 3,590% | – | CAD | июн 2018 |

| Investors Bank Фиксированная ипотека на 30 лет + Follow | 130 | 1926 | США | 3,625% | – | долларов США | Август 2019 |

| NAB Базовая процентная ставка по жилищному кредиту с переменной ставкой + Follow | 748 | 1858 | Австралия | 3.85% | – | AUD | Август 2019 |

| Вашингтонский федеральный жилищный заем с фиксированной ставкой на 30 лет + Follow | Более 200 | 1917 | США | 3,875% | – | долларов США | Август 2019 |

| Жилищный кредит Banco Estado + Подписаться | 1856 | Чили | 3,90% — 4,90% | – | CLP | июн 2018 | |

| ING Жилищный заем с прямой переменной ставкой + Подписаться | 1999 | Австралия | 3.93% | – | AUD | Март 2019 | |

| Жилищный заем Банка Тайваня + Подписаться | 160 | 1946 | Тайвань | 4,05% -6,80% | – | TWD | Февраль 2018 |

| Жилищный заем по низкой ставке для барана + Подписаться | 1991 | Австралия | 4,11% | – | AUD | Август 2019 | |

| ул.Жилищный заем с фиксированной процентной ставкой на 1 год George Bank + Follow | 396 | 1937 | Австралия | 4,24% | – | AUD | июн 2018 |

| Charles Schwab 15-летняя ипотека с фиксированной ставкой + Follow | 1971 | США | 4,25% | – | долларов США | Август 2019 | |

| Quicken Loans 30-летняя фиксированная ипотека + Follow | США | 4.25% | – | долларов США | Август 2019 | ||

| ASB ипотека с фиксированной ставкой на 1 год + Follow | 140 | 1847 | Новая Зеландия | 4,29% | – | NZD | июл 2018 |

| Credit Union Australia Standard Variable Home Loan + Follow | 78 | 1946 | Австралия | 4,33% | – | AUD | сен 2019 |

| Bank SA Стандартный жилищный жилищный заем с переменной процентной ставкой + Подписаться | 120 | 1848 | Австралия | 4.41 %% | – | AUD | июн 2018 |

| ProCredit Bank Косово ипотечный кредит + Подписаться | 55 | Косово | 4,43% | – | евро | июн 2018 | |

| Жилищный кредит Индустриального банка + Подписаться | 1984 | Китай | 4,50% | – | юаней | мая 2018 | |

| Фиксированный жилищный заем Bank of Baroda Fiji + Follow | 8 | Фиджи | 4.50% | – | Фиджи | июн 2018 | |

| Maybank Singapore ипотека с плавающей ставкой + Follow | 22 | 1960 | Сингапур | 4,50% | – | SGD | июн 2018 |

| Citibank Australia Standard Variable Home Loan + Follow | 13 | 1971 | Австралия | 4,52% | – | AUD | июн 2019 |

| HSBC USA 15-летняя фиксированная ипотечная ипотека Jumbo Premier Deluxe + Follow | 470 | 1851 | США | 4.591% | – | долларов США | Август 2019 |

| Unicredit Bulbank Жилищный кредит на 25 лет + Follow | 230 | 1964 | Болгария | 4,65% | – | BGN | июн 2018 |

| Жилищный кредит RHB My1 + Подписаться | 194 | 1997 | Малайзия | 4,75% | – | MYR | марта 2018 |

| BNZ Жилищный заем с фиксированной ставкой на 1 год + Подписаться | 180 | 1861 | Новая Зеландия | 4.89% | – | NZD | июл 2018 |

| Стандартный переменный жилищный заем Bank of China Australia + Follow | 9 | Австралия | 4,90% | – | AUD | ноя 2018 | |

| ANZ Жилищный заем с переменной процентной ставкой + Подписаться | 800 | 1835 | Австралия | 4,93% | – | AUD | Август 2019 |

| Жилищный заем с переменной процентной ставкой Westpac + Подписаться | 1270 | 1817 | Австралия | 4.98% | – | AUD | Август 2019 |

| Westpac Новая Зеландия ипотека с фиксированной ставкой на 1 год + Follow | 200 | 1861 | Новая Зеландия | 4,99% | – | NZD | Февраль 2018 |

| Жилищный кредит HSBC для Филиппин + Подписаться | 7 | 1875 | Филиппины | 4,99% | – | PHP | Август 2019 |

| ANZ Плавающий жилищный заем для Новой Зеландии + Подписаться | 262 | 1835 | Новая Зеландия | 5.19% | – | NZD | Август 2019 |

| Ипотечный кредит с переменной ставкой в Новой Зеландии Bank of Baroda + Follow | 3 | 2009 | Новая Зеландия | 5,25% | – | NZD | июн 2018 |

| BoS Стандартный жилищный заем с переменной процентной ставкой + Follow | 16 | 2001 | Австралия | 5,28% | – | AUD | Август 2019 |

| Стандартный переменный жилищный заем от Банка Москвы + Follow | 1989 | Австралия | 5.34% | – | AUD | ноя 2018 | |

| Национальный банк Греции, фиксированный жилищный заем на 3 года + Follow | 531 | 1841 | Греция | 5,45% | – | евро | Февраль 2018 |

| Стандартный переменный жилищный заем Bank of Queensland + Follow | 255 | 1874 | Австралия | 5,48% | – | AUD | Август 2019 |

| Метробанк Жилищный кредит на 1 год + Подписаться | 760 | 1962 | Филиппины | 5.50% | – | PHP | марта 2016 |

| TSB Bank 5-летний фиксированный ипотечный кредит + Follow | 14 | 1850 | Новая Зеландия | 5,69% | – | NZD | Февраль 2018 |

| QNB Home Loan + Follow | 62 | 1964 | Катар | 5,75% | – | QAR | Август 2019 |

| Пиреус Банк 5-летний фиксированный жилищный заем + Подписаться | 964 | 1916 | Греция | 6.00% | – | евро | июн 2018 |

| Фиксированные ипотечные ссуды на Бермудских островах HSBC + Follow | 5 | 1889 | Бермудские острова | 6,25% | — | БМД | июн 2018 |

| HSBC Вьетнам Жилищный кредит + Подписаться | 6 | 1870 | Вьетнам | 6,49% | – | VND | июн 2018 |

| BSP PNG Жилищный заем + Подписаться | 10 | 1957 | Папуа-Новая Гвинея | 6.5% | – | PGK | Август 2019 |

| Жилищный кредит Banistmo + Подписаться | 2013 | Панама | 6,50% | – | долларов США | Февраль 2018 | |

| PSBank Жилищный кредит на 1 год + Подписаться | 200 | 1960 | Филиппины | 6.5000% | – | PHP | Август 2019 |

| NCB Mortgage + Follow | 36 | 1977 | Ямайка | 7.45% | – | JMD | Август 2019 |

| Alpha Bank AD Skopje Home Loan + Follow | 18 | 1993 | Македония | 7,50% | – | MKD | июн 2018 |

| Жилищный кредит HDFC + Подписаться | 2564 | 1994 | Индия | 8,40% — 8,85% | – | индийских рупий | Август 2019 |

| BLOM Bank Housing Loan Darati Under Construction + Follow | 70 | 1951 | Ливан | 8.44% | – | LBP | Август 2019 |

| Жилищный кредит Axis Bank + Подписаться | 1947 | 1994 | Индия | 8,65% | – | индийских рупий | июн 2018 |

| ICICI Home Loan Floating + Follow | 2532 | 1994 | Индия | 8,70% | – | индийских рупий | Август 2019 |

| SBI LTV 80 Ипотека на 30 лет + Подписаться | 10000 | 1806. | Индия | 8,75% | – | индийских рупий | Март 2019 |

| PNB Жилищное финансирование Жилищный заем с плавающей процентной ставкой + Подписаться | Индия | 8,85% -11,25% | – | индийских рупий | июн 2018 | ||

| Fidelity Bank Bahamas 30-летняя ипотечная ссуда + Подписаться | 4 | 1978 | Багамы | 9,00% — 10,5% | – | BSD | июн 2018 |

| Стандартный чартерный жилищный заем в Бангладеш + Подписаться | 26 | 1905 | Бангладеш | 9.50% | – | БДТ | июн 2018 |

| Жилищный кредит банка Непала + Подписаться | 112 | 1994 | Непал | 9,53% | – | NPR | Август 2019 |

| Жилищный кредит PNB с фиксированным сроком на 20 лет + Подписаться | 324 | 1916 | Филиппины | 9,75% | – | PHP | июн 2018 |

| BSP Жилищный заем Соломоновых островов + Подписаться | 7 | 2007 | Соломоновы Острова | 9.95% | – | SBD | мая 2018 |

| Standard Bank South Africa Home Loan + Follow | 700 | 1862 | Южная Африка | 10,00% | – | ZAR | мая 2018 |

| Nedbank Home Loan + Follow | 536 | 1988 | Южная Африка | 10,00% | – | ZAR | мая 2018 |

| Жилищный кредит Bank of Maldives + Follow | 26 | 1982 | Мальдивы | 10.00% | – | рупий | июн 2018 |

| Банк Мандири КПР Жилищный кредит + Подписаться | 1,370 | 1998 | Индонезия | 10,25% | – | рупий | марта 2018 |

| Жилищный кредит FNB + Подписаться | 775 | 1838 | Южная Африка | 10,25% | – | ZAR | Август 2019 |

| Жилищный кредит Беларусбанка + Подписаться | 34 | 1995 | Беларусь | 10.50% | — | BYR | мая 2018 |

| Жилищный кредит Банка Цейлона + Подписаться | 600 | 1939 | Шри-Ланка | 11,50% | – | LKR | июн 2018 |

| HSBC Бангладеш Жилищный кредит + Подписаться | 14 | 1996 | Бангладеш | 11,50% | – | БДТ | июн 2018 |

| Бангкокский банк жилищного кредита + Подписаться | Более 1100 | 1944 | Таиланд | 12.00% | – | THB | июн 2018 |

| Жилищный кредит CBZ Bank + Подписаться | 73 | 1980 | Зимбабве | 12,00% | – | долларов США | июл 2018 |

| Kasikorn Bank Home Loan + Follow | 992 | 1945 | Таиланд | 12,12% | – | THB | Февраль 2018 |

| Ипотечный кредит Liberty Bank + Follow | 2002 | Грузия | 13% | – | лари | Август 2019 | |

| HSBC Шри-Ланка Жилищный заем с плавающей ставкой + Подписаться | 15 | 1892 | Шри-Ланка | 13.60% | – | LKR | Февраль 2018 |

| Жилищный кредит Bank of Baroda Уганда + Подписаться | 10 | 1953 | Уганда | 18,00% | – | UGX | июл 2018 |

| HSBC Турция 5-летний жилищный кредит + Подписаться | 307 | 1990 | Турция | 18,01% | – | турецких лир | Август 2019 |

| Standard Chartered Bank Nigeria Home Loan + Follow | 28 | 1894 | Нигерия | 18.5 %% | – | NGN | сен 2019 |

| Персональный заем Сбербанк России + Подписаться | 20 000 | 1841 | Россия | 20,0% | — | руб. | Февраль 2018 |

| Garanti Home Loan + Подписаться | 921 | 1946 | Турция | 40,42% | – | турецких лир | сен 2018 |

Успешный опыт финансирования международных проектов Вызовы спроса

Успешный опыт финансирования международных проектов.Требования, вызовы, перспективы. Александр Палюка Первый заместитель Председателя Правления Беларусбанк — Генеральный партнер 2-х Европейских игр 1

Финансовые показатели Беларусбанка НСБУ за 2018 год млн долл. США (в эквиваленте) Банк сохраняет лидирующие позиции на внутреннем рынке по размеру уставного капитала, розничному, корпоративному и международному бизнесу,%. 01. 2019 (без корректировок) Прибыль 157, 8 CAR,% 16, 3 ROE,% 9, 3 CIR,% * 41, 5 * самый низкий показатель в банковской системе Беларуси по МСФО 2018, млн долл. США (экв.) 2014 2015 2016 2017 1 полугодие 2018 Активы 14450, 6 12 720, 1 12 377, 5 12 213, 7 11 741, 4 Собственный капитал 2094, 5 1425, 5 1446, 2 1 534, 8 1 473, 7 110, 6 65, 7 123, 9 122, 8 109, 8 Депозиты клиентов 8 936, 3 7 714, 2 7 623, 0 7 529, 3 7 385, 5 Ссуды клиентам 9 461, 2 6 608, 2 6 526 , 5 7 361, 8 7 666, 5 Корпоративные клиенты (количество) 89 146 82 434 79 722 80 306 81794 Чистая прибыль 2

Беларусбанк. Рыночная позиция Обязательства и капитал (ресурсная база) на 01.2019, млрд долл. (Экв.) Собственный капитал Беларусбанка на 01.2019, млрд долл. (Экв.) 14. 48 Белагропромбанк Беларусбанк 1. 89 Белагропромбанк 4. 96 0. 81 Белгазпромбанк 2. 12 Белгазпромбанк 0. 32 БПС-Сбербанк 2. 09 Приорбанк 0. 31 Банк Бел. ВЭБ 2. 03 БПС-Сбербанк 0. 29 Корпоративные и розничные депозиты на 01.2019 г., млрд долл. (Экв.) Банковские кредиты экономике на 01. 2019 г., млрд долл. (Экв.) 10. 79 Беларусбанк Белагропромбанк 2. 82 Беларусбанк Белагропромбанк 6. 59 2. 28 Белгазпромбанк 1. 47 Приорбанк 1. 33 БПС-Сбербанк 1. 44 Белинвестбанк 1. 24 Банк Бел. ВЭБ 1. 37 БПС-Сбербанк 1.14 Источник: Бюллетень банковской статистики Национального банка Республики Беларусь 3

Успешный опыт международного проектного финансирования. Требования, вызовы, перспективы. II Европейские игры 2019 года пройдут в Минске с 21 по 30 июня 2019 года. В играх будет задействовано 199 мероприятий по 15 видам спорта. 4

КОРПОРАТИВНЫЙ БИЗНЕС. ТЕНДЕНЦИИ КОРПОРАТИВНОГО БИЗНЕСА. Спрос и проблемы. КРЕДИТНЫЙ ПОРТФЕЛЬ ОСНОВНЫМ ВЫСОКОПРОФИЛЬНЫМ КЛИЕНТАМ Официальный талисман 2-х Европейских игр Лисик Лесик.Зеленый цвет на футболке-талисмане означает развитие и гармонию, а черные шорты — дисциплину и решительность. Желтый мех говорит о его жизнерадостности, синие туфли олицетворяют непобедимость нашего персонажа, а красный цвет отражает его бодрость. 5

Корпоративный бизнес База финансирования Беларусбанка в банковской системе,% Количество корпоративных клиентов Беларусбанк Прочие банки более 82 000 Структура клиентской базы,% 59% Доля Беларусбанка на рынке корпоративных кредитов,% Крупные клиенты 27% 41% Прочие банки МСБ 73% 57% Беларусбанк 43% +2,1% С начала года 6

Кредитный портфель Кредитный портфель корпоративных клиентов Беларусбанка 7.4 7. 2 7. 13 7 7. 04 6. 8 6. 6 6. 2 6 Кредитный портфель корпоративных клиентов Беларусбанка, млрд долл. В эквиваленте 6. 4 6. 2 5. 8 5. 6 01.01.2017 1 / 1/2018 Кредитный портфель Беларусбанка по секторам на 01. 2019 Отрасль 5% 01.01.2019 Структура кредитного портфеля Беларусбанка Инвестиционные кредиты и лизинг Сельское хозяйство 9% 14% 7% Строительство 41% 1% 5% 73% Кредиты под эксплуатацию цели Торговля и общественное питание Транспорт 45% Прочие 7

Основные крупные клиенты Беларусбанка Минскэнерго 8

БАНКИ-КОРРЕСПОНДЕНТЫ МЕЖДУНАРОДНЫЙ БИЗНЕС.Проблемы и требования. ТОРГОВЫЕ ФИНАНСЫ Стадион ЭКА «Динамо» в Минске вновь открылся после масштабной шестилетней реконструкции 21 июня. Одна из достопримечательностей города и главная спортивная арена страны, на которой проходили летние Олимпийские игры 1980 года, переживают новую жизнь, поскольку приветствовали новое поколение спортсменов и зрителей. Через год на арене пройдут II Европейские игры. 9

Международный бизнес Заочное обслуживание NOSTRO LORO 81 счет 120 счетов В 37 банках В 13 странах В 15 валютах 89 — банки-резиденты 31 — банки-нерезиденты В декабре 2018 года был привлечен синдицированный кредит на сумму 151 млн евро от 14 финансовых организаций В марте 2018 года было заключено кредитное соглашение о предоставлении постфинансирования с банком ВТБ (Россия) Валовой объем привлеченного финансирования в 2018 году, млн долларов США в эквиваленте 13 173296 Связанное финансирование Торговые займы 400 Постфинансирование Дисконтирование / переговоры 1046 Синдицированные займы 10

Отдельные сделки в 2018 г. Кредитор Заемщик Кредитор Соглашение о кредитной линии Российские поставщики 30 млн долл. США Май 2018 г. Могилевэнерго Финансовый договор с заемщиком для финансирования малого и среднего бизнеса 37 млн евро 25 млн евро сентябрь 2018 г. ноябрь 2018 г. 11

Торговое финансирование.Документарные операции. Новое сотрудничество по документарным операциям с: Sberbank CZ, a. с. (Чехия) Банк Санкт-Петербург (Российская Федерация) CITI Bank (Венгрия) Налажено сотрудничество по документарным операциям: 2018 371 565 документарных аккредитивов млн. Долл. США в эквиваленте Danske Bank (Дания Nordea Bank AB (Финляндия) Bayerische Landesbank (Германия) Кредит Suisse (Switzerland) Ltd. Международный банк экономического сотрудничества 12

Торговое финансирование. Достижения и проблемы Динамика валового объема торгового финансирования, долл. США в эквивалентеГеография торгового финансирования, 01. 2019 8% 1477770 1460 4% Россия 6% Германия 2% 604 Нидерланды 1046 314 456 873413 2016 2017 2018 Финансирование по аккредитивам 19% 61% Италия Австрия Прочие займы, связанные с торговлей Наиболее активные кредиторы в 2018 г. : ТОП-клиенты в сфере торгового финансирования 19 торговых кредитов на 220 млн евро 14 торговых кредитов на 294 млн евро 11 торговых кредитов на 112 млн евро 7 торговых кредитов на 74 млн евро В 2018 году было подписано Базовое соглашение с российским Совкомбанком и Банком Санкт-Петербург. 13

Структура бизнеса в ЕЦА по кредиторам, бизнес в ЕЦА, 1999-2018 гг. Китай 44.00% Германия 26. 00% Структура по ЭКА и Эксимбанкам, 1999 — 2018 Sinosure 34. 00% Euler Hermes 25. 00% Китайский банк развития 7. 10% Польша 6. 10% KUKE 5. 90% Чешская Республика 6. 10% EGAP 5. 90% Швейцария 5. 60% SERV 5. 50% Россия 3. 90% ЭКСАР 3. 20% Италия 2. 60% SACE 2. 50% Турция 1. 90% Eximbank (Китай) 2. 00% Словения 2 60% турк. Exim 1. 90% Словакия 1. 00% * В таких странах, как Тайвань, Норвегия, Дания, Нидерланды, Бельгия, Финляндия, Австрия коэффициент меньше 1%. Страны-лидеры по финансированию под покрытие ЕЦА: Китай Германия Польша SID banka 2.50% Eximbanka SR 1. 00% Oek. B 0. 75% Внешэкономбанк 0. 53% Finnvera 0. 36% Deere Credit 0. 31% Credendo (Ducroire) 0. 27% Bpifrance (Coface) 0. 24% Atradius 0. 23% EKF 0. 22% GIEK 0. 09% Eximbank (Тайвань) 0. 01% Чешская Республика 14

2019 2018 Уважаемые партнеры. Достижения Швейцария Подтверждение банковского соглашения Финансовый договор о финансировании малого и среднего бизнеса Базовый кредитный договор 25 млн евро Долгосрочное сотрудничество 15

Перспективы Нефтехимия Модернизация железнодорожного подвижного состава Энергетика Горнодобывающая промышленность Машиностроение 16

Благодарю за внимание! Надеемся на дальнейшее сотрудничество!

ОАО «АСБ Беларусбанк» | Гомельский горисполком

ОАО «АСБ БЕЛАРУСБАНК»

ОАО «АСБ Беларусбанк» — крупнейшая универсальная системная финансово-кредитная организация Республики Беларусь, в равной степени работающая как с физическими лицами, так и с юридическими лицами.

ОАО «АСБ Беларусбанк» имеет разветвленную филиальную сеть и инфраструктуру. Открыты представительства в России, Польше, Германии и Китае. Рейтинговые агентства Standard & Poor’s и Fitch Ratings находятся на уровне страны.

ОАО «АСБ Беларусбанк» предлагает своим клиентам все виды банковских продуктов и услуг, в том числе:

— для физических лиц — кассовое обслуживание, кредитование, Депозитные операции, ценные бумаги, валютные и конверсионные операции, операции с банковскими картами, услуги Интернет-банкинга и М-банкинга, Депозитарные услуги, операции с драгоценными металлами и камнями и др. .;

— для юридических лиц — расчетно-кассовое обслуживание, кредитные операции (в том числе кредитные продукты по программе поддержки субъектов малого и среднего бизнеса, кредитный конвейер, овердрафтное кредитование и микрокредитование, финансирование совместных белорусско-китайских инвестиционных проектов, лизинг, факторинг). и т. д.), валютные операции, международные платежи, депозитные операции и ценные бумаги, эквайринг, инкассация, расчет заработной платы, депозитарные и брокерские услуги, консультационные услуги и т. д.

Филиал № 300 — Гомельское областное отделение ОАО «Беларусбанк»

246001, г. Гомель, ул. Фрунзе, 6А

Справочный телефон (0232) 79-14-00,

Тел / факс: (0232) 79-13-80

Эл. Почта: [email protected]

Подробная информация доступна на сайте http://belarusbank.by

Часы:

Понедельник — четверг: 9.00 — 17.30

Пятница: 9.00 — 16.15

Перерыв: 12.30 — 13,15

Жесткие секторальные санкции ЕС против Беларуси

25 июня вступил в силу очередной пакет санкций ЕС против Беларуси, связанных с серьезными нарушениями прав человека режимом Минска. В отличие от предыдущих ограничений, в том числе от 21 июня в отношении физических и юридических лиц, поддерживающих Лукашенко, на этот раз ограничения были нацелены на отдельные секторы экономики и торговлю отдельными группами товаров. Санкции в основном касаются ввоза в ЕС нефтепродуктов, удобрений и некоторых категорий хлористого калия, а также транзита этих товаров через территории государств-членов.Кроме того, были запрещены продажа табачных изделий в Беларусь, поставка продукции двойного назначения, используемой в военной промышленности, и продажа технологий дистанционного наблюдения.

Введены значительные ограничения на доступ Беларуси на финансовый рынок ЕС; например, было запрещено финансирование Европейским инвестиционным банком проектов, предназначенных для белорусских государственных предприятий; вся техническая помощь и торговля долговыми ценными бумагами с крупнейшими государственными банками (Беларусбанк, Белинвестбанк и Белагропромбанк, которые вместе контролируют 60% активов местного банковского сектора) будут приостановлены; белорусским государственным предприятиям будет запрещено получать банковские и инвестиционные гарантии.Страны ЕС также обязались сократить участие в Беларуси международных банковских учреждений, к которым они принадлежат.

Комментарий

- Впервые в своей истории вводя секторальные санкции против Минска, Европейский Союз прямо нацелился на наиболее прибыльные направления экспорта Беларуси. В 2020 году объем продаж нефтепродуктов из этой страны в ЕС составил около 500 млн долларов США, а годом ранее, когда не было проблем с поставками нефти на белорусские НПЗ из России, этот показатель достигал 679 млн долларов США. (Общий объем белорусского экспорта этой группы товаров составил 2 доллара США.7 млрд в прошлом году, то есть чуть больше половины показателя 2019 года). В свою очередь, стоимость ее поставок хлорида калия в ЕС в 2020 году составляет около 200 миллионов долларов США. В результате прямые и косвенные последствия санкций, введенных 21 и 24 июня, серьезно снизят экспортную выручку Беларуси (до 10%), значительно ухудшат ее торговый баланс и негативно скажутся на текущих масштабах производства на промышленных предприятиях. .

- Ограничения осложнят ситуацию, в частности, в секторе производства нефтепродуктов.Белорусским НПЗ будет сложно найти альтернативные рынки сбыта, а также сомнительно, что они найдут сбыт в России, ключевом политическом и экономическом партнере Лукашенко. Прежде всего, санкционный заяц нацелился на Нафтан в Новополяцке, ситуация с которым уже осложнялась введением в отношении него санкций США и приостановкой поставок газа российскими подрядчиками на третий квартал этого года. Если Великобритания и Украина решат присоединиться к запрету на ввоз топлива, это будет иметь большое значение для состояния белорусской нефтехимической отрасли.В 2019 году обе страны закупили у Беларуси топлива на 2,14 млрд долларов США и 2 млрд долларов США соответственно; однако в настоящее время кажется, что Киев вряд ли пойдет на такой шаг.

- Ограничение экспорта хлористого калия не вызовет долгосрочных перебоев в работе Беларуськалия, производство которого в основном нацелено на Бразилию, Индию и Китай; компания попытается завоевать новые рынки сбыта в других регионах мира. Что касается экспорта азотных удобрений, то в первую очередь санкции коснутся «Азота» в Гродно, который часть своей продукции продает в Европу.В то же время не исключено, что экспорт удобрений придется перенаправить из Клайпедского порта в Литве в российские порты (как это было с некоторыми белорусскими нефтепродуктами в феврале), что снизит их рентабельность.

- Ограничения в отношении государственных банков нанесут серьезный удар по экономической системе Беларуси, но на данном этапе трудно оценить, каковы будут долгосрочные последствия этой меры. Это определенно ограничит доступ Беларуси к капиталу и — в сочетании с другими ограничениями, налагаемыми на местный финансовый сектор — отключит страну от возможности получения кредитов в ЕС и не позволит ей продавать еврооблигации; это, в свою очередь, приведет к трудностям с рефинансированием долга.Приостановление финансирования программ развития Европейским инвестиционным банком также станет серьезным ударом для страны: в настоящее время он использует восемь кредитных линий для инфраструктурных проектов на общую сумму 550 миллионов долларов США.

- Поскольку сигареты, как известно, ввозятся контрабандой в Европейский Союз, воздействие на табачную промышленность менее болезненно. Однако запрет на экспорт оборудования для производства сигарет и их упаковки может повлиять на объемы их производства и снизить доходы от контрабанды.

- Также следует ожидать, что через некоторое время режим найдет способ хотя бы частично обойти санкции в отношении нефтепродуктов, как это было после фальсификации президентских выборов в 2010 году. Скорее всего, это будет достигнуто путем перенаправления их экспорта через сеть посредников в других странах.

- Белорусские власти знали, что санкции ЕС могут быть ужесточены. При этом, однако, они не считали, что в результате экономические отношения страны с Россией станут еще глубже.Однако они не решили смягчать суровые условия авторитарного государства, считая, что это будет опасно для автократического правления Лукашенко. Реакция Минска на ограничения ЕС сводится к тому, чтобы представить их как намеренно спланированную «торговую войну», направленную на ухудшение уровня жизни населения и дестабилизацию внутренней ситуации. Накануне введения ограничений Лукашенко настаивал на том, чтобы власти предприняли все необходимые шаги для сохранения промышленного производства на нынешнем уровне.Он не исключил введения «военного положения» в экономике, что может означать захват промышленных предприятий представителями силовых ведомств. Он также объявил о ответных мерах, предположив, что они будут связаны с разрешением увеличения контрабанды и нелегальной миграции в страны ЕС. В свою очередь премьер-министр Раман Галученко пригрозил, что власти в Минске рассмотрят возможность ограничения деятельности компаний ЕС в Беларуси. При этом в заявлении от 25 июня МИД объявил о введении контрсанкций в ближайшее время, но не уточнил их характер.

- Введение новых санкций в отношении Беларуси вызвало официальную реакцию Москвы, которая сочла действия ЕС незаконными. 23 июня пресс-секретарь МИД России Мария Захарова заявила, что Россия выражает солидарность с позицией Минска и рассматривает санкции как пример вмешательства во внутренние дела государства. Посол Российской Федерации в Минске Евгений Лукьянов выразил глубокое чувство, заявив, что Россия никогда не оставит Беларусь и поддержит ее в трудные времена.Тем не менее в этих эмоциональных декларациях не содержалось никаких заявлений о конкретных мерах по оказанию помощи. Скорее всего, предложение России о поддержке своего соседа будет включать временное и выборочное открытие внутреннего рынка для товаров, подпадающих под санкции; это будет использовано для ускорения процессов экономической интеграции двух стран или даже как предлог для открытых поглощений местных предприятий, хотя Лукашенко будет сопротивляться таким шагам.

Ошибка 404 — Eversheds International

К сожалению, мы не можем найти страницу, которую вы искали.

Вы могли попасть на эту страницу по разным причинам. Если вы ввели веб-адрес напрямую, проверьте правильность написания.

Недавно мы изменили дизайн нашего веб-сайта. Если вы перешли по ссылке с другого веб-сайта или использовали закладку, страница могла быть перемещена в новое место. Пожалуйста, ознакомьтесь с нашим новым сайтом и посмотрите, сможете ли вы найти то, что искали http://www.eversheds.com/.

Die von Ihnen aufgerufene Seite kann leider nicht gefunden werden.

Dies kann verschiedene Gründe haben: Wenn Sie die Webadresse selbst eingegeben haben, überprüfen Sie bitte die richtige Schreibweise.

Wir haben kürzlich unsere Веб-сайт umgestaltet. Wenn Sie über einen Link einer anderen Website auf diese Seite gelangt sind oder ein Lesezeichen verwendet haben, kann es sein, dass die Seite auf eine neue Adresse umgezogen ist. Bitte schauen Sie sich nach den von Ihnen gesuchten Informationen auf unserer neuen Веб-сайт um: http: //www.eversheds.com /.

Lo sentimos, no hemos encontrado la página que busca.

Puede haber llegado hasta esta página por diversas razones. Si ha escrito una dirección web directamente, compruebe si la ha escrito bien.

Hemos rediseñado nuestra página web hace poco. Si ha seguido un enlace desde otra página web o utilizado un marcador, es posible que la página haya cambiado de sitio. Изучите nuestra nueva página para ver si puede encontrar lo que buscaba en http: //www.eversheds.com /.

. 。 如果 您 从 其他 网站 的 链接 进入 或 使用 了 , 该 网页 可能 已 转移 至 的 地址。 请 查看 我们 的 新 网址 http://www.eversheds.com/ , 看看 找到 您 需要 的网页。

Désolés, mais la page require n’a pu être Trouvée.

Vous avez pu être redirigé vers cette page pour plusieurs raisons. Si vous avez saisi l’adresse du site internet, veuillez vérifier qu’elle a été correctement orthographiée.

Nous avons récemment reconçu notre site internet.Если у вас есть право собственности на сайт в Интернете, вы можете найти его в Интернете, если это возможно. Veuillez naviguer sur notre nouveau site для поиска подробной информации http://www.eversheds.com/.

Кредит на покупку жилья в Могилеве. Кредиты на покупку жилья. Что делать, если срочно нужен жилищный кредит

А потом затянуть пояс еще крепче, ведь банку придется выплачивать долг аж на 20 лет.И хорошо, если инфляция подогревает аппетит и поглощает часть долга. Но лучше рассчитывать на собственные силы:

- Рассмотрим все доступные варианты;

- Изучить законодательство на предмет возможности получения субсидий и льгот;

- Выберите банк, в котором вам будет доступен ежемесячный платеж;

- Без личных сбережений не обойтись. Ведь банки не готовы предоставить более 90% стоимости жилья.

Кредит на покупку жилья в главном банке Беларуси 2019

Несомненным лидером в сфере жилищного кредитования является Беларусбанк. Главный финансовый институт страны во все времена предоставлял самые выгодные ставки и во всех участвовал. И теперь в нем предусмотрено несколько вариантов финансирования:

Вид займа | Кто может получить | Максимальная сумма | Процентная ставка |

На общих основаниях | Каждый гражданин Беларуси, имеющий источник дохода на территории государства и способный это подтвердить | До 90% стоимости жилья в зависимости от заработка заявителя | Ставка рефинансирования + 4.3% |

На льготных условиях | Люди, ожидающие улучшения жилищных условий и не имеющие собственного недвижимого имущества | До 90% с учетом доходов семьи | Ставка рефинансирования + 3% |

Особые условия | Многодетные семьи | Ставка рефинансирования |

Инфляция и дефолт в Беларуси — довольно частые гости.Таким образом, основной банк давно перестал полагаться на фиксированную процентную ставку, что привело к потере дохода. Теперь размер ежемесячного платежа меняется ежеквартально в соответствии с изменением ставки рефинансирования. Сегодня этот показатель составляет 10,5% годовых, следовательно, общая стоимость кредита для нуждающихся в улучшении жилищных условий составляет 13,5%.