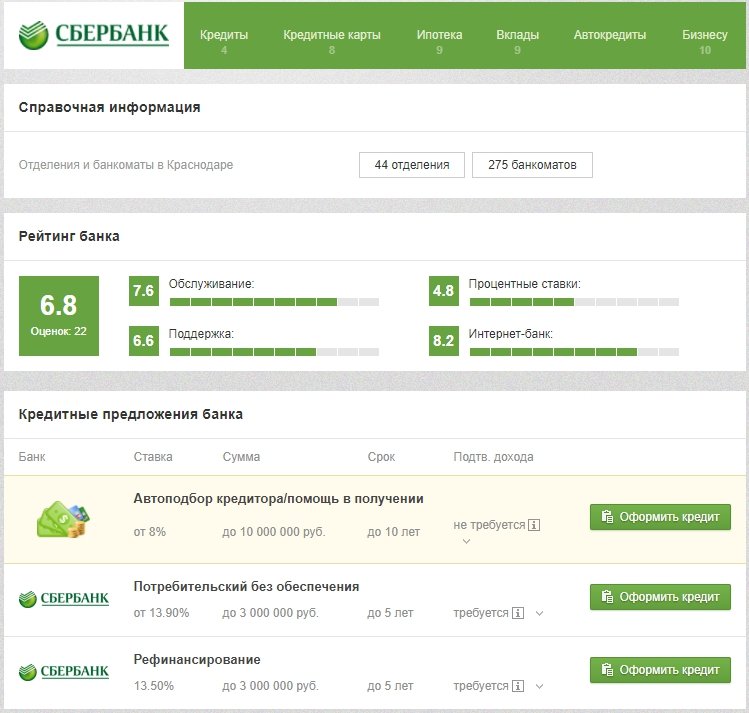

Сбербанк — кредиты наличными от 3%, взять кредит от Сбербанка на выгодных условиях в 2021 году

Во вкладке каждой программы Сбербанка России перечислены ее главные параметры:

- процентная ставка;

- минимальная и максимальная сумма доступных средств;

- срок погашения займа.

Чтобы получить более полную информацию, узнать требования банка к клиенту, перечень документов, которые потребуются для оформления договора, нажмите «Подробнее» во вкладке займа. Если вас устроили условия кредита в Сбербанке России, подайте заявку в офисе или онлайн.

Полезный совет. Чтобы не тратить время на визит в отделение банка, вы можете направить запрос через интернет. Процедура займет всего несколько минут. Кроме того, в этом случае вы не потратите силы и время впустую, если ответ будет отрицательным.

В заявке необходимо указать паспортные и контактные данные, размер ежемесячного дохода, нужную сумму заемных средств, а также способ, которым вы планируете взять деньги (наличными, переводом на дебетовую карту или счет).

Дождитесь решения Сбербанка России. Если оно будет положительным, потребуется прийти в офис банка с перечнем необходимых документов, чтобы оформить договор и получить заемные средства.

Часто задаваемые вопросы

Есть ли возрастные ограничения в оформлении кредита Сбербанка России?

Банк, как правило, предоставляет займы гражданам с 21 года до 65-70 лет.

Какие нужны документы для рассмотрения кредитной заявки?

Уточните перечень необходимых бумаг на странице с описанием займа на финансовом портале Выберу.ру.

Как подать онлайн-заявку в Сбербанке России?

Во вкладке заинтересовавшего вас займа нажмите «Подать заявку» и заполните онлайн-анкету на странице официального сайта банка.

Какой срок рассмотрения заявки на кредит?

Перейдите на страницу нужного вам займа, чтобы узнать срок принятия решения.

Какие процентные ставки у Сбербанка России на сегодня?

Минимальная ставка, которую предлагает в текущем году Сбербанк России, составляет 3%.

Отказ в кредите – какие причины?

Причины отказа могут быть различными. Банк имеет право не пояснять клиенту, почему было принято отрицательное решение.

В Сбербанке выросла минимальная ставка по потребительским кредитам :: Финансы :: РБК

В банке закончилась шедшая с марта акция со сниженными ставками, и стоимость кредитования вернулась к прежним значениям. Минимальная ставка потребкредита сейчас составляет 11,9%. На прошлой неделе в Сбере выросла ставка по ипотеке

Фото: Андрей Любимов / РБК

Минимальная ставка Сбербанка по потребительским кредитам с 13 мая составляет 11,9%.

Ранее Frank RG сообщил, что с четверга Сбербанк повысил минимальную ставку по программе «Кредиты на любые цели» на 1 п.п. до 11,9%, а максимальную — на 0,2 п.п. до 19,9%.

Как объяснили РБК в пресс-службе, в банке завершилась акция с льготными ставками. «12 мая закончилась запущенная в марте акция со сниженными процентными ставками по потребительским кредитам, условия вернулись к прежним значениям, которые действовали до старта промопредложения», — сообщили в Сбербанке.

Сбербанк повысит ставки по ипотеке Повышение на 0,4 п.п. коснулось кредитных продуктов на готовое жилье, кредитов на новостройки (за исключением программ «Господдержка-2020»), ссуд на строительство дома и покупку гаража.

Повышение на 0,4 п.п. коснулось кредитных продуктов на готовое жилье, кредитов на новостройки (за исключением программ «Господдержка-2020»), ссуд на строительство дома и покупку гаража.Сбербанк повысил ставки по кредитам наличными — Frank RG

Сниженные ставки действовали с начала марта

Отделение Сбербанка у метро «Новослободская», фото: Ведомости/ТАСССбербанк с 13 мая повысил ставки по потребительским кредитам, следует из данных оперативного мониторинга Frank RG. Ставки увеличились на 0,2-1 п.п.

Детали. Минимальная ставка по программе «Кредиты на любые цели» увеличилась на 1 п.п. и составляет теперь 11,9%, максимальная — на 0,2 п.п. до 19,9%.

В пресс-службе Сбербанка Frank Media пояснили, что 12 мая закончилась запущенная в марте акция со сниженными процентными ставками по потребительским кредитам. «Условия вернулись к прежним значениям, которые действовали до старта промо-предложения», — уточнили там.

Проектный лидер Frank RG Олеся Пасечник говорит, что с начала марта до 12 мая в Сбербанке действовали выгодные условия кредитования со сниженными процентными ставками. «Банк снижает свои ставки по кредитам каждый квартал и делает это на протяжении примерно трех лет», — отметила она.

Статистика по теме Контекст. На прошлой неделе Сбербанк поднял ставки по ипотечным программам и депозитам. Сбербанк повысил ставки по ипотечным кредитам на покупку жилья в новостройке и на вторичном рынке на 0,4 п.п. Теперь минимальная ставка по ипотеке на покупку квартиры в новостройке составляет 8%, ставка по ипотеке на вторичном рынке — 8,1%. По ипотеке с господдержкой ставка не менялась, она по-прежнему составляет 5,75%. Повышение ставки по вкладу «Дополнительный процент» составило 0,15-0,5 п.п., — до 5% годовых при размещении средств на 2 или 3 года.

ЦБ поднял ключевую ставку сразу на 0,5 п.п. — до 5% на заседании 23 апреля. Регулятор объяснил свое решение быстрым восстановлением спроса и повышенным инфляционным давлением. После этого банки начали активно повышать ставки по своим продуктам, на что указывает динамика индекса банковских ставок FRG100 — с 23 апреля он вырос с 4,2259 до 4,3790% (+1531 пункт, 1 пункт = 0,0001%).

После этого банки начали активно повышать ставки по своим продуктам, на что указывает динамика индекса банковских ставок FRG100 — с 23 апреля он вырос с 4,2259 до 4,3790% (+1531 пункт, 1 пункт = 0,0001%).

Зачем вам об этом знать. Повышение ставки Сбербанком было запланировано, при этом оно может послужить сигналом рынку.

Подпишитесь на наш телеграм-канал @frank_rg, чтобы оперативно получать данные о ситуации в банках и экономике. Не пропустите, когда начнется!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Банки пересматривают ставки по ипотеке — Российская газета

Ряд банков уже поднял базовые ипотечные ставки. С 11 мая повышает ставки «Газпромбанк». Более того, последние несколько недель идет «скрытое» повышение ипотечных ставок со стороны большинства банков: одни постепенно снижают или отменяют популярные дисконты — такие как дисконт за быстрый выход на сделку или за большую сумму кредита, другие — уменьшают партнерские дисконты для риелторов и застройщиков, третьи — не продлевают акционные предложения.

Ставки по ипотечным кредитам повысил с 7 мая Сбербанк. Повышение составило 0,4 процентных пункта.

Как сообщили в колл-центре сервиса «ДомКлик» Сбербанка, сейчас ставки по кредитам на готовое жилье начинаются от 7,7% (если заемщики считаются молодой семьей, имеют зарплатную карту банка, оформляют документы в электронном виде, страхование жизни и здоровья и покупают недвижимость на «ДомКлик»). До этого ставки начинались от 7,3%. Такое же повышение произошло по кредитам на новостройки (кроме ипотеки по программе с господдержкой), на строительство дома и на гаражи.

«Так как два последних месяца повышается ключевая ставка Банка России, Сбербанк принял решение изменить условия по ряду своих продуктов в соответствии с рыночными тенденциями», — сообщила пресс-служба банка. При этом в банке подчеркнули, что для клиентов, уже получивших одобрение по заявке на оформление ипотеки по ранее действующей ставке, ставка остается прежней и фиксируется на весь срок одобрения — 90 дней после положительного решения банка.

В пресс-службе ВТБ сообщили, что банк не пересматривает свои ставки по ипотеке. Сейчас оформить ипотеку в банке можно по ставке от 7,4% — на покупку как первичного, так и вторичного жилья, за исключением программы ипотеки с господдержкой, где ставка держится на уровне 5,8%. В «Росбанк Дом» сообщили, что в апреле уже меняли ставки и сейчас корректировать их не планируют. В «Альфа-банке» сообщили, что удерживают ставки на текущем уровне, но не исключают возможности пересмотра.

В последнюю неделю апреля, по данным ДОМ.РФ, средневзвешенная ставка ипотеки на новостройки по топ-15 банков не изменилась и держалась на уровне 7,87%, по госпрограмме — 5,77% (снижение за неделю на 0,02 п.п.). Кредиты для покупки жилья на вторичном рынке выдавали в среднем под 8,05%.

Повышение ипотечной ставки «Сбером» было ожидаемым, говорит директор по развитию платформы «Цифровая ипотека» Дмитрий Охрименко. «При этом для обывателя фактическое движение базовых ипотечных ставок вверх сейчас происходит незаметно из-за идущей рядом позитивной повестки — те же самые банки одновременно анонсируют очередное снижение ставок по программе ипотеки с господдержкой, которая уже опустилась ниже 5,9%. Например, в «Промсвязьбанке» это вообще 5,4%», — говорит Охрименко. Негативным фактором такого разнонаправленного движения ставок является перетекание и подогрев ажиотажного спроса покупателей на новостройки, говорит эксперт.

Например, в «Промсвязьбанке» это вообще 5,4%», — говорит Охрименко. Негативным фактором такого разнонаправленного движения ставок является перетекание и подогрев ажиотажного спроса покупателей на новостройки, говорит эксперт.

В дальнейшем давление на ипотечную ставку будут оказывать два фактора: новое повышение ключевой ставки на 0,25-0,5%, которое ожидается в III-IV кварталах и завершение программы господдержки-2020. «Эти факторы дают основание полагать что точка разворота наступила, и длительный тренд на снижение ипотечных ставок, который мы наблюдали последние несколько лет — завершен», — говорит Охрименко.

Долгий тренд на снижение ипотечных ставок, скорее всего, завершен

До конца года ставки постепенно вырастут на 0,7-1,3 п.п., считает он. Причем процесс повышения ставок может принять массовый характер после принятия таких решений госбанками — лидерами рынка.

| Наличные на любые цели | Нецелевой кредит наличными выручит при оплате, турпутевок, обучения, лечения, при покупке техники или даже авто и недвижимости. По сравнению с другими продуктами здесь небольшой пакет документов и решение принимается быстро. Почти всегда взять наличные на любые цели выгоднее, чем оформить займ в магазине, турагентстве или другой торговой точке. По сравнению с другими продуктами здесь небольшой пакет документов и решение принимается быстро. Почти всегда взять наличные на любые цели выгоднее, чем оформить займ в магазине, турагентстве или другой торговой точке. |

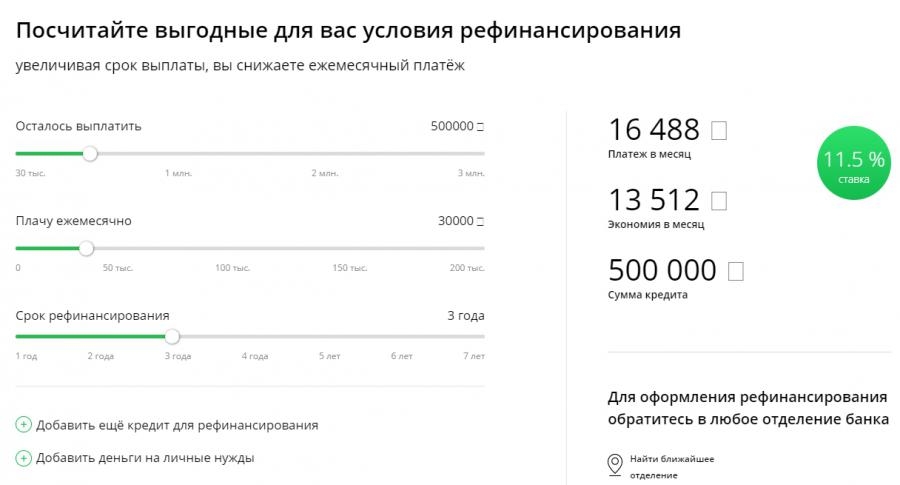

| Рефинансирование | Рефинансирование потребительского или ипотечного кредита, взятого в другом банке, позволит уменьшить процентную ставку или размер ежемесячного платежа. Так вы сократите сумму переплаты и рассчитаетесь быстрее. Сопутствующие плюсы – возможность получить дополнительные деньги и объединить несколько дорогих кредитов в один на более удобных условиях. |

| Для госслужащих | Мы давно сотрудничаем с силовыми структурами, поэтому предоставляем Госслужащим особые условия кредитования. Для вас действует более выгодная ставка, а оформить кредит можно без залога и поручителей. Воспользоваться предложением могут сотрудники бюджетных и государственных компаний, в том числе служащие Минобороны, ФСБ, МЧС, МВД и других структур. Воспользоваться предложением могут сотрудники бюджетных и государственных компаний, в том числе служащие Минобороны, ФСБ, МЧС, МВД и других структур. |

| Под залог недвижимости | Наилучший вариант, когда необходима крупная сумма под оптимальный процент. В качестве залога допускается предоставлять разные объекты недвижимого имущества. Также мы предлагаем страхование недвижимости от рисков ее утраты или повреждения, что поможет избежать финансовых трудностей даже в сложных жизненных ситуациях. |

| Под поручительство | Кредит под поручительство позволяет получить деньги на привлекательных условиях. Хорошая репутация заемщика и поручителя могут повысить шансы на одобрение заявки, если требуется крупная сумма, но нет возможности предоставить залог в виде движимого или недвижимого имущества. |

| Под залог автомобиля |

Потребительский кредит

При оформлении потребительского кредита вы берете на себя дополнительные финансовые обязательства.

Важно быть уверенным в том, что эти обязательства будут исполнены при любых обстоятельствах.

Банк предлагает своим клиентам программу страхования от несчастных случаев и болезней1, которая позволит получить страховую выплату для погашения кредитной задолженности в случае установления Застрахованному 1-ой или 2-ой группы инвалидности или ухода из жизни.

- финансовая поддержка для вас и ваших близких;

- страховое покрытие действует 24 часа в сутки на территории всего мира;

- простые условия подключения: вы можете подписать заявление, в момент оформления анкеты на кредит;

- мгновенная защита — программа начинает действовать сразу после оформления кредита;

- Ваша защита всегда равна сумме полученного кредита. Оставшиеся после погашения задолженности по кредиту средства будут перечислены застрахованному лицу или его наследникам.

- Уход из жизни застрахованного лица (заемщика) в результате несчастного случая или заболевания.

- Утрата застрахованным лицом (заемщиком) трудоспособности и установление ему инвалидности I или II группы в результате несчастного случая или заболевания.

Страховая сумма равна первоначальной сумме кредита.

Стоимость страховой программы — 2 % в год от страховой суммы.

Плата за подключение к страховой программе рассчитывается индивидуально, исходя из сроков, страховой суммы.

Подробную информацию о программе страхования вы можете получить по телефону:

8 800 700-03-49 или в ближайшем отделении Банка.

1Страхование в рамках данной программы осуществляется в партнерстве с АО «СОГАЗ» (лицензия ФСФР С № 1208 77 от 16.08.2011). Участие в программе является добровольным и не служит обязательным условием выдачи потребительского кредита в Банк «ВБРР» (АО). Неучастие заемщика в указанной программе добровольного страхования не является основанием для отказа Банк «ВБРР» (АО) в кредитовании. По собственному желанию и усмотрению заемщик может застраховаться в любых страховых организациях с предоставлением в Банк соответствующих документов.

Сбербанк повысил стоимость кредитов. Другим тоже придется поднять ставки

- Ольга Шамина

- Русская служба Би-би-си

Крупнейший банк России с 22 октября повысил на 0,4 процентных пункта ставки по ипотечным кредитам. Исключением стали лишь военные ипотека и ипотека с господдержкой, а также нецелевые кредиты под залог недвижимости. По ним ставки остались на прежнем уровне.

Исключением стали лишь военные ипотека и ипотека с господдержкой, а также нецелевые кредиты под залог недвижимости. По ним ставки остались на прежнем уровне.

Сбербанк также снизил скидку для зарплатных клиентов на ипотечные кредиты до 0,3 процентных пункта, раньше она составляла 0,3-0,5 процентных пункта.

Неделю назад, 15 октября, Сбербанк увеличил минимальную ставку по потребительским кредитам на 1-2 процентных пункта. Зарплатные клиенты теперь могут взять кредит в банке под минимальную ставку в 12,9%, а остальные — под 13,9%.

В Сбербанке повышение ставок по кредитам объяснили тем, что банк ранее повышал ставки по вкладам для физлиц. Еще одна причина — это «адаптация к текущим рыночным условиям». Речь о том, что центробанк в сентябре повысил ставку на 0,25 процентных пункта до 7,5%.

Банки потянутся за Сбером

Аналитик Fitch Александр Данилин уверен, что остальные банки будут следовать по стопам Сбербанка. «Сбербанк у нас законодатель в этом деле, а остальные банки подстраиваются под него», — объяснил экономист. Данилин ждет повышения стоимости кредитов в пределах 1 процентного пункта.

«Сбербанк у нас законодатель в этом деле, а остальные банки подстраиваются под него», — объяснил экономист. Данилин ждет повышения стоимости кредитов в пределах 1 процентного пункта.

Сбербанк не единственный повысил ставки по ипотеке.

22 августа Райффайзенбанк также повысил ставку на покупку квартир под залог приобретаемой или имеющейся собственности, а также ставку по рефинансированию кредитов.

«Основанием для пересмотра ставок служит стоимость долгосрочных денег на рынке», — объяснили в пресс-службе банка. Больше банк не собирается повышать ставки в ближайшее время, уточнили в пресс-службе Райффайзенбанка.

Еще одним банком, уже повысившим ставки по кредитам, стал Россельхозбанк. В начале октября он увеличил ставки также по ипотеке, писали «Банки.ру». В банке не ответили на запрос Би-би-си.

Почему банки решили поднимать ставки?

В последние годы ставки по кредитам постепенно снижались, а потребительское кредитование переживало бурный рост.

По данным Национального бюро кредитных историй, опубликованных 22 октября, в июле-сентябре этого года банки выдали 4,2 млн потребительских кредитов — это на 1,7% больше, чем в третьем квартале 2017 года.

В бюро отметили, что растет и средняя сумма кредита, который люди берут на покупку товаров и услуг, а модель поведения населения меняется. Люди больше тратят, а не копят.

Но в сентябре ЦБ повысил ставку на 0,25 процентных пункта до 7,5%, и аналитики заговорили о новой «мини-эпохе»: регулятору придется прекратить цикл снижения ставок и начать их повышение.

«Когда ставки по депозитам растут, это транслируется на кредиты. Это нормальная реакция — банки сохраняют процентную маржу», — объясняет аналитик АТОНа Михаил Ганелин. Аналитик не ожидает существенного падения спроса на кредиты, так как повышение ставок пока небольшое.

Будут ли банки в будущем повышать ставки? По словам Данилина, это будет зависеть от ситуации с санкциями и других факторов, которые сложно предсказать.

Ганелин считает, что повышение может еще произойти, но вряд ли оно будет сильным. Все будет зависеть от динамики депозитов, а также политики Банка России и инфляции.

Центральный банк проведет следующее заседание совета директоров по ставке в ближайшую пятницу. Согласно опросу Рейтер, большинство экономистов ожидает, что ставка останется на уровне 7,5%, а само заседание пройдет спокойно.

Кто пока не хочет повышать ставки?

Заместитель председателя правления Совкомбанка Сергей Хотимский заявил, что банк не повышал ставки по кредитам и не планирует этого делать. Хотимский надеется, что ставки на рынке после отскока в третьем квартале останутся стабильными на ближайшие год-полтора.

В Росбанке пока не планируют вносить изменения в цены на кредиты, рассказала Би-би-си замдиректора департамента розничных продуктов и маркетинга банка Лидия Каширина. По ее словам, в банке следят за ситуацией на рынке.

Заместитель председателя правления банка «ДельтаКредит» Ирина Асланова сказала Би-би-си, что в настоящее время ставка не повышается, но банк «не исключает такой возможности в дальнейшем». По ее словам, то, что Сбербанк повысил ставки по ипотеке, вполне объяснимо: стоимость денег для банков выросла, а ситуация на рынках капитала остается нестабильной.

В банке «Хоум Кредит» отказались комментировать свои планы. Аналитик банка Станислав Дужинский не ждет в ближайшие время существенного роста ставок по необеспеченным кредитам. «Значимого изменения ставок в нашем банке последнее время не происходило», — добавил он. Ипотечных кредитов банк не выдает.

ВТБ не ответил на запрос Би-би-си, а в Альфа-банке отказались от комментариев.

Банковское дело в России — статистика и факты

Кредитование и сбережения

В последние годы российский банковский сектор выходит из финансового кризиса, вызванного санкциями и падением цен на нефть. Несмотря на рекордно низкую инфляцию и относительно стабильный годовой ВВП, экономика страны еще не полностью восстановилась. Однако кредитование эволюционировало от кризиса к розничному, и, по прогнозам, к 2025 году уровень валовых национальных сбережений достигнет 28,8 процента.Несмотря на то, что объем клиентских банковских вкладов постепенно растет, Сбербанк считается самым надежным учреждением для таких целей, на его долю приходилось около 21,5 триллиона российских рублей в 2019 году.

Несмотря на рекордно низкую инфляцию и относительно стабильный годовой ВВП, экономика страны еще не полностью восстановилась. Однако кредитование эволюционировало от кризиса к розничному, и, по прогнозам, к 2025 году уровень валовых национальных сбережений достигнет 28,8 процента.Несмотря на то, что объем клиентских банковских вкладов постепенно растет, Сбербанк считается самым надежным учреждением для таких целей, на его долю приходилось около 21,5 триллиона российских рублей в 2019 году. Общая сумма кредитов, предоставленных клиентам крупнейшими банками России, составила в 2019 году примерно 15 триллионов российских рублей. Ипотечные кредиты были наиболее востребованным видом, о чем свидетельствует тенденция к росту непогашенной задолженности по ипотечным кредитам в стране. На рынке корпоративных кредитов, несмотря на прогнозируемое снижение темпов роста кредитования МСП, объем кредитов, предоставленных предприятиям, достиг исторического максимума, достигнув почти 59 трлн рублей в 2020 году.

Потребительский банкинг

Интерес к розничным банковским услугам в России в последние годы очень высок. В этом контексте потребительские банковские услуги стали быстро развиваться, что отчасти также способствовало постепенному переходу к безналичным платежам. Несмотря на то, что склонность клиентов к наличным деньгам остается доминирующей, объем кредитных карт, выпущенных по всей стране, неуклонно растет из года в год, составив около 39 миллионов кредитных карт к четвертому кварталу 2020 года. Несмотря на то, что доля россиян, пользующихся банковскими услугами, увеличивается, уровень лояльности банков, которые используются в первую очередь, упал до рекордно низкого уровня в 2020 году в результате устойчивого снижения в последние годы. Однако большинство пользователей сообщили об общем удовлетворении своими поставщиками финансовых услуг в том году. Большинство клиентов, обрабатывающих банковские дела в режиме онлайн, свидетельствуют о продвинутой стадии цифровизации банковской системы.

В этом тексте представлена общая информация.Statista не предполагает ответственность за полноту или правильность предоставленной информации. Из-за различных циклов обновления статистика может отображаться более свежей. данные, чем указано в тексте.

Прибыль Сбербанка в России в 2020 году составила 10 млрд долларов

Сбербанк — крупнейший банк и самая дорогая компания России — в 2020 году получил прибыль более 10 миллиардов долларов, несмотря на экономические последствия пандемии коронавируса.

Чистая прибыль кредитора за год составила 782 миллиарда рублей (10,1 миллиарда долларов), что на 7,7% меньше, чем в 2019 году, сообщил Сбербанк в годовых финансовых результатах, опубликованных в пятницу утром.

Результаты свидетельствуют о значительном улучшении ситуации в контролируемом государством Сбербанке — самой дорогой листинговой компании России с рыночной капитализацией около 88 миллиардов долларов. Прибыль упала на целых 85% прошлой весной, когда Россия ввела шестинедельный карантин в попытке остановить распространение вируса.

Прибыль упала на целых 85% прошлой весной, когда Россия ввела шестинедельный карантин в попытке остановить распространение вируса.

Тем не менее пандемия вынудила Сбербанк отложить предыдущую цель по достижению годового дохода в один триллион рублей (13,6 миллиарда долларов).

Банковский сектор России также столкнулся с препятствиями из-за резкого обесценения рубля, резкого роста безработицы, в результате которого Сбербанк увеличил свои резервы на покрытие убытков в восемь раз в разгар экономического кризиса, а также снижения процентных ставок до самого низкого уровня за всю историю. Низкие процентные ставки обычно являются плохими новостями для банков, поскольку они сокращают их чистую процентную маржу — разницу между доходами от процентов, взимаемых по ссудам, и той, которая выплачивается по депозитам.

Необходимость увеличения резервов «оказала существенное влияние на финансовые результаты банка», — заявил представитель Сбербанка во время телефонной конференции с инвесторами в пятницу, цитируемой деловым сайтом РБК.

По данным Sova Capital, доля просроченных кредитов выросла почти вдвое по сравнению с прошлым годом, хотя по-прежнему составляет 3,2% от общего кредитного портфеля банка. Банк создал резервы под ожидаемые списания в размере 6,6% от всех кредитов.

«Но, учитывая наши результаты в первой половине года, как мы смогли восстановиться и в конечном итоге опубликовать 16.Рентабельность капитала (ROE) в размере 5% в такой год заслуживает особого внимания », — добавили они. Рентабельность собственного капитала рассматривается как ключевой показатель успеха банка — показатель его способности генерировать прибыль и доход для акционеров.

ОборотСбербанка быстро ускорился в декабре: чистая прибыль выросла на 12% по сравнению с тем же месяцем 2019 года, говорится в сообщении банка.

Этому способствовала государственная поддержка финансового сектора, а также другие меры поддержки коронавируса, такие как субсидированные кредиты для бизнеса и дешевая ипотека для новых покупателей жилья. Ипотечный портфель Сбербанка, например, в прошлом году вырос более чем на пятую часть.

Ипотечный портфель Сбербанка, например, в прошлом году вырос более чем на пятую часть.

Андрей Михайлов, старший аналитик Sova Capital, сказал, что результаты Сбербанка к концу 2020 года были особенно впечатляющими и должны «снять некоторые опасения» по поводу того, как показатели банка сохранятся в 2021 году, поскольку влияние более низких процентных ставок, похоже, будет еще больше. съесть на прибыль.

Аналитик«Финам» Игорь Додонов сказал, что «Сбербанк должен стать одним из основных бенефициаров» ожидаемого восстановления экономики в этом году, сославшись на свое сильное финансовое положение и амбициозную технологическую трансформацию, к которой приступил кредитор.

Акции кредитора не изменились на пятничных торгах на фоне новостей, составив 284 рубля (3,87 доллара США) каждая на Московской бирже, но выросли более чем на 60% с минимумов, зафиксированных в марте 2020 года, до новых рекордных максимумов. На фоне предыдущих высоких прибылей и стремления правительства увеличить доходность государственного бюджета в прошлом году Сбербанк выплатил крупнейшие корпоративные дивиденды в России..jpg) Правительству России принадлежит контрольный пакет акций кредитора в размере 50% плюс одна акция.

Правительству России принадлежит контрольный пакет акций кредитора в размере 50% плюс одна акция.

сб.мм — ПАО Сбербанк России Профиль

Ценообразование

Предыдущее Закрытие | 313,00 | |

|---|---|---|

Открытие | 313,48 | |

Объем | 25,517,710 | 25,517,710 | 00 | 1081,72 |

Сегодняшний максимум | 314,87 | |

Сегодняшний минимум | 310,40 | |

Максимум за 52 недели | 320. 19 19 | |

Минимум за 52 недели | 196,15 | |

Израсходовано акций (MIL) | 21,517,40 | |

Рыночная капитализация (MIL) | 7,048,961,00 | |

Форвард | 6,69 | |

Дивиденды (% доходности) | 5,97 |

Чистая прибыль Сбербанка России за январь-май по РСБУ 488,0 млрд руб.

Чистая прибыль Сбербанка России за январь-апрель по РСБУ 386 руб.08 млрд

«Русгидро» подписало кредитный договор со Сбербанком на сумму до 40 млрд рублей

только для телефонов ПАО «Сбербанк России»

ПАО «Сбербанк России» — российская компания, которая в первую очередь ориентирована на сферу финансовых услуг. Компания работает как коммерческий банк и обслуживает частных и корпоративных клиентов. Его предложения для индивидуальных клиентов включают депозиты, выпуск кредитных карт, денежные переводы, депозитные ячейки, потребительские ссуды, ипотечные кредиты, коммунальные платежи, онлайн-банкинг, паевые инвестиционные фонды и многое другое.Портфель корпоративных продуктов компании включает корпоративные кредиты, управление активами, зарплатные проекты, лизинг, онлайн-банкинг, расчетно-кассовое обслуживание и многое другое. Кроме того, Компания предлагает финансовым учреждениям широкий спектр услуг, в том числе корреспондентские счета, депозитарные услуги и межбанковское кредитование.

Компания работает как коммерческий банк и обслуживает частных и корпоративных клиентов. Его предложения для индивидуальных клиентов включают депозиты, выпуск кредитных карт, денежные переводы, депозитные ячейки, потребительские ссуды, ипотечные кредиты, коммунальные платежи, онлайн-банкинг, паевые инвестиционные фонды и многое другое.Портфель корпоративных продуктов компании включает корпоративные кредиты, управление активами, зарплатные проекты, лизинг, онлайн-банкинг, расчетно-кассовое обслуживание и многое другое. Кроме того, Компания предлагает финансовым учреждениям широкий спектр услуг, в том числе корреспондентские счета, депозитарные услуги и межбанковское кредитование.

Исполнительное руководство

Силуанов Антон Германович

Председатель наблюдательного совета, неисполнительный директор

Герман Оскарович Греф

Председатель Правления, генеральный директор, исполнительный директор, член наблюдательного совета

Сергей Михайлович Игнатьев

Заместитель председателя Наблюдательного совета, неисполнительный директор

Геннадий Георгиевич Меликян

Заместитель председателя Наблюдательного совета, старший независимый директор

Белла Ильинична Златкис

Заместитель председателя Правления, исполнительный директор, член Наблюдательный совет

Ключевые показатели

1. 82 средний рейтинг — 17 аналитиков

82 средний рейтинг — 17 аналитиков

Выручка (млн, руб.)

EPS (руб.)

Цена до прибыли (TTM) | 7,36 |

|---|---|

Цена до продаж (TTM) | 2,58 |

Цена к резервированию (MRQ) | 1,28 |

Цена к денежному потоку (TTM) | 6,83 |

Общая сумма долга к собственному капиталу (MRQ) | 67,36 |

LT Долг к собственному капиталу (MRQ) | 29. 61 61 |

Рентабельность инвестиций (TTM) | — |

Рентабельность капитала (TTM) | 2,69 |

Котировки и финансовые данные Refinitiv. Данные об эффективности фонда предоставлены Lipper. Все котировки задерживаются минимум на 15 минут.

Стандартный депозит — «Сбербанк»

Срок в сутки | Стандартный электронный депозит |

30-90 | 5,75% (5,9% *) |

91-120 | 5,75% (5,9% *) |

121-150 | 6,50% (6,7% *) |

151-180 | 7,00% (7,2% *) |

181-270 | 7,50% (7,8% *) |

271-365 | 7,50% (7,8% *) |

366-732 | 7,75% (8,0% *) |

733-1096 | 7,75% (8,0% *) |

* Эффективная процентная ставка

Основание: Решение Комитета по управлению активами и пассивами ДБ АО «Сбербанк» №26 §04 от 22 апреля 2021 года.

Срок в сутки | Стандартный электронный депозит |

30-90 | 0,10% (0,1% *) |

91-120 | 0,10% (0,1% *) |

121-150 | 0,13% (0,1% *) |

151-180 | 0,15% (0,2% *) |

181-270 | 0,18% (0,2% *) |

271-365 | 0,20% (0,2% *) |

366-732 | 0,20% (0,2% *) |

733-1096 | 0,20% (0,2% *) |

* Эффективная процентная ставка

Основание: Решение Комитета по управлению активами и пассивами ДБ АО «Сбербанк» №26 §04 от 22 апреля 2021 года.

Срок в сутки | Стандартный электронный депозит |

30-90 | 1,75% (1,8% *) |

91-120 | 1,75% (1,8% *) |

121-150 | 2,00% (2,0% *) |

151-180 | 2,00% (2,0% *) |

181-270 | 2,00% (2,0% *) |

271-365 | 2,25% (2,3% *) |

366-732 | 2,25% (2,3% *) |

733-1096 | 2,25% (2,3% *) |

* Эффективная процентная ставка

Основание: Решение Комитета по управлению активами и пассивами ДБ АО «Сбербанк» №26 §04 от 22 апреля 2021 года.

Второй пируэт Сбербанка | The Economist

T КОМПАНИЯМ ECH с непостоянными бизнес-моделями говорят «повернуться» — резко изобретать себя заново в надежде, что новый подход принесет прибыль до того, как иссякнет венчурный капитал.В бизнес-школах YouTube отмечают за поспешный переход от службы знакомств к обмену видео; Slack отказался от онлайн-игр в пользу корпоративного чата. Гибкое репозиционирование не ограничивается Силиконовой долиной. В России спешка по поводу следующего технологического любимца возникла в неожиданном месте. Сбербанк, когда-то являвшийся склеротической монополией Советского Союза в области розничных сбережений, вкладывает миллиарды долларов в потребительские технологии. Он предлагает клиентам цифровые услуги от доставки еды до потоковой передачи музыки.Следующими будут беспилотные автомобили и электронная коммерция. Может ли бывший духовный дом финансовой бюрократии, контрольный пакет акций которого по-прежнему принадлежит правительству, изобрести себя как российские Netflix, Google и Amazon в одном лице?

Сбербанк, когда-то являвшийся склеротической монополией Советского Союза в области розничных сбережений, вкладывает миллиарды долларов в потребительские технологии. Он предлагает клиентам цифровые услуги от доставки еды до потоковой передачи музыки.Следующими будут беспилотные автомобили и электронная коммерция. Может ли бывший духовный дом финансовой бюрократии, контрольный пакет акций которого по-прежнему принадлежит правительству, изобрести себя как российские Netflix, Google и Amazon в одном лице?

Ваш браузер не поддерживает элемент

Больше аудио и подкастов на iOS или Android.

Ответ удивителен: возможно. Сбербанк совершил один пируэт с долгими шансами — из коммунистического государственного предприятия, со всем вниманием к заботе о клиентах и корпоративной честности, которого вы ожидаете, в современного кредитора.Приняв достойные стандарты управления и современную практику кредитования, он опередил множество конкурентов и сохранил почти половину всех депозитов физических лиц в стране. Его бренд остается сильным. Постоянное участие государства — министр финансов России возглавляет наблюдательный совет — помогло убедить клиентов в том, что государство их спасет, если дела пойдут не так. Двое из трех россиян по-прежнему остаются его клиентами. Низкие процентные ставки, которые вкладчики принимают в обмен на это обеспечение, обеспечивают для Сбербанка дешевое финансирование и одни из самых высоких в мире показателей маржи по ссуде.Это сделало его самым дорогим котирующимся на бирже банком России и вторым по стоимости банком в Европе после HSBC .

Тот же человек, который превратил дряхлого динозавра в ловкого кредитора 21-го века, теперь хочет организовать свое проникновение в большие технологии. Герман Греф возглавляет его с 2007 года. Потомок немецких депортированных в Казахстан в 1941 году, он взял бразды правления в свои руки после того, как проработал либерально настроенным министром экономики при Владимире Путине, его давнем соратнике из Санкт-Петербурга. 1990-е гг.Успешно справившись с простой задачей — предлагать более качественные финансовые услуги массам — заставить кассиров улыбаться и тщательно проверять заемщиков — он теперь хочет выйти за рамки того, чтобы быть «скучным банкиром», как он выразился. Технология выглядит как билет.

1990-е гг.Успешно справившись с простой задачей — предлагать более качественные финансовые услуги массам — заставить кассиров улыбаться и тщательно проверять заемщиков — он теперь хочет выйти за рамки того, чтобы быть «скучным банкиром», как он выразился. Технология выглядит как билет.

В наши дни г-н Греф видит в Сбербанке, что Сбербанк является поставщиком всего цифрового. В тех случаях, когда одни фирмы предлагают услуги потребителям, другие — предприятиям или правительствам, он обозначил Сбербанк как компанию « B 2 C 2 B 2 G ».Список текущих и запланированных предложений варьируется от облачных вычислений до вызова пассажиров, виртуальных помощников, электронного здравоохранения и собственной криптовалюты. Забудьте о банковском деле: компания переименовалась в Сбер.

Модель, которую задумал Греф, не американская или европейская, а азиатская. Появились дальневосточные «суперприложения», предлагающие широкий спектр услуг под одной крышей. Подобные WeChat в Китае или Grab в Юго-Восточной Азии процветали, разрушая старые финансовые институты. Сбербанк хочет вместо этого быть разрушителем.Он потратил около 2 миллиардов долларов на технологии и приобретения, например, группы интернет-СМИ. Еще 3–4 млрд долларов в период до 2023 года должны помочь ему создать «экосистему» приложений с целью ежегодных продаж (в том числе третьими сторонами на платформах Сбербанка) около 7 млрд долларов. Этого было бы достаточно, чтобы войти в тройку ведущих российских компаний в области электронной коммерции в течение трех лет, прежде чем занять корону к концу десятилетия.

Подобные WeChat в Китае или Grab в Юго-Восточной Азии процветали, разрушая старые финансовые институты. Сбербанк хочет вместо этого быть разрушителем.Он потратил около 2 миллиардов долларов на технологии и приобретения, например, группы интернет-СМИ. Еще 3–4 млрд долларов в период до 2023 года должны помочь ему создать «экосистему» приложений с целью ежегодных продаж (в том числе третьими сторонами на платформах Сбербанка) около 7 млрд долларов. Этого было бы достаточно, чтобы войти в тройку ведущих российских компаний в области электронной коммерции в течение трех лет, прежде чем занять корону к концу десятилетия.

Сбербанк начинает с укоренившихся преимуществ. Его банковское приложение уже является третьим по популярности в России и получает восторженные отзывы.Его клиентская база составляет около 100 миллионов человек, и это не имеет себе равных. А в стране, где нет простой логистики, сеть из 14 000 отделений может стать точками доставки «последней мили».

Головная боль, связанная с логистикой, вместе с долей протекционизма помогает объяснить, почему достаточно миллиардов, чтобы сделать надежный толчок к развитию цифровых услуг в России. Западные гиганты практически заморожены. Местным компаниям, таким как Яндекс (начинавший с поиска) и Mail.ru (электронная почта и социальные сети), не хватает ресурсов для трансформации.Огромные банковские прибыли Сбербанка позволяют ему это делать. Не менее полезны кладовые данных о потребительских кредитах.

Западные гиганты практически заморожены. Местным компаниям, таким как Яндекс (начинавший с поиска) и Mail.ru (электронная почта и социальные сети), не хватает ресурсов для трансформации.Огромные банковские прибыли Сбербанка позволяют ему это делать. Не менее полезны кладовые данных о потребительских кредитах.

Таким образом, на бумаге видение Грефа имеет определенный смысл. Другое дело, реализовать это. Сбербанк в прошлом пытался объединить усилия с техническими группами, в частности с Яндексом и Alibaba, китайским гигантом, но совместные предприятия встретили неприятный конец. Фальстарт означал, что ему все еще нужно создать операцию электронной коммерции, подобную Amazon, вокруг которой будет вращаться ее электронная империя.Российские онлайн-сервисы быстро развиваются, не в последнюю очередь благодаря covid-19, но по большей части убыточны. Другие заметили возможность суперприложения, в том числе провайдеры мобильной телефонии, а также Яндекс и Mail.ru. Как отмечает Габор Кемени из исследовательской фирмы Autonomous, существует мало прецедентов, когда существующий банк где-либо успешно использовал свою франшизу в более широкой экосистеме.

Головокружение

Развитие технологий отчасти является следствием того, что банковское дело становится менее прибыльным; По прогнозам Сбербанка, рентабельность снизится с головокружительной высоты из-за укуса низких процентных ставок.Когда-то зарубежная экспансия выглядела многообещающей, но ее почти не допустили западные санкции, введенные в отношении многих российских компаний после аннексии Крыма Россией в 2014 году.

The B 2 C 2 B 2 G Возможности реальны. Но стоит ли оно того? В отличие от выскочки из Кремниевой долины, Сбербанку не нужно разворачиваться. Даже согласно его собственным оптимистичным прогнозам процветающей цифровой экосистемы, через десять лет 70% прибыли по-прежнему будут поступать от традиционного банковского бизнеса.Большинство боссов хотели бы превратить свою фирму в новую Alibaba. Акционеры Сбербанка, похоже, счастливы, что г-н Греф решил заняться этим. Другие будут внимательно изучать его успехи. ■

■

Статья появилась в разделе «Бизнес» печатного издания под заголовком «Второй пируэт Сбербанка»

| Итого Депозиты | 25,332,200 | 21,547,100 | 20,813,800 | 19,759,000 | 18,612,900 | ||||||||||

| Депозиты до востребования | ,10055,267 9,567,955 | ||||||||||||||

| Сбережения / срочные вклады | 15,814,100 | 14,993,000 | 15,021,800 | 14,502,000 | 14,151,700 | ||||||||||

| Депозиты в иностранном офисе | 2— | — | 9055— | — | — | — | |||||||||

| Неуказанные депозиты | — | — | — | — | — | ||||||||||

| Прирост депозитов | 17.57% | 3,52% | 5,34% | 6,16% | — | ||||||||||

| Общая задолженность | 3,673,700 | 2,251,100 | 2,787,700 | 2,646,700 | ,100267 2,755 Часть долгосрочного долга2,257,200 | 997,700 | 2,030,000 | 1,402,100 | 1,468,500 | ||||||

| Текущая часть долгосрочного долга | — | — | — | Краткосрочная задолженность | 2,257,200 | 997,700 | 2,030,000 | 1,402,100 | 1,468,500 | ||||||

| Долгосрочная задолженность | 1,416,500 | 1,253,400 | 1,416,500 | 1,253,400 | 90551,253,400 | LT Долг искл. Капитализированная аренда | 1,329,500 | 1,174,100 | 757,700 | 1,244,600 | 1,327,600 | ||||

| Капитализированные обязательства по аренде | — | — | — | — | — | — | — | И сборы1,272,700 | 1,127,500 | 962,900 | 716,000 | 19,000 | |||

| Рост долгосрочного долга | 13.01% | 65,42% | -39,12% | -6,25% | — | ||||||||||

| Итого активы ТОЛЬКО ДЛЯ РАСЧЕТНЫХ ЦЕЛЕЙ | 36,016,000 | 29,959,700 | 31,197267,500 5 | ||||||||||||

| Итого долг / Итого активы | 10,20% | 7,51% | 8,94% | 9,76% | 11,02% | ||||||||||

| Отложенные налоговые обязательства | 14,500 | 15800,100 9002 900 | 7 41,200 | ||||||||||||

| Отложенные налоги — Кредит | 37,700 | 30,400 | 33,400 | 27,700 | 55,100 | ||||||||||

| 15,567 Отложенные налоги 9055 9055 | 23,200,600 | 9055 905523,200,600 | 13 900|||||||||||||

| Прочие обязательства | 803,200 | 516,900 | 2,743,900 | 526,800 | 1,063,800 | ||||||||||

| Обязательства по отложенному налогу — необлагаемые резервы | — | — | — | ||||||||||||

Прочие обязательства (искл. Доходы будущих периодов) Доходы будущих периодов) | 757,000 | 472,700 | 2,717,800 | 498,000 | 1,019,900 | ||||||||||

| Доходы будущих периодов | 46,200 | 44,200 | 26,100 | 44,200 | 26,100 | 44,200 | 26,100 | 902 90031,119,500 | 25,473,000 | 27,341,700 | 23,676,200 | 22,546,900 | |||

| Рост общих обязательств | 22.17% | -6,83% | 15,48% | 5,01% | — | ||||||||||

| Привилегированные акции (балансовая стоимость) | — | — | — | — | — | Привилегированные акции, подлежащие выкупу | — | — | — | — | — | ||||

| Невыкупаемые привилегированные акции | — | — | — | — | — | Выпуски привилегированных акций для ESOP | — | — | — | — | — | ||||

| Гарантии ESOP — Привилегированные акции | — | — | — | — | — | — | |||||||||

| Обыкновенный капитал (всего) | 4 894 800 | 4 478 300 | 3 852 000 900 55 | 3,432,000 | 2,818,100 | ||||||||||

| Номинальная / балансовая стоимость обыкновенных акций | 67,800 | 67,800 | 67,800 | 67,800 | 67,800 | 90-267||||||||||

| Дополнительный оплаченный капитал267 | 252,500 | 252,500 | 252,500 | 252,500 | |||||||||||

| Нераспределенная прибыль | 4,376,100 | 4,049,200 | 3,560,700 | 90553,058,700352 | — | — | — | ||||||||

Совокупная корректировка пересчета / нереализованная для. Exch. Прибыль Exch. Прибыль | 61,900 | 1,800 | (29,600) | (26,400) | (19,800) | ||||||||||

| Нереализованная прибыль / убыток Рыночные ценные бумаги | 127,100 | 88,200 | ,167 900 24,000|||||||||||||

| Резервы по переоценке | 37,700 | 44,600 | 56,200 | 60,800 | 66,900 | ||||||||||

| Прочие ассигнованные резервы | (13,900) | (13,900) | 900 (1300) | (1100) | |||||||||||

| Нераспределенные резервы | — | — | — | — | — | ||||||||||

| Казначейские акции | (14 400) | (14 400) | (18100) | (15300) | (7900) | ||||||||||

| Обыкновенный капитал / Итого активы | 0.14% | 0,15% | 0,12% | 0,13% | 0,11% | ||||||||||

| Итого собственный капитал | 4,894,800 | 4,478,300 | 3,852,000 | 3,432,84949 Собственный капитал / общие активы | 13,59% | 14,95% | 12,35% | 12,66% | 11,11% | ||||||

| Средняя рентабельность общего капитала | 15. 95% 95% | — | — | — | — | ||||||||||

| Накопленная доля меньшинства | 1,700 | 8,400 | 3,800 | 4,000 | 3,500 | ||||||||||

| 3,500 | |||||||||||||||

| 4,486,700 | 3,855,800 | 3,436,000 | 2,821,600 | ||||||||||||

| Обязательства и акционерный капитал | 36,016,000 | 29,959,700 | 31,197,500 | ,200140031,197,500 | ,200147 900

Его банковские услуги включают розничное банковское дело, корпоративное банковское дело и финансовые рынки. Розничные банковские операции включают в себя розничные текущие счета, срочные депозиты физических лиц, потребительские ссуды и ипотечные кредиты, дебетовые и кредитные карты.Корпоративные банковские операции включают корпоративные счета, корпоративные депозиты, овердрафты, ссуды и другие кредитные услуги, а также торговое финансирование. Финансовые рынки включают операции с ценными бумагами, операции на денежных рынках, долгосрочное финансирование, полученное на рынках капитала и в иностранной валюте и производных. Банк работает в следующих бизнес-сегментах: Москва, Центральный и Северный регионы европейской части России, Поволжье и юг европейской части России, Урал, Сибирь и Дальний Восток России и другие страны.Компания была основана в 1841 году, ее штаб-квартира находится в Москве, Россия. «

Его банковские услуги включают розничное банковское дело, корпоративное банковское дело и финансовые рынки. Розничные банковские операции включают в себя розничные текущие счета, срочные депозиты физических лиц, потребительские ссуды и ипотечные кредиты, дебетовые и кредитные карты.Корпоративные банковские операции включают корпоративные счета, корпоративные депозиты, овердрафты, ссуды и другие кредитные услуги, а также торговое финансирование. Финансовые рынки включают операции с ценными бумагами, операции на денежных рынках, долгосрочное финансирование, полученное на рынках капитала и в иностранной валюте и производных. Банк работает в следующих бизнес-сегментах: Москва, Центральный и Северный регионы европейской части России, Поволжье и юг европейской части России, Урал, Сибирь и Дальний Восток России и другие страны.Компания была основана в 1841 году, ее штаб-квартира находится в Москве, Россия. « В следующем году сберегательные кассы открылись в отделениях государственного казначейства в Москве и Санкт-Петербурге. В течение следующих 20 лет почти во всех региональных столицах России открылось около 45 таких офисов.Государственный банк России, или Госбанк, был образован в 1860 году, и вскоре сберегательные кассы были переданы в его ведение.

В следующем году сберегательные кассы открылись в отделениях государственного казначейства в Москве и Санкт-Петербурге. В течение следующих 20 лет почти во всех региональных столицах России открылось около 45 таких офисов.Государственный банк России, или Госбанк, был образован в 1860 году, и вскоре сберегательные кассы были переданы в его ведение.