СБЕРБАНК ипотека Красноярск. Условия по ипотеке 2021, ипотечный калькулятор Сбербанка

Красноярский край- Красноярский край

- Новосибирская область

- Иркутская область

- Кемеровская область

- Омская область

- Томская область

- Алтайский край

- Республика Бурятия

- Главная

- Недвижимость

- Новостройки

- Ипотека

- Ремонт

- Компании

- Форум

- Новости

- Журнал

- Ипотечный калькулятор

- Банки

- Заявка на ипотеку

- Кредитный калькулятор

Зампред Сбербанка объяснил разницу в ставках кредитов в России и Чехии

https://ria. ru/20190813/1557457370.html

ru/20190813/1557457370.html

Зампред Сбербанка объяснил разницу в ставках кредитов в России и Чехии

Зампред Сбербанка объяснил разницу в ставках кредитов в России и Чехии

Первый зампред правления Сбербанка Лев Хасис объяснил, почему в Чехии ставки на кредиты ниже, чем в России. РИА Новости, 03.03.2020

2019-08-13T16:19

2019-08-13T16:19

2020-03-03T15:27

россия

лев хасис

сбербанк россии

евросоюз

центральный банк рф (цб рф)

чехия

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22.img.ria.ru/images/153237/54/1532375433_0:41:3040:1751_1920x0_80_0_0_5c8858613acda98452302135deef4ad1.jpg

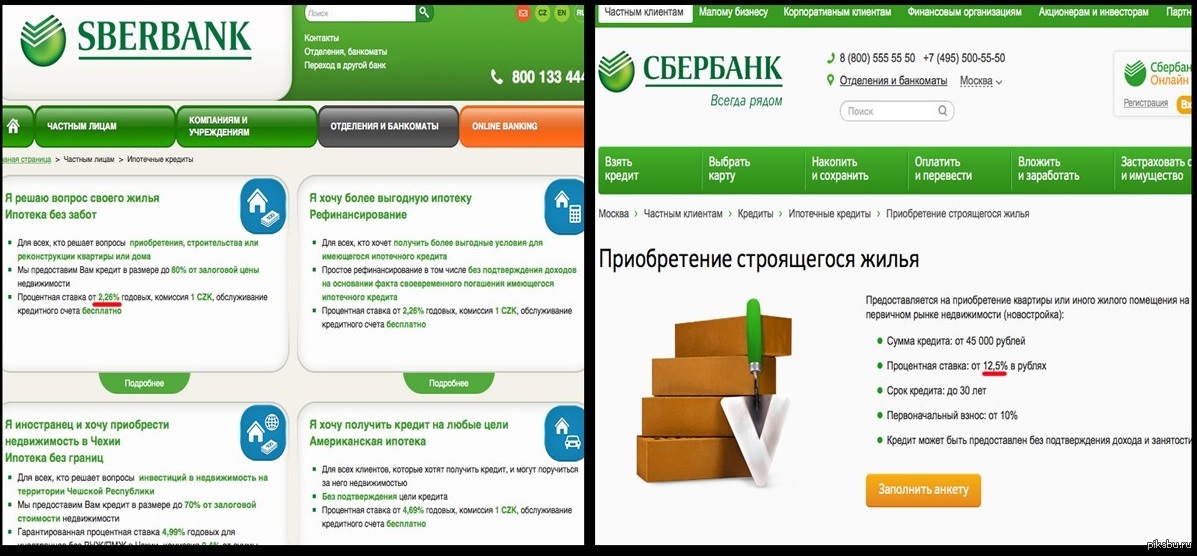

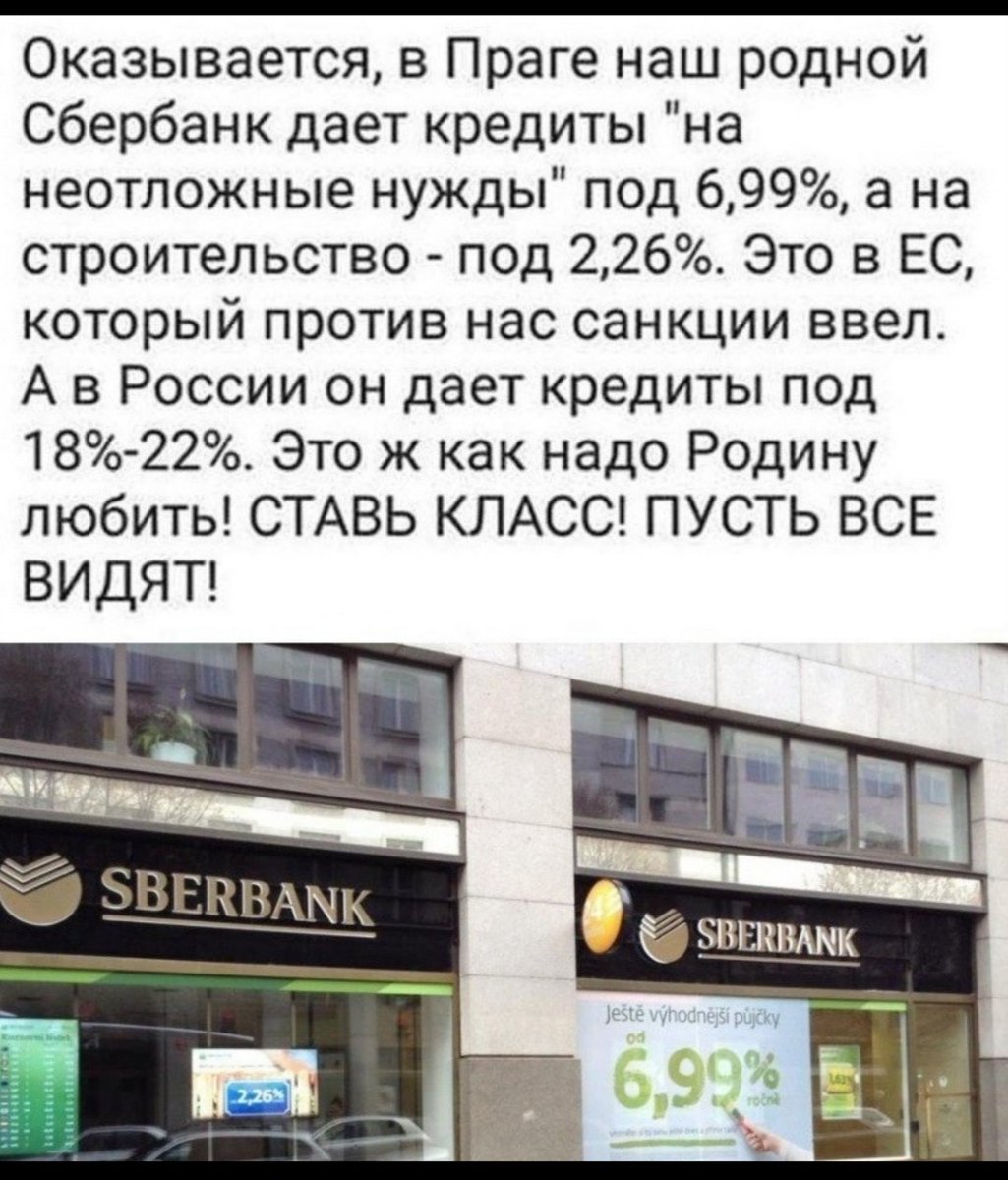

МОСКВА, 13 авг — РИА Новости. Первый зампред правления Сбербанка Лев Хасис объяснил, почему в Чехии ставки на кредиты ниже, чем в России.Он отметил, что чешский банк работает в условиях макроэкономики другой страны, включая инфляционные риски, ставки рефинансирования и другие особенности.»Чешских заемщиков финансируют в основном чешские вкладчики, низкие ставки по кредитам в Чехии возможны благодаря низким ставкам по депозитам/вкладам в Европе, в первую очередь в той же Чехии», — написал Хасис в фейсбуке.Хасис пояснил, что в Евросоюзе уровень инфляции заметно ниже, чем в России. Так, в среднем за пять лет в России инфляция составила примерно 7,2%, а в Чехии — 1,5%.»Соответственно, ставка ЦБ России сейчас 7,25%, а в Чехии — 1,75%. Ставки по вкладам в России до 6,3%, а в Чехии — до 1,8, соответственно ставки, например, по ипотеке в России — от 7,6% (а для семей с детьми — от пяти процентов), в Чехии — от 3,3%», — добавил Хасис.

https://ria.ru/20190806/1557208557.html

россия

чехия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn25.img.ria.ru/images/153237/54/1532375433_223:0:2954:2048_1920x0_80_0_0_ef7bdf873df3ba1f35f265da2c107135.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, лев хасис, сбербанк россии, евросоюз, центральный банк рф (цб рф), чехия, экономика

МОСКВА, 13 авг — РИА Новости. Первый зампред правления Сбербанка Лев Хасис объяснил, почему в Чехии ставки на кредиты ниже, чем в России.

Он отметил, что чешский банк работает в условиях макроэкономики другой страны, включая инфляционные риски, ставки рефинансирования и другие особенности.

«Чешских заемщиков финансируют в основном чешские вкладчики, низкие ставки по кредитам в Чехии возможны благодаря низким ставкам по депозитам/вкладам в Европе, в первую очередь в той же Чехии», — написал Хасис в фейсбуке.Хасис пояснил, что в Евросоюзе уровень инфляции заметно ниже, чем в России. Так, в среднем за пять лет в России инфляция составила примерно 7,2%, а в Чехии — 1,5%.

«Соответственно, ставка ЦБ России сейчас 7,25%, а в Чехии — 1,75%. Ставки по вкладам в России до 6,3%, а в Чехии — до 1,8, соответственно ставки, например, по ипотеке в России — от 7,6% (а для семей с детьми — от пяти процентов), в Чехии — от 3,3%», — добавил Хасис.

6 августа 2019, 11:29

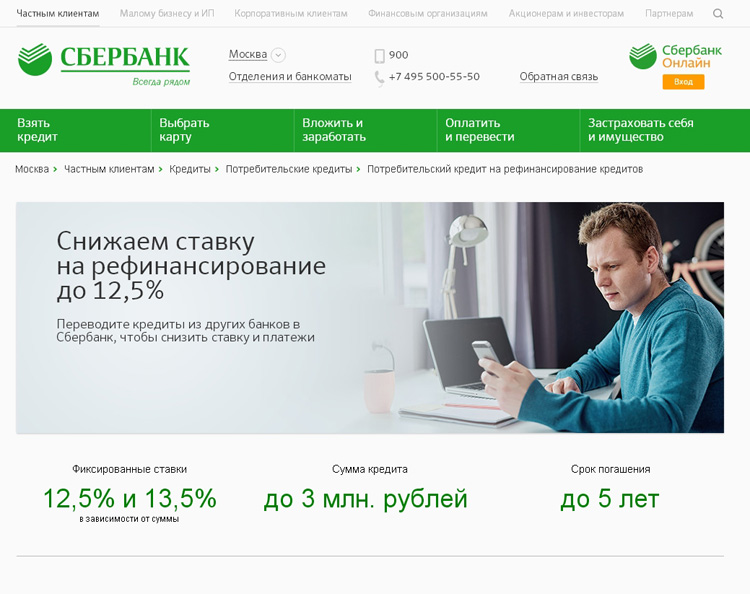

Сбербанк снизил ставки по кредитамИпотечный калькулятор Сбербанка, рассчитать ежемесячный платеж по ипотеке на сайте Urbanus.

ru

ruКак использовать калькулятор Сбербанк

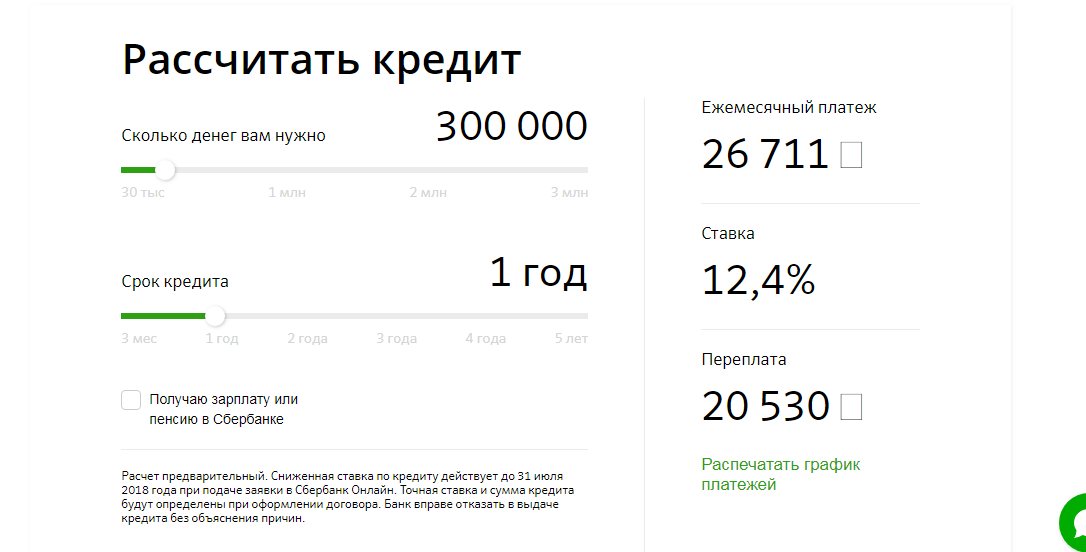

Пользоваться ипотечным калькулятором на портале Urbanus.ru в онлайн режиме достаточно удобно, поскольку понять, как работает сам инструмент, очень просто. Расчет здесь возможен либо по сумме взноса, либо по стоимости. Самостоятельно отрегулировав представленные параметры, потенциальные покупатель получают результаты, которые мгновенно рассчитываются автоматически. В левой части экрана будущие новоселы выбирают условия, в правой – появляется точный расчет, который состоит из суммы кредита, взноса, ежемесячного платежа и переплаты по кредиту.

Расчет по стоимости

- Ставка по ипотеке

- Стоимость недвижимости

- Первоначальный взнос

- Срок кредита

Расчет по сумме взноса

- Ставка по ипотеке

- Ежемесячный платеж

- Первоначальный взнос

- Срок кредита

Процентная ставка

У Сбербанка есть своя минимальная процентная ставка, от которой пользователю приходится отталкиваться. От ставки по потеки напрямую зависит переплата по кредиту, а также ежемесячный расход. Для получения подробной информации стоит обратиться к ипотечным программам самого банка. Однако здесь пользователь может получить примерный вариант, который позволит распределить свои расходы.

Преимущества калькулятора Сбербанк

Главной особенностью такого инструмента является то, что потенциальному покупателю нет необходимости даже выходить из-за стола, чтобы получить расчет по ипотеке. Это позволяет пользователю определиться, какая у него должна быть сумма на первое время, а также в будущем. Главное помнить, что от срока ипотечного кредитования и первого взноса сильно зависит сумма переплаты. Чем больше первоначальный платеж, тем меньше придется платить каждый месяц и переплачивать банку. Чем выше срок кредита, тем выше будет переплата.

Это позволяет пользователю определиться, какая у него должна быть сумма на первое время, а также в будущем. Главное помнить, что от срока ипотечного кредитования и первого взноса сильно зависит сумма переплаты. Чем больше первоначальный платеж, тем меньше придется платить каждый месяц и переплачивать банку. Чем выше срок кредита, тем выше будет переплата.

Ипотечное кредитование от банков

Помимо ипотечных программ Сбербанка, потенциальный покупатель, который не может купить квартиру своей мечты со стопроцентной оплатой, может также обратиться в другие банки, которые также готовы предоставить кредитование. Для этого на сайте Urbanus.ru существуют другие разделы калькулятора в режиме онлайн. Так, у будущих жильцов есть возможность подобрать для себя наиболее подходящий по всем условиям банк из перечисленных ниже.

Калькулятор банков

- Райффайзенбанк

- Россельхозбанк

- Дельтакредит

- Газпромбанк

- Возрождение

- Альфа-банк

- Тинькофф

- Сбербанк

- ВТБ

Кредитный калькулятор

Расчет полной стоимости кредита

Кредитный калькулятор выполнит расчет полной стоимости кредита — величины, вычисляемой в процентах, в которой учтены комиссии, сопутствующие платежи и время их выплат. Это дает возможность сравнить между собой кредиты с разнообразными комиссионными сборами.

Кредитный калькулятор с досрочным погашением

В разделе досрочного погашения можно составить план таких погашений. Некоторые банки часто вводят штрафы, связанные с выплатой такого платежа. В разделе комиссии можно задать соответствующие параметры и тем самым точно определить насколько в дейстительности будет выгодно досрочное погашение.

Отчет кредитного калькулятора в Excel

Кредитный калькулятор выполнит расчет полной стоимости кредита — величины, вычисляемой в процентах, в которой учтены комиссии, сопутствующие платежи и время их выплат. Это дает возможность сравнить между собой кредиты с разнообразными комиссионными сборами.

Это дает возможность сравнить между собой кредиты с разнообразными комиссионными сборами.

Учет инфляции в выплатах по кредиту

Задав параметры ожидаемой инфляции кредитного калькулятора, можно оценить затраты, принимая во внимание реальную покупательную способность денег во времени.

Зависимость переплаты, суммы ежемесячного платежа от параметров кредита

Анализ графиков зависимости параметров кредита позволяет подобрать наиболее комфортные условия по кредиту. Нажав на диаграмме на интересующую точку, можно запустить более детальный расчет по выбранному на графике параметру.

Аннуитентный или дифференцированный платеж

При аннуитентных платежах в течение всего срока погашения сумма ежемесячных платежей одинакова, при этом в начальный период погашение долга происходит медленнее, поскольку приходится выплачивать начисленные проценты по кредиту. Этот тип кредитов наиболее распространен в России. Схема с дифференцированными платежам предполагает на первоначальном этапе выплату больших ежемесячных сумм, которые с каждым последующим разом будут становиться меньше. Погашение долга происходит равными долями в течение всего срока, но меняется сумма начисленных процентов. Общая сумма переплат в абсолютном выражении больше при аннуитентной схеме, однако, важно не забывать об инфляции особенно для долгосрочных кредитов. В условия высокой инфляции эта схема становится существенно выгодней, в контексте покупательной способности денег. Т.е. Вы сможете за весь период выплат по кредиту приобрести больше товаров и услуг.

млрд руб. IntelliNews — Прибыль Сбербанка в России резко упала, упав на 85%, рентабельность капитала упала до 3% в апреле, результаты по РСБУ показывают

Крупнейший банк России Сбербанк сообщил о чистой прибыли в размере 11,5 млрд руб. (155 млн долл. США) в апреле 2020 г., упав на 85% в годовом исчислении и на 81% в месячном исчислении, а рентабельность капитала (ROE) составила всего 3%, что является самым низким показателем. с 2015 года, как показывает отчет РСБУ.

(155 млн долл. США) в апреле 2020 г., упав на 85% в годовом исчислении и на 81% в месячном исчислении, а рентабельность капитала (ROE) составила всего 3%, что является самым низким показателем. с 2015 года, как показывает отчет РСБУ.

Как сообщает bne IntelliNews , ожидается, что банковский сектор будет находиться под серьезным давлением в условиях кризиса, связанного с коронавирусом (COVID-19), но Сбербанк, один из крупнейших российских инвесторов в акциях, пообещал сохранить выплату дивидендов в размере 50% и может рассчитывать на господдержку.

За январь-апрель общая чистая прибыль составила 230 млрд руб., Снизившись на 22% г / г, что составляет 15% рентабельности собственного капитала по сравнению с обычными для Сбербанка 20% и выше.

«Апрель показал дополнительные последствия блокировки», — прокомментировала BCS Global Markets 13 мая, отметив снижение рентабельности собственного капитала, давление на выручку (в основном из-за сборов) и повышение стоимости риска на 3,5% (хотя и ниже пикового уровня в марте в 6,1%). .

АналитикиBCS GM считают данную новость негативной для компании, но по-прежнему сохраняют рекомендацию «Покупать» акции Сбербанка.

В апреле выдача розничных кредитов упала на 42% по сравнению со средним показателем в 1К20 до 116 млрд руб., При этом объем погашения кредитов впервые за три года превысил выданные кредиты, сообщил Сбербанк, не указав точную цифру погашенных кредитов.

Наибольшее падение было по необеспеченным потребительским кредитам (на 59%), в то время как ипотечные кредиты снизились на 9%.Общий кредитный портфель физических лиц сократился на 0,4% до 14,3 трлн рублей. Несмотря на 22% -ное сокращение корпоративных выпусков, корпоративный кредитный портфель вырос на 1,8% в реальном выражении.

Тем временем чистая процентная маржа банка продолжала демонстрировать устойчивость и не изменилась на уровне 5,8% в апреле и за 4М20 (-30бп г / г), при этом чистый процентный доход вырос на 10% г / г. Что касается фондирования, приток депозитов физических лиц поддержан ростом на 2% м / м, что компенсируется снижением счетов юридических лиц на 5% м / м.Комиссионные сборы и комиссии в апреле были низкими (-32% м / м и -20% г / г), на что повлияло снижение транзакционной активности во время блокировки, но поддерживалось более сильным брокерским обслуживанием, отмечает BCS GM.

Что касается фондирования, приток депозитов физических лиц поддержан ростом на 2% м / м, что компенсируется снижением счетов юридических лиц на 5% м / м.Комиссионные сборы и комиссии в апреле были низкими (-32% м / м и -20% г / г), на что повлияло снижение транзакционной активности во время блокировки, но поддерживалось более сильным брокерским обслуживанием, отмечает BCS GM.

Уровни достаточности капитала (CAR) Сбербанка «выглядят сильными», считает BCS GM, с коэффициентом достаточности капитала первого уровня на уровне 15% на 1 мая по сравнению с нормативным минимумом 8%.

Сбербанк Результаты за 4М20 по РСБУ | ||||||||

| 4М20 | 4М19 | Г / Г изм. | апр-20 | мар-20 | M / M chg | апр-19 | Г / Г изм. |

НИИ, млрд руб. | 445.5 | 406,4 | 10% | 113,8 | 115.5 | -2% | 107,5 | 6% |

Комиссия, млрд руб. | 150. | 138,8 | 9% | 31,8 | 46.7 | -32% | 40,0 | -20% |

Провизии, млрд руб. | -242.1 | -9,9 | – | -63,3 | -109.4 | -42% | 11,5 | – |

Opex, млрд руб. | -187.7 | -181,2 | 4% | -52,7 | -47.7 | 11% | -51,1 | 3% |

Чистая прибыль, млрд руб. | 230.1 | 293,4 | -22% | 11,5 | 62.1 | -81% | 75,2 | -85% |

ROAE | 15% | 22% | -7. | 3% | 16% | -13,4 п.п. | 22% | -19.2 стр. |

НИМ | 5,8% | 6,1% | -0.33 стр. | 5,8% | 5,8% | -0,01 п.п. | 6.1% | -0,33 п.п. |

Стоимость риска | 3,4% | 0.2% | 3,3 п.п. | 3,5% | 6,1% | -2.6 стр. | -0,7% | 4.2 п.п. |

Стоимость / доход | 26.3% | 32,3% | -6,0 п.п. | 40,5% | 20.1% | 20,4 п.п. | 34,4% | 6,1 п.п. |

Розничные кредиты | 7 426 | 6 500 | 14% | 7 426 | 7 459 | 0% | 6 500 | 14% |

Корпоративные кредиты | 14 338 | 12 929 | 11% | 14 338 | 14 356 | 0% | 12 929 | 11% |

Депозиты физических лиц | 14 162 | 13 202 | 7% | 14 162 | 13 946 | 2% | 13 202 | 7% |

Корпоративные счета | 7 083 | 7 030 | 1% | 7 083 | 7 448 | -5% | 7 030 | 1% |

L / D | 95. | 90,1% | 5,8 п.п. | 95,9% | 95.8% | 0,2 п.п. | 90,1% | 5,8 п.п. |

Собственный капитал | 4 664 | 4 112 | 13% | 4 664 | 4 562 | 2% | 4 112 | 13% |

Базовый уровень I (N1.1, не менее 4,5%) | 13,0% | 11,8% | 1,2 п.п. | 13.0% | 12,2% | 0,8 п.п. | 11,8% | 1.2 стр. |

Всего CAR (N1,0, мин. 8,0%) | 15,2% | 14,7% | 0.5 стр. | 15,2% | 13,8% | 1,4 п.п. | 14. | 0,5 п.п. |

Источник: Компания, BCS GM | ||||||||

Примечание. Ежемесячная чистая маржа скорректирована с учетом выплаты по страхованию вкладов | ||||||||

8

8 0 п.п.

0 п.п. 9%

9% 7%

7%Sberbank Europe начинает с онлайн-кредитов в Германии

Sberbank Europe начал предлагать онлайн-кредиты своим немецким клиентам.Банк уже зарекомендовал себя в Германии как Sberbank Direct, предлагая привлекательные сберегательные продукты для розничных клиентов. Ассортимент продуктов «Сбербанк Директ» пополнился инновационными мгновенными кредитами.

«Все шаги для получения кредита можно сделать онлайн. От заявки до идентификации и подписания договора до загрузки необходимых документов — клиент может легко и прозрачно выполнить весь процесс получения кредита с помощью нескольких щелчков мышью.Решение о кредите принимается в течение нескольких секунд, а деньги доступны быстро и без бюрократии в течение 24 часов », — поясняет Соня Саркози, член правления Сбербанка Европа, отвечающая за банковские услуги для физических лиц.

Кроме того, мгновенная ссуда обеспечивает большую гибкость. Заказчик может не только договориться о переменных условиях погашения. В случае потенциальных финансовых затруднений он также может использовать перерыв в погашении кредита один раз в год или воспользоваться возможностью специальных внеплановых погашений.

«Мы хотим сделать банковские операции для наших клиентов максимально удобными, предлагая им прозрачные, понятные продукты на привлекательных условиях, а также исключительное обслуживание и цифровые сквозные процессы», — говорит Соня Саркози, объясняя бизнес-модель. Сбербанк Директ.

Сбербанк Директ.

О Сбербанке Директ

В 2014 году Sberbank Europe начал бизнес розничных банковских услуг в Германии. Sberbank Direct, немецкий филиал Sberbank Europe, смог зарекомендовать себя как успешный прямой банк с привлекательными сберегательными продуктами на конкурентном и динамичном рынке, который сегодня насчитывает более 46 000 клиентов.

Как прямой банк, Сбербанк Директ фокусируется на каналах продаж через Интернет и, помимо денежных средств до востребования и срочных депозитных продуктов с привлекательными процентными ставками, теперь также предлагает мгновенные кредиты. Сбербанк Директ отвечает самым высоким требованиям к безопасности и защите данных. Сбербанк Директ уже выиграл множество сравнительных тестов и наград, в том числе знаменитую премию «Zins Awards» в 2015 и 2016 годах, присуждаемую независимыми экспертами. Сбербанк Директ — один из пионеров внедрения видеоидентификации, которая позволяет клиентам быстро, безопасно и удобно проверять свою личность в процессе доступа.

Узнать больше о действующем предложении Сбербанк Директ можно по телефону:

www.sberbankdirect.de

Сбербанк анализирует мифы о «пузыре» потребительского кредитования

В рамках проекта SberData (инициатива Сбербанка по обработке и анализу больших данных) Сбербанк исследовал рынок потребительского кредитования: динамика заработной платы, процентные ставки, срок и сумма кредитов, рефинансирование, расходы структура и другие аспекты. Быстрый рост розничных кредитов за последние два года вызвал опасения по поводу возможного пузыря на этом рынке.

Данные Сбербанка, Банка России, Росстата и кредитных бюро не подтверждают опасения: рост кредитования был объективным и еще не исчерпан.

Существенным, но разовым фактором стал рост номинальной заработной платы, особенно минимальной, в 2017-2018 годах. По данным Сбербанка, средняя заработная плата его клиентов, получивших до 15000 рублей в 2017 году, увеличилась на 42% в 2018 году. По остальным категориям результаты были более умеренными: скорость роста плавно снизилась с 17% в год для клиентов, получивших В среднем 15-30 тысяч рублей в 2017 году до 4% для всех сотрудников с заработной платой более 100 тысяч рублей.

По остальным категориям результаты были более умеренными: скорость роста плавно снизилась с 17% в год для клиентов, получивших В среднем 15-30 тысяч рублей в 2017 году до 4% для всех сотрудников с заработной платой более 100 тысяч рублей.

Важным фактором является рост минимальной месячной заработной платы на 48% за тот же период. По данным Сбербанка, средняя заработная плата в 2018 году увеличилась на 12,1% по сравнению с 2017 годом.

Стоимость не только новых, но и многих выданных кредитов за счет рефинансирования и снижения процентных ставок самими банками за два года снизилась. Это примерно увеличило потенциальный размер рынка на 20%. По оценкам аналитиков, около 17% выданных ипотечных кредитов в 2018 году и 14% выданных потребительских кредитов были связаны с рефинансированием.

Объем резервов по нецелевым потребительским кредитам за год увеличился на 24%. В целом 69% не ипотечных кредитов — это необеспеченные потребительские кредиты, на втором месте — кредитные карты (10% всего рынка розничного кредитования). Аналитики Сбербанка считают, что они, скорее всего, будут играть более важную роль, чем нецелевые потребительские кредиты.

Сбербанку также удалось оценить структуру их использования. Оказалось, что это не траты, чтобы свести концы с концами, а совсем наоборот. Примерно половина из них связана с ремонтом (22% видимой части расходов), покупкой товаров длительного пользования (18% видимых расходов: электроника, бытовая техника, мебель, одежда), затем автомобилем (не покупкой, а ремонт, запчасти и др.) На третьем месте туризм и отдых (7%) и трансферы (8%), которые могут быть платежами на ремонт

Застойная чистая процентная маржа сдерживает кредитоспособность российских банков

- После восстановления после кризиса 2014-2015 гг. чистая процентная маржа российских банков невысока. По оценкам АКРА, чистая процентная маржа (NIM) российской банковской системы, рассчитанная на основе отчетности по МСФО, восстановилась до 4,5% в 2016 году после падения до 3,8% в 2015 году (против пятилетнего рекорда в 5.

6% зарегистрировано в 2013 г.). В 2017 году рост продолжился, но NIM не удалось вернуться к докризисному уровню, что, по мнению АКРА, является элементом долгосрочной тенденции стагнации доходности банковского бизнеса на текущем низком уровне.

6% зарегистрировано в 2013 г.). В 2017 году рост продолжился, но NIM не удалось вернуться к докризисному уровню, что, по мнению АКРА, является элементом долгосрочной тенденции стагнации доходности банковского бизнеса на текущем низком уровне. - Чистая процентная маржа может начать постепенное снижение в 2018 году. Мы ожидаем, что чистая процентная маржа снизится до 4,5% в 2018 году, то есть вернется к уровню 2016 года. Слабое посткризисное восстановление чистой процентной маржи в 2016–2017 годах и ее ожидаемое снижение в 2018 году свидетельствуют о достаточно быстром переходе банковской системы к «новой норме».Такое состояние экономики характеризуется низкой инфляцией (по сравнению с историческими цифрами), снижением процентных ставок Банком России, а также сравнительно низкими процентными ставками по кредитам и депозитам.

- С ужесточением чистой процентной маржи и прекращением роста чистой прибыли кредитоспособность некоторых российских банков окажется под давлением. Дальнейшее постепенное снижение чистой процентной маржи и более высокая вероятность долгосрочной стагнации чистой прибыли в банковской системе на текущем низком уровне повлияют на способность сектора генерировать капитал в следующие 12-18 месяцев.Значительное количество банков по-прежнему будет работать на предельном уровне достаточности регулятивного капитала. Принимая во внимание усиление давления со стороны регуляторов в отношении создания резервов по проблемным кредитам, АКРА будет рассматривать снижение операционных показателей и низкую способность генерирования капитала как триггеры для потенциального понижения кредитных рейтингов или изменения прогнозов в отношении конкретных банков, наиболее затронутых этими событиями.

6% зарегистрировано в 2013 г.). В 2017 году рост продолжился, но NIM не удалось вернуться к докризисному уровню, что, по мнению АКРА, является элементом долгосрочной тенденции стагнации доходности банковского бизнеса на текущем низком уровне.

6% зарегистрировано в 2013 г.). В 2017 году рост продолжился, но NIM не удалось вернуться к докризисному уровню, что, по мнению АКРА, является элементом долгосрочной тенденции стагнации доходности банковского бизнеса на текущем низком уровне.Чистая процентная маржа восстанавливается, но остается ниже показателей 2013 года

Чистая процентная маржа представляет собой отношение чистого процентного дохода к среднему процентному доходу активов.Активы, приносящие процентный доход, включают общий ссудный портфель, портфель долговых ценных бумаг и межбанковские ссуды.

Широкое восстановление экономики и стабилизация финансовой системы России после кризиса 2014–2015 годов привели к увеличению чистой прибыли банковской системы в 2016 году и в первые шесть месяцев 2017 года; и этот эффект был во многом обусловлен улучшением показателей чистой процентной маржи. По оценкам АКРА, чистая процентная маржа российской банковской системы, рассчитанная на основе отчетности по МСФО [1] после снижения до 3.8% в 2015 году (против 5,6% — максимальный показатель за последние пять лет с 2013 года) вырос до 4,5% в 2016 году. Данные по всей банковской системе (включая Сбербанк), рассчитанные на основе данных отчетности по РСБУ, показывают аналогичную чистую процентную маржу. динамика: в 2015 году он снизился до 3,4% против пика в 5,2% в 2013 году и 4,8% в 2014 году, а затем восстановился до 4,5% в 2016 году.

[1] АКРА рассчитало этот показатель на основании аудированной финансовой отчетности по МСФО 90 крупных, средних и малых банков (включая дочерние компании иностранных банков), на долю которых приходится более 80% совокупных активов российской банковской системы.В выборку вошли только банки, существующие на конец 2016 года.

Сбербанк оказывает существенное влияние на показатели NIM всей системы, поскольку имеет более высокую процентную маржу по сравнению с большинством крупных и средних российских банков. Чистая процентная маржа без учета Сбербанка выросла с 3,3% в 2015 году до 3,6% в 2016 году, оставаясь значительно ниже 5,3%, зарегистрированного в 2013 году. В то же время чистая процентная маржа десяти крупнейших системно значимых банков (без Сбербанка) ниже среднего уровня в целом. выборка проанализированных банков: 4.0% в 2014 г., 3,0% в 2015 г. и 3,2% в 2016 г. Такая специфика типична для нескольких системно значимых банков с развитой операционной сетью и довольно значительными объемами непрофильных или проблемных активов на балансе, которые не приносят процентного дохода.

Рис. 1. Динамика NIM Примечание: чистая процентная маржа по РСБУ рассчитывалась для всей банковской системы.

1. Динамика NIM Примечание: чистая процентная маржа по РСБУ рассчитывалась для всей банковской системы. Источник: ЦБ РФ, отчетность российских банков по МСФО, оценка АКРА

Существенное снижение чистой процентной маржи в 2014–2015 гг. Было вызвано высокой волатильностью на финансовом рынке в условиях кризиса.Это сопровождалось резким скачком процентных ставок в конце 2014 — начале 2015 года, за которым последовало снижение процентных ставок по кредитам, опередившее снижение стоимости фондирования. Кроме того, на процентные доходы банков негативно повлияло резкое снижение доходности портфелей с фиксированной доходностью после ее роста в конце 2014 года (см. Рисунок 2).

По оценкам АКРА, небольшое увеличение чистой процентной маржи в 2016 году свидетельствует как о намечающейся стабилизации ставок по кредитам и депозитам, так и о ребалансировке активов с фиксированной доходностью российских банков в пользу инструментов с более высокой доходностью.Тем не менее, чистая процентная маржа не смогла восстановиться до докризисного уровня в 2017 году, что, по мнению АКРА, является частью долгосрочной тенденции к стагнации доходности банковского бизнеса на текущем низком уровне.

Рисунок 2. Динамика процентных ставок

Источник: Банк России, Минфин России, по оценке АКРА, восстановление чистой процентной маржи в размерезавершится уже в 2018 году

АКРА ожидает, что чистая процентная маржа (по МСФО) незначительно увеличится в 2017 году до 4,8% в выборке проанализированных банков и до 3.9% без учета Сбербанка (см. График 1). В то же время мы ожидаем снижения чистой процентной маржи до 4,5% и 3,6% соответственно в 2018 году, что означает откат этого показателя до показателей 2016 года. Мы ожидаем аналогичного снижения чистой процентной маржи для всего банковского сектора до 4,5% и по данным РСБУ.

По мнению АКРА, слабое посткризисное восстановление чистой процентной маржи в 2016-2017 гг. С последующим снижением, ожидаемым в 2018 г. , означает быстрый переход банковской системы к новой норме, характерной для которой является низкая инфляция (по сравнению с историческими данными). , снижение процентных ставок Центральным банком Российской Федерации, а также сравнительно низкие процентные ставки по кредитам и депозитам.АКРА ожидает, что инфляция (индекс потребительских цен) вырастет до 4% в 2018 году после снижения примерно до 3% в 2017 году, в то время как ключевая процентная ставка Банка России продолжит снижаться, что еще больше сократит спрэд между кредитами. и процентные ставки по депозитам в ближайшие 2-3 года.

, означает быстрый переход банковской системы к новой норме, характерной для которой является низкая инфляция (по сравнению с историческими данными). , снижение процентных ставок Центральным банком Российской Федерации, а также сравнительно низкие процентные ставки по кредитам и депозитам.АКРА ожидает, что инфляция (индекс потребительских цен) вырастет до 4% в 2018 году после снижения примерно до 3% в 2017 году, в то время как ключевая процентная ставка Банка России продолжит снижаться, что еще больше сократит спрэд между кредитами. и процентные ставки по депозитам в ближайшие 2-3 года.

Рисунок 3. Инфляция и ключевая ставка ЦБ РФ

Источник: оценка АКРАПереход на новую норму для российских банков будет означать уменьшение возможностей максимизировать процентную маржу за счет арбитража между различными типами процентных активов и обязательств, и, как следствие, дальнейшее усиление конкуренции.

Кредитоспособность тех банков, которые не могут повысить свою операционную эффективность, может ухудшиться

Согласно нашей оценке, сделанной на основе отчетности по МСФО, рентабельность активов (ROA) составила 1,0% в 2016 году — значительное улучшение по сравнению с 0,5% в 2015 году и 0,2% в 2014 году. совокупная прибыль банковского сектора остается достаточно значительной: без учета показателей Сбербанка ROA составила 0,4% против 0% в 2015 году и -0,4% в 2014 году.

Тем не менее, мы не ожидаем улучшения рентабельности капитала для всего банковского сектора в 2017 году, поскольку ожидаемые убытки крупнейших банков, поглощенных Фондом консолидации банковского сектора Центрального банка Российской Федерации (ФК Открытие и Бинбанк), влияют на совокупные финансовые показатели. результат.Ожидается, что в 2018 году этот фактор окажет существенно меньшее влияние на прибыльность банковского сектора; однако финансовые результаты могут оказаться под давлением предполагаемого сокращения чистой процентной маржи, и, следовательно, чистая прибыль всей системы не будет существенно выше.

Рисунок 4. Динамика ROA (МСФО)

Источник: оценки АКРАСм. Исследование АКРА «Слабый экономический рост для повышения достаточности капитала российских банков», опубликованное 22 июня 2017 г.

АКРА отмечает, что стагнация и снижение чистой процентной маржи затронут не только малые и средние банки, неспособные конкурировать с точки зрения процентных ставок из-за эффекта масштаба, но и банки из числа крупнейших и крупных универсальных банков, которые владеют значительными портфелями проблемные ссуды, не приносящие процентного дохода и / или поддерживающие значительные непрофильные банковские активы на своих балансах.В условиях ужесточения спредов процентных ставок способность банковского сектора генерировать прибыль будет зависеть от того, насколько банки смогут увеличить свой комиссионный доход и усилить контроль над операционными расходами, которые росли в среднем на 9% за последние четыре года. как видно в проанализированном образце.

См. Публикацию АКРА «Низкое качество активов остается ключевым риском снижения кредитоспособности российских банков» от 14 сентября 2017 г.

По нашему мнению, дальнейшее постепенное снижение чистой процентной маржи и все более вероятная долгосрочная стагнация чистой прибыли банковской системы на текущем низком уровне окажет прямое влияние на способность сектора генерировать прибыль в следующие 12-18 месяцев.В результате адекватность капитала в банковском секторе в целом не восстановится; вместо этого некоторые банки будут продолжать работать при предельных уровнях достаточности нормативного капитала. Отметим, что после существенных убытков, зафиксированных банками, проходящими процедуру финансового оздоровления в рамках Консолидационного фонда, реализуется сценарий стагнации достаточности капитала, который ранее рассматривался АКРА как менее вероятный.

Согласно методологии АКРА, показатели чистой прибыли и NIM учитываются в коэффициенте достаточности капитала через усредненный коэффициент генерирования капитала (ACGR) и оценку операционной эффективности соответственно. По мере усиления регулятивного давления в отношении предоставления проблемных кредитов АКРА будет рассматривать снижение операционной эффективности и малую способность генерирования капитала как триггер для потенциального понижения кредитных рейтингов или изменения прогнозов в отношении конкретных банков, наиболее затронутых вышеуказанными тенденциями.

По мере усиления регулятивного давления в отношении предоставления проблемных кредитов АКРА будет рассматривать снижение операционной эффективности и малую способность генерирования капитала как триггер для потенциального понижения кредитных рейтингов или изменения прогнозов в отношении конкретных банков, наиболее затронутых вышеуказанными тенденциями.

Сбербанк и BNP Paribas Personal Finance договорились о расширении деятельности своего совместного предприятия после его хороших результатов на российском рынке автокредитования

Сбербанк укрепил свои стратегические позиции на рынке автокредитования, передав бизнес по автокредитованию, созданный благодаря партнерским отношениям с автопроизводителями и автосалонами, в Банк Сетелем.

Cetelem Bank — это совместный кассовый финансовый банк Сбербанка и BNP Paribas Personal Finance, подразделения потребительского кредитования группы BNP Paribas. Банк работает на российском рынке потребительского и автокредитования и специализируется на кредитовании в точках продаж — розничных магазинах и автодилерах.

Перевод является частью масштабной внутренней реорганизации Группы Сбербанк. Сбербанк продолжит выдачу автокредитов физическим лицам в своих отделениях, а партнерские программы автокредитования с автопроизводителями и автосалонами будут переведены из Сбербанка в Сетелем Банк.Эта специализация является частью розничной стратегии банка и позволит Группе Сбербанка расширить свое присутствие на рынке автокредитования, важном для Сбербанка.

Сетелем Банк — лучший инструмент для реализации амбициозных планов Сбербанка по развитию. Он специализируется на кредитовании в точках продаж и успешно сочетает опыт работы на российском рынке с инновационными технологиями BNP Paribas Personal Finance. За первые десять месяцев работы объединенный банк показал солидные результаты: он более чем вдвое увеличил количество непогашенных POS-терминалов и почти в 4 раза больше непогашенных кредитов на покупку автомобилей. В соответствии с условиями сделки Сбербанк увеличит свою долю в Сетелем Банке в 2013 году с 70% до 74%, оставив без изменений корпоративное управление. Через три года у Сбербанка есть возможность увеличить свою долю в Сетелем Банке до 80%.

В соответствии с условиями сделки Сбербанк увеличит свою долю в Сетелем Банке в 2013 году с 70% до 74%, оставив без изменений корпоративное управление. Через три года у Сбербанка есть возможность увеличить свою долю в Сетелем Банке до 80%.

Переход со Сбербанка на Сетелем Банк будет осуществлен до конца этого года и пройдет гладко с учетом интересов партнеров и клиентов. Партнерские программы автокредитования, переведенные на платформу Сетелем Банка, позволят увеличить долю Группы Сбербанк на рынке автокредитования.Все партнеры и клиенты получат гарантированно качественные услуги от Сетелем Банка.

Денис Бугров, член правления, старший вице-президент, Сбербанк: «Текущая рыночная доля Группы Сбербанк на рынке автокредитования составляет около 13,9%. Мы планируем, что с переносом партнерских программ автокредитования в Сетелем Банк Сбербанк значительно увеличит этот показатель. Передача будет способствовать продажам в кредит, что является одним из основных драйверов российского авторынка. Это сделает кредиты более доступными для населения и увеличит не только долю продаваемых в кредит автомобилей в России, но и автомобильный рынок ».

Тьерри Лаборд, генеральный директор BNP Paribas Personal Finance: «Передав всю деятельность Сбербанка по автокредитованию в POS-терминалах Cetelem Bank, бизнес-портфель СП значительно вырастет по сравнению с тем, что планировалось изначально. Этот стратегический проект принесет дополнительную прибыль BNP Paribas Personal Finance в следующие 5 лет в России. Эта новая разработка является свидетельством ноу-хау BNP Paribas Personal Finance в области финансов в точках продаж и партнерства с дистрибьюторами, а также демонстрирует удовлетворение и доверие, разделяемое обоими акционерами по поводу Cetelem.

Андрей Лыков, генеральный директор ООО «Сетелем Банк»: «Сетелем Банк имеет явные преимущества на рынке автокредитования. В дилерском центре мы работаем по современной технологии принятия решений о выдаче кредита. Наши клиенты получают лучшие в своем классе услуги, включая простые и прозрачные клиентские продукты и всесторонние консультации, а также широкий спектр каналов погашения. Наши партнеры могут рассчитывать на индивидуальный подход, разнообразные формы сотрудничества при выдаче автокредитов, индивидуальные кредитные решения и услуги ».

Наши клиенты получают лучшие в своем классе услуги, включая простые и прозрачные клиентские продукты и всесторонние консультации, а также широкий спектр каналов погашения. Наши партнеры могут рассчитывать на индивидуальный подход, разнообразные формы сотрудничества при выдаче автокредитов, индивидуальные кредитные решения и услуги ».

Сбербанк России — крупнейший банк в России, на долю которого приходится почти треть совокупных активов российского банковского сектора.Центральный банк Российской Федерации является учредителем и основным акционером Сбербанка, которому принадлежит 50% уставного капитала Банка плюс одна голосующая акция. Остальные акции принадлежат международным и отечественным инвесторам. В Сбербанке работают более 100 млн клиентов-физических лиц и около 1 млн предприятий. Банк имеет крупнейшую в России дистрибьюторскую сеть с более чем 18 000 офисов, а также дочерними предприятиями в 20 странах, включая страны СНГ, Центральной и Восточной Европы и Турцию.

Банк имеет генеральную банковскую лицензию №1481, выданную Банком России.

Официальный сайт: www.sberbank.ru.

Cetelem Bank Llc предлагает своим клиентам широкий спектр продуктов потребительского кредитования, включая индивидуальные ссуды, автокредиты, кредитные карты и ссуды наличными. Продукты доступны в торговых точках Cetelem Bank — розничных магазинах и автосалонах. Сетелем Банк постоянно расширяет географию своего присутствия. В настоящее время банк работает в 67 регионах России, в нем работает более 5 500 сотрудников.

Банк имеет лицензию № 2168, выданную Банком России.

Официальный сайт: www.cetelem.ru.

BNP Paribas Personal Finance является лидером во Франции и в Европе по предоставлению кредитов физическим лицам посредством своей деятельности в области потребительского кредитования и ипотечного кредитования. BNP Paribas Personal Finance, 100% дочерняя компания группы BNP Paribas, насчитывает более 16 000 сотрудников и работает более чем в 20 странах.

Под такими брендами, как Cetelem, Findomestic и AlphaCredit, компания предлагает полный спектр персональных кредитных продуктов в торговых точках и автосалонах, а также напрямую потребителям через свои центры по работе с клиентами и Интернет.BNP Paribas Personal Finance добавил предложение страхования и сбережений для своих клиентов во Франции и Италии.

BNP Paribas Personal Finance разработал активную стратегию партнерства с розничными торговцами, интернет-продавцами и финансовыми учреждениями (банками и страховыми компаниями), основываясь на своем опыте в области маркетинговых кредитных предложений и интегрированных услуг, адаптированных к бизнесу и коммерческим целям партнеров. Он также является ведущим игроком в области ответственного кредитования и финансового образования.

ЮТэйр предлагает новый план реструктуризации долга

Utair испытывала финансовые трудности даже до кризиса, связанного с Covid-19 (Utair)Utair, шестая по величине пассажирская авиакомпания России, которая испытывала финансовые трудности еще до кризиса, связанного с Covid-19, представила своим кредиторам новый план реструктуризации долга, обвинив пандемию коронавируса в резком падении количества пассажиров и доходов.

Авиакомпания уже отказывается покрывать незавершенные выплаты процентов по кредиту Сбербанка и теперь предлагает реструктуризация всей незавершенной суммы, которая сейчас достигла 2.7 миллиардов рублей, суммируя его с основным займом, сообщает РБК.

Летом прошлого года Utair рассчитывала частично покрыть незавершенные долги, продав 50% своей доли в операторе наземного обслуживания UTG, но кризис сделал этот план нежизнеспособным.

Авиакомпания также планирует расширить платежи Сбербанка. период — увеличив льготный период с двух до четырех лет — в течение которого выплата основной суммы 12-летнего займа производиться не будет.

В то же время Utair хочет продлить отсрочку

срок выплаты процентов по кредиту от одного до трех лет, а также ищет

снизить процентную ставку по кредиту с 9-10 процентов до семи процентов.

Помимо кредита Сбербанка, Utair имеет два синдицированных кредиты в 11 банках — это 12-летняя кредитная линия на 27,7 млрд. рублей и семилетний договор на 15,3 млрд руб. Что касается ранее авиакомпания предлагает продлить срок выплат до 35 лет, с процентной ставкой 0,01%, а также просит об одолжении второй заем — а именно списание 70 процентов (10,7 млрд руб.) и погашение остаток за период 35 лет при том же 0.Процентная ставка 01 процент.

С такими договорами и предложенным Сбербанком все готово, тогда Utair сможет начать выплату оставшейся Задолженность 4,6 млрд рублей на четыре года. С декабря 2018 года к оплате в связи с нехваткой денежных средств авиакомпания в ряде случаев объявляла дефолт по семилетнему кредиту.

Тем временем банк «Россия», один из крупнейших кредиторы, выкупившие пакеты долгов авиакомпании у других банков, по информации РБК.Банк Россия выиграл тендер по продаже долгов Utair запущен Московским кредитным банком. Также он выкупил долги Utair у Оренбурга. Банк и Сургутнефтегазбанк.

По некоторым данным, Россия выкупает долги. на 25 процентов от первоначальной суммы кредита, без учета пени или штрафов за просрочку платежа. Эти долги входят в ссуду на сумму 23,7 миллиарда 15,3 миллиарда рублей. Однажды и если эти сделки будут завершены, Россия консолидирует около 37% от общей задолженности Utair, что делает ее крупнейшим кредитором авиакомпании, превосходящей Trust Bank, который держит 35.6%, или 13,88 млрд руб., У Utair Общая задолженность.

JBIC погасил кредит Сбербанка | Global Trade Review (GTR)

Наши обязательства в отношении конфиденциальности

В настоящей Политике конфиденциальности описывается информация, которую мы можем собирать, о вас в связи с использованием вами наших веб-сайтов, мероприятий, связанных публикаций и услуг («личные данные») и , как мы можем использовать эти личные данные . В нем также описываются методы , с помощью которых мы и наши поставщики услуг можем (при наличии необходимого согласия) отслеживать ваше поведение в Интернете. для предоставления настроенных рекламных объявлений, маркетинговых материалов и других специализированных услуг.В этой Политике конфиденциальности также рассказывается, как вы можете проверить точность ваших личных данных и как вы можете запросить удалить или обновить .

для предоставления настроенных рекламных объявлений, маркетинговых материалов и других специализированных услуг.В этой Политике конфиденциальности также рассказывается, как вы можете проверить точность ваших личных данных и как вы можете запросить удалить или обновить .

Настоящая Политика конфиденциальности распространяется на все веб-сайты, управляемые Exporta Publishing & Events Ltd (как указано на соответствующем веб-сайте).

Это заявление о конфиденциальности не распространяется на деятельность третьих лиц, и вам следует ознакомиться с политиками конфиденциальности этих сторонних сайтов для получения информации о том, как они используют ваши данные.

Любые вопросы относительно настоящей Политики и наших методов обеспечения конфиденциальности следует направлять по электронной почте на адрес [email protected] или в письменной форме сотруднику по защите данных в Exporta Publishing & Events Ltd, 4 Hillgate Place, London, SW12 9ER, United Kingdom. Вы также можете позвонить в нашу штаб-квартиру в Лондоне по телефону +44 (0) 20 8673 9666.

Кто мы?

Основанная в 2002 году и имеющая офисы в Лондоне и Сингапуре, Exporta Publishing & Events Ltd является ведущей в мире медиа-компанией в области торговли и торгового финансирования, предлагающей информацию, новости, события и услуги для компаний и частных лиц, вовлеченных в глобальную торговлю.

Основными видами нашей деятельности являются:

- Финансовые публикации Business to Business. Мы предлагаем ряд продуктов и услуг, ориентированных на международные сырьевые товары, экспорт, цепочки поставок и рынки торгового финансирования, включая журналы, информационные бюллетени, электронную информацию и данные

- Организаторы семинаров, конференций, тренингов и выставок для финансовой отрасли

Exporta Publishing & Events Ltd — компания, зарегистрированная в Соединенном Королевстве под номером 4407327 | Регистрационный номер плательщика НДС: 799 1585 59

Политика защиты данных

В настоящей Политике защиты данных объясняется, когда и почему мы собираем личную информацию о людях, посещающих наш веб-сайт, как мы ее используем, при каких условиях мы можем раскрывать ее другим и как мы обеспечиваем ее безопасность.

Почему мы собираем информацию от вас?

Наша основная цель при сборе персональных данных от вас — предоставить вам приятный индивидуальный опыт, в то же время позволяя нам предоставлять услуги и функции, которые будут соответствовать вашим потребностям.

Мы собираем от вас определенные личные данные, которые вы предоставляете нам при использовании нашего Сайта и / или при регистрации или подписке на наши продукты и услуги. Однако мы также даем вам возможность получить доступ к домашним страницам наших Сайтов без подписки, регистрации или раскрытия ваших личных данных.

Мы также собираем определенные персональные данные от других компаний группы, которым вы предоставили информацию через их веб-сайты (включая, например, Exporta Publishing & Events Ltd и дочерние компании, в соответствии с целями, перечисленными ниже). Если мы обнаружим, что какие-либо такие персональные данные были доставлены на какой-либо из Сайтов, мы удалим эту информацию как можно скорее.

Почему существует эта политика

Настоящая Политика защиты данных гарантирует, что Exporta Publishing & Events Ltd:

- Соответствует закону о защите данных и руководствуется передовой практикой

- Защищает права сотрудников, клиентов и партнеров

- Открыто о том, как хранятся и обрабатываются данные физических лиц

- оправдывает себя опасностью взлома данных

Время от времени мы можем изменять эту Политику, поэтому периодически проверяйте эту страницу, чтобы убедиться, что вас устраивают любые изменения.Используя наш веб-сайт, вы соглашаетесь соблюдать настоящую Политику.

Закон о защите данных

Закон о защите данных 1998 г. описывает, как организации, в том числе Exporta Publishing & Events Ltd, должны собирать, обрабатывать и хранить личную информацию. Эти правила применяются независимо от того, хранятся ли данные в электронном виде, на бумаге или на других материалах. В соответствии с законом, собранная личная информация должна храниться в безопасности, не разглашаться незаконно и использоваться справедливо.

Закон о защите данных основан на восьми важных принципах.В них говорится, что личные данные должны:

- Должны быть обработаны справедливо и законно

- Получать только для определенных законных целей

- Быть адекватным, актуальным и не чрезмерным

- Будьте точны и своевременно обновляйте

- Не содержат дольше, чем необходимо

- Обработано в соответствии с правами субъектов данных

- Быть защищенным надлежащим образом

- Не подлежат передаче за пределы Европейской экономической зоны (ЕЭЗ), за исключением случаев, когда территория этой страны также обеспечивает адекватный уровень защиты

Как мы получаем от вас информацию?

Мы получаем информацию о вас, когда вы используете наш веб-сайт, например, когда вы связываетесь с нами по поводу продуктов и услуг, когда вы регистрируетесь для участия в мероприятии, регистрируетесь для получения электронных информационных бюллетеней, подписываетесь или регистрируетесь для ознакомления с нашим журналом / веб-сайтом GTR.

Типы хранимых персональных данных и их использование 1. Обслуживание клиентов и администрацияНа некоторых сайтах Exporta Publishing & Events Ltd собирает личные данные, такие как ваше имя, должность, отдел, компания, электронная почта, телефон, рабочий и / или домашний адрес, чтобы зарегистрировать вас для доступа к определенному контенту, подпискам. и события. Кроме того, мы также можем хранить информацию, включая IP-адрес и аналитику страниц, в том числе информацию о том, какие страницы посещаются, кем и когда.

Эта информация используется для администрирования и предоставления вам запрошенных вами продуктов и / или услуг, для эффективной работы наших Сайтов и улучшения наших услуг для вас, а также для хранения записей наших деловых операций и коммуникаций. Используя Сайты и отправляя личную информацию в процессе регистрации, вы соглашаетесь с тем, что мы можем собирать, хранить, обрабатывать и использовать вашу информацию (включая личную информацию) с целью предоставления вам услуг Сайта и развития нашего бизнеса, включая (без ограничения) цели, описанные в нижеследующих пунктах.

Если в рамках услуг нашего Сайта мы позволяем вам публиковать информацию или материалы на нашем Сайте, мы можем получать доступ и отслеживать любую информацию, которую вы загружаете или вводите, в том числе в любых защищенных паролем разделах. С учетом любых необходимых разрешений мы также отслеживаем и / или записываем различные сайты, которые вы посещаете, и действия, предпринимаемые на этих сайтах, например просмотренный или поисковый контент. Если вы зарегистрированный пользователь (например,грамм. подписчик или пробный период), когда вы входите в систему, на вашем компьютере размещается файл cookie. Это дает вам доступ к контенту и услугам, которые

не являются общедоступными. После того, как вы войдете в систему, ваши действия — например, просмотр статьи — будут записаны (при наличии любого необходимого согласия). Для этого мы можем использовать технологии или поставщика услуг. Эта информация может использоваться для одной или нескольких из следующих целей:

- для выполнения наших обязательств перед вами;

- для повышения эффективности, качества и дизайна наших Сайтов и услуг;

- , чтобы узнать, какие статьи, функции и услуги наиболее читаются и используются

- для отслеживания соблюдения наших условий использования, e.грамм. чтобы убедиться, что вы действуете в рамках своей пользовательской лицензии;

- для маркетинговых целей (с учетом ваших прав на согласие и отказ от получения определенных маркетинговых сообщений) — см. Пункт 3 ниже;

- в рекламных целях, хотя информация, используемая для этих целей, не идентифицирует вас лично. См. Пункт 5 ниже для получения более подробной информации;

- для защиты или соблюдения наших законных прав и обязательств; и

- , чтобы наши журналисты могли связываться с вами и взаимодействовать с вами в Интернете в связи с любым контентом, который вы можете публиковать на наших Сайтах.

Дополнительную информацию о файлах cookie и аналогичных технологиях, а также ссылку на страницу, где вы можете включить или отключить, см. В пункте 5 ниже.

3. МаркетингНекоторые из ваших персональных данных, собранные в соответствии с пунктами 1 и 2 выше, могут быть использованы нами для связи с вами по электронной почте, телефону и / или по почте для отправки информации или рекламных материалов о наших продуктах и / или услугах и / или наших другие компании группы. Мы даем вам возможность отказаться от получения маркетинговых сообщений.Более подробную информацию можно найти на соответствующем Сайте и в нижнем колонтитуле каждого маркетингового сообщения, отправляемого нами, компаниями нашей группы или поставщиками услуг. См. Также раздел «Согласие и отказ» ниже. Мы не будем передавать вашу информацию третьим лицам в маркетинговых целях.

4. ПрофилированиеМы можем анализировать вашу личную информацию, чтобы создать профиль ваших интересов и предпочтений, чтобы мы могли связаться с вами и предоставить информацию, имеющую отношение к вам.

5. Файлы cookie и аналогичные технологииВсе наши Сайты используют файлы cookie и аналогичные технические инструменты для сбора информации о вашем доступе к Сайту и предоставляемых нами услугах.

Что такое cookie?

Когда вы заходите на некоторые сайты, на ваш компьютер выдается cookie. Файлы cookie — это текстовые файлы, которые идентифицируют ваш компьютер для серверов. Сами по себе файлы cookie не идентифицируют отдельного пользователя, а только используемый компьютер.

Многие сайты делают это всякий раз, когда пользователь посещает их сайт, чтобы отслеживать потоки трафика, записывая те области сайта, которые были посещены данным компьютером, и в течение какого времени.

Пользователи имеют возможность настроить свои компьютеры так, чтобы они принимали все файлы cookie, уведомляли их о создании файлов cookie или не получали файлы cookie в любое время. Отказ от получения означает, что определенные персонализированные услуги, предлагаемые Exporta Publishing & Events Ltd, не могут быть предоставлены этому пользователю.

Отказ от получения означает, что определенные персонализированные услуги, предлагаемые Exporta Publishing & Events Ltd, не могут быть предоставлены этому пользователю.

Почему мы используем файлы cookie?

- Вход в систему — там, где мы предоставляем механизмы входа для пользователей сайта, cookie создается при входе в систему и на время сеанса. Каждый файл cookie содержит только уникальный ссылочный номер (без личной информации), который используется для подтверждения вашей авторизации.

- Analytics — Чтобы мы могли отслеживать посещаемость нашего веб-сайта, мы используем файлы cookie. Файлы cookie просто сообщают нам, посещали ли вы наш веб-сайт ранее, чтобы мы могли получить более точные данные о новых и вернувшихся посетителях.

Находите свои файлы cookie и управляйте ими

Все основные поставщики браузеров предлагают советы по настройке и использованию функций конфиденциальности и безопасности для своих продуктов. Если вам требуется технический совет или поддержка для определенного браузера / версии, обратитесь к провайдеру или посетите его веб-сайт для получения дополнительных сведений: www.microsoft.com / www.mozilla.com / www.apple.com / www.opera.com / www.aol.com / www.netscape.com / www.flock.com / www.google.com.

Мы можем использовать файлы cookie для:

- помните, что вы уже пользовались Сайтом раньше; это означает, что мы можем определить количество уникальных посетителей, которых мы получаем в разные части Сайта. Это позволяет нам убедиться, что у нас достаточно мощности для того количества пользователей, которое мы получаем, и убедиться, что сайт работает достаточно быстро

- запомнит ваш сеанс входа в систему, чтобы вы могли переходить с одной страницы на другую на Сайте;

- хранит ваши предпочтения или ваше имя пользователя и пароль, чтобы вам не приходилось вводить эти данные каждый раз, когда вы посещаете Сайт;

- настраивать элементы макета и / или содержания страниц Сайта для вас;

- регистрируют активность на наших Сайтах, чтобы мы понимали, как вы используете наши Сайты, что позволяет нам лучше адаптировать наш контент, услуги и маркетинг к вашим потребностям;

- собирать статистическую информацию о том, как вы используете Сайт, чтобы мы могли улучшить его; и

- собирает информацию о страницах на Сайте, которые вы посещаете, и другую информацию о других сайтах, которые вы посещаете, чтобы поместить вас в «сегмент рынка». Эта информация собирается только путем ссылки на IP-адрес, который вы используете, но включает информацию об округе и городе, в котором вы находитесь, а также имя вашего интернет-провайдера.

Эта информация собирается только путем ссылки на IP-адрес, который вы используете, но включает информацию об округе и городе, в котором вы находитесь, а также имя вашего интернет-провайдера.

Эта информация собирается только путем ссылки на IP-адрес, который вы используете, но включает информацию об округе и городе, в котором вы находитесь, а также имя вашего интернет-провайдера.Большинство веб-браузеров автоматически принимают файлы cookie, но при желании вы можете изменить свой браузер, чтобы предотвратить это или уведомлять вас каждый раз, когда устанавливается файл cookie. Вы также можете узнать больше о файлах cookie в целом, посетив сайт www.allaboutcookies.org, который содержит дополнительную полезную информацию о файлах cookie и о том, как заблокировать файлы cookie с помощью различных типов браузеров.Однако обратите внимание, что, блокируя, удаляя или отключая файлы cookie, используемые на Сайте, вы не сможете в полной мере использовать его возможности.

6. Отслеживание электронной почтыОтслеживание электронной почты — это метод мониторинга доставки электронной почты тем подписчикам, которые выбрали получение маркетинговых сообщений электронной почты от GTR, включая GTR Africa, GTR Asia, GTR Americas, GTR Europe, GTR Mena, GTR eNews , Электронная почта третьих лиц и GTR Ventures.

Почему мы отслеживаем электронную почту?

Чтобы мы могли лучше понять потребности наших пользователей, мы отслеживаем ответы, поведение подписок и взаимодействие с нашими электронными письмами — например, чтобы увидеть, какие ссылки являются наиболее популярными в информационных бюллетенях.Они позволяют нам понять путь потребителя через такие показатели, как открываемость, рейтинг кликов, отказы и отписки. Любые другие цели, для которых Exporta Publishing & Events Ltd желает использовать ваши личные данные, будут уведомлены вам, и ваши личные данные не будут использоваться для любых таких целей без вашего предварительного согласия.

Как вы отслеживаете электронные информационные бюллетени GTR?

Для этого мы используем пиксельные GIF-файлы, также известные как «пиксельные теги» — это небольшие файлы изображений, которые помещаются в тело наших сообщений электронной почты. Когда это изображение загружается с наших веб-серверов, электронное письмо записывается как открытое. Используя какую-либо форму записи с цифровой отметкой времени, чтобы показать точное время и дату получения или открытия электронного письма, а также IP-адрес получателя.

Когда это изображение загружается с наших веб-серверов, электронное письмо записывается как открытое. Используя какую-либо форму записи с цифровой отметкой времени, чтобы показать точное время и дату получения или открытия электронного письма, а также IP-адрес получателя.

Вы можете дать свое согласие на отказ от всех или любых конкретных видов использования ваших данных, как указано выше, по:

- Указывает на месте на соответствующем Сайте, где собираются персональные данные

- Сообщив нам по электронной почте, почте или телефону

- Обновление ваших предпочтений на соответствующем Сайте или в электронном бюллетене (параметры отказа от подписки и предпочтения доступны в нижнем колонтитуле каждого электронного бюллетеня)

Чтобы включить или отключить файлы cookie и аналогичные технологии, см. Информацию в пункте 5 выше.Любые вопросы относительно согласия и отказа следует направлять по электронной почте на адрес [email protected] или в письменной форме сотруднику по защите данных в Exporta Publishing & Events Ltd, 4 Hillgate Place, London, SW12 9ER, United Kingdom. Вы также можете позвонить в нашу штаб-квартиру в Лондоне по телефону +44 (0) 20 8673 9666.

8. Раскрытие информацииИнформация, собранная на одном сайте, может быть передана Exporta Publishing & Events Ltd и другим компаниям группы для целей, перечисленных выше.

Мы можем передавать, продавать или переуступать любую информацию, описанную в этой политике, третьим лицам в результате продажи, слияния, консолидации, смены контроля, передачи активов или реорганизации нашего бизнеса.

9. Общественные форумы, доски объявлений и блоги На некоторых наших Сайтах могут быть доски объявлений, блоги или другие средства для доступа к пользовательскому контенту, и пользователи могут участвовать в этих средствах. Любая информация, раскрываемая в этих областях, становится общедоступной, и вы всегда должны быть осторожны при принятии решения о раскрытии вашей личной информации.

в Интернете доступны во всем мире, поэтому сбор и передача личных данных не всегда ограничиваются одной страной. Exporta Publishing & Events Ltd может передавать ваши личные данные для вышеперечисленных целей другим третьим лицам, которые могут находиться за пределами Европейской экономической зоны и / или с другим уровнем защиты личных данных. Однако при передаче данных мы предпринимаем все необходимые шаги для обеспечения разумного, безопасного обращения с вашими данными и в соответствии с настоящим Положением о конфиденциальности.

Кто имеет доступ к вашей информации?

Конфиденциальность и безопасность ваших личных данныхМы обязуемся обеспечивать безопасность данных, которые вы нам предоставляете, и будем принимать разумные меры предосторожности для защиты ваших личных данных от потери, неправильного использования или изменения.

Однако передача информации через Интернет не является полностью безопасной. Хотя мы сделаем все возможное, чтобы защитить ваши личные данные, мы не можем гарантировать безопасность ваших данных, передаваемых на наш Сайт; любая передача осуществляется на ваш страх и риск.Как только мы получим вашу информацию, мы будем использовать строгие процедуры и функции безопасности, описанные выше, чтобы попытаться предотвратить несанкционированный доступ.

Мы внедрили политику, правила и технические меры информационной безопасности для защиты личных данных, которые находятся под нашим контролем:

- несанкционированный доступ

- ненадлежащее использование или раскрытие информации

- неавторизованная модификация

- незаконное уничтожение или случайная гибель

Все наши сотрудники, подрядчики и обработчики данных (т.е. те, кто обрабатывает ваши персональные данные от нашего имени для целей, перечисленных выше), которые имеют доступ и связаны с обработкой ваших персональных данных, обязаны сохранять конфиденциальность информации и не использовать ее для каких-либо иных целей, кроме выполняют услуги, которые они предоставляют для нас.

Обязанности

Каждый, кто работает на Exporta Publishing & Events Ltd или с ним, несет определенную ответственность за обеспечение надлежащего сбора, хранения и обработки данных.Каждая команда, работающая с персональными данными, должна гарантировать, что они обрабатываются и обрабатываются в соответствии с этой политикой и принципами защиты данных. Однако ключевые зоны ответственности лежат на следующих людях. Совет директоров несет полную ответственность за соблюдение компанией Exporta Publishing & Events Ltd своих юридических обязательств.

Имя контроллера данных

Контролером данных является Exporta Publishing & Events Ltd. Exporta Publishing & Events Ltd подчиняется Закону Великобритании о защите данных 1998 года и зарегистрирована в Великобритании в Управлении уполномоченного по информации.

Как получить доступ, обновить и удалить вашу личную информацию

Если вы хотите узнать, храним ли мы персональные данные о вас, или если у вас есть запрос о нашей политике конфиденциальности или ваших личных данных, хранящихся у нас, в отношении любого из Сайтов, вы можете связаться с сотрудником по защите данных через:

- Написав по этому адресу: Сотрудник по защите данных, Exporta Publishing & Events Ltd, 4 Hillgate Place, London, SW12 9ER, UK

- Телефон: +44 (0) 20 8673 9666

- Электронная почта: privacy @ gtreview.com

По запросу мы предоставим вам удобочитаемую копию ваших личных данных, которые мы храним. Мы можем потребовать подтверждение вашей личности и можем взимать небольшую плату (не превышающую установленную законом максимальную плату) для покрытия административных расходов и почтовых расходов.

Exporta Publishing & Events Ltd позволяет вам оспаривать данные, которые мы храним о вас, и, в случае необходимости в соответствии с действующим законодательством, вы можете иметь вашу личную информацию:

- стерто

- исправлено или исправлено

- завершено

Раскрытие данных по другим причинам

При определенных обстоятельствах Закон о защите данных позволяет раскрывать личные данные правоохранительным органам без согласия субъекта данных.