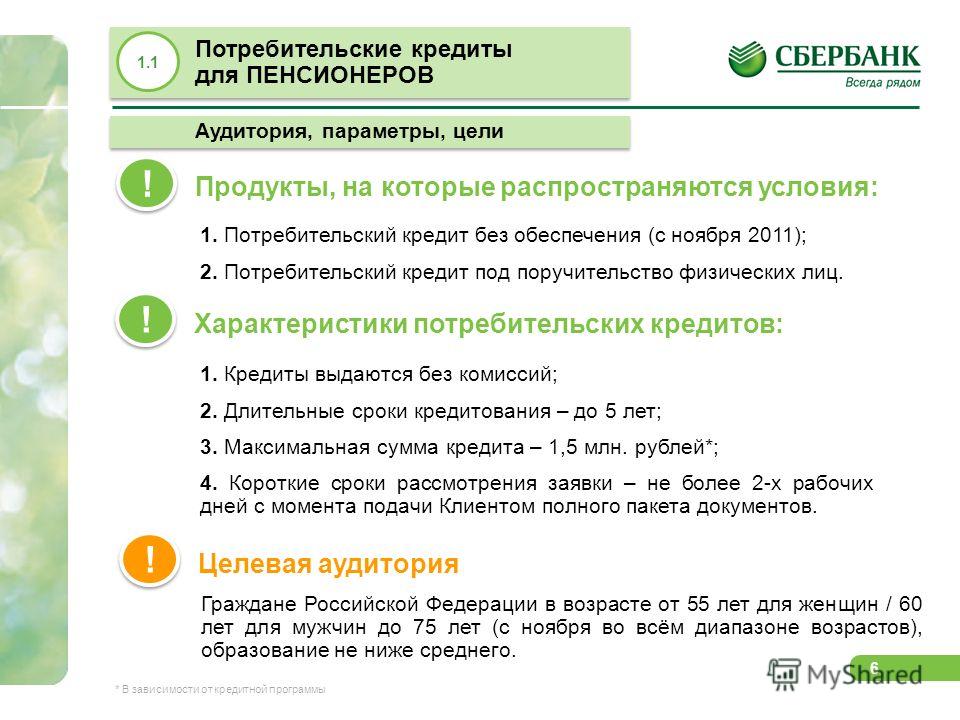

Кредит на образование с господдержкой — СберБанк

Потребительский кредит «Образовательный кредит с государственной поддержкой» ПАО Сбербанк (далее – Кредит) доступен при подаче кредитной заявки в офисе Банка для всех граждан РФ в возрасте от 14 до 75 лет в рамках предоставления государственной поддержки образовательного кредитования в соответствии с Постановлением Правительства РФ от 15 сентября 2020 г. № 1448 «О государственной поддержке образовательного кредитования» (вступил в силу с 1 января 2021). Кредит предоставляется с целью оплаты стоимости или части стоимости получаемых образовательных услуг в текущем учебном году или последующих периодах обучения по программам высшего образования. В период пользования Кредитом предоставляется Льготный период по погашению кредита и уплате части процентов, который представляет собой оплату части процентов за 1-й и 2-й годы пользования образовательным кредитом из расчета не менее 60 процентов суммы платежа по процентной ставке в течение 1-го года пользования образовательным кредитом и не менее 40 процентов суммы платежа по процентной ставке в течение 2-го года пользования образовательным кредитом; заемщик осуществляет платежи по договору о предоставлении образовательного кредита в следующем порядке: начиная с начала пользования образовательным кредитом осуществляются платежи по погашению части текущих процентов за 1-й и 2-й годы пользования образовательным кредитом в соответствии с льготным периодом; начиная с 3-го года пользования образовательным кредитом осуществляются в полном объеме платежи по погашению текущих процентов за 3-й и последующие годы пользования образовательным кредитом; начиная с даты истечения льготного периода пользования образовательным кредитом осуществляются равные платежи по погашению суммы основного долга, текущих процентов и процентов за 1-й и 2-й годы пользования образовательным кредитом в части, по уплате которой была предоставлена отсрочка. Процентная ставка по Кредиту — 3%, ставка фиксированная. Максимальная сумма кредита определяется стоимостью образовательных услуг. Срок Кредита – 15 лет, возможно досрочное погашение без комиссии. Валюта Кредита — рубли РФ. Итоговая сумма Кредита для конкретного заемщика определяется Банком индивидуально в зависимости от стоимости образовательных услуг. Комиссии и дополнительные расходы по Кредиту отсутствуют. Погашение Кредита — аннуитетными платежами. Ограничения по Кредиту: предоставляется на оплату образовательных услуг в ВУЗах. Банк вправе отказать в выдаче Кредита без объяснения причин. Изменение условий производится Банком в одностороннем порядке. Подробнее об условиях кредитования Банка, имеющихся ограничениях и иных условиях на www.sberbank.ru или по телефону 8 (800) 555-55-50. ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015. России на осуществление банковских операций № 1481 от 11.08.2015.

Максимальная сумма кредита определяется стоимостью образовательных услуг. Срок Кредита – 15 лет, возможно досрочное погашение без комиссии. Валюта Кредита — рубли РФ. Итоговая сумма Кредита для конкретного заемщика определяется Банком индивидуально в зависимости от стоимости образовательных услуг. Комиссии и дополнительные расходы по Кредиту отсутствуют. Погашение Кредита — аннуитетными платежами. Ограничения по Кредиту: предоставляется на оплату образовательных услуг в ВУЗах. Банк вправе отказать в выдаче Кредита без объяснения причин. Изменение условий производится Банком в одностороннем порядке. Подробнее об условиях кредитования Банка, имеющихся ограничениях и иных условиях на www.sberbank.ru или по телефону 8 (800) 555-55-50. ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015. России на осуществление банковских операций № 1481 от 11.08.2015.

Белорусская «дочка» Сбербанка ограничила выдачу кредитов :: Финансы :: РБК

БПС-Сбербанк заявил, что временно прекращает прием заявок физических лиц на кредиты из-за повышенного спроса и опережающих темпов выдачи ссуд. Банки в стране также перестали выдавать кредиты на вторичное жилье

Фото: Виктор Драчев / ТАСС

БПС-Сбербанк, дочерний банк Сбербанка в Белоруссии, с 28 августа на время прекратит выдачу кредитов физическим лицам. Об этом говорится в сообщении финансовой организации, 98,43% акций которой принадлежит Сбербанку.

Об этом говорится в сообщении финансовой организации, 98,43% акций которой принадлежит Сбербанку.

В банке заявили, что решение принято «с учетом повышенного спроса и опережающих темпов предоставления заемных средств относительно бизнес-плана».

Кредитные заявки, которые банк получил не позднее 27 августа, будут рассмотрены в установленном порядке. Договоры, заключенные ранее, обслуживаются в обычном режиме, отметили в БПС-Сбербанке.

Рассмотрение заявок на выдачу кредитов физлицам также приостановил белорусский Технобанк. Причины этого там не уточнили.

Белорусская «дочка» Газпромбанка приостановила операции с валютойСбербанк рассказал об условиях кредитных каникул из-за коронавируса

https://ria.ru/20200328/1569279375.html

Сбербанк рассказал об условиях кредитных каникул из-за коронавируса

Сбербанк рассказал об условиях кредитных каникул из-за коронавируса

Пострадавшие от коронавируса россияне смогут взять кредитные каникулы на срок до 6 месяцев с увеличением срока кредитования до 12 месяцев; основанием для их… РИА Новости, 28.03.2020

2020-03-28T11:44

2020-03-28T11:44

2020-03-28T11:44

распространение коронавируса

коронавирус в россии

коронавирус covid-19

россия

сбербанк россии

общество

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn21.img.ria.ru/images/156155/07/1561550707_0:320:3072:2048_1920x0_80_0_0_ffbbfba89891dfd22f02700732c15a52.jpg

МОСКВА, 28 мар — РИА Новости. Пострадавшие от коронавируса россияне смогут взять кредитные каникулы на срок до 6 месяцев с увеличением срока кредитования до 12 месяцев; основанием для их получения является в том числе нахождение в карантине после прибытия из-за границы либо в отпуске без сохранения заработной платы, а также потеря работы, говорится в сообщении Сбербанка.Президент России Владимир Путин 25 марта в обращении к россиянам предложил ввести каникулы по потребительским и ипотечным кредитам для заемщиков, чей доход в текущей ситуации снизился более чем на 30%. Днем позже глава Сбербанка Герман Греф анонсировал, что банк предоставит пострадавшим от коронавируса клиентам-физлицам каникулы по кредитным платежам на срок до полугода без начисления штрафов и неустоек.»Отсрочка выплат может быть предоставлена на срок до 6 месяцев с увеличением срока кредитования до 12 месяцев, при этом неустойки за невыполнение обязательств по кредиту будут отменены. Основанием для кредитных каникул является пребывание на лечении от коронавируса либо реабилитации, нахождение в карантине после прибытия из-за границы либо в отпуске без сохранения заработной платы, а также потеря работы в результате сокращения, вызванного пандемией COVID-19″, — говорится в сообщении банка.Для получения отсрочки россиянам нужно предоставить соответствующий документ в зависимости от причины: больничный лист (можно в электронной форме) и документ о подтвержденном диагнозе COVID-19, трудовую книжку с отметкой об увольнении или официальные документы от работодателя об изменении условий или режима работы и оплаты труда.Затем клиенту банка необходимо подать заявку на кредитные каникулы на сайте банка в разделе «Кредиты – Реструктуризация», прикрепив фото или скан паспорта и подтверждающий документ. Банк сообщит клиенту о своем решении.

Пострадавшие от коронавируса россияне смогут взять кредитные каникулы на срок до 6 месяцев с увеличением срока кредитования до 12 месяцев; основанием для их получения является в том числе нахождение в карантине после прибытия из-за границы либо в отпуске без сохранения заработной платы, а также потеря работы, говорится в сообщении Сбербанка.Президент России Владимир Путин 25 марта в обращении к россиянам предложил ввести каникулы по потребительским и ипотечным кредитам для заемщиков, чей доход в текущей ситуации снизился более чем на 30%. Днем позже глава Сбербанка Герман Греф анонсировал, что банк предоставит пострадавшим от коронавируса клиентам-физлицам каникулы по кредитным платежам на срок до полугода без начисления штрафов и неустоек.»Отсрочка выплат может быть предоставлена на срок до 6 месяцев с увеличением срока кредитования до 12 месяцев, при этом неустойки за невыполнение обязательств по кредиту будут отменены. Основанием для кредитных каникул является пребывание на лечении от коронавируса либо реабилитации, нахождение в карантине после прибытия из-за границы либо в отпуске без сохранения заработной платы, а также потеря работы в результате сокращения, вызванного пандемией COVID-19″, — говорится в сообщении банка.Для получения отсрочки россиянам нужно предоставить соответствующий документ в зависимости от причины: больничный лист (можно в электронной форме) и документ о подтвержденном диагнозе COVID-19, трудовую книжку с отметкой об увольнении или официальные документы от работодателя об изменении условий или режима работы и оплаты труда.Затем клиенту банка необходимо подать заявку на кредитные каникулы на сайте банка в разделе «Кредиты – Реструктуризация», прикрепив фото или скан паспорта и подтверждающий документ. Банк сообщит клиенту о своем решении.

https://ria.ru/20200327/1569213614.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn24.img.ria.ru/images/156155/07/1561550707_0:0:2732:2048_1920x0_80_0_0_ab484103784660324b42b0e8645d41d9.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

коронавирус в россии, коронавирус covid-19, россия, сбербанк россии, общество, экономика

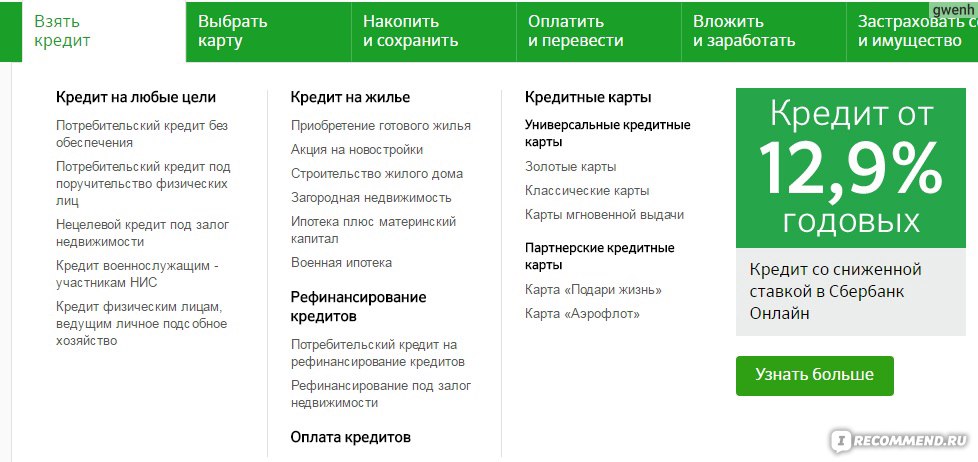

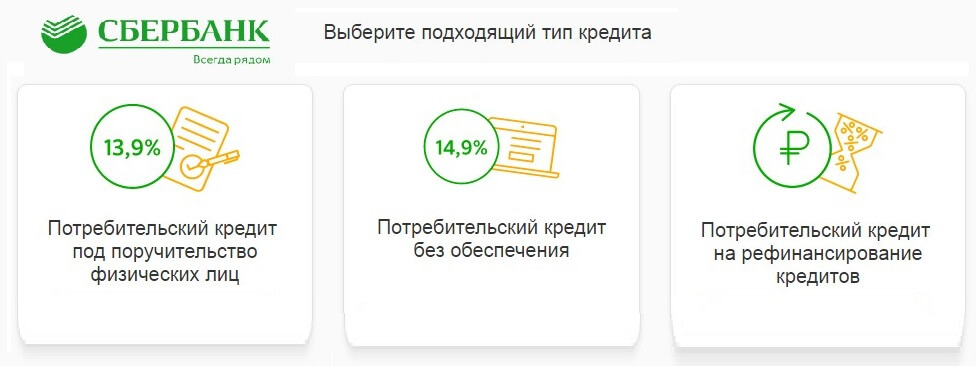

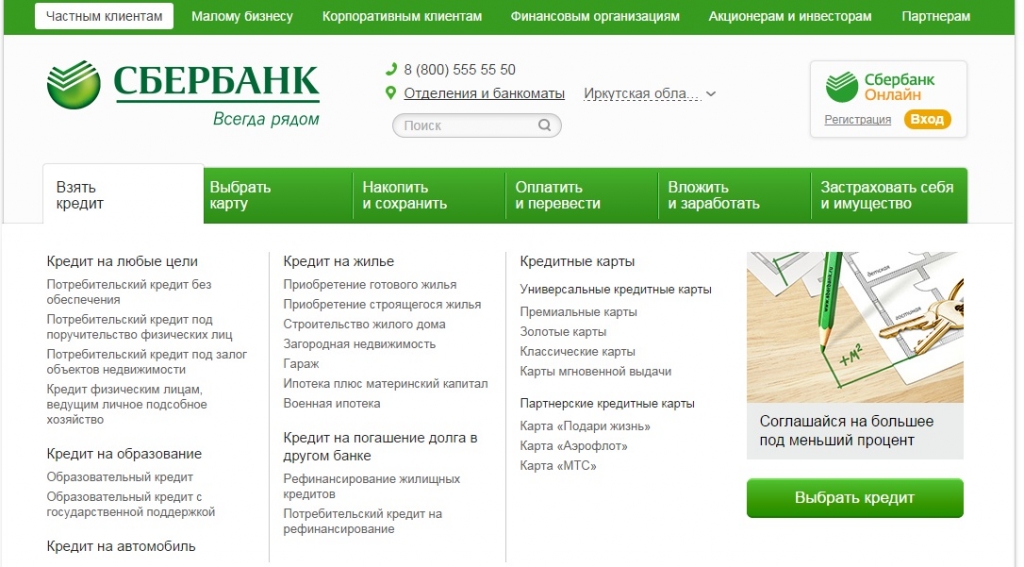

Кредиты Сбербанка — до 5000000 рублей по ставке от 3 % в городе Москве

Главное преимущество получения потребительского кредита в Сбербанке в 2021 году— это индивидуальный подход к каждому клиенту. Консультации с клиентами удобно проходят в отделениях банка, на сайте или по телефону. Таким образом, вы получите личное, онлайн или письменное объяснение по вашему вопросу или проблеме.

Виды кредитов Сбербанка

Основная специализация банка — это потребительские ссуды на любые цели. Они выдаются как без залога, так и под залог физических лиц или залог недвижимости. Отдельные условия ждут военнослужащих и участников НИС, а также фермеров с частными хозяйствами. Для молодых и активных людей разработан специальный образовательный кредит с государственной поддержкой. Кредиты Сбербанка также подходят для рефинансирования долгов в других организациях. Кроме того, существует более 6 видов ипотечных программ.

Лучше заранее определиться с тем, какой вид сотрудничества наиболее удобен. От этого зависят не только условия предоставления денег, но и сумма, которую можно получить.

Кто и на каких условиях может взять кредит в Сбербанке

Это может сделать практически любой гражданин РФ с постоянной или временной регистрацией. При наличии официальной работы и трудового стажа. Минимальный возраст заемщика — 21 год, максимальный — 65 лет.

Виды кредитов Сбербанка в 2021 году и условия одобрения:

- Без обеспечения. Это стандартная программа без поручителей и залога.

- С поручительством. Такая услуга предполагает наличие людей, которые могут предоставить отчеты о доходах. Указанные данные влияют на размер окончательнной суммы займа.

- Под залог. Гарантом выплаты в данном случае является недвижимое имущество, принадлежащее клиенту. Это позволяет получить более крупную сумму.

- Рефинансирование кредита наличными в другом банке. Условия подбираются индивидуально с учетом данных, указанных в договоре.

Одна из крупнейших на российском рынке, эта финансовая организация имеет разветвленную сеть отделений и офисов. Предлагает широкий спектр продуктов для физических лиц, самозанятых лиц и малого бизнеса. Кредитный калькулятор позволит клиенту Сбербанка рассчитать сумму ежемесячного платежа по ссуде. Для этого нужно указать необходимую сумму, ставку, вид платежа, дату и срок.

Организация предлагает множество способов удобно вносить платежи, чтобы погасить потребительский кредит в Сбербанке:

- через кассу в отделениях компании;

- через банкоматы — наличными или с карточного счета;

- через Сбербанк-онлайн или мобильное приложение. Доступна услуга «Автоматический платеж» — средства будут списаны в счет платежа по кредиту в определенный день;

- безналичным переводом из другого банка;

- оформив соглашение на перевод средств по кредиту со счета по вкладу.

Однако, в любом случае стоит помнить, что задержка платежа приведет к начислению пени. Период просрочки обычно начинается на следующий день, после указанного в договоре срока.

услуги банка, отделения и банкоматы, реквизиты и отзывы

г. Самара, 22 Партсъезда, 33, 1 этаж

Самара, 22 Партсъезда, 33, 1 этаж

пн — пт с 08:30 до 18:30; сб с 08:30 до 15:00;

г. Самара, 3-й квартал, 4, 1 этаж

вт — пт с 08:15 до 17:45; сб с 08:15 до 15:15;

г. Самара, 7-й квартал, 1, 1 этаж

пн — пт с 09:00 до 18:30; сб с 09:00 до 15:00;

г. Самара, Агибалова, 78, 1 этаж

пн — пт с 08:30 до 18:30; сб с 09:00 до 15:30;

г. Самара, Антонова-Овсеенко, 3, 1 этаж

пн — пт с 08:30 до 18:00; сб с 08:00 до 15:30;

г. Самара, Аэродромная, 50, 1 этаж

пн — пт с 08:30 до 18:00; сб с 09:00 до 16:00; вс с 09:00 до 15:00;

г. Самара, Вилоновская, 13

пн — пт с 09:00 до 18:00;

г. Самара, Владимирская, 35, 1 этаж

пн — пт с 09:00 до 19:00; сб с 09:00 до 15:30;

г. Самара, Гагарина, 119в, 1 этаж

пн — пт с 09:00 до 18:00;

г. Самара, Гагарина, 161, 1 этаж

пн — пт с 09:00 до 18:00;

г. Самара, Гагарина, 19

пн — пт с 09:00 до 19:00; сб с 09:00 до 15:30;

г. Самара, Галактионовская, 34

пн — пт с 09:00 до 18:30; сб с 09:00 до 15:30;

г. Самара, Георгия Димитрова, 108, 2, 5 помещение; 1 этаж

пн — пт с 09:00 до 18:30; сб с 09:00 до 15:00;

г. Самара, Георгия Димитрова, 117 к2, 1 этаж

пн — пт с 09:00 до 19:00; сб с 09:00 до 15:30;

г. Самара, Жигули, 61

пн — пт с 09:00 до 18:00;

г. Самара, Зубчаниновское шоссе, 159, 1 этаж

пн — пт с 09:00 до 18:00; сб с 09:00 до 15:30;

г. Самара, Карла Маркса проспект, 179, 1 этаж

пн — пт с 09:00 до 18:30; сб с 09:00 до 15:30;

г. Самара, Кирова проспект, 130, 165 офис; 1 этаж

Самара, Кирова проспект, 130, 165 офис; 1 этаж

пн — пт с 09:00 до 19:00; сб с 09:00 до 15:30;

г. Самара, Кирова проспект, 283, 1 этаж

пн — пт с 09:00 до 18:00; сб с 08:00 до 15:00;

г. Самара, Кирова проспект, 304а, 1 этаж

пн — пт с 09:00 до 18:30; сб с 09:00 до 16:00;

г. Самара, Кирова проспект, 314, 1 этаж

пн — пт с 09:00 до 18:00;

г. Самара, Куйбышева, 109, 1 этаж

пн — пт с 09:00 до 19:00; сб с 09:00 до 16:00;

г. Самара, Ленина проспект, 2

пн — пт с 09:00 до 18:00; сб с 10:00 до 15:00;

г. Самара, Ленина проспект, 5, 1 этаж

пн — пт с 09:00 до 18:00; сб с 09:00 до 16:00;

г. Самара, Масленникова проспект, 21, 1 этаж

пн — пт с 08:30 до 18:30; сб с 09:00 до 16:00;

г. Самара, Металлургов проспект, 12, 1 этаж

пн — пт с 09:00 до 18:00; сб с 09:00 до 16:00;

г. Самара, Металлургов проспект, 67, 1 этаж

пн — пт с 08:30 до 18:30; сб с 09:00 до 15:30;

г. Самара, Металлургов проспект, 83, 1 этаж

пн — пт с 09:00 до 18:00;

г. Самара, Мира, 6, 1 этаж

пн — пт с 09:00 до 19:00; сб с 09:00 до 15:00;

г. Самара, Мичурина, 52, 1 этаж

пн — пт с 08:30 до 18:30; сб с 08:30 до 15:30;

г. Самара, Ново-Вокзальная, 130, 1 этаж

пн — пт с 09:00 до 18:30; сб с 09:00 до 16:00;

г. Самара, Ново-Садовая, 151, 1 этаж

пн — пт с 09:00 до 18:00; сб с 09:00 до 15:30;

г. Самара, Ново-Садовая, 347а, 1 этаж

пн — пт с 09:00 до 19:00; сб с 09:00 до 16:00;

г.

пн — пт с 08:30 до 18:30; сб с 09:00 до 16:00;

г. Самара, Победы, 84, 1 этаж

пн — пт с 08:30 до 18:30; сб с 09:00 до 16:00;

г. Самара, Победы, 93, 1 этаж

пн — пт с 09:00 до 19:00; сб с 09:00 до 16:00;

г. Самара, Промышленности, 285, 1 этаж

пн — пт с 09:00 до 18:00;

г. Самара, Пугачёвский тракт, 61, 1 этаж

пн — пт с 09:00 до 18:30; сб с 09:00 до 15:30;

г. Самара, Революционная, 126, 1 этаж

пн — пт с 09:00 до 19:00; сб с 09:00 до 16:00;

г. Самара, Самарская, 207, 1-3 этаж

пн — пт с 09:00 до 18:00; сб с 09:00 до 16:00;

г. Самара, Сергея Лазо, 26а к1

пн — пт с 09:00 до 18:30; сб с 09:00 до 15:00;

г. Самара, Советская, 2

пн — пт с 09:00 до 19:00; сб с 09:00 до 16:00;

г. Самара, Советской Армии, 124а, 1 этаж

пн — пт с 09:00 до 18:00; сб с 09:00 до 16:00;

г. Самара, Советской Армии, 239, 1 этаж

пн — пт с 09:00 до 18:30; сб с 09:00 до 15:30;

г. Самара, Стара-Загора, 139, 1 этаж

пн — пт с 08:30 до 19:00; сб с 09:00 до 16:00; вс с 09:30 до 15:00;

г. Самара, Стара-Загора, 142, 1 этаж

пн — пт с 09:00 до 18:00;

г. Самара, Стара-Загора, 25, 1 этаж

пн — пт с 09:00 до 18:30;

г. Самара, Стара-Загора, 56, 1 этаж

пн — пт с 09:00 до 18:00;

г. Самара, Ташкентская, 91а, 1 этаж

пн — пт с 09:00 до 18:00;

г. Самара, Ташкентская, 92, 1 этаж

пн — пт с 09:00 до 18:30; сб с 09:00 до 15:30;

г. Самара, Тухачевского, 92

Самара, Тухачевского, 92

пн — пт с 09:00 до 18:00;

г. Самара, Фасадная, 11, 1 этаж

пн — пт с 09:00 до 18:30; сб с 09:00 до 15:30;

г. Самара, Цеховая, 73

вт — пт с 09:00 до 13:00; с 13:45 до 17:00; сб с 08:30 до 13:00; с 13:45 до 16:30;

г. Самара, пгт Мирный, Комсомольская, 2

пн — пт с 08:00 до 12:00; с 13:00 до 17:00;

г. Самара, пгт Новосемейкино, Жигулёвская, 11, 1 этаж

вт — пт с 08:30 до 17:30; сб с 08:30 до 15:00;

г. Самара, пгт Петра Дубрава, 60 лет Октября, 10, 1 этаж

пн — ср с 09:15 до 13:00; с 14:00 до 17:45; чт с 09:00 до 13:00; с 14:00 до 17:30; пт с 09:00 до 13:00; с 14:00 до 17:30;

г. Самара, пгт Смышляевка, Чапаева, 62Б

пн — чт с 09:00 до 13:00; с 14:00 до 17:30; пт с 09:00 до 13:00; с 14:00 до 16:30;

г. Самара, пгт Стройкерамика, Дружбы, 3, 1 этаж

вт — пт с 08:45 до 13:00; с 14:00 до 18:15; сб с 08:45 до 14:45;

г. Самара, пос. Коммунарский, Центральная, 11

вт с 09:00 до 13:00; с 14:00 до 15:45; пт с 09:00 до 13:00; с 14:00 до 15:45;

г. Самара, пос. Ленинский, Центральная, 1

пн с 08:30 до 11:30; с 12:30 до 14:30; ср с 08:30 до 11:30; с 12:30 до 14:30; пт с 08:30 до 11:30; с 12:30 до 14:15;

г. Самара, пос. Придорожный, Николаевский проспект, 2, 1 этаж

вт — пт с 09:30 до 18:00; сб с 09:30 до 15:00;

г. Самара, пос. Светлое Поле, Советская, 1

г. Самара, рп. Волжский, Жилгородок, 15, 1 этаж

вт — пт с 08:00 до 13:00; с 13:45 до 16:30; сб с 09:00 до 14:15;

г. Самара, с. Богатырь, Чехова, 16

пн,вт с 08:15 до 13:00; с 13:30 до 15:15;

г. Самара, с. Дубовый Умет, Советская, 120

Самара, с. Дубовый Умет, Советская, 120

вт — пт с 09:00 до 13:00; с 14:00 до 17:00; сб с 08:30 до 14:00;

г. Самара, с. Елховка, Советская, 15

пн — пт с 08:30 до 13:00; с 14:00 до 16:00;

г. Самара, с. Красный Яр, Комсомольская, 80, 1 этаж

пн — пт с 08:30 до 17:00; сб с 09:00 до 12:30;

г. Самара, с. Курумоч, Ленина проспект, 31, 1 этаж

пн,вт с 08:30 до 13:00; с 14:00 до 16:00; ср с 08:40 до 13:00; с 14:00 до 16:00; чт с 08:30 до 13:00; с 14:00 до 16:00; пт с 08:30 до 13:00; с 14:00 до 15:45;

г. Самара, с. Лопатино, Братьев Глубоковых, 2

вт — пт с 09:00 до 13:00; с 14:00 до 17:00; сб с 09:00 до 14:30;

г. Самара, с. Новый Буян, Красноармейская, 19а

пн — чт с 08:15 до 13:00; с 14:00 до 16:00; пт с 08:15 до 13:00; с 14:00 до 15:45;

г. Самара, с. Рождествено, Совхозная, 9, 1 этаж

вт — пт с 08:30 до 13:00; с 14:00 до 16:45; сб с 08:00 до 15:45;

Вправе ли банк начислить комиссию при выдаче кредита?

Решили взять кредит, а банк соглашается выдать деньги только при условии оплаты услуги по открытию и ведению счета. Законно ли это?

Часто клиенты банков, выплачивая кредиты, вынуждены отдавать суммы, превышающие те, на которые они рассчитывали вначале. Это происходит потому, что кредитные организации закладывают в итоговую сумму стоимость услуг, которые не являются обязательными в силу требований закона. Давайте разберемся, как не переплатить лишнего при получении кредита.

Как формируется ставка банковского процента и от чего зависит ее размер?

Основные расходы заемщика будут связаны с банковскими процентами. Это сумма, которую необходимо уплатить кредитной организации за пользование предоставленными денежными средствами.

Есть четкие закономерности формирования ставки банковского процента, единые для всех кредитных организаций. Их понимание позволит принять решение о том, стоит ли брать кредит, оценить выгодность проекта и возможные риски.

В основе ставки банковского процента лежит ключевая ставка Центрального банка. Поясним: ЦБ является основным кредитором для всех кредитных организаций, т.е. он выдает им денежные средства в кредит под определенный процент. Этот процент и есть ключевая ставка. Она была принята Банком России 13 сентября 2013 г. С 17 декабря 2018 г. ее размер составляет 7,75%1.

Поскольку выдавать кредиты населению под проценты, меньшие либо равные ключевой ставке, убыточно для кредитных организаций, они начисляют дополнительные проценты, размер которых зависит от множества факторов. Так, например, для заемщика большой кредит будет дешевле маленького, а краткосрочный кредит без обеспечения всегда будет дороже, чем долгосрочный с залогом недвижимости.

Ограничивает ли закон процентную ставку по кредитам?

В целях кредитования юридических лиц и индивидуальных предпринимателей законодатель максимальную процентную ставку не ограничивает. Она определяется условиями рынка. Как показывает практика, кредитные организации ориентируются на предложения конкурентов и стараются предоставить клиентам максимально удобные условия.

На рынке кредитования физических лиц ситуация складывается иначе. Особенно это касается рынка микрокредитов, которые берутся на небольшой срок. В этом случае скорость выдачи кредита для заемщика выходит на первый план, чем и пользуются недобросовестные микрофинансовые организации, устанавливая очень высокие проценты. В результате к моменту возврата кредита сумма процентов превышает его в разы.

Выходом стало принятие закона2, которым установлены ограничения на предельную процентную ставку для физических лиц. С 28 января 2019 г. предельная процентная ставка не может превышать 1,5% в день, а с 1 июля 2019 г. – 1%.

С 28 января 2019 г. предельная процентная ставка не может превышать 1,5% в день, а с 1 июля 2019 г. – 1%.

Помните: чтобы не попасться в руки недобросовестных кредиторов, нужно обязательно обратить внимание на значение полной ставки кредита (указывается в правом верхнем углу первого листа) и ее соответствие всем платежам, обозначенным в договоре. Если что-то вызывает сомнения, лучше отказаться от кредита.

Обязательно ли открывать банковский счет при получении кредита?

Одно из стандартных требований, выдвигаемых банками при заключении кредитных договоров, касается открытия и ведения банковского счета заемщика. Это необходимо для выдачи кредита путем перечисления денежных средств банка на открытый заемщику счет, для зачисления и списания денежных средств заемщика.

Причем если физические лица имеют право на получение кредитных средств как в наличной, так и в безналичной форме, то юридические лица обязаны все расчеты проводить только в безналичной форме. То есть альтернативы выдачи кредита путем зачисления денежных средств на банковский счет просто нет.

При этом иногда кредитные организации выдают кредит только при условии оплаты услуги по открытию и ведению счета.

Должны ли физлица платить за открытие и ведение счета?

Помимо банковского процента кредитные организации часто закладывают в стоимость кредита дополнительные финансовые условия, называемые комиссиями за совершение определенных действий.

Перечень возможных комиссий разнообразен, одной из них является комиссия за открытие и ведение счета. Чтобы разобраться, насколько законным является это требование банка, заемщиков снова необходимо разделить на две категории – физические и юридические лица.

Для физлиц данный вопрос урегулирован законом. Если условиями договора потребительского кредита (займа) предусмотрено открытие заемщику банковского счета, то все операции по нему, включая открытие такого счета и зачисление на него кредита (займа), должны осуществляться кредитором бесплатно3.

Таким образом, существует прямой запрет на взимание с физического лица платы за открытие и ведение счета по кредиту. Данный вывод подтверждается судебной практикой, складывающейся в пользу потребителей4.

А юрлица и ИП должны уплачивать комиссию за открытие и ведение счета?

С юридическими лицами и индивидуальными предпринимателями все сложнее. Прямого законодательного запрета на установление такой комиссии нет.

Вместе с тем условия договора определяются по усмотрению сторон5. И комиссионное вознаграждение по банковским операциям устанавливается кредитной организацией по соглашению с клиентом6. Иными словами, договоренности сторон по данному вопросу, закрепленные в договоре, имеют приоритетное значение. Именно поэтому следует внимательно изучать текст кредитного договора при его подписании.

Ситуацию, касающуюся ссудных счетов, т.е. тех, которые открываются при выдаче кредитов, разъяснил ЦБ7. Банк России указал, что ссудные счета используются лишь для отражения в балансе банка образования и погашения ссудной задолженности, т.е. операций по предоставлению заемщикам и возврату ими денежных средств в соответствии с заключенными кредитными договорами (Вестник Банка России, 2003, № 50).

Таким образом, действия банка по открытию и ведению ссудного счета нельзя квалифицировать как самостоятельную банковскую услугу, поскольку при предоставлении кредита такой счет открывается банком автоматически. Следовательно, комиссия за открытие и ведение ссудного счета взиматься банком не может.

Другое дело – комиссия за открытие и ведение текущего счета клиента, по которому тот вправе совершать различные операции.

Так, чаще суды отказывают в удовлетворении требований заемщиков о возврате суммы уплаченной комиссии. В таких случаях суды ссылаются на то, что в законе ограничения на взимание комиссий за совершение банком операций в рамках кредитного договора отсутствуют. При этом стороны фактически договорились включить сумму комиссии в стоимость кредита8.

При этом стороны фактически договорились включить сумму комиссии в стоимость кредита8.

Какие еще финансовые условия кредитования банк может выставить и законно ли это?

Помимо комиссии за открытие и ведение счета кредитные организации могут включить в условие кредитного договора и иные виды комиссий, например за выдачу кредита, за его досрочное погашение и другие. В силу сложившейся судебной практики в ряде случаев такие комиссии могут быть признаны незаконными. Особенно если уплатить их предлагается гражданину, а не юридическому лицу.

Обратите внимание: для физических лиц банки обязаны в договоре указывать полную сумму кредита, включая все расходы. Но для индивидуальных предпринимателей и юридических лиц такое требование отсутствует. В связи с этим дополнительные финансовые условия кредитования нередко содержатся в тексте договора и в отдельное поле не выносятся, с размером процентов не суммируются.

Как избежать непредвиденных дополнительных расходов?

Главное – внимательно изучить условия кредитного договора на стадии его подписания.

Часто в договоре делают отсылки к типовым условиям, которые устанавливаются кредитной организацией и применяются ко всем заемщикам. Там могут быть указаны важные условия о порядке и сроках начисления комиссий, штрафных санкций и т.д. Потому эти положения игнорировать нельзя.

Для физических лиц основным значением является «полная стоимость кредита» (ПСК) – сумма, которая должна быть указана в правом верхнем углу первого листа кредитного договора.

Кредитная организация обязана включить в ПСК все суммы платежей, подлежащих уплате в связи с выдачей кредита. Из значения ПСК легко понять, какие дополнительные платежи были включены в договор, даже если клиенту об этом не сообщалось. Невключение отдельной суммы в ПСК является основанием для обращения с жалобой в уполномоченные государственные органы.

Для юридических лиц значение ПСК законодательно не закреплено. Поэтому при заключении кредитного договора необходимо оговаривать все суммы, подлежащие уплате отдельно. Кредитная организация может пойти навстречу клиенту и изменить некоторые условия договора, включая комиссии. В противном случае стоит обратиться в банк, предлагающий приемлемые условия.

Как вернуть излишне уплаченные деньги?

Кредитный договор, заключенный с физическим лицом, является договором присоединения. Это значит, что условия такого договора определяются банком, а заемщик принимает их путем присоединения к договору. Следовательно, на часть условий гражданин влияние оказать не может. Поэтому в случае заключения договора на невыгодных условиях, в том числе в части комиссий, гражданин может обратиться в Роспотребнадзор, прокуратуру или суд за защитой своих нарушенных прав. Существует положительная судебная практика, когда суды встают на сторону потребителя и взыскивают с кредитных организаций суммы необоснованно начисленных комиссий.

1 Информация Банка России от 8 февраля 2019 г. «Банк России принял решение сохранить ключевую ставку на уровне 7,75% годовых».

2 Федеральный закон от 27 декабря 2018 г. № 554-ФЗ «О внесении изменений в Федеральный закон “О потребительском кредите (займе)” и Федеральный закон “О микрофинансовой деятельности и микрофинансовых организациях”».

3 Часть 17 ст. 5 Федерального закона от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)».

4 См. Обзор судебной практики Верховного Суда РФ № 2 (утв. Президиумом ВС РФ 26 июня 2015 г.), Постановление Президиума ВАС РФ от 17 ноября 2009 г. № 8274/09 по делу № А50-17244/2008 и др.

5 Часть 4 ст. 421 Гражданского кодекса РФ.

6 Статья 29 Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности».

№ 395-1 «О банках и банковской деятельности».

7 Информационное письмо Банка России от 29 августа 2003 г. № 4 «Обобщение практики применения Федерального закона “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма”».

8 См., например, решение Арбитражного суда Чувашской Республики от 13 декабря 2016 г. по делу № А79-10071/2016.

Эксклюзив: Сбербанк России может списать государственный заем на 2 млрд долларов — источники

МОСКВА (Рейтер) — Сбербанку России SBER.MM может быть разрешено списать 150 млрд рублей (2 млрд долларов) в виде субординированного займа от центрального банка в рамках государственной поддержки своего крупнейшего банка во время кризиса COVID-19.

ФОТОГРАФИЯ: Логотип российского банка Сбербанк на экране во время заседания Петербургского международного экономического форума (ПМЭФ), Россия, 6 июня 2019 года.REUTERS / Максим Шеметов / File Photo

Три источника на условиях анонимности сообщили Reuters, что министерство финансов согласилось с тем, что кредит, который был согласован десять лет назад, может быть увеличен для увеличения капитала Сбербанка и может быть даже списан.

Источники включают банкира, близкого к наблюдательному совету Сбербанка, человека, близкого к правительству, и другого источника, близкого ко всем сторонам, участвующим в обсуждениях — центральному банку, министерству финансов и самому Сбербанку.

В сообщении Reuters Сбербанк подтвердил, что 150 миллиардов рублей могут быть включены в капитал первого уровня и могут быть списаны при определенных условиях.

Сбербанк, который используется для доставки государственных денежных средств, чтобы помочь частным лицам и предприятиям пережить последствия пандемии, не получил прямой финансовой поддержки, но, как и его коллеги, временно ослабил некоторые правила надзора.

Обновление повысит гибкость Сбербанка для покрытия потенциальных убытков после более чем двухмесячной блокировки по всей стране, в результате которой у многих россиян и компаний снизилась выручка или совсем не выручила, сообщили источники.

В апреле министерство финансов купило 50% акций Сбербанка у центрального банка, что означает, что оно имеет право потребовать назад 150 миллиардов рублей, которые были частью более крупного субординированного кредита, предоставленного Центробанком Сбербанку в 2008 году. -09 финансовый кризис.

Согласно схеме, ссуда должна быть переведена из менее надежного уровня 2 в капитал Сбербанка уровня 1, что является надежной сеткой, необходимой для того, чтобы банк мог погашать проблемные ссуды и продолжать кредитование.

Если у правительства и центрального банка нет возражений, Сбербанк может даже списать ссуду, заявили источники, заменив любую потенциальную потребность в прямом государственном вливании денежных средств для поддержки банка.В противном случае срок погашения кредита наступит после 2060 года.

Центральный банк отказался от комментариев, а министерство финансов не ответило на запрос Reuters о комментариях.

Репортаж Татьяны Вороновой; письмо Кати Голубковой; редакция Барбары Льюис

Сбербанк: «Наша цель — помочь предприятиям восстановить позиции, утраченные во время пандемии»

Директор отдела цифрового корпоративного банка Сбербанка Анна Лоевская рассказывает Efma о взаимодействии банка с корпоративными клиентами во время пандемии коронавируса и мерах, принимаемых для поддержки предпринимателей.Она подчеркнула, что цифровая доступность финансовых и нефинансовых услуг Сбербанка помогала поддерживать клиентов во время блокировки, поскольку онлайн-банкинг становится универсальным источником доступа предпринимателей ко всем бизнес-процессам.

17 ноября 2020

2020 год был выдающимся и значительным, когда многие финансовые учреждения проявили сострадание и предоставили пакеты первой помощи своим клиентам из МСП, которые больше всего пострадали от пандемии.В серии статей, которые выйдут в ближайшие месяцы, Efma расскажет о некоторых передовых методах работы банков в разных регионах, чтобы показать, как поддержать МСП во время кризиса. Сбербанк — один из таких примеров в России. В этом интервью мы поговорили с их директором по цифровому корпоративному банкингу о том, что они делают для своих клиентов из малого и среднего бизнеса.

Сбербанк — один из таких примеров в России. В этом интервью мы поговорили с их директором по цифровому корпоративному банкингу о том, что они делают для своих клиентов из малого и среднего бизнеса.

Последние отчеты показывают, что кризис Covid-19 значительно ослабил МСП. Какова была ситуация в вашей стране?

Ситуация в России не уникальна, потому что пандемия коронавируса осложнила жизнь компаниям во всех отраслях.Оффлайн-отрасли — туризм, досуг, развлечения, потребительские услуги и образование, которые не могли быстро перейти в онлайн, — первыми пострадали. Мы видим свою задачу в том, чтобы помочь бизнесу вернуть утраченные позиции.

Какие первые шаги вы предприняли в качестве внутреннего банка, чтобы справиться с кризисом и быстрее реагировать на клиентов?

Противодействие пандемии потребовало мобилизации и согласованных действий. Самым главным была поддержка предпринимателей по всей стране.Мы не только реализовали все государственные меры, но и разработали свои собственные. Некоторые из них нацелены на МСП в целом, а другие нацелены на индивидуальных предпринимателей и фирмы из наиболее пострадавших отраслей.

Назову три основные программы. Реструктуризация кредитов по нашей собственной программе, а также по государственным программам. Ссуды предприятиям, которые стремятся возобновить свою деятельность под 2% годовых в рамках программы правительства Российской Федерации: компаниям, которые сохранят не менее 90% своей рабочей силы к марту 2021 года, не нужно будет возвращать ссуду (основную сумму и проценты будут выплачиваться государством).Государственная программа защиты зарплаты на уровне 0% (есть шестимесячный льготный период, когда вам не нужно возвращать основную сумму). Мерами поддержки Сбербанка воспользовались в общей сложности более 220 000 предприятий малого бизнеса.

Что касается скорости нашей реакции и скорости обслуживания клиентов в целом, то цифровые каналы обслуживания, которые мы развиваем с 2015 года, оказались очень полезными. Речь в первую очередь о мобильном приложении и сайте нашего интернет-банкинга СберБизнес.СберБизнес стал ключевым каналом взаимодействия с корпоративными клиентами, которые используют его для более 99% своих транзакций. Так что времена, когда предпринимателям приходилось посещать наши офлайн-отделения для выполнения рутинных операций, давно прошли. В условиях пандемии нашей задачей было как можно быстрее перевести оставшиеся услуги в онлайн, чтобы минимизировать риски посещения общественных мест, в том числе банковских отделений, для наших клиентов.

Речь в первую очередь о мобильном приложении и сайте нашего интернет-банкинга СберБизнес.СберБизнес стал ключевым каналом взаимодействия с корпоративными клиентами, которые используют его для более 99% своих транзакций. Так что времена, когда предпринимателям приходилось посещать наши офлайн-отделения для выполнения рутинных операций, давно прошли. В условиях пандемии нашей задачей было как можно быстрее перевести оставшиеся услуги в онлайн, чтобы минимизировать риски посещения общественных мест, в том числе банковских отделений, для наших клиентов.

Когда я говорю «остальные услуги», я имею в виду не только финансовые услуги (многие из них уже несколько лет доступны онлайн — вы можете выпускать карты, управлять зарплатным проектом, работать с инвестициями и иностранными счетами онлайн).Это больше о нефинансовых услугах, которые предоставляют различные компании в нашей экосистеме. Торговая площадка внутри нашего онлайн-банкинга предлагает 42 услуги по развитию бизнеса, наиболее популярными из которых являются сервис проверки подрядчиков, три типа онлайн-бухгалтерии (бухгалтерский учет для индивидуальных предпринимателей, мой бухгалтерский учет в Интернете и мой бухгалтерский аутсорсинг) и электронный документооборот. Другие предложения включают юридическую поддержку компаний, телемедицину, логистику, оптовые закупки и многое другое.

Кстати, о мерах поддержки бизнеса, когда они были утверждены, у СберБизнеса уже была возможность подавать и получать кредит онлайн, и нам оставалось только доработать ее для целевых программ. И, конечно же, в условиях изоляции цифровой канал стал ключевым каналом для пользователей, ищущих льготные кредиты и реструктуризацию долга. Например, 62% всех заявок было подано через СберБизнес по программе господдержки в размере 2%, а по программе защиты зарплаты этот показатель достиг 87%.Кроме того, мы разрешили пользователям подписывать кредитные договоры, не посещая банк лично: доля онлайн-кредитов составила 90% по программе государственной поддержки при 2% и достигла 80% по программе ГЧП.

Хочу отметить, что качество бизнес-кредитов за последний год вышло на новый уровень. Сегодня клиенты получают автоматически рассчитываемые лимиты по займам, которые они могут «активировать» онлайн в любое время. В половине случаев решение о выдаче кредита принимается в течение двух минут.Это стало возможным благодаря внедрению моделей искусственного интеллекта, которые автоматически рассчитывают лимиты заимствования, анализируя широкий спектр параметров. В секторе малого бизнеса 84% клиентов обращаются за кредитами онлайн, а 60% транзакций совершаются без посещения офлайн-отделений (67% и 16% в 2019 году соответственно).

И мы не ограничиваемся кредитами. СберБизнес позволяет оформлять другие продукты, например, гарантию на участие в госзакупках. Более того, вы можете получить его на бумаге или в электронном виде, что не требует перехода в офлайн-филиал.Доля цифровых гарантий в общем объеме уже составляет 25%. В режиме онлайн вы можете оформить корпоративную кредитную карту, оформить овердрафт (который позволяет предприятиям производить платежи даже без нулевого баланса), взять автомобиль в лизинг или подать заявку на факторинг.

Как вы помогаете своим клиентам из малого и среднего бизнеса преодолевать последствия кризиса covid-19?

Теперь нам нужно сосредоточиться на восстановлении, и мы уже предоставили 143 000 клиентов малого бизнеса ссуды на сумму 150 000 млрд руб. Для возобновления деятельности под 2% годовых.Но чисто финансовой поддержки здесь недостаточно. Знания имеют большое значение, и мы стараемся «подпитывать» ими наших предпринимателей, применяя разные форматы. Более года в СберБизнесе публикуются короткие интерактивные истории, в которых мы сообщаем важные новости, предлагаем целевые продукты и услуги и делимся советами по развитию бизнеса. Вот уже полгода мы регулярно информируем пользователей о мерах по борьбе с COVID-19, проводим бесплатные мастер-классы по выживанию бизнеса в условиях изоляции, антикризисные вебинары с ведущими экспертами и известными бизнесменами. Недавно мы добавили в истории онлайн-средство проверки симптомов COVID-19, разработанное нашей телемедицинской службой SberHealth.

Недавно мы добавили в истории онлайн-средство проверки симптомов COVID-19, разработанное нашей телемедицинской службой SberHealth.

Чтобы защитить бизнес от неприятных сюрпризов, мы предлагаем бизнес-аналитику — услугу, встроенную в SberBusiness, которая помогает организациям составлять финансовый прогноз и вести управленческий учет на основе текущих показателей, что позволяет заинтересованным сторонам обнаруживать предстоящие кассовые разрывы или долговые ямы до их возникновения. Встроенная проверка подрядчика — еще один полезный помощник, позволяющий оценить потенциального партнера с помощью должной осмотрительности, узнать, сталкивается ли этот партнер с судебным разбирательством и все ли в порядке с его бизнесом.

Наши услуги помогают бизнесу расти, даже когда остальная часть рынка выбита. У нас есть служба, которая помогает компаниям создавать веб-сайты и интернет-магазины, продвигать себя в социальных сетях и получать доступ к электронной торговле и аукционам. Услуги, которые раньше были доступны только для крупных компаний, теперь доступны для малого бизнеса. И если мы рассматриваем кризис как окно возможностей, то сейчас лучшее время, чтобы переосмыслить сам подход к ведению бизнеса и сделать его более осознанным.

Повлиял ли Covid-19 на ваших клиентов из малого и среднего бизнеса и их переход на цифровой банкинг? Есть ли у вас какие-нибудь цифры, которые это подтверждают?

Да, конечно, COVID подтолкнул к оцифровке всех, кто продолжал пользоваться банковскими услугами по старинке. 2020 год уже побил рекорды по посещаемости СберБизнеса. Это неудивительно, поскольку удаленное банковское обслуживание оставалось практически единственным способом управления бизнесом во время полной изоляции. Настоящий «взрыв» трафика Сбербизнеса наблюдался 30 апреля 2020 г., когда 2.Его домашнюю страницу посетили 1 миллион человек. Во втором полугодии этого года среднее количество пользователей в системе составило 1,05 миллиона, а показатель ежемесячных активных пользователей (MAU) теперь достигает 2,3 миллиона.

Мобильное приложение увеличило MAU на 20% до 972 000 пользователей с начала года. Доля клиентов, взаимодействующих с банком через мобильное приложение, выросла всего с 34% до 46% от ежемесячной аудитории приложения. Мы постоянно расширяем функциональность приложения, чтобы наши клиенты могли пользоваться им, не чувствуя необходимости переходить на сайт.Например, сейчас существует торговая площадка с 17 небанковскими услугами, включая онлайн-бухгалтерию, юриста для бизнеса, службу проверки подрядчиков и т. Д. Мы также ввели бесконтактные платежи, поэтому вам не нужен кассовый аппарат. в POS-терминале и может выполнять транзакции с помощью QR-кода и голосового чата на базе искусственного интеллекта для взаимодействия с банком. Мы будем развивать возможности распространения платформ, интегрируя больше нефинансовых услуг в решение интернет-банкинга, внедряя голосовое управление, внедряя ИИ во все процессы и расширяя зону предварительного входа.

Как ваши менеджеры по работе с клиентами обслуживали клиентов малого и среднего бизнеса во время пандемии? Пришлось ли вам изменить свой способ работы и больше работать удаленно? Был ли переход плавным?

Мы оперативно скорректировали режим работы после введения ограничений на пандемию. Некоторые менеджеры работали удаленно, но офисы и филиалы, обслуживающие входящий поток, работали в обычном режиме. Во время пандемии клиенты в основном искали финансирование для выплаты заработной платы и возобновления операций, подавали заявки на реструктуризацию долга и продукты, позволяющие вести бизнес удаленно.

Все больше и больше банков запускают онлайн-инструменты, чтобы помочь своим клиентам из малого и среднего бизнеса управлять своим бизнесом, осуществлять цифровую трансформацию и расти. Что вы думаете по этому поводу?

Lockdown ускорила оцифровку во многих сферах и вызвала качественные изменения. Тем не менее, будучи лидером в области цифровизации банковского сектора страны, Сбербанк имел значительное преимущество — уже будучи цифровым в момент начала пандемии: был заложен прочный фундамент вместе с первыми этажами цифрового здания, которое мы продолжаем строить.

Клиенты Сбербанка уже могут зарегистрировать компанию и открыть счет, не посещая налоговую инспекцию или банк. До 80% наших банковских продуктов доступны корпоративным клиентам удаленно. Облачный сервис My Trade позволяет организации контролировать работу продавцов и регистрировать продажи; несколько географически удаленных офисов, магазинов или складов могут быть объединены в одну систему. Онлайн-служба бухгалтерского учета рассчитывает авансовые платежи, налоги и фиксированные платежи, а также автоматически формирует налоговую и кадровую отчетность.Недавно мы запустили логистические решения для дистанционных продаж: SberLogistics предлагает оперативную курьерскую доставку для дистанционных продаж. Мы запустили SberBot, чат-бота, который поможет предприятиям организовать технологическую обратную связь для своих клиентов в Интернете.

Три или четыре года назад мы поняли, что интернет-банкинг должен стать универсальным источником для всех бизнес-процессов компании, и с тех пор мы движемся в этом направлении. У нас уже был надежный традиционный интернет-банкинг для транзакционных нужд с обширным каталогом услуг для бизнеса.Но со временем этот каталог вырос до тревожных размеров, из-за чего было довольно сложно найти что-либо в нем, поэтому мы решили пересмотреть наш подход. В качестве основного принципа мы приняли тот факт, что в каждой организации есть личность. И для этого человека внутри онлайн-банкинга все должно быть понятно и удобно, как с электронной почтой или соцсетями. Также человек должен этим интересоваться. Так мы разработали новое решение для онлайн-банкинга с продуманным UX, улучшенным циклом взаимодействия с клиентом, интерактивными разделами, лентой историй, виджетами, контекстными подсказками, интегрированными услугами, онлайн-чатом и умным магазином.

Расскажу подробнее об умном магазине. Это помогает пользователям, которые «просто просматривают», разобраться в огромном каталоге товаров. Мы сделали два выбора. Персональный отбор говорит с клиентом на языке задач. Например, подбирает услуги по автоматизации розничной точки продаж или увеличению средней стоимости заказа. В разделе «Популярно у компаний, похожих на вашу», рекомендуются продукты, которые были приобретены пользователями, профиль которых похож на профиль клиента.Для этого мы используем модель машинного обучения, которая учитывает более 150 характеристик из профиля клиента, выполняет поиск пользователей, похожих на этого клиента, анализирует, какие продукты они используют, и выбирает наиболее подходящие.

Например, подбирает услуги по автоматизации розничной точки продаж или увеличению средней стоимости заказа. В разделе «Популярно у компаний, похожих на вашу», рекомендуются продукты, которые были приобретены пользователями, профиль которых похож на профиль клиента.Для этого мы используем модель машинного обучения, которая учитывает более 150 характеристик из профиля клиента, выполняет поиск пользователей, похожих на этого клиента, анализирует, какие продукты они используют, и выбирает наиболее подходящие.

Кроме того, в магазине смарт-версий есть истории, которые всплывают вместе с контекстными подсказками, когда некоторые из предложений банка могут быть особенно актуальны для пользователя. С помощью историй пользователь узнает основные сведения об услуге, а если этого недостаточно, существует сайт микрокредитования с ответами на часто задаваемые вопросы под карточкой истории.

В начале этого года мы запустили маркетплейс сервисов, ранее доступный только на сайте Сбербизнеса, внутри мобильного приложения и применили ту же механику для перехода на сервисы через истории. Оказалось, что истории с услугами получают в мобильном приложении в четыре раза больше кликов, чем на сайте. Сейчас на мобильное приложение «СберБизнес» приходится до 40% услуг, продаваемых на нашей торговой площадке, хотя пока доступны только 17 из 42 сервисов сайта, а аудитория сайта более чем в два раза превышает аудиторию мобильного приложения.Например, кредиты через мобильное приложение продаются на 25% лучше, чем через сайт. Бухгалтерские услуги также продаются вдвое, облачные CRM продаются в 3,5 раза лучше, а продажи платежного сервиса Business Profile в 6,8 раза выше, даже несмотря на то, что эти сервисы не имеют адаптивного дизайна: подписавшись на них через смартфон, вы будете использовать их на ваш рабочий стол.

Таким образом, Сбербанк уверенно переходит от цифрового к мобильному, как и рынок корпоративного банкинга в целом, причем субъекты идут по пути, который уже прошли наши розничные клиенты — приложение интернет-банкинга Сбербанк Онлайн намного популярнее, чем сайт, который казался намного популярнее. раньше и когда-то был единственным.Это логично. Как я уже сказал, большинство владельцев бизнеса, у которых есть счет в Сбербанке, также являются нашими розничными клиентами. Получив положительный опыт взаимодействия с пользователями в Интернете как физическое лицо, они безопасно переходят на мобильные устройства при ведении бизнеса, ожидая, что решение корпоративного интернет-банкинга будет таким же простым, быстрым и удобным для решения любых вопросов. И у нас есть ресурсы и компетенции, чтобы все это обеспечить. Это то, над чем мы работаем прямо сейчас.

раньше и когда-то был единственным.Это логично. Как я уже сказал, большинство владельцев бизнеса, у которых есть счет в Сбербанке, также являются нашими розничными клиентами. Получив положительный опыт взаимодействия с пользователями в Интернете как физическое лицо, они безопасно переходят на мобильные устройства при ведении бизнеса, ожидая, что решение корпоративного интернет-банкинга будет таким же простым, быстрым и удобным для решения любых вопросов. И у нас есть ресурсы и компетенции, чтобы все это обеспечить. Это то, над чем мы работаем прямо сейчас.

СБЕРБАНК РОССИИ (SBRCY) Курс акций, новости, котировки и история

Bloomberg

(мнение Bloomberg) — Приобретение крупнейшего цифрового банка России ускорит продвижение Яндекса к суперпричинной славе.Благодаря сделке на сумму 5,5 миллиарда долларов, обрисованной в общих чертах на прошлой неделе, то, что начиналось как доморощенный Google, будет охватывать весь спектр — от поиска, поездок и потоковой передачи музыки до карт и депозитов. Это достижение, которого пытались достичь даже новаторские азиатские универсальные приложения. Однако с дополнительным влиянием возникают дополнительные политические и нормативные риски, которые труднее измерить количественно. Быть крупнее не всегда легче. Известность и даже доминирование уже достигнуто ценой компромисса в отношении U.С. перечисленный наряд. Санкционированная Кремлем реформа управления, согласованная в прошлом году, развеяла официальные опасения по поводу создания фонда для надзора за деликатными вопросами, включая передачу интеллектуальной собственности и личных данных пользователей. Компания также сталкивается с жесткой конкуренцией на местном уровне в лице ее бывшего партнера, государственного кредитора ПАО Сбербанк, который агрессивно перешел в сторону Big Tech, объединив усилия с конкурентом Яндекса Mail.ru и переименовав себя в Sber. Рост Яндекса был замечательным.Основанный в 1990-х годах, технологический центр России значительно расширился за последние несколько лет. Одна из немногих поисковых систем, которая доминировала на внутреннем рынке, опередив Google, она объединилась с местным подразделением Uber Technologies Inc. в 2017 году, получив контрольную долю в их связке. Затем он добавил ряд других предприятий и теперь охватывает все, от образования до продуктовых магазинов, даже если сегмент поиска и порталов по-прежнему составляет основную часть доходов. Хорошо освещенный переход в финансовую сферу с уклоном в банк-претендент Тинькофф был одобрен как логический шаг после разделения Яндекса со Сбербанком.Подразделение миллиардера Аркадия Воложа хотело получить контроль, поэтому имеет смысл использовать часть денежных средств на его балансе для покупки прибыльного кредитора, а не создавать его, даже достаточно дорогого, примерно в четыре раза превышающего балансовую стоимость. Первоначально инвесторы добавили около 2,6 млрд долларов к общей стоимости акций обеих сторон — оптимистичный взгляд на будущие выгоды, учитывая, что формального и подробного предложения еще не было. На бумаге привлекательность очевидна. Рост онлайн-рекламы и услуг по вызову пассажиров будет крутым.Сделка с TCS Group Holding Plc, материнской компанией Тинькофф, закрывает брешь в финтехе, позволяя Яндекс использовать потребительский кредит и ориентацию на малый бизнес для развития своего бизнеса электронной коммерции, максимально используя покупательские привычки, преобразованные пандемией. По данным аналитиков Citigroup Inc., Тинькофф занимает около 13% рынка кредитных карт и 8% рынка розничных кредитов в России. В свою очередь, банк может сократить маркетинговые и другие расходы, связанные с привлечением новых клиентов — в настоящее время примерно треть операционных расходов.В Азии платежи и финансовые услуги являются ключевыми для будущих суперприложений, таких как Grab and Go-Jek в Юго-Восточной Азии, WeChat от Tencent Holdings Ltd. и даже корейское приложение для обмена сообщениями Kakao, которое добилось успеха с Kakao Bank. Тем не менее, добавив к своей стабильной базе один из крупнейших цифровых банков в мире, Яндекс, возможно, идет дальше всех, тестируя пределы суперпользовательской модели.

Одна из немногих поисковых систем, которая доминировала на внутреннем рынке, опередив Google, она объединилась с местным подразделением Uber Technologies Inc. в 2017 году, получив контрольную долю в их связке. Затем он добавил ряд других предприятий и теперь охватывает все, от образования до продуктовых магазинов, даже если сегмент поиска и порталов по-прежнему составляет основную часть доходов. Хорошо освещенный переход в финансовую сферу с уклоном в банк-претендент Тинькофф был одобрен как логический шаг после разделения Яндекса со Сбербанком.Подразделение миллиардера Аркадия Воложа хотело получить контроль, поэтому имеет смысл использовать часть денежных средств на его балансе для покупки прибыльного кредитора, а не создавать его, даже достаточно дорогого, примерно в четыре раза превышающего балансовую стоимость. Первоначально инвесторы добавили около 2,6 млрд долларов к общей стоимости акций обеих сторон — оптимистичный взгляд на будущие выгоды, учитывая, что формального и подробного предложения еще не было. На бумаге привлекательность очевидна. Рост онлайн-рекламы и услуг по вызову пассажиров будет крутым.Сделка с TCS Group Holding Plc, материнской компанией Тинькофф, закрывает брешь в финтехе, позволяя Яндекс использовать потребительский кредит и ориентацию на малый бизнес для развития своего бизнеса электронной коммерции, максимально используя покупательские привычки, преобразованные пандемией. По данным аналитиков Citigroup Inc., Тинькофф занимает около 13% рынка кредитных карт и 8% рынка розничных кредитов в России. В свою очередь, банк может сократить маркетинговые и другие расходы, связанные с привлечением новых клиентов — в настоящее время примерно треть операционных расходов.В Азии платежи и финансовые услуги являются ключевыми для будущих суперприложений, таких как Grab and Go-Jek в Юго-Восточной Азии, WeChat от Tencent Holdings Ltd. и даже корейское приложение для обмена сообщениями Kakao, которое добилось успеха с Kakao Bank. Тем не менее, добавив к своей стабильной базе один из крупнейших цифровых банков в мире, Яндекс, возможно, идет дальше всех, тестируя пределы суперпользовательской модели. Затем Яндекс должен успешно справиться с проблемами роста, которые возникают в России Владимира Путина. В прошлом году Волож проворно обошел закон, ограничивавший иностранную собственность, и госуслуга Яндекса во время пандемии поможет.Но опасения по поводу суверенитета и данных в Интернете никуда не делись, особенно с учетом все более напряженных отношений России с Западом. Это может усложнить любые попытки перечислить его подразделение по вызову пассажиров, частично принадлежащее Uber. Кибер-суверенитет, безусловно, ограничит экспансию за границу, если у Китая будет какой-то технологический опыт за границей. Дома Яндекс уже идет по тонкой грани между пользователями сети и деспотичным Кремлем, проводя виртуальные протесты с использованием его карт и навигационных приложений во время изоляции. пример.Позже компания заявила, что удаляет сообщения, не связанные с дорожными условиями. И это все, прежде чем добавить дополнительную проверку, на которую могут рассчитывать владельцы банков. Кроме того, существует дополнительная конкуренция в лице китайского гиганта такси Didi Chuxing в России. Даже надоедливые конкуренты могут стоить дорого — спросите Uber. Наконец, есть риск того, что мантра о быстром движении и добавлении бизнеса превратит Яндекс в нечто более похожее на беспорядочный японский Rakuten, чем на Google или Tencent, с соответствующей скидкой конгломерата. . Финтех имеет смысл, но можно ли потоковое воспроизведение музыки? Может ли Яндекс создавать шоу, развивающие ценность для своей платформы потокового видео? Что немаловажно, может ли его управленческая команда охватить различные ранние этапы бизнеса, растущие операции по онлайн-покупкам и многое другое, в то же время свернувшись в банк? У Яндекса много амбиций.Необходимо будет доказать, что финансовые выгоды совпадают. Эта колонка не обязательно отражает мнение редакционной коллегии или Bloomberg LP и ее владельцев. Клара Феррейра Маркес — обозреватель Bloomberg Opinion, освещающий сырьевые товары, экологические, социальные и корпоративные вопросы.

Затем Яндекс должен успешно справиться с проблемами роста, которые возникают в России Владимира Путина. В прошлом году Волож проворно обошел закон, ограничивавший иностранную собственность, и госуслуга Яндекса во время пандемии поможет.Но опасения по поводу суверенитета и данных в Интернете никуда не делись, особенно с учетом все более напряженных отношений России с Западом. Это может усложнить любые попытки перечислить его подразделение по вызову пассажиров, частично принадлежащее Uber. Кибер-суверенитет, безусловно, ограничит экспансию за границу, если у Китая будет какой-то технологический опыт за границей. Дома Яндекс уже идет по тонкой грани между пользователями сети и деспотичным Кремлем, проводя виртуальные протесты с использованием его карт и навигационных приложений во время изоляции. пример.Позже компания заявила, что удаляет сообщения, не связанные с дорожными условиями. И это все, прежде чем добавить дополнительную проверку, на которую могут рассчитывать владельцы банков. Кроме того, существует дополнительная конкуренция в лице китайского гиганта такси Didi Chuxing в России. Даже надоедливые конкуренты могут стоить дорого — спросите Uber. Наконец, есть риск того, что мантра о быстром движении и добавлении бизнеса превратит Яндекс в нечто более похожее на беспорядочный японский Rakuten, чем на Google или Tencent, с соответствующей скидкой конгломерата. . Финтех имеет смысл, но можно ли потоковое воспроизведение музыки? Может ли Яндекс создавать шоу, развивающие ценность для своей платформы потокового видео? Что немаловажно, может ли его управленческая команда охватить различные ранние этапы бизнеса, растущие операции по онлайн-покупкам и многое другое, в то же время свернувшись в банк? У Яндекса много амбиций.Необходимо будет доказать, что финансовые выгоды совпадают. Эта колонка не обязательно отражает мнение редакционной коллегии или Bloomberg LP и ее владельцев. Клара Феррейра Маркес — обозреватель Bloomberg Opinion, освещающий сырьевые товары, экологические, социальные и корпоративные вопросы. Ранее она была заместителем редактора Reuters Breakingviews, редактором и корреспондентом Reuters в Сингапуре, Индии, Великобритании, Италии и России. Чтобы узнать больше о подобных статьях, посетите наш сайт bloomberg.ru / мнениеПодпишитесь сейчас, чтобы оставаться в курсе самых надежных источников деловых новостей. © 2020 Bloomberg L.P.

Ранее она была заместителем редактора Reuters Breakingviews, редактором и корреспондентом Reuters в Сингапуре, Индии, Великобритании, Италии и России. Чтобы узнать больше о подобных статьях, посетите наш сайт bloomberg.ru / мнениеПодпишитесь сейчас, чтобы оставаться в курсе самых надежных источников деловых новостей. © 2020 Bloomberg L.P.

• Финансовый рынок — доля потребительских кредитов Сбербанка 2011-2019

• Финансовый рынок — доля потребительских кредитов Сбербанка 2011-2019 | StatistaПопробуйте наше корпоративное решение бесплатно!

(212) 419-8286

Другая статистика по теме

Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную.Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

ЗарегистрироватьсяПожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование». После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

АутентифицироватьСохранить статистику в формате.Формат XLS

Вы можете загрузить эту статистику только как Премиум-пользователь.

Сохранить статистику в формате .PNG

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PDF

Вы можете загрузить эту статистику только как премиум-пользователь.

Показать ссылки на источники

Как премиум-пользователь вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробные сведения об этой статистике

Как премиум-пользователь вы получаете доступ к справочной информации и сведениям о выпуске этой статистики.

Статистика закладок

Как только эта статистика будет обновлена, вы сразу же получите уведомление по электронной почте.

Да, сохранить в избранном!

… и облегчить мне исследовательскую жизнь.

Изменить параметры статистики

Для использования этой функции вам потребуется как минимум Одиночная учетная запись .

Базовая учетная запись

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не учтена в вашем аккаунте.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике за 1 мес

- Скачать в форматах XLS, PDF и PNG

- Подробные ссылок

$ 59 39 $ / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Дополнительная статистика

6 подробнее о том, как Statista может поддержать ваш бизнес.Сбербанк России. (7 мая 2020 г.). Доля кредитов на финансовом рынке частным клиентам, приходящаяся на Сбербанк в России, с 2011 по 2019 гг. [График]. В Statista. Получено 7 апреля 2021 г. с сайта https://www.statista.com/statistics/620935/financial-market-consumer-loans-share-sberbank-russia/

Сбербанк России. «Доля кредитов на финансовом рынке частным клиентам, приходящаяся на Сбербанк в России с 2011 по 2019 годы». Диаграмма. 7 мая 2020 года. Statista. По состоянию на 07 апреля 2021 г. https: // www.statista.com/statistics/620935/financial-market-consumer-loans-share-sberbank-russia/

Диаграмма. 7 мая 2020 года. Statista. По состоянию на 07 апреля 2021 г. https: // www.statista.com/statistics/620935/financial-market-consumer-loans-share-sberbank-russia/

Сбербанк России. (2020). Доля кредитов на финансовом рынке частным клиентам, приходящихся на счет Сбербанка в России с 2011 по 2019 годы. Statista. Statista Inc .. Дата обращения: 7 апреля 2021 г. https://www.statista.com/statistics/620935/financial-market-consumer-loans-share-sberbank-russia/

Сбербанк России. «Доля кредитов на финансовых рынках частным клиентам, приходящаяся на Сбербанк в России с 2011 по 2019 годы.Statista, Statista Inc., 7 мая 2020 г., https://www.statista.com/statistics/620935/financial-market-consumer-loans-share-sberbank-russia/

Сбербанк России, Доля кредитов на финансовом рынке частным клиентам, относящимся к Сбербанку в России с 2011 по 2019 год Statista, https://www.statista.com/statistics/620935/financial-market-consumer-loans-share-sberbank-russia/ (последнее посещение — 7 апреля 2021 г.)

VEON объявляет о новом соглашении о кредите на 100 млрд рублей со Сбербанком

АМСТЕРДАМ, 4 июня 2020 г. / PRNewswire / — VEON Ltd.(NASDAQ: VEON) (Euronext Amsterdam: VEON) объявила сегодня, что ее дочерняя компания VEON Holdings B.V. успешно заключила новое двустороннее соглашение о ссуде со Сбербанком на сумму 100 млрд рублей, примерно 1,5 млрд долларов США 1 . Кредит будет использован для рефинансирования и продления срока погашения существующего кредита между Сбербанком и VEON Holdings, а также для предоставления дополнительных средств на общие корпоративные цели.

Главный финансовый директор VEON Group Серкан Окандан прокомментировал: «Это новое кредитное соглашение — еще одна веха в нашем постоянном стремлении улучшить структуру капитала VEON.Мы довольны твердым обязательством, которое мы получили от Сбербанка в отношении этого кредита, который усиливает цели Группы в отношении структуры капитала и финансовой гибкости ».

1 Из расчета 68,6540 долл. США / рубль

О компании VEON

VEON — глобальный провайдер подключений и интернет-услуг, зарегистрированный на фондовых биржах NASDAQ и Euronext Amsterdam. Для получения дополнительной информации посетите: www.veon.com.

Заявление об ограничении ответственности

Этот пресс-релиз содержит «прогнозные заявления», как это выражение определено в Разделе 27A U.S. Закон о ценных бумагах 1933 года с поправками и раздел 21E Закона США о фондовых биржах 1934 года с поправками. Заявления о перспективах не являются историческими фактами и включают заявления, касающиеся, среди прочего, ожиданий относительно финансового положения и структуры капитала VEON. Заявления о перспективах по своей природе подвержены рискам и неопределенностям, многие из которых VEON не может предсказать с точностью, а некоторые из которых VEON может даже не предвидеть. Заявления о перспективах, содержащиеся в этом выпуске, действительны только на дату этого выпуска.VEON не обязуется публично обновлять, за исключением случаев, предусмотренных федеральными законами США о ценных бумагах, любые прогнозные заявления для отражения событий или обстоятельств после такой даты или для отражения наступления непредвиденных событий.

Контактная информация

ИСТОЧНИК ВЕОН, ООО

Ссылки по теме

http://www.veon.com

Россия Долг по кредитам физических лиц: Сбербанк

Задолженность по кредитам физических лиц в России: Сбербанк

2006-2018 | Ежеквартально | Млрд руб. | Федеральная служба государственной статистики

Задолженность по личным займам: данные Сбербанка составили 6 169.400 млрд руб. В декабре 2018 г. Это свидетельствует о росте по сравнению с предыдущим показателем в 5 872 400 млрд руб. За сентябрь 2018 г. Задолженность по личным займам: данные Сбербанка обновляются ежеквартально, в среднем 2464 500 млрд руб. С сентября 2006 г. по декабрь 2018 г., с 50 наблюдениями. Данные достигли рекордно высокого уровня в 6 169 400 млрд руб. В декабре 2018 г. и рекордного минимума в 632 100 млрд руб. В сентябре 2006 г. Задолженность по личным займам: данные Сбербанка остаются активными в CEIC и публикуются Федеральной службой государственной статистики. Данные относятся к Российской Федерации Глобальной базы данных — Таблица RU.КАС008: Задолженность по ссуде физических лиц: Сбербанк.

С сентября 2006 г. по декабрь 2018 г., с 50 наблюдениями. Данные достигли рекордно высокого уровня в 6 169 400 млрд руб. В декабре 2018 г. и рекордного минимума в 632 100 млрд руб. В сентябре 2006 г. Задолженность по личным займам: данные Сбербанка остаются активными в CEIC и публикуются Федеральной службой государственной статистики. Данные относятся к Российской Федерации Глобальной базы данных — Таблица RU.КАС008: Задолженность по ссуде физических лиц: Сбербанк.

| Последний | Частота | Диапазон |

|---|---|---|

| 6 169 400 Декабрь 2018 | ежеквартальный | Сен 2006 — декабрь 2018 |

Просмотрите задолженность по личным кредитам в России: Сбербанк с сентября 2006 г. по декабрь 2018 г. на графике:

Долг по кредитам физических лиц в России: Сбербанк: покупка жилья

2006-2018 | Ежеквартально | Млрд руб. | Федеральная служба государственной статистики

Задолженность по ссуде физическим лицам: Сбербанк: данные о приобретении жилья составили 3 608 единиц.500 млрд руб. В декабре 2018 г. Это отражает увеличение по сравнению с предыдущим показателем в 3418,800 млрд руб. За сентябрь 2018 г. Задолженность по личным займам: Сбербанк: вл. Данные по покупке жилья обновляются ежеквартально, в среднем 965,150 млрд руб. С сентября 2006 г. по декабрь 2018 г., при этом 50 наблюдения. Данные достигли исторического максимума в 3608,500 млрд руб. В декабре 2018 года и рекордного минимума в 116,700 млрд руб. В сентябре 2006 года. Задолженность по личным займам: Сбербанк: вл. Данные о покупке жилья остаются активными в CEIC и публикуются Федеральной службой государственной статистики. .Данные отнесены к категории Российской Федерации Глобальной базы данных — Таблица RU.KAC008: Задолженность по ссуде физических лиц: Сбербанк.

.Данные отнесены к категории Российской Федерации Глобальной базы данных — Таблица RU.KAC008: Задолженность по ссуде физических лиц: Сбербанк.

| Последний | Частота | Диапазон |

|---|---|---|

| 3 608 500 Декабрь 2018 | ежеквартальный | Сен 2006 — декабрь 2018 |

Просмотрите задолженность России по личным кредитам: Сбербанк: покупка жилья с сентября 2006 г. по декабрь 2018 г. в диаграмме:

Россия Задолженность по кредитам физических лиц: Сбербанк: вл. Покупка жилья: вл. Ипотека

2006-2018 | Ежеквартально | Млрд руб. | Федеральная служба государственной статистики

Кредиты физическим лицам Задолженность: Сбербанк: вл. Покупка жилья: вл. Данные по ипотеке составили 3 594.100 млрд руб. В декабре 2018 г. Это отражает увеличение по сравнению с предыдущим показателем в 3403,100 млрд руб. За сентябрь 2018 г. Кредиты физическим лицам Задолженность: Сбербанк: вл. Покупка жилья: в / ч. Данные по ипотеке обновляются ежеквартально, в среднем 873,200 млрд руб. С сентября 2006 г. по декабрь 2018 г. , с 50 наблюдениями. Данные достигли рекордно высокого уровня в 3 594,100 млрд руб. В декабре 2018 г. и рекордного минимума в 39 000 млрд руб. В сентябре 2006 г. Задолженность по личным займам: Сбербанк: вл. Покупка жилья: в настоящее время Данные по ипотеке остаются активными в CEIC и публикуются Федеральным агентством. Государственная служба статистики.Данные отнесены к категории Российской Федерации Глобальной базы данных — Таблица RU.KAC008: Задолженность по ссуде физических лиц: Сбербанк.

| Последний | Частота | Диапазон |

|---|---|---|

| 3 594 100 Декабрь 2018 | ежеквартальный | Сен 2006 — декабрь 2018 |

Просмотрите задолженность по личным кредитам в России: Сбербанк: приобретение жилья: вл.

Ипотека с сентября 2006 г. по декабрь 2018 г. на диаграмме:

Ипотека с сентября 2006 г. по декабрь 2018 г. на диаграмме:История Сбербанка — FundingUniverse

Адрес: Ул. Вавилова, 19,

, 117997, Москва,

, Россия,

Телефон: (7) 095 957 58-62

Факс: (7) 095 957 57-31

Веб-сайт: www.sbrf.ru

Открытая компания

Зарегистрирована: 1991

Сотрудники: 210 000

Общие активы: 34,2 миллиарда долларов (2003)

Фондовые биржи: Русский

Тикер: SBER

NAIC: 522110 Коммерческий банк; 522120 Сберегательные учреждения

Перспективы компании:

Миссия Банка — удовлетворение требований к качеству и надежности банковских услуг для каждого клиента, включая частные, корпоративные и государственные учреждения, на всей территории России, обеспечение стабильного функционирования российской банковской системы, государственных сбережений и их сбережений. инвестиции в реальный сектор экономики, способствующие развитию экономики России.Девиз банка — быть «домашним банком» для частного вкладчика, уважаемым корпоративным клиентом, надежным сторонником и союзником государства, а также признанным авторитетом на международном уровне.

Ключевые даты:

- 1988:

- Реорганизация российской банковской системы привела к созданию Сбербанка, специализированного банка частных сбережений.

- 1991:

- Сбербанк становится акционерным обществом.

- 1995:

- Кризис коммерческих банков усиливает доминирующее положение Сбербанка на рынке индивидуальных сбережений.

- 1998:

- Вкладчикам других банков разрешено переводить счета в Сбербанк после августовского экономического кризиса.

История компании:

Сбербанк — старейший и крупнейший банк России. Он особенно преобладает в области индивидуальных сберегательных счетов, на которые приходится около 65 процентов депозитов населения по всей стране. Его сеть насчитывает более 20 000 отделений и охватывает обширную территорию России от коммерческого центра Москвы до небольших провинциальных деревень, где зачастую это единственный банк, доступный для индивидуальных вкладчиков.Сбербанк является преемником сберегательного отдела советского центрального банка, который, в свою очередь, уходит своими корнями в сеть частных сберегательных учреждений, созданных царским указом в 1841 году. Сбербанк был приватизирован в 1991 году, но сохраняет тесные связи с центральным правительством. . Центральный банк России владеет примерно двумя третями его акций, а Сбербанк — единственный банк в России, который пользуется государственной гарантией по депозитам. Во время экономических потрясений 1990-х годов репутация Сбербанка в сфере безопасности и его вездесущие отделения сделали его первым выбором для частных вкладчиков в России, несмотря на низкие процентные ставки, которые иногда не соответствовали темпам инфляции.В последнее время Сбербанк трансформируется в универсальный коммерческий банк и основной источник финансирования для крупных российских предприятий нефтедобычи и природных ресурсов. Теперь банк предлагает полный спектр сберегательных, инвестиционных и кредитных услуг.

Он особенно преобладает в области индивидуальных сберегательных счетов, на которые приходится около 65 процентов депозитов населения по всей стране. Его сеть насчитывает более 20 000 отделений и охватывает обширную территорию России от коммерческого центра Москвы до небольших провинциальных деревень, где зачастую это единственный банк, доступный для индивидуальных вкладчиков.Сбербанк является преемником сберегательного отдела советского центрального банка, который, в свою очередь, уходит своими корнями в сеть частных сберегательных учреждений, созданных царским указом в 1841 году. Сбербанк был приватизирован в 1991 году, но сохраняет тесные связи с центральным правительством. . Центральный банк России владеет примерно двумя третями его акций, а Сбербанк — единственный банк в России, который пользуется государственной гарантией по депозитам. Во время экономических потрясений 1990-х годов репутация Сбербанка в сфере безопасности и его вездесущие отделения сделали его первым выбором для частных вкладчиков в России, несмотря на низкие процентные ставки, которые иногда не соответствовали темпам инфляции.В последнее время Сбербанк трансформируется в универсальный коммерческий банк и основной источник финансирования для крупных российских предприятий нефтедобычи и природных ресурсов. Теперь банк предлагает полный спектр сберегательных, инвестиционных и кредитных услуг.

Сберегательные кассы в Царской России

Царь Николай I основал первые частные сберегательные учреждения в России в 1841 году, когда он утвердил статут «с целью предоставить людям любого ранга возможность делать сбережения надежным и прибыльным способом.«В следующем году сберегательные кассы открылись в отделах государственного казначейства в Москве и Санкт-Петербурге. В течение следующих 20 лет почти во всех региональных столицах России открылось около 45 таких отделений. Был образован Государственный банк России, или Госбанк. в 1860 году, и сберегательные кассы вскоре были переданы под его юрисдикцию.