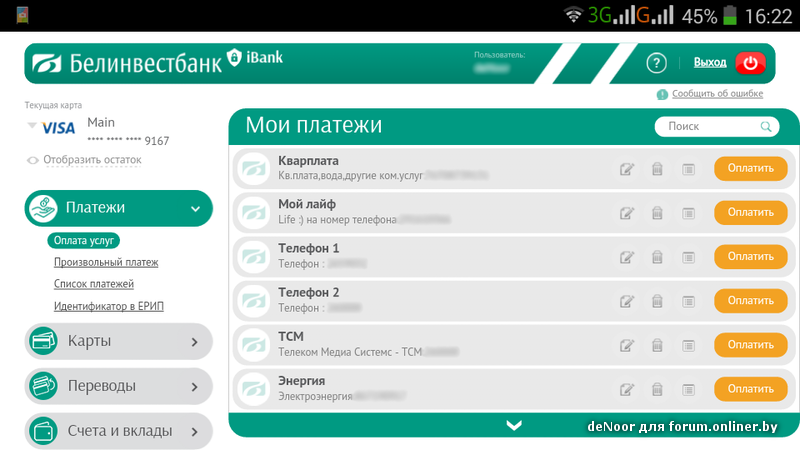

Кредит – МК ФАРФОРОВЫЙ

ИНФОРЕАЛТ предлагает Вам приобрести квартиру в кредит в Минске на специальных условиях.

Вы найдете самую выгодную программу кредитования жилой недвижимости для любого бюджета.

Кредитование на строительство с ОАО “Белвнешэкономбанк”

| Сумма кредита | Рассчитывается исходя из кредитоспособности заявителя, но не более 80% от стоимости приобретаемого имущества |

| Кредитная программа “Дружная будоуля” | При авансовом платеже от 20% банк предоставляет рассрочку на 5 или 7 лет, ставка 16,37 годовых. |

| Дополнительно | Размер процентной ставки по кредиту привязан к ставке рефинансирования, установленной НБ РБ на день заключения кредитного договора. |

+ 375 17 215 61 15 – Контакт-центр (круглосуточно),

205 – для абонентов МТС, Life:), A1

Кредитование на строительство с БНБ-Банком

| Сумма кредита | Рассчитывается исходя из кредитоспособности заявителя, но не более 80% от стоимости приобретаемого имущества |

| Процентная ставка и сроки кредита | При авансовом платеже от 50% банк предоставляет рассрочку на 12 месяцев, ставка 0,01% годовых. На тех же условиях авансового платежа банком может быть предоставлена рассрочка на 24 месяца , ставка 9.99% годовых. При авансовом платеже 20% банк может предоставить кредит на 3 года, ставка 12,99% годовых. |

| Срок рассмотрения заявки | 1 день. |

+ 375 29 383 02 22, + 375 44 516 34 70

Кредитование на строительство с ОАО «Белинвестбанк»

Сумма кредита | Рассчитывается исходя из кредитоспособности заявителя, но не более 90% от стоимости приобретаемого имущества |

Процентная ставка после льготного периода | 11,93% – льготный период 12 мес.  , срок кредитования 10 лет , срок кредитования 10 лет16,37% — после окончания льготного периода |

Срок кредита | До 10 лет |

Дополнительные возможности | – в расчет кредитоспособности заявителя может применяться совокупный доход близких родственников. Участниками совокупного дохода могут выступать супруг (супруга), дети, родители, родные братья (сестры) заявителя, а также дети, родители, родные братья (сестры) супруга (супруги) заявителя;- отсрочка при погашении основного долга при предоставлении кредита в виде невозобновляемой кредитной линии (до момента ввода дома в эксплуатацию+2 мес.) – допускается досрочное погашение без штрафных санкций; |

Обеспечение кредита | Поручительство физических или юридических лиц (базовый вид обеспечения, обязательный) |

Срок рассмотрения заявки | до 15 рабочих дней (при необходимости запроса дополнительной информации или большой загруженности специалистов, срок рассмотрения заявок может увеличиваться) |

Сайт банка | www. |

belinvestbank.by

belinvestbank.by

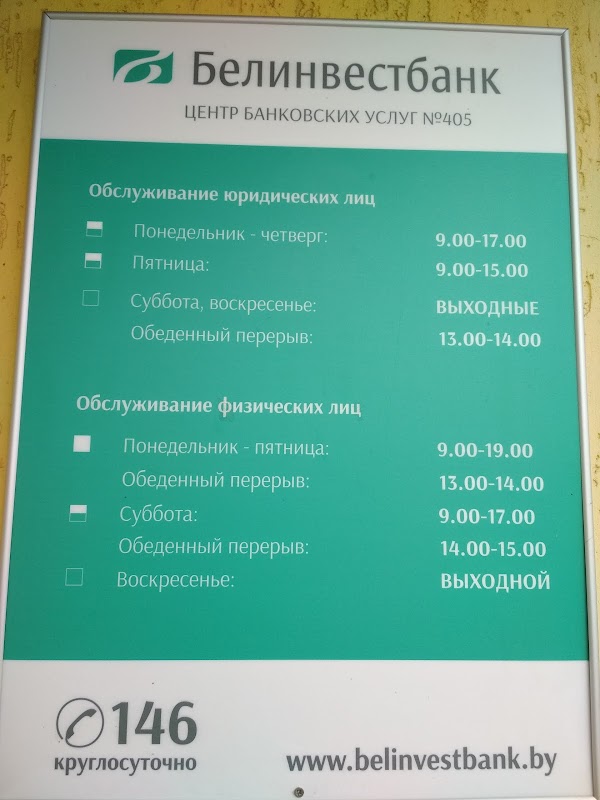

Контактные данные специалистов управления розничного бизнеса

Дирекции ОАО «Белинвестбанк» по г.Минску и Минской области

- УРМ (ул.Чечота.11), станция метро «МИХАЛОВО»

Время обслуживания клиентов пн.-пт. с 09.15 до 19.00

телефоны для предварительной консультации (017)2395593, (017)2395594

- УРМ (ул.Бобруйская,9), станция метро «ПЛОЩАДЬ ЛЕНИНА»

Время обслуживания клиентов пн.-пт. с 09.00 до 18.30

телефоны для предварительной консультации: (017)2095374, (017)2095372

- УРМ (ул.Богдановича,153), площадь БАНГАЛОР

Время обслуживания клиентов пн.-пт. с 09.00 до 18.00

телефоны для предварительной консультации: (017)2395663

- УРМ (пр.

Независимости,164), станция метро «УРУЧЬЕ»

Независимости,164), станция метро «УРУЧЬЕ»

Независимости,164), станция метро «УРУЧЬЕ»

Независимости,164), станция метро «УРУЧЬЕ»Время обслуживания клиентов пн.-пт. с 09.00 до 19.30

телефоны для предварительной консультации: (017)3016025, (017)3016026

- УРМ (ул.Притыцкого,156), станция метро «КАМЕННАЯ ГОРКА»

Время обслуживания клиентов пн.-пт. с 09.30 до 19.00

телефоны для предварительной консультации: (017)2395596, (017)2395582

- УРМ (ул.Притыцкого,93), станция метро «КАМЕННАЯ ГОРКА»

Время обслуживания клиентов пн.-пт. с 10.00 до 19.00

телефоны для предварительной консультации: (017)2395581, (017)2213651

7. УРМ (пр-т Машерова, 29)

Время обслуживания клиентов пн.-пт. с 9.00 до 19.00

телефоны для предварительной консультации: (017)2390299, (017)2390104

Ипотека по программе «Субсидия» ⚡ БелинвестБанк ➤ BelinvestClub

Каждый человек мечтает о своем уютном доме или квартире. И рано или поздно приходиться задумываться о покупке и о том откуда взять на это нужные средства. Ведь, чтобы осуществить такую масштабную покупку приходиться собирать деньги долгие годы. Чтобы ускорить воплощение своей мечты, можно обратиться за помощью в банковские структуры.

И рано или поздно приходиться задумываться о покупке и о том откуда взять на это нужные средства. Ведь, чтобы осуществить такую масштабную покупку приходиться собирать деньги долгие годы. Чтобы ускорить воплощение своей мечты, можно обратиться за помощью в банковские структуры.

На сегодняшний день многие банки предлагают своим клиентам разнообразные жилищные кредиты и БелинвестБанк, в том числе.

О кредите «Субсидия» от БелинвестБанка

На сегодняшний день тем, кто решил улучшить свои жилищные условия Белинвестбанк предлагает такой продукт как кредит «Субсидия». Предоставление таких кредитов осуществляется в рамках Президентского Указа № 240 от 04.07.2017 «О государственной поддержке граждан при строительстве (реконструкции) жилых помещений».

Такие кредиты выдаются исключительно на строительство или реконструкцию жилой площади, и потратить средства в другое русло не удастся.

Максимально возможная сумма кредита зависит от кредитоспособности заемщика и поручителей, а также нормируемой стоимости помещения, которая указывается в решении Исполкома.

Кто может получить кредит

Претендентами на кредит могут быть:

- граждане Республики Беларусь, которые имеют стабильный доход и официальное трудоустройство;

- иностранцы, которые постоянно проживают на территории страны и имеют вид на жительство;

- те граждане чей возраст на момент закрытия кредита не будет превышать 70 лет.

Условия кредита по программе «Субсидия

- кредит выдается на срок до 20 лет;

- процентная ставка, плавающая и на момент написания статьи составляет 15,28% годовых;

- выдается кредит единым платежом на счет застройщика или продавца недвижимости;

- предусмотрено обеспечение кредита в виде неустойки, ипотеки или поручительства третьих лиц.

Документы для оформления

Естественно, если вы решились оформить кредит вам необходимо подготовить пакет документов:

- Паспорт заемщика и поручителей по кредиту.

- Анкеты поручителей.

- Заявку на получение кредита.

- Справки о доходах за последний квартал, как заемщика, так и поручителей.

- Согласия на то, что банк составит кредитный отчет.

- Документы от Исполкома о присвоении субсидии.

- Другие документы, которые может потребовать банк.

Получить дополнительную консультацию относительно кредита «Субсидия» можно в ближайшем структурном подразделение БелинвестБанка. Или у консультантов Колл-центра по телефону — 146 или 239-0-239.

Банки продолжают поднимать проценты по кредитам на недвижимость. Со вчерашнего дня ставку повысил Белинвестбанк

В связи с изменением курса рубля банки начали пересматривать ставки по кредитам на недвижимость. У некоторых они достигли практически 20%. С 24 марта к ним присоединился и Белинвестбанк.

Что такое РВСР?

Как мы писали ранее, в связи с колебанием курса рубля Нацбанк ввел изменения по вкладам и кредитам. Новшества коснулись такого показателя, как расчетная величина стандартного риска (РВСР).

«В соответствии с решением правления Национального банка с 1 марта по 31 декабря 2020 года расчетные величины стандартного риска по новым срочным банковским вкладам (депозитам) физических и юридических лиц не утверждаются и не применяются для новых срочных банковских вкладов (депозитов) физических и юридических лиц, облигаций банков новых выпусков, номинированных в белорусских рублях», — сообщили в Нацбанке.

При применении РВСР для новых кредитов — как для физлиц, так и для юрлиц — используется показатель «средняя процентная ставка за период пользования новым кредитом». Исключение — кредиты на льготных условиях по решениям президента, правительства, за счет средств республиканских органов госуправления, местных исполнительных и распорядительных органов.

Это дает поле для потенциального роста ставок по кредитам. Если с июня прошлого года РВСР для новых кредитов физлицам сокращалась — до 12,32% в феврале этого года, то с 1 марта ее подняли до 14,19%.

К примеру, кредиты на недвижимость большинство банков еще в феврале предлагали под ставку 12,32%, а в январе — по 12,47%, то есть по процентному потолку.

Как реагируют банки

Некоторые банки уже повысили ставки по кредитам на недвижимость. Среди них оказался Белагропромбанк. Банк предлагает оформить кредит на финансирование недвижимости как раз под 14,19% (СР+ 5,44 п.п.). Белгазпромбанк выдает кредиты на недвижимость под 13.99%. Беларусбанк также поднял процентную ставку до 14,19%.

Дальше всех пошел БПС-Сбербанк и увеличил процентную ставку на свою линию кредитов «Новоселье со Сбербанком» до 19,99% (СР + 11,24 п.п.).

Очередным банком, который повысил процентную ставку, стал Белинвестбанк. У которого до недавнего времени процентная ставка составляла 12,27%.

— С 24 марта 2020 года процентная ставка за пользование кредитом на недвижимость в Белинвестбанке составит 14,19% годовых, — сообщили в банке. — Кредит на финансирование недвижимости, который вы будете брать в Белинвестбанке, выдается в белорусских рублях. Поэтому, его максимальная сумма, как и прежде, будет зависеть от вашей кредитоспособности. При ее оценке учитываются как доходы кредитополучателя, так и расходы, в том числе платежи по ранее полученным кредитам (овердрафтам). Рассчитать максимальную сумму кредита вам помогут в отделениях банка или в Контакт-центре.

— Кредит на финансирование недвижимости, который вы будете брать в Белинвестбанке, выдается в белорусских рублях. Поэтому, его максимальная сумма, как и прежде, будет зависеть от вашей кредитоспособности. При ее оценке учитываются как доходы кредитополучателя, так и расходы, в том числе платежи по ранее полученным кредитам (овердрафтам). Рассчитать максимальную сумму кредита вам помогут в отделениях банка или в Контакт-центре.

В случае с теми кредитополучателями, которые оформили заявление на получение кредита на определенную сумму до подъема валюты, а одобрили ее после, и образовался недостаток в стоимости жилья, то банк сообщил, что человек может оформить дополнительный кредит на недостающие средства.

— Мы, как и прежде, финансируем до 90% от стоимости жилья. В случае, если ранее одобренной суммы в связи с увеличением застройщиком стоимости объекта не хватает, у кредитополучателя есть два варианта решения проблемы: оформить новую заявку на кредит или компенсировать разницу собственными средствами, — рассказали в банке.

Также представители банка сообщили, что в ближайшее время никаких изменений по кредитованию недвижимости не планируется. Все будет зависеть от ситуации на рынке.

источник: realt.by/news/

На каких условиях многодетные семьи могут получить льготный кредит на жилье

Многодетные семьи в Беларуси имеют право на получение льготных кредитов на строительство жилья – это предусмотрено указами Президента Республики Беларусь. Что для этого нужно – в справке Sputnik.

На каких условиях Белинвестбанк предоставляет кредиты на жилье многодетным семьям и что нужно, чтобы их получить, корреспонденту Sputnik рассказали в пресс-службе финансового учреждения.

На что можно рассчитывать

На данный момент Белинвестбанк может предложить многодетным семьям кредит на строительство квартир в многоквартирных жилых домах, срок ввода в эксплуатацию которых установлен не позднее 2021 года. Данный кредит выдается в рамках Указа Президента Республики № 240 «О государственной поддержке граждан при строительстве (реконструкции) жилых помещений» от 4 июля 2017 года, которым регламентируется адресное субсидирование в жилищном строительстве.

Кто может получить льготный кредит

Кредитополучателем могут выступать как белорусы, так и иностранные граждане, имеющие вид на жительство с правовым статусом «постоянный житель».

Заявитель должен иметь официально подтвержденный постоянный доход на территории Республики Беларусь. Его возраст на момент возврата кредита не должен превышать 70 лет.

Срок и процентная ставка

Кредит выдается сроком на 20 лет под 10,75%. Размер процентной ставки указывается в кредитном договоре в виде переменной годовой процентной ставки, которая зависит от ставки рефинансирования Национального банка Республики Беларусь. При этом основной долг или проценты могут быть погашены за счет субсидии государства.

Чтобы получить кредит, необходимо предоставить выписку из решения исполкома о предоставлении субсидии либо копию решения, заверенную в установленном порядке.

Виды обеспечения

Видом обеспечения является поручительство и залог строящейся недвижимости, под которую предоставляется кредит. Если заявитель получает субсидию в полном объеме платежа по кредиту, то видом обеспечения будет выступать неустойка и залог строящейся недвижимости.

После одобрения кредита денежные средства перечисляются на счет застройщика.

Рынок недвижимости нервничает. Упадет ли цена на квартиры в Минске ниже 900 USD за метр

На фоне кризиса происходит фундаментальное изменение правового регулирования первичного рынка недвижимости. Теперь застройщику будет сложнее построить и продать, а человеку – купить жилье. Особенно сильно это будет заметно в столице.

Что происходит

Спрос падает. Цены, особенно в пересчете на доллары, снижаются. Причем спрос падает быстрее. Невозможность продать имеющееся жилье по заранее намеченной цене разрушает сложные цепочки сделок, где кто-то планировал расшириться, а кто-то – превратить часть квадратных метров в деньги. Многие предпочитают подождать, не спешат ни продавать, ни покупать. В итоге сделок немного.

Кредитов мало и они дорогие

Очень многие банки приостановили кредитование покупки жилой недвижимости еще в середине весны. Это касается и главного игрока этого сегмента рынка – ОАО АСБ Беларусбанк. Он пока временно приостановил предоставление средств на покупку домов и квартир. Помимо него не выдают кредиты на недвижимость на общих условиях Белагропромбанк, Белгазпромбанк, Франсабанк и Банк БелВЭБ.

На покупку готовой недвижимости сейчас есть шанс получить кредит в Белинвестбанке и БПС-Сбербанке. На строительство – в двух этих же кредитно-финансовых учреждения и Беларусбанке.

Предложений немного, и ставки подросли. Есть предложения под 19,99% годовых. И люди, чьи доходы привязаны к валюте, готовы брать даже на таких условиях.

Останутся гиганты и госзастройщики

Долевое строительство при ограничении его рентабельности цифрой в 5% теряет смысл. Инфляция, колебания курсов валют легко сделают такую деятельность убыточной.

Значит, на рынке останутся только крупные застройщики, которые имеют поддержку банков и значительные собственные ресурсы. В первую очередь, эксперты называют компании «ДАНА Холдингс», «А-100 Девелопмент», «Айрон». Они в состоянии строить большие объемы и обеспечивать их последующую продажу.

А кроме них – государственные УКСы и аналогичные им структуры. Им гарантированы значительные объемы. Но нет причин ожидать, что это будут прибыльные проекты. Скорее, им стоит готовиться к максимальной загрузке с околонулевой рентабельностью, на грани убытков.

Им гарантированы значительные объемы. Но нет причин ожидать, что это будут прибыльные проекты. Скорее, им стоит готовиться к максимальной загрузке с околонулевой рентабельностью, на грани убытков.

Что будет с более мелкими застройщиками? Оснований для паники нет. Государство не заинтересовано в обвале рынка. Уже начатые объекты они должны завершить. А вот дальнейшие их перспективы пока туманны и безрадужны.

Что сдерживает падение цен?

В ближайшей перспективе исчезают варианты, при которых жилье можно было покупать очень дешево «на стадии котлована» и прочих ранних этапах строительства. Да, не будет прошлых рисков, долгостроев и недостроев. Но и возможностей строиться подешевле тоже не будет.

Даже при плохом спросе застройщики стремятся компенсировать свои затраты. А затраты вырастут.

Невозможность привлекать деньги дольщиков заставит владельцев площадок под застройку брать кредиты или искать инвесторов. В любом случае, проценты за пользование этими деньгами включат в цену.

Затраты на содержание уже построенного дома (налог на недвижимость, коммунальные и другие эксплуатационные расходы) в тот период, пока квартиры продаются, тоже надо как-то компенсировать. И это фактор, который если не увеличивает цену, то мешает ей падать.

Что будет со вторичным рынком? Тяжело ли будет продать свою квартиру?

На вторичном рынке, как правило, преобладают варианты не самого лучшего качества. По сравнению с новостройками, предлагающими чистые и светлые подъезды, нормально благоустроенную территорию вокруг дома, здания, построенные во времена Хрущева, Брежнева и последующих генсеков, выглядят (а часто и пахнут) очень грустно.

И именно эта часть рынка находится и будет находиться в дальнейшем под наиболее сильным давлением.

На сегодняшний день самое дешевое столичное жилье – именно «хрущевки» в некоторых частях Заводского и Ленинского районов столицы. Такие варианты уже в апреле-мае предлагались ниже 1000 USD.

Что будет с ценами, когда в продаже появятся квадратные метры от УКСов с фиксированной рентабельностью? Практика показывает, что при прочих равных люди выбирают более комфортабельное жилье в новостройке. Очевидно, что советские квартиры будут и дальше дешеветь. И цен ниже 900 USD за квадратный метр в столице стоит ждать в ближайшем будущем. Возможно, уже в этом году.

Использование материала без разрешения редакции запрещено. За разрешением обращаться на [email protected]

Автор публикации: Сергей ШАГАНОВ

Что со мной не так? Основные причины, по которым банк может отказать в оформлении кредита

Сказать со стопроцентной уверенностью, почему вам отказали в кредите, нельзя. Банки имеют право не называть причину отказа. Ситуацию необходимо оценивать индивидуально, анализируя каждый конкретный случай. Финансовый портал creditportal.by выделяет несколько основных моментов, которые чаще всего являются причиной для отказа в выдаче потребительного кредита.

Основные причины, почему банк может отказать в кредите

Возраст. Кредиты выдаются лицам старше 18 лет. Однако зачастую молодым людям отказывают в предоставлении займа, что объясняется отсутствием у них стабильной работы и хорошего оклада. Также следует помнить о том, что мужчины до 27 лет подлежат призыву в армию и банки стараются не выдавать кредиты заемщикам, которые находятся в призывном возрасте.

Наличие плохой кредитной истории. Если в прошлом у вас были какие-либо сложности с погашением кредитов, то плохая кредитная история является основной причиной для отказа в предоставлении займа.

Недостаточный уровень дохода. Банки рассчитывают максимально возможную сумму займа в зависимости от доходов получателя кредита, поэтому при низком уровне ежемесячного дохода сложно получить большой кредит.

Действующие кредиты. Если у вас есть 2–4 действующих непогашенных кредита, то получить новый будет проблематично.

Наличие судимости. Зачастую отказывают тем, у кого есть действующий условный срок или ранее была судимость.

Предоставление неверных сведений. При заполнении анкеты на получение кредита обязательно нужно указывать только достоверные данные о месте работы, размере заработной платы и имеющегося имущества.

Работа на ИП. Банки считают работу на индивидуального предпринимателя и малый бизнес в целом нестабильными источниками дохода.

Советы при отказе в кредите

Как взять кредит, если вы получили отказ? Рекомендуем ознакомиться со следующими советами:

- Внести залоговое обеспечение (автомобиль, недвижимость), покрывающее риски банка.

- Предоставить платежеспособных и надежных поручителей.

-

Улучшить свою кредитную историю путем обращения в микрофинансовые организации с последующим быстрым погашением взятых займов.

- Подготовить полный пакет документов, который позволит банку быть уверенным в вашей кредитоспособности.

- В крайнем случае получить помощь, обратившись к кредитному брокеру.

В заключение

Если вам отказали в кредите, не следует отчаиваться и опускать руки. Попытайтесь понять причину и исправить ситуацию. Помните, грамотный подход и следование советам, указанным выше, помогут повысить шансы на получение денежной поддержки в нужном объеме. Минимизировать риски отказа также помогает изначально правильный выбор кредитного предложения.

«Гродзенская праўда», 30 ноября 2017 г.

Самые дешевые кредиты на жилье в истории Беларуси? Вот, что нам предложат после 19 февраля

Беларусь славится двумя вещами: голубыми озерами и недоступными кредитами. Бумеры до сих пор с упоением вспоминают 2011 год, за который СР скакнула с 12 сразу на 45%. Время, когда коммерческие кредиты на 40 лет таяли на глазах, превращаясь из проблемы в настоящий подарок судьбы. После этого удара наше жилищное кредитование долго не могло подняться с колен. Но, кажется, это свершилось: c 19 февраля ставка рефинансирования снизится до 8,75% и вновь пробьет исторический минимум, рассказывает Onliner.by.

Время, когда коммерческие кредиты на 40 лет таяли на глазах, превращаясь из проблемы в настоящий подарок судьбы. После этого удара наше жилищное кредитование долго не могло подняться с колен. Но, кажется, это свершилось: c 19 февраля ставка рефинансирования снизится до 8,75% и вновь пробьет исторический минимум, рассказывает Onliner.by.

Это самая низкая СР в истории «незалежнай» Беларуси. Значит ли это, что банки будут выдавать самые дешевые в истории коммерческие кредиты?

Не факт. Иногда банки после снижения СР начинают поднимать маржинальность кредитов, как было весь 2017 год. Сейчас настали какие-то другие времена, снижение СР давно не вызывало повального взлета маржинальности, и невелика вероятность, что вызовет на этот раз. Но все-таки она есть. Какие кредиты нам реально предложат после 19 февраля — посмотрим. Сегодня — лишь самое вероятное развитие событий.

«Белорусский народный банк» сейчас готов прокредитовать покупку жилья под СР + 3,32%, то есть с 19 февраля он, скорее всего, будет выдавать кредиты на жилье под 12,07% годовых. Прокредитовать могут до 90% стоимости жилья на срок до 20 лет. Кредитная программа называется «Твоя недвижимость».

Прокредитовать могут до 90% стоимости жилья на срок до 20 лет. Кредитная программа называется «Твоя недвижимость».

«Приорбанк» дает кредиты под залог строящейся недвижимости на срок до 20 лет по СР + 3%. После 19 февраля это будет 11,75% годовых.

«Белинвестбанк» выдает кредиты на строительство и приобретение недвижимости, привязанные к ставке по кредиту «Овернайт» — совершенно отдельной переменной, которую, как правило, снижают в компании с СР. С 19 февраля она снизится с 10% до 9,75%, а ставка по кредиту на недвижимость «Белинвестбанка» будет равна 12% годовых.

«Беларусбанк» выдает целый перечень кредитов на жилье, но самые универсальные из них — под СР + «абсолютное значение». Банк сам устанавливает вторую переменную в зависимости от ставки рефинансирования и рыночной ситуации, так что, вероятно, он не станет биться за рекорд, а просто повысит маржинальность.

«Франсабанк» сейчас готов прокредитовать покупку недвижимости под СР + 3,32%. Это значит, что после 19 февраля процентная ставка по кредиту снизится до 12,07%, причем до конца апреля первый год кредитования будет акционным — 11,3%. Кредит выдается на 20 лет на сумму до 80% стоимости жилья.

Белинвестбанк — Moody’s помещает рейтинги трех белорусских банков на пересмотр для понижения

Действие по рейтингу: Moody’s помещает рейтинги трех белорусских банков на пересмотр для понижения

Global Credit Research — 1 сентября 2020 г.

Лондон, 1 сентября 2020 г. — — Moody’s Investors Service («Moody’s») сегодня поместило все долгосрочные рейтинги и оценки Беларусбанка, Белагропромбанка (Белагропромбанк) и Белинвестбанка на пересмотр на предмет понижения. Прогноз по долгосрочным депозитным рейтингам, как и по эмитенту, был изменен со стабильного на пересмотренный.Одновременно агентство Moody’s подтвердило краткосрочные оценки риска контрагента (CR) двух банков на уровне Not Prime (cr) и краткосрочные рейтинги риска контрагента (CRR) Not Prime (NP), а также краткосрочные депозитные рейтинги трех банков. не Prime (NP).

не Prime (NP).

Подробный список затронутых рейтингов см. В конце этого пресс-релиза.

ОБОСНОВАНИЕ РЕЙТИНГОВ

ОБЗОР ПОНИЖЕНИЯ ОТРАЖАЕТ ПОТЕНЦИАЛЬНОСТЬ ПОЛИТИЧЕСКОЙ НЕСТАБИЛЬНОСТИ ВЫЛИВАЕТСЯ НА РИСКИ ЛИКВИДНОСТИ И КАЧЕСТВА АКТИВОВ

Рейтинговое действие было продиктовано соображениями социального риска, а именно рисками ликвидности для банковского сектора. нестабильность.После президентских выборов 9 августа в Беларуси наблюдались массовые беспорядки (B3 — стабильный). Эта повышенная политическая нестабильность отражается на межбанковском рынке и поведении некоторых вкладчиков, что увеличивает давление на ликвидность банков. Кроме того, продолжительная политическая нестабильность подорвет экономическую активность, уже пострадавшую от вспышки коронавируса, и, таким образом, вызовет более значительное, чем ожидалось, ухудшение качества активов в ближайшие месяцы.

Таким образом, пересмотр на предмет понижения рейтингов банков отражает возможность распространения политической нестабильности на риски ликвидности и качества активов для банков.

12 августа центральный банк страны, Национальный банк Республики Беларусь (НБРБ), заявил, что частные вкладчики банков увеличили снятие средств и перевели денежные сбережения в иностранную валюту из белорусского рубля. Масштабы оттока в настоящее время умеренные, но в случае его увеличения, такой отток может оказать существенное влияние на автономную кредитоспособность банков, учитывая важность депозитов физических лиц как одного из основных источников финансирования банков.Эти растущие риски ликвидности частично смягчаются твердыми подушками ликвидности трех банков и тем фактом, что большая часть розничных депозитов белорусских банков имеет более длительный срок погашения и не может быть снята по требованию. НБРБ продолжит предоставлять ликвидность системе, и эти три государственных банка, вероятно, получат чрезвычайную поддержку со стороны правительства Беларуси в случае необходимости. Однако это не полностью снижает риск несоответствия валют и сроков погашения, поскольку ликвидные активы банков в иностранной валюте (FX) не полностью покрывают их краткосрочные обязательства в иностранной валюте. Более того, НБРБ и правительство в меньшей степени способны поддерживать банковскую систему валютной ликвидностью, поскольку государство имеет лишь скромные валютные резервы.

Более того, НБРБ и правительство в меньшей степени способны поддерживать банковскую систему валютной ликвидностью, поскольку государство имеет лишь скромные валютные резервы.

История продолжается

Moody’s также ожидает увеличения проблемных кредитов трех банков в ближайшие месяцы, поскольку нарушение экономической деятельности из-за политической нестабильности и забастовок усиливает давление, вызванное вспышкой коронавируса. В частности, показатели кредитов в иностранной валюте, вероятно, ухудшатся, поскольку платежеспособность заемщиков будет подорвана из-за обесценивания белорусского рубля почти на 30% с начала года.

ОСОБЫЕ АНАЛИТИЧЕСКИЕ ФАКТОРЫ ДЛЯ ЗАТРАГИВАЕМЫХ БАНКОВ

— БЕЛАРУСБАНК

Пересмотр на предмет понижения долгосрочных рейтингов и оценок Беларусбанка отражает потенциал политической нестабильности, которая может привести к рискам ликвидности и качества активов банка. Подушка ликвидности Беларусбанка, хотя и является прочной, является самой низкой среди трех банков. Его профиль риска активов тесно связан с суверенным кредитным риском, учитывая высокий прямой и косвенный кредитный риск банка перед государством через государственные облигации и ссуды государственным компаниям.

Его профиль риска активов тесно связан с суверенным кредитным риском, учитывая высокий прямой и косвенный кредитный риск банка перед государством через государственные облигации и ссуды государственным компаниям.

Долгосрочный рейтинг депозитов в национальной валюте Беларусбанка B3 включает его базовую кредитную оценку (BCA) b3 (пересмотр вниз) и оценку очень высокой вероятности государственной поддержки агентством Moody’s, что, однако, не приводит к повышению рейтинга. Долгосрочный рейтинг депозитов Беларусбанка в иностранной валюте Caa1 ограничен потолком депозитов Беларуси в иностранной валюте Caa1.

— БЕЛАГРОПРОМБАНК, АО

Пересмотр на предмет понижения долгосрочных рейтингов и оценок Белагропромбанка отражает возможность распространения политической нестабильности на риски ликвидности и качества активов банка.Подушка ликвидности Белагропромбанка лишь незначительно выше, чем у Беларусбанка, в то время как качество его активов ниже, несмотря на столь же сильную связь с суверенным кредитным риском.

Долгосрочный рейтинг депозитов в национальной валюте Белагропромбанка B3 включает его caa1 (пересмотр вниз) BCA и оценку очень высокой вероятности государственной поддержки агентством Moody’s, что обеспечивает повышение рейтинга депозитов в национальной валюте на одну ступень от BCA. Долгосрочный рейтинг депозитов Белагропромбанка в иностранной валюте на уровне Caa1 ограничен потолком депозитов Беларуси в иностранной валюте на уровне Caa1.

— БЕЛИНВЕСТБАНК

Пересмотр на предмет понижения долгосрочных рейтингов и оценок Белинвестбанка отражает возможность распространения политической нестабильности на риски ликвидности и качества активов для банка. По сравнению с аналогами банк имеет большую подушку ликвидности, меньшее количество проблемных кредитов и более высокий уровень покрытия резервов на возможные потери по ссудам, но более слабую прибыль. Его влияние на суверенные и государственные предприятия в последнее время уменьшилось, но остается значительным.

Долгосрочный рейтинг депозитов в национальной валюте Белинвестбанка B3 включает его caa1 (пересмотр в сторону понижения) BCA и оценку Moody’s высокой вероятности государственной поддержки, которая обеспечивает повышение рейтинга на одну ступень. Долгосрочный рейтинг депозитов Белинвестбанка в иностранной валюте на уровне Caa1 ограничен потолком валютных депозитов Беларуси на уровне Caa1.

Долгосрочный рейтинг депозитов Белинвестбанка в иностранной валюте на уровне Caa1 ограничен потолком валютных депозитов Беларуси на уровне Caa1.

ОБЗОР ОБЗОРА

Обзор на предмет понижения рейтингов трех банков будет сосредоточен на стабильности страны и ее финансовой системы, включая, помимо прочего, величину оттока депозитов и их влияние на ликвидность банков. позиции и их способность предоставлять клиентам неограниченный доступ к их средствам.

ФАКТОРЫ, КОТОРЫЕ МОГУТ ПРИВЕСТИ К ПОВЫШЕНИЮ ИЛИ ПОНИЖЕНИЮ РЕЙТИНГОВ

Позитивное рейтинговое действие в отношении рейтингов трех банков в настоящее время маловероятно, учитывая пересмотр на предмет понижения.Однако рейтинги могут быть подтверждены, если не будет значительного оттока депозитов, их ликвидность останется высокой, а кредитные убытки не приведут к существенному ухудшению капитальных позиций банков.

Значительное ухудшение позиции ликвидности или капитала банков приведет к понижению их BCA. Рейтинги долгосрочных депозитов банков могут быть понижены в случае серьезного ухудшения их автономных кредитных профилей, ограничений на выплаты клиентам или понижения суверенного рейтинга.

СПИСОК ЗАТРАГИВАЕМЫХ РЕЙТИНГОВ

.. Эмитент: ОАО «Белагропромбанк»

На рассмотрении на предмет понижения:

…. Скорректированная базовая оценка кредитоспособности, помещена на пересмотр для понижения, в настоящее время около 1

…. Базовая кредитная оценка, Помещен на проверку на понижение, в настоящее время caa1

…. Долгосрочная оценка риска контрагента, помещена на проверку на понижение, в настоящее время B3 (cr)

…. Долгосрочный рейтинг риска контрагента, помещен на проверку на понижение , в настоящее время B3

…. Долгосрочные банковские депозиты (в местной валюте), помещенные на пересмотр на предмет понижения, в настоящее время B3, прогноз изменен на рейтинг на пересмотре со стабильного

…. Долгосрочные банковские депозиты (в иностранной валюте), помещенные на пересмотр для Понижение, в настоящее время Caa1, прогноз изменен на рейтинг на пересмотре со стабильного

Подтверждения:

…. Оценка краткосрочного риска контрагента, подтверждена NP (cr)

. … Краткосрочный рейтинг риска контрагента, подтверждено NP

… Краткосрочный рейтинг риска контрагента, подтверждено NP

…. Краткосрочные банковские депозиты, подтвержденные НП

Перспективы действий:

…. Прогноз изменен на рейтинг на пересмотре со стабильного

.. Эмитент: Белинвестбанк

На пересмотре на предмет понижения:

…. Скорректированная базовая кредитная оценка, на пересмотр на понижение, в настоящее время caa1

… . Базовая кредитная оценка, помещена на пересмотр для понижения, в настоящее время caa1

…. Долгосрочная оценка риска контрагента, помещена на пересмотр для понижения, в настоящее время B3 (cr)

…. Долгосрочный рейтинг риска контрагента, Помещен на проверку для понижения версии, в настоящее время B3

…. Долгосрочные банковские депозиты (в местной валюте), помещенные на пересмотр на предмет понижения, в настоящее время B3, прогноз изменен на рейтинг на пересмотре со стабильного

…. Долгосрочные банковские депозиты (в иностранной валюте), помещенные на пересмотр для Понижение, в настоящее время Caa1, прогноз изменен на рейтинг на пересмотре со стабильного

Подтверждения:

. … Оценка краткосрочного риска контрагента, подтверждена NP (cr)

… Оценка краткосрочного риска контрагента, подтверждена NP (cr)

…. Краткосрочный рейтинг риска контрагента, подтверждено NP

…. Краткосрочные банковские депозиты, подтвержденные НП

Перспективы действий:

…. Прогноз изменен на рейтинг на пересмотре со стабильного

.. Эмитент: Беларусбанк

На пересмотре на предмет понижения:

…. Скорректированная базовая оценка кредитоспособности, помещена на пересмотр для понижения, в настоящее время b3

… . Базовая кредитная оценка, помещена на пересмотр для понижения, в настоящее время b3

…. Долгосрочные банковские депозиты (в местной валюте), помещены на пересмотр для понижения, в настоящее время B3, прогноз изменен на рейтинг на пересмотре со стабильного

.. .. Долгосрочные банковские депозиты (в иностранной валюте), размещенные на пересмотре с целью понижения, в настоящее время Caa1, прогноз изменен на рейтинг, который пересматривается со «Стабильного»

Подтверждение:

. … Краткосрочные банковские депозиты, подтверждены NP

… Краткосрочные банковские депозиты, подтверждены NP

Действия по прогнозу:

…. Прогноз изменен на рейтинг пересматривается со стабильного

ОСНОВНАЯ МЕТОДОЛОГИЯ

Основной методологией, использованной в этих рейтингах, была методология банков, опубликованная в ноябре 2019 г. и доступно по адресу https://www.moodys.com/researchdocumentcontentpage.aspx?docid=PBC_1147865. Вы также можете ознакомиться с этой методологией на странице «Методологии рейтинга» на сайте www.moodys.com.

ИНФОРМАЦИОННАЯ ИНФОРМАЦИЯ

Дополнительную информацию о ключевых предположениях рейтингового агентства Moody’s и анализе чувствительности см. В разделах «Допущения методологии и чувствительность к допущениям» в форме раскрытия информации.Символы и определения рейтингов Moody’s можно найти по адресу: https://www.moodys.com/researchdocumentcontentpage.aspx?docid=PBC_79004.

Для рейтингов, выпущенных по программе, серии, категории / классу долга или ценной бумаги, в этом объявлении содержится определенная нормативная информация, раскрываемая в отношении каждого рейтинга впоследствии выпущенной облигации или векселя той же серии, категории / класса долга, ценной бумаги или соответствующей программе, рейтинги которой основаны исключительно на существующих рейтингах в соответствии с рейтинговой практикой Moody’s. В отношении рейтингов, присвоенных поставщику услуг поддержки, в этом объявлении содержится определенная нормативная информация, касающаяся действия по кредитному рейтингу поставщика поддержки и каждого конкретного действия по оценке кредитоспособности для ценных бумаг, которые получают свои кредитные рейтинги на основе кредитного рейтинга поставщика поддержки. В отношении предварительных рейтингов в этом объявлении содержится определенная нормативная информация, раскрываемая в отношении присвоенного предварительного рейтинга, а также окончательного рейтинга, который может быть присвоен после окончательного выпуска долга в каждом случае, когда структура и условия сделки не изменились. до присвоения окончательного рейтинга способом, который мог бы повлиять на рейтинг.Для получения дополнительной информации см. Вкладку рейтингов на странице эмитента / организации для соответствующего эмитента на сайте www.moodys.com.

В отношении рейтингов, присвоенных поставщику услуг поддержки, в этом объявлении содержится определенная нормативная информация, касающаяся действия по кредитному рейтингу поставщика поддержки и каждого конкретного действия по оценке кредитоспособности для ценных бумаг, которые получают свои кредитные рейтинги на основе кредитного рейтинга поставщика поддержки. В отношении предварительных рейтингов в этом объявлении содержится определенная нормативная информация, раскрываемая в отношении присвоенного предварительного рейтинга, а также окончательного рейтинга, который может быть присвоен после окончательного выпуска долга в каждом случае, когда структура и условия сделки не изменились. до присвоения окончательного рейтинга способом, который мог бы повлиять на рейтинг.Для получения дополнительной информации см. Вкладку рейтингов на странице эмитента / организации для соответствующего эмитента на сайте www.moodys.com.

Для любых затронутых ценных бумаг или рейтингуемых организаций, получающих прямую кредитную поддержку от основной организации (-ов) в рамках этого действия кредитного рейтинга, и чьи рейтинги могут измениться в результате этого действия кредитного рейтинга, соответствующая регулирующая информация будет раскрыта поручителем. юридическое лицо. Исключения из этого подхода существуют для раскрытия следующей информации, если применимо к юрисдикции: дополнительные услуги, раскрытие информации рейтингуемой организации, раскрытие информации рейтингуемой организацией.

юридическое лицо. Исключения из этого подхода существуют для раскрытия следующей информации, если применимо к юрисдикции: дополнительные услуги, раскрытие информации рейтингуемой организации, раскрытие информации рейтингуемой организацией.

Рейтинги были раскрыты рейтингуемому лицу или его назначенному агенту (-ам) и выпущены без каких-либо поправок, вытекающих из такого раскрытия.

Эти оценки являются незапрашиваемыми.

a. С участием рейтингуемого лица или связанной третьей стороны: NO

b. С доступом к внутренним документам: NO

c. С доступом к руководству: NO

Для получения дополнительной информации см. Политику Moody’s по назначению и назначению Незапрошенные кредитные рейтинги доступны на его веб-сайте www.moodys.com.

Информация, раскрываемая в соответствии с нормативными требованиями, содержащаяся в данном пресс-релизе, относится к кредитному рейтингу и, если применимо, к соответствующему рейтинговому прогнозу или обзору рейтингов.

Общие принципы Moody’s по оценке экологических, социальных и корпоративных рисков в рамках нашего кредитного анализа можно найти по адресу https://www.moodys.com/researchdocumentcontentpage.aspx?docid=PBC_1133569.

По крайней мере одно соображение ESG было существенным для объявленных и описанных выше рейтинговых действий.

Пункты, отмеченные фиолетовым цветом в данном пресс-релизе, относятся к незапрошенным рейтингам рейтингуемого лица, которое не участвует.

Пожалуйста, посетите сайт www.moodys.com для получения информации об изменениях в ведущем рейтинговом аналитике и в юридическом лице Moody’s, которое присвоило рейтинг.

Пожалуйста, просмотрите вкладку рейтингов на странице эмитента / организации на сайте www.moodys.com, чтобы ознакомиться с дополнительной нормативной информацией по каждому кредитному рейтингу.

Светлана Павлова, CFA Asst Vice President - Analyst Financial Institutions Group Moody's Investors Service Limited, Российский филиал 7-й этаж, Four Winds Plaza 21, 1-я Тверская-Ямская ул.

Москва 125047 Россия ЖУРНАЛИСТЫ: 44 20 7772 5456 Служба поддержки клиентов: 44 20 7772 5454 Ярослав Совгира, заместитель управляющего директора CFA Группа финансовых институтов ЖУРНАЛИСТЫ: 44 20 7772 5456 Служба поддержки клиентов: 44 20 7772 5454 Отделение продаж: Moody's Investors Service Ltd. One Canada Square Canary Wharf London E14 5FA United Kingdom ЖУРНАЛИСТЫ: 44 20 7772 5456 Служба поддержки клиентов: 44 20 7772 5454

Москва 125047 Россия ЖУРНАЛИСТЫ: 44 20 7772 5456 Служба поддержки клиентов: 44 20 7772 5454 Ярослав Совгира, заместитель управляющего директора CFA Группа финансовых институтов ЖУРНАЛИСТЫ: 44 20 7772 5456 Служба поддержки клиентов: 44 20 7772 5454 Отделение продаж: Moody's Investors Service Ltd. One Canada Square Canary Wharf London E14 5FA United Kingdom ЖУРНАЛИСТЫ: 44 20 7772 5456 Служба поддержки клиентов: 44 20 7772 5454 © 2020 Moody’s Corporation, Moody’s Investors Service, Inc., Moody’s Analytics, Inc. и / или их лицензиары и аффилированные лица (вместе » MOODY’S «).Все права защищены.

КРЕДИТНЫЕ РЕЙТИНГИ, ВЫПУЩЕННЫЕ MOODY’S INVESTORS SERVICE, INC. И / ИЛИ ЕГО КРЕДИТНЫЕ РЕЙТИНГИ АФФИЛИРОВАННЫХ ЛИЦ, ЯВЛЯЮТСЯ ТЕКУЩИМИ МНЕНИЯМИ MOODY ОБ ОТНОСИТЕЛЬНОМ КРЕДИТНОМ РИСКЕ ЛИЦ, КРЕДИТНЫХ ОБЯЗАТЕЛЬСТВ, ПРОДУКТОВ И ДЕБИТОРСКИХ ЗАЯВОК ИНФОРМАЦИЯ, ОПУБЛИКОВАННАЯ MOODY’S (СОБСТВЕННО, «ПУБЛИКАЦИИ»), МОЖЕТ СОДЕРЖАТЬ ТАКИЕ ТЕКУЩИЕ МНЕНИЯ. СЛУЖБА MOODY’S INVESTORS ОПРЕДЕЛЯЕТ КРЕДИТНЫЙ РИСК КАК РИСК, КОТОРЫЙ ПРЕДПРИЯТИЕ МОЖЕТ НЕ ВЫПОЛНИТЬ СВОИ ДОГОВОРНЫЕ ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА В СЛУЧАЕ НЕОБХОДИМОСТИ И ЛЮБЫХ РАСЧЕТНЫХ ФИНАНСОВЫХ УБЫТКОВ В СЛУЧАЕ НЕИСПОЛЬЗОВАНИЯ ИЛИ ОБЕСПЕЧЕНИЯ ОБЯЗАТЕЛЬСТВ. ИНФОРМАЦИЯ О ВИДАХ ДОГОВОРНЫХ ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ, ПРИНИМАЕМЫХ КРЕДИТНЫМИ РЕЙТИНГАМИ MOODY’S INVESTORS SERVICE, СМОТРИТЕ ПУБЛИКАЦИЮ С РЕЙТИНГОВЫМИ СИМВОЛАМИ И ОПРЕДЕЛЕНИЯМИ MOODY’S. КРЕДИТНЫЕ РЕЙТИНГИ НЕ УПРАВЛЯЮТ НИКАКИМ ДРУГИМ РИСКОМ, ВКЛЮЧАЯ, НО НЕ ОГРАНИЧИВАЯСЬ: РИСК ЛИКВИДНОСТИ, РИСК РЫНОЧНОЙ СТОИМОСТИ ИЛИ НЕИЗМЕННОСТЬ ЦЕН. КРЕДИТНЫЕ РЕЙТИНГИ, НЕКРЕДИТНЫЕ ОЦЕНКИ («ОЦЕНКИ») И ДРУГИЕ МНЕНИЯ, ВКЛЮЧЕННЫЕ В ПУБЛИКАЦИИ MOODY’S, НЕ ЯВЛЯЮТСЯ СООТВЕТСТВУЮЩИМИ ИЛИ ИСТОРИЧЕСКИМИ ФАКТАМИ. ПУБЛИКАЦИИ MOODY’S МОГУТ ТАКЖЕ ВКЛЮЧАТЬ КОЛИЧЕСТВЕННЫЕ МОДЕЛЬНЫЕ ОЦЕНКИ КРЕДИТНОГО РИСКА И СМЕЖНЫЕ МНЕНИЯ ИЛИ КОММЕНТАРИИ, ОПУБЛИКОВАННЫЕ MOODY’S ANALYTICS, INC.И / ИЛИ ЕГО ПАРТНЕРЫ. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ СОСТАВЛЯЮТ И НЕ ПРЕДОСТАВЛЯЮТ ИНВЕСТИЦИОННЫХ ИЛИ ФИНАНСОВЫХ КОНСУЛЬТАЦИЙ, КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ЯВЛЯЮТСЯ И НЕ ПРЕДОСТАВЛЯЮТ РЕКОМЕНДАЦИИ ПО ПРИОБРЕТЕНИЮ ИЛИ ПРОДАЖЕ. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ УКАЗЫВАЮТ ОТНОСИТЕЛЬНО ПРИГОДНОСТИ ИНВЕСТИЦИЙ ДЛЯ КОНКРЕТНОГО ИНВЕСТОРА.

ИНФОРМАЦИЯ О ВИДАХ ДОГОВОРНЫХ ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ, ПРИНИМАЕМЫХ КРЕДИТНЫМИ РЕЙТИНГАМИ MOODY’S INVESTORS SERVICE, СМОТРИТЕ ПУБЛИКАЦИЮ С РЕЙТИНГОВЫМИ СИМВОЛАМИ И ОПРЕДЕЛЕНИЯМИ MOODY’S. КРЕДИТНЫЕ РЕЙТИНГИ НЕ УПРАВЛЯЮТ НИКАКИМ ДРУГИМ РИСКОМ, ВКЛЮЧАЯ, НО НЕ ОГРАНИЧИВАЯСЬ: РИСК ЛИКВИДНОСТИ, РИСК РЫНОЧНОЙ СТОИМОСТИ ИЛИ НЕИЗМЕННОСТЬ ЦЕН. КРЕДИТНЫЕ РЕЙТИНГИ, НЕКРЕДИТНЫЕ ОЦЕНКИ («ОЦЕНКИ») И ДРУГИЕ МНЕНИЯ, ВКЛЮЧЕННЫЕ В ПУБЛИКАЦИИ MOODY’S, НЕ ЯВЛЯЮТСЯ СООТВЕТСТВУЮЩИМИ ИЛИ ИСТОРИЧЕСКИМИ ФАКТАМИ. ПУБЛИКАЦИИ MOODY’S МОГУТ ТАКЖЕ ВКЛЮЧАТЬ КОЛИЧЕСТВЕННЫЕ МОДЕЛЬНЫЕ ОЦЕНКИ КРЕДИТНОГО РИСКА И СМЕЖНЫЕ МНЕНИЯ ИЛИ КОММЕНТАРИИ, ОПУБЛИКОВАННЫЕ MOODY’S ANALYTICS, INC.И / ИЛИ ЕГО ПАРТНЕРЫ. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ СОСТАВЛЯЮТ И НЕ ПРЕДОСТАВЛЯЮТ ИНВЕСТИЦИОННЫХ ИЛИ ФИНАНСОВЫХ КОНСУЛЬТАЦИЙ, КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ЯВЛЯЮТСЯ И НЕ ПРЕДОСТАВЛЯЮТ РЕКОМЕНДАЦИИ ПО ПРИОБРЕТЕНИЮ ИЛИ ПРОДАЖЕ. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ УКАЗЫВАЮТ ОТНОСИТЕЛЬНО ПРИГОДНОСТИ ИНВЕСТИЦИЙ ДЛЯ КОНКРЕТНОГО ИНВЕСТОРА. MOODY’S ВЫПУСКАЕТ СВОИ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ И ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИЯ ПУБЛИКАЦИИ С ОЖИДАНИЕМ И ПОНИМАНИЕМ, ЧТО КАЖДЫЙ ИНВЕСТОР БУДЕТ С НЕОБХОДИМОСТЬЮ ПРОВОДИТ СВОЕ ИССЛЕДОВАНИЕ И ОЦЕНКУ КАЖДОЙ ЦЕНЫ, ПРЕДНАЗНАЧЕННОЙ ДЛЯ ПРОДАЖИ ИЛИ ПРОДАЖИ.

MOODY’S ВЫПУСКАЕТ СВОИ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ И ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИЯ ПУБЛИКАЦИИ С ОЖИДАНИЕМ И ПОНИМАНИЕМ, ЧТО КАЖДЫЙ ИНВЕСТОР БУДЕТ С НЕОБХОДИМОСТЬЮ ПРОВОДИТ СВОЕ ИССЛЕДОВАНИЕ И ОЦЕНКУ КАЖДОЙ ЦЕНЫ, ПРЕДНАЗНАЧЕННОЙ ДЛЯ ПРОДАЖИ ИЛИ ПРОДАЖИ.

КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ РОЗНИЧНЫМИ ИНВЕСТОРАМИ, И БУДЕТ НЕПРАВИЛЬНЫМ ИСПОЛЬЗОВАНИЕМ РОЗНИЧНЫХ ИНВЕСТОРОВ ДЛЯ ИСПОЛЬЗОВАНИЯ КРЕДИТНЫХ РЕЙТИНГОВ, ИНВЕСТИЦИЙ И ДРУГИХ ОПЕРАЦИЙ MOODY В СОМНЕНИИ ВЫ ДОЛЖНЫ СВЯЗАТЬСЯ С СВОИМ ФИНАНСОВЫМ ИЛИ ДРУГИМ ПРОФЕССИОНАЛЬНЫМ КОНСУЛЬТАНТОМ.

ВСЯ ИНФОРМАЦИЯ, СОДЕРЖАЩАЯСЯ ЗДЕСЬ, ЗАЩИЩЕНА ЗАКОНОМ, ВКЛЮЧАЯ, НО НЕ ОГРАНИЧЕННЫЙ, ЗАКОН ОБ АВТОРСКИХ ПРАВАХ, И НИКАКАЯ ИНФОРМАЦИЯ НЕ МОЖЕТ БЫТЬ КОПИРОВАТЬ ИЛИ Иным образом воспроизводить, переупаковывать, ДАЛЬНЕЙШЕЕ ПЕРЕДАТЬ, ПЕРЕДАТЬ, ПЕРЕДАТЬ ИЛИ ПОВТОРНО ИСПОЛЬЗОВАТЬ. ДЛЯ ЛЮБЫХ ЦЕЛЕЙ, ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО, В ЛЮБОЙ ФОРМЕ ИЛИ СПОСОБОМ ИЛИ ЛЮБЫМ СРЕДСТВОМ, ЛЮБЫМ ЛИЦОМ БЕЗ ПРЕДВАРИТЕЛЬНОГО НАПИСАННОГО СОГЛАСИЯ MOODY.

КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ КАКИМ-ЛИБО ЛИЦОМ В КАЧЕСТВЕ ЭТАЛОНА, ТАК КАК ЭТО СРОК ОПРЕДЕЛЕН ДЛЯ РЕГУЛИРУЮЩИХ ЦЕЛЕЙ И НЕ ДОЛЖЕН ИСПОЛЬЗОВАТЬСЯ НИКАКИМ ОБРАЗОМ, КОТОРЫЙ МОЖЕТ ПОЛУЧИТЬ ЭТО ПРЕИМУЩЕСТВО.

Вся информация, содержащаяся в данном документе, получена MOODY’S из источников, которые оно считает точными и надежными. Однако из-за возможности человеческой или механической ошибки, а также других факторов вся содержащаяся здесь информация предоставляется «КАК ЕСТЬ» без каких-либо гарантий.MOODY’S принимает все необходимые меры для того, чтобы информация, которую оно использует при присвоении кредитного рейтинга, имела достаточное качество и была получена из источников, которые MOODY’S считает надежными, включая, при необходимости, независимые сторонние источники. Однако MOODY’S не является аудитором и не может во всех случаях независимо проверять или подтверждать информацию, полученную в процессе рейтинга или при подготовке своих публикаций.

В той степени, в которой это разрешено законом, MOODY’S и его директора, должностные лица, сотрудники, агенты, представители, лицензиары и поставщики отказываются от ответственности перед любым физическим или юридическим лицом за любые косвенные, особые, побочные или случайные убытки или убытки, возникшие в результате или в результате связь с информацией, содержащейся в настоящем документе, или использование или невозможность использования любой такой информации, даже если MOODY’S или любой из его директоров, должностных лиц, сотрудников, агентов, представителей, лицензиаров или поставщиков заранее уведомлены о возможности таких убытков или ущерба , включая, помимо прочего: (a) любую потерю текущей или предполагаемой прибыли или (b) любые убытки или ущерб, возникающие в случае, если соответствующий финансовый инструмент не является предметом определенного кредитного рейтинга, присвоенного MOODY’S.

В той степени, в которой это разрешено законом, MOODY’S и его директора, должностные лица, сотрудники, агенты, представители, лицензиары и поставщики отказываются от ответственности за любые прямые или компенсационные убытки или убытки, причиненные любому физическому или юридическому лицу, включая, помимо прочего, любую небрежность. (за исключением мошенничества, умышленного неправомерного поведения или любого другого вида ответственности, которая, во избежание сомнений, не может быть исключена по закону) со стороны или любых непредвиденных обстоятельств в пределах или вне контроля MOODY’S или любого из его директоров, должностных лиц , сотрудники, агенты, представители, лицензиары или поставщики, возникающие в связи с информацией, содержащейся в данном документе, или с использованием или невозможностью использования любой такой информации.

(за исключением мошенничества, умышленного неправомерного поведения или любого другого вида ответственности, которая, во избежание сомнений, не может быть исключена по закону) со стороны или любых непредвиденных обстоятельств в пределах или вне контроля MOODY’S или любого из его директоров, должностных лиц , сотрудники, агенты, представители, лицензиары или поставщики, возникающие в связи с информацией, содержащейся в данном документе, или с использованием или невозможностью использования любой такой информации.

ОТСУТСТВИЕ ГАРАНТИЙ, ЯВНЫХ ИЛИ ПОДРАЗУМЕВАЕМЫХ, В ОТНОШЕНИИ ТОЧНОСТИ, СВОЕВРЕМЕННОСТИ, ПОЛНОМОСТИ, КОММЕРЧЕСКОЙ ЦЕННОСТИ ИЛИ ПРИГОДНОСТИ ДЛЯ ЛЮБОЙ КОНКРЕТНОЙ ЦЕЛИ ЛЮБОГО КРЕДИТНОГО РЕЙТИНГА, ОЦЕНКИ, ДРУГОГО МНЕНИЯ ИЛИ ИНФОРМАЦИИ, ПРЕДНАЗНАЧЕННОЙ ИЛИ СОВЕРШЕНСТВОВАННОЙ ЛЮБОЙ ЦЕЛЕЙ.

Moody’s Investors Service, Inc., 100-процентное дочернее агентство рейтингового агентства Moody’s Corporation («MCO»), настоящим раскрывает, что большинство эмитентов долговых ценных бумаг (включая корпоративные и муниципальные облигации, долговые обязательства, векселя и коммерческие бумаги) и привилегированных акции, оцененные Moody’s Investors Service, Inc. до присвоения какого-либо кредитного рейтинга согласились заплатить Moody’s Investors Service, Inc. за заключение о кредитных рейтингах и оказанные им услуги комиссионные в размере от 1000 до примерно 2 700 000 долларов. MCO и Moody’s Investors Service также придерживаются политики и процедур, направленных на обеспечение независимости кредитных рейтингов Moody’s Investors Service и процессов кредитного рейтинга. Информация об определенных аффилированных отношениях, которые могут существовать между директорами MCO и рейтингуемыми организациями, а также между организациями, имеющими кредитные рейтинги от Moody’s Investors Service, а также публично сообщившие SEC о доле владения в MCO более 5%, ежегодно публикуется на сайте www. .moodys.com под заголовком «Отношения с инвесторами — Корпоративное управление — Политика в отношении аффилированности директоров и акционеров».

до присвоения какого-либо кредитного рейтинга согласились заплатить Moody’s Investors Service, Inc. за заключение о кредитных рейтингах и оказанные им услуги комиссионные в размере от 1000 до примерно 2 700 000 долларов. MCO и Moody’s Investors Service также придерживаются политики и процедур, направленных на обеспечение независимости кредитных рейтингов Moody’s Investors Service и процессов кредитного рейтинга. Информация об определенных аффилированных отношениях, которые могут существовать между директорами MCO и рейтингуемыми организациями, а также между организациями, имеющими кредитные рейтинги от Moody’s Investors Service, а также публично сообщившие SEC о доле владения в MCO более 5%, ежегодно публикуется на сайте www. .moodys.com под заголовком «Отношения с инвесторами — Корпоративное управление — Политика в отношении аффилированности директоров и акционеров».

Дополнительные условия только для Австралии: Любая публикация этого документа в Австралии осуществляется в соответствии с Австралийской лицензией на финансовые услуги филиала MOODY’S, Moody’s Investors Service Pty Limited ABN 61003 399 657AFSL 336969 и / или Moody’s Analytics Australia Pty Ltd ABN 94 105 136 972 AFSL 383569 (если применимо). Этот документ предназначен для предоставления только «оптовым клиентам» в значении раздела 761G Закона о корпорациях 2001 года.Продолжая получать доступ к этому документу из Австралии, вы подтверждаете MOODY’S, что вы являетесь или получаете доступ к документу в качестве представителя «оптового клиента» и что ни вы, ни организация, которую вы представляете, не будете прямо или косвенно распространять этот документ или его содержание для «розничных клиентов» в значении раздела 761G Закона о корпорациях 2001 года. Кредитный рейтинг MOODY’S — это мнение о кредитоспособности долгового обязательства эмитента, а не долевых ценных бумаг эмитента или любой другой формы обеспечения доступный для розничных инвесторов.

Этот документ предназначен для предоставления только «оптовым клиентам» в значении раздела 761G Закона о корпорациях 2001 года.Продолжая получать доступ к этому документу из Австралии, вы подтверждаете MOODY’S, что вы являетесь или получаете доступ к документу в качестве представителя «оптового клиента» и что ни вы, ни организация, которую вы представляете, не будете прямо или косвенно распространять этот документ или его содержание для «розничных клиентов» в значении раздела 761G Закона о корпорациях 2001 года. Кредитный рейтинг MOODY’S — это мнение о кредитоспособности долгового обязательства эмитента, а не долевых ценных бумаг эмитента или любой другой формы обеспечения доступный для розничных инвесторов.

Дополнительные условия только для Японии: Moody’s Japan K.K. («MJKK») является 100-процентной дочерней компанией рейтингового агентства Moody’s Group Japan G.K., которое полностью принадлежит Moody’s Overseas Holdings Inc., 100-процентной дочерней компании MCO. Агентство Moody’s SF Japan K. K. («MSFJ») является 100% дочерней компанией MJKK. MSFJ не является национально признанной статистической рейтинговой организацией (NRSRO). Следовательно, кредитные рейтинги, присвоенные MSFJ, не являются кредитными рейтингами NRSRO. Кредитные рейтинги, не относящиеся к NRSRO, присваиваются организацией, которая не является NRSRO, и, следовательно, рейтингуемое обязательство не будет соответствовать определенным типам обработки в соответствии с U.С. законы. MJKK и MSFJ — рейтинговые агентства, зарегистрированные в Японском агентстве финансовых услуг, и их регистрационные номера — номер 2 и 3 комиссара FSA (рейтинги) соответственно.

K. («MSFJ») является 100% дочерней компанией MJKK. MSFJ не является национально признанной статистической рейтинговой организацией (NRSRO). Следовательно, кредитные рейтинги, присвоенные MSFJ, не являются кредитными рейтингами NRSRO. Кредитные рейтинги, не относящиеся к NRSRO, присваиваются организацией, которая не является NRSRO, и, следовательно, рейтингуемое обязательство не будет соответствовать определенным типам обработки в соответствии с U.С. законы. MJKK и MSFJ — рейтинговые агентства, зарегистрированные в Японском агентстве финансовых услуг, и их регистрационные номера — номер 2 и 3 комиссара FSA (рейтинги) соответственно.

MJKK или MSFJ (в зависимости от обстоятельств) настоящим раскрывают, что большинство эмитентов долговых ценных бумаг (включая корпоративные и муниципальные облигации, долговые обязательства, векселя и коммерческие ценные бумаги) и привилегированных акций, имеющих рейтинг MJKK или MSFJ (в зависимости от обстоятельств), имеют до передачи каких-либо кредитный рейтинг, согласился заплатить MJKK или MSFJ (в зависимости от обстоятельств) за заключения о кредитных рейтингах и оказанные им услуги, комиссионные в размере от 125 000 иен до приблизительно 250 000 000 иен.

MJKK и MSFJ также поддерживают политики и процедуры, соответствующие японским нормативным требованиям.

Dollar Bank Услуги по кредитованию коммерческой недвижимости

Комплексные варианты недвижимости

Хотите приобрести землю, построить коммерческое или жилое подразделение, или приобрести или построить новый объект или комплекс? От начала до конца Dollar Bank может помочь вам с деталями. Наша команда экспертов по коммерческой недвижимости будет рада помочь с вашими конкретными потребностями в кредитовании и глубоко понимает рынки, которые мы обслуживаем, и их развитие.Мы предлагаем комплексные варианты для владельцев, операторов и инвесторов коммерческой недвижимости, включая многоквартирные, промышленные, торговые, офисные, складские помещения и жилые участки.Кредитные линии

Позволяет брать взаймы под установленный кредитный лимит на краткосрочные нужды в недвижимости.Срочные займы

Рефинансируйте существующую задолженность или приобретите доходную недвижимость с возможностью погашения кредита в течение определенного срока.

Ссуды на строительство / развитие

Позволяет вам финансировать приобретение, развитие и / или строительство приносящей доход собственности или проекты застройки земли.Общественное развитие

Помощь общественным группам и некоммерческим организациям, а также застройщикам в возрождении микрорайонов, включая кредитование и инвестирование в доступное жилье (LIHTC), экономическое развитие и проекты, которые помогают разорвать порочный круг бедности. Достичь этого можно за счет займов с многочисленными комбинациями капитала:- Исторические налоговые льготы

- Налоговые льготы для новых рынков

- Налоговые льготы на жилье с низким доходом

- Финансирование облигаций

- Финансирование ТРИД

Мы работаем с местными / государственными / федеральными органами власти, такими как:

- Министерство жилищного строительства и городской застройки США

- Жилищно-финансовое агентство Пенсильвании

- Жилищное управление города Питтсбург

- Департамент общественного и экономического развития

- Жилищное управление округа Аллегейни

- Экономическое развитие округа Аллегейни

ОАО «Белорусский банк реконструкции и развития» (БЕЛИНВЕСТБАНК), Республика Беларусь подписал синдицированный кредит на сумму 58 500 000 долларов США

ОАО «Белорусский банк реконструкции и развития» (Белинвестбанк) («Заемщик» или «Белинвестбанк») поручил Евразийскому банку развития, ОАО «Банк ВТБ» и «Банк ВТБ (Deutschland) AG» (вместе именуемые «Первоначальные уполномоченные ведущие организаторы» или «IMLAs»). ‘) для организации синдицированного синдицированного кредита на 364 дня, связанного с торговлей, на сумму 50 000 000 долларов США («Кредитная линия»).

‘) для организации синдицированного синдицированного кредита на 364 дня, связанного с торговлей, на сумму 50 000 000 долларов США («Кредитная линия»).Срок действия кредитной линии с единовременным погашением составляет 364 дня. Поступления от кредитной линии будут использованы для финансирования торговых контрактов клиентов Заемщика. По кредитной линии выплачивается маржа в размере 500 базисных пунктов в год сверх 3M-LIBOR.

Кредитная линия привлекла поддержку рынка и привлекла в общей сложности 58 500 000 долларов США, что на 17% превышает объем подписки, что демонстрирует безупречную поддержку Белинвестбанка, несмотря на понижение кредитного рейтинга Беларуси. Кредит был подписан 26 апреля 2011 года, и VTB Bank (Deutschland) AG выступал в качестве Агента по кредиту.

ЗАЕМНИК

Белинвестбанк входит в пятерку крупнейших белорусских банков по размеру капитала и размеру активов. По состоянию на 01.01.2011 г. совокупный капитал Белинвестбанка составлял 290 млн долларов США, а активы превышали 2,47 млрд долларов США. Белинвестбанк на 93,3% принадлежит государству. Основными акционерами являются Государственный комитет по имуществу Беларуси (87,7%) и Национальный банк Республики Беларусь (5,6%). В структуре банка 5 региональных филиалов, 41 филиал и 250 отделений. Банк осуществляет все виды банковских операций и услуг и предлагает полный спектр продуктов частным (900 000) и корпоративным (33 100) клиентам.Стратегическим ориентиром является развитие Банка как универсального банка, а именно расширение инвестиционной деятельности, долгосрочное кредитование реального сектора экономики, обеспечение адекватного роста источников финансирования и клиентской базы, предоставление полного спектра услуг, улучшение системы внутреннего мониторинга, системы управления активами и пассивами и системы управления банковскими рисками. Банк сотрудничает с крупнейшими финансовыми институтами Европы, СНГ, Азии и США. В настоящее время Банк имеет рейтинги агентств Fitch Ratings (B с негативным прогнозом) и Moody’s Investors Service (B3 с негативным прогнозом).

Белинвестбанк на 93,3% принадлежит государству. Основными акционерами являются Государственный комитет по имуществу Беларуси (87,7%) и Национальный банк Республики Беларусь (5,6%). В структуре банка 5 региональных филиалов, 41 филиал и 250 отделений. Банк осуществляет все виды банковских операций и услуг и предлагает полный спектр продуктов частным (900 000) и корпоративным (33 100) клиентам.Стратегическим ориентиром является развитие Банка как универсального банка, а именно расширение инвестиционной деятельности, долгосрочное кредитование реального сектора экономики, обеспечение адекватного роста источников финансирования и клиентской базы, предоставление полного спектра услуг, улучшение системы внутреннего мониторинга, системы управления активами и пассивами и системы управления банковскими рисками. Банк сотрудничает с крупнейшими финансовыми институтами Европы, СНГ, Азии и США. В настоящее время Банк имеет рейтинги агентств Fitch Ratings (B с негативным прогнозом) и Moody’s Investors Service (B3 с негативным прогнозом).

Fitch подтвердило 3 государственных банка Беларуси на уровне «B -» / стабильный

(следующее заявление было опубликовано рейтинговым агентством) МОСКВА, 12 июля (Fitch) Fitch Ratings подтвердило рейтинги Беларусбанка (BBK) и Белинвестбанка (BIB). долгосрочные рейтинги дефолта эмитента («РДЭ») Банка развития Республики Беларусь на уровне «B-» со стабильным прогнозом. Полный список рейтинговых действий доступен в конце комментария к рейтинговым действиям. КЛЮЧЕВЫЕ ДЕЙСТВУЮЩИЕ ДРАЙВЕРЫ РЕЙТИНГА IDRS, РЕЙТИНГ ПОДДЕРЖКИ И ПОЛ ПОДДЕРЖКИ РЕЙТИНГА Долгосрочные РДЭ, рейтинги поддержки и нижние уровни рейтингов поддержки подкреплены потенциальной государственной поддержкой в случае необходимости и зависят от уровня суверенного рейтинга (B- / стабильный). ).При рассмотрении вопросов поддержки учитывается государственная собственность банков (либо через Комитет государственного имущества для BBK и BIB, либо через Совет министров в случае DBRB) и государственный контроль (представители правительства входят в наблюдательные советы банков). Мы также принимаем во внимание системную важность банков (выше у BBK с долей рынка 40% по активам и 46% по розничным депозитам), политическую роль BBK и DBRB как крупнейших в стране поставщиков государственных программных кредитов, поддерживаемых целевым государственным финансированием. , послужной список поддержки на сегодняшний день и субсидиарная ответственность государства по облигационным обязательствам DBRB, которые, однако, еще не проверены.В то же время рейтинги остаются уязвимыми для суверенной кредитоспособности. Внешняя ликвидность остается ключевым фактором кредитоспособности Беларуси, что отражается в низких международных резервах страны (4,3 млрд долларов США на 1 июля 2016 года), значительных обязательствах по обслуживанию суверенного долга в иностранной валюте (3,3 млрд долларов США на 2016 год), большом дефиците текущего счета ( 1,5 млрд долларов США на конец 1 кв. 2016 г.) и продолжило, хотя в последнее время несколько замедлилось, снижение курса белорусского рубля (BYR) по отношению к доллару США (на 8% в 1 полугодии 26 г.

Мы также принимаем во внимание системную важность банков (выше у BBK с долей рынка 40% по активам и 46% по розничным депозитам), политическую роль BBK и DBRB как крупнейших в стране поставщиков государственных программных кредитов, поддерживаемых целевым государственным финансированием. , послужной список поддержки на сегодняшний день и субсидиарная ответственность государства по облигационным обязательствам DBRB, которые, однако, еще не проверены.В то же время рейтинги остаются уязвимыми для суверенной кредитоспособности. Внешняя ликвидность остается ключевым фактором кредитоспособности Беларуси, что отражается в низких международных резервах страны (4,3 млрд долларов США на 1 июля 2016 года), значительных обязательствах по обслуживанию суверенного долга в иностранной валюте (3,3 млрд долларов США на 2016 год), большом дефиците текущего счета ( 1,5 млрд долларов США на конец 1 кв. 2016 г.) и продолжило, хотя в последнее время несколько замедлилось, снижение курса белорусского рубля (BYR) по отношению к доллару США (на 8% в 1 полугодии 26 г. и на 56% в 2015 г.).Макроэкономические перспективы остаются слабыми — по нашим оценкам, реальный ВВП сократится на 3,9% в 2015 году и ожидаем его падения еще на 1% в 2016 году, что сдерживается слабостью основных торговых партнеров, в основном России (на долю которой приходилось около 40% белорусских товаров. экспорт в 1К16 и в 2015 г.). Доступ к многостороннему финансированию является ключом к макроэкономической стабильности, и мы предполагаем, что Беларусь будет продолжать получать финансовую поддержку со стороны России и Евразийского фонда стабилизации и развития (последний согласился предоставить Беларуси стабилизационный заем в размере 2 млрд долларов США, который будет привлечен в течение 2016 г. 2018).Рейтинги банков отражают ограниченную финансовую гибкость властей для оказания чрезвычайной поддержки в любое время, особенно в иностранной валюте. Эта точка зрения учитывает значительное внешнее финансирование трех банков (в сумме 2,5 млрд долларов США на конец 2015 года, включая 1,5 млрд долларов США краткосрочной задолженности со сроком погашения в 2016 году) и высокую долларизацию внутренних обязательств (7,4 млрд долларов США), в основном от клиентов (за исключением для DBRB).

и на 56% в 2015 г.).Макроэкономические перспективы остаются слабыми — по нашим оценкам, реальный ВВП сократится на 3,9% в 2015 году и ожидаем его падения еще на 1% в 2016 году, что сдерживается слабостью основных торговых партнеров, в основном России (на долю которой приходилось около 40% белорусских товаров. экспорт в 1К16 и в 2015 г.). Доступ к многостороннему финансированию является ключом к макроэкономической стабильности, и мы предполагаем, что Беларусь будет продолжать получать финансовую поддержку со стороны России и Евразийского фонда стабилизации и развития (последний согласился предоставить Беларуси стабилизационный заем в размере 2 млрд долларов США, который будет привлечен в течение 2016 г. 2018).Рейтинги банков отражают ограниченную финансовую гибкость властей для оказания чрезвычайной поддержки в любое время, особенно в иностранной валюте. Эта точка зрения учитывает значительное внешнее финансирование трех банков (в сумме 2,5 млрд долларов США на конец 2015 года, включая 1,5 млрд долларов США краткосрочной задолженности со сроком погашения в 2016 году) и высокую долларизацию внутренних обязательств (7,4 млрд долларов США), в основном от клиентов (за исключением для DBRB). Эти валютные обязательства велики по сравнению с международными резервами страны, в то время как валютная ликвидность ограничена во всех трех банках и в значительной степени (от 41% до 80% в трех банках) включает краткосрочные внутренние валютные облигации, выпущенные правительство или центральный банк.Мы ожидаем, что официальные органы предоставят банкам эту валютную ликвидность в случае необходимости, чтобы избежать дефолтов по внешним займам, хотя почти половина из них составляют кредиты от российских кредиторов, поэтому, на наш взгляд, вероятность их пролонгации выше. Нехватка ликвидности в местной валюте, если таковая имеется, скорее всего, будет покрываться центральным банком (BBK, BIB) или властями в целом (DBRB). Вливания капитала были значительными как для BBK, так и для DBRB в 2015 году (по оценкам, около 40% капитала на конец 2014 года у BBK и 17% у DBRB), что поддержало планы роста обоих банков.Позиция капитала BIB выросла за счет субординированного долга (55 млн долларов США), предоставленного властями в 4К15, в то время как банк был назначен властями для приватизации.

Эти валютные обязательства велики по сравнению с международными резервами страны, в то время как валютная ликвидность ограничена во всех трех банках и в значительной степени (от 41% до 80% в трех банках) включает краткосрочные внутренние валютные облигации, выпущенные правительство или центральный банк.Мы ожидаем, что официальные органы предоставят банкам эту валютную ликвидность в случае необходимости, чтобы избежать дефолтов по внешним займам, хотя почти половина из них составляют кредиты от российских кредиторов, поэтому, на наш взгляд, вероятность их пролонгации выше. Нехватка ликвидности в местной валюте, если таковая имеется, скорее всего, будет покрываться центральным банком (BBK, BIB) или властями в целом (DBRB). Вливания капитала были значительными как для BBK, так и для DBRB в 2015 году (по оценкам, около 40% капитала на конец 2014 года у BBK и 17% у DBRB), что поддержало планы роста обоих банков.Позиция капитала BIB выросла за счет субординированного долга (55 млн долларов США), предоставленного властями в 4К15, в то время как банк был назначен властями для приватизации. BBK также был объявлен властями для частичной приватизации (недавно была выделена 25% -ная доля владения). Однако мы ожидаем, что приватизация банковского сектора Беларуси, вероятно, будет долгосрочным проектом, и полагаем, что в обозримом будущем склонность властей к поддержке останется неизменной как для BBK, так и для BIB.

BBK также был объявлен властями для частичной приватизации (недавно была выделена 25% -ная доля владения). Однако мы ожидаем, что приватизация банковского сектора Беларуси, вероятно, будет долгосрочным проектом, и полагаем, что в обозримом будущем склонность властей к поддержке останется неизменной как для BBK, так и для BIB.

VRs — BBK, BIB Автономные кредитные профили банков тесно связаны с кредитными профилями суверенного государства из-за большого прямого воздействия на банки властей и, в более общем плане, государственного сектора, а также зависимости от банковского кредита качество зависит от способности властей поддерживать макроэкономическую стабильность и компании государственного сектора. На конец 2015 года прямая подверженность риску (включая претензии к правительству и центральному банку) в отношении Fitch Core Capital (FCC) составила 2,4x для BBK и 2,5x для BIB.Ссуды, предоставленные компаниям государственного сектора (включая те, которые были выданы в рамках государственных программ), увеличились в 4,7 раза по FCC на BBK и в 3 раза по BIB. Кредитные риски увеличились в условиях рецессии, в то время как на результаты деятельности заемщиков также влияет внешнее давление, в целом значительный левередж в корпоративном сегменте и долларизация кредитов (BBK: 61%; BIB: 68%), а доля хеджируемых заемщиков ограничена. Кредитные показатели как BBK, так и BIB ухудшились с 2014 года, и мы ожидаем, что эта тенденция сохранится в течение 2016 года, поскольку операционные условия остаются сложными.На конец 1 квартала 2016 г. объем просроченных кредитов (проблемные кредиты с просрочкой более 90 дней) был умеренным и составлял 3,5% от кредитов BBK (на конец 2014 г .: 1,5%), что отражает высокую долю заемщиков, пользующихся государственной поддержкой (в форма субсидии на выплату процентов или погашение кредита под государственную гарантию). Согласно отчетам, уровень неработающих кредитов в BIB на конец 2015 года составлял 11,1% (на конец 2014 года: 4,5%). Эти коэффициенты получены после частичной очистки баланса, организованной официальными органами в 2015 году путем обмена отдельных проблемных кредитов на долгосрочные облигации Минфина, номинированные в иностранной валюте.

Кредитные риски увеличились в условиях рецессии, в то время как на результаты деятельности заемщиков также влияет внешнее давление, в целом значительный левередж в корпоративном сегменте и долларизация кредитов (BBK: 61%; BIB: 68%), а доля хеджируемых заемщиков ограничена. Кредитные показатели как BBK, так и BIB ухудшились с 2014 года, и мы ожидаем, что эта тенденция сохранится в течение 2016 года, поскольку операционные условия остаются сложными.На конец 1 квартала 2016 г. объем просроченных кредитов (проблемные кредиты с просрочкой более 90 дней) был умеренным и составлял 3,5% от кредитов BBK (на конец 2014 г .: 1,5%), что отражает высокую долю заемщиков, пользующихся государственной поддержкой (в форма субсидии на выплату процентов или погашение кредита под государственную гарантию). Согласно отчетам, уровень неработающих кредитов в BIB на конец 2015 года составлял 11,1% (на конец 2014 года: 4,5%). Эти коэффициенты получены после частичной очистки баланса, организованной официальными органами в 2015 году путем обмена отдельных проблемных кредитов на долгосрочные облигации Минфина, номинированные в иностранной валюте. Объемы переводов составили 4,8% кредитов на конец 2014 года у BBK и 5,3% у BIB. Зарегистрированные реструктурированные риски были умеренными и составляли 2% от кредитов на конец 2015 года (BBK) и 3,4% (BIB). Коэффициенты нормативного капитала (CARs; на конец 1 кв. 2016 г .: BBK: 17,9%; BIB: 14,1%) рассматриваются как умеренные в свете потенциального ухудшения качества активов. Резервное покрытие существующих проблемных кредитов составляло 145% у BBK на конец 1 квартала 2016 года, но умеренное 61% у BIB на конец 2015 года. Прибыльность до отчислений под обесценение (на кассовой основе) составила 3,7% от средней валовой ссуды (BBK) в 2015 году, хотя она подкреплялась единовременной прибылью от производных финансовых инструментов (равной 2.2% от среднего объема кредитов брутто) и умеренных 1,8% (BIB) в 2015 году. На итоговые результаты повлияло резкое увеличение расходов на обесценение кредитов, на которые приходилось от 74% (BBK) до 103% (BIB) до обесценения. прибыль в 2015 году. Дальнейшая поддержка платежеспособности может быть в перспективе, если качество активов резко ухудшится.

Объемы переводов составили 4,8% кредитов на конец 2014 года у BBK и 5,3% у BIB. Зарегистрированные реструктурированные риски были умеренными и составляли 2% от кредитов на конец 2015 года (BBK) и 3,4% (BIB). Коэффициенты нормативного капитала (CARs; на конец 1 кв. 2016 г .: BBK: 17,9%; BIB: 14,1%) рассматриваются как умеренные в свете потенциального ухудшения качества активов. Резервное покрытие существующих проблемных кредитов составляло 145% у BBK на конец 1 квартала 2016 года, но умеренное 61% у BIB на конец 2015 года. Прибыльность до отчислений под обесценение (на кассовой основе) составила 3,7% от средней валовой ссуды (BBK) в 2015 году, хотя она подкреплялась единовременной прибылью от производных финансовых инструментов (равной 2.2% от среднего объема кредитов брутто) и умеренных 1,8% (BIB) в 2015 году. На итоговые результаты повлияло резкое увеличение расходов на обесценение кредитов, на которые приходилось от 74% (BBK) до 103% (BIB) до обесценения. прибыль в 2015 году. Дальнейшая поддержка платежеспособности может быть в перспективе, если качество активов резко ухудшится. Клиентское фондирование остается основной формой фондирования в обоих банках (более 70% пассивов). В последнее время динамика депозитов была стабильной как в местной валюте, так и в иностранной валюте, что ограничивало немедленное давление на ликвидность.Управление ликвидностью по-прежнему сильно зависит от доверия вкладчиков, рефинансирования внешних обязательств и поддержки со стороны властей. Fitch не присвоило DBRB рейтинг устойчивости из-за особого статуса банка как института развития и его тесной связи с властями. РЕЙТИНГОВАЯ ЧУВСТВИТЕЛЬНОСТЬ IDRS, ПОДДЕРЖКА РЕЙТИНГОВ И ПОДДЕРЖКА РЕЙТИНГОВ Изменения РДЭ банков, вероятно, будут связаны с изменениями в суверенном кредитном профиле. «Стабильный» прогноз отражает и без того низкие уровни рейтингов и ожидания Fitch относительно продолжения поддержки Россией внешних финансов Беларуси.Ослабление кредитоспособности суверенного государства может указывать на снижение способности поддерживать государственный сектор и государственные банки, а также на больший риск введения контроля за капиталом. Рейтинг устойчивости — BBK, BIB Рейтинг устойчивости может быть понижен в случае эрозии капитала из-за значительного ухудшения качества активов или значительного ужесточения валютной ликвидности банков. Потенциал для позитивных рейтинговых действий в отношении РДЭ или рейтинговой устойчивости ограничен в краткосрочной перспективе, учитывая слабость экономики и внешних финансов.Рейтинговые действия заключаются в следующем: долгосрочные РДЭ в иностранной валюте BBK и BIB подтверждены на уровне «B-»; Прогноз «Стабильный» Краткосрочный РДЭ в иностранной валюте подтвержден на уровне «B». Рейтинг устойчивости подтвержден на уровне «b-». Рейтинг поддержки подтвержден на уровне «5». Уровень поддержки подтвержден на уровне «B-» DBRB. Долгосрочный РДЭ в иностранной валюте подтвержден на уровне «B-» ; Прогноз «Стабильный» Краткосрочный РДЭ в иностранной валюте подтвержден на уровне «B». Долгосрочный РДЭ в национальной валюте подтвержден на уровне «B-»; Прогноз «Стабильный» Рейтинг поддержки подтвержден на уровне «5».