Молодые граждане могут получить одноразовую субсидию на строительство жилья или льготный кредит (БЕЛТА, 30.05.2007 г.)

Нуждающиеся в улучшении жилищных условий граждане Беларуси, которые имеют доходы не выше установленного норматива, могут по выбору воспользоваться либо одноразовой безвозмездной субсидией на строительство (реконструкцию, приобретение) жилья или льготным кредитом на эти цели. Эта же норма касается и молодых граждан, нуждающихся в улучшении жилищных условий, подчеркнула в беседе с корреспондентом БЕЛТА начальник отдела организации работы по выполнению государственных программ Департамента кредитования населения АСБ «Беларусбанк» Антонина Лях.

При этом она отметила, что одноразовые безвозмездные субсидии как и льготные кредиты предоставляются только в порядке очередности, установленной исходя из времени принятия граждан на учет нуждающихся.

По словам Антонины Лях, отдельные молодые граждане все-таки могут воспользоваться некоторым преимуществом.

Молодым семьям при рождении детей оказывается финансовая помощь государства в погашении задолженности по кредитам, выданным им на строительство (реконструкцию) или покупку жилых помещений. Сейчас, при рождении первого ребенка, финансовая помощь составляет 10%, второго -20% от остатка задолженности по кредитам. При рождении третьего и последующих детей государственная поддержка оказывается таким семьям уже как многодетным.

Напомним, что постановка граждан на учет нуждающихся в улучшении жилищных условий по категории «молодая семья» впервые стала осуществляться в соответствии с указом Президента Республики Беларусь от 10.

Юлия Ванина — БЕЛТА

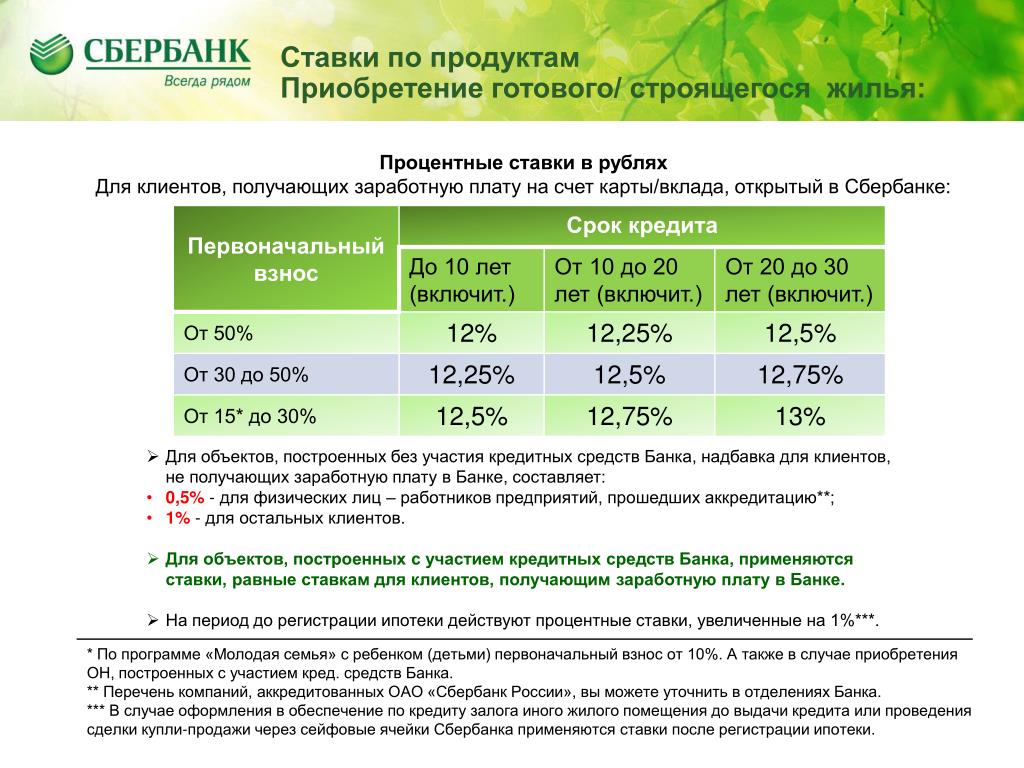

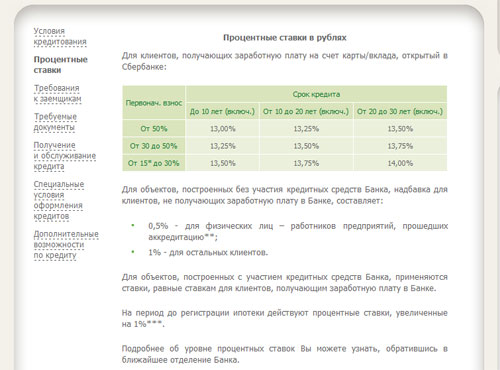

Кредиты на покупку жилья молодой семье в Беларуси, условия, ставки

Кредиты на жилье молодым семьям в Беларуси

Кредит на покупку жилья молодой семье относится ко льготным. Банки готовы выдать средства на строительство, приобретение готового объекта по минимальным процентным ставкам. Полученные средства можно потратить и на реконструкцию дома.

Особенности получения кредита на покупку жилья молодой семье

Кредиты на жилье молодым семьям в Беларуси имеют несколько преимуществ:

- процентные ставки по предложениям низкие;

- сроки погашения могут доходить до 40 лет;

- есть возможность досрочно воспользоваться предложением без выплат по процентам.

Статус «молодая семья» могут получить граждане, которые впервые заключили супружеские отношения. Одному из супругов на момент подачи заявки должно быть не больше 31 года. При этом взять в 2021 кредит для молодой семьи на покупку квартиры можно в том случае, если она:

- стоит в очереди на улучшение жилищных условий;

- имеет небольшой доход, не превышающий установленные рамки;

- имеет имущество, стоимость которого не превышает в 2 раза сумму, необходимую к получению.

Условия получения кредита на покупку жилья молодой семье

Кредит на строительство жилья для молодой семьи получают и с учетом размера площадей недвижимости. Чтобы иметь право на льготы, нужно чтобы на каждого члена семьи приходилось не больше 10 кв. м (для Минска) или 15 кв. м. (для других городов). При этом один из супругов не может иметь в собственности жилья, выступать в качестве нанимателя при проживании в неприватизированном жилье.

Чтобы иметь право на льготы, нужно чтобы на каждого члена семьи приходилось не больше 10 кв. м (для Минска) или 15 кв. м. (для других городов). При этом один из супругов не может иметь в собственности жилья, выступать в качестве нанимателя при проживании в неприватизированном жилье.

Семьи, оформившие кредит на дом или квартиру, не могут распоряжаться объектом в полной мере до полного расчета по долговым обязательствам. Это значит, что запрещены сделки продажи, дарения, обмена.

Если вам нужна квартира в кредит для молодой семьи, найти все банки, предлагающие льготные условия можно на нашем сайте. Воспользуйтесь калькулятором для совершения подсчетов, подайте заявку для более быстрого рассмотрения кандидатуры. Напоминаем, что необходимый перечень документов лучше собрать заранее, поскольку он тщательно проверяется.

| Категория | Размер субсидии на погашение основного долга по кредиту , % |

Размер субсидии на погашение процентов за пользование кредитом, % |

| по решениям исполкомов, принятым с 1 марта 2019 года | ||

| Многодетные семьи | ||

| многодетным семьям, имеющим 4 и более несовершеннолетних детей | 100 | СР+3, но не более процентной ставки по кредиту |

| многодетным семьям, имеющим 3 несовершеннолетних детей | 95 | СР+2, но не более процентной ставки по кредиту |

| многодетным семьям, имеющим не менее 3 детей в возрасте до 23 лет, не вступивших в брак и проживающих совместно с получателем субсидии | 0 | |

| Дети — сироты и дети, оставшиеся без попечения родителей | ||

| детям-сиротам и детям, оставшимся без попечения родителей, в отношении которых принято решение об эмансипации или которые вступили в брак, лицам из числа детей-сирот и детей, оставшихся без попечения родителей | 50 | СР+2, но не более процентной ставки по кредиту |

| гражданам, являющимся нанимателями жилых помещений социального пользования государственного жилищного фонда, предоставленных им как детям-сиротам и детям, оставшимся без попечения родителей, в отношении которых принято решение об эмансипации или которые вступили в брак, лицам из числа детей-сирот и детей, оставшихся без попечения родителей | ||

| Гражданам, в составе семей которых имеются дети-инвалиды, а также инвалиды с детства I и II группы | ||

| гражданам, в составе семей которых имеются дети-инвалиды, а также инвалиды с детства I и II группы | СР-2, но не более процентной ставки по кредиту |

|

| Молодые семьи | ||

| молодым семьям, имеющих 2 несовершеннолетних детей на дату принятия решения о предоставлении субсидии | 0 | СР-2, но не более процентной ставки по кредиту |

| Иные категории граждан | ||

военнослужащим, лицам рядового и начальствующего состава Следственного комитета, Государственного комитета судебных экспертиз, органов внутренних дел, органов финансовых расследований Комитета государственного контроля, органов и подразделений по чрезвычайным ситуациям и т. д. д. |

0 при рождении (усыновлении, удочерении) детей, молодым семьям предоставляется субсидия на погашение основного долга: 20% от суммы основного долга — при рождении второго ребенка |

СР-2, но не более процентной ставки по кредиту |

| гражданам, имеющим в соответствии с законодательными актами право на внеочередное получение жилых помещений социального пользования государственного жилищного фонда | ||

| трудоспособным совершеннолетним членам семьи нанимателя жилого помещения по договору найма жилого помещения социального пользования государственного жилищного фонда в случае его смерти или выезда на постоянное проживание в другое жилое помещение | ||

| гражданам, заболевших и перенесших лучевую болезнь, вызванную последствиями катастрофы на Чернобыльской АЭС, других радиационных аварий | ||

| ветеранам боевых действий на территории других государств из числа категорий граждан, предусмотренных в соответствии с законом «О ветеранах» | ||

| гражданам, проживающим в жилых помещениях, признанных в установленном порядке непригодными для проживания | ||

| совершеннолетним молодым гражданам, являющимся лауреатами специального фонда Президента РБ | ||

| гражданам, которым были назначены стипендии Президента РБ талантливым молодым ученым | ||

гражданам, проживающим не менее 10 лет в общежитиях, в жилых помещениях государственного жилищного фонда по договорам поднайма жилого и др. , состоящих на учете нуждающихся в улучшении жилищных условий в течение указанного срока , состоящих на учете нуждающихся в улучшении жилищных условий в течение указанного срока |

||

| гражданам, осуществляющим строительство (реконструкцию) или приобретение жилых помещений в населенных пунктах с численностью населения до 20 тыс. человек и в городах-спутниках | ||

| малообеспеченным гражданам, осуществляющим строительство (реконструкцию) жилых помещений в населенных пунктах на территории юго-восточного региона Могилевской области | ||

| судьям и прокурорским работникам, гражданам из числа прокурорских работников, уволенных со службы в органах прокуратуры по возрасту, состоянию здоровья и др. | ||

| гражданам, осуществляющим трудовую деятельность в населенных пунктах на территории юго-восточного региона Могилевской области, относящимся к малообеспеченным гражданам, осуществляющим строительство (реконструкцию) жилых помещений в населенных пунктах на территории юго-восточного региона Могилевской области |

СР+2, но не более процентной ставки по кредиту |

|

Порядок и условия предоставления гражданам государственной поддержки при строительстве (реконструкции) или приобретении жилых помещений

Порядок и условия предоставления гражданам государственной поддержки при строительстве (реконструкции) или приобретении жилых помещений урегулированы Указом Президента Республики Беларусь от 06.

Льготные кредиты на строительство (реконструкцию) или приобретение жилых помещений предоставляются по спискам, составленным с соблюдением очередности граждан, нуждающихся в улучшении жилищных условий

КАТЕГОРИИ ГРАЖДАН, ИМЕЮЩИЕ право на получение льготных кредитов:

- военнослужащие;

- граждане, имеющим в соответствии с законодательными актами право на внеочередное получение жилых помещений социального пользования государственного жилищного фонда;

- граждане, являющиеся нанимателями жилых помещений социального пользования государственного жилищного фонда, предоставленных им в соответствии с законодательными актами как детям-сиротам и детям, оставшимся без попечения родителей, в отношении которых принято решение об эмансипации или которые вступили в брак, лицам из числа детей-сирот и детей, оставшихся без попечения родителей, — в течение срока действия заключенного с ними срочного договора найма жилого помещения социального пользования государственного жилищного фонда;

- трудоспособные совершеннолетние члены семьи нанимателя жилого помещения по договору найма жилого помещения социального пользования государственного жилищного фонда в случае его смерти или выезда на постоянное проживание в другое жилое помещение, не имеющим во владении и пользовании жилого помещения государственного жилищного фонда на основании договора найма либо в собственности другого жилого помещения в данном населенном пункте общей площадью 15 кв.

- малообеспеченные граждане Республики Беларусь, состоящие на учете нуждающихся в улучшении жилищных условий (за исключением граждан, признанных нуждающимися в улучшении жилищных условий по дополнительным основаниям, предусмотренным организациями в коллективных договорах), из числа:

- многодетных семей;

- граждан, в составе семей которых имеются дети-инвалиды, а также инвалиды с детства I и II группы;

- граждан, заболевших и перенесших лучевую болезнь, вызванную последствиями катастрофы на Чернобыльской АЭС, других радиационных аварий, инвалидов, в отношении которых установлена причинная связь увечья или заболевания, приведших к инвалидности, с катастрофой на Чернобыльской АЭС, другими радиационными авариями;

- ветеранов боевых действий на территории других государств из числа категорий граждан, предусмотренных в пунктах 1 — 3 части первой статьи 3 Закона Республики Беларусь от 17 апреля 1992 года «О ветеранах»;

- граждан, проживающих в жилых помещениях, признанных в установленном порядке непригодными для проживания;

- совершеннолетних молодых граждан, являющихся лауреатами специального фонда Президента Республики Беларусь по социальной поддержке одаренных учащихся и студентов и (или) специального фонда Президента Республики Беларусь по поддержке талантливой молодежи, — по согласованию соответственно с Министерством образования или Министерством культуры и в соответствии с документами, подтверждающими такое звание. Под молодыми гражданами в настоящем Указе понимаются лица в возрасте до 31 года;

- граждан, которым были назначены стипендии Президента Республики Беларусь талантливым молодым ученым, — по согласованию с Национальной академией наук Беларуси и в соответствии с подтверждающими назначение этих стипендий документами, выдаваемыми организациями, осуществлявшими их выплаты;

- граждан, проживающих не менее 10 лет в общежитиях, в жилых помещениях государственного жилищного фонда по договорам поднайма жилого помещения, в жилых помещениях частного жилищного фонда по договорам найма жилого помещения, состоящих на учете нуждающихся в улучшении жилищных условий в течение указанного срока и не утрачивавших оснований состоять на таком учете, у которых, включая совместно проживающих членов семьи и отдельно проживающих супругов, не имеется в собственности жилых помещений (общей площади жилых помещений, приходящейся на долю в праве общей собственности на жилые помещения), в том числе расположенных в иных населенных пунктах Республики Беларусь;

- граждан, осуществляющих строительство (реконструкцию) или приобретение жилых помещений в населенных пунктах с численностью населения до 20 тыс. человек <*> и в городах-спутниках <**>;

Под молодыми гражданами в настоящем Указе понимаются лица в возрасте до 31 года;

Под молодыми гражданами в настоящем Указе понимаются лица в возрасте до 31 года; человек <*> и в городах-спутниках <**>;

человек <*> и в городах-спутниках <**>;<*> Для целей настоящего Указа численность населения определяется на основании официальной статистической информации, имеющейся на дату утверждения списков на получение льготных кредитов.

<**> Для целей настоящего Указа городами-спутниками для Минска являются Дзержинск, Заславль, Логойск, Руденск, Смолевичи, Фаниполь, для Бреста — Жабинка, для Гродно — Скидель, а также иные населенные пункты, которым по решению Президента Республики Беларусь придан статус города-спутника.

- судей и прокурорских работников;

- молодых семей, имеющих двоих несовершеннолетних детей на дату утверждения списков на получение льготных кредитов.

Внеочередное право на получение льготных кредитов имеют:

- многодетные семьи;

- граждане, в составе семей которых имеются дети-инвалиды, а также инвалиды с детства I и II группы;

- граждане, заболевшие и перенесшие лучевую болезнь, вызванную последствиями катастрофы на Чернобыльской АЭС, других радиационных аварий, инвалиды, в отношении которых установлена причинная связь увечья или заболевания, приведших к инвалидности, с катастрофой на Чернобыльской АЭС, другими радиационными авариями;

- граждане, проживающие в жилых помещениях, признанных в установленном порядке непригодными для проживания;

- трудоспособные совершеннолетние члены семьи нанимателя жилого помещения по договору найма жилого помещения социального пользования государственного жилищного фонда в случае его смерти или выезда на постоянное проживание в другое жилое помещение, не имеющие во владении и пользовании жилого помещения государственного жилищного фонда на основании договора найма либо в собственности другого жилого помещения в данном населенном пункте общей площадью 15 кв. метров и более (в г. Минске — 10 кв. метров и более) на одного человека, соответствующего установленным для проживания санитарным и техническим требованиям, — в течение срока действия заключенного в соответствии с законодательными актами с одним из них договора найма жилого помещения социального пользования государственного жилищного фонда;

- граждане, уволенные с военной службы по возрасту, состоянию здоровья, сокращению штатов, в том числе реализовавшие свое право на постановку на учет нуждающихся в улучшении жилищных условий по месту жительства в течение 6 месяцев со дня увольнения с военной службы;

- совершеннолетние молодые граждане, являющиеся лауреатами специального фонда Президента Республики Беларусь по социальной поддержке одаренных учащихся и студентов и (или) специального фонда Президента Республики Беларусь по поддержке талантливой молодежи, — по согласованию соответственно с Министерством образования или Министерством культуры и в соответствии с документами, подтверждающими такое звание;

- дети-сироты и дети, оставшиеся без попечения родителей, в отношении которых принято решение об эмансипации или которые вступили в брак, лица из числа детей-сирот и детей, оставшихся без попечения родителей;

- граждане, являющиеся нанимателями жилых помещений социального пользования государственного жилищного фонда, предоставленных им в соответствии с законодательными актами как детям-сиротам и детям, оставшимся без попечения родителей, в отношении которых принято решение об эмансипации или которые вступили в брак, лицам из числа детей-сирот и детей, оставшихся без попечения родителей, — в течение срока действия заключенного с ними срочного договора найма жилого помещения социального пользования государственного жилищного фонда;

метров и более (в г. Минске — 10 кв. метров и более) на одного человека, соответствующего установленным для проживания санитарным и техническим требованиям, — в течение срока действия заключенного в соответствии с законодательными актами с одним из них договора найма жилого помещения социального пользования государственного жилищного фонда;

метров и более (в г. Минске — 10 кв. метров и более) на одного человека, соответствующего установленным для проживания санитарным и техническим требованиям, — в течение срока действия заключенного в соответствии с законодательными актами с одним из них договора найма жилого помещения социального пользования государственного жилищного фонда;Граждане Республики Беларусь, имеющие право на получение льготных кредитов (за исключением военнослужащих), имеют право на получение одноразовых субсидий на строительство (реконструкцию) или приобретение жилых помещений.

Право на совместное использование льготного кредита и одноразовой субсидии на строительство (реконструкцию) или приобретение жилых помещений имеют:

- граждане, имеющие в соответствии с законодательными актами право на внеочередное получение жилых помещений социального пользования государственного жилищного фонда;

- ветераны боевых действий на территории других государств из числа категорий граждан, предусмотренных в пунктах 1 — 3 части первой статьи 3 Закона Республики Беларусь «О ветеранах»;

- граждане, проживающие в жилых помещениях, признанных в установленном порядке непригодными для проживания;

- граждане, заболевшие и перенесшие лучевую болезнь, вызванную последствиями катастрофы на Чернобыльской АЭС, других радиационных аварий, инвалиды, в отношении которых установлена причинная связь увечья или заболевания, приведших к инвалидности, с катастрофой на Чернобыльской АЭС, другими радиационными авариями;

- граждане, в составе семей которых имеются дети-инвалиды, а также инвалиды с детства I и II группы.

Граждане из числа имеющих право на получение одноразовой субсидии на строительство (реконструкцию) или приобретение жилых помещений, имеют право по их выбору воспользоваться либо льготными кредитами, либо одноразовыми субсидиями на строительство (реконструкцию) или приобретение жилых помещений.

Одноразовые субсидии на строительство (реконструкцию) или приобретение жилых помещений вне очереди предоставляются гражданам, имеющим право на внеочередное получение льготных кредитов на указанные цели.

Льготные кредиты на строительство (реконструкцию) или приобретение жилых помещений не предоставляются гражданам (кредитополучателям и членам их семей, улучшающим совместно с ними жилищные условия), являющимся (являвшимся):

- кредитополучателями льготных кредитов на строительство (реконструкцию) или приобретение жилых помещений на основании кредитных договоров, заключенных после 1 января 2004 г. либо заключенных до указанной даты, по которым кредитные обязательства на эту дату не были прекращены;

- получателями одноразовых субсидий на строительство (реконструкцию) или приобретение жилых помещений на основании принятых после 1 июня 2013 г. решений местных исполнительных и распорядительных органов, организаций;

- членами семей кредитополучателей льготных кредитов на строительство (реконструкцию) или приобретение жилых помещений и (или) получателей одноразовых субсидий на строительство (реконструкцию) или приобретение жилых помещений, с учетом которых предоставлены льготные кредиты на основании списков на получение льготных кредитов, утвержденных после 1 июня 2013 г., и (или) одноразовые субсидии на основании решений о предоставлении одноразовых субсидий, принятых после 1 июня 2013 г. (за исключением несовершеннолетних детей и детей в возрасте до 23 лет из числа указанных в абзаце девятом пункта 5 настоящего Указа).

решений местных исполнительных и распорядительных органов, организаций;

решений местных исполнительных и распорядительных органов, организаций;Льготные кредиты на строительство (реконструкцию) или приобретение жилых помещений предоставляются открытым акционерным обществом «Сберегательный банк «Беларусбанк».

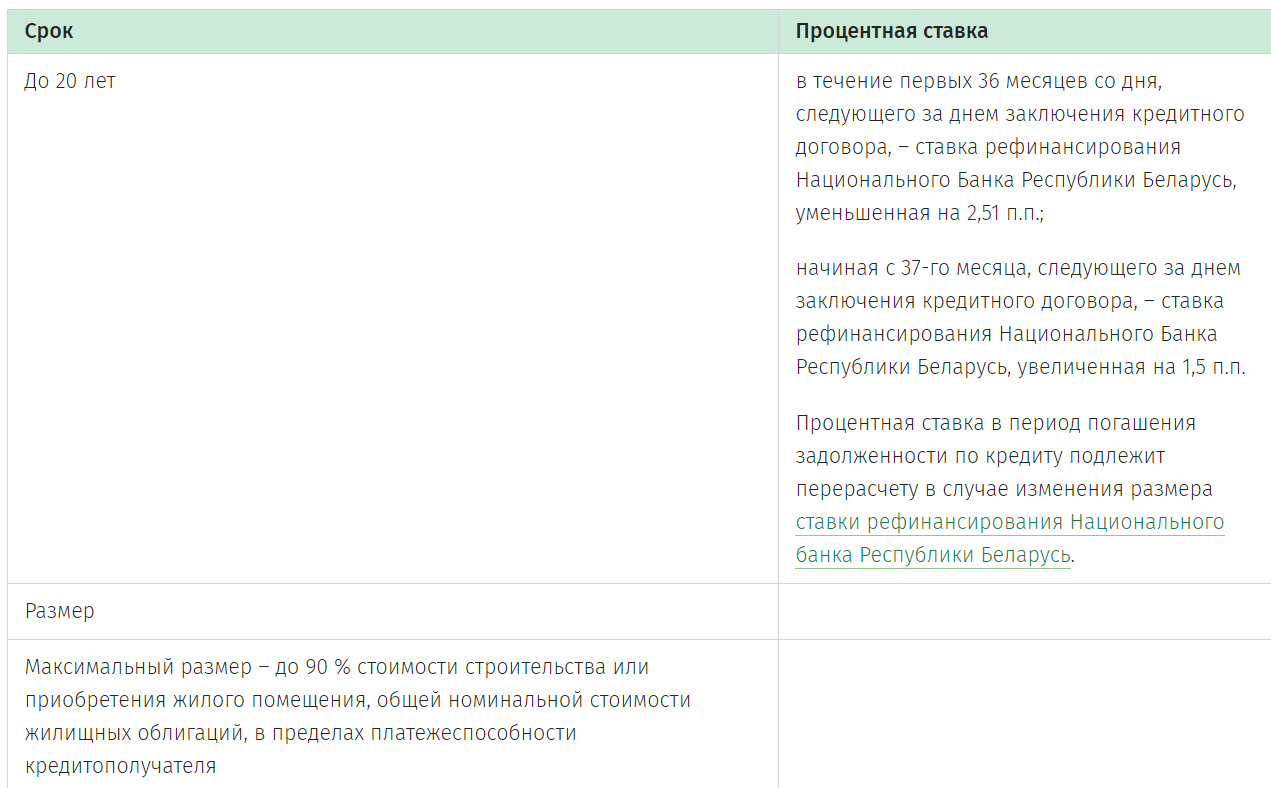

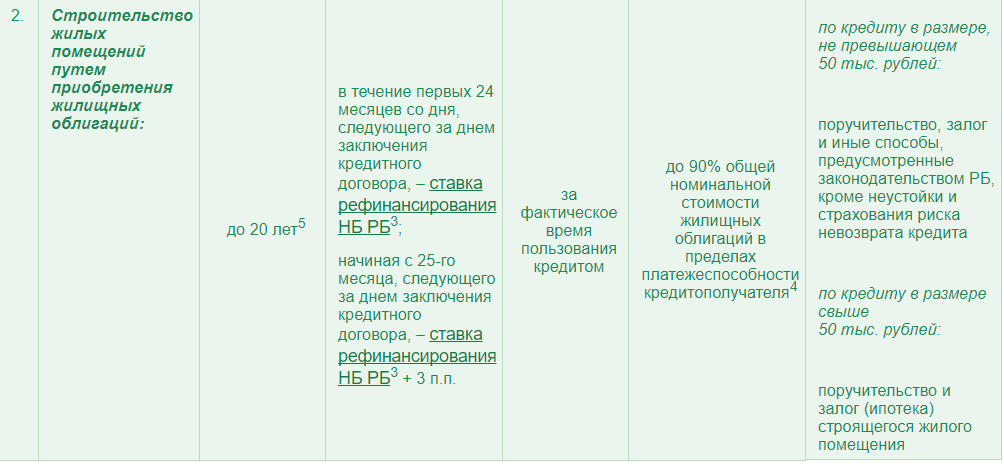

Максимальный срок, на который предоставляются льготные кредиты, не должен превышать 20 лет (для многодетных семей, детей-сирот и детей, оставшихся без попечения родителей, в отношении которых принято решение об эмансипации или которые вступили в брак, лиц из числа детей-сирот и детей, оставшихся без попечения родителей, и граждан, указанных в абзаце четвертом части первой подпункта 1. 1 настоящего пункта, — 40 лет).

1 настоящего пункта, — 40 лет).

Проценты за пользование этими кредитами в течение срока их погашения устанавливаются в следующих размерах:

- для многодетных семей, детей-сирот и детей, оставшихся без попечения родителей, в отношении которых принято решение об эмансипации или которые вступили в брак, лиц из числа детей-сирот и детей, оставшихся без попечения родителей, — 1 процент годовых;

- для граждан, постоянно проживающих и работающих в населенных пунктах с численностью населения до 20 тыс. человек и в городах-спутниках — в размере 10 процентов ставки рефинансирования Национального банка, действующей на дату утверждения списков на получение льготных кредитов, но не менее 3 процентов годовых;

- для военнослужащих, молодых семей, имеющих двоих несовершеннолетних детей — 5 процентов годовых;

- для иных категорий граждан, — в размере 20 процентов ставки рефинансирования Национального банка, действующей на дату утверждения списков на получение льготных кредитов, но не менее 5 процентов годовых.

Нормативы общей площади строящегося (реконструируемого) жилого помещения для определения величины льготного кредита устанавливаются в размере 20 кв. метров (в г. Минске — 15 кв. метров, а для многодетных семей — 20 кв. метров) на одного члена семьи (при строительстве для одного человека однокомнатной квартиры, одноквартирного жилого дома — 30 кв. метров), а для граждан, постоянно проживающих и работающих в сельских населенных пунктах и строящих (реконструирующих) в них одноквартирные или блокированные жилые дома, — 30 кв. метров (при строительстве для одного человека одноквартирного жилого дома или однокомнатной квартиры в блокированном жилом доме — 44 кв. метра).

Принимаемые в расчет нормируемые размеры общей площади жилого помещения для определения величины льготного кредита устанавливаются за вычетом общей площади жилых помещений организаций застройщиков, по которым выплачены паевые взносы кредитополучателем и (или) членами его семьи, и жилых помещений, по которым кредитополучателем и (или) членами его семьи осуществлена уплата цены объекта долевого строительства, а также с учетом общей площади жилых помещений, находящихся во введенных в эксплуатацию жилых домах (пусковых комплексах), строительство которых осуществлялось кредитополучателем и (или) членами его семьи.

Принимаемые в расчет нормируемые размеры общей площади жилого помещения для определения величины льготного кредита устанавливаются без учета общей площади жилого помещения (в том числе общей площади жилого помещения, приходящейся на долю в праве общей собственности на жилое помещение):

- на реконструкцию которого предоставляется льготный кредит;

- признанного в установленном порядке не соответствующим установленным для проживания санитарным и техническим требованиям, если указанное непригодное для проживания жилое помещение подлежит сносу в связи со строительством на земельном участке по месту его расположения одноквартирного или блокированного жилого дома с предоставлением льготного кредита;

- отчужденного (в том числе при отчуждении доли в праве общей собственности) кредитополучателем и (или) членами его семьи совместно проживающим членам семьи, если общая площадь указанного помещения (общая площадь жилого помещения, приходящаяся на долю в праве общей собственности на жилое помещение) принята в расчет нормируемых размеров общей площади для определения величины льготного кредита для данной семьи.

В случае безвозмездной передачи по договору дарения кредитополучателями и (или) членами их семей жилых помещений (долей в праве общей собственности на жилые помещения), в том числе признанных в установленном порядке непригодными для проживания, местным исполнительным и распорядительным органам, а военнослужащими — также Министерству обороны и другим государственным органам, имеющим воинские формирования и военизированные организации, нормируемые размеры общей площади жилого помещения для определения величины льготного кредита принимаются в расчет в установленном порядке без учета площади переданных жилых помещений (площади жилых помещений, приходящейся на переданные доли в праве общей собственности на жилые помещения).

При изменении состава семьи кредитополучателя, в том числе в связи с отменой усыновления (удочерения), в период осуществления строительства или реконструкции жилого помещения с использованием льготного кредита производится перерасчет полагающейся величины льготного кредита.

Граждане, состоящие на учете нуждающихся в улучшении жилищных условий по месту жительства, а также по месту работы (службы) (за исключением граждан, состоящих на учете нуждающихся в улучшении жилищных условий по месту работы (службы) в государственных органах (кроме районных, городских исполнительных и распорядительных органов, местных администраций), имеющих правона утверждение списков на получение льготных кредитов, а также в организациях, входящих в их систему или подчиненных им), изъявившие желание улучшить жилищные условия путем приобретения жилых помещений, включаются местными исполнительными и распорядительными органами в списки на получение льготных кредитов в случае, если в населенном пункте по месту проживания граждан, улучшающих жилищные условия (для граждан, проживающих в сельских населенных пунктах, поселках городского типа, городах районного подчинения, — в пределах границ соответствующего района), в населенном пункте по месту нахождения организаций, принявших граждан на учет нуждающихся в улучшении жилищных условий, не осуществляется строительство жилых домов путем долевого участия либо организациями застройщиков, созданными по инициативе местных исполнительных и распорядительных органов, продажа жилых помещений, строительство которых осуществлялось по государственному заказу.

Граждане, состоящие на учете нуждающихся в улучшении жилищных условий по месту работы (службы) в государственных органах (за исключением районных, городских исполнительных и распорядительных органов, местных администраций), имеющих право на утверждение списков на получение льготных кредитов, а также в организациях, входящих в их систему или подчиненных им, изъявившие желание улучшить жилищные условия путем приобретения жилых помещений, включаются в списки на получение льготных кредитов в случае, если в населенном пункте по месту приобретения жилья не осуществляется строительство жилых домов путем долевого участия либо организациями застройщиков, созданными как по инициативе соответствующих государственных органов, так и по инициативе местных исполнительных и распорядительных органов с участием этих государственных органов, продажа жилых помещений, строительство которых осуществлялось по государственному заказу.

Льготные кредиты на строительство (реконструкцию) или приобретение жилых помещений предоставляются по спискам, составленным с соблюдением очередности граждан, нуждающихся в улучшении жилищных условий.

Граждане, состоящие на учете нуждающихся в улучшении жилищных условий по месту работы (службы) включаются в списки на получение льготных кредитов районными, городскими исполнительными и распорядительными органами, местными администрациями в населенном пункте по месту нахождения организации, принявшей на учет нуждающихся в улучшении жилищных условий.

Погашение задолженности по льготным кредитам и выплата процентов за пользование ими осуществляются гражданами равными долями в течение всего периода погашения кредитов:

- при приобретении жилых помещений — со следующего месяца после выдачи кредита;

- при строительстве (реконструкции) одноквартирных, блокированных жилых домов хозяйственным способом — со следующего месяца после сдачи дома в эксплуатацию, но не позднее 2 лет после начала кредитования, а гражданами, постоянно проживающими и работающими в населенных пунктах с численностью населения до 20 тыс. человек и в городах-спутниках и многодетными семьями — со следующего месяца после сдачи дома в эксплуатацию, но не позднее 3 лет после начала кредитования;

- при строительстве (реконструкции) квартир в многоквартирных жилых домах, а также при строительстве (реконструкции) одноквартирных, блокированных жилых домов подрядным способом — со следующего месяца после ввода дома (пускового комплекса) в эксплуатацию, а в случае сдачи дома в эксплуатацию (строительства квартир) и невыполнения ни одного из видов работ из определяемого Советом Министров Республики Беларусь состава работ, без выполнения которых жилые дома могут приниматься в эксплуатацию, — через шесть месяцев после ввода дома в эксплуатацию.

Многодетным семьям финансовая помощь государства в погашении задолженности по льготным кредитам предоставляется в порядке, установленном Советом Министров Республики Беларусь, после наступления срока погашения задолженности по льготным кредитам и выплаты процентов за пользование ими в соответствии с количеством несовершеннолетних детей на дату заключения кредитного договора и суммой задолженности по льготным кредитам на дату представления кредитополучателями открытому акционерному обществу «Сберегательный банк «Беларусбанк» документов, необходимых для ее получения, и оказывается в следующих размерах:

- при наличии троих несовершеннолетних детей — 75 процентов от суммы задолженности по выданным кредитам;

- при наличии четверых и более несовершеннолетних детей — 100 процентов от суммы задолженности по выданным кредитам.

Финансовая помощь государства в погашении задолженности по льготным кредитам предоставляется молодым семьям при рождении (усыновлении, удочерении) первого и (или) второго ребенка после заключения кредитного договора на строительство (реконструкцию) или приобретение жилых помещений.

Молодым семьям финансовая помощь государства в погашении задолженности по льготным кредитам предоставляется в порядке, установленном Советом Министров Республики Беларусь, после наступления срока погашения задолженности по льготным кредитам и выплаты процентов за пользование ими исходя из суммы задолженности по льготным кредитам на дату представления кредитополучателями открытому акционерному обществу «Сберегательный банк «Беларусбанк» документов, необходимых для ее получения, и оказывается в следующих размерах:

- при рождении (усыновлении, удочерении) первого ребенка — 10 процентов от суммы задолженности по выданным кредитам;

- при рождении (усыновлении, удочерении) второго ребенка — 20 процентов от суммы задолженности по выданным кредитам.

Адресное жилищное субсидирование: возможности для граждан и перспективы для строительной отрасли

Елена, Минск

Объясните, пожалуйста, что вообще собой представляет государственная жилищная субсидия, чему на смену она приходит и для чего вообще все это делается?

Горваль Александр

Указ №240 представляет новую систему государственной поддержки. Это не значит, что прежнее все разрушается, отменяется. Это дополнительный механизм, который направлен на то, чтобы привлечь дополнительные кредитные ресурсы, потому что как таковых чисто льготных кредитов с каждым годом становится меньше. Сейчас они формируются только из возвратных кредитов Беларусбанка (по ранее выданным), и бюджет уже напрямую не производит вливаний финансовых ресурсов в эту кредитную систему, поэтому для того, чтобы добавить, был принят такой указ. Просто напомню цифры, о которых уже не раз говорили: если у нас сейчас порядка 188 млн кредита, то в сравнении с предыдущими годами это в несколько раз меньше. И для того чтобы эту разницу восполнить, во-первых, было принято решение о компенсации коммерческих кредитов в размере половины ставки рефинансирования (это 80 млн в общей сложности), и сейчас на 135 млн (пока найдена такая сумма, мы надеемся, будет больше) будет оказываться субсидия. И субсидия будет адресная.

Это не значит, что прежнее все разрушается, отменяется. Это дополнительный механизм, который направлен на то, чтобы привлечь дополнительные кредитные ресурсы, потому что как таковых чисто льготных кредитов с каждым годом становится меньше. Сейчас они формируются только из возвратных кредитов Беларусбанка (по ранее выданным), и бюджет уже напрямую не производит вливаний финансовых ресурсов в эту кредитную систему, поэтому для того, чтобы добавить, был принят такой указ. Просто напомню цифры, о которых уже не раз говорили: если у нас сейчас порядка 188 млн кредита, то в сравнении с предыдущими годами это в несколько раз меньше. И для того чтобы эту разницу восполнить, во-первых, было принято решение о компенсации коммерческих кредитов в размере половины ставки рефинансирования (это 80 млн в общей сложности), и сейчас на 135 млн (пока найдена такая сумма, мы надеемся, будет больше) будет оказываться субсидия. И субсидия будет адресная.

Предложена, разработана система, которая позволяет привлечь кредиты коммерческих банков в жилищный сектор, но сделать эти кредиты доступными для граждан за счет субсидирования. Условно, если кредит сегодня в банке дают под 17-20% на жилищное строительство на общих условиях, а этот кредит будет брать гражданин, который имеет право на субсидию, ему будет компенсироваться в зависимости от категории ставка рефинансирования плюс 3% (это, например, для многодетных семей с четырьмя детьми), ставка рефинансирования плюс 2% (просто для многодетных семей), для остальных категорий ставка рефинансирования минус 2%. И еще будет компенсироваться основной долг: для многодетных, четверо детей и больше 100% основного долга компенсируется, для тех, у кого трое детей, — 95%, для детей-сирот — 35%, для молодых семей при рождении первого ребенка будет компенсироваться 10% от остатка кредита, 20% — на второго ребенка. Вот такая схема.

Условно, если кредит сегодня в банке дают под 17-20% на жилищное строительство на общих условиях, а этот кредит будет брать гражданин, который имеет право на субсидию, ему будет компенсироваться в зависимости от категории ставка рефинансирования плюс 3% (это, например, для многодетных семей с четырьмя детьми), ставка рефинансирования плюс 2% (просто для многодетных семей), для остальных категорий ставка рефинансирования минус 2%. И еще будет компенсироваться основной долг: для многодетных, четверо детей и больше 100% основного долга компенсируется, для тех, у кого трое детей, — 95%, для детей-сирот — 35%, для молодых семей при рождении первого ребенка будет компенсироваться 10% от остатка кредита, 20% — на второго ребенка. Вот такая схема.

Если говорить обобщенно, то платежи по кредиту близки и не намного будут превышать платежи, которые предоставляются по кредитам 13-го указа. В этой системе будут работать не только Беларусбанк и Белагропромбанк, как сейчас (пока мы видим вот эти 135 млн, они формируются из двух банков). Но будут и другие, коммерческие банки. Получается, что 135 млн — это средства банков, кредиты на чисто коммерческих условиях. Беларусбанк и Белагропромбанк определили, что именно эту сумму они могут выдать до конца года. У иных банков тоже есть свободные кредитные ресурсы. Мы работали с крупнейшими банками Беларуси в процессе подготовки этого указа, прислушивались к ним, они нам что-то подсказывали как разработчикам. И вообще над этим работала целая рабочая группа — полтора десятка специалистов еженедельно, каждодневно занимались этим документом.

Но будут и другие, коммерческие банки. Получается, что 135 млн — это средства банков, кредиты на чисто коммерческих условиях. Беларусбанк и Белагропромбанк определили, что именно эту сумму они могут выдать до конца года. У иных банков тоже есть свободные кредитные ресурсы. Мы работали с крупнейшими банками Беларуси в процессе подготовки этого указа, прислушивались к ним, они нам что-то подсказывали как разработчикам. И вообще над этим работала целая рабочая группа — полтора десятка специалистов еженедельно, каждодневно занимались этим документом.

Если говорить о коммерческих банках, они пока присматриваются к этой системе. И мы понимаем определенные сложности. У них нет структур, которые существуют у Беларусбанка и частично у Белагропромбанка для работы именно с такими системными кредитами с государственной поддержкой. Им надо создавать эти структуры.

Мария Гаврилова, Брест

Не отменяет ли указ 240-й предыдущий? Чем вызвана необходимость его подготовки?

Горваль Александр

Нет, указ №13 остается, он работает, но работает на возвратных ресурсах банка. Это уже тоже его собственные деньги, но учитывая, что объемы льготных кредитов уменьшаются, то и возвратные ресурсы уменьшаются. То есть если кредитование по указу №13 начиналось с порядка Br130-140 млн, сейчас оно уже около Br120 млн и дальше будет из года в год снижаться. И будет замещаться коммерческими кредитами по указу №240.

Это уже тоже его собственные деньги, но учитывая, что объемы льготных кредитов уменьшаются, то и возвратные ресурсы уменьшаются. То есть если кредитование по указу №13 начиналось с порядка Br130-140 млн, сейчас оно уже около Br120 млн и дальше будет из года в год снижаться. И будет замещаться коммерческими кредитами по указу №240.

Можно сказать, что указ №240 систематизировал различные элементы об этом злободневном указе №585. Он вобрал в себя те субсидии государства, которые были по указу №585. Они аналогичны, сопоставимы с субсидиями, которые по указу №240 существуют. Поэтому указ №585 и был отменен.

Ирина, Гродно

Можно ли сказать, что этот новый 240-й указ упорядочил систему государственной поддержки жилищного строительства?

Горваль Александр

Он создал механизм, который позволяет получить ресурсы для жилищного строительства и получения кредитов гражданами. Это одна из важнейших составляющих этого указа. Потому что 13-й указ базировался сугубо на бюджете, а здесь уже есть элементы коммерциализации.

Корр. БЕЛТА

Сегодня стало известно о том, что Министерство архитектуры и строительства инициирует продление действия указа №585 «О предоставлении молодым и многодетным семьям финансовой поддержки государства». Что в связи с этим нужно знать гражданам?

Горваль Александр

Почему указ №585 был ограничен в действии до 6 августа? Скажем откровенно, что таких льготных ресурсов в государстве меньше, чем хотелось бы их получить гражданам. Поэтому искались варианты, как их увеличить. По этому указу помощь на погашение коммерческих кредитов не была привязана к очередности. Получалось так, что когда исчерпывался лимит кредита за год, первые стоящие в очереди не получали уже средств. А в это время граждане, стоящие значительно дальше в очереди, имели возможность получить государственную поддержку. Поэтому возникал некий дисбаланс. Система была сформирована в те времена, когда денег, вроде бы, на все хватало и не было этого конфликта интересов, а сейчас он начал проявляться. Как следствие — ограничения были введены по указу №585. В то же время было понимание, что некоторое количество граждан окажется в сложной ситуации. Надо было это дополнительно оценить, и эта работа продолжается. Министр архитектуры и строительства Анатолий Черный, посмотрев на сложившуюся ситуацию, высказал позицию министерства о продлении действия указа №585.

Как следствие — ограничения были введены по указу №585. В то же время было понимание, что некоторое количество граждан окажется в сложной ситуации. Надо было это дополнительно оценить, и эта работа продолжается. Министр архитектуры и строительства Анатолий Черный, посмотрев на сложившуюся ситуацию, высказал позицию министерства о продлении действия указа №585.

Хотелось бы напомнить, что сейчас рассматривается вариант сохранения действия этого указа на те объекты жилищного строительства, которые начаты до вступления в действие указа №240. Нужно учесть еще один момент, что не просто начаты эти объекты и люди уже заключили договоры на получение коммерческих кредитов, рассматривается вариант с внесением предложения в Администрацию Президента о том, чтобы дать возможность до 6 августа заключать такие договоры. Нужно посмотреть, насколько это будет поддержано, какой период займет реализация таких предложений в случае поддержки. Это будет видно, когда мы четко определимся и по количеству семей, и по объему средств, ведь средства нужно еще дополнительно изыскать. Сейчас в исполкомах уточняют эту информацию, которая впоследствии будет аккумулироваться у нас.

Сейчас в исполкомах уточняют эту информацию, которая впоследствии будет аккумулироваться у нас.

Даже в рамках действующей формы указа у всех, кто обратится до 6 августа в исполком с соответствующим пакетом документов на получение субсидии, они будут приняты. Эти люди будут потом рассматриваться для предоставления субсидии. Иной вопрос, что немало объектов, которые не введены, и человек сейчас просто не может собрать пакет документов для того, чтобы предоставить его в исполком. Там он рассматривается после ввода объекта в эксплуатацию, регистрации права собственности семьи на жилое помещение и регистрацию членов семьи в построенном помещении. В этой связи понятны и сложности исполкомов, которым фактически нужно проверить каждого человека в каждом жилом доме: имеет ли он право на субсидию, пойдет он за кредитом или нет, какой возьмет размер коммерческого кредита, который дается под платежеспособность. Исполкомам установлен срок до конца текущей недели, в который требуется проверить сведения. Надеемся, что работу удастся провести оперативно, возможно, потребуется еще несколько дней. Однако нужно отметить, что это будет оценочная цифра, не абсолютная. Дальше все уже уточнит сама жизнь.

Надеемся, что работу удастся провести оперативно, возможно, потребуется еще несколько дней. Однако нужно отметить, что это будет оценочная цифра, не абсолютная. Дальше все уже уточнит сама жизнь.

В первом полугодии построена практически половина тех объектов, которые запланированы на 2017 год. В принципе, все расписано по домам, по деньгам, по квартирам, мы управляем этим процессом.

Алешко Андрей Михайлович, Брест

Добрый день. Мы многодетная семья (трое несовершеннолетних детей), состоим на учете нуждающихся в улучшении жилищных условий как многодетная семья. В данный момент являемся участником долевого строительства дома КПД-4 (застройщик «Брестжилстрой»), под данное строительство оформили кредит в Беларусбанке по сниженной на 50% ставке рефинансирования. Вопрос: можем ли мы воспользоваться данной адресной субсидией? Если да, то куда нам обращаться, а если нет, то, может, есть какие-нибудь другие варианты поддержки многодетных семей?

Горваль Александр

Если эта семья взяла кредит с компенсацией 50% ставки рефинансирования, то она уже получила государственную поддержку — в размере этих 50%. Получить господдержку можно один раз. Поэтому иных вариантов уже не будет. Но для многодетных семей определено: если необходимость в улучшении жилищных условий возникла в связи с рождением еще одного ребенка, то государственная поддержка может быть предоставлена повторно. То есть семья опять становится на учет, признается необеспеченной по нормативам жилой площадью.

Получить господдержку можно один раз. Поэтому иных вариантов уже не будет. Но для многодетных семей определено: если необходимость в улучшении жилищных условий возникла в связи с рождением еще одного ребенка, то государственная поддержка может быть предоставлена повторно. То есть семья опять становится на учет, признается необеспеченной по нормативам жилой площадью.

Новачук Валерий Александрович, Брест

Добрый день! Мы стоим на очереди как молодая семья с 2005 года, имеем двух детей. Три месяца назад вступили в долевое строительство через горисполком, набрали долгов и кредитов, скажите, можем ли мы рассчитывать на субсидии согласно новому указу? При начале строительства нам говорили, что субсидии нам дадут, а сейчас никто ничего не может ответить (г. Брест КПД-4).

Горваль Александр

Если дом сдан, то надо оформлять документы. А если нет, то надо ожидать, как разрешится ситуация с предложением о продлении действия указа №585. Под действие указа №240 они уже не попадают, потому что получили кредит на иных условиях.

Под действие указа №240 они уже не попадают, потому что получили кредит на иных условиях.

Красинская Вероника Юрьевна, Брест

Здравствуйте! Стою год в очереди на жилье как многодетная и семь лет в общей очереди. На сегодня я 760-я, и ждать как минимум года 2-3. Очередь движется очень медленно, и нас заинтересовал вопрос долевого строительства. Такой вопрос: могу ли я вступить в долевое строительство и рассчитывать на указ №240 при получении кредита? Нужно ли обязательно дождаться очереди, чтобы рассчитывать на этот указ?

Горваль Александр

Необходимо обязательно дождаться очереди. Но имейте в виду, что многодетные семьи в первоочередном порядке обеспечиваются государственной поддержкой. В любом случае это будет значительно быстрее, чем по номеру обозначенной очереди.

Прокопюк Алла Ивановна, Брест

Здравствуйте! Участок получила как нуждающаяся в 2015 году. Я взяла кредит на строительство индивидуального дома в мае 2017 года в надежде на указ №585. По договору должны сдать дом в эксплуатацию в 2020 году. Можно и раньше, но у нас нет коммуникаций. Сейчас у нас один ребенок, планируем второго. Прожили в общежитии 10 лет. На какую помощь мы можем рассчитывать? Спасибо.

По договору должны сдать дом в эксплуатацию в 2020 году. Можно и раньше, но у нас нет коммуникаций. Сейчас у нас один ребенок, планируем второго. Прожили в общежитии 10 лет. На какую помощь мы можем рассчитывать? Спасибо.

Горваль Александр

Пока граница действия указа №585 — 6 августа. Если будет принято решение о корректировке, тогда нужно будет смотреть на конкретные сроки его продления. Может быть предложено, например, ограничить 2017 годом период завершения возведения домов, строительство которых начато до принятия указа №240. Возможны варианты.

Ирина Григорович, Гродно

Объясните, пожалуйста, пошагово, что нужно сделать молодой семье, чтобы получить адресную субсидию, если мы только стоим в очереди нуждающихся в улучшении жилищных условий?

Горваль Александр

Как только подойдет очередь, исполкомом будет предложено строительство, тогда предоставляются соответствующие документы, начисляются субсидии и т. д. Прежде всего, должна подойти очередь. Стоит пойти в исполком и поинтересоваться своим местом в ней, условиями указа №240 и т.д.

д. Прежде всего, должна подойти очередь. Стоит пойти в исполком и поинтересоваться своим местом в ней, условиями указа №240 и т.д.

Борис М., Минск

Скажите, я правильно понимаю, на молодую семью без детей, но с кредитом на жилье в Беларусбанке (не льготным) и жильем, оформленным в собственность, субсидии не распространяются?

Горваль Александр

На ранее выданные кредиты субсидии не распространяются. Если имеется в виду указ №585, то он распространяется только на многодетные и молодые семьи. Причем, чтобы относиться к понятию «молодая семья», не обязательно иметь детей. Однако в таком случае указ №585 не действует, поскольку согласно ему субсидия выделяется на детей. А если граждане становились на учет как молодая семья без детей, а дети появились, то тогда они будут иметь право на получение помощи от государства. Ведь этот механизм и создан для стимулирования демографической ситуации.

Инна Тимофеева, Минск

Подскажите, если нуждающиеся, но с одним ребенком, подпадаем ли мы под указ №240?

Горваль Александр

В соответствии с указом №240 на одного ребенка также предусмотрена субсидия на погашение основного долга. Прежде всего, надо дождаться, когда подойдет очередь. Люди массово восприняли, что раз речь идет о коммерческих кредитах, то субсидии будут предоставляться без очереди. Но это не так. Господдержка подразумевает очередность.

Виталий Крутицкий, Минск

Подскажите, пожалуйста, семья из трех человек в долевое строит квартиру под коммерческий кредит 16%. Сдача дома намечена на октябрь. На очереди нуждающихся состоим. Имеем ли мы право на субсидию по 240-му указу? И после постройки квартиры, если у нас родится еще один ребенок, но нас уже снимут с учета как нуждающихся. Получим ли мы субсидию?

Горваль Александр

Если вы будете обеспечены по нормам жилой площади и вас снимут с учета нуждающихся в улучшении жилищных условий, то в таком случае субсидия по указу №240 не положена. Что касается возможности воспользоваться государственной поддержкой по указу №585, то здесь действуют обязательные условия: малообеспеченность, очередность, наличие детей.

Больше результатов

Как молодой семье получить льготный кредит на строительство жилья — Real Estate Belarus

Если вы молодая семья и хотите построить собственное жилье, то вполне можете рассчитывать на льготное кредитование. Хотя существует множество нюансов, которые могут воспрепятствовать вашим желаниям. Итак, что же об этом говорит Указ Президента, регулирующий условия выдачи льготных кредитов.

Немного терминологии

Если вы недавно поженились и считаете, что имеете все основания называться молодой семьей, то вполне может оказаться, что вы ошибаетесь. Молодая семья – это семейная пара, которая вступает в брак впервые. И хотя бы один из супругов должен быть в возрасте младше 31 года. Вы подходите под эту категорию? Тогда пойдем дальше.

Прежде, чем претендовать на льготное кредитование, необходимо встать на очередь нуждающихся в улучшении жилищных условий. Здесь тоже не все просто, далеко не все просто. Но и не безнадежно. Постановка в очередь – это лишь первый шаг на пути к льготному кредитованию. Если вы его прошли, то дальше вас ждут другие требования, которые должны соблюдаться.

Здесь тоже не все просто, далеко не все просто. Но и не безнадежно. Постановка в очередь – это лишь первый шаг на пути к льготному кредитованию. Если вы его прошли, то дальше вас ждут другие требования, которые должны соблюдаться.

Условия получения кредита

1. Как уже было отмечено, главное условие – стоять в очереди на улучшение жилищных условий.

2. Иметь постоянный доход на территории Республики, получаемый в результате осуществления трудовой деятельности (само собой официальной).

3. Очень важно, чтобы доход на каждого члена семьи не превышал трехкратный среднемесячный потребительский минимум, если семья состоит из 4-х человек. Рассчитывается он из данных о заработной плате за последний год.

4. Иметь в наличии заявленное имущество. Его суммарная стоимость не должна быть выше двукратного предельного размера кредита.

Что делать дальше

Если все условия соблюдены, можно идти прямиком в местный жилищно-строительный кооператив при администрации района. Именно там и будет заключаться договор с застройщиком. Вам расскажут основные моменты, касающиеся покрываемого льготного метража и условий кредита.

Именно там и будет заключаться договор с застройщиком. Вам расскажут основные моменты, касающиеся покрываемого льготного метража и условий кредита.

Поскольку льготное кредитование выдает ОАО «Беларусбанк», то за каждым ЖСК закреплен его филиал. После решения всех вопросов с застройщиком, вам предстоит заключить договор и с банком.

Сразу хотелось бы отметить, лучше заранее осведомиться обо всех условиях договора. Льготное кредитование – это один из тех случаев, когда условия нужно не просто знать, но и соблюдать. Если вы предоставите банку ложные сведения, то это поставит под угрозу ваши права на получение льгот.

В ваших же интересах сообщать банку обо всех изменениях условий, произошедших во время погашения кредита:

• Выезд из страны;

• Смена работы и т.д.

Шансы на получение кредита или помощь в его погашении увеличиваются, если ваша семья является многодетной. К категории таковых относятся семьи с тремя и более детьми. Если третий малыш появляется на свет, когда вы уже выплачиваете кредит, то, сообщив об этом банку, можете рассчитывать на покрытие 50 % оставшейся суммы кредита государством.

Получить кредит, конечно, сложно, но возможно. Это своего рода счастливый билет для белорусов. Желаем вам его получить.

Ипотека молодой семье 👪 — условия на 2021 год в Россельхозбанке

Приобретение квартиры / таунхауса с земельным участком или апартаментов на вторичном рынке.

Участники зарплатного проекта/«надежные» клиенты1

- 8,10 % до 3 млн. ₽

- 7,90 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,65 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,30 % до 3 млн. ₽

- 8,10 % от 3 млн. ₽

- 8,05 % до 3 млн. ₽

- 7,85 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,40 % до 3 млн. ₽

- 8,20 % от 3 млн. ₽

₽

₽- 8,15 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

Приобретение объекта недвижимости по договору участия в долевом строительстве.

Участники зарплатного проекта/«надежные» клиенты1

- 7,90 % до 3 млн. ₽

- 7,75 % от 3 млн. ₽

- 7,65 % до 3 млн. ₽

- 7,50 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,10 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,70 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,20 % до 3 млн. ₽

- 8,05 % от 3 млн. ₽

₽

₽- 7,95 % до 3 млн. ₽

- 7,80 % от 3 млн. ₽

Краткое руководство, которое поможет вашему взрослому ребенку купить дом

На сегодняшнем рынке молодые люди, впервые покупающие жилье, могут оказаться запутанными в паутине студенческих долгов, растущих цен на жилье и жестких требований к ипотеке. В результате некоторая помощь родителей стала более распространенной. По данным Национальной ассоциации риэлторов, почти четверть покупателей жилья в возрасте от 22 до 30 лет сообщили, что денежные подарки от семьи и друзей были источником их первоначального взноса, а еще 5% заявили, что получали ссуды.

Иметь возможность помочь своим взрослым детям купить дом или квартиру — это благословение и роскошь. Но прежде чем поставить подпись на пунктирной линии, подумайте, как это лучше всего сделать.

Ключевые выводы

- Есть много способов помочь вашему ребенку купить свой первый дом. Вы можете подумать о том, чтобы стать совладельцем, предоставить ипотеку или подарить наличные в качестве первоначального взноса.

- Если вы помогаете с наличными деньгами, знайте, нужно ли вам подавать налоговую декларацию на дарение.

- Не совершайте набегов на пенсионные фонды и не влезайте в долги, чтобы пополнить счет дома своего ребенка.

Вы можете подумать о том, чтобы стать совладельцем, предоставить ипотеку или подарить наличные в качестве первоначального взноса.

Вы можете подумать о том, чтобы стать совладельцем, предоставить ипотеку или подарить наличные в качестве первоначального взноса.Как помочь детям купить дом

Есть много способов помочь ребенку приобрести дом, и один из наиболее распространенных — просто купить его напрямую на ваше имя и сдать его в аренду или передать своему ребенку. Недвижимость — это возможность для инвестиций, и миллениалы от побережья до побережья живут в квартирах, которые по закону являются наследниками их родителей.

Есть и другие возможности:

- Обеспечьте первоначальный взнос на дом ребенка.

- Владелец дома вместе с ребенком. Ваш вклад принесет вам справедливость в доме. Когда он будет продан, вы получите свои деньги обратно.

- Купите многоквартирный дом или место, достаточно большое, чтобы соседи по комнате могли компенсировать затраты.

- Финансируйте покупку дома вашим ребенком и сделайте ее официальной, сделав ее реальной ипотечной ссудой. Ипотечный обслуживающий персонал может помочь правильно структурировать ссуду и условия ее выплаты и даже может составлять ежемесячные отчеты и налоговые формы.

Налоговые последствия денежных подарков

По причинам налогообложения родители часто предпочитают дарить детям необходимые им деньги, а не оплачивать расходы напрямую.Ежегодное исключение налога на дарение в 2021 году составляет 15000 долларов США на каждого дарителя для каждого получателя. Если вы остаетесь в рамках ежегодного исключения, то налоговую декларацию на дарение подавать не нужно.

Например, вы и ваш супруг (а) можете дать своему ребенку и супругу (а) вашего ребенка в общей сложности 60 000 долларов (15 000 долларов × 2 родителя × 2 получателя). Это приличный первоначальный взнос во многих американских городах. Вы можете последовать за первым подарком еще одним подарком в размере 60 000 долларов (15 000 долларов на 2 дарителя на 2 получателя) 1 января следующего года, при условии, что налоговая служба (IRS) не изменит ежегодную сумму исключения.Общая сумма в размере 120 000 долларов не будет считаться доходом и не будет облагаться федеральным подоходным налогом в налоговой декларации вашего ребенка.

Однако, если дается какой-либо подарок, сумма которого превышает сумму годового исключения из налогов в размере 15 000 долларов США, то даритель должен будет заполнить форму IRS 709. Эта форма используется для отчета и отслеживания общего количества подарков, которые превысили годовые лимиты в течение любого одного года. , при жизни налогоплательщика. Это уменьшает исключение пожизненного налога на имущество налогоплательщика. Цель состоит в том, чтобы удержать налогоплательщиков от раздачи всех своих денег в течение жизни в попытке избежать уплаты налога на наследство после смерти.

Подарок, даже если он указан в форме 709, не облагается налогом в текущем году, если он не превышает оставшийся пожизненный лимит подарка налогоплательщика. По состоянию на 2021 год исключение из налога на недвижимость составляет 11,7 миллиона долларов. Поскольку срок жизни настолько высок, большинство налогоплательщиков не будут сталкиваться с уплатой налога на дарение. Скорее, основная проблема заключается в том, нужно ли вам сообщать о своем подарке в форме 709.

Имейте в виду, что деньги, которые вы дарите своему ребенку, необходимо получать, отслеживать и задокументировать.Чтобы обезопасить сделку, обратитесь к специалисту по ипотеке, который имеет в этом опыт.

Перед оформлением ипотеки

Некоторые кредиторы требуют, чтобы все стороны, имеющие право собственности, были участниками ипотечного договора. Даже если предполагается, что ребенок будет оплачивать ежемесячные выплаты по ипотеке, родители также несут финансовую ответственность по выплате долга. Тем не менее, если родители не пользуются ипотекой, они не могут воспользоваться налоговым вычетом с процентов по ипотеке.

Даже беспроцентная ссуда от родителей ребенку может повлечь за собой налоговые обязательства для родителей.IRS предполагает, что вы получаете проценты, даже если они этого не делают, и это налогооблагаемый доход. Родительские ссуды увеличивают долговое бремя ребенка и могут снизить шансы ребенка на получение финансирования самостоятельно. С положительной стороны, правильно учтенная ссуда позволяет ребенку максимизировать вычеты при уплате налогов.

Если вы совместно подписываете ипотечный кредит, а ребенок не выполняет свои обязательства, то вы несете равную ответственность.

Даже если родители внесут первоначальный взнос, ребенок все равно будет иметь право на получение ипотеки, включая наличие денежных резервов, стабильную работу и стабильный доход.

Кредиторы разрешают денежные подарки

Тем не менее, ипотечные кредиторы обычно позволяют полностью или частично покрывать первоначальный взнос за первичный дом денежными подарками при соблюдении других требований. Freddie Mac’s Home Возможная ипотека, например, позволяет получить весь первоначальный взнос в размере 3% за счет подарков.

Потенциальная экономия на налогах для родителей

Родители, которые покупают дом и позволяют своему ребенку жить в нем, могут получить значительные налоговые вычеты.Налоги на недвижимость, проценты по ипотеке, ремонт, техническое обслуживание и структурные улучшения, как правило, вычитаются из налогооблагаемой базы второго дома.

Однако, хотя домовладелец может ежегодно вычитать до 25000 долларов убытков, родители сталкиваются с другими правилами при сдаче в аренду членам семьи. Если ребенок не платит арендную плату, это считается личным использованием имущества, и вычеты, связанные с арендной платой, не допускаются. Однако, если у ребенка есть соседи по комнате, которые платят арендную плату, то родитель может иметь право брать вычеты, связанные с арендной платой, при этом позволяя ребенку жить там бесплатно.

Налоговые осложнения

Обратите внимание, что вычет процентов по ипотеке может быть произведен только лицом, выплачивающим ипотечный кредит и , владеющим (или совместно владеющим) домом. Если родитель владеет правом собственности, но ребенок ежемесячно вносит ипотечный платеж, ни один из них не имеет права на вычет процентов. Если ребенок владеет какой-либо процентной долей в доме, он может вычесть долю процентов, которую он фактически выплачивает.

Однако обратите внимание, что разделение процентов с вашим ребенком для получения вычета процентов по ипотеке усложняет вашу налоговую декларацию.В случае нескольких владельцев, которые не состоят в браке и несут солидарную ответственность по ипотеке, обычно только первое лицо, указанное в ссуде, получает форму IRS 1098 от ипотечного кредитора. Родительский и дочерний совладельцы могут разделить проценты по вычету налога на проценты по ипотеке, но это разделение должно основываться на том, что фактически было выплачено каждым владельцем в течение года.

И родитель, и ребенок должны приложить дополнительное заявление к своим налоговым декларациям, объясняющее разделение процентов по ипотеке и отклонение от того, что было сообщено в IRS в форме 1098.Лицо, не получившее форму 1098, также должно будет документально подтвердить имя и адрес налогоплательщика, который получил полную сумму процентов, указанную на свое имя в форме 1098. Подробная запись платежа не должна сопровождать налоговую декларацию, но информация следует сохранить на случай аудита.

Создание акционерного капитала и долгосрочное инвестирование

Помощь с выплатой ипотечного кредита может иметь больший финансовый смысл, чем предоставление ребенку ежемесячного жилищного пособия или оплата ежемесячной арендной платы.Выплата ипотечного кредита увеличивает капитал в доме, и дома превращаются в активы, обычно повышающие ценность активов.

Только учтите, что жилую недвижимость лучше всего рассматривать как долгосрочное вложение. Как правило, большинство покупателей должны держать дом от трех до пяти лет, чтобы окупиться.

Если родители решат предоставить ребенку ссуду под низкий процент, фактически став ипотечным кредитором, они получат небольшой доход от ежемесячных платежей. Даже ссуда под низкие проценты может превзойти возврат многих консервативных инвестиций.

Высокая стоимость второго дома

Дома, приобретаемые родителями в качестве второго дома или в качестве инвестиций, часто требуют больших первоначальных взносов, поскольку они не имеют права на получение щедрой ипотечной ссуды, предназначенной для новичков, такой как ссуды, обеспеченные Федеральной жилищной администрацией (FHA).

«Разница между основной [жилищной] ипотекой и ипотечной ссудой на инвестиционный дом значительна», — отмечает Линда Робинсон, риэлтор и кредитный специалист Cabrillo Mortgage в Сан-Диего.«Вы должны заложить как минимум 20–30% на инвестиционную недвижимость, и [процентные] ставки тоже немного выше. Если дети вообще кредитоспособны, родителям, возможно, будет лучше быть соавторами и дарить подарки, чем брать ссуду ».

Опасности совместного подписания

Если родитель совместно подписывает ипотечный кредит, а ребенок задерживает выплаты, кредитный рейтинг родителя страдает так же сильно, как и рейтинг ребенка. Как со-подписывающая сторона, в конечном итоге ответственность по долгу несет материнская компания.

Наконец, родитель, который подписывает контракт с замужним ребенком или дает ему деньги, который затем разводится, может попасть в беспорядочное разделение активов и потерять часть или все вложения в пользу бывшего супруга ребенка.

Ориентируясь на эмоциональную стоимость

Финансовые затруднения в семье могут вызывать стресс и конфликты. Братья и сестры вне обмена могут испытывать зависть или обиду. Дарители могут разочароваться в том, что они воспринимают как неправильное использование подарка, но не в силах что-либо с этим поделать.Получатели подарков могут расстраиваться из-за ограничений, связанных с подарком в виде ожиданий и правил.

Некоторые родители не могут заставить себя применить меры, если ребенок не выполняет свою часть сделки. Финансовые договоренности между членами семьи часто могут приводить к беспорядочным недопониманиям, и их трудно или невозможно добиться.

Награды за помощь

У покупки дома для ребенка или оказания финансовой помощи в его приобретении много преимуществ.Это может дать ребенку налоговые льготы, связанные с домовладением, и помочь ему создать хорошую кредитную историю.

Покупка может быть разумным шагом с финансовой точки зрения, если активы родителей достаточно велики, чтобы взимать налог на наследство или наследство. Уменьшение наследства сейчас за счет нескольких стратегических ежегодных подарков вплоть до ежегодного исключения налога на дарение может снизить налоговое бремя в будущем.

Кроме того, недвижимость — это инвестиция, которая в конечном итоге может помочь материнской компании выйти на уровень безубыточности или получить прибыль, при этом расходы, понесенные в процессе, не облагаются налогом.

Не выходи на ноги

Родители никогда не должны покупать ребенку дом, если это означает нарушение их способности оплачивать собственные счета, выплачивать собственные выплаты по ипотеке или поддерживать свой уровень жизни после выхода на пенсию. Как правило, брать займы под пенсионные фонды или основное место жительства или полностью уничтожать сберегательный счет — плохая идея.

Эмоциональные последствия измерить труднее, чем финансовые. Независимо от того, как вы решите подойти к этому — подарок, ссуда, совместное владение — изложите это в письменной форме.Это может быть акт любви, но к нему следует относиться как к деловому соглашению.

Покупка вашего первого дома: на что обратить внимание | Регионы

Поздравляем! Вы собираетесь начать одно из определяющих событий в своей жизни — купить свой первый дом. Удовольствие, комфорт и потенциальные финансовые выгоды от владения домом примерно такие же американские, как яблочный пирог.

Но поскольку это часто самая крупная покупка, которую совершает большинство из нас, процесс покупки вашего первого дома может быть довольно сложным и сопряжен с важными этапами.Чтобы более внимательно взглянуть на начальные шаги в этом процессе, предположим, что вы провели исследование и планирование и решили, что готовы к вложениям времени и денег, которые требуются для дома. Что теперь?

Вот краткий список идей для начинающих покупателей жилья, которые не только помогут вам начать путь к приобретению жилья, но и помогут вам сэкономить деньги.

Сколько дома я могу себе позволить?

Некоторые люди скажут вам, что по общему правилу вы можете позволить себе дом, который стоит в два с половиной раза больше вашего годового валового дохода до вычета налогов.Однако это общее правило не учитывает ежемесячную долговую нагрузку. Существует ряд ипотечных калькуляторов регионов, которые помогут вам определить, сколько вы можете взять в долг и должны ли вы платить баллы, чтобы снизить ставку. Как правило, ежемесячные расходы на жилье (включая выплаты по ипотеке, налоги на имущество, страхование и сборы) не должны превышать 28 процентов вашего ежемесячного валового дохода.

Предварительное одобрение

Предварительное одобрение кредита региональным или другим квалифицированным специалистом по ипотечным кредитам дает вам большую гибкость при поиске дома.С помощью любого онлайн-калькулятора регионов легко произвести расчеты самостоятельно, но специалист по ипотечным кредитам лучше всего сможет предоставить вам конкретную информацию о типах ипотечных кредитов, которые будут соответствовать вашим потребностям.

Стоимость покупки дома: первоначальный взнос и стоимость закрытия

На сумму дома, которую вы можете позволить себе купить, напрямую влияет сумма, доступная для первоначального взноса, и затраты на закрытие, которые вы должны оплатить. Первоначальный взнос представляет собой процент от стоимости дома, а тип ипотеки, которую вы выбираете, определяет первоначальный взнос, который вам понадобится при закрытии.Минимальная сумма может составлять от 3 до 20 процентов. Обычно затраты на закрытие составляют процент от суммы кредита и обычно составляют от трех до шести процентов от суммы ипотеки.

Обзор кредитного отчета

Проверка вашего кредитного отчета перед подачей заявки на ипотеку дает вам время исправить любую неверную информацию, содержащуюся в вашем файле. Это важно, поскольку ваш кредитный отчет повлияет на ставку по ипотеке, которую вам предложит кредитное учреждение. Если ваш кредит находится в плохом состоянии, вы можете улучшить свой кредитный отчет перед подачей заявки на ипотеку, чтобы сэкономить деньги в долгосрочной перспективе.

Очевидно, что есть больше деталей о покупке первого дома, от соображений соседства и выбора агента до обсуждения вашего предложения и процесса проверки дома. Дополнительные советы и помощь см. В разделе «Калькуляторы ипотечных кредитов для регионов», например «Каковы будут мои выплаты по ипотеке?». или «Что лучше: срок кредита 15 или 30 лет?» Краткое описание процесса ипотеки см. В разделе «Регионы, покупающие дом».

Блог

COVID-19 вызвал кризис жилищной незащищенности.Семьи по всей стране борются с вновь обретенной неопределенностью и растущей хрупкостью, окружающей их жизненные ситуации. К сожалению, мошенники используют подобные кризисные ситуации, чтобы питать страхи и неуверенность людей. Вот почему так важно уделять внимание мошенничеству с жильем и узнавать о нем больше.

К счастью, наши друзья из NeighborWorks America сотрудничают с Фондом Уэллса Фарго, Национальным альянсом за справедливое жилищное строительство и Национальным фондом кредитного консультирования для создания общественной образовательной инициативы, направленной на оказание помощи потребителям в принятии мер по защите себя и своего дома от мошенников.Они уже предложили полезные советы по выявлению и предотвращению мошенничества:

Не платите никому, кто не является вашим ипотечным кредитором.

Если кто-то свяжется с вами и спросит об оплате жилья, не платите им. Единственные организации, которые должны иметь дело с вашими выплатами по ипотеке, — это вы, ваш кредитор и ваш сертифицированный консультант по жилищным вопросам, если вы работаете с ним. Кроме того, если кто-то свяжется с вами, чтобы попросить вас перестать платить ежемесячные платежи по ипотеке, не слушайте их.Попытка заставить кого-то приостановить платежи — верный признак мошенничества.

Не сообщайте личную или финансовую информацию незнакомым людям.

Отличное общее правило — не сообщать личную информацию никому, не являющемуся лицензированным профессиональным или личным другом, особенно по телефону. При этом, если кто-то звонит и запрашивает информацию о ваших личных финансах или жилищной ситуации, не отвечайте на их вопросы, пока вы не сможете достоверно подтвердить, кто они.Если вы не можете этого сделать, нет причин для продолжения разговора.

Не слушай обещаний.

Кто-то может попытаться связаться с вами и сказать, что они могут исправить любую небезопасность жилья, с которой вы можете столкнуться. Например, человек может пообещать не допустить, чтобы ваш дом лишился права выкупа, или может пообещать дать вам деньги в качестве следующего ежемесячного платежа. Все планы выплат должны быть согласованы непосредственно с вашим ипотечным кредитором и вашим консультантом по жилищным вопросам — и ни один НИКОГДА не обещает вам, что они могут остановить потерю права выкупа или выселения.Они предоставят только лучшие варианты и консультации с целью предотвращения потери дома. Обещания «бесплатных» денег без сертифицированного консультирования и вмешательства специалиста — верный признак мошенничества, поскольку никто не может гарантировать, что вы не будете лишены права выкупа или выселены. Кроме того, если кто-то обещает предоставить вам услуги, связанные с жильем, например, уход за газоном, НЕ платите им до того, как услуга будет завершена, независимо от того, насколько искренним было их «обещание» выполнить ее.

Узнайте, какие у вас есть варианты

Один из лучших способов борьбы с мошенничеством — это получить информацию и вооружиться знаниями как можно раньше.Поговорите с одним из консультантов по жилищным вопросам United Housing, сертифицированным HUD, или с любым из членов нашей команды. Мы хотим помочь вам найти стабильное жилье и дать вам реальные практические способы помочь вам с любыми препятствиями, с которыми вы можете столкнуться.