Чем отличается лизинг от кредита?

Кредитом является система экономических отношений, в результате которой осуществляется передача ценностей в денежной, товарной или нематериальной форме на срочных и платных основаниях.

Лизинг является финансовой услугой в виде аренды транспорта, спецоборудования, недвижимости для коммерческих и некоммерческих целей с правом дальнейшего выкупа. Фактически, он представляет собой форму кредитования с дальнейшей арендой движимого и недвижимого имущества (предметов лизинга).

При беглом изучении условий кредитования и условий лизинговых

программ возникает стереотип о финансовой невыгодности лизинга, поскольку ставки по договорам последних

несколько выше, чем при кредитовании. Однако широкая вариативность программ, деталей условий договора

лизинга делает его экономически целесообразным и выгодным.

Суть отличий лизинга от кредитных программ

Ключевым отличием лизинговых программ от кредитования является подход к форме выдачи заемных средств. Согласно лизинговым договорам, объекты приобретаются в долгосрочную аренду. При этом в течение установленного договором периода лизингополучатель выплачивается проценты за временное пользование имуществом. Процентные ставки и период пользование определяется конкретным видом программы. Лизингодатель оставляет право выкупа объекта в собственность за лизингополучателем.

Основные преимущества лизинговых программ над кредитованием

Исходя из формы выдачи займа, лизинг является более доступным

механизмом в сравнении с кредитованием.

Гибкость условий программ (с установлением индивидуальных процентных ставок, периода погашения задолженности, наличием права выкупа) делает договора о финансовой аренде оптимальными и экономически целесообразными.

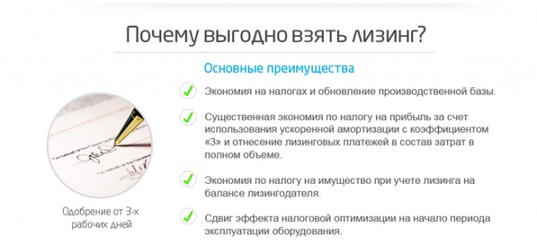

Налоговая льгота – основной фактор, влияющий на выгодность программ о финансовой аренде. При заключении лизинга налоговая нагрузка на прибыль снижается в среднем на 20%, поскольку платежи по лизинговому договору входят в статью расходов. И это на фоне увеличения эффективности работы и рентабельности.

На территории России к настоящему моменту услуги по заключению

лизинга оказывает множество компаний. Одной из крупнейших сетей является Сбербанк Лизинг, покрывающий весь

российский рынок.

Лизинг или кредит — что выбрать? Преимущества лизинга перед кредитом

ПечатьВопрос «лизинг или кредит» рано или поздно встает перед каждым предпринимателем, который планирует расширить собственный бизнес. Лизинг – сегодня этот финансовый инструмент оказывается во многом более предпочтительным, нежели кредитное финансирование. Лизинг — фактически тот же кредит, который предприятие получает в виде необходимого имущества. При этом, в отличие от кредита, лизингополучатель может рассчитывать на значительно более гибкие условия по выплатам.

Залог

Залог — один из ключевых плюсов лизинга перед кредитом. Для заключения контракта по лизингу зачастую можно обходиться и вовсе без залога (в случае с небольшими по объему сделками). В случае с кредитом банки нередко требуют предоставление под залог имущества или фондов предприятия. Причем стоимость залога по кредиту может в 2-3 раза превышать размер самого кредита. Для малого и среднего бизнеса последний вариант нередко оказывается исключительно проблематичным.

Финансовые показатели

Финансовые показатели деятельности предприятия. В этом аспекте лизинг также выигрывает у кредита. Положительное решение по лизинговой сделке может приниматься и при наличии отрицательных финансовых показателей у компании. В тоже время вероятность выдачи банковского кредита при наличии отрицательного баланса практически равна нулю.

Налоги

Экономия на налогах. Значительным преимуществом лизинга была и остается экономия на налогах. При осуществлении сделки лизинга в РБ предприятие экономит при уплате налога на прибыль, так как все платежи за автомобиль, оборудование, недвижимость или другое имущество относятся на себестоимость.

Оформление

Простота оформления. В большинстве своем сделки лизинга гораздо проще оформить, нежели банковский кредит. В случае с кредитом предприятию может понадобиться целый пакет документов, начиная от бизнес-плана и заканчивая гарантийными письмами. Стоит отметить и длительность процедуры выдачи кредита. Ведь банку необходимо тщательно исследовать кредитную историю организации, величину активов и пассивов, наличие дополнительного обеспечения и залога. Также при кредитовании стоит учитывать ограничения, которые накладывает Нацбанк Беларуси

Рассмотрение заявки

Срок рассмотрения заявки. При выдаче кредитов для малого и среднего бизнеса сроки рассмотрения заявки могут занять от 1 до 3 недель. В случае с лизингом максимальный срок рассмотрения заявки – 5 дней.

Число платежей

Количество платежей. Этот показатель также говорит в пользу лизинга. При сделке лизинга необходимы два вида платежа: авансовый и страховой. При оформлении кредита к ним добавятся комиссия банка, комиссия за конвертации валюты, услуги нотариуса. Если речь идет о лизинге автомобиля — это еще и транспортный сбор, регистрация в ГАИ и т.д.

Если речь идет о лизинге автомобиля — это еще и транспортный сбор, регистрация в ГАИ и т.д.

Сроки финансирования

Долгосрочное финансирование. Лизинг предусматривает более длительные сроки финансирования сделки, нежели кредит. Подавляющее большинство сделок по лизингу заключается на срок от одного года. Средний срок действия заключаемых в Беларуси сделок по лизингу– три года. Сроки же банковского кредитования, как правило, не превышают одного года.

|

ОСОБЕННОСТИ СДЕЛКИ |

КРЕДИТ |

ЛИЗИНГ |

|

Срок рассмотрения документов и принятие решения |

1-3 недели |

1 день |

|

Количество регулярных платежей |

5-10 (погашение тела кредита, проценты, комиссия банка, страховой платеж, и др. |

1 (лизинговый платеж) |

|

Срок финансирования |

В среднем 1 год |

В среднем 3 года |

|

Переговоры с источником финансирования |

Самостоятельно |

Лизинговая компания |

|

Минимальный срок деятельности клиента |

От 12 месяцев |

Нет ограничений |

|

Залог |

Обязательный залог |

Без залога |

|

Привязка к региону |

Зависит от расположения филиала банка и юридического адреса клиента |

Не зависит от региона |

|

Привязка к банку |

В большинстве случаев для получения кредита фирма должна быть клиентом банка-кредитора.

|

Фирма может быть клиентом любого банка |

|

Структура погашения |

Стандартный график платежей, не изменяемый в течение кредитного договора. |

Возможность создания индивидуального графика с учетом пожеланий клиента и его бизнеса и изменения при необходимости в течение срока действия договора. |

|

Договора для подписания |

От 4 договоров, в т.ч. договор кредита, залога, купли-продажи, страхования

|

2 договора: договор лизинга и договор купли-продажи |

|

Необходимость нотариального заверения документов |

Есть |

Нет |

|

Налог на прибыль |

Погашение всей суммы кредита происходит из прибыли после уплаты налога на прибыль |

Платежи по лизингу относятся на себестоимость и освобождаются от уплаты налога на прибыль |

)

)

что выбрать? – энциклопедия лизинга

Развитие бизнеса и повышение его эффективности зачастую сопряжено с необходимостью привлечения дополнительного финансирования. Решить эту проблему можно двумя основными способами: оформив кредит в банке или заключив договор лизинга с лизинговой компанией.

Решить эту проблему можно двумя основными способами: оформив кредит в банке или заключив договор лизинга с лизинговой компанией.

Эти два финансовых инструмента – лизинг и кредит – на первый взгляд очень схожи между собой. Однако у лизинга есть ряд особенностей, выгодно отличающих его от кредита.

Гибкая система платежей

График платежей по кредиту, как правило, представляет собой равномерное погашение основного долга и ежемесячную выплату процентов. То есть платежи осуществляются равными долями с заданной при оформлении кредита периодичностью. При этом график погашения кредита никаким образом не привязан к сезонности выполняемых работ или другим особенностям бизнеса заемщика.

Лизинг в этом вопросе предоставляет больше возможностей: размер платежей может варьироваться, а график выплат «подстраиваться» под особенности конкретного бизнеса. Подобная опция может помочь существенно снизить финансовую нагрузку на предприятие, ведь приобретаемое имущество не сразу начинает «работать» и приносить доход.

При лизинговой сделке «свобода выбора» предоставляется клиенту даже в вопросах определения формы платежей: если кредит выплачивается исключительно деньгами, то в лизинге возвращать «долг» можно производимой продукцией и даже встречными услугами. А при необходимости – комбинировать все формы платежей (подробнее – в статье «Какой бывает лизинг»).

Сокращенные сроки предоставления финансирования

Оформление кредита – процесс трудоемкий и довольно затратный с точки зрения времени. А если речь идет о финансировании покупки высокотехнологичного промышленного оборудования, то процесс может усложниться в разы: стремясь максимально обезопасить себя от недоброкачественных клиентов и снизить риски возможных потерь, банки предъявляют к заемщикам повышенные требования.

Кроме того, зачастую обязательным условием получения кредита является наличие залога. Для небольших компаний подобные условия могут оказаться непреодолимым препятствием.

В отличие от банков, лизинговые компании не требуют у клиентов ни залога, ни сверх-доказательств платежеспособности и финансовой устойчивости предприятия. А все потому, что при лизинговой сделке право собственности на имущество переходит к клиенту не сразу, как в случае с кредитом, а только по истечении срока договора. А значит, все это время лизинговая компания «застрахована» от потерь тем самым имуществом, которое передала в пользование клиенту: в случае неплатежей, актив может быть изъят и реализован по остаточной стоимости, которая с лихвой покроет все издержки лизинговой компании.

Из-за отсутствия жестких требований к клиенту, сроки оформления лизинговой сделки в разы ниже, чем кредита: на ободрение договора уходит несколько дней, тогда как банки рассматривают заявление о выдаче кредита месяцами.

Налоговые преференции

Являясь современным и гибким финансовым инструментом, лизинг пользуется всесторонней поддержкой государства. В настоящее время, Министерство промышленности и торговли реализует целый ряд программ поддержки бизнеса с помощью механизмов лизинга, используя субсидирование и льготное финансирование.

В настоящее время, Министерство промышленности и торговли реализует целый ряд программ поддержки бизнеса с помощью механизмов лизинга, используя субсидирование и льготное финансирование.

И главное – приобретение имущества в лизинг дает предприятию целый ряд налоговых преференций. Например, лизинг позволяет снизить налогооблагаемую базу предприятия, поскольку все выплаты по лизинговому договору включаются в себестоимость, в результате чего снижается налог на прибыль. В случае с кредитом, на себестоимость можно отнести лишь величину расходов по процентам.

Существенную экономию на налогах предприятию обеспечивает и право ставить к зачету всю сумму НДС по лизинговой сделке, что исключено при использовании кредитных средств. Кроме того, поскольку при лизинге право собственности на имущество принадлежит лизинговой компании, то и налоги с этих активов платит именно лизингодатель. У предприятия же обязательство по уплате налога на имущество возникает лишь после истечения срока договора, когда право собственности на актив переходит от лизинговой компании к клиенту. Правда, к тому моменту налоговые платежи могут сократиться примерно втрое: действующее законодательство позволяет применять ускоренную амортизацию в отношении имущества, приобретенного в лизинг.

Правда, к тому моменту налоговые платежи могут сократиться примерно втрое: действующее законодательство позволяет применять ускоренную амортизацию в отношении имущества, приобретенного в лизинг.

Кредит или лизинг?

Необходимость покупки оборудования или специализированной техники часто ставит бизнес перед выбором: воспользоваться кредитом или лизингом.

Неоспоримым преимуществом использования кредитных средств является приобретение имущества в собственность, возможность дальнейшего распоряжения. Однако получение кредита организацией – процесс трудоемкий и длительный, требующий сбора и предоставления значительного объема документов.

По договору лизинга (финансовой аренды) лизинговая компания (лизингодатель) приобретает в собственность имущество, указанное лизингополучателем, для последующей передачи его в аренду.

Выкупной лизинг – один из наиболее часто применяемых видов финансовой аренды. По своей правовой природе он является смешанным договором, сочетающим в себе признаки аренды и купли-продажи.

Привлекательность выкупного лизинга для бизнеса обусловлена простотой процедуры заключения договора (в отличие от получения кредита), а также возможностью за короткий промежуток времени получить в свое распоряжение необходимое имущество, а в последующем и купить его.

Развитие лизинговых отношений дало мощный толчок формированию судебной практики по спорам, вытекающим из сделок по финансовой аренде, обрисовав при этом основные проблемы и границы использования своих прав сторонами сделки.

Одной из таких проблем является необоснованное удержание лизингодателем выкупной цены при расторжении договора лизинга, включенной формально или фактически в состав лизинговых платежей.

Долгое время суды принимали сторону лизинговых компаний и считали обоснованным расторжение договора и изъятие предмета лизинга в случае нарушения оплаты периодических платежей арендатором.

Таким образом, компания-лизингополучатель могла выплатить практически все арендные платежи и потерять право на приобретение в собственность предмета лизинга в случае неоплаты двух и более последних из них.

Изменяться данная практика начала с принятия Президиумом Высшего арбитражного суда Российской Федерации постановления от 24.02.2012 № 16842/11, в котором суд указал на необходимость возврата выкупной стоимости лизинга, формально или фактически включенной в состав лизинговых платежей, при расторжении договора лизинга, так как договор купли-продажи не заключен, а уже оплаченная выкупная цена является неосновательным обогащением лизинговой компании.

Расчет уже выплаченной арендатором выкупной стоимости представлял определенную трудность и требовал проведения судебной экспертизы, что значительно затягивало рассмотрение судебного спора. Пленум ВАС РФ в своем постановлении от 14.03.2014 № 17 предпринял попытку разрешения данного вопроса, предоставив судам формулу, которая позволяет математически рассчитать размер убытков каждой из сторон, значительно снизив таким образом риск их получения.

Еще одной проблемой, разрешенной ВАС РФ, являлся институт сублизинга. Сублизинг представляет собой частный случай финансовой аренды, который предполагает передачу предмета лизинга лизингополучателем конечному пользователю. Данная правовая конструкция является основой деятельности крупных лизинговых компаний, создающих множество дочерних структур для осуществления лизинговых операций.

Сублизинг представляет собой частный случай финансовой аренды, который предполагает передачу предмета лизинга лизингополучателем конечному пользователю. Данная правовая конструкция является основой деятельности крупных лизинговых компаний, создающих множество дочерних структур для осуществления лизинговых операций.

По договору сублизинга арендодателем выступает лизингополучатель, который, заключая договор лизинга, передает его предмет в пользование другой компании, предоставляя ему также возможность выкупа имущества.

Однако, заключая договор сублизинга, конечный потребитель рискует потерять лизинговое имущество из-за нарушения лизингополучателем своих обязательств перед лизингодателем (т.е. дочерней компанией перед материнской) или по причине банкротства дочерней компании.

В целях соблюдения интересов сторон ВАС РФ указал, что исполнение своих обязательств по договору сублизинга является основанием для приобретения сублизингополучателем права собственности на предмет лизинга даже в случае несоблюдения условий договора лизинга.

Таким образом, в судебной практике был сформирован подход, который минимизировал риски и сделал лизинг более привлекательным для бизнеса.

Чем лизинг отличается от кредита?

Банк предоставляет заемщику кредит в виде денежных средств под процент, и оговоренная сумма выдается сразу, в полном объеме. Далее заемщик распоряжается деньгами по собственному усмотрению, главная обязанность — вовремя совершать платежи по кредиту. При товарной форме кредита, когда приобретенное имущество одновременно является предметом залога, заемщик является его владельцем и имеет право пользоваться имуществом, но не может им распоряжаться, то есть, продавать, менять, дарить. При заключении лизингового соглашения право собственности находится у лизинговой компании, вторая сторона по договору имеет лишь право пользования. В собственность лизингополучателя имущество переходит только после уплаты всех платежей.

Плюсы и минусы лизинга

Лизинг как форма финансирования имеет ряд преимуществ:

— Лояльные требования лизинговых компаний к лизингополучателю при оценке его платежеспособности.

— Меньший срок на рассмотрение заявки и предоставление предварительного решения.

— Не требуются первоначальные взносы.

— Индивидуальный и гибкий график платежей с учетом возможностей лизингополучателя, при котором можно получить отсрочку выплат.

— В лизинг можно приобретать имущество б/у.

— Длительный (до 5 лет) срок финансирования.

— Отсутствие поручителей и залогов.

— Дополнительные расходы по страхованию и уплате налогов включены в платежи по лизингу и поделены на весь срок пользования имуществом.

В недостатках лизинга числятся строгие правила эксплуатации и использования имущества, полученного в лизинг. По договору любые действия в отношении объекта или предмета лизинга необходимо согласовывать с его собственником — лизинговой компанией. В случае несоблюдения условий договора владелец имеет право забрать лизинговое имущество без возврата уже уплаченной за него суммы. И платежи по лизингу облагаются НДС, что ведет к увеличению затрат в том случае, если лизингополучатель освобожден от уплаты налогов по упрощенной системе. Лизинговая компания может указать отданное в аренду имущество как залог по собственным кредитным займам и при определенных обстоятельствах кредиторы смогут конфисковать данное имущество.

Лизинговая компания может указать отданное в аренду имущество как залог по собственным кредитным займам и при определенных обстоятельствах кредиторы смогут конфисковать данное имущество.

Что выгоднее — лизинг или кредит?

При оценке выгоды лизинга перед кредитом следует учесть множество факторов. Для лизинговых компаний требуется собрать меньше документов, чем для банка и что бы получить кредит важно иметь хорошую кредитную историю. Но проценты по ставкам в банках бывают ниже. Промышленные предприятия за счет лизинга получают возможность не только обновить оборудование, минимизировав затраты на производство, но и снизить налоговую нагрузку — платежи по лизингу проводятся как расходные операции. При этом по договоренности с лизинговой компанией выплаты могут быть отложены до того момента, пока предмет лизинга не начнет приносить прибыль. Физические лица чаще всего используют лизинг для приобретения автомобиля, но выгода такого выбора порой сомнительна из-за высоких налогов и того факта, что человек не является владельцем автомобиля.

Суть как лизинга, так и кредита сводится к одному — приобрести имущество, не имея на него средств и дать другим на этом заработать. Выбор лучшего — процесс строго индивидуальный.

Лизинг vs Кредит vs Наличные

При возникновении потребности в покупке автотранспорта многие компании выбирают между лизинговым финансированием, кредитованием и покупкой за наличные. Бывает непросто оценить все «за» и «против», поэтому мы решили привести наглядное сравнение всех аспектов, влияющих на выбор способа покупки техники.

| Лизинг | Кредит | Наличные | |

| Срок договора | до 60 мес. | до 36 мес. | —— |

| Залог | Не требуется | Требуется | —— |

| Удорожание | 0-15% | 10-30% | 0% |

| Возмещение НДС | Со всей суммы лизинговых платежей (в т. ч. аванса) ч. аванса) | Только от первоначальной стоимости имущества | Только от первоначальной стоимости имущества |

| Налог на имущество | За счет Лизингодателя | За свой счет | За свой счет |

| Платежи, относящиеся на себестоимость экономия на налоге на прибыль | Лизинговые платежи относятся на себестоимость в полном объеме | Относится только начисленная амортизация | Относится только начисленная амортизация |

| Отражение в балансе | Кредиторская задолженность не увеличивается | Значительно возрастает кредиторская задолженность | Кредиторская задолженность не увеличивается |

| Сроки проведения сделки | 5-10 дней | 10-20 дней | 2-3 дня |

| Покупка автотранспорта | Ведение переговоров и заключение договора купли-продажи силами Лизингодателя | Своими силами | Своими силами |

Если Вы хотите оперативно получить в пользование нужный транспорт или технику на выгодных условиях, не отвлекая больших средств из оборота компании, лизинг – это оптимальный выбор!

| Лизинг | Кредит | |

| Отношения между собственником и пользователем автомобиля | Вы будете пользоваться новым (или б/у) автомобилем, но собственником останется лизинговая компания. | Вы и пользуетесь, и владеете новым автомобилем, но полноценно распоряжаться им (подарить, продать) не сможете вплоть до полного погашения кредита, поскольку машина будет в залоге у банка. |

| Первоначальный взнос | Авансовый платеж составляет до 49% стоимости автомобиля (есть программы без первоначального взноса), ежемесячные взносы очень низкие. | Первоначальный взнос не требуется, но тогда ежемесячные взносы будут намного выше, чем в лизинге. |

| Ограничения по пробегу | Ограниченный (до 45 000 км в год). | Безлимитный. |

| Штрафы | Полученные штрафы не хранятся в истории водителя, но он обязан возместить лизинговой компании сумму штрафа. | Самостоятельная уплата штрафа, их запись в историю водителя. |

| Досрочное расторжение договора | Высокие дополнительные издержки. | Преждевременное расторжение контракта (без доп. издержек) возможно, но при ряде условий. |

| Страховка | Вы можете сами выбрать страховщика из числа партнеров лизинговой компании (скидка по партнерской программе до 10%). Выплаты по страховке можно включить в ежемесячные платежи. Выплаты по страховке можно включить в ежемесячные платежи. | Вы сами выбираете страховку из списка страховых компаний, с которыми сотрудничает банк. Тарифы на страхование выше среднего по рынку. Получить кредит без каско сложно, банк может отказать. |

| Налоговые правила | У физических лиц нет налоговых льгот. Только трейдеры могут претендовать на налоговые скидки. | Получить налоговый вычет по НДФЛ при покупке автомобиля в кредит нельзя. |

| Проведение технического обслуживания, проверок и ремонтных работ | У лизингодателя есть свои компании-партнеры по техническому обслуживанию. Вы можете воспользоваться их проверенными (и более дешевыми) услугами. | Вы сами выбираете, где, а также какие проверки и работы должны быть сделаны. |

| Дополнительные договорные обязательства | Да, в их числе: — фиксированное число инспекций; — выезд за границу на автомобиле невозможен. | Нет. |

| Возможность продать автомобиль | Только в случае последующего выкупа автомобиля. | Да, в любой момент. |

Какой кредитный рейтинг мне нужен для аренды автомобиля?

Когда вы арендуете автомобиль, ваш кредитный рейтинг играет роль в типе транспортного средства, которое вы можете получить, а также от того, сколько вы заплатите. Согласно данным Experian, средний кредитный рейтинг по аренде автомобиля во втором квартале (2 квартале) 2020 года составил 729, что ставит его прямо в середину «основной» категории заемщиков — тех, у кого кредитный рейтинг от 661 до 780.

Хотя основной кредитный рейтинг дает вам большое преимущество, независимо от того, арендуете ли вы автомобиль или финансируете его, это не обязательно.Вы можете арендовать автомобиль с более низким кредитным рейтингом, но вам почти наверняка придется пойти на некоторые уступки, например, заплатив более высокую процентную ставку или сделав больший первоначальный взнос.

Почему для аренды часто требуется хороший кредитный рейтинг

Когда финансовая компания рассматривает заявку на аренду, они ищут признаки того, что вы являетесь надежным заемщиком. Ваш кредитный рейтинг — одна из первых вещей, которые они проверяют. Чем лучше ваш кредит, тем меньше риск вы представляете, поскольку высокий балл отражает своевременные платежи, низкое использование кредита и другие факторы, указывающие на высокую кредитоспособность.

Ваш кредитный рейтинг — одна из первых вещей, которые они проверяют. Чем лучше ваш кредит, тем меньше риск вы представляете, поскольку высокий балл отражает своевременные платежи, низкое использование кредита и другие факторы, указывающие на высокую кредитоспособность.

Ваш кредит не только повлияет на то, одобрены ли вы для аренды, но и на то, какую процентную ставку вы будете платить. Если ваш кредитный рейтинг дает вам право на более низкую процентную ставку, ваши ежемесячные платежи будут меньше.

Ежемесячные арендные платежи за автомобиль зависят от его ожидаемой амортизации и вашей процентной ставки. Для расчета амортизации (также известной как амортизация) кредиторы вычитают прогнозируемую остаточную стоимость автомобиля из его покупной цены. Остаточная стоимость — это ожидаемая стоимость автомобиля в конце срока аренды.Основная сумма вашей аренды — это разница между покупной ценой и остаточной стоимостью.

Итак, если вы арендуете автомобиль по цене покупки 25 000 долларов на три года, а остаточная цена составляет 18 000 долларов, основная сумма вашей аренды будет составлять 7 000 долларов, выплаченных в течение 36 месяцев. Ваша процентная ставка будет добавлена к основной сумме долга, и, как и в случае ссуды на покупку автомобиля (или любого другого типа финансирования), заемщики с более высоким кредитным рейтингом получат более низкие процентные ставки, и наоборот.

Ваша процентная ставка будет добавлена к основной сумме долга, и, как и в случае ссуды на покупку автомобиля (или любого другого типа финансирования), заемщики с более высоким кредитным рейтингом получат более низкие процентные ставки, и наоборот.

Хотя лизинговые платежи обычно ниже, чем платежи по автокредиту — в некоторых случаях на 100 долларов и более, согласно данным Experian, — доля сдаваемых в лизинг новых автомобилей снизилась в 2020 году.По состоянию на второй квартал 2019 года более 32% всех новых автомобилей было сдано в аренду, но во втором квартале 2020 года этот показатель упал до 28%.

В частности, среди договоров аренды доля непервоклассных заемщиков (кредитный рейтинг 601-660) снизилась на 8% по сравнению с С 2019 по 2020 год, но аренда первоклассными заемщиками выросла почти на 8%. Суммы арендных платежей также немного увеличились по всем группам заемщиков, за исключением субстандартных заемщиков (кредитный рейтинг 501-600).

Могу ли я арендовать автомобиль с плохой кредитной историей?

Короткий ответ — да, вы можете арендовать автомобиль с плохой кредитной историей, хотя это может быть сложнее. Кредитор может использовать ваш кредитный рейтинг, чтобы решить, какие типы транспортных средств они будут сдавать вам в аренду, поэтому, если вы настроены на конкретный автомобиль, ваш кредитный рейтинг может повлиять на то, будете ли вы одобрены для этого.

Кредитор может использовать ваш кредитный рейтинг, чтобы решить, какие типы транспортных средств они будут сдавать вам в аренду, поэтому, если вы настроены на конкретный автомобиль, ваш кредитный рейтинг может повлиять на то, будете ли вы одобрены для этого.

Плохая кредитная оценка также может привести к более высокой процентной ставке по аренде, что означает, что вы будете платить больше в месяц и в течение срока аренды. Кредиторы могут также запросить более высокий гарантийный депозит у плохих кредитных заемщиков, чтобы покрыть их повышенный риск.

Вы можете снизить свои ежемесячные платежи, даже если у вас нет большого кредита, сделав платеж «за уменьшение капитализации».Как и при первоначальном взносе, сумма уменьшения капитализации вычитается из покупной цены, которая используется для расчета основной суммы аренды.

Например, если вы положите 3000 долларов на автомобиль с покупной ценой 25000 долларов, то ваша аренда будет рассчитана с покупной ценой в 22000 долларов. Это означает, что у вас будет меньшая основная сумма и меньшие проценты.

Это означает, что у вас будет меньшая основная сумма и меньшие проценты.

Если вы не можете претендовать на аренду, вы можете рассмотреть возможность передачи аренды. Предполагая, что вы знаете кого-то, кто хочет отказаться от своего текущего автолизинга, он может передать его вам, чтобы вы могли взять на себя платежи.Их кредитор по-прежнему будет использовать ваш кредит, но он может быть более снисходительным, чем если бы вы сами подавали заявку на новый договор аренды.

Могу ли я получить кредит при аренде автомобиля?

Кредиторы обычно сообщают об арендных платежах трем кредитным бюро (Experian, TransUnion и Equifax) так же, как они делали бы рассрочку ссуды, поэтому аренда может помочь вам получить кредит. Если вы вносите все арендные платежи вовремя, ваш кредитный отчет будет отражать это положительное кредитное поведение. Поскольку история платежей является наиболее важным фактором при расчете вашего кредитного рейтинга, своевременные платежи будут иметь большое значение для улучшения вашего кредитного рейтинга.

С другой стороны, если вы отправите платеж с опозданием более чем на 30 дней, это также появится в вашей кредитной истории и снизит вашу оценку. Как и в случае с любым типом финансирования, рекомендуется изучить свой бюджет и убедиться, что вы можете позволить себе арендные платежи, прежде чем подписывать соглашение.

Когда имеет смысл арендовать автомобиль?

Лизинг может быть привлекательным краткосрочным вариантом для автомобиля, если вы не хотите брать на себя обязательства по автокредиту. Но по истечении срока аренды вы должны вернуть автомобиль, а погашение кредита позволяет вам сразу же получить автомобиль в собственность.

Давайте посмотрим на некоторые из плюсов и минусов:

Плюсы

- Возможность водить новую машину

- Меньший первоначальный взнос, чем при автокредите

- Меньшие ежемесячные платежи

- Меньше потребуется дорогостоящий ремонт, так как автомобиль вероятно будет находиться на гарантии

- Краткосрочное обязательство (обычно от 24 до 36 месяцев), после чего вы можете арендовать или купить другой автомобиль

Минусы

- Отсутствие долевого участия или права собственности на транспортное средство

- Ограничение пробега (вы ‘ (обычно ограничивается определенным количеством миль в год)

- Арендные сборы

- Возможные требования по страхованию пробелов в случае, если автомобиль будет подведен до истечения срока аренды.

Покупка и аренда могут иметь смысл при разных обстоятельствах.Если ваш приоритет — вождение нового автомобиля, и вам нравится возможность переходить на новый автомобиль каждые несколько лет, возможно, вам подойдет аренда. Более низкие ежемесячные платежи также могут быть проще для вашего бюджета, хотя вам все равно придется учитывать техническое обслуживание и ремонт, которые возникают в течение срока аренды.

Но взяв ссуду на покупку автомобиля, вы встанете на путь полного владения, поэтому, как только он будет погашен, автомобиль останется в вашем распоряжении, и вы сможете делать с ним все, что хотите. Вы можете ездить на нем годами без дополнительных платежей или продать за наличные.Автокредит также не ограничивает ваш годовой пробег, поэтому, если вы едете на работу на дальние расстояния или совершаете длительные поездки, покупка может быть лучшим выбором.

Что нужно знать перед арендой автомобиля

Вы можете заключить более выгодную сделку по аренде путем переговоров. Конечно, не все сборы обсуждаются, включая остаточную стоимость и плату за приобретение.

Однако следующие шаги могут помочь вам сэкономить деньги:

- Изучите автомобиль, который вы хотите арендовать. Зная рыночную стоимость автомобиля, вы сможете определить, является ли предложение справедливым.

- Сравните цены в разных дилерских центрах. Поищите в Интернете представительства в вашем регионе и узнайте, предлагают ли они специальные рекламные акции, скидки или другие предложения на определенные автомобили. Вы можете даже подумать о поиске дилеров в соседних городах или округах, чтобы узнать, можете ли вы сэкономить, немного отойдя от дороги.

- Будьте гибкими в зависимости от типа транспортного средства. Аренда одних автомобилей значительно дороже, чем других. Например, Experian обнаружила, что средняя ежемесячная арендная плата за Honda Civic составляет 291 доллар, а за Ford Explorer — 491 доллар.Из-за различий в стоимости может быть полезно рассмотреть ряд типов транспортных средств, чтобы получить наиболее выгодную сделку.

- Стоимость переговоров. Если вы знаете, какие другие дилерские центры взимают плату за аренду моделей, аналогичных автомобилю, на который вы смотрите, попробуйте попросить продавца сопоставить эти другие ставки или, по крайней мере, приблизить цену. Вы также можете спросить, увеличат ли они ваш годовой лимит пробега или уменьшат ставку выкупа, если вы планируете приобрести автомобиль по истечении срока аренды.

Вы также можете сэкономить, договорившись о расходах после аренды.Если вы планируете купить автомобиль или хотите арендовать другой автомобиль у того же дилера, они могут пожелать отказаться от вашей платы за утилизацию, которая используется для покрытия расходов на очистку и ремонт после того, как вы вернете автомобиль, чтобы они могли вернуть его на место. рынок.

Тем не менее, один из лучших способов снизить стоимость аренды автомобиля — это улучшить свой кредитный рейтинг. Вы можете бесплатно проверить свой кредитный рейтинг и составить отчет через Experian, чтобы узнать, где вам может понадобиться помощь. Если вы не торопитесь сесть в новую машину, возможно, стоит принять меры, чтобы поднять свой результат.Один из способов мгновенно поднять свой балл — это Experian Boost ™ † , который позволяет вам бесплатно добавлять своевременные коммунальные, телекоммуникационные и другие платежи в свой кредитный файл.

Кредит и автолизинг — Разъяснение

Сколько кредита требуется для аренды автомобиля?

Нужен ли мне хороший кредит для аренды?

Кредитные требования для автолизинга немного отличаются от кредитных требований для покупки в кредит. Некоторые люди считают, что для лизинга требуется меньше кредита, чем для покупки в кредит, потому что они приравнивают лизинг к аренде.Тем не менее, это не так.

Лизинг и покупка в кредит различаются с точки зрения риска для финансовой компании или банка. Аренда обычно сопряжена с большим риском, потому что клиент обычно имеет меньше капитала в транспортном средстве, чем он мог бы, если бы он покупал в кредит.

Требования к аренде выше

Аренда обычно требует небольшого первоначального взноса или не требует его вообще и погашается медленнее, чем ссуды. Трехлетняя аренда окупает только около 50% стоимости автомобиля, тогда как трехлетняя ссуда выплачивает 100% стоимости.

Это означает, что в любой момент времени в течение срока аренды текущая рыночная стоимость транспортного средства меньше суммы, остающейся причитающейся по договору аренды. В случае невыполнения обязательств арендатором (неуплаты) лизинговая компания возвращает автомобиль обратно и теряет деньги при перепродаже.

Хотя тот же сценарий существует и для автомобилей, финансируемых за счет кредита, сумма риска обычно меньше, потому что покупатель, вероятно, внес значительный первоначальный взнос и делает более крупный ежемесячный платеж. Типичная ссуда может быть «перевернутой» на срок чуть более половины срока, но аренда обычно перевернута на более длительный срок.

Следовательно, для кого-то с кредитными проблемами и низким кредитным рейтингом может быть труднее получить разрешение на лизинг, чем на покупку. Однако плохой кредитный рейтинг часто можно компенсировать путем внесения значительного первоначального взноса и / или внесения гарантийного депозита.

Некорректная кредитная история может также привести к повышению процентной ставки (фактор арендных денег), хотя некоторые лизинговые компании предлагают более низкую ставку при более крупном гарантийном депозите.

Потенциальные арендаторы с очень плохой кредитной историей или недавно объявившие о банкротстве могут обнаружить, что они вообще не могут получить разрешение на аренду.Некоторые лизинговые компании более жесткие, чем другие. У дилеров часто есть несколько финансовых компаний или банков, в которых они могут «купить» вашу заявку на аренду.

Вам рекомендуется знать свой кредитный рейтинг , прежде чем вы попытаетесь сдать в аренду или купить ссуду. Это уменьшает элемент неожиданности при возникновении проблем. Это также может дать вам время для исправления проблемы, из-за которой вы получили низкий балл. Получите сканирование Dark Web и кредитный отчет Experian БЕСПЛАТНО!

«То, что вы платите за аренду автомобиля, напрямую зависит от вашего кредитного рейтинга» | |

Для людей с плохой кредитной историей, которые хотят сдавать в аренду, лучшим решением может быть поиск члена семьи или друга, который вместе с ними подписал бы договор.

Содействующая сторона не несет ответственности за аренду, за исключением случаев, когда первоначальный арендатор не выполняет свои обязательства или не вносит платежи с опозданием. Это хороший способ восстановить хороший кредитный рейтинг. См. Нашу статью Нужен ли мне соавтор? для получения более подробной информации.

Другой способ

Некоторые люди, которые хотят арендовать автомобиль, но не имеют кредита или не имеют кредита, могут воспользоваться другим способом аренды. Это называется предоплаченной арендой .

Требуется крупный аванс наличными, покрывающий сумму всех арендных платежей и налогов на срок аренды.Вы не платите ежемесячных платежей, а просто возвращаете (или покупаете) машину в конце срока аренды.

Это позволяет лизинговой компании снизить риск почти до нуля — и позволяет клиенту с высоким риском получить хорошую аренду — и создать хорошую кредитную историю — если у них есть необходимые денежные средства или торговый механизм, который покрывает требуемые оплата. Более подробную информацию можно найти в нашей статье Pre-Paid Car Lease .

Лизинг или покупка автомобиля

Важно понимать, как аренда или покупка нового автомобиля повлияет на ваши финансы, такие как ежемесячный бюджет, коэффициент долга и кредитный рейтинг.Большинство водителей так взволнованы покупкой новой машины, что не понимают, как это влияет на их финансы. Понимание того, как аренда или покупка автомобиля влияет на ваш ежемесячный бюджет, коэффициенты долга и кредитный рейтинг, может помочь вам сделать правильный финансовый выбор. Когда вы покупаете автомобиль, вы можете заплатить за него сбережениями, взаймыми или сочетанием того и другого. Вы можете подумать о внесении максимально возможного авансового платежа, чтобы снизить сумму кредита. Чем меньше денег взято взаймы, тем меньше общая сумма процентов, которую вам придется заплатить.

Аренда, ссуды и кредит

Получение автолизинга или ссуды на покупку автомобиля может быть вашим первым кредитным опытом. Важно знать, что своевременная и полная оплата автомобиля помогает создать хорошую кредитную историю. Аренда автомобилей или ссуды являются обязательствами, и ваши платежи включаются в ежемесячный коэффициент долга. Если вы подаете заявку на ипотеку, студенческую ссуду или кредитную карту при оплате автомобиля, вы можете претендовать на меньшую сумму, чем если бы у вас их не было.

Лизинг и амортизация

При аренде автомобиля вы платите за снижение стоимости автомобиля за время его использования.По истечении срока вы не являетесь владельцем транспортного средства, но обычно у вас будет возможность купить его по согласованной цене.

Как лизинг влияет на ваш капитал

Одно из финансовых различий между покупкой автомобиля и его лизингом заключается в том, как это влияет на вашу чистую финансовую стоимость. Ваша чистая стоимость — это сумма ваших активов или вещей, которыми вы владеете, за вычетом любых долгов, которые являются вашими обязательствами. Когда вы покупаете автомобиль, он становится активом, и вы владеете им, хотя финансовая компания может быть заинтересована в нем, если у вас есть кредит.

Поскольку право собственности на арендованный автомобиль не переходит к вам, это не ваш актив. Однако арендные платежи представляют собой ежемесячные расходы или обязательства. Когда вы арендуете автомобиль, ваши обязательства увеличиваются, а активы — нет, поэтому ваша чистая стоимость уменьшается.

С другой стороны, ежемесячные обязательства по автокредиту могут быть дороже, чем аренда, потому что вы платите за всю стоимость автомобиля, а не за «потребительную» стоимость.

Прочие расходы на автомобиль в месяц

Будь то лизинг или покупка автомобиля, подумайте о текущих расходах.Взносы за бензин, автострахование, регулярное техническое обслуживание и ремонт со временем накапливаются. Когда вы владеете автомобилем, вы оплачиваете эти расходы самостоятельно, за исключением ремонта, на который распространяется гарантия. Стандартное обслуживание и ремонт могут быть покрыты по договору аренды, что приведет к снижению затрат для арендаторов.

Пробег и прочие расходы по автолизу

Договор аренды автомобиля обычно включает ограничение на годовой пробег. Если вы проезжаете больше, чем заранее оговоренный годовой пробег, ожидайте, что по окончании срока аренды с вас будет взиматься плата за дополнительный пробег.Если вы выкупите аренду, вы сможете избежать платы за дополнительный пробег. Кроме того, прочтите мелкий шрифт в вашем лизинговом соглашении, чтобы узнать о любых других расходах, которые могут возникнуть при начале или завершении аренды.

Хорошо подумайте, прежде чем покупать новую машину. Сравните плюсы и минусы лизинга и покупки и задайте множество вопросов, прежде чем подписывать какие-либо документы.

.

Как кредитный рейтинг влияет на условия лизинга автомобилей

Независимо от того, насколько ужасен ваш кредитный рейтинг — в разумных пределах, конечно, — вы, вероятно, сможете найти кого-то , кто захочет сдать вам машину в аренду.Реальный вопрос заключается в том, будет ли арендная ставка, которую они вам предложат, окупить, и будет ли аренда автомобиля хорошей личной инвестицией в долгосрочной перспективе, , даже если это выглядит дешевле, чем покупка автомобиля в краткосрочной перспективе и структура собственности другая.

Вы можете обнаружить, что кредитные требования для лизинга немного более снисходительны, чем требования для покупки автомобиля, но вам, вероятно, все равно понадобится набрать не менее 620 или около того, чтобы справиться с этим. А лучшие условия обычно зарезервированы для тех, кто набрал больше 700 баллов.

Что такое аренда автомобиля?

Аренда машины похожа на аренду квартиры. Вы подписываете договор и соглашаетесь рассматривать автомобиль как свой собственный в течение определенного периода времени. Лизинг — это краткосрочная ответственность, в отличие от покупки автомобиля.

Да, вы захотите сохранить арендованный автомобиль в хорошем состоянии и не подвергать его чрезмерному износу, но, в конце концов, автомобиль не ваш. Ваши платежи не повлияют на стоимость автомобиля, но вы также не будете нести ответственность за его долгосрочное будущее.Исключение существует, конечно, если вы причинили ущерб.

На первый взгляд, аренда автомобиля кажется идеальной идеей. Вы можете ездить на чужой новой машине и возвращать ее без всяких обязательств, когда срок аренды истекает. Но вы заплатите за привилегию, и вы заплатите даже больше, если у вас не будет хорошей кредитной истории.

Что такое хороший кредитный рейтинг?

Кредитные баллы обычно варьируются от 300 до 850. Все, что выше 740, обычно считается очень хорошим баллом.

Но что это означает на практике? Если у вас есть исключительный кредит с рейтингом 800 или выше, вы наименее рискованный заемщик для банка или финансового учреждения, ссужающего деньги. Вероятно, у вас долгая история ответственного использования кредита. Вы поддерживаете низкий оборотный баланс на своих кредитных картах и всегда вносите платежи вовремя.

Но если вы похожи на большинство людей, ваш кредитный рейтинг, вероятно, не находится в районе 800-х. Лишь немногим более 20 процентов всех американцев могут претендовать на такой высокий балл.Но не отчаивайтесь: безупречность не является требованием для аренды автомобиля.

Знай свой результат

Предупрежден — значит вооружен. Не подавайте заявку на аренду, не имея ни малейшего представления о том, что дилерский центр найдет при погашении вашего кредита. Получите копию собственного отчета за три-шесть месяцев до того, как вы планируете начать делать покупки. Это дает вам время, чтобы исправить любые неточности.

Идеальный арендатор

У вас не должно возникнуть проблем с получением лучших условий аренды от дилера, если вы женаты семьей, живете в пригороде и имеете отличный водительский стаж вместе с кредитным рейтингом более 720, особенно если вы собираетесь сдавать в аренду безопасный и надежный автомобиль без наворотов.Но вам все равно следует попытаться вести переговоры, потому что вы относитесь к тому типу клиентов, которого кредиторы хотят сохранить.

Основные арендаторы

Вы можете не получить условия аренды, зарезервированные для лучших из лучших, если ваша оценка ниже 720, но вы по-прежнему будете считаться «основным» заемщиком, если она выше 660. Вы не рассматриваете как риск, и это очень вероятно, что ваш запрос на аренду будет одобрен.

Рядом с основными арендаторами

Это именно то, на что это похоже. Вы почти наверняка беспроигрышный вариант для банка, но не совсем.

Вы, вероятно, попадете в эту категорию, если ваш кредитный рейтинг составляет от 620 до 660. Вы можете потратить несколько месяцев на погашение остатков на своих кредитных картах или быть готовым к арендным ставкам выше средних. Вы, вероятно, получите одобрение, но вы заплатите более высокую цену, вероятно, в виде более высоких процентных ставок, потому что вас сочтут небольшим риском.

Субстандартные арендаторы

Вы, , можете найти кредитора, готового сдать вам автомобиль в аренду, если ваш кредитный рейтинг ниже 620, но вы заплатите гораздо больше, чем заплатил бы средний или даже «почти первоклассный» покупатель.И от вас могут потребовать внести залог.

Что делать, если у вас нет кредитной истории?

Абсолютно отсутствие кредитной истории указывает на то, что вы являетесь неизвестным товаром, что может привести к тому, что вы попадете в кучу субстандартных кредитов.

Вы можете попросить родственника или друга подписать договор аренды вместе с вами, чтобы вы могли приступить к созданию кредитного профиля. Однако имейте в виду, что если вы пропустите арендные платежи, эта отрицательная история также появится в кредитном отчете вашего партнера.Но если вы найдете кого-то, кто готов рискнуть, ваша процентная ставка, скорее всего, будет ниже, в зависимости от кредитного рейтинга вашего партнера.

Нетрадиционный подход к финансированию лизинга — это свопы лизинга, при которых договор аренды на уже арендованный автомобиль передается от одного лица к другому.

Превратите шансы в свою пользу

В конце концов, дело может дойти до дилера. В зависимости от времени года вы можете найти человека, который приближается к точке отчаяния, чтобы убрать машины со стоянки.Эти дилеры могут быть более склонны сражаться за вас с кредиторами. Конец года — часто хорошее время.

Слушайте рекламу по радио. Автосалоны всегда трубят о продажах и сделках и могут даже прямо заявить, что готовы работать с людьми, у которых плохая кредитоспособность. Сэкономьте, чтобы внести самый значительный авансовый платеж. Подсластите горшок для дилера и кредитора. Заставьте их , чтобы работал с вами.

Кроме того, избегайте стрельбы из этого первоклассного загруженного комплекта колес.Быть реалистичным. Иногда подача заявки на менее привлекательный и более дешевый автомобиль может изменить ситуацию в вашу пользу. Подумайте об этом и так: арендные платежи будут ниже и более управляемыми, так что вам будет легче справляться с ними. Своевременные платежи улучшают ваш кредитный рейтинг.

Не делайте этих ошибок

Покупки по самым выгодным ценам и выгодным ценам, как правило, являются хорошей идеей, но могут иметь и обратную сторону. Каждый раз, когда вы подаете заявку на аренду, кредитор использует ваш кредит.Эти «жесткие запросы» могут еще больше снизить ваш счет. Вы этого не хотите, поэтому будьте осторожны с вашими приложениями. Не выбрасывайте тот, который, скорее всего, будет отвергнут, как в случае с этим топовым автомобилем.

Вы можете решить эту проблему, получив свой кредитный отчет самостоятельно, а затем сделав копии. Просто убедитесь, что он датирован, чтобы дилер знал, что он актуален. Многочисленные жесткие запросы на один и тот же тип ссуды или аренды учитываются только один раз, если они попадают в ограниченный период времени, потому что вы, очевидно, выбираете лучшую ставку.Не растягивайте ваши заявки на аренду более чем на шесть месяцев.

переговоры

Постарайтесь заключить сделку, даже если вы думаете, что нашли идеальную сделку. Когда все сказано и сделано, вы предлагаете платить другой стороне фиксированную сумму ежемесячно в течение определенного периода времени. Если предлагаемые ими термины делают покупку подержанного автомобиля более разумной, скажите об этом. Кредитор может спеть другую мелодию.

CARite.com — Преимущества лизинга

лучших машин

Посмотреть доступный инвентарь

увидеть машинылучший опыт

Узнайте, что говорят наши клиенты.

наши обзорыПлохая кредитная аренда

Некоторые люди считают, что аренда автомобиля с плохой кредитной историей невозможна, но это не так. Людям с неидеальной кредитной историей легче получить разрешение на заключение договоров аренды, а наша дилерская сеть состоит из опытных профессионалов в области специальных финансов. Даже если лизинг не для вас, автокредиты с плохой кредитной историей доступны во многих дилерских центрах по всей стране.

Это правда, что некоторые кредиторы предпочтут не финансировать клиента с более низким кредитным рейтингом. Действительно, многие дилерские центры часто предпочитают иметь дело с хорошими кредитными клиентами при рассмотрении вариантов лизинга. Однако Brite сотрудничает исключительно с сетью автосалонов в Соединенных Штатах, а это означает, что вы можете арендовать новый автомобиль, даже если у вас есть кредитный рейтинг 500. Программа лизинга brite предназначена для клиентов, которые борются с плохой кредитной историей. По окончании аренды Brite у вас все еще есть возможность приобрести автомобиль сразу.

Плюсы и минусы лизинга

Лизинг не для каждого покупателя, но он, безусловно, имеет некоторые преимущества:

§ Вы получаете совершенно новый автомобиль со всеми современными технологиями и функциями безопасности для вашей семьи.

§ На автомобили, взятые в лизинг через Brite, распространяется гарантия.

§ Сданные в аренду подержанные автомобили через Brite я предпочитаю более поздние модели автомобилей с меньшим пробегом.

§ Своевременная оплата аренды подержанного автомобиля Brite может помочь в повышении вашего кредитного рейтинга.

Хотя эти преимущества могут заинтересовать вас перспективой аренды подержанного автомобиля, есть некоторые другие соображения, о которых следует помнить. В некоторых случаях, возможно, стоит рассмотреть и плохие кредиты на покупку автомобиля.

§ По окончании аренды у вас нет машины, но у вас есть возможность ее купить.

§ При аренде есть ограничения по пробегу, хотя аренда подержанных автомобилей Brite предусматривает щедрые ограничения в 18 000 миль.

Ежемесячные платежи по договорам лизинга

Распространенное мнение о сравнении аренды автомобиля и финансирования — это относительно низкие ежемесячные платежи.Многие дилеры рекламируют новые автомобили, грузовики или внедорожники всего за 200 долларов в месяц. Просто помните, что ваш кредитный рейтинг обычно учитывается при окончательных расчетах ежемесячного платежа. При аренде подержанных автомобилей brite вы можете выбирать из недельных, двухмесячных или ежемесячных графиков платежей, чтобы ваши арендные платежи соответствовали потребностям вашего бюджета. Brite financial помогает людям с кредитными проблемами находить плохие кредиты на покупку автомобилей и лизинг с 2010 года через нашу партнерскую сеть дилеров CARite. Если плохое кредитное автокредитование — лучший вариант для вас, начните сегодня, заполнив нашу простую онлайн-форму.Ваш новый договор аренды может быть готов к работе раньше, чем вы об этом узнаете!

Какой кредитный рейтинг необходим для аренды автомобиля?

Фото Getty Images

Прежде чем вы сможете выехать с участка на арендованном транспортном средстве, вы должны сначала заполнить заявку и получить разрешение на аренду. Для того, чтобы ваша заявка на аренду была принята, вам, вероятно, понадобится благоприятная кредитная история. Чтобы узнать, какой балл нужен для аренды автомобиля, продолжайте.

Какой кредитный рейтинг нужен для аренды автомобиля?

Согласно NerdWallet, точный кредитный рейтинг, необходимый для аренды автомобиля, варьируется от одного дилерского центра к другому.Типичный минимум для большинства дилерских центров составляет 620. Оценка от 620 до 679 почти идеальна, а оценка от 680 до 739 считается идеальной большинством автомобильных дилеров. Если ваша оценка выше 680, вы, вероятно, получите привлекательные предложения по аренде. Однако, если ваш балл ниже 660, у вас все еще есть 22-процентный шанс получить одобрение.

Перед тем, как отправиться за покупками

- Увеличьте свой счет

- Уменьшите остатки на кредитных картах

- Оплачивайте счета вовремя

- Держите кредитные счета открытыми

- Проверяйте кредитные отчеты на наличие ошибок

Увеличивайте свой счет

Если вы беспокоясь о том, что ваш кредитный рейтинг может помешать вам получить желаемую аренду, создайте свой кредитный рейтинг.

Уменьшение остатков на кредитных картах

Один из самых быстрых способов повысить свой кредитный рейтинг — это уменьшить остатки на кредитной карте. Выплатите как можно больше остатков по кредитной карте. Высокий баланс кредитной карты может отрицательно повлиять на ваш счет. Баланс менее 30 процентов от вашего кредитного лимита может помочь вам получить более привлекательный номер для каждого кошелька Nerd.

Оплата счетов вовремя

Студенческий заем Герой говорит, что несмотря ни на что, оплачивайте все свои счета вовремя.Оплачивайте счета по кредитной карте, коммунальные услуги, телефонные счета и т. Д. Вовремя, чтобы показать, что вы несете ответственность за свои финансы. Своевременные платежи положительно отразятся на вашем кредитном рейтинге.

Держите кредитные счета открытыми

Держите все свои кредитные счета открытыми, если вам не нужно закрывать их. Одна из причин, по которой вы можете закрыть кредитный счет, заключается в том, что вы не можете позволить себе ежегодную плату. В противном случае оставьте эти учетные записи открытыми, потому что чем дольше учетная запись открыта, тем более положительно эта учетная запись может отразиться на вашем кредитном рейтинге.

Проверить кредитные отчеты на наличие ошибок

Возможно, ваш кредитный отчет содержит ошибки. Следите за своей кредитной историей и сверяйте свои личные записи с записями в своем кредитном отчете, чтобы убедиться, что все совпадает.

Каковы требования к аренде автомобиля?

Чтобы получить разрешение на аренду автомобиля, вам может потребоваться благоприятный кредитный рейтинг. Оценка 680 или выше, вероятно, поможет вам получить одобрение на аренду. Оценка ниже этого числа может вызвать у вас трудности при подаче заявки.Многие кредиторы смотрят на цифры кредитного рейтинга, которые конкретно относятся к автомобильным кредитам, чтобы лучше понять историю вашего автокредитования.

Что произойдет, если у вас кредитный рейтинг ниже 680?

- Более высокие выплаты при подписании

- Неспособность сдать в аренду

- Аренда подержанного автомобиля

Более высокие выплаты при подписании

То, что ваш кредитный рейтинг ниже 680, не означает, что вы не будете одобрены для аренды. Однако вам, возможно, придется заплатить больше при подписании.Возможно, вам также придется делать более высокие ежемесячные платежи — от дополнительных 10 до 125 долларов.

Невозможность аренды

Также возможно, что вам откажут в аренде, если ваш кредитный рейтинг ниже 680. Если у вас более низкий кредитный рейтинг, вам также следует иметь запасной план.

Аренда подержанного автомобиля

Аренда подержанного автомобиля — вариант для людей с более низким кредитным рейтингом. Возможно, вам будет легче получить согласие, если вы подадите заявку на аренду подержанного автомобиля.

Есть ли кредит на аренду автомобиля?

Да, аренда автомобиля дает кредит.Аренда автомобиля и покупка автомобиля влияют на ваш кредитный рейтинг одинаково. Это помогает арендовать или купить машину, потому что это добавляет разнообразия вашей кредитной истории. Кредитный микс может повысить ваш кредитный рейтинг. Кредитный микс — это когда у вас есть ссуды и кредитные карты. Когда вы покажете, что несете финансовую ответственность за различные виды ссуд, ваш кредитный рейтинг может увеличиться. Своевременная ежемесячная оплата аренды также может повысить ваш кредитный рейтинг.

Что такое аренда?

Согласно Prevent Loan Scams, аренда — это, по сути, долгосрочная аренда автомобиля.Условия аренды варьируются от дилерского центра к представительству, но по большей части дилерские центры предоставляют вам автомобиль в аренду на длительный период времени, требуя от вас ежемесячных платежей в течение периода аренды. Автомобиль, который вы арендуете, не принадлежит вам, поэтому вы должны соблюдать правила договора аренды. Одно из распространенных правил — нельзя кардинально менять автомобиль. Вы также должны оставаться в пределах лимита пробега при вождении арендованного автомобиля. По окончании договора аренды вы должны вернуть автомобиль дилеру.Однако у вас есть возможность купить автомобиль после истечения срока аренды.

Что делать, если у вас нет кредитной истории?

Без кредитного рейтинга у кредиторов нет возможности определить, несете ли вы финансовую ответственность, что, согласно The Balance, может привести вас в кучу.

- Спросите родственника

- Нетрадиционные подходы

- Покупайте со стратегической точки зрения

- Сделайте выгодную сделку

Спросите родственника

Содействующий подписывает договор аренды, чтобы помочь вам увеличить кредитоспособность.Если вы пропустите какие-либо платежи, это негативно повлияет на вашего соавтора. Помните об этом и найдите друга или члена семьи, который готов пойти на риск вместе с вами. Вы также хотите найти родственника с благоприятным кредитным рейтингом. Лица с более низким кредитным рейтингом, возможно, не смогут подписать за вас совместную подписку.

Нетрадиционные подходы

Есть и другие способы заключения сделки аренды. Например, Experian говорит, что у вас может быть своп аренды. Это когда вам передается аренда, принадлежащая одному человеку.

Стратегический магазин

Если у дилера есть автомобиль в течение длительного времени, он может начать приходить в отчаяние. Это отчаяние может привести вас к аренде. Обычно конец года — лучшее время для заключения сделки по аренде, потому что дилерские центры готовятся к выпуску своих новогодних моделей.

Сделайте выгодную сделку

Даже если вы думаете, что нашли лучшую сделку по аренде, посмотрите, готов ли дилерский центр вести переговоры. Вы можете попытаться снизить ежемесячные платежи или договориться о сроке аренды, который больше подходит для ваших нужд.

Источники:

https://studentloanhero.com/featured/what-credit-score-is-needed-to-lease-a-car/

https://www.nerdwallet.com/blog/finance/ кредит-рейтинг-потребность-аренда-автомобиль /

Minimum Credit Score to Lease a Car

https://bestevleasedeals.com/

https://www.thebalance. com / is-your-credit-score-достаточно-high-to-lease-a-car-4156425

https://www.experian.com/blogs/ask-experian/can-you-lease-a-car -with-bad-credit /

Этот контент создается и поддерживается третьей стороной и импортируется на эту страницу, чтобы помочь пользователям указать свои адреса электронной почты.Вы можете найти больше информации об этом и подобном контенте на сайте piano.io.

Влияет ли аренда автомобиля на ваш кредитный рейтинг?

Аренда автомобиля влияет на ваш кредитный рейтинг так же, как покупка автомобиля в кредит. Однако точное воздействие зависит от множества факторов. Вот некоторые важные вещи, которые вы, возможно, захотите учесть перед подписанием договора аренды.

Важное обновление: бюро предлагают бесплатные еженедельные отчеты до апреля 2022 года

В свете беспрецедентного финансового кризиса, вызванного пандемией COVID-19, кредитные бюро расширили доступ к бесплатным кредитным отчетам.Теперь вы можете загружать свой кредитный отчет из каждого бюро один раз в неделю через Annualcreditreport.com. [1]

Мы рекомендуем воспользоваться этими бесплатными еженедельными отчетами, чтобы часто проверять свой кредит во время этого кризиса, чтобы вы могли избежать ошибок.

Есть ли кредит на аренду автомобиля?

Аренда автомобиля обычно помогает создать или восстановить кредит, потому что платежи регистрируются так же, как платежи по автокредиту. При аренде автомобиля вы платите фиксированные ежемесячные платежи в течение определенного количества месяцев, обычно от 24 до 48.Автодилеры, кредиторы и производители автомобилей не обязаны сообщать о платежах в три основных кредитных бюро, но большинство из них ежемесячно отчитываются о платежах в Equifax, Experian и Transunion.

Пока ваши арендные платежи указаны в вашем кредитном отчете, вы сможете увеличивать или восстанавливать кредит с помощью регулярных и своевременных платежей.

Узнайте о других способах получения кредита здесь.

Может ли аренда автомобиля повредить ваш кредит?

Так же, как аренда автомобиля может помочь вам заработать кредит, если вы пропустите платежи или не выполните обязательства по лизингу, это может привести к падению вашего кредитного рейтинга.Выполняя регулярные платежи вовремя на протяжении всего срока аренды автомобиля, вы можете не навредить своей кредитной истории.

Иногда вы можете увидеть небольшое снижение вашего кредитного рейтинга, когда вы впервые начинаете аренду автомобиля, потому что открывается новый счет. Однако со временем это влияние уменьшится. Кроме того, если у вас есть несколько запросов о вашем кредите, когда вы пытаетесь получить одобрение на аренду, происходящую более чем на месяц, вы можете испытать незначительное краткосрочное снижение вашего кредитного рейтинга.

Однако при использовании большинства моделей кредитного скоринга, таких как FICO ® Score (наиболее часто используемый кредитный рейтинг), понятно, что вы, вероятно, получите несколько котировок для исследования своих лучших процентных ставок и вариантов аренды или ссуды.

Влияет ли досрочное погашение аренды на ваш кредитный рейтинг?

Досрочная выплата аренды обычно влияет на ваш кредитный рейтинг, поскольку счет будет отмечен как закрытый. Единственный способ не сообщить об этом, если кто-то другой возьмет на себя аренду от вашего имени.

Досрочная выплата по аренде автомобиля может повредить ваш кредит

Другой способ негативного воздействия на ваш кредит и финансы — досрочное прекращение аренды автомобиля. Это связано с тем, что за досрочное погашение аренды часто взимаются высокие штрафы.Кроме того, это обычно считается закрытым счетом. В вашем кредитном отчете это похоже на то, когда кредитор позволяет вам платить меньше по долгу, чтобы закрыть его.

Некоторые соглашения об аренде автомобилей действительно позволяют поручить аренду другому лицу. Это зависит от вашего словоблудия в контракте. Есть также веб-сайты или брокеры, которые за определенную плату помогут вам получить аренду от кого-то другого.

Как подготовить кредит для лизинга автомобиля

Перед тем, как сдавать автомобиль в лизинг, вы должны проверить свой кредитный рейтинг, чтобы иметь представление о том, где вы стоите в глазах кредитора, а также исследовать расходы, которые вам придется понести. платить.В большинстве случаев, как и в случае с автокредитом, вы имеете право на более низкие процентные ставки, если у вас более высокий кредитный рейтинг. Узнайте больше о кредите здесь.

Большинство договоров аренды автомобилей включают в себя первоначальный взнос или гарантийный залог. Перед подписанием вам также следует обратить внимание на другие условия. Поймите любые последствия досрочной выплаты по аренде автомобиля, поскольку, как упоминалось ранее, это обычно негативно влияет на ваш кредит. Часто вам приходится платить дополнительные сборы, если есть какие-либо повреждения или чрезмерный износ автомобиля.С вас также будет взиматься плата, если вы превысите выделенный пробег по аренде.

Иногда вы можете снизить процентную ставку, выплачивая более высокий гарантийный депозит.

На что следует обратить внимание в соглашении о финансировании лизинга автомобиля

Это компоненты соглашения об аренде автомобиля, которые могут повлиять на ваши финансы:

- Сумма, подлежащая оплате при подписании: это то, что вы платите, когда подписываете и берете на себя ответственность за машина. Если вы торгуете другим транспортным средством, у вас будет кредит, и вы сначала заплатите меньше.Это также будет включать в себя любой депозит и плату за инициирование.

- Ежемесячные платежи: это сумма, за которую вы будете платить каждый месяц. Убедитесь, что вы рассчитываете цифры и имеете хорошее представление о том, что вам подходит для вашего бюджета. При этом будет учтен любой налог с продаж и может быть включена расчетная амортизация.

- Вариант покупки: здесь указывается сумма, за которую вы можете приобрести автомобиль в конце срока аренды, а также любые комиссии за покупку, которые вы должны заплатить. Окончательная цена покупки, скорее всего, будет зависеть от осмотра и пробега по окончании срока аренды.

- Плата за досрочное расторжение — здесь указаны все сборы, связанные с досрочным прекращением аренды.

Покупка Vs. Аренда автомобиля

Аренда автомобиля может быть для вас лучшим вариантом, но вы также можете подумать, является ли лучшим финансовым решением купить менее дорогой автомобиль, который вы можете приобрести без кредита, или даже посмотреть, на какие ставки вы имеете право по автокредиту.

Подробнее здесь: Спросите специалиста — Стоит ли брать машину в аренду?

Лизинг может позволить вам иметь более низкие ежемесячные платежи, но вы не получаете никакой выгоды (например, у вас есть автомобиль, который вы можете продать после того, как купите его сразу или погасите ссуду).